Informe Rau

24

GESTIÓN TRIBUTARIA ÍNDICE I. INTRODUCCIÓN.........................................2 1. PERTENECEN A ESTE REGIMEN.-..........................3 2. NO PERTENECEN A ESTE REGIMEN.-.......................3 3. INSCRIPCION.-........................................4 I. PERSONAS NATURALES:................................4 II.COOPERATIVA:.......................................4 III. ORGANIZACIONES DE PEQUEÑOS PRODUCTORES.-..........5 4. MONTO A PAGAR.-.....................................6 5. FORMULARIO QUE SE PRESENTA.-.........................7 6. CUANDO SE PAGA.-.....................................9 7. DONDE SE PAGA.-......................................9 8. PROHIBICION DE EMITIR NOTAS FISCALES.-..............10 9. OBLIGACION DE EXIGIR FACTURA A LOS PROVEEDORES.-....10 10. CAMBIO DE RÉGIMEN.-...............................10 11. OPCIÓN.-.......................................... 11 12. PEQUEÑA PROPIEDAD.-...............................11 13. SUJETO ACTIVO.-...................................13 14. BASE IMPONIBLE.-..................................14 15. CONTRIBUYENTE INACTIVO.-..........................14 CONCLUSIÓN.............................................17 Lic. Franklin Peña B. Página 1

-

Upload

ervin-rojas -

Category

Documents

-

view

54 -

download

3

description

regimen agropecuario unificado

Transcript of Informe Rau

ÍNDICEI. INTRODUCCIÓN......................................................................................2

1. PERTENECEN A ESTE REGIMEN.-........................................................3

2. NO PERTENECEN A ESTE REGIMEN.-..................................................3

3. INSCRIPCION.-.........................................................................................4

I. PERSONAS NATURALES:...................................................................4

II. COOPERATIVA:...................................................................................4

III. ORGANIZACIONES DE PEQUEÑOS PRODUCTORES.-.................5

4. MONTO A PAGAR.-................................................................................6

5. FORMULARIO QUE SE PRESENTA.-.....................................................7

6. CUANDO SE PAGA.-...............................................................................9

7. DONDE SE PAGA.-..................................................................................9

8. PROHIBICION DE EMITIR NOTAS FISCALES.-...................................10

9. OBLIGACION DE EXIGIR FACTURA A LOS PROVEEDORES.-.........10

10. CAMBIO DE RÉGIMEN.-.....................................................................10

11. OPCIÓN.-.............................................................................................11

12. PEQUEÑA PROPIEDAD.-...................................................................11

13. SUJETO ACTIVO.-..............................................................................13

14. BASE IMPONIBLE.-............................................................................14

15. CONTRIBUYENTE INACTIVO.-..........................................................14

CONCLUSIÓN...............................................................................................17

Lic. Franklin Peña B. Página 1

RÉGIMEN AGROPECUARIO UNIFICADO

I. INTRODUCCIÓN

El Régimen Agropecuario o Unificado (RAU) es un régimen especial que fue

creado para el pago anual de impuestos por actividades agrícolas y

pecuarias, así como por actividades de avicultura, apicultura, floricultura,

cunicultura y piscicultura, de acuerdo al Decreto Supremo Nº 24463.

Con el objetivo de conocer de que trata y el alcance que tiene este régimen

se realiza la presente investigación puesto que nos servirá de ayuda en el

estudio de la materia y en el ámbito de trabajo al que está orientado la gran

parte del norte integrado.

Lic. Franklin Peña B. Página 2

1. PERTENECEN A ESTE REGIMEN.-

a. Todas las personas naturales que realizan actividades agrícolas o

pecuarias en terrenos cuya extensión esté comprendida dentro los

límites establecidos para pertenecer a este régimen.

b. También pertenecen a este régimen las personas naturales,

cooperativas agropecuarias, sucesiones indivisas (pequeños

propietarios) que estén dedicados parcial o totalmente a actividades

de avicultura, apicultura, floricultura, cunicultura y piscicultura.

c. Productores agrupados en organizaciones de pequeños productores –

OPP.

2. NO PERTENECEN A ESTE REGIMEN.-

a. Las personas naturales, o sucesiones indivisas y cooperativas

(excepto las agropecuarias) independientemente de la superficie de

sus propiedades, que presten servicios a terceros realizando total o

parcialmente una o varias de las siguientes actividades:

Plantas de beneficio

Mataderos

Ceba intensiva

Plantas de incubación

Molinos

Ingenios

Frigoríficos

Almacenes

Silos

Plantas de tratamiento de leche

Talleres

Maestranzas.

Cualquier otra clase de explotación industrial, comercial

o de servicios vinculados o no a la actividad

agropecuaria.

Lic. Franklin Peña B. Página 3

Esta relación es enunciativa no limitativa.

b. Están excluidas las personas naturales y sucesiones indivisas,

independientemente de su actividad, cuya propiedad rural supere los

límites de superficie máxima establecidos.

3. INSCRIPCION.-

Para inscribirse en el padrón nacional de contribuyentes biométrico digital

(PBD) deben ingresar a la oficina virtual a través del sitio web

www.impuestos.gob.bo y llenar la solicitud en el formulario de inscripción,

posteriormente dirigirse a la plataforma de la gerencia distrital o agencia local

de su jurisdicción con el numero de tramite generado (vigente por 20 días),

adjuntando los siguientes documentos:

I. PERSONAS NATURALES:

a. Documento de identidad vigente (Cedula de identidad para los

nacionales o carnet de extranjería para extranjero).

b. Título de propiedad o documento legal que certifique la propiedad o su

derecho a la explotación.

c. Factura o Aviso de cobranza de consumo de energía eléctrica del

domicilio fiscal y habitual cuya fecha de emisión no tena una

antigüedad mayor a 60 días calendario a la fecha de inscripción.

d. Croquis del domicilio fiscal y habitual.

II. COOPERATIVA:

a. Acta de asamblea general debidamente protocolizada o con

reconocimiento de firmas.

b. Título de propiedad o documento legal que certifique la propiedad o su

derecho a la explotación.

Lic. Franklin Peña B. Página 4

c. Documento de identidad vigente del representante legal (cedula de

identidad para los nacionales o carnet de extranjería para extranjeros).

d. Poder notariado que establezca las facultades del representante legal

de la cooperativa.

e. Factura o Aviso de cobranza de consumo de energía eléctrica del

domicilio fiscal cuya fecha de emisión no tena una antigüedad mayor a

60 días calendario a la fecha de inscripción.

f. Factura o Aviso de cobranza de consumo de energía eléctrica del

domicilio habitual del representante leal cuya fecha de emisión no tena

una antigüedad mayor a 60 días calendario a la fecha de inscripción.

g. Croquis del domicilio fiscal y domicilio habitual del representante legal.

h. Certificado de ANAPO, o en su defecto certificado domiciliario, policía

o la OTB.

III. ORGANIZACIONES DE PEQUEÑOS PRODUCTORES.-

a. Personería Jurídica emitida por el presidente del estado plurinacional

de Bolivia para las organizaciones de pequeños productores (OPP)

que estén conformadas por pueblos indígenas y originarios,

comunidades indígenas y campesinas y sus organizaciones

nacionales, departamentales o regionales.

b. Personería jurídica otorgada por el gobierno autónomo departamental

para toda las demás organizaciones de pequeños productores (OPP).

c. Documento de identidad del representante leal (vigente).

d. Poder notariado del representante leal de la organización.

e. Factura o aviso d cobranza de consumo de energía eléctrica del

domicilio fiscal cuya fecha de emisión no tena una antigüedad mayor a

60 días calendario a la fecha de inscripción.

f. Factura o aviso d cobranza de consumo de energía eléctrica del

domicilio habitual del representante leal cuya fecha de emisión no tena

una antigüedad mayor a 60 días calendario a la fecha de inscripción.

Lic. Franklin Peña B. Página 5

g. Croquis del domicilio fiscal y del domicilio habitual del representante

leal.

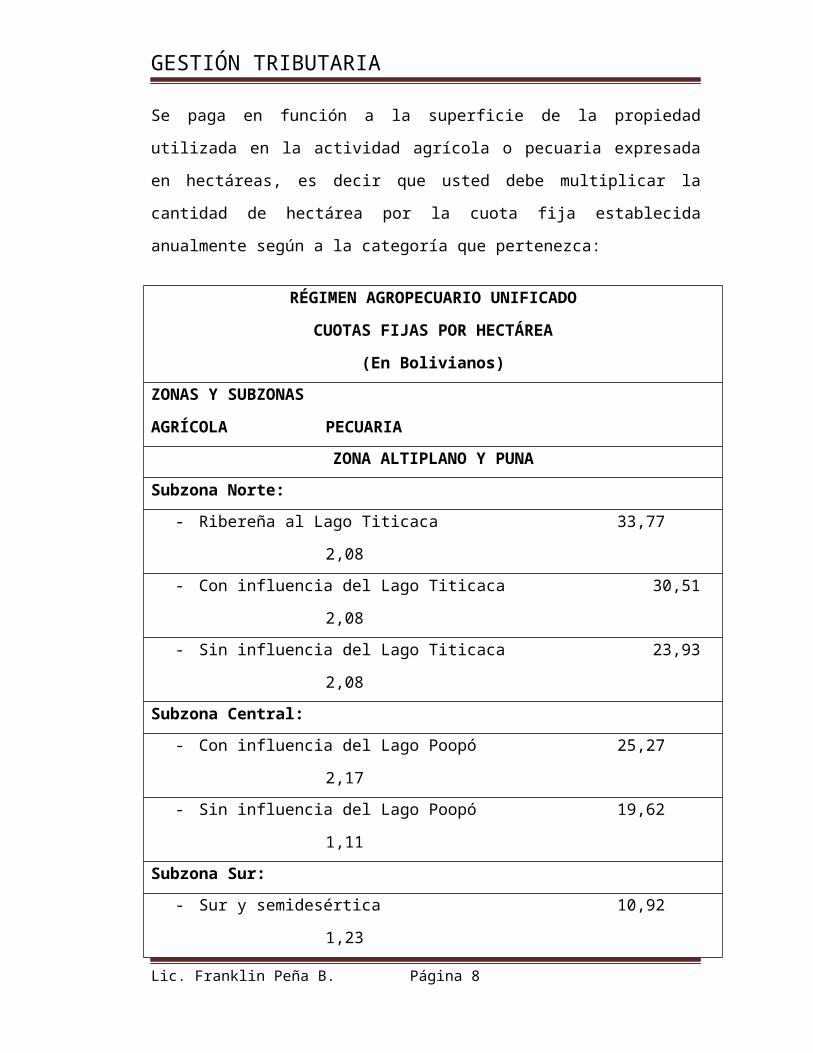

4. MONTO A PAGAR.-

Se paga en función a la superficie de la propiedad utilizada en la actividad

agrícola o pecuaria expresada en hectáreas, es decir que usted debe

multiplicar la cantidad de hectárea por la cuota fija establecida anualmente

según a la categoría que pertenezca:

RÉGIMEN AGROPECUARIO UNIFICADO

CUOTAS FIJAS POR HECTÁREA

(En Bolivianos)

ZONAS Y SUBZONAS AGRÍCOLA PECUARIA

ZONA ALTIPLANO Y PUNA

Subzona Norte:

- Ribereña al Lago Titicaca 33,77 2,08

- Con influencia del Lago Titicaca 30,51 2,08

- Sin influencia del Lago Titicaca 23,93 2,08

Subzona Central:

- Con influencia del Lago Poopó 25,27 2,17

- Sin influencia del Lago Poopó 19,62 1,11

Subzona Sur:

- Sur y semidesértica 10,92 1,23

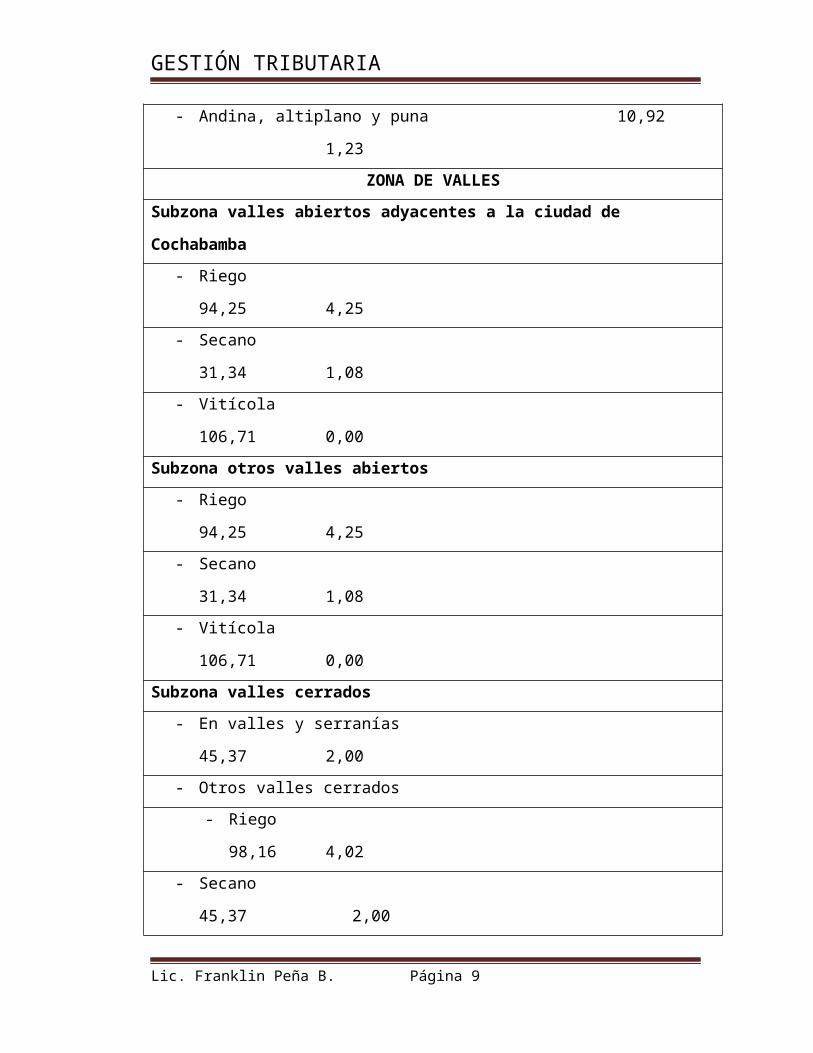

- Andina, altiplano y puna 10,92 1,23

ZONA DE VALLES

Subzona valles abiertos adyacentes a la ciudad de Cochabamba

- Riego 94,25 4,25

- Secano 31,34 1,08

- Vitícola 106,71 0,00

Subzona otros valles abiertos

- Riego 94,25 4,25

Lic. Franklin Peña B. Página 6

- Secano 31,34 1,08

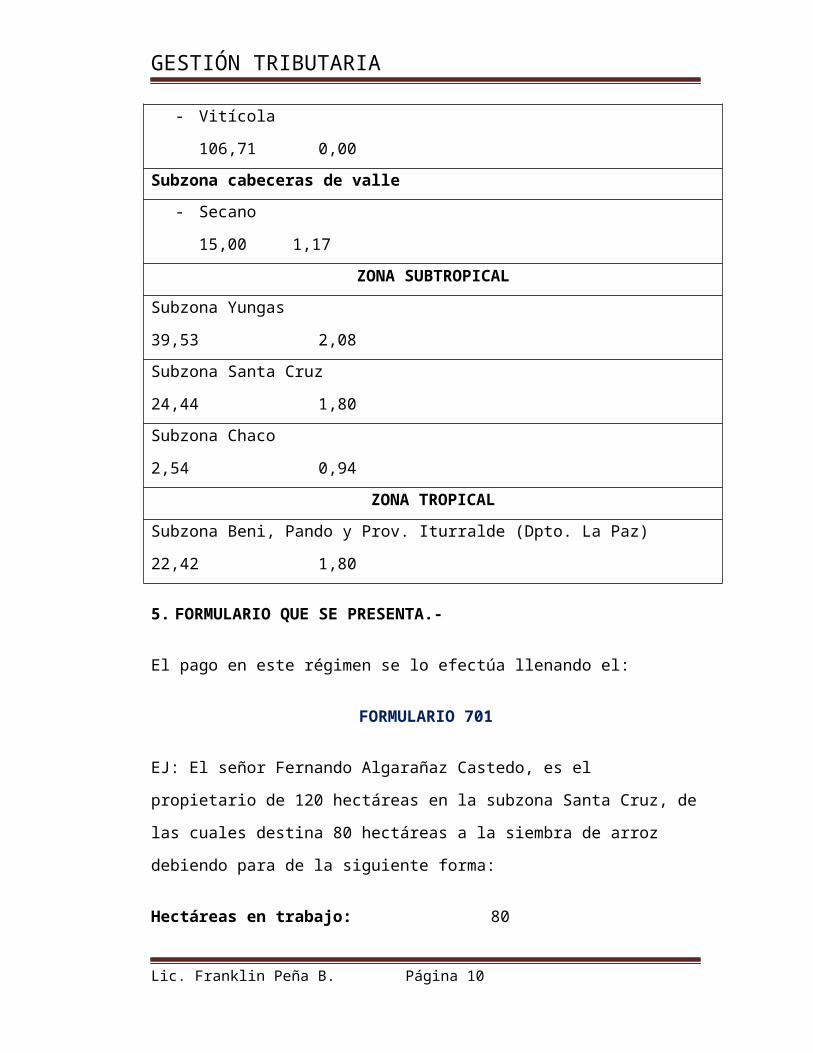

- Vitícola 106,71 0,00

Subzona valles cerrados

- En valles y serranías 45,37 2,00

- Otros valles cerrados

- Riego 98,16 4,02

- Secano 45,37 2,00

- Vitícola 106,71 0,00

Subzona cabeceras de valle

- Secano 15,00 1,17

ZONA SUBTROPICAL

Subzona Yungas 39,53 2,08

Subzona Santa Cruz 24,44 1,80

Subzona Chaco 2,54 0,94

ZONA TROPICAL

Subzona Beni, Pando y Prov. Iturralde (Dpto. La Paz) 22,42 1,80

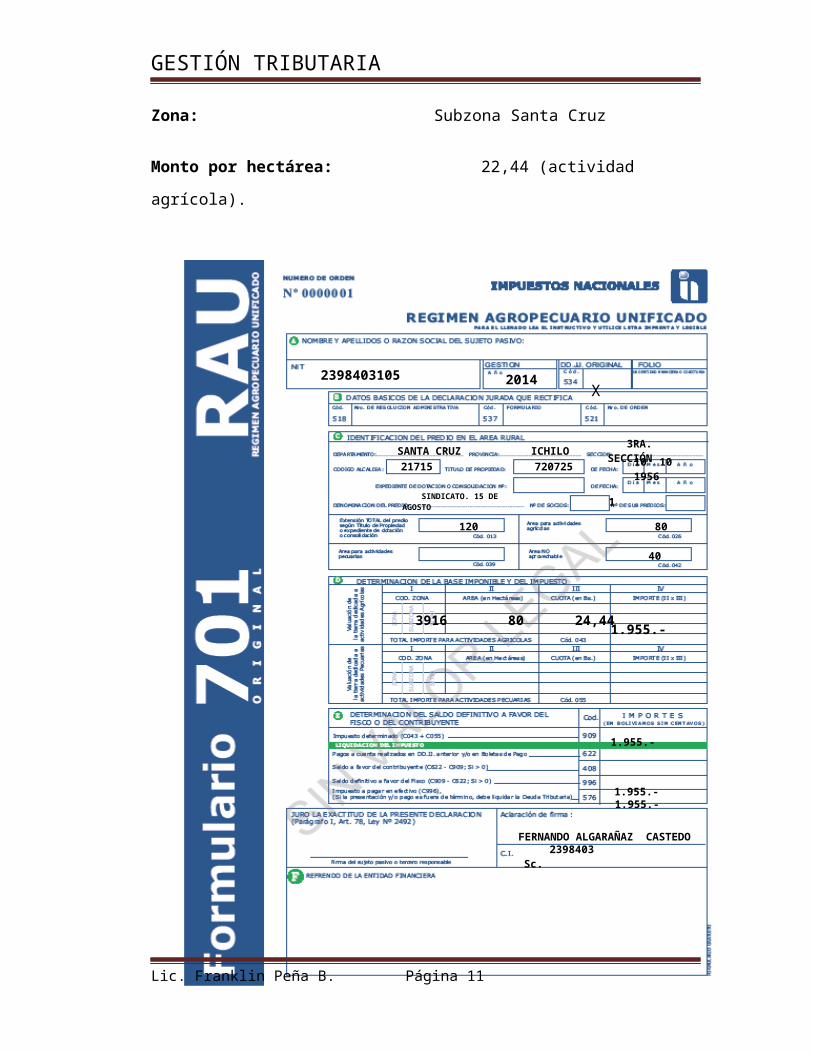

5. FORMULARIO QUE SE PRESENTA.-

El pago en este régimen se lo efectúa llenando el:

FORMULARIO 701

EJ: El señor Fernando Algarañaz Castedo, es el propietario de 120 hectáreas

en la subzona Santa Cruz, de las cuales destina 80 hectáreas a la siembra

de arroz debiendo para de la siguiente forma:

Hectáreas en trabajo: 80

Zona: Subzona Santa Cruz

Monto por hectárea: 22,44 (actividad agrícola).

Lic. Franklin Peña B. Página 7

2398403105 X 2014

SANTA CRUZ ICHILO 3RA. SECCIÓN

21715 720725 10 10 1956

120 80

40

1 SINDICATO. 15 DE AGOSTO

3916 80 24,44 1.955.-

1.955.-

FERNANDO ALGARAÑAZ CASTEDO

2398403 Sc.

1.955.- 1.955.-

Lic. Franklin Peña B. Página 8

6. CUANDO SE PAGA.-

Este impuesto se paga cada año, hasta el 31 de octubre.

La presentación del formulario 701 y pago del tributo efectuados con

posterioridad al vencimiento del plazo dará lugar al pago de multas y

accesorios.

El RAU se paga anualmente en función a la superficie de la propiedad

utilizada en la actividad agrícola o pecuaria expresada en hectáreas, es

decir, que se debe multiplicar la cantidad de hectáreas por la cuota fija,

establecida anualmente según la categoría.

El Servicio de Impuestos Nacionales fija como fecha de vencimiento para el

pago de la cuota anual única del Régimen Agropecuario Unificado, el 31 de

octubre de cada año.

7. DONDE SE PAGA.-

Este formulario se presenta y paga en cualquier entidad financiera

legalmente autorizada, de acuerdo al siguiente detalle:

Banco Unión y sus corresponsales:

Banco Nacional de Bolivia

Banco Mercantil Santa Cruz

Banco Bisa

Banco Solidario

Banco Fie

Banco Los Andes

Banco Fortaleza

PRODEM

Ecofuturo

Mutual la primera

Lic. Franklin Peña B. Página 9

Mutual La Paz

8. PROHIBICION DE EMITIR NOTAS FISCALES.-

Los sujetos pasivos del RAU no pueden emitir facturas, notas fiscales o

documentos equivalentes.

En toda venta de productos, los sujetos pasivos del RAU están obligados a

exhibir el certificado de inscripción en el registro de contribuyentes y el

comprobante pago de este tributo correspondiente a la última gestión y

facilitar si así lo requiere el comprador, la fotocopia de estos documentos.

9. OBLIGACION DE EXIGIR FACTURA A LOS PROVEEDORES.-

Por las compras de insumos, materiales y productos nacionales o

importados, los sujetos alcanzados por el RAU deben exigir a sus

proveedores del Régimen general, facturas emitidas a su nombre y con su

respectivo numero de NIT.

10.CAMBIO DE RÉGIMEN.-

En caso de dejarse de cumplir con los requisitos establecidos para

pertenecer al RAU, el sujeto pasivo deberá comunicar este hecho al ente

recaudador, en la forma y plazos que disponga la Dirección General de

Impuestos Internos, siempre antes del 31 de diciembre de la gestión en que

ocurrió el cambio de condiciones. Consiguientemente, a partir del ejercicio

fiscal anual siguiente al del inicio de las nuevas actividades, será

responsable por las obligaciones establecidas en la Ley Nº 843 (Texto

Ordenado vigente) y sus decretos reglamentarios.

La falta de comunicación al ente recaudador dará lugar a la imposición de las

sanciones establecidas en el Código Tributario.

El cambio de régimen es irreversible y, en consecuencia, quienes cambien al

Lic. Franklin Peña B. Página 10

régimen impositivo general, no podrán solicitar, posteriormente, su

reincorporación al RAU.

11.OPCIÓN.-

Cuando los sujetos pasivos del RAU consideren que este régimen no se

adecúa a la realidad económica de su actividad o a la modalidad de sus

operaciones comerciales, podrán optar por el régimen general. El ejercicio de

esta opción es irreversible y, en consecuencia, quienes optaren por acogerse

al régimen general, no podrán solicitar, posteriormente, su reincorporación al

RAU.

12.PEQUEÑA PROPIEDAD.-

La Pequeña Propiedad es la establecida por la legislación agraria, a los

efectos de este régimen tiene las extensiones máximas que se señalan en la

primera columna numérica del Anexo I del presente trabajo y constituye el

máximo no imponible del RAU, salvo que en ella se practiquen parcial o

totalmente las actividades señaladas en el Artículo 3 del Decreto Supremo

24263, caso en el que el RAU se pagará sobre la superficie total del predio.

Los titulares de estas propiedades deberán gestionar ante el ente

recaudador, su correspondiente certificación legal de no imponibilidad,

conforme a lo que disponga la norma administrativa.

Lic. Franklin Peña B. Página 11

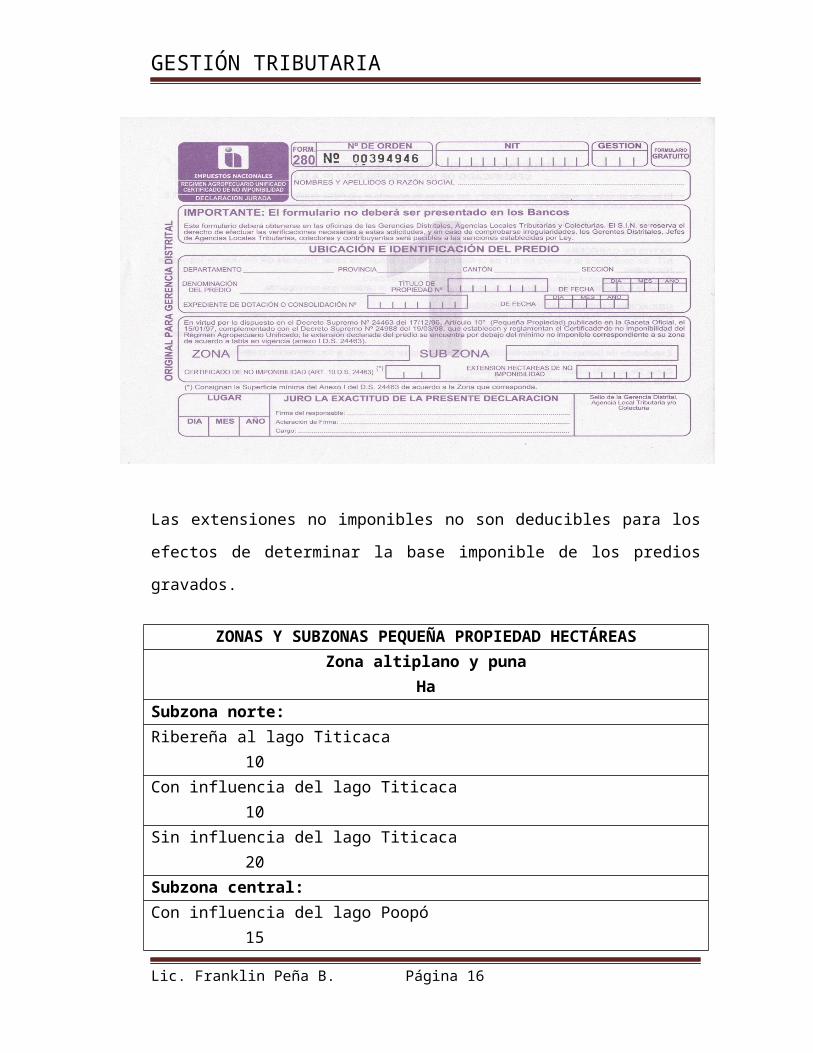

Las extensiones no imponibles no son deducibles para los efectos de

determinar la base imponible de los predios gravados.

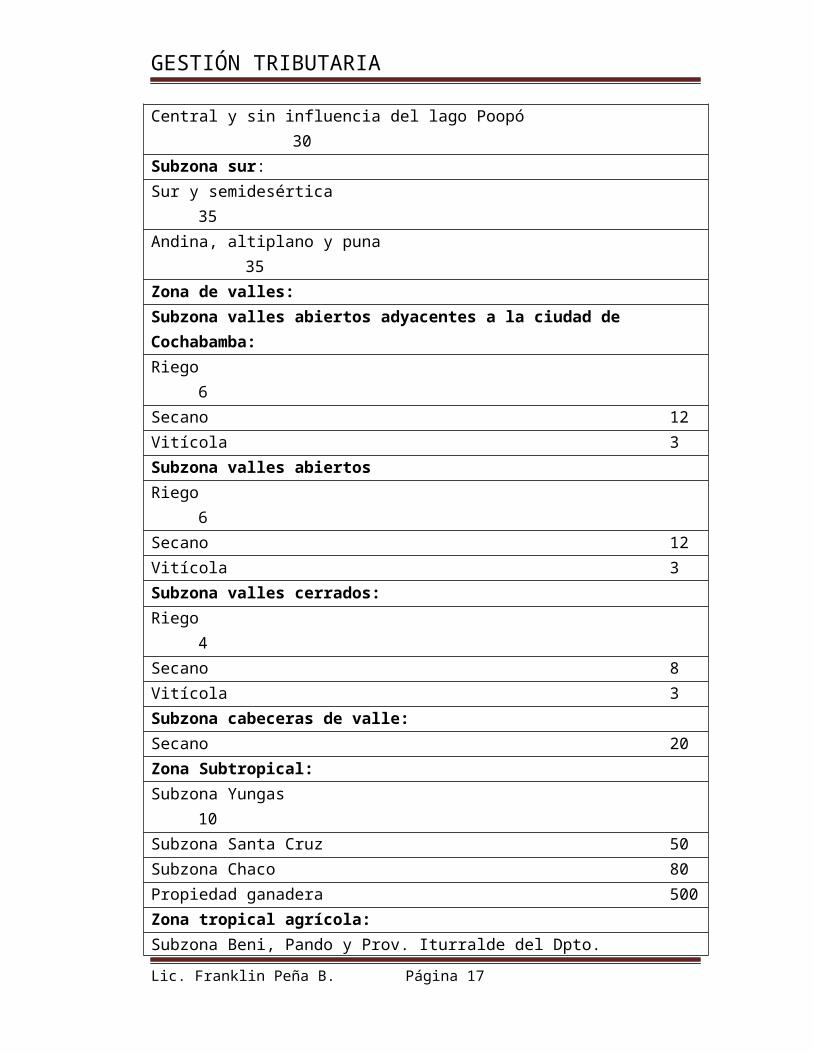

ZONAS Y SUBZONAS PEQUEÑA PROPIEDAD HECTÁREASZona altiplano y puna Ha

Subzona norte:Ribereña al lago Titicaca 10Con influencia del lago Titicaca 10Sin influencia del lago Titicaca 20Subzona central:Con influencia del lago Poopó 15Central y sin influencia del lago Poopó 30Subzona sur:Sur y semidesértica 35Andina, altiplano y puna 35Zona de valles:Subzona valles abiertos adyacentes a la ciudad de Cochabamba:Riego 6Secano 12Vitícola 3Subzona valles abiertos

Lic. Franklin Peña B. Página 12

Riego 6Secano 12Vitícola 3Subzona valles cerrados:Riego 4Secano 8Vitícola 3Subzona cabeceras de valle:Secano 20Zona Subtropical:Subzona Yungas 10Subzona Santa Cruz 50Subzona Chaco 80Propiedad ganadera 500Zona tropical agrícola:Subzona Beni, Pando y Prov. Iturralde del Dpto.La Paz 50Propiedad ganadera 500

13.SUJETO ACTIVO.-

La aplicación y fiscalización del Régimen Agropecuario Unificado (RAU)

estará a cargo de la Dirección General de Impuestos Internos (DGII).

Previa delegación expresa de la DGII, estas labores podrán ser realizadas

por los Gobiernos Municipales del país -respecto de los sujetos alcanzados

por el RAU cuyas propiedades se encuentren dentro de sus respectivas

jurisdicciones- que hayan demostrado capacidad técnico-operativa para

recaudar y administrar el Impuesto a la Propiedad de Bienes Inmuebles. Para

cubrir los gastos administrativos que estas labores demanden, incluídos los

procesos administrativos, contencioso-judiciales y las acciones coactivas,

estos Gobiernos Municipales percibirán un porcentaje del total recaudado por

este régimen, porcentaje cuyo valor no podrá ser superior al costo de

administración en que incurra la Dirección General de Impuestos Internos por

tareas similares y sobre el saldo resultante obtendrán una comisión del 5%

(cinco por ciento) por servicios.

Lic. Franklin Peña B. Página 13

La Dirección General de Impuestos Internos será la responsable de

reglamentar y evaluar las condiciones técnicas para la delegación de la

recaudación de este régimen a los Gobiernos Municipales y fiscalizará su

correcta aplicación, pudiendo intervenir para asegurar la eficacia del proceso

recaudatorio.

14.BASE IMPONIBLE.-

La Base Imponible de este régimen es la superficie de la propiedad afectada

a la actividad agrícola o pecuaria gravada por el RAU, expresada en

Hectáreas.

Para determinar la Base Imponible de este régimen, en cada caso, se tomará

la misma superficie gravada por el Impuesto a la Propiedad de Bienes

Inmuebles.

En caso de ocurrir la delegación a que se refieren los Artículos 11 y 12 del

presente Decreto Supremo, cuando una propiedad agropecuaria se halle

comprendida en dos o más jurisdicciones municipales, el sujeto pasivo

deberá efectuar su declaración y correspondiente pago del impuesto en

aquella jurisdicción donde se encuentre comprendida la mayor extensión de

su predio, de acuerdo a la certificación de sus documentos de propiedad. Si

la jurisdicción municipal donde se halla comprendida la mayor extensión del

predio no corresponde a un Gobierno Municipal autorizado a aplicar y

fiscalizar el RAU, el pago se sujetará a las disposiciones de la DGII.

15.CONTRIBUYENTE INACTIVO.-

Cuando el contribuyente suspende sus actividades, debe solicitar la

inactivación de su NIT en la dependencia operativa del SIN de su jurisdicción

Lic. Franklin Peña B. Página 14

Anexo I

Régimen agropecuario unificado

Límites de superficie permitida

(En Hectáreas)

ZONAS Y SUBZONAS DE MAS DE HASTA

PROPIEDAD AGRICOLA

ZONA ALTIPLANO Y PUNA

Subzona Norte:

- Ribereña al Lago Titicaca 10 160

- Con influencia del Lago Titicaca 10 160

- Sin influencia del Lago Titicaca 20 300

Subzona Central:

- Con influencia del Lago Poopó 15 240

- Sin influencia del Lago Poopó 30 500

Subzona Sur:

- Sur y semidesértica 35 700

- Andina, altiplano y puna 35 700

ZONA DE VALLES

Subzona valles abiertos adyacentes a la ciudad de Cochabamba

- Riego 6 100

- Secano 12 200

- Vitícola 3 48

Subzona otros valles abiertos

- Riego 6 120

- Secano 12 300

- Vitícola 3 48

Subzona valles cerrados

- En valles y serranía -- 160

Otros valles cerrados

- Riego 4 60

Lic. Franklin Peña B. Página 15

- Secano 8 120

- Vitícola 3 48

Subzona cabeceras de valle

- Secano 20 400

ZONA SUBTROPICAL

Subzona Yungas 10 300

Subzona SantaCruz 50 1000

Subzona Chaco 80 1200

ZONA TROPICAL

Subzona Beni, Pando y Prov. Iturralde (Depto. La Paz) 50 1000

PROPIEDAD PECUARIA

ZONA SUBTROPICAL Y TROPICAL

Subzonas Yungas, Santa Cruz y Chaco 500 10000

Subzona Beni, Pando y Prov. Iturralde (Depto. La Paz). 500 10000

CUADRO DE RECAUDACIONES POR IMPUESTO

Lic. Franklin Peña B. Página 16

CONCLUSIÓN

Al finalizar la investigación del presente tema podemos concluir que es

de mucha importancia conocer todo lo que corresponde a este tema ya

que cada año se dan a conocer nuevas actualizaciones, información y

reglamentos con relación a este régimen.

Por esto es necesario estar al tanto de los mismos para así poder

orientar a las personas que no saben exactamente a que Régimen

deben inscribirse o al cual pertenecen.

Lic. Franklin Peña B. Página 17