INDUSTRY REPORT | 2018. 11. 27 제약/바이오...

90

INDUSTRY REPORT | 2018. 11. 27 Top Pick 대웅제약 매수(신규) TP 220,000원 한미약품 매수(신규) TP 500,000원 Volume에서 Value로의 가치이동 제약/바이오 담당 이명선 T.02)2004-9539 [email protected] 제약바이오 산업은 성장과 규제 사이에서 매출확대 보다 R&D에 집중한 가치 성장을 추구함. 최근 유한양행의 기술수출 사례와 같이 외부 역량을 내부로 유 입시킨 개방형 혁신(Open Innovation)에 따른 전략적 협력관계는 기업의 파이 프라인 가치 극대화에 필수적임. 또한 해외시장 진출을 통한 보다 넓은 교류와 시장 확대는 국내의 사업 성장 한계를 극복하는 방안이 될 것임. 보툴리눔톡신의 미국과 유럽 허가에 따른 수출 실적개선이 기대되는 대웅제약 (069620.KS, 매수, 220,000원)과 글로벌 제약사와의 전략적 제휴로 견고한 신 약 파이프라인을 다수 보유하는 한미약품(128940.KS 매수, 500,000원)을 최선 호주로 제시함. 제약/바이오 산업

Transcript of INDUSTRY REPORT | 2018. 11. 27 제약/바이오...

INDUSTRY REPORT | 2018. 11. 27

Top Pick

대웅제약 매수(신규) TP 220,000원 한미약품 매수(신규) TP 500,000원

Volume에서 Value로의 가치이동

제약/바이오 담당 이명선 T.02)2004-9539 [email protected]

제약바이오 산업은 성장과 규제 사이에서 매출확대 보다 R&D에 집중한 가치

성장을 추구함. 최근 유한양행의 기술수출 사례와 같이 외부 역량을 내부로 유

입시킨 개방형 혁신(Open Innovation)에 따른 전략적 협력관계는 기업의 파이

프라인 가치 극대화에 필수적임. 또한 해외시장 진출을 통한 보다 넓은 교류와

시장 확대는 국내의 사업 성장 한계를 극복하는 방안이 될 것임.

보툴리눔톡신의 미국과 유럽 허가에 따른 수출 실적개선이 기대되는 대웅제약

(069620.KS, 매수, 220,000원)과 글로벌 제약사와의 전략적 제휴로 견고한 신

약 파이프라인을 다수 보유하는 한미약품(128940.KS 매수, 500,000원)을 최선

호주로 제시함.

제약/바이오 산업

제약/바이오 산업

2

I. R&D에 집중한 가치 성장 ........................................................... 6

1. 매출성장의 한계에 R&D 투자 ........................................................................... 8

2. 호의적인 투자환경 ............................................................................................. 10

3. 연구개발비에 대한 회계 불확실성 해소 .................................................... 13

4. 통계로 보는 R&D 성공률 .................................................................................. 14

II. 개방형 혁신에 따른 기업간 협력 ........................................... 16

1. 신약개발 사업모델의 진화 ............................................................................... 16

2. 국내 제약사와 바이오벤처간 협력사례 ...................................................... 19

III. 해외시장 진출로 사업기회 확대 ............................................ 22

1. 국내 시장 성장의 한계 ....................................................................................... 22

2. 급성장하는 바이오의약품 ................................................................................. 23

3. 해외 파트너를 통한 해외진출......................................................................... 26

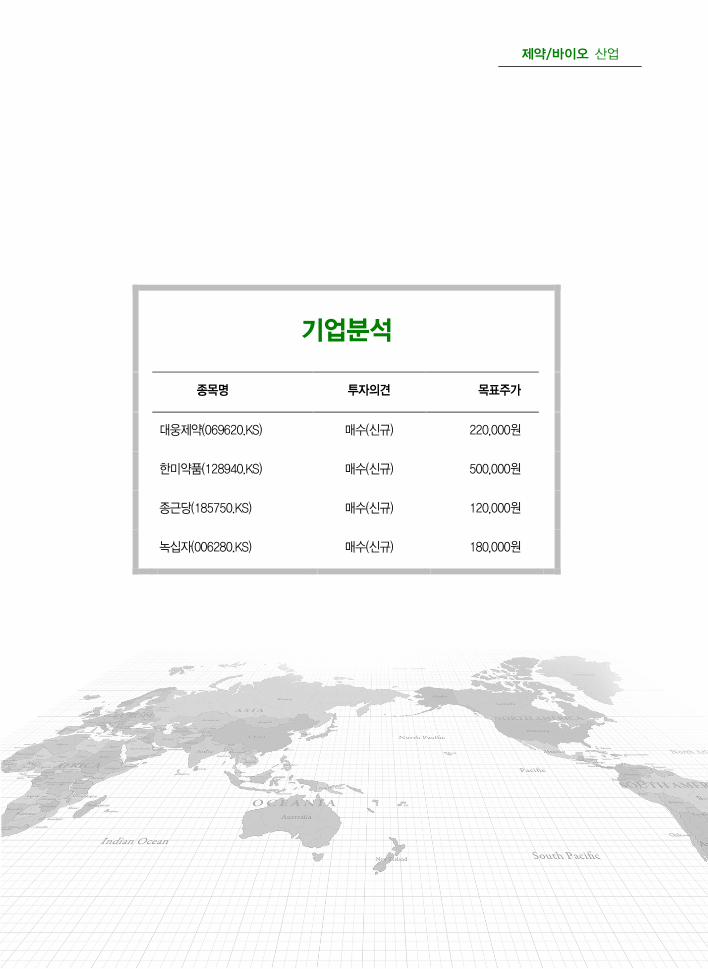

IV. 기업분석 .................................................................................. 30

1. 대웅제약 .................................................................................................................... 30

2. 한미약품 .................................................................................................................... 43

3. 종근당 ......................................................................................................................... 64

4. 녹십자 ......................................................................................................................... 74

Content

제약/바이오 산업

3

Summary

R&D로 매출성장보다 가치성장

제약바이오 기업은 정부 규제 강화로 매출과 수익 증가에 따른 성장에 어

려움을 겪고 있다. 기업들은 더 나은 경쟁력을 갖추기 위해 더 많은 자금

을 R&D에 집중하고 있어 2019년에도 그 성과가 주목된다. 또한 금융감독

원의 “연구개발비 회계처리 관련 감독지침” 발표로 연구비에 대한 불확실

성이 해소됨에 따라 제약바이오 업계에 대한 투자 환경(벤처캐피탈 투자,

기술특례상장 등)은 올해에 이어 내년에도 좋을 것으로 전망한다.

개방형 혁신으로 신약개발의 사업모델의 변화

신약개발사업모델이 완전통합형(FIPCO)에서 가상통합형(VIPCO)으로 진

화함에 따라 외부 역량의 유입은 신약개발 성공확률을 3배 이상 높이는

대안이 되었다. 내년에도 자금력과 사업화 능력(임상, 인허가 등)을 갖춘

상위제약사는 원천기술 보유기업과의 전략적 제휴를 통해 투자가치 이상

의 시너지 창출 결과가 주요이슈가 될 것이다.

해외시장 진출로 사업기회 확대

국내 제약바이오산업은‘16년 기준 21조원 규모로 글로벌 시장의 2% 비중,

바이오의약품의 수출실적을 제외하면 산업성장은 정체되었다고 본다. 결

국 해외시장을 타겟으로 한 기술수출과 해외사업 기반 확보는 제약바이오

산업은 물론 기업의 성장 기반이 될 것이다.

대웅제약과 한미약품을 최선호주로 제시

당사는 제약바이오 업종내 최선호주로 대웅제약(매수, 22만원)과 한미약품

(매수, 50만원)을 제시한다. 대웅제약은 ‘19년 1분기 보툴리눔톡신(나보타)

의 미국 FDA 승인 결정에 따라 수출실적이 예상된다. 또한 한올바이오파

마의 보유 파이프라인 기술수출 성사에 따른 자회사 가치 부각과 HL036

글로벌 판권 공동소유에 따른 추가적인 기술료 수취도 기대된다. 한미약품

은 글로벌 다국적 제약사와의 전략적 제휴로 견고하고 다양한 신약 파이프

라인을 보유하고 있다. 그 중 사업화 단계에 있는 롤론티스와 포지오티닙

의 품목허가 결과가 내년에 예정되어 있어 글로벌 신약 탄생이 기대된다.

제약/바이오 산업

4

Summary

개방형혁신을 통한 신약개발사업 모델 진화 개방형 혁신을 통한 신약개발 성공률

자료: Burill&Company, 한국수출입은행, 신영증권 리서치센터 자료: 식품의약품안전처, 신영증권 리서치센터

상위제약사의 연구개발비 투자

자료: 각 사, 신영증권 리서치센터

기준 기업: 셀트리온, 삼성바이오로직스, 유한양행, 녹십자, 대웅제약, 종근당, 동아에스티, JW중외제약

상위제약사의 수출실적

자료: 각 사, 신영증권 리서치센터

마케팅&영업

생산

임상시험

R&D

마케팅&영업

생산

임상시험

R&D

완전통합형 제약회사(FIPCO)

가상통합형 제약회사(VIPCO)

CSO

CMO

CRO

학계, 연구기관

68%

36%

61%

75%

11%

82%

59%

76%

92%

34%

임상1상 임상2상 임상3상 제품승인 제품성공

폐쇄형연구 개방형연구

6.7 7.5

9.2 10.1 10.5

11.0

0

2

4

6

8

10

12

0

100

200

300

400

500

600

700

2013 2014 2015 2016 2017 2018E

(%)(십억)

연구개발비 연구개발비 (% of sales)

0

100

200

300

400

500

600

700

녹십자 유한양행 대웅제약 한미약품

(십억원)

2014 2015 2016 2017 2018E 2019E

제약/바이오 산업

5

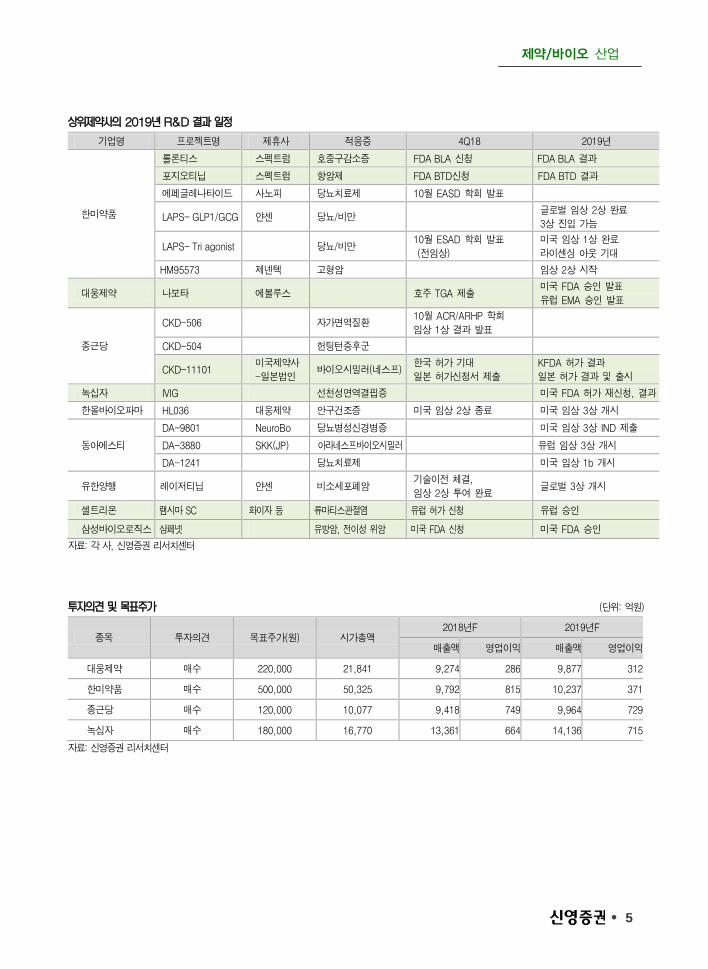

상위제약사의 2019년 R&D 결과 일정

기업명 프로젝트명 제휴사 적응증 4Q18 2019년

한미약품

롤론티스 스펙트럼 호중구감소증 FDA BLA 신청 FDA BLA 결과

포지오티닙 스펙트럼 항암제 FDA BTD신청 FDA BTD 결과

에페글레나타이드 사노피 당뇨치료제 10월 EASD 학회 발표

LAPS- GLP1/GCG 얀센 당뇨/비만 글로벌 임상 2상 완료

3상 진입 가능

LAPS- Tri agonist

당뇨/비만 10월 ESAD 학회 발표

(전임상)

미국 임상 1상 완료

라이센싱 아웃 기대

HM95573 제넨텍 고형암 임상 2상 시작

대웅제약 나보타 에볼루스 호주 TGA 제출 미국 FDA 승인 발표

유럽 EMA 승인 발표

종근당

CKD-506

자가면역질환 10월 ACR/ARHP 학회

임상 1상 결과 발표

CKD-504

헌팅턴증후군

CKD-11101 미국제약사

-일본법인 바이오시밀러(네스프)

한국 허가 기대

일본 허가신청서 제출

KFDA 허가 결과

일본 허가 결과 및 출시

녹십자 IVIG 선천성면역결핍증 미국 FDA 허가 재신청, 결과

한올바이오파마 HL036 대웅제약 안구건조증 미국 임상 2상 종료 미국 임상 3상 개시

동아에스티

DA-9801 NeuroBo 당뇨병성신경병증 미국 임상 3상 IND 제출

DA-3880 SKK(JP) 아라네스프바이오시밀러 유럽 임상 3상 개시

DA-1241 당뇨치료제 미국 임상 1b 개시

유한양행 레이저티닙 얀센 비소세포폐암 기술이전 체결,

임상 2상 투여 완료 글로벌 3상 개시

셀트리온 램시마 SC 화이자 등 류마티스관절염 유럽 허가 신청 유럽 승인

삼성바이오로직스 삼페넷 유방암, 전이성 위암 미국 FDA 신청 미국 FDA 승인

자료: 각 사, 신영증권 리서치센터

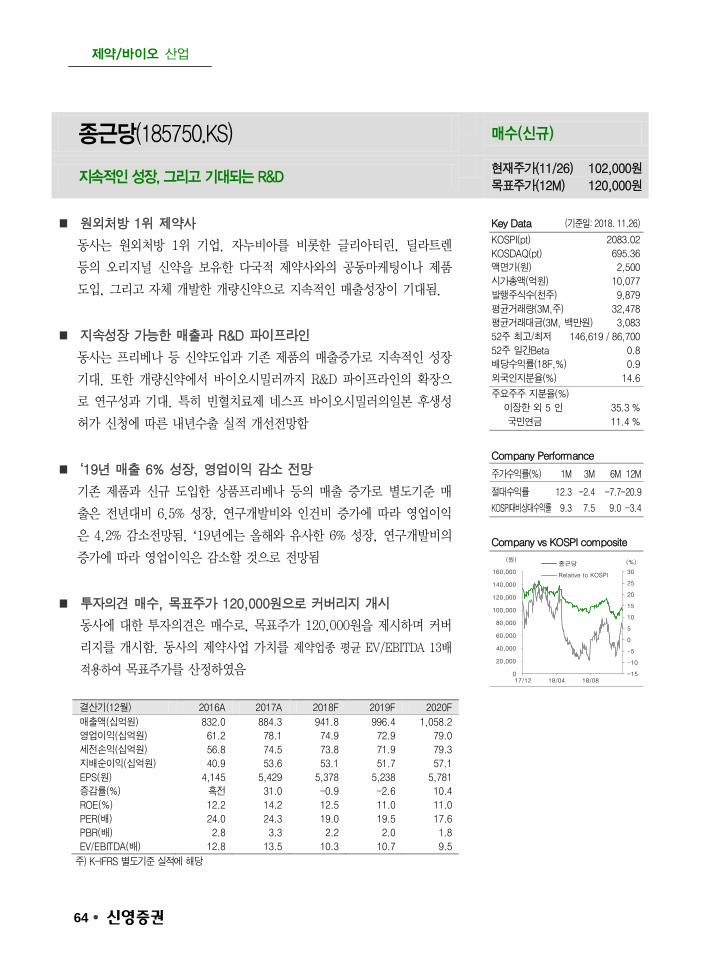

투자의견 및 목표주가 (단위: 억원)

종목 투자의견 목표주가(원) 시가총액 2018년F 2019년F

매출액 영업이익 매출액 영업이익

대웅제약 매수 220,000 21,841 9,274 286 9,877 312

한미약품 매수 500,000 50,325 9,792 815 10,237 371

종근당 매수 120,000 10,077 9,418 749 9,964 729

녹십자 매수 180,000 16,770 13,361 664 14,136 715

자료: 신영증권 리서치센터

제약/바이오 산업

6

I. R&D에 집중한 가치성장

2019년에도 제약바이오업계는 중장기적 성장동력을 위한 R&D 투자 확대로

매출과 수익성이 정체될 것으로 예상된다. 연구개발의 성공은 즉시 기업가치

에 반영되나 연구개발의 성공까지는 수년의 시간과 천문학적인 자금이 필요

하기 때문에 후기 글로벌 임상 단계에 있는 제약바이오 기업에 주목할 필요

가 있다. 특히 내년은 미국 FDA 품목허가 결과에 주목되는 한 해이다. 한미

약품의 롤론티스 품목허가와 포지오티닙의 혁신신약지정(BTD) 결과에 따라

국내 신약기술이 글로벌 블록버스터가 될지 그리고 녹십자의 IVIG-sn FDA

허가에 따른 혈액제제사업의 북미진출, 대웅제약의 국내 최초 미국에 진출하

는 보툴리눔톡신이 나올지에 대한 결과에 주목하여야겠다.

도표 1. 2019년 제약바이오 관련 주요 학회 일정

구분 일정 학회 또는 컨퍼런스명 비고

2019년 1월 1.17~1.10 J.P. Morgan Healthcare Conference

2019년 3월 3.23~3.26 ENDO 2019 미국 내분비학회

3.29~4.3 American Association for Cancer Research(AACR) 미국 종양학회

2019년 5월 5.31~6.4 ASCO Annual Meeting 미국임상종양학회, 글로벌 규모

2019년 6월

6.3~6.6 BIO International Convention 세계 최대 바이오관련 전시 컨퍼런스

6.7~6.11 American Diabetes Association 미국 당뇨학회

6.12~6.15 EULAR Annual Congress 유럽 류마티스학회

2019년 9월

9.7~9.10 IASLC World Conference on Lung Cancer 세계 폐암학회

9.16~9.20 EASD 2019 Annual meeting 유럽 당뇨학회

9.19.~9.21 ESPE-European Society of Pediatric Endocrinology 유럽 소아내분비학회

9.27~10.1 ESMO 2019 Congress 유럽 종양학회

2019년 10월 10.30~11.3 Society for Immunotherapy of Cancer (SITIC) 면역항암학회

2019년 11월 11.8~11.13 ACR/ARHP Annual Meeting 미국 류마티스학회

자료: 각 학회 홈페이지, 신영증권 리서치센터

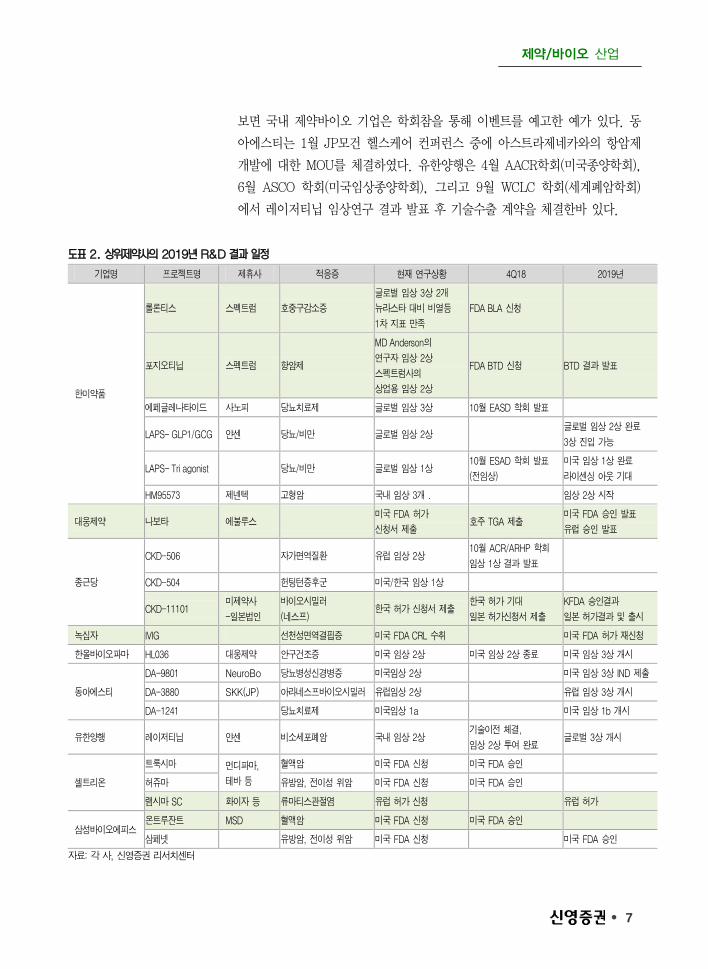

또한 제약바이오 관련 글로벌 학회에 관심을 가져야 한다. 기업들은 학회를

통해 연구성과를 발표하기도 하지만 신약개발 대한 연구 트렌드와 연구 전략

등을 파악할 수 있는 장으로 활용한다. 국내 기업의 경우는 보유 파이프라인

의 연구발표를 통해 글로벌 제약사와 교류하는 장으로 활용한다. 그렇기 때

문에 그곳에 참석하는 기업에 대해 관심을 가질 필요가 있다. 학회 참석기업

만 알아도 진행중인 임상에서 통계적 유의미한 결과를 얻었음을 사전에 인지

할 수 있고, 발표를 통해 어떠한 결과를 얻었는지 알 수 있다. 올해를 살펴

‘19년 R&D성과 주목필요 특히 후기 임상결과 주목

글로벌 학회 주목 필요

제약/바이오 산업

7

보면 국내 제약바이오 기업은 학회참을 통해 이벤트를 예고한 예가 있다. 동

아에스티는 1월 JP모건 헬스케어 컨퍼런스 중에 아스트라제네카와의 항암제

개발에 대한 MOU를 체결하였다. 유한양행은 4월 AACR학회(미국종양학회),

6월 ASCO 학회(미국임상종양학회), 그리고 9월 WCLC 학회(세계폐암학회)

에서 레이저티닙 임상연구 결과 발표 후 기술수출 계약을 체결한바 있다.

도표 2. 상위제약사의 2019년 R&D 결과 일정

기업명 프로젝트명 제휴사 적응증 현재 연구상황 4Q18 2019년

한미약품

롤론티스 스펙트럼 호중구감소증

글로벌 임상 3상 2개

뉴라스타 대비 비열등

1차 지표 만족

FDA BLA 신청

포지오티닙 스펙트럼 항암제

MD Anderson의

연구자 임상 2상

스펙트럼사의

상업용 임상 2상

FDA BTD 신청 BTD 결과 발표

에페글레나타이드 사노피 당뇨치료제 글로벌 임상 3상 10월 EASD 학회 발표

LAPS- GLP1/GCG 얀센 당뇨/비만 글로벌 임상 2상 글로벌 임상 2상 완료

3상 진입 가능

LAPS- Tri agonist

당뇨/비만 글로벌 임상 1상 10월 ESAD 학회 발표

(전임상)

미국 임상 1상 완료

라이센싱 아웃 기대

HM95573 제넨텍 고형암 국내 임상 3개 . 임상 2상 시작

대웅제약 나보타 에불루스 미국 FDA 허가

신청서 제출 호주 TGA 제출

미국 FDA 승인 발표

유럽 승인 발표

종근당

CKD-506

자가면역질환 유럽 임상 2상 10월 ACR/ARHP 학회

임상 1상 결과 발표

CKD-504

헌팅턴증후군 미국/한국 임상 1상

CKD-11101 미제약사

-일본법인

바이오시밀러

(네스프) 한국 허가 신청서 제출

한국 허가 기대

일본 허가신청서 제출

KFDA 승인결과

일본 허가결과 및 출시

녹십자 IVIG 선천성면역결핍증 미국 FDA CRL 수취 미국 FDA 허가 재신청

한올바이오파마 HL036 대웅제약 안구건조증 미국 임상 2상 미국 임상 2상 종료 미국 임상 3상 개시

동아에스티

DA-9801 NeuroBo 당뇨병성신경병증 미국임상 2상 미국 임상 3상 IND 제출

DA-3880 SKK(JP) 아라네스프바이오시밀러 유럽임상 2상 유럽 임상 3상 개시

DA-1241 당뇨치료제 미국임상 1a 미국 임상 1b 개시

유한양행 레이저티닙 얀센 비소세포폐암 국내 임상 2상 기술이전 체결,

임상 2상 투여 완료 글로벌 3상 개시

셀트리온

트룩시마 먼디파마,

테바 등

혈액암 미국 FDA 신청 미국 FDA 승인

허쥬마 유방암, 전이성 위암 미국 FDA 신청 미국 FDA 승인

램시마 SC 화이자 등 류마티스관절염 유럽 허가 신청 유럽 허가

삼성바이오에피스 온트루잔트 MSD 혈액암 미국 FDA 신청 미국 FDA 승인

삼페넷 유방암, 전이성 위암 미국 FDA 신청 미국 FDA 승인

자료: 각 사, 신영증권 리서치센터

제약/바이오 산업

8

1. 매출성장의 한계, 그리고 R&D 투자

상위제약사(한미약품 제외)는 2013년부터 지금까지 지속적으로 연구개발에

매출 증가율보다 더 많은 자원을 투입하고 있다. 이것은 기업이 지금의 수익

보다 중장기적 성장동력의 확보를 위한 선택이라 볼 수 있다. 그렇기 때문에

투자자에게 R&D 성과는 중요한 투자 포인트가 될 것이다.

국내 제약사는 정부의 약가 산정 및 리베이트 규제 강화에 따라 매출성장을

위해 뛰어난 영업력을 바탕으로 글로벌 제약사로부터 신약도입 및 공동마케

팅에 의한 상품매출을 확대하였다. 이에 2010년 25%였던 상품매출은 2017

년 46%까지 비중을 확대시켜 매출은 성장하였다. 그러나 리베이트 규제에

따른 판관비 하락에도 불구하고 같은 기간 매출원가율은 38%에서 64%로 증

가로 기업의 수익성에는 크게 개선시키지 못하였다.

도표 3. 제약사 매출액 과 영업이익률 도표 4. 제약사 연구개발비와 연구개발비 비중

자료: 신영증권 리서치센터

주) 도표 3,4의 지표산정 기준 기업은 셀트리온, 삼성바이오로직스,

유한양행, 녹십자, 대웅제약, 종근당, 동아에스티, JW중외제약

자료: 신영증권 리서치센터

도표 5. 제약바이오 업계의 주요 정책 변화

년도 주요이벤트 설명

1977 고시가상환제도 제약사가 신고한 공장 출하가를 기준으로 유통마진을 가산해 의약품 가격산정

1999 실거래가 상환제도 개별 요양기관이 품목별 상한 금액 이내에서 실제 구입한 가격으로 청구하는 금액을

상환하는 방식

2006 약제비 적정환 방안 비용대비 효과가 우수한 의약품에 대해서만 건강보험 등재 허용

2009 유통질서 문란 의약품 약가인하 기준 신설 리베이트 제공 의약품의 보험약가 20% 이내 인하

2010 시장형 실거래가 제도 및 리베이트 쌍벌제 실거래가격 시장의 수요/공급 반영시행 및 리베이트 제공자와 수령자 상호 처벌 실시

2011 약가제도 개편 및 제약산업 선진화 방안 보험약가 산정방식 변경

2012 일괄약가인하 동일성분 의약품 오리지널 대비 50% 수준으로 일괄 인하

2014 리베이트 약제 투아웃제 리베이트 의약품 1년 범위에서 요양급여 정지하고 다시 위반시 요양급여대상에서 제외

2015 허가특허연계제도 오리지널 의약품 개발업체의 특허권 행사와 제네릭 의약품의 판매허가 연동

자료: 각 언론 자료, 신영증권 리서치센터

6.8 6.6

5.3

4.2 4.9 4.8

0

1

2

3

4

5

6

7

8

0

1,000

2,000

3,000

4,000

5,000

6,000

2013 2014 2015 2016 2017 2018E

(%)(십억) 매출액

영업이익률

6.7 7.5

9.2 10.1 10.5

11.0

0

2

4

6

8

10

12

0

100

200

300

400

500

600

700

2013 2014 2015 2016 2017 2018E

(%)(십억)연구개발비

연구개발비 (% of sales)

중장기 성장동력 R&D

무리한 매출성장 품목도입과 공동마케팅

매출원가율 상승

제약/바이오 산업

9

도표 6. 상위 제약사 매출액 및 상품매출 비중 추이

자료: 각 사 사업보고서, 신영증권 리서치센터

주) 도표 6, 9, 10의 지표산정 기준 기업은 유한양행, 한미약품, 녹십자, 대웅제약, 제일약품, 종근당, 광

동제약, 동아에스티, 일동제약, JW중외제약, 보령제약, 한독

도표 7. 완제의약품의 매출원가율 도표 8. 생물학제제 매출원가율

자료: 삼정KPMG, 신영증권 리서치센터 자료: 삼정KPMG, 신영증권 리서치센터

도표 9. 상위제약사 매출액 대비 매출원가, 판관비 비중 도표 10. 상위제약사 매출액 대비 R&D, EBIT 비중

자료: 각 사 자료, 신영증권 리서치센터 자료: 각 사 자료, 신영증권 리서치센터

24.6 24.9 26.1 25.2 27 30.9 33.137.3 40.3 41.1

46.3 46

0

10

20

30

40

50

60

70

80

90

100

0

1

2

3

4

5

6

7

8

9

10

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

(%)(조원)

상품매출

제품매출

상품비중

45

50

55

60

65

70

75

80

2012 2013 2014 2015 2016

(%)

상품매출 제품매출

30

40

50

60

70

80

90

100

2012 2013 2014 2015 2016

(%)

상품매출 제품매출

0%

10%

20%

30%

40%

50%

60%

70%

2005 2007 2009 2011 2013 2015 2017

매출원가율

판관비율

EBIT

0%

2%

4%

6%

8%

10%

12%

14%

16%

2005 2007 2009 2011 2013 2015 2017

EBIT

R&D 비중

제약/바이오 산업

10

2. 호의적인 투자환경

제약바이오산업은 현금흐름상의 영업가치보다 원천기술의 기술력과 확장성에

무게를 두고 평가하는 경향이 있다. 이미 기술 특례 상장과 같은 기술력과 사

업성을 입증하고 평가사례들이 있어 업계에 대한 투자인식은 호의적이다. 자

칫 밸류에 대한 논쟁은 있을 수 있겠으나 올해에 이어 내년에도 업계에 대한

투자 환경은 좋을 것이라 전망한다.

제약바이오 분야의 벤처캐피탈 투자 규모가 확대되고 있다. 벤처캐피탈 신규

투자규모는 ‘12년 1조 2,333억원에서 연평균 14.1%로 증가한 ‘17년 2조

3,803억 원인 반면, 같은 기간 제약/바이오분야는 연평균 29.2% 증가한

3,788억 원으로 3배 이상 성장하였다. 특히 ‘18년은 9월까지 6,270억 원으

로 그 규모가 ‘17년보다 65% 증가하였고, 같은 기간 ICT 서비스분야가

5,500억로 8.3% 증가한 것을 볼 때 크게 확대되고 있다.

또한 2018년 기술 특례 상장제도로 상장하는 제약/바이오기업이 2015년 이

후 최고치인 10개 기업에 상장하였고, 특히 올해는 주관 증권사 추천만 있으

면 상장되는 성장성 특례상장을 통한 상장도 있다.

도표 11. 벤처캐피탈의 바이오/제약 투자 비율

자료: 한국벤처캐피탈협회, 신영증권 리서치센터

0%

5%

10%

15%

20%

25%

30%

0

1

2

3

4

5

6

7

2012 2013 2014 2015 2016 2017 2018.09

(천억)

투자액

바이오/의료 비율

영업적 가치 평가보다 기술가치 평가가 더 중요

벤처캐피탈의 투자 ICT 보다 더 높은 비중

기술 특례 상장에서 성장성 특례 상장까지

제약/바이오 산업

11

도표 12. 기술특례상장기업

연도 상장수 상장기업

2005년 2개 바이로메드, 바이오니아

2006년 1개 크리스탈지노믹스

2009년 3개 이수앱지수, 제넥신, 진메트릭스

2011년 3개 인트론바이오, 나이벡, 디앤에이링크

2013년 4개 코렌텍, 레고켐바이오, 아미코젠, 인트로메딕

2014년 2개 알테오젠, 아스트

2015년 12개 제노포커스, 코아스템, 펩트론, 에이티젠, 아이진, 엠지메드, 맥아이씨에스, 파크시스템즈, 강스템바이오,

씨트리,덱스터

2016년 8개 안트로젠, 쿠리언트, 펜젠, 바이오리더스, 로고스바이오, 퓨처켐, 애니젠, 신라젠

2017년 9개 유바이오로직스, 피씨엘, 아스타, 샘코, 앱클론, 모비스, 휴마시스, 이엘피, 비디아이

2018년 10개 엔지켐생명과학, 오스테오닉, 이원다이애그노믹스, 아이큐어, 올릭스, 바이오솔루션, 옵티팜, 아시아종묘,

싸이토젠,셀리버리(성장성 특례),

자료: 한국거래소, 신영증권 리서치센터

도표 13. 투자목적에 따른 유상증자 (단위: 억 원, 만 달러)

투자목적 투자일 기업명 투자금 사업내용 상장여부

파이프라인

확충

’15.09 ㈜바이오니아 100 siRNA 코스닥

‘15.12 제넥신 200 hyFC 코스닥

’16.04 파멥신 30 항체신약 비상장

’16.07 NeoImmuneTech(미국) $300 hyFC 비상장,미국

’18.11 NeoImmuneTech(미국) 1,500 연구개발을 위한 자금 조달 목적 비상장 (국내 상장준비)

’16.08 GENOSCO(미국) $420 표적항암제 비상장,미국

’17.11 애드파마㈜ 30 개량신약 비상장

’18.07 ㈜굳티셀 50 암/면역질환 세포치료제 개발 비상장

공동연구개발 ’18.05 브릿지바이오㈜ 20 바이오신약개발 비상장

파트너십 강화

사업협력강화

‘16.04 Sorrento Therapeutics $1,000 면역항암제 나스닥

’16.11 ㈜씨앤씨 25 오랄케어 비상장

’17.03 ㈜바이오포아 20 축산백신 비상장

’17.03 ㈜워랜텍 20 임플란트 비상장

해외JV 설립 ‘16.03 이뮨온시아 120 면역항암제 비상장

사업영역확대

’15.11 ㈜코스온 150 화장품 코스닥

’15.12 이엠텍 20 보청기 비상장

’17.04 ㈜유한필리아 70 뷰티사업 비상장

자료: 각 언론, 신영증권 리서치센터

제약/바이오 산업

12

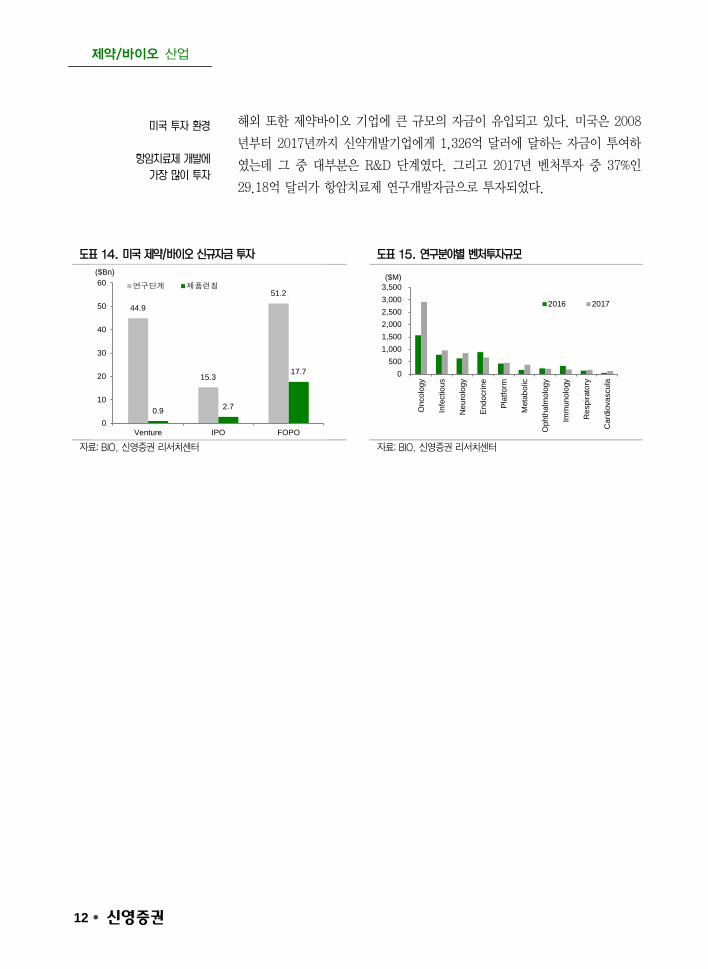

해외 또한 제약바이오 기업에 큰 규모의 자금이 유입되고 있다. 미국은 2008

년부터 2017년까지 신약개발기업에게 1,326억 달러에 달하는 자금이 투여하

였는데 그 중 대부분은 R&D 단계였다. 그리고 2017년 벤처투자 중 37%인

29.18억 달러가 항암치료제 연구개발자금으로 투자되었다.

도표 14. 미국 제약/바이오 신규자금 투자 도표 15. 연구분야별 벤처투자규모

자료: BIO, 신영증권 리서치센터 자료: BIO, 신영증권 리서치센터

44.9

15.3

51.2

0.9 2.7

17.7

0

10

20

30

40

50

60

Venture IPO FOPO

($Bn)

연구단계 제품런칭

0500

1,0001,5002,0002,5003,0003,500

Onc

olog

y

Infe

ctio

us

Neu

rolo

gy

Endo

crin

e

Plat

form

Met

abol

ic

Oph

thal

mol

ogy

Imm

unol

ogy

Res

pira

tory

Car

diov

ascu

la

($M)

2016 2017

미국 투자 환경

항암치료제 개발에 가장 많이 투자

제약/바이오 산업

13

3. 연구개발비에 대한 회계 불확실성 해소

올해 금감원의 4대 테마감리 중 하나인 개발비 인식 및 평가의 적정성으로

인하여 제약바이오 업계는 연구개발비에 대한 회계처리이슈가 크게 대두되었

다. 이미 투자자들 사이에는 오랫동안 내재된 불안요소이기도 하였으나 기업

의 정체성과 연결된 민감한 문제이기에 공식적인 문제제기를 하지 않았다.

4월초 금감원의 테마감리 착수와 이에 대한 제제 가능성을 언급하면서 7월말

까지 제약바이오 주가가 20% 이상 하락하기도 하였다.

9월 19일에 금융감독원이 발표한 “연구개발비 회계처리 관련 감독지침”은

제약바이오 업계에 변화를 가져왔다. 기본적인 방향은 초기 연구개발비는 비

용으로 처리하고, 사업화 가능단계에서는 자산화를 하라는 것으로 후기 임상

또는 바이오시밀러 기업은 수혜를 받겠으나 초기 연구단계 파이프라인을 다

수 보유한 기업의 경우에는 비용부담이 계속 커질 수 밖에 없는 구조가 된다.

금융감독원은 기술성이 있고, 연구개발비 비중이 높은 기업을 대상으로 상장

유지요건 특례를 마련한다고 한다. 특례의 기본 방향은 1) 장기간 영업손실요

건을 일정기간(3~5년) 면제, 2) 일정수준 이상의 기술평가등급(BBB등급이상)

및 재무요건(매출액의 10% 이상 연구개발비 비중, 일정수준의 시가총액 등)

을 충족, 3) 관리종목 회피수단이 되지 않도록 한시적(1년) 운영 등이 포함되

어 있다.

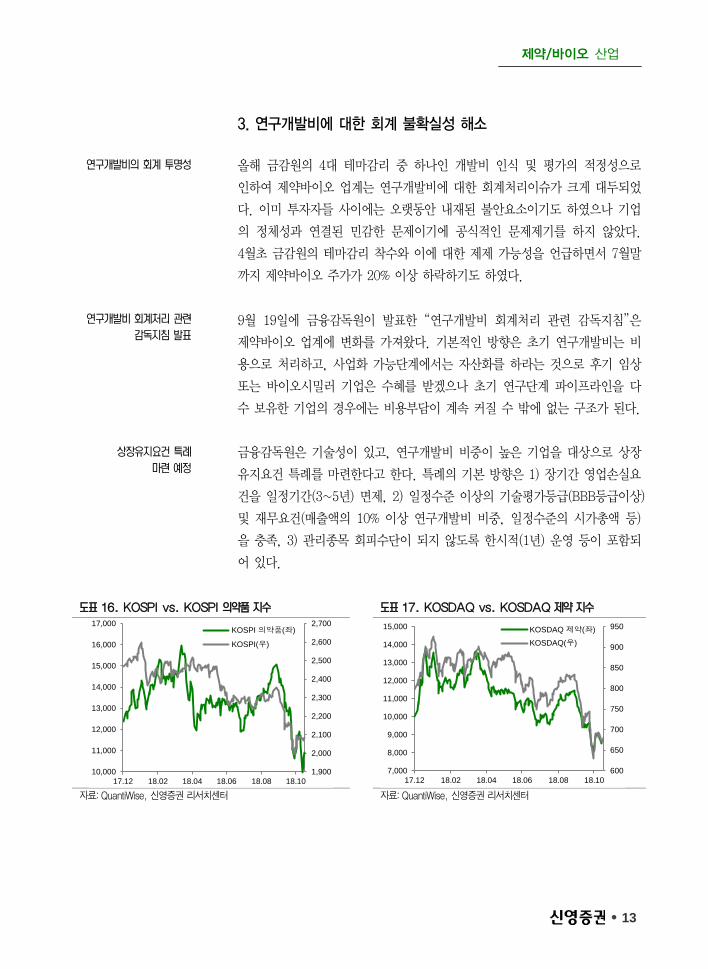

도표 16. KOSPI vs. KOSPI 의약품 지수 도표 17. KOSDAQ vs. KOSDAQ 제약 지수

자료: QuantiWise, 신영증권 리서치센터 자료: QuantiWise, 신영증권 리서치센터

1,900

2,000

2,100

2,200

2,300

2,400

2,500

2,600

2,700

10,000

11,000

12,000

13,000

14,000

15,000

16,000

17,000

17.12 18.02 18.04 18.06 18.08 18.10

KOSPI 의약품(좌)

KOSPI(우)

600

650

700

750

800

850

900

950

7,000

8,000

9,000

10,000

11,000

12,000

13,000

14,000

15,000

17.12 18.02 18.04 18.06 18.08 18.10

KOSDAQ 제약(좌)

KOSDAQ(우)

연구개발비의 회계 투명성

연구개발비 회계처리 관련 감독지침 발표

상장유지요건 특례 마련 예정

제약/바이오 산업

14

이러한 금융감독원의 조치로 제약/바이오업에서 가장 모호했던 연구개발비의

회계기준을 마련함으로써 회계투명성을 해결할 수 있어 보다 투명하게 제약

바이오업계의 투자가 가능하게 되었다.

도표 18. 연구개발비의 회계처리 규정 지침

유형 자산화가능단계 설정근거

신약 임상 3상 개시 승인 장기간 다수의 환자를 대상으로 시험약의 안전성∙약효에 대한 검증을 거치지 않은 상태

(임상 3 상 개시 승인 이전)에는 자산가치의 객관적 입증이 어려울 것으로 판단됨

바이오시밀러 임상 1상 개시 승인 정부가 오리지널약과의 유사성 검증자료를 확인하지 않은 상태(임상 1 상 개시 승인 이

전)에서는 자산가치의 객관적 입증이 어려울 것으로 판단됨

제네릭 생동성시험 계획 승인 정부가 오리지널약과의 화학적 동등성 검증 자료를 확인하지 않은 상태에서는 자산가치

의 객관적 입증이 어려울 것으로 판단됨

진단시약 제품검증

(허가 신청, 외부임상신청 등)

외부의 객관적인 제품검증이 없는 상태에서는 자산가치의 객관적 입증이 어려울 것으로

판단됨

자료: 금융감독원, 신영증권 리서치센터

4. 통계로 보는 R&D 성공률

제약바이오 업계는 임상 단계별 성공여부에 따라 파이프라인 가치가 많이 변

하기 때문에 개발 단계별의 성공확률은 중요한 투자 고려요인이 된다. 후기

임상에 접근할수록, 상대적으로 연구가 쉬운 분야일수록 성공확률은 높겠으

나 항암제와 같이 어렵고, 미충족 질환일수록 성공시 짧은 시간에 기업가치

는 급등할 것이다. 그렇기 때문에 후기 임상 파이프라인, 항암제 치료제, 그

리고 경쟁제품이 거의 없는 치료제(희귀질환 등) 등에 관심을 가져야 한다.

지난 10년 동안 미국 제약바이오 기업의 임상 성공확률에 대한

Biotechnology Innovation Organization의 연구에 따르면, 임상 1상 9.6%,

2상 15.3%, 3상 49.6%, NDA/BLA 단계는 85.3%의 품목허가 확률을 가진다

고 한다. 바이오의약품이 합성신약보다 성공확률이 높고, 개량신약이 바이오

의약품보다 성공확률이 높았다. 적응증별로는 항암치료제이 낮고, 만성질환

이 희귀질환보다 성공확률이 낮은 것으로 나타났다.

임상대상 선별시 연구대상자의 유전정보를 사전에 활용하여 대상자를 선별함

으로써 임상연구의 성공률을 높일 수 있다. 점점 까다로운 인허가 규정에 따

르는 임상 연구는 더 많은 연구비를 투자해야한다. 그렇기 때문에 사전적 환

자의 선별을 사전에 행하여 약 3배 이상의 성공확률을 높일 필요가 있다.

가능성에 대한 통계적 접근

개발단계별, 적응증별, 의약품 종류별 따른

임상 성공확률이 다름

제약/바이오 산업

15

도표 19. 개발단계별 성공확률(%)

자료: BioMedtracker, 신영증권 리서치센터

도표 20. 임상성공률(%): 바이오의약품 vs. 합성의약품 도표 21. 임상성공률(%) : 환자 바이오마커 유무

자료: BioMedtracker, 신영증권 리서치센터 자료: BioMedtracker, 신영증권 리서치센터

도표 22. 임상성공률(%) : 항암제 vs. 비항암제 도표 23. 임상성공률(%) : 만성질환 vs. 희귀질환

자료: BioMedtracker, 신영증권 리서치센터 자료: BioMedtracker, 신영증권 리서치센터

63.2

30.7

58.1

85.3

9.615.3

49.6

임상1상

→임상2상

임상2상

→임상3상

임상3상→NDA/BLA

NDA→승인

임상1상

→승인

임상2상

→승인

임상3상

→승인

61.3

26.4

48.7

78.0

6.2

66.0

34.4

57.2

88.4

11.5

70.1

48.3

73.9

90.4

22.6

임상1상

→임상2상

임상2상

→임상3상

임상3상→NDA/BLA

NDA→승인

임상1상

→승인

합성신약 바이오의약품 개량신약

63.0

28.8

55.0

83.9

8.4

76.7

46.7

76.5

94.5

25.9

임상1상

→임상2상

임상2상

→임상3상

임상3상→NDA/BLA

NDA→승인

임상1상

→승인

바이오마커無 바이오마커有

63.5

34.3

63.7

85.9

11.9

62.8

24.6

40.1

82.4

5.1

임상1상

→임상2상

임상2상

→임상3상

임상3상→NDA/BLA

NDA→승인

임상1상

→승인

비항암제 항암제

58.7

27.7

61.6

87.2

8.7

76.0

50.6

73.6

89.2

25.3

임상1상

→임상2상

임상2상

→임상3상

임상3상→NDA/BLA

NDA→승인

임상1상

→승인

만성질환 희귀질환

제약/바이오 산업

16

II. 개방형 혁신에 따른 기업간 협력

제약바이오 업계의 성장 모멘텀이자 리스크가 연구성과이기 때문에 단독기업

보다는 외부의 전문성과 경험을 파이프라인 안에 유입시켜 성공률을 높일 수

있는 기업별 비즈니스 모델이 중요해졌다. 즉, 파이프라인의 가치에 성공률을

높일 수 있는 사업모델에 주목해야 한다. 신약개발을 위한 제약사와 벤처기

업간의 사례로는 유한양행과 제노스코의 개방형 혁신(Open Innovation)을

통한 기술수출 사례가 있고, 해외사업진출을 위한 사례는 대웅제약과 미국

에스테틱 전문가들로 구성된 Evolve사간의 나보타 판매 파트너십, 그리고 녹

십자의 북미시장진출을 위한 캐나다 헤파퀘백과 CBS간의 원료 혈액 수급과

제품(면역글로블린, 알부민 등)의 우선 공급계약 등이다.

1. 신약개발 사업모델의 진화

글로벌 제약사는 2000년대 접어들면서 매년 급증하는 R&D 투자에도 신약승

인건수가 감소하는 등 투자효율에 고민하고 있다. 무분별한 개발프로젝트의

내제화는 연구조직을 거대하게 만들고, 그에 따라 인프라 투자 및 관리조직

이 생기는 비효율성 문제가 생겼다. 이에 글로벌 제약사는 다양한 형태의 공

동연구 및 기술 도입에 관심이 많고, 실제로 여기에 많은 투자를 하고 있다.

2015년 한미약품, 최근 유한양행의 기술수출 계약으로 글로벌 제약사와의 제

휴를 통해 제품화 되지 않은 신약 파이프라인의 가치가 천문학적으로 높은

평가를 받을 수 있다는 사실을 보여주었다. 그러나 신약개발에는 자금, 연구

역량, 시간 등 투자되는 위험요소가 많아 한 기업이 신약개발의 모든 과정을

하는 완전통합형(FIPCO) 모델에서 외부의 전문집단과 협력하는 가상통합형

(VIPCO) 모델로 진화되고 있다. 이에 글로벌 제약사는 연구개발 효율성을 높

이기 위해 CMO 및 CRO 아웃소싱 서비스 이용을 확대하였다. 그리고 신기

술 및 신약 파이프라인 확보, 신사업 진출을 위한 M&A 및 B2B 전략적 제휴

를 확대하였다.

성공확률을 높이는 비즈니스 모델에 주목

글로벌 제약사의 고민

신약개발의 진화 FIPCO에서 VIPCO로

제약/바이오 산업

17

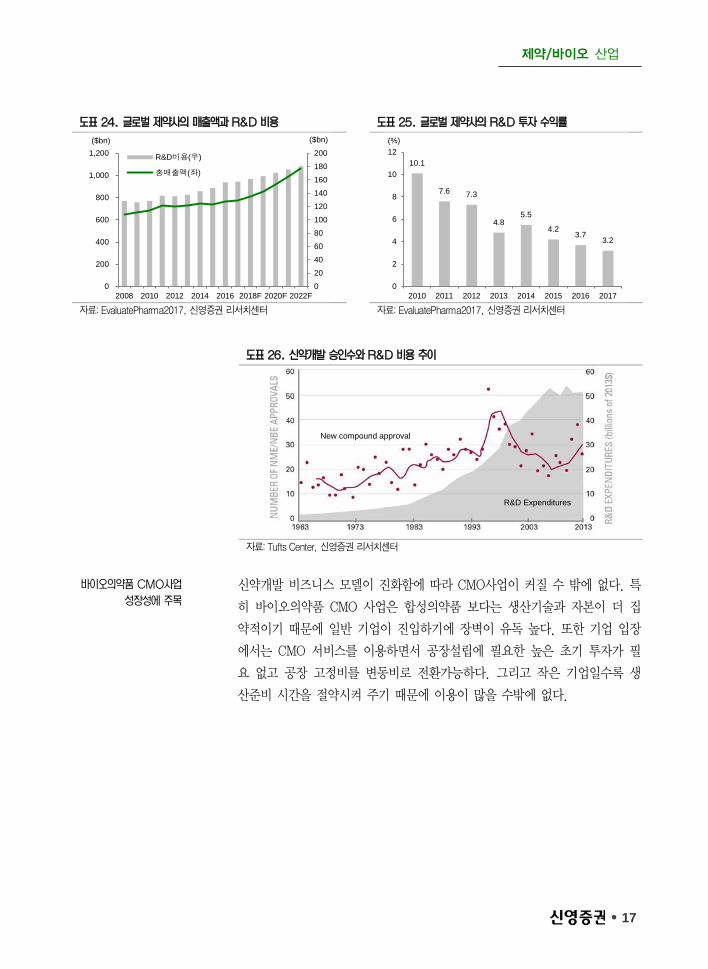

도표 24. 글로벌 제약사의 매출액과 R&D 비용 도표 25. 글로벌 제약사의 R&D 투자 수익률

자료: EvaluatePharma2017, 신영증권 리서치센터 자료: EvaluatePharma2017, 신영증권 리서치센터

도표 26. 신약개발 승인수와 R&D 비용 추이

자료: Tufts Center, 신영증권 리서치센터

신약개발 비즈니스 모델이 진화함에 따라 CMO사업이 커질 수 밖에 없다. 특

히 바이오의약품 CMO 사업은 합성의약품 보다는 생산기술과 자본이 더 집

약적이기 때문에 일반 기업이 진입하기에 장벽이 유독 높다. 또한 기업 입장

에서는 CMO 서비스를 이용하면서 공장설립에 필요한 높은 초기 투자가 필

요 없고 공장 고정비를 변동비로 전환가능하다. 그리고 작은 기업일수록 생

산준비 시간을 절약시켜 주기 때문에 이용이 많을 수밖에 없다.

0

20

40

60

80

100

120

140

160

180

200

0

200

400

600

800

1,000

1,200

2008 2010 2012 2014 2016 2018F 2020F 2022F

($bn)($bn)

R&D비용(우)

총매출액(좌)10.1

7.6 7.3

4.85.5

4.23.7

3.2

0

2

4

6

8

10

12

2010 2011 2012 2013 2014 2015 2016 2017

(%)

R&D Expenditures

New compound approval

바이오의약품 CMO사업 성장성에 주목

제약/바이오 산업

18

도표 27. 신약개발 사업모델의 진화

자료: Burill&Company, 한국수출입은행, 신영증권 리서치센터

도표 28. 삼성바이오로직스 성장 도표 29. 글로벌 CMO 시장규모

자료: 신영증권 리서치센터 자료: Frost&Sullivan, 신영증권 리서치센터

마케팅&영업

생산

임상시험

R&D

마케팅&영업

생산

임상시험

R&D

완전통합형 제약회사(FIPCO)

가상통합형 제약회사(VIPCO)

CSO

CMO

CRO

학계, 연구기관

-300

-200

-100

0

100

200

300

400

500

2015 2016 2017

(십억원)

매출 영업이익

0

20

40

60

80

100

120

2014 2015 2016 2017 2018 2019 2020

($B)

바이오CMO 합성CMO

제약/바이오 산업

19

2. 국내 제약사와 바이오벤처간 협력사례

개방형 혁신은 기업의 성장과 직접적인 관계가 있어 거래 당사자들의 필요에

의해서 다양한 형태로 나타날 수 있다. 그 형태는 프로젝트의 관여도(관리정

도)와 결과물에 대한 소유 정도에 따라 기술 또는 상품의 도입, 라이선스, 공

동개발, JV, M&A 등으로 나타나는데 기업의 전략에 따라 이러한 협력은 기

술도입+JV, 기술도입+투자 등 혼합형태로 나타나기도 한다. 따라서 하나의

파이프라인에 대한 사업화 결과뿐 아니라 기업이 선택하는 비즈니스 구조에

대한 고려도 필요하다.

또한 글로벌 제약사의 경우 우리나라 보다 신약 파이프라인 확보부터 신규사

업 진출을 위하여 소유권이 확실한 M&A를 선택하는 경우가 많다. 아직까지

우리나라는 M&A보다는 지분투자를 통한 파이프라인 확보를 많이 하고 있다.

최근 기술수출을 성공한 비소세포폐암치료제 레이저티닙(YH25448)의 경우,

유한양행은 제노스코로 부터 기술도입과 함께 지분투자(420만불 규모) 계약

을 함께 하였다. 유한양행은 기술수출 성공 소식이 있던 당일 6,470억원의

자사 가치 상승분에 물론 기술료 수입 30백만 달러 그리고 추가적인 제노스

코의 지분 수익까지 얻을 수 있다.

유한양행은 개방형 혁신을 통해 2015년부터 초기 단계의 R&D 파이프라인

확보를 위하여 제넥신, 앱클론, 파멥신 등에 현재까지 1,000억원 넘는 투자

를 하였고, 그 결과 유한양행는 R&D 파이프라인 중 55%를 확보하였다. 그

중에서 면역항암제 개발을 위하여 합작법인 이뮨온시아를 포함하여 300억 이

상을 투자하면서 면역항암제 개발에 집중하고 있는 모습을 보여주고 있다.

대웅제약의 경우는 M&A를 통해 신약 파이프라인을 확보하였다. 한올바이오

파마의 경영권 인수로 안구건조증 치료제 HL036의 판권을 획득하고 기술수

출을 위한 공동연구 중에 있다. 또한 양사 제품간 교차판매를 통해 기존 제약

영업에도 인수 시너지를 창출하고 있다.

한미약품의 경우에는 다른 제약사와는 달리 벤처투자기업인 한미벤처스를 설

립하여 간접적으로 바이오 관련 파이프라인을 확보하고 있다. 그리고 국내보

다는 해외 원천기술에 투자하는 경향이 있다. 미국의 루미네이트를 통한 당

뇨병 파이프라인과 중국 이노벤트와 함께 펜텀바디 기술을 개발하고 있다.

비즈니스 구조에 대한 고려 필요

레이저티닙 사례

면역항암제 개발에 집중하는 유한양행

대웅제약 사례

벤처투자전문기업을 통한 파이프라인 확보하는

한미약품

제약/바이오 산업

20

도표 30. 개방형 혁신 형태

자료: Deloitte, 신영증권 리서치센터

신약개발의 성공확률을 높이는 사업모델

1988~2012년까지 281개의 제약회사를 대상으로 개방형 연구 사례를 조사

한 Deloitte 보고서에 따르면, 개방형 연구가 제품 성공률을 더 높게 만든다

고 한다. 각 연구단계별 성공확률을 최소 10% 이상 높이고, 물질 탐색부터

제품 승인까지 일반적인 11%의 개발 성공률을 3배 이상 높였다고 한다. 즉,

개발 프로젝트의 성공확률은 비용과 시간을 고려한 개념이기 때문에 개발효

율에 기여했을 것이다.

도표 31. 개방형연구를 통한 제품성공률

자료: Deloitte, 신영증권 리서치센터

M&A

JV

협력관계

공동개발

기술및 상품라이선스

기술 및 상품도입

관리의 복잡성

소유의

정도

높음낮음

높음

원크기 :미국의 거래건수(2011.01~2012.05)

68%

36%

61%

75%

11%

82%

59%

76%

92%

34%

임상1상 임상2상 임상3상 제품승인 제품성공

폐쇄형연구 개방형연구

3배 이상의 높은 제품 성공률 이끌어내

제약/바이오 산업

21

도표 32. 상위 제약사의 개방형 혁신 사례

기업명 기업 프로젝트 협력 조건 및 성과

동아에스티

아스타라제네카 면역항암제 공동연구

삼성서울병원/메디포스트 미숙아 뇌실내 출혈 줄기세포 치료제 개발

연세의료원 유전성 난청 치료제 후보물질 공동연구

에이비엘바이오 항체신약 & 면역항암제

네오믹스 탈모치료제

유한양행

제노스코(미국) 비소세포폐암 공동연구 ’16.05. 지분투자 75억, 기술도입비 10억

’18.11.얀센으로 기술수출 12억 5500만달러

제넥신 비알콜성 지방간염 치료제 YH25724 ‘16년 300억 투자

앱클론 항암항체 플랫폼 공동개발

엔솔바이오사이언스 퇴행성디스크, 면역항암제 등 ’11.03. 45억 지분투자

테라젠이텍스 유전체분석서비스 ’12.12. 200억 지분투자

바이오니아 면역항암제 ‘15.09. 100억 지분투자

파멥신 항체신약 ’16.04. 39억 지분투자

네오이뮨텍 면역항암제 ’16.05. 300만달러 지분투자

이뮨온시아 면역항암제 공동연구 ’16.03. JV 설립

유한 USA 해외시장 진출 등 ’18.03. 법인 설립

GC녹십자 경구용 고셔병 치료제 공동연구

대웅제약 한올바이오파마 안구건조증 치료제 개발 ’15 경영권 인수, 안구건조증치료제 판권취득

서울대학교 줄기세포치료제

GC녹십자

제넥신 빈혈치료제 GX-E2 공동개발

이노셀 인수 항암면역세포치료제 이뮨셀-LC ‘12년 인수로 세포치료제 분야 사업범위 확대

GC녹십자셀(이노셀)의 IPO, 매출이익

GC녹십자엠에스 혈당측정기, 혈액백, 투석액 등 사업확대

와이바이오로직스 항암세포치료 공동연구

큐레보(Curebo) 프리미엄 백신 연구 ’18.05 JV 설립

한독약품 제넥신 지속형 성장호르몬 (GX-H9) ‘12년 기술이전, 공동개발 계약

‘14년 제넥신의 최대주주

JW중외제약 Argonaut Therapeutics 표적항암제 (PRMT5 저해제) 개발 18.05 JW중외에서 200만 파운드 투자.

25% 지분취득

GC녹십자셀 리미나투스파마(미국) 면역항암제 개발 18.07. 한국내 JV 설립

부광약품

오르카파마(캐나다) 항암제 신약후보 물질 개발 ‘18년초. 오르카파마 지분 5.4% (9억원)

콘테레파마 파킨슨병 ’14.11 34억에 인수

에이서테라퓨틱스 희귀질환 ’15,07. Series A 투자

비앤오바이오(OCI JV) 신약개발 ’18.07. JV 설립

한미약품

루미네이트(미국) 당뇨성황반변성, 당뇨성망막증 등 ‘15년 투자. (투자조건 비공개)

한미벤처스 초기 단계 신약 발굴 등 16.07. 설립자금 100억

이노벤트(중국) 면역항암 이중항체 공동연구개발

일양약품

존스홉킨스대 파킨슨병 공동연구

국립중앙의료원 메르스 공동연구

차백신연구소 독감 대상포진 백신 공동연구

자료: 각 사, 신영증권 리서치센터

제약/바이오 산업

22

III. 해외시장 진출로 사업기회 확대

국내 제약바이오산업 규모는 글로벌 시장의 2% 비중으로 국내에서의 경쟁에

서 벗어나 추가적인 성장을 위해서는 그 나머지 98% 시장에 대한 주목이 필

요하다. 특히 제약바이오의 높은 밸류 논쟁에서 벗어나기 위해서는 더욱 그

러하다.

국내 제약바이오 기업은 글로벌 신약개발을 위하여 높은 비용을 들여 R&D에

집중하고 있고 있으나 제품의 사업화까지는 아직 리스크가 많다. 그렇기 때

문에 글로벌 제약사으로의 기술수출은 필수적이다. 한편 글로벌 제약사는 파

이프라인의 경쟁력 강화를 위하여 First-In-Class 또는 Best-In-Class 파

이프라인에 항상 관심을 갖고, 실제로 다양한 단계에 있는 기술이전에 관심

이 많다. 그렇기 때문에 항상 글로벌 트렌드와 시장의 Unmet Needs에 대해

파악해야한다.

1. 국내 시장 성장의 한계

국내 의약품시장의 성장 둔화에 따른 해외시장 진출 필요

세계 의약품시장은 ‘17년 기준 8,250억 달러로 2024년까지 연평균 6.4% 지

속 성장하여 ‘24년에는 12,060억 달러에 이를 것으로 전망된다. 그 중 북미

34.6%, 유럽 29.8%, 아시아 26.3%, 라틴아메리카 5.4, 그 외 지역 3.8% 비

중으로 연평균성장률 북미 6.7%, 유럽 3.9%, 아시아/태평양 7.9%, 라틴 아

메리카 8.0%, 동아시아/아프리카 8.4%로 이머징 국가의 성장률이 눈에 띄게

높아지고 있다.

반면 국내 의약품 시장은 세계 의약품 시장의 2% 비중으로 아주 작은 부분을

차지하고 있다. 국내 시장은 ‘16년 기준 21.7조원으로 의약품 생산은 18.81

조원, 수출은 3.62조원, 수입은 6.54조원에 이르며, 연평균성장률은 4.0%이

다. 2008년까지 두 자리 성장률을 기록하였으나 약가인하 등으로 2010년에

는 6.8% 성장, 그리고 2012년에는 성장정체이었다. 최근 바이오의약품 성장

과 함께 성장률이 반등한 상황이다.

기술수출의 필요성

세계 의약품 시장 ‘17년 기준 8,250억달러

CAGR 6.4% 지속적인 성장

국내 의약품 시장: 세계시장의 2% 시장

바이오의약품 성장으로 성장정체→ 다시 성장

제약/바이오 산업

23

도표 33. 세계 의약품 시장 도표 34. 지역별 의약품 시장 비중

자료: EvaluatePharm, 신영증권 리서치센터 자료: 한국보건산업진흥원, 신영증권 리서치센터

도표 35. 국내 의약품 시장 규모

자료: 식품의약품안전청, 신영증권 리서치센터

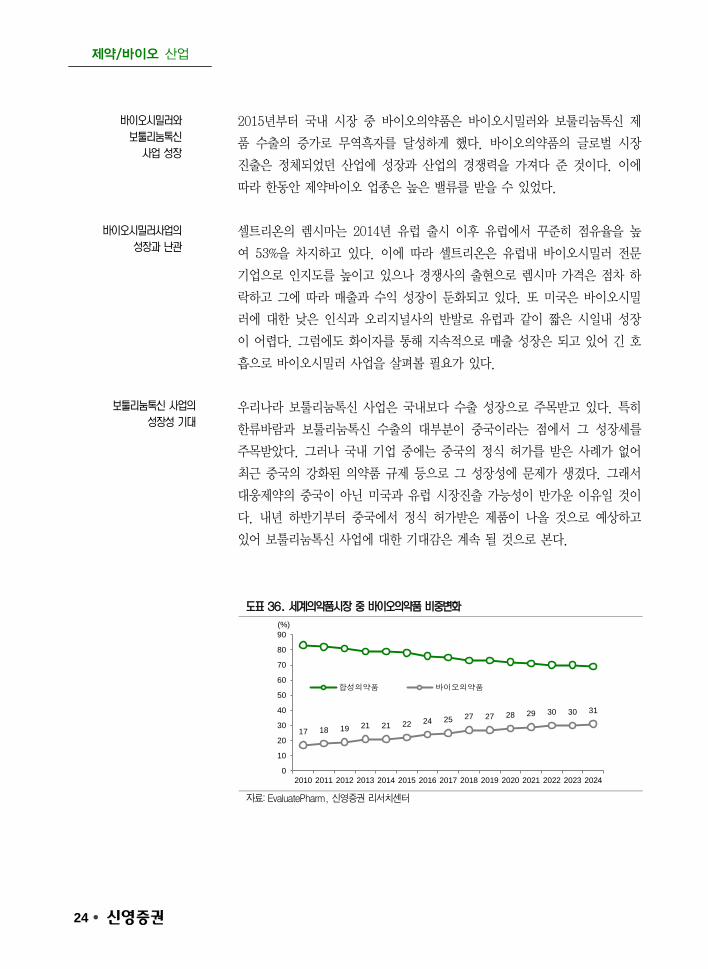

2. 급성장하는 바이오의약품

바이오의약품 산업은 제약산업에 더 나은 성장을 더한다. 이것은 국내는 물

론 해외시장에서도 마찬가지로 나타난다. 세계 의약품시장 중 바이오의약품

의 비중은 ‘10년 17%에서 ‘16년 24%로 ‘24년에는 31%까지 성장할 것으로

전망된다. 그 중 세계 판매 순위 TOP100에 들어가는 바이오의약품은 ‘10년

에는 32%, ‘17년에는 47%이었고, 2024년에는 53%에 이를 것이다. 바이오의

약품의 개발은 세계적인 제품으로 판매되며, 그 성장성 역시 높다는 것을 알

수 있다.

0

200

400

600

800

1,000

1,200

1,400

2010 2012 2014 2016 2018 2020 2022 2024

($bn)

북미34.6%

유럽29.8%

아시아/태평양26.3%

라틴

아메리카5.4%

중동/아프리카

3.8%

0

0.5

1

1.5

2

2.5

3

3.5

4

0

5

10

15

20

25

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

(조원)(조원)

생산액(좌) 국내 시장규모(좌) 수출액(우)

성장하는 바이오의약품 산업

제약/바이오 산업

24

2015년부터 국내 시장 중 바이오의약품은 바이오시밀러와 보툴리눔톡신 제

품 수출의 증가로 무역흑자를 달성하게 했다. 바이오의약품의 글로벌 시장

진출은 정체되었던 산업에 성장과 산업의 경쟁력을 가져다 준 것이다. 이에

따라 한동안 제약바이오 업종은 높은 밸류를 받을 수 있었다.

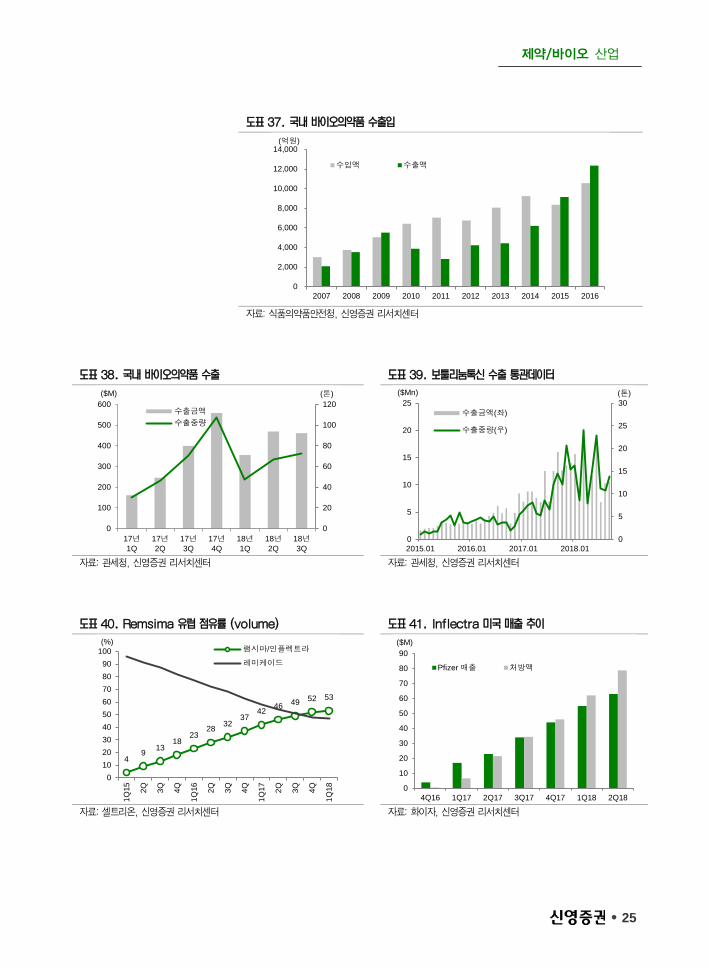

셀트리온의 렘시마는 2014년 유럽 출시 이후 유럽에서 꾸준히 점유율을 높

여 53%을 차지하고 있다. 이에 따라 셀트리온은 유럽내 바이오시밀러 전문

기업으로 인지도를 높이고 있으나 경쟁사의 출현으로 렘시마 가격은 점차 하

락하고 그에 따라 매출과 수익 성장이 둔화되고 있다. 또 미국은 바이오시밀

러에 대한 낮은 인식과 오리지널사의 반발로 유럽과 같이 짧은 시일내 성장

이 어렵다. 그럼에도 화이자를 통해 지속적으로 매출 성장은 되고 있어 긴 호

흡으로 바이오시밀러 사업을 살펴볼 필요가 있다.

우리나라 보툴리눔톡신 사업은 국내보다 수출 성장으로 주목받고 있다. 특히

한류바람과 보툴리눔톡신 수출의 대부분이 중국이라는 점에서 그 성장세를

주목받았다. 그러나 국내 기업 중에는 중국의 정식 허가를 받은 사례가 없어

최근 중국의 강화된 의약품 규제 등으로 그 성장성에 문제가 생겼다. 그래서

대웅제약의 중국이 아닌 미국과 유럽 시장진출 가능성이 반가운 이유일 것이

다. 내년 하반기부터 중국에서 정식 허가받은 제품이 나올 것으로 예상하고

있어 보툴리눔톡신 사업에 대한 기대감은 계속 될 것으로 본다.

도표 36. 세계의약품시장 중 바이오의약품 비중변화

자료: EvaluatePharm, 신영증권 리서치센터

17 18 19 21 21 22 24 25 27 27 28 29 30 30 31

0

10

20

30

40

50

60

70

80

90

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024

(%)

합성의약품 바이오의약품

바이오시밀러와 보툴리눔톡신

사업 성장

바이오시밀러사업의 성장과 난관

보툴리눔톡신 사업의 성장성 기대

제약/바이오 산업

25

도표 37. 국내 바이오의약품 수출입

자료: 식품의약품안전청, 신영증권 리서치센터

도표 38. 국내 바이오의약품 수출 도표 39. 보툴리눔톡신 수출 통관데이터

자료: 관세청, 신영증권 리서치센터 자료: 관세청, 신영증권 리서치센터

도표 40. Remsima 유럽 점유률 (volume) 도표 41. Inflectra 미국 매출 추이

자료: 셀트리온, 신영증권 리서치센터 자료: 화이자, 신영증권 리서치센터

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

(억원)

수입액 수출액

0

20

40

60

80

100

120

0

100

200

300

400

500

600

17년1Q

17년2Q

17년3Q

17년4Q

18년1Q

18년2Q

18년3Q

(톤)($M)

수출금액

수출중량

0

5

10

15

20

25

30

0

5

10

15

20

25

2015.01 2016.01 2017.01 2018.01

(톤)($Mn)

수출금액(좌)

수출중량(우)

49 13

1823

28 3237

42 46 49 52 53

0102030405060708090

100

1Q15 2Q 3Q 4Q

1Q16 2Q 3Q 4Q

1Q17 2Q 3Q 4Q

1Q18

(%)램시마/인플렉트라

레미케이드

0

10

20

30

40

50

60

70

80

90

4Q16 1Q17 2Q17 3Q17 4Q17 1Q18 2Q18

($M)

Pfizer 매출 처방액

제약/바이오 산업

26

2. 해외파트너를 통한 해외진출

R&D에 집중하는 제약바이오 업계에서 의미있게 봐야하는 해외진출 형태는

기술수출일 것이다. 기술수출은 그 신약 파이프라인이 살아있는 한 지속적인

기술료를 받을 수 있는 구조이기 때문에 천문학적 가치를 인정받을 수 있다.

그렇기 때문에 상위제약사는 기술수출을 목표로 매년 매출액의 최소 10%를

투자하고 있다.

글로벌 제약사의 신약파이프라인 기술이전에 대한 관심이 증가함에 따라 그

규모는 커지고 있다. 미국 BIO에 따르면, 2010년부터 2017년까지의 천만 달

러 이상의 기술이전 사례에서 거래 건당 거래 규모는 지속적으로 증가한다.

또한 M&A 거래를 살펴보아도 거래 건수는 다르나 지속적으로 그 규모가 매

년 증가하여 ‘17년에 2조 6천억 달러에 이르렀다. 또한 2018년 국내 제약바

이오 기업의 기술수출 규모는 약 30억 달러로 추정되며, 이는 국내 산업 규

모의 17%에 해당한다. 앞서 언급한바와 같이 제약바이오 산업의 성장은 국

내가 아닌 해외시장에 있으며 R&D에 집중할 필요를 다시 한번 일깨워준다.

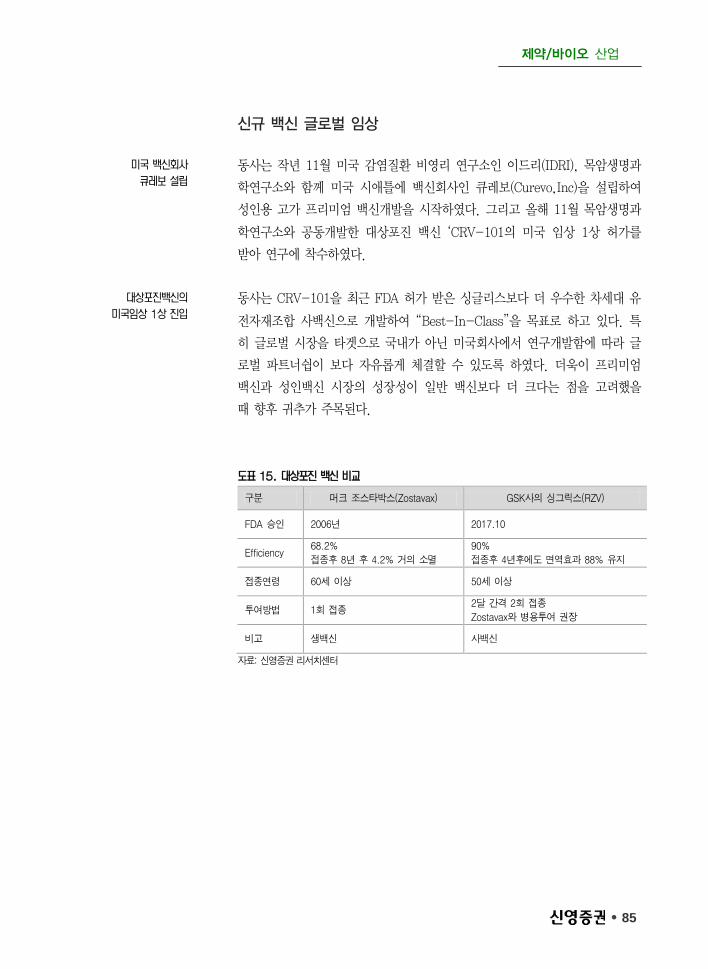

또한 성공적인 기술수출을 위한 해외현지에 연구소를 설립하는 경우도 많다.

녹십자는 미국 감염질환 비영리 연구소인 이드리(IDRI), 목암생명과학연구소

와 함께 시애틀에 백신회사인 큐레보(Curevo,Inc)을 설립하여 성인용 프리미

엄 대상포진 백신 CRV-101의 임상을 진행 중에 있다. 2015년 유한양행은

미국 소렌토사와 면역항암제 합작법인 이뮨온시아를 설립한바 있다.

도표 42. 기술이전 건당 거래 규모 도표 43. M&A 거래규모 및 거래수

자료: BIO, 신영증권 리서치센터 자료: KPMG, 신영증권 리서치센터

0

2

4

6

8

10

12

0

100

200

300

400

500

600

2010 2011 2012 2013 2014 2015 2016 2017

(%)($Mn)Deal value(좌)

ROI(우)

1,840 1,830 2,130

2,449 2,530 2,611

119152

610

597

265222

0

100

200

300

400

500

600

700

0

500

1,000

1,500

2,000

2,500

3,000

2012 2013 2014 2015 2016 2017

거래규모($bn) 거래수

기술이전 거래 규모 증가

제약/바이오 산업

27

도표 44. 상위제약사의 수출실적

자료: 각 사, 신영증권 리서치센터

도표 45. 2018년 국내 기업의 기술수출계약

일시 기업명 파트너사 파이프라인 적응증 계약규모(계약금) 비고(계약범위)

’18.11 유한양행 얀센 레이저티닙

(YH25448) 비소세포폐암

12.55억달러

(5,000만달러) 글로벌 판권 (한국제외)

’18.11 앱클론 상하이 헨리우스

바이오텍 AC101 위암,유방암

0.4억달러

(1,000만달러) 중국 판권

‘18.08 JW중외제약 레오파마 JW1601 아토피 4.02억달러

(1,700만달러) 글로벌 판권 (한국제외)

’18.07 유한양행 스파인바이오파마 YH14618 퇴행성 디스크 2.18억달러

(65만달러) 글로벌 판권 (한국제외)

’18.07 ABL바이오 트리거테라퓨틱스 ABL001외 4종 암, 파킨슨 5.5억달러

(430만달러)

한국제외 글로벌 판권

아시아제외 글로벌+중국

(TCE1)

’18.06 크리스탈지노믹스 앱토즈

바이오사이언스 CG026806

급성골수성&

만성림프성백혈병

1.25억달러

(300만달러)

중국판권 (홍콩, 마카오포

함)

’18.02 SK케미칼 사노피파스테르 세포배양 독감백

신생산기술 독감

1.55억 달러

(1,500만달러) 미국, 유럽 판권

’18.01 동아에스티 뉴로보

파마슈티컬스 DA-9801 당뇨병성 신경병증

1.8억 달러

(200만달러) 글로벌 판권 (한국제외)

자료: 각 사, 신영증권 리서치센터

해외사업 기반 마련

제약바이오 기업들은 해외기반 마련을 위해 해외의 다양한 기관들과 협력을

한다. 해외 공장 설립을 위한 현지 국가와의 MOU, 해외 공급계약, 그리고

최근 많이 채택하는 기술수출을 위한 해외기업과의 JV 설립 사례 등이 그것

이다.

0

100

200

300

400

500

600

700

녹십자 유한양행 대웅제약 한미약품

(십억원)

2014 2015 2016 2017 2018E 2019E

제약/바이오 산업

28

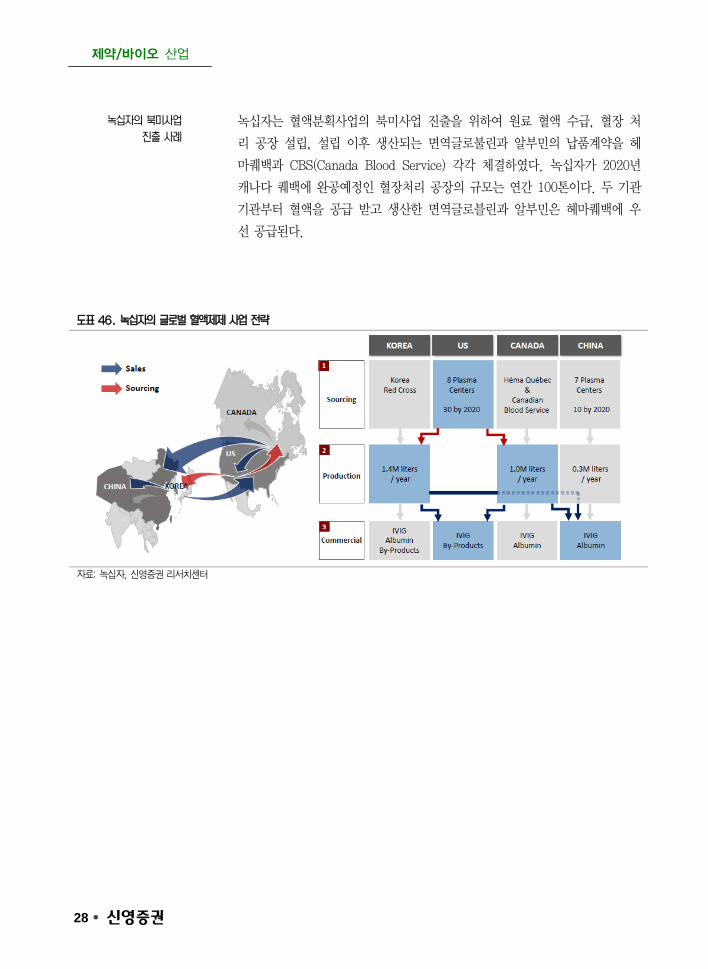

녹십자는 혈액분획사업의 북미사업 진출을 위하여 원료 혈액 수급, 혈장 처

리 공장 설립, 설립 이후 생산되는 면역글로불린과 알부민의 납품계약을 헤

마퀘백과 CBS(Canada Blood Service) 각각 체결하였다. 녹십자가 2020년

캐나다 퀘백에 완공예정인 혈장처리 공장의 규모는 연간 100톤이다. 두 기관

기관부터 혈액을 공급 받고 생산한 면역글로블린과 알부민은 헤마퀘백에 우

선 공급된다.

도표 46. 녹십자의 글로벌 혈액제제 사업 전략

자료: 녹십자, 신영증권 리서치센터

녹십자의 북미사업 진출 사례

제약/바이오 산업

29

기업분석

종목명 투자의견 목표주가

대웅제약(069620.KS) 매수(신규) 220,000원

한미약품(128940.KS) 매수(신규) 500,000원

종근당(185750.KS) 매수(신규) 120,000원

녹십자(006280.KS) 매수(신규) 180,000원

제약/바이오 산업

30

대웅제약(069620.KS)

매수(신규)

선진국향 나보타 수출과 안구건조증 치료제 HL036 기술이전 기대감 현재주가(11/26) 188,500원

목표주가(12M) 220,000원 국내 대표 제약회사에서 글로벌 헬스뷰티기업으로 변신 중

동사는 ETC와 OTC를 두루 갖춘 국내 3위의 대표 제약사임. 지금은 글

로벌 시장을 타겟으로 나보타 수출을 위해 78개국 글로벌 파트너십을

통해 15개국 제품 승인을 완료하여 지속적으로 사업 확대하고 있음

토종 보툴리눔톡신과 R&D 파이프라인으로 수출기대

동사는 토종 보툴리눔톡신으로 국내 최초로 미국과 유럽시장에 진출 및

수출에 대한 기대감 그리고 한올바이오파마와의 공동 개발 중인 안구건

조증 치료제 HL036 파이프라인의 성공적인 글로벌 임상2상 종료와 임

상 3상의 순조로운 진행으로 기술수출에 대한 기대감이 있음

‘18년은 내수로, ‘19년은 수출로 견고히 성장 기대

동사는 ‘18년의약품 내수로 전년대비 7% 매출성장하나 오송 ETC공장

과 향남 보툴리눔톡신 신공장 가동에 따른 원가증가로 전년대비 영업이

익은 23.7% 감소. 그러나 ‘19년은 수출향 보툴리눔톡신 매출과 영업이

익으로 견고한 성장이 기대됨

투자의견 매수, 목표주가 22만원으로 커버리지 개시

동사의 목표주가를 22만원으로 제시하며 매수의견으로 커버리지를 개

시. 기존 제약사업은 제약사 평균 EV/EBITDA를 적용하였고, 나보타

의 해외사업가치는 미용가치에 한정하여 별도 산정하여 합산함

결산기(12월) 2016A 2017A 2018F 2019F 2020F

매출액(십억원) 794.0 866.8 927.4 987.7 1,049.4

영업이익(십억원) 35.4 44.6 28.6 31.2 33.8

세전손익(십억원) 35.2 40.9 30.0 33.5 37.5

지배순이익(십억원) 33.0 36.7 26.9 30.1 33.6

EPS(원) 2,846 3,170 2,325 2,594 2,903

증감율(%) -33.0 11.4 -26.6 11.6 11.9

ROE(%) 6.5 6.9 4.8 5.2 5.6

PER(배) 24. 51.9 81.1 72.7 64.9

PBR(배) 1.4 3.2 3.4 3.3 3.2

EV/EBITDA(배) 19.2 29.3 27.3 30.4 32.7

Key Data (기준일: 2018. 11. 26)

KOSPI(pt) 2083.02

KOSDAQ(pt) 695.36

액면가(원) 2,500

시가총액(억원) 21,841

발행주식수(천주) 11,587

평균거래량(3M,주) 53,929

평균거래대금(3M, 백만원) 9,078

52주 최고/최저 219,500 / 128,000

52주 일간Beta 1.1

배당수익률(18F,%) 0.3

외국인지분율(%) 3.8

주요주주 지분율(%)

대웅 외 5 인 50.8 %

국민연금 8.2 %

Company Performance

주가수익률(%) 1M 3M 6M 12M

절대수익률 34.6 -5.3 -10.0 35.1

KOSPI대비상대수익률 31.0 4.3 6.3 65.1

Company vs KOSPI composite

주) K-IFRS 별도기준 실적에 해당

0

20

40

60

80

100

120

140

160

180

0

50,000

100,000

150,000

200,000

250,000

17/12 18/04 18/08

(%)(원)대웅제약

Relative to KOSPI

제약/바이오 산업

31

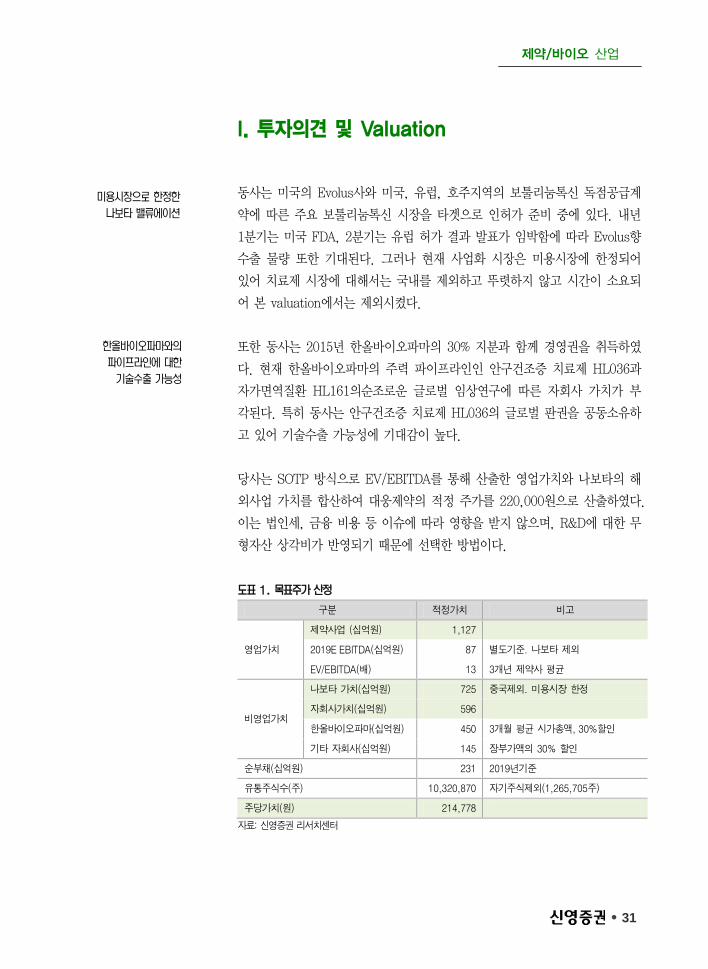

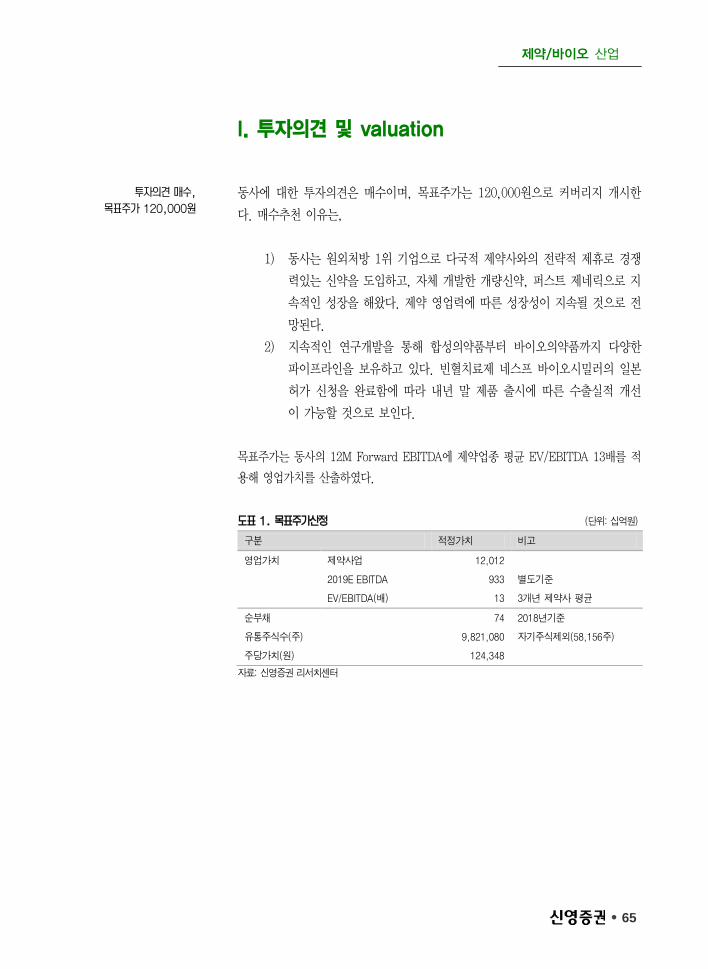

I. 투자의견 및 Valuation

동사는 미국의 Evolus사와 미국, 유럽, 호주지역의 보툴리눔톡신 독점공급계

약에 따른 주요 보툴리눔톡신 시장을 타겟으로 인허가 준비 중에 있다. 내년

1분기는 미국 FDA, 2분기는 유럽 허가 결과 발표가 임박함에 따라 Evolus향

수출 물량 또한 기대된다. 그러나 현재 사업화 시장은 미용시장에 한정되어

있어 치료제 시장에 대해서는 국내를 제외하고 뚜렷하지 않고 시간이 소요되

어 본 valuation에서는 제외시켰다.

또한 동사는 2015년 한올바이오파마의 30% 지분과 함께 경영권을 취득하였

다. 현재 한올바이오파마의 주력 파이프라인인 안구건조증 치료제 HL036과

자가면역질환 HL161의순조로운 글로벌 임상연구에 따른 자회사 가치가 부

각된다. 특히 동사는 안구건조증 치료제 HL036의 글로벌 판권을 공동소유하

고 있어 기술수출 가능성에 기대감이 높다.

당사는 SOTP 방식으로 EV/EBITDA를 통해 산출한 영업가치와 나보타의 해

외사업 가치를 합산하여 대웅제약의 적정 주가를 220,000원으로 산출하였다.

이는 법인세, 금융 비용 등 이슈에 따라 영향을 받지 않으며, R&D에 대한 무

형자산 상각비가 반영되기 때문에 선택한 방법이다.

도표 1. 목표주가 산정

구분 적정가치 비고

영업가치

제약사업 (십억원) 1,127

2019E EBITDA(십억원) 87 별도기준. 나보타 제외

EV/EBITDA(배) 13 3개년 제약사 평균

비영업가치

나보타 가치(십억원) 725 중국제외. 미용시장 한정

자회사가치(십억원) 596

한올바이오파마(십억원) 450 3개월 평균 시가총액, 30%할인

기타 자회사(십억원) 145 장부가액의 30% 할인

순부채(십억원) 231 2019년기준

유통주식수(주) 10,320,870 자기주식제외(1,265,705주)

주당가치(원) 214,778

자료: 신영증권 리서치센터

미용시장으로 한정한 나보타 밸류에이션

한올바이오파마와의 파이프라인에 대한 기술수출 가능성

제약/바이오 산업

32

II. 기업소개

대웅제약은 주식회사 대웅(분할전 주식회사 대웅제약)이 사업부문을 인적 분

할하여 2002년 10월 2일 설립되었다. 주요 사업은 의약품 생산 및 판매를

영위하며, 주요 제품은 우루사, 올메텍, 크레스토, 넥시움 등이다. 2002년 11

월 1일에 유가증권 시장에 상장하였다.

주요 관계사는 한올바이오파마가 있으며, 2015년 지분 31%와 함께 경영권을

획득하였다. 그 외 해외진출 및 확장을 위하여 해외거점을 지사로 시작하였

던 것을 10개의 현지 법인으로 설립하였다.

도표 2. 대웅제약 주주구성 도표 3. 대웅제약 지배구조

자료: 대웅제약, 신영증권 리서치센터 자료: 대웅제약, 신영증권 리서치센터

도표 4. 매출 구성 (제품, 상품) 도표 5. 매출구성 (내수, 수출, 수탁)

자료: 신영증권 리서치센터 자료: 신영증권 리서치센터

㈜대웅40.7%

대웅재단8.6%

국민연금

공단8.2%

자기주식10.9%

기타31.6%

대웅

대웅제약

중국북경

필리핀

바이오파마

한올

태국

힐리언스

일본

인도

미국

인도네시아

홍콩

엠디웰아이엔씨

HPI

41%

대웅인피온

유한공사

요녕대웅제약

30% 100% 100% 100% 100% 100% 90% 100% 68%100% 50%

100% 55% 100%

0.0%

10.0%

20.0%

30.0%

40.0%

50.0%

60.0%

0

100

200

300

400

500

600

2013 2014 2015 2016 2017

(십억원) 제품상품상품비중(좌)

0

100

200

300

400

500

600

700

800

900

1,000

2013 2014 2015 2016 2017

(십억원)수출 수탁 OTC ETC

제약/바이오 산업

33

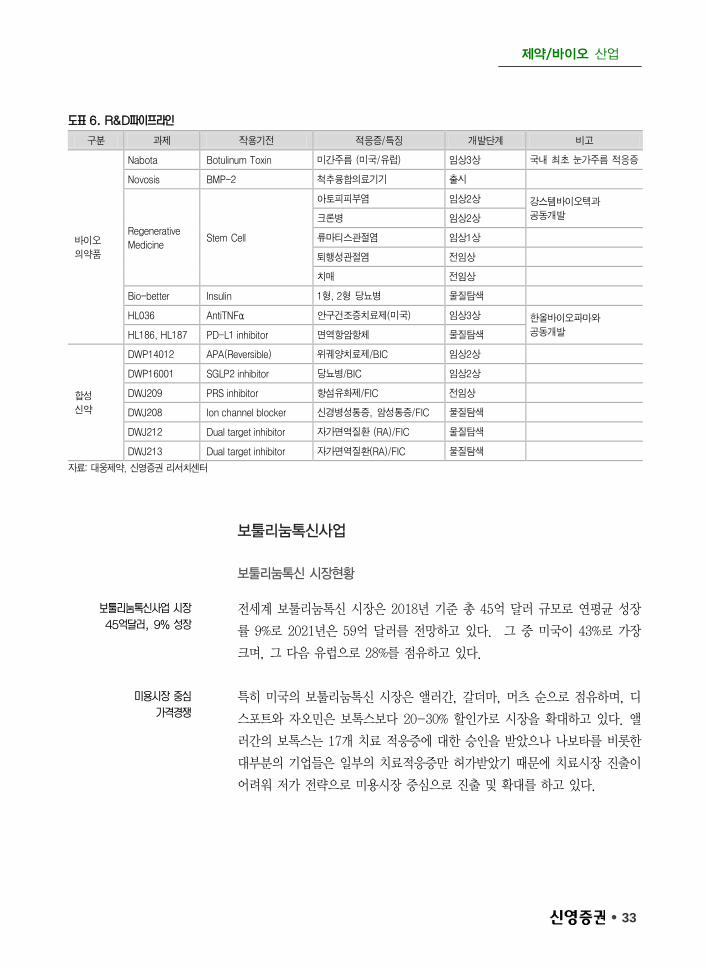

도표 6. R&D파이프라인

구분 과제 작용기전 적응증/특징 개발단계 비고

바이오

의약품

Nabota Botulinum Toxin 미간주름 (미국/유럽) 임상3상 국내 최초 눈가주름 적응증

Novosis BMP-2 척추융합의료기기 출시

Regenerative

Medicine Stem Cell

아토피피부염 임상2상 강스템바이오텍과

공동개발 크론병 임상2상

류마티스관절염 임상1상

퇴행성관절염 전임상

치매 전임상

Bio-better Insulin 1형, 2형 당뇨병 물질탐색

HL036 AntiTNFα 안구건조증치료제(미국) 임상3상 한올바이오파마와

공동개발 HL186, HL187 PD-L1 inhibitor 면역항암항체 물질탐색

합성

신약

DWP14012 APA(Reversible) 위궤양치료제/BIC 임상2상

DWP16001 SGLP2 inhibitor 당뇨병/BIC 임상2상

DWJ209 PRS inhibitor 항섬유화제/FIC 전임상

DWJ208 Ion channel blocker 신경병성통증, 암성통증/FIC 물질탐색

DWJ212 Dual target inhibitor 자가면역질환 (RA)/FIC 물질탐색

DWJ213 Dual target inhibitor 자가면역질환(RA)/FIC 물질탐색

자료: 대웅제약, 신영증권 리서치센터

보툴리눔톡신사업

보툴리눔톡신 시장현황

전세계 보툴리눔톡신 시장은 2018년 기준 총 45억 달러 규모로 연평균 성장

률 9%로 2021년은 59억 달러를 전망하고 있다. 그 중 미국이 43%로 가장

크며, 그 다음 유럽으로 28%를 점유하고 있다.

특히 미국의 보툴리눔톡신 시장은 앨러간, 갈더마, 머츠 순으로 점유하며, 디

스포트와 자오민은 보톡스보다 20-30% 할인가로 시장을 확대하고 있다. 앨

러간의 보톡스는 17개 치료 적응증에 대한 승인을 받았으나 나보타를 비롯한

대부분의 기업들은 일부의 치료적응증만 허가받았기 때문에 치료시장 진출이

어려워 저가 전략으로 미용시장 중심으로 진출 및 확대를 하고 있다.

보툴리눔톡신사업 시장 45억달러, 9% 성장

미용시장 중심 가격경쟁

제약/바이오 산업

34

도표 7. 보툴리눔톡신 글로벌 시장 도표 8. 보툴리눔톡신 지역별 점유율

자료: 대웅제약, 신영증권 리서치센터 자료: 대웅제약, 신영증권 리서치센터

도표 9. 처방량으로 본 보톡스 미국시장 점유율 도표 10. 매출액으로 본 보톡스 미국시장 비중

자료: 대웅제약, 신영증권 리서치센터 자료: 대웅제약, 신영증권 리서치센터

보툴리눔톡신 시장의 신규 경쟁현황

내년부터 미국시장에는 신규 보툴리눔톡신 제품이 출시될 예정이다. ‘19년은

나보타(DWP-450), ‘20년 레반스사의 RT-002, ‘21년 휴젤의 Botulax, 그

이후에는 보톡스의 바이오시밀러 등이 연이어 출시할 예정이다. 그 중 RT-

002의 경우, FDA 승인을 기존 제품보다 빠른 효과와 긴 지속력으로 받을지

여부에 따라 보톡스 대비 높은 가격대로 출시할지에 대한 귀추가 주목된다.

도표 11. 사업화 가능시기의 보툴리눔톡신

구분 DWP-450

(PrabotoliumtoxinA

RT-002

(DaxibotuliumtoxinA)

Botulax

(IetibotulinumtoxinA)

기업 Evolus/대웅 Revance 휴젤

차별화 가격경쟁력 빠른 효력, 지속력 가격경쟁력

FDA승인 예정 1Q19 1H20 2021

자료: 대웅제약, 신영증권 리서치센터

2.2 2.3 2.5 2.7 2.9 3.2

1.6 1.82

2.22.4

2.7

0

1

2

3

4

5

6

7

2016 2017E 2018E 2019E 2020E 2021E

($bn)

미용시장 치료

미국43.0%

유럽28.0%

기타29.0%

Botox70.0%

Dysport21.0%

Xeomin9.0%

Botox77.9%

Dysport15.0%

Xeomin7.1%

보툴리눔톡신의 경쟁상황

제약/바이오 산업

35

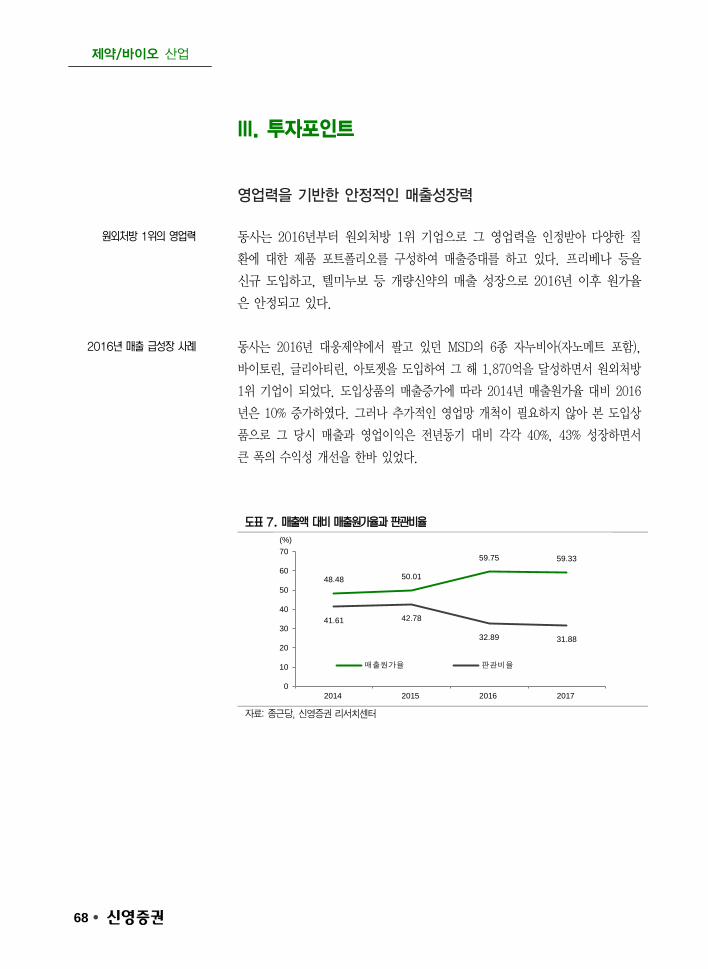

III. 투자포인트

1. 세계 최초 보톡스 유사 보툴리눔톡신, 나보타 (DWP-450)

보톡스와 동일한 분자량 나보타

나보타는 앨러간사의 보톡스와 동일 분자량(900kDa)으로 출시하여 보톡스시

장에 정면으로 도전장을 내밀었다. 보통 보툴리눔톡신은 동결건조 상태로 사

용전 환자와 용도에 맞게 생리식염수와 혼합하여 사용하는데 이때 의사의 노

하우가 존재한다. 나보타는 이러한 점을 주목하여 보톡스에 오랫동안 길들여

진 미국∙유럽의 성형 또는 피부과 전문의에게 처방의 변화없이 저렴하고 비열

등한 나보타를 제공한다. 더욱이 앨러간을 제외한 나머지 보툴리눔톡신 기업

은 대부분 임상을 보톡스 대비 비열등성을 입증하는 형태이기 때문에 경쟁제

품간의 안전성 및 유효성 차이는 매우 제한적이여서 해외에서의 나보타 경쟁

력은 충분하다고 본다.

미국 시장에는 보톡스외에 Galderma사 Dysport(500kDa~750kDa), Merz사

의 Xeomin(150kDa) 등이 존재하지만 현재는 앨러간사의 보톡스제품이 독보

적이다. 동사는 이러한 보톡스외 특별한 경쟁자가 없다고 보고 보톡스의 주

요 시장인 미국과 유럽시장을 타겟으로 에볼루스사의 네트워크를 활용하여

저렴한 가격으로 신규 진입을 하고자 한다.

도표 12. BOTOX와의 비열등성 연구 도표 13. 특허 정제 기술

자료: 대웅제약, 신영증권 리서치센터 자료: 대웅제약, 신영증권 리서치센터

보톡스와 동일 분자량 제품

제약/바이오 산업

36

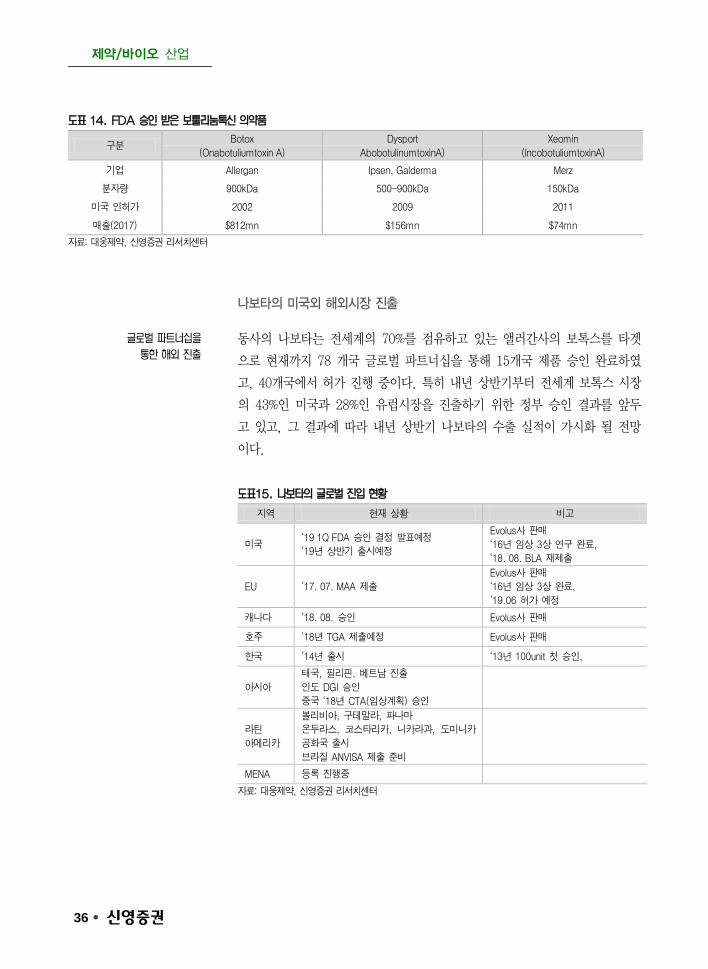

도표 14. FDA 승인 받은 보툴리눔톡신 의약품

구분 Botox

(Onabotuliumtoxin A)

Dysport

AbobotulinumtoxinA)

Xeomin

(IncobotuliumtoxinA)

기업 Allergan Ipsen, Galderma Merz

분자량 900kDa 500-900kDa 150kDa

미국 인허가 2002 2009 2011

매출(2017) $812mn $156mn $74mn

자료: 대웅제약, 신영증권 리서치센터

나보타의 미국외 해외시장 진출

동사의 나보타는 전세계의 70%를 점유하고 있는 앨러간사의 보톡스를 타겟

으로 현재까지 78 개국 글로벌 파트너십을 통해 15개국 제품 승인 완료하였

고, 40개국에서 허가 진행 중이다. 특히 내년 상반기부터 전세계 보톡스 시장

의 43%인 미국과 28%인 유럽시장을 진출하기 위한 정부 승인 결과를 앞두

고 있고, 그 결과에 따라 내년 상반기 나보타의 수출 실적이 가시화 될 전망

이다.

도표15. 나보타의 글로벌 진입 현황

지역 현재 상황 비고

미국 ‘19 1Q FDA 승인 결정 발표예정

‘19년 상반기 출시예정

Evolus사 판매

‘16년 임상 3상 연구 완료,

‘18. 08. BLA 재제출

EU ’17. 07. MAA 제출

Evolus사 판매

‘16년 임상 3상 완료,

’19.06 허가 예정

캐나다 ’18. 08. 승인 Evolus사 판매

호주 ‘18년 TGA 제출예정 Evolus사 판매

한국 ’14년 출시 ‘13년 100unit 첫 승인,

아시아

태국, 필리핀, 베트남 진출

인도 DGI 승인

중국 ‘18년 CTA(임상계획) 승인

라틴

아메리카

볼리비아, 구테말라, 파나마

온두라스, 코스타리카, 니카라과, 도미니카

공화국 출시

브라질 ANVISA 제출 준비

MENA 등록 진행중

자료: 대웅제약, 신영증권 리서치센터

글로벌 파트너십을 통한 해외 진출

제약/바이오 산업

37

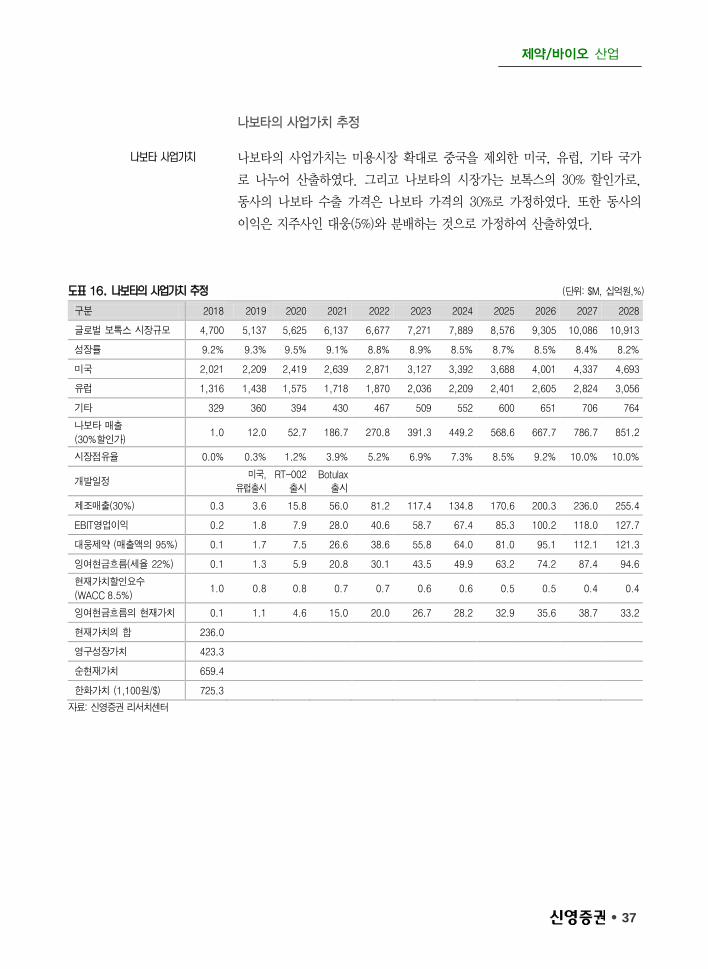

나보타의 사업가치 추정

나보타의 사업가치는 미용시장 확대로 중국을 제외한 미국, 유럽, 기타 국가

로 나누어 산출하였다. 그리고 나보타의 시장가는 보톡스의 30% 할인가로,

동사의 나보타 수출 가격은 나보타 가격의 30%로 가정하였다. 또한 동사의

이익은 지주사인 대웅(5%)와 분배하는 것으로 가정하여 산출하였다.

도표 16. 나보타의 사업가치 추정 (단위: $M, 십억원,%)

구분 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028

글로벌 보톡스 시장규모 4,700 5,137 5,625 6,137 6,677 7,271 7,889 8,576 9,305 10,086 10,913

성장률 9.2% 9.3% 9.5% 9.1% 8.8% 8.9% 8.5% 8.7% 8.5% 8.4% 8.2%

미국 2,021 2,209 2,419 2,639 2,871 3,127 3,392 3,688 4,001 4,337 4,693

유럽 1,316 1,438 1,575 1,718 1,870 2,036 2,209 2,401 2,605 2,824 3,056

기타 329 360 394 430 467 509 552 600 651 706 764

나보타 매출

(30%할인가) 1.0 12.0 52.7 186.7 270.8 391.3 449.2 568.6 667.7 786.7 851.2

시장점유율 0.0% 0.3% 1.2% 3.9% 5.2% 6.9% 7.3% 8.5% 9.2% 10.0% 10.0%

개발일정 미국,

유럽출시

RT-002

출시

Botulax

출시

제조매출(30%) 0.3 3.6 15.8 56.0 81.2 117.4 134.8 170.6 200.3 236.0 255.4

EBIT영업이익 0.2 1.8 7.9 28.0 40.6 58.7 67.4 85.3 100.2 118.0 127.7

대웅제약 (매출액의 95%) 0.1 1.7 7.5 26.6 38.6 55.8 64.0 81.0 95.1 112.1 121.3

잉여현금흐름(세율 22%) 0.1 1.3 5.9 20.8 30.1 43.5 49.9 63.2 74.2 87.4 94.6

현재가치할인요수

(WACC 8.5%) 1.0 0.8 0.8 0.7 0.7 0.6 0.6 0.5 0.5 0.4 0.4

잉여현금흐름의 현재가치 0.1 1.1 4.6 15.0 20.0 26.7 28.2 32.9 35.6 38.7 33.2

현재가치의 합 236.0

영구성장가치 423.3

순현재가치 659.4

한화가치 (1,100원/$) 725.3

자료: 신영증권 리서치센터

나보타 사업가치

제약/바이오 산업

38

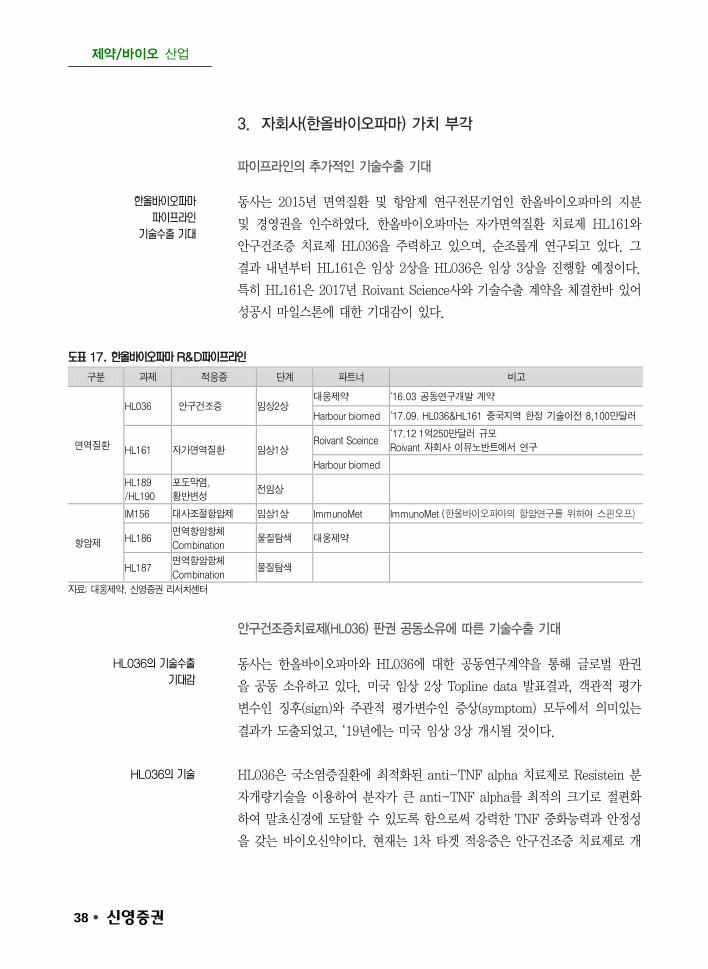

3. 자회사(한올바이오파마) 가치 부각

파이프라인의 추가적인 기술수출 기대

동사는 2015년 면역질환 및 항암제 연구전문기업인 한올바이오파마의 지분

및 경영권을 인수하였다. 한올바이오파마는 자가면역질환 치료제 HL161와

안구건조증 치료제 HL036을 주력하고 있으며, 순조롭게 연구되고 있다. 그

결과 내년부터 HL161은 임상 2상을 HL036은 임상 3상을 진행할 예정이다.

특히 HL161은 2017년 Roivant Science사와 기술수출 계약을 체결한바 있어

성공시 마일스톤에 대한 기대감이 있다.

도표 17. 한올바이오파마 R&D파이프라인

구분 과제 적응증 단계 파트너 비고

면역질환

HL036 안구건조증 임상2상 대웅제약 ‘16.03 공동연구개발 계약

Harbour biomed ‘17.09. HL036&HL161 중국지역 한정 기술이전 8,100만달러

HL161 자가면역질환 임상1상 Roivant Sceince

‘17.12 1억250만달러 규모

Roivant 자회사 이뮤노반트에서 연구

Harbour biomed

HL189

/HL190

포도막염,

황반변성 전임상

항암제

IM156 대사조절항암제 임상1상 ImmunoMet ImmunoMet (한올바이오파마의 항암연구를 위하여 스핀오프)

HL186 면역항암항체

Combination 물질탐색 대웅제약

HL187 면역항암항체

Combination 물질탐색

자료: 대웅제약, 신영증권 리서치센터

안구건조증치료제(HL036) 판권 공동소유에 따른 기술수출 기대

동사는 한올바이오파마와 HL036에 대한 공동연구계약을 통해 글로벌 판권

을 공동 소유하고 있다. 미국 임상 2상 Topline data 발표결과, 객관적 평가

변수인 징후(sign)와 주관적 평가변수인 증상(symptom) 모두에서 의미있는

결과가 도출되었고, ‘19년에는 미국 임상 3상 개시될 것이다.

HL036은 국소염증질환에 최적화된 anti-TNF alpha 치료제로 Resistein 분

자개량기술을 이용하여 분자가 큰 anti-TNF alpha를 최적의 크기로 절편화

하여 말초신경에 도달할 수 있도록 함으로써 강력한 TNF 중화능력과 안정성

을 갖는 바이오신약이다. 현재는 1차 타겟 적응증은 안구건조증 치료제로 개

한올바이오파마 파이프라인

기술수출 기대

HL036의 기술수출 기대감

HL036의 기술

제약/바이오 산업

39

발되고 있으나 점차 당뇨병성망막증, 황반변성증으로 적응증 확대 연구할 계

획이다.

안구건조증은 라식수술, 노령화, 과도한 TV 및 모니터 사용 등의 환경 변화

로 인하여 환자수가 점차 증가하고 있다. 전세계 시장 규모는 ‘17년 기준

35.6억 달러로 특히 북미 시장은 70%를차지한다. 현재 치료제는 Allergan의

Restasis와 Shire의 Xiidra가 있으나 환자의 15% 미만에게만 약효가 나타나

고, 점안시 불편함과 느린 약효, 그리고 안전성이 떨어져 신규 치료제에 대한

요구가 많다. 이미 관련 기술은 3건의 글로벌 기술이전 사례가 있었던바 당

사 또한 기술이전 가능성이 높다고 판단한다.

또한 한올바이오파마가 지난 5월에 발표한 임상 2상 Topline data 결과에 따

르면, 객관적 평가변수인 징후(sign)와 주관적 평가변수인 증상(symptom)

모두에서 의미있는 결과를 도출했다. 안구건조증의 임상학적 주요 평가 지표

는 건조환경에서 각막 손상을 억제하는 임상적 효과를 각막염색을 통해 관찰

하는 ICSS(Inferior Corneal Staining Score)와 환자가 느끼는 눈의 가려움증,

작열감 등의 건성안 증세를 환자의 주관적으로 평가하는 ODS(Ocular

Discomfort Score) 지표로 본 연구에서 ICSS는 투약 4주 후부터, ODS는 투

약 1주후부터 placebo와 비교하여 통계적으로 유의적인 효과를 보인다.

도표 18. HL036 분자개량 과정 도표 19. 분자크기에 따른 조직 분포율 차이

자료: 대웅제약, 신영증권 리서치센터 자료: 대웅제약, 신영증권 리서치센터

안구건조증 치료제 현황

HL036 연구결과

제약/바이오 산업

40

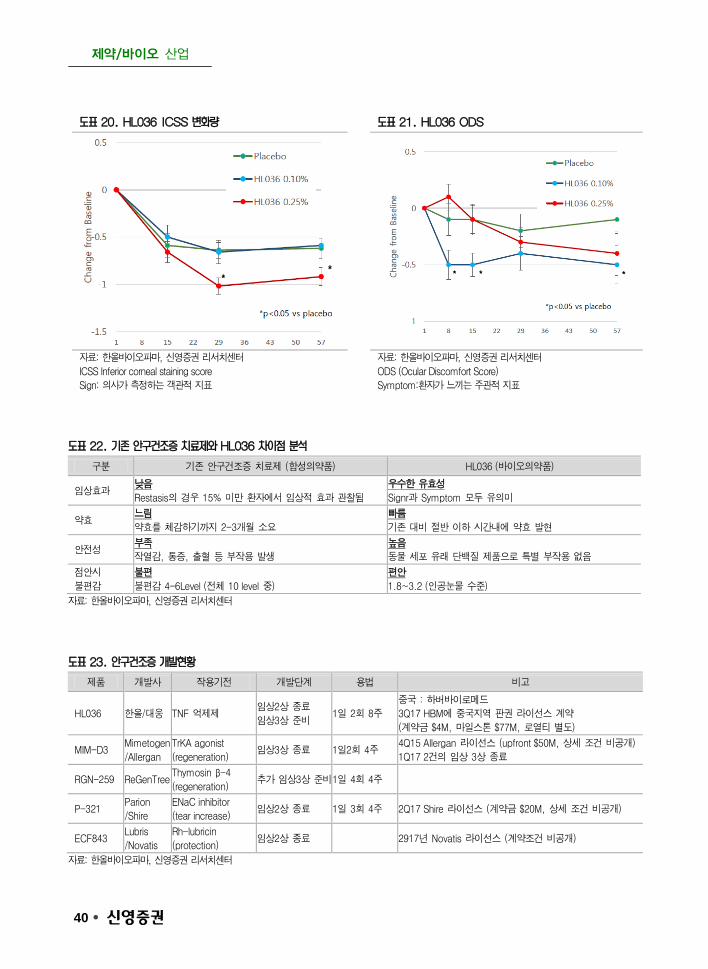

도표 20. HL036 ICSS 변화량 도표 21. HL036 ODS

자료: 한올바이오파마, 신영증권 리서치센터

ICSS Inferior corneal staining score

Sign: 의사가 측정하는 객관적 지표

자료: 한올바이오파마, 신영증권 리서치센터

ODS (Ocular Discomfort Score)

Symptom:환자가 느끼는 주관적 지표

도표 22. 기존 안구건조증 치료제와 HL036 차이점 분석

구분 기존 안구건조증 치료제 (합성의약품) HL036 (바이오의약품)

임상효과 낮음

Restasis의 경우 15% 미만 환자에서 임상적 효과 관찰됨

우수한 유효성

Signr과 Symptom 모두 유의미

약효 느림

약효를 체감하기까지 2-3개월 소요

빠름

기존 대비 절반 이하 시간내에 약효 발현

안전성 부족

작열감, 통증, 출혈 등 부작용 발생

높음

동물 세포 유래 단백질 제품으로 특별 부작용 없음

점안시

불편감

불편

불편감 4-6Level (전체 10 level 중)

편안

1.8~3.2 (인공눈물 수준)

자료: 한올바이오파마, 신영증권 리서치센터

도표 23. 안구건조증 개발현황

제품 개발사 작용기전 개발단계 용법 비고

HL036 한올/대웅 TNF 억제제 임상2상 종료

임상3상 준비 1일 2회 8주

중국 : 하버바이로메드

3Q17 HBM에 중국지역 판권 라이선스 계약

(계약금 $4M, 마일스톤 $77M, 로열티 별도)

MIM-D3 Mimetogen

/Allergan

TrKA agonist

(regeneration) 임상3상 종료 1일2회 4주

4Q15 Allergan 라이선스 (upfront $50M, 상세 조건 비공개)

1Q17 2건의 임상 3상 종료

RGN-259 ReGenTree Thymosin β-4

(regeneration) 추가 임상3상 준비 1일 4회 4주

P-321 Parion

/Shire

ENaC inhibitor

(tear increase) 임상2상 종료 1일 3회 4주 2Q17 Shire 라이선스 (계약금 $20M, 상세 조건 비공개)

ECF843 Lubris

/Novatis

Rh-lubricin

(protection) 임상2상 종료 2917년 Novatis 라이선스 (계약조건 비공개)

자료: 한올바이오파마, 신영증권 리서치센터

제약/바이오 산업

41

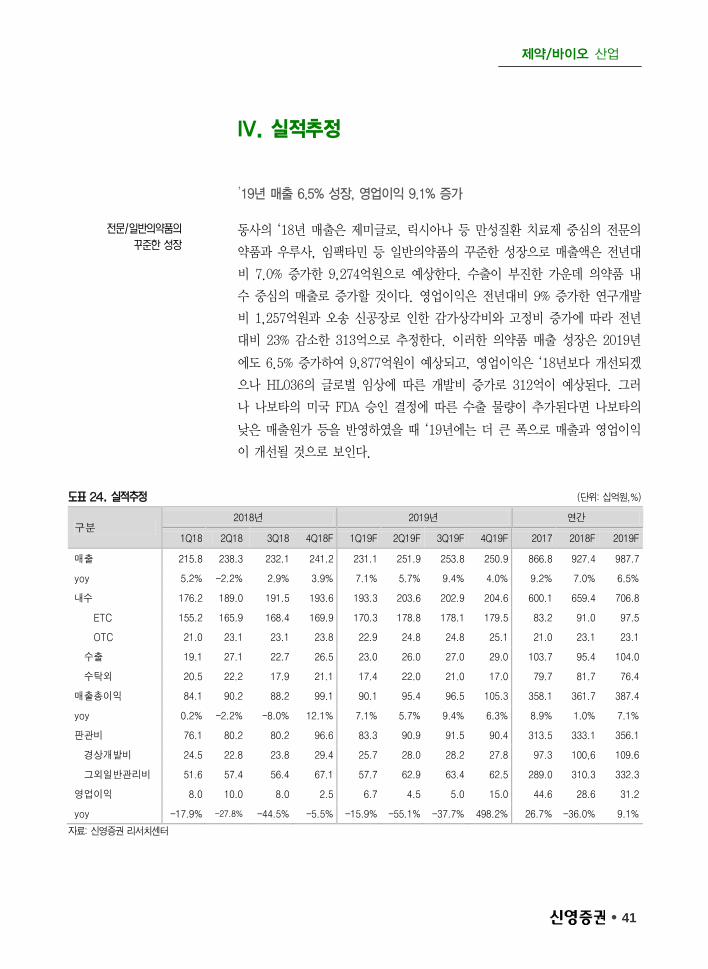

IV. 실적추정

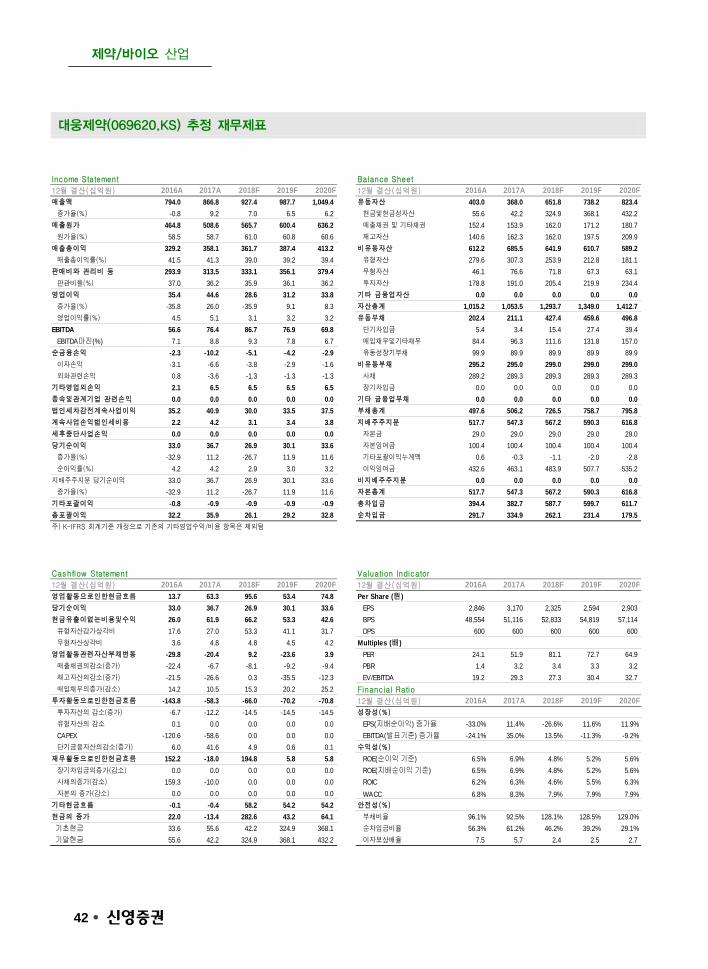

’19년 매출 6.5% 성장, 영업이익 9.1% 증가

동사의 ‘18년 매출은 제미글로, 릭시아나 등 만성질환 치료제 중심의 전문의

약품과 우루사, 임팩타민 등 일반의약품의 꾸준한 성장으로 매출액은 전년대

비 7.0% 증가한 9,274억원으로 예상한다. 수출이 부진한 가운데 의약품 내

수 중심의 매출로 증가할 것이다. 영업이익은 전년대비 9% 증가한 연구개발

비 1,257억원과 오송 신공장로 인한 감가상각비와 고정비 증가에 따라 전년

대비 23% 감소한 313억으로 추정한다. 이러한 의약품 매출 성장은 2019년

에도 6.5% 증가하여 9,877억원이 예상되고, 영업이익은 ‘18년보다 개선되겠

으나 HL036의 글로벌 임상에 따른 개발비 증가로 312억이 예상된다. 그러

나 나보타의 미국 FDA 승인 결정에 따른 수출 물량이 추가된다면 나보타의

낮은 매출원가 등을 반영하였을 때 ‘19년에는 더 큰 폭으로 매출과 영업이익

이 개선될 것으로 보인다.

도표 24. 실적추정 (단위: 십억원,%)

구분 2018년 2019년 연간

1Q18 2Q18 3Q18 4Q18F 1Q19F 2Q19F 3Q19F 4Q19F 2017 2018F 2019F

매출 215.8 238.3 232.1 241.2 231.1 251.9 253.8 250.9 866.8 927.4 987.7

yoy 5.2% -2.2% 2.9% 3.9% 7.1% 5.7% 9.4% 4.0% 9.2% 7.0% 6.5%

내수 176.2 189.0 191.5 193.6 193.3 203.6 202.9 204.6 600.1 659.4 706.8

ETC 155.2 165.9 168.4 169.9 170.3 178.8 178.1 179.5 83.2 91.0 97.5

OTC 21.0 23.1 23.1 23.8 22.9 24.8 24.8 25.1 21.0 23.1 23.1

수출 19.1 27.1 22.7 26.5 23.0 26.0 27.0 29.0 103.7 95.4 104.0

수탁외 20.5 22.2 17.9 21.1 17.4 22.0 21.0 17.0 79.7 81.7 76.4

매출총이익 84.1 90.2 88.2 99.1 90.1 95.4 96.5 105.3 358.1 361.7 387.4

yoy 0.2% -2.2% -8.0% 12.1% 7.1% 5.7% 9.4% 6.3% 8.9% 1.0% 7.1%

판관비 76.1 80.2 80.2 96.6 83.3 90.9 91.5 90.4 313.5 333.1 356.1

경상개발비 24.5 22.8 23.8 29.4 25.7 28.0 28.2 27.8 97.3 100,6 109.6

그외일반관리비 51.6 57.4 56.4 67.1 57.7 62.9 63.4 62.5 289.0 310.3 332.3

영업이익 8.0 10.0 8.0 2.5 6.7 4.5 5.0 15.0 44.6 28.6 31.2

yoy -17.9% -27.8% -44.5% -5.5% -15.9% -55.1% -37.7% 498.2% 26.7% -36.0% 9.1%

자료: 신영증권 리서치센터

전문/일반의약품의 꾸준한 성장

제약/바이오 산업

42

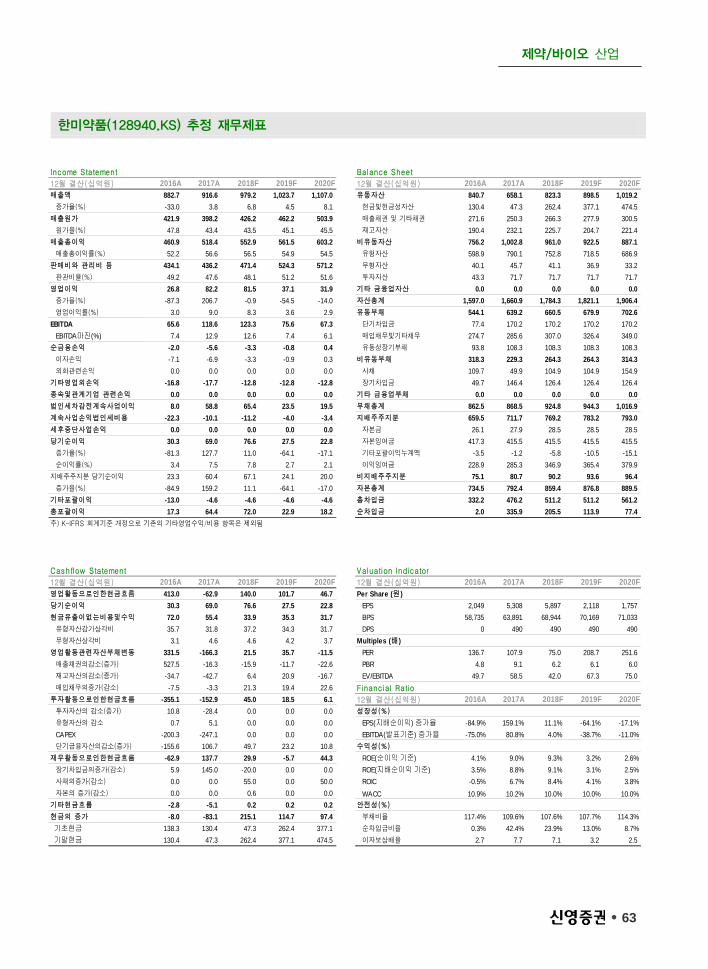

대웅제약(069620.KS) 추정 재무제표

Income Statement Balance Sheet

12월 결산(십억원) 2016A 2017A 2018F 2019F 2020F 12월 결산(십억원) 2016A 2017A 2018F 2019F 2020F매출액 794.0 866.8 927.4 987.7 1,049.4 유동자산 403.0 368.0 651.8 738.2 823.4

증가율(%) -0.8 9.2 7.0 6.5 6.2 현금및현금성자산 55.6 42.2 324.9 368.1 432.2 매출원가 464.8 508.6 565.7 600.4 636.2 매출채권 및 기타채권 152.4 153.9 162.0 171.2 180.7

원가율(%) 58.5 58.7 61.0 60.8 60.6 재고자산 140.6 162.3 162.0 197.5 209.9 매출총이익 329.2 358.1 361.7 387.4 413.2 비유동자산 612.2 685.5 641.9 610.7 589.2

매출총이익률(%) 41.5 41.3 39.0 39.2 39.4 유형자산 279.6 307.3 253.9 212.8 181.1 판매비와 관리비 등 293.9 313.5 333.1 356.1 379.4 무형자산 46.1 76.6 71.8 67.3 63.1

판관비율(%) 37.0 36.2 35.9 36.1 36.2 투자자산 178.8 191.0 205.4 219.9 234.4 영업이익 35.4 44.6 28.6 31.2 33.8 기타 금융업자산 0.0 0.0 0.0 0.0 0.0

증가율(%) -35.8 26.0 -35.9 9.1 8.3 자산총계 1,015.2 1,053.5 1,293.7 1,349.0 1,412.7 영업이익률(%) 4.5 5.1 3.1 3.2 3.2 유동부채 202.4 211.1 427.4 459.6 496.8

EBITDA 56.6 76.4 86.7 76.9 69.8 단기차입금 5.4 3.4 15.4 27.4 39.4 EBITDA마진(%) 7.1 8.8 9.3 7.8 6.7 매입채무및기타채무 84.4 96.3 111.6 131.8 157.0

순금융손익 -2.3 -10.2 -5.1 -4.2 -2.9 유동성장기부채 99.9 89.9 89.9 89.9 89.9 이자손익 -3.1 -6.6 -3.8 -2.9 -1.6 비유동부채 295.2 295.0 299.0 299.0 299.0 외화관련손익 0.8 -3.6 -1.3 -1.3 -1.3 사채 289.2 289.3 289.3 289.3 289.3

기타영업외손익 2.1 6.5 6.5 6.5 6.5 장기차입금 0.0 0.0 0.0 0.0 0.0 종속및관계기업 관련손익 0.0 0.0 0.0 0.0 0.0 기타 금융업부채 0.0 0.0 0.0 0.0 0.0 법인세차감전계속사업이익 35.2 40.9 30.0 33.5 37.5 부채총계 497.6 506.2 726.5 758.7 795.8 계속사업손익법인세비용 2.2 4.2 3.1 3.4 3.8 지배주주지분 517.7 547.3 567.2 590.3 616.8 세후중단사업손익 0.0 0.0 0.0 0.0 0.0 자본금 29.0 29.0 29.0 29.0 29.0 당기순이익 33.0 36.7 26.9 30.1 33.6 자본잉여금 100.4 100.4 100.4 100.4 100.4

증가율(%) -32.9 11.2 -26.7 11.9 11.6 기타포괄이익누계액 0.6 -0.3 -1.1 -2.0 -2.8 순이익률(%) 4.2 4.2 2.9 3.0 3.2 이익잉여금 432.6 463.1 483.9 507.7 535.2

지배주주지분 당기순이익 33.0 36.7 26.9 30.1 33.6 비지배주주지분 0.0 0.0 0.0 0.0 0.0 증가율(%) -32.9 11.2 -26.7 11.9 11.6 자본총계 517.7 547.3 567.2 590.3 616.8

기타포괄이익 -0.8 -0.9 -0.9 -0.9 -0.9 총차입금 394.4 382.7 587.7 599.7 611.7 총포괄이익 32.2 35.9 26.1 29.2 32.8 순차입금 291.7 334.9 262.1 231.4 179.5 주) K-IFRS 회계기준 개정으로 기존의 기타영업수익/비용 항목은 제외됨

Cashflow Statement Valuation Indicator

12월 결산(십억원) 2016A 2017A 2018F 2019F 2020F 12월 결산(십억원) 2016A 2017A 2018F 2019F 2020F영업활동으로인한현금흐름 13.7 63.3 95.6 53.4 74.8 Per Share (원)당기순이익 33.0 36.7 26.9 30.1 33.6 EPS 2,846 3,170 2,325 2,594 2,903 현금유출이없는비용및수익 26.0 61.9 66.2 53.3 42.6 BPS 48,554 51,116 52,833 54,819 57,114

유형자산감가상각비 17.6 27.0 53.3 41.1 31.7 DPS 600 600 600 600 600 무형자산상각비 3.6 4.8 4.8 4.5 4.2 Multiples (배)

영업활동관련자산부채변동 -29.8 -20.4 9.2 -23.6 3.9 PER 24.1 51.9 81.1 72.7 64.9 매출채권의감소(증가) -22.4 -6.7 -8.1 -9.2 -9.4 PBR 1.4 3.2 3.4 3.3 3.2 재고자산의감소(증가) -21.5 -26.6 0.3 -35.5 -12.3 EV/EBITDA 19.2 29.3 27.3 30.4 32.7 매입채무의증가(감소) 14.2 10.5 15.3 20.2 25.2 Financial Ratio

투자활동으로인한현금흐름 -143.8 -58.3 -66.0 -70.2 -70.8 12월 결산(십억원) 2016A 2017A 2018F 2019F 2020F투자자산의 감소(증가) -6.7 -12.2 -14.5 -14.5 -14.5 성장성(%)

유형자산의 감소 0.1 0.0 0.0 0.0 0.0 EPS(지배순이익) 증가율 -33.0% 11.4% -26.6% 11.6% 11.9%CAPEX -120.6 -58.6 0.0 0.0 0.0 EBITDA(발표기준) 증가율 -24.1% 35.0% 13.5% -11.3% -9.2%단기금융자산의감소(증가) 6.0 41.6 4.9 0.6 0.1 수익성(%)

재무활동으로인한현금흐름 152.2 -18.0 194.8 5.8 5.8 ROE(순이익 기준) 6.5% 6.9% 4.8% 5.2% 5.6%장기차입금의증가(감소) 0.0 0.0 0.0 0.0 0.0 ROE(지배순이익 기준) 6.5% 6.9% 4.8% 5.2% 5.6%사채의증가(감소) 159.3 -10.0 0.0 0.0 0.0 ROIC 6.2% 6.3% 4.6% 5.5% 6.3%자본의 증가(감소) 0.0 0.0 0.0 0.0 0.0 WACC 6.8% 8.3% 7.9% 7.9% 7.9%

기타현금흐름 -0.1 -0.4 58.2 54.2 54.2 안전성(%)

현금의 증가 22.0 -13.4 282.6 43.2 64.1 부채비율 96.1% 92.5% 128.1% 128.5% 129.0% 기초현금 33.6 55.6 42.2 324.9 368.1 순차입금비율 56.3% 61.2% 46.2% 39.2% 29.1% 기말현금 55.6 42.2 324.9 368.1 432.2 이자보상배율 7.5 5.7 2.4 2.5 2.7

제약/바이오 산업

43

한미약품(128940.KS)

매수(신규)

진검 승부는 R&D로 현재주가(11/26) 442,000원

목표주가(12M) 500,000원 국내 최대의 신약 파이프라인 보유 기업

동사는 아모잘탄, 로수젯, 아모티핀 등 의약품 제조 및 판매 기업. 국내

최대의 신약 파이프라인 보유. 동사는 완제의약품을, 한미정밀화학은

원료의약품을, 북경한미약품유한공사는 중국 사업을 진행하고 있음.

2019년 R&D 성과 기대감

동사는 2016년 노바티스 당뇨병치료제 가브스의 코프로모션 계약 종료

이후 개량신약을 통한 매출 성장에 집중하고 있음. 또한 글로벌 제약사

에 기술수출한 R&D의 내년 결과물에 기대감 상승. 1) 포지오티닙의 미

국 FDA 혁신신약(BTD), 2) 롤론티스의 미국 BLA, 3) 당뇨/비만 치료

제 LAPS-GLP1/GCG임상 3상 진입, 4) 오락솔의 NDA 둥

‘19년 기술료 매출이연 효과 종료로 매출 성장 둔화

자회사의 부진에도 제약사업 성장으로 ‘18년 매출은 연결기준 6.8% 성

장. 에페글레나타이드의 임상비용 부담에 따라 영업이익 전년수준. ‘19

년 매출은 기술료의 이연효과 종료로 성장 둔화, 영업이익 감소 전망

목표주가 50만원 매수의견 제시

동사에 대한 목표주가 50만원을 제시하며 매수의견으로 커버리지 개

시. 기존 제약사업은 EV/EBITDA를 적용하였고, 글로벌제약사의 공동

개발 파이프라인에 대한 사업 가치는 별도 추정합산 산출함

결산기(12월) 2016A 2017A 2018F 2019F 2020F

매출액(십억원) 882.7 916.6 979.2 1,023.7 1,107.0

영업이익(십억원) 26.8 82.2 81.5 37.1 31.9

세전손익(십억원) 8.0 58.8 65.4 23.5 19.5

지배순이익(십억원) 23.3 60.4 67.1 24.1 20.0

EPS(원) 2,049 5,308 5,897 2,118 1,757

증감률(%) -84.9 159.1 11. -64.1 -17.1

ROE(%) 3.5 8.8 9.1 3.1 2.5

PER(배) 136.7 107.9 75.0 208.7 251.6

PBR(배) 4.8 9.1 6.2 6.1 6.0

EV/EBITDA(배) 49.7 58.5 42.0 67.3 75.0

Key Data (기준일: 2018.11.26)

KOSPI(pt) 2083.02

KOSDAQ(pt) 695.36

액면가(원) 2,500

시가총액(억원) 50,325

발행주식수(천주) 11,386

평균거래량(3M,주) 47,033

평균거래대금(3M, 백만원) 19,824

52주 최고/최저 620,000 / 379,500

52주 일간Beta 1.8

배당수익률(18F,%) 0.1

외국인지분율(%) 12.9

주요주주 지분율(%)

한미사이언스 외 3 인 41.4 %

국민연금 9.9 %

Company Performance

주가수익률(%) 1M 3M 6M 12M

절대수익률 12.5 -4.1 -10.8-21.6

KOSPI대비상대수익률 9.5 5.6 5.4 -4.3

Company vs KOSPI composite

0

10

20

30

40

50

60

0

100,000

200,000

300,000

400,000

500,000

600,000

700,000

17/12 18/04 18/08

(%)(원)한미약품

Relative to KOSPI

제약/바이오 산업

44

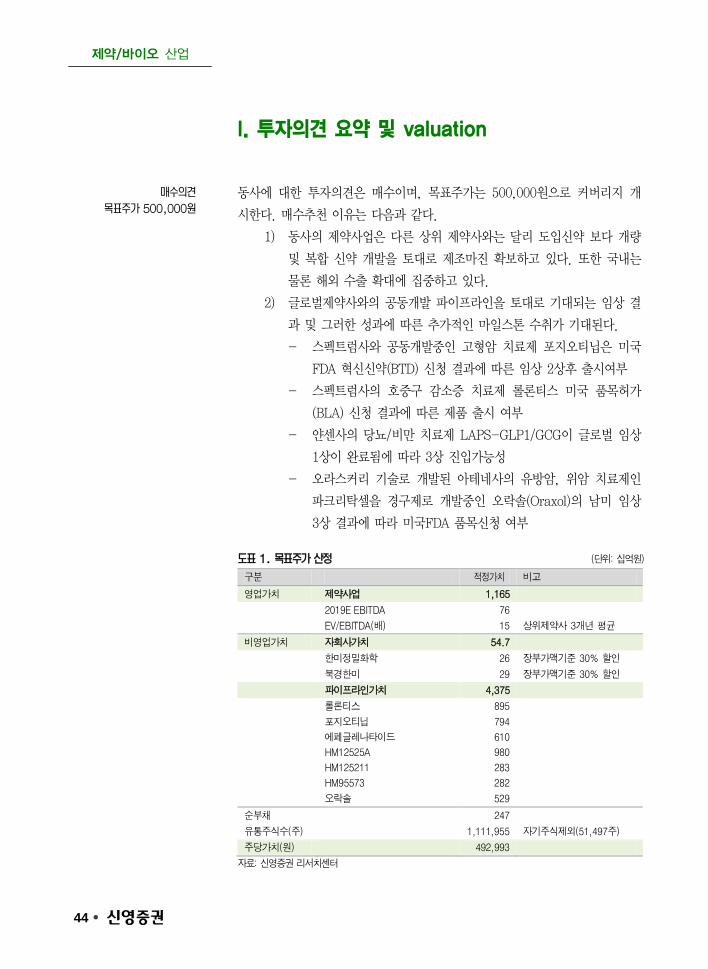

I. 투자의견 요약 및 valuation

동사에 대한 투자의견은 매수이며, 목표주가는 500,000원으로 커버리지 개

시한다. 매수추천 이유는 다음과 같다.

1) 동사의 제약사업은 다른 상위 제약사와는 달리 도입신약 보다 개량

및 복합 신약 개발을 토대로 제조마진 확보하고 있다. 또한 국내는

물론 해외 수출 확대에 집중하고 있다.

2) 글로벌제약사와의 공동개발 파이프라인을 토대로 기대되는 임상 결

과 및 그러한 성과에 따른 추가적인 마일스톤 수취가 기대된다.

- 스펙트럼사와 공동개발중인 고형암 치료제 포지오티닙은 미국

FDA 혁신신약(BTD) 신청 결과에 따른 임상 2상후 출시여부

- 스펙트럼사의 호중구 감소증 치료제 롤론티스 미국 품목허가

(BLA) 신청 결과에 따른 제품 출시 여부

- 얀센사의 당뇨/비만 치료제 LAPS-GLP1/GCG이 글로벌 임상

1상이 완료됨에 따라 3상 진입가능성

- 오라스커리 기술로 개발된 아테네사의 유방암, 위암 치료제인

파크리탁셀을 경구제로 개발중인 오락솔(Oraxol)의 남미 임상

3상 결과에 따라 미국FDA 품목신청 여부

도표 1. 목표주가 산정 (단위: 십억원)

구분 적정가치 비고

영업가치 제약사업 1,165

2019E EBITDA 76

EV/EBITDA(배) 15 상위제약사 3개년 평균

비영업가치 자회사가치 54.7

한미정밀화학 26 장부가액기준 30% 할인

북경한미 29 장부가액기준 30% 할인

파이프라인가치 4,375

롤론티스 895

포지오티닙 794

에페글레나타이드 610

HM12525A 980

HM125211 283

HM95573 282

오락솔 529

순부채

247

유통주식수(주)

1,111,955 자기주식제외(51,497주)

주당가치(원)

492,993

자료: 신영증권 리서치센터

매수의견 목표주가 500,000원

제약/바이오 산업

45

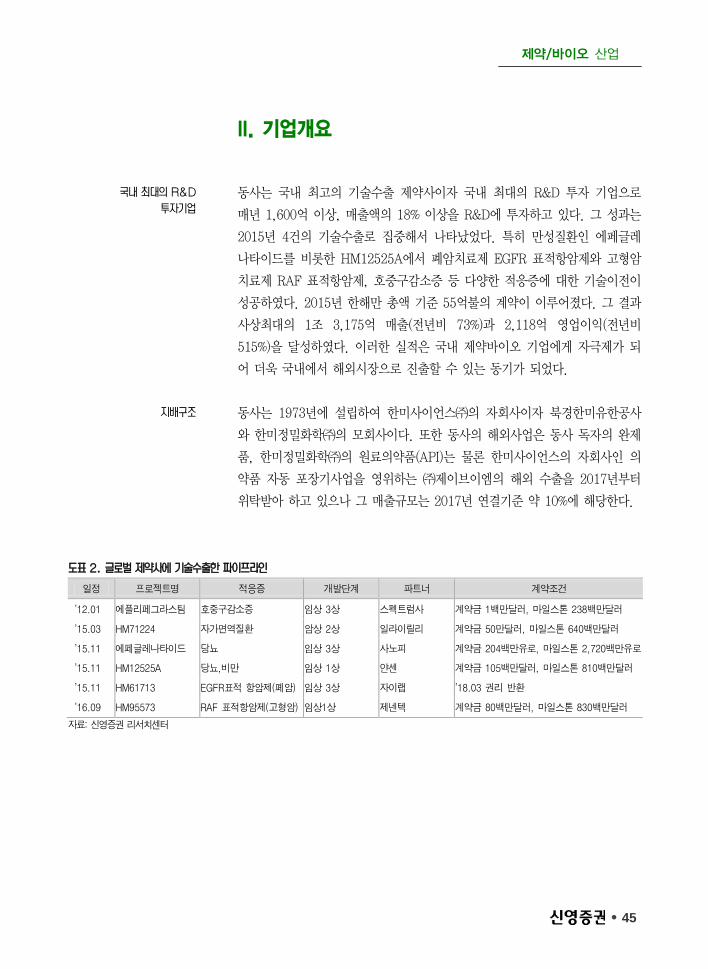

II. 기업개요

동사는 국내 최고의 기술수출 제약사이자 국내 최대의 R&D 투자 기업으로

매년 1,600억 이상, 매출액의 18% 이상을 R&D에 투자하고 있다. 그 성과는

2015년 4건의 기술수출로 집중해서 나타났었다. 특히 만성질환인 에페글레

나타이드를 비롯한 HM12525A에서 폐암치료제 EGFR 표적항암제와 고형암

치료제 RAF 표적항암제, 호중구감소증 등 다양한 적응증에 대한 기술이전이

성공하였다. 2015년 한해만 총액 기준 55억불의 계약이 이루어졌다. 그 결과

사상최대의 1조 3,175억 매출(전년비 73%)과 2,118억 영업이익(전년비

515%)을 달성하였다. 이러한 실적은 국내 제약바이오 기업에게 자극제가 되

어 더욱 국내에서 해외시장으로 진출할 수 있는 동기가 되었다.

동사는 1973년에 설립하여 한미사이언스㈜의 자회사이자 북경한미유한공사

와 한미정밀화학㈜의 모회사이다. 또한 동사의 해외사업은 동사 독자의 완제

품, 한미정밀화학㈜의 원료의약품(API)는 물론 한미사이언스의 자회사인 의

약품 자동 포장기사업을 영위하는 ㈜제이브이엠의 해외 수출을 2017년부터

위탁받아 하고 있으나 그 매출규모는 2017년 연결기준 약 10%에 해당한다.

도표 2. 글로벌 제약사에 기술수출한 파이프라인

일정 프로젝트명 적응증 개발단계 파트너 계약조건

’12.01 에플리페그라스팀 호중구감소증 임상 3상 스펙트럼사 계약금 1백만달러, 마일스톤 238백만달러

’15.03 HM71224 자가면역질환 암상 2상 일라이릴리 계약금 50만달러, 마일스톤 640백만달러

’15.11 에페글레나타이드 당뇨 임상 3상 사노피 계약금 204백만유로, 마일스톤 2,720백만유로

’15.11 HM12525A 당뇨,비만 임상 1상 얀센 계약금 105백만달러, 마일스톤 810백만달러

’15.11 HM61713 EGFR표적 항암제(폐암) 임상 3상 자이랩 ’18.03 권리 반환

’16.09 HM95573 RAF 표적항암제(고형암) 임상1상 제넨텍 계약금 80백만달러, 마일스톤 830백만달러

자료: 신영증권 리서치센터

국내 최대의 R&D 투자기업

지배구조

제약/바이오 산업

46

도표 3. 한미약품 주주구성 도표 4. 한미약품 지배구조

자료: 신영증권 리서치센터 자료: 신영증권 리서치센터

도표 5. 한미약품 매출 및 영업이익 도표 6. 한미약품 R&D 투자비용

자료: 신영증권 리서치센터 자료: 신영증권 리서치센터

한미

사이언스㈜42.2%

신동국7.9%국민연금

10.1%

자사주0.5%

기타39.4% 41.4%

한미사이언스㈜

한미정밀화학㈜

북경한미유한공사73.7%

63.0%

73.7%

100%

37.4%

100%

98.6%

100%

KS008930

(주)제이브이엠

한미 EUROPE

한미 JAPAN

온라인팜

(주)에르무루스

한미(중국)유한공사

KQ054950

한미약품㈜KS128940

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

2013 2014 2015 2016 2017

(억원)

매출액

영업이익

15.8%

20.0%

14.2%

18.4% 18.6%

0%

5%

10%

15%

20%

25%

0

200

400

600

800

1,000

1,200

1,400

1,600

1,800

2,000

2013 2014 2015 2016 2017

(억원)R&D 매출액대비 R&D비중

제약/바이오 산업

47

1. 기업의 플랫폼 기술

동사는 약 30여년간 동안 제네릭을 시작으로 개량/복합신약 그리고 혁신 신

약으로 이어지는 기술력을 집약하기 위하여 지속적인 R&D투자를 하였다. 동

사의 R&D 플랫폼 기술은 4가지로 구분하여 설명할 수 있다.

1. 개량 및 개량/복합신약: 동사의 핵심제품의 적용. 아모잘탄, 로수젯 등

2. 오라스커버리(Orascovery) 기술: 주사용항암제를 경구형 제제로 전환하

는 기술

3. 랩스커버리(LAPSCOVERY, Long-Acting Protein/peptide Discovery

Technology) : 반감기와 효능이 탁월한 지속형 바이오의약품 기반기술

4. 팬탐바디(PENTAMBODY) 기술: 2017년 북경한미에서 중국 Innovent

Biologics사와 공동개발한 이중항체 플랫품 기술

개량 및 복합 신약의 연구개발

동사는 개량/복합신약을 매년 신제품 2-3개 품목을 발매하여 차별화 제품으

로 경쟁력 유지하고자 한다. 특히 복합신약의 경우 약품 특성상 제제기술이

중요한데 폴리캡(Poly Cap) 기술을 개발하여 2가지 주성분을 하나의 캡슐 안

에 충전시켜 약의 크기를 줄이면서도 성분 간 상호작용을 최소화시켜 약물의

안정성을 높였다. 동사의 기술력은 이미 MSD나 사노피 등에 인정받아 브랜

드로 수출 판매되고 있다.

도표 7. 개량신약 및 복합신약

구분 개량신약 복합신약

정의 성분과 약효는 신약과 유사하나 제형변경, 염변경 등의 통해

오리지널 의약품의 단점을 개선시킨 의약품 기존 의약품을 복합하여 약효를 개선하거나 복용 편의성 증진

개발

사례

2004년 오리지널 노바스크(고혈압 치료제)의 염변경 개량신약

인 아모디핀 개발. 노바스크와 동일 효과에 장시간 보관 시

변색과 부작용 크게 개선

아스트라제네카의 오리지널인 ‘넥시움’(역류성식도염치료제)의

염변경 개량신약인 ‘에소메졸’ 개발.

특허소송을 통해 합의로 2013년 8월 FDA 시판허가 받음. 국

내제약사 최초 미국약전 (USP, U.S. Pharmacopeial

Convention) 등재.

아모잘탄(고혈압 치료제) : amlodipine calsylate+ Losartan K

결합. 세계 첫 번째 고혈압 복합신약으로 2009년 출시. 미국

MSD가 도입해 전세계 50여개국으로 수출

로수젯(고지혈증 치료제) : 로수바스타틴+에제티미브 복합제

시장. MSD를 통해 해외 23개국 수출

로벨리토(고혈압/고지혈증) : Irbesartan+ Atorvastatin, 국내

최초 복합제. 한미약품과 사노피-아벤티스 코리아가 제품개발

에서부터 출시, 마케팅까지 협업한 제품.

자료: 신영증권 리서치센터

개량 및 복합신약

제약/바이오 산업

48

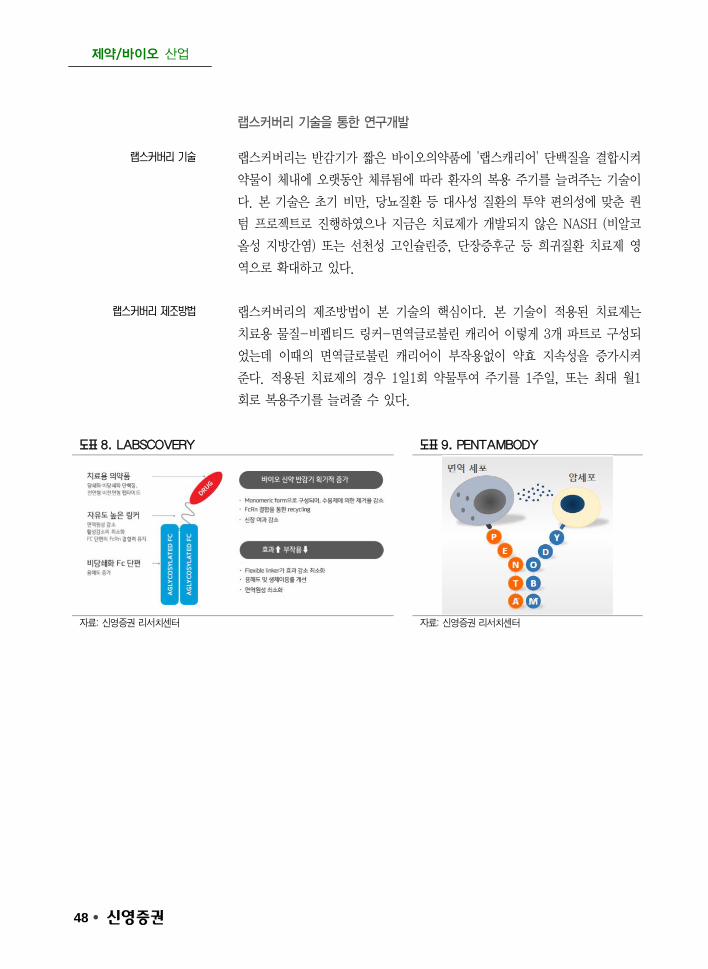

랩스커버리 기술을 통한 연구개발

랩스커버리는 반감기가 짧은 바이오의약품에 '랩스캐리어' 단백질을 결합시켜

약물이 체내에 오랫동안 체류됨에 따라 환자의 복용 주기를 늘려주는 기술이

다. 본 기술은 초기 비만, 당뇨질환 등 대사성 질환의 투약 편의성에 맞춘 퀀

텀 프로젝트로 진행하였으나 지금은 치료제가 개발되지 않은 NASH (비알코

올성 지방간염) 또는 선천성 고인슐린증, 단장증후군 등 희귀질환 치료제 영

역으로 확대하고 있다.

랩스커버리의 제조방법이 본 기술의 핵심이다. 본 기술이 적용된 치료제는

치료용 물질-비펩티드 링커-면역글로불린 캐리어 이렇게 3개 파트로 구성되

었는데 이때의 면역글로불린 캐리어이 부작용없이 약효 지속성을 증가시켜

준다. 적용된 치료제의 경우 1일1회 약물투여 주기를 1주일, 또는 최대 월1

회로 복용주기를 늘려줄 수 있다.

도표 8. LABSCOVERY 도표 9. PENTAMBODY

자료: 신영증권 리서치센터 자료: 신영증권 리서치센터

랩스커버리 기술

랩스커버리 제조방법

제약/바이오 산업

49

도표 10. 개발단계에 따른 랩스커버리 기술 적용 R&D 파이프라인

단계 프로젝트명 적응증 개요 파트너

임상3상

LAPS GCSF Analog

(에플라페그라스팀, Rolontis)

Spectrum SPI-2012

호중구 감소증

- 지속형 신규 G-CSF 유도체 바이오신약

- 3주 1회 투여

- 미국과 글로벌(캐나다, 미국, 한국, 유럽) 임상 3상 진행 중

Spectrum

LAPS Exd4 Analog

(에페글레나타이드)

Sanofi SAR-439977

당뇨&비만

- 지속형 신규 엑센딘-4 유동체 바이오 신약

- 주 1회에서 최대 월 1회 투여

- 글로벌 임상 3상 진행 중

Sanofi

임상2상

LAPS GLP/GCG

HM12525

Janssen JNJ-64565111

당뇨/비만

- 지속형 신규 GLP-1, 글루카곤 이중 작용 유도체 바이오신약

- 주 1회 투여

- 미국 임상 2상 진행 중

얀센

LAPS hGH

(에페소마트로핀)

성장호르몬결핍증

(성인, 소아)

- 지속형 hGH 바이오신약

- 주 1회 투여

- 유럽 임상 2상 완료

- 유럽 EMA 희귀의약품 지정

독자

임상1상

LAPS Triple Agonist

(HM15211) 비만

- 지속형 GLP/GIP/GCG 삼중 작용 유도체 바이오신약

- 주 1회 투여

- 미국 임상 1상 진행 중

독자

LAPS Insulin/LAPS Insulin

Analog

(HM12469A/HM12470)

당뇨

- 지속형 신규 인슐린 유도체 바이오신약

- 주 1회 투여

- 미국 임상 1상 진행 중

독자

전임상

LAPS Glucagon Analog

(HM15136)

선천성

고인슐린증

- 지속형 글루카곤 유도체 바이오신약

- 주 1회 투여

- 미국 FDA, 유럽 EMA 희귀의약품 지정

- 국내 임상 1상 IND 신청 완료, 임상 1상 준비 중.

독자

LAPS Insulin Combo

(HM14220) 당뇨

- LAPS-Insulin 유도체와 에페글레나타이드 복합제

- 주 1회 투여

- 프랑스 사노피사 기술수출 품목

- 해외 전임상시험 완료

Sanofi

LAPS ASB

(HM15450)

뮤코다당체

침착증

- 지속형 효소 대체 치료제 바이오신약

- 월 1회 투여 독자

LAPS GLP-2Analog

(HM15910) 단장증후군

- 지속형 GLP-2 유도체 바이오신약

- 주 1회 투여 독자

자료: 신영증권 리서치센터

제약/바이오 산업

50

도표 11. 한미약품의 R&D 파이프라인

자료: 한미약품, 신영증권 리서치센터

제약/바이오 산업

51

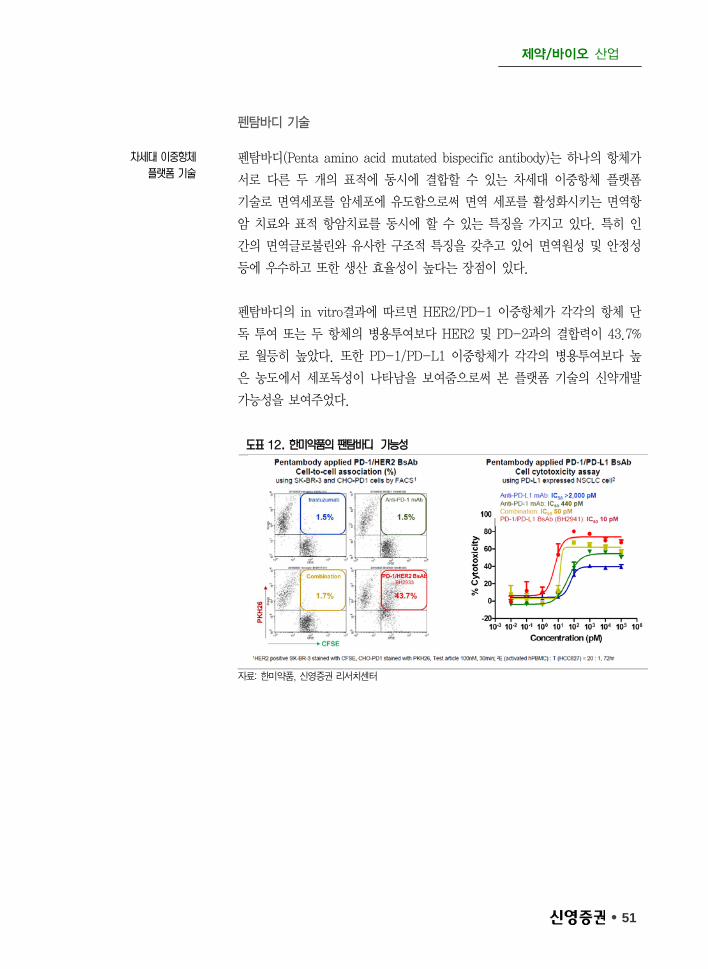

펜탐바디 기술

펜탐바디(Penta amino acid mutated bispecific antibody)는 하나의 항체가

서로 다른 두 개의 표적에 동시에 결합할 수 있는 차세대 이중항체 플랫폼

기술로 면역세포를 암세포에 유도함으로써 면역 세포를 활성화시키는 면역항

암 치료와 표적 항암치료를 동시에 할 수 있는 특징을 가지고 있다. 특히 인

간의 면역글로불린와 유사한 구조적 특징을 갖추고 있어 면역원성 및 안정성

등에 우수하고 또한 생산 효율성이 높다는 장점이 있다.

펜탐바디의 in vitro결과에 따르면 HER2/PD-1 이중항체가 각각의 항체 단

독 투여 또는 두 항체의 병용투여보다 HER2 및 PD-2과의 결합력이 43.7%

로 월등히 높았다. 또한 PD-1/PD-L1 이중항체가 각각의 병용투여보다 높

은 농도에서 세포독성이 나타남을 보여줌으로써 본 플랫폼 기술의 신약개발

가능성을 보여주었다.

도표 12. 한미약품의 팬탐바디 가능성

자료: 한미약품, 신영증권 리서치센터

차세대 이중항체 플랫폼 기술

제약/바이오 산업

52

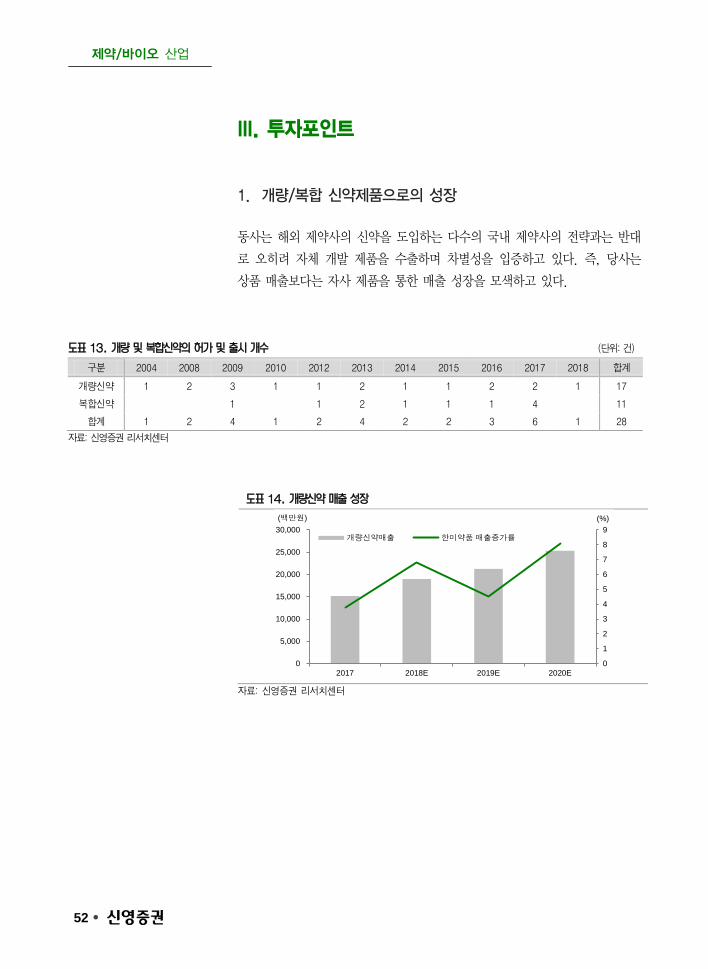

III. 투자포인트

1. 개량/복합 신약제품으로의 성장

동사는 해외 제약사의 신약을 도입하는 다수의 국내 제약사의 전략과는 반대

로 오히려 자체 개발 제품을 수출하며 차별성을 입증하고 있다. 즉, 당사는

상품 매출보다는 자사 제품을 통한 매출 성장을 모색하고 있다.

도표 13. 개량 및 복합신약의 허가 및 출시 개수 (단위: 건)

구분 2004 2008 2009 2010 2012 2013 2014 2015 2016 2017 2018 합계

개량신약 1 2 3 1 1 2 1 1 2 2 1 17

복합신약 1 1 2 1 1 1 4 11

합계 1 2 4 1 2 4 2 2 3 6 1 28

자료: 신영증권 리서치센터

도표 14. 개량신약 매출 성장

자료: 신영증권 리서치센터

0

1

2

3

4

5

6

7

8

9

0

5,000

10,000

15,000

20,000

25,000

30,000

2017 2018E 2019E 2020E

(%)(백만원)

개량신약매출 한미약품 매출증가률

제약/바이오 산업

53

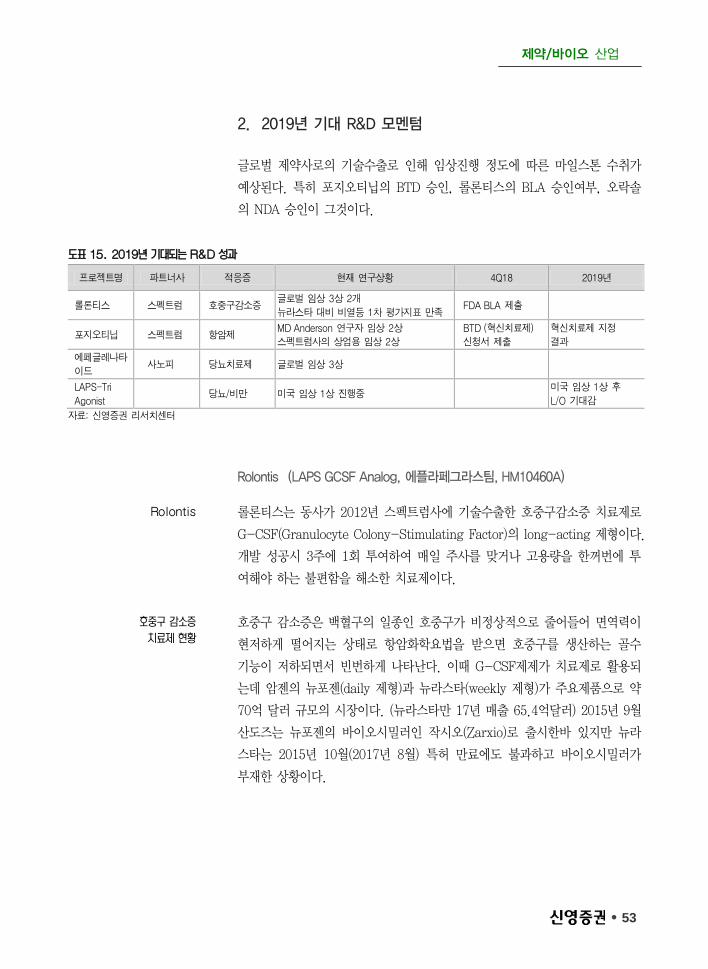

2. 2019년 기대 R&D 모멘텀

글로벌 제약사로의 기술수출로 인해 임상진행 정도에 따른 마일스톤 수취가

예상된다. 특히 포지오티닙의 BTD 승인, 롤론티스의 BLA 승인여부, 오락솔

의 NDA 승인이 그것이다.

도표 15. 2019년 기대되는 R&D 성과

프로젝트명 파트너사 적응증 현재 연구상황 4Q18 2019년

롤론티스 스펙트럼 호중구감소증 글로벌 임상 3상 2개

뉴라스타 대비 비열등 1차 평가지표 만족 FDA BLA 제출

포지오티닙 스펙트럼 항암제 MD Anderson 연구자 임상 2상

스펙트럼사의 상업용 임상 2상

BTD (혁신치료제)

신청서 제출

혁신치료제 지정

결과

에페글레나타

이드 사노피 당뇨치료제 글로벌 임상 3상

LAPS-Tri

Agonist 당뇨/비만 미국 임상 1상 진행중

미국 임상 1상 후

L/O 기대감

자료: 신영증권 리서치센터

Rolontis (LAPS GCSF Analog, 에플라페그라스팀, HM10460A)

롤론티스는 동사가 2012년 스펙트럼사에 기술수출한 호중구감소증 치료제로

G-CSF(Granulocyte Colony-Stimulating Factor)의 long-acting 제형이다.

개발 성공시 3주에 1회 투여하여 매일 주사를 맞거나 고용량을 한꺼번에 투

여해야 하는 불편함을 해소한 치료제이다.

호중구 감소증은 백혈구의 일종인 호중구가 비정상적으로 줄어들어 면역력이

현저하게 떨어지는 상태로 항암화학요법을 받으면 호중구를 생산하는 골수

기능이 저하되면서 빈번하게 나타난다. 이때 G-CSF제제가 치료제로 활용되

는데 암젠의 뉴포젠(daily 제형)과 뉴라스타(weekly 제형)가 주요제품으로 약

70억 달러 규모의 시장이다. (뉴라스타만 17년 매출 65.4억달러) 2015년 9월

산도즈는 뉴포젠의 바이오시밀러인 작시오(Zarxio)로 출시한바 있지만 뉴라

스타는 2015년 10월(2017년 8월) 특허 만료에도 불과하고 바이오시밀러가

부재한 상황이다.

Rolontis

호중구 감소증 치료제 현황

제약/바이오 산업

54

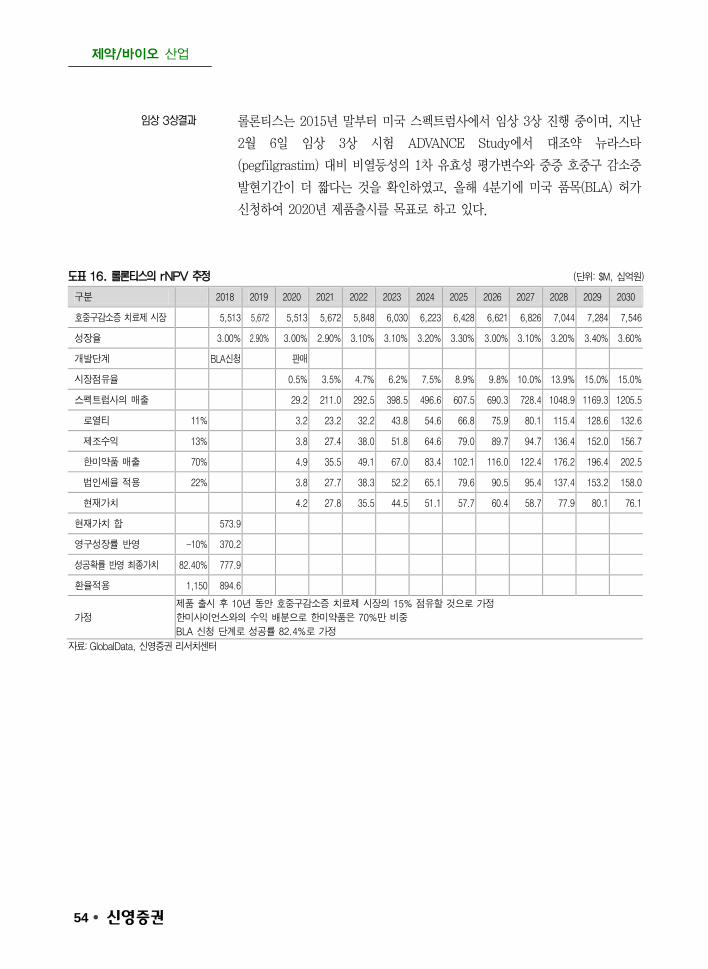

롤론티스는 2015년 말부터 미국 스펙트럼사에서 임상 3상 진행 중이며, 지난

2월 6일 임상 3상 시험 ADVANCE Study에서 대조약 뉴라스타

(pegfilgrastim) 대비 비열등성의 1차 유효성 평가변수와 중증 호중구 감소증

발현기간이 더 짧다는 것을 확인하였고, 올해 4분기에 미국 품목(BLA) 허가

신청하여 2020년 제품출시를 목표로 하고 있다.

도표 16. 롤론티스의 rNPV 추정 (단위: $M, 십억원)

구분 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029 2030

호중구감소증 치료제 시장 5,513 5,672 5,513 5,672 5,848 6,030 6,223 6,428 6,621 6,826 7,044 7,284 7,546

성장율 3.00% 2.90% 3.00% 2.90% 3.10% 3.10% 3.20% 3.30% 3.00% 3.10% 3.20% 3.40% 3.60%

개발단계 BLA신청 판매

시장점유율 0.5% 3.5% 4.7% 6.2% 7.5% 8.9% 9.8% 10.0% 13.9% 15.0% 15.0%

스펙트럼사의 매출 29.2 211.0 292.5 398.5 496.6 607.5 690.3 728.4 1048.9 1169.3 1205.5

로열티 11% 3.2 23.2 32.2 43.8 54.6 66.8 75.9 80.1 115.4 128.6 132.6

제조수익 13% 3.8 27.4 38.0 51.8 64.6 79.0 89.7 94.7 136.4 152.0 156.7

한미약품 매출 70% 4.9 35.5 49.1 67.0 83.4 102.1 116.0 122.4 176.2 196.4 202.5

법인세율 적용 22% 3.8 27.7 38.3 52.2 65.1 79.6 90.5 95.4 137.4 153.2 158.0

현재가치 4.2 27.8 35.5 44.5 51.1 57.7 60.4 58.7 77.9 80.1 76.1

현재가치 합 573.9

영구성장률 반영 -10% 370.2

성공확률 반영 최종가치 82.40% 777.9

환율적용 1,150 894.6

가정

제품 출시 후 10년 동안 호중구감소증 치료제 시장의 15% 점유할 것으로 가정

한미사이언스와의 수익 배분으로 한미약품은 70%만 비중

BLA 신청 단계로 성공률 82.4%로 가정

자료: GlobalData, 신영증권 리서치센터

임상 3상결과

제약/바이오 산업

55

포지오티닙 (Poziotinib, pan-HER저해제)

포지오티닙은 암세포성장인자 수용체(EGFR) 및 Her Family 전체에 효과적

으로 작용하는 pan-HER 신호전달 억제제로 2015년 3월 미국 스펙트럼사에

기술수출한 항암제이다.

특히 포지오티닙은 EGFR Exon 20 변이 비소세포폐암에 치료효과가 뛰어난

것으로 나타났다. 지난 9월 세계폐암학회(WCLC)에서 발표한 임상 2상 중간

결과에 따르면, EGFR Exon 20 변이 비소세포폐암의 객관적 반응률(ORR)

43%, HER2 유방암 42%, 무진행 생존기간(PFS)의 중간값은 5.5개월결과를

발표하였다. 기존 EGFR 저해제(TKI)의 경우 반응률 8% 미만, 표준 2차 치

료제(docetaxel, Pd-1/PD-L1 저해제)의 반응률 19% 미만인 것과 비교하여

눈에 띄는 결과이다. 이것은 기존 치료제인 이레사(Iressa)와 타세바의 경우

exon 18.19.21 변이에는 반응률이 높은 반면 exon 20에는 반응률이 높지 않

기 때문이다. 이에 스펙트럼사는 11월 혁신신약지정(Breakthrough Therapy

Designation, BTD) 신청하였고, 그 결과는 연내에 확인할 수 있다.

혁신신약지정은 중증 질병상태 치료제로서 임상 개발 초기단계에서 임상적

지표가 기존의 치료법보다 크게 향상을 보이는 경우 신청가능하며, 신약후보

물질을 우선 심사해 2상 결과만으로도 신속히 허가를 부여해준다. 혁신신약

으로 지정되면 임상2상후 시판이 가능하게 되어 보다 빠르게 2020년에 제품

출시가 가능하다.

포지오티닙

EGFR exon 20 변이 타겟

혁신신약지정(BTD) 신청

제약/바이오 산업

56

도표 17. 포지오티닙의 rNPV 추정 (단위: 명, $M, 십억원)

구분 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2030

폐암환자 1,543,453 1,595,930 1,650,192 1,706,299 1,764,313 1,824,299 1,886,326 1,950,461 2,016,776 2,085,347 2,305,366

Exon20

변이환자 154,345 159,593 165,019 170,630 176,431 182,430 188,633 195,046 201,678 208,535 230,537

유방암환자 1,159,036 1,176,710 1,194,509 1,212,232 1,231,264 1,250,595 1,270,229 1,290,172 1,310,428 1,331,001 1,394,681

Exon 20

변이환자 34,771 35,301 35,835 36,367 36,938 37,518 38,107 38,705 39,313 39,930 41,840

연구

개발단계 BTD신청 BLA신청 제품런칭

처방환자

비중 0.1% 1.3% 1.8% 2.0% 2.1% 2.8% 3.2% 5.2% 6.5% 0.1%

처방

환자 수 201 2,691 3,841 4,399 4,762 6,545 7,712 12,920 16,652 27,238

매출액 13 170 242 277 300 412 486 814 1,049 1,716

로열티 11% 1.4 18.6 26.6 30.5 33.0 45.4 53.4 89.5 115.4 188.8

제조수익 13% 1.6 22.0 31.5 36.0 39.0 53.6 63.2 105.8 136.4 223.1

한미약품

매출 70% 2.1 28.5 40.6 46.6 50.4 69.3 81.6 136.7 176.2 288.3

법인세율

적용 22% 1.7 22.2 31.7 36.3 39.3 54.0 63.7 106.7 137.5 224.9

현재가치

할인요수 8.5% 0.85 0.78 0.72 0.67 0.61 0.56 0.52 0.48 0.44 0.38

현재가치 1.4 17.4 22.9 24.2 24.1 30.5 33.1 51.2 60.8 84.5

현재가치 합 427

영구성장률

반영 -10% 411.0

성공확률 반영

최종가치 82.40% 691

환율적용 1150 794

가정

제품 출시 후 10년 동안 폐암과 유방암 환자 중 Exon20 변이 보유 환자의 10% 점유할 것으로 가정

한미사이언스와의 수익 배분으로 한미약품은 70%만 비중

BLA 신청 단계로 성공률 82.4%로 가정

자료: GlobalData, 신영증권 리서치센터

제약/바이오 산업

57

에페글레나타이드 (LAPS Exd4 Analog)

에페글레나타이드는 2015년 임상 2상을 마치고 사노피에 기술수출한 GLP-

1 계열의 당뇨치료제로 매일 맞던 주사를 주 1회에서 최장 월 1회까지 연장

한 바이오신약이다.

동사는 2016년 12월 29일 생산공정의 이슈로 사노피와의 계약을 일부 변경

하였고, 에페글레나타이드의 경우 5가지의 임상3상을 하여야 하며, 임상 비

용의 최대 25%를 부담하여야 한다. 다음의 5가지 임상 후 2021년 하반기에

BLA 신청할 것으로 예상된다.

1) 위약 대비 우월성-안전성과 유효성 검증(2018년~2020년),

2) 심혈관질환 안전성 (CVOT, Cardiovascular Outcome Trial) 검증 임상

(2018~2021),

3) 에페글레나타이드와 기저 인슐린의 병용요법 연구 (혈당 강하 효과& 저혈

당과 체중증가 부담 상쇄) (2018~2021)

4) 메트포르민 병용요법과 경쟁약물인 트루리시티(성분 dulaglutide)와 비교

(2018~2020),

5) 경구용 치료제 메트포르민(metformin)±설포닐우레아 병용 요법

(2019~2021)

도표 18. 사노피와의 계약 변경사항

구분 변경전 변경후

계약범위

퀀텀프로젝트의 전세계 시장에 대한 독점적 권리 획득

(에페글레나타이드, LAPS-Insulin115, LAPS-Combo등)

LAPS-Insulin115권리 반환, 그외는 조건 변경

계약금 및 마일스톤 계약금 4억 유로, 마일스톤 35억 유로 계약금 1.96억 유로, 마일스톤 27.2억 유로

에페글레나타이드 계약 유지. 임상 3상 비용의 25% 부담 (최대 1,800억)

그외 프로젝트

주1회 제형의 인슐린 LAPS-Insulin115의 권리 반환

LAPS-Combo의경우 일정기간 동사 책임으로 개발 후

사노피가 이를 인수할 수 있는 권한을 가지는 조건

자료: 신영증권 리서치센터

에페글레나타이드

사노피와의 계약변경으로 추가 임상연구, 비용부담

제약/바이오 산업

58

도표 19. 에페글레나타이드의 rNPV 추정 (단위: $M, 십억원)

구분 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028

2030

GLP1 시장 7,784 9,063 10,259 11,186 11,832 12,289 12,869 13,487 14,107 14,629 15,243 18,143

연구단계 3상종료 NDA제출 런칭

점유율 1% 1.50% 4.20% 5.20% 4.70% 6.50% 7.80% 10%

매출액 59.2 184.3 540.5 701.3 663.0 950.9 1,189.0 1,814.3

로열티 11% 6.5 20.3 59.5 77.1 72.9 104.6 130.8 199.6

제조수익 13% 7.7 24.0 70.3 91.2 86.2 123.6 154.6 235.9

한미약품 매출 70% 9.9 31.0 90.8 117.8 111.4 159.7 199.8 304.8

법인세율 적용 22% 7.8 24.2 70.8 91.9 86.9 124.6 155.8 237.8

현재가치할인요수 8.5% 0.7 0.7 0.6 0.6 0.5 0.5 0.4 0.3

현재가치 5.6 16.1 43.4 51.9 45.2 59.8 68.9 75.9

현재가치 합 590.1

영구성장률 반영 -10% 363.2

성공확률 반영 최종가치 55.60% 530.0

환율적용 1,150 609.5

가정

GLP1 시장규모는 victoza, dulaglutide, Lyxumia, Bydureon, Semaglutide의 매출전망치사용

제품 출시 후 10년 동안 GLP1 시장의 10% 점유할 것으로 가정

한미사이언스와의 수익 배분으로 한미약품은 70%만 비중

임상3상 단계로 성공률 55.6%로 가정

자료: GlobalData, 신영증권 리서치센터

HM12525A(LAPS GLP/GCG)

2015년 얀센에 기술수출한 지속형 Glucagon Like Peptide-1/Glucagon

dual agonist로 당뇨/비만치료제이다. 즉, GLP/GCG agonist에 작용하는 주

요 호르몬인 옥신토모듈린(oxyntomodulin)에 랩스커버리 기술을 적용시켜

주1회 투여로 개발하였다. GLP-1과 GCG를 동시에 활성화시키기 때문에

GLP-1로 인하여 인슐린 분비 및 식욕을 저하시키고, 글루카곤에 의해 글리

코겐을 포도당으로 분해 촉진시킴으로써 에너지소비를 증가시켜 체중감소효

과를 유도해낸다. 이미 기존 비만치료제인 노보노디스크의 GLP-1 계열의

삭센다(Liraglutide, Daily)와 사노피의 SAR-425699 (GLP-GCG, daily)의

임상 결과를 비교해보면 GLP/GCG 제제의 체중 감소 효과가 월등하다는 결

과가 있다.

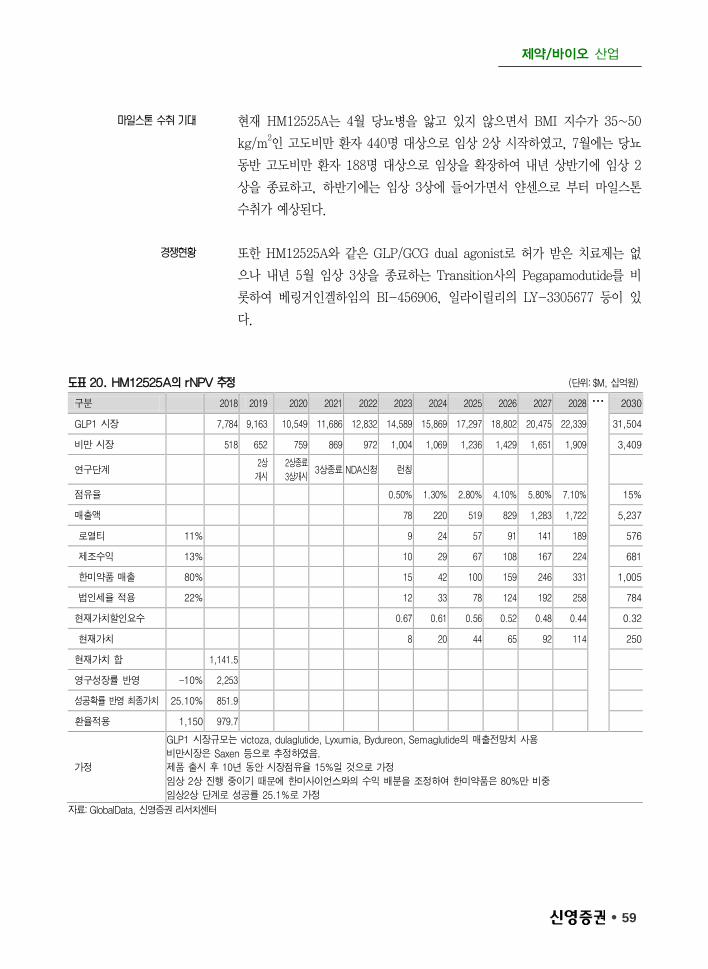

HM12525A

제약/바이오 산업

59

현재 HM12525A는 4월 당뇨병을 앓고 있지 않으면서 BMI 지수가 35~50

kg/m2인 고도비만 환자 440명 대상으로 임상 2상 시작하였고, 7월에는 당뇨

동반 고도비만 환자 188명 대상으로 임상을 확장하여 내년 상반기에 임상 2

상을 종료하고, 하반기에는 임상 3상에 들어가면서 얀센으로 부터 마일스톤

수취가 예상된다.

또한 HM12525A와 같은 GLP/GCG dual agonist로 허가 받은 치료제는 없

으나 내년 5월 임상 3상을 종료하는 Transition사의 Pegapamodutide를 비

롯하여 베링거인겔하임의 BI-456906, 일라이릴리의 LY-3305677 등이 있

다.

도표 20. HM12525A의 rNPV 추정 (단위: $M, 십억원)

구분 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028

2030

GLP1 시장 7,784 9,163 10,549 11,686 12,832 14,589 15,869 17,297 18,802 20,475 22,339 31,504

비만 시장 518 652 759 869 972 1,004 1,069 1,236 1,429 1,651 1,909 3,409

연구단계 2상

개시

2상종료

3상개시 3상종료 NDA신청 런칭

점유율 0.50% 1.30% 2.80% 4.10% 5.80% 7.10% 15%

매출액 78 220 519 829 1,283 1,722 5,237

로열티 11% 9 24 57 91 141 189 576

제조수익 13% 10 29 67 108 167 224 681

한미약품 매출 80% 15 42 100 159 246 331 1,005

법인세율 적용 22% 12 33 78 124 192 258 784

현재가치할인요수 0.67 0.61 0.56 0.52 0.48 0.44 0.32

현재가치 8 20 44 65 92 114 250

현재가치 합 1,141.5

영구성장률 반영 -10% 2,253

성공확률 반영 최종가치 25.10% 851.9

환율적용 1,150 979.7

가정

GLP1 시장규모는 victoza, dulaglutide, Lyxumia, Bydureon, Semaglutide의 매출전망치 사용

비만시장은 Saxen 등으로 추정하였음.

제품 출시 후 10년 동안 시장점유율 15%일 것으로 가정

임상 2상 진행 중이기 때문에 한미사이언스와의 수익 배분을 조정하여 한미약품은 80%만 비중

임상2상 단계로 성공률 25.1%로 가정

자료: GlobalData, 신영증권 리서치센터

마일스톤 수취 기대

경쟁현황

제약/바이오 산업

60

HM15211 (LAPS GLP/GCG/GIP triple agonist)

HM15211은 HM12525의 dual agonist에서 비알콜성지방간(NASH)까지 타

깃하는 파이프라인이다. 즉, GLP-1은 인슐린 분비 촉진 외에도 염증 반응을

억제하며, 글루카곤은 지방 세포의 분해를 촉진, 그리고 GIP은 식욕과 체중

증가를 억제한다 이미 2017년 9월 ADA(American Diabetes Association) 및

EASD(European Association for the study of Diabetes)에서 발표한 전임상

결과에 따르면 비만동물실험에서 주1회 GLP-1 요법 대비 우월한 비만치료

효과를 입증하였으며, NASH 및 파킨슨병 치료제로서 가능성을 보여주었다.

현재 비만환자 대상으로 미국 임상 1상 진행 중이며, 2019년 완료 예정이다.

현재 GLP/GCG/GIP triple agonist을 타겟하여 개발중인 기업은 동사, 노보

노디스크, 사노피가 개발중인데 동사만 유일하게 주1회 제제이기 때문에

Best-In Class, First-In Class 가능하다. 2019년 상반기까지 임상 1상을 진

행하고 기술수출을 목표로 하기 때문에 신규 기술수출 가능성이 있다.

HM152211

경쟁현황

제약/바이오 산업

61

도표 21. HM125211의 rNPV 추정 (단위: $M, 십억원)

구분 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028

2034

비만시장 518 652 759 869 972 1,004 1,069 1,236 1,429 1,651 1,909 4,556

NASH시장 1,533 2,207 3,068 4,141 5,384 6,891 8,614 10,251 11,994 131,193 14,776 27,302

연구단계 1상개시 1상종료 2상개시 2상종료 3상개시 3상종료 NDA신청 런칭

점유율 0.5% 3.5% 4.7% 6.2% 15.0%

매출액 57 470 698 1,034 4,779

로열티 11% 6 52 77 114 526

제조수익 13% 7 61 91 134 621

한미약품 매출 90% 12 101 151 223 1,032

법인세율 적용 22% 10 79 118 174 805

현재가치할인요수 8.50% 0.56 0.52 0.48 0.44 0.27

현재가치 5 41 56 77 218

현재가치 합 1,074

영구성장률 반영 -10% 537

성공확률 반영 최종가치 15.30% 246

환율적용 1150 283

가정

비만시장은 Saxenda 등으로 추정하였음.

제품 출시 후 10년 동안 시장점유율 15%일 것으로 가정

임상 1상 진행 중이기 때문에 한미사이언스와의 수익 배분을 조정하여 한미약품은 90%만 비중

임상1상 단계로 성공률 15.3%로 가정

자료: GlobalData, 신영증권 리서치센터

제약/바이오 산업

62

IV. 실적추정

동사의 제약사업은 아모잘탄, 아모디핀, 로수젯 등 자체 개량신약의 주도하에

7.6% 성장한 7,560억원이나 한미정밀화학은 전년수준 유지, 북경한미는 올

해 8% 성장할 것으로 전망하여 9,790억원으로 추정한다. 특히 북경한미의

경우 올해 허가 받은 3개 제품의 본격 매출이 내년부터 발생하면서 15% 이

상의 매출성장을 기대한다. 현재 롤론티스를 비롯한 파이프라인의 글로벌 임