IL VINO ITALIANO NEL MONDO - vinitaly.com · IL VINO ITALIANO NEL MONDO Confronti, riflessioni e...

34

IL VINO ITALIANO NEL MONDO Confronti, riflessioni e tendenze Verona, 8 Aprile 2011 Sala Stampa Veronafiere

Transcript of IL VINO ITALIANO NEL MONDO - vinitaly.com · IL VINO ITALIANO NEL MONDO Confronti, riflessioni e...

IL VINO ITALIANO NEL MONDOConfronti, riflessioni e tendenze

Verona, 8 Aprile 2011

Sala Stampa Veronafiere

IL VINO ITALIANO NEL MONDOConfronti, riflessioni e tendenze

Il mercato del vino italiano nel 2010 è stato caratterizzato da una

contrazione dei consumi interni ed un incremento delle esportazioni.

A fronte di tale scenario, Acqua Market Research ha realizzato, per conto

di Vinitaly, un’analisi dei dati oggettivi relativi alle esportazioni di vino

italiano nel mondo.

I risultati sono stati poi approfonditi con alcune interviste qualitative

realizzate ad alcuni produttori italiani di vino per mettere a fuoco le

motivazioni e le tendenze del mercato vinicolo all’estero.

Le interviste sono state realizzate da psicologi specializzati.

IL VINO ITALIANO NEL MONDOConfronti, riflessioni e tendenze

IL VINO ITALIANO NEL MONDOConfronti, riflessioni e tendenze

Le esportazioni italiane

3

IL VINO ITALIANO NEL MONDOConfronti, riflessioni e tendenze

95,0

18,9

11,3

11,1

10,1

6,9

6,2

6,1

5,9

5,7

4,2

3,3

3,2

2,1

1,6

0,4

0,3

0,1

2,6

Prodotti delle attività manifatturiere

Macchinari e apparecchi n.c.a.

Prodotti tessili, abbigliamento, pelli e accessori

Metalli di base e prodotti in metallo, esclusi macchine e impianti

Mezzi di trasporto

Prodotti alimentari, bevande e tabacchi

Articoli in gomma e materie plastiche

Sostanze e prodotti chimici

Apparecchi elettrici

Prodotti delle altre attività manifatturiere

Articoli farmaceutici, chimico-medicinali e botanici

Computer, apparecchi elettronici e ottici

Coke e prodotti petroliferi raffinati

Legno e prodotti in legno; carta e stampa

Prodotti agricoltura/silvicoltura/pesca

Prodotti dell'estrazione di minerali da cave e miniere

Prodotti delle attività di trattamento dei rifiuti e risanamento

Energia elettrica, gas, vapore e aria condizionata

Altri prodotti n.c.a.

LE ESPORTAZIONI ITALIANEI prodotti esportati - % gennaio/dicembre 2010

+ 10,8% vs gennaio/dicembre 2009+ 10,8% vs gennaio/dicembre 2009

Fonte: Istat - gennaio/dicembre 2010

IL VINO ITALIANO NEL MONDOConfronti, riflessioni e tendenze

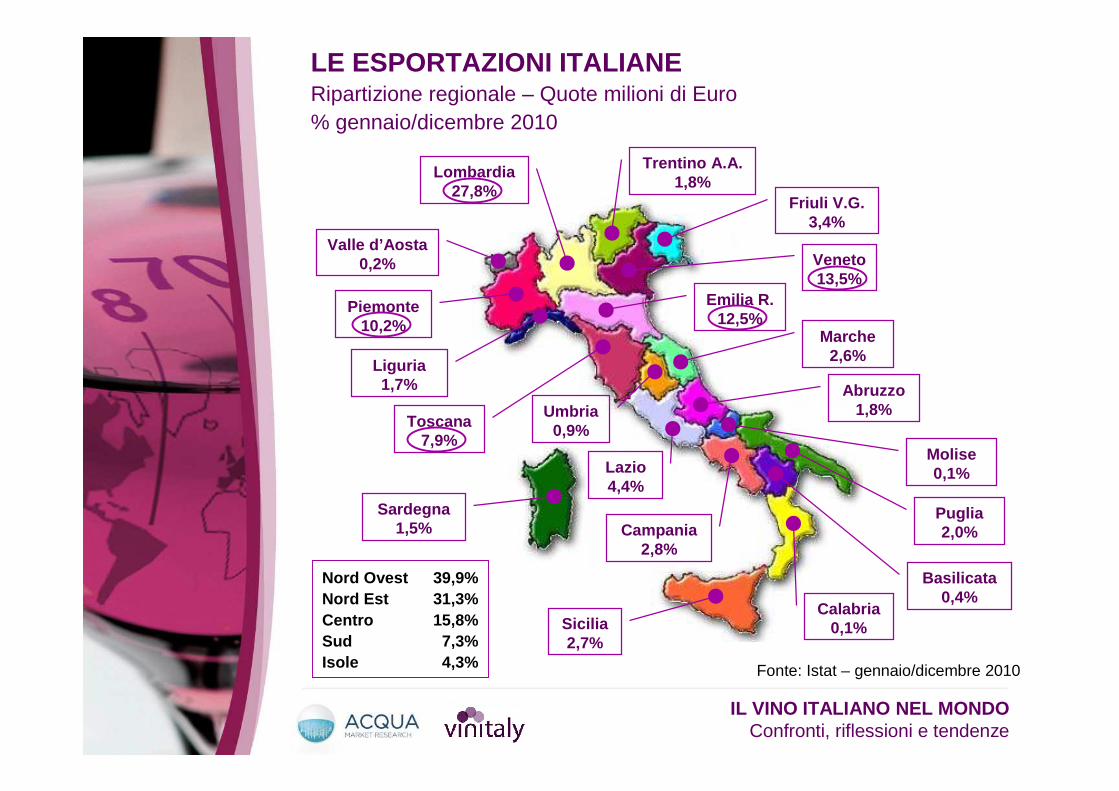

LE ESPORTAZIONI ITALIANERipartizione regionale – Quote milioni di Euro% gennaio/dicembre 2010

Fonte: Istat – gennaio/dicembre 2010

Piemonte10,2%

Valle d’Aosta0,2%

Lombardia27,8%

Liguria1,7%

Trentino A.A.1,8%

Veneto13,5%

Friuli V.G.3,4%

Emilia R.12,5%

Toscana7,9%

Sardegna1,5%

Sicilia2,7%

Lazio4,4%

Umbria0,9%

Marche2,6%

Abruzzo1,8%

Molise0,1%

Puglia2,0%

Basilicata0,4%

Calabria0,1%

Campania2,8%

Nord Ovest 39,9%Nord Est 31,3%Centro 15,8%Sud 7,3%Isole 4,3%

IL VINO ITALIANO NEL MONDOConfronti, riflessioni e tendenze

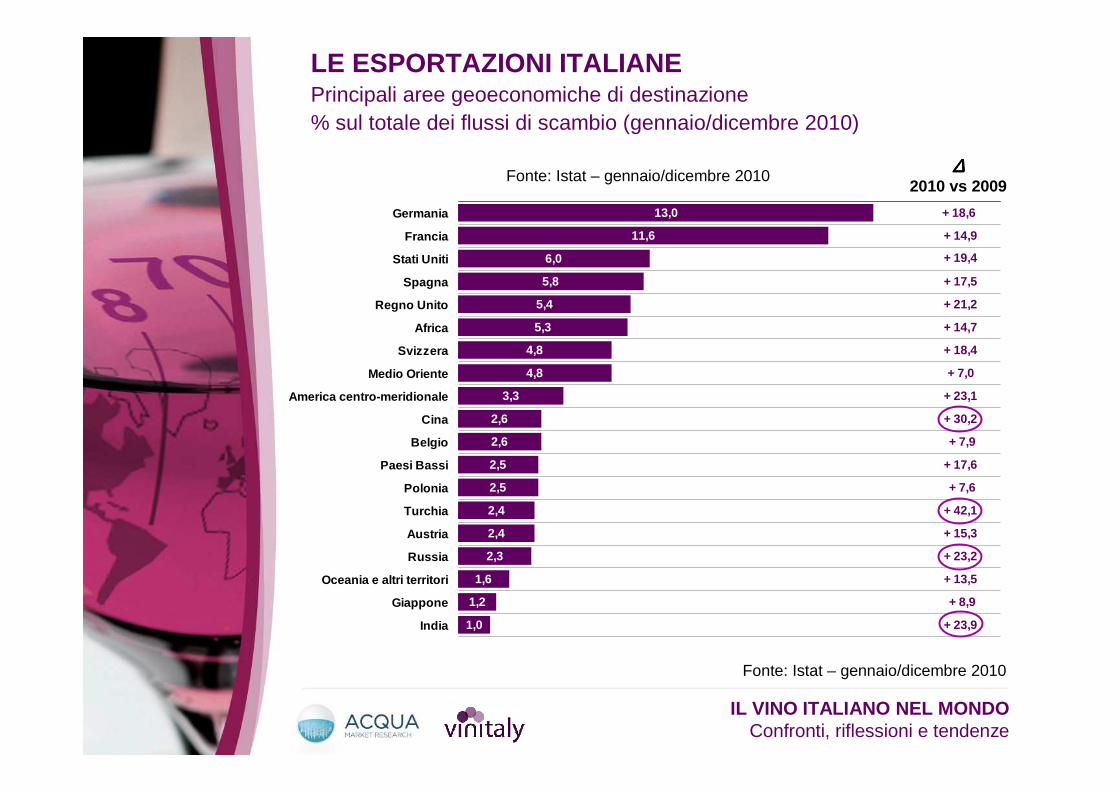

13,0

11,6

6,0

5,8

5,4

5,3

4,8

4,8

3,3

2,6

2,6

2,5

2,5

2,4

2,4

2,3

1,6

1,2

1,0 + 23,9

+ 8,9

+ 13,5

+ 23,2

+ 15,3

+ 42,1

+ 7,6

+ 17,6

+ 7,9

+ 30,2

+ 23,1

+ 7,0

+ 18,4

+ 14,7

+ 21,2

+ 17,5

+ 19,4

+ 14,9

+ 18,6Germania

Francia

Stati Uniti

Spagna

Regno Unito

Africa

Svizzera

Medio Oriente

America centro-meridionale

Cina

Belgio

Paesi Bassi

Polonia

Turchia

Austria

Russia

Oceania e altri territori

Giappone

India

LE ESPORTAZIONI ITALIANEPrincipali aree geoeconomiche di destinazione% sul totale dei flussi di scambio (gennaio/dicembre 2010)

Fonte: Istat – gennaio/dicembre 2010

∆∆∆∆2010 vs 2009

Fonte: Istat – gennaio/dicembre 2010

IL VINO ITALIANO NEL MONDOConfronti, riflessioni e tendenze

Le esportazioni italianeFocus sul settore vinicolo

IL VINO ITALIANO NEL MONDOConfronti, riflessioni e tendenze

3.929.583

2.115.147

1.491.912

1.130.639

438.834210.586

8.806

Totale UE 27 Paesi Terzi (*) America Altri PaesiEuropei extra

UE 27

Asia Africa

LE ESPORTAZIONI DI VINO ITALIANOPrincipali aree geoeconomiche di destinazione

Fonte: Istat – gennaio/dicembre 2010

Vini di uveVini di uveValori in Euro (.000)Valori in Euro (.000)

(*) Si intendono i Paesi non inclusi nell’UE 27, nell’EFTA/SEE (Islanda, Norvegia, Liechtenstein,

Svizzera) e i Paesi candidati all’UE (Croazia, Islanda, Macedonia, Montenegro e Turchia)

IL VINO ITALIANO NEL MONDOConfronti, riflessioni e tendenze

LE ESPORTAZIONI DI VINO ITALIANOPrincipali aree geoeconomiche di destinazione

Fonte: Istat – gennaio/dicembre 2010

Germania (+4,1) 850.557.072

Stati Uniti (+11,5) 827.280.147

Regno Unito (+1,9) 471.340.389

Svizzera (+12,4) 259.160.029

Canada (+28,8) 245.583.745

Danimarca (+26,3) 132.316.542

Russia (+58,8) 104.006.425

Giappone (+4,9) 102.468.199

Paesi Bassi (+11,9) 101.321.705

Austria (+19,9) 87.722.117

Valori in EuroTop ten delle destinazioni

Ucraina (6.465.931) + 109,2

Cina (40.737.202) + 107,9

Ungheria (13.296.105) + 80,6

Israele (4.733.478) + 73,8

Emirati Arabi (4.850.477) + 72,3

Romania (5.888.601) + 69,8

Slovacchia (9.501.917) + 68,9

Hong Kong (15.542.883) + 60,7

Russia (104.006.425) + 58,8

Taiwan (4.135.013) + 58,7

Valori in Euro - 2010 vs 2009Top ten delle destinazioni (*)

(*) destinazioni con un volume di vino importato superiore a 1 milione di litri

IL VINO ITALIANO NEL MONDOConfronti, riflessioni e tendenze

LE ESPORTAZIONI DI VINO ITALIANOPrincipali aree geoeconomiche di destinazione

Fonte: Istat – gennaio/dicembre 2010

2.920.273

1.452.763

1.205.772

947.751

330.758169.634

5.936

286.141182.888 108.076 40.951 2.870

662.383

1.009.310

Totale UE 27 Paesi Terzi (*) America Altri PaesiEuropei extra

UE 27

Asia Africa

Vini da tavola e vini di qualità prodotti in regioni determinate

Vino spumante e altri vini speciali (vini liquorosi, vini da mostod'uva concentrato, vino basso contenuto alcoolico)

Valori in Euro (.000)Valori in Euro (.000)

(*) Si intendono i Paesi non inclusi nell’UE 27, nell’EFTA/SEE (Islanda, Norvegia, Liechtenstein,

Svizzera) e i Paesi candidati all’UE (Croazia, Islanda, Macedonia, Montenegro e Turchia)

IL VINO ITALIANO NEL MONDOConfronti, riflessioni e tendenze

LE ESPORTAZIONI DI VINO ITALIANOVini da tavola e vini di qualitVini da tavola e vini di qualitàà prodotti in regioni determinateprodotti in regioni determinatePrincipali aree geoeconomiche di destinazione

Fonte: Istat – gennaio/dicembre 2010

Stati Uniti (+10,9) 686.827.782

Germania (+5,0) 603.883.155

Regno Unito (-21,5) 307.902.395

Canada (+33,4) 230.082.241

Svizzera (+18,3) 208.653.954

Danimarca (+40,7) 115.182.387

Giappone (+10,1) 81.276.459

Francia (-7,0) 64.330.501

Paesi Bassi (+22,1) 63.560.267

Svezia (-10,5) 61.417.775

Valori in EuroTop ten delle destinazioni

Ucraina (4.679.205) + 151,6

Ungheria (10.632.930) + 135,4

Cina (34.632.829) + 116,3

Romania (4.952.561) + 80,0

Hong Kong (13.063.506) + 71,9

Lettonia (3.514.972) + 67,0

Lituania (5.892.230) + 60,2

Messico (4.682.566) + 56,1

Slovacchia (7.627.280) + 56,0

Brasile (15.460.285) + 50,7

Valori in Euro - 2010 vs 2009Top ten delle destinazioni (*)

(*) destinazioni con un volume di vino importato superiore a 1 milione di litri

IL VINO ITALIANO NEL MONDOConfronti, riflessioni e tendenze

Germania (+2,1) 246.673.917

Regno Unito (+132,6) 163.437.994

Stati Uniti (+14,5) 140.452.365

Svizzera (-6,8) 50.506.075

Russia (+76,6) 43.955.403

Austria (+1,7) 38.275.108

Paesi Bassi (-1,8) 37.761.438

Spagna (-5,7) 27.923.248

Svezia (+62,2) 23.668.095

Francia (+4,4) 22.430.187

LE ESPORTAZIONI DI VINO ITALIANOVino spumante e altri vini speciali Vino spumante e altri vini speciali Principali aree geoeconomiche di destinazione

Fonte: Istat – gennaio/dicembre 2010

Valori in EuroTop ten delle destinazioni

Irlanda (11.033.064) + 256,6

Israele (2.080.766) + 226,9

Slovacchia (1.874.637) + 155,1

Regno Unito (16.3437.994) + 132,6

Russia (43.955.403) + 76,6

Cina (6.104.373) + 70,0

Svezia (23.668.095) + 62,2

Brasile (15.050.223) + 59,4

Rep. Ceca (10.251.519) + 54,8

Estonia (2.276.347) + 52,4

Valori in Euro - 2010 vs 2009Top ten delle destinazioni (*)

(*) destinazioni con un volume di vino importato superiore a 1 milione di litri

IL VINO ITALIANO NEL MONDOConfronti, riflessioni e tendenze

LE ESPORTAZIONI DI VINO ITALIANOAnalisi per Regioni italiane e Promozione Paesi Terzi (OCM vino)

814.601

510.761

398.224

291.346

185.361

147.386

949

1.143

2.723

3.220

7.161

12.729

16.147

17.494

25.425

29.269

48.403

63.248

64.784

73.697

50

841

77

576

1.188

911

1.090

799

385

2.323

175

512

2.805

3.435Veneto

Piemonte

Toscana

Trentino A.A.

Emilia R.

Lombardia

Abruzzo

Sicilia

Puglia

Friuli V.G.

Marche

Lazio

Campania

Umbria

Sardegna

Liguria

Molise

Calabria

Basilicata

Valle d'Aosta

Esportazioni vini di uve (valori .000 di Euro) - Fo nte:Istat (gennaio/settembre 2010)

Promozione Paesi Terzi (.000 di Euro - situazione a l15/10/2010) - Fonte: Corriere Vinicolo su dati Mipa af

Euro (.000)

IL VINO ITALIANO NEL MONDOConfronti, riflessioni e tendenze

Anticipando quanto detto dai produttori intervistati, l’Organizzazione comune del mercato del vino (OCM) viene considerata da tutti indistintamente un’iniziativa interessante e dalle ottime prospettive , ma deve ancora mostrare i suoi effetti .

L’OCM - VINO

• Opportunità di cooperazione con altre imprese di filiera

• Apertura a mercati di difficile accesso

• Scarsa comprensibilità degli adempimenti per accedere

• Complessità dell’iter burocratico

• Tempi di erogazione

• Elevato impegno economico per le piccole imprese

PLUS

MINUS

IL VINO ITALIANO NEL MONDOConfronti, riflessioni e tendenze

La competitività dei vini italiani

15

IL VINO ITALIANO NEL MONDOConfronti, riflessioni e tendenze

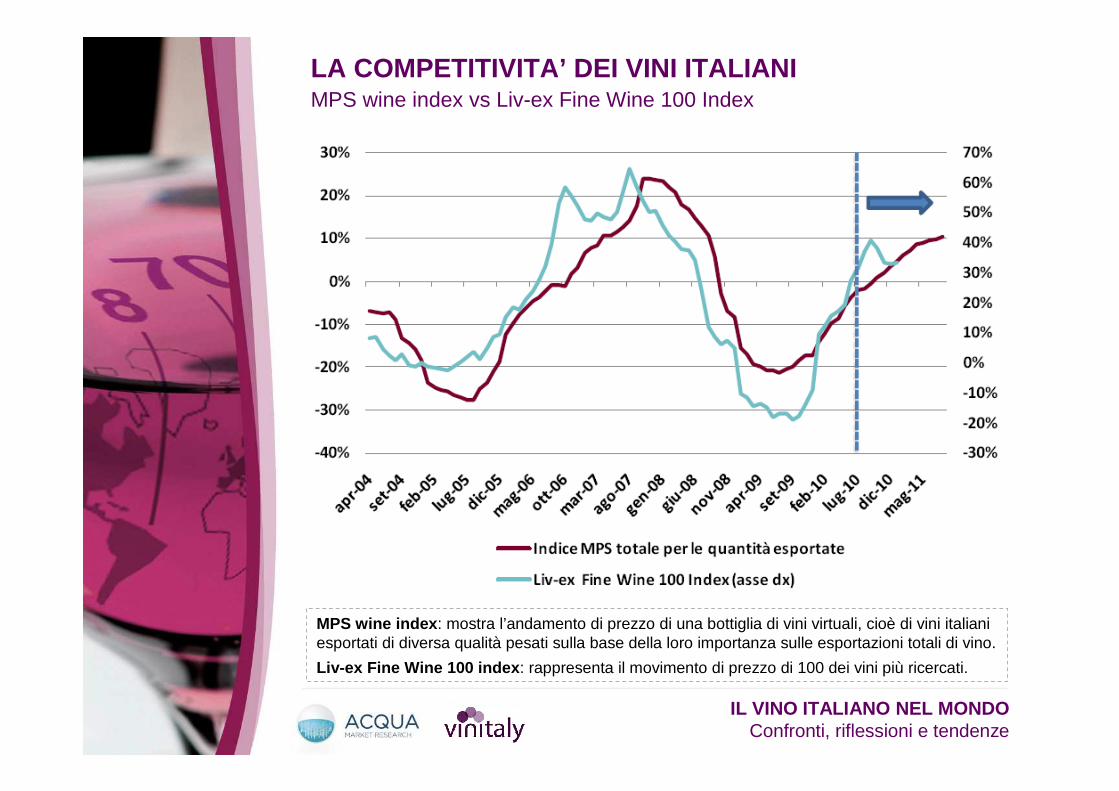

LA COMPETITIVITA’ DEI VINI ITALIANIMPS wine index vs Liv-ex Fine Wine 100 Index

(1) Liv-ex Fine Wine 100 index : rappresenta il movimento di prezzo di 100 dei vini più ricercati.

(2) MPS wine index : mostra l’andamento di prezzo di una bottiglia di vini virtuali, cioè di vini italiani esportati di diversa qualità pesati sulla base della loro importanza sulle esportazioni totali di vino.

Il vino italiano nel mercato estero sta vivendo una fase di

contenute pressioni competitive .

Liv-ex Fine Wine 100 Index (1), che anticipa di 3/6 mesi MPS

wine index (2), prospetta una buona competitività del vino

italiano anche nel 2011 .

L’andamento dei due indici, anche se basati su presupposti

diversi, mostrano andamenti simili che prefigurano un

futuro andamento positivo.

IL VINO ITALIANO NEL MONDOConfronti, riflessioni e tendenze

LA COMPETITIVITA’ DEI VINI ITALIANIMPS wine index vs Liv-ex Fine Wine 100 Index

MPS wine index : mostra l’andamento di prezzo di una bottiglia di vini virtuali, cioè di vini italiani esportati di diversa qualità pesati sulla base della loro importanza sulle esportazioni totali di vino.

Liv-ex Fine Wine 100 index : rappresenta il movimento di prezzo di 100 dei vini più ricercati.

IL VINO ITALIANO NEL MONDOConfronti, riflessioni e tendenze

Vino e ricchezza del Paese: una stretta correlazione per

strategie future

18

IL VINO ITALIANO NEL MONDOConfronti, riflessioni e tendenze

VINO E RICCHEZZA: UNA STRETTA CORRELAZIONE

Nell’ultima classifica dei billionaires, stilata dal Forbes Magazine,

il 25% delle new entry sono cinesi e il 15% russi. Confrontando il

numero di billionaires con il Liv-ex Fine Wine 100 Index, sembra

esserci una stretta correlazione tra ricchezza e prezzi dei vin i.

IL VINO ITALIANO NEL MONDOConfronti, riflessioni e tendenze

A conferma di quanto esposto da Forbes Magazine, dal grafico

sottostante si può notare che i primi 10 Paesi per incremento in valore di vino italiano importato, presentano un trend positivo

della ricchezza negli ultimi 5/10 anni.

Fonte: United Nations Development Programme

VINO E RICCHEZZA: UNA STRETTA CORRELAZIONE

IL VINO ITALIANO NEL MONDOConfronti, riflessioni e tendenze

La parola ai produttoriAnalisi qualitativa

IL VINO ITALIANO NEL MONDOConfronti, riflessioni e tendenze

IL QUADRO GENERALE

Nonostante uno scenario economico incerto il vino italiano continua a vivere, in ambito internazionale, una stagione comp lessivamente positiva sotto l’influenza di una serie di fattori:

� la forza del made in Italy , a riconoscimento della qualità come frutto dell’esperienza, della passione e della capacità di generare tendenza;

� il miglioramento dei processi produttivi , che conferiscono qualitàal prodotto dal punto di vista organolettico e lo rendono più idoneo ad affrontare un mercato sempre più consapevole ed esigente;

� la varietà dei vitigni che rende unica e fortemente caratterizzante l’offerta di prodotti enologici italiani;

� il rafforzamento dei marchi sia di «origine» che di Impresa, attraverso operazioni di tutela della produzione di creazione del «brand».

IL VINO ITALIANO NEL MONDOConfronti, riflessioni e tendenze

IL QUADRO GENERALE

MIGLIORAMENTO QUALTIÁ(processi produttivi, prodotto)

MARCHI(origine e impresa)

Mai

nst

ream

vino

Ita

liano

all’

este

ro

OFFERTA(varietà produzione)

MADE IN ITALY(moda, stile alimentare, qualità, passione)

IL VINO ITALIANO NEL MONDOConfronti, riflessioni e tendenze

SCELTA CONSAPEVOLE

I MERCATI MATURI

“La crisi ha inciso sulla ristorazione , inducendo ad

un ridimensionamento degli investimenti ”

“Una serie di fattori come l’’indipendenza di scelta e la

contingenza economica hanno indotto il bere bene in

casa ”

“Il consumatore ha ormai una buona indipendenza di scelta in fase di acquisto questo ha permesso la crescita della GDO ”

BUONA ATTITUDINE AL

CONSUMO

“Si abbina ai cibi con una certa facilità anche in quei Paesi in cui non esiste la

produzione”

“La GDO è ormai qualificata in molti Paesi con prodotti

di buon livello”

“Si affermano prodotti piùleggeri e fruttati , si passa dai 13.5 gradi ai 12/12.5”

“In Italia si beve meno per controlli sulle strade ”

“Si tende a ridurre il numero dei

marchi ”

TENDENZA AL BERE LEGGERO

AUMENTO DEI CONSUMI IN

CASA

CRISI DEL CANALE

HO.RE.CA.

SVILUPPO DELLA GDO

RIDIMENSIO-NAMENTO

DELLA CANTINA

IL VINO ITALIANO NEL MONDOConfronti, riflessioni e tendenze

I MERCATI MATURI

Page 25

• Stati Uniti

• Germania

• Regno Unito

• Svizzera

• Scandinavia

• Italia

• Francia

• Spagna

Non mancano le differenze all’interno dei mercati maturi determinate soprattutto dalla situazione economica e dalla trad izione vinicola . In particolare appaiono sensibili le differenze tra Paesi produttori e non produttori . Questi ultimi sembrano offrire ancora ampie possibilitàdi sviluppo sia in termini di volumi che di qualità.

IL VINO ITALIANO NEL MONDOConfronti, riflessioni e tendenze

I MERCATI EMERGENTI

“Una bottiglia che esce dalla cantina a €3,5 può costare 10

volte tanto ed il suo valore relativo può essere maggiore”

“Il consumo è quasi totalmente appannaggio dei ceti sociali

elevati ”

“La maggiore difficoltà è di carattere culturale , per lo stesso

motivo per cui noi non pasteg-giamo a thè a pranzo”

MADE IN ITALY

“L’Italia rappresenta un punto di riferimento per tradizione,

creatività, la moda e la qualità ”

“L’acquisto ed il consumo sono

legatiesclusivamente al cibo italiano ”

“Il vino non fa parte della tradizione , è considerata una

bevanda di nicchia ”

MANCANZA DITRADIZIONE

SCARSA CONOSCENZA

DEL PRODOTTO

CONSUMO ELITARIO

PREZZO ELEVATO

CONSUMO CONTESTUA-

LIZZATO

IL VINO ITALIANO NEL MONDOConfronti, riflessioni e tendenze

I MERCATI EMERGENTI

Page 27

• Russia

• Giappone

• Brasile

• Cina

Anche all’interno dei mercati emergenti, pur in un quadrocomplessivamente positivo , non mancano le differenze determinate in primo luogo da aspetti culturali e di abitudine alimentare . Emblematico il caso della Russia dove la crescita dei consumi di vino si lega prevalentemente allo sviluppo economic o. Diverso il quadro dei Paesi orientali dove le prospettive di crescita sono legate principalmente alla conoscenza del prodotto .

• India

• Malesia

• Filippine

• Indonesia

• Corea

IL VINO ITALIANO NEL MONDOConfronti, riflessioni e tendenze

Conclusioni

IL VINO ITALIANO NEL MONDOConfronti, riflessioni e tendenze

I MERCATI MATURII MERCATI MATURI

Offrono ancora ampie possibilità di crescita legate alla conoscenza ed alla diffusione della grandissima varietà dei vitigni.

Il trend della domanda di prodotti di più facile “beva”, che accomuna tutti i mercati maturi, sembra destinato a durare anche all’estero e ad aver il doppio ruolo di ampliare le occasioni di us o del prodotto e di avvicinare al consumo soggetti meno propensi al vin o nella sua accezione decisa e strutturata.

Il ruolo del canale Ho.Re.Ca. appare consolidato mentre sembrano aprirsi delle prospettive interessanti nella GDO a condizione che la vendita sia supportata .

CONCLUSIONI

IL VINO ITALIANO NEL MONDOConfronti, riflessioni e tendenze

I MERCATI EMERGENTII MERCATI EMERGENTI

Offrono delle possibilità di crescita nel lungo periodo , queste peròsono legate alla forza che il mondo del vino italiano avrà nella promozione dei prodotti.

I trend della domanda non sono definibili in modo univ oco . Per incentivare il consumo anche al di fuori della ristorazione «tipica» ènecessario conoscere/studiare gli stili di vita dei diversi co ntesti culturali e proporre prodotti compatibili con la cu ltura ed i gusti alimentari .

Il ruolo del canale Ho.Re.Ca. è assolutamente centrale nella conoscenza e nel consumo dei prodotti . In questi contesti assume una funzione importante anche la vendita online affidat a ai distributori locali essendo in molti casi difficile il reperimento del prodotto sui punti vendita.

CONCLUSIONI

IL VINO ITALIANO NEL MONDOConfronti, riflessioni e tendenze

LE DIRETTRICI STRATEGICHE LE DIRETTRICI STRATEGICHE DIDI SISTEMASISTEMA

La promozione ed il supporto istituzionale al vino come elemento di spicco della produzione Made in Italy.

L’individuazione di direttrici di produzione forti che identifichino e caratterizzino le produzioni delle diverse aree d’Italia qualificandole sui mercati internazionali.

La cooperazione tra produttori per supportare la domanda che scaturisce dalla qualificazione della promozione del prodotto sui mercati esteri.

CONCLUSIONI

IL VINO ITALIANO NEL MONDOConfronti, riflessioni e tendenze

LE DIRETTRICI STRATEGICHE LE DIRETTRICI STRATEGICHE DIDI PRODOTTOPRODOTTO

Conoscenza dei mercati e delle culture valutandone la capacità di recezione del prodotto.

Studio di prodotti adeguati al tipo di mercato in termini di abitudini alimentari.

Ricerca del rapporto diretto con cliente, favorendo la migliore conoscenza dell’azienda e dei prodotti sia attraverso attività in cantina come visite e degustazioni guidate.

Comunicazione istituzionale e di prodotto.

.

CONCLUSIONI

IL VINO ITALIANO NEL MONDOConfronti, riflessioni e tendenze

LE DIRETTRICI STRATEGICHE LE DIRETTRICI STRATEGICHE DIDI DISTRIBUZIONEDISTRIBUZIONE

Supporto alle vendita attraverso una informazione qualificata e professionale soprattutto attraverso internet (schede prodotto, prenotazione degustazioni nei Paesi, prenotazione visite in azienda).

Qualificazione dei prodotti inseriti in grande distribuzione e selezione delle catene più idonee a rispondere all’investimento aziendale.

Promozione del brand e del prodotto attraverso attività di comarketingcon il canale Ho.Re.Ca.

.

CONCLUSIONI

IL VINO ITALIANO NEL MONDOConfronti, riflessioni e tendenze

CONCLUSIONI

SISTEMA

DISITRIBUZIONE

PRODOTTO/BRAND

LE STRATEGIELE STRATEGIE

CONSOLIDAMENTO DELLE DIRETTRICI

DI PRODUZIONE

COOPERAZIONETRA PRODUTTORI

PRODUZIONEMADE IN ITALY

COMUNICAZIONE CONSILIDAMENTO RELAZIONE CON

IL CLIENTE

QUALITÁPRODUZIONE E DEL PROCESSO

PRODUTTIVO

QUALITÁ DEL PROCESSO

PRODUTTIVO

COMPETENZA/PROFESSIO-

NALITÁ

SUPPORTO INFORMATIVO ALLA VENDITA ONLINE ATTRAVERSO I

SITI ISTITUZIONALI

QUALIFICAZIONE PRODOTTO IN GDO

PROMOZIONE A SUPPORTO HO.RE.CA.