FORO Faja Petrolífera del Orinoco: Utopía o Realidad · 2015-11-14 · FORO Faja Petrolífera del...

26

FORO Faja Petrolífera del Orinoco: Utopía o Realidad Caracas, 10 de Octubre 2013 CÁTEDRA KONRAD ADENAUER ECOLOGÍA Y ECONOMÍA UCAB

-

Upload

hoangkhanh -

Category

Documents

-

view

220 -

download

0

Transcript of FORO Faja Petrolífera del Orinoco: Utopía o Realidad · 2015-11-14 · FORO Faja Petrolífera del...

FORO

Faja Petrolífera del Orinoco: Utopía o

Realidad

Caracas, 10 de Octubre 2013

CÁTEDRA

KONRAD ADENAUER

ECOLOGÍA Y ECONOMÍA

UCAB

PLANES ACTUALES DE DESARROLLO DE LA FAJA PETROLIFERA DEL ORINOCO

Ing. Luis Soler S.

Caracas, 10 Octubre 2013

CÁTEDRA

KONRAD ADENAUER

ECOLOGÍA Y ECONOMÍA

UCAB

PLANES ACTUALES DE DESARROLLO DE LA FAJA PETROLIFERA DEL ORINOCO

Ing. Luis Soler S.

Caracas, 10 Octubre 2013

Ubicación, reservas y calidad

Historia de eventos hasta 1993

Estrategias para valorizar recursos de la Faja

Asociaciones Estratégicas 1993-2004. Factores claves del éxito y lecciones aprendidas

Planes Actuales. Recursos requeridos, cargas fiscales y rentabilidad

Conclusiones

CONTENIDO

CÁTEDRA

KONRAD ADENAUER

ECOLOGÍA Y

ECONOMÍA

UCAB

CÁTEDRA

KONRAD ADENAUER

ECOLOGÍA Y

ECONOMÍA

UCAB

(Machete) (Zuata) (Hamaca)

(C. Negro)

Área: 55.000 Km2

MMMBLS TOTAL POES 489 557 87 227 1360 RECURSOS RECUP 74 95 18 85 272 F.R PRIMARIO % 6 8,4 10,3 11,9 8,2 RES. PROBADAS 29 47 9 27 112

FAJA PETROLÍFERA DEL ORINOCO

°API 8 9,5 11 12 8,5 Promedio

(Machete) (Zuata) (Hamaca)

(C. Negro)

Área: 55.000 Km2

% Azufre 3,5 %

Metales (V, Ni) 480 ppm Acidez, mg KOH/gr 2,3

FAJA PETROLÍFERA DEL ORINOCO

CÁTEDRA

KONRAD ADENAUER

ECOLOGÍA Y

ECONOMÍA

UCAB

RESERVAS Y CALIDAD

Alto contenido de fracciones pesadas (residuales)

Alto contenido de contaminantes

Nivel de reservas permite muy altas tasas de producción por muy

largo tiempo

Requieren mejoramiento previo para ser procesados en refinerías

convencionales

CÁTEDRA

KONRAD ADENAUER

ECOLOGÍA Y

ECONOMÍA

UCAB

1935 Primer pozo (Canoa -1)

1938 Primer pozo descubridor (Zuata -1)

1961 Inicio exploración FPO (Morichal y Jobo)

1974/76 Creación Dirección FPO y Dirección Estudios HC no Convencionales MEM

1978 PDVSA inicia Evaluación FPO/Proyecto DSMA

1979 FPO Dividida en 4 bloques (Cerro Negro, Hamaca, Zuata, Machete)

1987 Primera prueba técnica de Orimulsión (Campo Jobo-Cerro Negro)

1990 Inicio producción de bitumen natural. Creación de Bitor

1991 Firma cartas de Intención con transnacionales para evaluar opciones de desarrollo

1993/97 Aprobación Congreso de la Republica (Art 5 Ley Nac.) y firma de Convenios de Asociacion

1994-2003 Ejecución proyectos Petrozuata/Sincor/Cerro Negro/Ameriven

2005 Eliminación de Orimulsión /cancelación contratos /disolución de Bitor

2006/10 Reestimación reservas FPO (Proyecto “Magna Reserva” PDVSA)

HITOS FPO

CÁTEDRA

KONRAD ADENAUER

ECOLOGÍA Y

ECONOMÍA

UCAB

API Final Ventajas/limitaciones

Mezclas con crudo livianos 16 Poca disponibilidad livianos (Merey 16) (Aceptable en prod. temprana)

Orimulsión (70% XP/30%agua) 8 Negocio cancelado en 2005 (Bitor) por “bajo precio colocación” CRUDO 8 API Mejoramiento parcial 16- 22 Requiere refinería dedicada en

( Cerro Negro, Petrozuata, nuevas EM) destino (Convenio de Asociación)

Mejoramiento intensivo 26-32 Mercado muy amplio (Ameriven, Sincor, nuevas EM) Inversiones elevadas

Refinacion hasta productos 34+ Máxima inversión terminados de alta calidad Exportación productos

( Refineria de Oriente, Refinería (Proyecto NRO cancelado en 2000)

Cabruta)

RESERVAS GARANTIZAN POSIBILIDAD DE EXPLOTAR TODOS LOS NEGOCIOS POSIBLES LIMITACIONES ENFOCADAS EN RECURSOS FINANCIEROS/HUMANOS Y MERCADOS

ESTRATEGIAS COMERCIALES VIABLES PARA VALORIZAR RECURSOS

CÁTEDRA

KONRAD ADENAUER

ECOLOGÍA Y

ECONOMÍA

UCAB

CERRO NEGRO PETROZUATA HAMACA SINCOR TOTAL

Producción XP, MBD 120 120 180 200 620

F.R estimado, % 12,2 12,5 10,0 9,3 11,0

Vol. Crudo Sintético, MBD 106 103 172 175 556

API Crudo Sintético 16 22 26 32

Inversiones, MM$

Producción 1000 1200

Mejoramiento/otros 2076 3800

Total Proyecto 2100 3076 3100 5000 13.276 Aporte PDVSA, MMM$/% 0,5(15,9%) 2,8 (21%) Empleos/Participación nacional

Construcción 7.000 13.300 26.000

Operación 4.400

% Participación Nacional 66% 67 % 65% 61% 65%

PROYECTOS DESARROLLADOS 1993-2004

DESARROLLO A LA PAR DE LOS MAYORES EMPRENDIMIENTOS DE CONSTRUCCIÓN A NIVEL MUNDIAL

CÁTEDRA

KONRAD ADENAUER

ECOLOGÍA Y

ECONOMÍA

UCAB

FACTORES CLAVES DEL ÉXITO DE PRIMEROS DESARROLLOS

(1993-2004)

Compromiso nacional

Fortaleza financiera y de recursos humanos de PDVSA y socios

Marco jurídico y fiscal adaptado a las circunstancias del momento (17 $/bbl)

Refinerías dedicadas para procesar crudos mejorados de menor calidad

Decisiones tecnológicas y de ubicación que limitaron costos y riesgos, y maximizaron sinergias entre proyectos

Producción temprana limitada, pero adecuada para generar rápidamente

flujo de caja (13 % inversión)

Financiamiento externo (40% inversión)

Énfasis en construcción en el menor tiempo posible

Manejo óptimo del recurso humano/altos índices de seguridad laboral

Situación cambiaria e inestabilidad política manejadas adecuadamente

CÁTEDRA

KONRAD ADENAUER

ECOLOGÍA Y

ECONOMÍA

UCAB

LECCIONES APRENDIDAS

Negociación efectiva y cumplimiento de lo acordado

Organización de 200 personas a nivel gerencial/técnico/administrativo

para la gestión adecuada de los negocios y asignaciones en puestos claves

en las asociaciones

Prueba de completación eslabón crítico al final de la construcción

- Todo el sistema debe operar 90 días continuos a plena capacidad

- Requisito del financiamiento externo

Incremento sostenido de la productividad de pozos con nuevas tecnologías

Producción de gas y agua en algunas asociaciones mucho mayor de lo anticipado

Se requiere mejorar metalurgia de mejoradores ante acidez de crudos

CÁTEDRA

KONRAD ADENAUER

ECOLOGÍA Y

ECONOMÍA

UCAB

MARCO JURIDICO Y FISCAL EMPRESAS MIXTAS VS CONVENIOS DE ASOCIACION

Convenios de Asociac. 1993-2007 Empresas Mixtas 2008+ Comentarios

“Sociedades Anónimas con Estado “Estado = 60% + particip.“ Optimización de recursos/ < 50% (Promedio = 40%)” Control decisiones críticas

vía veto (“acción dorada”) “Arbitraje internacional de “Controversias en tribunales Posible arbitraje

internacional controversias nacionales” vía TBPPI`s con leyes del país” “Regalía inicial 1% por 9 años “Regalía = 33,33% fija Modificaciones previstas en luego 16,67% (máximo) ISLR = 50%” Convenios de Asociación ISLR = 34%” “Comercialización y precios “Controlados por la EM” Igual que antes controlados por terceros”

CÁTEDRA

KONRAD ADENAUER

ECOLOGÍA Y

ECONOMÍA

UCAB

MARCO JURIDICO Y FISCAL EMPRESAS MIXTAS VS CONVENIOS DE ASOCIACION

Convenios de Asociac. 1993-2007 Empresas Mixtas 2008+ Comentarios Flujo de efectivo controlado por bancos Solo en Petroanzoàtegui Condición para financiar para pago de deuda (“control indirecto”) Autónomas presupuestariamente Presup. aprobados por CVP Igual que antes

No alineados al Plan de desarrollo de En línea con los planes de En línea con los planes de la nación desarrollo vigentes desarrollo vigentes la época ISLR asignado a los participantes La empresa paga el ISLR Depende de estructura. No es

relevante Políticas contables propias Políticas contables PDVSA Implicaciones? Costos de mano de obra administrativa Absorbidos por PDVSA y Personal en EM lo paga la EM por operadoras recobrados por CVP No es relevante

DECISIÓN DE MIGRACIÓN OBEDECIO MAS A OBJETIVOS IDEOLOGICOS Y POLÍTICOS QUE A RAZONES ECONOMICAS O JURÍDICAS

CÁTEDRA

KONRAD ADENAUER

ECOLOGÍA Y

ECONOMÍA

UCAB

PLAN SIEMBRA PETROLERA PDVSA NEGOCIOS Y PROYECTOS

TOTAL (Machete) (Zuata) (Hamaca) (

EM Existentes 0 2 1 2 5 Produccion 2012, MBD Emp Mixtas FPO 0 270 165 218 653 Esfuerzo propio 0 0 94 354 448 Total 0 270 259 572 1.101 EM en desarrollo 1 5 11 3 20 Nueva Refinería Junin 1 (Bel/Sino) (1) Petrocarabobo Cabruta Junin 2 (PetroViet) Petroindependencia Junin 4 (CNPC) Carabobo 3 Junin 5 (ENI - Ref Jose) Producción 400 MBD C/U Junin 6 (cons. ruso) Mejoram. 200 MBD /32-42 API Producción 400 MBD C/U (Soledad) Mejoram. 200 MBD /32-42 API (Soledad)

Producción 2019, MBD 4.000 (1) Socios : Petrobras, Cupet, CNPC, Teikoku, KNOC, UEPB (Bielorusia, ) emp. de Sur América y locales. No se reportan avances

(Machete) (Zuata) (Hamaca)

(C. Negro)

CÁTEDRA

KONRAD ADENAUER

ECOLOGÍA Y

ECONOMÍA

UCAB

IMPLICACIONES DE UBICACIÓN DE NUEVOS MEJORADORES

UBICACIÓN JOSE UBICACIÓN SOLEDAD (FPO)

Espacio limitado (reservado a refinería) No hay restricciones de espacio

Menor inversión total Menor impacto en operaciones actuales

Expansión terminal actual Nuevo terminal en Araya a med. plazo

Menores requerimientos de inversión social Menor desarrollo del Sur

Facilita exportación de coque y azufre Ferrocarril hasta rio Orinoco + gabarras

Embarque en Punta Cuchillo (Delta)

Requiere inmovilizar un volumen importante Se inmovilizan vol. menores de diluente

de diluente

Factible sinergias adicionales Requiere desarrollar nuevos condominios

industriales (Carabobo, Junin- 7,4 MMM$)

DECISION MENOS CRITICA EN SITUACION ACTUAL QUE EN 1993

CÁTEDRA

KONRAD ADENAUER

ECOLOGÍA Y

ECONOMÍA

UCAB

TECNOLOGIAS DE MEJORAMIENTO

COQUIFICACIÓN RETARDADA

100 Bbl - 8 API 170 mil pie3 gas nat 85 Bbl - 32 API 3 ton coque con met. 0,4 ton azufre

Gran experiencia operacional en Venezuela – SE MANTIENE EN NUEVOS DESARROLLOS

Facilita financiamiento (0 riesgo tecnológico)

Su utilización masiva podría saturar mercado internacional de coque con metales

Generación de electricidad localmente a partir del coque altamente costosa vs alternativas

HIDROPROCESAMIENTO

100 Bbl - 8 API 250 Mil pie3 gas nat. 105 Bbl - 32 API 0,5 ton desechos 0,5 ton azufre

Pocas tecnologías adaptadas para la FPO

Tecnologías mas promisorias aun no totalmente comerciales (HDH, VCC, ENI EST….)

Su utilización en próximos proyectos dificultaría financiamiento externo

Recuperación de metales de desechos altamente costosa/contaminante

H2

CÁTEDRA

KONRAD ADENAUER

ECOLOGÍA Y

ECONOMÍA

UCAB

H2

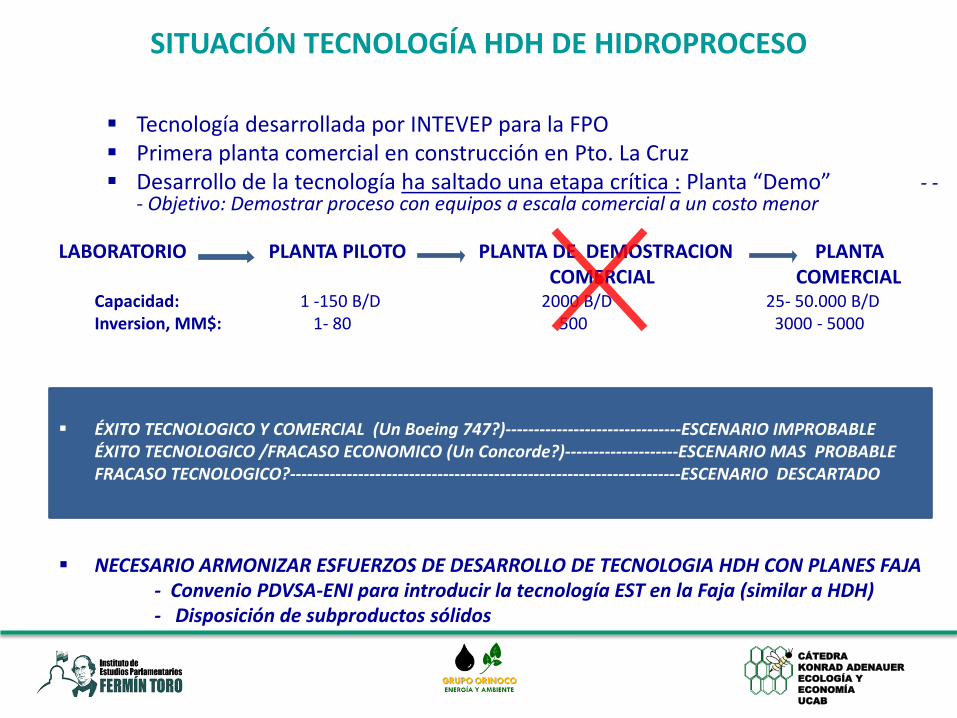

SITUACIÓN TECNOLOGÍA HDH DE HIDROPROCESO

Tecnología desarrollada por INTEVEP para la FPO Primera planta comercial en construcción en Pto. La Cruz Desarrollo de la tecnología ha saltado una etapa crítica : Planta “Demo” - -

- Objetivo: Demostrar proceso con equipos a escala comercial a un costo menor

LABORATORIO PLANTA PILOTO PLANTA DE DEMOSTRACION PLANTA COMERCIAL COMERCIAL

Capacidad: 1 -150 B/D 2000 B/D 25- 50.000 B/D Inversion, MM$: 1- 80 500 3000 - 5000

IMPLICACIONES:

ÉXITO TECNOLOGICO Y COMERCIAL (Un Boeing 747?)-------------------------------ESCENARIO IMPROBABLE ÉXITO TECNOLOGICO /FRACASO ECONOMICO (Un Concorde?)--------------------ESCENARIO MAS PROBABLE FRACASO TECNOLOGICO?---------------------------------------------------------------------ESCENARIO DESCARTADO

NECESARIO ARMONIZAR ESFUERZOS DE DESARROLLO DE TECNOLOGIA HDH CON PLANES FAJA - Convenio PDVSA-ENI para introducir la tecnología EST en la Faja (similar a HDH) - Disposición de subproductos sólidos

CÁTEDRA

KONRAD ADENAUER

ECOLOGÍA Y

ECONOMÍA

UCAB

Inversion inicial SINCOR (año 2000): 5000

Costo Modulo similar en 2013 (+ 4,5% ia) 9000

+ Incremento de Costos por Sinergias no explotadas 1000 Orden de Magnitud

+ Inversion Social e infraestructura 3000

Inversion Total para 200 MBD en 2013 13000

+ Rec Sec para 20 % FR (inyecc. vapor) 2000? Excluido por ahora

Origen de Fondos (posible estructura financiera):

- Flujo caja producciòn temprana 1800 Disponibilidad livianos?

- Financiamiento Bancario (30% inv petrolera) 3000 Garantías a ofrecer?

Subtotal 4800

Aportes Socios (remanente) 8200

- Aporte Socios externos (40%) 3280

- Aporte Requerido PDVSA (60%) 4920

IMPLICACIONES:

Aportes promedio anual de PDVSA para 4 módulos (800 MBD) en 7 años = 4920x4/7 = 2810 MM$/año (podria estar al alcance de PDVSA)

PDVSA solicita financiamiento de los socios para cubrir sus aportes. Es necesario/ conveniente?

RECURSOS FINANCIEROS REQUERIDOS MODULO DE 200 MBD, MM$

CÁTEDRA

KONRAD ADENAUER

ECOLOGÍA Y

ECONOMÍA

UCAB

RENTABILIDAD Y PARTICIPACION FISCAL – MODULO 200 MBD Bases 1998 Bases 2013

Precio crudo sintético 32 API, $/bbl 21 100

Inversión inicial, MM$ 5.000 13.000

Costos operación Prod/Mej, $/bbl 2,5 5,0

Regalía inicial (años 1-9), % precio 8 API 1% 33,3%

Regalía posterior, % precio 8 API 16,67% (35 años AE) 33,3% (25 años EM)

ISLR, % ganancias 34% 50%

Otros impuestos fiscales/parafiscales mínimos 5 % ingresos

TASA INTERNA DE RETORNO, % anual 11 % (min. aceptable) 13,3% (aceptable)

TIEMPO PARA RECUP INVERSION, años 11 10

PARTICIP NACION /% ING VENTAS 18,2 MMM$/ 42 % 151MMM$/ 73%

IMPLICACIONES:

Precios actuales permiten incremento sustancial de cargas fiscales vs 1998, manteniendo rentabilidades aceptables

Si PDVSA no aporta efectivo, no obtendría flujo de caja del proyecto (> 15 años). Fisco recibe participaciòn fiscal muy elevada

Premisa de mìnimo/ningùn aporte financiero PDVSA podría obstaculizar negociaciones/financiamiento

CÁTEDRA

KONRAD ADENAUER

ECOLOGÍA Y

ECONOMÍA

UCAB

200 MBD

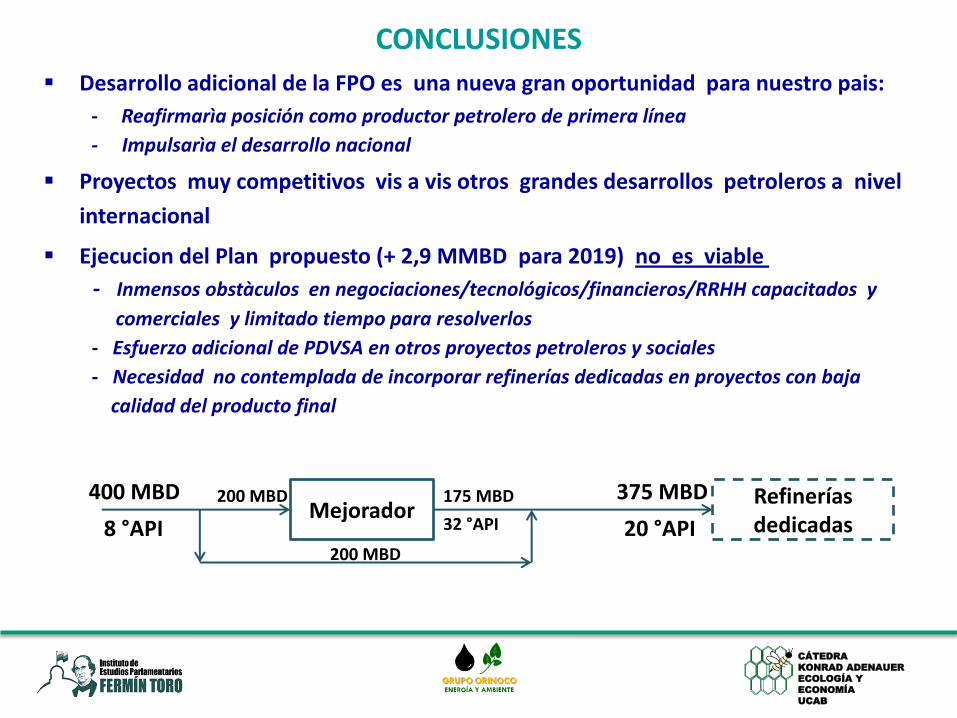

Desarrollo adicional de la FPO es una nueva gran oportunidad para nuestro pais:

- Reafirmarìa posición como productor petrolero de primera línea

- Impulsarìa el desarrollo nacional

Proyectos muy competitivos vis a vis otros grandes desarrollos petroleros a nivel

internacional

Ejecucion del Plan propuesto (+ 2,9 MMBD para 2019) no es viable

- Inmensos obstàculos en negociaciones/tecnológicos/financieros/RRHH capacitados y

comerciales y limitado tiempo para resolverlos

- Esfuerzo adicional de PDVSA en otros proyectos petroleros y sociales

- Necesidad no contemplada de incorporar refinerías dedicadas en proyectos con baja

calidad del producto final

CONCLUSIONES

Mejorador Refinerías dedicadas

400 MBD

8 °API 200 MBD

175 MBD

32 °API

375 MBD

20 °API

CÁTEDRA

KONRAD ADENAUER

ECOLOGÍA Y

ECONOMÍA

UCAB

CONCLUSIONES

- Los requerimientos de gas natural para el mejoramiento de los crudos XP no estarian considerados en planes actuales

Aun un plan “redimensionado” de unos 800 MBD de crudo mejorado adicionales para 2019, cumpliendo metas de costo, alcance y tiempo preestablecidas, es un megaproyecto de dimensiones mundiales

- Haría factible un control mas efectivo del plan por parte de PDVSA

- De lograrse, el plan habría sido ejecutado mas eficientemente que experiencia de 1993-2004

Precios y esquema impositivo actual maximizan renta a la nación con una tasa de retorno que podría ser aceptable para los proyectos

- Rentabilidad mínima aceptable “por diseño” que maximiza cargas fiscales

- Podría requerir revisar premisas financieras y fiscales

DE NO DESARROLLARSE OPORTUNA Y EFICIENTEMENTE, LA FAJA PODRIA NO SER APROVECHADA EN TODO SU POTENCIAL

CÁTEDRA

KONRAD ADENAUER

ECOLOGÍA Y

ECONOMÍA

UCAB

ACCIONES REQUERIDAS

Asegurar consensos y màxima participación nacional

Considerar prioritarios expansión de mejoradores existente/sinergias entre proyectos

Revisar/redimensionar plan actual para establecer metas realistas a mediano plazo:

- Enfocar esfuerzos en proyectos mas promisorios/adelantados para lograr unos 800 MBD para 2019

- Desarrollar plan comercial que incluiria refinerías dedicadas para procesar mezclas de 20-22 API

- Asegurar requerimientos de gas natural para mejoradores

Revisar planes/armonizar desarrollo de tecnología HDH de Intevep con el futuro de la FPO

Revisar condiciones preestablecidas de negociación que podrían dificultar las metas

- Recuperación adicional de yacimientos para objetivo de FR=20% desde el inicio

- Necesidad/conveniencia de mìnimo/ningun aporte inicial PDVSA en los negocios

- Cargas fiscales/parafiscales/aportes sociales

Fortalecer capacidad de suministro de bienes y servicios nacionales

Evaluar la incorporación de un ente coordinador independiente para la gestión integral del

Plan Socio-Ambiental y construcciòn de infraestructura y servicios

EL VERDADERO ÉXITO CONSISTE EN ALCANZAR METAS ANTICIPADAS EN COSTO, TIEMPO Y ALCANCE PREVISTOS……

CÁTEDRA

KONRAD ADENAUER

ECOLOGÍA Y

ECONOMÍA

UCAB

ANEXOS

CÁTEDRA

KONRAD ADENAUER

ECOLOGÍA Y

ECONOMÍA

UCAB

RENTABILIDADES Y PARTICIPACION FISCAL EVALUACION ECONOMICA NUEVO PROYECTO TIPO SINCOR EN FPO

BASE 2001 (21 $/BBL)

Año 1 2 3 4 5 6 7 8 9 10 11 12 13 14 35 36 TOTAL

2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2048 2049

INVERSIONES (LOP= 5000)

% LOP 10 20 30 30 10 100

MM$ 500 1000 1500 1500 500 80 80 80 80 80 80 80 80 80 80 80 7480

MMBBL/yr 7,3 25,6 25,6 25,6 36,5 54,8 62,1 73,0 73,0 73,0 73,0 73,0 73,0 73,0 73,0 2281,3

XP a Zuata 16 MBD 0 20 70 70 70 50

XP a Mejorador MBD 50 150 170 200 200 200 200 200 200 200 200

Total XP 20 70 70 70 100 150 170 200 200 200 200 200 200 200 200

Mejorado producido MBD 42 128 150 176 176 176 176 176 176 176 176

Coque producido TD 1400 4200 4760 5600 5600 5600 5600 5600 5600 5600 5600

Azufre producido TD 195 585 663 780 780 780 780 780 780 780 780

Ingresos Zuata 16 MM$/año 97 341 341 341 243

Ingresos Mejorado MM$/año 318 977 1147 1349 1349 1349 1349 1349 1349 1349 1349

Ingresos Coque a 15$/ton MM$/año 15 46 52 61 61 61 61 61 61 61 61

Ingresos Azufre a 30$/ton MM$/año 4 11 12 14 14 14 14 14 14 14 14

Total Ingresos 97 341 341 341 580 1034 1211 1425 1425 1425 1425 1425 1425 1425 1425 43833

OPEX

Regalia (1% 7 años luego 16,66%), MM$ 1 3 3 3 5 7 8 10 10 162 162 162 162 162 162 4268

Costos Produccion, MM$ 1,5$/bbl 11 38 38 38 55 82 93 110 110 110 110 110 110 110 110 3422

Costos Mejoramiento (1,5 $/bbl) 2,0 $/bbl 0 0 0 0 37 110 124 146 146 146 146 146 146 146 146 4358

Costos administracion 10 15 20 25 30 30 30 30 30 30 30 30 30 30 30 1000

Subtotal OPEX 21 53 58 63 121 222 247 286 286 286 286 286 286 286 286 8780

Depreciacion produccion 30 60 60 60 64 68 72 76 80 84 88 92 96 100 2670

Depreciacion mejorador 0 190 190 190 190 190 190 190 190 190 3800

Total depreciacion 0 30 60 60 250 254 258 262 266 270 274 278 282 96 100 6470

Acumulada 0 30 90 150 400 654 912 1174 1440 1710 1984 2262 2544 6370 6470

Ingresos para ISLR 75 254 219 214 204 551 697 867 863 707 703 699 695 881 877 24315

ISLR 34% 26 86 74 73 69 187 237 295 294 240 239 238 236 300 298 8267

FLUJO CAJA DESPUES ISLR -500 -950 -1302 -1296 -299 305 538 638 754 756 657 658 659 661 597 599 15038

Acumulado -500 -1450 -2753 -4048 -4347 -4042 -3505 -2866 -2112 -1356 -700 -42 618 1278 14439 15038

TIR 10,98%

VPN

Participacion nacion, MM$ 27 90 78 76 74 195 245 305 303 403 401 400 398 462 460 12535

Acumulada 27 116 194 270 345 539 785 1089 1392 1795 2196 2596 2994 12075 12535

% ingresos 41,63%

RENTABILIDADES Y PARTICIPACION FISCAL EVALUACION ECONOMICA NUEVO PROYECTO TIPO SINCOR EN FPO

BASE 2013 (100 $/BBL)

Año 1 2 3 4 5 6 7 8 9 10 11 36 TOTAL

2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2049

INVERSIONES (LOP= 5000)

% LOP 10 20 30 30 10 100

MM$ 1000 2000 3000 3000 1000 160 160 160 160 160 160 160 14960

Inversion infraest/social 3000 MM$ 300 600 900 900 300 3000

Produccion XP MBD 0 20 70 70 70 100 150 170 200 200 200 200

MMBBL/yr 7,3 25,6 25,6 25,6 36,5 54,8 62,1 73,0 73,0 73,0 73,0 2281,3

XP a Zuata 16 MBD 0 20 70 70 70 50

XP a Mejorador MBD 50 150 170 200 200 200 200

Total XP 20 70 70 70 100 150 170 200 200 200 200

Mejorado producido MBD 42 128 150 176 176 176 176

Coque producido TD 1400 4200 4760 5600 5600 5600 5600

Azufre producido TD 195 585 663 780 780 780 780

Ingresos Zuata 16 MM$/año 445 1559 1559 1559 1113

Ingresos Mejorado MM$/año 1515 4654 5460 6424 6424 6424 6424

Ingresos Coque a 150$/ton MM$/año 77 230 261 307 307 307 307

Ingresos Azufre a 200 $/ton MM$/año 14 43 48 57 57 57 57

Total Ingresos 445 1559 1559 1559 2719 4926 5769 6788 6788 6788 6788 208587

OPEX

Regalia 33,33 %, MM$ 148 520 520 520 742 1113 1262 1484 1484 1484 1484 46385

Impuesto LOCyT 2% ing brutos 9 31 31 31 54 99 115 136 136 136 136 4172

Costos Produccion, MM$ 3 $/bbl 22 77 77 77 110 164 186 219 219 219 219 6844

Costos Mejoramiento (3 $/bbl) 4 $/bbl 0 0 0 0 73 219 248 292 292 292 292 8716

Costos administracion 10 15 20 25 30 30 30 30 30 30 30 1000

Subtotal OPEX 32 92 97 102 213 413 464 541 541 541 541 16560

Depreciacion produccion 60 120 120 120 128 136 144 152 160 200 5340

Depreciacion mejorador 380 380 380 380 380 380 7600

Depreciacion inv social 150 150 150 150 150 150 3000

Total depreciacion 0 60 120 120 650 658 666 674 682 690 200 15940

Acumulada 0 60 180 300 950 1608 2274 2948 3630 4320 15940

Ingresos para ISLR antes Imp adic 256 856 791 786 1060 2643 3262 3952 3944 3936 4426 125530

Otros impuestos antes ISLR 3% ing antes ISLR 8 26 24 24 32 79 98 119 118 118 133 3766

Ingresos para ISLR despues Imp adic 248 831 767 763 1028 2564 3164 3834 3826 3818 4294 121764

ISLR 50% 124 415 384 381 514 1282 1582 1917 1913 1909 2147 60882

FLUJO CAJA DESPUES ISLR -1300 -2476 -3425 -3396 -799 1004 1780 2088 2431 2435 2439 2187 58862

Acumulado -1300 -3776 -7201 -10597 -11395 -10391 -8611 -6523 -4092 -1657 782 58862

TIR 13,33% 25 años EM

VPN

Participacion Fiscal, MM$ 289 992 958 956 1342 2573 3057 3656 3651 3647 3900 115205

Acumulada 289 1281 2239 3195 4537 7110 10167 13823 17474 21122 115205

%ingresos 72,16%

CRONOGRAMA DE EJECUCION REAL PROYECTO SINCOR