Formulación y evaluación de un proyecto

57

ESTUDIO LEGAL

Transcript of Formulación y evaluación de un proyecto

ESTUDIO LEGAL

ESTUDIO LEGAL

VIABILIDADLEGAL

CONSTITUCION YFORMALIZACIONDE LA EMPRESA

Estudio de Normas y Regulaciones existentes

relacionadas con la Naturaleza y Actividad

Económica del proyecto

Analiza los AspectosLegales que

condicionan la operatividad y el manejo

económico del Py.

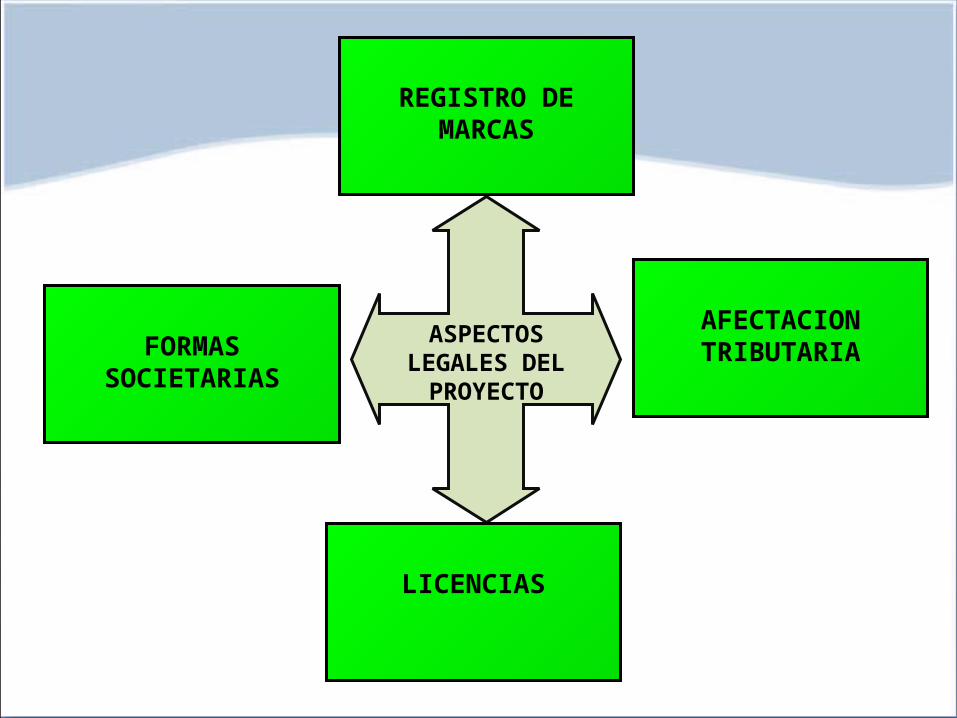

EL ESTUDIO LEGAL DEL PROYECTO

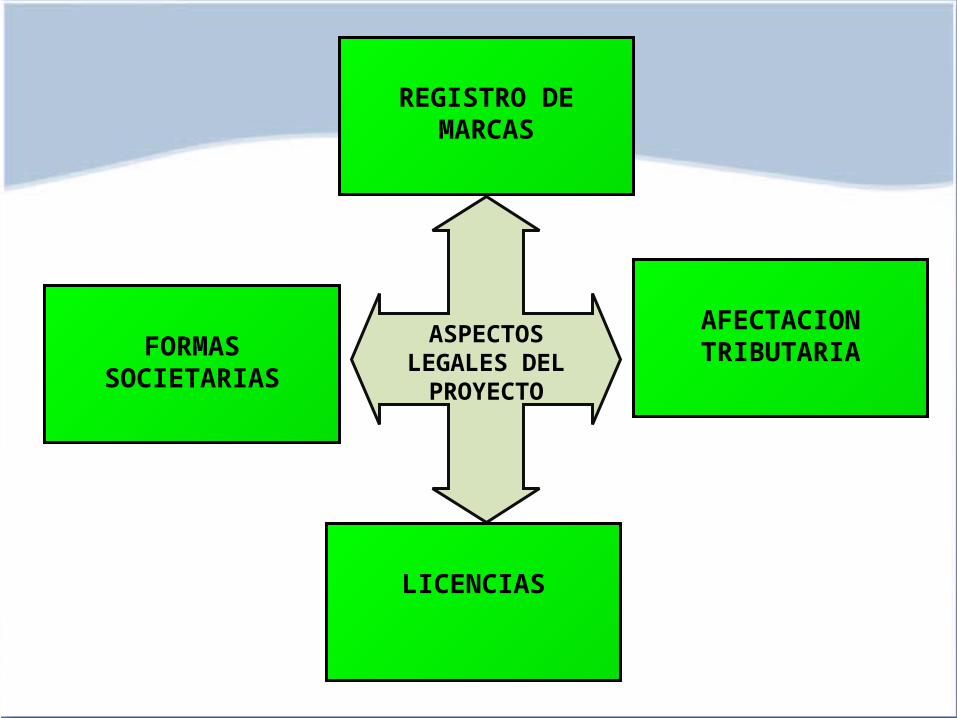

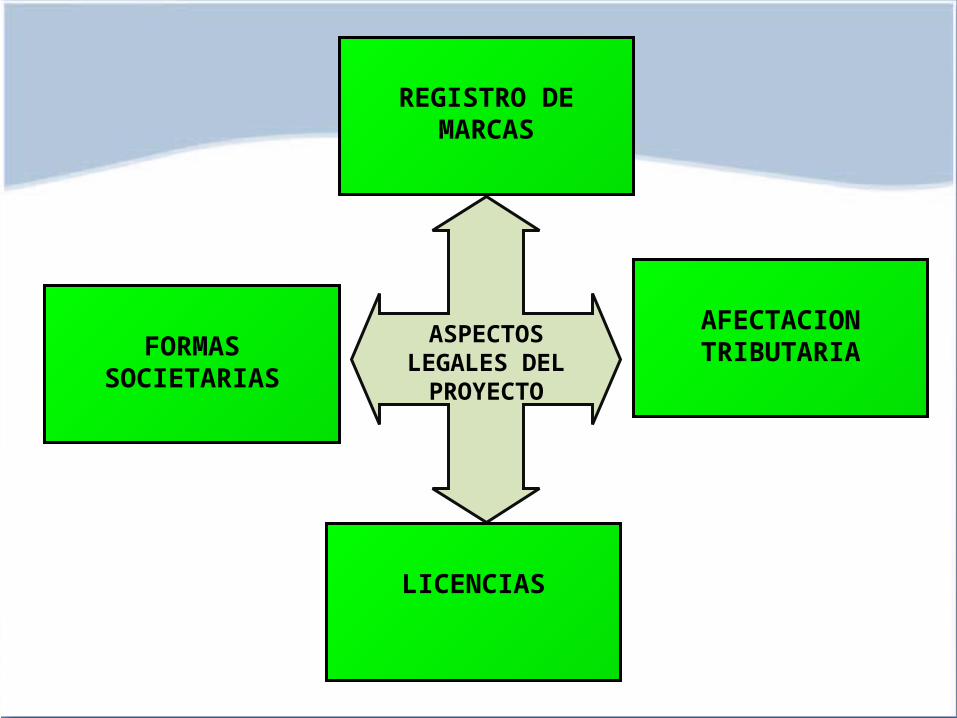

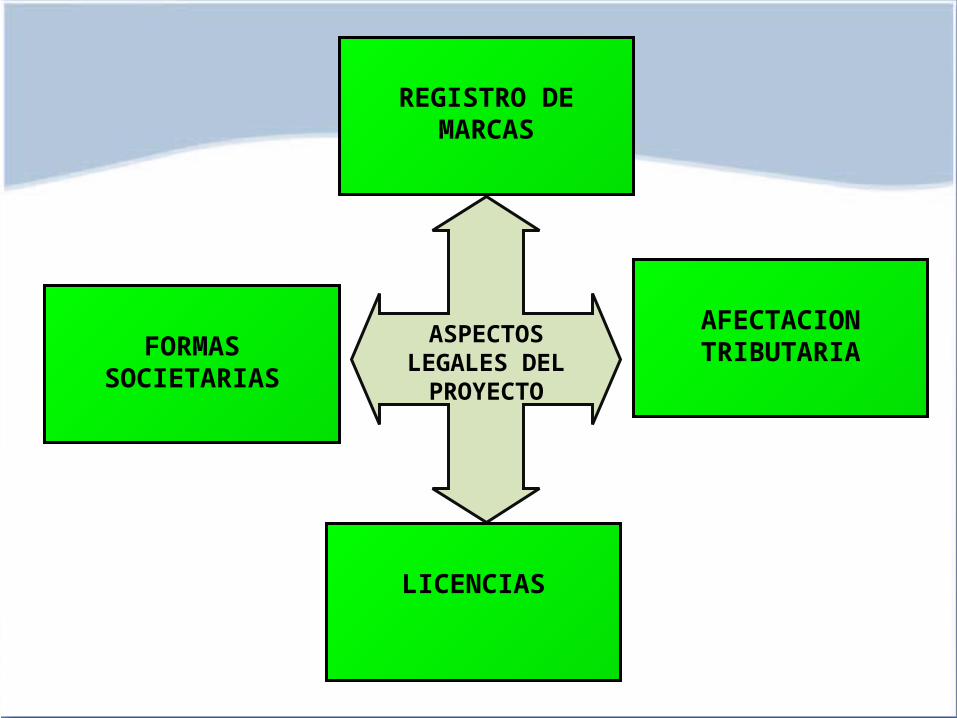

ASPECTOS LEGALES DEL

PROYECTO

REGISTRO DE MARCAS

AFECTACION TRIBUTARIAFORMAS

SOCIETARIAS

LICENCIAS

Tipos de negocio se pueden constituir

PERSONA NATURAL PERSONA JURÍDICA

RENTAS DE TERCERA CATEGORIA

E.I.R.L.

S.A.C.

S.R.L.

S.A.

I. FORMA SOCIETARIA

I. FORMA SOCIETARIADe acuerdo al tipo de empresa que podemos constituir de acuerdo a los trabajadores con los que contaremos tenemos:

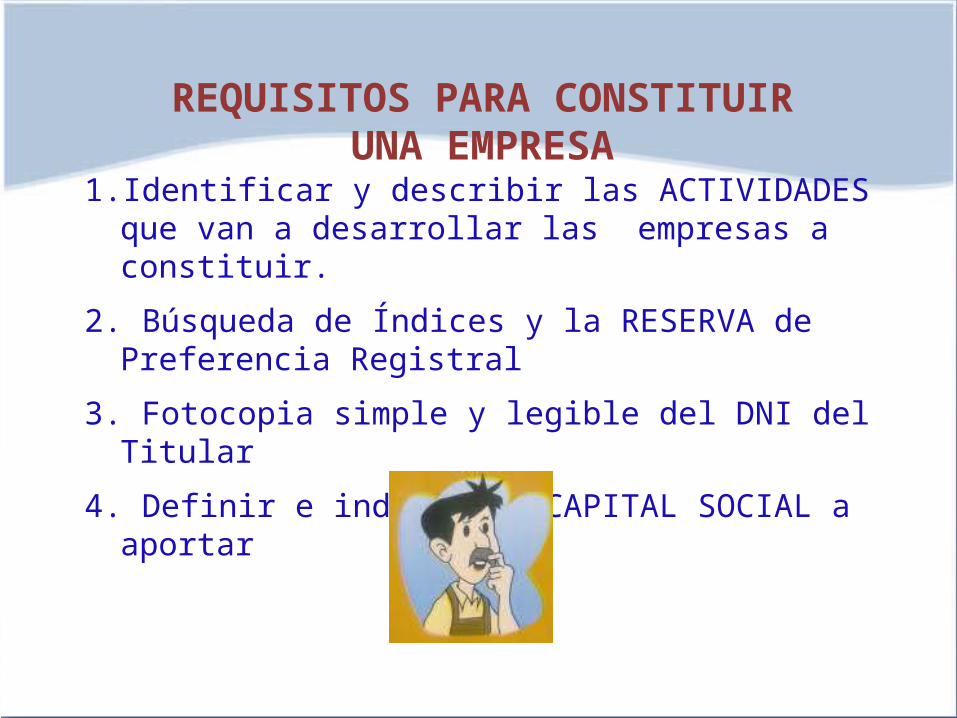

REQUISITOS PARA CONSTITUIR UNA EMPRESA

1. Identificar y describir las ACTIVIDADES que van a desarrollar las empresas a constituir.

2. Búsqueda de Índices y la RESERVA de Preferencia Registral

3. Fotocopia simple y legible del DNI del Titular

4. Definir e indicar el CAPITAL SOCIAL a aportar

PASOS PARA CONSTITUIR UNA EMPRESA

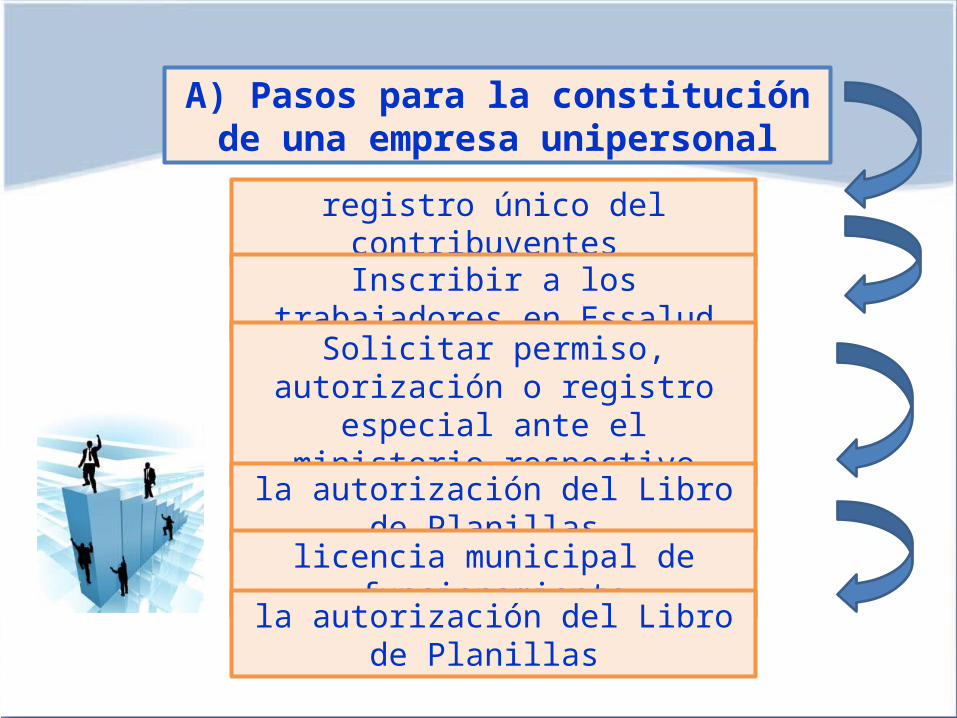

A) Pasos para la constitución de una empresa unipersonal

registro único del contribuyentes

Inscribir a los trabajadores en Essalud

Solicitar permiso, autorización o registro especial ante el ministerio

respectivo

la autorización del Libro de Planillas

licencia municipal de funcionamiento

la autorización del Libro de Planillas

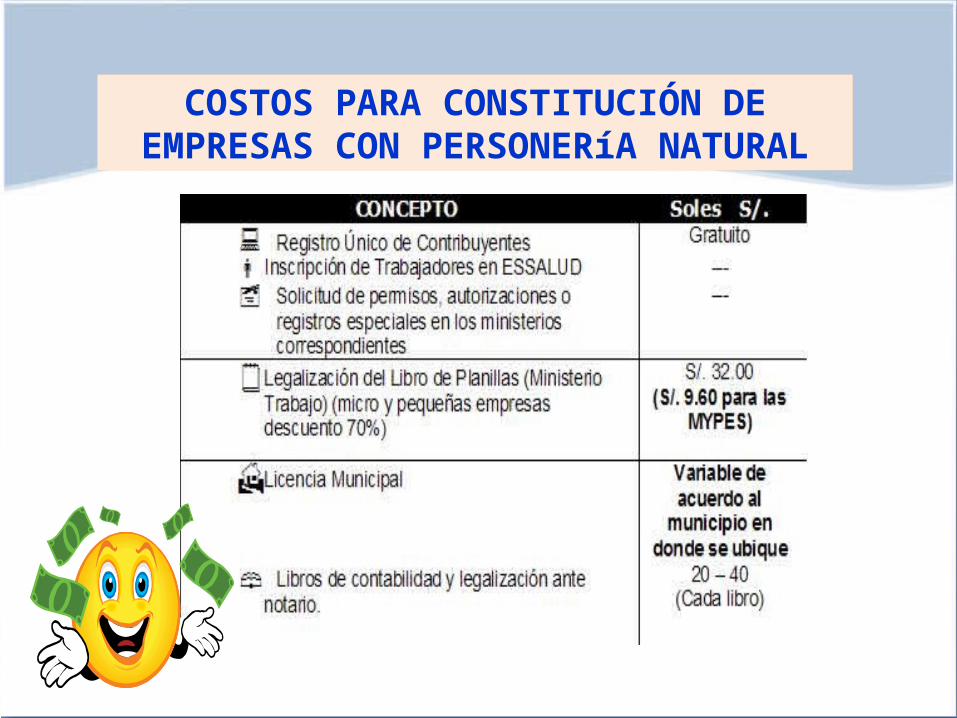

COSTOS PARA CONSTITUCIÓN DE EMPRESAS CON PERSONERíA NATURAL

COSTOS PARA CONSTITUCIÓN DE EMPRESAS CON PERSONERíA NATURAL

B) PERSONA JURÍDICA

b.1) Clasificación de las empresas (L.G.S Nº 26887)VARIABLES SOCIEDAD

ANONIMA ABIERTA

SOCIEDAD ANONIMA CERRADA

SOCIEDAD DE RESPONSABI

LIDAD LIMITADA

EMPRESA INDIVIDUAL

DE RESPONSABI

LIDAD LIMITADA

Nº DE SOCIOS Más de 750 socios o accionistas

De 2 a 20 socios o accionistas

Hasta 20 socios 1 Propietario

DIRECTORIO EXISTE EXISTE NO EXISTE NO EXISTE

CAPITAL A través de acciones y figuran en el Registro Público del Mercado de Valores.

A través de acciones.

No figuran en el Registro Público del Mercado de Valores.

Dividido en participaciones iguales.

No tienen acciones

Del Propietario

SIGLAS DE LA RAZON SOCIAL

S.A.A S.A.C. S.R.L. ó S.R.L tda. E.I.R.L.

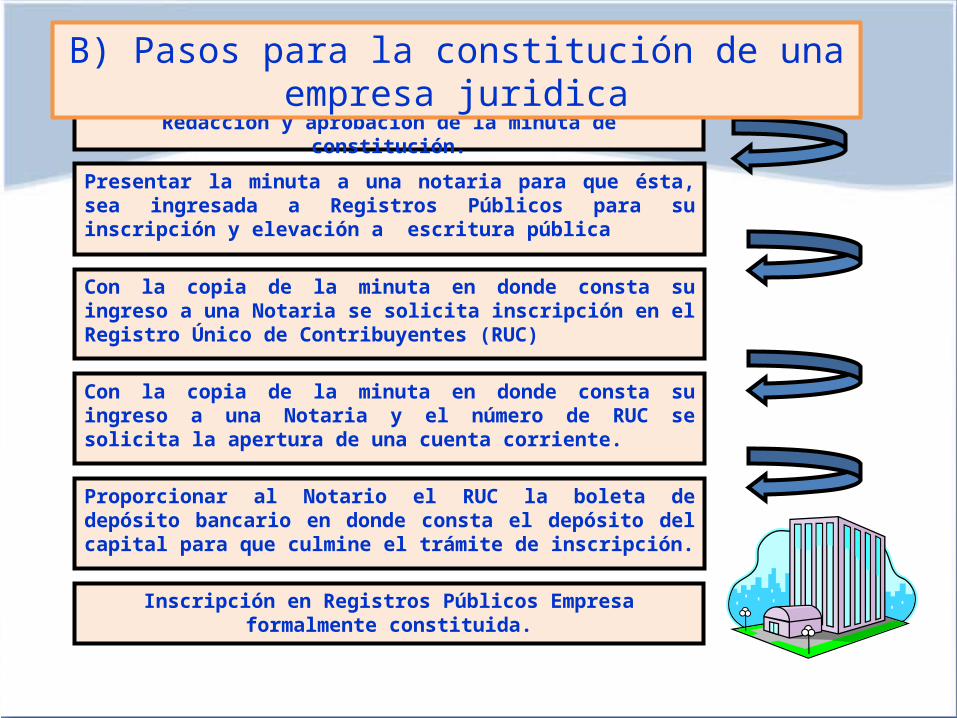

Redacción y aprobación de la minuta de constitución.

Presentar la minuta a una notaria para que ésta, sea ingresada a Registros Públicos para su inscripción y elevación a escritura pública

Con la copia de la minuta en donde consta su ingreso a una Notaria y el número de RUC se solicita la apertura de una cuenta corriente.

Proporcionar al Notario el RUC la boleta de depósito bancario en donde consta el depósito del capital para que culmine el trámite de inscripción.

Con la copia de la minuta en donde consta su ingreso a una Notaria se solicita inscripción en el Registro Único de Contribuyentes (RUC)

Inscripción en Registros Públicos Empresa formalmente constituida.

B) Pasos para la constitución de una empresa juridica

209

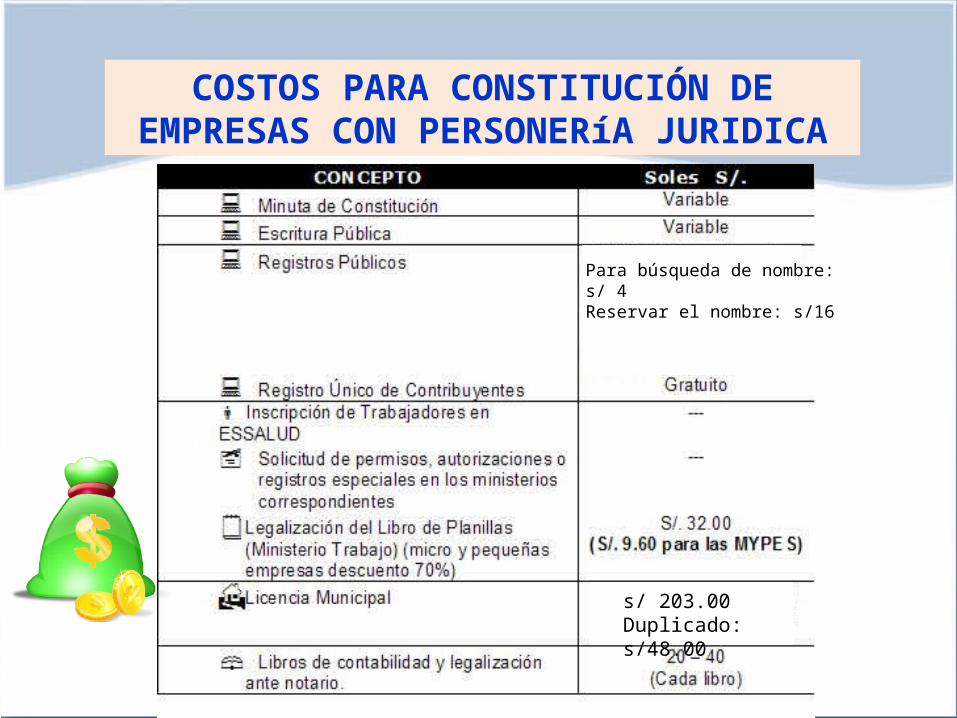

COSTOS PARA CONSTITUCIÓN DE EMPRESAS CON PERSONERíA JURIDICA

s/ 203.00Duplicado: s/48.00

Para búsqueda de nombre: s/ 4Reservar el nombre: s/16

ASPECTOS LEGALES DEL

PROYECTO

REGISTRO DE MARCAS

AFECTACION TRIBUTARIAFORMAS

SOCIETARIAS

LICENCIAS

II. REGISTRO DE MARCA

MARCA

Marca del producto

Marca de Certificación

Marca Colectiva

Lema Comercial

Nombre comercial

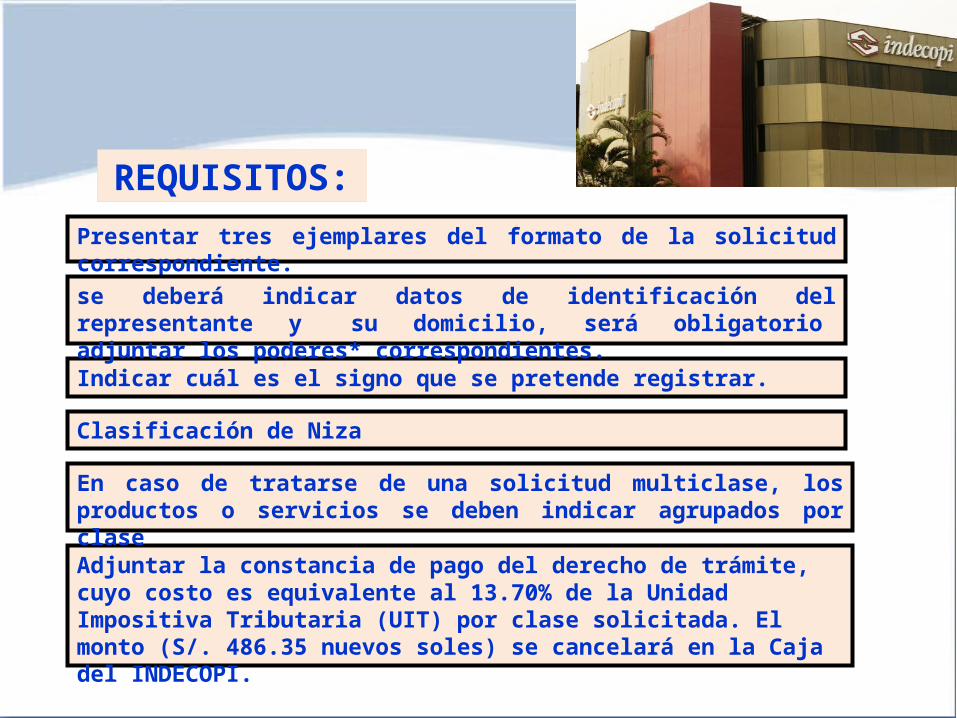

REQUISITOS:Presentar tres ejemplares del formato de la solicitud correspondiente.

Indicar cuál es el signo que se pretende registrar.

Clasificación de Niza

se deberá indicar datos de identificación del representante y su domicilio, será obligatorio adjuntar los poderes* correspondientes.

En caso de tratarse de una solicitud multiclase, los productos o servicios se deben indicar agrupados por clase

Adjuntar la constancia de pago del derecho de trámite, cuyo costo es equivalente al 13.70% de la Unidad Impositiva Tributaria (UIT) por clase solicitada. El monto (S/. 486.35 nuevos soles) se cancelará en la Caja del INDECOPI.

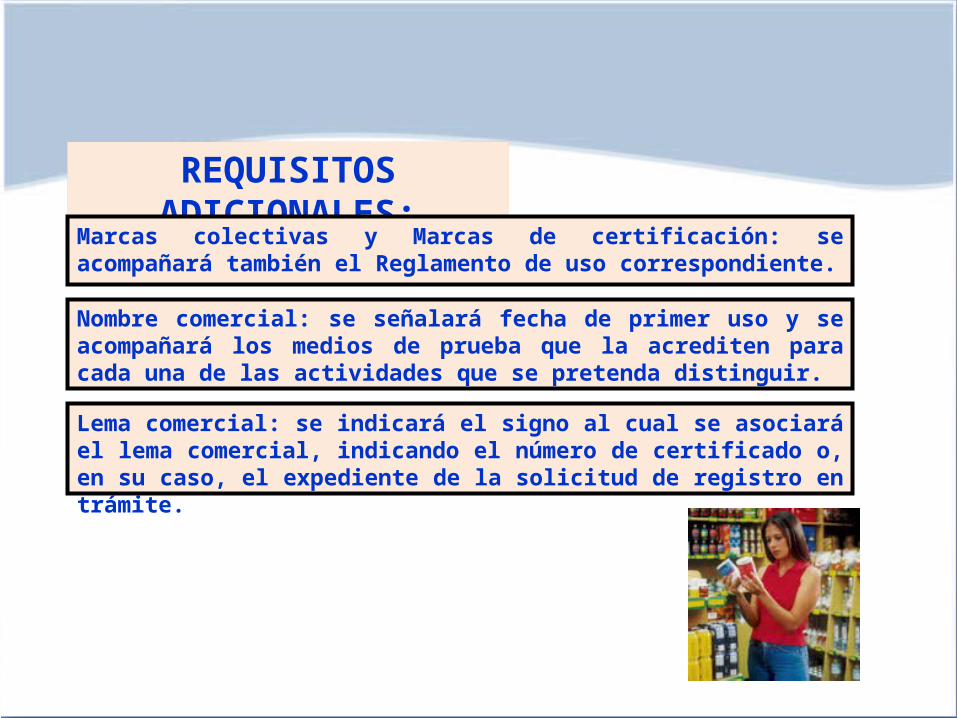

REQUISITOS ADICIONALES:

Marcas colectivas y Marcas de certificación: se acompañará también el Reglamento de uso correspondiente.

Nombre comercial: se señalará fecha de primer uso y se acompañará los medios de prueba que la acrediten para cada una de las actividades que se pretenda distinguir.

Lema comercial: se indicará el signo al cual se asociará el lema comercial, indicando el número de certificado o, en su caso, el expediente de la solicitud de registro en trámite.

CONCEPTO COSTO

Cancelación de Registros S/. 488.125 (13,75% de la UIT)

Nulidad de Registros S/. 532.50 (15% de la UIT)

Modificaciones a Registros S/. 390.50 (11% de la UIT)

Renovación de Registros S/. 443.75 (12.5% de la UIT)

Renuncia de Derecho S/. 213.00 (6% de la UIT)

Certificado de Gravamen S/. 35.50 (1% de la UIT)

Registro, prórroga o modificación de contratos de transferencia de tecnología extranjera

S/. 355.00 (10% de la UIT)

COSTOS POR CONCEPTO DE:

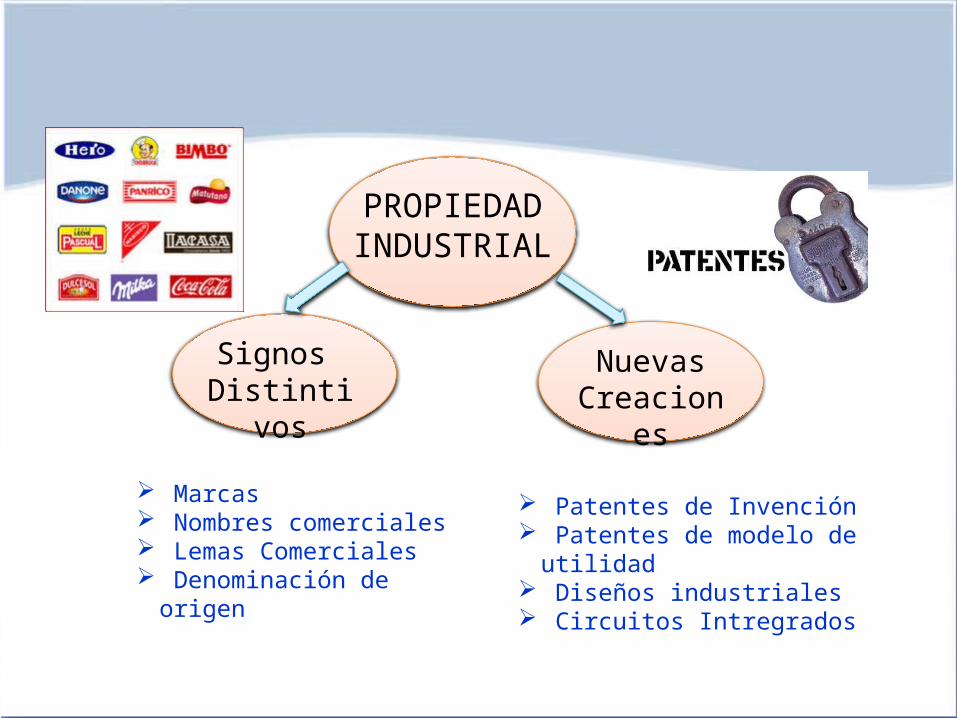

PROPIEDADINDUSTRIAL

Signos Distintivos

Nuevas Creaciones

Marcas Nombres comerciales Lemas Comerciales Denominación de origen

Patentes de Invención Patentes de modelo de

utilidad Diseños industriales Circuitos Intregrados

ASPECTOS LEGALES DEL

PROYECTO

REGISTRO DE MARCAS

AFECTACION TRIBUTARIAFORMAS

SOCIETARIAS

LICENCIAS

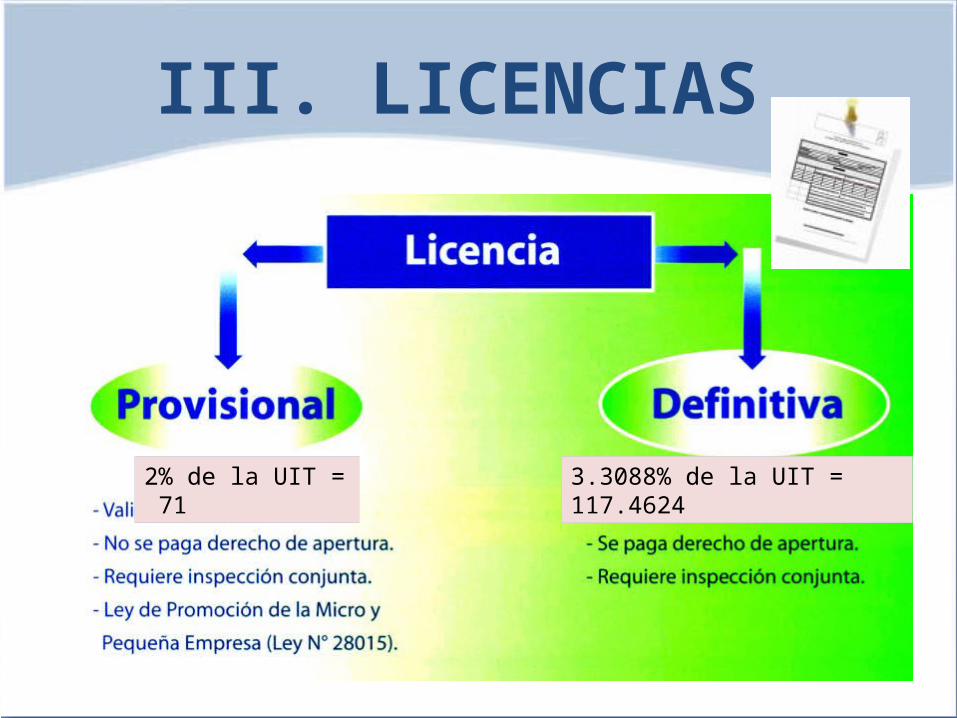

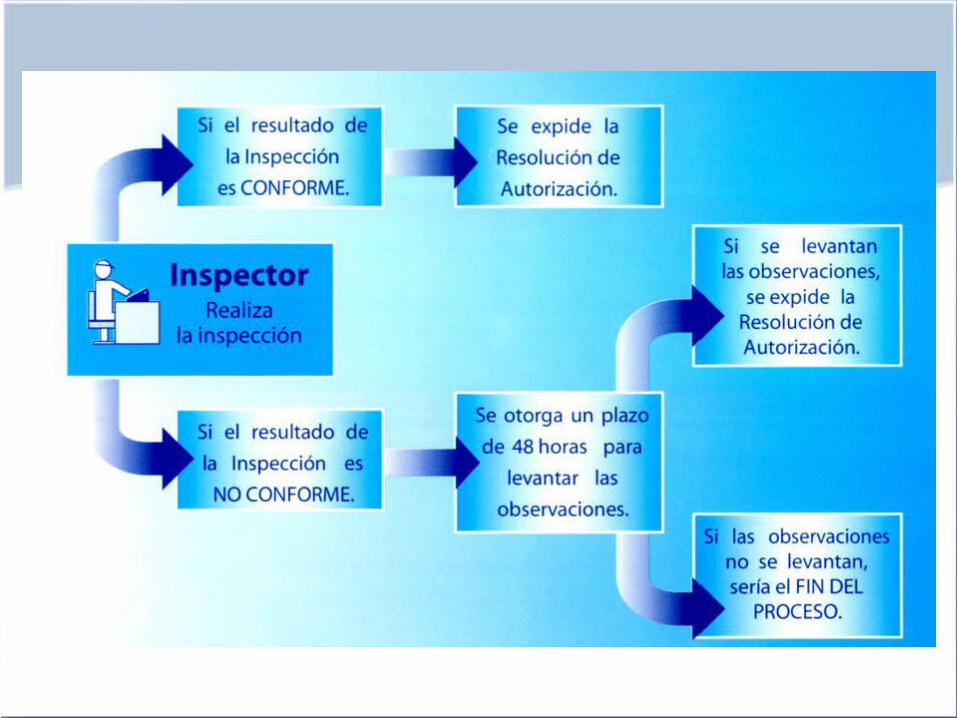

III. LICENCIAS

2% de la UIT = 71 3.3088% de la UIT = 117.4624

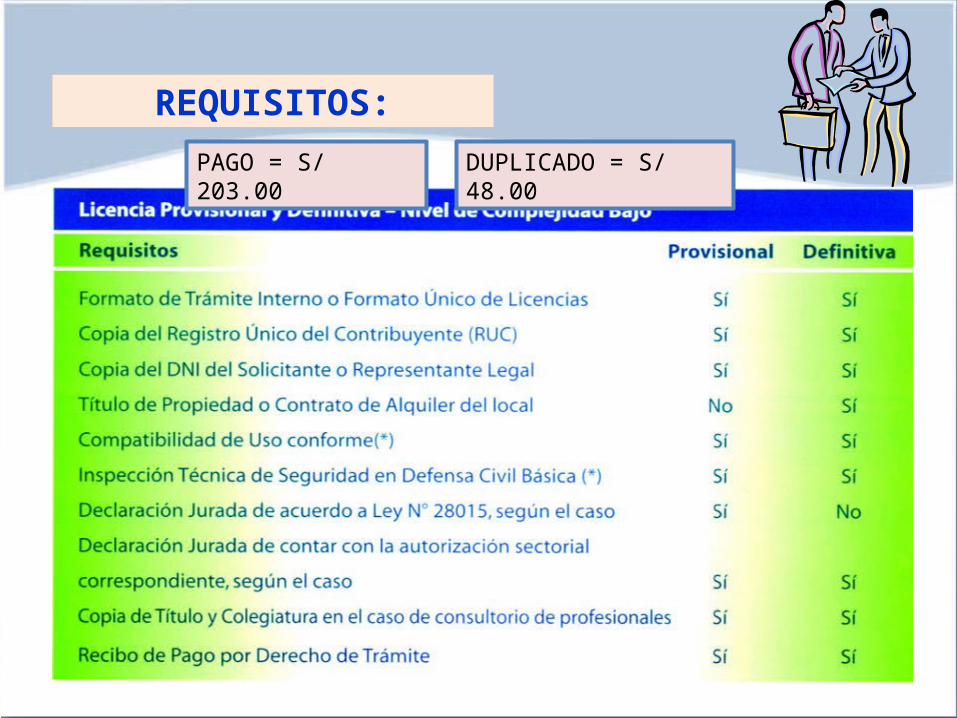

REQUISITOS:

PAGO = S/ 203.00 DUPLICADO = S/ 48.00

3.1. INFORMACIÓN:

3.2. TRÁMITES:

Jefatura de Licencias

Asesoría Legal

3.3. INSPECCIÓN:

3.4. EVALUACIÓN:

ASPECTOS LEGALES DEL

PROYECTO

REGISTRO DE MARCAS

AFECTACION TRIBUTARIAFORMAS

SOCIETARIAS

LICENCIAS

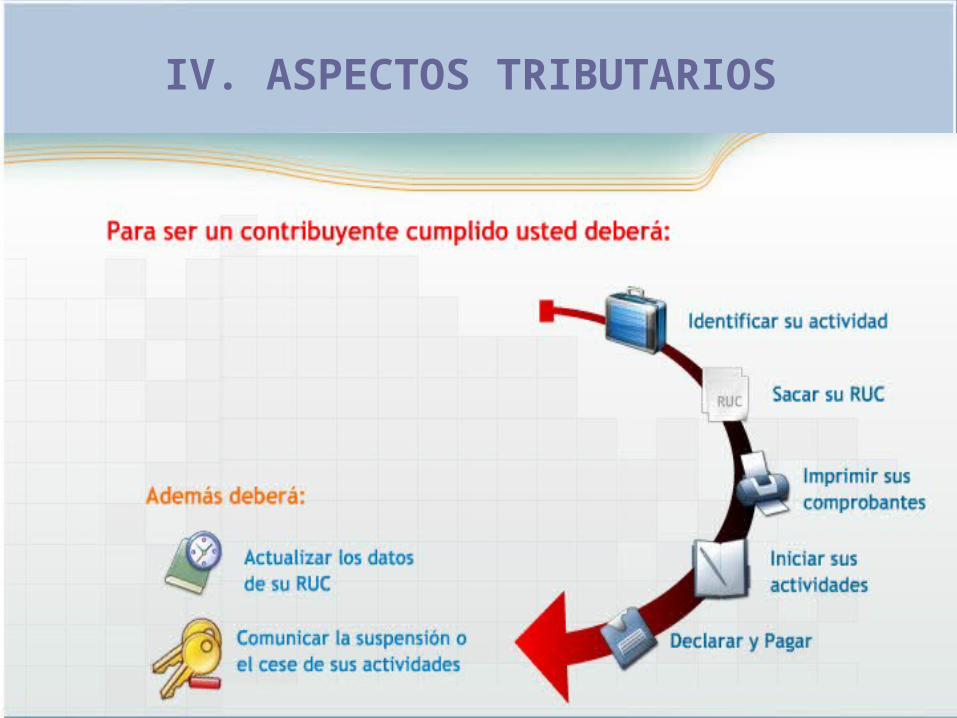

IV. ASPECTOS TRIBUTARIOS

EL REGISTRO UNICO DEL CONTRIBUYENTE (RUC)

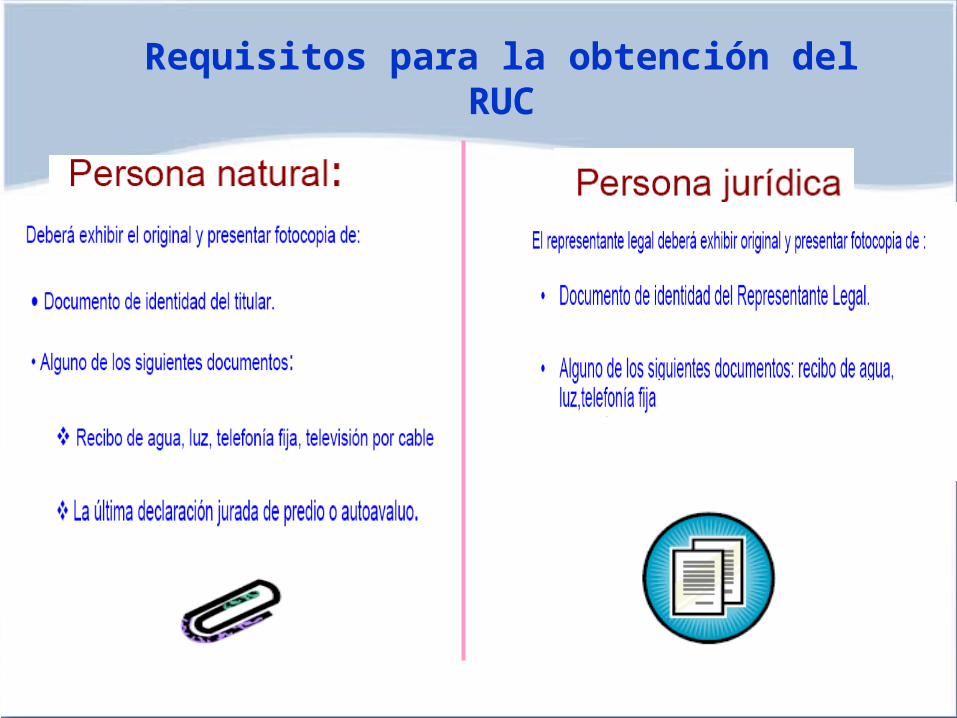

Requisitos para la obtención del RUC

COMPROBANTES DE PAGO

Solicitud de autorización de comprobantes de pago

2.- REGIMENES TRIBUTARIOS

NUEVO REGIMEN UNICO SIMPLIFICADO (R.U.S)

¿Quiénes se pueden acoger al Nuevo RUS?

Personas naturales y sucesiones indivisas

Personas naturales no profesionales

Requisitos para acogerse al nuevo RUS

Los ingresos brutos no superen los s/.360,000 anuales

El valor de activos no superen S/. 70,000

Realizar actividades en un solo

lugar

Adquisiciones no superen los S/. 60,000

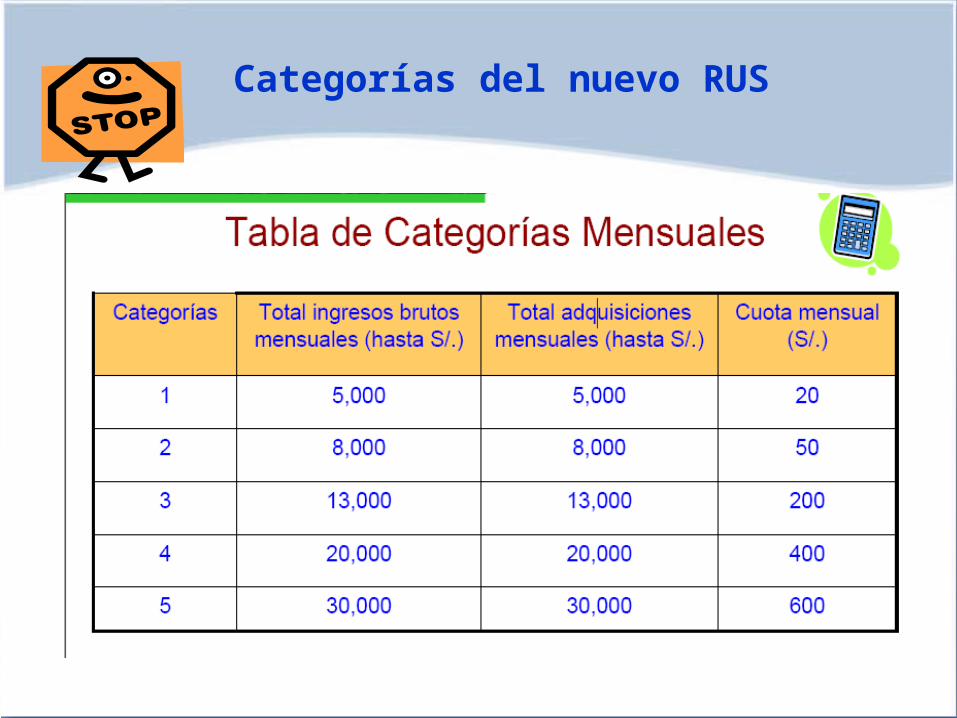

Categorías del nuevo RUS

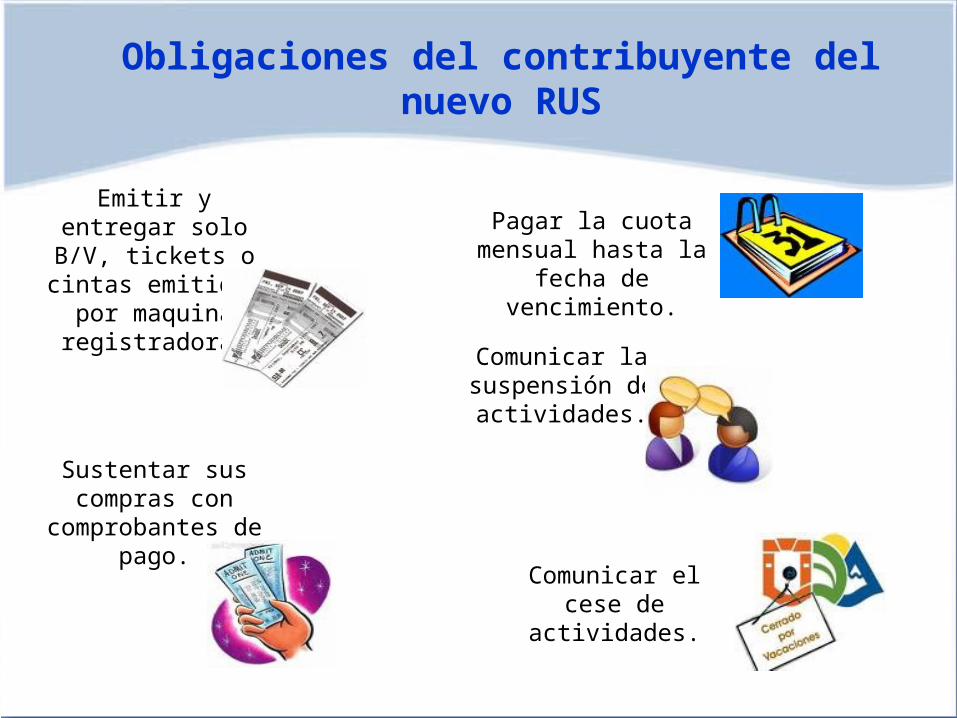

Obligaciones del contribuyente del nuevo RUS

Emitir y entregar solo B/V, tickets o cintas

emitidas por maquina registradora.

Sustentar sus compras con

comprobantes de pago.

Pagar la cuota mensual hasta la

fecha de vencimiento.

Comunicar la suspensión de

actividades.

Comunicar el cese de actividades.

Categoría especial del Nuevo RUS

Personas dedicadas a la venta de frutas, hortalizas

Personas dedicadas al cultivo y venta de productos agrícolas

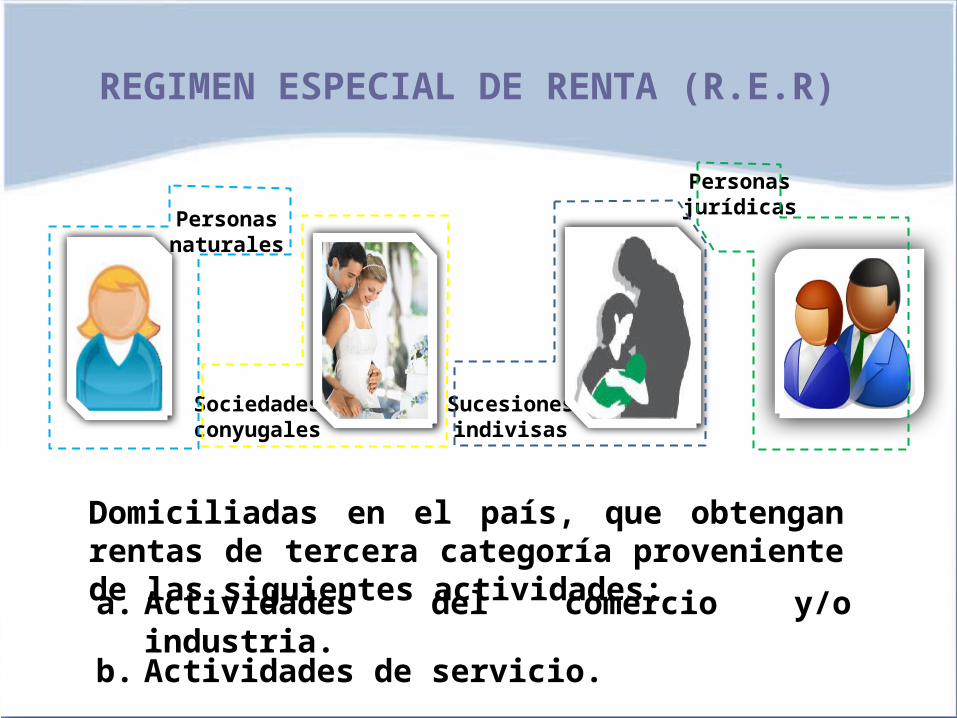

REGIMEN ESPECIAL DE RENTA (R.E.R)

Domiciliadas en el país, que obtengan rentas de tercera categoría proveniente de las siguientes actividades:

a. Actividades del comercio y/o industria.

b. Actividades de servicio.

Personasnaturales

Personasjurídicas

Sucesiones indivisas

Sociedadesconyugales

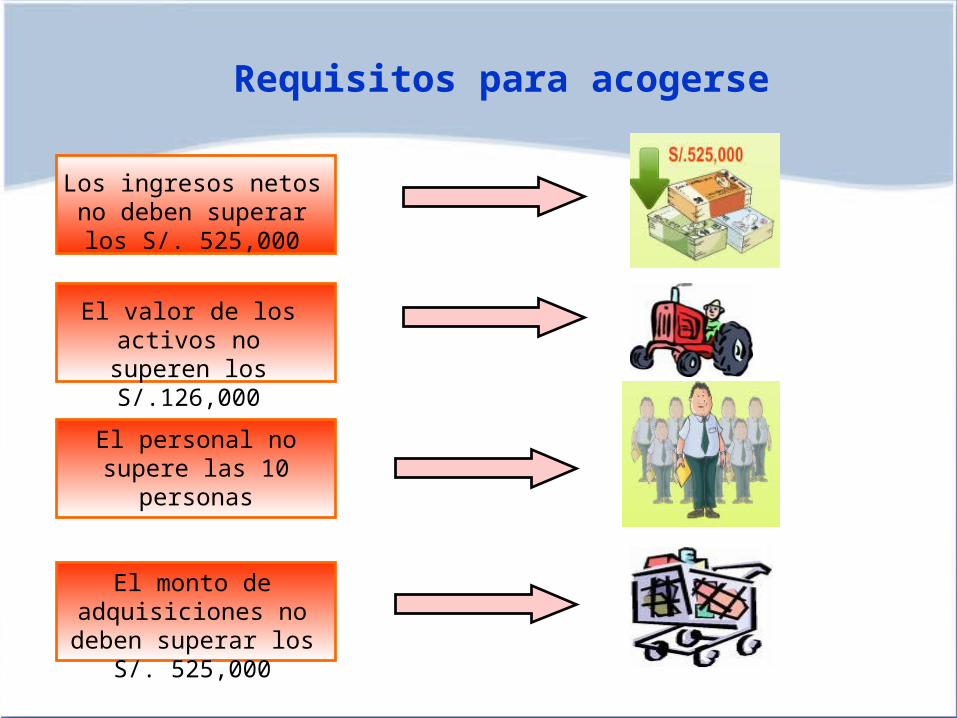

Requisitos para acogerse

Los ingresos netos no deben superar los S/.

525,000

El valor de los activos no superen los

S/.126,000

El personal no supere las 10

personas

El monto de adquisiciones no deben superar los S/. 525,000

¿Quiénes no pueden estar en el R.E.R?

Transportistas de carga

pesada

Titulares de tragamonedas

Profesionales de salud, abogados

Titulares de casinos

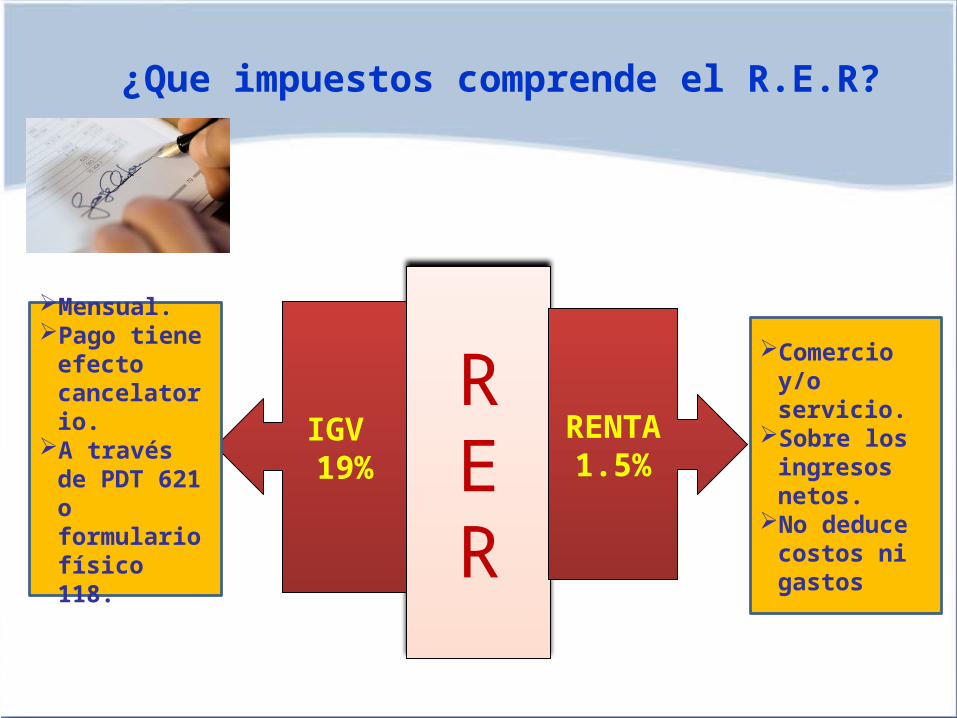

¿Que impuestos comprende el R.E.R?

RER

RENTA 1.5%

IGV 19%

Mensual.Pago tiene

efecto cancelatorio.

A través de PDT 621 o formulario físico 118.

Comercio y/o servicio.

Sobre los ingresos netos.

No deduce costos ni gastos

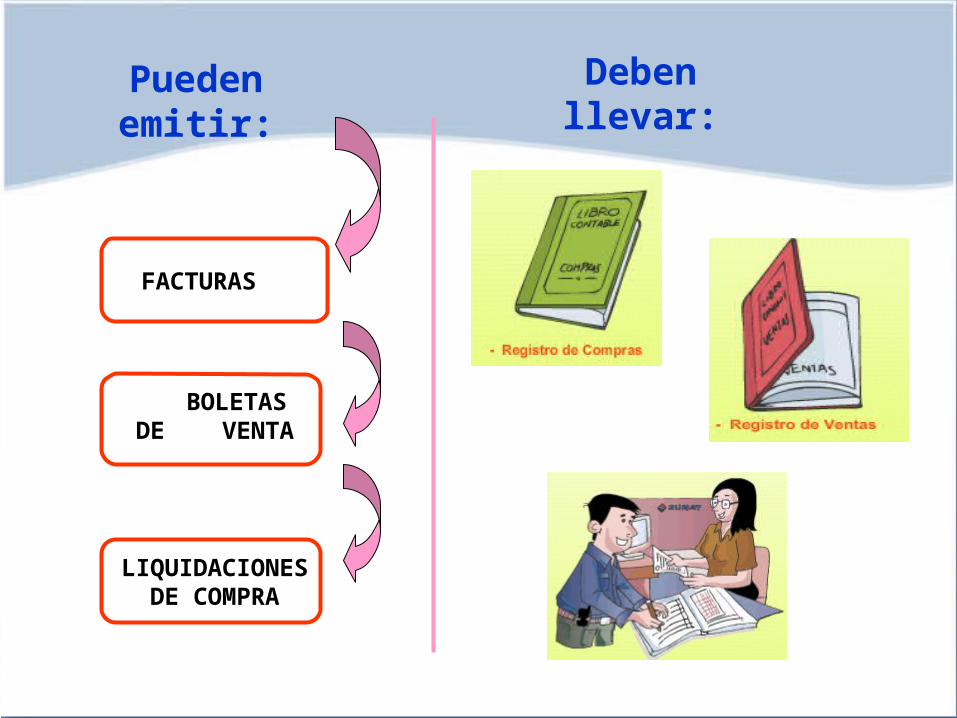

Pueden emitir:

FACTURAS

BOLETAS DE VENTA

LIQUIDACIONES DE COMPRA

Deben llevar:

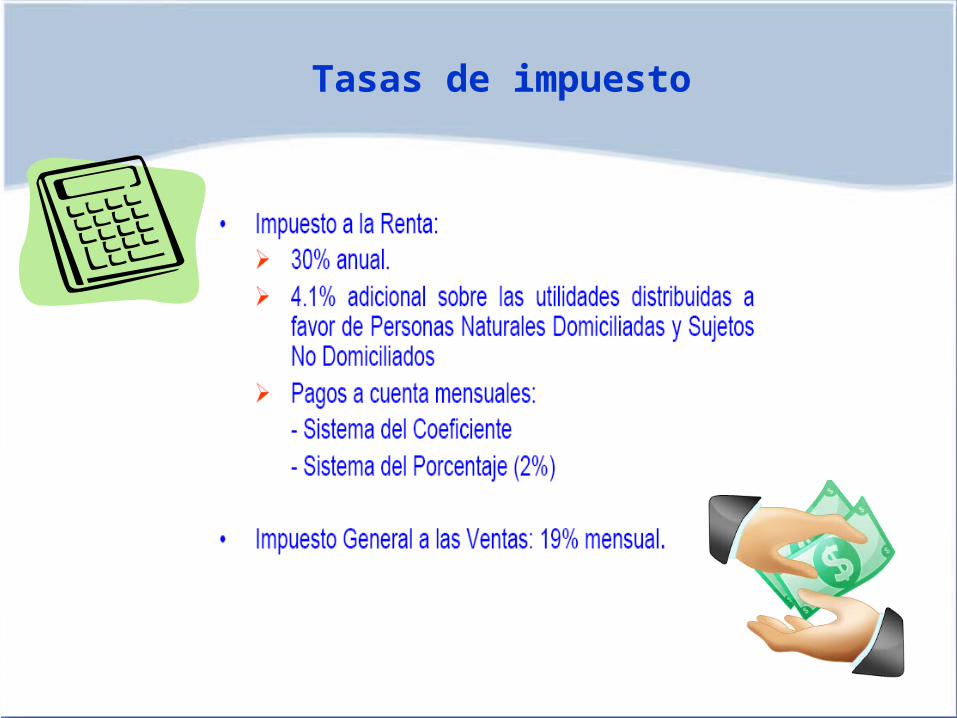

REGIMEN GENERAL

Tasas de impuesto

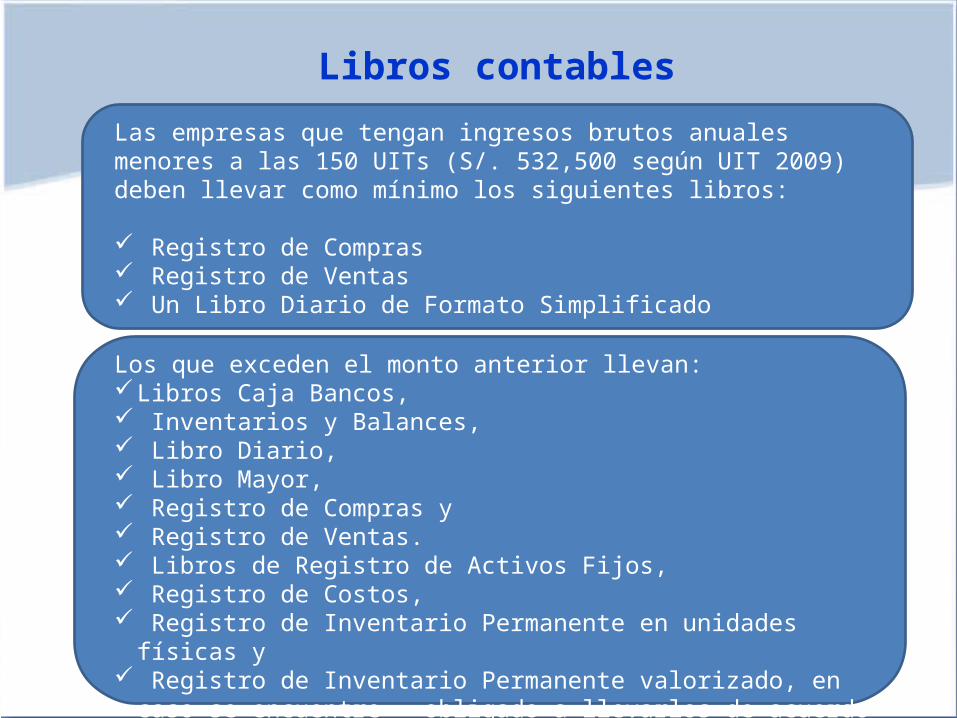

Libros contables

Las empresas que tengan ingresos brutos anuales menores a las 150 UITs (S/. 532,500 según UIT 2009) deben llevar como mínimo los siguientes libros:

Registro de Compras Registro de Ventas Un Libro Diario de Formato Simplificado

Los que exceden el monto anterior llevan:Libros Caja Bancos, Inventarios y Balances, Libro Diario, Libro Mayor, Registro de Compras y Registro de Ventas. Libros de Registro de Activos Fijos, Registro de Costos, Registro de Inventario Permanente en unidades físicas y Registro de Inventario Permanente valorizado, en caso se encuentre

obligado a llevarlos de acuerdo con la Ley del Impuesto a la Renta.

Conclusión:Para que un proyecto tenga éxito, deberá considerar además de los estudios de mercado y técnico; el estudio legal va a determinar si las instalaciones y operaciones del proyectos se encuentran enmarcadas en las normas legales vigentes y puede obtener beneficios para desarrollarse dentro y fuera del país.