FIM Sijoituspalvelut Sijoitussuositukset · 2 Sisällysluettelo Yhteenveto –Suhdanne- ja...

32

1 FIM Analyysi Sijoitussuositukset 16.11.2016

Transcript of FIM Sijoituspalvelut Sijoitussuositukset · 2 Sisällysluettelo Yhteenveto –Suhdanne- ja...

1

FIM AnalyysiSijoitussuositukset

16.11.2016

2

Sisällysluettelo

Yhteenveto – Suhdanne- ja markkinanäkemys sekä sijoitussuositukset 3-4

Suhdanne- ja markkinanäkemys 5–11

Suomi -osakkeet 13

Pohjoismaiset -osakkeet 15

ETF / ETC -tuotteet 17

Korot 19-20

Lisätietoja suosituksista ja sijoituskohteista 22-30

Vastuuvapauslauseke 31

Yhteystiedot 32

3

Yhteenveto Suhdanne- ja markkinanäkemys

Sijoittajan suhdannekello

Lähde: S-Pankki (FIM)

Taloustilanne parantunut

Yleinen taloustilanne on loppusyksyn aikana kehittynyt myönteiseen suuntaan. Makrotalouden

tilastot ovat pääosin yllättäneet positiivisesti – erityisesti euroalueella. Myös Kiinasta on saatu

pääosin odotuksia vahvempia tilastoja. Parantunut näkymä on heijastunut mm. perusmetallien

hintoja nostavasti. Edellisviikolla USA:n tulevaksi presidentiksi valittu Trump on luvannut

voimakasta finanssipoliittista elvytystä USA:han sekä veronalennuksia. Tämä on vauhdittanut jo

aikaisemmin alkanutta trendiä ja näkynyt pitkien korkojen ja inflaatio-odotusten nousuna.

Suomen talouden loivan positiivinen vire on jatkunut syksyllä. Samanaikaisesti monen

kotimarkkinayhtiön tulosraportit ovat olleet odotuksia vahvempia. Kokonaisuudessaan

suhdannekuva parantui ja viereisen suhdannekellon viisari palautui kiihtyvän kasvun puolelle.

Suosimme syklisiä yhtiöitä ja toisaalta kotimarkkinayhtiöitä – Trump uutena teemana

Suhdannenäkymän kohentumisen huomioimme ottamalla suhdannekellon mukaan

pisteytysmalliimme valintakriteereihin. Tämä suosii syklisiä sektoreita, mitä on vauhdittanut

voimakkaasti Trumpin oletetut uudet linjaukset. Uusia politiikkapainoja ovat sääntelyn

purkaminen, verojen alennukset sekä infrainvestoinnit. Vaikuttaa siltä, että vaalien aikaisista

teemoista vapaakaupan rajoittaminen jää odotuksia pienempään rooliin. Tähän tulkintaa liittyy

riskejä, mutta epävarmuudesta huolimatta otamme teemoihin mukaan uutena elementtinä edellä

kuvatut odotetut politiikkamuutokset. Suosimme yhtiöitä ja sektoreita, jotka hyötyisivät USA:n

infrarakentamisesta sekä energiapolitiikan muutoksista. Energiapolitiikan muutos tukee

öljyteollisuutta ja sitä palvelevaa teollisuutta uusiutuvien energiamuotojen kustannuksella. USA:n

suhteet saattavat myös parantua Venäjään ja johtaa pakotteiden purkuun ja siten vahvistaa

muutamien suomalaisyhtiöiden näkymiä.

Suomen talouden kasvun ja kotimarkkinayhtiöiden positiivisen tulostrendin takia suosimme

edelleen kotimarkkinayhtiöitä. Tämä tekijä nostaa esille täysin erityyppisiä yhtiöitä kuin edellä

kuvatut teemat tasapainottaen samalla kokonaisuutta. Yhteisinä tekijöinä on totutusti

arvostukseen liittyvät kriteerit, joilla pyrimme nostamaan arvostukseltaan edullisia osakkeita.

Painotamme korkojen mahdollisessa käänteessä matalan absoluuttisen arvostuksen osakkeita,

joiden uskomme arvostusmielessä kestävän parhaiten mahdollisen koron nousun negatiivisen

vaikutuksen osakkeiden hinnoitteluun. Samalla vähennämme korkosuosituksia.

Kaikki edellä mainitut tekijät välttämättä toteudu samanaikaisesti. Hyvän kokonaisuuden omaava

osake/sektori pääsee meidän suosituksiimme.

FIM, AnalyysiKim Gorschelnik (09) 6134 6422, [email protected]

Aaron Kaartinen (09) 6134 6430, [email protected]

Mika Metsälä (09) 613 4304 [email protected]

8/1611/16

4

Yhteenveto Sijoitussuositukset

Lähde: FactSet, S-Pankki (FIM)

Suomi-osakkeet

TOP 5 osakevalintamme ovat aakkosjärjestyksessä: Kemira (uusi), Nokia, Nordea, Outokumpu

(uusi) ja Stora Enso (uusi). Muut TOP 10 -osakkeet ovat: Alma Media, Finnair, Lemminkäinen,

Tikkurila (uusi) ja Uponor (uusi).

TOP 10 -osakkeiden keskimääräinen P/E -kerroin on 14,1 eli käänteislukuna 7,1% mikä kuvaa

osakkeenomistajan tuottoa seuraavan 12 kuukauden tulosennusteilla. EV/EBIT -kertoimen

mediaani on puolestaan 10,7 ja osinkotuotto 3,6%.

Pohjoismaiset osakkeet

Pohjoismaiset TOP 10 valintamme ovat:

Norja: Marine Harvest (uusi), Leroy Seefood ja Veidekke.

Ruotsi: Electrolux ja SCA (uusi).

Suomi: Kemira (uusi), Nokia ja Nordea.

Tanska: Pandora ja Vestas Wind.

Pohjoismaisten osakkeiden mediaani P/E -kerroin on matalampi kuin suomalaisten osakkeiden

TOP 10 -ryhmän eli noin 13,2. EV/EBIT -kertoimella tarkasteltuna arvostus on mediaanina 9,7 ja

osinkotuotto 3,8% eli kokonaisuus on näillä arvostuskertoimilla jonkin verran edullisempi kuin

Suomi TOP 10 -osakkeet.

ETF / ETC –tuotteet

Suosituksemme eurooppalaisista sektoreista ovat Autoteollisuus ja Matkustus sekä USA:sta

Rahoitus. Uutena pääomaluokkana suosituksiin tulee Hyödykkeet, joista valintamme on

Perusmetallit. Näiden ETF/ETC -rahastojen tarkat tiedot löytyvät sivuilta 27-28.

Korkotuotteet

Riskittömän koron mahdollisen pohjaamisen takia vähennämme edelleen korkosuosituksia.

Suosituksissa jatkaa ainoastaan yksi korkotuote Lemminkäisen hybridilaina.

Edellisen raportin suositukset ja toteutuneet tuotot löytyvät sivuilta 24-26.

Osakesuositusten tunnuslukuja

Suomalaiset osakkeet EV/EBIT P/E E/P Osinko%

Kemira 12,7 13,7 7,3 % 4,9 %

Nokia 7,4 15,7 6,4 % 4,3 %

Nordea n.a. 11,5 8,7 % 6,7 %

Outokumpu 15,4 21,3 4,7 % 0,0 %

Stora Enso 10,3 11,4 8,7 % 4,0 %

Alma Media 10,7 14,4 7,0 % 3,2 %

Finnair 3,0 8,9 11,2 % 1,9 %

Lemminkäinen 8,5 13,8 7,3 % 1,7 %

Tikkurila 12,8 15,7 6,4 % 4,7 %

Uponor 11,1 16,7 6,0 % 3,1 %

Keskiarvo 10,2 14,3 7,0 % 3,5 %

Mediaani 10,7 14,1 7,1 % 3,6 %

Pohjoismaiset osakkeet EV/EBIT P/E E/P Osinko%

Electrolux 9,7 12,5 8,0 % 3,2 %

Kemira 12,7 13,7 7,3 % 4,9 %

Leroy Seafood 7,0 8,9 11,2 % 3,9 %

Marine Harvest 9,3 10,9 9,1 % 6,5 %

Nokia 7,4 15,7 6,4 % 4,3 %

Nordea n.a. 11,5 8,7 % 6,7 %

Pandora 11,7 14,0 7,2 % 2,3 %

SCA 13,7 17,0 5,9 % 2,6 %

Veidekke 10,3 12,7 7,9 % 3,7 %

Vestas Wind Systems 8,2 13,7 7,3 % 2,1 %

Keskiarvo 10,0 13,1 7,6 % 4,0 %

Mediaani 9,7 13,2 7,6 % 3,8 %

5

Näkemys

Suhdannenäkymä parantui loppusyksyn aikana kesän notkahduksen

jälkeen. Oman lisänsä tilanteeseen toi USA:n presidentiksi valitun

Trumpin lupaukset infrastruktuurihankkeista ja veronalennuksista.

Riskinä on Trumpin vapaakauppaan liittyvät kommentit, jotka

toteutuessaan olisivat globaalia kasvua heikentäviä.

Euroalueen parantuneen suhdannenäkymän seurauksena viereisen

suhdannekellon viisari siirtyi kiihtyvän kasvun sektoriin. Tähän

lopputulemaan vaikuttaa euroalueen painottaminen

suomalaisyhtiöiden liikevaihtojakauman perusteella. Suomen

talouden loiva kasvu on myös jatkunut, mistä johtuen painotamme

kotimarkkinayhtiöitä parantuneen kysyntänäkymän johdosta.

Käytännössä kotimarkkinayhtiömme ovat defensiivisempiä, joten

tämä teema nostaa esiin erityyppisiä sijoituskohteita kuin edellä

kuvattu yleinen suhdannenäkymän parantuminen.

Otamme uutena suosituksena mukaan hyödykkeet. Tämä on linjassa

suhdannekellon kanssa ja siihen liittyy myös vahvasti tämän kertaiset

teemat. Meillä ei ole ollut suosituksissa suoria hyödykesijoituksia

aikaisemmin.

Kellon tulkinta

Kellon vihreä kehä kertoo oletustilanteessa mielenkiintoiset

sijoituskohteet kussakin tilanteessa. Mustalla fontilla kuvataan

sijoituskohteen siirtyminen mielenkiintoiseksi ja harmaalla kuvataan

sen siirtyminen neutraaliksi. Vastaavasti punainen kehä kertoo

vältettävistä sijoituskohteita ja tällöin mustalla fontilla kuvataan

sijoituskohteen siirtyminen alipainoon ja harmaalla kuvataan sen

siirtyminen neutraaliksi. Jos sijoitusluokka ei ole vihreällä tai

harmaalla vyöhykkeellä, sen kiinnostavuus on lähtökohtaisesti

neutraali.

Suhdannekello ja siitä johdetut mielenkiintoiset ja vältettävät

pääomaluokat on tarkoitettu ns. tyypilliseen taloussykliin. Kuitenkin

jokaisessa syklissä on ominaispiirteensä ja suhdannekelloa on

tarkoituksenmukaista peilata kyseisen syklin poikkeamiin.

Suhdannekellon viisari asetetaan analysoimalla pääasiassa

ennustavia makrotaloudellisten indikaattoreita ja markkinoita.

Tärkeimpiä indikaattoreita ovat ostopäällikköindeksit, työllisyysasteet,

teollisuustuotanto, OECD ennustava suhdanneindikaattori,

rahapolitiikka, korkomarkkinat ja osakemarkkinat.Lähde: S-Pankki (FIM)

Suhdannekello - pääomaluokat

Suhdannekello – pääomaluokat Varovaista piristymistä suhdanteessa

8/1611/16

6

Suhdannekello – teemat USA:n politiikkamuutoksen vaikutukset teemojen keskiössä

Näkemys

Tällä kertaa pääteemana on USA:n presidentinvaalit voittanut Trump

ja hänen aikeensa talouspolitiikan suhteen. Parantunut makrokuva

sekä kokonaisuudessaan hyvä yritysten tuloskausi erityisesti

USA:ssa jäi USA:n presidentinvaalien varjoon. Nyt kun vaalit on

pidetty ja Trumpin politiikan keskiössä ovat veroalennukset ja

infrainvestoinnit, ennakoimme positiivisen sentimentin jatkuvan. Tätä

tukee republikaanien värisuora (presidentti - edustajainhuone -

senaatti), mikä mahdollistaa myös päätösten tehokkaan läpiviennin.

Markkinat ovat joskus väärässä ja toteutuneiden markkinaliikkeiden

kautta ennustamisessa on riskinsä. Tällä kertaa vaalien jälkeiset

markkinaliikkeet niin osake-, korko, kuin hyödykemarkkinoilla olivat

paitsi yllättäviä myös voimakkaita. Tästä johtuen on mielestämme

perusteltua lähteä myös markkinareaktioiden kautta arvioimaan

tulevaa. Markkinoilla on mm. nähty voimakasta rotaatiota

defensiivisistä osakkeista syklisiin ja hyödykevetoisiin sektoreihin.

Sääntelyn purkaminen USA:n pankkisektorilla tukee tätä sektoria,

mikä nousee myös mukaan uutena sektorisuosituksenamme.

Inflaatio-odotuksen ja pitkien korkojen nousu painaa korkomarkkinan

näkymiä ja puoltaa osakesijoituksia niiden sijaan.

Kellon tulkinta

Teemasuhdannekellon avulla on tarkoitus ”ajastaa” suhdannekelloa.

Usein tietyt teemat ja puheen aiheet liittyvät tiettyyn syklin

vaiheeseen. Esimerkiksi taantuman ollessa syvimmillään keskitytään

yhtiöiden taseisiin ja maksuvalmiuteen, kun taas noususyklin

lopussa etsitään kasvua ja orgaanista kasvua vauhditetaan

yritysostoilla.

Seuraamalla mitä teemoja taloudessa on esillä ja mikä on sijoittajien

yleinen tunnelma eli sentimentti pyritään tunnistamaan missä

vaiheessa sykliä talous on ja mahdolliset poikkeamat ”normaalista”.

Suhdannekello - teemat

8/16

Lähde: S-Pankki (FIM)

11/16

7

Suhdannekello – sektorit Sektorisuosituksina Autoteollisuus, Matkustus ja USA:n Rahoitus

Näkemys

Viereisen sektorikellon mukaisesti annamme pisteytysmallissamme

pisteitä syklisille sektoreille. Sektoreista tilanne on tässä suhteessa

positiivisin teollisuus-, perusteollisuus- ja energiasektorille. Myös

rahoitus, kulutustavarat ja teknologia ovat hyötyviä sektoreita.

Suhdannenäkymän osalta defensiiviset sektorit saavat negatiivisia

pisteitä.

Sektorisuosituksemme tässä tilanteessa ovat Autoteollisuus ja

Matkustus. Molempia sektoreita voi pitää semisyklisinä ja niitä

yhdistää alhainen arvostus. Kolmantena ETF-sektorisuosituksena on

USA:n Rahoitussektori, mikä hyötyy suhdannenäkymän ja

korkokäyrän jyrkentymisen lisäksi oletetusta USA:n pankkisektorin

sääntelyn purkamisesta. Tarkemmat perustelut löytyvät raportin

kohdasta ” Valintaperusteet – ETF-sektorit” sivulla 17.

Tällä kertaa toimialojen ja maantieteellisten sijoituskohteiden valintaan

liittyvät teemat suosisivat sektorivalintoja. Dollarikorkojen nousu

painaa kehittyvien maiden näkymiä. Mikäli USA:n politiikka muuttuu

vapaakauppaa rajoittavaksi, olisi sillä luonnollisesti erittäin negatiivisia

vaikutuksia moniin kehittyviin talouksiin. Tässä tilanteessa poistamme

suosituksista kehittyviin markkinoihin sijoittavan ETF-rahaston

emmekä korvaa sitä muilla maantieteellisellä suosituksella.

Kellon tulkinta

Suhdannekellon avulla voidaan myös kuvata osakesektoreiden

kiinnostavuutta sijoituskohteina reaalitalouden syklin eri vaiheissa.

Analyysissämme on käytetty 10 sektoria, jotka ovat kulutustavarat,

päivittäistavarat, rahoitus, energia, terveydenhuolto, teollisuus,

perusteollisuus, teknologia, telekommunikaatio ja yhdyskuntapalvelut.

Osakesektorit voidaan jakaa karkeasti kahteen eli syklisiin ja

defensiivisiin. Sykliset sektorit tuottavat parhaiten ennen

reaalitalouden syklin kääntymistä nousuun ja ylituotto jatkuu yleensä

kiihtyvän kasvun loppupuolelle. Defensiivisten sektoreiden ylituotto

taas syntyy kasvun hidastuessa ja kääntyessä negatiiviseksi.

Reaalitalouden supistumisen hidastuessa ylituotot katoavat.

Suhdannekello - sektorit

8/16

Lähde: S-Pankki (FIM)

11/16

8

Teollisuuden näkymissä käänne parempaan Suhdannenäkymän parantuminen saanut vauhtia

Globaali teollisuuden ostopäällikköindeksi ja MSCI World

Lähde: Bloomberg, S-Pankki (FIM)

HEX teollisuuden PMI ja Suomen osakemarkkinan kehitys

Eteenpäin katsovat indikaattorit osittavat hitaan kasvun jatkuvan

Suhdannekellon vaihetta, teollisuuden luottamusta ja kokonaistuotannon tulevaa suuntaa

arvioimme mm. ostopäällikköindekseillä.

Kokonaisuudessaan globaalin teollisuuden näkymät vahvistuivat lokakuussa parhaalle tasolleen

sitten kesän 2015 ennakoiden näkymien piristymistä vaisun syyskuun jälkeen (kts. viereinen

yläkuvaaja). Lokakuun osalta parantuminen oli laaja-laista, kun teollisuuden näkymät paranivat

syyskuusta euroalueella, USA:ssa, Kiinassa ja Japanissa. Kiinan teollisuuden ostopäällikkö-

indeksit nousivat korkeimmilleen sitten kesän 2014. Tämä kehitys on myös linjassa Kiinan

tuottajahintadeflaation päättymisen ja perusmetallien viime aikaisen vahvistumisen kanssa.

Suomalaisyhtiöiden osalta tilanne parantui

Helsingin pörssin yhtiöille FIMin toimesta koottu ”HEX PMI” -indeksissä (kts. kuvaaja alla) on

painotettu pörssiyhtiöille merkittävimpien markkinoiden teollisuuden ostopäällikköindeksejä

oletetun keskimääräisen kysynnän mukaisesti. Oletetun kysynnän arviointi on tehty kaikkien

suurten pörssiyhtiöiden liikevaihdon maantieteellisen jakauman perusteella. Indeksin kehitys

(sininen) kuvaa näin ”keskimääräisen” suomalaisyhtiön kysyntänäkymää ja siinä tapahtuvia

muutoksia. Euroalueen paino on laskemassamme indeksissä suurimmalla painolla.

Myös laskemamme HEX ostopäällikköindeksi oli lokakuussa nousussa ja ylsi korkeimmalle

tasolleen sitten kevään 2014. Taso on vielä melko matala, mikä tekee tilanteesta edelleen

herkän mahdollisille negatiivisille yllätyksille.

Suomalaisten pörssiyhtiöiden yhteenlasketut liikevaihdot laskivat vielä 3Q:lla, mutta lasku on

loiventunut selvästi alkuvuoteen verrattuna. Hieman yllättäen konepajojen kolmas neljännes oli

kuitenkin heikko. Selityksenä voi olla kesän jälkeen nähty heikompi jakso, johon yhdistyi myös

epävarmuus Brexitin seurauksista. Tämän jälkeen tilanne on siis kuitenkin kohentunut ja otamme

tämän huomioon ottamalla suhdannekellon mukaan pisteytysmalliimme. Tämä suosii syklisiä

sektoreita.

Globaali PMI = Euroalueen, USA:n, Kiinan ja Japanin BKT painotettu indeksi

HEX PMI = Helsingin pörssille laskemamme ostopäällikköindeksi. Euroalueen paino

on 65%, USA:n 10%, Kiinan 20% ja Japanin 5%.

9

USA:n politiikkamuutos Inflaatio-odotukset nousussa

Korot ja inflaatio-odotukset - USA

Lähde: Bloomberg, S-Pankki (FIM)

Perusmetallien hintakehitys ja 200 pv. liukuva keskiarvot

Trumpin talouspolitiikka – inflaatio-odotukset ja korot nousuun

Yksi suositusten taustalla olevista teemoista on USA:n todennäköiset politiikkamuutokset

presidentinvaalien jälkeen (pisteytysmallin kaikki teemat löytyvät kootusti sivulta 23). Otamme

teemaan mukaan odotettavissa olevat infrainvestoinnit USA:han sekä Venäjän pakotteiden

purkamiset. Näihin teemoihin liittyy luonnollisesti epävarmuutta, koska päätökset odottavat

Trumpin virkaanastumista tammikuussa. Hinnoittelu markkinoilla on kuitenkin jo alkanut.

Merkittävä riski on myös Trumpin puheet tulleista mm. Kiinan tuontia vastaan. Tämä olisi

negatiivista globaalille talouskasvulle. Emme tällä hetkellä ennakoi tätä, mutta tilannetta on

seurattava erittäin tarkasti. Kehittyvien markkinoiden osakkeet ovat laskeneet viikon aikana,

mutta arvioimme tämän johtuvan ensisijaisesti dollarirahoituksen kallistumisesta USA:n pitkien

korkojen nousun myötä. Reaalikoron nousu (viereinen kuvaaja) ei ennakoi kauppasodan riskiä

(=hidastuvaa kasvua).

Hyödykkeiden hinnat kääntyneet nousuun

Hyödykkeiden hinnat pohjasivat kuluvan vuoden alussa (kuvaaja alla). Nousu kiihtyi

edellisviikolla vaalituloksen myötä, kun markkinoilla alettiin hinnoitella elvytyksen vaikutusta

perusmetallien kysyntään. Tämä on yksittäisenä asiana mielenkiintoinen ja omalta osaltaan

nostaa inflaatio-odotuksia. Tartumme hyödykkeiden hintakäänteeseen ottamalla suosituksiin

mukaan perusmetalleihin sijoittavan ETC -rahaston.

Yhtiökohtaisia tekijöitä

Olemme arvioineet USA:n todennäköisen politiikkamuutoksen vaikutuksia yhtiötasolla

suomalaisten ja pohjoismaisten yhtiöiden osalta sekä sektoritasolla eurooppalaisille toimialoille.

Yleisesti investointien kasvusta hyötyisivät useat konepajayhtiöt. Arviomme näistä yhtiöistä

vaikutukset voivat olla kielteisiä Wärtsilälle, jonka voimalaitoksia käytetään uusiutuvien

energialähteiden säätövoimana. Muutokset olisivat positiivisia teräsyhtiöille SSAB:lle ja

Outokummulle. Perusmetallien hintojen nousu ja toisaalta USA:n infrainvestoinnit ovat positiivisia

Outotecille ja Metsolle. Muun muassa arvostukseen liittyvistä syistä johtuen kumpikaan osake ei

yllä TOP 10 –listalle ja Outotec päätyy muiden tekijöiden perusteella Bottom 10 –listalle.

Hyödynnämme tämän teeman suoralla sijoituksella perusmetalleihin. Öljyteollisuutta suosiva

politiikka hyödyttäisi suomalasiyhtiöistä mm. Kemiraa ja uusiutuvien polttoaineiden tuesta

hyötyneelle Nesteelle se on negatiivista. Myös suosituksissamme mukana oleva Uponor voisi

hyötyä hieman USA:n rakentamisen kasvusta

Mikäli Venäjän vastaisia pakotteita vähennettäisiin, olisi se positiivista mm. osalle

elintarvikeyhtiöistä sekä Nokian Renkaille ja Tikkurilalle.

10

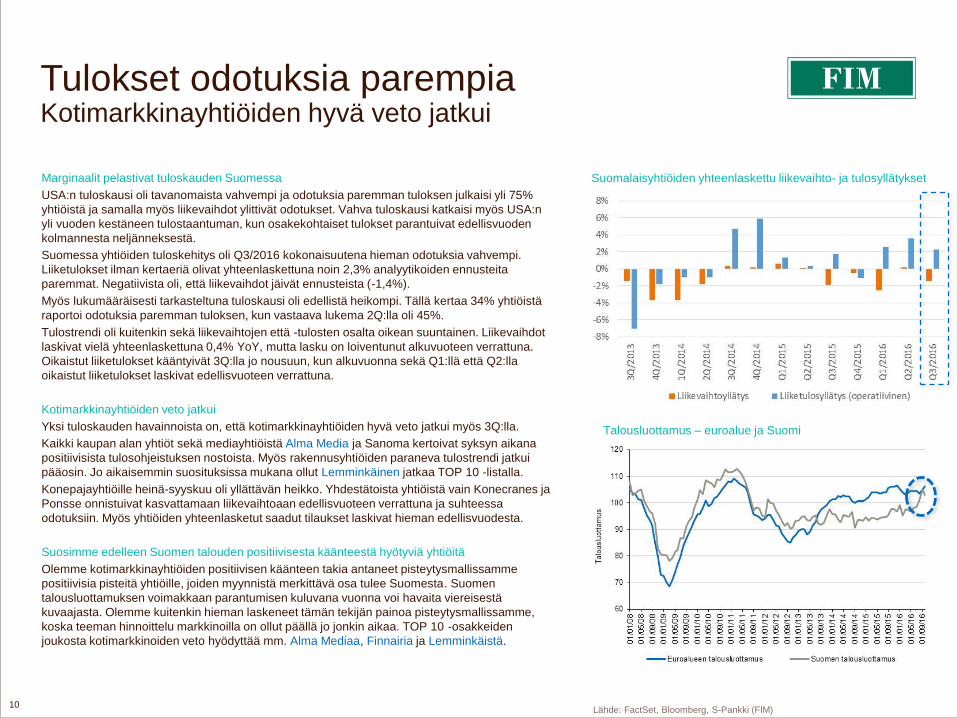

Suomalaisyhtiöiden yhteenlaskettu liikevaihto- ja tulosyllätykset

Lähde: FactSet, Bloomberg, S-Pankki (FIM)

Marginaalit pelastivat tuloskauden Suomessa

USA:n tuloskausi oli tavanomaista vahvempi ja odotuksia paremman tuloksen julkaisi yli 75%

yhtiöistä ja samalla myös liikevaihdot ylittivät odotukset. Vahva tuloskausi katkaisi myös USA:n

yli vuoden kestäneen tulostaantuman, kun osakekohtaiset tulokset parantuivat edellisvuoden

kolmannesta neljänneksestä.

Suomessa yhtiöiden tuloskehitys oli Q3/2016 kokonaisuutena hieman odotuksia vahvempi.

Liiketulokset ilman kertaeriä olivat yhteenlaskettuna noin 2,3% analyytikoiden ennusteita

paremmat. Negatiivista oli, että liikevaihdot jäivät ennusteista (-1,4%).

Myös lukumääräisesti tarkasteltuna tuloskausi oli edellistä heikompi. Tällä kertaa 34% yhtiöistä

raportoi odotuksia paremman tuloksen, kun vastaava lukema 2Q:lla oli 45%.

Tulostrendi oli kuitenkin sekä liikevaihtojen että -tulosten osalta oikean suuntainen. Liikevaihdot

laskivat vielä yhteenlaskettuna 0,4% YoY, mutta lasku on loiventunut alkuvuoteen verrattuna.

Oikaistut liiketulokset kääntyivät 3Q:lla jo nousuun, kun alkuvuonna sekä Q1:llä että Q2:lla

oikaistut liiketulokset laskivat edellisvuoteen verrattuna.

Kotimarkkinayhtiöiden veto jatkui

Yksi tuloskauden havainnoista on, että kotimarkkinayhtiöiden hyvä veto jatkui myös 3Q:lla.

Kaikki kaupan alan yhtiöt sekä mediayhtiöistä Alma Media ja Sanoma kertoivat syksyn aikana

positiivisista tulosohjeistuksen nostoista. Myös rakennusyhtiöiden paraneva tulostrendi jatkui

pääosin. Jo aikaisemmin suosituksissa mukana ollut Lemminkäinen jatkaa TOP 10 -listalla.

Konepajayhtiöille heinä-syyskuu oli yllättävän heikko. Yhdestätoista yhtiöistä vain Konecranes ja

Ponsse onnistuivat kasvattamaan liikevaihtoaan edellisvuoteen verrattuna ja suhteessa

odotuksiin. Myös yhtiöiden yhteenlasketut saadut tilaukset laskivat hieman edellisvuodesta.

Suosimme edelleen Suomen talouden positiivisesta käänteestä hyötyviä yhtiöitä

Olemme kotimarkkinayhtiöiden positiivisen käänteen takia antaneet pisteytysmallissamme

positiivisia pisteitä yhtiöille, joiden myynnistä merkittävä osa tulee Suomesta. Suomen

talousluottamuksen voimakkaan parantumisen kuluvana vuonna voi havaita viereisestä

kuvaajasta. Olemme kuitenkin hieman laskeneet tämän tekijän painoa pisteytysmallissamme,

koska teeman hinnoittelu markkinoilla on ollut päällä jo jonkin aikaa. TOP 10 -osakkeiden

joukosta kotimarkkinoiden veto hyödyttää mm. Alma Mediaa, Finnairia ja Lemminkäistä.

Tulokset odotuksia parempiaKotimarkkinayhtiöiden hyvä veto jatkui

Talousluottamus – euroalue ja Suomi

11

Riskipreemiot

Lähde: Bloomberg, S-Pankki (FIM)

Osakkeiden hinnoittelu edelleen houkutteleva

Olemme tarkastelleet Helsingin pörssin suhteellista arvostusta (OMX HEX 25-indeksin yhtiöt).

Tarkastelu on tehty nk. ylisuurten tuottojen -mallin avulla (Abnormal Earnings model).

Olemme mallin avulla laskeneet tälle 25 yhtiön joukolle osakeriskipreemion. Riskipreemio

laskemiseen on käytetty konsensus tulosennusteiden lisäksi oletuksemme näiden yhtiöiden

pitkän aikavälin kasvusta ja betasta (=riskistä). Mitä korkeampi riskipreemio, sitä edullisempia

osakkeet ovat olettaen, että tulosennusteet ja pidemmän aikaväli oletukset ovat ”oikeita”.

Laskelmamme mukaan Suomen markkinan osakeriskipreemio on nyt noin 6,8% (kts. viereinen

kuvaaja). Olemme vertailleet myös osakeriskipreemion kehitystä suhteessa yrityslainamarkkinan

riskipreemioiden muutokseen (investment grade ja high yield).

Viereisissä kuvaajissa esitettyjen riskipreemioiden osalta voimme tehdä muutamia

johtopäätöksiä.

1. Suomen osakemarkkinan riskipreemio on pysytellyt selvästi keskimääräistä korkeammalla

tasolla kurssien noususta huolimatta.

2. Riskipreemiot ovat nousseet hieman korkojen osalta, mutta osakkeiden osalta taso on

edelleen suhteellisesti selvästi korkeammalla.

3. Koska osakemarkkinoiden riskipreemio on noussut korkealle, nykyinen arvostus kestää

melko paljon huonoja uutisia yrityksiltä tai vaihtoehtoisesti selvää korkotason nousua.

Asetelmat Helsingin pörssin osakkeille ovat arvostuksen osalta positiiviset ja talouden kuvan

perusteella neutraalit tai positiiviset. Korkojen nousu liittyy usein talouden aktiviteetin

kiihtymiseen, joten korkea osakemarkkinan riskipreemio viittaa hyvään suojaan inflaatiota ja

korkojen nousua vastaan.

Osakkeiden hinnoittelu houkuttelevaRiskittömän koron pohjaaminen siirtää varoja osakkeisiin

12

Suomi -osakkeet

13

Suomalaisten osakkeiden pisteytysmalliParhaat (TOP) ja heikoimmat (BOTTOM) osakkeet

Suomi-osakkeet TOP-5

Viereisessä taulukoissa on esitetty markkina-arvoltaan suurimmista sekä osakevaihdoltaan

likvideimmistä yhtiöistä (HEX-55) 10 eniten (sinisellä) ja 10 vähiten (punaisella) pisteitä

saanutta osaketta. Lihavoituna ovat 5 parasta ja heikointa osaketta.

Alla lyhyet perustelut FIMin valitsemista TOP-5 osakkeista:

Kemira nousi FIMin TOP-5 listalle uudeksi osakevalinnaksi perustuen pisteisiin Arvostuksesta

sekä Teemoista: Arvostuksen pisteet tulivat absoluuttisesta EV/EBITistä (eli nykyinen EV/EBIT

suhteessa muiden yhtiöiden nykyisiin EV/EBIT-arvostuksiin): 12-kk eteenpäin oleva EV/EBIT

12.7x on edullinen. Teemat pisteet tulivat suhdannekellosta (perusteollisuus sai hyvin pisteitä)

sekä USAn politiikka-muutoksen oletetuista vaikutuksista Kemiran liiketoimintaan (liuskeöljyn

ja -kaasun tuotantoa todennäköisesti suositaan jatkossa USA:ssa).

Nokia jatkaa FIM TOP-5 osakkeena. Pisteet tulivat Arvostuksesta, Suosituksista ja Teemoista:

Arvostuksessa sekä absoluuttinen 7.4x että suhteellinen (nykyinen osakkeen ja markkinoiden

välinen EV/EBIT-arvostuskertoimien välinen suhde historiallisesti vallinneeseen

keskimääräiseen EV/EBIT-suhteeseen) EV/EBIT antoivat molemmat pisteitä. Suosituksissa

osakkeen potentiaali antoi pisteitä. Teemat-kategorian pisteet tulivat suhdannekellosta

(teknologiasta sai jonkin verran pisteitä) sekä USAn talouspolitiikkamuutoksesta kohti

infrainvestointeja.

Nordea jatkaa FIMin TOP-5 osakkeena perustuen pisteisiin Arvostuksesta ja Teemoista.

Nordea arvostus (P/E 11.5x) muuhun markkinaan verrattuna on jäänyt matalaksi alhaisesta

korkotasosta johtuen (korkotasossa lisäksi paineita ylöspäin USAn vaalin myötä, mikä

parantaisi pankkien korkokatetta). Teemoissa pisteitä tuli suhdannekellosta (rahoitus) sekä

hyvästä tuotto/riski-suhteesta.

Outokumpu tulee uutena valintana TOP-5 osakkeiden joukkoon. Pisteitä tuli Arvostuksesta,

Tulosyllätyksestä ja Teemoista: Arvostuksessa suhteellinen EV/EBIT-arvostus antoi pisteitä.

Tulosyllätyksessä pisteitä antoivat 3Q16:n tulos, 2016:n PTP-estimaattien ylöspäin reivaukset

sekä vielä loppuvuodelle jäljelle jäänyt tulosyllätyksen mahdollisuus. Teemoissa pisteet tulivat

suhdannekellosta (perusteollisuus) sekä USAn talouspolitiikkamuutoksesta kohti

infrainvestointeja. Miinuspisteitä Suositukset-kategoriaan antoi lähinnä matalaksi arvioitu

osakkeen potentiaali.

Stora Enso on uusi valinta FIM TOP-5 osakkeeksi. Pisteet tulivat Arvostus ja Teemat -

kategorioista. Arvostuksessa absoluuttinen 12-kk eteenpäin rullaava EV/EBIT 10.3x on alle

Suomen EV/EBIT-keskiarvon ja samoin viiden vuoden historiallinen Stora Enson ja OMX

HEXin välinen EV/EBIT-suhde on nyt edullinen. Teemoissa pisteitä antoi suhdannekello, jossa

perusteollisuus antoi riittävästi pisteitä koko kategorian ”siniseen väriin”. Lähde: FactSet, Yhtiöt, S-Pankki (FIM)

Suomi TOP-5 ja 6-10 sekä BOTTOM-5 ja 6-10

Suomi TOP-10 mallisalkusta pois tippuivat:

TOP-5 poistujat: Metsä Board, Neste ja Sampo.

TOP-10 poistujat: Raisio ja Technopolis.

16.11.2016 Tekninen kuva Arvostus Suositukset Tulosyllätys Teemat

Paino: 10 % 20 % 10 % 15 % 45 %

TOP 5:

Kemira

Nokia

Nordea

Outokumpu

Stora Enso

sijat 6-10:

Alma Media

Finnair

Lemminkäinen

Tikkurila

Uponor

BOTTOM 5:

Basware

Fortum

HKScan

Outotec

Pöyry

sijat 6-10:

F-Secure

Orion

Telia

Wärtsilä

YIT

14

Pohjoismaiset -osakkeet

15

Nordic TOP-10 mallisalkusta pois tippuivat:

Hennes & Mauritz (Ruotsi)

Metsä Board (Suomi)

XXL (Norja)

Pohjoismaalaisten osakkeiden pisteytysmalliParhaat osakkeet Pohjoismaissa: Nordic TOP-10

Pohjoismaalaisten osakkeiden Nordic TOP-10

Nordic-80:ssa mukana olevat osakkeet ovat 20 kpl markkina-arvoltaan suurinta sekä

osakevaihdoltaan vaihdetuinta osaketta Suomesta, Ruotsista, Norjasta ja Tanskasta. Nordic-80

osakkeet ovat rankattu samalla menetelmällä kuin Suomen HEX-55 osakkeet. Nordic TOP-

10:iin valittujen Suomi-osakkeiden Kemira (uusi), Nokia (jatkaa) ja Nordea (jatkaa) kommentit

ovat Suomi TOP-5 -perusteluissa.

Electrolux (Ruotsi) (jatkaa FIMin Nordic TOP-10:ssä) on ruotsalainen globaalisti toimiva

kodinkoneita (jääkaapit, astianpesukoneet, pyykkikoneet, imurit, liedet jne.) valmistava yritys. Pisteet

tulivat Arvostus-kategoriasta (sekä absoluuttinen 9.7x että suhteellinen EV/EBIT antoivat molemmat

hyvin pisteitä). Teemoissa suhdannekello (kulutustavarat) ja tuotto/riski-suhde antoivat molemmat

pisteitä.

Leroy Seafood (Norja) (jatkaa FIMin Nordic TOP-10:ssä) on norjalainen kalanviljelijä ja -jalostaja.

Osake sai pisteitä Arvostuksesta (sekä absoluuttinen EV/EBIT 7.0x että suhteellinen EV/EBIT ovat

nyt edullisia) sekä Suosituksista (suositusmuutokset ylöspäin sekä positiivisten suositusten osuus

molemmat antoivat pisteitä).

Marine Harvest (Norja) (on uusi valinta FIMin Nordic TOP-10:iin) on maailman suurin lohen tuottaja.

Yhtiö työllistää yli 10 000 ihmistä 22 eri maassa. Osake sai pisteitä Arvostuksesta (absoluuttinen

EV/EBIT 9.3x ja suhteellinen EV/EBIT ovat nyt edullisia) ja Suosituksista (suositusten nostot ja

positiivisten suositusten suuri osuus).

Pandora (Tanska) (jatkaa FIMin Nordic TOP-10:ssä) suunnittelee, valmistaa ja myy käsintehtyjä

moderneja kohtuuhintaisia koruja globaalisti. 10 000 jälleenmyyjästä 1 100 on Pandora -konsepti-

myymälöitä. Osake sai pisteitä Arvostuksesta (absoluuttinen EV/EBIT 11.7x), Suosituksista (lähinnä

suositusten nostot sekä osakkeen potentiaali) ja Teemoista (suhdannekello sekä tuotto/riski-suhde).

SCA (Ruotsi) (uusi osake FIMin Nordic TOP-10:ssä) on sellupohjaisten hygieniatuotteiden valmistaja

(pehmopaperit). Lisäksi yhtiöllä metsää sekä metsäteollisuutta, mikä on tarkoitus listata omaksi

yhtiökseen 2017. Osake sai pisteitä Arvostuksesta (absoluuttinen 12-kk eteenpäin EV/EBIT 13.7x),

Suosituksista (suositusnostoja) sekä Teemoista (suhdannekello suosii perusteollisuutta).

Veidekke (Norja) (jatkaa FIMin Nordic TOP-10:ssä) on norjalainen rakennuskonserni, joka toimii

gryndaajana, rakentajana sekä infran rakentajana. Päämarkkinat ovat Norjassa ja Ruotsissa.

Osakkeen pisteet tulivat Arvostuksesta (EV/EBIT 10.3x), Suosituksista (suositusten nostot sekä

positiivisten suositusten osuus) sekä Teemoista (suhdannekellosta pisteitä teollisuudelle ja

tuotto/riski on hyvä).

Vestas Wind Systems (Tanska) (jatkaa FIMin Nordic TOP-10:ssä) on globaali #1 tuulienergia-

laitteiden valmistaja, myyjä sekä huoltaja. Osake sai pisteitä Arvostuksesta (absoluuttinen 8.2x ja

suhteellinen EV/EBIT ovat houkuttelevalla tasolla) sekä Tulosyllätyksestä (3Q16-tulos oli hyvä).

Miinusta tuli Teemoissa, sillä USAn politiikkamuutos ei ole hyväksi uusiutuvalle energialle.

Nordic TOP-10 valinnat

16.11.2016 Tekninen kuva Arvostus Suositukset Tulosyllätys Teemat

Paino: 10 % 20 % 10 % 15 % 45 %

TOP 10:

Electrolux

Kemira

Leroy Seafood

Marine Harvest

Nokia

Nordea

Pandora

SCA

Veidekke

Vestas Wind Systems

Lähde: FactSet, Yhtiöt, S-Pankki (FIM)

16

ETF / ETC

17

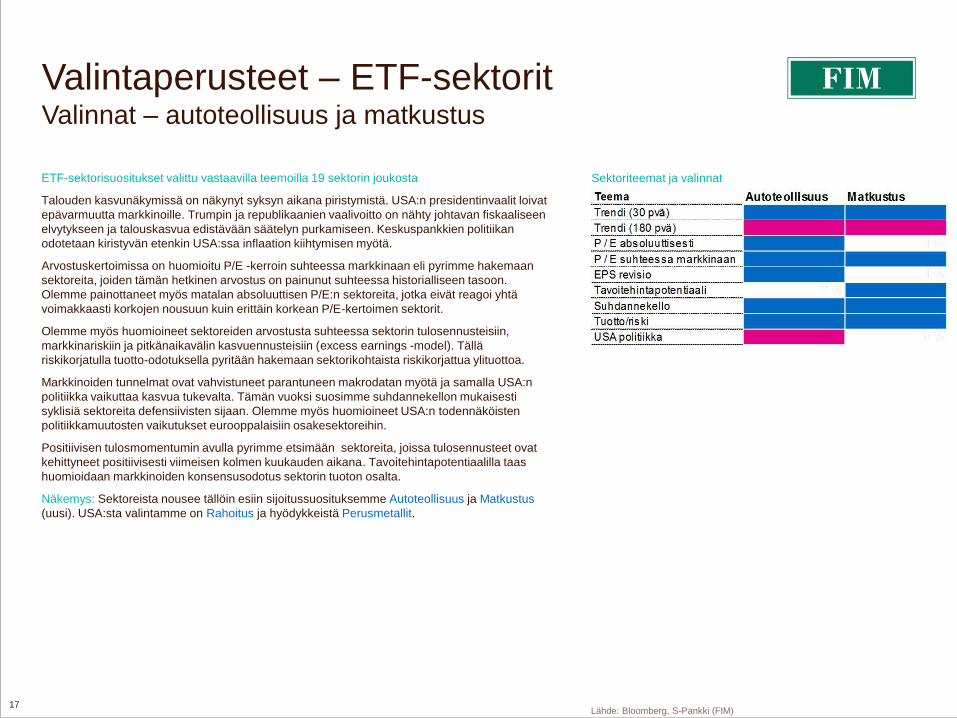

ETF-sektorisuositukset valittu vastaavilla teemoilla 19 sektorin joukosta

Talouden kasvunäkymissä on näkynyt syksyn aikana piristymistä. USA:n presidentinvaalit loivat

epävarmuutta markkinoille. Trumpin ja republikaanien vaalivoitto on nähty johtavan fiskaaliseen

elvytykseen ja talouskasvua edistävään säätelyn purkamiseen. Keskuspankkien politiikan

odotetaan kiristyvän etenkin USA:ssa inflaation kiihtymisen myötä.

Arvostuskertoimissa on huomioitu P/E -kerroin suhteessa markkinaan eli pyrimme hakemaan

sektoreita, joiden tämän hetkinen arvostus on painunut suhteessa historialliseen tasoon.

Olemme painottaneet myös matalan absoluuttisen P/E:n sektoreita, jotka eivät reagoi yhtä

voimakkaasti korkojen nousuun kuin erittäin korkean P/E-kertoimen sektorit.

Olemme myös huomioineet sektoreiden arvostusta suhteessa sektorin tulosennusteisiin,

markkinariskiin ja pitkänaikavälin kasvuennusteisiin (excess earnings -model). Tällä

riskikorjatulla tuotto-odotuksella pyritään hakemaan sektorikohtaista riskikorjattua ylituottoa.

Markkinoiden tunnelmat ovat vahvistuneet parantuneen makrodatan myötä ja samalla USA:n

politiikka vaikuttaa kasvua tukevalta. Tämän vuoksi suosimme suhdannekellon mukaisesti

syklisiä sektoreita defensiivisten sijaan. Olemme myös huomioineet USA:n todennäköisten

politiikkamuutosten vaikutukset eurooppalaisiin osakesektoreihin.

Positiivisen tulosmomentumin avulla pyrimme etsimään sektoreita, joissa tulosennusteet ovat

kehittyneet positiivisesti viimeisen kolmen kuukauden aikana. Tavoitehintapotentiaalilla taas

huomioidaan markkinoiden konsensusodotus sektorin tuoton osalta.

Näkemys: Sektoreista nousee tällöin esiin sijoitussuosituksemme Autoteollisuus ja Matkustus

(uusi). USA:sta valintamme on Rahoitus ja hyödykkeistä Perusmetallit.

Valintaperusteet – ETF-sektorit Valinnat – autoteollisuus ja matkustus

Sektoriteemat ja valinnat

Lähde: Bloomberg, S-Pankki (FIM)

18

Korot

19

Suhdannekello – korot Riskittömän koron pohjaaminen riski myös yrityslainoille

Näkemys

Talouskasvun piristyminen ja USA:n tulevan presidentin

elvytysmyönteiset puheet ovat nostaneet inflaatio-odotuksia ja pitkiä

korkoja. Korkojen mahdollinen pohjaaminen myös euroalueella

nostaa korkosijoitusten riskiä samalla kun riskipreemiot painuivat

matalalle. Olemme tästä johtuen vähentäneet korkosuosituksia

edelleen.

Kellon tulkinta

Suhdannekelloon on jaettu korot viiteen eri luokkaan, jotka ovat lyhyt

korko, valtiolainat, yrityslainat, korkeariskiset, inflaatiosuojatut ja

muuttuvakorkoiset.

Lyhyt korko viittaa valtioiden tai yritysten liikkeelle laskemiin lyhyen

maturiteettiin / duraation korkosijoituksiin. Valtiolainat viittaa pitkän

maturiteetin omaaviin valtioiden liikkeelle laskemiin kiinteäkorkoisiin

joukkovelkakirjoihin. Yrityslainat viittaavat pitkän maturiteetin

omaaviin yritysten liikkeelle laskemiin korkealuokkaisiin (investment

grade) kiinteäkorkoisiin joukkovelkakirjoihin. Korkeariskiset viittaavat

pitkän maturiteetin korkeariskisiin kiinteäkorkoisiin (high yield)

joukko-velkakirjoihin. Inflaatiosuojatut viittaavat pitkän maturiteetin

omaaviin valtioiden liikkeelle laskemiin joukkovelkakirjoihin, joiden

korko on sidottu inflaatioon. Muuttuvakorkoiset viittaavat pitkän

maturiteetin omaaviin yritysten liikkeelle laskemiin korkealuokkaisiin

(investment grade) muuttuvakorkoisiin joukkovelkakirjoihin.

Korkosijoituksissa tärkeimpiä suhdanteista, johtuvia muutoksia ovat

inflaatio, korkotaso, korkokäyrän muutokset (lyhyt korko vs. pitkä

korko) ja riskipreemioiden muutokset. Talouden supistumisen

päättyessä pienenevät riskipreemiot nostavat riskisiä korkotyyppejä.

Kasvusta syntyvä inflaatio suosii muuttuvakorkoisia ja

inflaatiosuojattuja korkosijoituksia. Rahapolitiikan kiristyessä ja

lyhyen koron noustessa siirrytään väliaikaisesti lyhyeen korkoon ja

kasvun kääntyessä taantumaan ylipainotetaan pitkiä kiinteäkorkoisia

valtiolainoja ja alipainotetaan riskisiä korkosijoituksia.

Lähde: S-Pankki (FIM)

Suhdannekello - korot

8/1611/16

20

Juoksevan tuoton tavoittelu vaatii edelleen korkoriskin ja/tai luottoriskin kasvattamista

USA:n politiikkamuutos ja inflaatio-odotusten kiihtyminen on nostanut pitkiä korkoja etenkin

USA:ssa. Tämä on heijastunut myös euroalueella, vaikkakin EKP:n määrällinen elvytys jatkuu

vielä oletettavasti maaliskuussa ainakin puolella vuodella. Tämän vuoksi paineita korkojen

nousulle lyhyissä maturiteeteissa ei tällä hetkellä euroalueella juurikaan vielä ole.

Korkealaatuisten yrityslainojen riskipreemiot ovat pysyneet maltillisina, joten matalariskisten

korkosijoitusten tuotto-odotus on edelleen erittäin matala. Tämän vuoksi reaalituoton saamiseksi

on pidennettävä sijoituksen juoksuaikaa eli maturiteettia tai otettava lisää luottoriskiä.

Maturiteettia pidentämällä tuoton hakeminen on yhä haastavampaa, koska riskittömän koron

taso on edelleen erittäin matala ja matalan riskin yhtiölainojen riskilisät ovat myös pysyneet

maltillisina.

Suosittelemme erittäin valikoitua luottoriskiä inflaatioriskien noustessa

Talouskasvun ollessa maltillisen positiivista ja pidemmän aikavälin inflaatioriskien kiihtyessä

olemme päätyneet ottamaan luottoriskiä. Tämän vuoksi keskitymme suositusten valinnassa

korkeariskisiin ja lyhyen maturiteetin lainoihin (kts. viereisen kuvaajan kehystetty alue). Tämä

perustuu siihen, että emme usko merkittävään koron nousuun euroalueella keskipitkällä

aikavälillä (2-3 vuotta) ja toisaalta uskomme talouskasvun jatkuvan edelleen positiivisena. Pitkän

aikavälin inflaatioriski on kuitenkin selvästi kohonnut.

Olemme analysoineet pohjoismaisia lainoja ja näiden analyysien perusteella olemme pitäneet

Lemminkäisen 2018 hybridin sijoitussuosituksissamme. Uskomme että inflaatio-odotusten

kiihtymisen ja matalien riskipreemioiden olevan yleisesti negatiivinen ympäristö korkosijoituksille.

FIM luottoluokitus ja efektiivinen korko – matala riski

FIM luottoluokitus ja efektiivinen korko – korkea riski

Lähde: S-Pankki (FIM), Bloomberg .

Huom: Efektiivinen korko on YTM tai YTC, jos Call todennäköinen. Maturiteetti on Call date,

jos todennäköinen.

YrityslainatSuosituksena maltillinen maturiteetti ja korkeahko riski

Saksan

korkokäyrä

Saksan

korkokäyrä

21

Lisätietoja suosituksista ja sijoituskohteista

22

Muut sijoitussuositukset

ETF / ETC -sijoitussuositukset

Eurooppalainen autoteollisuus – Autoteollisuus jatkaa sektorisuosituksemme. Tulosperusteinen arvostustaso on sekä suhteellisesti että absoluuttisesti matala. Sektorilla on hyvä EPS-momentum ja riskikorjattu tuotto-odotus. Autoteollisuus sopii myös syklisenä sektorina suhdannekuvaan. Riskinä on USA:n politiikkamuutokseen liittyvät mahdolliset kaupan rajoitteet.

Eurooppalainen matkustus – Matkustus on uusi sijoitussuositus. Sektorin tuotto-riski suhde houkutteleva ja suhteellinen arvostus mielenkiintoinen. Riskinä on absoluuttinen arvostus ja EPS-momentum.

USA:n rahoitussektori – USA:n rahoitussektori on uusi sijoitussuositus. Sektoria tukee USA:n politiikkamuutos ja suunnitelmat keventää maan pankkien sääntelyä sekä suunnitelmat laskea yritysverotusta. Sektorin arvostus on myös kohtalaisen maltillinen.

Perusmetallit – Perusmetallit on uusi sijoitussuositus. Hyödykeryhmää tukevat odotukset USA:n infrainvestointien kasvusta sekä Kiinan talouden tasapainottuminen. Perusmetallit toimivat myös inflaatiosuojana.

Korkoinstrumentti -sijoitussuositukset

Lemminkäinen hybridi (call 2018) – Lemminkäisen hybridilaina jatkaa suosituksena. Yhtiön liiketoiminta näkymät ovat vahvistuneet edelleen ja Venäjän alasajo on supistanut riskiä. Tase on vahvistunut ja kartellioikeudenkäyntiin liittyvä riski on laskenut hovioikeuden päätösten myötä. Myös velkakirjan efektiivinen korko on edelleen melko houkutteleva.

Poistuvat sijoitussuositukset

Eurooppalainen terveydenhuolto – Sektorin absoluuttinen arvostus on korkea eikä se sovi defensiivisenä sektorina suhdannevaiheeseen.

Saksa (MDAX) – Saksan mid-cap yhtiössä on useita korkean arvostuksen defensiivisiä sekä kasvuyrityksiä, joita painaa korkojen nousu.

Kehittyvät markkinat – Kehittyvien markkinoiden näkymät heikkenivät dollarirahoituksen hinnan noustessa ja dollarin vahvistuessa. Mahdolliset tullit USA:n kauppapolitiikan muuttuessa ovat myös erityinen riski.

Ahlstrom hybridi (call 2017) – Yhtiön liiketoiminta on kehittynyt positiivisesti ja suunniteltu fuusio Munksjön kanssa on näkynyt positiivisena kehityksenä. Matalalla painunut tuottotaso ei houkuttele enää pitämään velkakirjaa sijoitussuosituksissa.

Uudet suositukset

• Eurooppalainen matkustus

• USA:n rahoitussektori

• Perusmetallit

Poistuvat suositukset

• Eurooppalainen terveydenhuolto

• Kehittyvä markkinat

• Saksa (MDAX)

• Ahlstrom hybridi (call 2017)

23

PisteytysmalliSuomi-osakkeet ja Pohjoismaiset osakkeet

Pisteytysmalli

Lähde: S-Pankki (FIM)

Teemat (45% paino pisteytysmallissamme, paino nostettu)

Pisteytysmallimme teemat ovat: (1) suosimme syklisiä yhtiöitä suhdannenäkymän parannuttua,

(2) Suomen talouskehityksen loivan parantumisen johdosta annamme pisteitä kotimarkkina-

yhtiöille, (3) arviomme yhtiöitä USA:n politiikkamuutosten näkökulmasta ja (4) riskikorjattu tuotto

(haemme hyvää riskikorjattua tuottoa).

Arvostus (20%:n paino, ennallaan)

Käytämme arvostusmittareina EV/EBIT -kerrointa sekä absoluuttisesti että suhteellisesti.

Vertailemme kunkin yhtiön nykyistä arvostuskerrointa suhteessa markkinaan ja omaan

historiaan. Olemme hieman nostaneet absoluuttisen kertoimen painoa, mikäli korkojen nousu

jatkuu.

Tulosyllätys (15%:n paino, ennallaan)

Positiivisesta 3Q-tulosyllätyksestä, kuluvan vuoden (2016) tulosennusteen nostosta ja

positiivisesta tulosyllätyspotentiaalista saa pisteitä.

Suositukset (10%:n paino, laskettu)

Markkinoiden optimismia ja pessimismiä yksittäisten yhtiöiden osalta analysoimme

analyytikoiden konsensussuositusten ja suositusten muutosten ja tavoitehintojen ja nykykurssin

erotuksella. Mitä enemmän positiivisia suosituksia, mitä enemmän suosituksia on nostettu ja

mitä suurempi kurssinousupotentiaali konsensustavoitehinnan ja nykykurssin välillä sitä

enemmän pisteitä yhtiö saa tästä osiosta.

Tekninen kuva (10%:n paino, ennallaan)

Viidentenä kohtana arvioimme osakkeen teknisen kuvan. Identifioimme kurssitrendin

voimakkuutta sekä lyhyemmällä että pidemmällä aikavälillä. Haluamme tällä teknisellä

tarkastelulla varmistamaan myös osakkeen trendin. Pyrimme löytämään perusteiltaan hyviä

maltillisesti arvostettuja yhtiöitä (kohdat 1-4) ja identifioimaan hyvän ostoajankohdan näille

osakkeille (pitkä trendi nouseva, mahdollinen lyhytaikainen rekyyli alaspäin takana).

Tässä viidennessä vaiheessa tarkastelemme myös ulkomaalaisomistuksen muutosta

suomalaisyhtiöissä. Annamme positiivisia pisteitä yhtiöille, joissa ulkomaalaisomistus on

noussut.

Teemat

Arvostus

Tulosyllätys

Suositukset

Tekninen

kuva

Suhdannekello

USA:n politiikkamuutos

EV/EBIT abs.

EV/EBIT suht.

Tulosyllätys

Ennustemuutos

Yllätyspotentiaali

Konsensus-suositus

Tavoitepotentiaali

Nostot vs. laskut

Ulkomaalaisomistus

Lyhyt trendi

Pitkä trendi

45%

20%

15%

10%

10%

Hyvä tuotto/riski

Kotimarkkinat

24

Toteutuneet tuototSuomi-osakkeet ja Pohjoismaiset osakkeet

Sijoitussuositusten tuotot 23.8.2016 – 15.11.2016Suomalaiset ja pohjoismaiset osakkeet

Edellinen Sijoitussuositukset -raportti julkaistiin 22.8.2016 ja viereisessä taulukossa on esitetty

suomalaisten ja pohjoismaisten osakesuositusten tuotot ajanjaksolta 23.8.2016-15.11.2016.

Suomen osakemarkkinoiden tuotto oli tarkastelujaksolla lähellä nollaa, kun OMX HEX Cap.

tuotto -indeksi nousi 0,2% ollen kuitenkin selvästi parempi kuin Pohjoismaiden osakemarkkina

(-3,8% euroissa).

Meidän TOP 10 -osakkeiden tuotto oli yleisestä kehitystä parempaa nousun oltua 3,9%. Yli

10%:n tuoton tällä ajanjaksolla tarjosivat Alma Media, Lemminkäinen, Metsä Board, Nordea ja

Sampo. Suurin pettymys oli Nokia. Vältettävien BOTTOM 10 -osakkeiden kehitys oli yleistä

kehitystä heikompaa ja laskua muodostui 1,4%.

Pohjoismaiset osakkeet

Pohjoismaiset TOP 10 -osakkeet nousivat tällä ajanjaksolla 1,4%, kun pohjoismaiset osakkeet

laskivat samalla ajanjaksolla 3,8%. Mallisalkun tuottoa suhteessa yleisindeksiin paransi Leroy

Seafoodin, Metsä Boardin ja Nordean hyvä performanssi, kun taas Nokia oli suurin pettymys

kuten Suomi TOP 10 –listalla.

Huom. Tuotoissa (muutos-sarake) huomioitu osingot, jotka irtosivat seuraavista osakkeista: Telia.

Tuotot laskettu euroissa.

Lähde: Bloomberg, S-Pankki (FIM)

TOP 5 KurssiOsinko Kurssi Muutos BOTTOM 5 KurssiOsinko Kurssi Muutos

22.8.2016 15.11.2016 22.8.2016 15.11.2016

Metsä Board 5,02 5,61 11,8 % Orion 35,31 39,19 11,0 %

Neste 38,56 36,58 -5,1 % Outotec 4,01 4,54 13,2 %

Nokia 4,94 3,81 -22,9 % PKC Group 18,47 14,43 -21,9 %

Nordea 8,08 9,88 22,3 % Pöyry 3,15 3,01 -4,4 %

Sampo 35,97 42,30 17,6 % Stockmann 6,72 6,46 -3,9 %

4,7 % -1,2 %

TOP 10 (yllä olevat 5 mukana) BOTTOM 10 (yllä olevat 5 mukana)

Alma Media 4,41 5,18 17,5 % Caverion 6,04 6,18 2,3 %

Finnair 4,66 4,22 -9,4 % Fortum 13,87 14,14 1,9 %

Lemminkäinen 14,17 18,50 30,6 % F-Secure 3,46 3,31 -4,3 %

Raisio 3,95 3,40 -13,9 % Metso 25,81 26,03 0,9 %

Technopolis 3,29 3,00 -8,9 % Telia 4,05 3,53 -9,0 %

3,9 % -1,4 %

OMX Helsinki 8348,8 8285,4 -0,8 %

OMX Hel. Cap 14737,5 14769,3 0,2 %

Electrolux 23,04 21,43 -7,0 %

Hennes&Mauritz 28,27 26,77 -5,3 %

Leroy Seafood 39,05 49,29 26,2 %

Metsä Board 5,02 5,61 11,8 %

Nokia 4,94 3,81 -22,9 %

Nordea 8,08 9,88 22,3 %

Pandora 118,23 109,61 -7,3 %

Veidekke 12,62 13,82 9,5 %

Vestas Wind Syst. 75,91 59,16 -22,1 %

XXL 10,63 11,55 8,6 %

1,4 %

MSCI GR Nordic EURO 368,99 354,93 -3,8 %

25

Toteutuneet tuototSuomi-osakkeet ja Pohjoismaiset osakkeet koko historia

Suomi Top ja Bottom 10 osakkeiden tuottohistoria Suomi-osakkeet

Viereisessä kuvaajassa on esitetty Suomi-osakkeiden ja

Pohjoismaisten suositusten tuottohistoria koko

suositushistorian osalta.

Suomi Top ja Bottom 10 -osakkeiden tuottohistoria on esitetty

viereisessä kuvaajassa jaettuna sijoitussuositusperiodeihin

(pylväät) ja kumulatiivisena (linjat) ensimmäisestä Sijoitus-

suositukset -raportista alkaen (4.3.2011). Ajallisesti tällä

metodilla rakennettuja mallisalkkuja on päivitetty siis vajaan

kuuden vuoden ajan.

Sijoitussuositukset on päivitetty yhteensä 24 kertaa, joista 18

kerralla TOP -suositusten tuotto on ollut parempi kuin BOTTOM

-suositusten (pylväät viereisessä kuvaajassa).

TOP 10 -osakkeet ovat vastaavasti tuottaneet 18 kerralla

paremmin kuin yleisindeksi (OMX HEX Cap. tuotto -indeksi).

Vastaavasti BOTTOM –osakkeiden tuotto on ollut yleisindeksin

kehitystä heikompi 18 kerralla.

Kumulatiivinen tuotto TOP 10 -osakkeiden osalta on ollut

137,2% ja BOTTOM 10 -osakkeiden kohdalla -23,5%. Samalla

ajanjaksolla yleisindeksi on tuottanut 56,9%.

Pohjoismaiset osakkeet

Pohjoismaisten osakkeiden osalta suositusten antaminen

aloitettiin 21.8.2013 julkaistussa Sijoitussuositukset -raportissa.

Kumulatiivinen tuotto koko historian ajalta on 66,8%

(vertailuindeksi vastaavasti 25,9%). Lukumääräisesti

mallisalkku on päivittynyt 13 kertaa, joista 9 kerralla TOP -

suositusten tuotto on ollut yleistä kehitystä parempaa.

Pohjoismaiset Top 10 osakkeiden tuottohistoria

Lähde: Bloomberg, S-Pankki (FIM)

Lähde: Ennen 12.4.2014 annetut sijoitussuositukset perustuvat LähiTapiola Pankki Oyj:n

sijoitustutkimuksen suosituksiin. LähiTapiola Pankki Oyj:n arvopaperiliiketoiminnot

siirrettiin liikkeenluovutuksella FIMiIle 12.4.2014. FIM Sijoituspalvelut Oy toimi

aikaisemmin FIM Pankki Oy nimellä.

FIM Sijoituspalvelut Oy:n arvopaperiliiketoiminta siirrettiin S-Pankki Oy:öön 1.3.2016.

26

Sijoitussuositus Hinta Koko tuotto 1pv% 7pv% 30pv%

Lemminkäinen hybridi (call 2018) 106,25 3,3 % 0,0 % 0,2 % 1,5 %

Ahlstrom hybridi (call 2017) 105,25 1,2 % 0,0 % 0,1 % 0,7 %

Korkotuotteiden keskiarvotuotto 2,2 % 0,0 % 0,2 % 1,1 %

Eurooppa yrityslainat pl. rahoitus 229,21 -2,1 % 0,2 % -1,0 % -1,5 %

Aiemmat ETF/ETC -sijoitussuositukset

Source STOXX Europe 600 Auto&Parts: Sektorin performanssi oli eurooppalaisten osakkeiden

keskimääräistä tasoa parempaa ja se hyötyi syklisten osakkeiden noususta periodin

loppupuolella.

Source STOXX Europe 600 Healthcare: Sektorin tuotto oli eurooppalaista osakemarkkinaa

selvästi heikompaa. Periodin alkupuolella sektoria painoi yhtiökohtaiset pettymykset ja periodin

loppupuolella rotaatio defensiivisistä sektoreista syklisiin painoi terveydenhuoltoalan

perfomanssia.

iShares Core MSCI Emerging Markets: Kehittyvien markkinoiden tuotto oli sijoitusperiodin

alkupuolella vahvaa, mutta Trumpin vaalivoitto ja sitä seurannut dollarin vahvistuminen painoi

kehittyvien markkinoiden osakkeita voimakkaasti ja tuotto jäi keskimääräistä heikommaksi.

iShares MDAX: Saksan mid-cap yhtiöiden tuotto oli kansainvälistä osakemarkkinoita selvästi

heikompaa, kun korkojen nousu painoi kasvuyhtiöitä ja defensiiviä kiinteistöyhtiöitä sisältävän

indeksin arvostuskertoimia voimakkaasti.

Aiemmat korkosijoitussuositukset

Lemminkäinen hybridi (call 2018): Lemminkäisen hybridi tuotti eurooppalaista

yrityslainamarkkinaa selvästi paremmin, kun lyhyt maturiteetti suojasi korkojen nousulta ja

riskipreemio supistui positiivisen kartellioikeudenkäyntituloksen jälkeen.

Ahlstrom hybridi (call 2017): Ahlstromin hybridi tuotti selvästi eurooppalaista yrityslainamarkkinaa

vahvemmin. Lyhyt maturiteetti suojasi korkojen nousulta ja vahva tuloskunto ja fuusio Munksjön

kanssa laski riskipreemiota.

.

ETF/ETC -sijoitussuositukset

Korkosijoitussuositukset

Toteutuneet tuototMuut sijoituskohteet

Lähde: Bloomberg, S-Pankki (FIM)

Sijoitussuositus Hinta Koko tuotto 1pv% 7pv% 30pv%

Source STOXX Europe 600 Auto&Parts 335,45 2,2 % 0,8 % 1,3 % 1,1 %

Source STOXX Europe 600 Healthcare 210,73 -8,0 % -0,4 % 2,7 % -3,8 %

iShares Core MSCI Emerging Markets 20,10 -0,9 % 1,4 % -4,3 % -3,7 %

iShares MDAX 180,08 -4,4 % 1,1 % -0,3 % -3,6 %

ETF:ien keskiarvotuotto -2,8 % 0,7 % -0,2 % -2,5 %

STOXX Europe 600 (GR) 158,46 0,0 % 0,3 % 1,4 % 0,0 %

MSCI World (GR) 245,20 4,3 % 0,5 % 3,7 % 3,3 %

27

ETF / ETC-valinnat: osakesektorit Eurooppalaiset autoteollisuus sekä matkustus

DJ STOXX 600 Opt. Travel & Leisure Source ETFOsake

Sijoituskohde: Matkustus Toimialasektorit

Avaintiedot

Nimi SRCE STX 600 OPT TRAVEL Compass Group PLC 21.8 %

Liikkeellelaskija Source Whitbread PLC 8.8 %

Kaupankäyntitunnus (BB/ISIN) XTPS / IE00B5MJYC95 Carnival PLC 8.6 %

Kaupankäyntivaluutta EUR InterContinental Hotels Group 7.7 %

Rahaston koko (MEUR) 8 TUI AG 6.1 %

Hallinnointipalkkio, % p.a. 0.30 % Accor SA 5.3 %

Viimeinen arvo, EUR 170.62 International Consolidated Air 5.1 %

Replikointi Synteettinen Merlin Entertainments PLC 4.2 %

Vertailuindeksi STXE 600 Opt Tr&Ls € NRt Sodexo SA 3.8 %

William Hill PLC 3.5 %

Kurssikehitys 12 kk

Ravintolat ja baarit 36.4 %

Lentoyhtiöt 14.7 %

Virkistys 14.0 %

Hotellit 13.7 %

Vedonlyönti 10.1 %

Matkustus ja turismi 8.6 %

Ohjelmistot 2.5 %

3kk 6kk 12kk YTD

Kokonaistuotto -4.7 % -7.4 % -14.7 % -19.1 %

P/S P/E P/C P/B UK 70.1 %

Arvostuskertoimet 0.9 13.4 8.2 3.3 Ranska 9.6 %

Saksa 6.9 %

Osinkotuotto Irlanti 6.3 %

Tulojen käyttö Kasvu Man-saaret 5.1 %

Jaettu tuotto, 12kk 0.0 % Ruotsi 2.1 %

Kohdeyhtiöiden osinkotuotto 3.5 %

Tuotteen alkuperäinen kuvaus

Suuret yhtiöt -

Keskisuuret yhtiöt -

Pienet yhtiöt -

Lähteet:

Liikkeellelaskijan kotisivut: www.sourceetf.com

Bloomberg tietokanta: 11.11.2016

Source STOXX Europe 600 Optimised Travel & Leisure UCITS

ETF is a UCITS compliant exchange-traded investment fund

incorporated in Ireland. The objective of the fund is to track the

performance of the STOXX Europe 600 Optimised Travel &

Leisure Total Return Index.

Kokojakauma

Suurimmat sijoitukset

Toimialajakauma

Maantieteellinen jakauma

0

50

100

150

200

250

11/15 12/15 02/16 03/16 04/16 06/16 07/16 09/16 10/16

STOXX Europe 600 Opt. Auto & Parts Source ETFOsake

Sijoituskohde: Autoteollisuus Toimialasektorit

Avaintiedot

Nimi SRCE STX 600 OPT AUTO PARTS Daimler AG 20.5 %

Liikkeellelaskija Source Bayerische Motoren Werke AG 14.9 %

Kaupankäyntitunnus (BB/ISIN) XAPS / IE00B5NLX835 Volksw agen AG 13.8 %

Kaupankäyntivaluutta EUR Continental AG 9.3 %

Rahaston koko (MEUR) 27 Renault SA 9.1 %

Hallinnointipalkkio, % p.a. 0.30 % Cie Generale des Etablissement 6.1 %

Viimeinen arvo, EUR 332.18 Valeo SA 4.8 %

Replikointi Synteettinen Peugeot SA 3.9 %

Vertailuindeksi STXE 600 Opt AutPt € NRt GKN PLC 3.6 %

Fiat Chrysler Automobiles NV 3.2 %

Kurssikehitys 12 kk

Ajoneuvot 69.6 %

Ajoneuvon renkaat 17.6 %

Ajoneuvon osat 12.8 %

3kk 6kk 12kk YTD

Kokonaistuotto -1.8 % 1.0 % -6.3 % -12.1 %

P/S P/E P/C P/B Saksa 62.4 %

Arvostuskertoimet 0.4 13.2 6.0 1.1 Ranska 25.3 %

Hollanti 6.7 %

Osinkotuotto UK 3.5 %

Tulojen käyttö Kasvu Suomi 2.0 %

Jaettu tuotto, 12kk 0.0 %

Kohdeyhtiöiden osinkotuotto 2.8 %

Tuotteen alkuperäinen kuvaus

Suuret yhtiöt -

Keskisuuret yhtiöt -

Pienet yhtiöt -

Lähteet:

Liikkeellelaskijan kotisivut: www.sourceetf.com

Bloomberg tietokanta: 11.11.2016

Source STOXX Europe 600 Optimised Automobiles & Parts

UCITS ETF is a UCITS compliant exchange-traded investment

fund incorporated in Ireland. The Fund's objective is to track the

performance of the STOXX Europe 600 Optimised Automobiles &

Parts Total Return Index.

Kokojakauma

Suurimmat sijoitukset

Toimialajakauma

Maantieteellinen jakauma

0

50

100

150

200

250

300

350

400

450

11/15 12/15 02/16 03/16 04/16 06/16 07/16 09/16 10/16

28

ETF / ETC-valinnat: teemat USA:n rahoitussektori sekä perusmetallit

Financial Select Sector SPDROsake

Sijoituskohde: Rahoitus (USA) Kehittyneet markkinat

Avaintiedot

Nimi FINANCIAL SELECT SECTOR SPDR Berkshire Hathaw ay Inc 11.1 %

Liikkeellelaskija State Street Global Advisors JPMorgan Chase & Co 10.3 %

Kaupankäyntitunnus (BB/ISIN) XLF / US81369Y6059 Wells Fargo & Co 8.8 %

Kaupankäyntivaluutta USD Bank of America Corp 7.2 %

Rahaston koko (MEUR) 16,635 Citigroup Inc 5.7 %

Hallinnointipalkkio, % p.a. 0.14 % US Bancorp 2.9 %

Viimeinen arvo, USD 21.68 Goldman Sachs Group Inc/The 2.9 %

Replikointi Fyysinen American International Group I 2.4 %

Vertailuindeksi Financial SelectSectorTR MetLife Inc 2.2 %

Chubb Ltd 2.2 %

Kurssikehitys 12 kk

Rahoitus 97.8 %

Päivittäistavarat 1.9 %

Moniala 0.3 %

Valtio 0.1 %

3kk 6kk 12kk YTD

Kokonaistuotto 12.1 % 16.5 % 14.0 % 13.7 %

P/S P/E P/C P/B Yhdysvallat 95.7 %

Arvostuskertoimet 2.1 14.9 9.3 1.2 Sveitsi 2.2 %

Iso-Britannia 1.7 %

Osinkotuotto Bermuda 0.4 %

Tulojen käyttö Osinko

Jaettu tuotto, 12kk 2.3 %

Kohdeyhtiöiden osinkotuotto 1.8 %

Tuotteen alkuperäinen kuvaus

Suuret yhtiöt 96.8 %

Keskisuuret yhtiöt 3.2 %

Pienet yhtiöt 0.0 %

Lähteet:

Liikkeellelaskijan kotisivut: www.spdrs.com

Bloomberg tietokanta: 11.11.2016

Financial Select Sector SPDR Fund is an exchange-traded fund

incorporated in the USA. The Fund's objective is to provide

investment results that, before expenses, correspond to the

performance of The Financial Select Sector. The Index includes

f inancial services f irms w hose business' range from investment

management to commercial & business banking.

Kokojakauma

Suurimmat sijoitukset

Sektorijakauma

Maantieteellinen jakauma

0

5

10

15

20

25

11/15 12/15 02/16 03/16 04/16 06/16 07/16 09/16 10/16

ETFS Industrial MetalsHyödykkeet

Sijoituskohde: Perusmetallit Perusmetallit

Avaintiedot

Nimi ETFS INDUST MTLS DJ-UBSCISM Kupari 50.2 %

Liikkeellelaskija iShares Alumiini 25.9 %

Kaupankäyntitunnus (BB/ISIN) OD7Z / DE000A0KRKG7 Sinkki 19.9 %

Kaupankäyntivaluutta EUR Nikkeli 14.0 %

Rahaston koko (MEUR) 125

Hallinnointipalkkio, % p.a. 0.49 %

Viimeinen arvo, EUR 9.89

Replikointi Futuuri

Vertailuindeksi BBG Industrial Metals TR

Kurssikehitys 12 kk

3kk 6kk 12kk YTD

Kokonaistuotto 12.5 % 24.8 % 17.8 % 22.2 %

X X X X X

X X X X X

Osinkotuotto

Tulojen käyttö Kasvu

Jaettu tuotto, 12kk 0.0 %

Tuotteen alkuperäinen kuvaus

Lähteet:

Liikkeellelaskijan kotisivut: www.ishares.com

Bloomberg tietokanta: 11.11.2016

ETFS Industrial Metals is an open-ended Exchange Traded

Commodity, incorporated in Jersey and UCITS eligible. It is

designed to track the Bloomberg Industrial Metals Total Return

(previously DJ-UBS) Index, allow ing investors to invest in the

commodity market. Counterparty credit risk is minimised as it is

100% collateralised w ith eligible securities.

X

Suurimmat sijoitukset

X

X

0

2

4

6

8

10

12

11/15 12/15 02/16 03/16 04/16 06/16 07/16 09/16 10/16

29

HEX-55 OSAKKEET HEX-55 OSAKKEET HEX-55 OSAKKEET HEX-55 OSAKKEET HEX-55 OSAKKEET HEX-55 OSAKKEET Nordic TOP-80 osakkeet Nordic TOP-80 osakkeet Nordic TOP-80 osakkeet Nordic TOP-80 osakkeet Nordic TOP-80 osakkeet Nordic TOP-80 osakkeet

20.8.2015 12.11.2015 4.3.2016 19.5.2016 23.8.2016 16.11.2016 20.8.2015 12.11.2015 4.3.2016 19.5.2016 23.8.2016 16.11.2016

TOP 5 TOP 5 TOP 5 TOP 5 TOP 5 TOP 5 NORDIC TOP 10 NORDIC TOP 10 NORDIC TOP 10 NORDIC TOP 10 NORDIC TOP 10 NORDIC TOP 10

Amer Sports Amer Sports Caverion Neste Metsä Board Kemira Aker ASA Aker ASA AstraZeneca Electrolux Electrolux Electrolux

Metsä Board Caverion Kesko Nokia Neste Nokia Amer Sports Danske Bank DNB GN Store Nord Hennes & Mauritz Kemira

Neste Neste Metsä Board Raisio Nokia Nordea GN Store Nord Marine Harvest GN Store Nord Hennes & Mauritz Leroy Seafood Leroy Seafood

Stora Enso Stora Enso Neste Telia Nordea Outokumpu Neste Millicom Hennes & Mauritz Leroy Seafood Metsä Board Marine Harvest

Uponor TeliaSonera Uponor Uponor Sampo Stora Enso Norsk Hydro Neste Kesko Marine Harvest Nokia Nokia

Pandora Pandora Marine Harvest Millicom Nordea Nordea

TOP 6-10 TOP 6-10 TOP 6-10 TOP 6-10 TOP 6-10 TOP 6-10 Skanska Stora Enso Neste Neste Pandora Pandora

Alma Media Alma Media Alma Media Alma Media Alma Media Alma Media Stora Enso Swedbank Novo Nordisk Telenor Veidekke SCA

Atria Finnair Finnair Atria Finnair Finnair Volvo TeliaSonera Royal Caribbean Cruises Telia Vestas Wind Systems Veidekke

Caverion Oriola-KD Oriola-KD Finnair Lemminkäinen Lemminkäinen Yara International Vestas Wind Systems TDC William Demant XXL Vestas Wind Systems

Finnair Raisio Raisio L&T Raisio Tikkurila

Suominen Suominen Suominen Suominen Technopolis Uponor

BOTTOM 5 BOTTOM 5 BOTTOM 5 BOTTOM 5 BOTTOM 5 BOTTOM 5

Basware Elisa Metso Metso Orion Basware

Elisa Fortum Outotec Outotec Outotec Fortum

Fortum Outotec Pöyry PKC Group PKC Group HKScan

Outotec SSAB SSAB Pöyry Pöyry Outotec

Stockmann Stockmann YIT SSAB Stockmann Pöyry

BOTTOM 6-10 BOTTOM 6-10 BOTTOM 6-10 BOTTOM 6-10 BOTTOM 6-10 BOTTOM 6-10

Fiskars F-Secure Basware Basware Caverion F-Secure

Olvi Kone Cargotec F-Secure Fortum Orion

Pöyry Konecranes Fortum Konecranes F-Secure Telia

Sanoma Sponda Konecranes Sponda Metso Wärtsilä

SSAB YIT Outokumpu Stockmann Telia YIT

ETF ETF ETF ETF ETF ETF

20.8.2015 12.11.2015 4.3.2016 19.5.2016 23.8.2016 16.11.2016

Autoteollisuus Pankit Autoteollisuus Kulutustavarat Autoteollisuus Autoteollisuus

Matkustus Matkustus Matkustus Matkustus Terveydenhuolto Matkustus

Vakuutus Vakuutus Terveydenhuolto Terveydenhuolto

Eurooppa Eurooppa Kehittyvät markkinat USA Rahoitus

Saksa (MDAX) Saksa (MDAX) Saksa (MDAX) Saksa (MDAX) Saksa (MDAX) Perusmetallit

Japani

Velkakirjat Velkakirjat Velkakirjat Velkakirjat Velkakirjat Velkakirjat

20.8.2015 12.11.2015 4.3.2016 19.5.2016 23.8.2016 16.11.2016

Ahlstrom hybridi Ahlstrom hybridi Ahlstrom hybridi

St1 Nordic Ahlstrom hybridi Lemminkäinen hybridi Lemminkäinen hybridi Lemminkäinen hybridiLemminkäinen hybridi

Sanoma hybridi Sanoma hybridi Sanoma hybridi Sanoma hybridi

High Yield EUR ETF High Yield EUR ETF

FIMin sijoitussuositusten historia

Lähde: Ennen 12.4.2014 annetut sijoitussuositukset perustuvat LähiTapiola Pankki Oyj:n sijoitustutkimuksen suosituksiin.

LähiTapiola Pankki Oyj:n arvopaperiliiketoiminnot siirrettiin liikkeenluovutuksella FIMiIle 12.4.2014. FIM Sijoituspalvelut

Oy toimi aikaisemmin FIM Pankki Oy nimellä.

FIM Sijoituspalvelut Oy:n arvopaperiliiketoiminta siirrettiin S-Pankki Oy:öön 1.3.2016.

30

FIMin sijoitussuositukset(aakkosjärjestyksessä, suluissa suosituksen muutos pvm)

• Kemira (16.11.2016)

• Nokia (19.5.2016)

• Nordea (23.8.2016)

• Outokumpu (16.11.2016)

• Stora Enso (16.11.2015)

TOP-5 Suomi-osakkeet TOP-10 Suomi-osakkeet

• Alma Media (20.8.2015)

• Finnair (3.3.2015)

• Lemminkäinen (23.8.2016)

• Tikkurila (16.11.2016)

• Uponor (16.11.2016)

• Autoteollisuus (23.8.2016)

• Matkustus (16.11.2016)

• USA Rahoitus (16.11.2016)

• Perusmetallit (16.11.2016)

ETF / ETC -suosituksetKorkoinstrumentit

• Lemminkäinen hybridi (4.3.2016)

• Basware (16.11.2016)

• Fortum (16.11.2016)

• HKScan (16.11.2016)

• Outotec (20.8.2015)

• Pöyry (4.3.2016)

BOTTOM-5 Suomi-osakkeet BOTTOM-10 Suomi-osakkeet

• F-Secure (19.5.2016)

• Orion (16.11.2016)

• Telia (23.8.2016)

• Wärtsilä (16.11.2016)

• YIT (16.11.2016)

• Electrolux (19.5.2016)

• Kemira (16.11.2016)

• Leroy Seafood (19.5.2016)

• Marine Harvest (16.11.2016)

• Nokia (23.8.2016)

• Nordea (23.8.2016)

• Pandora (23.8.2016)

• SCA (16.11.2016)

• Veidekke (23.8.2016)

• Vestas Wind Systems (23.8.2016)

Nordic TOP-10 -osakkeet

Lähde: Ennen 12.4.2014 annetut sijoitussuositukset perustuvat LähiTapiola Pankki Oyj:n sijoitustutkimuksen suosituksiin.

LähiTapiola Pankki Oyj:n arvopaperiliiketoiminnot siirrettiin liikkeenluovutuksella FIMiIle 12.4.2014. FIM Sijoituspalvelut

Oy toimi aikaisemmin FIM Pankki Oy nimellä.

FIM Sijoituspalvelut Oy:n arvopaperiliiketoiminta siirrettiin S-Pankki Oy:öön 1.3.2016.

16.11.2016, 31

Vastuuvapauslauseke

S-Pankki Oy (jäljempänä S-Pankki) on tuottanut tämän julkaisun asiakkaidensa käyttöön.

Julkaisun tietoja ei ole tarkoitettu sijoitusneuvoksi, tarjoukseksi tai kehotukseksi käydä

kauppaa sijoitustuotteilla tai -palveluilla. Annetut tiedot eivät myöskään liity yksittäisen

julkaisun vastaanottajan sijoitustavoitteisiin tai erityistarpeisiin.

Esityksen sisältämät arviot, tiedot ja mielipiteet perustuvat lähteisiin, joita S-Pankki pitää

oikeina ja luotettavina. S-Pankki ei kuitenkaan takaa sitä, että oheiset tiedot olisivat

täydellisiä, virheettömiä tai ajantasaisia. Sijoitussuosituksia ei ole esitetty

liikkeeseenlaskijoille ennen suositusten julkistamista.

S-Pankki tai sen palveluksessa oleva henkilökunta ei vastaa esityksen mahdollisista

puutteista tai virheistä eikä sen perusteella tehdyistä tai tekemättä jätetyistä sijoitus- tai

muista toimenpiteistä aiheutuneista välittömistä tai välillisistä vahingoista. Sijoitus-

toimintaan liittyy aina taloudellinen riski. Tuotto voi jäädä saamatta ja sijoitetun pääoman voi

jopa menettää. Sijoitusten mennyt kehitys ei välttämättä ohjaa tai takaa niiden tulevaa

kehitystä. Osaan S-Pankin tarkastelemista sijoituskohteista liittyy korkea volatiliteetti ja siten

niiden arvo saattaa muuttua nopeasti ja huomattavasti, mikä voi johtaa tappioihin. Lisäksi

on huomioitava, että kansainväliseen sijoittamiseen liittyy poliittisiin ja taloudellisiin

epävarmuustekijöihin liittyviä riskejä sekä valuuttakurssiriskejä. Vastuu tämän esityksen

perusteella tehtyjen päätösten aiheuttamista mahdollisista tappioista kantaa yksinomaan

sijoittaja itse.

S-Pankin sijoitustutkimus kuuluu Pääomamarkkinat-liiketoiminta-alueeseen.

Analyytikot voivat saada tulospalkkioita, joka perustuu S-Pankin välitysliiketoiminnalle

asetettuihin tavoitteisiin ja liiketoiminnan tulokseen.

Tämän sijoitussuosituksen julkaisuhetkellä joku S-Pankin analyytikoista omistaa

sijoitussuosituksissa kohteena olevia rahoitusvälineitä: -.

S-Pankissa käytössä olevilla menettelytavoilla pyritään estämään ja välttämään mahdolliset

eturistiriidat. Menettelytapoihin sisältyy muun muassa sisäpiirintiedon turvalliseen

käsittelyyn liittyviä toimintatapoja. Lisäksi sijoitustutkimuksen ja S-Pankin tai asiakkaiden

lukuun arvopaperikauppaa käyvien työntekijöiden välillä käytössä on ns.

kiinanmuurimenettelytapoja, joiden avulla varmistetaan hintaherkän tiedon lain- ja

säännöstenmukainen käsittely.

S-Pankin analyytikoilla tai heidän lähipiirillään ei ole pää- tai sivutoimia sijoitussuositusten

kohteena olevissa liikkeeseenlaskijoissa.

S-Pankki toimii markkinatakaajana tai likviditeetin tarjoajana seuraavien yhtiöiden kohdalla:

Apetit, Cleantech Invest, Etteplan, Honkarakenne, Innofactor, Kotipizza, Martela, Privanet,

Siili Solutions, Soprano ja Trainers’ House.

Tämä esitys on tarkoitettu ainoastaan yksityiseen, alkuperäisen vastaanottajan käyttöön,

eikä esitystä tai sen osaa saa jäljentää tai siirtää elektronisesti, kopioimalla, nauhoittamalla

tai muuten tallentaa ilman S-Pankin kirjallista lupaa.

S-Pankkia valvoo Finanssivalvonta.

Esityksen ovat laatineet S-Pankin analyytikot Kim Gorschelnik, Aaron Kaartinen ja

Mika Metsälä.

Esitystä siteerattaessa on lähteenä mainittava S-Pankki. Kaikki oikeudet pidätetään.

YHDYSVALLAT

Tätä katsausta tai sen kopioita ei saa levittää Yhdysvaltoihin eikä yhdysvaltalaisille

vastaanottajille vastoin Yhdysvaltain laissa asetettuja rajoituksia. Katsauksen levittäminen

Yhdysvalloissa saatetaan katsoa rikkomukseksi näitä lakeja vastaan.

KANADA

Tässä katsauksessa annettavia tietoja ei ole tarkoitettu minkälaiseen jakeluun Kanadassa,

ja siten niitä ei voida pitää minkäänlaisena taloudellisena suosituksena tai kehotuksena

Kanadan lainsäädännön tarkoittamassa merkityksessä.

MUUT MAAT

Myös muiden maiden lait ja säännökset voivat rajoittaa tämä katsauksen levittämistä.

Lisätietoja S-Pankista ja sen tuottamista raporteista ja sijoitussuosituksista on saatavilla

internetsivuilla www.s-pankki.fi ja www.fim.com.

32

Yhteystiedot

Arvopaperivälitys

Hans Segercrantz, päämeklari, 09 4390 1422

Richard Johansson, meklari, 09 6134 6202

Kari Lappalainen, meklari, 09 4390 1425

Sami Listola, meklari, 09 6134 6234

Jussi Matinlompolo, meklari, 09 6134 6428

Antti Pajukka, meklari, 09 6134 6321

Thomas Pirker, meklari, 09 6134 6222

Sijoitustutkimus

Kim Gorschelnik, pääanalyytikko, 09 6134 6422

Aaron Kaartinen, analyytikko, 09 6134 6430

Mika Metsälä, analyytikko, 09 6134 6304

FIM Direct, Order routing

Janne Virtanen, johtaja, 09 6134 6362

Janne Siik, meklari, 09 6134 6206

Anna Zayas, meklari, 09 6134 6492

Back office ja selvitys

Heli Sirkiä, hallintojohtaja, 09 6134 6335