EMERGING VOL - mvp-plan.cdri.org.tw · CASE STUDY 成功案例 32 ... 圖片來源:Tanishq ...

21

LOCAL REPORTING 在地觀察 K Beauty 席捲東協市場的秘密 EMERGING MARKET 目擊新市場 "Health"&"Halal" 馬來西亞消費者最夯關鍵詞 March 2018 經濟部國際貿易局出版 虛實通路新興國家開戰 雙印 、 泰消費者大解析 消費型態轉變 ing VOL. 25 EMERGING MARKETS MAGAZINE

Transcript of EMERGING VOL - mvp-plan.cdri.org.tw · CASE STUDY 成功案例 32 ... 圖片來源:Tanishq ...

LO C AL R E P O RT I N G 在地觀察

K Beau t y 席捲東協市場的秘密

E M E R G I N G M A R K E T 目擊新市場

"Healt h"&"Halal" 馬來西亞消費者最夯關鍵詞

mvp-plan.cdri.org.twMIT 新興市場領航員

M a r c h 2 0 1 8經濟部國際貿易局出版

虛實通路新興國家開戰

雙印、泰消費者大解析消費型態轉變 ing

VOL.25EMERGINGMARKETSMAGAZINE

E M E R G I N G M A R K E TS N E WS新時事興趨勢

2 東協、印度商情

本著作係採用創用 CC「姓名標示-非商業性-禁止改作」3. 0 臺灣版授權條款授權

A B O U T C O M PE T I TO RS 知己知彼

6 日韓觀察

LO C AL R E P O RT I N G 在地觀察

24 K Beauty 席捲東協市場的秘密

E M E R G I N G M A R K E T

目擊新市場

28 "Health"&"Halal" 馬來西亞消費者最夯關鍵詞

C AS E S T U DY 成功案例

32 家居產業聯合出擊 大同改頭換面喜出發

C OV E R S TO RY 封面故事

8 雙印、泰消費者大解析 消費型態轉變 ing

新 興 市 場 情 報 誌

M a r c h 2 0 1 8

emerging markets magazine

VOL . 2 5CONTENTS

2528

出版機關 | 經 濟 部國際貿易局

地 址 | 臺 北市湖口街 1 號

電話 |(0 2)2 3 5 1 - 0 2 7 1

傳 真 |(0 2)2 3 5 1 - 0 6 0 3

網址 | w w w. t r a d e . g o v . t w

編輯 單位 | 財團法人商業發 展 研究院

發行單位 | 優質平 價新興市場精進 方案 推 動辦公室

地 址 | 1 0 6 6 5 臺 北市復興南路一段 3 0 3 號 1 2 樓

電話 |(0 2)7 7 1 3 - 3 7 7 7

傳 真 |(0 2)7 7 1 3 - 3 3 6 6

網址 | m v p - p l a n . c d r i . o r g . t w

電子 信箱 | m v p _ p l a n @ c d r i . o r g . t w

F a c e b o o k | M I T 新興市場領 航員優質平價新興

市場資訊網

圖片來源:商研院

圖片來源:B ib igo 官網

8

圖片來源:Tan i s h q 官網

圖片來源:B M S O rg an 官網

2 3

EMERGING MARKETS NEWS新時事興趨勢

印尼日趨 嚴 格 的 零 售 事 業 政 策,諸 如 禁 止 外商 投

資 通 路,條 條 保 護 印尼 本 土 企 業,並 對 外 來 企

業 設下屏 障,以下為 相 關 認 證 和 法 規介 紹,讓 欲 進 入

印尼市場之 企 業了解當地狀 況:1. 印尼清真認證標章

(H a l a l - L P P O M M U I),此由印尼 伊斯 蘭 宗 教理事

會和清真認證團體所頒發,代表安全衛生的產品保證,

受 規範產品包括:食品飲料、藥品、美 妝保養品等。相

關 政 策 指 出 2 019 年 印 尼 將 全 面 要 求 食 品 必 須 具 備

M U I H a l a l,這的確為臺灣業者投下一顆震撼彈。2 . 印

尼 國 家 標 準 認 證(I n d o n e s i a n N a t i o n a l S t a n d a rd ,

S N I),印尼 2 015 年增加六十六項須強制符合 S N I 之

產品,包括食品飲料、電子產品及紡織品等,且生產商

或進口商應取得貼有 S N I 標誌之產品證明書(p ro d u c t

c e r t i f i c a t e),並 需 符 合 S N I 規 定,如 此 設 限,造 成 我

國業者辦理進口相關行政程序愈趨複雜。3 . 進口許可

證(A P I)和特別進口許可證 (N P I K),印尼進口准證

包含:一般進口許可證、海關註冊、機器和原料免稅進

口優待之准證、二手機器設備進口許可、特定產品進口

許可證,其中,印尼政府規定每間公司只可申領一類進

口許可證,且如果我國業者要進口電子產品,必須申領

特別進口許可證(N P I K),上述兩種准證申請須一年,

效期為五年,但六個月未有進口實績則撤證,條件設定

相當嚴格。 (研究員-游竹麒)

印尼市場進入屏障 堅若磐石 印尼

身為多民族、多文化融合的馬來西亞,當地飲茶

習慣多樣化,紅茶、綠茶、烏龍茶、普洱茶、花

茶等均有飲用人群。近年來,馬來西亞茶樹種植和茶

葉 產 量穩定,由於政 府和茶文化團體的大 力提 倡和

推動,當地茶產業和延伸的茶文化事業持續發展,近

期又開發出茶葉月餅、茶葉糕點等茶食,茶行、茶館

到處可見,飲茶風氣盛行。區分當地銷售之茶葉種類,

以紅茶占 5 6 .9 % 最高,但以水果 / 花草茶與綠茶近

五年複合成長率分別達 5. 7 % 與 4 . 6% 領先。

而 在 各 家 品 牌 市 場 占 有 率 方 面, B o h 為 第 一 品

牌,市 占 達 3 4 . 4 %,領 先 第 二 品 牌 10 % 以 上,且

擁 有四座 茶園,成 為 著名觀 光 景 點。不過 第三品牌

H e r b a l i f e 挾帶保健、消脂的健康定位與馬來西亞對

直銷通 路的銷售方 式接受 度甚高的加持,近年來成

長快速。

綜合上述,馬來西亞種族多元,基於華人數百年來的

飲茶習慣,加上本地茶園持續發展,飲茶風氣盛行,

民 眾 對 紅 茶 接 受 度 最高,但 隨 著 保 健 風 氣日盛,水

果 / 花草茶與 綠茶亦持續 成長,各項茶種均有機會

受到品茗者的青睞。(研究員-黃于真)

風靡好茶 健康消脂保健茶商機興起

馬來西亞

亞太地區在人口紅利推升下,2 015 年 根據聯 合國

教科文組織與安永諮詢服務報告,亞太區的創意

產業創造七千四百三十億美元的 G D P,占全球 3 3 %,

儼然成為全球第一大文創市場。其中新加坡更在 2 015

年 獲得聯合國教科文 組 織賦予設計 創意之都,新加坡

經濟委員會更 將文 創產 業列為經濟推 動的引擎。新加

坡位處南太平洋的小國,與鄰近亞洲國家相比,文創從

何 而 來?憑 藉 著 情 懷、用心 和生活美學 為文 創的基 本

三要素的運用,以及多元民族與文化,創造一股有別於

鄰近國家的新加坡生活型態,2 018 年報業控股華文媒

體集團與中國工商銀行新加坡分行更以「我們的多元文

化」為主題舉辦文化創大賽,激勵更多人才投身文創產

業。以文創產業長遠的發展而言,新加坡創意人認為眼

前仍有困境和隱憂。綜觀近十年 不斷發展 文化創意產

業的日本、臺 灣、香港、中國大陸等國家,除富有民族

文化外,更透過的天然資源、歷史記憶及語言詞彙等條

件不斷創新及變化。在自然資源缺乏、傳統技藝消失,

以 及 民族 文化與官方 語言無法 連 結的影 響下,新加坡

文 創產 業必須 屏除先天的劣勢,朝向知識產權 及 創意

之 路發 展。期能 透 過當代 藝 術、美食 及 影 視 文化的連

結,鞏固新加坡設計之都的美名,永續發展文創產業。

(研究員-曾台輔)

新加坡小國拚文創 多元文化成主題

INDIA

班加羅爾為印度科技大城,消費者們的消費習性

可不是一昧崇洋媚外,而是愛用國貨,根據商

研院 2 017 年的市調顯示,在面對品質、價格差不多

的產品時,當地 消費者傾向選 擇購買印度本土品牌

的產品。

平時有在健身的男性中產階級班加羅爾受訪者會搭

配乳清蛋白來攝取蛋白質,一開始他會選擇美國品牌

(O pt i mu m N u t r i t i o n),但發 現 印度 品 牌(M us c l e

B l a ze)乳清蛋白品質、價格與美國牌差不多之後,則

改用印度品牌產品。

另外,在 逛 超 市 Re l i a n c e F r e s h 時,班 加 羅 爾 中產

階級女性受訪者提到近來幾個主打印度古法天然草

本的當紅美妝保養品牌:H i m a l a ya、L o t u s、Ay us h,

前兩者是印度本土品牌,後者則是聯 合利華旗 下的

品 牌,因 此 即 便 Ay us h 品 牌 適 地化 的 企 圖 明 顯,主

打 阿 育 吠 陀(Ay u r v e d a)與 天 然草 本,她 仍 會 選 擇

印度品牌,以支持國貨。

這兩個例子可以看 到消費者在 挑 選商品的過程,對

於品牌來源國會加以留意,且可發現當印度本土品牌

與他國品牌擺在一起時,在價位、品質類似的條件下,

消費者傾向選擇 印度本土品牌。這些現象也凸顯印

度總理莫迪敦促印度人民使用國貨的呼籲獲得認同

與實踐。(研究員-許庭瑄)

印度 莫迪政策奏效?!

班加羅爾消費者愛用本土品牌 新加坡著名文創區 H a j i L a n e

印度古法天然草本的本土當紅美妝保養品牌:H im a l a ya。

圖片來源:H im a l a ya 官網。

4 5

新時事興趨勢

根據 全 球 數 據 庫(N u m b e o)整 理 2 017 年 東 南

亞主要城市的汙染指數,涵蓋空氣汙染和水汙

染程度,以越南胡志明市最為嚴重,居排行榜的第一

名,其次為菲律賓馬尼拉、越南河內市、緬甸仰光市

與菲律賓奎松市。而在飲用水的品質與取得難易上,

以 緬甸仰光市、越 南河內市及 越 南胡志明市分別居

於較 差的前三位,顯示越 南都市居民在 乾淨水質的

觸及上較為困難。

此外,據 V i e t n a mn e t 報導 指出,因為快 速都市化而

導致 絕大多數城市的地下水汙染已瀕臨警戒範圍,

特別 是 胡志 明 市與 河內 市 兩 大 都會 區,因 此,越 南

居民在汙染程度較高與潔淨飲用水取得不易的情形

下,與水有關的商機具發展潛力。目前越南市售淨水

設備依照過濾的技術不同,有薄膜式(m e m b ra n e)、

介 質 式(m e d ia)與 紫 外 線(U V)三 種,其 中 薄 膜

式(特 別 是 逆 滲 透 Reve r s e O s m os i s ; R O)由 於 能

有 效 處 理 雜 質,廣 受 越 南居民青 睞,市 面上 品牌有

K a n g a r o o、K a r o f i V i e t n a m、S O N H A 與 S A W A

等,臺 灣 相關廠 商 若 有 意 前 進 越 南,除了安 全 認 證

外,應 著重 產品性 能 結 合專 業 銷售服務搶攻 市場。

(研究員-薛子晴)

前進越南 愈水則發越南

不讓印尼 G ra b 專美於前,泰國交通部陸路運輸

廳 推出的計程車呼叫服務軟體「Ta x i O K」正

在泰國普及,目前已有一萬三千多輛計程車加入該項

目,其中新登記計程車有三千輛,其餘一萬多輛為自

願參與的計程車。

泰 國 政 府 官 方 表 示 參 與「Ta x i O K」項目的 計 程 車

要按規定安裝其他配套的管理裝 置,包括行車紀錄

器、記錄駕駛員信息和計程收費表,並且要安裝一個

乘客使 用的緊 急按 鍵,且車廂內安裝 有快 照(S n a p

S h o t)監視器,並即時上傳網路進行管理,這樣也可

以保障 乘客安 全。曼谷及 其 周邊的計程車約有十二

萬輛,但是目前只有一萬多輛,還需加強推廣。且除

了曼谷之外,清邁也引進 Ta x i O K,希望能夠加強泰

國計程車服務。(研究員-畢婉君)

泰國 Taxi OK 泰便利 曼谷、清邁先試行

由於緬甸內需近年不斷擴大,加上目前緬甸境內

大 眾 運 輸工具 的 基 礎 建 設 上 處 落 後 階段,越

來 越多的消費者為了工作 或代 步的需 要,必 須 購買

汽 車作 為交 通 工具,尤 其 以仰光的車 市最為熱 絡,

當地 政 府了解到停車空間供 不應求,停車變 成 有關

單位 相 當 關 注 的 議 題,仰 光 城 市 發 展 委 員 會(T h e

Ya n g o n C i t y D eve l o p m e n t C o m mi t t e e)正 計 畫 建

造垂直 立體停車場,該結構的設計將盡 量 減少所需

面積,並最大限度地提高仰光市的停車位數量。

當地官員認 為,興 建 立體 汽 車停車 場除了有助於 舒

緩 停車空間不夠的問題,也可以增加當地 政 府的財

政收 入,但 另一個隱憂在 於當地 居民對 於收費的立

體 停車場接受 度 是 否,部分消費者 對 於道 路上停車

位收取高額的停車費用不能 接 受,也時常出現破壞

停車設 施的狀 況,因此設立垂直停車場的效果是 好

還是壞,還需要透過時間來證明。(研究員-王凱駿)

車市熱絡 ! 仰光計畫建造垂直立體停車場 解決停車問題

緬甸

中國 大 陸 阿 里巴巴 旗 下的 螞 蟻 金 服,與 菲 律 賓

大 型 通 信企 業 G l o b e Te l e c o m 合 作,宣 布 將

啟動支持通過讀取二維碼進行結算的螞蟻金服的系

統,藉此擴大用戶。

中國大陸的電子支付發 達,將此成 功案例拓展 至 東

南 亞,螞蟻 金 服 即向菲 律 賓 G T 電信 設 立 的 智慧 手

機結算公司— G l o b e F i n t e c h I n n ova t i o n s 出資。未

來在零售店結帳時,通 過智慧手機讀 取收銀 臺 顯示

的 Q R C O D E,即可進行支付,且通信商更已推出菲

國首款智慧型手機 G o Pa y,實現手機即錢包的概念。

(研究員-畢婉君)

螞蟻金服進軍菲律賓 推廣 QR CODE 結算服務

柬埔寨政府於 2 0 0 9 年即成立「柬埔寨皇家研究

院 孔子 學 院」(C o n f u c i u s I n s t i t u t e o f R oya l

A c a d e my o f C a m b o d i a),並在當地多個政府部門

開設中文教學班。目前,該學院有超過 1 萬名學生,

遍 及 柬埔寨九個省市,成為全球辦學規模最 大的孔

子學院之一。

隨著柬埔寨首都金 邊的房市 熱 絡,房地產仲介的語

言能 力也日漸國際 化,尤 以 近年來中國大陸 投 資者

多,中文成了必備銷售語言之一。且隨著中國大陸企

業投資漸多,也創造了大量的就業機會,會說中文平

均可以提高收 入四成,中文 熱成為柬埔寨最夯的外

語。(研究員-畢婉君)

柬埔寨掀「學中文」熱潮 孔院學生超過一萬人

柬埔寨

過去 大 家 聽 到 汶 萊,就 想 到是 產 天 然 氣 與 石油

聞名的島嶼國家,但經由幾次的世界經濟衰退

影 響,汶 萊 政 府開始體認到國家經濟不能再單靠石

油與 天 然氣出口維 生,終究會有天 然資 源耗 竭或是

再次 受 到世界 經 濟 衰 退 影 響。在 金融 海嘯 之後,積

極發 展 旅 遊觀光 業,吸引各國遊客前往汶 萊當地觀

光,由於長期沒有工業汙染,因此當地原始景觀讓遊

客驚艷,流連忘返,使旅客人數大增,讓汶萊國內飯

店與機場不敷使用,汶萊國內只有一家五星級飯店,

無法接待更多遊客前來汶萊觀光。

汶 萊 政 府 開 放 外資 前往 投 資 大 型 飯 店與 大 型 購 物

中心並開放 投 資 渡假村,希望 藉由外資 大 型投 資增

加當地 民 眾就 業 並多吸引遊客 觀光旅 遊,汶 萊位 處

於 熱 帶 地 區,常 年 氣 候 穩 定,除 偶 遇 颱 風 外,其 他

時 間 皆 可 觀 光 旅 遊,讓 汶 萊 觀 光 人 數 倍 增 並 增 加

當地 收 入。但因長 期缺 乏 工 業 發 展,飯 店所 需 物品

必須由鄰近國家 來供 應,而且 飯 店與 渡假村飲食必

須 通 過 清 真 認 證 才可以營 業,所以有 意 投 資 者,必

須 先 聯 繫 好 周 邊 廠 商 再 前 往 投 資 汶 萊 比 較 適 宜。

(研究員-陳彥彰)

汶萊 經濟轉型發展無煙囪工業

菲律賓

寮國為中南半島中唯一內陸國,總人口約七百萬

人,僅高過新加坡 與汶萊,為東南亞人口密度

最低的國家,亦為全球低收入貧窮國家之一,近年除

與越南簽訂 F TA,積極發展寮泰邊境貿易,漸漸擺脫

以往區域經濟中邊緣的國家定位。2 016 年起寮國經

濟改革措施奏效,積極吸引外資,創造就業等政策加

持,使 得 2 017 - 2 018 年 經 濟成 長 率 衝 到 6 . 8 %,

與 其他 東協國家相比 屬於前段 班,有 望在 2 0 2 0 年

後從低度開發國家名單中除名。(研究員-王凱駿)

2017- 2018 年經濟成長率 6.8% 有望揮別低度開發國家名單

寮國

EMERGING MARKETS NEWS

6 7

ABOUT COMPETITORS知己知彼 japan & Korea

日本製造化妝品出口創新高,2 017 年出口額比 2 016 年增長 3 9%,達到約

3, 7 15 億日元(約 1, 0 0 0 億新臺幣),連續五年屢創新高。拜造訪日本觀光之外

國遊客所賜,這些觀光客 在回國後仍繼 續 購買的趨勢已然成形,出口持續增長

值得期待,也帶動企 業對本 地工廠等的國內投資。由於訪日遊客的購買所造 成

的拉 力作用,使得 2 017 年日本百貨店實體 店鋪的銷售額 比 上年 增長 17%,這

還不包含在 海 外其他 專 櫃 之 購買業 績,改 變日本各 個化妝品企 業,從前低價的

本地化妝品為中心,進而拓展業務的亞洲戰略。日本第一大化妝品企業-資生堂,

在 2 017 年將中國大陸市場的主力護 膚品「怡麗絲爾(E L I X I R)」的工廠從 越南

遷回日本。這是以「高端品(P r e s t i g e)為中心,主打日本製造的戰略」。此外,高

絲也決定將中國大陸的工廠出售,轉為從日本出口。旗下深受遊客喜愛的「雪肌

精」,也將再次成為日本製造的代表品牌。

觀光策略奏效 回國跨境繼續買訪日外國遊客的「回國後消費」影響巨大,許多訪日遊客在回國後,仍通過

當地百貨店、跨境電商繼續購買。觀光旅遊的實地體驗,大大加深了遊客對日本

的喜愛,除了商品外,更擴 展 到飲食、文化等層面,讓 爆買日本的從境內延伸至

海外,也使日本商品的出口額大大提高。 (研究員-畢婉君)

尹食堂發燒 韓國食品進軍海外韓國綜藝節目尹食堂,到海外打造明星餐廳,第一

季到印尼觀光 小島獲得熱烈 迴響,第二季 場 景移到西

班牙小鎮,韓國傳統美食-拌飯、泡菜煎餅、炸雞皆成

為暢 銷品。隨 著 韓 流 威 力,韓國食品業 也 積極向海 外

發展,韓國餃子適地化調整比例成功贏得美國市場。

韓國餃子 美國市場夯韓國 C J 第一製糖公司的 B i b i g o 餃子已經在美國

大 型 超市 熱賣,B i b i g o 2 017 年 在 美國銷售額 即高達

1, 7 7 0 億 韓 元(約 5 0 億 新 臺幣),市占率 達 12 %,更

打敗獨占美國市場二十五年 l i n g l i n g 公司。而 B i b i g o

餃 子在各國市場 也有所因應,每 個市場所推出的主打

產品都各不相同。例如:在美國市場,把招牌韭菜豬肉

改為雞肉香菜;在喜歡吃純肉餡的俄羅斯,推出了肉餡

比的產品,並考慮在當地設廠製造。

韓食銷海外 當地瘋行韓國速食連鎖店 M o m's To u c h 進軍越南,為了當

地人的飲食習性推出米飯系列,提 升越南民眾的接受

度,另外 到韓國必買的 B I N G G R A 香 蕉牛 奶 也 為了海

外銷售更改經典的塑膠瓶包裝,以紙盒包裝外銷,一方

面也可以增加保鮮 期,從 原本的十天,多至六個月。了

解消費者是韓食品企 業 進 軍海 外一大利器,並符 合民

情的調整 產品而不失 經 典 特 色,是打進 海 外消費者生

活的重要關鍵。(研究員-畢婉君)

觀光旅遊爆買效應

日本化妝品出口連續五年創新高japan

Korea

圖片來源:E L I X I R 日本官網(h t t p ://w w w. s h i s e i d o .c o . j p/e l i x i r)

出口各國占比

日本化妝品出口額 圖片來源:日經中文網

2010 - 2017 年 出口金額

圖片來源:M o m's To u c h 越南 Fa c e b o o k

4000

3500

3000

2500

2000

1500

1000

500

0

2010 11 12 13 14 15 16 17

其他美國

臺灣

韓國

中國大陸

香港

新加坡

3 , 7 1 5億日元

﹙億日元﹚

﹙年份﹚

8 9

COVER STORY封面故事

驟變的印度消費模式 電子支付 Up印度零售業 2 017 年依然強勁成長,其主要因素為印度人 民收 入的增加

(印度 人均收 入突破 2, 0 0 0 美 元)、年 輕 族群的消費意願 高、網路零售業者

的大波折扣、智慧手機普及率高,使得當地消費者隨時隨地可利用網路購物,

加上 2 016 年印度宣布新幣政策,並推動電子化交易,造成當地電子支付的註

冊率在 2 016 年度的最後兩個月突然暴增。在印度,絕大部分的零售業尚無普

及 刷卡系統。在 廢鈔政策後,「Pa yT M」成為印度 支付寶,消費者可透 過電子

帳戶方便進行線上消費。

印度 幾 乎所有的航 運公司,皆由物流公司以 及零售商所支配,因此當地

消費者在網路購物時並不會特地去選擇其他貨運方式,而是全權交給網路零

售商來決 定,也因此這 三方 通 路:航 運、物流、零售商形成了鐵 三角,業者也

自行將吸收多項費用(如:貨到付款等),不轉嫁到消費者身上,也使得印度網

購付費方式以貨到付款為主。

虛實通路新興國家開戰

雙印、泰消費者大解析 消費型態轉變 ing 2017 年阿里巴巴在東南亞砸下了逾 20 億美元買下東南亞電商 Lazada、

耗資 5 億美元與印尼電商 Tokopedia 洽談合作,更計畫花費 2 億美元收

購印度電商 Bigbaske t 的 20%股權,及投資 5 億美元與有「印度支付寶」

之稱的 Pay tm 及其電商公司 Pay tm Mal l 合作。

而亞馬遜也於同年計畫在印度投入 50 億美元,吸引該國用戶註冊 Pr ime

會員 1;並在新加坡推出「Pr ime Now」兩小時到貨服務,可說是亞馬遜至

今進軍東南亞市場的最大舉動。市調公司 Fros t&Su l l i van 表示:「新加坡

只是亞馬遜的試驗場,兩季後,亞馬遜可望進一步在東南亞各大城市拓點。」

在細看東協,人均 GDP 近 6,000 美元的泰國市場消費能力備受矚目,而

受人口紅利之惠的印尼,人均 GDP 雖目前達 3,500 美元,但其未來的人

口成長爆發力讓人期待。根據 Euromoni to r 預測到 2021年,印尼的網

路購物營收將倍增至 62 億美元,泰國則將增加 85%至 28 億美元。全球

兩大電商巨頭阿里巴巴和亞馬遜,紛紛在東南亞及印度市場投下巨額資

金尋找下一個網購市場,希望能一舉複製中國大陸電商模式。

1. P r im e 會員為 亞 馬 遜 提 供 會員 的 付 費 服務,旗 下會員享 有一 個月的 免費試 用期。同 時可以 選 擇月付(每月

10.99 美元)或年付(99 美元)。P r im e 會員有許多專屬活動,如:會員獨享的促銷日 P r im e d a y 外,還能享有

四十八小時免運費到貨服務,及電影、音樂、雲端照片儲存、電子書等綜合性服務。

印度

10 11

COVER STORY封面故事

逛 M ALL 線上買單 體驗式購物殺出重圍

儘 管網路購物蔚為風潮,然 實體零售通 路 依 然 居於主導 地位,根據

E u r o m o n i t o r 統計,印度全國前十大零售商中,就有七間以實體通路的零

售商為主。但 這些實體 通 路也同時 經營線 上 及手機 購物,精打細算的印

度消費者依然 喜 歡去實體 通 路逛街,並享受現場以手機 立 即比價 而決定

在哪個平臺(線上或是線下)消費。

為了吸引消費者在實體通路購物,實體零售商也絞盡腦汁發展出「體

驗式購物」來吸引人潮以及買氣。在體驗式購物中,注重的是顧客的心理

感知,及購物過程中的感受,不再以購物這個單純行為為主,而是著重在

休閒娛樂,因此在商場的設計上,更 要營造出娛樂性、互 動性、情 景以 及

品牌個性等元素,凸顯品牌優勢。例如:國際美妝品牌在各大百貨公司打

造主題性店鋪,Y S L 打造炫金浴缸攝影棚、C H A N E L C O C O C A F É 都是

打破單純的購物行為,以娛樂互動為主,吸引消費者購物。

然現階段的印度 網路購物已趨 於成熟,多數印度人對手機購物也不

陌生,而且逐漸產生依賴感,因此實體通路要如何更努力的促銷以及吸引

消費者持續上門變成一場長期的角力戰。

印度消費場域轉變 實體通路面臨轉型

也由於印度 廢鈔政策的影 響,導致當地消費者捨棄傳統式雜貨店,

進而轉 移至複合超市以 及 大賣場,因為這些現代通 路可接受信用卡以 及

其他電子交易方式。所以對於印度消費者而言,購物中心物儼然已經成為

他們另類的休閒去處。因為消費者可以在一個整 齊清潔而且有空調的環

境滿足所有食衣住行的需求。而現在,又有更多增加娛樂功能的一站式購

物中心,像是在購物中心中設立電影院、餐廳以及其他娛樂選擇,吸引更

多的消費者上門。因此,實體雜貨商的龍頭 B i g B a z a a r 將旗下幾個據點

轉型成一站式購物中心或 s h o p p i n g m a l l,吸引更多人潮駐足消費。

印度愛家商機旺 便利購物改變消費者心態

未 來預計印度雜貨通 路將持續增長,主因為消費者喜愛用網路購買

生活雜貨品。因為網購不僅可以省時間,更不用將物品扛回家。非雜貨業

者則是想盡辦法吸引人潮駐足消費,他們主要著重在商店設計、情境製造、

色彩學以及提高商店的占地率,這一切的轉變只因要對抗網路零售業的崛

起。由於印度當地消費者購物型態開始轉變,目光從實體通路逐漸轉往網路

零售,迫使實體業者不得不花更多的心力去布置其通路,更努力的去強調自

己的特色來吸引消費者。現在印度的消費者心態也從精打細算的刻板印象

開始轉變,對於「方便」的依賴性更勝過於價格、地點、以及產品的多樣性。

因此一站式的購物中心 興起,也可以同時滿足消費者 對 於雜貨以及非雜

貨購物的雙重滿足。

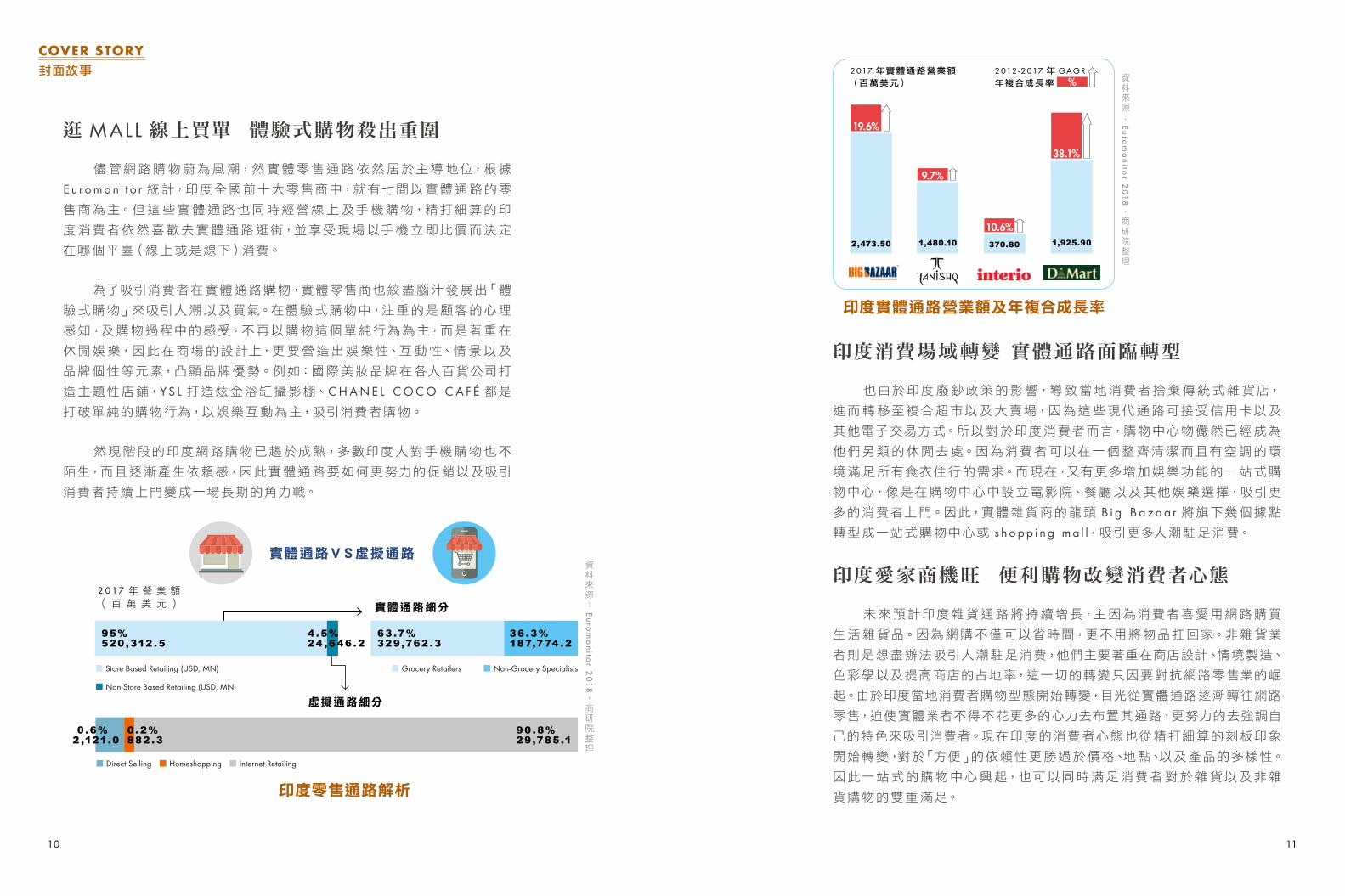

印度實體通路營業額及年複合成長率

2017 年實體通路營業額(百萬美元)

2,473.50 1,480.10 1,925.90370.80

9.7%

19.6%

10.6%

38.1%

2012 -2017 年 GAG R年複合成長率 % 資

料來源:E

uro

mo

nito

r 20

18

,商研院整理

2 0 1 7 年 營 業 額( 百 萬 美 元 )

印度零售通路解析

實體通路細分

虛擬通路細分

實體通路VS虛擬通路

■ Direct Selling ■ Homeshopping ■ Internet Retailing

■ Grocery Retailers ■ Non-Grocery Specialists■ Store Based Retailing (USD, MN)

■ Non-Store Based Retailing (USD, MN)

4 .5% 24 ,646 . 2

63 .7%329,762 .3

36 .3%187,774 . 2

95% 520,312 .5

90.8%29,785 .1

0 . 2% 882 .3

0 .6% 2 ,121.0

資料來源:E

uro

mo

nito

r 20

18

,商研院整理

12 13

COVER STORY封面故事

Big Bazaar

印度 富 豪 K i s h o r e B i y a n i 所 創 立,是印

度 規 模 第一 大 的 實 體 雜 貨 零 售 商,目前

共 有十五間實體 通 路。主要以 生活雜貨、

電 器 為 主。近 幾 年 也 逐 漸 轉 型 成 為 一 站

式購物中心以 及 s h o p p i n g m a l l 吸引更

多消 費 族 群。由 於 印 度 消 費 者 非 常仰 賴

網 路 購 物,因 此 B i g b a z a a r 也 提 供 其

消 費 者 網 路 購 物,也有 專 屬 手 機 程 式 讓

手機 使 用者方便 網路下單。

上 述 所介紹的僅有 B i g B a z a a r 以 及 D - M a r t 為雜貨通 路,其餘皆為非雜貨類 別,

例如時尚或 是 家 居專門店。年 複合成長率最高的以一站 式 購足 的超 市 連 鎖 店 D - M a r t

最高,達 到 3 8 .1%,顯示 印度 消費者 對 於購物便利性的逐漸重視。

印度實體通路介紹

Tanishq

為 印度 最 大、發 展 最 快 的 珠 寶品 牌 零 售

通 路。“ T a n"意味 著身 體,而“ N i s h k "

意味著一件金飾品,是一個與高級工藝,

因 此他 們 的 品 牌 故 事,就 是 訴 求 獨 家 設

計 與 優 質 產 品 的 結 合。T a n i s h q 最 初 是

推 出 1 8 k 金 的 手 錶 為 主,受市 場 肯 定 後

開 始 發 展 出 2 2 k 黃 金 珠 寶。此 品 牌 源自

印度 女 性 對 於 珠 寶 的 要求,因 而 發 展 出

多 變 的 設 計,結 合 印度傳 統 價 值 與 現 代

風 格,造 就了印度 第一 個 也 是 最 大 的 珠

寶零售連 鎖 店。對 於印度 女人而言,珠寶

不是一種 產品,而是一種藝術性的表現,

而 其 通 路為 純 粹 的 珠 寶 販 賣 商,消 費 者

也可 以 在 其 官 方 網 站 線 上 購 買 珠 寶,或

是可以 線 上預訂時間來參 觀 珠寶。

Interio

為 印度 最 大 的 家 具 品 牌 商,其 特 點 就 像

知名的家居品牌 I K E A。所有的物品都是

依 照印度 消費 者 的 審 美 觀 標 準 來 設 計,

材 質 則 以 環 保 材 料 為 主。其 品 項 非 常 齊

全,舉凡家居、辦公家具、實驗 室、醫院、

醫 療 機 構、教育、培 訓 機 構、造 船 廠、海

軍 設 施 以 及 體 育 場 所 需 的 室 內 用 品 都

有。目前 擁 有 五十 個 展 售 地 點 和 八百個

經 銷 商。網 站 不 僅 可 以 線 上 瀏 覽,也 接

受 網路下單。

D - Mart

為 印度 一 站 式 購 足 的 超 市 連 鎖 店,以 具

有 競爭力的 價 格 提 供 消費 者 一系 列 基 本

家居和個人 產品。除了一 般家用產品,也

提 供 食 品、美 容 產 品、服 裝、廚 具、家 用

電 器 等。網 站 也 提 供 網 路 購 物 的 選 項。

並 新 增手 機 專 屬 平 臺 購 物 的 選 項,安 裝

其公司 A P P 後便可直接 從手機下單。

Tan i s h q 為印度最大、發展最快的珠寶品牌零售通路。圖片來

源:Tan i s h q 官網。

印度規模第一大的實體雜貨零售商,目前共有十五間實體通

路。主要以生活雜貨、電器為主。圖片來源:B ig bazaa r 官網。

圖片來源:I n t e r i o 官網。 圖片來源:D - M a r t 官網。

14 15

COVER STORY封面故事

實體賣場差異化經營 多元服務拚業績

目前印尼零售市場 7 0 % 來自雜貨通路,非雜貨通路之零售市場容易

受到景氣或其餘外來因素波動。雜貨零售業的表現可以 反映當地消費者

的生活習性「優先購買雜貨產品而不是非雜貨品項」,尤其是當經濟動盪

時。而印尼所謂的雜貨購買型 態也悄悄的轉 移至現代 通 路的大賣場、超

市、以及便利店,尤其是居住在城市的居民。印尼實體店舖之中的連鎖小

型超商體系(如:I n d o m a r e t /A l f a m a r t)近幾年呈現一枝獨秀的趨勢,因

其符合印尼人日常小額採購習慣,加上一般超商所具有的機動性、二十四

小時經營優勢,廣受喜愛方便的印尼消費者喜愛。

另一讓 連鎖小型 超商在印尼市場坐穩大位的原因是,小型 超商不僅

節約成本,對有意加盟的業者而言可以省去市場調查以及促銷的工作,加

上具競爭力的商品價格也是讓超商在印尼市場屹立不搖的原因,而近幾年

許多連鎖超市更是逐漸發展自有品牌來迎戰其他有競爭力的大公司產品,

讓實體通路的戰爭更加白熱化,同時提供消費者有更多選擇。印尼電商起步中 年輕人口紅利外資看漲

印尼市場商機龐大,雖目前在印尼主要的零售渠道仍以 實體 通 路為

大宗,但近來零售漲幅低於預期,但 2 016 年零售營業額(含實體及非實

體 通 路)有 1, 5 3 4 億美 元的亮眼 業 績。而其中純 粹實體 店面的銷售額占

整體零售營業額之 9 5 . 7 %,為當地主要銷售管道,虛擬通路(包含直銷、

電商)營業 額為 4 2 .9 億美 元。在了解 印尼當地的零售總額占比 之 外,不

可忽視的還有其消費習慣。對比當地華人總是貨比三家的購物習性,印尼

人則是天性樂天,見到的喜歡就買且熱愛殺價。

根據電子商務市場研究公司 e M a r k e t e r 指出,印尼為東南亞各國中

最 具電商發 展 潛力的國家,主因是 人口紅利以 及 龐 大的年 輕 族群。印尼

在 2 015 年網路普及率只有 3 5 . 7 %,電商零售金額占 0 . 7 %。且全印尼企

業僅 有 1% 參 與 線 上 活 銷售,種種 跡象皆指出印尼電商平 臺 仍有成長 空

間。根據《G o o g l e 及新加坡主權基金淡馬錫》聯 合 發布報告指出,東南

亞的網路經濟將在 2 0 2 5 年成長 至 2, 0 0 0 億美 元(約 6 兆元 新臺幣),

主要來自網購、線上旅遊市場,其中人口數最多的印尼將成長最快,挾帶

龐大人口基數、起步的基礎建設,將主導半數電商交易,成為東南亞電商

的明日之星,同時也預估印尼網購市場會在 2 0 2 5 年達到 4 6 0 億美元(約

1, 4 2 9 兆元新臺幣),這也是為什麼吸引阿里巴巴和亞馬遜兩大電商龍頭

搶先進駐。

印尼

虛擬通路細分

■ Direct Selling ■ Homeshopping ■ Internet Retailing

■ Grocery Retailers ■ Non-Grocery Specialists

■ Store Based Retailing (USD, MN) 2017

■ Non-Store Based Retailing (USD, MN)2017

印尼零售通路解析

實體通路細分

實體通路VS虛擬通路

24%35,356 .3

76%109,625 . 4

4%5, 253 .6

96%148 , 229. 2

0 . 4%19

40. 2%3, 490.5

37.6%1,74 4 .1

2 0 1 7 年營業額( 百 萬 美 元 )

資料來源:E

uro

mo

nito

r 20

18

,商研院整理

16 17

COVER STORY封面故事

Indomaret

為印尼最多的連鎖超商。販售商品包括飲料

(除了酒類飲品)、食品、熟食、日常用品、香

菸等其他日常雜貨,也開始建立自有品牌。門

市內也提供網路轉帳、繳費以及用手機訂購直

接外送等服務。近年加上手機以及網路的逐漸

普及,發展出另一個平臺 KLiK 讓消費者可以

網 路 訂 購 產 品 (ht tp://www.klikindomaret.

com/)。由於印尼信用卡付費機制尚未成熟也

不普及,因此 KLiK 也提供多方的付款方式讓

消費者選擇。

Alfamart

為印尼第二大的連鎖超商,販售的項目與服務

與 Indomaret 相似。Alfamart 網站經營上相較

於 Indomaret 更有設計感、使用者可以很直覺

性的找到需要的服務,並且增加了英文的語言

選項。對比於 Indomaret,門市並沒有提供外

送服務。若消費者要外送服務需至官方網站

Alfacart(ht tp://www.alfacart.com/)訂 購,

而其網頁選擇包含促銷頁面、節日購物、點對

點提貨服務、線上繳費等功能,也可以線上購

物至門市取貨,但並沒有如 Indomaret 可以宅

配到府的功能。

Matahari

印尼最大的百貨公司,當地量販店 Hypermart

也為旗下品牌。主要販賣市面上常見的時尚品

牌、專櫃保養品以及 3C 產品。消費者也可以

至 MATAHARI Mall 訂購商品,付款方式多元

可以選擇貨到付款、網路轉帳、信用卡交易等。

I n d o m a re t 的 網 路 訂 購 平 臺

K L i K 讓 消 費 者 可 以 網 購 產

品,另 K L i K 也 提 供 多方 的 付

款 方 式 讓 消 費 者 選 擇。圖片

來源:I n d o m a re t 官網。

A l f am a r t 為印尼第二大的連鎖超商,圖片來源:A l f am a r t 官網。

M a t ah a r i 印尼最大的百貨公司,當地量販店 H y p e r m a r t 也為旗下品牌。圖片來源:M a t ah a r i 官網。

Carrefour

家樂福(Carrefour)在 1998 年九月底設立印

尼首家據點,發展迅速,目前是印尼規模最大

的量販賣場。通常這類型的大賣場,都在大型

購物中心內,除了一般雜貨商品外,有較多的

蔬果可以選擇。不同於其他通路,家樂福反而

沒有選擇線上發展,而是以實體通路為主。

Giant

來自馬來西亞,和家樂福一樣為量販賣場,同

樣的也沒有發展網路通路。

印尼實體通路介紹

由於消費水平不斷提高以 及國民所得持續增長,一站 式購足商場、外資 大 型百貨、

購 物中心 等 也 不 斷 擴 張。其 所 瞄 準 的 消費 者 多為中高 階 級 的 上 班 族、家 庭 主 婦 們,以

及需 要快 速便 捷 的 生 活 型 態 與 服務 的 消費 者。而 現代 通 路占比 逐 年成長,主 因 為日常

消費品通 路的領導業者,例如 : I n d o m a r e t 與 A l f a m a r t 在印尼以 連 鎖 加盟制度擴張,

並發 展 其自有品牌所 致。而其 連 鎖 業者 也 不斷 調整自身的營 運 方 式 滿 足當地 居民 更多

元的需求,像是 熱食 服務、甜點、免費 w i f i 以 及營業時間拉長 到二十四小時,以 迎合 年

輕 消費者的習性。

圖片來源:Gian t 官網。

18 19

COVER STORY封面故事

泰國政府推動 4.0 電商社群行銷夯泰國政 府近期推動的「泰國 4 . 0」戰略,要透過數位化、普及電商增加人 民所得,要

讓 全 泰國七萬個鄉 村中的兩 萬四千 七百個鄉 村 能 夠使 用網路。且根 據泰國國家 統 計局

2 017 年的資料顯示,在曼谷有七成以上的人口使用智慧手機,而尚未都市化的泰國東北

地區約有 76 % 人口擁有手機,但智慧型手機的使用率則只有四成。

進一步分析全國有超過 9 0 % 的網路使用者都利用智慧型手機 上 網。且泰國的年輕

人正引領行動多屏裝置的趨勢,近年來有超過三分之一的消費者至少擁有兩個數位裝置。

且泰國對網路社群黏著度高,每十個人就有九人有 F a c e b o o k 帳號,研究調查發現,活躍

用戶每天會花至 少二小時在 F a c e b o o k 平 臺 上,而 i n s t a g r a m、Tw i t t e r 等 社群平 臺 用戶

也分別至少有一百七十萬與四百五十萬的用戶數。

印尼愛一站式購物中心 塞車引爆電商商機從上述可看出印尼市場排名前五名的實體通路,只有 M a t a h a r i 為百貨零售業者,其

餘通路皆為生活雜貨(G r o c e r y)通路。因印尼氣候炎熱且位於赤道,因此新型態購物中

心像是量販店、複合超市、大型購物中心成為當地消費者周末的消遣,這種新型態一站式

購物中心的大幅成長也可顯現印尼消費者對生活雜貨的重視高於時尚商品。

印尼消費者雖然習慣在實體通路購物,實體通路每年穩定成長,但同時電商的新興

勢力正在 崛 起。各家 實 體 通 路 早已開 始 發 展 佈局「線 上 購 物」,以「O 2 O」(O n l i n e t o

O f f l i n e)通路戰略,因應印尼都會區的塞車引發之購物不便,強化物系統,搶攻未來線上

購物的市場大餅。

泰國印尼實體通路營業額與年複合成長率

2017 年實體通路營業額(百萬美元)

2012 -2017 年 GAG R年複合成長率 %

17.7%

4,892.30

10.8%

1,363.70

18%

3,969.3020.3%107.4

3%

219.2

3.7%

574.4

4.3%

1,109.80

資料來源:E

uro

mo

nito

r 20

18

,商研院整理

20

COVER STORY封面故事

Te s c o L o t u s 為泰國實體通路領導品牌,擁有超過 6 5 家門市。

據 調 查 指 出 泰 國 網 路 零 售 業 於 2 016 年 成 長 率 11%,銷 售 額 超 過

5 0 0 億 泰 銖。主 要 四 大 購 物 平 臺 分別 為 L a z a d a、i T r u e M a r t、A m a z o n

與 Z a l o r a,加上泰國年輕人對於社群平臺的喜愛遠遠超過其他東協國家,

熱愛打卡及分享圖片,讓腦筋動的快的業者看準行動裝置擷取資訊、可即

時互動的便利性,也開始透過社群媒體,並結合新科技互動體驗,來加速

社群品牌行 銷力,同時 也 藉機 創造 網路 行 銷商機。預 期在 五年內泰國政

府將會 投 入 更多的公共 運 輸系統、高速 鐵 路串連 泰國各大都市 交 通,進

而使得整體物流配送運輸效率提升、帶動更多國內消費力。如此一來,完

善的物流配送服務加上隨處可見、全年無休,且能隨時提供顧客最便捷的

代收貨件服務的便利商店,將使得網路購物市場成長可期。

零售串聯社群 打造新商業模式

泰國 2016 年零售業成長率由 2015 年 3% 提高至 4%,達 3 兆泰銖(約 2.8

兆新臺幣),其中 95% 的銷售額來自實體通路,非實體店面的銷售額自 2011

至 2016 年均複合增長率達 5.9%。泰國實體通路品牌主要由國際企業集團

在地 經營的品牌市占率最高,像是 CP All PCL 旗 下的 7– Eleven、Ek– Chai

Dist ribution System Co Ltd 旗 下 的 Tesco、Central Group 旗 下 的 Family

Mar t。

介紹以下二家實體通路,各大通路商們正積極透過行動 App 的建置,藉此來誘導消費者直接至其

商店內兌換消費。

泰國實體通路介紹

Tesco Lotus

為泰國實體通路領導品牌,擁有超過六十五

家門市,但同時也經營品牌粉絲且擁有三千萬

L INE 追蹤者,近年來也透過 iBeacon 應用軟

體,讓有裝載該應用軟體的消費者於 Tesco 實

體通路購物時,可立即收到店家的最新商品優

惠、折扣與活動訊息。為了讓忙碌的上班族或

是無法在家收取宅配包裏的消費者,能依照個

人作息,預約時間取貨,因此也提供「Click &

Collect」及「機車快遞」服務,讓消費者彈性

支配取件時間。

7-Eleven

現代化雜貨零售通路又以便利商店發展速度

最快,7– Eleven 每年以五百至六百家進行展

店,目前全國門市數已達 9,632 家,針對國內

消費者提供 L INE Gif t Shop 選購 7– Eleven 店

內商品,並可至任何一家 7– Eleven 取件。針對

國外尤其是中國大陸旅客則可出示 AliPay 付

款條碼給店員掃描,即可快速完成付款。

由這些案例中,可發現網路購物已不單只是消費趨勢,各家業者也開始顛覆傳統行銷,並積極

發展新媒體業務。Online to Offline (O2O) 虛實整合行銷策略是否能出奇制勝,也正考驗著各

家業者是否能虛實以應,創新出招,洞燭先機搶得商機。泰國零售通路解析

實體通路細分

虛擬通路細分

實體通路VS虛擬通路

資料來源:E

uro

mo

nito

r 20

18

,商研院整理 ■ Direct Selling ■ Homeshopping ■ Internet Retailing ■ Vending Machine

■ Grocery Retailers ■ Non-Grocery Specialists■ Store Based Retailing (USD, MN) 2017

■ Non-Store Based Retailing (USD, MN)2017

37%32 , 487.7

63%56 , 295 .5

5%4 ,765 .6

95%84 ,028 .6

57%2 ,738 .6

32%1,505 .3

7%315. 2

2 0 1 7 年營業額( 百 萬 美 元 )

4%206 .5

21

22 23

COVER STORY封面故事

泰國電商市場的機會與挑戰

泰國市場的蓬勃,對 於新進市場的臺灣企 業垂涎,虛實 通 路的

布局也是 企 業 所面臨的挑 戰,如果當地尚未有代 理商 或子 公司、尚

未取得進口許可證或是無法評估初期訂單量時,透過電子商務平臺

可作為初測市場反應、降低失敗的風險的銷售管道。

但需特別注意,泰國的進口免稅額為 1, 0 0 0 泰銖(約 9 0 0 元新

臺幣),製 成品關稅 稅 率為 3 0 % ~ 6 0 %(例如:服 飾、化妝品 3 0 %、

食品 5 %),另外海關還會再徵收 7 % 的進口貨物增值稅。舉例來說,

價值 2, 0 0 0 泰銖(約 1, 8 0 0 元 新臺幣)的化妝品,交貨價 加上 進口

稅與消費稅,其關稅就要繳付 7 8 2 泰銖。

泰 國 電 商 通 路 平 臺 包 含 B 2 C 電 商(A m a z o n , L a z a d a , Z a l o r a ,

i T r u e M a r t ,C e n t r a l , Te s c o L o t u s)、B 2 B 2 C 電 商( L azada, 樂 天 Tarad,

Weloveshopping, A l i E xpress, Zalora, L ine)、C2C 電商(Weloveshopping,

ebay,Taradplaza, L I N E, P Chome Thai land)、團購網(Ensogo, Groupon)

與比價網站(Pr iceza)。

如 何從 眾多電 商 平 臺中發 現 其 顧 客 群 是 否 有切 合 企 業自身產 品定

位、是 否提 供專 業的物流 運 輸管理 服務及收款機制,建 議可直接 找該 通

路的招商人員作深入了解或找當地有操作過電商經驗的經銷代理商合作

來減少走冤枉路的機會。以長遠的目標來看,想要成功拓銷海外市場,業

者們還 是要 有深根泰國市場的決心,畢竟網路購物平臺的營收 只占整體

零售業銷售額的 5 %,若欲求深又求廣,實體通路管道依然還是兵家必爭

之地,建議還是儘早做好進場準備,才有切入的機會。■

B2B2C 電商 L a za d a 為泰國年 輕 人 主要四大 購物平臺 之一,圖片來源:L a za d a

官網。

Te s c o L o t u s 同

時 也 經 營 網 路

購物擴大服務,

圖片來源:Tesco

Lo tus 官網。

C2C 電商 We l ove s h o p p i n g,圖片

來源:We l ove s h o p p i n g 官網。

曾志成

財團法人商業發展研究院 行銷與消費行為研究所

副所長

知日派的哈韓族,長期觀察亞洲新興市場與全球清真市場。

以市場調查與政策研究為基底,融合創意策展與精準媒合,

致力於出口拓銷顧問輔導。臺灣大學國家發展研究所畢業,

日本東京大學(The University of Tokyo)情報學環外國人研

究生,歐洲英士國際商學院(INSEAD)MAP 課程結業。曾任

日本野村綜合研究所(NRI)臺北分公司事業戰略部顧問師。

胡婉玲

財團法人商業發展研究院 行銷與消費行為研究所

資深專案經理

協助企業開發東協市場。善於運用行銷溝通與行銷策略管

理來增進服務傳遞過程效率與效能。致力於通路研究、國際

市場開發和消費者購買行為研究。

24 25

LOCAL REPORTING在地觀察

K Beauty韓國美妝強勢入侵東協曼谷市中心可見 韓國零售通 路一字 排開,韓美 妝品牌互相提 攜,而非互

相競爭,這 是 群 聚拓銷成 功關 鍵。不同於日系 操 作,韓國美 妝 更著重 行

銷,傾 向 直 接 與 消費 者 溝 通,價 格 設 定 更 加 親 民,並發 揮 韓 劇(文化內

容)明星代言人 綜 效,提高 韓美 妝品牌 在當地市場的知名度 與 好感度。

韓流維納斯,征服泰愛美

韓國美妝專賣店(如:I N N I S F R E E、T H E FA C E S H O P 等)群聚先行,

可在 短時間內引發關注造 成市場 熱潮,通常泰國或 其他東協國家消費者

會先記住韓國美妝代表性品牌。相對來說,日本消費文化比 較內斂,並專

注於商品開發設計的完美主義,對泰國消費者來說,日系消費進入障礙較

高,而大多數日系美妝並無特別花心血經營個別品牌,而是長久受惠於品

質優良的日本形象(M A D E I N J A PA N = Q U A L I T Y)。

而不同於日本的操作手法,以 文化內容主導的韓 流(韓國

電 影,韓 劇,韓 綜,K P O P 等)讓 泰國消費者 對 韓國產 生 美 麗

憧憬。光有記憶點並不足 以 成就實質經濟效益,透 過 創新展會

模式,韓國式電視購物頻 道布建,韓國政 府有計畫地逐步帶領

韓美妝、整形與內容製作業者,群聚進入泰國,並不忘建構與宣

傳「韓國正品」的專門購買渠道。

韓國透過與泰國當地最大美妝展會(B B A B)合作,帶領兩

百家韓國美妝業者進駐展會,進行造勢活動,強化「K B E A U T Y

=韓國」的鮮明聯想,企圖打造韓國在東協時尚基地(泰國)的

「美 妝 先 進 國」形 象。韓 國 美 妝 大 廠 愛 茉 莉 太平洋(A M O R E

PA C I F I C)旗 下品 牌「E T U D E S H O U S E」以 大手筆行 銷方 式,

在曼谷最時尚地標 S I A M S Q U A R E 展店,掀起韓彩妝風潮,以

「平價時尚」擄獲泰國年輕世代。韓流化妝術透過社群媒體(如:

F B、I G 等)渠道,啟用泰國網美推廣韓流化妝術,造成網路跟風,

爭相打聽韓流化妝術相關產品訊息。

加 上 文化內 容 的 輔 助,透 過 韓 國 整 形 電 視 節目「L E T M E

I N 」影 響力,推出泰國復 刻版「L E T M E I N T H A I L A N D」,不

僅在泰國電視頻 道播出,在 新媒體(Y O U T U B E)能見度 很高,

打響韓國美 容整 形服務 知名度,又考慮泰國市場 特 性,泰國版

增加了韓國版所沒有的「男性整形」項目,雖然泰國整形頗負盛

名,韓國卻成為泰國年輕世代整形首選國。另一方面,韓國美容

事業透過美容教育機構對泰國輸出,強調韓國女人特有透明感

水光肌 膚,半永久 畫 眉技術等 韓 流化妝 術,同時展示最新美 容

儀器,也是另類韓流時尚美的「整廠輸出」。

相較日本以動漫,日系零售通路布建進入泰國,韓國以「韓

流生活型態,透過「異業結合(製造、服務、文化內容等)」與「群

聚 拓銷」,襲 捲 泰國。韓 國 善於 因 應 潮 流 趨 勢,操 作 快時尚生

活風 格。往往首爾當季流行事 物,瞬間就 能 複製 到海 外,如果

這個潮流無法在海外獲得成功,韓國會非常有彈性地快速移除

(FA D E O U T),再迅速發展其他新潮流。

圖片來源le

tme

in

泰國官網

泰哈韓

25

26 27

LOCAL REPORTING在地觀察

韓美妝瞄準穆斯林世界

另一方面,韓國最大美妝品牌「A M O R E PA C I F I C(愛茉莉太平洋)」

也 看向馬來西亞 清真紅利,將 投 資 馬來西亞 柔佛州清真 產 業園區,發 展

清真美妝基地,未來藉由馬來西亞輻射其他東協、中東與中亞市場。預計

將「K - H A L A L B E A U T Y」成為韓國美妝瞄準穆斯林世界的通用語。

韓國並非穆斯林國家,且韓國國內清真認證由韓國穆斯林協會頒發,

並 與馬來西亞等穆斯林國家互相承認,但韓國企 業依然認 為取得海 外當

地市場清真認證比 較有用,除馬來西亞外,印尼、新加坡、阿拉伯聯 合大

公國等當地清真認證取得之相關詢問度也很高。根據韓國清真產業研究院

(K I H I)統計,2 015 年韓國出口至穆斯林國家的出口金額高達兩億五百

萬美元。其中,馬來西亞占 4 0 %,印尼占 15%,為韓國出口兩大穆斯林市

場。韓國企 業目前約有三百五十家,超過一千個品項取得清真認證,其中

一百五十家超過四百品項已取得海外機構清真認證。

韓國美 妝 業者取得清真認證家數依然稀少,主要因為清真認證的成

本效益。根據 K I H I 於 2 010 年海 外穆斯林市場調查,穆斯林並無執著清

真認證美妝品,通常會以成份標示自行判斷。再者,申請清真認證成本不

算低,雖然韓國政府針對韓國中小企業申請海外清真認證補助手續費(如:

馬國補助兩千五百美 元、印尼三千美 元),對中小企 業而言,兩年的清真

認證期限相當耗費成本。取得認證時程過長將耽誤美妝品流行週期,加上

穆斯林各國並無統一制度 與標準規範清真認證,光是搞懂申請各國清真

認證程序就很費功夫,因此是否要投入認證值得商議。

美妝品原料取得雖有其難度,唯使用非動物性

成分(如:海洋深層植物萃取),通常都能取得清真

認證,清真認證對於「動物性成分」較為敏感,如果

產品無「動 物 性 成分」疑 慮,通 過 清真認證 機會將

大 大提高。再者,美 妝品原料並非每項 原料 都需要

清真 認證,而是 針 對上 述 具有爭 議 性 原料(如:動

物 性 成分)。因此,目前國際 美 妝 大 廠 紛紛以 海洋

膠原蛋白取代動物性膠原蛋白,而韓國美妝品一向

強調天然,使用植物性 成份原料,因此對韓國美 妝

業者來說,美妝品清真認證並非高障礙。

由 於 南 東 協 馬 來 西 亞 與 印尼,政 府 涉入 清 真

認 證 程 度 較 深(2 019 年 印 尼 將 由 政 府 機 構 執 掌

印尼 清 真 認 證,逐 漸 降 低 印尼 宗 教理事會 M U I 對

清 真 認 證 職 責),印尼 成 為 清 真 認 證 首 要 重 視 市

場。馬來西亞 與印尼本土 美 妝 業者,多已取得當地

清 真 認 證,甚 至 產 品 線 已 擴 展 至 身 體 保 養 品,國

際 大 品 牌( 如:P& G、J O H N S O N & J O H N S O N、

S H I S E D O、Z A 等)為 取得馬來 西亞 與 印尼市場 份

額,紛紛投入清真認證。

K H A L A L B E A U T Y 是 否 可同於 韓 流一 般,狂

掃穆斯林族群,讓我們拭目以待!■

韓 國 美 妝 品 一 向 強 調 天

然,使用植物性成份原料,

I N N I S FR E E 更 主打濟州島

當地 萃取天然 原物料為其

保 養 品 主 要 原 料,圖 片來

源:I N N I S FR E E 官網。

韓國美妝品一向強調天然,使用植物性成份原料,因

此 對 韓國美 妝 業 者來 說,美 妝品清真 認證 並非高障

礙。圖片來源:I N N I S FR E E 官網。

K– Hala l Beau t y

曾志成

財團法人商業發展研究院 行銷與消費行為研究所 副所長

知日派的哈韓族,長期觀察亞洲新興市場與全球清真市場。以市場調查與政策研究為基底,融合創意策展與精準媒合,致

力於出口拓銷顧問輔導。臺灣大學國家發展研究所畢業,日本東京大學(The University of Tokyo)情報學環外國人研究生,

歐洲英士國際商學院(INSEAD)MAP 課程結業。曾任日本野村綜合研究所(NRI)臺北分公司事業戰略部顧問師。

28 29

EMERGING MARKET目擊新市場

馬來西亞消費者最夯關鍵詞馬國經濟成長放緩 影響當地包裝食品市場成長

馬來西亞僅次於印尼、泰國及菲律賓,為第四大經

濟體,並擁有 2 3 . 4 % 的華人市場,近年經濟成長率約 4 – 5 %,

為我國包裝食品業者拓展東協的重要市場,也是拓展穆斯林市

場的重要跳板。根據馬來西亞國庫控 股研究院調查,華人掌握

馬國 8 0 % 的經濟,為當地平均收入最高的族群,其次為印度人。

因此,當地位 居大吉隆坡地區的華人為當地消費主力,也是我

國包裝食品業者可優先瞄準的行銷對象。

根 據 E u r o m o n i t o r (2 017)資 料 顯 示,馬 來 西 亞包 裝 食

品類 別,如零 食、飲料、穀 物 飲品、醬 料 等品項在 過 去 一 年 的

成長率僅微幅上 升,預期 2 017– 2 0 21 年複合成長率大約落 在

3 – 6 % 之 間。在包 裝 食 品中,又 以零 食市 場 為 最 大,擁 有 高達

6 7. 6 億美元的市場商機。整體而言,馬來西亞的內部政策和國

際經 濟環 境導致降低馬國消費者 對 於包裝食品偏好購買有折

扣或有附贈品的產品。

包裝食品吹起健康風潮 零嘴食品受歡迎馬來西亞消費者在飲食習慣上重甜重鹹,因此從年輕時就有糖尿

病和三高的症 狀的消費者比例較高。隨著所 得增加、都會化發 展 及教

育普及,愈來愈多消費者偏好選擇擁 有健 康訴求的包裝食品,例如少

糖餅乾、低脂乳品和富含維他命的包裝食品。

看準當地 興起 重視健 康的市場機會,許多本土和國際品牌紛

紛推出健康訴求的產品(如兒童食品、早餐沖泡飲品、烘培糕點、

餅乾零嘴等),並透過廣告行銷途徑教育消費者其產品的健康

成分和特 色,例如高鈣或添加其它礦 物質和維他命成分,來

吸引消費者購買。且能夠補充日常營養成分(如鈣質、維他

命、膠原蛋白等)的零嘴型或果凍型的小包裝食品在當地

很 受歡 迎 且相當好賣,亦受 到當地買主的歡 迎。此外,

酵 素和沖泡 飲品也 是 消費者習慣 飲 用的 健 康 飲品,相

較於東協其他市場,消費者接受度更高。

值得注 意的是,即使 是訴求健 康 取向的包 裝食

品,在進口至馬國時仍要歸類於食品類,而不要選擇

保 健食品。主要 是申請保 健食品進口准 證相較 於 一

般食品困難許多,除非是含藥性的保 健食品,一般均

以食品類 辦 理 進口准 證。然而,馬來 西 亞在 產品外 包

裝的法規較寬鬆,因此擁有健康訴求的產品進入當地市

場,可以在外包裝上強調,才有辦法吸引消費者的注意進

而購買。

Halal !Health !

清真超市

華人買主愛臺流 有機天然成趨勢

另外在 產品包裝 上面,多數我國業者產品華人意向濃 厚、且包

裝多為中文字體,故目標市場相對侷限,主要 鎖 定 大吉隆 坡華人地

區。商研院發現,對 於我國業者產品會產生喜好、共鳴、有意願下單

的買主多為華人背景,並擁有諸多華人產品經銷通路,甚至可以打進

馬來穆斯林市場。將華人買主作為馬來西亞市場敲門磚,將 有助於我

國業者迅速進入馬來西亞市場擴大經銷通路。

此外,馬來 西亞華人買主多數曾經 造訪 我國,對 我國市場概 況 和

通 路產品相對 於馬來買主熟 悉,對 於新臺流意向及我國產品品質也 相

對理解和認同,相對有較高的代理信心,也進而提高雙邊媒合成功的機

率和合作可能性。

在 通 路方面,除了便利商店、超市及 量販 店通 路之外,擁有健 康取

向的我國包裝食品業者可選擇有機食品專賣店作為優 先推廣的通 路。

當地 知 名連 鎖 有 機 食品專 賣 店 B M S O r g a n i c s 成 立 於 19 9 7 年,馬來

西亞 最 大的有 機食品連 鎖 通 路,在當地擁 有超 過四十家店面及二十家

有機蔬食餐店,也在中國大陸上海開設一間分店,未來會有三間。B M S

O r g a n i c s 創立精神為「推動環保、拯救地球」,專注於打造「有機天然」

的生活型 態商店,提 供馬國消費者有 機 產品、天 然健 康 食品及醫療用

品,天然的護膚保養品,店內亦有營養師提供諮詢服務。在該店內銷售

產品除了明確標註有機和健康訴求之外,其產品價格亦相對較高。

B M S O r g a n i c s 表示,該通 路的消費者 對 於產品營養 成分和健

康概念的重視,勝過價格,且當地爸媽消費者疼愛小孩,會買找「健

康又好吃零食」給小孩吃,有機天然包裝食品專賣店更是這一群主

力消費者的首選。因此,我國包 裝食品業者若能切入 此類 型 通 路

將有助於耕耘利基市場,並能提供品牌溢價的空間。■

馬 來 西 亞 最 大 的 有 機 食 品 連

鎖 通 路 有 機 食 品 專 賣 店 B M S

O rg an i c s,在當地 擁 有超 過四十

家店面及二十家有 機 蔬 食餐店。

圖片來源:B M S O rg an 官網。

透過清真認證 迅速布局廣大穆斯林通路

商 研院發 現,我國包 裝食品是

否具備 J A K I M 清真 認 證,或 取得該

國 官 方 機 構 認 可 之 國 外 清 真 單 位 所

發 清 真 證 書(如 我 國 T H I D A 單位 所 發 的

H a l a l 認 證),已 成 為當 地 買 主 初 步 評 估 篩

選 重 要 採 購 考 量 要 件之一。主要 原因除了希

望能 迎合廣 大 消費者需求外,也讓買主對 於

進口商品的品質把關多一份保障。

除了少數針對特定目標客群的高級超市,

如:B e n's I n d e p e n d e n t G ro c e r,其 客 群 多

為 華人或是 居 住在 吉隆 坡的外國人,並 無 特

別 需 清 真 認 證 外,其 他 當 地 零 售 通 路 像 是

A E O N 超 市、N S K、E c o n s a v e 等 當 地 大 型

零售通路買主皆將清真認證標章是採購的首

要篩選條件。

因 此,若 初入市場尚未 擁 有清真 認 證,

在通路選擇上建議可以找針對華人客群的專

賣 店,雖 其 規 模 與 通 路涵 蓋 範圍 較 有限,但

其 消費客群 對 於 臺 灣認知度 較高,商品訂價

屬中高 價位,被 消費 者 接 受 度 也 較 高。而 清

真認證 之申請可待 銷售狀 況 穩定後,若欲 進

一步擴大市場滲透率,再申請清真認證。

30 31

EMERGING MARKET目擊新市場

康耕輔

財團法人商業發展研究院 行銷與消費行為研究所 策展總監

Wow! Taiwan Select 創新海外聯合行銷策展總監,善於結合潮流、趨勢、文化等協助特色臺灣

商品出口東協市場,加強外國人的臺灣印象,協助嶄新臺灣形象深耕東協及印度等新興市場。

32 33

CASE STUDY成功案例

在 臺 灣幾乎家家必備的大同電鍋,

南向轉進 東協國家 踏出更 紮 實的馬步,

大 同 複 製 臺 灣 經 驗 之 餘 還 要 細 膩 適 地

化,由政 府 整 合與 家 居商品共 同 行 銷馬

來 西 亞,期在 東協國家 的璀 燦 舞 臺 上能

再度大顯身手。

適地化調整商品 加入家居商品輔導拓銷平臺

在 大同奮力南向尋找 機會 時,獲 知

國際貿易局委 託 商 研院 執行「優 質平 價

新興市 場 精 進 方 案 - 家 居互補 商品輔 導

拓銷 平 臺」,調 研 發 現 馬來 西 亞 房市 熱

絡,連帶帶動家電和傢俱熱銷,尤其當地

華人 受 臺灣綜藝影劇節目影 響對臺灣有

深厚感情,對臺灣產品的接受度高,因而

燃起大同進軍當地的鬥志。

商 研院 表示,由調 研 發 現 馬來 西 亞

在 家居商品平均家戶支出和成長率 均於

東協十 國 名 列 前 茅,家 居商品市 場 深 具

潛力,於 是 遴 選 臺 灣 十八 家 業 者 逾 五十

項家居商品進行群聚式科 技行 銷的新嘗

試,打造家居互補商品的輔導拓銷平臺,

建 置 A R / V R「臺 灣 家 居 商 品 線 上 旗 艦

館」,以符合當地家居風格的客廳、餐廳、

廚房及浴室等四種空間情境、A R 預覽試

擺、三百六十度導覽等數位展示方式,克

服家居商品外銷時體積龐大難 以 展示的

困境,大同就是這個「線上旗艦館」的成

員之一。

家居產業聯合出擊 大同改頭換面喜出發

還記得 1970 年代耳熟能詳的旋律「大同大同國貨好,重電

產品最可靠⋯」嗎?大同公司生產的電鍋、電視機、電扇以及

廣告歌曲〈大同歌〉等,是臺灣經濟起飛時期大家的共同記憶,

尤其大同電鍋以耐用聞名,曾有使用數十年還零故障的紀錄,

是早年嫁妝與留學生行李中常見的電器。其中貼近大家生活

的消費事業群家電事業部,以空調和電鍋生產為主力,臺灣營業額約 60 億元、海外約 3.5 億元。

圖片來源:大同公司 Fa c e b o o k「大同 TAT U N G 同樂會」。

圖片來源:商研院提供

34 35

CASE STUDY成功案例

除了加入線上旗艦館外,商研院亦為臺灣家居業者

舉辦與當地買主媒合會,邀請當地逾二十五位 知名家居

商品買主、設計師與臺灣業者進行約七十場的採購媒合

會,更安排當地買主在媒合會現場可透過 V R 眼鏡,實境

感受到臺灣家居商品,符合馬來西亞偏好的北歐簡約生

活美學。尤其網路與 A P P 全年無休、讓當地買主不受時

空限制,甚 至在 手 機、平板 上都隨時 瀏 覽 居家 產品,大

大增加他們的採購意願。

大 同 家 電 電子 事 業 部 副 處 長 劉 雪 明

表示,他們原本打算在當地推出大同口碑

最 好 的 傳 統電 鍋、復古桌 扇,可是 獲 得商

研院於當地家戶入戶訪查所獲得的使用購

買習 慣 商情 諮 詢 輔 導 後 就 決 定 適 地化 調

整,改由強調操作便利、生活必備、整合多

功能的複合 料理 無水鍋、輕享 料理 壺、輕

享飲品機打前鋒。

「東協市場是世界第三大 經濟體,任

誰 都 無 法 忽視!大 同已 經 起 步 慢了,必 須

急起直追!」劉雪明觀察,日本大廠在東協

市場已經深耕多年,不但品牌知名度眾所

周知,從低價到高價的產品線也非常齊全。

大同在當地是個新進品牌,只能先避開與

日本商品直接競爭,改以建立品牌知名度、

鎖定中高價位的市場策略,拉近和當地消

費者的距離。

劉 雪 明 剖 析 進 軍 馬 來 西 亞 市 場 的 心

路歷 程說,會 捨 棄 最自豪 的大同電 鍋,主

要是當地的廉價電子鍋大行其道,相較 之

下 臺 灣 採 用 3 0 4 食品級不 繡 鋼 的 訂價 太

高,進 攻 市場頗感力不 從心;至 於深受 臺

灣消費者喜愛的復古電扇,則因當地流行

吊扇而無用武之地,因而改以容易融入馬

來 西 亞 家 居風 格 與 符 合 消費 習 慣 的白色

系多功能無水鍋、輕享料理壺及飲品機為

主打商品。 圖片來源:大同公司 Fa c e b o o k「大同 TAT U N G 同樂會」。

大同家電電子事 業部 副處 長 劉雪明對 於進 軍 南向市場蓄

勢待發。圖片來源:商研院提供。

商研院於當地家戶入戶訪

查所獲得的使用購買習慣

商情諮詢輔導後就決定適

地化調整,改由強調操作

便利、生活必備、整合多

功能的複合料理無水鍋、

輕享料理壺、輕享飲品機

打前鋒。

36 37

CASE STUDY成功案例

她 特別對 本 計畫 舉 辦 的 專 家交 流會與 買主 媒合 會效率 感 到 印象 深

刻。她指出,專家交流會請來 駐 臺 馬來西亞投 資 處 處長詳細講 解馬來西

亞政府規範,並請來國際級家電認證專家說明當地安全規格,甚至於買主

媒合會 邀請具有二十年 在地 經驗的當地高階廚具品牌高層主管,詳實分

享馬來西亞購物中心設店或設櫃等市場資訊,最後還引薦雙方業者媒合,

「這麼有效率的媒合會,省了我們很多打探的心力,真是太好了!」

媒合會賣力演出盼政府速簽南向 FTA

面對馬來西亞陌生、難測的市場,難免會有徬徨的時候,但是劉雪明

總是抱持「從零開始的市場,只會加值」的正面、積極心態,讓 商研院 大

力按讚。大同在買主媒合會當天,從早上九點開始專家座談會後就是一連

串的會談安排,很多臺灣業者在下午四點就陸續告一段落,只有大同不放

棄任何會談機會,馬拉松式的會談甚至一路延長到晚上七點才結束,「真

的是非常拼命」!

所謂師父引進門、修行在個人,劉雪明很高興大同可以搭上此計畫的

便車,掌握進入馬來西亞的契機,她表示會追蹤媒合名單繼續聯絡,加速

開拓馬來西亞市場。由於大同之前已在菲律賓、緬甸找到華人經銷商,如

今馬來西亞開始起步,新加坡、越 南也要在 二、三年內加緊行動,距離 以

泰國做為東協總部向外輻射的目標又更進一步。

商研院輔導團隊進一步分享,拓銷東協新興市場,除了業者本身的產

品力,法人的努力(例如商研院的調研和提供潛力買主名單)和政府資源

也缺一不可。劉雪明呼應說,貿易局的台灣精品全球巡迴展是針對一般消

費者、增加臺商的形象曝光,「優質平價新興市場精進方案」則是協助調

研與尋找買主、合作夥伴,二者相輔相成,是業者跨出臺灣的必要助力。

劉雪明認為,因為臺灣和東協沒有簽訂自由貿易協定(F TA),業者被

高額關稅箝制,很難和日、韓、中國大陸等業者競爭,因此政府推動南向,

簽訂 F TA 降低關稅等貿易壁壘應是當務之急。■

白 色 系 多 功 能 無 水 鍋、

輕 享 料 理 壺 及 飲 品 機 為

主 打 商品。圖片來 源:大

同 公 司 Fa c e b o o k「大 同

TAT U N G 同樂會」。

大同即將邁向一百周年,回歸本業家電業務,在臺首推「白色系列家電」,包括大同電鍋、電扇、無水鍋等多款經典白色系列。圖

片來源:大同公司 Fa c e b o o k「大同 TAT U N G 同樂會」。

LO C AL R E P O RT I N G 在地觀察

K Beau t y 席捲東協市場的秘密

E M E R G I N G M A R K E T 目擊新市場

"Healt h"&"Halal" 馬來西亞消費者最夯關鍵詞

mvp-plan.cdri.org.twMIT 新興市場領航員

M a r c h 2 0 1 8經濟部國際貿易局出版

虛實通路新興國家開戰

雙印、泰消費者大解析消費型態轉變 ing

VOL.25EMERGINGMARKETSMAGAZINE