可逆反応 - 名城大学可逆反応 ・可逆反応とは何か ・可逆反応と平衡状態 ・平衡定数:熱力学を使って考察する ・平衡移動の法則(ル・シャトリエの原理)

逆選択のある貸出市場における情報の改善と資金配分効率性

今 喜 典

1.はじめに

Stiglitz-Weiss(1981)の研究は,逆選択やモラルハザードの概念をもちいて資金供給が量的

に制約されるという信用割当現象を解明し,貸出市場において情報非対称性が与える影響を分

析するその後の多くの研究の出発点となった。それらのうちの一つに資金配分の効率性の問題

がある。一般に情報の非対称性の存在は,貸出市場での資金配分が効率的な水準より過少なこ

とを意味するのかという問題である。de Meza-Webb(1987)や Hillier-Ibrahimo(1992)など

は,市場での情報非対称性について Stiglitz-Weiss と異なる想定をおく場合は,資金配分が過

少となる可能性だけでなく過剰となる可能性があることを明らかにしている。これらの指摘

は,貸出市場の成果を評価し,また市場機能の改善のための適切な政策手段を工夫するうえで

検討しなければならない興味深い論点である。

議論の基礎となるのは,貸手が情報劣位なため貸出市場で逆選択が発生するプーリング均衡

モデルである。Stiglitz-Weiss は,企業の収益リスクが不明だが同一の期待収益を持つことが

知られている借手グループに貸付ける場合,社会的に見て望ましい低リスクの投資計画であっ

ても資金が配分されないことを示した。一方,de Meza-Webb は逆に,借手のプロジェクトの

期待収益は知られていないが,同一のリスクを持つことが貸手に知られている場合に注目し,

このときは社会的に望ましくない低い期待収益の投資計画に対しても資金が配分されるという

過剰性を明らかにした。

このように対照的な結果となった理由は,借手にとって事業が失敗したときは債務返済を免

れるという貸出契約の有限責任性にある。(期待収益が一定で)リスクが不明なときは,高リス

ク借手を選別して融資を拒むことができないため,市場全体に相対的に高い金利を課して貸出

を抑制するのである。一方,(リスクが一定で)期待収益が不明だと仮定する場合は,高収益借

手から得る貸手の期待利益が大きいため,競争の結果,市場の貸出金利が相対的に低くなり,

全体の貸出水準が大きくなるのである。

さらに,Hillier-Ibrahimo は情報の非対称性の範囲を拡大し,貸手が借手の期待収益とリスク

の両方のパラメータの情報を持たない「2 次元非対称情報」のもとでの貸出市場を検討し,そこ

では資金配分の過剰生と過少性が共存することを明らかにした。あらわれる非効率性の形態が

東京経大学会誌 第 271 号

― 11 ―

異なる基礎には,貸手にとって利用可能な情報が限られたもとで,同一の信用度とみなす借手

グループに対して共通の金利を設定せざるをえないことがある。このときグループ内で実際に

は信用度の異なる借手の間で内部補助が発生してしまう。そして利用できる情報が変わると内

部補助のパターンが変わり,資金を得る借手が変化するのである。

ただ,これらの研究はいずれも異なる非対称情報の想定のもとでの市場における資金配分を,

効率的資金配分と比較した分析である。そこでは,それぞれの非対称情報の想定の違いがもた

らす市場における資金配分の相互の比較はなされていない。とくに,2 次元非対称情報はもっ

とも情報の非対称性が顕著な場合であり,Stiglitz-Weiss と de Meza-Webb のモデルは 2 次元

情報非対称性から部分的に情報の非対称性がそれぞれ異なる方向に改善された 1 次元非対称情

報の状態である。情報が部分的に改善されたため,資金配分の過剰と不足が共存する当初の状

態から,資金配分が全体的に過少あるいは全体的に過剰という状態に変化したのである。この

ような情報の増加によって,当初に共存していた過剰性と過少性の程度はどのように変わった

のであろうか。またそれは望ましい変化であろうか1)。

情報の増加と資金配分の効率性という論点は,借手間に著しい異質性があるため情報非対称

性の性格が多様な市場と考えられる中小企業向け貸出の分析に有益な視点を提供する。中小企

業貸出については,貸し渋りなどマクロ的視点から資金の過少配分が注目されることが多いが,

ミクロ的な視点から貸出市場の情報的特性に注目する検討も必要であろう。近年わが国の中小

企業むけ金融では,情報非対称性のもたらす弊害を解消するためリレーションシップバンキン

グ(地域密着型金融)の強化が促され,貸手の頻繁な企業訪問,借手側の会計データの整備促

進などさまざまの情報の不足を緩和する方策が推奨されている2)。しかし,これらの活動に

よっても貸手が完全情報を得るのが困難なことは明らかであり,情報の改善は部分的にとどま

るであろう。本稿では,このような問題関心から,2 次元非対称情報モデルを基礎に上記の 2

つのタイプの情報改善の効果を明らかにする。

以下で得られる結論をあらかじめ述べておこう。2 次元非対称情報モデルのプーリング均衡

において,貸手の利用できる情報を追加すると,市場での資金配分が変わるのは基本的に 3つ

のルートによる。第一は,貸手が追加情報を利用して借入を申込む企業のグループを再編する

ことによる直接の効果であり,第二はグループ再編にともなってグループ内の借手に適用され

る均衡金利の変化であり,第三はこの金利変化によって誘発される借手の借入申込行動の変化

による内生的なグループの再編である。

これらの検討から 2 つの結果を得る。第一は,それぞれの市場配分での限界的借手の集合を

しめす 3つのフロンティアの検討からわかることである。2 次元情報非対称モデルでの限界的

借手の集合を「2 次元フロンティア」と定義し,これを Stiglitz-Weiss での限界的借手の集合で

ある「リスクフロンティア」および de Meza-Webb の限界的借手の集合である「リターンフロ

ンティア」と比較する。その結果,過少性と過剰性の発生はグループ内の内部補助パターンに

逆選択のある貸出市場における情報の改善と資金配分効率性

― 12 ―

依存しているため,それらの程度も期待収益とリスクのパラメータのすべての企業にわたる分

布の形状に複雑に依存していることがわかる。とくに,情報の部分的な増加は単調に効率性の

向上をもたらすとは限らないことがわかる。グループの再編によって成立する分布の詳細な検

討が必要となるのである。

第二に,均衡貸出金利の水準が既知の信用度を示すパラメータにどのように依存するかに注

目する。プーリング均衡での貸出金利は銀行間の競争を反映して,グループの中で内部補助を

受ける借手の利益と内部補助を与える借手の負担がバランスするように決定されている。情報

の変化はグループ構成を変え,両者のウエイトを変えるので,均衡金利水準はすべての潜在的

借手のパラメータの分布に左右される。そのため高い期待収益のグループや低いリスクのグ

ループに属する借手が,低い均衡金利で借りるとは限らないことが明らかになる。

以下,第 2節では 2 次元非対称情報モデルのもとでの効率性を吟味する。第 3節では期待収

益の情報が貸手の間で共有される場合,第 4 節ではリスクの情報が共有される場合を検討し,

それぞれ 2 次元非対称情報の場合と対比する。最後に結論を述べる。

2.2次元非対称情報モデル

この節では,Hillier-Ibrahimo による 2 次元非対称情報を想定した競争的貸出市場モデルを

設定する。逆選択があり,多数の異質な潜在的借手が多数の同質の銀行から借入れをする状態

を仮定する。ただし以下の分析では,かれらが明示的に取り上げていなかった均衡金利の決定

を定式化し,このルートを通じる効果を明確にしている。

企業家的借手を想定し,この企業家は不確実な収益を生む投資プロジェクトの機会をもつが,

自己資金はゼロで,外部から資金を調達しなければならないと仮定しよう。投資は 1単位の支

出を必要とする規模で,必要額はすべて負債で調達するとする。投資収益 y の分布は2点分布

と仮定し,成功と失敗の可能性が1/2ずつである。

y=m+s with probability 12

m−s with probability 12

収益の期待値は m であり s が大きくなると,mean preserving spread の意味でリスクが増

加する。0≦m≦K,0≦s≦mと仮定する。企業家のタイプは (m, s) で示され,市場全体にお

ける企業のタイプの分布はパラメータの分布関数F(m, s) で示される。F の密度関数は f とし,

この領域でf>0と仮定する。

企業家は 1単位の借入れに対して,元本と約定貸出金利の合計額として D の返済を行う。も

し,投資収益が D よりも大きければ,企業家の利払い後の利益は,y−D となる。しかし収益

が小さければ債務不履行となり,その収益はすべて貸手のものとなる。よって,企業家の利払

い後の利益 x は

東京経大学会誌 第 271 号

― 13 ―

x=max y−D, 0

となる。企業家はすべて危険中立的で,利払い後の期待収益を最大化すると仮定する。個別の

企業家は自らのタイプを知っているが,貸手の銀行はそれを知ることができず,(潜在的)借手

の分布 F のみを知ることができる。銀行が金利を提示するが,2 次元非対称情報のもとで個々

の借手を区別できないので,すべての借手に共通の返済額 D を設定する。

企業家の期待利益関数 Ex は D の大きさに依存して,3つの場合がある。

ExD=m−D if D≤m−s

12m+s−D if m−s≤D≤m+s

0 if m+s≤D

(1)

最初のケースは金利負担が十分に少ないため債務不履行の生じない場合であり,第二は投資収

益の実現値に応じて債務不履行の起こりうるケース,最後は金利負担が大きすぎるため必ず不

履行になってしまう場合である。

企業家が銀行に借入れの申込みをするのは,その期待利益が投資事業活動の機会費用w(企

業家の外部労働市場での賃金など)(w>0とする)を超えている場合,すなわち

ExD ≥ w (2)

である。ここでEx(D)は D の減少関数で,またEx(m−s)=sであるので,申込み条件(2)式を

満たす 2 つの場合を特定できる。

(i)もしw>sならば,Ex=m−D≥wより,借入れの申込み条件はm≥w+Dである。

(ii)もし w< s ならば,Ex=(m+s−D)2≥wより,借入申込み条件は,s≥2w+D−m

という不等式を満たすことである。

これらから,企業は収益性が高いほど,またリスクが大きいほど借入れに応募する可能性が

高い。D を固定して,Ex の無差別曲線を (m, s) 平面に描くと図 1 になる。

s< w のときは,Ex は m のみに依存するので,水平方向の矢印が示すように m が増加する

につれて期待利潤が増加する。s ≥ w のときは,右上方向の矢印が示すように,期待利潤は m,

s の増加によって上昇する。ここで,期待利潤がちょうど機会費用と一致する限界企業のパラ

メータの集合を「2 次元フロンティア」と定義する。これは折れ線ABCで示される。もし,返

済額 D が上昇すると期待利益が低下するので,借入れの申込みをする企業はより高い m また

は s となる。収益性の低い企業,安全性の高い企業は資金を需要しなくなるので,フロンティ

アは右または右上の方向へ移動する。(2)式を満たす (m, s) は金利負担 D に対応する借入申

込企業のプールの集合であり,これをI(D)と定めると,図 1 においては太線で囲まれた多角形

の内部となる。

銀行が個別の借手から得る元利合計Rは,債務不履行の有無により異なる。もし債務が履行

されるなら D であるが,不履行のときは借手の投資収益 yをすべて獲得するので,

逆選択のある貸出市場における情報の改善と資金配分効率性

― 14 ―

R=MinD,y

である。銀行の期待受取額 ER は,それぞれの確率を考慮して

ERD=D if D≤m−s

12m−s+D if m−s≤D≤m+s

m if m+s<D

(3)

となる。よって D を固定して ER の無差別曲線を描くと図 2 のようになる。

ここで,s=mのとき期待受取額は D2 である。右下への矢印は,収益性 m が高まり,リス

ク s が小さくなるにつれ,期待受取額が上昇することを示している。s=m−Dのとき,期待受

取額は D となる。この直線の右下では債務不履行は生じないので,期待受取額は一定で D で

ある。また直線s=−m+Dの左下では常に債務不履行が生じ,期待受取額は m のみに依存す

る。

銀行が借入れ申込者のプールI(D) への貸出の全体から得る総期待受取額は

TRD= ERDdF m,s

である。総調達費用は,銀行の資金調達金利を r とし,銀行の運営費用は無視すると,

TC D=1+r dF m,s

となる。市場均衡金利は,同質の情報を持つ銀行群がベルトラン競争を行うことにより決定さ

れると仮定する。よって,TR(D)=TC(D)となるように均衡貸出金利 D* が定まる。

均衡での資金配分は均衡金利のもとでの借入申込者プール I(D* ) によって定まる。これを

東京経大学会誌 第 271 号

― 15 ―

図 1 借入れ申込みをする企業のパラメータの組み合わせ

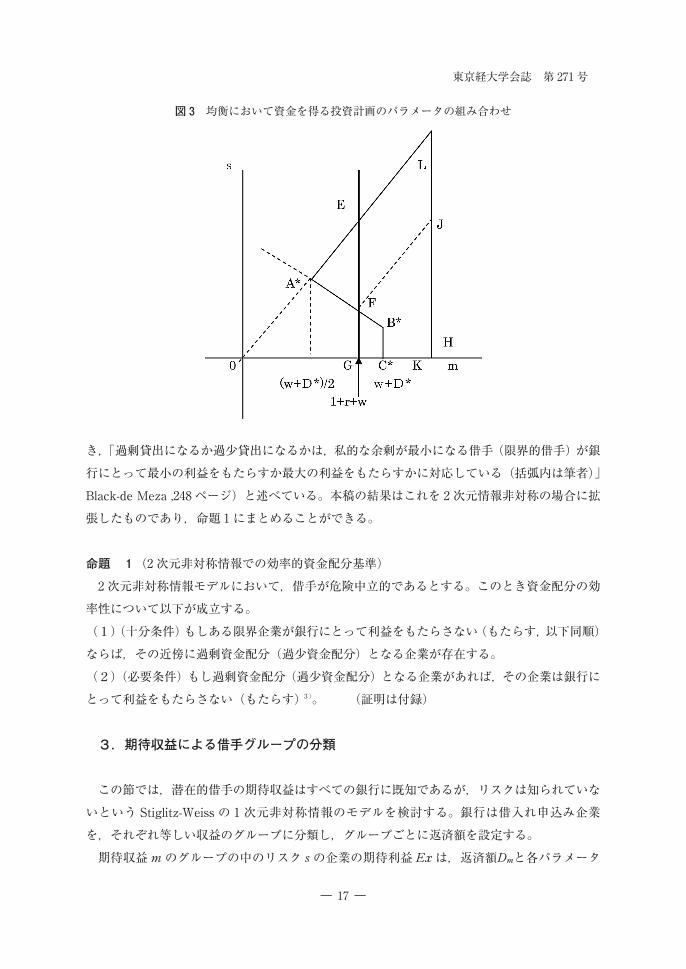

示したのが図 3であり,資金を配分される企業は太線の多角形A*B*C*HLで示される。折れ線

A*B*C*は限界的な企業であり,均衡での2次元フロンティアを形作る。

この資金配分は均衡金利に依存する一方で,均衡金利は借手の収益パラメーター分布に依存

している。しかし Hillier-Ibrahimo は,分布の形状にかかわりなくこの資金配分が非効率であ

ること,しかも過少と過剰が共存していることを見出した。ここで社会的投資配分の効率性基

準は,「投資計画の期待利益 m が資金の社会的費用 1+r と企業家の機会費用 w の合計を超え

ること」(m≥1+r+w)と定義している。かれらの結論は図 3で説明できる。効率性基準を示

す不等式は直線 EFGの右側の領域で表される。限界企業を示す 2 次元フロンティアは,折れ

線A*B*C*である。かれらはこの二つの線が交差することを主張したのである。この両者が交

差することは,w+D*/2<1+r+w<w+D*という不等式が成立することからわかる。(証明

は付録)

非効率性の経済学的な説明は,図 3から次のようになされる。三角形 EA*Fの中の企業は,

期待収益が社会的に要求される水準よりも低いにもかかわらず資金を得ている。それは,企業

のリスクが大きいため現行の金利水準のもとでは正の期待利益を獲得できるからである。金利

水準は,銀行に大きな利益をもたらすタイプの借手をも含むプール全体からの収益で資金コス

トをカバーするように設定されているため,これらの企業にとって十分に有利な水準となって

いる。一方,台形 FGB*C*で囲まれた領域の安全性の高い企業は,期待収益が社会的最適水準

を超えているにもかかわらず,資金を配分されない。これは現行の金利がリスクの高い借手の

貸倒れリスクを考慮して,安全な借手のリスク以上のプレミアムを上乗せしているために他な

らない。

これらの結果は,Black-de Meza(1994)が述べた資金配分の基準を修正することによって説

明できる。かれらは期待収益あるいはリスクのいずれかが知られている 1 次元非対称情報のと

逆選択のある貸出市場における情報の改善と資金配分効率性

― 16 ―

図 2 銀行の期待利益の無差別曲線

き,「過剰貸出になるか過少貸出になるかは,私的な余剰が最小になる借手(限界的借手)が銀

行にとって最小の利益をもたらすか最大の利益をもたらすかに対応している(括弧内は筆者)」

Black-de Meza ,248ページ)と述べている。本稿の結果はこれを 2 次元情報非対称の場合に拡

張したものであり,命題 1 にまとめることができる。

命題 1(2 次元非対称情報での効率的資金配分基準)

2 次元非対称情報モデルにおいて,借手が危険中立的であるとする。このとき資金配分の効

率性について以下が成立する。

(1)(十分条件)もしある限界企業が銀行にとって利益をもたらさない(もたらす,以下同順)

ならば,その近傍に過剰資金配分(過少資金配分)となる企業が存在する。

(2)(必要条件)もし過剰資金配分(過少資金配分)となる企業があれば,その企業は銀行に

とって利益をもたらさない(もたらす)3)。 (証明は付録)

3.期待収益による借手グループの分類

この節では,潜在的借手の期待収益はすべての銀行に既知であるが,リスクは知られていな

いという Stiglitz-Weiss の 1 次元非対称情報のモデルを検討する。銀行は借入れ申込み企業

を,それぞれ等しい収益のグループに分類し,グループごとに返済額を設定する。

期待収益 m のグループの中のリスク s の企業の期待利益 Ex は,返済額Dと各パラメータ

東京経大学会誌 第 271 号

― 17 ―

図 3 均衡において資金を得る投資計画のパラメータの組み合わせ

の大きさに依存して,3つの場合がある。

ExD=m−D if D≤m−s

12m+s−D if m−s<D≤m+s

0 if m+s<D

(4)

企業は期待利益が機会費用 w を超えているとき借入れに申し込む。(4)式の第 2 の場合から

わかるように利払い後の期待収益はリスク s の増加関数であるので,借入れに応募する企業の

下限となる限界企業のリスク水準sが定まる。

金利負担が中程度である第 2 のケースにおいて,限界企業についてEx=wとなることから,

s=2w−m+Dである。Dが十分小さい場合 (D<m−w) は,最も安全な企業,すなわちリ

スクがないとき (s=0) でも企業利益はwより大きいので,このグループのすべての借手が応募

する。逆に金利が十分高い場合 (D>2(m−w)) には,最もリスクの高い企業(s=m)でも期

待利益が機会費用を下回るので,応募企業は存在しない。

期待利益 m に対応して限界企業は変化する。m とそれに対応する限界企業の集合を「リス

クフロンティア」と定義する。資金を得る企業の集合を I(D) であらわす。限界企業のリスク

s は均衡金利にも依存し,また均衡金利は m に依存するので,リスクフロンティアが m に依

存している様子は知るには均衡利子率の分析を待たなければならない。

均衡での返済負担D* は,それぞれの m に対応するグループごとに,ベルトラン均衡によっ

て決定されると仮定する。すなわち,(5)式が成り立つ。左辺はこの収益クラスからの総期待

利子収入であり,右辺が総調達コストを示す。

ERD*,sf m,sds=1+r

f m,sds (5)

このように定まる均衡金利が収益パラメータに依存することを考慮に入れて,リスクフロン

ティアの性質を検討する。Black-de Meza は,潜在的借手のプールが 3企業から構成されると

き,期待収益が同一で企業のリスクが mean preserving spread の意味で異なっている場合,資

金配分の過少性の生じる基本的な理由を明らかにした。本稿では数直線上に無数の潜在的借手

が存在し,その期待収益パラメータの値を連続的に変化させるとき,過少性の程度はどのよう

に変わるかを検討する。

まず,命題 2 として,資金配分の過少性の成立を述べる。

命題2

リスクフロンティアは社会的効率性基準の右側に位置し,したがって資金配分は過少となる。

これは,次の二つの性質を意味する。第一は,収益性 m が 1+r+w以下の企業は資金を得ら

れないことである。第二は,収益性 m が 1+r+w以上の企業であっても,必ずしも資金を得

逆選択のある貸出市場における情報の改善と資金配分効率性

― 18 ―

るとは限らないことである。(証明は付録)。

次に,このように期待収益の情報が利用できる 1 次元非対称情報の場合の資金配分と,2 次

元非対称情報の場合の資金配分を比較してみよう。銀行は追加的に得た期待収益の情報を活用

して,全体の応募者を同一の期待値をもつグループに分割する。2 次元非対称情報のもとでは,

すべての応募者のプールの中で内部補助がなされていたが,グループ分割の後には期待値の異

なるグループを超える内部補助は消滅する。この内部補助の制限が,融資の減少する基本的な

原因である。

まず,投資収益が 1+r+w より小さい企業は資金を得ることができなくなる。これは,低い

収益しかもたらさないグループ内部の企業同士の間での内部補助によっては,グループとして

も十分な金利返済ができず,したがって銀行の調達金利をカバーするための均衡金利が高くな

るために他ならない。厚生面から見ると,情報の増加によって,非効率的企業への過剰融資が

消滅して,効率性は改善したことになる。

同様の効果は,m>1+r+w の範囲にある高収益企業にたいしても作用する。しかし高い期

待収益の企業グループでは,高収益性が銀行の期待する受取額を高めるため,リスクの高い借

手からの損失を相殺する効果がある。この効果は (m, s) のパラメータの分布に依存しているの

で多様なパターンがありうる。以下では代表的な 3つのケースを取り上げる。

最初のケースは図 4(a)に示すように 2 つのフロンティアが交差するケースである。すなわ

ち m の値に依存して改善が生じる場合である。ここでは,期待収益が比較的低い企業のグルー

プについては,グループ内の内部補助では,均衡金利が十分に低下せず,借入する企業が縮小

し,EFPで囲まれた領域に位置する企業に対する資金配分が減少する。

これらの企業の期待収益は 1+r+w より大きく社会的には資金を受けることが望ましいの

で,この結果は,非効率性の拡大を示している。一方,より期待収益の高いグループでは,

PB*Q*で囲まれた領域の企業への資金配分が増加している。資金配分が増加するのは,二つの

要素による。一つはこの収益グループの期待収益が高いことであり,もう一つは,グループ内

部でリスクが小さい借手が十分に多いように分布をしていることである。これらのため,この

グループの企業に対しては,貸出金利が十分低くとも銀行の資金調達コストをカバーでき,資

金配分の過少性が緩和されることになる。このように,2 つのフロンティアが交差する場合は,

資金配分の効率性の改善について一義的な結論はえられない。

第 2 のケースは図 4(b)に示すようにリスクフロンティアが 2 次元フロンティアの上方に位

置する場合である。もし,ある m のグループ内部の企業のリスク分布が,リスクの大きい企業

が多い形状であるならば,期待収益が中程度に高いグループにおいてさえも,高リスクの負の

影 響 が 期 待 収 益 の正の 効 果 を打ち消す こ と が あ る。も し,そ の よ う な 分布の 性質が,

m<w+D*のすべてのグループについて成立するならば,それぞれのグループでの金利は,情

報の増加によって上昇する。

東京経大学会誌 第 271 号

― 19 ―

これに加えて,十分に高い m の領域に企業のウエイトが偏っている分布であると,2 次元非

対称情報のもとでの均衡金利が十分に低くなり,2 次元フロンティアが低い位置をとる。これ

はハイリスク・ハイリターンの企業の多い分布といえよう。このような分布の場合は,リスク

フロンティアが 2 次元フロンティアの右上方に位置し,資金配分の非効率性は拡大してしまう。

つまり,資金配分の効率性の改善の性格は,ある特定の m のグループの内部のリスク分布のみ

に依存するのではなく,潜在的な借手の全体の分布に依存するのである。

最後のケースは図 4(c)に示すように,リスクフロンティアが 2 次元フロンティアの左下方

逆選択のある貸出市場における情報の改善と資金配分効率性

― 20 ―

図 4(a) 二次元フロンティアとリスクフロンティアが交差するとき

図 4(b) リスクフロンティアが2次元フロンティアの上方に位置する場合

に位置し,いかなる m のグループについても,資金配分が改善される場合である。たとえば,

m の比較的低い(ただし 1+r+w よりは低くない)範囲で,リスクの小さい企業のウエイトが

大きい,すなわちローリスク・ローリターン企業のウエイトが高いことが知られている場合を

考える。このときはグループ内部でのリスクが十分小さいとき,m の低いグループについての

均衡金利が 2 次元非対称情報での均衡金利に比べて低くなるため,借入できる企業は拡大する

のである。この観察は,ローリスク・ローリターン企業のウエイトが高いことが知られている

ときは,借手のプロジェクトの期待収益の情報を貸手が共有することにより,資金配分の効率

性が高まることを示唆する。

次に,収益性情報の増加が均衡金利に与える効果を検討する。収益性の高い優良借り手グ

ループは,その優良性を知られることにより,より低い金利で借入れることができるであろう

か。(5)式を m で微分すると,

dD

dm=

N

Δ

となる。ただし

N≡− ∂ER∂m

f m,sds −

ER−1+r

∂f m,s∂m

ds−ERs−1+r f m,s

Δ≡

∂ER∂D

f m,sds−ERs−1+rf m,s

である。分子の第 1項は収益性の上昇による期待受取り金利増加分,第 2項は収益グループシ

フトによるリスク分布の変化による期待利益変化,第 3項は限界企業の移動の効果を示す。第

1項,第 3項は負であるが,第 2項は全体としてのリスク分布の性格に依存する。一方,分母の

第 1項は,金利上昇による借入れ応募企業プール内部の企業からの期待金利収入の増加という

東京経大学会誌 第 271 号

― 21 ―

図 4(c) リスクフロンティアが2次元フロンティアの下方に位置する場合

限界内変化を,第 2項は限界借り手の撤退による期待利益変化を示す。前者は正であるが後者

は負となる。これらから期待収益の知られている 1 次元非対称情報のもとで,借手グループの

期待収益の上昇が貸出金利の低下をもたらす十分条件を得る。

命題 3(高い期待収益の借手が低い貸出金利となる十分条件)

銀行にとって貸出金利上昇によるグループ内借手からの期待受取り金利増加が,グループの

限界的縮小による期待利益の減少を上回り,また潜在的応募者のリスク分布が収益性に依存し

な い(f=0)な ら ば,期 待 収 益 の上昇と と も に 均 衡 貸 出 金 利 は 低下す る。す な わ ち

dD/dm<0 となる。

4.収益リスクによるグループの分類

この節では,de Meza-Webb の 1 次元非対称情報の設定のように貸手が個別借手の収益リス

クを識別できるが,期待収益パラメータの値はわからないという場合を検討する。企業はリス

クパラメータ s によってグループ分けされ,返済額 Dsを設定される。

あるリスクグループの中の期待収益パラメータ m の企業が借入れするとき,企業の利払い

後の期待利益 Ex は,

ExD=m−D if D≤m−s

12m+s−D if m−s<D≤m+s

0 if m+s<D

となる。企業の借入れへの申込条件は,Ex≧w である。以下では企業のリスクが大きく,

s≧w となるリスククラスのみに注目する4)。

s を固定したグループの企業の期待利益は収益パラメータ m の増加関数である。企業の期

待利益がちょうど w と等しくなるような限界企業をm とする。それぞれの s に対応するm の

企業の集合を「リターンフロンティア」と定義する。m≧m となる企業の集合が申込み企業グ

ル ー プ I(D) で あ る。限界企 業 を具体 的 に求め る。s≧w よ り,も しD<m−s な ら ば

Ex=m−D>s>w となるので,Ew=w となるのはm−s<D<m+s の場合であり,企業の

期待利益関数は (m+s−D)/2 となる。よって,限界企業について Ex=(m+s−D)/2=w が

成り立つので,m=2w+D−s となる。

s が大きくなれば企業の期待利益は増加するので,もし金利が変わらなければ,限界企業の

収益はより低くなり,応募企業のプールが期待収益の劣った方向へ拡大する。

均衡金利D はリスクパラメータに依存するが,ベルトラン競争によって決定されるので,銀

行の総期待利益と総調達金利費用が一致し,(6)式が成立する。

逆選択のある貸出市場における情報の改善と資金配分効率性

― 22 ―

ERm,s,Df m,sdm=1+r

f m,sdm (6)

de Meza-Webb や Black-de Meza は,リスクが等しいグループについてのプーリング均衡に

おいては,高収益借手から低収益借手への内部補助があるため,低収益企業にも資金が配分さ

れ,社会的に見て過剰になることを明らかにした。この主張は,本稿のモデルにおいては,均

衡におけるリターンフロンティアの位置が社会的最適基準より左方に位置することを述べたも

のと理解できる。このことを命題 4としてまとめておく。

命題 4

リターンフロンティアは社会的効率性基準の左側に位置し,資金配分は過剰になる。すなわ

ち,任意の s について,m<1+r+w が成立する。(証明は付録)

命題 4で示した過剰な資金配分の状態は図 5に示されている。曲線 RS がリターンフロン

ティアを示す。

リスク情報の増加が市場における資金配分に与える影響を分析するため,リターンフロン

ティアを 2 次元フロンティアと比較する。まずリスクの小さいグループでは,情報が増加した

ため,分布の形状に関わりなく FGC*B*に囲まれる領域の資金不足が解消されることがわかる。

しかし,この資金増加の程度は過剰であり,効率性基準を超えて低収益企業への資金配分が生

じている。この理由は,グループの中で高い期待収益をもつ企業から,低い期待収益の企業へ

の内部補助が発生して,均衡金利が十分低くなったからである。もし高い期待収益の企業のウ

エイトの大きい分布であれば,均衡金利の低下は大きくなり,過剰な資金配分の程度はさらに

拡大する。

グループのリスクが大きくなるにつれ,銀行の期待受取り金利は低下するので,均衡では調

達金利をカバーするため貸出金利が上昇する傾向を持つ。この効果が大きければ,借入への応

募が減少する程度が大きい。図 5においてはリスクが十分大きいとき,リターンフロンティア

は 2 次元フロンティアの右側に位置する場合を描いている。このとき A*HRで囲まれる領域

に位置する企業は,資金の配分を受けない。リスク情報の増加によって,過剰な資金配分の程

度が縮小されたという意味で,部分的に非効率性は改善された。

しかし,高リスクグループであっても,その中で高い期待収益をもつ企業,つまりハイリス

ク・ハイリターン企業のウエイトが高ければ,そのクラスの中での企業間による内部補助によっ

て,均衡金利の上昇が抑制される。この影響が強い分布であれば,リスクフロンティアは,2 次

元フロンティアの左側に位置し,過剰な資金配分が一層拡大する結果に終わることもありうる。

このことは,ハイリスク・ハイリターンの企業が多いことが知られている場合は,リスク情報

のみを貸手が共有することによっては,かえって資金配分の非効率性が助長されることを示唆

東京経大学会誌 第 271 号

― 23 ―

する。

次にリスクの程度により特徴付けられる借手グループの均衡金利は,リスクの変化に対して

どのように依存するかを検討するため,(6)式を s で微分すると,

∂ER∂D

dD

ds+

∂ER∂sf m,s+ER−1+r

∂f∂sdm

−ERm−1+r f m,sdD

ds−1 = 0

となる。ここで

Δ≡

∂ER∂D

f m,sdm−ERm−1+r f m,s

とおくと,∂ER∂D≥0 ,ERm−1+r <0 であるからΔ>0 となる。また,

N≡−

∂ER∂s

f m,sdm− ER−1+r ∂f∂s

dm−ERm−1+r f m,s

とおく。N の符号は∂f∂sの値に依存する。∂ER∂s≤0,ERm−1+r <0であるから,も

し ∂f∂s≡0 ならば,N>0となり,

dD

ds=

N

Δs>0

となる。すなわち,リスクの大きいグループでは均衡貸出金利が高いことが分かる。これは,

二つの効果の結果である。一つは,N の第 1項が示すもので,リスクの上昇により銀行の期待

金利受取り額が低下するので,これを回復するため金利を高める効果である。もう一つは,第

3項が示すもので,m が低下することによる銀行の期待利子受取り額の低下を回復するため金

逆選択のある貸出市場における情報の改善と資金配分効率性

― 24 ―

図 5 リターンフロンティア

利を上げる効果である。

もしリスクの高まりとともに潜在的な借手の分布が変化するならば,内部補助を与える優良

借手の数が変わり,均衡金利を引き下げる効果の大きさが変わってしまう。最終的な均衡金利

の水準の変化は,この分布の変化の効果を取り入れなければ確定できない。

5.結 論

本稿は貸出市場において貸手と借手の間の情報格差が著しい状況を,Hillier-Ibrahimo が考

案した 2 次元非対称情報モデルとしてとらえ,逆選択のもとでのプーリング均衡を定式化した。

2 次元非対称情報な状況を出発点として,貸手が共通に利用できる情報が部分的に増加し,期

待収益またはリスクについて 1 次元非対称情報の状態に変化することの影響を検討した。プー

ル均衡であることから,グループ内部における借手間の内部補助のパターンの変化が決定的な

ことがわかった。期待収益とリスクという 2種類の情報の追加が資金配分に与える効果は,す

べての潜在的借手についてのパラメーター分布に依存し,部分的な情報の増加がかえって非効

率性を助長してしまう場合もあることが示された。

以上の分析結果は,政策介入による資金配分の改善可能性についても重要な意味を持つ。た

とえば情報の非対称性がはなはだしい 2 次元非対称情報の場合,資金配分の過剰と過少が共存

している。このとき,しばしば採用される金利への補助あるいは課税という政策手段では,か

えって資金配分の過少性を厳しくしたり,過剰性を拡大させることがありうる。Kon(2001)

は,2 次元非対称情報の状況ではある種の公的な信用保証制度を導入し,その保証料をコント

ロールすることにより,過少と過剰の双方を緩和できる場合があることを示している。

付 録

1.不等式 w+D*/2<1+r+w<w+D*の成立の証明

右の不等式は,D*が 1+r より大きくなければならないことを意味する,これは,そうでな

ければ銀行の期待利潤が負になることから自明である。

左の不等式は,D*<2(1+r) という不等式より得られる。この不等式の成立を背理法で示す。

仮にD*>2(1+r) とする。このとき,銀行はs<m−D* となる債務を完済する企業からは

D*=2(1+r) を受け取る。また s>m−D*となる債務不履行の可能性のある企業からは D* 以

下しか受け取らないが,その最低の受取額は s=m となる企業からの D*/2=1+r である。

よって,すべての借手から少なくとも 1+r 以上の金利受け取りとなり,これは銀行のゼロ利

潤という均衡条件を満たさない。(証明終)

東京経大学会誌 第 271 号

― 25 ―

2.命題 1の証明

図 3を利用して証明する。

(十分性)フロンティアA*B*と効率性基準を示す直線の交点 Fによって示される借手に注目

する。この企業については,s=w+D*−(1+r) より ER=1+r が成立している。すなわち,

企業 Fは銀行にとってちょうどゼロ利潤をもたらしている。銀行にとっての無差別曲線 FJの

左(右)の借手は,銀行に 1+r 以下(以上)の期待受取額をもたらすので,銀行にとって利益

をもたらさない(もたらす)。限界企業の定義から,もしその企業が銀行に利益をもたらさない

ならば,その近傍に非効率な限界内企業が存在すること(過剰資金配分)は明らかである。(フ

ロンティアA*Fの上の限界企業を考えるとよい)。またもしある限界企業が銀行に利益をもた

らすならば,その近傍に効率的ではあるがフロンティアの外にある企業が存在する。(FB*の

限界企業を考えるとよい)。

(必要性)図 3より,明らかである。(証明終)

3.命題 2の証明

(1)過少性の前半:

申込企業の定義から,任意の m(m<1+r+w) について申込企業が存在するのは,限界とな

る企業のリスクがゼロまたは s となる場合である。しかし,ゼロの場合,すべての企業が申込

むと銀行の利益が負になるのは明らかである。

もし仮に限界企業を s とするプールがあると,矛盾が生じることを示す。均衡金利と m の

大きさを比較して二つのケースがある。

(i)もし D≥m とすると,限界企業から得る銀行の期待受取額は ER(s)=(m−s+D)/2

で あ る。s=2w−(m−D) よ り,ER(s)=m−w と な る。し か し m≦1+r+w よ り,

ER(s)<1+r となり,ER は s の減少関数であるから,銀行は s>s である借り手プール内の

すべての企業から,資金コストをカバーする期待受取額を得ることができない。

(ii)もし D<m とすると,二つのケースがある。第一は s>m−D の場合で,このとき

ER(s)=(m−s+D)/2 となり,(i)と同じく ER(s)<1+r となる。第二は,s<m−D の

場合で,ER(s)=D なる。ここで D<m−s より D<m−w となる。よって m≦1+r+w

より D<1+r となり,ER(s)<1+r となる。いずれの場合も均衡ではない。

(2)過少性の後半:

仮に限界企業のリスクをゼロとする (s=0) と矛盾が生じることを示す。

(i)D>m の場合。s=2w+D−m>2w>0。これは矛盾。

(ii)D<m の場合。s=0 となりうるのは s<m−D の場合である。s=0 という想定と s

の定義より,D=m−2w である。m>1+r+w より,m=1+r+w+α とおく。もし α<w

ならば,ER(s)=D<1+r となる。これは矛盾。(証明終)。

逆選択のある貸出市場における情報の改善と資金配分効率性

― 26 ―

4.命題 4の証明

グループsの中で借入に申込む企業は,m≥m≡2w+D−sを満たすので,これらからの銀

行の期待受取り額は

ER=12m−s+D if m≤m≤K

D if m≤m≤K

となる。ここで m≡s+D で,債務不履行の生じる可能性のある最小収益水準である。ただし

m≤K を 仮 定 し て い る。(6)式で 定 ま る 均 衡 金 利 に つ い て は,ゼロ 利潤の 成立か ら,

∂ER∂m= 12 for m ≤m≤mであることを考慮すると,ERm=w+D−s<1+r が成立

する。両辺に w を加えて m≡D+2w−s<1+r+w となり,求める不等式が成立する。なお

以上では m≤A を仮定したが,m>A の場合も同じようにゼロ利潤条件より上の不等式が成

立することが示せる。(証明終)

注

1)近年になって 2 次元非対称情報モデルへの注目が高まっている。Hellmann-Stiglitz(2001)は,こ

の設定で貸出と株式の両方を利用できる場合の信用割当と株式発行への割当を検討している。本

稿でもちいる情報非対称性の 2 次元と 1 次元という用語の区別は,彼らの論文に負っている

(Hellmann-Stiglitz,p.291)。また de Meza-Webb(2000)は,逆選択とモラルハザードが混合して

作用する状況にある貸出市場での信用割当の検討において,類似のモデルを用いている。

2)リレーションシップバンキング及び地域密着型金融の内容については,金融庁ホームページを参

照されたい。

3)この主張は,借手企業が危険回避的なときに拡張することはできない。借手がリスクプレミアム

を要求するため,フロンティアが内側に収縮し,銀行の利益性の基準との乖離が生じるのである。

4)もし s< w ならば,企業の期待利益が機会費用を超えるのは十分に収益性が高いケースに限られ,

このときはリスクの小さなこととあいまって,つねに債務不履行が発生せず,自明の結果となる

ためである。

参 考 文 献

金融庁 ホームページ

今 喜典(2001),「英国における中小企業融資保証制度」,『青森公立大学経営経済学研究』第 6 巻 2

号,12-28.

Black, J., and de Meza,D.(1994). “The nature of credit market failure”, Economics Letters 46, 243-249.

de Meza,D.and, Webb,D.(1987). “Too much investment: a problem of asymmetric information”,

Quarterly Journal of Economics 101, 281-292.

de Meza, D.and,Webb,D.(2000). “Does credit rationing imply insufficient lending?”, Journal of Public

Economics 78, 215-292.

Gale,W.G.(1990). “Federal lending and the market for credit”, Journal of Public Economics 42, 177-193.

東京経大学会誌 第 271 号

― 27 ―

Hellman, T. and Stiglitz,J.E.(2000).“Credit and equity rationing in markets with adverse selection”,

European Economic Review 44, 281-304.

Hillier, B. and Ibrahimo,M. V.(1992). “The performance of credit markets under asymmetric

information about project means and variances”, Journal of Economic Studies 19, 3-17.

Kon, Y.(2001). “Efficiency of credit allocation with adverse selection under two dimensional

asymmetric information”, Aomori Public College Discussion Paper No.23.

Stiglitz, J.E., and Weiss, A.(1981). “Credit rationing inmarkets with imperfect information”, American

Economic Review 73, 393-410.

Storey, D.J.(1994)Understanding the Small Business Sector, International Thomson Business Press,

London.(D.J.ストーリー著,忽那憲治・安田武彦・高橋徳行訳『アントレプレナーシップ入門』

有斐閣,2004)

逆選択のある貸出市場における情報の改善と資金配分効率性

― 28 ―