Economia delle imprese di assicurazione e della...

21

Economia delle imprese di assicurazione e della previdenza La previdenza complementare. I fondi pensione aperti e i piani pensionistici individuali

Transcript of Economia delle imprese di assicurazione e della...

Economia delle imprese di

assicurazione e della previdenza

La previdenza complementare. I fondi pensione aperti e i piani pensionistici individuali

I fondi pensione aperti (1) I fondi pensione aperti nascono su iniziativa dei soggetti

gestori: banche, assicurazioni, SIM ed SGR

Al contrario dei fondi pensione chiusi, non prevedono requisiti fondati sull’appartenenza ad una determinata categoria di lavoratori o alla residenza in una certa area geografica

L’adesione ad un fondo aperto può avvenire su base individuale o collettiva:

Il d. lgs. 252/2005 ha rimosso il vincolo per il quale l’adesione collettiva ad un fondo aperto era possibile solo in assenza di un fondo pensione chiuso di riferimento. Il fondo viene scelto tramite accordo tra lavoratori e datori di lavoro. E’ previsto un contributo a carico del datore di lavoro al quale il lavoratore ha diritto solo se a sua volta alimenta la pensione integrativa, oltre che con il TFR maturando, con una contribuzione a suo carico in misura almeno pari al minimo stabilito nell’accordo

A.A. 2015/20162

I fondi pensione aperti (2) Su base individuale, risulta completamente libera sia l’adesione

(anche per soggetti diversi dalle categorie previste dall’art. 2 del decreto) che la misura del contributo a carico del lavoratore, ma non si ha diritto al contributo a carico del datore di lavoro. Tuttavia, questi può decidere di contribuire sulla base di accordi individuali che hanno efficacia solo nei confronti dei soggetti firmatari (c.d. accordi plurimi o plurisoggettivi). Il fondo non può per questo divenire destinatario di conferimenti taciti di TFR

L’unica forma giuridica possibile è quella di patrimonio separato e autonomo presso il soggetto istitutore. Questo può coincidere o meno con il soggetto che si occupa della gestione delle risorse finanziarie (a differenza di quanto accade nei fondi chiusi)

A.A. 2015/20163

Tali iniziative sono comunque soggette a vigilanza COVIP che deve preventivamente autorizzare il Regolamento del fondo (non viene redatto, invece, uno Statuto poiché non si è in presenza della nascita di un nuovo soggetto)

Essendo costituiti come patrimoni separati presso soggetti già esistenti, i fondi aperti non hanno propri organi di governance(assemblea, consiglio di amministrazione e collegio dei revisori). Tuttavia sono comunque previste le seguenti figure:

Il Responsabile del Fondo, nominato dall’organo di amministrazione del soggetto gestore, con ruolo analogo a quanto previsto nei fondi chiusi

In caso di raccolta di adesioni collettive, un Organismo di Sorveglianza, formato da 2 membri effettivi ed un supplente, designati dal soggetto promotore con incarico biennale rinnovabile. In caso vi siano almeno 500 aderenti facenti capo alla medesima azienda, fanno parte dell’organismo anche un rappresentante nominato dall’azienda stessa e un rappresentante dei lavoratori

A.A. 2015/2016

I fondi pensione aperti (3)

4

Tali soggetti, oltre ai requisiti di onorabilità e

professionalità, devono essere il più possibile terzi

rispetto al promotore del fondo (no amministratori,

lavoratori subordinati, prestatori d’opera o possessori di

partecipazioni rilevanti)

Anche nei fondi aperti, troviamo la figura della banca

depositaria con funzioni di tesoreria, ma anche di garanzia

e controllo. La banca depositaria deve essere un soggetto

distinto dal gestore del fondo, ma può anche appartenere

al medesimo gruppo (es. per il fondo aperto Previras, la

banca depositaria è Allianz Bank)

A.A. 2015/2016

I fondi pensione aperti (4)

5

A.A. 2015/2016

I fondi pensione aperti (5)

Rela

zione C

OVIP p

er il 2014

6

A.A. 2015/2016

Relazione COVIP per il 2014

I fondi pensione aperti (6)

7

I piani individuali pensionistici (1)

I piani individuali pensionistici sono polizze vita che

presentano determinate caratteristiche, conferenti natura

previdenziale

Sono istituiti esclusivamente da compagnie di

assicurazione, nella forma di patrimonio separato

Essendo forme individuali di terzo pilastro, risulta libera

sia la misura della contribuzione, che l’adesione (anche da

parte di soggetti diversi da quelli identificati dall’art. 2 del

D. Lgs. 252/2005)

Il lavoratore non ha diritto al contributo da parte del

datore di lavoro, a meno di accordi plurimi

A.A. 2015/20168

Per realizzare un piano pensionistico individuale, la compagnia può servirsi di:

Una polizza di Ramo I (rivalutabile)

Una polizza di Ramo III con prestazioni legate all’andamento di fondi interni o OICR esterni (unit linked)

Una polizza multiramo, combinazione tra una polizza di Ramo I e Ramo III

Come nel caso dei fondi pensione aperti, non si ha l’emanazione di uno statuto, ma solo di un Regolamento soggetto ad approvazione della Covip

Non ci sono organi di governance, ma è presente la figura del Responsabile del Piano (analoga a quella del Responsabile del Fondo)

A.A. 2015/2016

I piani individuali pensionistici (2)

9

E’ possibile distinguere due tipi di piani pensionistici individuali:

PIP “nuovi” conformi alle disposizioni del D. Lgs. 252/2005 perché istituiti dopo l’entrata in vigore della riforma o adeguati alle nuove norme

PIP “vecchi” non conformi alle disposizioni del D. Lgs. 252/2005 (stipulati entro fine 2006)

Si ricorda, infine, che le polizze con finalità previdenziali, anche se in forma di unit linked, non sono incluse nella nozione di prodotto finanziario emesso da imprese assicurative e sono, quindi, sottratte alla disciplina dell’offerta al pubblico e del prospetto informativo soggetto ad approvazione Consob

A.A. 2015/2016

I piani individuali pensionistici (3)

10

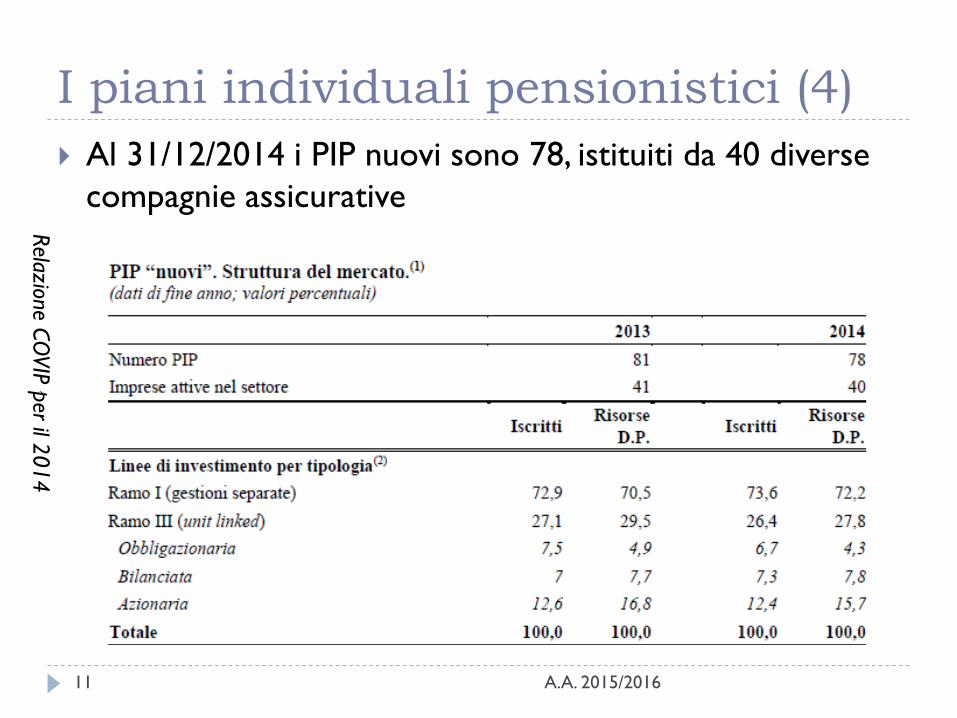

Al 31/12/2014 i PIP nuovi sono 78, istituiti da 40 diverse

compagnie assicurative

A.A. 2015/2016

I piani individuali pensionistici (4)

Rela

zione C

OVIP p

er il 2014

11

Disciplina della trasparenza (1)

Tutte le forme di previdenza complementare sono tenute

alla redazione della Nota Informativa, secondo lo schema

predisposto dalla Covip con provvedimento del 31

ottobre 2006. La nota informativa risulta così composta:

Scheda sintetica

Caratteristiche della forma pensionistica complementare

Informazioni sull’andamento della gestione

Glossario

Soggetti coinvolti nella attività della forma pensionistica

complementare

Modulo di adesione

A.A. 2015/201612

Le diverse forme previdenziali prevedono una serie di costi per la fase di contribuzione e accumulo, rappresentate da spese di adesione e altri contributi prelevati in fase di contribuzione, commissioni di gestione/performance per la remunerazione dei gestori, più una serie di costi per l’esercizio delle diverse opzioni previste (es. switch ad altra linea di investimento)

Al fine di rendere quanto più chiaro possibile il confronto tra le forme previdenziali, l’Autorità di vigilanza ha prescritto il calcolo di un indicatore di costo (c. d. indicatore sintetico di costo - ISC) per la sola fase di contribuzione/accumulo. Esso è determinato secondo le condizioni fissate dalla stessa Autorità (rendimento costante pari al 4%) come differenza tra un piano previdenziale privo di costi e un piano con i costi corrispondenti a quelli della forma previdenziale considerata per un lavoratore tipo che effettua un versamento annuo di 2.500 euro. Tale differenziale, pertanto, illustra l’assorbimento di rendimento imputabile ai costi della forma previdenziale e viene calcolato per 4 diversi orizzonti temporali (2, 5, 10 e 35 anni)

A.A. 2015/2016

Disciplina della trasparenza (2)

13

A.A. 2015/2016

Disciplina della trasparenza (3)

Relazione COVIP per il 2014

14

Un’ulteriore figura di costo è rappresentata dal TER (Total Expense Ratio) che esprime l’incidenza percentuale dei costi di gestione e amministrativi sul valore del patrimonio gestito a fine anno

Il potenziale sottoscrittore riceve anche un progetto esemplificativo standardizzato, con la previsione delle prestazioni pensionistiche secondo alcuni parametri, in parte propri della forma pensionistica (costi), in parte fissati dalla Covip per tutte le forme previdenziali (rendimento delle linee d’investimento – componente azionaria 4%, componente obbligazionaria 2% - , tasso di crescita della contribuzione,1%, inflazione attesa 2% e basi tecniche per la trasformazione del montante in rendita)

A.A. 2015/2016

Disciplina della trasparenza (4)

15

Requisiti di accesso alle prestazioni Per ottenere la liquidazione della pensione integrativa

occorrono: Il raggiungimento dei requisiti di accesso alla pensione secondo il

regime obbligatorio di appartenenza

L’iscrizione a forme di previdenza complementare per almeno 5 anni

Il lavoratore (aderente) può anche decidere di posticipare l’accesso alla pensione integrativa e proseguire nella contribuzione, a condizione che al momento del pensionamento abbia almeno un anno di iscrizione alla previdenza complementare

L’aderente può richiedere la prestazione con un anticipo di massimo 5 anni in caso di cessazione dell’attività lavorativa che comporti inoccupazione per un periodo maggiore di 48 mesi o in caso di invalidità permanente che comporti la riduzione della capacità di lavoro a meno di un terzo

A.A. 2015/201616

Natura delle prestazioni (1)

Le prestazioni devono essere erogate sottoforma di rendita

pensionistica almeno nella misura del 50%, considerando anche

le anticipazioni già fruite. Solo in due casi è possibile richiedere

che la prestazione sia erogata interamente sottoforma di

capitale:

Lavoratore assunto prima del 1993 e iscritto ad una forma

pensionistica già istituita

Aderente per cui la rendita derivante dalla conversione del 70% del

montante finale sia inferiore al 50% dell’importo dell’assegno sociale

La rendita può assumere diverse forme:

Rendita vitalizia immediata

Rendita vitalizia reversibile, corrisposta all’aderente finché in vita e

successivamente ai beneficiari designati

A.A. 2015/201617

Rendita certa e successivamente vitalizia corrisposta per un numero fisso di anni all’aderente (se ancora in vita) o ai designati beneficiari; dopo tale numero di pagamenti fissi, si trasforma in rendita vitalizia

Rendita vitalizia differita, a partire dal raggiungimento di una certa età. In caso di morte durante il periodo di differimento si può prevedere l’erogazione di un capitale o una rendita ai beneficiari

La prima formula è considerata la scelta di default. Le altre devono essere espressamente previste dal Regolamento della forma previdenziale prescelta

Occorre considerare, inoltre, che le basi tecniche per la conversione in rendita della posizione finale possono essere oggetto di variazione rispetto al momento della sottoscrizione. A tutela degli aderenti, le modifiche non hanno effetto nei confronti di chi si trova già in fase di erogazione o è molto prossimo (es. 3 anni)

A.A. 2015/2016

Natura delle prestazioni (2)

18

Riscatto

Il riscatto parziale del montante accumulato (nella misura

del 50%) è possibile nei casi di cessazione dell’attività

lavorativa con inoccupazione per un periodo compreso

tra 12 e 48 mesi o in caso di ricorso da parte del datore

di lavoro a procedure di mobilità o cassa integrazione

Il riscatto totale, invece, è possibile nei casi di cessazione

dell’attività lavorativa con inoccupazione per più di 48

mesi o per invalidità che riduca la capacità lavorativa a

meno di un terzo. Tale facoltà non può essere fatta valere

nei cinque anni che precedono la maturazione dei

requisiti pensionistici (in tal caso, infatti, si può chiedere

l’anticipazione della pensione integrativa)

A.A. 2015/201619

Altre opzioni (1) Reversibilità. In caso di decesso dell’aderente prima della

maturazione del diritto alla prestazione, l’intera posizione maturata è riscattata dagli eredi o beneficiari designati. In caso di decesso dopo l’inizio delle prestazioni, i diritti degli eredi dipendono dal fatto che l’aderente avesse scelto o meno una forma reversibile

Portabilità. L’aderente, trascorsi due anni dall’ingresso nella previdenza complementare può cambiare forma previdenziale trasferendo la posizione maturata. Gli statuti e regolamenti devono prevedere espressamente tale facoltà e non ostacolarla tramite clausole limitative o costi ingiustificati. L’unica eccezione è rappresentata al trasferimento della posizione per cambiamento dell’attività lavorativa, che può avvenire senza alcun limite temporale

A.A. 2015/201620

Altre opzioni (2)

Possono poi essere previste altre opzioni che

conferiscono alla forma pensionistica maggiore flessibilità

e possibilità di personalizzazione e sono più tipiche delle

forme individuali:

Possibilità di sospendere il pagamento dei contributi, senza

incorrere in penalità, né nell’obbligo di reintegrarli

Possibilità di sottoscrivere coperture assicurative accessorie,

ad esempio contro il rischio di premorienza o di non

autosufficienza

A.A. 2015/201621