Economia delle imprese di assicurazione e della...

23

Economia delle imprese di assicurazione e della previdenza Il bilancio delle imprese di assicurazione secondo i principi contabili nazionali

-

Upload

trankhuong -

Category

Documents

-

view

213 -

download

0

Transcript of Economia delle imprese di assicurazione e della...

Economia delle imprese di

assicurazione e della previdenza

Il bilancio delle imprese di assicurazione secondo i principi contabili nazionali

Il bilancio assicurativo Già alla fine del 1800, il bilancio delle compagnie assicurative

aveva una struttura obbligatoria disciplinata da norme speciali di settore

L’informativa di bilancio è stata a lungo caratterizzata da un elevato grado di analiticità e dettaglio, a vantaggio delle esigenze delle Autorità di controllo, ma spesso a svantaggio della chiarezza nei confronti dei vari stakeholder

La disciplina contabile nazionale è contenuta nel D.Lgs.173/1997 di recepimento della direttiva 91/674/CE (IAD – Insurance Accounting Directive) in materia di conti annuali e consolidati delle imprese di assicurazione. Norme più dettagliate per il bilancio delle imprese di assicurazione e riassicurazione sono previste dal Regolamento ISVAP n. 22 del 4 aprile 2008. Gli schemi previsti, nonostante l’evoluzione rispetto al passato, sono ancora caratterizzati da un abbondante carico informativo

A.A. 2015/20162

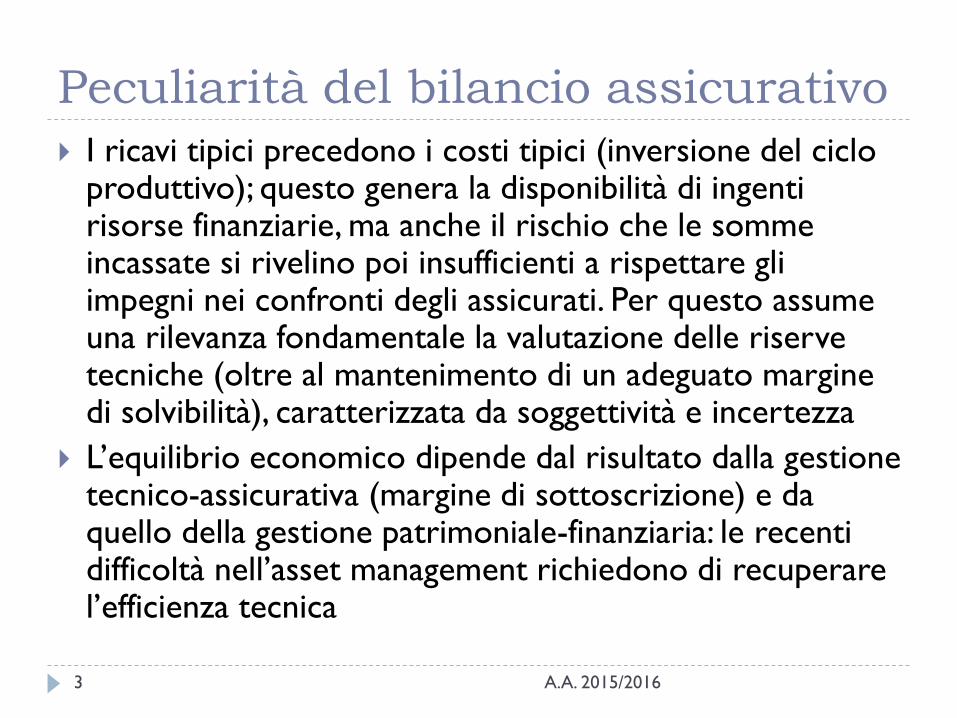

Peculiarità del bilancio assicurativo

I ricavi tipici precedono i costi tipici (inversione del ciclo produttivo); questo genera la disponibilità di ingenti risorse finanziarie, ma anche il rischio che le somme incassate si rivelino poi insufficienti a rispettare gli impegni nei confronti degli assicurati. Per questo assume una rilevanza fondamentale la valutazione delle riserve tecniche (oltre al mantenimento di un adeguato margine di solvibilità), caratterizzata da soggettività e incertezza

L’equilibrio economico dipende dal risultato dalla gestione tecnico-assicurativa (margine di sottoscrizione) e da quello della gestione patrimoniale-finanziaria: le recenti difficoltà nell’asset management richiedono di recuperare l’efficienza tecnica

A.A. 2015/20163

Il “doppio binario”

Le caratteristiche peculiari delle attività, ma soprattutto

delle passività assicurative, hanno reso particolarmente

complessa la transizione ai principi contabili internazionali

IAS/IFRS. Le imprese di assicurazione si trovano quindi in

una fase in cui provvisoriamente:

I bilanci civilistici e fiscali a livello di singola impresa sono

ancora redatti secondo i principi contabili nazionali

I bilanci consolidati, indipendentemente dalla quotazione su

mercati regolamentati, sono redatti secondo gli IAS/IFRS

n.b. le imprese emittenti strumenti quotati su mercati

regolamentati che non redigono il bilancio consolidato devono

redigere il bilancio individuale secondo gli IAS/IFRS

A.A. 2015/20164

La disciplina contabile nazionale La disciplina contabile nazionale richiama i principi civilistici

(informazione chiara, veritiera e corretta; continuità della gestione, prudenza, competenza economica e costanza dei criteri di valutazione)

Il bilancio deve essere approvato entro il 30 aprile, prorogabile al 30 giugno quando lo richiedano particolari esigenze, quando sia prevalente l’attività di riassicurazione o prevista la redazione del consolidato. Per le imprese che svolgono solo attività di riassicurazione il termine previsto è il 30 giugno, prorogabile al 30 settembre

Esaminiamo la struttura (semplificata) dei seguenti documenti:

Stato Patrimoniale

Conto Economico

Nota Integrativa

A.A. 2015/20165

Lo Stato Patrimoniale (1)

Lo Stato Patrimoniale viene redatto secondo un unico

modello sia per le imprese vita che danni (nonché per le

miste; dettagli sulla ripartizione delle voci per ramo di

attività sono contenuti in Nota Integrativa). Tale scelta

deriva dall’impostazione teorica per cui il sistema di valori

di un’azienda non può essere considerato in modo

frazionato

Il modello di Stato Patrimoniale si presenta a sezioni

divise e contrapposte. L’articolazione delle voci risulta più

dettagliata di quella comunitaria, per mantenere una

maggiore chiarezza e uniformità rispetto alla disciplina

previgente

A.A. 2015/20166

Lo Stato Patrimoniale (2)

A Crediti verso soci per capitale sociale

sottoscritto e non versato

A Patrimonio netto

B Attivi immateriali B Passività subordinate

C Investimenti C Riserve tecniche

D Investimenti a beneficio di assicurati che

ne sopportano il rischio e derivanti dalla

gestione di fondi pensione

D Riserve tecniche allorché il rischio è

sopportato dagli assicurati e riserve

derivanti dalla gestione di fondi pensione

D-bis Riserve tecniche a carico dei

riassicuratori

E Fondi per rischi e oneri

E Crediti F Depositi da riassicuratori

F Altri elementi dell’attivo G Debiti e altre passività

G Ratei e risconti attivi H Ratei e risconti passivi

A.A. 2015/20167

La classificazione degli attivi non segue criteri finanziari (distinzione tra immobilizzazioni e attivo circolante), ma di idoneità alla copertura delle riserve tecniche (distinzione tra investimenti e altre poste). Tuttavia in Nota Integrativa gli attivi devono essere classificati come attivi ad utilizzo durevole o non durevole

La voce B dell’Attivo “Attivi Immateriali” comprende: Provvigioni di acquisizione da ammortizzare. Si tratta dei compensi

corrisposti in via anticipata agli intermediari distributivi con riferimento a contratti pluriennali. Tali oneri possono essere imputati direttamente a conto economico nell’esercizio in cui vengono sostenuti o essere capitalizzati e ammortizzati in un periodo pari al massimo alla durata del contratto

Altre spese di acquisizione, che possono essere dirette (es. spese di emissione polizza) o indirette (es. campagne pubblicitarie) e seguono le logiche di cui sopra

Costi di impianto e ampliamento, avviamento e altri costi pluriennali che devono essere ammortizzati entro 5 anni

Lo Stato Patrimoniale (3)

A.A. 2015/20168

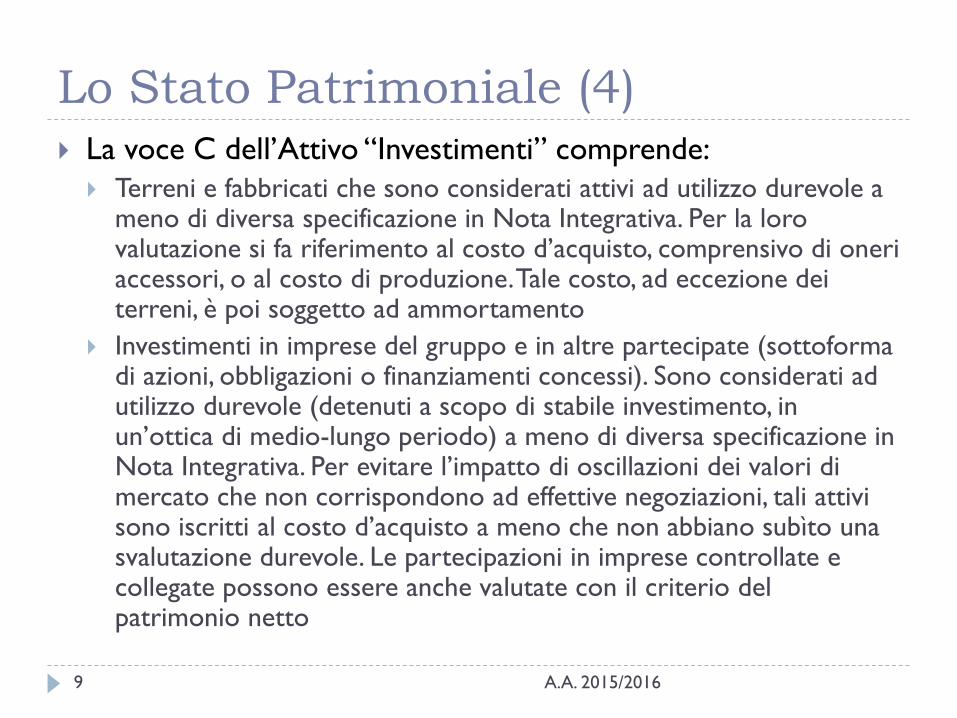

La voce C dell’Attivo “Investimenti” comprende:

Terreni e fabbricati che sono considerati attivi ad utilizzo durevole a meno di diversa specificazione in Nota Integrativa. Per la loro valutazione si fa riferimento al costo d’acquisto, comprensivo di oneri accessori, o al costo di produzione. Tale costo, ad eccezione dei terreni, è poi soggetto ad ammortamento

Investimenti in imprese del gruppo e in altre partecipate (sottoforma di azioni, obbligazioni o finanziamenti concessi). Sono considerati ad utilizzo durevole (detenuti a scopo di stabile investimento, in un’ottica di medio-lungo periodo) a meno di diversa specificazione in Nota Integrativa. Per evitare l’impatto di oscillazioni dei valori di mercato che non corrispondono ad effettive negoziazioni, tali attivi sono iscritti al costo d’acquisto a meno che non abbiano subìto una svalutazione durevole. Le partecipazioni in imprese controllate e collegate possono essere anche valutate con il criterio del patrimonio netto

Lo Stato Patrimoniale (4)

A.A. 2015/20169

Altri investimenti finanziari (azioni e obbligazioni in imprese

non controllate e collegate, prestiti, quote di OICR). Possono

essere classificati come attivi a utilizzo durevole o non

durevole, seguendo i criteri dell’IVASS. Gli attivi a utilizzo non

durevole devono essere valutati al minore tra costo di acquisto

e valore di mercato (logica prudenziale tipica dell’impostazione

contabile tradizionale). Il valore di mercato può essere

identificato con il dato puntuale o con metodologie che

conferiscono minore volatilità (media ponderata, lifo, fifo)

Depositi presso imprese cedenti. Questa voce riguarda i

depositi di contanti e titoli costituiti presso le imprese cedenti

in riassicurazione a garanzia degli impegni assunti nei loro

confronti

Lo Stato Patrimoniale (5)

A.A. 2015/201610

La voce D dell’Attivo comprende gli investimenti relativi a polizze index e unit linked o alla gestione di fondi pensione. Tali investimenti devono essere iscritti al valore corrente proprio perché le prestazioni connesse, e quindi le relative riserve tecniche, risentono delle fluttuazioni dei valori di riferimento

La voce D-bis accoglie la diminuzione del valore delle obbligazioni assunte nei confronti degli assicurati – riserve tecniche - per effetto della riassicurazione passiva (non è ammessa la compensazione diretta nel passivo)

La voce E dell’Attivo comprende i crediti:

nei confronti di assicurati, per premi scaduti ma non ancora riscossi

nei confronti di intermediari per prestiti o anticipi erogati a vario titolo

derivanti da operazioni di riassicurazione

Lo Stato Patrimoniale (6)

A.A. 2015/201611

La voce F comprende le immobilizzazioni materiali, le azioni proprie e le disponibilità liquide; G indica i ratei e risconti attivi

Si noti come la classificazione delle voci dell’attivo non segue criteri finanziari di liquidità crescente o decrescente, ma attribuisce maggiore rilevanza all’idoneità alla copertura delle riserve tecniche, distinguendo soprattutto tra investimenti e altri attivi

Per quanto riguarda il passivo, il cuore del bilancio assicurativo è rappresentato dalle riserve tecniche e dai mezzi propri. Le restanti voci hanno un peso di gran lunga inferiore, soprattutto in considerazione del basso ricorso all’indebitamento esterno

Lo Stato Patrimoniale (7)

A.A. 2015/201612

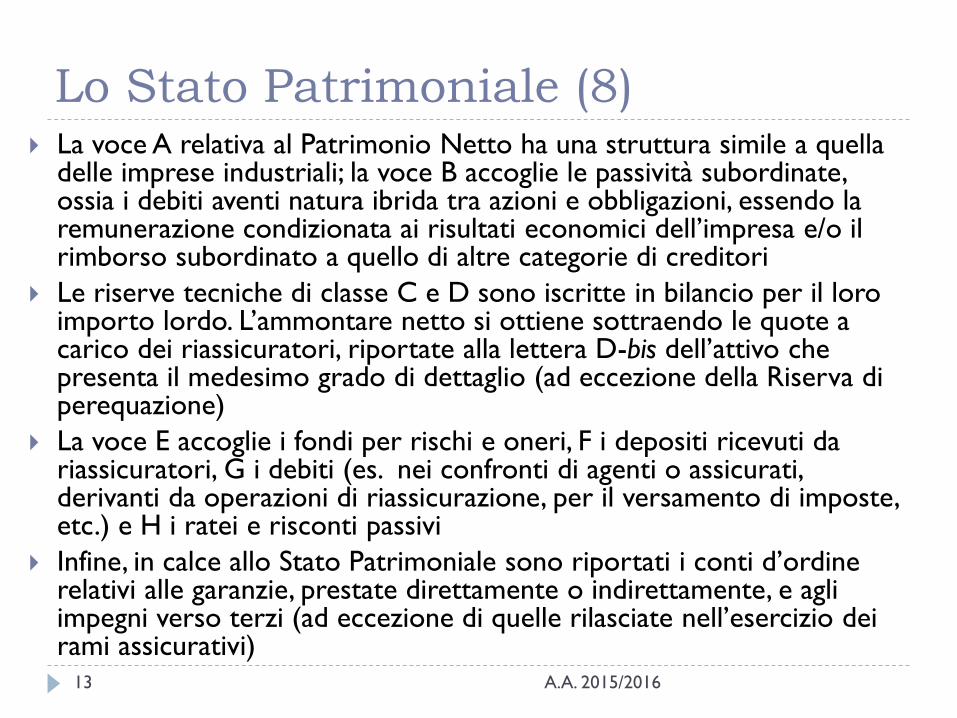

La voce A relativa al Patrimonio Netto ha una struttura simile a quella delle imprese industriali; la voce B accoglie le passività subordinate, ossia i debiti aventi natura ibrida tra azioni e obbligazioni, essendo la remunerazione condizionata ai risultati economici dell’impresa e/o il rimborso subordinato a quello di altre categorie di creditori

Le riserve tecniche di classe C e D sono iscritte in bilancio per il loro importo lordo. L’ammontare netto si ottiene sottraendo le quote a carico dei riassicuratori, riportate alla lettera D-bis dell’attivo che presenta il medesimo grado di dettaglio (ad eccezione della Riserva di perequazione)

La voce E accoglie i fondi per rischi e oneri, F i depositi ricevuti da riassicuratori, G i debiti (es. nei confronti di agenti o assicurati, derivanti da operazioni di riassicurazione, per il versamento di imposte, etc.) e H i ratei e risconti passivi

Infine, in calce allo Stato Patrimoniale sono riportati i conti d’ordine relativi alle garanzie, prestate direttamente o indirettamente, e agli impegni verso terzi (ad eccezione di quelle rilasciate nell’esercizio dei rami assicurativi)

Lo Stato Patrimoniale (8)

A.A. 2015/201613

Fonte: ANIA, L’assicurazione italiana 2014/2015

A.A. 2015/201614

Il Conto Economico (1)

Il Conto Economico risulta articolato in 3 diverse sezioni:

Conto tecnico ramo vita

Conto tecnico ramo danni

Conto non tecnico

Il Conto tecnico dà evidenza dell’attività caratteristica, mentre

la gestione dei mezzi propri, la gestione straordinaria e

l’incidenza delle imposte sono evidenziati nel conto non

tecnico

Dalla sua lettura non risulta possibile risalire alla distinzione

tra lavoro italiano ed estero, per cui occorre fare riferimento

alla Nota Integrativa

Le voci sono classificate secondo la loro natura e destinazione

LE COMPAGNIE MISTE

REDIGONO ENTRAMBI

A.A. 2015/201615

Conto tecnico ramo danni

Nel ramo danni, il risultato della gestione patrimoniale-finanziariaviene determinato nel conto non tecnico, avendo assunto tradizionalmente una minore importanza e una minore interdipendenza con la gestione tecnica. Tuttavia la parte di utili derivante dalla gestione delle riserve tecniche viene fatta “salire”al conto tecnico

(+) Premi di competenza, al netto della riassicurazione

(+) Quota dell’utile degli investimenti trasferita dal conto non tecnico

(+) Altri proventi tecnici al netto della riassicurazione

(-) Oneri relativi a sinistri, al netto della riassicurazione

(+/-) Variazione delle altre riserve tecniche, al netto della riassicurazione

(-) Ristorni e partecipazioni agli utili, al netto della riassicurazione

(-) Spese di gestione

(-) Altri oneri tecnici al netto della riassicurazione

(+/-) Variazione della riserva di perequazione

(=) Risultato del conto tecnico ramo danni

A.A. 2015/201616

Fonte: ANIA, L’assicurazione italiana 2014/2015

A.A. 2015/201617

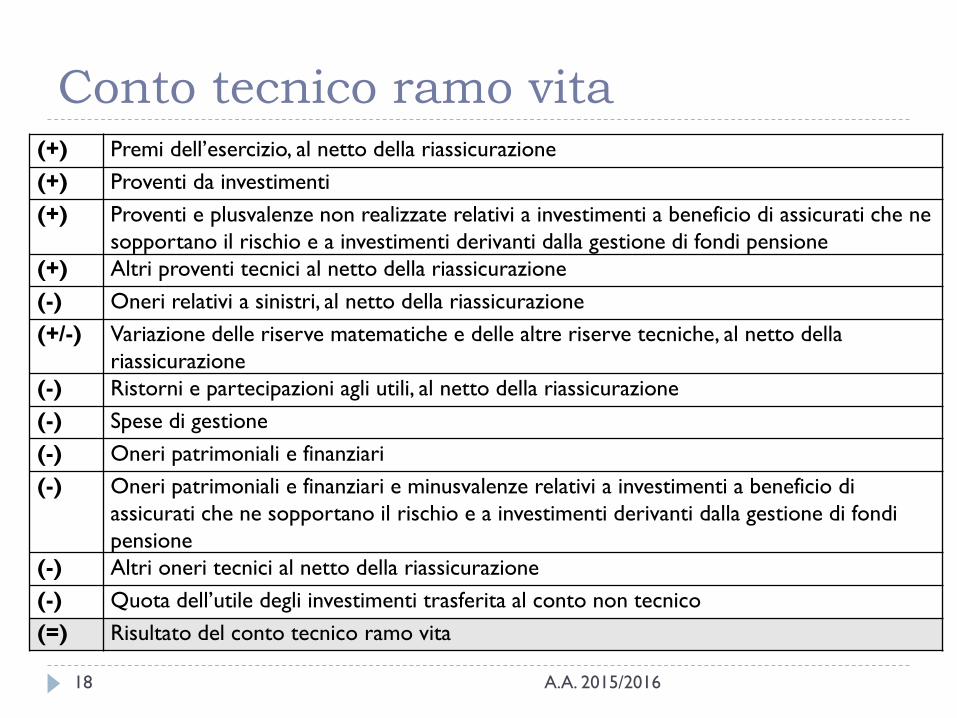

Conto tecnico ramo vita(+) Premi dell’esercizio, al netto della riassicurazione

(+) Proventi da investimenti

(+) Proventi e plusvalenze non realizzate relativi a investimenti a beneficio di assicurati che ne

sopportano il rischio e a investimenti derivanti dalla gestione di fondi pensione

(+) Altri proventi tecnici al netto della riassicurazione

(-) Oneri relativi a sinistri, al netto della riassicurazione

(+/-) Variazione delle riserve matematiche e delle altre riserve tecniche, al netto della

riassicurazione

(-) Ristorni e partecipazioni agli utili, al netto della riassicurazione

(-) Spese di gestione

(-) Oneri patrimoniali e finanziari

(-) Oneri patrimoniali e finanziari e minusvalenze relativi a investimenti a beneficio di

assicurati che ne sopportano il rischio e a investimenti derivanti dalla gestione di fondi

pensione

(-) Altri oneri tecnici al netto della riassicurazione

(-) Quota dell’utile degli investimenti trasferita al conto non tecnico

(=) Risultato del conto tecnico ramo vita

A.A. 2015/201618

Fonte: ANIA, L’assicurazione italiana 2014/2015

A.A. 2015/201619

Conto non tecnico (1) Nel ramo vita, al contrario di quanto accade nel ramo danni, il

risultato della gestione finanziaria viene riportato nel conto tecnico e solo la parte di pertinenza degli azionisti viene fatta “scendere” al conto non tecnico

Un’altra differenza riguarda l’assenza della riserva premi, la cui natura è assorbita dalle logiche sottostanti il calcolo della riserva matematica

Sia nel ramo danni che nel ramo vita, la gestione patrimoniale-finanziaria non trova una rappresentazione sintetica, ma il risultato appare frammentato in quote ai conti tecnici e non tecnici (la cui determinazione è in parte soggettiva, riducendo l’uniformità e la comparabilità tra i bilanci)

Infine nel conto non tecnico troviamo la rappresentazione del risultato complessivo dell’impresa e la determinazione dell’utile d’esercizio

A.A. 2015/201620

Conto non tecnico (2)(+) Risultato del conto tecnico ramo danni

(+) Risultato del conto tecnico ramo vita

(+) Proventi da investimenti ramo danni

(+) Quota dell’utile degli investimenti trasferita dal conto tecnico dei rami vita

(-) Oneri patrimoniali e finanziari ramo danni

(-) Quota dell’utile degli investimenti trasferita al conto tecnico dei rami danni

(+) Altri proventi

(-) Altri oneri

(=) Risultato dell’attività ordinaria

(+) Proventi straordinari

(-) Oneri straordinari

(=) Risultato prima delle imposte

(-) Imposte sul reddito dell’esercizio

(=) Utile (perdita) d’esercizio

A.A. 2015/201621

La Nota Integrativa (1)

La sua valenza non è puramente esplicativa e descrittiva,

poiché fornisce dati e informazioni non inclusi negli altri

due schemi di bilancio

Il documento risulta distinto in 3 parti:

A) criteri di valutazione

B) informazioni sullo Stato Patrimoniale e sul Conto

Economico (Stato Patrimoniale ramo vita e danni, ripartizione

del risultato economico tra ramo vita e danni, attivi classe D).

Per le compagnie miste, gli allegati forniscono lo Stato

Patrimoniale vita e danni e il prospetto di ripartizione del

risultato economico

C) altre informazioni (margine di solvibilità, copertura riserve

tecniche)

A.A. 2015/201622

Altri documenti

Rendiconto finanziario, la cui redazione è obbligatoria, ma per cui non è previsto uno schema vincolante

Relazione sulla gestione degli amministratori

Relazione di certificazione (indipendentemente dalla quotazione su mercati regolamentati), accompagnata dalla relazione di un attuario che attesti la sufficienza delle riserve tecniche

Verbale di approvazione dell’assemblea ed elenco dei soci

Prospetto dimostrativo della situazione del margine di solvibilità

Prospetto delle attività assegnate alla copertura delle riserve tecniche

A.A. 2015/201623

![CONSULENZA E BROKERAGGIO ASSICURATIVO...CONSULENZA E BROKERAGGIO ASSICURATIVO CIG: [700226972C] Categoria di servizio: CPC 81401 CPV 66518100-5 Servizi di intermediazione assicurativa](https://static.fdocuments.net/doc/165x107/5fb9bc8d4b28c13cd34834a3/consulenza-e-brokeraggio-assicurativo-consulenza-e-brokeraggio-assicurativo.jpg)