Doktoratura Elton Noti, Fakulteti i Ekonomise, Departamenti i Mat

1

Universiteti i Tiranës

Fakulteti i Ekonomisë

Departamenti i Ekonomiksit

Teoria Moderne e Portofolit dhe Studimi i Volatilitetit Normat e Kthimit të Aksioneve në Rajonin e Ballkanit

Në kërkim të gradës shkencore ‘Doktor i Shkencave’

Punoi

Visar Malaj

Udhëheqës Shkencor

Prof. Dr. Ahmet Mançellari

Tiranë, 2013

2

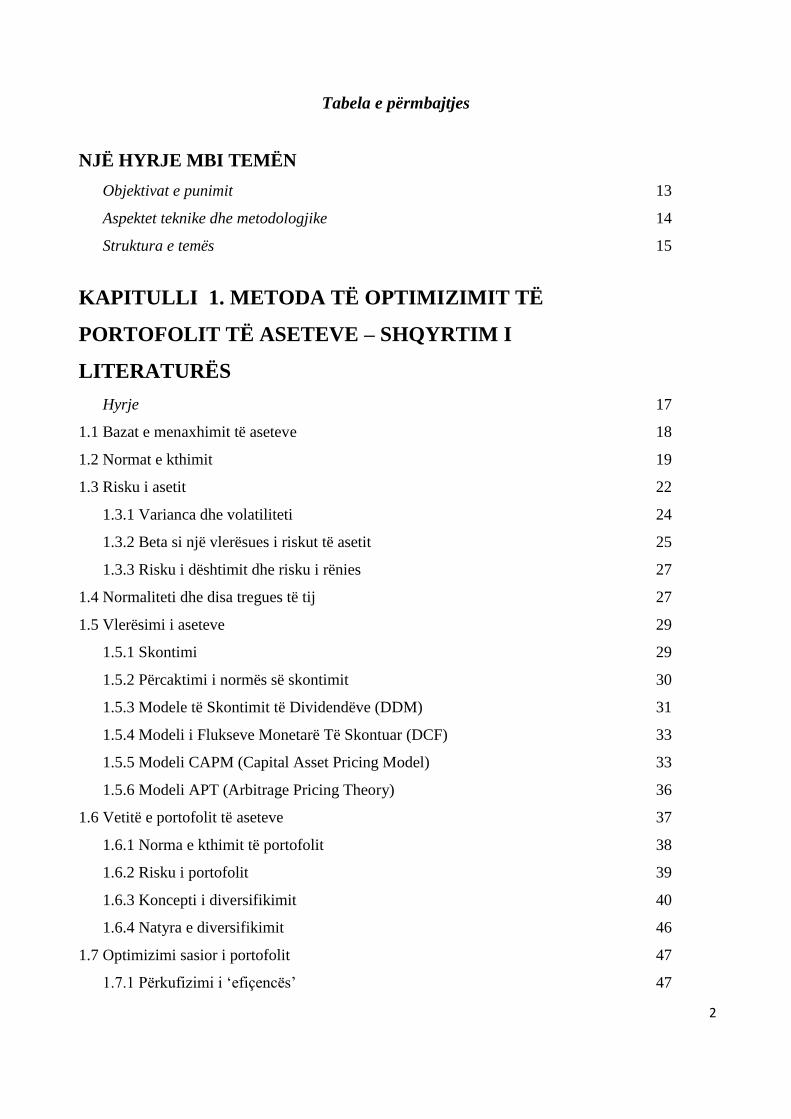

Tabela e përmbajtjes

NJË HYRJE MBI TEMËN

Objektivat e punimit 13

Aspektet teknike dhe metodologjike 14

Struktura e temës 15

KAPITULLI 1. METODA TË OPTIMIZIMIT TË

PORTOFOLIT TË ASETEVE – SHQYRTIM I

LITERATURËS

Hyrje 17

1.1 Bazat e menaxhimit të aseteve 18

1.2 Normat e kthimit 19

1.3 Risku i asetit 22

1.3.1 Varianca dhe volatiliteti 24

1.3.2 Beta si një vlerësues i riskut të asetit 25

1.3.3 Risku i dështimit dhe risku i rënies 27

1.4 Normaliteti dhe disa tregues të tij 27

1.5 Vlerësimi i aseteve 29

1.5.1 Skontimi 29

1.5.2 Përcaktimi i normës së skontimit 30

1.5.3 Modele të Skontimit të Dividendëve (DDM) 31

1.5.4 Modeli i Flukseve Monetarë Të Skontuar (DCF) 33

1.5.5 Modeli CAPM (Capital Asset Pricing Model) 33

1.5.6 Modeli APT (Arbitrage Pricing Theory) 36

1.6 Vetitë e portofolit të aseteve 37

1.6.1 Norma e kthimit të portofolit 38

1.6.2 Risku i portofolit 39

1.6.3 Koncepti i diversifikimit 40

1.6.4 Natyra e diversifikimit 46

1.7 Optimizimi sasior i portofolit 47

1.7.1 Përkufizimi i ‘efiçencës’ 47

3

1.7.2 Portofoli me variancë minimale 48

1.7.3 Minimizimi i volatilitetit për një nivel rendimenti të caktuar 50

1.7.4 Maksimizimi i rendimentit për një nivel të caktuar të volatilitetit 51

1.7.5 Kufiri efiçent 51

1.8 Vlerësimi i parametrave të modelit 52

1.8.1 Derivimi formal i CAPM 52

1.8.2 Modelet faktorë 54

1.9 Volatiliteti dhe korrelacioni 57

1.9.1 Përse studiojmë volatilitetin? 57

1.9.2 Karakteristikat e volatilitetit 58

1.9.3 Vlerësimi i volatilitetit 59

1.9.4 Modeli EWMA (Exponentially Weighted Moving Average) 61

1.9.5 Modelet GARCH (Generalised Autoregressive Conditional Heteroscedasticity) 62

1.9.6 Modeli MEM (Multiplicative Error Model) 62

1.10 Shpërndarjet e normave të kthimit dhe funksioni i densitetit 66

1.10.1 Shpërndarja normale 67

1.10.2 Shpërndarja lognormale 67

1.10.3 Përzierje e shpërndarjeve normale 67

1.10.4 Rendimentet multivariatë 68

1.10.5 Funksioni ‘likelihood’ i rendimenteve 69

KAPITULLI 2. STUDIM I KARAKTERISTIKAVE TË

TREGJEVE TË RAJONIT

Hyrje 70

2.1 Zhvillimet financiare në rajonin e Ballkanit 71

2.1.1 Historiku dhe mënyra e funksionimit të Bursës së Athinës 72

2.1.2 Historiku dhe mënyra e funksionimit të Bursës së Zagrebit 76

2.1.3 Historiku dhe mënyra e funksionimit të Bursës së Bukureshtit 78

2.2 Punime empirike mbi tregjet aksionare të rajonit 80

2.3 Zhvillimet ekonomiko-financiare në Shqipëri 107

2.3.1 Sektori financiar bankar 107

2.3.2 Sektori financiar jo-bankar 109

4

2.3.3 Organizimi i Bursës së Tiranës 114

2.3.4 Perspektiva dhe opsionet e zhvillimit të tregut të kapitaleve 117

KAPITULLI 3: ANALIZË EMPIRIKE E DISA TITUJVE

PËRFAQËSUES

Hyrje 123

3.1 Analizë e normave të kthimit të 10 kompanive ‘blue chip’ 124

3.1.1 Vlerësim dhe kontroll i modeleve CAPM 134

3.2 Studim i volatilitetit të indeksit aksionar STOXX Balkan 50 Equal Weight 142

3.2.1 Gamma me parametra të ndryshueshëm (PN-MEM) 142

3.2.2 Përzierje e shpërndarjes Gamma me pesha konstante (LG1-MEM) 143

3.2.3 Përzierje e shpërndarjes Gamma me pesha të ndryshueshme (LG2-MEM) 143

3.2.4 Përzierje e dy modeleve MEM (LN-MEM) 144

3.2.5 Vlerësim i modeleve MEM 144

Përfundimet kryesore dhe disa kufizime të punimit 159

Bibliografia 162

Referencat në web 172

Anekse

Aneks 1. Statistika përshkruese të tregut financiar vendas 174

Aneks 2. Komandat e përdorura në programin kompjuterik RGui 2.14.1 179

5

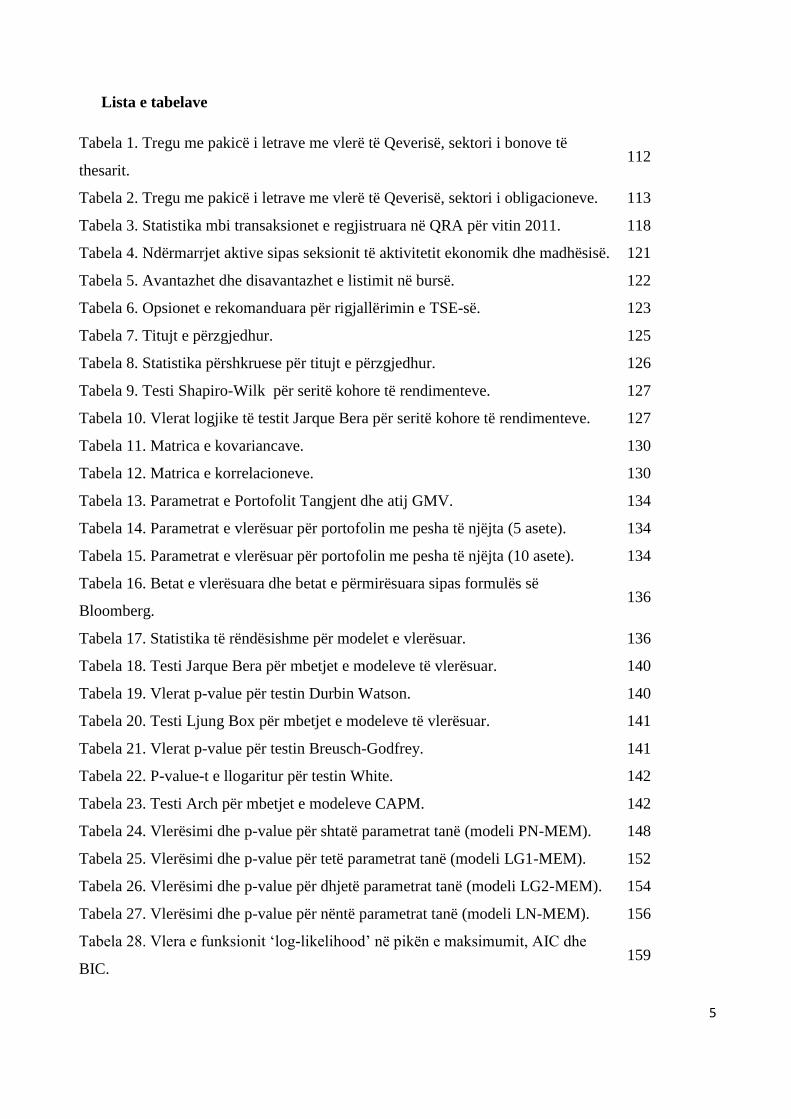

Lista e tabelave

Tabela 1. Tregu me pakicë i letrave me vlerë të Qeverisë, sektori i bonove të

thesarit. 112

Tabela 2. Tregu me pakicë i letrave me vlerë të Qeverisë, sektori i obligacioneve. 113

Tabela 3. Statistika mbi transaksionet e regjistruara në QRA për vitin 2011. 118

Tabela 4. Ndërmarrjet aktive sipas seksionit të aktivitetit ekonomik dhe madhësisë. 121

Tabela 5. Avantazhet dhe disavantazhet e listimit në bursë. 122

Tabela 6. Opsionet e rekomanduara për rigjallërimin e TSE-së. 123

Tabela 7. Titujt e përzgjedhur. 125

Tabela 8. Statistika përshkruese për titujt e përzgjedhur. 126

Tabela 9. Testi Shapiro-Wilk për seritë kohore të rendimenteve. 127

Tabela 10. Vlerat logjike të testit Jarque Bera për seritë kohore të rendimenteve. 127

Tabela 11. Matrica e kovariancave. 130

Tabela 12. Matrica e korrelacioneve. 130

Tabela 13. Parametrat e Portofolit Tangjent dhe atij GMV. 134

Tabela 14. Parametrat e vlerësuar për portofolin me pesha të njëjta (5 asete). 134

Tabela 15. Parametrat e vlerësuar për portofolin me pesha të njëjta (10 asete). 134

Tabela 16. Betat e vlerësuara dhe betat e përmirësuara sipas formulës së

Bloomberg. 136

Tabela 17. Statistika të rëndësishme për modelet e vlerësuar. 136

Tabela 18. Testi Jarque Bera për mbetjet e modeleve të vlerësuar. 140

Tabela 19. Vlerat p-value për testin Durbin Watson. 140

Tabela 20. Testi Ljung Box për mbetjet e modeleve të vlerësuar. 141

Tabela 21. Vlerat p-value për testin Breusch-Godfrey. 141

Tabela 22. P-value-t e llogaritur për testin White. 142

Tabela 23. Testi Arch për mbetjet e modeleve CAPM. 142

Tabela 24. Vlerësimi dhe p-value për shtatë parametrat tanë (modeli PN-MEM). 148

Tabela 25. Vlerësimi dhe p-value për tetë parametrat tanë (modeli LG1-MEM). 152

Tabela 26. Vlerësimi dhe p-value për dhjetë parametrat tanë (modeli LG2-MEM). 154

Tabela 27. Vlerësimi dhe p-value për nëntë parametrat tanë (modeli LN-MEM). 156

Tabela 28. Vlera e funksionit ‘log-likelihood’ në pikën e maksimumit, AIC dhe

BIC. 159

6

Tabela A1. Institucionet financiare jo-bankare që operojnë në Shqipëri. 175

Tabela A2. Tregu me Pakicë i Letrave me Vlerë të Qeverisë 2011, 2012. 176

Tabela A3. Tregu me Pakicë i Letrave me Vlerë të Qeverisë 2011, 2012

(nr.transaks.). 176

Tabela A4. Tregu i sigurimeve: primet e shkruara bruto dhe dëmet e paguara. 177

Tabela A5. Tregu i sigurimeve: numri i kontratave të lidhura dhe dëmeve të

paguara. 177

Tabela A6. Karakteristika të tregut të fondeve të pensionit. 178

Tabela A7. Portofoli i investimit në fondet e pensionit. 179

Tabela A8. Vlera e aseteve neto të fondeve të pensionit. 179

Tabela A9. Numri i kuotave për secilën prej kompanive. 179

Tabela A10. Asetet neto për kuotë në fondet e pensionit. 179

7

Lista e figurave

Figura 1. Rendimentet e indeksit aksionar ‘blue chip’ Stoxx Emerging Markets 50,

përfaqësues i 50 kompanive të mëdha të ekonomive në tranzicion.

20

Figura 2. Histogrami i rendimenteve të indeksit aksionar ‘blue chip’ Stoxx Emerging

Markets 50, përfaqësues i 50 kompanive të mëdha të ekonomive emergjente.

28

Figura 3. Kurba e Tregut të Titujve (SML). 35

Figura 4. Kurba e Alokimit të Aseteve, një aset riskioz A dhe portofoli i tregut M. 53

Figura 5. Rendimentet logaritmikë të indeksit aksionar milanez FTSEMIB.MI, referuar

viteve 2002-2012.

58

Figura 6. Volatiliteti i realizuar i indeksit aksionar milanez FTSEMIB.MI për periudhën

kohore 2002-2012.

63

Figura 7. Një krahasim i shpërndarjeve të rendimenteve. 68

Figura 8. Ndërtesa e Bursës së Athinës. 73

Figura 9. Infrastruktura rregulluese e Bursës së Athinës 74

Figura 10. Llojet e sigurimeve në Shqipëri për periudhën janar-maj 2011 (jeta dhe jo-jeta). 113

Figura 11. Struktura organizative e Bursës së Tiranës. 115

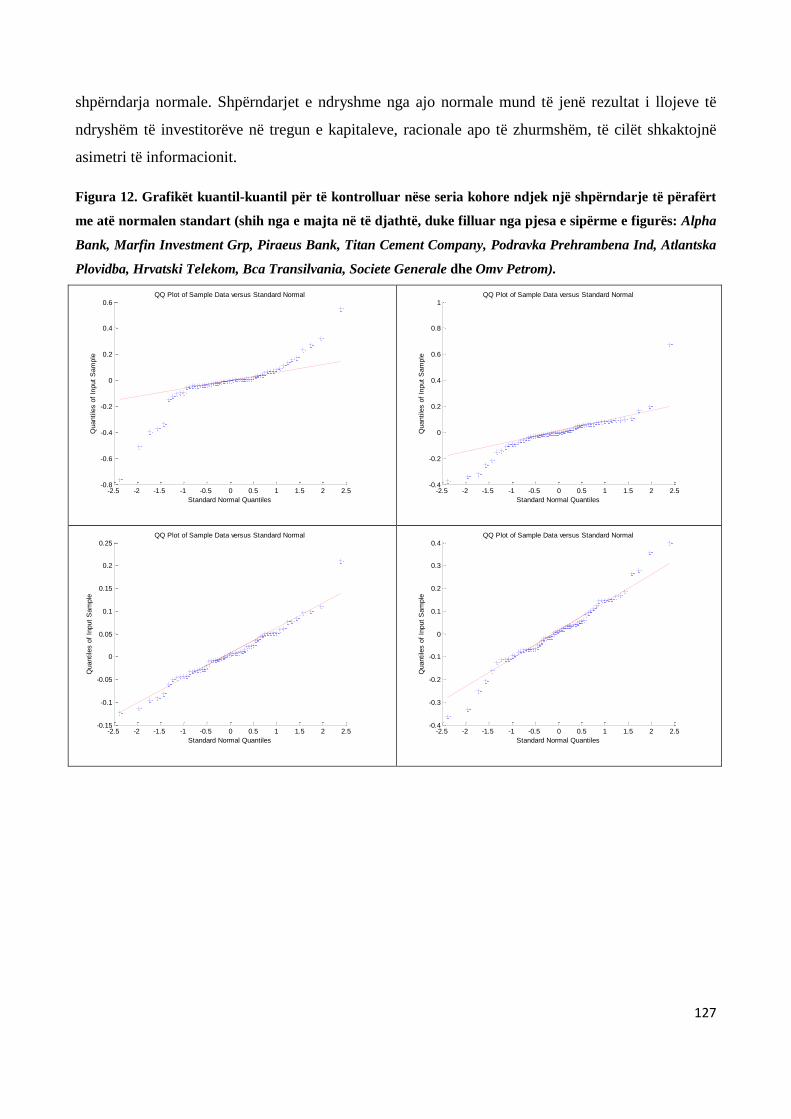

Figura 12. Grafikët kuantil-kuantil për të kontrolluar nëse seria kohore ndjek një

shpërndarje të përafërt me atë normalen standart.

128

Figura 13. Grafiku risk-rendiment për asetet e përzgjedhur. 131

Figura 14. Histogrami i Raporteve të Sharpit. 132

Figura 15. Kufiri Efiçent dhe portofolë të tjerë të rëndësishëm. 135

Figura 16. Grafikët kuantil-kuantil për të kontrolluar nëse seritë kohore të mbetjeve të

modeleve të vlerësuar ndjekin një shpërndarje të përafërt me atë normalen standart.

138

Figura 17. Seria kohore e rendimenteve të indeksit aksionar STOXX Balkan 50 Equal

Weight.

146

Figura 18. Seria kohore e volatilitetit të realizuar të indeksit aksionar STOXX Balkan 50

Equal Weight.

146

Figura 19. Funksioni i autokorrelacionit global (ACF) dhe parcial (PACF) i volatilitetit të

realizuar të indeksit aksionar STOXX Balkan 50 Equal Weight.

147

Figura 20. Mbetjet Kuantile, grafiku kuantil-kuantil, funksioni i autokorrelacionit global

(ACF) dhe parcial (PACF) i Mbetjeve Kuantile dhe i Mbetjeve Kuantile në katror për

modelin PN-MEM.

151

8

Figura 21. Mbetjet Kuantile, grafiku kuantil-kuantil, funksioni i autokorrelacionit global

(ACF) dhe parcial (PACF) i Mbetjeve Kuantile dhe i Mbetjeve Kuantile në katror për

modelin LG1-MEM.

153

Figura 22. Mbetjet Kuantile, grafiku kuantil-kuantil, funksioni i autokorrelacionit global

(ACF) dhe parcial (PACF) i Mbetjeve Kuantile dhe i Mbetjeve Kuantile në katror për

modelin LG2-MEM.

155

Figura 23. Mbetjet Kuantile, grafiku kuantil-kuantil, funksioni i autokorrelacionit global

(ACF) dhe parcial (PACF) i Mbetjeve Kuantile dhe i Mbetjeve Kuantile në katror për

modelin LN-MEM.

158

9

Shkurtime

ACD Autoregressive Conditional Duration

ACF Global Autocorrelation function (funksioni i autokorrelacionit global)

ADEch Athens Derivatives Exchange Clearing House

AIC Asymptotic Information Criterion

AMF Autoriteti i Mbikëqyrjes Financiare

AMS Autoritetit i Mbikëqyrjes së Sigurimeve

APT Arbitrage Pricing Theory

AR(p) Autoregressive process of order p

ARCH Autoregressive Conditional Heteroscedasticity

ARFIMA Autoregressive fractionally integrated moving average

ASE Athens Stock Exchange

ATHEX Athens Exchange

BB Banka Botërore

BERZH Banka Europiane për Rindërtim dhe Zhvillim

BIC Bayesian Information Criterion

BKT Banka Kombëtare Tregtare

BSH Banka e Shqipërisë

BT Bursa e Tiranës

CAPM Capital Asset Pricing Model

CECE Composite Eastern European index (Familja e Indekseve të Europës Lindore)

CIS Commonwealth of Independent States

CSD Central Securities Depository

DCF Discounted cash flows (Modeli i flukseve monetarë të skontuar)

DDM Dividend Discount Model (Modele të Skontimit të Dividendëve)

EGARCH Exponential Generalised Autoregressive Conditional Heteroscedasticity

EMH Efficient-market hypothesis (Hipotezat e Tregjeve Efiçentë)

EWMA Exponentially Weighted Moving Average

FMN Fondi Monetar Ndërkombëtar

GARCH Generalised Autoregressive Conditional Heteroscedasticity

GED Generalized Error Distributed

GJR Modeli Glosten, Jagannathan, Runkle

10

GLARMA Generalized Linear Autoregressive Moving Average

GMV Global minimum variance (portofoli me variancë globale minimale)

HELEX Hellenic Exchange

IID Independent identically distributed

IIPPS Inspektoriati i Instituteve të Pensioneve Private Suplementare

INSTAT Instituti i Statistikave

IPO Initial public offering (ofertë publike fillestare)

KLV Komisioni i Letrave me Vlerë

KTK Komisioni i Tregut të Kapitaleve

LPM Lower Partial Moment

MA(q) Moving average of order q

MEM Multiplicative Error Model

ML Maximum Likelihood

MPT Modern Portfolio Theory (Teoria Moderne e Portofolit)

MVR Multiple Variance Ratio

NPV Net present value

BERZH Organizata për Bashkëpunim Ekonomik dhe Zhvillim

OLS Ordinary Least Squares

PACF Partial Autocorrelation function (Funksioni i autokorrelacionit parcial)

QRA Qendra e Regjistrimit të Aksioneve

SML Security Market Line (Kurba e Tregut të Titujve)

TFM Fama and French three-factor model (modeli me tre faktorë i Fama dhe French)

TWFM Two-way fixed effects model

VECM Vector Error Correction Model

WACC Weighted average cost of capital

11

Falenderime

Në përfundim të këtij punimi, dëshiroj të falenderoj gjithë personat që më kanë qëndruar afër dhe

më kanë inkurajuar. Një falenderim i veçantë i drejtohet udhëheqësit të temës, profesor Ahmetit, për

përkushtimin, kohën e gjatë të dedikuar, komentet dhe kritikat e vyera, pa të cilat nuk do të arrihej

cilësia e punimit. Vlerësoj gjithashtu kolegët e Departamentit të Ekonomiksit për mbështetjen, si

dhe për idetë e tyre të vlefshme, në ndihmë të realizimit të temës. Falenderimi i fundit, por jo më

pak i rëndësishmi, i dedikohet familjes sime, e cila më ka përkrahur në çdo drejtim dhe më ka

mbështetur në çdo hap të rëndësishëm të jetës sime.

12

Një hyrje mbi temën

Jeta e tregjeve aksionare të Ballkanit është ende e shkurtër, nëse e krahasojmë me tregjet tashmë të

zhvilluara të Evropës dhe Shteteve të Bashkuara. Aktiviteti i tyre nisi në mesin e viteve ’80 dhe ’90,

me një numër relativisht të vogël kompanish të listuara, shumë prej të cilave nuk kishin likuiditetin

e duhur. Turqia ndërmori një proces të liberalizimit të tregut aksionar në fillim të viteve ’80, ndërsa

Greqia vuri në zbatim disa reforma të modernizimit të bursës në vitet ’90. Vende si Rumania dhe

Shqipëria, nisën procesin e privatizimit pas rënies së sistemeve totalitare. Gjatë viteve 2000-2006

çmimet e aksioneve në tregjet e rajonit u rritën, mesatarisht, me më shumë se 70% (në dollarë

amerikanë), shifër kjo e lartë nëse krahasohet me rritjen prej 15% të indeksit botëror MSCI1.

Kriza financiare botërore e viteve të fundit pati një efekt (negativ) të moderuar në këto tregje, kjo

për shkak të shkallës së ulët të integrimit me tregjet e ekonomive të zhvilluara. Ndërvarësia midis

tregjeve aksionare të rajonit dhe atyre perëndimore rritet ndjeshëm në raste shoku financiar si ai i

vitit 2008 dhe më pas2. Volatiliteti (luhatshmëria) është më i lartë në periudha me trend të theksuar

negativ, sesa në periudha lulëzimi, pra një tronditje financiare do të kishte pasoja të qëndrueshme në

rendimentet (normat e kthimit) e këtyre tregjeve. Volatiliteti i realizuar është një proces me

memorie të shkurtër dhe shpërndarja e tij nuk është Gaussiane, pra lind nevoja e vlerësimit të

modeleve inovativë të variancës së kushtëzuar, si GARCH (Generalised Autoregressive Conditional

Heteroscedasticity) dhe MEM (Multiplicative Error Model)3.

Në këtë punim evidentohen një sërë karakteristikash tipike të rendimenteve të bursave të rajonit si

për shembull, prania e autokorrelacionit dhe heteroskedasticitetit, shkalla e ulët e varësisë nga

rendimentet e tregjeve të zhvilluara dhe me likuiditet të lartë, përqëndrimi i lartë i vëzhgimeve në

ekstremet e shpërndarjes probabilitare dhe një nivel i lehtë asimetrie. Tregjet aksionare të rajonit do

të arrijnë nivelet e tregjeve të zhvilluara nëse autoritetet favorizojnë hyrjen e lirë të investitorëve,

aplikojnë sisteme ndërkombëtare të përpilimit të bilanceve, përmirësojnë standardet e auditit të

kompanive, forcojnë autoritetin e kontrollit të tregjeve dhe rritin mundësitë për diversifikimin e

portofolit. Edhe pse ekonomitë në tranzicion mund të importojnë shërbimet e tregjeve të përparuara,

ato duhet të përmirësojnë infrastrukturën bazë për sektorin financiar, duke përfshirë të drejta legale

më të forta për kreditorët dhe aksionerët, më shumë informacion, investitorë institucionalë të fortë

1 Karagoz dhe Ergun, 2010

2 Kenourgios dhe Aristeidis, 2010.

3 Engle, 2002; De Luca dhe Zuccolotto, 2011.

13

dhe mbështetje nga institucionet publike dhe private. Bursat e rajonit të Ballkanit hasin vështirësi në

arritjen e pavarësisë së plotë nga vendet e zhvilluara perëndimore. Duke u nisur nga procesi i

integrimit drejt Bashkimit Evropian, këto tregje do të bëhen pjesë ose degë të veçanta të tregjeve

aksionare të mëdha evropiane. Shumë prej këtyre vendeve kanë harmonizuar tashmë ligjet dhe

rregulloret e tyre financiare me ato të Bashkimit Evropian. Vendet e rajonit kanë nevojë të

financohen nga bursat përkatëse dhe të përmirësojnë ligjet për mirëfunksionimin e kompanive,

objektiva që mund të arrihen në sajë të ndërveprimit me tregjet globale.

Objektivat e punimit

Synimi fillestar i punimit është qartësimi i koncepteve të rëndësishëm, të lidhur me optimizimin e

portofolit. Pikënisja është mënyra e llogaritjes së dy parametrave bazë për vlerësimin e aseteve dhe

portofolëve të aseteve: risku dhe rendimenti. Analiza vijon me përshkrimin e rrugëve të vlerësimit

të titujve individualë nga tregu, si Modeli i Skontimit të Dividendëve, Modeli i Flukseve Monetarë

të Skontuar, Modeli CAPM (Capital Asset Pricing Model), Modeli APT (Arbitrage Pricing Theory)

dhe modele të vlerësimit të volatilitetit, si EWMA (Exponentially Weighted Moving Average),

GARCH, MEM.

Vëmendja jonë përqëndrohet më pas në mënyrën e funksionimit, si dhe në metodat e tregtimit të

aksioneve në bursat kryesore të rajonit të Ballkanit. Synim kryesor i këtij punimi është zbulimi i

karakteristikave tipike të rendimenteve aksionare të këtyre tregjeve duke kryer fillimisht një

përmbledhje të një sërë punimesh të spikatur të analistëve të rajonit dhe jo vetëm. Analiza

përqëndrohet në disa drejtime të ndryshme, si studimi i normalitetit të rendimenteve, vërtetimi i

Hipotezave të Tregjeve Efiçentë, zbatim i koncepteve të Teorisë së Portofolit Modern, testim i

modeleve për volatilitetin e kushtëzuar etj. Punimi vijon me studimin e rendimenteve të 10

kompanive ‘blue chip’4 që operojnë në vendet e Ballkanit, të listuara në tregjet përkatëse, për

periudhën 31/12/2006-03/09/2012. Analiza zgjerohet vlerësimin e katër modele të mundshëm, pjesë

e familjes MEM, në serinë kohore të volatilitetit të indeksit aksionar STOXX Balkan 50 Equal

Weight për të njëjtën periudhë kohore.

Një objektiv i rëndësishëm i këtij punimi është analiza e sistemit financiar shqiptar, si dhe

evidentimi i problematikës në sektorin jo-bankar, si pjesa me shkallën më të ulët të zhvillimit.

Synim yni është paraqitja e një tabloje të plotë të ecurisë së Bursës së Tiranës, asnjëherë operative

4 Sipas New York Stock Exchange, blue chip është titulli i një kompanie me reputacion në kualitet, besueshmëri dhe

aftësi operimi, si në periudha recesioni, ashtu dhe në periudha lulëzimi ekonomik. Aksionet blue chip janë zakonisht

liderë në industrinë përkatëse.

14

që prej krijimit të saj. Analiza përqëndrohet në evidentimin e shkaqeve të mosfunksionimit të këtij

tregu, si dhe në benefitet që vijnë për ekonominë, si pasojë e zhvillimit të tij. Përpjekja jonë

kurorëzohet me sugjerimin e disa opsioneve konkrete për rigjallërimin dhe funksionimin normal të

Bursës së Tiranës.

Aspektet teknike dhe metodologjike

Analiza empirike e serive kohore reale të rendimenteve të rajonit të Ballkanit zë një hapësirë të

veçantë në këtë punim. Fillimisht, zgjedhim 10 tituj nga sektorë të ndryshëm të ekonomisë për të

përfituar maksimalisht nga diversifikimi i portofolit. Kompanitë e analizuara janë pjesë e indeksit

aksionar STOXX Balkan 50 Equal Weight5, përfaqësues i kompanive me kapitalizimin dhe

likuiditetin më të lartë në Ballkan. Indeksi përfshin tituj nga Bullgaria, Kroacia, Greqia, Maqedonia,

Rumania, Serbia, Sllovenia dhe Turqia. Vëzhgimet janë mujore dhe i takojnë periudhës 31/12/2006-

03/09/2012.

Në pjesën e parë të analizës, përdorim funksionin Solver të programit kompjuterik Microsoft Excel

për të ndërtuar Kufirin Efiçent të aseteve me performancën më të lartë. Në punim llogaritim

gjithashtu një sërë testesh ekonometrikë me anë të Matlab6, një gjuhë programimi e avancuar për

llogaritjet numerike, analizimin e të dhënave, zhvillimin e algoritmave dhe krijimin e modeleve e

aplikacioneve. Testet e vlerësuar janë: Jarque Bera për të vërtetuar shpërndarjen normale në

rendimentet e aseteve dhe mbetjeve të modeleve të vlerësuar, Durbin Watson për kontrollin e

korrelacionit, Ljung Box për kontrollin e korrelacionit serial, Breusch-Godfrey për të testuar

ekzistencën e një strukture të tipit MA(q) (Moving Average of order q) ose AR(p) (autoregressive

process of order p), White test për kontrollin e omoskedasticitetit dhe Arch Test për të testuar nëse

seritë kohore të mbetjeve mund të përafrohen me një proces Gaussian. Programi kompjuterik

Matlab përdoret gjithashtu për vlerësimin e 10 regresioneve lineare në rendimentet e aseteve dhe

rendimentet e indeksit të tregut, për të testuar vlefshmërinë e ekuacionit CAPM. Koefiçentët beta të

vlerësuar në këto modele modifikohen më pas, në bazë të formulës së Bloomberg7.

Analiza empirike vijon me përkufizimin dhe aplikimin e disa variante të mundshëm të modeleve të

familjes MEM në serinë kohore të volatilitetit të indeksit aksionar STOXX Balkan 50 Equal Weight.

Modeli i parë, i quajtur PN-MEM, është një variant i familjes MEM i përkufizuar nga Lisi (2009).

5 http://www.stoxx.com/index.html

6 http://www.mathworks.com/products/matlab/

7 http://pages.stern.nyu.edu/~adamodar/pdfiles/valn2ed/ch8.pdf.

15

Marrim në konsideratë gjithashtu dy formulime të tjera, të quajtur LG1-MEM dhe LG2-MEM, të

përkufizuar nga De Luca dhe Gallo (2007), si dhe një model tjetër, pjesë e së njëjtës familje,

kontribut i Lanne (2006).

Vlerësimi i modeleve të sipërpërmendur kryhet me anë të paketës statistikore RGui 2.14.18, një

gjuhë programimi Open Source, e cila shërben për modelim linear dhe jolinear, teste statistikorë,

analizë të serive kohore, llogaritje të ndryshme, paraqitje grafike dhe optimizim. Është e ngjashme

me gjuhën e programimit S dhe është zhvilluar për herë të parë nga John Chambers dhe kolegët e tij

në Laboratorët Bell. Avantazhet e këtij programi janë të shumta, ku si më kryesori që mund të

përmendet është kontributi i vazhdueshëm nga akademike të dhjetëra universiteteve me metoda të

reja vlerësimi dhe analize. Një element tjetër i fortë i RGui është paraqitja dhe analiza praktike e të

dhënave me anë të komandave, të cilat i lejojnë përdoruesit fleksibilitet dhe liri të jashtëzakonshme.

Teknika e diagnostikimit që përdoret bazohet në Mbetjet Kuantile. Proçedura e diagnostikimit të një

modeli të vlerësuar përfshin si teste statistikorë, ashtu edhe metoda grafike të bazuara në mbetjet.

Megjithatë, në disa modele të rinj të bazuar në përzierje shpërndarjesh, Mbetjet e Pearsonit nuk

janë shumë të përshtatshme. Mbetjet Kuantile mund të ndërtohen për çdo model duke përdorur

funksionin e shpërndarjes kumulative të vëzhgimeve. Ideja e Mbetjeve Kuantile e ka zanafillën nga

Rosenblatt (1952), Cox dhe Snell (1968), dhe u zhvillua nga Smith (1985), Dunn dhe Smyth (1996),

Palm dhe Vlaar (1997).

Struktura e temës

Tema është e ndarë në tre kapituj, secili me seksionet dhe nënseksionet përkatës. Në kapitullin e

parë qartësojmë konceptet bazë të menaxhimit të aseteve, duke filluar nga përshkrimi i objektivave

të menaxherit të portofolit dhe marrëdhënien e tij me klientin. Këtu konsiderojmë dhe metodat e

ndryshme për llogaritjen e rendimentit, si dhe riskun e lidhur me të. Ky i fundit, mund të vlerësohet

në disa mënyra të ndryshme, si për shembull, me anë të variancës, volatilitetit ose betës së asetit.

Analiza vijon me përkufizimin e modeleve të ndryshëm për vlerësimin e rendimenteve dhe

volatilitetit të aseteve, si dhe me përshkrimin e rrugëve të optimizimit të aseteve. Kapitulli mbyllet

me studimin e shpërndarjes së rendimenteve dhe përcaktimin e funksionit të tyre të densitetit.

Në kapitullin e dytë njihemi me disa nga zhvillimet financiare më të rëndësishme të rajonit të

Ballkanit, për t’u përqëndruar më pas në historikun dhe metodat e tregtimit të disa prej bursave me

kapitalizimin më lartë. Punimi vijon me përmbledhjen e disa punime të spikatur të analistëve të

8 http://www.r-project.org/

16

fushës mbi tregjet aksionare të rajonit. Në këtë kapitull trajtojmë gjithashtu problematikën e lidhur

me sistemin financiar jo-bankar shqiptar, duke parashtruar dhe rrugët e ndryshme për zhvillimin e

tij.

Kapitulli i tretë i temës sonë i kushtohet zbatimit të koncepteve të sipërpërmendura në seritë kohore

të titujve të listuar në tregjet aksionare të rajonit. Në pjesën e parë të këtij kapitulli kryhet

optimizimi i portofolit financiar në rendimentet e 10 kompanive të zgjedhura nga sektorë të

ndryshëm të industrisë. Analiza vijon me vlerësimin e modeleve CAPM dhe kontrollin e mbetjeve,

me anë të një sërë testesh ekonometrikë. Në pjesën e dytë të kapitullit përkufizojmë dhe vlerësojmë

4 ekuacione të ndryshëm, pjesë e familjes së modeleve MEM. Tema mbyllet me renditjen e

përfundimeve kryesore, kufizimeve të punimit, si dhe me disa sugjerime për kërkim të mëtejshëm.

17

KAPITULLI 1. METODA TË OPTIMIZIMIT TË

PORTOFOLIT TË ASETEVE – SHQYRTIM I

LITERATURËS

Hyrje

Baza e çdo investimi është dëshira për të arritur një fitim pozitiv, pra investitori ose menaxheri i

aseteve duhet të ndërmarrë një nivel të përcaktuar risku për të arritur nivelin e dëshiruar të fitimit.

Kjo përbën një lidhje thelbësore që investitorët duhet të konsiderojnë kur vendosin të investojnë në

një aset apo në një portofol asetesh. Harry Markowitz (1952) ishte i pari që propozoi një metodë

sasiore moderne për zgjedhjen e portofolit, me anë të volatilitetit (luhatshmërisë) të aseteve dhe

korrelacioneve ndërmjet tyre. Ai tregoi rrugën e optimizimit të një portofoli ose mënyrën e arritjes

së rendimentit maksimal të pritur, për një nivel risku të dhënë. Markowitz fitoi çmimin Nobel në

Shkencat Ekonomike në vitin 1990 për kontributin e tij në Teorinë e Portofolit. Në vitin 1963,

William Sharpe, John Lintner dhe Jan Mossin zhvilluan, në mënyrë të pavarur, një model për

përcaktimin e çmimit të aseteve, të quajtur Capital Asset Pricing Model (CAPM). Numri i

parametrave në këtë model ishte më i vogël, i krahasuar me Teorinë e Portofolit Modern të

Markowitz-it, duke e bërë më praktik alokimin e aseteve.

Një variabël me interes të veçantë në fushën e ekonometrisë financiare është volatiliteti i çmimit të

aksioneve. Vlerësimi i volatilitetit është tepër i rëndësishëm në menaxhimin e riskut, vlerësimin e

derivativeve dhe alokimin e aseteve. Në dy dekadat e fundit kemi pasur një zhvillim të madh të

literaturës mbi modelet GARCH, të përkufizuar nga Bollerslev (1986) edhe pse, vitet e fundit

vëmendja e analistëve ka kaluar nga të dhënat mujore në të dhënat ditore dhe ato ndër-ditore. Në

vitet e fundit janë kryer studime mbi formulime të reja të modeleve të volatilitetit të kushtëzuar.

Andersen, Bollerslev, Christoffersen dhe Diebold (2005) vërtetojnë se rrënja katrore e volatilitetit të

realizuar të rendimentit të titujve është një proces me memorie afatgjatë dhe ndjek një shpërndarje

lognormale. Një rrugë alternative konsiston në vlerësimin e modeleve MEM, pjesë e familjes së

modeleve GLARMA, të përkufizuar nga Shephard (1995). Ky model jepet si produkt i një

mesatareje të kushtëzuar nga koha, e cila ndjek një dinamikë të tipit GARCH dhe merr vlera

pozitive. Zgjedhja e shpërndarjes së gabimit të këtij ekuacioni është vendimtare për kapjen e sjelljes

së ekstremeve të serisë kohore9.

9 De Luca dhe Gallo, 2007.

18

1.1 Bazat e menaxhimit të aseteve

Menaxherët e aseteve paguhen për të arritur objektivat e vendosura nga klientët e tyre, çfarëdo

qofshin ato. Një kontratë e menaxhimit të portofolit është e ngjashme me një lidhje principal-agjent,

ku principali (klienti) përcakton një sërë kërkesash ose preferencash për asetet e tij, të cilat agjenti

(menaxheri i portofolit) i plotëson. Kjo nënkupton vendosjen e disa rregullave për menaxhimin e

aseteve, por kërkon edhe përcaktimin e shpërblimit përkatës për agjentin, më mënyrë që të plotësojë

gjithë nevojat e klientit.

Objektivi i menaxherit të portofolit është gjenerimi i flukseve monetarë të përafërt me pritjet e çdo

klienti. Kjo do të thotë se objektivi i menaxherit nuk është me domosdoshmëri maksimizimi i

rendimenteve të aseteve, siç mund të mendojnë shumica e individëve. Objektivi është më i

komplikuar dhe ka të bëjë me lidhjen ndërmjet riskut dhe rendimentit në një periudhë të caktuar

kohore. Klienti (principali) mund të jetë një individ i pasur, i cili kërkon një rendiment më të lartë

nga asetet e tij; mund të jetë një person i moshuar që kërkon të investojë në obligacione qeveritare

për periudhën e tij të pensionit; principali mund të jetë gjithashtu një investitor institucional me

preferenca specifike për menaxhimin e llojeve të ndryshme të aseteve. Një kontratë e menaxhimit të

portofolit duhet të marrë në konsideratë gjithë faktorët e rëndësishëm për klientin, të cilët lidhen me

rendimentin e portofolit, riskun dhe shpërndarjen e flukseve monetarë në kohë.

Menaxheri ka nevojë për një metodë të strukturuar, për të arritur rendimentin e kërkuar nga klienti.

Zakonisht, menaxherët përqëndrohen në një pjesë të veçantë të universit të investimeve dhe më pas,

mundohen të zgjedhin tituj ‘fitues’, të cilët performojnë mirë në periudhën afatmesme dhe

afatshkurtër. Ata e bëjnë këtë duke analizuar bilancet financiare, duke lexuar raportet e analistëve,

duke vlerësuar produktet dhe tregjet etj. Gjithë ky volum pune duhet bërë mbi baza relative, pra

menaxherët duhet gjithashtu të analizojnë sektorë të tërë për të qenë të aftë të krahasojnë një

kompani me të tjera. Duke qenë se ekzistojnë me mijëra asete ku një investitor mund të zgjedhë,

është logjik që ai duhet të përqëndrohet në një numër të caktuar titujsh. Kjo të çon në një

konkluzion intuitiv: menaxherët nuk mund të informohen në çdo kohë për çdo aset të mundshëm të

universit.

Konsiderojmë një shembull të thjeshtë: supozojmë se një menaxher portofoli i Bursës së Milanos

është përgjegjës për titujt italianë me kapitalizim të madh (blue chip). Tani atij i jepet detyra të

formojë një portofol me 25 tituj. Supozojmë se ai është i aftë të gjykojë për 150 tituj dhe do të

zgjedhë 25 prej tyre. Problemi që lind është: sa do të investojmë në secilin titull? Si do të

krahasohen sektorët me njëri-tjetrin dhe me indeksin përkatës, nëse klienti ka preferenca të veçanta

për sektorët? Logjikisht, performanca e një portofoli varet nga rendimenti i pritur dhe nga risku i

19

secilit aset dhe gjithashtu nga struktura e korrelacionit ndërmjet aseteve apo rendimenteve të tyre.

Kjo strukturë shumë-dimensionale është shumë e komplikuar për mendjen njerëzore. Ky argument i

thjeshtë mbi tepricën e informacionit është një problem real për menaxherët e portofolit, duke bërë

të nevojshëm një mjet shtesë, të dobishëm për vendimmarrjen.

1.2 Normat e kthimit

Në pjesën më të madhe të studimeve në fushën e financës, analizohen normat e kthimit në vend të

çmimeve të aseteve. Arsyet kryesore janë dy: në radhë të parë, për shumë investitorë, rendimenti i

një aseti është një informacion i plotë mbi mundësitë për investim. Në radhë të dytë, seritë e

rendimenteve (normave të kthimit) janë më të lehta për t’u menaxhuar se seritë e çmimeve, për

shkak të vetive të tyre interesante statistikore. Tsay (2005) jep disa përkufizime të ndryshme për

rendimentin e një aseti financiar.

Rendimenti i thjeshtë një-periodal

Le të quajmë tp çmimin e një aseti në periudhën t. Supozojmë gjithashtu se aseti nuk parashikon

pagesën e dividendëve. Posedimi i asetit nga koha t-1 në kohën t na jep rendimentin e thjeshtë

bruto:

1

1

t

tt

p

pr ose )1(1 ttt rpp .

Rendimenti korrespondues i thjeshtë (neto) është:

1

1

1

1

t

tt

t

tt

p

pp

p

pr

Rendimenti i thjeshtë multiperiodal

Posedimi i asetit për k periudha, nga data t-k në datën t, jep një rendiment të thjeshtë bruto të

barabartë me:

1

0

111

2

1

1

)1()1)...(1)(1(...][1k

j

jtkttt

kt

kt

t

t

t

t

kt

tt rrrr

p

p

p

p

p

p

p

pkr

Rendimenti i thjeshtë bruto për k periudha jepet si produkt i k rendimenteve të thjeshtë bruto një-

periodal. Ky quhet rendiment i përbërë. Rendimenti i thjeshtë neto k-periodal është:

ktkttt pppkr /)(][ .

20

0 500 1000 1500

-0.1

0-0

.05

0.0

00

.05

0.1

0

Index

ST

OX

X_

Em

erg

ing

_M

ark

ets

_5

0

Figura 1. Rendimentet e thjeshtë të indeksit aksionar ‘blue chip’ Stoxx Emerging Markets 50, përfaqësues i

50 kompanive të mëdha të ekonomive në tranzicion. Burimi: llogaritje të autorit. Të dhënat nga stoxx.com.

Intervali i kohës është i rëndësishëm në analizën e rendimenteve. Nëse nuk specifikohet, ai duhet të

konsiderohet vjetor. Nëse posedojmë një aset për k vjet, rendimenti vjetor mesatar përkufizohet si:

1)1(1

)(][

1

1

0

kk

j

jtt rk

Vjetorkr

, e cila është një mesatare gjeometrike e rendimenteve të thjeshtë bruto dhe mund të shkruhet si:

1)1ln(1

exp)(][

11

0

kk

j

jtt rk

Vjetorkr

Për të thjeshtuar veprimet, mund të përdoret ‘përafrimi i Taylor-it’ i rendit të parë:

1

0

1)(][

k

j

jtt rk

Vjetorkr

Rendimenti i vazhdueshëm

Në përgjithësi, vlera neto A e asetit në periudhën e vazhdueshme jepet si:

A=C exp(r × n) ,

21

ku r është norma e interesit vjetor, C është kapitali fillestar dhe n është numri i vjetëve. Ekuacioni i

mësipërm mund të rishkruhet si vlera e tanishme e asetit:

C=A exp(-r × n) .

Logaritmi natyral i rendimentit të thjeshtë bruto të një aseti quhet log-rendiment. Kemi:

1

1

ln)1ln(

tt

t

ttt PP

p

prR ,

ku )ln( tt pP . Marrim në konsideratë rendimentet multiperiodalë:

....

)1ln(...)1ln()1ln(

)1)...(1)(1ln[(])[1ln(][

11

11

1

kttt

kttt

kttttt

RRR

rrr

rrrkrkR

Pra, log-rendimenti multiperiodal është thjeshtë shuma e rendimenteve një-periodalë të përfshirë.

Log-rendimentet përdoren gjerësisht në analizën e çmimeve për shkak të vetive shumë të mira

statistikore.

Rendimentet e portofolit

Rendimenti i thjeshtë neto i një portofoli të përbërë nga N asetë është një mesatare e ponderuar e

rendimenteve të thjeshtë neto të aseteve, ku pesha për secilin prej tyre është përqindja e vlerës të

portofolit përkatës të investuar.

Le të jetë p, një portofol me pesha i për çdo aset i. Rendimenti i thjeshtë i portofolit p në kohën t

është it

N

i

itp RR

1

, , ku itR është rendimenti i thjeshtë i asetit i.

Pagesa e dividendëve

Nëse një aset paguan dividendë në mënyrë periodike, atëherë duhet të ndryshojmë përkufizimin e

rendimentit. Le të jetë tD pagesa e dividendit të një aseti midis datave t-1 dhe t, ndërsa tp shpreh

çmimin e një aseti në periudhën t. Pra, dividendi nuk përfshihet në çmimin e asetit. Rendimenti i

thjeshtë bruto dhe log-rendimenti janë:

11

t

ttt

p

Dpr

)ln()ln( 1 tttt pDpR

22

Ekstra-rendimentet

Quajmë ekstra-rendiment të një aseti në kohën t, diferencën ndërmjet rendimentit të asetit dhe

rendimentit të një aseti krahasues. Aseti krahasues zgjidhet në përgjithësi, në bazë të nivelit të

riskut. Ekstra-rendimenti i thjeshtë dhe log-ekstra-rendimenti i thjeshtë jepen si:

ttt rrz 0

ttt RRZ 0 ,

ku tr0 dhe tR0 janë respektivisht rendimenti i thjeshtë dhe log-rendimenti i asetit krahasues.

1.3 Risku i asetit

Risku është pasojë e mungesës së informacionit ose e informacionit jo të plotë. Nëse do të kishim

një panoramë të plotë dhe të saktë të çdo skenari të mundshëm, nuk do të ekzistonte risku. Pra, cila

është natyra e riskut? Le të fillojmë nga disa përkufizime nga kontekste të ndryshëm.

Risku është...

Gjendje e pasigurtë

Mundësia që të lëndohemi nga një skenar i së ardhmes

Një ngjarje specifike jo e mirë ose një pasojë e saj

Pasiguri e vlerësueshme

Ndryshim i mundshëm i të ardhurave

Devijim nga vlera e pritur

Siç mund të vihet re, përkufizimet e mësipërme, sa vjen dhe bëhen më sasiorë. Do të shohim më pas

se përkufizimi i fundit është më i përshtatshmi në kontekstin tonë. Gërma kineze që i korrespondon

riskut është një kombinim i gërmës korresponduese të rrezikut dhe asaj të mundësisë (shansit). Kjo

është mënyra më e mirë për të përkufizuar riskun, veçanërisht në fushën e investimeve. Risku në

fushën e investimeve është sinonim i ndryshimeve të rendimenteve të asetit, të cilët mund të jenë

pozitiv ose negativ për investitorin. Çdo aktivitet, i cili paraqet rrezik, shpesh ka një fitim për ta

kompensuar atë, pra do të prisnim një lidhje pozitive midis riskut dhe fitimit ose më saktë midis

riskut dhe rendimentit. Duke iu përmbajtur përkufizimit që risku shpreh pasiguri rreth ngjarjeve

specifike, është e qartë që edhe pasiguria është burim mundësish. Mungesa e rendimenteve është e

23

barasvlershme me mungesën e riskut dhe në mënyrë të ngjashme, pa ndërmarrë risk, ne nuk mund

të arrijmë një rendiment pozitiv.

Si mund të specifikojmë riskun nga ana sasiore? Rasmussen (2003) identifikon tre faktorë, të cilët

na ndihmojnë në specifikimin e riskut. Faktori i parë është frekuenca: sa shpesh ndodh një ngjarje e

caktuar? Faktori i dytë është magnituda e ngjarjes: cilat do të jenë pasojat më të mundshme dhe si

mund të përshkruhen ato në terma sasiorë financiarë? Faktori i tretë dhe i fundit është besueshmëria

që kemi në vlerësimin e riskut, e cila varet nga cilësia e informacionit të disponueshëm, pra sa të

sigurtë jemi rreth informacionit që kemi? Janë të dhënat të besueshme dhe a i kuptojmë ne ato?

Frekuenca, magnituda dhe besueshmëria janë thelbësorë në analizën e riskut. Ne jemi të interesuar

të përcaktojmë çdo mundësi për fitim në çdo devijim nga vlera e pritur. Dëshira për implementimin

e metodave të analizës së riskut në procesin e menaxhimit të aseteve lind thjeshtë sepse nuk njohim

me siguri ngjarjet që do të ndodhin nesër apo vitin e ardhshëm. Pra, duhet të jemi të aftë të

vlerësojmë dhe menaxhojmë riskun në procesin e menaxhimit të aseteve, me anë të metodave në

dispozicion. Me fjalë të tjera, ndoshta nuk jemi të aftë të parashikojmë të ardhurat nga investimi

ynë, por mund të jemi të aftë të njohim natyrën e variabilitetit të këtyre të ardhurave. Shumë

analistë i kushtojnë vëmendje të veçantë rendimenteve të investimeve edhe pse në të vërtetë, ato

janë vetëm njëra anë e medaljes së vlerësimit të performancës së një investimi. Shumë shpesh,

menaxherët e aseteve dhe klientët e tyre përqëndrohen vetëm në vlerat e rendimenteve të

investimeve, duke mos analizuar riskun e ndërmarrë për arritjen e atyre rendimenteve. Risku duhet

të konsiderohet si një element i padëshirueshëm, me të cilin individët duhet të jetojnë.

Menaxherët e portofolëve individualë nuk shqetësohen shumë për riskun sepse ata, përgjithësisht

paguhen në varësi të performancës së portofolit të tyre. Ata përqëndrohen më tepër në rendimentet e

gjeneruara. Pra, me këtë skemë pagese nuk është i papritur fakti që menaxherët individualë i

kushtojnë pak vëmendje trade-off-it midis rendimentit potencial të portofolit dhe riskut potencial të

tij. E parë nga perspektiva e menaxhimit të aseteve, kjo është tepër e rrezikshme. Risku i ndërmarrë

për të përfituar rendimentin përkatës është një faktor thelbësor, i cili duhet të vlerësohet me kujdes.

Natyrisht, në fund të fundit, përfitimi i rendimentit është arsyeja kryesore që njerëzit investojnë.

Nëse nuk do të kishte rendimente pozitive, njerëzit nuk do të investonin. Në mënyrë që arrijmë

rendimente pozitive me probabilitet të lartë, investitorët duhet të menaxhojnë riskun njësoj si

rendimentet. Një seri kohore rendimentesh, e cila devijon shumë nga vlera e saj e pritur është më

tërheqëse për një investitor, sesa një seri, e cila devijon më pak.

Shumë menaxherë implementojnë në analizën e tyre teknika të bazuara në mesatare dhe variancë,

duke konsideruar riskun dhe rendimentin si dy elementë të pandashëm. Është vitale për menaxherët

24

e portofolit të kuptojnë dinamikën e riskut për portofolët e tyre. Nëse ata nuk e konsiderojnë këtë

element, do të humbin kontrollin e flukseve monetarë të gjeneruara nga portofoli, duke mos u

shërbyer siç duhet klientëve të tyre. Risku i portofolit është shumë më i komplikuar për t’u

menaxhuar sesa risku i një aseti të vetëm. Menaxhimi i këtij risku është një komponent vital i

menaxhimit të portofolit dhe shkakton rrezik ose mundësi për të fituar çdo ditë. Ajo që nevojitet si

fillim është një vlerësim sasior i riskut ose i variabilitetit të rendimenteve të investimit.

Në rastin e një aseti të vetëm, risku financiar vlerësohet me anë të variancës së rendimenteve të

asetit. Kjo korrespondon me një nga përkufizimet e shprehura më sipër: risku është devijim nga

vlera e pritur. Ne jemi të interesuar për variacionin e rendimenteve të asetit në kohë, pra aplikojmë

një formulë që lidh çdo vëzhgim me mesataren e gjithë kampionit.

1.3.1 Varianca dhe volatiliteti

Varianca është një matës i thjeshtë i variacionit rreth mesatares. Mund të konsiderohet gjithashtu

një vlerësim i shpërndarjes të një grupi të dhënash rreth vlerës së tyre mesatare. Në mënyrë

alternative, ajo mund të përkufizohet si mesatarja aritmetike e devijimeve nga mesatarja në katror.

Për të llogaritur variancën, duhet të gjejmë fillimisht mesataren e rendimenteve të asetit për T

vëzhgime (periudha kohore). Mesatarja jepet si:

T

r

r

T

t

tA

A

1

,

,

ku tAr , është rendimenti i asetit A në kohën t dhe Ar është mesatarja e rendimenteve të asetit për T

vëzhgime. Matematikisht, varianca përkufizohet si mesatarja e shumës së katrorit të diferencave

midis rendimenteve dhe mesatares së tyre. Varianca e rendimenteve kampionarë të asetit A për T

periudha kohore jepet si më poshtë.

2

1

, )(1

1

T

t

AtAA rrT

Var

Ky ekuacion na tregon se sa të shpërndarë janë rendimentet e asetit rreth mesatares së tyre. Por,

duke qenë se varianca është një term i ngritur në katror, nuk mund të krahasohet drejtpërdrejt me

mesataren. Do të na duhet të marrim në konsideratë rrënjën katrore të variancës:

2

1

, )(1

1tan

T

t

AtAA rrT

dartDevijimiS

Hapi pasardhës është identifikimi (vlerësimi) i volatilitetit (luhatshmërisë) të rendimenteve të asetit.

Analiza e riskut financiar bazohet në llogaritjen e volatilitetit të rendimenteve, i cili përkufizohet si

25

devijimi standart vjetor i rendimenteve. Volatiliteti i rendimenteve gjendet duke shumëzuar

devijimin standart (ekuacionin e mësipërm) me rrënjën katrore të frekuencës së kampionit.

Frekuenca kampionare është thjeshtë numri vjetor i vëzhgimeve, pra ditët e vëzhgimit në një vit

(tregtimit në bursë) janë afërsisht 260, vëzhgimet javore janë 52 dhe ato mujore 12. Nëse do të

kishim vëzhgime mujore, devijimi standart do të duhej të shumëzohej me rrënjën katrore të 12-tës.

Marrim në konsideratë variancën e rendimenteve mujore për një vit. Ajo jepet si 12-fishi i variancës

mujore:

222

0

, 12)(1

11212 MY

T

t

AtAMy rrT

VarVar

, ku yVar është varianca e rendimenteve vjetore dhe MVar është varianca e rendimenteve mujore.

Marrim rrënjën katrore në të dy anët e ekuacionit dhe përftojmë devijimin standart të rendimenteve

vjetorë, i cili është pikërisht përkufizimi i volatilitetit:

MY 12 .

Volatiliteti i rendimenteve të asetit jepet si:

TrrT

T

t

AtAA

2

1

, )(1

1 ,

ku T është frekuenca vjetore e kampionit.

1.3.2 Beta si një vlerësues i riskut të asetit

Ne vlerësojmë përgjithësisht, riskun në rastin e një portofoli asetesh. Përkufizojmë këtu Beta-n (β),

vlerësuesin relativ të riskut:

)(

),(

M

MAA

rVar

rrCov .

Beta jepet si kovarianca e rendimentit të asetit me rendimentin e tregut, pjesëtuar me variancën e

asetit. Me fjalë të tjera, Beta tregon lidhjen midis ecurisë të asetit dhe asaj të tregut, në raport me

magnitudën e variacionit të rendimenteve të tregut. Kovarianca e një aseti me tregun është e

ngjashme me variancën e rendimentit të një aseti. Varianca e rendimentit të asetit A mund të

shkruhet si:

))((1

1)(

1

1,

1

,

2

1

, AtA

T

t

AtA

T

t

AtAA rrrrT

rrT

Var

.

Kovarianca e rendimentit të asetit me rendimentin e tregut vlerëson shumën e prodhimit të

devijimeve të rendimenteve të asetit me tregun nga mesataret përkatëse. Kovarianca e asetit me

tregun jepet si:

26

))((1

1),( ,

1

, MtM

T

t

AtAMA rrrrT

rrCov

,

ku tAr , është rendimenti i asetit A në kohën t dhe Ar është mesatarja e rendimentit të asetit për T

periudha kohore. tMr , është rendimenti i tregut në kohën t dhe Mr është mesatarja e rendimenteve të

tregut për T periudha kohore. Ky ekuacion na tregon se sa më afër të jenë rendimentet me

mesataret e tyre, aq më të ulta janë devijimet nga vlerat e pritura dhe aq më e ulët është kovarianca.

Në mënyrë të ngjashme, devijime të mëdha nga mesataret bëjnë që vlera e kovariancës midis

rendimenteve të jetë e lartë. Vërejmë se kovarianca e rendimenteve të një aseti me vetveten është e

barabartë me variancën e tij. Formalisht kemi:

)())((1

1),( ,

1

, AAtA

T

t

AtAAA rVarrrrrT

rrCov

.

Beta tregon riskun e një aseti në lidhje me riskun e tregut pasi ajo vlerëson kovariancën e asetit A

me tregun, në raport me variancën e rendimentit të tregut. Tregu nuk specifikohet këtu, por

zakonisht merret indeksi i bursës përkatëse ose indeksi botëror, në varësi të rastit nën studim.

Ne mund të quajmë Beta-n një vlerësim të standardizuar të kovariancës, ku faktori standardizues

është varianca e tregut. Vërejmë se, nëse kovarianca e një aseti me tregun është e barabartë me

variancën e tregut, atëherë Beta është e barabartë me 1. Pra, nëse Beta është më e madhe se 1, aseti

do të lëvizë mesatarisht më shumë se tregu atë ditë (periudhë kohore). Nëse Beta është 1,10 dhe

tregu rritet me 10%, presim që aseti A të rritet me 11%. Në rast rënie të tregut, do të prisnim që

aseti A të bjerë më shumë se tregu. Në mënyrë të ngjashme, nëse Beta është më e vogël se 1, presim

që aseti A të lëvizë më pak se tregu.

Nga përkufizimi, Beta e tregut është e barabartë me 1, duke qenë se kovarianca e një aseti me

vetveten është e barabartë me variancën e tij. Pra, kovarianca e tregut me vetveten është e barabartë

me variancën e tregut, e cila pjesëtohet me vetveten dhe raporti është i barabartë me 1. Nga ky fakt

arrijmë në një përfundim të rëndësishëm: duke shtuar një numër të madh asetesh në një portofol,

mund të përfitojmë nga reduktimi i riskut total të portofolit. Përfshirja e të gjithë aseteve të

disponueshëm në portofolin tonë do të eliminonte riskun sistematik, riskun e tregut. Kjo mund të

bëhet teorikisht pa ndonjë kosto, pra i vetmi risk që përballemi është ai josistematik, duke qenë se

është i vetmi risk i mbetur, pas atij sistematik.

1.3.3 Risku i dështimit dhe risku i rënies

Siç mund të kuptohet nga emri, risku i dështimit është një vlerësues i riskut për të dështuar në

arritjen e një objektivi të paracaktuar. Për rendimentet e aseteve dhe të portofolëve, risku i dështimit

27

llogaritet në bazë të një rendimenti target, për shembull, një rendiment tregu 1-mujor i përcaktuar

nga investitori. Risku i portofolit lidhet me mundësinë ose riskun e mosarritjes së një rendimenti

target. Raste të veçanta të riskut të dështimit janë edhe probabiliteti i dështimit, mesatarja e

dështimit dhe varianca e dështimit.

Vlerësuesit e riskut si për shembull, volatiliteti, i përshkruar pak më sipër, konsideron çdo devijim

nga mesatarja e rendimenteve si risk. Në të vërtetë investitorët janë të shqetësuar vetëm për

devijimin e mundshëm nën vlerën mesatare. Vlerësimet e riskut të rënies përdoren për ‘kapjen’ e

këtij variacioni negativ, pra të vëzhgimeve nën vlerën mesatare ose nën një niveli target të

rendimentit. Një nga këto vlerësime është edhe semi-varianca, e cila llogarit riskun, duke u bazuar

vetëm në variacionet negative rreth mesatares. Megjithatë, ka disa probleme të lidhura me këto

vlerësime, më i rëndësishmi i të cilëve, është ai i shpërndarjes josimetrike të rendimenteve. Kjo

mund të bëjë që risku i rënies të mbivlerësojë ose të nënvlerësojë riskun aktual të rendimenteve të

asetit.

Një vlerësues tjetër i riskut të rënies është LPM (lower partial moment), i cili është në të vërtetë, një

vlerësues semi-variancë i përmirësuar. Në llogaritjen e secilit prej këtyre indekseve qëndron një

hipotezë e prirjes së investitorit ndaj riskut (risk aversion). Natyra ekzakte e prirjes ndaj riskut është

e pamundur të njihet për çdo investitor. Zakonisht, prirja ndaj riskut identifikohet nga funksioni i

dobisë, duke qenë se në llogaritjen e variancës dhe devijimit standart devijimet nga mesatarja janë

të gjitha të ngritura në katror. Megjithatë, kjo na ‘detyron’ të përdorim vetëm një funksion dobie,

atë të funksionit të dobisë kuadratike, edhe pse investitori mund të ketë shumë prej tyre.

1.4 Normaliteti dhe disa tregues të tij

Edhe pse vlerësimet e riskut si volatiliteti kanë një përdorim të gjerë, ata kanë një sërë problemesh

që duhen diskutuar. Pikë së pari, në llogaritjen e devijimit standart të rendimenteve vjetorë

supozohet se rendimentet e aseteve janë të shpërndarë në mënyrë simetrike rreth mesatares së tyre.

Në fakt, duke u nisur nga verifikimi i hipotezave në testet statistikorë, supozohet që rendimentet

ndjekin një shpërndarje normale, por kjo nuk është gjithmonë e vërtetë. Shpesh, rendimentet janë

më të shpeshtë në njërin skaj ose në tjetrin dhe nuk janë simetrikë në lidhje me mesataren e tyre. Dy

nga indekset më të thjeshtë për studimin e shpërndarjes së serive kohore janë Asimetria dhe Kurtozi.

Histogrami është gjithashtu një grafik shumë i përdorur për këtë qëllim.

28

Histogram of STOXX_Emerging_Markets_50

STOXX_Emerging_Markets_50

Fre

qu

en

cy

-0.15 -0.10 -0.05 0.00 0.05 0.10 0.15

02

00

40

06

00

80

0

Figura 2. Histogrami i rendimenteve të indeksit aksionar ‘blue chip’ Stoxx Emerging Markets 50,

përfaqësues i 50 kompanive të mëdha të ekonomive emergjente. Burimi: llogaritje të autorit. Të dhënat nga

stoxx.com.

Indeksi i asimetrisë

Në matematikë, indeksi i asimetrisë përkufizohet si momenti i tretë i mesatares së rendimenteve,

pjesëtuar me devijimin standart të tyre në kub:

3

3

1

, )(1

A

T

t

tA rrT

IA

Nëse shpërndarja është totalisht simetrike, indeksi i asimetrisë do të jetë zero. Vlera pozitive të këtij

indeksi tregojnë asimetri pozitive (të dhëna ‘të zhvendosura djathtas’), ndërsa vlerat negative

tregojnë asimetri negative (të dhëna ‘të zhvendosura majtas’). Vlera nga -0,5 në +0,5 janë shenjë e

një asimetrie të moderuar, ndërsa vlera të përafërta me -1 dhe +1 janë shenjë e një asimetrie të

theksuar.

Indeksi i Kurtozit10

Kurtozi llogaritet si momenti i katërt i mesatares së rendimenteve, pjesëtuar me devijimin standart

në fuqi të katërt:

10

Darlington, Richard B., 1970.

29

4

4

1

, )(1

A

T

t

nA rrT

Kurtozi

Referenca standarte e indeksit të Kurtozit është shpërndarja normale, e cila ka një vlerë të barabartë

me 3. Sa më i lartë të jetë ky indeks, aq më i lartë do të jetë grafiku i funksionit të densitetit të

shpërndarjes. Një indeks i Kurtozit i barabartë me 2 tregon një funksion densiteti të sheshtë të

shpërndarjes. Duhet theksuar se ky indeks nuk ka të bëjë me simetrinë e shpërndarjes.

Shpërndarja jo normale e rendimenteve ka një ndikim të fortë në fushat e alokimit të aseteve dhe në

menaxhimin e riskut të portofolit. Teknikat e menaxhimit të riskut, në të cilat supozohet shpërndarja

normale e rendimenteve, nënvlerësojnë së tepërmi riskun e ngjarjeve ekstreme, duke çuar në uljen e

panevojshme të kapitalit rezervë. Mund të ndodhë gjithashtu që menaxherët e aseteve të ndërmarrin

më shumë risk seç mendojnë, thjeshtë sepse janë duke supozuar që rendimentet e portofolit ndjekin

një shpërndarje normale.

1.5 Vlerësimi i aseteve

Vlerësimi i rendimenteve dhe riskut të aseteve është baza e alokimit sasior të aseteve dhe

menaxhimit të riskut të portofolit. Ne mund të llogaritim këta parametra me anë të çmimeve të

vëzhguara. Këta çmime japin informacion mbi vlerën e asetit, bazuar në metodat e vlerësimit dhe në

pritjet e analistëve individualë. Pra, për të vazhduar, ne duhet të kuptojmë mënyrën e vlerësimit të

titujve individualë nga tregu.

1.5.1 Skontimi

Baza për shumicën e teknikave të vlerësimit është skontimi i një fluksi pagesash të ardhshme në

kohën e tashme. Konsiderojmë një shembull të thjeshtë: nëse një individ investon 100 euro me një

normë interesi jo-riskioze 2%, atëherë ai do të tërheqë në fund të vitit 102 euro. Ky investim nuk do

të përmbante asnjë lloj risku dhe do të ishte i pakonceptueshëm nga ekonomistët. Kjo do të thotë se

100 euro do të vlejnë më pak pas një viti, seç vlejnë sot. Kjo shumë do të skontohet me normën 2%,

pra 100 euro pas 1 viti vlejnë 98,04 euro (1/1,02 x 100).

Në vlerësimin e titujve, qofshin ata aksione, obligacione apo asete të tjerë, kryhet skontimi i

flukseve të ardhshëm monetarë. Në rastin e obligacioneve, kemi pagesat e rregullta të interesave, si

dhe pagesën përfundimtare të principalit. Për sa i përket aksioneve, investitorët duhet të

përqëndrohen në flukset monetarë të kompanisë, për të studiuar rritjen e vlerës të asetit në kohë.

30

Formula e përgjithshme për skontimin e flukseve monetarë me anë të normës së interesit të përbërë

i për N periudha, jepet si më poshtë:

N

nn

n

N

N

n

n

i

FCF

i

FCF

i

FCF

i

FCF

i

FCFVT

12

21

)1()1(...

)1(...

)1()1(

VT është vlera e tanishme e flukseve të ardhshëm monetarë. Në ekuacioni e mësipërm, supozojmë

për thjeshtësi, një normë interesi jo-riskioze. Kjo nuk është e vërtetë në praktikë, pasi struktura e

normave të interesit është e ndryshueshme me kohën, pra për çdo fluks monetar, duhet të caktojmë

normën përkatëse të interesit. Shpesh, struktura e normave të interesit përbëhet nga një numër

obligacionesh me maturitete të ndryshme. Një nga pikat e forta të analizës së flukseve të ardhshëm

monetarë është mundësia për të marrë në konsideratë kohën dhe secilën prej pagesave të asetit. Kjo

metodë mund të aplikohet në një sërë investimesh të ndryshme, të cilat përfshijnë aksionet,

obligacionet dhe pasuritë e patundshme. Norma e skontimit, e cila reflekton vlerën monetare të

parasë, axhustohet në bazë të riskut që paraqet investimi.

1.5.2 Përcaktimi i normës së skontimit

Skontimi i flukseve të ardhshëm monetarë me një normë të përshtatshme interesi është thelbësore.

Siç mund të provohet, ndryshime relativisht të vogla të normës së interesit mund të kenë impakt të

madh në vlerën e tanishme të flukseve monetarë. Shumica e këtyre flukseve përmbajnë risk, pra

skontimi me një normë interesi jo-riskioze do të ishte i pasaktë, veçanërisht për kompanitë. Norma e

interesit duhet të reflektojë riskun e financimit të aktiviteteve të kompanisë. Miles, James, Ezzell,

dhe John (1980) përkufizojnë normën WACC (weighted average cost of capital), të llogaritur si një

mesatare e ponderuar e kostove të kompanisë.

Konsiderojmë një kompani, e cila kërkon të financojë një projekt të ri investimi. Kompania

planifikon të financojë 45% të projektit me anë të obligacioneve dhe 55% me anë të emetimit të

aksioneve të reja. Blerësit e bondeve të kompanisë kërkojnë një normë fitimi prej 8%, ndërsa

poseduesit e aksioneve kërkojnë një normë prej 14% për të hyrë në skemën e financimit. WACC-ja

e kërkuar për financimin e këtij projekti do të jetë:

WACC = 0,45 x 8% + 0,55 x 14% = 11,3%.

Norma e duhur për skontimin e flukseve të ardhshëm monetarë të kompanisë është 11,3%. Mund të

konkludojmë se për një kompani të financuar vetëm nga titujt dhe borxhi, përkufizimi i

përgjithshëm për WACC-në do të jetë si më poshtë.

)1( tkwkwWACC DDEE

31

, ku Ew është pesha e titujve në strukturën e kapitalit të kompanisë, Ek është kostoja e kapitalit

aksionar, Dw është pesha e borxhit në strukturën e kapitalit, Dk është kostoja e borxhit dhe t është

norma e taksës marxhinale.

Ne përdorim normën e taksës marxhinale, sepse kemi të bëjmë me financim të ri. Termi i kostos së

borxhit do të jetë dhe norma e dhënies së huasë nga kompania, ndërsa kostoja e titujve të

kompanisë mund të përcaktohet me anë të disa metodave, si për shembull, ‘Capital Asset Pricing

Model’. Zakonisht, borxhi dhe asetet e kompanisë ndahen në nën-përbërës, secili me koston e vetë

të kapitalit, për të patur një tablo sa më të qartë të kostos aktuale të kapitalit të kompanisë. Për

shembull, aksionet mund të ndahen në të zakonshëm dhe të preferuar. Kur skontojmë flukset me

anë të WACC-së, ne jemi duke testuar nëse flukset monetarë të pritur janë të mjaftueshme për

mbulimin e investimit fillestar, kontribut i sponsorëve të kompanisë. Nëse vlera e tanishme neto

(NPV-net present value) e një investimi të ri është e barabartë me zero, atëherë investitorët thjeshtë

do të mbulonin shpenzimet e tyre fillestare, asgjë më tepër. Çdo vlerë e NPV-së më e madhe se zero

tregon se kontribuesit e kapitalit kanë interes në ndërmarrjen e investimit përkatës, pasi fitimi është

pozitiv.

Principi i vërtetuar më sipër është i vlefshëm për çdo lloj investimi dhe mund të ndihmojë analistët

financiarë të përcaktojnë fitimin e një skeme investimi. Një kompani mund të krahasohet me një

portofol investimesh, pra nëse skontojmë dhe mbledhim gjithë projektet e mundshme të investimit,

do të gjenim vlerën e kompanisë.

1.5.3 Modele të Skontimit të Dividendëve (DDM)

Modeli më i thjeshtë, i përdorur gjerësisht dhe i bazuar në vlerën e tanishme të flukseve monetarë

është Modeli i Skontimit të Dividendëve (DDM), i trajtuar për herë të parë nga Gordon (1959). Në

këtë model, çmimi i një aksioni është i barabartë me vlerën e tanishme të gjithë pagesave të

ardhshme të dividendëve. Sipas modelit DDM, çmimi i aksionit A jepet si:

13

3

2

21

)1(...

)1()1()1( tt

tA

i

D

i

D

i

D

i

DP

, ku tD është pagesa e dividendit të aksionit në kohën t. Në këtë përkufizim supozohet se pagesa e

dividendit kryhet në infinit. Modeli varet nga aftësia e analistëve në parashikimin e saktë të gjithë

pagesave të ardhshme të dividendëve. Megjithatë, modeli lejon mundësinë e parashikimit të pagesës

së dividendit nga një vit tek tjetri.

32

Modeli DDM me rritje konstante

Në disa raste, në modelin DDM supozohet se kompania nuk ka rritje në aktivitetin e saj dhe si

rezultat, pagesa e dividendit qëndron gjithashtu konstante. Kjo nuk është realiste, pra formula duhet

të modifikohet duke implementuar një term rritjeje. Konsiderojmë një kompani, e cila rritet me një

normë vjetore g. Çmimi i një aksioni të kësaj kompanie jepet si:

1

1

1

3

2

1

2

11

)1(

)1(...

)1(

)1(

)1(

)1(

)1( tt

t

Ai

gD

i

gD

i

gD

i

DP

Duke u bazuar në vetitë gjeometrike të serie infinite pagesash, ekuacioni i mësipërm mund të

shkruhet si:

gi

DPA

1

Ekuacioni i mësipërm na sugjeron se çmimi i aksionit varet vetëm nga sasia e dividendit fillestar,

norma e pritur e rritjes g dhe norma e interesit i. Ne mund të lidhim gjithashtu çmimin e aksionit me

normën e mbajtur, përqindjen e fitimeve të investuara përsëri në kompani. Supozojmë një kompani

me normë borxhi të barabartë me zero dhe me normë të mbajtur b. Norma e rritjes së ardhshme të

dividendëve do të jetë e barabartë me ROE x b, ku ROE është norma e fitimit mbi aksionin. Kjo

normë rritje njihet si normë e qëndrueshme, pasi kompania është e aftë ta ruajë atë, pa patur nevojë

për financim të jashtëm.

Modeli DDM me rritje periodike

Modeli DDM me rritje konstante është tërheqës për shkak të thjeshtësisë së tij. Sidoqoftë, është

vështirë të pranojmë që e ardhmja e një kompanie do të karakterizohet përgjithmonë nga një normë

rritjeje konstante. Përveç kësaj, supozimi normës konstante bën që vlera e aksionit të ndryshojë

shumë, nëse ka ndryshime të vogla në normën e skontimit. Për shembull, sipas modelit të thjeshtë,

një kompani me normë rritje 7%, normë skontimi 10% dhe që paguan 3 euro në dividendë,

vlerësohet 100$. Nëse norma e skontimit bëhet 9%, atëherë vlera e aksionit do të jetë 150 euro. Në

mënyrë për të rregulluar këtë, mund të jetë supozimi se norma e rritjes do të bjerë në një nivel

arbitrar, pas një numri të caktuar vjetësh. Më saktë, ne mund të supozojmë se norma e rritjes Sg do

të vazhdojë për M vjet dhe më pas, rritja e kompanisë do të bjerë në nivelin Lg . Nisur nga kjo,

çmimi i aksionit do te gjendet si më poshtë.

11

1

1

)1(

)1(

)1(

)1(

Mtt

Mt

LM

t

Mt

t

SA

i

gD

i

gDP

33

, ku S

SM gDD )1(1 është norma e dividendit në fillim të periudhës së rritjes afatgjatë. Ky model

mund të zgjerohet duke përfshirë një numër infinit periudhash, secila me normën specifike të rritjes.

Modeli DDM me normë rritje dhe inflacion

Me supozimin (realist) se ka inflacion në ekonominë ku kompania operon, ne duhet gjithashtu të

konsiderojmë impaktin mbi vlerën e vërtetë të dividendëve. Ne e bëjmë këtë thjeshtë duke zbritur

normën e inflacionit të pritur nga norma e rritjes së pritur, për të gjetur normën reale të rritjes. Ky

ndryshim është i njëjtë, si në rastin e modelit me rritje të thjeshtë, ashtu dhe në modelin me rritje

periodike. Ne dëshirojmë të njohim çdo variabël që mund të ketë ndikim në vlerën e kompanisë, për

të gjetur çmimin e saktë të aksionit, por kjo është e pamundur, pasi do të kërkonte parashikimin e

çdo incidenti të mundshëm. Ajo që na nevojitet është një parashikim i përafërt dhe i arsyeshëm i

flukseve të ardhshëm monetarë të kompanisë.

1.5.4 Modeli i flukseve monetarë të skontuar (DCF)

Baza e përdorimit të modelit të flukseve monetarë të skontuar përcaktimi i saktë i flukseve

monetarë të gjeneruar nga aseti në fjalë. Ky problem nuk ekziston në rastin e obligacioneve, pasi

pagesat e tyre janë të njohura dhe kërkohet vetëm përcaktimi i normës së interesit. Për aksionet

problemi nuk është i thjeshtë. Në rastin më të mirë, ne do të dëshironim të njihnim fluksin e

pagesave për çdo vit deri në infinit dhe më pas të gjenim vlerën e tanishme të këtyre flukseve, për

identifikimin e vlerës së kompanisë. Natyrisht, kjo është e pamundur në praktikë, pra ne

përcaktojmë një vlerë të përafërt.

Hapi i parë ka të bëjë me përcaktimin e fluksit monetar. Pothuajse të gjitha metodat e përdorura

bazohen në bilancin e kompanive. Dy më të rëndësishmet janë metoda direkte dhe metoda indirekte.

Përdorimi i metodës direkte nënkupton ndarjen e aktivitetit financiar të kompanisë në tre pjesë:

Aktivitetet operative

Aktivitetet e investimit

Aktivitetet e financimit

Për secilën prej pikave të mësipërme, përcaktojmë një fluks monetar të veçantë, duke i mbledhur

më pas, për të identifikuar fluksin monetar total të kompanisë.

1.5.5 Modeli CAPM (Capital Asset Pricing Model)

Modeli i Skontimit të Dividendëve dhe Modeli i Skontimit të Flukseve Monetarë bazohen në

parashikimin eksplicit të mijëra karakteristikave potenciale të kompanisë, shumë prej tyre me natyrë

34

subjektive. Puna me këto modele kërkon një numër të madh resursesh, të cilat mund të jenë të

vështira për t’u lokalizuar, veçanërisht kur kemi të bëjmë me portofolë të aksioneve ekzistues dhe të

aksioneve potencialë për t’u përfshirë. Ashtu si menaxherët e aseteve, ne dëshirojmë një metodë të

qëndrueshme të përcaktimit të çmimit, e cila mund të aplikohet në çdo lloj aseti, pavarësisht natyrës

së aktivitetit që ai përfaqëson.

Në vitin 1963, William Sharpe, John Lintner dhe Jan Mossin zhvilluan, në mënyrë të pavarur, një

model për përcaktimin e çmimit të aseteve, të quajtur Capital Asset Pricing Model (CAPM). Në

këtë model rendimenti i një aseti përshkruhet totalisht prej kombinimit të rendimentit të tregut me

atë të asetit. Ideja është që investitorët kompensohen për riskun e nevojshëm, por jo për riskun e

panevojshëm. Risku i nevojshëm është risku i lidhur me tregun (risku sistematik), ndërsa risku i

panevojshëm është i lidhur me asetin specifik (risku jo sistematik). Modeli CAPM shpreh një

relacion linear midis rendimentit të asetit dhe rendimentit të tregut, pra rendimentet e asetit mund të

shpjegohen nga një faktor i vetëm, rendimenti i tregut.

Ne kemi përkufizuar tashmë Beta-n e asetit si një vlerësues të riskut. Në teorinë e portofolit ne jemi

të interesuar vetëm për riskun sistematik, sepse risku jo sistematik mund të reduktohet ose

eliminohet me anë të diversifikimit të portofolit, duke shtuar asete të tjerë. Më poshtë kemi

paraqitur modelin CAPM për asetin A, ku i vetmi variabël shpjegues është rendimenti i tregut.

nnMnAnnA erbar ,,,

, ku nAr , është rendimenti i asetit A në kohën n, na (alfa) është termi konstant i relacionit linear

midis rendimentit të tregut dhe rendimentit të asetit, nMr , është rendimenti i tregut në kohën n,

nAb , (beta) është pjerrësia e relacionit linear në kohën n dhe ne është termi i gabimit. Varianca e

rendimentit të asetit A është:

)()()()()( ,,, nnMAAnnMAAnA eVarrbVaraVarerbaVarrVar

Duke qenë se varianca e një termi konstant është zero, kemi:

)()()( ,, nnMAnA eVarrbVarrVar

Shprehja e mësipërme tregon se risku i një aseti mund të klasifikohet në risk sistematik (i lidhur me

tregun) dhe risk jo sistematik (risk i mbetjeve ose risk specifik i asetit). Pra, kemi:

)( ,nArVar = Risk sistematik + Risk jo sistematik

Risku i lidhur me tregun (sistematik) është i pashmangshëm dhe duhet të ndërmerret nga të gjithë

investitorët. Risku që nuk lidhet me tregun (risku i mbetjeve) mund të eliminohet me anë të

diversifikimit dhe si pasojë, është i fiksuar nga vetë investitorët, të cilët presin një fitim më të madh

35

se tregu. Një aset jo-riskioz na garanton një normë rendimenti jo-riskioze, ndërsa një aset riskioz na

garanton një normë rendimenti jo-riskioze plus një çmim për riskun, të shkaktuar nga një sasi risku

sistematik (jo të diversifikueshëm). Siç e përmendëm më sipër, vija e drejtë që paraqet relacionin

linear midis rendimentit të asetit xr dhe kovariancës së tij, quhet Kurba e Tregut të Titujve (Security

Market Line-SML), e ilustruar në figurën e mëposhtme.

Figura 3. Kurba e Tregut të Titujve (SML).

Figura tregon rendimentin e përftuar nga aseti jo-riskioz. Siç shihet, me rritjen e kovariancës së

asetit me tregun, rritet rendimenti i pritur. Ekuacioni i mëposhtëm shpreh këtë lidhje:

),(2 MA

M

fM

f

X

A rrCovrr

rr

Rikujtojmë përkufizimin e betas:

2

),(

)(

),(

M

MA

M

MAA

rrCov

rVar

rrCov

Pra, mund të shkruajmë rendimentin e pritur të asetit A me anë ekuacionit një-faktorial CAPM:

)( fMAf

X

A rrrr

Një aset me kovariancë të lartë me tregun, pra me një nivel të lartë të riskut sistematik, duhet të

ofrojë një rendiment më të lartë, për të qenë tërheqës për investitorët. Sipas ekuacionit CAPM,

rendimenti i asetit është proporcional me riskun e lidhur me tregun (të vlerësuar nga beta) dhe

rendimentet e mbetjeve janë të barabartë me zero. Për shkak të supozimit fillestar të vetëm një

variabli shpjegues, vërejmë përgjithësisht një luhatje të madhe në vlerat e parametrave të modelit.

Një problem tjetër lidhet me zgjedhjen e tregut për vlerësimin e ekuacionit, duke qenë se nuk asnjë

rregull preçiz për të bërë këtë. Një zgjidhje inteligjente do të ishte zgjedhja e indeksit përfaqësues

36

ku aseti bën pjesë. Zakonisht, R katrori i këtyre vlerësimeve është i ulët, nën 50%. Kjo fuqi e ulët

shpjeguese është e pritur, pasi modeli është një faktorial dhe nuk mund të ‘kapë’ gjithë variacionin e

rendimenteve të aseteve. Nëse dëshirojmë të vlerësojmë një aset me saktësi më të madhe, ne duhet

të vlerësojmë një model me një numër më të madh faktorësh.

1.5.6 Modeli APT (Arbitrage Pricing Theory)

Fuqia e ulët shpjeguese e modelit CAPM i detyrohet pikërisht faktit që përdoret vetëm një variabël

shpjegues. E vetmja mënyrë për të rritur këtë fuqi shpjeguese është implementimi i variablave të

tjerë në analizën e regresionit. Kjo është në fakt ideja, pas së cilës qëndron modeli APT (Arbitrage

Pricing Theory), i formuluar nga Ross (1976). Ky model mund të shihet si një CAPM i

përgjithësuar, duke qenë se konsideron një numër shumë të madh variablash, në ndryshim me

CAPM-në, e cila përdor vetëm një të tillë, rendimentin e tregut. Kjo teori është edhe më praktike se

CAPM, kryesisht sepse është shumë fleksibël dhe ka një bazë të fortë statistikore. Në kundërshtim

me CAPM-në, APT nuk bazohet në hipoteza të forta, por thjesht kryen parashikimin e rendimenteve

të aseteve me anë të një numri të caktuar faktorësh. Modeli CAPM është më i përshtatshëm kur

konsiderojmë gjithë tregun botëror, pra jo vetëm aksionet, por edhe obligacionet, pasuritë e

patundshme, paratë cash etj. Në rastet kur konsiderojmë portofolë, të cilët i përkasin një tregu të

vetëm, për shembull, indeksit të Bursës së Milanos, modeli APT do të ishte më i përshtatshëm.

Sipas teorisë së APT-së, ekstra-rendimentet e një aseti janë (përafërsisht) një funksion linear i

çmimeve për riskun të faktorëve sistematikë të ekonomisë. Ekstra-rendimenti i një aseti është i

lidhur me rendimentet e K faktorëve si më poshtë.

)(...)()( ,22,11, fkkififi

x

i rfrfrfr

, ku:

x

ir është (ekstra) rendimenti i asetit i

fr është norma jo-riskioze e rendimentit

ki, është ndjeshmëria e asetit i ndaj faktorit të riskut k

kf është rendimenti i faktorit të riskut k

)( fk rf është çmimi për riskun në lidhje me faktorin k.

Ekuacioni i mësipërm tregon se rendimenti i një aseti mund të shpjegohet nga rendimentet e një sërë

faktorëve, të shumëzuara me koefiçentët përkatës të ndjeshmërisë. Ashtu si modeli CAPM, edhe

37

APT është një teori ekuilibri. Nëse të gjithë rendimentet e aseteve do të silleshin si më sipër,

ekuacioni do të merrte trajtën e mëposhtme:

titftKKItftitfiiiti rfrfrfr ,,,,,,22,,1,1,, )(...)()(

, ku

x

tir , është (ekstra) rendimenti i asetit i në kohën t

i është rendimenti specifik i asetit i

tfr , është norma jo-riskioze e rendimentit në kohën t

ki, është ndjeshmëria e asetit i ndaj faktorit të riskut k

tkf , është rendimenti i faktorit të riskut k në kohën t

)( ,, tftk rf është çmimi për riskun në lidhje me faktorin k në kohën t

ti , është rendimenti i mbetjeve të asetit i në kohën t.

Ekuacionet CAPM dhe APT na tregojnë se është e mundur të parashikojmë rendimentet e pritur të

aksioneve, një element i domosdoshëm në alokimin sasior të aseteve, si dhe në menaxhimin e riskut

të portofolit. Në ndryshim nga CAPM, teoria e APT nuk na udhëzon në zgjedhjen e faktorëve që do

të përfshihen në model. Kjo i zgjedhje i takon krejtësisht analistit financiar dhe për këtë arsye, APT

konsiderohet si ‘teori arbitrare e përcaktimit të çmimit të aseteve’, në kundërshtim nga CAPM, e

cila konsiderohet si një teori që zbatohet duke ndjekur një sërë udhëzimesh. Në rastin e modelit

APT nuk ka asnjë udhëzim mbi zgjedhjen e faktorëve shpjegues dhe analisti duhet të identifikojë

lidhjet ekzistuese midis një bashkësie variablash, duke e bërë punën e tij sa subjektive, aq dhe të

vështirë. Mund të argumentohet se puna me modele shumë-faktorialë si APT, i përket më shumë

artit sesa shkencës, duke qenë se nuk ekziston një model perfekt për t’u ndjekur.

APT ofron avantazhe më të mëdha në përdorim se CAPM, por mund të argumentojmë se të dy

teoritë janë të vlefshme në situata të ndryshme. CAPM mund të përdoret në menaxhimin e aseteve

dhe riskut në lidhje me një indeks ose treg të caktuar (menaxhimi aktiv i portofolit). Nëse

dëshirojmë të kryejmë parashikime, APT do të ishte modeli i preferuar, pasi do të prodhonte vlera të

sakta, falë përfshirjes së një numri të lartë variablash që do të rritnin fuqinë shpjeguese.

1.6 Vetitë e portofolit të aseteve

Baza e çdo investimi është dëshira për të përfituar rendimente pozitive (rendimente shtesë). Ky

rendiment shtesë, më i lartë se norma e interesit jo riskioze, nënkupton pranimin e riskut. Pra, duhet

38

të jemi të aftë të përcaktojmë, si rendimentin, ashtu edhe riskun në nivel portofoli. Në këtë seksion,

ne përshkruajmë portofolin në terma rendimenti dhe risku dhe vërejmë se ky është një problem i

ndërlikuar, kur portofoli përmban një numër të madh asetesh. Arsyeja qëndron në faktin se asetet

janë të korreluar me njëri-tjetrin, pra do të na duhet fillimisht të përkufizojmë koefiçentin e

korrelacionit. Ky indeks do të na ndihmojë të kuptojmë rendimentet e kombinuara në portofolin e

aseteve, pra riskun e portofolit.

Ky punim bazohet në Teorinë e Portofolit Modern, e cila është baza virtuale e gjithë menaxhimit

sasior të portofolëve në ditët e sotme. Fillimet e kësaj teorie datojnë në vitin 1952, kur Harry

Markowitz publikoi artikullin e tij, të quajtur ‘Zgjedhja e portofolit’. Në këtë artikull përshkruhen

portofolët e aseteve me anë të mesatareve të rendimenteve, variancës së tyre dhe korrelacionit

ekzistues. Për këtë arsye, kjo metodë njihet gjithashtu me emrin ‘analiza mesatare-variancë’. Që

prej formulimit, më shumë se gjysmë shekulli më parë, kjo teori është konsideruar nga industria e

investimeve si një mjet efikas për menaxhimin e investimeve dhe riskut përkatës, veçanërisht për

shkak të logjikës së saj të thjeshtë dhe të fuqishme.

1.6.1 Norma e kthimit të portofolit

Rendimenti i portofolit është shumë i thjeshtë për t’u llogaritur: është shuma e ponderuar e

rendimenteve të aseteve përbërës. Për një portofol me dy asete, ku rendimentet e aseteve A dhe B

janë, respektivisht 8% dhe 12% dhe peshat janë të njëjta, rendimenti i portofolit është thjeshtë 50%

e 8% plus 50% e 12%, pra 10%. Në përgjithësi, rendimenti i portofolit pr me një numër asetesh N,

me pesha nw dhe rendimente nr , mund të shprehet si:

)(...)(...)()( 2211

1

NNnn

N

n

nnp rwrwrwrwrwr

Rendimenti në secilin aset të portofolit është shumëzuar me peshën përkatëse. Për portofolët e

mëdhenj është më e përshtashme forma matricore, për të thjeshtuar llogaritjen, si dhe derivimin e

mëvonshëm të riskut dhe rendimentit.

Përdorimi i matricave na lehtëson llogaritjet tona të parametrave të portofolit, veçanërisht të riskut