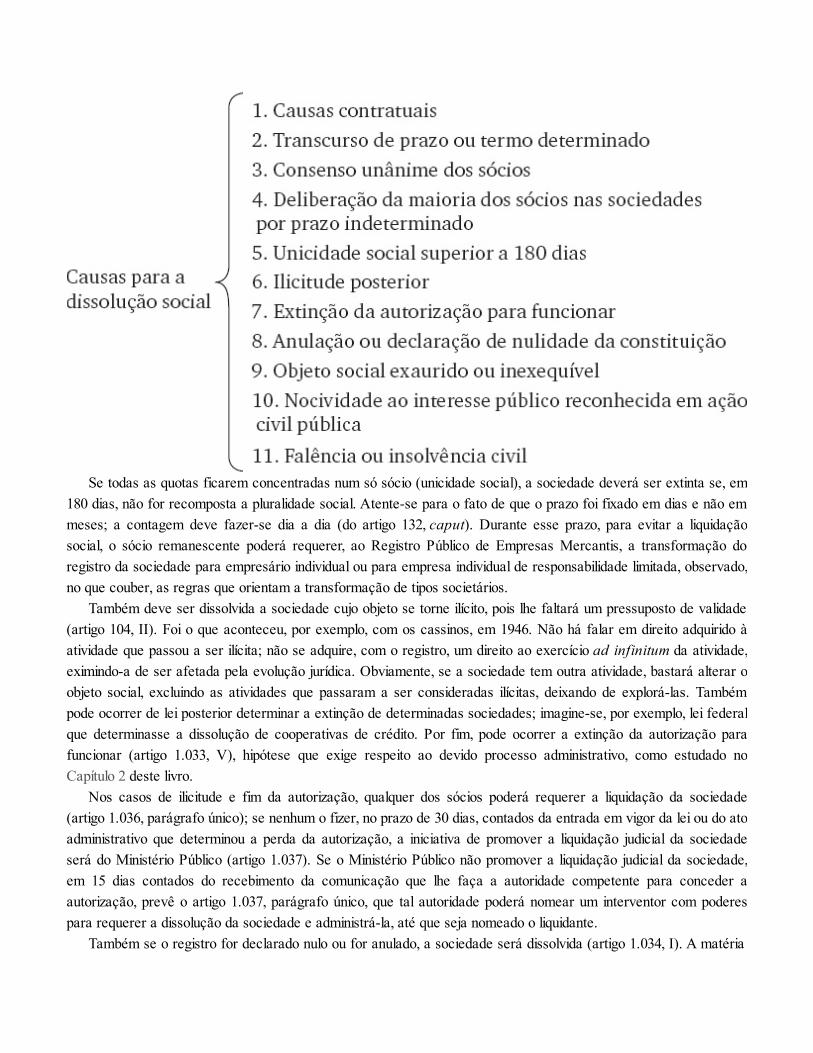

Direito Societário – Sociedades Simples e Empresárias, 10ª ...

422

Transcript of Direito Societário – Sociedades Simples e Empresárias, 10ª ...

■

■

■

■

■

■

A EDITORA ATLAS se responsabiliza pelos vícios do produto no que concerne à sua edição(impressão e apresentação a fim de possibilitar ao consumidor bem manuseá-lo e lê-lo). Nem aeditora nem o autor assumem qualquer responsabilidade por eventuais danos ou perdas a pessoa oubens, decorrentes do uso da presente obra.

Todos os direitos reservados. Nos termos da Lei que resguarda os direitos autorais, é proibida areprodução total ou parcial de qualquer forma ou por qualquer meio, eletrônico ou mecânico, inclusiveatravés de processos xerográficos, fotocópia e gravação, sem permissão por escrito do autor e doeditor.

Impresso no Brasil – Printed in BrazilDireitos exclusivos para o Brasil na língua portuguesa

Copyright © 2018 byEDITORA ATLAS LTDA.Uma editora integrante do GEN | Grupo Editorial NacionalRua Conselheiro Nébias, 1384 – Campos Elíseos – 01203-904 – São Paulo – SPTel.: (11) 5080-0770 / (21) [email protected] / www.grupogen.com.br

O titular cuja obra seja fraudulentamente reproduzida, divulgada ou de qualquer forma utilizadapoderá requerer a apreensão dos exemplares reproduzidos ou a suspensão da divulgação, semprejuízo da indenização cabível (art. 102 da Lei n. 9.610, de 19.02.1998).

Quem vender, expuser à venda, ocultar, adquirir, distribuir, tiver em depósito ou utilizar obra oufonograma reproduzidos com fraude, com a finalidade de vender, obter ganho, vantagem, proveito,lucro direto ou indireto, para si ou para outrem, será solidariamente responsável com o contrafator,nos termos dos artigos precedentes, respondendo como contrafatores o importador e o distribuidorem caso de reprodução no exterior (art. 104 da Lei n. 9.610/98).

Capa: Danilo Oliveira

Produção digital: Geethik

Fechamento desta edição: 17.11.2017

DADOS INTERNACIONAIS DE CATALOGAÇÃO NA PUBLICAÇÃO (CIP)(CÂMARA BRASILEIRA DO LIVRO, SP, BRASIL)

M231dMamede, Gladston, 1966-Direito societário : sociedades simples e empresárias / Gladston Mamede. – 10. ed. rev. e atual. –

São Paulo : Atlas, 2018.Inclui bibliografiaISBN 978-85-97-01462-41. Direito empresarial – Brasil. 2. Sociedade simples – Legislação – Brasil. 3. Sociedade por

ações – Brasil. I. Título. II. Série.

17-46013 CDU: 347.7(81)

Aos meus pais,Antônio e Elma Mamede. Nasci um homem muito rico, não pelo ouro, mas pelo carinho e educaçãode vocês.

Aos meus filhos,Filipe, Roberta e Fernanda Mamede. Todos os dias, agradeço a Deus por vocês, e Lhe peço que osabençoe, proteja e ilumine.

À minha esposa tão amada,Eduarda Cotta Mamede. “Solo en las rutas de mi destino, sin el amparo de tu mirar,soy como un ave que en el camino rompió las cuerdas de su cantar. Cuando no estás, la flor no perfuma;si

tú te vas, me envuelve la bruma. El zorzal, la fuente y las estrellas pierden para mí su seducción. Cuando noestás, muere mi esperanza;si tú te vas, se va mi ilusión. ¡Oye mi lamento, que confío al viento todo es dolor

cuando tú no estás!Nace la aurora resplandeciente, clara mañana, bello rosal;brilla la estrella, canta lafuente, ríe la vida porque tú estás.” “Cuando tú no estás”. Gardel, Lattes, Le Pera, Battistella)

Deus nos dê, a toda a humanidade,Paz, Luz e Sabedoria,Amor, Felicidade e Saúde.

1.

3.

6.

8.

11.

12.

13.

14.

15.

16.

17.

19.

2.

4.5.

7.

9.10.

18.

LivrosManual prático do inquilino. Belo Horizonte: Edição dos Autores, 1994. 68 p. (em coautoria com Renato

Barbosa Dias).Contrato de locação em shopping center: abusos e ilegalidades. Belo Horizonte: Del Rey, 2000. 173 p.O trabalho acadêmico em direito: monografias, dissertações e teses. Belo Horizonte: Mandamentos, 2001.

192 p.Direito do turismo: legislação específica aplicada. São Paulo: Atlas, 2002. 152 p.IPVA: imposto sobre a propriedade de veículos automotores. São Paulo: Revista dos Tribunais, 2002. 183 p.Fundamentos da legislação do advogado: para o curso de ética profissional e o exame da OAB. São

Paulo: Atlas, 2002. 174 p.Agências, viagens e excursões: regras jurídicas, problemas e soluções. São Paulo: Manole, 2003. 178 p.Código Civil comentado: penhor, hipoteca e anticrese: artigos 1.419 a 1.510. São Paulo: Atlas, 2003. v. 14,

490 p. (Coleção coordenada por Álvaro Villaça Azevedo).Férias frustradas: manual de autoajuda para o turista. São Paulo: Abril, 2003. 98 p.

Direito do consumidor no turismo. São Paulo: Atlas, 2004. 198 p.Manual de direito para administração hoteleira : incluindo análise dos problemas e dúvidas jurídicas,

situações estranhas e as soluções previstas no Direito. 2. ed. São Paulo: Atlas, 2004. 200 p.Comentários ao Estatuto Nacional da Microempresa e da Empresa de Pequeno Porte. São Paulo: Atlas,

2007. 445 p. (em coautoria com Hugo de Brito Machado Segundo, Irene Patrícia Nohara, Sergio PintoMartins).

Semiologia do Direito : tópicos para um debate referenciado pela animalidade e pela cultura. 3. ed. SãoPaulo: Atlas, 2009. 280 p.

Mais de 500 questões de Ética Profissional para passar no Exame de Ordem. São Paulo: Atlas, 2013.377 p.

Entenda a Sociedade Limitada e Enriqueça com seu(s) Sócio(s). São Paulo: Atlas, 2014. 167 p. (emcoautoria com Eduarda Cotta Mamede).

Divórcio, Dissolução e Fraude na Partilha dos Bens: simulações empresariais e societárias. 4. ed. SãoPaulo: Atlas, 2014. 181 p. (em coautoria com Eduarda Cotta Mamede)

Empresas familiares: o papel do advogado na administração, sucessão e prevenção de conflitos entre sócios.2. ed. São Paulo: Atlas, 2014. 204 p. (em coautoria com Eduarda Cotta Mamede)

A advocacia e a Ordem dos Advogados do Brasil. 6. ed. São Paulo: Atlas, 2014. 324 p.Blindagem patrimonial e planejamento jurídico. 5. ed. São Paulo: Atlas, 2015. 176p (em coautoria com

Eduarda Cotta Mamede)

20.

21.

22.

23.

25.

27.

28.

1.

2.

1.

1.

24.

26.

1.2.3.4.5.

2.3.

Direito empresarial brasileiro: volume 5: teoria geral dos contratos. 2. ed. São Paulo: Atlas, 2014. 463p.

Planejamento Sucessório: introdução à arquitetura estratégica – patrimonial e empresarial – comvistas à sucessão causa mortis. São Paulo: Atlas, 2015. 175 p (em coautoria com Eduarda Cotta Mamede)

Direito empresarial brasileiro: volume 1: empresa e atuação empresarial. 9. ed. São Paulo: Atlas, 2016. 440p.

Direito empresarial brasileiro: volume 2: sociedades simples e empresárias. 8. ed. São Paulo: Atlas, 2016.521 p.

Direito empresarial brasileiro: volume 3: títulos de crédito. 9. ed. São Paulo: Atlas, 2016. 378 p.Direito empresarial brasileiro: volume 4: falência e recuperação de empresas. 8. ed. São Paulo: Atlas,

2016. 464 p.Manual de direito empresarial. 11. ed. São Paulo: Atlas, 2017. 512 p.

Holding Familiar e suas Vantagens : planejamento jurídico e econômico do patrimônio e da sucessãofamiliar. 9. ed. São Paulo: Atlas, 2017. 218 p. (em coautoria com Eduarda Cotta Mamede)

Manual de Redação de Contratos Sociais, Estatutos e Acordos de Sócios. 4. ed. São Paulo: Atlas, 2017.544 p. (em coautoria com Eduarda Cotta Mamede)

Livros de ficçãoEnfim. São Paulo: Salta, 2014. 138 p.Inferno Verde. São Paulo: Longarina, 2016. 130 p.Eu matei JK. São Paulo: Longarina, 2016. 154 p.Uísque, por favor. São Paulo: Longarina, 2017. 285 p.Pique-Esconde: tanto vivo ou morto faz. São Paulo: Longarina, 2017.

Coordenação de obrasResponsabilidade Civil Contemporânea: em homenagem a Sílvio de Salvo Venosa. São Paulo: Atlas, 2011.

766 p. (em conjunto com Otavio Luiz Rodrigues Junior e Maria Vital da Rocha).Direito da Arte. São Paulo: Atlas, 2015. 449 p (em conjunto com Otavio Luiz Rodrigues Junior e Marcílio

Toscano Franca Filho).

Publicações digitaisA advocacia e a Ordem dos Advogados do Brasil. In: Unisíntese. Porto Alegre: Síntese: Sonopress, 1999.

CD-ROM.A execução no STJ: dicionário de jurisprudência. Disponível em: <http://www.pandectas.com.br/execucao>.Coleção Direito Empresarial Brasileiro: material de apoio. São Paulo: Atlas: Kitmais, 2008. CD-ROM.

Capítulos em livrosO princípio da eficácia universal do direito do consumidor e a parametrização hermenêutica para o setor

2.

1.

2.

3.

4.

6.

7.

8.

11.

12.

13.

14.

15.

16.

17.

5.

9.10.

turístico. In MORATO, Antônio Carlos; NERI, Paulo de Tarso (organizadores). 20 anos do Código deDefesa do Consumidor: estudos em homenagem ao Professor José Geraldo Brito Filomeno. São Paulo: Atlas,2010; p. 383-394.

O Código Civil e o Direito Empresarial: análise crítica. In VENOSA, Sílvio de Salvo; GAGLIARDI, RafaelVillar; NASSER, Paulo Magalhães (coordenadores). 10 anos do Código Civil: desafios e perspectivas. SãoPaulo: Atlas, 2012; p. 484-503.

Artigos em revistas acadêmicasEidos: a ideia de justiça em Platão. Revista de Julgados do Tribunal de Alçada de Minas Gerais , Belo

Horizonte, v. 42, p. 43-50, abr./jun. 1990.As normas não escritas no direito brasileiro: estudo do direito de trânsito. Revista Jurídica Mineira, nº 80, p.

261-274, maio/jun. 1991.Ermächtigung: proposta de leitura da hermenêutica na teoria pura do direito. Revista de Informação

Legislativa, Brasília, nº 109, p. 223-234, jan./mar. 1991.A incidência da correção monetária nos mútuos rurais segundo o Tribunal de Alçada de Minas Gerais como

estudo hermenêutico jurídico. Revista Jurídica Mineira, Belo Horizonte, nº 85/86, p. 261-274, maio/jun. 1991.Gramática translinguística do processo. Revista de Processo, São Paulo, nº 63, p. 164-173, jul./set. 1991.Gramática translinguística do processo. Revista de Informação Legislativa, Brasília, nº 113, p. 447-460,

jan./mar. 1992.Trasímaco: a sofística grega conceitua a justiça. Revista Jurídica Mineira, Belo Horizonte, nº 97, p. 65-72,

set./out. 1992.Aplicabilidade da multa por embargos de declaração protelatórios no âmbito do juízo de admissibilidade dos

recursos excepcionais. Revista de Julgados do Tribunal de Alçada de Minas Gerais, Belo Horizonte, v. 53,p. 27-42, out./nov. 1993.

Direito e jurística. Revista da Amagis, Belo Horizonte, nº XXIII, p. 167-178, jun. 1994.Em defesa da terceirização. LTr – Suplemento Trabalhista, São Paulo, nº 136, p. 757-759, 1994.

Neoliberalismo e desadministrativização. Revista de Informação Legislativa, Brasília, nº 127, p. 151-159,jul./set. 1995.

Da teoria à prática no direito. Revista Acadêmica do Curso de Direito da Unimontes, Montes Claros, nº 1,p. 12-17, 1996.

A incidência de ICMS sobre o serviço de transporte internacional de cargas. Revista Jurídica daProcuradoria Geral da Fazenda Estadual, Belo Horizonte, nº 18, p. 29-33, abr./maio/jun. 1996.

Regime especial de controle e fiscalização. Eficaz – Boletim Tributário, Belo Horizonte, nº 5/97, p. 3-6, 4ªsemana jun. 97.

Hipocrisia: o mito da cidadania no Brasil. Revista do Curso de Direito da Universidade Estadual deMontes Claros, Montes Claros, nº 16, p. 23-49, 2º semestre 1997.

Hipocrisia: o mito da cidadania no Brasil. Revista de Informação Legislativa, Brasília, nº 134, p. 219-229,abr./jun. 1997.

Ações contra a Fazenda Estadual: foro competente. Eficaz – Boletim Tributário, Belo Horizonte, nº 5/98,notas e comentário, p. 1-4, 2ª semana fev. 98.

18.

19.

20.

21.

22.

23.

24.

25.

26.

27.

28.

29.

30.

31.

33.

34.

35.

36.

32.

Da teoria à prática no direito. Revista Jurídica Unijus, Uberaba: Ministério Público do Estado de MinasGerais: Universidade de Uberaba, nº 1, p. 67-73, 1998.

Texto, significação, sociedade e justiça. Breviário, Passos: Faculdade de Direito/UEMG: Centro de Memóriade Passos, nº 2, p. 47-62, 1998.

Huitzilopochti: criar, recriar, trair e esquartejar (o humano universo da significação). Caderno de Filosofia eCiências Humanas, Belo Horizonte: Departamento de Filosofia e Ciências Humanas da Faculdade de

Ciências Humanas e Letras (FAHL) – Unicentro Newton Paiva, ano 6, nº 11, p. 91-98, out. 1998.Da teoria à prática no direito. Revista do Curso de Direito da UNIVALE, Governador Valadares, nº 2, p.

55-68, 1998.Huitzilopochti: criar, recriar, trair e esquartejar (o humano universo da significação). Revista do Curso de

Direito da Faculdade de Ciências Humanas (Fumec), Porto Alegre: Síntese, nº 1, p. 45-54, 1999.A ordem natural (e a cultural) da desigualdade. Plural, Belo Horizonte: Faculdade de Ciências Humanas

(Fumec), nº 12, p. 40-50, out. 1999.Ampla liberdade de imprensa: o direito de informar e de opinar pela mídia impressa e eletrônica. Revista de

Informação Legislativa, Brasília, nº 144, p. 55-69, out./dez. 1999.Cobrança de ICMS sobre fornecimento de energia elétrica em contratos de demanda reservada. Revista

Jurídica da Procuradoria Geral da Fazenda Estadual, Belo Horizonte, nº 32, p. 27-32, out./dez. 1998.Reflexões sobre a ética. Oficina, Belo Horizonte: Faculdade de Ciências Humanas (Fumec), nº 10, p. 33-42,

out. 1999.A ordem natural (e a cultural) da desigualdade. Revista da Faculdade de Direito do Oeste de Minas

(Fadom), Belo Horizonte: Del Rey, nº 9, p. 55-80, 1º trimestre 2000.A supremacia das verdades manufaturadas. Revista do Curso de Direito da Faculdade de Ciências

Humanas (Fumec), Porto Alegre: Síntese, nº 2, p. 97-106, 2000.A supremacia das verdades manufaturadas. Caderno de Filosofia e Ciências Humanas, Belo Horizonte:

Departamento de Filosofia e Ciências Humanas da Faculdade de Ciências Humanas e Letras (FAHL) –Unicentro Newton Paiva, ano 8, nº 14, p. 92-96, abr. 2000.

Direito e razão: entre a biologia e a psicologia. Plural, Belo Horizonte: Faculdade de Ciências Humanas(Fumec), nº 13, p. 64-75, mar. 2000.

Shopping centers: a imposição econômica de um varejo de massa e suas consequências jurídicas.Vanguarda Econômica , Belo Horizonte: Curso de Ciências Econômicas da Faculdade de Ciências Sociais

Aplicadas – FACISA do Unicentro Newton Paiva, nº 8, p. 57-80, set. 2000.A base de cálculo do IPVA. Revista Dialética de Direito Tributário, São Paulo, nº 70, p. 72-86, jul. 2001.

Novas rotinas para a administração das serventias judiciais. Jurisprudência Mineira, Belo Horizonte:Tribunal de Justiça do Estado de Minas Gerais, ano 51, v. 154, p. 47-68, out./dez. 2000.

Cobrança de ICMS sobre fornecimento de energia elétrica em contratos de demanda reservada. Revista doCurso de Direito da Faculdade de Ciências Humanas (Fumec), Porto Alegre: Síntese, nº 3, p. 129-138,

2001.A missão do advogado. Revista do Curso de Direito da Universidade Estadual de Montes Claros ,

Montes Claros, nº 22, p. 33-44, 2o semestre 2000.O terror pelo avesso: mídia e preconceito. Revista Mediação, Belo Horizonte: Centro Universitário Fumec,

ano 1, nº 1, p. 29-43, out. 2001.

37.

38.

39.

40.

41.

42.

43.

44.

45.

46.

47.

48.

49.

50.

A alíquota no imposto sobre a propriedade de veículos automotores. Revista de Informação Legislativa,Brasília, nº151, p. 191-206, jul./set. 2001. (em coautoria com Eduarda Cotta Mamede).

O instituto da inviolabilidade jurídica. Revista de Estudos e Informações, Belo Horizonte: Justiça Militar doEstado de Minas Gerais, nº 9, p. 26-35, mar. 2002.

O terror pelo avesso: mídia e preconceito. Revista do Curso de Direito da Universidade Estadual deMontes Claros, Montes Claros, nº 23, p. 89-100, 1º semestre 2001.

Cobrança de IPTU sobre túmulos e similares. Revista do Curso de Direito da Faculdade de CiênciasHumanas (Fumec), Porto Alegre: Síntese, nº 4, p. 135-146, 2002.

Agentes e agências de viagem e turismo. Revista da Faculdade de Direito do Oeste de Minas (Fadom)Divinópolis, nº 12, p. 15-31, 1º trimestre 2002.

Defensor de seres humanos, da justiça e do direito. Revista de Estudos e Informações, Belo Horizonte:Justiça Militar do Estado de Minas Gerais, nº 12, p. 39-46, nov. 2003.

Teoria geral do direito empresarial segundo o novo Código Civil brasileiro. Revista da OAB Ceará, Fortaleza,ano 30/31, nº 8/9, p. 142-154, jul./dez. 2002, jan./jun. 2003.

Alcance judicial dos poderes resultantes do endosso-mandato. Revista Magister de Direito Civil eProcessual Civil, Porto Alegre, v. 1, p. 92-106, jul./ago. 2004.

Letra de crédito imobiliário e cédula de crédito imobiliário segundo a Lei no 10.931, de 2 de agosto de 2004.Revista Magister de Direito Empresarial, Concorrencial e do Consumidor . Porto Alegre, v. 1, p. 47-63,fev./mar. 2005.

Cobrança de IPTU sobre túmulos e similares. Opinião Jurídica, Fortaleza: Faculdade Christus, ano 2, nº 4,p. 106-119, 2º semestre 2004.

Venda direta de veículos pelos fabricantes: ilegalidade da concorrência vertical entre concedente e redeconcessionária. Opinião Jurídica. Fortaleza: Faculdade Christus, nº 6, ano III, p. 47-91, 2005.2.

O novo processo de abertura e fechamento de empresas. Revista Magister de Direito Empresarial,Concorrencial e do Consumidor. Porto Alegre, v. 13, p. 68-87, fev./mar. 2007.

Abertura e encerramento de contas bancárias. Revista Magister de Direito Empresarial, Concorrencial edo Consumidor. Porto Alegre, v. 15, p. 5-30, jun./jul. 2007.

Uma nova base para o Direito Contratual. Advocatus. Recife: Escola Superior de Advocacia Professor RuyAntunes da OAB/PE, nº 4, ano 3, p. 42-50, junho 2010.

Brinco com o charuto entre os meus dedos. Escolhi um corona: nem muito grande, nem muito pequeno, emboragoste mais dos enormes double corona , preferencialmente claros e, assim, de sabor mais suave. Tabaco osuficiente para alimentar o vício que mais cedo, mais tarde, cobrará o seu preço, deixando clara a minha estupidez.Acendo-o: neste instante sou apenas saudade: sinto a nostalgia das tantas decisões de minha vida, dos impasses, daspartidas. Em todas essas oportunidades, eu não sabia nada do que ainda aconteceria, mas hoje vejo que foi tudoassustadoramente simples: a vida seguiu vida, preenchida de inúmeros momentos, atos, fatos, pessoas, sem seimportar com o que ficara para trás. Vida, certamente vida, apenas: um dom, um presente, um instante na infinitudedo tempo no qual se permite que existamos e, mais, que floresçamos.

Custei a aprender a “arte” de fumar levemente: no início, divertia-me com enormes baforadas (que ainda meaprazem, mas quando estou nervoso). Cachimbo e charutos são fumos distintos, hábitos distintos, circunstânciasdistintas: o cachimbo exige maior atenção e, portanto, introspecção; por isso, é preciso tranquilidade para fumá-lo. Ocachimbo parece-me um hábito essencialmente solitário; o charuto, ao contrário, permite uma interação maior comoutras pessoas. Mas não há mais olfatos preparados para apreciar o seu cheiro. Fumantes de charuto, portanto, sãonormalmente mal-vindos e mal vistos, lamentavelmente. Mas tive que abandonar o cachimbo há muito tempo, porferidas que causava na língua. Melhor seria abandonar essa estupidez de me drogar de nicotina.

Recuso a ideia do destino, do “está escrito” (maktub, diz-se em árabe). Recuso ver-me atrelado a trilhos,previsíveis em todas as suas curvas, autômato até nos meus sentimentos. Recuso sentir-me como escravo doinevitável; prefiro assumir a responsabilidade de ser o agente, a obrigação ética da ação, não só para mim e parameus filhos, mas também para as gerações futuras, sem lastro de sangue. Não é a condição social (exterior) que fazo ser humano escravo ou senhor; é a condição interior (psicológica, moral e, querendo-se, espiritual). Livre ou cativo,o submisso será sempre um escravo; por isso, Zumbi é senhor. Por isso, Ganga Zumba e Chica da Silva sãosenhores. Por isso, Joaquim José da Silva Xavier é o senhor, não os juízes que o sentenciaram à morte e voltaramsubmissos a Portugal, ter com a rainha louca. O juiz não é quem enverga a toga, mas quem manifesta Justiça; e sóos puros de coração podem manifestá-la, nunca os amargos e os soberbos, que apenas podem servir aos desígniosda infelicidade.

Recuso a ótica do submisso, daquele que aceita o infortúnio não como um desafio a lidar – atente-se para osignificado da palavra lide – e vencer, mas como um golpe injusto que seria, paradoxalmente, expressão da vontadedivina. Não creio nisso, pois, no mínimo por necessidade conceitual e lógica, Deus identifica-se com a Justiça.Prefiro a opção de quem, no contexto definido pela vida, reconhece qual é o seu papel, percebe a sua missão ecumpre o seu papel. Uma ética de senhores, não de servos, embora difícil numa sociedade de falsos senhores e seusfeudos de opressão. Esses que se pretendem semideuses, mas que são ídolos falsos, feitos de carne, sangue epresunção, feitos de ódio e tristeza, amargos no olhar que, por hospedar a maldade, veem o mal em tudo, semperceber que o mal está em si. São grandes semeadores de pragas e ervas daninhas, esforçando-se por destruir aslavouras que se criaram após a passagem do semeador. São glutões devoradores de desgraça, precisando criá-las

para delas se alimentar.É bonito ver, negro, o chá cair no abraço circular da xícara, branca, de porcelana. Chás, prefiro-os sem açúcar:

gosto de sentir-lhes o gosto, sem precisar escondê-los no açúcar.Há nalgumas mesquitas algo que me fascina: a afirmação de que não há Deus além de Deus e que Ele é

impensável: o pensamento humano não pode entender Deus ou traduzi-Lo. Somente o Coração pode compreendê-Lo e compreender-se nEle : pode-se viver Deus, mas erra-se ao racionalizá-Lo. Eu, mesmo sem religião, creio ebusco compreender-me em Seus mistérios. E aqui, uma vez mais, tento cumprir a minha função. Não sei quantasmoedas o meu Senhor deixou em minhas mãos antes de partir; isso, avaliou Ele, segundo o que julgou a minhacapacidade (Mt, 25, 14-40). Ele a conhece melhor do que eu. Sei que tratei de as empregar e fazer render, pois umdia, quando o meu Senhor voltar e me pedir a prestação das contas, quero entregar-Lhe seu capital e lucro, pois meesforço por ser fiel. Por isso escrevo.

Com Deus,com Carinho,

Gladston MamedePara sugestões, críticas e comentários, fale com o autor: [email protected].

11234

4.15

5.15.25.3

21

1.11.2

23

3.13.2

4567

3123

3.13.2

3.2.13.2.23.2.33.2.4

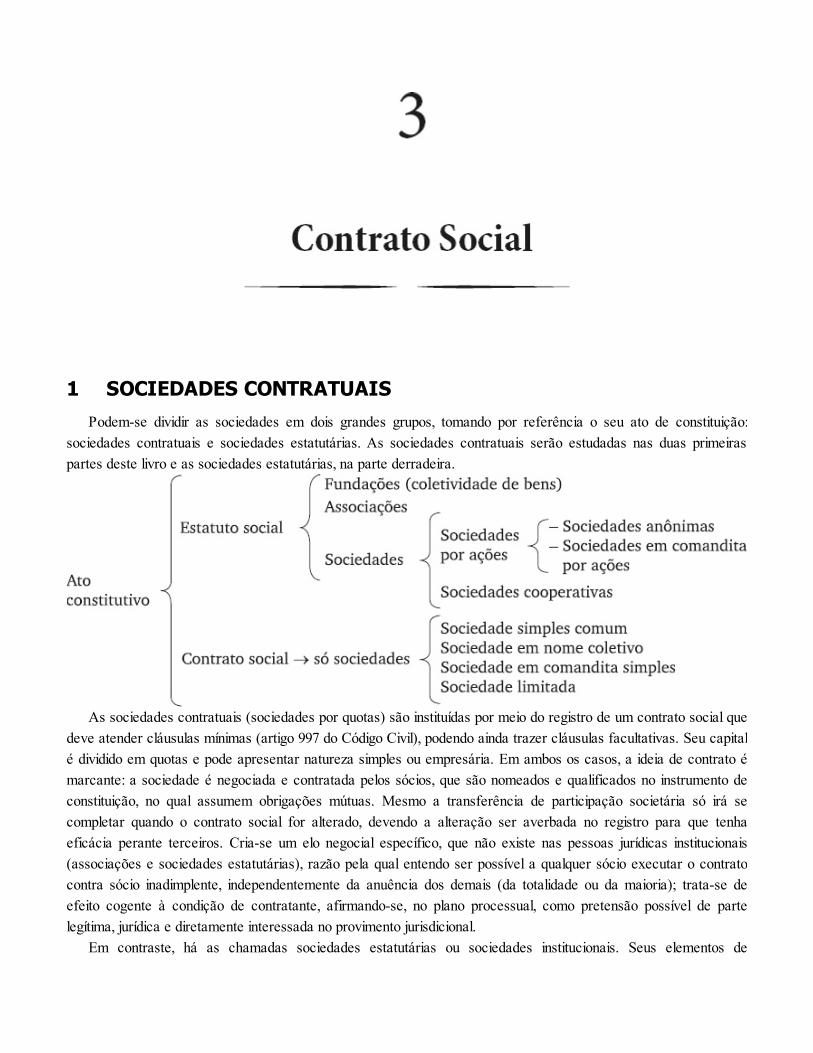

PARTE GERALCONTRATO DE SOCIEDADE

CONTRATO DE SOCIEDADEElementos contratuaisSociedades simples e empresáriasSociedades não personificadasSociedade em comum

Patrimônio social e responsabilidade dos contratantesSociedade em conta de participação

Posição ostensivaConstituiçãoTérmino e liquidação

PERSONIFICAÇÃO DAS SOCIEDADESPessoa jurídica

Elementos da existência das pessoas jurídicasExistência e funcionamento lícitos: deveres gerais de conduta societária

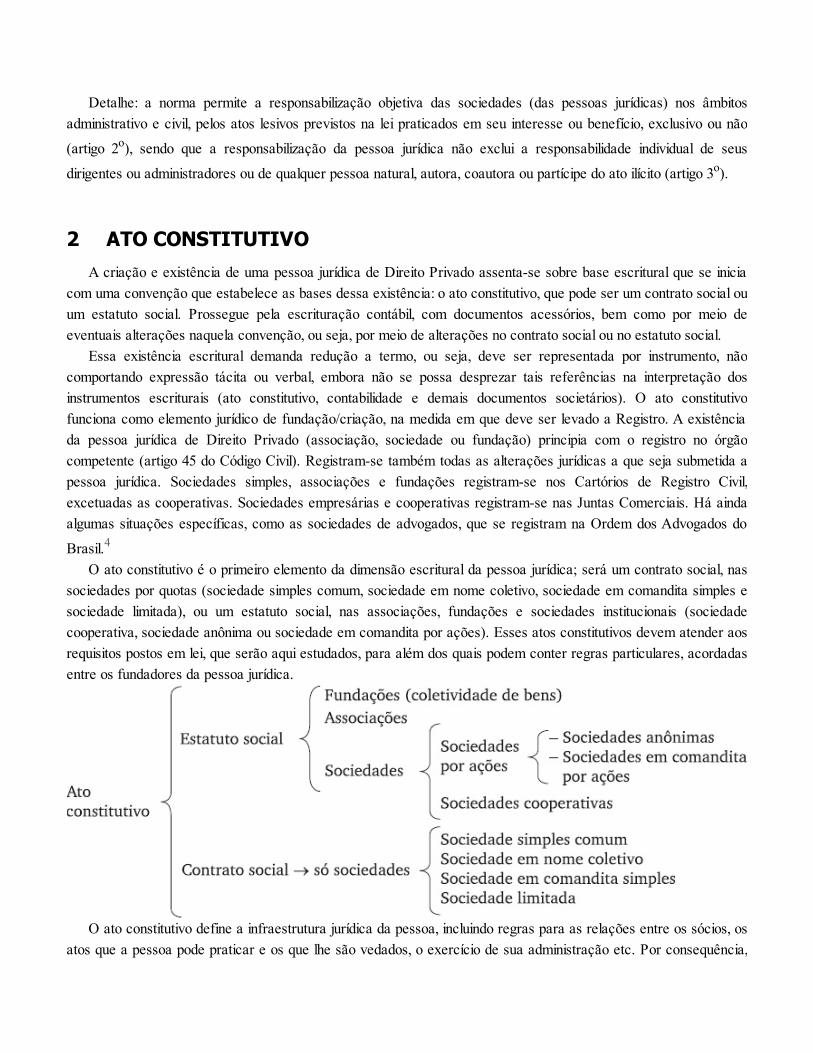

Ato constitutivoAutorização para o registro

Sociedade nacionalSociedade estrangeira

Nulidade absoluta ou relativa do registroSócio incapazSociedade entre cônjugesMicro e pequena empresa

CONTRATO SOCIALSociedades contratuaisSociedades de pessoas e sociedades de capitalContrato social

Sócios: identificação e qualificaçãoQualificação da sociedade

Nome empresarialObjeto socialSedePrazo de duração

3.33.43.53.63.73.83.93.10

44.1

56

4123

3.13.2

4567

512

2.13

3.145678

612

2.13

3.13.2

4

CapitalQuotasRealização do capital socialAdministração e representaçãoParticipação em lucros e perdasResponsabilidade subsidiária dos sóciosReformabilidade do contratoExtinção

RegistroAbertura e fechamento da atividade negocial

Modificações do contrato socialAcordo de quotistas

DIREITOS E OBRIGAÇÕES DOS SÓCIOSRelações jurídicas sociaisPessoalidadeContribuições sociais

Contribuição em serviçoResponsabilidade pela transferência de bens e créditos

Lucros e perdasAffectio societatisObrigações contratuaisConflitos sociais e arbitragem

ADMINISTRAÇÃO SOCIETÁRIAAdministraçãoAdministração coletiva e conjunta

Conflito de interessesConstituição de administrador

Administrador provisório (temporário)Atuação do administradorResponsabilidade civilPrestação de contas e fiscalizaçãoTérmino da administraçãoSociedades de grande porte

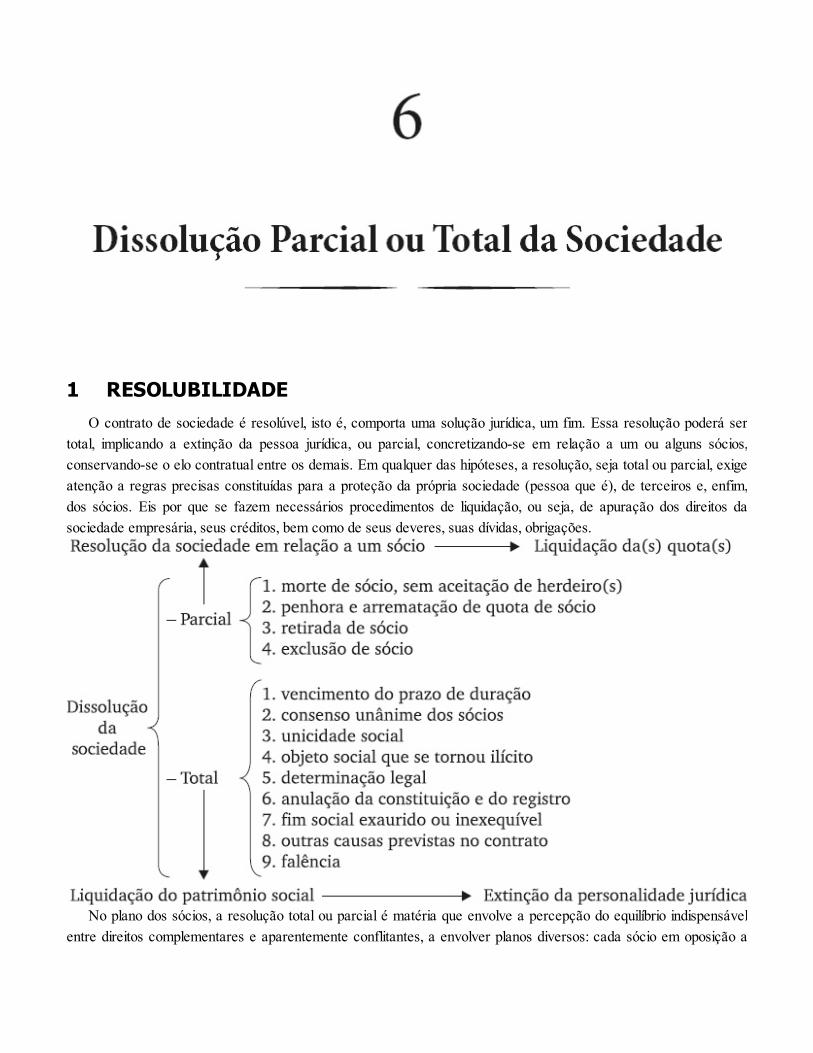

DISSOLUÇÃO PARCIAL OU TOTAL DA SOCIEDADEResolubilidadeMorte de sócio

Morte de cônjuge do sócio ou sua separaçãoDireito de recesso

Sociedade contratada por prazo determinadoSociedade contratada por prazo indeterminado

Exclusão do sócio

4.14.24.34.4

55.15.2

67

7123

3.14

4.15

81

1.123456789

91

1.11.21.3

22.12.22.32.42.5

34

Incapacidade supervenienteFalta graveFalência do sócioPenhora da quota

Liquidação de quotaResponsabilidade residualAtos do ex-sócio

Dissolução (total) da sociedadeTransformação: fundação ou firma individual

LIQUIDAÇÃO DA SOCIEDADEProcedimentos de dissoluçãoLiquidanteAtos de liquidação

Prestação de contasDissolução e liquidação judicial

Liquidação judicialSonegação de bens

COLIGAÇÃO, TRANSFORMAÇÃO, INCORPORAÇÃO, FUSÃO E CISÃOSociedades coligadas: controle, filiação e mera participação

Participação recíprocaTransformaçãoIncorporação societáriaFusão societáriaCisão societáriaJustificaçãoProtocoloEfeitos da metamorfose societáriaDue dilligence (auditoria prévia)

DESCONSIDERAÇÃO DA PERSONALIDADE JURÍDICAMau uso da personalidade jurídica

Dolo e fraudeDesvio de finalidadeConfusão patrimonial

Relações de consumoAbuso de direitoExcesso de poderInfração da lei, fato ou ato ilícitoMá administraçãoRessarcimento frustrado

Relações de trabalhoDefinição da obrigação e do responsabilizado

4.14.2

567

1012345

1112345

121234567

131234

4.14.24.34.44.54.64.7

56

Extensão da obrigação sobre a empresa coligadaSituações de fato

Tutela jurisdicionalDesconsideração inversa da personalidade jurídicaPrescrição

PARTE ESPECIAL ISOCIEDADES CONTRATUAIS EM ESPÉCIE

SOCIEDADE SIMPLESElemento caracterizadorTipos de sociedade simplesAto de constituiçãoRelações entre os sóciosAdministração

SOCIEDADE EM NOME COLETIVONome coletivoEstruturaObrigações sociaisAdministraçãoPenhorabilidade da quota

SOCIEDADE EM COMANDITA SIMPLESComanditarResponsabilidade do sócioResponsabilidade do ex-sócioContrato socialAtuação societáriaMorte de sócioUnicidade de categorias

SOCIEDADE LIMITADA: ESTRUTURALimite de responsabilidadeRegime jurídicoContrato socialQuotas

IntegralizaçãoIndivisibilidadeCondomínio de quotaCessão de quotasUsufruto de quotaPenhor de quotaPenhora de quota

Sócio remissoCapital social

6.16.2

1412345678

8.18.28.3

99.1

1512

2.12.22.32.4

33.13.2

456

6.16.26.36.4

77.1

89

161

Aumento de capitalRedução de capital

SOCIEDADE LIMITADA: FUNCIONAMENTOAdministraçãoAdministração da atividade negocial (gerência)Tempo de exercício da administraçãoPoderes e deveres do administradorPrestação de contasResponsabilidade civilConselho fiscalDeliberações sociais

Reunião ou assembleia de sóciosConvocaçãoParticipação e votação

Dissolução total ou parcialResolução da sociedade em relação a sócios minoritários

PARTE ESPECIAL IISOCIEDADES INSTITUCIONAIS (ESTATUTÁRIAS)

INTRODUÇÃO ÀS SOCIEDADES POR AÇÕESSociedade institucional ou estatutáriaEstatuto social

Objeto socialDenominaçãoOutros elementos qualificadoresReforma do estatuto

EscrituraçãoLivros sociaisResponsabilidade pela escrituração regular

PublicaçõesCompanhias abertas ou fechadasA Comissão de Valores Mobiliários

Natureza jurídica e administraçãoCompetênciaPoderesSanções disciplinares

Negociação no mercadoBolsa de Valores e mercado de balcão

Registro de companhia abertaFechamento de capital

CAPITAL SOCIAL E AÇÕESAções e suas espécies, classes e formas

23456

6.16.2

77.1

88.18.2

1712345

5.15.25.3

618

12345

5.15.2

66.16.26.36.4

191

1.11.2

22.1

Ações ordináriasAções preferenciaisAções de classe especialAções com vantagens políticasAções de fruição (amortização de ações)

Resgate de açõesAções resgatáveis

Forma das açõesAções escriturais

Modificação do capital socialDireito de preferênciaRedução do capital social

CONSTITUIÇÃO DAS SOCIEDADES POR AÇÕESFundaçãoSubscrição públicaAssembleia geral dos subscritoresSubscrição particularIntegralização das ações

Integralização por incorporação de bensIncorporação de imóveisAcionista remisso

RegistroTITULARIDADE E NEGOCIABILIDADE DA AÇÃO

CambiaridadeEmissão de açõesCertificado de açãoCustódia de ações fungíveisNegociabilidade

ProcuraçãoNegociação de ações pela companhia: resgate, reembolso, amortização e recompra

Direitos de terceiros sobre a açãoPenhor de açãoAlienação fiduciária em garantiaUsufrutoDemais cláusulas e ônus

OUTROS TÍTULOS SOCIETÁRIOSPartes beneficiárias

Emissão de partes beneficiáriasConversibilidade em ações

DebênturesAgente fiduciário

2.22.32.42.52.62.72.8

34

20123456

6.16.2

77.1

821

11.11.21.31.4

23456789

2212345

Emissão de debênturesEspécies e formasCertificado de debênturesConversibilidade em açõesAssembleia de debenturistasAdimplementoCédula de debêntures

Bônus de subscriçãoNotas promissórias

DIREITOS DOS ACIONISTASTipologiaDefesa dos direitos e arbitragemVotoAquisição do direito de voto pelas ações preferenciaisAbuso do direito de votoAcordo de acionistas

ExecuçãoResolução

Direito de retiradaReembolso

Exclusão de acionistaÓRGÃOS SOCIETÁRIOS

Assembleia geralConvocaçãoFuncionamentoAssembleia ordinária e prestação de contasQuórum de votação

Órgãos de administraçãoConselho de administraçãoDiretoriaDeveres dos administradoresResponsabilidade dos administradoresConselho fiscalÓrgãos técnicos e consultivosSociedade em comandita por ações

CONTROLE, COLIGAÇÃO E SUBSIDIARIEDADEControle acionárioSociedade controladoraAlienação do controleOferta pública de aquisição de controle acionárioSubsidiária integral

678

2312345

5.124

123456

2512

2.12.2

34

4.15678

8.1

Coligação e participaçãoGrupo de sociedadesConsórcio

RESULTADOS ECONÔMICOSFinalidade econômicaDemonstrações periódicasResultados do exercícioLucro e reservasDividendos

Dividendo obrigatórioDISSOLUÇÃO, LIQUIDAÇÃO E EXTINÇÃO

DissoluçãoDissolução de pleno direitoDissolução por decisão judicialDissolução por decisão administrativaDissolução parcialLiquidação e extinção

SOCIEDADE COOPERATIVACooperativismoNatureza jurídica

Características essenciaisEspecialidade

ConstituiçãoAdmissão, eliminação e exclusão de cooperados

Concorrência com a cooperativaAssembleia geralÓrgãos da administraçãoFusão, incorporação e desmembramentoDissolução e liquidação

Responsabilidade subsidiária pelo passivo não satisfeitoREFERÊNCIAS

1 ELEMENTOS CONTRATUAISA união de esforços para a consecução otimizada de resultados é uma tendência humana tão marcante, que se

pode, até, investigar a existência de informações genéticas que a determinem: um instinto gregário, como o revelado

também por outras espécies animais.1 Isso se reflete tanto no Estado quanto em coletividades menores, como asorganizações privadas.

A formação de um grupo pode ser contratada entre as partes, de forma expressa ou mesmo tacitamente: afinal,o contrato não se confunde com o instrumento de contrato. O contrato é o acordo de vontades e o instrumento decontrato é o documento constituído especificamente para comprovar o contrato e, almenos, algumas das cláusulasacertadas entre as partes. Apenas quando a lei exija um instrumento (documento escrito no qual se alternam ostermos do ajuste), será esse um requisito para a validade dos ajustes (artigos 104, III, 107, 108 do Código Civil). Dequalquer sorte, são os seguintes os elementos de um contrato de sociedade (artigo 981): (1) ajuste de vontade; (2)pluralidade de pessoas; (3) definição de obrigações recíprocas; (4) finalidade econômica; e (5) partilha dosresultados.

O ajuste das vontades, livres e conscientes, é requisito basilar do contrato, como visto no volume 5 destacoleção. E ajuste que é (e deve ser), voltado para um fim comum: os contratantes da sociedade assumem entre sium compromisso de atuação coordenada, de fidúcia para com o grupo. É implícito a este sinalagma, uma renúnciaindividual em favor de um interesse coletivo, ainda que em limites que se amoldem aos princípios jurídicos, às normasgerais positivadas (Constituição e leis) e ao contrato.

Também é requisito a pluralidade de partes: duas ou mais, pessoas naturais e/ou jurídicas, de Direito Público oude Direito Privado. O contrato de sociedade define obrigações recíprocas entre as partes, ao contrário docontrato de associação, certo que não há, entre os associados, direitos e obrigações recíprocos (artigo 53,parágrafo único, do Código Civil). Na sociedade, mesmo sem personalidade jurídica, a reciprocidade dasobrigações é elemento essencial: todos devem contribuir para a consecução das finalidades ajustadas e, mutatismutandis, todos podem exigir, extrajudicial ou judicialmente, o cumprimento das obrigações assumidas. Mas aexigência de reciprocidade não traduz necessidade de proporcionalidade matemática; as obrigações assumidas pelaspartes não precisam ser equivalentes, nem proporcionais à participação de cada sócio. A liberalidade (livre econsciente) de qualquer das partes, contribuindo em maior proporção para o ajuste, não caracteriza defeito jurídico.

2

Somente há sociedade se a finalidade do ajuste é econômica: produção e auferimento de vantagens comexpressão pecuniária. Não há sociedade se a finalidade é religiosa, cultural etc. O ajuste de mútua cooperação ematividade não econômica e sem o objetivo de apropriação das vantagens produzidas não caracteriza contrato desociedade (artigo 981 do Código Civil), mas outra figura, como a associação (artigo 53). Aliás, haverá associaçãomesmo quando se tenha atividade produtiva e/ou negocial, mas sem objetivo de apropriação e distribuição dosresultados; assim a associação de senhoras que produzam peças em crochê para vendê-las e doar o saldo positivopara um orfanato.

Não se confunda, contudo, finalidade econômica com lucratividade. O lucro guarda correspondência direta coma ideia de investimento: lucro é a remuneração do capital investido . É o que se passa com os sócioscapitalistas, cuja contribuição para a sociedade é exclusivamente o investimento de capital, sendo remuneradosquando se distribuem os lucros. Há finalidade econômica mesmo quando o saldo positivo não caracterize lucro, nãose verificando remuneração por capital investido; é o que se passa nas sociedades cooperativas, nas quais seremunera o trabalho de cada cooperado e não o investimento feito. Nas cooperativas não há lucro, mas saldopositivo; mas há finalidade econômica, razão pela qual está caracterizada a sociedade.

A expressão atividade econômica, embora implique conversibilidade em pecúnia (em valores monetários), nãoestá diretamente vinculada ao conceito de dinheiro. Pode haver atividade econômica mesmo quando a contrataçãonão envolva valores em moeda, como quando a vantagem econômica seja representada por bens ou vantagem deoutra natureza, como serviços, desde que com expressão econômica . Acresça-se que a atividade econômicaexercida pelos contratantes pode ser de qualquer natureza, como prestação de serviços, produção e/ou venda debens, intermediação de negócios etc.

O contrato de sociedade poderá ser celebrado para um único evento, a exemplo da organização de espetáculo.O objeto pode ser um conjunto de eventos determinados, prolongando-se os efeitos do contrato, conforme o ajuste,até que todos sejam realizados. Também é possível que a eficácia da sociedade seja fixada no tempo: um termo ouum prazo definido. Por fim, é igualmente lícito estipular um contrato de sociedade por tempo indeterminado, o que écomum; cinco músicos que criem uma banda e passem a se apresentar em bares, dividindo entre si o valor doscachês, sem estipular quando o negócio irá acabar.

Ao longo da história do Direito, criou-se o artifício de atribuir personalidade jurídica ao contrato de sociedade, ouseja, atribuir-lhe a condição de pessoa, de sujeito de direitos e deveres. Artifício jurídico por se abandonar arealidade física para construir uma realidade humana, composta também de elementos abstratos, como a pessoajurídica. Assim, no esboço de Código Civil apresentado ao governo imperial pelo grande jurista baiano Teixeira deFreitas (c. 1860), os artigos 16 e 17 diziam que “todos os entes suscetíveis de aquisição de direitos e deveres são

pessoas”, sendo que “as pessoas, ou são de existência visível, ou de existência tão somente ideal”.2 Apersonificação do contrato de sociedade, dando origem à sociedade (artigo 44, II, do Código Civil), expressa talexistência meramente ideal da pessoa. Mas a infraestrutura dessa pessoa jurídica (a sociedade) é um contrato ou,como se verá adiante, um estatuto social.

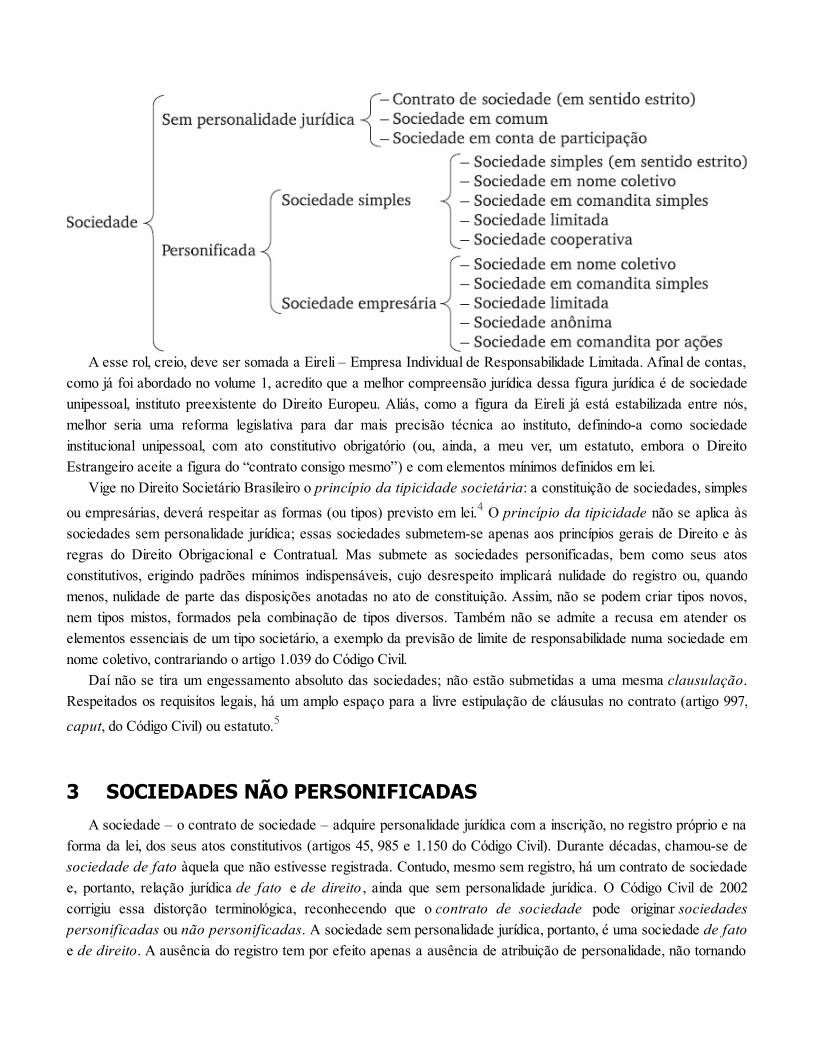

SOCIEDADES SIMPLES E EMPRESÁRIASO Código Civil divide as sociedades em simples e empresárias (artigo 982 do Código Civil). Essa divisão atende

a uma compreensão medieval da sociedade humana, com raízes na estrutura social greco-romana: o civil

corresponderia ao patriciado (ao pater familias, o cabeça do casal), com uma ética própria. Em oposição, fora de taisestruturas nobres (aristocráticas), estaria o mercantil (também chamado de comercial ou empresarial), que seriafundado numa ética da compreensão econômica da realidade. No entanto, a sociedade mudou e mesmo os conflitosessencialmente familiares não se livram dessa ética economicista do real, razão pela qual já estamos maduros parauma unificação da compreensão jurídica das atividades negociais, o que só não ocorre em face de interesses decertos setores que ainda ganham com essa secção artificial. Perdemos todos para que alguns ganhem.

Na compreensão do Código Civil, as sociedades empresárias são aquelas que têm por objeto o exercício deatividade própria de empresário sujeito a registro (artigos 966 e 967); as demais são consideradas sociedadessimples. Portanto, a nota distintiva da sociedade simples seria a inexistência de uma organização de bens materiais eimateriais (intelectuais), bem como de recursos humanos, voltada para a produção sistemática de riqueza. É o que sepassa com algumas sociedades de profissionais liberais, nas quais cada um dos sócios desempenha, isolada eindependentemente, por força da lei (ex vi legis) ou em virtude da vontade (ex voluntate), o objeto social. A

sociedade de advogados é um exemplo de sociedade simples ex vi legis (artigos 16 e 17 da Lei 8.906/94).3 Dequalquer sorte, por força do parágrafo único do artigo 982, as sociedades por ações são sempre consideradasempresárias e a sociedade cooperativa é sempre considerada simples.

Observe-se, no que se refere às atividades rurais, haver uma hesitação legislativa, tornando facultativo o registrodo empresário em tais casos (artigo 971 do Código Civil); é mais uma tradução daquela compreensão medieval dasatividades humanas que já deveria ter sido superada. Precisamos de um tratamento unitário das atividades negociais,acredito. De qualquer sorte, essa regra não alcança as sociedades, já que a atribuição de personalidade resulta doregistro, incluindo atividades rurais que não tenham finalidade econômica, como nas fundações ou associações. Sehá finalidade econômica em sentido estrito, a pessoa jurídica se caracterizará como sociedade, simples ouempresária, dependendo da estrutura de funcionamento, do interesse social e do tipo societário: uma sociedadecooperativa será obrigatoriamente simples e uma sociedade por ações será obrigatoriamente empresária. Faculta-sea transformação da sociedade rural simples em sociedade rural empresária (artigo 984), se atendidos os requisitospara tanto (artigos 968 e 1.113 a 1.115). Nessa hipótese, o Código fala em equiparação, para todos os efeitos, àsociedade empresária, no que se equivoca; não é uma hipótese de equiparação, mas de inclusão: a sociedade ruralserá empresária.

As sociedades empresárias personalizadas devem adotar um desses tipos societários (artigos 1.039 a 1.092 doCódigo Civil): (1) sociedade em nome coletivo; (2) sociedade em comandita simples; (3) sociedade limitada; (4)sociedade anônima; (5) e sociedade em comandita por ações. Já as sociedades simples devem adotar uma dasseguintes formas: (1) sociedade simples em sentido estrito (ou comum); (2) sociedade em nome coletivo; (3)sociedade em comandita simples; (4) sociedade limitada; (5) e sociedade cooperativa. A chamada sociedade simplesem sentido estrito (ou comum) resulta do artigo 983 do Código Civil, segundo o qual “a sociedade simples podeconstituir-se de conformidade com um desses tipos e, não o fazendo, subordina-se às normas que lhe são próprias”.

3

A esse rol, creio, deve ser somada a Eireli – Empresa Individual de Responsabilidade Limitada. Afinal de contas,como já foi abordado no volume 1, acredito que a melhor compreensão jurídica dessa figura jurídica é de sociedadeunipessoal, instituto preexistente do Direito Europeu. Aliás, como a figura da Eireli já está estabilizada entre nós,melhor seria uma reforma legislativa para dar mais precisão técnica ao instituto, definindo-a como sociedadeinstitucional unipessoal, com ato constitutivo obrigatório (ou, ainda, a meu ver, um estatuto, embora o DireitoEstrangeiro aceite a figura do “contrato consigo mesmo”) e com elementos mínimos definidos em lei.

Vige no Direito Societário Brasileiro o princípio da tipicidade societária: a constituição de sociedades, simples

ou empresárias, deverá respeitar as formas (ou tipos) previsto em lei.4 O princípio da tipicidade não se aplica àssociedades sem personalidade jurídica; essas sociedades submetem-se apenas aos princípios gerais de Direito e àsregras do Direito Obrigacional e Contratual. Mas submete as sociedades personificadas, bem como seus atosconstitutivos, erigindo padrões mínimos indispensáveis, cujo desrespeito implicará nulidade do registro ou, quandomenos, nulidade de parte das disposições anotadas no ato de constituição. Assim, não se podem criar tipos novos,nem tipos mistos, formados pela combinação de tipos diversos. Também não se admite a recusa em atender oselementos essenciais de um tipo societário, a exemplo da previsão de limite de responsabilidade numa sociedade emnome coletivo, contrariando o artigo 1.039 do Código Civil.

Daí não se tira um engessamento absoluto das sociedades; não estão submetidas a uma mesma clausulação.Respeitados os requisitos legais, há um amplo espaço para a livre estipulação de cláusulas no contrato (artigo 997,

caput, do Código Civil) ou estatuto.5

SOCIEDADES NÃO PERSONIFICADASA sociedade – o contrato de sociedade – adquire personalidade jurídica com a inscrição, no registro próprio e na

forma da lei, dos seus atos constitutivos (artigos 45, 985 e 1.150 do Código Civil). Durante décadas, chamou-se desociedade de fato àquela que não estivesse registrada. Contudo, mesmo sem registro, há um contrato de sociedadee, portanto, relação jurídica de fato e de direito , ainda que sem personalidade jurídica. O Código Civil de 2002corrigiu essa distorção terminológica, reconhecendo que o contrato de sociedade pode originar sociedadespersonificadas ou não personificadas. A sociedade sem personalidade jurídica, portanto, é uma sociedade de fatoe de direito. A ausência do registro tem por efeito apenas a ausência de atribuição de personalidade, não tornando

4

ilícito o contrato de sociedade, se tem objeto lícito. Aliás, pode-se dizer o mesmo do contrato de associação,inclusive para fins de convivência afetiva (união estável) ou qualquer outro tipo de associação lícita.

Nesse amplo leque de possibilidades jurídicas para o contrato de sociedade sem personalização, o legisladortipificou duas situações específicas que serão aqui estudadas: a sociedade em comum e a sociedade em conta departicipação.

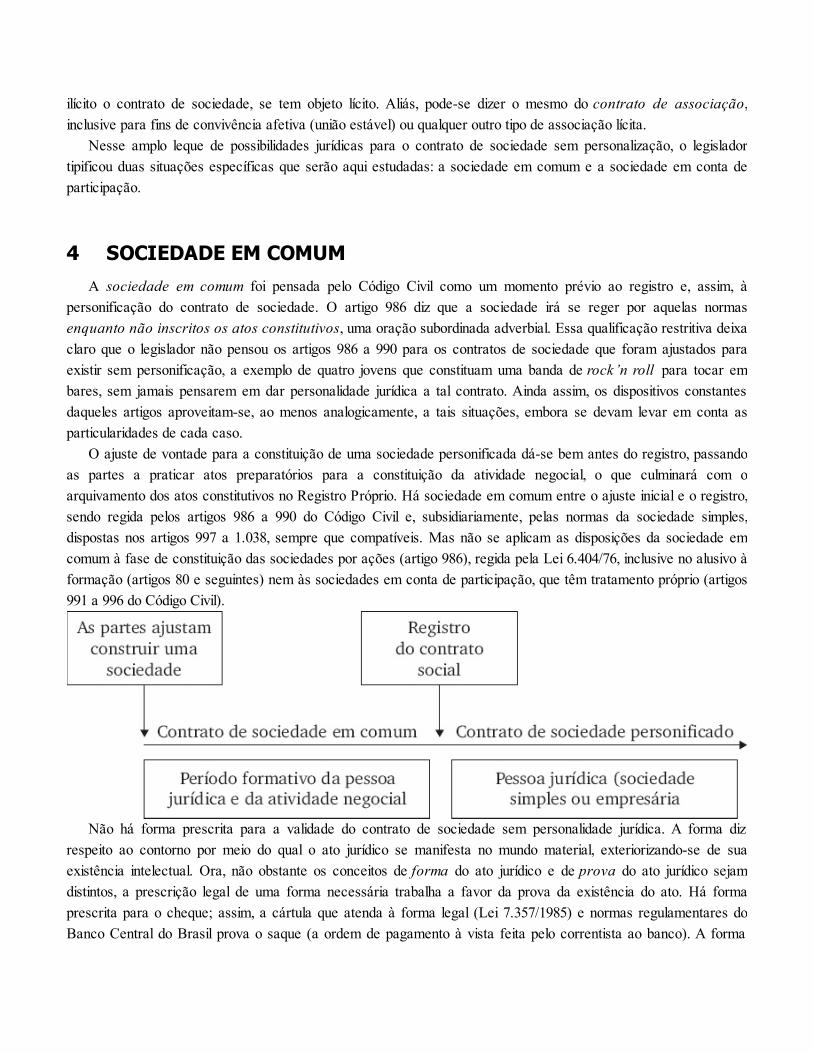

SOCIEDADE EM COMUMA sociedade em comum foi pensada pelo Código Civil como um momento prévio ao registro e, assim, à

personificação do contrato de sociedade. O artigo 986 diz que a sociedade irá se reger por aquelas normasenquanto não inscritos os atos constitutivos, uma oração subordinada adverbial. Essa qualificação restritiva deixaclaro que o legislador não pensou os artigos 986 a 990 para os contratos de sociedade que foram ajustados paraexistir sem personificação, a exemplo de quatro jovens que constituam uma banda de rock’n roll para tocar embares, sem jamais pensarem em dar personalidade jurídica a tal contrato. Ainda assim, os dispositivos constantesdaqueles artigos aproveitam-se, ao menos analogicamente, a tais situações, embora se devam levar em conta asparticularidades de cada caso.

O ajuste de vontade para a constituição de uma sociedade personificada dá-se bem antes do registro, passandoas partes a praticar atos preparatórios para a constituição da atividade negocial, o que culminará com oarquivamento dos atos constitutivos no Registro Próprio. Há sociedade em comum entre o ajuste inicial e o registro,sendo regida pelos artigos 986 a 990 do Código Civil e, subsidiariamente, pelas normas da sociedade simples,dispostas nos artigos 997 a 1.038, sempre que compatíveis. Mas não se aplicam as disposições da sociedade emcomum à fase de constituição das sociedades por ações (artigo 986), regida pela Lei 6.404/76, inclusive no alusivo àformação (artigos 80 e seguintes) nem às sociedades em conta de participação, que têm tratamento próprio (artigos991 a 996 do Código Civil).

Não há forma prescrita para a validade do contrato de sociedade sem personalidade jurídica. A forma dizrespeito ao contorno por meio do qual o ato jurídico se manifesta no mundo material, exteriorizando-se de suaexistência intelectual. Ora, não obstante os conceitos de forma do ato jurídico e de prova do ato jurídico sejamdistintos, a prescrição legal de uma forma necessária trabalha a favor da prova da existência do ato. Há formaprescrita para o cheque; assim, a cártula que atenda à forma legal (Lei 7.357/1985) e normas regulamentares doBanco Central do Brasil prova o saque (a ordem de pagamento à vista feita pelo correntista ao banco). A forma

prescrita em lei facilita a prova do ato jurídico. Quando não há forma prescrita, o ato pode se concretizar porqualquer forma, desde que não seja juridicamente vedada (artigo 104, III, do Código Civil). Justamente por isso, aprova do ato jurídico se fará por qualquer meio lícito (artigo 212 do Código Civil), salvo exceções legais (como oartigo 227 do Código Civil, que, como regra geral, somente aceita a prova exclusivamente testemunhal nos negóciosjurídicos cujo valor não ultrapasse o décuplo do maior salário mínimo vigente no país ao tempo em que foramcelebrados) ou convencionais.

Como não há forma prescrita para o contrato de sociedade sem personalidade jurídica, inclusive a sociedade emcomum, torna-se um problema a prova de sua existência, em duas perspectivas diversas: (1) relações entre asociedade e terceiros e (2) relações entre os sócios. Na primeira perspectiva, duas hipóteses diversas se colocam:(a) a prova da sociedade por terceiros, em demanda contra um, alguns ou todos os sócios e (b) a prova da sociedadepelos sócios, nas relações mantidas com terceiros.

Os terceiros podem provar a existência da sociedade por qualquer meio lícito (artigo 987 do Código Civil), não

podendo seus sócios, quando demandados, opor a irregularidade de sua constituição (artigo 75, IX e § 2o, do novoCódigo de Processo Civil). Lembre-se que todos os sócios respondem solidária e ilimitadamente pelas obrigaçõessociais (artigo 990 do Código Civil), embora possam exigir que os bens sociais sejam executados primeiro (artigo1.024), indicando os bens livres do patrimônio social que poderiam satisfazer à obrigação. Esse benefício de ordem,contudo, não alcança aquele que contratou pela sociedade. Portanto, a prova da existência da sociedade pode serproduzida em demanda contra apenas um, contra alguns ou contra todos os sócios, não sendo indispensável olitisconsórcio passivo entre todos.

Nas demandas contra terceiros, os sócios provam por escrito a existência da sociedade sem personalidadejurídica (artigo 987 do Código Civil). Essa prova se faz por qualquer documento, em sentido largo (instrumento decontrato, recibos etc.), incluindo o chamado começo de prova escrita , desde que hábil a demonstrar que aexistência do contrato de sociedade era conhecida pelo terceiro. Se não há prova de que o terceiro tinhaconhecimento da existência da sociedade, o contrato havido entre os sócios será res inter alios acta (coisa havidaentre outros) para aquele. Assim, se o terceiro relacionou-se com um ou mais sócios determinados, sem saber queatuavam no âmbito de um contrato de sociedade, não poderá ser demandado por sócio com quem não se relacionou.A demanda deverá ser estabelecida entre aquele ou aqueles que estabeleceram, de fato e de direito, a relação como terceiro. Exemplo: João, José, Jorge e Gil contrataram uma sociedade em comum com o objetivo de comprarroupas e revendê-las; Gil comprou e pagou camisas de Confecção Ltda., que não as entregou. Somente Gil temlegitimidade ativa para acionar o terceiro; João, José e Jorge não o podem fazer, já que o contrato de sociedadeestabelecido com Gil é, para Confecção Ltda., res inter alios acta.

A limitação à prova escrita conflita com princípios jurídicos, contudo. Se é possível provar por outro meio lícito(artigo 212 do Código Civil) que o terceiro tinha conhecimento da sociedade e que essa realidade também orientouseu agir jurídico, penso que se deve aceitar sua vinculação com a coletividade social não personificada. Entender ocontrário seria premiar sua má-fé e a improbidade, desrespeitando os artigos 113 e 422 do Código Civil. O artigo 75,IX, do novo Código de Processo Civil, segundo o qual as sociedades irregulares, sem personalidade jurídica, serãorepresentadas em juízo, ativa e passivamente, pela pessoa a quem couber a administração de seus bens, deveinterpretar-se nesse sentido: passivamente, face à licença de que a sociedade seja provada pelo terceiro dequalquer forma; ativamente, nos limites acima descritos. Não obstante, é preciso registrar haver no SuperiorTribunal de Justiça entendimentos mais largos, como os anotados no Recurso Especial 1.551/ MG e no RecursoEspecial 14.180/SP.

4.1

Por fim, nas relações entre os sócios, o contrato de sociedade só pode ser provado por escrito (artigo 987 doCódigo Civil). Reitero que essa regra deve ser interpretada restritivamente. A existência do contrato de sociedade,em si, deve permitir prova ampla, como ocorre também com a prova do contrato de associação; do contrário,permitir-se-ia a uma das partes locupletar-se indevidamente à custa de outra, o que não se tolera (artigos 884 eseguintes do Código Civil). Ademais, ter-se-ia ato ilícito por abuso de direito (artigo 187) e, como dito, indevidaatuação desonesta e em má-fé (artigos 113 e 422). Parece-me que a disposição de necessidade de prova escrita,portanto, deve ser interpretada em sentido estreito: cláusulas específicas, que fujam ao costumeiro e ao usual, sócomportam prova por escrito.

De qualquer sorte, as regras anotadas nos artigos 986 a 990 do Código Civil criam, para os advogados,contadores e administradores o desafio de, assessorando seus clientes, aconselhá-los a firmar um instrumento desociedade em comum, prova documental dos ajustes havidos entre aqueles que acordaram a constituição de umasociedade, simples ou empresária. Assim, o consultor ou assessor empresarial, tão logo procurado pelos sócios paraa constituição da pessoa jurídica, deve recomendar a imediata constituição de um contrato escrito para provar aexistência à sociedade em comum e lhe dar regulamento, especialmente no que se refere às obrigações assumidaspor cada contratante em relação à sociedade e aos demais, bens destinados à sociedade, despesas havidas,responsabilidade sobre atos praticados e dívidas assumidas diante de terceiros etc. Sendo necessário, umacontabilidade provisória deverá ser organizada, permitindo a todos os sócios, na eventualidade de demandas entre si,provar em fatos havidos na execução da sociedade em comum.

Patrimônio social e responsabilidade dos contratantesO complexo de relações jurídicas de uma pessoa, dotadas de valor econômico, constitui uma universalidade de

direito (artigo 91 do Código Civil). Essa universalidade jurídica é chamada de patrimônio. A cada pessoa, natural oujurídica, corresponde um patrimônio, composto por suas faculdades (patrimônio ativo ou positivo, tambémchamado de patrimônio bruto) e por suas obrigações (patrimônio passivo ou negativo). Faculdades e obrigaçõescom expressividade econômica, passíveis de serem convertidos em pecúnia, compõem o patrimônio econômico.Os direitos próprios da personalidade (artigos 11 e seguintes do Código Civil) compõem o patrimônio moral, que éinalienável, embora possa ser alvo de danos passíveis de indenização.

A sociedade em comum não tem personalidade jurídica, razão pela qual não é titular de um patrimônio(econômico e moral). Ainda assim, os bens (faculdades) e dívidas que lhe correspondem constituem um patrimônioespecial, do qual os sócios são titulares em comum (artigo 988 do Código Civil). Essa cotitularidade limita-se aosdireitos que não exijam forma especial para transferência, a exemplo de dinheiro, mercadorias, maquinário etc.Havendo forma prescrita em lei para a transferência de titularidade jurídica, a exemplo de bens imóveis (artigo 108),não haverá tal cotitularidade; não há, portanto, condomínio sobre o imóvel se não atendida a exigência de escriturapública para a transferência de propriedade, com registro respectivo (artigo 1.245). Isso, contudo, não significa criaruma lesão para os sócios em relação a eventuais direitos sobre bens imóveis, permitindo o enriquecimento ilícito deum, ou alguns, em prejuízo de outro ou outros. No desfazimento da sociedade em comum, apuram-se os valorescorrespondentes a cada um dos sócios no patrimônio especial, afirmando, daí o crédito ou débito de cada um.

Em oposição àquela cotitularidade do patrimônio ativo da sociedade em comum, define-se uma solidariedadeem relação ao seu patrimônio passivo, isto é, ao conjunto das obrigações assumidas com os atos de gestão

5

praticados por qualquer dos sócios. Isso significa que o conjunto dos bens do patrimônio especial responderá peloconjunto das dívidas. Os bens sociais respondem pelos atos de gestão praticados por qualquer dos sócios (artigo989).

Essa regra geral, contudo, não afasta o problema específico da responsabilidade individual de cada um dos sóciospor seus próprios atos, bem como pelos atos dos demais. Os contratantes da sociedade, nas relações entre si,assumem obrigações específicas, respondendo pelas cláusulas ajustadas, bem como pelas normas gerais do Direito,o que obriga a todos os sócios, sejam pessoas naturais ou jurídicas. Assim, coloca-se a obrigação de contribuir paraas despesas contratuais, de subscrever o capital social da pessoa jurídica a ser criada, na proporção ajustada etc.

É lícito às partes estabelecer pacto expresso limitativo de poderes, definindo quem pode agir pela sociedade equal o limite dessa atuação, bem como a responsabilidade pelos atos praticados por qualquer sócio (artigo 989). Essalimitação, contudo, tem eficácia exclusiva entre os próprios sócios, salvo comprovado que o terceiro dela tinhaconhecimento inequívoco. Afinal, nas relações com terceiros, todos os sócios respondem solidária e ilimitadamentepelas obrigações sociais (artigo 990), regra que alcança as obrigações contratuais e extracontratuais. Como nãoexiste personalidade própria, nem atos constitutivos registrados que permitam identificar o representante autorizado aatuar em nome da sociedade, por obrigações sociais interpretam-se aquelas que sejam resultantes de atospraticados por qualquer dos sócios, na execução do contrato de sociedade. Excetua-se apenas o ato praticado comexcesso de poderes (ultra vires), desbordando o pacto expresso limitativo de poderes (artigo 989), se há provainequívoca de que o terceiro, credor da obrigação contratual ou de indenizar, conhecia o excesso na atuação dosócio.

Julgando o Agravo Regimental no Recurso Especial 1.563.983 /ES, a Terceira Turma do Superior Tribunal deJustiça entendeu que é lícito pretender a dissolução de sociedade em comum (de fato) utilizando-se do rito comum.A corte aceitou mesmo a cumulação do pedido de dissolução do vínculo societário com pretensão de indenização (nocaso, danos morais).

SOCIEDADE EM CONTA DE PARTICIPAÇÃOA sociedade em conta de participação é uma modalidade de contrato de sociedade não personificado (artigo

991 do Código Civil), razão pela qual a eventual inscrição de seu instrumento em qualquer registro não lhe conferepersonalidade jurídica (artigo 993, parte final). A ausência de personalidade é um elemento essencial: a sociedade dizrespeito única e exclusivamente aos contratantes (sócios) e não a terceiros. Na essência da sociedade em conta departicipação está uma distinção de atuações societárias: há sócio(s) que atua(m), em nome próprio, junto a terceiros,ostensivamente, e sócio(s) que não participa(m) dessas relações, ou seja, que se mantém(êm) oculto(s) a ela. Nãose exige que qualquer dos sócios seja empresário, ao contrário do que fazia o Código Comercial (artigo 325).

A contratação da sociedade em conta de participação, portanto, envolve duas posições jurídicas diversas.Apenas o(s) sócio(s) que ocupe(m) a posição ostensiva obriga(m)-se perante terceiros, pois negocia(m) em nomepróprio e à própria custa. Na posição oculta fica quem não é envolvido na contratação, nem por seu nome, nem porseu patrimônio, embora vá participar do financiamento de sua execução ou dos atos executórios. Se a sociedadeserve a múltiplos contratos, nada impede que sócios diversos ocupem, em negócios diversos, a posição ostensiva,cabendo aos demais a posição oculta. Imagine-se, por exemplo, três serralheiros que ajustem entre si acoparticipação na execução das maiores encomendas. Assim, se A contrata 100 janelas de alumínio, será ele o sócio

5.1

em posição ostensiva, atuando B e C na posição oculta, trabalhando pela realização do negócio. Quando B contrate150 portas de alumínio ocupará a posição ostensiva, cabendo aos outros dois, naquele negócio, a posição oculta.

É indiferente haver, ou não, uma fixidez na posição ostensiva, embora sejam comuns os contratos nos quais oobjeto social é exercido unicamente por um sócio ostensivo. Somente ele atua econômica e juridicamente peranteterceiros, apresentando-se individualmente e como único e exclusivo responsável pelos negócios estabelecidos, nãovinculando os demais sócios participantes, que ocupam posição oculta (sócios ocultos). Em muitos casos, ossócios ocultos funcionam exclusivamente como financiadores da operação, não trabalhando por sua execução,cabendo exclusivamente ao sócio ostensivo a realização dos atos executórios do objeto social. São múltiplas aspossibilidades do instituto.

É usual falar-se em sociedade oculta. Mas a efetiva ocultação dos sócios, que não ocupam posição ostensiva,não é requisito essencial da sociedade que, assim, não se descaracteriza se sua existência é descoberta ou, mesmo,se é conhecida, desde que se mantenha o princípio elementar de que as relações jurídicas sejam estabelecidas pelosócio que ocupa a posição ostensiva, em seu nome individual e sob sua própria e exclusiva responsabilidade.Portanto, não é preciso ser uma sociedade secreta. Não é a ocultação que dá unidade conceitual à sociedade emconta de participação, mas a sua condição de ajuste de abrangência exclusiva entre as partes, (1) não oponível aterceiros e (2) não aproveitável a terceiros (para os quais é res inter alios acta).

Esse núcleo conceitual está claro no artigo 993, estabelecendo que o contrato de sociedade em conta departicipação produz efeitos somente entre os sócios. Porém, para a conservação desse regime jurídico, éindispensável que o sócio que ocupa posição ostensiva se apresente, efetivamente, de forma individual, atuando emnome próprio; não é o rótulo de sociedade em conta de participação que dá a proteção jurídica aos sócios queocupam a posição oculta, mas o fato de as relações jurídicas por meio das quais se realiza o objeto social não seapresentarem ligadas àqueles, mas exclusivamente ao sócio ostensivo. A advertência alcança a totalidade dossócios participantes e a cada um, isoladamente; qualquer sócio participante que tome parte das relações do sócioostensivo com terceiros irá responder solidariamente com este pelas obrigações em que intervier (e apenas nestas,frise-se).

Posição ostensivaA sociedade em conta de participação é um contrato com eficácia meramente interna corporis, ou seja,

circunscrito às partes contratantes, que não o podem opor a terceiros, da mesma forma que esses não o podemalegar contra si, excetuadas as hipóteses de descaracterização, total ou parcial, como já visto. Para tanto, éfundamental que a atividade constitutiva do objeto social seja exercida unicamente pelo sócio em posição ostensiva,em seu nome individual e sob sua própria e exclusiva responsabilidade (artigo 991 do Código Civil), sem invocar aexistência da sociedade e dos seus partícipes em posição oculta. Assim, os terceiros estarão estabelecendo relaçõesjurídicas única e exclusivamente com o sócio em posição ostensiva, não com a sociedade que é para si res interalios acta (coisa entre terceiros), não lhe sendo lícito sequer usar do artigo 987 para tentar provar a sua existênciae, assim, vincular os demais sócios.

O sócio ou sócios que estejam em posição ostensiva se apresentam em nome próprio, atuando individualmente eassumindo, pessoal e exclusivamente, a responsabilidade decorrente da atividade. A expressão atividadeconstitutiva do objeto social, portanto, interpreta-se por seu aspecto negocial: a concretização mercantil da

5.2

atividade voltada para a produção de riqueza (tenha ou não estrutura empresarial). Nada impede que os demaissócios invistam capital, produzam bens, realizem serviços, desde que as relações com os terceiros sejamconcretizadas apenas em nome do sócio ostensivo e sob sua exclusiva responsabilidade.

A Quarta Turma do Superior Tribunal de Justiça, quando julgou o Recurso Especial 168.028/SP, deparou comuma ação declaratória de inexigibilidade de título de crédito que Eros movera contra Qualitá Indústria e Comérciode Móveis Ltda., afirmando que com ela não negociara, não podendo ter havido emissão de duplicata contra si. Aempresa alegou que mobiliara duas unidades de propriedade do autor no Condomínio Edifício Morumbi BusinessApart Hotel, conforme contrato com Conceito Assessoria e Hotelaria, sócia ostensiva de sociedade em conta departicipação integrada por Eros. A duplicata fora sacada por não ter havido o pagamento pelo mobiliário. A Corteentendeu ser inexigível a cártula pois, “na sociedade em conta de participação o sócio ostensivo é quem se obrigapara com terceiros pelos resultados das transações e das obrigações sociais, realizadas ou empreendidas emdecorrência da sociedade, nunca o sócio participante ou oculto que nem é conhecido dos terceiros nem com estesnada trata”.

Os sócios em posição oculta podem fiscalizar a gestão dos negócios sociais, embora não possam tomar parte nasrelações do sócio ostensivo, sob pena de responder solidariamente com este pelas obrigações em que intervierem(artigo 993, parágrafo único, do Código Civil). O sócio que ocupa a posição ostensiva é o limite entre dois planosjurídicos distintos. Apenas ele se obriga com o terceiro; apenas ele se obriga com os sócios em posição oculta. Nãohá relação jurídica entre terceiros e sócios em posição oculta, em qualquer das direções. Nem terceiros, nem sóciosem posição oculta podem transcender o sócio em posição ostensiva e agir (extrajudicial ou judicialmente) contraquem está além dele.

O direito de fiscalização é inerente à sociedade em conta de participação, independentemente de previsãocontratual; surge da outorga de poderes (mandato) que está implícita à atuação daquele que ocupa a posiçãoostensiva. O Ministro Eduardo Ribeiro, relator no julgamento pela Terceira Turma do Superior Tribunal de Justiça doRecurso Especial 23.502/SP, realçou que “as contas deverão ser pedidas ao sócio ostensivo que administra osfundos comuns. Sendo aquele uma pessoa jurídica, esta acha-se obrigada a prestações de contas”. Afastou, assim, oargumento de que “as contas deveriam ser pedidas à pessoa física, que exerce as funções de gerente, e não asociedade”.

A contratação de sociedade em conta de participação pode dar-se para um único negócio, um conjuntodeterminado de negócios, por tempo determinado ou indeterminado. Não há limitação legal. Também não hálimitação legal para o número de sócios que ocupem a posição ostensiva e a posição oculta. Pode mesmo haver 5em posição ostensiva e 1 em posição oculta. Também não há descaracterização, como visto, se o ajuste estipula quetodos os sócios podem agir como ostensivos nos negócios que venham a estabelecer, desde que o façam em nomepróprio e não em nome da sociedade. Se em cada negócio que estabelecer o sócio atuar como pessoa individual,sem vincular os demais, manter-se-á a estrutura típica da sociedade em conta de participação.

ConstituiçãoNão há formalidades para a constituição da sociedade em conta de participação, nem estipulação legal de meio

probante necessário para demonstrar a sua existência (artigo 992 do Código Civil). Pode ser constituída de formaexpressa (verbalmente ou por escrito) ou tácita, sem que se enuncie como sociedade em conta de participação,

mas desde que os seus elementos estejam presentes. Sequer é preciso que as partes tenham consciência de setratar de tal figura jurídica para que o ajuste se complete; basta vontade livre e consciente de realizar o núcleo típicodo negócio. Dar rótulos é atribuição de juristas. Se Atair, Sueli, Fátima e Helena ajustam entre si que irão trabalharjuntas, produzindo comida árabe para atender à clientela que procura e contrata Sueli (sócia que ocupa posiçãoostensiva), haverá uma sociedade em conta de participação, mesmo que disso não deem notícia as contratantes.

Coerentemente, a prova da existência da sociedade pode fazer-se por qualquer meio lícito, embora só interesseaos seus sócios, não a terceiros, face às particularidades do tipo societário: perante terceiros apenas o sócio queocupa posição ostensiva está obrigado, já que é ele, individualmente, em nome próprio e sob sua exclusivaresponsabilidade, quem estabelece a relação obrigacional (artigo 991).

O sócio ostensivo não pode admitir novo sócio sem o consentimento expresso dos demais, a não ser que estejaautorizado a fazê-lo pelo instrumento de contrato (artigo 995). A forma de participação econômica de cada sócioserá pactuada livremente entre as partes, podendo haver os que contribuam com dinheiro, bens – transferidos emdefinitivo ou apenas temporariamente (emprestados) – e, até, trabalho. Se forem bens transferidos temporariamente,aquele que os detiver (o sócio em posição ostensiva, normalmente) só poderá exercer direito de ação na condição depossuidor; as demandas que digam respeito à propriedade das coisas (móveis ou imóveis) ou à titularidade dos bensimateriais (direitos patrimoniais transferíveis, com expressividade econômica) deverão ter o titular por parte,independentemente da existência da sociedade, que será tema estranho à demanda, se o litígio não se constituir entreos sócios.

A contribuição do sócio participante constitui, com a do sócio ostensivo, patrimônio especial, objeto da conta departicipação relativa aos negócios sociais, embora essa especialização patrimonial somente produza efeitos emrelação aos sócios (artigo 994). Esse conjunto de faculdades e obrigações deve ser objeto de conta própria, comeficácia limitada aos membros, não tendo terceiros interesse jurídico em sua investigação. Não é, portanto,patrimônio autônomo, já que a sociedade não tem personalidade jurídica.

As relações entre os participantes da sociedade em conta de participação atenderão ao que as partes tenhamestipulado livre e conscientemente, se lícito. Isso vale, mesmo, para a distribuição dos ônus e dos bônus(investimentos e resultados) da atuação empresarial, desde que não se verifique, de qualquer parte, abuso de direito;na ausência de previsão específica, resultados positivos (lucros) ou negativos (prejuízos) devem ser distribuídos na

mesma proporção da participação no patrimônio especial,6 operação que exige particular atenção nas situações emque as contribuições individuais não tenham se resumido a dinheiro, envolvendo cessão temporária de bens,trabalhadores ou trabalho. Supletivamente, aplicam-se-lhe as normas que regem as sociedades simples, no que forcompatível (artigo 996). É lícito às partes estipularem foro de eleição para a solução dos problemas havidos entre si,bem como pactuarem cláusula compromissória de juízo arbitral.

Por fim, um exemplo. Imagine-se uma sociedade que atue no comércio de bebidas e que, diante da oportunidadede comprar um lote excepcional de uma aguardente, em bom preço, acerte com investidores (sócios ocultos) ocusteio e a divisão dos lucros. O respectivo contrato poderia ser assim instrumentalizado:

Contrato de sociedade em conta de participaçãoQue entre si celebram, como sócio ostensivo, Nohmi & Valias Bebidas Ltda., empresa inscrita

na Junta Comercial de Minas Gerais sob o número XXXXXX, com sede na Avenida dos Exemplos,n° 9, em Brasília de Minas, Minas Gerais, e, como sócios ocultos, João Debret, francês, casado,desenhista, domiciliado na Rua da Exemplificação, n° 4.789, em Ponte Nova, Minas Gerais, eJoaquim Maria Assis, brasileiro, casado, professor, domiciliado na Praça d’Outros Exemplos, 32, na

Capital do Rio de Janeiro, que se obrigam ao cumprimento das aqui cláusulas dispostas nesteinstrumento.

Cláusula Primeira: A sociedade em conta de participação tem por objeto a compra e distribuiçãopelo mercado atacadista de bebidas de 5.000 (cinco mil) garrafas de um litro da aguardente“Magna Carta”, reserva especial, produzida por Destilaria AFM S.A., empresa inscrita na JuntaComercial de Minas Gerais sob o número XXXXX, com sede na Avenida dos Exemplos, n° 15, emBrasília de Minas, Minas Gerais.

Cláusula Segunda: O valor total do investimento para a concretização do objeto deste contratoé de R$ 15.000,00 (quinze mil reais), dividido em 3 (três) partes de R$ 5.000,00 (cinco mil reais),cada qual de responsabilidade de um dos sócios.

§ 1° O sócio ostensivo se obriga a comunicar aos sócios ocultos qualquer alteração de custo,devendo comprovar aquelas que impliquem o aumento do valor total do negócio.

§ 2° Consideram-se custos da operação, rateados entre todos os sócios, as perdasocasionadas por fatos caracterizadores de caso fortuito ou motivo de força maior. O sócioostensivo comunicará sua ocorrência aos sócios ocultos tão logo tenha ciência.

§ 3° O sócio ostensivo está obrigado a comprovar a ocorrência das perdas referidas noparágrafo anterior, bem como a quantificá-las.

Cláusula Terceira: Os sócios ocultos se comprometem a entregar ao sócio ostensivo, antes decompletados 30 (trinta) dias, após a conclusão do negócio, metade do valor de sua participação, ea outra metade antes de completados 60 (sessenta) dias da conclusão do negócio.

§ 1° Os valores referidos no caput deverão ser entregues em dinheiro ou depositados emtempo hábil para que estejam compensados e disponíveis em conta corrente no prazodeterminado, permitindo o adimplemento das prestações do negócio.

§ 2° O sócio inadimplente estará obrigado ao pagamento integral da multa estipulada nocontrato estabelecido com a Destilaria Nato S.A.

§ 3° Independentemente da obrigação anotada no parágrafo anterior, o sócio inadimplenteainda estará obrigado a indenizar pelos danos que seu ato venha determinar, aplicado o artigo 927do Código Civil.

Cláusula Quarta: A administração dos negócios sociais e os seus atos de gestão caberãoexclusivamente ao sócio ostensivo, como disposto no artigo 991 do Código Civil.

§ 1° Os sócios ocultos têm o direito de fiscalizar a gestão dos negócios sociais, bem como depedir-lhe a prestação de contas.

§ 2° O sócio ostensivo manterá escrituração contábil própria para o patrimônio especializadodesta sociedade, conforme estipulação do artigo 994, caput e § 1°, do Código Civil, semnecessidade de qualquer registro, mas acompanhada dos documentos bastantes para acomprovação dos respectivos lançamentos, de acordo com o disposto no Regulamento doImposto de Renda.

Cláusula Quinta: O sócio ostensivo se compromete a aplicar todo o cuidado e diligêncianecessário para o sucesso da empreitada, atuando com probidade, boa-fé e respeitando alegislação vigente.

Cláusula Sexta: Os sócios, ostensivo e ocultos, participam dos lucros e das perdas dos negócios

5.3

objeto desta contratação, na proporção das suas respectivas quotas.Cláusula Sétima: A presente sociedade considerar-se-á dissolvida com a conclusão da operação,

prestando suas contas o sócio ostensivo, com aprovação pelos sócios ocultos.§ 1° Também se dissolverá a sociedade havendo consenso unânime dos sócios neste sentido.§ 2° A aprovação das contas por cada sócio caracteriza quitação, ficando solvidas as obrigações

entre esse e o sócio ostensivo.Cláusula Oitava: As modificações neste instrumento deverão ser deliberadas pela maioria

absoluta do capital social, com votos tomados pelo número de quotas de cada sócio.Parágrafo único: Exigem unanimidade dos votos as alterações contratuais que versem sobre:I – objeto do contrato, incluindo quantidade, espécie e tipo das bebidas a serem adquiridas e

distribuídas;II – percentual de participação nas perdas ou percentual de participação nos lucros devidos a

cada sócio; eIII – indicação do sócio ostensivo;Cláusula Nona: Os sócios elegem como foro para a solução de eventuais litígios a comarca de

Montes Claros, em Minas Gerais. Estando assim acordados, firmam o presente contrato, em trêsvias, na presença de duas testemunhas que também assinarão o presente instrumento. Segue-selocal, data e as assinaturas dos contratantes e das duas testemunhas, devidamente qualificadas.

Término e liquidaçãoSão causas para o fim da sociedade em conta de participação: deliberação dos sócios, ilicitude ou impossibilidade

do objeto, esgotamento do objeto social, falta de pluralidade de sócios, falência ou liquidação do sócio ostensivo,transcurso do tempo previsto (prazo ou termo) ou qualquer outra condição contratual (artigo 1.033 do Código Civil).Vencido o tempo de duração, sem que se dê liquidação à sociedade, quando seja necessária, considera-se ter havidoprorrogação por tempo indeterminado, se nenhum sócio a isso se oponha. Em oposição, mesmo tendo havidocontratação por tempo ou negócio(s) certo(s), dissolve-se a contratação por consenso unânime dos sócios.

Havendo um único sócio ostensivo, sua falência implica a dissolução da sociedade em conta de participação;

nesse caso, haverá a liquidação da respectiva conta, cujo saldo constituirá crédito quirografário (artigo 994, § 2o). Sehá mais de um sócio ocupando posição ostensiva, em sociedade composta por três ou mais membros, aplica-se a

regra do § 3o, relativa à falência de sócio participante, certo ser possível a continuidade da contratação em relaçãoaos demais sócios, excluído aquele. Nesse caso, como no de falência de sócio participante, aplicam-se as regrasfalimentares relativas aos contratos estabelecidos pelo falido. Atente-se para o fato de que, havendo três ou maissócios, um dos quais podendo ocupar posição ostensiva, não se faz necessário dissolver a contratação diante dafalência de outro participante; nesse caso, será feita a liquidação da conta, apurando os haveres até o momento dadecretação da falência; havendo saldo favorável ao falido, deverá ser pago à massa; se o saldo relativo ao falido énegativo, deverá ser habilitado na falência, como crédito quirografário.

A liquidação da sociedade em conta de participação faz-se por meio de ação de prestação de contas (artigo996). Mesmo havendo mais de um sócio que ocupe posição ostensiva, estabelecer-se-á um único processo, no qualas respectivas contas serão prestadas e julgadas. Examinando o Recurso Especial 474.704/PR, a Terceira Turma do

Superior Tribunal de Justiça lembrou que “não há falar em citação da sociedade em conta de participação, que nãotem personalidade jurídica, nem existência perante terceiros”. A sociedade em conta de participação, no caso, foraestabelecida entre Vilfredo de Oliveira Schurmann e Grupo 1 Publicações Ltda., tendo por objeto a divulgaçãodas aventuras de Vilfredo, sua mulher e três filhos – chamados de “a família Schurmann” –, navegando por dezanos seguidos e 50 mil milhas de navegação num veleiro que partiu de Florianópolis. A sociedade em conta departicipação se constituiu para que a aventura fosse narrada ao público brasileiro e de outros países, através deentrevistas, artigos em revistas, publicação de livros, participação em palestras, exposição de fotos, distribuição devídeos e outras formas de comunicação.

No entanto, é preciso registrar o julgamento do Recurso Especial 1.230.981/RJ pela Terceira Turma do SuperiorTribunal de Justiça. Neste feito, decidiu-se: “(1) Discute-se a possibilidade jurídica de dissolução de sociedade emconta de participação, ao fundamento de que ante a ausência de personalidade jurídica, não se configuraria o vínculosocietário. (2) Apesar de despersonificadas, as sociedades em conta de participação decorrem da união de esforços,com compartilhamento de responsabilidades, comunhão de finalidade econômica e existência de um patrimônioespecial garantidor das obrigações assumidas no exercício da empresa. (3) Não há diferença ontológica entre associedades em conta de participação e os demais tipos societários personificados, distinguindo-se quanto aos efeitosjurídicos unicamente em razão da dispensa de formalidades legais para sua constituição. (4) A dissolução desociedade, prevista no art. 1.034 do CC/02, aplica-se subsidiariamente às sociedades em conta de participação,enquanto ato inicial que rompe o vínculo jurídico entre os sócios.”