Crédito Bancario Estructurado: BANOBRAS, S. N. C. Estado ... Quintana Roo...Banobras enviados por...

29

La nueva alternativa en calificación de valores. Hoja 1 de 29 Crédito Bancario Estructurado: BANOBRAS, S. N. C. Estado de Quintana Roo 18 de junio del 2012 - Calificación Crediticia Estructurada HR A Contactos Roberto Ballinez Director de Productos Estructurados E-mail: [email protected] D+ (52-55) 1500 3143 Edgar Pérez Vázquez Analista, HR Ratings E-mail: [email protected] Felix Boni Director de Análisis E-mail: [email protected] Ricardo Gallegos Director de Deuda Sub-Nacional E-mail: [email protected] Calificación Crédito Bancario Estructurado HR A Perspectiva Estable La calificación, en escala local, que asignó HR Ratings al Crédito Bancario Estructurado, celebrado al amparo del Fideicomiso No. 967, entre el Estado de Quintana Roo y Banco Nacional de Obras y Servicios Públicos, S.N.C., es “HR A”, con perspectiva estable. Esta calificación significa que el emisor ofrece seguridad aceptable para el pago oportuno de obligaciones de deuda. Mantiene bajo riesgo crediticio en escenarios económicos y financieros adversos. HR Ratings asignó la calificación crediticia inicial de “HR A”, con perspectiva estable, para el crédito bancario estructurado contratado por el Estado de Quintana Roo (estado) con Banco Nacional de Obras y Servicios Públicos, S.N.C. (Banobras). La contratación del crédito se realizó al amparo del Fideicomiso Irrevocable de Administración y Pago No. 967, el cual tiene como fuente principal de pago los ingresos del porcentaje autorizado de afectación de participaciones que en ingresos federales le correspondan al estado vía el Fondo General de Participaciones (FGP). La calificación asignada al crédito es resultado del análisis financiero de la estructura bajo escenarios económicos y financieros adversos, de la calificación quirografaria vigente del estado, la cual es igual a “HR BBB”, y de la opinión legal sobre la estructura. En este sentido, estimamos la capacidad de pago del fideicomiso frente a sus futuras obligaciones financieras, considerando los términos y condiciones de todos los documentos legales del crédito de Banobras enviados por el estado, por lo que cualquier modificación a los mismos podría significar un cambio sobre la calificación asignada. Asimismo, HR Ratings consideró en el proceso de calificación los documentos legales tanto del fideicomiso como de todos los créditos inscritos en el mismo. Lo anterior, principalmente, dado que existen clausulas de vencimiento cruzado entre todos los créditos. Además, es importante mencionar que HR Ratings está calificando un crédito que el estado tiene contratado con Banco Mercantil del Norte S.A. (Banorte) y cuyos documentos legales están siendo modificados actualmente. Algunos elementos considerados para evaluar su desempeño fueron: Bajo condiciones económicas y financieras estresadas, la Razón de Cobertura del Servicio de la Deuda (DSCR) primaria promedio anual esperada para el 2012 sería de 2.06x. Este valor sería equivalente a 2.02x en 2013, 1.88x en 2014 y 2.03x en 2015. Mientras que la DSCR mínima mensual se registraría en marzo de 2014 (1.58x); El monto contratado por el estado es de hasta P$4,000.0m (millones de pesos). Estos recursos están a cargo del estado gracias a la contratación de un crédito simple con Banobras el 9 de diciembre de 2011; Los ingresos afectados irrevocablemente por el fideicomiso corresponden a las participaciones que en ingresos federales le correspondan al estado por concepto de FGP del Ramo 28 del estado. Es así como el porcentaje asignado como fuente de pago exclusiva de las obligaciones financieras del estado con Banobras corresponden al 21.4% del total del FGP del Estado de Quintana Roo; Las amortizaciones serán mensuales, consecutivas y crecientes. El crédito considera un periodo de gracia de 24 meses, contados a partir de la disposición del crédito. por lo que el primer pago de capital se realizará en diciembre de 2013, el último pago de capital se realizara en 2036; Se devengarán intereses ordinarios mensuales a partir de la fecha de disposición del financiamiento. Los primeros 84 meses de vigencia, la tasa de interés será la que resulte de sumar una Tasa Base (resultado de la operación de intercambio de flujos, SWAP, operado por Banobras) más una sobretasa ajustada por la calificación crediticia asignada a la estructura. A partir del mes 85, la tasa de interés ordinaria será la que resulte de sumar la Tasa de Interés Interbancaria de Equilibrio a 28 días (TIIE28) más una sobretasa en función del riesgo crediticio del financiamiento; El fiduciario, por orden del estado, constituirá y mantendrá durante la vigencia del crédito, un fondo de reserva equivalente a 3x el servicio de la deuda, considerando el monto más alto no pagado de acuerdo al saldo insoluto del crédito; La tasa de crecimiento anual del FGP del estado, en un escenario de estrés, sería igual a 1.17% en 2012. Este valor sería equivalente a -1.41% en 2013, 0.92% en 2014 y 8.02% en 2015. La proporción histórica del FGP del estado, respecto al Ramo 28 estatal es en promedio de 65.87% (2004-2011). Esta proporción sería igual a 67.5% en 2012;

Transcript of Crédito Bancario Estructurado: BANOBRAS, S. N. C. Estado ... Quintana Roo...Banobras enviados por...

La nueva alternativa en calificación de valores.

Hoja 1 de 29

Crédito Bancario Estructurado: BANOBRAS, S. N. C. Estado de Quintana Roo

18 de junio del 2012 - Calificación Crediticia Estructurada

HR A

Contactos

Roberto Ballinez Director de Productos Estructurados E-mail: [email protected] D+ (52-55) 1500 3143 Edgar Pérez Vázquez Analista, HR Ratings E-mail: [email protected] Felix Boni Director de Análisis E-mail: [email protected] Ricardo Gallegos Director de Deuda Sub-Nacional E-mail: [email protected]

Calificación Crédito Bancario Estructurado HR A Perspectiva Estable La calificación, en escala local, que asignó HR Ratings al Crédito Bancario Estructurado, celebrado al amparo del Fideicomiso No. 967, entre el Estado de Quintana Roo y Banco Nacional de Obras y Servicios Públicos, S.N.C., es “HR A”, con perspectiva estable. Esta calificación significa que el emisor ofrece seguridad aceptable para el pago oportuno de obligaciones de deuda. Mantiene bajo riesgo crediticio en escenarios económicos y financieros adversos.

HR Ratings asignó la calificación crediticia inicial de “HR A”, con perspectiva estable, para el crédito bancario estructurado contratado por el Estado de Quintana Roo (estado) con Banco Nacional de Obras y Servicios Públicos, S.N.C. (Banobras). La contratación del crédito se realizó al amparo del Fideicomiso Irrevocable de Administración y Pago No. 967, el cual tiene como fuente principal de pago los ingresos del porcentaje autorizado de afectación de participaciones que en ingresos federales le correspondan al estado vía el Fondo General de Participaciones (FGP). La calificación asignada al crédito es resultado del análisis financiero de la estructura bajo escenarios económicos y financieros adversos, de la calificación quirografaria vigente del estado, la cual es igual a “HR BBB”, y de la opinión legal sobre la estructura. En este sentido, estimamos la capacidad de pago del fideicomiso frente a sus futuras obligaciones financieras, considerando los términos y condiciones de todos los documentos legales del crédito de Banobras enviados por el estado, por lo que cualquier modificación a los mismos podría significar un cambio sobre la calificación asignada. Asimismo, HR Ratings consideró en el proceso de calificación los documentos legales tanto del fideicomiso como de todos los créditos inscritos en el mismo. Lo anterior, principalmente, dado que existen clausulas de vencimiento cruzado entre todos los créditos. Además, es importante mencionar que HR Ratings está calificando un crédito que el estado tiene contratado con Banco Mercantil del Norte S.A. (Banorte) y cuyos documentos legales están siendo modificados actualmente. Algunos elementos considerados para evaluar su desempeño fueron:

Bajo condiciones económicas y financieras estresadas, la Razón de Cobertura del Servicio de la Deuda (DSCR) primaria promedio anual esperada para el 2012 sería de 2.06x. Este valor sería equivalente a 2.02x en 2013, 1.88x en 2014 y 2.03x en 2015. Mientras que la DSCR mínima mensual se registraría en marzo de 2014 (1.58x);

El monto contratado por el estado es de hasta P$4,000.0m (millones de pesos). Estos recursos están a cargo del estado gracias a la contratación de un crédito simple con Banobras el 9 de diciembre de 2011;

Los ingresos afectados irrevocablemente por el fideicomiso corresponden a las participaciones que en ingresos federales le correspondan al estado por concepto de FGP del Ramo 28 del estado. Es así como el porcentaje asignado como fuente de pago exclusiva de las obligaciones financieras del estado con Banobras corresponden al 21.4% del total del FGP del Estado de Quintana Roo;

Las amortizaciones serán mensuales, consecutivas y crecientes. El crédito considera un periodo de gracia de 24 meses, contados a partir de la disposición del crédito. por lo que el primer pago de capital se realizará en diciembre de 2013, el último pago de capital se realizara en 2036;

Se devengarán intereses ordinarios mensuales a partir de la fecha de disposición del financiamiento. Los primeros 84 meses de vigencia, la tasa de interés será la que resulte de sumar una Tasa Base (resultado de la operación de intercambio de flujos, SWAP, operado por Banobras) más una sobretasa ajustada por la calificación crediticia asignada a la estructura. A partir del mes 85, la tasa de interés ordinaria será la que resulte de sumar la Tasa de Interés Interbancaria de Equilibrio a 28 días (TIIE28) más una sobretasa en función del riesgo crediticio del financiamiento;

El fiduciario, por orden del estado, constituirá y mantendrá durante la vigencia del crédito, un fondo de reserva equivalente a 3x el servicio de la deuda, considerando el monto más alto no pagado de acuerdo al saldo insoluto del crédito;

La tasa de crecimiento anual del FGP del estado, en un escenario de estrés, sería igual a 1.17% en 2012. Este valor sería equivalente a -1.41% en 2013, 0.92% en 2014 y 8.02% en 2015. La proporción histórica del FGP del estado, respecto al Ramo 28 estatal es en promedio de 65.87% (2004-2011). Esta proporción sería igual a 67.5% en 2012;

La nueva alternativa en calificación de valores.

Hoja 2 de 29

Crédito Bancario Estructurado: BANOBRAS, S. N. C. Estado de Quintana Roo

18 de junio del 2012 - Calificación Crediticia Estructurada

HR A

Características de la estructura El proceso de análisis que HR Ratings realizó para determinar la calificación crediticia, en escala local, del crédito bancario estructurado considera los siguientes factores: 1) el análisis del desempeño financiero de la estructura bajo diferentes escenarios económicos y financieros, 2) la opinión legal acerca de la constitución del fideicomiso y del contrato de crédito y 3) la calificación quirografaria del estado. A continuación se presentan las principales características de la estructura:

La estructura involucra a los siguientes actores: El Gobierno del Estado de Quintana Roo como fideicomitente y

fideicomisario en tercer lugar (estado o acreditado);

IXE Banco, S.A., Institución de Banca Múltiple, Grupo Financiero Banorte, como fiduciario;

Los acreedores por cada de los financiamientos inscritos en el Registro de Financiamientos del Fideicomiso, entre ellos Banco Nacional de Obras y Servicios Públicos, S.N.C. como fideicomisario en primer lugar;

Las instituciones de crédito constituidas como acreedoras del fideicomitente derivado de la celebración de los contratos de garantía como fideicomisarios e segundo lugar;

El fideicomiso tiene como propósito principal el de establecer el mecanismo de administración garantía y fuente de pago de las obligaciones contraídas por el fideicomitente con los acreedores, al amparo de la autorización de la legislatura del estado, con el motivo de la contratación de los financiamientos que en su caso contrate durante la vigencia del fideicomiso. Por lo anterior, el estado afecta irrevocablemente las participaciones del Fondo General de Participaciones, excluyendo las que por derecho le corresponden a los municipios;

La fuente de pago y de garantía, para cumplir con todas y cada una de las obligaciones financieras derivadas de la contratación del presente crédito, se origina de la afectación del 21.4% del total del FGP que mensualmente recibe el estado. La transferencia de estos recursos es efectiva durante toda la vigencia del crédito, debido a la inscripción como fideicomisario en primer lugar de Banobras en el registro del Fideicomiso. Asimismo, tales recursos se depositarán en la cuenta receptora del Fideicomiso gracias a la notificación de afectación enviada por la entidad a la Secretaría de Hacienda y Crédito Público (SHCP);

Existe la posibilidad de activar un evento de vencimiento anticipado debido, por un lado, al incumplimiento por parte del estado

La nueva alternativa en calificación de valores.

Hoja 3 de 29

Crédito Bancario Estructurado: BANOBRAS, S. N. C. Estado de Quintana Roo

18 de junio del 2012 - Calificación Crediticia Estructurada

HR A

de ciertas obligaciones de hacer y no hacer y, por otro, a la existencia de clausulas de vencimiento cruzado. A pesar de que el evento de vencimiento anticipado presionaría la capacidad de pago del crédito, representando la principal preocupación de esta agencia calificadora, este nivel de riesgo estaría limitado por:

o El plazo que tiene el estado para resarcir el incumplimiento de dichas

obligaciones de hacer y no hacer;

o Dado que la probable activación del evento de vencimiento anticipado no sería derivado del deterioro en el desempeño de la fuente de pago sino del vencimiento cruzado, existirían incentivos positivos para todas las partes involucradas para evitar la activación de dicho evento.

El monto total del crédito bancario estructurado, contratado con Banobras es por un monto de P$4,000.0m. El plazo máximo de la estructura es de 25 años, considerando un periodo de gracia de 24 meses contados a partir de la disposición del crédito. El primer pago de capital se realizará en diciembre del 2013 y el último pago de capital se realizará en diciembre de 2036;

La forma de pago del capital será mensual, continua y creciente. El primer pago de capital se realizará en diciembre del 2013, a partir de ese mes se pagarán amortizaciones crecientes hasta el vencimiento del contrato de crédito (diciembre 2036). La fecha de pago de capital deberá coincidir con el pago mensual de intereses ordinarios;

El uso de los recursos obtenidos, de acuerdo a lo autorizado en el Decreto No. 16 y 17 será para ser destinados a inversión pública productiva, así como para el refinanciamiento de deuda externa a cargo del estado;

El estado está obligado a constituir un fondo de reserva revolvente, cuyo saldo objetivo es el equivalente a 3x el servicio de la deuda mensual no pagada a la vigencia del contrato de crédito. En caso de insuficiencia en los recursos asignados para el pago del servicio de la deuda del crédito Banobras, el fondo de reserva será utilizado como saldo disponible, hasta donde alcance, para cubrir con ciertos compromisos de pago. Los recursos del fondo de reserva deberán ser restituidos durante la vigencia del crédito;

El fiduciario, a nombre del estado, pagará intereses ordinarios de manera mensual, desde la fecha de disposición de los recursos contratados hasta el vencimiento del financiamiento. Los primeros 84 meses de vigencia, se calcularán los intereses ordinarios a razón del saldo insoluto y con una tasa que resulte de sumar la Tasa Base (tasa fija, resultado de la operación de un intercambio de flujos de efectivo, SWAP, contratado por el banco) más una sobretasa ajustada a la calificación crediticia de la estructura asignada por alguna agencia calificadora autorizada por la CNBV. A partir del mes 85, la tasa de

La nueva alternativa en calificación de valores.

Hoja 4 de 29

Crédito Bancario Estructurado: BANOBRAS, S. N. C. Estado de Quintana Roo

18 de junio del 2012 - Calificación Crediticia Estructurada

HR A

intereses ordinarios será la que resulte de adicionar la Tasa de Interés Interbancaria de Equilibrio a 28 días (TIIE28) más una sobretasa ajustada al grado de riesgo de la estructura, esto hasta la vigencia del financiamiento;

La tasa de interés moratoria será igual a la que resulte de multiplicar por 1.5 la tasa de interés ordinaria vigente aplicable;

El desempeño financiero esperado del fideicomiso se presenta en la Tabla 1. Las cifras para el segundo trimestre del 2012 y en adelante son pronosticadas considerando un escenario económico y financiero estresado. Por otra parte, el análisis financiero supone que la entidad dispone el monto total del crédito contratado.

Tabla 1

El contrato de fideicomiso y el contrato de crédito cumplen con todas las obligaciones y disposiciones legales aplicables al proceso de contratación de financiamientos por parte del estado, incluyendo el mecanismo de afectación de los ingresos federales que se ofrecen para

La nueva alternativa en calificación de valores.

Hoja 5 de 29

Crédito Bancario Estructurado: BANOBRAS, S. N. C. Estado de Quintana Roo

18 de junio del 2012 - Calificación Crediticia Estructurada

HR A

su pago. De tal forma que brindan seguridad jurídica al fideicomisario en primer lugar, aislando de cualquier otro acreedor estos recursos;

La calificación crediticia vigente quirografaria asignada, por HR Ratings, al Estado de Quintana Roo es “HR BBB”, en escala nacional y con perspectiva estable.

Contrato de fideicomiso irrevocable de administración y fuente de pago No. 967 El 24 de noviembre del 2011, el estado de Quintana Roo como fideicomitente constituyó junto con IXE Banco, S.A. el Fideicomiso de Administración y Fuente de Pago No. 967. El 23 de septiembre del 2011, mediante la publicación del decreto No. 16, el congreso del estado autorizó al poder ejecutivo a contratar uno o más financiamientos hasta por un monto de P$5,434.4m para inversión pública productiva. También se autorizó al gobierno del estado a constituir algún fideicomiso irrevocable de administración y pago para el cumplimiento de las obligaciones financieras, así como afectar y comprometer irrevocablemente el porcentaje participaciones en ingresos federales. Mediante el Decreto No. 17, publicado en el periódico oficial el 23 de septiembre del 2011, el congreso del estado autorizó al ejecutivo de Quintana Roo a contratar uno o varios créditos hasta por un monto de P$5,293.5m para inversión pública productiva destinados a refinanciar, incluidos sus accesorios financieros de la deuda pública directa del estado a corto plazo, constituir fideicomisos irrevocables de administración y pago que sean necesarios y afectar como fuente de pago el porcentaje de flujo de recursos derivados de las participaciones federales correspondientes al Estado de Quintana Roo. Con fundamento en el Decreto No. 17 y con el objetivo de que el fideicomiso sirva como mecanismo de pago de las obligaciones que asume el estado, el fideicomitente afecta, de manera irrevocable, el derecho e ingreso derivado del porcentaje de participaciones federales que le correspondan al estado del Fondo General de Participaciones (FGP). A la celebración del fideicomiso, el estado deberá entregar al fiduciario evidencia de que el fideicomiso, el suplemento del fideicomiso y los documentos del financiamiento han sido inscritos en el Registro Único de Obligaciones y Empréstitos del Estado a cargo de la Secretaría de Hacienda del Estado de Quintana Roo y en el Registro de Obligaciones y Empréstitos de Entidades Federativas y Municipio a cargo de la Secretaría de Hacienda y Crédito Público (SHCP). Durante la vigencia del fideicomiso, las partes acuerdan que el patrimonio del fideicomiso se conformará de los siguientes recursos:

La nueva alternativa en calificación de valores.

Hoja 6 de 29

Crédito Bancario Estructurado: BANOBRAS, S. N. C. Estado de Quintana Roo

18 de junio del 2012 - Calificación Crediticia Estructurada

HR A

De la aportación inicial para la constitución del fideicomiso;

El porcentaje de las participaciones federales, así como el porcentaje adicional de las participaciones que mediante el convenio de afectación adicional se afecten para formar parte del patrimonio;

Los porcentaje de las participaciones que en cualquier momento afecte el fiduciario para formar parte del patrimonio del fideicomiso;

Los flujos y derechos de los contratos de intercambio de tasas y contratos de garantía;

Las cantidades que deriven de las inversiones de las cantidades presentes en el patrimonio;

Cualquier otra aportación hecha por el estado, incluyendo aportaciones adicionales;

Cualquier producto o rendimiento derivado de los bienes pertenecientes al patrimonio del fideicomiso.

Cada vez que se lleve a cabo la inscripción de un nuevo financiamiento y se aumente el porcentaje fideicomitido de participaciones, el fiduciario deberá entregar a todos los fideicomisarios en primer y segundo lugar una constancia de inscripción donde se exprese el nuevo monto de participaciones asignado para cada financiamiento, sin que esto pueda ser cauda de deterioro en la fuente de pago de los financiamientos registrados con anterioridad. Todos los recursos que ingresen al patrimonio del fideicomiso podrán ser invertidos en instrumentos de deuda a cargo del gobierno federal o de instrucciones de crédito que tengan una calificación de riesgo “AAA” o su equivalente en escala local, así como en inversiones realizadas mediante operaciones de reporto en las que al riesgo sea de “AAA” o su equivalente en escala local. La compra de valores se sujetará a horarios de disposición y liquidez que permitan cumplir con las obligaciones del fideicomitente. Se establecieron como fines del fideicomiso, entre otros, que el fiduciario:

Sea el único y legítimo propietario de los bienes y derechos que forman parte del patrimonio del fideicomiso;

Establecer, mantener y administrar las cuentas del fideicomiso conforme lo dispuesto con anterioridad;

Invertir cualquier cantidad depositada en las cuentas del fideicomiso;

Pagar por cuenta del fideicomitente, con cargo al patrimonio del fideicomiso y hasta donde alcance, las cantidades pagaderas en relación con cada financiamiento;

La nueva alternativa en calificación de valores.

Hoja 7 de 29

Crédito Bancario Estructurado: BANOBRAS, S. N. C. Estado de Quintana Roo

18 de junio del 2012 - Calificación Crediticia Estructurada

HR A

Celebrar, previa instrucción del fideicomitente, los suplementos al fideicomiso y cumplir con las obligaciones a sus cargos;

Una vez que las obligaciones derivadas de un financiamiento sean satisfechas, llevar a cabo los actos para dar por terminada la afectación de participaciones federales.

El estado contará con el derecho, en todo momento, de solicitar cualquier financiamiento adicional para que se beneficie del contenido del mecanismo de pago y que los acreedores sean considerados como fideicomisarios en el fideicomiso, solicitando su inscripción en el Registro de Financiamientos. El fiduciario deberá abrir una cuenta de cheques en moneda nacional que será denominada la cuenta concentradora, el mismo contará con la titularidad sobre las inversiones permitidas y todos los recursos depositados en la cuenta concentradora. El fiduciario recibirá en la cuenta concentradora los porcentajes de las participaciones federales que hayan sido afectados en el fideicomiso; los recursos recibidos serán asignados conforme lo siguiente:

El fiduciario aplicará el porcentaje asignado de cada financiamiento registrado, de manera que se determinará el monto de participaciones federales afectadas al fiduciario para formar parte del patrimonio del fideicomiso;

El fiduciario transferirá a la cuenta de cobranza de cada financiamiento el monto asignado que le corresponda;

Cualquier cantidad remanente será transferida por el fiduciario a la cuenta del fideicomitente.

El fiduciario también abrirá una cuenta de cobranza que corresponderá a cada financiamiento. En la cuenta de cobranza se recibirán lo correspondiente a cada financiamiento el monto asignado de participaciones. Durante la vigencia del contrato de crédito, el fiduciario podrá invertir cualquier cantidad depositada en el patrimonio del fideicomiso en inversiones permitidas por el fideicomitente, en el entendido que dichas inversiones sólo serán las que permitan al fiduciario cumplir con los pagos de recursos en fechas previstas en el fideicomiso. El fideicomitente tendrá en todo tiempo durante la vigencia del fideicomiso, las siguientes obligaciones:

Realizar los actos necesarios para garantizar que las participaciones federales consideradas en el patrimonio del fideicomiso sean inscritas en el Registro de Financiamientos;

La nueva alternativa en calificación de valores.

Hoja 8 de 29

Crédito Bancario Estructurado: BANOBRAS, S. N. C. Estado de Quintana Roo

18 de junio del 2012 - Calificación Crediticia Estructurada

HR A

Realizar todos los actos para mantener la validez de la afectación de los porcentajes de las participaciones federales a favor del fideicomiso;

Realizar todos los actos necesarios para mantener la inscripción en el Registro Estatal y en el Registro Federal del fideicomiso, los suplementos del fideicomiso y los documentos del financiamiento relacionados con los financiamientos;

Realizar todos los actos necesarios para mantener la validez de las instrucciones irrevocables;

Cooperar con el fiduciario para que se pueda cumplir con todos los fines del fideicomiso;

Abstenerse de llevar a cabo cualquier acto tendiente a terminar el Convenio de Coordinación Fiscal celebrado entre el Estado de Quintana Roo y la Secretaría de Hacienda y Crédito Público;

Abstenerse de llevar a cabo cualquier acto tendiente a impedir que los porcentajes de las participaciones federales afectados al fiduciario sean depositados directamente a la cuenta concentradora;

El fiduciario deberá abrir, operar y llevar el registro de los movimientos de las cuentas del fideicomiso, a conformidad con lo siguiente:

El fiduciario deberá abrir la cuenta concentradora en la que se depositarán los flujos de las aportaciones adicionales, así como las cantidades destinadas al pago de los gastos del fideicomiso;

El fiduciario deberá abrir la cuenta de participaciones en la cual se depositarán el flujo del porcentaje de participaciones fideicomitido que corresponde al estado. En caso de que la cantidad disponible de participaciones no hubiera sido suficiente para el pago del financiamiento en el periodo de que se trate, se deberán aplicar, hasta donde alcancen como fuente de pago y garantía del financiamiento.

El fiduciario deberá transferir de la cuenta de participaciones a la cuenta individual correspondiente los flujos necesarios para cubrir las cantidades requeridas al fideicomitente en primer lugar;

Después de que se celebre cada contrato de intercambio de tasas, el fiduciario deberá abrir dentro de la cuenta individual, una cuenta contable denominada cuenta de intercambio de tasas, la cual recibirá los flujos de las cantidades que la contraparte del estado en el contrato de intercambio de tasas mantenga en relación de cada financiamiento. De la misma manera, el fiduciario deberá realizar los abonos correspondientes a los diferenciales y los costos a cargo del fideicomitente derivados del contrato de intercambio de tasas;

La nueva alternativa en calificación de valores.

Hoja 9 de 29

Crédito Bancario Estructurado: BANOBRAS, S. N. C. Estado de Quintana Roo

18 de junio del 2012 - Calificación Crediticia Estructurada

HR A

El fiduciario deberá abrir una cuenta de garantía, posterior a la contratación de cada contrato de garantía. El fiduciario abrirá esta cuenta dentro de la cuenta individual para que se depositen las cantidades que el fiduciario disponga con relación a los contratos de garantía y en relación de cada financiamiento. De la misma manera, el fiduciario deberá realizar los abonos correspondientes a los diferenciales y los costos a cargo del fideicomitente derivados del contrato de garantía;

El fiduciario deberá abrir una cuenta individual contra la cual deberá efectuar los cargos respecto a las cantidades del servicio de cada financiamiento, hasta donde alcance la cantidad disponible derivada del porcentaje fideicomitido.

El fiduciario podrá ser removido en cualquier momento, previa autorización por escrito de los acreedores registrados y mediante instrucciones por escrito del estado. De igual manera, lo expresado en el contrato de fideicomiso sólo podrá ser modificado mediante convenio por escrito firmado por el fideicomitente y el fiduciario, salvo que la modificación represente un efecto adverso sobre los derechos sobre algún acreedor.

Contrato de crédito simple: Banco Nacional de Obras y Servicios Públicos, S.N.C. El 9 de diciembre de 2011, el Banco Nacional de Obras y Servicios Públicos, S.N.C. y el Estado de Quintana Roo celebraron un contrato de apertura de crédito de hasta la cantidad d P$4,000.0m (millones de pesos). Esto derivado del ejercicio de autorización establecida en el Decreto No. 16, que la Legislatura del Estado de Quintana Roo publicó el 23 de septiembre del 2011. Es así como Banobras otorga al estado un crédito simple por hasta la cantidad de P$4,000.0m. Para que el acreditado pueda disponer del crédito, deberán cumplirse previamente las condiciones siguientes:

Que el estado entregue al banco un ejemplar del contrato de crédito debidamente inscrito en el Registro de Obligaciones y Empréstitos de Entidades Federativas y Municipios que lleva la Secretaría de Hacienda y Crédito Público (SHCP);

Que el estado cuenta con 2 calificaciones de calidad crediticia asignadas por al menos 2 agencias calificadoras autorizadas por la Comisión Nacional Bancaria y de Valores (CNBV) con un nivel mínimo de “BBB-“ o su equivalente en escala local;

La nueva alternativa en calificación de valores.

Hoja 10 de 29

Crédito Bancario Estructurado: BANOBRAS, S. N. C. Estado de Quintana Roo

18 de junio del 2012 - Calificación Crediticia Estructurada

HR A

Que el estado se encuentre al corriente en el cumplimiento de todas

obligaciones contratadas con anterioridad;

Que el reporte emitido por una sociedad de información crediticia respecto al historial crediticio del acreditado se mantenga vigente y que los resultados no hagan necesaria la creación de medidas preventivas adicionales;

Que el estado entregue a Banobras un ejemplar del contrato de fideicomiso irrevocable de administración y fuente de pago que haya celebrado;

Que el estado haya realizado la instrucción irrevocable a la Secretaría de Hacienda y Crédito Público para que el 21.4% mensual del derecho y los flujos de los recursos derivados del FGP sea depositado en el fideicomiso y que se encuentren afectadas al patrimonio del mismo;

Que el estado entregue a Banobras cualquier información requerida por el mismo antes de la disposición.

Las condiciones suspensivas anteriores deberán quedar cumplidas en un plazo que no exceda los 60 días naturales, contados a partir de la firma del crédito. Una vez cumplidas las condiciones suspensivas, el acreditado podrá ejercer los recursos derivados del financiamiento en una o varias disposiciones. El destino de los recursos derivados del crédito se establece exclusivamente para:

Liquidar el saldo total de los créditos otorgados por el Instituto para el Desarrollo y Financiamiento del Estado de Quintana Roo (IDEFIN), constituir un fondo de reserva y cubrir con los gastos de la constitución del fideicomiso por hasta la cantidad de P$3,981.4m;

Para cubrir con el impuesto al valor agregado y la comisión por la apertura de crédito hasta por P$18.5m.

En el supuesto de que el importe del crédito no sea suficiente para cubrir con los conceptos anteriores, el estado deberá cubrir con el faltante de manera independiente. Una vez que el estado haya dispuesto en su totalidad el crédito, se presentará un periodo de gracia de hasta 22 meses, por lo que el estado está obligado a amortizar la totalidad del crédito en un plazo de hasta 276 meses, contados a partir del vencimiento del periodo de gracia. Las amortizaciones serán mensuales, crecientes y consecutivas, en el entendido de que el pago de capital siempre deberá coincidir con la fecha de vencimiento de pago de intereses.

La nueva alternativa en calificación de valores.

Hoja 11 de 29

Crédito Bancario Estructurado: BANOBRAS, S. N. C. Estado de Quintana Roo

18 de junio del 2012 - Calificación Crediticia Estructurada

HR A

El estado pagará a Banobras intereses ordinarios desde la primera disposición, hasta la total liquidación del crédito. Durante los primeros 84 meses del crédito aplicará al saldo insoluto, una tasa base fija, resultado del swap que Banobras realice de la Tasa de Interés Interbancaria de Equilibrio a 28 días (TIIE28) por una tasa fija nominal más la sobretasa ajustada al riesgo crediticio de la estructura. En adelante aplicará al saldo insoluto del crédito una tasa variable, igual a la TIIE28 más la sobretasa ajustada al grado de riesgo. El estado acepta que una vez realizada la primera revisión de la calificación, Banobras usará la información que publican las agencias calificadoras de valores en forma definitiva. En su caso, el ajuste de la tasa de interés se realizará con base en la aplicación de la siguiente tabla:

Tabla 2

Todo pago de obligaciones contraídas por el acreditado con Banobras será pagado a través del fiduciario y por medio del fideicomiso con cargo a la fuente de pago. El estado se obliga a mantener vigente el fideicomiso hasta que haya cubierto la totalidad de las obligaciones contraídas con la celebración del contrato de crédito. El estado deberá constituir, mantener y reconstruir un fondo de reserva para el pago de intereses y capital. El cual será utilizado en caso que por alguna causa los recursos asignados al pago del financiamiento no sean suficientes

La nueva alternativa en calificación de valores.

Hoja 12 de 29

Crédito Bancario Estructurado: BANOBRAS, S. N. C. Estado de Quintana Roo

18 de junio del 2012 - Calificación Crediticia Estructurada

HR A

para cubrir con la cantidad requerida para el pago de las obligaciones financieras del estado. Los recursos que integren el fondo de reserva deberán equivaler, durante toda la vigencia del contrato de crédito, por lo menos 3x el servicio mensual de la deuda derivada del crédito. El saldo objetivo del fondo de reserva debe integrarse de 3x el pago del capital y 3x el pago de intereses ordinarios sobre el saldo insoluto del crédito, considerando el mes con un monto de pago más elevado aun no pagado durante la vigencia del crédito. El estado deberá cumplir con las siguientes obligaciones:

Incluir, de manera anual en su presupuesto de egresos, la partida o partidas necesarias para cubrir con los pagos de capital, intereses, comisiones y demás accesorios financieros que se originen por el ejercicio del crédito;

En el supuesto de que el porcentaje asignado como garantía de pago exclusivo del financiamiento no sea suficiente para cubrir con los conceptos derivados del financiamiento, el estado se obliga a pagar los faltantes de manera directa hasta su liquidación;

Deberá mantener, durante la vigencia del crédito, al menos 2 calificaciones soberanas, asignadas por 2 agencias calificadoras de valores autorizadas por la CNBV, con un nivel mínimo de “BBB-” o su equivalente en escala local;

El estado deberá entregar al banco 2 calificaciones del crédito asignadas por 2 agencias calificadoras de valores autorizadas por la CNBV;

El estado deberá notificar al banco de cualquier suceso que pueda llegar a considerarse un evento de aceleración, una causa de vencimiento anticipado;

El acreditado debe constituir, mantener y, en su caso, reconstituir el fondo de reserva para el pago del servicio de la deuda;

Durante la vigencia del crédito, el estado se obliga a cumplir con los siguientes indicadores:

Durante el 2012 y hasta el 2016, el estado podrá contratar deuda adicional hasta por un monto de P$4,000.0m, deuda adicional a la ya autorizada en los Decretos No. 17 y 18 emitidos en el congreso del estado y publicados el 23 de septiembre de 2011;

La nueva alternativa en calificación de valores.

Hoja 13 de 29

Crédito Bancario Estructurado: BANOBRAS, S. N. C. Estado de Quintana Roo

18 de junio del 2012 - Calificación Crediticia Estructurada

HR A

A partir del 2017, el estado podrá contratar nuevos

financiamientos, siempre y cuando la proporción de la deuda total

1 a ingresos totales

2 no exceda el 55.0%;

El servicio de la deuda

3 respecto a las participaciones

federales4 que le correspondan al estado deberá ser menor

al 20.0%;

El estado deberá mantener una relación del servicio de la deuda a ingresos totales como máximo del 7.0%;

La deuda a corto plazo deberá ser como máximo, lo que resulte menor entre el equivalente en pesos a 259 millones de Unidades de Inversión (UDIs) o al 7.0% de la deuda total;

La relación del gasto total5 a ingreso total deberá mantenerse

en los siguientes máximos para cada uno de los siguientes años:

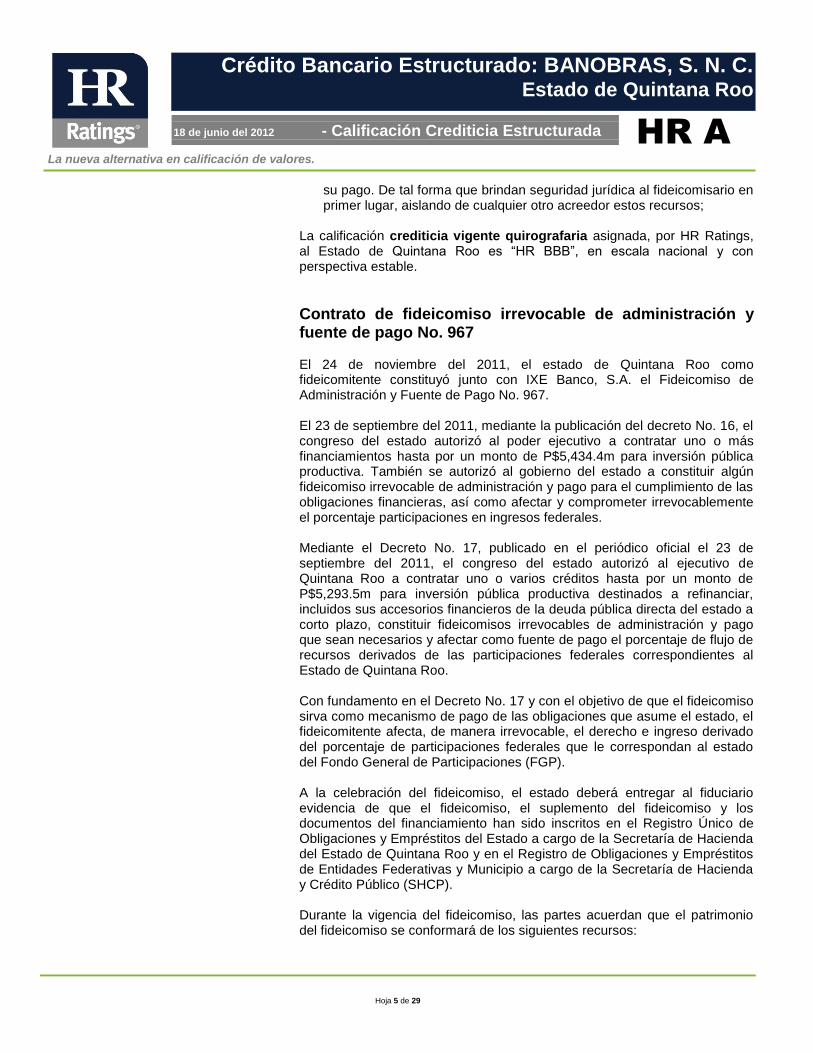

La relación de transferencias a entes públicos6 a ingreso total

se mantendrá en los siguientes niveles máximos para cada uno de los años:

1 Deuda Total: se compondrá de la deuda a corto plazo más la deuda a largo plazo. La deuda a corto plazo corresponde a las obligaciones

de pago de un plazo menor de un año. La deuda a largo plazo serán las obligaciones a un plazo mayor a un año con instituciones financieras. 2 Ingresos Totales: se entenderá como ingresos totales la recaudación que realice el estado como ingresos propios, los ingresos por

coordinación (Ramo 28) y los ingresos por aportaciones federales (Ramo 33), así como los ingresos extraordinarios. 3 Servicio de la Deuda: corresponde al pago anual por concepto de intereses, capital, comisiones y gastos como parte de la contratación

de créditos con instituciones financieras. 4 Participaciones Federales: corresponderán a los ingresos que recibe el estado derivado del Sistema Nacional de Coordinación Fiscal

durante el ejercicio fiscal de que se trate, menos los ingresos que por concepto correspondan a los municipios del Estado de Quintana Roo. 5 Gasto Total: comprende de los conceptos de gasto corriente, adeudos de ejercicios anteriores, gasto de capital, transferencias a entes

públicos y participaciones o aportaciones a municipios del Estado de Quintana Roo. Se excluye el servicio de la deuda. 6 Transferencias a Entes Públicos: los recursos destinados a los entes públicos por concepto de gasto corriente, gasto de capital y

transferencias directas a municipios (distintas a las consideradas por concepto de Ramo 28 y Ramo 33).

La nueva alternativa en calificación de valores.

Hoja 14 de 29

Crédito Bancario Estructurado: BANOBRAS, S. N. C. Estado de Quintana Roo

18 de junio del 2012 - Calificación Crediticia Estructurada

HR A

Los indicadores anteriores deberán ser evaluados por un auditor independiente, para ser reportados a Banobras a más tardar el último día hábil del mes de mayo de cada año durante la vigencia del crédito. En caso de incumplimiento de cualquier indicador, implicará un incremento en la sobretasa de la tasa ordinaria de interés vigente, en un 0.3%. Dicho aumento estará vigente hasta que se genere el siguiente reporte del auditor y cuanto se haya subsanado el incumplimiento. De continuar con el incumplimiento por 2 años consecutivos, se adicionará a la sobretasa un 0.7% adicional, es decir un 1.0% en total. Su aplicación estará vigente hasta el siguiente reporte del auditor.

Los créditos u obligaciones que el estado contrate, con participaciones federales afectadas y con garantía de pago, deberán contar con las siguientes características:

Destinarse a inversiones públicas productivas;

La deuda a corto plazo deberá liquidarse antes del cierre fiscal;

La deuda a largo plazo contratada deberá ser de un plazo mínimo de 5 años;

Al contratar créditos a largo plazo, el estado deberá prever la contratación de cobertura de por lo menos los primeros 3 años de vigencia de los contratos;

El esquema de pagos deberá ser mensual. No deberá contratar esquemas de pagos tipo bullets, excepto los contratados con Banobras al amparo del Programa de Financiamiento para la Reconstrucción de Entidades Federativas;

Incluir una clausula donde otorgue el ejercer el vencimiento cruzado del financiamiento, con motivo de cualquier vencimiento anticipado de otro financiamiento a cargo del estado;

La nueva alternativa en calificación de valores.

Hoja 15 de 29

Crédito Bancario Estructurado: BANOBRAS, S. N. C. Estado de Quintana Roo

18 de junio del 2012 - Calificación Crediticia Estructurada

HR A

El estado se obliga a abstenerse a celebrar convenios, contratos o cualquier acto que haga deducciones o retenciones sobre los ingresos provenientes de las participaciones que le correspondan al crédito.

Análisis de la fuente de pago La Recaudación Federal Participable (RFP) se ha constituido como la principal forma de distribución de recursos federales hacia las entidades federativas y municipales del país. Esto se lleva a cabo, principalmente, a través de dos mecanismos: las Participaciones de los Estados, Municipios y Distrito Federal en Ingresos Federales (Ramo 28) y las Aportaciones Federales (Ramo 33). En el caso del Estado de Quintana Roo, la Tesorería de la Federación le transfiere mensualmente la proporción de recursos que por participaciones del Ramo 28 le corresponde; estos recursos han respondido a una política de ingresos que permite a las entidades obtener recursos adicionales mediante la firma de convenios dentro del Sistema Nacional de Coordinación Fiscal. El artículo 9 de la Ley de Coordinación Fiscal indica que las participaciones correspondientes a las entidades no pueden afectarse para fines específicos ni estar sujetas a alguna retención, salvo para el pago de obligaciones contraídas y con la autorización de las legislaturas locales. En todo caso, las entidades deberán contar con un registro único de obligaciones y empréstitos. A través de la Secretaría de Hacienda y Crédito Público (SHCP), el estado podrá crear fondos destinados a la construcción, mantenimiento, reparación y ampliación de inversión pública productiva. Cualquier estado de la República Mexicana podrá destinar y ofrecer como fuente de pago y/o garantía un porcentaje de lo que recibe de participaciones federales. Todo lo anterior, hace posible que el Estado de Quintana Roo pueda ofrecer como fuente de pago de sus créditos contratados, un porcentaje de los recursos que le corresponden. Una parte de los recursos totales de las Participaciones Federales que recibe el estado, le corresponden al denominado Fondo General de Participaciones (FGP). Este fondo representa, en la mayoría de los casos, una proporción significativa del total del Ramo 28. No obstante, cada estado tiene la potestad de decidir el porcentaje que se transfiere a sus municipios y aquel que le pertenece.

La nueva alternativa en calificación de valores.

Hoja 16 de 29

Crédito Bancario Estructurado: BANOBRAS, S. N. C. Estado de Quintana Roo

18 de junio del 2012 - Calificación Crediticia Estructurada

HR A

Gráfica 1

La fuente primaria de pago para el contrato de crédito es la totalidad del FGP que le corresponde al estado. La serie histórica del Ramo 28 nacional, estatal y del FGP del estado muestra una relación creciente de los recursos federales y las participaciones federales que recibe anualmente el Estado de Quintana Roo. El estudio de la serie histórica de las participaciones federales es esencial para analizar el desempeño del porcentaje asignado como garantía de pago al crédito contratado con Banobras. En términos reales, el porcentaje que representaron las participaciones del Ramo 28 del Estado de Quintana Roo a nivel nacional fue en promedio 1.3% desde el 2004 hasta el 2011. Esta proporción se ha mantenido en un intervalo donde la proporción mínima se presentó en 2004 (con 1.2%) y la máxima en 2009 (con 1.3% de participación). El monto máximo de participaciones del Ramo 28 estatal fue de P$6,550.9m en 2008. Este monto, fue equivalente a P$6,454.2m en 2011. Históricamente, la proporción promedio que existe entre el FGP y el Ramo 28 del estado, del 2004 hasta el 2011, es de 65.8%; donde el mínimo se presentó en el 2007 (58.1%). El monto de recursos del FGP presentó una tasa de crecimiento anual positiva, en términos nominales y respecto al año anterior, equivalente a 17.6% en 2010 y 7.8% en 2011. Mientras que la tasa de crecimiento del Ramo 28 en esos años fue de 11.8% y 9.5% respectivamente.

La nueva alternativa en calificación de valores.

Hoja 17 de 29

Crédito Bancario Estructurado: BANOBRAS, S. N. C. Estado de Quintana Roo

18 de junio del 2012 - Calificación Crediticia Estructurada

HR A

Gráfica 2

La proyección de los flujos del Ramo 28 y del FGP del estado se muestra en la Gráfica 2. Las estimaciones de los recursos federales se realizaron considerando condiciones económicas y financieras estresadas, así como con un estrés cíclico que replica las condiciones de crisis económica del 2008.

Al observar el desempeño de las variables y el crecimiento durante toda la vigencia del crédito se hace evidente el crecimiento negativo en 2017 y 2022. En la Gráfica 3 se muestra que la tasa de crecimiento, en términos nominales, es negativa en esos años, esto debido al estrés cíclico fijado cada periodo. Históricamente se muestra una caída en la tasa de crecimiento de ambas variables en 2009, con una tasa negativa de -8.6% para el Ramo 28 del estado y una tasa de -14.6% para el FGP de Quintana Roo. En contraste, en 2010 y 2011, ambas variables presentaron una tasa de crecimiento nominal positiva. A partir de las proyecciones de los flujos federales, la tasa de crecimiento nominal anual promedio para el Ramo 28 del estado sería de 3.2% hasta el 2026; con mínimos en 2017 (-5.8%) y 2022 (-4.7%). En el caso del FGP, el promedio de crecimiento nominal anual sería equivalente a 2.8%, con mínimos también en 2017 (-8.2%) y 2022 (-7.2%).

La nueva alternativa en calificación de valores.

Hoja 18 de 29

Crédito Bancario Estructurado: BANOBRAS, S. N. C. Estado de Quintana Roo

18 de junio del 2012 - Calificación Crediticia Estructurada

HR A

Gráfica 3

El registro para 2009 de las tasas de crecimiento puede explicarse, en parte, por la influencia que tiene el PIB nacional sobre el monto de las Participaciones Federales y, en consecuencia, sobre el FGP estatal. De hecho, el crecimiento anual del PIB en 2009 fue de -2.4% nominal y -6.1% real. La Tasa Media Anual de Crecimiento del 2005 al 2011 (TMAC2005-2011) para los recursos del FGP del estado fue de 4.76%, el cálculo de la TMAC2005-2011

para el Ramo 28 del estado fue de 6.4%. En el mediano plazo, es decir del 2012 hasta el 2020, se espera que la TMAC2012-2020 sea igual a 2.7% para el Ramo 28 y 2.1% para el FGP del estado. El comportamiento esperado de la fuente de pago se representa en la Gráfica 4. Se considera, por un lado, un escenario de estrés para calcular las proyecciones del FGP, por otro lado se considera un estrés cíclico que replica las condiciones de crisis del 2008. Por lo que, contrastado con un escenario base, los recursos del FGP del estado presentarían una disminución en 2017 y 2022. El ejercicio de proyección hecho para la fuente de pago, se realiza a través de la simulación de un conjunto de variables relevantes para la operación financiera, entre las más importantes: la TIIE28, el Ramo 28, el FGP, así como la inflación.

La nueva alternativa en calificación de valores.

Hoja 19 de 29

Crédito Bancario Estructurado: BANOBRAS, S. N. C. Estado de Quintana Roo

18 de junio del 2012 - Calificación Crediticia Estructurada

HR A

Gráfica 4

Gráfica 5

La nueva alternativa en calificación de valores.

Hoja 20 de 29

Crédito Bancario Estructurado: BANOBRAS, S. N. C. Estado de Quintana Roo

18 de junio del 2012 - Calificación Crediticia Estructurada

HR A

La Gráfica 5 representa el monto asignado del FGP para el pago del crédito contratado. Estos recursos serán depositados, de manera mensual, como patrimonio del fideicomiso.

Análisis del desempeño del fideicomiso La importancia del desempeño del fideicomiso como mecanismo de pago depende de los recursos considerados como patrimonio del mismo y del monto total de pago de capital, intereses, gastos y comisiones que se generen por la contratación de financiamiento. El comportamiento del servicio de la deuda asociado al crédito contratado por el Estado de Quintana Roo con Banobras se observa en la Gráfica 6. La relación entre el servicio de la deuda (pago de capital e intereses ordinarios anuales) y el monto anual asignado al pago del crédito indica que los recursos que fungen como garantía son suficientes para cubrir con las obligaciones financieras contraídas con el banco. Ambas variables están y proyectadas y son resultado de la aplicación de un escenario de estrés. Las variables estresadas son la contribución anual por parte del estado del porcentaje asignado de FGP que garantiza el pago del crédito (21.4%) y la tasa de referencia (TIIE28). Dado que la fuente de pago para cubrir con el monto del servicio de la deuda, es posible suponer que los recursos asignados compensen aceptablemente movimientos adversos que se pudieran presentar en un futuro. Esto relacionado a las variables económicas y financieras relevantes para la operación (TIIE28 y tasa de crecimiento tanto del PIB como del FGP estatal).

En la Gráfica 7 se representa la relación entre las amortizaciones mensuales, el pago de intereses ordinarios mensuales y la Razón de Cobertura del Servicio de la Deuda (DSCR) promedio mensual. El calendario de pagos establece que se realizarán amortizaciones mensuales, continuas y crecientes, lo que presiona el crecimiento del servicio de la deuda mes con mes. Sin embargo, la proyección del monto de ingresos ordinarios mensual muestra que los primeros 84 meses de vigencia del crédito el monto es mayor que en meses posteriores. Lo anterior es resultado de la aplicación de la tasa base que Banobras ha fijado por medio de un swap. Es decir, en el escenario de estrés, la tasa de intereses ordinarios en los primeros meses (tasa base fija más una sobretasa en función del grado de riesgo de la estructura) resulta más alta que la tasa de interés ordinaria para los meses posteriores (TIIE28 más una sobretasa en función del grado de riesgo de la estructura).

La nueva alternativa en calificación de valores.

Hoja 21 de 29

Crédito Bancario Estructurado: BANOBRAS, S. N. C. Estado de Quintana Roo

18 de junio del 2012 - Calificación Crediticia Estructurada

HR A

Gráfica 6

Gráfica 7

Durante el periodo de gracia, periodo en donde únicamente se cubre el pago de intereses ordinarios, la DSCR mensual se encontraría en un intervalo donde el máximo sería igual a 2.5x en febrero de 2013, mientras que el mínimo se

La nueva alternativa en calificación de valores.

Hoja 22 de 29

Crédito Bancario Estructurado: BANOBRAS, S. N. C. Estado de Quintana Roo

18 de junio del 2012 - Calificación Crediticia Estructurada

HR A

encontraría en octubre de 2012, con 1.6x. A partir del primer pago mensual de capital y hasta el mes de diciembre de 2026, la DSCR primaria promedio mensual se encontraría en un intervalo donde el máximo sería igual a 3.2x en febrero de 2025 y el mínimo sería 1.5x en marzo de 2014. Todo al considerar un escenario de estrés.

La existencia de un fondo de reserva, que equivale a 3x el monto máximo del servicio de la deuda aun no pagado representa un mecanismo de mejora crediticia para el estado, sobre todo bajo fluctuaciones económicas y financieras adversas.

Análisis de escenarios La calificación crediticia de la operación incluye el análisis de su desempeño financiero bajo diferentes escenarios económicos, la opinión legal del fideicomiso y la evaluación quirografaria del estado. Con relación el desempeño de la estructura bajo diferentes supuestos, se mide el impacto que pudieran tener diferentes escenarios macroeconómicos sobre la capacidad de pago futura del fideicomiso. Dentro del mecanismo de pago, se asegura que el porcentaje de participaciones federales del FGP del estado sea depositado en las cuentas del fideicomiso para poder ser considerado un flujo disponible para cubrir con las obligaciones financieras derivadas del crédito contratado con Banobras. Los recursos asignados al crédito provienen del 21.4% del FGP mensuales que recibe el estado. La simulación del escenario de estrés considera los siguientes supuestos:

Una inflación anual acumulada esperada de 3.6% para el 2012, mientras que para años posteriores y hasta el 2020, se considera que la inflación fluctuará hasta llegar a 4.3% anual;

La Tasa de Interés Interbancaria de Equilibrio a 28 días (TIIE28) considera un crecimiento sostenido hasta el 2021, donde alcanza un valor de 6.57%. El valor de esta variable para el 2012 se estimó en 4.8% (Gráfica 8);

Tasa de crecimiento de la fuente de pago. Las variaciones en el ingreso fideicomitido se proyectaron, de acuerdo, a los cambios esperados en el crecimiento real tanto del producto interno bruto nacional como de las Participaciones Federales del Ramo 28 que le corresponden al Estado de Quintana Roo;

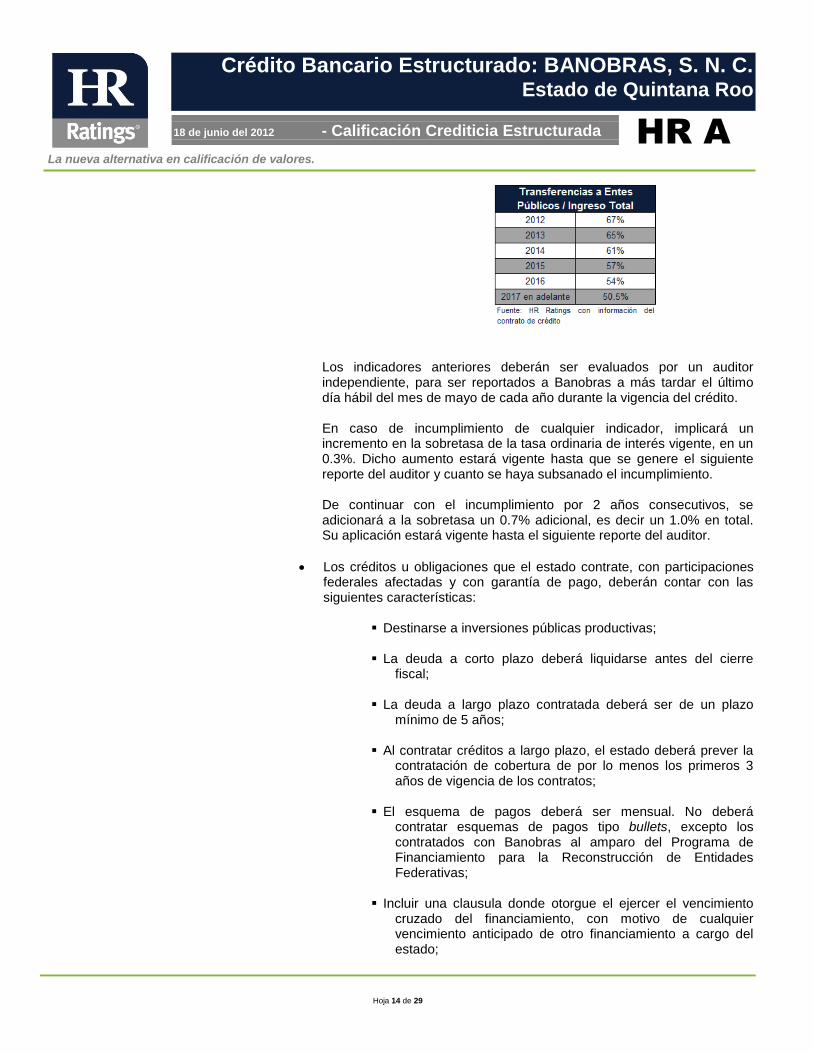

En el escenario de estrés, la tasa de crecimiento real del Producto Interno Bruto (PIB) supone una disminución en 2012, con una tasa de crecimiento de 2.9%. Esta tasa sería de 2.1% en 2013 y 2.0% en 2014. Posteriormente se presentaría un periodo de ajuste, donde la tasa de crecimiento del PIB se establecería, en promedio, cerca del 1.9%.

La nueva alternativa en calificación de valores.

Hoja 23 de 29

Crédito Bancario Estructurado: BANOBRAS, S. N. C. Estado de Quintana Roo

18 de junio del 2012 - Calificación Crediticia Estructurada

HR A

Gráfica 8

Las proyecciones del crecimiento real del PIB son fundamentales para pronosticar el monto de recursos que recibirá el estado vía Ramo 28 y, por consiguiente, para calcular el tamaño de los ingresos del FGP. Por todo esto, podemos concluir que: 1) el flujo de recursos asignados y disponibles para el pago de las obligaciones contraídas será suficiente para cubrirlas, 2) el fondo de reserva mantendría su saldo objetivo durante todo el plazo de la operación y 3) consistentemente existirán remanentes que el fideicomiso transferirá al estado. Los supuestos hechos sobre el comportamiento de la inflación, así como de la TIIE28, modifican el costo financiero del crédito. No obstante, el valor de la razón de cobertura primaria promedio anual esperada (DSCR) aseguraría que los recursos fueran suficientes para cubrir el monto total anual de las obligaciones de pago. Por el lado de la DSCR primaria promedio anual esperada, bajo un escenario de estrés, sería igual a 2.06x en 2012, 2.02x en 2013, años considerados en el periodo de gracia. A partir del 2014, la DSCR primaria promedio anual sería de 1.88x, esta razón sería igual a 2.02x en 2016. De este último año hasta el 2036, el valor promedio de la razón de cobertura sería 2.90x. Sobre la tendencia creciente de la DSCR, particularmente en el escenario base, se hace notar un cambio creciente en la variable a partir del 2019. Este aumento es explicado por el cambio en el criterio de la tasa de interés, el cual cuenta con una nueva base, sustancial en la tasa de referencia (Tasa

La nueva alternativa en calificación de valores.

Hoja 24 de 29

Crédito Bancario Estructurado: BANOBRAS, S. N. C. Estado de Quintana Roo

18 de junio del 2012 - Calificación Crediticia Estructurada

HR A

Base Fija a TIIE28). En el escenario de estrés, la tasa base fija resulta mayor a la TIIE28 estimada.

Gráfica 9

Gráfica 10

Por último, el monto anual de amortizaciones e intereses ordinarios se representa en la Gráfica 11. Particularmente el monto de amortizaciones es

La nueva alternativa en calificación de valores.

Hoja 25 de 29

Crédito Bancario Estructurado: BANOBRAS, S. N. C. Estado de Quintana Roo

18 de junio del 2012 - Calificación Crediticia Estructurada

HR A

creciente año con año, mientras que los intereses ordinarios, en función del saldo insoluto son decrecientes.

Gráfica 11

Eventos de Aceleración y Vencimiento Anticipado en el pago del crédito. El estado reconoce que al contraer el crédito y por el otorgamiento del financiamiento por parte de Banobras, este adquiere la obligación de cumplir con todas las obligaciones de hacer y de no hacer pactadas en el contrato de crédito. Para que en el caso de que el estado incumpla con cualquier obligación y no subsane la causa generadora del mismo, el banco podrá solicitar al fiduciario la totalidad del monto asignado para el pago anticipado del crédito y sus accesorios financieros. En caso de que no se subsane el incumplimiento en un plazo de 30 días naturales, el banco podrá solicitar la aceleración del pago del crédito y sus accesorios financieros, quien deberá destinar para tal propósito la totalidad de los recursos del monto asignado. En caso de que el estado incumpla con su obligación de pagar cualquier cantidad por concepto de principal e intereses del crédito en las fechas y por los montos previstos, según el esquema de amortización, así como incumpla con las obligaciones en el destino de los recursos del crédito o, en su caso, si en cualquier momento, durante la vigencia del crédito se determina que los créditos objeto de refinanciamiento no fueron destinados a inversión

La nueva alternativa en calificación de valores.

Hoja 26 de 29

Crédito Bancario Estructurado: BANOBRAS, S. N. C. Estado de Quintana Roo

18 de junio del 2012 - Calificación Crediticia Estructurada

HR A

pública productiva, ocurra y continúe un evento de aceleración, el banco podrá anticipar el vencimiento del plazo del financiamiento. En caso de que el estado haya caído en alguna causa de aceleración de pago, el fiduciario pagará con cargo a la cantidad límite del financiamiento la cantidad requerida, sin exceder la cantidad límite. Si el fideicomitente subsana el evento de aceleración se deberá revocar el evento. En caso de que el fideicomitente haya caído en alguna causa de vencimiento anticipado, y que las cantidades existentes en la cuenta individual no sean suficientes para pagar la cantidad requerida, el fiduciario cubrirá el importe correspondiente, hasta donde alcance, con cargo al monto asignado a dicho crédito, la diferencia la cubrirá, hasta donde alcance, con cargo al fondo de reserva.

Aspectos legales Como parte del proceso de calificación, se evaluó la fortaleza legal del fideicomiso en cuanto a su capacidad para cumplir con las funciones, obligaciones y responsabilidades legales que le han sido encomendadas y que le permitan operar como tal. Por lo tanto, considerando la escala de calificaciones definida por HR Ratings y el análisis hecho por el despacho de asesores legales independiente, se concluye lo siguiente:

El contrato de Fideicomiso No. 967, su convenio modificatorio, así como el contrato de crédito, cumplen con lo indispensable en torno a las obligaciones y disposiciones legales aplicables al proceso de contratación de financiamientos por parte del estado, incluyendo el mecanismo de afectación de los ingresos federales que le corresponden para su pago. Ambos contratos constituyen obligaciones válidas y exigibles de sus respectivas partes conforme a sus términos;

La afectación mensual de las participaciones federales será efectiva durante la vigencia del crédito gracias a la Notificación Irrevocable, que para tal efecto, el estado envió a la SHCP;

El contrato de fideicomiso brinda seguridad jurídica al fideicomisario en primer lugar, aislando de cualquier otro acreedor los activos afectados. Asimismo, ofrece certeza en cuanto a la adecuada recepción, conservación, destino y distribución de los recursos fideicomitidos. Por último, goza de una suficiente estructura y capacidad organizacional para el cumplimiento de sus funciones y responsabilidades.

La nueva alternativa en calificación de valores.

Hoja 27 de 29

Crédito Bancario Estructurado: BANOBRAS, S. N. C. Estado de Quintana Roo

18 de junio del 2012 - Calificación Crediticia Estructurada

HR A

Conclusiones HR Ratings asignó la calificación crediticia inicial de “HR A”, con perspectiva estable, para el crédito bancario estructurado contratado por el Estado de Quintana Roo con Banco Nacional de Obras y Servicios Públicos S.N.C. Los recursos asignados al pago exclusivo del crédito contratado con Banobras corresponden al 21.4% del FGP mensual del estado. En un escenario de estrés, este porcentaje es suficiente para cubrir con las obligaciones financieras del estado, aun al suponer volatilidad en variables macroeconómicas estratégicas. La principal variable de riesgo, la Razón de Cobertura del Servicio de la Deuda (DSCR), bajo un escenario de estrés, sería igual a 2.06x en 2012, 2.02x en 2013, años considerados en el periodo de gracia. A partir del 2014, la DSCR primaria promedio anual sería de 1.88x, esta razón sería igual a 2.02x en 2016. De este último año hasta el 2036, el valor promedio de la razón de cobertura sería 2.90x. La constitución de un fondo de reserva y el ajuste en el riesgo en la sobretasa en la tasa de intereses ordinarios se consideran una fortaleza en la estructura. La exigencia en el cumplimiento de ciertos indicadores financieros, adhieren el riego quirografario a la estructura. Por lo que el estado deberá ajustar la operación y la administración del estado a las condiciones de la estructura.

La nueva alternativa en calificación de valores.

Hoja 28 de 29

Crédito Bancario Estructurado: BANOBRAS, S. N. C. Estado de Quintana Roo

18 de junio del 2012 - Calificación Crediticia Estructurada

HR A

Anexo 1: Antecedentes

Diagrama 1

Anexo 2: Operación de la estructura financiera

Figura 1

La nueva alternativa en calificación de valores.

Hoja 29 de 29

Crédito Bancario Estructurado: BANOBRAS, S. N. C. Estado de Quintana Roo

18 de junio del 2012 - Calificación Crediticia Estructurada

HR A

HR Ratings de México, S.A. de C.V. (HR Ratings), es una institución calificadora de valores autorizada por la Comisión Nacional Bancaria y de Valores, que cuenta con una experiencia integral de más de 100 años en el análisis y calificación de la calidad crediticia de empresas y entidades de gobierno en México, así como de la capacidad de administración de activos, o desempeño de las labores encaminadas al cumplimiento del objeto social por parte de alguna entidad. Los valores de HR Ratings son la Validez, Calidad y Servicio. www.hrratings.com

Paseo de los Tamarindos 400-A, Piso 26, Col. Bosque de Las Lomas, CP 05120, México, D.F. Tel 52 (55) 1500 3130 Las calificaciones y/u opiniones de HR Ratings de México S.A. de C.V. (HR Ratings) son opiniones con respecto a la calidad crediticia y/o a la capacidad de administración de activos, o relativas al desempeño de las labores encaminadas al cumplimiento del objeto social, por parte de sociedades emisoras y demás entidades o sectores. Las calificaciones y/u opiniones otorgadas o emitidas no constituyen recomendaciones para comprar, vender o mantener algún instrumento, ni para llevar a cabo algún tipo de negocio, inversión u operación, y pueden estar sujetas a actualizaciones en cualquier momento, de conformidad con las metodologías de calificación de HR Ratings, en términos de lo dispuesto en el artículo 7, fracción II y/o III, según corresponda, de las “Disposiciones de carácter general aplicables a las emisoras de valores y a otros participantes del mercado de valores”. HR Ratings basa sus calificaciones y/u opiniones en información obtenida de fuentes que son consideradas como precisas y confiables, sin embargo, no valida, garantiza, ni certifica la precisión, exactitud o totalidad de cualquier información y no es responsable de cualquier error u omisión o por los resultados obtenidos por el uso de esa información. La mayoría de las emisoras de instrumentos de deuda calificadas por HR Ratings de México han pagado una cuota de calificación crediticia basada en el monto y tipo de emisión. La bondad del instrumento o solvencia de la emisora y, en su caso, la opinión sobre la capacidad de una entidad con respecto a la administración de activos y desempeño de su objeto social podrán verse modificadas, lo cual afectará, en su caso, a la alza o a la baja la calificación, sin que ello implique responsabilidad

alguna a cargo de HR Ratings. HR Ratings emite sus calificaciones y/u opiniones de manera ética y con apego a las sanas prácticas de mercado y a la normativa aplicable que se encuentra contenida en la página de la propia calificadora www.hrratings.com, donde se pueden consultar documentos como el Código de Conducta, las metodologías o criterios de calificación y las calificaciones vigentes. Las calificaciones y/u opiniones que emite HR Ratings consideran un análisis de la calidad crediticia relativa de una entidad, emisora y/o emisión, por lo que no necesariamente reflejan una probabilidad estadística de incumplimiento de pago, entendiéndose como tal, la imposibilidad o falta de voluntad de una entidad o emisora para cumplir con sus obligaciones contractuales de pago, con lo cual los acreedores y/o tenedores se ven forzados a tomar medidas para recuperar su inversión, incluso, a reestructurar la deuda debido a una situación de estrés enfrentada por el deudor. No obstante lo anterior, para darle mayor validez a nuestras opiniones de calidad crediticia, nuestra metodología considera escenarios de estrés como complemento del análisis elaborado sobre un escenario base.

La calificación otorgada por HR Ratings de México, S.A. de C.V. a esa entidad, emisora y/o emisión está sustentada en el análisis practicado en escenarios base y de estrés, de conformidad con la(s) siguiente(s) metodología(s) establecida(s) por la propia institución calificadora: Modelo General de Calificación a Entidades Estatales y Municipales (México), Abril 2007 Metodología de Calificación para Emisiones Estructuradas de Estados y Municipios (México), Abril 2007 Para mayor información con respecto a esta(s) metodología(s), favor de consultar

www.hrratings.com/es/metodologia.aspx