Cooperativas de Trabajo Asociado en Catalunya

26

COOPERATIVAS DE TRABAJO ASOCIADO EN CATALUNYA: ¿MEJORES RESULTADOS SI INTERCOOPERAN? David Millà Sardà Universitat Autònoma de Barcelona Campus de la UAB, 08193 Bellaterra, Cerdanyola del Vallès Tel.: +34 93 581 11 11, Fax: +34 93 581 25 95 Email: [email protected] RESUMEN Las cooperativas son generadoras de empleo y repartición de riqueza, en especial las Cooperativas de Trabajo Asociado (CTA). El mercado actual exige altos niveles de competitividad, siendo las alianzas una buena solución para las CTA que quieran incrementar su tamaño, sus servicios o reducir sus costes. Las Sociedades Cooperativas de Segundo Grado (SCSG) son la solución más habitual de intercooperación, pero ello no asegura mejores resultados a sus cooperativas socias. A través de la Teoría Relacional, se comparan distintos ratios de eficiencia entre las CTA integradas en SCSG y no integradas en SCSG. Los resultados significativos respecto al salario de los socios de las CTA integradas deben considerarse en un contexto exploratorio y no concluyente dadas las limitaciones encontradas. Palabras clave: Cooperativas Trabajo Asociado, Cooperativas Segundo Grado, Intercooperación, Teoría Relacional, Rentabilidad Económica 10

description

directorio de la cooperativas de trabajo en catalunya

Transcript of Cooperativas de Trabajo Asociado en Catalunya

0

COOPERATIVAS DE TRABAJO ASOCIADO EN

CATALUNYA:

¿MEJORES RESULTADOS SI INTERCOOPERAN?

David Millà Sardà

Universitat Autònoma de Barcelona

Campus de la UAB, 08193 Bellaterra, Cerdanyola del Vallès

Tel.: +34 93 581 11 11, Fax: +34 93 581 25 95

Email: [email protected]

RESUMEN

Las cooperativas son generadoras de empleo y repartición de riqueza, en especial las

Cooperativas de Trabajo Asociado (CTA). El mercado actual exige altos niveles de

competitividad, siendo las alianzas una buena solución para las CTA que quieran

incrementar su tamaño, sus servicios o reducir sus costes. Las Sociedades Cooperativas

de Segundo Grado (SCSG) son la solución más habitual de intercooperación, pero ello no

asegura mejores resultados a sus cooperativas socias. A través de la Teoría Relacional, se

comparan distintos ratios de eficiencia entre las CTA integradas en SCSG y no integradas

en SCSG. Los resultados significativos respecto al salario de los socios de las CTA

integradas deben considerarse en un contexto exploratorio y no concluyente dadas las

limitaciones encontradas.

Palabras clave: Cooperativas Trabajo Asociado, Cooperativas Segundo Grado,

Intercooperación, Teoría Relacional, Rentabilidad Económica

10

1

1. INTRODUCCIÓN

El cooperativismo es un movimiento que, en su origen, no puede entenderse desde una

perspectiva estrictamente económica. Su contexto seminal debemos situarlo en un Estado

de liberalismo incipiente y extremo (medianos S.XIX) y adopta un papel marginal en la

periferia del sistema (Barea y Monzón, 1992). Su posición minoritaria necesita acentuar

sus ideales y rasgos socio políticos para mantenerse integrado en un sistema centrado en

el capital y no en el trabajo, justificándose más allá del rendimiento económico.

En la actualidad, sigue siendo vigente el modelo cooperativista, puesto que en España,

según el Observatorio de Economía Social, 298.013 empleos se generaron en el 2009 por

este tipo de sociedades. Este dato, pero, no sólo debemos entenderlo en términos

cuantitativos, sino también desde una perspectiva social y de equilibrio de mercado. El

desarrollo de la economía social aporta equilibrio a las imperfecciones que genera el

mercado mediante la redistribución de la renta, integrando lo “económico” y lo “social”.

Varios datos corroboran esta redistribución, puesto que casi el 70% de las Cooperativas

de Trabajo Asociado (CTA) mantienen una paridad salarial entre sus socios, siendo

habitual la proporción de 1 a 3 en las cooperativas más grandes la que marca el rango

entre el salario más bajo y el más alto. Por otra parte, las CTA tienen tendencia a crear

empleo estable (Barea y Monzón, 1992), realizan formación continua a sus socios y

aplican el principio de gestión democrática (una persona, un voto), con lo que desarrollan

el sentimiento de pertinencia y la implicación aumentando la calidad de vida de sus

trabajadores (Asociación de Mujeres Empresarias de Cooperativas, 2008).

Desde una perspectiva funcional, la situación socio económica actual experimenta un

aumento de creación de cooperativas (incremento de nacimientos de las CTA 14,7% del

2009 respecto al 2008 según el Observatorio de Economía Social) como respuesta a una

alternativa para el desempleo y para personas en situación de exclusión social (Morales,

1992; Romero y Pérez, 2000), aportando el correspondiente ahorro en subsidios,

generación de empleo y rentas. En los motivos expuestos por los socios fundadores, éstos

priorizan el hecho de autoemplearse al de ganar dinero o los motivos ideológicos (Vara,

1985; Lorendhal, 1996; Coll y Cuñat, 2006). En este soporte motivacional podemos

identificar dos grupos: personas con formación académica media-alta y poca experiencia

2

profesional y personas con formación académica media-baja y alta experiencia

profesional y técnica (Morales, 1992; Díaz, 2000).

Los motivos estratégicos no aparecen de forma explícita entre los principales para la

creación de cooperativas. No obstante, tanto la naturaleza ideológica marcada por los

principios como la gestión democrática y propiedad colectiva, condicionan la

organización de la empresa y su funcionamiento, con lo que las condiciones estratégicas

no deben quedarse al margen. Incluso en etapas posteriores a la creación, el sexto

principio (cooperación entre cooperativas) sigue marcando una vía de desarrollo, útil

desde la estrategia y coherente con la ideología.

Estos planteamientos teóricos adquieren una importancia relativa al cruzarse con las

investigaciones empíricas, pues como se ha anticipado anteriormente y varios autores han

defendido (Vargas, 1993; Romero, 2000; Montegut, 2006), la asociación entre los

principios y su aplicación se aleja de ser ideal, marcada a menudo de forma circunstancial

por el estilo de liderazgo directivo ejercido (Morales, 2004). Esta falta de enfoque

estratégico radica en la escasa formación directiva de los socios cooperativistas (Morales,

1992) con lo que condiciona su comportamiento en las alianzas entre cooperativas y la

generación de ventajas competitivas específicas (Dyer y Singh, 1998) que les permitan

obtener mejores resultados.

Así pues, teniendo en cuenta la literatura teórica sobre las sinergias generadas por las

alianzas y la falta de visión estratégica por parte de los integrantes de las cooperativas, el

objetivo de este trabajo es verificar si las alianzas entre cooperativas generan una ventaja

competitiva superior en forma de mejores resultados económicos.

El presente trabajo seguirá de la siguiente manera: En el apartado 2 se procederá a

contextualizar el modelo desde una perspectiva estratégica, resaltando las diferencias

entre Cooperativas Agrarias (CA) y Cooperativas de Trabajo Asociado (CTA). En el

apartado 3 se revisará la literatura específica de la intercooperación. En el apartado 4 se

establecerá el marco teórico pertinente. En el apartado 5 se detallará la metodología

utilizada, aportando los resultados en el apartado 6. Finalmente, en el apartado 7 se

procederá a la conclusión, discutiendo los resultados obtenidos, especificando las

limitaciones y proponiendo futuras líneas de investigación.

3

2. CONTEXTO ESTRATÉGICO COOPERATIVO Y DE LAS CTA

2.1. Cooperativas y estrategia

Contextualizando el entorno cooperativo, debemos definir el modelo según su legislación

que nos aporta la Ley 27/1999 del 16 de julio de Cooperativas: “La cooperativa es una

sociedad constituida por personas que se asocian, en régimen de libre adhesión y baja

voluntaria, para la realización de actividades empresariales, encaminadas a satisfacer

sus necesidades y aspiraciones económicas y sociales, con estructura y funcionamiento

democrático, conforme a los principios formulados por la alianza cooperativa

internacional, en los términos resultantes de la presente Ley”. En esta definición,

destacaremos tres aspectos relevantes a nivel estratégico:

1) La referencia directa a la Alianza Cooperativa Internacional (ACI) como órgano

legitimado para marcar las pautas ideológicas basándose en los principios. La

importancia de este aspecto radica en la autonomía legislativa respecto a los

fundamentos conceptuales que dispone el movimiento. Ello acentúa la

responsabilidad interna para asegurar el futuro del modelo, pudiéndose adaptar a

nuevas realidades económicas y sociales distintas a les que envolvían la última

actualización de los principios.

2) El carácter mixto entre los objetivos sociales y económicos. La falta de control y

precisión sobre las “la satisfacción de las necesidades sociales” convierten este

aspecto en un testimonio estético, puesto que, según Coll y Cuñat (2006), “la

elección de la fórmula cooperativa viene determinada, en general, por la

posibilidad de aprovechar determinadas ventajas que ofrece la constitución de

este tipo de sociedad, antes que por razones de naturaleza ideológica”.

3) La baja voluntaria representa una de las grandes debilidades del modelo, puesto

que supone que la aportación del socio es difícilmente clasificable como fondos

propios, por lo que la organización queda en debilidad financiera. No obstante, la

tendencia de la normativa contable busca adaptarse a las necesidades específicas

de las cooperativas.

4

Caracterizados algunos aspectos clave basados en la definición, procederemos a

especificar la relevancia estratégica de las CTA. Según la Ley 27/1999 del 16 de julio de

Cooperativas, actualmente se reconocen doce tipos de cooperativas, a saber: Cooperativas

de trabajo asociado, de consumidores y usuarios, de viviendas, agrarias, de explotación

comunitaria de la tierra, de servicios, del mar, de transportistas, de seguros, sanitarias, de

enseñanza y de crédito. El peso relativo en España, pero, es muy distinto según la

tipología (ver Tabla 1).

Tabla 1 – Creación de Cooperativas según su tipología

2009 %

Trabajo asociado 656 64,3%

Consumidores y usuarios 5 0,5%

Viviendas 157 15,4%

Agrarias 88 8,6%

Expl. comunitaría de la tierra 17 1,7%

Servicios 27 2,6%

Mar 0 0,0%

Transportistas 25 2,4%

Enseñanza 12 1,2%

Otras 34 3,3%

TOTAL 1021 100,0%

Fuente: Elaboración propia a partir de los datos del Observatorio Español de la Economía Social

A pesar del escaso peso relativo en la creación de Cooperativas Agrarias (CA), éstas

centran, como veremos posteriormente, la mayoría de estudios, resultando prácticamente

inexistentes los estudios sobre intercooperación de CTA.

2.1. Diferencias estratégicas entre CA y CTA

Las diferencias básicas entre las CA y las CTA que condicionan la estrategia son:

1) Objetivos: El objetivo de las CTA es maximizar el retorno de su capital trabajo,

sea de forma más tangible a través de la renta o a través de la satisfacción y

calidad laboral (Barea y Monzón, 1992). El objetivo de las CA es obtener el mejor

5

precio por su producto, estableciendo los precios en función del excedente

previsto y no en función del mercado, es decir, contablemente, “beneficio cero”

(Montegut, 2006)

2) Riesgo: Las CA pueden considerarse cooperativas de socios-empresarios, puesto

que utilizan la cooperativa como cliente final y canal de distribución hacia el

mercado. Su riesgo no se asocia directamente al funcionamiento de la cooperativa

como organización, puesto que pueden vender su producto directamente al

mercado. Por otra parte, las CTA “son las únicas cooperativas en que la renta de

los socios depende exclusivamente de la suerte de la propia cooperativa” (Barea

y Monzón, 1992)

La relevancia de las diferencias entre los objetivos entre las CA y las CTA, la

encontramos en el análisis contable, puesto que en las primeras se prioriza el coste de la

materia prima y en el segundo el coste de personal. Entre sí, no resulta determinante a

nivel de gestión estratégica, pero sí lo es al compararlo con las sociedades mercantiles

convencionales, pues las CA y CTA ven disminuidos sus fondos propios y las

posibilidades de reinversión y crecimiento. Respecto al riesgo, en las CA está bastante

limitado, mientras que en las CTA, el socio arriesga con su trabajo y su patrimonio

personal al futuro de una organización en la que tiene un control limitado (gestión

democrática, un socio, un voto). Trasladado al ámbito funcional y comparando al socio

de la CTA con la de la empresa convencional, sólo se entiende su elección bajo

circunstancias de alta seguridad en el futuro de la cooperativa unido a valores ideológicos

marcados o por falta de alternativas, como recurso ante una situación de desempleo. En el

segundo caso, condiciona la composición de recursos humanos de la organización y su

desarrollo estratégico.

Finalmente, existen otras diferencias funcionales, históricas y sectoriales entre las CA y

las CTA, entre las que destacamos el efecto tamaño para ser competitivos en las CA

(Server y Meliá, 2002; Hernández y Arcas, 2003), los localismos e individualismos

históricos de las CA (Montero, 1999) o la intensidad en capital de las CTA industriales.

Para materializar dichas diferencias, realizaremos un análisis descriptivo de distintas

variables y ratios (ver Tablas 2 y 3).

6

En primer lugar, actualmente no sólo hay un mayor incremento en la formación de CTA

respecto a CA, sino que los datos agregados sobre la totalidad de CTA registradas supera

en más de 4 veces las CA. No obstante, su producción agregada es similar, por lo que la

producción media por CA es muy superior a la de las CTA.

Tabla 2 – Comparación Valor Añadido datos Agregados 2.008

CA CTA

Nº Sociedades 3.990,00 13.508,00

Producción (P) 16.081.182,00 14.935.550,00

Producción media 4.030,37 1.105,68

Valor Añadido VA 1.578.506,00 3.171.740,00

Gastos de Personal (GP) 1.102.004,00 2.722.382,00

% VA / P 9,82% 21,24%

% GP / VA 69,81% 85,83% * Importes en miles de euros

Fuente: Elaboración propia según datos Observatorio Economía Social

La explicación la encontramos en el sector agrario, pues éste necesita concentrar la oferta

para equilibrar su poder de negociación con los distribuidores. Entendiendo a los

agricultores como empresarios individuales, la cooperativa es una integración vertical

dónde el tamaño es un factor crítico, por lo que las SCSG seguirán esta misma lógica

acercándose hacia el consumidor final (Arcas et al, 2002). En este sentido, las CTA

siguen una estrategia distinta, puesto que el efecto tamaño no es tan relevante.

Consecuentemente, las SCSG de CTA tendrán un objetivo y estructura diferente con lo

que el análisis deberá tener en cuenta la tipología de cooperativa.

Por otra parte, la mayor proporción del Gasto de Personal (GP) respecto el Valor Añadido

(VA) tiene parte de su explicación en la disparidad de objetivos que tiene cada tipología

de cooperativa, como hemos visto anteriormente.

A continuación, utilizando la investigación realizada por Montegut (2006) sobre las CA

oleícolas catalanas, compararemos los distintos ratios económicos entre CA y CTA (ver

Tabla 3). En este caso, los datos utilizados son las medianas por su menor sensibilidad a

los valores extremos (Montegut, 2006).

7

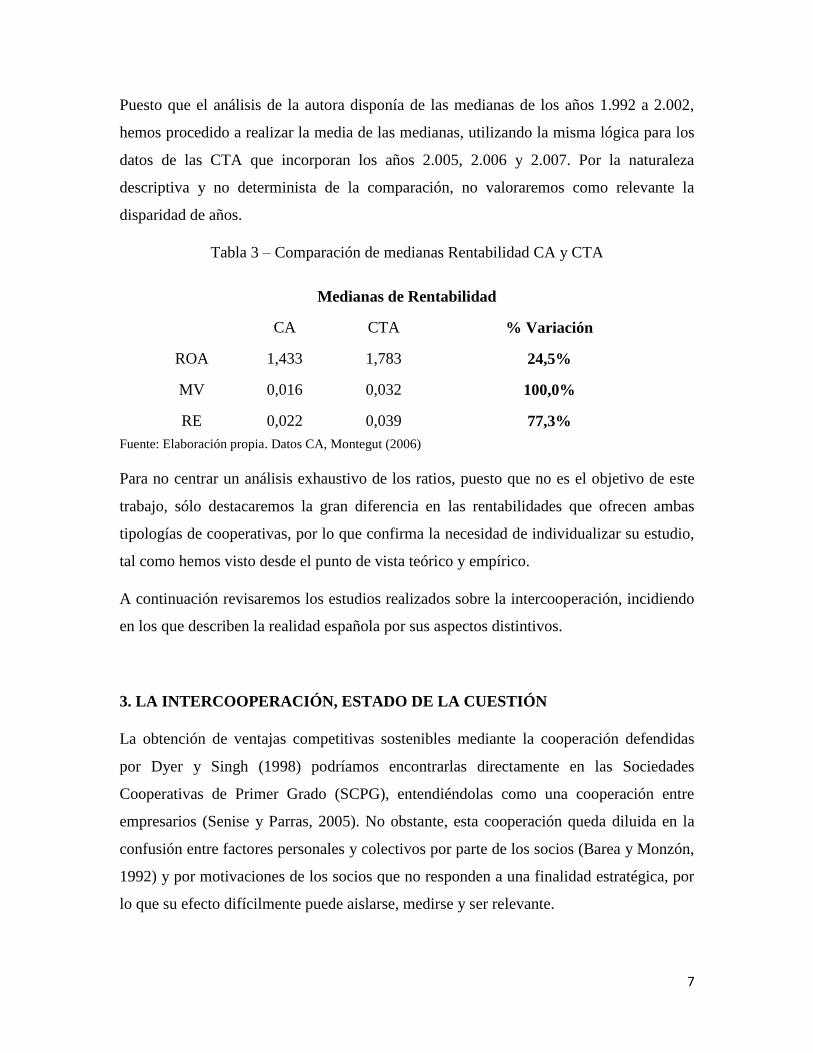

Puesto que el análisis de la autora disponía de las medianas de los años 1.992 a 2.002,

hemos procedido a realizar la media de las medianas, utilizando la misma lógica para los

datos de las CTA que incorporan los años 2.005, 2.006 y 2.007. Por la naturaleza

descriptiva y no determinista de la comparación, no valoraremos como relevante la

disparidad de años.

Tabla 3 – Comparación de medianas Rentabilidad CA y CTA

Medianas de Rentabilidad

CA CTA % Variación

ROA 1,433 1,783 24,5%

MV 0,016 0,032 100,0%

RE 0,022 0,039 77,3%

Fuente: Elaboración propia. Datos CA, Montegut (2006)

Para no centrar un análisis exhaustivo de los ratios, puesto que no es el objetivo de este

trabajo, sólo destacaremos la gran diferencia en las rentabilidades que ofrecen ambas

tipologías de cooperativas, por lo que confirma la necesidad de individualizar su estudio,

tal como hemos visto desde el punto de vista teórico y empírico.

A continuación revisaremos los estudios realizados sobre la intercooperación, incidiendo

en los que describen la realidad española por sus aspectos distintivos.

3. LA INTERCOOPERACIÓN, ESTADO DE LA CUESTIÓN

La obtención de ventajas competitivas sostenibles mediante la cooperación defendidas

por Dyer y Singh (1998) podríamos encontrarlas directamente en las Sociedades

Cooperativas de Primer Grado (SCPG), entendiéndolas como una cooperación entre

empresarios (Senise y Parras, 2005). No obstante, esta cooperación queda diluida en la

confusión entre factores personales y colectivos por parte de los socios (Barea y Monzón,

1992) y por motivaciones de los socios que no responden a una finalidad estratégica, por

lo que su efecto difícilmente puede aislarse, medirse y ser relevante.

8

Por otra parte, la organización y funcionamiento de las cooperativas se estructura

mediante el ejercicio del voto democrático, por lo que es lógico que, en beneficio del

grupo, prime una distribución de cargos por criterios meritocráticos. Así pues, la

delegación de poder otorga un liderazgo formal a los directivos más capacitados

(Bataille-Chedotel y Huntzinger, 2004), permitiendo a la cooperativa ser competitiva en

el mercado junto a empresas convencionales.

Las circunstancias del mercado obligan a menudo a tener un tamaño mínimo eficiente

para incrementar el poder de negociación, reducir costes u ofrecer disparidad de servicios

o productos, por lo que fomenta distintos tipos de integración y alianzas estratégicas.

Por otra parte, el sexto principio de la ACI promulga que “las cooperativas sirven a sus

miembros más eficazmente y fortalecen el movimiento cooperativo, trabajando de

manera conjunta por medio de estructuras locales, nacionales, regionales e

internacionales”. De esta forma, sea de naturaleza estratégica o ideológica, las alianzas

entre cooperativas se fortalecen en el movimiento de forma estructural. Entre las formas

más comunes en el cooperativismo, encontramos las Sociedades Cooperativas de

Segundo Grado (SCSG) frente a las fusiones, grupos cooperativos u otro tipo de alianza

estratégica (Federació de Cooperatives Agràries de Catalunya, 2010).

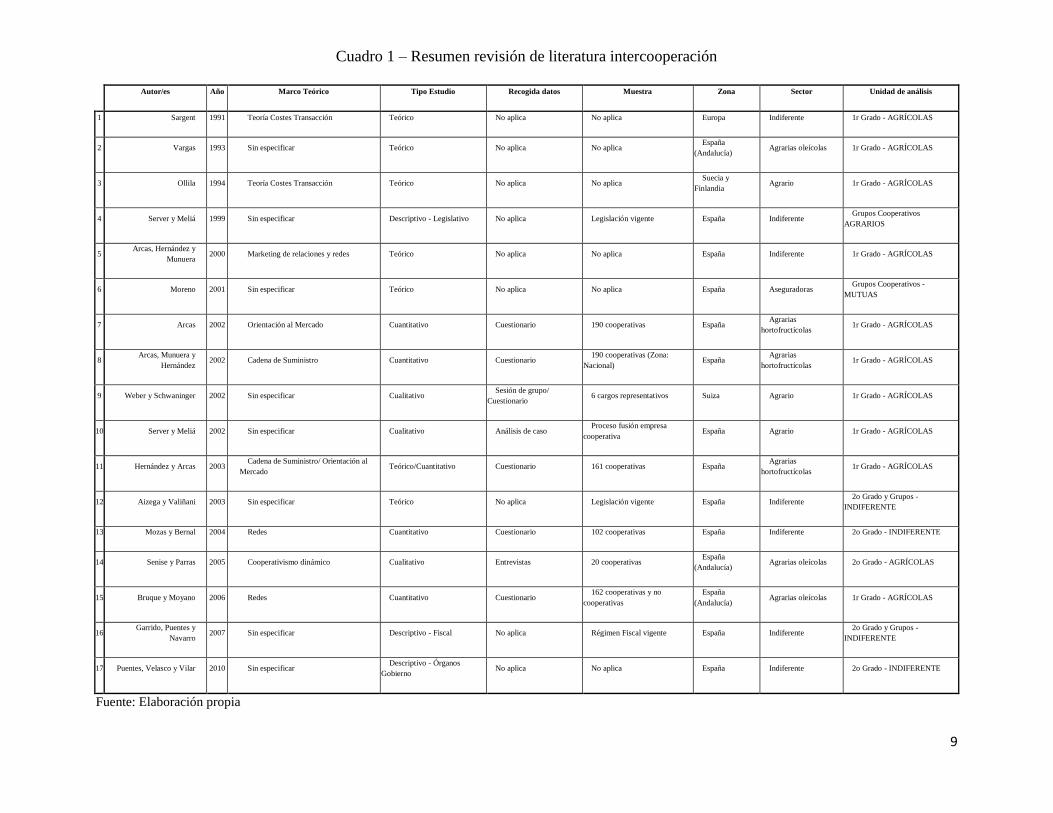

A continuación, revisaremos la literatura acerca de la intercooperación entre SCPG (ver

Cuadro 1) centrada en el ámbito español, incluyendo los artículos más relevantes a nivel

internacional.

Un primer aspecto destacable es que el sistema utilizado en casi todos (excepto en Server

y Meliá, 1999; Moreno, 2001) analizan la relación de SCSG. Sólo cuatro de estas

investigaciones añaden la opción de grupos cooperativos (las dos anteriores más Garrido,

Puentes y Navarro, 2007 y Puentes, Velasco y Vilar, 2010) limitándose al plano teórico o

legislativo. El motivo es doble: en primer lugar, la dificultad de realizar investigaciones

empíricas ante una muestra muy escasa de grupos cooperativos (Federació de

Cooperatives Agràries de Catalunya, 2010).

9

Cuadro 1 – Resumen revisión de literatura intercooperación

Autor/es Año Marco Teórico Tipo Estudio Recogida datos Muestra Zona Sector Unidad de análisis

1 Sargent 1991 Teoría Costes Transacción Teórico No aplica No aplica Europa Indiferente 1r Grado - AGRÍCOLAS

2 Vargas 1993 Sin especificar Teórico No aplica No aplica España

(Andalucía) Agrarias oleícolas 1r Grado - AGRÍCOLAS

3 Ollila 1994 Teoría Costes Transacción Teórico No aplica No aplica Suecia y

Finlandia Agrario 1r Grado - AGRÍCOLAS

4 Server y Meliá 1999 Sin especificar Descriptivo - Legislativo No aplica Legislación vigente España Indiferente Grupos Cooperativos

AGRARIOS

5 Arcas, Hernández y

Munuera 2000 Marketing de relaciones y redes Teórico No aplica No aplica España Indiferente 1r Grado - AGRÍCOLAS

6 Moreno 2001 Sin especificar Teórico No aplica No aplica España Aseguradoras Grupos Cooperativos -

MUTUAS

7 Arcas 2002 Orientación al Mercado Cuantitativo Cuestionario 190 cooperativas España Agrarias

hortofructícolas 1r Grado - AGRÍCOLAS

8 Arcas, Munuera y

Hernández 2002 Cadena de Suministro Cuantitativo Cuestionario

190 cooperativas (Zona:

Nacional) España

Agrarias

hortofructícolas 1r Grado - AGRÍCOLAS

9 Weber y Schwaninger 2002 Sin especificar Cualitativo Sesión de grupo/

Cuestionario 6 cargos representativos Suiza Agrario 1r Grado - AGRÍCOLAS

10 Server y Meliá 2002 Sin especificar Cualitativo Análisis de caso Proceso fusión empresa

cooperativa España Agrario 1r Grado - AGRÍCOLAS

11 Hernández y Arcas 2003 Cadena de Suministro/ Orientación al

Mercado Teórico/Cuantitativo Cuestionario 161 cooperativas España

Agrarias

hortofructícolas 1r Grado - AGRÍCOLAS

12 Aizega y Valiñani 2003 Sin especificar Teórico No aplica Legislación vigente España Indiferente 2o Grado y Grupos -

INDIFERENTE

13 Mozas y Bernal 2004 Redes Cuantitativo Cuestionario 102 cooperativas España Indiferente 2o Grado - INDIFERENTE

14 Senise y Parras 2005 Cooperativismo dinámico Cualitativo Entrevistas 20 cooperativas España

(Andalucía) Agrarias oleícolas 2o Grado - AGRÍCOLAS

15 Bruque y Moyano 2006 Redes Cuantitativo Cuestionario 162 cooperativas y no

cooperativas

España

(Andalucía) Agrarias oleícolas 1r Grado - AGRÍCOLAS

16 Garrido, Puentes y

Navarro 2007 Sin especificar Descriptivo - Fiscal No aplica Régimen Fiscal vigente España Indiferente

2o Grado y Grupos -

INDIFERENTE

17 Puentes, Velasco y Vilar 2010 Sin especificar Descriptivo - Órganos

Gobierno No aplica No aplica España Indiferente 2o Grado - INDIFERENTE

Fuente: Elaboración propia

En segundo lugar, el dilema que presenta otorgar a una cooperativa el liderazgo de un

grupo frente al principio de gestión democrática del resto de cooperativas que integran el

grupo (Server y Meliá, 2002; Puentes, Velasco y Vilar, 2010), puesto que se diluye el

control por parte de sus socios. Alternativamente, el grupo permite que no haya

duplicidad de estructuras, puesto que aprovecha la estructura de uno de sus integrantes,

resultando ser un modo de intercooperación altamente recomendable para las CA

(Federació de Cooperatives Agràries de Catalunya, 2010).

Un segundo aspecto destacable, es la evolución de los marcos teóricos. Inicialmente se

han utilizado los enfoques de la nueva teoría institucional, centrados en la Teoría de los

Costes de Transacción de Coase (1937) y Williamson, (1975). Posteriormente, se ha dado

paso a entender la intercooperación como una relación entre distintos individuos,

utilizando la Teoría de Redes (Senise y Parras, 2005) para analizar la aportación de la

orientación al mercado de las SCSG a las SCPG (Arcas et al, 2000) o para investigar si

las relaciones entre las SCPG son siempre cooperativas o pueden ser competitivas

(Bruque y Moyano, 2006). En esta última investigación, los autores concluyen que la

naturaleza exploratoria de la investigación y los resultados no estadísticamente

significativos no permiten concluir la competitividad entre SCPG aliadas, pero sí abre un

camino a futuras investigaciones. Finalmente, los enfoques basados en la cadena de

suministro (Dyer y Singh, 1998; Chen y Paulraj, 2004) han permitido medir la generación

de ventajas competitivas específicas, aunque las muestras sólo se han limitado a analizar

las SCPG y no las SCSG.

Respecto al tipo de estudio, los iniciales eran básicamente teóricos (Sargent, 1991;

Vargas, 1993; Ollila, 1994; Arcas, Hernández y Munuera, 2000; Moreno, 2001; Aizega y

Valiñani, 2003), mientras que de los empíricos, predominan los estudios cuantitativos

(Arcas, 2002; Arcas, Munuera y Hernández, 2002; Mozas y Bernal, 2004; Bruque y

Moyano, 2006).

En otras disciplinas también han sido fructíferas las investigaciones en proporción, puesto

que la complejidad legislativa cooperativa es amplia. En España existen catorce leyes

cooperativas distintas, una general (Ley 27/1999 del 16 de julio de Cooperativas) y otras

trece que dependen de las Comunidades Autónomas (CCAA). A parte, la complejidad se

10

11

acentúa con la legislación específica, como por ejemplo, la legislación fiscal (Garrido,

Puentes y Navarro, 2007).

Finalmente, destacar que en todos los estudios empíricos se ha utilizado como unidad de

análisis las CA. La zona de Andalucía es la que ha recibido más atención a nivel español,

siendo el sector oleícola el que ha monopolizado las investigaciones (Vargas, 1993;

Senise y Parras, 2005 y Bruque y Moyano, 2006). La razón principal es el peso histórico

del sector en la zona y el interés que ello genera.

Destacar que por razones de la estructura del tejido empresarial cooperativo, en

Andalucía las investigaciones se han centrado en el sector agrícola oleícola, en la

Comunidad Valenciana han sido los cítricos y en el País Vasco las CTA del sector

industrial, motivados por el efecto del Grupo Mondragón. En Catalunya hay muy pocos

trabajos sobre cooperativismo y éstos se centran también en las CA de las provincias de

Lleida y Tarrgona (Montegut, 2006).

Las diferencias legislativas entre CCAA incitan a estudios específicos, puesto que, por

ejemplo, en la Llei 18/2002, de 5 de juliol, de cooperatives de Catalunya (Llei 18/2002),

respecto a la Ley 27/1999, de 16 de julio, de Cooperativas (Ley 27/1999) nos muestran

distintas posibilidades en la composición de las SCSG (Server y Meliá, 1999).

Otras diferencias relevantes entre CCAA, las encontramos respecto al porcentaje de

SCPG integradas en SCSG, puesto que según Barea y Monzón (1992), el 11% de las

CTA españolas pertenecen a alguna SCSG, destacando Aragón (54,7%) y País Vasco

(27,9%), mientras que Catalunya tiene un porcentaje de 10,5% y Extremadura de sólo un

2,5%.

Viendo la necesidad de considerar las diferencias culturales, legislativas y de tejido

empresarial cooperativo, resulta relevante centrar la investigación en una de las CCAA,

siendo Catalunya, por proximidad del autor, la que mejor se ajusta a las necesidades de la

investigación.

12

4. MARCO TEÓRICO

Para analizar las relaciones entre las cooperativas se han utilizado varios marcos teóricos,

partiendo de los mencionados anteriormente (Teoría de Costes de Transacción) y

complementados con la Teoría de la Agencia de Simon (1957), Alchian y Demsetz

(1972) y Jensen y Meckling (1976).

Los motivos encontrados en las investigaciones para la intercooperación han sido reducir

los costes de transacción (Ollila) o de producción (Sargent, 1991). Otras razones más

indirectas se derivan de las ventajas que ofrece la consideración de fórmula mixta a nivel

organizativo entre el “mercado puro” y la “jerarquía pura” (Morales, 1996; Coque, 2007).

Bajo este parámetro, varios estudios teóricos y empíricos se han llevado a cabo,

enfatizando sobre la especificidad del activo gerencial (Bataille-Chedotel y Huntzinger,

2004) bajo el enfoque de la Teoría de Costes de Transacción, analizando las

multidireccionalidades de las relaciones “agente” y “principal” (Orellana y Rueda, 2004)

soportado por la Teoría de la Agencia o debatiendo entre los límites teóricos sobre la

propiedad de los activos adquiridos de los fondos propios que encontramos en la

investigación de Salazar y Galve (2008), basados en la Teoría los Derechos de Propiedad,

surgen considerables diferencias con las empresas mercantiles convencionales.

La Teoría de Redes (Mozas y Bernal, 2004; Bruque y Moyano, 2006) ha permitido a

estos autores superar parte de las limitaciones de las teorías anteriores que consideraban

otras teorías como excluyentes (Arcas et al, 2000).

Finalmente, la Teoría Relacional de Dyer y Singh (1998) es la que ofrece un mejor ajuste

al objeto de estudio, pues combina la importancia de las características de la alianza en

función de la especificidad de las inversiones, el intercambio de información, la

interdependencia y los costes de transacción con las características de la Teoría de

Recursos y Capacidades de Barney (1991) y Teece y Pisano (1994).

En concreto, los autores argumentan que la relación entre empresas debe ser considerada

como unidad independiente generadora de ventajas competitivas. Para ello, identifican

cuatro aspectos a considerar: 1) La especificidad de la relación. A mayor implicación,

mejores resultados, teniendo en cuenta la escala, alcance y frecuencia de los

13

intercambios. 2) La instauración de rutinas y la gestión fluida del conocimiento. En este

sentido, son relevantes tanto la capacidad de absorber conocimientos como los incentivos

para que éstos sean transferidos y evitar comportamientos oportunistas. 3) La

complementariedad de recursos y capacidades. La creación de una sinergia eficiente pasa

por la complementariedad. Cuando más valiosos, escasos y difíciles de imitar sean los

recursos y capacidades complementarias, más potencial tendrá la relación de generar

ventajas. En el caso de los recursos, la disposición es previa, mientras que en el caso de

las capacidades, el objetivo debe ser que éstas sean propias de la relación. 4) Una

dirección eficaz. En este sentido, la capacidad para alinear objetivos y minimizar los

costes de transacción, es una responsabilidad directiva que adquiere un alto valor en el

éxito o fracaso de la relación.

Partiendo de estos principios, la integración de CTA en estructuras de segundo grado,

debe generar ventajas competitivas específicas y, éstas, deben permitir ofrecer unos

mejores resultados a las cooperativas que integran la alianza. Estos resultados pueden

medirse con distintos ratios, siendo las de rentabilidad económica pertinentes para ello.

La hipótesis a contrastar sería la siguiente:

H1: Las medidas de rentabilidad económica serán mejores en CTA de primer grado que

estén integradas en SCSG que en CTA de primer grado que no estén integradas en

SCSG.

A continuación, describiremos la obtención de datos, variables y metodología para el

contraste de la hipótesis.

5. METODOLOGÍA

5.1. Datos

Para la investigación se han utilizado datos de distintas fuentes secundarias, al no existir

un único registro central. En primer lugar, se han determinado las SCSG existentes a la

zona analizada, en concreto, se ha limitado a la CCAA de Catalunya. Para ello, se

contactó por correo con el “Registre general de Cooperatives de Catalunya” (RGCC) en

el mes de Mayo para identificar a las SCSG registradas en Catalunya. Los datos que nos

14

facilitaron fueron el nombre de todas las cooperativas de Catalunya, con la distinción de

la tipología (entre las que se distinguía CA, CTA o SCSG). En total, se identificaron 47

SCSG, de las cuales no todas siguen operativas. En el estudio de Mozas y Bernal (2004),

encontraron que de 43 SCSG en Catalunya, 13 no estaban operativas, lo que supone un

30%. En nuestro caso, puesto que la lista facilitada por el RGCC no facilitaba ni

teléfonos, ni direcciones electrónicas, se procedió a la búsqueda en internet de todas ellas

de las cuales se encontraron datos concretos de contacto (teléfono o direcciones

electrónicas) de 40, un 85%. Puesto que el año para analizar quería evitar el efecto del

ciclo económico, se cogieron datos del 2.005, 2.006 y 2.007, por lo que las SCSG

formadas en los años posteriores se han eliminado, al no inferir en la mejora de resultados

de sus cooperativas socias. La muestra se redujo a 28 SCSG. De ellas, se identificaron vía

Internet o teléfono las SCPG que formaban de estas SCSG. Eliminando las duplicidades

de SCPG que pertenecían a distintas SCSG, se obtuvo una base de datos de 187 SCPG.

Su tipología se muestra a continuación (ver Tabla 4).

Tabla 4 – SCPG integradas en SCSG según tipología

Agrarias Viviendas Consumidores

y usuarios Mixtas

Trabajo asociado

Otras

143

5 2 6 24 7

Fuente: Elaboración propia

Respecto a las cooperativas mixtas, éstas “cumplen finalidades propias de diversas clases

de cooperativas y unifican las diversas actividades en una sola cooperativa de primer

grado”. (Llei 18/2002, art.119). Se filtraron según su actividad principal, siendo ésta la de

CTA, se añadía a la muestra que, sumando a las 24 identificadas, sumaron 29 CTA

integradas en SCSG en Catalunya.

Para la obtención de los datos financieros, se tenía que realizar la petición al “Servei

Territorial de Barcelona (STB), siendo de dependencia provincial, puesto que el RGC

sólo dispone de las cuentas anuales de las SCSG y de las SCPG que auditan externamente

sus cuentas.

Respecto a la disposición de las cuentas anuales en el STB, aunque el artículo 72 de la

Llei 18/2002 especifica su obligatoriedad, la falta de medidas sancionadoras desincentiva

15

su aplicación rigurosa. Cuatro de ellas no se tenían datos y seis estaban auditadas

externamente, por lo que el STB no disponía de las cuentas. La petición al RGCC fue

realizada el 1 de junio del 2011 y actualmente está en trámite. Mientras, la muestra de

CTA asociadas a SCSG queda en 19 sobre 29, lo que supone un 65% (ver Cuadro 2).

Cuadro 2 – Ficha técnica de la investigación

Muestra 1

Universo de población 31 cooperativas de trabajo asociado y mixtas en Catalunya

que son socias de cooperativas de segundo grado

Ámbito geográfico Catalunya

Método de recogida de información Cuentas Anuales del Registro de Cooperativas de

Barcelona

Tamaño de la muestra 19

Nivel de confianza 95%. p = q = 50%

Fecha de realización del trabajo de campo De abril a junio 2011

Muestra 2

Universo de población 3.001 cooperativas de trabajo asociado y 31 mixtas

registradas en Catalunya. Total: 3031

Ámbito geográfico Catalunya

Método de recogida de información Sistema Analítico de Balances Ibéricos (SABI)

Tamaño de la muestra 20

Nivel de confianza 95%. p = q = 50%

Fecha de realización del trabajo de campo De abril a junio 2011

Fuente: Elaboración propia

Por otra parte, para comparar los ratios de rentabilidad, se necesitaba un grupo de

similares características en cuanto a tamaño y sector. Para ello se ha accedido a otra

fuente secundaria, el Sistema de Análisis de Balances Ibéricos (SABI) que permite

identificar la forma jurídica (cooperativa). Se han buscado los mismos años, 2.005, 2.006

y 2.007, filtrando por CCAA (Catalunya). Con datos, se obtuvieron 54 cooperativas, de

las cuales incorporaban Sociedades Agrícolas de Transformación y cooperativas que no

estaban actualmente registradas en la base de datos facilitada por el RCG. Éstas fueron

eliminadas, puesto que no pertenecían o no se identifican con CTA. Finalmente, la

muestra se quedó en 20 observaciones.

5.2. Variables

Las variables utilizadas han sido escogidas en función del objetivo y de su adecuación

con las hipótesis planteadas. Para ello, la base de la investigación de Montegut (2006) en

16

el que se utilizaron distintas medidas para conocer la rentabilidad de las almazaras

oleícolas catalanas y poder realizar un diagnóstico sobre su situación, entendiendo que el

objetivo principal de cualquier empresa es la obtención de una ganancia,

independientemente de su forma jurídica. No obstante, estos datos hay que relativizarlos

en el contexto cooperativo y sus objetivos particulares. Puesto que la comparación

efectuada en esta investigación queda en un entorno de objetivos homogéneo (CTA) y el

interés no se focaliza en los datos absolutos, los ratios utilizados son válidos.

En concreto, se ha utilizado indicadores de:

Rentabilidad económica (RE): Se define como la capacidad de la empresa para generar

resultados en función de los medios invertidos. Los ratios permiten evaluar la eficacia de

la estrategia implantada y realizar comparaciones. Si estos indicador presenta valores

apropiados, permitirán tanto el crecimiento interno como la retribución de los

propietarios (González, Correa y Acosta, 2002). Si el valor es alto, es positivo para la

CTA, mientras que si el activo está infrautilizado, los resultados serán bajos (Montegut,

2006). Se mide con el Beneficio antes de Intereses e Impuestos dividido entre el Activo

total.

Rotación del activo (ROA): Se define como el volumen de ventas por cada unidad

monetaria implicada en el proceso de producción. Si este indicador presenta valores

apropiados, significa que las inversiones tienen capacidad para generar ingresos de

explotación. Se mide con las Ventas dividido entre el Activo total

Margen sobre ventas (MV): Se define como el nivel de eficiencia o rentabilidad de la

empresa, puesto que analiza las diferencias entre el precio de venta y el coste mediante el

resultado (Montegut, 2006). Se mide con el Beneficio antes de Intereses e Impuestos

dividido entre las Ventas.

Coste de Personal (GP): Es un indicador de la suma salarial de la empresa, incluyendo

las cargas sociales por parte de la empresa. Como indicador por sí solo no resulta

determinante, puesto que se necesitaría el número de empleados de cada organización en

cada año. De esta forma se podría establecer un salario medio, pero la información sobre

el número de trabajadores en la muestra del SABI faltaban muchos datos y en el grupo

17

perteneciente a SCSG no era fiable, por lo que la relevancia de este dato sólo servirá de

forma exploratoria para indicar futuras investigaciones.

Otras variables incorporadas han sido las que componen el numerador y denominador de

los ratios identificados, siendo éstas el Beneficio Antes de Intereses e Impuestos (BAIT),

el total de ventas (VENTAS) y el total del activo (ACTIVO)

5.3. Metodología

Para comparar los distintos parámetros entre una variable cualitativa dicotómica

(pertenencia a SCSG) y las distintas medidas de rentabilidad, se utilizará la comparación

de medias.

El problema, pero, lo encontramos ante la falta de observaciones en el análisis transversal

(para el año 2.006 hay 17 CTA que pertenecen a SCSG y 19 CTA que no, es decir, un

total de 36 observaciones). Por ello, aprovechando los datos del 2.005 y 2.007,

utilizaremos el “pooled data estimation”. Otros estudios han utilizado esta metodología

ante muestras pequeñas (Ríos y Féliz, 2003; Perlbach, Calderón y Ríos, 2003). Según

Ríos y Féliz (2003), se puede estimar con datos de panel utilizando distintos modelos

econométricos.

La utilización de esta técnica, permite incrementar de forma sustancial la muestra. En este

caso, pasamos de 36 observaciones a 88 y 92 (en función de las variables). Ello es posible

al considerar el año 2.005 y 2.007 de la empresa “X” como dos empresas distintas a la

observación del año 2.006, por lo que el factor año se considera irrelevante en el análisis.

Según Calderón y Ríos (2003), “No varía la interpretación de los coeficientes básicos del

modelo ni tampoco difieren los métodos de estimación e inferencia”, por lo que,

considerando la limitación del análisis transversal con datos longitudinales y las

consideraciones necesarias en una interpretación prudente de los resultados, a

continuación procederemos a exponerlos.

6. RESULTADOS

A continuación, se adjunta la tabla con los resultados correspondientes (ver Tabla 5)

18

Tabla 5 – Resultados

100,0%92,0%0100,0%92ROTACIONactivo *

INT2nGrau

100,0%922,2%297,8%90MARGENsVentas *

INT2nGrau

100,0%92,0%0100,0%92RENTeconom * INT2nGrau

100,0%92,0%0100,0%92ACTIVOtotal * INT2nGrau

100,0%922,2%297,8%90VENTAS * INT2nGrau

100,0%921,1%198,9%91BAIT * INT2nGrau

100,0%924,3%495,7%88GASTpersonal * INT2nGrau

PercentNPercentNPercentN

TotalExcludedIncluded

Cases

Case Processing Summary

100,0%92,0%0100,0%92ROTACIONactivo *

INT2nGrau

100,0%922,2%297,8%90MARGENsVentas *

INT2nGrau

100,0%92,0%0100,0%92RENTeconom * INT2nGrau

100,0%92,0%0100,0%92ACTIVOtotal * INT2nGrau

100,0%922,2%297,8%90VENTAS * INT2nGrau

100,0%921,1%198,9%91BAIT * INT2nGrau

100,0%924,3%495,7%88GASTpersonal * INT2nGrau

PercentNPercentNPercentN

TotalExcludedIncluded

Cases

Case Processing Summary

1,526602,89342,108881791439,939291602843,66747188967,40461873702,37915Std. Deviation

92909292909188N

1,9218,5100,05791348166,06261629651,661381835,9008640414,2460MeanTotal

1,658781,64142,086071932793,497801784895,86072228799,13246987871,07265Std. Deviation

49484949484948N

1,7391,4431,05721623902,81141772687,4823101144,9790807061,6385MeanSI

1,349623,88243,131221579318,615271368737,30855127014,87358672013,97945Std. Deviation

43424343424240N

2,1300,5863,05871033954,41861466182,151759308,6429440437,3750MeanNO

ROTACIONacti

vo

MARGENsVent

as

RENTecono

mACTIVOtotalVENTASBAIT

GASTpersona

lINT2nGrau

Report

1,526602,89342,108881791439,939291602843,66747188967,40461873702,37915Std. Deviation

92909292909188N

1,9218,5100,05791348166,06261629651,661381835,9008640414,2460MeanTotal

1,658781,64142,086071932793,497801784895,86072228799,13246987871,07265Std. Deviation

49484949484948N

1,7391,4431,05721623902,81141772687,4823101144,9790807061,6385MeanSI

1,349623,88243,131221579318,615271368737,30855127014,87358672013,97945Std. Deviation

43424343424240N

2,1300,5863,05871033954,41861466182,151759308,6429440437,3750MeanNO

ROTACIONacti

vo

MARGENsVent

as

RENTecono

mACTIVOtotalVENTASBAIT

GASTpersona

lINT2nGrau

Report

Total

Within Groups

,2221,510(Combined)Between GroupsROTACIONactivo * INT2nGrau

Total

Within Groups

,816,054(Combined)Between GroupsMARGENsVentas * INT2nGrau

Total

Within Groups

,950,004(Combined)Between GroupsRENTeconom * INT2nGrau

Total

Within Groups

,1162,525(Combined)Between GroupsACTIVOtotal * INT2nGrau

Total

Within Groups

,368,817(Combined)Between GroupsVENTAS * INT2nGrau

Total

Within Groups

,2951,110(Combined)Between GroupsBAIT * INT2nGrau

Total

Within Groups

,0493,973(Combined)Between GroupsGASTpersonal * INT2nGrau

Sig.F

ANOVA Table

Total

Within Groups

,2221,510(Combined)Between GroupsROTACIONactivo * INT2nGrau

Total

Within Groups

,816,054(Combined)Between GroupsMARGENsVentas * INT2nGrau

Total

Within Groups

,950,004(Combined)Between GroupsRENTeconom * INT2nGrau

Total

Within Groups

,1162,525(Combined)Between GroupsACTIVOtotal * INT2nGrau

Total

Within Groups

,368,817(Combined)Between GroupsVENTAS * INT2nGrau

Total

Within Groups

,2951,110(Combined)Between GroupsBAIT * INT2nGrau

Total

Within Groups

,0493,973(Combined)Between GroupsGASTpersonal * INT2nGrau

Sig.F

ANOVA Table

19

Una visión general a los resultados, no ofrece ninguna diferencia de medias

estadísticamente significativa (al 95%) para los ratios económicos, por lo que no se puede

confirmar la Hipótesis 1.

De forma más precisa, observamos que la probabilidad de error en caso de aceptar la

hipótesis planteada, es muy alto, tanto en la Rentabilidad Económica (RE) como en el

Margen sobre Ventas (MV). No basta con considerar que las diferencias entre las medias

son diferentes, aunque estadísticamente no resulte significativo a un porcentaje

académicamente aceptable, puesto que, además, se aleja mucho de ello.

Por otra parte, destacar que sí resulta significativo el gasto de personal al nivel de

confianza del 95%.

Finalmente, aunque sin tener una significancia estadística, el activo podría presentar

diferencias, por lo que incide a ser cuidadosos con el efecto tamaño de las muestras.

A continuación, procederemos a concluir, discutiendo los resultados, exponiendo las

limitaciones y proponiendo futuras investigaciones.

7. CONCLUSIONES

7.1. Discusión

Como han mostrado los resultados de la prueba de medias, los ratios analizados no han

presentado diferencias de medias entre las CTA que pertenecen a SCSG y las que no

pertenecen a ellas. Tres motivos podrían explicar este hecho.

En primer lugar, que los costes de estructura de una SCSG fuesen elevados respecto a la

dimensión de la misma, de forma que no resultaría eficiente. Por ley, las SCSG deben

regirse bajo los mismos principios democráticos que las SCPG y ello significa tener

órganos de gobierno propios. A estos costes se unen los costes administrativos, por lo que

se necesita un tamaño mínimo para que estos costes se diluyan con cada transacción

efectuada. Precisamente, el efecto tamaño no es esencial en las CTA, siguiendo la misma

lógica en las SCSG compuestas por CTA.

20

Otra explicación podría ser la falta de implicación por parte de los socios integrantes en la

SCSG, es decir, siguiendo con la Teoría Relacional, podrían darse comportamientos

competitivos (Bruque y Moyano, 2006), oportunistas, falta de fluidez en las relaciones y

la información, transacciones esporádicas y de escasa importancia o gobiernos de la

SCSG poco eficaces. En definitiva, no cumplir con los requisitos que postula la Teoría

Relacional para generar la pertinente ventaja competitiva e, indirectamente, mejores

resultados.

Finalmente, la tercera explicación podría ser la diferencia de objetivos entre las empresas

mercantiles convencionales y las CTA. En este sentido, como se ha expuesto

anteriormente, las CTA centran su interés en remunerar al trabajador y no al capital. Ello

podría explicar como la suma de Gastos en Personal (GP), sí presenta diferencias

significativas. Sí es cierto que hay que tener en cuenta dos aspectos: A) el efecto tamaño

medido por el activo, que, sin ser estadísticamente significativo, presenta un porcentaje

de error no muy alto, por lo que se debería considerar este aspecto. B) Al no disponer de

la totalidad del número de empleados por año y empresa, este valor no puede calcularse

en términos unitarios (salario medio por trabajador), por lo que la significación del

indicador debe tomarse de forma prudente y proyectarlo para futuras investigaciones.

7.2. Limitaciones

Existen limitaciones sobre la utilización de la metodología “pooled data estimation”, en

la medida en que existen algunos valores perdidos a parte de las propias limitaciones del

método en la estimación del error y la interpretación de los datos. También resulta una

limitación, reducir la Teoría Relacional a medidas de eficiencia contable, aunque tengan

una importante correlación, debería medirse con otras variables mucho más ricas y

cercanas a la realidad de las relaciones, captando otros factores cualitativos intermedios.

7.5. Futuras investigaciones

Las futuras investigaciones pues, pasan por ampliar la muestra, añadir variables

explicativas relacionadas con el marco teórico y analizar los beneficios recogidos por las

SCSG. Todo ello controlado por sector de actividad (puesto que en las CTA está más

disperso que en las CA) y tamaño.

21

7.4. Conclusiones

En primer lugar, considerar que existe una amplia literatura académica respecto a la

eficiencia del modelo cooperativo (Bartlett et al, 1992; Bonin et al, 1993; Romero, 2000;

Dow, 2001; Guzmán et al, 2006; Melgarejo et al, 2007; Salazar y Galve, 2008; Salazar y

Galve, 2011) y aunque la mayoría de ellos no presenta soporte a su favor, su crecimiento

en ciclos económicos negativos merece una especial atención.

Por otra parte, aunque el análisis económico sea el más directo y sencillo, la aportación

social de las cooperativas respecto a la calidad del trabajador, redistribución de las rentas

y recurso al desempleo requiere de consideraciones especiales.

El mercado competitivo exige a los agentes actuar de forma estratégica para sobrevivir en

él y, en muchos sectores, la necesidad de un tamaño mínimo o de una diversidad de

cartera de productos y servicios, incentiva a la integración y alianzas entre cooperativas.

Siendo la SCSG la forma de alianza más usual (puesto que permite mantener la

independencia jurídica y de poder de sus socios), ésta debe justificarse por la aportación

de ventajas competitivas sostenibles que mejoren los resultados económicos de sus

socios.

Las CTA son un tipo de cooperativa con unas características funcionales, históricas y

estratégicas distintas al resto de cooperativas, principalmente, de las CA que son las que

han centrado la mayoría de investigaciones académicas.

La influencia geográfica en España es relevante, dada la diversidad jurídica, el entorno

empresarial, histórico y cultural en el que compiten las cooperativas.

Los resultados no muestran diferencias significativas con la hipótesis planteada, por lo

que las SCSG deben considerar su pertinencia bajo otros indicadores y parámetros,

considerando otras posibles formas de integración.

Finalmente, este estudio debe considerarse, independientemente de su formato, como una

exploración hacia una investigación relevante de la relación entre las CTA y las SCSG.

22

8. BIBLIOGRAFÍA

Aizega, J.H. y Valiñani, E. (2003): Las cooperativas de segundo grado, grupo

cooperativo y otras formas de colaboración económica. Revista de

Estudios Cooperativos (REVESCO), 79(1): 7-33

Alchian, A.A. y Demsetz, H. (1972): Production, information costs and economic

organization. American Economic Review, 62: 777-795.

Arcas, N. (2002): Contribución de las cooperativas agrarias de segundo grado a la

orientación al mercado de sus cooperativas asociadas: efectos en el

desempeño de la relación. CIRIEC- España, 41: 139-161

Arcas, N., Hernández, M. y Munuera, J.L. (2000): La relación entre las cooperativas

agrarias de primer y segundo grado desde la perspectiva del marketing de

relaciones y redes: propuesta de un modelo para su estudio. CIRIEC-

España, 36: 179-202

Arcas, N., Munuera, J.L. y Hernández, M. (2002): Beneficio de las cooperativas agrarias

de segundo grado: contribución a los objetivos de sus socios. Revista de

Estudios Cooperativos (REVESCO), 76: 7-25

Asociación de Mujeres Empresarias de Cooperativas (2008): Estudio de diagnóstico

sobre intercooperación. Proyecto Avanza e-intercoopera.

B.O.E. nº 170, de 17 de julio 1999, Ley 17/1999, de 16 de julio, de Cooperativas

Barea, J. y Monzón, J.L. (1992): Libro Blanco de la Economía Social en España,

Informes del Ministerio de Trabajo y Seguridad Social, Madrid.

Barney, J. (1991): Firm resources and sustained competitive advantage. Journal of

management, 17(1): 99-120

Bartlett, W., Cable, J., Estrin, D.C. y Smith, S.C. (1992): Labor-managed cooperatives

and private firms in North Central Italy: an empirical comparison.

Industrial & Labor Relations Review, 46(1): 103-118

Bataille-Chedotel, F. y Huntzinger, F. (2004): Directivos y gobierno de las cooperativas

obreras de producción. Un estudio exploratorio sobre diez cooperativas

francesas. CIRIEC- España, 48: 79-98

Bonin, J.P., Jones, D.C. y Putterman, L. (1993): Theoretical and empirical studies of

producer cooperatives: will ever the twain meet?. Journal of economic

literature, 31(3): 1290-1320

Bruque, S. y Moyano, J. (2006): Integración cooperativa y sistemas de información

interorganizativos. Un análisis aplicado al cooperativismo oleícola.

CIRIEC- España, 54: 33-52

Chen, I. y Paulraj, A. (2004): Towards a theory of supply chain management: the

constructs and measurements. Journal of operations management, 22(2):

119-150

23

Coase, R.H. (1937): The nature of the firm, Economica, 4: 386–405, traducida al

castellano con el título: La naturaleza de la empresa, en Cuervo, A.;

Ortigueira, M. Y Suárez, A. S. Lecturas de introducción a la Economía de

la Empresa, Pirámide, Madrid, 1979.

Coll, V. y Cuñat, R. (2006): Análisis de los factores que influyen en el proceso de

creación de una cooperativa de trabajo asociado. Revista de Estudios

Cooperativos (REVESCO), 88(1): 128-161

Coque, J. (2007): Puntos fuertes y débiles de las cooperativas desde un concepto amplio

de gobierno empresarial. Revista de Estudios Cooperativos (REVESCO),

95(2): 65-93

D.O.G.C. nº 3679, de 17 de Julio 2002, Llei 18/2002, de 5 de juliol, de cooperatives

Díaz, F. (2000): Desempleo y cooperativismo. CIRIEC- España, 35: 161-176

Dow, G.K. (2001): Allocating control over firms: Stock markets versus membership

markets. Review of industrial organization, 18(2): 201-218

Dyer, J. y Singh, H. (1998): The relational view: Cooperative strategy and sources of

interorganizational competitive advantage. Academy of Management

Review, 23(4): 660–679.

Federació de Cooperatives Agràries de Catalunya (2010): Manual de Intercooperació..

Garrido, T., Puentes, R. y Navarro, E. (2007): Fiscalidad de las sociedades cooperativas

de segundo grado. Revista de Estudios Cooperativos (REVESCO), 91(1):

60-92.

González, A.L., Correa, A. y Acosta, M. (2002). Factores determinantes de la

rentabilidad financiera de las Pymes. Revista española de Financiación y

Contabilidad, 31(112): 395-429.

Guzmán, I., Arcas, N. y García, D. (2006): La eficiencia técnica como medida de

rendimiento de las cooperativas agrarias. CIRIEC-España, 55: 289-311.

Hernández, M. y Arcas, N. (2003): The effects of authoritative mechanisms of

coordination on market orientation in asymmetrical channel partnerships.

International journal of research in marketing, 20(2): 133–152

Jensen, M.C. y Meckling, W.H. (1976): Theory of the firm: managerial behaviour,

agency costs and ownership structure. Journal of Financial Economics, 3:

305-360

Lorendahl, B. (1996): New Cooperatives and Local Development: A Study of Six Cases

in Jämtland, Sweden. Journal of Rural Studies, 12(2): 143-150

Melgarejo, Z., Arcelus, F. y Simon, K. (2007): Desempeño económico: diferencias de

pequeñas empresas clasificadas según la estructura de la propiedad del

capital. Revista de Estudios Cooperativos (REVESCO), 93(3): 7-38

24

Montegut, Y. (2006): Análisis de los factores explicativos del éxito competitivo en las

almazaras cooperativas catalanas. Tesis Doctoral. Universitat de Lleida.

Montero, A. (1999): El Cooperativismo Agroalimentario y Formas de Integración.

Ministerio de Agricultura, Pesca y Alimentación, Madrid.

Morales, A.C. (1992): Algunas reflexiones sobre las cooperativas de trabajo asociado en

el ámbito rural. Revista de Estudios Regionales, 33(2): 211-225

Morales, A.C. (1996): Ineficiencia del mercado y eficacia de las cooperativas. Ed.

CIRIEC- España, Valencia.

Morales, A.C. (2004): La dirección en la empresa de trabajo asociado: una revisión de

estudios empíricos. CIRIEC- España, 48: 99-122

Moreno, R. (2001): Las empresas de participación aseguradoras ante la cooperación o

concentración empresarial”, Revista de Estudios Cooperativos

(REVESCO), 73: 81-94

Mozas, A. y Bernal, E. (2004): Integración cooperativa y TIC’s: presente y futuro.

CIRIEC- España, 49: 143-166

Ollila, P. (1994): Farmers´ Cooperatives as Market Co-ordinating Institutions. Annals of

Public and Cooperative Economics, 65(1): 81-102.

Orellana, W.E. y Rueda, C. (2004): Influencia de la forma institucional y de los diferentes

tipos de trabajo en el problema del control en las empresas de trabajo

asociado. CIRIEC- España, 48: 123-144

Perlbach, I., Calderón, M. y Ríos, M. (2003): Un indicador de capital social como factor

de crecimiento en Mendoza. http://www.imd.uncu.edu.ar

Puentes, R., Velasco, M.M. y Vilar, J. (2010): Las sociedades cooperativas de segundo

grado como instrumento de cooperación entre cooperativas: aspectos

económicos y organizativos. Revista de Estudios Empresariales, 1(1): 103-

128

Ríos, P. y Féliz, M. (2003): Estimación mensual de la vulnerabilidad a la pobreza a partir

de un indicador multidimensional. http://www.losocial.com.ar

Romero, A.J. (2000): La democracia a examen: Creencias, actitudes y valores en el

cooperativismo de trabajo asociado de Andalucía. Revista de Psicología

Social, 15(3): 297-318

Romero, A.J. y Pérez, M. (2000): Estudio psicológico de una muestra de cooperativas de

trabajo asociado de Andalucía. Revista del Ministerio de Trabajo y

Asuntos Sociales, 26: 113-127.

Salazar, I. y Galve, C. (2008): Empresa cooperativa vs. capitalista. ¿Afecta la forma de

gobierno a la eficiencia productiva?. Revista Europea de Dirección y

Economía de la Empresa, 17(3): 133-144.

25

Salazar, I. y Galve, C. (2011): The effect of organizational form and vertical integration

on efficiency: An empirical comparison between cooperatives and investor

owned firms. African Journal of Business Management 5(1): 168-178

Sargent, M. J. (1991). Agricultural marketing co-operatives and 1992: joint ventures a

way ahead? Yearbook of Co-operative Enterprise, 13– 20.

Senise, O. y Parras, M. (2005): Cooperación entre empresas como proceso dinámico y su

influencia en los resultados: una aproximación desde el cooperativismo

oleícola andaluz. CIRIEC- España, 51: 237-268

Server, R.J. y Meliá, E. (1999): Caracterización Empresarial de los Grupos y otras

Formas de Integración Cooperativa al Amparo del Nuevo Marco

Legislativo. Revista de Estudios Cooperativos (REVESCO), 69: 199-216.

Server, R.J. y Meliá, E. (2002): Bases y parámetros económico-sociales de la integración

en cooperativas agrarias. Caso estudio del proceso de fusión. CIRIEC-

España, 41: 85-110

Simon, H. A. (1957): Administrative behaviour, Ed. Mac Millan, New York.

Teece, D.J. y Pisano, G. (1994): The dynamic capabilities of firms: An introduction,

Industrial and Corporate Change, 3(3): 537-556.

Vara, M.J. (1985): Análisis de las cooperativas de trabajo asociado en Madrid.

Ministerio de Trabajo, Madrid

Vargas, A. (1993): La integración del cooperativismo agrario. Justificación de una

necesidad. Especial referencia al sector olivarero-oleícola onubense.

CIRIEC-España, 14: 127-154.

Weber, M. y Schwaninger, M. (2002): Transforming an agricultural trade organization: a

system-dynamics-based intervention. System Dynamics Review, 18(3):

381-401.

Williamson, O.E. (1979): Transaction cost economics: the governance of contractual

relations. Journal of Law and Economics, 22(2): 233-261.

www.ica.coop

www.observatorioeconomiasocial.es