Contabilitate_si_fiscalitate

50

RO 2002/000-586.0 4.17 “Suport pentru îmbunătăţirea şi implementarea legislaţiei şi jurisprudenţei în materie de faliment” Pagi na 1 “Suport pentru îmbunătăţirea şi implementarea legislaţiei şi jurisprudenţei în materie de faliment” Activitatea 6: Program de formare RO 2002/000-586.04.17 Conţ inutul acestui material nu reprezint ă în mod necesar pozi ţ ia oficial ă a Uniunii Europene CONTABILITATE ŞI FISCALITATE Marti e-Apr ilie 2006 Ovidiu Bunget Alexandru Medelean

-

Upload

dragos-ghetu -

Category

Documents

-

view

218 -

download

0

Transcript of Contabilitate_si_fiscalitate

8/7/2019 Contabilitate_si_fiscalitate

http://slidepdf.com/reader/full/contabilitatesifiscalitate 1/50

RO 2002/000-586.04.17“Suport pentru îmbunătăţirea şi implementarealegislaţiei şi jurisprudenţei în materie de faliment”

Pagina 1

“Suport pentru îmbunătăţirea şi implementarea

legislaţiei şi jurisprudenţei în materie de faliment”

Activitatea 6: Program de formare

RO 2002/000-586.04.17

Conţ inutul acestui material nu reprezint ă în mod necesar pozi ţ ia oficial ă a Uniunii Europene

CONTABILITATE ŞI

FISCALITATE

Martie-Aprilie 2006

Ovidiu Bunget

Alexandru Medelean

8/7/2019 Contabilitate_si_fiscalitate

http://slidepdf.com/reader/full/contabilitatesifiscalitate 2/50

RO 2002/000-586.04.17“Suport pentru îmbunătăţirea şi implementarealegislaţiei şi jurisprudenţei în materie de faliment”

Pagina 2

Concepte-cheie• organizarea contabilităţii

• plan de conturi• documente justificative

• principii contabile

• inventarierea elementelor de activ şi pasiv• situaţii financiare

• exerciţiul financiar

• masa pasivă• principii de drept fiscal

8/7/2019 Contabilitate_si_fiscalitate

http://slidepdf.com/reader/full/contabilitatesifiscalitate 3/50

RO 2002/000-586.04.17“Suport pentru îmbunătăţirea şi implementarealegislaţiei şi jurisprudenţei în materie de faliment”

Pagina 3

1.1. Obiectul contabilităţii agenţilor economici

- Concepţia administrativă - Concepţia financiar ă- Concepţia economică - Concepţia juridică

1.2. Contabilitate financiar ă /Contablitate de gestiune

• Contabilitatea financiar ă (sau generală) se organizează şi seconduce conform unor norme unitare care au caracter obligatoriupentru toate unităţile patrimoniale sau cu caracter non-patrimonial şiare ca obiectiv principal furnizarea de informaţii destinate atâtentităţii însăşi, cât şi ter ţilor.

• Contabilitatea de gestiune se organizează de fiecare unitate în parte în funcţie de specificul activităţii şi necesităţile proprii, având dreptobiective finale determinarea costurilor, calcularea rezultatelor şirentabilităţii produselor, lucr ărilor şi serviciilor executate, întocmireabugetelor de venituri şi cheltuieli pe feluri de activităţi, precum şiurmărirea şi controlul executării acestora.

8/7/2019 Contabilitate_si_fiscalitate

http://slidepdf.com/reader/full/contabilitatesifiscalitate 4/50

RO 2002/000-586.04.17“Suport pentru îmbunătăţirea şi implementarealegislaţiei şi jurisprudenţei în materie de faliment”

Pagina 4

1.3. Sisteme de contabilitate

• Contabilitate în partidă dublă vs. contabilitate în partidă simplă• Sistem monist vs. sistem dualist

1.4. Normalizare contabilă

• Normalizarea contabilă are drept obiect şi scop aplicarea de normecontabile identice în acelaşi spaţiu geopolitic şi urmăreşte creareade practici contabile uniforme

• Legea nr.82/1991, legea contabilităţii, republicată, cu modificările şicompletările ulterioare

8/7/2019 Contabilitate_si_fiscalitate

http://slidepdf.com/reader/full/contabilitatesifiscalitate 5/50

RO 2002/000-586.04.17“Suport pentru îmbunătăţirea şi implementarealegislaţiei şi jurisprudenţei în materie de faliment”

Pagina 5

1.5. Sursele dreptului contabil

• Sursele legale

• Sursele jurisprudenţiale şi doctrinare

Legea nr. 82/1991, legea contabilităţii

modificată şi completată

Or d i n ul mi ni s t r ul ui f i n a n ţ e l or nr . 9 4 / 2 0 0 1 p e n t r u a pr o b a r e a

R e gl e m e n t ă r

i l or c on t a b i l e a r m oni z a t e c uDi r e c t i v a a I V- a a

C om uni t ă ţ

i l or E c on omi c e E ur o p e n e ş i c u S t a n d a r d e l e

I n t e r n a ţ i on a l e d e C on t a b i l i t a t e

Or d i n ul mi ni s t r

ul ui f i n an ţ el or nr . 3 0 6 / 2 0 0 2 p en t r u a pr o b ar e a

R e gl em en t ă

r i l or c on t a b i l e s i m pl i f i c a t e , ar m oni z a t e c u

d i r e c t i v el e e ur o p en e

Or d i n ul mi ni s t r ul ui f i n a n ţ e l or nr .1 4 2 / 1 0 6 / 2 0 0 2

pr i vi n d a pr o b a r e a

R e gl e m e n t ă r

i l or c on t a b i l e a r m oni z a t e c uDi r e c t i v a a I V- a a

C om uni t ă ţ

i l or E c on omi c e E ur o p e n e ş i c u S t a n d a r d e l e

I n t e r n a ţ i on a l e d e C on t a b i l i t a t e a pl i c a b i l e i n s t i t u ţ

i i l or r e gl e m e n t a t e

ş i s u pr a v e gh e a t e d e C omi s i a N a ţ i on a l ă a v a l o

r i l or M o b i l i a r e

Or d i n ul m

i ni s t r ul ui f i n an ţ el or nr .1 8 2 9 / 2 0 0 3 pr i v i n d

a pr o b ar e aR

e gl em en t ă r i l or c on t a b i l e p en t r u p er s o an el e

j ur i d i c ef ă r ă s c o p p a t r i m oni al

Or d i n ul mi ni s t r ul ui f i n an ţ el or nr .1 9 8 2 / 5 / 2

0 0 1 p en t r u

a pr o b ar e a

R e gl em en t ă r i l or c on t a b i l e ar m oni z a t e c u

Di r e c t i v a

C om uni t ă ţ i l or E c on omi c eE ur o p en enr .

8 6 / 6 3 5 / C

E E ş i c u S t an d ar d el eI n t er n a ţ

i on al e d e

C on t a b i l i t a t e a pl i c a b i l ei n s t i t u ţ i i l or d e c r e d i t

Or d i n ul mi ni s t r ul ui f i n an ţ el or nr . 3 2 4 / 1 9 8 4 ş i

i n s t r u c ţ i uni l e d e

a pl i c ar e a p

l an ul ui d e c on t ur i l ai n s t i t u ţ i i l e p u b l i c e , c u

m o

d i f i c ă r i l e ş i c om pl e t ă r i l e ul t er i o ar e

8/7/2019 Contabilitate_si_fiscalitate

http://slidepdf.com/reader/full/contabilitatesifiscalitate 6/50

RO 2002/000-586.04.17“Suport pentru îmbunătăţirea şi implementarealegislaţiei şi jurisprudenţei în materie de faliment”

Pagina 6

1.6. Planul de conturi• Planul de conturi reprezintă formalismul propriu ţinerii contabilităţii.

• Planul de conturi general românesc este un produs guvernamentalfiind standardizat la nivel naţional

• Opţiunea pentru un sistem de contabilitate cu un plan de conturieste proprie primei faze de dezvoltare a contabilităţii.

1.7. Documente justificative, documente financiar contabile, registrele de contabilitate

• Documente justificative - documente contabile

• Completarea şi corectarea erorilor din documente

• Registrele de contabilitate

1.8. Forme de înregistrare contabilă• Pe jurnale

• Maestru sah

• Maestru-şah cu jurnale

8/7/2019 Contabilitate_si_fiscalitate

http://slidepdf.com/reader/full/contabilitatesifiscalitate 7/50

RO 2002/000-586.04.17“Suport pentru îmbunătăţirea şi implementarealegislaţiei şi jurisprudenţei în materie de faliment”

Pagina 7

2.1. Situaţiile financiare

• Bilanţ

• Contul de profit şi pierdere

• Note explicative

• Situaţia fluxurilor de trezorerie

• Situaţia modificării capitalurilor proprii

8/7/2019 Contabilitate_si_fiscalitate

http://slidepdf.com/reader/full/contabilitatesifiscalitate 8/50

RO 2002/000-586.04.17“Suport pentru îmbunătăţirea şi implementarealegislaţiei şi jurisprudenţei în materie de faliment”

Pagina 8

Aplicarea principiilor contabile2.2. Principiul continuit

ăţii activit

ăţii

Acesta presupune că întreprinderea î şi va continua în mod normalfuncţionarea într-un viitor previzibil, f ăr ă a intra în imposibilitateacontinuării activităţii sau reducerea semnificativă a acesteia. Dacă administratorii întreprinderii au luat cunoştinţă de unele elemente denesiguranţă legate de anumite evenimente care pot duce la

incapacitatea acesteia de a-şi continua activitatea, aceste elementetrebuie prezentate în notele explicative. În cazul în care situaţiilefinanciare nu sunt întocmite pe baza principiului continuităţiiactivităţii, această informaţie trebuie prezentată împreună cu

explicaţii privind modul de întocmire a raportării financiarerespective şi motivele ce au stat la baza deciziei conform căreia întreprinderea nu î şi mai poate continua activitatea

8/7/2019 Contabilitate_si_fiscalitate

http://slidepdf.com/reader/full/contabilitatesifiscalitate 9/50

RO 2002/000-586.04.17“Suport pentru îmbunătăţirea şi implementarealegislaţiei şi jurisprudenţei în materie de faliment”

Pagina 9

Aplicarea principiilor contabile

Deschidereaprocedurii de

insolvenţă

Votareaplanului de

reorganizare

Eşuareaplanului de

reorganizare

Finalizareaplanului de

reorganizare

On

goingconcern

Perioada

deobservaţie

P e r i o a d

a d e

r e o r g a n

i z a r e

On

goingconcern

P e r i o a d a d e f a l i m e n t

2.2. Principiul continuităţii activităţii

(cont.)

8/7/2019 Contabilitate_si_fiscalitate

http://slidepdf.com/reader/full/contabilitatesifiscalitate 10/50

RO 2002/000-586.04.17“Suport pentru îmbunătăţirea şi implementarealegislaţiei şi jurisprudenţei în materie de faliment”

Pagina 10

2.3. Principiul independenţei exerciţiului

Se vor lua în considerare toate veniturile şi cheltuielilecorespunzătoare exerciţiului financiar pentru care se faceraportarea, f ăr ă a se ţină seama de data încasării sumelor sau aefectu

ării pl

ăţilor

8/7/2019 Contabilitate_si_fiscalitate

http://slidepdf.com/reader/full/contabilitatesifiscalitate 11/50

RO 2002/000-586.04.17“Suport pentru îmbunătăţirea şi implementarealegislaţiei şi jurisprudenţei în materie de faliment”

Pagina 11

Cadrul general• Cap. IV Situaţii financiare anuale

Art.25, alin. (1) :“Exerciţiul financiar reprezintă perioada pentru care trebuie

întocmite situaţiile financiare anuale şide regulă, coincide cu anulcalendaristic.”

Art.25, alin. (2) :“Durata exerciţiuluifinanciar este de 12 luni”

Art. 28 Alin (1) : “Persoanele prevăzutela art.1 (“societăţile comerciale…”) auobligaţia să întocmească situaţiilefinanciare anuale, inclusiv în situaţiafuziunii, divizării sau încetării activităţiiacestora, în condiţiile legi.”

Cadrul specific

• Cap. IV Situaţii financiare anuale

Art.25, alin. (5): “Exerciţiul financiar alunei persoane juridice care selichidează începe la data încheieriiexerciţiului financiar anterior şi se

încheie în ziua precedentă datei când

începe lichidarea. Perioada de lichidare este considerată un exerciţiu financiar,indiferent de durata sa.”

2.3. Principiul independenţei exerciţiului

8/7/2019 Contabilitate_si_fiscalitate

http://slidepdf.com/reader/full/contabilitatesifiscalitate 12/50

RO 2002/000-586.04.17“Suport pentru îmbunătăţirea şi implementarealegislaţiei şi jurisprudenţei în materie de faliment”

Pagina 12

31 12 2003 31 12 2004 31 12 2005 31 12 2006

Închidereaprocedurii

defaliment

15 07 2005

Deschidereaprocedurii

deinsolvenţă 16 02 2004

Deschiderea procedurii

defaliment

27 09 2004

Primulexerciţiufinanciar

Al II-leaexerciţiufinanciar

Al III-leaexerciţiufinanciar

Primulexerciţiufinanciar

Al II-leaexerciţiufinanciar

Al III-leaexerciţiufinanciar

Al IV-leaexerciţiufinanciar

On going concern

Insolvenţă

2.3. Principiul independenţei exerciţiului

(cont.)

8/7/2019 Contabilitate_si_fiscalitate

http://slidepdf.com/reader/full/contabilitatesifiscalitate 13/50

RO 2002/000-586.04.17“Suport pentru îmbunătăţirea şi implementarealegislaţiei şi jurisprudenţei în materie de faliment”

Pagina 13

2.4. Principiul prudenţei

Valoarea oricărui element trebuie să fie determinată pe bazaprincipiului prudenţei. În mod special se vor avea în vedereurmătoarele aspecte:

a) se vor lua în considerare numai profiturile recunoscute până la data încheierii exerciţiului financiar;

b) se va ţine seama de toate obligaţiile previzibile şi depierderile potenţiale care au luat naştere în cursul exerciţiuluifinanciar încheiat sau pe parcursul unui exerciţiu anterior, chiar dacă asemenea obligaţii sau pierderi apar între data încheierii exerciţiuluişi data întocmirii bilanţului;

c) se va ţine seama de toate ajustările de valoare datoratedeprecierilor, chiar dacă rezultatul exerciţiului financiar este profitsau pierdere.

8/7/2019 Contabilitate_si_fiscalitate

http://slidepdf.com/reader/full/contabilitatesifiscalitate 14/50

RO 2002/000-586.04.17“Suport pentru îmbunătăţirea şi implementarealegislaţiei şi jurisprudenţei în materie de faliment”

Pagina 14

2.5. Principiul permanenţei metodelor

• Acesta presupune continuitatea aplicării aceloraşi reguli şi normeprivind evaluarea, înregistrarea în contabilitate şi prezentareaelementelor patrimoniale şi a rezultatelor, asigurându-secomparabilitatea în timp a informaţiilor contabile.

• Modificările politicii contabile sunt permise doar dacă sunt cerute de

lege, de un standard contabil sau au ca rezultat informaţii mairelevante sau mai credibile referitoare la operaţiunile întreprinderii.• Este foarte importantă menţionarea în notele explicative a oricăror

modificări ale politicilor contabile, pentru ca utilizatorii să poată aprecia: dacă noua politică contabilă a fost aleasă în mod adecvat;

efectul modificării asupra rezultatelor reportate ale perioadei şitendinţa reală a rezultatelor activităţii societăţii.

8/7/2019 Contabilitate_si_fiscalitate

http://slidepdf.com/reader/full/contabilitatesifiscalitate 15/50

RO 2002/000-586.04.17“Suport pentru îmbunătăţirea şi implementarealegislaţiei şi jurisprudenţei în materie de faliment”

Pagina 15

2.6. Principiul permanenţei metodelor • Bilanţul de deschidere al unui exerciţiu trebuie să corespundă cu

bilanţul de închidere a exerciţiului precedent, cu excepţia corecţiilor impuse de aplicarea IAS 8

2.7. Principiul necompensării• Valorile elementelor ce reprezintă active nu pot fi compensate cu

valorile elementelor ce reprezintă pasive, respectiv veniturile cu

cheltuielile, cu excepţia compensărilor între active şi pasive admisede Standardele Internaţionale de Raportare Financiar ă

2.8. Principiul evaluării separate• În vederea stabilirii valorii totale corespunzătoare unei poziţii dinbilanţ se va determina separat valoarea aferentă fiecărui elementindividual de activ sau de pasiv

8/7/2019 Contabilitate_si_fiscalitate

http://slidepdf.com/reader/full/contabilitatesifiscalitate 16/50

RO 2002/000-586.04.17“Suport pentru îmbunătăţirea şi implementarealegislaţiei şi jurisprudenţei în materie de faliment”

Pagina 16

2.9. Principiul prevalenţei economicului

asupra juridicului• Informaţiile prezentate în situaţiile financiare trebuie să reflecte

realitatea economică a evenimentelor şi tranzacţiilor, nu numai

forma lor juridică

2.10. Principiul pragului de semnificaţie• Orice element care are o valoare semnificativă trebuie prezentat

distinct în cadrul situaţiilor financiare. Elementele cu valorinesemnificative care au aceeaşi natur ă sau funcţii similare trebuie însumate, nefiind necesar ă prezentarea lor separată.

8/7/2019 Contabilitate_si_fiscalitate

http://slidepdf.com/reader/full/contabilitatesifiscalitate 17/50

RO 2002/000-586.04.17“Suport pentru îmbunătăţirea şi implementarealegislaţiei şi jurisprudenţei în materie de faliment”

Pagina 17

2.11. Principiul entităţii• Societăţile comerciale, societăţile/companiile naţionale, regiile

autonome, institutele naţionale de cercetare-dezvoltare, societăţilecooperatiste şi celelalte persoane juridice cu scop lucrativ auobligaţia să organizeze şi să conducă contabilitate proprie, respectiv

contabilitate financiar ă, potrivit prezentei legi, şi contabilitate degestiune adaptată specificului activităţii

2.12. Principiul nominalismului monetar • Impune exprimarea elementelor constituante ale patrimoniului, a

veniturilor şi a cheltuielilor, în etalon monetar

2.13. Principiul costurilor istorice• Înregistrarea în contabilitate a elementelor de activ şi pasiv se facela costul de achiziţie, de producţie (…), după caz

8/7/2019 Contabilitate_si_fiscalitate

http://slidepdf.com/reader/full/contabilitatesifiscalitate 18/50

RO 2002/000-586.04.17“Suport pentru îmbunătăţirea şi implementarealegislaţiei şi jurisprudenţei în materie de faliment”

Pagina 18

3. OPERAŢIILE CONTABILE CARE SE EFECTUEAZĂ CU OCAZIA DECLANŞĂRII PROCEDURII DE

INSOLVENŢĂ

• Aplicarea procedurii de insolvenţă presupune efectuarea a o serie

de operaţiuni contabile privind constatarea şi conservarea bunurilor debitorului, elaborarea de situaţii financiare de începere a lichidăriişi de finalizare a ei, valorificarea activelor şi plata creditorilor

• Aceste operaţiuni sunt reglementate de Legea privind procedurainsolvenţei şi de OMFP 1376/ 2004 de aprobare a Normelor Metodologice privind reflectarea în contabilitate a principalelor operaţiuni de fuziune,divizare,dizolvare şi lichidare a societăţilor comerciale

8/7/2019 Contabilitate_si_fiscalitate

http://slidepdf.com/reader/full/contabilitatesifiscalitate 19/50

RO 2002/000-586.04.17“Suport pentru îmbunătăţirea şi implementarealegislaţiei şi jurisprudenţei în materie de faliment”

Pagina 19

Sigilarea bunurilor din averea debitorului

În cadrul măsurii de sigilare administratorul / lichidatorul are

următoarele misiuni:• de a stabili care bunuri vor trebui valorificate de urgenţă şi care sunt

strategiile de punere în valoare a bunurilor, astfel încât valorificarealor să fie maximă;

• de a determina gradul de perisabilitate a bunurilor, iar în funcţie de

convingerea sa va trece la valorificarea acestora sau ladepozitarea temporar ă şi conservarea lor până la finalizareainventarului;

• de a ţine seama de costurile cu conservarea care să nu fiedispropor ţionat de mari în raport cu valoarea lor, cu lichidităţile

posibil de obţinut prin valorificarea lor şi cu posibilităţile materialeale debitorului în vederea conservării bunurilor.

8/7/2019 Contabilitate_si_fiscalitate

http://slidepdf.com/reader/full/contabilitatesifiscalitate 20/50

RO 2002/000-586.04.17“Suport pentru îmbunătăţirea şi implementarealegislaţiei şi jurisprudenţei în materie de faliment”

Pagina 20

Inventarierea averii debitorului

• Privită sub aspectul procedurii insolvenţei inventarierea averiidebitorului este operaţia prin intermediul căreia lichidatorul

identifică, în mod concret, toate bunurile debitorului, în vedereacunoaşterii acestora şi a stării în care se prezintă, precum şi aevaluării lor

• Din punct de vedere contabil inventarierea reprezintă o lucrarepreliminar ă elabor ării situaţiilor financiare prin care se stabileştemărimea reală a patrimoniului şi evaluarea elementelor patrimoniale la valoarea actuală. Astfel inventarierea constă înansamblul operaţiilor prin care se constată existenţa tuturor elementelor de activ şi pasiv, cantitativ valoric sau numai valoric lao anumită dată şi de stabilire a valorii actuale a lor

• Scopul inventarierii bunurilor constă în stabilirea bunurilor dinaverea debitorului, atât cele supuse lichidării judiciare cât şi celenesesizabile, „nepuse sub sigiliu”, indiferent că sunt bunuricorporale sau necorporale

8/7/2019 Contabilitate_si_fiscalitate

http://slidepdf.com/reader/full/contabilitatesifiscalitate 21/50

RO 2002/000-586.04.17“Suport pentru îmbunătăţirea şi implementarealegislaţiei şi jurisprudenţei în materie de faliment”

Pagina 21

Inventarierea elementelor de activ şi

pasiv• Inventarierea reprezintă o lucrare preliminar ă elabor ării situaţiilor

financiare respectiv a bilanţului prin care se stabileşte mărimea

reală (faptică) a patrimoniului şi evaluarea elementelor patrimoniale la valoarea actuală, iar documentul contabil care se întocmeşte este inventarul

• Inventarierea elementelor de activ şi pasiv în conformitate cu OMPFnr. 1753/2004 pentru aprobarea normelor privind organizarea şiefectuarea inventarierii elementelor de activ şi de pasiv (art. nr.1)constă în ansamblu operaţiilor prin care se constată existenţa tuturor elementelor de activ şi de pasiv, cantitativ – valoric sau numaivaloric la data la care se efectuează

• Scopul principal al inventarierii îl constituie stabilirea situaţiei reale atuturor elementelor de activ şi pasiv a fiecărei unităţi, a bunurilor şi

valorilor deţinute apar ţinând altor persoane fizice sau juridice învederea elabor ării situaţiilor financiare anuale care trebuie să ofereo imagine fidelă a poziţiei financiare şi a performanţei unităţii pentruexerciţiu financiar respectiv

8/7/2019 Contabilitate_si_fiscalitate

http://slidepdf.com/reader/full/contabilitatesifiscalitate 22/50

RO 2002/000-586.04.17“Suport pentru îmbunătăţirea şi implementarealegislaţiei şi jurisprudenţei în materie de faliment”

Pagina 22

Aspecte legale referitoare la refacerea

contabilităţii• Nici o operaţie economică nu se poate înregistra în contabilitate f ăr ă

un act scris în care să fie consemnată operaţia respectivă .Potrivit

Legii Contabilităţii nr. 82 / 1991 cu modificările ulterioare art.6 „documentele justificative care stau la baza înregistr ărilor încontabilitate , angajează r ăspunderea persoanelor care le-au întocmit, vizat şi aprobat, precum şi a celor care le-au înregistrat încontabilitate”Acestea sunt documente care probează legal ooperaţiune

• Aspectele legale privind refacerea contabilităţii privesc reconstituireadocumentelor pierdute sau distruse , anularea de către judecătorul-sindic a unor acte ale debitorului care afectează patrimoniulacestuia în dauna drepturilor creditorilor

8/7/2019 Contabilitate_si_fiscalitate

http://slidepdf.com/reader/full/contabilitatesifiscalitate 23/50

RO 2002/000-586.04.17“Suport pentru îmbunătăţirea şi implementarealegislaţiei şi jurisprudenţei în materie de faliment”

Pagina 23

Situaţiile financiare – documente de

începere a lichidării• Conform Directivelor Europene ( OMFP 306 / 2002 pentru aprobarea

Reglementărilor contabile simplificate, armonizate cu Directivele Europene),situaţiile financiare cuprind: bilanţul, contul de profit şi pierderi, politicile

contabile şi notele explicative (ultimele nu se întocmesc în cazul insolvenţei)• Activele în general sunt definite, ca fiind o resursă controlată de către

întreprindere ca rezultat a unor evenimente trecute şi de la care seaşteaptă să genereze beneficii economice viitoare pentru întreprindere .

• Activele (mijloacele economice) se divid în active imobilizate şi activecirculante

• În pasivul bilanţului (pasivele) se includ :• capitalurile proprii• obligaţiile.• Bilanţul se întocmeşte pe baza datelor din contabilitatea curentă ,pusă de

acord cu rezultatele inventarierii. Ca urmare la închiderea exerciţiului ,elementele de activ,se evaluează şi se reflectă în bilanţ la valoareacontabilă netă ( valoarea de intrare după deducerea amortizării şiprovizioanelor pentru deprecieri cumulate) iar elementele de pasiv denatura datoriilor la valoarea de intrare ( contabilă ) pusă de acord curezultatele inventarierii.

8/7/2019 Contabilitate_si_fiscalitate

http://slidepdf.com/reader/full/contabilitatesifiscalitate 24/50

RO 2002/000-586.04.17“Suport pentru îmbunătăţirea şi implementarealegislaţiei şi jurisprudenţei în materie de faliment”

Pagina 24

Contul de profit şi pierdere

• Contul de profit şi pierderi cuprinde cifra de afaceri netă , veniturileşi cheltuielile exerciţiului, grupate după natura lor (activitate de

exploatare, financiar ă şi extraordinar ă), precum şi rezultatulexerciţiului

• Cheltuielile unităţii patrimoniale reprezintă sumele plătite sau deplătit pentru consumul de materii prime şi materiale, pentru lucr ările

executate şi serviciile prestate de ter ţi, plata personalului şi a altor obligaţii legale sau contractuale, amortizarea imobilizărilor, valoareacontabilă a activelor cedate, distruse sau dispărute, precum şiprovizioanele constituite pentru acoperirea deprecierilor reversibilecare afectează activele întreprinderii

• Veniturile unităţilor patrimoniale includ atât sumele sau valorile încasate sau de încasat din activităţi curente cât şi câştigurile dinalte surse

8/7/2019 Contabilitate_si_fiscalitate

http://slidepdf.com/reader/full/contabilitatesifiscalitate 25/50

RO 2002/000-586.04.17“Suport pentru îmbunătăţirea şi implementarealegislaţiei şi jurisprudenţei în materie de faliment”

Pagina 25

Valorificarea activelor şi depunerea

sumelor realizate în contul debitorului• În cazul valorificării activelor debitorului contabilitatea va evidenţia

pe de o parte dreptul faţă de cumpăr ător pentru activul vândut ,iar pe de altă parte venitul obţinut ( preţul de vânzare ) şi TVA-ul datoratbugetului de stat

• Contabilitatea va reflecta scăderea din gestiune a bunurilor vânduteşi încasarea de la cumpăr ător a contravalorii bunurilor vândute

• Sumele încasate din vânzări în numerar se depun de cătrelichidator în contul averii debitorului deschis la o unitate bancar ă iar

recipisele vor fi predate judecătorului-sindic. Sumele încasate prininstrumente bancare (ordin de plată) se depun direct în contulbancar al debitorului

8/7/2019 Contabilitate_si_fiscalitate

http://slidepdf.com/reader/full/contabilitatesifiscalitate 26/50

RO 2002/000-586.04.17“Suport pentru îmbunătăţirea şi implementarealegislaţiei şi jurisprudenţei în materie de faliment”

Pagina 26

Stabilirea masei pasive

• Se impune punerea de acord a datelor din contabilitate cu „Tablouldefinitiv consolidat de creanţe” după aprobarea lui de către judecătorulsindic, prin reconstituirea documentelor,penalizări, etc.) sau pe venituri

a celor în minus, faţă de fiecare creditor. În acest mod s-ar evidenţia înmod real obligaţiile faţă de fiecare creditor în parte şi lipsă la debitor sauprin trecerea pe cheltuieli a obligaţiilor în plus,(amenzi asigura imagineafidelă a poziţiei financiare şi informaţii credibile despre societatearespectivă.

• Este necesar ă evidenţierea în conturile în afara bilanţului a datoriilor pecategorii: chirografare, garantate şi negarantate şi pe fiecare creditor înparte. Aceasta ar asigura o evidenţă clar ă a obligaţiilor, a le puteacompara cu cele din tabloul de creanţe şi a urmări lichidarea lor înfuncţie de gradul lor de prioritate. Tot în conturile de ordine şi evidenţă ar trebui evidenţiate activele şi datoriile contingente, potrivit IAS 37„Provizioane, datorii şi active contingente” şi a OMFP 94/2001 în toatecazurile în care societatea comercială a depus garanţii sau a gajat,respectiv a ipotecat, active proprii pentru garantarea unor obligaţii înfavoarea creditorilor, menţionând, dacă este posibil, şi valoarea, pentrua urmări modul corect de plată a obligaţiilor garantate.

8/7/2019 Contabilitate_si_fiscalitate

http://slidepdf.com/reader/full/contabilitatesifiscalitate 27/50

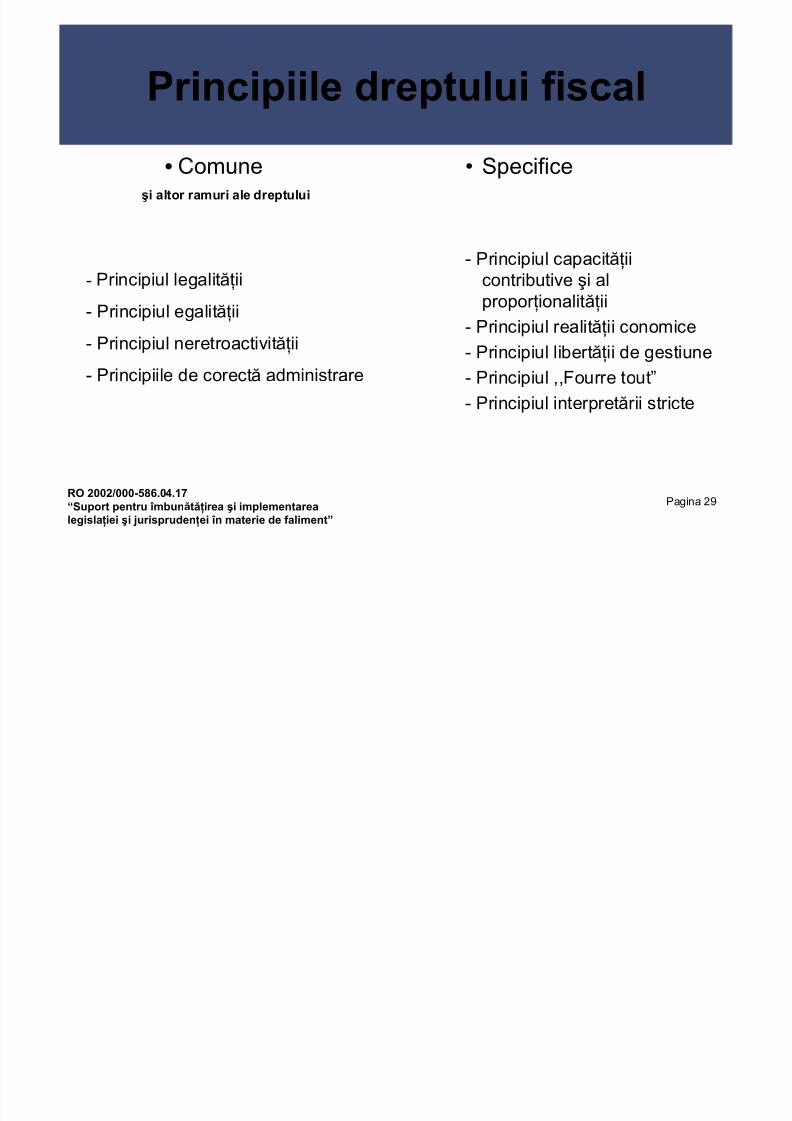

4 Principiile dreptului fiscal

8/7/2019 Contabilitate_si_fiscalitate

http://slidepdf.com/reader/full/contabilitatesifiscalitate 28/50

RO 2002/000-586.04.17“Suport pentru îmbunătăţirea şi implementarealegislaţiei şi jurisprudenţei în materie de faliment”

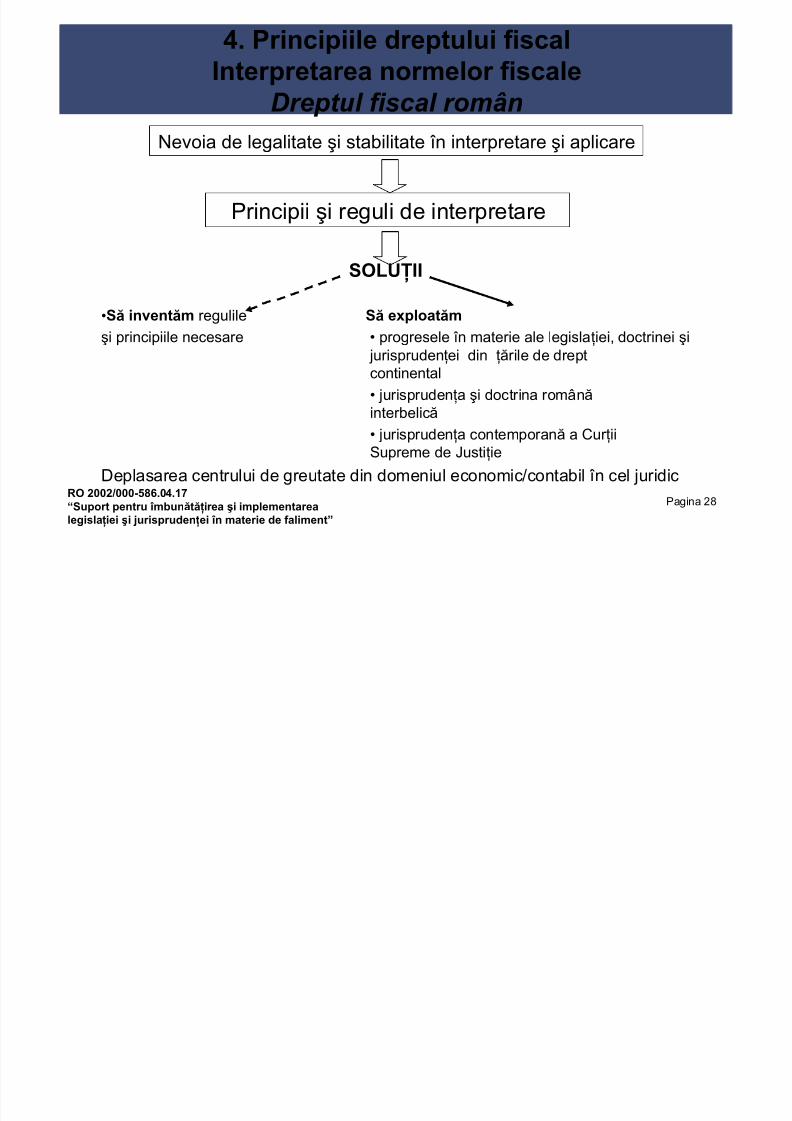

Pagina 28

SOLUŢII

•Să inventăm regulile Să exploatăm

şi principiile necesare • progresele în materie ale legislaţiei, doctrinei şi jurisprudenţei din ţările de dreptcontinental

• jurisprudenţa şi doctrina românăinterbelică

• jurisprudenţa contemporană a Cur ţiiSupreme de Justiţie

Deplasarea centrului de greutate din domeniul economic/contabil în cel juridic

Nevoia de legalitate şi stabilitate în interpretare şi aplicare

Principii şi reguli de interpretare

4. Principiile dreptului fiscalInterpretarea normelor fiscale

Dreptul fiscal român

8/7/2019 Contabilitate_si_fiscalitate

http://slidepdf.com/reader/full/contabilitatesifiscalitate 29/50

P i i i l l lităţii î t i

8/7/2019 Contabilitate_si_fiscalitate

http://slidepdf.com/reader/full/contabilitatesifiscalitate 30/50

RO 2002/000-586.04.17“Suport pentru îmbunătăţirea şi implementarealegislaţiei şi jurisprudenţei în materie de faliment”

Pagina 30

Principiul legalit ăţ ii în materie fiscal ă

• Izvor:România Art. 138 Constituţie şi Art. 1 al. 3 Cod fiscal, Franta (art. 34),Austria (art.18), Belgia (art.170), Italia (art.23), Spania (art.133), Germania: din

combinaţia a 2 principii-garantarea libertatii individuale care poate fi restrânsă doar

prin lege

- orice act administrativ trebuie să aibă o baza legală

• Loc: - proeminent, primordial între principiile dreptului fiscal

- lasă foarte puţină libertate de mişcare celorlalte principii• Flagrante încălcări: HG nr. 804/1991 (modif. Legea imp. pe profit nr. 12/1991);

• Consecinţe sursele dreptului fiscal:

• Supremaţia actelor normative de for ţa legii

• Actele administrative nu pot adăuga (modifica) la legeinterpretarea normelor fiscale: strictă, în limitele legii

Principiul legalităţii în materie

fiscală

8/7/2019 Contabilitate_si_fiscalitate

http://slidepdf.com/reader/full/contabilitatesifiscalitate 31/50

RO 2002/000-586.04.17“Suport pentru îmbunătăţirea şi implementarealegislaţiei şi jurisprudenţei în materie de faliment”

Pagina 31

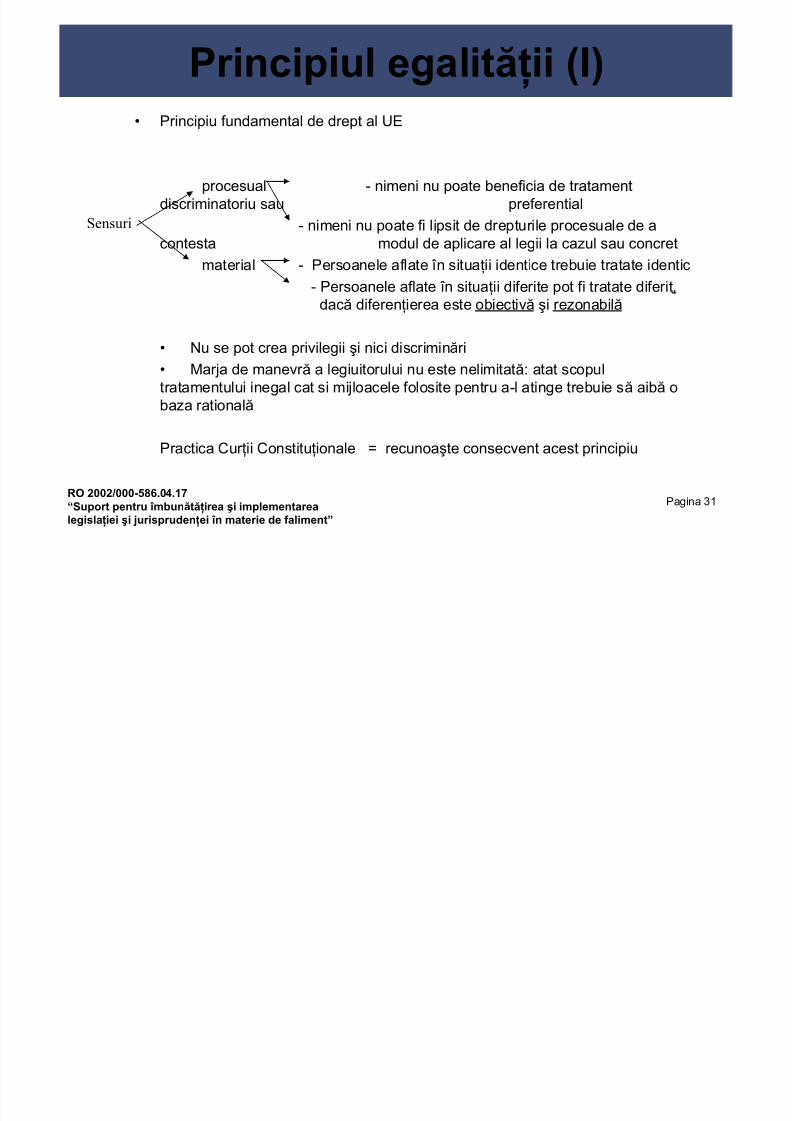

Principiul egalităţii (I)• Principiu fundamental de drept al UE

procesual - nimeni nu poate beneficia de tratament

discriminatoriu sau preferential- nimeni nu poate fi lipsit de drepturile procesuale de a

contesta modul de aplicare al legii la cazul sau concret

material - Persoanele aflate în situaţii identice trebuie tratate identic

- Persoanele aflate în situaţii diferite pot fi tratate diferit,

dacă diferenţierea este obiectivă şi rezonabilă

• Nu se pot crea privilegii şi nici discriminări

• Marja de manevr ă a legiuitorului nu este nelimitată: atat scopultratamentului inegal cat si mijloacele folosite pentru a-l atinge trebuie să aibă obaza ratională

Practica Cur ţii Constituţionale = recunoaşte consecvent acest principiu

Sensuri

8/7/2019 Contabilitate_si_fiscalitate

http://slidepdf.com/reader/full/contabilitatesifiscalitate 32/50

RO 2002/000-586.04.17“Suport pentru îmbunătăţirea şi implementarealegislaţiei şi jurisprudenţei în materie de faliment”

Pagina 32

Principiul egalităţii (II)Dreptul român contemporan

• Curtea Constituţională a recunoscut egalitatea în faţa legii fiscale doar pentru

persoanele fizice (Dec. nr. 102/1995)• Codul fiscal pare să confirme orientarea

- art. 4 lit. c: echitatea fiscală la nivelul persoanelor fizice, prin impunereadiferită a veniturilor, în funcţie de mărimea acestora

• Problema egalităţii de tratament a persoanelor juridice

- istoric: discriminare defavorabilă cetatenilor români (Legea nr. 35/1991)

- Codul fiscal: art. 4 lit.a : ,,condiţii egale investitorilor, capitalului român şistr ăin”

- De ce trebuie recunoscută şi persoanelor juridice:

Ex: - cheltuieli de transport limitate la 2%- asigurarea concurenţei loiale

- dezvoltarea tuturor zonelor

- asigurarea dreptului la muncă

8/7/2019 Contabilitate_si_fiscalitate

http://slidepdf.com/reader/full/contabilitatesifiscalitate 33/50

RO 2002/000-586.04.17“Suport pentru îmbunătăţirea şi implementarealegislaţiei şi jurisprudenţei în materie de faliment”

Pagina 33

Principiul capacităţii contributive

şi al propor ţionalităţiiPrincipiul capacităţii contributive

• Are valoare constitutională: Italia (art.53/1), Spania (art.31/1),Germania (art 3/1) CurteaConstitutională

• Romania - art 53 al 2 Constitutie : Asezarea justă a sarcinilor fiscale• Curtea Constitutionala nu l-a valorizat (Dec. 3/1994)

• Modificarea Codului Fiscal pare a-l abandonaPrincipiul propor ţionalităţii- trebuie asigurată proportionalitatea între scopul urmărit şi

mijloacele utilizate pentru atingerea sa

Nivelul impozitelor nu poate fi excesivGermania: mentinerea unui nivel de subzistenta = prevedere constitutională

respectatăRomania: asigurarea unui nivel de trai decent(art35 al.2) = încălcată

8/7/2019 Contabilitate_si_fiscalitate

http://slidepdf.com/reader/full/contabilitatesifiscalitate 34/50

RO 2002/000-586.04.17“Suport pentru îmbunătăţirea şi implementarealegislaţiei şi jurisprudenţei în materie de faliment”

Pagina 34

Alte principii

• Principiul neretroactivităţii legii (art. 15 al. 2 Constituţie)

•Retroactivitate

• Istoric: Legile bugetare anuale

• Dreptul comparat mai sever: principiul NU are valoareconstituţională

• Fourre-tout: Caracterul ilegal al operaţiunii nu împiedică impozitarea• Teoria erorilor contabile şi a deciziilor de gestiune[ Normele

metodologice, pct 13 - art. 19]

nominala efecte retroactive

retrospectivereala

8/7/2019 Contabilitate_si_fiscalitate

http://slidepdf.com/reader/full/contabilitatesifiscalitate 35/50

RO 2002/000-586.04.17“Suport pentru îmbunătăţirea şi implementarealegislaţiei şi jurisprudenţei în materie de faliment”

Pagina 35

Principiul realităţii economice

• Dreptul fiscal se bazează pe realitatea economică (art. 11 al. 1 Codfiscal):

,,La stabilirea sumei unui impozit sau a unei taxe în înţelesulprezentului cod, autorităţile fiscale pot să nu ia în considerare otranzacţie care nu are scop economic sau pot reîncadra forma uneitranzacţii pentru a reflecta conţinutul economic al tranzacţiei.”

• Are un conţinut diferit de principiul prevalenţei economicului asupra

juridicului din contabilitate

• PRO • CONTRA

Operaţiuni cu scop fiscal - Subiectivism- exclusiv - Arbitrariu

- par ţial - Actul produce consecinţe juridice întoate ramurile dreptului

S l d l i fi l (I)

8/7/2019 Contabilitate_si_fiscalitate

http://slidepdf.com/reader/full/contabilitatesifiscalitate 36/50

RO 2002/000-586.04.17“Suport pentru îmbunătăţirea şi implementarealegislaţiei şi jurisprudenţei în materie de faliment”

Pagina 36

Sursele dreptului fiscal (I)DA NU

Constituţia

Codul fiscal Actele administrative:Legile Hotărârile de Guvern

Ordonanţele Guvernului Ordinele Ministrului Finanţelor Publice

Ordonanţele de urgenţă Instrucţiuni, circulare ale miniştrilor Convenţiile internaţionale Deciziile Comisiei Centrale Fiscale

- bilaterale(C.E.D.I.)

- multilaterale

Doctrina/Jurisprudenţ a- str ăină

- română interbelic ă

8/7/2019 Contabilitate_si_fiscalitate

http://slidepdf.com/reader/full/contabilitatesifiscalitate 37/50

RO 2002/000-586.04.17“Suport pentru îmbunătăţirea şi implementarealegislaţiei şi jurisprudenţei în materie de faliment”

Pagina 37

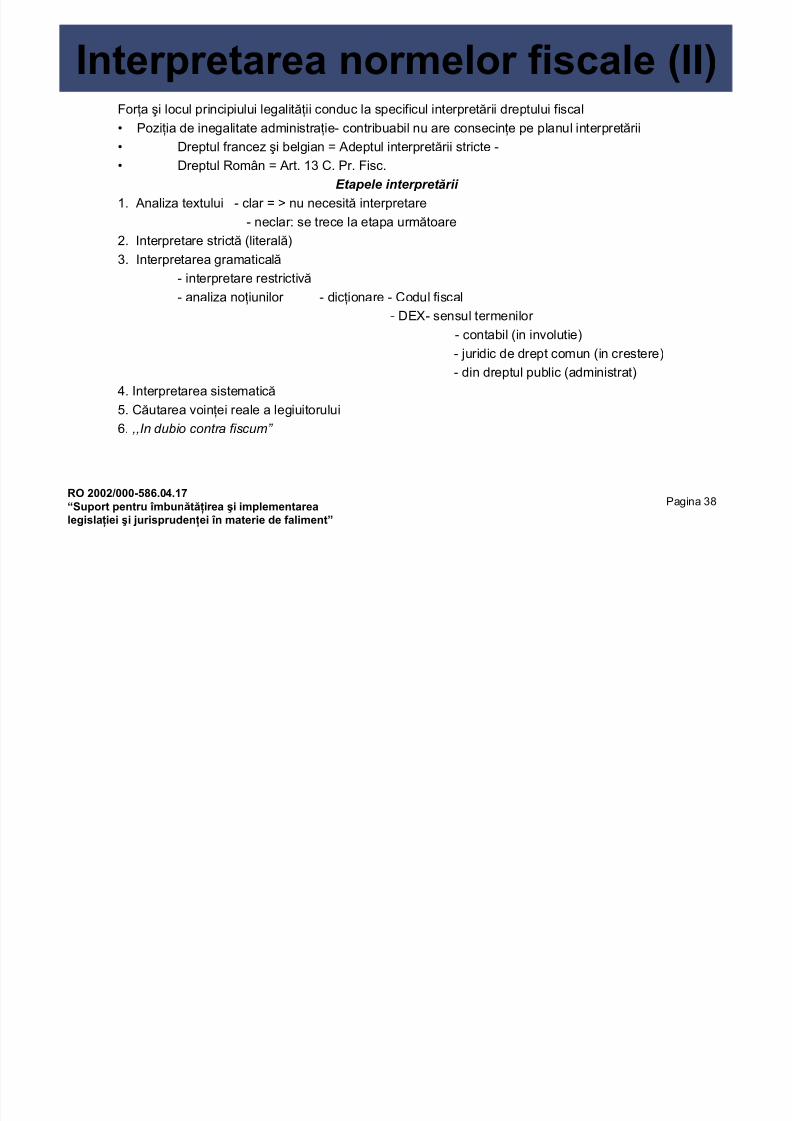

Interpretarea normelor fiscale (I)

• Nu există un organ lucrativ special abilitat (Consiliul de stat)

• Metodele clasice de interpretare

- gramaticală- sistematică

- istorico-teleologică

- logică - argumente • per à contrario

• à fortiori ratione• de analogie: ubi eadem est ratio,

eadem lex esse debet

• reductio ad absurdum

• Adagii uzuale în dreptul român, utilizabile şi în dreptul fiscal

- exceptio est strictissimae interpretationis

- ubi lex non distinguit, nec nos distinguere debemus

- actus interpretandus est potius ut valeat, quam ut pereat

8/7/2019 Contabilitate_si_fiscalitate

http://slidepdf.com/reader/full/contabilitatesifiscalitate 38/50

8/7/2019 Contabilitate_si_fiscalitate

http://slidepdf.com/reader/full/contabilitatesifiscalitate 39/50

RO 2002/000-586.04.17“Suport pentru îmbunătăţirea şi implementarealegislaţiei şi jurisprudenţei în materie de faliment”

Pagina 39

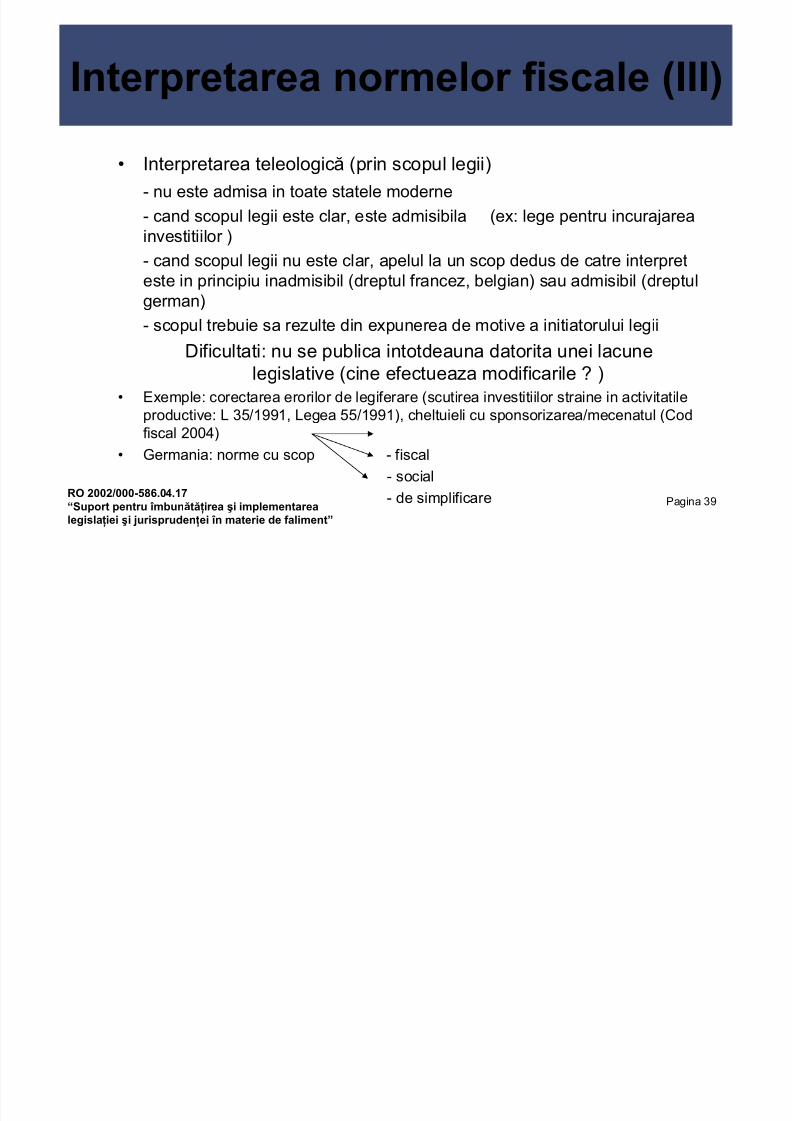

Interpretarea normelor fiscale (III)

• Interpretarea teleologică (prin scopul legii)

- nu este admisa in toate statele moderne

- cand scopul legii este clar, este admisibila (ex: lege pentru incurajareainvestitiilor )

- cand scopul legii nu este clar, apelul la un scop dedus de catre interpreteste in principiu inadmisibil (dreptul francez, belgian) sau admisibil (dreptul

german)- scopul trebuie sa rezulte din expunerea de motive a initiatorului legii

Dificultati: nu se publica intotdeauna datorita unei lacunelegislative (cine efectueaza modificarile ? )

• Exemple: corectarea erorilor de legiferare (scutirea investitiilor straine in activitatileproductive: L 35/1991, Legea 55/1991), cheltuieli cu sponsorizarea/mecenatul (Codfiscal 2004)

• Germania: norme cu scop - fiscal

- social

- de simplificare

I t t l fi l (IV)

8/7/2019 Contabilitate_si_fiscalitate

http://slidepdf.com/reader/full/contabilitatesifiscalitate 40/50

RO 2002/000-586.04.17“Suport pentru îmbunătăţirea şi implementarealegislaţiei şi jurisprudenţei în materie de faliment”

Pagina 40

Interpretarea normelor fiscale (IV)

• Interpretarea prin analogie

•Exclusă (principial) deoarece:

- Contribuabilul ar dori sa extinda exceptiile, scutirile

- Fiscul ar dori sa extinda dispozitiile de asietă

- Exemple:

•Dreptul german: - serveşte la realizarea pricipiului egalităţii

- invocă şi realizează scopul legii• Interpretarea “rationala”[ logica]

• invocata de CSJ

• larg susţinută în dreptul italian

Interpretarea normelor fiscale (V)

8/7/2019 Contabilitate_si_fiscalitate

http://slidepdf.com/reader/full/contabilitatesifiscalitate 41/50

RO 2002/000-586.04.17“Suport pentru îmbunătăţirea şi implementarealegislaţiei şi jurisprudenţei în materie de faliment”

Pagina 41

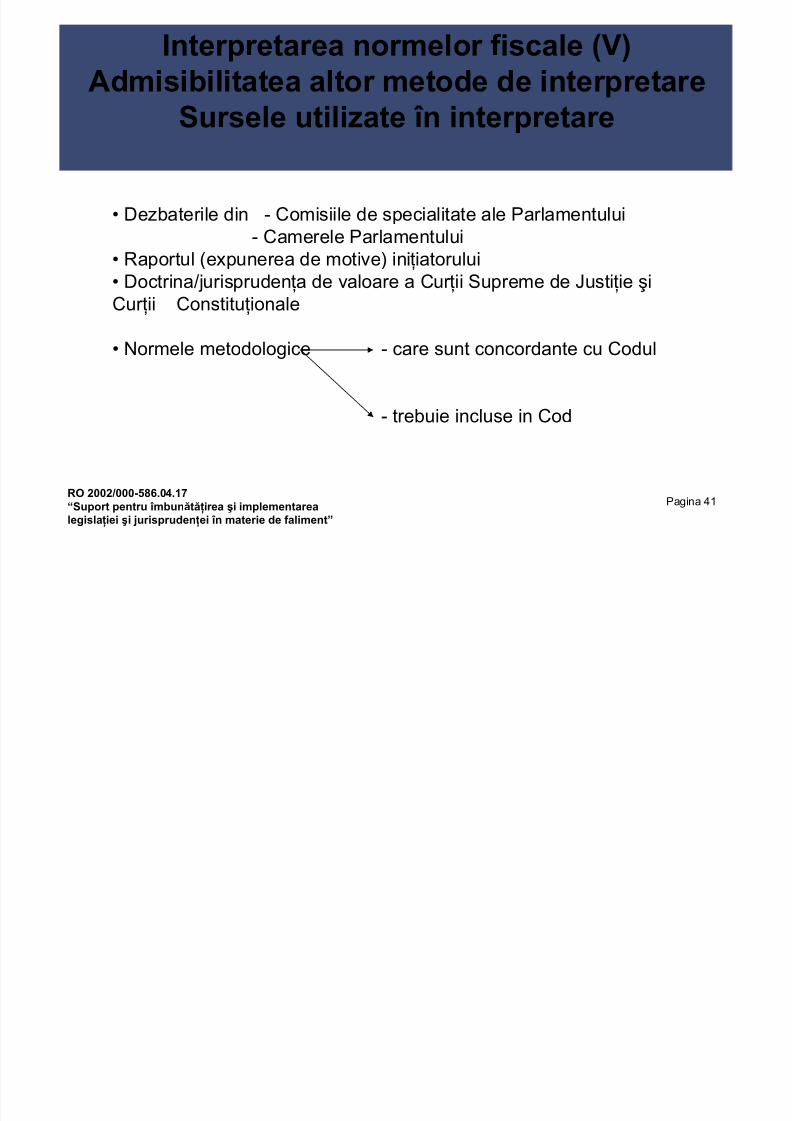

Interpretarea normelor fiscale (V)Admisibilitatea altor metode de interpretare

Sursele utilizate în interpretare

• Dezbaterile din - Comisiile de specialitate ale Parlamentului- Camerele Parlamentului

• Raportul (expunerea de motive) iniţiatorului• Doctrina/jurisprudenţa de valoare a Cur ţii Supreme de Justiţie şi

Cur ţii Constituţionale

• Normele metodologice - care sunt concordante cu Codul

- trebuie incluse in Cod

8/7/2019 Contabilitate_si_fiscalitate

http://slidepdf.com/reader/full/contabilitatesifiscalitate 42/50

RO 2002/000-586.04.17“Suport pentru îmbunătăţirea şi implementarealegislaţiei şi jurisprudenţei în materie de faliment”

Pagina 42

Restabilirea rezultatului fiscal

• În perioada anterioar ă deschiderii procedurii, există tentaţiaascunderii pierderilor

• Pentru a evita plata unui impozit pe profitul obţinut dupădeschiderea procedurii, administratorul trebuie să reexamineze şi sărecalculeze rezultatul corect care în majoritatea cazurilor este

PIERDERE[compensabilă cu profiturile din cei 5 ani următori

8/7/2019 Contabilitate_si_fiscalitate

http://slidepdf.com/reader/full/contabilitatesifiscalitate 43/50

RO 2002/000-586.04.17“Suport pentru îmbunătăţirea şi implementarealegislaţiei şi jurisprudenţei în materie de faliment”

Pagina 43

Regimul major ărilor, dobânzilor, penalităţilor

• Cadrul legal: Codul de procedur ă fiscală: art. 118, al. (4)

Legea nr. 64/1995 - art. 45

- art. 92, al. (7)• Curg până la data deschiderii procedurii (cu excepţia de a se

prevedea altfel în plan)

• Obligaţiile bugetare - născute în perioada de observaţie şi în reorganizare produc accesoriipână la plată

faliment

- născute după intrarea în faliment nu maiproduc accesorii

bli iil fi l d d hid

8/7/2019 Contabilitate_si_fiscalitate

http://slidepdf.com/reader/full/contabilitatesifiscalitate 44/50

RO 2002/000-586.04.17“Suport pentru îmbunătăţirea şi implementarealegislaţiei şi jurisprudenţei în materie de faliment”

Pagina 44

Obligaţiile fiscale născute după deschiderea

procedurii

• Problema: se clasifică la art. 122, pct. 1 ?la art. 122, pct. 4 ?

• Soluţie: după natura lor 1

– la art. 122, pct. 2 [Dup ă caz]

3

8/7/2019 Contabilitate_si_fiscalitate

http://slidepdf.com/reader/full/contabilitatesifiscalitate 45/50

RO 2002/000-586.04.17“Suport pentru îmbunătăţirea şi implementarealegislaţiei şi jurisprudenţei în materie de faliment”

Pagina 45

Impozitul pe profit în faliment (1)

• Impozitul pe profitul din vânzarea activelor

• Cod fiscal: art. 22, al. (5) ,, Reducerea sau anularea oricăruiprovizion ori a rezervei care a fost anterior dedusă se include înveniturile impozabile, indiferent dacă reducerea sau anularea este

datorată modificării destinaţiei provizionului sau a rezervei,distribuirii provizionului sau rezervei către participanţi sub oriceformă, lichidării, divizării, fuziunii contribuabilului sau oricărui altmotiv. Prevederile prezentului alineat nu se aplică dacă un alt

contribuabil preia un provizion sau o rezervă în legătur ă cu odivizare sau fuziune, reglementările acestui articol aplicându-se încontinuare acelui provizion sau rezervă”.

8/7/2019 Contabilitate_si_fiscalitate

http://slidepdf.com/reader/full/contabilitatesifiscalitate 46/50

RO 2002/000-586.04.17“Suport pentru îmbunătăţirea şi implementarealegislaţiei şi jurisprudenţei în materie de faliment”

Pagina 46

Impozitul pe profit în faliment (2)

• Norme metodologice: pct. 571 ,,În aplicarea prevederilor art. 22, alin. (5),corelate cu dispoziţiile art. 19 din Codul fiscal, surplusul din reevaluareaimobilizărilor corporale, care a fost anterior deductibil, evidenţiat potrivitreglementărilor contabile în contul ,,Rezultatul reportat” sau în contul ,,Alterezerve”, analitice distincte, se impozitează la momentul modificăriidestinaţiei rezervei, distribuirii rezervei către participanţi sub orice formă,lichid

ării, diviz

ării, fuziunii contribuabilului sau oric

ărui alt motiv, inclusiv la

folosirea acesteia pentru acoperirea pierderilor contabile. Pentru calcululprofitului impozabil aceste sume sunt elemente similare veniturilor.

Înregistrarea şi menţinerea în capitaluri proprii, respectiv conturi de rezervesau rezultatul raportat, analitice distincte, arezervelor constituite în baza

unor acte normative nu se consider ă modificarea destinaţiei sau distribuţie.”• Dispoziţii contabile: funcţionarea contului 105

8/7/2019 Contabilitate_si_fiscalitate

http://slidepdf.com/reader/full/contabilitatesifiscalitate 47/50

RO 2002/000-586.04.17“Suport pentru îmbunătăţirea şi implementarealegislaţiei şi jurisprudenţei în materie de faliment”

Pagina 47

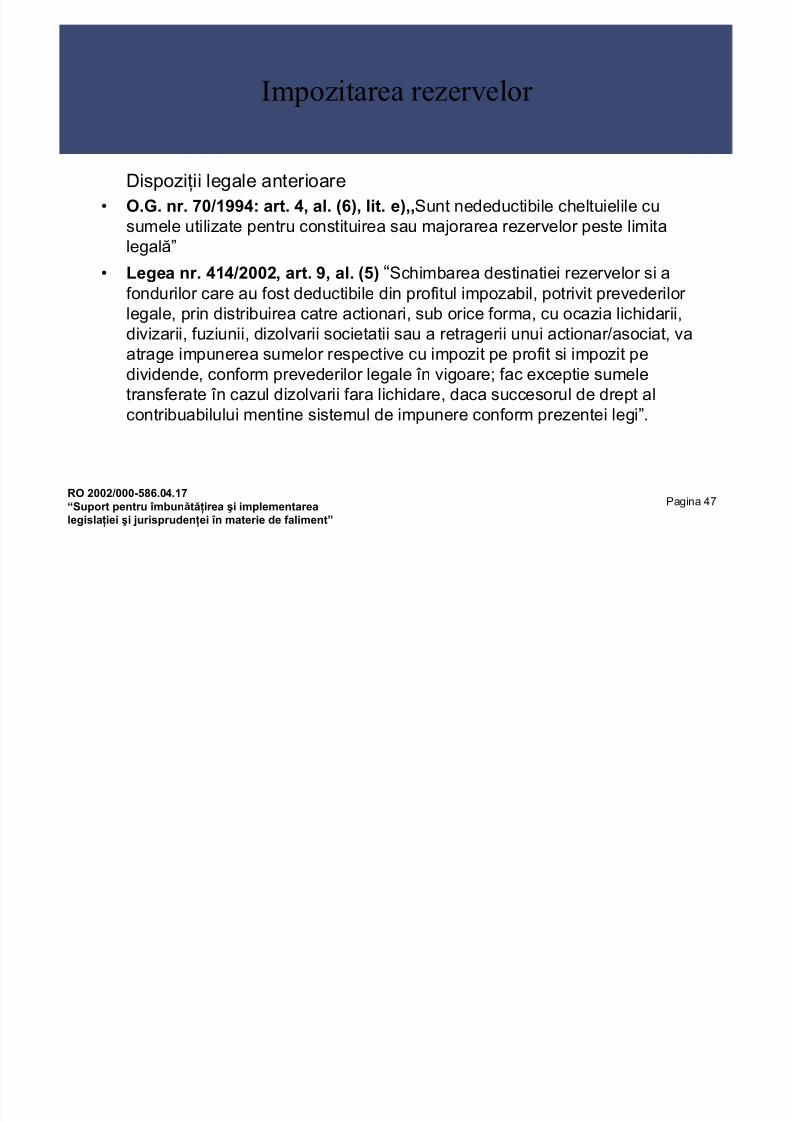

Impozitarea rezervelor

Dispoziţii legale anterioare

• O.G. nr. 70/1994: art. 4, al. (6), lit. e),,Sunt nedeductibile cheltuielile cusumele utilizate pentru constituirea sau majorarea rezervelor peste limitalegală”

• Legea nr. 414/2002, art. 9, al. (5) “Schimbarea destinatiei rezervelor si afondurilor care au fost deductibile din profitul impozabil, potrivit prevederilor legale, prin distribuirea catre actionari, sub orice forma, cu ocazia lichidarii,divizarii, fuziunii, dizolvarii societatii sau a retragerii unui actionar/asociat, vaatrage impunerea sumelor respective cu impozit pe profit si impozit pedividende, conform prevederilor legale în vigoare; fac exceptie sumele

transferate în cazul dizolvarii fara lichidare, daca succesorul de drept alcontribuabilului mentine sistemul de impunere conform prezentei legi”.

8/7/2019 Contabilitate_si_fiscalitate

http://slidepdf.com/reader/full/contabilitatesifiscalitate 48/50

RO 2002/000-586.04.17“Suport pentru îmbunătăţirea şi implementarealegislaţiei şi jurisprudenţei în materie de faliment”

Pagina 48

Regimul provizioanelor (1)

Cod fiscal

• art. 21, al. (2), lit. n) ,,pierderile înregistrate la scoaterea din evidenţă

a creanţelor

neîncasate, în următoarele cazuri:

1. procedura de faliment a debitorilor a fost închisă pe baza hotărârii judecătoreşti;

2. debitorul a decedat şi creanţa nu poate fi recuperată de la moştenitori;

3. debitorul este dizolvat, în cazul societăţii cu r ăspundere limitată cu asociat unic,

sau lichidat, f ăr ă succesor;4. debitorul înregistrează dificultăţi financiare majore care îi afectează întregpatrimoniul”.

• art. 21, al. (4), lit. o) ,,pierderile înregistrate la scoaterea din evidenţă a creanţelor incerte sau în litigiu, neîncasate, pentru partea neacoperită de provizion, potrivit art.

22, precum şi pierderile înregistrate la scoaterea din evidenţă a creanţelor incerte sau în litigiu, neîncasate, în alte situaţii decât cele prevăzute la art. 21, alin. (2), lit. n). Înaceastă situaţie, contribuabilii care scot în evidenţă clienţii neîncasaţi sunt obligaţi săcomunice în scris acestora scoaterea din evidenţă a creanţelor respective, învederea recalculării profitului impozabil la persoana debitoare, după caz;”

8/7/2019 Contabilitate_si_fiscalitate

http://slidepdf.com/reader/full/contabilitatesifiscalitate 49/50

RO 2002/000-586.04.17“Suport pentru îmbunătăţirea şi implementarealegislaţiei şi jurisprudenţei în materie de faliment”

Pagina 49

Regimul provizioanelor (2)

• art. 22, al. (1), lit. c) ,,provizioanele constituie în limita unui procent de 20% începândcu data de 1 ianuarie 2004, 25% începând cu data de 1 ianuarie 2005, 30% începând

cu data de 1 ianuarie 2006, din valoarea creanţelor asupra clienţilor, înregistrate decătre contribuabili, altele decât cele prevăzute la lit. d), f) g) şi i), care îndeplinesccumulativ următoarele condiţii:

1. sunt înregistrate după data de 1 ianuarie 2004;

2. sunt neîncasate într-o perioadă ce depăşeşte 270 de zile de la data scadenţei;

3. nu sunt garantate de altă persoană;4. sunt datorate de o persoană care nu este persoană afiliată contribuabilului;

5. au fost incluse în veniturile impozabile ale contribuabilului”.

• art. 22, al. (5) ,, reducerea sau anularea oricărui provizion ori a rezervei care a fostanterior dedusă se include în veniturile impozabile, indiferent dacă reducerea sau

anularea este datorată modificării destinaţiei provizionului sau a rezervei, distribuiriiprovizionului sau rezervei către participanţi sub orice formă, lichidării, divizării, fuziuniicontribuabilului sau oricărui alt motiv”. Prevederile prezentului alineat nu se aplică dacă un alt contribuabil preia un provizion sau o rezervă în legătur ă cu o divizare saufuziune, reglementările acestui articol aplicându-se în continuare acelui provizion saurezervă.

8/7/2019 Contabilitate_si_fiscalitate

http://slidepdf.com/reader/full/contabilitatesifiscalitate 50/50

RO 2002/000-586.04.17“Suport pentru îmbunătăţirea şi implementarealegislaţiei şi jurisprudenţei în materie de faliment”

Pagina 50

Conţinutul acestui material nu reprezintă în mod necesar poziţia

Uniunii Europene

Disclaimer:

Februarie 2006Data publicării:

Ministerul de JustiţieEditorul materialului:

“Suport pentru îmbunătăţirea şi implementarea legislaţiei şi jurisprudenţei în materie de faliment”Număr Proiect: RO 2002/000-586.04.17

Titlul programului: