Báo Cáo Phân Tích Doanh Nghiệp Công ty ... - tcsc.vn TY C… · Công ty Cổ phần Chứng...

16

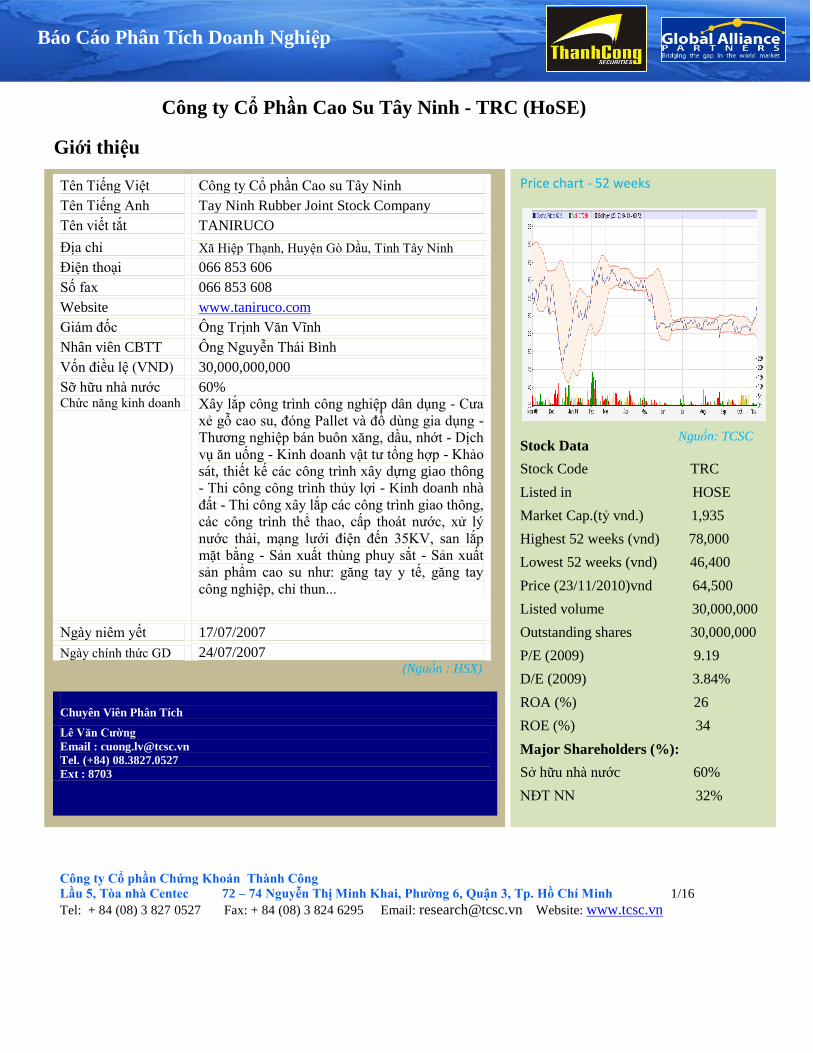

Công ty Cổ phần Chứng Khoán Thành Công Lầu 5, Tòa nhà Centec 72 – 74 Nguyễn Thị Minh Khai, Phường 6, Quận 3, Tp. Hồ Chí Minh 1/16 Tel: + 84 (08) 3 827 0527 Fax: + 84 (08) 3 824 6295 Email: [email protected] Website: www.tcsc.vn Báo Cáo Phân Tí ch Doanh Nghiệp Công ty Cổ Phần Cao Su Tây Ninh - TRC (HoSE) Giới thiệu Tên Tiếng Việt Công ty Cổ phần Cao su Tây Ninh Tên Tiếng Anh Tay Ninh Rubber Joint Stock Company Tên viết tắt TANIRUCO Địa chỉ Xã Hiệp Thạnh, Huyện Gò Dầu, Tỉnh Tây Ninh Điện thoại 066 853 606 Số fax 066 853 608 Website www.taniruco.com Giám đốc Ông Trịnh Văn Vĩnh Nhân viên CBTT Ông Nguyễn Thái Bình Vốn điều lệ (VND) 30,000,000,000 Sỡ hữu nhà nước 60% Chức năng kinh doanh Xây lắp công trình công nghiệp dân dụng - Cưa xẻ gỗ cao su, đóng Pallet và đồ dùng gia dụng - Thương nghiệp bán buôn xăng, dầu, nhớt - Dịch vụ ăn uống - Kinh doanh vật tư tổng hợp - Khảo sá t, thiết kế các công trình xây dựng giao thông - Thi công công trình thủy lợi - Kinh doanh nhà đất - Thi công xây lắp các công trình giao thông, các công trình thể thao, cấp thoát nước, xử lý nước thải, mạng lưới điện đến 35KV, san lắp mặt bằng - Sản xuất thùng phuy sắt - Sản xuất sản phẩm cao su như: găng tay y tế, găng tay công nghiệp, chỉ thun... Ngày niêm yết 17/07/2007 Ngày chính thức GD 24/07/2007 (Nguồn : HSX) Chuyên Viên Phân Tí ch Lê Văn Cường Email : [email protected] Tel. (+84) 08.3827.0527 Ext : 8703 Price chart - 52 weeks Stock Data Stock Code TRC Listed in HOSE Market Cap.(tỷ vnd.) 1,935 Highest 52 weeks (vnd) 78,000 Lowest 52 weeks (vnd) 46,400 Price (23/11/2010)vnd 64,500 Listed volume 30,000,000 Outstanding shares 30,000,000 P/E (2009) 9.19 D/E (2009) 3.84% ROA (%) 26 ROE (%) 34 Major Shareholders (%): Sở hữu nhà nước 60% NĐT NN 32% Nguồn: TCSC

-

Upload

truongphuc -

Category

Documents

-

view

227 -

download

7

Transcript of Báo Cáo Phân Tích Doanh Nghiệp Công ty ... - tcsc.vn TY C… · Công ty Cổ phần Chứng...

Công ty Cổ phần Chứng Khoán Thành Công

Lầu 5, Tòa nhà Centec 72 – 74 Nguyễn Thị Minh Khai, Phường 6, Quận 3, Tp. Hồ Chí Minh 1/16

Tel: + 84 (08) 3 827 0527 Fax: + 84 (08) 3 824 6295 Email: [email protected] Website: www.tcsc.vn

Báo Cáo Phân Tích Doanh Nghiệp

Công ty Cổ Phần Cao Su Tây Ninh - TRC (HoSE)

Giới thiệu

Tên Tiếng Việt Công ty Cổ phần Cao su Tây Ninh

Tên Tiếng Anh Tay Ninh Rubber Joint Stock Company

Tên viết tắt TANIRUCO

Địa chỉ Xã Hiệp Thạnh, Huyện Gò Dầu, Tỉnh Tây Ninh

Điện thoại 066 853 606

Số fax 066 853 608

Website www.taniruco.com

Giám đốc Ông Trịnh Văn Vĩnh

Nhân viên CBTT Ông Nguyễn Thái Bình

Vốn điều lệ (VND) 30,000,000,000

Sỡ hữu nhà nước 60% Chức năng kinh doanh Xây lắp công trình công nghiệp dân dụng - Cưa

xẻ gỗ cao su, đóng Pallet và đồ dùng gia dụng -

Thương nghiệp bán buôn xăng, dầu, nhớt - Dịch

vụ ăn uống - Kinh doanh vật tư tổng hợp - Khảo

sát, thiết kế các công trình xây dựng giao thông

- Thi công công trình thủy lợi - Kinh doanh nhà

đất - Thi công xây lắp các công trình giao thông,

các công trình thể thao, cấp thoát nước, xử lý

nước thải, mạng lưới điện đến 35KV, san lắp

mặt bằng - Sản xuất thùng phuy sắt - Sản xuất

sản phẩm cao su như: găng tay y tế, găng tay

công nghiệp, chỉ thun...

Ngày niêm yết 17/07/2007

Ngày chính thức GD 24/07/2007 (Nguồn : HSX)

Chuyên Viên Phân Tích

Lê Văn Cường

Email : [email protected]

Tel. (+84) 08.3827.0527

Ext : 8703

Price chart - 52 weeks

Stock Data

Stock Code TRC

Listed in HOSE

Market Cap.(tỷ vnd.) 1,935

Highest 52 weeks (vnd) 78,000

Lowest 52 weeks (vnd) 46,400

Price (23/11/2010)vnd 64,500

Listed volume 30,000,000

Outstanding shares 30,000,000

P/E (2009) 9.19

D/E (2009) 3.84%

ROA (%) 26

ROE (%) 34

Major Shareholders (%):

Sở hữu nhà nước 60%

NĐT NN 32%

Nguồn: TCSC

Công ty Cổ phần Chứng Khoán Thành Công

Lầu 5, Tòa nhà Centec 72 – 74 Nguyễn Thị Minh Khai, Phường 6, Quận 3, Tp. Hồ Chí Minh 2/16

Tel: + 84 (08) 3 827 0527 Fax: + 84 (08) 3 824 6295 Email: [email protected] Website: www.tcsc.vn

Báo Cáo Phân Tích Doanh Nghiệp

Lịch sử phát triển và hình thành

Công ty cổ phần Cao su Tây Ninh (TRC) tiền thân là đồn điền cao su của Pháp

thành lập từ thời Pháp thuộc

Tháng 04/1975 được cách mạng tiếp quản lấy tên là “Nông Trường Quốc doanh

Cao su Tây Ninh”

Năm 1981, Nông Trường được nâng cấp lên thành Công ty lấy tên là Công ty cao

su Tây Ninh, là doanh nghiệp nhà nước và từ ngày 28/12/2006, công ty chính thức

chuyển đổi thành Công ty Cổ phần Cao su Tây Ninh .

Ngày 28/12/2006 Công ty Cổ phần Cao su Tây Ninh được cấp Giấy Chứng nhận

Đăng ký kinh doanh số 4503000058 với Vốn Điều lệ là 300.000.000.000 đồng (Ba

trăm tỷ đồng) và hoạt động kinh doanh trong nhiều lĩnh vực: Cao su, Xây lắp công

trình công nghiệp dân dụng, Xăng dầu....( như đã nói ở trên)

Ngày 17/07/2007 TRC niêm yết trên HOSE , đến ngày 24/07/2007 thì chính thức GD

Cơ cấu cổ đông

NĐT trong Nước

8%

NĐT Nước ngoài 32%

Sở hữu

nhà Nước

60%

Hội đồng quản trị

STT Họ Tên Chức Danh

1 Trần Văn Vĩnh Chủ tịch HĐTQT, CEO

2 Lê Văn Chành Ủy Viên

3 Khúc Đình An Ủy Viên

4 Hứa Ngọc Hiệp Ủy Viên

5 Trần Văn Rạnh Ủy Viên

(Nguồn: Company, HSX, TCSC tổng hợp)

Công ty Cổ phần Chứng Khoán Thành Công

Lầu 5, Tòa nhà Centec 72 – 74 Nguyễn Thị Minh Khai, Phường 6, Quận 3, Tp. Hồ Chí Minh 3/16

Tel: + 84 (08) 3 827 0527 Fax: + 84 (08) 3 824 6295 Email: [email protected] Website: www.tcsc.vn

Báo Cáo Phân Tích Doanh Nghiệp

Phân Tích Kinh Doanh

1.Môi trường Kinh Doanh

Việt Nam có môi trường kinh tế - chính trị ổn định tạo nền tảng vững chắc cho sự phát triển

của các ngành kinh tế - trong đó có cao su tự nhiên. Khí hậu và thổ nhưỡng Việt Nam phù hợp

cao su đặc biệt vùng Đông Nam Bộ cao su luôn cho sản lượng và chất lượng mủ cao. Cơ cấu

dân số trẻ nên nguồn lao động rất dồi dào ,Chính phủ có chiến lược phát triển rõ ràng và có

chính sách hỗ trợ kịp thời hợp lý cho các doanh nghiệp .

2. Sản phẩm

a. Sản phẩm thay thế

Sản phẩm thay thế là cao su tổng hợp được cấu thành từ dầu mỏ. Nhưng dầu mỏ không phải là

tài nguyên vô tận ; Mặt khác đây là nguyên liệu mà hầu hất các ngành công nghiệp đều phải

sử dụng do đó chi phí sản xuất cao su tổng hợp ngày càng tăng .Các nhà sản xuất cao su tổng

hợp sẽ phải điều chỉnh tăng giá và đây là lợi thế cạnh tranh cho các sản phẩm cao su tự nhiên

b. Sản phẩm dịch vụ của TRC

Sản phẩm của TRC chủ yếu gồm mủ cao su khối như : Mủ SVR 3L, Mủ SVR 5, Mủ SVR 10,

Mủ SVR 20, Mủ SVRCV50, Mủ SVRCV 60 và mủ ly tâm Latex.Trong đó sản phẩm chủ lực

là mủ ly tâm Latex chiếm 80% số lượng tiêu thụ các loại mủ khối chiếm 20%

Ngoài ra TRC còn Sản xuất thùng phuy sắt - Sản xuất sản phẩm cao su như: găng tay y tế,

găng tay công nghiệp, chỉ thun...và kinh doanh vật tư xây dựng, Khảo sát, thiết kế các công

trình xây dựng giao thông - Thi công công trình thủy lợi - Kinh doanh nhà đất - Thi công xây

lắp các công trình giao thông…

3 .Nguồn cung nguyên vật liệu : Đất, Giống cây trồng, Phân bón, thuốc trừ sâu.., Lao

động

Trong đó đất đóng vai trò quan trọng nhất,về mặt lao động nguồn cung lao động chiếm 75%

ngành cao su nhưng Việt Nam là nước dân số trẻ nên lực lượng lao động dồi dào. Giống là

yếu tố khá quan trọng nhưng cây phát triển tốt hay không thì còn phụ thuộc nhiều vào thổ

nhưỡng và khí hậu, phân bón,thuốc trừ sâu có vai trò quan trọng đối với cây con và đất đai

cằn cỗi nhưng khi cây trưởng thành thì phát triển khá ổn định .

Công ty Cổ phần Chứng Khoán Thành Công

Lầu 5, Tòa nhà Centec 72 – 74 Nguyễn Thị Minh Khai, Phường 6, Quận 3, Tp. Hồ Chí Minh 4/16

Tel: + 84 (08) 3 827 0527 Fax: + 84 (08) 3 824 6295 Email: [email protected] Website: www.tcsc.vn

Báo Cáo Phân Tích Doanh Nghiệp

4. Đối thủ cạnh tranh và vị thế của Công ty trong ngành

a. Đối thủ cạnh tranh : Sự cạnh tranh của các công ty trong ngành cao su không cao và

không gay gắt như các công ty dịch vụ sản xuất khác .Do đặc thù của ngành các Doanh

nghiệp trong ngành có quỹ đất chênh lệch nhau nhiều, giá thành đều phải chịu ảnh hưởng

chung của giá bán thế giới. Sản lượng chất lượng mủ phụ thuộc vào tuổi của vườn cây nên

công ty nào có vườn cây trẻ sẽ có nhiều lợi thế. Muốn gia nhập ngành cao su cần có điều kiện

là có quỹ đất khá lớn mà đất có hạn nên các công ty muốn ra nhập ngành sẽ gặp nhiều khó

khăn do đó sẽ có rất ít sự cạnh tranh của các công ty mới vào ngành .

b.Vị thế của TRC : Hiện tại TRC là thành viên của Tập Đoàn Công nghiệp Cao Su Việt

Nam, Cùng với TRC có 4 Công ty khác cùng niêm yết trên HOSE là: DPR- Công ty Cổ Phần

Cao Su Đồng Phú, HRC- Công ty Cổ Phần Cao Su Tây Hòa Bình , PHR - Công ty Cổ Phần

Cao su Phước Hòa , TNC - Công ty Cổ Phần Cao Su Thống Nhất. Nếu xét theo vốn hóa thị

trường TRC xếp vị trí thứ 4 . Nếu xếp theo năng lực sản xuất thì TRC luôn là một trong

những Doanh nghiệp dẫn đầu ngành

5. Chiến lược phát triển và các dự án

a. Chiến lược phát triển

- Đẩy mạnh phát triển công nghệ, liên doanh hợp tác sản xuất cao su tiêu dùng, hạn chế XK

mủ cao su dạng thô. Duy trì và mở rộng quỹ đất, Sản lượng và chất lượng mủ ổn định, nhân

công trẻ ,cần mẫn ,yêu nghề…

- Đẩy mạnh XK cao su, đào tạo nhân sự có chất lượng,tối đa hóa lợi ích cổ đông và người lao

động. Đảm bảo phát triển sản xuất kinh doanh gắn liền với bảo vệ môi trường,sinh hoạt người

dân quanh vùng…

b. Các dự án

+Tiếp tục phát triển dự án khu công nghiệp Hiệp Thành có tổng diên tích 550ha

+ Tiếp tục dự án liên doanh với Nhật Bản hoặc Hàn Quốc XD nhà máy SX găng tay y tế

+Khảo sát phát triển quỹ đất trồng cao su thử nghiệm bên Campu chia và ưu tiên dự án liên

doanh Quân khu 7 trồng cao su dọc biên giới VIệt Nam

+ Đầu tư dự án SX than nhiệt lượng từ các phế liệu nông nghiệp, mùn cưa…

Công ty Cổ phần Chứng Khoán Thành Công

Lầu 5, Tòa nhà Centec 72 – 74 Nguyễn Thị Minh Khai, Phường 6, Quận 3, Tp. Hồ Chí Minh 5/16

Tel: + 84 (08) 3 827 0527 Fax: + 84 (08) 3 824 6295 Email: [email protected] Website: www.tcsc.vn

Báo Cáo Phân Tích Doanh Nghiệp

Rủi Ro

- Biến động thời tiết ảnh hưởng trực tiếp đến vườn cây sản lượng và chất lượng mủ

cũng như tình hình khai thác mủ cao su.Tác động xấu đến tình hình hoạt động của

TRC

- TRC cũng như các DN khác trong ngành xuất khẩu phần lớn sản lượng của mình qua

các thị trường chính Trung Quốc, EU, Mỹ ,Nga, Ấn Độ….nên biến động tỷ giá ảnh

hưởng lớn đến doanh thu lợi nhuận của công ty. (khoảng 60% sản lượng của TRC

dành cho xuất khẩu)

- Cao su tự nhiên Việt Nam (bao gồm cả TRC) xuất khẩu chủ yếu sang Trung Quốc -

“bỏ trứng vào một giỏ” tăng thêm rủi ro cho ngành cũng như TRC

- Các “cường quốc cao su” đều tập trung ở khu vực Đông Nam Á như : Thái Lan,

Malaysia, Indonexia - những nước dẫn đầu về sản lượng cao su tự nhiên. So với các

“ông lớn” trên thì sản lượng cao su tự nhiên của Việt Nam còn khá khiêm tốn do đó

không chủ động giá bán mà phụ thuộc hoàn toàn vào cung cầu và biến động giá cao

su tự nhiên trên thế giới

- Quỹ đất hiện tại của TRC gần như không còn mỗi năm công ty phải thanh lý khoảng

344ha trong khi đó trồng mới chỉ khoang 233ha/năm.Do đó tương lai sản lượng khai

thác giảm. Nhưng bù lại từ năm 2013 trở đi vườn cao su của TRC ở dự án trồng cao su

tại Lào sẽ bắt đầu cho mủ với năng suất cao

Công ty Cổ phần Chứng Khoán Thành Công

Lầu 5, Tòa nhà Centec 72 – 74 Nguyễn Thị Minh Khai, Phường 6, Quận 3, Tp. Hồ Chí Minh 6/16

Tel: + 84 (08) 3 827 0527 Fax: + 84 (08) 3 824 6295 Email: [email protected] Website: www.tcsc.vn

Báo Cáo Phân Tích Doanh Nghiệp

Phân tích SWOT

Điểm mạnh

- TRC vườn cây cho năng suất khá cao, sản

lượng ổn định và chất lượng mủ tốt bởi vì

khoảng hơn 50% là cây cao su ở độ tuổi khoang

15-22 năm tuổi – Độ tuổi khai thác tốt nhất , khí

hậu ở Tây Ninh phù hợp với cây cao su

- Đội ngũ lãnh đạo có thâm niêm trong ngành

(khoảng 30-40 năm kinh nghiệm) cơ cấu quản lý

nhanh gọn hiệu quả so với các công ty cùng

ngành

- Sản phẩm của TRC chất lượng tốt, giá cao và

gặp ít cạnh tranh chủ yếu là mủ Latex chiếm

80% sản lượng tiêu thụ

- Hiệu quả sử dụng TSS, VCH , và khả năng sinh

lợi cao và ổn định qua các năm, luôn nằm trong

Top dẫn đầu so với các doanh nghiệp khác cùng

ngành

Sản phẩm chủ chốt : Mủ ly tâm Latex

Điểm yếu

- Diện tích khai thác của công ty hiện

nay khoảng 6,000ha, quy mô như vậy

là tương đối nhỏ so với các công ty

khác thuộc Tổng Công ty Cao su Việt

Nam ; mà việc mở rộng thêm thì rất

khó bởi quỹ đất của TRC đã không còn

- Sản phẩm TRC chủ yếu xuất khẩu dạng

thô, chưa đa dạng chủng loại nên dễ bị

ép giá khi xuất khẩu

- Giá bán bị chi phối nhiều yếu tố

Giá cao su thế giới 1/2009 đến nay

(Nguồn Sicom)

Công ty Cổ phần Chứng Khoán Thành Công

Lầu 5, Tòa nhà Centec 72 – 74 Nguyễn Thị Minh Khai, Phường 6, Quận 3, Tp. Hồ Chí Minh 7/16

Tel: + 84 (08) 3 827 0527 Fax: + 84 (08) 3 824 6295 Email: [email protected] Website: www.tcsc.vn

Báo Cáo Phân Tích Doanh Nghiệp

Cơ hội

- Sản phẩm thay thế cao su tự nhiên

là cao su tổng hợp sử dụng dầu mỏ

để sản xuất mà trữ lượng dầu ngày

càng giảm và không phải là vô hạn

do đó cao su tự nhiên ngày càng có

nhiều cơ hội phát triển hơn

Thách Thức

- Sản lượng và chất lượng mủ của Cây

cao su phụ thuộc nhiều vào khí hậu thời

tiết, tuy là Khí hậu Việt Nam khá phù

hợp với cây cao su nhưng vào mùa khô

gây khó khăn về nước tưới, mùa mưa

bão gây khó khăn về khai thác lấy mủ

và gây thiệt hại (gãy đổ…); Mặt khác

Cao su khá kén chọn thổ nhưỡng nên

TRC sẽ gặp nhiều khó khăn khi tìm

kiếm thêm quỹ đất trông vườn cây mới

tại Việt Nam.

- Cũng như các công ty khác trong

ngành cao su tự nhiên Công ty phải

chấp nhận: Giá cao su tự nhiên của

TRC luôn phải phụ thuộc theo giá cao

su tự nhiên của thế giới.

- TRC muốn mở rộng thị trường xuất

khẩu sẽ gặp nhiều sự cạnh tranh từ

nhiều Công ty của các “cường quốc”

cao su khác như : Thái Lan,

Malaysia…( Hiện tại TRC chủ yếu xuất

qua Trung Quốc cần mở rông thị trường

giảm bớt rủi ro ).

- Dầu mỏ là nguyên liệu dùng trong hầu

hết các ngành công nghiệp nguồn cung

chủ yếu bởi APEC nên khi nền kinh tế

phục hồi phát triển thì nhu cầu dầu mỏ

tăng dẫn đến giá dầu tăng làm cho giá

thành cao su tổng hợp cao hơn; Đây là

cơ hội cạnh tranh cho cao su tự nhiên

- Sự phục hồi nền kinh tế (Đặc biệt

xăm lốp ô tô) làm tăng nhu cầu về

sản phẩm cao su tự nhiên .

Công ty Cổ phần Chứng Khoán Thành Công

Lầu 5, Tòa nhà Centec 72 – 74 Nguyễn Thị Minh Khai, Phường 6, Quận 3, Tp. Hồ Chí Minh 8/16

Tel: + 84 (08) 3 827 0527 Fax: + 84 (08) 3 824 6295 Email: [email protected] Website: www.tcsc.vn

Báo Cáo Phân Tích Doanh Nghiệp

Phân tích tài chính

Năm ( Unit : triệu đồng ) 2007 2008 2009 2010E

TTS 817,171 660,673 790,848 791,231

Tăng trưởng (%)

-19.15 19.70 0.05

Tài sản dài hạn 430,026 451,024 486,004

Tăng trưởng (%)

4.88 7.76

Tiền và các khoản TĐ tiền 299,675 150,077 245,240

VCSH 470,357 504,468 628,209 625,051

Doanh Thu 491,894 549,115 440,353 611,012

Tăng trưởng (%)

11.63 -19.81 38.75

LNTT 177,446 198,220 162,510 238,111

Tăng trưởng (%)

11.71 -18.02 46.52%

LNST 177,445 198,220 153,290

Tăng trưởng (%)

11.71 -22.67

ROA(%) 21.71 30.00 19.38 24.00

ROE(%) 37.73 39.29 24.40 29.63

Vòng quay khoản phải trả 30.72 30.53 17.93

Vòng quay khoản phải thu 14.34 21.94 49.2

Vòng quay TTS 0.43 0.74 0.61

Cổ tức/MG 30% 30% 20% 20%

( Nguồn : BCTC , TCSC tổng hợp)

0

5

10

15

20

25

30

35

40

2007 2008 2009 2010E

ROA

ROE

1. Tỷ suất sinh lợi

Từ khi niêm yết trên HOSE vào năm 2007

đến nay tỷ suất sinh lợi của TRC luôn ở mức

khá cao trung bình ROA khoảng 23.7%,

ROE đạt khoảng 33.8%. Năm 2009 có sự sụt

giảm do nền kinh tế toàn cầu gặp khủng

hoảng, bên cạnh đó còn chịu ảnh hưởng của

bão làm vườn cây của TRC bị gãy lượng khá

lớn; Nhưng so với ngành và tính chung nền

kinh tế thì mức ROA 19.38% và ROE

24.40% là con số khá ấn tượng

2. Khả năng thanh toán

Khả năng thanh toán của Công ty khá tốt hệ

số thanh toán hiện hành, thanh toán nhanh và

thanh toán bằng tiền mặt tăng dần qua các

năm lượng tiền (và tương đương tiền) của

công ty khá lớn

3. Cơ cấu vốn

Trong cơ cấu vốn của TRC ta thấy nợ ngày

càng giảm và VCSH không ngừng tăng qua

các năm. Điều này cho thấy Công ty làm ăn

khá hiệu quả tăng trưởng Lợi nhuận nên tăng

nguồn trích lập các quỹ

VCSH ngày càng chiếm tỷ trọng cao trong

nguồn tài trợ của TRC. Cụ thể là năm 2007

VCSH chiếm tỷ trọng là 58% , năm 2008

tăng lên 76.4% và năm 2009 là 79%

Công ty Cổ phần Chứng Khoán Thành Công

Lầu 5, Tòa nhà Centec 72 – 74 Nguyễn Thị Minh Khai, Phường 6, Quận 3, Tp. Hồ Chí Minh 9/16

Tel: + 84 (08) 3 827 0527 Fax: + 84 (08) 3 824 6295 Email: [email protected] Website: www.tcsc.vn

Báo Cáo Phân Tích Doanh Nghiệp

4. Chi phí HĐKD

Chi phí của TRC chủ yếu là trả lương cho nhân viên do cần lượng lớn nhân viên lấy

mủ cao su, chiếm khoảng 70% ghi phí giá vốn hàng bán, quyết định tăng lương cơ bản

của chính phủ sẽ làm tăng chi phí giá vốn hàng bán của TRC (từ năm 2010 trở đi )

Các chi phí khác chiếm tỷ trọng nhỏ hơn ví dụ chi phí cho phân bón, thuốc trừ sâu dụng

cụ lao động chiếm khoảng 10% chi phí giá vốn hàng bán , khấu hao TSCĐ khoảng trên

7%. Giá phân bón tỷ lệ thuận với dầu mỏ, lưu huỳnh và một số hóa chất khác (NL phân

bón) nên tương lai chi phí này sẽ gia tăng

Chi phí/Doanh Thu 2007 2008 2009

Chi Phí Giá vốn hàng bán / Doanh Thu 59.0% 62.0% 66.0%

Chi Phí bán hàng / Doanh Thu 1.30% 1.20% 1.00%

Chi Phí Quản lý Doanh Nghiệp / Doanh Thu 4.60% 4.70% 4.80%

Chi Phí Tài chính / Doanh Thu 1.20% 1.00% 0.60%

Chi Phí khác / Doanh Thu 2.30% 2.10% 2.50%

5. Chính sách cổ tức

TRC từ khi niêm yết đến nay trả cổ tức bằng tiền mặt đều đặn qua các năm theo tỷ lệ 20-

30% ,điều này chứng tỏ HĐKD và chính sách cổ tức của TRC khá tốt và ổn định

Năm 2007 2008 2009 2010E

Cổ tức / Mệnh Giá 30% 20% 30% >20%

0

0.5

1

1.5

2

2.5

3

2007 2008 2009

HSTT hiện hành

HS TT nhanh

HS TT bằng tiền

818,171660,673

790,848

470,357504,468

628,209

2007 2008 2009

Nguồn Vốn Vốn chủ sở hữu

(Nguồn BCTC, TCSC tổng hợp)

Công ty Cổ phần Chứng Khoán Thành Công

Lầu 5, Tòa nhà Centec 72 – 74 Nguyễn Thị Minh Khai, Phường 6, Quận 3, Tp. Hồ Chí Minh 10/16

Tel: + 84 (08) 3 827 0527 Fax: + 84 (08) 3 824 6295 Email: [email protected] Website: www.tcsc.vn

Báo Cáo Phân Tích Doanh Nghiệp

6. Doanh thu và lợi nhuận

Doanh thu của và lợi nhuận của Công ty năm 2008 tăng tương ứng 11.63% và 11.71% so với năm

2007 nhưng năm 2009 do ảnh hưởng của thiên tai và khủng hoảng kinh tế thế giới nên DT giảm

19.81% và lợi nhuận giảm 22.67% so với 2008 . Năm 2010 trở đi DT và lợi nhuận của TRC sẽ

ổn định và phát triển do kinh tế thế giới có dấu hiệu phục hồi đặc biệt ngành xăm lốp ô tô, nhu

cầu tiêu thụ Trung Quốc gia tăng. Mặt khác vườn cao su của TRC ở Lào – khoảng 1,000ha (TRC

góp vốn 10% Dự án cao su Việt-Lào) sẽ cho mủ từ khoảng cuối năm nay, thuế TNDN sẽ tiếp tục

giảm 50% sau 3 năm miễn thuế ( 2007-2009). Dự kiến 2010 TRC có khoảng trên 5,924ha khai

thác sản lượng khoảng trên 12,300 tấn

7. Đầu tư tài chính : TRC đầu tư tài chính dưới hình thúc gửi tiết kiệm mua trái

phiếu chính phủ góp vốn các dự án dài hạn khác…

ĐV: Tỷ đồng

Tên Doanh Nghiệp Vốn Điều Lệ Vốn góp của TRC

CTCP PT Cao su Nghệ An

0.600

CTCP Nước khoáng Ninh Điền 10.00 1,500

CTCP Cao su Việt -Lào 60.00 6.000

CT TNHH Đầu tư hạ tầng -VRG 268.5 26.85

CTCP DL TM Cao su 280.0 10.00

CTCP PT ĐT khu CN Cao su Việt Nam

20.00

0

100,000

200,000

300,000

400,000

500,000

600,000

700,000

2007 2008 2009 2010E

DT

LNTT

0

2,000

4,000

6,000

8,000

10,000

DPR HRC PHR TNC TRC

( DL nhiều nguồn: Internet, Company, TCSC tổng hợp, HSX… )

( Nguồn BCTC, TCSC tổng hợp )

DT, LNTT qua các năm EPS của TRC và DN trong ngành

Công ty Cổ phần Chứng Khoán Thành Công

Lầu 5, Tòa nhà Centec 72 – 74 Nguyễn Thị Minh Khai, Phường 6, Quận 3, Tp. Hồ Chí Minh 11/16

Tel: + 84 (08) 3 827 0527 Fax: + 84 (08) 3 824 6295 Email: [email protected] Website: www.tcsc.vn

Báo Cáo Phân Tích Doanh Nghiệp

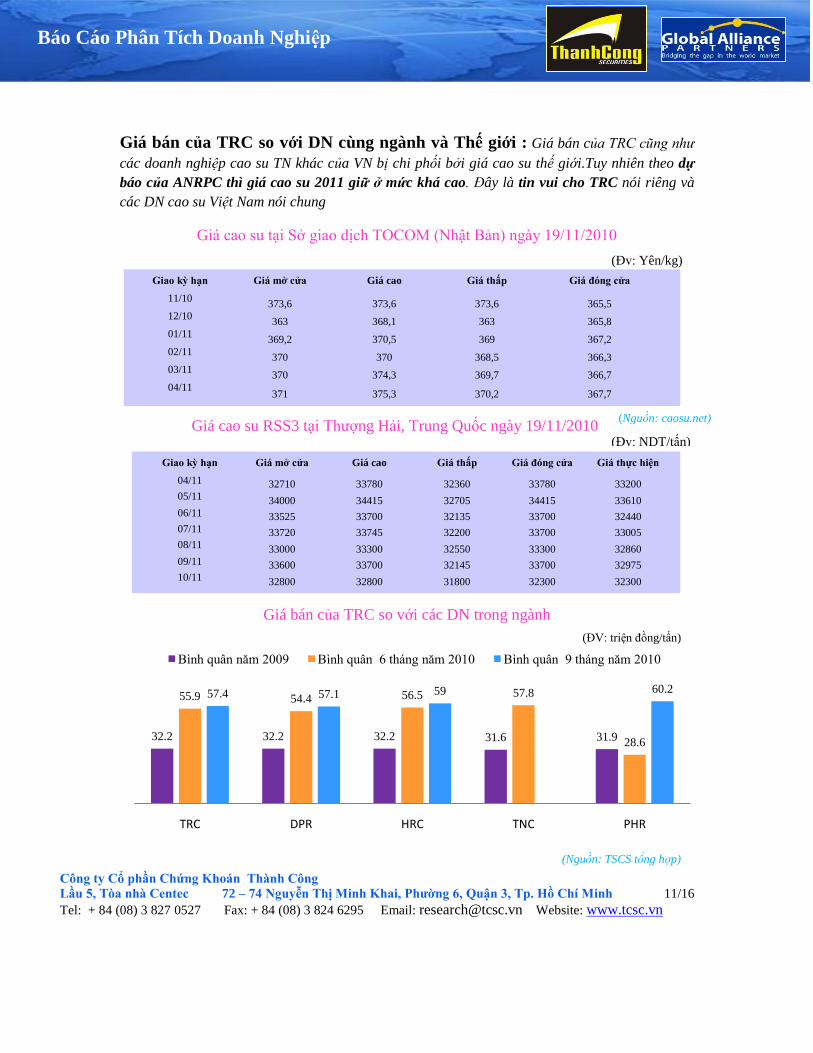

Giá bán của TRC so với DN cùng ngành và Thế giới : Giá bán của TRC cũng như

các doanh nghiệp cao su TN khác của VN bị chi phối bởi giá cao su thế giới.Tuy nhiên theo dự

báo của ANRPC thì giá cao su 2011 giữ ở mức khá cao. Đây là tin vui cho TRC nói riêng và

các DN cao su Việt Nam nói chung

Giá cao su tại Sở giao dịch TOCOM (Nhật Bản) ngày 19/11/2010

Giá cao su RSS3 tại Thượng Hải, Trung Quốc ngày 19/11/2010

Giá bán của TRC so với các DN trong ngành

32.2 32.2 32.2 31.6 31.9

55.9 54.4 56.5 57.8

28.6

57.4 57.1 59 60.2

TRC DPR HRC TNC PHR

Bình quân năm 2009 Bình quân 6 tháng năm 2010 Bình quân 9 tháng năm 2010

(Đv: Yên/kg)

(Đv: NDT/tấn)

Giao kỳ hạn Giá mở cửa Giá cao Giá thấp Giá đóng cửa

11/10 373,6 373,6 373,6 365,5

12/10 363 368,1 363 365,8

01/11 369,2 370,5 369 367,2

02/11 370 370 368,5 366,3

03/11 370 374,3 369,7 366,7

04/11 371 375,3 370,2 367,7

Giao kỳ hạn Giá mở cửa Giá cao Giá thấp Giá đóng cửa Giá thực hiện

04/11 32710 33780 32360 33780 33200 05/11 34000 34415 32705 34415 33610

06/11 33525 33700 32135 33700 32440

07/11 33720 33745 32200 33700 33005 08/11 33000 33300 32550 33300 32860

09/11 33600 33700 32145 33700 32975

10/11 32800 32800 31800 32300 32300

(ĐV: triện đồng/tấn)

(Nguồn: caosu.net)

(Nguồn: TSCS tổng hợp)

Công ty Cổ phần Chứng Khoán Thành Công

Lầu 5, Tòa nhà Centec 72 – 74 Nguyễn Thị Minh Khai, Phường 6, Quận 3, Tp. Hồ Chí Minh 12/16

Tel: + 84 (08) 3 827 0527 Fax: + 84 (08) 3 824 6295 Email: [email protected] Website: www.tcsc.vn

Báo Cáo Phân Tích Doanh Nghiệp

Định Giá

+ Theo phương pháp P/E

Chúng tôi dự phóng KQHĐKD của TRC năm 2010 đạt khoảng trên 611 tỷ đồng

Doanh thu ; Lợi nhuận sau thuế ước đạt khoảng 220.3 tỷ đồng , Số lượng cổ phiếu

đang lưu hành là 30,000,000 cổ phiếu . EPS 2010 của TRC dự kiến khoảng 7,343

VNĐ . P/E TB ngành khoảng 8.22x

Theo Phương pháp P/E Giá của TRC khoảng 60,360 VNĐ .

Stock Symbol DPR HRC PHR TNC TRC

P/E 7.5 11.1 6.7 6.7 9.1

Price (23/11/2010) 62,500 60,000 36,700 14,800 64,500

Maket Cap(vnd Bil.) 2,687.5 1,029.66 2,940.7 284.9 1,935

+ Theo phương pháp P/B

BV của TRC đạt khoảng 21,853 VNĐ

P/B của ngành khoảng 3.2x

Giá TRC khoảng 69,930 VNĐ .

Tổng hợp 2 phương pháp trên : Giá của TRC theo chúng tôi đánh giá khoảng

67,100 VNĐ (Đã làm tròn)

Price Tỷ lệ Bình quân

P/E 60,360 30% 18,108

P/B 69,930 70% 48,951

Giá TRC (VNĐ) 67,059

Công ty Cổ phần Chứng Khoán Thành Công

Lầu 5, Tòa nhà Centec 72 – 74 Nguyễn Thị Minh Khai, Phường 6, Quận 3, Tp. Hồ Chí Minh 13/16

Tel: + 84 (08) 3 827 0527 Fax: + 84 (08) 3 824 6295 Email: [email protected] Website: www.tcsc.vn

Báo Cáo Phân Tích Doanh Nghiệp

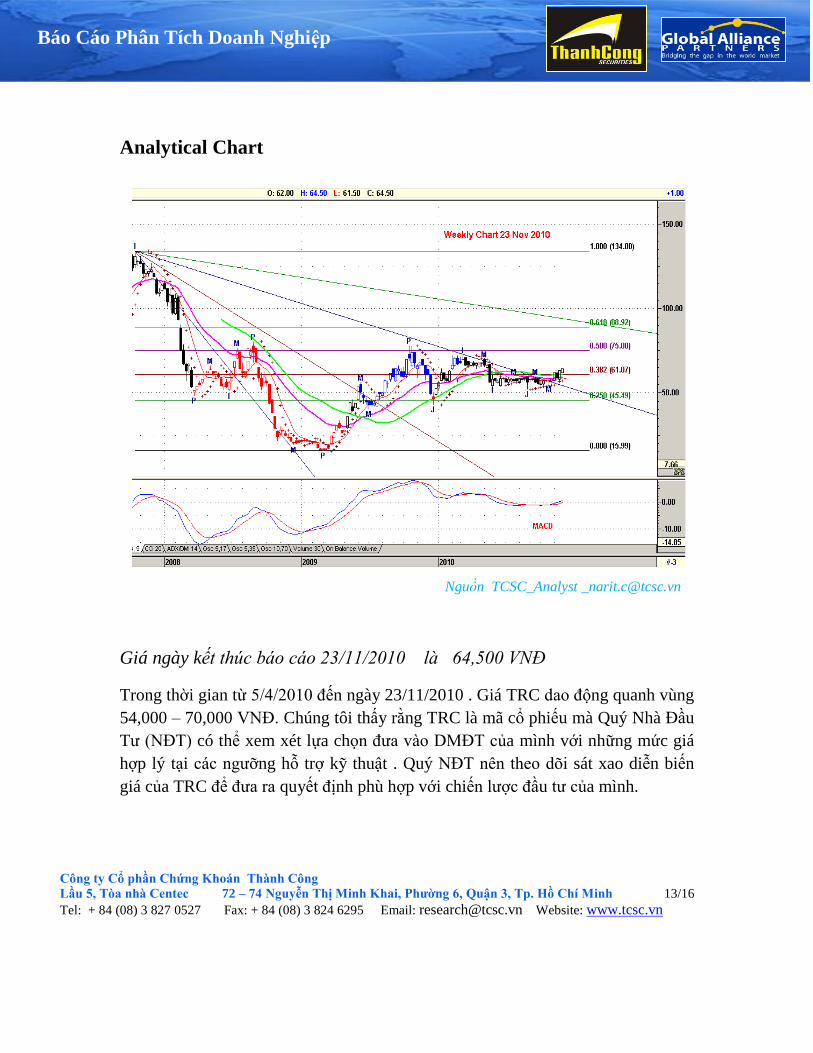

Analytical Chart

Giá ngày kết thúc báo cáo 23/11/2010 là 64,500 VNĐ

Trong thời gian từ 5/4/2010 đến ngày 23/11/2010 . Giá TRC dao động quanh vùng

54,000 – 70,000 VNĐ. Chúng tôi thấy rằng TRC là mã cổ phiếu mà Quý Nhà Đầu

Tư (NĐT) có thể xem xét lựa chọn đưa vào DMĐT của mình với những mức giá

hợp lý tại các ngưỡng hỗ trợ kỹ thuật . Quý NĐT nên theo dõi sát xao diễn biến

giá của TRC để đưa ra quyết định phù hợp với chiến lược đầu tư của mình.

Nguồn TCSC_Analyst [email protected]

Công ty Cổ phần Chứng Khoán Thành Công

Lầu 5, Tòa nhà Centec 72 – 74 Nguyễn Thị Minh Khai, Phường 6, Quận 3, Tp. Hồ Chí Minh 14/16

Tel: + 84 (08) 3 827 0527 Fax: + 84 (08) 3 824 6295 Email: [email protected] Website: www.tcsc.vn

Báo Cáo Phân Tích Doanh Nghiệp

Trang Tài Chính

Cân đối kế toán ( Unit : Triệu Đồng ) 2005 2006 2007 2008 2009 2010E

Tài sản 424,258 1,456,056 817,171 660,673 790,848 791,231

Tài sản ngắn hạn 234,194 1,033,662 387,146 209,649 304,844 296,169

Tiền và các khoản tương đương tiền 112,828 315,744 299,675 150,077 245,240 284,132

Tiền 112,828 315,744 299,675 136,963 10,484 198,313

Các khoản tương đương tiền - - - 13,114 234,756

Các khoản đầu tư tài chính ngắn hạn 31,976 20,213 18,010 8,650 9,296

Các khoản phải thu ngắn hạn 71,564 659,885 48,348 22,854 10,025

Hàng tồn kho 16,438 22,891 19,307 27,175 38,863 50,721

Tài sản ngắn hạn khác 1,387 14,929 1,805 894 1,418

Tài sản dài hạn 190,064 422,393 430,026 451,024 486,004 495,062

Các khoản phải thu dài hạn - - - - -

Tài sản cố định 163,760 317,176 308,356 316,922 323,606

Tài sản cố định hữu hình 145,752 283,746 266,487 256,426 259,820 236,989

Nguyên giá 240,553 415,681 416,863 421,480 434,411

Giá trị hao mòn lũy kế -94,801 -131,936 -150,377 -165,054 -174,591

Chi phí xây dựng cơ bản dở dang 18,008 33,430 41,869 60,497 63,786

Các khoản đầu tư tài chính dài hạn 26,304 65,954 86,153 102,032 129,410

Tài sản dài hạn khác - 39,264 35,517 32,070 32,987 55,011

Chi phí trả trước dài hạn - 39,264 35,517 32,070 32,987

Nguồn vốn 424,258 1,456,056 817,171 660,673 790,848 791,231

Nợ phải trả 116,374 1,094,888 346,815 156,206 162,638 171,180

Nợ ngắn hạn 106,089 1,042,296 306,433 127,093 120,636 149,036

Nợ dài hạn 10,285 52,592 40,381 29,112 42,003

Vốn chủ sở hữu 307,884 361,168 470,357 504,468 628,209 625,051

Vốn chủ sở hữu 306,062 300,200 460,933 478,841 606,298

Nguồn kinh phí và quỹ khác 1,822 60,968 9,423 25,626 21,911

Lợi ích của cổ đông thiểu số - - - - - -

Công ty Cổ phần Chứng Khoán Thành Công

Lầu 5, Tòa nhà Centec 72 – 74 Nguyễn Thị Minh Khai, Phường 6, Quận 3, Tp. Hồ Chí Minh 15/16

Tel: + 84 (08) 3 827 0527 Fax: + 84 (08) 3 824 6295 Email: [email protected] Website: www.tcsc.vn

Báo Cáo Phân Tích Doanh Nghiệp

KQHĐKD (Unit : Triệu Đồng ) 2005 2006 2007 2008 2009 2010E

Doanh thu bán hàng và cung cấp dịch vụ

464,327 491,894 549,115 440,353 611,012

Các khoản giảm trừ doanh thu

7 - - -

Doanh thu thuần về bán hàng và cung cấp dịch vụ 322,859 464,320 491,894 549,115 440,353 611,012

Giá vốn hàng bán 187,470 257,580 290,779 342,616 289,795 133,305

Lợi nhuận gộp về bán hàng và cung cấp dịch vụ 135,389 206,740 201,115 206,499 150,558

Doanh thu hoạt động tài chính

5,559 10,177 23,829 14,428 240,000

Chi phí tài chính

1,722 5,705 5,361 2,450

Trong đó: Chi phí lãi vay

1,722 5,526 4,326 2,378

Chi phí bán hàng 2,763 3,778 6,439 6,434 4,219 6,2011

Chi phí quản lý doanh nghiệp 15,453 20,316 22,525 25,907 21,105

Lợi nhuận thuần từ hoạt động kinh doanh 119,796 186,483 176,622 192,627 137,213

Thu nhập khác

7,949 12,288 17,031 36,439 32,512

Chi phí khác

2,062 11,464 11,437 11,142 11,311

Lợi nhuận khác 12,059 5,887 823 5,593 25,297

Phần lợi nhuận hoặc lỗ trong công ty liên kết liên doanh

-

Lợi nhuận trước thuế 131,855 192,370 177,446 198,220 162,510 238,111

Chi phí thuế TNDN hiện hành 36,730 52,449 1 - 9,220

Chi phí thuế TNDN hoãn lại - - - - -

Lợi nhuận sau thuế thu nhập doanh nghiệp 95,126 139,921 177,445 198,220 153,290

Lợi ích của cổ đông thiểu số - - - - -

Lợi nhuận sau thuế của cổ đông của công ty mẹ 95,126 139,921 177,445 198,220 153,290 220,253

Lãi cơ bản trên cổ phiếu

-

-

-

-

-

Lưu chuyển tiền tệ (Unit : Triệu Đồng) 2005 2006 2007 2008 2009 2010E

Lưu chuyển tiền từ hoạt động kinh doanh - 158,425 44,658 38,600 123,222 N/A

Lưu chuyển tiền từ hoạt động đầu tư - -48,834 -28,196 -27,756 -22,907

Lưu chuyển tiền từ hoạt động tài chính - 94,440 -31,307

-

161,708 -7,979

Lưu chuyển tiền thuần trong kỳ - 204,031 -14,846

-

150,864 92,336

Tiền và tương đương tiền đầu kỳ - 112,828 315,744 299,675 150,077 245,240

Ảnh hưởng của thay đổi tỷ giá hối đoái quy đổi ngoại tệ - -1,115 -1,223 1,265 2,828 N/A

Tiền và tương đương tiền cuối kỳ - 315,744 299,675 150,077 245,240

Công ty Cổ phần Chứng Khoán Thành Công

Lầu 5, Tòa nhà Centec 72 – 74 Nguyễn Thị Minh Khai, Phường 6, Quận 3, Tp. Hồ Chí Minh 16/16

Tel: + 84 (08) 3 827 0527 Fax: + 84 (08) 3 824 6295 Email: [email protected] Website: www.tcsc.vn

Báo Cáo Phân Tích Doanh Nghiệp

Năm 2007 2008 2009

Tăng trưởng DT (%) 6 12 -20

Tăng trưởng LN gộp (%) 3 3 -27

Tăng trưởng LN ròng (%) 24 12 -23

tăng trưởng TTS (%) -44 -19 19

Tăng trưởng VCSH (%) 18 4 27

ROA (%) 16 27 21

ROE (%) 42 42 28

LN biên Trước Thuế (%) 36 36 37

LN Ròng biên (%) 36 36 35

Vòng quay TTS 0.43 0.74 0.61

Khả năng Thanh toán hiện tại 1.26 1.65 2.53

Vòng quay khoản phải trả 30.72 30.53 17.93

Vòng quay khoản phải thu 14.34 21.94 49.2

Vòng quay hàng tồn kho 15 13 7.5

Chú ý: Kết quả trên chúng tôi đã làm tròn các chữ số thập phân

Khuyến cáo:

Báo cáo này thuộc về bản quyền của Công ty Cổ phần Chứng Khoán Thành Công (TCSC). Mọi

hình thức sao chép, sửa chửa, làm lại dưới mọi hình thức là không được phép nếu không có sự

đồng ý của TCSC và người thực hiện báo cáo.

Báo cáo thể hiện quan điểm của người viết dựa trên các thông tin tính đến thời điểm thực hiện.

Mặc dù các thông tin trong bản báo cáo được lấy từ những nguồn được xem là đáng tin cậy

nhưng TCSC không đảm bảo và không có trách nhiệm, nghĩa vụ cho tính chính xác, đầy đủ

của nguồn tin.

Chúng tôi lưu ý rằng mọi khuyến nghị đưa ra trong bảng báo cáo nên được các nhà đầu tư cân

nhắc trước khi quyết định đầu tư và tự chịu trách nhiệm.

( Nguồn : BCTC, TCSC tổng hợp)