BAB II LANDASAN TEORI · 6 BAB II LANDASAN TEORI 2.1 Konsep Dasar Akuntansi Menurut (Sujarweni,...

19

6 BAB II LANDASAN TEORI 2.1 Konsep Dasar Akuntansi Menurut (Sujarweni, 2015) Sistem akuntansi adalah kumpulan elemen yaitu formulir, jurnal, buku besar, buku pembantu, dan laporan keuangan yang akan digunakan oleh manajemen untuk mencapai tujuan perusahaan. Sistem Akuntansi terdiri input yang berupa transaksi yang dicatatkan dalam formulir (input) kemudian diproses (dengan menjurnal, membuat buku besar, membuat buku pembantu) dan hasil akhirnya (output) berupa laporan keuangan yang digunakan manajemen untuk mencapai tujuan perusahaan. Menurut (TMBooks, 2017) Sistem Informasi Akuntansi ( SIA ) merupakan sistem yang mengumpulkan, mencatat, menyimpan dan memproses data sehingga menghasilkan informasi bagi pengambil keputusan. SIA dapat berupa sistem manual, sistem kompleks yang menggunakan teknologi informasi terbaru. Apapun pendekatan yang digunakan, proses masih sama karena manual atau teknologi informasi hanyalah alat yang digunakan untuk menghasilkan informasi. SIA terdiri dari enam komponen, yaitu: 1. User yang menggunakn sistem. 2. Prosedur dan Instruksi yang digunakan untuk mengumpulkan, memproses, dan menyimpan data. 3. Data mengenai organisasi dan aktivitas bisnisnya. 4. Software yang digunakan untuk memproses data. 5. Infrastruktur teknologi informasi, yang terdiri dari komputer, peripheral device, data perangkat jaringan. 6. Pengendalian internal untuk menjaga keamanan data SIA. Menurut (Ratnaningsih & Suaryana, 2014) Sistem akuntansi penjualan / piutang merupakan sistem akuntansi yang dirancang untuk mencatat terjadinya transaksi piutang dan berkurangnya piutang. Terjadinya piutang berasal dari penjualan kredit dan menurunnya piutang berasal dari transaksi retur penjuala dan dan penerimaan kas dari piutang. Sistem akuntansi pembelian / hutang, sistem ini dirancang untuk mencatat transaksi terjadinya hutang dan berkurangnya hutang. Terjadinya hutang bersal dari

Transcript of BAB II LANDASAN TEORI · 6 BAB II LANDASAN TEORI 2.1 Konsep Dasar Akuntansi Menurut (Sujarweni,...

6

BAB II

LANDASAN TEORI

2.1 Konsep Dasar Akuntansi

Menurut (Sujarweni, 2015) Sistem akuntansi adalah kumpulan elemen yaitu

formulir, jurnal, buku besar, buku pembantu, dan laporan keuangan yang akan

digunakan oleh manajemen untuk mencapai tujuan perusahaan. Sistem

Akuntansi terdiri input yang berupa transaksi yang dicatatkan dalam formulir

(input) kemudian diproses (dengan menjurnal, membuat buku besar, membuat

buku pembantu) dan hasil akhirnya (output) berupa laporan keuangan yang

digunakan manajemen untuk mencapai tujuan perusahaan.

Menurut (TMBooks, 2017) Sistem Informasi Akuntansi ( SIA ) merupakan

sistem yang mengumpulkan, mencatat, menyimpan dan memproses data

sehingga menghasilkan informasi bagi pengambil keputusan. SIA dapat berupa

sistem manual, sistem kompleks yang menggunakan teknologi informasi

terbaru. Apapun pendekatan yang digunakan, proses masih sama karena

manual atau teknologi informasi hanyalah alat yang digunakan untuk

menghasilkan informasi.

SIA terdiri dari enam komponen, yaitu:

1. User yang menggunakn sistem.

2. Prosedur dan Instruksi yang digunakan untuk mengumpulkan,

memproses, dan menyimpan data.

3. Data mengenai organisasi dan aktivitas bisnisnya.

4. Software yang digunakan untuk memproses data.

5. Infrastruktur teknologi informasi, yang terdiri dari komputer, peripheral

device, data perangkat jaringan.

6. Pengendalian internal untuk menjaga keamanan data SIA.

Menurut (Ratnaningsih & Suaryana, 2014) Sistem akuntansi penjualan /

piutang merupakan sistem akuntansi yang dirancang untuk mencatat

terjadinya transaksi piutang dan berkurangnya piutang. Terjadinya piutang

berasal dari penjualan kredit dan menurunnya piutang berasal dari transaksi

retur penjuala dan dan penerimaan kas dari piutang. Sistem akuntansi

pembelian / hutang, sistem ini dirancang untuk mencatat transaksi

terjadinya hutang dan berkurangnya hutang. Terjadinya hutang bersal dari

7

transaksi pembelian kredit dan berkurangnya hutang berasal dari transaksi

retur pembelian dan pelunasan hutang.

A. Pengertian Akuntansi

Menurut (M.Lili & Sadeli, 2018) Akuntansi adalah proses mengidentifikasi,

mengukur, dan melaporkan informasi ekonomi untuk membuat pertimbangan

dan mengambil keputusan yang tepat bagi pemakai informasi tersebut.

Termasuk dalam definisi ini adalah keharusan bagi akuntansi untuk

mengetahui lingkungan sosial ekonomi di sekitarnya. Tanpa pengetahuan

tersebut, mereka tidak akan mengidentifikasikan dan membuat informasi yang

relevan.

Menurut (Saryoko, Janah, Sukmana, & Hidayat, 2018) Akuntansi adalah

sebuah proses mengidentifikasi, proses kegiatan meliputi pencatatan,

penggolongan, peringkasan, pelaporan informasi ekonomi untuk

mempertimbangkan dan memutuskan terkait laporan keuangan yang

dipergunakan oleh pemakai informasi yang bersangkutan.

Definisi tersebut mengandung dua pengertian yaitu:

1. Kegitan Akuntansi, bahwa akuntansi merupakan proses yang terdiri dari

identifikasi, pengukuran, dan pelaporan informasi ekonomi.

2. Kegunaan Akuntansi, bahwa informasi ekonomi yang dihasilkan oleh

akuntansi diharapkan berguna dalam penilaian dan pengambilan keputsan

mengenai kesatuan usaha yang bersangkutan.

B. Persamaan Dasar Akuntansi

Menurut (Hery, 2016) Sumber daya ekonomi yang dimiliki oleh perusahaan

dinamakan aset/harta/kekayaan (asset). Aset ini selanjutnya akan digunakan

(dimanfaatkan atau dikonsumsi) oleh perusahaan demi lancarnya kegiatan

operasional sehari-hari. Contoh dari asset meliputi: uang kas, piutang usaha,

persediaan barang dagang, perlengkapan toko dan kantor, asuransi dibayar

dimuka, tanah, bangunan, peralatan/perabotan toko dan kantor, kendaraan

operasional, dan asset lainnya.

Piutang usaha dikatakan aset karena piutang ini nantinya akan dapat

“dicairkan” (di convert) dari piutang menjadi uang kas, sebagai hasil dari penagihan

penjualan. Piutang usaha mencerminkan hak perusahaan untuk menagih kepada

8

customer / pelanggan demi mendapatkan uang kas. Persediaan barang dagangan

merupakan aset karena nantinya akan dijual oleh perusahaan kepada pelanggan untuk

mendapatkan piutang ( hak menagih ) maupun kas pada akhirnya. Sedangkan untuk

perlengkapan toko dan kantor, asuransi dan sewa dibayar dimuka, tanah, bangunan,

peralatan / perabotan toko dan kantor, dan kendaraan operasional dikatakan aset

karena mereka memiliki manfaat ekonomi bagim perusahaan untuk dapat digunakan

/ dikonsumsi selama periode akuntansi.

Utang (liabilities) merupakan kewajiban perusahaan kepada kreditur

(supplier,bankir) dan pihak lainnya (karyawan,pemerintah).Kreditur dan pihak

lainnya di sini memiliki hak/klaim atas asset perusahaan contohnya adalah :

1. Utang Usaha ( Accounts Payable)

Perusahaan memiliki kewajiban untuk membayar / melunasi utangnya kepada

supplier sebagai akibat dari pembelian barang dagangan secara kredit. Dalam hal

perusahaan selaku pembeli barang dagangan secara kredit harus mentransfer

uang kas kepada supplier (penjual), yang berarti supplier memiliki hak/ klaim atas

asset si pembeli.

2. Pinjaman Bank (Bank Loans)

Perusahaan memiliki kewajiban untuk membayar/melunasi utangnya kepada

pihak bank (bankir) sebagai akibat dari transaksi pinjaman uang bank. Dalam hal

ini perubahan harus membayar jumlah pokok pinjaman berikut bunga. Bunga

bank yang masih terhutang ( interest payable ), yang belum dibayarkan, juga

merupakan kewajiban (liabilities) bagi debitur (peminjaman uang ).

3. Utang Gaji ( Salaries Payable )

Perusahaan (majikan) memiliki kewajiban untuk membayar utangnya kepada

karyawan atau utang gaji karyawan atas uang gaji karyawan yang belum

9

dibayarkan, di mana karyawan memiliki hak/klaim atas asset (uang kas)

perusahaan.

4. Utang pajak penghasilan ( Income Taxes Payable )

Perusahaan memiliki kewajiban (berdasarkan undang-undang) untuk membayar

pajak yang terhutang kepada pemerintah atas penghasilan/keuntungan yang

diperoleh perusahaan.

Ekuitas (equity) merupakan hak pemilik dana atau pemegang saham atas asset

perusahaan. Ekuitas untuk perusahaan perorangan dinamakan ekuitas pemilik

(owner’s equity), untuk firma (persekutuan) dinamakan partnership equity,

sedangkan untuk perseroan dinamakan ekuitas pemegang saham (stockholder’s

equity). Ekuitas atau modal disebut juga sebagai kekayaan bersih (net asset), yang

artinya bahwa hak (klaim) pemilik atau pemegang saham atas kekayaan perusahaaan

diperoleh setelah seluruh kekayaan yang ada dalam perusahaan dikurangi dengan

seluruh kewajiban perusahaan.

Hubungan antara kekayaan, kewajiban, dan ekuitas dapat dirumuskan ke dalam

sebuah persamaan akuntansi (accounting equation) sebagai berikut :

Gambar II.1 Persamaan Akuntansi

Rumus persamaan akuntansi diatas sifatnya baku (mutlak), dimana liabilities

harus ditempatkan terlebih dahulu sebelum equity, ini mengandung makna bahwa

10

kreditur memiliki hak yang pertama atas kekayaan perusahaan, setelah itu sisa asset

yang masih barulah merupakan hak milik pemilik dana/ pemegang saham.

C. Daftar Akun

Menurut (Hery, 2016) mengatakan bahwa Sebuah sistem akuntansi dirancang

untuk menunjukkan kenaikan ataupun penurunan saldo masing – masing

komponen laporan keuangan. Kenaikan atau penurunan saldo ini haruslah si

catat secara terperinci dan terpisah untuk setiap komponen laporan keuangan.

Catatan akuntansi yang terperinci dan terpisah inilah yang dinamakan sebagai

akun ( perkiraan ). Jadi, akun adalah catatan akuntansi mengenai kenaikan atau

penurunan saldo dari masing – masing aset, kewajiban, dan ekuitas.

Daftar (list) yang memuat mengenai keseluruhan kode (nomor) dan nama akun,

dinamakan sebagai bagan perkiraan ( chart of accounts). Kode dan nama akun yang

terdapat di dalam daftar merupakan kode dan nama akun yang akan digunakan leh

perusahaan untuk mencatat dan mengklasifikasikan setiap transaksi bisnis (peristiwa

ekonomi) yang terjadi. Sesungguhnya, akun identik dengan komponen laporan

keuangan, contohnya adalah akun kas, akun piutang usaha, dan seterusnya.

Tabel II.1

Contoh Chart Of Account (COA)

Sumber : ( Hery, 2016)

11

Bentuk baku (standarisasi) dalam penyusunan chart of accounts dan yang telah

diterapkan di kebanyakan perusahaan adalah bahwa pengelompokan kode (nomor) 1

selalu dimulai dari akun – akun aset, lalu diikuti dengan akun – akun dari dari

kelompok utang, ekuitas, pendapatan dan beban.

Untuk aset yang tergolong lancar, urutan penyusunannya / penempatannya di

dalam COA haruslah berdasarkan urutan tingkatan likuiditas. Kas merupakan aset

yang paling likuid (lancar) , lalu diikuti dengan piutang usaha dan seterusnya .

Sedangkan untuk aset tetap, penyusunanya selalu dimulai dari aset tetap

berwujud yang memiliki umur ekonomis (masa manfaat) yang paling lama. Oleh

sebab itu, tidaklah heran apabila tanah ditempatkan terlebih dahulu sebelum aset

tetap berwujud lainnya (bangunan,kendaraan bermotor, peralatan,dan seterusnya).

Penyusunan COA untuk utang dimulai dari utang jangka pendek yang sifatnya paling

lancar, yang biasanya dimulai dengan utang usaha, dan seterusnya.

D. Saldo Normal Akun

Menurut (Hery, 2016) mengemukakan bahwa Dalam akuntansi, pencatatan

transaksi ke dalam jurnal dilakukan atas dasar double – entry system dimana

salah satu dari dua akun tersebut akan dicatat di sebelah kredit. Dengan kata

lain, jumlah antara sisi debet dengan sisi kredit dala, sebuah jurnal harus

seimbang.

Aset memiliki saldo normal di sebelah Debet. Jika terdapat transaksi yang

sifatnya menambah aset perusahaan, maka transaksi tersebut harus di catat dengan

mendebet aset yang bersangkutan. Sebaliknya jika efek dari suatu transaksi

mengurangi aset, maka aset yang berkurang tersebut harus dicatat di sebelah kredit

akun.

12

Gambar II.2 Saldo Normal Aset

Catatan : mutasi debet pada piutang timbul karena belum diterimanya

pembayaran atas jasa yang di berikan. Mutasi kredit terjadi setelah hasil

penagihan piutang diterima. Hal yang sama juga berlaku untuk penjualan

barang dagangan secara kredit.

Sumber : ( Hery , 2016 )

Utang ( kewajiban ) memiliki saldo normal di sebelah kredit. Jadi, jika terdapat

transaksi yang sifatnya menambah jumlah kewajiban perusahaan, maka transaksi

tersebut harus dicatat dengan mengkredit kewajiban yang bersangkutan. Sebaliknya

jika efek dari suatu transaksi sifatnya mengurangi jumlah kewajban, maka utang yang

berkurang tersebut harus dicatat di sebelah debet.

13

Gambar II. 3 Saldo Normal Utang ( Kewajiban )

Catatan : mutasi kredit pada utang usaha timbul karena melakukan

pembelian barang secara kredit. Mutasi debet terjadi setelah utang tersebut

dibayar / dilunasi.

Sumber : ( Hery , 2016 )

Ekuitas memiliki saldo normal di sebelah kredit. Ekuitas akan

bertambah di sebelah kredit, dan sebaliknya akan berkurang si sebelah debet. Prive

memiliki saldo normal di sebelah debet, dimana prive sifatnya akan mengurangi

ekuitas. Pendapatan memiliki saldo normal di sebelah kredit, sehingga sifatnya akan

menambah ekuitas. Pendapatan akan bertambah di sebelah kredit dan sebaliknya

akan berkurang di sebelah debit. Beban memiliki saldo normal di sebelah debet,

dimana sifatnya akan mengurangi ekuitas. Beban akan bertambah di sebelah debet

dan sebaliknya akan berkurang de sebelah kredit. Perhatikan bahwa saldo normal

14

berbanding lurus dengan saldo normal ekuitas, sedabgkan saldo normal prive dan

beban berbanding terbalik dengan saldo normal ekuitas.

E. Laporan Keuangan

Menurut (Hery, 2016) Laporan keuangan (finance statements) merupakan

produk akhir dari serangkaian proses pencatatan dan pengikhtisaran data

transaksi bisnis. Laporan keuangan pada dasarnya adalah hasil dari proses

akuntansi yang dapat digunakan sebagai alat untuk mengkomunikasikan data

keuangan atau aktivitas perusahaan kepada pihak-pihak yang berkepentingan.

Pihak – pihak yang berkepentingan terhadap posisi keuangan maupun

perkembangan perusahaan dibagi menjadi dua, yaitu pihak internal seperti

manajemen perusahaan dan karyawan, dan yang kedua adalah pihak eksternal

seperti pemegang saham, investor, kreditor, pemerintah dan masyarakat.

Tujuan khusus laporan keuangan adalah menyajikan secara wajar dan sesuai

dengan prinsip akuntansi yang berlaku umum mengenai posisi keuangan, hasil usaha,

dan perubahan lain dalam posisi keuangan. Sedangkan dalam Standar Akuntansi

Keuangan dijelaskan tentang tujuan laporan keuangan yang isinya : “Tujuan laporan

keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja

serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah

besar pemakai dalam pengambilan keputusan ekonomi”.

Urutan laporan keuangan berdasarkan proses penyajiannya adalah sebagai

berikut.

1. Laporan Laba Rugi (Income Statement) merupakan laporan yang sistematis

tentang pendapatan dan beban perusahaan untuk satu periode waktu tertentu.

Laporan laba rugi ini akhirnya memuat informasi mengenai hasil usaha

perusahaan, yaitu laba / rugi bersih, yang merupakan hasil dari pendapatan

dikurangi beban.

15

2. Laporan Ekuitas Pemilik (Statement of Owner’s Equity) adalah sebuah laporan

yang menyajikan ikhtisar perubahan dalam ekuitas pemilik suatu perusahaan

untuk satu periode waktu tertentu ( laporan perubahan modal ). Ekuitas pemilik

akan bertambah dengan adanya investasi ( setoran modal ) dan laba bersih,

sebaliknya ekuitas pemilik akan berkurang dengan adanya prive (

penarikan/pengambilan untuk kepentingan pribadi ) dan rugi bersih. ( Catatan :

laporan ekuitas yang dibahas dalam buku ini hanyalah laporan ekuitas untuk

perusahaan perorangan).

3. Neraca ( Balance Sheet ) adalah sebuah laporan yang sistematis tentang posisi

asset, kewajiban, dan ekuitas perusahaan per tanggal tertentu. Tujuan neraca

adalah untuk mengambarkan posisi keuangan perusahaan.

4. Laporan Arus Kas ( Statement of Cash Flow) adalah sebuah laporan yang

menggambarkan arus kas masuk dan arus kas keluar secara terperinci dari

masing – masing aktivitas, yaitu mulai dari aktivitas operasi, aktivitas

investasi, sampai pada aktivitas pendanaan atau pembiyayaan untuk satu periode

waktu tertentu. Laporan arus kas menunjukkan besarnya kenaikan / penurunan

bersih kas dari seluruh aktivitas selama periode berjalan serta saldo kas yang

dimiliki perusahaan sampai dengan akhir periode.

Catatan atas laporan keuangan ( notes to the financial statements) merupakan

bagian integral yang tidak dapat dipisahkan dari komponen laporan keuangan

lainnya. Tujuan catatan ini adalah untuk memberikan penjelasan yang lebih lengkap

mengenai informasi yang disajikan dalam laporan keuangan.

16

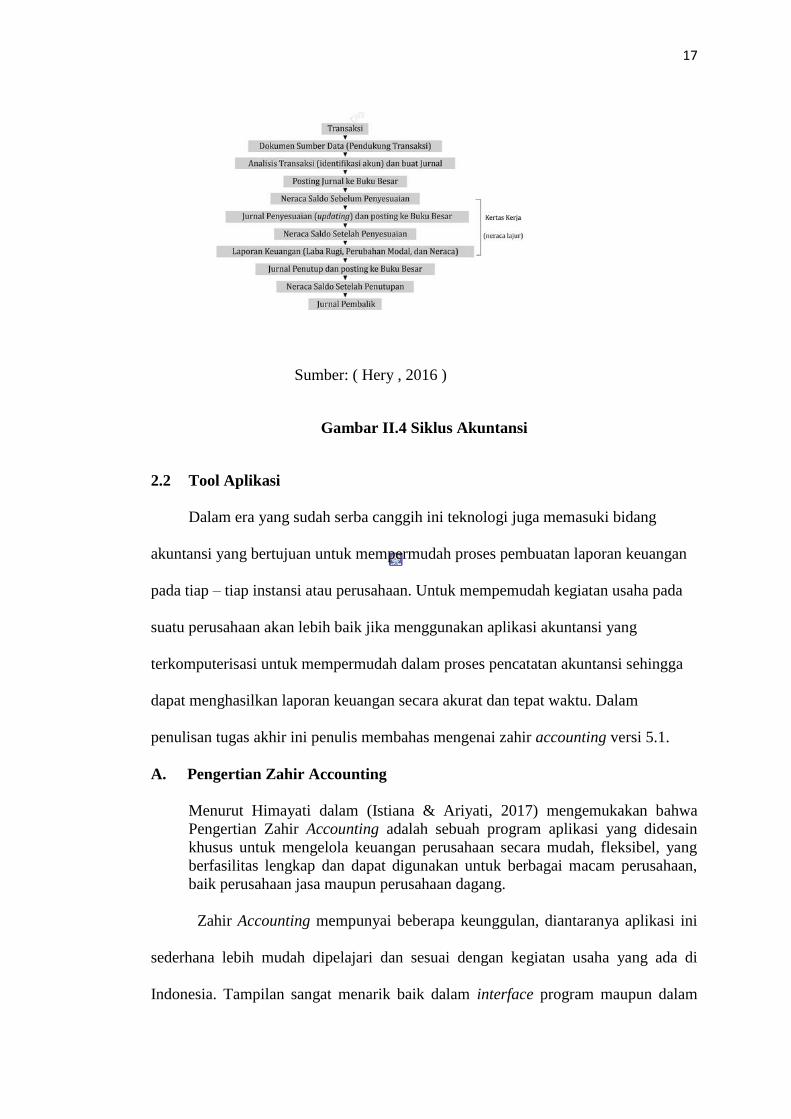

F. Siklus Akuntansi

Menurut (Hery, 2016) mengatakan bahwa “ Proses akuntansi yang diawali

dengan menganalisis dan menjurnal transaksi , dan yang diakhiri dengan membuat

laporan dinamakan sebagai siklus akuntansi dan (accounting cycle). Produk akhir

dari siklus akuntansi ini adalah laporan keuangan”.

Secara lebih rinci,tahapan-tahapan dalam siklus akuntansi dapat diurutkan

sebagai berikut :

1. Mula-mula dokumen pendukung transaksi dianalisis dan informasi yang

terkandung dalam dokumen tersebut dicatat dalam jurnal.

2. Lalu data akuntansi yang ada dalam jurnal diposting ke buku besar.

3. Seluruh saldo yang terdapat pada masing-masing buku besar akun

“didaftar” (dipindahkan) ke neraca saldo untuk membuktikan kecocokan

antara keseluruhan nilai akun yang bersaldo normal debet dengan

keseluruhan nilai akun yang bersaldo normal kredit.

4. Menganalisa data penyesuaian dan membuat ayat jurnal penyesuaian.

5. Memposting data jurnal penyesuaian ke masing-masing buku besar akun

yang terkait.

6. Dengan menggunakan pilihan ( optional ) bantuan neraca lajur sebagai

kertas kerja ( work sheet ), neraca saldo setelah penyesuaian ( adjusted

trial balance) dan laporan keuangan disiapkan.

7. Membuat ayat jurnal penutup ( closing entries ).

8. Memposting data jurnal penutup ke masing-masing buku besar akun

yang terkait.

9. Menyiapkan neraca saldo setelah penutup ( post-closing trial balance).

10. Membuat ayat jurnal pembalik (reversing entries).

17

Sumber: ( Hery , 2016 )

Gambar II.4 Siklus Akuntansi

2.2 Tool Aplikasi

Dalam era yang sudah serba canggih ini teknologi juga memasuki bidang

akuntansi yang bertujuan untuk mempermudah proses pembuatan laporan keuangan

pada tiap – tiap instansi atau perusahaan. Untuk mempemudah kegiatan usaha pada

suatu perusahaan akan lebih baik jika menggunakan aplikasi akuntansi yang

terkomputerisasi untuk mempermudah dalam proses pencatatan akuntansi sehingga

dapat menghasilkan laporan keuangan secara akurat dan tepat waktu. Dalam

penulisan tugas akhir ini penulis membahas mengenai zahir accounting versi 5.1.

A. Pengertian Zahir Accounting

Menurut Himayati dalam (Istiana & Ariyati, 2017) mengemukakan bahwa

Pengertian Zahir Accounting adalah sebuah program aplikasi yang didesain

khusus untuk mengelola keuangan perusahaan secara mudah, fleksibel, yang

berfasilitas lengkap dan dapat digunakan untuk berbagai macam perusahaan,

baik perusahaan jasa maupun perusahaan dagang.

Zahir Accounting mempunyai beberapa keunggulan, diantaranya aplikasi ini

sederhana lebih mudah dipelajari dan sesuai dengan kegiatan usaha yang ada di

Indonesia. Tampilan sangat menarik baik dalam interface program maupun dalam

18

penyajian laporan keuangan. Berbagai macam menu yang memudahkan pencatatan

juga menjadi kelebihan dari Zahir Accounting. Selain memberikan kemudahan dalam

pencatatan transaksi dan pembuatan laporan, Zahir Accounting juga dirancang untuk

dapat membantu pengguna dalam pengambilan keputusan bisnis dengan cepat dan

akurat, melalui kelengkapan berbagai macam grafik yang disediakan.

B. Zahir Accounting versi 5.1

Menurut Yuswanto & Hanafi dalam (Yustia & Marlina, 2018) Zahir

Accounting dibuat oleh PT Zahir International dan dibuat pertama kali pada

tahun 1996 dengan Zahir Accounting versi 1.0. Kemudian dikembangkan

dengan versi 2.0 pada tahun 1997. Zahir Accounting mulai dipasarkan pada

tahun 1999, dimana saat ini Zahir Accounting sudah mencapai versi 5.1 dan

telah digunakan oleh banyak perusahaan di Indonesia.

Zahir Accounting versi 5.1 secara inovatif telah menggabungkan software

akuntansi financial dengan software manajemen financial ( sebagai decision

support system). Mudah digunakan tanapa harus mempelajari teori akuntansi dan

dapat membantu mengambil keputusan bisnis dengan cepat dan akurat.

Modul Fasilitas yang ada Di dalam Bagian Zahir Accounting Versi 5.1.

1. Modul Data

Modul data digunakan untuk membuat data master di suatu data kerja

di Zahir Accounting. Untuk menampilkannya klik Data-Data

Sumber : Aplikasi Zahir Accounting versi 5.1

Gambar II.5 Fasilitas modul data – data

19

Beberapa fasilitas yang ada didalam modul data-data:

a) Data Nama Alamat

b) Data Rekening

c) Data Produk

d) Satuan Pengukuran

e) Data Proyek

f) Data Harta Tetap

g) Data Pajak

h) Data Mata uang

2. Modul Buku Besar

Modul Buku besar digunakan untuk melakukan transaksi jurnal umum,

membuat daftar akun, dan membuka buku besar per akun.

Sumber : Aplikasi Zahir Accounting versi 5.1

Gambar II.6 Fasilitas modul buku besar

20

Beberapa fasilitas yang ada di dalam modul buku besar :

a) Data Rekening Perkiraan

b) Transaksi Jurnal Umum

c) Buku Besar d) Daftar Transaksi Jurnal

3. Modul Penjualan

Penjualan adalah transaksi dimana ada pengeluaran barang atau jasa untuk

pelanggan. Transaksi ini digunakan oleh perusahaan sebagai pendapatannya,

transaksi ini dapat dilakukan dengan tunai ataupun piutang. Piutang usaha adalah

transaksi untuk pembayaran yang dilakukan oleh pelanggan atas penjualan yang telah

terjadi sebelumnya.

Sumber : Aplikasi Zahir Accounting versi 5.1

Gambar II.7 Fasilitas modul Penjualan

21

Bebarapa fasilitas yang ada di dalam modul penjualan : a) Sales Order

b) Pengiriman Barang (invoicing)

c) Return Penjualan

d) Daftar Piutang Usaha

e) Pembayaran Piutang Usaha

f) Pengembalian Kelebihan ( Kredit )

4. Modul Pembelian

Pembelian adalah transaksi dimana ada penerimaan barang atau jasa dari

supplier atau vendor , transaksi ini banyak digunakan oleh perusahaan, transaksi

pembelian dapat dilakukan dengan dengan tunai ataupun hutang. Hutang usaha

adalah transaksi untuk melakukan pembayaran hutang usaha kepada supplier atau

vendor tertentu atas transaksi pembelian sebelumnya.

Sumber : Aplikasi Zahir Accounting versi 5.1

Gambar II.8 Fasilitas modul Pembelian

22

Beberapa fasilitas yang ada di dalam modul pembelian : a) Purchase Order

b) Pengiriman Barang ( Invoicing )

c) Return Pembelian

d) Daftar Hutang Usaha

e) Penerimaan Kembalian ( Debet )

f) Modul Kas Dan Bank

5. Modul Kas dan Bank

Kas dan Bank digunakan untuk transaksi yang berkaitan dengan rekening kas

atau bank, seperti transfer antar rekening kas dan bank, kas dan bank masuk, kas dan

bank keluar. Untuk kas masuk dan kas keluar adalah transaksi di luar penginputan

penerima pembayaran piutang maupun pengeluaran pembayaran hutang.

Sumber : Aplikasi Zahir Accounting versi 5.1

Gambar II.9 Fasilitas modul Kas dan Bank

23

Beberapa Fasilitas yang ada di modul kas dan bank :

a) Transfer Kas

b) Kas Masuk

c) Kas Keluar

d) Rekonsiliasi Bank

6. Modul Persediaan

Persediaan digunakan untuk mengelola persediaan aktiva perusahaan. Pada

modul ini dapat dibuat data barang, barang keluar diluar penjualan, pembuatan proses

produksi, stock opname.

Sumber : Aplikasi Zahir Accounting versi 5.1

Gambar II.10 Fasilitas Modul Persediaan

Beberapa fasilitas yang ada di dalam modul Perusahaan :

a) Pemakaian atau Penyesuaian Barang

b) Pemindahan Barang

c) Stock Opname

d) Perakitan

24

7. Modul Laporan

Modul Laporan digunakan untuk melihat semua laporan hasil penginputan

modul – modul sebelumnya.

Sumber : Aplikasi Zahir Accounting versi 5.1

Gambar II. 11 Fasilitas Modul Laporan

Beberapa fasilitas yang ada di dalam modul laporan :

a. Laporan Arus Kas

b. Laporan Laba Rugi

c. Laporan Neraca

d. Laporan Neraca Saldo