BAB 2 LANDASAN TEORI -...

35

17 BAB 2 LANDASAN TEORI 2.1 Sistem Informasi Akuntansi 2.1.1 Pengertian Sistem Menurut Romney dan Steinbart (2018:3), sistem adalah rangkaian dari dua atau lebih komponen-komponen yang saling terkait, yang berinteraksi satu sama lain untuk mencapai suatu tujuan. Sebagian besar sistem terdiri dari subsistem yang lebih kecil, yang mendukung sistem yang lebih besar. Menurut Hall (2016:5), sistem adalah kelompok dari dua atau lebih komponen atau subsistem yang saling berhubungan, yang berfungsi dengan tujuan yang sama. Sistem adalah dua atau lebih komponen yang saling berkaitan yang berinteraksi untuk mencapai tujuan. Sebagian besar sistem terbentuk dari beberapa subsistem yang lebih kecil yang mendukung sistem yang lebih besar (“Sistem Informasi Akuntansi: Esensi dan Aplikasi”, 2017). Berdasarkan beberapa definisi diatas, dapat disimpulkan bahwa sistem merupakan kumpulan dari komponen atau subsistem yang saling berhubungan dan saling mendukung, serta masing-masingnya berfungsi secara independen, tetapi memiliki tujuan yang sama. 2.1.2 Pengertian Informasi Menurut Romney dan Steinbart (2018:3), informasi adalah data yang telah dikelola dan diolah atau diproses untuk memberikan arti dan memperbaiki proses pengambilan keputusan. Informasi adalah data yang telah diorganisir dan diproses sehingga bermanfaat bagi proses pengambilan keputusan. Informasi berfungsi untuk mengurangi ketidakpastian, meningkatkan kualitas keputusan, dan meningkatkan kemampuan untuk merancanakan dan menjadwalkan aktivitas (“Sistem Informasi Akuntansi: Esensi dan Aplikasi”, 2017). 2.1.3 Pengertian Sistem Informasi Menurut Satzinger, Jackson, dan Burd (2016:4), sistem informasi adalah serangkaian komponen yang saling terkait, yang mengumpulkan, memproses, menyimpan, dan menyediakan output informasi yang dibutuhkan untuk memenuhi kebutuhan bisnis.

Transcript of BAB 2 LANDASAN TEORI -...

17

BAB 2

LANDASAN TEORI

2.1 Sistem Informasi Akuntansi

2.1.1 Pengertian Sistem

Menurut Romney dan Steinbart (2018:3), sistem adalah rangkaian dari

dua atau lebih komponen-komponen yang saling terkait, yang berinteraksi

satu sama lain untuk mencapai suatu tujuan. Sebagian besar sistem terdiri dari

subsistem yang lebih kecil, yang mendukung sistem yang lebih besar.

Menurut Hall (2016:5), sistem adalah kelompok dari dua atau lebih

komponen atau subsistem yang saling berhubungan, yang berfungsi dengan

tujuan yang sama.

Sistem adalah dua atau lebih komponen yang saling berkaitan yang

berinteraksi untuk mencapai tujuan. Sebagian besar sistem terbentuk dari

beberapa subsistem yang lebih kecil yang mendukung sistem yang lebih besar

(“Sistem Informasi Akuntansi: Esensi dan Aplikasi”, 2017).

Berdasarkan beberapa definisi diatas, dapat disimpulkan bahwa sistem

merupakan kumpulan dari komponen atau subsistem yang saling

berhubungan dan saling mendukung, serta masing-masingnya berfungsi

secara independen, tetapi memiliki tujuan yang sama.

2.1.2 Pengertian Informasi

Menurut Romney dan Steinbart (2018:3), informasi adalah data yang

telah dikelola dan diolah atau diproses untuk memberikan arti dan

memperbaiki proses pengambilan keputusan.

Informasi adalah data yang telah diorganisir dan diproses sehingga

bermanfaat bagi proses pengambilan keputusan. Informasi berfungsi untuk

mengurangi ketidakpastian, meningkatkan kualitas keputusan, dan

meningkatkan kemampuan untuk merancanakan dan menjadwalkan aktivitas

(“Sistem Informasi Akuntansi: Esensi dan Aplikasi”, 2017).

2.1.3 Pengertian Sistem Informasi

Menurut Satzinger, Jackson, dan Burd (2016:4), sistem informasi

adalah serangkaian komponen yang saling terkait, yang mengumpulkan,

memproses, menyimpan, dan menyediakan output informasi yang dibutuhkan

untuk memenuhi kebutuhan bisnis.

18

Menurut Hall (2016:7), sistem informasi adalah serangkaian prosedur

formal dimana data dikumpulkan, diproses menjadi informasi, dan

didistribusikan kepada para pengguna.

Berdasarkan kedua definisi diatas, dapat disimpulkan bahwa sistem

informasi merupakan serangkaian komponen yang bertugas untuk

mengumpulkan, memproses dan menyimpan data sehingga menghasilkan

output berupa informasi yang didistribusikan kepada pengguna untuk

memenuhi kebutuhan bisnis.

2.1.4 Pengertian Akuntansi

Menurut Romney dan Steinbart (2018:10), akuntansi adalah proses

identifikasi, pengumpulan, dan penyimpanan data serta proses

pengembangan, pengukuran, dan komunikasi informasi.

Menurut Weygandt, Kimmel, dan Kieso (2015:4), akuntansi terdiri

dari 3 (tiga) kegiatan dasar, yaitu mengidentifikasi, mencatat, dan

mengkomunikasikan peristiwa ekonomi suatu organisasi kepada pengguna

yang membutuhkan informasi mengenai hal tersebut.

2.1.3.1 Persamaan Akuntansi

Menurut Weygandt, Kimmel, dan Kieso (2015:12), assets

adalah sumber daya yang dimiliki bisnis. Liabilities adalah utang yang

harus dibayarkan kepada pemiliknya atau kreditor. Sedangkan

owner’s equity adalah klaim pemilik atas asset entitas.

Hubungan antara assets, liabilities, dan owner’s equity dapat

digambarkan persamaan dasar akuntansi. Persamaan akuntansi

berlaku untuk seluruh entitas ekonomi terlepas dari ukuran, sifat

bisnis, atau bentuk organisasi bisnis.

Gambar 2. 1 Persamaan Dasar Akuntansi

Sumber: Weygandt, Kimmel, dan Kieso (2015:12)

2.1.3.2 Klasifikasi Akun Penggajian

Menurut Weygandt, Kimmel, dan Kieso (2015:FM2),

klasifikasi akun yang berhubungan dengan penggajian yaitu:

19

Tabel 2. 1 Klasifikasi Akun Penggajian

Account Title Classification Financial

Statement

Normal

Balance

Salaries and

Wages Expense

Operating

Expense

Income

Statement

Debit

Salaries and

Wages Payable

Current

Liability

Balance Sheet Credit

2.1.5 Sistem Informasi Akuntansi

Menurut Romney dan Steinbart (2018:10), sistem informasi akuntansi

adalah sistem yang digunakan untuk mengumpulkan, mencatat, menyimpan,

dan mengolah data untuk menghasilkan suatu informasi dalam pengambilan

keputusan. Sistem informasi akuntansi dapat menjadi sistem informasi utama

dalam sebuah organisasi dan dapat menyediakan informasi yang dibutuhkan

oleh pengguna untuk melakukan pekerjaan.

Sistem Informasi Akuntansi merupakan sistem yang mengumpulkan,

mencatat, menyimpan, dan memproses data sehingga menghasilkan informasi

bagi para pengambil keputusan (“Sistem Informasi Akuntansi: Esensi dan

Aplikasi”, 2017).

Menurut Hall (2016:9), sistem informasi akuntansi terdiri atas tiga

subsistem, yaitu:

1. Sistem pemrosesan transaksi (transaction processing system),

yaitu sistem yang mendukung proses bisnis melalui berbagai

dokumen yang dimiliki perusahaan. Sistem ini penting untuk

keseluruhan fungsi dari sistem informasi, karena berbagai

kegiatan ekonomi dikonversikan ke dalam transaksi keuangan,

berbagai transaksi keuangan dicatat kedalam catatan akuntansi

seperti jurnal dan buku besar, serta informasi keuangan yang

penting didistribusikan untuk personel operasional.

Sistem pemrosesan transaksi terdiri atas tiga siklus transaksi, yaitu

siklus pendapatan, siklus pengeluaran, dan siklus konversi. Sistem

pemrosesan penggajian termasuk di dalam siklus pengeluaran.

2. Sistem buku besar/pelaporan keuangan (general ledger/financial

reporting system), yaitu sistem yang menghasilkan laporan

20

3. keuangan, seperti laporan laba rugi, neraca, arus kas,

pengembalian pajak, serta berbagai laporan lainnya yang

disyaratkan hukum.

4. Sistem pelaporan manajemen (management reporting system),

yaitu sistem yang menyediakan pihak manajemen internal

berbagai laporan keuangan bertujuan khusus serta informasi yang

dibutuhkan untuk pengambilan keputusan, seperti anggaran,

laporan kinerja, serta laporan pertanggungjawaban.

2.1.6 Komponen Sistem Informasi Akuntansi

Menurut Romney dan Steinbart (2018:11), terdapat 6 (enam)

komponen dari sistem informasi akuntansi, yaitu:

1. Orang-orang yang menggunakan sistem

2. Prosedur dan instruksi yang digunakan untuk mengumpulkan,

memproses, dan menyimpan data

3. Data mengenai organisasi beserta aktivitas bisnisnya

4. Software yang digunakan untuk memproses data

5. Infrastruktur teknologi informasi, termasuk komputer, perangkat

periferal, dan perangkat jaringan komunikasi yang digunakan

dalam sistem informasi akuntansi

6. Pengendalian internal dan tindakan keamanan yang menjaga data

sistem informasi akuntansi

2.2 Siklus Penggajian

2.2.1 Pengertian Gaji atau Upah

Pengertian upah berdasarkan Peraturan Pemerintah Republik

Indonesia Nomor 78 Tahun 2015 Tentang Pengupahan Pasal 1 adalah hak

pekerja/buruh yang diterima dan dinyatakan dalam bentuk uang sebagai

imbalan dari pengusaha atau pemberi kerja kepada pekerja/buruh yang

ditetapkan dan dibayarkan menurut suatu perjanjian kerja, kesepakatan, atau

peraturan perundang-undangan, termasuk tunjangan bagi pekerja/buruh dan

keluarganya atas suatu pekerjaan dan/atau jasa yang telah atau akan

dilakukan.

21

2.2.2 Pengertian Siklus Penggajian

Menurut Romney dan Steinbart (2018:7), siklus penggajian terjadi

saat dimana karyawan dipekerjakan, dilatih, diberi kompensasi, dievaluasi,

dipromosikan, dan diberhentikan.

2.2.3 Aktivitas Siklus Penggajian

Menurut Romney dan Steinbart (2018:469), terdapat 5 (lima) sumber

utama input dalam sistem penggajian. Sumber input dalam sistem penggajian

tersebut digambarkan dalam sebuah context diagram.

Gambar 2. 2 Context Diagram dari Siklus Penggajian

Sumber: Romney dan Steinbart (2018:469)

Gambar diatas menjelaskan bahwa departemen HRM memberikan

informasi tentang perekrutan, terminasi, dan perubahan tingkat pembayaran

karena kenaikan gaji dan promosi. Para karyawan memulai perubahan dalam

pengurangan diskresioner, misalnya kontribusi untuk rencana pensiun.

Beragam departemen lain menyediakan data aktual mengenai jam kerja

karyawannya. Lembaga pemerintah menyediakan tarif pajak dan instruksi

untuk memenuhi persyaratan peraturan. Begitu juga dengan perusahaan

asuransi dan organisasi lain yang memberikan instruksi untuk menghitung

berbagai pemotongan.

Pada sistem penggajian, principal output yang dihasilkan adalah cek,

baik dalam bentuk kertas ataupun cek elektronik. Para karyawan menerima

gaji per individu sebagai kompensasi atas pekerjaan yang dilakukan. Cek gaji

dikirim ke bank dengan tujuan untuk mentransfer dana dari rekening regular

perusahaan ke daftar ke rekening penerima gaji. Cek juga dikeluarkan untuk

instansi pemerintah, perusahaan asuransi, dan organisasi lain untuk

memenuhi kewajiban perusahaan, misalnya pembayaran pajak dan premi

22

asuransi. Selain itu, sistem penggajian menghasilkan berbagai laporan untuk

penggunaan internal dan eksternal.

2.3 Komponen Penggajian

2.3.1 Cuti

Berdasarkan Undang-undang Republik Indonesia Nomor 13 Tahun

2003 tentang Ketenagakerjaan Pasal 79, terdapat aturan bahwa pengusaha

wajib memberi waktu cuti kepada pekerja. Terdapat beberapa cuti yang diatur

oleh Undang-undang tersebut, yaitu:

1. Cuti Tahunan

Berdasarkan Undang-undang Republik Indonesia Nomor 13

Tahun 2003 tentang Ketenagakerjaan Pasal 79, cuti tahunan

didapat sekurang-kurangnya 12 (dua belas) hari kerja setelah

pekerja yang bersangkutan bekerja selama 12 (dua belas) bulan

secara terus menerus. Berdasarkan Pasal 84, setiap pekerja/buruh

yang menggunakan hak tersebut berhak mendapat upah penuh.

Cuti tahunan diatur dalam Perjanjian Kerja, peraturan perusahaan,

atau perjanjian kerja bersama.

2. Cuti Sakit

Berdasarkan Undang-undang Republik Indonesia Nomor 13

Tahun 2003 tentang Ketenagakerjaan Pasal 93, pekerja yang

mengalami sakit sehingga tidak dapat melakukan pekerjaan

diperbolehkan mengambil waktu istirahat/cuti sesuai dengan

jumlah hari yang disarankan oleh dokter dan berhak mendapat

upah. Ketentuan untuk cuti sakit biasanya juga diatur oleh

perusahaan melalui Perjanjian Kerja.

3. Cuti Besar

Berdasarkan Undang-undang Republik Indonesia Nomor 13

Tahun 2003 tentang Ketenagakerjaan Pasal 79, pekerja

mendapatkan istirahat/cuti panjang sekurang-kurangnya 2 (dua)

bulan dan dilaksanakan pada tahun ke-7 (tujuh) dan ke-8

(delapan) masing-masing 1 (satu) bulan bagi pekerja yang telah

bekerja selama 6 (enam) tahun secara terus menerus pada

perusahaan yang sama. Dengan ketentuan, pekerja tersebut tidak

berhak lagi atas istirahat tahunannya dalam 2 (dua) tahun berjalan

23

dan selanjutnya berlaku untuk setiap kelipatan masa kerja 6

(enam) tahun.

4. Cuti Bersama

Berdasarkan Surat Edaran Menteri Ketenagakerjaan Republik

Indonesia Nomor B.70/M.NAKER/PHIJSK-SES/V/2018 Tentang

Pelaksanaan Cuti Bersama pada Perusahaan, cuti bersama

merupakan bagian dari cuti tahunan. Pekerja yang melaksanakan

cuti pada hari cuti bersama, maka hak cuti yang diambil

mengurangi ha katas cuti tahunan pekerja yang bersangkutan.

Sedangkan bagi pekerja yang bekerja pada hari cuti bersama,

maka hak cuti tahunannya tidak berkurang dan pekerja berhak atas

upah penuh.

5. Cuti Hamil

Berdasarkan Undang-undang Republik Indonesia Nomor 13

Tahun 2003 tentang Ketenagakerjaan Pasal 82, pekerja

perempuan berhak memperoleh istirahat/cuti selama 1,5 (satu

setengah) bulan sebelum saatnya melahirkan anak dan 1,5 (satu

setengah) bulan sesudah melahirkan menurut perhitungan dokter

kandungan atau bidan. Selain itu, pekerja perempuan yang

mengalami keguguran kandungan berhak memperoleh istirahat

1,5 (satu setengah) bulan atau sesuai dengan surat keterangan

dokter kandungan atau bidan.

6. Cuti Penting

Berdasarkan Undang-undang Republik Indonesia Nomor 13

Tahun 2003 tentang Ketenagakerjaan Pasal 93, pekerja

mendapatkan hak atas upah apabila tidak bekerja karena alasan

penting, seperti pekerja menikah, menikahkan anak,

mengkhitankan anak, membaptiskan anak, istri melahirkan atau

mengalami keguguran kandungan, dan anggota keluarga dalam

satu rumah meninggal dunia.

2.3.2 Lembur

Berdasarkan Undang-undang Republik Indonesia Nomor 13 Tahun

2003 tentang Ketenagakerjaan Pasal 78, kerja lembur hanya bisa dilakukan

apabila ada perintah dari pengusaha dan disetujui oleh karyawan. Dengan

24

kata lain, lembur berlaku apabila adanya kesepatakan antara kedua belah

pihak. Pengusaha juga wajib untuk membayar upah kerja lembur karyawan

diluar upah.

Keputusan Menteri Tenaga Kerja dan Transmigrasi Republik

Indonesia Nomor KEP.102/MEN/VI/2004 tentang Waktu Kerja Lembur dan

Upah Kerja Lembur Pasal 1 menyatakan bahwa waktu kerja lembur adalah

waktu kerja yang melebihi 7 (tujuh) jam sehari dan 40 (empat puluh) jam 1

(satu) minggu untuk 6 (enam) hari kerja dalam 1 (satu) minggu atau 8

(delapan) jam sehari, dan 40 (empat puluh) jam 1 (satu) minggu untuk 5

(lima) hari kerja dalam 1 (satu) minggu atau waktu kerja pada hari istirahat

mingguan dan atau pada hari libur resmi yang ditetapkan Pemerintah.

Pada Pasal 8 disebutkan bahwa perhitungan upah lembur didasarkan

pada upah bulanan. Cara menghitung upah lembur dalam 1 (satu) jam adalah

1/173 kali upah 1 (satu) bulan karyawan.

Pada Pasal 10 disebutkan bahwa dalam hal upah pokok dan tunjangan

tetap maka dasar perhitungan upah lembur adalah 100% (seratus persen) dari

upah. Dalam hal upah terdiri dari upah pokok, tunjangan tetap dan tunjangan

tidak tetap, apabila upah pokok tambah tunjangan tetap lebih kecil dari 75%

(tujuh puluh lima persen) keseluruhan upah, maka dasar perhitungan upah

lembur 75% (tujuh puluh lima persen) dari keseluruhan upah.

2.3.3 Tunjangan

Berdasarkan Surat Edaran Menteri Tenaga Kerja Nomor SE-

07/MEN/1990 tentang Pengelompokkan Upah, tunjangan tetap adalah suatu

pembayaran yang teratur berkaitan dengan pekerjaan yang diberikan secara

tetap untuk pekerja dan keluarganya serta dibayarkan dalam satuan waktu

yang sama dengan pembayaran upah pokok, seperti: tunjangan istri,

tunjangan anak, tunjangan perumahan, tunjangan kemahalan, tunjangan

daerah, dan lain-lain. Tunjangan makan dan tunjangan transport dapat

dimasukkan dalam komponen tunjangan tetap apabila pemberian tunjangan

tersebut tidak dikaitkan dengan kehadiran, dan diterima secara tetap oleh

pekerja menurut satuan waktu, harian, atau bulanan.

Tunjangan tidak tetap adalah suatu pembayaran secara langsung atau

tidak langsung berkaitan dengan pekerja, yang diberikan secara tidak tetap

untuk pekerja dan keluarganya serta dibayarkan menurut satuan waktu yang

25

tidak sama dengan waktu pembayaran upah pokok. Seperti tunjangan

transport yang didasarkan pada kehadiran, tunjangan makan dapat

dimasukkan ke dalam tunjangan tidak tetap apabila tunjangan tersebut

diberikan atas dasar kehadiran (pemberian tunjangan biasa dalam bentuk

uang atau fasilitas makan).

2.3.4 Jaminan Sosial

Pengertian jaminan sosial berdasarkan Undang-undang Republik

Indonesia Nomor 24 Tahun 2011 tentang Badan Penyelenggara Jaminan

Sosial adalah salah satu bentuk perlindungan sosial untuk menjamin seluruh

rakyat agar dapat memenuhi kebutuhan dasar hidupnya yang layak.

Dana jaminan sosial adalah dana amanat milik seluruh peserta yang

merupakan himpunan iuran beserta hasil pengembangannya yang dikelola

oleh BPJS untuk pembayaran manfaat kepada peserta dan pembiayaan

operasional penyelenggaraan program Jaminan Sosial.

2.3.4.1 Badan Penyelenggara Jaminan Sosial (BPJS)

Badan Penyelenggara Jaminan Sosial (BPJS) berdasarkan

Undang-undang Republik Indonesia Nomor 24 Tahun 2011 tentang

Badan Penyelenggara Jaminan Sosial adalah badan hukum yang

dibentuk untuk menyelenggarakan program jaminan sosial.

BPJS bertujuan untuk mewujudkan terselenggaranya

pemberian jaminan terpenuhinya kebutuhan dasar hidup yang layak

bagi setiap peserta dan/atau anggota keluarganya.

Pemberi kerja secara bertahap wajib mendaftarkan dirinya dan

pekerjanya sebagai peserta kepada BPJS sesuai dengan program

jaminan sosial yang diikuti.

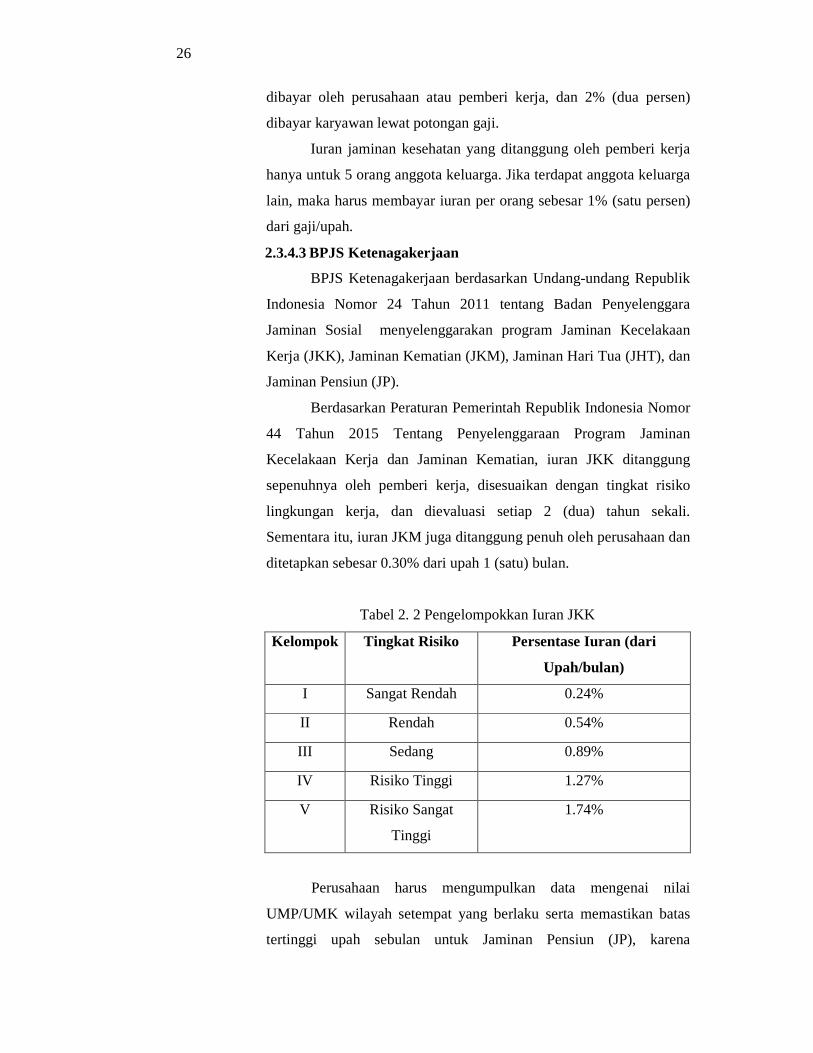

2.3.4.2 BPJS Kesehatan

BPJS Kesehatan berdasarkan Undang-undang Republik

Indonesia Nomor 24 Tahun 2011 tentang Badan Penyelenggara

Jaminan Sosial menyelenggarakan program jaminan kesehatan.

Berdasarkan Peraturan Presiden Republik Indonesia Nomor 82

Tahun 2018 tentang Jaminan Kesehatan, karyawan perusahaan

termasuk peserta Pekerja Penerima Upah (PPU) Badan Usaha Swasta

dikenakan tarif BPJS Kesehatan sebesar 5% (lima persen) dari upah

dan tunjangan tetap per bulan, dengan ketentuan 3% (tiga persen)

26

dibayar oleh perusahaan atau pemberi kerja, dan 2% (dua persen)

dibayar karyawan lewat potongan gaji.

Iuran jaminan kesehatan yang ditanggung oleh pemberi kerja

hanya untuk 5 orang anggota keluarga. Jika terdapat anggota keluarga

lain, maka harus membayar iuran per orang sebesar 1% (satu persen)

dari gaji/upah.

2.3.4.3 BPJS Ketenagakerjaan

BPJS Ketenagakerjaan berdasarkan Undang-undang Republik

Indonesia Nomor 24 Tahun 2011 tentang Badan Penyelenggara

Jaminan Sosial menyelenggarakan program Jaminan Kecelakaan

Kerja (JKK), Jaminan Kematian (JKM), Jaminan Hari Tua (JHT), dan

Jaminan Pensiun (JP).

Berdasarkan Peraturan Pemerintah Republik Indonesia Nomor

44 Tahun 2015 Tentang Penyelenggaraan Program Jaminan

Kecelakaan Kerja dan Jaminan Kematian, iuran JKK ditanggung

sepenuhnya oleh pemberi kerja, disesuaikan dengan tingkat risiko

lingkungan kerja, dan dievaluasi setiap 2 (dua) tahun sekali.

Sementara itu, iuran JKM juga ditanggung penuh oleh perusahaan dan

ditetapkan sebesar 0.30% dari upah 1 (satu) bulan.

Tabel 2. 2 Pengelompokkan Iuran JKK

Kelompok Tingkat Risiko Persentase Iuran (dari

Upah/bulan)

I Sangat Rendah 0.24%

II Rendah 0.54%

III Sedang 0.89%

IV Risiko Tinggi 1.27%

V Risiko Sangat

Tinggi

1.74%

Perusahaan harus mengumpulkan data mengenai nilai

UMP/UMK wilayah setempat yang berlaku serta memastikan batas

tertinggi upah sebulan untuk Jaminan Pensiun (JP), karena

27

berdasarkan Peraturan Pemerintah Republik Indonesia Nomor 45

Tahun 2015 tentang Penyelenggaraan Program Jaminan Pensiun, hal

ini bergantung dengan tingkat inflasi.

Selanjutnya, dapat dihitung dengan persentase Jaminan Hari

Tua (JHT) sebesar 5.7% dari upah 1 (satu) bulan dengan rincian 3.7%

ditanggung oleh pemberi kerja dan 2% ditanggung oleh pekerja, serta

Jaminan Pensiun (JP) sebesar 3% dari upah 1 (satu) bulan dengan

rincian 2% ditanggung oleh pemberi kerja dan 1% ditanggung oleh

pekerja.

2.3.5 Pajak Penghasilan Pasal 21 (PPh Pasal 21)

2.3.5.1 Pengertian PPh Pasal 21

Pengertian Pajak Penghasilan Pasal 21 (PPh 21) berdasarkan

Peraturan Direktur Jenderal Pajak Nomor PER-16/PJ/2016 tentang

Pedoman Teknis Tata Cara Pemotongan, Penyetoran dan Pelaporan

Pajak Penghasilan Pasal 21 dan/atau Pajak Penghasilan Pasal 26

Sehubungan dengan Pekerjaan, Jasa, dan Kegiatan Orang Pribadi

adalah pajak atas penghasilan berupa gaji, upah, honorarium,

tunjangan dan pembayaran lain dengan nama dan dalam bentuk

apapun sehubungan dengan pekerjaan atau jabatan, jasa, dan kegiatan

yang dilakukan oleh orang pribadi subyek pajak dalam negeri.

Menurut Lubis, Arifin, Djuanda, Dewi, dan Budiman

(2018:75), PPh Pasal 21 adalah pajak yang dipotong dari penghasilan

sehubungan dengan pekerjaan, jasa, dan kegiatan yang dilakukan oleh

Wajib Pajak (WP) orang pribadi dalam negeri, yaitu penghasilan

berupa gaji, upah, honorarium, tunjangan, serta pembayaran lain

dengan nama dan dalam bentuk apapun.

2.3.5.2 Peserta Wajib Pajak PPh Pasal 21

Peserta wajib pajak PPh Pasal 21 berdasarkan Peraturan

Direktur Jenderal Pajak Nomor PER-16/PJ/2016 tentang Pedoman

Teknis Tata Cara Pemotongan, Penyetoran dan Pelaporan Pajak

Penghasilan Pasal 21 dan/atau Pajak Penghasilan Pasal 26

Sehubungan dengan Pekerjaan, Jasa, dan Kegiatan Orang Pribadi

Pasal 3, yaitu:

28

1. Pegawai.

2. Penerima uang pesangon, pensiun atau uang manfaat

pensiun, tunjangan hari tua, dan jaminan hari tua, termasuk

ahli warisnya.

3. Bukan pegawai yang menerima atau memperoleh

penghasilan sehubungan dengan pekerjaan, jasa, atau

kegiatan. Bukan pegawai yang dimaksud seperti tenaga

ahli, seniman/pekerja seni, olahragawan, penasihat,

pengajar, pelatih, penceramah, penyuluh, moderator,

pengarang, peneliti, penerjemah, pemberi jasa dalam

segala bidang, agen iklan, pengawas atau pengelola

proyek, pembawa pesanan/yang menemukan

langganan/perantara, petugas penjaja barang dagangan,

petugas dinas luar asuransi, distributor MLM, direct

selling, dan kegiatan sejenis lainnya.

4. Peserta kegiatan yang menerima atau memperoleh

penghasilan sehubungan dengan keikutsertaannya dalam

suatu kegiatan. Peserta kegiatan yang dimaksud seperti

peserta perlombaan dalam segala bidang, peserta rapat,

konferensi, sidang, pertemuan, kunjungan kerja,

peserta/anggota dalam suatu kepanitiaan sebagai

penyelenggara kegiatan tertentu, peserta pendidikan,

pelatihan, dan magang, serta peserta kegiatan lainnya.

2.3.5.3 Penghasilan yang Dipotong dan Tidak Dipotong PPh Pasal

21

1. Penghasilan yang Dipotong

Penghasilan yang dipotong PPh Pasal 21 yaitu penghasilan

pegawai tetap, baik teratur maupun tidak teratur,

penghasilan penerima pensiun secara teratur, penghasilan

sehubungan dengan pemutusan hubungan kerja dan

sehubungan pensiun yang diterima sekaligus, penghasilan

pegawai tidak tetap atau tenaga kerja lepas, imbalan

kepada bukan pegawai, serta imbalan kepada peserta

kegiatan.

29

2. Penghasilan yang Tidak Dipotong

Penghasilan yang tidak dipotong PPh Pasal 21 yaitu

pembayaran manfaat atau santunan asuransi kesehatan,

kecelakaan, jida, dwiguna, beasiswa, natura/kenikmatan

dari wajib pajak atau pemerintah, iuran pensiun kepada

dana pensiun yang telah disahkan Kementerian Keuangan,

iuran tunjangan hari tua/jaminan hari tua yang dibayar

pemberi kerja, zakat/sumbangan wajib keagamaan dari

badan/Lembaga yang dibentuk/disahkan pemerintah,

beasiswa sebagaimana dimaksud dalam Pasal 4 Ayat 3

huruf I Undang-undang Pajak Penghasilan.

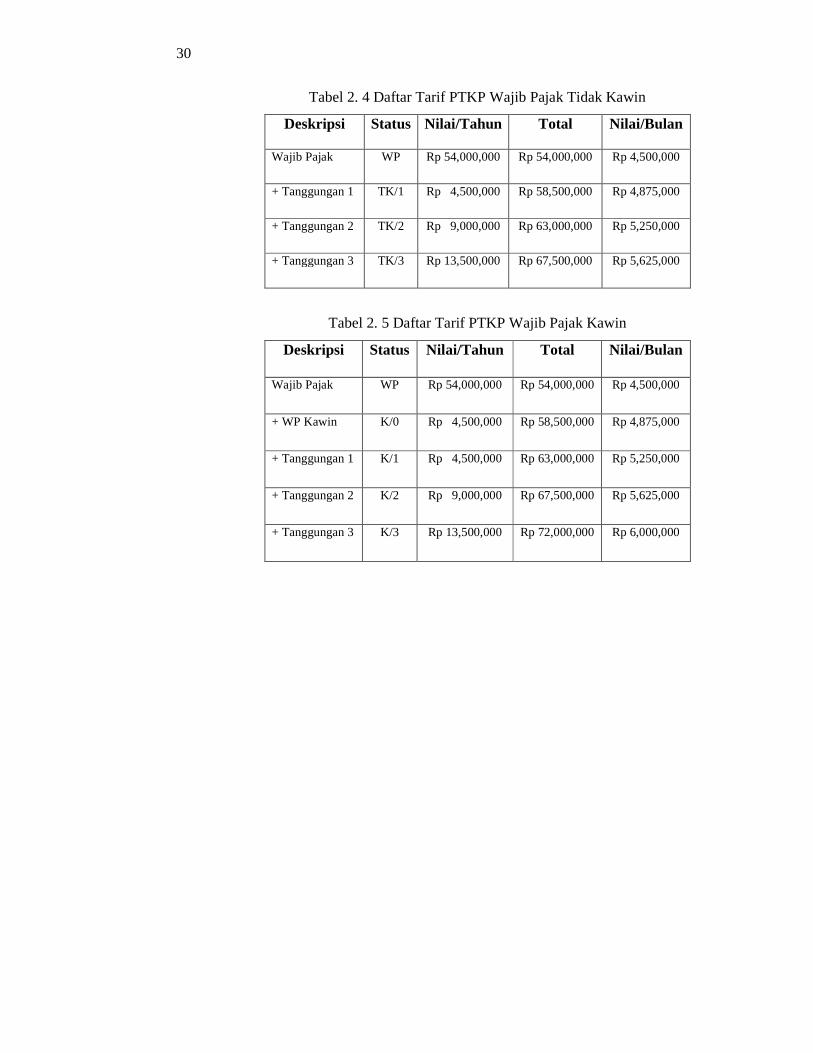

2.3.5.4 Penghasilan Tidak Kena Pajak (PTKP)

Tarif Penghasilan Tidak Kena Pajak (PTKP) diatur

berdasarkan Peraturan Direktur Jenderal Pajak Nomor PER-

16/PJ/2016 Tentang Pedoman Teknis Tata Cara Pemotongan,

Penyetoran dan Pelaporan Pajak Penghasilan Pasal 21 dan/atau Pajak

Penghasilan Pasal 26 Sehubungan dengan Pekerjaan, Jasa, dan

Kegiatan Orang Pribadi, serta Peraturan Menteri Keuangan Republik

Indonesia Nomor 101/PMK.010/2016 tentang Penyesuaian Besarnya

Penghasilan Tidak Kena Pajak.

Tabel 2. 3 Daftar Tarif PTKP

Status Kena Wajib Pajak Jumlah/Tahun Jumlah/Bulan

WP Orang Pribadi Rp 54,000,000 Rp 4,500,000

+ WP Suami/Istri Digabung Rp 54,000,000 Rp 4,500,000

+ WP Kawin (Tanpa

Tanggungan)

Rp 4,500,000 Rp 375,000

+ Setiap Anggota Keluarga

Sedarah dan Dalam Garis

Keturunan Lurus (Tanggungan)

maksimal 3 (tiga) Orang

Rp 4,500,000 Rp 375,000

30

Tabel 2. 4 Daftar Tarif PTKP Wajib Pajak Tidak Kawin

Deskripsi Status Nilai/Tahun Total Nilai/Bulan

Wajib Pajak WP Rp 54,000,000 Rp 54,000,000 Rp 4,500,000

+ Tanggungan 1 TK/1 Rp 4,500,000 Rp 58,500,000 Rp 4,875,000

+ Tanggungan 2 TK/2 Rp 9,000,000 Rp 63,000,000 Rp 5,250,000

+ Tanggungan 3 TK/3 Rp 13,500,000 Rp 67,500,000 Rp 5,625,000

Tabel 2. 5 Daftar Tarif PTKP Wajib Pajak Kawin

Deskripsi Status Nilai/Tahun Total Nilai/Bulan

Wajib Pajak WP Rp 54,000,000 Rp 54,000,000 Rp 4,500,000

+ WP Kawin K/0 Rp 4,500,000 Rp 58,500,000 Rp 4,875,000

+ Tanggungan 1 K/1 Rp 4,500,000 Rp 63,000,000 Rp 5,250,000

+ Tanggungan 2 K/2 Rp 9,000,000 Rp 67,500,000 Rp 5,625,000

+ Tanggungan 3 K/3 Rp 13,500,000 Rp 72,000,000 Rp 6,000,000

25

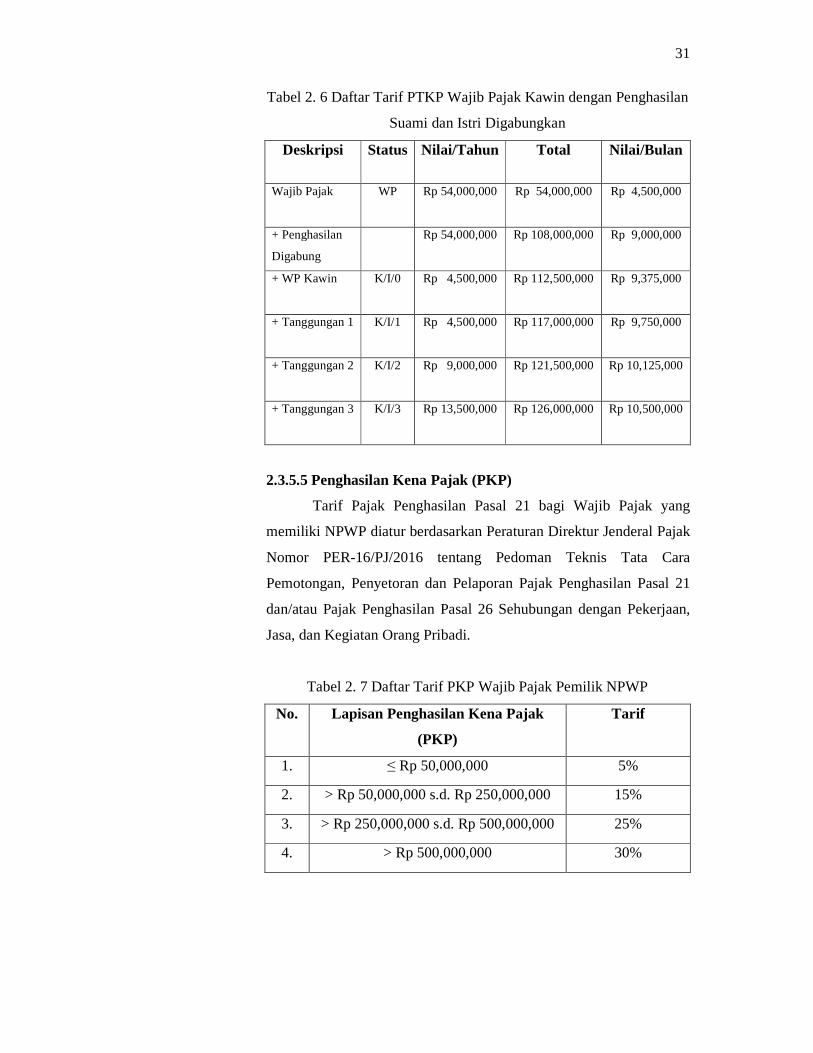

31

Tabel 2. 6 Daftar Tarif PTKP Wajib Pajak Kawin dengan Penghasilan

Suami dan Istri Digabungkan

Deskripsi Status Nilai/Tahun Total Nilai/Bulan

Wajib Pajak WP Rp 54,000,000 Rp 54,000,000 Rp 4,500,000

+ Penghasilan

Digabung

Rp 54,000,000 Rp 108,000,000 Rp 9,000,000

+ WP Kawin K/I/0 Rp 4,500,000 Rp 112,500,000 Rp 9,375,000

+ Tanggungan 1 K/I/1 Rp 4,500,000 Rp 117,000,000 Rp 9,750,000

+ Tanggungan 2 K/I/2 Rp 9,000,000 Rp 121,500,000 Rp 10,125,000

+ Tanggungan 3 K/I/3 Rp 13,500,000 Rp 126,000,000 Rp 10,500,000

2.3.5.5 Penghasilan Kena Pajak (PKP)

Tarif Pajak Penghasilan Pasal 21 bagi Wajib Pajak yang

memiliki NPWP diatur berdasarkan Peraturan Direktur Jenderal Pajak

Nomor PER-16/PJ/2016 tentang Pedoman Teknis Tata Cara

Pemotongan, Penyetoran dan Pelaporan Pajak Penghasilan Pasal 21

dan/atau Pajak Penghasilan Pasal 26 Sehubungan dengan Pekerjaan,

Jasa, dan Kegiatan Orang Pribadi.

Tabel 2. 7 Daftar Tarif PKP Wajib Pajak Pemilik NPWP

No. Lapisan Penghasilan Kena Pajak

(PKP)

Tarif

1. ≤ Rp 50,000,000 5%

2. > Rp 50,000,000 s.d. Rp 250,000,000 15%

3. > Rp 250,000,000 s.d. Rp 500,000,000 25%

4. > Rp 500,000,000 30%

32

2.3.5.6 Nomor Pokok Wajib Pajak (NPWP)

Menurut Lubis et al. (2018:2), Nomor Pokok Wajib Pajak

(NPWP) adalah nomor yang diberikan kepada Wajib Pajak sebagai

sarana dalam administrasi perpajakan yang dipergunakan sebagai

tanda pengenal diri atau identitas Wajib Pajak (WP) dalam

melaksanakan hak dan memenuhi kewajiban perpajakannya.

Kerugian yang dialami jika WP tidak memiliki NPWP maka

dikenakan tarif PPh lebih tinggi 20% dari tarif PPh Wajib Pajak yang

memiliki NPWP.

2.4 System Development Life Cycle (SDLC)

Menurut Satzinger et al. (2016:7), System Development Life Cycle (SDLC)

adalah framework yang mengidentifikasi semua kegiatan yang diperlukan untuk

research, build, deploy, dan maintain sistem informasi. Setiap SDLC mencakup

beberapa proses inti yang selalu diperlukan, meskipun banyak menggunakan nama

yang berbeda. Terdapat 6 (enam) proses inti yang diperlukan dalam pengembangan

sistem informasi, yaitu:

1. Mengidentifikasi masalah atau kebutuhan dan mendapatkan persetujuan

untuk melanjutkan proyek.

2. Merencanakan dan mengamati proyek, seperti apa yang harus dilakukan,

bagaimana melakukannya, dan siapa yang melakukan.

3. Menemukan dan memahami detail masalah atau kebutuhannya, seperti

hal apa saja yang diperlukan.

4. Merancang komponen sistem yang dapat memecahkan masalah atau

memenuhi kebutuhan, seperti menentukan bagaimana cara kerjanya.

5. Membangun, menguji, dan mengintegrasikan komponen sistem, seperti

melakukan programming dan mengintegrasi komponen.

6. Menyelesaikan pengujian sistem dan kemudian mengerahkan solusi,

setelah itu kebutuhannya dapat terpenuhi.

33

Gambar 2. 3 Six Core Processes of SDLC

Sumber: Satzinger et al. (2016:7)

2.5 Teori Analisis dan Perancangan Sistem Informasi

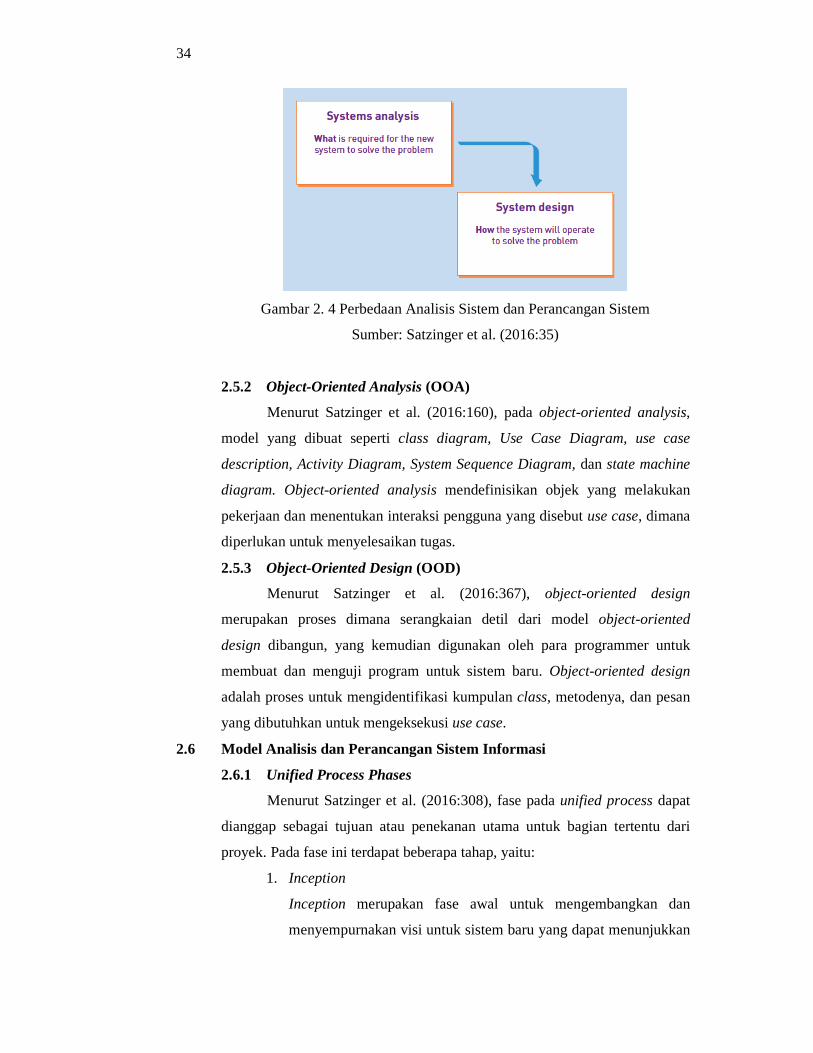

2.5.1 Pengertian Analisis dan Perancangan Sistem

Menurut Satzinger et al. (2016:4), analisis dan perancangan sistem

memainkan peran yang integral dalam pengembangan sistem informasi.

Analisis sistem terdiri dari kegiatan-kegiatan yang memungkinkan seseorang

untuk memahami dan menentukan apa yang harus dilakukan atau diselesaikan

oleh sistem yang baru. Analisis sistem menjelaskan secara detil mengenai apa

yang harus dilakukan sistem untuk memenuhi kebutuhan atau memecahkan

masalah.

Perancangan sistem terdiri dari kegiatan yang memungkinkan

seseorang untuk menggambarkan secara rinci bagaimana sistem informasi

akan benar-benar dilaksanakan untuk menyediakan solusi yang dibutuhkan.

Dengan kata lain, perancangan sistem menggambarkan bagaimana sistem

akan benar-benar berfungsi.

34

Gambar 2. 4 Perbedaan Analisis Sistem dan Perancangan Sistem

Sumber: Satzinger et al. (2016:35)

2.5.2 Object-Oriented Analysis (OOA)

Menurut Satzinger et al. (2016:160), pada object-oriented analysis,

model yang dibuat seperti class diagram, Use Case Diagram, use case

description, Activity Diagram, System Sequence Diagram, dan state machine

diagram. Object-oriented analysis mendefinisikan objek yang melakukan

pekerjaan dan menentukan interaksi pengguna yang disebut use case, dimana

diperlukan untuk menyelesaikan tugas.

2.5.3 Object-Oriented Design (OOD)

Menurut Satzinger et al. (2016:367), object-oriented design

merupakan proses dimana serangkaian detil dari model object-oriented

design dibangun, yang kemudian digunakan oleh para programmer untuk

membuat dan menguji program untuk sistem baru. Object-oriented design

adalah proses untuk mengidentifikasi kumpulan class, metodenya, dan pesan

yang dibutuhkan untuk mengeksekusi use case.

2.6 Model Analisis dan Perancangan Sistem Informasi

2.6.1 Unified Process Phases

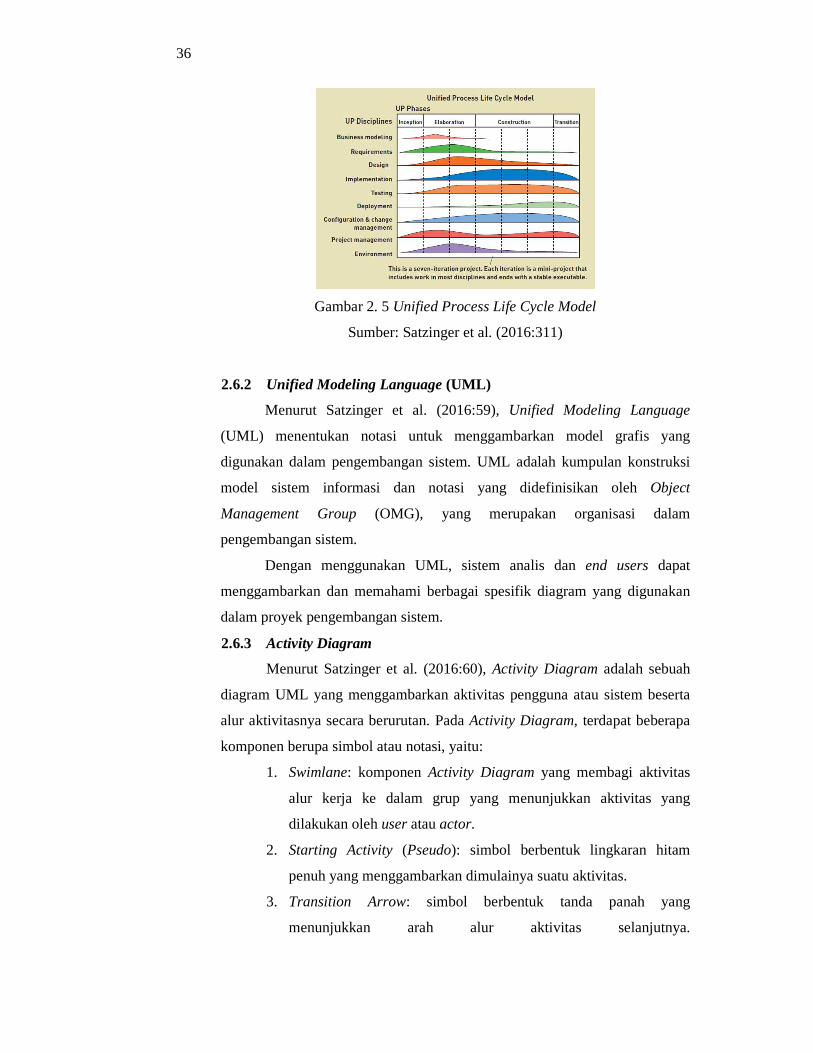

Menurut Satzinger et al. (2016:308), fase pada unified process dapat

dianggap sebagai tujuan atau penekanan utama untuk bagian tertentu dari

proyek. Pada fase ini terdapat beberapa tahap, yaitu:

1. Inception

Inception merupakan fase awal untuk mengembangkan dan

menyempurnakan visi untuk sistem baru yang dapat menunjukkan

35

bagaimana sistem akan meningkatkan operasional perusahaan dan

menyelesaikan masalah yang ada. Fase ini bertujuan untuk

mengembangkan perkiraan visi pada sistem, membuat business

case, menentukan ruang lingkup, dan membuat estimasi untuk

biaya dan jadwal.

2. Elaboration

Fase elaboration biasanya melibatkan beberapa iterasi, dan iterasi

awal biasanya untuk melengkapi identifikasi dan definisi pada

seluruh system requirements. Fase ini bertujuan untuk

mendefinisikan visi, mengidentifikasi dan mendeskripsikan

seluruh requirements, menyetujui ruang lingkup, merancang dan

mengimplementasi arsitektur dan fungsi inti, serta menghasilkan

perkiraan yang realistis untuk biaya dan jadwal.

3. Construction

Fase construction melibatkan beberapa iterasi yang melanjutkan

proses perancangan dan implementasi sistem. Pada fase ini

dilakukan pengontrolan sistem secara rinci, seperti validasi data,

fine-tuning perancangan user interface, menyelesaikan fungsi

maintenance data rutin, dan menyelesaikan fungsi preferensi

pengguna.

4. Transition

Pada fase transition, terdapat 1 (satu) atau lebih iterasi akhir yang

melibatkan final user acceptance dan beta tests, serta sistem telah

siap untuk dioperasikan. Setelah sistem beroperasi, sistem

memerlukan support dan maintenance.

36

Gambar 2. 5 Unified Process Life Cycle Model

Sumber: Satzinger et al. (2016:311)

2.6.2 Unified Modeling Language (UML)

Menurut Satzinger et al. (2016:59), Unified Modeling Language

(UML) menentukan notasi untuk menggambarkan model grafis yang

digunakan dalam pengembangan sistem. UML adalah kumpulan konstruksi

model sistem informasi dan notasi yang didefinisikan oleh Object

Management Group (OMG), yang merupakan organisasi dalam

pengembangan sistem.

Dengan menggunakan UML, sistem analis dan end users dapat

menggambarkan dan memahami berbagai spesifik diagram yang digunakan

dalam proyek pengembangan sistem.

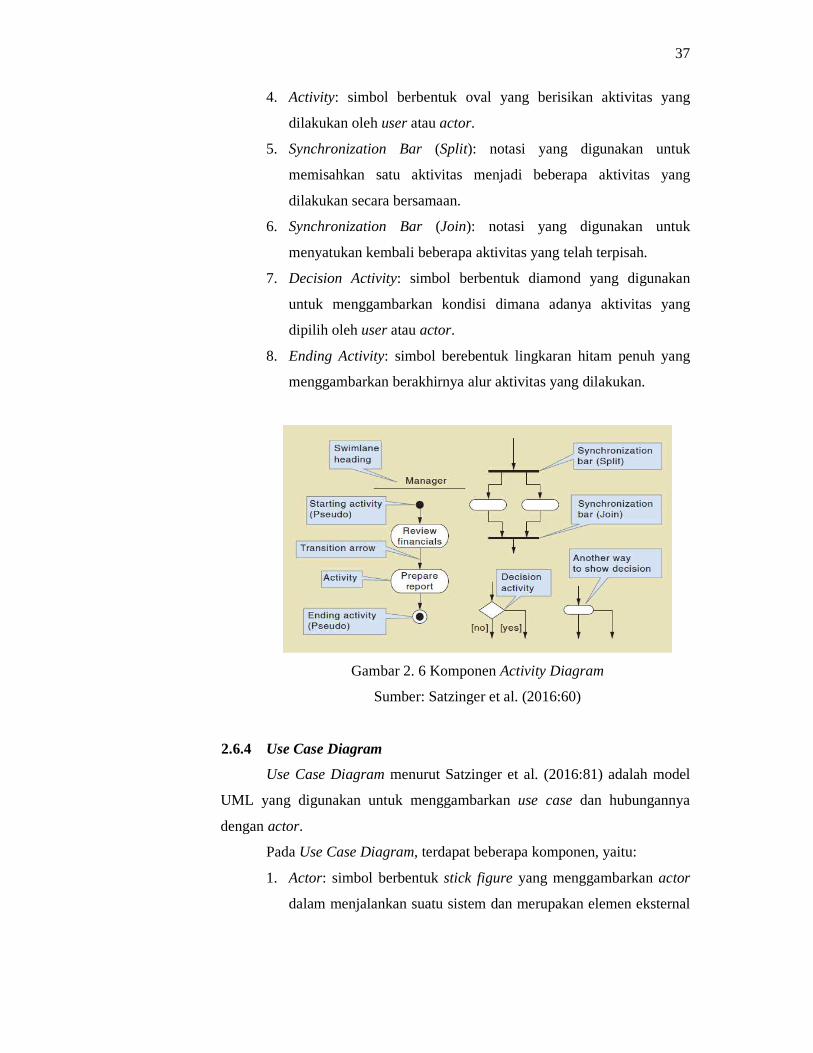

2.6.3 Activity Diagram

Menurut Satzinger et al. (2016:60), Activity Diagram adalah sebuah

diagram UML yang menggambarkan aktivitas pengguna atau sistem beserta

alur aktivitasnya secara berurutan. Pada Activity Diagram, terdapat beberapa

komponen berupa simbol atau notasi, yaitu:

1. Swimlane: komponen Activity Diagram yang membagi aktivitas

alur kerja ke dalam grup yang menunjukkan aktivitas yang

dilakukan oleh user atau actor.

2. Starting Activity (Pseudo): simbol berbentuk lingkaran hitam

penuh yang menggambarkan dimulainya suatu aktivitas.

3. Transition Arrow: simbol berbentuk tanda panah yang

menunjukkan arah alur aktivitas selanjutnya.

37

4. Activity: simbol berbentuk oval yang berisikan aktivitas yang

dilakukan oleh user atau actor.

5. Synchronization Bar (Split): notasi yang digunakan untuk

memisahkan satu aktivitas menjadi beberapa aktivitas yang

dilakukan secara bersamaan.

6. Synchronization Bar (Join): notasi yang digunakan untuk

menyatukan kembali beberapa aktivitas yang telah terpisah.

7. Decision Activity: simbol berbentuk diamond yang digunakan

untuk menggambarkan kondisi dimana adanya aktivitas yang

dipilih oleh user atau actor.

8. Ending Activity: simbol berebentuk lingkaran hitam penuh yang

menggambarkan berakhirnya alur aktivitas yang dilakukan.

Gambar 2. 6 Komponen Activity Diagram

Sumber: Satzinger et al. (2016:60)

2.6.4 Use Case Diagram

Use Case Diagram menurut Satzinger et al. (2016:81) adalah model

UML yang digunakan untuk menggambarkan use case dan hubungannya

dengan actor.

Pada Use Case Diagram, terdapat beberapa komponen, yaitu:

1. Actor: simbol berbentuk stick figure yang menggambarkan actor

dalam menjalankan suatu sistem dan merupakan elemen eksternal

38

dari suatu sistem. Actor dapat menerima atau memberikan

informasi dari atau ke sistem.

2. Connecting Line: notasi berbentuk garis yang berfungsi untuk

menghubungkan antara actor dengan use case.

3. Use Case: simbol berbentuk oval yang menunjukkan suatu

aktivitas yang dijalankan sistem sebagai tanggapan atas

permintaan dari user.

4. Boundary: notasi yang merupakan batasan antara letak actor dan

komponen internal dari sistem termasuk use case.

Gambar 2. 7 Komponen Use Case Diagram

Sumber: Satzinger et al. (2016:84)

2.6.5 Use Case Description

Menurut Satzinger et al. (2016:133), use case description adalah

sebuah model tekstual yang mencatat dan menjelaskan rincian informasi

mengenai pemrosesan untuk setiap use case.

Berdasarkan kebutuhan sistem analis, use case description cenderung

ditulis pada dua tingkat detail yang berbeda, yaitu brief use case descriptions

dan fully developed use case descriptions. Fully developed use case

descriptions adalah metode yang paling formal untuk mendokumentasikan

sebuah use case.

Pada fully updated use case descriptions, terdapat beberapa

komponen, yaitu:

1. Use Case Name: berisi informasi mengenai nama dari masing-

masing use case.

39

2. Scenario: berisi informasi mengenai aktivitas internal dalam

sebuah use case.

3. Triggering Event: berisi informasi mengenai event yang memicu

dibuatnya dan berjalannya use case.

4. Brief Description: berisi informasi yang menjelaskan deskripsi

singkat mengenai aktivitas yang terjadi dalam suatu use case.

5. Actors: berisi informasi mengenai user atau actor yang

menjalankan use case.

6. Related Use Cases: berisi informasi mengenai use case apa saja

yang berhubungan dengan use case yang dibuat.

7. Stakeholders: berisi informasi mengenai user atau actor yang

nantinya akan berkepentingan terhadap use case yang dibuat.

8. Preconditions: mengidentifikasi bagaimana kondisi sistem yang

harus digunakan untuk use case, termasuk objek apa saja yang

sudah harus ada, informasi apa yang sudah harus tersedia, dan

juga kondisi actor sebelum memulai use case.

9. Postconditions: mengidentifikasi apa yang harus terjadi setelah

use case selesai. Postconditions menunjukkan objek baru yang

dibuat atau diperbaharui oleh use case dan bagaimana objek

tersebut harus dikaitkan.

10. Flow of Activities: mendeskripsikan rincian aliran aktivitas yang

dijalankan secara berurutan. Flow of activities juga

menggambarkan interaksi antar aktivitas yang dilakukan oleh

actor dengan system.

11. Exception Conditions: mendeskripsikan aktivitas khusus berupa

pengecualian yang terjadi di dalam aliran aktivitas.

Gambar 2. 8 Contoh Brief Use Case Description

Sumber: Satzinger et al. (2016:133)

40

Gambar 2. 9 Contoh Fully Developed Use Case Description

Sumber: Satzinger et al. (2016:134)

2.6.6 Domain Model Class Diagram

Menurut Satzinger et al. (2018:103), class adalah kategori atau

klasifikasi yang digunakan untuk mendeskripsikan kumpulan objek atau

benda. Domain class adalah class yang mendeskripsikan objek dari problem

domain. Problem domain adalah domain spesifik dari kebutuhan bisnis user

yang berada dalam lingkup sistem baru.

Class diagram adalah diagram yang terdiri dari beberapa class

(kumpulan objek) dan associations di antara beberapa class. Domain Model

Class Diagram adalah sebuah class diagram yang hanya menyertakan

beberapa class dari problem domain.

41

Gambar 2. 10 Contoh Single Domain Class

Sumber: Satzinger et al. (2016:103)

Gambar 2. 11 Contoh Simple Domain Model Class Diagram

Sumber: Satzinger et al. (2016:104)

Pada Domain Model Class Diagram, beberapa jenis relationships

antara class dan object, yaitu:

1. Associations Relationship: hubungan antar objek pada class atau

yang saling berhubungan berdasarkan kebutuhan data. Pada

asosiasi terdapat multiplicity yang merupakan notasi pada Domain

Model Class Diagram.

Gambar 2. 12 Contoh Notasi UML untuk Multiplicity pada

Associations

Sumber: Satzinger et al. (2016: 104)

42

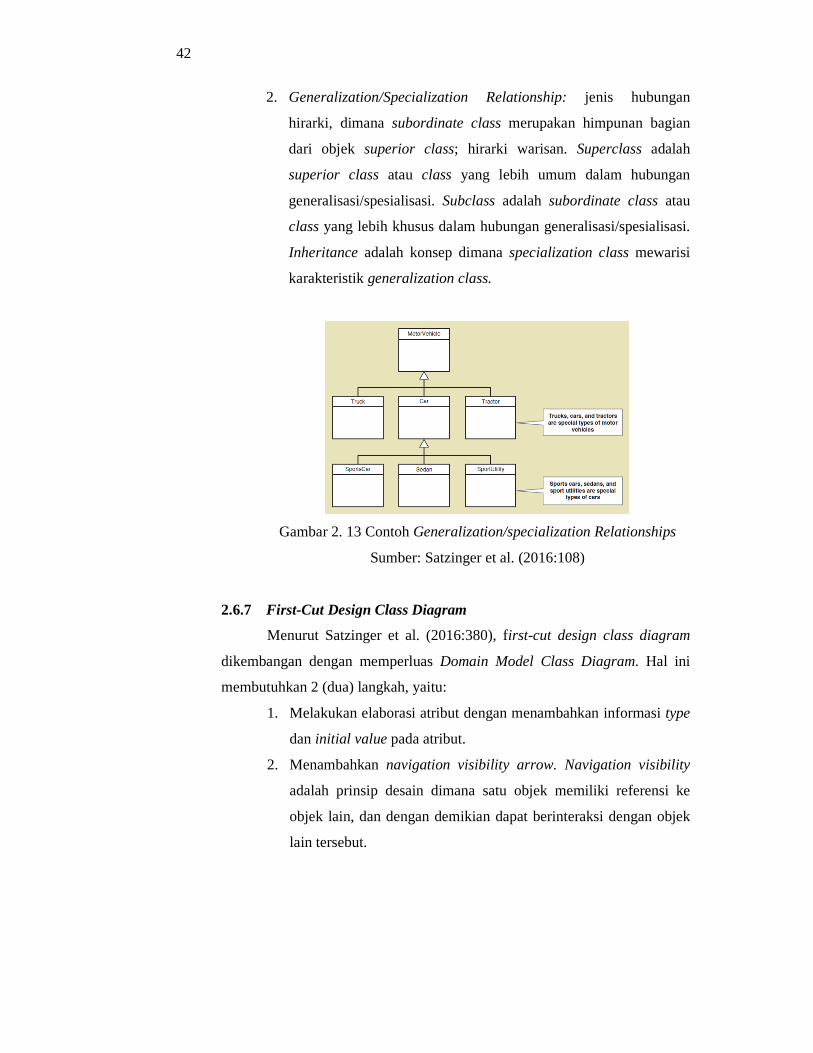

2. Generalization/Specialization Relationship: jenis hubungan

hirarki, dimana subordinate class merupakan himpunan bagian

dari objek superior class; hirarki warisan. Superclass adalah

superior class atau class yang lebih umum dalam hubungan

generalisasi/spesialisasi. Subclass adalah subordinate class atau

class yang lebih khusus dalam hubungan generalisasi/spesialisasi.

Inheritance adalah konsep dimana specialization class mewarisi

karakteristik generalization class.

Gambar 2. 13 Contoh Generalization/specialization Relationships

Sumber: Satzinger et al. (2016:108)

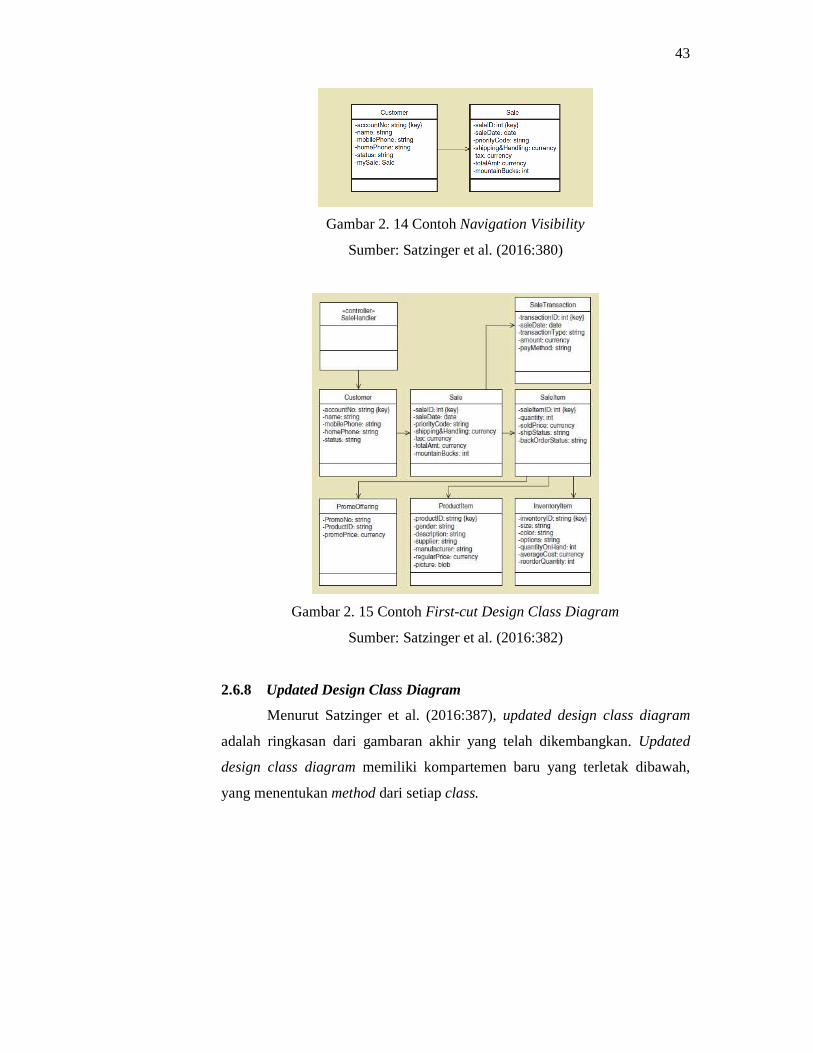

2.6.7 First-Cut Design Class Diagram

Menurut Satzinger et al. (2016:380), first-cut design class diagram

dikembangan dengan memperluas Domain Model Class Diagram. Hal ini

membutuhkan 2 (dua) langkah, yaitu:

1. Melakukan elaborasi atribut dengan menambahkan informasi type

dan initial value pada atribut.

2. Menambahkan navigation visibility arrow. Navigation visibility

adalah prinsip desain dimana satu objek memiliki referensi ke

objek lain, dan dengan demikian dapat berinteraksi dengan objek

lain tersebut.

43

Gambar 2. 14 Contoh Navigation Visibility

Sumber: Satzinger et al. (2016:380)

Gambar 2. 15 Contoh First-cut Design Class Diagram

Sumber: Satzinger et al. (2016:382)

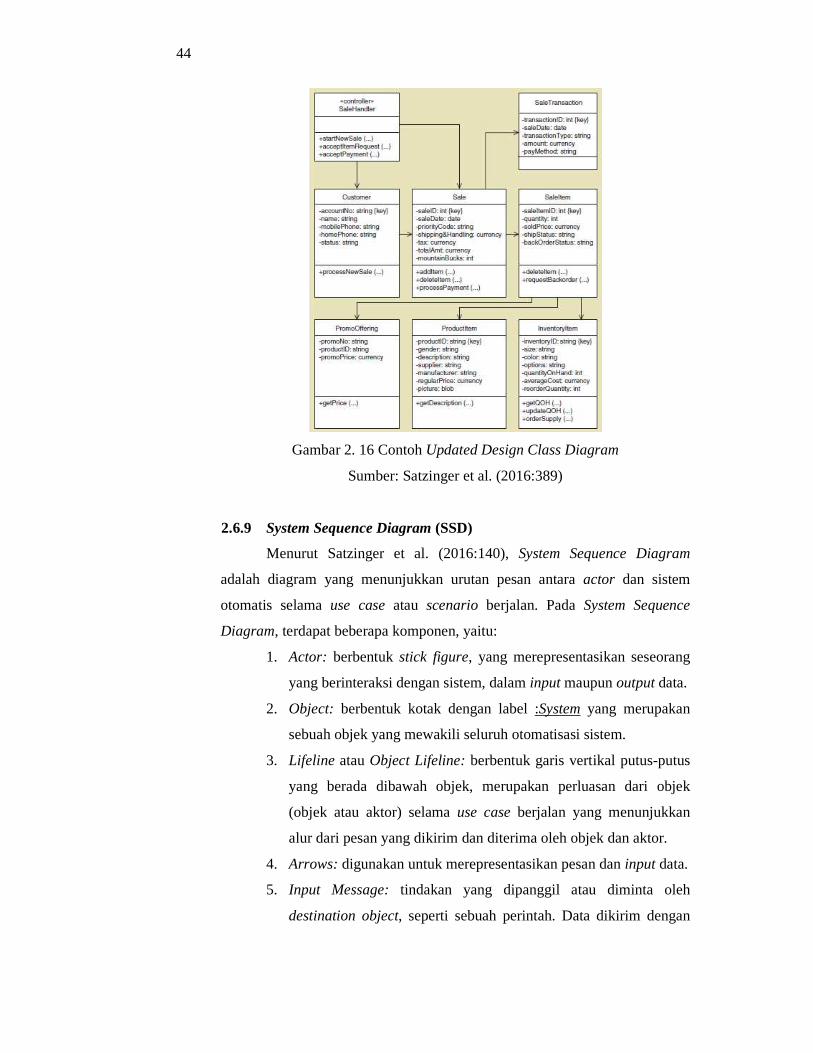

2.6.8 Updated Design Class Diagram

Menurut Satzinger et al. (2016:387), updated design class diagram

adalah ringkasan dari gambaran akhir yang telah dikembangkan. Updated

design class diagram memiliki kompartemen baru yang terletak dibawah,

yang menentukan method dari setiap class.

44

Gambar 2. 16 Contoh Updated Design Class Diagram

Sumber: Satzinger et al. (2016:389)

2.6.9 System Sequence Diagram (SSD)

Menurut Satzinger et al. (2016:140), System Sequence Diagram

adalah diagram yang menunjukkan urutan pesan antara actor dan sistem

otomatis selama use case atau scenario berjalan. Pada System Sequence

Diagram, terdapat beberapa komponen, yaitu:

1. Actor: berbentuk stick figure, yang merepresentasikan seseorang

yang berinteraksi dengan sistem, dalam input maupun output data.

2. Object: berbentuk kotak dengan label :System yang merupakan

sebuah objek yang mewakili seluruh otomatisasi sistem.

3. Lifeline atau Object Lifeline: berbentuk garis vertikal putus-putus

yang berada dibawah objek, merupakan perluasan dari objek

(objek atau aktor) selama use case berjalan yang menunjukkan

alur dari pesan yang dikirim dan diterima oleh objek dan aktor.

4. Arrows: digunakan untuk merepresentasikan pesan dan input data.

5. Input Message: tindakan yang dipanggil atau diminta oleh

destination object, seperti sebuah perintah. Data dikirim dengan

45

pesan yang terkandung dalam tanda kurung untuk

mengidentifikasi item tertentu.

Sintaks merupakan nama dari pesan yang diikuti oleh parameter

input dalam tanda kurung. Bentuk sintaks ini melekat pada garis

tegas dengan arrow.

6. Returned Value: respon atau jawaban dari perintah yang berasal

dari input message, yang melekat pada garis putus-putus.

Gambar 2. 17 Contoh System Sequence Diagram

Sumber: Satzinger et al. (2016:140)

Pada System Sequence Diagram, terdapat beberapa frame tambahan

untuk menggambarkan logika pemrosesan, yaitu:

1. Loop Frame (looping): notasi pada SSD yang menunjukkan pesan

berulang.

2. Opt Frame (optional): notasi pada SSD yang menunjukkan pesan

opsional atau berdasarkan kondisi true/false. Kondisi true/false

adalah bagian dari pesan antara objek yang dievaluasi sebelum

transmisi untuk menentukan apakah pesan dapat dikirim.

3. Alt Frame (alternate): notasi pada SSD yang menunjukkan logika

if-then-else.

46

Gambar 2. 18 Contoh Penggunaan Loop Frame pada SSD

Sumber: Satzinger et al. (2016:141)

Gambar 2. 19 Contoh Penggunaan Opt Frame pada SSD

Sumber: Satzinger et al. (2016:143)

47

Gambar 2. 20 Contoh Penggunaan Alt Frame pada SSD

Sumber: Satzinger et al. (2016:143)

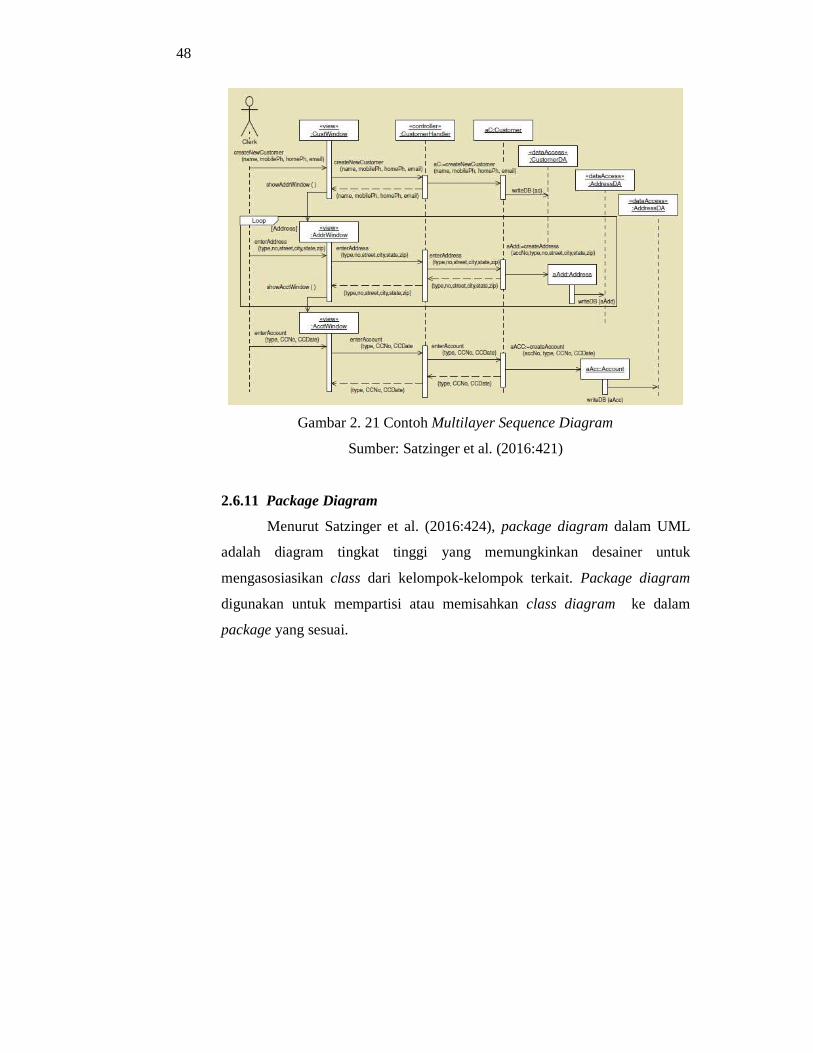

2.6.10 Multilayer Sequence Diagram

Menurut Satzinger et al. (2016:417), berikut ini adalah komponen dari

multilayer sequence diagram yang membedakannya dari System Sequence

Diagram, yaitu:

1. View Layer

Dengan adanya view layer di dalam sequence diagram, maka akan

mempermudah programmer untuk melihat bagaimana kumpulan

class dalam view layer dapat terintegrasi dengan seluruh

rancangan.

2. Data Access Layer

Data access layer merupakan tambahan untuk objek data agar

objek yang baru dibuat dapat mengirim dan menulis pesannya ke

database.

48

Gambar 2. 21 Contoh Multilayer Sequence Diagram

Sumber: Satzinger et al. (2016:421)

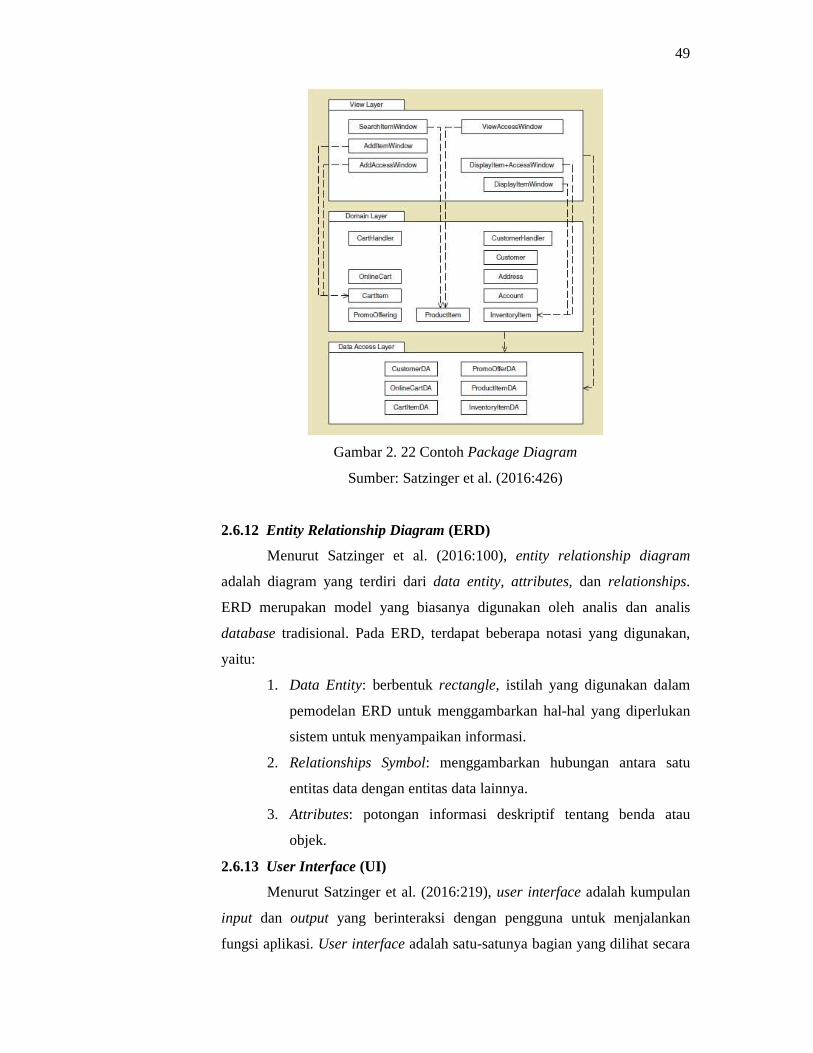

2.6.11 Package Diagram

Menurut Satzinger et al. (2016:424), package diagram dalam UML

adalah diagram tingkat tinggi yang memungkinkan desainer untuk

mengasosiasikan class dari kelompok-kelompok terkait. Package diagram

digunakan untuk mempartisi atau memisahkan class diagram ke dalam

package yang sesuai.

49

Gambar 2. 22 Contoh Package Diagram

Sumber: Satzinger et al. (2016:426)

2.6.12 Entity Relationship Diagram (ERD)

Menurut Satzinger et al. (2016:100), entity relationship diagram

adalah diagram yang terdiri dari data entity, attributes, dan relationships.

ERD merupakan model yang biasanya digunakan oleh analis dan analis

database tradisional. Pada ERD, terdapat beberapa notasi yang digunakan,

yaitu:

1. Data Entity: berbentuk rectangle, istilah yang digunakan dalam

pemodelan ERD untuk menggambarkan hal-hal yang diperlukan

sistem untuk menyampaikan informasi.

2. Relationships Symbol: menggambarkan hubungan antara satu

entitas data dengan entitas data lainnya.

3. Attributes: potongan informasi deskriptif tentang benda atau

objek.

2.6.13 User Interface (UI)

Menurut Satzinger et al. (2016:219), user interface adalah kumpulan

input dan output yang berinteraksi dengan pengguna untuk menjalankan

fungsi aplikasi. User interface adalah satu-satunya bagian yang dilihat secara

50

langsung oleh pengguna. Jadi menurut pengguna, user interface adalah

keseluruhan sistem.

2.7 Kerangka Pikir

Gambar 2. 23 Kerangka Pikir