Artikel_91207055

16

ANALISIS PERBANDINGAN KINERJA KEUANGAN BANK DEVISA DAN BANK NON DEVISA DI INDONESIA Siti Parwita Eka Kirana, SE. MM Perum Otorita Batam Jl Batam V No. 3 Rt. 09 Rw. 01 Cimanggis Depok [email protected] ABSTRAK Bank memiliki fungsi intermediasi yaitu sebagai perantara bagi masyarakat yang memiliki surplus dana untuk disalurkan kepada masyarakat yang mengalami deficit dana. jenis bank jika dilihat dari statusnya terdiri dari bank devisa dan bank non devisa. Jika dilihar dari struktur modalnya, bank non devisa tidak diijinkan melakukan transaksi apapun dengan mata uang asing, berbeda dengan bank devisa yang memiliki ijin untuk melakukan hal tersebut. Tujuan penelitian ini adalah menganalis perbandingan kinerja keuangan antara bank devisa dan bank non devisa. Data yang diambil adalah laporan keuangan tahun 2006-2007 berupa neraca dan laporan laba rugi dari masing-masing 16 bank devisa dan bank non devisa yang memiliki laba terbesar pada tahun 2007. Data sekunder ini diambil melalui situs Bank Indonesia untuk diolah, mencari tahu berapa besar nila RoA, RoE dan LDR tiap-tiap bank. Hasil analisis menggunakan metode Mann u Whitney diperoleh hasil bahwa antara bank devisa dan bank non devisa secara umum tidak memiliki perbedaan, kecuali untuk RoE tahun 2006, dimana nilai U hitung < U tabel yaitu 49 < 66. Kata Kunci : Kinerja Keuangan, Bank Devisa, Bank Non Devisa PENDAHULUAN Sebagai lembaga intermediasi antara pihak-pihak yang memiliki kelebihan dana dengan pihak-pihak yang memerlukan dana, diperlukan bank dengan kinerja keuangan yang sehat, sehingga fungsi intermediasi dapat berjalan lancar. Beberapa penelitian tentang perbandingan kinerja bank pada industri perbankan yang didasarkan pada rasio-rasio dari laporan keuangan perbankan pernah dilakukan sebelumnya. Antara lain adalah penelitian mengenai perbandingan tingkat efisiensi pada industri perbankan yang dilakukan dengan melakukan pengujian empiris

-

Upload

galihlaksono -

Category

Documents

-

view

213 -

download

0

description

Pajak

Transcript of Artikel_91207055

ANALISIS PERBANDINGAN KINERJA KEUANGAN BANK DEVISA DANBANK NON DEVISA DI INDONESIA

Siti Parwita Eka Kirana, SE. MM

Perum Otorita Batam Jl Batam V No. 3 Rt. 09 Rw. 01 Cimanggis Depok

ABSTRAK

Bank memiliki fungsi intermediasi yaitu sebagai perantara bagi masyarakat yangmemiliki surplus dana untuk disalurkan kepada masyarakat yang mengalami deficitdana. jenis bank jika dilihat dari statusnya terdiri dari bank devisa dan bank nondevisa. Jika dilihar dari struktur modalnya, bank non devisa tidak diijinkanmelakukan transaksi apapun dengan mata uang asing, berbeda dengan bank devisayang memiliki ijin untuk melakukan hal tersebut. Tujuan penelitian ini adalahmenganalis perbandingan kinerja keuangan antara bank devisa dan bank non devisa.Data yang diambil adalah laporan keuangan tahun 2006-2007 berupa neraca danlaporan laba rugi dari masing-masing 16 bank devisa dan bank non devisa yangmemiliki laba terbesar pada tahun 2007. Data sekunder ini diambil melalui situsBank Indonesia untuk diolah, mencari tahu berapa besar nila RoA, RoE dan LDRtiap-tiap bank. Hasil analisis menggunakan metode Mann u Whitney diperoleh hasilbahwa antara bank devisa dan bank non devisa secara umum tidak memilikiperbedaan, kecuali untuk RoE tahun 2006, dimana nilai U hitung < U tabel yaitu 49< 66.

Kata Kunci : Kinerja Keuangan, Bank Devisa, Bank Non Devisa

PENDAHULUAN

Sebagai lembaga intermediasi antara pihak-pihak yang memiliki kelebihandana dengan pihak-pihak yang memerlukan dana, diperlukan bank dengan kinerjakeuangan yang sehat, sehingga fungsi intermediasi dapat berjalan lancar. Beberapapenelitian tentang perbandingan kinerja bank pada industri perbankan yangdidasarkan pada rasio-rasio dari laporan keuangan perbankan pernah dilakukansebelumnya. Antara lain adalah penelitian mengenai perbandingan tingkat efisiensipada industri perbankan yang dilakukan dengan melakukan pengujian empiris

terhadap tingkat efisiensi antara bank pemerintah, bank swasta nasional dan swastaasing serta bank publik. Rasio-rasio yang digunakan dalam penelitian tersebut terdiridari Return on Assets, Profit Margin dan Return on Equity. Hasil penelitianmenunjukkan bahwa bank publik mempunyai tingkat efisiensi di atas rata-rataseluruh bank, sedangkan tingkat efisiensi bank pemerintah dan bank swasta nasionalsecara keseluruhan berada di bawah rata-rata seluruh bank. (Ventje, 1993)

Di Indonesia pernah juga dilakukan penelitian terhadap efisiensi perbankandengan menggunakan pendekatan frontier economic. Variabel independen dalampenelitian tersebut adalah total biaya perbankan, sedangkan variabel dependennyaantara lain adalah demand deposit, saving deposit, time deposit, loan, ratio profit perjumlah tenaga kerja dan ratio profit per modal. Hasil penelitian tersebutmenunjukkan bahwa perbankan Indonesia secara umum menjadi makin efisiensetelah adanya deregulasi 1988. (Goeltom, 1997) Tujuan penelitian ini adalahmenganalis perbandingan kinerja keuangan antara bank devisa dan bank non devisa.

TINJAUAN PUSTAKA

Menurut Undang-undang Nomor 7 tahun 1992 tentang Perbankansebagaimana telah diubah dengan Undang-undang Nomor 10 tahun 1998 pengertianbank adalah sebagai berikut :

Bank adalah badan usaha yang menghimpun dana dari masyarakat dalambentuk simpanan dan menyalurkannya kepada masyarakat dalam bentukkredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan tarafhidup rakyat banyak.

Praktik perbankan di Indonesia saat ini terdapat beberapa jenis perbankanyang diatur dalam Undang-undang Perbankan. Jika melihat jenis perbankan sebelumkeluar Undang-undang Perbankan nomor 10 tahun 1998 dengan sebelumnya yaituUndang-undang nomor 14 tahun 1967, maka terdapat beberapa perbedaan namumkegiatan utama atau pokok bank sebagai lembaga keuangan yang menghimpun danadari masyarakat dan menyalurkan dana tidak berbeda satu sama lainnya. Adapunjenis perbankan dewasa ini dapat ditinjau dari berbagai segi antara lain :

1. Dilihat dari fungsinyaMenurut Undang-undang pokok perbankan nomor 14 tahun 1967 jenis

perbankan menurut fungsinya terdiri dari :

a Bank Umumb Bank Pembangunan

c Bank Tabungand Dan Bank Lainnya

Namun setelah keluar UU Pokok Perbankan nomor 7 tahun 1992 danditegaskan lagi dengan keluarnya Undang-undang RI nomor 10 tahun 1998 makajenis perbankan terdiri dari :

a Bank UmumBank umum adalah bank yang melaksanakan kegiatan usaha secarakonvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannyamemberikan jasa dalam lalu lintas pembayaran. Bank umum sering disebutbank komersil (commercial bank).

b Bank Perkreditan Rakyat (BPR)Bank Perkreditan Rakyat (BPR) adalah bank yang melaksanakan kegiatanusaha secara konvensional atau berdasarkan prinsip syariah yang dalamkegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

2. Dilihat dari segi kepemilikaannyaa. Bank milik pemerintahb. Bank milik swasta nasionalc. Bank milik koperasid. Bank milik asinge. Bank milik campuran

3. Dilihat dari segi statusa Bank devisa

Merupakan bank yang dapat melaksanakan transaksi ke luar negeri atau yangberhubungan dengan mata uang asing secara keseluruhan. Persyaratan untukmenjadi bank devisa ini ditentukan oleh Bank Indonesia.

b Bank non devisaMerupakan bank yang belum mempunyai izin untuk melaksanakan transaksisebagai bank devisa, sehingga tidak dapat melaksanakan transaksi sepertihalnya bank devisa.

4. Dilihat dari segi cara menentukan hargaJenis bank jika dilihat dari segi atau caranya dalam menentukan harga baik

harga jual maupun harga beli terbagi dalam 2 kelompok yaitu :

a Bank yang berdasarkan prinsip konvensionalMayoritas bank yang berkembang di Indonesia dewasa ini adalah bank yangberorientasi pada prinsip konvesional.

b Bank yang berdasarkan prinsip syariahBagi bank yang berdasarkan prinsip syariah dalam penentuan hargaproduknya sangat berbeda dengan bank berdasarkan prinsip konvensional.Bank berdasarkan prinsip syariah adalah aturan perjanjian berdasarkanhukum islam antara bank dengan pihak lain untuk menyimpan dana atau

pembiayaan usaha atau kegiatan perbankan lainnya. Bagi bank yangberdasarkan prinsip syariah bunga adalah riba.

Fungsi Bank

Fungsi Bank Dalam Undang-undang Perbankan Pasal 3 adalah ”Fungsiutama Perbankan Indonesia adalah sebagai penghimpun dan penyalur danamasyarakat.” Dari pasal tersebut dapat disimpulkan bahwa fungsi bank dalamsistem perbankan Indonesia sebagai internediary bagi masyarakat yang surplus danadan mayarakat yang kekurangan dana.

Secara umum fungsi bank adalah menghimpun dana dari masyarakat danmenyalurkannya kembali kepada masyarakat dengan berbagai tujuan atau sebagaifinancial intermediary. Lebih spesifik fungsi bank yaitu sebagai agen kepercayaan(agent of trust) , agen pembangunan (agent of development), dan agen pelayanan(agent of services).

Laporan keuangan bank merupakan hasil akhir dari proses akuntansi danberfungsi sebagai media untuk melihat kondisi kesehatan bank. Dalam StandarAkuntansi Keuangan, laporan keuangan ditujukan untuk : (Kasmir, 2002)

1. Menyediakan informasi yang menyangkut posisi keuangan, kinerja sertaperubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlahbesar pemakai dalam pengambilan keputusan ekonomi.

2. Laporan keuangan disusun untuk memenuhi kebutuhan bersama oleh sebagianbesar pemakainya, secara umum menggambarkan pengaruh keuangan darikejadian masa lalu.

3. Laporan keuangan juga menunjukkan apa yang dilakukan oleh manajemen ataupertanggungjawaban manajemen atas sumber daya yang dipercayakan kepadanya.

Sesuai dengan SK Direksi Bank Indonesia No. 27/119/KEP/DIR tanggal 25Januari 1995 laporan keuangan bank terdiri dari (i) neraca, (ii) laporan komitmen dankontijensi, (iii) laporan laba/rugi, (iv) laporan arus kas, dan (v) catatan atas laporankeuangan.

METODE PENELITIAN

Sumber data yang digunakan adalah laporan keuangan berupa neraca danlaporan laba/rugi dari 16 masing-masing bank devisa dan bank non devisa tahun2006-2007. Bank yang terpilih adalah bank yang pendapatan bersihnya paling besardan bernilai positif pada 2007. Sedangkan variabel yang digunakan adalah kinerjakeuangan bank devisa dan bank non devisa. Kinerja keuangan dijadikan variabelkarena menunjukkan sesuatu yang berhubungan dengan kekuatan dan kelemahan

suatu bank. Kekuatan tersebut dapat dipahami agar dapat dimanfaatkan dankelemahan pun harus diketahui agar dapat dilakukan langkah-langkah pencegahan.

Dengan melakukan perbandingan kinerja terhadap standar yang berlaku ataudengan periode sebelumnya maka akan dapat diketahui apakah bank tersebutmengalami kemajuan atau sebalikanya, kemunduran. Indikator yang digunakanuntuk menilai kinerja bank adalah Return on Assets (RoA), Return on Equity (RoE)dan Lon to Deposit Ratio (LDR). RoA dan RoE digunakan karena kinerja keuangandapat dilihat dari laba yang dihasilkan melalui modal dan aset yang dimiliki.Sedangkan LDR digunakan karena sesuai dengan fungsi bank sebagai intermediary.Keberhasilan kinerja sebagai fungsi intermediary inilah yang harus dinilai, apakahkredit yang diberikan lebih besar dibandingkan dengan dana pihak ketiga.

a Return on Assets (RoA), yaitu indikator kemampuan perbankan untukmemperoleh laba atas sejumlah aset yang dimiliki oleh bank. RoA dapatdiperoleh dengan cara menghitung rasio antara laba setelah pajak dengantotal aktiva.

sTotalAsset

NetIncomeRoA

b Return on Equity (RoE), yaitu indikator kemampuan perbankan dalammengelola modal yang tersedia untuk mendapatkan laba bersih. RoE dapatdiperoleh dengan cara menghitung rasio antara laba setelah pajak dengantotal equitas.

yTotalEquit

NetIncomeRoE

c Loan to Deposit Ratio (LDR), yaitu indikator kemampuan perbankan dalammembayar semua dana masyarakat dan modal sendiri dengan mengandalkankredit yang telah didistribusikan ke masyarakat. LDR dapat diperoleh dengancara menghitung rasio antara total kredit dengan total deposit.

itTotalDepos

TotalLoanLDR

Dalam hal ini hipotesis yang diajukan adalah:

Ho : Tidak terdapat perbedaan kinerja bank yang signifikan antara bank devisadan bank non devisa

Ha : Terdapat perbedaan kinerja bank yang signifikan antara bank devisa dan banknon devisa

Tingkat signifikansi (α) yang digunakan adalah 5%, sehingga kesimpulanyang mungkin didapat adalah :

Jika U Hitung > U Tabel maka Ho diterima

Jika U Hitung < U Tabel maka Ho ditolak

Alat uji analisis yang digunakan adalah Uji U dari Mann-Whitney, dimana uji inimerupakan salah satu tipe uji statistik non-parametrik yang menggunakan skalaordinal atau rangking (the rank-sum test). Tes ini digunakan karena sampel yangdiambil tidak berhubungan (independen) dan berbentuk ordinal. Prosedur dari uji iniadalah bahwa setelah kita menggabung data dari dua sampel random dan kemudianmerangking nilai-nilai absolut data aktual pada dua sampel random itu dari yangterkecil sampai terbesar, masing-masing jumlah rangking dari dua sampel itu sebagaiganti nilai-nilai aktual dari sampel itu untuk perhitungan-perhitungan statistik Mann-Whitney. Statistik Mann-Whitney adalah

Dimana :

n1 = jumlah ukuran sampel 1

n2 = jumlah ukuran sampel 2

R1 = jumlah rangking untuk data sampel pertama

HASIL DAN PEMBAHASAN

Objek yang digunakan dalam penelitian ini adalah bank-bank yang terdaftardi Bank Indonesia, yang terdiri dari 16 bank devisa dan 16 bank non devisa. Adapunpemilihan bank-bank tersebut berdasarkan pada net income atat laba bersih terbesardan bernilai positif pada tahun 2007.

Tabel 1

Perbandingan RoA Bank Devisa dan Bank non Devisa Tahun 2006

Bank DevisaRoA2006

Peringkat Bank Non DevisaRoA2006

Peringkat

1 2.41 27.0 1 2.77 30.0

2 1.66 23.0 2 0.81 9.0

3 1.67 24.0 3 2.64 29.0

4 1.40 19.0 4 1.33 16.0

111

212

)1(R

nnnnU

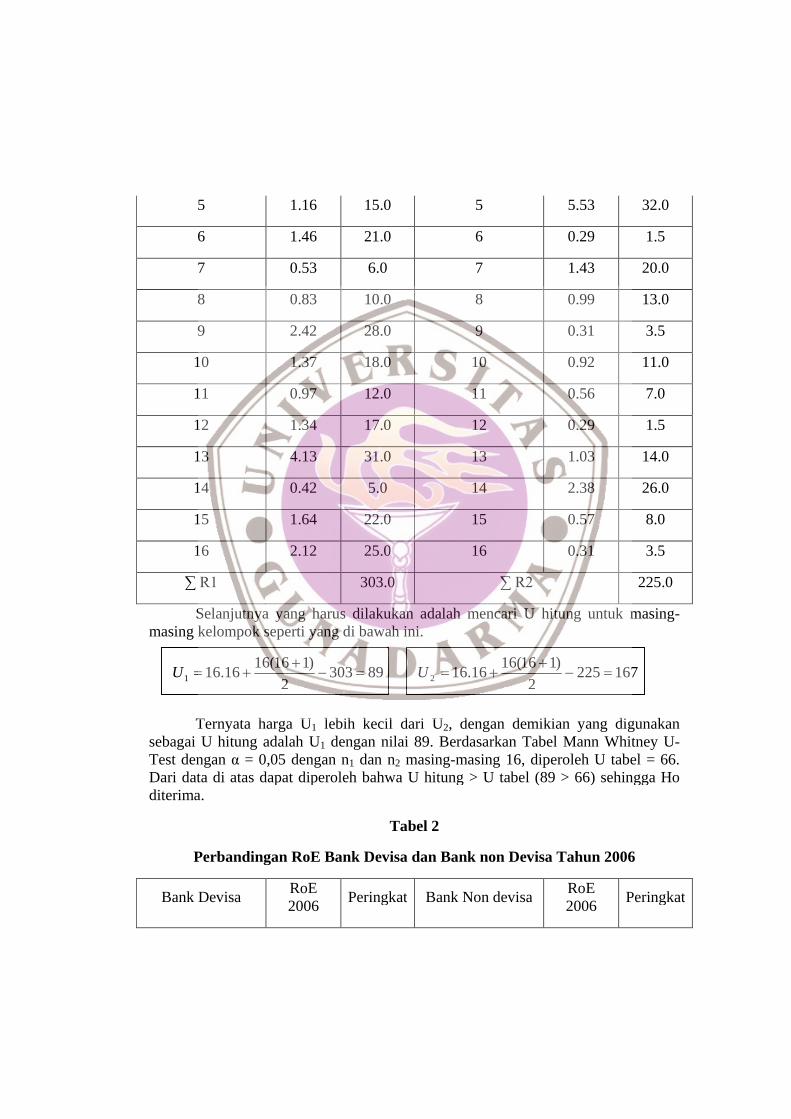

5 1.16 15.0 5 5.53 32.0

6 1.46 21.0 6 0.29 1.5

7 0.53 6.0 7 1.43 20.0

8 0.83 10.0 8 0.99 13.0

9 2.42 28.0 9 0.31 3.5

10 1.37 18.0 10 0.92 11.0

11 0.97 12.0 11 0.56 7.0

12 1.34 17.0 12 0.29 1.5

13 4.13 31.0 13 1.03 14.0

14 0.42 5.0 14 2.38 26.0

15 1.64 22.0 15 0.57 8.0

16 2.12 25.0 16 0.31 3.5

∑ R1 303.0 ∑ R2 225.0

Selanjutnya yang harus dilakukan adalah mencari U hitung untuk masing-masing kelompok seperti yang di bawah ini.

Ternyata harga U1 lebih kecil dari U2, dengan demikian yang digunakansebagai U hitung adalah U1 dengan nilai 89. Berdasarkan Tabel Mann Whitney U-Test dengan α = 0,05 dengan n1 dan n2 masing-masing 16, diperoleh U tabel = 66.Dari data di atas dapat diperoleh bahwa U hitung > U tabel (89 > 66) sehingga Hoditerima.

Tabel 2

Perbandingan RoE Bank Devisa dan Bank non Devisa Tahun 2006

Bank DevisaRoE2006

Peringkat Bank Non devisaRoE2006

Peringkat

893032

)116(1616.161

U 167225

2

)116(1616.162

U

1 23.74 30.0 1 19.17 27.0

2 13.89 25.0 2 9.93 16.0

3 9.85 15.0 3 9.65 14.0

4 13.65 23.0 4 11.81 18.0

5 11.97 19.0 5 13.31 22.0

6 25.53 31.0 6 2.58 3.0

7 8.38 10.0 7 13.70 24.0

8 8.35 9.0 8 8.95 11.0

9 12.49 21.0 9 4.10 4.0

10 12.47 20.0 10 5.79 6.0

11 9.60 13.0 11 10.29 17.0

12 20.65 29.0 12 1.85 1.0

13 20.02 28.0 13 7.85 8.0

14 9.07 12.0 14 7.62 7.0

15 15.74 26.0 15 2.16 2.0

16 29.49 32.0 16 4.19 5.0

∑ R1 343.0 ∑ R2 185.0

Selanjutnya yang harus dilakukan adalah mencari U hitung untuk masing-masing kelompok seperti yang di bawah ini.

Ternyata harga U1 lebih kecil dari U2, dengan demikian yang digunakansebagai U hitung adalah U1 dengan nilai 49. Berdasarkan Tabel Mann Whitney U-Test dengan α = 0,05 dengan n1 dan n2 masing-masing 16, diperoleh U tabel = 66.Dari data di atas dapat diperoleh bahwa U hitung < U tabel (49 < 66) sehingga Haditerima.

493432

)116(1616.161

U 207185

2

)116(1616.162

U

Tabel 3

Perbandingan LDR Bank Devisa dan Bank non Devisa Tahun 2006

Bank DevisaLDR2006

Peringkat Bank Non devisaLDR2006

Peringkat

1 39.66 4.0 1 92.73 29.0

2 69.90 17.0 2 48.32 8.0

3 68.36 16.0 3 120.75 32.0

4 84.17 24.0 4 87.68 27.0

5 43.89 6.0 5 66.92 15.0

6 53.35 9.0 6 77.64 20.0

7 39.30 3.0 7 55.04 12.0

8 74.98 19.0 8 92.77 30.0

9 79.77 22.0 9 65.58 14.0

10 54.63 10.0 10 84.20 25.0

11 96.58 31.0 11 78.33 21.0

12 42.29 5.0 12 47.00 7.0

13 91.44 28.0 13 86.18 26.0

14 20.74 1.0 14 23.65 2.0

15 82.36 23.0 15 72.58 18.0

16 57.25 13.0 16 54.69 11.0

∑ R1 231.0 ∑ R2 297.0

Sumber : Diolah

Selanjutnya yang harus dilakukan adalah mencari U hitung untuk masing-masing kelompok seperti yang di bawah ini.

1612312

)116(1616.161

U 95297

2

)116(1616.162

U

Ternyata harga U1 lebih besar dari U2, dengan demikian yang digunakansebagai U hitung adalah U2 dengan nilai 95. Berdasarkan Tabel Mann Whitney U-Test dengan α = 0,05 dengan n1 dan n2 masing-masing 16, diperoleh U tabel = 66.Dari data di atas dapat diperoleh bahwa U hitung > U tabel (95 > 66) sehingga Hoditerima.

Tabel 4

Perbandingan RoA Bank Devisa dan Bank non Devisa Tahun 2007

Bank DevisaRoA2007

Peringkat Bank Non devisaRoA2007

Peringkat

1 2.07 27.0 1 3.34 30.0

2 2.48 29.0 2 1.29 16.0

3 1.67 24.5 3 1.90 26.0

4 1.39 18.0 4 1.34 17.0

5 1.67 24.5 5 5.17 32.0

6 1.58 22.5 6 1.02 11.0

7 1.51 20.0 7 0.78 5.0

8 1.26 15.0 8 1.18 14.0

9 2.32 28.0 9 0.60 3.0

10 0.79 6.0 10 1.52 21.0

11 0.86 8.0 11 0.70 4.0

12 1.58 22.5 12 0.92 10.0

13 3.91 31.0 13 1.16 13.0

14 0.53 2.0 14 1.44 19.0

15 1.09 12.0 15 0.88 9.0

16 0.85 7.0 16 0.31 1.0

∑ R1 297.0 ∑ R2 231.0

Sumber : Diolah

Selanjutnya yang harus dilakukan adalah mencari U hitung untuk masing-masing kelompok seperti yang di bawah ini.

Ternyata harga U1 lebih kecil dari U2, dengan demikian yang digunakansebagai U hitung adalah U1 dengan nilai 95. Berdasarkan Tabel Mann Whitney U-Test dengan α = 0,05 dengan n1 dan n2 masing-masing 16, diperoleh U tabel = 66.Dari data di atas dapat diperoleh bahwa U hitung > U tabel (95 > 66) sehingga Hoditerima.

Tabel 5

Perbandingan RoE Bank Devisa dan Bank non Devisa Tahun 2007

Bank DevisaRoE2007

Peringkat Bank Non devisaRoE2007

Peringkat

1 22.22 30.0 1 28.39 32.0

2 19.76 28.0 2 15.69 24.0

3 11.36 15.0 3 13.18 21.0

4 14.69 23.0 4 12.63 19.0

5 16.99 25.0 5 11.84 16.0

6 25.54 31.0 6 8.20 13.0

7 18.35 27.0 7 8.24 14.0

8 12.79 20.0 8 6.72 9.0

9 11.92 17.0 9 7.76 12.0

10 7.55 11.0 10 6.20 7.0

11 7.42 10.0 11 4.89 5.0

952972

)116(1616.161

U 161231

2

)116(1616.162

U

12 21.02 29.0 12 4.37 4.0

13 17.96 26.0 13 13.76 22.0

14 6.38 8.0 14 2.30 3.0

15 5.13 6.0 15 1.81 2.0

16 12.45 18.0 16 1.07 1.0

∑ R1 324.0 ∑ R2 204.0

Sumber : Diolah

Selanjutnya yang harus dilakukan adalah mencari U hitung untuk masing-masing kelompok seperti yang di bawah ini.

Ternyata harga U1 lebih kecil dari U2, dengan demikian yang digunakansebagai U hitung adalah U1 dengan nilai 68. Berdasarkan Tabel Mann Whitney U-Test dengan α = 0,05 dengan n1 dan n2 masing-masing 16, diperoleh U tabel = 66.Dari data di atas dapat diperoleh bahwa U hitung > U tabel (68 > 66) sehingga Hoditerima.

Tabel 6

Perbandingan LDR Bank Devisa dan Bank non Devisa Tahun 2007

Bank DevisaLDR2007 Peringkat Bank Non devisa

LDR2007 Peringkat

1 43.24 3.0 1 86.51 22.0

2 82.09 19.0 2 50.88 5.0

3 86.99 23.0 3 82.52 20.0

4 89.04 26.0 4 90.92 29.0

5 57.67 8.0 5 136.46 32.0

6 63.01 10.0 6 72.12 15.0

683242

)116(1616.161

U 188204

2

)116(1616.162

U

7 46.00 4.0 7 71.37 13.0

8 82.06 18.0 8 81.19 17.0

9 89.69 28.0 9 64.45 11.0

10 71.75 14.0 10 89.58 27.0

11 84.04 21.0 11 87.40 24.0

12 51.69 6.0 12 58.88 9.0

13 88.78 25.0 13 64.57 12.0

14 36.87 2.0 14 26.19 1.0

15 103.28 31.0 15 96.90 30.0

16 72.78 16.0 16 56.71 7.0

∑ R1 254.0 ∑ R2 274.0

Sumber : Diolah

Selanjutnya yang harus dilakukan adalah mencari U hitung untuk masing-masing kelompok seperti yang di bawah ini.

Ternyata harga U1 lebih besar dari U2, dengan demikian yang digunakansebagai U hitung adalah U2 dengan nilai 118. Berdasarkan Tabel Mann Whitney U-Test dengan α = 0,05 dengan n1 dan n2 masing-masing 16, diperoleh U tabel = 66.Dari data di atas dapat diperoleh bahwa U hitung > U tabel (118 > 66) sehingga Hoditerima.

A. Analisis Perhitungan Tahun 2006

a. RoA 2006Berdasarkan perhitungan di atas, dapat dilihat bahwa nilai Asymp.Sig dua

sisi adalah 0.142. Sehingga untuk uji satu sisi nilai tersebut di atas harus dibagi duamenjadi 0.071. Hasil ini menunjukan nilai Asymp.Sig satu sisi > α (α = 0.05), yangberarti tidak ada perbedaan kinerja keuangan antara bank devisa dan bank non devisadalam menghasilkan Return On Assets (RoA) tahun 2006.

b. RoE 2006

1382542

)116(1616.161

U 118274

2

)116(1616.162

U

Berdasarkan perhitungan di atas, dapat dilihat bahwa nilai Asymp.Sig duasisi adalah 0.003. Sehingga untuk uji satu sisi nilai tersebut di atas harus dibagi duamenjadi 0.0015. Hasil ini menunjukan nilai Asymp.Sig satu sisi < α (α = 0.05), yangberarti ada perbedaan kinerja keuangan antara bank devisa dan bank non devisadalam menghasilkan Return On Equity (RoE) tahun 2006.

c. LDR 2006Berdasarkan perhitungan di atas, dapat dilihat bahwa nilai Asymp.Sig dua

sisi adalah 0.214. Sehingga untuk uji satu sisi nilai tersebut di atas harus dibagi duamenjadi 0.107. Hasil ini menunjukan nilai Asymp.Sig satu sisi > α (α = 0.05), yangberarti tidak ada perbedaan kinerja keuangan antara bank devisa dan bank non devisadalam menghasilkan Loan to Deposit Ratio tahun 2006.

B. Analisis Perhitungan Tahun 2007

a. RoA 2007Berdasarkan perhitungan di atas, dapat dilihat bahwa nilai Asymp.Sig dua

sisi adalah 0.214. Sehingga untuk uji satu sisi nilai tersebut di atas harus dibagi duamenjadi 0.107. Hasil ini menunjukan nilai Asymp.Sig satu sisi > α (α = 0.05), yangberarti tidak ada perbedaan kinerja keuangan antara bank devisa dan bank non devisadalam menghasilkan Return On Assets (RoA) tahun 2007.

b. RoE 2007Berdasarkan perhitungan di atas, dapat dilihat bahwa nilai Asymp.Sig dua

sisi adalah 0.024. Sehingga untuk uji satu sisi nilai tersebut di atas harus dibagi duamenjadi 0.012. Hasil ini menunjukan nilai Asymp.Sig satu sisi < α (α = 0.05), yangberarti ada perbedaan kinerja keuangan antara bank devisa dan bank non devisadalam menghasilkan Return On Equity (RoE) tahun 2007. Hal ini berbeda denganhasil yang diperoleh dari perhitungan manual, hal ini terjadi karena terdapatperbedaan dalam pembulatan angka.

c. LDR 2007Berdasarkan perhitungan di atas, dapat dilihat bahwa nilai Asymp.Sig dua

sisi adalah 0.706. Sehingga untuk uji satu sisi nilai tersebut di atas harus dibagi duamenjadi 0.353. Hasil ini menunjukan nilai Asymp.Sig satu sisi > α (α = 0.05), yangberarti tidak ada perbedaan kinerja keuangan antara bank devisa dan bank non devisadalam menghasilkan Loan to Deposit Ratio (LDR) tahun 2007.

KESIMPULAN DAN SARAN

Berdasarkan hasil penelitian dan pembahasan pada bab-bab sebelumnya,dapat ditarik kesimpulan sebagai berikut :

a. Kinerja Keuangan Bank Devisa Tahun 2006

Dari 16 bank devisa yang terpilih yang memiliki RoA ≥ 2% hanyalah 4 bankyaitu PT Bank Central Asia Tbk., PT Bank UOB Buana, PT Bank MestikaDharma dan PT Bank Haga. Selain dari keempat bank tersebut masihmemiliki RoA di bawah 2%. Untuk RoE, ada 9 bank yang sudah mencapaiRoE ≥ 12% dan terdapat 7 bank yang masih di bawah ketentuan. Dan untukLDR, hanya ada 2 yang sesuai dengan ketentuan Bank Indonesia yaitu PTBank NISP dan PT Bank Mestika Dharma.

Tahun 2007Untuk RoA tahun 2007, ada beberapa perubahan yang terjadi. Yang memilikiRoA ≥ 2% masih ada 4 bank, yaitu PT Bank Central Asia Tbk., PT BankDanamon Indonesia Tbk., PT Bank UOB Buana dan PT Bank MestikaDharma. Selain itu bank yang memiliki RoE ≥ 12% juga bertambah menjadi10 bank, sedangkan yang belum mencapai ketentuan Bank Indonesiaberkurang menjadi 6 bank. Pada tahun ini pun yang memiliki LDR 85%-110% bertambah menjadi 5 bank, sedangkan yang masih di bawah ketentuanada 11 bank.

b. Kinerja Keuangan Bank Non Devisa Tahun 2006

Bank yang memiliki RoA ≥ 2% ada 4 bank yaitu PT Bank TabunganPensiunan Nasional, PT Bank Kesejahteraan Ekonomi, PT LimanInternasional Bank dan PT Bank Purba Danarta. Sedangkan masih terdapat12 bank yang belum mencapai ketentuan Bank Indonesia. Untuk RoE, baruterdapat 3 bank yang sudah mencapai 12 %, yaitu PT Bank TabunganPensiunan Nasional, PT Liman Internasional Bank dan PT Bank IndexSelindo. Sedangkan 13 bank lainnya masih di bawah ketentuan BankIndonesia. Pada LDR tahun 2006, terdapat 6 bank yang sudah sesuaiketentuan dan 9 bank masih di bawah ketentuan, serta 1 bank yang berada diatas ketentuan Bank Indonesia yaitu PT Bank Kesejahteraan Ekonomi.

Tahun 2007Untuk RoA tahun 2007, hanya 2 bank yang mampu mendapatkan RoA ≥ 2%yaitu PT Bank Tabungan Pensiunan Nasional dan PT Liman Internasionalbank. Sedangkan 14 bank lainnya masih berada di bawah ketentuan. Berbedadengan RoA, bank yang memiliki RoE ≥ 12% bertambah menjadi 5 bank danbank yang berada di bawah ketentuan berkurang menjadi 11 bank. UntukLDR, bank yang sudah berada pada ketentuan bertambah menjadi 6 bank,yang berada di bawah ketentuan berkurang menjadi 9 bank, dan terdapat 1bank yang berada di atas 110% yaitu PT Liman Internasional Bank.

c. Perbandingan Kinerja Keuangan Bank Devisa dan Bank Non devisaSetelah dilakukan perbandingan kinerja keuangan antara bank devisa dan banknon devisa periode 2006-2007, ternyata baik RoA, RoE dan LDR tidak memilikiperbedaan. Akan tetapi untuk RoE tahun 2006 terdapat perbedaan dimanaperbedaaan komposisi modal memiliki pengaruh dalam hal mendapatkan laba.Ini terbukti pada kemampuan bank non devisa dalam mencapai batas normalketentuan Bank Indonesia. Pada periode 2006 hanya terdapat 3 dari 16 bank nondevisa yang mampu mencapai batas normal RoE, sedangkan pada bank devisaterdapat 9 dari 16 bank yang mampu mencapai batas normal RoE.

DAFTAR PUSTAKA

Bank Indonesia. 1995. Surat Keputusan Nomor 27/KEP/DIR Tanggal 25 Januari1995Brigham, Eugene F., and Louis C. Gapensky. 1999. Financial Management Theoryand Practice. Ninth Edition. Orlando. FL : The drden Press

Dajan, Anto. 1996. Pengantar Metode Statistik. Jilid II. Jakarta : LP3ESDepartemen Keuangan. 1990. Surat Keputusan Menteri Keuangan Nomor 729Tahun 1990 tentang PerbankanFebriani, Anita. 2003. "Analisis Kinerja Bank Devisa dan Bank Non Devisa diIndonesia". Kajian Ekonomi dan Keuangan Volume 7 Nomor 4. JakartaHarahap, Sofyan Safrie. 1999. Analisis Kritis Atas Laporan Keuangan. EdisiPertama. Jakarta : PT Raja Grafindo PersadaIkatan Akuntansi Indonesia. 1999. Standar Akuntansi Keuangan. Jakarta : SalembaEmpatKasmir. 2003. Bank dan Lembaga Keuangan Lainnya. Jakarta : PT Raja GrafindoPersadaLestari, Maharani Ika. 2007. Kinerja Bank Devisa dan Bank Non Devisa danFaktor-faktor yang Mempengaruhinya. Universitas GunadarmaMunawir, S. 1999. Analisis Laporan Keuangan. Edisi Keempat. Yogyakarta :LibertyRepublik Indonesia. 1998. Undang-undang Nomor 10 Tahun 1998 tentangPerubahan Undang-undang Nomor 7 Tahun 1992 tentang Perbankan. JakartaSartono, Agus. Manajemen Keuangan : Teori dan Aplikasi. Edisi Keempat. CetakanKeempat. Yoyakarta : BPFE

Walpole, RE. 1995. Pengantar Statistik. Jakarta : PT Gramedia Pustaka Utama