analisis fnz 2

94

Análisis de Estados Financieros

Transcript of analisis fnz 2

Análisis de Estados Financieros

DEFINICION DE ANALISIS

FINANCIERO

Consiste en distinguir y separar las partes de un todo para llegar a conocer sus elementos y principios.

Consecuencias financieras

OBJETIVOS

OBJETIVOS DE LOS

ESTADOS FINANCIERO

S

INFORMAR SOBRE LA SITUACION FINANCIER

A

DAR A CONOCER

LOS FLUJOS DE

EFECTIVO

MOSTRAR EL TRABAJO A

LA GERENCIA

INFORMACION UTIL PARA LA

TOMA DE DECISIONES

Importancia del análisis

financiero y su clasificación.

Por qué se analizan los estados financieros.

¿Que es un análisis financiero?

Proceso critico dirigido a evaluar la posición financiera presente y pasada de una organización.

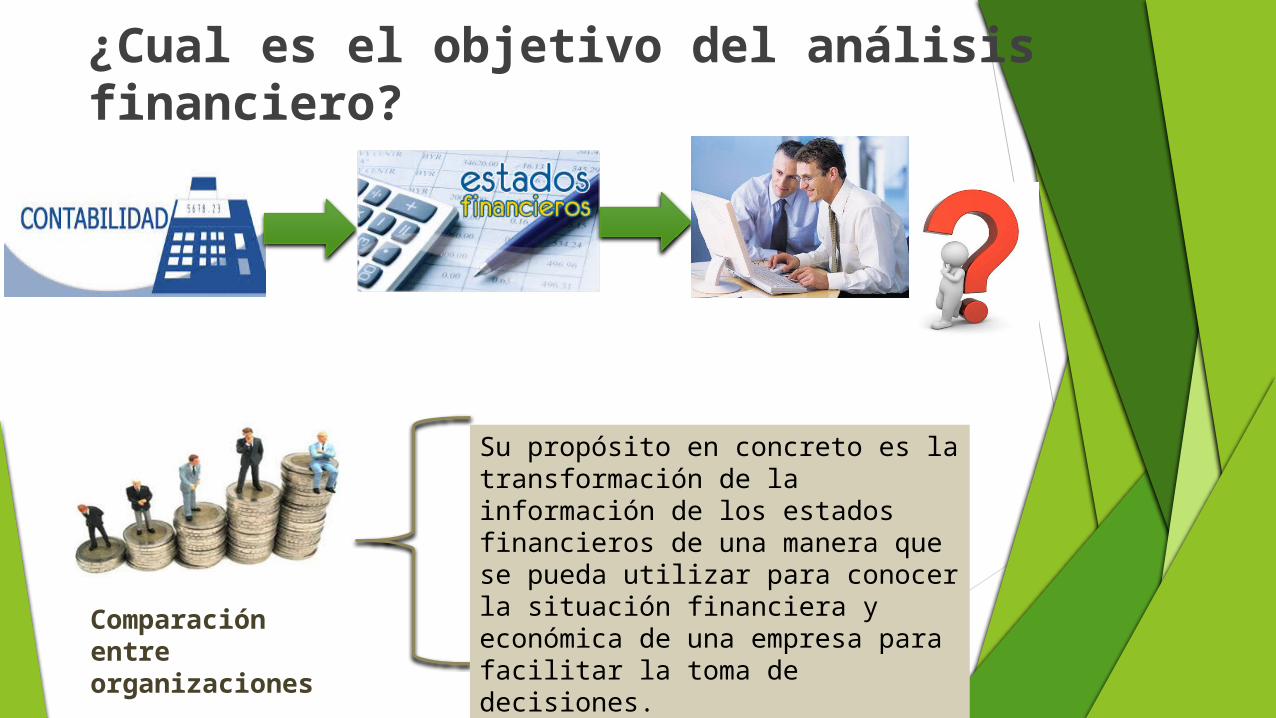

¿Cual es el objetivo del análisis financiero?

Comparación entre organizaciones

Su propósito en concreto es la transformación de la información de los estados financieros de una manera que se pueda utilizar para conocer la situación financiera y económica de una empresa para facilitar la toma de decisiones.

Propósitos para el análisis financiero.

Satisfacer las necesidades de información de aquellas personas que tengan menos posibilidad de obtenerla, y dependen de esta para conocer las actividades económicas de la empresa.Proporcionar a los inversionistas y acreedores información útil que les permita predecir , comparar y evaluar los flujos potenciales de efectivo.

Información para evaluar la capacidad administrativa para utilizar con eficiencia los recursos de la empresa y alcanzar la meta principal de la organización.

Transacciones y demás eventos.

Presentar estados de situación financiera.

Estado de utilidad del periodo.

Información útil para el proceso de producción.

Instrumentos para el análisis financiero:

Estados financieros básicos:

Balance General.Estado de resultados.

Métodos de análisis:VerticalHorizontal

Razones Financieras:

Capital de trabajo.Liquidez.Prueba de acido.Rotación de cuentas por cobrar.Rotación de cuentas por pagar.Rotación de inventario.Propiedad.Apalancamiento.Marguen de utilidad. Tendencia de porcentaje.

Importancia del análisis de los estados financieros.

Factores a evaluar:

Rentabilidad.Endeudamiento.Solvencia.Rotación.Liquidez.Capacidad

productiva

Clasificación de análisis y métodos de

estados financieros

Son el orden que se sigue para separar y conocer los elementos descriptivos y numéricos que integran el contenido de los estados financieros.

Análisis vertical

Método de reducción a porcientos integralesMétodo de razones simples

Método de razones estándar

Razones internas Razones externas

Análisishorizontal

Método de aumentos y disminuciones

Análisis histórico Método de tendencias

Análisis proyectado

Procedimiento de Control presupuestalProcedimiento del punto de equilibrio

Método Du-pont

Análisis y métodos

Métodos de análisis

Si se desea analizar Se debe aplicar el método

UN ESTADO FINANCIERO VERTICAL

DOS ESTADOS FINANCIEROS HORIZONTAL

UNA SERIE DE ESTADOS FINANCIEROS HISTORICO

ESTADOS FINANICEROS PRO-FORMA PROYECTADOS

Análisis vertical

Este análisis consiste en determinar el peso proporcional (en porcentaje) que tiene cada cuenta dentro del estado financiero analizado. Esto permite determinar la composición y estructura de los estados financieros.

Método de reducción a porcientos integrales

Este método consiste en la separación del contenido de los estados financieros a una misma fecha, a un mismo periodo, en sus elementos o partes integrantes, con el fin de poder determinar la proporción que guarda cada una de ellas en relación al todo.

Porcentaje integral = Valor parcial / valor base X 100

Método a reducción a porcientos integrales

Método de razones simples

Las razones simples, es un procedimiento que consiste en determinar las diferentes relaciones de dependencia que existen al comparar geométricamente las cifras de dos o más conceptos que integran el contenido de los estados financieros de una empresa determinada.

Aplicación

Este procedimiento es empleado para indicar:

A) Puntos débiles de la empresa

B) Probables anomalías

C) Establecer un juicio personal (en algunos casos)

Razones financieras Razones: Fórmulas: Objetivos:

SolvenciaÍndice de circulante

Capital neto de trabajo

Activos circulantes ÷ Pasivos circulantes

Activo circulante – Pasivo circulante

Medir la capacidad para cubrir compromisos inmediatos

Medir la liquidez de operación

Liquidez

Prueba del ácido

(Activos Circulantes – Inventarios) ÷ Pasivo

circulante

Medir la capacidad de pago sin depender de inventarios

Razones: Fórmulas: Objetivos:ActividadRotación de inventarios Costo de ventas ÷ Inventarios

Medir le eficacia en los inventarios de la empresa

Rotación de activo total Ventas netas ÷ Activo total Medir la eficacia en el uso de los activos

Rotación de activo fijo Ventas netas ÷ Activo fijo Medir le eficacia en el uso de los activos fijos

Plazo promedio de cobro Clientes ÷ Ventas promedio diarias Medir la eficacia del crédito a los clientes en días

Rotación de clientes Ventas netas ÷ Promedio de clientes Medir la eficacia en el manejo de crédito a clientes

Plazo promedio de pago Proveedores ÷ Compras promedio por día Medir la eficacia del uso del crédito en días

Rotación de proveedores Compras netas ÷ Promedio de proveedores Medir la eficacia en el uso de crédito de proveedores

Razones: Fórmulas: Objetivos:

EndeudamientoEndeudamiento Pasivo total ÷ Activo total

Medir la porción de activos financiados por deuda

Pasivo a CapitalPasivo a largo plazo ÷ Capital

Medir la relación entre deudas a largo plazo y capital

CoberturaCobertura de intereses Utilidad de operación ÷

Cargos financierosMedir la capacidad de cubrir los intereses contratados

Razones: Fórmulas: Objetivos:

RentabilidadRendimiento sobre ventas: Utilidad bruta ÷ Ventas netas

Medir el rendimiento después de costos operativos

Margen bruto de utilidad Utilidad de operación ÷ Ventas netas Medir el rendimiento después de

gastos operativos

De utilidad de operación Utilidad neta ÷ Ventas netas Medir el rendimiento neto de la empresa

Margen de utilidad neta Utilidad neta ÷ Activos totales Medir el rendimiento neto de los activos totales

Rendimiento sobre inversión:Rendimiento sobre activos

(Margen de utilidad neta) ( rotación de activos)

Medir el rendimiento neto de los activos totales

Rendimiento del capitalRendimiento sobre capital común

Utilidad neta ÷ Capital social Medir el rendimiento neto del capital social

Utilidad por acción Utilidad disponible ÷ Número de acciones

Medir la rentabilidad por acción

Método razones estándarUna razón estándar es la interdependencia geométrica del promedio de conceptos y cifras obtenidas de una serie de datos de empresas dedicadas a la misma actividad. También se le puede considerar una medida de eficiencia o de control. Se dividen en:

Internas. Externas.

Aplicación

Las razones standard internas sirven como guía y establecer metas

Se aplican principalmente en las áreas de :

A) Contabilidad de costos B) Auditoria interna C) Elaboración de presupuestos D) Control de presupuestos

Requisitos para obtener razones estándar- internas

A) Reunir estados financieros recientes

B) Obtener las razones simples que sirvan para base de las estándar

C) Confeccionar una cedula con las razones anteriores por el tiempo que guste el analista

Calcular las razones medias por medio de:

*Promedio aritmético simple

*Mediana

*Moda

*Promedio geométrico

*Promedio armónico

Requisitos para obtener razones estándar externas A) Reunir razones de empresa de la misma

actividad B) Que las empresas con las que se compara, estén

geográficamente cerca C) Políticas de ventas similares D) Métodos de registro, contabilidad y valuación

sean uniformes E) Que las cifras correspondientes a ciertos periodo

de tiempo se asemejen a los de la empresa D) Que las empresa de donde se obtiene la

información, sean financieramente solventes F) Calcular las razones medias por medio de los

métodos ya mencionados

Promedio aritmético simple

Formula:

P.A.S = Suma del valor de los términos/ numero de términos

Año Razón cap. trabajo

2010 2.08

2011 2.06

2012 2.14

2013 2.09

2014 2.13

Por medio de la medianaTermino Empres

aRazón simple

1 A .98

2 B .99

3 C 1.01

4 D 1.02

5 E 1.03

6 F 1.04

7 G 1.05

8 H 1.05

9 I 1.06

Formula= N+1/2

Para serie de términos clasificados (mediana)

Plazo mediano de ventas Frecuencias

De 30 a 60 días 12 empresas

De 60 a 90 días 25 empresas

De 90 a 120 días 20 empresas

De 120 a 150 días 22 empresas

De 150 a 180 días 10 empresas

Suma 89 empresas

Mediana= I+(T/2 –F) C/ F

I= Termino inferior de la clase medianaT= Total de frecuenciasF= Total de frecuencias de las clases mas bajas a las clase de la medianaC= Intervalo de claseF = Frecuencia de la clase mediana

Moda (Términos clasificados)

Moda= S-(FI) I/ FI+SI

Rotación de inventarios

Frecuencias

De 0 a 3 16 empresas

De 4 a 7 50 empresas

De 8 a 11 68 empresas

De 12 a 15 25 empresas

De 16 a 19 14 empresas

De 20 a 23 1 empresa

S = Termino superior de la clase modal

FI= Frecuencia de la clase inferior a la clase modal

I=Intervalo de la clase

FS= Frecuencia de la clase superior a la clase modal

Promedio geometrico Es aquel que se determina por la multiplicación de los términos en si

y al producto resultante se le sacara raíz según el numero de términos que se tengan

Formula

P.G. = n Ra* Rb* Rc ….Rn

Antilog [(LOG Ra + LOG RB + ,,,LOG n)/ n]

Donde:

Ra= Razón de la empresa “a”

Rb= Razón de la empresa “b” etc

n= numero de razones simples

Ej.

Calcular la razón media de rotación de cuentas por cobrar con los siguientes datos

Empresa

Rotación cta. p/ cobrar

A 2

B 7

C 10

D 3

E 9

F 4

6 2*7*10*3*9*4 = 5

Solución 1:

Solución 2:

Log 2 .3010

Log 7 .8451

Log 10

1.00

Log 3 .4771

Log 9 .9542

Log 4 .6021

Total 4.1795

4.1795 / 6 = .6995

Antilog .6995 = 5

Media geométrica (datos clasificados)

Rotación de planta

Frecuencia

3.1 10 empresas

3.5 18 empresas

4.2 16 empresas

4.7 15 empresas

5.4 11 empresas

70 (Log 3.1)10 + (Log 3.5) 18 + (Log 4.2) 16 (Log 4.7) 15 (Log 5.4) 11

71 = 4.1

Solución 1:

Logaritmos Frecuencia

Log * Frecuencia

Log 3.1= .4914

10 4.9140

Log 3.5= .5441

18 9.7938

Log 4.2= .6232

16 9.9712

Log 4.7= .6721

15 10.0815

Log 5.4= .7324

11 8.0564

Total 70 42.8169

Solución 2:

42.8169 / 70 = .6117

Antilog .6117= 4.1

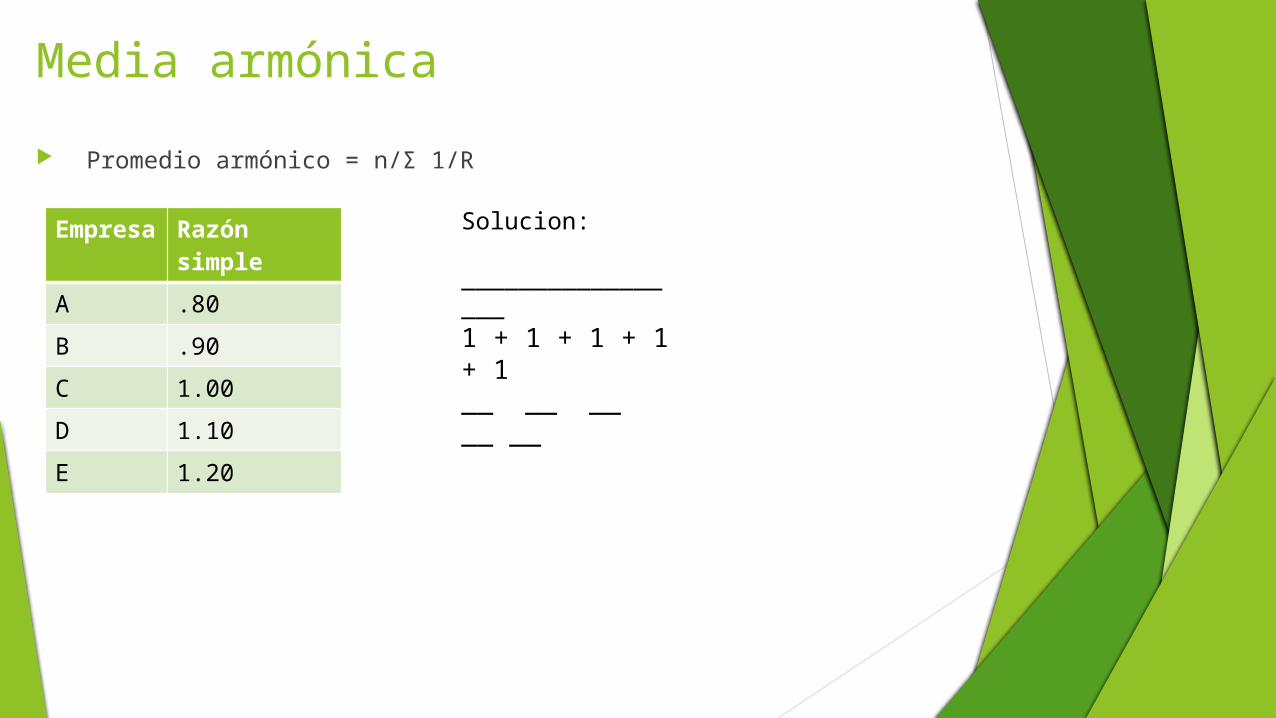

Media armónica

Promedio armónico = n/Σ 1/R

Empresa

Razón simple

A .80

B .90

C 1.00

D 1.10

E 1.20

Solucion:

_________________1 + 1 + 1 + 1 + 1__ __ __ __ __

Método horizontal

Nos ayuda a verificar si la posición económica financiera es estable, mejora o si disminuye.

Se aplica para analizar dos estados financieros de la misma empresa a fechas distintas

Procedimiento de aumentos y disminuciones

Consiste en comprara conceptos homogéneos de estados financieros de dos fechas distintas, obteniendo diferencias positivas, negativas o neutras.

Las variaciones que se obtienen se presentan en un informe de estados anexos donde se analiza el por que de estas variaciones

CONCEPTOS. CIFRAS COMPRADAS

2008

CIFRAS BASE2007

VARIACION.

INVENTARIOS $ 450,000.00 $360,000.00 $90,000.00 (+)

CLIENTES 625.000.00 740,000.00 115,000.00

TERRENOS 120,000.00 120,000.00 ---------------

Análisis proyectado

El análisis de los estados financieros proyectados es una técnica esencial en la implementación de estrategias, porque permite que una organización examine los resultados esperados de varias acciones. Un estado de resultados proyectado y un balance general permiten que una organización calcule las proyecciones de los indicadores financieros en varios escenarios de implementación de estrategias.

Control presupuestal

Consiste en confeccionar para un periodo definido un programa de previsión y administración financiera y de operación basado en experiencias anteriores y deducciones razonadas de las condiciones que se prevén en el futuro.

Procedimiento de punto de equilibrio

Consiste en predeterminar un importe en el cual la empresa no sufra ni perdidas ni utilidades, es el punto donde las ventas son iguales a los costos y gastos.

I.P.E = Costos fijos/1-( Costos variables/ventas)

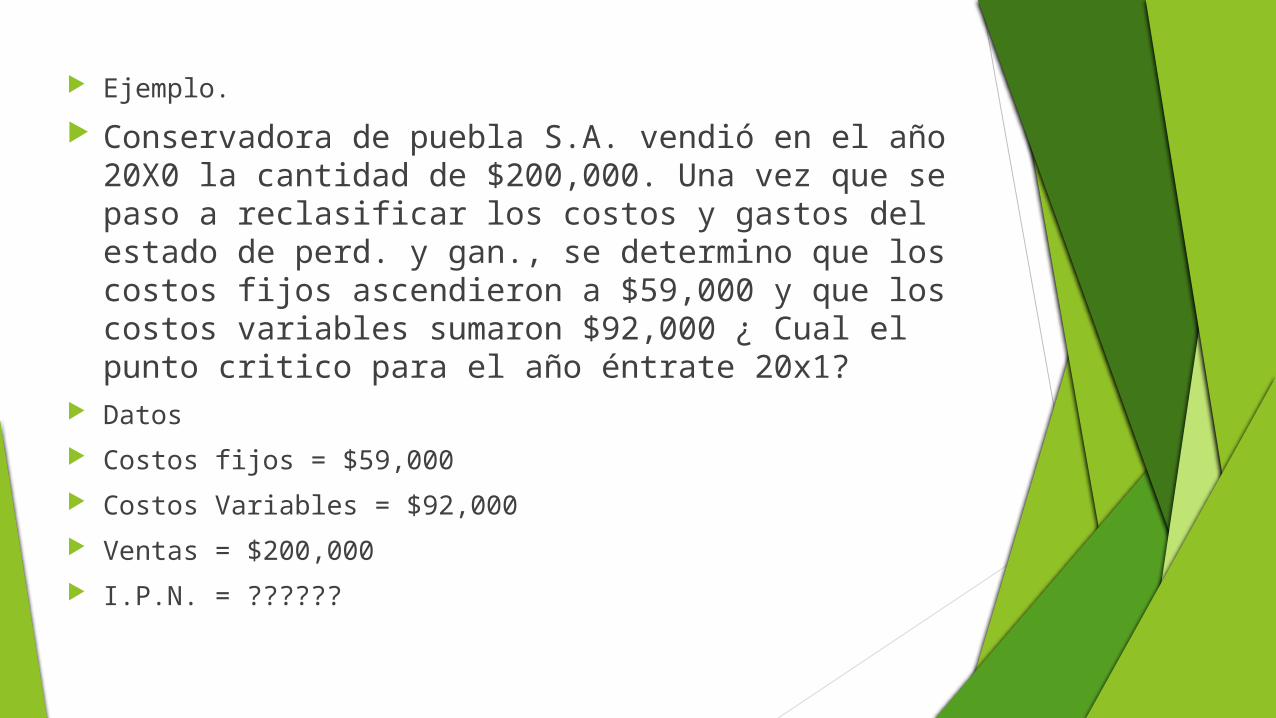

Ejemplo.

Conservadora de puebla S.A. vendió en el año 20X0 la cantidad de $200,000. Una vez que se paso a reclasificar los costos y gastos del estado de perd. y gan., se determino que los costos fijos ascendieron a $59,000 y que los costos variables sumaron $92,000 ¿ Cual el punto critico para el año éntrate 20x1?

Datos

Costos fijos = $59,000

Costos Variables = $92,000

Ventas = $200,000

I.P.N. = ??????

Solución X= 59000/1-(92000/200000)

X= 59000/1-0.46

X= 59000/0.54

X= $109,259

Comprobación

Cuenta Importe

Ventas netas 109,259

Costos variables 50,259

Utilidad bruta marginal

59000

Costos fijos 59000

Utilidad 0,00

Ejemplo. Utilidad deseada

Conservadora de puebla S.A. vendió en el año 20X0 la cantidad de $200,000. Se determino que los costos fijos ascendieron a $59,000 y que los costos variables sumaron $92,000. Desea tener una utilidad de $20,000 en el año 20X1¿ Cuanto necesita vender en dicho año para tener esa utilidad?

Datos Costos fijos = $59,000 Costos Variables = $92,000 Ventas = $200,000 Utilidad deseada = $20000 Ventas necesarias? = ??????

X= 59000 + 20000/1-(92000/200000)

X= 79000/1-0.46

X= 59000/0.54

X= $146,296

Solución

Cuenta Importe

Ventas netas 146,296

Costos variables 67,296

Utilidad bruta 79000

Costos Fijos 59000

Utilidad 20000

Comprobación

Sistema Dupont

Es un sistema de control, análisis y corrección de desviaciones de los factores de inversión, resultados y objetivos integrales de una empresa.

Consiste en obtener la rentabilidad del negocio

ROI Return On Investment.(Rendimiento sobre la Inversión).

Caso practico Una empresa establece como objetivo integral, el

obtener en el siguiente ejercicio una rentabilidad de la inversión del 20%. Así mismo, un porciento de utilidad del 5%, sus ventas netas de $10,000,000. Ahora bien se pide formular la grafica del sistema Du-pontCuenta Importe %

Ventas netas 10,000,000

100

Costo de venta 5,400,000 54

Utilidad s/ventas 4,600,000 46

Costos de distribución

3,600,000 36

Costos de adición 1,000,000 10

Utilidad neta 500,000 5

Activo circulante Importe

Bancos 250,000

Cuentas por cobrar 750,000

inventarios 500,000

Inversión fija

Activo fijo 1,000,000

Total activo 2,500,000

Método Histórico Se aplica para analizar una serie de estados financieros de la misma empresa a periodos distintos

Procedimiento de tendencias

Este método nos permite conocer la dirección y velocidad de los cambios que han dado en la situación financiera de la empresa a través del tiempo.

Nos permite conocer el desarrollo financiero de una empresa.

Año base e índices de tendencias

La aplicación de este método requiere de la elección de un año base que te va a servir como referencia o punto de partida de tus cálculos para poder observar la tendencia que está siguiendo cada concepto

Formula para el calculo del índice de tendencia

(Cifra comparada / Cifra base) 100

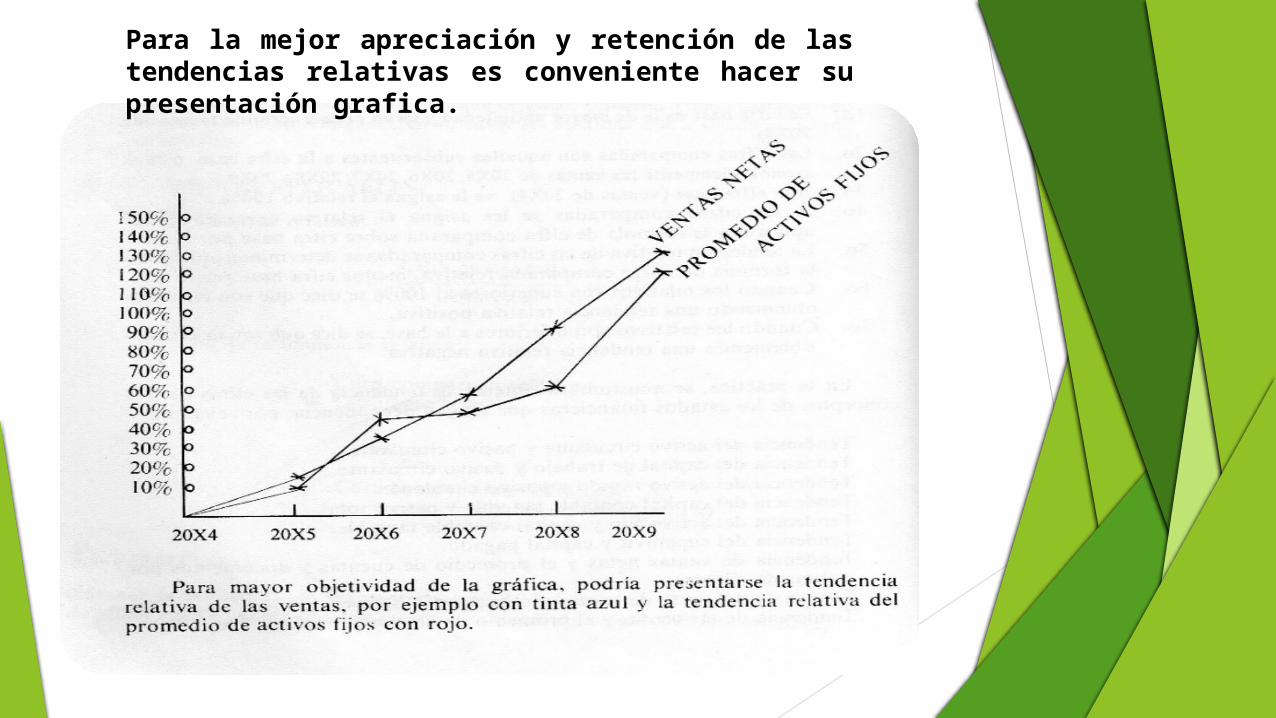

Ventas netas Absolutos Relativos Tendencia relativa

2004 $400,000.00 100% ---

2005 $460,000.00 115% 15%(+)

2006 $540,000.00 135% 35%(+)

2007 $640,000.00 160% 60%(+)

2008 $780,000.00 195% 95%(+)

2009 $960,000.00 240% 140%(+)

Ejemplo: obtener la tendencia de ventas netas de la empresa “X” por los años 2004 a 2009.

Años Ventas netas Tendencia relativa

Años Promedio de activos fijos

Tendencia relativa

2004 ----- 2004 ----

2005 15%(+) 2005 10%(+)

2006 35%(+) 2006 40%(+)

2007 60%(+) 2007 45%(+)

2008 95%(+) 2008 70%(+)

2009 140%(+) 2009 120%(+)

Para la mejor apreciación y retención de las tendencias relativas es conveniente hacer su presentación grafica.

LA DISCIPLINA DE ANÁLISIS COMO BASES

PRINCIPALES DEL CONOCIMIENTO

1.-Gestión del conocimiento

Es fundamental en la creación de valor dentro de las empresas, siendo hoy una nueva forma de obtener ventajas competitivas en un mercado específico. Indicar cuales serán los objetivos y las estrategias de la organización.

La gestión del conocimiento es el principal recurso en las organizaciones y es el provecho que se puede llegar a tener. Es decir saber administrar eficientemente los beneficios de nuestra organización.

Utilizar este recurso para crear nuevo conocimiento, realizar estudios del impacto que tendría está interconexión en toda la organización, proporcionar herramientas de control y seguimiento para protegerlo en la difusión.

2.-Relación entre Tecnología de Información y Gestión del

Conocimiento Permite trabajar bajo un mismo objetivo, en

este sentido el punto clave de todo este entorno es el conocimiento y todo lo que involucra a su administración.

Lo cual abarca dos características:

Explícito si puede ser transferido de un individuo a otro usando comunicación formal.

Por otro el conocimiento tácito es visto como poco codificado.

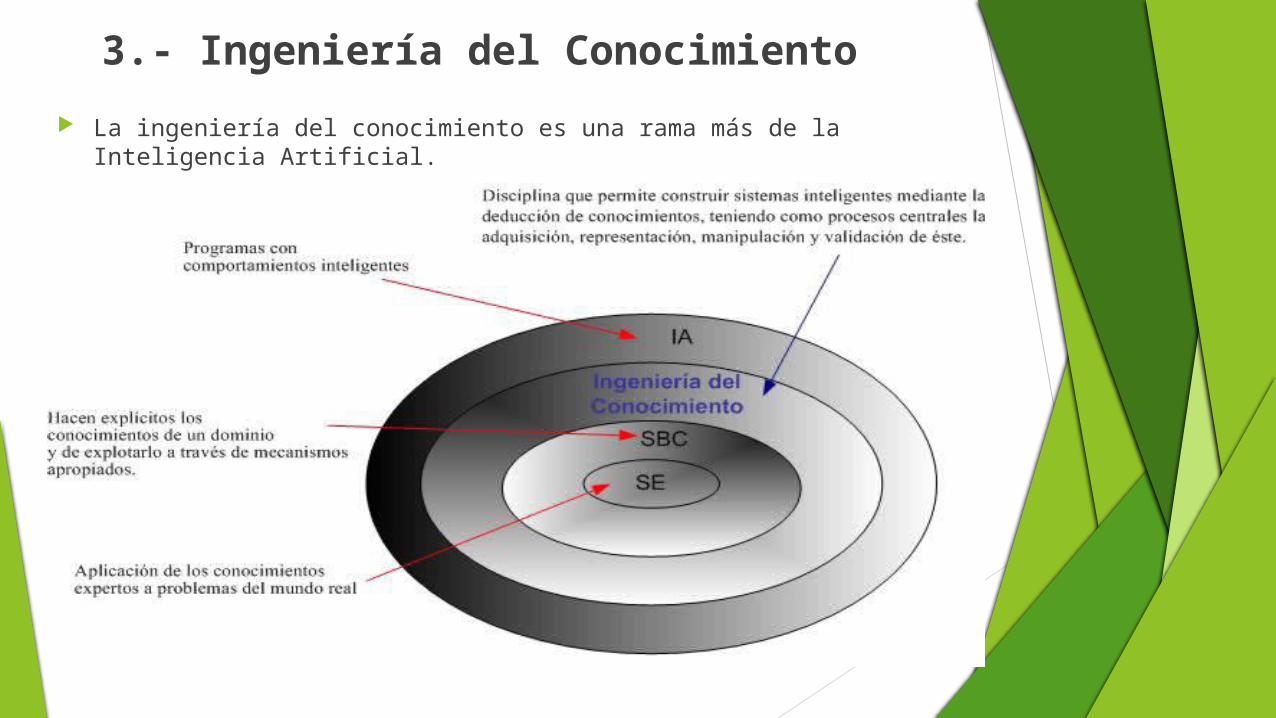

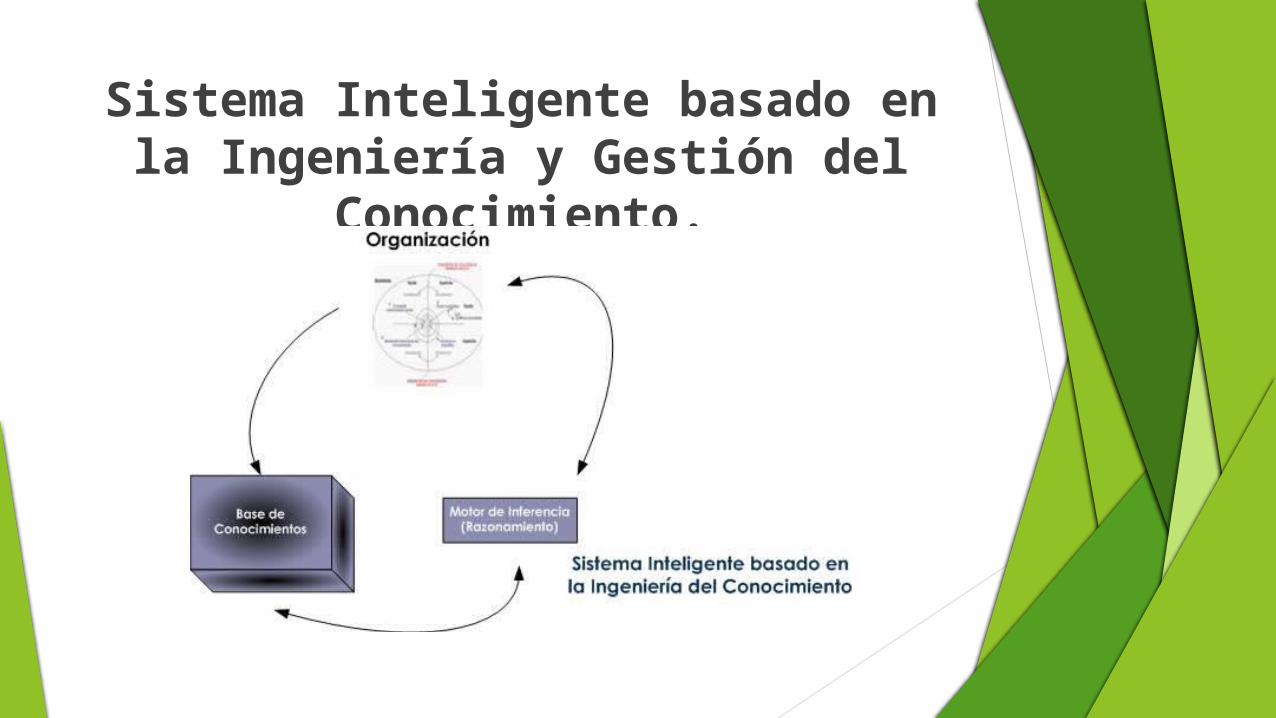

3.- Ingeniería del Conocimiento

La ingeniería del conocimiento es una rama más de la Inteligencia Artificial.

3.1. Adquisición del Conocimiento

Para hablar de este proceso es importante tener en cuenta que la Ingeniería del Conocimiento divide el conocimiento en dos tipos:

Fuente de conocimiento estática:

Estamos hablando de todo aquel conocimiento que es tangible a nosotros, bajo estas características estaríamos hablando del Conocimiento explícito

Fuente de conocimiento dinámica:

Este tipo de conocimiento tiene características de variabilidad, cambiante, basado en la experiencia, por ende se estaría hablando del Conocimiento Implícito.

3.1.1. Adquisición del Conocimiento estático o explícito

Se puede utilizar la combinación de libros, revistas, etc. y la internalización de estos midiendo el grado de asimilación, comprensión y aprendizaje del dominio del otro.

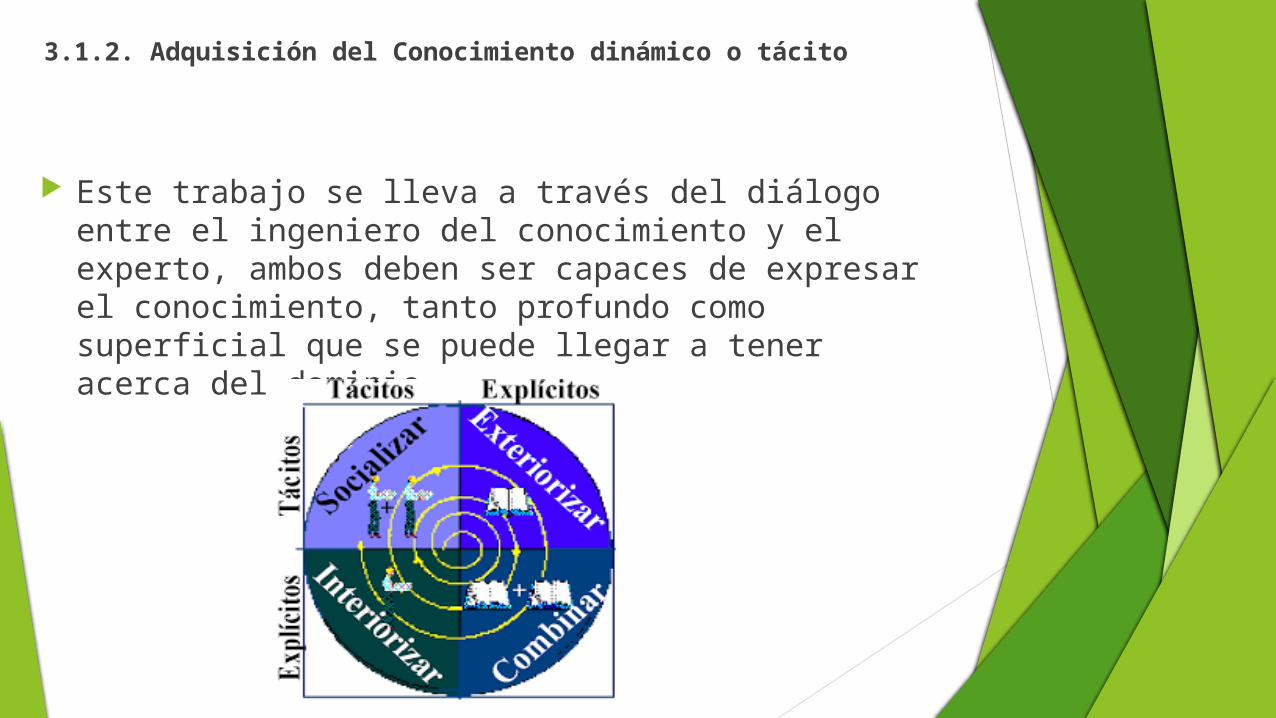

3.1.2. Adquisición del Conocimiento dinámico o tácito

Este trabajo se lleva a través del diálogo entre el ingeniero del conocimiento y el experto, ambos deben ser capaces de expresar el conocimiento, tanto profundo como superficial que se puede llegar a tener acerca del dominio.

3.2. Representación del Conocimiento

Este proceso consiste en tomar el conocimiento explícito y tácito adquirido para llevarlo a una forma entendible por las personas que vayan a utilizarlo.

3.3. Manipulación y Validación del Conocimiento

Lo más importante de este proceso es el conocimiento que se adquirió del experto, de las diversas fuentes y de la representación de este, sean iguales a la realidad.

Cadena de Valor del Conocimiento.

Modelo de creación de conocimiento interconectado a la

Ingeniería del Conocimiento.

Sistema Inteligente basado en la Ingeniería y Gestión del

Conocimiento.

Analista Financiero y su función

Analista Financiero

Son los encargados de descifrar los estado financieros de una empresa y los datos de rendimiento para establecer previsiones de línea de fondo de inversiones para los clientes

Su objetivo: es recomendar empresas financieramente solidas en las que sus clientes puede invertir.

Funciones

Participar en el levantamiento, aplicación de métodos y sistematización de información del mercado

Análisis técnico y elaboración de informes sobre el mercado financiero

Coordinación y supervisión en la recolección de información para elaboración de los informes correspondientes

Análisis de Bases de Datos Realiza capitaciones y talleres en casa de ser

programadas

Usuarios del análisis financiero

El análisis financiero es una técnica tan útil para la interpretación de la información contable producida por los entes económicos que el grupo de usuarios que a el acuden.AccionistasAsesores de InversionistasDirectivos y AdministradoresAcreedores ComercialesAnalistas de crédito

Que se puede detectar con el análisis de los estados financieros

Se considera que el análisis de estados financieros es un método, que aplicado a cualquier empresa le permite evaluar con exactitud:

Su situación financiera permitiéndole conocer en qué condición está.

Tomar las decisiones correctas y observar el cambio de la organización.

Evaluar la posición financiera, presente y pasada, y los resultados de las operaciones de una empresa.

Además es importante mencionar que el proceso más importante de un negocio es la toma de decisiones, la cual requiere conocer la información y las herramientas del análisis financiero que se deben utilizar para dictaminar la forma más acertada de actuar.

Materia Prima para el análisis de estados financieros

Balance general

“Es el informe financiero que muestra el importe de los activos, pasivos y capital, en una fecha específica. El estado muestra lo que posee el negocio, lo que debe y el capital que se ha invertido”.

Tiene como fin indicar la posición financiera de un ente económico en una fecha determinada. Es una fotografía de la empresa en un momento del tiempo”

Tipos de balance general

Comparativo

Estado financiero en el que se comparan los diferentes elementos que lo integran, con el objeto de mostrar los cambios ocurridos en la posición financiera de una empresa.

Consolidado

Es aquél que muestra la situación financiera y resultados de operación de una entidad compuesta por la compañía tenedora y sus subsidiarias, como si todas constituyeran una sola unidad económica.

Estimativo

Es un estado financiero preparado con datos preliminares, que usualmente son sujetos de rectificación.

Balance General de Pro forma

Preparado con el fin de mostrar una propuesta o una situación financiera futura probable.

Estado de resultados

Documento contable que muestra el resultado de las operaciones (utilidad, pérdida remanente y excedente) de una entidad durante un periodo determinado.

Presenta la situación financiera de una empresa a una fecha determinada, tomando como parámetro los ingresos y gastos efectuados; proporciona la utilidad neta de la empresa.

Estado de flujo de efectivo

Se conoce como flujo de efectivo al estado de cuenta que refleja cuánto efectivo conserva alguien después de los gastos, los intereses y el pago al capital.

Ofrece al empresario la posibilidad de conocer y resumir los resultados de las actividades financieras de la empresa en un período determinado y poder inferir las razones de los cambios en su situación.

Otros estados financieros

Operacional Financiero del Sector Público

Estado que muestra las operaciones financieras de ingresos, egresos y déficit de las dependencias y entidades del Sector Público Federal.

Presupuestario

Saldo que resulta de comparar los ingresos y egresos del Gobierno Federal.

Primario del Sector Público

El balance primario es igual a la diferencia entre los ingresos totales del Sector Público y sus gastos totales, excluyendo los intereses.

Estado de Operaciones

Presupuestariamente son aquellos compromisos de pago de las dependencias con cargo al Presupuesto de Egresos de la Federación a favor de terceros.

Cifra real $5,138,693.18Cifra modificada $5,138,700

Puede suceder que al terminar la eliminación de cifras resulte una diferencia que con el fin de cuadrar se anotara con el nombre de conciliación por análisis.

Medidas preventivas al análisis de estados financieros

Antes de analizar los estados financieros, es necesario someterlos a ciertas reglas de carácter general.

A)Necesidad de simplificar los datos Eliminación de centavos y cierre de cifras, suprimiendo los centavos de las cifras que aparecen en los estados cerrando las mismas

B) Agrupación de datos para efectuar el análisis de los estados financieros

Es factible agrupar ciertas cuentas de naturaleza similar bajo un mismo titulo genérico.

Almacén de materiales Almacén de productos terminados Almacén de productos en proceso

Se pueden agrupar en inventarios

C) Reclasificación de cuentas.

Esta consiste en que el saldo de la cuenta a reclasificar, debe ser trasladado a otra cuenta, de tal forma que la presentación de los estados financieros y la información contable sea lo mas adecuado posible.

La necesidad de reclasificar una cuenta surge cuando el saldo de dicha cuenta es contrario al de su naturaleza.

DIFERENCIA DE ANALIZAR E INTERPRETAR

ANÁLISIS FINANCIERO1.- Herramienta o técnica que aplica el administrador financiero, para la evaluación histórica de un organismo social, público o privado

2.- Técnica financiera, necesaria para la evaluación real, es decir, histórica de una empresa pública o privada.

INTERPRETACION DE ESTADOS FINANCIEROS

Consiste en una serie de juicios personales relativos al contenido de los Estados Financieros, basados en el análisis y en la comparación.

ESTRUCTURA DEL INFORME.

CUBIERTAS

ANTECEDENTES

ESTADOS FINANCIERO

S

GRAFICAS

COMENTARIOS

CONCLUSION

El éxito de una inversión exige mas que el entendimiento de los conceptos contables.

Exige experiencia, juicio, paciencia y capacidad suficiente para enfrentar las actividades en las empresas.

GRACIAS POR SU ATENCION

![-0# 2(* ,) '/0%!(' # +0 ). &1 $#) ' &$'^fi %hm\ sy n @fi^ooy n` dy q\vy xjmvqunw i< v^xh y fnz im ooy jqu\vy *^ hfj yjqy]n uiiy fnz &y uiyyjunny jf nw yn ^fx wyx mvq em qqy ;j h fnz!y](https://static.fdocuments.net/doc/165x107/60e8cdfb470a11421c3a5cd1/-0-2-0-0-1-fi-hm-sy-n-fiooy-n-dy-qvy.jpg)

![;FNZ ZH] ov;FNZ ZH] ov VFRFI"zLPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPGL TFP!#q!!qZ__Z GM 5+ J\RF6[ ,[JF lJG\TL K[P ;NZC]\ 5+YL zLqzLDTLqS](https://static.fdocuments.net/doc/165x107/5ffab248c3effa4e43587a27/fnz-zh-ov-fnz-zh-ov-vfrfizlppppppppppppppppppppppppppppppppppppppppppppppppppppppppppppppppgl.jpg)