Analisi e Gestione dei Rischi degli Intermediari ... · Utilizzo del Rm all’interno...

113

Analisi e Gestione dei Rischi degli Intermediari Finanziari (AGRIF) Francesco Polimeni ICCREA BANCA 1

Transcript of Analisi e Gestione dei Rischi degli Intermediari ... · Utilizzo del Rm all’interno...

Analisi e Gestione dei Rischi degli

Intermediari Finanziari (AGRIF)

Francesco Polimeni

ICCREA BANCA

1

2 Indicatori macroeconomici Italia Consuntivo marzo 2016

o Pil reale in crescita A/A (+1,0%)

o Migliora l’attività economica (prod.

ind. a febbraio + 1,2% A/A) con

aumento dei beni intermedi (+2,8%),

strumentali (6,9%), e di consumo

(0,3%);

o Clima di fiducia delle imprese ad

aprile su livelli superiori alle attese

(102,7 vs 102,2);

o Tasso di disoccupazione a marzo in

miglioramento (11,4% vs 11,6% in

febbraio)

o Accelerano le vendite al dettaglio a

febbraio (+2,7% A/A da -0,8%) grazie

al contributo degli alimentari e della

grande distribuzione

o Fiducia dei consumatori ad aprile su

valori inferiori alle attese ed in calo

su marzo (114,2 vs 114,9) per

peggioramento giudizi sulla

situazione economica del paese

o Inflazione ad aprile in diminuzione

A/A (-0,4%) per effetto dei prezzi

energia (-4,7% da -2,7%) al netto dei

quali l’inflazione sarebbe positiva

(+0,3% da +0,4%)

o Prezzo del petrolio che si mantiene

su valori storicamente molto

contenuti

Principali dinamiche

Indicatori finanziari Euro

o Tassi interbancari al ribasso per effetto del QE

della BCE sia tui tassi spot (Euribor 3M -0,25%)

che sulle aspettative (curva future negativa

fino a fine 2018)

o Tassi di raccolta in calo rispetto alla media

degli ultimi 10 anni (IRS a 10 anni 0,665%)

o Previsione dei rendimenti sui TdS in lieve

recupero ma su valori ancora molto contenuti

(1,6% al Q2 17 sui 10 anni e 0,14% sul Q2 sui

2 anni)

Principali dinamiche

3

- Analisi e Gestione dei Rischi degli Intermediari Finanziari 4

4

- Analisi e Gestione dei Rischi degli Intermediari Finanziari 5

1988 ACCORDO SUL CAPITALE

GENNAIO

1996

EMENDAMENTO DEL GENNAIO 1996 RELATIVO

ALL’ESTENSIONE DEI REQUISITI PATRIMONIALI AI

RISCHI DI MERCATO

GIUGNO

2004 IL NUOVO ACCORDO SUL CAPITALE

DICEMBRE

2006 CIRCOLARE 263 DI BANCA DI ITALIA

Approccio normativo 5

- Analisi e Gestione dei Rischi degli Intermediari Finanziari 6

Disciplina del primo e secondo pilastro

“Le banche dovrebbero disporre di un procedimento per valutare l’adeguatezza patrimoniale complessiva in rapporto al loro profilo di rischio e di una strategia per il mantenimento dei livelli patrimoniali”

“L’Alta Direzione ha la responsabilità di assicurare che la banca disponga di un capitale adeguato a fronteggiare i propri rischi al di là dei livelli minimi richiesti”

Le banche devono “…dotarsi di processi e strumenti (Internal Capital Adeguacy Assessment Process, ICAAP) per determinare il livello di capitale interno adeguato a fronteggiare ogni tipologia di rischio, anche diversi da quelli presidiati dal requisito patrimoniale complessivo (“primo pilastro”), nell’ambito di una valutazione dell’esposizione, attuale e prospettica, che tenga conto delle strategie e dell’evoluzione del contesto di riferimento”.

“La responsabilità del processo ICAAP è posta in capo agli organi di governo societario della banca:

- Organo con funzione di supervisione strategica; - Organo con funzione di gestione; - Organo con funzione di controllo.”

Disciplina del primo e secondo pilastro

Approccio normativo

GIUGNO

2004 IL NUOVO ACCORDO SUL CAPITALE

DICEMBRE

2006 CIRCOLARE 263 DI BANCA DI ITALIA

6

7

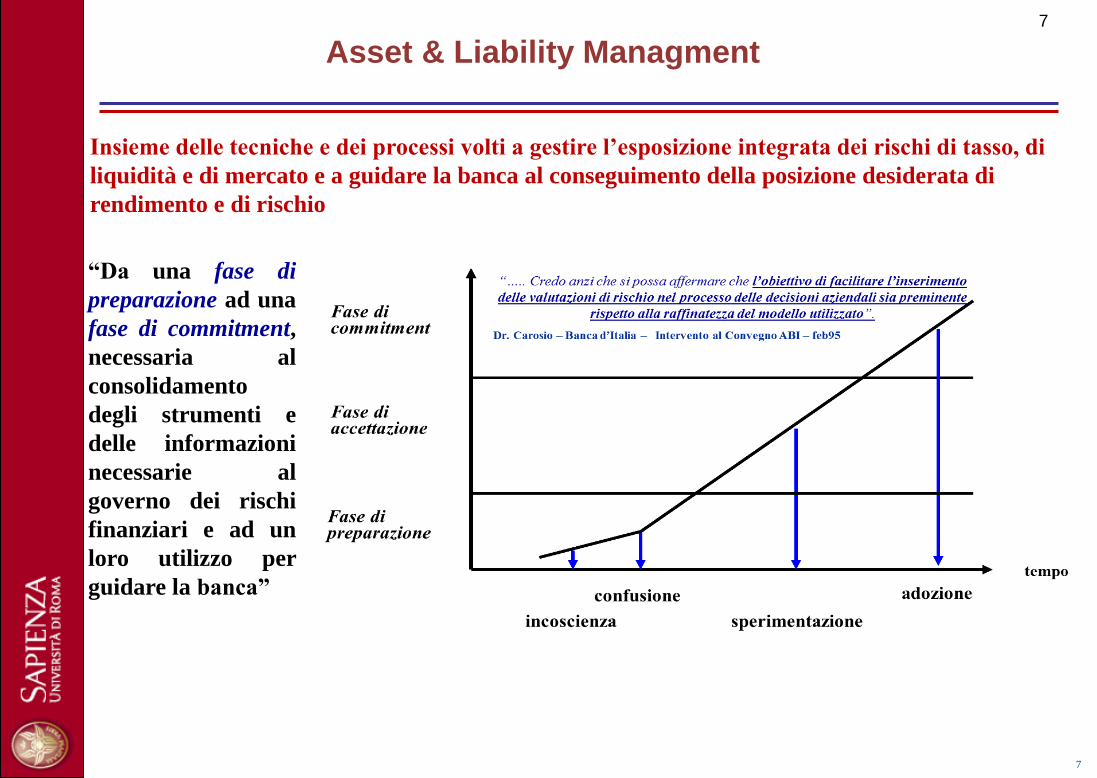

“Da una fase di

preparazione ad una

fase di commitment,

necessaria al

consolidamento

degli strumenti e

delle informazioni

necessarie al

governo dei rischi

finanziari e ad un

loro utilizzo per

guidare la banca”

- Analisi e Gestione dei Rischi degli Intermediari Finanziari 7

Asset & Liability Managment

Insieme delle tecniche e dei processi volti a gestire l’esposizione integrata dei rischi di tasso, di

liquidità e di mercato e a guidare la banca al conseguimento della posizione desiderata di

rendimento e di rischio

7

- Analisi e Gestione dei Rischi degli Intermediari Finanziari 8

Redditività ed efficenza 8

Strumenti Derivati & ALM Francesco Polimeni Roma aprile –

maggio 2015

- Analisi e Gestione dei Rischi degli Intermediari Finanziari 9

Esempio DINAMICA CONTO ECONOMICO 12/03 - 12/07

9

DINAMICA DEL MARGINE DI INTERESSE: EFFETTO PREZZO ED EFFETTO VOLUME

- Analisi e Gestione dei Rischi degli Intermediari Finanziari 10

10

- Analisi e Gestione dei Rischi degli Intermediari Finanziari 11

DINAMICA DEL MARGINE DI INTERESSE: EFFETTO PREZZO ED EFFETTO VOLUME

11

DAL PILLAR 1 AL PILLAR 2 (ICAAP)

LA TASSONOMIA DEI RISCHI

- Analisi e Gestione dei Rischi degli Intermediari Finanziari 12 12

Nuove Disposizioni di Vigilanza Prudenziale per le banche

Circolare n°263 del 27 dicembre 2006

Primo Pilastro

Rischio di credito

Rischio di mercato

Rischio operativo

Secondo Pilastro

Rischio di concentrazione

Rischio tasso di interesse

Rischio di liquidità

Rischio residuo

Rischio da cartolarizzazione

Rischio strategico

Rischio di reputazione

Altri rischi

RISCHIO TASSO DI INTERESSE

RISCHIO DI LIQUIDITA’

- Stima dell’equilibrio finanziario entro l’anno “Analisi per scenari”

RISCHIO DI CONCENTRAZIONE

- Analisi della granularity del portafoglio “Approccio Regolamentare/Approccio Interno”

Esempio di scelte operativo/gestionale effettuate da un Intermediario finanziario per monitorate i seguenti rischi:

RISCHIO MISMATCHING

- Stima dell’equilibrio finanziario a medio e lungo termine “Approccio Interno”

12

- Analisi e Gestione dei Rischi degli Intermediari Finanziari 13

Evoluzione normativa e rischi rilevanti

Le banche definiscono per quali tipi di rischi diversi da quelli di credito, di controparte, mercato ed operativi, è opportuno adottare metodologie quantitative che possono condurre alla determinazione di capitale interno, Titolo III, Capitolo 1, Sezione II, Nuove Disposizioni di Vigilanza, circolare n° 263 del 27 dicembre 2006

13

- Analisi e Gestione dei Rischi degli Intermediari Finanziari 14

ANALISI DELLA BANCA 2: Approccio della Vigilanza –

Analisi attuale e prospettica

14

- Analisi e Gestione dei Rischi degli Intermediari Finanziari 15

Capitale Economico 15

- Analisi e Gestione dei Rischi degli Intermediari Finanziari 16

Analisi rischio/rendimento 16

- Analisi e Gestione dei Rischi degli Intermediari Finanziari 17

INDICATORI RAPM: SINTESI DI RISCHIO-RENDIMENTO-ASSORBIMENTO

IN CHIAVE BASILEA 2

17

- Analisi e Gestione dei Rischi degli Intermediari Finanziari 18

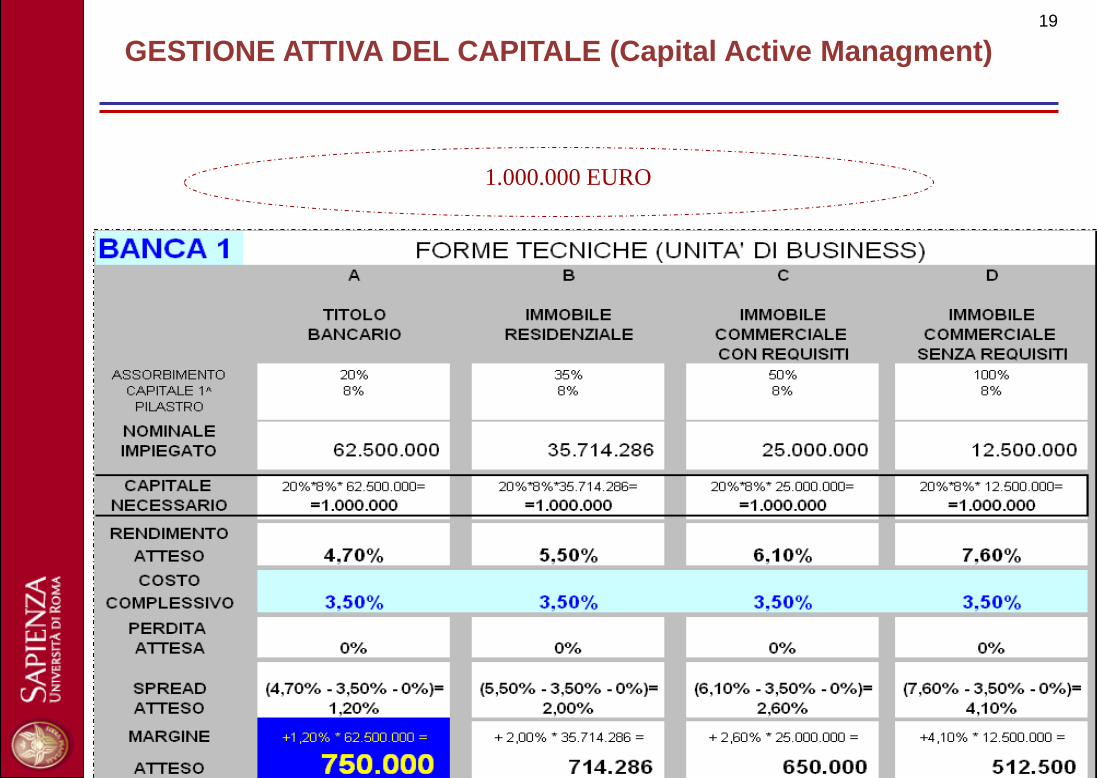

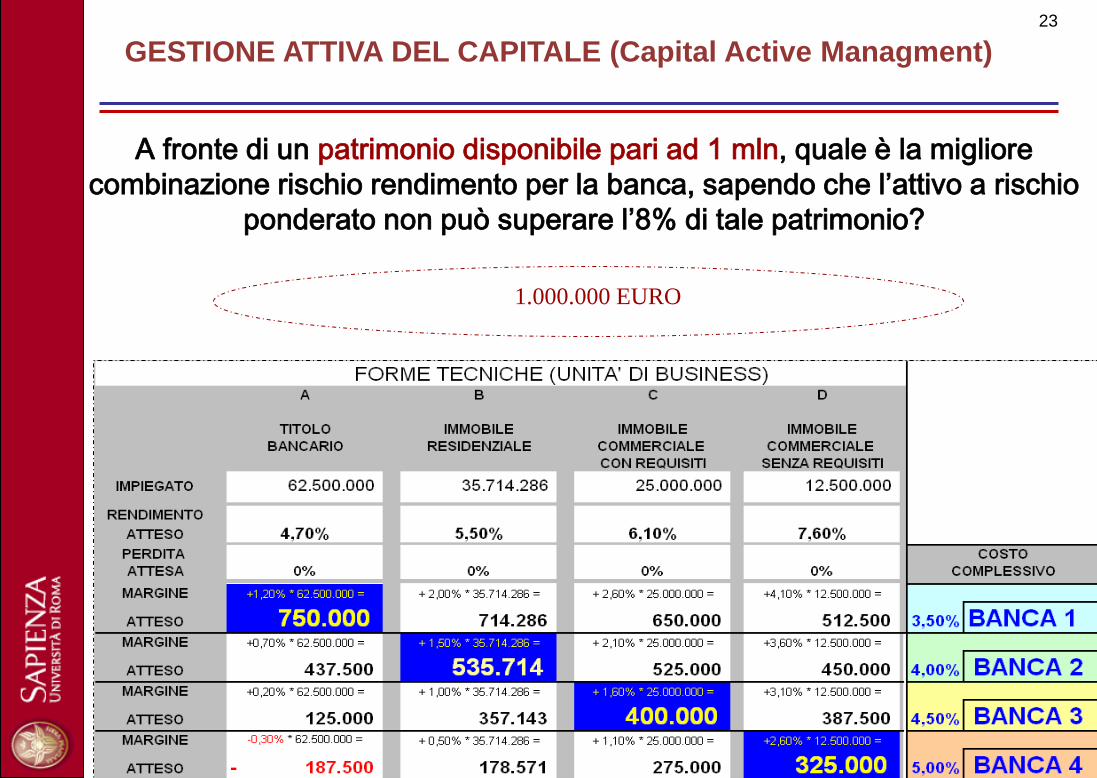

A fronte di un patrimonio disponibile pari ad 1 mln, quale è la migliore

combinazione rischio rendimento per la banca, sapendo che l’attivo a

rischio ponderato non può superare l’8% di tale patrimonio?

1.000.000 EURO

GESTIONE ATTIVA DEL CAPITALE (Capital Active Managment)

18

GESTIONE ATTIVA DEL CAPITALE (Capital Active Managment)

1.000.000 EURO

19

GESTIONE ATTIVA DEL CAPITALE (Capital Active Managment)

1.000.000 EURO

20

GESTIONE ATTIVA DEL CAPITALE (Capital Active Managment)

- Analisi e Gestione dei Rischi degli Intermediari Finanziari 21

1.000.000 EURO

21

GESTIONE ATTIVA DEL CAPITALE (Capital Active Managment)

22

1.000.000 EURO

- Analisi e Gestione dei Rischi degli Intermediari Finanziari 23

1.000.000 EURO

GESTIONE ATTIVA DEL CAPITALE (Capital Active Managment)

A fronte di un patrimonio disponibile pari ad 1 mln, quale è la migliore

combinazione rischio rendimento per la banca, sapendo che l’attivo a rischio

ponderato non può superare l’8% di tale patrimonio?

23

- Analisi e Gestione dei Rischi degli Intermediari Finanziari 24

ANALISI DELLA BANCA 2: Approccio della Vigilanza

24

- Analisi e Gestione dei Rischi degli Intermediari Finanziari 25

Scenari 25

- Analisi e Gestione dei Rischi degli Intermediari Finanziari 26

CAPITAL ACTIVE MANAGEMENT 26

- Analisi e Gestione dei Rischi degli Intermediari Finanziari 27

CAPITAL ACTIVE MANAGEMENT 27

- Analisi e Gestione dei Rischi degli Intermediari Finanziari 28

CAPITAL ACTIVE MANAGEMENT 28

- Analisi e Gestione dei Rischi degli Intermediari Finanziari 29

CALCOLO DELL’ASSORBIMENTO

PATRIMONIALE SUL RISCHIO DI CREDITO

Suddivisione del portafoglio creditizio per la stima

del requisito patrimoniale

Gli assorbimenti patrimoniali sul rischio di credito

tengono conto delle ponderazioni previste dalle Nuove

Disposizioni di Vigilanza Prudenziale per le Banche

(Circolare n°263 del 27 dicembre 2006).

Per semplicità di calcolo, i “Mutui Chirografari” e gli

“Impieghi a breve termine” ("C/C Ordinari",

“Finanziamenti c/anticipi“, “SBF” e “Raccolta estero”)

sono stati assimilati al portafoglio retail sulla base del

criterio della destinazione (esposizioni nei confronti di

una o più persone fisiche, ovvero imprese di medio-

piccole dimensioni) e sulla base del criterio della

esposizione unitaria massima consentita (trattasi

esposizioni che per la maggior parte non eccedono la

soglia di 1 €/mln).

Per quanto concerne le “Esposizioni garantite da

immobili” si è operata la seguente ripartizione:

• 75% “Esposizioni garantite da ipoteca su immobili

residenziali”;

• 25% “Esposizioni garantite da ipoteca su immobili non

residenziali”.

L’informazione di dettaglio relativa a tale aspetto

dovrebbe essere fornita direttamente dalla Bcc.

FOCUS: STRUMENTO DI ALM STRATEGICO –

Situazione iniziale: assorbimenti patrimoniali e indicatori RAPM

29

- Analisi e Gestione dei Rischi degli Intermediari Finanziari 30

DATI DI INPUT:

situazione della Bcc all’istante di valutazione (31 Dicembre 2006).

composizione del portafoglio creditizio e della raccolta per forma tecnica.

La parte in grigio riguarda le variabili di input di scenario.

L’oggetto principale delle variazioni è costituito dalla composizione percentuale degli assets presenti in portafoglio, che varieranno sulla base delle politiche di impiego e raccolta al fine di soddisfare la funzione obiettivo del management (nel modello in esame livello di RORAC).

Possono costituire dati di input anche i rendimenti/costi attesi, il tipo tasso (fisso o variabile), il tipo di indicizzazione e la maturity.

SCENARI DI ANALISI SULLE POLITICHE DI IMPIEGO E RACCOLTA

30

- Analisi e Gestione dei Rischi degli Intermediari Finanziari 31

FOCUS: STRUMENTO DI ALM STRATEGICO –

Simulazione 1: impieghi/raccolta

31

- Analisi e Gestione dei Rischi degli Intermediari Finanziari 32

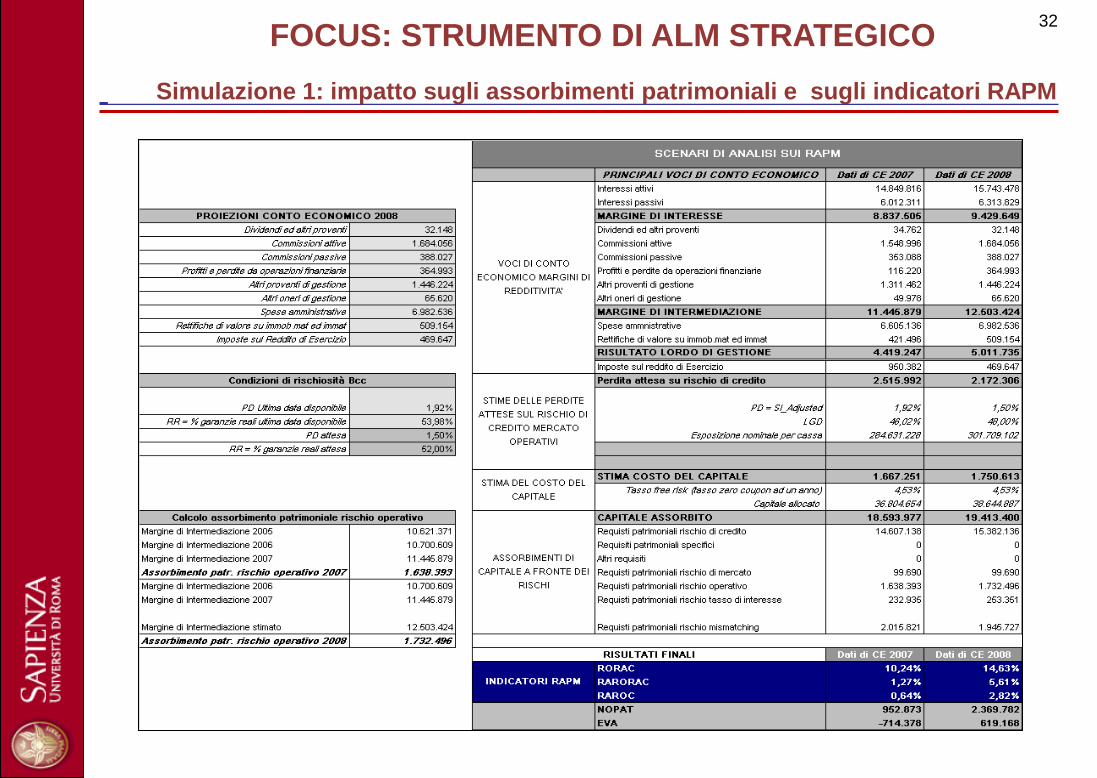

FOCUS: STRUMENTO DI ALM STRATEGICO

Simulazione 1: impatto sugli assorbimenti patrimoniali e sugli indicatori RAPM

32

- Analisi e Gestione dei Rischi degli Intermediari Finanziari 33

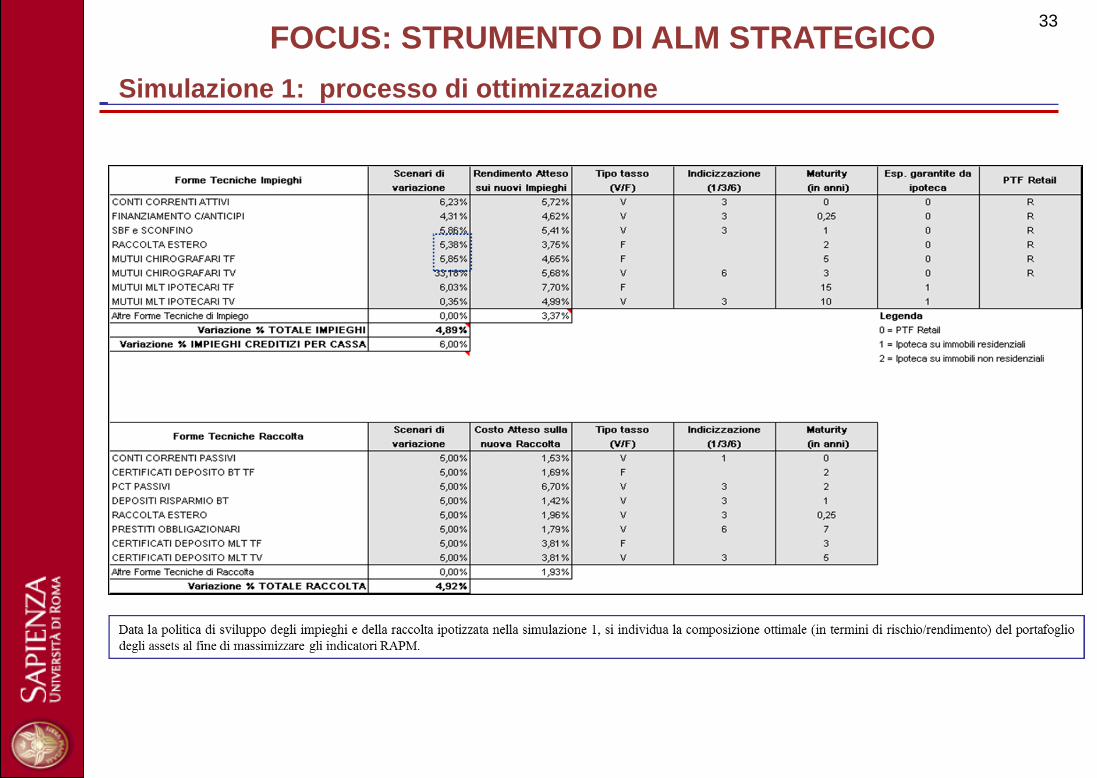

FOCUS: STRUMENTO DI ALM STRATEGICO

Simulazione 1: processo di ottimizzazione

33

ALM STRATEGICO: SIMULAZIONE2: IMPIEGHI/RACCOLTA 34

- Analisi e Gestione dei Rischi degli Intermediari Finanziari 35

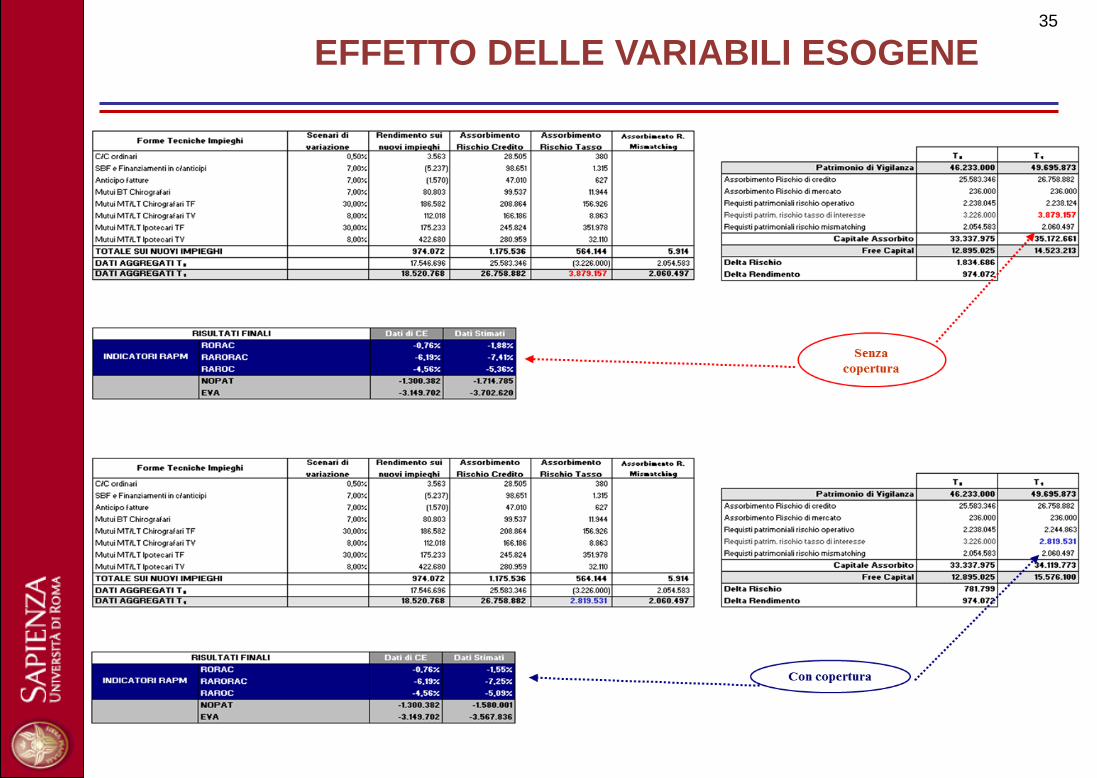

EFFETTO DELLE VARIABILI ESOGENE 35

36

FOCUS: STRUMENTO DI ALM STRATEGICO – Simulazione 2: Impatto sugli assorbimenti patrimoniali e sugli indicatori RAPM

36

Analisi Comportamentale

37

Analisi Comportamentale 38

-15,00%

-10,00%

-5,00%

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

30,00%

35,00%

200802 200804 200806 200808 200810 200812 200902 200904 200906 200908 200910 200912 201002 201004 201006 201008

Delta % Accordato Delta % Utilizzato Delta % MLC

Analisi Contribuzione Accordato e Utilizzato

39

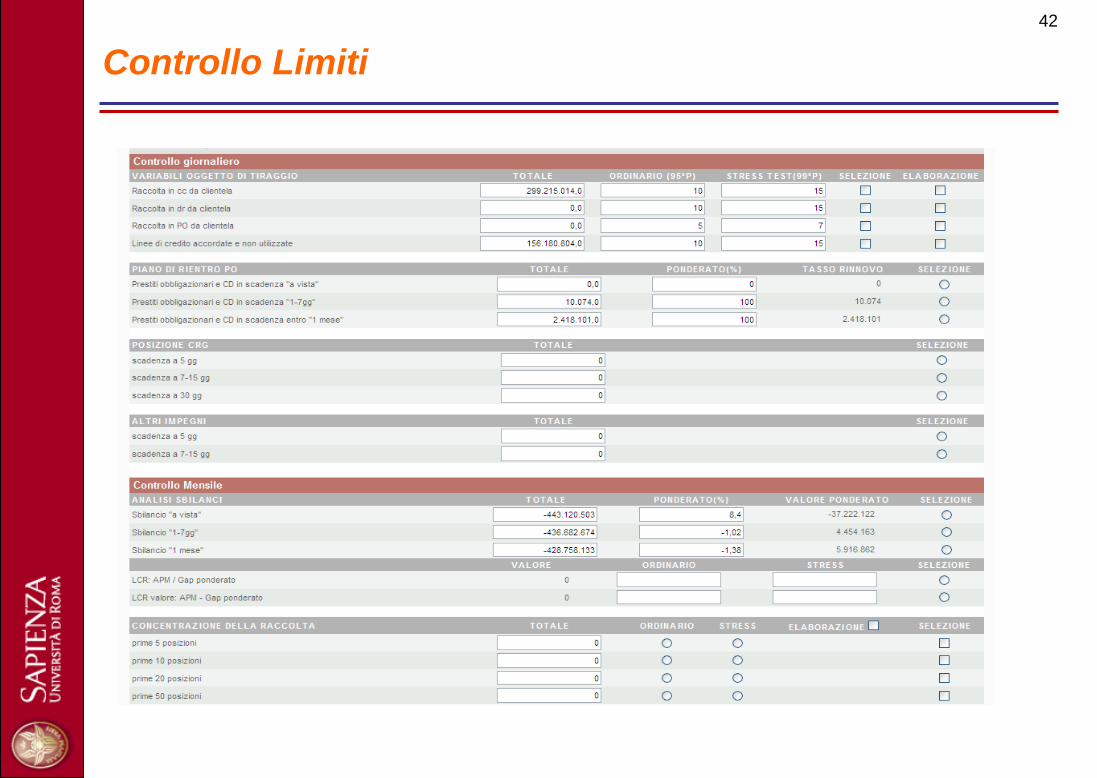

CONTROLLO LIMITI

40

Controllo Limiti

41

Controllo Limiti

42

Controllo Limiti

43

VIGILANZA - Maturity Ladder

- Mismatching

- Rapporto Mismatch

44

Maturity Ladder

45

Maturity Ladder

46

Mismatching

47

Mismatching

48

Rapporto di Mismatch

sliabilitie

sliabilitie

assets

assets

CF

DMCF

CF

DMCF

Rm)(

)(

*

Il Rapporto di Mismatch (Rm) è dato dal rapporto tra la durata media attivo e la durata

media passivo.

Definizione un target di equilibrio: Rapporto di mismatch obiettivo (Rm*)

Introduzione capitale interno (Pillar II) per la liquidità strutturale (rischio mismatching),

dato dal costo da sostenere per il riequilibrio del rapporto di mismatch.

Utilizzo del Rm all’interno dell’Osservatorio, per un confronto del rischio mismatching tra

le varie Bcc.

49

Senza modellizzazione Con modellizzazione

Rapporto di Mismatch

50

Capitale interno

Se il Rm* è superiore a 2.0073, non è previsto capitale

supplementare per il rischio di mismatching.

Se il Rm* è inferiore a 2.0073 (ipotizziamo Rm* = 2), è previsto

capitale supplementare per il rischio di mismatching, dato dal

costo di una emissione obbligazionaria di durata in funzione della

capacità della Bcc (ipotizziamo 6 anni) che riporti il l’equilibrio:

Rm <= Rm*

51

Repricing Gap

- Analisi e Gestione dei Rischi degli Intermediari Finanziari 52

Gt = Ast – Pst = Sastj – Spstj

MI = IA – IP = ia * SAt – ip * SPt = ia * S(Ast + Anst ) - ip* S(Pst + Pnst )

DMI = Dia * Ast – D ip * SPst

se: Dia = Dip = Di

DMI = Di * (SAst – SPst ) Gt = Ast – Pst < 0

Liability sensitive

Rifinanziamento netto

>0

Gt = Ast – Pst > 0

Asset sensitive

Reinvestimento netto

>0

se: Di >0 (tassi più elevati)

se: Di <0 (tassi meno elevati)

DMI < 0

DMI > 0

DMI > 0

DMI < 0

52

Esempio Bilancio Semplificato

- Analisi e Gestione dei Rischi degli Intermediari Finanziari 53

Attività € mln Passività € mln

Depositi interbancari attivi a 1 mese 200 Depositi interbancari passivi a 1 mese 60

Titoli di stato a 3 mesi 30 CD a tasso variabile 200

(prossima revisione a 3 mesi)

Titoli a tasso variabile a 5 anni 120 Obbligazioni a tasso variabile 80(prossima revisione a 6 mesi) (prossima revisione a 6 mesi)

Crediti al consumo a 5 mesi 80 CD a tasso fisso a 1 anno 160

Mutui a tasso variabile a 20 anni 70 Obbligazioni a tasso fisso a 5 anni 180(prossima revisione a 6 mesi)

BTP a 5 anni 170 Obbligazioni a tasso fisso a 5 anni 120

Mutui a tasso fisso a 10 anni 200 Titoli subordinati a 20 anni 80

BTP a 30 anni 130 Patrimonio 120

Totale 1.000 Totale 1.000

53

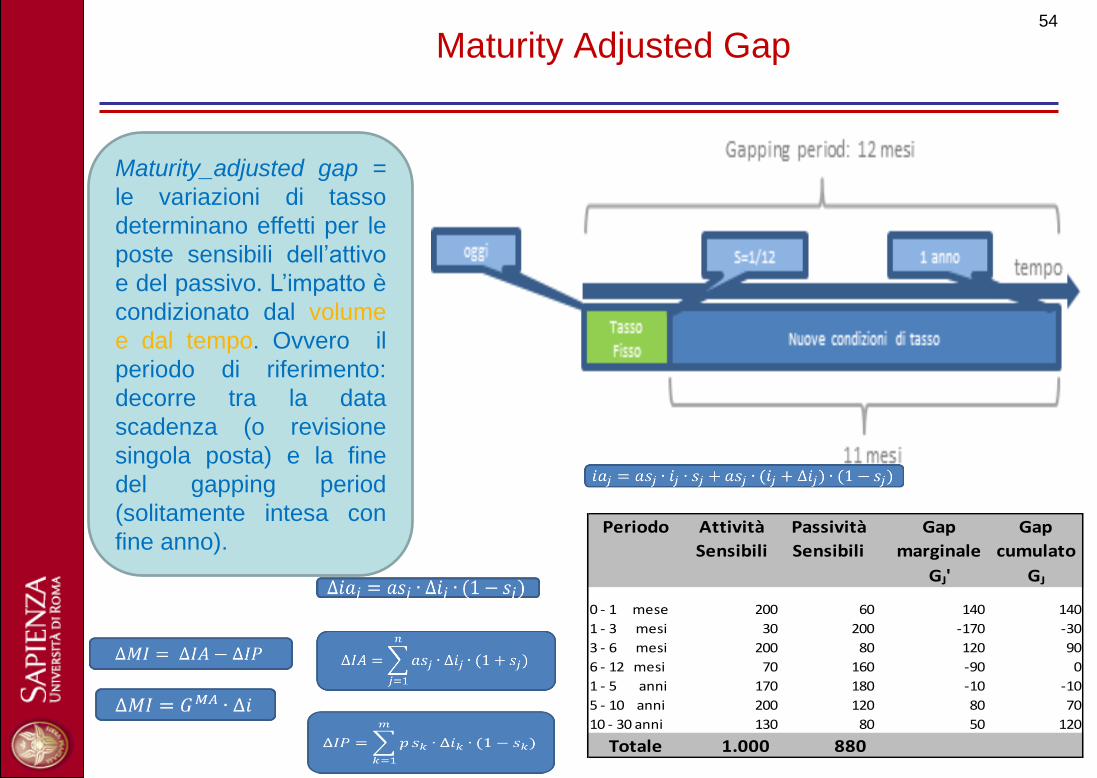

Maturity Adjusted Gap

- Analisi e Gestione dei Rischi degli Intermediari Finanziari 54

Periodo Attività Passività Gap Gap

Sensibili Sensibili marginale cumulato

GJ' GJ

0 - 1 mese 200 60 140 140

1 - 3 mesi 30 200 -170 -30

3 - 6 mesi 200 80 120 90

6 - 12 mesi 70 160 -90 0

1 - 5 anni 170 180 -10 -10

5 - 10 anni 200 120 80 70

10 - 30 anni 130 80 50 120

Totale 1.000 880

Maturity_adjusted gap =

le variazioni di tasso

determinano effetti per le

poste sensibili dell’attivo

e del passivo. L’impatto è

condizionato dal volume

e dal tempo. Ovvero il

periodo di riferimento:

decorre tra la data

scadenza (o revisione

singola posta) e la fine

del gapping period

(solitamente intesa con

fine anno).

54

Gap marginali (scelta sottoperiodi)

Variazioni dei tassi d’interesse (scelta D i )

- Analisi e Gestione dei Rischi degli Intermediari Finanziari 55

Periodo GJ' tJ tJ' 1 - tJ' GJ' ( 1 - tJ' )

fino a 1 mese 140 1/12 1/24 23/24 134,2

fino a 3 mesi -170 3/12 2/12 10/12 -141,7

fino a 6 mesi 120 6/12 9/24 15/24 75

fino a 12 mesi -90 1 9/12 3/12 -22,5

Totale - - 45

45 mln * 0,01% = 45.000€

1 basis point value = 45.000 €

45 mln * 1% = 450.000€

55

Limiti del Repricing GAP

Periodo Tassi Tassi D i (bps) GJ' Effetto su

Attivi Passivi rispetto a t0 ( € mln) MI

t0 6,00% 3,00% 6

1 mese 5,50% 2,50% -50,00 140 6

3 mesi 6,30% 3,30% 30,00 -170 6

6 mesi 5,60% 2,60% -40,00 120 6

12 mesi 6,60% 3,60% 60,00 -90 6

Totale 6

Per eliminare il rischio di Repricing

Gap, sarebbe necessario avere

ciascun Gap marginale = 0.

Questa gestione risulta essere

poco realistica e pertanto richiede

è sufficiente un adeguato

monitoraggio sulla trasformazione

delle scadenza, per valutare

preventivamente gli impatti per

ciascun nodo di curva. Il

ribilanciamento delle poste, con

maggior impatto sul conto

economico, può essere effettuato

utilizzando, se ritenuto opportuno,

adeguati strumenti di copertura.

• Ipotesi di variazioni uniformi sui tassi attivi e passivi e dei tassi di diversa scadenza

• Trattamento delle poste a vista

• Assenza di analisi sulle poste intermediate

• Impatti che possono generarsi sulle Attività e Passività per variazioni di tasso (MTM)

56

Schema di Repricing

- Analisi e Gestione dei Rischi degli Intermediari Finanziari 57

Masse Tasso Masse 1 Tasso 1

Attivo Creditizio 873.818 3,47% 878.187

IMPIEGHI TF CHE SCADONO 44.392 4,09% 44.614 4,59%

Mutui Ipotecari TF e Amministrati - Quota inferiore a 12M 3.971 4,15% 3.991 4,65%

Mutui Chirografari TF e Amministrati - Quota inferiore a 12M 2.331 5,83% 2.343 6,33%

Mutui Ipotecari TV bloccati - Quota inferiore a 12M 13.075 3,47% 13.140 3,97%

Mutui Chirografari TV bloccati - Quota inferiore 12M 7.511 5,14% 7.549 5,64%

Altro (PCT, Sconto Effetti, Sovvenzioni TF) 17.505 3,86% 17.593 4,36%

- 0,50%

IMPIEGHI A TV CHE SCADONO 45.663 2,98% 45.891 3,48%

Mutui Ipotecari TV - Quota inferiore a 12M 29.417 2,06% 29.564 2,56%

Mutui Chirografari TV - Quota inferiore a 12M 16.247 4,63% 16.328 5,13%

- 0,50%

- 0,50%

IMPIEGHI CHE RIPREZZANO 605.152 3,32% 608.178 3,82%

Mutui Ipotecari TV - Quota oltre i 12M 248.188 1,85% 249.429 2,35%

Mutui Ipotecari TV non bloccati - Quota oltre i 12M 118.103 2,86% 118.694 3,36%

Mutui Chirografari TV - Quota oltre i 12M 19.723 4,60% 19.822 5,10%

Mutui Chirografari TV non bloccati - Quota oltre i 12M 16.805 5,47% 16.889 5,97%

Impieghi a Vista Clientela e SBF TV 200.551 5,10% 201.554 5,60%

Impieghi a Vista Clientela e SBF TV non bloccati 90 3,74% 90 4,24%

ALTRO (Sovvenzioni TV) 1.694 4,41% 1.702 4,91%

- 0,50%

IMPIEGHI CHE NON RIPREZZANO 161.451 3,40% 162.258 3,90%

Mutui Ipotecari TF e Amministrati - Quota oltre i 12M 6.503 4,70% 6.536 5,20%

Mutui Chirografari TF e Amministrati - Quota oltre i 12M 7.345 4,46% 7.382 4,96%

Mutui Ipotecari TV bloccati - Quota oltre i 12M 132.095 3,14% 132.755 3,64%

Mutui Chirografari TV bloccati - Quota oltre i 12M 14.557 4,73% 14.630 5,23%

Impieghi a Vista Clientela e SBF bloccati 951 2,61% 956 3,11%

- 0,50%

ATTIVO A VISTA AMM. 17.160 7,68% 17.246 8,18%

Impieghi a Vista Clientela 10.597 6,72% 10.650 7,22%

Impieghi a Vista SBF 6.563 9,22% 6.596 9,72%

Masse Tasso Masse 1 Tasso 1

Raccolta da Clientela 1.041.534 1,45% 1.051.949

RACCOLTA TF CHE SCADE 121.332 2,30% 122.545 2,05%

Obbligazioni TF - Quota inferiore a 12M 52.354 2,98% 52.878 2,73%

CD TF - Quota inferiore a 12M 4.600 1,82% 4.646 1,57%

Pct Clientela 1.778 1,73% 1.796 1,48%

Depositi a Scadenza TF - Quota inferiore a 12M 62.601 1,78% 63.227 1,53%

- -0,25%

- -0,25%

RACCOLTA A TV CHE SCADE 57.188 0,61% 57.760 0,36%

Obbligazioni TV - Quota inferiore a 12M 53.462 0,65% 53.997 0,40%

Certificati di Deposito TV - Quota inferiore a 12M 3.726 0,00% 3.763 -0,25%

Depositi a Scadenza TV - Quota inferiore a 12M - 0,00% - -0,25%

- -0,25%

RACCOLTA CHE RIPREZZA 105.507 1,31% 106.562 1,06%

Raccolta a vista TV 1.898 0,66% 1.917 0,41%

Raccolta a vista TV non bloccata 17.478 0,67% 17.653 0,42%

Obbligazioni TV - Quota oltre i 12M 65.502 1,40% 66.157 1,15%

Certificati di Deposito TV - Quota oltre i 12M 18.133 1,86% 18.314 1,61%

Depositi a Scadenza TV - Quota oltre i 12M 2.495 0,00% 2.520 -0,25%

- -0,25%

- -0,25%

- -0,25%

RACCOLTA CHE NON RIPREZZA 299.468 2,42% 302.463 2,17%

Obbligazioni TF - Quota oltre i 12M 198.259 3,07% 200.242 2,82%

CD TF - Quota oltre i 12M 5.750 3,04% 5.808 2,79%

Raccolta a vista TV bloccata 57.110 0,07% 57.681 -0,18%

Depositi a scadenza TF - Quota oltre i 12M 38.349 2,47% 38.732 2,22%

- -0,25%

- -0,25%

RACCOLTA A VISTA AMM. 458.039 0,68% 462.619 0,43%

Raccolta a vista 458.039 0,68% 462.619 0,43%

- -0,25%

- -0,25%

ALTRO (Pass. scad. non rimb. remun.) - 0,00% - -0,25%

57

RISCHIO TASSO - Vigilanza

- Gestionale

58

Rischio Tasso

59

Definizione delle curve dei tassi

Definizione curve dei tassi secondo approcci di mercato (fwd) e

attese di variazione personalizzate

60

Analisi composizione portafoglio

Analisi del portafoglio

61

Analisi dinamica MTM in funzione scenari sui tassi

Dinamica MTM delle posizioni

62

Analisi variazione MTM per nodo di curva

63

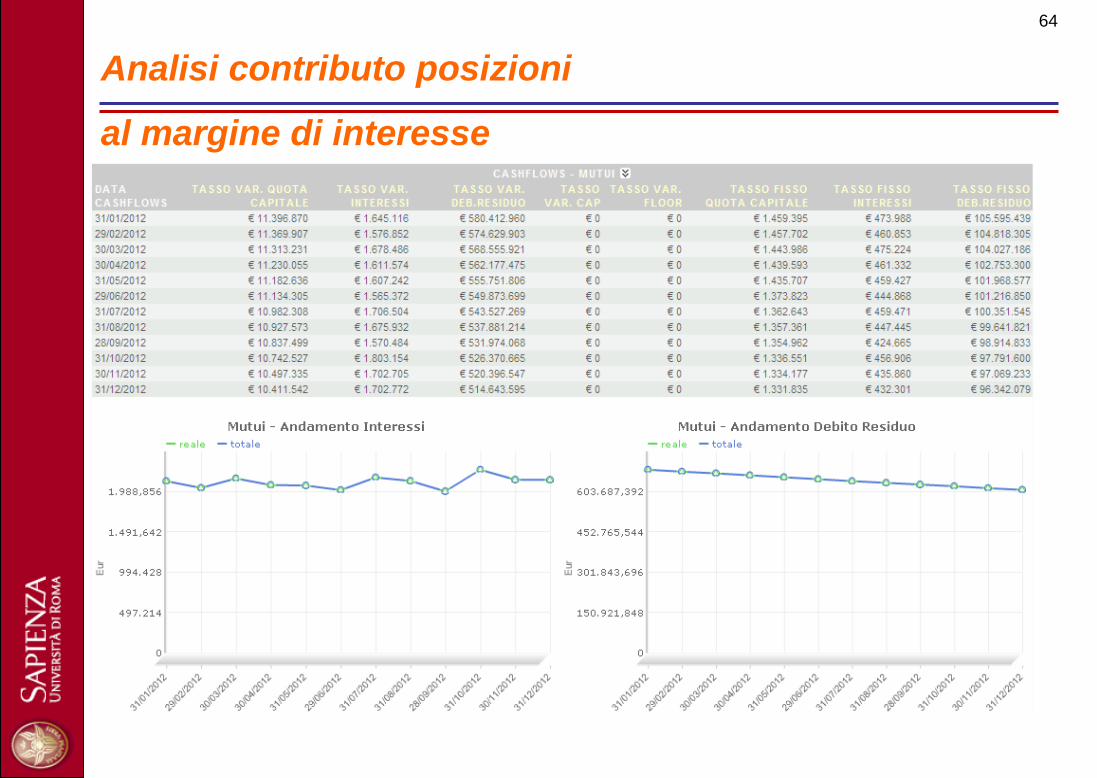

Analisi contributo posizioni

al margine di interesse

64

Funzionalità di “wizard” su MUTUI

- simulazione -

Possibilità di stimare l’operazione di impiego secondo

diversi “momenti” (c.d. “campagna mutui”) e gli

effetti delle possibili operazioni di copertura (cap/floor)

65

Effetti della simulazione

Effetti simulazione per nuova operatività

66

Funzionalità di “wizard” su PO

- simulazione -

Possibilità di stimare l’operazione di raccolta in diversi

“momenti” e gli effetti delle possibili operazioni di

copertura (swap)

67

Possibilità di stimare gli effetti di nuovi acquisti e/o

reinvestimento titoli in scadenza e/o vendita del PTF titoli

Funzionalità di “wizard”

su PTF titoli

68

69

70

71

72

3.1 Portafoglio di negoziazione a fini di vigilanza

Le posizioni detenute a fini di negoziazione sono quelle, intenzionalmente

destinate a una successiva dismissione a breve termine, assunte allo scopo di

beneficiare di differenze tra prezzi di acquisto e di vendita, o di altre variazioni di

prezzo o di tasso d’interesse. Per posizioni si intendono le posizioni in proprio e le

posizioni derivanti da servizi alla clientela (prime brokerage) o di supporto agli scambi (market making).

Il portafoglio di negoziazione di vigilanza è costituito dalle posizioni in

strumenti finanziari1 e su merci detenute a fini di negoziazione o per la copertura

del rischio inerente ad altri elementi dello stesso portafoglio. Tali strumenti

devono essere esenti da qualunque clausola che ne limiti la negoziabilità o, in

alternativa, devono poter essere oggetto di copertura. L’intento di negoziazione è

dimostrato facendo riferimento a strategie, politiche e procedure stabilite dalla

banca per gestire la posizione o il portafoglio che rispettino i requisiti stabiliti nell'allegato A parte A.

La banca istituisce e mantiene sistemi e controlli per la gestione del

portafoglio di negoziazione di vigilanza conformemente a specifici criteri. In

particolare, la banca è tenuta ad effettuare la valutazione al fair value delle

posizioni allocate nel portafoglio di negoziazione di vigilanza in base a sistemi di

misurazione robusti e soggetti ad adeguate procedure di controllo (cfr. allegato A, parte B).

_________________

(1) Sono comunque esclusi i crediti classificati nel portafoglio "attività finanziarie per la negoziazione"

73

Possibili Destinazioni per un Portafoglio Titoli

Lo IAS 39 regola i profili contabili degli

investimenti in attività finanziarie:

disciplina gli aspetti di classificazione,

contabilizzazione e valutazione di un

set di attività più ampio di quello

relativo al portafoglio titoli di proprietà

i titoli del comparto AFS, prevedono

l’imputazione dei differenziali di fair

value a una riserva di patrimonio

netto

i titoli del comparto HFT, prevedono

l’imputazione dei differenziali di fair

value a conto economico.

I titoli del comparto HTM sono destinati

ad essere mantenuti fino alla scadenza

sulla base di una precisa, sostenibile e

dichiarata strategia d’investimento della

banca

74

— "attività e passività in valuta", tutte le attività e le passività (in bilancio e "fuori bilancio") relative a ciascuna valuta, ivi

incluse le operazioni in euro indicizzate all'andamento dei tassi di cambio di valute estere . Sono assimilate ai rapporti in

valuta anche le operazioni su oro;

— "capitale nozionale" di un'operazione "fuori bilancio", l'ammontare nominale della stessa contrattualmente definito;

— "cliente", il singolo soggetto ovvero il gruppo di clienti connessi come definiti nel Cap. 5 del presente Titolo;

— “consegna contro pagamento” (DVP – Delivery Versus Payment): principio di regolamento delle transazioni in base al

quale le controparti eseguono contestualmente la propria prestazione (consegna di contante contro attività finanziarie o

viceversa).

— "delta equivalent value", il prodotto tra il valore corrente dell'attività finanziaria sottostante (o, in mancanza, il capitale

nozionale) e il fattore delta;

— "durata finanziaria (duration)", l'indicatore della reattività del prezzo di uno strumento debitorio a modeste variazioni

parallele della curva dei tassi di interesse, misurata come scadenza media di tutti i flussi monetari generati da uno

strumento, in conto capitale ed interessi, ponderata per il valore attuale di tali flussi;

— "fattore delta", il rapporto fra la variazione attesa del prezzo di un contratto a premio e la variazione unitaria di prezzo

dell'attività finanziaria sottostante. Il fattore delta approssima la probabilità di esercizio del contratto e viene determinato

in base alla formula della derivata prima del valore corrente dell'opzione rispetto a quello dello strumento sottostante;

— "fattore gamma" il tasso di variazione del fattore delta;

— "fattore vega", la sensibilità del valore di un'opzione al variare della volatilità implicita di prezzo;

— "mercato regolamentato", sistema multilaterale, amministrato e/o gestito dal gestore del mercato, che consente o

facilita l'incontro - al suo interno ed in base alle sue regole non discrezionali - di interessi multipli di acquisto e di vendita

di terzi relativi a strumenti finanziari, in modo da dare luogo a contratti relativi a strumenti finanziari ammessi alla

negoziazione conformemente alle sue regole e/o ai suoi sistemi, e che è autorizzato e funziona regolarmente (Cfr.

Direttiva 2004/39 art. 4, 1.14).

— "operazioni fuori bilancio", i contratti derivati e:

a) i contratti di compravendita non ancora regolati (a pronti o a termine) di titoli, valute e merci;

b) gli impegni irrevocabili all'acquisto derivanti dalla partecipazione a consorzi di garanzia per il collocamento di titoli;

— "patrimonio di vigilanza", l'aggregato definito al Cap. 1 del presente Titolo;

Altre Definizioni (solo lettura) 75

— “portafoglio bancario”, il complesso delle posizioni non contabilizzate nel portafoglio di negoziazione di vigilanza;

— "posizione compensata", il minore dei due importi relativi ad una posizione debitoria lorda e ad una posizione

creditoria lorda;

— "posizione corta (o debitoria) lorda", gli "scoperti tecnici", i titoli da consegnare per operazioni da regolare (a pronti o a

termine) e le altre operazioni "fuori bilancio" che comportano l'obbligo o il diritto di vendere titoli, indici o tassi di interesse

prefissati;

— "posizione corta (o debitoria) lorda in valuta", le passività in valuta, le valute da consegnare per operazioni da

regolare (a pronti o a termine) e le altre operazioni "fuori bilancio" che comportino l'obbligo o il diritto di vendere attività in

valuta;

— "posizione generale lorda" sui titoli di capitale, la somma in valore assoluto delle posizioni nette lunghe e corte

relative ai titoli di capitale in portafoglio;

— "posizione generale netta" sui titoli di capitale, la differenza tra la somma delle posizioni nette lunghe e la somma

delle posizioni nette corte sui singoli titoli di capitale in portafoglio;

— "posizione lunga (o creditoria) lorda", i titoli in portafoglio, i titoli da ricevere per operazioni da regolare (a pronti o a

termine) e le altre operazioni

"fuori bilancio" che comportano l'obbligo o il diritto di acquistare titoli, valute, merci, indici, tassi di interesse o di cambio

prefissati;

— "posizione lunga (o creditoria) lorda in valuta", le attività in valuta, le valute da ricevere per operazioni da regolare (a

pronti o a termine) e le altre operazioni "fuori bilancio" che comportino l'obbligo o il diritto di acquistare attività in valuta;

— "posizione netta in valuta", la differenza tra la posizione lunga lorda e la posizione corta lorda in ciascuna valuta;

— "posizione netta lunga o corta" su un titolo, la posizione che risulta dalla differenza tra le posizioni creditorie lorde e

quelle debitorie lorde, in bilancio e fuori bilancio, relative alla medesima emissione per i titoli di debito. A tal fine non si

prendono in considerazione i futures e le altre operazioni "fuori bilancio" che prevedano alla scadenza del contratto la

possibilità di consegnare titoli di emissioni diverse nonché i contratti derivati sui tassi di interesse e su indici. Con

riferimento ai derivati di credito si rinvia alle operazioni con copertura riconosciuta integralmente di cui al par. 2.2.3. Per i

titoli di capitale la compensazione va effettuata con riferimento alla medesima tipologia di titoli azionari emessi dal

medesimo soggetto; per i contratti derivati su indici azionari, la compensazione è ammessa purché si riferiscano al

medesimo indice ed abbiano uguale scadenza;

— "posizione residua", l'importo, residuo della compensazione, che risulta come differenza fra una posizione lunga e

una posizione corta;

Altre Definizioni (solo lettura) 76

Il requisito patrimoniale a fronte dei rischi di mercato, che le banche e i gruppibancari sono tenuti a rispettare in via

continuativa, risulta dalla somma dei seguenti requisiti:

a) con riferimento al portafoglio di negoziazione di vigilanza:

— rischio di posizione (Parte prima – Sezione III)

— rischio di regolamento (Parte prima – Sezione IV)

— rischio di concentrazione (Parte prima – Sezione V)

b) con riferimento all'intero bilancio:

— rischio di cambio (Parte prima – Sezione V)

— rischio di posizione su merci (Parte prima – Sezione VII)

Nel calcolo dei requisiti patrimoniali occorre tenere conto del trattamento delle opzioni (cfr. Parte prima, Sez. VIII, del

presente Capitolo). Nel caso in cui una banca operi solamente su opzioni acquistate può adottare l’”approccio

semplificato”. In tal caso le opzioni vanno escluse dal calcolo del rischio di posizione (generico e specifico)

del portafoglio di negoziazione di vigilanza, del rischio di cambio e del rischio di posizione su merci: il

requisito patrimoniale per l’operatività in opzioni, calcolato in base a tale metodo, si aggiunge a quelli indicati

sopra.

Nel caso in cui la banca adotti il “metodo delta-plus”, le opzioni vanno incluse all’interno del calcolo di ognuno dei

requisiti patrimoniali di cui sopra in base alla approssimazione lineare della variazione di valore rispetto al titolo

sottostante (cd.“delta-equivalent value”). I requisiti patrimoniali per tenere conto dei rischi “gamma” e “vega” si

calcolano a parte (cfr. Parte prima, Sez. VIII, par. 3 del presente Capitolo).

Nel caso in cui la banca adotti l’”approccio di scenario”, le opzioni vanno escluse dal calcolo del rischio generico

del portafoglio di negoziazione di vigilanza, del rischio di cambio e del rischio di posizione su merci: il requisito

patrimoniale per l’operatività in opzioni, calcolato in base a tale metodo, si aggiunge a quelli indicati sopra.

Nel caso di strumenti finanziari complessi si tiene conto di tutti i fattori di rischio che influenzano la valutazione degli

stessi secondo le modalità esposte nella successiva Sezione III.

Altre Definizioni (solo lettura) 77

Portafoglio di Negoziazione di Vigilanza (solo lettura)

L’intento di negoziazione si presume sussistere al verificarsi dei seguenti requisiti:

a) deve esistere una strategia di negoziazione chiaramente documentata per posizione/strumento o portafoglio,

approvata dall’alta direzione e comprendente l’orizzonte temporale atteso di detenzione;

b) devono esistere politiche e procedure chiaramente definite per una gestione attiva delle posizioni, che

considerino i seguenti aspetti:

i) le posizioni sono assunte da un’apposita unità di negoziazione (“trading desk”);

ii) vengono fissati limiti di posizione la cui adeguatezza è sottoposta a verifiche nel tempo;

iii) i “dealers” possono aprire/gestire una posizione all’interno dei limiti prefissati e nel rispetto delle

strategie stabilite;

iv) le posizioni sono oggetto di segnalazione all’alta direzione come parte integrante del processo di

gestione del rischio aziendale;

v) le posizioni sono attivamente controllate sulla base di informazioni provenienti da fonti di mercato e

viene operata una valutazione in ordine alla loro negoziabilità o alla possibilità di porre in essere

operazioni di copertura, delle posizioni stesse oppure dei rischi che le compongono, verificando in

particolare la qualità e la disponibilità dei dati di mercato utilizzati nel processo di valutazione, il livello

degli scambi nel mercato stesso, la dimensione delle posizioni negoziate sul mercato;

c) devono esistere politiche e procedure chiaramente definite per controllare le posizioni alla luce delle

strategie di negoziazione della banca, inclusa la sorveglianza sul tasso di rotazione e sulle posizioni

scadute del portafoglio di negoziazione della banca.

78

Le banche devono avere politiche e procedure chiaramente definite per la gestione generale del portafoglio di

negoziazione. Le politiche e procedure in questione riguardano almeno:

a) le attività che la banca considera attività di negoziazione comprese nel portafoglio di negoziazione ai fini della

determinazione dei requisiti patrimoniali;

b) se e in che misura un'esposizione possa essere valutata al mercato (marked-to-market) su base giornaliera con

riferimento a un mercato, attivo, liquido e nei due sensi (two-way);

c) per le esposizioni valutate per il tramite di un apposito modello (marked-to-model) se e in che misura la banca

è in grado di:

i) identificare tutti i rischi rilevanti dell'esposizione;

ii) coprire tutti i rischi rilevanti dell'esposizione con strumenti per i quali esista un mercato attivo, liquido

e nei due sensi;

iii) ricavare stime affidabili per le ipotesi e i parametri principali utilizzati nel modello;

d) se e in che misura la banca è in grado ed è tenuta a produrre valutazioni delle posizioni che possano essere

validate da un soggetto esterno secondo criteri coerenti;

e) se e in che misura vincoli giuridici o altri requisiti operativi impediscono alla banca di liquidare o di coprire una

posizione nel breve termine;

f) se e in che misura la banca è in grado ed è tenuta a gestire attivamente il rischio i una posizione nell’ambito della

sua operatività di trading;

g) se e in che misura l'ente possa trasferire il rischio o le posizioni fra il portafoglio bancario e il portafoglio di

negoziazione di vigilanza, e i criteri per tali trasferimenti.

Tali politiche e procedure sono coerenti con i principi generali di sana e prudente gestione e tengono conto della

capacità e delle prassi della banca in materia di gestione del rischio. Il rispetto di dette politiche e procedure è

pienamente documentato e soggetto a verifiche periodiche da parte della funzione di internal audit.

Portafoglio di Negoziazione di Vigilanza (solo lettura)

79

Rischio di posizione

Il rischio di posizione esprime il rischio che deriva dall'oscillazione del prezzo dei valori mobiliari per

fattori attinenti all'andamento dei mercati e alla situazione della società emittente.

Il rischio di posizione è calcolato con riferimento al portafoglio di negoziazione di vigilanza della banca e

comprende due distinti elementi:

a) il rischio generico, che si riferisce al rischio di perdite causate da un andamento sfavorevole dei prezzi

della generalità degli strumenti finanziari negoziati.

Ad esempio, per i titoli di debito questo rischio dipende da una avversa variazione del livello dei tassi di

interesse; per i titoli di capitale da uno sfavorevole movimento generale del mercato;

b) il rischio specifico, che consiste nel rischio di perdite causate da una sfavorevole variazione del prezzo

degli strumenti finanziari negoziati dovuta a fattori connessi con la situazione dell'emittente.

Il rischio di posizione e i correlati requisiti patrimoniali sono determinati distintamente per:

— i titoli di debito ed altri strumenti finanziari che dipendano dai tassi di interesse e dal merito creditizio, inclusi i

derivati su crediti. (cfr. par. 2 della presente Sezione);

— i titoli di capitale ed altri strumenti finanziari che dipendano dall'andamento del comparto azionario. (cfr. par.

3 della presente Sezione);

— i certificati di partecipazione a organismi di investimento collettivo del risparmio (O.I.C.R.), gli impegni su

gestioni patrimoniali garantite ed altri strumenti finanziari che dipendano dall'andamento del valore di O.I.C.R.

(cfr. parr. 4 e 5 della presente Sezione).

80

RISCHIO POSIZIONE

“La differenza positiva tra la posizione long (short)dell’ente

rispetto alle sue posizioni short (long) nello stesso titolo, sia

esso di capitale, di debito o un titolo convertibile, e in identici

contratti, siano essi contratti a premio, warrant e warrant

coperti, sarà la sua posizione netta in ciascuno dei vari

strumenti…..”

81

-100%

-80%

-60%

-40%

-20%

0%

20%

40%

60%

80%

1 4 7

10

13

16

19

22

25

28

31

34

37

40

43

46

49

-80%

-60%

-40%

-20%

0%

20%

40%

60%

80%

100%

1 4 7 10 13 16 19 22 25 28 31 34 37 40 43 46 49

+

=

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1 4 7

10

13

16

19

22

25

28

31

34

37

40

43

46

posizione Copertura speculare

Posizione Netta = 0

RISCHIO POSIZIONE

Ai fini del calcolo del rischio di posizione dei titoli di debito vanno considerate le posizioni del portafoglio di

negoziazione di vigilanza relative:

— ai titoli di debito il cui valore dipende dai tassi di interesse o da fattori di rischio analoghi (ad es. i tassi di

inflazione) rappresentati da attività "in bilancio" e da contratti derivati sui titoli di debito;

— ai contratti derivati su tassi di interesse;

— ai contratti derivati di credito;

— agli altri strumenti il cui valore dipenda dai tassi di interesse e fattori di rischio analoghi.

Rischio di posizione dei titoli di debito

Rischio generico su titoli di debito

- Metodo basato sulla scadenza (scadenza degli strumenti di debito)

- Metodo basato sulla durata finanziaria (Duration)

L'adozione del metodo basato sulla durata finanziaria è subordinata ad una autorizzazione della Banca d'Italia.

L'autorizzazione si intende concessa qualora la Banca d'Italia non sollevi obiezioni nei 60 giorni successivi la

ricezione della richiesta. In questo caso non è più possibile tornare a utilizzare il metodo basato sulla scadenza,

salvo casi eccezionali.

83

COPERTURA

• Intento di porre in essere una copertura

• Elevata correlazione tra caratteristiche delle attività o passività coperte e

quelle del contratto di copertura

• Evidenze interne della banca o dell’ente finanziario

84

DURATION (D) e MODIFY DURATION (DM)

DURATA FINANZIARIA

Media ponderata delle distanze

temporali nelle quali avvengono i

pagamenti di cedole o capitale

=

=

n

1k

t

k

kP

)r1(

F

*tDk

Rimborso 100 Durata 5

TRES 5,00 Prezzo 78,35

Cedola 0,00% Periodicità 1

Perido (t) Cash Flow PVCF txPVCF

78,35- 78,35-

1 0 +0 * (1+0,05) (̂-1) = - 0 * 1 = -

2 0 +0 * (1+0,05) (̂-2) = - 0 * 2 = -

3 0 +0 * (1+0,05) (̂-3) = - 0 * 3 = -

4 0 +0 * (1+0,05) (̂-4) = - 0 * 4 = -

5 100 +100 * (1+0,05) (̂-5) = 78,35 78,35 * 5 = 391,76

Totale 100,00 78,35 391,76

Misura l’elasticità del prezzo di un titolo ad una

variazione del tasso d’interesse

391,76

D = ------- = 5,000

78,35

768,75

D = ------- = 3,692

208,24

5

DM = ------- = 4,762

1,05

3,69

DM = ------- = 3,514

1,05

Rimborso 100 Durata 5

TRES 5,00 Prezzo 208,24

Cedola 30,00% Periodicità 1

Perido (t) Cash Flow PVCF txPVCF

208,24- 208,24-

1 30 +30 * (1+0,05) (̂-1) = 28,57 28,57 * 1 = 28,57

2 30 +30 * (1+0,05) (̂-2) = 27,21 27,21 * 2 = 54,42

3 30 +30 * (1+0,05) (̂-3) = 25,92 25,92 * 3 = 77,75

4 30 +30 * (1+0,05) (̂-4) = 24,68 24,68 * 4 = 98,72

5 130 +130 * (1+0,05) (̂-5) = 101,86 101,86 *5 = 509,29

Totale 250,00 208,24 768,75

85

Perido (tk) Cash flow = Fk PVCF tk x PVCF

0 -100

0,5 4 3,85 1,92

1 4 3,70 3,70

1,5 4 3,56 5,33

2 4 3,42 6,84

2,5 4 3,29 8,22

3 4 3,16 9,48

3,5 4 3,04 10,64

4 4 2,92 11,69

4,5 4 2,81 12,65

5 4 2,70 13,51

5,5 4 2,60 14,29

6 4 2,50 14,99

6,5 4 2,40 15,61

7 4 2,31 16,17

7,5 4 2,22 16,66

8 4 2,14 17,09

8,5 4 2,05 17,45

9 4 1,97 17,77

9,5 4 1,90 18,04

10 104 47,46 474,64

Totale 180,00 100,00 706,70

Rimborso 100 Durata 10

TIR = r 8,16% Periodicità 2

Cedola 8,00% Fair Value = P = 100,00

Duration 7,0670 D. Modifield 6,5338

DURATION (D) e MODIFY DURATION (DM)

86

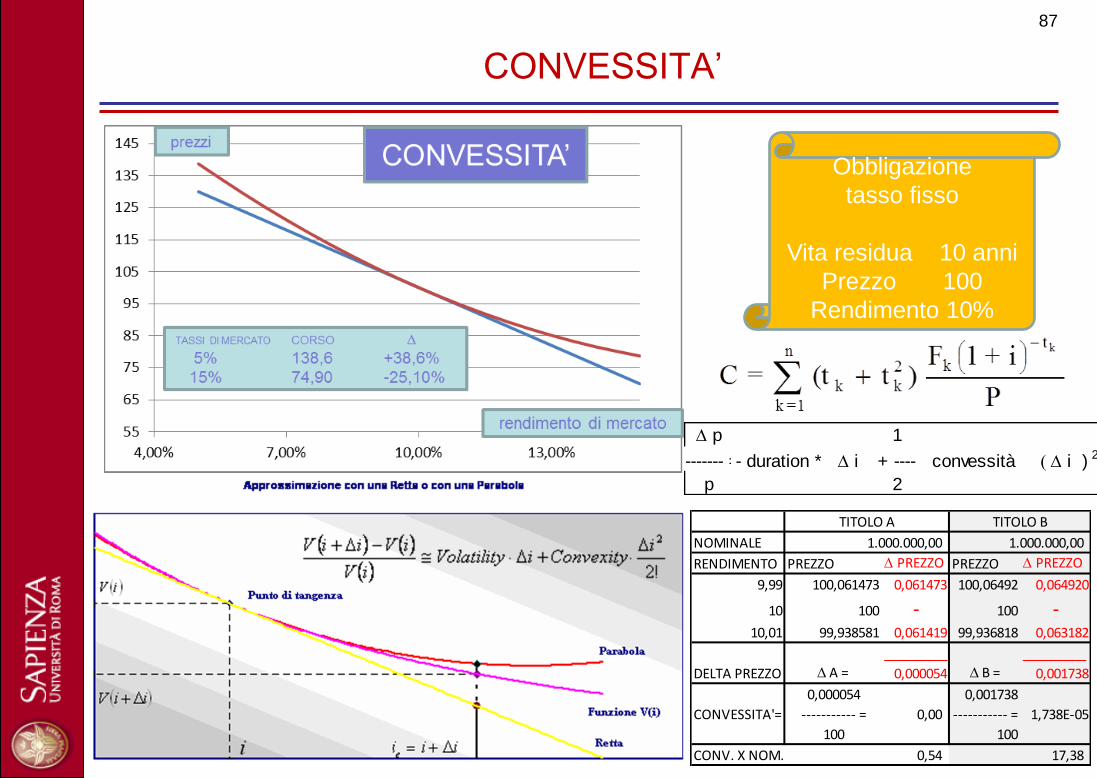

Obbligazione

tasso fisso

Vita residua 10 anni

Prezzo 100

Rendimento 10%

CONVESSITA’

NOMINALE

RENDIMENTO PREZZO D PREZZO PREZZO D PREZZO

9,99 100,061473 0,061473 100,06492 0,064920

10 100 - 100 -10,01 99,938581 0,061419 99,936818 0,063182

_________ _________

DELTA PREZZO D A = 0,000054 D B = 0,001738

0,000054 0,001738

CONVESSITA'= ----------- = 0,00 ----------- = 1,738E-05

100 100

CONV. X NOM. 0,54 17,38

1.000.000,00 1.000.000,00

TITOLO BTITOLO A

D p 1

-------- =- duration * D i + ---- convessità ( D i ) 2

p 2

87

Rischio Emittente

TIPOLOGIA DI DEBITO 0% 20% 50% 100% 150%

GOVERNI AA- A- BBB- B- (*) YANKEE BOND

BANCHE (< 3MESI) BBB- (*) B- YANKEE BOND

BANCHE (> 3MESI) AA- A- B- (*) YANKEE BOND

IMPRESE E ASSICURAZIONI AA- A- BBB- (*) YANKEE BOND

COEFFICIENTE DI PONDERAZIONE RISPETTO AD UN RATING MINIMO

(*) = NO RATING

88

Dati di mercato fonte Il sole 24 ore 89

I PCT o p/t sono contratti nei quali un

venditore (generalmente una banca) cede

un certo numero di titoli a un acquirente

(con consegna immediata, quindi "a

pronti") e si impegna, nello stesso

momento, a riacquistarli dallo stesso

acquirente a un prezzo (in genere più alto)

e ad una data predeterminata (la

consegna è nel futuro quindi il contratto è

"a termine"). L'operazione consiste, quindi,

in un prestito di denaro da parte

dell'acquirente e un prestito di titoli da

parte del venditore.

La durata del contratto è collocata nel

breve termine (in media 1-3 mesi,

raramente fino a un anno). I titoli

sottostanti sono, di solito, titoli di Stato o

titoli monetari. Tali "regole" non sono,

come evidenziato, "stringenti" ma più

propriamente si tratta di modalità

attualmente seguite dal sistema che, se

modificate, non comprometterebbero la

natura dello strumento stesso.

https://it.wikipedia.org/wiki/Pronti_contro_termine

Pronti contro termine

90

Le obbligazioni che vengono negoziate a "corso secco", ovvero tutti quei titoli

il cui prezzo di negoziazione non include la componente interessi maturata

fino a quel momento, prevedono il calcolo di una ulteriore componente da

sommarsi al prezzo di conclusione del contratto: il rateo di interessi spettante

alla controparte venditrice dello strumento. Il rateo rappresenta, infatti, la

componente di interessi maturata dall'ultima data di godimento sino alla data

di liquidazione dell'operazione di vendita di un'obbligazione.

Per calcolare questa componente vi sono diverse convenzioni di calcolo (tecnicamente "basi di calcolo") che possono essere utilizzate: per

conoscere le convenzioni di calcolo attualmente gestite sui mercati obbligazionari Inoltre, gli emittenti obbligazioni indicano all’interno del

regolamento dello strumento stesso la convenzione di calcolo utilizzata per il pagamento degli interessi periodici

Pronti contro termine - rateo- prezzi (secco e tel quel)

91

Swap

La traduzione letterale significa “scambio”; infatti con tale

strumento finanziario la controparte A procede al pagamento

di uno o più flussi finanziari alla controparte B ricevendo da

quest’ultima uno o più flussi finanziari, quest’ultimi valorizzati

sulla base di un parametro di riferimento diverso rispetto ai

primi.

A B

Flussi finanziari valorizzati sulla base di un

parametro a (es. nell’IRS tasso fisso)

Flussi finanziari valorizzati sulla base di un

parametro b (es. nell’IRS tasso variabile)

- Analisi e Gestione dei Rischi degli Intermediari Finanziari 92

92

Interest Rate Swap

Contratto mediante il quale due controparti si impegnano a scambiarsi pagamenti periodici

di interessi calcolati su tassi di riferimento diversi e su un capitale di riferimento (nozionale)

uguale, per un periodo di tempo predefinito pari alla scadenza del contratto stesso.

Acquirente dello swap

“PAYER”

Venditore dello swap

“RECEIVER”

si impegna a pagare interessi

a tasso fisso, ricevendo in

cambio interessi a tasso

variabile

si impegna a pagare

interessi a tasso variabile

ricevendo, in cambio,

interessi a tasso fisso.

- Analisi e Gestione dei Rischi degli Intermediari Finanziari 93

93

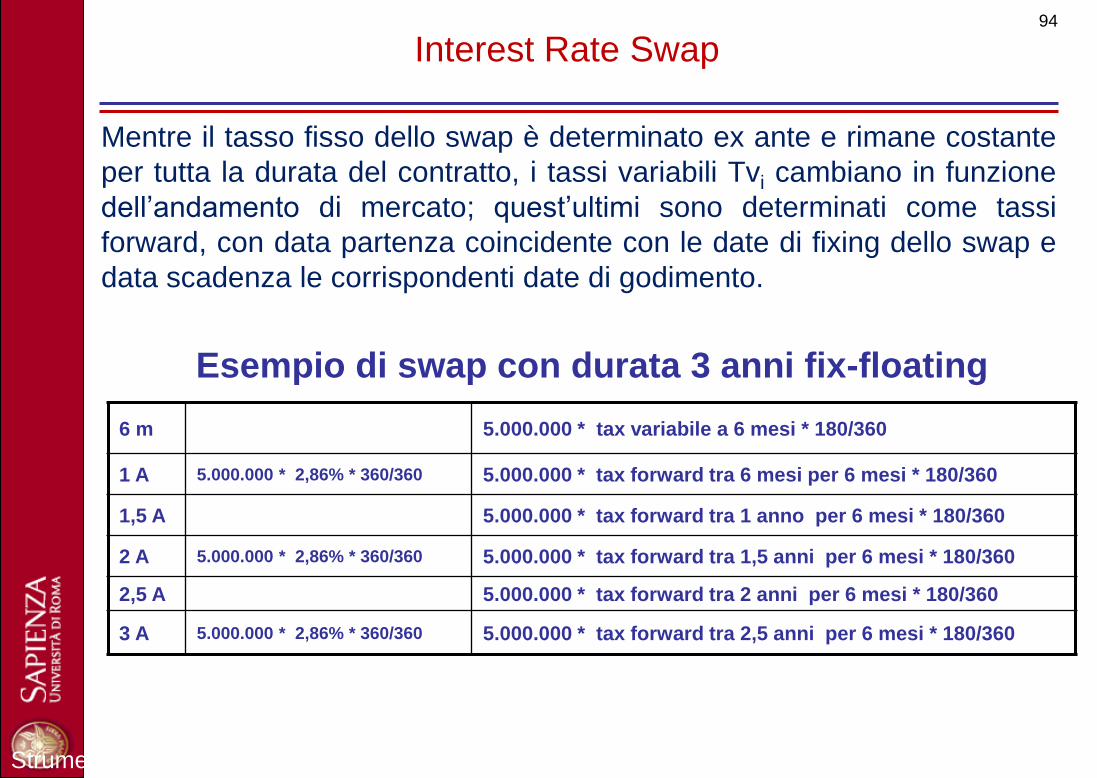

Interest Rate Swap

Mentre il tasso fisso dello swap è determinato ex ante e rimane costante

per tutta la durata del contratto, i tassi variabili Tvi cambiano in funzione

dell’andamento di mercato; quest’ultimi sono determinati come tassi

forward, con data partenza coincidente con le date di fixing dello swap e

data scadenza le corrispondenti date di godimento.

Esempio di swap con durata 3 anni fix-floating

6 m 5.000.000 * tax variabile a 6 mesi * 180/360

1 A 5.000.000 * 2,86% * 360/360 5.000.000 * tax forward tra 6 mesi per 6 mesi * 180/360

1,5 A 5.000.000 * tax forward tra 1 anno per 6 mesi * 180/360

2 A 5.000.000 * 2,86% * 360/360 5.000.000 * tax forward tra 1,5 anni per 6 mesi * 180/360

2,5 A 5.000.000 * tax forward tra 2 anni per 6 mesi * 180/360

3 A 5.000.000 * 2,86% * 360/360 5.000.000 * tax forward tra 2,5 anni per 6 mesi * 180/360

Strumenti Deriati & ALM Francesco Polimeni Roma aprile –

maggio 2015

94

Nella tabella sottostante a titolo meramente indicativo è stata riportata la sequenza temporale dei flussi di cassa valorizzati a tasso fisso e quelli valorizzati a tasso variabile (tramite i tassi forward):

Interest Rate Swap: valutazione

6 m 5.000.000 * tax variabile a 6 mesi * 180/360

1 A 5.000.000 * 2,86% * 360/360 5.000.000 * tax forward tra 6 mesi per 6 mesi * 180/360

1,5 A 5.000.000 * tax forward tra 1 anno per 6 mesi * 180/360

2 A 5.000.000 * 2,86% * 360/360 5.000.000 * tax forward tra 1,5 anni per 6 mesi * 180/360

2,5 A 5.000.000 * tax forward tra 2 anni per 6 mesi * 180/360

3 A 5.000.000 * 2,86% * 360/360 5.000.000 * tax forward tra 2,5 anni per 6 mesi * 180/360

Esempio di swap con durata 3 anni fix-floating

Strumenti Derivati & ALM Francesco Polimeni Roma aprile –

maggio 2015

- Analisi e Gestione dei Rischi degli Intermediari Finanziari 95

95

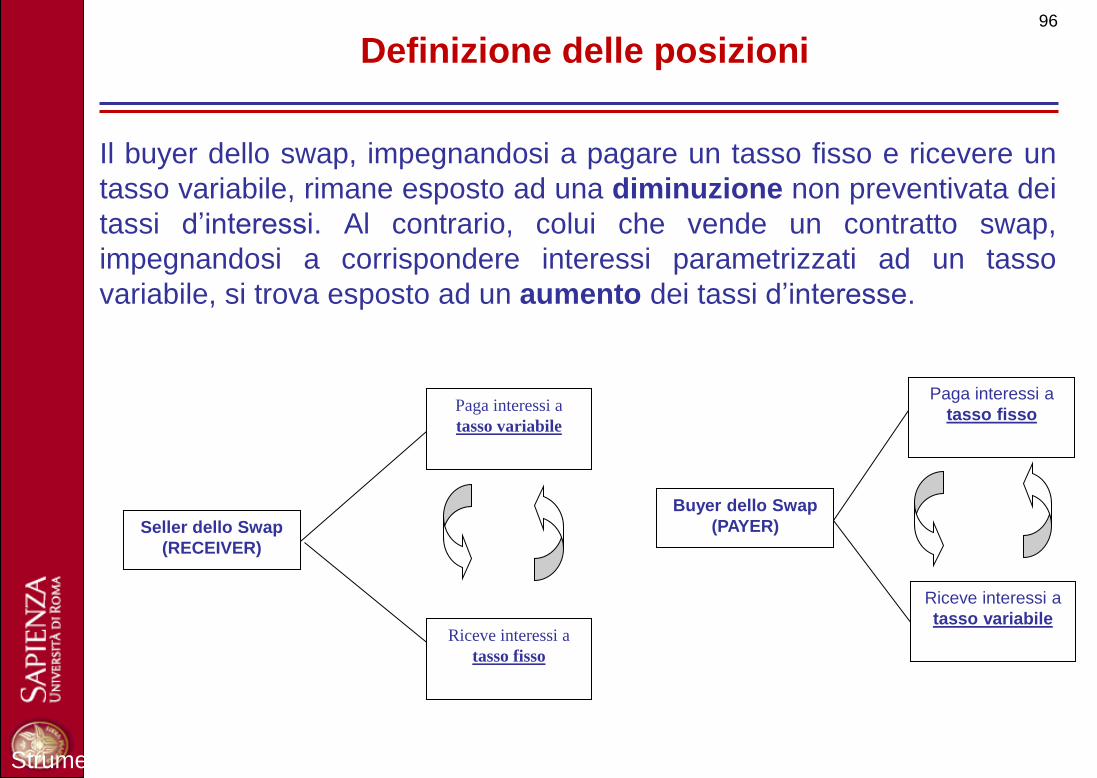

Definizione delle posizioni

Buyer dello Swap

(PAYER)

Paga interessi a

tasso fisso

Riceve interessi a

tasso variabile

Seller dello Swap

(RECEIVER)

Paga interessi a

tasso variabile

Riceve interessi a

tasso fisso

Il buyer dello swap, impegnandosi a pagare un tasso fisso e ricevere un

tasso variabile, rimane esposto ad una diminuzione non preventivata dei

tassi d’interessi. Al contrario, colui che vende un contratto swap,

impegnandosi a corrispondere interessi parametrizzati ad un tasso

variabile, si trova esposto ad un aumento dei tassi d’interesse.

Strumenti Derivati & ALM Francesco Polimeni Roma aprile –

maggio 2015

- Analisi e Gestione dei Rischi degli Intermediari Finanziari 96

96

Interest Rate Swap elementi caratteristici

Capitale di riferimento (c.d. Notional Amount) è il capitale nominale sul quale

vengono calcolati gli interessi

Data di stipulazione (c.d. trade date) del contratto

Data di inizio (c.d. effective date) data dalla quale vengono calcolati gli

interessi

Data di scadenza (c.d. termination date)

Date di pagamento (payment date o roll) date nelle quali vengono calcolati gli

interessi

I pagamenti sono normalmente regolati come flusso netto (differenza tra il

flusso dare ed avere);

Base di calcolo per gli interessi (act/act, 30/360, act/360)

- Analisi e Gestione dei Rischi degli Intermediari Finanziari 97

97

Bootstrapping

Il primo tasso swap quotato, isw(1) coincide con il tasso zero cupon ad un

anno, izc(1):

izc(1) = isw(1)

Partendo da questa uguaglianza, possiamo ricavare il tasso izc(2) dalla

definizione di tasso swap:

2)1(

)1(*100

1

*100100

2

2

1

2

zc

sw

zc

sw

i

i

i

i

=

Il Bootstrapping consiste nell’estrapolazione della curva dei tassi Zero a

partire dalla curva dei tassi swap.

- Analisi e Gestione dei Rischi degli Intermediari Finanziari 98

98

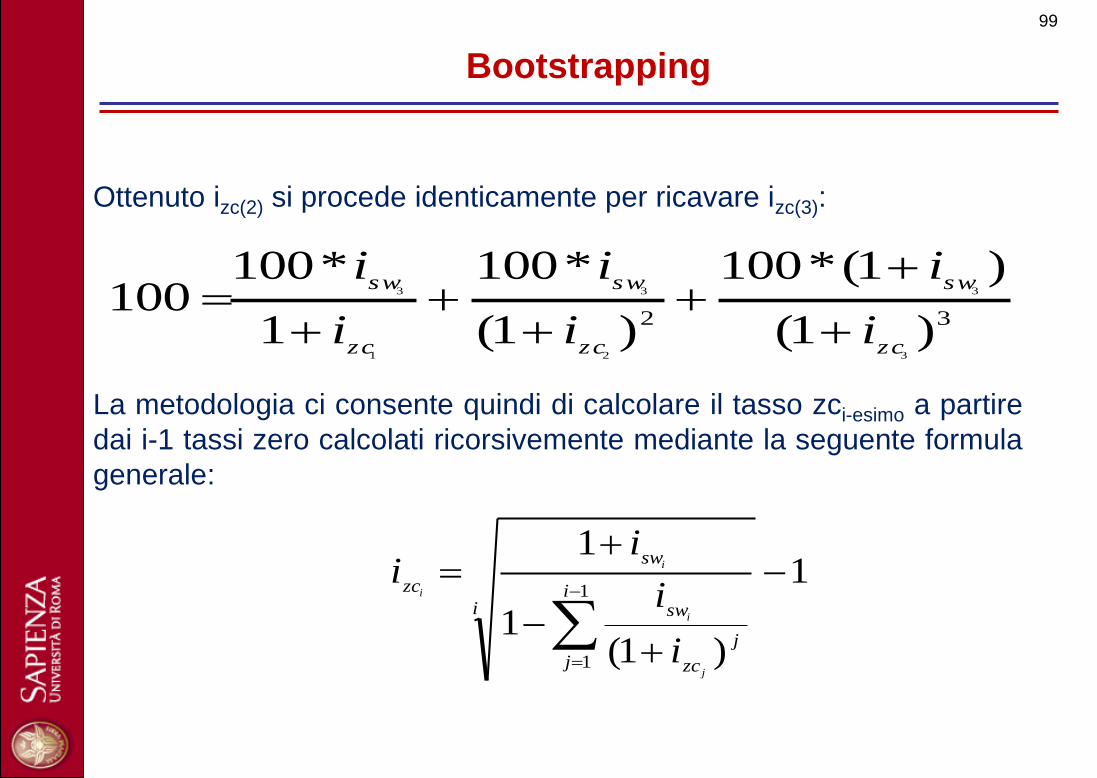

Ottenuto izc(2) si procede identicamente per ricavare izc(3):

La metodologia ci consente quindi di calcolare il tasso zci-esimo a partire

dai i-1 tassi zero calcolati ricorsivemente mediante la seguente formula

generale:

32 )1(

)1(*100

)1(

*100

1

*100100

3

3

2

3

1

3

zc

sw

zc

sw

zc

sw

i

i

i

i

i

i

=

1

)1(1

1

1

1

-

-

=

-

=

ii

j

j

zc

sw

sw

zc

j

i

i

i

i

i

ii

Bootstrapping

- Analisi e Gestione dei Rischi degli Intermediari Finanziari 99

99

Esempio

( ) ( ) ( ) ( ) ( )

%552.51

%4045.51

%51.5

%5.34451

%51.5

%265.51

%51.51

%51.511

1

%51.51

%51.511

11

1

4

321

43

1

43

1

4

4

4=-

-

=-

-

=-

-

=

== j

j

zcjj

zc

sw

sw

zc

jjii

i

ii

Yield Curves

5.2

5.6

6

6.4

6.8

1 6 11 16 21 26 31 36 41 46

Curva dei tassi swap ad

interpolazione lineareCurva dei tassi ZC

Bootstrapping

- Analisi e Gestione dei Rischi degli Intermediari Finanziari 100

100

Per applicare la formula del bootstrapping abbiamo bisogno di una

curva dei tassi swap completa. In realtà sul mercato di solito troviamo

quotata una curva swap puntuale per gli anni da 1 a 10 e poi per gli

anni 12, 15, 20 e 25; di seguito si riporta una curva swap utilizzando

valori meramente indicativi:

Scadenza

Swap (anni)

1 2,18

2 2,5

3 2,86

4 3,18

5 3,42

6 3,64

7 3,82

8 3,99

9 4,13

10 4,24

11

12 4,3

13

14

15 4,45

16

17

18

19

20 4,80

Tasso Swap

Curva Tassi swap

0

1

2

3

4

5

6

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20

LA STRUTTURA A TERMINE DEI TASSI

- Analisi e Gestione dei Rischi degli Intermediari Finanziari 101

101

Interpolazione Lineare (Bootstrapping)

Per ottenere i tassi mancanti si può procedere con una semplice

interpolazione lineare ovvero interpolazioni più complesse con Cubic

Splines.

Procedendo con un’interpolazione lineare avremo che il tasso isw(i)

ignoto compreso tra i due swap noti delle scadenze i-1 e 1+1 sarà dato

da:

)(*1

11

11

1 -

-

--

-= -

- ii

ii

swsw

swswtt

tt

iiii ii

ii

- Analisi e Gestione dei Rischi degli Intermediari Finanziari 102

102

Applicando l’interpolazione lineare la nostra curva swap sarà quindi

completa:

Scadenza

Swap (anni)

1 5,265

2 5,3425

3 5,4

4 5,51

5 5,585

6 5,6625

7 5,735

8 5,79

9 5,8325

10 5,8675

11 5,9025

12 5,9375

13 5,9675

14 5,9975

15 6,0275

16 6,046

17 6,0645

18 6,083

19 6,1015

20 6,12

Tasso Swap

Curva Tassi swap

4,8

5

5,2

5,4

5,6

5,8

6

6,2

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20

- Analisi e Gestione dei Rischi degli Intermediari Finanziari

Interpolazione Lineare (Bootstrapping)

103

103

Bootstrapping

Applichiamo quindi la formula del bootstrapping, sui tassi della curva

swap:

Epoca SWAP ZC

0

1 5,2650 5,265000000

2 5,3425 5,344571804

3 5,4000 5,404561890

4 5,5100 5,522955706

5 5,5850 5,604421534

6 5,6625 5,690854415

7 5,7350 5,773527536

8 5,7900 5,836773254

9 5,8325 5,885989081

10 5,8675 5,927009832

11 5,9025 5,969615799

12 5,9375 6,013797800

13 5,9675 6,052186165

14 5,9975 6,092078484

15 6,0275 6,133515079

16 6,0460 6,157474286

17 6,0645 6,182680109

18 6,0830 6,209130889

19 6,1015 6,236843492

20 6,1200 6,265850722

Curve dei tassi

4,6000

4,8000

5,0000

5,2000

5,4000

5,6000

5,8000

6,0000

6,2000

6,4000

1 3 5 7 9

11

13

15

17

19

SWAP

ZC

- Analisi e Gestione dei Rischi degli Intermediari Finanziari 104

104

Strumenti Finanziari Derivati: IRS

La valutazione implica la necessità di procedere all’attualizzazione di

tutti i flussi di cassa attivi e passivi previsti dal contratto.

A tal fine è necessario conoscere la curva dei tassi zero-coupon, dal

momento che ogni flusso di cassa verrà attualizzato utilizzando il

tasso che si riferisce all’istante temporale in cui si manifesta. In

formule:

Valutazione

( ) ( )==

-

=

m

i

tzci

in

i

tzci

i

ii i

Tv

i

Tf

1111

swap Valore

dove Tfi (fixed leg) è il tasso fisso IRS,

Tvi (floating leg) il tasso variabile IRS,

izc tasso zero-coupon.

- Analisi e Gestione dei Rischi degli Intermediari Finanziari 105

105

La seguente formula di valutazione non è nient’altro che la differenza,

scritta in forma compatta, della somma dei flussi di cassa dell’IRS

attualizzati:

( ) ( )==

-

=

m

i

tzci

in

i

tzci

i

ii r

Tv

r

Tf

1111

swap Valore

Somma dei flussi di cassa

valorizzati a tasso fisso e

attualizzati

Somma dei flussi di cassa

valorizzati a tasso variabile

e attualizzati

Concetto fondamentale: nel momento in cui un I.R.S. viene

stipulato le due controparti devono essere in una posizione

paritetica

Interest Rate Swap: valutazione

- Analisi e Gestione dei Rischi degli Intermediari Finanziari 106

106

Il valore di uno swap

(definito mark-to-market) è

calcolato come differenza

algebrica tra il valore dei

flussi indicizzati ad un

tasso fisso (gamba fissa

dello swap) e il valore

attuale dei flussi indicizzati

ad tasso varibile,

eventualmente maggiorato

di uno spread (gamba

variabile) dello swap. Il

segno del valore cosi

ottenuto andrà ricavato in

funzione della posizione

relativa della controparte.

Interest Rate Swap: valutazione

- Analisi e Gestione dei Rischi degli Intermediari Finanziari 107

107

Interest Rate Swap: Interpretazione grafica

2003 2004 2005 2006 2007 2008 2009 2010

-1.50

-1.00

-0.50

0.00

0.50

1.00

1.50

2.00

Differenza

Il parametro (spread) di equilibrio è il valore della maggiorazione sul tasso

variabile che rende la somma algebrica delle differenze di periodo (riportate

nel grafico soprastante) tra valore attuale della gamba fissa e valore attuale

della gamba variabile pari a 0

- Analisi e Gestione dei Rischi degli Intermediari Finanziari 108

108

Tasso zc

Epoca Scadenza

Tasso

Swap

Fattori di

Sconto

Tasso

Zero

27-feb-05 1,000000 2,18% 0,9786651008 0,0218

27-feb-06 2,000000 2,50% 0,9517398756 0,0250

27-feb-07 3,000000 2,86% 0,9185207249 0,0287

27-feb-08 4,000000 3,18% 0,8813763934 0,0321

27-feb-09 5,000000 3,42% 0,8435734562 0,0346

27-feb-10 6,000000 3,64% 0,8042367136 0,0370

27-feb-11 7,000000 3,82% 0,7653208548 0,0389

27-feb-12 8,000000 3,99% 0,7259130864 0,0409

27-feb-13 9,000000 4,13% 0,6878862976 0,0424

27-feb-14 10,000000 4,24% 0,6519314484 0,0437

Data Valutazione

27-feb-04

Convenzione 30/360

30/360 Act/365

Dominanza Curve

0,00%0,50%1,00%1,50%2,00%2,50%3,00%3,50%4,00%4,50%5,00%

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

Data

Yie

ld C

urv

es

Tasso Swap

Tasso Zero

- Analisi e Gestione dei Rischi degli Intermediari Finanziari 109

109

Dai tassi zero coupon ai tassi forward

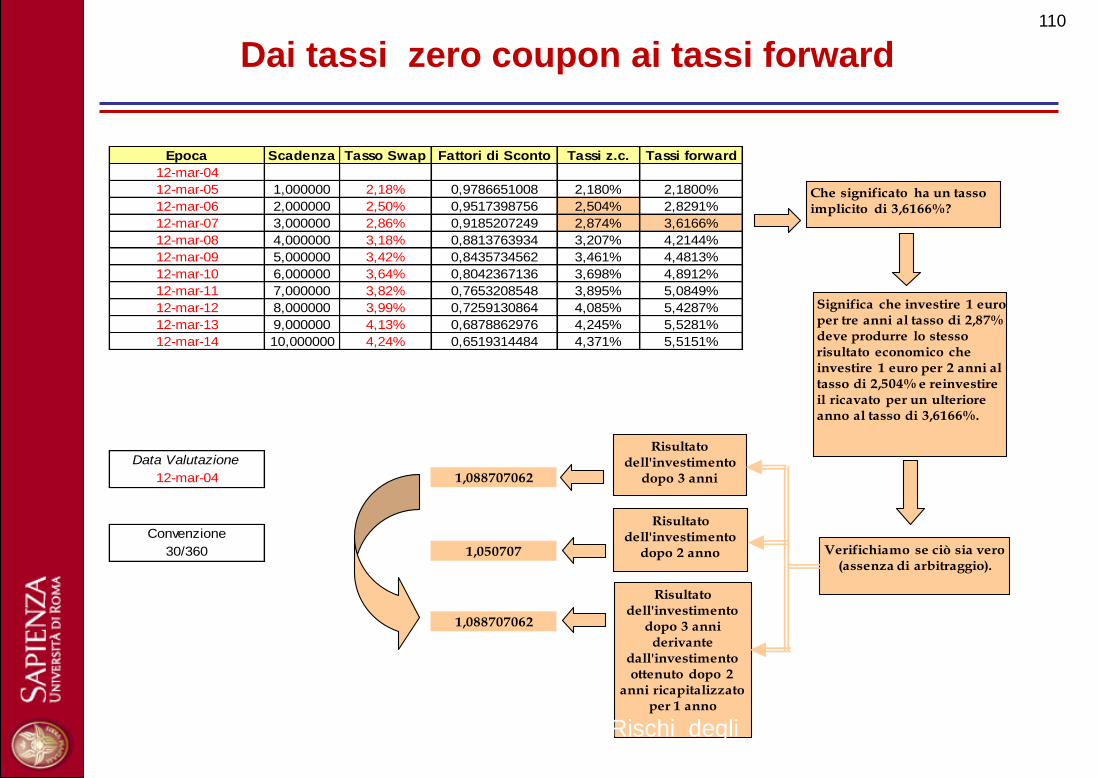

Epoca Scadenza Tasso Swap Fattori di Sconto Tassi z.c. Tassi forward

12-mar-04

12-mar-05 1,000000 2,18% 0,9786651008 2,180% 2,1800%

12-mar-06 2,000000 2,50% 0,9517398756 2,504% 2,8291%

12-mar-07 3,000000 2,86% 0,9185207249 2,874% 3,6166%

12-mar-08 4,000000 3,18% 0,8813763934 3,207% 4,2144%

12-mar-09 5,000000 3,42% 0,8435734562 3,461% 4,4813%

12-mar-10 6,000000 3,64% 0,8042367136 3,698% 4,8912%

12-mar-11 7,000000 3,82% 0,7653208548 3,895% 5,0849%

12-mar-12 8,000000 3,99% 0,7259130864 4,085% 5,4287%

12-mar-13 9,000000 4,13% 0,6878862976 4,245% 5,5281%

12-mar-14 10,000000 4,24% 0,6519314484 4,371% 5,5151%

Data Valutazione

12-mar-04 1,088707062

Convenzione 30/360

30/360 Act/365 1,050707

1,088707062

Che significato ha un tasso implicito di 3,6166%?

Significa che investire 1 euro per tre anni al tasso di 2,87% deve produrre lo stesso risultato economico che investire 1 euro per 2 anni al tasso di 2,504% e reinvestire il ricavato per un ulteriore anno al tasso di 3,6166%.

Verifichiamo se ciò sia vero (assenza di arbitraggio).

Risultato dell'investimento

dopo 3 anni

Risultato dell'investimento

dopo 2 anno

Risultato dell'investimento

dopo 3 anni derivante

dall'investimento ottenuto dopo 2

anni ricapitalizzato per 1 anno

- Analisi e Gestione dei Rischi degli Intermediari Finanziari 110

110

Swap

Data Tasso Zero Coupon Fattore di sconto Fixed Rate Fixed Leg PV Flusso Fisso Tasso Forward Tasso FWD no spread PV Tasso FWD no spread Differenza

27-feb-04

27-feb-05 2,18000 0,9786651008 3,99 3,990 3,90487 2,1800000 2,1800 2,13348992 1,77138

27-feb-06 2,50401 0,9517398756 3,99 3,990 3,79744 2,8290530 2,8291 2,692522521 1,10492

27-feb-07 2,87354 0,9185207249 3,99 3,990 3,66490 3,6165924 3,6166 3,321915065 0,34298

27-feb-08 3,20712 0,8813763934 3,99 3,990 3,51669 4,2143552 4,2144 3,714433155 -0,19774

27-feb-09 3,46070 0,8435734562 3,99 3,990 3,36586 4,4812858 4,4813 3,780293723 -0,41444

27-feb-10 3,69775 0,8042367136 3,99 3,990 3,20890 4,8911896 4,8912 3,933674259 -0,72477

27-feb-11 3,89479 0,7653208548 3,99 3,990 3,05363 5,0849077 5,0849 3,891585873 -0,83796

27-feb-12 4,08531 0,7259130864 3,99 3,990 2,89639 5,4287172 5,4287 3,940776845 -1,04438

27,409

27,409

6,869

Spread di equilibrio

0,00000

A) PV Fixed Leg

B) PV Forward Curve

C) Somma Fattori Sconto

-1,50

-1,00

-0,50

0,00

0,50

1,00

1,50

2,00

2005 2006 2007 2008 2009 20102011

2012

Differenza

3,00

3,50

4,00

4,50

5,00

5,50

2005 2006 2007 2008 2009 2010 2011 2012

Tasso Forward

Tasso Zero Coupon

Fixed Rate

Tasso fisso dell'interest rate swap

Flussi a tasso fisso dell'interest rate swap moltiplicati per la convenzione temporale

Flussi di interessi valorizzati a tasso fisso e attualizzati

Tasso variabile dell'interest rate swap rappresentato dai tassi forward

Flussi a tasso variabile dell'interest rate swap moltiplicati per la convenzione temporale

Flussi di interessi valorizzati a tasso variabile e attualizzati

Differenza tra i flussi di interessi a tasso fisso e quelli a tasso variabile

- Analisi e Gestione dei Rischi degli Intermediari Finanziari 111

111

Delta Swap

Data Tasso Zero Coupon Fattore di sconto Fixed Rate Fixed Leg PV Flusso Fisso Tasso Forward Floating Leg PV Floating Leg Differenza

27-feb-04

27-feb-05 2,18000 0,9786651008 3,990 3,990 3,90487 2,1800000 2,1800 2,13348992 1,77138

27-feb-06 2,50401 0,9517398756 3,990 3,990 3,79744 2,8290530 2,8291 2,692522521 1,10492

27-feb-07 2,87354 0,9185207249 3,990 3,990 3,66490 3,6165924 3,6166 3,321915065 0,34298

27-feb-08 3,20712 0,8813763934 3,990 3,990 3,51669 4,2143552 4,2144 3,714433155 -0,19774

27-feb-09 3,46070 0,8435734562 3,990 3,990 3,36586 4,4812858 4,4813 3,780293723 -0,41444

27-feb-10 3,69775 0,8042367136 3,990 3,990 3,20890 4,8911896 4,8912 3,933674259 -0,72477

27-feb-11 3,89479 0,7653208548 3,990 3,990 3,05363 5,0849077 5,0849 3,891585873 -0,83796

27-feb-12 4,08531 0,7259130864 3,990 3,990 2,89639 5,4287172 5,4287 3,940776845 -1,04438

Shift Curva Tassi Delta Swap

0,0000000

-0,10% 0,689823118

-0,09% 0,620580098

-0,08% 0,551395161

-0,07% 0,482268251

-0,06% 0,413199312

-0,05% 0,344188289

-0,04% 0,275235129

-0,03% 0,206339774

-0,02% 0,137502171

-0,01% 0,068722265

0,00% -2,66454E-15

0,01% -0,068664678

0,02% -0,137271823

0,03% -0,205821491

0,04% -0,274313736

0,05% -0,342748612

0,06% -0,411126175

0,07% -0,479446478

0,08% -0,547709576

0,09% -0,615915523

0,00%

Delta Cash

0,00000

Nominale €

1.000.000

Valore Spread Equilibrio di partenza

0,000000

Delta Swap

0,0000000

Shift Curva Tassi Swap

-0,8

-0,6

-0,4

-0,2

0

0,2

0,4

0,6

0,8

-0,15% -0,10% -0,05% 0,00% 0,05% 0,10%

Delta Sw ap

Delta Swap

Simulando un'eventuale variazione della curva dei tassi (shift parallelo da inserire nel foglio excel denominato "delta swap" nella cella A23 si modifica la curva dei tassi zero coupon e conseguentemente si modifica:

- il valore attuale della somma dei flussi di cassa valorizzati a tasso fisso (perchè cambiano i fattori di attualizzazione);

- il valore attuale della somma dei flussi di cassa valorizzati a tasso variabile (perchè cambiano sia i tassi forward che i fattori di attualizzazione).

Peratnto il valore dell'IRS subirà una variazione (quantificabile nella cella delta swap).

112

112

Delta Swap

Data Anni Tasso Zero Coupon Fattore di sconto Fixed Rate PV Flusso Fisso Addendi Duration

27-feb-04 -100

27-feb-05 1 2,18000 0,9786651008 3,990 3,90487 3,90487

27-feb-06 2 2,50401 0,9517398756 3,990 3,79744 7,59488

27-feb-07 3 2,87354 0,9185207249 3,990 3,66490 10,99469

27-feb-08 4 3,20712 0,8813763934 3,990 3,51669 14,06677

27-feb-09 5 3,46070 0,8435734562 3,990 3,36586 16,82929

27-feb-10 6 3,69775 0,8042367136 3,990 3,20890 19,25343

27-feb-11 7 3,89479 0,7653208548 3,990 3,05363 21,37541

27-feb-12 8 4,08531 0,7259130864 103,990 75,48770 603,90161

Floating Leg

Duration (anni)

1

Tir

2,1800%

Modified Duration

0,978665101

5,73

Modified Duration

6,71

Fixed Leg

Duration Swap

Duration (anni)

6,97920962

Tir

4%

La duration modificata di un IRS si può calcolare in questo modo:

- si determina la duration della "gamba fissa";

- si determina la duration della "gamba variabile";

- si calcola il TIR della "gamba fissa";

- si calcola il TIR della "gamba variabile";

- si determina la duration modificata della "gamba fissa";

- si determina la duration modificata della "gamba variabile";

La duration modificata dell'IRS è la differenza della duration

modificata della "gamba fissa" e di quella della "gamba variabile".

Il cennato indicatore può essere utilizzato per confrontare il

risultato di come si modifica il valore di un IRS calcolato per

mezzo della duration modificata e quello calcolato con il metodo

illustrato nel foglio delta swap (che prevede un ricalcolo del valore

attuale dei flussi di interessi)

- Analisi e Gestione dei Rischi degli Intermediari Finanziari 113

113