Analisi costi ricavi - Università Iuav di Venezia · 2012-03-19 · Analisi costi ricavi La...

25

Analisi costi ricavi Contributo didattico di: Sergio Copiello Valutazione Economica del Progetto Corso del prof. Stefano Stanghellini

Transcript of Analisi costi ricavi - Università Iuav di Venezia · 2012-03-19 · Analisi costi ricavi La...

Analisi costi ricavi

Contributo didattico di: Sergio Copiello

Valutazione Economica del Progetto

Corso del prof. Stefano Stanghellini

Analisi costi ricavi

La realizzazione di un progetto richiede che siano sostenuti

dei costi nella prospettiva di ottenere dei ricavi

La realizzazione di un progetto non costituisce una

operazione immediata: costi e ricavi sono distribuiti nel

corso di più anni

Valori che si presentano in momenti temporali

differenti non sono omogenei, non è dunque possibile

effettuare la comparazione immediata di costi e ricavi per

un dato progetto e tra progetti alternativi

Pertanto, occorre affrontare due problemi

Stimare per ogni anno di vita del progetto i costi e ricavi

Rendere omogenei i saldi tra ricavi e costi rispetto ad un comune

riferimento temporale, riportandoli tutti all’attualità

Anticipazione

Il criterio finanziario su cui si basa l’analisi costi ricavi

(Acr) trova fondamento sul principio economico

dell’anticipazione

Tale principio può essere espresso attraverso la formula

algebrica

V = f (R)

che esprime il valore attribuito ad un progetto (V) in funzione dei

ricavi netti attesi (R)

Saldo e flusso di cassa

La formula può essere sviluppata come segue

V = F1 + F2 + … + Fn

Dove

V valore del progetto

F valore attuale del saldo di cassa atteso per ogni unità temporale

1..n unità temporali in cui è articolato il progetto

Si noti che il saldo di cassa

È dato dalla differenza tra ricavi e costi

Deve essere determinato per ogni unità temporale in cui è articolato il progetto

La successione dei saldi di cassa nel tempo va sotto il nome di flusso di cassa

Espressione dell’Acr

In sintesi

V = Fn = t=0..n Ft / (1+r)t

Dove

V valore del progetto

F flusso di cassa

r saggio di attualizzazione

t unità temporale

n orizzonte temporale atteso (vita utile del progetto)

Fasi dell’Acr

Le fasi di cui si compone una Acr possono essere così

sintetizzate

Identificazione di tutte le voci di costo e di ricavo

Stima dei dati di base (quantità e valori unitari)

Articolazione temporale

Attualizzazione del flusso di cassa

Determinazione dei criteri di giudizio

Identificazione e stima

n. mq/u.i. Euro/mq Euro Euro

Ricavi

- alloggi mq 245 100 24.500 2.000 49.000.000

- garage n. 245 20.000 4.900.000

Totale dei ricavi 53.900.000

Costi

Costi di idoneizzazione

demolizioni mc 27.295 15 409.425

Costi di costruzione

- alloggi mq 245 100 24.500 1.050 25.725.000

- garage n. 245 9.000 2.205.000

Costo di infrastrutture e attrezzature pubbliche

- viabilità primaria e parcheggi pubblici mq 7.705 110 847.550 (1)

Contributo di costruzione

- oneri di urbanizzazione primaria mq 19.600 42,17 826.532 (1)

- oneri di urbanizzazione secondaria mq 19.600 56,23 1.102.108

- contributo sul costo di costruzione % 5,0% 5,0% 1.396.500

- monetizzazione mancata cessione aree U2 mq 11.965 40 478.584

Altre spese

- spese tecniche % 10,0% 10,0% 2.833.943

Spese di promozione immobiliare

- spese di commercializzazione % 2,0% 2,0% 1.078.000

- profitto ordinario del promotore % 15,0% 15,0% 8.085.000

Totale dei costi 44.140.092

(1) Si considera l'importo più alto fra costo e onere.

Oneri finanziari

Differenza ricavi costi

Interessi attivi % 2,0% 1,0%

Interessi passivi % 5,0% 2,5%

Saldo di cassa

Saldo di cassa cumulato

Bilancio dell'intervento

Saggio di attualizzazione % 3,5% 1,8%

Dati di base

U.m.Quantità

Valore

complessivoValore unitario

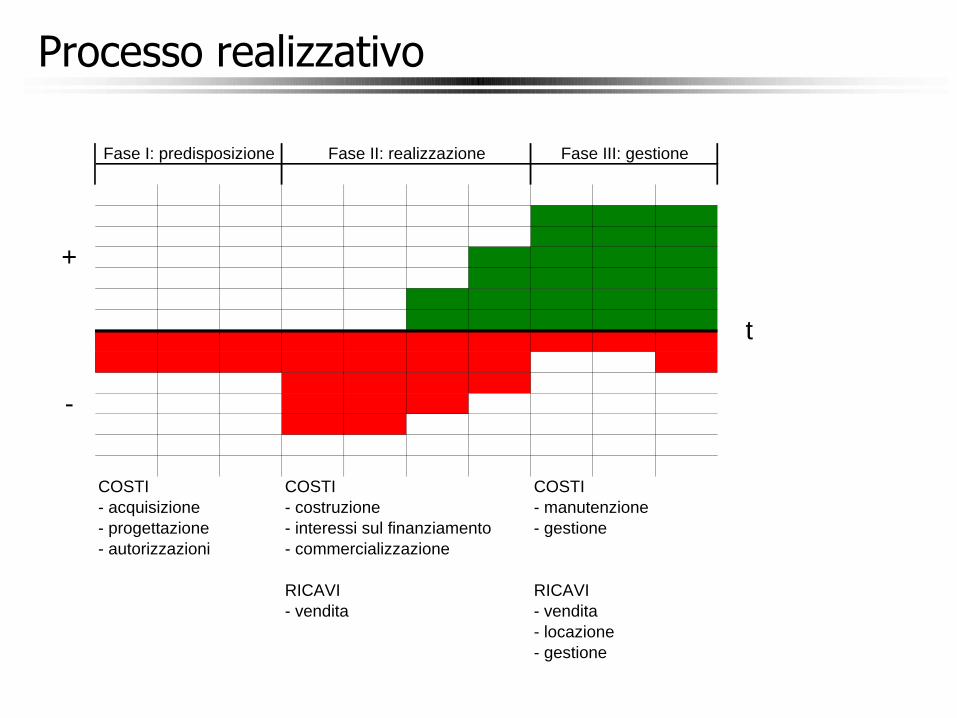

Processo realizzativo

Al fine di identificare tutte le voci di costo e la loro

articolazione nel tempo occorre tenere conto di come si

articola il processo di realizzazione del progetto

La prima fase è costituita dalla ideazione del progetto, dalla

definizione dei suoi contenuti (progettuali, organizzativi, finanziari e

amministrativi), e dall’acquisizione dei beni immobili interessati dal

progetto

La seconda fase è costituita dalla realizzazione delle opere

La terza fase è rappresentata dalla messa a reddito e/o vendita del

prodotto realizzato

Processo realizzativo

COSTI COSTI COSTI

- acquisizione - costruzione - manutenzione

- progettazione - interessi sul finanziamento - gestione

- autorizzazioni - commercializzazione

RICAVI RICAVI

- vendita - vendita

- locazione

- gestione

t

+

-

Fase I: predisposizione Fase II: realizzazione Fase III: gestione

Articolazione temporale

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16

Ricavi

- alloggi 0% 0% 8% 8% 8% 8% 10% 8% 8% 8% 10% 8% 8% 8% 3% 0% 100%

- garage 0% 0% 8% 8% 8% 8% 10% 8% 8% 8% 10% 8% 8% 8% 3% 0% 100%

Totale dei ricavi

Costi

Costi di idoneizzazione

demolizioni 100% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 100%

Costi di costruzione

- alloggi 0% 7% 10% 10% 7% 7% 10% 10% 7% 7% 10% 10% 7% 0% 0% 0% 100%

- garage 0% 7% 10% 10% 7% 7% 10% 10% 7% 7% 10% 10% 7% 0% 0% 0% 100%

Costo di infrastrutture e attrezzature pubbliche

- viabilità primaria e parcheggi pubblici 0% 7% 10% 10% 7% 7% 10% 10% 7% 7% 10% 10% 7% 0% 0% 0% 100%

Contributo di costruzione

- oneri di urbanizzazione primaria 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0%

- oneri di urbanizzazione secondaria 40% 0% 0% 0% 30% 0% 0% 0% 30% 0% 0% 0% 0% 0% 0% 0% 100%

- contributo sul costo di costruzione 40% 0% 0% 0% 30% 0% 0% 0% 30% 0% 0% 0% 0% 0% 0% 0% 100%

- monetizzazione mancata cessione aree U2 40% 0% 0% 0% 30% 0% 0% 0% 30% 0% 0% 0% 0% 0% 0% 0% 100%

Altre spese

- spese tecniche 8% 8% 8% 8% 8% 8% 8% 8% 8% 8% 8% 8% 8% 0% 0% 0% 100%

Spese di promozione immobiliare

- spese di commercializzazione 0% 0% 8% 8% 8% 8% 8% 8% 8% 8% 8% 8% 8% 8% 8% 0% 100%

- profitto ordinario del promotore 0% 0% 8% 8% 8% 8% 8% 8% 8% 8% 8% 8% 8% 8% 8% 0% 100%

Totale dei costi

1

Articolazione temporale

72 83 4 5 6

Articolazione temporale

1 2 3 4 5 6 7 8

Ricavi

- alloggi 0 0 3.756.667 3.756.667 3.756.667 3.756.667 5.063.333 3.756.667

- garage 0 0 375.667 375.667 375.667 375.667 506.333 375.667

Totale dei ricavi 0 0 4.132.333 4.132.333 4.132.333 4.132.333 5.569.667 4.132.333

Costi

Costi di idoneizzazione

demolizioni 409.425 0 0 0 0 0 0 0

Costi di costruzione

- alloggi 0 1.715.000 2.572.500 2.572.500 1.715.000 1.715.000 2.572.500 2.572.500

- garage 0 147.000 220.500 220.500 147.000 147.000 220.500 220.500

Costo di infrastrutture e attrezzature pubbliche

- viabilità primaria e parcheggi pubblici 0 56.503 84.755 84.755 56.503 56.503 84.755 84.755

Contributo di costruzione

- oneri di urbanizzazione primaria 0 0 0 0 0 0 0 0

- oneri di urbanizzazione secondaria 440.843 0 0 0 330.632 0 0 0

- contributo sul costo di costruzione 558.600 0 0 0 418.950 0 0 0

- monetizzazione mancata cessione aree U2 191.434 0 0 0 143.575 0 0 0

Altre spese

- spese tecniche 217.996 217.996 217.996 217.996 217.996 217.996 217.996 217.996

Spese di promozione immobiliare

- spese di commercializzazione 0 0 82.923 82.923 82.923 82.923 82.923 82.923

- profitto ordinario del promotore 0 0 621.923 621.923 621.923 621.923 621.923 621.923

Totale dei costi 1.818.297 2.136.499 3.800.597 3.800.597 3.734.503 2.841.345 3.800.597 3.800.597

Oneri finanziari

Differenza ricavi costi -1.818.297 -2.136.499 331.737 331.737 397.831 1.290.988 1.769.070 331.737

Interessi attivi 0 0 0 0 0 0 0 0

Interessi passivi 0 -45.457 -100.006 -94.213 -88.275 -80.536 -50.275 -7.305

Saldo di cassa -1.818.297 -2.181.956 231.730 237.524 309.556 1.210.452 1.718.795 324.432

Saldo di cassa cumulato -1.818.297 -4.000.254 -3.768.523 -3.531.000 -3.221.444 -2.010.992 -292.197 32.235

-1.818.297 -2.181.956 231.730 237.524 309.556 1.210.452 1.718.795 324.432

-1.787.024 -2.107.547 219.978 221.600 283.835 1.090.790 1.522.240 282.389

Articolazione temporale

1 2 3 4

Articolazione temporale

9 10 11 12 13 14 15 16

Ricavi

- alloggi 3.756.667 3.756.667 5.063.333 3.756.667 3.756.667 3.756.667 1.306.667 0

- garage 375.667 375.667 506.333 375.667 375.667 375.667 130.667 0

Totale dei ricavi 4.132.333 4.132.333 5.569.667 4.132.333 4.132.333 4.132.333 1.437.333 0

Costi

Costi di idoneizzazione

demolizioni 0 0 0 0 0 0 0 0

Costi di costruzione

- alloggi 1.715.000 1.715.000 2.572.500 2.572.500 1.715.000 0 0 0

- garage 147.000 147.000 220.500 220.500 147.000 0 0 0

Costo di infrastrutture e attrezzature pubbliche

- viabilità primaria e parcheggi pubblici 56.503 56.503 84.755 84.755 56.503 0 0 0

Contributo di costruzione

- oneri di urbanizzazione primaria 0 0 0 0 0 0 0 0

- oneri di urbanizzazione secondaria 330.632 0 0 0 0 0 0 0

- contributo sul costo di costruzione 418.950 0 0 0 0 0 0 0

- monetizzazione mancata cessione aree U2 143.575 0 0 0 0 0 0 0

Altre spese

- spese tecniche 217.996 217.996 217.996 217.996 217.996 0 0 0

Spese di promozione immobiliare

- spese di commercializzazione 82.923 82.923 82.923 82.923 82.923 82.923 82.923 0

- profitto ordinario del promotore 621.923 621.923 621.923 621.923 621.923 621.923 621.923 0

Totale dei costi 3.734.503 2.841.345 3.800.597 3.800.597 2.841.345 704.846 704.846 0

Oneri finanziari

Differenza ricavi costi 397.831 1.290.988 1.769.070 331.737 1.290.988 3.427.487 732.487 0

Interessi attivi 322 4.304 17.257 35.120 38.789 52.086 86.882 95.076

Interessi passivi 0 0 0 0 0 0 0 0

Saldo di cassa 398.153 1.295.292 1.786.327 366.857 1.329.777 3.479.574 819.369 95.076

Saldo di cassa cumulato 430.388 1.725.680 3.512.007 3.878.863 5.208.640 8.688.214 9.507.583 9.602.659

398.153 1.295.292 1.786.327 366.857 1.329.777 3.479.574 819.369 95.076

340.597 1.088.989 1.475.986 297.909 1.061.283 2.729.255 631.631 72.031

Articolazione temporale

5 7 86

Criteri di giudizio

Criteri di giudizio nell’analisi costi ricavi

VAN (Valore Attuale Netto), dato dalla somma dei ricavi netti

(differenza tra ricavi e costi) attualizzati

Van = (R1 – C1) / q1 + (R2 – C2) / q

2 + … + (Rn – Cn) / qn

Van = i=1..n [ (Ri – Ci) / qi ]

SRI (Saggio di Rendimento Interno), definito come quel

particolare saggio (r) che rende nullo (pari a 0) il Van (rappresenta

dunque una stima della redditività del progetto)

i=1..n [ (Ri – Ci) / (1 + r)i ] = 0

Esempi di calcolo

Esempio di calcolo del Valore Attuale Netto di un flusso di

cassa, ipotizzando un saggio di attualizzazione pari al 10%

Anno Flusso di cassa netto 1 / (1 + r)n

Valore attuale netto

0 -15.000 1,0000 -15000

1 4.000 0,9091 3636

2 4.000 0,8264 3306

3 4.000 0,7513 3005

4 4.000 0,6830 2732

5 4.000 0,6209 2484

163

Esempi di calcolo

Esempio di calcolo del Saggio di Rendimento Interno, il saggio

che rende nullo il VAN è pari al 10,425%

Anno Flusso di cassa netto 1 / (1 + r)n

Valore attuale netto

0 -15.000 1,0000 -15000

1 4.000 0,9056 3622

2 4.000 0,8201 3280

3 4.000 0,7427 2971

4 4.000 0,6726 2690

5 4.000 0,6091 2436

0

Equilibrio

Ricavi

Vendita

Locazione

Tariffazione

+

+

+

Costi

Idoneizzazione

Costruzione

Spese tecniche

e generali

-

-

-

Spese di

commercializzazione-

Oneri concessori-

Oneri finanziari-

Valore dell’immobile-

Profitto- Inco

gn

ite

Da

ti d

i in

pu

t

Equilibrio

Nel caso trattato

Il valore del bene immobile da trasformare non figura tra i costi e rappresenta

pertanto l’incognita da determinare

Il Valore Attuale Netto del progetto corrisponde pertanto al valore di

trasformazione

Bilancio dell'intervento

Saggio di attualizzazione % 3,5% 1,8%

Valore di trasformazione 7.423.943

Saggio di rendimento interno 31,8% 15,9%

Giudizio di convenienza

Giudizio di convenienza espresso sulla base del VAN

Se VAN ≥ 0 allora il progetto è fattibile

Il progetto con VAN più elevato è il più vantaggioso

Limiti

Il giudizio di convenienza è di carattere puramente finanziario, mentre

fattori di carattere politico, sociale, ambientale possono rendere il

progetto assai meno attraente

Potrebbe essere escluso il progetto più vantaggioso nel caso in cui il

capitale iniziale ecceda le possibilità dell’investitore

Giudizio di convenienza

Giudizio di convenienza espresso sulla base del SRI

Se SRI ≥ saggio di riferimento (es. saggio di attualizzazione,

rendimento di investimenti alternativi, …) allora il progetto è fattibile

Il progetto con SRI più elevato è il più vantaggioso

Limiti

Vi è la possibilità che il SRI non possa essere determinato (SRI

multipli, che si verificano quando vi è più di una inversione di segno

nel flusso dei ricavi netti)

Relazione tra VAN e saggio

Il VAN varia al

variare del saggio di

attualizzazione (non

corretto affermare il

contrario)

Al crescere del saggio il

VAN diminuisce

Al diminuire del saggio il

VAN aumenta

Anno Flusso di cassa netto 1 / (1 + r)n

Valore attuale netto

1 -14.500 0,9091 -13.182

2 4.000 0,8264 3.306

3 4.000 0,7513 3.005

4 4.000 0,6830 2.732

5 4.000 0,6209 2.484

6 4.000 0,5645 2.258

r 10% VAN 603

SRI 11,77%

r VAN

1% 4.865

2% 4.268

3% 3.708

4% 3.180

5% 2.684

6% 2.216

7% 1.776

8% 1.362

9% 971

10% 603

11% 255

12% -72

13% -381

14% -673

15% -949

16% -1.209

17% -1.455

18% -1.688

19% -1.907

20% -2.115

21% -2.311

22% -2.496

23% -2.672

24% -2.837

25% -2.994

Progetto A

Relazione tra VAN e saggio

-2.000

-1.000

0

1.000

2.000

3.000

4.000

5.000

6.000

1% 2% 3% 4% 5% 6% 7% 8% 9% 10% 11% 12% 13% 14% 15%

saggio di attualizzazione

VA

N

Giudizio di convenienza

Un ulteriore limite dell’analisi costi ricavi è dato dalla

possibilità che, nel confronto tra più progetti, il giudizio

di convenienza espresso sulla base del VAN non

concordi con il giudizio di convenienza espresso

sulla base dell’SRI

Giudizio di convenienza

Anno Flusso di cassa netto 1 / (1 + r)n

Valore attuale netto

1 -14.500 0,9091 -13.182

2 4.000 0,8264 3.306

3 4.000 0,7513 3.005

4 4.000 0,6830 2.732

5 4.000 0,6209 2.484

6 4.000 0,5645 2.258

r 10% VAN 603

SRI 11,77%

r VAN

1% 4.865

2% 4.268

3% 3.708

4% 3.180

5% 2.684

6% 2.216

7% 1.776

8% 1.362

9% 971

10% 603

11% 255

12% -72

13% -381

14% -673

15% -949

16% -1.209

17% -1.455

18% -1.688

19% -1.907

20% -2.115

21% -2.311

22% -2.496

23% -2.672

24% -2.837

25% -2.994

Progetto A

Anno Flusso di cassa netto 1 / (1 + r)n

Valore attuale netto

1 -1.250 0,9091 -1.136

2 400 0,8264 331

3 400 0,7513 301

4 400 0,6830 273

5 400 0,6209 248

6 400 0,5645 226

r 10% VAN 242

SRI 18,03%

r VAN

1% 685

2% 623

3% 565

4% 510

5% 459

6% 410

7% 365

8% 321

9% 281

10% 242

11% 206

12% 171

13% 139

14% 108

15% 79

16% 51

17% 25

18% 1

19% -23

20% -45

21% -66

22% -86

23% -105

24% -122

25% -139

Progetto B

Giudizio di convenienza

-3.000

-2.000

-1.000

0

1.000

2.000

3.000

5% 6% 7% 8% 9% 10% 11% 12% 13% 14% 15% 16% 17% 18% 19% 20%

saggio di attualizzazione

VA

N

Progetto A Progetto B

Per approfondimenti

Forte F. e De Rossi B. (1974), Principi di economia ed

estimo, Etas, Milano

Realfonzo A. (1994), Teoria e metodo dell’estimo urbano,

Nis, Roma

Copiello S. (2011), Progetti urbani in partenariato. Studi di

Fattibilità e Piano economico finanziario, Alinea, Firenze