ALGORITMO CROMÁTICO APLICADO A UN MODELO DE …

120

ALGORITMO CROMÁTICO APLICADO A UN MODELO DE REGRESIÓN NO LINEAL EN PRONÓSTICOS DE SERIES DE TIEMPO JOSÉ ANTONIO AVILEZ PACHECO RAFAEL EMIRO SABIE LOBO. UNIVERSIDAD DE CÓRDOBA FACULTAD DE INGENIERÍA PROGRAMA DE INGENIERÍA SISTEMAS MONTERÍA - CÓRDOBA 2020

Transcript of ALGORITMO CROMÁTICO APLICADO A UN MODELO DE …

ALGORITMO CROMÁTICO APLICADO A UN MODELO DE REGRESIÓN NO

LINEAL EN PRONÓSTICOS DE SERIES DE TIEMPO

JOSÉ ANTONIO AVILEZ PACHECO

RAFAEL EMIRO SABIE LOBO.

UNIVERSIDAD DE CÓRDOBA

FACULTAD DE INGENIERÍA

PROGRAMA DE INGENIERÍA SISTEMAS

MONTERÍA - CÓRDOBA

2020

ALGORITMO CROMÁTICO APLICADO A UN MODELO DE REGRESIÓN NO

LINEAL EN PRONÓSTICOS DE SERIES DE TIEMPO

JOSÉ ANTONIO AVILEZ PACHECO

RAFAEL EMIRO SABIE LOBO.

Trabajo de grado presentado, en la modalidad de Trabajo de Investigación, como parte de

los requisitos para optar al Título de Ingeniero de Sistemas.

Director (s):

JORGE GÓMEZ, PDH.

UNIVERSIDAD DE CÓRDOBA

FACULTAD DE INGENIERÍA

PROGRAMA DE INGENIERÍA SISTEMAS

MONTERÍA - CÓRDOBA

2020

La responsabilidad ética, legal y científica de las ideas, conceptos y resultados del proyecto,

serán responsabilidad de los autores.

Artículo 61, acuerdo N° 093 del 26 de noviembre de 2002 del consejo superior.

Nota de aceptación

_______________________________

_______________________________

_______________________________

_______________________________

________________________________

Firma del jurado

________________________________

Firma del jurado

En honor al todo poderoso que brinda la sabiduría y

voluntad. A mi madre que ha sido motivo para este gran

logro. A mi compañera de vida Adriana y a mis hijos

Hannah y Maximiliano por ser mi apoyo y sustento

incondicional.

Rafael Emiro Sabie Lobo

Quiero dedicar esta tesis en primer lugar a Dios, sin

duda alguna hizo parte de mi proceso desde un inicio,

A mis padres William Aviles Montes e Iris Pacheco

Noble por ser el motor de mi vida.

A mis hermanos que siempre me dieron una

oportunidad de seguir creciendo.

A mis colegas y compañeros que conocieron mi pasión

por seguir construyendo mis sueños.

Jose Antonio Aviles Pacheco

Agradecimientos especial a:

Profesor Jorge Gómez por su acompañamiento en cada proceso del proyecto

Profesor Mario Macea por su acompañamiento y atención en los escaños del programa.

TABLA DE CONTENIDO

RESUMEN................................................................................................................................... 12

ABSTRACT ................................................................................................................................. 14

1. INTRODUCCIÓN ............................................................................................................. 16

1.1. PLANTEAMIENTO DEL PROBLEMA .......................................................................... 16

2. OBJETIVOS ...................................................................................................................... 20

2.1. Objetivo general ................................................................................................................. 20

2.2. Objetivos específicos ......................................................................................................... 20

3. JUSTIFICACIÓN .............................................................................................................. 21

4. ALCANCE Y LIMITACIONES ....................................................................................... 23

5. MARCO CONCEPTUAL ................................................................................................. 25

5.1. Algoritmia y Optimización de Metaheurísticas. ................................................................ 25

5.2. Pronósticos y Series de Tiempo. ........................................................................................ 33

6. ESTADO DEL ARTE........................................................................................................ 45

7. MATERIALES Y MÉTODOS. ......................................................................................... 56

8. OPTIMIZACIÓN DE PRONÓSTICOS ............................................................................ 59

8.3. Modelo de Regresión ..................................................................................................... 61

8.3.1. Optimización del Modelo ........................................................................................... 63

8.3.2. Función objetivo ......................................................................................................... 64

8.4. Codificación de Parámetros ........................................................................................... 65

8.5. Algoritmo Cromático ......................................................................................................... 66

8.5.1. Vecinos de escala cromática ....................................................................................... 67

8.5.2. Vecinos de Inspiración y de Rotación ........................................................................ 70

8.6. Parámetros y Pseudocódigo del Algoritmo Cromático .................................................. 74

9. RESULTADOS Y DISCUSIONES ................................................................................... 75

9.1.1. Problema de evaluación N°1 (Clase polinomial) ....................................................... 75

9.1.2. Problema de evaluación N°2 Clase (polinomial) ....................................................... 76

9.1.3. Problema de evaluación N°3 (Clase racional) ............................................................ 76

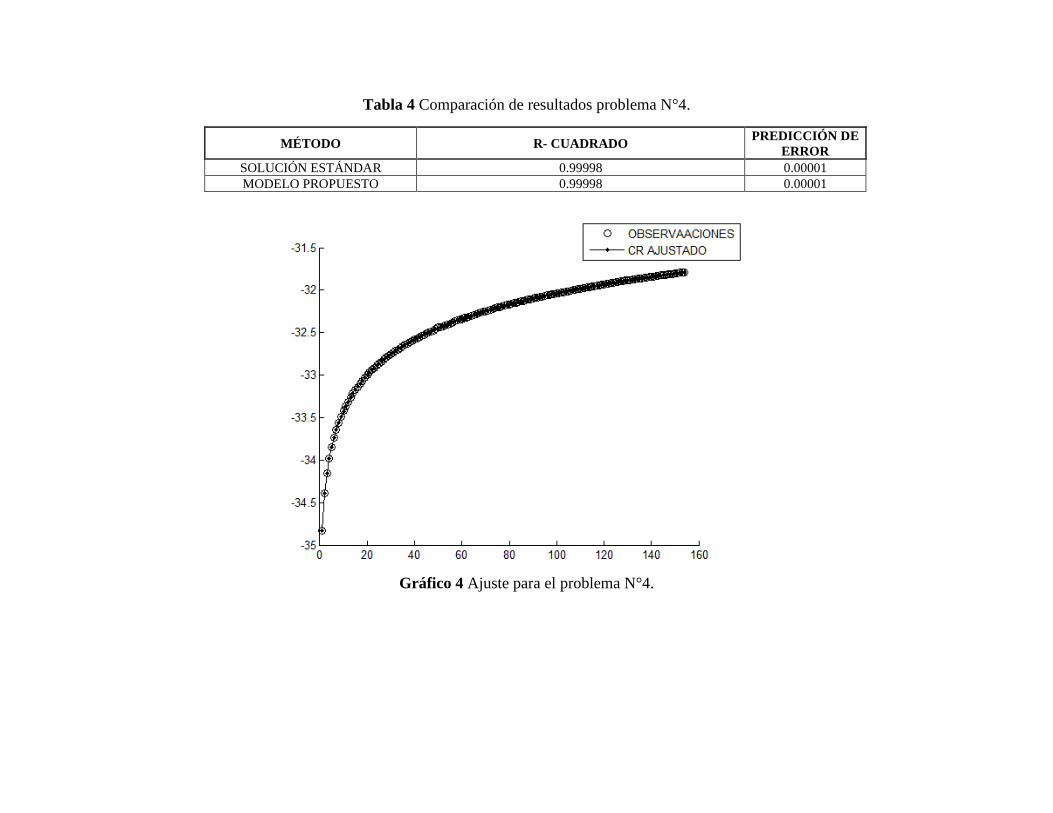

9.1.4. Problema de evaluación N°4 (Clase diversa) .................................................................... 77

10. CONCLUSIONES ............................................................................................................. 99

11. RECOMENDACIONES .................................................................................................. 101

12. BIBLIOGRAFÍA ............................................................................................................. 103

ANEXOS Y DIAGRAMAS APLICATIVO .......................................................................... 106

Pseudocódigo del algoritmo. ............................................................................................... 106

LISTADO DE ILUSTRACIONES

Ilustración 1 Clasificación de los modelos de pronóstico de series temporales. ......................... 34

Ilustración 2 Representación de una solución en el algoritmo Cromático. ................................. 65

Ilustración 3 Vecinos de Rotación descendentes ........................................................................ 72

Ilustración 4 Vecinos de Rotación ascendentes. ......................................................................... 73

LISTADO DE TABLAS

Tabla 1 Comparación de resultados problema N°1. ...................................................................... 1

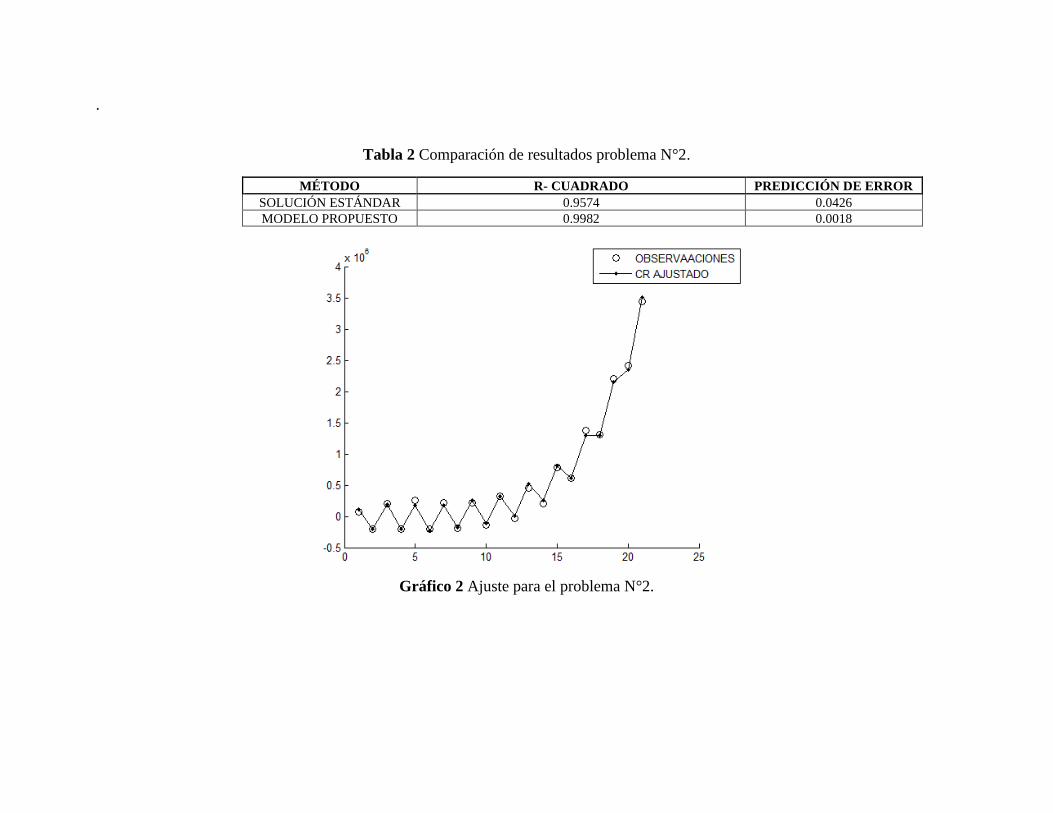

Tabla 2 Comparación de resultados problema N°2. ...................................................................... 2

Tabla 3 Comparación de resultados problema N°3. ...................................................................... 3

Tabla 4 Comparación de resultados problema N°4. ...................................................................... 4

Tabla 5 Datos y resultados ganado tipo HV. ................................................................................. 1

Tabla 6 Comparación de resultados ganado tipo HV. ................................................................... 5

Tabla 7 Datos y resultados ganado tipo VE ................................................................................... 6

Tabla 8 Comparación de resultados ganado tipo VE. .................................................................. 10

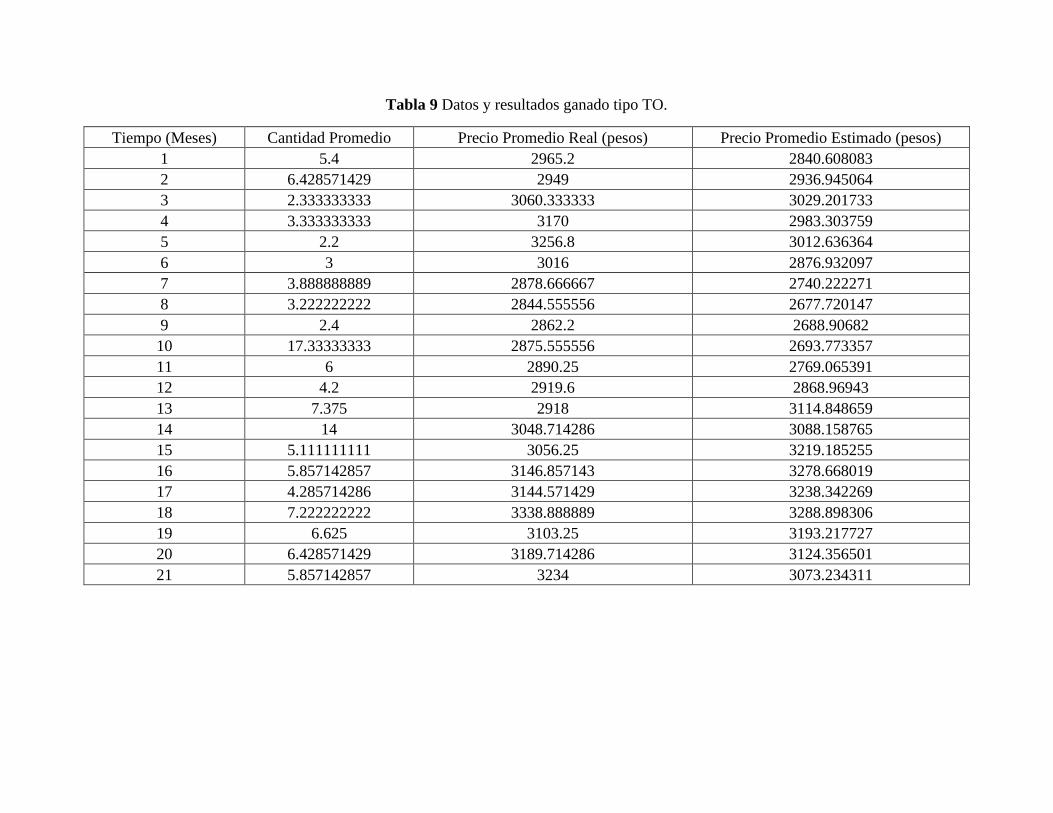

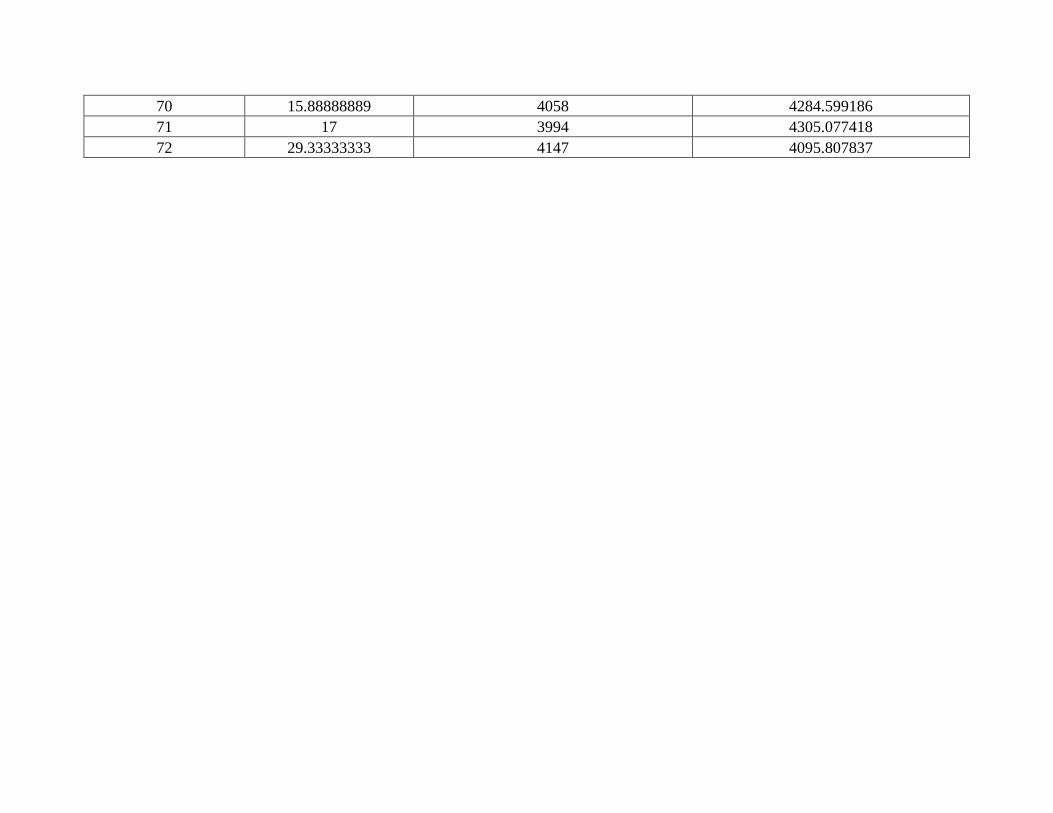

Tabla 9 Datos y resultados ganado tipo TO. ................................................................................ 11

Tabla 10 Comparación de resultados ganado tipo TO. ................................................................ 15

LISTADO DE GRÁFICOS

Gráfico 1 Ajuste para el problema N°1 .......................................................................................... 1

Gráfico 2 Ajuste para el problema N°2. ......................................................................................... 2

Gráfico 3 Ajuste para el problema N°3. ......................................................................................... 3

Gráfico 4 Ajuste para el problema N°4. ......................................................................................... 4

Gráfico 5 Ajuste para el caso tipo HV ........................................................................................... 5

Gráfico 6 Ajuste para el caso tipo VE.......................................................................................... 10

Gráfico 7 Ajuste para el caso tipo TO.......................................................................................... 15

RESUMEN

El presente trabajo utiliza la nueva metaheurística, algoritmo cromático para la optimización de

pronósticos de series de tiempo a través de un modelo de regresión no lineal. En esta nueva

propuesta se maneja el algoritmo cromático debido a sus características de codificación real y a su

memoria de arranque múltiple, que le permiten ser más eficiente a la hora minimizar el error en

los pronósticos del modelo, para lograr esto se utilizan indicadores estadísticos del error que

contribuyen a mejorar las predicciones a cada problema específico.

Además, se idean unas mejoras al modelo de regresión y al algoritmo utilizado de tal manera que

se logra predecir el comportamiento de los problemas, no solo de una variable sino también de

múltiples variables. Hay que resaltar que el algoritmo es capaz de hacer que sus soluciones

cumplan con los supuestos o restricciones que son necesarias para poder hacer uso del modelo

estudiado. El algoritmo junto con el modelo es probado en distintos problemas de una y múltiples

variables proporcionando muy buenas predicciones. Además, se ejecuta en caso de estudio

practico relacionado con la estimación de los precios de ganado según su tipo en la región

estudiada. El desarrollo de este nuevo método genera más posibilidades para alcanzar que los

pronósticos se ajusten y para mejorar cualquier tipo predicción. Esta investigación proporciona

una nueva manera para minimizar los errores en los pronósticos y generar resultados de gran

calidad.

También demuestra que se permite establecer pronósticos tanto en problemas de una variable como

en los de múltiples variables, con tiempos computacionales razonables. Esta sería una excelente

estrategia para las innumerables empresas, entidades u organizaciones que requieren métodos

verdaderamente eficientes que les permitan tomar las mejores decisiones.

Palabras clave: Pronósticos, metaheurísticas, series de tiempo.

ABSTRACT

The present work uses the new metaheuristic, a chromatic algorithm for the optimization of time

series forecasts through a non-linear regression model. In this new proposal, the chromatic

algorithm is handled due to its real coding characteristics and its multiple boot memory, which

allow it to be more efficient when it comes to minimizing the error in the model's forecasts. To

achieve this, statistical error indicators are used. that help improve predictions for each specific

problem.

In addition, improvements are devised to the regression model and the algorithm used in such a

way that it is possible to predict the behavior of the problems, not only of one variable but also of

multiple variables. It should be noted that the algorithm is capable of making its solutions comply

with the assumptions or restrictions that are necessary to be able to make use of the studied model.

The algorithm together with the model is tested in different problems with one and multiple

variables, providing very good predictions. In addition, it is executed in a practical case study

related to the estimation of livestock prices according to their type in the studied region. The

development of this new method generates more possibilities to achieve that the forecasts are

adjusted and to improve any type of prediction. This research provides a new way to minimize

forecast errors and generate high-quality results.

It also shows that it is possible to establish forecasts in both single and multi-variable problems,

with reasonable computational times. This would be an excellent strategy for the countless

companies, entities or organizations that require truly efficient methods that allow them to make

the best decisions.

Key words: Forecasts, metaheuristics, time series.

1. INTRODUCCIÓN

1.1. PLANTEAMIENTO DEL PROBLEMA

• Descripción del problema

En la actualidad es crucial y de gran relevancia el desarrollo de nuevos algoritmos encaminados a

la optimización , todo esto con el objetivo de que se construyan ayuden a solucionar y resolver

problemas que se han considerados de gran complejidad o magnitud, ya sea debido a que estos

problemas posean gran cantidad de variables o por las innumerables restricciones que se

encuentren en los mismos ,de una u otra forma la necesidad de estas herramientas es inminente

para encontrar soluciones optimas en diferentes casos de optimización y a los distintos problemas

que en la actualidad lo requieran .

En el contexto que nos atañe, este tipo de algoritmos llamados metaheurísticas, son

verdaderamente necesarios para la realidad actual, ya que gracias a ellos se pueden encontrar

soluciones a muchos problemas que presentan diariamente y que son considerados imposibles de

resolver en cortos periodos de tiempo. Sin embargo, se están encontrando muchos inconvenientes,

limitaciones o restricciones al momento de hacer uso de estos, ya que sus aplicaciones en casos

reales están siendo muy afectadas debido a que estos algoritmos todavía requieren de un mayor

rendimiento y eficiencia en la búsqueda de sus resultados.

Así mismo, es oportuno indicar que las metaheurísticas existentes han sido de gran importancia

para resolver innumerables problemas de optimización, pero no obstante estás suelen ser muy

complicadas en su programación y manejo, algunas requieren un gran número de parámetros y de

un alto costo de tiempo computacional para alcanzar sus objetivos o para obtener una solución

factible en un modelo de programación. Así que se requiere de mucho conocimiento y estudio para

comprender claramente sus comportamientos, ventajas y desventajas, que implica lo uno o lo otro

o cuál es la mejor manera de elegir los parámetros que se van a utilizar en desarrollo de un

problema de optimización.

Es de aclarar que todos estos aspectos ocasionan gran inconformidad e inconvenientes al momento

de hacer uso de estos algoritmos y son algunos motivos por los cuales estos métodos de búsqueda

se les atribuye comúnmente cierto grado de complejidad y lo que origina que en la actualidad se

restrinja en cierta forma la aplicación de los mismos a muchos problemas actuales de optimización

que lo requieren.

Para el caso en concreto que nos interesa se debe decir que Las diferentes técnicas de modelación

y sus aplicaciones han logrado que se obtengan resultados muy importantes en los pronósticos de

series de tiempo. La determinación de un adecuado modelo y de los parámetros que proporcionen

el mejor ajuste en análisis de series de tiempo se ha convertido en un aspecto muy importante para

la ingeniería y las empresas. Los pronósticos han sido siempre un desafío crucial para las

organizaciones, estos son vitales en la toma de decisiones críticas, lo que ha originado que en las

últimas décadas los especialistas en el tema se hayan dedicado a desarrollar y mejorar los modelos

de pronósticos de series de tiempo. En estos modelos, la mayoría de los investigadores suponen

una relación lineal entre coeficientes de las variables explicativas del pronóstico.

Aunque la hipótesis lineal hace que sea más fácil manipular los modelos matemáticos, esto puede

conducir a la representación inadecuada de patrones que existen en el mundo real, en donde las

relaciones no lineales son más frecuentes. Debido a lo anterior es fundamental la determinación

del modelo que mejor se ajusta al proceso o a la situación, dado que esto permite realizar una mejor

planeación y control. El análisis de series de tiempo es entonces una herramienta muy importante

para el pronóstico del futuro a partir de datos históricos. Estos métodos se utilizan generalmente

cuando no hay mucha información sobre el proceso de generación de la variable subyacente y

cuando otras variables no proporcionan una explicación clara de la variable estudiada (Zhang G. ,

2003). Así que de esta manera y mediante el estudio de muchas variables relacionadas en conjunto,

a menudo se obtiene una mejor comprensión y un pronóstico más sólido y confiable.

Dado que han sido desarrolladas muchas técnicas para el análisis de series de tiempo (De Gooijer

& Hyndman, 2006) publicaron en una revista los métodos más utilizados en series de tiempos

durante los últimos 25 años, y en donde exponen que los métodos más populares son el promedio

móvil, la suavización exponencial y los métodos ARIMA. Todos estos métodos asumen relaciones

lineales entre coeficientes de las variables explicativas del pronóstico, lo que ocasiona que se

obtengan resultados de muy baja calidad, y en muchos casos esto puede conducir a imprecisiones

que causan problemas mayores. Un ejemplo típico es la tendencia de los indicadores económicos

los cuales, si se manejan con este tipo de relación, deben tratarse con mucho cuidado para no caer

en resultados imprecisos. (Tong, 1990) describe algunas de las principales desventajas de la

modelación lineal en el análisis de series de tiempo y la inhabilidad que tienen estos métodos para

explicar cambios repentinos en amplitudes largas o en intervalos de tiempos irregulares.

Todo lo anterior hace necesario que los modelos no lineales se han usados para el análisis datos

en aplicaciones del mundo real, sin embargo, la utilización de métodos alternativos para solucionar

distintos problemas con gran aproximación a tendencias naturales y con pocas restricciones han

sido muchos, pero por lo general los modelos no lineales se han notado en varios autores. Algunos

de estos métodos son por ejemplo la combinación de la estructura ARIMA con redes neuronales

por (Zhang G. , 2003), el uso de redes neuronales para pronósticos de series de tiempo trimestrales

por (Zhang & M., 2007) y seguidamente (Behnamian & Ghomi, 2009) realizaron un nuevo

modelo no lineal para pronósticos de series de tiempo a través de la metaheurística hibrida PSO-

SA. Este trabajo busca implementar la nueva metaheurístico algoritmo cromático en los

pronósticos de series de tiempo, se desarrollan distintos problemas de una variable a través de la

optimización de parámetros en el modelo de regresión no lineal propuesto por (Behnamian &

Ghomi, 2009).

• Pregunta de investigación

Dados cada uno de los anteriores planteamientos, se permite formular el siguiente interrogante:

¿una metaheurística basada en la escala cromática de las notas musicales aplicada a un modelo

regresión no lineal genera resultados con calidad en pronósticos de series de tiempo?

2. OBJETIVOS

2.1. Objetivo general

• Implementar el algoritmo cromático aplicado a un modelo regresión no lineal en pronósticos

de series de tiempo, alcanzando calidad en cada una de sus repuestas y que de igual forma

este no requiera de un alto costo de tiempo computacional.

2.2. Objetivos específicos

• Identificar y reconocer el modelo de regresión no lineal y los parámetros más importantes

del algoritmo de búsqueda, así como los valores o rangos que generan generen mejores

resultados en los problemas solucionados por este método estructural.

• Diseñar la codificación del algoritmo de búsqueda aplicado al modelo regresión no lineal

en pronósticos de series de tiempo para establecer el rendimiento y eficiencia del mismo.

• Aplicar el algoritmo y el modelo de regresión no lineal en ejercicios de alto rendimiento y

caso práctico de estudio de la región.

• Analizar las soluciones del modelo regresión no lineal en pronósticos de series de tiempo

a través del algoritmo de búsqueda y realizar una comparación de resultados.

3. JUSTIFICACIÓN

En contexto con el desarrollo de este trabajo cabe destacar que en la época en la que nos inmiscuye

existe un rápido crecimiento y desarrollo de nuevos algoritmos de búsqueda y de optimización en

todo el mundo, más que todo durante las últimas décadas. No obstante, estos siguen aún rezagados

con respecto a ciertos factores como la calidad de sus respuestas, costo de tiempo computacional,

rendimiento y eficiencia. Debido a esto y al constante afán que existe en la actualidad de solucionar

distintos problemas de optimización, se originan ciertas desventajas a la hora de aplicar estos

algoritmos en la realidad. Todo Esto dificulta aprovechar las posibilidades de mejora que generan

estos métodos de búsqueda.

Sin embargo, cabe resaltar que también existen ciertos algoritmos que se basan por lo general en

búsquedas evolutivas o en búsquedas de vecindad que brindan buenos resultados en sus soluciones.

Pero aun así está latente la necesidad de conseguir nuevos métodos de optimización que mejoren

aún más las soluciones y los resultados de estas metaheurísticas.

Es pertinente indicar que este proyecto de investigación busca a través de una nueva metaheurística

que se basa en la escala cromática de las notas musicales disminuir el efecto negativo de los

distintos factores que están limitando la efectividad y aplicabilidad de los distintos métodos de

búsqueda en los problemas de optimización, específicamente en pronósticos de series de tiempo,

tratando de alcanzar mejores respuestas y resultados con menor tiempo empleado.

Además, se pretende lograr implementar un modelo de regresión no lineal de manera innovadora,

que permita alcanzar óptimos resultados en cada una de sus soluciones, que contenga parámetros

claros y precisos que no dificulten su utilización. De lo que se colige que este estudio se

fundamenta entonces en la aplicabilidad de conceptos primordiales de programación y algoritmia

con el objetivo de hacer un uso eficiente de modelos de regresión no lineales en pronósticos de

series de tiempo.

4. ALCANCE Y LIMITACIONES

• Alcance

Esta investigación se centra en la implementación de un nuevo algoritmo de búsqueda, adoptando

un modelo de regresión no lineal y en la comparación de resultados con métodos convencionales

y/o diversos algoritmos. Además de un análisis de su rendimiento y eficiencia al ser evaluado en

los problemas de serias de tiempo.

• Problemas de Evaluación de Alta Complejidad

− Problema de evaluación N° 1 (Clase polinomial)

Este problema de evaluación tiene 82 datos y es conocido como ‘‘Fillip” y consta de 11

parámetros, el modelo es expuesto en la expresión (1).

𝑦 = 𝛽0 + 𝛽1𝑥 + 𝛽2𝑥2 + … + 𝛽9𝑥9 +𝛽10𝑥10 + 𝐸 (1).

− Problema de evaluación N° 2 Clase (polinomial)

Este problema de evaluación tiene 21 datos, es conocido como ‘‘Wampler4” y consta de 6

parámetros, el modelo es expuesto en la expresión (2).

𝑦 = 𝛽0 + 𝛽1𝑥 + 𝛽2 𝑥2 + 𝛽3 𝑥

3 + 𝛽4 𝑥4 + 𝛽5 𝑥

5 + 𝐸 (2).

− Problema de evaluación N° 3 (Clase racional)

Este problema de evaluación tiene 11 datos, es conocido como ‘‘MGH09”, y consta de 4

parámetros, el modelo es expuesto en la expresión (3).

𝑦 =𝛽1 (𝑥2+ 𝑥𝛽2)

𝑥2+𝑥𝛽3 + 𝛽4 (3).

− Problema de evaluación N° 4 (Clase diversa)

Este problema de evaluación tiene 154 datos, es conocido como ‘‘Bennett5”, y consta de 4

parámetros, el modelo es expuesto en la expresión (4).

𝑦 = 𝛽1 (𝑥 + 𝛽2)−1

𝛽3 + 𝐸 (4).

• Caso de Estudio Practico (Precios del Ganado tipos de Córdoba)

Se efectúa la estimación de precios para tipos de ganado seleccionados según datos históricos que

se asocian con variables de tipo ganado referenciado como lo son; peso, semana-mes y precios de

venta. En esta oportunidad se conviene sobre hechos de venta obtenidos a través de información

recolectada a partir de subasta ganadera Subastar S.A. de la ciudad de Montería- Córdoba.

El objeto aquí es implantar el algoritmo de búsqueda y el modelo no lineal de series de tiempo

para realizar ejercicio de pronóstico en tipos específicos de ganado, conforme a los datos

escogidos.

• Limitaciones

Se analizarán y compararán los resultados con información de literatura y métodos convencionales

en concordancia con los recursos tecnológicos, Lo referente, debido a las diferentes limitaciones

financieras y de tiempo en las que se incurren al revisar y estudiar artículos bibliográficos que

hagan referencia a diferentes algoritmos de búsqueda aplicados en la optimización.

5. MARCO CONCEPTUAL

5.1. Algoritmia y Optimización de Metaheurísticas.

• Algoritmia

Para entender el concepto de este término partimos desde el origen del mismo el cual lo aclara

Valenzuela, (Ruiz, 2003) El origen del término algoritmo se remonta al siglo IX y se le atribuye

su invención al matemático árabe Abu Ja’far Muhammad ibn Musa al-Khwarizmi. El trabajo de

Al- Khwarizmi permitió preservar y difundir el conocimiento de los griegos e indios. De los

primeros, rescató la rigurosidad, mientras que de los últimos rescató la simplicidad. Una de las

principales contribuciones del Al-Khwarizmi fue la de hacer de las matemáticas una ciencia

práctica, capaz de ser entendidas por cualquier persona no experta en la materia.

Por lo general, el concepto de algoritmia es asociado generalmente a problema computacionales o

lenguajes de programación, sin embargo, éste es un concepto que tiene aplicabilidad en las

actividades más simples de la vida cotidiana. (Ruiz, 2003)

De la manera más simple, un algoritmo es una serie finita de pasos para resolver un problema, el

cual incluye sin excepción una secuencia finita de pasos y debe ser capaz de encontrar la solución

del problema o en su defecto avisar explícitamente que dicho problema no tiene solución.

(INACAP, 2003).

Los algoritmos deben tener las siguientes características:

− Entrada: Definir lo que necesita el algoritmo, es decir, los elementos útiles para la ejecución

del algoritmo, como datos, relaciones, instrucciones.

− Salida: Definir lo que produce el algoritmo, expresando claramente que resultados se

obtendrán al final de la ejecución de los pasos.

− No ambiguo: explícito, siempre sabe qué comando ejecutar, en un algoritmo no puede

haber confusión, no pueden llamarse dos cosas diferentes con el mismo nombre.

− Finito: El algoritmo termina en un número finito de pasos.

− Correcto: Hace lo que se supone que debe hacer. La solución es correcta

− Efectividad: Cada instrucción se completa en tiempo finito. Cada instrucción debe ser lo

suficientemente básica como para que en principio pueda ser ejecutada por cualquier

persona usando papel y lápiz.

− General: Debe ser lo suficientemente general como para contemplar todos los casos de

entrada.

Usualmente para resolver los problemas cotidianos no se necesita especificar el algoritmo de

solución, puesto que este se utiliza casi mecánicamente, como, por ejemplo; encender el

computador, realizar una multiplicación, entre otros. Sin embargo, para problemas más amplios y

complicados, como puede ser el hallar la solución a un sistema de variables, se necesita especificar

el algoritmo para asegurar mejores resultados.

Cabe resaltar que un problema puede tener muchos algoritmos a través de los cuales se puede

resolver, y en esta medida, a fin de determinar cuál es mejor, se deben tener en cuenta la cantidad

de recursos como tiempo y espacio que requieran para resolver el problema.

De esta forma, el mejor algoritmo será aquel capaz de manejar conjuntamente la eficacia y la

eficiencia; Donde la Eficiencia es el logro de los objetivos planteados utilizando la menor cantidad

de recursos posibles, es decir, minimizando el uso de memoria, de pasos y de esfuerzo humano.

Por su parte la Eficacia es alcanzar el objetivo primordial, es decir, obtener la solución buscada

por medio del análisis del mismo”. (Silver, 2004)

• Aspectos Generales Sobre Heurísticas y Metaheurísticas

La idea más genérica del terminó heurístico está relacionada con la tarea de resolver

Inteligentemente problemas reales usando el conocimiento disponible. El termino heurística

proviene de una palabra griega con un significa- do relacionado con el concepto de encontrar y se

vincula a la supuesta exclamación eureka de Arquímedes al descubrir su famoso principio.

En Inteligencia Artificial (IA) se emplea el calificativo heurístico, en un sentido muy genérico,

para aplicarlo a todos aquellos aspectos que tienen que ver con el empleo de conocimiento en la

realización dinámica de tareas. Se habla de heurística para referirse a una técnica, método o

procedimiento inteligente de realizar una tarea que no es producto de un riguroso análisis formal,

sino de conocimiento y experto sobre la tarea. En especial, se usa el terminó heurístico para

referirse a un procedimiento que trata de aportar soluciones a un problema con un buen

rendimiento, en lo referente a la calidad de las soluciones y a los recursos empleados. (Melian,

J.A.Moreno, & Moreno, 2003)

En la resolución de problemas específicos han surgido procedimientos heurísticos exitosos, de los

que se ha tratado de extraer lo que es esencial en su éxito para aplicarlo a otros problemas o en

contextos más extensos. Como ha ocurrido claramente en diversos campos de la IA, en especial

con los sistemas expertos, esta línea de investigación ha contribuido al desarrollo científico del

campo de las heurísticas y a extender la aplicación de sus resultados. De esta forma se han

obtenido, tanto técnicas y recursos computacionales específicos, como estrategias de diseño

generales para procedimientos heurísticos de resolución de problemas.

Estas estrategias generales para construir algoritmos, que quedan por encima de las heurísticas, y

van algo más allá, se denominan Metaheurísticas. Las metaheurísticas pueden integrarse como un

sistema experto para facilitar su uso genérico a la vez que mejorar su rendimiento.

El término metaheurística apareció por primera vez en el artículo seminal de Fred Glover acerca

Búsqueda Tabú en 1986. A partir de entonces, se han publicado gran cantidad de artículos e

investigaciones sobre procedimientos que intentan resolver ciertos problemas, que luego son

generalizados, convirtiéndose así en metaheurísticas. La relevancia de las metaheurísticas se

refleja en la publicación de libros sobre este campo en los últimos años, Diversos artículos de

revisión, monográficas y volúmenes especiales sobre metaheurísticas han venido apareciendo en

diversas colecciones editoriales o revistas periódicas de los campos de Investigación Operativa,

Inteligencia Artificial, Ingeniera y Ciencias de la Computación.

Además, en estas publicaciones se observa un incremento considerable del número de trabajos

que incluyen procedimientos heurísticos en los que se realizan planteamientos estándares de las

metaheurısticas. Desde 1985 se viene publican- do la revista Journal of Heuristics que concentra

una parte importante de las publicaciones en este campo. (Melian, J.A.Moreno, & Moreno,

2003)

• Heurísticas

Un concepto de muy claro sobre heurística es el citado por E.A Silver (Silver, 2004) quien dice

que heurística es un método el cual, sobre la base de la experiencia o el juicio, parece probable

obtener una solución razonable a un problema, pero la cual no puede garantizar obtener o alcanzar

la solución matemáticamente óptima. Ello implica, que las heurísticas son mecanismos por medio

de los cuales se da solución a un problema puntual, pero cuyos resultados no pueden llamarse

óptimos, dado que la heurística en sí misma no lo garantiza.

Mientras que, Melián, Moreno y Moreno dicen (Melian, J.A.Moreno, & Moreno, 2003) heurístico

es el calificativo apropiado para los procedimientos que, empleando conocimiento acerca de un

problema y de las técnicas aplicables, tratan de aportar soluciones (o acercarse a ellas) usando una

cantidad de recursos (generalmente tiempo) razonable. En un problema de optimización, aparte

de las condiciones que deben cumplir las soluciones factibles del problema, se busca la que es

óptima según algún criterio de comparación entre ellas.

• Metaheurísticas

El termino Metaheurísticas, se obtiene de anteponer a heurística el sufijo meta que significa “más

allá” o “a un nivel superior” (Melian, J.A.Moreno, & Moreno, 2003). Los conceptos actuales de

lo que es una metaheurística están basados en las diferentes interpretaciones de lo que es una forma

inteligente de resolver un problema. Las metaheurısticas son estrategias inteligentes para diseñar

o mejorar procedimientos heurísticos muy generales con un alto rendimiento.

Otro concepto muy importante es la de, Osman (1995), define: “Dentro de la clase denominada

metaheurística se incluyen todos aquellos procedimientos que, en un proceso iterativo, guían a

una heurística subordinada combinando inteligentemente diferentes conceptos tomados de la

analogía de la naturaleza, y exploran el espacio de soluciones utilizando estrategias de

aprendizaje para estructurar la información, con el objeto de encontrar eficientemente soluciones

cercanas al óptimo”.

También podemos complementar un poco más la definición en lo afirmado a continuación, las

metaheurísticas son estrategias inteligentes para diseñar o mejorar procedimientos heurísticos muy

generales con alto rendimiento (Melian, J.A.Moreno, & Moreno, 2003), de otra forma, se puede

decir que las metaheurísticas son procedimientos generales que exploran el espacio de solución

para problemas de optimización y búsqueda, éstos procedimientos, tienen la virtud de ser

adaptables a cualquier tipo de problemas y a contextos específicos a fin de proporcionar nuevos

algoritmos de solución. (Melian, J.A.Moreno, & Moreno, 2003).

• Tipos De Metaheurísticas

Los tipos de Metaheurísticas se establecen, en función al tipo de procedimientos a los que se

refiere. Así, algunos de los tipos fundamentales de metaheurísticas son: metaheurísticas para

métodos de relajación, procesos constructivos, procesos de búsqueda por entornos y

procedimientos evolutivos. (Melian, J.A.Moreno, & Moreno, 2003)

− Metaheurísticas de relajación: Se refieren a procedimientos de resolución de problemas que

utilizan relajaciones del modelo original, es decir, modificaciones del modelo que hacen al

problema más fácil de resolver, cuya solución facilita la solución del problema original.

− Metaheurísticas Constructivas: Se orientan a los procedimientos que tratan de la obtención

de una solución a partir del análisis y selección paulatina de las componentes que la forman.

− Metaheurísticas de Búsqueda: Guían los procedimientos que utilizan transformaciones o

movimientos para recorrer el espacio de soluciones alternativas y explotar las estructuras de

entornos asociadas.

− Metaheurísticas Evolutivas: Están enfocadas a los procedimientos basados en conjunto de

soluciones que evolucionan sobre el espacio de soluciones.

Cabe anotar, que algunas metaheurísticas han surgido de la combinación de varias metaheurísticas

de diversos tipos, así como hay otras, que no se incluyen claramente en ninguno de los tipos antes

mencionados. (Melian, J.A.Moreno, & Moreno, 2003)

E.A Silver (1980) y Zanakis (1989), proponen otros tipos de metaheurísticas, que no son más que

tipos intermedios entre las antes nombradas (Melian, J.A.Moreno, & Moreno, 2003). Las más

destacadas son:

− Metaheurísticas de descomposición: Establecen pautas para resolver un problema

determinando subproblemas a partir de los que se construye una solución del problema

original. Se trata de metaheurísticas intermedias entre las de relajación y construcción, ya que

se refieren básicamente a las características que se pretenden obtener en los subproblemas y a

cómo integrar las soluciones de éstos en una solución del problema original. El objetivo

fundamental es obtener subproblemas significativamente más fáciles de resolver que los

originales, y cuyas soluciones puedan ser utilizadas efectivamente.

− Metaheurísticas de memoria a largo plazo: Se sitúan entre las metaheurísticas de arranque

múltiple y las derivadas de búsqueda tabú, las cuales, a su vez, forman parte de las

metaheurísticas de búsqueda.

5.2. Pronósticos y Series de Tiempo.

• Pronósticos y Series de Tiempo.

En esta sección se ilustra sobre el marco de soporte de algunos modelos usados en la literatura para

representar tanto el modelo matemático subyacente de las series temporales como los modelos

usados en el pronóstico. Para un mejor entendimiento, se muestran en la ilustración N.º 1, los

métodos más usados en la literatura para pronóstico de series temporales.

Ilustración 1 Clasificación de los modelos de pronóstico de series temporales.

Fuente: (Rodríguez Rivero, 2016)

• Pronósticos

− Pronóstico: Es la predicción de la evolución de un proceso o de un hecho futuro a partir de

criterios lógicos o científicos. El término predicción puede referirse tanto a la acción y al efecto de

predecir como a las palabras que manifiestan aquello que se predice; en este sentido, predecir algo

es anunciar por revelación, ciencia o conjetura algo que ha de suceder. En términos estadísticos,

el pronóstico es el proceso de estimación en situaciones de incertidumbre (Brockwell & Davis,

2010). El término predicción es similar, pero más general, y usualmente se refiere a la estimación

de series temporales o datos instantáneos. La predicción es un problema importante que abarca

muchos campos, incluyendo todas las ciencias, los negocios, la industria, el gobierno, la economía,

la política y las finanzas. Los problemas de predicción a menudo se clasifican en corto, mediano

plazo y largo plazo. Los problemas a corto plazo implican la predicción de eventos sólo en períodos

de tiempo (días, semanas, meses) dependiendo del problema (Box, Jenkins, & Reinsel, 2015.). El

término mediano plazo se extiende de uno a dos años en el futuro, y la predicción a largo plazo

puede extenderse más allá. Por lo general pensamos en un pronóstico como un simple número que

representa nuestra mejor estimación del valor futuro de la variable de interés. (Rodríguez Rivero,

2016)

Algunos métodos causales de pronóstico asumen que es posible identificar los factores

subyacentes que pueden tener influencia sobre la variable a pronosticar (Shumway & Stoffer,

2011). Si estas causas se entienden, se pueden hacer proyecciones de las variables que influyen,

para utilizarlas en la predicción. Algunos de estos métodos son (Hastie, Tibshirani, & Friedman,

Springer):

− Análisis de la regresión, que puede ser lineal o no lineal.

− Modelo autorregresivo de media móvil (ARMA)

− Modelo ARIMA

− Econometría.

• Series de Tiempo

Se llama Series de Tiempo a un conjunto de observaciones sobre valores que toma una variable

(cuantitativa) en diferentes momentos del tiempo. Los datos se pueden comportar de diferentes

formas a través del tiempo, puede que se presente una tendencia, un ciclo; no tener una forma

definida o aleatoria, variaciones estacionales (anual, semestral, etc). Las observaciones de una

serie de tiempo serán denotadas por Y1,Y2,...,YT , donde Yt es el valor tomado por el proceso en el

instante t.

Los modelos de series de tiempo tienen un enfoque netamente predictivo y en ellos los pronósticos

se elaborarán sólo con base al comportamiento pasado de la variable de interés. Podemos distinguir

dos tipos de modelos de series de tiempo [fi] (RÌos, 2008).

− Modelos deterministas: se trata de métodos de extrapolación sencillos en los que no se hace

referencia a las fuentes o naturaleza de la aleatoriedad subyacente en la serie. Su simplicidad

relativa generalmente va acompañada de menor precisión. Ejemplo de modelos deterministas son

los modelos de promedio móvil en los que se calcula el pronóstico de la variable a partir de un

promedio de los ”n” valores inmediatamente anteriores.

− Modelos estocásticos: se basan en la descripción simplificada del proceso aleatorio subyacente

en la serie. En término sencillos, se asume que la serie observada Y1, Y2, YT se extrae de un grupo

de variables aleatorias con una cierta distribución conjunta difícil de determinar, por lo que se

construyen modelos aproximados que sean útiles para la generación de pronósticos. (RÌos, 2008)

− Serie de tiempo: se define como un conjunto de observaciones sobre valores que toma una

variable (cuantitativa) en diferentes momentos del tiempo. Los datos se pueden comportar de

diferentes formas a través del tiempo (Brockwell & Davis, 2010), esto es que presente una

tendencia, un ciclo; no tener una forma definida o aleatoria, variaciones estacionales (anual,

mensual, etc.). Una serie temporal puede estar constituida solo por eventos determinísticos,

estocásticos o una combinación de ambos (Chatfield, 2004). Se sabe que muchas series temporales

presentan comportamientos dinámicos no lineales, cuya complejidad hacen que sea imposible

formular un modelo matemático basado en leyes físicas o económicas que representen su

evolución adecuadamente. El problema de la formulación del modelo se ve agravado por la

presencia de observaciones atípicas y cambios estructurales, para los cuales no existen modelos

matemáticos que permitan su representación en el caso no lineal (Kantz & Schreiber, 2009 ).

Los métodos tradicionales para el análisis de series temporales (Kantz & Schreiber, 2009 ) se hacen

a través de la descomposición de las mismas en varias partes. Se dice que una serie temporal puede

descomponerse en tres componentes que no son directamente observables, de los cuales

únicamente se pueden obtener estimaciones. Estos tres componentes son:

Tendencia: representa el comportamiento predominante de la serie. Esta puede ser definida no

formalmente como el cambio de la media a lo largo de un extenso período de tiempo.

Estacionalidad: es un movimiento periódico que se producen dentro de un periodo corto y

conocido. Este componente está determinado, por ejemplo, por factores climáticos. Aleatorio: son

movimientos erráticos que no siguen un patrón específico y que obedecen a causas diversas. Este

componente es prácticamente impredecible. Estos comportamientos representan todos los tipos de

movimientos de una serie temporal que no son tendencia ni variaciones estacionales ni

fluctuaciones cíclicas. (Rodríguez Rivero, 2016)

− Redes Neuronales Artificiales: Los RNAs estudiadas en esta tesis son los perceptrones

multicapa (MLP), principalmente las redes neuronales con retardo de tiempo (TDNN). Se sabe

bien que las redes neuronales artificiales (RNA) son aproximadores universales de funciones, y

que no requieren un conocimiento a priori sobre el proceso en cuestión. Las RNAs también son

bien conocidas por su capacidad para modelar sistemas no lineales. Estas propiedades son

exactamente por las que son usadas en esta tesis en la modelización de series temporales no

lineales con naturaleza desconocida o muy compleja, es decir, son muy atractivas como

herramientas para predicciones de series temporales. La aplicación de las RNAs a la predicción

con series temporales no es nueva. Desde hace décadas existen numerosos trabajos al respecto,

siendo probablemente los más conocidos los de Werbos (Werbos, 1974), Lapedes, Weigend

(Weigend, Huberman, & Rumelhart, 1990). Desde la estadística, Box y Jenkins [5] desarrollaron

la metodología de los modelos autorregresivos integrados de promedios móviles (ARIMA) para

ajustar una clase de modelos lineales para series temporales. Posteriormente surgieron versiones

robustas de modelos ARIMA y de series temporales no lineales (Zhang G. , 2003) tendientes a

resolver los problemas que introducen la presencia de valores aberrantes o extremos en los datos.

Más recientemente, las RNAs han sido consideradas como una alternativa para modelar series

temporales no lineales. Los modelos de RNAs se ajustan tradicionalmente por mínimos cuadrados

y por lo tanto carecen de robustez en presencia de valores extremos o aberrantes (outliers). Como

algunos de los procedimientos que tratan con RNAs surgen como una generalización natural de

los modelos estadísticos lineales AR y ARMA al caso no lineal NAR y NARMA, los

procedimientos para ajustar las RNAs suelen estar relacionados con los procedimientos

empleados para modelar series temporales robustas. (Rodríguez Rivero, 2016)

− Métodos de Aprendizaje: El aprendizaje es un proceso fundamental de las RNAs y de forma

general, consiste en el ajuste de todos los parámetros de la red, en base a la actividad para la que

se quiera utilizar dicha red. Partiendo de un conjunto de pesos aleatorios, el aprendizaje busca un

conjunto de pesos que permita a la RNA, desarrollar una tarea determinada. El aprendizaje es un

proceso iterativo, en el que la red, va refinando sus parámetros, para alcanzar el objetivo de la

aplicación concreta que se intenta abordar. Las redes perceptrón multicapa (MLP) utilizan una

función de error que mide su rendimiento actual, en función de sus pesos. El aprendizaje se

convierte en un proceso de búsqueda de aquellos pesos que hagan mínima dicha función (Yu,

Efe, & Kaynak), (Alsmadi, Omar, Noah, & A., 2009). El aprendizaje no supervisado es un método

donde un modelo es ajustado a las observaciones. Se distingue del aprendizaje supervisado dado

que no hay un conocimiento a priori. En el aprendizaje no supervisado se hace un tratamiento de

los datos de entrada como un conjunto de variables aleatorias, siendo construido un modelo de

densidad para el conjunto de datos. El aprendizaje no supervisado puede ser usado en conjunto

con la Inferencia bayesiana para producir probabilidades condicionales (es decir, aprendizaje

supervisado) para cualquiera de las variables aleatorias dadas (Alsmadi, Omar, Noah, & A.,

2009). En cambio, el aprendizaje supervisado normalmente funciona mucho mejor cuando los

datos iniciales son primero traducidos en un código factorial. El aprendizaje no supervisado

también es útil para la compresión de datos: fundamentalmente, todos los algoritmos de

compresión dependen tanto explícita como implícitamente de una distribución de probabilidad

sobre un conjunto de entrada. (Rodríguez Rivero, 2016)

−

− Evaluación del desempeño predictivo: Medición del error

Para la evaluación del desempeño predictivo se emplean diferentes indicadores que cuantifican

qué tan cerca está la variable pronosticada de su serie de datos correspondiente. Una de las medidas

más utilizadas es el Promedio del Error Porcentual Absoluto (MAPE). (RÌos, 2008)

El RMSE mide la dispersión de la variable simulada en el curso del tiempo, penalizando

fuertemente los errores grandes al elevarlos al cuadrado. Esta característica hace que el RMSE se

recomiende cuando el costo de cometer un error es aproximadamente proporcional al cuadrado de

dicho error.

No siempre el modelo que genere pronósticos con un menor MAPE generará los pronósticos con

el menor RMSE y viceversa, por lo que en la selección de los mejores modelos de pronóstico se

hace necesario establecer la medida de error a utilizar para la elaboración del ranking de

desempeño. (RÌos, 2008)

Dado que una mala estimación del precio fututo del cobre se traduce en una pérdida de ingresos

proporcional al tamaño del error, el MAPE, y no el RMSE, parece ser la medida de desempeño

más adecuada. A esto se suma la ventaja práctica del MAPE de no requerir ser acompañado por la

media para dimensionar la magnitud del error. Luego, la medida de error que se empleará para

identificar los modelos de mejor desempeño será el MAPE.[fi]. (RÌos, 2008)

− Estimación de la Tendencia: Hay varios métodos para estimar la tendencia T(t), uno de ellos es

utilizar un modelo de regresión lineal. Se pueden utilizar otros tipos de regresiones, como regresión

cuadrática, logística, exponencial, entre otros.

Una forma de visualizar la tendencia es mediante suavizamiento de la serie. La idea central es

definir a partir de la serie observada una nueva serie que filtra o suaviza los efectos ajenos a la

tendencia (estacionalidad, efectos aleatorios), de manera que podamos visualizar la tendencia.

(Rodríguez Rivero, 2016)

− Promedio Móvil: Este método de suavizamiento es uno de los más usados para describir la

tendencia. Consiste en fijar un número k, preferentemente impar, como 3, F, etc., y calcular los

promedios de todos los grupos de k términos consecutivos de la serie. Se obtiene una nueva serie

suavizada por promedios móviles de orden k. De este modo se tienden a anular las variaciones

aleatorias.

El suavizamiento de media móvil es muy fácil de aplicar, permite visualizar la tendencia de la

serie. Pero tiene dos inconvenientes: No es posible obtener estimaciones de la tendencia en

extremos y no entrega un medio para hacer predicciones. Si la serie presenta un efecto estacional

de período k, es conveniente aplicar un suavizamiento de media móvil de orden k. En tal caso se

elimina el efecto estacional, junto con la variación aleatoria, observándose solamente la tendencia.

− Suavizamiento Exponencial: Este modelo se basa en que una observación suavizada, en tiempo

t, es un promedio ponderado entre el valor actual de la serie original y el valor de la serie suavizada,

en el tiempo inmediatamente anterior. Si Y (t) representa la serie de tiempo original, y Z(t) la serie

de tiempo suavizada. (Rodríguez Rivero, 2016)

− Aplicaciones de Series de Tiempo

Hoy en día diversas organizaciones requieren conocer el comportamiento futuro de ciertos

fenómenos con el fin de planificar, prevenir, es decir, se utilizan para predecir lo que ocurrirá con

una variable en el futuro a partir del comportamiento de esa variable en el pasado. En las

organizaciones es de mucha utilidad en predicciones a corto y mediano plazo, por ejemplo, ver

qué ocurriría con la demanda de un cierto producto, las ventas a futuro, decisiones sobre inventario,

insumos, etc.

Algunas de las áreas de aplicación de Series de Tiempo son (RÌos, 2008):

• Economía: Precios de un artículo, tasas de desempleo, tasa de inflación, índice de precios,

precio del dólar, precio del cobre, precios de acciones, ingreso nacional bruto, etc.

• Meteorología: Cantidad de agua caída, temperatura máxima diaria, Velocidad del viento

(energía eólica), energía solar, etc.

• Geofísica: Series sismológicas.

• Química: Viscosidad de un proceso, temperatura de un proceso.

• Demografía: Tasas de natalidad, tasas de mortalidad.

• Medicina: Electrocardiograma, electroencéfalograma.

• Marketing: Series de demanda, gastos, utilidades, ventas, ofertas.

• Telecomunicaciones: Análisis de senales.

• Transporte: Series de tráfico

6. ESTADO DEL ARTE

En el trascurrir del tiempo muchos tipos de metaheurísticas surgido con el fin de ser usadas para

mejorar diferentes tipos de problemas de gran complejidad o magnitud. Estos métodos de van

desde búsquedas de vecindad hasta las evolutivas, así como la combinación de las mismas.

A continuación, se mencionan algunas de los métodos de búsqueda más importantes y

representativos de los últimos años.

En 2004 surge una metaheurística muy popular propuesta por Kang Seok Lee a, Zong Woo Geem

en su artículo, “A new structural optimization method basedon the harmony search algorithm”, en

el cual Se explica claramente que este método se basa en una memoria armónica para alcanzar el

perfecto estado de la armonía. Esta búsqueda se basa en una HS memoria armónica inspirada en

la aleatoriedad para mejorar sus búsquedas por gradientes. No necesita de parámetros iniciales y

se resalta la gran eficacia para resolver problemas en ingeniería de estructuras. (Kang Seok & Zong

woo, 2004)

En el año 2005 Sebastián Urrutia, Irene Loiseau trabajan en “A New Metaheuristic and its

Application to the Steiner Problems in Graphs” un algoritmo llamado (SN) que pertenece al tipo

de metaheurísticas de descomposición debido a que esta se fundamenta en la división de un

problema en subproblemas más sencillos que son solucionados por una heurística doble que realiza

diferentes procedimientos dependiendo de si la condición de solución sea asumida como “si” o

como “no” para cada uno de los casos. Luego se construye una mejor solución por medio de la

asignación de un valor confidencial que se obtiene de la diferencia entre de la calidad de las

soluciones obtenidas por “si” y por “no” en cada iteración (Sebastian Urrutia, 2005)

Otros tipos de método surge en 2005 presentado por E. K. Burke, P. Cowling, J.D. Landa Silvae

en su trabajo “HYBRID POPULATION-BASED METAHEURISTIC APPROACHESFOR THE

SPACE ALLOCATION PROBLEM” este estudio me llama mucho la atención porque se centra en

un híbrido de la competencia metaheurísticas para el problema de la asignación de espacio lo cual

se hace muy llamativo y además tiene gran aplicación.

Este artículo muestra que una metaheurística híbrida basada en la población por el espacio es un

problema de asignación que se presenta en base a experimentos anteriores con una serie de técnicas

incluidas en escalada, recocido simulado, búsqueda tabú y algoritmos genéticos. Buscando con

ellos tener mejores características de cada técnica mencionada, y así parámetros estén acorde a

las características y problemas y además que supere el rendimiento de estas técnicas estándar. Esta

nueva propuesta utiliza métodos de heurísticos de búsqueda local para mejorar sus resultados,

además se realiza una parametrización automática acorde a las características del problema que

genera soluciones con calidad superior a las de los estándares de las distintas técnicas conocidas.

(Burke, Cowling, & Landa silva, 2006)

Otro trabajo importante fue publicado en 2007 por Nader Azizi, Saeed Zolfaghari and Ming Liang,

“A New Meta-heuristic Approach for Combinatorial Optimization and Scheduling Problems”.

Este trabajo muestra un nuevo y eficiente heurístico razonablemente la combinación de diferentes

características de varias heurísticas con recocido simulado.

A diferentes de otros algoritmos híbridos, la componente central de la heurística propuesta es una

simulación recocida que se beneficia de dos memorias a corto plazo.

Información acerca de las soluciones anteriores iteración mejor es conservado en una larga lista

población a largo plazo de la memoria llamada. Sabemos que un operador de cruce genético se

utiliza para producir nuevos la población que usa las soluciones almacenadas en la memoria de

otros en su momento.

Se tiene que el rendimiento del algoritmo es evaluado en comparación con los resultados

obtenidos por otros siete incluidos los métodos de algoritmos exactos, las técnicas generales y

algoritmos híbridos. Se comparan los resultados claramente indica que el algoritmo puede

encontrar mejores soluciones en algunos casos. Este algoritmo propuesto, debido a su generalidad,

se puede aplicarse fácilmente a otros problemas de optimización. Para el caso de la programación

de la tienda de trabajo, la calidad de las soluciones y la eficiencia computacional del algoritmo

puede ser mejorar mediante el uso barrio de problemas específicos estructura y los operadores más

eficientes. (Nader & Zolfaghari, 2007)

En el 2008 aparece una nueva metaheurística de tipo evolutivo viral system planteado por Pablo

Cortés, José M. García, Jesús Muñuzuri y Luis Oneiva, es un método que hace uso de una analogía

biológica inspirada en la ejecución e infección de los virus, más específicamente del Phagocyte.

En este enfoque, se considera que los virus son parte de una infección general, donde cada virus

trata de comportarse a su beneficio, pero a la vez en el beneficio del Viral System. (Cortes, Garcia,

Muñusuri, & Onieva, 2008)

El método parte de que en la naturaleza los virus son organismos que tienen su mayor éxito

cuando atacan células poco saludables, de ahí entonces el estado de salud es representado por F(x),

es decir la función objetivo.

El virus que pretende infectar una célula y replicarse a través de ella puede hacerlo de dos maneras;

la primera se denomina replicación lítica e implica la adherencia del virus al borde de la célula y

la inyección de su ADN, a partir de ese momento se generan varias copias, llamadas Nucleus

Capsids del virus dentro de la célula, los cuales son liberados cuando el número de réplicas llegue

a un nivel máximo y la pared de la célula infectada se rompa. La otra manera de replicarse se

denomina Lisogénica; aquí el virus infecta a la célula alojándose en su genoma y permanece allí

hasta que alguna causa externa provoque la réplica (Cortes, Garcia, Muñusuri, & Onieva, 2008)

En 2009 Alireza Tajbakhsh,, Kourosh Eshghi, Azam Shamsr proponen un hibrido entre el método

de optimización enjambre de partículas y el recocido simulado en este trabajo, “A Hybrid PSO-SA

Algorithm For The Traveling Tournament Problem” se presenta un nuevo modelo matemático

utilizando Programación y además propone un híbrido algoritmo que combina metaheurística PSO

y SA. En este papel se demostró que el híbrido propuesto algoritmo conduce a soluciones que son

comparables u obtiene mejor horario para las instancias de norma y que garantiza resultados de

buena calidad.

MOBAIS, es un novedoso algoritmo desarrollado por Pablo A.D Castro y Fernando J. von Zuben

en el año 2009, que puede ser utilizado como herramienta para solución de problemas multi-

objetivo, y cuya principal aporte es el adecuado manejo de soluciones parciales de alta calidad

(Building Blocks), que pueden estar codificadas en los anticuerpos que representan la solución, las

cuales en los algoritmos tradicionales inmune inspirados pueden llegar a ser destruidas por los

operadores de mutación y clonación.

Según Castro y Von Zuben, los algoritmos inmunes inspirados (AIS) presentan mecanismos para

evolucionar la población, que no tienen en cuenta las relaciones entre las variables del problema,

lo cual causa la destrucción de estas soluciones parciales de alta calidad.

En MOBAIS, los operadores de mutación y clonación son reemplazados por un modelo

probabilístico, más precisamente una red bayesiana, la cual representa la distribución de

probabilidad conjunta de las soluciones más prometedoras, y subsecuentemente, usa dicho modelo

para el muestreo de nuevas soluciones (Castro & V, 2008)

Un Nuevo hibrido simulado recocido surge en 2010 presentado por Stephen C.H.Leung,

DefuZhang, ChangleZhou , TaoWuc en su publibacion, “A hybrid simulated annealing

metaheuristic algorithmforthetwo-dimensional knapsack packing problema”. En este trabajo se

realiza un hibrido entre el recocido simulado y una heurística constructiva. La heurística greddy o

voraz aquí propuesta combinada con el SA proporcionan excelentes resultados en la solución de

problemas planteados en el artículo, además se destaca la rapidez y eficacia del método. (Leung &

DefuZhang, 2010)

Posteriormente surge en 2009, otro método que mejora a la optimización de enjambre de partículas

propuesto por A.J. Nebro, J.J. Durillo, J. Garc´ıa-Nieto, C.A. Coello Coello, F. Luna and E. Alba

en su trabajo “SMPSO: A New PSO-based Metaheuristicfor Multi-objective Optimization”. Este

estudio describe SMPSO, un PSO nuevo multi-objetivo algoritmo que tiene como objetivo

incorporar un mecanismo de constricción velocidad. Con esto se puede obtener Mediante su uso,

la velocidad máxima de las partículas es limitada con el fin de aumentar la capacidad de búsqueda

de la técnica. Esta nueva propuesta ha sido valorada según las dos familias de referencia, ZDT y

DTLZ, y compararon con cinco algoritmos de optimización de esta técnica multi-objetivo: NSGA

– II, SPEA2, OMOPSO, ABYSS Y MOCELL. Estos resultados demostraron que SMPSO supera

las limitaciones de los algoritmos que se ha comparado.

Este articulo muestra nuevos esquemas para la actualización de la velocidad de las partículas, y

aplicar SMPSO se investiga con el fin de demostrar un nuevo multi-objetivo algoritmo de

optimización de enjambre de partículas (PSO), caracterizada por el uso de una estrategia para

limitar la velocidad de las partículas.

Las características de SMPSO incluyen el uso de la mutación polinomio como un factor de

turbulencia y un archivo externo para almacenar las soluciones no dominadas encontradas durante

la búsqueda. (A.J. Nebro, 2009)

Con relación al análisis de series de tiempo para la predicción de los precios del ganado Córdoba

- Colombia se identifica en el año 2007 el trabajo “Estacionalidad, ciclos y volatilidad en los

precios del ganado macho de levante en Montería, Colombia” realizado por Omar Castillo

(Castillo, Estacionalidad, ciclos y volatilidad en los precios del ganado macho de levante en

Montería, Colombia, 2007). En su desarrollo se describe el comportamiento temporal de los

precios del ganado vivo macho de levante de primera calidad en la ciudad de Montería, Colombia

comercializado en las subastas. Materiales y métodos. Se realizaron análisis de los precios

semanales y mensuales durante el período 1997-2006 utilizando técnicas estadísticas y

econométricas como la media móvil multiplicativa, la tasa de crecimiento sobre medias anuales,

12 T12, y modelos auto-regresivos heterocedásticos condicionales, ARCH, o GARCH. Como

resultado se denota evidencias de estacionalidad y ciclos en los precios mensuales; no hubo

evidencia de comportamientos volátiles en precios semanales de los ganados de 1,1¼ y 1½ años

de edad, pero si para los de 1 año.

En este mismo año también se encontró el trabajo “Comportamiento temporal de los precios del

ganado macho de levante de primera en Sincelejo” (Castillo, Comportamiento temporal de los

precios del ganado macho de levante de primera en Sincelejo, 2007). De manera similar el autor

Omar Castillo señala que igualmente el comportamiento temporal de los precios del ganado vivo

macho de levante de primera calidad en la ciudad de Sincelejo, comercializado en las subastas.

Para ello se acude al análisis de los precios mensuales y semanales durante el período 1997 - 2006

utilizando técnicas estadísticas y econométricas como la media móvil multiplicativa, la tasa de

crecimiento sobre medias anuales, 12 T12 , y modelos auto- regresivos heterocedásticos

condicionales, ARCH, o GARCH. Los resultados indican la presencia de estacionalidad y ciclos

en los precios mensuales; en los precios semanales de las edades de 1 y de 1¼ año se observaron

comportamientos volátiles, el precio de los de 1½ año se han movido dentro de rangos estables.

Seguidamente se destaca el trabajo realizado por Botero y Cano en 2008, en su trabajo “Análisis

de series de tiempo para la predicción de los precios de la energía en la bolsa de Colombia”. En

este se realiza un análisis del comportamiento del precio de la energía eléctrica ha incrementado

su volatilidad, reflejando el riesgo existente para los diferentes agentes que intervienen en el

mercado. El objetivo de este artículo es presentar una metodología para la implementación de

modelos de regresión, sobre la serie histórica de precios de bolsa de energía en Colombia (Botero

& Cano, 2008).

En el año 2014 se identifica la investigación “Uso de un modelo univariado de series de tiempo

para la predicción, en el corto plazo, del comportamiento de la producción de carne de bovino en

Baja California, México”. Esta fue desarrollada por Barreras, Sánchez y Figueroa en Baja

California, México. Se utilizó el modelo autorregresivo de promedios móviles ARMA. Los

resultados respaldan el modelo para obtener a corto plazo predicciones de producción de carne en

baja california (Barreras Serrano, Eduardo, & Figueroa Saavedra, 2014).

De manera más reciente de encuentra la investigación titulada “Descripción y pronóstico de la

producción de carne de bovino en el estado de Tabasco”. Esta misma fue efectuada en el año 2017

por Espinosa, Vélez, Quiroz, Granados, Moctezuma y Casanova en México obedeciendo los

siguientes objetivos. Analizar el comportamiento y productividad de la producción de carne de

bovino en Tabasco y encontrar un modelo de series de tiempo capaz de realizar un pronóstico de

la producción, confiable, cercano a los valores de la serie, cuya correlación sea estadísticamente

significativa, se integró una serie de tiempo anual de producción de carne en canal (PCaCa),

animales sacrificados (ASac) y peso en canal (PeCa) de los ASac en los 17 municipios del estado

para el periodo 2006-2015. También se integró una serie mensual de PCaCa de enero de 2003 a

marzo de 2017. Bajo este precedente se encontró que Tabasco produce en promedio por año 65

338 ton de carne con 310 564 ASac con un peso promedio de 211 kg.

También se encontró que tanto la PCaCa, como los ASac presentaron TMAC positivas para el

estado, siendo el DDR de Villahermosa el de mayor dinamismo, con una tasa de crecimiento

promedio de 2 %; y el municipio de Teapa el de a mayor TCMA, con 4,4 %. El modelo de serie

de tiempo que mejor predice la PCaCa fue el autorregresivo integrado de promedio móvil, ARIMA

(p, d, q) (P, D, Q) k, de orden 1, por tanto, la producción de carne en Tabasco tiene un

comportamiento estacional. Se concluye que el modelo seleccionado permite hacer un pronóstico

cercano a la realidad con una confiabilidad estadística significativa. (Espinosa, Vélez, & A., 2017)

Revisando lo más reciente en la literatura del ámbito colombiano encontramos el trabajo

“Determinantes del precio del ganado gordo bovino en pie de Medellín y Bogotá: 2009-2019”.

Este fue elaborado por Sebastián López Nieto en la Universidad EAFIT - Escuela De Economía y

Finanzas. Este trabajo deja en evidencia las dinámicas, entre 2009 y 2019, que rigen los precios

del ganado bovino macho y hembra entre los principales mercados de carne en Colombia; ya que

permite entender de mejor manera el mercado bovino como oferta final de los frigoríficos, lo cual

afecta directamente las decisiones de gran cantidad de agentes que comercian en él. Entender la

dinámica de este mercado, termina impactando positivamente los ganaderos y los frigoríficos.

(Lopez, 2019)

Los ganaderos al tener más y mejor información, pueden mejorar su productividad, beneficiando

su calidad de vida. Por parte de los frigoríficos, con mejor información se puede impulsar de mejor

manera la competitividad del sector, que promete ser clave en los próximos años en materia de

exportaciones. Además, con lo hablado con ambos frigoríficos, es de gran información estos

estudios acerca de los precios y es una manera como estos puedan ayudarles a tomar mejores

decisiones a los agentes.

Des la óptica de lo investigado se señala que es claro que para determinar el precio del ganado

bovino macho hay 3 aspectos claves para tomar, de acuerdo con la literatura y la experiencia. Estos

son el factor del ciclo ganadero, tomando como índice el precio y la dinámica del ganado hembra

y cómo este afecta el macho, que en últimas es el que va principalmente a conformar la carne

suministrada a los consumidores. El segundo factor tiene que ver con lo asociado directamente al

precio del ganado macho entre ciudades, por medio de periodos anteriores cómo estos pueden

afectar el precio en el largo plazo. Por último, la forma en que las precipitaciones como factor

exógeno afectan el precio del ganado en ambas ciudades. (Lopez, 2019)

7. MATERIALES Y MÉTODOS.

• Metodología del Proyecto

Para la realización del proyecto se llevó a cabo la siguiente metodología; revisión bibliográfica,

selección del modelo de regresión no lineal, diseño e implementación de la metaheurística y de

indicador estadístico de error para la optimización de los problemas relacionados. Se ejecutarán

diferentes corridas para los ejercicios de alta complejidad, de conformidad con la Programación y

validación del modelo de regresión no lineal. Finalmente se realizará un estudio caso práctico en

problemas de series de tiempo, así mismo se procederá analizar las soluciones el modelo propuesto

utilizando el algoritmo cromático con sus respectivas soluciones estándares y según resultados.

Es de destacar que para el respectivo análisis de parámetros del algoritmo y con el propósito de

alcanzar en la metaheurística propuesta excelentes resultados se realizaron alguna serie de pruebas

y se tuvieron en cuenta experimentos de la literatura para garantizar la escogencia de los mejores

parámetros posibles. También se acudió al diseño con efectos fijos para evaluar el factor algoritmo

y el rendimiento de este según trabajos consultados previamente. Todo lo referente según

parámetros escogidos en la generación de buenos resultados con la aplicación de un número

razonable de pruebas, con fundamento en lo descrito en el libro de experimentos (Montgomery,

2004).

− Material y Método

En la realización del proyecto se procedió a precisar sobre: Revisión bibliográfica, selección del

mejor modelo, selección de la mejor metaheurística y del mejor indicador estadístico de error para

la optimización de los problemas relacionados. Se elaboró utilizaron los mejores parámetros del

algoritmo y una vez encontrados estos valores se procedió a la Programación y validación del

modelo, para ello fue necesario equipo de cómputo con procesador Intel Inside Core I3- 2.40 GHz,

el uso del software de análisis numérico GNU Octave, versión 4.4.1. en el cual fue codificado el

modelo y se hizo la respectiva validación para comprobar la veracidad de los datos arrojados.

Finalmente se realizó un estudio en tres grupos de problemas de una variable que son considerados

de alto grado de dificultad en la literatura, de los cuales se seleccionaron 4, para comparar el

modelo propuesto con sus respectivas soluciones estándares. No obstante, se prueba esta propuesta

en un problema de múltiples variables.

− Diseño De Experimentos

Este diseño inicia con la concepción o generación con preliminares condiciones en la las cuales

debe tratarse el sistema que se está abarcando, todo esto hace con el fin la garantizar la aleatoriedad

del dentro da la realización de corridas de datos, para disminuir el efecto de variables que no se

pueden controlar. Obteniendo, así como resultado de esta etapa la generación de los valores de los

factores controlables del sistema estudiado.

Seguidamente se examina las respuestas que se encuentran con la modelación diseñada y se realiza

así el análisis correspondiente, teniendo en cuenta la literatura relacionado con el algoritmo de

búsqueda y la región de estudio; implementando los parámetros básicos del algoritmo cromático

y modelo de estudio. (Montgomery, 2004).

Utilizando este tipo de metodología en esta investigación tendríamos que estudiar las

dos fases fundamentales para la ejecución de esta propuesta. En la primera etapa se destinó a la

fijación de los valores de los parámetros y su posterior análisis, se ratificó la veracidad del valor o

los rangos más importantes para cada parámetro.

Posteriormente en la última etapa se deben realizaron pruebas corridas pertinentes para evaluar el

desempeño del algoritmo, así como un profundo un análisis tomando los resultados de nuestro

programa con el de los diferentes métodos a comparar y con los problemas de series de tiempo

seleccionados.

8. OPTIMIZACIÓN DE PRONÓSTICOS

8.1. Ejercicios Problemas de Evaluación de Alta Complejidad

Para el desarrollo de la ruta esbozada, inicialmente se parte de la realización de ejercicios y

análisis de Problemas de Evaluación de Alta Complejidad identificados en la literatura

relacionada con pronósticos; con el objetivo de corroborar el potencial de trabajo del algoritmo

cromático, con ocasión de la búsqueda de respuestas en problemas de optimización en series

de tiempo.

En relación con lo anotado seguidamente se procede a señalar el listado de problemas que se

evaluarán en la parte inicial de este trabajo.

− Problema de evaluación N° 1 (Clase polinomial)

Este problema de evaluación tiene 82 datos y es conocido como ‘‘Fillip” y consta de 11

parámetros, el modelo es expuesto en la expresión (1).

𝑦 = 𝛽0 + 𝛽1𝑥 + 𝛽2𝑥2 + … + 𝛽9𝑥9 +𝛽10𝑥10 + 𝐸 (1).

− Problema de evaluación N° 2 Clase (polinomial)

Este problema de evaluación tiene 21 datos, es conocido como ‘‘Wampler4” y consta de 6

parámetros, el modelo es expuesto en la expresión (2).

𝑦 = 𝛽0 + 𝛽1𝑥 + 𝛽2 𝑥2 + 𝛽3 𝑥

3 + 𝛽4 𝑥4 + 𝛽5 𝑥

5 + 𝐸 (2).

− Problema de evaluación N° 3 (Clase racional)

Este problema de evaluación tiene 11 datos, es conocido como ‘‘MGH09”, y consta de 4

parámetros, el modelo es expuesto en la expresión (3).

𝑦 =𝛽1 (𝑥2+ 𝑥𝛽2)

𝑥2+𝑥𝛽3 + 𝛽4 (3).

− Problema de evaluación N° 4 (Clase diversa)

Este problema de evaluación tiene 154 datos, es conocido como ‘‘Bennett5”, y consta de 4

parámetros, el modelo es expuesto en la expresión (4).

𝑦 = 𝛽1 (𝑥 + 𝛽2)−1

𝛽3 + 𝐸 (4).

8.2. Caso de Estudio Practico (Precios del Ganado tipos de Córdoba)

En la segunda parte de los problemas propuestos para solucionar, se efectúa la estimación de

precios para tipos de ganado seleccionados según datos históricos que se asocian con variables de

tipo ganado referenciado como lo son; cantidad, mes y precios de venta. En esta oportunidad se

conviene sobre hechos de venta obtenidos a través de información recolectada a partir de subasta

ganadera Subastar S.A. de la ciudad de Montería- Córdoba.

El objeto aquí es implantar el algoritmo de búsqueda y el modelo no lineal de series de tiempo

para realizar ejercicio de pronóstico en tipos específicos de ganado, conforme a los datos

escogidos.

8.3. Modelo de Regresión

Los modelos de regresión son usados para encontrar un mejor ajuste a un conjunto de datos. El

propósito en todo tipo de regresión es tener la forma de la expresión (1). Para una serie de datos

en donde Y es la variable dependiente medida para un experimento y X es la variable independiente

que es cambiada durante los experimentos.

y = f(x) + ℰi (1)

F es una función que describe la relación de X y Y, y consta de uno o más parámetros. ℰi es la i-

esima observación del error que proviene de un nivel medio de datos que tiene una distribución

normal con media de cero. El modelo que se utilizó para realizar el ajuste a los datos en los

problemas que se trabajan en este artículo es el propuesto por (Behnamian & Ghomi, 2009) y se

expone a continuación en las expresiones (2) y (3).

𝑓(𝑥) =𝑓1 (𝑥)

𝑐1 + 𝑐2 ( 𝑓1 (𝑥)+ 𝑐3 𝑥 ln( 𝑏0+ ∑ 𝑏𝑖 5𝑖=1 𝑥𝑎𝑖 ))

(2)

En donde 𝑓1 (𝑥) es:

𝑓1 (𝑥) = 𝑏0 + ∑ 𝑏𝑖 5𝑖=1 𝑥𝑎𝑖 + 𝑏6

𝑎6𝑥+ 𝑏7 sin(𝑎7 𝑥) +𝑏8 cos(𝑎8𝑥) (3)

En donde los parámetros del modelo son:

𝑏0, 𝑏1 , 𝑏2 , 𝑏3, 𝑏4 … … 𝑏8, 𝑎1, 𝑎2, 𝑎3, 𝑎4 … … 𝑎8, 𝑐1, 𝑐2 y 𝑐3