adau.edu.azadau.edu.az/img/page/tmp/9gPqxlRooo.docx · Web viewRespublikamızda baş verən sosial...

751

AZƏRBAYCAN RESPUBLİKASI KƏND TƏSƏRRÜFATI NAZİRLİYİ AZƏRBAYCAN DÖVLƏT AQRAR UNİVERSİTETİ Mühasibat uçotu və audit kafedrası “Mühasibat uçotu və audit” fənni üzrə tədris PROQRAMI “050644 İstehlak mallarının keyfiyyət ekspertizası və marketinq” ixtisası üzrə təhsil alan bakalavr tələbələri üçün Asərbaycan Respublikası Təhsil Nazirliyinin 13.10.2016-cı il tarıxli 664 saylı əmri ilə 1

Transcript of adau.edu.azadau.edu.az/img/page/tmp/9gPqxlRooo.docx · Web viewRespublikamızda baş verən sosial...

AZƏRBAYCAN RESPUBLİKASI KƏND TƏSƏRRÜFATI NAZİRLİYİ

AZƏRBAYCAN DÖVLƏT AQRAR UNİVERSİTETİ

Mühasibat uçotu və audit kafedrası

“Mühasibat uçotu və audit” fənni üzrə tədris

PROQRAMI

“050644 İstehlak mallarının keyfiyyət ekspertizası və marketinq” ixtisası üzrə

təhsil alan bakalavr tələbələri üçün

Asərbaycan Respublikası Təhsil Nazirliyinin

13.10.2016-cı il tarıxli 664 saylı əmri ilə

qrif verilmişdir

Gəncə -2016

1

Tərtib edənlər: “Mühasibat uçotu və audit” kafedrasının əməkdaşlari:

dos. Məmməd İsmayılov, kafedra müdiri dos. Pərvin Muxtarova

dos. Qəşəm Bədəlov, b/m Cavahir Allahverdiyeva, ass. Nərgiz Həsənova tərəfindən hazırlanmışdir

Redaktor: Y.B.Əhmədov - Azərbaycan Dövlət Aqrar Universitetinin

“Mühasibat uçotu və audit” kafedrasının professoru

Rəyçilər: O.Q.Məmmədli Gəncə Dövlət Universitetinin “İdarəetmə”

kafedrasının dosenti, Mühasibat uçotu və audit kafedrasının

dos. əvəzi M.M.Hüseynov

2

G İ R İ Ş

Respublikamızda baş verən sosial – iqtisadi dəyişikliklər öz əksini tədrisdə və təhsildə əks etdirir. Ölkə iqtisadiyyatınin sərbəst bazar iqtisadiyyatı şəraitində inkişaf , həyata keçirilən iqtisadi islahatlar , qəbul olunmuş , qanunverici və normativ sənədlər müəssisələrin düzgün idarə olunması ilə əlaqədar olaraq mühasibat uçotu və auditin əsaslarının geniş həcmdə öyrənilməsini tələb edir.

Mühasibat uçotu-iqtisadi siyasətin əsas hissəsidir: müəssisənin istehsalat təsərrüfat fəaliyyətinin və kapitalın dövriyyə prosesinin idarə edilməsinin mühüm mexanizmidir. Uçot informasiyalarının toplanması və sistemə salınması ilə məşğul olur.

Respublikamızın iqtisadi quruculuğu və iqtisadi inkişafı bütün sahələrdə yüksək keyfiyyətin təmin olunmasını tələb edir. Keyfiyyətin təmin olunması ərzaq məhsulları istehsalında və istehlakında vacib sayılan və ön planda həll edilməli məsələdir. İstər Respublikamızda istehsal edilən istərsə də yaxın və uzaq xaricdən gətirilən ərzaq məhsulları əhalinin artmaqda olan gündəlik tələbatını ödəməklə yanaşı, həm də keyfiyyətli və insan orqanizmi üçün zərərsiz olmalıdır. Məhz buna görə ərzaq məhsullarının keyfiyyətinin ekspertizası müasir dövrdə strateji əhəmiyyət kəsb etməli, Beynəlxalq və Milli Mühasibat Uçotu Standartlarına uyğunlaşdırılmalıdır.

İndiki şəraitdə respublikamızda mühasibat uçotunun və hesabatının inkişafı üçün əlverişli şəraitdə yaranmaqdadır. Belə ki, mühasbat uçotunun obyeklərinin və hesabatını əhatə edən normativ - hüquqi aktlar qəbul edilmişdir, digər bir tərəfdən isə bazar mühasibatləri şəraitində mühasibat uçotunun təşkili və aparılması qaydaları sahəsində müəyyən səviyyədə təcrübə toplanılmışdır.

Müstəqil maliyyə nəzarəti bazar iqtisadiyyatının tələblərindən irəli gəlir. Bu funksiyanı audit yerinə yetirir.

Gələcək istehlak mallarının ekspertləri və ərzaq məhsullarının əmtəəşunasları mühasibat uçotu və auditin əsaslarını bilmələri vacibdir.

3

Mühasibat uçotu və audit fənni üzrə “İstehlak mallarının keyfiyyət ekspertizası və marketinq” ixtisası üzrə təhsil alan bakalavr tələbələri üçün tədris planında əyani şöbədə 30 saat mühazirə və 30 saat məşğələ, qiyabi şöbədə isə 10 saat mühazirə, 10 saat məşğələ nəzərdə tutulmuşdur. Mövzu üzrə əyani şöbədə saat bölgüsü planı proqramda verilmişdir. Qiyabi təhsildə mövzuların birləşdirilərək tədris olunması və bununla da bütün mövzuların tam əhatə olunması məqsədəuyğun hesab edilir.

050644 İstehlak mallarının keyfiyyət ekspertizası və marketinq ixtisası üzrə Mühasibat uçotu və audit fənnindən tədris saatlarının

bölüşdürülməsi.

Sıra

M ö v z u l a r Mühazirə

Təcrübə

Məşğələsi

Cəmi

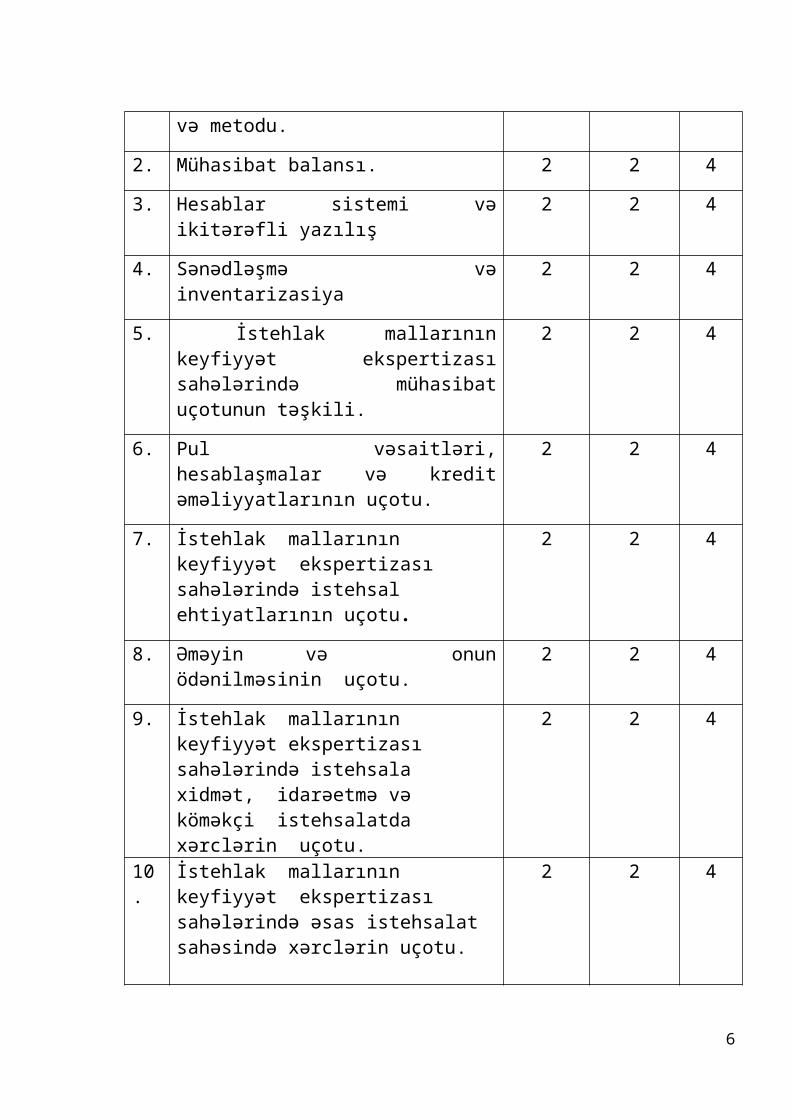

1. Mühasibat uçotunun predmeti və metodu. 2 2 4

2. Mühasibat balansı. 2 2 4

3. Hesablar sistemi və ikitərəfli yazılış 2 2 4

4. Sənədləşmə və inventarizasiya 2 2 4

5. İstehlak mallarının keyfiyyət ekspertizası sahələrində mühasibat uçotunun təşkili.

2 2 4

6. Pul vəsaitləri, hesablaşmalar və kredit əməliyyatlarının uçotu.

2 2 4

7. İstehlak mallarının keyfiyyət ekspertizası sahələrində istehsal ehtiyatlarının uçotu.

2 2 4

8. Əməyin və onun ödənilməsinin uçotu. 2 2 4

9. İstehlak mallarının keyfiyyət ekspertizası sahələrində istehsala xidmət, idarəetmə və köməkçi istehsalatda xərclərin uçotu.

2 2 4

10. İstehlak mallarının keyfiyyət ekspertizası sahələrində əsas istehsalat

2 2 4

4

sahəsində xərclərin uçotu.

11. Mühasibat hesabatı. 2 2 4

12. Auditin mahiyyəti, məqsədi və vəzifələri. 2 2 4

13. Auditin standartları və planlaşdırılması. 2 2 4

14. Auditor rəyləri. 2 2 4

15. Pul vəsaitlərinin , hesablaşma əməliyyatlarının auditi.

2 2 4

ÇƏMİ : 30 30 60

Mövzu 1. Mühasibat uçotunun predmeti və metodu.

Mühasibat uçotunun obyektləri. Mühasibat uçotunun predmeti, təsərrüfat vəsaitləri, təsərrüfat prossesləri, onun nətiçələri, təsərrüfat vəsaitlərinin mənbələri mühasibat uçotunun predmrti kimi.

Mühasibat uçotunun metodları anlayışı. Sənədləşdirmə və inventarizasiya, hesablar və ikitərəfli qeyd , qiymətləndirmə və kalkulyasiya, balans və mühasibat hesabatı.

Mövzu 2. Mühasibat balansı.

5

Mühasibat balansının ümumi xarakteristikası . Mühasibat balansının aktiv və passivi. Balansın bölmələri və maddələri. Balansda əks etdirilən müəssisə vəsaitlərinin qiymətləndirilməsi.

İqtisadi məzmunu və təsərrüfat vəsaitlərinin təsnifatı və onların əmələ gəlmə mənbələrinə görə balansın quruluşu.

Təsərrüfat əməliyyatlarının təsiri nətiçəsində balansda əmələ gəlmə dəyişikliklərin tipləri. Müəssisəni idarə etmə üçün balansın əhəmiyyəti.

Mövzu 3. Hesablar sistemi və ikitərəfli yazılış

Mühasibat uçotu hesabları haqqında anlayış. Hesabların quruluşu. Hesabların debeti və krediti. Təsərrüfat vəsaitləri hesabları (aktiv) və təsərrüfat vəsaitlərinin əmələ gəlmə mənbələri hesabları ( passiv ).

Əməliyyatların hesablarda ikitərəfli qeyd olunması. Hesablarda dövriyyənin və son qalığın çıxarılması.

Sintetik və analitik hesablar, onların qarşılıqlı əlaqəsi.

Mövzu 4. Sənədləşmə və inventarizasiya.

Sənədlərin mühasibat uçotunda rolu. Sənədlərin təsnifatı. Sənədlərin qəbulu, yoxlanılması və işlənilməsi. Sənədlərin iqtisadı və hüquqi əhəmiyyəti.

İnventarizasiyanın mühasibat uçotunda rolu. İnventarizasiyanın aparılma qaydaları, nətiçələrinin rəsmilləşdirilməsi və mühasibat uçotunda əks etdirilməsi..

Mövzu 5. İstehlak mallarının keyfiyyət ekspertizası sahələrində mühasibat uçotunun təşkili.

6

İstehlak mallarının keyfiyyət ekspertizası sahələrində mühasibat uçotunun təşkilinin ümumi prinsipləri. Mühasibat uçotunun səmərəli təşkilinin əhəmiyyəti və vəzifələri. Mühasibat uçotunun mərkəzləşməsi və qeyri mərkəzləşməsi. Uçot işlərinin yerinə yetirilməsi qrafiki. Müəssisələrdə və təşkilatlarda uçot aparatı, onun quruluşu və funksiyaları. Uçot xidməti (uçot-iqtisadı) rəhbərinin hüquqi, vəzifəsi və məsuliyyəti. Respublikada mühasibat uçotuna rəhbərlik.

Bazar iqtisadiyyatına keçid, təsərrüfatçılığın iqtisadi metodlarından istifadə olunmasında uçotun rolu. Mühasibat uçotunun tənzimlənməsi. İstehlak mallarının keyfiyyət ekspertizası sahələrində mühasibat uçotunun təşkilinin əsasları və vəzifələri.

Mövzu 6. Pul vəsaitləri, hesablaşmalar və kredit

əməliyyatlarının uçotu.

Pul vəsaitlərinin uçotunun təşkili əhəmiyyəti və vəzifələri. Kassa əməliyyatlarının uçotu.Kassa əməliyyatlarının aparılması haqqında əsasnamə.

Hesablaşma hesabı əməliyyatlarının uçotu, sənədləşdirilməsi, bank çıxarışının qəbulu, yoxlanılması, işlənilməsi.

Valyuta əməliyyatlarının uçotu. Ölkə daxılı, xariçi valyuta hesabları və məzənnə fərqinin uçotu.

Banklarda olan xüsusi hesabların uçotu. Hesabların müxabirləşməsi.

Uçotun müxtəlif formalarında pul vəsaitlərinin uçot registrlərində əks etdirilməsi.

Hesablaşmalar haqqında anlayiş. Hesablaşmaların növləri və formaları.

Malsatanlar, alıçılar, iddialar, avanslar, sığorta,büdcə orqanları, müəssisənin işçiləri, müxtəlif debitor və kreditorlarla hesablaşmaların uçotu.

7

Hesablaşma əməliyyatlarının müxabirləşməsi, onların uçot registrlərində əks olunması.

Mövzu 7. İstehlak mallarının keyfiyyət ekspertizası sahələrində istehsal ehtiyatlarının uçotu.

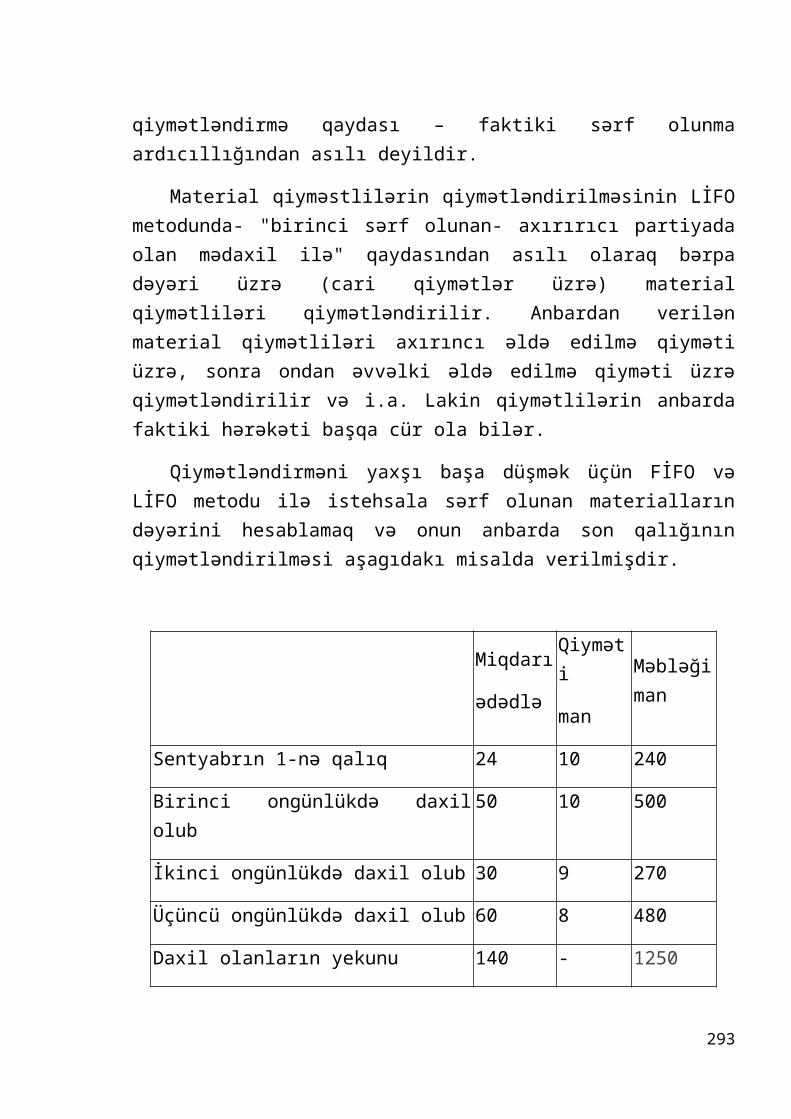

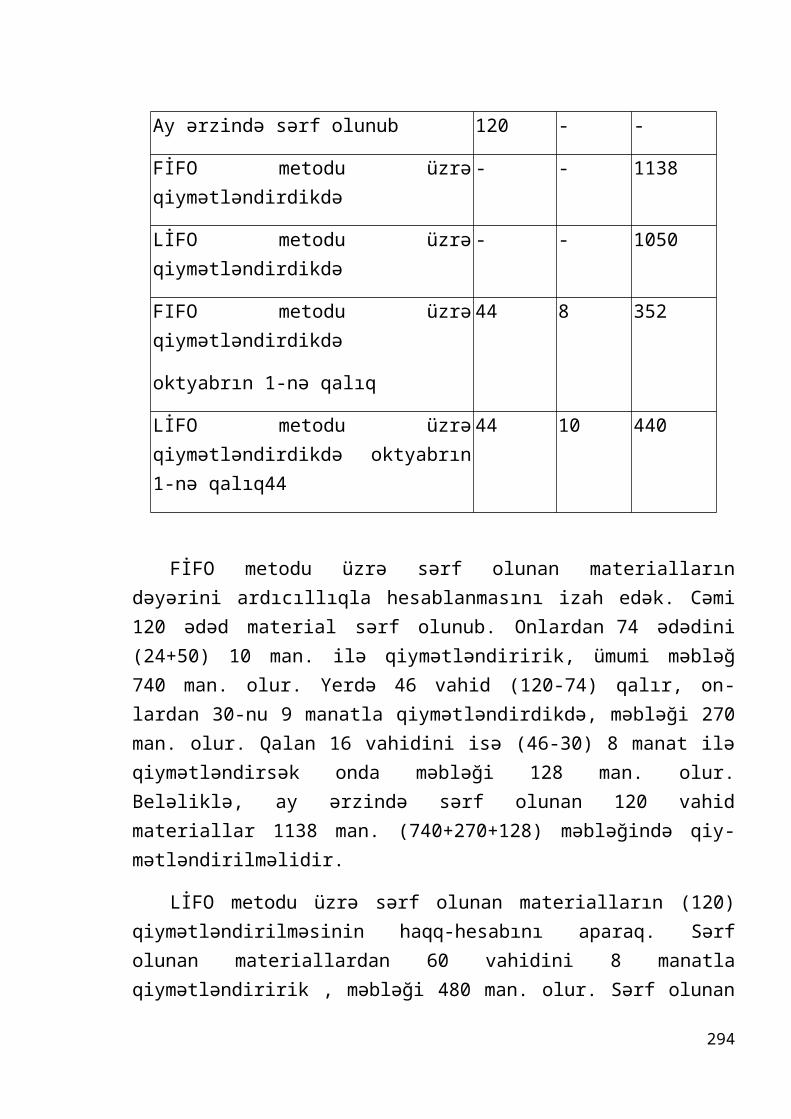

İstehlak mallarının keyfiyyət ekspertizası sahələrində istehsal ehtiyatlarının tərkibi, təsnifatı. İstehsal ehtiyyatlarının mədaxili və məxariçinin sənədləşdirilməsi. Materialların qiymətləndirilməsı istehsalata silinən material ehtiyatlarının qiymətləndirilməsi metodları. FİFO və İİFO metodu ilə materialların qiymətləndirilməsinin uçotu. Materialların sintetik və analitik uçotu.

Azqiymətli və tez köhnələn əşyaların və onların köhnəlməsinin uçotu. Hesabların müxabirləşməsi və uçot registrlərində əks etdirilməsi.

Mövzu 8. Əməyin və onun ödənilməsinin uçotu.

Əmək haqqının uçotunun vəzifələri əhəmiyyəti. Əməyin və yerinə yetirilən işlərin ilk uçotu.

Müxtəlif işçi kateqoriyalarının əmək haqlarının işlənmə qaydası. Əmək haqinın sintetik və analitik uçotu. Hesab-ödəniş cədvəllərinin tərtib olunması. Əmək haqqından tutulmaların uçotu. Sosial sıqorta və təminat üçün ayırmaların, məzuniyyət üçün ehtiyatların hesablanması və uçotu.

Mövzu 9. İstehlak mallarının keyfiyyət ekspertizası sahələrində istehsala xidmət, idarəetmə və köməkçi istehsalatda xərclərin uçotu.

8

İstehsal xərclərinin məzmunu, uçotun vəzifələri istehlak mallarının keyfiyyət ekspertizası sahələrində istehsal xərclərinin təsnifatı. Xərc maddələrı və xərc elementləri. Ümumistehsalat xərclərinin məzmunu, tərkibi, uçotu və bölüşdürülməsi qaydası.

Ümumtəsərrüfat xərclərinin tərkibi, uçotu və bölüşdürülməsi qaydası. Köməkçi istehsalat haqqında anlayış. Köməkçi ishesalat sahalərinin tərkibi. Köməkçi istehsalat üzrə ilk üçotu.

Təmir emalatxanası, avtonəgliyyat, elektrik təchizatı, maşın - traktor parkı və sair köməkçi istehsalat sahələrində xərclərin tərkibi, xərc maddələrinin izahı və sahələr üzrə sintetık və ananlitik üçötu.

Köməkçi istehsalatda yerinə yetirilən təmir işlərinin, ton kilometrlərin, etalon hektarların, kilovat saatın, iş heyvanların üzrə at (öküz) günlərinin maya dəyərinin hesablanmaı.

Mövzu 10. İstehlak mallarının keyfiyyət ekspertizası sahələrində əsas istehsalat sahəsində xərclərin uçotu.

Müəssisənin fəaliyyəti haqqında anlayış. İstehsalat sahələrinin təsnifatı. Əsas istehsalatın uçotunun vəzifələri. Əsas istehsalat üzrə xərclərin ilk və icmal, sintetik və analitik uçotu. Əsas istehsalatda ayrı-ayrı xərc elementləri uçotu.

Maya dəyəri haqqında anlayış. Maya dəyərinin hesadlanması üsulları. Maya dəyərinin hesablanmasının əsas pinsipləri .

Əsas növ məhsulların maya dəyərinin hesablanması. Faktiki maya dəyərinin plan maya dəyərindən kənarlaşması fərqinin hesabları və silinməsi qaydası.

9

Mövzu 11. Mühasibat hesabatı.

Müəssisənin təsərrüfat fəaliyyətinin nətıcəsınə nəzarət üçün mühasibat hesabatının əhəmiyyətı və onların qarşısında qoyulan tələblər. Mühasibat hesabatının növləri; carı və illik. Cari hesabatın tərkibi və məzmunu, onun tərkibi qaydası və təqdim edilməsi vaxtları.

İllik hesabatın tərkibi üzrə təşkilatı işlər. Müəssisə vəsaitlərinin inventarizasiyası. Əməliyyat hesablarının bağlanması. Baş kitabın açılma qaydası, dövriyyələrin yazılışı və hesablar üzrə qalıqların çıxarılması.

Mühasibat balansı, onun bölmə maddələrinin xarakteristikası. Mühasibat balansının məzmunu və onun qurululuşunun mülkiyyət sahə xüsusiyyətlərindən və formasındakı asılığı.

İllik hesabatın tərkibi və onun əsas göstəricilərının xarakteristika.

Mövzu 12. Auditin mahiyyəti, məqsədi və vəzifələri.

Audit və auditor haqqında anlayış və onların mahıyyəti. Auditin məqsədi və vəzifələri.

Auditin meydana gəlməsi və inkişafı. Azərbaycanda auditin yaranması və onun inkişafının müasir vəziyyəti. Auditin növləri. Məcburi və könüllü audit.

Daxili və kənar (xarici) audit. Təsərrüfat fəaliyyətinin, maliyyə hesabatının, məsuliyyət mərkəzinin auditi. Dövlət orqanlarının tapşırığı ilə keçirilən audit.

Auditin predmeti və metodu.Auditin aparılma texnikası. Auditin idarəetmə funksyası.

Auditorların tipləri. Daxili və kənar auditorlar. Auditin digər elmlərlə əlaqəsi.Auditlə mühasibat uçotu və təftişin fərqləri.

10

Mövzu 13. Auditin standartları və planlaşdırılması.

Audit standartlarının mahiyyəti və məqsədi. Audit standartlarının əsas prinsipləri və onların tənifatı.

Beynəlxalq audit standartları. Audit üzrə peşəkarlıq norma və standartların haazırlanmasında Beynəlxalq Mühasiblər Federasiyasının və Audit təcrübəsi üzrə Beynəlxalq Komitənin rolu.

Azərbaycanın milli audit standartları. Azərbaycan milli audit stsndartlarının işlənib hazlrlanmasında və tətbiq olunmasında Beynəlxalq audit standartların əhəmiyyəti. Milli audit standartlarının hazırlanması qaydaları.

Audit firmalarının daxili audit standartları və onların işlənib hazırlanma qaydası.

Auditin planlaşdırılmasının mahiyyəti və onun prinsipləri. Auditin planlaşdırılmasında əsas mərhələlər. “ Auditin planlaşdırılması” milli audit

standartları.

Audit işlərinin planlaşdırılmasına dair ilkin məlumatların əldə edilməsi. Auditin ilkin planlaşdırılması.Auditin keçirilməsi imkanlarının qiymətləndirilməsi. Audit yoxlama strategiyasının seçilməsində ilkin məlumatların təhlili.

Auditin ümumi planının hazırlanması və tərtib edilməsi. Auditin ümumi planının məzmunu.

Audit proqramının hazırlanması, tərtib edilməsi və məzmunu.

Mövzu 14. Auditor rəyləri.

Auditor rəylərinin mahiyyəti və növləri. Auditor rəyinin məzmunu və quruluşu. “Auditor rəyləri” milli audit standartı. Şərtiz müsbət rəy, şərti müsbət rəy, mənfi rəy. Hesabatlara dair rəy verməkdən imtina şərtləri. Təkmilləşdirilmiş

11

və tamamlanmış rəy. Şərtsiz müsbət rəyə təsir edən və ondan imtina edən inamsızlıq və iraq, onların səbəbləri;

Şərtsiz müsbət rəyin vrilməsi şərtləri Auditorun apardığı yoxlamanın nəticəsi haqqında iqtisadi subyektin rəhbərliyi ilə yazılı məlumatın hazırlanması.

Mövzu 15. Pul vəsaitlərinin, hesablaşma əməliyyatlarının auditi.

Kassa əməliyyatlarının auditi. Kassa əməliyyatlarının yoxlama proqramının tədbiq üçün auditorun sorğu vərəqəsi.

Kassa əməliyyatlarının yoxlanmasında tədbiq edilən auditor sübutllarının toplama metodları. Kassa əməliyyatlarının yoxlanması zamanı audit proseduraları.

Hesablaşma hesabı üzrə əməliyyatların auditi.

Vaalyuta hesabı üzrə əməliyyatların auditi.

Müəssisənin banklarda olan sair hesablarda əməliyyatların auditi.

Pul sənədlərinin uçotunun auditi.

Yolda olan pul vəsaitlərinin auditi.

Qısamüddətli maliyyə qoyuluşlarının auditi.

ƏDƏBİYYAT

1. Mühasibat uçotu haqqında qanun. Bakı 20042. Audit xidməti haqqında. Azərbaycan Respublikasının Qanunu. Bakı 19943. Azərbaycan Respublikasının Auditorlar Palatası haqqında əsasnamə.

Bakı -19964. İ.Verdiyev. B.Xəlilov. Mühasibat uçotunun nəzəriyyəsi. Gəncə 1996.

12

5. Mühasibat uçotunun hesablar planı. Bakı 1996.6. Mühasibat uçotu hesablar planı. Bakı 20067. M.H.İsmayılov, Y.B.Əhmədov, Q.A.Bədəlov və Z.M Hüseynov

Mühasibat uçotunun nəzəriyyəsi. Bakı 2011.8. Ş.Abdulov, Y.B.Əhmədov Kənd təsərrüfatında mühasibat (maliyyə) uçotu

Bakı 2009.9. D.Bağırov Audıt Bakı 199610.V.Novruzov və başqaları “Audit “ Bakı 2001.11. İ.Abbasov Audit Bakı 200712. Azərbaycanın Milli audit standartları. Bakı – 2004.13.Ə. Sadıqov Mühasibat uçotunun komputerləşdirilməsi. Bakı 2008.14. Rzayev Q.R. Beynəlxalq mühasibat uçotu və audit Bakı-2000.15. M.H.İsmayılov, Y.B.Əhmədov, P.E.Muxtarova, C.C.Allahverdiyeva Audit praktikum. Bakı 2015.

16. Əliyev M.T. Musayev N.X. Taxıl, un, qənnadı məhsullarının əmtəəşünaslığı və keyfiyyətinin ekspertizası. Bakı 1999.

17.Əhmədov Ə.İ. Ərzaq malları əmtəəşünaslığı. Bakı, İqtisad Universiteti nəşriyyatı, 2006.

18. Əhmədov Ə.İ., Əzimov Ə.M., Musayev N.X. Yeyinti yağları, süd və süd məhsullarının ekspertizası, Bakı, Çaşıoğlu, 2002, 364 s.

19. Николаева М.А. Товарная экспертиза. Москва, Деловая литература, 1998, 288 с.

20. Шепелев А.Ф., Кожухова О.И. Товароведение и экспертиза плодоовощных товаров. Учебное пособие. Изд.Центр. «Март», Ростов на Дону, 2001, 64 с.

13

İstehlak mallarinin keyfiyyət ekspertizasi və marketinq ixtisasi üzrə mühasibat uçotu və audit fənnindən

mühazirə mətinləri

Fənn müəllimi b/m. Allahverdiyeva Cavahir Cavanşir qızı

MÖVZU 1. MÜHASİBAT UÇOTUNUN PREDMETİ VƏ METODU

P L A N

1. Mühasibat uçotunun predmetinin ümumi xarakteristikası.

2. Mühasibat uçotunun obyektləri. Mühasibat uçortunun təsərrüfat subyektləri haqqında anlayış.

3. Müəssisə əmlakının və onun əmələgəlmə mənbələrinin təsnifatı.

4. Mühasibat uçotunun predmetinin və obyektlərinin mülkiyyət formalarından və xalq təsərrüfatı sahələrinin xüsusiyyyətlərindən asılılığı.

5. Mühasibat uçotunun predmetinin tarixiliyi.

6. Mühasibat uçotunun metodu haqqında anlayış.

İqtisad elminin bir sahəsi kimi mühasibat uçotu elminin özünün predmeti və metodu vardır. Onların açıqlanması və müəyyən edilməsi, onun məzmunu və digər predmetlərdən fərqini müəyyən etməyə imkan verir. Mühasibat uçotunun

14

predmetinin mahiyyəti uçota alınan obyektin iqtisadi məzmunu ilə müəyyən edilir.

Mühasibat uçotunun obyektləri – müəssisənin əmlakı, onun öhdəlikləri və maliyyə-təsərrüfat fəaliyyəti prosesində həyata keçirilən təsərrüfat əməliyyatlarıdır. Mühasibat uçotunun obyektləri üç qarşılıqlı bölməyə ayrılır: tərkibi və yerləşməsinə görə müəssisə əmlakına; əmələ gəlmə mənbələrinə görə müəssisə əmlakına (xüsusi və borc öhdəlikləri); təsərrüfat əməliyyatları və onların təchizat istehsal və satış prosesində alınan nəticələri. Həmçinin mühasibat uçotunun predmeti, öz növbəsində üç oxşar bölməyə ayrılır, onların hər birində konkret əmlak növlərini üzündə birləşdirir. Bu cür mühasibat uçotu daxili və xarici istifadəçilər üçün geniş informasiya materialları verir. Beləliklə, müəssisənin idarəetmə prosesinə aktiv təsir etmək məqsədi ilə bütün təsərrüfat əməliyyatlarının başdan-başa, fasiləsiz, sənədlərlə əks etdirilməsində ifadə olunan müəssisənin aktivləri, öhdəlikləri, gəlirləri və xərcləri və onların dəyişməsi haqqında dəyər ifadəsində informasiyaların toplanması, qeydiyyata alınması və ümumiləşdirilməsinin nizama salınmış sistemini özündə əks etdirir.

Mühasibat uçotunun tərifi onun məqsədindən – müəssisənin maliyyə təsərrüfat fəaliyyətində informasiyaların toplanması, qeydiyyata alınması və ümumiləşdirilməsindən irəli gəlir.

Mühasibat uçotunun predmetinin məzmununun başa düşülməsinə onun metodunun mahiyyətini öyrənmək vasitəsi ilə nail olunur. Mühasibat uçotunun metodu , üsulları vasitəsi ilə mühasibat uçotunun predmeti öyrənilir. Mühasibat uçotunun metodunun əsas elementləri aşağıdakılardır: sənədləşdirmə, inventarizasiya, hesablar, iki tərəfli qeyd, qiymətləndirmə, kalkulyasiya, balans və hesabat.

Sənədləşdirmə - mühasibat uçotu məlumatlarına hüquqi qüvvə verən həyata keçirilən təsərrüfat əməliyyatları haqqında yazılı şəhadətnamədir. Mühasibat uçotunda əks etdirilməli olan hər bir təsərrüfat əməliyyatı sənədlə rəsmiyyətə salınmalıdır, onda keçirilən əməliyyatın tam yazılması , onun dəqiq miqdarı və pul ifadəsində qiymətləndirilməsi verilir. Sənədlərdə verilən məlumatların düzgünlüyü, əməliyyatların aparılmasına məsul olan şəxsin imzası ilə təsdiq olunur. Düzgünlüyü; obyektivliyi və qanunauyğunluğu yoxlandıqdan

15

sonra adlandırılmış sənədlərin əsasında mühasibat uçotu registrlərində bütün yazılışlar aparılır.

Əgər müəssisənin apardığı əməliyyat nümunəvi sənədlərlə rəsmiyyətə salınması mümkün deyilsə, onda uçot siyasətində nəzərdə tutulana uyğun olaraq müəssisə özü ilk sənəd forması hazırlaya bilər. Sənəd formasında “Mühasibat uçotu haqqında” Qanunda müəyyən olunmuş mütləq rekvizitlər olmalıdır.

İnventarizasiya - bu müəyyən tarixə faktiki mövcud olan əmlakın və maliyyə öhdəliklərinin mühasibat uçotu məlumatları ilə müqayisə edilməsi yolu ilə dəqiqləşdirmədir.

İnventarizasiyanın aparılması nəticəsində faktiki məlumatların uçot göstəricilərinə uyğunluğu, eləcə də müəssisə əmlakının artıq, yaxud əskikgəlməsi müəyyən edilir. İnventarizasiya mühasibat uçotu və hesabat məlumatlarının tam və doğruluğuna, material qiymətlilərin və pul vəsaitlərinin saxlanılmasına nəzarəti təmin edir.

Mühasibat uçotunun hesabları - tərkibinə, yerləşməsi və əmələ gəlmə mənbələrinə görə əmlakın qruplaşdırılması və cari əks etdirilməsi, eləcə də keyfiyyətinə görə pul, natural və əmək ölçüsündə ifadə olunan eyni cinsli təsərrüfat əməliyyatlarının qarşılıqlı əlaqələndirilməsi üsuludur.

İki tərəfli qeyd – təsərrüfat əməliyyatlarının mühasibat uçotu hesablarında qarşılıqlı əlaqədə əks etdirilməsi üsuludur. Bu üsulda hər bir təsərrüfat əməliyyatı, eyni məbləğdə bir hesabın debetinə və digər hesabın kreditinə yazılır.

Qiymətləndirmə - bütövlükdə müəssisə üzrə cari dövr ərzində ümumiləşdirilmiş məlumatların alınması üçün əmlakın, öhdəliklərin və təsərrüfat əməliyyatlarının pul ilə ifadəsidir.

Kalkulyasiya - ayrı-ayrı məhsul (iş, xidmət) növlərinin və tədarük olunan material qiymətlilərin məsrəflərinin qruplaşdırılması və maya dəyərinin müəyyən edilməsidir.

Mühasibat balansı -müəyyən tarixə tərtib edilən və pulla ifadə olunan, tərkibi, yerləşməsi və əmələ gəlmə mənbələrinə görə müəssisə əmlakının (xüsusi və cəlb olunan) iqtisadi qruplaşdırılması və ümumiləşdirilməsi üsulunun, özündə

16

əks etdirilməsidir, informasiya mənbəyidir; iki hissədən – aktiv və passivdən ibarətdir.

Mühasibat hesabatı – təyin edilmiş formada mühasibat uçotunun məlumatları əsasında tərtib edilən, müəssisənin əmlak və maliyyə vəziyyəti haqqında və onun təsərrüfat fəaliyyətinin nəticələri haqqında məlumatların vahid sistemidir.

Beləliklə

, mühasibat uçotu və hesabatda cari və hesabat dövrü ərzində müəssisənin uçot informasiyalarının yekun ümumiləşdirilməsi üsulu vardır.

Mühasibat uçotunun predmeti və onun əsas obyektləri

3.2. Tərkibi və yerləşməsinə görə müəssisənin əmlakları

Müəssisənin özünün sərəncamında çoxsaylı və müxtəlif növlü əmlakı olur, bu da təsərrüfat-maliyyə fəaliyyətini təmin edir və onun əsasını təşkil edir. Buna görə hər bir əmlak növü uçot obyekti kimi özünün iqtisadi mahiyyətinə görə üç qarşılıqlı hissəyə bölünür: tərkibi hsal (xidmət) sferasında bir ildən çox iştirak edən, dəyəri 100 manatdan yuxarı olan, köhnəldikcə öz dəyərini qanunvericiliklə müəyyən edilmiş normalarla hissə-hissə məhsulun (xidmətin) dəyərinə keçirən, istehsal (xidmət) prosesində öz natural formasını saxlayan, məhsul istehsalı, yerinə yetirilən iş yaxud göstərilən xidmətdə ya da müəssisənin idarə edilməsi üçün əmək vəsaiti kimi istifadə olunan material-əşya dəyərlilərinin məcmuudur.

“Mühasibat uçotu haqqında” Qanuna, hesablar planı və onun tətbiqinə dair təlimata müvafiq olaraq eyni vaxtda aşağıdakı şərtləri yerinə yetirən vəsaitlər əsas vəsaitlərə aid edilir:

• məhsul istehsalında, işin yerinə yetirilməsi yaxud xidmət göstəricisində ya da idarəetmə ehtiyacı üçün istifadə olunan;

17

• uzun müddət ərzində yəni 12 aydan çox müddətə yaxud adi əməliyyat mərhələsində - dəyəri 100 manatdan yuxarı istifadə olunan;

• müəssisədə məlum aktivlərin sonradan yenidən satışının aparılması nəzərdə tutulmayan;

• gələcəkdə müəssisəyə iqtisadi qazanc (gəlir) gətirmək qabiliyyəti olan.

Əsas vəsaitlərə bunlar (taxıl avbarı, neft anbarları, qarajlar), tikililər (silos qüllələri, suvarma sistemləri), ötürücü qurğular (elektrik şəbəkələri, telefon şəbəkələri), maşınlar və avadanlıqlar, o cümlədən güc maşınları və avadanlıqlar (traktorlar), nəqliyyat vasitələri, alətlər, istehsal inventarları və ləvazimatları, təsərrüfat inventarları, iş heyvanları (at), məhsuldar heyvanlar, çoxillik əkmələr və digər müvafiq obyektlər daxil edilir.

Əsas vəsaitlərin tərkibində müəssisənin mülkiyyətində olan torpaq sahələri, yeraltı sərvətlər, meşə və su sahələri, onların kökündən yaxşılaşdırılmasına (qurutma, suvarma və digər meliorasiya işlərinə) çəkilən kapital qoyuluşları və digər icarə edilmiş obyektlər də uçota alınır. Göstərilmiş bütün kompleks işin yerinə yetirilmə tarixindən asılı olmayaraq hesabat ilində istismar sahəsinə qəbul edilmiş, çoxillik əkmələrə və torpağın yaxşılaşdırılmasına olan kapital qoyuluşları, məsrəf məbləğində hər il əsas vəsaitlərin tərkibinə daxil edilir.

Əsas vəsaitlər dövriyyədəki xarakterindən asılı olaraq onlar – sahə əlamətləri, təyinatı, istifadə səviyyəsi, onlara sərəncam vermək hüququnun olmasına görə qruplaşdırılır.

Sahə əlamətinə görə əsas vəsaitlər aşağıdakı qruplara bölünür: sənaye, kənd təsərrüfatı, meşə təsərrüfatı, nəqliyyat , rabitə, tikinti, ticarət və ictimai-iaşə, maddi-texniki təchizat, mənzil-kommunal təsərrüfatı, səhiyyə, bədən tərbiyəsi və sosial təminat, təhsil, mədəniyyət və i.a.

Belə bölgü hər bir sahədə onların dəyəri haqqında məlumat almağa imkan verir.

Təyinatına görə - əsas vəsaitlər təsərrüfat dövriyyəsində iştirakından asılı olaraq bölünür;

18

- məhsul istehsalı prosesində bilavasitə iştirak edən istehsal təyinatlı əsas fondlar ( istehsal binaları, qurğular, iş maşınları, nəqliyyat və s.);

- istehsalda bilavasitə iştirak etməyən, lakin məhsul istehsalı prosesinə aktiv təsir edən qeyri-istehsal təyinatlı əsas fondlar (binalar, saray və mədəniyyət evləri, yataqxanalar, hamam, yeməkxana, camaşırxana və s.

Bütün əsas vəsaitlərin tərkibində qeyri-istehsal təyinatlı əsas vəsaitlərin 20-30 % təşkil etməsini optimal səviyyə hesab etmək olar.

İstifadə səviyyəsinə görə - əsas vəsaitlər aşağıdakı kimi bölünür:

• fəaliyyətdə olan, müəssisənin sexində quraşdırılan;

• dəyişmək üçün nəzərdə tutulan və ehtiyatda olan ehtiyatlar;

• işləməyən (konservasiya olunan) – artıq olan, dəstələşdirilməyən və müvəqqəti saxlamada olanlar;

• tikintinin tamamlanması, təchizatını tamamlama, yenidən qurulmada, modernləşmədə və hissə ilə ləğv edilmə mərhələsində olanlar.

Obyektlərə sərəncam vermək hüququndan asılı olaraq əsas vəsaitlər aşağıdakı kimi bölünür:

• mülkiyyət hüququna malik olmaqla müəssisəyə (o cümlədən icarəyə) məxsus olanlar;

• müəssisədə operativ idarəetmə yaxud təsərrüfatın sərəncamında yerləşənlər;

• müəssisənin icarəyə götürdükləri;

• müəssisənin dəyəri ödənilmədən aldığı əsas vəsaitlər.

2. Qeyri-maddi aktivlər (101) . Qeyri-maddi aktivlər dedikdə, fiziki əsası olmayan, lakin dəyərcə qiymətləndirilə bilən və uzunmüddət istifadə olunan obyektlər başa düşülür. Qeyri-maddi aktivlərə təsərrüfat fəaliyyətində uzun müddət istifadə edilən, gəlir gətirən torpaq sahələrindən, təbii ehtiyatlardan

19

(sərvətlərdən) istifadə hüquqları, patentlər, lisenziyalar, “Nou-hau”, proqram məhsulları, inhisar və imtiyaz (üstünlük) hüquqları (xüsusi fəaliyyət növünə verilən lisenziyalar da daxil olmaqla), təşkilatı xərclər, ticarət markaları, əmtəə nişanları və s. aid edilir.

Qeyri-maddi aktivlər aşağıdakı növlər üzrə qruplaşdırılır:

- intellektual mülkiyyət obyektləri (intellektual fəaliyyətin nəticəsi üçün xüsusi hüquq);

- ixtira, sənaye nümunəsi, faydalı model üçün patent sahibinin xüsusi hüquqları;

- məlumatlar bazasına, EHM üçün proqramın məhsullarına xüsusi

müəlliflik hüququ;

ƏDƏBİYYAT

1. Azərbaycan Respublikası “Auditor xidməti haqqında” Qanunu. Bakı-19952. Azərbaycan Respublikası “Mühasibat uçotu haqqında” Qanunu. Bakı-

20043. Azərbaycan Respublikası “Vergi Məcəlləsi” Bakı-20104. Beynəlxalq Audit Standartları. Bakı- 20095. Azərbaycan Respublikası Auditorlar Palatası haqqında Əsasnamə. Bakı -

19956. Azərbaycanın Milli Audit Standartları. Bakı 2008.7. Abbasov İ. Audit (dərslik). Bakı – 20078. Hacıyev R.Ş. Səbzəliyev S.M. Auditin əsasları ( dərslik). Bakı – 20039. Novruzov V.T. və başqaları Audit ( dərs vəsaiti). Bakı – 200110.Rzayev Q. Mühasibat uçotu və audit. Bakı 200911.İsmayılov M.H., Əhmədov Y.B., BədəlovQ.A., Hüseynov Z.M.,

Mühasibat uçotunun nəzəriyyəsi. Bakı, 2011.

20

MÖVZU 2. MÜHASİBAT BALANSI

P L A N

1.Mühasuibat balansı haqqında anlayış.

2.Mühasibat balansı əmlakın (aktivlərin) və onun əmələgəlmə mənbələrinin ümumiləşdirmə üsulu kimi.

3.Mühasibat balansının quruluşu və məzmunu.

4.Balansın təsnifatı.

5.Təsərrüfat ənməliyyatlarının təsiri nəticəsində balansda əmələ gələn

dəyişikliklər.

Müəssisənin əmlakı və onun öhdəlikləri fasiləsiz olaraq istehsal sahəsində iştirak edir. Bütün əmlakın və öhdəliklərin həcmini müəyyən etmək, onlara hesabat dövrü ərzində iqtisadi cəhətdən qiymət vermək, eləcə də müəssisəyə operativ rəhbərlik etmək, maliyyə-təsərrüfat fəaliyyətini idarə etmək üçün , onun əmlakı və öhdəlikləri haqqında ümumiləşdirilmiş məlumatların olması lazımdır. Belə ümumiləşdirilmiş məlumatı mühasibat balansının tərtib edilməsi prosesində əldə edilir.

Mühasibat balansı mühasibat uçotu metodunun elementlərindən biridir. Müəssisənin istehsalat və maliyyə fəaliyyətini idarə etmək üçün müəssisənin vəsaitlərinin tərkibi və onun əmələ gəlmə mənbələrinə dair ümumi məlumatları bilmək lazımdır. Bu məqsədlə mühasibat balansı tərtib edilir. Balans sözü latın sözlərindən (“BİS” – iki dəfə və “Lanx” – çəki tərəzi gözü yəni tarazlıq simvolu kimi iki tərəzi gözü) əmələ gəlmişdir ki, bu da tarazlığı göstərir.

Müəyyən tarixə təsərrüfat vəsaitinin tərkibi və yerləşməsi və onların əmələ gəlməsi mənbələrinin pul ilə ifadəsinə mühasibat balansı deyilir.

21

Mühasibat balansının aşağıdakı əsas növləri mövcuddur:

- dövri (aylıq, kvartallıq) balans;- illik balans;- başlanğıc və ya giriş balansı – müəssisə yeni yaradılarkən, yaxud

əvvəllər mövcud olan müəssisə yeni yaradılan zaman tərtib edilir;- birləşdirilmiş balans - bir neçə müəssisə bir hüquqi şəxsdə

birləşdirildikdə tərtib edilir;- bölüşdürülmüş balans – müəssisə bir neçə müstəqil struktur

bölmələrinə bölündükdə tərtib edilir;- sağlamlaşdırıcı balans - müəssisə müflisləşməyə yaxınlaşdıqda tərtib

olunur.- ləğv balansı – ləğv edilmə dövrünün əvvəlində tərtib edilir;- icmal balans - müəssisənin ayrı-ayrı qəti balanslarının birləşdirilməsi

yolu ilə tərtib olunur; ondan adətən nazirliklər, idarələr və konsernlər istifadə edirlər;

- konsolidə olunmuş – icmal balans - öz aralarında iqtisadi cəhətdən qarşılıqlı əlaqəli olan, hüququ cəhətdən müstəqil müəssisələrin balanslarını birləşdirmək yolu ilə tərtib edilir; belə balansdan holdinq şırkətləri (digər şirkətlərin nəzarət səhm paketinə malik olan), öz törəmə və asılı cəmiyyətləri olan baş idarələrdə istifadə olunur;

- brutto-balans - nizamlayıcı maddələrin (112N-“Torpaq,tikili və avadanlıqlar- amortizasiya”, 102 №-li “Qeyri-maddi aktivlər amortizasiya” hesabları daxil olan zaman tərtib olunur;

- netto – balans - nizamlayıcı maddələrsiz balans tərtib edilir.Mühasibat balansı - hesabat dövrü ərzində müəssisənin maliyyə

vəziyyəti haqqında ən mühüm informasiya mənbəyidir. O, müəssisənin əmlakının tərkibi və quruluşunu, dövriyyə vəsaitlərinin sürətlə hərəkət etmə qabiliyyətini və dövriyyəsini, debitor və kreditor borclarının vəziyyəti və dinamikasını, son maliyyə nəticəsini (mənfəət yaxud zərəri) müəyyən etməyə imkan verir. Mühasibat balansı sahibkarın nəyə malik olmasını yəni hansı miqdarda və keyfiyyətdə maddi ehtiyatların olmasını, o necə istifadə olunur və bu ehtiyatın yaradılmasında kim iştirak etməsini göstərir, eyni zamanda müəssisənin vəziyyəti ilə, əmlakın idarə olunması ilə əlaqədar təsisçiləri, menecerləri və digər marağı olan tərəfləri tanış edir. Mühasibat balansı ilə müəssisənin yaxın gələcəkdə səhmdarlar, investorlar, kreditorlar, alıcılar,

22

satıcılar qarşısında götürdüyü öhdəliyi yerinə yetirə biləcəyini yaxud onun maliyyə çətinliyi təhlükəsinin olmasını müəyyən etmək olar Başa düşmək lazımdır ki, mühasibat balansı müəssisə fəaliyyəti haqqında bütün informasiyaları əhatə etmir, odur ki, çatışmayan informasiya hissəsi digər hesabat formalarında göstərilir.

Mühasibat balansının məlumatlarından vergi orqanları, kredit idarələri, statistika orqanları və digər istifadəçilər geniş istifadə edirlər.

Müəyyən tarixə tərtib edilən mühasibat balansı informasiya mənbəyi olmaqla, dəyər ifadəsində tərkibi və yerləşməsinə görə müəssisə əmlakının, eləcə də onun əmələ gəlmə mənbələrinə (xüsusi və borc öhdəlikləri) görə iqtisadi cəhətdən qruplaşdırılması və ümumiləşdirilməsi üsulunu özündə göstərir.

Mühasibat balansı bir qayda olaraq hər ayın 1-nə tərtib edilir.

Təsərrüfat vəsaitlərinin növləri və onların əmələ gəlmə mənbələrini ayrı-ayrı göstərmək üçün mühasibat balansı iki hissədən ibarət cədvəl formasında tərtib edilir. Cədvəlin sol tərəfində müəssisə vəsaitlərinin tərkibi, yerləşməsi və istifadəsi əks etdirilir, bu aktiv adlandırılır, cədvəlin sağ tərəfində isə vəsaitlərin əmələ gəlməsi mənbələri və vəsaitlərin təyinatı göstərilir, bu isə passiv adlandırılır.

Aktiv və passiv sözləri latın sözündən əmələ gəlmişdir “activus” – fəal deməkdir. Aktiv dedikdə vəsaitlər necə hərəkət edir, necə fəaliyyət göstərir kimi başa düşmək lazımdır. Mühasibat balansında aktiv o halda tanınır ki, müəssisəyə gələcəkdə bu aktivdən iqtisadi gəlir götürmək ehtimalı olsun və bu halda aktivlərin dəyəri kifayət qədər ümid verici olur.

Passiv sözü latın sözü olub “Passivus” hərəkətsiz deməkdir. Balansın passivində müəssisənin təsərrüfat fəaliyyətinə qoyulan vəsaitlərin həcmini, əmlakın-vəsaitlərin yaranmasında onun iştirak forması göstərilir. Bunun həcminə qiymətlilərin yaxud resursların alınması üçün olan öhdəlik kimi baxılır. Mühasibat balansında öhdəliklər o halda tanınır ki, müvafiq tələblərin yerinə yetirilməsi nəticəsində iqtisadi səmərəni əmələ gətirmək qabiliyyəti olan, təsərrüfat vəsaitlərinin kənara axını ehtimalı mövcud olur, onda bu gəlirin həcmi kifayət qədər ümidverici səviyyədə ola bilər. Öhdəliklər öz növbəsində qruplaşdırılır:

23

- ilk ödəniş hesabına nizamnamə kapitalına və gələcəkdə mənfəətdən xüsusi kapitala ayırmalar hesabına mülkiyyətçilər üzrə;

- borc vəsaitlərinin (cəlb olunmuş kapital) – kreditlər, borclar və kreditor borcları alınması nəticəsində olan hüquqi və fiziki şəxslər.

Təsərrüfat vəsaiti, yaxud onların növləri balansda ayrı-ayrılıqda əks etdirilir ki, bunlara da balans maddələri deyilir. Balans maddələri qruplarda, qruplar isə bölmələrdə birləşdirilir. Belə ki, balansın aktivində “Torpaq, tikili və avadanlıqlar”(111), “Material ehtiyatları” (201), “kassa” (221),”Bank hesablaşma hesabı” (223) , ” İstehsal məsrəfləri” (202), və i.a. passivində isə - “Nizamnamə kapitalı” (301), Qanunvericilik üzrə ehtiyat (533), “Uzunmüddətli və qısamüddətli kreditlər (501 və 401), “ Uzun və qısa müddətli borclar (504 və 404), “Əməyin ödənişi üzrə işçi heyətinə olan borclar” (533) və s. maddələr yerləşdirilir.

Balansın aktivinin yekunu, passivin yekununa bərabər olmalıdır, onda balansın hər iki hissəsi, müxtəlif əlamətlər üzrə qruplaşdırılmış vəsaitlər hər iki tərəfi göstərir: aktivdə - maddilik tərkibinə və onun funksional roluna görə, yəni onların nələrdən (əsas vəsaitlər, qeyri-maddi aktivlər, avadanlıqlar, kapital qoyuluşu, materiallar, hazır məhsullar , pul vəsaitləri və i.a.) ibarət olması və müəssisədə o, hansı funksiyanı yerinə yetirir; passivdə isə vəsaitlərin əmələ gəlmə mənbələri üzrə, yəni kimdən və nə qədər (təsisçidən, kapital və mənfəət şəklində öz müəssisəsindən, büdcədən, bankdan kreditlər və digər müəssisələrdən, malsatanlardan və s.) vəsaitin alınması göstərilir. Beləliklə hər bir əmlak növü hansı mənbə hesabınasa müəssisəyə daxil olur . Buna görə tərkibi və yerləşməsinə görə vəsaitlərin ümumi məbləği (balansın aktivi) vəsaitlərin əmələ gəlmə mənbələrinin ümumi məbləğinə (balansın passivi) bərabər olmalıdır. Bu bərabərliyi aşağıdakı kimi ifadə etmək olar:

Aktivlər (iqtisadi resurslar) = Maliyyə öhdəlikləri (cəlbedilmiş kapital) + xüsusi kapital.

Göstərilən formada iqtisadi resurslara müəssisənin mövcud və dövriyyədəki əmlakının ümumi dəyərini əks etdirən aktiv kimi baxılır. Fondların potensial azalmasını nəzərdə tutan maliyyə öhdəlikləri (cəlb olunan kapital) hüquqi və fiziki şəxslər tərəfindən müəssisənin aktivlərinin maliyyələşdirilməsi həcmini , yəni onun kreditor borcunun miqdarını göstərir. Xüsusi kapital müəssisənin sahibkarı tərəfindən qoyulan dəyəri xarakterizə edir, bəzən onu

24

qalıq kapital adlandırırlar, belə halda əgər sahibkar bütün passivləri ödəyir və qalmış vəsaitləri özündə əks etdirir. Bu halda balans bərabərliyi aşağıdakı şəkil alır:

Xüsusi kapital = Aktivlər – Maliyyə (xarici) öhdəliklər

Göstərilən bərabərlikdən nəticə çıxır ki, müəssisə mülkiyyətçiləri ilə müqayisədə özünün maliyyə tələbatının təmin edilməsində kreditorlar daha çox üstünlüyə malikdir. Bu zaman bərabərlik müəssisə aktivlərinin miqdarını və kapitalın formalaşmasında (xüsusi və cəlb olunan) sahibkarın və kreditorların iştirak səviyyəsini göstərir.

Bu cür qarşılıqlı münasibətdən müəssisənin maliyyə sabitliyi və maliyyə nəticəsi asılı olur.

Balans tərtib edilərkən aşağıdakı tələblərə diqqət yetirmək lazımdır:

balansın doğruluğu – bütün göstəricilər müvafiq sənədlərlə mühasibat hesablarında, mühasibat hesablamalarında aparılan yazılışlarla və inventarizasiya ilə təsdiq olunmalıdır;

balansın reallığı - yəni onun maddələrinin qiymətləndirilməsi həqiqətdə olana müvafiq olmalıdır;

balansın vahidliyi - balansın tərtibatı vahid uçot prinsipi və qiymətləndirmədə aparılmalıdır;

balansın ardıcıllığı – hər bir sonrakı balans əvvəlki balansın əsasında tərtib edilməlidir;

balansın aydınlığı – balans daxili və xarici informasiya istifadəçilərinin başa düşməsi üçün sadə, aydın, başa düşülən formada təqdim olunmalıdır.

Balansın məzmunu və quruluşu

Qanunvericilik sənədlərinə əsasın, mülkiyyət formasından asılı olmayaraq sahibkarlıq fəaliyyətini həyata keçirən, hüquqi şəxs sayılan bütün müəssisələr (xarici investisiyalı müəssisələr də daxil olmaqla) vahid formada mühasibat balansı tərtib edirlər. Balansın maddələri Baş kitabın məlumatlarına əsasən doldurulur. Balansın bir sıra maddələri analitik uçotun (cədvəllərin, jurnal-orderlərin yaxud təyinatı üzrə oxşar registrlər) məlumatları cəlb edilməklə tərtib

25

edilir. Hesablaşmaların vəziyyətini əks etdirən hesablar geniş saldo şəklində balansda göstərilir: subhesablar üzrə debet qalığı aktivdə, kredit qalığı isə - passivdə göstərilir. Balansın bütün maddələri hesabat dövrünün əvvəlinə və axırına göstərilir.

Mühasibat balansı iki hissəyə bölünür: aktiv, və passiv, onların hər biri bölmələrdən ibarətdir.

Balansın aktivinə - aşağıdakı bölmələr daxil edilir:

Əsas vəsaitlər və dövriyyədənkənar aktivlər - əsas vəsaitləri, qeyri-maddi aktivləri, başa çatdırılmayan kapital qoyuluşlarını, uzunmüddətli maliyyə qoyuluşlarını, təsisçilərlə hesablaşmaları, sair dövriyyədənkənar aktivləri əhatə edir. Onların bir bölmədə birləşdirilməsinə ən azı sürətlə hərəkət edən (dövriyyədənkənar) aktivlərin olmasından irəli gəlir.

Ehtiyatlar və məsrəflər – istehsal və tədavül prosesində tanınmış istehsal ehtiyatları, böyüdülməkdə və kökəldilməkdə olan heyvanlar, bitməmiş istehsala məsrəflər, eləcə də hazır məhsul və malların qalıqları haqqında məlumat olur. 10 №-li “Materiallar” hesabında uçota alınan material resursları (xammal və materiallar, gübrələr, bitkilər və heyvanların mühafizə vəsaitləri, satın alınmış yarımfabrikatlar və komplektləşdirici məmulatlar, konstruksiyalar və detallar (hissələr), yanacaq, tara və tara materialları, ehtiyat hissələri, yemlər, toxum və əkin materialları və s.) əsas yer tutur. Bundan başqa bu bölmədə alınmış qiymətlilər üzrə əlavə dəyər vergisinin miqdarını göstərən maddədə əks etdirilir.

Pul vəsaitləri, hesablaşmalar və sair aktivlərdə - müəssisənin debitor borclarının vəziyyəti, malsatan və podratçılara verilmiş avanslar, müəssisə qiymətliləri üçün müəssisənin qısamüddətli maliyyə qoyuluşları, banklarda olan hesablarda pul vəsaitlərinin mövcudluğu və digər dövriyyə aktivləri əks etdirilir. Burada alıcılar və sifarişçilər üzrə debitor borcları və pul vəsaitlərinin xüsusi çəkisi yüksək olur.

Balansın passivi iki bölmədən ibarətdir:

Xüsusi vəsaitlərin mənbələri - bu bölmədə xüsusi kapitalın tərkibi və quruluşu – nizamnamə kapitalı, ehtiyat və əlavə kapital, hesabat ilinin

26

bölüşdürülməmiş mənfəəti (örtülməmiş zərəri), qanunvericilik və təsisçilərin sənədlərinə müvafiq yaradılan ehtiyatlar göstərilir.

Hesablaşmalar və sair passivlər - bu bölmədə uzunmüddətli və qısamüddətli öhdəliklər əks etdirilir.

Uzunmüddətli öhdəliklər - digər müəssisə və təşkilatlardan alınan uzunmüddətli bank kreditləri və borcları üzrə hesabat tarixinə olan borcları əks etdirmək üçün nəzərdə tutulmuşdur.

Qısamüddətli öhdəliklər - qısamüddətli bank kreditləri və borclar üzrə hesablaşmaların vəziyyəti haqqında, eləcə də kreditor borclarının mövcudluğu haqqında və digər qısamüddətli passivlər haqqında informasiyalar daxil olur. Həmçinin bura 333 №-”Qanunvericilik üzrə ehtiyatlar” maddəsi aid edilir.

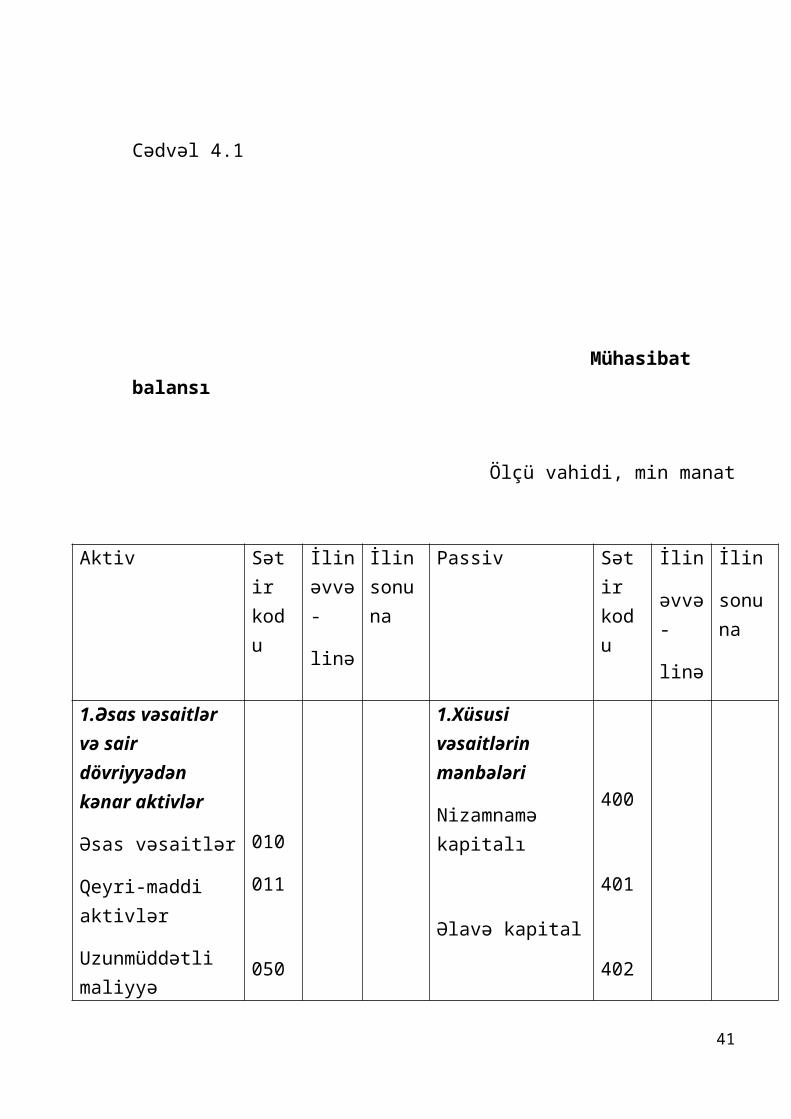

Hazırda Azərbaycan Respublikasında müəssisə və təşkilatlarda tətbiq olunan mühasibat balansı qısaldılmış formada aşağıdakı formada (cədvəl 4.1) əks olunmuşdur.

Cədvəl 4.1

Mühasibat balansı

Ölçü vahidi, min manat

Aktiv Sətir kodu

İlin əvvə-

linə

İlin sonuna

Passiv Sətir kodu

İlin

əvvə-

linə

İlin

sonuna

27

1.Əsas vəsaitlər və sair dövriyyədən kənar aktivlər

Əsas vəsaitlər

Qeyri-maddi aktivlər

Uzunmüddətli maliyyə qoyuluşları

Təsisçilərlə hesablaş-

Malar

010

011

050

060

1.Xüsusi vəsaitlərin mənbələri

Nizamnamə kapitalı

Əlavə kapital

Ehtiyat kapitalı

İstehlak fondları

400

401

402

420

Məqsədli maliyyələşmə

mənfəət

470

1. Bölmə üzrə cəmi

II.Ehtiyatlar və məsrəflər

İstehsal ehtiyatları

Azqiymətli və tezköhnələn əşyalar

Bitməmiş istehsalat

Hazır məhsul

Mallar (satış

080

100

120

130

150

160

I.Bölmə üzrə cəmi

II. Hesablaşmalar və sair passivlər________

Uzunmüddətli bank kreditləri

Uzunmüddətli borclar

Qısamüddətli bank kreditləri

Qısamüddətli borclar

Kreditorlarla

500

510

600

620

28

qiyməti)

Əlavə dəyər (ƏDV)

Sair ehtiyatlar və məsrəflər

175

176

hesablaşmalar

Alıcılar və sifarişçilərdən alınmış avanslar

Təsisçilərlə hesablaşmalar

Gələcək dövrün gəlirləri

630

720

725

730

II.Bölmə üzrə cəmi

III.Pul vəsaitləri, hesablaşmalar və sair aktivlər

Yüklənmiş mallar

Debitorlarla hesablaşmalar

Malsatan və podratçılara verilmiş avanslar

Qısamüddətli maliyyə qoyuluşu

180

199

200

260

270

II.Bölmə üzrə cəmi 770

Pul vəsaitləri:

Kassa

Hesablaşma hesabı

Valyuta hesabı

280

290

300

29

Sair dövriyyə aktivləri

III.Bölmə üzrə cəmi

Zərərlər:

Keçmiş illər

Hesabat ilində

BALANS

(080, 180, 330,340)

320

330

340

350

BALANS

(480 və 770-ci sətirlərin məbləği)

Və 350 sətirlər üzrə 780

məbləğlərinin cəmi 360

RƏHBƏR BAŞ MÜHASİB

“Mühasibat uçotu haqqında” Azərbaycan Respublikasının Qanununa uyğun olaraq hazırlanmış və mühasibat uçotunun beynəlxalq standartlarına əsaslanmış Milli Mühasibat Uçotu Standartlarında “Maliyyə hesabatlarının təqdimatı üzrə” 1 №-li Kommersiya təşkilatları üçün milli mühasibat uçotu standartında balansın yeni forması müəyyən edilmişdir.

Mühasibat balansının yeni forması aşağıda verilmişdir:

“______” müəssissəsinin mühasibat balansı

31 dekabr 2015-ci il tarixinə

(min manat)

30

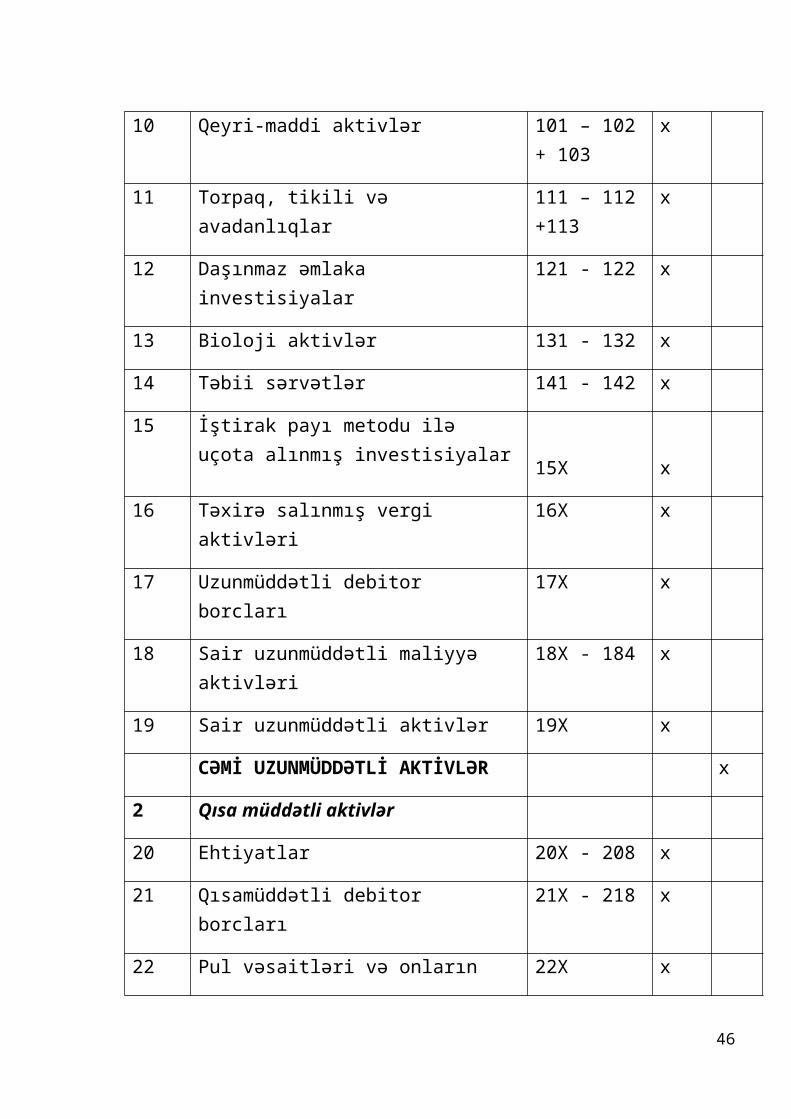

Maddə

nin №-si

Hesabın №-si 2009 2008

AKTİVLƏR

1 Uzunmüddətli aktivlər

10 Qeyri-maddi aktivlər 101 – 102 + 103

x

11 Torpaq, tikili və avadanlıqlar 111 – 112 +113

x

12 Daşınmaz əmlaka investisiyalar 121 - 122 x

13 Bioloji aktivlər 131 - 132 x

14 Təbii sərvətlər 141 - 142 x

15 İştirak payı metodu ilə uçota alınmış investisiyalar

15X x

16 Təxirə salınmış vergi aktivləri 16X x

17 Uzunmüddətli debitor borcları 17X x

18 Sair uzunmüddətli maliyyə aktivləri 18X - 184 x

19 Sair uzunmüddətli aktivlər 19X x

CƏMİ UZUNMÜDDƏTLİ AKTİVLƏR x

2 Qısa müddətli aktivlər

20 Ehtiyatlar 20X - 208 x

21 Qısamüddətli debitor borcları 21X - 218 x

22 Pul vəsaitləri və onların ekvivalentləri 22X x

31

23 Sair qısamüddətli maliyyə aktivləri 23X - 235 x

24 Sair qısamüddətli aktivlər 24X x

CƏMİ QISAMÜDDƏTLİ AKTİVLƏR x

CƏMİ AKTİVLƏR x

KAPİTAL VƏ ÖHDƏLİKLƏR

3 Kapital

30 Ödənilmiş nominal (nizamnamə) kapital 301 - 302 x

31 Emissiya gəliri 31X x

32 Geri alınmış kapital (səhmlər) 32X (x)

33 Kapital ehtiyatları 33X x

34 Bölüşdürülməmiş mənfəət (ödənilməmiş zərər)

34X - 344 x(x)

CƏMİ KAPİTAL x

4 Uzunmüddətli öhdəliklər

40 Uzunmüddətli faiz xərcləri yaradan öhdəliklər

40X x

41 Uzunmüddətli qiymətləndirilmiş öhdəlikləri

41X x

42 Təxirə salınmış vergi öhdəlikləri 42X x

43 Uzunmüddətli kreditor borcları 43X x

44 Sair uzunmüddətli öhdəliklər 44X x

CƏMİ UZUNMÜDDƏTLİ ÖHDƏLİKLƏR

x

32

5 Qısamüddətli öhdəliklər

50 Qısamüddətli faiz xərcləri yaradan öhdəliklər

50X x

51 Qısamüddətli qiymətləndirilmiş öhdəliklər 51X x

52 Vergi və sair məcburi ödənişlər üzrə öhdəliklər

52X x

53 Qısamüddətli kreditor borcları 53X x

54 Sair qısamüddətli öhdəliklər 54X x

CƏMİ QISAMÜDDƏTLİ ÖHDƏLİKLƏR

x

CƏMİ ÖHDƏLİKLƏR x

CƏMİ KAPİTAL VƏ ÖHDƏLİKLƏR x

Yeni mühasibat balansından göründüyü kimi o da əvvəlki balans kimi aktiv və passiv hissədən, yəni aktiv 2 bölmədən, passiv isə 3 bölmədən ibarətdir. Aktiv uzun və qısamüddətli aktivləri, passiv isə kapital, uzunmüddətli öhdəliklər və qısamüddətli öhdəlikləri özündə əks etdirir. Aktivə - keçmiş hadisələrin nəticəsi kimi müəssisə tərəfindən idarə olunan və müəssisəyə gələcəkdə iqtisadi səmərənin əldə edilə biləcəyi gözlənilən ehtiyat (resurs) kimi baxılır. Müəssisədə aşağıdakı əməliyyatlar olmuşdur:

Birinci dəyişiklik forması – balansın yekunu dəyişmədən aktivin maddələrinin dəyişməsi ilə xarakterizə olunur (eyni məbləğdə aktivdə artma (+) və azalma (-) olur).

Misal. Müəssisə işçilərinə əmək haqqı vermək üçün hesablaşma hesabından kassaya 5000 manat pul daxil olmuşdur. Bu əməliyyat aparılan zaman balansın aktivlərin ikinci bölməsində pul vıəsaitləri və onların ekvivalentləri maddəsində bir hesabında artma gedir digər hesabında isə azalma baş verir. Yəni 221 nömrəli kassa hesabında pul artır 223 nğmrəli bank

33

hesablaşma hesabında pul azalır. Odur ki, balansın yekunu dəyişmir. Nəticədə təsərrüfat əməliyyatlarına aşağıdakı kimi yazılış ediləcək:

D-t 221 N-li “Kassa” hesabı – 5000 man.

K-t 223 N-li “Bank hesablaşma hesabı” 5000 man.

İkinci dəyişiklik forması balansın yekunu (valyutası) dəyişmədən passivin maddələrinin dəyişməsi ilə xarakterizə olunur (eyni məbləğdə passivdə artma (+) və passivdə - azalma olur.

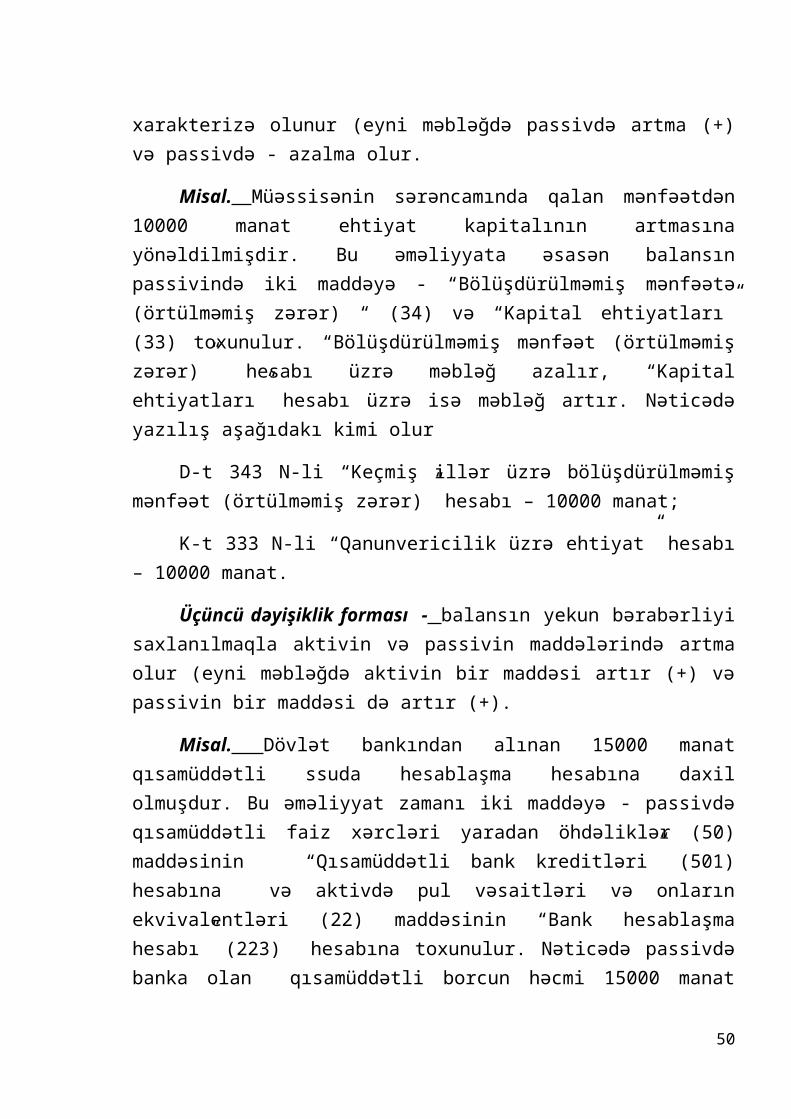

Misal. Müəssisənin sərəncamında qalan mənfəətdən 10000 manat ehtiyat kapitalının artmasına yönəldilmişdir. Bu əməliyyata əsasən balansın passivində iki maddəyə - “Bölüşdürülməmiş mənfəətə (örtülməmiş zərər) “ (34) və “Kapital ehtiyatları” (33) toxunulur. “Bölüşdürülməmiş mənfəət (örtülməmiş zərər)” hesabı üzrə məbləğ azalır, “Kapital ehtiyatları” hesabı üzrə isə məbləğ artır. Nəticədə yazılış aşağıdakı kimi olur

D-t 343 N-li “Keçmiş illər üzrə bölüşdürülməmiş mənfəət (örtülməmiş zərər)” hesabı – 10000 manat;

K-t 333 N-li “Qanunvericilik üzrə ehtiyat” hesabı – 10000 manat.

Üçüncü dəyişiklik forması - balansın yekun bərabərliyi saxlanılmaqla aktivin və passivin maddələrində artma olur (eyni məbləğdə aktivin bir maddəsi artır (+) və passivin bir maddəsi də artır (+).

Misal. Dövlət bankından alınan 15000 manat qısamüddətli ssuda hesablaşma hesabına daxil olmuşdur. Bu əməliyyat zamanı iki maddəyə - passivdə qısamüddətli faiz xərcləri yaradan öhdəliklər (50) maddəsinin “Qısamüddətli bank kreditləri” (501) hesabına və aktivdə pul vəsaitləri və onların ekvivalentləri (22) maddəsinin “Bank hesablaşma hesabı” (223) hesabına toxunulur. Nəticədə passivdə banka olan qısamüddətli borcun həcmi 15000 manat artır, aktivdə isə bankdakı hesablaşma hesabında olan pulun miqdarı eyni məbləğdə artır. Balansın yekunu da eyni məbləğdə artır. Mühasibat yazılışı aşağıdakı kimi olacaqdır:

D-t 223 N-li “Bank hesablaşma hesabı” – 15000 manat

K-t 501 N-li “Qısamüddətli bank kreditləri” hesabı – 15000 manat.

34

Dördüncü dəyişiklik forması – balansın yekun bərabərliyi saxlanılmaqla aktivin və passivin maddələrində azalma müşahidə olunur; eyni məbləğdə aktivin bir maddəsi azalır (-), passivin bir maddəsi də azalır (-), yekun da eyni məbləğdə azalır.

Misal. 20000 manat məbləğində kassadan əmək haqqı verilmişdir. Bu əməliyyat zamanı balansın aktivində pul vəsaitləri və onların ekvivalentləri maddəsinin “Kassa” (221) hesabına və balansın passivində qısamüddətli kreditor borcları maddəsinin “Əməyin ödənişi üzrə işçi heyətinə olan borclar” (533) hesabına toxunulur. Əməliyyat zamanı “Kassa”da olan pulun miqdarı azalır. “Əməyim ödənişi üzrə işçi heyətinə olan borclar” hesabı üzrə işçilərə olan borcun miqdarı da azalır. Əməliyyata aşağıdakı kimi yazılış tərtib edilir:

D-t 533 N-li “Əməyin ödənişi üzrə işçi heyətinə olan borclar” hesabı – 20000 manat;

K-t 221 N-li “Kassa” hesabı – 20000 manat.

Təsərrüfat əməliyyatları nəticəsində balansda əmələ gələn dörd dəyişiklik formasını riyazi modellə göstərmək olar.

Balansın aktivinin maddələrində əmələ gələn birinci dəyişiklik formasının riyazi modelini nəzərdən keçirək.

Əgər balansın aktivinin yekun məbləğini “A” ilə, balansın passivinin yekun məbləğini “P” ilə, balans maddəsi məbləğini “a”, “b” ilə işarə etsək, o zaman riyazi model aşağıdakı kimi placaqdır:

∑A + b – b = ∑P ( bircinsli dəyişiklik forması)

Burada ∑ - cəm işarəsidir.

Model belə oxunur: balansın aktivinin bir maddəsi artırılır, digər maddəsi isə həmin məbləğdə azaldılır; nəticədə aktivin və passivin yekun məbləği dəyişmir, aktivin və passivin bərabərliyi saxlanılır.

Əvvəlki simvolik işarələri saxlamaqla, balansın passiv maddəsi məbləğini “P” ilə işarə edərək – balansın passivinin maddələrində əmələ gələn ikinci dəyişiklik formasının riyazi modelini nəzərdən keçirək. Onda riyazi model aşağıdakı kimi olacaqdır:

35

∑A = ∑P + b – b (ikinci dəyişiklik forması)

Model belə oxunur: balansın passivinin bir maddəsi artırılır, digər maddəsi isə həmin məbləğ həcmində azaldılır; nəticədə aktivin və passivin bərabərliyi saxlanılır.

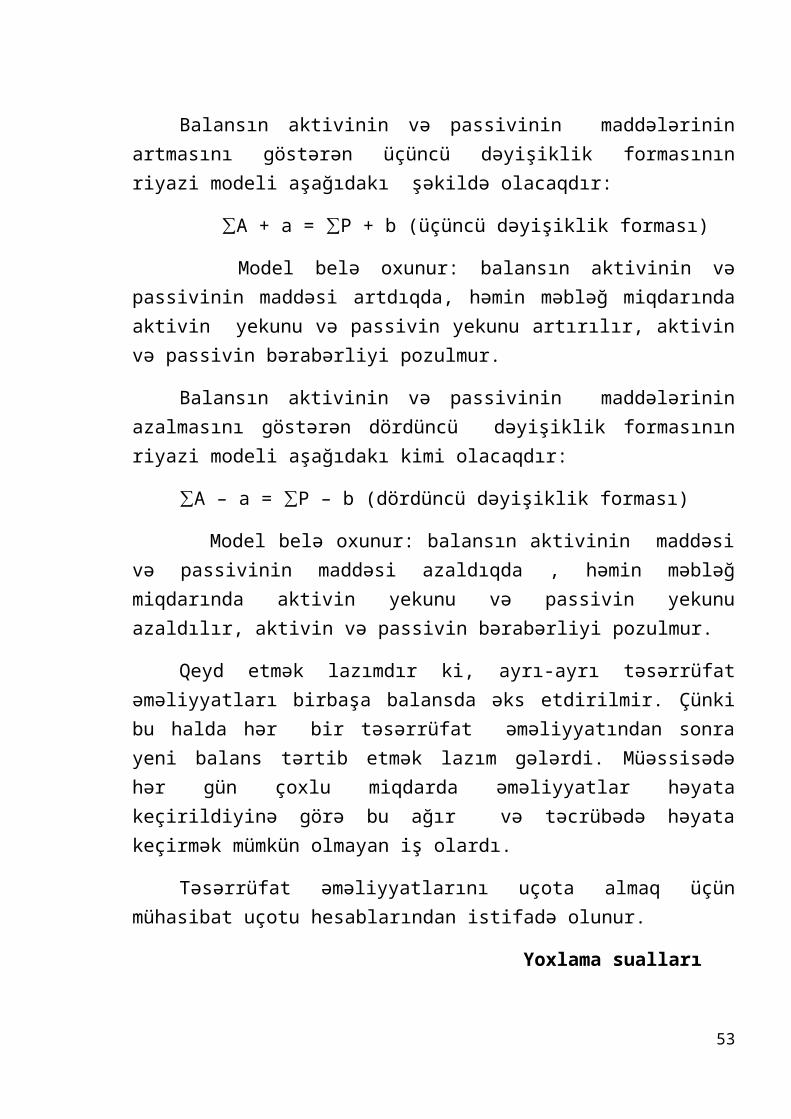

Balansın aktivinin və passivinin maddələrinin artmasını göstərən üçüncü dəyişiklik formasının riyazi modeli aşağıdakı şəkildə olacaqdır:

∑A + a = ∑P + b (üçüncü dəyişiklik forması)

Model belə oxunur: balansın aktivinin və passivinin maddəsi artdıqda, həmin məbləğ miqdarında aktivin yekunu və passivin yekunu artırılır, aktivin və passivin bərabərliyi pozulmur.

Balansın aktivinin və passivinin maddələrinin azalmasını göstərən dördüncü dəyişiklik formasının riyazi modeli aşağıdakı kimi olacaqdır:

∑A – a = ∑P – b (dördüncü dəyişiklik forması)

Model belə oxunur: balansın aktivinin maddəsi və passivinin maddəsi azaldıqda , həmin məbləğ miqdarında aktivin yekunu və passivin yekunu azaldılır, aktivin və passivin bərabərliyi pozulmur.

Qeyd etmək lazımdır ki, ayrı-ayrı təsərrüfat əməliyyatları birbaşa balansda əks etdirilmir. Çünki bu halda hər bir təsərrüfat əməliyyatından sonra yeni balans tərtib etmək lazım gələrdi. Müəssisədə hər gün çoxlu miqdarda əməliyyatlar həyata keçirildiyinə görə bu ağır və təcrübədə həyata keçirmək mümkün olmayan iş olardı.

Təsərrüfat əməliyyatlarını uçota almaq üçün mühasibat uçotu hesablarından istifadə olunur.

Yoxlama sualları

1 Mühasibat balansının tərifini verin. 2.Balansın aktiv və passivində nə əks etdirilir?

3.Balans maddəsi nədir? Bir neçə maddənin adını çəkin.

4.Nə üçün mühasibat balansı müəssisənin mühasibat hesabatının daxili və xarici istifadəçiləri üçün informasiya materialında əsas sayılır?

36

5.Mühasibat balansının aktiv və passivinin yekun (valyuta) bərabərliyi nə ilə izah olunur?

6.Balansın aktivinin və passivinin bölmələrinin adını və məzmununun bir-bir adlarını deyin.

7.Mühasibat balansına təsir edən təsərrüfat əməliyyatları formalarının bir-bir adlarını göstərin.

ƏDƏBİYYAT

1. Azərbaycan Respublikası “Auditor xidməti haqqında” Qanunu. Bakı-19952. Azərbaycan Respublikası “Mühasibat uçotu haqqında” Qanunu. Bakı-

20043. Azərbaycan Respublikası “Vergi Məcəlləsi” Bakı-20104. Beynəlxalq Audit Standartları. Bakı- 20095. Azərbaycan Respublikası Auditorlar Palatası haqqında Əsasnamə. Bakı -

19956. Azərbaycanın Milli Audit Standartları. Bakı 2008.7. Abbasov İ. Audit (dərslik). Bakı – 20078. Hacıyev R.Ş. Səbzəliyev S.M. Auditin əsasları ( dərslik). Bakı – 20039. Novruzov V.T. və başqaları Audit ( dərs vəsaiti). Bakı – 200110.Rzayev Q. Mühasibat uçotu və audit. Bakı 200911.İsmayılov M.H., Əhmədov Y.B., BədəlovQ.A., Hüseynov Z.M.,

Mühasibat uçotunun nəzəriyyəsi. Bakı, 2011.

MÖVZU 3. HESABLAR SİSTEMİ VƏ İKİLİ YAZILIŞ

37

P L A N

1. Mühasibat uçotu hesablarının mahiyyəti və onların quruluşu.

2. Təsərrüfat əməliyyatlarının mühasibat hesablarında yazılış qaydaları.

3. Sintetik və analitik hesablaronlarınqarşılıqlı əlaqəsi.

4. Sintetik və analitik uçot hesablarla balans arasında qarşılıqlı əlaqə.

5. Sintetik və analitik hesablarüzrədövriyyə cədvəlləri.

Mühasibat balansı hesabat dövrü ərzində müəssisənin əmlakını və onun öhdəliklərini əks etdirir. Müəssisənin işinə operativ rəhbərlik etmək üçün lazımi məlumatlar balansda olmur. Eyni zamanda müəyyən müddət ərzində olan dövriyyələr, balansın hər bir maddəsi üzrə baş verən dəyişikliklər, təsərrüfat əməliyyatlarını xarakterizə edən məlumatları, əmtəə-material qiymətlilərinin vəziyyəti üzərində nəzarət qoymaq üçün tələb olunan natural göstəriciləri və sairəni də bilmək lazımdır. Bunun üçün sənədlərdə olan təsərrüfat əməliyyatları – ayrı-ayrı vəsait növləri, onların əmələ gəlməsi mənbələri və təsərrüfat prosesləri üzrə qruplaşdırılmalıdır. Belə qruplaşma mühasibat uçotu hesablarında aparılır. Eyni zamanda hər gün istehsal prosesində cari şəkildə əks etdirilməsi tələb olunan çoxlu sayda təsərrüfat əməliyyatları olur. Bunun üçün də xüsusi formada – iqtisadi cəhətdən oxşarlıq prinsipi üzrə qurulan mühasibat uçotu hesablarından istifadə olunur.

Mühasibat uçotu hesabı - təsərrüfat əməliyyatları haqqında məlumatların və mühasibat uçotunda digər informasiyanın qruplaşdırılması və saxlanılması üçün əsas vahiddir. Həmin hesabda olan informasiyalardan idarəetmə qərarlarının qəbul edilməsi üçün istifadə olunur. Mühasibat uçotu hesabları – bu tərkibi və yerləşməsinə görə, onun əmələ gəlmə mənbələrinə görə əmlakların , eləcə də pul, natural və əmək ölçülərində ifadə olunan oxşar əməliyyatlar üzrə

38

təsərrüfat əməliyyatlarının cari qarşılıqlı əks etdirilməsi və qruplaşdırılması üsuludur.

Hər bir əmlak növü, öhdəlik və əməliyyat üçün balansın müvafiq maddəsinə müvafiq öz adı və şifr nömrəsi ilə hesab açılır. Məsələn, 111 №-li “Torpaq, tikili və avadanlıqlar”, 101 №-li “Qeyri-maddi aktivlər”, 201 №-li “Material ehtiyatları”, 202 №-li “İstehsalat məsrəfləri”, 221 №-li “Kassa”, 223 №-li “Bank hesablaşma hesabı”, №-li “hesabı”, №-li “Təsisçilərlə hesablaşmalar”, 801 №-li “Mənfəət ( zərər)”, 301 №-li “Nizamnamə kapitalı” və s.

Uçota alınan obyektlərin xarakterindən asılı olaraq hesablarda yazılış müxtəlif ölçülərdə - natural, əmək və pul ölçüsündə aparılır.

Təsərrüfat fəaliyyəti prosesində təsərrüfat vəsaitində dəyişikliklər əmələ gəlir – onlar artır, yaxud azalır. Mühasibat uçotunda bu dəyişikliklər ayrı ayrılıqda uçota alınır . Təsərrüfat əməliyyatları nəticəsində artma və azalmanın aydın uçotu üçün hesab iki hissəyə ayrılır. Hesabın sol tərəfinə “Debet”, sağ tərəfinə isə “Kredit” deyilir. “Debet “ və “Kredit” terminləri latın sözlərindən əmələ gəlmişdir, debet o borcludur, kredit o etibar edir deməkdir. Bu terminlər orta əsrlərdə hesablaşma və kredit münasibətləri zamanı əməliyyatın məzmununu əks etdirmək üçün mühasibat uçotuna daxil edilmişdir.

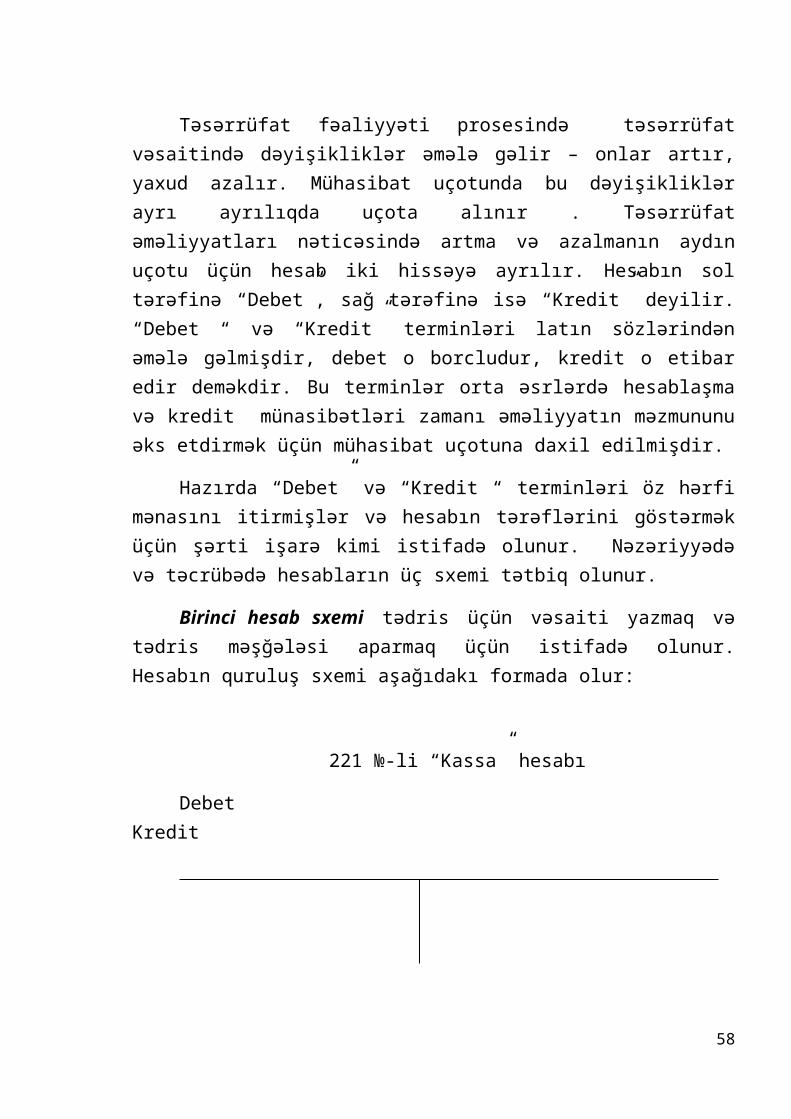

Hazırda “Debet” və “Kredit “ terminləri öz hərfi mənasını itirmişlər və hesabın tərəflərini göstərmək üçün şərti işarə kimi istifadə olunur. Nəzəriyyədə və təcrübədə hesabların üç sxemi tətbiq olunur.

Birinci hesab sxemi tədris üçün vəsaiti yazmaq və tədris məşğələsi aparmaq üçün istifadə olunur. Hesabın quruluş sxemi aşağıdakı formada olur:

221 №-li “Kassa” hesabı

Debet Kredit

39

İkinci hesab sxemi təcrübədə uçotun memorial-order və Baş-jurnal formalarında istifadə edilən zaman tətbiq edilir. O, ikitərəfli cədvəl formasında olur.

Debet 221 N-li “Kassa” hesabı

Kredit

Əməliyyat №-si

Əməliyyat tarixi

Əməliyyatın məzmunu

Məbləği

Əməliyyat №-si

Əməliyyat tarixi

Əməliyyatın məzmunu

Məbləği

Üçüncü hesab sxemi təcrübədə uçotun jurnal – order formasında tətbiq edilir və forması aşağıdakı kimidir:

Jurnal 1

221№-li “Kassa” hesabının krediti üzrə

40

Tarix Hesabların debeti

221№-li hesabın krediti üzrə

yekun

244 №-li “Təhtəlhesab şməbləğlər” hesabı

223 №-li “Bank hesablaşma hesabı”

533 №-li “Əməyin ödənişi üzrə işçi heyətinə olan borclar ” hesabı

Debet bir hesab üçün artmanı, digər hesab üçün əksinə - debet – azalmanı, kredit – artmanı ifadə edir. Məzmunundan asılı olaraq mühasibat hesabları aktiv və passiv hesablara bölünür.

Hesablar aşağıdakı hallarda aktiv hesablar olur:

- iqtisadi məzmununa görə , yəni bu o hesablardır ki, onlar mövcudluğu, tərkibi və yerləşməsinə görə əmlakların uçotu üçün nəzərdə tutulduqda;

- balansa görə, yəni hesablar ( maddələr) balansın aktiv hissəsindədirlər.;

- Saldoya (qalığa) görə, yəni əgər hesabın debet qalığı vardırsa.Aşağıdakı hallarda hesablar passiv olurlar:

- iqtisadi məzmununa görə, yəni nə vaxt hesab əmlakın əmələ gəlmə mənbələrinin uçotunu əks etdirdikdə;

- balansa görə, yəni hesab (maddə) balansın passiv hissəsində yerləşibsə;

- qalığa görə, yəni həmin hesabların kredit qalığı olduqdaCari uçotun təsərrüfat əməliyyatları onlar toplandıqca hesablara yazılır.

Hər bir əməliyyatı hesaba ayrıca yazmaq olar, lakin əgər çoxlu miqdarda eyni əməliyyatlar varsa, onda onları toplayıcı, yaxud qruplaşdırma cədvəllərində toplamaq qanunauyğundur. Bu hesablara yazılan yazılışların miqdarını

41

azaltmağa imkan verir. Aktiv və passiv hesabların quruluşu və onlarda əməliyyatların yazılış qaydası aşağıdakı qaydalarla nizama salınır.

Aktiv hesablar üçün. Hesabat dövrünün əvvəlinə ilk saldosu (S1a) olan hesablar açılır. Hesablara yazılış üçün məlumatlar balansın aktiv hissəsindən götürülür və hesabların debetinə yazılır. Bu qayda, hesabın açılmasını və onda ilk saldonun yazılmasını ifadə edir. Artma və daxil olma hesabın debetində, azalma , çıxar və təsərrüfatdan çıxma isə hesabın kreditində əks etdirilir. Hesabat dövrünün axırında bütün hesablar üzrə dövriyyənin yekunu çıxarılır; əvvəlcə debet üzrə, sonra isə kredit üzrə dövriyyənin yekunu çıxarılır. İlk qalığın məbləği hesabların debeti üzrə dövriyyənin yekununa daxil edilmir; bura yalnız hesabat dövrünün əməliyyatları üzrə məbləğlər aid edilir. Hesabat dövrü ərzində aktiv hesablar üzrə son saldo (qalıq) S2 a) belə müəyyən edilir: debet üzrə ilk saldonun S1 a üzərinə debet üzrə dövriyyənin yekunu Dd əlavə edilir, kredit üzrə dövriyyənin Dk yekunu çıxılır. Son qalıq ya debetdə ola bilər ya da sıfra bərabər olar:

S2 a = S1 a + Dd - Dk

Beləliklə, aktiv hesablar üçün debet artmanı, kredit isə - azalmanı göstərir.

Aktiv hesabın quruluş sxemi

Təsərrüfat vəsaitinin adı

Debet Kredit

Vəsaitin ilk saldosu S1 a

Vəsaitin artması (+) Vəsaitin azalması (-)

Son saldo S2 a

Passiv hesablar üçün hesab açılır, hesabın kreditində ilk saldo yazılır. Yazılış üçün məlumat balansın passiv hissəsindən götürülür. Hesabın kreditində artma,

42

mədaxil və daxil olmalar, hesabın debetində isə - azalma, xərc və çıxarlar əks etdirilir. Hesabat dövrünün axırında hər bir hesab üzrə dövriyyənin yekunları, əvvəlcə kredit üzrə, sonra debet üzrə çıxarılır Buna görə kredit üzrə

dövriyyənin yekununa ilk qalıq daxil edilmir, ancaq yalnız hesabat dövrü ərzində olan əməliyyatların məbləğləri nəzərə alınır.

Son saldo (qalıq) S2p belə müəyyən edilir: ilk qalığın S1p üzərinə kredit üzrə dövriyyə Dk əlavə edilir, debet üzrə dövriyyə Dd çıxılır. Son qalıq ya kreditdə ola bilər, ya da sıfra bərabər olar.

S2p = S1p + Dk - Dd

Deməli , passiv hesablar üçün debet azalmanı, kredit isə - artmanı göstərir.

Passiv hesabın quruluşu

Təsərrüfat vəsaiti mənbəyinin adı

Debet Kredit

Təsərrüfat vəsaiti mənbəyinin ilk

Mənfəətin azalması (-) saldosu S1 p

Mənfəətin artması (+)

Təsərrüfat vəsaiti mənbəyinin son

saldosu S2p

Təsərrüfat əməliyyatlarının hesablara yazılış qaydasını aşağıdakı misalla nəzərdən keçirək.

43

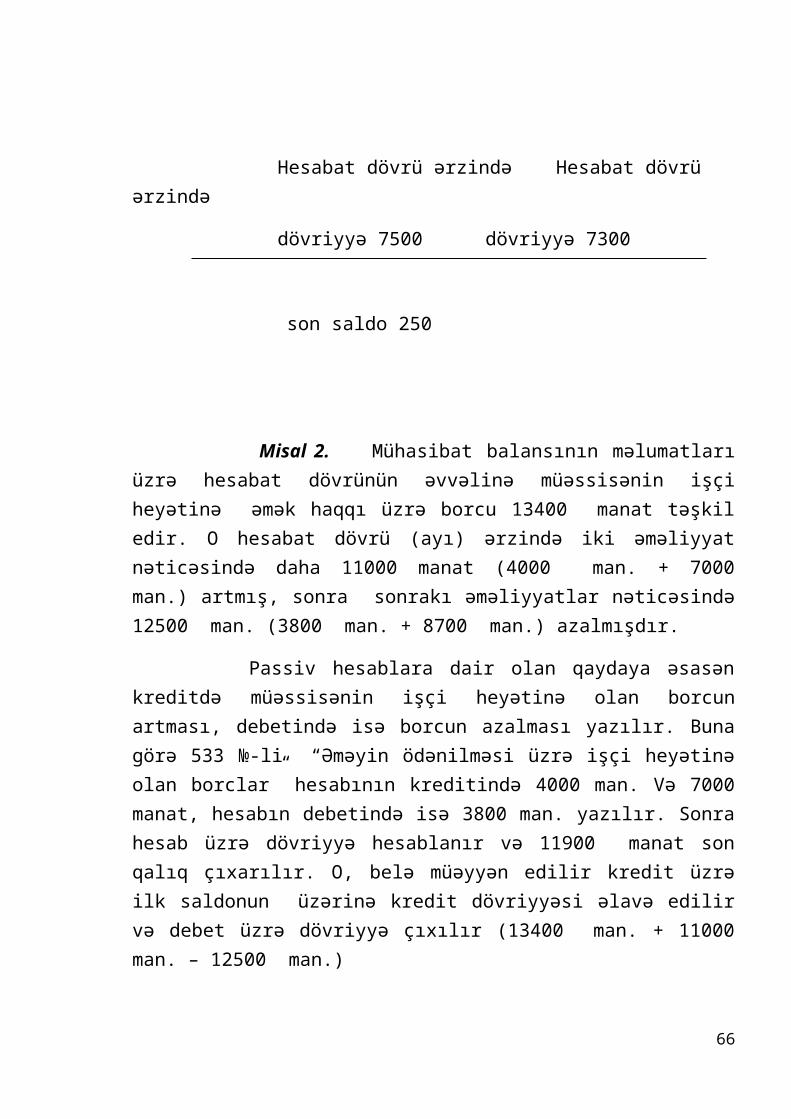

Misal. Balansın məlumatları üzrə 221№-li “Kassa” hesabında hesabat dövrünün əvvəlinə qalıq 50 manat olmuşdur. 221№-li “Kassa” hesabını açaraq, debetdə 50 manat məbləğdə ilk saldo yazılır, məhz bu aktiv hesab olur. Sonra üç başa çatmış əməliyyat nəticəsində kassaya 7500 manat (2500 man. + 3000 man. + 2000 man.) daxil olmuşdur. Üç əməliyatla kassadan 7300 man. (2200 man. + 4000 man. + 1100 man.) pul verilmişdir.

Aktiv hesablarda olan qaydaya əsasən artma məbləği debetdə, azalma məbləği isə kreditdə yazılır. Deməli, 221 №-li “Kassa” hesabının debetində 2500man., 3000 manat 2000 man., hesabın kreditində isə 2200 man., 4000 man., 1100 man. Yazılır. Bundan sonra debet və kredit üzrə əməliyyatların yəni dövriyyənin yekunu hesablanır və son qalıq çıxarılır, yəni aktiv hesab üzrə son qalıq bərabərdir = ilk saldo plyus debet dövriyyəsi minus kredit dövriyyəsi, xüsusilə 250 man. (50 man. + 7500 man. – 7300 man.)

Bu yazılışların sxematik forması aşağıdakı kimi olur:

221 №-li “Kassa” hesabı, man.

Debet Kredit

İlk saldo – 50 4) 2200

5)4000

1) 2500 6)1100

2) 3000

3) 2000

Hesabat dövrü ərzində Hesabat dövrü ərzində

44

dövriyyə 7500 dövriyyə 7300

son saldo 250

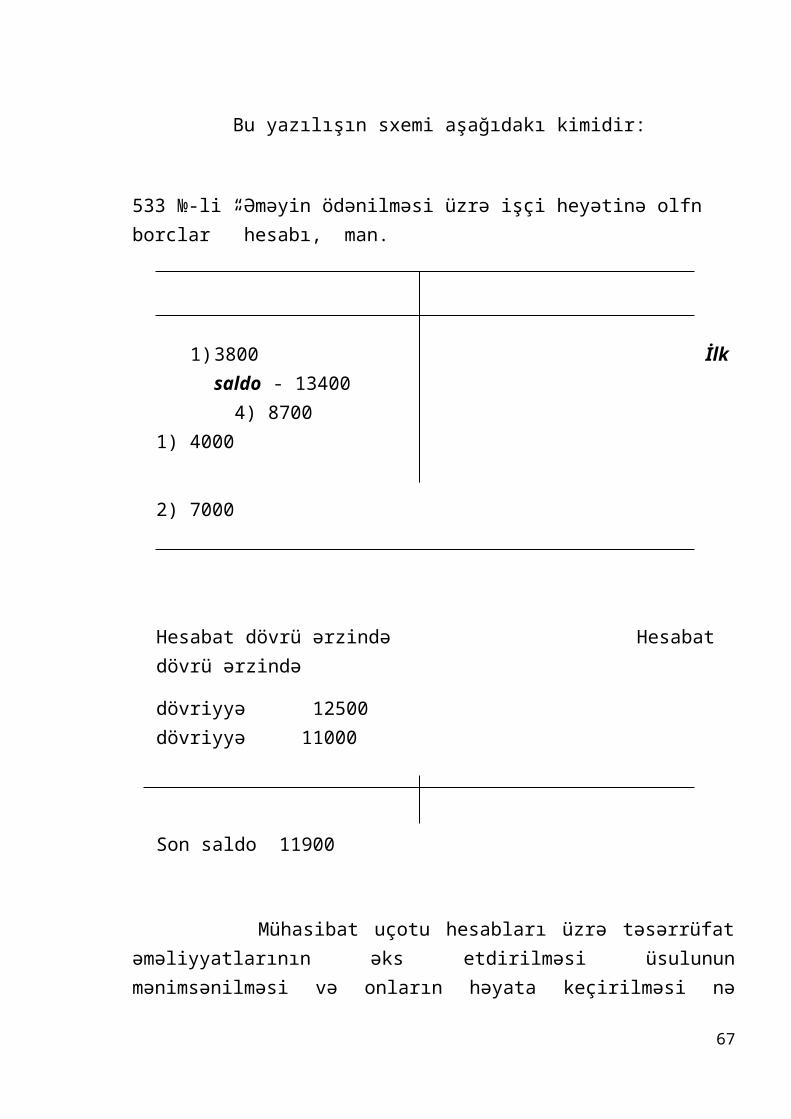

Misal 2. Mühasibat balansının məlumatları üzrə hesabat dövrünün əvvəlinə müəssisənin işçi heyətinə əmək haqqı üzrə borcu 13400 manat təşkil edir. O hesabat dövrü (ayı) ərzində iki əməliyyat nəticəsində daha 11000 manat (4000 man. + 7000 man.) artmış, sonra sonrakı əməliyyatlar nəticəsində 12500 man. (3800 man. + 8700 man.) azalmışdır.

Passiv hesablara dair olan qaydaya əsasən kreditdə müəssisənin işçi heyətinə olan borcun artması, debetində isə borcun azalması yazılır. Buna görə 533 №-li “Əməyin ödənilməsi üzrə işçi heyətinə olan borclar” hesabının kreditində 4000 man. Və 7000 manat, hesabın debetində isə 3800 man. yazılır. Sonra hesab üzrə dövriyyə hesablanır və 11900 manat son qalıq çıxarılır. O, belə müəyyən edilir kredit üzrə ilk saldonun üzərinə kredit dövriyyəsi əlavə edilir və debet üzrə dövriyyə çıxılır (13400 man. + 11000 man. – 12500 man.)

Bu yazılışın sxemi aşağıdakı kimidir:

533 №-li “Əməyin ödənilməsi üzrə işçi heyətinə olfn borclar ” hesabı, man.

3) 3800 İlk saldo - 13400 4) 8700 1) 4000

2) 7000

Hesabat dövrü ərzində Hesabat dövrü ərzində

45

dövriyyə 12500 dövriyyə 11000

Son saldo 11900

Mühasibat uçotu hesabları üzrə təsərrüfat əməliyyatlarının əks etdirilməsi üsulunun mənimsənilməsi və onların həyata keçirilməsi nə nəzarət üçün aktiv və passiv hesabların iqtisadi məzmununun başa düşülməsi çox əhəmiyyətlidir.

Təsərrüfat əməliyyatlarının hesablarda ikili yazılış

Özünün iqtisadi təbiətinə görə hər bir təsərrüfat əməliyyatı ikili və qarşılıqlı əlaqə xüsusiyyətinə malikdir. Bu baxımdan təsərrüfat əməliyyatlarının təsiri nəticəsində müəssisənin vəsaitləri və onların mənbələrində dəyişikliklər baş verir. Hər bir təsərrüfat əməliyyatı iki balans maddəsinə toxunur və həmin maddələrdə dəyişikliyə səbəb olur. Baş verən dəyişiklikləri cari uçotda əks etdirmək lazımdır. Bunun üçün əməliyyat üzrə məbləği iki hesaba yazmaq

lazımdır. Belə yazılış ikitərəfli qeyd üsulunda aparılır. Yəni hər bir əməliyyat eyni məbləğdə minimum iki qarşılıqlı hesaba yazılır, yəni eyni məbləğdə

bir hesabın debetində və digər hesabın kreditində qeyd aparılır.

Baş verən proseslərin öyrənilməsi və müəssisənin təsərrüfat fəaliyyətinə nəzarət etmək üçün ikitərəfli qeyd üsulunda yazılışların aparılmasının mühüm əhəmiyyəti vardır.

Təsərrüfat əməliyyatlarının ikitərəfli əks etdirilməsi dövriyyə prosesində təsərrüfat vəsaitlərinin dəyər formasının iqtisadi təbiətinin dəyişməsindən asılıdır. Dövriyyə prosesini əks etdirən hər bir əməliyyatda dəyərin bir formadan başqa formaya çevrilməsi göstərilir. Təchizat, istehsal və satış əməliyyatlarında dəyərin ilk və son formaları həmişə müxtəlif olur. Təchizat əməliyyatlarında dəyərin ilk forması – pul forması istehsalat ehtiyatları formasına çevrilir; istehsal əməliyyatlarında istehsal ehtiyatları öz formasını dəyişərək əmək məhsulu formasına – hazır məmulata çevrilir; satış üçün nəzərdə tutulan hazır məmulatların satışı əməliyyatlarında isə öz ilk formasını dəyişərək yenidən pul formasına çevrilir. İkitərəfli qeyd hər bir təsərrüfat

46

əməliyyatının məzmunundan, onun iki tərəfə meyl etməsindən irəli gəlir. Məsələn, toxum məsarif edilmişdir, bu əməliyyatın məzmunundan aydın olur ki, anbarda olan toxumun miqdarı azalır və eyni zamanda bitkiçilikdə bitməmiş istehsalat xərcləri artır, yəni gələcək ilin məhsulunun dəyəri artır; mal satanlardan materiallar alınmışdır - bu əməliyyatın məzmunundan aydın olur ki, anbarda olan materialın dəyəri artır və eyni zamanda mal satanlara olan borc – kreditor borcu da artır.

Hesablara ikitərəfli qeydin köməyi ilə uçot obyektləri arasında əlaqə yaradılır ki, bu da müəssisənin təsərrüfat fəaliyyətinə nəzarət etməyə və onu idarə etməyə imkan verir.

Orta əsrlərdə meydana gələn ikitərəfli qeyd , mühasibat uçotunun təşkilində öz əhəmiyyətini itirməmişdir. Dünyanın bütün ölkələrində mühasibat uçotu ikitərəfli qeydə (yazılışa) əsaslanır. O, mühasibat uçotunun mexanikləşməsi və avtomatlaşması şəraitində də öz əhəmiyyətini itirmir.

İkitərəfli qeyd üsulunda – hər bir təsərrüfat əməliyyatı eyni məbləğdə iki hesabda, bir hesabın debetində, digər hesabın kreditində qeydə alınır.

İkili qeyd (yazılış) üsulu hesabların müxabirləşməsi və mühasibat köçürməsi kimi anlayışların olmasına səbəb olur. Hesabların müxabirləşməsi – ikili yazılış üsulu zamanı əmələ gələn hesablar arasında olan qarşılıqlı əlaqədir, məsələn 221№-li “Kassa” və 223 №-li “Bank hesablaşma hesabı”, yaxud 533 №-li “Əməyin ödənişi üzrə işçi heyətihə olan borclar” və 221 №-li “Kassa” yaxud 201 №-li “Material ehtiyatları” və 431 №-li “Malsatan və podratçılara uzunmüddətli kreditor borcları” hesabları və s. arasında qarşılıqlı əlaqə olur.

Yuxarıda qeyd edilənlər belə nəticə çıxarmağa imkan verir ki, hər bir təsərrüfat əməliyyatı bir-biri ilə qarşılıqlı bağlı olan hesablara: bir hesabın debetinə və digər hesabın kreditinə eyni məbləğdə yazılır. Əməliyyatı hesablara yazmazdan əvvəl onun hansı hesablarda və necə əks etdirmək lazım gəldiyini qabaqcadan bilmək lazımdır. Təsərrüfat əməliyyatları nəticəsində hesablar arasında əmələ gələn əlaqəyə hesabların müxabirləşməsi, hesabların özlərinə isə müxabirləşən hesabları deyilir. Hesabların müxabirləşməsi hesab formaları yaxud provodkalarla (mühasibat yazılışları) ifadə olunur. Mühasibat yazılışında

47

debetləşən və kreditləşən hesabların adları və məbləğlər göstərilir. Yuxarıda deyilənləri misallarla aydınlaşdıraq .

Misal. Cari xərclər üçün hesablaşma hesabından kassaya 600 man. pul daxil olmuşdur. Bu əməliyyatı mühasibat uçotu hesablarında əks etdirmək üçün əməliyyatda iştirak edən hesablar ardıcıllıqla dəqiqləşdirilir.

Əməliyyatın məzmunundan görünür ki, burada iki hesab iştirak edir: 221 №-li “Kassa” hesabı – aktivdir – kassada nağd pul vəsaitləri əks etdirilir və 223 №-li “Bank hesablaşma hesabı” – aktivdir – bankda olan hesablaşma hesabında mövcud sərbəst (artıq) pul vəsaitləri əks etdirilir. Deməli, əməliyyat eyni məbləğdə 600 man. 221 №-li “Kassa” hesabının debetinə və 223 №-li “Bank hesablaşma hesabı”nın kreditinə yazılır.

Hesablara yazılışın sxeması aşağıdakı kimidir:

Debet 223N-li”Bank hesablaşma hesabı Kredit

S1 – 1600 1)600

221 №-li “Kassa” hesabı

Debet Kredit

1) 600

Misal. 8000 man. məbləğində müəssisə işçilərinə hesablanan əmək haqqı 202№-li “İstehsalat məsrəfləri” hesabı vasitəsi ilə digər məsrəflərlə yanaşı məhsulların maya dəyərinə daxil edilmişdir. Bu halda göstərilən məsrəf növünə gələcək hazır məhsulların istehsalına məsrəflərin yerləşməsi kimi baxılır. Buna görə 202 №-li hesab aktivdir. Hesablanmış əmək haqqı üzrə borc 533 №-li “Əməyin ödənişi üzrə işçi heyətinə olan borclar” hesabı üzrə əks etdirilir. O, borc mənbəyini əks etdirir, deməli passiv hesabdır.

48

Bu əməliyyatla əlaqədar 8000 manat əmək haqqı üzrə istehsal məsrəflərini artırır və həmin məbləğə öz işçilərinə əmək haqqı üzrə müəssisənin borcu da artır. Nəticədə aşağıdakı kimi yazılış edilir:

D-t 202 №-li “İstehsalat məsrəfləri” hesabı – 8000 man.

K-t 533 №-li “Əməyin ödənişi üzrə işçi heyəti olan borclar” hesabı –

8000 man.

Bu əməliyyatları hesablara yazaq:

533 №-li “Əməyin ödənişi üzrə işçi heyətinə olan borclar ” hesabı

Debet Kredit

1) 8000

202 №-li “İstehsalat məsrəfləri” hesabı

Debet Kredit

1) 8000

Bilmək lazımdır ki, mühasibat uçotunun formasından asılı olaraq ikili yazılış müxtəlif cür əks etdirilir. Memorial- order formasında hər bir əməliyyat

49

müxtəlif registrlərdə iki dəfə hesabın debeti və krediti üzrə yazılır. Belə yazılış ayrılmış (əlaqəsi kəsilmiş) yazılış adlanır. Uçotun jurnal-order formasında uyğunlaşdırılmış yazılışdan istifadə olunur. Bu halda registrlər elə tərtib edilir ki, əməliyyat bir dəfə yazmaqla o, müvafiq hesabın debetini və kreditini əks etdirir. Bununla uçot əməyinə qənaət (iki yazılış məbləğinin əvəzinə bir dəfə yazılış aparmaqla) edilir və müxabirləşən hesablara əyani nəzarət etmək olur.

Mühasibat uçotu təcrübəsində sadə yazılışlardan başqa, mürəkkəb iki növlü yazılışdan da istifadə olunur. Birinci halda bir hesab debetləşir və eyni zamanda bir neçə hesab kreditləşir. Buna görə debetləşən hesabın məbləği kreditləşən hesabların məbləğlərinə bərabər olur.

Misal. 3000 man. məbləğində məhsul satışından , 4500 man. məbləğində isə əsas vəsaitlərin satışından əldə edilən gəlir hesablaşma hesabına daxil olmuşdur.

Bu əməliyyata mühasibat yazılışı aşağıdakı kimi olacaqdır:

D-t 223 №-li “Bank hesablaşma hesabı” – 7500 man.

K-t 601 №-li “Məhsul (iş və xidmət) ” hesabı – 3000 man.

K-t 611 №-li “Sair əməliyyat gəlirləri” hesabı – 4500 man.

İkinci halda - hesab kreditləşir və eyni zamanda bir neçə hesab debetləşir: buna görə də kreditləşən hesabın məbləği debetləşən hesabların məbləğlərinə bərabər olur.

Misal - Malsatanlardan 1800 man. məbləğində materiallar, 1200 man. məbləğində quraşdırılası avadanlıqlar daxil olmuşdur.

Bu əməliyyata mühasibat yazılışı aşağıdakı kimi olacaqdır:

D-t 201 №-li “Material ehtiyatları” hesabı – 1800 man.

D-t 111 №-li “Torpaq, tikili və avadanlıqlar” hesabı – 1200 man.

K-t 431 №-li “Malsatan və podratçılara uzunmüddətli kreditor borcları” hesabı – 3000 man.

Bu mürəkkəb yazılışı iki sadə yazılışa ayırmaq olar:

50

1) D-t 201 №-li “Material ehtiyatları” hesabı – 1800 man.K-t 431 №-li “Malsatan və podratçılara uzunmüddətli kreditor borcları” hesabı – 1800 man.

2) D-t 111 “Torpaq tikili və avadanlıqlar ” hesasbı – 1200 man.K-t 431 №-li “Malsatan və podratçılara uzunmüddətli kreditor borcları” hesabı – 1200 man.

Mürəkkəb yazılışların tətbiqi uçot yazılışlarının miqdarını azaldır ki, bu da öz növbəsində uçot və analitik funksiyaların aparılması üçün lazım olan vaxta qənaət etməyə imkan verir.

Sintetik və analitik hesablar. Hesablarla balans arasındaqarşılıqlı əlaqə

Mühasibat uçotunda hesabların köməyi ilə təsərrüfat vəsaitləri və təsərrüfat prosesləri haqqında məlumatlar alınır. Ümumi məlumatlar müəssisənin müxtəlif vəsait növləri və onların mənbələri haqqında , yaxud bu və ya digər təsərrüfat prosesləri haqqında ümumi təsəvvür verir, məsələn müəssisəyə daxil olmuş əsas vəsaitlərin dəyəri, xammal və materialların dəyəri, məhsul satışından əldə edilən gəlir, malsatanlara olan borclar və s.

Təsərrüfatı idarə etmək üçün bir ümumi göstərici ilə kifayətlənmək olmaz. Bunun üçün hər bir uçot obyektinin vəziyyəti və hərəkətini xarakterizə edən daha ətraflı məlumatlar lazımdır. Məsələn, təsərrüfata nə miqdarda və konkret olaraq hansı materialın daxil olması və çıxmasını ; alınan material qiymətlilərinə görə konkret olaraq hansı müəssisəyə borcun nə qədər artmasını; əmək haqqı üzrə hər bir işçiyə müəssisənin nə qədər borcunun olmasını və s. bilmək lazımdır.

Təsərrüfat vəsaiti və proseslərini cari uçotda təfsilatı ilə göstərilməsindən asılı olaraq müxtəlif informasiyaların alınması üçün mühasibat uçotunda üç hesab növündən istifadə olunur. Onlar təfsilatı dərəcəsinə görə sintetik, analitik və subhesablara bölünür.

51

Sintetik hesablar pul ölçüsündə ifadə olunan iqtisadi cəhətdən oxşar qruplar üzrə müəssisənin əmlakı, öhdəlikləri və əməliyyatları haqqında göstəriciləri ümumi şəkildə əks etdirir. Sintetik hesablara aiddir: 111 №-li “Torpaq tikili və avadanlıqlar”; 201 №-li “Material ehtiyatları”; 221 №-li “Kassa”; 223 №-li “Bank hesablaşma hesabı”; 204 №-li “Hazır məhsullar”; 205 №-li “Mallar”; 533 №-li “Əməyin ödənişi üzrə işçi heyətinə olan borclar”; 301 №-li “Nizamnamə kapitalı” və s.

Analitik hesablar - natural, pul və əmək ölçülərində ifadə olunanı ayrı-ayrı növ əmlakın, öhdəliyin və əməliyyatların məlumatlarını əks etdirərək, sintetik hesabların məzmununu təfsilatı ilə göstərir. Məsələn, 205 №-li “Mallar” hesabı üzrə yalnız malın ümumi miqdarını bilmək deyil, hər bir mal növünün mövcud olması və yerləşdiyi yer, yaxud malın qruplarını, 431 №-li “Malsatan və podratçılara uzunmüddətli kreditor borcları” hesabı üzrə isə yalnız ümumi borcu bilmək deyil, hər bir malsatan üzrə ayrıca konkret borcları bilmək lazımdır.

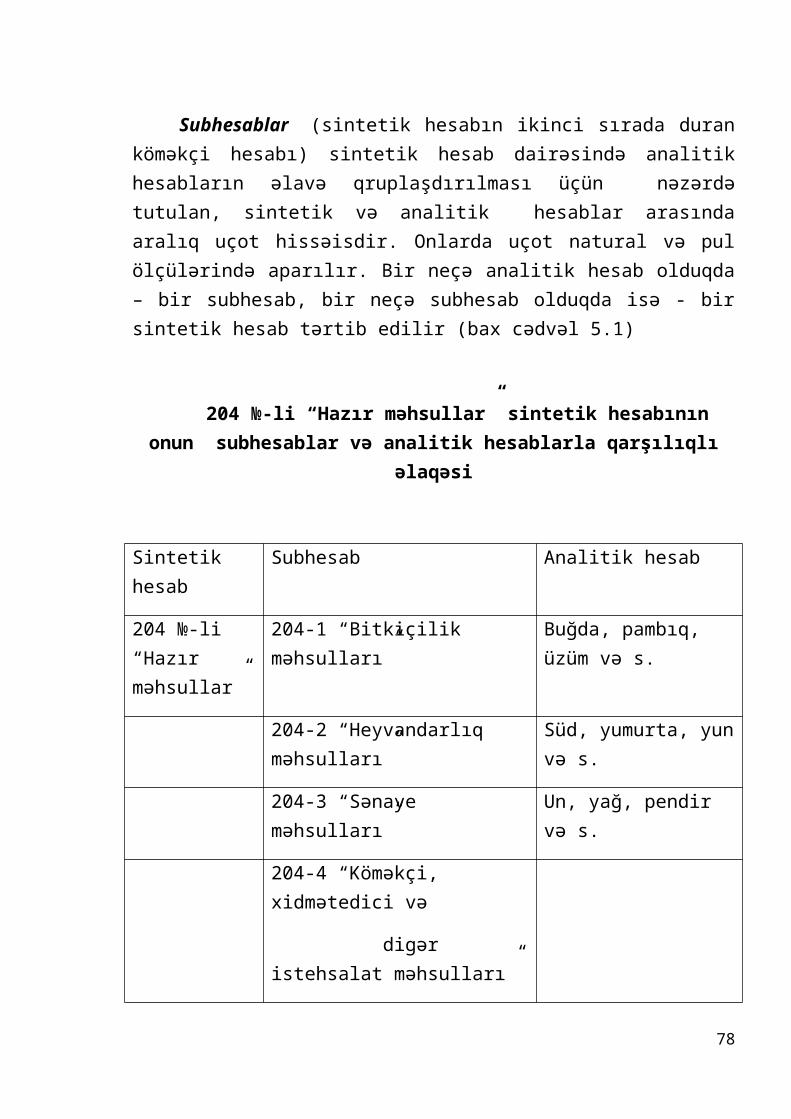

Subhesablar (sintetik hesabın ikinci sırada duran köməkçi hesabı) sintetik hesab dairəsində analitik hesabların əlavə qruplaşdırılması üçün nəzərdə tutulan, sintetik və analitik hesablar arasında aralıq uçot hissəisdir. Onlarda uçot natural və pul ölçülərində aparılır. Bir neçə analitik hesab olduqda – bir subhesab, bir neçə subhesab olduqda isə - bir sintetik hesab tərtib edilir (bax cədvəl 5.1)

204 №-li “Hazır məhsullar” sintetik hesabının onun subhesablar və analitik hesablarla qarşılıqlı əlaqəsi

Sintetik hesab Subhesab Analitik hesab

204 №-li “Hazır məhsullar”

204-1 “Bitkiçilik məhsulları” Buğda, pambıq, üzüm və s.

204-2 “Heyvandarlıq məhsulları” Süd, yumurta, yun və s.

204-3 “Sənaye məhsulları” Un, yağ, pendir və s.

52

204-4 “Köməkçi, xidmətedici və

digər istehsalat məhsulları”

204-5, 204-6 və i.a.

Mühasibat uçotunda sintetik və analitik uçotdan istifadə olunur.

Sintetik uçot - müəyyən iqtisadi əlamətlər üzrə əmlakların, öhdəliklərin və təsərrüfat əməliyyatlarının növləri haqqında mühasibat uçotunun məlumatlarının ümumiləşdirilmiş uçotdur. Bu da mühasibat uçotunun sintetik hesablarında aparılır.

Analitik uçot - hər bir sintetik hesabın daxilində əmlaklar, öhdəliklər haqqında və təsərrüfat əməliyyatları haqqında qruplaşdırılmış dəqiq informasiyalar şəxsi hesablarda və mühasibat uçotunun digər analitik hesablarında aparılır.

Sintetik və analitik hesablar ayrılmaz surətdə bir-biri ilə bağlıdır və bir- birini tamamlayır. Bu əlaqə ondan irəli gəlir ki, qalıqla və əməliyyat məbləğləri sintetik hesaba və ona aid olan analitik hesablara paralel surətdə yazılır - sintetik hesaba – ümumi məbləğ, analitik hesablara isə hissəvi məbləğlər qeyd edilir.

Göründüyü kimi sintetik və analitik hesablar arasında ayrılmaz surətdə qarşılıqlı əlaqə vardır. O, aşağıdakı bərabərliklə ifadə olunur:

1.Sintetik hesabların məlumatlarına görə açılan , bütün analitik hesablar üzrə ilk qalıqlar sintetik hesabların ilk qalığına (saldosuna) bərabər olur:

∑S1a = S1s

Burada S – saldonu, qalığı göstərir.

2.Sintetik hesabın məlumatları üzrə açılan, bütün analitik hesablar üzrə dövriyyələr, sintetik hesabların dövriyyəsinə bərabər olmalıdır:

53

∑ Da = Ds

D K D K

3. Sintetik hesabın məlumatlarına əsasən açılan bütün analitik hesablar üzrə son saldo (qalıq) sintetik hesabın son saldosuna (qalığına) bərabər olur:

∑S2a = S2s

Mühasibat uçotunda hesablarla balans arasında müəyyən qarşılıqlı əlaqə vardır. Bu əlaqə əsasən aşağıdakı kimi görünür. Balans maddələrinin məlumatlarına əsasən aktiv və passiv hesablar açılır, hesabların adları balans maddələrinə uyğun olmalıdır. Belə ki, aktivin “Qeyri-maddi aktivlər” maddəsi – 101 №-li “Qeyri-maddi aktivlər” hesabına; balansın passivinin “Əlavə kapital” maddəsi – №-li “Əlavə kapital” hesabına müvafiq olur və s.

Bəzən bir neçə hesab balansda bir maddədə verilir. Məsələn, “Ehtiyatlar” balans maddəsinə bir neçə qrup hesablar (201,202,204 ,201 və i.a.) daxil edilir. Bundan başqa balansın müvafiq maddələri üzrə qalıq məbləğləri, açılan sintetik hesabların ilk qalığına yarayır. Sintetik hesabların debet qalığının ümumi məbləği, kredit qalıqlarının ümumi məbləğinə bərabər olur ki, bu da balansın aktivinin yekununun passivinin yekununa bərabər olmasını göstərir. Sintetik hesabların son saldosunun əsasında növbəti hesabat dövrünün (ayın, kvartalın və ilin) 1-i tarixinə yeni balans tərtib edilir. Deməli, hesablarla balans arasında əlaqəni sxematik olaraq belə ifadə etmək olar: