20년만에 온 기회 - file.mk.co.krfile.mk.co.kr/imss/write/20190304141811__00.pdf · 입학,...

55

Issue Report 음악 산업. 20년만에 온 기회 장기전략리서치부 미래산업팀

Transcript of 20년만에 온 기회 - file.mk.co.krfile.mk.co.kr/imss/write/20190304141811__00.pdf · 입학,...

Issue Report

음악 산업.

20년만에 온 기회 장기전략리서치부 미래산업팀

Contents

I. Intro 5

II. 음악 이야기 9

III. 음악산업 트렌드 17

Ⅳ. 음악에 투자하는 법 29

V. Appendix 45

DAISHIN SECURITIES

3

Executive Summary

Global Strategist 김영일 [email protected]

Analyst 이강혁 [email protected]

내리막길을 걷던 미국 음반시장이 20년만에 처음으로 3년 연속 성장했다.

음악시장이 성장하기 위해서는 몇 가지 조건이 필요하다. 기본적으로는 경제 여건이 나

쁘지 않아야 하고 새로운 수요를 자극할 수 있는 기술 발전도 필요하다. 주요 음악 소비

층인 젊은 인구 증가는 보너스이다. 베이비부머와 라디오로 대표되는 1950~1960년대,

X세대와 카세트 테이프(또는 CD)가 결합된 1980년~1990년대가 그러했다.

2010년대 중반을 지나며 과거 음악산업 중흥기와 유사한 환경이 만들어지고 있다. 세계

경제는 금융위기 이후 안정된 성장세를 이어가고 있고 소비자들은 스마트폰 보급과 통

신 속도 향상으로 보다 쉽게 음악을 접할 수 있다. X세대의 자녀 세대인 밀레니얼과 Z

세대가 등장하며 음악 공유 소비가 보편화되고 있다. 여기에 주요국들의 저작권법 강화

움직임이 나타나고 있어 음악산업의 성장 발판이 만들어졌다.

음악산업에서 진행되고 있는 중장기 변화는 디지털 음원 중심으로의 산업구조 재편과

밸류체인내 수익 구조 전환이다. 이로 인해 음악산업에서 ①음악 소비 방식 변화 ②듣는

음악 뿐 아니라 보는 음악 성장 ③저작권에 대한 인식 개선과 범위 확대 등이 주요 트

렌드로 자리잡고 있다.

우리는 글로벌 음악산업 성장과 트렌드 변화에 따른 수혜를 온건히 누릴 수 있는 3가지

투자 Theme(스트리밍, 공연, 저작권)과 관련 Top-Pick 종목으로 Spotify(SPOT US),

Live Nation Entertainment(LYV US), Hipgnosis Songs Fund(Song LN)를 제시한다.

미국 음반 시장 매출

자료: RIAA, 대신증권 Research&Strategy본부

0

5

10

15

20

25

'74 '76 '78 '80 '82 '84 '86 '88 '90 '92 '94 '96 '98 '00 '02 '04 '06 '08 '10 '12 '14 '16 '18

(십억달러) 미국 음반산업 매출(명목)

미국 음반산업 매출(실질,2018년기준 물가조정)

P2P서비스 Napster 등장

iTunes Store 출시

Spotify 미국 진출

Music Industry

4

I. Intro

Music Industry

6

Music is Our life

음악은 우리에게 즐거움과 감동을 주고 때로는 심리적 압박이나 스트레스를 치유해 준

다. “음악이 없는 삶은 잘못된 삶이며 피곤한 삶이며 유배당한 삶이기도 하다”라는 프레

드리히 니체 말처럼 음악은 인간 삶의 활력소이다.

우리는 모닝콜 음악으로 아침을 시작하고 사무실에 출근하는 동안 스마트폰으로 음악을

듣는다. 음식점에 가던 쇼핑을 하던 의식하지 못할 뿐 음악은 우리와 하루를 함께 한다.

국내 전체 음악 서비스 이용자들의 주중 일평균 음악감상 시간은 77.8분 정도라고 한다

(한국콘텐츠진흥원, 2017년 기준). 평균 수면시간(8시간)을 고려하면 한국인은 깨어있는

시간의 8% 정도를 음악과 함께한다.

음악의 일상화는 비단 한국만의 현상이 아니다. 2018년 기준 전세계 음악 서비스 이용

자들의 일평균 음악 감상 시간은 한국(1.3시간)보다 긴 2.5시간이며 이들 중 75%가 스

마트폰을 통해 음악을 소비했다. 이용 방식에서는 On-Demand Streaming 서비스

(86%) 비중이 가장 높았고 주로 자동차(66%)나 학업/업무(54%) 시간에 음악을 많이

듣는 것으로 나타났다.(국제음반산업협회)

우리의 삶에서 음악이 차지하는 비중이 늘어나게 된 데에는 IT 기술 발전과 통신 인프

라 개선이 가장 큰 역할을 했다. 스마트폰의 대중화와 LTE 보급 덕분에 스포티파이, 유

튜브, 애플뮤직 등 다양한 음원 스트리밍 서비스 플랫폼이 등장하였고 소비자들은 이전

다운로드 서비스보다 저렴한 가격으로 보다 다양한 음원을 즐길 수 있다.

우리 음악소비 습관이 본격적으로 바뀌게 된 2년전부터 음악산업이 1990년 이후 처음

으로 성장세로 돌아섰다. 전세계 음악시장에 무슨일이 발생한 것일까?

* QR코드 인식하기

DAISHIN SECURITIES

7

그림 1. 2018년 글로벌 음악 소비 행태

자료: 국제음반산업협회, 대신증권 Research&Strategy본부

Music Industry

8

DAISHIN SECURITIES

9

II. 음악 이야기

Music Industry

10

기술의 발전과 음악: 베토벤에서 BTS까지

18세기 이전 유럽에서 음악은 왕족과 귀족의 전유물이었고 음악가는 귀족에 종속되었다. 고전

파로 구분되는 바흐, 헨델, 하이든 역시 귀족의 보호와 후원을 받아 생활했다. 그러던 음악이

상업적 성격을 뛰기 시작한 것은 베토벤(Ludwig van Beethoven, 1770~1827년)부터이다.

18세기 후반 이후 산업 혁명과 프랑스 혁명으로 신흥 부르주아 계급이 등

장하며 음악을 소비하는 주체가 확대되었다. 이 시기에는 악보 유통시장

활성화와 피아노 산업 발전에 힘입어 생산 측면에서도 음악 산업이 발전했

다. 변화의 수혜를 가장 먼저 입은 음악가는 베토벤이다. 베토벤은 음악가

에 대한 사회적 인식을 바꾸는데도 기여했다. 당시 네덜란드 출신 귀족에

부여된 판(van)이라는 호칭이 그의 이름에 붙여진 것에서 알 수 있듯이 음

악가들이 귀족에 귀속되지 않고 예술가로 인정받는 계기를 만들었다.

카루소 루치아노 파바로티

1887년. 독일 에밀 베를리너(Emile Berliner)가 원반형 축음기(그래머폰)를 개발하며 음악산업

이 콘텐츠 산업의 한 분야로 진화하기 시작한다. 물론 이보다 10년 앞선 1878년에 이미 에디슨

이 축음기를 발명하긴 했었지만 음악 재생 용도는 아니었다. 흥미로운 사실은 최초 베스트셀러

음반이 ‘주기도문’이었다는 것이다. 당시 그래머폰 음질은 좋지 않았지만 모든 사람들이 주기도

문 내용을 알고 있었기에 훌륭한 기계로 인식했다고 한다.

세계 최초 음반 녹음은 1902년 4월 11일에 있었다. 테너 가수 엔리코 카루소(Enrico Caruso,

1873~1921)는 이탈리아 밀라노 호텔 306호실에서 100파운드를 받고 아리아 10곡을 녹음했

다. 이 앨범은 제작사 예상과 달리 1만 5천파운드라는 판매고를 올리며 대성공을 거두었고 이

후 축음기 판매가 활성화되기 시작했다. 참고로 루치아노 파바로티(Luciano Pavarotti)가 불러

익숙한 “카루소(Caruso)”라는 노래는 엔리코 카루소의 생을 노래한 곡이다.

그림 2. 에밀 베를리너와 그래머폰

자료: Google, 대신증권 Research&Strategy본부

DAISHIN SECURITIES

11

20세기에 진행된 전자기기(마이크, 증폭 장치 등) 발전은 음반 산업 확대 뿐 아니라 공연 산업

대중화에 기여했는데 특히 라디오와 TV가 등장하며 음악산업은 중요한 변곡점을 지난다.

1920년 11월 2일. KDKA 방송국이 미국 대통령선거 개표 결과를 중개하

며 상업 라디오 방송이 시작되었다. 웨런 하딩(Warren Harding)이 29대

미국 대통령에 당선되었다는 소식은 아침 신문이 배달되기도 전에 라디오

를 통해 전파되었고 미국 국민들은 라디오의 위력을 실감할 수 있었다. 이

후 미국 라디오 방송은 1924년 500개 가량의 상업 방송국이 설립되는 등

빠르게 증가하였고 음악은 라디오 대중화 덕분에 소비자에게 보다 더 가까

이 다가갈 수 있었다.

Sing Sing Sing (1938) 베니 굿맨

루스벨트 대통령은 1930년대 라디오와 음악 대중화 과정에서 가장 큰 혜택를 본 사람 중 하나

이다. 루스벨트 대통령은 1932년 민주당 전당대회부터 “Happy Days Are here Again”을 선거

캠페인 송으로 채택했다. ‘행복한 시절이 다시 온다’라는 메시지를 담은 이 노래는 대공황이라

는 경제 상황과 맞물려 대중의 호응을 얻었다.

1930년대 미국 대중음악을 대표하는 곡으로는 “Sing Sing Sing”과 “Somewhere over the

Rainbow” 등이 있다. 김연아가 모델로 등장한 에어컨광고 CM송으로 사용된 베니 굿맨의 스

윙 재즈곡 “Sing Sing Sing(1938년)”과 영화 ‘오즈의 마법사(1939년)’에서 주인공 도로시가 강아

지(토토)에게 불러주었던 “Somewhere over the Rainbow”는 지금도 인기를 얻고 있다.

1950년대들어 음악은 기술의 발전과 새로운 세대의 출현으로 신규 수요를

창출하기 시작한다. 자동차 회사들이 카 라디오를 액서세리로 제공한 결과

미국인들은 출퇴근시 음악을 청취할 수 있게 되었다. 미국 텔레비전 시장

성장도 음악 시장에 우호적으로 작용했다. 1946년에 8천대이던 텔레비전

판매대수는 1947년 17만 5천대, 1955년 2,100만대를 거쳐 1960년에는

4,570만대로 증가했다. 참고로 우리나라서는 1966년에 금성사가 최초의

국산 흑백 텔레비전을 시판했다.

Somewhere Over the Rainbow

(1939) 주디 갈랜드

그림 3. 1926년, 존 로지 베어드(John Logie Baird)가 만든 텔레비전의 첫번째 모델

자료: Google, 대신증권 Research&Strategy본부

Music Industry

12

1950~1960년대는 1차 세계대전 이후 베이비부머가 등장한 시기이자 미

국 경제가 대공황의 침체에서 중장기 성장세로 전환되던 시기이다. 1950년

까지 정체되던 5~19세 미국 인구는 베이비부머 등장과 함께 1960년와

1970년대에 큰 폭으로 증가했다. 주요 음악 소비자인 젊은층의 소비 시장

이 열린 것이다. 경제 여건도 좋았다. 1940년 2천억달러이던 국민총생산

(GNP)이 1960년에 5천억달러 이상으로 증가하는 등 미국 경제는 제2차

세계대전 이후 강력한 성장세를 기록했다.

Hound Dog (1956)

엘비스 프레슬리

새로운 소비 세대 출현과 안정적인 경제 성장은 음악 산업의 수요 기반을 공고히 했다. 경제 내

부적으로는 대공황 이후 장기간 억눌렸던 소비 욕구가 분출하기 시작했는데 소비는 젊은 베이

비부머들을 중심으로 이루어졌다.

이러한 환경에서 1950년대 중반에 리듬앤블루스(R&B)에 기반을 둔 로큰롤(rock’n’roll)이라는

음악 장르가 등장했다. 로큰롤은 라디오와 TV를 등에 업고 베이비부머들 취향을 저격하며 미

국 음악 산업의 성장을 본격화했다. 스윙댄스에 익숙한 부모와는 달리 베이비부머들은 거칠고

자극적인 로큰롤에 열광했다. 뿐만 아니라 음악을 듣는데 그치지 않고 좋아하는 가수의 음반을

구매했다. 젊은 층 수요가 증가하며 음반 산업도 활기를 뛰었다. 1950년 1억 8,900만달러이던

미국 레코드 매출은 1959년에 세 배가 넘는 6억달러로 급증했다.

텔레비전의 보급은 새로운 스타를 만들었을 뿐 아니라 국가간 콘텐츠 접근

성을 개선시켰다. 우선 텔레비전은 훤칠한 외모에 현란한 춤을 선보인 엘

비스 프레슬리(Elvis Presley)를 단숨에 ‘로큰롤의 제왕’으로 만들었다. 해외

에서는 1960년 영국 리버풀에서 결성된 비틀즈(The Beatles)가 롤링 스톤

즈(The Rolling Stones), 퀸(Queen), 스파이스 걸스(Spice Girls)로 이어지는

British Invasion(미국에서 열풍을 일며 인기를 얻는 현상)을 선도했다. 참

고로 비틀즈는 전 세계에서 6억장 이상의 음반 판매고를 올려 역사상 가장

많은 음반을 판매한 밴드로 기록되고 있다.

Hey Jude (1968) 비틀즈

그림 4. 미국 젊은 층 인구 변화와 음악 산업 성장

자료: UN, 대신증권 Research&Strategy본부

0

10

20

30

40

50

60

70

1860

1870

1880

1890

1900

1910

1920

1930

1940

1950

1960

1970

1980

1990

2000

2010

(백만 명)

5~19세 인구 수

DAISHIN SECURITIES

13

음악은 경기 둔화기에도 수요를 창출하곤 한다. 일반적인 소비는 경기 호

황 국면에서 증가하지만 음악의 경우 위로와 치유의 수단이 될 수 있기 때

문에 1970년대 같은 경기 불황기에도 음악 수요가 증가할 수 있다.

1977년 12월. 존 트라볼타(John Joseph Travolta)가 주연한 영화 ‘토요일

밤의 열기(Saturday Night Fever)’가 세계적으로 인기를 얻으며 ‘디스코’ 장

르가 알려졌다. 당시는 베트남 전쟁 후유증과 스테그플레이션으로 미국 경

제가 후퇴하던 시기였지만 영화 개봉 이후 뉴욕에서만 1,000곳 이상의 디

스코텍이 개업하며 음악산업은 경기와는 다른 경로를 나타냈다.

Hotel California

(1976) 이글스

1981년 8월 1일. 미국에서 24시간 뮤직비디오를 방송하는 케이블 채널인 MTV가 개국하며 뉴

미디어시대가 열렸다. 이로 인해 ‘음악은 듣는 콘텐츠’라는 상식은 깨졌고 음악 전문 미디어를

통한 음악의 글로벌화가 본격화되었다. ‘팝의 황제’로 불리는 마이클 잭슨은 MTV를 통해 음악

의 시각적 요소를 부각시키며 산업의 변혁을 가져왔다. 1982년 발표된 Thriller 앨범에 수록된

Beat It과 Billie Jean 등의 뮤직 비디오는 매체의 예술 형식과 홍보 수단 혁신을 통해 ‘보는 음

악’ 시대를 여는데 가장 큰 공헌을 했다.

마이클 잭슨과 동갑(1958년생)인 마돈나 루이스 치코네(Madonna Louise

Ciccone)도 1982년 10월 6일 싱글 앨범 “Everybody” 발매를 시작으로 뮤

직 비디오를 통해 대중의 인기를 끌었다. 마돈나는 1984년 제 1회 MTV

비디오 뮤직 어워드 공연 중 결혼식용 대형 케이크에서 등장해 유명세를

탔다. 미국 음반산업협회에서 다이아몬드 인증을 받은 대표곡 Like A

Virgin은 세계적으로 2천만장 이상이 팔렸다.

Billie Jean (1983)

마이클 잭슨

그림 5. MTV 개국 첫 뮤직비디오; ‘Video Killed the Radio Star’ by The Buggles

자료: Google, 대신증권 Research&Strategy본부

Music Industry

14

1979년 출시된 일본 소니사(Sony)의 워크맨은 수요 접근성 측면에서 음

악 산업을 한 단계 더 발전시켰다. 1990년대 후반 대표적인 중고등학교

입학, 졸업 선물이기도 했던 워크맨은 전 세계적으로 2억 2,000만대 이상

의 판매고를 올렸다. 1990년대 음악 산업 발전에는 베이붐세대로부터 태

어난 X세대의 출현도 큰 영향을 미쳤다. 베이비부머들이 TV라는 새로운

기술에서 음악과의 접점을 찾았다면 X세대는 뮤직 비디오나 카세트 플레

이어 등 보다 진보한 매체와 방식를 통해 이전보다 쉽게 음악을 접할 수

있었고 대중문화에 대한 열광 강도도 높아졌다.

Like a virgin (1984) 마돈나

기술의 발달로 대중과의 접점이 높아지며 음악의 장르가 다양해졌다. 1990년대 초 미국에서는

너바나(Nirvana)와 펄잼(Pearl Jam)으로 대표되는 얼터너티브 락이 전성기를 구가했다. 1991년

데뷔한 보이즈투멘(Boyz II Men)은 영화 ‘부메랑’의 주제곡인 “End of the Road”가 히트하며

알앤비(R&B)시장을 이끌었다. 이밖에도 머라이어 캐리, 휘트니 휴스턴, 셀린 디온 같은 디바들

의 약진도 두드러지며 대중 음악의 다양화가 나타났다.

한국 역시 상황은 다르지 않았다. 1992년 4월 11일을 기점으로 한국 음악

의 무게 중심은 트로트와 발라드에서 새로운 곳으로 이동하기 시작했다.

이 날은 ‘MBC 특종 TV 연예’를 통해 ‘서태지와 아이들’이 데뷔한 날이

다. ‘서태지와 아이들’은 평가단으로부터 7.8점(10점만점)이라는 소소한

점수를 받았지만 랩이 가미된 댄스 음악을 주류로 만드는 트리거가 되었

다.

1990년대 중반에는 노이즈, DJ Doc, 룰라, 터보 등 댄스 그룹이 전성기를

누리는 가운데 신승훈, 김건모, 박진영, 엄정화, 김경호 등 다양한 장르의

가수가 공존했다. 이후 1990년대 후반에는 아이돌 1세대라 할 수 있는

SES, HOT, 핑클, 젝스키스이 등장하며 K-POP이 태동하기 시작했다.

Smells Like Teen Spirit (1991)

너바나

그림 6. 최초의 카세트 워크맨, TPS-L2

자료: Google, 대신증권 Research&Strategy본부

DAISHIN SECURITIES

15

1990년대 한국 가요계가 양적 성장을 이룰 수 있었던 데는 ‘길보드’의 영

향이 컸다. 당시 길거리에서는 리어카에서 불법 짝퉁 카세트 테이프를 저

렴한 가격에 판매했다. 길보드는 창작자와 시연자에게 계륵이었다. 젊은층

의 음악 소비 확대로 양적 성장에는 긍정적이었지만 불법 음반 유통으로

레코드 관련 수입이 크게 줄어들었다. 이후 인터넷의 발달로 음악을 듣는

매체가 바뀌고 저작권 단속 강화로 불법 복제 음반 단속이 심해지면서 길

보드는 사라지게 되었다.

End Of The Road

(1992) 보이즈투멘

2000년대 월드와이드웹의 대중화와 초고속 인터넷망 확대는 과거 라디오와 TV의 출현에 버금

가는 정도로 음악 소비 방식의 변혁을 가져왔다. 생산자들은 디지털 음악을 손쉽게 제작할 수

있게 되었고 소비자들은 컴퓨터 네트워크를 통해 많은 음악에 쉽게 접근할 수 있게 되었다. 소

비 수단에 있어서는 카세트 테이프와 CD가 휴대용 디지털 플레이어로 빠르게 대체되었다.

인터넷 기술의 발전은 불법 음반 유통이 용이해지는 부작용도 낳았다. 1999년 6월. 숀 패닝

(Shawn Fanning)이 만든 온라인 음악 파일 공유 서비스인 냅스터(Napster)가 서비스를 시작했

다. 냅스터의 등장으로 다수의 사람들이 MP3 포맷의 음악파일을 공유하였고 이로 인해 수년간

저작권이 침해되는 결과가 발생하기도 했다.

냅스터로 시작된 불법 다운로드에 따른 저작권 침해는 애플이 주도한 플랫

폼 시장이 등장하면서 점차 해소되었다. 2000년대 이전 애플(Apple Inc.)은

컴퓨터 하드웨어를 개발, 제작하는 회사였지만 2001년 10월 아이팟(Ipod)

출시를 기점으로 통신기기 회사로의 변신에 성공하며 10년 후(2011년 8

월) 미국 증시에서 시가총액 1위에 오르는 발판을 마련했다.

애플은 플래시 메모리를 저장 장치로 상용하여 한층 가벼워진 ‘아이팟 나

노’ 모델을 출시하며 빠르게 성장했다. 2004년 1월에 전체 음악 플레이어

시장에서 31%이던 아이팟의 점유율은 2005년 1월 65%, 2005년 7월에는

74%로 급증하며 음반 시장 디지털화를 가속화했다.

난 알아요

(데뷔무대) (1992)

서태지와 아이들

그림 7. 아이팟 나노 4세대

자료: Google, 대신증권 Research&Strategy본부

Music Industry

16

지난 10년간 진행된 음반 시장 디지털화는 소비자 접근성을 높였다는 점

에서 긍정적이었지만 전체 시장 규모에는 부정적으로 작용했다. 전세계 음

반 시장은 디지털 음원이 전통적인 음반(카세트와 CD)을 대체하기 시작한

2004년부터 2014년까지 역성장을 지속했다. 판매 경로 전환 과정에서 전

통적인 음반 규모 감소가 디지털 음원 규모 증가보다 더 컸기 때문이다.

한편 냅스터 폐쇄 판결에도 소비자들이 다른 P2P서비스를 이용할 수 있어

디지털 음원 성장은 상당기간 더디게 진행되었다.

Wannabe (1996)

스파이스 걸스

장기간 내리막 길이던 전 세계 음반 산업은 2015년들어 전년대비 2.4% 증가하며 성장세로 전

환되었다. 여기에는 모바일 시대 도래와 음원 스트리밍 업체들의 적절한 대응이 결정적 역할을

했다. 스마트폰을 통해 음악을 듣고자 하는 소비자들은 스마트폰에 MP3를 다운받아 음악을 감

상하기보다 저렴한 비용으로 음원을 감상할 수 있는 스트리밍 서비스를 선택했다. 스트리밍업

체들도 회사의 수익을 음악 제작자와 공유하며 음악 산업에 활력을 불어넣었다.

2008년에 서비스를 시작한 대표적인 음악 스트리밍 서비스업체 스포티파

이의 유료 가입자수는 2010년 50만명에서 2014년 1,000만명으로 증가하

였고 2018년에는 9,000만명을 상회하였다. 참고로 2018년 기준. 스포티파

이는 전 세계 78개국에서 음악 스트리밍 서비스를 제공하고 있다. 향후 디

지털 음원 시장은 스마트 기기 발전, 플랫폼을 통한 음원 소비, IT업체와

음원 공급자간 수익 공유 등으로 성장세를 이어갈 것으로 전망된다.

Livin’La vida Loca (1999)

리키 마틴

그림 8. 글로벌 레코드 시장 추이와 전망

자료: 맥쿼리, 대신증권 Research&Strategy본부

DAISHIN SECURITIES

17

III. 음악산업 트렌드

Music Industry

18

Music Industry Trend 1: 소비 방식 변화(Streaming)

최근 음악 산업에서 나타나고 있는 중장기적 변화는 디지털 음원(특히 스

트리밍) 중심으로의 산업 구조 재편과 저작권에 대한 사회 인식 변화에 따

른 수익 구조 전환이다.

이러한 변화로 음악 산업에서는 ①음악 소비 방식 변화 ②듣는 음악 뿐

아니라 보는 음악 성장 ③저작권에 대한 인식 개선 및 범위 확대라는 세

가지 트렌드가 자리를 잡아가고 있다.

Rolling in the Deep (2011)

아델

음악 산업의 가장 큰 트렌드는 ‘소비 방식 변화’이다. 과거 소비자들은 음반이나 음원을 구매하

여 음악을 소비할 수 밖에 없었지만 스마트폰 보급과 통신 속도 향상으로 스트리밍 서비스를

통해 다양한 음악을 저렴한 가격으로 소비할 수 있게 되었다.

음악 소비 방식 변화로 음악을 소유하는 시장(실물 음반, 디지털 음원 다운로드)은 점차 축소되

고 있다. 2012년 27.2%이던 실물 음반 시장 비중은 2016년 18.1%로 낮아졌고 2020년에는

9.7%을 기록할 전망이다. 실제 전 세계에서 가장 많이 팔린 앨범 Top10을 살펴보면 2000년

이후 나온 앨범 중에서는 2011년 Adele(영국 가수)이 발표한 ‘21’이 유일하다. 대상을 25위까

지 확대해도 상황은 다르지 않다.

반면, 음원 서비스 플랫폼을 통해 음악을 공유하는 스트리밍 서비스는 폭발적으로 성장하고 있

다. 소비자는 다양한 음악 장르를 원하고 음악의 유행 주기는 짧아지고 있다. LTE와 Wifi 확산

으로 모바일 데이터 값이 하락하며 스트리밍이 소비자 욕구를 충족시킬 수 있게 되었다. 스트

리밍 서비스를 이용하는 소비자들은 앨범 하나 가격으로 수천만 곡을 무제한 들을 수 있다.

‘소유’와 ‘공유’의 경계도 뚜렷해지고 있다. 음악을 청취하고 싶은 소비자는 스트리밍 서비스를

이용하고 아티스트 지원과 음원 소장에 목적이 있는 소비자는 실물 음반을 구매한다.

그림 9. 한국 음악 이용 현황

자료: 한국콘텐츠진흥원, 대신증권 Research&Strategy본부

주: 복수응답, 2017년 조사에서는 ‘운동/독서’ 문항 새로 추가

18.7

56.2

20.1

19.3

40.8

9.7

18.8

69.0

30.4

11.8

25.6

31.2

0.0

0 10 20 30 40 50 60 70 80

아침에 일어나서

출퇴근/등하교

점심/쉬는 시간

학업/업무 시간

운동/독서

잠들기 전

기타2016년

2017년

(%)

DAISHIN SECURITIES

19

전 세계 유료 음원 스트리밍 시장 규모는 약 66억달러, 유료 스트리밍 서

비스를 구독하는 이용자 수는 2억 3천만명으로 추정된다(2017,국제음반산

업협회). 특히 16~24세 연령대는 음원 스트리밍 서비스 이용자 중 57%가

유료 서비스를 이용하고 있다.

주요 글로벌 스트리밍 업체로는 Spotify, Apple Music, Amazon Music,

Tencent Music 등이 있으며 이들이 전체 시장의 75%를 차지하고 있다.

Shape of you (2017) 애드시런

음원 스트리밍 점유율 1위 업체는 2008년 스웨덴에서 설립된 Spotify(스포티파이)이다. 스포티

파이는 활성 유저 2억명과 유료 구독자 9,600만명에(2018년말 기준) 광고기반 무료 서비스와

유료 구독 서비스를 제공하고 있다.

애플이 2015년 출시한 Apple Music(애플 뮤직)은 5,600만명(2018년 11월)의 구독자를 보유하

고 있다. 후발 주자이지만 대규모 투자를 통해 2018년 상반기에 미국내 유료 구독자 수가 스포

티파이를 넘어섰다. Amazon Music(아마존 뮤직)은 2016년 음원 스트리밍 전용 서비스인 ‘아

마존 뮤직 언리미티드’ 서비스를 출시했다. 아마존은 미국 스마트홈 시장의 61%를 차지하고

있는 자사 AI 스피커(Echo)와 연계된 3.99달러 짜리 AI 스피커 전용 구독 서비스를 제공한다.

주요 글로벌 업체들의 한달 요금은 9.99달러(약 11,000원)이다. 국내 대표 업체 멜론의 스트리

밍 요금은 월 10,900원(해외 서비스의 기본적 옵션인 모바일+PC 이용과 오프라인 재생 가능한

요금제)으로 국내와 해외 서비스 요금 차이는 거의 없다. 다만, 한국에 진출한 애플 뮤직 요금

이 월 8,900원인 점을 감안하면 실질적으로는 해외기업이 국내기업보다 더 저렴하다.

표 1. 2017년 앨범 판매량 Top3 (단위: 백만장)

순위 가수 앨범 판매량

1 Ed Sheeran ÷ 6.1

2 Taylor Swift Reputation 4.5

3 P!NK beautiful Trauma 1.8

자료: IFPI, 대신증권 Research&Strategy본부

표 2. 주요 음원 스트리밍 서비스 비교

스포티파이 애플 뮤직 아마존 뮤직 언리미티드

출시연도 2008년 2015년 2016년

가격

개인 $9.9/월

개인 $99/연

가족 $14.99/월

학생 $4.99/월

개인 $9.99/월

개인 $99/연

가족 $14.99/월

학생 $4.99/월

프라임 회원

개인 $7.99/월

개인 $79/연

가족 $149/연

학생 $4.99/월

단일기기 $3.99/월

일반회원

개인 $9.99/월

가족 $14.99/월

학생 $4.99/월

단일기기 $3.99/월

무료이용 광고기반 스트리밍 최초 3개월 가능 최초 1개월 가능

오프라인 청취 가능 (유료구독자) 가능 가능

곡 수 4,000만 곡 이상 5,000만 곡 이상 5,000만 곡 이상

자료: 각사, 대신증권 Research&Strategy본부

Music Industry

20

그림 10. 미국 디지털 음원 시장 매출 추이

자료: RIAA, 대신증권 Research&Strategy본부

그림 11. 음원 스트리밍 서비스 업체별 이용자 수 그림 12. 음원 스트리밍 서비스 점유율

주: 2018년 상반기 기준

자료: 각사, MIDiA, 대신증권 Research&Strategy본부

주: 2018년 상반기 기준

자료: 각사, MIDiA, 대신증권 Research&Strategy본부

3.4

0.6

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

2015.1H 2016.1H 2017.1H 2018.1H

디지털 스트리밍 매출

디지털 다운로드 매출

(십억달러)

0

15

30

45

60

75

90

Spotify

Apple

Music

Am

azo

n M

usic

Tencent

Music

Deeze

r

Pandora

Pla

y M

usic

MelO

N

기타

(백만명)

이용자 수

Spotify

35%

Apple

Music

21%

Amazon

Music

12%

Tencent

Music

8%

기타

24%

DAISHIN SECURITIES

21

스트리밍 서비스 수익은 권리자와 서비스업체로 분배된다.

애플 뮤직의 경우 스트리밍 서비스 수익의 70%를 음원 권리자에게 주고

나머지 30%를 받는다. 여기서 권리자란 제작사, 저작권자(작사/작곡), 실

연자(가수)를 포괄하는 개념으로 세부적으로는 저작권자에 12%, 제작사와

실연자에 58%가 배분된다. 스포티파이도 스트리밍 서비스 수익의 70%를

권리자에게 지불한다. 수익 분배 비율은 개별 협상을 통해 바꿀 수 있다.

사랑을 했다 (2018) iKON

국내는 정부에서 법으로 정한 비율에 따라 수익을 배분한다. 지난 해까지 스트리밍 수익이 서

비스업체 40%, 권리자 60%(제작사 44%, 저작권자 10%, 실연자 6%) 비율로 배분되었지만 문

화체육관광부의 ‘음원 전송사용료 징수규정 개정’에 따라 올 해부터는 서비스업체 35%, 권리자

65%(제작사 48.25%, 저작권자 10.5%, 실연자 6.25%)로 수익 배분 비율이 변경되었다.

이번 개정은 문화예술 분야 창작 환경 개선의 일환으로 추진되었지만 저작권자 수익은 0.5%

증가에 그쳤다. 실제로는 권리자 증가분 5% 중 4.25%를 배분받은 제작사가 가장 큰 수혜를

얻었다. 국내 스트리밍 서비스 수익 구조 역시 글로벌 수준인 스트리밍 업체 30%, 권리자

70% 까지 조정될 가능성이 높다는 판단이며 이 경우 제작사와 저작권자의 몫은 더 커질 것이

다.

표 3. 멜론, 스포티파이 2018년 Top 5

멜론 스포티파이

가수 노래 가수 노래

1 iKON 사랑을 했다 Drake God's Plan

2 장덕철 그날처럼 XXXTENTACION SAD!

3 폴킴 모든 날, 모든 순간 Post Malone Rockstar (feat. 21 Savage)

4 닐로 지나오다 Post Malone Psycho (feat. Ty Dolla $ign)

5 모모랜드 뿜뿜 Drake In My Feelings

자료: 멜론, 스포티파이, 대신증권 Research&Strategy본부

그림 13. 국내 스트리밍 전송이용료 인상

자료: 대신증권 Research&Strategy본부

플랫폼:

40제작사:

44저작권자:

10실연자

6플랫폼:

35제작사:

48.25저작권자:

10.5실연자

6.25플랫폼:

30제작사:

52.5저작권자:

11실연자

6.5

+4.25

+4.25

Music Industry

22

Music Industry Trend 2: 보는 음악(유튜브와 공연)

음악 산업 두 번째 트렌드는 ‘보는 음악’이다. 이제는 음식점에서 스마트폰

을 보며 식사하는 사람들이 어색하지 않다. 어린 아이들을 데리고 외출할

때는 스마트폰을 충분히 충전해야 한다. 요즘 10대는 궁금한 게 생기면 포

털이 아니라 유튜브로 먼저 들어가 검색한다고 한다.

한국콘텐츠진흥원에 따르면 유튜브가 멜론과 함께 가장 많이 사용되는 음

악 청취 방법으로 조사되었다. 특히 10~20대 이용 빈도가 높았는데 2017

년 유튜브 검색 순위를 보면 ‘Music’과 ‘Songs’가 압도적이다.

Despacito (2017)

Luis Fonsi

유튜브 음악 전문채널 Vevo의 월간 비디오 조회수는 약 250억건(2017년)이다. Vevo는 2009년

글로벌 음원 유통사인 Universal Music Group, Sony Music, EMI가 합작하여 설립한 동영상

호스팅업체로 2016년 Warner Music Group과 라이센스 계약을 체결하여 글로벌 3대 음반사

뮤직 비디오를 유튜브에 유통한다.

Vevo는 보유 음원, 조회 수, 구독자가 많아 브랜드 가치가 높다. 때문에 광고료 분배시 가격 협

상력을 기반으로 일반 채널보다 7~8배 더 많은 광고 수익을 가져간다. 북미지역 기준 일반 뮤

지션 CPM(광고 노출 1,000회당 가격)은 3달러 수준인 반면 Vevo의 CPM은 20~25달러이다.

표 4. 유튜브 영상 조회수 상위 5 기준: 2019년 1월

순위 영상 제목 조회수 분류

1 Luis Fonsi - Despacito 58.9 음악 – 뮤직비디오

2 Ed Sheeran - Shape of You 40.2 음악 – 뮤직비디오

3 Wiz Khalifa - See You Again 39.6 음악 – 뮤직비디오

4 Mark Ronson - Uptown Funk 34.3 음악 – 뮤직비디오

5 Masha and the Bear : Recipe for Disaster 34.0 엔터테인먼트 – 애니메이션

자료: 유튜브, 대신증권 Research&Strategy본부

그림 14. 2017년 유튜브 검색어 순위

자료: 와이즈앱, 대신증권 Research&Strategy본부

789

453

83.434 23 22.2

0

100

200

300

400

500

600

700

800

900

Music Songs Mine craft Movies Funny scary pranksKids video

(백만번)

유튜브 검색어 순위

DAISHIN SECURITIES

23

‘보는 음악’ 트렌드는 1990년대 이후 태어난 밀레니얼세대(Z세대 포함)의 미디어 소비 습관과

관련이 높다. 앞선 세대가 아날로그와 디지털을 모두 경험했다면 이들 세대는 태어날 때부터

디지털 문화만 경험했다. 미국과 한국의 세대별 유튜브 사용비율과 이용시간을 분석한 결과 밀

레니얼세대의 유튜브 노출 비중이 앞선 세대보다 월등히 높은 것으로 나타났다.

유튜브 이용시간도 증가하고 있다. 한국의 스마트폰 어플 월 사용시간을 보면 유튜브 총 이용

시간은 2016년 약 100억분에서 2018년 300억분으로 증가했다. 유튜브 모바일앱 이용자 수도

2012년 700만명에서 2017년 2,200만명까지 증가했다.

지금의 ‘보는 음악’ 트렌드는 5G 기술 도입 및 상용화와 함께 더 공고해질 것이다. 5G 환경하

에서는 초고속, 초저지연성으로 고화질 영상을 끊김없이 스트리밍할 수 있고 VR, AR, 홀로그

램 등 고차원 영상 기술이 실현가능하기 때문이다.

그림 15. 연령별 디지털 음원 서비스 이용 방법

자료: 한국콘텐츠진흥원, 대신증권 Research&Strategy본부

그림 16. 한국 세대별 유튜브 이용시간 그림 17. 한국 스마트폰 어플 월 사용시간

자료: 닐슨코리아, 대신증권 Research&Strategy본부

주: 안드로이드 운영체제 스마트폰 사용자 기준

자료: 와이즈앱, 대신증권 Research&Strategy본부

0

10

20

30

40

50

60

70

80

멜론 유튜브 기타 무료

어플

네이버

뮤직

카카오

뮤직

지니 벅스 뮤직 엠넷 소리바다 유튜브

레드

(%)

전체10~1415~1920~2425~2930~3940~4950~59

0

1

2

3

4

5

0

10

20

30

40

50

60

Z 세대 Y 세대 X 세대 Senior

(회)(분)

일평균 이용시간

일평균 실행횟수

0

50

100

150

200

250

300

350

유튜브 카카오톡 네이버 페이스북

(억분)

2016 Q3

2017 Q3

2018 Q3

Music Industry

24

‘보는 음악’ 트렌드와 함께 콘서트, 뮤직 페스티벌과 같은 공연 시장이 확

대되고 있다. 음악 동영상은 공연 현장에서 직접 체험하고자 하는 소비자

욕구를 높임으로써 공연장에 방문하여 듣는 음악과 보는 음악을 동시에 경

험할 수 있도록 징검다리 역할을 한다.

음반 시장 침체로 뮤지션의 주요 수입원이 공연으로 바뀐지 오래다. 2018

년 기준, 수입 Top10 가수의 평균 수입과 평균 공연 수입은 각각 3,622만

달러와 3,105만 달러로 수입내 공연 수입 비중이 85.7%였다.(Billboard)

SuperBowl48

Halftime show (2018)

Bruno Mars

공연 수요도 증가하고 있다. 콘서트나 페스티벌 티켓 가격은 보통 10만원을 넘는다. 단순 비교

는 힘들지만 영화 한 편이 만원 정도임을 고려할 때 공연은 쉽게 접근할 수 있는 문화 활동이

아니다. 과거 공연은 주로 소득이 있는 중장년층이나 일부 매니아 팬들의 전유물이었다.

소득수준 향상으로 가계소비 여력이 높아졌을 뿐 아니라 문화소비 지출 비중도 늘어나고 있다.

여기에 가치소비 개념이 확산되면서 콘서트, 페스티벌을 찾는 젊은 세대들이 많아지고 있다. 젊

은 세대들은 1년에 2번 정도 해외여행 가는 것을 아까워하지 않는다. 공연도 마찬가지이다.

요즘은 유튜브를 통해 전세계 유명 공연 영상을 쉽게 찾아볼 수 있다. 콘서트나 페스티벌 실황

이 스트리밍되기도 한다. 이제 공연은 매니아들만의 문화가 아닌 보편화된 여가생활로 변하고

있다. 유튜브로 본 공연을 체험하고자 하는 젊은 소비자들은 점차 증가할 것이다.

표 5. 2018 가수 수입 Top5 (단위: 백만달러,%)

순위 가수 수익 공연 수익 공연 수익 비중

1 U2 54.4 52.0 95.6

2 Garth Brooks 52.2 46.7 89.5

3 Metallica 43.2 30.7 71.1

4 Bruno Mars 40.7 33.9 83.3

5 Ed Sheeran 31.3 19.9 63.6

자료: Billboard, 대신증권 Research&Strategy본부

그림 18. 글로벌 공연 시장 규모 추이

자료: 와이즈앱, 대신증권 Research&Strategy본부

0

5

10

15

20

25

30

2012 2013 2014 2015 2016 2017F 2018F 2019F 2020F 2021F

(십억달러) 티켓판매

스폰서

DAISHIN SECURITIES

25

그림 19. 글로벌 Top100 콘서트 합산 매출액 그림 20. 글로벌 Top100 콘서트 합산 티켓판매량

자료: Pollstar, 대신증권 Research&Strategy본부

자료: Pollstar, 대신증권 Research&Strategy본부

그림 21. 유튜브 ‘Concert’ 영상

자료: Youtube, 대신증권 Research&Strategy본부

41

57

0

10

20

30

40

50

60

2012 2017

(억달러)

상위 100 콘서트 매출액

0

10

20

30

40

50

60

70

80

2012 2017

(백만장)

Top100 콘서트 합산 티켓판매량

Music Industry

26

Music Industry Trend 3: 저작권 강화와 인식 변화

전 세계에서 가장 많은 저작권료를 받은 노래는 무엇일까? 누구나 1년에

한 번씩 듣는 생일 축하곡이다. Hill Sisters가 작곡한 Happy Birthday는

614억원의 저작권 수익을 거두었는데 자매 중 가장 오래 산 Patty Hill이

1946년에 사망하며 2017년 이후 저작권이 소멸되었다.

저작권이란 창작물을 만든 사람이 창작물에 대해 가지는 법적 권리이며 국

가마다 차이가 있으나 저작자 사망 이후 70년까지 보호받는다. 타인이 창

작물을 이용하기 위해서는 저작권자의 허락을 받아야하며 그에 따른 경제

적 보상을 지급해야 한다.

Unchained Melody (2011)

라이처스 브라더스

인터넷과 기술 발달은 음원의 복제와 빠른 확산을 가능케하였고 이로 인해 저작권 침해가 일반

적이었다. 저작권 보호가 필요한 이유는 창작자 활동 유지와 새로운 창작품 독려를 위해서이다.

콘텐츠 산업의 중요성이 높아지며 주요국은 저작권 보호 수단으로 저작권 적용 대상을 확대하

거나 저작권 보호 기간을 늘리고 있다. 한국 역시 음악 산업이 발전함에 따라 창작자의 권리인

저작권의 범위가 확대되고 저작권법 위반 시 처벌이 강화되고 있다. 저작권법 강화는 ①저작권

보호기간 연장, ②저작권 침해시 처벌 강화, ③저작권 범위 확장 등으로 나타나고 있다.

표 6. 저작권 수익 top 10 (단위: 억원)

순위 작곡가 노래 저작권 수익

1 Hill Sisters Happy Birthday 614

2 Irving Berlin White Christmas 442

3 Barry Mann & Phil Spectar You've Lost That Loving Feeling 383

4 John Lennon & Paul McCartney Yesterday 368

5 Alex North & Hy Zaret Unchained Melody 338

자료: 대신증권 Research&Strategy본부

그림 22. 전세계 음악 저작권 수익 그림 23. 한국 음악 저작권 사용료 징수액

자료: CISAC, 대신증권 Research&Strategy본부

자료: 한국저작권위원회, 대신증권 Research&Strategy본부

0

1

2

3

4

5

6

7

8

9

2013 2014 2015 2016 2017

음악 저작권 수익

(십억유로)

0

50

100

150

200

250

2012 2013 2014 2015 2016 2017

(십억원)

음악 저작권 사용료 징수액

DAISHIN SECURITIES

27

지난 해 크리스마스에는 유독 크리스마스 캐롤이 들리지 않았다. 문화체육관광부는 지난해 하

반기 공연권을 확대하는 개정 저작권법을 시행했는데 관련 법률 이해가 부족한 많은 상점들이

캐롤을 틀지 않았던 것 같다. 2018년 8월부터는 기존 백화점, 유흥주점, 대형마트 등에 제한되

었던 음악 사용에 따른 공연권료 징수 대상 범위를 카페, 호프집, 체육관 등으로 확대했다. 이

에 따라 카페에서 음악을 틀 경우, 공연권료를 지불해야 한다.

사용료 지불에 대한 사회 인식 변화로 저작권 가치가 높아지고 있다. 모바일 시대를 주도하고

있는 밀레니얼 세대는 콘텐츠를 유료로 이용하는 문화에 익숙하다. 유튜브, 인스타그램, 넷플릭

스의 성공이 이를 증명한다. 음악을 들을 때 가치를 지불해야 한다는 생각이 늘어나며 저작권

관련 수입이 증가하고 있다. 국제저작권관리단체연맹(CISAC)에 따르면 전세계에서 발생하는

음악 저작권관련 수익은 2013년 65억유로에서 2017년 83.4억유로로 연평균 6.4% 성장했다.

표 7. 주요 국가별 저작권법 강화

구분 국가 연도 내용

① 저작권 보호기간 연장

미국 1998년 소니 보노(Sony Bono)법은 저작권 보호기간을 70년으로 연장

독일 1965년 저작권 보호기간 70년으로 연장 (EU는 1993년에 70년으로 연장)

일본 2015년 환태평양경제동반자협정(TPP) 타결로 저작권의 보호기간을 70 년으로 연장(2016 년 12 월 공표, 2018년 12월 발효)

한국 2011년 한·EU FTA, 한·미 FTA로 저작권 보호 기간 70년으로 연장(2013년 발효)

② 저작권 침해 처벌 강화

일본 1988년 유포를 목적으로 한 불법복제물 보유에 대해 형사제재 강화

일본 2004년 저작권 침해에 대한 형벌 강화

일본 2015년 환태평양경제동반자협정(TPP) 타결로 저작권 침해에 대한 비친고죄 도입, 법정손해배상액 제도 채택 및 기술적 보호조치를 우회하는 행위의 처벌

한국 2000년 개정법에서 저작권 침해자에 대한 벌칙 강화

③ 저작권 범위 확장

일본 1999년 연주권(공연권)을 인정하여 커피숍, 음식점에서 등에서 구매한 CD를 트는 것도 '연주'로 취급. 점포면적에 따른 차등적인 음악 사용료를 징수(6000엔~50000엔)

일본 2015년 배포된 음악의 2차적 사용에 대한 보수청구권 부여

한국 2000년 저작권자의 권리에 '전송권' 추가

한국 2018년 카페, 호프집, 헬스장 등에서 음악(상업용 음반)을 사용하는 경우 저작권료를 지불 기존에는 3,000제곱미터 이상(복합쇼핑몰 제외) 대규모점포, 단란 유흥주점, 대형마트, 백화점만 지불

자료: 주요언론, 대신증권 Research&Strategy본부

표 8. 2017 Top10 음악 저작권료 징수 국가

순위 국가 금액 (백만유로) 비중 (%) 성장률 (%)

1 미국 1884 22.6 7.0

2 프랑스 886 10.6 2.1

3 독일 806 9.7 7.2

4 일본 799 9.6 -6.8

5 영국 678 8.1 5.0

6 이탈리아 458 5.5 0.6

7 브라질 252 3.0 39.1

8 캐나다 239 2.9 9.4

9 호주 226 2.7 18.0

10 네덜란드 190 2.3 5.1

자료: CISAC, 대신증권 Research&Strategy본부

Music Industry

28

DAISHIN SECURITIES

29

IV. 음악에 투자하는 법

Music Industry

30

1st Top-pick: Spotify Technology(스트리밍 최강자)

버락 오바마 전 미국 대통령은 퇴임 전 백악관 만찬에서 스웨덴 대사에게

“스포티파이의 일자리를 기다리고 있다.”며 “모두가 내 플레이리스트를 좋

아했다.”고 밝혔다. 버락 오바마 전 대통령은 재임기간 중 백악관 공식 스

포티파이 계정을 통해 ‘Holidays with the Obamas’, ‘The President`s

Summer Playlist’를 공유한 적이 있다.

음원 스트리밍 시장이 폭발적으로 성장함에 따라 수익 구조 상위에 위치한

스트리밍 플랫폼 업체와 음반 제작사가 수혜를 보고 있다.

Lovehate Thing (2013)

왈레

스포티파이는 2018년 4월 미국 나스닥에 상장한 세계 최대 디지털 음원 스트리밍 업체이다.

2008년 스웨덴에서 서비스 개시 후 합법적인 무료 스트리밍 서비스로 큰 인기를 얻은 뒤 2009

년 영국, 2011년 미국으로 사업영역을 확장했다. 2018년 기준. 스포티파이는 전 세계 78개국에

서 4,000만 곡 이상 음원 스트리밍 서비스를 제공하고 있으며 2019년에는 인도 시장에도 진출

할 예정이다.

스포티파이는 구독자 음악 감상 패턴을 분석하고 매주 구독자가 좋아할만한 노래들을 제안하는

유저 맞춤 플레이리스트에 강점을 갖고 있다. 뿐만 아니라 조깅할 때 달리는 속도와 어울리는

노래를 틀어주는 러닝(Running) 모드, 구독자 취향에 맞는 옛날 노래를 추천하는 테이스트 리

와인드(Taste Rewind), 음악 취향과 위치를 고려한 주변 콘서트 추천 기능 등 다양한 추천 기

능으로 소비자 만족도를 높이고 있다. 사용자가 자신의 플레이리스트를 SNS 상에서 다른 유저

들과 공유하는 기능도 큰 인기를 얻었다.

스포티파이는 구독형 유료 스트리밍과 광고기반의 무료 스트리밍을 제공한다. 무료 스트리밍에

서는 광고가 삽입되어 자유로운 음악재생이 불가능하다. 새로운 세대는 불편한 서비스를 무료

로 이용하기보다는 비용을 지불하더라도 편리한 서비스를 이용하려는 욕구가 높다.

2018년말 기준 스포티파이 월활성유저 수와 유료 구독자 수는 각각 2억 700만 명, 9,600만 명

이다. 지역별 유료 가입자 비중을 보면 유럽 40%, 북미 30%, 남미 20%, 기타 10% 순이다. 아

직은 초기 시장 단계인 남미와 기타(아시아) 지역 가입자 수가 빠르게 증가하고 있어 여전히 고

성장의 기회는 남아있다. 온라인을 기반으로 한 사업 모델에서는 점유율이 중요하기 때문에

후발주자가 상위 기업을 추격하기가 쉽지 않다.

2018년 매출액은 52억 5,900만 유로를 기록해 2017년 40억 9,000만 유로 대비 28.6% 증가했

다. 2014년 매출은 10억 8,500만 유로로 4년간 연평균 성장률이 48%에 달한다. 2018년 유료

구독자 매출은 47억 1,700만 유로로 스포티파이 전체 매출의 90%를 차지하고 있다. 이는 광고

부문 성장 가능성이 높다는 의미이기도 하다. 가입자당 평균 수익(Average Revenue per User,

ARPU)은 감소했지만 남미, 아시아 가입자 수 증가 때문으로 부정적인 내용은 아니다. 유료 구

독 서비스 해약률은 7%에서 4%대 후반까지 낮아져 수익 안정성이 높아졌다.

DAISHIN SECURITIES

31

그림 24. 스포티파이 월활성유저 및 유료 구독자 수 그림 25. 유료 구독자 지역별 비중

자료: Spotify, 대신증권 Research&Strategy본부

자료: Spotify, 대신증권 Research&Strategy본부

그림 26. ‘16년 대비 ‘18년 유료 구독자 수 증가율 그림 27. 스포티파이 부문별 매출

자료: Spotify, 대신증권 Research&Strategy본부

자료: Spotify, 대신증권 Research&Strategy본부

그림 28. 스포티파이 ARPU 그림 29. 유료 구독 서비스 해약률

자료: Spotify, 대신증권 Research&Strategy본부

자료: Spotify, 대신증권 Research&Strategy본부

0

50

100

150

200

250

1Q16 3Q16 1Q17 3Q17 1Q18 3Q18

(백만명)

MAU

유료 구독자

북미

30%

남미

20%

유럽

40%

기타

10%

92.080.0

113.3

140.0

0

20

40

60

80

100

120

140

160

유럽 북미 남미 기타

(%)

0

2

4

6

8

10

12

14

16

1Q16 3Q16 1Q17 3Q17 1Q18 3Q18

광고기반

유료 구독자

(억유로)

0

1

2

3

4

5

6

7

8

1Q16 3Q16 1Q17 3Q17 1Q18 3Q18

(유로)

ARPU

0

1

2

3

4

5

6

7

8

1Q16 3Q16 1Q17 3Q17 1Q18 3Q18

(%)

해약률

Music Industry

32

스포티파이는 시장점유율 경쟁에서 유리한 고지를 차지하기 위해 IoT, 스마트홈 디바이스와의

결합성을 높이고 있다. 삼성의 스마트폰, 전자기기 등 멀티 디바이스 생태계 음악 플랫폼으로

합류했으며 구글의 스피커 ‘구글 홈’과 결합상품을 선보였다. 스포티파이 자체적으로 음성 비서

와 AI스피커도 개발 중인 것으로 알려졌다. 콘텐츠 측면에서도 미국 OTT시장 2위 업체인

Hulu, 케이블방송사 Showtime과 결합상품을 출시하며 경쟁사(애플 뮤직, 아마존 뮤직)의 영상

콘텐츠 진출에 대응하고 있다.

음원시장의 구조적 문제인 수익분배에 대한 새로운 비즈니스 모델도 제시했다. 미국에서 인디

아티스트들을 위한 ‘직접 유통’ 시범 서비스를 선보였다. 뮤지션들은 제작사, 유통사 등 중간 단

계를 거치지 않고 바로 스포티파이에 음원을 공급함으로써 본인 창작물에 대한 합당한 보상을

받을 수 있다. 창작자들은 자신의 음악에 대한 데이터도 직접 받아볼 수 있다. 불필요한 유통

단계를 줄여 플랫폼과 아티스트가 공생할 수 있는 대안을 마련한 것이다.

DAISHIN SECURITIES

33

Spotify 재무제표

포괄손익계산서 (단위: 백만달러, %)

재무상태표 (단위: 백만달러)

2015A 2016A 2017A 2018A

2015A 2016A 2017A 2018A

매출액 2,151 3,265 4,613 6,204

유동자산 946 2,014 2,279 2,568

매출원가 1,905 2,829 3,665 4,608

현금성자산 649 796 573 1,019

매출총이익 246 436 948 1,596

매출채권 268 323 432 460

판매비와관리비 507 823 1,375 1,647

재고자산 0 0 0 0

영업이익 -261 -386 -426 -51

기타유동자산 29 895 1,274 1,089

영업이익률 -12.1 -11.8 -9.2 -0.8

비유동자산 196 201 1,452 2,389

EBITDA -227 -344 -365 -13

투자자산 23 22 1,144 1,882

영업외손익 12 71 -369 536

유형자산 88 90 88 225

법인세차감전순이익 -248 -313 -796 486

무형자산 79 84 195 199

법인세비용 6 4 2 -112

자산총계 1,142 2,215 3,731 4,957

당기순이익 -255 -596 -1,393 -92

유동부채 867 1,287 2,233 2,454

당기순이익률 -11.9 -18.3 -30.2 -1.5

매입채무 83 147 291 488

단기차입금 7 5 1 0

Valuation 지표 (단위: 달러, %, 배)

비유동부채 26 1,181 1,212 109

2015A 2016A 2017A 2018A

부채총계 893 2,468 3,445 2,563

EPS (USD) -1.39 -3.24 -7.58 -0.51

지배주주지분(연결) 249 -253 286 2,394

P/E (배) N/A N/A N/A N/A

비지배주주지분(연결) 0 0 0 0

BPS 1.35 -1.38 1.55 13.21

자본총계 249 -253 286 2,394

P/B 0.0 0.0 0.0 8.3

총차입금 12 1,173 1,135 0

EBITDAPS -1.2 -1.9 -2.0 -0.1

순차입금 -637 -499 -677 -2,065

EV/EBITDA N/A N/A N/A N/A

SPS 11.70 17.76 25.09 34.25

현금흐름표 (단위: 백만달러)

P/S 0.0 0.0 0.0 3.3

2015A 2016A 2017A 2018A

CFPS -1.3 -1.2 -1.4 0.6

영업활동 현금흐름 -42 112 202 406

DPS 0.0 0.0 0.0 0.0

당기순이익 -255 -596 -1,393 -92

비현금항목의 가감 19 376 1,127 202

재무비율 (단위: 달러, %, 배)

감가상각비 33 42 61 38

2015A 2016A 2017A 2018A

자산부채의 증감 -59 514 382 370

성장성

기타 253 -182 86 -74

매출액 증가율 51.8 41.3 34.5

투자활동 현금흐름 -74 -915 -491 -26

영업이익 증가율 47.9 10.4 -88.0

투자자산 -54 -33 -52 -147

순이익 증가율 133.7 133.7 -93.4

기타 -20 -882 -439 122

수익성

재무활동 현금흐름 528 1,013 38 109

ROIC 67.4 67.4 38.0 4.1

단기차입금 7 -1 -4 -1

ROA -22.3 -35.5 -46.9 -2.1

사채 0 0 0 0

ROE -102.5 27,242.4 -8,532.8 -6.9

현금배당 0 0 0 0

안정성

기타 -350 -157 -2,036 -114

부채비율 359.0 -975.0 1,205.5 107.1

현금의 증감 434 175 -314 488

순차입금비율 -255.9 197.1 -237.0 -86.2

기초현금 0 649 796 573

기말현금 649 796 573 1,019

NOPLAT -266 -392 -428 -62

FCF -96 79 150 258

자료: Spotify, Factset, 대신증권 Research&Strategy본부

Music Industry

34

2nd Top-pick: Live Nation Entertainment(글로벌 공연 기획사)

공연시장 성장여부는 콘서트, 페스티벌을 기획하는 공연기획사와 뮤지션들 수익에 가장 큰 영

향을 미친다. 공연수익은 티켓 판매수익과 광고수익으로 나뉜다. 티켓 판매수익은 계약시 정해

진 수익배분 비율에 따라 공연기획사와 뮤지션에게 배분되며 광고수익은 공연기획사의 몫이다.

콘서트는 대관비, 무대 제작비 등 고정비용이 크기 때문에 뮤지션 인지도가 중요하다. 규모가

큰 아레나(10,000석 이상) 또는 스타디움(30,000석 이상)급 공연을 할 수 있는 가수는 많지 않

다. 하지만 티켓파워가 있는 인기 뮤지션의 경우 높은 수익배분율로 계약할 수 있다.

콘서트시 뮤지션 섭외, 공연장 대관, 공연 진행 등은 공연기획사가 진행하고 티켓판매 사이트가

공연기획사를 대행하여 티켓을 판매하지만, Live Nation Entertainment와 같은 글로벌 공연기

획사는 티켓판매 사이트, 공연장, 매니지먼트 등 모든 산업을 통합하여 운영한다.

그림 30. 공연 비즈니스 모델

자료: 대신증권 Research&Strategy본부

표 9. Live Nation 공연장 현황

유형 (수용규모) 소유 리스 운영 독점

대관권 지분 합계

Stadium (30,000 이상) 1 1

Amphitheater (5,000~30,000) 10 32 7 13 62

Arena (5,000~20,000) 1 5 2 2 1 11

Theater (1,000~6,500) 7 38 9 17 2 73

Club (1,000 이하) 3 17 1 12 1 34

House of Blues (1,000~2,000) 2 9 11

Festival Sites 5 2 23 30

합계 28 103 19 68 4 222

지역별

북미 19 81 15 51 3 169

해외 9 22 4 17 1 53

합계 28 103 19 68 4 222

자료: Live Nation, 대신증권 Research&Strategy본부

가수(매니지먼트)

공연기획사

티켓판매업체

공연장

스폰서 티켓

공연 스폰서

옥외 광고

홈페이지 광고

산업 수직계열화

대관비

공연 계약 및 게런티 지급

판매 수수료

티켓 판매수익

관객

티켓 구입

DAISHIN SECURITIES

35

라이브네이션(Live Nation Entertainment)은 공연시장의 글로벌 리더이다. Pollstar에 따르면

2017년 기준 라이브네이션은 5,249만 장의 티켓을 판매했다. 2, 3위 업체가 각각 1,440만 장,

403만 장의 티켓을 판매했다는 점을 감안하면 라이브네이션의 시장지배력을 가늠할 수 있다.

2018년 기준. 라이브네이션은 40개 국가에서 약 4천 명의 아티스트와 함께 콘서트 3만 회, 페

스트벌 100회 이상을 개최하며 9천만 명의 관객을 모집했다. 라이브네이션은 공연기획 뿐만 아

니라 티켓 판매대행(Ticketmaster), 아티스트 매니지먼트, 공연장 운영까지 공연 산업을 수직계

열화하여 사업을 영위하고 있다.

티켓 판매사이트를 통해 판매되는 티켓(판매대행 및 재판매 포함)은 연간 5억 장 이상이며 주

로 웹사이트(60%), 모바일 어플리케이션(33%)에서 판매가 이뤄진다. 공연장은 직접 소유, 운

영하거나 지분, 독점대관권, 리스 등의 방식으로 운영하며 총 222개 공연장을 운영 중이다. 라

이브네이션은 500명 이상의 아티스트에 대한 매니지먼트도 운영하고 있다. 한국에서는 박재범

소속사로 알려진 Roc Nation이 대표적인 라이브네이션의 매니지먼트 자회사이다.

그림 31. Live Nation 주가 그림 32. Live Nation 매출 구분 (단위: 억달러)

자료: Live Nation, 대신증권 Research&Strategy본부

자료: Live Nation, 대신증권 Research&Strategy본부

그림 33. Live Nation 주최 공연 수 추이 그림 34. Live Nation 주최 공연 관객 수 추이

자료: Live Nation, 대신증권 Research&Strategy본부

자료: Live Nation, 대신증권 Research&Strategy본부

0

10

20

30

40

50

60

70

13.1 14.1 15.1 16.1 17.1 18.1 19.1

(달러)

Live Nation 주가

콘서트

79

76%

스폰서 &

광고

4.45

4%

티케팅

21

20%

0

5

10

15

20

25

30

35

2010 2011 2012 2013 2014 2015 2016 2017

(천 회)

해외

북미

0

10

20

30

40

50

60

70

80

90

100

2010 2011 2012 2013 2014 2015 2016 2017

(백만명)

해외

북미

Music Industry

36

라이브네이션의 2017년 매출은 콘서트가 76%, 티케팅이 20%, 스폰서 및 광고가 4%이다.

콘서트의 경우 대부분 이익이 가수 로열티 지급과 기타 비용으로 상쇄되며 콘서트 티켓판매를

통한 수수료 수익과 스폰서 및 광고 수익이 주요 수익원이다. 콘서트가 마진은 없지만 라이브

네이션의 사업을 주도하는 부문이다. 따라서 라이브 네이션은 적극적인 M&A를 통해 전세계

공연기획사들을 인수하며 콘서트 주최 횟수를 꾸준히 늘리고 있다.

라이브네이션의 성장 가능성을 높게 보는 이유는 글로벌 공연 브랜드 등장 때문이다. 공연 수

요 증가로 콘서트 뿐 아니라 여러 아티스트를 한 번에 만날 수 있는 다양한 음악 페스티벌이

늘어나며 차별화된 브랜드의 대형화와 프랜차이즈화가 진행되고 있다. 특히 EDM 페스티벌이

대중화되면서 Ultra Music Festival(UMF), Global Gathering, EDC 등 해외 유명 음악 페스티

벌이 라이센싱을 통해 세계 각국에서 개최되고 있다.

Ultra Music Festival(UMF)은 1999년 미국 마이애미 해변에서 시작된 EDM 페스티벌로 현재

전세계 28개국에서 열리는 글로벌 공연브랜드로 성장했다. 참고로 2018년 마이애미 UMF에는

30만명이 참석했다. 아시아에서는 2012년 한국 개최를 시작으로 2014년 일본, 2015년 발리,

2017년 싱가포르, 중국 등 아시아 전역으로 확산되고 있다. 한국 페스티발에서는 첫 해인 2012

년에 7만 7천명(2일), 2018년에 18만명(3일)이 참석하였고 7년간 총 81만명이 참가해 일평균

5만명 이상이 입장했다.

표 10. 부문별 실적 추이 (단위: 백만달러)

2011 2012 2013 2014 2015 2016 2017

매출

Concerts 3,506 3,870 4,517 4,727 4,965 5,874 7,892

Ticketing 1,319 1,374 1,408 1,557 1,640 1,828 2,144

Sponsorship 231 248 285 300 334 378 445

매출 증가율

Concerts 2 10 17 5 5 18 34

Sponsorship 27 4 2 11 5 11 17

Ticketing 43 7 15 5 11 13 18

영업이익

Concerts -105 -120 -40 -190 -105 -12 -94

Ticketing 113 123 102 117 158 175 91

Sponsorship 164 174 192 208 218 228 251

영업이익율

Concerts -3 -3 -1 -4 -2 0 -1

Ticketing 9 9 7 8 10 10 4

Sponsorship 71 70 67 69 65 60 56

자료: Live Nation, 대신증권 Research&Strategy본부

DAISHIN SECURITIES

37

Live Nation 재무제표

포괄손익계산서 (단위: 백만달러, %)

재무상태표 (단위: 백만달러)

2013A 2014A 2015A 2016A 2017A

2013A 2014A 2015A 2016A 2017A

매출액 6,479 6,867 7,246 8,355 10,337

유동자산 2,160 2,268 2,288 2,674 3,153

매출원가 5,039 5,271 5,594 6,486 8,184

현금성자산 1,323 1,384 1,305 1,530 1,832

매출총이익 1,440 1,596 1,652 1,869 2,153

매출채권 0 0 0 0 0

판매비와관리비 1,321 1,431 1,506 1,674 2,043

재고자산 12 13 14 15 17

영업이익 118 165 146 195 110

기타유동자산 825 871 969 1,129 1,304

영업이익률 1.8 2.4 2.0 2.3 1.1

비유동자산 3,523 3,721 3,868 4,091 4,352

EBITDA 477 533 544 599 566

투자자산 40 127 82 82 105

영업외손익 -12 -158 -37 -40 -13

유형자산 707 695 731 752 886

법인세차감전순이익 107 6 109 155 97

무형자산 2,520 2,531 2,751 2,928 2,853

법인세비용 31 5 22 28 -17

자산총계 5,684 5,988 6,156 6,764 7,504

당기순이익 -36 -110 -49 20 8

유동부채 2,256 2,011 2,101 2,460 3,577

당기순이익률 -0.6 -1.6 -0.7 0.2 0.1

매입채무 768 732 722 782 1,034

단기차입금 278 47 42 53 348

Valuation 지표 (단위: 달러, %, 배)

비유동부채 1,777 2,325 2,344 2,607 2,264

2013A 2014A 2015A 2016A 2017A

부채총계 4,033 4,336 4,446 5,068 5,841

EPS (USD) -0.22 -0.48 -0.32 -0.23 -0.47

지배주주지분(연결) 1,409 1,297 1,237 1,126 1,181

P/E (배) N/A N/A N/A N/A N/A

비지배주주지분(연결) 242 356 474 571 482

BPS 8.27 8.21 8.45 8.31 7.99

자본총계 1,651 1,653 1,711 1,697 1,663

P/B 2.4 3.2 2.9 3.2 5.3

총차입금 1,809 2,063 2,045 2,313 2,300

EBITDAPS 2.5 2.7 2.7 3.0 2.8

순차입금 486 680 740 783 468

EV/EBITDA 9.8 11.8 11.4 2.3 1.7

SPS 32.46 34.13 35.78 40.94 49.68

현금흐름표 (단위: 백만달러)

P/S 0.6 0.8 0.7 0.6 0.9

2013A 2014A 2015A 2016A 2017A

CFPS 4.1 4.8 4.4 5.0 5.4

영업활동 현금흐름 431 277 300 597 623

DPS 0.0 0.0 0.0 0.0 0.0

당기순이익 -36 -104 -16 20 8

비현금항목의 가감 432 540 467 503 558

재무비율 (단위: 달러, %, 배)

감가상각비 358 368 397 404 456

2013A 2014A 2015A 2016A 2017A

자산부채의 증감 -171 -614 -364 767 915

성장성

기타 206 455 213 -693 -858

매출액 증가율 11.3 6.0 5.5 15.3 23.7

투자활동 현금흐름 -158 -392 -300 -496 -388

영업이익 증가율 57.3 39.8 -11.5 33.6 -43.6

투자자산 -135 -143 -142 -180 -249

순이익 증가율 -77.8 205.6 -55.5 -140.8 -60.0

기타 -22 -249 -158 -316 -139

수익성

재무활동 현금흐름 33 241 -27 168 -66

ROIC 3.9 2.2 5.1 6.6 6.1

단기차입금 216 -231 -5 11 294

ROA -0.7 -1.9 -0.8 0.3 0.1

사채 0 0 0 0 0

ROE -3.1 -7.1 -5.2 -4.0 -8.5

현금배당 0 0 0 0 0

안정성

기타 -131 -60 -23 -52 -46

부채비율 244.3 262.3 259.9 298.7 351.3

현금의 증감 298 83 -79 223 299

순차입금비율 29.5 41.1 43.3 46.2 28.1

기초현금 1,013 1,323 1,384 1,305 1,530

기말현금 1,323 1,384 1,305 1,530 1,832

NOPLAT 84 47 117 160 130

FCF 296 134 158 417 374

자료: Live Nation, Factset, 대신증권 Research&Strategy본부

Music Industry

38

3rd Top-pick: Hipgnosis Songs Fund Ltd (저작권 펀드)

주요국 저작권 보호기간은 저작자가 생존하는 동안과 사망한 후 70년간

존속되는 것이 일반적이다. 이는 저작권을 가지고 있다면 권리가 만료되는

시점까지 현금 흐름이 창출된다는 의미이다. 다만, 불법 복제 문제로 저작

권 관련 수익 성장이 더디고 음악의 경우 유행에 민감할 수 있어 저작권을

통한 미래 현금 흐름이 불안정할 수 있다.

2018년 7월 11일. 유명 작곡가의 음원 Catalogue를 매입해 저작권 수익을

투자자에게 배당으로 지급하는 형태를 뛴 Hipgnosis Songs Fund Ltd가 영

국 런던 증권거래소 Specialist Fund Segment에 상장했다.

Baby (2010)

저스틴 비버

저작권 증권화는 미래의 불안정한 현금 흐름을 안정적으로 바꿀 수 있다. 펀드는 투자한 음악

을 새로 녹음하거나 TV 광고에 노출시킴으로써 현금 흐름을 유지시키거나 확대시키려 할 것이

기 때문이다. 최근 주요국이 저작권 규정을 강화하고 있다는 점도 긍정적이다. 특히 디지털 음

악 재생과 관련된 저작권료 기준의 변경 가능성이 높아지고 있다.

Hipgnosis Songs Fund는 2018년 7월, 미국 유명 가수 겸 작곡가인 The-Dream이 소유한 302

곡에 대한 저작권 지분 75%를 2,325만 달러에 매입하며 포트폴리오를 시작했다. 참고로 2018

년 상반기 The-Dream Catalogue의 저작권 수익은 97만 달러이다. 그 외에도 저스틴 비버의

작곡가로 알려진 Poo Bear, 영국 작곡그룹 TMS 등 총 7개 Catalogues, 1,439개 곡을 보유하고

있다. 이 중 400곡 이상이 음원 차트 1위를 기록했던 곡들이다. Catalogues 밸류에이션 기준은

알려지지 않았지만 현재 Catalogues 멀티플은 연평균 순소득의 12.2배 수준으로 추정된다.

Hipgnosis Fund의 첫 12개월 목표 배당금은 3.5파운드로 3%의 배당수익률이 기대되며 장기적

으로 연 5% 배당수익률을 목표하고 있다. 저작권은 실물 개념하에 있어 인플레이션 헤지 수단

이 될 수도 있어 미래 음원 가치 상승으로 인한 차익실현도 가능할 전망이다.

그 외 저작권 사모펀드로는 ‘Kobalt Music Copyrights Fund’와 ‘Round Hill Music Royalty

Fund’ 등이 있다. Kobalt Music Copyrights Fund는 2011년 3.5억 달러로 투자를 시작했고

2017년에 6억 달러를 투자해 FundⅡ를 설정했다. Round Hill Music Royalty Fund도 2014년

과 2017년에 각각 2억, 2.6억 달러를 투자해 45개 Catalogues 175,000곡을 보유하고 있다.

DAISHIN SECURITIES

39

그림 35. 힙노시스 가격 추이

자료: Bloomberg, 대신증권 Research&Strategy본부

아직은 초기 단계이나 블록체인 기반의 저작권 유통 시장도 눈여겨 볼 필요가 있다. 2017년 7

월 한국에서 출시된 Musicoin(뮤지코인)은 세계 최초의 저작권 거래 플랫폼이다. 저작권은 원

작자 고유 권리인 ‘저작인격권’을 제외하고 양도가 가능하기 때문에 거래가 이루어질 수 있다.

음악 창작자와 투자자는 뮤지코인 거래소에서 저작권을 거래한다. 창작자는 옥션을 통해 저작

권 지분을 판매하고 투자자들은 옥션 낙찰 후 주식처럼 거래가 가능하다. 투자자는 매월 들어

오는 저작권료와 향후 매도 시 Capital Gain을 기대할 수 있다. 뮤지코인에서 거래 중인 임창정

의 ‘소주한잔’의 경우 1주당 최저 입찰가는 29,500원이었으며 2월 현재 거래소 최저호가는

39,700원이다. 지난 4년 평균 1주당 연간 저작권료는 1,835.5원 수준이다.

해외 저작권 거래소로는 2018년 9월 미국에서 시범 서비스를 시작한 ‘Vezt’가 있다. ‘Vezt’는

모바일 어플리케이션을 이용한 저작권 거래 플랫폼으로 저작권을 주식처럼 사고 팔 수 있다.

저작권자는 자신의 창작물에 대한 권리를 주식 IPO 개념인 ISO(Initial Song Offering)를 통해

공개할 수 있다. ‘Vezt’는 블록체인 기술을 이용해 거래 내역 및 저작권료 징수 등을 관리한다

그림 36. 임창정 소주한잔 저작권 배당금 추이

자료: 뮤지코인, 대신증권 Research&Strategy본부

100

102

104

106

108

110

2018-07 2018-09 2018-11 2019-01

(파운드)Hipgnosis 현재가

0

500

1,000

1,500

2,000

2,500

2015 2016 2017 2018

(원)1주당 저작권료

Music Industry

40

Rising Star 1: 텐센트 뮤직

국제저작권권리단체연맹(CISAC)에 따르면 2017년 중국 음원 스트리밍 유료 이용자는 약 3천

만명으로 2014년 대비 10배 가량 증가했다. 중국 정부의 저작권 보호 정책과 모바일 사용자 급

증에 따른 영향이다. 중국 음원 시장 성장의 수혜는 중국 IT 대기업 텐센트 산하의 중국 최대

음원 스트리밍 기업 텐센트 뮤직(Tencent Music Entertainment Group)이 누리고 있다.

텐센트 뮤직은 중국 3대 음원 스트리밍 플랫폼인 ‘QQ Music’, ‘Kugou Music’, ‘Kuwo Music’

을 보유하고 있다. 이들 3개 플랫폼의 중국 음원 스트리밍 시장 점유율은 약 70%에 달하며 총

월활성유저(MAU)는 2018년 3분기 기준 6억 5,500만 명이다. 3개의 음원 스트리밍 플랫폼과

텐센트 뮤직의 노래방 어플인 ‘WeSing’은 중국 음악 어플리케이션 이용자 수 순위에 1위부터

4위까지(Kugou Music, QQ Music, WeSing, Kuwo Music 순) 모두 장악했다.

텐센트 뮤직의 사업 부문은 온라인 뮤직(음원 스트리밍)과 소셜 엔터테인먼트로 나뉜다. 사업

부문별 MAU는 온라인 뮤직 6억 5,500만 명, 소셜 엔터테인먼트 2억 2,500만 명이며 사용자

당 월 평균수익인 ARPU는 온라인 뮤직 8.5위안, 소셜 엔터테인먼트 118.5위안이다.

소셜 엔터테인먼트는 음악 기반 라이브 스트리밍 서비스인 ‘Kugou Live’나 ‘WeSing’을 포함한

다. 소셜 엔터테인먼트는 모기업 텐센트 SNS와 연결되어 높은 매출을 기록하고 있다. 텐센트의

채팅 어플리케이션인 ‘WeChat’과 ‘QQ’는 각각 10억 명, 8,000만 명의 이용자를 보유하고 있

는데 텐센트 뮤직 어플과 동기화가 가능해 채팅 어플에서 이용자가 지속적으로 유입되고 있다.

소비자는 ‘WeSing’를 이용해 반주에 맞춰 노래를 부르고 SNS에 올려 친구들과 공유할 수 있

다. ‘Kugou Live’는 아프리카TV와 같은 개념으로 음악이 주요 콘텐츠이다. 소셜 엔터테인먼트

서비스에는 VIP서비스나 선물하기 등 이용자가 추가적으로 구매할 수 있는 상품들이 많아 높

은 매출을 기록하고 있다. 2018년 3분기 기준 온라인 뮤직 매출은 약 13억 위안이지만 소셜 엔

터테인먼트 매출은 32억 위안으로 텐센트 뮤직 전체 매출의 70%를 차지했다.

스포티파이 같은 음악 스트리밍 글로벌 피어들의 수익은 대부분이 구독료와 광고에서 나온다.

유료 구독률이 지속적으로 높아지고 있는 스포티파이 사례로 볼 때 텐센트 뮤직의 온라인 뮤직

유료 구독율도 높아질 것으로 예상된다. 스포티파이 유료 구독률인 50%에 비해 현저히 낮은

3%대 유료 구독율은 향후 텐센트뮤직의 높은 성장 잠재력을 엿볼 수 있는 대목이다.

텐센트 뮤직은 텐센트 SNS를 기반으로한 비즈니스 모델을 가지고 수익을 창출한다는 점에서

스포티파이와 차별된다. 중국 저작권정책도 향후 텐센트 뮤직 성장에 긍정적으로 작용할 것이

다. 중국 정부가 저작권을 포함한 지적재산권을 강화하는 정책을 펼치고 있어 합법적 음악 스

트리밍 서비스 이용자가 점차 늘어날 전망이다.

DAISHIN SECURITIES

41

표 11. 텐센트 뮤직 주요 지표

4Q16 1Q17 2Q17 3Q17 4Q17 1Q18 2Q18 3Q18

매출 (백만위안) 1,475 2,001 2,105 2,380 2,910 3,586 4,116 4,503

소셜 엔터테인먼트 890 1,252 1,386 1,735 2,173 2,538 2,862 3,204

온라인 뮤직 585 749 719 645 737 1,048 1,254 1,299

월활성유저 (백만명) 740 787 806 823 812 849 872 880

소셜 엔터테인먼트 151 180 200 214 209 224 228 225

온라인 뮤직 589 607 606 609 603 625 644 655

유료 이용자 (백만명)

소셜 엔터테인먼트 4.2 6.2 7.1 8 8.3 9.6 9.5 9.9

온라인 뮤직 13.5 15.3 16.6 18.3 19.4 22.3 23.3 24.9

유료 이용자 비중 (%)

소셜 엔터테인먼트 2.8 3.4 3.6 3.7 4.0 4.3 4.2 4.4

온라인 뮤직 2.3 2.5 2.7 3.0 3.2 3.6 3.6 3.8

ARPU (위안)

소셜 엔터테인먼트 99 74.5 81.6 90.8 101.9 99.5 111.8 118.5

온라인 뮤직 9.3 9.5 8.7 8.5 8.7 8.4 8.7 8.5

자료: Tencent Music, 대신증권 Research&Strategy본부

그림 37. 중국 음원플랫폼 시장점유율 그림 38. 텐센트 뮤직 매출 및 영업이익

자료: Tencent Music, 대신증권 Research&Strategy본부

자료: Tencent Music, 대신증권 Research&Strategy본부

그림 39. 텐센트 뮤직 부문별 유료 이용자 그림 40. 부문별 ARPU vs. 스포티파이

자료: Tencent Music, 대신증권 Research&Strategy본부

자료: Tencent Music, Spotify, 대신증권 Research&Strategy본부

QQ 뮤직

39%

쿠거우

29%

쿠워

10%

넷이즈 뮤직

9%

알리 뮤직

4%

기타

9%

0

5

10

15

20

25

0

10

20

30

40

50

60

4Q16 2Q17 4Q17 2Q18

(%)

매출영업이익영업이익률

(억위안)

24.9

9.9

0

5

10

15

20

25

30

4Q16 1Q17 2Q17 3Q17 4Q17 1Q18 2Q18 3Q18

온라인 뮤직

소셜 엔터테인먼트

(백만명)

0

2

4

6

8

10

12

14

16

18

20

3Q16 1Q17 3Q17 1Q18 3Q18

(달러) 텐센트 뮤직 - 온라인 뮤직

텐센트 뮤직 - 소셜 엔터테인먼트

스포티파이

Music Industry

42

Tencent Music Entertainment Group 재무제표

포괄손익계산서 (단위: 백만달러, %)

재무상태표 (단위: 백만달러)

2016A 2017A 2018F 2019F

2016A 2017A 2018F 2019F

매출액 656.0 1,625 4,022 9,955

유동자산 719 1,147 599 1,482

매출원가 500 1,103 2,731 6,761

현금성자산 442 795 0 0

매출총이익 156 522 1,291 3,194

매출채권 116 200 340 842

판매비와관리비 144 318 787 1,947

재고자산 2 5 8 19

영업이익 13 204 504 1,247

기타유동자산 159 147 251 621

영업이익률 2.0 12.6 12.5 12.5

비유동자산 2,668 3,460 4,090 4,692

EBITDA 48 260 593 1,367

투자자산 43 632 1,075 1,508

영업외손익 5 33 32 32

유형자산 17 20 20 20

법인세차감전순이익 16 236 536 1,280

무형자산 2,557 2,761 2,948 3,117

법인세비용 4 41 81 259

자산총계 3,387 4,607 4,689 6,174

당기순이익 13 195 455 1,020

유동부채 363 542 1,059 2,133

당기순이익률 2.0 12.0 11.3 10.2

매입채무 144 160 397 983

단기차입금 0 0 0 0

Valuation 지표 (단위: 달러, %, 배)

비유동부채 50 47 43 40

2016A 2017A 2018F 2019F

부채총계 413 588 1,102 2,173

EPS (USD) 0.04 0.62 1.51 3.38

지배주주지분(연결) 2,968 4,014 798 1,825

P/E (배) 0.0 0.0 8.8 5.3

비지배주주지분(연결) 1 1 -1 -7

BPS 9.42 12.73 2.63 6.00

자본총계 2,969 4,015 797 1,818

P/B 0.0 0.0 5.0 3.0

총차입금 0 0 0 0

EBITDAPS 0.0 0.2 2.0 4.5

순차입금 -479 -795 0 0

EV/EBITDA -9.9 -3.1 6.8 4.0

SPS 2.08 5.15 13.27 32.84

현금흐름표 (단위: 백만달러)

P/S 0.0 0.0 1.0 0.5

2016A 2017A 2018F 2019F

CFPS 0.2 0.8 1.8 3.8

영업활동 현금흐름 131 370 998 1,764

DPS 0.0 0.0 0.0 0.0

당기순이익 17 236 455 1,020

비현금항목의 가감 53 66 100 130

재무비율 (단위: 달러, %, 배)

감가상각비 36 56 89 120

2016A 2017A 2018F 2019F

자산부채의 증감 227 473 634 614

성장성

기타 -166 -405 -191 0

매출액 증가율 147.7 147.5 147.5

투자활동 현금흐름 75 -71 -782 -784

영업이익 증가율 1,469.2 147.1 147.4

투자자산 -6 -11 -11 -11

순이익 증가율 1,400.0 133.3 124.2

기타 81 -60 -60 -60

수익성

재무활동 현금흐름 258 15 -3,672 0

ROIC 0.4 6.7 16.8 39.8

단기차입금 0 0 0 0

ROA 0.4 4.9 9.8 18.8

사채 0 0 0 0

ROE 0.4 5.6 19.0 78.2

현금배당 0 0 0 0

안정성

기타 -2,630 -771 0 0

부채비율 13.9 14.7 138.2 119.6

현금의 증감 462 311 -3,456 980

순차입금비율 -16.1 -19.8 0.0 0.0

기초현금 0 442 795 -2,661

기말현금 442 795 -2,661 -1,682

NOPLAT 9 168 427 995

FCF 125 359 987 1,752

자료: Tencent Music, Factset, 대신증권 Research&Strategy본부

DAISHIN SECURITIES

43

Rising Star 2: K-POP

2018년 한국 최고 히트 상품은 단연 BTS(방탄소년단)였다. 2013년 데뷔한

BTS는 2015년 일본 오리콘 주간차트 1위를 시작해 2018년 5월과 9월에

는 한국가수 중 최초로 미국 빌보드200 1위를 달성하였고 2018년 전세계

20개 지역에서 진행된 42회 공연을 모두 매진시켰다. 또한 2018년

American Music Awards에 초청되어 AMA favorite Social Artist상을 수

상하기도 했다. 최근에는 Grammy Awards에서 후보에 오르고 시상까지

하며 미국 3대 시상식(Billboard Music Awards 포함)을 휩쓸었다.

DNA

(2018) 방탄소년단

걸그룹 중에는 블랙핑크가 K-Pop 확산을 주도하고 있다. 블랙핑크는 세계 3대 음반사 중 하나

인 유니버셜 뮤직 그룹과 계약을 맺고 2019년 2월부터 본격적 미국 활동에 나섰다. 블랙핑크는

2월 13일 Grammy Awards 기간에 개최되는 Grammy Artist Showcase에서 첫 쇼케이스를 가

지고 미국의 TV쇼에 출연해 북미투어와 미국 음악 페스티벌 참가 소식을 전했다.

북미투어는 총 6개 도시에서 열리는 아레나급 공연으로 6회 공연 티켓을 모두 매진시켰다. 한

국 음악산업, 특히 K-Pop은 ‘보는 음악’의 수혜를 톡톡히 누리고 있다. K-Pop 가수들의 화려

한 안무, 무대연출, 뮤직비디오는 보는 음악 시대의 가장 큰 장점이다. 유튜브에서 K-Pop 리액

션, K-Pop 댄스커버 영상이 인기를 끌고 있는 것도 이러한 맥락에서 이해할 수 있다. K-Pop

가수들은 유튜브, 브이앱, 인스타라이브 등 동영상 SNS를 활용하여 글로벌 팬들과 소통한다.

트위터에 의하면, 2018년 1년동안 53억개의 K-Pop 관련 트윗이 올라왔다. 트윗을 남긴 사람

들의 국적을 보면, 아르헨티나, 브라질, 캐나다, 칠레, 프랑스, 인도, 멕시코, 페루, 터키, 영국,

미국 등 기존의 주요 K-Pop 소비국인 동아시아권이 아닌 국가들이 많이 포함되었다.

2012년 싸이의 강남스타일 열풍과 BTS의 K-Pop은 차이점이 있다. Billboard 같은 공신력 있

는 음악매체에 K-Pop 전용채널이 생기고 글로벌 스트리밍 업체들이 K-Pop 장르를 추가하고

있다. K-Pop이 글로벌 경쟁력을 갖춘 메인스트림 음악 장르로 발전할 가능이 높아지고 있다.

그림 41. American Music Awards에 참석한 BTS 그림 42. K-POP구글 트렌드

자료: Gettyimages, 대신증권 Research&Strategy본부

주: 차트에서 가장 높은 지점(100) 대비 검색 관심도를 나타냄

자료: Google, 대신증권 Research&Strategy본부

0

10

20

30

40

50

60

70

80

90

100

04 06 08 10 12 14 16 18

구글트렌드: kpop

(2017.12=100)

Music Industry

44

한국 음악산업 수출입 현황을 보면, 2014년 3억 3,565만 달러 수준이던 수

출액이 2016년 4억 4,256만 달러로 2년간 32% 증가했다. 수출대상 지역

을 보면 중국과, 일본, 동남아 비중이 97.5%로 압도적이었다. 2017년을 기

점으로 K-Pop 문화가 미국, 유럽 등 선진국 시장으로 확산되고 K-Pop

가수들이 미국 대중매체에 소개되고 있다. 앞으로는 비아시아 국가로의

K-POP 수출액과 비중이 증가할 가능성이 높다.

DDU DU DDu DU (2018)

블랙핑크

보는 음악과 K-POP의 성장과 함께 한국 연예기획사들에 대한 기대도 높아지고 있다. 한국 3

대 연예기획사 (SM, YG, JYP)의 유튜브 광고 수익은 2016년 60억원대에서 2017년 110억원대

로 증가했다. 빠르게 증가하고 있는 K-Pop 뮤직비디오 조회수 때문이다. 최근에는 K-Pop 뮤

직비디오가 업로드와 함께 단기간에 조회수가 폭발적으로 증가하고 있다. 유튜브 조회수 증가

로 K-Pop 영상의 광고단가가 인상될 것으로 기대된다.

한국 연예기획사들의 지속 성장 여부는 공연시장에서 얼마나 성공하느냐에 달려있다. 동영상

광고 수익이 증가하고는 있으나 그 규모가 크지 않고 콘텐츠 생산비용이 반복적으로 발생하기

때문에 수익 성장에는 한계가 있다. 결국 팬덤에 기반한 선진국 공연시장에서의 성공 여부가

연예기획사의 지속 성장을 결정할 것이다. BTS와 블랙핑크 정도가 선두에 있다 할 수 있다.

표 12. 한국 가수 유튜브 조회수 상위 10 (단위: 억)

순위 가수 노래 조회수

1 PSY GANGNAM STYLE 32.0

2 PSY GENTLEMAN 12.0

3 PSY 오빤 딱 내 스타일 7.3

4 BLACKPINK DDU-DU DDU-DU 6.3

5 BTS(방탄소년단) DNA 6.2

6 BLACKPINK 마지막처럼 5.0

7 BTS(방탄소년단) FIRE(불타오르네) 5.0

8 BLACKPINK 붐바야 5.0

9 TWICE TT 4.3

10 BTS(방탄소년단) FAKE LOVE 4.3

주: 2019년 1월 29일 기준

자료: 유튜브, 대신증권 Research&Strategy본부

표 13. 한국 음악산업 수출입액 현황 (단위: 천달러)

수출 수입 수출입 차액

중국 일본 동남아 북미 유럽 기타 합계

2014 52,798 235,481 39,548 1,058 4,778 1,987 335,650 12,896 322,754

2015 89,761 242,370 40,557 1,085 4,976 2,274 381,023 13,397 367,626

2016 98,362 277,292 55,876 2,105 6,247 2,684 442,566 13,668 428,898

연평균 증감률 (%) 36.5 8.5 18.9 41.1 14.3 16.2 14.8 2.9 15.3

비중 (%) 22.2 62.7 12.6 0.5 1.4 0.6 100

자료: 한국콘텐츠진흥원, 대신증권 Research&Strategy본부

DAISHIN SECURITIES

45

V. Appendix

Music Industry

46

글로벌 음악산업 규모 약 471억 7,300만 달러

전 세계 음악 시장 규모는 약 472억달러로 추정된다. 이는 2015년 456억달러에 비해 3.4% 증

가한 수준이며 2021년에는 661억달러를 기록할 전망이다.(2016~2021년 GAGR 3.6%, Pwc).

글로벌 음악 시장은 1990년대 후반부터 2014년까지 역성장에서 벗어나지 못했다. 오랜 기간

음악 시장이 후퇴한 이유는 2000년대 이후 인터넷 발달과 함께 음반 형태가 디지털로 전환되

었는데 그 과정에서 실물 음반은 지속적으로 감소한 반면 냅스터와 같은 불법 음원 P2P 업체

들로 인해 디지털 음반의 성장이 더디게 진행되었기 때문이다.

2015년. 전 세계 음악 시장은 오랜만에 성장세로 전환했다. 글로벌 경제 회복, 스마트폰 대중화

와 LTE 보급, 새로운 세대 출현 등이 복합적으로 작용한 결과이다. 또한 음원 스트리밍 서비스

의 수익성이 확인되며 음악 산업의 새로운 비즈니스 모델이 등장했기 때문이다.

*Forbes에 따르면, 지난해 전 세계에서 가장 많은 수입을 올린 뮤지션은

U2로 1년간 1억 1,800만 달러를 벌어들였다. 참고로 U2는 최근 개봉된

‘보헤미안 랩소디’의 명장면이었던 1985년 영국 웸블리 스타디움의 라이브

에이드 무대에서 퀸, 엘튼 존, 데이비드 보위, 폴 메카트니와 함께 공연했

던 아일랜드 출신의 록 밴드이다.

With or Without you

(1987) U2

그림 43. 글로벌 음악산업 부문별 규모

자료: PwC, 대신증권 Research&Strategy본부

-1

0

1

2

3

4

5

0

10

20

30

40

50

60

2012 2013 2014 2015 2016 2017F 2018F 2019F 2020F 2021F

(%)(십억달러) 공연디지털 음원실물 음반기타 저작권성장률 (우)

DAISHIN SECURITIES

47

음악 시장은 크게 공연 시장과 레코드 시장으로 구분

음악 시장은 크게 공연 시장과 레코드 시장으로 구분된다. 전 세계 공연

시장과 레코드 시장 규모는 각각 250억 달러, 222억 달러로 전체 음악 시

장(472억 달러)의 52.9%와 47.1%를 차지하고 있다.

공연 시장을 살펴보면, 형태로는 콘서트, 뮤지컬, 음악 페스티벌, 홀로그램

콘서트 등이 있으며 각각의 공연은 ①티켓 판매 시장과 ②후원(광고)시장

으로 구분된다. 두 분야가 음악 시장에서 차지하는 비중은 각각 41.3%(티

켓판매), 11.6%(후원)로 티켓 판매가 음악 시장의 많은 부분을 차지한다.

Live Aid 공연

(1985) 퀸

대중 음악은 레코드 시장을 통해 소비되는 것이 일반적이지만, 선진국에서는 공연 시장이 꾸준

히 성장하는 특징을 보인다. 소득 증가와 공연 대중화, 대규모 공연 증가, 현장에서 즐기려는

욕구 확대 등이 공연 시장의 성장 동력이다. 또한 문화 산업에서는 체험에 따른 반복 소비가 나

타나는데 공연은 여기에 팬덤(fandom)이 결합되며 조금 더 강력한 재구매가 발생한다.

레코드 시장은 ①음원 다운로드 및 스트리밍을 포함하는 ‘디지털 음원 시장’ ②CD, LP 등 ‘실

물 음반 시장’ ③공연권을 포함하는 ‘기타 저작권 시장’으로 구성되어 있다. 이들이 음악 시장

에서 자치하는 비중은 각각 22.8%(실물 음반), 18.1%(디지털 음원), 6.2%(기타 저작권)이다.

실물 음반 시장은 음악 시장내 높은 비중을 차지하고 있지만, 인터넷 보급이 보편화된 2000년

대 이후 점차 줄어드는 추세이다. 일부 국가에서는 특정 항목(LP, CD) 수요가 증가하기도 하지

만 대부분 일시적 현상에 그쳤다. 2015년과 2016년에 각각 -3.6%, -9.6% 역성장 한 실물 음

반 시장은 향후 5년간 연평균 두 자리수의 역성장을 기록하며 더욱 위축될 것으로 전망된다.

그림 44. 글로벌 음악시장 부문별 비중

자료: PwC, 대신증권 Research&Strategy본부

공연

53%

디지털 음원

23%

실물 음반

18%

기타 저작권

6%

Music Industry

48

실물 음반 시장을 대체하고 있는 디지털 음원 시장은 IT 기술 발전과 함께 성장세를 확대하고

있다. 2013년과 2014년에 각각 4.9%, 3.0% 성장에 그쳤던 디지털 음원 시장은 2015년과

2016년에 각각 9.3%, 20.3% 성장하며 규모가 빠르게 확대되고 있다. 특히 2016년부터는 디지

털 음원 시장이 실물 음반 시장 규모를 추월하기 시작했다.

디지털 음원은 다운로드와 스트리밍으로 구분되는데 스마트폰 보급과 LTE 확대에 따른 통신

속도 개선과 함께 다운로드 시장의 스트리밍 시장으로의 전환이 가속되고 있다. 참고로 음원

스트리밍 부문은 2016년에 전년대비 65.3%라는 고성장세를 기록했다.

한편 기타 저작권 시장은 전체 음악 산업의 6.2%로 아직은 그 규모가 작지만 저작권에 대한

인식이 개선되고 저작권 범위가 확대되고 있어 점차 그 가치가 부각될 것으로 기대된다.

표 14. 글로벌 음악 산업 규모 및 전망 (단위: 백만달러)

글로벌 공연 레코드

합계 디지털 실물 기타저작권

후원 티켓 다운로드 스트리밍 모바일 공연권 싱크로

2012 22,934 5,148 17,787 21,764 7,550 5,272 1,391 887 12,141 2,072 1,763 309 44,698

2013 23,468 5,242 18,226 20,897 7,923 5,136 2,041 746 10,656 2,317 2,009 308 44,365

2014 23,944 5,319 18,625 20,641 8,160 4,703 2,800 657 9,807 2,673 2,341 332 44,585

2015 24,497 5,399 19,098 21,129 8,919 4,270 4,024 626 9,451 2,758 2,392 366 45,626

2016 24,966 5,478 19,488 22,207 10,734 3,485 6,650 600 8,539 2,934 2,557 377 47,173

2017F 25,603 5,574 20,029 23,352 12,527 2,857 9,094 576 7,687 3,137 2,751 386 48,955

2018F 26,390 5,667 20,723 24,679 14,457 2,346 11,560 551 6,864 3,356 2,962 394 51,069

2019F 27,185 5,765 21,419 25,812 16,183 1,902 13,759 523 6,054 3,574 3,171 403 52,996

2020F 28,094 5,865 22,229 26,723 17,656 1,520 15,635 501 5,302 3,764 3,353 411 54,817

2021F 28,905 5,956 22,948 27,250 18,737 1,193 17,064 480 4,599 3,915 3,492 423 56,154

자료: PwC, 대신증권 Research&Strategy본부,

표 15. 글로벌 음악 산업 증가율 및 전망 (단위: %)

글로벌 공연 레코드

합계 디지털 실물 기타저작권

후원 티켓 다운로드 스트리밍 모바일 공연권 싱크로

2013 2.3 1.8 2.5 -4.0 4.9 -2.6 46.7 -15.9 -12.2 11.8 14.0 -0.3 -0.7

2014 2.0 1.5 2.2 -1.2 3.0 -8.4 37.2 -11.9 -8.0 15.4 16.5 7.8 0.5

2015 2.3 1.5 2.5 2.4 9.3 -9.2 43.7 -4.7 -3.6 3.2 2.2 10.2 2.3

2016 1.9 1.5 2.0 5.1 20.3 -18.4 65.3 -4.2 -9.6 6.4 6.9 3.0 3.4

2017F 2.6 1.8 2.8 5.2 16.7 -18.0 36.8 -4.0 -10.0 6.9 7.6 2.4 3.8

2018F 3.1 1.7 3.5 5.7 15.4 -17.9 27.1 -4.3 -10.7 7.0 7.7 2.1 4.3

2019F 3.0 1.7 3.4 4.6 11.9 -18.9 19.0 -5.1 -11.8 6.5 7.1 2.3 3.8

2020F 3.3 1.7 3.8 3.5 9.1 -20.1 13.6 -4.2 -12.4 5.3 5.7 2.0 3.4

2021F 2.9 1.6 3.2 2.0 6.1 -21.5 9.1 -4.2 -13.3 4.0 4.1 2.9 2.4

자료: PwC, 대신증권 Research&Strategy본부

DAISHIN SECURITIES

49

국가별 음악시장 규모와 동향

음악시장의 국가별 규모(비중)는 미국 172.19억 달러(36.5%), 일본 59.96억 달러(12.7%), 독일

40.38억 달러(8.6%), 영국 38.12억 달러(8.1%), 프랑스 20.11억 달러(4.3%) 순이며 이들 상위

5개국이 글로벌 음악시장에서 차지하는 비중은 70%을 상회하고 있다. 한국의 음악시장 규모는

8.58억달러(1.8%)로 전 세계 9위를 기록한 것으로 추정된다.(2016년, Pwc)

상위 5개국(합산)의 음악시장 규모는 2013년부터 2016년까지 연평균 1.14%(CAGR) 성장하며

완만한 증가세를 기록했다. 이들은 향후 4년간(2017년~2020년) 이전 연평균 성장률의 2배를

상회하는 3.72%의 빠른 성장률을 기록할 것으로 전망된다. 다만, 음악시장의 성장 속도 확대는

일부 국가에 제한될 것으로 전망되는데 미국과 독일은 5개국 평균 이상, 일본은 마이너스 성장

이 예상된다. 숫자로 보면 미국과 독일은 2020년까지 각각 연평균 6.02%, 3.38%(CAGR)의 높

은 성장세가 기대되는 반면 일본의 경우 -1.9%로 역성장이 예상된다.

그림 45. 글로벌 비중

자료: PwC, 대신증권 Research&Strategy본부

그림 46. 국가별 음악시장 연평균 성장률(CAGR)

자료: PwC, 대신증권 Research&Strategy본부

미국

36%

일본

13%독일

9%

영국

8%

프랑스

4%

한국

2%

기타

28%

2.6

-2.6

1.6 1.0

0.6

5.3

6.0

-1.9

3.4 2.8

1.0

5.0

-4

-2

0

2

4

6

8

미국 일본 독일 영국 프랑스 한국

(%) 2013년~2016년 연평균 성장률 (CAGR)

Music Industry

50

표 16. 국가별 음악 산업 (단위: 백만달러)

미국 공연 레코드

합계 디지털 실물 기타저작권

후원 티켓 다운로드 스트리밍 모바일 공연권 싱크로

2012 8,717 1,937 6,780 6,828 3,591 2,875 571 145 2,584 653 462 191 15,545

2013 8,867 1,985 6,882 6,827 3,780 2,823 859 98 2,268 779 590 189 15,694

2014 9,055 2,036 7,018 6,811 3,736 2,575 1,095 66 2,112 963 773 190 15,866

2015 9,284 2,090 7,195 6,869 3,881 2,295 1,532 55 1,982 1,006 803 203 16,153

2016 9,569 2,145 7,423 7,651 4,892 1,803 3,049 40 1,670 1,088 884 204 17,219

일본 공연 레코드

합계 디지털 실물 기타저작권

후원 티켓 다운로드 스트리밍 모바일 공연권 싱크로

2012 1,456 271 1,185 5,206 829 651 15 163 4,259 118 92 26 6,661

2013 1,612 276 1,335 4,349 656 496 46 113 3,578 116 93 23 5,961

2014 1,740 282 1,458 4,176 689 487 120 82 3,288 198 168 30 5,915

2015 1,868 286 1,582 4,305 741 475 189 77 3,367 197 164 33 6,173

2016 1,898 291 1,607 4,098 835 428 337 70 3,061 203 170 33 5,996

독일 공연 레코드

합계 디지털 실물 기타저작권

후원 티켓 다운로드 스트리밍 모바일 공연권 싱크로

2012 1,997 471 1,526 1,791 326 280 40 6 1,263 203 195 8 3,788

2013 2,024 466 1,558 1,810 323 282 76 5 1,245 202 196 6 3,834

2014 2,052 463 1,590 1,864 409 271 134 4 1,226 229 221 8 3,917

2015 2,080 461 1,620 1,870 516 265 247 4 1,173 182 174 8 3,950

2016 2,108 459 1,649 1,931 643 213 426 4 1,094 194 186 8 4,038

영국 공연 레코드

합계 디지털 실물 기타저작권

후원 티켓 다운로드 스트리밍 모바일 공연권 싱크로

2012 2,020 503 1,517 1,638 624 494 100 30 790 223 198 25 3,658

2013 2,049 515 1,534 1,663 689 533 136 19 740 234 208 26 3,711

2014 2,056 524 1,532 1,635 690 469 208 13 698 247 220 27 3,691

2015 2,063 531 1,532 1,638 741 399 329 13 635 262 233 29 3,702

2016 2,067 537 1,531 1,744 838 315 509 14 631 276 245 31 3,812

프랑스 공연 레코드

합계 디지털 실물 기타저작권

후원 티켓 다운로드 스트리밍 모바일 공연권 싱크로

2012 954 197 757 1,006 194 101 84 9 583 229 210 19 1,960

2013 981 193 788 1,032 192 101 87 5 589 250 230 20 2,013

2014 1,001 189 812 989 205 86 116 3 522 262 233 29 1,990

2015 1,016 186 830 941 239 68 168 3 439 263 233 30 1,957

2016 1,026 184 843 985 285 53 230 2 428 271 239 32 2,011

자료: PwC, 대신증권 Research&Strategy본부

DAISHIN SECURITIES

51

미국 음악시장은 172억원 규모로 전 세계에서 가장 크며 전체 음악시장의 36.5%를 차지하고

있다(2016년 기준). 미국 역시 실물 음반 시장은 감소하고 있지만 공연과 디지털 음원 시장(특

히 스트리밍)이 더 빠르게 확대되며 전체 음악시장은 성장세를 이어가고 있다. 향후 미국 음악

시장은 스트리밍을 중심으로 성장세를 확대하며 전 세계 최대 시장 위치를 유지할 전망이다.

이러한 전망은 미국의 경제 상황과 인구학적 측면에서 충분히 합리적이라 할 수 있다. 과거 음

악산업 성장은 경제 성장률, 인구 구조 등과 밀접한 연관을 보여왔는데 특히 안정적인 경제 성

장과 젊은 세대가 출현할 때 호황을 누렸다. 1950~60년대에는 미국 경제가 대공황 이후 안정

성장기로 진입하였고 베이비부머들이 등장하며 음악산업이 중흥기를 누렸다. 1980~90년대 역

시 미국 골디락스 경제와 X-세대가 결합되며 음악 수요가 크게 늘었다. 그리고 2010년대. 미

국 경제는 잠재 성장률을 상회하는 호조세를 나타내고 있고 밀레니얼세대와 Z-세대가 가계 소

비의 주도권을 가져가고 있어 음악산업의 새로운 중흥을 위한 조건이 만들어지고 있다.

그림 47. 미국 음악산업 부문별 규모 추이 그림 48. 미국 음악산업 부문별 비중

자료: PwC, 대신증권 Research&Strategy본부

자료: PwC, 대신증권 Research&Strategy본부

그림 49. 미국 인구구조 그림 50. 미국 GDP 성장률

자료: Oxford Economics, 대신증권 Research&Strategy본부

자료: RIAA, 대신증권 Research&Strategy본부

0

2

4

6

8

10

12

공연 디지털 음원 실물 음반 기타 저작권

2012

2013

2014

2015

2016

(십억달러)

0

5

10

15

20

25

30

35

2012 2013 2014 2015 2016

다운로드

스트리밍

(억달러)

40.5 42.145.9 44.6

40.4 42.439 37.9

0

10

20

30

40

50

10대

이하

10대 20대 30대 40대 50대 60대 70대

이상

(백만명) 미국 연령별 인구 수

7.9 9.1

20.3

31.5

46.4

0

5

10

15

20

25

30

35

40

45

50

2014.1H 2015.1H 2016.1H 2017.1H 2018.1H

(백만명) 유료 스트리밍 서비스 구독자 수

Music Industry

52

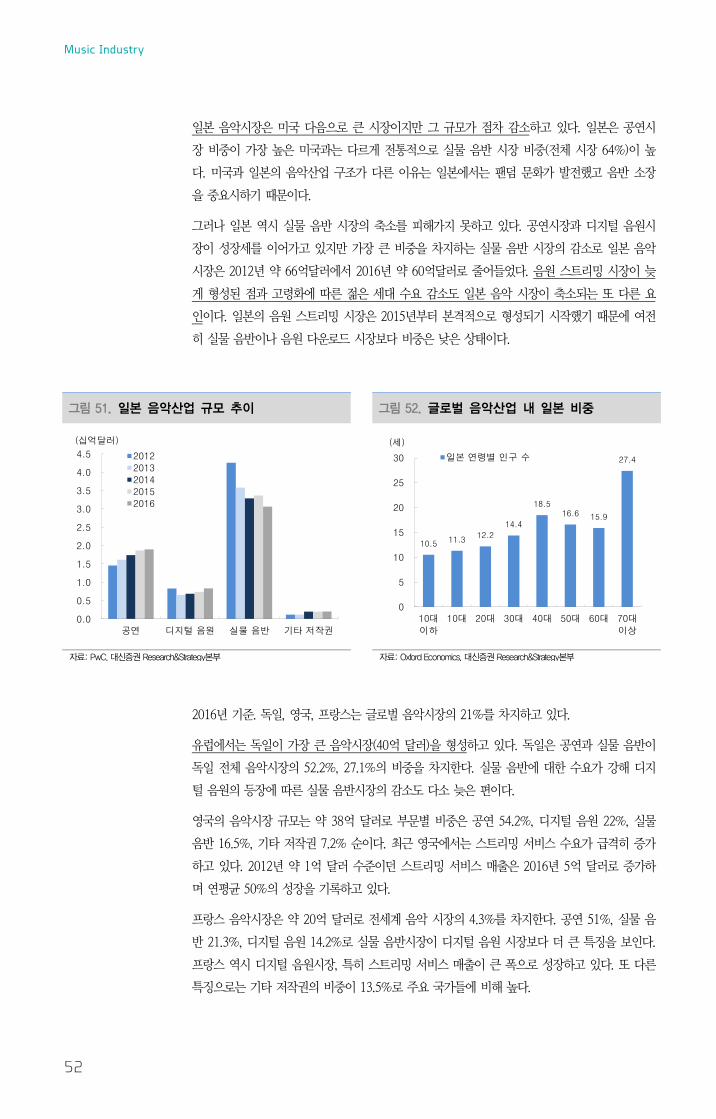

일본 음악시장은 미국 다음으로 큰 시장이지만 그 규모가 점차 감소하고 있다. 일본은 공연시

장 비중이 가장 높은 미국과는 다르게 전통적으로 실물 음반 시장 비중(전체 시장 64%)이 높

다. 미국과 일본의 음악산업 구조가 다른 이유는 일본에서는 팬덤 문화가 발전했고 음반 소장

을 중요시하기 때문이다.

그러나 일본 역시 실물 음반 시장의 축소를 피해가지 못하고 있다. 공연시장과 디지털 음원시

장이 성장세를 이어가고 있지만 가장 큰 비중을 차지하는 실물 음반 시장의 감소로 일본 음악

시장은 2012년 약 66억달러에서 2016년 약 60억달러로 줄어들었다. 음원 스트리밍 시장이 늦

게 형성된 점과 고령화에 따른 젊은 세대 수요 감소도 일본 음악 시장이 축소되는 또 다른 요

인이다. 일본의 음원 스트리밍 시장은 2015년부터 본격적으로 형성되기 시작했기 때문에 여전

히 실물 음반이나 음원 다운로드 시장보다 비중은 낮은 상태이다.

그림 51. 일본 음악산업 규모 추이 그림 52. 글로벌 음악산업 내 일본 비중

자료: PwC, 대신증권 Research&Strategy본부

자료: Oxford Economics, 대신증권 Research&Strategy본부

2016년 기준. 독일, 영국, 프랑스는 글로벌 음악시장의 21%를 차지하고 있다.

유럽에서는 독일이 가장 큰 음악시장(40억 달러)을 형성하고 있다. 독일은 공연과 실물 음반이

독일 전체 음악시장의 52.2%, 27.1%의 비중을 차지한다. 실물 음반에 대한 수요가 강해 디지

털 음원의 등장에 따른 실물 음반시장의 감소도 다소 늦은 편이다.

영국의 음악시장 규모는 약 38억 달러로 부문별 비중은 공연 54.2%, 디지털 음원 22%, 실물

음반 16.5%, 기타 저작권 7.2% 순이다. 최근 영국에서는 스트리밍 서비스 수요가 급격히 증가

하고 있다. 2012년 약 1억 달러 수준이던 스트리밍 서비스 매출은 2016년 5억 달러로 증가하

며 연평균 50%의 성장을 기록하고 있다.

프랑스 음악시장은 약 20억 달러로 전세계 음악 시장의 4.3%를 차지한다. 공연 51%, 실물 음

반 21.3%, 디지털 음원 14.2%로 실물 음반시장이 디지털 음원 시장보다 더 큰 특징을 보인다.

프랑스 역시 디지털 음원시장, 특히 스트리밍 서비스 매출이 큰 폭으로 성장하고 있다. 또 다른

특징으로는 기타 저작권의 비중이 13.5%로 주요 국가들에 비해 높다.

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

공연 디지털 음원 실물 음반 기타 저작권

2012

2013

2014

2015

2016

(십억달러)

10.5 11.312.2

14.4

18.516.6 15.9

27.4

0

5

10

15

20

25

30

10대

이하

10대 20대 30대 40대 50대 60대 70대

이상

(세)

일본 연령별 인구 수

DAISHIN SECURITIES

53

중국 음악시장 규모는 약 4억 8,000만 달러로 추정된다. 시장 규모가 크지 않은 가장 큰 원인

은 불법 다운로드 등으로 인해 레코드 시장이 자리를 잡지 못했기 때문인데 2015년 이후 정부

의 저작권 보호 강화 움직임과 함께 음악 산업 성장이 본격화되고 있다.

중국 정부는 2015년에 ‘국가 지식재산권 전략 실시계획’, ‘검망2015 계획’ 등의 발표를 통해 저

작권법을 개정하고 불법행위에 대한 처벌을 강화했다. 2017년에는 저작권 등록업무 개선으로

중국 내 저작권 등록이 증가했다. 이러한 정부 노력으로 불법 콘텐츠 유통은 감소하고 있다. 여

기에 중국인들의 저작권에 대한 인식에 변화가 나타나며 음원 유료화가 자리를 잡기 시작했다.

국제음반협회(IFPI)에 따르면 중국 레코드 시장 규모는 2013년 9,210만 달러에서 2016년 2억

220만 달러로 3년만에 약 120% 가까이 성장했다. 특히 디지털 음원시장 성장이 두드러졌는데

국제저작권관리단체연맹(CISAC)에 따르면 중국의 유료 스트리밍 이용자 수는 2017년 약

3,000만명으로 추정된다. 이는 2014년 대비 10배 가까이 증가한 수치이다.

2010년대 들어 급증한 인터넷/모바일 보급률도 중국 음악산업의 주요 성장 요인이다. 2017년

중국의 모바일 네티즌 수는 7.5억명이며 그 중 모바일을 통한 음악 이용자 비율은 75.6%에 달

한다. 그 결과 중국 음악산업은 디지털 음원 위주로 성장하고 있다.

그림 53. 중국 레코드 시장 규모 및 성장률 그림 54. 중국 모바일 음악 이용자 비율

자료: IFPI, 대신증권 Research&Strategy본부 주: 모바일 음악 이용자 비율= (모바일 음악 이용자/모바일 네티즌)*100

자료: iResearch, 대신증권 Research&Strategy본부

0

10

20

30

40

50

60

70

80

0

50

100

150

200

250

2013 2014 2015 2016

(%)실물 음반 + 디지털 음원

성장률 (우)

(백만달러)

0

10

20

30

40

50

60

70

80

0

1

2

3

4

5

6

7

8

2010 2011 2012 2013 2014 2015 2016 2017

(%)(억명) 모바일 네티즌 규모

모바일 음악 이용자 비율 (우)

Music Industry

54

앞으로의 변화

2017년 전세계에서 가장 많은 수익을 올린 뮤지션 5위에 오른 영국 록밴드 콜드플레이

(Coldplay)가 시카고에서 콘서트를 했다. 콘서트 실황은 삼성 기어 VR을 통해 실시간으로 스

트리밍되었고 전세계 어디서든 VR기기만 있으면 그들 공연을 360도 화면으로 즐길 수 있었다.

이보다 한 해 앞선 2016년 유튜브는 미국의 최대 음악 페스티벌 중 하나인 코첼라(Coachella)

2016에서 VR 스트리밍 생중계를 선보이기도 했다.

VR이 공간적 한계를 넘어섰다면 홀로그램은 시간을 거슬러 또다른 공연을 가능케한다. 2018년

8월, 마포의 한 공연장에서는 고(故) 유재하가 30년 전 그의 노래 ‘지난 날’을 후배 가수 스윗

소로우와 함께 불렀다. 홀로그램을 이용해 그의 모습을 재현한 것이다.

아직 이러한 영상 기술이 현장의 생생함을 100% 전달하기에는 부족하다. 하지만 5G 통신기술

이 상용화되고 VR, AR, 홀로그램 등 기술 발전이 이어진다면 공연의 시공간적 제약이 허물어

져 언제 어디서든 공연을 생생히 즐길 수 있을 것이다. 공연은 더욱 다양한 방식으로 소비되고

기존에 없던 새로운 공연시장이 형성될 것이다.

그림 55. 유재하와 스윗소로우의 ‘지난 날’ 그림 56. Coldplay ‘A Head Full of Dreams Tour

자료: 지니뮤직, 대신증권 Research&Strategy본부

자료: Coldplay, 대신증권 Research&Strategy본부

DAISHIN SECURITIES

55

[Compliance Notice]

금융투자업규정 4-20조 1항5호사목에 따라 작성일 현재 사전고지와 관련한 사항이 없으며, 당사의 금융투자분석사는 자료작성일 현재 본 자료에 관련하여 재산적 이해관계가 없습니다. 당사는 동 자료에 언급된 종목과 계열회사의 관계가 없으며 당사의 금융투자분석사는 본 자료의 작성과 관련하여 외부 부당한 압력이나 간섭을 받지 않고 본인의 의견을 정확하게 반영하였습니다.

(담당자: 이강혁, 김영일)

본 자료는 투자자들의 투자판단에 참고가 되는 정보제공을 목적으로 배포되는 자료입니다. 본 자료에 수록된 내용은 당사 Research&Strategy본부의 추정치로서 오차가 발생할 수 있으며 정확성이나 완벽성은 보장하지 않습니다. 본 자료를 이용하시는 분은 동 자료와 관련한 투자의 최종 결정은 자신의

판단으로 하시기 바랍니다.