Languages

Pages

Legal

Rap

por

t 201

5 d

u M

édia

teur

de

l’Ass

uran

ce r

etra

ite

Médiateur de l’Assurance retraite

Rapport 2015

du

Page 2

Page 3

SOMMAIRE

Édito de Gérard Rivière et Renaud Villard ............................................................... 5 Le Mot de Claude Périnel .......................................................................................... 7

Écouter la parole des assurés .................................................................................. 8 1. DÉVELOPPER LE CŒUR DE MÉTIER ................................................................ 11

1.1 Courriers d’explication des droits ................................................................................................ 11 1.2 Dialogue d’experts et recommandations ..................................................................................... 19 1.3 L’expression de la satisfaction des assurés ................................................................................ 31 1.4 Des courriers qui en disent long .................................................................................................. 33

2. ÊTRE FORCE DE PROPOSITION ........................................................................ 45 2.1 Avis du Médiateur sur l’amélioration de l’offre de service en 2013 et 2014 ................................ 45 2.2 Propositions de simplification réglementaire du Médiateur en 2013 et 2014 .............................. 53 2.3 Avis et propositions du Médiateur en 2015 ................................................................................. 57

3. OPTIMISER LA MÉDIATION ................................................................................ 71 3.1 Le sens et la portée des relations avec les partenaires institutionnels ....................................... 71 3.2 La construction d’une architecture d’ensemble pour l’écoute des insatisfactions des assurés .. 74 3.3 Le rôle et les missions des Comités Interrégionaux de la Médiation .......................................... 75 3.4 Travailler ensemble avec de nouveaux outils ............................................................................. 78

4. OUVRIR DES PERSPECTIVES ............................................................................ 79 4.1 Ancrer la médiation en inscrivant dans la durée l’expression de la parole des assurés ............. 79 4.2 Simplifier sans attendre l’accès aux droits par une stratégie volontariste de conseil ................. 81

5. DONNÉES VOLUMÉTRIQUES SUR L’ACTIVITÉ DU MÉDIATEUR ................... 85 5.1 Points clés. .................................................................................................................................. 85 5.2 Evolution du nombre de dossiers par année. .............................................................................. 86 5.3 Evolution mensuelle du nombre de dossiers reçus au cours des deux dernières années. ........ 87 5.4 Suivi de l’activité Médiateur par caisse. ...................................................................................... 88 5.5 Délai moyen de traitement exprimé en jours. .............................................................................. 89 5.6 Volume des activités « cœur de métier » ventilé par caisse ....................................................... 90 5.7 Répartition des activités « cœur de métier » ventilé par caisse exprimé en pourcentage. ......... 91

ANNEXES ................................................................................................................. 92

INDEX...................................................................................................................... 106 ETUDE DE LA DIRECTION DES STATISTIQUES ................................................. 108

Page 4

Page 5

Édito de Gérard Rivière et Renaud Villard

Gérard Rivière, Président du conseil d’administration de la Cnav

Renaud Villard, Directeur de la Cnav

La médiation accompagne mais aussi nourrit les évolutions de notre relation aux assurés,

tout en facilitant l’accès au droit, et à leurs droits, de nos usagers.

Un important travail a été réalisé dans le cadre de la Convention d’objectifs et de gestion

2014-2017, avec les caisses Aquitaine, Centre, Normandie et Rhône-Alpes.

Ces réflexions ont permis d’analyser les dispositifs qui permettent actuellement de répondre

aux préoccupations des assurés (traitement des réclamations, contestations auprès de la

Commission de recours amiable…), afin de les mettre en perspective avec la médiation,

comme possibilité nouvelle proposée aux assurés d’exercer un recours au niveau national.

Un ensemble cohérent de propositions stratégiques doit nous permettre de concevoir les

adaptations les plus pertinentes pour être toujours mieux à l’écoute des attentes des

assurés. Il s’agit de leur apporter des réponses au plus près de ce qu’ils sont en droit de

recevoir, en termes d’information et de conseil, de la part de leur caisse de retraite. Ces

propositions ont pour premiers objectifs de :

- rendre lisibles, en les simplifiant, nos organisations et nos procédures, car elles constituent une garantie permettant aux assurés de disposer du fil conducteur dont ils ont besoin pour effectuer les démarches appropriées à leurs situations,

- mettre en place une communication tenant compte des différentes étapes de la relation des assurés avec leur caisse régionale et correspondant à la réalité de leurs questionnements, afin d’éviter réitérations et incompréhensions,

- assurer un pilotage de la performance de nos actions qui garantisse notre réactivité, notre efficacité et nous permette d’identifier les actions d’amélioration prioritaires.

Notre volonté est de mobiliser ainsi l’ensemble de nos moyens pour faire en sorte que les

assurés bénéficient pleinement des droits qu’ils ont acquis.

Les valeurs fondatrices de la Sécurité sociale nous obligent. A cet égard, la montée en

puissance du dispositif de médiation représente un atout pour faire de l’Assurance retraite le

partenaire de confiance sur lequel les assurés peuvent compter à tous les moments

charnières.

Page 6

« Ils ont oublié que la parole sert à dire le vrai (…) ; ils sont stratégiques et tactiques,

expliquent-ils dans leur jargon, ce qui signifie qu’ils ne parlent que par antiparoles (…) ; ils

ont troqué, en calculateurs étourdis, toute substance contre seulement sa semblance ».

Armand Robin, La fausse parole

« Il y a une minute du monde qui passe. La peindre dans sa réalité. Et tout oublier pour

cela ».

Paul Cézanne, Entretiens avec Gasquet

Page 7

Le Mot de Claude Périnel

Claude Périnel,

Médiateur de l’Assurance retraite

Les cinq années de la pleine installation de la médiation auront mobilisé l’Assurance retraite sur une dimension essentielle de ses missions : l’écoute de la parole des assurés. Si la création de la médiation a lancé ainsi le signal d’une profonde modernisation de la conception de la relation avec les assurés, cette dimension n’est pas l’apanage du seul Médiateur. Elle s’enracine dans l’histoire du métier de l’Assurance retraite. A cet égard, les exemples des initiatives et du savoir-faire des caisses régionales sont nombreux. En témoignent plus particulièrement les réflexions et les propositions du groupe de mise œuvre de la Convention d’objectifs et de gestion, consacré à la constitution d’un processus d’ensemble des réponses aux préoccupations des assurés. Dans le même esprit, le Médiateur a progressivement dégagé les lignes de force de sa propre vision des évolutions nécessaires de notre offre de service et de la réglementation, structurée à partir de ce que les assurés avaient choisi de nous en dire. Car la médiation est une pièce qui se joue à deux, les assurés et l’Assurance retraite, et dont l’intrigue se nourrit en permanence de la trace de leurs rencontres. Ces rencontres se sont traduites par l’approfondissement de la culture de notre institution. Concrètement, la réflexion sur les cas dits complexes est devenue un enjeu partagé qui fait se rencontrer les acteurs de la médiation au-delà des procédures habituelles de traitement des dossiers.

Plus fondamentalement, le nouveau positionnement de l’Assurance retraite a pour origine la reconnaissance de l’assuré comme sujet.

En effet, les assurés ne sont pas des « fausses personnes » auxquelles il serait possible d’assigner une place et dont on ne parlerait que de l’extérieur, dans la seule description de leur situation, aussi attentive soit-elle. La médiation repose sur la conviction de la nécessité d’entendre ce que les assurés ont à nous dire, une « vraie parole » à propos d’eux-mêmes et des évolutions qu’ils réclament, pour faire progresser notre institution dans son ensemble. Du point de vue institutionnel, la médiation apparaît alors comme un faisceau de relations nouvelles. Elles ne renvoient pas aux relations informelles qui sont censées venir corriger les dysfonctionnements de nos bureaucraties. L’enjeu est d’une autre nature.

Ce qui se construit ainsi bénéficie de la marge de liberté et d’invention de chacun. La vocation de la médiation est de rendre pérenne l’ouverture à l’inattendu et à la singularité de la parole des assurés.

Aujourd’hui, on constate la maturité de l’échange de ces paroles, que ce soient celles des assurés, celles des différents acteurs de la médiation comme celles qui expriment les réflexions sur l’avenir du dispositif lui-même. Cette maturité confère une densité et une sécurisation toujours plus grandes à la relation avec les assurés, au regard de la considération portée à chacun.

C’est en ce sens qu’une volonté commune sous-tend les enseignements de ces années de découvertes et d’inventivité. Elle a pour responsabilité et pour ambition de se ressaisir du geste de Paul Cézanne devant la Sainte-Victoire, en étant à l’affût de la « minute du monde » qui transparaît dans la demande de chaque assuré.

Page 8

Écouter la parole des assurés

Le principe de considération

Le « principe de considération » a été décidé par les administrateurs de la Cnav. Il énonce

que le Médiateur de l’Assurance retraite répond à toute demande qui lui est adressée ou

l’oriente vers la caisse compétente.

Outre les sollicitations relevant directement de la compétence du Médiateur (le cœur de

métier), un volume très conséquent de demandes dont la responsabilité de la réponse relève

des caisses régionales est en effet adressé au Médiateur de l’Assurance retraite.

Le plus souvent, il s’agit des situations suivantes qui ont en commun de ne pas porter sur

une décision de la caisse régionale :

• recherche d’informations,

• demande sans sollicitation préalable de la caisse régionale,

• expression d’une insatisfaction, par exemple sur les délais de traitement,

Ces dossiers font l’objet d’une analyse de la situation de l’assuré, après consultation des

bases informatiques régionales, et de l’envoi d’un accusé de réception précisant la suite

donnée au courrier. Le Médiateur suit les opérations entreprises par la caisse régionale

jusqu’à la réponse adressée par celle-ci à l’assuré. Le dossier de l’assuré n’est clos qu’après

avoir reçu cette garantie.

En 2015, un peu plus de 5 000 courriers et mails ont été adressés par le Médiateur dans le

cadre de ce principe de considération. Il convient de souligner que ces courriers relèvent du

champ de la médiation dans la mesure où il est fait appel à un tiers et où le résultat est un

service apporté à l’assuré, sous forme par exemple de mise en relation avec sa caisse, de

réponse à ses interrogations, de facilitation de l’instruction de son dossier…

Le cœur de métier

Trois actions distinctes font suite aux sollicitations des assurés dans le cadre du « cœur de

métier », c’est-à-dire après une décision de la Cra :

Les courriers d’explication des droits. Ils donnent lieu à un réexamen complet de

la situation et du dossier du requérant. Après recherche de possibles autres

solutions, un courrier pédagogique précise la situation de l’assuré au regard de ses

droits et confirme la position retenue par la Commission de Recours Amiable (Cra).

Les dialogues d’experts et recommandations.

Le dialogue d’expert participe d’un échange technique interactif établi à l’initiative de

l’équipe médiation ou de la Carsat. Ce dialogue permet de rechercher une solution

sans proposition de recommandation dans des situations très spécifiques. La plupart

Page 9

des interventions réalisées dans le cadre du dialogue d’expert a trouvé une solution à

l’insatisfaction exprimée.

Les recommandations du Médiateur de l’Assurance retraite, adressées aux

Directeurs des caisses, généralement après les décisions des Cra, prennent la forme

d'un argumentaire écrit, construit après échange avec la caisse régionale. Elles

tiennent compte, en complément de la réglementation, du caractère exceptionnel de

la situation de l’assuré et des dimensions sociales et humaines du dossier.

Dans l’hypothèse d’un avis favorable du Directeur, les propositions de

recommandation sont soumises à une nouvelle appréciation des administrateurs

composant les Cra.

Avis et propositions du Médiateur. Tout au long de l’année, le Médiateur de

l’Assurance retraite et son équipe analysent l’ensemble des sollicitations des

assurés, s’appuient sur les dialogues d’expert et recommandations pour proposer

des évolutions de la réglementation, des simplifications des procédures et des

améliorations des supports écrits des caisses.

Ces propositions peuvent aussi donner lieu à des actions concertées avec le

Défenseur des droits ou avec d’autres Médiateurs de la protection sociale.

Page

10

Jean-Louis BUTOUR

Président de la Commission qualité et communication du

Conseil d’administration de la Cnav

L’organisation de la gestion des réclamations auprès des caisses et celle des contestations adressées aux Commissions de recours amiable figurent dans les objectifs de la COG. Il s’agit d’un objectif important et le sens de cet engagement est bien d’apporter des améliorations en ces domaines. Les réformes successives ont considérablement complexifié le droit de la retraite, droits directs comme droits dérivés. En même temps, l’évolution de l’emploi a multiplié les situations de pluri-pensions. Les régularisations de carrières sont donc plus difficiles. Les questions et les réclamations sont plus nombreuses. Il faut bien le reconnaître, les insatisfactions de nos assurés à l’égard de la branche augmentent elles aussi. A cet égard, le « baromètre de satisfaction » pour 2015 montre la progression de ces mécontentements sur la teneur et les délais des courriers émis par les caisses, à propos notamment des régularisations de carrière. Remarquons que sont visés autant le courrier traditionnel que le courrier électronique. La relation avec les assurés est en cause, elle ne doit pas se dégrader. Dans sa rubrique intitulée « Des courriers qui en disent long » le rapport du Médiateur fait œuvre de franchise et de transparence. Le baromètre de satisfaction montre que l’analyse est pertinente et que la branche doit, sur ces points, s’améliorer. La Commission qualité de la CNAV souligne régulièrement l’intérêt du travail du Médiateur en ce qu’il peut et doit servir non seulement à corriger des erreurs et à améliorer les réponses aux insatisfactions, mais aussi à mettre en avant les difficultés récurrentes que sa mission lui permet de déceler. Pour la Commission et pour la branche en général, le Médiateur doit conserver son rôle d’aiguillon dans la transparence dont nous avons besoin pour mesurer clairement nos insuffisances, comme son rôle de force de proposition quant aux solutions qu’il serait possible d’apporter en amont.

Page

11

1. DÉVELOPPER LE CŒUR DE MÉTIER

Avec la décision de mise en place du dispositif de médiation au sein de l’Assurance retraite,

a été défini ce qui constitue le « cœur de métier » de cette activité.

Le Médiateur intervient principalement après une décision de la Cra de la caisse régionale par :

- la rédaction, à destination des assurés, de courriers d’explication des droits,

- l’élaboration, à destination des Directeurs des Carsat, de recommandations ou de dialogues d’experts,

- la réalisation et la transmission, à destination des organes institutionnels et des Pouvoirs publics, d’avis sur l’offre de service et de propositions de simplification et d’amélioration de la réglementation.

1.1 Courriers d’explication des droits

En 2015, le Médiateur a adressé 501 courriers pour expliquer aux assurés leurs droits,

pour leur donner les raisons de la décision de la Cra et pour en confirmer le

bienfondé.

Il y a lieu de constater une augmentation de 136% des courriers d’explication des droits qui

relèvent du cœur de métier (leur nombre était de 212 en 2014).

Il convient de rappeler la finalité de ces courriers. L’intervention du Médiateur s’effectue

principalement après une décision de la Cra. Le courrier pédagogique explique à l’assuré,

aussi simplement que possible, la décision rendue et ses fondements.

Cette confirmation est la garantie, pour les assurés, que leur situation a été étudiée par un

tiers, au niveau national. Elle a un effet de réassurance qui a pour objectif de renforcer leurs

relations avec leur caisse.

Ce courrier doit permettre d’éviter la judiciarisation des actions des assurés. A cet égard, il

faut souligner que très peu d’assurés ont réitéré leur demande.

Par ailleurs, on observe un ciblage du dispositif qui confirme sa pertinence. Il est constant

que le développement du dispositif de médiation avec l’intégration de la totalité des caisses

régionales, a produit les effets escomptés.

La généralisation de la communication sur les décisions de Cra et l’envoi d’un flyer joint à

ces décisions ont permis aux assurés de se saisir de la nouvelle voie de recours mise à leur

disposition.

Progressivement, l’activité se recentre sur la cible définie à l’origine de la mise en place du

dispositif.

Page

12

Pour autant, si ces courriers conduisent à confirmer la position de la Cra, au regard de la

réglementation actuelle, ils constituent aussi pour certaines situations le matériau qui viendra

motiver et soutenir des propositions d’évolution de cette réglementation.

En 2015, les courriers d’explication ont concerné principalement :

- la date d’effet des retraites pour 39,2 % (28,4 % en 2014)

- le montant de la retraite pour 20,5 % (21,59% en 2014)

- la révision et la cristallisation de la retraite de réversion pour 7% (5% en 2014)

- la révision du minimum contributif pour 5% (6% en 2014).

1.11 Date d’effet des retraites

La complexité des règles de fixation du point de départ de la retraite ne permet toujours pas

à certains assurés de déposer leur demande de retraite suffisamment tôt. En outre, ils

considèrent que leur caisse de retraite doit les informer spontanément sur tous leurs droits,

notamment à la retraite de réversion.

Colette écrivait :

« En date du 13 octobre 2014, la Caisse d'Assurance Retraite de X

m'informait par courrier que je pouvais prendre ma retraite le 1er mars

2015 et me transmettait un dossier à retourner dans les meilleurs délais,

sans préciser qu'il devait être retourné dans un délai de trois mois au

risque de perdre des périodes d'indemnisations. Après avoir téléphoné à la

caisse de retraite pour connaître les délais de retour, il m'a été précisé que

« j'avais le temps ... ». De ce fait, j'ai attendu de pouvoir joindre la totalité

des pièces, c'est à dire les justificatifs de l'année 2014 ainsi que ceux de

l'année 2015, soit mes dernières feuilles de salaires jusqu'au mois de

février, que mon employeur ne m'a remis qu'au mois de mars.

J'ai donc retourné la totalité de mon dossier, entièrement complété, le 12

mars 2015.

A réception de ce dossier, ma Caisse de retraite m'a transmis la notification

de retraite, valable à compter du 1er avril 2015, soit un mois après la date

qui m'avait été précisée antérieurement. »

En réponse le Médiateur continue à rappeler que la date d’effet d’une retraite ne peut pas

être antérieure au dépôt de la demande (articles R.351-37 et R.353-7 du code de la sécurité

sociale, sauf application de la Lettre Ministérielle n° 9591/AG du 17 juin 1971).

Mais il remarque que, s’il est bien indiqué sur les relevés de carrière : « Important : ce relevé

ne vaut pas demande de retraite ni notification », aucune mention ne rappelle, sur le relevé

de carrière ou le calcul informatif, que l’assuré doit impérativement déposer sa demande de

retraite avant la date fixée pour le point de départ du droit.

Page

13

Il est à noter que les assurés signalent qu’il leur est difficile d’obtenir un rendez-vous afin de

faire le point sur leurs droits, ce qui confirme les difficultés que rencontrent actuellement

certaines caisses.

1.12 Montant de la retraite

La notion de taux plein demeure opaque pour la majorité des assurés. Certains demandent

encore le versement de leur retraite au taux de 100%. Ils ne comprennent pas que le taux de

50 % est le taux maximum auquel ils peuvent prétendre. D’autres indiquent toujours que le

montant de la retraite qui leur est servie ne peut pas être le reflet de leur activité et qu’il ne

leur permet pas de vivre décemment.

Bernadette écrivait :

« Ayant cotisé sur 172 trimestres (taux plein) en Europe et me voila en retraite

avec une somme de 46,54 € par mois. Ce qui me parait anormal, c'est que la

caisse de retraite se base sur 22 trimestres et que j'ai travaillé en France 72

trimestres.

Je viens vers vous en dernier recours pour faire valoir mes droits car après 44

ans de travail, il m’est devenu insupportable de mendier des droits qui ont été

sérieusement rabotés ».

Viviane écrivait :

« Je suis à la retraite depuis le 19 septembre 2015 et je ne perçois toujours

rien à ce jour ni de la Carsat ni de la caisse complémentaire AG2R qui

attend le paiement de la Carsat pour commencer à me payer aussi je suis

obligée de continuer un petit travail d’appoint pour vivre. Je ne touche en

net que trois cents euros par mois et je n’ai que ça pour vivre. »

Roger écrivait :

« Je suis toujours en attente des versements de pension qui me sont dus

(retraité depuis le 1er janvier 2015 !!!). Depuis le 16 février 2015, suite à

vos différents courriers, tous les documents nécessaires à l'instruction de

mon dossier vous ont été fournis…

Je me permets, au passage, de vous signaler que ma situation financière

devient CRITIQUE... ainsi que ma résistance psychologique face à cette

situation de CRISE. »

Page

14

Comme en 2014, le Médiateur a rappelé les règles de calcul de la retraite et de validation

des trimestres d’assurance.

Enfin, le Médiateur a été saisi, tout au long de l’année 2015, par des assurés qui ont attendu

parfois plusieurs mois, leur retraite personnelle. Ces derniers ont attiré son attention sur leur

grande détresse morale et financière.

1.13 La révision et la cristallisation de la retraite de réversion

Comme en 2014, les insatisfactions sur l’application de la cristallisation des ressources sont

nombreuses.

- Les assurés considèrent qu’il n’est pas juste qu’à la suite du décès de leur conjoint, qui a

cotisé toute sa vie, ils n’ouvrent pas droit à la retraite de réversion. Cette dernière est perçue

comme un dû. Ils jugent également qu’il ne devrait pas y avoir de proratisation de la retraite

de réversion en fonction de la durée de chaque mariage lorsque l’autre conjoint soit n’y a pas

droit (ressources) soit n’a pas déposé de demande.

- Certains assurés savent que la pension de réversion ne peut plus être révisée 3 mois après

le point de départ de l’ensemble des droits personnels de base et complémentaires (article

R.353-1-1- du CSS). Ils ne comprennent donc pas pourquoi leur caisse les interroge bien

après cette date (questionnaire à 65 ans par exemple). Ils s’interrogent également sur

l’absence d’échange automatique d’information sur le montant des pensions versées avec

les autres caisses de retraite, y compris les complémentaires. Titulaires d’une retraite de

réversion, lors de l’attribution de leur retraite personnelle au régime général, ils n’ont pas

forcément connaissance du montant de toutes leurs pensions. Ils indiquent néanmoins sur le

questionnaire de ressources que la demande auprès de tel ou tel régime est en cours. Il leur

semble donc logique que la Carsat se rapproche des autres organismes pour connaître la

date d’attribution et le montant de la prestation servie.

- L’exploitation tardive des questionnaires de ressources s’est poursuivie en 2015, générant

toujours des trop-perçus importants. Les assurés rappellent qu’ils ont immédiatement

renvoyé le questionnaire et les justificatifs demandés. Le délai de traitement du

questionnaire par la caisse n’est pas de leur fait. Ils contestent donc les indus notifiés, qui

pourraient être inexistants ou minimes si la caisse avait révisé le dossier à réception du

questionnaire.

Danièle écrivait :

« Je perçois une retraite de réversion (42,30 euros mensuels) de mon ex mari

décédé le 19 décembre 2001. Je suis en retraite pour invalidité de la fonction

publique. J'ai un fils handicapé de 33 ans qui me coûte très cher et qui est aussi

le fils de mon ex mari.

Page

15

Le 13 mai, j'ai envoyé un dossier à l'assurance retraite pour diminution de

ressources car si ma retraite a légèrement augmenté, mes placements livret A et

LEP ont diminué de 15000 euros environ en 2 ans. Je viens de téléphoner à vos

services qui m'ont dit que le dossier avait été traité mais que je n'aurai pas

d'augmentation de ma réversion.

Je n'ai pas reçu de réponse écrite de leur part et je suis étonnée car je n'ai pas

encore perçu l'ensemble de mes retraites. En effet, je dois encore recevoir en

2020 la retraite additionnelle de la fonction publique à mes 62 ans.

Actuellement, je n'ai pas l'âge requis (57 ans) donc je ne crois pas que ma

situation soit "cristallisée" et normalement ma réversion devrait pouvoir encore

évoluer en fonction de mes ressources. Je souhaiterais savoir pour quelle raison

ma réversion ne va pas augmenter alors que mes revenus ont diminué et que ma

situation n'est pas cristallisée. »

Bernard écrivait pour Juliette:

« … Sans contester le fond car il semblerait effectivement que Mme J ait, à un

moment donné, dépassé le plafond pour avoir droit à la pension de réversion de

son époux, décédé très tôt (49 ans), il subsiste soit des incohérences dans les

montants, soit une inaction ou lenteur volontaire ou non de la part de la CNAV

ayant engendré la situation actuelle et dans laquelle la bonne foi de Mme J ne

peut être mise en cause. »

Le Médiateur a de nouveau rappelé les règles d’attribution de la retraite de réversion en

insistant sur le fait que, depuis le 1er juillet 2004, l'attribution et le service de la pension de

réversion étaient soumis à une condition de ressources (décret 2004/857 du 24 août 2004).

Il a également confirmé qu’en application de l’article R353-1-1 du CSS, modifié par Décret

n°2011-620 du 31 mai 2011 - art.4, précise : « La pension de réversion est révisable en cas

de variation dans le montant des ressources, calculé en application des dispositions de

l’article R.353-1, dans les conditions et selon les modalités fixées aux articles R.815-20,

R.815-38, R.815-39 et R.815-42. La date de la dernière révision ne peut être postérieure :

A un délai de trois mois après la date à laquelle le conjoint survivant est entré en jouissance de l'ensemble des avantages personnels de retraite de base et complémentaire lorsqu'il peut prétendre à de tels avantages ;

A la date à laquelle il atteint l'âge prévu par l’article L.161-17-2, lorsqu'il ne peut pas prétendre à de tels avantages. »

Page

16

1.14 Minimum contributif (Mico)

Compte tenu de la réforme introduite par la loi de financement de la sécurité sociale pour

2009, les assurés ne remplissent plus obligatoirement les conditions d’attribution du Mico. Ils

perçoivent donc à 65 ans une retraite d’un montant très proche de celui qu’ils auraient perçu

s’ils avaient pris leur retraite dès 60 ans. Très mécontents, ces assurés reprochent à la

Carsat de ne pas les avoir informés de l’évolution législative, ce qui leur aurait fait déposer

leur demande de retraite plus tôt, ou de ne pas leur servir ce qui leur avait été annoncé,

parfois cinq ans auparavant, dans l’estimation de retraite adressée par la caisse.

D’autres assurés ne comprennent pas la procédure d’avance alors que, pour eux, la caisse

savait qu’ils ne remplissaient pas les conditions de ressources pour la percevoir. Ils

contestent alors les indus qui leurs sont notifiés.

Nicolas écrivait :

« Le document que j’ai reçu et conservé soigneusement, daté du 26 janvier

2009 indique un montant brut mensuel : 55,19 € dont 8,70 € de pension

calculée et 46,49 € de majoration du minimum contributif mais n’indique pas

que cette majoration peut être supprimée dans certains cas. »

Damien écrivait :

« Aujourd'hui il m'est réclamé un indu de 2450,16 € au titre de celui ci versé à

tort pendant 2 ans ... ! Pourtant, lors de mes démarches auprès de mon

conseiller retraite RG, celui ci était parfaitement au courant que je poursuivais

mon activité libérale de médecin généraliste et que je continuais à cotiser à la

CARMF. Il savait donc quels étaient mes revenus et si ce fameux minimum

contributif était lié à mes revenus, aurait pu transmettre à votre administration

qu'il ne me soit pas versé. »

Thierry écrivait :

« Je suis né en 1949 et suis titulaire d'une pension CNRACL depuis le 1er

janvier 2005. Lorsque j'ai eu 60 ans, soit en septembre 2009, j'ai fait ma

demande de pension auprès de la Cram car avant d'intégrer la fonction

publique, j'ai travaillé dans le privé.

La Carsat a bien réceptionné ma demande et m'a proposé, alors que je n'avais

rien demandé, de reporter la perception de ma retraite à mon 65ème

Page

17

anniversaire, ce qui me permettrait de bénéficier d'une majoration pour recul de

l'âge de la retraite. Je devais percevoir 104,45 €.

Comme ma femme était encore en activité, j'ai suivi ce conseil et j'ai différé ma

demande. Lors de mes 65 ans, en septembre 2014, j'ai donc fait ma demande

et il m'a été octroyé une retraite de 48 euros, soit la même que celle que j'aurai

du percevoir à 60 ans.»

Il convient de rappeler que les conditions d’attribution et de calcul du Mico ont été modifiées

par la loi de financement de la Sécurité sociale pour 2009, du 17 décembre 2008, et

notamment son article 80-II.

En effet, cette loi introduit, à compter du 1er janvier 2012, pour bénéficier du minimum

contributif, une condition de subsidiarité et une condition de ressources à ne pas dépasser.

Cette loi obligeant les caisses régionales à connaître l’ensemble des retraites personnelles

et complémentaires du demandeur, le Médiateur tient à souligner les difficultés qu’elles

rencontrent toujours avec certains organismes qui tardent à leur communiquer les

renseignements demandés, empêchant ainsi l’étude des droits au Mico.

Page

18

Jean-Yves YVENAT

Directeur de la CARSAT Normandie

La médiation fait désormais partie intégrante de notre offre de service. Elle a atteint les buts

recherchés d’une démarche institutionnelle au service des attentes de nos assurés

confrontés à des situations spécifiques.

L’intervention d’un tiers permet de réguler la relation en rétablissant la confiance et la

compréhension d’une décision grâce à des éléments de pédagogie et de qualité d’écoute.

C’est un vecteur de changement culturel dans la relation client qui contribue à bonifier le

regard du public sur l’Assurance retraite.

Sur le plan interne, c’est également un facteur de performance globale pour les équipes,

invitées à nourrir un dialogue professionnel constructif et réactif. La médiation nourrit le

sentiment de notre valeur ajoutée sur le traitement des cas complexes. Elle nous permet de

déployer une stratégie d’accompagnement spécifique dans le cadre d’un pilotage transversal

des insatisfactions et le respect des attributions de chacun.

Les propositions du groupe national « construire le processus de traitement des

insatisfactions » élargissent les potentialités de la médiation en valorisant la coopération

régionale, les partenariats institutionnels et le dialogue stratégique sur le portage

d’améliorations internes (produits et applicatifs nationaux comme ASUR), de simplifications

administratives, d’évolutions juridiques et d’accès aux droits.

C’est pour échanger sur ces enjeux que nous mettrons prochainement en place un Comité

Interrégional de la Médiation dans une logique de modernisation et d’innovation au service

des assurés.

Page

19

1.2 Dialogue d’experts et recommandations

Dialogues d’experts ou recommandations : deux approches différentes pour un même

objectif.

Si ces deux procédures sont distinctes, elles visent un seul et même objectif : la recherche d’une solution appropriée, pour les assurés, par la mise en place d’un dialogue constructif entre toutes les parties.

Le dialogue d’experts est apparu de manière opportune dans le développement du

dispositif de médiation. Cette nouvelle voie d’intervention du Médiateur se traduit par un

échange entre les correspondants des caisses et l’équipe médiation afin de régler

certains litiges, en amont de la décision définitive de l’organisme.

Cette intervention participe d’un échange technique interactif, établi à l’initiative de l’équipe médiation ou du correspondant de la caisse.

La mise en place de ce dialogue permet de résoudre une insatisfaction sans proposition de recommandation dans des situations très spécifiques.

La plupart des 14 interventions réalisées dans le cadre du dialogue d’experts en 2015 concerne la date d’effet de la retraite personnelle, et la révision, liée aux ressources de la retraite de réversion.

Les recommandations du Médiateur de l’Assurance retraite, quant à elles, sont adressées

aux Directeurs des caisses généralement après les décisions des Cra. Elles prennent la

forme d'un argumentaire écrit, construit après échange avec la caisse régionale. Leur

spécificité tient à la prise en compte, en complément de la réglementation, du caractère

exceptionnel de la situation de l’assuré, des dimensions sociales et humaines du dossier

ou d’éléments nouveaux transmis par l’assuré.

Lorsque le Directeur rend un avis favorable, la proposition de recommandation est à nouveau soumise aux administrateurs siégeant à la Cra.

Ces recommandations ont vocation à régler des problèmes individuels, particulièrement délicats, d’accès aux droits. Plus largement, à partir de la connaissance et de l’analyse approfondie des difficultés rencontrées par les assurés, elles permettent d’identifier et de proposer des évolutions de la réglementation.

Le Médiateur a proposé 13 recommandations en 2013, 25 en 2014 et 36 en 2015.

En 2015, si 24 propositions ont été suivies de nouvelles décisions des commissions de recours amiable favorables aux assurés, 10 propositions ont fait l’objet d’un désaccord de la part des organismes et 2 sont à ce jour en attente de décision.

Le Médiateur tient à rappeler que jusqu’à présent, les nouvelles décisions d’accord prises par les Cra ont toutes été validées par les délégations régionales de la Mission nationale de contrôle et d’audit (MNC).

Page

20

Le choix de l’utilisation de l’une ou l’autre des deux procédures se fait après une étude

approfondie du dossier.

De manière générale, le dialogue d’experts intervient avant la décision définitive de la caisse pour traiter un litige relevant plus du domaine technique que du domaine juridique.

Cette procédure ne requiert aucun formalisme et peut tout aussi bien être initiée par un appel téléphonique qu’un courriel avant ou après une décision de la Cra.

Elle est appréciée pour sa souplesse de mise en œuvre et la rapidité de révision des dossiers qui permettent ainsi de résoudre efficacement les désaccords entre l’organisme et l’assuré.

Les recommandations sont encadrées par un formalisme plus strict dès lors qu’elles interviennent pratiquement toujours après une décision de la Cra.

La réponse de la caisse au Médiateur, positive ou négative, doit se faire par écrit. Elle prend la forme d’une nouvelle décision de la Cra dans l’hypothèse où le Directeur de l’organisme partage la position du Médiateur. Sinon, elle se présente sous la forme d’un contre-argumentaire permettant, dans tous les cas, l’ouverture d’une phase de dialogue entre les parties.

Le délai de traitement des recommandations est plus long que celui constaté dans le cadre d’un dialogue d’experts en raison, notamment, du nécessaire formalisme mis en place.

Ainsi, en 2015, le délai moyen de traitement d’une recommandation est d’environ 2 mois avec de fortes disparités selon la complexité du dossier et selon les caisses régionales.

Le délai moyen de résolution d’un litige dans le cadre du dialogue d’experts est, en général, de moins de 2 semaines.

Page

21

1.21 Dialogues d’experts : schéma de traitement

Le dialogue d’experts peut être engagé à l’initiative de la caisse régionales ou du Médiateur. Il est à noter qu’en 20115, ce type de procédure a également été engagé à l’initiative de la Cra d’une caisse régionale. Cette évolution illustre tout l’intérêt du dispositif.

Page

22

1.22 Dialogues d’experts : synthèse.

Validation de périodes de chômage pour départ anticipé Accord

Validation de période comme moniteur de colonies de vacances. Accord

Rétroactivité de la date d’effet de la retraite personnelle du 1/08/2014 au 01/07/2014

Accord

Compte tenu de son handicap, l'assuré ouvrait droit à une retraite au taux plein. La Caisse lui a proposé une retraite à taux minoré ou d'attendre le 1/07/2014 pour avoir le taux plein.

Accord

Contestation de la date d'effet de la retraite. L'assurée s'est manifestée mais la date de manifestation n’a pas été retenue

Accord

Demande d'annulation d’une retraite pour que l'assuré puisse être indemnisé par Pôle Emploi en attendant la liquidation d’une retraite étrangère.

En cours

Ressources prises en compte erronées lors de l’attribution de la retraite de réversion.

Accord

Ressources prises en compte erronées lors de l’attribution de la retraite de réversion.

Accord

Indu réclamé sur 3 ans. Non application de la prescription biennale. En cours

Indu réclamé sur plus de 5 ans. Non application de la prescription biennale En cours

Indu notifié au titre du minimum contributif or la condition de subsidiarité est remplie quand les conditions d’ouverture du droit à une retraite dans un autre régime ne sont pas réunies.

Accord. Annulation de l'indu

Contestation des ressources prises en compte pour l’attribution de l’Aspa Accord

Condition du cumul emploi pas remplit. Suspension retraite. Contestation date rétablissement retraite.

Accord

L’assuré a demandé la régularisation de l’année 2009 par le RSI. La Cra de la Carsat s’est prononcée par un rejet en avril 2015 et le RSI a adressé l’attestation de validation en mai 2015.

Accord

Page

23

1.23 Recommandations : schéma de traitement

Ce schéma montre toute l’importance des phases d’échanges et de réflexion entre la caisse régionale et le Médiateur. Il fait également apparaître les domaines de responsabilité de chacun ainsi que les circuits de décision. Il précise enfin l’adaptation de la communication auprès des assurés, selon la réponse de la caisse.

Page

24

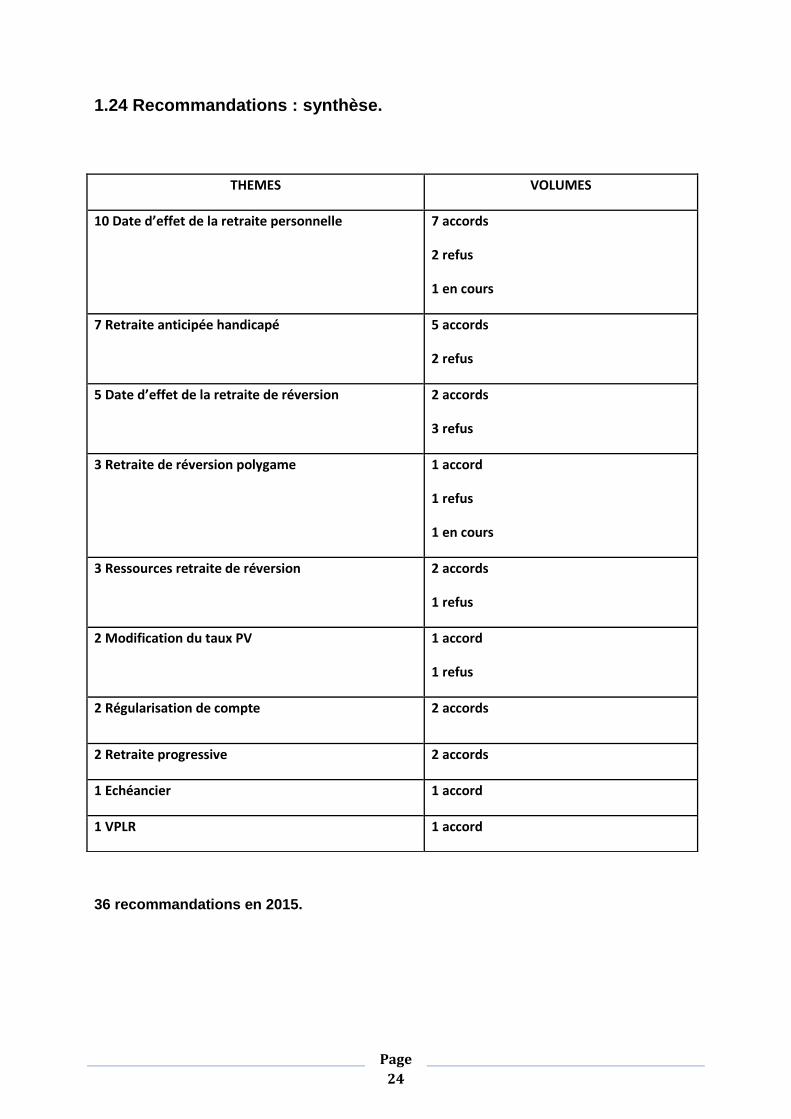

1.24 Recommandations : synthèse.

36 recommandations en 2015.

THEMES VOLUMES

10 Date d’effet de la retraite personnelle 7 accords

2 refus

1 en cours

7 Retraite anticipée handicapé 5 accords

2 refus

5 Date d’effet de la retraite de réversion 2 accords

3 refus

3 Retraite de réversion polygame 1 accord

1 refus

1 en cours

3 Ressources retraite de réversion 2 accords

1 refus

2 Modification du taux PV 1 accord

1 refus

2 Régularisation de compte 2 accords

2 Retraite progressive 2 accords

1 Echéancier 1 accord

1 VPLR 1 accord

Page

25

1.26 Dialogues d’experts et recommandations : thèmes abordés.

1.26.1 Date d’effet de la retraite personnelle

Sur ce thème, le dialogue d’experts a permis la résolution de 4 dossiers.

En outre, le Médiateur a adressé 10 propositions de recommandation :

- 7 ont été suivies d’une nouvelle décision favorable de la Cra,

- 1 a été refusée par le Directeur de la Carsat,

- 2 sont en attente de décision.

S’agissant du fond, plusieurs contestations étaient consécutives à un dysfonctionnement dans l’application du dispositif de coordination entre le régime général et les caisses de retraite complémentaire.

En effet, ce dispositif indique que, lorsqu’un assuré a déposé une demande de retraite auprès de l’Agirc/Arrco et qu’il a donné son accord pour que les régimes complémentaires communiquent les données le concernant, lesdits régimes complémentaires adressent un signalement au régime général.

Après avoir vérifié qu'il n'existe pas de demande enregistrée au nom de l'assuré, le régime général lui adresse l'imprimé réglementaire accompagné d'un courrier l'invitant à déposer sa demande.

Il est convenu que l'accord donné par l'assuré quant au signalement de I'Agirc/Arrco doit être assimilé à une première manifestation par simple lettre telle que visée par la lettre ministérielle n° 9591/AG du 17 juin 1971.

Dans ces conditions, la date de réception de la demande de retraite auprès de la caisse de retraite complémentaire doit être retenue pour fixer la date d'effet de la pension du régime général, sous réserve que l'imprimé réglementaire de demande de retraite du régime général soit déposé dans le délai de trois mois suivant la date à laquelle il aura été envoyé à l'assuré.

Il est apparu que l’Agirc/Arrco avait modifié son imprimé de demande de retraite complémentaire et que la case correspondant à la question « Si vous n'avez pas déposé votre demande de retraite auprès de l'assurance retraite, souhaitez-vous que l’Agirc/Arrco communique vos coordonnées à cet organisme qui prendra directement contact avec vous ? », était pré-cochée à Non.

Il s’en est suivi que les assurés, non informés et persuadés que leur demande auprès de l’Agirc/Arrco était également valable au régime général, déposaient tardivement leur demande de retraite personnelle.

Sensibilisés à ce problème d’accès aux droits, les régimes complémentaires ont modifié leur procédure de demande de retraite en inversant la procuration : par défaut, l’assuré donne désormais son accord à la transmission au régime général du signalement de son intervention auprès de l’Agirc/Arrco.

Cette nouvelle procédure, dans un souci de simplification des démarches des assurés, a par

ailleurs été formalisée dans la circulaire Cnav 2015/50 du 28 octobre 2015 relative à la

demande de retraite coordonnée par signalement réciproque entre le régime général et

l’Agirc/Arrco.

A l’issue des révisions, la rétroactivité des retraites personnelles s’est réalisée sur 17 mois en moyenne. Le montant moyen des rappels versés s’élève à 3 900 €.

Page

26

Bernard DREYFUS

Délégué général à la Médiation avec les services publics

auprès du Défenseur des droits

Le Défenseur des droits, comme auparavant le Médiateur de la République, est très attaché

à la systématisation de la mise en place de mécanismes de médiation dans les grands

services en charge de la couverture sociale.

A une époque où l’on manque de repères et de possibilités de dialogue, cet espace d’écoute

et de pédagogie est un impératif.

La Cnav, d’abord avec son expérimentation puis la systématisation d’un dispositif de

médiation sous l’égide d’un Médiateur national, permet désormais de mieux appréhender les

conflits et incompréhensions d’un système de retraite complexe.

J’ajoute que la déconcentration régionale et le dialogue renforcé avec nos délégués

bénévoles sur le territoire est une autre avancée qui mérite d’être soulignée.

Enfin, je me réjouis de constater que la Cnav et les Carsat ont désormais une alerte

pédagogique sur les décisions des commissions de recours amiable précisant à l’assuré qu’il

peut saisir le Médiateur national s’il n’est pas satisfait de la décision rendue. Il s’agit là d’un

point fort que nous souhaitons promouvoir, dans la mesure du possible, dans l’ensemble des

régimes.

Page

27

1.26.2 Retraite anticipée au titre du handicap

Le Médiateur a adressé 7 propositions de recommandation :

- 5 ont été suivies d’une nouvelle décision favorable de la Cra,

- 2 ont été refusées par les Directeurs des Carsat,

Il ressort des dispositions des articles L351-1-3 et D351-1-6 du CSS qu'une retraite anticipée

au titre du handicap peut être attribuée à taux plein avant l'âge légal de la retraite à l'assuré

qui remplit simultanément, depuis le 1er janvier 2015, 3 conditions :

- réunir une certaine durée d'assurance,

- réunir une certaine durée cotisée,

- justifier pendant ces durées d'un taux d'incapacité permanente de 50% ou de la qualité de travailleur handicapé pour les périodes antérieures au 1er janvier 2016.

Il appartient à l’assuré de prouver qu’il remplit les conditions requises. Il est de notoriété que de nombreux travailleurs handicapés, qui auraient pu bénéficier d'une reconnaissance de ce statut, n'ont pas fait de demande en ce sens auprès des instances compétentes. Cette situation fait obstacle à l'application des dispositions relatives au départ anticipé au titre du handicap.

Pour autant, en présence d'indices graves et concordants permettant de considérer que la qualité de travailleur handicapé aurait pu leur être reconnue s'ils en avaient fait la demande dès le début de leur activité professionnelle (assurés handicapés de naissance ou à la suite d’un accident survenu dans leur enfance par exemple), il apparaît juste d’étudier avec bienveillance leurs demandes de départ anticipé.

Tout comme en matière d’attribution de majoration de durée d’assurance pour enfant handicapé, le bon sens et l’équité ont prévalu dans les décisions prises par les Carsat après les recommandations du Médiateur.

Dès 2013, une proposition d’évolution réglementaire a été formalisée afin de faciliter l’ouverture du droit au départ anticipé au titre du handicap.

Page

28

1.26.3 Date d’effet de la retraite de réversion

Le Médiateur a adressé 5 propositions de recommandation :

- 2 ont été suivies d’une nouvelle décision favorable de la Cra,

- 3 ont été refusées par les Directeurs des Carsat.

De nombreuses contestations soumises à l’avis du Médiateur portaient sur ce que les assurés considèrent comme un défaut de conseil ou d’information.

En effet, il est apparu que les potentiels bénéficiaires d’une retraite de réversion avaient pris contact avec leurs caisses régionales pour une raison autre qu’une demande relative à leur qualité de conjoint survivant. Ce pouvait être notamment pour le dépôt d’une demande de retraite personnelle.

Lors de ces contacts, aucune information n’a été délivrée aux intéressés sur leurs droits éventuels à une retraite de réversion.

Ce n’est que de manière fortuite, et souvent tardive, que les assurés ont appris qu’ils pouvaient bénéficier d’une telle prestation.

A juste titre, ils considèrent ne pas avoir été suffisamment conseillés au mieux de leurs intérêts et, pour le moins, ils ont le sentiment que leur situation globale n’a pas été prise en compte lors de leur manifestation auprès de leur caisse.

Si les organismes n’ont pas d’obligation légale d’information en la matière, il n’en demeure pas moins vrai que le service aux assurés doit être de qualité. L’étude de la situation des personnes se présentant pour des renseignements relatifs à leurs droits se doit d’être minutieuse et globale.

Le Médiateur souhaite ainsi attirer l’attention des caisses régionales sur la nécessité d’une étude générale de la situation des assurés lors de leurs interventions afin de faciliter l’accès à l’ensemble de leurs droits.

A l’issue des révisions, la rétroactivité des retraites de réversion s’est réalisée sur 11 mois en moyenne et le montant moyen des rappels versés s’élève à 3 400 €.

Page

29

1.26.4 Rejet ou suspension d’une retraite de réversion en raison des

ressources

En plus de la résolution de deux litiges par le dialogue d’experts, le Médiateur a adressé trois

propositions de recommandation :

- 2 ont été suivies d’une nouvelle décision favorable de la Cra,

- 1 a été refusée par le Directeur de la Carsat.

En cas d'attribution d'un avantage viager, la date de révision de la retraite de réversion avec

la prise en compte du montant de cet avantage intervient à compter du premier jour du mois

suivant la date d'attribution.

Aucun texte ne déroge à la méthode d'évaluation imposant la prise en compte des

ressources des trois mois précédant la révision ou, sur demande de l’assuré, des douze

mois précédant en cas de suspension.

Dans de nombreux cas, lorsqu’une retraite personnelle est attribuée, une révision de la

retraite de réversion doit être réalisée. Les organismes retiennent, sur le trimestre précédant

l’attribution de la retraite personnelle, le montant « fictif » de ce dernier avantage alors que

les assurés ne l’ont pas réellement perçu. La retraite de réversion peut alors être suspendue.

De même, l’évaluation avec la prise en compte des revenus perçus sur les 12 mois

précédant la révision pouvait avoir été omise.

Il en résultait que l'évaluation des ressources n’était pas faite en conformité avec la

réglementation.

La révision des dossiers a permis le rétablissement dans leurs droits de ces assurés et le versement d’un rappel moyen de 2 200 €.

Page

30

1.26.5 Demande de retraite de réversion en cas de polygamie

Le Médiateur a adressé 3 propositions de recommandation :

- 1 a été suivie d’une nouvelle décision favorable de la Cra,

- 1 a été refusée par le Directeur de la Carsat,

- 1 est en attente de décision.

La problématique soulevée dans les dossiers d’assurés polygames est relative aux règles

applicables pour l’attribution de la retraite de réversion en cas de changement de nationalité

des époux avant, pendant ou après un mariage contracté sans fraude à l’étranger.

Compte tenu de l’évolution de la jurisprudence de la Cour de cassation, suivie par des

décisions de Cours d’appel défavorables aux caisses, une adaptation en cas de contestation

des anciennes préconisations s’est avérée nécessaire pour appliquer les principes dégagés

par les juges.

La naturalisation française n’emportant pas d’effet rétroactif, la jurisprudence considère que

les mariages contractés avant la naturalisation sont valables et que les conjoints peuvent

être considérés comme des « conjoints survivants ». Les droits à la retraite de réversion sont

donc ouverts.

De même, en cas de naturalisation d’une épouse postérieurement au mariage, la qualité de

conjoint survivant peut lui être reconnue ; les mariages étant, en tout état de cause, valables.

Toutefois, lorsque l’assuré est naturalisé entre deux mariages, l’article 147 du code civil

(Cciv) trouve son entière application.

Dans cette hypothèse, seul le premier mariage est considéré comme valable et seule la

première épouse peut bénéficier de la prestation de survivant.

Dans le cas d’un accord, la pension de réversion est partagée entre les épouses au prorata

de la durée de chaque mariage.

Page

31

1.3 L’expression de la satisfaction des assurés

Grâce au travail réalisé de concert par les caisses régionales et le Médiateur dans le cadre

du dialogue d’experts ou des propositions de recommandations, de nombreux assurés ont

exprimé leur satisfaction.

Les exemples de courriers de remerciements ci-dessous doivent être regardés comme un

encouragement à poursuivre les actions entreprises pour améliorer l’offre de service au sein

de l’Assurance retraite.

Claudine écrivait :

« J'ai le plaisir de vous confirmer que j'ai été informée de la décision

favorable de la Commission de Recours Amiable.

Je tiens particulièrement à vous remercier pour votre intervention qui a

favorisé cette décision.

J'ai déjà informé le Tribunal des Affaires de Sécurité Sociale de cette

décision et de mon désistement. Je vous joins la photocopie de mon courrier

à cette Instance. »

Sylvain écrivait :

« Je vous informe que la pension de ma mère vient d'être versée sur son

compte.

Je vous remercie vivement de votre intervention qui s'est avérée très

efficace.»

Marie-Jeanne écrivait :

« Je voulais vous informer que depuis votre mail j'ai finalement reçu

aujourd'hui les sommes qui m'étaient dues, et je tiens à vous remercier de

votre intervention. Très sincères salutations. »

Jean-Pierre écrivait :

« Je viens de recevoir un courrier de l'assurance retraite me faisant part de

votre intervention, relative à ma situation au regard de ma retraite.

Je tiens par la présente à vous en remercier et vous dire que cette

reconnaissance me fait oublier ce parcours du combattant mais légitime. »

Page

32

Bernard PIVETTE

Président du Conseil d’Administration de la Carsat

de Bretagne

Membre de la Commission de recours amiable

La mise en place d’un service de médiation à la Cnav s’inscrit tout naturellement dans les

valeurs de notre système de protection sociale basées sur l’universalité, l’égalité et l’accès

aux droits pour tous les assurés. Nous venons de fêter en 2015 le 70e anniversaire de la

Sécurité sociale dont les principes et les valeurs sont bien connus des administrateurs et

conseillers des Caisses.

À la Carsat de Bretagne, la désignation d’un Médiateur de l’Assurance retraite a été saluée

comme une sécurité supplémentaire offerte aux assurés et aux membres de la Commission

de recours amiable (Cra). Ce dispositif vient compléter la démarche qualité et améliore le

service rendu aux usagers.

Les recours des assurés auprès de la Cra sont parfois révélateurs de difficultés, de tensions

ou de situations douloureuses. L’application stricte de la loi ne résout pas toutes les

situations soumises aux membres de la commission.

De fait, la jurisprudence et le dispositif de médiation peuvent concourir à l’évolution de la

législation. Cette évolution est importante et attendue par les membres de la Cra. Elle nous

permet une égalité de traitement par son caractère national.

Il nous est arrivé de revoir un dossier suite à une notification du Médiateur de l’Assurance

retraite. Cela nous a permis d’avoir un regard complémentaire et enrichi sur la situation.

Membres de la Cra, nous nous référons souvent aux suggestions et solutions proposées par

le Médiateur.

Les partenaires sociaux membres de la Commission sont unanimes à reconnaitre la

pertinence et le bénéfice apporté par le dispositif de médiation au sein de notre organisme et

auprès des assurés.

Page

33

1.4 Des courriers qui en disent long

1.41 Retraite de réversion – Ressources supérieures au plafond

Marcelle, 84 ans, a écrit le 2 février 2015. Motif : elle ne comprend pas pourquoi l’Assurance retraite ne veut pas lui attribuer sa retraite de réversion.

« Je me permets de m'adresser à vous en temps que Médiateur. La caisse

refuse de prendre en considération la réversion de mon époux décédé le

XXXX 2013.

Je ne veux pas entendre parler de lois, qui ne sont faites que par des

humains. Il existe de toute façon des exceptions à toute règle. La caisse n'a

d'yeux que pour ma retraite de Luxembourg ce n'est qu'une retraite

normale pour le Grand Duché, j'ai travaillé jusqu'à l'âge de 72 ans. Mon

époux n'avait droit à aucune retraite. Il touchait de la Sécurité Sociale

française € 450/par mois.

J'ai toujours entendu dire qu'impossible n'était pas français et quand on

<<veut>> on << peut ». Je ne demande pas l'impossible, je demande

uniquement mon dû. Le temps qu'on prenne une décision, je serai peut -

être morte, et je voudrai partir comme l'on dit en beauté, et non pas comme

une misérable.

La caisse me doit la réversion de mon mari depuis Novembre 2013, ainsi

que les mensualités. Je n'arrive pas à comprendre, que dans une lettre on

me refuse la réversion et dans une autre on me dit que je recevrai une

réponse le plus vite possible. Allez savoir ce qui se passe dans les bureaux

des Administrations ? C'est le mystère total. »

Dans sa séance du 11 mars 2015 la Cra a confirmé le rejet opposé à la demande de retraite de réversion au motif que le total des ressources était supérieur au plafond autorisé. Au vu de ce dossier et compte tenu de l’âge de la requérante, le Médiateur souhaiterait que, pour des situations identiques, un courrier personnalisé explique avec plus de compassion le fondement de la décision de la Cra.

1.42 Retraite personnelle à taux réduit et minimum vieillesse

Michel, 65 ans, a écrit le 2 février 2015. Motif : il se demande pourquoi il n’a pas droit au minimum vieillesse.

« Je renouvelle ma demande et me permets de vous écrire de nouveau

concernant ma pension de vieillesse.

Page

34

J'ai envoyé un premier courrier en date du 13 mars 2014 pour percevoir

ma pension à taux plein à la date de mon anniversaire le 29 septembre

2014. A ce jour, j'ai une préretraite de 223,21 €/mois et suis dans une

grande précarité, sans aucune autre ressource.

Un 2ème courrier a été expédié le 18 Août 2014 à la caisse. Je m'inquiète

beaucoup. C'est pourquoi je fais appel à vous afin d'éclaircir certains points

sur ma pension. J'ai droit au minimum vieillesse soit 800 €/mois et vivre

normalement. J'ai demandé un rendez-vous avec l'un des conseillers.

Impossible à chaque fois que je téléphone au « 3960 >>je tombe sur une

plate-forme. »

En sa séance du 10 juin 2015, la Cra rappelle que Michel a accepté la proposition d’attribution de sa pension au taux minoré de 35 % alors qu’il lui avait été proposé de reporter le point de départ à ses 65 ans, date à laquelle il pouvait bénéficier du taux de 50 %.

Dans son rapport 2014*, le Médiateur de l’Assurance retraite a alerté la Cnav sur l’absence d’information communiquée aux assurés sur les conséquences de l’acceptation d’une retraite à taux minoré. Il a proposé une modification de l’imprimé afin qu’il soit plus explicite et demandé que la mention suivante soit rajoutée en gras :

« Attention, votre choix est définitif. Le montant de votre retraite ne sera pas revu ultérieurement.

En demandant votre retraite aujourd’hui au taux réduit, vous ne pourrez pas bénéficier du versement de certains avantages, notamment du minimum contributif. »

*pp.113 et114

1.43 Retraite de réversion – Montant et explications sur notification

Joëlle, 62 ans, a écrit le 2 février 2015. Motif : elle s’interroge sur le montant de la retraite de réversion et les termes utilisés sur la notification qui manquent de courtoisie.

« A la suite du décès de mon mari décédé brutalement le x octobre 2014,

la retraite de réversion qui m'aura été accordée est de 149.89 €.

Cette notification qui m'a été adressée le 19 décembre 2014, me précise que

cette retraite est calculée selon la durée de mariage et que vous réduirez

cette retraite si un autre conjoint se manifeste.

Je traduis cet avis de retraite de réversion en pensant que je ne suis pas

seule à être la veuve de Monsieur Gérard, que les divorces successifs de mon

mari n'ont aucune valeur, que les soucis financiers qui m'incombent

aujourd'hui à la suite du décès, sont de ma seule responsabilité.

Page

35

Bilan :

Pour Monsieur, 15 ans de mariage avec Joëlle et quelques années hors mariage des dettes partagées avec son épouse à la suite d'un précédent divorce- Une entreprise du bâtiment développée en 2007 et partagée avec son épouse -1 an de retraite de travailleur handicapé juillet 2013. (Il aura cotisé toute sa carrière professionnelle)- un cancer du pancréas, balayé en 3 mois, décès en octobre 2014.

Pour Madame, une vie heureuse. A la fermeture de l'entreprise :

demandeur d'emploi- fin de droit au chômage en décembre 2014 et

149.89 € de pension de réversion- retraite en février 2022.

Au regard de l'ensemble des arguments apportés, je vous demande de bien

vouloir réévaluer la retraite de réversion reçue qui m'est accordée à la suite

du décès de mon mari. »

Compte tenu de son âge, Joëlle ne peut pas prétendre à d’autres avantages auprès de l’Assurance retraite. Sa pension de réversion, bien que d’un montant très faible, n’est pas réduite pour ressources. Néanmoins le Médiateur de l’Assurance retraite alerte une fois de plus la Cnav sur la rédaction des notifications. Il paraît difficile d’écrire à une veuve qui vient de perdre son mari : « Cette retraite est calculée selon la durée de votre mariage. Nous réduirons le montant de cette retraite si un autre conjoint se manifeste ». L’ajout de la seconde phrase devrait être rédigé différemment.

1.44 Allocation de solidarité aux personnes âgées (Aspa) - Non réponse

au questionnaire

Lucien, 65 ans, a écrit le 11 mars 2015. Motif : il ne perçoit plus l’Aspa depuis le 1er octobre 2013 car il n’a pas répondu au questionnaire.

« A la fin de l'été 2013, j'ai reçu un courrier me demandant de justifier de

mes revenus de 2012, afin de continuer de percevoir ma retraite mensuelle,

augmenté de l'Allocation de solidarité aux personnes âgées.

J’ai réuni les pièces demandées et je les ai adressées à mon agence de

référence : celle de xxx la seule à laquelle j'ai toujours eu à m'adresser. Ma

situation de ressources, inchangée, mes droits à la retraite n'étaient pas

remis en cause. Mes documents m'ont été "retournés" en m'indiquant que

j'aurais dû les adresser à la Carsat de xxx.

L'agent administratif qui a pris en main mes documents, les a placés dans

une enveloppe, a rédigé mon adresse, pour me les retourner, n'aurait-il pas

été plus efficace, plus humain, plus dans son rôle d'agent de la Caisse en

les adressant directement à la Carsat.

Page

36

La mission première des agents n'est-elle pas de faciliter la retraite aux

anciens ?

A l'époque j'ai adressé ces documents à la caisse de XXX et j'ai attendu, avec

sérénité, le traitement de mon dossier.

(A cet instant de ma vie, perturbé d'avoir perdu ma compagne, terrassée par

le cancer. Quant à moi je suis atteint de cécité quasi-totale en raison d'un

diabète insulinodépendant. J'ai traversé une période très difficile. Je ne

pouvais lire mon courrier facilement et j'étais en état de détresse très

important. Je me suis replié sur moi-même.)

Sans avis, ma retraite a été réduite à 132 €/mois. En raison de ce

différentiel de ressources, mes prélèvements bancaires automatiques dont

mon loyer ont été rejetés et par voie de conséquence, mon compte bancaire a

été clôturé. Les paiements effectués par la Carsat, lui sont revenus faute de

domiciliation bancaire sans que vos services ne se soient posés de questions

et n'aient envisagé de m'écrire.

En raison de mon état psychique, j'ai mis un certain temps à réagir je le

reconnais volontiers et ma situation s'est aggravée. Au début 2014 j'ai

adressé un courrier à la Carsat xxx pour rétablir ma situation. »

A la suite de l’intervention du Médiateur de l’Assurance retraite, le service de l’Aspa a été rétabli et un rappel des arrérages non perçus a été adressé à Lucien. Cependant, consécutivement à la manifestation de deux créanciers non réglés durant la période évoquée, une retenue légale est opérée sur sa retraite depuis octobre 2015 et ce, pour plusieurs années…

1.45 Attestation pour retraite anticipée longue carrière - Difficultés pour

obtenir le document

Jean-François, 60 ans, a écrit le 16 juin 2015. Motif : il ne parvient pas à obtenir une attestation pour retraite anticipée longue carrière.

« J'ai le regret de devoir recourir à votre médiation, vu l'attitude

systématique de rejet de la Carsat de toutes mes demandes d’estimation du

montant de ma retraite, à laquelle j'ai pourtant le droit le plus strict. Cette

estimation m'a encore été refusée en début de ce mois, malgré le fait que je

Page

37

précisais avoir droit au départ anticipé pour carrières longues (en me

précisant que je recevrais une estimation fin 2016, ce qui serait certes très

judicieux, entendu que je compte demander ma liquidation au 1er

Mars...de la dite année !)

J'ai l'impression d'avoir à faire à un "mur". Il me semble que savoir le

montant auquel j'ai droit est la moindre des choses. Je précise qu'au 31

décembre 2014, je totalise déjà 171 trimestres cotisés, dont 47 au titre du

régime général.

Un conseiller que j'ai eu au téléphone en février m'a informé que j'aurais

dû recevoir une estimation dés mes 55 ans cela n'a pas été le cas. Aussi m'a

t elle conseillé d'en faire la demande par écrit à la Carsat basée à xxx qui

m'a "répondu" en me disant que la priorité était de s'occuper des départs en

retraite, non des estimations...

Une question, comment prendre la décision de partir sans avoir en main

les éléments de base sur lesquels prendre cette dite décision, à savoir

combien je vais toucher ?

J'avoue être plus que mécontent des services de cet organisme. J'arrive à 60

ans en février prochain, et on ne daigne pas me fournir une estimation,

même à quelques euros prés, de la retraite à laquelle je serais en droit de

m'attendre... Est ce cela, le service public et le fameux "droit à

l'information" ? »

A la suite de l’intervention du Médiateur de l’Assurance retraite, une évaluation du montant de la retraite anticipée longue carrière a été adressée à Jean-François le 17 novembre 2015. Il totalise 184 trimestres à l’ensemble des régimes.

Le Médiateur note que la formation des conseillers au téléphone devrait être améliorée. En effet répondre à un futur retraité «que la priorité était de s'occuper des départs en retraite, non des estimations et qu’il recevra une estimation fin 2016 » alors qu’il souhaite faire valoir ses droits à retraite au début de cette même année ne peut que générer de la frustration et du mécontentement. Le Médiateur a parfois constaté dans les lettres qui lui sont adressées que certaines des réponses des plateformes téléphoniques pouvaient être source de mécontentement.

Page

38

Jean-Claude SAGNE Administrateur de la Carsat du Centre-Ouest Membre de la Commission de recours amiable

Les administrateurs de la Carsat Centre-Ouest, membres de la Cra, ont toujours le souci de veiller à la bonne application du droit envers les assurés. Ils s’attachent également à une application équitable de ce droit. Dans ce contexte, ils ont pu appréhender l’intérêt et l’importance de la médiation au sein de l’Assurance retraite et ont décidé de saisir le Médiateur pour attirer son attention sur les incohérences de certaines réglementations : Pour les bénéficiaires d’une pension de réversion titulaires de l’ensemble de leurs droits de base et complémentaires : si, lors du calcul de la retraite de réversion, les assurés sont en situation de « cumul emploi retraite », il est normal que le montant de l’avantage servi tienne compte de l’ensemble de leurs ressources.

Toutefois, en raison de l’application de la règle de cristallisation de la retraite de réversion, cette dernière n’est pas révisée lors de la cessation de l’activité. Les ressources des bénéficiaires peuvent alors être inférieures aux minima sociaux. La diminution des ressources de ces assurés engendrera vraisemblablement le transfert du bénéfice d’un droit propre ou dérivé vers des dispositifs de solidarité (Aspa).

Pour une assurée ayant élevé l’enfant d’un membre de sa famille sans décision du juge : elle a bénéficié, de la part de la Caf, de toutes les allocations familiales pour avoir eu la charge et élevé cet enfant. Pourtant, l’assurée ne peut pas se voir accorder la majoration de quatre trimestres lors de sa demande de retraite personnelle en raison de l’absence de décision judiciaire. Cette situation de fait est prise en compte par un organisme et pas par l’autre.

Voilà deux situations pour lesquelles l’effet de la bonne application du droit a interpellé les administrateurs de la Cra. Ils ont unanimement décidé d’une saisine du Médiateur pour, dans le premier cas, souhaiter l’évolution de la réglementation et, dans l’autre cas, préconiser une harmonisation des pratiques entre les différents organismes de Sécurité Sociale.

Page

39

1.46 Retraite de réversion – Retard dans la liquidation

La fille de Christiane, 86 ans, a écrit le 21 juillet 2015. Motif : elle déplore une instruction trop longue de la retraite de réversion.

« Mon père est décédé le 15 février 2014. Je suis leur fille ainée. J’ai

adressé à la caisse en Avril 2014 un extrait d’acte de décès concernant M.

xxx. Depuis, que d’échanges de courriers, d’envois de fax de ma part restés

sans réponse à ce jour ! J’ai fourni des copies d’avis d’imposition à

plusieurs reprises, des relevés de comptes, une attestation du notaire et à ce

jour ma mère âgée de 86 ans n’a toujours pas reçu de réversion pas plus

que d’information. Cette réversion est due depuis le 1er mars 2014.

Je pense que 16 mois pour obtenir une réponse c’est long, ma mère ne

dispose que d’une retraite personnelle de 365 €.

Alors devant l’incompétence de cette caisse, je vous demande de bien

vouloir prendre en mains cette situation intolérable, ma mère est âgée et

n’a jamais géré de documents administratifs. »

Au vu des éléments du dossier, rien ne permet de déterminer la raison de cette longue instruction. Compte tenu des faibles ressources de Christiane, la retraite de réversion lui est servie entièrement. A la suite de l’intervention du Médiateur de l’Assurance retraite, elle lui a été réglée en septembre 2015, avec effet du 1er mars 2014. La priorité donnée par les caisses à la liquidation des retraites personnelles ne doit pas générer des retards aussi conséquents dans l’attribution des retraites de réversion. Il convient de rappeler que ces avantages soumis à clause de ressources sont destinés à des personnes ayant de faibles revenus qui en outre vivent le deuil de leur conjoint et le cortège de tracasseries administratives et notariales qui accompagne ce douloureux évènement.

1.47 Retraite de réversion – suspension des paiements à un retraité sous

curatelle

Le curateur de Rose, 66 ans, a écrit le 25 juillet 2015. Motif : il ne comprend pas la suspension des arrérages de la retraite de réversion pour non réponse à un questionnaire.

« Dans votre dernière correspondance, vous m'informez que c'est en raison du

fait que Mme xxx n'a pas retourné le questionnaire cyclique que la pension de

réversion a été suspendue.

Je tiens à vous faire savoir que Mme xxx n'a jamais reçu le formulaire. Vous

l'avez expédié à son ancienne adresse. Je vous prie de prendre bonne note de la

nouvelle adresse de xxx

Page

40

Je nourris un doute quant à la légalité de votre procédure expéditive générale

qui consiste à suspendre les pensions alors que vous n'avez aucune preuve du fait

que l’assuré a effectivement reçu votre courrier.

Madame xxx est hémiplégique et c'est à ce titre que je prends aujourd'hui votre

attache.

Le montant versé par la caisse était normalement de 1129,84€. Mais ce

montant a été brusquement réduit à 684,17€ depuis un semestre environ. J'ai

écrit le 14 février 2015 à la caisse pour demander les raisons de cette

réduction. On m'a répondu, au demeurant avec un délai certain et sur un bout

de papier, que Rose n'avait pas retourné "le questionnaire cyclique" et que c'était

la raison pour laquelle la pension de réversion avait été suspendue.

Naturellement, elle serait rétablie avec la transmission du formulaire. J'ai

transmis le questionnaire complété le 25 avril 2015 en expliquant, à l'occasion,

que xxx avait déménagé à xxx et n'avait jamais reçu ce formulaire. Toutefois,

trois mois plus tard, la situation n'a toujours pas été rétablie sans que la caisse

n’ait jugé utile de fournir le moindre élément d'explication.

Je trouve déjà le procédé de suspension de pension fort critiquable, mais que dire

de ce silence et de cette absence de traitement de son dossier. Je suis

particulièrement choqué par ce que les apparences me conduisent à considérer,

comme de la désinvolture inadmissible et de l'irresponsabilité caractérisée. »

Le Médiateur de l’Assurance retraite a observé en 2015 une recrudescence de

mécontentements exprimés par les représentants légaux des personnes placées sous

tutelle ou curatelle. Il s’étonne que les caisses, qui ont les moyens de cibler ces personnes

particulièrement fragilisées, ne soient pas plus précautionneuses avant de procéder à la

suspension des paiements de leur retraite.

Page

41

1.48 Retraite de réversion – Instruction longue et information inadaptée

Dominique, 57 ans, a écrit le 15 novembre 2015. Motif : elle signale une instruction longue et hasardeuse de sa retraite de réversion.

« Ma demande de réversion a été envoyée le 18 janvier 2015 à la caisse

XXX.

Cela fera bientôt 10 mois que l'instruction de ma demande est toujours au

même point, alors que le conseiller m'avait expliqué que les demandes de

réversion étaient traitées en urgent avec un délai de 4 mois.

J'ai eu beau téléphoner, tous les mois j'obtiens des réponses différentes :

Votre dossier est bloqué au niveau informatique. On attend un technicien.

Votre dossier est actuellement en étude, on vous recontactera.

Idem sur l'espace privé de la Cnav, ils ont amélioré leur site effectivement.

J'ai reçu en septembre un mail me disant que mon dossier avait avancé, je

regarde sur leurs icônes, il était enfin chez le vérificateur.

Hélas deux jours après, il reculait d'une case, case retour à l'étude. Le jeu

de L’oie, vous connaissez ?

Je les rappelle donc, et bien le vérificateur aurait décelé des erreurs. Je

transmets votre message en urgent, on va vous rappeler. J'attends encore leur

appel ou ne serait-ce qu'un courrier sur leur fichu espace. Et nous sommes

le 4 novembre.

Dites-moi donc, à quoi peut servir cet espace, puisqu'eux mêmes ne s'en

servent pas pour vous expliquer les raisons de tant de retard ?

Je ne suis hélas pas la seule dans ce cas, si j'ai fais cette demande de

réversion, c'est parce que je ne touche que l'Ass. C'était pour me permettre

de mettre un peu de beurre dans les épinards. Me redonner de l'espoir.

Je sais bien qu'ils sont débordés, mais la moindre des choses serait

d'informer les gens, et leur expliquer les raisons de tant de retard. Un coup

de fil, un courrier, ou un mail. Je ne comprends pas ce manque

d'humanisme.

Combien de temps, vais-je devoir attendre encore ? Je devais vous écrire

pour vous faire comprendre ma colère et celle de beaucoup d'autres

d'ailleurs, »

A la suite de l’intervention du Médiateur de l’Assurance retraite, la pension de réversion à effet du 1er janvier 2015, a été liquidée en novembre 2015. Il s’agit encore d’un témoignage sur les longs délais de liquidation de la retraite de réversion et les atermoiements en matière de communication.

Page

42

Jean-Louis WALTER Médiateur National de Pôle Emploi

Le Médiateur National de Pôle emploi présente la spécificité d’avoir été créé par la loi. Il

anime un réseau de médiateurs régionaux et il est le correspondant du Défenseur des droits

au sein de l'institution. Il en résulte un dispositif de médiation dynamique, mais auquel échoit

la lourde responsabilité des réclamations liées à l'accompagnement du chômage.

Cette construction crée des exigences. Elle modèle une posture forte, pour offrir aux usagers

un service différent, qui tienne compte de l’individu et de sa singularité. Ces principes sont

énoncés dans la Charte du Médiateur National accessible à tous.