Languages

Pages

Legal

Módulo 2 Finanças e Economias Aplicadas a Compras

MBA DE COMPRAS FINANÇAS E ECONOMIAS APLICADAS A COMPRAS

Framework

Finanças e Economias

aplicadas a Compras Negociação

Planejamento, Estrutura e Gestão de Compras

Gestão por Categorias

Gestão de Fornecedores

Strategic Sourcing

Valor

MBA DE COMPRAS FINANÇAS E ECONOMIAS APLICADAS A COMPRAS

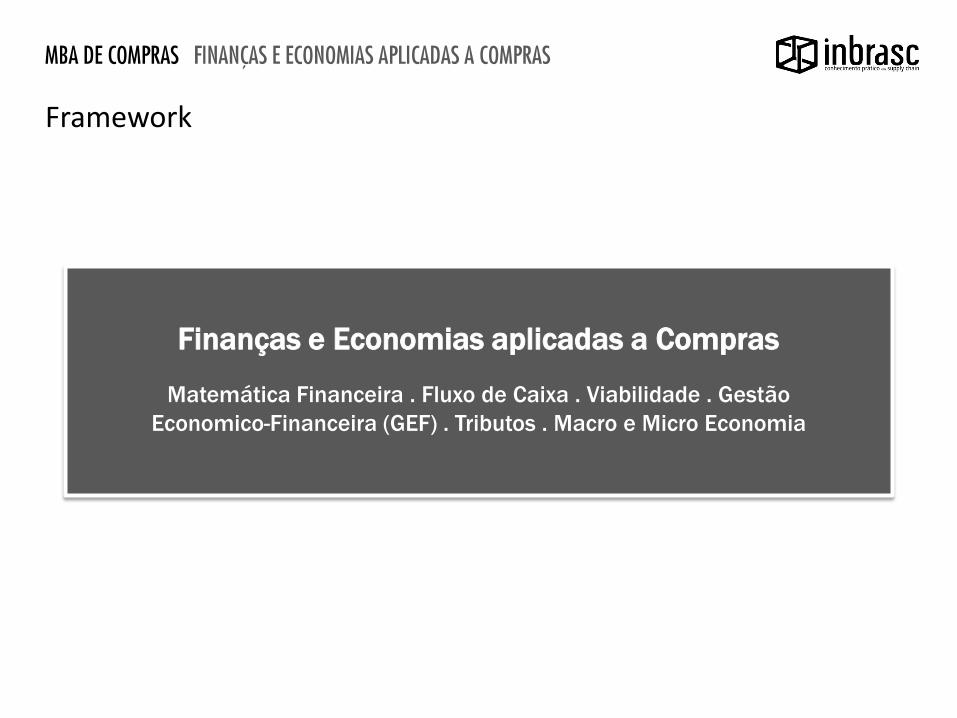

Framework

Finanças e Economias aplicadas a Compras

Matemática Financeira . Fluxo de Caixa . Viabilidade . Gestão

Economico-Financeira (GEF) . Tributos . Macro e Micro Economia

MBA DE COMPRAS FINANÇAS E ECONOMIAS APLICADAS A COMPRAS

Framework

Finanças e Economias aplicadas a Compras

Matemática Financeira . Fluxo de Caixa . Viabilidade . Gestão

Economico-Financeira (GEF) . Tributos . Macro e Micro Economia

MBA DE COMPRAS FINANÇAS E ECONOMIAS APLICADAS A COMPRAS Alinhamento e Expectativa

MBA DE COMPRAS FINANÇAS E ECONOMIAS APLICADAS A COMPRAS

Ana Lidia Cunha

Advogada, sócia do escritório Scótolo Souza e Cunha.

Pós-graduada em Direito da Economia e da Empresa pela Fundação

Getúlio Vargas- FGV, com treinamento em Gestão Estratégica de

Impostos pela Faculdade Trevisan, especialista em Impostos Indiretos

pela Associação Paulista de Estudos Tributários - APET, e formação em

excelência SPED pela Tax & Accounting da Thomson Reuters no Brasil.

Coordenadora da Revista de Tributos Indiretos da FiscoSoft - Thomson

Reuters no Brasil.

OBJETIVO Compreender como os impostos incidem na produção, na comercialização e no transporte, para executar um planejamento tributário que possibilite a redução dos custos, além, é claro, de contribuir com a diminuição dos riscos relacionados com as autuações fiscais.

OBJETIVO Preparar os profissionais de logística a trabalharem junto com a área tributária para sugerir e implementar mecanismos legais para redução da carga tributária e das preocupações acessórias.

ANTES E DEPOIS

Espécie Exemplo

Impostos ICMS / IPI / ISS / IPTU / IPVA

Taxas Coleta de lixo, licenciamento de veículos

Contribuições PIS / COFINS / CPMF / CSLL

Contribuições de Melhoria Cobrança de asfalto pela Prefeitura

Empréstimo Compulsório Eletrobrás

MBA DE COMPRAS FINANÇAS E ECONOMIAS APLICADAS A COMPRAS

Classificação dos Tributos

No Brasil, os tributos são divididos em 5 espécies:

MBA DE COMPRAS FINANÇAS E ECONOMIAS APLICADAS A COMPRAS

Classificação dos Tributos

http://www.receita.fazenda.gov.br/Publico/estudotributarios/estatisticas/20SistemaAdministracaoTributaria.pdf

MBA DE COMPRAS FINANÇAS E ECONOMIAS APLICADAS A COMPRAS

MBA DE COMPRAS FINANÇAS E ECONOMIAS APLICADAS A COMPRAS

Não há planejamentos mágicos sem risco!

http://www.youtube.com/watch?v=V8SBhOzQ_m8

Humm... Sei...

Sob o aspecto tributário, o Imposto de Renda e a Contribuição Social são suportados exclusivamente pelo contribuinte, sem que seu ônus seja repassado à terceiros, ou seja, incidem diretamente sobre o patrimônio e a renda, assim como o IPTU, IPVA e outros tantos impostos e outras contribuições. São chamados TRIBUTOS DIRETOS Ocorre que outros impostos estão inclusos na receita de bens e serviços e que impactam diretamente no resultado das empresas. São os TRIBUTOS INDIRETOS.

MBA DE COMPRAS FINANÇAS E ECONOMIAS APLICADAS A COMPRAS

DRE - Demonstração do Resultado do Exercício

Os impostos são classificados como: DIRETOS: são suportados exclusivamente pelo contribuinte (lembra do DRE???) – incidem sobre o patrimônio e a renda e são considerados tributos de responsabilidade pessoal: IRPF, IRPJ, IPTU, IPVA, etc. INDIRETOS: sua carga financeira é transferida para terceiros, ficando o contribuinte obrigado a recolher seu respectivo valor, mas seu ônus é transferido para terceiro. Incidem sobre a produção e a circulação de bens e serviços e são repassados para o preço, pelo vendedor ou prestador do serviço: IPI, ICMS, ISS, PIS, COFINS.

MBA DE COMPRAS FINANÇAS E ECONOMIAS APLICADAS A COMPRAS

Classificação dos Impostos

Os tributos mais significativos, incidentes sobre o fluxo de bens e serviços que devem ser analisados pelas empresas, sob a ótica das operações logísticas são os seguintes:

Incidência Tributo Variável

Produto / Serviço IPI / II Tipo de material / produto

Operações Logísticas ICMS Trajeto (transporte) Contratante (industrialização por encomenda) Local de origem Modal utilizado Local do desembaraço

Serviço prestado ISS Tipo de serviço prestado Local da prestação

MBA DE COMPRAS FINANÇAS E ECONOMIAS APLICADAS A COMPRAS

Classificação dos Impostos

MBA DE COMPRAS FINANÇAS E ECONOMIAS APLICADAS A COMPRAS

#eeucomisso? #mudouoquepramim?

Imposto de Importação

IPI

ISS

iiiic ICMS

MBA DE COMPRAS FINANÇAS E ECONOMIAS APLICADAS A COMPRAS

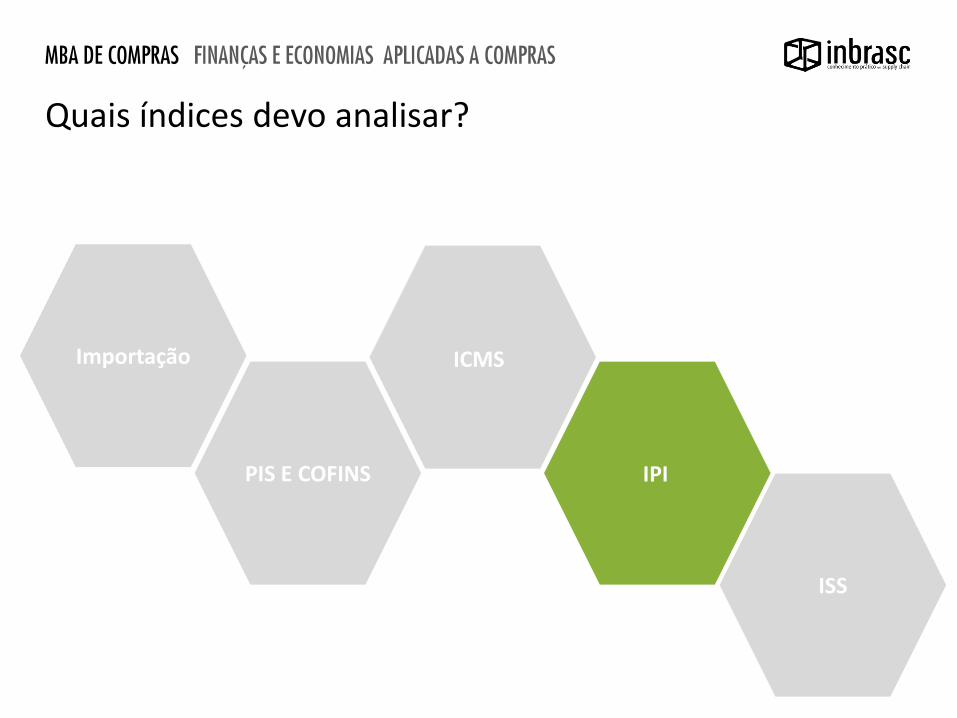

Quais índices devo analisar?

PIS E COFINS

Imposto de Importação

IPI

ISS

MBA DE COMPRAS FINANÇAS E ECONOMIAS APLICADAS A COMPRAS

Quais índices devo analisar?

ICMS

PIS E COFINS

Competência Federal

Fato Gerador Desembaraço Aduaneiro

Alíquotas Em percentual, por tipo de produto (NCM)

Base de Cálculo Valor aduaneiro

Sistemática Cumulativo

MBA DE COMPRAS FINANÇAS E ECONOMIAS APLICADAS A COMPRAS

Imposto de Importação - II

MBA DE COMPRAS FINANÇAS E ECONOMIAS APLICADAS A COMPRAS

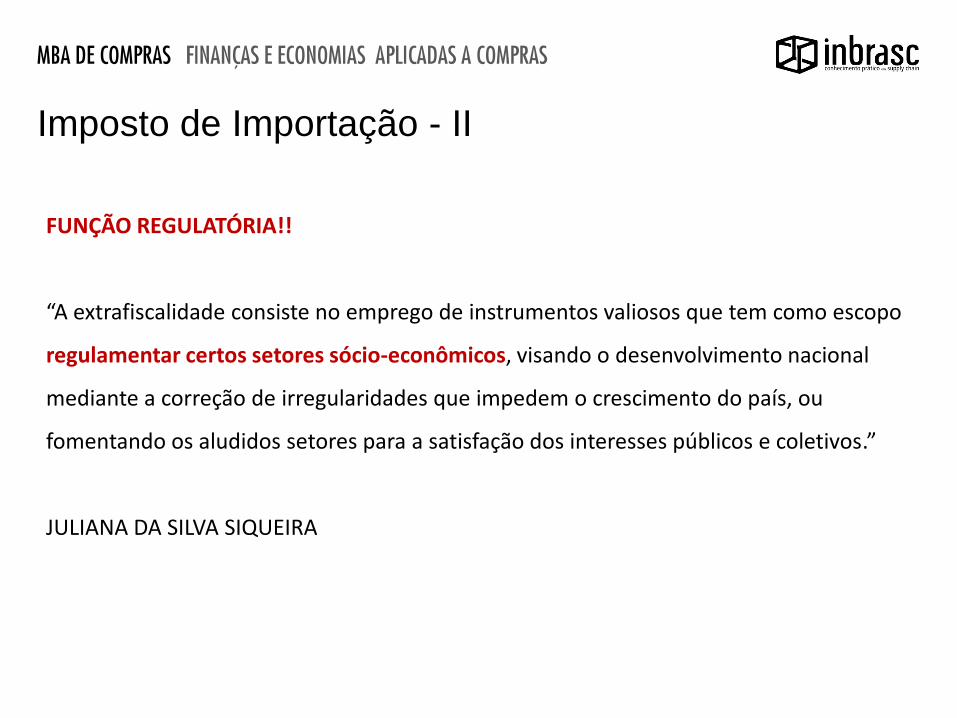

Imposto de Importação - II

FUNÇÃO REGULATÓRIA!!

“A extrafiscalidade consiste no emprego de instrumentos valiosos que tem como escopo

regulamentar certos setores sócio-econômicos, visando o desenvolvimento nacional

mediante a correção de irregularidades que impedem o crescimento do país, ou

fomentando os aludidos setores para a satisfação dos interesses públicos e coletivos.”

JULIANA DA SILVA SIQUEIRA

MBA DE COMPRAS FINANÇAS E ECONOMIAS APLICADAS A COMPRAS

Imposto de Importação - II

GATT – General Agreement on Tariffs and Trade (Acordo Geral de Tarifas Aduaneiras e Comércio), em vigor pela Lei 313, de 30.07.1948. ALALC – Associação Latino Americana de Livre Comércio foi instituída pelo Tratado de Montevidéu, em 1960. ALADI – Associação Latino Americana de Integração, formada por 12 Estados, foi criada pelo Tratado de Montevidéu, em 1980. OMC – Organização Mundial do Comércio foi fundada, em 1995, pela Sociedade Internacional na cidade de Genebra, na Suíça. MERCOSUL – Mercado Comum do Sul

Esses tratados podem influenciar o custo de

importação de um produto no seu dia a dia, seja por aumento do Imposto de Importação ou TAXAS antidumping!!!

MBA DE COMPRAS FINANÇAS E ECONOMIAS APLICADAS A COMPRAS

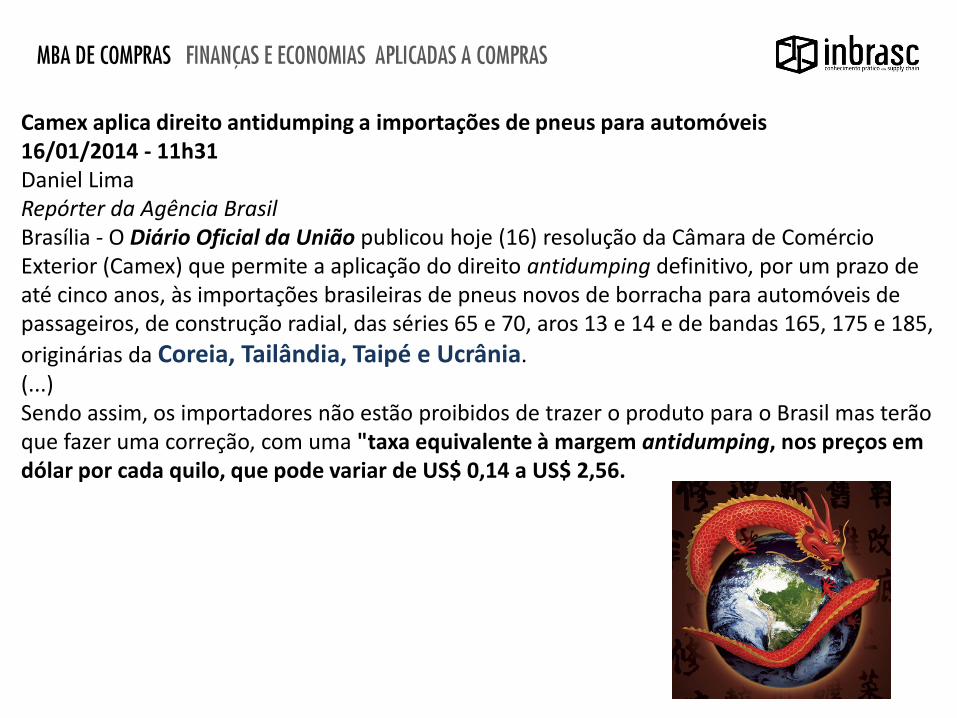

Camex aplica direito antidumping a importações de pneus para automóveis 16/01/2014 - 11h31 Daniel Lima Repórter da Agência Brasil Brasília - O Diário Oficial da União publicou hoje (16) resolução da Câmara de Comércio Exterior (Camex) que permite a aplicação do direito antidumping definitivo, por um prazo de até cinco anos, às importações brasileiras de pneus novos de borracha para automóveis de passageiros, de construção radial, das séries 65 e 70, aros 13 e 14 e de bandas 165, 175 e 185,

originárias da Coreia, Tailândia, Taipé e Ucrânia. (...) Sendo assim, os importadores não estão proibidos de trazer o produto para o Brasil mas terão que fazer uma correção, com uma "taxa equivalente à margem antidumping, nos preços em dólar por cada quilo, que pode variar de US$ 0,14 a US$ 2,56.

MBA DE COMPRAS FINANÇAS E ECONOMIAS APLICADAS A COMPRAS

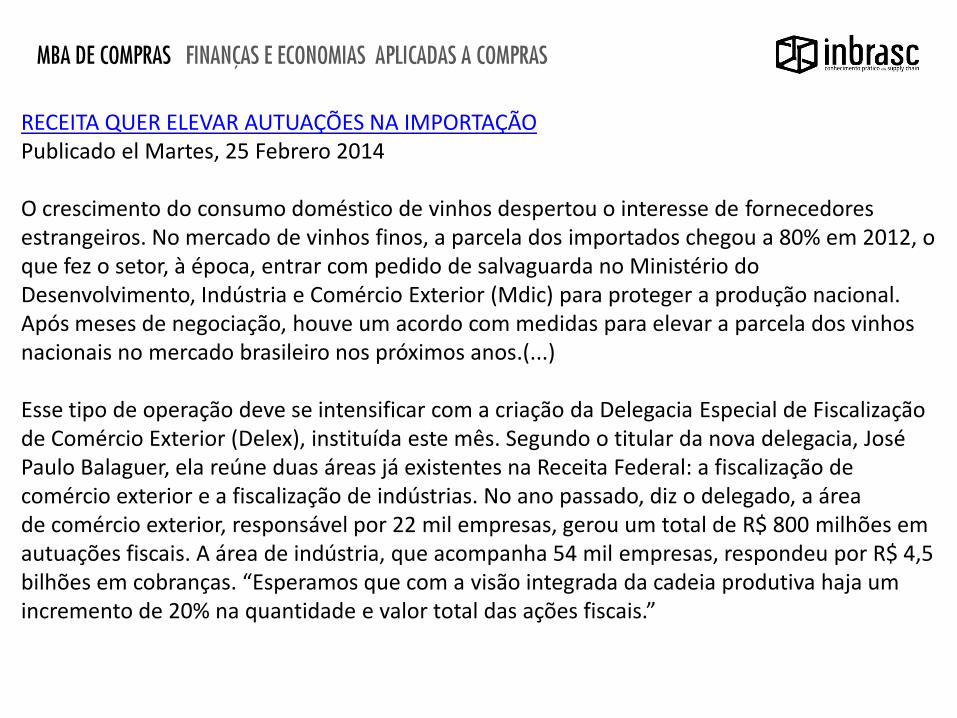

RECEITA QUER ELEVAR AUTUAÇÕES NA IMPORTAÇÃO Publicado el Martes, 25 Febrero 2014 O crescimento do consumo doméstico de vinhos despertou o interesse de fornecedores estrangeiros. No mercado de vinhos finos, a parcela dos importados chegou a 80% em 2012, o que fez o setor, à época, entrar com pedido de salvaguarda no Ministério do Desenvolvimento, Indústria e Comércio Exterior (Mdic) para proteger a produção nacional. Após meses de negociação, houve um acordo com medidas para elevar a parcela dos vinhos nacionais no mercado brasileiro nos próximos anos.(...) Esse tipo de operação deve se intensificar com a criação da Delegacia Especial de Fiscalização de Comércio Exterior (Delex), instituída este mês. Segundo o titular da nova delegacia, José Paulo Balaguer, ela reúne duas áreas já existentes na Receita Federal: a fiscalização de comércio exterior e a fiscalização de indústrias. No ano passado, diz o delegado, a área de comércio exterior, responsável por 22 mil empresas, gerou um total de R$ 800 milhões em autuações fiscais. A área de indústria, que acompanha 54 mil empresas, respondeu por R$ 4,5 bilhões em cobranças. “Esperamos que com a visão integrada da cadeia produtiva haja um incremento de 20% na quantidade e valor total das ações fiscais.”

Importação

PIS E COFINS

ISS

MBA DE COMPRAS FINANÇAS E ECONOMIAS APLICADAS A COMPRAS

Quais índices devo analisar?

ICMS

IPI

Competência Federal

Alíquotas Em percentual, por tipo de produto (NCM) Princípio da seletividade Conforme TIPI – Tabela do IPI

Sistemática Não - Cumulativo

Regulamentação: Decreto 7.212/2010 (RIPI/2010).

MBA DE COMPRAS FINANÇAS E ECONOMIAS APLICADAS A COMPRAS

Imposto Sobre Produtos Industrializados - IPI

MBA DE COMPRAS FINANÇAS E ECONOMIAS APLICADAS A COMPRAS

Imposto Sobre Produtos Industrializados - IPI

MBA DE COMPRAS FINANÇAS E ECONOMIAS APLICADAS A COMPRAS

RECEITA QUER ELEVAR AUTUAÇÕES NA IMPORTAÇÃO O crescimento do consumo doméstico de vinhos despertou o interesse de fornecedores estrangeiros. (...) No ano passado, a Receita Federal deflagrou a operação “Dionísio”, na qual os cem maiores importadores de vinho da região metropolitana de São Paulo foram intimados a dar esclarecimentos sobre a classificação tarifária das bebidas desembarcadas. (...) Esse tipo de operação deve se intensificar com a criação da Delegacia Especial de Fiscalização de Comércio Exterior (Delex), instituída este mês. Segundo o titular da nova delegacia, José Paulo Balaguer, ela reúne duas áreas já existentes na Receita Federal: a fiscalização de comércio exterior e a fiscalização de indústrias. No ano passado, diz o delegado, a área de comércio exterior, responsável por 22 mil empresas, gerou um total de R$ 800 milhões em autuações fiscais. (...) FONTE: http://www.efcomex.com.br/es/quienes-somos /ef-news/14-canal-aduaneiro/1418-receita-quer-elevar -autua%C3%A7%C3%B5es-na-importa%C3%A7%C3%A3o

Fato Gerador

Desembaraço Aduaneiro (Importação)

Saída do estabelecimento industrial

Saída do estabelecimento equiparado à industrial (importador, por exemplo)

IMPORTANTE!!

MBA DE COMPRAS FINANÇAS E ECONOMIAS APLICADAS A COMPRAS

Imposto Sobre Produtos Industrializados - IPI

MBA DE COMPRAS FINANÇAS E ECONOMIAS APLICADAS A COMPRAS

Imposto Sobre Produtos Industrializados - IPI

07/10/2013 - Fisco pode cobrar IPI na revenda de importados Autor/Fonte: Valor Econômico O Imposto sobre Produtos Industrializados (IPI) pode ser exigido na revenda de produtos importados. A decisão foi proferida na semana passada pela 2ª Turma do Superior Tribunal de Justiça (STJ) no julgamento do processo da Dea Comércio Serviços Importação e Exportação, de Santa Catarina. Os ministros confirmaram, por unanimidade, entendimento favorável à Fazenda Nacional, proferido pela primeira vez no dia 3 de setembro. Na ocasião, a 2ª Turma alterou a jurisprudência sobre o assunto, ao julgar caso semelhante referente a uma clínica médica de Santa Catarina, também por unanimidade. (...)

Base de Cálculo

Importação Valor Aduaneiro + II

Indústria Preço de Venda

Equiparado Preço de Venda

MBA DE COMPRAS FINANÇAS E ECONOMIAS APLICADAS A COMPRAS

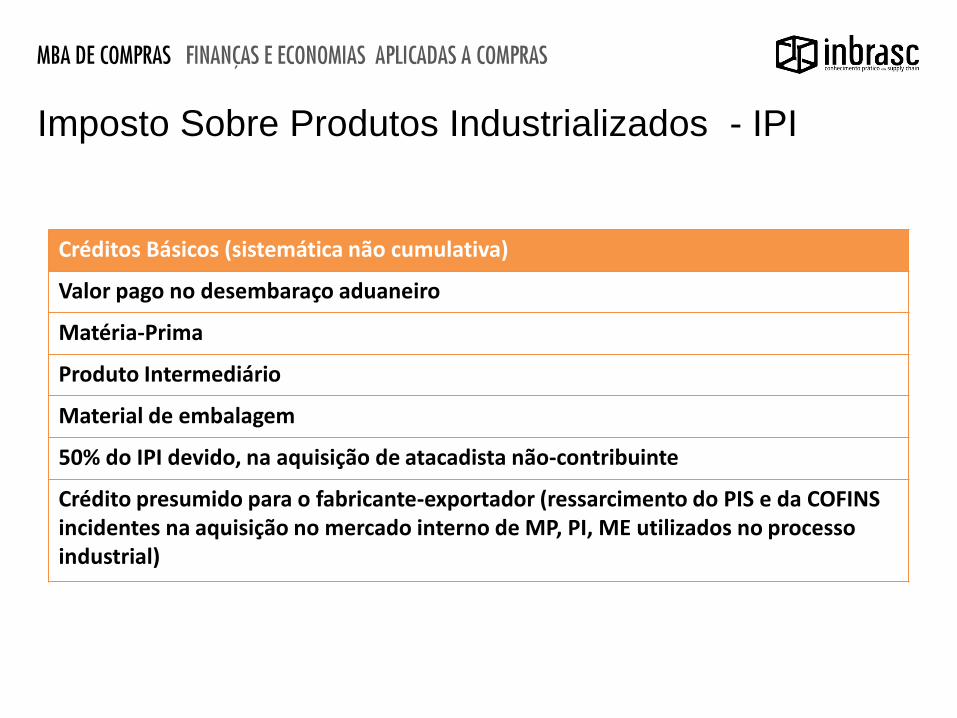

Imposto Sobre Produtos Industrializados - IPI

Créditos Básicos (sistemática não cumulativa)

Valor pago no desembaraço aduaneiro

Matéria-Prima

Produto Intermediário

Material de embalagem

50% do IPI devido, na aquisição de atacadista não-contribuinte

Crédito presumido para o fabricante-exportador (ressarcimento do PIS e da COFINS incidentes na aquisição no mercado interno de MP, PI, ME utilizados no processo industrial)

MBA DE COMPRAS FINANÇAS E ECONOMIAS APLICADAS A COMPRAS

Imposto Sobre Produtos Industrializados - IPI

MBA DE COMPRAS FINANÇAS E ECONOMIAS APLICADAS A COMPRAS

Imposto Sobre Produtos Industrializados - IPI

Venda de KITS!!!

MBA DE COMPRAS FINANÇAS E ECONOMIAS APLICADAS A COMPRAS

Imposto Sobre Produtos Industrializados - IPI

REsp 931031 / RS RECURSO ESPECIAL 2007/0047833-8 Relator(a): Ministra DENISE ARRUDA (1126) Órgão Julgador : T1 - PRIMEIRA TURMA

Data do Julgamento : 21/05/2009 / Data da Publicação/Fonte : DJe 24/06/2009 (...) Não viola o art. 535 do CPC, tampouco nega a prestação jurisdicional, o acórdão que, mesmo sem ter examinado individualmente cada um dos argumentos trazidos pelo vencido, adotou, entretanto, fundamentação suficiente para decidir de modo integral a controvérsia.2. Partindo-se da premissa de que o fato que ensejaria a operação de industrialização (montagem) seria a geração de um novo produto ou unidade autonomamente considerada, torna-se indispensável constatar se tal conjunto passa a ter, ou não, outra denominação para fins de classificação fiscal.3. Tendo ficado caracterizado

nos autos, de acordo com o laudo pericial realizado, que a reunião das unidades autônomas não se enquadraria em um novo produto, para fins de classificação fiscal da TIPI, não há falar, assim, em incidência do IPI. 4. Recurso especial desprovido.

Variáveis: Meu cliente tem incentivo fiscal? Exemplos:

Incentivo Benefício Destinatário

Reporto – Incentivo à Modernização e à Ampliação da Estrutura Portuária

Suspensão Operador ou concessionário portuário, de recintos alfandegados, de transporte ferroviário, etc.

Drawback verde-amarelo Isenção Fabricante de mercadoria para exportação

Recopa – Regime especial para construção, reforma, ampliação ou modernização dos estádios de futebol

Suspensão Empresas com projeto aprovado para construção, reforma, ampliação ou modernização dos estádios de futebol

Retaero - Regime especial para manutenção, conservação, reparo, modernização ou construção de aeronaves

Suspensão

MBA DE COMPRAS FINANÇAS E ECONOMIAS APLICADAS A COMPRAS

IPI - Oportunidades

MBA DE COMPRAS FINANÇAS E ECONOMIAS APLICADAS A COMPRAS

ARQUIVOS MAGNÉTICOS - IPI

DIPJ – IN 1463/14 PERDCOMP – IN

1002/10

SPED FISCAL – AJUSTE 7/05

IN 86

DCTF – IN 1.110/2010

Ressarcimento de IPI- Port.

348/10 SISCOB

DIF BEBIDAS – IN 325/03

DIF CIGARROS – IN 396/04

DIF PAPEL IMUNE – IN 976/09

DCP – CRÉDITO PRESUMIDO IPI - IN

314/03

DEMONSTRATIVO DE EXPORTAÇÃO – IN

419/04

Importação

PIS E COFINS

ISS

MBA DE COMPRAS FINANÇAS E ECONOMIAS APLICADAS A COMPRAS

Quais índices devo analisar?

ICMS

IPI

Fato Gerador

Circulação de mercadoria (venda, transferência, saída a qualquer título, empréstimo, etc)

Prestação de Serviço de Transporte Intermunicipal e Interestadual

Serviço de Comunicação

MBA DE COMPRAS FINANÇAS E ECONOMIAS APLICADAS A COMPRAS

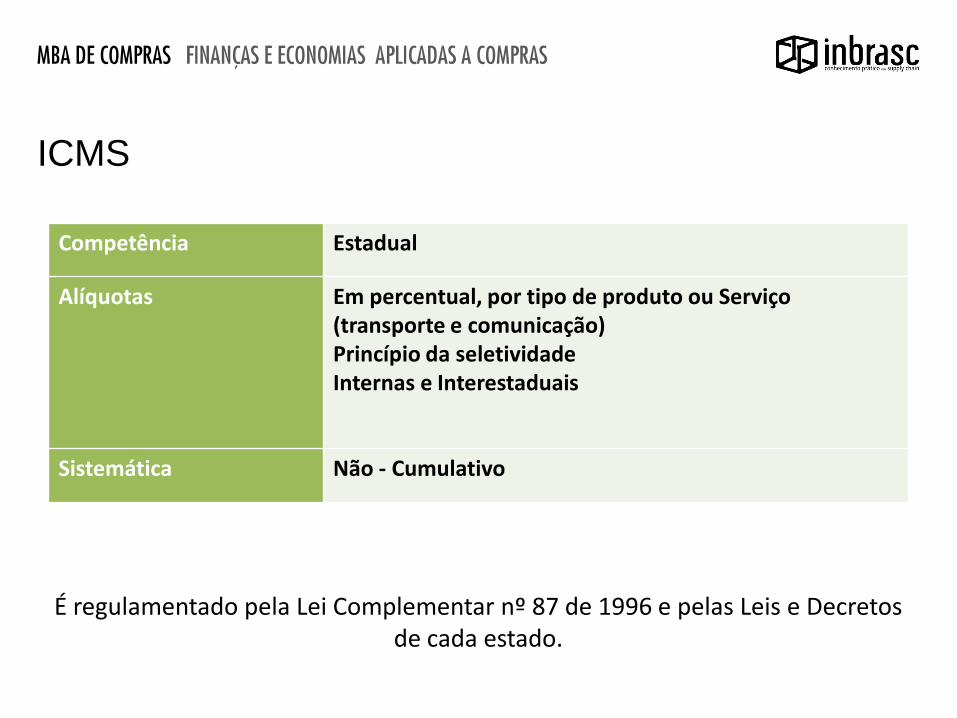

ICMS Imposto Sobre Circulação de Mercadorias e Transportes Intermunicipais e Interestaduais e de Comunicação

É regulamentado pela Lei Complementar nº 87 de 1996 e pelas Leis e Decretos de cada estado.

Competência Estadual

Alíquotas Em percentual, por tipo de produto ou Serviço (transporte e comunicação) Princípio da seletividade Internas e Interestaduais

Sistemática Não - Cumulativo

MBA DE COMPRAS FINANÇAS E ECONOMIAS APLICADAS A COMPRAS

ICMS

Alíquotas

Internas Por tipo de produto ou prestação. Variam de 4% a 30% Princípio da Seletividade Exemplos : Transporte Aéreo Interestadual de Carga: 4% (SP) Energia Elétrica: 25% (SP) / 29% (PR) Armas, perfumes, cosméticos, cigarro: 25% (SP) Creme Dental e Protetor Solar: 18% (SP) Gasolina: 25% (SP) / 28% (PR) Bebidas alcoólicas: 25% (SP) / 29% (PR) Serviço de Comunicação: 25% (SP) / 29% (PR) Alimentos, produtos farmacêuticos: 12% (SP) Máquinas e equipamentos Industriais: 12% (SP)

Interestaduais Alíquota interna do estado do remetente se o destinatário não for contribuinte do ICMS (pessoas físicas, hospitais, bancos ...) Alíquota interestadual: 7% ou 12% sendo o destinatário contribuinte

MBA DE COMPRAS FINANÇAS E ECONOMIAS APLICADAS A COMPRAS

ICMS

Regra Geral = 12% Exceção: 7%

ES

MBA DE COMPRAS FINANÇAS E ECONOMIAS APLICADAS A COMPRAS

ICMS - Alíquota Interestadual

Alíquota

Interna

do ICMS D E S T I N O

O

R

I

G

E

M

AC AL AM AP BA CE DF ES GO MA MT MS MG PA PB PR PE PI RN RS RJ RO RR SC SP SE TO

AC 17 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12

AL 12 17 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12

AM 12 12 17 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12

AP 12 12 12 17 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12

BA 12 12 12 12 17 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12

CE 12 12 12 12 12 17 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12

DF 12 12 12 12 12 12 17 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12

ES 12 12 12 12 12 12 12 17 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12

GO 12 12 12 12 12 12 12 12 17 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12

MA 12 12 12 12 12 12 12 12 12 17 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12

MT 12 12 12 12 12 12 12 12 12 12 17 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12

MS 12 12 12 12 12 12 12 12 12 12 12 17 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12

MG 7 7 7 7 7 7 7 7 7 7 7 7 18 7 7 12 7 7 7 12 12 7 7 12 12 7 7

PA 12 12 12 12 12 12 12 12 12 12 12 12 12 17 12 12 12 12 12 12 12 12 12 12 12 12 12

PB 12 12 12 12 12 12 12 12 12 12 12 12 12 12 17 12 12 12 12 12 12 12 12 12 12 12 12

PR 7 7 7 7 7 7 7 7 7 7 7 7 12 7 7 18 7 7 7 12 12 7 7 12 12 7 7

PE 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 17 12 12 12 12 12 12 12 12 12 12

PI 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 17 12 12 12 12 12 12 12 12 12

RN 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 17 12 12 12 12 12 12 12 12

RS 7 7 7 7 7 7 7 7 7 7 7 7 12 7 7 12 7 7 7 17 12 7 7 12 12 7 7

RJ 7 7 7 7 7 7 7 7 7 7 7 7 12 7 7 12 7 7 7 12 19 7 7 12 12 7 7

RO 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 17 12 12 12 12 12

RR 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 17 12 12 12 12

SC 7 7 7 7 7 7 7 7 7 7 7 7 12 7 7 12 7 7 7 12 12 7 7 17 12 7 7

SP 7 7 7 7 7 7 7 7 7 7 7 7 12 7 7 12 7 7 7 12 12 7 7 12 18 7 7

SE 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 17 12

TO 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 17

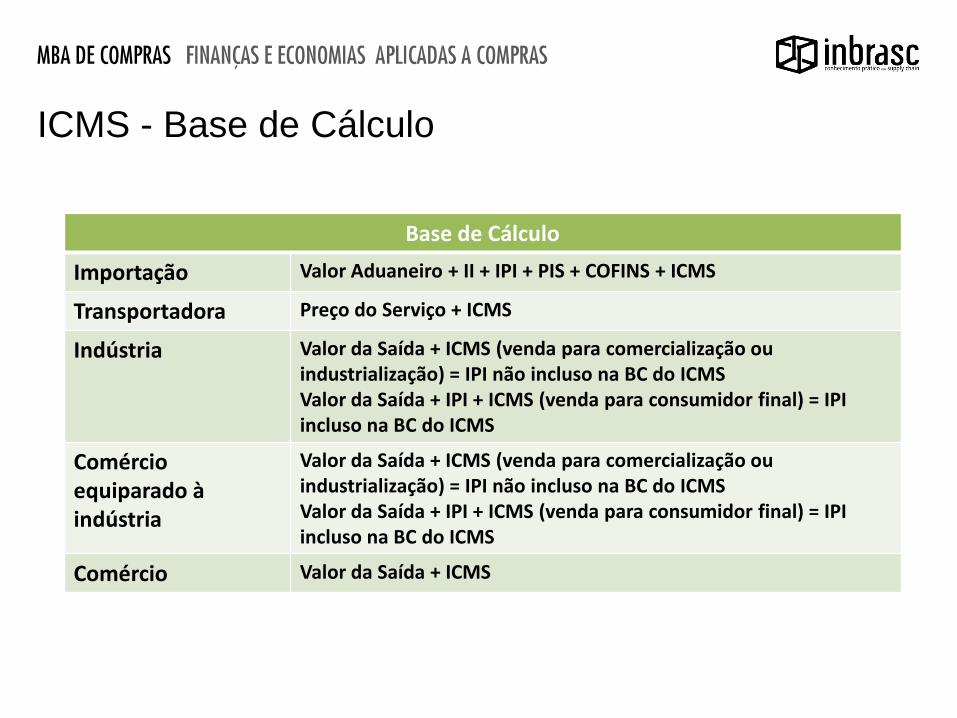

Base de Cálculo

Importação Valor Aduaneiro + II + IPI + PIS + COFINS + ICMS

Transportadora Preço do Serviço + ICMS

Indústria Valor da Saída + ICMS (venda para comercialização ou industrialização) = IPI não incluso na BC do ICMS Valor da Saída + IPI + ICMS (venda para consumidor final) = IPI incluso na BC do ICMS

Comércio equiparado à indústria

Valor da Saída + ICMS (venda para comercialização ou industrialização) = IPI não incluso na BC do ICMS Valor da Saída + IPI + ICMS (venda para consumidor final) = IPI incluso na BC do ICMS

Comércio Valor da Saída + ICMS

MBA DE COMPRAS FINANÇAS E ECONOMIAS APLICADAS A COMPRAS

ICMS - Base de Cálculo

O que se inclui na Base de Cálculo

O próprio ICMS O ICMS é um imposto calculado “por dentro”, isto é, estará sempre embutido no valor do bem ou da prestação de transporte, da seguinte forma:

Total dos valores cobrados

Juros / Seguros / Descontos condicionais / mercadorias em bonificação (“dúzia de 13”) / frete (se cobrado em separado)

IPI Quando o produto for destinado à uso ou consumo pelo destinatário ou em operação à consumidor final

Preço da mercadoria 1.000,00

ICMS (18%) 100%

100% -18% 82% = 0,82

Cálculo por dentro 1000 / 0,82 = 1.219,51

Base de Cálculo 1.219,51 x 18%

ICMS devido R$ 219,51

MBA DE COMPRAS FINANÇAS E ECONOMIAS APLICADAS A COMPRAS

ICMS - Base de Cálculo

Créditos Básicos (sistemática não cumulativa)

Valor pago no desembaraço aduaneiro

Matéria-Prima / Combustíveis

Produto Intermediário

Material de Embalagem

Produto adquirido para comercialização

Frete contratado para transporte de mercadoria tributada pelo ICMS

Energia Elétrica utilizada em processo industrial ou proporcional às saídas a título de exportação

Serviço de comunicação proporcional às saídas à titulo de exportação

Ativo imobilizado, vinculado às atividades comerciais ou industriais (48 parcelas)

MBA DE COMPRAS FINANÇAS E ECONOMIAS APLICADAS A COMPRAS

ICMS - Créditos

MBA DE COMPRAS FINANÇAS E ECONOMIAS APLICADAS A COMPRAS

EXERCÍCIO – ESTRUTURA DE DOCUMENTAÇÃO

Importação

PIS E COFINS

ISS

MBA DE COMPRAS FINANÇAS E ECONOMIAS APLICADAS A COMPRAS

Quais índices devo analisar?

ICMS

IPI

Competência Municipal

Fato Gerador Prestação de Serviços relacionados na lista anexa a Lei Complementar 116/2003 Inclui a importação de serviços

Alíquotas Em percentual, de 2% a 5%

Base de Cálculo Valor da prestação

Sistemática Cumulativo

Local de Incidência No estabelecimento do prestador. Exceção para alguns serviços cujo imposto é devido no local da prestação: construção civil, instalação de andaimes e coberturas, serviços de limpeza, jardinagem, armazenamento, etc. Para estes serviços normalmente o ISS deverá ser retido pelo tomador do serviço

MBA DE COMPRAS FINANÇAS E ECONOMIAS APLICADAS A COMPRAS

ISS - Imposto Sobre Serviços

Importação

PIS E COFINS

ISS

MBA DE COMPRAS FINANÇAS E ECONOMIAS APLICADAS A COMPRAS

Quais índices devo analisar?

ICMS

IPI

Competência Federal

Fato Gerador

• Faturamento Mensal • Valor do desembaraço aduaneiro nas importações (Lei 12.865 publicada no DOU em 10/10/2013)

SEM ICMS

MBA DE COMPRAS FINANÇAS E ECONOMIAS APLICADAS A COMPRAS

PIS e COFINS - Contribuições

São 3 regimes de tributação: Cumulativo Não-Cumulativo Monofásico (para produtos específicos: gasolina, óleo diesel, gás liquefeito de petróleo, biodiesel, veículos, máquinas, autopeças, pneus novos, medicamentos, bebidas, etc).

MBA DE COMPRAS FINANÇAS E ECONOMIAS APLICADAS A COMPRAS

PIS e COFINS - Contribuições

PIS COFINS

0,65% 3,00%

PIS COFINS

1,65% 7,60%

Regime Cumulativo Regime Não-Cumulativo

COFINS Importação

8,60%

MBA DE COMPRAS FINANÇAS E ECONOMIAS APLICADAS A COMPRAS

PIS e COFINS - Alíquotas

MBA DE COMPRAS FINANÇAS E ECONOMIAS APLICADAS A COMPRAS

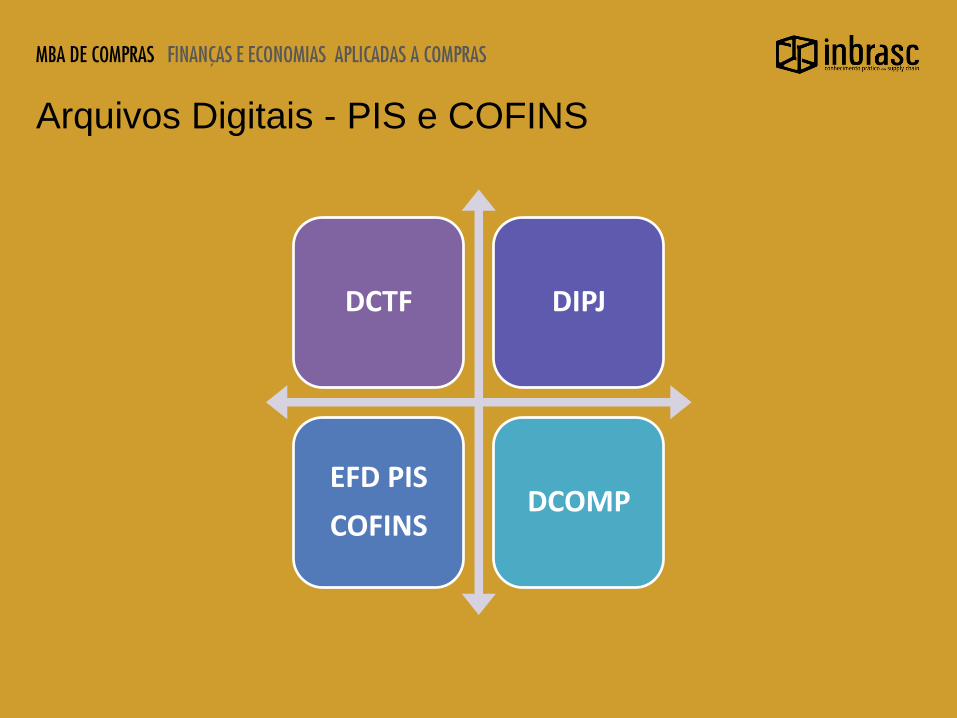

Arquivos Digitais - PIS e COFINS

DCTF DIPJ

EFD PIS

COFINS DCOMP

MBA DE COMPRAS FINANÇAS E ECONOMIAS APLICADAS A COMPRAS

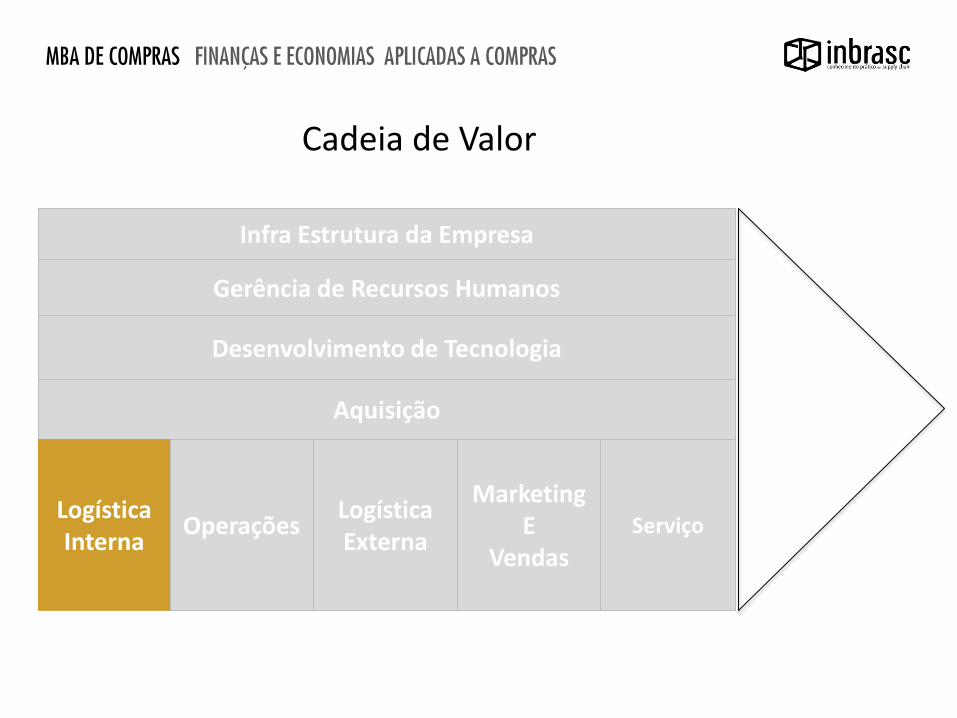

Cadeia de Valor

Aquisição

Logística Interna

Operações Logística Externa

Marketing E

Vendas Serviço

Aquisição

Logística Interna

Desenvolvimento de Tecnologia

Operações Logística Externa

Marketing E

Vendas

Aquisição

Logística Interna

Desenvolvimento de Tecnologia Desenvolvimento de Tecnologia

Gerência de Recursos Humanos

Infra Estrutura da Empresa

MBA DE COMPRAS FINANÇAS E ECONOMIAS APLICADAS A COMPRAS

Cadeia de Valor

Aquisição

Logística Interna

Operações Logística Externa

Marketing E

Vendas

Desenvolvimento de Tecnologia

Gerência de Recursos Humanos

Infra Estrutura da Empresa

Serviço

Informações tributárias que a área de Supply Chain deveria saber e que impactam diretamente a área tributária nas aquisições

MBA DE COMPRAS FINANÇAS E ECONOMIAS APLICADAS A COMPRAS Processo Logístico X Custos Tributários

MBA DE COMPRAS FINANÇAS E ECONOMIAS APLICADAS A COMPRAS Processo Logístico X Custos Tributários

Transferência estabelecimentos - (REsp 1.125.133) O fato gerador impugnado ocorreu sob a égide do antigo Regulamento do ICMS paulista, aprovado pelo revogado Decreto Estadual 17.727/91. A partir do Regulamento do ICMS do Estado de São Paulo, aprovado pelo Decreto Estadual 45.490/2000 a administração tributária paulista alterou seu entendimento a respeito da matéria. Motivo pelo qual o RICMS/SP vigente, reconhece em seu artigo 7º incisos XIV e XV a não incidência do ICMS nos seguintes casos: Art. 7º - O imposto não incide sobre XIV - a saída de bem do ativo permanente; XV - a saída, com destino a outro estabelecimento do mesmo titular, de material de uso ou consumo; Portanto esta decisão do STJ alcança os fatos geradores que ocorreram em São Paulo antes do ano de 2.000, bem como o entendimento das administrações tributárias de outras unidades da federação que ainda insistem e cobrar o ICMS nas transferências de ativo permanente e de materiais de uso e consumo entre estabelecimentos da mesma empresa.

MBA DE COMPRAS FINANÇAS E ECONOMIAS APLICADAS A COMPRAS Processo Logístico X Custos Tributários

A Súmula 166 do STJ (“Não constitui fato gerador do ICMS o simples deslocamento de mercadoria de um para outro estabelecimento do mesmo contribuinte”) foi publicado no dia 23 de agosto de 1996, mês anterior a publicação da LC 87/96. Entretanto, em 2010 ao julgar incidência sobre a transferência de bens do ativo permanente entre estabelecimentos do mesmo titular (REsp 1.125.133), a 1ª Seção do STJ não mencionou a LC 87/96, ainda que já vigente. Mas o STJ levou em consideração o disposto no artigo 12 da LC 87/96, em outros casos e ainda assim não alterou seu posicionamento. Operação é o negócio jurídico que se traduz na transferência da propriedade de mercadorias (tradição). Circulação é decorrente de um negócio jurídico pelo qual haja a transferência da propriedade de mercadorias. E mercadoria é aquilo que está a disposição do comércio. Isso impede que o ICMS incida sobre saída que não tenha conteúdo econômico. Na transferência de mercadorias entre estabelecimentos da mesma empresa, não há qualquer negócio jurídico subjacente. Não há negócio consigo mesmo.

MBA DE COMPRAS FINANÇAS E ECONOMIAS APLICADAS A COMPRAS Processo Logístico X Custos Tributários

Alíquotas

• Operações internas • Operações intermunicipais e interestaduais • Operações praticadas com não contribuintes do ICMS

MBA DE COMPRAS FINANÇAS E ECONOMIAS APLICADAS A COMPRAS Processo Logístico X Custos Tributários

Fornecedor Tributos Incidentes Efeito Fiscal

Industrial ou Equiparado

ICMS / IPI / PIS / COFINS

Crédito de ICMS / IPI / PIS e COFINS

Comercial atacadista

ICMS / PIS / COFINS

Crédito de ICMS / IPI / PIS e COFINS 50% IPI que seria devido

Microempresa ICMS / IPI / PIS / COFINS (tributos recolhidos de forma unificada)

Crédito de ICMS indicado na NF (valor fixo – variável de acordo com o faturamento da ME) Crédito de PIS e COFINS Impossibilidade de crédito do IPI

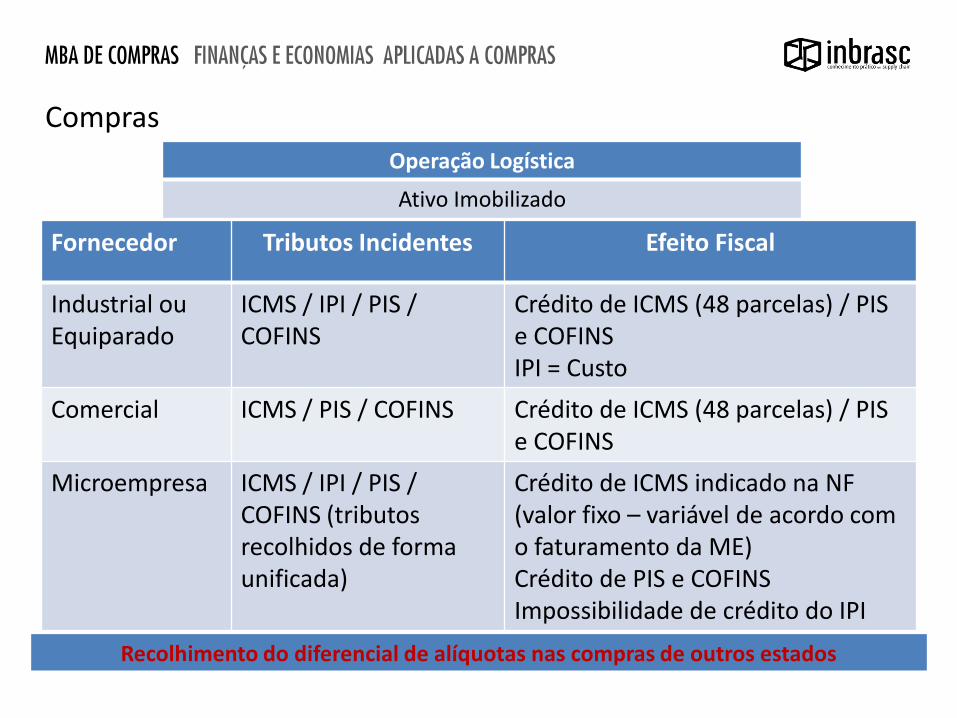

Operação Logística

Destino: Industrialização

MBA DE COMPRAS FINANÇAS E ECONOMIAS APLICADAS A COMPRAS

Compras

Fornecedor Tributos Incidentes Efeito Fiscal

Industrial ou Equiparado

ICMS / IPI / PIS / COFINS

Crédito de ICMS / PIS e COFINS IPI = Custo

Comercial ICMS / PIS / COFINS Crédito de ICMS / PIS e COFINS

Microempresa ICMS / IPI / PIS / COFINS (tributos recolhidos de forma unificada)

Crédito de ICMS indicado na NF (valor fixo – variável de acordo com o faturamento da ME) Crédito de PIS e COFINS Impossibilidade de crédito do IPI

Operação Logística

Comercialização

MBA DE COMPRAS FINANÇAS E ECONOMIAS APLICADAS A COMPRAS Compras

Fornecedor Tributos Incidentes Efeito Fiscal

Industrial ou Equiparado

ICMS / IPI / PIS / COFINS

Crédito de ICMS (48 parcelas) / PIS e COFINS IPI = Custo

Comercial ICMS / PIS / COFINS Crédito de ICMS (48 parcelas) / PIS e COFINS

Microempresa ICMS / IPI / PIS / COFINS (tributos recolhidos de forma unificada)

Crédito de ICMS indicado na NF (valor fixo – variável de acordo com o faturamento da ME) Crédito de PIS e COFINS Impossibilidade de crédito do IPI

Operação Logística

Ativo Imobilizado

Recolhimento do diferencial de alíquotas nas compras de outros estados

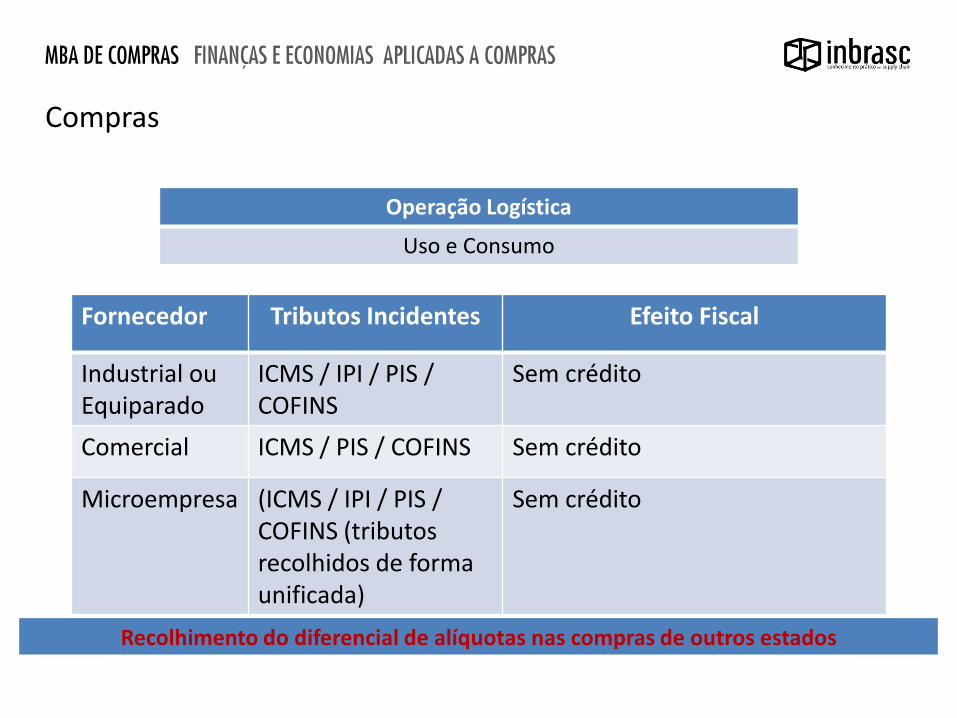

MBA DE COMPRAS FINANÇAS E ECONOMIAS APLICADAS A COMPRAS Compras

Fornecedor Tributos Incidentes Efeito Fiscal

Industrial ou Equiparado

ICMS / IPI / PIS / COFINS

Sem crédito

Comercial ICMS / PIS / COFINS Sem crédito

Microempresa (ICMS / IPI / PIS / COFINS (tributos recolhidos de forma unificada)

Sem crédito

Operação Logística

Uso e Consumo

Recolhimento do diferencial de alíquotas nas compras de outros estados

MBA DE COMPRAS FINANÇAS E ECONOMIAS APLICADAS A COMPRAS Compras

MBA DE COMPRAS FINANÇAS E ECONOMIAS APLICADAS A COMPRAS

EXERCÍCIO EM DUPLA – FORMAÇÃO DE PREÇO

MBA DE COMPRAS FINANÇAS E ECONOMIAS APLICADAS A COMPRAS

EXERCÍCIO EM GRUPO DE QUATRO PESSOAS

ANÁLISE DE COTAÇÃO DE PREÇOS SOB ENFOQUE TRIBUTÁRIO

1. Organizem-se em grupos.

2. Analisem as cotações apresentadas a seguir e escolham a melhor

3. Apresentem os resultados e participem da discussão na sala.

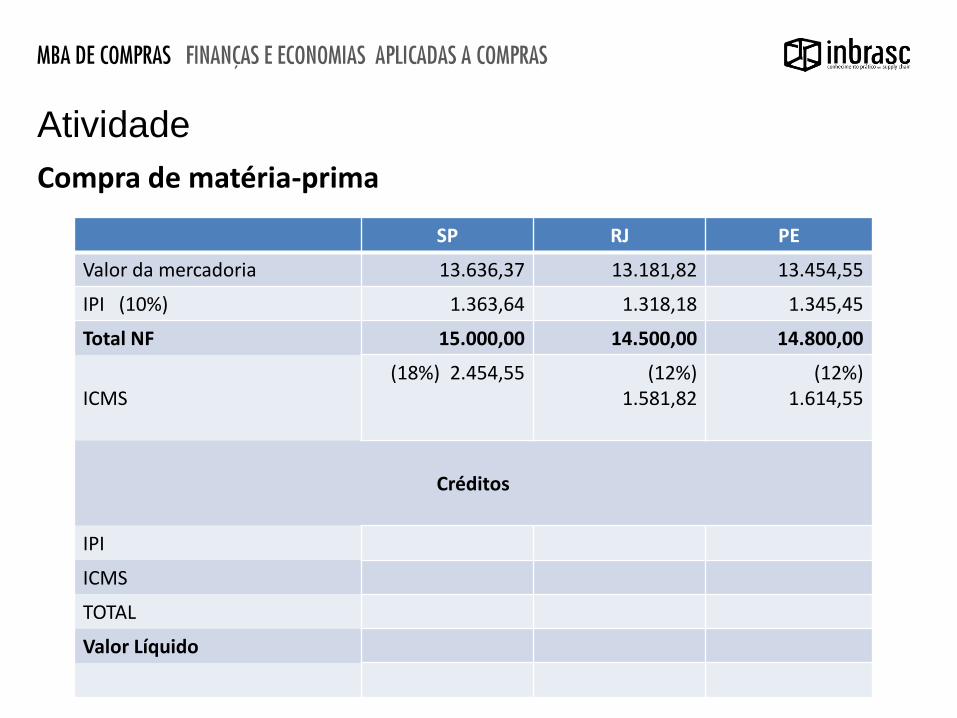

Indústria em São Paulo recebe 3 cotações para aquisição de matéria-prima:

Fornecedor Valor (R$) – Frete CIF IPI - Incluso

São Paulo 15.000,00 10%

Rio de Janeiro 14.500,00 10%

Pernambuco 14.800,00 10%

Compra de matéria-prima

MBA DE COMPRAS FINANÇAS E ECONOMIAS APLICADAS A COMPRAS

Atividade

SP RJ PE

Valor da mercadoria 13.636,37 13.181,82 13.454,55

IPI (10%) 1.363,64 1.318,18 1.345,45

Total NF 15.000,00 14.500,00 14.800,00

ICMS (18%) 2.454,55 (12%)

1.581,82 (12%)

1.614,55

Créditos

IPI

ICMS

TOTAL

Valor Líquido

Compra de matéria-prima

MBA DE COMPRAS FINANÇAS E ECONOMIAS APLICADAS A COMPRAS

Atividade

SP RJ PE

Valor da mercadoria 13.636,37 13.181,82 13.454,55

IPI (10%) 1.363,64 1.318,18 1.345,45

Total NF 15.000,00 14.500,00 14.800,00

ICMS (18%) 2.454,55 (12%)

1.581,82 (12%)

1.614,55

Créditos

IPI 1.363,64 1.318,18 1.345,45

ICMS 2.454,55 1.581,82 1.614,55

TOTAL 3.818,19 2.900,00 2.960,00

Valor Líquido 11.181,81 12.100,00 12.040,00

Compra de matéria-prima

MBA DE COMPRAS FINANÇAS E ECONOMIAS APLICADAS A COMPRAS

Atividade

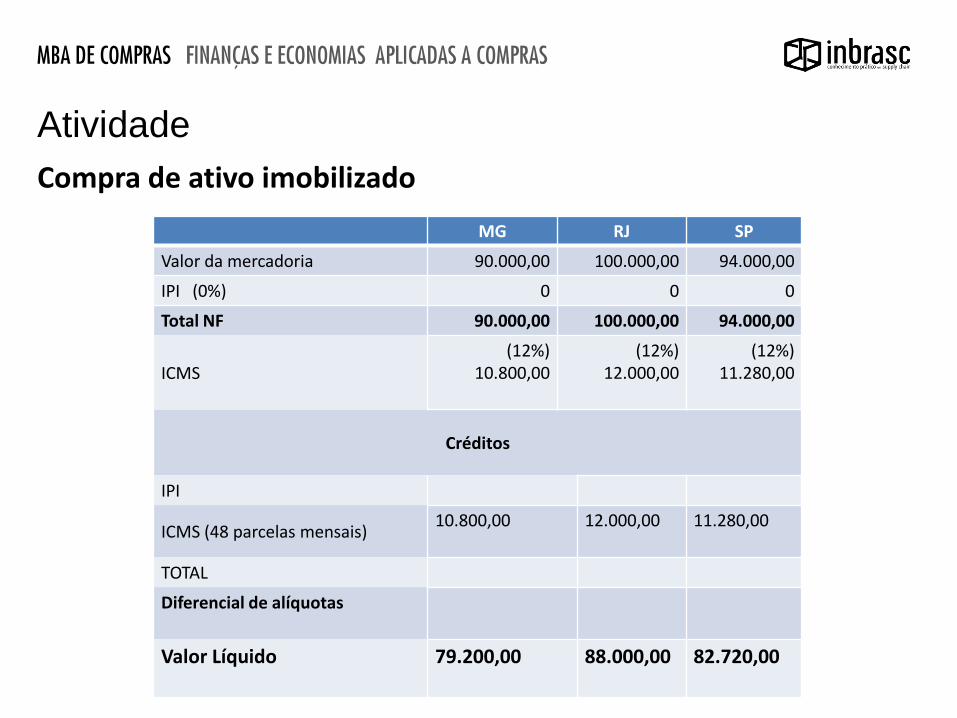

1. Organizem-se em grupos.

2. Analisem as cotações apresentadas a seguir e escolham a melhor.

3. Apresentem os resultados e participem da discussão na sala.

Indústria de Minas Gerais recebe 3 cotações para aquisição de ativo imobilizado:

Fornecedor Valor (R$) – Frete CIF IPI - Incluso

Minas Gerais 90.000,00 0%

Rio de Janeiro 100.000,00 0%

São Paulo 94.000,00 0%

Alíquota interna em MG para este equipamento é 12%

Compra de ativo imobilizado

MBA DE COMPRAS FINANÇAS E ECONOMIAS APLICADAS A COMPRAS

Atividade

MG RJ SP

Valor da mercadoria 90.000,00 100.000,00 94.000,00

IPI (0%) 0 0 0

Total NF 90.000,00 100.000,00 94.000,00

ICMS (12%)

10.800,00 (12%)

12.000,00 (12%)

11.280,00

Créditos

IPI

ICMS (48 parcelas mensais)

TOTAL

Diferencial de alíquotas

Valor Líquido

Compra de ativo imobilizado

MBA DE COMPRAS FINANÇAS E ECONOMIAS APLICADAS A COMPRAS

Atividade

MG RJ SP

Valor da mercadoria 90.000,00 100.000,00 94.000,00

IPI (0%) 0 0 0

Total NF 90.000,00 100.000,00 94.000,00

ICMS (12%)

10.800,00 (12%)

12.000,00 (12%)

11.280,00

Créditos

IPI

ICMS (48 parcelas mensais) 10.800,00

12.000,00

11.280,00

TOTAL

Diferencial de alíquotas

Valor Líquido

79.200,00 88.000,00 82.720,00

Compra de ativo imobilizado

MBA DE COMPRAS FINANÇAS E ECONOMIAS APLICADAS A COMPRAS

Atividade

MBA DE COMPRAS FINANÇAS E ECONOMIAS APLICADAS A COMPRAS Compras – Aquisição por Indústria de mercadoria com ICMS ST

As operações sujeitas à substituição tributária normalmente não geram crédito para o adquirente, pois a suposição é de que este fará suas vendas posteriores utilizando a mesma forma de tributação, ou seja, considerando que o ICMS devido em toda a cadeia de comercialização do produto já foi recolhido. Art. 272.- O contribuinte que receber, com imposto retido, mercadoria não destinada a comercialização subsequente, aproveitará o crédito fiscal, quando admitido, calculando-o mediante aplicação da alíquota interna sobre a base de cálculo que seria atribuída à operação própria do remetente, caso estivesse submetida ao regime comum de tributação.

MBA DE COMPRAS FINANÇAS E ECONOMIAS APLICADAS A COMPRAS Compras – Cadeia Simples

MBA DE COMPRAS FINANÇAS E ECONOMIAS APLICADAS A COMPRAS

Compras – Cadeia Simples

CRÉDITO DE ICMS

MBA DE COMPRAS FINANÇAS E ECONOMIAS APLICADAS A COMPRAS

MBA DE COMPRAS FINANÇAS E ECONOMIAS APLICADAS A COMPRAS

Benefícios PADIS

PATVD

PROUCA

PROUNI

RECAP

RECINE

RECOF

REICOMP

RECOPA REIDI

REIF

REPENEC

REPES

REPNBL-Redes

REPORTO

RETAERO

RETID

MBA DE COMPRAS FINANÇAS E ECONOMIAS APLICADAS A COMPRAS Compras – REGIMES ESPECIAIS Veículos e carros blindados de combate destinados ao uso das Forças Armadas ou órgãos de segurança pública brasileiros

A partir de 24.06.2008: Suspensão de incidência do PIS/PASEP e da COFINS venda de matérias-primas, produtos intermediários e materiais de embalagem destinados a pessoa jurídica fabricante de veículos e carros blindados de combate, novos, armados ou não, e suas partes, produzidos no Brasil, com peso bruto total até 30 (trinta) toneladas, classificados na posição 8710.00.00 da TIPI, destinados ao uso das Forças Armadas ou órgãos de segurança pública brasileiros, quando adquiridos por órgãos e entidades da administração pública direta.

MBA DE COMPRAS FINANÇAS E ECONOMIAS APLICADAS A COMPRAS

Compras – REGIMES ESPECIAIS - REMICEX

Regime de Entrega de Embalagens no Mercado Interno em razão da Comercialização a Empresa sediada no Exterior – REMICEX - artigo 49 da Lei nº 11.196 /05 Suspensão da exigência do PIS/PASEP e da COFINS incidentes sobre a receita auferida por fabricante na venda a empresa sediada no exterior para entrega em território nacional de material de embalagem a ser totalmente utilizado no acondicionamento de mercadoria destinada à exportação para o exterior. A suspensão converte-se em alíquota zero após a exportação da mercadoria acondicionada. Para ter direito ao benefício, a pessoa jurídica deverá estar habilitada no Regime de Entrega de Embalagens no Mercado Interno em razão da Comercialização a Empresa sediada no Exterior (REMICEX), na forma disciplinada pela Instrução Normativa RFB nº 773 de 2007.

MBA DE COMPRAS FINANÇAS E ECONOMIAS APLICADAS A COMPRAS Compras – REGIMES ESPECIAIS - REMICEX

Para o benefício ser aplicado, é necessário que o contribuinte cumpra os seguintes requisitos: a) que seja fabricante de material de embalagem; b) que a venda tenha sido efetuada a empresa sediada no exterior; c) que a mercadoria vendida (material de embalagem) seja entregue aqui no Brasil; d) que o material de embalagem seja totalmente utilizado no acondicionamento de mercadoria a ser exportada; e) que esteja habilitado no REMICEX; f) que o exportador (quem recebe as embalagens) também esteja habilitado no REMICEX.

MBA DE COMPRAS FINANÇAS E ECONOMIAS APLICADAS A COMPRAS Compras – REGIMES ESPECIAIS - REMICEX

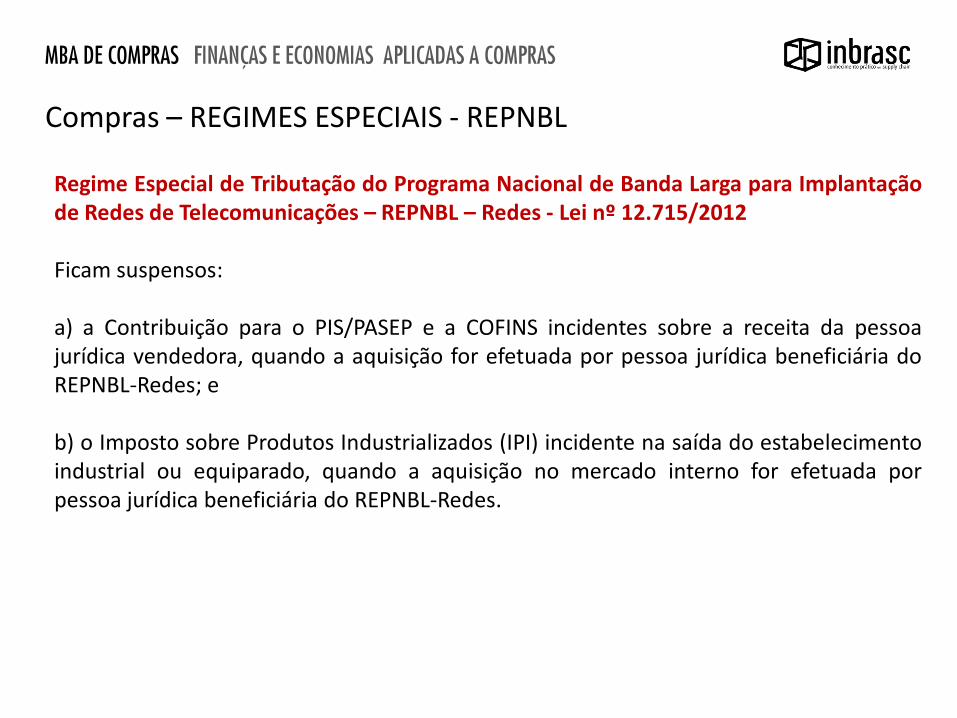

MBA DE COMPRAS FINANÇAS E ECONOMIAS APLICADAS A COMPRAS Compras – REGIMES ESPECIAIS - REPNBL

Regime Especial de Tributação do Programa Nacional de Banda Larga para Implantação de Redes de Telecomunicações – REPNBL – Redes - Lei nº 12.715/2012 Benefícios na venda no mercado interno de máquinas, aparelhos, instrumentos e equipamentos novos e de materiais de construção para utilização ou incorporação nas obras civis abrangidas pelo projeto de implantação, ampliação ou modernização de redes de telecomunicações que suportem acesso à internet em banda larga, incluídas estações terrenas satelitais, que contribuam com os objetivos de implantação do Programa Nacional de Banda Larga – PNBL.

MBA DE COMPRAS FINANÇAS E ECONOMIAS APLICADAS A COMPRAS Compras – REGIMES ESPECIAIS - REPNBL

Regime Especial de Tributação do Programa Nacional de Banda Larga para Implantação de Redes de Telecomunicações – REPNBL – Redes - Lei nº 12.715/2012 Ficam suspensos: a) a Contribuição para o PIS/PASEP e a COFINS incidentes sobre a receita da pessoa jurídica vendedora, quando a aquisição for efetuada por pessoa jurídica beneficiária do REPNBL-Redes; e b) o Imposto sobre Produtos Industrializados (IPI) incidente na saída do estabelecimento industrial ou equiparado, quando a aquisição no mercado interno for efetuada por pessoa jurídica beneficiária do REPNBL-Redes.

MBA DE COMPRAS FINANÇAS E ECONOMIAS APLICADAS A COMPRAS

Compras – REGIMES ESPECIAIS - RECAP

Regime Especial de Aquisição de Bens de Capital para Empresas Exportadoras – RECAP É beneficiária do RECAP a pessoa jurídica preponderantemente exportadora, assim considerada aquela cuja receita bruta decorrente de exportação para o exterior, no ano-calendário imediatamente anterior à adesão ao RECAP, houver sido igual ou superior a 50% de sua receita bruta total de venda de bens e serviços no período, e que assuma compromisso de manter esse percentual de exportação durante o período de dois anos-calendário.

MBA DE COMPRAS FINANÇAS E ECONOMIAS APLICADAS A COMPRAS Compras – REGIMES ESPECIAIS - RECAP

Regime Especial de Aquisição de Bens de Capital para Empresas Exportadoras – RECAP É suspensa a exigência da Contribuição para o PIS/PASEP-Importação e da COFINS -Importação incidentes sobre a importação de máquinas, aparelhos, instrumentos e equipamentos, novos, relacionados em regulamento, quando importados diretamente pelo beneficiário do RECAP para incorporação ao seu ativo imobilizado. A suspensão aplica-se também à Contribuição para o PIS/PASEP e à COFINS incidentes sobre a venda dos referidos bens no mercado interno, quando adquiridos por pessoa jurídica beneficiária do RECAP para incorporação ao ativo imobilizado.

MBA DE COMPRAS FINANÇAS E ECONOMIAS APLICADAS A COMPRAS

Administrar as compras sob o enfoque tributário pode minimizar o custo de aquisição de mercadorias e serviços!

MBA DE COMPRAS FINANÇAS E ECONOMIAS APLICADAS A COMPRAS

Cadeia de Valor

Aquisição

Logística Interna

Operações Logística Externa

Marketing E

Vendas

Desenvolvimento de Tecnologia

Gerência de Recursos Humanos

Infra Estrutura da Empresa

Serviço

QUESTÕES TRIBUTÁRIAS EM IMPORTAÇÃO

MBA DE COMPRAS FINANÇAS E ECONOMIAS APLICADAS A COMPRAS

Importação Ativo x Aquisição no mercado interno

Tributo Alíquota (%)

Valor Crédito

II 18,00 R$ 18.000,00 R$ 0,00

IPI 0,00 R$ 0,00 R$ 0,00

PIS 1,65 R$ 1.650,00 R$ 1.650,00

COFINS 8,60 R$ 8.600,00 R$ 8.600,00

ICMS 18,00 R$ 28.152,44 R$ 28.152,44

Valor Aduaneiro R$ 100.000,00

Valor Líquido R$ 118.000,00

Custo Total R$ 156.402,44

Tributo Alíquota (%)

Valor Crédito

II 0,00 R$ 0,00 R$ 0,00

IPI 0,00 R$ 0,00 R$ 0,00

PIS 1,65 R$ 2.145,00 R$ 2.145,00

COFINS 7,60 R$ 9.880,00 R$ 9.880,00

ICMS 18,00 R$ 23.400,00 R$ 23.400,00

Valor Aquisição Mercado R$ 130.000,00

Valor Líquido R$ 94.575,00

Custo Total R$ 130.000,00

MBA DE COMPRAS FINANÇAS E ECONOMIAS APLICADAS A COMPRAS

Comparativo

MBA DE COMPRAS FINANÇAS E ECONOMIAS APLICADAS A COMPRAS

Lembrete:

Supremo isenta de IPI importação de máquinas Por Bárbara Pombo | De Brasília Ministro Dias Toffoli: Pouco importa se o importador é pessoa física ou pessoa jurídica prestadora de serviços Em decisão inédita, a 1ª Turma do Supremo Tribunal Federal (STF) afastou a cobrança do IPI sobre produtos importados por empresa que não é contribuinte do imposto. O precedente, segundo advogados, é importante para reverter o resultado da disputa travada entre as companhias - principalmente prestadores de serviços - e a Receita Federal. Atualmente, todos os tribunais regionais federais (TRFs) e o Superior Tribunal de Justiça (STJ) decidem a favor do Fisco. Para os ministros do Supremo, a importação não poderia ser tributada porque haveria violação do princípio da não cumulatividade do IPI, previsto no artigo 153 da Constituição. Se as prestadoras de serviço, por exemplo, fossem tributadas, não conseguiriam usar os créditos do imposto. A decisão foi unânime. A Corte já aplicava o entendimento em casos de pessoas físicas que importaram bens, como veículos, para uso próprio. Segundo advogados, porém, foi a primeira vez que o STF decidiu dessa forma ao analisar a situação de uma empresa. "Pouco importa se o importador é pessoa física ou pessoa jurídica prestadora de serviços, o que importa é que ambos não sejam contribuintes habituais do imposto", afirma em seu voto o relator, ministro Dias Toffoli.

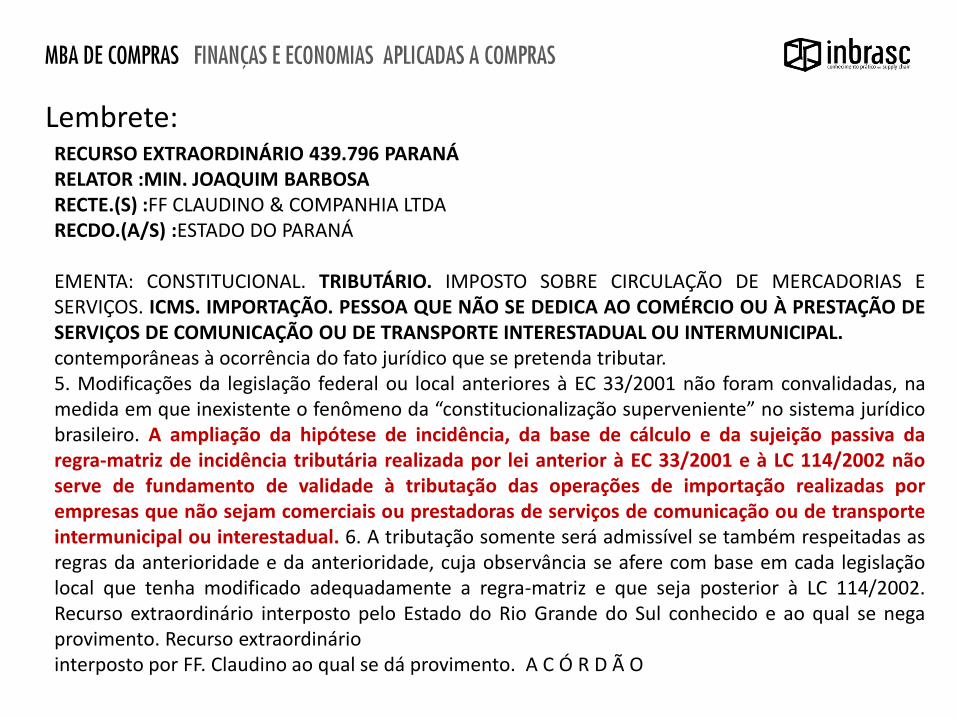

MBA DE COMPRAS FINANÇAS E ECONOMIAS APLICADAS A COMPRAS Lembrete: RECURSO EXTRAORDINÁRIO 439.796 PARANÁ RELATOR :MIN. JOAQUIM BARBOSA RECTE.(S) :FF CLAUDINO & COMPANHIA LTDA RECDO.(A/S) :ESTADO DO PARANÁ EMENTA: CONSTITUCIONAL. TRIBUTÁRIO. IMPOSTO SOBRE CIRCULAÇÃO DE MERCADORIAS E SERVIÇOS. ICMS. IMPORTAÇÃO. PESSOA QUE NÃO SE DEDICA AO COMÉRCIO OU À PRESTAÇÃO DE SERVIÇOS DE COMUNICAÇÃO OU DE TRANSPORTE INTERESTADUAL OU INTERMUNICIPAL. contemporâneas à ocorrência do fato jurídico que se pretenda tributar. 5. Modificações da legislação federal ou local anteriores à EC 33/2001 não foram convalidadas, na medida em que inexistente o fenômeno da “constitucionalização superveniente” no sistema jurídico brasileiro. A ampliação da hipótese de incidência, da base de cálculo e da sujeição passiva da regra-matriz de incidência tributária realizada por lei anterior à EC 33/2001 e à LC 114/2002 não serve de fundamento de validade à tributação das operações de importação realizadas por empresas que não sejam comerciais ou prestadoras de serviços de comunicação ou de transporte intermunicipal ou interestadual. 6. A tributação somente será admissível se também respeitadas as regras da anterioridade e da anterioridade, cuja observância se afere com base em cada legislação local que tenha modificado adequadamente a regra-matriz e que seja posterior à LC 114/2002. Recurso extraordinário interposto pelo Estado do Rio Grande do Sul conhecido e ao qual se nega provimento. Recurso extraordinário interposto por FF. Claudino ao qual se dá provimento. A C Ó R D Ã O

MBA DE COMPRAS FINANÇAS E ECONOMIAS APLICADAS A COMPRAS Armazenagem

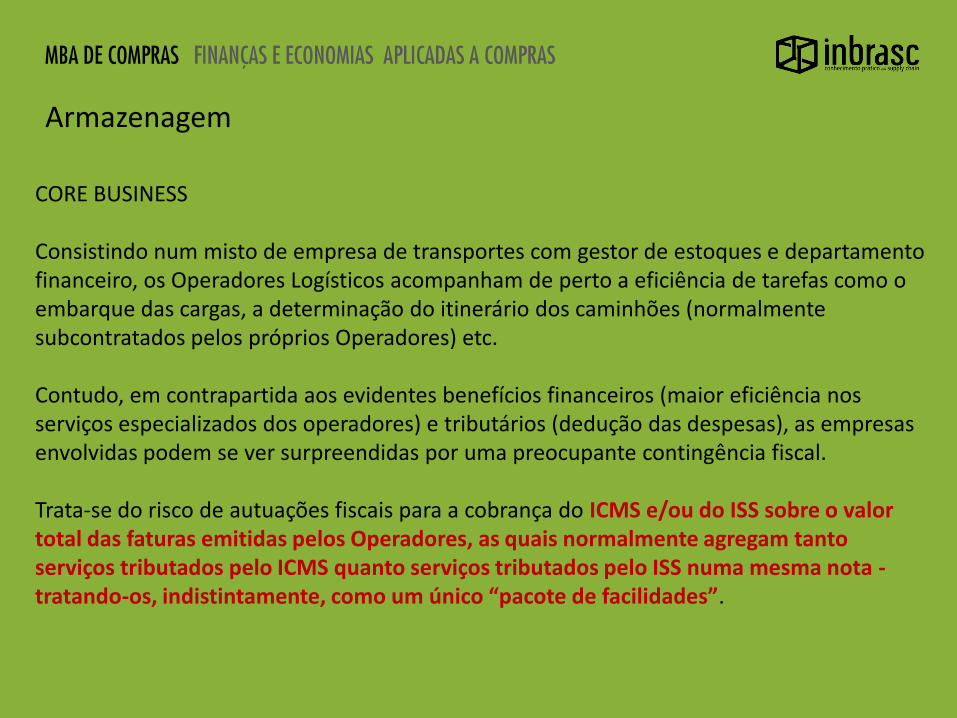

CORE BUSINESS Consistindo num misto de empresa de transportes com gestor de estoques e departamento financeiro, os Operadores Logísticos acompanham de perto a eficiência de tarefas como o embarque das cargas, a determinação do itinerário dos caminhões (normalmente subcontratados pelos próprios Operadores) etc. Contudo, em contrapartida aos evidentes benefícios financeiros (maior eficiência nos serviços especializados dos operadores) e tributários (dedução das despesas), as empresas envolvidas podem se ver surpreendidas por uma preocupante contingência fiscal. Trata-se do risco de autuações fiscais para a cobrança do ICMS e/ou do ISS sobre o valor total das faturas emitidas pelos Operadores, as quais normalmente agregam tanto serviços tributados pelo ICMS quanto serviços tributados pelo ISS numa mesma nota - tratando-os, indistintamente, como um único “pacote de facilidades”.

MBA DE COMPRAS FINANÇAS E ECONOMIAS APLICADAS A COMPRAS Armazenagem

Para gozarem de legitimidade, os

benefícios fiscais devem ser concedidos por Convênio aprovado pelo CONFAZ – Conselho Nacional de Política Fazendária.

Existem inúmeros benefícios fiscais concedidos por estados sem a aprovação do CONFAZ, mediante TARE – Termo de Acordo de Regime Especial.

MBA DE COMPRAS FINANÇAS E ECONOMIAS APLICADAS A COMPRAS

ICMS - Benefícios Fiscais

Estado Programa Benefício ADI / STF

Andamento

Pernambuco Programa de Estímulo à Atividade Portuária

Diferimento 4498 Aguardando julgamento

Pernambuco PRODEPE Diferimento Isenção

4722 Aguardando julgamento

Bahia PROBAHIA Diferimento 4461 Aguardando julgamento

Tocantins PROSPERAR Diferimento Isenção

4576 Aguardando julgamento

Ação Direta de Inconstitucionalidade proposta pela Confederação Nacional dos Trabalhadores Metalúrgicos – CNTM

MBA DE COMPRAS FINANÇAS E ECONOMIAS APLICADAS A COMPRAS

ICMS - Benefícios Fiscais

Nas aquisições de mercadorias ou bens originários de estados cujos remetentes sejam beneficiários de programas não reconhecidos por Convênio, os créditos são legítimos? Pela relevância da matéria, o assunto encontra-se aguardando julgamento do STF – Repercussão Geral, através do RE 628075 - RECURSO EXTRAORDINÁRIO.

Não temos resposta. Conclusão: as decisões devem estar amparadas na análise do risco x benefício.

MBA DE COMPRAS FINANÇAS E ECONOMIAS APLICADAS A COMPRAS

ICMS - Benefícios Fiscais

Top Related