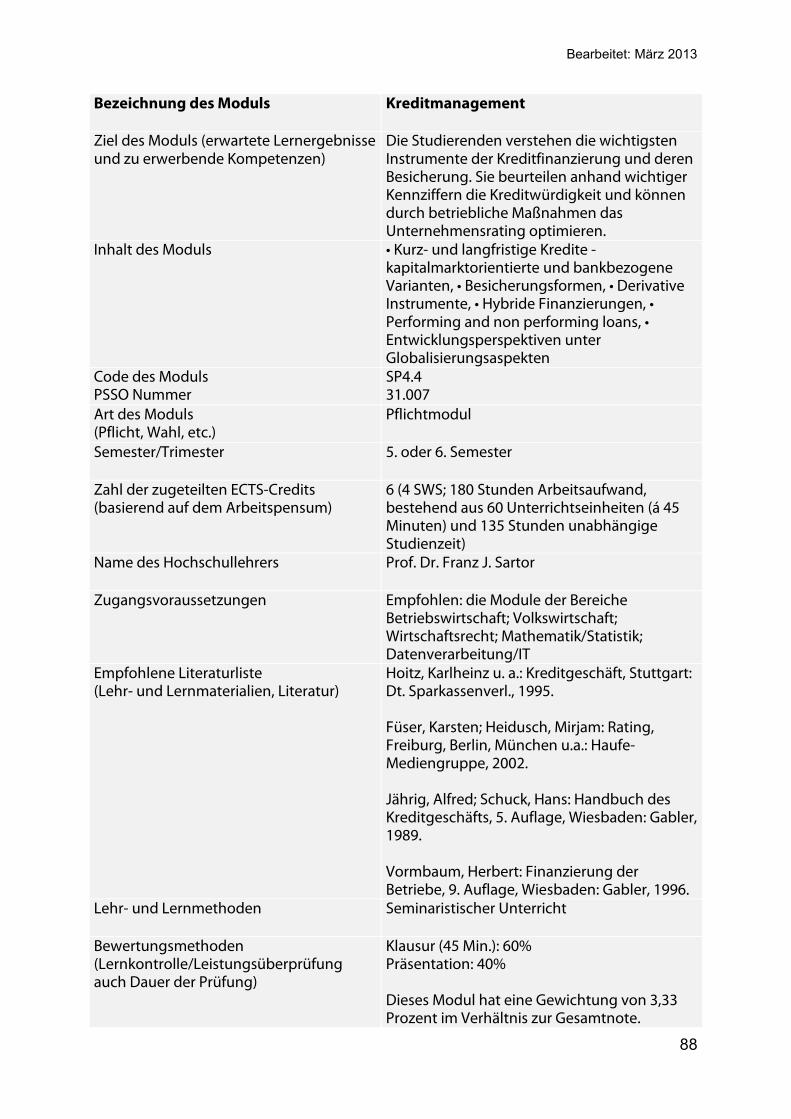

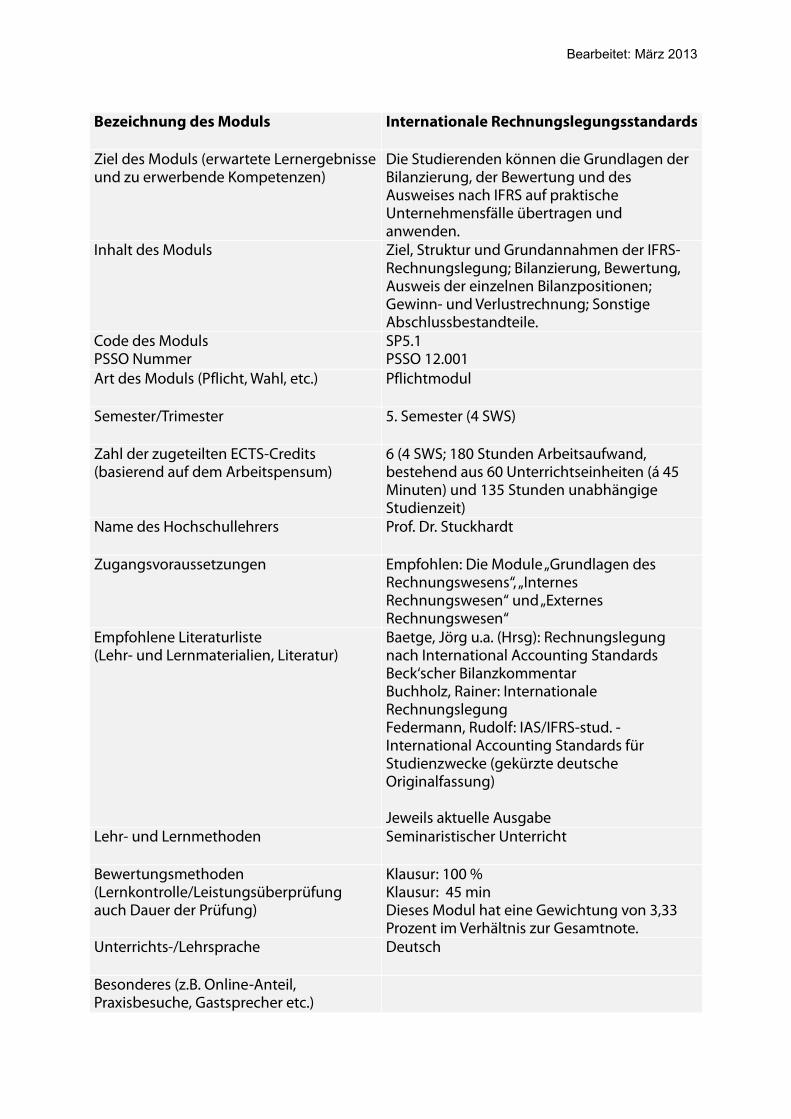

Languages

Pages

Legal

1

Modulhandbuch

Wirtschaftsrecht LL.B.

2

3

Inhaltsverzeichnis

Wirtschaftsrecht .................................................................................... 4

Betriebswirtschaft ............................................................................... 24

Fächerübergreifende Qualifikationen ................................................ 39

Schwerpunkte ..................................................................................... 45

Betriebliche Steuerlehre / Wirtschaftsprüfung ....................................................... 46

Internationales Wirtschaftsrecht ............................................................................ 59

Personalmanagement und Arbeitsrecht ................................................................ 68

Recht der Finanzdienstleistungen ......................................................................... 81

Externes Rechnungswesen .................................................................................. 90

Einführungsveranstaltungen............................................................ 116

4

Wirtschaftsrecht

Bearbeitet: Juni 2012

5

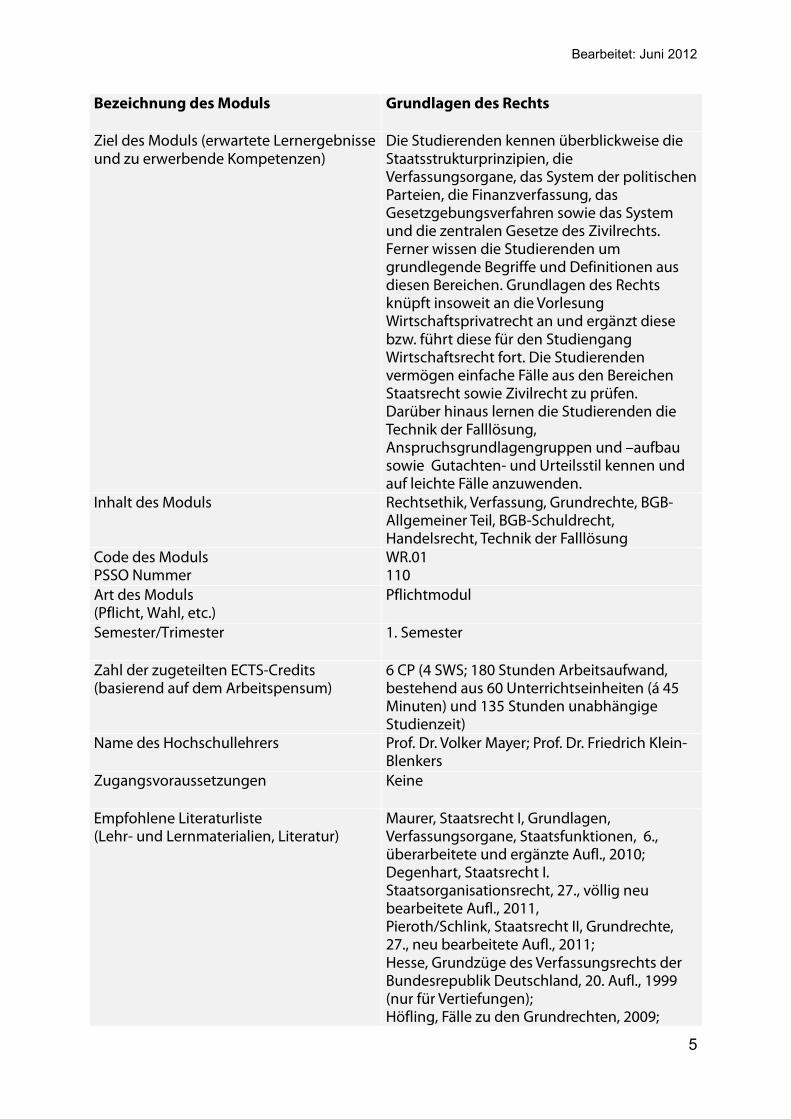

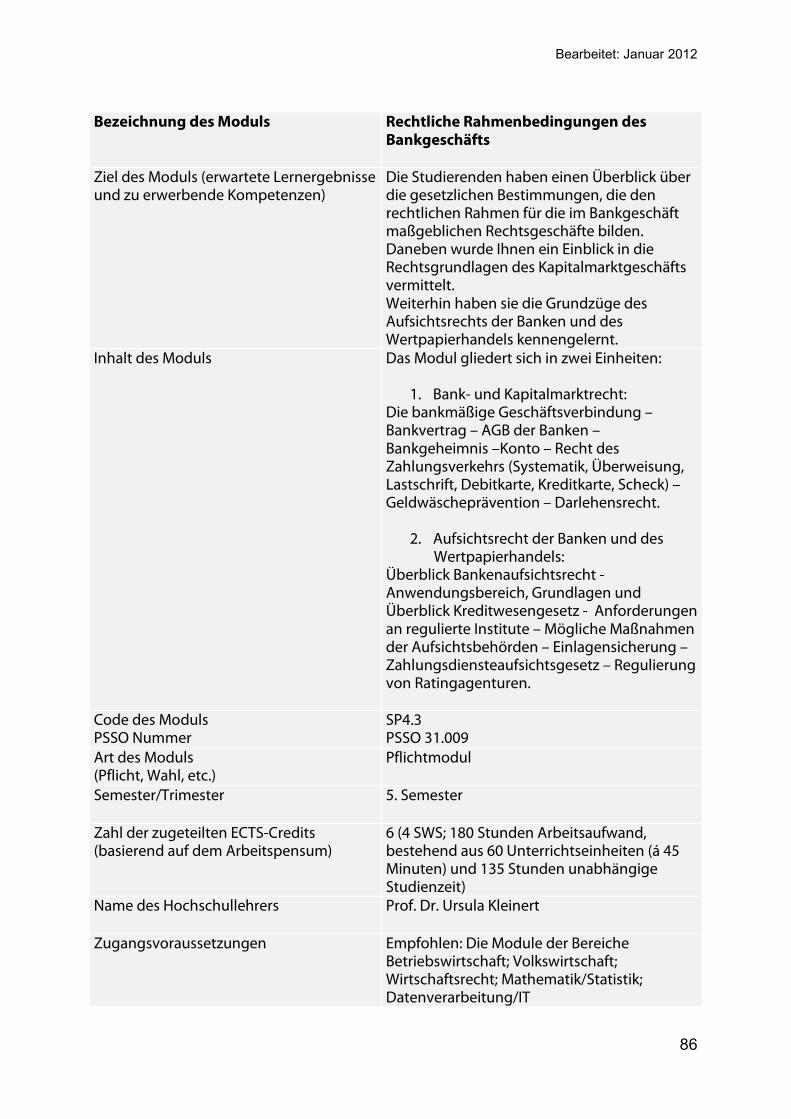

Bezeichnung des Moduls Grundlagen des Rechts

Ziel des Moduls (erwartete Lernergebnisse und zu erwerbende Kompetenzen)

Die Studierenden kennen überblickweise die Staatsstrukturprinzipien, die Verfassungsorgane, das System der politischen Parteien, die Finanzverfassung, das Gesetzgebungsverfahren sowie das System und die zentralen Gesetze des Zivilrechts. Ferner wissen die Studierenden um grundlegende Begriffe und Definitionen aus diesen Bereichen. Grundlagen des Rechts knüpft insoweit an die Vorlesung Wirtschaftsprivatrecht an und ergänzt diese bzw. führt diese für den Studiengang Wirtschaftsrecht fort. Die Studierenden vermögen einfache Fälle aus den Bereichen Staatsrecht sowie Zivilrecht zu prüfen. Darüber hinaus lernen die Studierenden die Technik der Falllösung, Anspruchsgrundlagengruppen und –aufbau sowie Gutachten- und Urteilsstil kennen und auf leichte Fälle anzuwenden.

Inhalt des Moduls

Rechtsethik, Verfassung, Grundrechte, BGB-Allgemeiner Teil, BGB-Schuldrecht, Handelsrecht, Technik der Falllösung

Code des Moduls PSSO Nummer

WR.01 110

Art des Moduls (Pflicht, Wahl, etc.)

Pflichtmodul

Semester/Trimester 1. Semester

Zahl der zugeteilten ECTS-Credits (basierend auf dem Arbeitspensum)

6 CP (4 SWS; 180 Stunden Arbeitsaufwand, bestehend aus 60 Unterrichtseinheiten (á 45 Minuten) und 135 Stunden unabhängige Studienzeit)

Name des Hochschullehrers

Prof. Dr. Volker Mayer; Prof. Dr. Friedrich Klein-Blenkers

Zugangsvoraussetzungen Keine

Empfohlene Literaturliste (Lehr- und Lernmaterialien, Literatur)

Maurer, Staatsrecht I, Grundlagen, Verfassungsorgane, Staatsfunktionen, 6., überarbeitete und ergänzte Aufl., 2010; Degenhart, Staatsrecht I. Staatsorganisationsrecht, 27., völlig neu bearbeitete Aufl., 2011, Pieroth/Schlink, Staatsrecht II, Grundrechte, 27., neu bearbeitete Aufl., 2011; Hesse, Grundzüge des Verfassungsrechts der Bundesrepublik Deutschland, 20. Aufl., 1999 (nur für Vertiefungen); Höfling, Fälle zu den Grundrechten, 2009;

Bearbeitet: Juni 2012

6

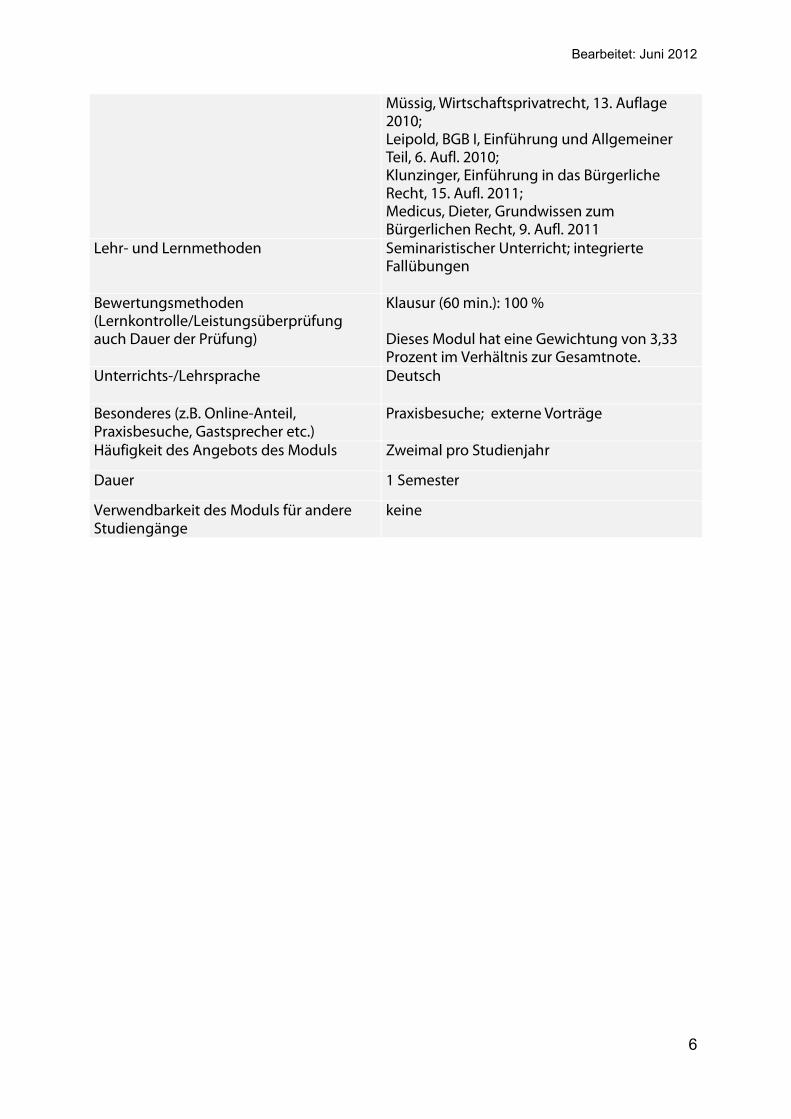

Müssig, Wirtschaftsprivatrecht, 13. Auflage 2010; Leipold, BGB I, Einführung und Allgemeiner Teil, 6. Aufl. 2010; Klunzinger, Einführung in das Bürgerliche Recht, 15. Aufl. 2011; Medicus, Dieter, Grundwissen zum Bürgerlichen Recht, 9. Aufl. 2011

Lehr- und Lernmethoden Seminaristischer Unterricht; integrierte Fallübungen

Bewertungsmethoden (Lernkontrolle/Leistungsüberprüfung auch Dauer der Prüfung)

Klausur (60 min.): 100 % Dieses Modul hat eine Gewichtung von 3,33 Prozent im Verhältnis zur Gesamtnote.

Unterrichts-/Lehrsprache Deutsch

Besonderes (z.B. Online-Anteil, Praxisbesuche, Gastsprecher etc.)

Praxisbesuche; externe Vorträge

Häufigkeit des Angebots des Moduls Zweimal pro Studienjahr

Dauer 1 Semester

Verwendbarkeit des Moduls für andere Studiengänge

keine

Bearbeitet: Juli 2012

7

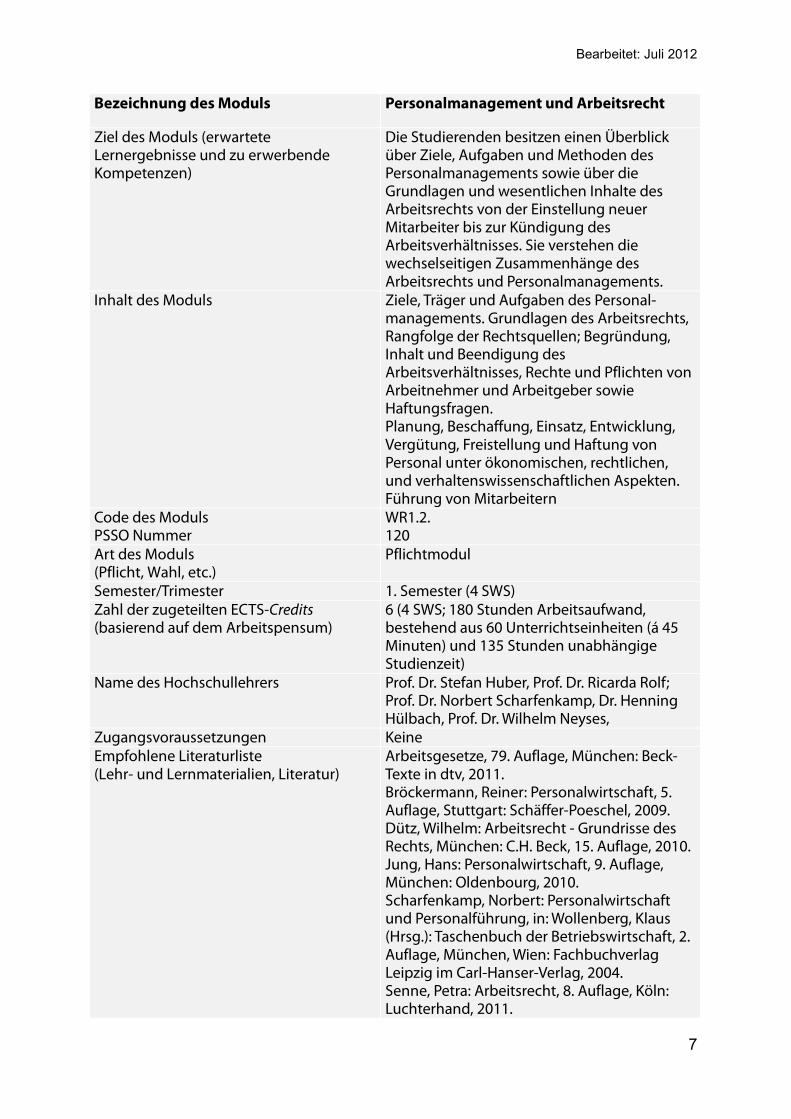

Bezeichnung des Moduls

Personalmanagement und Arbeitsrecht

Ziel des Moduls (erwartete Lernergebnisse und zu erwerbende Kompetenzen)

Die Studierenden besitzen einen Überblick über Ziele, Aufgaben und Methoden des Personalmanagements sowie über die Grundlagen und wesentlichen Inhalte des Arbeitsrechts von der Einstellung neuer Mitarbeiter bis zur Kündigung des Arbeitsverhältnisses. Sie verstehen die wechselseitigen Zusammenhänge des Arbeitsrechts und Personalmanagements.

Inhalt des Moduls

Ziele, Träger und Aufgaben des Personal-managements. Grundlagen des Arbeitsrechts, Rangfolge der Rechtsquellen; Begründung, Inhalt und Beendigung des Arbeitsverhältnisses, Rechte und Pflichten von Arbeitnehmer und Arbeitgeber sowie Haftungsfragen. Planung, Beschaffung, Einsatz, Entwicklung, Vergütung, Freistellung und Haftung von Personal unter ökonomischen, rechtlichen, und verhaltenswissenschaftlichen Aspekten. Führung von Mitarbeitern

Code des Moduls PSSO Nummer

WR1.2. 120

Art des Moduls (Pflicht, Wahl, etc.)

Pflichtmodul

Semester/Trimester 1. Semester (4 SWS) Zahl der zugeteilten ECTS-Credits (basierend auf dem Arbeitspensum)

6 (4 SWS; 180 Stunden Arbeitsaufwand, bestehend aus 60 Unterrichtseinheiten (á 45 Minuten) und 135 Stunden unabhängige Studienzeit)

Name des Hochschullehrers Prof. Dr. Stefan Huber, Prof. Dr. Ricarda Rolf; Prof. Dr. Norbert Scharfenkamp, Dr. Henning Hülbach, Prof. Dr. Wilhelm Neyses,

Zugangsvoraussetzungen Keine Empfohlene Literaturliste (Lehr- und Lernmaterialien, Literatur)

Arbeitsgesetze, 79. Auflage, München: Beck-Texte in dtv, 2011. Bröckermann, Reiner: Personalwirtschaft, 5. Auflage, Stuttgart: Schäffer-Poeschel, 2009. Dütz, Wilhelm: Arbeitsrecht - Grundrisse des Rechts, München: C.H. Beck, 15. Auflage, 2010. Jung, Hans: Personalwirtschaft, 9. Auflage, München: Oldenbourg, 2010. Scharfenkamp, Norbert: Personalwirtschaft und Personalführung, in: Wollenberg, Klaus (Hrsg.): Taschenbuch der Betriebswirtschaft, 2. Auflage, München, Wien: Fachbuchverlag Leipzig im Carl-Hanser-Verlag, 2004. Senne, Petra: Arbeitsrecht, 8. Auflage, Köln: Luchterhand, 2011.

Bearbeitet: Juli 2012

8

Wörlen, Rainer; Kokemoor, Axel: Arbeitsrecht. Lernen im Dialog, 10. Auflage, Köln: Carl Heymanns, 2011. Fallsammlung Prof. Dr. Rolf.

Lehr- und Lernmethoden Vorlesung Bewertungsmethoden (Lernkontrolle/Leistungsüberprüfung auch Dauer der Prüfung)

Klausur: 100 % 90 Min. Dieses Modul hat eine Gewichtung von 3,33 Prozent im Verhältnis zur Gesamtnote.

Unterrichts-/Lehrsprache Deutsch Besonderes (z.B. Online-Anteil, Praxisbesuche, Gastsprecher etc.)

Häufigkeit des Angebots des Moduls Zweimal pro Studienjahr Dauer 1 Semester Verwendbarkeit des Moduls für andere Studiengänge

Betriebswirtschaftslehre; Banking & Finance; International Business

Bearbeitet: Januar 2012

9

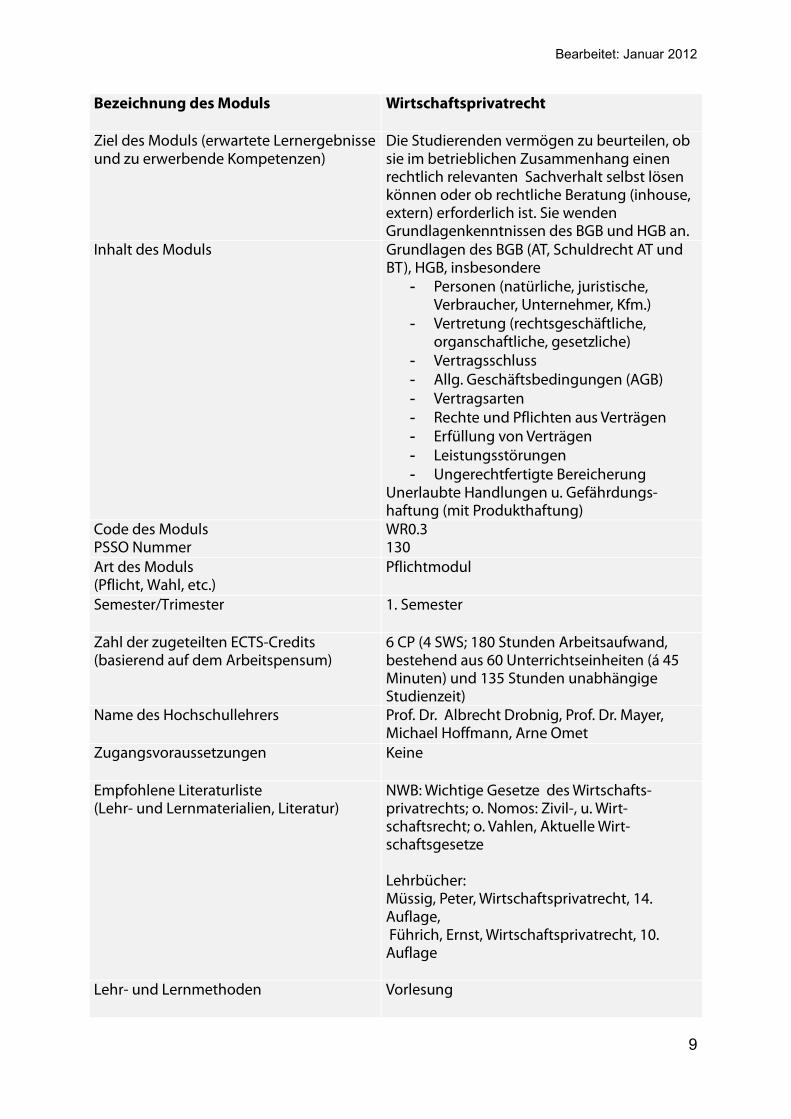

Bezeichnung des Moduls Wirtschaftsprivatrecht

Ziel des Moduls (erwartete Lernergebnisse und zu erwerbende Kompetenzen)

Die Studierenden vermögen zu beurteilen, ob sie im betrieblichen Zusammenhang einen rechtlich relevanten Sachverhalt selbst lösen können oder ob rechtliche Beratung (inhouse, extern) erforderlich ist. Sie wenden Grundlagenkenntnissen des BGB und HGB an.

Inhalt des Moduls

Grundlagen des BGB (AT, Schuldrecht AT und BT), HGB, insbesondere

- Personen (natürliche, juristische, Verbraucher, Unternehmer, Kfm.)

- Vertretung (rechtsgeschäftliche, organschaftliche, gesetzliche)

- Vertragsschluss - Allg. Geschäftsbedingungen (AGB) - Vertragsarten - Rechte und Pflichten aus Verträgen - Erfüllung von Verträgen - Leistungsstörungen - Ungerechtfertigte Bereicherung

Unerlaubte Handlungen u. Gefährdungs-haftung (mit Produkthaftung)

Code des Moduls PSSO Nummer

WR0.3 130

Art des Moduls (Pflicht, Wahl, etc.)

Pflichtmodul

Semester/Trimester 1. Semester

Zahl der zugeteilten ECTS-Credits (basierend auf dem Arbeitspensum)

6 CP (4 SWS; 180 Stunden Arbeitsaufwand, bestehend aus 60 Unterrichtseinheiten (á 45 Minuten) und 135 Stunden unabhängige Studienzeit)

Name des Hochschullehrers

Prof. Dr. Albrecht Drobnig, Prof. Dr. Mayer, Michael Hoffmann, Arne Omet

Zugangsvoraussetzungen Keine

Empfohlene Literaturliste (Lehr- und Lernmaterialien, Literatur)

NWB: Wichtige Gesetze des Wirtschafts-privatrechts; o. Nomos: Zivil-, u. Wirt-schaftsrecht; o. Vahlen, Aktuelle Wirt-schaftsgesetze Lehrbücher: Müssig, Peter, Wirtschaftsprivatrecht, 14. Auflage, Führich, Ernst, Wirtschaftsprivatrecht, 10. Auflage

Lehr- und Lernmethoden Vorlesung

Bearbeitet: Januar 2012

10

Bewertungsmethoden (Lernkontrolle/Leistungsüberprüfung auch Dauer der Prüfung)

Klausur (60 min.): 100 % Dieses Modul hat eine Gewichtung von 3,33 Prozent im Verhältnis zur Gesamtnote.

Unterrichts-/Lehrsprache Deutsch

Besonderes (z.B. Online-Anteil, Praxisbesuche, Gastsprecher etc.)

Häufigkeit des Angebots des Moduls Zweimal pro Studienjahr Dauer 1 Semester Verwendbarkeit des Moduls für andere Studiengänge

Betriebswirtschaftslehre; Banking & Finance; International Business

Bearbeitet: Januar 2012

11

Bezeichnung des Moduls Rechtsformwahl und Europarecht

Ziel des Moduls (erwartete Lernergebnisse und zu erwerbende Kompetenzen)

I. Rechtsformwahl Die Studierenden kennen überblickweise die Rechtsformen sowie die Kriterien für die Rechtsformwahl. Rechtsformwahl knüpft insoweit an die Vorlesung Unternehmensrecht und Steuern an und ergänzt diese bzw. führt diese für den Studiengang Wirtschaftsrecht fort. Ferner wissen die Studierenden um Vor- und Nachteile, Gründungsvoraussetzungen, Verfassung, Haftung sowie Gläubigerschutz bei OHG, KG, GmbH und AG. Die Studierenden vermögen einfache Fälle, bei denen es um diese Fragen geht, mit den Methoden des Rechts zu prüfen. Darüber hinaus lernen die Studierenden den Einfluss des Europarechts und des Steuerrechts auf die Rechtsformwahl kennen und auf leichte Fälle anzuwenden. II. Europarecht Die Studierenden kennen überblickweise das Recht der Europäischen Union (EU) mit Primär-rechtsgrundlagen wie EU-Vertrag und Vertrag über die Arbeitsweise der EU. Ferner wissen die Studierenden um die Bedeutsamkeit des EU-Binnenmarktes mit seinen vier Freiheiten Waren-, Personen-, Dienstleistungs- u. Kapitalverkehrsfreiheit. Die Studierenden vermögen einfache grenzüberschreitende (cross border) Fälle, bei denen möglicherweise eine der vier Freiheiten verletzt wurde, mit Hilfe von EU-Recht ansatzweise zu prüfen. Darüber hinaus lernen die Studierenden EU-Sekundärrecht am Bsp. der EU Kartell VO u. der EU FusionsVO kennen und auf leichte Fälle anzuwenden.

Inhalt des Moduls

Rechtformen der Unternehmen unter Berücksichtigung auch des Europa- und des Steuerrechts; Gestaltungsmöglichkeiten aus zivil- und steuerrechtlicher Sicht; Europäische Institutionen, insbesondere die EU mit ihren Organen; EU Rechtsakte; EU-Binnenmarkt; EU Wettbewerbsrecht

Code des Moduls PSSO Nummer

WR.04 210

Art des Moduls (Pflicht, Wahl, etc.)

Pflichtmodul

Semester/Trimester 2. Semester

Zahl der zugeteilten ECTS-Credits (basierend auf dem Arbeitspensum)

6 CP (4 SWS; 180 Stunden Arbeitsaufwand, bestehend aus 60 Unterrichtseinheiten (á 45

Bearbeitet: Januar 2012

12

Minuten) und 135 Stunden unabhängige Studienzeit)

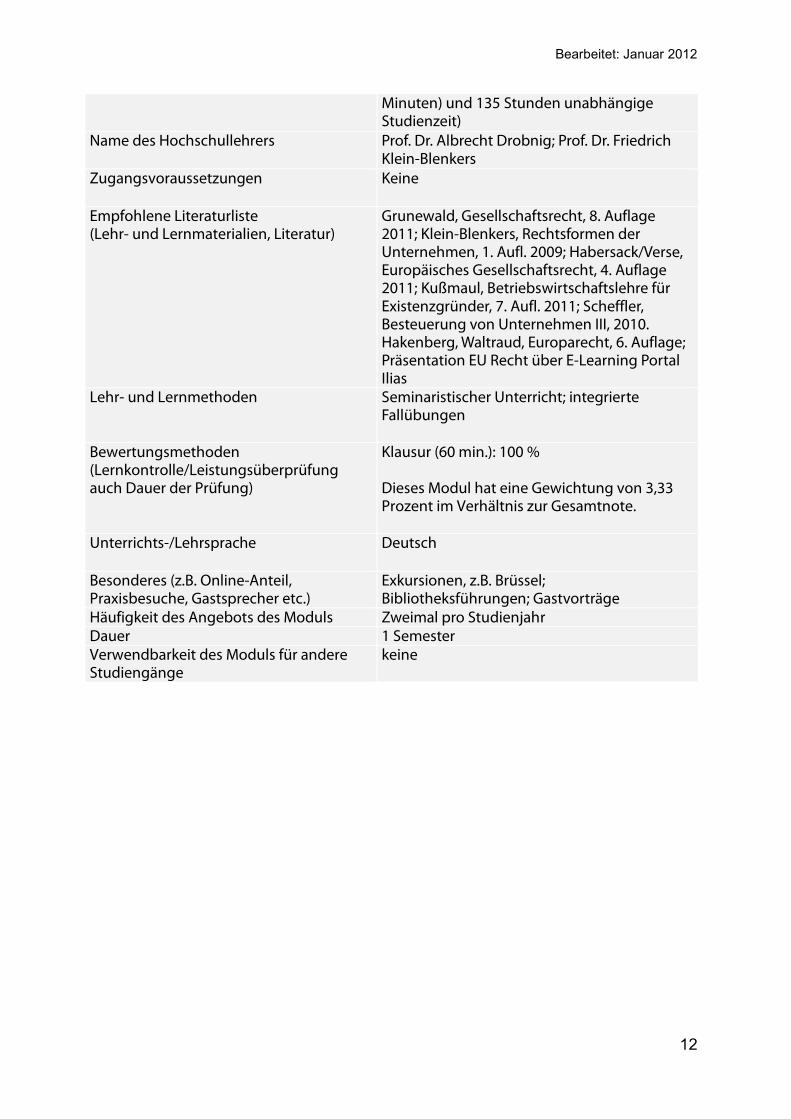

Name des Hochschullehrers

Prof. Dr. Albrecht Drobnig; Prof. Dr. Friedrich Klein-Blenkers

Zugangsvoraussetzungen Keine

Empfohlene Literaturliste (Lehr- und Lernmaterialien, Literatur)

Grunewald, Gesellschaftsrecht, 8. Auflage 2011; Klein-Blenkers, Rechtsformen der Unternehmen, 1. Aufl. 2009; Habersack/Verse, Europäisches Gesellschaftsrecht, 4. Auflage 2011; Kußmaul, Betriebswirtschaftslehre für Existenzgründer, 7. Aufl. 2011; Scheffler, Besteuerung von Unternehmen III, 2010. Hakenberg, Waltraud, Europarecht, 6. Auflage; Präsentation EU Recht über E-Learning Portal Ilias

Lehr- und Lernmethoden Seminaristischer Unterricht; integrierte Fallübungen

Bewertungsmethoden (Lernkontrolle/Leistungsüberprüfung auch Dauer der Prüfung)

Klausur (60 min.): 100 % Dieses Modul hat eine Gewichtung von 3,33 Prozent im Verhältnis zur Gesamtnote.

Unterrichts-/Lehrsprache Deutsch

Besonderes (z.B. Online-Anteil, Praxisbesuche, Gastsprecher etc.)

Exkursionen, z.B. Brüssel; Bibliotheksführungen; Gastvorträge

Häufigkeit des Angebots des Moduls Zweimal pro Studienjahr Dauer 1 Semester Verwendbarkeit des Moduls für andere Studiengänge

keine

Bearbeitet: Januar 2012

13

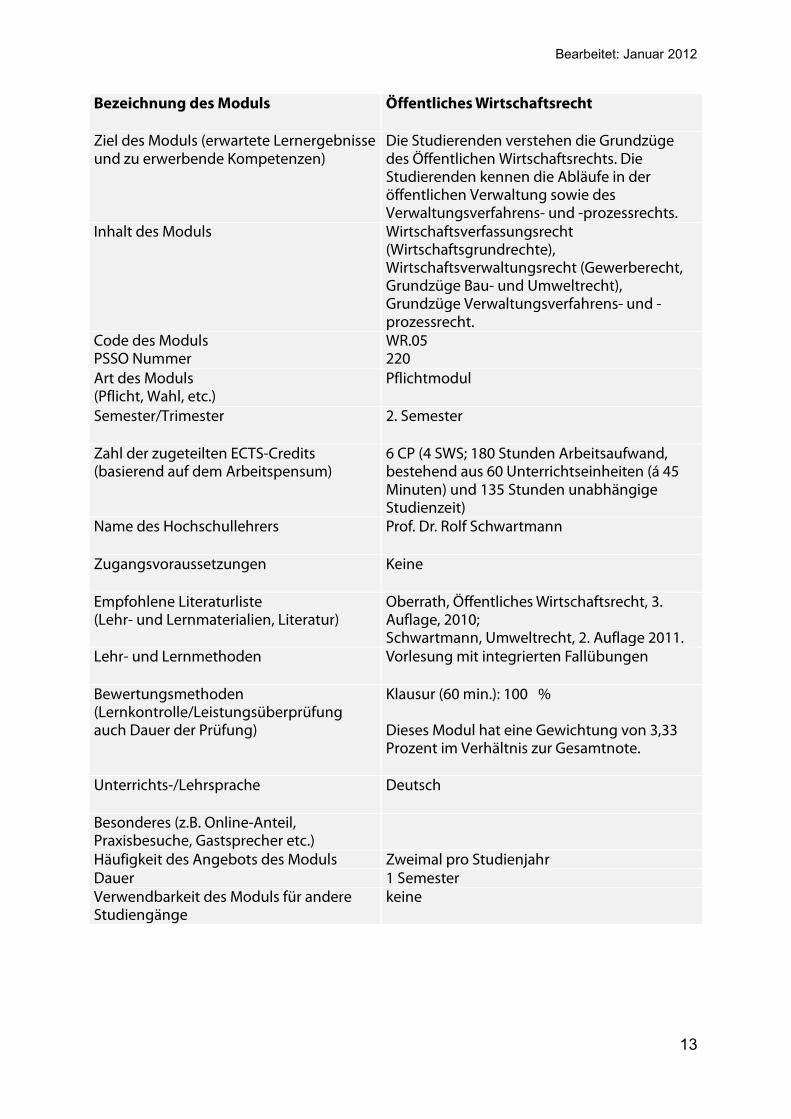

Bezeichnung des Moduls Öffentliches Wirtschaftsrecht

Ziel des Moduls (erwartete Lernergebnisse und zu erwerbende Kompetenzen)

Die Studierenden verstehen die Grundzüge des Öffentlichen Wirtschaftsrechts. Die Studierenden kennen die Abläufe in der öffentlichen Verwaltung sowie des Verwaltungsverfahrens- und -prozessrechts.

Inhalt des Moduls

Wirtschaftsverfassungsrecht (Wirtschaftsgrundrechte), Wirtschaftsverwaltungsrecht (Gewerberecht, Grundzüge Bau- und Umweltrecht), Grundzüge Verwaltungsverfahrens- und -prozessrecht.

Code des Moduls PSSO Nummer

WR.05 220

Art des Moduls (Pflicht, Wahl, etc.)

Pflichtmodul

Semester/Trimester 2. Semester

Zahl der zugeteilten ECTS-Credits (basierend auf dem Arbeitspensum)

6 CP (4 SWS; 180 Stunden Arbeitsaufwand, bestehend aus 60 Unterrichtseinheiten (á 45 Minuten) und 135 Stunden unabhängige Studienzeit)

Name des Hochschullehrers

Prof. Dr. Rolf Schwartmann

Zugangsvoraussetzungen Keine

Empfohlene Literaturliste (Lehr- und Lernmaterialien, Literatur)

Oberrath, Öffentliches Wirtschaftsrecht, 3. Auflage, 2010; Schwartmann, Umweltrecht, 2. Auflage 2011.

Lehr- und Lernmethoden Vorlesung mit integrierten Fallübungen

Bewertungsmethoden (Lernkontrolle/Leistungsüberprüfung auch Dauer der Prüfung)

Klausur (60 min.): 100 % Dieses Modul hat eine Gewichtung von 3,33 Prozent im Verhältnis zur Gesamtnote.

Unterrichts-/Lehrsprache Deutsch

Besonderes (z.B. Online-Anteil, Praxisbesuche, Gastsprecher etc.)

Häufigkeit des Angebots des Moduls Zweimal pro Studienjahr Dauer 1 Semester Verwendbarkeit des Moduls für andere Studiengänge

keine

Bearbeitet Januar 2012

14

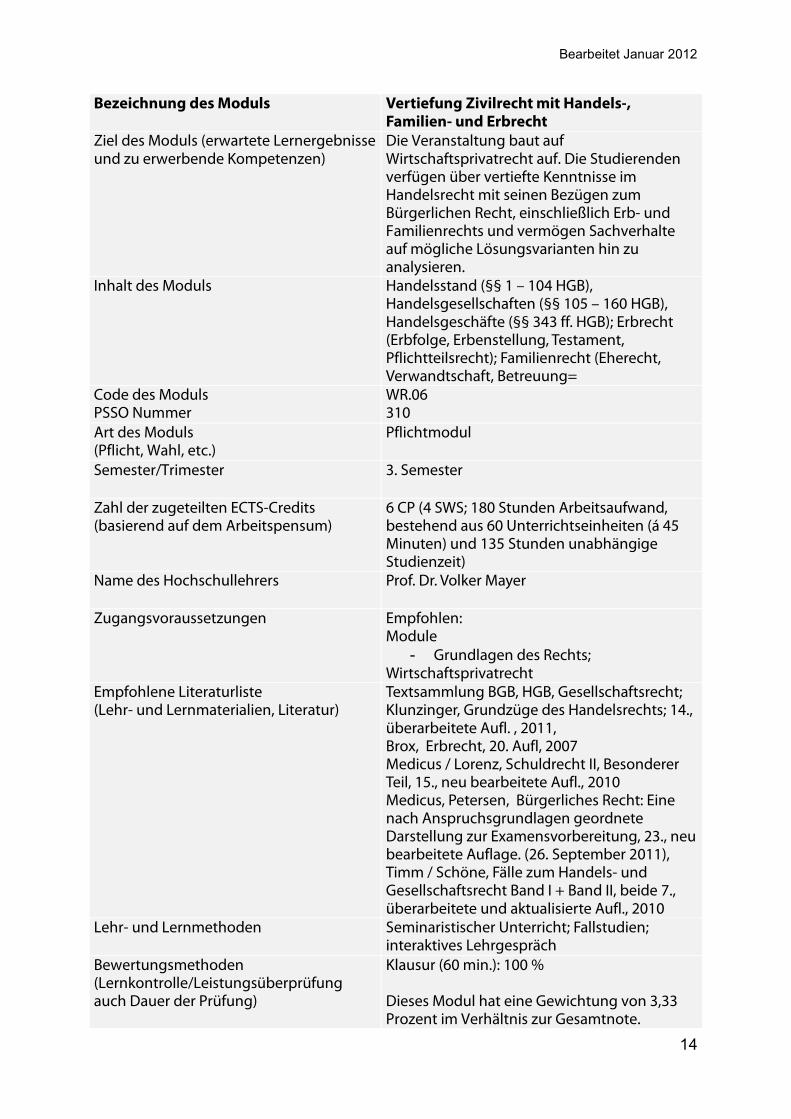

Bezeichnung des Moduls Vertiefung Zivilrecht mit Handels-, Familien- und Erbrecht

Ziel des Moduls (erwartete Lernergebnisse und zu erwerbende Kompetenzen)

Die Veranstaltung baut auf Wirtschaftsprivatrecht auf. Die Studierenden verfügen über vertiefte Kenntnisse im Handelsrecht mit seinen Bezügen zum Bürgerlichen Recht, einschließlich Erb- und Familienrechts und vermögen Sachverhalte auf mögliche Lösungsvarianten hin zu analysieren.

Inhalt des Moduls

Handelsstand (§§ 1 – 104 HGB), Handelsgesellschaften (§§ 105 – 160 HGB), Handelsgeschäfte (§§ 343 ff. HGB); Erbrecht (Erbfolge, Erbenstellung, Testament, Pflichtteilsrecht); Familienrecht (Eherecht, Verwandtschaft, Betreuung=

Code des Moduls PSSO Nummer

WR.06 310

Art des Moduls (Pflicht, Wahl, etc.)

Pflichtmodul

Semester/Trimester 3. Semester

Zahl der zugeteilten ECTS-Credits (basierend auf dem Arbeitspensum)

6 CP (4 SWS; 180 Stunden Arbeitsaufwand, bestehend aus 60 Unterrichtseinheiten (á 45 Minuten) und 135 Stunden unabhängige Studienzeit)

Name des Hochschullehrers

Prof. Dr. Volker Mayer

Zugangsvoraussetzungen Empfohlen: Module

- Grundlagen des Rechts; Wirtschaftsprivatrecht

Empfohlene Literaturliste (Lehr- und Lernmaterialien, Literatur)

Textsammlung BGB, HGB, Gesellschaftsrecht; Klunzinger, Grundzüge des Handelsrechts; 14., überarbeitete Aufl. , 2011, Brox, Erbrecht, 20. Aufl, 2007 Medicus / Lorenz, Schuldrecht II, Besonderer Teil, 15., neu bearbeitete Aufl., 2010 Medicus, Petersen, Bürgerliches Recht: Eine nach Anspruchsgrundlagen geordnete Darstellung zur Examensvorbereitung, 23., neu bearbeitete Auflage. (26. September 2011), Timm / Schöne, Fälle zum Handels- und Gesellschaftsrecht Band I + Band II, beide 7., überarbeitete und aktualisierte Aufl., 2010

Lehr- und Lernmethoden Seminaristischer Unterricht; Fallstudien; interaktives Lehrgespräch

Bewertungsmethoden (Lernkontrolle/Leistungsüberprüfung auch Dauer der Prüfung)

Klausur (60 min.): 100 % Dieses Modul hat eine Gewichtung von 3,33 Prozent im Verhältnis zur Gesamtnote.

Bearbeitet Januar 2012

15

Unterrichts-/Lehrsprache Deutsch

Besonderes (z.B. Online-Anteil, Praxisbesuche, Gastsprecher etc.)

Häufigkeit des Angebots des Moduls Zweimal pro Studienjahr Dauer 1 Semester Verwendbarkeit des Moduls für andere Studiengänge

keine

Bearbeitet Januar 2012

16

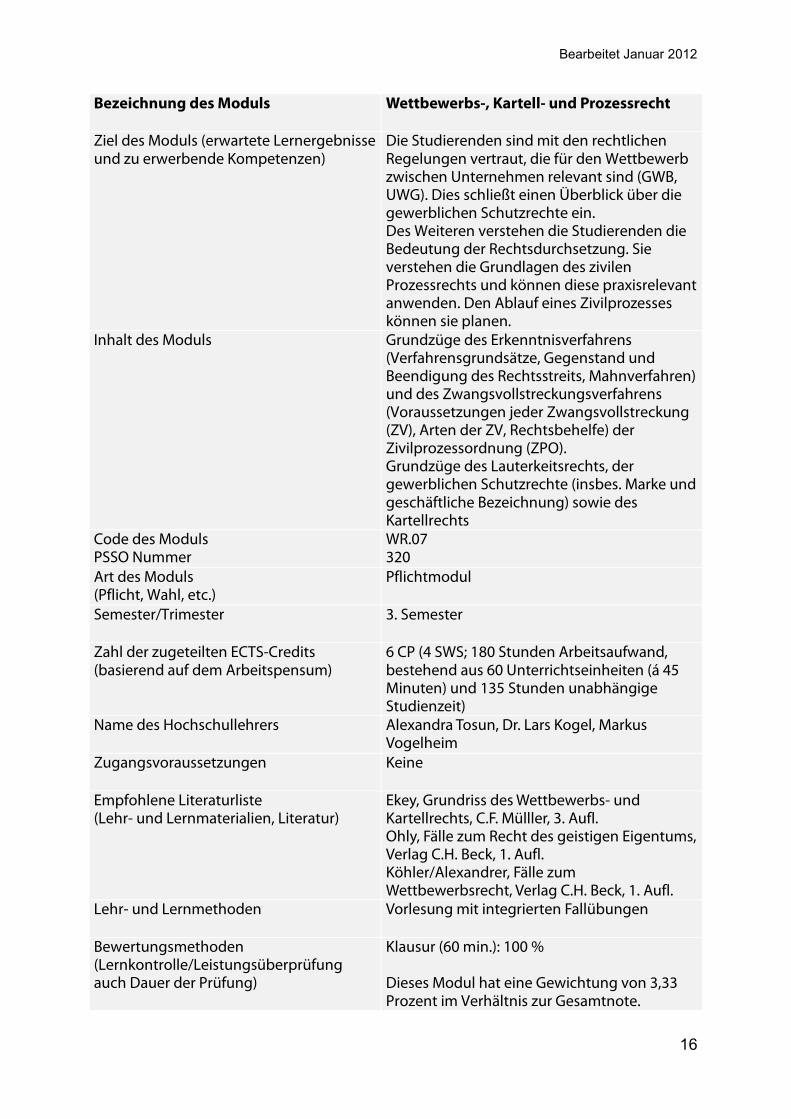

Bezeichnung des Moduls Wettbewerbs-, Kartell- und Prozessrecht

Ziel des Moduls (erwartete Lernergebnisse und zu erwerbende Kompetenzen)

Die Studierenden sind mit den rechtlichen Regelungen vertraut, die für den Wettbewerb zwischen Unternehmen relevant sind (GWB, UWG). Dies schließt einen Überblick über die gewerblichen Schutzrechte ein. Des Weiteren verstehen die Studierenden die Bedeutung der Rechtsdurchsetzung. Sie verstehen die Grundlagen des zivilen Prozessrechts und können diese praxisrelevant anwenden. Den Ablauf eines Zivilprozesses können sie planen.

Inhalt des Moduls

Grundzüge des Erkenntnisverfahrens (Verfahrensgrundsätze, Gegenstand und Beendigung des Rechtsstreits, Mahnverfahren) und des Zwangsvollstreckungsverfahrens (Voraussetzungen jeder Zwangsvollstreckung (ZV), Arten der ZV, Rechtsbehelfe) der Zivilprozessordnung (ZPO). Grundzüge des Lauterkeitsrechts, der gewerblichen Schutzrechte (insbes. Marke und geschäftliche Bezeichnung) sowie des Kartellrechts

Code des Moduls PSSO Nummer

WR.07 320

Art des Moduls (Pflicht, Wahl, etc.)

Pflichtmodul

Semester/Trimester 3. Semester

Zahl der zugeteilten ECTS-Credits (basierend auf dem Arbeitspensum)

6 CP (4 SWS; 180 Stunden Arbeitsaufwand, bestehend aus 60 Unterrichtseinheiten (á 45 Minuten) und 135 Stunden unabhängige Studienzeit)

Name des Hochschullehrers

Alexandra Tosun, Dr. Lars Kogel, Markus Vogelheim

Zugangsvoraussetzungen Keine

Empfohlene Literaturliste (Lehr- und Lernmaterialien, Literatur)

Ekey, Grundriss des Wettbewerbs- und Kartellrechts, C.F. Mülller, 3. Aufl. Ohly, Fälle zum Recht des geistigen Eigentums, Verlag C.H. Beck, 1. Aufl. Köhler/Alexandrer, Fälle zum Wettbewerbsrecht, Verlag C.H. Beck, 1. Aufl.

Lehr- und Lernmethoden Vorlesung mit integrierten Fallübungen

Bewertungsmethoden (Lernkontrolle/Leistungsüberprüfung auch Dauer der Prüfung)

Klausur (60 min.): 100 % Dieses Modul hat eine Gewichtung von 3,33 Prozent im Verhältnis zur Gesamtnote.

Bearbeitet Januar 2012

17

Unterrichts-/Lehrsprache Deutsch

Besonderes (z.B. Online-Anteil, Praxisbesuche, Gastsprecher etc.)

Häufigkeit des Angebots des Moduls Zweimal pro Studienjahr Dauer 1 Semester Verwendbarkeit des Moduls für andere Studiengänge

keine

Bearbeitet Januar 2012

18

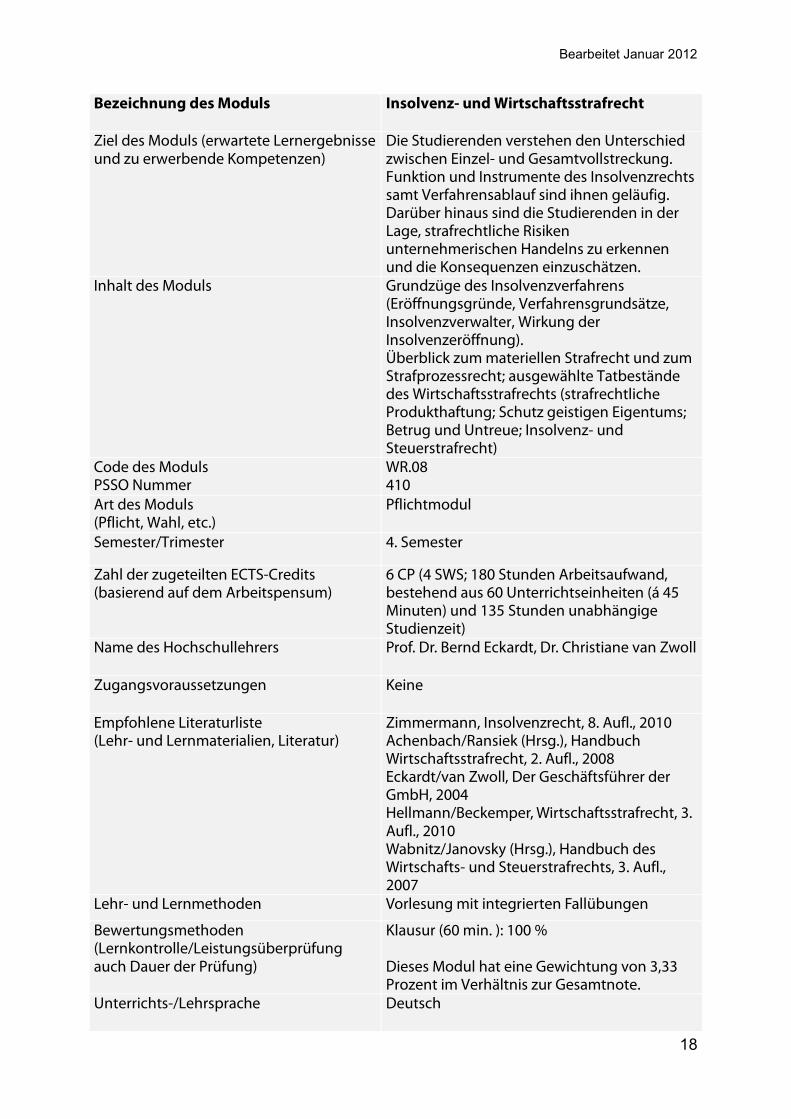

Bezeichnung des Moduls Insolvenz- und Wirtschaftsstrafrecht

Ziel des Moduls (erwartete Lernergebnisse und zu erwerbende Kompetenzen)

Die Studierenden verstehen den Unterschied zwischen Einzel- und Gesamtvollstreckung. Funktion und Instrumente des Insolvenzrechts samt Verfahrensablauf sind ihnen geläufig. Darüber hinaus sind die Studierenden in der Lage, strafrechtliche Risiken unternehmerischen Handelns zu erkennen und die Konsequenzen einzuschätzen.

Inhalt des Moduls

Grundzüge des Insolvenzverfahrens (Eröffnungsgründe, Verfahrensgrundsätze, Insolvenzverwalter, Wirkung der Insolvenzeröffnung). Überblick zum materiellen Strafrecht und zum Strafprozessrecht; ausgewählte Tatbestände des Wirtschaftsstrafrechts (strafrechtliche Produkthaftung; Schutz geistigen Eigentums; Betrug und Untreue; Insolvenz- und Steuerstrafrecht)

Code des Moduls PSSO Nummer

WR.08 410

Art des Moduls (Pflicht, Wahl, etc.)

Pflichtmodul

Semester/Trimester 4. Semester

Zahl der zugeteilten ECTS-Credits (basierend auf dem Arbeitspensum)

6 CP (4 SWS; 180 Stunden Arbeitsaufwand, bestehend aus 60 Unterrichtseinheiten (á 45 Minuten) und 135 Stunden unabhängige Studienzeit)

Name des Hochschullehrers

Prof. Dr. Bernd Eckardt, Dr. Christiane van Zwoll

Zugangsvoraussetzungen Keine

Empfohlene Literaturliste (Lehr- und Lernmaterialien, Literatur)

Zimmermann, Insolvenzrecht, 8. Aufl., 2010 Achenbach/Ransiek (Hrsg.), Handbuch Wirtschaftsstrafrecht, 2. Aufl., 2008 Eckardt/van Zwoll, Der Geschäftsführer der GmbH, 2004 Hellmann/Beckemper, Wirtschaftsstrafrecht, 3. Aufl., 2010 Wabnitz/Janovsky (Hrsg.), Handbuch des Wirtschafts- und Steuerstrafrechts, 3. Aufl., 2007

Lehr- und Lernmethoden Vorlesung mit integrierten Fallübungen

Bewertungsmethoden (Lernkontrolle/Leistungsüberprüfung auch Dauer der Prüfung)

Klausur (60 min. ): 100 % Dieses Modul hat eine Gewichtung von 3,33 Prozent im Verhältnis zur Gesamtnote.

Unterrichts-/Lehrsprache Deutsch

Bearbeitet Januar 2012

19

Besonderes (z.B. Online-Anteil, Praxisbesuche, Gastsprecher etc.)

Gastvorträge von Strafverteidigern; Gerichtsbesuch

Häufigkeit des Angebots des Moduls Zweimal pro Studienjahr Dauer 1 Semester Verwendbarkeit des Moduls für andere Studiengänge

keine

Bearbeitet Januar 2012

20

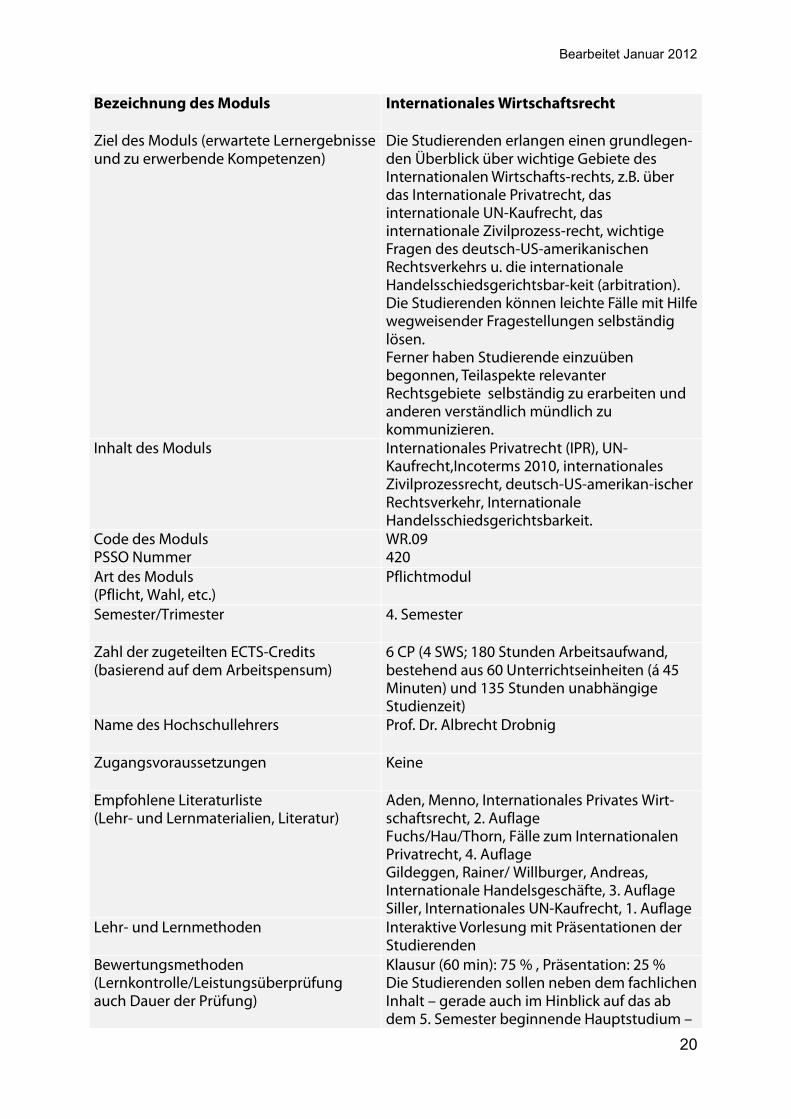

Bezeichnung des Moduls Internationales Wirtschaftsrecht

Ziel des Moduls (erwartete Lernergebnisse und zu erwerbende Kompetenzen)

Die Studierenden erlangen einen grundlegen-den Überblick über wichtige Gebiete des Internationalen Wirtschafts-rechts, z.B. über das Internationale Privatrecht, das internationale UN-Kaufrecht, das internationale Zivilprozess-recht, wichtige Fragen des deutsch-US-amerikanischen Rechtsverkehrs u. die internationale Handelsschiedsgerichtsbar-keit (arbitration). Die Studierenden können leichte Fälle mit Hilfe wegweisender Fragestellungen selbständig lösen. Ferner haben Studierende einzuüben begonnen, Teilaspekte relevanter Rechtsgebiete selbständig zu erarbeiten und anderen verständlich mündlich zu kommunizieren.

Inhalt des Moduls

Internationales Privatrecht (IPR), UN-Kaufrecht,Incoterms 2010, internationales Zivilprozessrecht, deutsch-US-amerikan-ischer Rechtsverkehr, Internationale Handelsschiedsgerichtsbarkeit.

Code des Moduls PSSO Nummer

WR.09 420

Art des Moduls (Pflicht, Wahl, etc.)

Pflichtmodul

Semester/Trimester 4. Semester

Zahl der zugeteilten ECTS-Credits (basierend auf dem Arbeitspensum)

6 CP (4 SWS; 180 Stunden Arbeitsaufwand, bestehend aus 60 Unterrichtseinheiten (á 45 Minuten) und 135 Stunden unabhängige Studienzeit)

Name des Hochschullehrers

Prof. Dr. Albrecht Drobnig

Zugangsvoraussetzungen Keine

Empfohlene Literaturliste (Lehr- und Lernmaterialien, Literatur)

Aden, Menno, Internationales Privates Wirt- schaftsrecht, 2. Auflage Fuchs/Hau/Thorn, Fälle zum Internationalen Privatrecht, 4. Auflage Gildeggen, Rainer/ Willburger, Andreas, Internationale Handelsgeschäfte, 3. Auflage Siller, Internationales UN-Kaufrecht, 1. Auflage

Lehr- und Lernmethoden Interaktive Vorlesung mit Präsentationen der Studierenden

Bewertungsmethoden (Lernkontrolle/Leistungsüberprüfung auch Dauer der Prüfung)

Klausur (60 min): 75 % , Präsentation: 25 % Die Studierenden sollen neben dem fachlichen Inhalt – gerade auch im Hinblick auf das ab dem 5. Semester beginnende Hauptstudium –

Bearbeitet Januar 2012

21

einüben, sich Rechtsgebiete selbständig zu erarbeiten u. Arbeitsergebnisse mündlich, in rhetorisch angemessener Weise (z.B. Fachbegriffe zutreffend verwenden, Präsentation logisch strukturieren) zu kommunizieren. Zur Bewertung mündlicher Kommunikations-fähigkeit ist eine mündliche Präsentation erforderlich. Dieses Modul hat eine Gewichtung von 3,33 Prozent im Verhältnis zur Gesamtnote.

Unterrichts-/Lehrsprache Deutsch

Besonderes (z.B. Online-Anteil, Praxisbesuche, Gastsprecher etc.)

Gastdozenten, z.B. zum Thema chinesisches Wirtschaftsrecht

Häufigkeit des Angebots des Moduls Zweimal pro Studienjahr Dauer 1 Semester Verwendbarkeit des Moduls für andere Studiengänge

keine

Bearbeitet: Januar 2012

22

Bezeichnung des Moduls Vertiefung Wirtschafts-, insb. Unternehmensrecht

Ziel des Moduls (erwartete Lernergebnisse und zu erwerbende Kompetenzen)

Vertiefung Wirtschaftsrecht, insbesondere Unternehmensrecht knüpft an die Vorlesungen Unternehmensrecht und Steuern sowie Rechtsformwahl an und ergänzt diese bzw. führt diese fort. Die Studierenden wiederholen kurz Gesellschaftsrecht und Rechtsformwahl sowie die diesbezüglichen europa- und steuerrechtliche Implikationen anhand von Fällen. Die Studierenden kennen sodann überblickweise Konzernrecht und Umwandlungsrecht sowie deren steuerrechtliche Folgen. Ferner wissen die Studierenden um die rechtlichen Folgen von Vertragskonzern, faktischem Konzern und existenzvernichtendem Eingriff sowie um die Voraussetzungen und Folgen von Verschmelzung, Spaltung und Formwechsel. Die Studierenden vermögen Fälle, bei denen es um diese Fragen geht, mit den Methoden des Rechts zu prüfen. Darüber hinaus lernen die Studierenden Grundzüge des Unternehmenskaufs sowie Gestaltungsmöglichkeiten bei Unternehmensnachfolgen kennen und auf Fälle anzuwenden.

Inhalt des Moduls

Gesellschaftsrecht, Rechtsformwahl, Konzernrecht, Umwandlungsrecht, Unternehmenskauf, Unternehmensnachfolge sowie deren jeweilige steuerrechtlichen Folgen

Code des Moduls PSSO Nummer

WR.10 430

Art des Moduls (Pflicht, Wahl, etc.)

Pflichtmodul

Semester/Trimester 4. Semester

Zahl der zugeteilten ECTS-Credits (basierend auf dem Arbeitspensum)

6 CP (4 SWS; 180 Stunden Arbeitsaufwand, bestehend aus 60 Unterrichtseinheiten (á 45 Minuten) und 135 Stunden unabhängige Studienzeit)

Name des Hochschullehrers

Prof. Dr. Friedrich Klein-Blenkers

Zugangsvoraussetzungen Keine

Empfohlene Literaturliste (Lehr- und Lernmaterialien, Literatur)

Emmerich/Habersack/Sonnenschein, Konzernrecht, 9. Aufl. 2008; Klein-Blenkers,

Bearbeitet: Januar 2012

23

Rechtsformen der Unternehmen, 1. Aufl. 2009; Kuhlmann/Ahnis, Konzern- und Umwandlungsrecht, 3. Aufl. 2010; Strauch, Umwandlungssteuerrecht, 1. Aufl. 2009; Schmitt/Hörtnagel/Stratz, UmwG UmwStG, 5. Aufl. 2009; Tegen/Reul u.a., Unternehmensrecht, 1. Aufl. 2009; Beisel/Klumpp, Unternehmenskauf, 6. Aufl. 2009; Sudhoff, Unternehmensnachfolge, 5. Auflage 2005

Lehr- und Lernmethoden Vorlesung; Seminar; integrierte Fallübungen

Bewertungsmethoden (Lernkontrolle/Leistungsüberprüfung auch Dauer der Prüfung)

Klausur (60 min.) 60 % Hausarbeit 40 % Dieses Modul hat eine Gewichtung von 3,33 Prozent im Verhältnis zur Gesamtnote.

Unterrichts-/Lehrsprache Deutsch

Besonderes (z.B. Online-Anteil, Praxisbesuche, Gastsprecher etc.)

Exkursionen; Praxisbesuche; Externe Vorträge

Häufigkeit des Angebots des Moduls Zweimal pro Studienjahr Dauer 1 Semester Verwendbarkeit des Moduls für andere Studiengänge

keine

24

Betriebswirtschaft

Bearbeitet: Februar 2012

25

Bezeichnung des Moduls Grundlagen der BWL und Finanzmathematik

Ziel des Moduls (erwartete Lernergebnisse und zu erwerbende Kompetenzen)

Die Studierenden haben an einem selbst erarbeiteten Beispiel gelernt, was notwendig ist, um ein Unternehmen funktionsfähig aufzubauen/zu gestalten. Damit wissen sie, wie ein Betrieb grundsätzlich funktioniert mit den bereichs- und funktionsübergreifendenden Grundlagen. Sie erkennen die zielorientierte Systematik und wissen um die Bedeutung der Unternehmensziele und der zugehörigen Planung, Durchsetzung und Kontrolle. Dazu beherrschen Sie die finanzmathematischen Verfahren. Sie sind in der Lage, betriebswirtschaftliche Problemstellungen zu analysieren.

Inhalt des Moduls

BWL: Der Inhalt orientiert sich an dem Vorgehen zum Aufstellen eines Businessplanes - Warum/Wie entsteht ein Unternehmen? - Wie entstehen und welche Bedeutung

haben Unternehmensziele? - Welche betrieblichen Funktionen sind zur

Existenz und zum Wachstum eines Unternehmens notwendig?

- Grundzüge der Investition, Finanzierung und des Rechnungswesens

- Konkreter Aufbau eines Businessplanes. Finanzmathematik: Zins-, Renten-, Tilgungs-, Investitionsrechnung, Abschreibungsverfahren

Code des Moduls PSSO Nummer

BW.1 1010

Art des Moduls (Pflicht, Wahl, etc.)

Pflichtmodul

Semester/Trimester 1. Semester

Zahl der zugeteilten ECTS-Credits (basierend auf dem Arbeitspensum)

6 CP (180 Stunden Arbeitsaufwand, bestehend aus 60 Unterrichtseinheiten (á 45 Minuten) und 135 Stunden unabhängige Studienzeit)

Name des Hochschullehrers

Prof. Dr. Jutta Arrenberg, Prof. Dr. Klaus-Burkhard Bentler, Prof. Dr. Erich Hölter, Prof. Dr. Ralf Knobloch, Prof. Dr. Peter Alexander Plein, Prof. Dr. Marc Prokop

Zugangsvoraussetzungen Keine

Bearbeitet: Februar 2012

26

Empfohlene Literaturliste (Lehr- und Lernmaterialien, Literatur)

Eisenführ, Franz; Theuvsen, Ludwig: Einführung in die Betriebswirtschaftslehre, 4. Auflage, Stuttgart: Schäffer-Poeschel, 2004. Handbuch „NUK-Businessplan-Wettbewerb 2009“, NUK Neues Unternehmertum Rheinland e.V., Köln 2009 <http://neuesunternehmertum.de/ content/view/12/27/>. Arrenberg, Jutta: Finanzmathematik, 1. Auflage, München: Oldenbourg-Verlag, 2011. Wöhe, Günter; Döring, Ulrich: Einführung in die Allgemeine Betriebswirtschaftslehre, 24. Auflage, München: Vahlen, 2010.

Lehr- und Lernmethoden Projekt-orientierter (BWL) und seminaristischer (Finanzmathematik) Unterricht

Bewertungsmethoden (Lernkontrolle/Leistungsüberprüfung auch Dauer der Prüfung)

50 % Klausur und 50% andere Prüfungsformen max. 90 Min. Dieses Modul hat eine Gewichtung von 3,33 Prozent im Verhältnis zur Gesamtnote.

Unterrichts-/Lehrsprache Deutsch

Besonderes (z.B. Online-Anteil, Praxisbesuche, Gastsprecher etc.)

Häufigkeit des Angebots des Moduls Zweimal pro Studienjahr Dauer 1 Semester Verwendbarkeit des Moduls für andere Studiengänge

Betriebswirtschaftslehre

Bearbeitet: Januar 2012

27

Bezeichnung des Moduls Grundlagen der Mikro- und Makroökonomie

Ziel des Moduls (erwartete Lernergebnisse und zu erwerbende Kompetenzen)

Nach dem Besuch der Veranstaltung verfügen die Studierenden über Kenntnisse der grundlegenden Konzepte der Mikro- und Makroökonomie, einschließlich ihrer wesentlichen Bezüge im deutschen Rechtssystem. Zudem sind sie in der Lage, aktuelle makroökonomische Entwicklungen einzuordnen und zu beurteilen

Inhalt des Moduls

grundlegende Konzepte der Mikroökonomie

Verhalten und Entscheidungen von Konsumenten, Produzenten und Marktteilnehmern in unterschiedlichen Marktformen

empirische Grundlagen der Makroökonomie

Wachstum, Arbeitslosigkeit und Inflation

Code des Moduls PSSO Nummer

BW.2 1410

Art des Moduls (Pflicht, Wahl, etc.)

Pflichtmodul

Semester/Trimester 4. Semester

Zahl der zugeteilten ECTS-Credits (basierend auf dem Arbeitspensum)

6 (4 SWS; 180 Stunden Arbeitsaufwand, bestehend aus 60 Unterrichtseinheiten (á 45 Minuten) und 135 Stunden unabhängige Studienzeit)

Name des Hochschullehrers Prof. Dr. Manfred Kiy

Zugangsvoraussetzungen keine Empfohlene Literaturliste (Lehr- und Lernmaterialien, Literatur)

Clement, R., Terlau, W., und Kiy, M.: Grundlagen der angewandten Makroökonomie: Eine Verbindung von Makroökonomie und Wirtschaftspolitik mit Fallbeispielen, 4. Auflage, Verlag Vahlen, 2004

Clement, R, Gogoll, F., Kiy, M., Terlau, W., Veit, W.: Praktische Probleme der Wirtschaftspolitik, Verlag Vahlen, 2001

Lehr- und Lernmethoden Vorlesung

Bewertungsmethoden (Lernkontrolle/Leistungsüberprüfung auch Dauer der Prüfung)

Klausur (90 min.): 100 % Dieses Modul hat eine Gewichtung von 3,33 Prozent im Verhältnis zur Gesamtnote.

Unterrichts-/Lehrsprache deutsch

Besonderes (z.B. Online-Anteil, Praxisbesuche, Gastsprecher etc.)

Arbeitsmaterialien (Folien, Übungen, Fallstudien) werden über E-Learning Portal bereit gestellt

Bearbeitet: Januar 2012

28

Häufigkeit des Angebots des Moduls Zweimal pro Studienjahr Dauer 1 Semester Verwendbarkeit des Moduls für andere Studiengänge

keine

Bearbeitet: Januar 2012

29

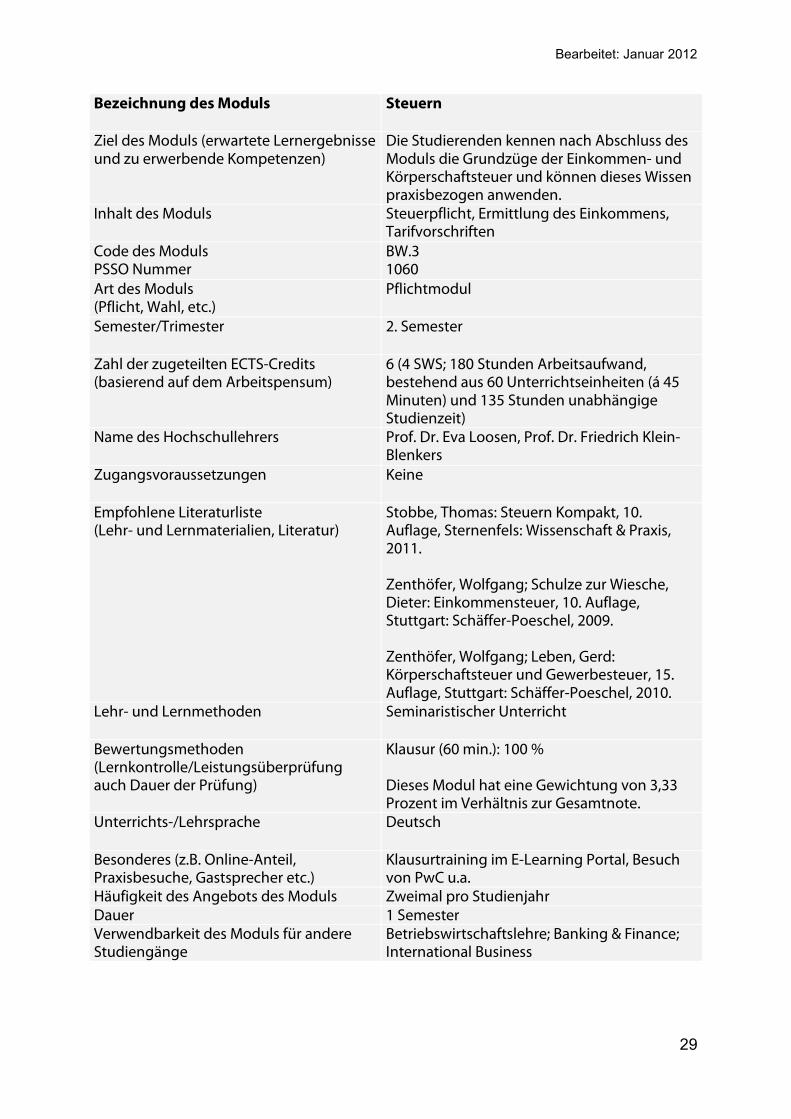

Bezeichnung des Moduls Steuern

Ziel des Moduls (erwartete Lernergebnisse und zu erwerbende Kompetenzen)

Die Studierenden kennen nach Abschluss des Moduls die Grundzüge der Einkommen- und Körperschaftsteuer und können dieses Wissen praxisbezogen anwenden.

Inhalt des Moduls

Steuerpflicht, Ermittlung des Einkommens, Tarifvorschriften

Code des Moduls PSSO Nummer

BW.3 1060

Art des Moduls (Pflicht, Wahl, etc.)

Pflichtmodul

Semester/Trimester 2. Semester

Zahl der zugeteilten ECTS-Credits (basierend auf dem Arbeitspensum)

6 (4 SWS; 180 Stunden Arbeitsaufwand, bestehend aus 60 Unterrichtseinheiten (á 45 Minuten) und 135 Stunden unabhängige Studienzeit)

Name des Hochschullehrers

Prof. Dr. Eva Loosen, Prof. Dr. Friedrich Klein-Blenkers

Zugangsvoraussetzungen Keine

Empfohlene Literaturliste (Lehr- und Lernmaterialien, Literatur)

Stobbe, Thomas: Steuern Kompakt, 10. Auflage, Sternenfels: Wissenschaft & Praxis, 2011. Zenthöfer, Wolfgang; Schulze zur Wiesche, Dieter: Einkommensteuer, 10. Auflage, Stuttgart: Schäffer-Poeschel, 2009. Zenthöfer, Wolfgang; Leben, Gerd: Körperschaftsteuer und Gewerbesteuer, 15. Auflage, Stuttgart: Schäffer-Poeschel, 2010.

Lehr- und Lernmethoden Seminaristischer Unterricht

Bewertungsmethoden (Lernkontrolle/Leistungsüberprüfung auch Dauer der Prüfung)

Klausur (60 min.): 100 % Dieses Modul hat eine Gewichtung von 3,33 Prozent im Verhältnis zur Gesamtnote.

Unterrichts-/Lehrsprache Deutsch

Besonderes (z.B. Online-Anteil, Praxisbesuche, Gastsprecher etc.)

Klausurtraining im E-Learning Portal, Besuch von PwC u.a.

Häufigkeit des Angebots des Moduls Zweimal pro Studienjahr Dauer 1 Semester Verwendbarkeit des Moduls für andere Studiengänge

Betriebswirtschaftslehre; Banking & Finance; International Business

Bearbeitet: Januar 2012

30

Bezeichnung des Moduls Unternehmensrecht und Steuern

Ziel des Moduls (erwartete Lernergebnisse und zu erwerbende Kompetenzen)

Nach dem Studium dieses Moduls können die Studierenden: - verschiedene Unternehmensformen (Eigenkapital) unterscheiden - wissen wie Kredite (Fremdkapital) rechtlich gesichert werden können - kennen die Grundzüge der Umsatz- u. Gewerbesteuer

Inhalt des Moduls

− Einzelunternehmen − Personen- u. Kapitalgesellschaften − Rechtliche Grundlagen von

Kreditsicherheiten − Steuerbare Umsätze − Steuerbefreiungen − Bemessungsgrundlagen − Steuersätze − Gewerbeertrag − Tarif − Gewerbesteuerzerlegung

Code des Moduls PSSO Nummer

BW.4 1050

Art des Moduls (Pflicht, Wahl, etc.)

Pflichtmodul

Semester/Trimester 2. Semester

Zahl der zugeteilten ECTS-Credits (basierend auf dem Arbeitspensum)

6 (4 SWS; 180 Stunden Arbeitsaufwand, bestehend aus 60 Unterrichtseinheiten (á 45 Minuten) und 135 Stunden unabhängige Studienzeit)

Name des Hochschullehrers

Prof. Dr. Albrecht Drobnig, Prof. Dr. Bernd Eckardt, Prof. Dr. Martin Heinrich, Rechtsanwalt Michael Hoffmann

Zugangsvoraussetzungen Keine

Empfohlene Literaturliste (Lehr- und Lernmaterialien, Literatur)

Klunziger, Eugen: Grundzüge des Gesellschaftsrechts, 15. Auflage, München: Franz Vahlen, 2009. Klunzinger, Eugen: Grundzüge des Handelsrechts, 14. Auflage, München: Franz Vahlen, 2011. Müssig, Peter: Wirtschaftsprivatrecht, 14. Auflage, Heidelberg: C.F. Müller, 2011. Völkel, Dieter; Karg, Helmut: Umsatzsteuer, 15. Auflage, Stuttgart: Schäffer-Poeschel, 2009.

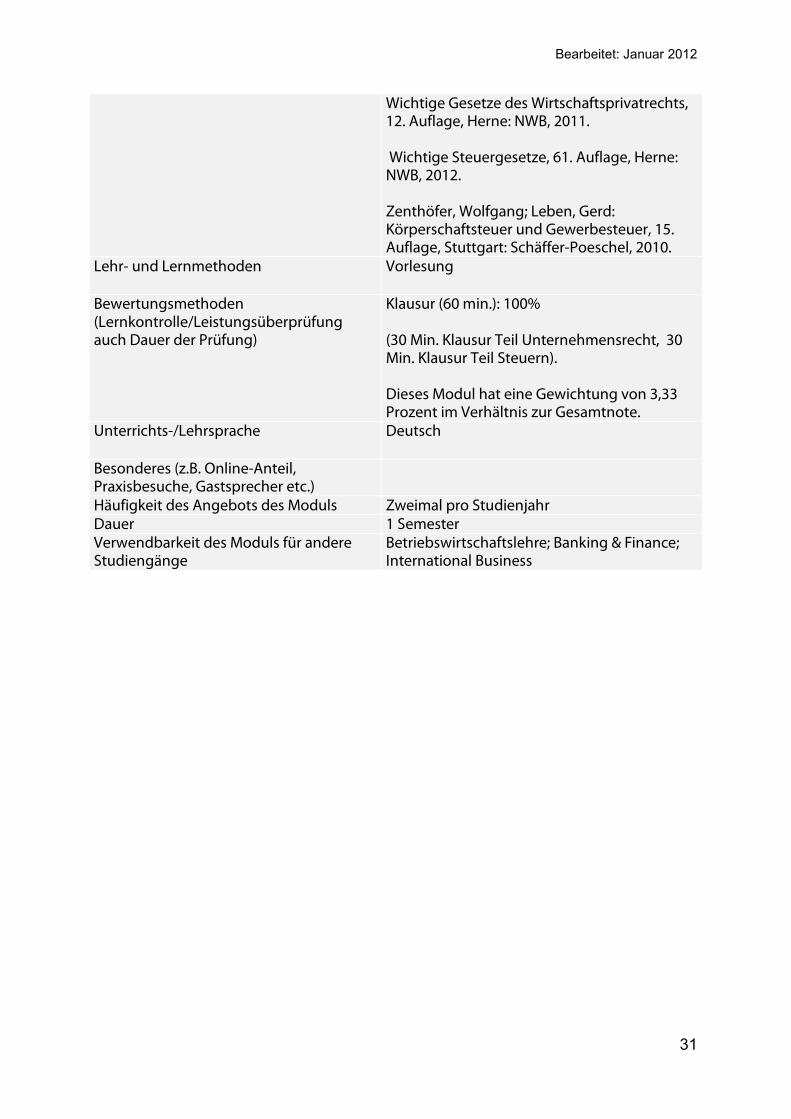

Bearbeitet: Januar 2012

31

Wichtige Gesetze des Wirtschaftsprivatrechts, 12. Auflage, Herne: NWB, 2011. Wichtige Steuergesetze, 61. Auflage, Herne: NWB, 2012. Zenthöfer, Wolfgang; Leben, Gerd: Körperschaftsteuer und Gewerbesteuer, 15. Auflage, Stuttgart: Schäffer-Poeschel, 2010.

Lehr- und Lernmethoden Vorlesung

Bewertungsmethoden (Lernkontrolle/Leistungsüberprüfung auch Dauer der Prüfung)

Klausur (60 min.): 100% (30 Min. Klausur Teil Unternehmensrecht, 30 Min. Klausur Teil Steuern). Dieses Modul hat eine Gewichtung von 3,33 Prozent im Verhältnis zur Gesamtnote.

Unterrichts-/Lehrsprache Deutsch

Besonderes (z.B. Online-Anteil, Praxisbesuche, Gastsprecher etc.)

Häufigkeit des Angebots des Moduls Zweimal pro Studienjahr Dauer 1 Semester Verwendbarkeit des Moduls für andere Studiengänge

Betriebswirtschaftslehre; Banking & Finance; International Business

Bearbeitet: Februar 2012

32

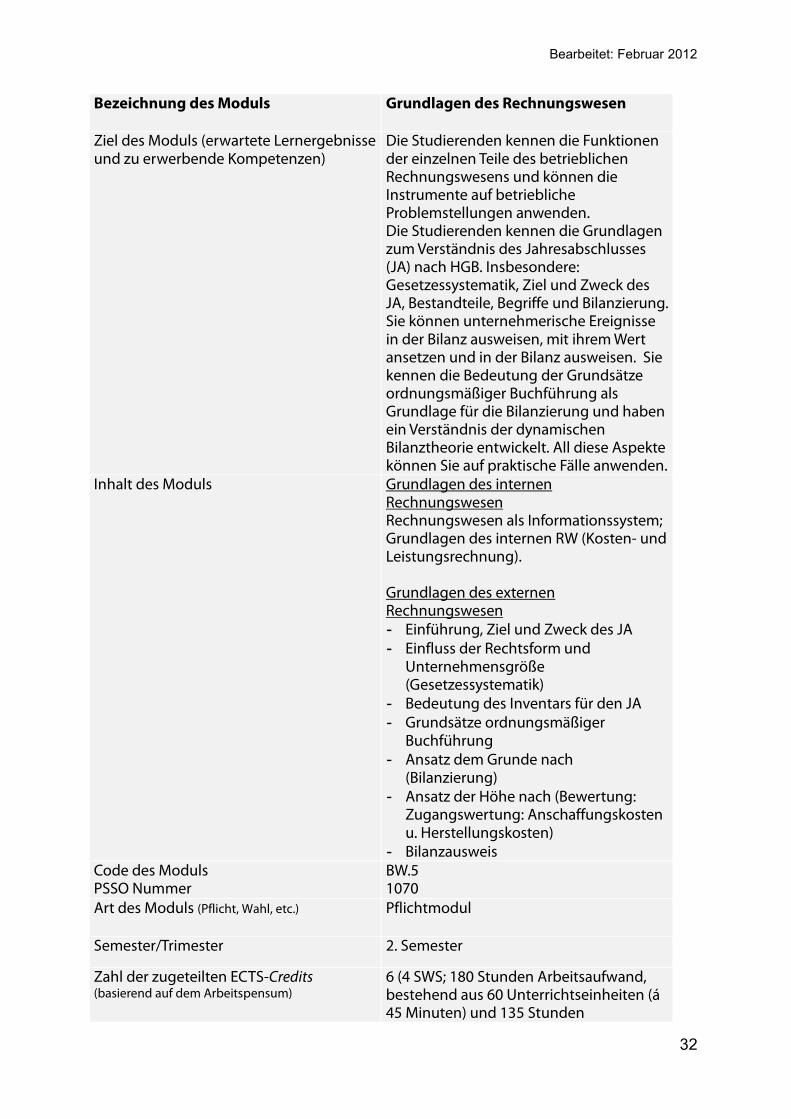

Bezeichnung des Moduls Grundlagen des Rechnungswesen

Ziel des Moduls (erwartete Lernergebnisse und zu erwerbende Kompetenzen)

Die Studierenden kennen die Funktionen der einzelnen Teile des betrieblichen Rechnungswesens und können die Instrumente auf betriebliche Problemstellungen anwenden. Die Studierenden kennen die Grundlagen zum Verständnis des Jahresabschlusses (JA) nach HGB. Insbesondere: Gesetzessystematik, Ziel und Zweck des JA, Bestandteile, Begriffe und Bilanzierung. Sie können unternehmerische Ereignisse in der Bilanz ausweisen, mit ihrem Wert ansetzen und in der Bilanz ausweisen. Sie kennen die Bedeutung der Grundsätze ordnungsmäßiger Buchführung als Grundlage für die Bilanzierung und haben ein Verständnis der dynamischen Bilanztheorie entwickelt. All diese Aspekte können Sie auf praktische Fälle anwenden.

Inhalt des Moduls

Grundlagen des internen Rechnungswesen Rechnungswesen als Informationssystem; Grundlagen des internen RW (Kosten- und Leistungsrechnung). Grundlagen des externen Rechnungswesen - Einführung, Ziel und Zweck des JA - Einfluss der Rechtsform und

Unternehmensgröße (Gesetzessystematik)

- Bedeutung des Inventars für den JA - Grundsätze ordnungsmäßiger

Buchführung - Ansatz dem Grunde nach

(Bilanzierung) - Ansatz der Höhe nach (Bewertung:

Zugangswertung: Anschaffungskosten u. Herstellungskosten)

- Bilanzausweis Code des Moduls PSSO Nummer

BW.5 1070

Art des Moduls (Pflicht, Wahl, etc.) Pflichtmodul

Semester/Trimester 2. Semester

Zahl der zugeteilten ECTS-Credits (basierend auf dem Arbeitspensum)

6 (4 SWS; 180 Stunden Arbeitsaufwand, bestehend aus 60 Unterrichtseinheiten (á 45 Minuten) und 135 Stunden

Bearbeitet: Februar 2012

33

unabhängige Studienzeit)

Name des Hochschullehrers Grundlagen des internen Rechnungswesen Prof. Dr. Erich Hölter Prof. Dr. Peter Alexander Plein Prof. Dr. Hartmut Reinhard Dipl.-Betriebsw. Stefan Fusshöller Dipl.-Kfm. Helmut Schmidt Grundlagen des externen Rechnungswesen Prof. Dr. Stefan Woltermann Dipl.-Kffr. Katja Stephan Dipl.-Kfm. Mathias Eisele StB, Wirtschaftsprüfer

Zugangsvoraussetzungen Keine

Empfohlene Literaturliste (Lehr- und Lernmaterialien, Literatur)

Grundlagen des internen Rechnungswesen Skript „Internes Rechnungswesen“ von Prof. Dr. K. Hagen, erhältlich bei der Fachgruppe Management und Controlling. Übungsskript „Internes Rechnungswesen“ von Prof. Dr. K. Hagen, erhältlich bei der Fachgruppe Management und Controlling. Däumler, K.-D.; Grabe, J.: Kostenrechnung 1-3. 10. Auflage, Nwb Verlag 2008. Möller/Hüfner: Betriebswirtschaftliches Rechnungswesen, München 2004 Olfert, K.: Kostenrechnung. 14. Auflage, Kiehl Friedrich Verlag 2005. Schmidt, Andreas: Kostenrechnung. 5. Auflage, Kohlhammer W. 2008. Grundlagen des externen Rechnungswesen Handelsgesetzbuch HGB, 52. Auflage, München: H. C. Beck, 2011. Baetge, Kirsch Thiele: Bilanzen (Gebundene Ausgabe - 30. März 2011) Müller, Stefan; Wulf, Inge: Bilanztraining, 12. Auflage, Freiburg: Haufe-Lexware, 2010. Quick, R.; Wolz, M.: Bilanzierung in Fällen: Grundlagen, Aufgaben und Lösungen nach HGB und IFRS. 4. Auflage, Schäffer-Poeschel Verlag, 2009.

Lehr- und Lernmethoden Seminaristischer Unterricht

Bearbeitet: Februar 2012

34

Bewertungsmethoden (Lernkontrolle/Leistungsüberprüfung auch Dauer der Prüfung)

Klausur (60 min.): 100% (30 Min. Klausurteil Grundlagen des internen Rechnungswesen, 30 Min. Klausurteil Grundlagen des externen Rechnungswesen). Dieses Modul hat eine Gewichtung von 3,33 Prozent im Verhältnis zur Gesamtnote.

Unterrichts-/Lehrsprache Deutsch

Besonderes (z.B. Online-Anteil, Praxisbesuche, Gastsprecher etc.)

Angebot von Tutorien

Häufigkeit des Angebots des Moduls Zweimal pro Studienjahr

Dauer 1 Semester

Verwendbarkeit des Moduls für andere Studiengänge

Betriebswirtschaftslehre; Banking & Finance; International Business

Bearbeitet: Januar 2012

35

Bezeichnung des Moduls Externes Rechnungswesen

Ziel des Moduls (erwartete Lernergebnisse und zu erwerbende Kompetenzen)

Wissensvertiefung der Grundlagen des externen Rechnungswesens. Die Studierenden erwerben die Fähigkeit einzelne, unterschiedliche Positionen der Bilanz (Aktiva und Passiva) anzusetzen und zu bewerten und zwar sowohl postenbezogene Zugangsbewertung und als auch Schwerpunkt Folgebewertung; Sie verstehen den Aufbau und die Struktur der Gewinn- und Verlustrechnung, des Anhang und Lageberichtes und können diese auf praktische Fälle anwenden.

Inhalt des Moduls

- Bilanzansatz (abstrakte und konkrete Bilanzierungsfähigkeit) - Bilanzausweis (Bilanzgliederungsschema) - Bilanzbewertung mit Erst- und Folgebewertung (planmäßige und außerplanmäßige Abschreibungen und Zuschreibungen) Schwerpunktthemen: Bilanzansatz, Bilanzausweis, Erst- und Folgebewertung: - Selbst geschaffene und käuflich erworbene immaterielle Vermögensgegenstände inkl. Firmenwert - Sachanlagen - Finanzanlagen - Umlaufvermögen - Eigenkapital - Rückstellungen, (insbesondere drohende Verluste und verlustfreie Bewertung) - Verbindlichkeiten - Rechnungsabgrenzungsposten - Grundlagen latente Steuern - Grundlagen G. u. V. - Grundlagen Anhang, Lagebericht

Code des Moduls PSSO Nummer

BW.6 1090

Art des Moduls (Pflicht, Wahl, etc.) Pflichtmodul

Semester/Trimester 3. Semester

Zahl der zugeteilten ECTS-Credits (basierend auf dem Arbeitspensum)

6 (4 SWS; 180 Stunden Arbeitsaufwand, bestehend aus 60 Unterrichtseinheiten (á 45 Minuten) und 135 Stunden unabhängige Studienzeit)

Name des Hochschullehrers

Prof. Dr. S. Woltermann, Dipl.-Kffr. K. Stephan,

Bearbeitet: Januar 2012

36

Dipl.-Kfm. M. Eisele StB, WP

Zugangsvoraussetzungen keine

Empfohlene Literaturliste (Lehr- und Lernmaterialien, Literatur)

BILMoG, 3. Auflage, München: H. C. Beck, 2010. Handelsgesetzbuch HGB, 52. Auflage, München: H. C. Beck, 2011. Baetge, Kirsch Thiele: Bilanzen (Gebundene Ausgabe - 30. März 2011) Müller, Stefan; Wulf, Inge: Bilanztraining, 12. Auflage, Freiburg: Haufe-Lexware, 2010. Quick, R.; Wolz, M.: Bilanzierung in Fällen: Grundlagen, Aufgaben und Lösungen nach HGB und IFRS. 4. Auflage, Schäffer-Poeschel Verlag, 2009.

Lehr- und Lernmethoden Vorlesung

Bewertungsmethoden (Lernkontrolle/Leistungsüberprüfung auch Dauer der Prüfung)

Klausur (60 min.): 100% Dieses Modul hat eine Gewichtung von 3,33 Prozent im Verhältnis zur Gesamtnote.

Unterrichts-/Lehrsprache Deutsch

Besonderes (z.B. Online-Anteil, Praxisbesuche, Gastsprecher etc.)

Häufigkeit des Angebots des Moduls Zweimal pro Studienjahr Dauer 1 Semester Verwendbarkeit des Moduls für andere Studiengänge

Betriebswirtschaftslehre; Banking & Finance

Bearbeitet: Februar 2012

37

Bezeichnung des Moduls Finanz- und Investitionsmanagement

Ziel des Moduls (erwartete Lernergebnisse und zu erwerbende Kompetenzen)

Die Studierenden kennen die wichtigsten Elemente von Investitions- und Finanzierungsentscheidungen und beherrschen die Methoden, um diese Entscheidungen zu treffen.

Inhalt des Moduls

Inhalte und verschiedene Methoden der Investitionsrechnung, Finanzierungsalternativen (Fremdkapital, Eigenkapital, Mezzanine Finanzierung, Leasing und Factoring, Innen- und Außenfinanzierung) und Methoden der Finanzierungsrechnungen einschließlich Optimierungsverfahren.

Code des Moduls, PSSO Nummer BW.7 1100

Art des Moduls (Pflicht, Wahl, etc.)

Pflichtmodul

Semester/Trimester 4. Semester

Zahl der zugeteilten ECTS-Credits (basierend auf dem Arbeitspensum)

6 (4 SWS; 180 Stunden Arbeitsaufwand, bestehend aus 60 Unterrichtseinheiten (á 45 Minuten) und 135 Stunden unabhängige Studienzeit)

Name des Hochschullehrers Prof. Dr. Georg Brüker Dr. Marc Prokop Prof. Dr. Hans-Peter Stuckhardt

Zugangsvoraussetzungen Keine

Empfohlene Literaturliste (Lehr- und Lernmaterialien, Literatur)

Becker, Hans Paul: Grundlagen der Unternehmensfinanzierung, 5. Auflage, Wiesbaden: Gabler, 2012. Busse, Franz-Joseph: Grundlagen der betrieblichen Finanzwirtschaft, 5. Auflage, München, Wien: Oldenbourg, 2003. Däumler, Klaus-Dieter; Grabe, Jürgen: Betriebliche Finanzwirtschaft, 9. Auflage, Herne: NWB, 2008. Däumler, Klaus-Dieter; Grabe, Jürgen: Grundlagen der Investitions- und Wirtschaftlichkeitsrechnung, 12. Auflage, Herne: NWB, 2007. Olfert, Klaus; Reichel, Christopher: Finanzierung, 15. Auflage, Ludwigshafen: Friedrich Kiehl, 2011.

Bearbeitet: Februar 2012

38

Olfert, Klaus; Reichel, Christopher: Investition, 11. Auflage, Ludwigshafen: Friedrich Kiehl, 2009. Wöhe, Günter; Bilstein, Jürgen; Ernst, Dietmar; Häcker, Joachim: Grundzüge der Unternehmensfinanzierung, 10. Auflage, München: Franz Vahlen, 2009.

Lehr- und Lernmethoden Seminaristischer Unterricht

Bewertungsmethoden (Lernkontrolle/Leistungsüberprüfung auch Dauer der Prüfung)

Klausur (60 Min.): 100 % Dieses Modul hat eine Gewichtung von 3,33 Prozent im Verhältnis zur Gesamtnote.

Unterrichts-/Lehrsprache Deutsch

Besonderes (z.B. Online-Anteil, Praxisbesuche, Gastsprecher etc.)

Häufigkeit des Angebots des Moduls Zweimal pro Studienjahr Dauer 1 Semester Verwendbarkeit des Moduls für andere Studiengänge

Betriebswirtschaftslehre; Banking & Finance; International Business

39

Fächerübergreifende Qualifikationen

Bearbeitet: Januar 2012

40

Bezeichnung des Moduls Vertragsgestaltung, Verhandlungstechnik, Konflikt- und Legal Management

Ziel des Moduls (erwartete Lernergebnisse und zu erwerbende Kompetenzen)

Die Studierenden können die Zulässigkeit von Vertragsklauseln überprüfen und einfache Verträge (Schuld-, Sachen und Gesellschaftsrecht) entwerfen. Sie kennen die Grundlagen der Kommunikation und Verhandlungsführung und die Verfahren der außergerichtlichen Streitbeilegung und können danach Verhalten einordnen und ausrichten.

Inhalt des Moduls

Vertragsgestaltung; Grundlagen der Kommunikation; Steuerung eines Verhandlungsprozesses, Grundlagen des Schiedsverfahrens und der Wirtschaftsmediation.

Code des Moduls PSSO Nummer

Q.1.

Art des Moduls (Pflicht, Wahl, etc.)

Pflichtmodul

Semester/Trimester 4. Semester

Zahl der zugeteilten ECTS-Credits (basierend auf dem Arbeitspensum)

6 CP (4 SWS; 180 Stunden Arbeitsaufwand, bestehend aus 60 Unterrichtseinheiten (á 45 Minuten) und 135 Stunden unabhängige Studienzeit)

Name des Hochschullehrers

Prof. Dr. Volker Mayer

Zugangsvoraussetzungen Keine

Empfohlene Literaturliste (Lehr- und Lernmaterialien, Literatur)

Langenfeld, Grundlagen der Vertragsgestaltung, 2., vollständig neu bearbeitete Aufl., 2010 Schmittat, Einführung in die Vertragsgestaltung, 3. Aufl, 2008 Junker/Kamanabrou, Vertragsgestaltung, 3., neubearbeitete Aufl., 2010 Duve/Eidenmüller/Hacke, Mediation in der Wirtschaft, 2. Auflage, 2011 Falk/Heintel/Krainz, Handbuch Mediation und Konfliktmanagement, 2005

Lehr- und Lernmethoden Vorlesung mit integrierten Fallübungen

Bewertungsmethoden (Lernkontrolle/Leistungsüberprüfung auch Dauer der Prüfung)

Klausur (60 min.): 50 % Hauarbeit: 25 % Referat: 25 % Dieses Modul hat eine Gewichtung von 3,33 Prozent im Verhältnis zur Gesamtnote.

Unterrichts-/Lehrsprache Deutsch

Bearbeitet: Januar 2012

41

Besonderes (z.B. Online-Anteil, Praxisbesuche, Gastsprecher etc.)

Häufigkeit des Angebots des Moduls Zweimal pro Studienjahr Dauer 1 Semester Verwendbarkeit des Moduls für andere Studiengänge

keine

Bearbeitet: Januar 2012

42

Bezeichnung des Moduls Wirtschaftsenglisch

Ziel des Moduls (erwartete Lernergebnisse und zu erwerbende Kompetenzen)

Die Studierenden kennen ausgewählte Aspekte der englischen Grammatik, zum Beispiel Zeitformen, Business English Terminology und können diese anwenden

Inhalt des Moduls

Die Themenbereiche umfassen: - Geschäftl. Besprechungen - Telefongespräche - Small talk - Terminieren - Präsentationen - Bewerbungsgespräche - Organisation von Reisen - u.a.

Code des Moduls PSSO Nummer

FS.1. 92.005

Art des Moduls (Pflicht, Wahl, etc.)

Pflichtmodul

Semester/Trimester 3. Semester

Zahl der zugeteilten ECTS-Credits (basierend auf dem Arbeitspensum)

6 CP (4 SWS; 180 Stunden Arbeitsaufwand, bestehend aus 60 Unterrichtseinheiten (á 45 Minuten) und 135 Stunden unabhängige Studienzeit)

Name des Hochschullehrers

Andreas Wojtakowski

Zugangsvoraussetzungen Keine

Empfohlene Literaturliste (Lehr- und Lernmaterialien, Literatur)

Market Leader, Intermediate, 3rd Edition, 2010, ISBN: 978-1-4082-3695-6

Lehr- und Lernmethoden Theoretische Einheiten wechseln mit praktischen Übungen und Simulationen, Seminarstil mit Übungen

Bewertungsmethoden (Lernkontrolle/Leistungsüberprüfung auch Dauer der Prüfung)

Klausur (90 min.): 100 % Dieses Modul hat eine Gewichtung von 3,33 Prozent im Verhältnis zur Gesamtnote.

Unterrichts-/Lehrsprache Englisch

Besonderes (z.B. Online-Anteil, Praxisbesuche, Gastsprecher etc.)

Online-Anteil 10%

Häufigkeit des Angebots des Moduls Zweimal pro Studienjahr Dauer 1 Semester Verwendbarkeit des Moduls für andere Studiengänge

keine

Bearbeitet: Februar 2012

43

Bezeichnung des Moduls Rechtsenglisch

Ziel des Moduls (erwartete Lernergebnisse und zu erwerbende Kompetenzen)

Die Studierenden erweitern ihre kommunikative Kompetenz auf mündlicher und schriftlicher Ebene und erweitern hierdurch ihre Fachsprache. Dieses wird durch die gezielte Weiterentwicklung des Könnens im Bereich der mündlichen und schriftlichen Kommunikation, inhaltlich gekoppelt an Bereiche des angelsächsischen Rechts, erreicht.

Inhalt des Moduls

Fundamentals of the Anglo-American common law system

Text analysis to identify and summarise legal content

Studying and discussing legal problems

Reading materials about legal issues Studying Legal Terminology

Code des Moduls PSSO Nummer

FS.2. 92.005

Art des Moduls (Pflicht, Wahl, etc.)

Pflichtmodul

Semester/Trimester 4. Semester

Zahl der zugeteilten ECTS-Credits (basierend auf dem Arbeitspensum)

6 CP (4 SWS; 180 Stunden Arbeitsaufwand, bestehend aus 60 Unterrichtseinheiten (á 45 Minuten) und 135 Stunden unabhängige Studienzeit)

Name des Hochschullehrers

Niko Härig, Boris Rothe

Zugangsvoraussetzungen Keine

Empfohlene Literaturliste (Lehr- und Lernmaterialien, Literatur)

- Skript des Dozenten - B.Sharon Byrd – Introduction to Anglo-American Law and Language Ergänzungen über das e-learning-Portal

Lehr- und Lernmethoden Seminaristischer Unterricht

Bewertungsmethoden (Lernkontrolle/Leistungsüberprüfung auch Dauer der Prüfung)

Klausur (60 min.): % Planspiel: % Dieses Modul hat eine Gewichtung von 3,33 Prozent im Verhältnis zur Gesamtnote.

Unterrichts-/Lehrsprache Englisch

Besonderes (z.B. Online-Anteil, Praxisbesuche, Gastsprecher etc.)

Planspiel, Gastsprecher/externe englischsprachige Vorträge etc. nach Gelegenheit

Bearbeitet: Februar 2012

44

Häufigkeit des Angebots des Moduls Zweimal pro Studienjahr Dauer 1 Semester Verwendbarkeit des Moduls für andere Studiengänge

keine

45

Schwerpunkte

46

Betriebliche Steuerlehre / Wirtschaftsprüfung

Bearbeitet: Januar 2012

47

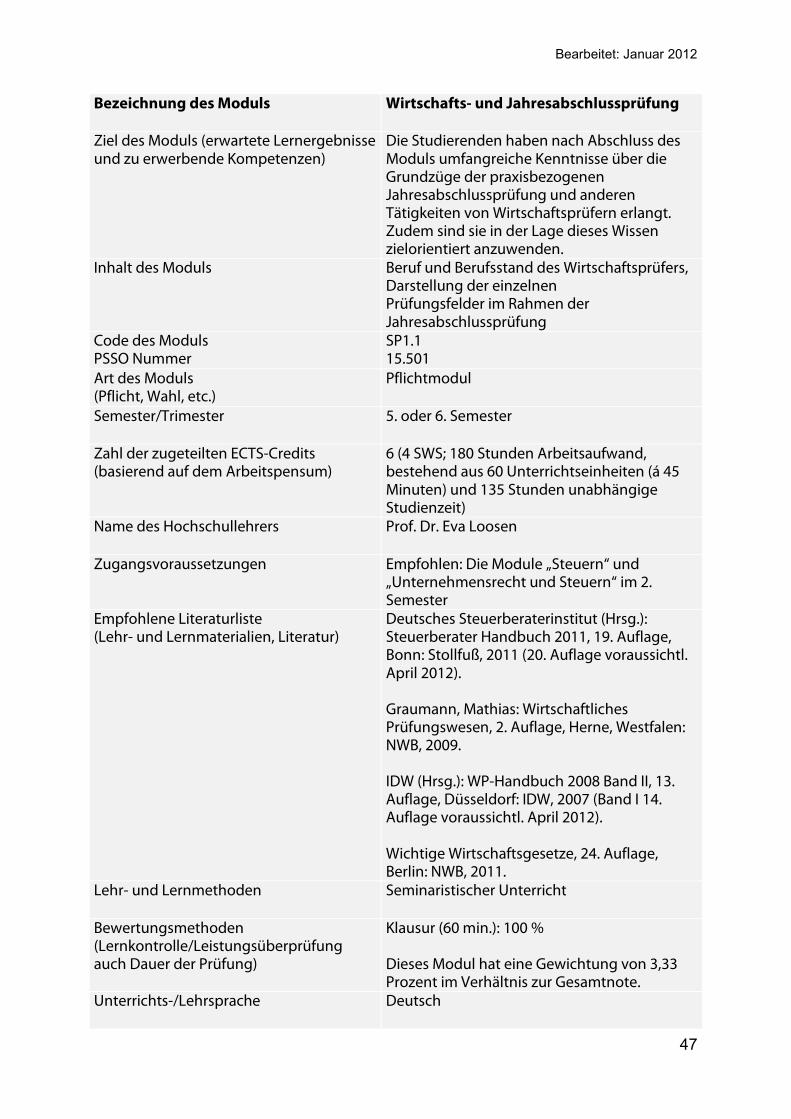

Bezeichnung des Moduls Wirtschafts- und Jahresabschlussprüfung

Ziel des Moduls (erwartete Lernergebnisse und zu erwerbende Kompetenzen)

Die Studierenden haben nach Abschluss des Moduls umfangreiche Kenntnisse über die Grundzüge der praxisbezogenen Jahresabschlussprüfung und anderen Tätigkeiten von Wirtschaftsprüfern erlangt. Zudem sind sie in der Lage dieses Wissen zielorientiert anzuwenden.

Inhalt des Moduls

Beruf und Berufsstand des Wirtschaftsprüfers, Darstellung der einzelnen Prüfungsfelder im Rahmen der Jahresabschlussprüfung

Code des Moduls PSSO Nummer

SP1.1 15.501

Art des Moduls (Pflicht, Wahl, etc.)

Pflichtmodul

Semester/Trimester 5. oder 6. Semester

Zahl der zugeteilten ECTS-Credits (basierend auf dem Arbeitspensum)

6 (4 SWS; 180 Stunden Arbeitsaufwand, bestehend aus 60 Unterrichtseinheiten (á 45 Minuten) und 135 Stunden unabhängige Studienzeit)

Name des Hochschullehrers

Prof. Dr. Eva Loosen

Zugangsvoraussetzungen Empfohlen: Die Module „Steuern“ und „Unternehmensrecht und Steuern“ im 2. Semester

Empfohlene Literaturliste (Lehr- und Lernmaterialien, Literatur)

Deutsches Steuerberaterinstitut (Hrsg.): Steuerberater Handbuch 2011, 19. Auflage, Bonn: Stollfuß, 2011 (20. Auflage voraussichtl. April 2012). Graumann, Mathias: Wirtschaftliches Prüfungswesen, 2. Auflage, Herne, Westfalen: NWB, 2009. IDW (Hrsg.): WP-Handbuch 2008 Band II, 13. Auflage, Düsseldorf: IDW, 2007 (Band I 14. Auflage voraussichtl. April 2012). Wichtige Wirtschaftsgesetze, 24. Auflage, Berlin: NWB, 2011.

Lehr- und Lernmethoden Seminaristischer Unterricht

Bewertungsmethoden (Lernkontrolle/Leistungsüberprüfung auch Dauer der Prüfung)

Klausur (60 min.): 100 % Dieses Modul hat eine Gewichtung von 3,33 Prozent im Verhältnis zur Gesamtnote.

Unterrichts-/Lehrsprache Deutsch

Bearbeitet: Januar 2012

48

Besonderes (z.B. Online-Anteil, Praxisbesuche, Gastsprecher etc.)

Klausuraufbau- und intensivtraining im E-Learning Portal, Teilnahme am DATEV –Seminar, Besuch von KPMG, Deloitte, Finanzgericht u.a.

Häufigkeit des Angebots des Moduls Zweimal pro Studienjahr Dauer 1 Semester Verwendbarkeit des Moduls für andere Studiengänge

Betriebswirtschaftslehre

Bearbeitet: Januar 2012

49

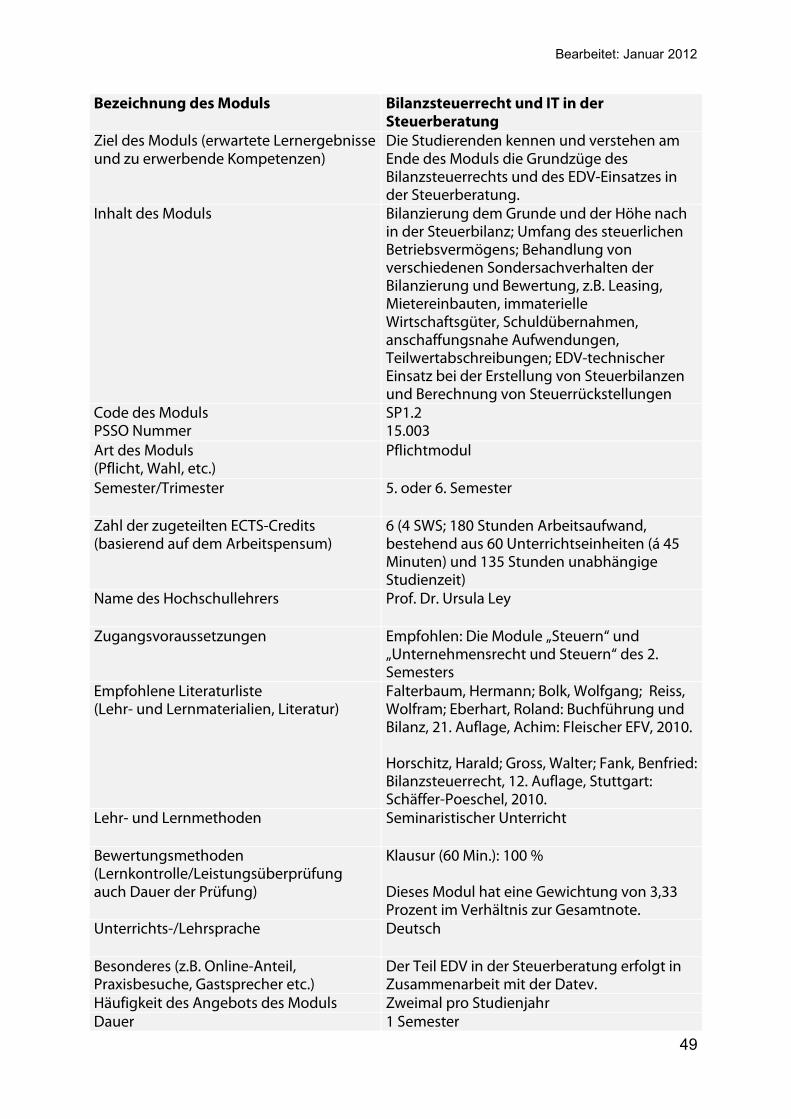

Bezeichnung des Moduls Bilanzsteuerrecht und IT in der Steuerberatung

Ziel des Moduls (erwartete Lernergebnisse und zu erwerbende Kompetenzen)

Die Studierenden kennen und verstehen am Ende des Moduls die Grundzüge des Bilanzsteuerrechts und des EDV-Einsatzes in der Steuerberatung.

Inhalt des Moduls

Bilanzierung dem Grunde und der Höhe nach in der Steuerbilanz; Umfang des steuerlichen Betriebsvermögens; Behandlung von verschiedenen Sondersachverhalten der Bilanzierung und Bewertung, z.B. Leasing, Mietereinbauten, immaterielle Wirtschaftsgüter, Schuldübernahmen, anschaffungsnahe Aufwendungen, Teilwertabschreibungen; EDV-technischer Einsatz bei der Erstellung von Steuerbilanzen und Berechnung von Steuerrückstellungen

Code des Moduls PSSO Nummer

SP1.2 15.003

Art des Moduls (Pflicht, Wahl, etc.)

Pflichtmodul

Semester/Trimester 5. oder 6. Semester

Zahl der zugeteilten ECTS-Credits (basierend auf dem Arbeitspensum)

6 (4 SWS; 180 Stunden Arbeitsaufwand, bestehend aus 60 Unterrichtseinheiten (á 45 Minuten) und 135 Stunden unabhängige Studienzeit)

Name des Hochschullehrers

Prof. Dr. Ursula Ley

Zugangsvoraussetzungen Empfohlen: Die Module „Steuern“ und „Unternehmensrecht und Steuern“ des 2. Semesters

Empfohlene Literaturliste (Lehr- und Lernmaterialien, Literatur)

Falterbaum, Hermann; Bolk, Wolfgang; Reiss, Wolfram; Eberhart, Roland: Buchführung und Bilanz, 21. Auflage, Achim: Fleischer EFV, 2010. Horschitz, Harald; Gross, Walter; Fank, Benfried: Bilanzsteuerrecht, 12. Auflage, Stuttgart: Schäffer-Poeschel, 2010.

Lehr- und Lernmethoden Seminaristischer Unterricht

Bewertungsmethoden (Lernkontrolle/Leistungsüberprüfung auch Dauer der Prüfung)

Klausur (60 Min.): 100 % Dieses Modul hat eine Gewichtung von 3,33 Prozent im Verhältnis zur Gesamtnote.

Unterrichts-/Lehrsprache Deutsch

Besonderes (z.B. Online-Anteil, Praxisbesuche, Gastsprecher etc.)

Der Teil EDV in der Steuerberatung erfolgt in Zusammenarbeit mit der Datev.

Häufigkeit des Angebots des Moduls Zweimal pro Studienjahr Dauer 1 Semester

Bearbeitet: Januar 2012

50

Verwendbarkeit des Moduls für andere Studiengänge

Betriebswirtschaftslehre

Bearbeitet: Januar 2012

51

Bezeichnung des Moduls Besteuerung von Gesellschaften, AO und FGO

Ziel des Moduls (erwartete Lernergebnisse und zu erwerbende Kompetenzen)

Nach dem Studium dieses Moduls verfügen die Studierenden über Kenntnisse der steuerlichen Regelungen, die bei der Besteuerung von Gesellschaften verschiedener Rechtsformen wichtig sind. Die Studierenden kennen darüber hinaus die Grundzüge der Abgabenordnung sowie Finanzgerichtsordnung.

Inhalt des Moduls

Besteuerung von Gesellschaften: 1. Die Besteuerung unterschiedlicher Gesellschaften • Die Besteuerung der Personengesellschaften • Die Besteuerung der Kapitalgesellschaften • Die Besteuerung der GmbH & Co. KG • Die Besteuerung der Betriebsauf-spaltung 2. Steuerbelastungsrechnungen im Vergleich 3. Organschaft 4. Übertragung von Wirtschaftsgütern AO und FGO: 1. Im ersten Teil der Vorlesung wird eine Übersicht über die Grundlagen des Steuerrechts gegeben, wobei Bezüge zu den aus dem Grundstudium bekannten Steuern Einkommen-, Körperschaft-, Gewerbe- und Umsatzsteuer hergestellt werden. 2. Sodann werden das Steuerschuld- und das Steuer-verfahrensrecht, die ihre Grundlagen in der Abgabenordnung haben, dargestellt. Hier geht es um die Frage, wann Steueransprüche bestehen und wie der Staat diese durchsetzt; hier liegt der Schwerpunkt der Vorlesung. 3. Schließlich geht es um Rechtsbehelfe gegen entsprechende Maßnahmen des Staates (insb. Einspruch), um die Frage, ob der Staat seine Maßnahmen nachträglich korrigieren kann sowie um die Kontrolle durch die Finanzgerichte. 4. Angesichts der aktuellen politischen Diskussion wird dabei stets auch überlegt, wie der kaum noch zu durchschauende deutsche Steuerdschungel durchforstet werden könnte.

Code des Moduls PSSO Nummer

SP1.W3 15.001

Art des Moduls (Pflicht, Wahl, etc.)

Wahlpflichtmodul

Bearbeitet: Januar 2012

52

Semester/Trimester 5. oder 6. Semester

Zahl der zugeteilten ECTS-Credits (basierend auf dem Arbeitspensum)

6 (4 SWS; 180 Stunden Arbeitsaufwand, bestehend aus 60 Unterrichtseinheiten (á 45 Minuten) und 135 Stunden unabhängige Studienzeit)

Name des Hochschullehrers

Prof. Dr. Martin Heinrich; Prof. Dr. Friedrich Klein-Blenkers

Zugangsvoraussetzungen Empfohlen: Die Module „Steuern“ und „Unternehmensrecht und Steuern“ des 2. Semesters

Empfohlene Literaturliste (Lehr- und Lernmaterialien, Literatur)

Gehling, Alfons; Küch, Bärbel; Scheuer, Adolf u. a.: Steuerrecht I, 1. Auflage, München: C. H. Beck, 2009. Grobshäuser, Uwe; Maier, Walter; Kies, Dieter: Besteuerung der Gesellschaften, 3. Auflage, Stuttgart: Schäffer-Poeschel, 2011. Heinhold, Michael; Bachmann, Carmen; Hüsing, Silke u. a.: Lehrbuch Besteuerung der Gesellschaften, 2. Auflage, Herne, Berlin: NWB, 2010. Lammerding, Jo: Abgabenordnung und FGO, 15. Auflage, Achim: Fleischer, 2005 (16. Auflage voraussichtl. Anfang 2012). Niehus, Ulrich; Wilke, Helmuth, Die Besteuerung der Personengesellschaften, 5. Auflage, Stuttgart: Schäffer-Poeschel, 2010. Niehus, Ulrich; Wilke, Helmuth: Die Besteuerung der Kapitalgesellschaften, 2. Auflage, Stuttgart: Schäffer-Poeschel, 2009. Sikorski, Ralf; Wüstenhöfer, Ulrich: Abgabenordnung, 6. Auflage, München: C. H. Beck, 2003. Stobbe, Thomas; Brunold, Gerald; Aßmann, Sabine: Steuern kompakt, 10. Auflage, Sternenfels: Wissenschft & Praxis, 2011. Tipke, Klaus; Lang, Joachim; Englisch, Joachim u. a.: Steuerrecht, 20. Auflage, Köln: Schmidt (Otto), 2010. Webel, Karsten: Abgabenordnung, Berlin: NWB, 2008.

Bearbeitet: Januar 2012

53

Wichtige Steuergesetze, 60. Auflage, Herne, Berlin: NWB, 2011. Wichtige Steuerrichtlinien, 28. Auflage, Herne, Berlin: NWB, 2011.

Lehr- und Lernmethoden Seminaristische Lehrveranstaltung

Bewertungsmethoden (Lernkontrolle/Leistungsüberprüfung auch Dauer der Prüfung)

Klausur (60 Min.): 100 % Dieses Modul hat eine Gewichtung von 3,33 Prozent im Verhältnis zur Gesamtnote.

Unterrichts-/Lehrsprache Deutsch

Besonderes (z.B. Online-Anteil, Praxisbesuche, Gastsprecher etc.)

Gastvorträge; Besuche bei Wirtschaftsprüfungs- und/oder Steuerberatungsgesellschaften und/oder beim Finanzgericht

Häufigkeit des Angebots des Moduls Zweimal pro Studienjahr Dauer 1 Semester Verwendbarkeit des Moduls für andere Studiengänge

Betriebswirtschaftslehre

Bearbeitet: Januar 2012

54

Bezeichnung des Moduls Internationales Steuerrecht sowie Steueroptimiertes Schenken und Vererben

Ziel des Moduls (erwartete Lernergebnisse und zu erwerbende Kompetenzen)

Die Studierenden kennen die Grundzüge des Internationalen Steuerrechts und der Erbschaft- bzw. Schenkungsteuer einschließlich Bewertungsrecht.

Inhalt des Moduls

Besteuerung von Auslandsaktivitäten von Steuerinländern und von Inlandsaktivitäten von Steuerausländern; Verschenken und Vererben aus zivil- sowie steuerrechtlicher Sicht sowie Möglichkeiten der Gestaltung

Code des Moduls PSSO Nummer

SP1.W4 15.503

Art des Moduls (Pflicht, Wahl, etc.)

Wahlpflichtmodul

Semester/Trimester 5. oder 6. Semester

Zahl der zugeteilten ECTS-Credits (basierend auf dem Arbeitspensum)

6 (4 SWS; 180 Stunden Arbeitsaufwand, bestehend aus 60 Unterrichtseinheiten (á 45 Minuten) und 135 Stunden unabhängige Studienzeit)

Name des Hochschullehrers

Prof. Dr. Friedrich Klein-Blenkers, Prof. Dr. Eva Loosen

Zugangsvoraussetzungen Empfohlen: Die Module „Steuern“ und „Unternehmensrecht und Steuern“ des 2. Semesters

Empfohlene Literaturliste (Lehr- und Lernmaterialien, Literatur)

Wichtige Steuergesetze, 60. Auflage, Herne, Berlin: NWB, 2011. Wichtige Steuerrichtlinien, 28. Auflage, Herne, Berlin: NWB, 2011. Brähler, Gernot: Internationales Steuerrecht, 6. Auflage, Wiesbaden: Gabler, 2010 Bürgerliches Gesetzbuch, 68. Auflage, München: dtv, 2011 Crezelius, Georg: Unternehmenserbrecht, 2. Auflage, München: C. H. Beck, 2009. Rose, Gerd;Watrin, Christoph: Erbschaftsteuer, 12. Auflage, Berlin: Erich Schmidt, 2009. Scheffler, Wolfram, Besteuerung von Unternehmen II, 7. Auflage, Heidelberg: C. F. Müller, 2011. Wörlen, Rainer; Leinhas, Sabrina: Erbrecht, München: C. H. Beck, 2009.

Bearbeitet: Januar 2012

55

Lehr- und Lernmethoden Seminaristischer Unterricht

Bewertungsmethoden (Lernkontrolle/Leistungsüberprüfung auch Dauer der Prüfung)

Klausur (60 Min.): 100 % Dieses Modul hat eine Gewichtung von 3,33 Prozent im Verhältnis zur Gesamtnote.

Unterrichts-/Lehrsprache Deutsch

Besonderes (z.B. Online-Anteil, Praxisbesuche, Gastsprecher etc.)

Klausurtraining im E-Learning Portal, Unterlagen bei ilias, Besuch von KPMG, Deloitte, Finanzgericht u.a.

Häufigkeit des Angebots des Moduls Zweimal pro Studienjahr Dauer 1 Semester Verwendbarkeit des Moduls für andere Studiengänge

Betriebswirtschaftslehre

Bearbeitet: Januar 2012

56

Bezeichnung des Moduls Spezialfragen des Steuerrechts

Ziel des Moduls (erwartete Lernergebnisse und zu erwerbende Kompetenzen)

Die Studierenden können nach Besuch dieses Moduls typische Verhaltensweisen der Steuervermeidung in strafrechtlicher Hinsicht zuordnen und besondere Arten des Steuerzugriffs im Zusammenhang mit der Änderung von bestandskräftigen Steuerbescheiden qualifizieren. Ferner wird die Ertragsbesteuerung des Erbgangs sowie die steuerrechtliche Einordnung besonderer Konstellationen in Verlustfällen beherrscht. Darüber hinaus sollen die Studierenden die Grundlagen des Umwandlungssteuerrechts beherrschen. Insbesondere werden sie in der Lage sein, die wichtigsten Begriffe, Methoden und Zusammenhänge anzuwenden.

Inhalt des Moduls

Sonderprobleme der Unternehmensbesteuerung: Steuerstrafrecht und der steuerrechtliche Informationsfluss in Europa und weltweit nach AO/EU-Recht und DBA. Die ertragsteuerrechtliche Behandlung der Erbengemeinschaft und ihrer Auseinandersetzung. Die Änderung von Steuerbescheiden. § 15a EStG Grundlagen des Umwandlungssteuerrechts: • Einführung • Verschmelzung auf eine

Personengesellschaft oder auf eine natürliche Person

• Formwechsel in eine Personengesellschaft • Verschmelzung auf eine andere Körperschaft • Einbringung von Unternehmensteilen in

eine Kapitalgesellschaft • Anteilstausch • Einbringung von Betriebsvermögen in eine

Personengesellschaft Code des Moduls PSSO Nummer

S0P1.W5

Art des Moduls (Pflicht, Wahl, etc.)

Wahlpflichtmodul

Semester/Trimester 5. oder 6. Semester

Zahl der zugeteilten ECTS-Credits (basierend auf dem Arbeitspensum)

6 (4 SWS; 180 Stunden Arbeitsaufwand, bestehend aus 60 Unterrichtseinheiten (á 45 Minuten) und 135 Stunden unabhängige Studienzeit)

Name des Hochschullehrers

Dr. Rainer Braun, Thomas Grammel, Marco Kranz

Bearbeitet: Januar 2012

57

Zugangsvoraussetzungen Empfohlen: Die Module „Steuern“ und „Unternehmensrecht und Steuern“ des 2. Semesters

Empfohlene Literaturliste (Lehr- und Lernmaterialien, Literatur)

Unternehmensbesteuerung: Folgende Gesetzestexte sind zwingend erforderlich: AO/FGO, EStG, Empfohlen: Wichtige Steuergesetze, 60. Auflage 2011, Herne: NWB, 2011. Im Übrigen Lehrbücher zur Abgabenordnung und zum Steuerstrafrecht, zur Besteuerung von Personengesellschaften, insbesondere Lammerding, Jo: Abgabenordnung und FGO, 15. Auflage, Achim: Fleischer, 2005 (16. Auflage voraussichtl. 2012). Niehues, Ulrich; Wilke, Helmut: Die Besteuerung der Personengesellschaften, 5. Auflage, Stuttgart: Schäffer-Poeschel, 2010. Tipke, Klaus; Lang, Joachim; Englisch, Joachim u. a.: Steuerrecht, 20. Auflage, Köln: Schmidt (Otto), 2010. Zimmermann, Reimar u.a.: Die Personengesellschaft im Steuerrecht, 10. Auflage, Achim: Erich Fleischer, 2009 Umwandlungssteuer : Folgende Gesetzestexte sind zwingend erforderlich: UmwStG, UmwG, KStG, EStG, Empfohlen: Aktuelle Steuertexte 2012, München: C. H. Beck, 2012 Aktuelle Wirtschaftsgesetze 2012, 13. Auflage, München: C. H. Beck, 2012. Im Übrigen Lehrbücher zum Umwandlungs-steuerrecht, insbesondere Brähler, Gernot: Umwandlungssteuerrecht, 6. Auflage, Wiesbaden: Gabler, 2011 Klingenbiel, Jörg u.a.: Umwandlungssteuerrecht, 3. Auflage, Stuttgart: Schäffer-Poeschel, 2012. Weitere Literaturhinweise im Rahmen der Vorlesung.

Bearbeitet: Januar 2012

58

Lehr- und Lernmethoden Seminaristischer Unterricht

Bewertungsmethoden (Lernkontrolle/Leistungsüberprüfung auch Dauer der Prüfung)

Klausur (60 Min.): 100 % Dieses Modul hat eine Gewichtung von 3,33 Prozent im Verhältnis zur Gesamtnote.

Unterrichts-/Lehrsprache Deutsch

Besonderes (z.B. Online-Anteil, Praxisbesuche, Gastsprecher etc.)

Möglichkeit zum Besuch beim Finanzgericht

Häufigkeit des Angebots des Moduls Zweimal pro Studienjahr Dauer 1 Semester Verwendbarkeit des Moduls für andere Studiengänge

Betriebswirtschaftslehre

59

Internationales Wirtschaftsrecht

Bearbeitet: Juni 2012

60

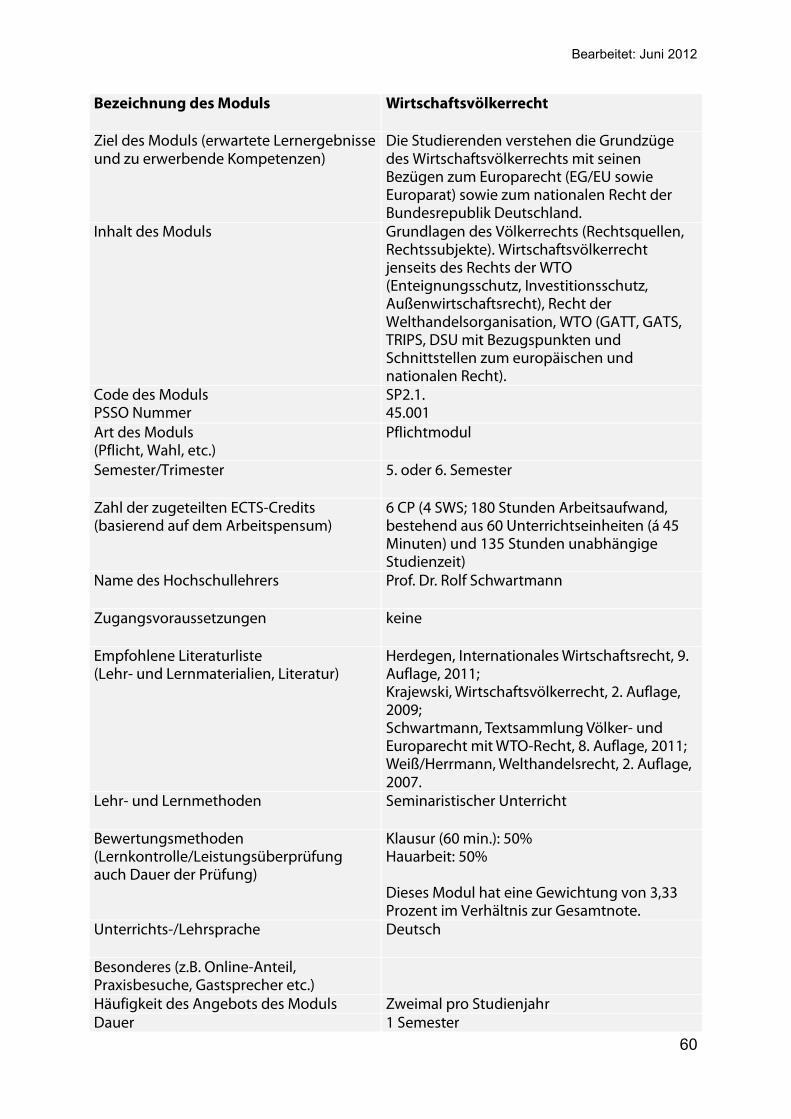

Bezeichnung des Moduls Wirtschaftsvölkerrecht

Ziel des Moduls (erwartete Lernergebnisse und zu erwerbende Kompetenzen)

Die Studierenden verstehen die Grundzüge des Wirtschaftsvölkerrechts mit seinen Bezügen zum Europarecht (EG/EU sowie Europarat) sowie zum nationalen Recht der Bundesrepublik Deutschland.

Inhalt des Moduls

Grundlagen des Völkerrechts (Rechtsquellen, Rechtssubjekte). Wirtschaftsvölkerrecht jenseits des Rechts der WTO (Enteignungsschutz, Investitionsschutz, Außenwirtschaftsrecht), Recht der Welthandelsorganisation, WTO (GATT, GATS, TRIPS, DSU mit Bezugspunkten und Schnittstellen zum europäischen und nationalen Recht).

Code des Moduls PSSO Nummer

SP2.1. 45.001

Art des Moduls (Pflicht, Wahl, etc.)

Pflichtmodul

Semester/Trimester 5. oder 6. Semester

Zahl der zugeteilten ECTS-Credits (basierend auf dem Arbeitspensum)

6 CP (4 SWS; 180 Stunden Arbeitsaufwand, bestehend aus 60 Unterrichtseinheiten (á 45 Minuten) und 135 Stunden unabhängige Studienzeit)

Name des Hochschullehrers

Prof. Dr. Rolf Schwartmann

Zugangsvoraussetzungen keine

Empfohlene Literaturliste (Lehr- und Lernmaterialien, Literatur)

Herdegen, Internationales Wirtschaftsrecht, 9. Auflage, 2011; Krajewski, Wirtschaftsvölkerrecht, 2. Auflage, 2009; Schwartmann, Textsammlung Völker- und Europarecht mit WTO-Recht, 8. Auflage, 2011; Weiß/Herrmann, Welthandelsrecht, 2. Auflage, 2007.

Lehr- und Lernmethoden Seminaristischer Unterricht

Bewertungsmethoden (Lernkontrolle/Leistungsüberprüfung auch Dauer der Prüfung)

Klausur (60 min.): 50% Hauarbeit: 50% Dieses Modul hat eine Gewichtung von 3,33 Prozent im Verhältnis zur Gesamtnote.

Unterrichts-/Lehrsprache Deutsch

Besonderes (z.B. Online-Anteil, Praxisbesuche, Gastsprecher etc.)

Häufigkeit des Angebots des Moduls Zweimal pro Studienjahr Dauer 1 Semester

Bearbeitet: Juni 2012

61

Verwendbarkeit des Moduls für andere Studiengänge

keine

Bearbeitet: Juni 2012

62

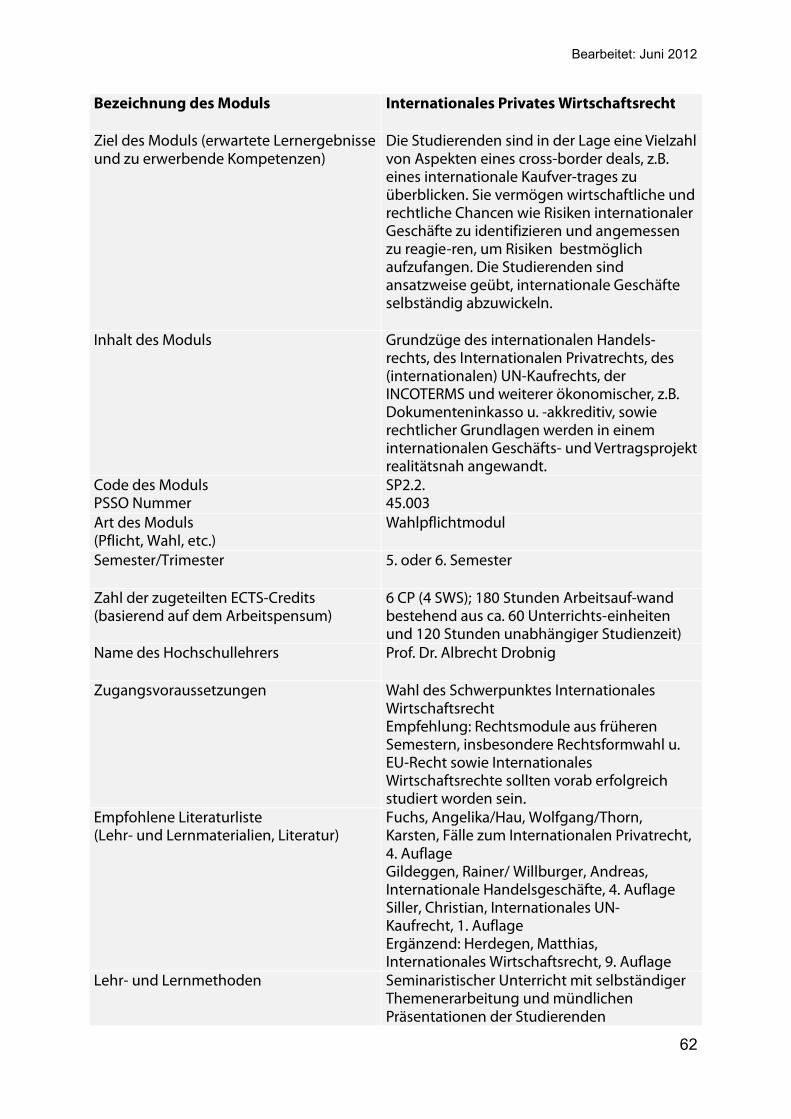

Bezeichnung des Moduls Internationales Privates Wirtschaftsrecht

Ziel des Moduls (erwartete Lernergebnisse und zu erwerbende Kompetenzen)

Die Studierenden sind in der Lage eine Vielzahl von Aspekten eines cross-border deals, z.B. eines internationale Kaufver-trages zu überblicken. Sie vermögen wirtschaftliche und rechtliche Chancen wie Risiken internationaler Geschäfte zu identifizieren und angemessen zu reagie-ren, um Risiken bestmöglich aufzufangen. Die Studierenden sind ansatzweise geübt, internationale Geschäfte selbständig abzuwickeln.

Inhalt des Moduls

Grundzüge des internationalen Handels-rechts, des Internationalen Privatrechts, des (internationalen) UN-Kaufrechts, der INCOTERMS und weiterer ökonomischer, z.B. Dokumenteninkasso u. -akkreditiv, sowie rechtlicher Grundlagen werden in einem internationalen Geschäfts- und Vertragsprojekt realitätsnah angewandt.

Code des Moduls PSSO Nummer

SP2.2. 45.003

Art des Moduls (Pflicht, Wahl, etc.)

Wahlpflichtmodul

Semester/Trimester 5. oder 6. Semester

Zahl der zugeteilten ECTS-Credits (basierend auf dem Arbeitspensum)

6 CP (4 SWS); 180 Stunden Arbeitsauf-wand bestehend aus ca. 60 Unterrichts-einheiten und 120 Stunden unabhängiger Studienzeit)

Name des Hochschullehrers

Prof. Dr. Albrecht Drobnig

Zugangsvoraussetzungen Wahl des Schwerpunktes Internationales Wirtschaftsrecht Empfehlung: Rechtsmodule aus früheren Semestern, insbesondere Rechtsformwahl u. EU-Recht sowie Internationales Wirtschaftsrechte sollten vorab erfolgreich studiert worden sein.

Empfohlene Literaturliste (Lehr- und Lernmaterialien, Literatur)

Fuchs, Angelika/Hau, Wolfgang/Thorn, Karsten, Fälle zum Internationalen Privatrecht, 4. Auflage Gildeggen, Rainer/ Willburger, Andreas, Internationale Handelsgeschäfte, 4. Auflage Siller, Christian, Internationales UN- Kaufrecht, 1. Auflage Ergänzend: Herdegen, Matthias, Internationales Wirtschaftsrecht, 9. Auflage

Lehr- und Lernmethoden Seminaristischer Unterricht mit selbständiger Themenerarbeitung und mündlichen Präsentationen der Studierenden

Bearbeitet: Juni 2012

63

Bewertungsmethoden (Lernkontrolle/Leistungsüberprüfung auch Dauer der Prüfung)

Hausarbeit: 100% Die Studierenden sollen im Schwerpunkt-studium einüben, Rechtsgebiete transaktionsbezogen selbständig zu erarbeiten, anzuwenden und Arbeitsergeb-nisse strukturiert zu dokumentieren. Dieses Modul hat eine Gewichtung von 3,33 Prozent im Verhältnis zur Gesamtnote.

Unterrichts-/Lehrsprache Deutsch

Besonderes (z.B. Online-Anteil, Praxisbesuche, Gastsprecher etc.)

Projektarbeit; Möglicherweise Gastvortrag über chinesisches Wirtschaftsrecht und/oder weitere Entwicklung der Europäischen Union

Häufigkeit des Angebots des Moduls Zweimal pro Studienjahr Dauer 1 Semester Verwendbarkeit des Moduls für andere Studiengänge

keine

Bearbeitet: Juni 2012

64

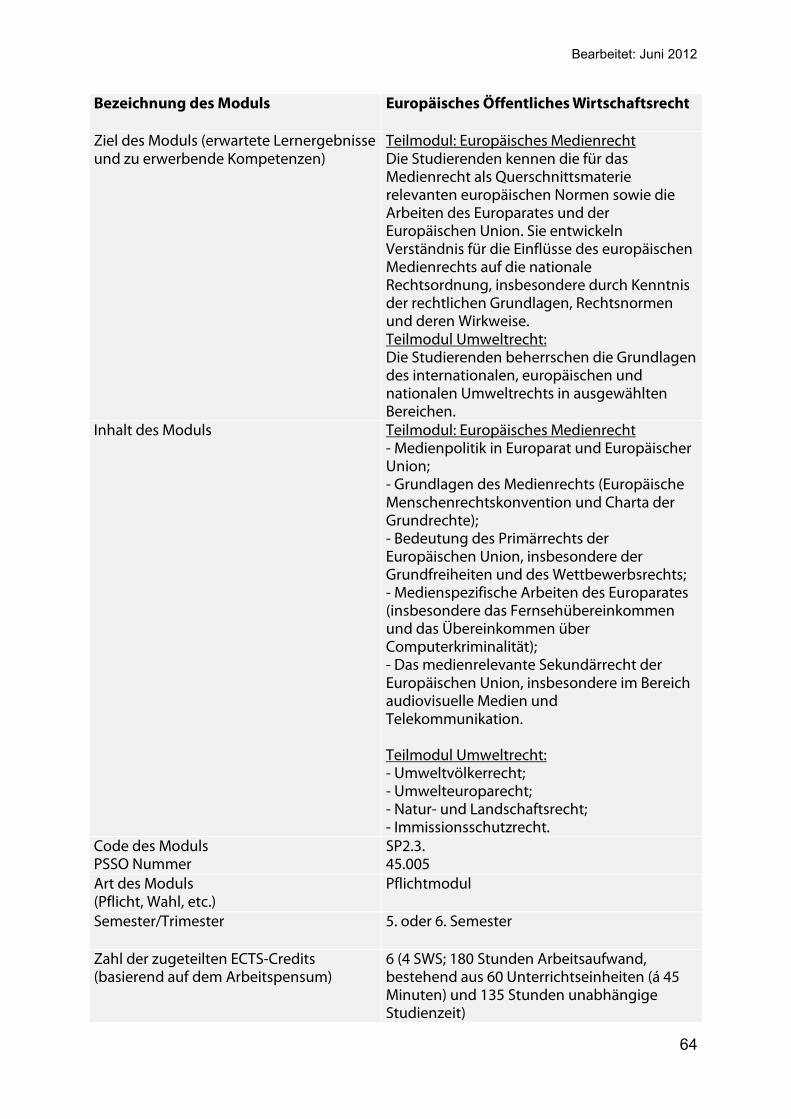

Bezeichnung des Moduls Europäisches Öffentliches Wirtschaftsrecht

Ziel des Moduls (erwartete Lernergebnisse und zu erwerbende Kompetenzen)

Teilmodul: Europäisches Medienrecht Die Studierenden kennen die für das Medienrecht als Querschnittsmaterie relevanten europäischen Normen sowie die Arbeiten des Europarates und der Europäischen Union. Sie entwickeln Verständnis für die Einflüsse des europäischen Medienrechts auf die nationale Rechtsordnung, insbesondere durch Kenntnis der rechtlichen Grundlagen, Rechtsnormen und deren Wirkweise. Teilmodul Umweltrecht: Die Studierenden beherrschen die Grundlagen des internationalen, europäischen und nationalen Umweltrechts in ausgewählten Bereichen.

Inhalt des Moduls

Teilmodul: Europäisches Medienrecht - Medienpolitik in Europarat und Europäischer Union; - Grundlagen des Medienrechts (Europäische Menschenrechtskonvention und Charta der Grundrechte); - Bedeutung des Primärrechts der Europäischen Union, insbesondere der Grundfreiheiten und des Wettbewerbsrechts; - Medienspezifische Arbeiten des Europarates (insbesondere das Fernsehübereinkommen und das Übereinkommen über Computerkriminalität); - Das medienrelevante Sekundärrecht der Europäischen Union, insbesondere im Bereich audiovisuelle Medien und Telekommunikation. Teilmodul Umweltrecht: - Umweltvölkerrecht; - Umwelteuroparecht; - Natur- und Landschaftsrecht; - Immissionsschutzrecht.

Code des Moduls PSSO Nummer

SP2.3. 45.005

Art des Moduls (Pflicht, Wahl, etc.)

Pflichtmodul

Semester/Trimester 5. oder 6. Semester

Zahl der zugeteilten ECTS-Credits (basierend auf dem Arbeitspensum)

6 (4 SWS; 180 Stunden Arbeitsaufwand, bestehend aus 60 Unterrichtseinheiten (á 45 Minuten) und 135 Stunden unabhängige Studienzeit)

Bearbeitet: Juni 2012

65

Name des Hochschullehrers

Nicola Lamprecht-Weißenborn, Prof. Dr. Heinz-Joachim Pabst

Zugangsvoraussetzungen Keine

Empfohlene Literaturliste (Lehr- und Lernmaterialien, Literatur)

Teilmodul: Europäisches Medienrecht Fink/Schwartmann/Cole, Textbuch Deutsches Recht, Europäisches und Internationales Medienrecht, 2. Aufl., 2012 Fink/Cole/Keber, Europäisches und Internationales Medienrecht (Start ins Rechtsgebiet), 2008 Grabenwarter, Europäische Menschenrechtskonvention, 2. Aufl., 2008 Teilmodul Umweltrecht: Baurecht Umweltrecht, Vorschriftensammlung, Schwartmann/Maus, 2. Auflage, 2007 Umweltrecht, Schwartmann/Pabst, 2. Aufl., 2011 Umweltrecht, Schmidt/Kahl, 8. Aufl., 2010

Lehr- und Lernmethoden Seminaristischer Unterricht

Bewertungsmethoden (Lernkontrolle/Leistungsüberprüfung auch Dauer der Prüfung)

Klausur (60 Min.): 100 % Dieses Modul hat eine Gewichtung von 3,33 Prozent im Verhältnis zur Gesamtnote.

Unterrichts-/Lehrsprache Deutsch

Besonderes (z.B. Online-Anteil, Praxisbesuche, Gastsprecher etc.)

Häufigkeit des Angebots des Moduls Zweimal pro Studienjahr Dauer 1 Semester Verwendbarkeit des Moduls für andere Studiengänge

keine

Bearbeitet: Februar 2012

66

Bezeichnung des Moduls Internationales Insolvenz- und Außenwirtschaftsrecht

Ziel des Moduls (erwartete Lernergebnisse und zu erwerbende Kompetenzen)

Die Studierenden erwerben die Kompetenz zur Beurteilung und Lösung praxisbezogener internationaler insolvenzrechtlicher Fragestellungen; Sie kennen die Grundlagen des Europäischen (EUInsVO) und deutschen Internationalen Insolvenzrechts sowie des Außenwirtschaftsrechts und vermögen nationales und internationales Recht zusammenzufügen.

Inhalt des Moduls

Internationales Insolvenzrecht: - Schwerpunkt: Materielle Rechtsprobleme grenzüberschreitender Unternehmens-tätigkeit (in Krise und Insolvenz); - Zuständigkeitsrecht für Hauptinsolvenzverfahren international tätiger Unternehmen; Verhältnis zu Sekundärinsolvenzverfahren; - Aufzeigen der ökonomischen Relevanz unternehmens- /insolvenzrechtlicher Regeln; - „forum shopping“ (in Regel- und Verbraucherinsolvenzverfahren) Außenwirtschaftsrecht: Beschränkungstatbestände im Außen-wirtschaftsrecht, insbesondere Handels-sanktionen sowie Genehmigungstatbestände gemäß Außenwirtschaftsverordnung, EU-Dual-Use-Verordnung und dem Kriegswaffen-kontrollgesetz; Genehmigungsverfahren und Rechtsschutz; Verwaltungsrechtsschutz; Zivilrechtliche Aspekte (insb. vertragliche Gestaltung); Strafrechtliche Aspekte (Straftatbestände, Teilnahme und Versuch, Fahrlässigkeit; prozessuale Aspekte, Einstellung des Verfahrens)

Code des Moduls PSSO Nummer

SP2.4 45.007

Art des Moduls (Pflicht, Wahl, etc.)

Pflichtmodul

Semester/Trimester 5. oder 6. Semester

Zahl der zugeteilten ECTS-Credits (basierend auf dem Arbeitspensum)

6 CP (4 SWS; 180 Stunden Arbeitsaufwand, bestehend aus 60 Unterrichtseinheiten (á 45 Minuten) und 135 Stunden unabhängige Studienzeit)

Name des Hochschullehrers

Prof. Dr. Volker Mayer

Zugangsvoraussetzungen Solide Grundkenntnisse des nationalen Insolvenzrechts sowie des nationalen Zivil- und Verwaltungsrechts

Bearbeitet: Februar 2012

67

Empfohlene Literaturliste (Lehr- und Lernmaterialien, Literatur)