Betriebswirtschaftliche Steuerlehre … · C. Rechtsnormen des Steuerrechts und Steuerverwaltung D....

41

04.12.2009 1 Betriebswirtschaftliche Steuerlehre Bewertungsabhängige Steuerarten / weitere Verkehrssteuern Ingrid Goldmann WP/StB Gesellschafterin und Geschäftsführerin der Goldmann Consulting GmbH StBG und der Advisor Dokument GmbH WPG Bürgerstraße 21 -Haus der IHK – 37073 Göttingen Telefon 0551 / 38 48 17 – 0 Fax 0551 / 38 48 17 – 20 [email protected] www.Goldmann-StBG.de [email protected] www.Advisor-WPG.de Gliederung (1) A. Einführung in die Steuerlehre B. Überblick über die Gebiete und Gesetze der Steuerrechtsordnung C. Rechtsnormen des Steuerrechts und Steuerverwaltung D. Grundzüge des allgemeinen Steuerrechts E. Einführung in das besondere Steuerschuldrecht F. Grundzüge der Einkommensteuer 2

Transcript of Betriebswirtschaftliche Steuerlehre … · C. Rechtsnormen des Steuerrechts und Steuerverwaltung D....

04.12.2009

1

BetriebswirtschaftlicheSteuerlehre

Bewertungsabhängige Steuerarten /weitere Verkehrssteuern

Ingrid Goldmann WP/StBGesellschafterin und Geschäftsführerin derGoldmann Consulting GmbH StBGund derAdvisor Dokument GmbH WPGBürgerstraße 21-Haus der IHK –37073 Göttingen

Telefon 0551 / 38 48 17 – 0Fax 0551 / 38 48 17 – [email protected]@Advisor-WPG.dewww.Advisor-WPG.de

Gliederung (1)

A. Einführung in die SteuerlehreB. Überblick über die Gebiete und Gesetze der

SteuerrechtsordnungC. Rechtsnormen des Steuerrechts und

SteuerverwaltungD. Grundzüge des allgemeinen SteuerrechtsE. Einführung in das besondere

SteuerschuldrechtF. Grundzüge der Einkommensteuer

2

04.12.2009

2

Gliederung (2)

G. Grundzüge der KörperschaftsteuerH. Grundzüge der GewerbesteuerI. Grundzüge der UmsatzsteuerJ. Grundzüge der bewertungsgesetzab-

hängigen SteuerartenK. Grundzüge weiterer Verkehrssteuern

3

4

J. Grundzüge der bewertungsabhängigen Steuerarten (1/2)

I. Einführung II. Aufbau des Bewertungsgesetz (BewG)III. Allgemeines / besonderes BewertungsrechtIV. BewertungsgegenstandV. VermögensartenVI. Bewertungsmaßstäbe und Bewertungs-

verfahrenVII. Bewertung von Betriebsvermögen

(Unternehmensvermögen)

04.12.2009

3

5

J. Grundzüge der bewertungsabhängigen Steuerarten (2/2)

VIII. Bewertung von GrundvermögenIX. Erbschaftsteuer- und Schenkungsteuer-

gesetzX. Grundsteuer

K. Grundzüge weiterer Verkehrssteuern

Grunderwerbsteuer

6

J. Grundzüge der bewertungsabhängigen Steuerarten

I. Einführung

Veröffentlichung des neuen Erbschafts- und Bewertungs-recht im Bundesanzeiger am 31.12.2008

Bewertungsgesetz vom 16.10 1934; neu gefasst vom 01.02.1991

Letzte Änderung durch Art. 2 des Gesetzes vom 24.12. 2008

04.12.2009

4

7

Änderungen des Bewertungsgesetz (BewG)Ø Allgemeines Ø Bewertung von Betriebsvermögen Ø Bewertung des GrundvermögenØ Bewertung von land- und forstwirtschaftlichen VermögenØ sonstiges

Änderungen des Erbschaft- und Schenkungsteuergesetzes(ErbStG)Ø AllgemeinesØ Steuerklasen, Freibeträge, TarifØ Verschonung von Betriebsvermögen, Anteilen an

Kapitalgesellschaften und Land- und Fortwirtschaftlichen Vermögen

Ø Verschonung von GrundvermögenØ Sonstiges

8

J. Grundzüge der bewertungsabhängigen Steuerarten

II. Aufbau des Bewertungsgesetz (BewG) (1/4)

Ø Allgemeine Bewertungsvorschriften

Ø Besondere Bewertungsvorschaften

§ Einheitsbewertung• Allgemeines• Land- und forstwirtschaftliches Vermögen• Grundvermögen• Betriebsvermögen

§ Sondervorschriften und Ermächtigungen

04.12.2009

5

9

II. Aufbau des Bewertungsgesetz (BewG) (2/4)

§ Vorschriften für die Bewertung von Vermögen in dem in Artikel 3 des Einigungsvertrages genannten Gebiet• Land- und forstwirtschaftliches Vermögen• Grundvermögen• Betriebsvermögen

§ Vorschriften für die Bewertung von Grundbesitz für die Grunderwerbsteuer ab 01.01. 1997• Allgemeines• Land- und forstwirtschaftliches Vermögen• Grundvermögen

§ Gesonderte Feststellungen

10

II. Aufbau des Bewertungsgesetz (BewG) (3/4)

§ Vorschriften für die Bewertung von Grundbesitz, von nicht notierten Anteilen an Kapitalgesellschaften und für Betriebsvermögen für die Erbschaftsteuer ab 01.01.2009• Allgemeines• Land- und forstwirtschaftliches Vermögen• Grundvermögen• Nicht notierte Anteile an Kapitalgesellschaften und

Betriebsvermögen

Ø Schlussbestimmungen

04.12.2009

6

11

II. Aufbau des Bewertungsgesetz (BewG) (4/4)

Anlagen 1 bis 26

zum Beispiel:Anlage 3: Vervielfältiger für MietwohngrundstückeAnlage 6: Vervielfältiger für GeschäftsgrundstückeAnlage 9a: Kapitalwert einer wiederkehrenden, zeitlich

beschränkten Nutzung oder Leistung im Jahresertrag von einer Deutschen Mark

Anlage 21: VervielfältigerAnlage 22: Wirtschaftliche GesamtnutzungsdauerAnlage 26: Abzinsungsprogramme

12

J. Grundzüge der bewertungsabhängigen Steuerarten

III. Allgemeines / besonderes Bewertungsrecht

Allgemeines Bewertungsrecht Regelungen in den §§ 1 – 16 BewG

§ 1 Geltungsbereich

(1) Die allgemeinen Bewertungsvorschriften gelten für alle öffentlich rechtlichen Abgaben, die durch Bundesrecht geregelt sind, soweit sie durch Bundesfinanzbehörden oder Landesfinanzbehörden geregelt sind.(2) Die allgemeinen Bewertungsvorschriften gelten nicht, soweit im zweiten Teil des BewG oder in anderen Steuergesetzen besondere Bewertungsvorschriften enthalten sind.

04.12.2009

7

13

Übersicht über die allgemeinen Bewertungsvorschriften Ø Einzelne Bewertung der einzelnen WirtschaftsgüterØ Wirtschaftliche Einheit § 2 BewGØ Wertermittlung bei mehreren Beteiligten § 3 BewGØ Aufschiebend, Auflösend bedingter Erwerb §§ 4, 5 BewGØ Aufschiebend, Auflösend bedingte Lasten §§ 6, 7 BewGØ Bewertungsgrundsatz, gemeiner Wert § 9 BewGØ Begriff des Teilwerts § 10 BewGØ Wertpapiere und Anteile § 11 BewGØ Kapitalforderungen und Schulden § 12 BewGØ Kapitalwert von wiederkehrenden Nutzen und Lasten § 13 BewGØ Lebenslängliche Nutzen und Lasten § 14 BewGØ Jahreswert von Nutzen und Lasten § 15 BewGØ Begrenzung des Jahreswerts von Nutzen und Lasten § 16 BewG

14

Besonderes Bewertungsrecht Regelungen in den §§ 17 – 205 BewG

§ 17 Geltungsbereich

Ø Die besonderen Bewertungsvorschriften sind nach Maßgabe der jeweiligen Einzelsteuergesetze anzuwenden

Ø Die §§ 18 – 94, 122 u. 125 – 132 gelten für die Grundsteuer,§§ 121a – 133 zusätzlich für die Gewerbesteuer

Ø Anwendung der Vorschriften aus dem allgemeinen Bewertungsrecht

04.12.2009

8

15

J. Grundzüge der bewertungsabhängigen Steuerarten

IV. Bewertungsgegenstand

Frage: Was wird bewertet? (1/2)

Ø Bewertungsgegenstand ist die wirtschaftliche Einheit

Ø Ein Wirtschaftsgut ist ein Gegenstand, ein Recht, ein tatsächlicher Zustand oder eine konkrete Möglichkeit, die im Geschäftsverkehr einen Geldwert darstellt, solange sie einen selbständigen wirtschaftlichen Nutzen verkörpert und selbständig bewertbar ist

16

(2/2)Ø Wirtschaftsgüter einer wirtschaftlichen Einheit dienen

demselben wirtschaftlichen Zweck. Existiert kein einheit-licher wirtschaftlicher Zweck, liegt keine wirtschaftliche Einheit vor.

Ø Alle Wirtschaftsgüter einer wirtschaftlichen Einheit, gehören definitionsgemäß der gleichen Vermögensart an.

Ø Wirtschaftsgüter, die dem gleichen wirtschaftlichen Zweck dienen und dem gleichen zivilrechtlichen Eigentümer gehören, werden zu einer wirtschaftlichenEinheit zusammengefasst und gemeinsam aber getrennt von anderen wirtschaftlichen Einheiten bewertet.

04.12.2009

9

17

Beispiele für wirtschaftliche Einheit:Wirtschaftsgut1 (Maschine)Wirtschaftsgut 2 (Lagerhalle)Wirtschaftsgut 3 (Rohstoff)

Wirtschaftliche Einheit (Gewerbebetrieb)

Gemeinsame Bewertung

Schmuck Wirtschaftliche Einheit

Gemeinsame Bewertung

18

J. Grundzüge der bewertungsabhängigen Steuerarten

V. Vermögensarten

Vermögensarten nach § 18 BewGØ Land- und forstwirtschaftliches VermögenØ GrundvermögenØ Betriebsvermögen

04.12.2009

10

19

Vermögensarten nach § 12 ErbStG Ø Anteile an KapitalgesellschaftenØ GrundbesitzØ BodenschätzeØ BetriebsvermögenØ Anteile an Wirtschaftsgütern und SchuldenØ ausländischer Grundbesitz und ausländisches

BetriebsvermögenØ Sonstiges VermögenØ PrivatvermögenØ Betriebsvermögen / Anteile an KapitalgesellschaftenØ VerwaltungsvermögenØ Junges Vermögen

20

J. Grundzüge der bewertungsabhängigen Steuerarten

VI. Bewertungsmaßstäbe und Bewertungs-verfahren

Maßstab für die Bewertung ist das Verständnis, wie die Umrechnung von Vermögensgegenständen in Geldwert zu erfolgen hat

Grundlegende Bewertungsmaßstäbe (originäre Bewertungs-maßstäbe)Ø der gemeine Wert (§ 9 BewG; § 109 BewG)Ø der Teilwert (§ 10 BewG)Ø der Ertragswert (§ 36 BewG)

04.12.2009

11

21

Beispiele für Derivative Bewertungsmaßstäbe

Ø Kurswert (= gemeiner Wert) für Wertpapiere (§ 11 Abs. 1 BewG)

Ø Kapitalwert (= gemeiner Wert) für wiederkehrende Leistungen (§§ 13 u. 14 BewG)

Bewertungsmaßstäbe sind Wertvorstellungen, welche die Grundlage bei der Bewertung verschiedener Güter bilden

Grundsätzlich ist der gemeine Wert als Bewertungsmaßstab zugrunde zu legen. Dieser entspricht dem am Bewertungs-stichtag an einem freien Mart erzielbaren Veräußerungs-preis.

22

J. Grundzüge der bewertungsabhängigen Steuerarten

VII. Bewertung von Betriebsvermögen (Unternehmensvermögen)

Steuerrechtliche Bewertungsmethoden (fünf)Ø niedrigster Kurswert am Bewertungsstichtag Ø VerkehrswertableitungØ gemeiner Wert aus dem Ertragsaussichten (klassisches

Ertragswertverfahren; vereinfachtes Ertragswertverfahren)Ø Andere in der Unternehmensbewertungspraxis gängige

Bewertungsverfahren (vergleichsorientierte Methode; Multiplikatorenmethode)

Ø Substanzwert (Summe aller gemeiner Wert)

04.12.2009

12

23

Bewertung nicht börsennotierter Anteile an KapitalgesellschaftenBewertung mit dem gemeinen WertØ VerkaufspreisableitungØ ErtragswertverfahrenØ KaufpreisermittlungsmethodeØ Substanzwert (Mindestwert)

Klassisches Ertragswertverfahren – individueller Kapitalisierungszinsfuß (IDW S 1)

Gesetzlich definierte Ertragswertverfahren –Kapitalisierungszinsfuß § 203 BewG (Basiszinssatz: BMF)(Basiszinssatz 3,61 % + Zuschlag von 4,5%)

24

Bewertung von Anteilen an Kapitalgesellschaften § 11 Abs. 2 BewG

nicht börsennotierte Kapitalgesellschaft

1 2 3

gemeiner Wert(§ 11 Abs. 2 S. 1 BewG)

Ertragswertverfahren§ 11 Abs. 2 S. 2 BewG

Substanzwert/ Mindestwert§ 11 Abs. 2 S. BewG

oder

innerhalb 1 Jahr Verkaufspreisableitung

kapitalisierter Ertragswert (Kaufpreisermittlungsmethode)

Summe gemeine Werte aller Wirtschaftsgüter ./. Schulden

klassisches Ertragswertverfahren

vereinfachtes Ertragswert-verfahren (§§199 ff BewG)

04.12.2009

13

25

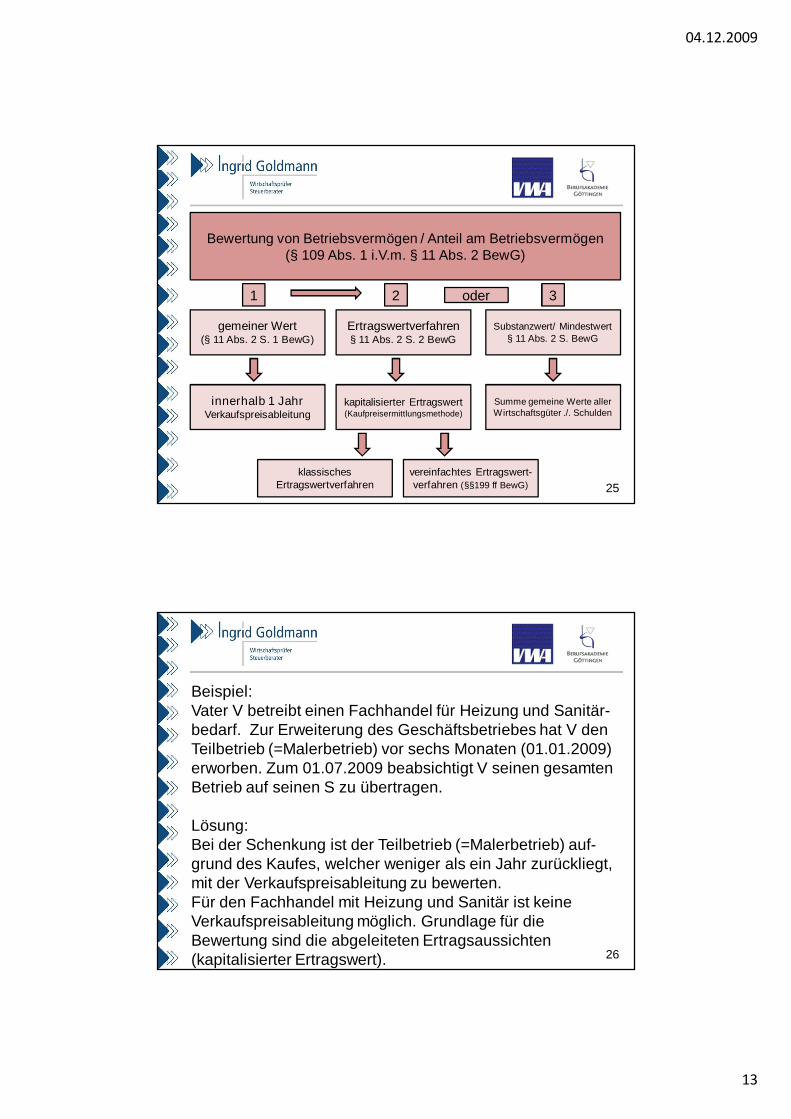

Bewertung von Betriebsvermögen / Anteil am Betriebsvermögen (§ 109 Abs. 1 i.V.m. § 11 Abs. 2 BewG)

1 2 3

gemeiner Wert(§ 11 Abs. 2 S. 1 BewG)

Ertragswertverfahren§ 11 Abs. 2 S. 2 BewG

Substanzwert/ Mindestwert§ 11 Abs. 2 S. BewG

oder

innerhalb 1 Jahr Verkaufspreisableitung

kapitalisierter Ertragswert (Kaufpreisermittlungsmethode)

Summe gemeine Werte aller Wirtschaftsgüter ./. Schulden

klassisches Ertragswertverfahren

vereinfachtes Ertragswert-verfahren (§§199 ff BewG)

26

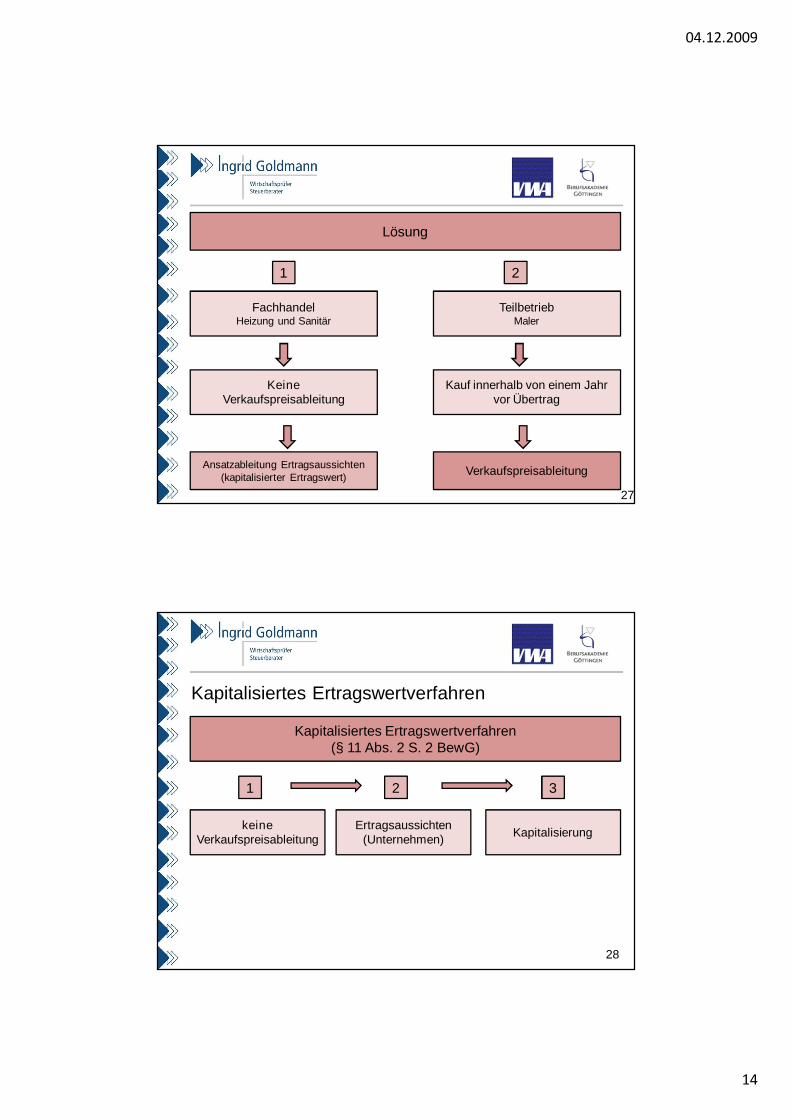

Beispiel:Vater V betreibt einen Fachhandel für Heizung und Sanitär-bedarf. Zur Erweiterung des Geschäftsbetriebes hat V den Teilbetrieb (=Malerbetrieb) vor sechs Monaten (01.01.2009) erworben. Zum 01.07.2009 beabsichtigt V seinen gesamten Betrieb auf seinen S zu übertragen.

Lösung:Bei der Schenkung ist der Teilbetrieb (=Malerbetrieb) auf-grund des Kaufes, welcher weniger als ein Jahr zurückliegt, mit der Verkaufspreisableitung zu bewerten.Für den Fachhandel mit Heizung und Sanitär ist keine Verkaufspreisableitung möglich. Grundlage für die Bewertung sind die abgeleiteten Ertragsaussichten (kapitalisierter Ertragswert).

04.12.2009

14

27

Lösung

1 2

FachhandelHeizung und Sanitär

TeilbetriebMaler

Keine Verkaufspreisableitung

Kauf innerhalb von einem Jahr vor Übertrag

VerkaufspreisableitungAnsatzableitung Ertragsaussichten (kapitalisierter Ertragswert)

28

Kapitalisiertes Ertragswertverfahren

Kapitalisiertes Ertragswertverfahren(§ 11 Abs. 2 S. 2 BewG)

2 3

keine Verkaufspreisableitung

Ertragsaussichten (Unternehmen) Kapitalisierung

1

04.12.2009

15

29

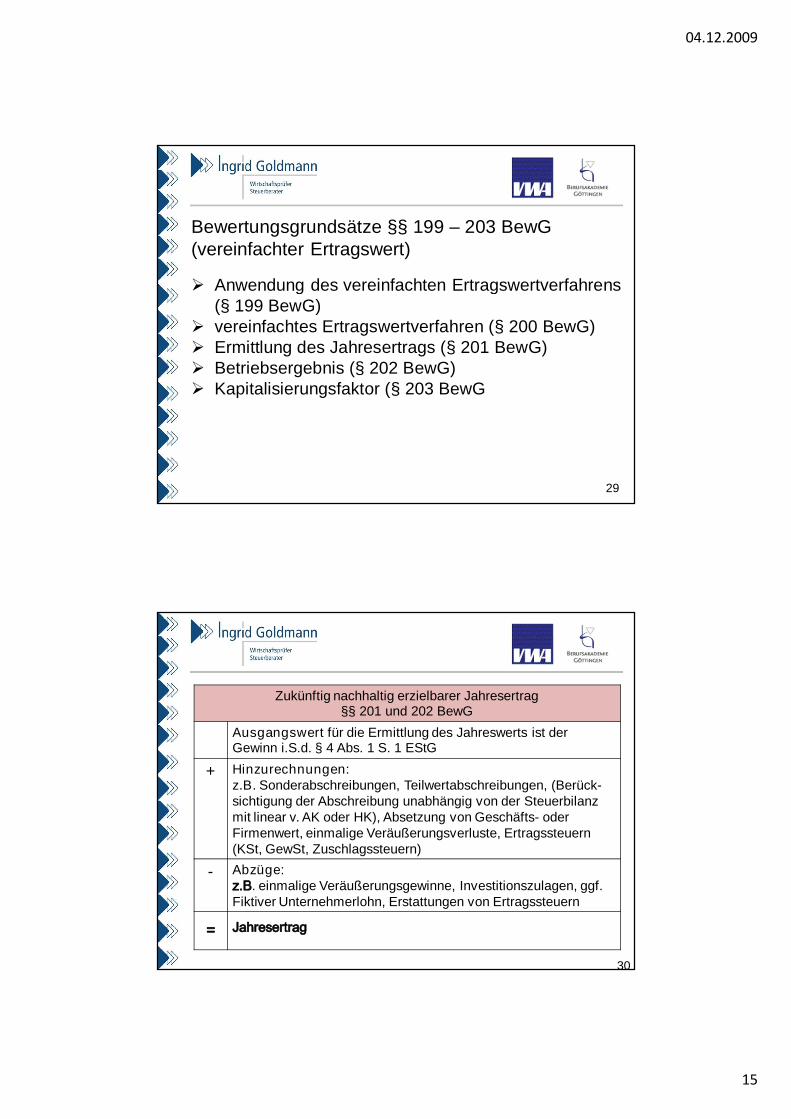

Bewertungsgrundsätze §§ 199 – 203 BewG (vereinfachter Ertragswert)

Ø Anwendung des vereinfachten Ertragswertverfahrens (§ 199 BewG)

Ø vereinfachtes Ertragswertverfahren (§ 200 BewG)Ø Ermittlung des Jahresertrags (§ 201 BewG)Ø Betriebsergebnis (§ 202 BewG)Ø Kapitalisierungsfaktor (§ 203 BewG

30

Zukünftig nachhaltig erzielbarer Jahresertrag §§ 201 und 202 BewG

Ausgangswert für die Ermittlung des Jahreswerts ist der Gewinn i.S.d. § 4 Abs. 1 S. 1 EStG

+ Hinzurechnungen:z.B. Sonderabschreibungen, Teilwertabschreibungen, (Berück-sichtigung der Abschreibung unabhängig von der Steuerbilanz mit linear v. AK oder HK), Absetzung von Geschäfts- oder Firmenwert, einmalige Veräußerungsverluste, Ertragssteuern (KSt, GewSt, Zuschlagssteuern)

- Abzüge:. einmalige Veräußerungsgewinne, Investitionszulagen, ggf.

Fiktiver Unternehmerlohn, Erstattungen von Ertragssteuern

04.12.2009

16

31

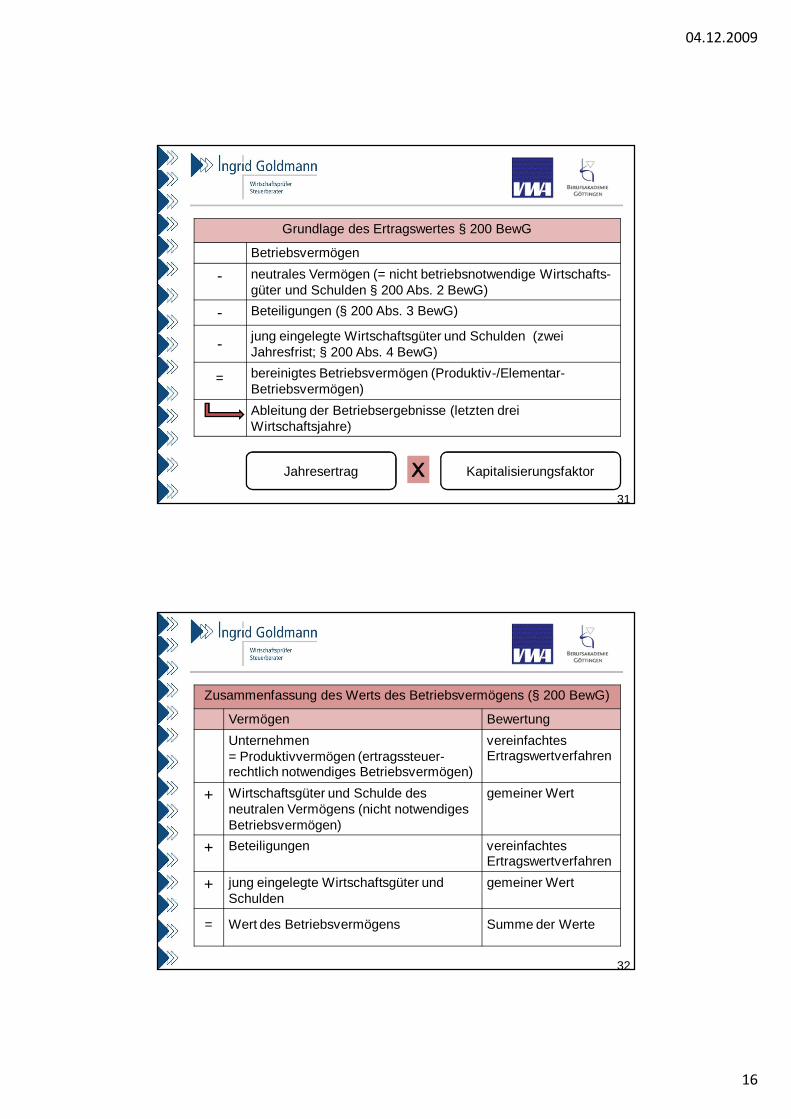

Grundlage des Ertragswertes § 200 BewG

Betriebsvermögen

- neutrales Vermögen (= nicht betriebsnotwendige Wirtschafts-güter und Schulden § 200 Abs. 2 BewG)

- Beteiligungen (§ 200 Abs. 3 BewG)

- jung eingelegte Wirtschaftsgüter und Schulden (zwei Jahresfrist; § 200 Abs. 4 BewG)

= bereinigtes Betriebsvermögen (Produktiv-/Elementar-Betriebsvermögen)Ableitung der Betriebsergebnisse (letzten drei Wirtschaftsjahre)

Jahresertrag Kapitalisierungsfaktor

32

Zusammenfassung des Werts des Betriebsvermögens (§ 200 BewG)

Vermögen BewertungUnternehmen= Produktivvermögen (ertragssteuer-rechtlich notwendiges Betriebsvermögen)

vereinfachtes Ertragswertverfahren

+ Wirtschaftsgüter und Schulde des neutralen Vermögens (nicht notwendiges Betriebsvermögen)

gemeiner Wert

+ Beteiligungen vereinfachtes Ertragswertverfahren

+ jung eingelegte Wirtschaftsgüter und Schulden

gemeiner Wert

= Wert des Betriebsvermögens Summe der Werte

04.12.2009

17

33

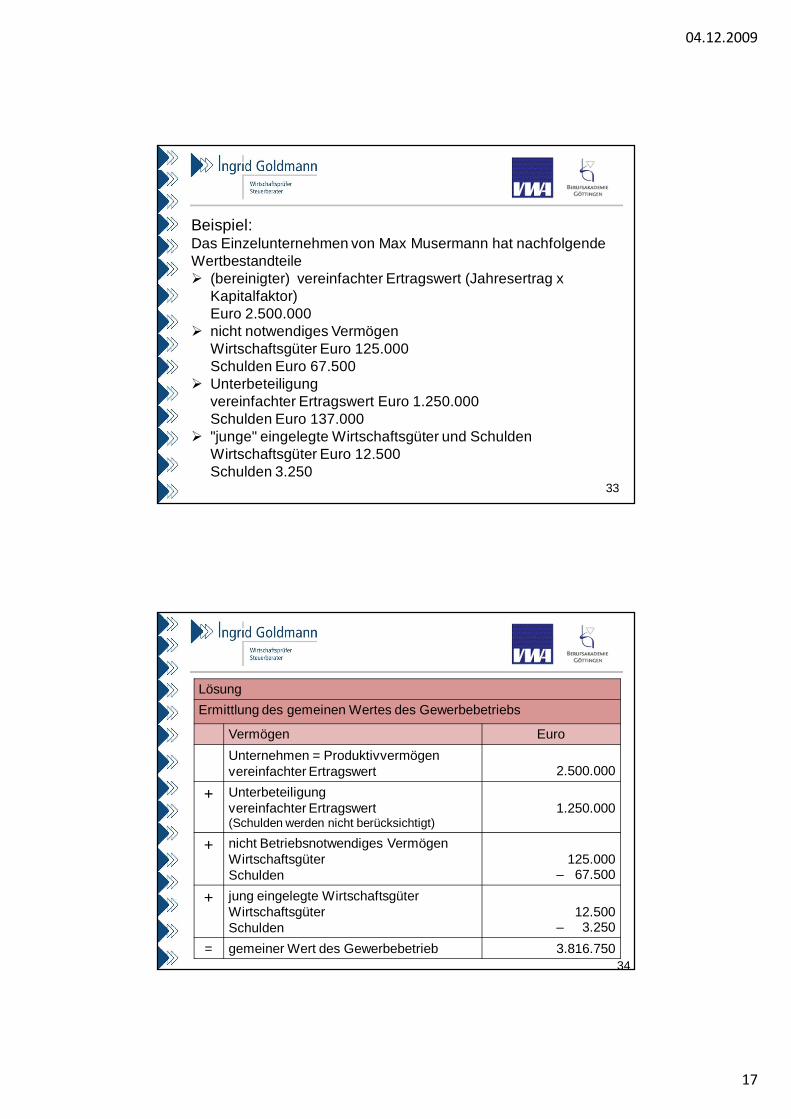

Beispiel:Das Einzelunternehmen von Max Musermann hat nachfolgende WertbestandteileØ (bereinigter) vereinfachter Ertragswert (Jahresertrag x

Kapitalfaktor)Euro 2.500.000

Ø nicht notwendiges VermögenWirtschaftsgüter Euro 125.000Schulden Euro 67.500

Ø Unterbeteiligungvereinfachter Ertragswert Euro 1.250.000Schulden Euro 137.000

Ø "junge" eingelegte Wirtschaftsgüter und SchuldenWirtschaftsgüter Euro 12.500Schulden 3.250

34

LösungErmittlung des gemeinen Wertes des Gewerbebetriebs

Vermögen EuroUnternehmen = Produktivvermögen vereinfachter Ertragswert 2.500.000

+ Unterbeteiligung vereinfachter Ertragswert (Schulden werden nicht berücksichtigt)

1.250.000

+ nicht Betriebsnotwendiges Vermögen Wirtschaftsgüter Schulden

125.000– 67.500

+ jung eingelegte Wirtschaftsgüter Wirtschaftsgüter Schulden

12.500– 3.250

= gemeiner Wert des Gewerbebetrieb 3.816.750

04.12.2009

18

35

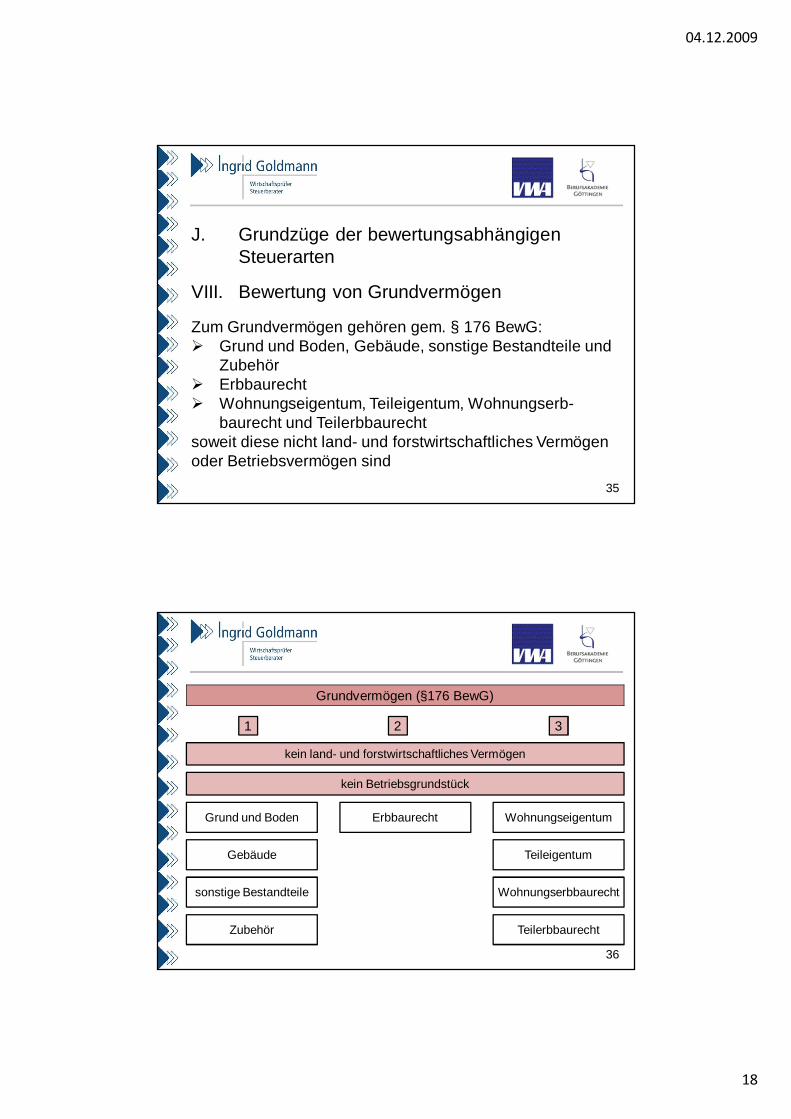

J. Grundzüge der bewertungsabhängigen Steuerarten

VIII. Bewertung von Grundvermögen

Zum Grundvermögen gehören gem. § 176 BewG:Ø Grund und Boden, Gebäude, sonstige Bestandteile und

ZubehörØ ErbbaurechtØ Wohnungseigentum, Teileigentum, Wohnungserb-

baurecht und Teilerbbaurechtsoweit diese nicht land- und forstwirtschaftliches Vermögen oder Betriebsvermögen sind

36

Grundvermögen (§176 BewG)

1 2 3

kein land- und forstwirtschaftliches Vermögen

kein Betriebsgrundstück

Grund und Boden Erbbaurecht Wohnungseigentum

Gebäude

sonstige Bestandteile

Zubehör

Teileigentum

Wohnungserbbaurecht

Teilerbbaurecht

04.12.2009

19

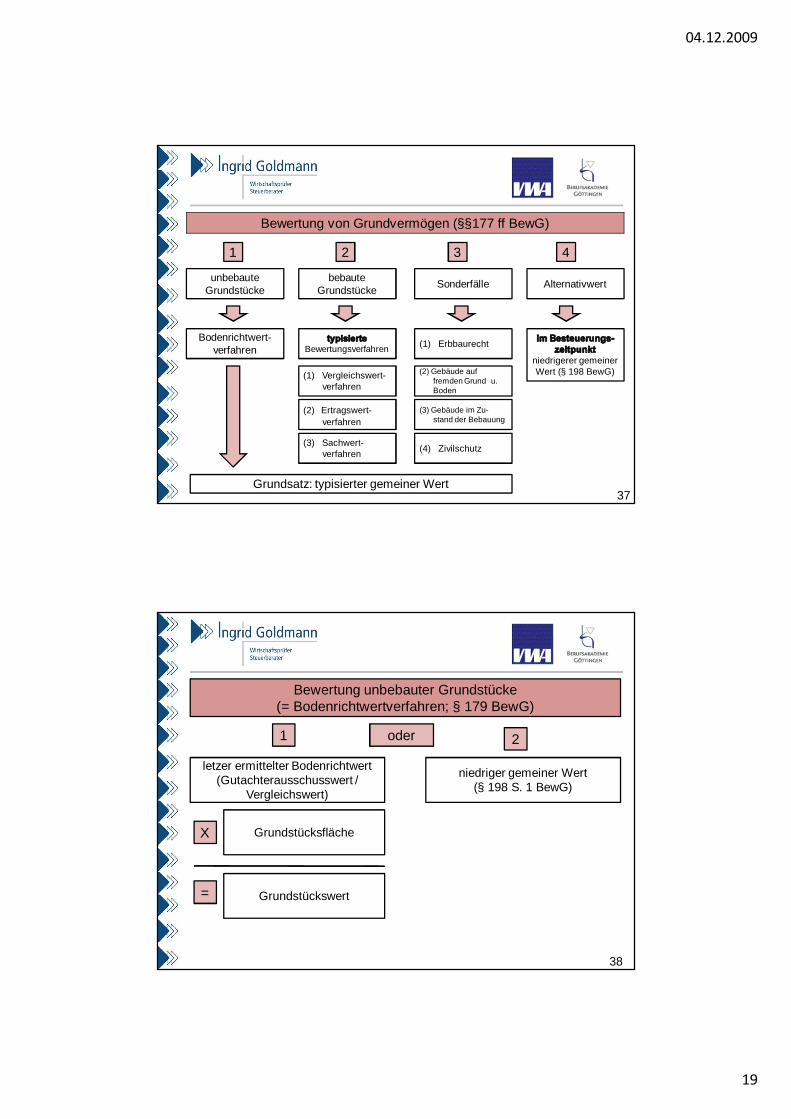

37

Bewertung von Grundvermögen (§§177 ff BewG)

1 2 3

unbebaute Grundstücke

4

bebaute Grundstücke Sonderfälle Alternativwert

Bodenrichtwert-verfahren

(3) Sachwert-verfahren

(2) Ertragswert-verfahren

(1) Vergleichswert-verfahren

Bewertungsverfahren

Grundsatz: typisierter gemeiner Wert

(1) Erbbaurecht

(3) Gebäude im Zu-stand der Bebauung

(2) Gebäude auf fremden Grund u. Boden

(4) Zivilschutz

niedrigerer gemeiner Wert (§ 198 BewG)

38

Bewertung unbebauter Grundstücke (= Bodenrichtwertverfahren; § 179 BewG)

1 2

letzer ermittelter Bodenrichtwert (Gutachterausschusswert /

Vergleichswert)

oder

niedriger gemeiner Wert (§ 198 S. 1 BewG)

GrundstücksflächeX

= Grundstückswert

04.12.2009

20

39

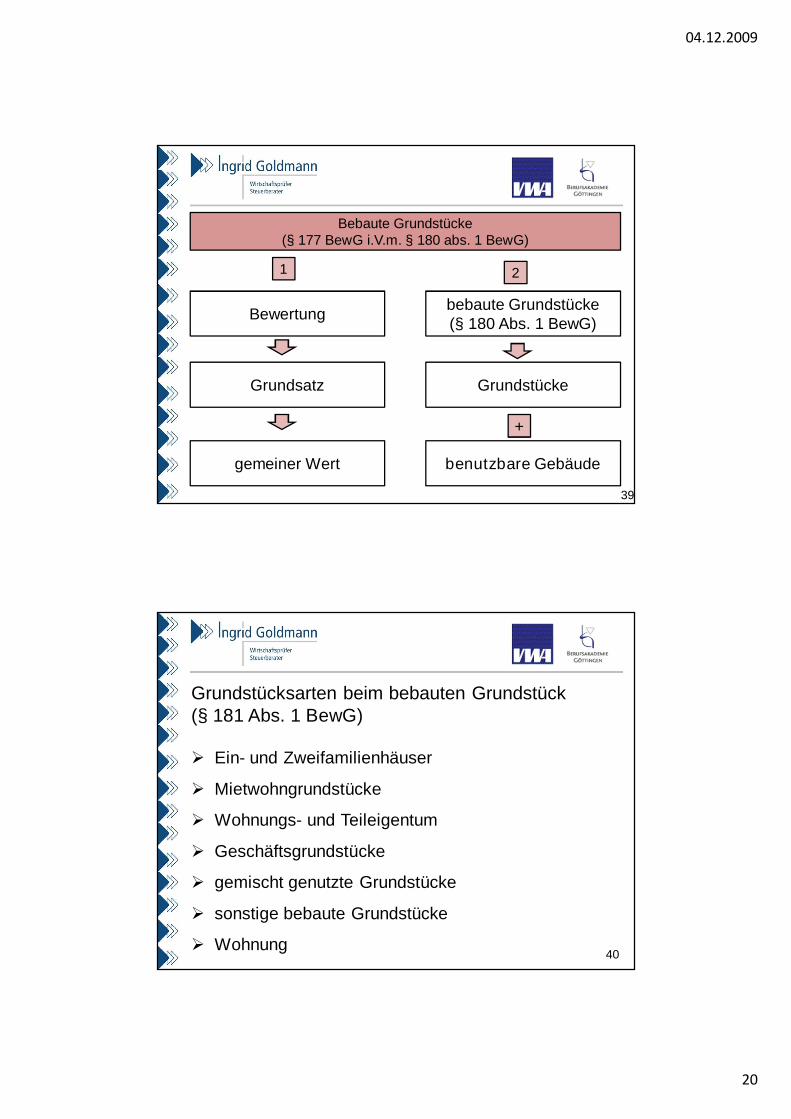

Bebaute Grundstücke (§ 177 BewG i.V.m. § 180 abs. 1 BewG)

1 2

Bewertung bebaute Grundstücke (§ 180 Abs. 1 BewG)

Grundsatz

gemeiner Wert

Grundstücke

benutzbare Gebäude

+

40

Grundstücksarten beim bebauten Grundstück (§ 181 Abs. 1 BewG)

Ø Ein- und Zweifamilienhäuser

Ø Mietwohngrundstücke

Ø Wohnungs- und Teileigentum

Ø Geschäftsgrundstücke

Ø gemischt genutzte Grundstücke

Ø sonstige bebaute Grundstücke

Ø Wohnung

04.12.2009

21

41

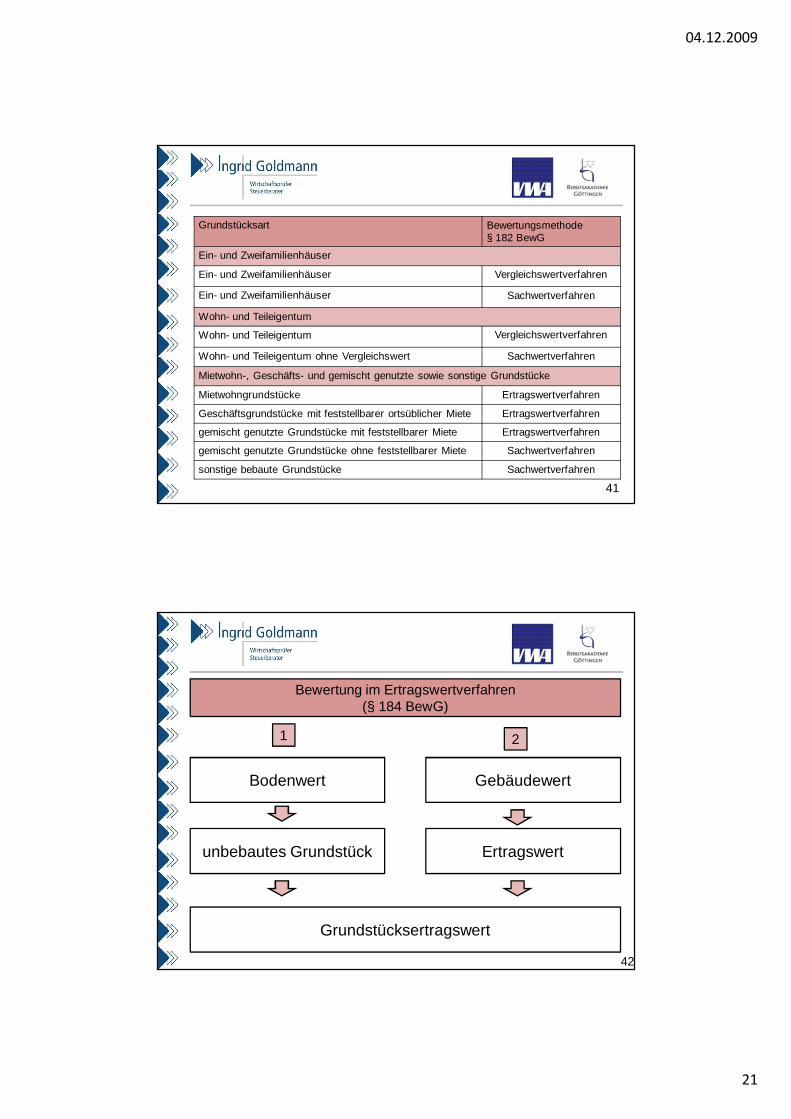

Grundstücksart Bewertungsmethode § 182 BewG

Ein- und Zweifamilienhäuser

Ein- und Zweifamilienhäuser Vergleichswertverfahren

Ein- und Zweifamilienhäuser Sachwertverfahren

Wohn- und Teileigentum

Wohn- und Teileigentum Vergleichswertverfahren

Wohn- und Teileigentum ohne Vergleichswert Sachwertverfahren

Mietwohn-, Geschäfts- und gemischt genutzte sowie sonstige Grundstücke

Mietwohngrundstücke Ertragswertverfahren

Geschäftsgrundstücke mit feststellbarer ortsüblicher Miete Ertragswertverfahren

gemischt genutzte Grundstücke mit feststellbarer Miete Ertragswertverfahren

gemischt genutzte Grundstücke ohne feststellbarer Miete Sachwertverfahren

sonstige bebaute Grundstücke Sachwertverfahren

42

Bewertung im Ertragswertverfahren(§ 184 BewG)

1 2

Bodenwert Gebäudewert

unbebautes Grundstück

Grundstücksertragswert

Ertragswert

04.12.2009

22

43

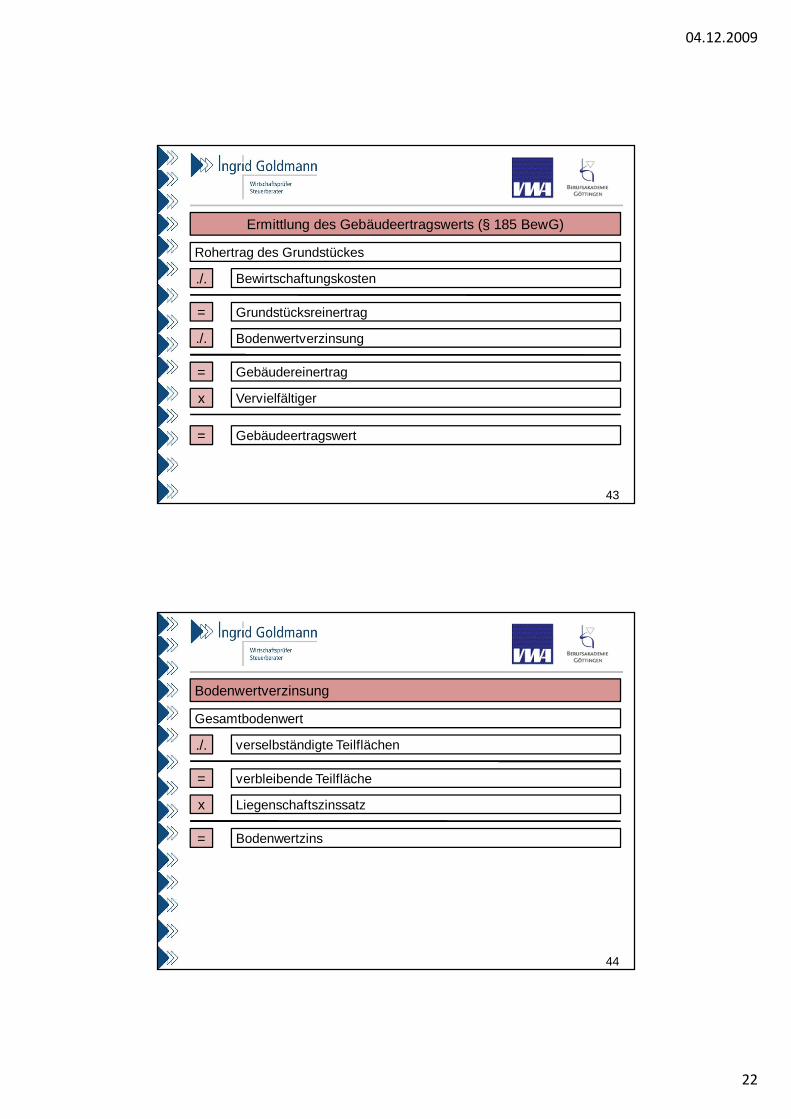

Ermittlung des Gebäudeertragswerts (§ 185 BewG)

Rohertrag des Grundstückes

Bewirtschaftungskosten./.

=

./.

= Grundstücksreinertrag

Bodenwertverzinsung

Gebäudereinertrag

x

=

Vervielfältiger

Gebäudeertragswert

44

Bodenwertverzinsung

Gesamtbodenwert

verselbständigte Teilflächen./.

=

x

= verbleibende Teilfläche

Liegenschaftszinssatz

Bodenwertzins

04.12.2009

23

45

J. Grundzüge der bewertungsabhängigen Steuerarten

IX. Erbschaftsteuer- und Schenkungsteuer-gesetz

1. Einführung2. Steuerpflicht3. Steuerklasse, Freibeträge, Tarif4. Verschonung von Betriebsvermögen und

Kapitalgesellschaftsanteilen5. Verschonung von Grundvermögen

46

J. Grundzüge der bewertungsabhängigen Steuerarten

IX. Erbschaftsteuer- und Schenkungsteuer-gesetz

1. Einführung

Das Erbschaftsteuer- und Schenkungsteuergesetz(ErbStG) normiert das Verfahren der Besteuerung. Die Bewertung der Vermögensgegenstände regelt das Bewertungsgesetz (BewG)

04.12.2009

24

47

Aufbau des Erbschaftsteuer- und Schenkungsteuergesetz (1/2)

Ø Steuerpflicht§ Steuersubjekt§ Besteuerungstatbestände

Ø Wertermittlung§ Steuerpflichtiger Erwerb§ Bewertungsstichtag§ Bewertung der Vermögensgegenstände i.V.m. BewG§ Steuerbefreiungen

Ø Berechnung der Steuer§ Frühere Erwerbe§ Steuerklassen§ Freibeträge§ Steuersätze

48

Aufbau des Erbschaftsteuer- und Schenkungsteuergesetz (2/2)

Ø Steuerfestsetzung und Erhebung§ Vorschriften zur Durchführung der Steuerveranlagung

und SteuerentrichtungØ Ermächtigungs- und Schlussvorschriften§ Ermächtigungen zum Erlass von Rechtsverordnungen§ Gesetzesanwendung

04.12.2009

25

49

J. Grundzüge der bewertungsabhängigen Steuerarten

IX. Erbschaftsteuer- und Schenkungsteuer-gesetz

2. Steuerpflicht

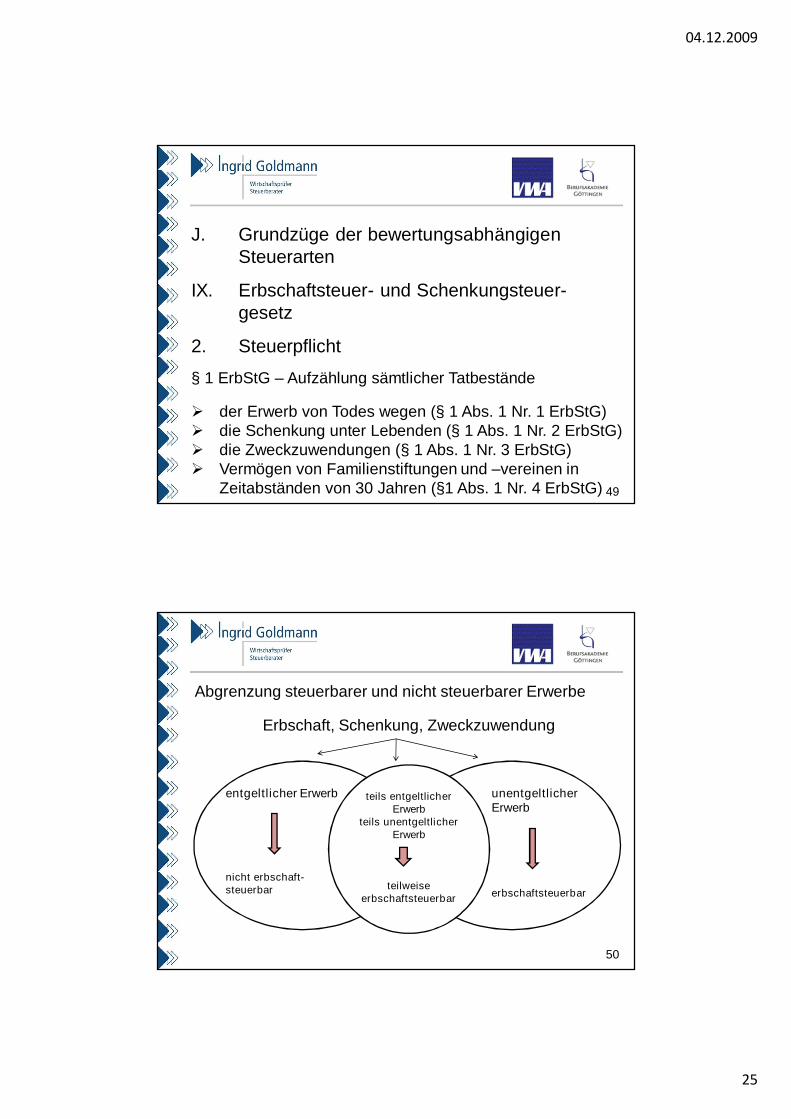

§ 1 ErbStG – Aufzählung sämtlicher Tatbestände

Ø der Erwerb von Todes wegen (§ 1 Abs. 1 Nr. 1 ErbStG)Ø die Schenkung unter Lebenden (§ 1 Abs. 1 Nr. 2 ErbStG)Ø die Zweckzuwendungen (§ 1 Abs. 1 Nr. 3 ErbStG)Ø Vermögen von Familienstiftungen und –vereinen in

Zeitabständen von 30 Jahren (§1 Abs. 1 Nr. 4 ErbStG)

entgeltlicher Erwerb

nicht erbschaft-steuerbar

50

unentgeltlicher Erwerb

erbschaftsteuerbar

teils entgeltlicher Erwerb

teils unentgeltlicher Erwerb

teilweise erbschaftsteuerbar

Abgrenzung steuerbarer und nicht steuerbarer Erwerbe

Erbschaft, Schenkung, Zweckzuwendung

04.12.2009

26

51

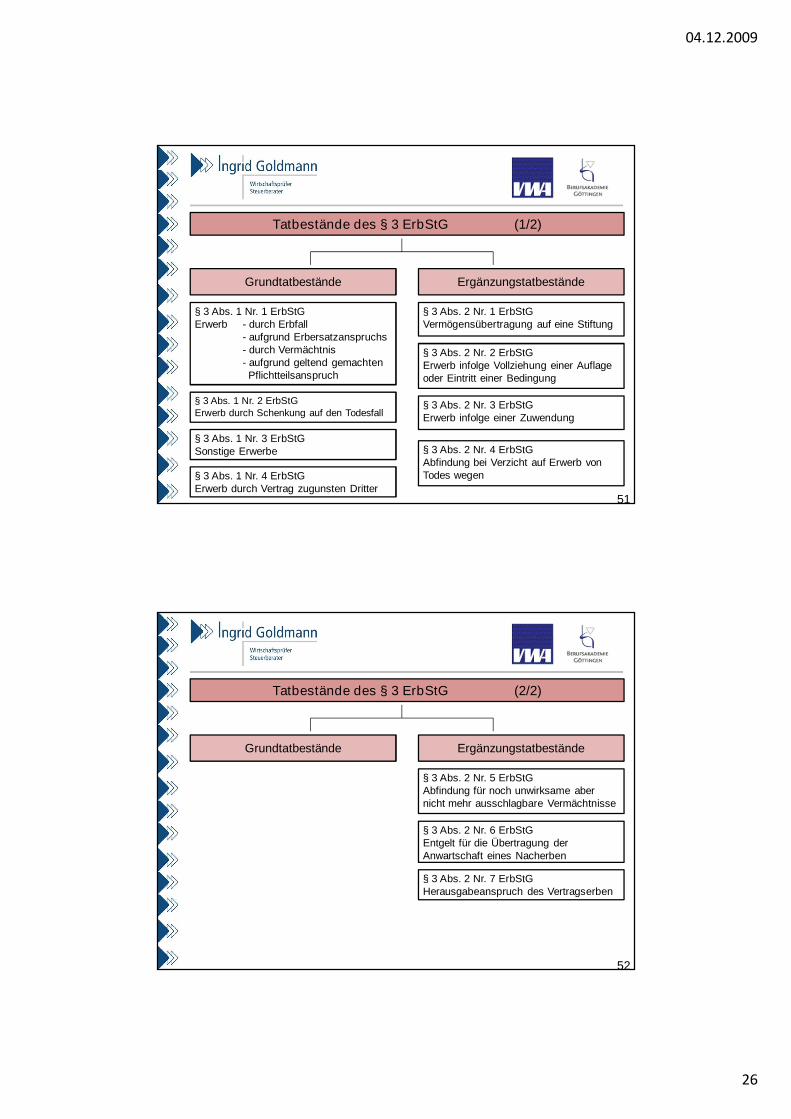

Tatbestände des § 3 ErbStG (1/2)

Grundtatbestände Ergänzungstatbestände

§ 3 Abs. 1 Nr. 1 ErbStGErwerb - durch Erbfall

- aufgrund Erbersatzanspruchs- durch Vermächtnis- aufgrund geltend gemachten Pflichtteilsanspruch

§ 3 Abs. 1 Nr. 2 ErbStGErwerb durch Schenkung auf den Todesfall

§ 3 Abs. 1 Nr. 3 ErbStGSonstige Erwerbe

§ 3 Abs. 1 Nr. 4 ErbStGErwerb durch Vertrag zugunsten Dritter

§ 3 Abs. 2 Nr. 1 ErbStGVermögensübertragung auf eine Stiftung

§ 3 Abs. 2 Nr. 2 ErbStGErwerb infolge Vollziehung einer Auflage oder Eintritt einer Bedingung

§ 3 Abs. 2 Nr. 3 ErbStGErwerb infolge einer Zuwendung

§ 3 Abs. 2 Nr. 4 ErbStGAbfindung bei Verzicht auf Erwerb von Todes wegen

52

Tatbestände des § 3 ErbStG (2/2)

Grundtatbestände Ergänzungstatbestände

§ 3 Abs. 2 Nr. 5 ErbStGAbfindung für noch unwirksame aber nicht mehr ausschlagbare Vermächtnisse

§ 3 Abs. 2 Nr. 7 ErbStGHerausgabeanspruch des Vertragserben

§ 3 Abs. 2 Nr. 6 ErbStGEntgelt für die Übertragung der Anwartschaft eines Nacherben

04.12.2009

27

53

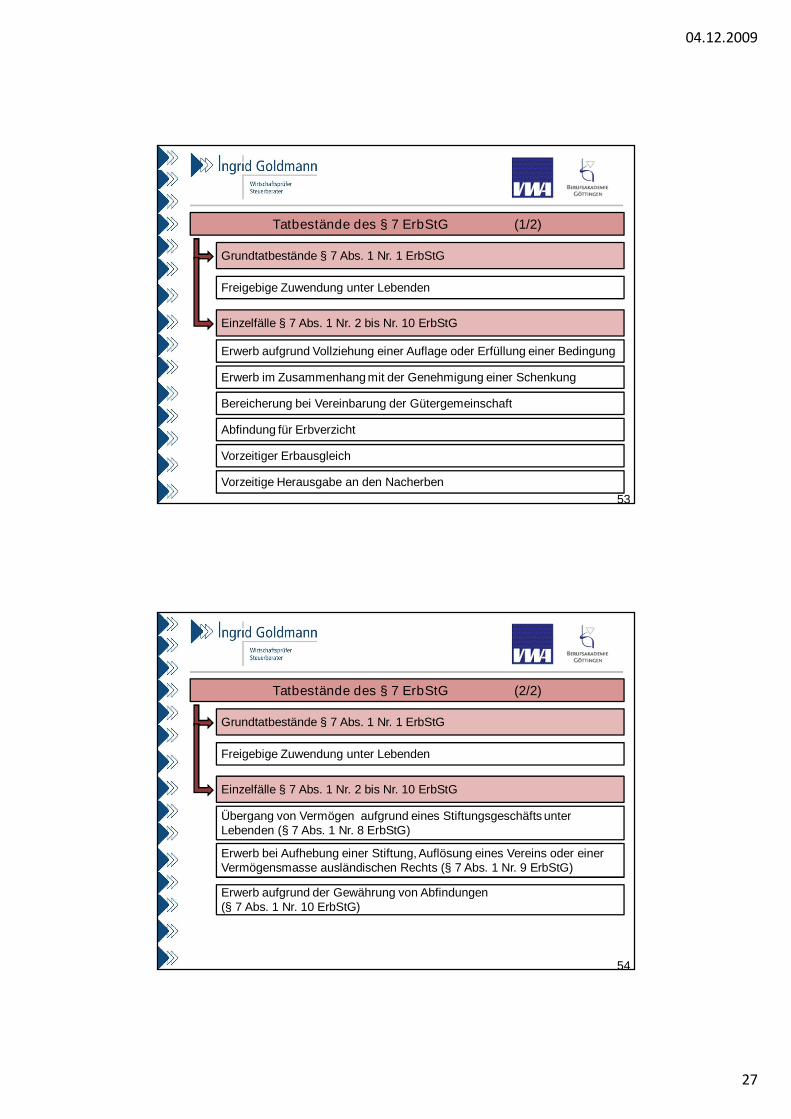

Tatbestände des § 7 ErbStG (1/2)

Grundtatbestände § 7 Abs. 1 Nr. 1 ErbStG

Einzelfälle § 7 Abs. 1 Nr. 2 bis Nr. 10 ErbStG

Freigebige Zuwendung unter Lebenden

Erwerb aufgrund Vollziehung einer Auflage oder Erfüllung einer Bedingung

Erwerb im Zusammenhang mit der Genehmigung einer Schenkung

Bereicherung bei Vereinbarung der Gütergemeinschaft

Abfindung für Erbverzicht

Vorzeitiger Erbausgleich

Vorzeitige Herausgabe an den Nacherben

54

Tatbestände des § 7 ErbStG (2/2)

Grundtatbestände § 7 Abs. 1 Nr. 1 ErbStG

Einzelfälle § 7 Abs. 1 Nr. 2 bis Nr. 10 ErbStG

Freigebige Zuwendung unter Lebenden

Übergang von Vermögen aufgrund eines Stiftungsgeschäfts unter Lebenden (§ 7 Abs. 1 Nr. 8 ErbStG)

Erwerb bei Aufhebung einer Stiftung, Auflösung eines Vereins oder einer Vermögensmasse ausländischen Rechts (§ 7 Abs. 1 Nr. 9 ErbStG)

Erwerb aufgrund der Gewährung von Abfindungen (§ 7 Abs. 1 Nr. 10 ErbStG)

04.12.2009

28

55

J. Grundzüge der bewertungsabhängigen Steuerarten

IX. Erbschaftsteuer- und Schenkungsteuer-gesetz

3. Steuerklasse, Freibeträge, Tarif

Ø Steuerklassen § 15 ErbStGØ Persönliche Freibeträge § 16 ErbStGØ Sachliche Freibeträge § 13 Abs. 1 Nr. 1 ErbStGØ Steuertarif § 19 ErbStG

56

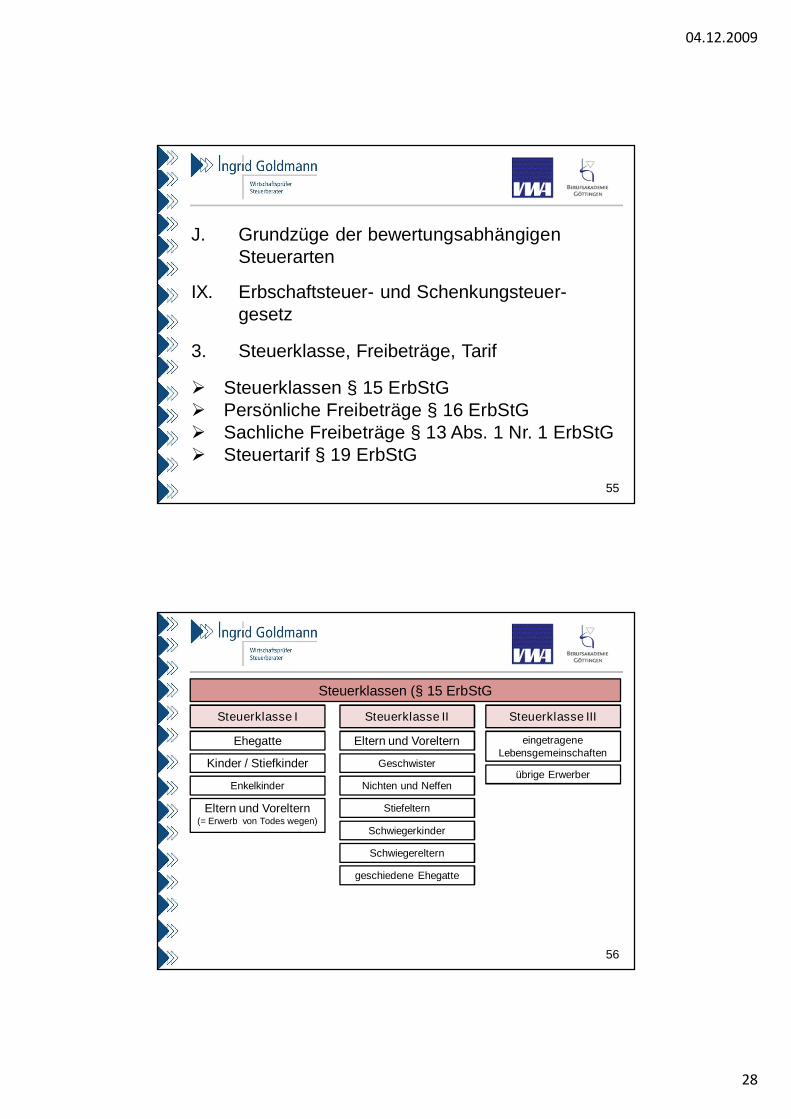

Steuerklassen (§ 15 ErbStG

Steuerklasse I

Ehegatte

Steuerklasse II Steuerklasse III

Kinder / Stiefkinder

Enkelkinder

Eltern und Voreltern (= Erwerb von Todes wegen)

Eltern und Voreltern

Nichten und Neffen

Geschwister

Stiefeltern

Schwiegerkinder

Schwiegereltern

geschiedene Ehegatte

eingetragene Lebensgemeinschaften

übrige Erwerber

04.12.2009

29

57

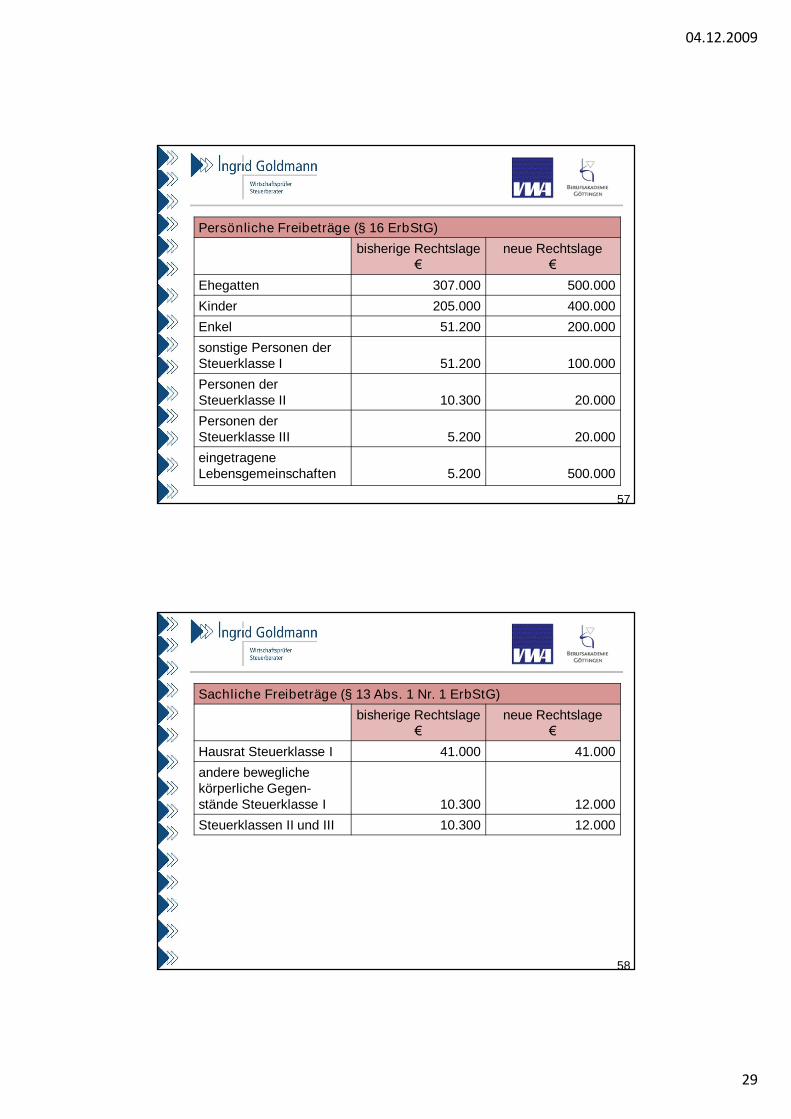

Persönliche Freibeträge (§ 16 ErbStG)bisherige Rechtslage

€neue Rechtslage

€Ehegatten 307.000 500.000Kinder 205.000 400.000Enkel 51.200 200.000sonstige Personen der Steuerklasse I 51.200 100.000Personen der Steuerklasse II 10.300 20.000Personen der Steuerklasse III 5.200 20.000eingetragene Lebensgemeinschaften 5.200 500.000

58

Sachliche Freibeträge (§ 13 Abs. 1 Nr. 1 ErbStG)bisherige Rechtslage

€neue Rechtslage

€Hausrat Steuerklasse I 41.000 41.000andere bewegliche körperliche Gegen-stände Steuerklasse I 10.300 12.000Steuerklassen II und III 10.300 12.000

04.12.2009

30

59

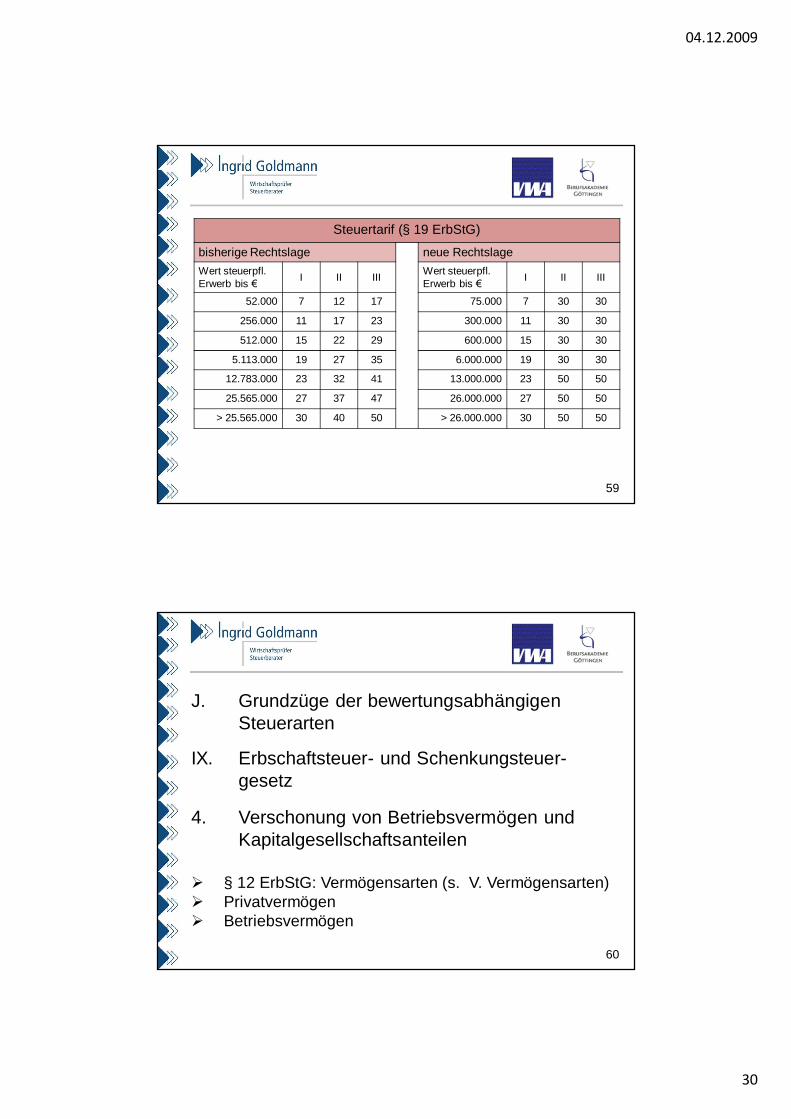

Steuertarif (§ 19 ErbStG)

bisherige Rechtslage neue RechtslageWert steuerpfl. Erwerb bis € I II III Wert steuerpfl.

Erwerb bis € I II III

52.000 7 12 17 75.000 7 30 30

256.000 11 17 23 300.000 11 30 30

512.000 15 22 29 600.000 15 30 30

5.113.000 19 27 35 6.000.000 19 30 30

12.783.000 23 32 41 13.000.000 23 50 50

25.565.000 27 37 47 26.000.000 27 50 50

> 25.565.000 30 40 50 > 26.000.000 30 50 50

60

J. Grundzüge der bewertungsabhängigen Steuerarten

IX. Erbschaftsteuer- und Schenkungsteuer-gesetz

4. Verschonung von Betriebsvermögen und Kapitalgesellschaftsanteilen

Ø § 12 ErbStG: Vermögensarten (s. V. Vermögensarten)Ø PrivatvermögenØ Betriebsvermögen

04.12.2009

31

61

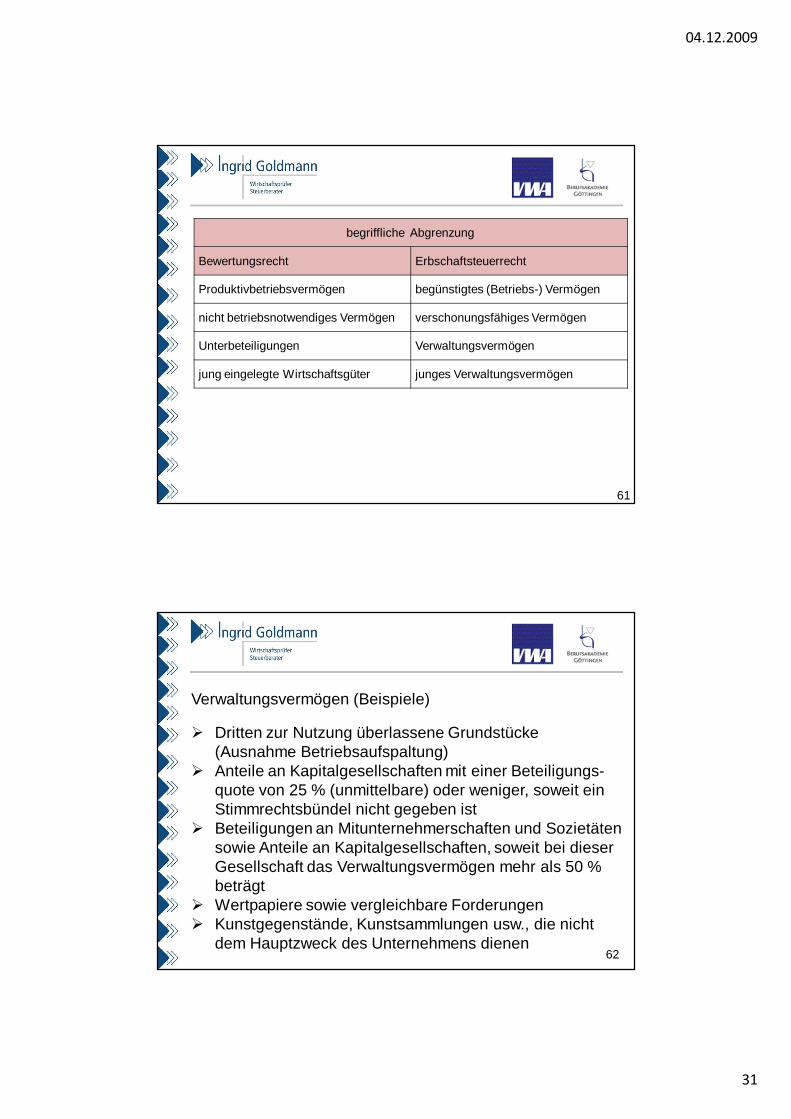

begriffliche Abgrenzung

Bewertungsrecht Erbschaftsteuerrecht

Produktivbetriebsvermögen begünstigtes (Betriebs-) Vermögen

nicht betriebsnotwendiges Vermögen verschonungsfähiges Vermögen

Unterbeteiligungen Verwaltungsvermögen

jung eingelegte Wirtschaftsgüter junges Verwaltungsvermögen

62

Verwaltungsvermögen (Beispiele)

Ø Dritten zur Nutzung überlassene Grundstücke (Ausnahme Betriebsaufspaltung)

Ø Anteile an Kapitalgesellschaften mit einer Beteiligungs-quote von 25 % (unmittelbare) oder weniger, soweit ein Stimmrechtsbündel nicht gegeben ist

Ø Beteiligungen an Mitunternehmerschaften und Sozietäten sowie Anteile an Kapitalgesellschaften, soweit bei dieser Gesellschaft das Verwaltungsvermögen mehr als 50 % beträgt

Ø Wertpapiere sowie vergleichbare ForderungenØ Kunstgegenstände, Kunstsammlungen usw., die nicht

dem Hauptzweck des Unternehmens dienen

04.12.2009

32

63

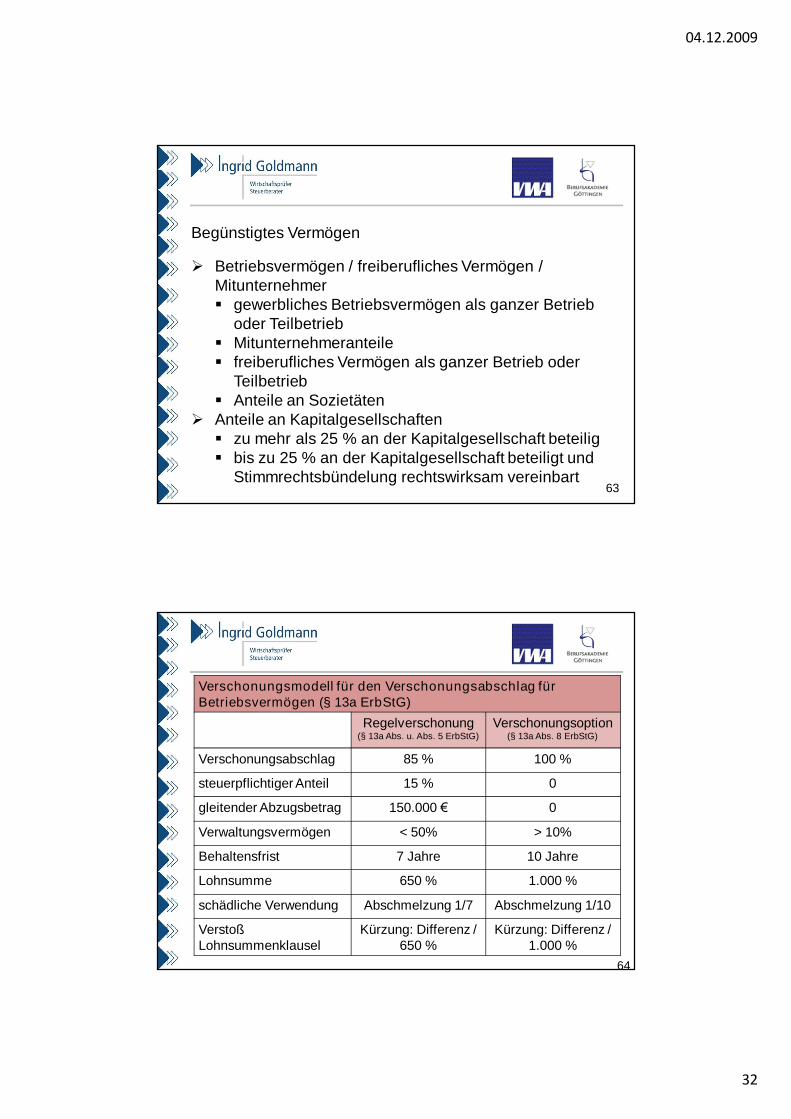

Begünstigtes Vermögen

Ø Betriebsvermögen / freiberufliches Vermögen / Mitunternehmer§ gewerbliches Betriebsvermögen als ganzer Betrieb

oder Teilbetrieb§ Mitunternehmeranteile§ freiberufliches Vermögen als ganzer Betrieb oder

Teilbetrieb§ Anteile an Sozietäten

Ø Anteile an Kapitalgesellschaften§ zu mehr als 25 % an der Kapitalgesellschaft beteilig§ bis zu 25 % an der Kapitalgesellschaft beteiligt und

Stimmrechtsbündelung rechtswirksam vereinbart

64

Verschonungsmodell für den Verschonungsabschlag für Betriebsvermögen (§ 13a ErbStG)

Regelverschonung (§ 13a Abs. u. Abs. 5 ErbStG)

Verschonungsoption (§ 13a Abs. 8 ErbStG)

Verschonungsabschlag 85 % 100 %

steuerpflichtiger Anteil 15 % 0

gleitender Abzugsbetrag 150.000 € 0

Verwaltungsvermögen < 50% > 10%

Behaltensfrist 7 Jahre 10 Jahre

Lohnsumme 650 % 1.000 %

schädliche Verwendung Abschmelzung 1/7 Abschmelzung 1/10

Verstoß Lohnsummenklausel

Kürzung: Differenz / 650 %

Kürzung: Differenz / 1.000 %

04.12.2009

33

65

Merke:Regelverschonung (= Grundmodell; § 13a Abs. 1 i.V.m. § 13 b Abs. 4 ErbStG)

85 %ige Verschonungsabschlag auf verschonungsfähiges Vermögen jedoch weiteren Voraussetzungen

Bei Verstoß Abschmelzung mit 1/7 p.a.

Verschonungsoption (= Antragspflicht; § 13a Abs. 8 ErbStG)

100 %ige Verschonungsabschlag auf verschonungsfähiges Vermögen jedoch weitere Voraussetzungen

Bei Verstoß Abschmelzung mit 1/10 p.a.

66

J. Grundzüge der bewertungsabhängigen Steuerarten

IX. Erbschaftsteuer- und Schenkungsteuergesetz

5. Verschonung von Grundvermögen

Ø Familienheim (§ 13 Abs. 1 Nr. 4 ErbStG)Ø Lebzeitige Grundstückszuwendung

(§ 13 Abs. 1 Nr. 4a ErbStG)Ø Ehegattenerwerb von Todes wegen

(§ 13 Abs. 1 Nr. 4b ErbStG)Ø Grundstückserwerb von Todeswegen durch Kinder

(§ 13 Abs. 1 Nr. 4c ErbStG)

04.12.2009

34

67

J. Grundzüge der bewertungsabhängigen Steuerarten

X. Grundsteuer

1. Einführung2. Steuerobjekt (Steuergegenstand)3. Steuerbefreiungen4. Steuersubjekt (Steuerschuldner)5. Steuermessbetrag6. Einheitswert7. Hebesatz der Gemeinden8. Besteuerungsverfahren

68

J. Grundzüge der bewertungsabhängigen Steuerarten

X. Grundsteuer

1. Einführung

Ø Objektsteuer (Realsteuer)Ø GemeindesteuerØ Bestreitung durch Grundbesitzerträgen (Soll-

Ertragsteuer)Ø Doppelbelastung von Erträgen aus Grundbesitz ESt (Ist-

Ertragsteuer) und Grundsteuer (Soll-Ertragsteuer)

04.12.2009

35

69

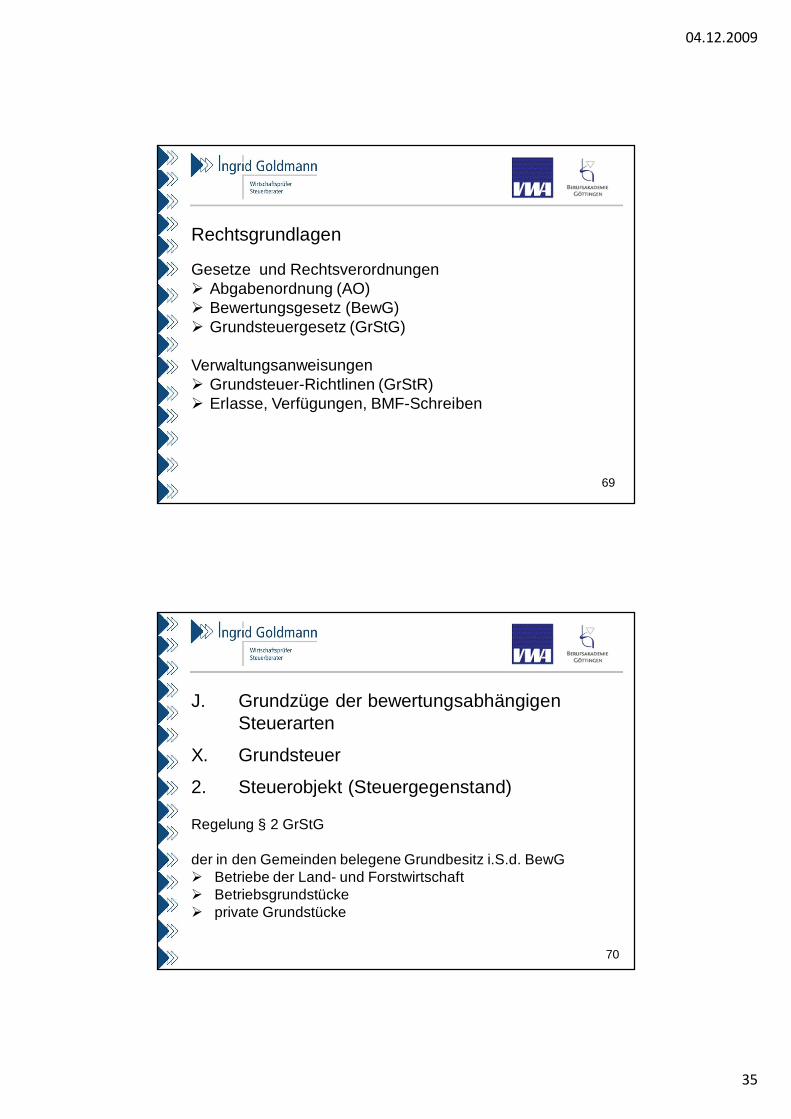

Rechtsgrundlagen

Gesetze und RechtsverordnungenØ Abgabenordnung (AO)Ø Bewertungsgesetz (BewG)Ø Grundsteuergesetz (GrStG)

VerwaltungsanweisungenØ Grundsteuer-Richtlinen (GrStR)Ø Erlasse, Verfügungen, BMF-Schreiben

70

J. Grundzüge der bewertungsabhängigen Steuerarten

X. Grundsteuer

2. Steuerobjekt (Steuergegenstand)

Regelung § 2 GrStG

der in den Gemeinden belegene Grundbesitz i.S.d. BewGØ Betriebe der Land- und ForstwirtschaftØ BetriebsgrundstückeØ private Grundstücke

04.12.2009

36

71

J. Grundzüge der bewertungsabhängigen Steuerarten

X. Grundsteuer

3. Steuerbefreiungen

Regelungen in §§ 3 - 8 GrStG

Ø § 3 GrStG sachliche Steuerbefreiungen zu Gunsten von juristischen Personen des öffentlichen rechts, gemeinnützigen und mildtätigen Körperschaften, öffentlich rechtlichen Religionsgemeinschaften

Ø § 4 sachliche Steuerbefreiungen für weitere Einrichtungen

72

J. Grundzüge der bewertungsabhängigen Steuerarten

X. Grundsteuer

4. Steuersubjekt (Steuerschuldner)

Regelung § 10 GrStG

Ø Steuerschuldner der Grundsteuer sind die Personen, denen das Steuerobjekt bei der Feststellung des Einheitswerts zugerechnet wird (in der Regel der Eigentümer)

Ø Gesamtschuldnerschaft

04.12.2009

37

73

J. Grundzüge der bewertungsabhängigen Steuerarten

X. Grundsteuer

5. Steuermessbetrag

Regelungen § 13 GrStG

Ø Steuerbemessungsgrundlage ist der Steuermessbetrag

Ø Grundsteuermessbetrag = Einheitswert x Steuermesszahl

Ø Regelungen der Steuermesszahlen §§ 14, 15 GrStG

74

J. Grundzüge der bewertungsabhängigen Steuerarten

X. Grundsteuer

6. Einheitswert (1/2)

Ø Bewertungsmaßstab für Zwecke der Grundsteuer und Gewerbesteuer ist der gemeine Wert

Ø Berechnung bei der Bewertung inländischer bebauter Grundstücke gem. §§ 78 - 90 BewG

Ø Ertragswertverfahren §§ 78 - 82 BewGØ Sachwertverfahren §§ 83 - 90 BewG

04.12.2009

38

75

6. Einheitswert (2/2)

Ø Vorgesehen (§ 21 Abs. 1 BewG) Feststellung alle 6 JahreØ Derzeitige Einheitswerte auf den 01.01.1964 (alte Bundes-

länder) bzw. 01.01.1935 (neue Bundesländer)

Ø Merke: Andere Berechnung des gemeinen Werts für Erbschaft- und Schenkungsteuer -- s.u. IX. Erbschafts- und Schenkungsteuer

Ø Merke: Anderer Grundbesitzwert für Grunderwerbsteuer

76

J. Grundzüge der bewertungsabhängigen Steuerarten

X. Grundsteuer

7. Hebesatz der Gemeinden

Ø Festsetzung des Hebesatzes durch die Gemeinden durch Satzung

Ø unterschiedliche Hebesätze für land- und forstwirt-schaftliche Betriebe (Grundsteuer A) und andere Grundstücke (Grundsteuer B)

Ø Festsetzung der Grundsteuer durc die Gemeinde

04.12.2009

39

77

J. Grundzüge der bewertungsabhängigen Steuerarten

X. Grundsteuer

8. Besteuerungsverfahren

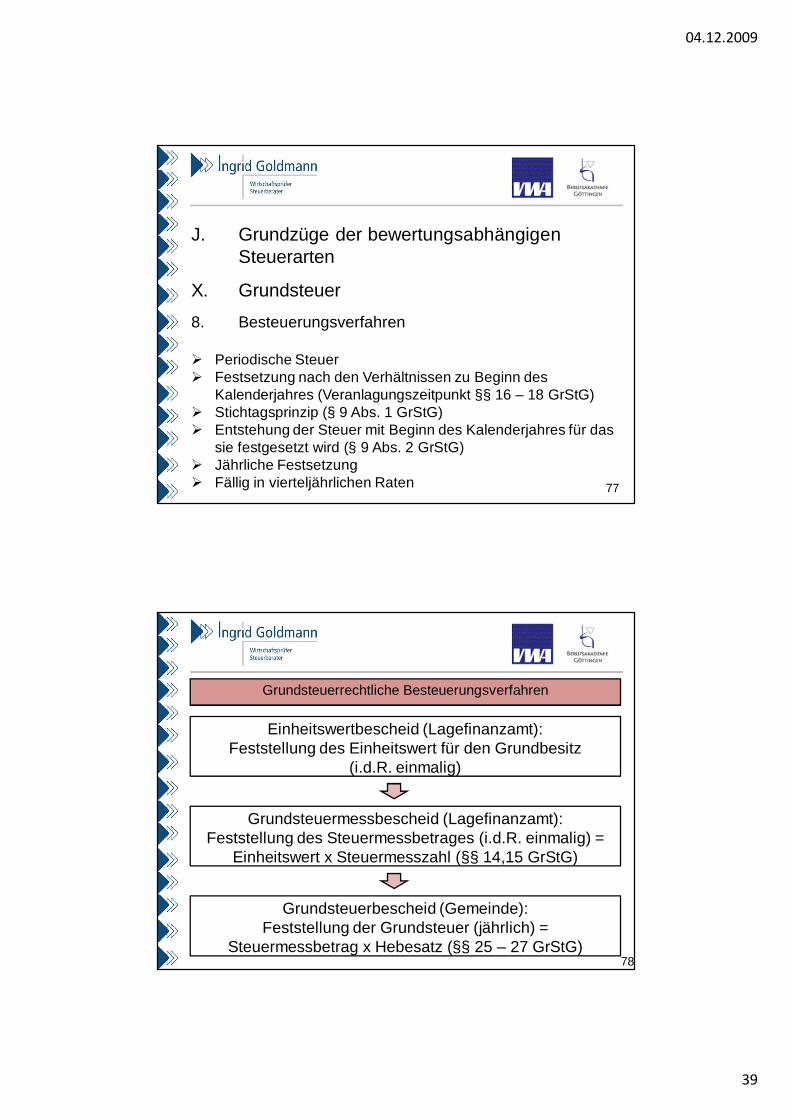

Ø Periodische SteuerØ Festsetzung nach den Verhältnissen zu Beginn des

Kalenderjahres (Veranlagungszeitpunkt §§ 16 – 18 GrStG)Ø Stichtagsprinzip (§ 9 Abs. 1 GrStG)Ø Entstehung der Steuer mit Beginn des Kalenderjahres für das

sie festgesetzt wird (§ 9 Abs. 2 GrStG)Ø Jährliche FestsetzungØ Fällig in vierteljährlichen Raten

78

Grundsteuerrechtliche Besteuerungsverfahren

Einheitswertbescheid (Lagefinanzamt):Feststellung des Einheitswert für den Grundbesitz

(i.d.R. einmalig)

Grundsteuermessbescheid (Lagefinanzamt):Feststellung des Steuermessbetrages (i.d.R. einmalig) =

Einheitswert x Steuermesszahl (§§ 14,15 GrStG)

Grundsteuerbescheid (Gemeinde):Feststellung der Grundsteuer (jährlich) =

Steuermessbetrag x Hebesatz (§§ 25 – 27 GrStG)

04.12.2009

40

79

K. Grundzüge weiterer Verkehrssteuern

Grunderwerbsteuer (1/2)

Ø Rechtsverkehrsteuer

Ø Steuerobjekt § 1 GrEStGGrundstücksübertragung (auch Erbbaurecht und Gebäude auf fremden Grund und Boden)§ Übergang des zivilrechtlichen Eigentum (Kaufvertrag

oder Auflassung)§ Übergang der wirtschaftlichen VerwertungsbefugnisAnteilsvereinigung

80

Grunderwerbsteuer (2/2)

Ø Steuerbefreiungen § 3 GrEStG(z.B.: Grundstückserwerb bis Euro 2.500; Erwerb durch Ehegatten, Erwerb durch Verwandte in gerader Linie; Erwerb durch Erbschaft oder Schenkung)

Ø Steuersubjekt (die am Erwerbsvorgang beteiligten: Erwerber und Veräußerer; Gesamtschuldner)

Ø Bemessungsgrundlage §§ 8, 9 GrEStGWert der Gegenleistung; Grundbesitzwert

Ø Steuersatz (§ 11 Abs. 1 GrEStG) 3,5 %

04.12.2009

41

81