Languages

Pages

Legal

1

I costi di produzione

Sommario

• Profitti economici e contabili

• I costi di breve periodo

• Scelta dei fattori produttivi

• I costi di lungo periodo

• Curve di costo nel lungo e nel breve

periodo a confronto

• Stima dei costi

Lo scopo dell’impresa

L’obiettivo di un’impresa è

massimizzare il profitto!

Profitto: Il ricavo totale dell’impresa meno il

costo totale

Il profitto d’impresa:

Ricavi meno costi • Ricavi: La somma che un’impresa

incassa complessivamente per la vendita

del proprio prodotto.

• Costi: La somma che un’impresa spende

per comprare i fattori di produzione.

2

Costo contabile e costo economico

• Costo contabile: somma di spese

effettive e deprezzamento di beni capitali.

• Costo economico: costo dell’utilizzo di

risorse economiche nella produzione.

Costo come costo-opportunità

• I costi di produzione comprendono i costi

espliciti e i costi impliciti :

– Costi espliciti: costi che comportano

una spesa monetaria diretta per i fattori

di produzione.

– Costi impliciti: costi che non comportano

una spesa monetaria diretta.

Cosa comprendono i costi

economici?

• Spese per manodopera, materiali, affitti

dei terreni o immobili, o per il capitale

• Alcuni non comprendono pagamenti

diretti, ma sono piuttosto dei costi nascosti

associati alla rinuncia di un utilizzo

alternativo delle risorse, che avrebbe

generato opportunità di guadagno.

Costo opportunità

• Il costo opportunità di un’attività è il valore

della migliore alternativa a cui è

necessario rinunciare per intraprendere

tale attività.

• L’economista considera tutti i costi

opportunità che l’impresa deve sostenere

per realizzare la propria produzione.

3

Costo come costo-opportunità

• Gli economisti quando misurano i costi prendono in considerazione tutti i costi opportunità.

• I contabili misurano i costi espliciti ma spesso ignorano i costi impliciti.

• Quando il ricavo totale è superiore ai costi espliciti e ai costi impliciti l’impresa ottiene profitti economici .

• Profitto contabile: Ricavi totali-Costi espliciti

Esempio: Profitto Contabile

• Il sig. Rossi lavora come giardiniere a 10€

all’ora.

• Decide di creare un vivaio su un terreno di

sua proprietà.

• Costi acquisto dell’attrezzatura 700€

• Lavorando 100 h

– Produzione = 200 piante

– Prezzo=10€

Profitto contabile: 2000-700=1300

Esempio: Profitto Economico

• Per calcolare il profitto economico

dobbiamo considerare

• Perdita guadagno di giardiniere: 1000

• Perdita affitto su terreno di sua proprietà:

100.

Profitto economico = 2000-700-1000-100=200

Costo sommerso

• Una spesa che è stata effettuata e non

può essere recuperata.

• Un costo sommerso è generalmente

visibile, ma una volta sostenuto, dovrebbe

essere ignorato quando si prendono

decisioni economiche future.

• Il bene non ha un uso alternativo, il costo

opportunità è zero e quindi non va incluso

nei costi economici.

4

Sommario

Profitti economici e contabili

• I costi di breve periodo

• Scelta dei fattori produttivi

• I costi di lungo periodo

• Curve di costo nel lungo e nel breve

periodo a confronto

• Stima dei costi

Diverse misure del costo

I costi di produzione possono essere

suddivisi in due componenti:

• Costi fissi:

– Sono costi che non variano al variare della

quantità prodotta. Sussistono anche se la quantità prodotta è nulla. Possono essere

eliminati solo cessando l’attività.

• Costi variabili:

– Sono costi che variano al variare della quantità

prodotta.

La famiglia dei costi totali...

• Costo fisso (CF)

• Costo variabile (CV)

• Costo totale (CT):

CT = CF + CV

Come si fa a distinguere tra CF e CV?

Dipende dall’orizzonte temporale.

Nel brevissimo periodo (mesi) la maggior

parte dei costi è fissa.

Nel breve periodo (2-3 anni) molti costi

divengono variabili.

Nel lungo periodo quasi tutti i costi sono

variabili.

Nel lungo periodo vi è maggiore capacità di

rispondere ai cambiamenti.

5

Costi fissi e costi sommersi a confronto

I costi sommersi sono quelli che sono stati

sostenuti e non possono essere recuperati.

Quando i macchinari dell’impianto sono troppo

specializzati per poter essere utilizzati in un altro

settore, la maggior parte, se non tutti i relativi

costi, è sommersa, cioè non recuperabile.

A che scopo si distingue tra costi fissi e

sommersi?

Perché i costi fissi influenzano le decisioni che

riguardano il futuro dell’impresa, mentre i costi

sommersi no.

Costo Medio e Marginale

• “Quanto costa produrre in media una unità di prodotto?”

• “Quanto costa produrre una unità addizionale di prodotto?”

• Il Costo Medio ci dice qual è il costo dell’unità di prodotto se si ripartisce il costo su tutta la produzione.

• Il Costo marginale ci dice come aumenta il costo totale in seguito ad un incremento della produzione.

La famiglia dei costi medi. . .

• Costi medi:

Costo specifico / Livello di produzione

– Costo medio fisso (CMeF)

– Costo medio variabile (CMeV)

– Costo medio totale (CMeT)

Costo Marginale (CM)

CM è l’incremento del costo totale indotto

da un aumento unitario della quantità

prodotta.

Poiché il CF non cambia al variare di Q, il CM

è uguale considerando il CV o il CT.

Q

CV

Q

CTCM

6

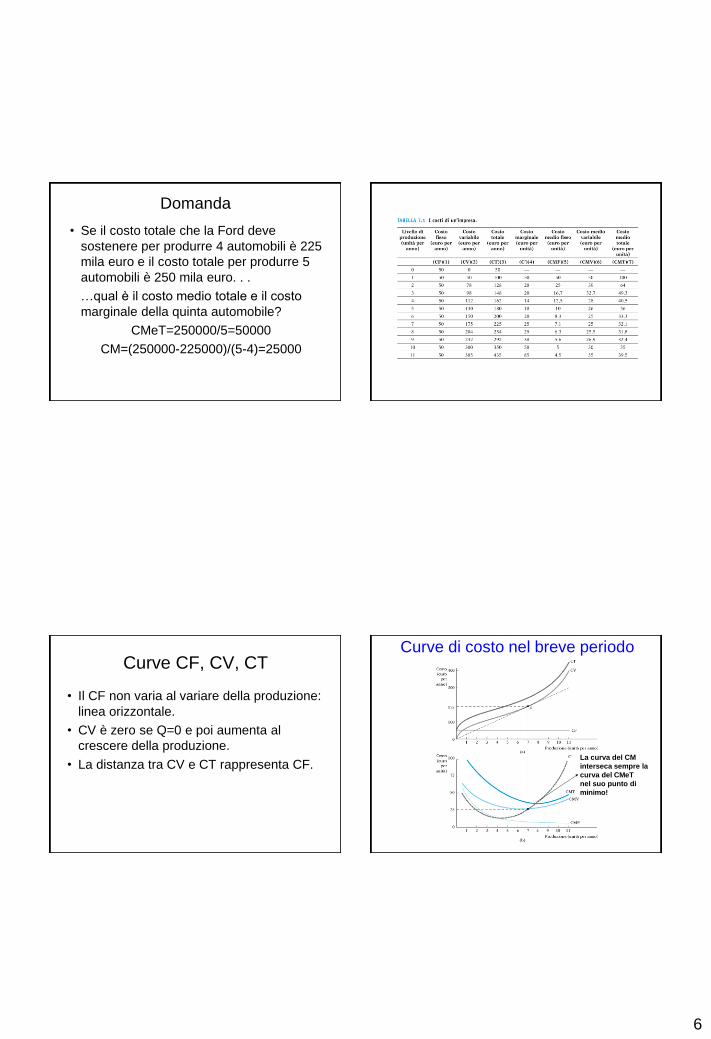

Domanda

• Se il costo totale che la Ford deve

sostenere per produrre 4 automobili è 225

mila euro e il costo totale per produrre 5

automobili è 250 mila euro. . .

…qual è il costo medio totale e il costo

marginale della quinta automobile?

CMeT=250000/5=50000

CM=(250000-225000)/(5-4)=25000

Curve CF, CV, CT

• Il CF non varia al variare della produzione:

linea orizzontale.

• CV è zero se Q=0 e poi aumenta al

crescere della produzione.

• La distanza tra CV e CT rappresenta CF.

Curve di costo nel breve periodo

La curva del CM

interseca sempre la

curva del CMeT

nel suo punto di

minimo!

7

I costi nel breve periodo

• Il tasso di aumento dei costi dipende dalla

natura del processo produttivo e, in

particolare, dal grado in cui la produzione

comporta rendimenti marginali decrescenti

del fattore variabile, es. lavoro.

• Se il PM del lavoro è decrescente, per

aumentare la produzione occorre

spendere di più, quindi, CV e CT

aumentano all’aumentare di Q.

I costi nel breve periodo

• Se L fattore variabile e w è il costo di 1 unità di

lavoro

• Generalizzando: il CM è uguale al prezzo del

fattore produttivo diviso per il suo PM

Q

Lw

Q

CVCM

LwCV

PMLQ

L 1

PML

wCM

Esempio

• Se w=20€ all’ora e PML=2 sedie in un ora

• Il costo per produrre 1 sedia in più (CM) è

pari a 10, pari al salario orario diviso il PML.

PML

wCM

Curve CM, CMe

• Quando per far funzionare un’attrezzatura è

necessario come minimo una squadra di

operai allora la PML cresce per le prime unità

di L e la curva dei CM e CMeV hanno un tratto

decrescente.

• Il CM cresce all’aumentare della quantità

prodotta.

– A piccoli livelli di produzione, si può aumentare la

produzione a un costo relativamente basso.

– L’aumento della produzione è più costoso se il livello di

produzione è già elevato.

8

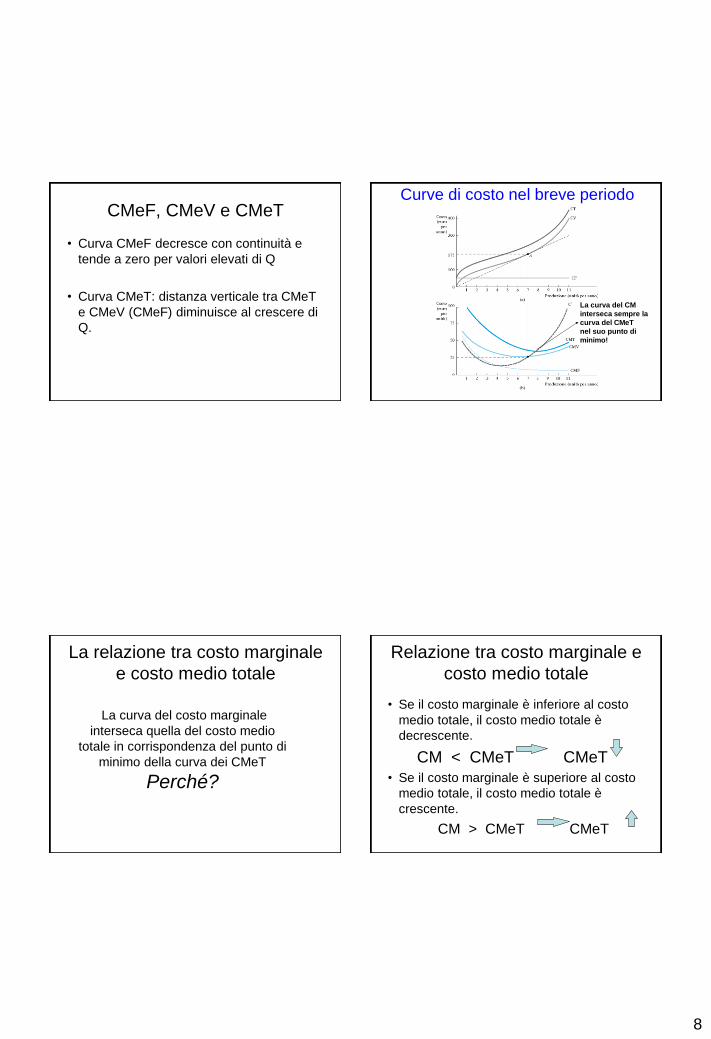

CMeF, CMeV e CMeT

• Curva CMeF decresce con continuità e

tende a zero per valori elevati di Q

• Curva CMeT: distanza verticale tra CMeT

e CMeV (CMeF) diminuisce al crescere di

Q.

Curve di costo nel breve periodo

La curva del CM

interseca sempre la

curva del CMeT

nel suo punto di

minimo!

La relazione tra costo marginale

e costo medio totale

La curva del costo marginale

interseca quella del costo medio

totale in corrispondenza del punto di

minimo della curva dei CMeT

Perché?

Relazione tra costo marginale e

costo medio totale

• Se il costo marginale è inferiore al costo

medio totale, il costo medio totale è

decrescente.

CM < CMeT CMeT

• Se il costo marginale è superiore al costo

medio totale, il costo medio totale è

crescente.

CM > CMeT CMeT

9

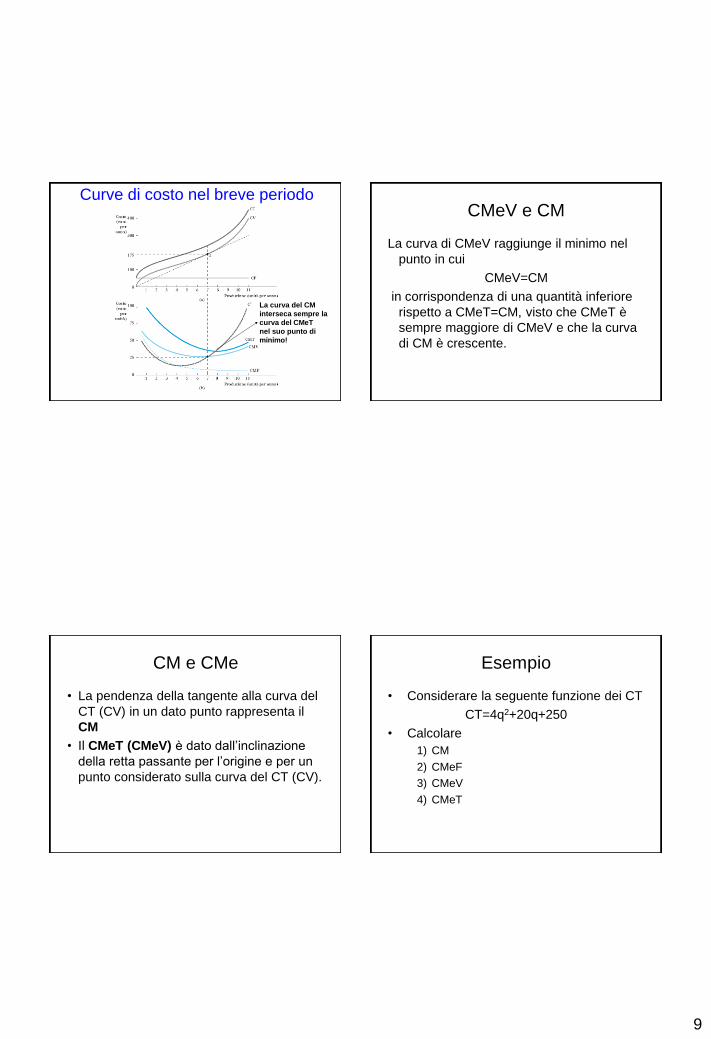

Curve di costo nel breve periodo

La curva del CM

interseca sempre la

curva del CMeT

nel suo punto di

minimo!

CMeV e CM

La curva di CMeV raggiunge il minimo nel

punto in cui

CMeV=CM

in corrispondenza di una quantità inferiore

rispetto a CMeT=CM, visto che CMeT è

sempre maggiore di CMeV e che la curva

di CM è crescente.

CM e CMe

• La pendenza della tangente alla curva del

CT (CV) in un dato punto rappresenta il

CM

• Il CMeT (CMeV) è dato dall’inclinazione

della retta passante per l’origine e per un

punto considerato sulla curva del CT (CV).

Esempio

• Considerare la seguente funzione dei CT

CT=4q2+20q+250

• Calcolare

1) CM

2) CMeF

3) CMeV

4) CMeT

10

Esercizio

• Un impresa produttrice di software ha deciso di sviluppare un nuovo foglio elettronico. Si prevede che i costi di sviluppo ammonteranno a 300.000$, una volta che il programma sarà pronto, le copie su dischetto costeranno 1$ ciascuna.

• Scrivere la funzione del CT e del CMeT.

• A quanto ammonta il costo marginale?

Applicazione

• Il costo di far volare un aereo passeggeri dal punto A al punto B è di €50.000. La linea aerea percorre questa rotta quattro volte al giorno alle ore 7, 10, 13 e 16. Il primo e l’ultimo volo sono riempiti alla massima capacità con 240 persone; il secondo e il terzo sono riempiti solo a metà.

• Determinate il costo medio per passeggero per ciascun volo. Supponete che la linea aerea vi ingaggi come consulente e voglia sapere a quale tipo di cliente dovrebbe rivolgersi, quello che viaggia in orari di scarso afflusso o quello che sceglie le ore di punta. Che parere fornireste?

Sommario

Profitti economici e contabili

I costi di breve periodo

• Scelta dei fattori produttivi

• I costi di lungo periodo

• Curve di costo nel lungo e nel breve

periodo a confronto

• Stima dei costi

Costi nel lungo periodo

• Nel lungo periodo impresa può agire in maniera più flessibile.

• Obiettivo: vedere come un’impresa selezione la combinazione di fattori in modo da ridurre al minimo il costo da sostenere per un determinato livello di produzione.

• Ipotesi: mercati concorrenziali per entrambi i fattori produttivi

11

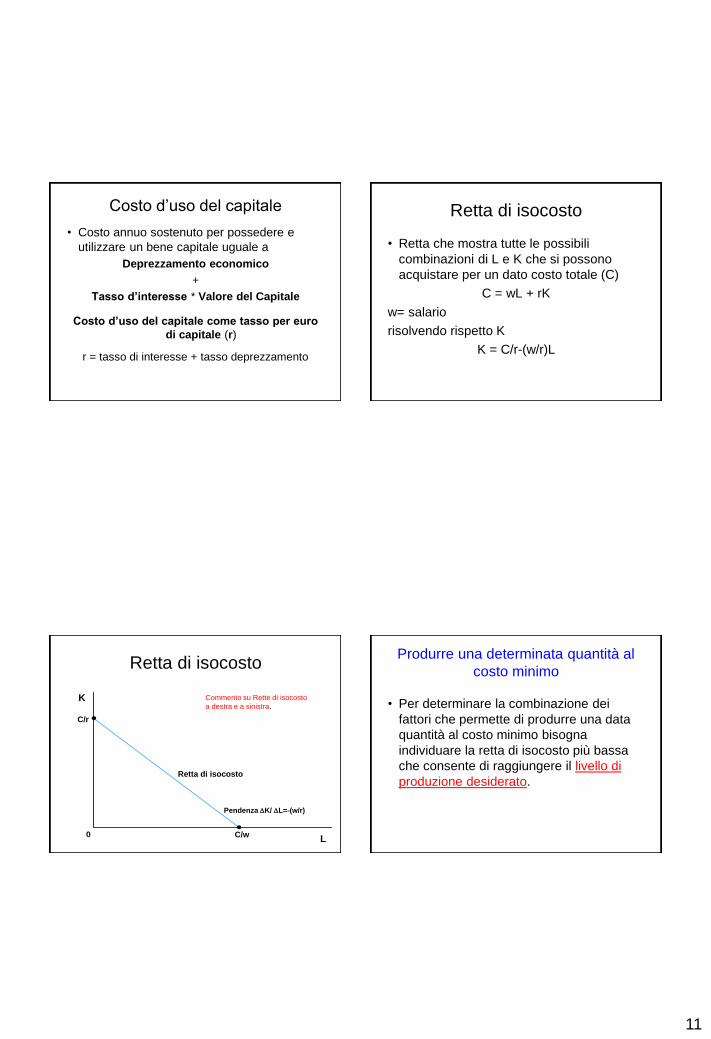

Costo d’uso del capitale

• Costo annuo sostenuto per possedere e

utilizzare un bene capitale uguale a

Deprezzamento economico

+

Tasso d’interesse * Valore del Capitale

Costo d’uso del capitale come tasso per euro

di capitale (r)

r = tasso di interesse + tasso deprezzamento

Retta di isocosto

• Retta che mostra tutte le possibili

combinazioni di L e K che si possono

acquistare per un dato costo totale (C)

C = wL + rK

w= salario

risolvendo rispetto K

K = C/r-(w/r)L

Retta di isocosto

L

K

0

C/r

Retta di isocosto

C/w

Pendenza K/ L=-(w/r)

Commento su Rette di isocosto

a destra e a sinistra.

Produrre una determinata quantità al

costo minimo

• Per determinare la combinazione dei

fattori che permette di produrre una data

quantità al costo minimo bisogna

individuare la retta di isocosto più bassa

che consente di raggiungere il livello di

produzione desiderato.

12

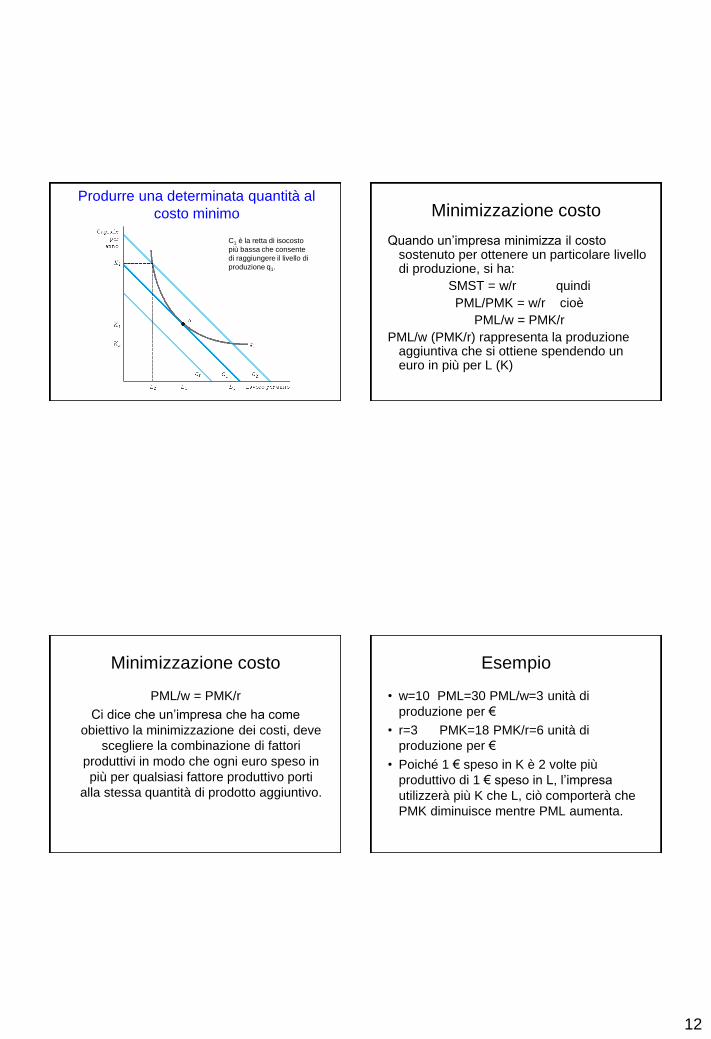

Produrre una determinata quantità al

costo minimo

C1 è la retta di isocosto

più bassa che consente

di raggiungere il livello di

produzione q1.

Minimizzazione costo

Quando un’impresa minimizza il costo sostenuto per ottenere un particolare livello di produzione, si ha:

SMST = w/r quindi

PML/PMK = w/r cioè

PML/w = PMK/r

PML/w (PMK/r) rappresenta la produzione aggiuntiva che si ottiene spendendo un euro in più per L (K)

Minimizzazione costo

PML/w = PMK/r

Ci dice che un’impresa che ha come

obiettivo la minimizzazione dei costi, deve

scegliere la combinazione di fattori

produttivi in modo che ogni euro speso in

più per qualsiasi fattore produttivo porti

alla stessa quantità di prodotto aggiuntivo.

Esempio

• w=10 PML=30 PML/w=3 unità di

produzione per €

• r=3 PMK=18 PMK/r=6 unità di

produzione per €

• Poiché 1 € speso in K è 2 volte più

produttivo di 1 € speso in L, l’impresa

utilizzerà più K che L, ciò comporterà che

PMK diminuisce mentre PML aumenta.

13

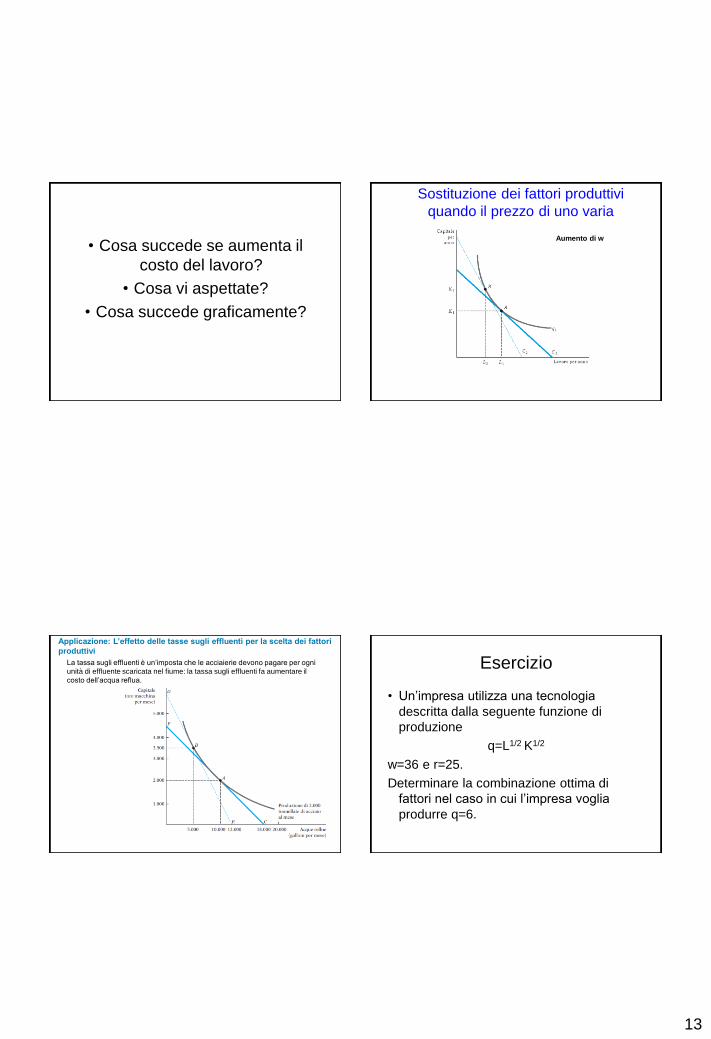

• Cosa succede se aumenta il

costo del lavoro?

• Cosa vi aspettate?

• Cosa succede graficamente?

Sostituzione dei fattori produttivi

quando il prezzo di uno varia

Aumento di w

Applicazione: L’effetto delle tasse sugli effluenti per la scelta dei fattori

produttivi

La tassa sugli effluenti è un’imposta che le acciaierie devono pagare per ogni

unità di effluente scaricata nel fiume: la tassa sugli effluenti fa aumentare il

costo dell’acqua reflua.

Esercizio

• Un’impresa utilizza una tecnologia

descritta dalla seguente funzione di

produzione

q=L1/2 K1/2

w=36 e r=25.

Determinare la combinazione ottima di

fattori nel caso in cui l’impresa voglia

produrre q=6.

14

Sommario

Profitti economici e contabili

I costi di breve periodo

Scelta dei fattori produttivi

• I costi di lungo periodo

• Curve di costo nel lungo e nel breve

periodo a confronto

• Stima dei costi

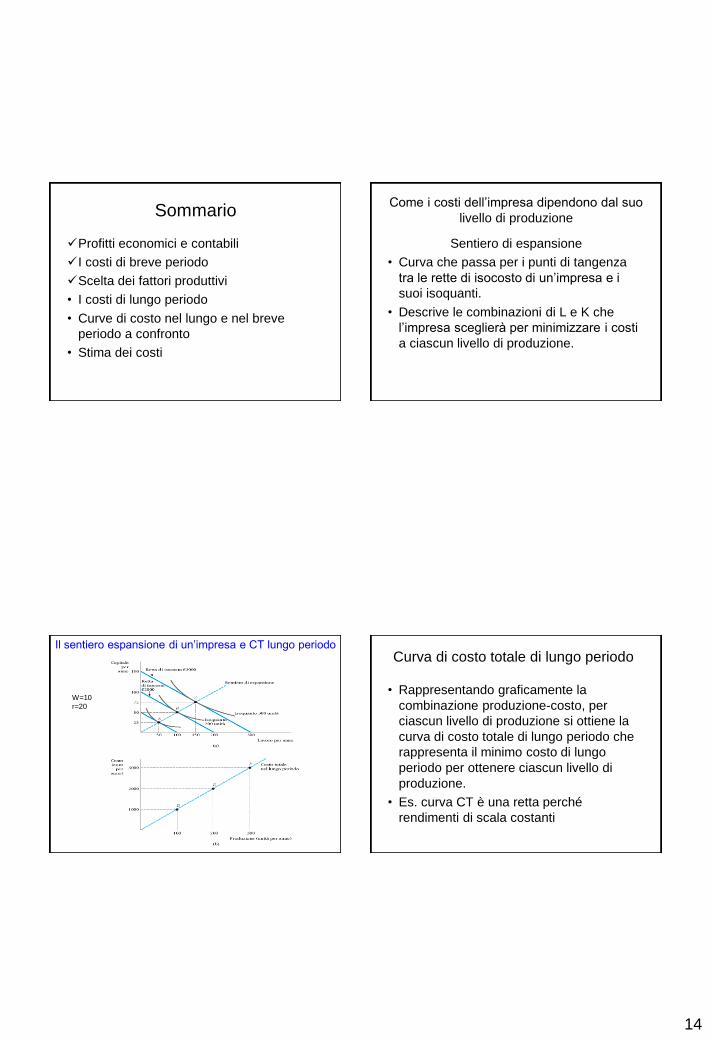

Come i costi dell’impresa dipendono dal suo

livello di produzione

Sentiero di espansione

• Curva che passa per i punti di tangenza

tra le rette di isocosto di un’impresa e i

suoi isoquanti.

• Descrive le combinazioni di L e K che

l’impresa sceglierà per minimizzare i costi

a ciascun livello di produzione.

Il sentiero espansione di un’impresa e CT lungo periodo

W=10

r=20

Curva di costo totale di lungo periodo

• Rappresentando graficamente la

combinazione produzione-costo, per

ciascun livello di produzione si ottiene la

curva di costo totale di lungo periodo che

rappresenta il minimo costo di lungo

periodo per ottenere ciascun livello di

produzione.

• Es. curva CT è una retta perché

rendimenti di scala costanti

15

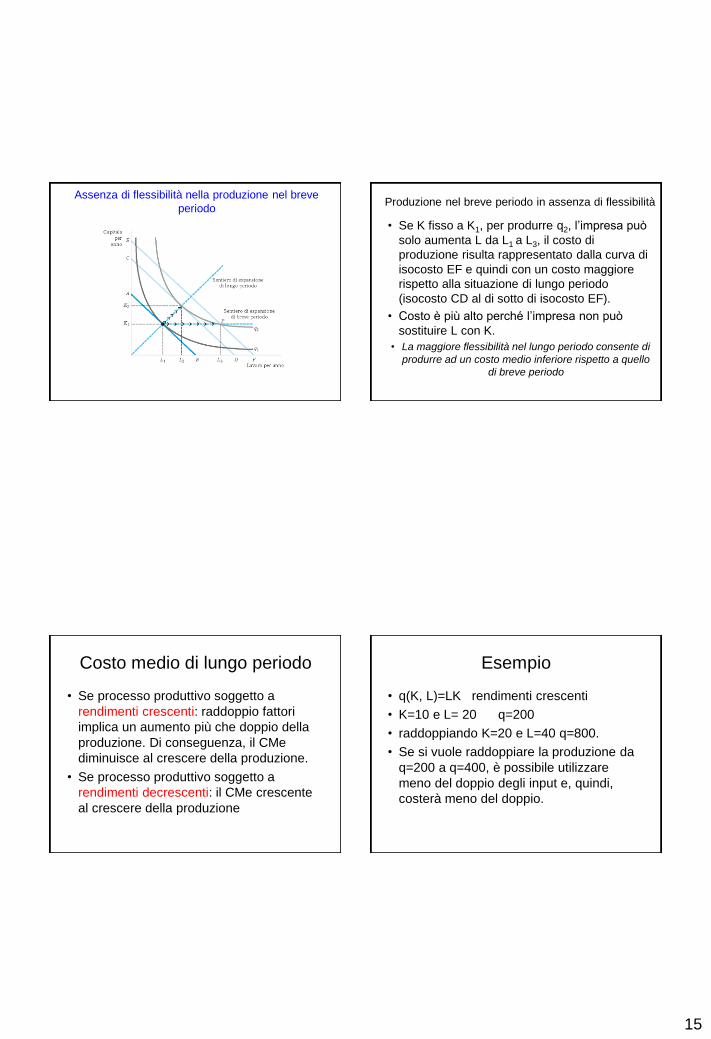

Assenza di flessibilità nella produzione nel breve

periodo Produzione nel breve periodo in assenza di flessibilità

• Se K fisso a K1, per produrre q2, l’impresa può

solo aumenta L da L1 a L3, il costo di

produzione risulta rappresentato dalla curva di

isocosto EF e quindi con un costo maggiore

rispetto alla situazione di lungo periodo

(isocosto CD al di sotto di isocosto EF).

• Costo è più alto perché l’impresa non può

sostituire L con K.

• La maggiore flessibilità nel lungo periodo consente di

produrre ad un costo medio inferiore rispetto a quello

di breve periodo

Costo medio di lungo periodo

• Se processo produttivo soggetto a

rendimenti crescenti: raddoppio fattori

implica un aumento più che doppio della

produzione. Di conseguenza, il CMe

diminuisce al crescere della produzione.

• Se processo produttivo soggetto a

rendimenti decrescenti: il CMe crescente

al crescere della produzione

Esempio

• q(K, L)=LK rendimenti crescenti

• K=10 e L= 20 q=200

• raddoppiando K=20 e L=40 q=800.

• Se si vuole raddoppiare la produzione da

q=200 a q=400, è possibile utilizzare

meno del doppio degli input e, quindi,

costerà meno del doppio.

16

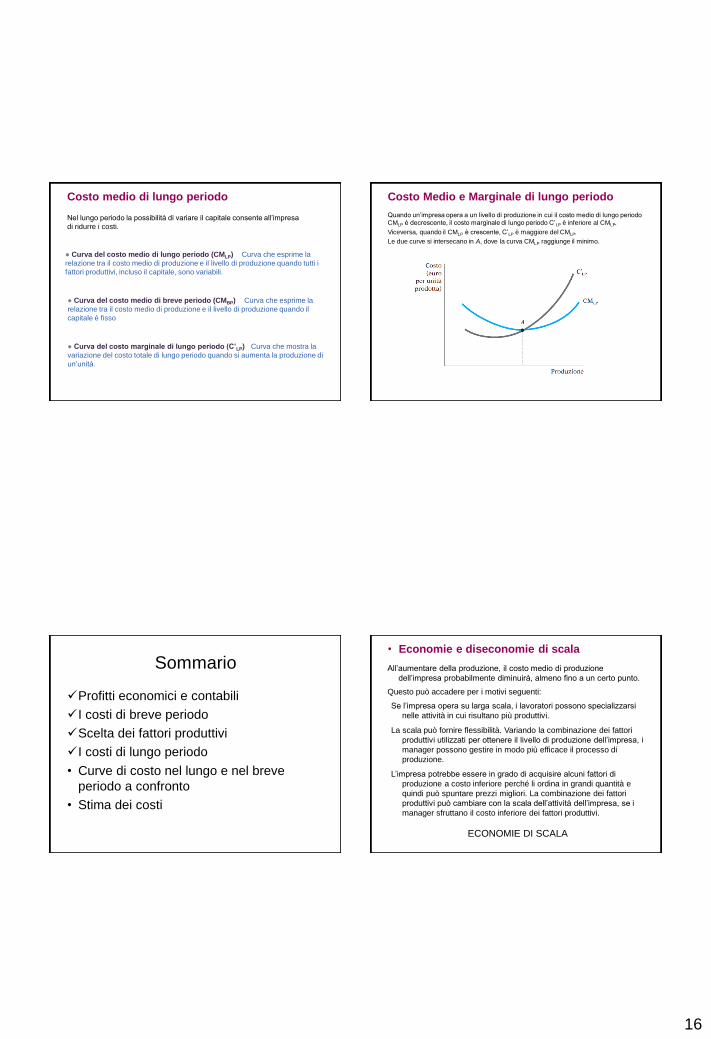

Costo medio di lungo periodo

● Curva del costo medio di lungo periodo (CMLP) Curva che esprime la

relazione tra il costo medio di produzione e il livello di produzione quando tutti i

fattori produttivi, incluso il capitale, sono variabili.

● Curva del costo medio di breve periodo (CMBP) Curva che esprime la

relazione tra il costo medio di produzione e il livello di produzione quando il

capitale è fisso

● Curva del costo marginale di lungo periodo (C’LP) Curva che mostra la

variazione del costo totale di lungo periodo quando si aumenta la produzione di

un’unità.

Nel lungo periodo la possibilità di variare il capitale consente all’impresa

di ridurre i costi.

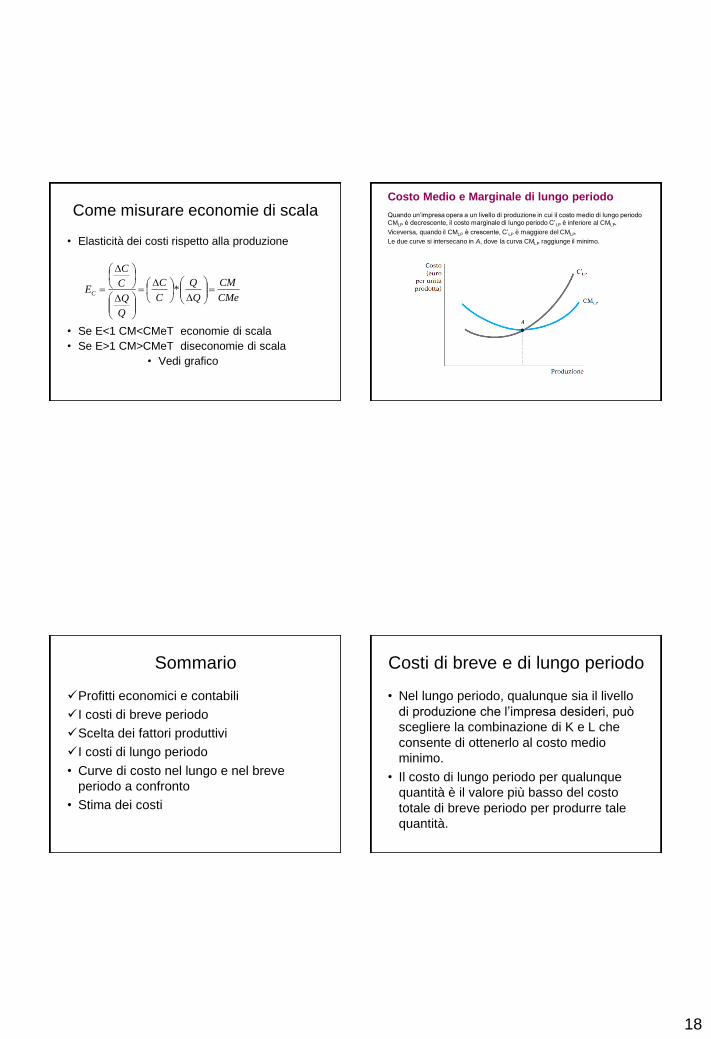

Quando un’impresa opera a un livello di produzione in cui il costo medio di lungo periodo CMLP è decrescente, il costo marginale di lungo periodo C’LP è inferiore al CMLP.

Viceversa, quando il CMLP è crescente, C’LP è maggiore del CMLP.

Le due curve si intersecano in A, dove la curva CMLP raggiunge il minimo.

Costo Medio e Marginale di lungo periodo

Sommario

Profitti economici e contabili

I costi di breve periodo

Scelta dei fattori produttivi

I costi di lungo periodo

• Curve di costo nel lungo e nel breve

periodo a confronto

• Stima dei costi

• Economie e diseconomie di scala

All’aumentare della produzione, il costo medio di produzione

dell’impresa probabilmente diminuirà, almeno fino a un certo punto.

Questo può accadere per i motivi seguenti:

Se l’impresa opera su larga scala, i lavoratori possono specializzarsi

nelle attività in cui risultano più produttivi.

La scala può fornire flessibilità. Variando la combinazione dei fattori

produttivi utilizzati per ottenere il livello di produzione dell’impresa, i

manager possono gestire in modo più efficace il processo di

produzione.

L’impresa potrebbe essere in grado di acquisire alcuni fattori di

produzione a costo inferiore perché li ordina in grandi quantità e

quindi può spuntare prezzi migliori. La combinazione dei fattori

produttivi può cambiare con la scala dell’attività dell’impresa, se i

manager sfruttano il costo inferiore dei fattori produttivi.

ECONOMIE DI SCALA

17

A un certo punto, tuttavia, è probabile che il costo medio di produzione

inizierà ad aumentare con la produzione.

Ciò accade per i seguenti motivi:

La gestione di un’impresa più grande può diventare più complessa e

inefficiente al crescere del numero dei compiti da svolgere.

I vantaggi offerti dagli acquisti in grandi quantità potrebbero

scomparire una volta raggiunti determinati limiti. A un certo punto la

disponibilità dei fattori produttivi potrebbe risultare limitata,

causando un aumento dei costi.

DISECONOMIE DI SCALA

• Economie e diseconomie di scala Rendimenti e Economie di Scala

• Le economie di scala sono un concetto

simile ai rendimenti di scala.

• Rendimenti di scala riguardano la funzione

di produzione dell'azienda.

• Le economie di scala si riferiscono

all'effetto che un aumento della scala della

produzione ha sul costo medio unitario

della produzione.

Economie di scala

• Le economie di scala cercano insomma di capire come

si evolve il costo medio di produzione al variare della

quantità prodotta.

Se la quantità prodotta raddoppia, il costo medio che farà?

• Se il costo medio aumenterà avremo diseconomie di

scala, se diminuirà avremo economie di scala.

• Se rimarrà costante non avremo né economie di scala

né diseconomie di scala.

Economie di scala e rendimenti di scala sono quindi

concetti distinti anche se spesso vengono utilizzati insieme.

Esempio

• Se un'impresa è molto grande è possibile che la

sua decisione di comprare una quantità maggiore

del fattore produttivo "x" faccia aumentare il

prezzo di mercato di quel fattore. In questo caso,

se anche l'impresa avesse rendimenti di scala

crescenti (quindi se moltiplicando gli input per k

l'output venisse moltiplicato per un numero

maggiore di k), l'aumento di prezzo del fattore "x"

potrebbe comunque eliminare l'effetto dei

rendimenti di scala e potrebbe aumentare il CMe.

18

Come misurare economie di scala

• Elasticità dei costi rispetto alla produzione

• Se E<1 CM<CMeT economie di scala

• Se E>1 CM>CMeT diseconomie di scala

• Vedi grafico

CMe

CM

Q

Q

C

C

Q

Q

C

C

EC

*

Quando un’impresa opera a un livello di produzione in cui il costo medio di lungo periodo CMLP è decrescente, il costo marginale di lungo periodo C’LP è inferiore al CMLP.

Viceversa, quando il CMLP è crescente, C’LP è maggiore del CMLP.

Le due curve si intersecano in A, dove la curva CMLP raggiunge il minimo.

Costo Medio e Marginale di lungo periodo

Sommario

Profitti economici e contabili

I costi di breve periodo

Scelta dei fattori produttivi

I costi di lungo periodo

• Curve di costo nel lungo e nel breve

periodo a confronto

• Stima dei costi

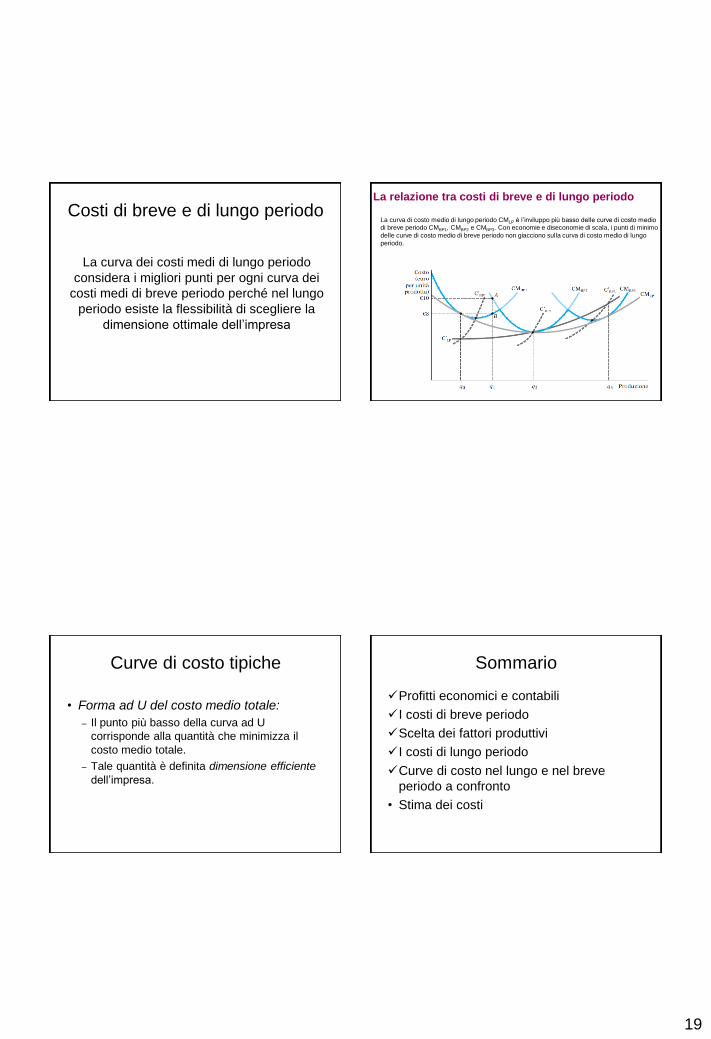

Costi di breve e di lungo periodo

• Nel lungo periodo, qualunque sia il livello

di produzione che l’impresa desideri, può

scegliere la combinazione di K e L che

consente di ottenerlo al costo medio

minimo.

• Il costo di lungo periodo per qualunque

quantità è il valore più basso del costo

totale di breve periodo per produrre tale

quantità.

19

Costi di breve e di lungo periodo

La curva dei costi medi di lungo periodo

considera i migliori punti per ogni curva dei

costi medi di breve periodo perché nel lungo

periodo esiste la flessibilità di scegliere la

dimensione ottimale dell’impresa

La relazione tra costi di breve e di lungo periodo

La curva di costo medio di lungo periodo CMLP è l’inviluppo più basso delle curve di costo medio di breve periodo CMBP1, CMBP2 e CMBP3. Con economie e diseconomie di scala, i punti di minimo

delle curve di costo medio di breve periodo non giacciono sulla curva di costo medio di lungo

periodo.

Curve di costo tipiche

• Forma ad U del costo medio totale:

– Il punto più basso della curva ad U

corrisponde alla quantità che minimizza il

costo medio totale.

– Tale quantità è definita dimensione efficiente

dell’impresa.

Sommario

Profitti economici e contabili

I costi di breve periodo

Scelta dei fattori produttivi

I costi di lungo periodo

Curve di costo nel lungo e nel breve

periodo a confronto

• Stima dei costi

20

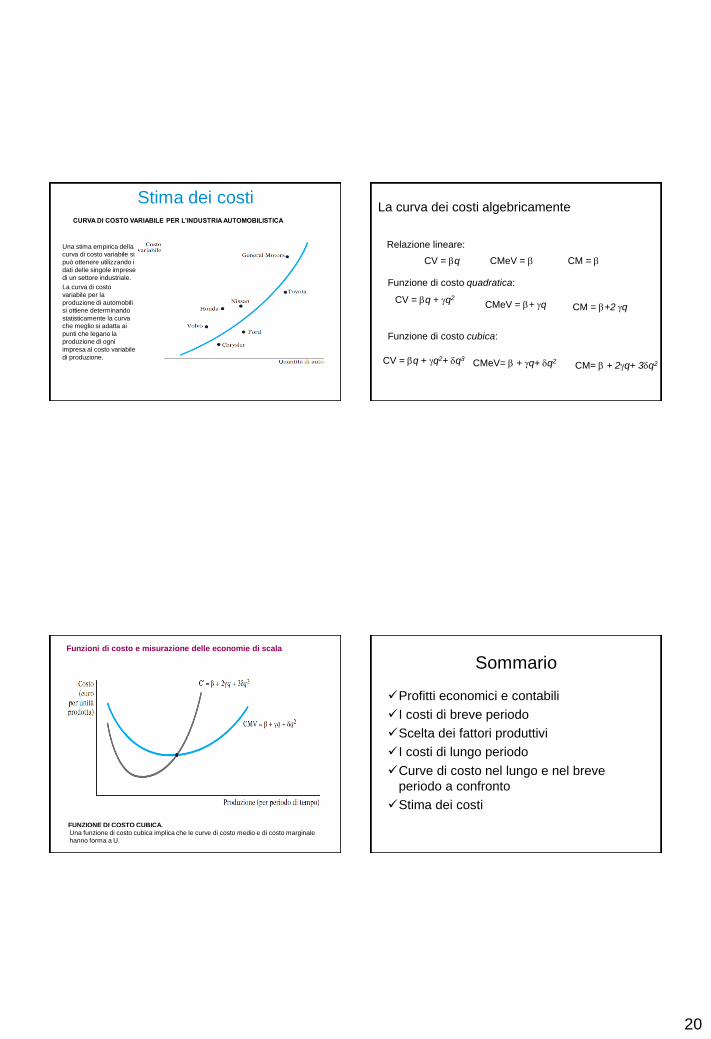

Stima dei costi CURVA DI COSTO VARIABILE PER L’INDUSTRIA AUTOMOBILISTICA

Una stima empirica della curva di costo variabile si

può ottenere utilizzando i

dati delle singole imprese

di un settore industriale.

La curva di costo

variabile per la

produzione di automobili

si ottiene determinando

statisticamente la curva che meglio si adatta ai

punti che legano la

produzione di ogni

impresa al costo variabile

di produzione.

La curva dei costi algebricamente

Funzione di costo quadratica:

Funzione di costo cubica:

CV = bq

CV = bq + gq2

CMeV= b + gq+ dq2

CMeV = b CM = b

CMeV = b+ gq CM = b+2 gq

CV = bq + gq2+ dq3

CM= b + 2gq+ 3dq2

Relazione lineare:

FUNZIONE DI COSTO CUBICA.

Una funzione di costo cubica implica che le curve di costo medio e di costo marginale hanno forma a U.

Funzioni di costo e misurazione delle economie di scala

Sommario

Profitti economici e contabili

I costi di breve periodo

Scelta dei fattori produttivi

I costi di lungo periodo

Curve di costo nel lungo e nel breve

periodo a confronto

Stima dei costi

21

Esercizio

Un’impresa utilizza una tecnologia descritta dalla seguente funzione di produzione

q=L1/2 K1/2 w=4 e r=4

Determinare la combinazione ottima di fattori nel

caso in cui l’impresa voglia produrre q=40.

Calcolate il costo che l’impresa deve sopportare.

K

LPMK

2

L

KPML

2

Domande

• Differenza tra profitto economico e

contabile.

• Diverse curve dei costi.

• Come l’impresa sceglie la combinazione

dei fattori produttivi che minimizzano il

costo per produrre una data quantità.

• Economie e diseconomie di scala.

Esercizi

• Calcolare profitto economico e contabile.

• Calcolare Costo Totale, Costo Medio e

Costo Marginale.

• Determinazione combinazione ottima dei

fattori produttivi

Esercizi

• Es. 1, 2a p. 254.

• Es. 9 p. 255.

22

Studio sul libro

• Pindyck e Rubinfeld: Cap. 7 (escluso 7.5,

7.6 e appendice).

Top Related