Languages

Pages

Legal

Points essentiels

Caisse Epargne LR

1

GCP

GERER ET DEVELOPPER SON PORTEFEUILLE

Points essentiels

Caisse Epargne LR

2

ET

VOUS SOUHAITENT LA BIENVENUEA CETTE PREMIERE JOURNEE

Points essentiels

Caisse Epargne LR

3

Points essentiels

Caisse Epargne LR

4

Points essentiels

Caisse Epargne LR

5

LA MATRICE D’IGOR ANSOFF

ACTUELS NOUVEAUX

MARCHES

ACTUELS Vendre plus nos produits actuels à nos marchésPénétration

Vendre de nouveaux produits à nos marchés actuels

Fidélisation/Consolidation

NOUVEAUXVendre nos produits actuels à des marchés nouveaux

Conquête de marché

Vendre nos nouveaux produits à des marchés nouveaux

Diversification

PRODUITS

Points essentiels

Caisse Epargne LR

6

COMPOSITION DU PNB D’UNE AGENCE(en moyenne)

Marge nette sur ressources

Commissions de placements et titresCommissions autres

Marge nette sur emplois

Commissions sur emplois

Divers

42%

21%

22%

9%

4%2%

Points essentiels

Caisse Epargne LR

7

TYPOLOGIE DU CLIENT

Différents types de segmentation:

classique, fondée sur des critères sociodémographiques

comportementale, fondée sur l’étude du comportement bancaire

situationnelle, fondée sur les attentes liées aux cycles de vie

fondée sur les avantages recherchés par les clients

fondée sur des valeurs culturelles

etc.

Points essentiels

Caisse Epargne LR

8

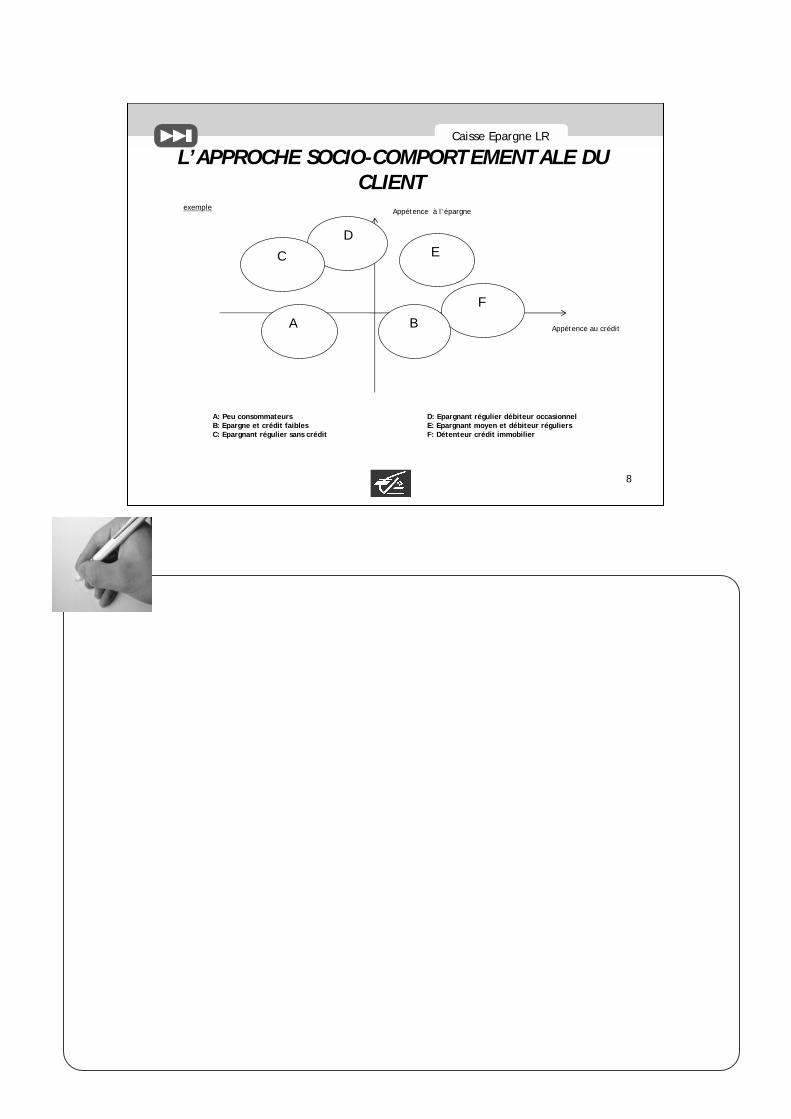

L’APPROCHE SOCIO-COMPORTEMENTALE DU CLIENT

Appétence à l’épargne

Appétence au crédit

D

C

A

E

F

B

A: Peu consommateurs D: Epargnant régulier débiteur occasionnelB: Epargne et crédit faibles E: Epargnant moyen et débiteur réguliersC: Epargnant régulier sans crédit F: Détenteur crédit immobilier

exemple

Points essentiels

Caisse Epargne LR

9

LA RENTABILITE PAR CLIENT

Trois constats moyens:

ENVIRON 20% DES CLIENTS DEGAGENT PLUS DE 50% DE PNB

ENVIRON 30 à 50% DES CLIENTS NE SONT PAS RENTABLES (entrées en relation incluses)

IL N’Y A PAS DE CORRELATION ABSOLUE ENTRE LE NIVEAU D’AVOIRS DETENUS ET LA RENTABILITE FINALE DES CLIENTS

Points essentiels

Caisse Epargne LR

10

OPTIMISER LA GESTION DE SES RESSOURCES

Potentieldes

segments

Moyens de la banque

+

-

- +

Zone de non potentialité

Zone de non rentabilité

AutomateGuichets d’accueil

Guichet conseilMailing

Télévente

Courrier personnalisé

InternetGCP

Conseiller Patrimonial

+

+

+

Points essentiels

Caisse Epargne LR

11

OPTIMISER LA GESTION DE SES RESSOURCES

Focaliser les demandes àfaible valeur ajoutée

dans les structures non spécialisées

Favoriser l’utilisation des canaux de

distribution les moins chers

Rééquilibrer l’équation Banque/ Client

Libérer du temps pour les tâches

commerciales et de conseil

Placer les compétences là où elles sont nécessaires: Le GCP

Optimiser les coûts

Points essentiels

Caisse Epargne LR

12

ATELIER DE REFLEXION

Points essentiels

Caisse Epargne LR

13

DU RÔLE DU GCP DANS CET ENVIRONNEMENT…

LA SATISFACTION DE SON CLIENT

L’ENRICHISSEMENT DU FICHIER CLIENT

LA VITRINE DE SA BANQUE

Client satisfait Client fidèle Client prescripteur

Points essentiels

Caisse Epargne LR

14

…A LA NECESSITE D’UNE APPROCHE RATIONNELLE

L’approche globale, « une méthode pour vendre mieux et gagner plus »

Situation professionnelle

Situation familiale

Situa

tion fin

anciè

re

Tempérament

Évènements partic

uliers constitution

transmission

revenus

valorisation

développement

Étapes patrimonialesChoix et objectifs clients

Envir. social

Envir. éco. et fisc.

Points essentiels

Caisse Epargne LR

15

LES CYCLES DE VIE

Tranche d’âge Objectifs du client Produits cibles

0 à 16 ans

16 à 20 ans

20 à 30 ans

30 à 40 ans

40 à 60/65 ans

Plus de 65 ans

Besoins limités

Découverte de la relation

Etudes, 1er emploi, 1ère

installation, mariage,…

Augmentation des revenus, acquisition immobilière,

constitution d’une famille…

Constitution de patrimoine, préparation à la retraite…

Compléments de revenus, préparation à la transmission

de patrimoine…

Compte épargne « jeunes »

Moyens de paiement, compte bancaire

Crédit personnel/ étude, IARD, épargne logement,…

Prêt immobilier, épargne diversifiée, comptes pour

enfants…

Assurance-vie, épargne long-terme, crédit immobilier…

Épargne distribuant des revenus, assurance-vie,…

Points essentiels

Caisse Epargne LR

16

ATELIER DE REFLEXION

Points essentiels

Caisse Epargne LR

17

Points essentiels

Caisse Epargne LR

18

ET

VOUS SOUHAITENT LA BIENVENUEA CETTE SECONDE JOURNEE

Points essentiels

Caisse Epargne LR

19

Points essentiels

Caisse Epargne LR

20

FONDS DE COMMERCE ou PORTEFEUILLE CLIENT

Qualitatif

Quantitatif

Diagnostic

Niveau de risque

Évolution du portefeuille

Analyse comportementale

Analyse par CSP

Analyse par tranche d’âge

Les indicateurs

Analyse des taux de détention

Qualitatif X Quantitatif

Points essentiels

Caisse Epargne LR

21

ATELIER DE REFLEXION

Points essentiels

Caisse Epargne LR

22

LE P.A.C.I.« Agir aujourd’hui en se préparant pour ne pas devoir réagir demain en improvisant »

Points essentiels

Caisse Epargne LR

23

LE P.A.C.I.« Agir aujourd’hui en se préparant pour ne pas devoir réagir demain en improvisant »

P.A.C.I.Action Commerciale Nationale

Action Commerciale Individuelle-choix du produit ou service phare

-définition de la cible-choix du support

-organisation de la relance

Points essentiels

Caisse Epargne LR

24

FIDELISATION OU CONQUÊTE« Agir aujourd’hui en se préparant pour ne pas devoir réagir demain en improvisant »

P.A.C.I.

FIDELISATION-GCP proactif

CONQUÊTE-recommandation

-prospection externe-démarche collective

SATISFACTION DU CLIENT

Coût 4 à 5 fois plus grand que fidélisation

Points essentiels

Caisse Epargne LR

25

LE RÔLE DE LA GRC DANS LA GESTION DU PORTEFEUILLE

Supports- documentation- intranet- info. croisée

Administration- synthèse- segmentation

Méthodologie- fichiers clients- cycle de vente

GRC

GCP

Productivitécommerciale améliorée

Adm. réduite, cohérence et fiabilité accrues, offre personnalisée

PNB

Rentabilité

Proximité

Fidélisation

Points essentiels

Caisse Epargne LR

26

ACCROÎTRE LA PERFORMANCE COMMERCIALE« l’enjeu est de transformer le gestionnaire de clientèle en initiateur de la vente »

Client Rentable et Infidèleaction de connaître: écouter et

comprendre

Client Non rentable et Infidèleaction de dissuader: tarifer et canaliser

Client Rentable et Fidèleaction de conservation: reconnaître et

choyer

Client Non rentable et Fidèleaction de rentabilisation: équiper et

renforcer

Points essentiels

Caisse Epargne LR

27

ACCROÎTRE LA PERFORMANCE COMMERCIALE« l’enjeu est de transformer le gestionnaire de clientèle en initiateur de la vente »

Analyse fiche/dossier

client

diagnostic

Stratégie/ objectif

Adhésion du client

proposition

fidélisation

suiviPROACTIVITE

Renseignement fiche/dossier

Points essentiels

Caisse Epargne LR

28

ATELIER DE REFLEXION

Points essentiels

Caisse Epargne LR

29

ACCROÎTRE LA PERFORMANCE COMMERCIALE

« Un bon client donne trois noms de « non-clients » en moyenne par an. Parmi cestrois « non-clients, au moins un deviendra client dans l’année qui suit »

« Plus de 80% des clients sont prêts à recommander leur banque »

« les bons clients attirent les bons prospects »

« Environ 20 à 25% de votre portefeuille devraient faire l’objet d’une démarche de prescriptions »

UNE METHODE: QUO VA DE

Points essentiels

Caisse Epargne LR

30

Points essentiels

Caisse Epargne LR

31

Top Related