Languages

Pages

Legal

Contabilidad General I

UNIVERSIDAD POLITÉCNICA ESTATAL DEL CARCHI

ESCUELA DE COMERCIO EXTERIOR

Y NEGOCIACIÓN INTERNACIONAL

Tulcán – Ecuador

2011

DOCENTES

DRA. MILENA GUTIERREZ

LCDA. VERÓNICA GARCIA

SEPTIEMBRE 2010 – FEBRERO 2011

2

ESTADOS FINANCIEROS

BALANCE GENERAL.- es uno de los estados financieros más importantes y

refleja la situación actual de la empresa y está conformado por las cuentas que

intervienen en el Activo, las cuentas que intervienen en el Pasivo, y las cuentas

que intervienen en el Patrimonio.

De esto se desprende una Ecuación Contable:

ACTIVO =

PASIVO +

PATRIMONIO

“El principal de los estados financieros básicos es el balance general el cual tiene

como objetivo rendir un informe claro y detallado a las partes interesadas, es

decir a los dueños de la entidad sobre la situación financiera de la misma al final

de un año comercial” 13

Este balance tiene como propósito indicar el rendimiento de las negociaciones

comerciales o de servicios, mostrando en determinada fecha los valores de los

activos, los pasivos y desde luego de la diferencia que existe entre ambos la

misma que representa la participación del dueño de la entidad.

Por medio de este se conoce cuanto dinero le deben en este caso al negocio,

cuánto esta debiendo, que propiedades posee para su uso o para la venta, y el

monto del capital del negocio.

Si se realiza una comparación entre el término Situación Financiera con el Balance

General se puede observar que el primero denota el sitio al que ha llegado la

entidad en sus operaciones financieras, el segundo término se puede interpretar

3

como el resultado de la aplicación de la teoría de la partida doble es decir que el

Balance General entre los movimientos que se practicó en el negocio se conserva

dicho principio.

El Estado de Situación Financiera debe contener las siguientes partes

1.- Encabezamiento

- Nombre o Razón Social de la Empresa

- El nombre del Estado

- La fecha de Presentación

2.- El texto del Estado.- en esta parte se hará constar todas las cuentas que

forman parte de los Activos, Pasivos y Patrimonio que deben ser presentadas en

forma lógica y ordenada, ya que permitirá efectuar un análisis financiero

adecuado

3.- Firmas de Legalización.- una vez que se ha terminado la elaboración del

Estado, en la parte final del mismo deberá constar la firma y rúbrica del contador y

del gerente de la empresa.

---------------------------------------

13 ) Gutiérrez, Alfredo. Los Estados Financieros su Análisis e Interpretación. Bogotá Colombia: sin edición Pag.19

En cuanto a las formas de presentación del estado de situación financiera existen

dos formas y estas son:

a) Presentación en forma de cuenta

b) Presentación en tipo informe

4

Además el Balance General se clasifica en tres importantes grupos entre los que

se encuentran: Los Activos, Pasivos y Patrimonio.

COMPONENTES DEL ESTADO DE SITUACIÓN FINANCIERA

Los componentes principales del Balance General o del Estado de Situación

Financiera que se emplean en la microempresa son los siguientes:

COMPONENTES DE LOS ACTIVOS

- Activos corrientes

- Activos Fijos

- Otros Activos

COMPONENTES DE LOS PASIVOS

- Pasivos corrientes

- Pasivos a largo plazo

- Otros pasivos

COMPONENTES DEL PATRIMONIO

- Capital pagado

- Reservas

- Utilidades

ACTIVOS CORRIENTES .- Son aquellas cuentas que constituyen efectivo y

demás activos que podrían convertirse en efectivo o que se van a vender en un

período de un año, que dura el ciclo de operación del negocio o ciclo contable por

ejemplo cuentas por cobrar, mercadería, materiales de oficina.

5

ACTIVOS FIJOS.- Constituyen los activos considerados de naturaleza tangible y

que por lo general son de larga duración, destinados a ser utilizados en el

funcionamiento del negocio. Tienen una vida larga debido a que los servicios que

prestan son superiores a un año como por ejemplo el local donde funciona el

negocio. Según el criterio del contador a los activos fijos los clasifican desde los

más permanentes como por ejemplo los terrenos hasta llegar a los activos menos

permanentes o viceversa.

Los activos fijos se desgastan y se deprecian con el uso y el paso del tiempo. Las

depreciaciones acumuladas se presentan con cada uno de los activos

depreciables, lo que permite conocer su valor actual se exceptúan de estos los

terrenos que incrementan su valor por la plusvalía. Los activos intangibles son

aquellos que no tiene naturaleza física y cuyo valor se deriva de los derechos que

obtiene el propietario de dichos activos.

OTROS ACTIVOS.- Dentro de estos se incluyen al resto de activos que no se

encuentran clasificados en los anteriores (corrientes y fijos)

COMPONENTES DE LOS PASIVOS

PASIVOS CORRIENTES.- Según la Norma Ecuatoriana de Contabilidad Número

“1” para que un pasivo sea considerado como corriente debe cumplir las

siguientes condiciones. Que debe ser cancelado dentro de doce meses de la

fecha del balance general. Los pasivos corrientes son a corto plazo y constituyen

las deudas u otras obligaciones cuya liquidación requiere del uso de los activos

corrientes con los que cuenta el negocio. Se clasifican las cuentas en su orden de

vencimiento, de menor a mayor plazo. Por ejemplo descuentos en el rol de pagos

por pagar, sueldos y salarios por pagar, impuesto a la renta por pagar, gastos

acumulados por pagar.

6

PASIVOS A LARGO PLAZO.- Son aquellas obligaciones que no necesariamente

se cubre con los activos corrientes para su cancelación debido a que no habrán de

pagarse antes de un año o dentro del período contable vigente. Por ejemplo

hipoteca por pagar, documentos por pagar, obligaciones emitidas por pagar.

OTROS PASIVOS.- Al igual que en los activos dentro de este grupo se incluyen a

aquellos pasivos que no se registraron en los pasivos corrientes y en los pasivos a

largo plazo.

COMPONENTES DEL PATRIMONIO

Capital.- Constituye el valor que paga el dueño del negocio. Esta aportación se la

realiza en dinero en efectivo o en especies que se relacione con la naturaleza

misma del negocio.

Reservas de Capital.- Por pequeño que sea el negocio también es necesario que

el microempresario prevea posibles eventualidades, siendo aconsejable que de

las ganancias obtenidas se tome un porcentaje determinado con la finalidad de

que este se vaya acumulando progresivamente.

ESTADO DE RESULTADOS O DE PÉRDIDAS Y GANANCIAS.- Es un estado

financiero que nos permite observar utilidad o pérdida en un periodo contable.

Muestra los efectos de las operaciones de la empresa en un periodo contable y

su resultado final.

Intervienen cuentas de Gastos que son aquellas que se determinan para el uso o

consumo de bienes o servicios necesarios para mantener las operaciones de la

empresa estos valores se relacionan con el nivel de ingresos operativos ya que

independientemente de que las ventas aumenten o disminuyan se deberán

cumplir con estos pagos de forma obligatoria; Cuenta de Costos que son valores

pagados para cubrir actividades indispensables para generar un ingreso

7

operativo estos valores se recuperan al momento de realizar las ventas; y la

Cuentas de Venta.- representa los beneficios o ganancias de una empresa

cuando estas se generan por el giro normal del negocio.

Toda persona que piensa en establecer un negocio o empresa con el propósito de

aumentar su capital por medio de utilidades que se obtengan, pero a veces se

liquidan pérdidas que ocasionan la disminución de ese capital. Para conocer si los

propietarios obtuvieron ganancias o pérdidas se prepara un informe que se

denomina Estado de Resultados o conocido también cómo Estado de Pérdidas y

Ganancias, Estado de Rentas y Gastos, etc.

“El Estado de Pérdidas y Ganancias permite apreciar el estado en que se

encuentra una empresa y la productividad obtenida, demuestra cómo se han

obtenido ingresos y también como se han causado los gastos de un negocio

durante un período determinado.” 14

Este informe contable es muy importante puesto que además de informar el valor

de las utilidades conseguidas, también permite formular futuras políticas

económicas y financieras en beneficio de la entidad.

El Estado de Resultados debe contener las siguientes partes:

1.- Encabezamiento

- Nombre o razón social del negocio

- Nombre del Estado

- Período al que corresponde el estado

2.- Texto del Estado de Resultados

Se considera como la parte más importante del estado ya que en esta se

describen todas las cuentas correspondientes a ingresos, gastos y costos

anotadas de manera ordenada y debidamente clasificada con el propósito de

indicar la información adecuada.

---------------------------------------

8

14) Bernstein , Leopold A. Análisis de Estados Financieros. Barcelona España: Edición Primera , año 1999 .Pag. 22

3.- Firmas de Legalización

Se debe hacer constar la firma y rúbrica tanto del contador como del gerente de

la entidad, en la parte final de dicho documento contable.

COMPONENTES DEL ESTADO DE RESULTADOS

Los componentes principales del Estado de Resultados son los siguientes:

Ingresos, Costos y Gastos. Estos a su vez tienen otras subdivisiones así:

Ingresos Operacionales.- son todos aquellos ingresos que se pueden obtener

de la venta de los artículos o productos que ofrece un negocio. Entre estos se

encuentran los siguientes: ventas, devolución en ventas, descuentos en ventas

Ingresos No Operacionales.- constituyen aquellos ingresos que no están

relacionados directamente con las actividades principales del negocio. Dentro de

estas cuentas se incluyen a los intereses ganados, a las comisiones ganadas, a la

utilidad en venta de activos fijos.

Costos.- Son aquellas cuentas de los valores que se incurren en adquisición de

mercadería como por ejemplo las compras, las devoluciones en compras, los

descuentos en compras, el transporte en compras, etc. , y otros gastos que no

intervienen en forma directa en la actividad principal del negocio. Los gastos de

materia prima, la mano de obra y otros gastos de fabricación indirectos se aplica

por lo general en empresas industriales.

En el caso de los Gastos estos también se dividen en : gastos operacionales y

gastos no operacionales.

9

ESTADO DE FLUJOS DE EFECTIVO.

Movimiento o circulación de cierta variable en el interior del sistema económico.

Las variables de flujo, suponen la existencia de una corriente económica y se

caracterizan por una dimensión temporal; se expresan de manera necesaria en

cantidades medidas durante un periodo, como por ejemplo, el consumo, la

inversión, la producción, las exportaciones, las importaciones, el ingreso nacional,

etc. Los flujos se relacionan en forma íntima con los fondos, pues unos proceden

de los otros. De esta manera, la variable fondo "inmovilizado en inmuebles" da

lugar a la variable flujo "alquileres", en tanto que la variable flujo "producción de

trigo en el periodo X" da lugar a la variable fondo "trigo almacenado"

ESTADO DE SUPERAVIT

El Estado de Superávit o Ganancias Retenidas es aquel que demuestra los

cambios ocurridos en las utilidades de ejercicios anteriores y que no han sido

entregados o distribuidos a Socios o Accionistas en el ejercicio presente, se trata

de un estado financiero, cuya finalidad es exhibir los cambios que ocurren en la

cuenta SUPERÁVIT-GANANCIAS RETENIDAS, durante un período contable

Impuesto al Valor Agregado

El Impuesto al Valor Agregado (IVA) grava al valor de la transferencia de dominio

o a la importación de bienes muebles de naturaleza corporal, en todas sus etapas

de comercialización, así como a los derechos de autor, de propiedad industrial y

10

derechos conexos; y al valor de los servicios prestados. Existen básicamente dos

tarifas para este impuesto que son 12% y tarifa 0%.

Se entiende también como transferencia a la venta de bienes muebles de

naturaleza corporal, que hayan sido recibidos en consignación y el arrendamiento

de éstos con opción de compraventa, incluido el arrendamiento mercantil, bajo

todas sus modalidades; así como al uso o consumo personal de los bienes

muebles.

La base imponible de este impuesto corresponde al valor total de los bienes

muebles de naturaleza corporal que se transfieren o de los servicios que se

presten, calculado sobre la base de sus precios de venta o de prestación del

servicio, que incluyen impuestos, tasas por servicios y demás gastos legalmente

imputables al precio. Del precio así establecido sólo podrán deducirse los valores

correspondientes a descuentos y bonificaciones, al valor de los bienes y envases

devueltos por el comprador y a los intereses y las primas de seguros en las ventas

a plazos.

La base imponible, en las importaciones, es el resultado de sumar al valor CIF los

impuestos, aranceles, tasas, derechos, recargos y otros gastos que figuren en la

declaración de importación y en los demás documentos pertinentes.

En los casos de permuta, de retiro de bienes para uso o consumo personal y de

donaciones, la base imponible será el valor de los bienes, el cual se determinará

en relación a los precios de mercado.

Este impuesto se declara de forma mensual si los bienes que se transfieren o los

servicios que se presten están gravados con tarifa 12%; y de manera semestral

cuando exclusivamente se transfieran bienes o se presten servicios gravados con

tarifa cero o no gravados, así como aquellos que estén sujetos a la retención total

11

del IVA causado, a menos que sea agente de retención de IVA (cuya declaración

será mensual).

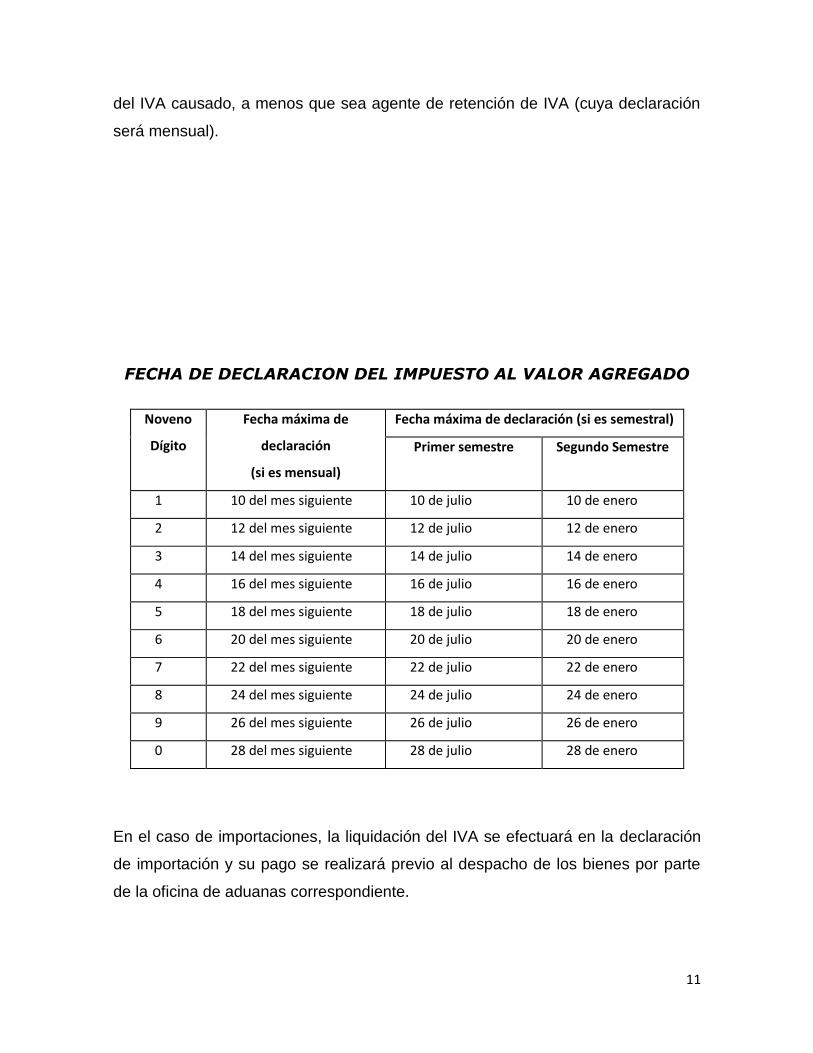

FECHA DE DECLARACION DEL IMPUESTO AL VALOR AGREGADO

Noveno

Dígito

Fecha máxima de

declaración

(si es mensual)

Fecha máxima de declaración (si es semestral)

Primer semestre Segundo Semestre

1 10 del mes siguiente 10 de julio 10 de enero

2 12 del mes siguiente 12 de julio 12 de enero

3 14 del mes siguiente 14 de julio 14 de enero

4 16 del mes siguiente 16 de julio 16 de enero

5 18 del mes siguiente 18 de julio 18 de enero

6 20 del mes siguiente 20 de julio 20 de enero

7 22 del mes siguiente 22 de julio 22 de enero

8 24 del mes siguiente 24 de julio 24 de enero

9 26 del mes siguiente 26 de julio 26 de enero

0 28 del mes siguiente 28 de julio 28 de enero

En el caso de importaciones, la liquidación del IVA se efectuará en la declaración

de importación y su pago se realizará previo al despacho de los bienes por parte

de la oficina de aduanas correspondiente.

12

En el caso de importaciones de servicios, el IVA se liquidará y pagará en la

declaración mensual que realice el sujeto pasivo. El adquirente del servicio

importado está obligado a emitir la correspondiente liquidación de compra de

bienes y prestación de servicios y a efectuar la retención del 100% del IVA

generado. Se entenderá como importación de servicios a los que se presten por

parte de una persona o sociedad no residente o domiciliada en el Ecuador a favor

de una persona o sociedad residente o domiciliada en el Ecuador, cuya utilización

o aprovechamiento tenga lugar íntegramente en el país, aunque la prestación se

realice en el extranjero.

b. LINKOGRÁFICA

http://es.wikipedia.org/wiki/Sector_servicios

Bhttp://www.mitecnologico.com/Main/ClasificacionDeEmpresabásicas

http://www.madrimasd.org/emprendedores/servicios_emprendedores/guia_autoev

aluacion/etapa1/concepto.aspx

http://www.naviaporcia.com/images/documentos/documento_14.pdf

http://www.gestiopolis.com/economia/derecho-internacional-de-la-empresa.htm

Bhttp://www.mitecnologico.com/Main/ClasificacionDeEmpresabásicas

Top Related