Languages

Pages

Legal

1

Dianne P. Crocker

Principal Analyst, EDR Insight

July 16, 2015

SCOREKEEPER Quarterly Market Update: 2Q2015

Smart Data. Smarter Workflow

2

• INTRO TO SCOREKEEPER?

• STATUS OF MARKET RECOVERY

• SCOREKEEPER’S MID-YEAR BENCHMARKS

• TOP CHALLENGES

• NEAR-TERM FORECAST

• Q&A

TODAY’S THEMES

3

SCOREKEEPER MODEL DEVELOPMENT

4

WHAT IS SCOREKEEPER?

• AN EDR-DEVELOPED MODEL FOR TRACKING THE U.S. PHASE I ENVIRONMENTAL SITE ASSESSMENT MARKET

• DEVELOPED IN 2007

• WIDELY RECOGNIZED AS THE INDUSTRY’S BAROMETER OF GEOGRAPHIC DUE DILIGENCE ACTIVITY

• LAUNCHED ON E-COMMERCE SITE JULY 2015 FOR SUBS TO:

• State reports

• Regional reports

5

WHY DID WE BUILD IT?

• EDR IS IN A UNIQUE POSITION TO TRACK THE PEAKS AND TROUGHS IN THE MARKET, EMERGING GEOGRAPHIC HOT SPOTS, BENCHMARKS FOR CLIENTS TO MEASURE THEIR OWN PERFORMANCE

• TO ANSWER YOUR QUESTIONS…

6

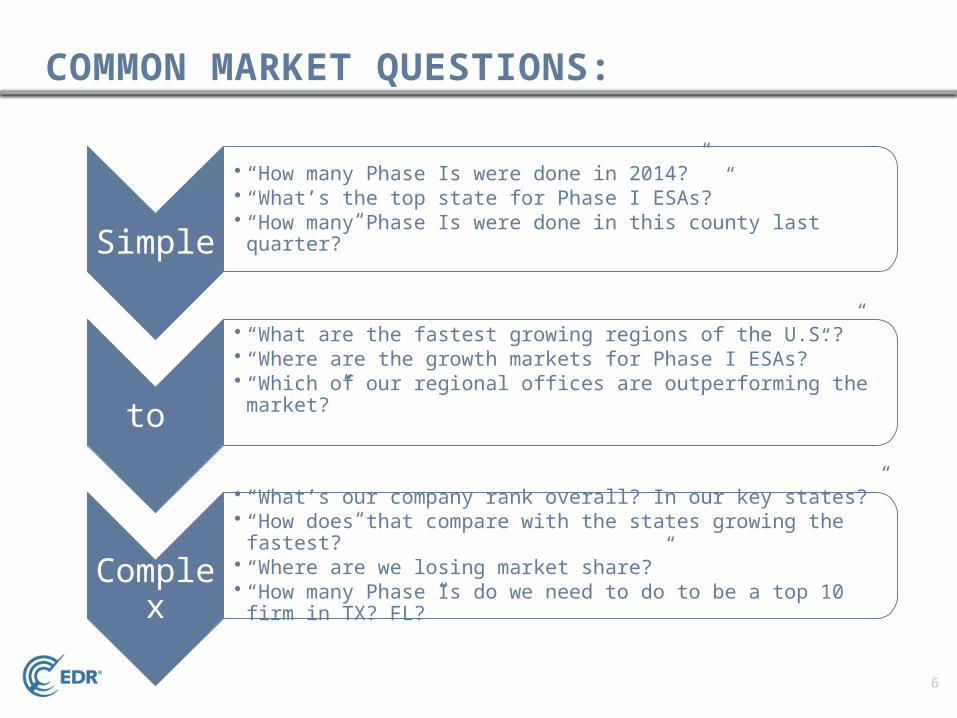

COMMON MARKET QUESTIONS:

Simple

• “How many Phase Is were done in 2014?”• “What’s the top state for Phase I ESAs?”• “How many Phase Is were done in this county last quarter?”

to

• “What are the fastest growing regions of the U.S.?”• “Where are the growth markets for Phase I ESAs?” • “Which of our regional offices are outperforming the market?”

Complex

• “What’s our company rank overall? In our key states?”• “How does that compare with the states growing the fastest?”• “Where are we losing market share?”• “How many Phase Is do we need to do to be a top 10 firm in TX? FL?”

7

Input data, Assumptions, MSA Definitions, Market

indicators

ScoreKeeper Output…

CONNECTING THE DOTS: THE SCOREKEEPER MODEL

8

• PHASE I ESA BENCHMARKS FOR:

U.S.

Region

State

MSA

County

EDR 25 Index

Company-level in:*

U.S.

Region

State

MSA

County* Proprietary

SCOREKEEPER OUTPUT

Low granularity

High granularity

9

WHAT DOES SCOREKEEPER MEAN TO YOU?

SCOREKEEPER OUTPUT GIVES YOU AN OUTSIDE, OBJECTIVE TOOL TO:

1. EVALUATE YOUR PERFORMANCE IN THE CONTEXT OF CYCLICAL DOWNTURNS OR RISING INDUSTRY TRENDS

2. BETTER FORECAST YOUR BUSINESS AS MARKET CONDITIONS CHANGE

10

STATUS OF THE MARKET RECOVERY

11

2Q BUILT STRENGTH IN KEY AREAS:

• PROPERTY INVESTMENT CONTINUES ITS SLOW CLIMB.

• HOUSING MARKETS RECOVERING NICELY.

• JOB GROWTH BACK TO PRIOR PEAK LEVELS.

• INTEREST RATES STILL EXTREMELY LOW.

• RECORD-HIGH NEW CONSTRUCTION/DEVELOPMENT.

• SECONDARY METROS RALLYING BACK.

• NEW PLAYERS (YOUR CLIENT BASE) ARE GETTING IN THE GAME.

CONTINUED POSITIVE MOMENTUM

12

SMALL CAP SALES:• Up 30% in 1Q15• Up 14% for 1st 4

months

LARGE CAP SALES: • Up 45% in 1Q15• 1st five months,

up 32%• U.S. leads global

CRE investment in transaction volumes

THE HIGHLIGHT OF THIS RECOVERY: PROPERTY TRANSACTIONS GROWTH

13

• MAJOR BUYING CLASSES

• Real estate investment trusts (REITs)

• Foreign investors

• Private equity funds

• Hedge funds

• Traditional developer/owner/operators

DEAL MAKING: WHO’S INVESTING?

2015 TOP BUYERS

Salesforce.com

LaSalle Hotel Properties

Hilton Worldwide

Avalon Bay Communities

Chesapeake Lodging Trust

Essex Property Trust

14

• MORE PROPERTY OWNERS LIQUIDATING ASSETS:

• Voracious appetite of investors

• Limited additional supply on the market

• Low interest rate environment

• ACTIVE SELLERS:

• Publicly-traded REITs and institutions

• Private equity funds

• Value-add investors

• RANGE FROM:

• Owners culling one or two properties from portfolios

• Larger mega-portfolio transactions

• Clarion Partners purchased $3B portfolio in 1Q

• Blackstone apartment portfolio for $1.7M

NEW DEVELOPMENT: MOTIVATED SELLERS

15

• FINANCING MARKET IS RECOVERING FROM THE LENDING PULL-BACK, SHOWING ENTHUSIASM TO GROW PORTFOLIOS.

• INCREASINGLY COMPETITIVE.

• BANKS HAVE $ TO LEND, UNDERWRITING STILL VERY CAUTIOUS.

• DEBT FINANCING WELL POSITIONED TO TAKE ADVANTAGE OF FURTHER GROWTH IN 2015.

• REGIONAL/MID-SIZED BANKS ARE GAINING MARKET SHARE.

LENDERS HUNGRY FOR CRE DEALS

16

• SIGNIFICANT EQUITY BUYING PROPERTY AND AN ACTIVE PURCHASING MARKET=ACTIVE LENDING MARKET."

• 6.5% ANNUAL GROWTH IN 2014

• STILL 25% BELOW PEAK

• WIDE VARIABILITY IN GROWTH BY BANK SIZE

PROPERTY LENDING:SLOW PACE OF GROWTH IN ORIGINATIONS

“Banks are finally playing ‘offense’ again!”

17

• TRADITIONAL LENDERS, COMMERCIAL BANKS

• LIFE INSURANCE COMPANIES

• CMBS (SECURITIZATION)

• CONDUITS

• PRIVATE EQUITY:

• Cerberus

• Blackstone

• Colony Capital

• REITS AND DEBT FUNDS

• GOVERNMENT

SOURCES OF COMMERCIAL REAL ESTATE DEBT

18

GROWING COMPETITION AMONG LENDERS

19

CMBS 2.0 PRIMARY MARKET ACTIVITY

2012• $45.8 billion

in Conduit, SASB, & Large Loans• 57 deals

• $21.2 billion in Freddie Mac• 17 deals

2013• $83.1 billion

in Conduit, SASB, & Large Loans• 102 deals

• $28.0 billion in Freddie Mac• 19 deals

2014• $93.1 billion

in Conduit, SASB, & Large Loans• 120 deals

• $21.3 billion in Freddie Mac• 17 deals

2015 - YTD• $42.40

billion in Conduit, SASB, & Large Loans• 55

Deals• $11.14

billion in Freddie Mac• 9 deals

Source: Trepp, LLC

20

• LOAN MATURITIES CREATING REFI OPPS.

• LENDERS EXPECTED TO ABSORB DEMAND, VIEW AS OPPORTUNITY TO INCREASE VOLUMES.

• EXCESS CAPITAL LOOKING TO FINANCE SOLID REAL ESTATE.

• SURGE IN REFINANCING ACTIVITY FROM NOW THROUGH 2017.

LENDING OPPORTUNITY:NEW ROUND OF REFI’S

21

• SMALLER SECONDARY METROS WITH STRONG GROWTH PROFILES ARE SEEING INVESTOR INTEREST:

• Portland, Seattle, Denver, Austin, Nashville, Atlanta, Las Vegas, etc.

• COMMON DENOMINATORS:

• Strong job growth

• Growing technology sectors, healthcare and financial services industries

• WHERE WE’RE NOT SEEING THIS TREND:

• CMBS

• Foreign investors

• Still prefer top markets

EXPANDING UNIVERSE OF METROS: SMALLER MARKETS HEATING UP

22

• CONSTRUCTION SPENDING

• UP 54% FROM 2008/9 BOTTOM (inflation-adjusted terms)

• APRIL: FASTEST MONTHLY PACE IN MORE THAN 6 YEARS

• POINTS TO MARKED INCREASE IN U.S. DEVELOPMENT IN 2015

2015: CONSTRUCTION PLAYS CATCH UP

23

• U.S. CHAIN RETAILERS HAVE UPPED THEIR STORE OPENING PLANS DUE TO STRONGER MARKET CONFIDENCE

• MERGER/ACQUISITION ACTIVITY AT ITS HIGHEST LEVEL IN 7 YEARS

• Appetite for deals among executives hitting high point

• Number of deals up 19% vs. mid-year 2014

STRENGTH IN OTHER SECTORS

24

SCOREKEEPER BENCHMARKS: MIDYEAR STATS

25

Region

1Q Growth YonY

2Q Growth YonY

Northeast 2% 1%

West 14% 11%

MidAtlantic -4% 4%

South 1% -5%

Midwest 1% -2%

California 6% 4%

North Atlantic 8% 11%

South Atlantic -1% 0%

U.S. AVERAGE 4% 2%

SCOREKEEPER: REGIONAL GROWTH 2015

26

Region

1Q Growth YonY

2Q Growth YonY

Northeast 2% 1%

West 14% 11%

MidAtlantic -4% 4%

South 1% -5%

Midwest 1% -2%

California 6% 4%

North Atlantic 8% 11%

South Atlantic -1% 0%

U.S. AVERAGE 4% 2%

SCOREKEEPER: REGIONAL GROWTH 2015

27

2Q2015 (YonY

Growth)

Top 10 State in

1Q?

Oregon 32% 2nd

Hawaii 24%

DC 22%

Nevada 19% 1st

Utah 19% 5th

Idaho 18%

Maryland 16%

Washington 13% 3rd

New York 12% 9th

New Jersey 12% 4th

SCOREKEEPER: STATE HOT SPOTS, 2015

28

SCOREKEEPER: GROUND-TRUTHING THE MIGRATION TO SECONDARY METROS

Hard hit metros like Vegas, Miami, Detroit and Phoenix are the current comeback kids. Still way below previous peak levels, room to improve.

29

SCOREKEEPER: STRONGEST METRO MARKETS, 2Q15

TOP 10 HIGH-

GROWTH METROS, 2Q2015

TOP 10 IN

1Q2015?

Portland, OR 23% 9th

Las Vegas, NV 23% 1st

Salt Lake City, UT 22%

Baltimore, MD 22%

Sacramento, CA 20% 7th

San Antonio, TX 19% 3rd

Long Island, NY 18%

Philadelphia, PA 17%

Raleigh, NC 15% 10th

Northern NJ 14%

“The increase in capital will likely begin to move to more secondary markets in 2015.”

~PricewaterhouseCoopers, Emerging Trends in CRE, 2015

“As prime markets get more expensive, more capital will flow into secondary and tertiary markets.”

~Deloitte Real Estate, 2015 Commercial Real Estate Outlook

30

TOP CHALLENGES

31

THE MARKET IN YOUR WORDS:

32

NO PREDICTABILITY

• “WE LAID OFF STAFF LAST YEAR, AND NOW HAVE MORE WORK THAN WE CAN HANDLE.”

• “CRAZY ROLLER COASTER. FAMINE TO FEAST IN A MATTER OF DAYS. GRATEFUL BUT HARD TO PLAN!”

• "WE KNEW WE HAD TO HIRE WHEN WE HAD OUR BEST Q1 IN 15 YEARS."

33

“WE NEED IT FAST.”

“…NO FASTER!”

“AGGRESSIVE MARKET. CLIENTS FAVOR SPEED AND QUALITY OVER COST.”

“BIGGER, BADDER, FASTER LOANS!”

“GOOD, FAST, CHEAP-- PICK ANY TWO.”

"DUE DILIGENCE TIMEFRAMES ARE AT THEIR ALL-TIME SHORTEST DURATION”

“2 WEEKS OR IT'S FREE!"

NEED FOR SPEED

34

MIXED BAG ON UNDERWRITING

“VALUATION PRESSURES IN COMMERCIAL REAL ESTATE ARE RISING AS COMMERCIAL PROPERTY PRICES CONTINUE TO INCREASE RAPIDLY, AND UNDERWRITING STANDARDS AT BANKS AND IN COMMERCIAL MORTGAGE-BACKED SECURITIES HAVE BEEN LOOSENING,” FED’S SEMIANNUAL REPORT TO CONGRESS YESTERDAY

• “THE RISK PENDULUM HAS OFFICIALLY SWUNG BACK TO WHERE IT WAS IN 2005…FOR BUYERS AND BORROWERS, IT’S BLOW AND GO.”

• “IT’S 2007 ALL OVER AGAIN- CAUTION THROWN TO THE WIND AND WILD WEST ATTITUDES PREVAIL.”

• “I DON’T THINK WE’RE BACK TO THE BAD OLD DAYS OF LAX RISK MANAGEMENT.”

35

• UNDERWRITING STANDARDS ARE TIGHTER TODAY THAN THEY WERE IN 2007.

• LOAN-TO-VALUE RATIOS ON COMMERCIAL LOANS HOVERED CLOSE TO 70% IN THE RUN UP TO 2007.

• IN THE LAST TWO QUARTERS, CLOSER TO 65%.

TIGHTER UNDERWRITING

36

NEAR-TERM FORECAST

37

• CLASS B AND C PROPERTIES ARE BRINGING STRUCTURAL, ENVIRONMENTAL, SAFETY ISSUES TO THE FRONT.

• TIMELINES ARE COMPRESSED BUYERS AFLOAT IN CAPITAL TRY TO CLOSE DEALS.

• MILLENNIALS SETTING THE STAGE FOR AN URBAN POPULATION BOOM:

• Growth in urban areas began to outpace the suburbs in the U.S. for the first time in over 100 years.

• Firms and employers are following the feet of the flow of urbanites.

• More adaptive reuse of properties in urban locations results from this trend as developers take previously overlooked properties.

WHAT’S DIFFERENT IN THIS RECOVERY?

38

NEAR-TERM FORECAST

• DEVELOPING NEW TOOL:

• Based on historical analysis to identify which market indicators most closely align with Phase I ESA volume.

• No one “true north” for our industry.

• Opens avenue for forecast based on more than $-based transaction/lending predictions.

39

• US ARCHITECTURAL BILLINGS INDEX

• US PRIVATE COMMERCIAL BLDGS CONSTRUCTION

• US INDUSTRIAL PRODUCTION

• RETAIL SALES

• HOUSING STARTS

• MULTI-RETAIL BLDGS CONSTRUCTION

• EMPLOYMENT, ETC.

QUANTITATIVE FORECAST

FOR PHASE I ACTIVITY

FORECAST BASED ON MARKET INDICATORS

40

SOME KEY MARKET INDICATORS TIED TO PHASE I VOLUME

DASHBOARD FOR MARKET FORECAST

Correlation to Phase I vol 2015 2016 2017

Current Forecast

US Indl Prod (gen eco) 77% 2.4% 3.7% 2.9% Generally expanding economy over next 3 years.

Employment 81% 1.8% 1.8% 2.4% Overall trend is rising but pace of growth nearing business cycle peak.

Housing starts 86% 4.5% 14.2% 7.2% Growing at a relatively steady rate through early 2016, before accelerating sharply mid-2016, eventually slowing as borrowing costs rise

Office bldgs constr 80% 17.8% 8.3% 21.9% Recent moves in the National Architectural Billings Index confirm the impending 2016 slowdown. Construction will reaccelerate in 2017 to record levels.

Multi Retail Bldg Constr .83% 5.0% 11.8% 1.4% Deceleration in Construction will persist in the near term, with pace of rise quickening in 2016, deceleration will then take hold through at least 2017.

Forecast: Phase I ESA volume

3-5% 4-7% 1-3% Steady growth in 2015, accelerating in 2016, slower pace of growth in 2017.

41

• STILL A LOT OF ROAD TO RUN IN THIS RECOVERY.

• TRANSACTION VOLUME REMAINS ON THE MEND.

• MODERATE GROWTH IN NEW ORIGINATIONS.

• CONTINUED MIGRATION TO SECONDARY AND TERTIARY METROS.

• FAVORABLE LOW INTEREST RATE ENVIRONMENT.

• GROWTH ENVIRONMENT IN CRE FOR NEXT 2-3 YEARS.

“MAKE HAY WHILE THE SUN SHINES.”

THE NEAR-TERM MARKET FORECAST

43

Q&A

Top Related