Languages

Pages

Legal

1

Dianne P. CrockerPrincipal Analyst, EDR Insight

April 2, 2015

SCOREKEEPER Quarterly Market Update: 1Q2015

Smart Data. Smarter Workflow

2

• MARKET DEVELOPMENTS IN COMMERCIAL REAL ESTATE AND LENDING

• SCOREKEEPER SNAPSHOT• THE 2015 FORECAST• Q&A

TODAY’S 1Q2015 UPDATE

3

MARKET BAROMETERS

4

ALL THE KEY DRIVERS FOR PROPERTY DEMAND ARE TRENDING IN THE RIGHT DIRECTION: • HOUSING MARKETS RECOVERING NICELY. • JOBS ARE BACK PAST PRIOR PEAK LEVELS AND GROWING

SHARPLY. • INTEREST RATES STILL EXTREMELY LOW.• PROPERTY INVESTMENT CONTINUES ITS SLOW CLIMB• MORE NEW CONSTRUCTION/DEVELOPMENT• UNPRECEDENTED INFLUX OF FOREIGN CAPITAL IN PRIMARY

METROS• NEW ACTIVITY IN A NUMBER OF SECONDARY MARKETS

THOUGHTS ON REAL ESTATE IN 2015

5

Small cap property sales:+22% in 2014- a 7-year high.

Large property sales: +17% in 2014, rivaling 2006 levels. +38% in Jan-Feb 2015 YonY.

PROPERTY TRANSACTIONS GROWTH

6

EXPANDING UNIVERSE OF U.S. BUYERS

• NUMBER OF ACTIVE BUYERS IS 24% HIGHER THAN PRE-CRISIS. • 2014: 18,574 UNIQUE BUYERS, MORE THAN THREE TIMES AS

MANY BUYERS WHO WERE ACTIVE IN 2009 IN THE DEPTHS OF THE CRISIS.

7

• SMALLER SECONDARY MARKETS WITH STRONG GROWTH PROFILES ARE SEEING INVESTOR INTEREST.

• COMMON DENOMINATORS:• Strong job growth• Growing technology sectors, healthcare and financial services

industries

BEYOND NYC AND SF: MIGRATION TO SMALLER METROS

8

• 2015 FINANCING MARKET IS INCREASINGLY COMPETITIVE.

• REGIONAL/LOCAL BANKS ARE GAINING MARKET SHARE.

• LENDING STANDARDS HAVE NOT CHANGED MUCH IN THE LAST YEAR.

• UPTICKS IN LENDING VOLUMES SUPPORT POSITIVE INVESTMENT TRENDS…

THE 2015 STORY IN LENDING

9

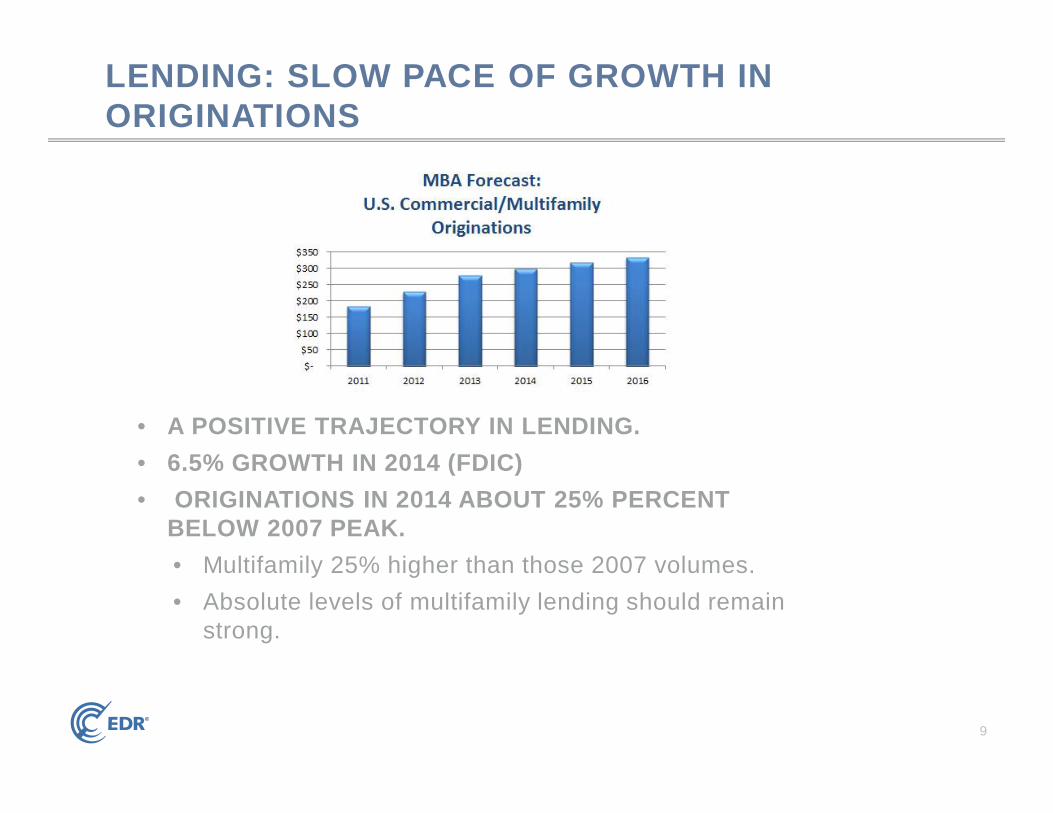

• A POSITIVE TRAJECTORY IN LENDING.• 6.5% GROWTH IN 2014 (FDIC)• ORIGINATIONS IN 2014 ABOUT 25% PERCENT

BELOW 2007 PEAK.• Multifamily 25% higher than those 2007 volumes. • Absolute levels of multifamily lending should remain

strong.

LENDING: SLOW PACE OF GROWTH IN ORIGINATIONS

10

• WIDE VARIATION IN LENDING BY BANK SIZE.• STRONGEST GROWTH AT THE LARGEST REGIONAL BANKS AND

MID-SIZED BANKS.• SIGNIFICANT PULLBACK BY COMMUNITY BANKS. • GROWTH ESPECIALLY STRONG IN

CONSTRUCTION/DEVELOPMENT AND MULTIFAMILY CATEGORIES.

LENDING BY BANK SIZE

Growth in CRE Loan Portfolios (2014 vs. 2013)

All banks 6.5%Assets >$50B 4.1%$10B-$50B 16.8%$1B-$10B 10.5%<$1B -1%

11

• SBA FY 1Q15 LOAN APPROVALS SPIKED• LOAN APPROVALS UNDER 7(A) WERE UP A SIGNIFICANT 32% IN

THE OCT-DEC QUARTER VERSUS PRIOR YEAR• NEARLY 14,000 LOANS WERE APPROVED UNDER THE 7(A)

PROGRAM IN THE OCT.-DEC. TIMEFRAME.• EXPECTED TO CONTINUE

U.S. SBA LENDING

12

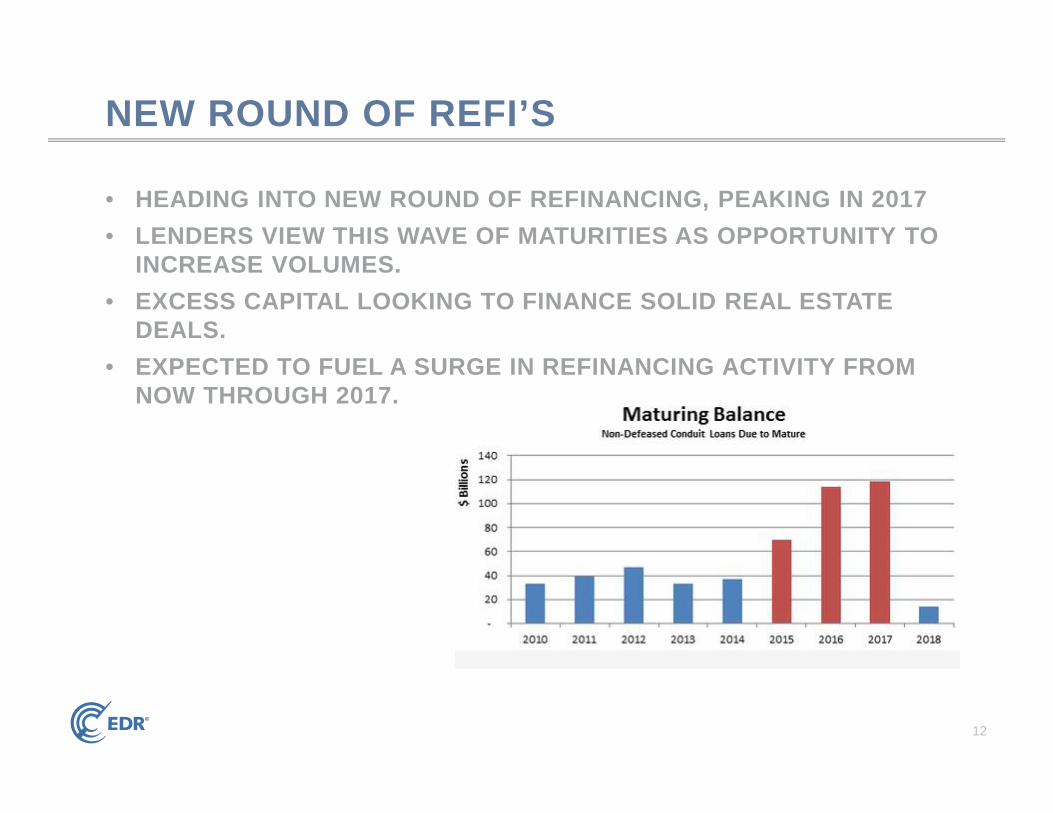

• HEADING INTO NEW ROUND OF REFINANCING, PEAKING IN 2017 • LENDERS VIEW THIS WAVE OF MATURITIES AS OPPORTUNITY TO

INCREASE VOLUMES.• EXCESS CAPITAL LOOKING TO FINANCE SOLID REAL ESTATE

DEALS.• EXPECTED TO FUEL A SURGE IN REFINANCING ACTIVITY FROM

NOW THROUGH 2017.

NEW ROUND OF REFI’S

13

• VYING FOR A PIECE OF THE REFI MARKET:• Traditional lenders• Life companies • Conduits • Private equity (non-bank lenders, new this refi cycle)

NEW REFI PLAYERS

14

• SLOW START IN JAN, HALF OF JAN 2014 ISSUANCE• GAINING MOMENTUM IN FEB/MAR

“CONDITIONS REMAIN FAVORABLE FOR ELEVATED ISSUANCE ACTIVITY,” THEY WROTE IN A JANUARY NOTE. “PLENTY OF 2015 LOANS WILL NEED TO BE REFINANCED, THE 10-YEAR TREASURY YIELD KEEPS DECREASING AND SPREAD VOLATILITY HAS BEEN MODEST. ALL OF THIS MEANS INVESTORS AND ISSUERS SHOULD

STAY BUSY FOR THE FORESEEABLE FUTURE.” ~TREPP LLC, EDR SISTER COMPANY

CMBS: SLOW START, STRONG 2015

15

• 2014 ISSUANCE FELL SHORT OF HEADY 30% GROWTH PREDICTIONS

• $94B, UP 12% YEAR ON YEAR, STILL HIGHEST SINCE 2007• 2015 FORECAST:

• $124B or 15 to 25% growth• Driven partly by a growing investment market and partly by loan

maturities-ALERT: There are early signs that risk aversion is waning and that underwriting standards will only get worse in 2015.

CMBS: THE NUMBERS

16

TOP DOMESTIC, PRIVATE LABEL CMBS BOOKRUNNERS, 2014:

DEUTSCHE BANK (26.25% MARKET SHARE)JP MORGAN SECURITIES (15.38%)WELLS FARGO SECURITIES (13.7%)GOLDMAN SACHS (8.83%)CITIGROUP (8.42%)BOFA MERRILL LYNCH (6.87%)MORGAN STANLEY (6.75%)BARCLAYS CAPITAL (4.48%)UBS (3.85%)CREDIT SUISSE (2.64%)

TOP CMBS PLAYERS

17

• TOTAL CONSTRUCTION SPENDING IN 2014 HIGHEST SINCE DOWNTURN.

• CONSTRUCTION AND DEVELOPMENT LENDING WAS THE FASTEST GROWING CATEGORY OF CRE LOANS ACROSS BANKS OF ALL ASSET SIZES.

• BEYOND KEY METROS (NY, SAN FRAN, BOSTON)

• POINTS TO MARKED INCREASE IN U.S. DEVELOPMENT IN 2015:

DENVER, RALEIGH-DURHAM, SUBURBAN VIRGINIA, OAKLAND, LAS VEGAS, AUSTIN AND SAN JOSE.

2015: THE YEAR FOR NEW DEVELOPMENTMOST ACTIVE GROUPS ACQUIRING SITES FOR DEVELOPMENTHFZ Capital Group

Greenland Group

Tishman Speyer

Carmel Partners

Oceanwide Real Estate Group

Crown Resorts

Oaktree

Mitsui Fudosan

Fortis Property Group

18

• MULTIFAMILY STILL POPULAR BUT PEAKING• OFFICE IS IMPROVING ESPECIALLY IN STRONG 2NDARY METROS• RETAIL

• 40,923 new stores this year• INDUSTRIAL DEMAND GROWING, PARTICULARLY IN GATEWAY

MARKETS.

TOP PROPERTY TYPES

19

SCOREKEEPER BENCHMARKS

20

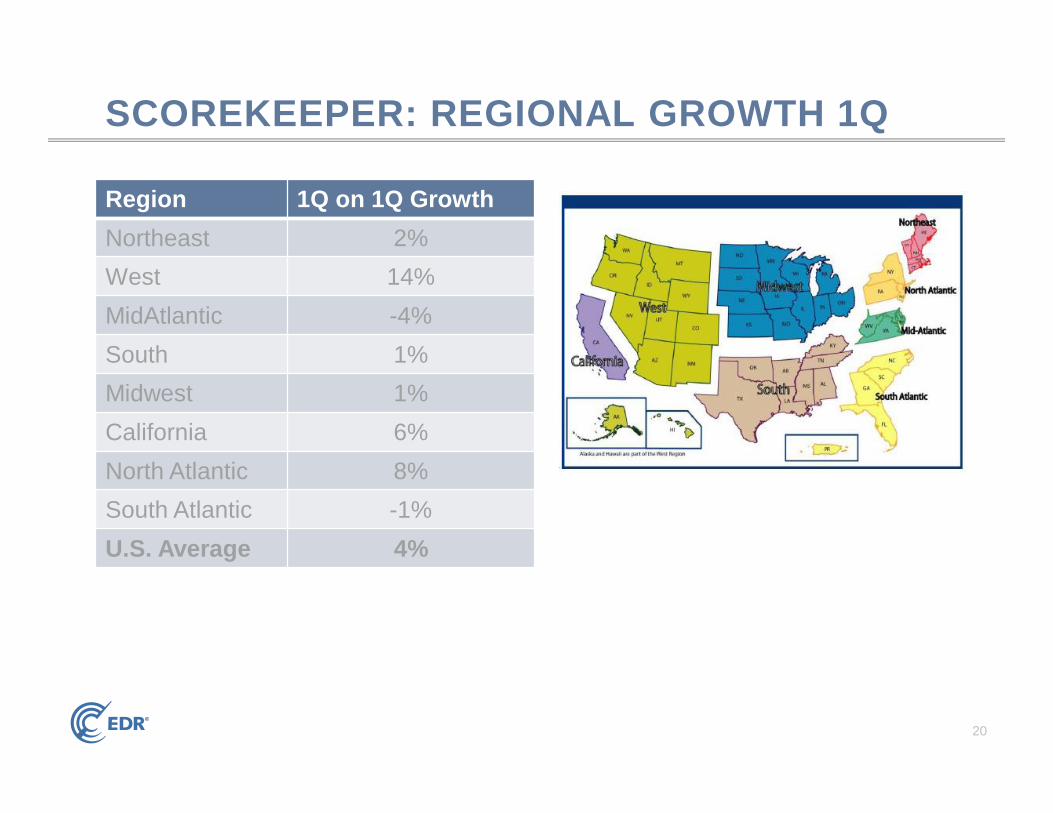

Region 1Q on 1Q GrowthNortheast 2%West 14%MidAtlantic -4%South 1%Midwest 1%California 6%North Atlantic 8%South Atlantic -1%U.S. Average 4%

SCOREKEEPER: REGIONAL GROWTH 1Q

21

1Q2015 (YonY Growth)

Nevada 47%

Oregon 25%

Washington 15%

New Jersey 13%

Utah 11%

South Carolina 10%

Missouri 8%

Wisconsin 8%

New York 7%

Texas 6%

SCOREKEEPER: STATE HOT SPOTS, 1Q2015

22

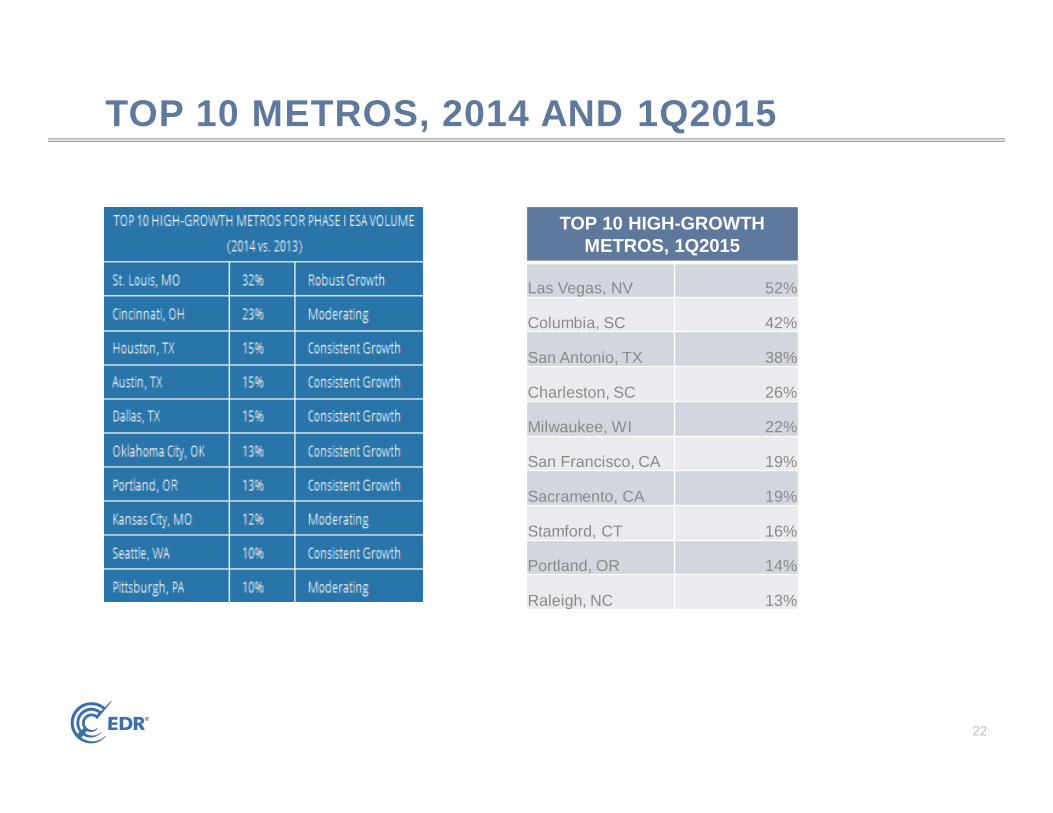

TOP 10 METROS, 2014 AND 1Q2015

TOP 10 HIGH-GROWTH METROS, 1Q2015

Las Vegas, NV 52%

Columbia, SC 42%

San Antonio, TX 38%

Charleston, SC 26%

Milwaukee, WI 22%

San Francisco, CA 19%

Sacramento, CA 19%

Stamford, CT 16%

Portland, OR 14%

Raleigh, NC 13%

23

SCOREKEEPER EDR25 INDEX, 1Q2015

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

Dec -2013

Jan -2014

Feb -2014

Mar -2014

Apr -2014

May -2014

Jun -2014

Jul -2014

Aug -2014

Sep -2014

Oct -2014

Nov -2014

Dec -2014

Jan -2015

Feb -2015

Mar -2015

- 11% growth in 1Q2015

- Approximately 1/3 of US market

24

1. SEATTLE: A TOP 10 MARKET IN 2014, STILL DOUBLE-DIGIT GROWTH

2. DENVER: 9% 1Q GROWTH BUT IMPROVING, HIGH CONSTRUCTION

3. CHARLOTTE: HIGH-PROFILE TRANSACTIONS DRIVING INTEREST4. AUSTIN: STRONG DRIVER OF INVESTMENT, CONSTRUCTION5. RALEIGH/DURHAM: BROKE INTO LIST 1Q, HIGH LEVELS OF

DEVELOPMENT

TOP 5 METROS TO WATCH

25

THE 2015 FORECAST

26

• ALL THE DRIVERS FIRING IN THE RIGHT DIRECTION AND RISKS RELATIVELY TAME, THERE'S STILL A LOT OF ROAD TO RUN IN THIS RECOVERY.

• TRANSACTION VOLUME REMAINING ON THE MEND.• MODERATE GROWTH IN NEW ORIGINATIONS. • CONTINUED MIGRATION TO SECONDARY AND TERTIARY

MARKETS.• FAVORABLE LOW INTEREST RATE ENVIRONMENT (WITH HIGH

PROBABILITY OF INCREASE IN 2ND HALF OF 2015/EARLY 2016).

“2015 WILL BE ONE OF THE STRONGEST YEARS WE’VE SEEN IN COMMERCIAL REAL ESTATE SINCE THE CREDIT CRISIS AND IT’S

FOR ALL THE RIGHT REASONS.” KEN RIGGS, RERC“OPTIMISM IS HIGHEST IT’S BEEN SINCE THE DOWNTURN.” RYAN

SEVERINO, REIS

2015 FORECAST

27

NEAR-TERM FORECAST

SCOREKEEPER:PHASE I ESA ACTIVITY, 2015

2015 growthLow end 4-6% Mid-range 6-8%High end 8-10%

28

COMING SOON: NEW FORECASTING TOOL

“TO UNDERSTAND THE FUTURE, WE HAVE TO GO BACK IN TIME.”• DEVELOPING A NEW FORECASTING TOOL FOR THE PHASE I

MARKET • HISTORICAL ANALYSIS TO IDENTIFY WHICH MARKET

INDICATORS MOST CLOSELY ALIGN WITH PHASE I ACTIVITY • OPENS AVENUE FOR FORECAST BASED ON MORE THAN $-

BASED TRANSACTION/LENDING PREDICTIONS

29

• US ARCHITECTURAL BILLINGS INDEX • US PRIVATE COMMERCIAL BLDGS CONSTRUCTION• US INDUSTRIAL PRODUCTION • RETAIL SALES • HOUSING STARTS • MULTI-RETAIL BLDGS CONSTRUCTION • EMPLOYMENT, ETC.

QUANTITATIVE FORECAST FOR PHASE I ACTIVITY

FORECAST BASED ON MARKET INDICATORS

30

WWW.EDRNET.COM/SCOREKEEPER

Watch for late Spring 2015 launch!

31

“OUR COMPANY HAD A SLOW QUARTER. WAS IT US, OR IS EVERYONE DOWN?”“WE ARE THINKING OF OPENING AN OFFICE IN CINCINNATI, BUT DOES THE MARKET TREND LINE SUPPORT THIS DECISION?”“I MANAGE OUR TEXAS OFFICE AND NEED DATA TO HELP SET REASONABLE GROWTH GOALS FOR THE COMING YEAR.”“WHAT DOES OUR VOLUME NEED TO BE TO RANK AS AN EDR25 FIRM? HOW ABOUT IN GEORGIA? CALIFORNIA? TEXAS?”“HOW ARE WE TRENDING COMPETITIVELY IN MAJOR METROS?”“ARE ANY OF OUR OFFICES UNDER-PERFORMING THE MARKET?”“WHAT ARE THE TOP MARKETS FOR PHASE I ESA ACTIVITY?”“HOW IS OUR CHICAGO OFFICE PERFORMING RELATIVE TO INDUSTRY BENCHMARKS?”

SCOREKEEPER CAN ANSWER:

32

WWW.EDRNET.COM/SCOREKEEPER

Watch for late Spring 2015 launch!

33

Q&A

Top Related