ZNAČAJ KAMATNOG KANALA MONETARNE - oliver.efri.hroliver.efri.hr/zavrsni/458.B.pdf · Monetarna...

52

SVEUČILIŠTE U RIJECI EKONOMSKI FAKULTET Lovro Petrinović ZNAČAJ KAMATNOG KANALA MONETARNE TRANSMISIJE ECB U UVIJETIMA FINANCIJSKE KRIZE DIPLOMSKI RAD Rijeka, rujan 2013.

Transcript of ZNAČAJ KAMATNOG KANALA MONETARNE - oliver.efri.hroliver.efri.hr/zavrsni/458.B.pdf · Monetarna...

SVEUČILIŠTE U RIJECI

EKONOMSKI FAKULTET

Lovro Petrinović

ZNAČAJ KAMATNOG KANALA MONETARNE

TRANSMISIJE ECB U UVIJETIMA FINANCIJSKE

KRIZE

DIPLOMSKI RAD

Rijeka, rujan 2013.

SVEUČILIŠTE U RIJECI

EKONOMSKI FAKULTET

ZNAČAJ KAMATNOG KANALA MONETARNE TRANSMISIJE ECB U

UVIJETIMA FINANCIJSKE KRIZE

DIPLOMSKI RAD

Predmet: Monetarna politika EU

Mentor: Prof.dr.sc. Mario Pečarić

Student: Lovro Petrinović

Studijski smjer: Gospodarstvo EU

JMBAG: 0069038250

Rijeka, rujan 2013.

KAZALO

Stranica

1.UVOD ........................................................................................................................... 1

1.1. Problem istraživanja ........................................................................................................... 1

1.2. Predmet istraživanja ........................................................................................................... 2

1.3. Hipoteza ............................................................................................................................. 2

1.4. Ciljevi istraživanja ............................................................................................................... 2

1.5 Struktura rada ..................................................................................................................... 3

2. TRANSMISIJSKI MEHANIZAM MONETARNE POLITIKE ECB-a ............... 4

2.1. Uloga transmisijskog mehanizma monetarne politike ....................................................... 4

2.2. Transmisijski kanali monetarne politike ............................................................................. 6

2.2.1. Kamatni kanal .............................................................................................................. 7

2.2.2.Tečajni kanal ................................................................................................................. 9

2.2.3. Kanal očekivanja ........................................................................................................ 10

2.2.4. Kanal cijena imovina .................................................................................................. 10

2.2.5. Kreditni kanal ............................................................................................................ 12

2.2.6. Kanal kapitala banaka................................................................................................ 14

2.3. Transmisijski mehanizam u Hrvatskoj – nepoznanica ...................................................... 16

3. OPERACIJE I INSTRUMENTI KAMATNOG KANALA ECB-a ................. 19

3.1. Krivulja prinosa ECB-a ...................................................................................................... 19

3.3. Operacije na otvorenom tržištu ....................................................................................... 23

3.3.1. Obratne transakcije ................................................................................................... 23

3.3.2.Izravne transakcije ..................................................................................................... 26

3.3.3. Dugovni certifikati ..................................................................................................... 27

3.3.4. Devizni swapovi ......................................................................................................... 27

3.3.5. Prikupljanje oročenih depozita ................................................................................. 28

3.4. Trajno raspoložive mogućnosti ........................................................................................ 28

3.4.1. Granični kredit ........................................................................................................... 28

3.4.2. Depozitni instrument ................................................................................................ 29

4. MONETARNA POLITIKA ECB-a TIJEKOM GLOBALNE FINANCIJSKE

KRIZE ........................................................................................................................... 31

4.1. Standardne mjere ECB u vođenju monetarne politike. ................................................... 32

4.2. Ne standardne mjere monetarne politike ECB ................................................................ 37

5. ZAKLJUČAK ........................................................................................................... 41

LITERATURA: ............................................................................................................ 43

POPIS ILUSTRACIJA ................................................................................................ 46

1

1.UVOD

1.1. Problem istraživanja

Europska središnja banka (ECB) preuzela je odgovornost za monetarnu politiku u

Eurozoni , drugom po veličini gospodarskom području na svijetu , nakon SAD-a. Njeno

osnivanje , s jasnim ciljem stabilizacije inflacije ,značajno je utjecalo na potrošnju i

odluke kučanstava i poduzeća. Monetarna politika kontrolira ponudu novca preko

centralne banke .Osnovni ciljevi monetarne politike su visoka stopa zaposlenosti, visoka

razina proizvodnje , visoka stopa gospodarskog rasta te stabilnost cijena. Kako bi

održali nisku inflaciju mnogi su se odlučili na međuciljeve kao što je ciljanje

monetarnih agregata ili tečaja . No u posljednjih se godina više zemalja odlučilo

prekinuti tu tradiciju upotrebe međuciljeva i usmjeriti se na izravno ciljanje inflacije. S

obzirom na kompleksnost europskog centralnog bankarstva i velikog broj članica koje

ne dijele iste ciljeve ECB je odabrao njemački model političke neovisnosti ECB .

Politička neovisnost je nužan uvijet osiguranja cjenovne stabilnosti. Monetarna vlast ne

može dugoročno smanjivati nezaposlenost, već samo kratkoročno , što dovodi do

sustavne sklonosti inflaciji. Centralna banka ne može dugoročno utjecati na zaposlenost

u zemlji bez negativnih posljedica . O tome govori teza o neutralnosti novca , jer

centralna banka utječe samo na nominalne tj. monetarne varijable, stoga centralna banka

smije svojim operacijama samo djelovati na novac. Zemlje koje imaju neovisnu cb

imaju u prosjeku nižu inflaciju od onih koje imaju ovisnu. Iako nije u potpunosti

dominantan, kanal kamatne stope je nedvojbeno najznačajniji kanal monetarne

transmisije u Eurozoni. Za Eurozonu u cjelini, varijable osjetljive na promjenu kamatne

stope dovode do većine promjena u BDP-u. Promjena stope kratkoročnog novca ima

utjecaj u srednjm roku, i zato valja pratiti gospodarske pokazatelje kako bi se na vrijeme

reagiralo. Cijene reagiraju sporije, i tijekom prve godine skoro da i nema promjena u

inflaciji, a zatim postupno pada tijekom sljedećih nekoliko godina.. Inflacija povećava

nejednakost u distribuciji dohotka , smanjuje konkurentnost gospodarstva i narušuje

njeguvu poziciju na tržištu kapitala.. Važnost kanala kamatne stope došao je do izražaja

2

u kontestu financijske krize koja je dovela do poremećaja u funkcioniranju novčanog

tržišta u Eurozoni. Shodno tome učinkovitost monetarne politike bila je narušena .

Dakle, ECB provodi monetarnu politiku upravljajući kratkoročnim kamatnim stopama

na novčanom tržištu tj. EONIA. U normalnim okolnostima, monetarna politika je i u

mogućnosti utjecati na kamatnu stopu na novčanom tržištu tj. EURIBOR , koja

određuje kratkoročne kamatne stope po kojima reprezentativne banke međusobno daju

kredite i depozite.

1.2. Predmet istraživanja

Na temelju spomete problematike pokušati ću pojasniti značaj kamatnog kanala

transmije ECB. Odnosno njegovo korištenje u vođenju monetarne politike u eurozoni

tijekom gospodarske krize koja je započela 2007. godine. Odnosno dali je kamatni

kanal bio učinkovit u uvijetima krize.

1.3. Hipoteza

Sustavnom analizom i sintezom prikupljenih podataka moguće je ustvrditi kako kamatni

kanal ima slab učinak u uvijetima financijske krize. Te kako u uvijetima

disfunkcionalnog tržista novca u kojem je povjerenje narušeno nije u stanju samostalno

ispunjavati ciljeve monetarne politike.

1.4. Ciljevi istraživanja

Cilj ovog istraživanja je objašnjavanje i analiziranje učinka kamatnog kanala monetarne

transmisije ECB-a u uvijetima gospodarske krize. Odnosno , dali kamatni kanal

uspiješno utiječe preko upravljanja kratkoročnih kamatnih stopa na novčano tržište.

Objašnjavanje intenziteta utjecaja kanala kamatne stope prije i za vrijeme financijske

krize kako bi spoznali koliko je on kao instrument učinkovit u vrijeme financijske krize.

3

1.5 Struktura rada

Rad je podijeljen na sljedeče cjeline. Prva cjelina odnosi se na monetarne transmisijske

kanale ECB-a. Ovo poglavlje donosi prikaz mehanizma monetarne transmisije, od kojih

kala se sastoji, kako funcioniraju bazirajući se na nama najvažniji , kanal kamatne stope.

Zatim ćemo pružiti pregled operacija i instrumenata kamatnog kanala ECB. Poslijednje

poglavlje bavi se monetarnom politikom za vrijeme financijske krize s naglaskom na

kamatni kanal.

4

2. TRANSMISIJSKI MEHANIZAM MONETARNE POLITIKE ECB-a

Transmisijski mehanizam je sustav funkcionalno varijabli koji objašnjava međusobne

utjecaje promjene novčanih agregata na nenovčane financijske i nefinancijske varijable

tijekom procesa uspostavljanja novčane ravnoteže. Transmisijski sustav objašnjava

utjecaje egzogenih promjena nenovčanih na promjene novčanih varijabla i novčanu

ravnoteži. Dobro je poznavanje transmisijskog mehanizma monetarne politike

najvažnije za politiku ciljane inflacije. U nastavku su ukratko prikazane osnovne

karakteristike pojedinih transmisijskih mehanizama, zatim su prikazane promjene do

kojih dolazi u europskim transmisijskim mehanizmima s procesom integriranja i

poznavanje hrvatskoga mehanizma monetarne transmisije.

2.1. Uloga transmisijskog mehanizma monetarne politike

Budući da je budućnost hrvatske monetarne politike usko vezana uz razumijevanje

europskog transmisijskog mehanizma koji se značajnije mijenja s uvođenjem zajedničke

valute Eura, odnosno stvaranjem EMU, u nastavku propitujemo neka od osnovnih

obilježja toga sustava. Europski transmisijski mehanizam predstavlja proces kojim se

dojučerašnje samostalne monetarne politike zemalja članica EU isprepliću,

harmoniziraju, ali i zadržavaju neka svojstvena obilježja ovisno o institucionalnom

okviru nacionalnih financijskih tržišta (Angeloni i Ehrmann, 2003.). Većina istraživača

očekivala je brzo homogeniziranje i ujednačivanje transmisijskoga monetarnoga

mehanizma s jačanjem europskih integracija. No, to je točno samo u određenoj mjeri i

za pojedine transmisijske kanale. Tako Cecchetti (2001.) navodi da naslijeđene čvrste

razlike u normativnom i pravnom okviru stvaraju asimetrične informacije u zemljama

članicama, pa se transmisijski mehanizam sporo ujednačuje. Do istoga zaključka dolazi

i Mihov (2001.). S druge strane Agresti i Mojon (2003.) pokazuju da je postojanje

razlika u transmisijskim mehanizmima vrlo osjetljivo na specificiranje transmisijskog

mehanizma i izbor serija indikatora. Osim toga, spora homogenizacija transmisijskoga

mehanizma oslikava razlike u preferencijama ekonomskih subjekata u zemljama

5

članicama i u strukturi gospodarstva po djelatnostima, jer se transmisijski mehanizam

razlikuje po individualnim djelatnostima. Sa druge strane, notorna je činjenica da su

globalizacija i ujednačivanje upravo ponajdalje uznapredovali u financijskome sektoru,

koji nosi proces homogeniziranja transmisijskoga mehanizma. Dosadašnja istraživanja

ukazuju na nekoliko činjenica. Hofmann (2003.) pokazuje da je «pass-through»

pojedinih egzogenih šokova na kamatne stope značajno ubrzan i ujednačen po

zemljama. Do istoga zaključka dolazi i De Bondt i suradnici (2003.). Svoj zaključak o

homogeniziranju i ubrzavanju transmisijskoga mehanizma pripisuju smanjenju

volatilnosti kamatnih stopa u pojedinim zemljama s uvođenjem eura. Većina

istraživanja transmisijskoga mehanizma u posljednjih deset godina u Europi pokušavala

je odgovoriti na dva pitanja. Prvo je, kakvi su snaga i usporedba brzine transmisijskoga

procesa u pojedinim zemljama i drugo, identificiranje razlika u pojedinim nacionalnim

transmisijskim mehanizmima. Pokušaj testiranja transmisijskog mehanizma bankarskih

kanala je postao omiljen u Europi (Stein i Kashyap 1997.). To je vjerojatno zbog toga

što bankarski sustav u potpunosti dominira europskim financijskim prostorom. Učinak

monetarne politike na output osobito je značajan posebno u Njemačkoj, u Italiji i u

Francuskoj, a kod drugih zemalja je manji. Studije potvrđuju značajno postojanje

takvoga mehanizma, najjače u Njemačkoj i u Nizozemskoj. (Žigman,

Lovrinčević,2008.)

Grupa ekonomista središnjih banaka Eurosystem Monetary Transmission Network 1

ponudila je obuhvatnu studiju transmisijskoga mehanizma u eurozoni. Njihovi su

zaključci sljedeći:

• Gospodarski ciklusi eurozone i američkoga gospodarstva postaju vrlo slični, jednako

kao i odgovor gospodarstava na slučajne egzogene šokove.

• Individualni transmisijski mehanizmi pojedinih zemalja u eurozoni postaju sve sličniji,

iako pojedine zemlje, npr. Njemačka, Italija, pokazuju izrazitu dominaciju bankarskoga

kanala transmisije u odnosu na ostale transmisijske kanale.

1 EMTN je nastao 1999. na inicijativu ECB i ekonomista središnjih banaka Europe radi potrebe boljeg razumijevanja

procesa gospodarske i monetarne integracije

6

• Transmisijski mehanizam tečaja značajno utječe na output i na razinu cijena pojedinih

zemalja eurozone i ukazuje na značajnost toga transmisijskoga mehanizma.

• Ispitivanje ponašanja poduzeća ukazuje na značenje kreditnoga kanala i klasičnoga

kanala kamatne stope koji djeluju u uskoj korelaciji što ukazuje na značenje bilančnog

transmisijskog mehanizma za mala poduzeća.(Žigman, Lovrinčević,2008.)

U cjelini gledano, čini se da uvođenjem eura transmisijski mehanizam individualnih zemalja

članica postaje homogeniji (djeluje na isti način), pa se transmisija odvija brže. Gledajući

pojedine kanale transmisije, najhomogenije djeluje kanal cijena imovine (vrijednosnica,

stanova, zemljišta). Klasični se kanal kamatne stope homogenizirao i ujednačio čak i prije

pristupanje pojedinih zemalja u EMU, zbog racionalnih očekivanja, pa se isto može očekivati i

za nove EMU pristupnice. Na kraju, transmisijski mehanizam bankarskih kredita pokazuje

najmanje znakove homogeniziranosti jer najviše ovisi o individualnim karakteristikama

financijske i pravne legislative pojedinih zemalja, odnosno o strukturi gospodarstva. Tome će

kanalu za razliku od prethodna dva biti potrebno najduže vrijeme za ujednačivanje po pojedinim

zemljama članicama EMU.

2.2. Transmisijski kanali monetarne politike

Nakon što smo ustanovili pojam transmisijskog mehanizma, važno je i odrediti na koje

sve načine taj mehanizam može djelovati, odnosno, kroz koje sve kanale može djelovati

središnja banka u rješavanju vlastitih monetarnih pitanja. Transmisijski proces povezuje

instrumente monetarne politike i realne ekonomske procese, odnosno realne varijable,

preko različitih transmisijskih kanala. U različitim je zemljama, ovisno o razvijenosti

financijskoga sustava, ali i o institucionalnom okviru, važnost svakog pojedinog

transmisijskog kanala različita. Veoma dobro poznavanje transmisijskih mehanizama

monetarne politike jedan je od najvažnijih preduvjeta za uspješnu primjenu politike

ciljane inflacije. Postoje i mišljenja kako je dovoljno u određenim situacijama npr.

nelikvidnosti sniziti kamatne stope ili devalvirati vlastitu valutu kako bi se pospješio

izvoz. Međutim, teško je djelovati samo kroz jedan instrument, odnosno kanal, upravo

zbog toga što su ti kanali međuzavisni i usko povezani. Iz istog je razloga teško i

7

precizno definirati sve vrste kanala. Vodeći računa o tome, transmisijski kanali

podijeljeni na sljedeći način:

a) Kamatni kanal

b) Tečajni kanal

c) Kanal očekivanja

d) Kanal cijena imovina: Bilančni kanal (kanal bogatstva) i Korporativne investicije

e) Kreditni kanal

f) Kanal rizika (kanal kapitala banaka)

(Žigman i Lovrinčević, 2005., str 447.)

2.2.1. Kamatni kanal

Jedan od glavnih kanala monetarne transmisije zasigurno je kamatna stopa, koja u

razvijenim tržišnim gospodarstvima predstavlja najvažniji mehanizam monetarne

transmisije. Kamatni je kanal u literaturi najstariji poznati transmisijski mehanizam

monetarne politike. Naime, predstavljao je osnovicu kejnezijanskog ISLM

makroekonomskog modela. Način njegovog djelovanja je poznat - ekspanzivna

monetarna politika dovodi do pada realnih kamatnih stopa koje snižavaju troškove

kapitala i dovode do rasta investicija i outputa. Premda je izvorno Milton Keynes

govorio o značenju odluka o investicijama, tijekom godina jednako značajan

transmisijski mehanizam kamatne stope uočen je u potražnji kućanstava za trajnim

dobrima i investicijama kućanstava. Taj mehanizam karakterizira naglasak na realnoj, a

ne nominalnoj kamatnoj stopi i na dugoročnoj kamatnoj stopi, a ne na kratkoročnoj.

Većina istraživanja pronalazi značajan učinak kamatne stope na transmisijski

mehanizam, kako na strani poduzeća, tako i na strani kućanstava. (Žigman i

Lovrinčević, 2005., str 447.) Kad bi krenuli kroz simplificiran primjer objašnjavati,

rekli bi da banka može povećati ili smanjiti likvidnost bankovnog sustava i na taj način

utjecati na smanjenje ili povećanje kamatnih stopa. Ukoliko je inflacija niska, a

gospodarska aktivnost stagnira ili pada, treba povećati likvidnost i snižavati kamatne

stope. S druge strane, kada je inflacija visoka treba povećavati kamatne stope. Neki

ekonomisti smatraju da se kamatni kanal „očituje u utjecaju restriktivne monetarne

8

politike na rast kamatne stope što dovodi do smanjenja investicija, zaposlenosti, ukupne

potražnje i outputa“ (Grgić, 2002., str. 205).

Pitanje je kako da promjene u kratkoročnim kamatnim stopama od strane središnje

banke rezultiraju odgovarajućom promjenom realne kamatne stope na kratkoročne i

dugoročne obveznice? Odgovor leži u „sticky prices“ tj. u ljepljivim cijenama , odnosno

, u ekspanzivnoj monetarnoj politici, koja djeluje na smanjenje kratkoročnih nominalnih

kamatnih stopa , smanjujući također i kratkoročne realne kamatne stope. Ovo zadnje

vrijedi i s uključenim racionalnim očekivanjima. Hipoteza očekivanja govori da su

dugoročne kamatne stope prosjek očekivanih budućih kratkoročnih stopa , te sugerira da

niže realne kamatne stope vode do rasta investicija u realnom sektoru te potrošnje , što

dovodi do rasta outputa. Ukratko , ekspanzivna monetarna politika djeluje na pad

tržišnih kamatnih stopa uz postupno prilagođavanje cijena , (zbog djelovanja pojave

„ljepljivih cijena“ , ekspanzivna monetarna politika koja snižava kratkoročne nominalne

kamatne stope ujedno djeluje i na pad kratkoročnih realnih kamatnih stopa jer su

inflatorna očekivanja nepromjenjena). Realne kamatne stope padaju, rastu investicije i

potrošnja te na kraju i rast agregatne potražnje. S nominalnim kamatnim stopama od

0%, i ekspanzijom novčane ponude može doći do rasta očekivanja u pogledu buduće

razine cijena , i stoga očekivane inflacije, što smanjuje realne kamatne stope , čak i kada

je nominalna kamatna stopa 0, te tako potiče potrošnju putem kanala kamatne stope.

Ovaj mehanizam tako pokazuje da monetarna politika još uvijek može biti učinkovita,

čak i kada nominalne kamatne stope iznose 0. Doista, ovaj mehanizam je ključni

element u monetarističkim raspravama zašto američko gospodarstvo nije zaglavilo u

zamku likvidnosti tijekom Velike depresije i zašto je ekspanzivna monetarna politika

uspjela spriječiti oštar pad outupta u tom razdoblju. (Mishkin 1996).

Veza između monetarne politike i razine cijena počinje s promjenom referentne

kamatne stope koju određuje središnja banka na vlastite operacije. Putem ovih

operacija, središnja banka obično osigurava sredstva poslovnim bankama. Bankovni

sustav potražuje novac izdan od strane središnje banke (poznat kao „bazni novac“) kako

bi zadovoljili javnu potražnju za valutom i kako bi zadovoljili zahtjev za minimalnom

pričuvom koja mora biti deponirana kod središnje banke. S obzirom da središnja banka

posjeduje monopol nad stvaranjem primarnog novca, to joj pruža mogućnost

kontroliranja kamatnih stopa na svoje operacije. Budući da središnje banke time utječu

9

na troškove financiranja likvidnosti za banke, banke trebaju prevaliti te troškove kada

posuđuju novac na svoje klijente („kanal kamatne stope“).. Kroz ovaj proces, središnja

banka može vršiti dominantan utjecaj na uvjete na novčanom tržištu i time upravljati

kamatnim stopama na novčanom tržištu. Promjene kamatnih stopa na novčanom tržištu

utječu na druge kamatne stope. Osim toga, očekivanja budućih službenih kamatnih

stopa utječu na dugoročne tržišne kamatne stope, budući da one odražavaju očekivanja

o budućem razvoju kratkoročnih kamatnih stopa. promjene službenih stopa središnje

banke obično ne utječu na dugoročne stope osim ako bi dovele do promjene u tržišnim

očekivanjima u vezi dugoročnih gospodarskih kretanja. Monetarna politika također

može formirati očekivanja ekonomskih subjekata o budućoj inflaciji i time utjecati na

razvoj cijena (ECB 2011).

Kada je instrument monetarne politike kratkoročna kamatna stopa, tada mehanizam

monetarne transmisije uključuje vezu između dugoročnih i kratkoročnih kamatnih stopa

kroz verziju hipoteze očekivanja na strukturu ročnosti. Dakle, kad monetarna politika

podiže kratkoročne kamatne stope, dugoročne kamatne stope imaju tendenciju rasta jer

su povezane s budućim kratkoročnim kamatnim stopama, pa stoga trošak kapitala rasta i

potražnja za kapitalnom imovinom opada. Pad potražnje za kapitalnom imovinom

smanjuje investicijsku potrošnju te tako uzrokuje pad agregatne potrošnje i potražnje.

(Boivin, Kiley, Mishkin 2010.)

U novčanom pogledu postoje dva bitna kanala utjecaja:

1. Kako će se promjene kamatnih stopa tržišta novca odraziti na promjene dugoročnih

kamatnih stopa

2. Kako će promjene dugoročnih kamatnih stopa utjecati na proizvodnju i cijene

Međutim, problem leži u tome što varijacije kamatnih stopa u mnogim zemljama ne

mogu na zadovoljavajući način objasniti promjene proizvodnje i cijena, a to je razlog

zbog kojeg su ekonomisti pred više od 20 godina krenuli u potragu za drugim kanalima

monetarne transmisije. (HUB, 2009., str. 5)

2.2.2.Tečajni kanal

Tečajni kanal promatramo kao kretanje tečaja na tržištu. Transmisijski mehanizam

monetarne politike u Hrvatskoj djeluje prvenstveno kroz tečajni kanal. Tečajni je kanal

10

postao posebno zanimljiv zbog rasta globalizacija i prevladavanja fleksibilnih tečajnih

režima koji kroz transmisijski mehanizam utječu na veličinu neto međunarodne

razmjene. Način djelovanja također je dobro poznat, a odvija se kroz smanjenje

vrijednosti domaće valute koje utječe na povećanje neto izvoza i agregatnog outputa. Tu

je osobito značajan takozvani «pass-through» učinak kojim se promjena tečaja u manjoj

ili većoj mjeri reflektira na razinu cijena. (Žigman i Lovrinčević, 2005, str. 447).

Tradicionalno gledajući, tečajni kanal djeluje na inflaciju, a do povećanja inflacije

dolazi deprecijacijom domaće valute. To izravno utječe i na gospodarstvo. (HUB, 2009.,

str. 5) Osim na inflaciju, tečaj ima značajan utjecaj i na izvoz pojedinog gospodarstva.

Naime, poznato je da deprecijacija domaće valute pozitivno utječe na izvoz, dok

aprecijacija negativno utječe na isti. Također, treba istaknuti da restriktivna monetarna

politika pri sustavu fleksibilnih tečajeva dovodi, preko povećanja domaćih kamatnih

stopa u odnosu na inozemne, do precjenjivanja domaće valute i time smanjivanja neto

izvoza i ukupne potražnje. (Grgić, 2002., str. 605) Iz svega navedenog, ne da se samo da

iščitati važnog tečajnog kanala, nego se može i pretpostaviti njegova povezanost i s

drugim kanalima. Prvenstveno se misli na kanal očekivanja, kanal cijene imovina te

bilančni kanal.

2.2.3. Kanal očekivanja

Kanal očekivanja polazi od teorije formiranja kamatnih stopa putem čistih očekivanja.

Prema teoriji čistih očekivanja, dugoročne kamatne stope određene su očekivanjem

kratkoročnih kamatnih stopa u budućnosti. Međutim, očekivanja se ne odnose samo na

kamatne stope. U obzir treba uzeti i druge kanale, kao npr. kanal tečaja. Naime, dođe li

do promjene tečaja, odnosno u tečajnom kanalu, isti će utjecati na promjene kamatnih

stopa u kanalu očekivanja. Preciznije govoreći, pad vrijednosti domaće valute ima

jednak efekt na gospodarstvo kao i rast kamatnih stopa. (HUB, 2009., str 5) Te dvije

prethodno navedene situacije (tečajni kanal i kanal očekivanja) utječu na relativne

cijene imovina, i to na način da ih smanjuju.

2.2.4. Kanal cijena imovina

11

Kanal cijena imovina još je jedan iznimno važan transmisijski kanal. Kanal cijena

stanova i zemljišta djeluje gotovo identično kao i kanal cijena vrijednosnica. Budući da

je udio vrijednosti ove vrste imovine sve značajniji u ukupnoj imovini kućanstava, i

značenje je ovoga kanala sve veće, osobito kada dugoročni čimbenici (npr.

demografski) utječu na promjenu relativnih cijena (Žigman i Lovrinčević, 2005., str.

448).

Kanal cijena imovina djeluje na dva načina:

1. Neizravno – putem bilančnog kanala (kanal bogatstva)

2. Izravno – putem korporativnih investicija

Mehanizam bilančnog kanal nastaje i zbog postojanja asimetričnih informacija na

kreditnom tržištu. Naime, što je manja neto vrijednost firme, jača je negativna selekcija

i raste moralni hazard u kreditiranju takvih firmi, a to zato što manja vrijednost firme

smanjuje vrijednost kolaterala i povećava gubitke od loše selekcije. Stoga banke

odgovaraju općenito smanjenjem ukupnog kreditiranja investicija što dovodi do pada

gospodarske aktivnosti. Kamatna stopa nije na razini kojom se čisti tržište ponude i

potražnje. Obrnuto vrijedi u slučaju rasta neto vrijednosti firmi i smanjenja moralnog

hazarda, jer se u ukupnim kreditima povećava udio «dobrih» kredita, što ukupnu

investicijsku aktivnost povećava iznad očekivane. Isti mehanizam djeluje i na bilancu

kućanstava. (Žigman i Lovrinčević, 2005., str. 449)

Kod bilančnog kanala (ili kanala bogatstva) treba napomenuti da pad cijena domaćih

imovina umanjuje kreditnu sposobnost svih domaćih kompanija, sektora i pojedinaca

čiji su dugovi nominalno zadani. Identičan učinak proizvodi deprecijacija valute ako su

imovina i prihodi denominirani u domaćoj, a dugovi u stranoj valuti, što je čest slučaj u

Hrvatskoj i nekim drugim zemljama srednje i istočne Europe. U oba slučaja dolazi do

pada neto vrijednosti odnosno smanjenja kreditne sposobnosti dužnika. To može

povećati premije na rizik i ugroziti tempo kreditiranja. Stoga govorimo o bilančnom

kanalu monetarne transmisije. (HUB, 2009., str. 6) Profesor Mato Grgić bilančni kanal

definira kao "kreditni kanal u širem smislu budući da restriktivna monetarna politika

dovodeći do povećanja kamatne stope i aprecijacije valute smanjuje vrijednost aktive

banaka zbog povećanja faktora diskontiranja budućih plaćanja na sadašnju vrijednost, a

time smanjivanju bankarske ponude kredita, investicija i proizvodnje". (Grgić, 2002.,

12

str. 605) Drugi način, iliti izravni, na koji djeluje kanal cijena imovina su korporativne

investicije. Sklonost korporacija ulaganjima zavisi o odnosu između tržišne i

knjigovodstvene vrijednosti kompanije. Kada je tržišna vrijednost puno veća od

knjigovodstvene, tj. kada su cijene domaćih financijskih imovina općenito visoke, tada

se - uz relativno malu promjenu u vlasničkoj strukturi, izdanjem nove tranše dionica

mogu prikupiti značajna novčana sredstva. Ta sredstva mogu izravno poslužiti za

ulaganja i uz malo sreće i umijeća povećat će neto vrijednost kompanije. Povećanje neto

vrijednosti olakšat će kompaniji pristup eksternim izvorima financiranja. Pad tržišne

vrijednosti kompanija (tj. pad cijena dionica) destruira taj motiv za investiranje. Treba

primijetiti da na sličan način funkcionira i kanal cijena nekretnina, za kućanstva kao i

za korporacije. Rast, posebno očekivani rast cijena nekretnina, kreira sklonost

zaduživanju i ulaganju u nekretnine, ali vrijedi i obratno (HUB, 2009., str. 6).

2.2.5. Kreditni kanal

Sljedeći po redu je kreditni kanal. Nezadovoljstvo ekonomista s pouzdanošću kanala

kamatne stope vodilo je do identificiranja novog transmisijskoga mehanizma koji se

zasnivao na problemu asimetričnih informacija na financijskim tržištima. U tom su

kontekstu razvijena dva osnovna kanala monetarne transmisije: kanal bankarskih kredita

i bilančni kanal. Kanal bankarskih zasniva se na razmišljanju da banke igraju središnju

ulogu u financijskom sustavu i da su zadužene za rješavanje problema asimetričnih

informacija. Dalje, pretpostavka je da ne postoji mogućnost perfektne zamjene

bankarskih depozita ostalim izvorima sredstava. Transmisijski mehanizam funkcionira

na način da ekspanzivna monetarna politika povećava bankarske rezerve i depozite,

čime se povećava ukupna suma kredita. Kako su banke središta financijskoga sustava,

povećana kreditna aktivnost povećava investicije i potrošnju onih subjekata koji posluju

s bankama. Važan je implicitan zaključak da monetarna politika ima mnogo veći utjecaj

na izdatke malih firmi i kućanstava, nego velikih firmi koje mogu osigurati izvore

financiranje na tržištu kapitala ili na drugi način. ovaj transmisijski mehanizam s rastom

globalizacije i širenja poslova bankarskoga sektora postaje sve manje značajan. No, on

je još uvijek prevladavajući u veoma plitkim financijskim tržištima i na tržištima s

osobito dominantnom ulogom banaka u odnosu na ostale posrednike. (Žigman i

13

Lovrinčević, 2005., str. 449) Moguće je tvrditi kako je bankovni kreditni kanal

učinkovit ako su banke veće, bolje kapitalizirane, likvidnije i/ili u domaćem vlasništvu,

a slabije reagiraju na promjene u monetarnoj politici središnje banke. (Ahtik, 2009., str.

489) Jednako tako, kreditni se kanal očituje u utjecaju restriktivne monetarne politike na

smanjenje ponude kredita, a time smanjenja proizvodnje i investicija, te u smanjenju

neto izvoza i BDP-a. Treba napomenuti i kako kreditni kanal ima veće značenje za

zemlju s nerazvijenim financijskim tržištem. (Grgić, 2002., str. 605) Bilančni kanal i

kanal cijena imovina preko bilančnog kanala najuže su povezani s kreditnim kanalom

monetarne transmisije jer neto vrijednost dužnika u bitnome utječe na njegovu

sposobnost zaduživanja. Kreditni kanal monetarne transmisije počiva na pretpostavci da

monetarno zaoštravanje (otpuštanje) može omesti (potaknuti) ponudu kredita, a to ima

učinak na realni sektor jer poduzeća i stanovništvo ne mogu lako pronaći financijske

supstitute za uzete zajmove. (HUB, 2009., str. 6) Međutim, banke imaju jak motiv za

neutralizaciju kratkoročnih restriktivnih učinaka monetarne politike i nastavak

normalnog poslovanja tj. kreditiranja klijenata. Ekonomisti su, upozorili su da velike

tvrtke i velike banke uvijek raspolažu nekim alternativnim rješenjima – supstitutima.

Zbog toga se ne može govoriti o djelovanju klasičnog kreditnog kanala koji bi trebao

izravno djelovati kroz utjecaj na volumen kredita. Može se govoriti samo o tome da

promjene monetarne politike putem bilančnog kanala i kanala cijena imovina utječu na

neto vrijednost dužnika pa time i na cijenu njihova duga. Razlog tome je to što

smanjenje neto vrijednosti povećava premiju na rizik. Taj se mehanizam naziva

financijski akcelerator. Financijski akcelerator djeluje preko tržišta kredita, ali ne na

način kako je to izvorno bio zamišljao Ben Bernanke - izravno kroz kreditni kanal, već

na sljedeći način: povećanje cijena imovina utječe na rast neto vrijednosti dužnika

(vrijedi i obratno), a rast (pad) neto vrijednosti dužnika utječe na cijenu i spremnost

zaduživanje kao i na spremnost kreditora za kreditiranje takvog klijenta. Kada rastu neto

vrijednosti, raste i sklonost zaduživanju, a kada zaduživanje raste, rastu i agregatni

izdatci, povećavaju se prihodi u cijelom gospodarstvu i općenito raste sklonost i

sposobnost daljnjeg zaduživanja. (HUB, 2009., str. 7) Međutim, kako se da naslutiti,

vrijedi i obratno. Općenito, sposobnost neutralizacije kreditnog kanala monetarne

transmisije veća je ako (HUB, 2009., str. 7):

14

- banke pripadaju većim bankovnim grupama koje su još k tome geografski

diversificirane (jer je u tom slučaju moguće geografski diversificirati pribavljanje

sredstava)

- banke imaju visoku kapitalizaciju (jer se u tom slučaju mogu lakše zadužiti, npr. izdati

obveznice po povoljnijim uvjetima, a ako su k tome i geografski diversificirane mogu

lako seliti kapital)

- u strukturi kredita dominiraju dugoročni krediti koji su dobro osigurani (jer

instrument osiguranja apsorbira eventualni negativni učinak monetarne kontrakcije na

kreditnu sposobnost dužnika)

- u strukturi kredita dominiraju krediti denominirani u stranoj valuti (jer u tom slučaju

kamatna stopa zavisi o svjetskoj kamatnoj stopi i premiji na rizik domaće valute)

- postoje razvijena tržišta kapitala na kojima postoje supstituti za banke i velike tvrtke.

2.2.6. Kanal kapitala banaka

Kapital banaka predstavlja važnu kariku u lancu monetarne transmisije, no tek je u

posljednjih nekoliko godina kanal kapitala banaka (kanal rizika) prihvaćen kao

ravnopravan otprije poznatim kanalima monetarne transmisije. Ni kanal kapitala

odnosno rizika ne djeluje izolirano. Najbolji primjer je dobro poznati slučaj interakcije s

kanalom tečaja i bilančnim kanalom u malim i otvorenim ekonomijama s velikim

udjelom zajmova denominiranih u stranoj valuti. Kao primjere možemo uzeti Poljsku ili

Hrvatsku. Takozvana transformacija tečajnog rizika u kreditni rizik znači da

deprecijacija povećava teret otplate dugova, odnosno smanjuje neto vrijednost dužnika

(bilančni kanal), a to povećava rizik bankovnih plasmana i gubitke. To nazivamo kanal

rizika iliti kanal kapitala banaka. (HUB, 2009, str. 7)

Kanal kapitala banaka (kanal rizika) usko je povezan i s kreditnim kanalom. Iako banke

u velikom broju slučajeva mogu posve isključiti utjecaje kroz kreditni kanal

(supstitucijom), upravo bi kanal kapitala mogao aktivirati djelovanje kreditnog kanala.

Na primjer, povratni učinci recesije u realnom sektoru mogu povećati stvarne i

potencijalne gubitke u kreditnim portfeljima tako da banke bitno uspore ili obustave

kreditiranje. Slijedom iste logike, monetarna će politika imati minimalne ili nikakve

učinke na kreditiranje sve dok ostvareni i potencijalni gubitci ne zaprijete kapitalu

15

banaka. Kanal kapitala počiva na pretpostavci da postoji razlika u cijeni glavnice

naspram drugim izvorima financiranja. Upravo zbog toga, ali i zbog uske povezanosti s

kreditnim kanalom, moguće je kapitalnim zahtjevima utjecati na monetarnu transmisiju.

Slijedom te logike u Hrvatskoj je svojedobno uveden dodatni kapitalni zahtjev za

izlaganje kreditnom riziku klijenata koji su izloženi valutnom riziku. Iz istoga je razloga

uvedena veća opća stopa kapitalne adekvatnosti (10% pa 12%). Naravno, upitno je

koliko ta mjera stvarno utječe na kreditiranje klijenata, no važna je namjera, odnosno

činjenica da se kanal kapitala koristi u praksi. Čak i ako ne djeluje trenutačno kroz

kreditni kanal, dodatni kapitalni zahtjev ima smisla ako se uvodi u razdoblju u kojem

postoje jasne naznake pretjeranoga apetita za rizikom. Naime, poznato je kako su visoka

likvidnost i spremnost na preuzimanje rizika povezani. Stoga je razumno pretpostaviti

da pretjerana likvidnost može dovesti do pretjeranog preuzimanja rizika. Globalna je

kriza nastala upravo zbog toga. U malim i otvorenim ekonomijama protiv takvih se

konstelacija nije moguće boriti standardnim instrumentima monetarne politike

(smanjenjem viškova rezervnoga novca, podizanjem kamatnih stopa), pa često preostaju

jedino dodatni kapitalni zahtjevi odnosno prudencijalne politike koje putem kanala

kapitala utječu na stanje u gospodarstvu. Pritom treba jako paziti da se takvim mjerama

ne izazove dodatna procikličnost. (HUB, 2009, str. 8)

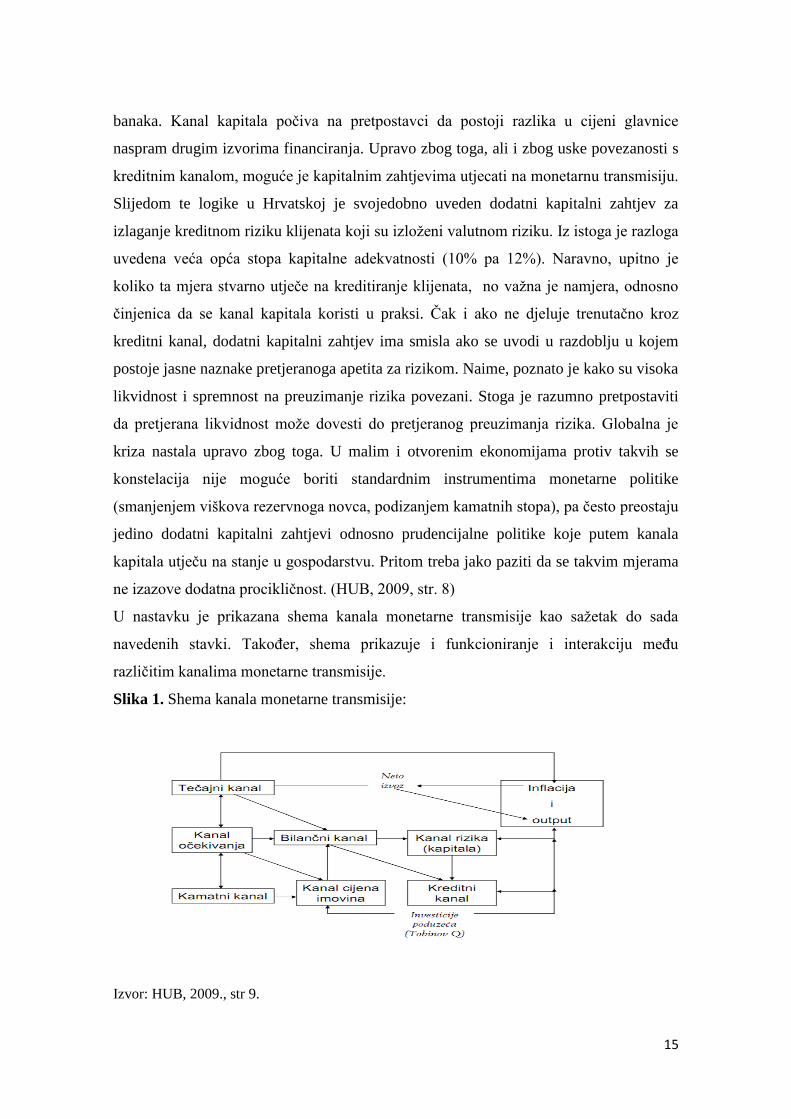

U nastavku je prikazana shema kanala monetarne transmisije kao sažetak do sada

navedenih stavki. Također, shema prikazuje i funkcioniranje i interakciju među

različitim kanalima monetarne transmisije.

Slika 1. Shema kanala monetarne transmisije:

Izvor: HUB, 2009., str 9.

16

Promjene kamatnih stopa i tečajeva odvijaju se istovremeno. Povezane su odnosom

kamatnog pariteta. Tečaj se prenosi na inflaciju (gornja linija) što određuje realni tečaj,

a realni tečaj utječe na neto izvoz i preko njega na output. U isto vrijeme i tečaj i

kamatne stope imaju učinke na cijene imovina i neto vrijednost bogatstva (bilančni

kanal), ali u tome važnu ulogu imaju i očekivanja. Promjena neto vrijednosti imovina

odnosno bogatstva utječe na neto vrijednost kolaterala što putem bilančnog kanala može

utjecati na kapital banaka i njihovu spremnost za odobravanje kredita. U isto vrijeme,

sklonost korporacija investiranju zavisi o odnosu tržišne i knjigovodstvene vrijednosti

glavnice. Sve utječe na output, pri čemu postoji i povratna sprega od promjena outputa

na spremnost banaka da odobravaju kredite i na njihov kapital. Pad outputa povećava

rizike, i obrano. Osim što djeluju preko bilančnog kanala (financijskog akceleratora),

promjene cijena imovina izravno utječu na output i cijene (Tobinov Q). Promjene

outputa i cijena također imaju povratni učinak na cijene imovina.

Važno je napomenuti da ne postoji jedinstvena teorijski prihvaćena shema kanala

monetarne transmisije. Teorija o kanalima i njihovim interakcijama još se uvijek nalazi

u formiranju pa različiti autori na različite načine razmišljaju o tom problemu

2.3. Transmisijski mehanizam u Hrvatskoj – nepoznanica

Transmisijski mehanizmi monetarne politike u Hrvatskoj vrlo su slabo istraženo

područje. Nerazvijeno financijsko tržište, visoka razina euriziranosti gospodarstva koja

u velikoj mjeri ograničuje vođenje suverene monetarne politike i provođenje uglavnom

izravnih operacija monetarne politike ograničili su i mogućnost analize pojedinih kanala

monetarne politike na kreditni kanal i u manjoj mjeri kanal tečaja. Politika ciljane

inflacije u takvom ambijentu nije primjenjiva. Istraživanjem veze između tečaja i cijena

(Billmeier i Bonato, 2002.; Gattin- Turkalj i Pufnik 2002.) ustanovljena je nesavršena i

slaba veza između kretanja tečaja i cijena, što ukazuje na mogućnost vođenja aktivnije

monetarne politike. Pri interpretaciji takvih rezultata valja imati na umu da je u

analiziranom razdoblju tečaj kune bio vrlo stabilan, pa se postojanje značajnog «pass-

through» učinka ne može ni očekivati. Erjavec i Cota (2003.) pokazuju da monetarne

varijable u kratkome roku ne utječu na realne varijable. Korištene pretpostavke o

aproksimaciji ukupnoga outputa kroz kretanje industrijske proizvodnje i pokušaj

17

kreiranja mjesečnog bruto domaćeg proizvoda čine rezultate analize, zbog iznimnno

visoke razine iregularne komponente u većini korištenih serija, malo pouzdanim. Stučka

(2004.) dolazi do zaključka da deprecijacija kune povećava neto izvoz, ali bez

razlikovanja je li riječ o učinku na povećanje izvoza ili na smanjenje uvoza. Lang i

Krznar (2004.) analizirali su transmisijski mehanizam bankarskih kredita. Autori ne

pronalaze značajne empirijske dokaze o postojanju toga transmisijskog mehanizma u

Hrvatskoj. Dalje, operativni je indikator kojim se rukovodi HNB veličina deficita

bilance plaćanja, dok instrument koji određuje dinamiku i obujam kreditne aktivnosti

banaka jesu slobodne rezerve banaka tijekom procesa sterilizacije kapitalnih priljeva.

Stoga HNB utječe na veličinu rezervi banaka, uz postupnu afirmaciju domaće valute

kao medija izdvajanja kunskih i deviznih pričuva. U takvom ambijentu autori utvrđuju

pozitivnu korelaciju između deprecijacije kune i restriktivnije monetarne politike.

Autori su također utvrdili i važnost vlasničke strukture banaka na djelovanje kreditnog

kanala transmisijskog mehanizma. Drugi potencijalni transmisijski kanal (kamatna

stopa) nije relevantan i njime se ne može koristiti kod vođenja hrvatske monetarne

politike. Domaća agregatna potražnja (investicije i potrošnja) u dosadašnjem razdoblju

nisu reagirale na kamatnu stopu. I tu prestaje naše znanje o transmisijskome mehanizmu

u Hrvatskoj. Ostali potencijalni transmisijski mehanizmi (cijena vrijednosnica, stanova,

zemljišta, bilančni kanali kod poduzeća i kućanstava) nisu dosad analizirani na primjeru

Hrvatske. (Žigman, Lovrinčević,2008.)

U cjelini gledano, u Hrvatskoj se malo zna o transmisijskim mehanizmima monetarne

politike, što zbog kratkoće serija, što zbog specifi čnosti ograničenog monetarnog

suvereniteta. Takva ograničenost dovodi središnju banku u poziciju da pokušava

isključivo kontrolirati količinu novca, a mogućnost utjecaja na cijenu novca vrlo je

mala. No, europska iskustva tijekom dosadašnjih integriranja upravo pokazuju da će

vjerojatno, prvo doći do harmoniziranja transmisijskoga mehanizma kamatnih stopa,

koji danas u Hrvatskoj nije relevantan. Zatim bi moralo doći do rasta značenja

transmisijskoga mehanizma cijena imovine (vrijednosnice, stanovi, zemljište), pa tek na

kraju do djelomičnog harmoniziranja kanala bankarskih kredita koji ovisi o nacionalnim

specifičnostima. Ukratko, s približavanjem Hrvatske ERM2 i EMU, valja očekivati

upravo jačanje onih kanala monetarne transmisije koji danas nisu prisutni (kamatna

stopa), ili o njima nema potrebnih istraživanja (kanal cijena vrijednosnica i imovine, i

18

bilančni kanal). Transmisijski će kanal bankarskih kredita čak i u dugoročnom razdoblju

oslikavati određene specifičnosti nacionalnog prostora i strukture gospodarstva bez

obzira na strukturu vlasništva. Stoga politika razvitka pojedinih instrumenata monetarne

politike mora voditi računa o očekivanim promjena u transmisijskom mehanizmu u

nadolazećem razdoblju. Na kraju, iako u hrvatskom ambijentu zadanog monetarnog

okvira politika ciljane inflacije nije realna opcija, podrobno poznavanje transmisijskog

monetarnog mehanizma postat će vrlo značajno u nadolazećem razdoblju. Poznavanje

transmisijskog mehanizma pružilo bi barem minimalni prostor za aktivnije korištenje

monetarne politike. U suprotnome, sav će teret vođenja makroekonomske politike pasti

uglavnom na fiskalnu politiku koja je već uključila autopilot vođenje – Maastricht

kriteriji za javni sektor. (HUB, 2009.)

19

3. OPERACIJE I INSTRUMENTI KAMATNOG KANALA ECB-a

3.1. Krivulja prinosa ECB-a

Za početak obijasniti ćemo krivulju prinosa ECB. Krivulja prinosa je odnos između

kamatne stope (ili troškova kredita) i vremena do dospijeća duga za datog zajmoprimca

u datoj valuti. Po definiciji , ne postoji ni jedna krivulja prinosa koja opisuje troškove

financiranja za sve učesnike na tržištu. Najvažniji faktor za određivanje krivulje prinosa

je valuta vrijednosnih papira. Unutar iste valute , različite institucije uzimaju novac na

zajam po različitim stopama , zavisno od svog kreditnog rejtinga. Prinos je mjera

profitabinosti investicijskog instrumenta , investitori zasnivaju svoje odluke na tome

koliko će prinosa određeni vrijednosni papir donjeti usporedno s drugim proizvodima na

tržištu. Prinosi različitih ročnosti potrebni su različitim investicijskim bankama i drugim

eminentima vrijednosnih papira kako bi odredili cijenu svojih proizvoda i izračunali

sadašnjui vrijednost budučih tokova novca. U tu svrhu se konstruiraju krivulje prinosa

koristeći likvidnih financijskih instrumenata kojima se trguje na tržištu. Otuda krivulja

prinosa predstvalja odnos između kamatne stope(ili troškova kredita) i vremena

dospijeća duga za datog zajmoprimca u datoj valuti. Po definiciji ne postoji jedna

krivulja prinosa koja opisuje troškove sredstava za sve učesnike na tržištu. Najvažniji

faktor za određivanje krivulje tržišta je valuta u kojima je vrijednosni papir. U okviru

iste valute , institucije uzimaju novac po različitim stopama , zavisno od svog kreditnog

rejtinga.Tako primjerice banke u Velikoj Britaniji koje imaju visoki kreditnog rejting se

zadužuju jedna kod druge po LIBOR stopama(ekvivalenta EURIBOR za Eurozonu)

kontruirajući pritom svoje krivulje prinosa. Drugi učesnici na tržištu , poput poduzeća

obično se moraju zaduživati po većim stopama spram LIBORA. Vrijednosni papiri

različite ročnosti (od prekonočnih do višegodišnjih) koroiste se za izračunavanje stopa

na njihova kuponska plačanja i točaka dospijeća. Ovo omogućava da se kamatna stopa

izračuna u bilo kojoj točki u budučnosti. (Kožul , 2010, 26-30)

20

Slika 2. Krivulja prinosa ECB

Izvor: Preuzeto od ECB-a , 2013

3.2. Operacije i instumenti monetarne politike ECB

Eurosustav prepoznaje slijedeće operacije : Operacije na otvorenom tržištu i stalno

raspoložive mogučnosti. Tablica 1. Daje pregled osnovnih obilježja takvih operacija.

Operacije na otvorenom tržištu se smatraju najvažnijim operacijama. To je termin koji

se koristi za operacije koje se provode na inicijativu ECB-a, uglavnom na novčanom

tržištu (dospijeće manje od jedne godine). Pod operacije na otvorenom tržištu ubrajamo

glavne operacije refinanciranja (MRO main refinancing operations), dugoročne

operacije refinanciranja (LTRO long therm ferinancing operations), operacije fine

prilagodbe (FTO fine tuning operations) i strukturen operacije. Navedene operacije

imaju važnu ulogu u upravljanju kamatnim stopama , likvidnosti i signalizaciji stava

21

monetarne politike. Ključan instument monetarne politike ECB-a su upravo glavne

operacije refinanciranja (MRO) , te Eurosustav preko njih posuđuje sredstva svojim

kontrapartijama. I vidu zaštite od financijskog rizika , pozajmljivanje se obavlja uvijek

uz kolateral.(ECB 2011, 94) .

Kreditiranje preko operacija na otvorenom tržištu se odvoja u obliku obratnih

transakcija. Kada govorimo o obratnim transakcijama mislimo na kupovinu imovine po

repo ugovorima od strane središnje banke ili pak dodjelu zajmova uz imovinu založenu

kao jamstvo. Obratne su transakcije dakle , privremene operacije na otvorenom tržištu

koje pružaju sredstva za ograničeno i unaprijed odrađeno razdoblje.(ECB 2011,99)

Tablica 3 : Operacije monetarne politike Eurosustava

Izvor : obrada autora prema podacima preuzetih od ECB 2011

Kada pak govorimo o kontroliranju kamatnih stopa novčanog tržišta i posebice ,

ograničavanje njihove volatilnosti, Eurosustav nudi dvije trajno raspoložive mogučnosti

svojim kontapartijama: granični kredit (Marginal lending facility) i depozitni intrument(

deposit facility). Trajno raspoložive mogučnosti imaju prekonočno dospijeće i dostupni

22

su kontrapartiju na njihovu inicijativu. Kamatne stope na granični kredit uvijek su

znatno više od odgovarajućih stopa na novčanom tržištu , dok je kamatna stopa na

depozitni instrument je obično niža od stope na novčanom tržištu. Stoga se kreditne

institucije nerado upuštaju u korištenje trajno raspoloživih mogučnosti iz jednostvanog

razloga , cijene. Određivanje kamatnih stopa na trajno raspoložive mogučnosti Upravno

vijeće određuje kamatni kanal na prekonočnom novčanom tržištu . Slika 4. Vjerno

prikazuje kretanje ključnih stopa od siječnja 1999. Mjerene EONIA

indexom.(ECB2011).

Slika 4. Ključne kamatne stope ECB i EONIA od 1999.

Izvor: Preuzeto s ECB 2011

Kretanje EONIA-e ovisi o stopi graničnog kredita i depozitnog instrumenta koji kroje

kanal kamatne stope koji ECB cilja. Najčešće se stope na novčanom tržoštu kreću u

sredini kanala , osim u izvanrednim situacijama poput nedavne financijske krize .

Prekonočna kamatna stopa EONIA se kretala oko stope glavne operacije refinanciranja.

23

Ako je primjerice EURIBOR stopa manja od one depozitnog instrumenta, banke će

svoj novac deponirati u središnjim bankama. (ECB 2011)

3.3. Operacije na otvorenom tržištu

Operacije otvorenoga tržišta Eurosustava dijele se na slijedeće četiri podijele prema

ciljevima , pravilnosti i procedurama

Glavne operacije refinanciranja ( MRO main refinancing operations)

Dugoročne operacije refinanciranja (LTRO longer-term refinancing

operations)

Operacije fine prilagodbe (FTO fine tuning operations)

Strukturne operacije (structural operations)

3.3.1. Obratne transakcije

Obratne transakcije služe za sve operacije u kojima se pruža likvidnost na tržištu te

predstavljaju glavni instrument operacija otvorenog tržišta Eurosustava. Koriste se za

glavne operacije refinanciranja i dugoročne operacije refinanciranja. Eurosustav također

koristi obratne kao i operacije fine prilagodbe u vidu strukturnih operacija. Kamatna

stopa obratnih transkakcija u vidu kolateriziranih zajmova je određena specifičnim

kamatnim stopama na iznos kredita tijekom trajanja takvih operacija . (ECB 2011)

3.3.1.1.Glavne operacije refinanciranja

Kao štoi je već spomenuto , glavne operacije refinanciranja su najvažnije operacije

otvorenog tržišta koje provodi Eurosustav . Glavne operacije refinanciranja, koje

provodi Upravno vijeće ; u ključnoj su ulozi u upravljanju kamatnim stopama ,

likvidnošću i signalizaciji stava monetarne politike kroz kamatnu stopu . One se izvode

u potpunosti decentralizirano u nacionalnim banka zemalja Eurozone. Glavne operacije

refinanciranja su one operacije koje pružaju likvidnost i provode se redovito na tjednoj

24

bazi , obično s dospijećem od tjedan dana(do 2004. god ospijeće je iznosilo dva tjedna )

. Dospijeće na glavne operacije i dugoročne operacije refinanciranja mogu se

povremeno razlikovati ovisno o praznicima u drćavama članicama. Glavne operacije

refinanciranja provode se putem standardnih ponuda. U kontekstu operativnog okvira

Eurosustava, stadardni, je oznaka za natječak koji se provodi u okviru unaprijed

najavljenim rasporedom. Takav natječaj traje 24 sata od objave natječaja sve do

njegovih rezultata. Sve kontrapartije koje su ispunije opće kriterije mogu sudjelovati u

ovim operacijama. Za kontrapartije , u pravilu , mislimo na sve kreditne institucije

smještene u Eurozoni koje ukoliko ispunjavaju kriterije su potencijalno prihvatljive

kontrapartije Eurosustava. Eurosustav može izvšiti svoje ponude putem fiksnih ili

varijabilnih stopa. One su najčešće varijabilne . Kada je riječ o fiksnim kamatnim

stopama onda ECB nakon objavljene fisne stope prima ponude kontrapartija s iznosom

koji žele pozajmiti . Kada je pak riječ o varijabinim kamatnim stopama kontapartije

dostavljaju ponudu s iznosom novca koji žele pozajmiti i željenom kamatnom stopom .

U svakoj od takvih ponuda moraju navesti iznos novca s kojim su spremni obaviti

transkaciju po pojedinim kamatni stopama . Upravno vijeće je u mogučnosti postaviti

minimalnu stopu za varijabilne kamatne stope kako bi dali jasan stav monetarne politike

ECB. Od početka 1999. god. do lipnja 2000. Eurosustav provodi glavne operacije

refinanciranja putem natječaja s fisnim kamatni stopama kako bi potakli tržište novaca.

Od listopada 2008. došlo je do zaokreta sobzirom na kamatnu stopu koju uzima

centralna banka s novinom da kreću fikni tenderi s punom raspodjelom . Razlog za

promjenu (2000) je bio teški „overbidding“ u fiksnoj stopi glavnih operacija

refinanciranja, što se naposlijetku odrazilo u širokom „spread-u“ između kamatni stopa

tržišta novca i fiksnih stopa na glavne operacije refinanciranja. Takva se novonastala

okolnost stvorila zbog velikih tržišnjih očekivanja o daljnjem povećanju kamatnih stopa

ECB-a , pogotovo u proljeće 2000. Tav jaz između tržišne stope i stope glavne operacije

refinanciranja Europska Centalna Banka je bladodato davala bankama sredstava od

centralnih banaka što je naposlijetku dovelo do visokih ponuda komercijalnih banaka.

Stoga je od listopada 2008.uvođenje fiksne rate na glavne operacije refinanciranja kako

bi se riješio problem disfunkcionalnog tržišta novca. Kada je riječ o varijabilnim

natječajima banke nemaju poticaj za prezaduživanje jer će biti primorani platiti veću

cijenu ukoliko žele veću likvidnost. Međutim problem kod varijabilnih tendera uz

25

minimalnu posudbenu stopu jer se u nekoliko slučajeva zbroj svih ponuda koje su

podnesene u natječaju je bio manji od iznosa potrebnih za ispunjavanje obavezne

pričuve pa je došlo do underbiddinga. U listopadu 2008. Upravno vijeće je dalo odluku

o postupku refinanciranja na određeno razdoblje uz fiksnu preraspodjelu. Kako bi se

ublažili negativni utjecaji disfunkcionalnosti novčanog tržišta na likvidnost i solventnost

banaka te kao potpora malom i srednjem poduzetništvu koji se našao u problemu

likvidnosti. Kada je pak , nakon toga došlo s fiksnih na varijabilne tendere , Eurosustav

počinje s tjednim objavama procijene o potrebnoj likvidnosti bankovnog sustava za

radoblje do dana prije slijedeće glavne operacije refinanciranja. Objava takvih procjena

uvelike pomaže kontrapartijama u pripremi vlastitih ponuda za nadolazeće glavne

operacije refinanciranja. (ECB 2011:104-105)

3.3.1.2. Dugoročne operacije refinanciranja

Eurosustav uz glavne operacije refinanciranja(MRO) koje se provode na tjednoj bazi ,

također provodi mjesečne dugoročne operacije refinanciranja (LTRO) s rokom

dospijeća na tri mjeseca. Eurosustav može po potrebi provesti i dodatne dugoročne

operacije refinanciranja koje imaju rok dospijeća duži od tri mjeseca. Dugoročne

operacije refinanciranja imaju cilj pružati dugoročnu likvidnost u bankarskom sustavu

jer daje mogučnost kontrapartijama pristup dugoročnom refinanciranju. S obzirom na

činjenicu kako se nije smatralo poželjnim za Eurosustav da utječe više od jedne točke

tijekom dospijeća , dugoročno refinanciranje je omogučilo Eurosustavu da djeluje kao

„rate taker“ u ovakvim operacijama. Kako nebi došlo do krivih ili nejasnih signala

upravo iz glavnih i dugoročnih operacija refinanciranja one se obično provode kao

varijabilni tenderi, sa unaprijed najavljanom količinom sredstava za raspodijelu. Tijelo

koje odlučuje unaprijed o količini sredtava koja će se dodijeljivati je Upravno

vijeće.(ECB 2011:106 )

3.3.1.3. Operacije fine prilagodbe

Operacije fine prilagodbe Eurosustav provodi na otvorenom tržištu i na ad hoc osnovi.

Ove operacije usmjerene su na upravljanje stanjem likvidnosti na novčanom tržištu i

26

upravljanje kamatnim stopama. Učestalost i dospijeće takvih operacije nije

normalizirano, već se upotrebljavaju u situacijama kada neočekivane oscilacije u

likvidnosti mogu imati utjecaj na kamatnu stopu. Znači, operacije fine prilagodbe mogu

povećavati ili smanjivati likvidnost u sustavu. Obično se provode kao obratne

transakcije, a u nekim slučajevima mogu se provoditi u obliku deviznih swapova ili

prikupljanjem oročenih depozita. S obzirom na namjenu provode se putem brzih

tendera. Brzi tenderi traju jedan sat od objave natječaja do objave rezultata raspodjele.

Također se mogu provoditi putem bilaterarnih postupaka, gdje Eurosustav provodi

transakciju s limitiranim brojem kontrapartija, bez natječaja. Visok stupanj fleksibilnosti

operacija fine prilagodbe potreban je Eurosustavu u slučaju potrebe za brzim

djelovanjem na neočekivana tržišna kretanja. Ove operacije se obično izvode

decentralizirano putem nacionalnih središnjh banaka, ali Upravno vijeće može odlučiti,

pod iznimnim okolnostima, da će bilateralne operacije fine prilagodbe izvršiti ECB. Iz

operativnih razloga, samo ograničen broj kontrapartija može sudjelovati u ovim

operacijama. Kako bi se olakšao pristup tijekom financijske krize, popis kontrapartija

koje imaju pristup operacijama fine prilagodbe je proširen s 140 na oko 2000. (ECB,

2011:106).

3.3.1.4. Strukturne operacije

Strukturne operacije provode se na inicijativu Europske središnje banke zbog

prilagodbe strukturne likvidnosti Eurosustava u odnosu na bankarski sustav u dugom

roku. Ove operacije mogu se izvršiti putem obratnih transakcija, izravnih operacija ili

izdavanjem dugovnih certifikata. Strukturne operacije mogu povećavati ili smanjivati

likvidnost u sustavu, a njihova učestalost može biti redovita i neredovita. Strukturne

operacije u obliku obratnih transakcija i izdavanja dugovnih certifikata provode se

putem standardnih tendera, dok se strukturne operacije u obliku izravnih transakcija

obično se provode kroz bilateralni postupak. (ECB 2011:108).

3.3.2.Izravne transakcije

Izravne transakcije otvorenog tržišta se odnose na operacije u kojima Eurosustav kupuje

ili prodaje prihvatljivu imovinu izravno na tržištu. (ECB 2011). Izravna transakcija

27

podrazumijeva puni prijenos vlasništva s prodavatelja na kupca bez obratnog prijenosa

vlasništva. Transakcije se provode u skladu s tržišnim konvencijama za dugovni

instrument korišten u transakciji. (ECB 2012.)

3.3.3. Dugovni certifikati

ECB može izdati dugovne certifikate s ciljem prilagođavanja strukturnih pozicija

financijskog sektora na način da time povećava ili stvara manjak likvidnosti na tržištu.

(ECB 2011a.) Dugovni certifikat ECB-a predstavlja dugovnu obvezu ECB-a prema

imatelju certifikata. ECB ne nameće ograničenja na prenosivost certifikata. Dugovni

certifikat se izdaje uz diskont, odnosno ispod nominalnog iznosa te se otkupljuju po

dospijeću u nominalnom iznosu. Razlika između diskontiranog iznosa i iznosa po kojem

se otkupljuje jednak je kamati diskontiranih iznosa izdanog iznosa, tijekom dospijeća

certifikata. (ECB 2012.)

3.3.4. Devizni swapovi

Devizni swapovi izvršeni radi potreba monetarne politike sastoje se od simultanih spot i

forward transakcija između eura i neke strane valute. Koriste se za fino podešavanje,

uglavnom s ciljem upravljanja likvidnošću na tržištu i upravljanjem kamatnim stopama.

(ECB 2011a.) Radi se o operaciji u kojoj se istodobno ugovaraju dva različita posla, tj.

istovremeno zaključuje jedan promptni, neposredni (spot) i jedan terminski, vremenski

(forward) posao, i to tako da se promptno prodaje jedna valuta uz istodobnu terminsku

kupnju te valute, po istom tečaju. Zapravo je riječ o razmjeni (swap) određenog iznosa

različitih valuta danas, da bi se isti iznosi valute reverzno (povratno) razmijenili u

budućem roku na određeni datum. Cilj ovih aranžmana za partnere te zemalja s jakim

inflatornim tendencijama, odnosno čestim devalvacijama i mekim valutama jest jeftino

pribavljanje tvrdih valuta, a partneri koji imaju tvrde valute osiguravaju se na ovaj način

od devalvacije mekih valuta. (Leko i Mates , 1993)

28

3.3.5. Prikupljanje oročenih depozita

Eurosustav može pozvati kontrapartije da deponiraju oročene depozite u nacionalne

središnje banke gdje je osnovana kontrapartija. (ECB 2011.) Prikupljanje oročenih

depozita predviđeno je samo za operacije fine prilagodbe kako bi se apsorbirala

likvidnost na tržištu. Depoziti prihvaćeni od kontrapartija su na određeno vrijeme i uz

fiksnu kamatno stopu. Kontrapartije ne dobivaju kolateral od strane nacionalnih

središnjih banaka u zamjenu za depozite (ECB 2012.).

3.4. Trajno raspoložive mogućnosti

Kao što je već spomenuto, Eurosustav provodi monetarnu politiku određivanjem

kamatnih stopa na trajno raspoložive mogućnosti. Trajno raspoložive mogućnosti

osiguravaju ili povlače likvidnost s prekonoćnim rokom dospijeća. Dvije trajno

raspoložive mogućnosti su dostupne kontrapartijama: 1. granični kredit i 2. depozitni

instrument.

3.4.1. Granični kredit

Kontrapartije mogu koristiti granični kredit kako bi osigurali prekonoćnu likvidnost od

nacionalnih središnjih banaka po unaprijed određenoj kamatnoj stopi na temelju

prihvatljive imovine. Namijenjen je kako bi zadovoljio privremenu potrebu

kontrapartije za likvidnošću. Pod normalnim okolnostima, kamatna stopa na granični

kredit daje gornju granicu za prekonoćne kamatne stope. Uvjeti graničnih kredita

identični su za cijelu Eurozonu. Nacionalne središnje banke mogu osigurati likvidnost

kroz granični kredit u obliku prekonoćnog repo ugovora (tj. vlasništvo imovine se

prenosi na vjerovnika, a stranke su suglasne o izvršavanju obratne transakcije putem

ponovnog vraćanja imovine dužniku sljedećeg radnog dana) ili kao osigurani

prekonoćni kredit (odnosno vlasništvo nad imovinom zadržava dužnik). Daljnje

odredbe repo ugovora su specificirane u ugovorima koje propisuje nacionalna središnja

banka. Institucije koje ispunjavaju opće kriterije prihvatljivosti mogu pristupiti

29

uzimanju graničnog kredita. Pristup graničenim kreditima dodjeljuje se putem

nacionalne središnje banke u državi članici u kojoj je institucija osnovana.

Pristup graničnom kreditu odobrava se samo na dane kada je TARGET2 u funkciji. Na

dane kada SSS-ovi nisu operativni, pristup graničnom krediti odobrava se na osnovu

temeljne imovine koja je već prethodno položena kod nacionalne središnje banke.

Dospijeće graničnog kredita je prekonoćno. Za kontrapartije koje sudjeluju izravno u

TARGET2, kredit se otplaćuje sljedeći dan u kojemu su i TARGET2 i SSS-ovi u

funkciji, u vrijeme kada počinju s radom. Eurosustav unaprijed određuje kamatnu stopu,

koja se izračunava kao jednostavna kamatna stopa „actual/360“. Europska središnja

banka može promijeniti kamatnu stopu u bilo koje vrijeme, najranije sljedećeg radnog

dana Eurosustava. Pristup graničnom kreditu odobren je ako je u skladu s ciljevima i

općom monetarnom politikom ECB-a. ECB može u svakom trenutku promijeniti uvjete

graničnog kredita ili ga obustaviti. (ECB 2012)

3.4.2. Depozitni instrument

Depozitni instrument se koristi za deponiranje prekonoćnih depozita kod nacionalnih

središnjih banaka. Depoziti su renumerirani po unaprijed određenoj kamatnoj stopi. U

normalnim okolnostima, kamatna stopa na depozitni instrument predstavlja „pod“ za

prekonoćne kamatne stope. Uvjeti za depozitni instrument identični su za cijelu

Eurozonu. Prekonoćni depoziti prihvaćeni od kontrapartija su renumerirani po fiksnoj

kamatnoj stopi. Institucije koje ispunjavaju opće kriterije prihvatljivosti mogu pristupiti

depozitnom instrumentu. Pristup depozitnom instrumentu dodjeljuje se putem

nacionalne središnje banke u državi članici u kojoj je institucija osnovana. Pristup

depozitnom instrumentu odobrava se samo na dane kada je TARGET2 u funkciji. Kako

bi kontrapartija ostvarila pristup instrumentu, prvo mora poslati zahtjev nacionalnoj

središnjoj banci u državi članici u kojoj je ta institucija osnovana. Za obradu zahtjeva na

isti dan u TARGET2, zahtjev mora biti primljen od strane nacionalne središnje banke

najkasnije 15 minuta nakon zatvaranja TARGET2 što je opće pravilo, 18:00 ECB

(srednjoeuropsko vrijeme). Rok za podnošenje zahtjeva za pristup depozitnom

instrumentu odgođen je za još 15 dodatnih minuta posljednjeg radnog dana Eurosustava

u razdoblju održavanja obvezne pričuve. Dospijeće depozitnog instrumenta je

30

prekonoćno. Za kontrapartije koje sudjeluju izravno u TARGET2, kredit se otplaćuje

sljedeći dan u kojem je TARGET2 u funkciji, u vrijeme kada počinje s radom. Kamatna

stopa je najavljena unaprijed od strane Eurosustava, a izračunava se kao jednostavna

kamatna stopa „actual/360“. Europska središnja banka može promijeniti kamatnu stopu

u bilo koje vrijeme, najranije sljedećeg radnog dana Eurosustava. (ECB 2012.)

31

4. MONETARNA POLITIKA ECB-a TIJEKOM GLOBALNE FINANCIJSKE

KRIZE

Kriza koja je započela u kolovozu 2007 duboko je utjecala na financijska tržištima

diljem svijeta. Konkretno, došlo je do teških poremećaja u financiranju banaka u

kratkome roku . Kamatne stope na tržištu novca porasle su na nevidjene razine,te je

došlo u pitanje njihova opstojnost,odnosno kreditna sposobnost i spremnost i kapacitet

plasiranja novih kredita. Što je dovelo do pooštravanja kreditnih standarda za poduzeća

i za kućanstava. Te promjene dovele su u pitanje dali monetarna politika može

učinkovito upravljati kratkoročne stope tržišta novca u takvom okruženju(Abbassi,

Linzert , 2011).

Nedavna financijska kriza duboko je utjecala na krivulju prinosa na tržištu novca i na taj

način, a time i, potencijalno, pravilno funkcioniranje kamatnog kanala monetarne

politike prijenosa. Stoga, možemo analizirati učinkovitost monetarne politike u

upravljanju stope tržišta novca pomoću dvije mjere: prva, predvidivost stope tržišta

novca na temelju monetarne politike očekivanja, a drugi utjecaj izvanrednih mjera

središnje banke na tržištu novca. Smatramo da je tržišna očekivanja o monetarnoj

politici su manje važna za kamatne stope tržišta novca do 12 mjeseci nakon kolovoza

2007 u odnosu na razdoblje prije krize. U isto vrijeme, rezultati pokazuju da je ECB-

neto povećanje otvorenih operacija na otvorenom tržištu od listopada 2008. viša za

najmanje 100 baznih bodova, što pada u Euribor stope.( Abbassi, Linzert , 2011) .

Kao što je već spominjano, kratkoročne kamatne stope na tržištu novca igraju ključnu

ulogu u transmisiji monetarne politike. Upravljajući kamatnim stopama monetarna

politika značajno djeluje na kratkoročne kamatne stope,koje dalje kroje novcano tržište.

Središnja banka upravlja kratkoročnim kamatnim stopama na novčanom tržištu i tako

signalizira stav politike kroz odluke o ključnim kamatnim stopama i upravljanjem

likvidnosti na novčanom tržištu. (ECB 2011).

Važno je za napomenuti kako su mala i srednja poduzeća najviše pogođena slabom

likvidnošću zbog nemogučnosti kreditiranja i shodno tome, poslovanja. Ista su jako

bitna za brojna europska gospodarstva zbog velikog broja zaposlenih i udjela u outputu.

Monetarna politika je, dakle, samo alat za ublažavanje krize, važno je imati na umu ovu

činjenicu jer nemožemo očekivati od središnje banke da samostalno rješi krizu. Osim

32

toga, monetarna politika je okružen s dva cilja: sveobuhvatni cilj stabilnosti cijena i

neovisnosti središnje banke. ECB-ov odgovor na krizu uključene dvije vrste mjera,

standardne i nestandardne mjere. Standardna reakcija monetarne politike bio je

prilagoditi naše ključne kamatne stope prema dolje i to zbog rizika za stabilnost

cijena. Kratkoročni kamatne stope sada su blizu nule u eurozoni, a ukupni financijski

uvjeti su vrlo povoljni u eurozoni u cjelini.

4.1. Standardne mjere ECB u vođenju monetarne politike.

Funkcioniranje tržišta novca ima ključnu ulogu u radu kanala kamatne stope. Monetarna

politika ima pokušava krojiti tržište novca putem svojih standardni mjera. Najčešće se

to odvija utjecajem na kratkoročne kamatne stope koje kasnike kroje sve ostale. U

normalnim okolnostima, nema puno poticaja za banke u korištenju trajno raspoloživih

mogućnosti, jer kamatna stopa koja se primjenjuje na njih je u pravilu neopovoljnija u

odnosnu na tržišne stope. Slika 5a pokazuje prosječno dnevno korištenje trajno

raspoloživih mogućnosti od siječnja 1999 do kolovoza 2008. Njihova upotreba u velikoj

mjeri je ostala ispod 1 milijarde eura prije početka financijskih previranja u kolovozu

2007., što pokazuje da trajno raspoložive mogućnosti služe uglavnom u osiguravanju i

apsorbiranju likvidnosti u iznimnim okolnostima. Slika 5b pokazuje da korištenje trajno

raspoloživih mogućnosti je povećano naglo tijekom financijske krize jer su brojne

banke željele držati više rezervi u središnjoj banci nego što je potrebno i deponirali su

dodatne rezerve u trajno raspoložive mogućnosti, umjesto kreditiranja drugih banaka.

Razlozi za to su nesigurnost i rizik kontrapartije. Pod postupkom pune raspodjele koje

je uveo Eurosustav u listopadu 2008., ukupni iznos likvidnosti koje osigurava

Eurosustav je zbroj iznosa likvidnosti koji traže pojedine banake. Kako je ukupni iznos

potraživan od strane banaka bio veći nego su bile potrebe za likvidnošću bankarskog

sustava u tom razdoblju, višak likvidnosti je pohranjen u depozitni instrument. Ovo

ukazuje i na gomilanje likvidnosti kao rezultat povećanog opreza i segmentaciju tržišta

(jer banke koje traže likvidnost ne moraju biti iste kao one što deponiraju višak

livkidnosti u Eurosustavu). Slika 6a odražava tipičan uzorak pribjegavanju trajno

raspoloživim mogućnostima u roku razdoblja za održavanje pričuve, prije početka

financijske krize. Kao što se može vidjeti iz grafikona do kolovoza 2008. uporaba trajno

33

raspoloživih mogućnosti je bila najveća na kraju razdoblja održavanja pričuve. To je

zbog uprosječavanja mehanizma sustava minimalne pričuve, koji dopušta kreditnim

institucijama ostvarivanje dnevnih viškova i manjkova likvidnosti, koji omogućavaju

ispunjenje obvezne pričuve do kraja razdoblja. Kao što je prethodno navedeno, zahtjevi

za pričuvu postaju obvezujući samo na zadnji dan razdoblja održavanja pričuve, kada se

manjak ili višak likvidnosti više ne može nadoknaditi. Slika 6b prikazuje pribjegavanju

trajno raspoloživim mogućnostima od početka financijske krize. Najznačajnija razlika je

razmjer korištenja depozitnog instrumenta, što odražava činjenicu da banke radije

sredstva deponiraju sigurno u Eurosustavu, umjesto da ih stavljaju na tržište kao što bi

učinile u normalnim vremenima. Ovo ukazuje da tržišta ne funcioniraju ispravno. Osim

toga, obrazac „frontloading“ može se promatrati, pri čemu banke pokušavaju ispuniti

svoje zahjeve za obveznom pričuvom na početku ciklusa, a time i manje ostavljanja

sredstava na depozitnom instrument na početku razdoblja održavanja zahtjevane razine

obvezne pričuve. nego na kraju. (ECB 2011).

Zaključujemo kako su banke radi očekivanja prestale trgovati između sebe i novac

pocele taložiti kod centralne banke što je dovelo do deregulacije tržišta i time

onemogučilo pravilno funcioniranje kamatnog kanala. S obzirom da ECB ima ulogu

krojenja novčanog tržišta koji funkcionira isključivo ako tržiste pravilno funkcionira ,

nemože se od njega očekivati da samostalno riješi ovaj problem . Naime predvidljivost

u budućim stopama kratkoročnog novca od presudne je važnosti za pravilno

funkcioniranje međubankarskog tržišta.

nalazimo da Euribor stope do dvanaest mjeseca bili značajno u skladu s tržišnim

očekivanjima. Prema našim rezultatima, očekivana stopa promjene od 25 poena

uzrokuje istodobno tri mjeseca, šest mjeseci, i dvanaestomjesečni euribor porasti za 17,

19 i 23 baznih poena. Prije početka krize to nije bio slučaj , što znači kako je u krizi

gotovo nemoguće predviđati. Što nam nameće kako je tijekom krize upravljanja

tržišnim očekivanjima postalo prilično teško. To je izazov za pravilno funkcioniranje U

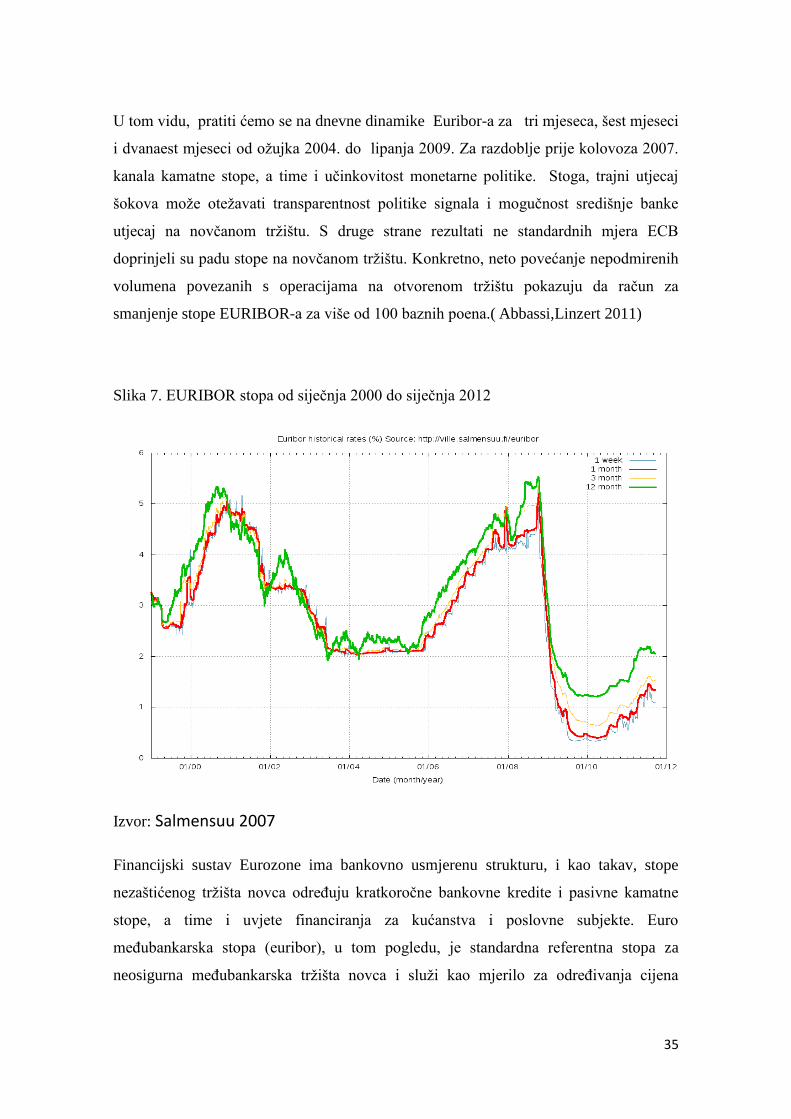

tom vidu, pratiti ćemo se na dnevne dinamike Euribor-a za tri mjeseca, šest mjeseci i

dvanaest mjeseci od ožujka 2004. do lipanja 2009. Za razdoblje prije kolovoza 2007.

kanala kamatne stope, a time i učinkovitost monetarne politike. Stoga, trajni utjecaj

šokova može otežavati transparentnost politike signala i mogučnost središnje banke

34

utjecaj na novčanom tržištu. S druge strane rezultati ne standardnih mjera ECB

doprinjeli su padu stope na novčanom tržištu. Konkretno, neto povećanje nepodmirenih

volumena povezanih s operacijama na otvorenom tržištu pokazuju da račun za

smanjenje stope EURIBOR-a za više od 100 baznih poena.( Abbassi,Linzert 2011)

Slika 5a. i 5b. pribjegavanje trajno raspoloživih mogučnosti

Izvor : Preuzeto s ECB 2011

Slika:6a. i 6b. pribjegavanje trajno raspoloživim mogućnostima unutar razdoblja za

održavanjem obvezne pričuve

Izvor: Preuzeto s ECB 2011

35

U tom vidu, pratiti ćemo se na dnevne dinamike Euribor-a za tri mjeseca, šest mjeseci

i dvanaest mjeseci od ožujka 2004. do lipanja 2009. Za razdoblje prije kolovoza 2007.

kanala kamatne stope, a time i učinkovitost monetarne politike. Stoga, trajni utjecaj

šokova može otežavati transparentnost politike signala i mogučnost središnje banke

utjecaj na novčanom tržištu. S druge strane rezultati ne standardnih mjera ECB

doprinjeli su padu stope na novčanom tržištu. Konkretno, neto povećanje nepodmirenih

volumena povezanih s operacijama na otvorenom tržištu pokazuju da račun za

smanjenje stope EURIBOR-a za više od 100 baznih poena.( Abbassi,Linzert 2011)

Slika 7. EURIBOR stopa od siječnja 2000 do siječnja 2012

Izvor: Salmensuu 2007

Financijski sustav Eurozone ima bankovno usmjerenu strukturu, i kao takav, stope

nezaštićenog tržišta novca određuju kratkoročne bankovne kredite i pasivne kamatne

stope, a time i uvjete financiranja za kućanstva i poslovne subjekte. Euro

međubankarska stopa (euribor), u tom pogledu, je standardna referentna stopa za

neosigurna međubankarska tržišta novca i služi kao mjerilo za određivanja cijena

36

vrijednosnih papira s fiksnim prinosom u cijelom gospodarstvu. Štoviše, kratkoročne

kamatne stope maloprodajne su cijene u odnosu na Euribor, a hipotekarne stope su često

čak i indeksirane na njega (Sorensen i Werner (2006). Stoga, prevladavaju EURIBOR

stope koje značajno utječu na djelotvornost monetarne politike i funkcioniranje

transmisijskog mehanizama u eurozoni. Prema hipotezi očekivanja, postojeća struktura

EURIBOR stopa treba sadržavati implicitnu vodilju budućih kratkoročni kamatna

stopa, odnosno stopa politike središnje banke(Abbassi,Linzert 2011).

Takva putanja pokazuje koliko je kamatna stopa i kako će se vremenom razvijati i da će

doći do promjena ako dode do novih informacija o gospodarstvu. Dakle, za učinkovitost

monetarne politike , presudno je da očekivana kamatna stopa bude u skladu sa

namjerama središnje banke i ispravno odražava u obliku krivulje prinosa. Od početka

nedavne financijske krize, međutim, Euribor stope na razna dospijeća značajno je

porastao, te je takav ostao. Kako bi oživjeli tržište novca, ECB, poput mnogih drugih

središnjih banaka, reagira povećanjem likvidnosti u bankarskom sektoru putem svojih

operacija na otvorenom tržištu. Točnije, do listopada 2008 ECB preuredio uzorak u

svojim glavnim operacijama refinanciranja (MROs) i proširio svoje likvidnosti odredbu

u veličini i učestalosti kroz dodatne operacije refinanciranja (longerterm LTRO), iako se

ukupna likvidnost zadržala više-manje nepromijenjena. Nakon listopada 2008 bilanca

ECB znatno je porasla u volumenu zbog niza izvanrednih mjera, uključujući

oslobađanje novaca, daljnje refinanciranja u stranoj valuti, posebno u američkim

dolarima. Ako su ove nestandardne mjere monetarne politike bile učinkovite, onda bi

trebale smanjiti napetosti na tržištima novca i doprinijeti smanjenju graničnog troška

financiranja bankovnih kredita, odnosno Euribor stope. Rezultati pokazuju da je u

nedavnoj krizi, monetarna politika bila je u velikoj mjeri na snazi učinkovita. Prije

financijske krize, Euribor stope do 12 mjeseci bile su u skladu s tržišnim očekivanjima.

Međutim, krivulja prinosa odražava namjere monetarne politike manje jasnim. Osim

toga,valja napomenuti kako su banke bile ustrajne u odluci da zadrže novac. Nasuprot

tome, ECB-a u „non-standard“ mjerama monetarne politike ima vrlo učinkovite