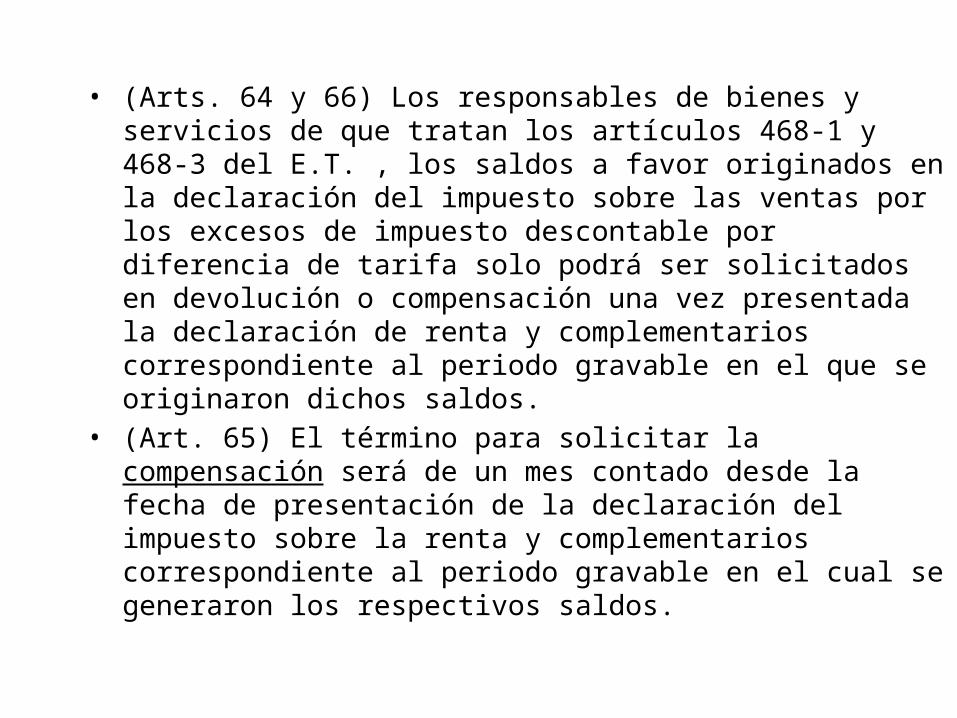

World Office Conferencia Reforma Tributaria 20130308

186

PROGRAMA CONFERENCIA DE ACTUALIZACION REFORMA TRIBUTARIA AÑOS GRAVABLES 2012 – 2013 MARZO 8 de 2013

-

Upload

eliana-rendon -

Category

Documents

-

view

86 -

download

1

Transcript of World Office Conferencia Reforma Tributaria 20130308

PROGRAMACONFERENCIA DE ACTUALIZACION REFORMA TRIBUTARIA

AÑOS GRAVABLES 2012 – 2013MARZO 8 de 2013

08:00AM – 08:15AM Bienvenida e introducción World Office Colombia SAS 08:15AM – 10:00AM Intervención Dra. María Cristina Ramírez Londoño 10:00AM – 10:30AM Break 10:30AM – 12:15PM Intervención Dr. Alfredo Enrique Calderón Gutiérrez 12:15PM – 12:30PM Lanzamiento “Programa de Partners de World office” 12:30PM – 02:00PM Almuerzo

02:00PM – 03:45PM Intervención Dr. Diego Bernal Bonilla 03:45PM – 04:15PM Break 04:15PM – 06:00PM Intervención Milton Fernando Chávez García

FINAL DEL EVENTO

Seminario de Actualización y Reforma Tributaria

Oportunidades y Riesgos Tributarios 2012-2013

CEI CONSULTORES EMPRESARIALES Y DE IMPUESTOS SAS

Oportunidades y Controles de Cumplimiento 2012-2013.

Reglamentos 2012.

Decreto Reglamentación

DR. 2634/2012. Lugares y plazos para presentación de declaraciones

DR. 2714/2012. Reajuste de bienes raíces y acciones y aportes

20-Feb-2013ACTUALIZACIÓN Y REFORMA TRIBUTARIA 2012-2013.6

Declaración de Renta y Complementarios Año Gravable 2012.

Grandes Contribuyentes

1ra cuot

a Feb. 8-21

Personas jurídicas

1ra cuota Abr. 9-22

Personas naturales

Declaración y pago Ago. 9 – Sep. 6

20-Feb-2013ACTUALIZACIÓN Y REFORMA TRIBUTARIA 2012-2013.7

Valor de la UVT.

Año Valor $ Variación

acumulada del IPC*

Fundamento legal

2006 20.000 L. 1111/2006, art. 50

2007 20.974 4.87% DIAN, Res. 15652/2006, art. 1º

2008 22.054 5.15% DIAN, Res. 15013/2007, art. 1º

2009 23.763 7.75% DIAN, Res. 1063/2008, art. 1°

2010 24.555 3.33% DIAN, Res. 12115/2009, art. 1°

2011 25.132 2.35% DIAN, Res. 12066/2010, art. 1°

2012 26.049 3,65% DIAN, Res. 11963/2011, art. 1°

2013 26.841 3,04% DIAN, Res. 138/2012, art. 1°

20-Feb-2013ACTUALIZACIÓN Y REFORMA TRIBUTARIA 2012-2013.8

Obligaciones Formales: No Obligados a Declarar Renta.

Asalariados

• Ingresos brutos < a 4.073 UVT ($106.097.577).

Profesionales independientes

• Ingresos brutos < a 3.300 UVT ($85.961.700).

Menores ingresos

• Ingresos brutos < a 1.400 UVT ($36.468.600).

Condiciones comunes

• No ser régimen común de IVA.

• Patrimonio que no exceda de 4.500 UVT ($117.220.500).

• Consumos con tarjeta de crédito no mayores de 2.800 UVT ($72.937.200).

• Compras y consumos no mayores de 2.800 UVT ($72.937.200).

• Consignaciones y depósitos no mayores de 4.500 UVT ($117.220.500)

20-Feb-2013ACTUALIZACIÓN Y REFORMA TRIBUTARIA 2012-2013.9

Beneficio de Auditoría 2012 – 2013.

Término de firmeza Incremento del Impuesto Neto de

Renta

6 meses 12 Veces la Inflación

12 meses 7 Veces la Inflación

18 meses 5 Veces la Inflación

Requisitos: Presentación OportunaPago dentro del PlazoSin Emplazamiento Para Corregir

Pueden acogerse los declarantes por primera vez.

20-Feb-2013ACTUALIZACIÓN Y REFORMA TRIBUTARIA 2012-2013.10

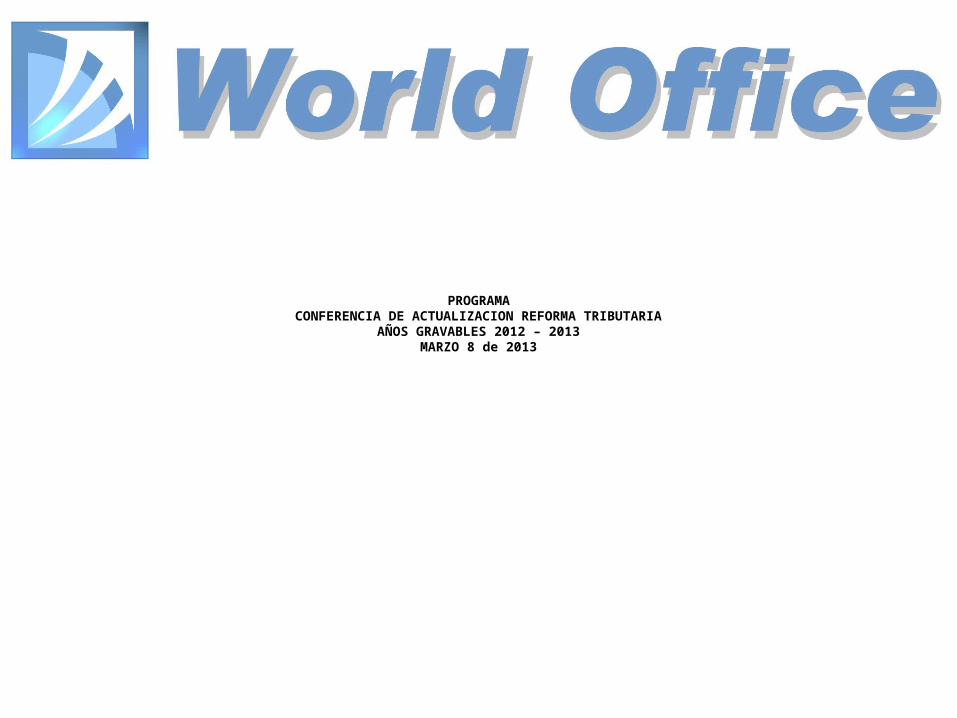

Beneficio de Auditoría 2012.

Término de firmeza

Inflación 2012

Incremento Requerido

% de incremento

6 meses 2,44% 12 veces 29,28%

12 meses 2,44% 7 veces 17,08%

18 meses 2,44% 5 veces 12,20%

20-Feb-2013ACTUALIZACIÓN Y REFORMA TRIBUTARIA 2012-2013.11

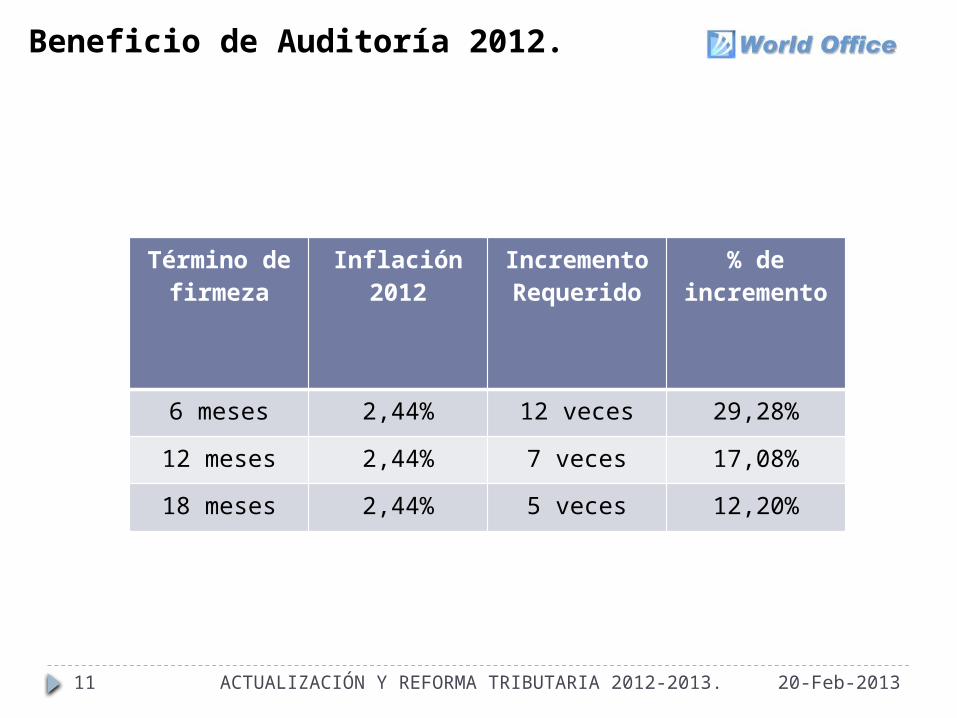

Beneficio de Auditoría 2012 – 2013.

Este Beneficio No Procede:

• Para Contribuyentes con beneficios tributarios por su ubicación en una zona geográfica determinada.• Cuando se demuestre que las retenciones en la fuente declaradas son inexistentes.• Cuando el Impuesto Neto de Renta del año sobre el cual debe cumplirse el incremento sea inferior a

41 UVT $1.068.009 (2011).

La declaración podrá revisarse:

• Cuando arroje una pérdida fiscal para efectos de verificar su compensación en periodos siguientes.

20-Feb-2013ACTUALIZACIÓN Y REFORMA TRIBUTARIA 2012-2013.12

Beneficio de Auditoría 2012 – 2013.

Normas Especiales:

• Este beneficio se mantiene en las declaraciones de corrección siempre y cuando se cumplan todos los requisitos en la declaración inicial y se mantengan en la declaración de corrección.

• La devolución de Saldos a Favor debe solicitarse dentro del término de la firmeza señalada con este beneficio. 20-Feb-2013ACTUALIZACIÓN Y REFORMA TRIBUTARIA 2012-2013.13

Información Para Efectos de Control Tributario.

Artículo 631-3. Información para efectos de control tributario. El Director General de

la U.A.E. Dirección de Impuestos y Aduanas Nacionales, señalará las especificaciones de la información con relevancia tributaria que deben suministrar los contribuyentes y no

contribuyentes.

L. 1430/2010Art. 17

20-Feb-2013ACTUALIZACIÓN Y REFORMA TRIBUTARIA 2012-2013.14

Información Para Efectos de Control Tributario.

Res. 17/201227-Feb-2012

Por la cual se prescribe el formulario para la presentación de la declaración de renta y complementarios o de ingresos y patrimonio por el año gravable 2011, por parte de las personas jurídicas y asimiladas y personas naturales y asimiladas, obligadas a llevar contabilidad, y se señalan los formatos y especificaciones para el suministro de la información con relevancia tributaria de los contribuyentes y no contribuyentes para efectos de control tributario.

20-Feb-2013ACTUALIZACIÓN Y REFORMA TRIBUTARIA 2012-2013.15

PENDIENTE EL AÑO GRAVABLE 2012

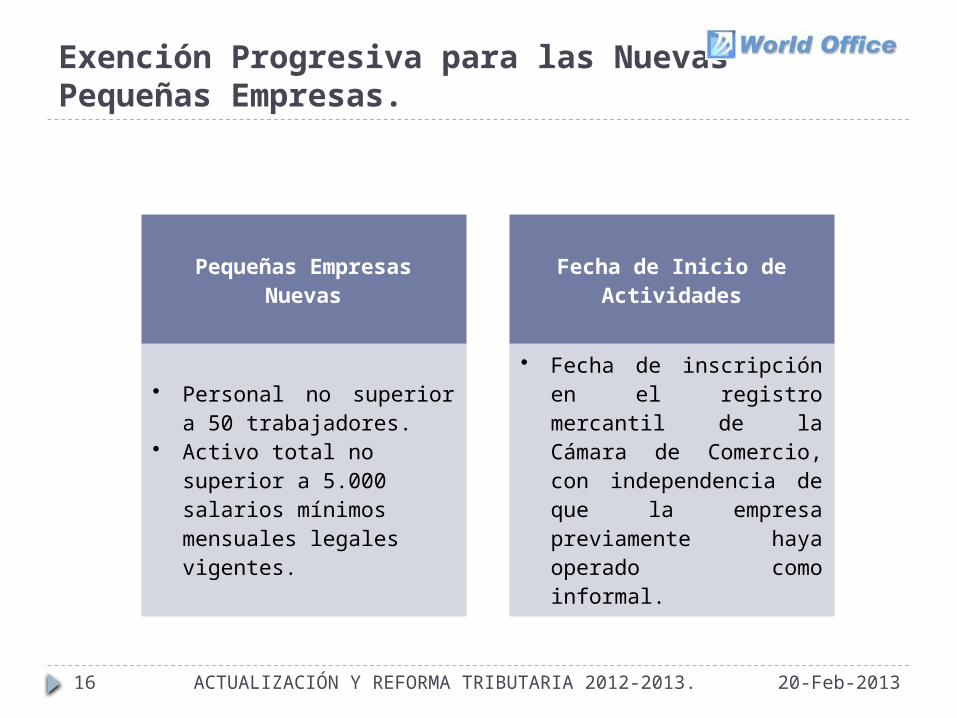

Exención Progresiva para las Nuevas Pequeñas Empresas.

Pequeñas Empresas Nuevas

• Personal no superior a 50 trabajadores.

• Activo total no superior a 5.000 salarios mínimos mensuales legales vigentes.

Fecha de Inicio de Actividades

• Fecha de inscripción en el registro mercantil de la Cámara de Comercio, con independencia de que la empresa previamente haya operado como informal.

20-Feb-201316 ACTUALIZACIÓN Y REFORMA TRIBUTARIA 2012-2013.

Exención Progresiva para las Nuevas Pequeñas Empresas.

Quienes tuvieren con anterioridad similitud en los

siguientes aspectos:

• Objeto• Nómina• Establecimientos• Domicilio• Intangibles• Activos

Una empresa que con posterioridad a la ley hayan

sido objeto de:

• liquidación• Disolución• Escisión• Estado de Inactividad

No aplica a:

20-Feb-201317 ACTUALIZACIÓN Y REFORMA TRIBUTARIA 2012-2013.

Descuento Tributario por Aportes Parafiscales de Nuevos Empleados

L. 1429/2010Arts. 9, 10, 11 y 13

Los empleadores que vinculen trabajadores podrán descontar de su renta los siguientes pagos asociados a la nómina, siempre que no sean utilizados como deducción, ni exceder el impuesto básico de renta:

• SENA• ICBF• Cajas de Compensación Familiar• Aporte en salud a la subcuenta de solidaridad del Fosyga• Aporte al Fondo de Garantía de Pensión Mínima

No aplicable a: Cooperativas de trabajo asociadoReemplazo de trabajadores

20-Feb-2013ACTUALIZACIÓN Y REFORMA TRIBUTARIA 2012-2013.18

Descuento Tributario Por Pagos Parafiscales: Ámbito de Aplicación.

Menores de 28 añosDesplazados,

Reinsertados o Discapacitados

Mujeres Mayores de 40 años

Trabajadores de Bajos Ingresos

20-Feb-2013ACTUALIZACIÓN Y REFORMA TRIBUTARIA 2012-2013.19

Descuento Tributario Por Pagos Parafiscales: Condiciones.

Condiciones Menores de 28 años

Desplazados,

reinsertados o

discapacitados

Mujeres Mayores

de 40 años

Trabajadores de Bajos

Ingresos

Incremento en número de empleados

Si Si Si Si

Incremento de valor de nómina Si Si Si Si

Empleados nuevos (No fusión) Si Si Si Si

Máximo tiempo por empleado 2 Años 3 Años 2 Años 2 Años

Pago oportuno de aportes Si Si Si Si

Trabajador cabeza de familia y nivel 1 o 2 de SISBEN

Si

Certificación de la calidad Si

12 meses anteriores sin contrato laboral formal

Si

Primera vez incluido en la PILA Si

20-Feb-2013ACTUALIZACIÓN Y REFORMA TRIBUTARIA 2012-2013.20

Información Exógena DIAN.

Obligado Fuente legal

Entidades Financieras E.T., art. 623

Entidades Financieras E.T., art. 623-1

Cámaras de Comercio

E.T., art. 624

Bolsas de Valores E.T., art. 625

Registraduría Nacional

E.T., art. 627

Comisionistas de Bolsa

E.T., art. 628

Obligado Fuente legal

Notarios E.T., art. 629

Elaboración de Facturas

E.T., art. 629-1

Grupos Empresariales E.T., art. 631-1

Demás Obligados E.T., art. 631

Sistemas Técnicos de Control

E.T., art. 684-2

20-Feb-2013ACTUALIZACIÓN Y REFORMA TRIBUTARIA 2012-2013.21

Información Exógena DIAN.

Información requerida

Personas o entidades a quienes se les practicó retefuente

Personas o entidades que les hubieren practicado retefuente

Beneficiarios de los pagos que dan derecho a descuentos tributarios, con indicación del concepto y valor acumulado por beneficiario

Beneficiarios de pagos o abonos, que constituyan costo, deducción o den derecho a impuesto descontable, cuando el valor acumulado del pago sea superior a un monto determinado por la DIAN

Personas o entidades de quienes se recibieron ingresos, cuando el valor acumulado sea superior a un monto determinado por la DIAN

Acreedores por pasivos de cualquier índole, cuando el valor sea igual o superior a un monto determinado por la DIAN

Deudores por concepto de créditos activos, cuando el valor sea igual o superior a un monto determinado por la DIAN

La discriminación total o parcial de las partidas consignadas en los formularios de las declaraciones tributarias

20-Feb-2013ACTUALIZACIÓN Y REFORMA TRIBUTARIA 2012-2013.22

Información Exógena DIAN.

• Personas o entidades a quienes se les practicó retefuente

• Personas o entidades que les hubieren practicado retefuente

• Beneficiarios de los pagos que dan derecho a descuentos tributarios, con indicación del concepto y valor acumulado por beneficiario

• Beneficiarios de pagos o abonos, que constituyan costo, deducción o den derecho a impuesto descontable, cuando el valor acumulado por cada beneficiario sea superior a $ 500.000 ó $ 10.000.000

Personas Naturales que en el 2011

hubiesen obtenido Ingresos Brutos

Superiores a $500.000.000,

Personas Jurídicas Declarantes que en el

2011 hubiesen obtenido Ingresos

Brutos Superiores a $100.000.000.

20-Feb-2013ACTUALIZACIÓN Y REFORMA TRIBUTARIA 2012-2013.23

Información Exógena DIAN.

• Personas o entidades de quienes se recibieron ingresos, cuando el valor acumulado sea superior a $ 1.000.000.

• Acreedores por pasivos de cualquier índole, cuando el valor sea igual o superior a $ 5.000.000, o superior a $1.000.000 cuando el Pasivo Total Supera $500.000.000.

• Deudores por concepto de créditos activos, cuando el valor sea igual o superior a $ 5.000.000o superior a $1.000.000 cuando el Activo Total Supera $500.000.000.

• La discriminación total o parcial de las partidas consignadas en los formularios de las declaraciones tributarias

Personas Naturales que en el 2011

hubiesen obtenido Ingresos Brutos

Superiores a $500.000.000,

Personas Jurídicas Declarantes que en el

2011 hubiesen obtenido Ingresos

Brutos Superiores a $100.000.000,

20-Feb-2013ACTUALIZACIÓN Y REFORMA TRIBUTARIA 2012-2013.24

Información Exógena DIAN.

• Personas o entidades a quienes se les practicó retefuente

Quienes efectuaron Retención en la

Fuente en 2012, sin importar la cuantía.

• Personas o entidades a quienes se les practicó retefuente

• Beneficiarios de pagos o abonos, que constituyan costo, deducción o den derecho a impuesto descontable, cuando el valor acumulado por cada beneficiario sea superior a $ 500.000 ó $ 10.000.000

• Personas o entidades de quienes se recibieron ingresos, cuando el valor acumulado sea superior a $ 1.000.000.

Consorcios y Uniones Temporales

20-Feb-2013ACTUALIZACIÓN Y REFORMA TRIBUTARIA 2012-2013.25

Información Exógena DIAN.

•Personas o entidades a quienes se les practicó retefuente•Beneficiarios de pagos o abonos, que constituyan costo, deducción o den derecho a impuesto descontable, cuando el valor acumulado del pago sea superior a $ 500.000 ó $ 10.000.000•Personas o entidades de quienes se recibieron ingresos, cuando el valor acumulado sea superior a $ 1.000.000.•Acreedores por pasivos de cualquier índole, cuando el valor sea igual o superior a $ 5.000.000, o superior a $1.000.000 cuando el Pasivo Total Supera $500.000.000.•Deudores por concepto de créditos activos, cuando el valor sea igual o superior a $ 5.000.000, o superior a $1.000.000 cuando el Pasivo Total Supera $500.000.000.

Consorcios y uniones temporales

20-Feb-2013ACTUALIZACIÓN Y REFORMA TRIBUTARIA 2012-2013.26

Régimen de Precios de Transferencia: Naturaleza.

Régimen de Control a

contribuyen

tes

Operaciones con

Vinculados del Exterio

r

Impuesto

Sobre la

Renta y Complementari

os

A PARTIR DEL 2013, VINCULADOS EN ZONA FRANCA.

20-Feb-2013ACTUALIZACIÓN Y REFORMA TRIBUTARIA 2012-2013.27

Régimen de Precios de Transferencia: Elementos.

Vinculación

Económica

Tipo de Operacio

nes

Monto de las

Operaciones

Control – Poder de DecisiónComposición de CapitalDependencia Económica

ActivoPasivoIngresoEgreso

Comparables entre partes Independientes

20-Feb-2013ACTUALIZACIÓN Y REFORMA TRIBUTARIA 2012-2013.28

Obligaciones de Precios de Transferencia.

Declaración Informativa

Documentación Comprobatoria

Obligaciones

Individual:

Consolidada:

Patrimonio Bruto > 100.000 $2.604.900.000.Ingresos Brutos > 61.000 $1.588.989.000.

SubordinaciónControl Grupo Empresarial

Individual: Del 9 al 22 de Julio 2013.Consolidada: Del 24 al 25 de Julio 2013.

20-Feb-2013ACTUALIZACIÓN Y REFORMA TRIBUTARIA 2012-2013.29

Sanciones de Precios de Transferencia.

Documentación Comprobatoria

• Pecuniaria• Desconocimiento de Costos y Gastos

Declaración Informativa

• Pecuniaria

20-Feb-2013ACTUALIZACIÓN Y REFORMA TRIBUTARIA 2012-2013.30

Convenios Internacionales Para Evitar la Doble Imposición y Prevenir la Evasión Fiscal.

Convenio Ley Sentencia Entrada en Vigor

Con España 1082 de 2006 C-383/2008 Año gravable 2009.

Con Chile 1261 de 2008 C-577/2009 Año gravable 2010.

Con Suiza 1344 de 2009 C-460/2010 Año gravable 2011.

Con Canadá 1459 de 2011 C-295/2012 Año Gravable 2013.

Con México En Trámite

Con Corea En Trámite

Con Portugal En Trámite

Con India En Trámite

20-Feb-2013ACTUALIZACIÓN Y REFORMA TRIBUTARIA 2012-2013.31

LEY 1607 DEL 2012:ESTRUCTURA Y GENERALIDADES

33

ESTRUCTURA GENERAL DE LA REFORMA.

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS NATURALES.

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS JURÍDICAS.

IMPUESTO DE GANANCIAS OCASIONALES.

IMPUESTO SOBRE LA RENTA PARA LA EQUIDAD CREE.

IVA E IMPUESTO NACIONAL AL CONSUMO.

NORMAS ANTIELUSIÓN Y REGÍMENES DE CONTROL.

20-Feb-2013ACTUALIZACIÓN Y REFORMA TRIBUTARIA 2012-2013.

34

IMPUESTO SOBRE LA RENTA Y COMPLEMENTARIOS.

20-Feb-2013ACTUALIZACIÓN Y REFORMA TRIBUTARIA 2012-2013.

PERSONAS NATURALES

• Clasificación de Empleados y Trabajadores Por Cuenta Propia.

• Se crea el IMAN.• Se crea el IMAS.• Definición de la

Residencia Fiscal.• Aportes a Fondo de

Pensiones y Cuentas AFC.

• Deducción Por Salud.• Deducción Por

Dependientes.• Renta Exenta del

25%.

PERSONAS JURÍDICAS

• Definición de Entidad Nacional.

• Sociedad Extranjera.• Establecimiento

Permanente.• Disminución de la

Tarifa General al 25%. • Dividendos y

Participaciones.• Descuentos Pagados

en el Exterior.• Fusiones y Escisiones.• Remuneración de

Directivos en el Régimen Tributario Especial.

GANANCIA OCASIONAL

• Disminución de la Tarifa al 10%.

• Herencias, legados, donaciones, o cualquier otro acto jurídico celebrado inter vivos a título gratuito, y lo percibido como porción conyugal.

• Venta de la Casa de Habitación para Reposición.

A LAS PERSONAS NATURALES QUE LES APLIQUE EL IMAN, SOLO PUEDEN DEPURAR DE DICHA LIQUIDACIÓN LOS APORTES OBLIGATORIOS A EPS Y PENSIÓN. LOS DEMÁS FACTORES DE COSTOS Y GASTOS NO SON ACEPTADOS PARA EFECTOS DEL IMAN.

35

IMPUESTO SOBRE LA RENTA PARA LA EQUIDAD.

20-Feb-2013ACTUALIZACIÓN Y REFORMA TRIBUTARIA 2012-2013.

NUEVO IMPUESTO DIRECTO Y

CON DESTINACION ESPECÍFICA.

BASE GRAVABLE (DEPURACI

ÓN EXPRESA)

SOCIEDADES,

PERSONAS JURÍDICAS Y ASIMILADAS

.

TARIFA 9% (2013, 2014 Y

2015) TARIFA 8%

(EN ADELANTE).

No Aplica para:

• Régimen Tributario Especial.

• Zonas Francas reconocidas hasta 31 Dic. 2012.

• Usuarios Industriales de Bienes y Servicios, y Usuario Operador de dichas Zonas Francas.

EXONERACIÓN DE PARAFISCALES:

ICBF Y SENA: A PARTIR DEL 1°-JUL.-2013.

SALUD: A PARTIR DEL 1°-ENE.-2014.

36

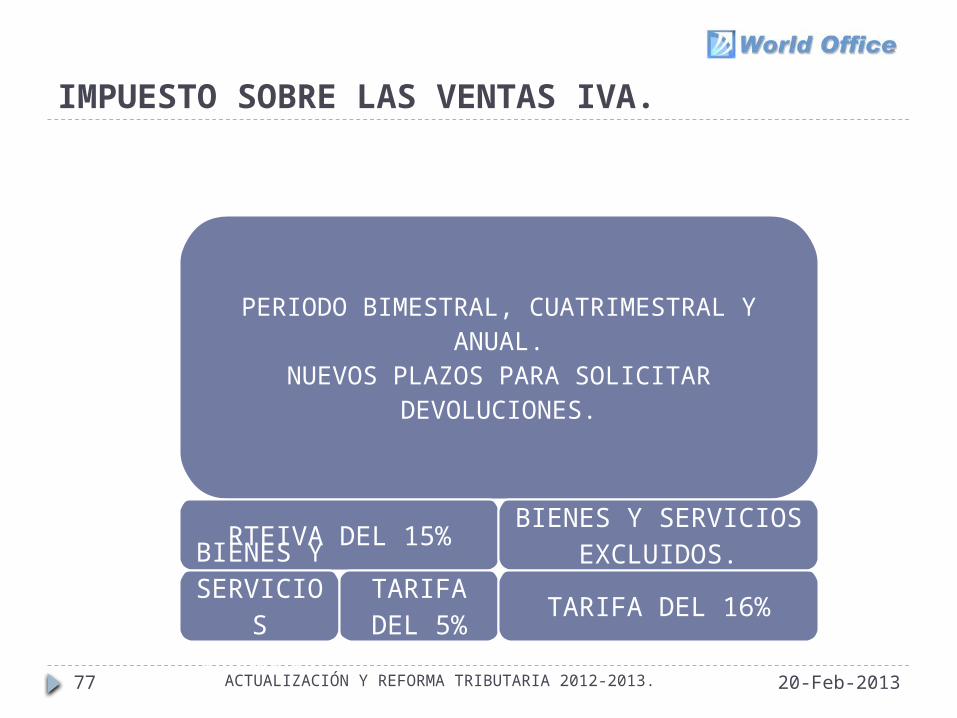

IMPUESTO SOBRE LAS VENTAS IVA.

20-Feb-2013ACTUALIZACIÓN Y REFORMA TRIBUTARIA 2012-2013.

PERIODO BIMESTRAL, CUATRIMESTRAL Y ANUAL.

NUEVOS PLAZOS PARA SOLICITAR DEVOLUCIONES.

RTEIVA DEL 15%BIENES Y SERVICIO

S EXENTOS

TARIFA DEL 5%

BIENES Y SERVICIOS EXCLUIDOS.

TARIFA DEL 16%

37

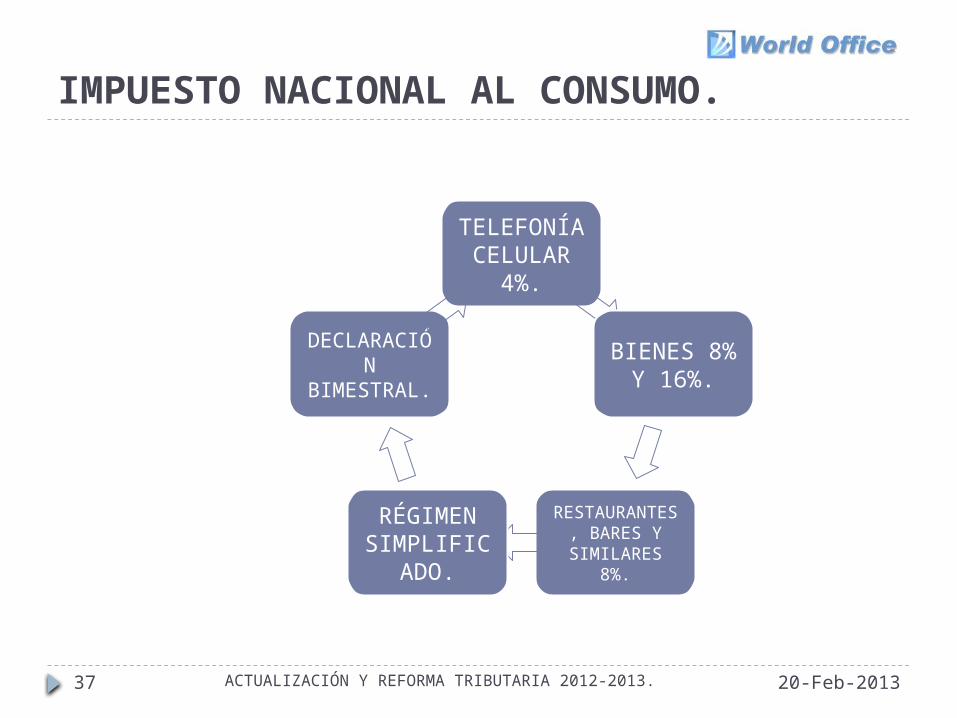

IMPUESTO NACIONAL AL CONSUMO.

20-Feb-2013ACTUALIZACIÓN Y REFORMA TRIBUTARIA 2012-2013.

TELEFONÍA CELULAR

4%.

BIENES 8% Y 16%.

RESTAURANTES, BARES Y SIMILARES

8%.

RÉGIMEN SIMPLIFIC

ADO.

DECLARACIÓN

BIMESTRAL.

38

BENEFICIOS TRANSITORIOS EN 2013.

20-Feb-2013ACTUALIZACIÓN Y REFORMA TRIBUTARIA 2012-2013.

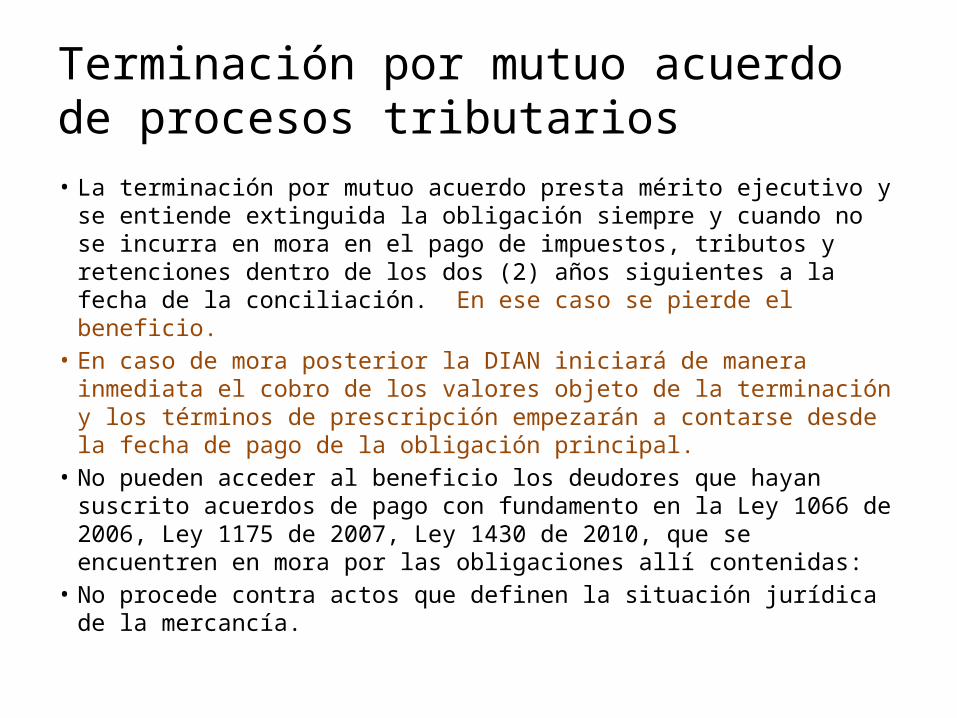

DISMINUCIÓN DE DEUDAS

•Disminución al 20% de los Intereses y Sanciones, si el Pago se hace antes del 26 de Septiembre del 2013.•Si se Acuerda el Pago en 18 Meses, la reducción es al 50% de los Intereses y las Sanciones.

PROCESOS ADMINISTRATIVOS

TRIBUTARIOS.

•Se faculta a la DIAN para terminar por Mutuo Acuerdo los Procesos Administrativos Tributarios, transando hasta el 100% de las Sanciones e Intereses.•Hasta el 31 de Agosto del 2013.

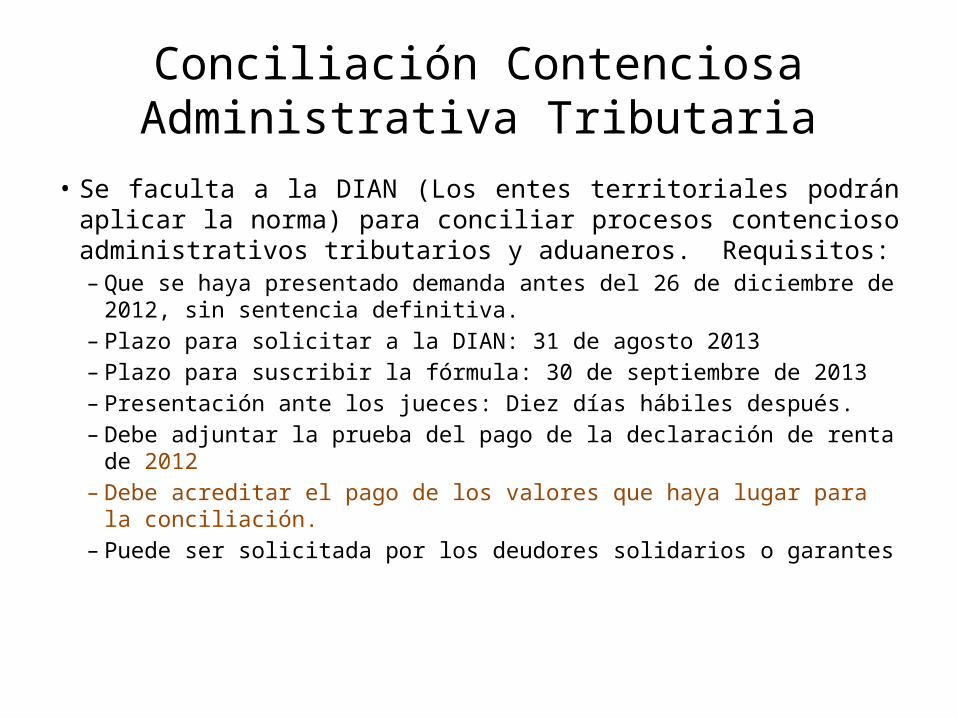

CONCILIACIÓN CONTENCIOSA

ADMINISTRATIVA.

•Se faculta a la DIAN para conciliar hasta el 100% de las Sanciones e Intereses.•Hasta el 31 de Agosto del 2013.

El Deudor o Investigado no puede incurrir en Mora en los Próximos 2 Años.

Declaración de Retención en la Fuente Presentada Sin Pago

20-Feb-201339 ACTUALIZACIÓN Y REFORMA TRIBUTARIA 2012-2013.

Ineficacia

• Sin Pago Total.• No tendrá Efecto Legal

Alguno.• Sin Necesidad de Auto

Declarativo.

A menos que:a) El Agente Retenedor tenga

un Saldo a Favor => 82.000.

b) Dicho saldo debe haberse generado antes de la presentación de la Declaración de ReteFuente.

c) La Compensación debe solicitarse dentro de los 6 meses siguientes a la presentación de la Retefuente.

d) Si no se solicita la compensación dentro del término o es rechazada se entenderá la ineficacia de pleno derecho de la Retefuente.

L. 1430/2010Art. 15

Declaración de Retención en la Fuente Presentada Sin Pago – BENEFICIO TRANSITORIO

20-Feb-201340 ACTUALIZACIÓN Y REFORMA TRIBUTARIA 2012-2013.

LEY 1607 DEL 2012.

ARTíCULO 137°. Adiciónese un Parágrafo Transitorio al artículo 580-1 del Estatuto Tributario: Parágrafo Transitorio. Los agentes retenedores que hasta el 31 de julio de 2013 presenten declaraciones de retención en la fuente con pago en relación con períodos gravables anteriores al 30 de noviembre de 2012, sobre los cuales se haya configurado la ineficacia de que trata este artículo, no estarán obligados a liquidar y pagar la sanción por extemporaneidad ni los intereses de mora. Los valores consignados a partir de la vigencia de la Ley 1430 de 2010, sobre las declaraciones de retención en la fuente ineficaces, en virtud de lo previsto en este artículo, se imputarán de manera automática y directa al impuesto y período gravable de la declaración de retención en la fuente que se considera ineficaz, siempre que el agente de retención, presente en debida forma la respectiva declaración de retención en la fuente de conformidad con lo previsto en el inciso anterior y pague la diferencia. Lo dispuesto en este parágrafo aplica también para los agentes retenedores titulares de saldos a favor igual o superior a ochenta y dos mil (82.000) UVT con solicitudes de compensación radicadas a partir de la vigencia de la Ley 1430 de 2010, cuando el saldo a favor haya sido modificado por la Administración Tributaria o por el contribuyente o responsable.

41

NORMAS ANTIELUSIÓN Y REGÍMENES DE CONTROL.

20-Feb-2013ACTUALIZACIÓN Y REFORMA TRIBUTARIA 2012-2013.

REORGANIZACIO-NES

EMPRESARIALES

PRECIOS DE

TRANSFE-RENCIA

CLAUSULA

GENERAL

CAPITALIZACIONES.

ADQUISICIONES.

FUSIONES.

ESCISIONES.

LEY 1607 DEL 2012:IMPUESTO SOBRE LA RENTA Y COMPLEMENTARIOS.

43

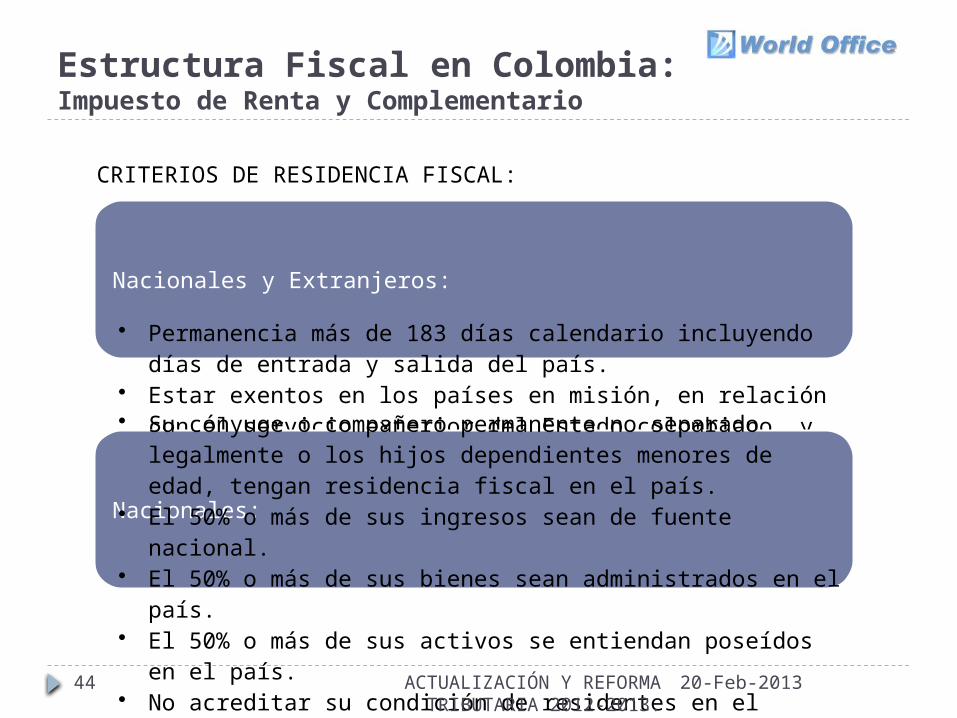

Estructura Fiscal en Colombia: Impuesto de Renta y Complementario

Contribuyentes

Personas Naturales y Asim.

Nacionales

Residentes

No Residentes

Extranjeras

Residentes

No Residentes

Personas Jurídicas y Asim.

Nacionales

Extranjeras

Renta y PatrimonioMundial.

Renta y PatrimonioLocal.

A partir del 5to Año, Renta y PatrimonioMundial.

Renta y PatrimonioLocal.

PERMANENCIA FÍSICAFAMILIASEDE PRINCIPAL DE NEGOCIOS

20-Feb-2013ACTUALIZACIÓN Y REFORMA TRIBUTARIA 2012-2013.

44

Estructura Fiscal en Colombia: Impuesto de Renta y Complementario

Nacionales y Extranjeros:

• Permanencia más de 183 días calendario incluyendo días de entrada y salida del país.

• Estar exentos en los países en misión, en relación con el servicio exterior del Estado colombiano, y las relaciones diplomáticas y consulares.

Nacionales:• Su cónyuge o compañero permanente no separado

legalmente o los hijos dependientes menores de edad, tengan residencia fiscal en el país.

• El 50% o más de sus ingresos sean de fuente nacional.• El 50% o más de sus bienes sean administrados en el país.• El 50% o más de sus activos se entiendan poseídos en el

país.• No acreditar su condición de residentes en el exterior para

efectos tributarios.• Tener residencia fiscal en una jurisdicción calificada por el

Gobierno Nacional como paraíso fiscal.

CRITERIOS DE RESIDENCIA FISCAL:

20-Feb-2013ACTUALIZACIÓN Y REFORMA TRIBUTARIA 2012-2013.

45

Estructura Fiscal en Colombia: Impuesto de Renta y Complementario

PERSONAS NATURALES.

EMPLEADOS.

VINCULACIÓN LABORAL.

DEPENDENCIA CON EL CONTRATANTE.

PROFESIONALES LIBERALES.

SERVICIOS TÉCNICOS

TRABAJADORES POR CUENTA PROPIA

ACTIVIDADES ART. 340 ET.

OTRAS.80% DE SUS INGRESOS PROVENIENTE DE ALGUNA DE ESTAS ACTIVIDADES.

IMAN

IMAS

IMAS

NO PENSIONES.NO NOTARIOS.NO INGRESOS > A 27.000.NO SUCESIONES.NO ASIG. MODALES.NO GAN. OCASIONALES.

INGRESOS < A 4.700.

20-Feb-2013ACTUALIZACIÓN Y REFORMA TRIBUTARIA 2012-2013.

46

Estructura Fiscal en Colombia: Impuesto de Renta y Complementario

ART. 332.—Determinación de la renta gravable alternativa. De la suma total de los ingresos obtenidos en el respectivo período gravable se podrán restar únicamente los conceptos relacionados a continuación, y el resultado que se obtenga constituye la renta gravable alternativa:

a) Los dividendos y participaciones no gravados en cabeza del socio o accionista de conformidad con lo previsto en los artículos 48y 49 de este estatuto.

b) El valor de las indemnizaciones en dinero o en especie que se reciban en virtud de seguros de daño en la parte correspondiente al daño emergente, de conformidad con el artículo 45 de este estatuto.

c) Los aportes obligatorios al sistema general de seguridad social a cargo del empleado.

d) Los gastos de representación considerados como exentos de impuesto sobre la renta, según los requisitos y límites establecidos en el numeral 7º del artículo 206 de este estatuto.

e) Los pagos catastróficos en salud efectivamente certificados, no cubiertos por el plan obligatorio de salud POS, de cualquier régimen, o por los planes complementarios y de medicina prepagada, siempre que superen el 30% del ingreso bruto del contribuyente en el respectivo año o período gravable. La deducción anual de los pagos está limitada al menor valor entre el 60% del ingreso bruto del contribuyente en el respectivo período o dos mil trescientas (2.300) UVT.

Para que proceda esta deducción, el contribuyente deberá contar con los soportes documentales idóneos donde conste la naturaleza de los pagos por este concepto, su cuantía, y el hecho de que estos han sido realizados a una entidad del sector salud efectivamente autorizada y vigilada por la Superintendencia Nacional de Salud.

El mismo tratamiento aplicará para pagos catastróficos en salud en el exterior, realizados a una entidad reconocida del sector salud, debidamente comprobados. El Gobierno Nacional reglamentará la materia.

(…).

LIQUIDACIÓN DEL IMAN:

20-Feb-2013ACTUALIZACIÓN Y REFORMA TRIBUTARIA 2012-2013.

47

Estructura Fiscal en Colombia: Impuesto de Renta y Complementario

ART. 332.—Determinación de la renta gravable alternativa. De la suma total de los ingresos obtenidos en el respectivo período gravable se podrán restar únicamente los conceptos relacionados a continuación, y el resultado que se obtenga constituye la renta gravable alternativa:

(…).

f) El monto de las pérdidas sufridas en el año originadas en desastres o calamidades públicas, declaradas y en los términos establecidos por el Gobierno Nacional.

g) Los aportes obligatorios al sistema de seguridad social cancelados durante el respectivo período gravable, sobre el salario pagado a un empleado o empleada del servicio doméstico. Los trabajadores del servicio doméstico que el contribuyente contrate a través de empresas de servicios temporales, no darán derecho al beneficio tributario a que se refiere este artículo.

h) El costo fiscal, determinado de acuerdo con las normas contenidas en el capítulo II del título I del libro I de este estatuto, de los bienes enajenados, siempre y cuando no formen parte del giro ordinario de los negocios.

i) Indemnización por seguros de vida, el exceso del salario básico de los oficiales y suboficiales de las Fuerzas Militares y la Policía Nacional, el seguro por muerte y la compensación por muerte de las Fuerzas Militares y la Policía Nacional, indemnización por accidente de trabajo o enfermedad, licencia de maternidad y gastos funerarios.

j) Los retiros de los fondos de cesantías que efectúen los beneficiarios o partícipes sobre los aportes efectuados por los empleadores a título de cesantía de conformidad con lo dispuesto en el artículo 56-2 del estatuto tributario. Estos retiros no podrán ser sujetos de retención en la fuente bajo ningún concepto del impuesto sobre la renta para los beneficiarios o partícipes.

LIQUIDACIÓN DEL IMAN:

20-Feb-2013ACTUALIZACIÓN Y REFORMA TRIBUTARIA 2012-2013.

48

Estructura Fiscal en Colombia: Impuesto de Renta y Complementario

LIQUIDACIÓN DEL IMAS PARA TRABAJADORES POR CUENTA PROPIA:

Actividad Para RGA desde IMAS

Actividades deportivas y otras actividades de esparcimiento

4.057 UVT1,77% * (RGA en UVT -

4.057)

Agropecuario, silvicultura y pesca 7.143 UVT1,23% * (RGA en UVT -

7.143)

Comercio al por mayor 4.057 UVT0,82% * (RGA en UVT -

4.057)

Comercio al por menor 5.409 UVT0,82% * (RGA en UVT -

5.409)

Comercio de vehículos automotores, accesorios y productos conexos

4.549 UVT0,95% * (RGA en UVT -

4.549)

Construcción 2.090 UVT2,17% * (RGA en UVT -

2.090)

Electricidad, gas y vapor 3.934 UVT2,97% * (RGA en UVT -

3.934)

Fabricación de productos minerales y otros 4.795 UVT2,18% * (RGA en UVT -

4.795)

Fabricación de sustancias químicas 4.549 UVT2,77% * (RGA en UVT -

4.549)Industria de la madera, corcho y papel 4.549 UVT 2,3% * (RGA en UVT - 4.549)

Manufactura alimentos 4.549 UVT1,13% * (RGA en UVT -

4.549)Manufactura textiles, prendas de vestir y cuero

4.303 UVT2,93% * (RGA en UVT -

4.303)

Minería 4.057 UVT4,96% * (RGA en UVT -

4.057)

Servicio de transporte, almacenamiento y comunicaciones

4.795 UVT2,79% * (RGA en UVT -

4.795)

Servicios de hoteles, restaurantes y similares 3.934 UVT1,55% * (RGA en UVT -

3.934)Servicios financieros 1.844 UVT 6,4% * (RGA en UVT - 1.844)

20-Feb-2013ACTUALIZACIÓN Y REFORMA TRIBUTARIA 2012-2013.

49

Estructura Fiscal en Colombia: Impuesto de Renta y Complementario

APORTES VOL.UNTARIOS

AFP Y AFC.•Cambia la Naturaleza del Beneficio.

•Se establece diferencia entre Aportes Antes y Después de 31DIC2012.

•Conserva limitación del 30%.

• Incluye un Máximo de Beneficio de 3.800.

•Se incrementa el Requisito de Permanencia a 10 Años.

RENTA EXENTADEL 25%.

•Se incluye la resta de las Deducciones para determinar la base del 25% Exento.

DEDUCCIONES A EMPLEADOS.

•Intereses Pagados en Créditos Hipotecarios.•Gastos Por Salud hasta máximo 16 UVT Mensual.•Dependientes hasta máximo 32 UVT.•¿Qué son Dependientes?

¿CÓMO QUEDA LA DEPURACIÓN ORDINARIA?

20-Feb-2013ACTUALIZACIÓN Y REFORMA TRIBUTARIA 2012-2013.

50

Estructura Fiscal en Colombia: Impuesto de Renta y Complementario

ART. 13.—Modifíquese el inciso 1º del artículo 383 del estatuto tributario, el cual quedará así:

ART. 383.—Tarifa. La retención en la fuente aplicable a los pagos gravables, efectuados por las personas naturales o jurídicas, las sociedades de hecho, las comunidades organizadas y las sucesiones ilíquidas, originados en la relación laboral, o legal y reglamentaria; efectuados a las personas naturales pertenecientes a la categoría de empleados de conformidad con lo establecido en el artículo 329 de este estatuto; o los pagos recibidos por concepto de pensiones de jubilación, invalidez, vejez, de sobrevivientes y sobre riesgos laborales de conformidad con lo establecido en el artículo 206 de este estatuto, será la que resulte de aplicar a dichos pagos la siguiente tabla de retención en la fuente: (Subraya Fuera del

Texto Original)

20-Feb-2013ACTUALIZACIÓN Y REFORMA TRIBUTARIA 2012-2013.

51

Estructura Fiscal en Colombia: Impuesto de Renta y Complementario

Rangos en UVT Tarifa marginal

Impuesto

Desde Hasta

>0 95 0% 0

>95 150 19% (Ingreso laboral gravado expresado en UVT menos

95 UVT)*19%

>150 360 28% (Ingreso laboral gravado expresado expresada en

UVT menos 150 UVT)*28% más 10 UVT

>360 En adelante 33% (Ingreso laboral gravado expresado expresada en

UVT menos 360 UVT)*33% más 69 UVT

TARIFA DE RETENCIÓN EN LA FUENTE PARA EMPLEADOS:

52

Impuesto de Renta y Complementario: PERSONAS NATURALES.

20-Feb-2013ACTUALIZACIÓN Y REFORMA TRIBUTARIA 2012-2013.

ARTÍCULO 1°. RETENCIÓN EN LA FUENTE PARA EMPLEADOS POR CONCEPTO DE RENTAS DE TRABAJO. Conforme lo establece el artículo 383 del Estatuto Tributario, en concordancia con el artículo 384, la retención en la fuente aplicable por las personas naturales o jurídicas, las sociedades de hecho, las comunidades organizadas y las sucesiones ilíquidas, a las personas naturales pertenecientes a la categoría de empleados de conformidad con lo establecido en el artículo 329 del mismo Estatuto por:

i) Pagos gravables, cuando provengan de una relación laboral o legal y reglamentaria o por concepto de pensiones de jubilación, invalidez, vejez, de sobrevivientes y sobre riesgos laborales de conformidad con lo establecido en el artículo 206,

ii) Pagos o abonos en cuenta gravables, cuando se trate de relaciones contractuales distintas a las anteriores,

Corresponde a la que resulte de aplicar a dichos pagos o abonos en cuenta, según corresponda, la siguiente tabla de retención en la fuente:

53

Impuesto de Renta y Complementario: PERSONAS NATURALES.

20-Feb-2013ACTUALIZACIÓN Y REFORMA TRIBUTARIA 2012-2013.

DECRETO REGLAMENTARIO 99 DEL 2013.

ART. 1. (…).

Parágrafo 1°. Las personas naturales que no pertenezcan a la categoría de empleados, cuyos pagos provengan de una relación laboral o legal y reglamentaria, están sometidos a la retención en la fuente que resulte de aplicar a dichos pagos la tabla de retención prevista en este artículo.

(…).

Parágrafo 3°. Los pagos o abonos en cuenta por concepto de honorarios, comisiones y servicios que efectúen los agentes de retención a contribuyentes personas naturales que no pertenezcan a la categoría de empleados, seguirán sometidos a lo previsto en el artículo 392 del Estatuto Tributario en concordancia con el Decreto 260 de 2001.

54

Impuesto de Renta y Complementario: PERSONAS NATURALES.

¿TARIFA MÍNIMA DE RETENCIÓN PARA

EMPLEADOS?

PAR. TRANS.—La retención en la fuente de que trata el presente artículo se aplicará a partir del 1º de abril de 2013, de acuerdo con la reglamentación expedida por el Gobierno Nacional.

20-Feb-2013ACTUALIZACIÓN Y REFORMA TRIBUTARIA 2012-2013.

55

Impuesto de Renta y Complementario: PERSONAS NATURALES.

20-Feb-2013ACTUALIZACIÓN Y REFORMA TRIBUTARIA 2012-2013.

¿PAGOS MENSUALIZADOS?

¿TARIFA DE RETENCIÓN MAYOR?

¿OBLIGACIÓN DE DECLARAR?

56

Impuesto de Renta y Complementario: PERSONAS NATURALES.

ART. 6º—Declaración voluntaria del impuesto sobre la renta. El impuesto

sobre la renta y complementarios, a cargo de los contribuyentes no obligados a

declarar, es el que resulte de sumar las retenciones en la fuente por todo concepto que deban aplicarse a los pagos o abonos

en cuenta, según el caso, realizados al contribuyente durante el respectivo año o

período gravable.

PAR.—Las personas naturales residentes en el país a quienes les hayan practicado retenciones en la fuente y que de acuerdo con las disposiciones de este estatuto no estén obligadas a presentar declaración

del impuesto sobre la renta y complementarios, podrán presentarla.

Dicha declaración produce efectos legales y se regirá por lo dispuesto en el libro I de

este estatuto.

SE MODIFICA EL ARTÍCULO 6° DEL ET:

20-Feb-2013ACTUALIZACIÓN Y REFORMA TRIBUTARIA 2012-2013.

57

Impuesto de Renta y Complementario: PERSONAS JURÍDICAS.

DEFINICIÓN.

SOCIEDAD Y ENTIDAD NACIONAL.

DEFINICIÓN.

SOCIEDAD Y ENTIDAD EXTRANJERA.

DEFINICIÓN.

SUCURSAL.ESTABLECIMIENTO PERMANENTE.

SEDE EFECTIVA DE DIRECCIÓN Y/O ADMINISTRACIÓN.

20-Feb-2013ACTUALIZACIÓN Y REFORMA TRIBUTARIA 2012-2013.

58

Impuesto de Renta y Complementario: PERSONAS JURÍDICAS.

DIVIDENDOS Y PARTICIPACIÓNES.

DEFINICIÓN.

NO GRAVADOS.

DETERMINACIÓN DE LA PARTE NO GRAVADA.

20-Feb-2013ACTUALIZACIÓN Y REFORMA TRIBUTARIA 2012-2013.

59

Impuesto de Renta y Complementario: PERSONAS JURÍDICAS.

25%

TARIFA GENERAL

15%

ZONA FRANCA

20%

RÉGIMEN TRIBUTARIO ESPECIAL

20-Feb-2013ACTUALIZACIÓN Y REFORMA TRIBUTARIA 2012-2013.

60

Impuesto de Renta y Complementario: PERSONAS JURÍDICAS.

LÍMITE DEL ART. 259 ET.

QUE NO SUPERE EL IMPUESTO EN COLOMBIA SUMADO CON EL CREE.

DESCUENTO POR IMPUESTOS PAGADOS EN EL EXTERIOR:

20-Feb-2013ACTUALIZACIÓN Y REFORMA TRIBUTARIA 2012-2013.

61

GANANCIA OCASIONAL.

ANTES33%

HOY10%

LOTERÍA, JUEGOS, ETC. AL 20%

TARIFA ÚNICA DE GANANCIA OCASIONAL:

PARTE EXENTA EN SUCECIONES.

UTILIDAD EXENTA EN VENTA DE VIVIENDA.

20-Feb-2013ACTUALIZACIÓN Y REFORMA TRIBUTARIA 2012-2013.

62

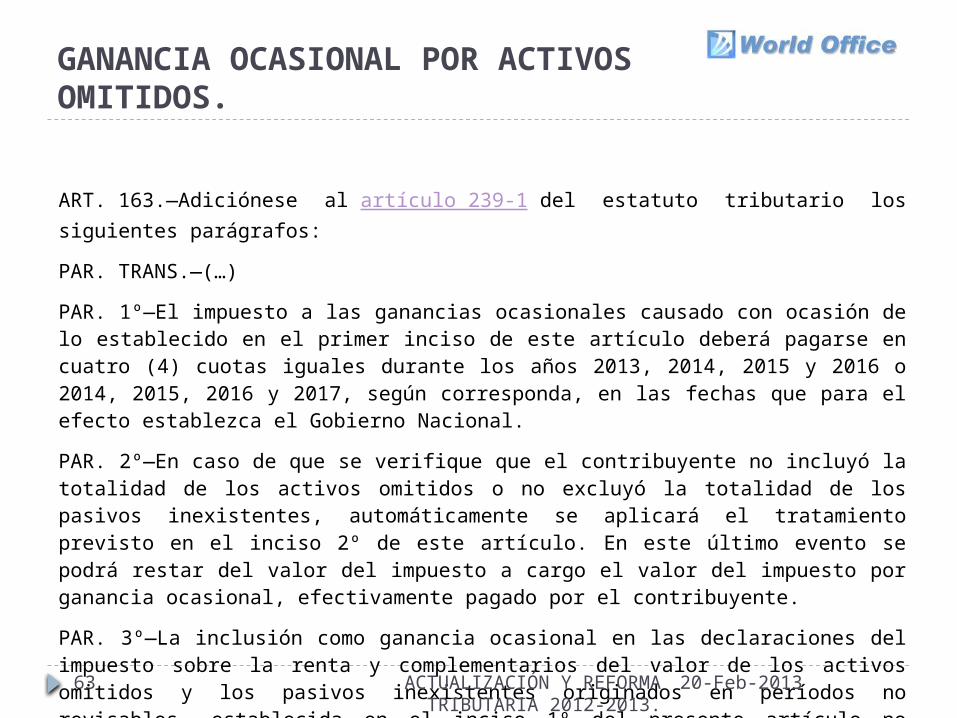

GANANCIA OCASIONAL POR ACTIVOS OMITIDOS.

ART. 163.—Adiciónese al artículo 239-1 del estatuto tributario los siguientes parágrafos:

PAR. TRANS.—Ganancia ocasional por activos omitidos y pasivos inexistentes. Los contribuyentes del impuesto sobre la renta y complementarios podrán incluir como ganancia ocasional en las declaraciones de renta y complementarios de los años gravables 2012 y 2013 únicamente o en las correcciones de que trata el artículo 588 de este estatuto, el valor de los activos omitidos y los pasivos inexistentes originados en períodos no revisables, adicionando el correspondiente valor como ganancia ocasional y liquidando el respectivo impuesto, sin que se genere renta por diferencia patrimonial, ni renta líquida gravable, siempre y cuando no se hubiere notificado requerimiento especial a la fecha de entrada en vigencia de la presente ley. Cuando en desarrollo de las actividades de fiscalización, la Dirección de Impuestos y Aduanas Nacionales detecte activos omitidos o pasivos inexistentes, el valor de los mismos constituirá renta líquida gravable en el período gravable objeto de revisión. El mayor valor del impuesto a cargo determinado por este concepto generará la sanción por inexactitud.

En cualquier caso, los activos omitidos que se pretendan ingresar al país, deberán transferirse a través del sistema financiero, mediante una entidad vigilada por la Superintendencia Financiera, y canalizarse por el mercado cambiario.

20-Feb-2013ACTUALIZACIÓN Y REFORMA TRIBUTARIA 2012-2013.

63

GANANCIA OCASIONAL POR ACTIVOS OMITIDOS.

ART. 163.—Adiciónese al artículo 239-1 del estatuto tributario los siguientes parágrafos:

PAR. TRANS.—(…)

PAR. 1º—El impuesto a las ganancias ocasionales causado con ocasión de lo establecido en el primer inciso de este artículo deberá pagarse en cuatro (4) cuotas iguales durante los años 2013, 2014, 2015 y 2016 o 2014, 2015, 2016 y 2017, según corresponda, en las fechas que para el efecto establezca el Gobierno Nacional.

PAR. 2º—En caso de que se verifique que el contribuyente no incluyó la totalidad de los activos omitidos o no excluyó la totalidad de los pasivos inexistentes, automáticamente se aplicará el tratamiento previsto en el inciso 2º de este artículo. En este último evento se podrá restar del valor del impuesto a cargo el valor del impuesto por ganancia ocasional, efectivamente pagado por el contribuyente.

PAR. 3º—La inclusión como ganancia ocasional en las declaraciones del impuesto sobre la renta y complementarios del valor de los activos omitidos y los pasivos inexistentes originados en períodos no revisables, establecida en el inciso 1º del presente artículo no generará la imposición de sanciones de carácter cambiario.

20-Feb-2013ACTUALIZACIÓN Y REFORMA TRIBUTARIA 2012-2013.

LEY 1607 DEL 2012:IMPUESTO SOBRE LA RENTA PARA LA EQUIDAD CREE.

65

IMPUESTO SOBRE LA RENTA PARA LA EQUIDAD.

20-Feb-2013ACTUALIZACIÓN Y REFORMA TRIBUTARIA 2012-2013.

NUEVO IMPUESTO DIRECTO Y

CON DESTINACION ESPECÍFICA.

BASE GRAVABLE (DEPURACI

ÓN EXPRESA)

SOCIEDADES,

PERSONAS JURÍDICAS Y ASIMILADAS

.

TARIFA 9% (2013, 2014 Y

2015) TARIFA 8%

(EN ADELANTE).

No Aplica para:

• Régimen Tributario Especial.

• Zonas Francas reconocidas hasta 31 Dic. 2012.

• Usuarios Industriales de Bienes y Servicios, y Usuario Operador de dichas Zonas Francas.

EXONERACIÓN DE PARAFISCALES:

ICBF Y SENA: A PARTIR DEL 1°-JUL.-2013.

SALUD: A PARTIR DEL 1°-ENE.-2014.

66

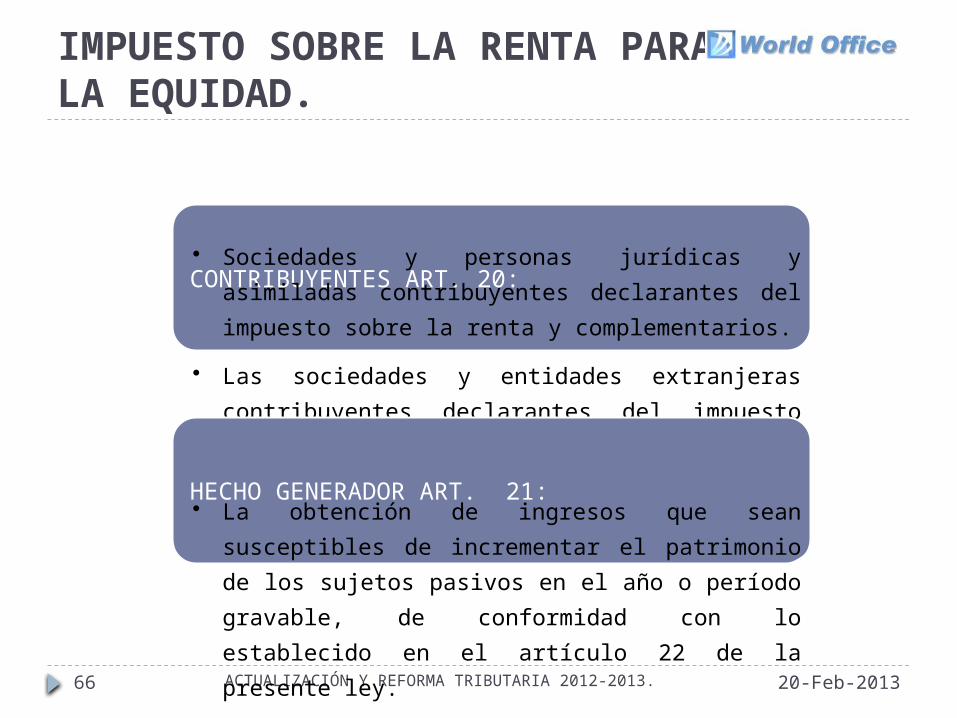

IMPUESTO SOBRE LA RENTA PARA LA EQUIDAD.

20-Feb-2013ACTUALIZACIÓN Y REFORMA TRIBUTARIA 2012-2013.

CONTRIBUYENTES ART. 20:• Sociedades y personas jurídicas y asimiladas contribuyentes declarantes del impuesto sobre la renta y complementarios.

• Las sociedades y entidades extranjeras contribuyentes declarantes del impuesto sobre la renta por sus ingresos de fuente nacional obtenidos mediante sucursales y establecimientos permanentes. HECHO GENERADOR ART. 21:

• La obtención de ingresos que sean susceptibles de incrementar el patrimonio de los sujetos pasivos en el año o período gravable, de conformidad con lo establecido en el artículo 22 de la presente ley.

67

IMPUESTO SOBRE LA RENTA PARA LA EQUIDAD.

20-Feb-2013ACTUALIZACIÓN Y REFORMA TRIBUTARIA 2012-2013.

ART. 22.—Base gravable del impuesto sobre la renta para la equidad (CREE). La base gravable del impuesto sobre la renta para la equidad (CREE) a que se refiere el artículo 20 de la presente ley, se establecerá restando de los ingresos brutos susceptibles de incrementar el patrimonio realizados en el año gravable, las devoluciones rebajas y descuentos y de lo así obtenido se restarán los que correspondan a los ingresos no constitutivos de renta establecidos en los artículos 36, 36-1, 36-2, 36-3, 36-4, 37, 45, 46, 46-1, 47,48, 49, 51, 53 del estatuto tributario. De los ingresos netos así obtenidos, se restarán el total de los costos susceptibles de disminuir el impuesto sobre la renta de que trata el Libro I del estatuto tributario y de conformidad con lo establecido en los artículos 107 y 108 del estatuto tributario, las deducciones de que tratan los artículos 109 a 118 y 120 a 124, y 124-1, 124-2, 126-1, 127 a 131, 131-1, 134 a146, 148, 149, 151 a 155, 159, 171, 174, 176, 177, 177-1 y 177-2 del mismo estatuto y bajo las mismas condiciones. A lo anterior se le permitirá restar las rentas exentas de que trata la Decisión 578 de la Comunidad Andina y las establecidas en los artículos 4º del Decreto 841 de 1998, 135 de la Ley 100 de 1993, 16 de la Ley 546 de 1999 modificado por el artículo 81 de la Ley 964 de 2005, 56 de la Ley 546 de 1999.

(…).

68

IMPUESTO SOBRE LA RENTA PARA LA EQUIDAD.

20-Feb-2013ACTUALIZACIÓN Y REFORMA TRIBUTARIA 2012-2013.

ART. 22.—Base gravable del impuesto sobre la renta para la equidad (CREE).

(…).

Para efectos de la determinación de la base mencionada en este artículo se excluirán las ganancias ocasionales de que tratan los artículos 300 a 305 del estatuto tributario. Para todos los efectos, la base gravable del CREE no podrá ser inferior al 3% del patrimonio líquido del contribuyente en el último día del año gravable inmediatamente anterior de conformidad con lo previsto en los artículos 189 y 193 del estatuto tributario.

PAR. TRANS.—Para los períodos correspondientes a los 5 años gravables 2013 a 2017 se podrán restar de la base gravable del impuesto para la equidad, CREE, las rentas exentas de que trata el artículo 207-2, numeral 9º del estatuto tributario.

LEY 1607 DEL 2012:CLAUSULAS ANTIELUSIÓN Y ANTIEVASIÓN.

70

CLAUSULAS ESPECÍFICAS ANTIELUSIÓN.

20-Feb-2013ACTUALIZACIÓN Y REFORMA TRIBUTARIA 2012-2013.

APORTES A SOCIEDAD

ES.

FUSIONES.ESCISIONE

S.

71

CLAUSULAS ESPECÍFICAS ANTIELUSIÓN.

20-Feb-2013ACTUALIZACIÓN Y REFORMA TRIBUTARIA 2012-2013.

ART. 99.—Adiciónese el artículo 356-1 al estatuto tributario:

ART. 356-1.—Remuneración cargos directivos contribuyentes régimen especial. El presupuesto destinado a remunerar, retribuir o financiar cualquier erogación, en dinero o en especie, por nómina, contratación o comisión, a las personas que ejercen cargos directivos y gerenciales de las entidades contribuyentes de que trata el artículo 19 de este estatuto, no podrá exceder del treinta por ciento (30%) del gasto total anual de la respectiva entidad.

CONTROLES AL RÉGIMEN TRIBUTARIO ESPECIAL:

72

CLAUSULAS ESPECÍFICAS ANTIELUSIÓN.

20-Feb-2013ACTUALIZACIÓN Y REFORMA TRIBUTARIA 2012-2013.

ART. 101.—Modifíquese el artículo 576 del estatuto tributario, el cual quedará así:

ART. 576.—Obligados a declarar por contribuyentes sin residencia en el país. Deberán presentar la declaración de los contribuyentes con residencia en el exterior:

1. Las sucursales de sociedades extranjeras.

2. Los establecimientos permanentes de personas naturales no residentes o de personas jurídicas o entidades extranjeras, según el caso.

3. A falta de sucursales o de establecimientos permanentes, las sociedades subordinadas.

4. A falta de sucursales, establecimientos permanentes o subordinadas, el agente exclusivo de negocios.

5. Los factores de comercio, cuando dependan de personas naturales.

Si quienes quedan sujetos a esta obligación no la cumplieren, serán responsables por los impuestos que se dejaren de pagar.

73

CLAUSULAS ESPECÍFICAS ANTIEVASIÓN.

20-Feb-2013ACTUALIZACIÓN Y REFORMA TRIBUTARIA 2012-2013.

SUBCAPITALIZACIÓN.

CRÉDITO MERCANTIL.

74

CLAUSULAS ESPECÍFICAS ANTIEVASIÓN.

20-Feb-2013ACTUALIZACIÓN Y REFORMA TRIBUTARIA 2012-2013.

ART. 794-1.—Desestimación de la personalidad jurídica. Cuando se utilice una o varias sociedades de cualquier tipo con el propósito de defraudar a la administración tributaria o de manera abusiva como mecanismo de evasión fiscal, el o los accionistas que hubiere realizado, participado o facilitado los actos de defraudación o abuso de la personalidad jurídica de la sociedad, responderán solidariamente ante la Dirección de Impuestos y Aduanas Nacionales por las obligaciones nacidas de tales actos y por los perjuicios causados.

La declaratoria de nulidad de los actos de defraudación o abuso, así como la acción de indemnización de los posibles perjuicios que se deriven de los actos respectivos serán de competencia de la Superintendencia de Sociedades, mediante el procedimiento verbal sumario.

El director nacional de los impuestos y aduanas tendrá legitimación para iniciar la acción de que trata el presente artículo. Así mismo, podrá delegar en el funcionario o funcionarios de la DIAN que estime necesarios para que presenten la demanda correspondiente e impulsen el proceso mediante las actuaciones a que haya lugar.

En cualquier caso en que la DIAN tenga indicios de la existencia de una defraudación fiscal para la cual se hubiere empleado una o varias sociedades, solicitará y practicará las pruebas a que haya lugar, de manera tal que pueda iniciarse la demanda de desestimación de la personalidad jurídica correspondiente. Dichas pruebas pueden ser controvertidas por los contribuyentes en los plazos y dentro de los procedimientos establecidos en la ley para tal efecto.

En los términos del artículo 590 del Código General del Proceso, admitida la demanda el superintendente podrá decretar, de oficio o a petición de la DIAN, todas las medidas cautelares que considere pertinentes.

LEY 1607 DEL 2012:IMPUESTO SOBRE LAS VENTAS IVA.

76

IMPUESTO SOBRE LAS VENTAS IVA.

20-Feb-2013ACTUALIZACIÓN Y REFORMA TRIBUTARIA 2012-2013.

IMPUESTO INDIRECTO.RECAE SOBRE BIENES Y SERVICIOS.

GRAVA EL VALOR AGREGADO.SE CAUSA EN CADA CICLO ECONÓMICO.

PREMISA BÁSICA: TODO ES GRAVADO A MENOS QUE SEA CALIFICADO COMO EXCLUIDO O EXENTO.

77

IMPUESTO SOBRE LAS VENTAS IVA.

20-Feb-2013ACTUALIZACIÓN Y REFORMA TRIBUTARIA 2012-2013.

PERIODO BIMESTRAL, CUATRIMESTRAL Y ANUAL.

NUEVOS PLAZOS PARA SOLICITAR DEVOLUCIONES.

RTEIVA DEL 15%BIENES Y SERVICIO

S EXENTOS

TARIFA DEL 5%

BIENES Y SERVICIOS EXCLUIDOS.

TARIFA DEL 16%

78

IMPUESTO SOBRE LAS VENTAS IVA.

RETENCIÓN EN LA FUENTE

15%

100%

EXTRANJEROS.

CHATARRA.

TABACO.

20-Feb-2013ACTUALIZACIÓN Y REFORMA TRIBUTARIA 2012-2013.

79

IMPUESTO SOBRE LAS VENTAS IVA.

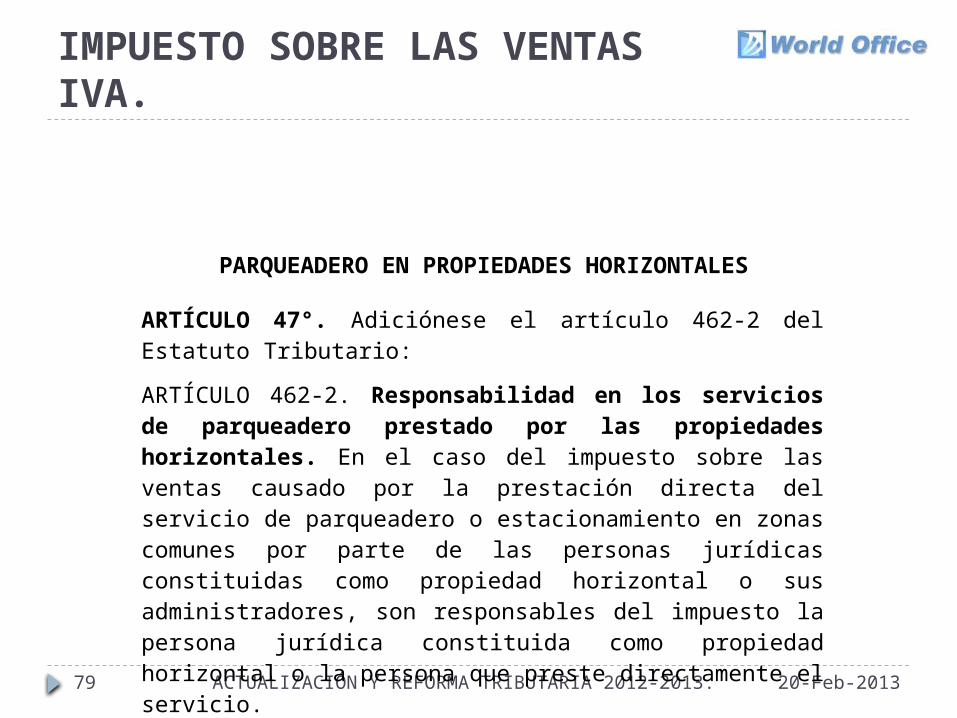

20-Feb-2013ACTUALIZACIÓN Y REFORMA TRIBUTARIA 2012-2013.

ARTÍCULO 47°. Adiciónese el artículo 462-2 del Estatuto Tributario:

ARTÍCULO 462-2. Responsabilidad en los servicios de parqueadero prestado por las propiedades horizontales. En el caso del impuesto sobre las ventas causado por la prestación directa del servicio de parqueadero o estacionamiento en zonas comunes por parte de las personas jurídicas constituidas como propiedad horizontal o sus administradores, son responsables del impuesto la persona jurídica constituida como propiedad horizontal o la persona que preste directamente el servicio.

PARQUEADERO EN PROPIEDADES HORIZONTALES

80

IMPUESTO SOBRE LAS VENTAS IVA.

ART. 46.—Modifíquese el artículo 462-1 del estatuto tributario, el cual quedará así:

ART. 462-1.—Base gravable especial. Para los servicios integrales de aseo y cafetería, de vigilancia, autorizados por la Superintendencia de Vigilancia Privada, de servicios temporales prestados por empresas autorizadas por el Ministerio del Trabajo y en los prestados por las cooperativas y precooperativas de trabajo asociado en cuanto a mano de obra se refiere, vigiladas por la Superintendencia de Economía Solidaria o quien haga sus veces, a las cuales se les haya expedido resolución de registro por parte del Ministerio del Trabajo, de los regímenes de trabajo asociado, compensaciones y seguridad social, como también a los prestados por los sindicatos con personería jurídica vigente en desarrollo de contratos sindicales debidamente depositados ante el Ministerio de Trabajo, la tarifa será del 16% en la parte correspondiente al AIU (administración, imprevistos y utilidad), que no podrá ser inferior al diez por ciento (10%) del valor del contrato.

Para efectos de lo previsto en este artículo, el contribuyente deberá haber cumplido con todas las obligaciones laborales, o de compensaciones si se trata de cooperativas, precooperativas de trabajo asociado o sindicatos en desarrollo del contrato sindical y las atinentes a la seguridad social.

PAR.—La base gravable descrita en el presente artículo aplicará para efectos de la retención en la fuente del impuesto sobre la renta, al igual que para los impuestos territoriales.

20-Feb-2013ACTUALIZACIÓN Y REFORMA TRIBUTARIA 2012-2013.

81

IMPUESTO SOBRE LAS VENTAS IVA - RESTAURANTES.

20-Feb-2013ACTUALIZACIÓN Y REFORMA TRIBUTARIA 2012-2013.

ARTÍCULO 39°. Adicionase el artículo 426 al Estatuto Tributario:

ARTÍCULO 426, Servicio excluido. Cuando en un establecimiento de comercio se lleven a cabo actividades de expendio de comidas y bebidas preparadas en restaurantes, cafeterías, autoservicios, heladerías, fruterías, pastelerías y panaderías, para consumo en el lugar, para llevar, o a domicilio, los servicios de alimentación bajo contrato, y el expendio de comidas y bebidas alcohólicas para consumo dentro bares, tabernas y discotecas, se entenderá que la venta se hace como servicio excluido del impuesto sobre las ventas y está sujeta al impuesto nacional al consumo al que hace referencia el artículo 512-1 de este Estatuto, Parágrafo, Los servicios de alimentación institucional o alimentación a empresas, prestado bajo contrato (Catering), estarán gravados a la tarifa general del impuesto sobre las ventas.

EXCLUSIÓN EN RESTAURANTES

82

IMPUESTO SOBRE LAS VENTAS IVA.

20-Feb-2013ACTUALIZACIÓN Y REFORMA TRIBUTARIA 2012-2013.

SON EXCLUIDOS DE IVA:

Los vehículos, automotores, destinados al transporte público de pasajeros, destinados solo a reposición, Tendrán derecho a este beneficio los pequeños transportadores propietarios de menos de 3 vehículos y solo para efectos de la reposición de uno solo, y por una única vez, Este beneficio tendrá una vigencia de 4 años luego de que el Gobierno Nacional a través del Ministerio de Transporte reglamente el tema.

GRAVADOS AL 5%:

87.02 Vehículos automóviles eléctricos, para transporte de 10 o más personas, incluido el conductor, únicamente para transporte público.

87.03 Los taxis automóviles eléctricos, únicamente para transporte público.

87.06 Chasis de vehículos automotores eléctricos de las partidas 87.02 y 87.03, únicamente para los de transporte público.

87.07 Carrocerías de vehículos automotores eléctricos de las partidas 87.02 y 87.03, incluidas las cabinas, únicamente para los de transporte público.

VEHÍCULOS

83

IMPUESTO SOBRE LAS VENTAS IVA.

20-Feb-2013ACTUALIZACIÓN Y REFORMA TRIBUTARIA 2012-2013.

DESCUENTO EN EL IMPUESTO DE RENTA DEL IVA PAGADO EN LA ADQUISICIÓN E IMPORTACIÓN DE BIENES DE CAPITAL

1) DEPENDE DEL REGLAMENTO QUE EXPIDA EL GOBIERNO NACIONAL.

2) CADA 1° DE FEBRERO SE ESTABLECERÁ EL PORCENTAJE DEL DESCUENTO.

3) ESTE PORCENTAJE DEPENDERÁ DEL CUMPLIMIENTO DE LA META DE RECAUDO DEL IVA DEL AÑO INMEDIATAMENTE ANTERIOR.

4) APLICA PARA LEASING SIEMPRE Y CUANDO SE PACTE LA OPCIÓN IRREVOCABLE DE COMPRA.

5) NO APLICA EN LA IMPORTACIÓN DE MAQUINARIA PESADA EN INDUSTRIAS BÁSICAS, PUESTO QUE PARA ESTA APLICA EL DESCUENTO COMPLETO PREVISTO EN EL ART. 258-2 DEL ET.

84

IMPUESTO SOBRE LAS VENTAS IVA.

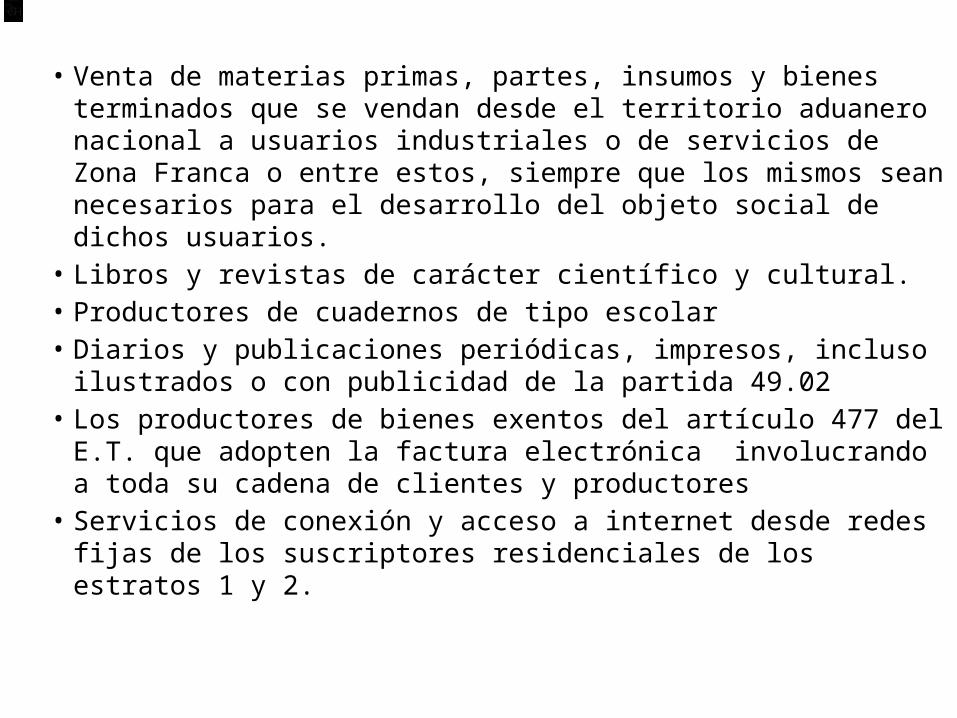

BIENES EXENTOS ART. 477.

BIENES Y SERVICIOS EXENTOS ART. 481.

• DEV. 1 VEZ AL AÑO.

20-Feb-2013ACTUALIZACIÓN Y REFORMA TRIBUTARIA 2012-2013.

85

IMPUESTO SOBRE LAS VENTAS IVA.

20-Feb-2013ACTUALIZACIÓN Y REFORMA TRIBUTARIA 2012-2013.

SUPERIOR A 92.000 UVT: ($2.396.508.000).

SUPERIOR A 15.000 UVT: ($390.735.000).

INFERIOR A 92.000 UVT: ($2.396.508.000)

INFERIOR A 15.000 UVT: ($390.735.000).

INGRESO EN 2012:

GRANDES CONTRIBUYENTES.ART. 477 Y 481.

LOS QUE INICIEN OPERACIONES EN EL AÑO GRAVABLE QUEDAN BIMESTRAL EN EL PRIMER AÑO.

86

IMPUESTO SOBRE LAS VENTAS IVA.

20-Feb-2013ACTUALIZACIÓN Y REFORMA TRIBUTARIA 2012-2013.

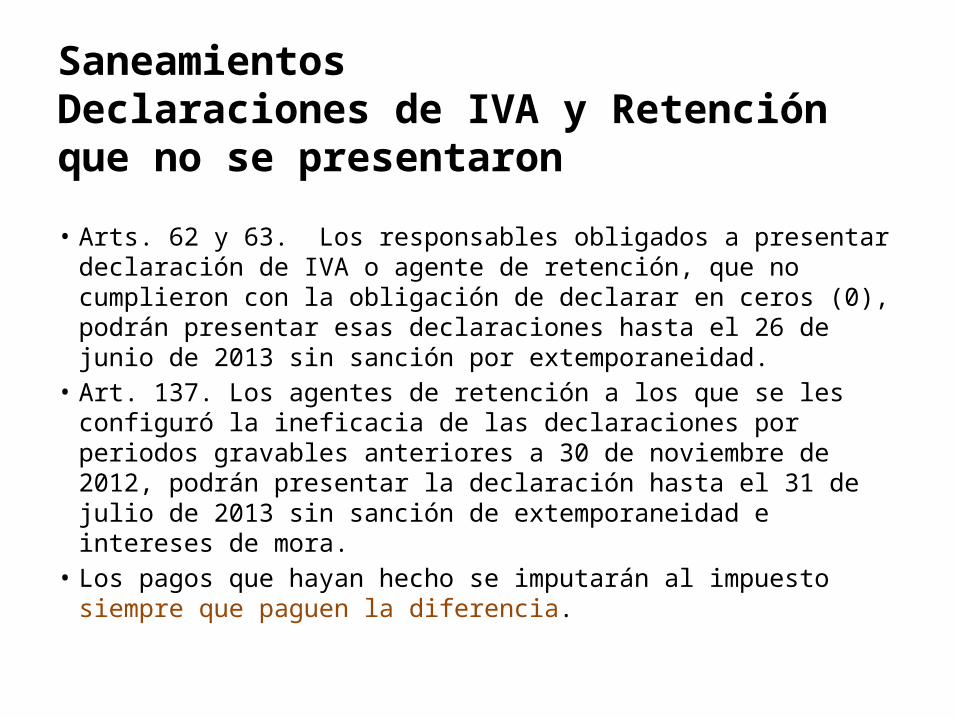

ARTÍCULO 62°. Modifíquese el artículo 601 del Estatuto Tributario, el cual quedará así:

ARTÍCULO 601. (…).

Parágrafo Transitorio. los responsables obligados a presentar declaración bimestral del impuestos sobre las ventas que no hayan cumplido la obligación de presentar las declaraciones del impuesto sobre las ventas en ceros (O) en los meses en los cuales no realizaron operaciones sometidas al impuesto ni operaciones que den lugar a impuestos descontables, ajustes o deducciones en los términos de los artículos 484 y 486 de este Estatuto, desde que tengan la obligación, podrán presentar en esas declaraciones dentro de los seis (6) meses siguientes a la vigencia de esta ley sin liquidar sanción por extemporaneidad.

6 MESES PARA PRESENTAR SIN SANCIÓN LAS DECLARACIONES DE IVA OMITIDAS.

LEY 1607 DEL 2012:IMPUESTO NACIONAL AL CONSUMO.

88

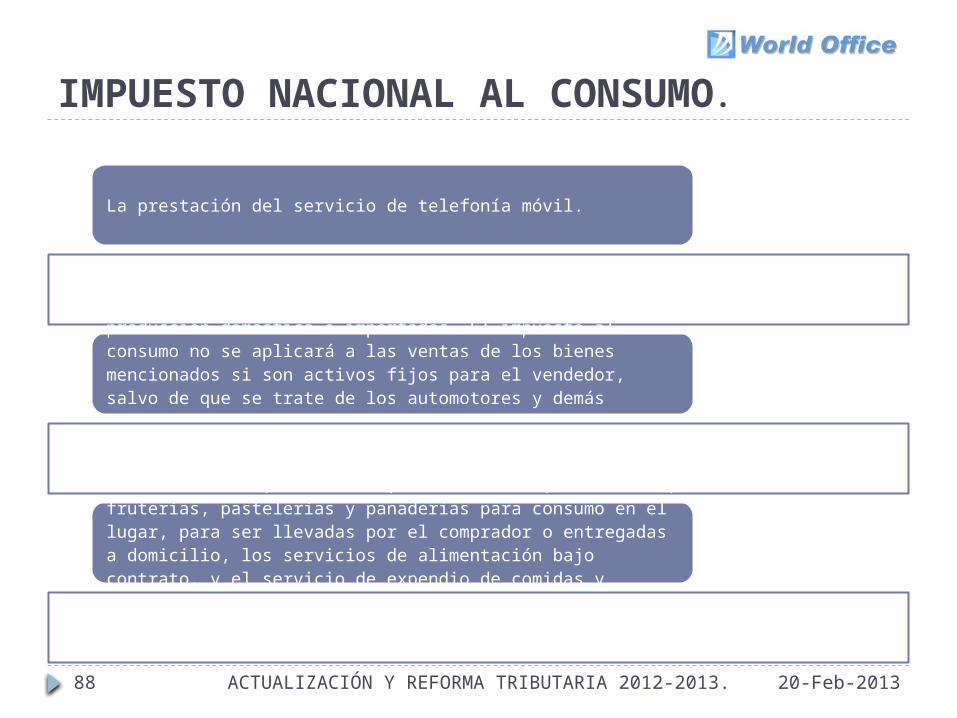

IMPUESTO NACIONAL AL CONSUMO.

La prestación del servicio de telefonía móvil.

Las ventas de algunos bienes corporales muebles, de producción doméstica o importados. El impuesto al consumo no se aplicará a las ventas de los bienes mencionados si son activos fijos para el vendedor, salvo de que se trate de los automotores y demás activos fijos que se vendan a nombre y por cuenta de terceros y para los aerodinos.

El servicio de expendio de comidas y bebidas preparadas en restaurantes, cafeterías, autoservicios, heladerías, fruterías, pastelerías y panaderías para consumo en el lugar, para ser llevadas por el comprador o entregadas a domicilio, los servicios de alimentación bajo contrato, y el servicio de expendio de comidas y bebidas alcohólicas para consumo dentro de bares, tabernas y discotecas.

20-Feb-2013ACTUALIZACIÓN Y REFORMA TRIBUTARIA 2012-2013.

89

IMPUESTO NACIONAL AL CONSUMO.

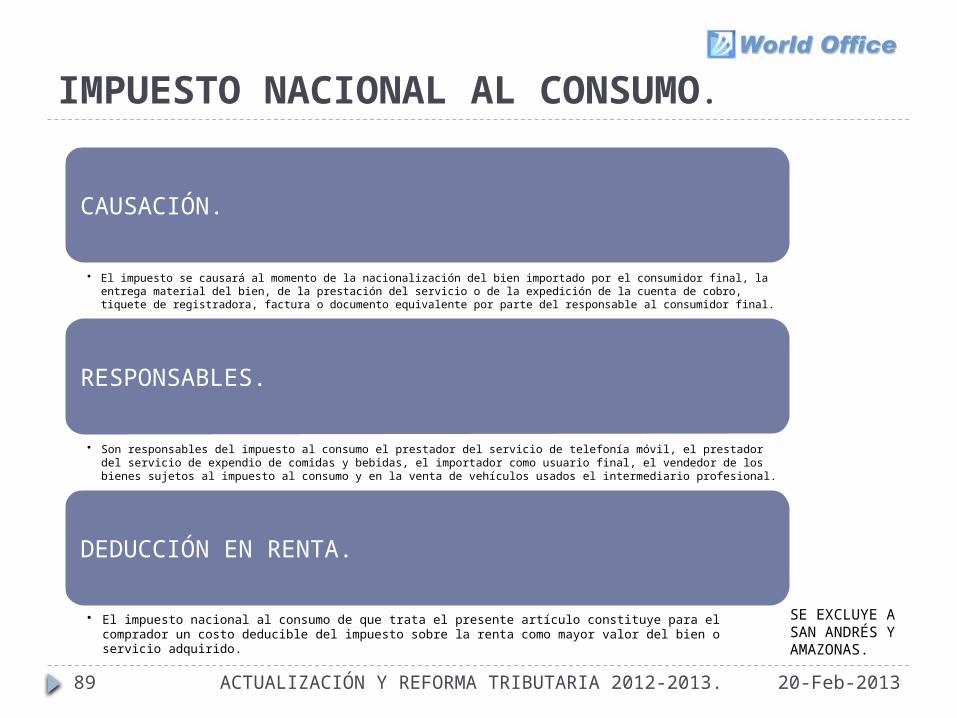

CAUSACIÓN.

• El impuesto se causará al momento de la nacionalización del bien importado por el consumidor final, la entrega material del bien, de la prestación del servicio o de la expedición de la cuenta de cobro, tiquete de registradora, factura o documento equivalente por parte del responsable al consumidor final.

RESPONSABLES.

• Son responsables del impuesto al consumo el prestador del servicio de telefonía móvil, el prestador del servicio de expendio de comidas y bebidas, el importador como usuario final, el vendedor de los bienes sujetos al impuesto al consumo y en la venta de vehículos usados el intermediario profesional.

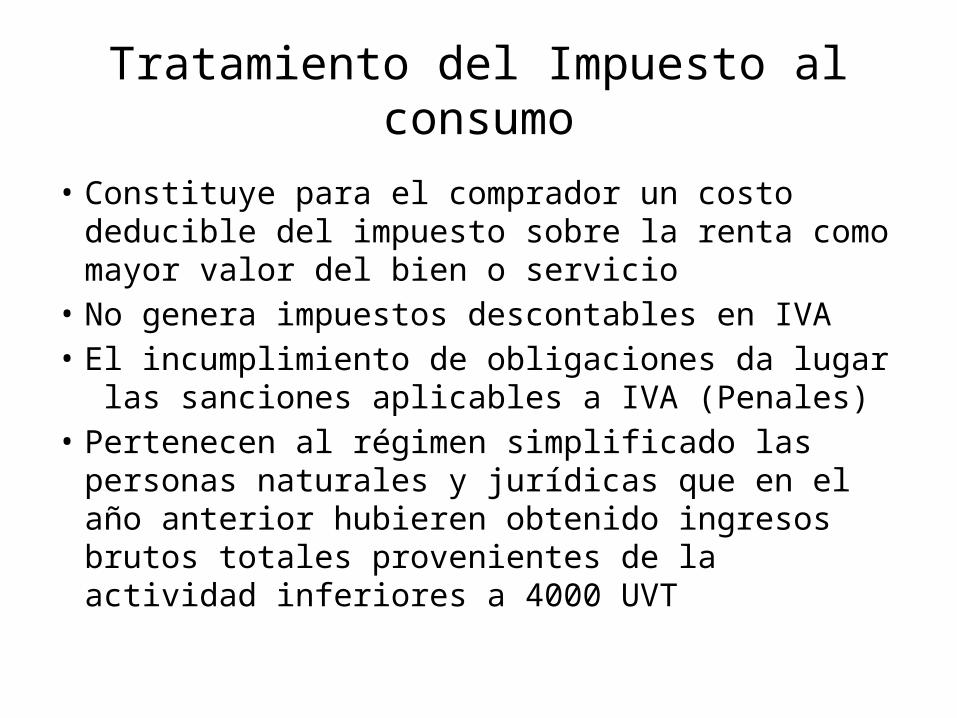

DEDUCCIÓN EN RENTA.

• El impuesto nacional al consumo de que trata el presente artículo constituye para el comprador un costo deducible del impuesto sobre la renta como mayor valor del bien o servicio adquirido.

SE EXCLUYE A SAN ANDRÉS Y AMAZONAS.

20-Feb-2013ACTUALIZACIÓN Y REFORMA TRIBUTARIA 2012-2013.

90

IMPUESTO NACIONAL AL CONSUMO.

20-Feb-2013ACTUALIZACIÓN Y REFORMA TRIBUTARIA 2012-2013.

TELEFONÍA CELULAR

4%.

BIENES 8% Y 16%.

RESTAURANTES, BARES Y SIMILARES

8%.

RÉGIMEN SIMPLIFIC

ADO.

DECLARACIÓN

BIMESTRAL.

91

IMPUESTO NACIONAL AL CONSUMO.

20-Feb-2013ACTUALIZACIÓN Y REFORMA TRIBUTARIA 2012-2013.

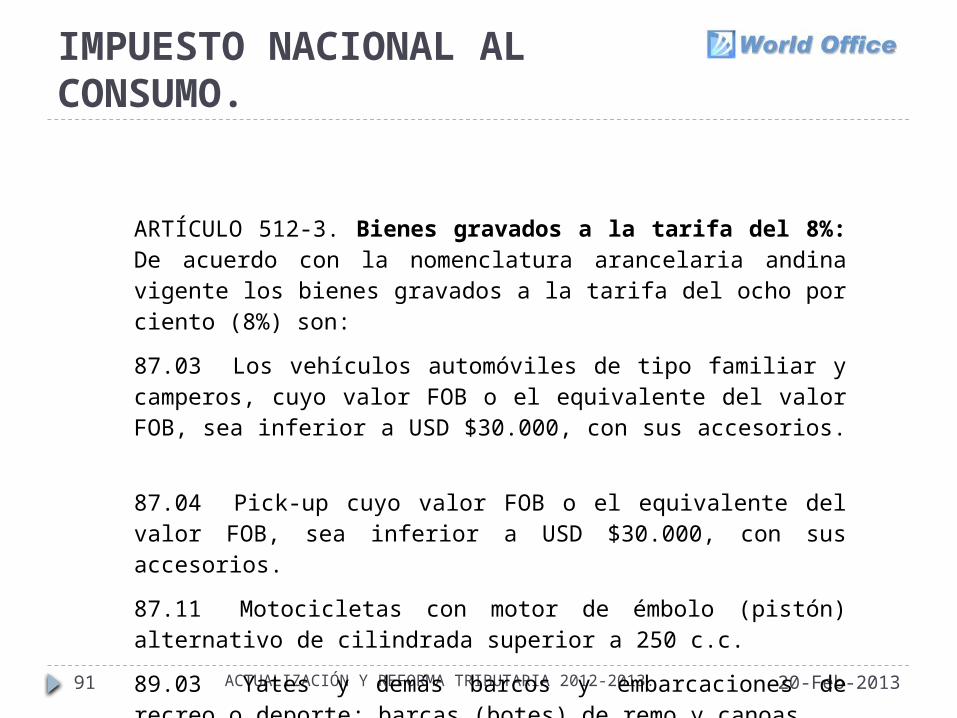

ARTÍCULO 512-3. Bienes gravados a la tarifa del 8%: De acuerdo con la nomenclatura arancelaria andina vigente los bienes gravados a la tarifa del ocho por ciento (8%) son:

87.03 Los vehículos automóviles de tipo familiar y camperos, cuyo valor FOB o el equivalente del valor FOB, sea inferior a USD $30.000, con sus accesorios.

87.04 Pick-up cuyo valor FOB o el equivalente del valor FOB, sea inferior a USD $30.000, con sus accesorios.

87.11 Motocicletas con motor de émbolo (pistón) alternativo de cilindrada superior a 250 c.c.

89.03 Yates y demás barcos y embarcaciones de recreo o deporte; barcas (botes) de remo y canoas.

92

IMPUESTO NACIONAL AL CONSUMO.

20-Feb-2013ACTUALIZACIÓN Y REFORMA TRIBUTARIA 2012-2013.

ARTÍCULO 512-4. Bienes gravados a la tarifa del 16%. De acuerdo con la nomenclatura arancelaria andina vigente los bienes gravados a la tarifa del diez y seis por ciento (16%) son:

87.03 Los vehículos automóviles de tipo familiar, los camperos y las pick-up, cuyo Valor FaS o el equivalente del valor FaS, sea igualo superior a USO $30.000, con sus accesorios.

87.04 Pick-up cuyo valor FaS o el equivalente del valor FaS, sea igualo superior a USO $30.000, con sus accesorios.

88.01 Globos y dirigibles; planeadores, alas propulsados con motor de uso privado. planeadoras y demás aeronaves, no

88.02 Las demás aeronaves (por ejemplo: helicópteros, aviones); vehículos espaciales (incluidos los satélites) y sus vehículos de

lanzamiento y vehículos suborbitales, de uso privado.

93

IMPUESTO NACIONAL AL CONSUMO.

20-Feb-2013ACTUALIZACIÓN Y REFORMA TRIBUTARIA 2012-2013.

ARTÍCULO 75°. Adiciónese el artículo 512-5 al Estatuto Tributario:

ARTÍCULO 512-5. Vehículos que no causan el impuesto. Están excluidos del impuesto nacional al consumo los siguientes vehículos automóviles, con motor de cualquier clase:

Los taxis automóviles e igualmente los vehículos de servicio público clasificables por la partida arancelaria 87.03.

Los vehículos para el transporte de diez personas o más, incluido el conductor, de la partida arancelaria 87.02.

Los vehículos para el transporte de mercancía de la partida arancelaria 87.04.

Los coches ambulancias, celulares y mortuorios, clasificables en la partida arancelaria 87.03.

Los motocarros de tres ruedas para el transporte de carga o personas o cuando sean destinados como taxis, con' capacidad máxima de 1.700 libras y que operen únicamente en los municipios que autorice el Ministerio de Transporte de acuerdo con el reglamento que expida para tal fin.

Los aerodinos de enseñanza hasta de dos plazas y los de servicio público.

Las motos y motocicletas con motor hasta de 250 C.c.

Vehículos eléctricos no blindados de las partidas 87.02, 87.03 Y87.04

Las barcas de remo y canoas para uso de la pesca artesanal clasificables en la partida 89.03.

94

IMPUESTO NACIONAL AL CONSUMO.

Son los establecimientos cuyo objeto es el servicio de suministro de comidas y bebidas

destinadas al consumo como desayuno, almuerzo o cena, y el de platos fríos y calientes

para refrigerio rápido, sin tener en cuenta la hora en que se preste el servicio,

independientemente de la denominación del establecimiento.

También son los establecimiento que en forma exclusiva se dedica al expendio de aquellas comidas propias de cafeterías, heladerías,

fruterías, pastelerías y panaderías y los establecimientos, que adicionalmente a otras actividades comerciales presten el servicio de

expendio de comidas.

Los servicios de restaurante y cafetería prestados por los establecimientos de educación, así como los servicios de

alimentación institucional o alimentación a empresas, prestado bajo contrato (catering), estarán excluidos del impuesto al consumo.

La base gravable está conformada por el precio total de consumo, incluidas las bebidas

acompañantes de todo tipo y demás valores adicionales.

No hacen base la Propina ni los alimentos excluidos del IVA que se vendan sin

transformaciones o preparaciones adicionales.

No Aplica para Franquicia, concesión, regalía, autorización o cualquier otro sistema que implique la explotación de intangibles y

estarán gravados por la tarifa general del IVA.

20-Feb-2013ACTUALIZACIÓN Y REFORMA TRIBUTARIA 2012-2013.

95

IMPUESTO NACIONAL AL CONSUMO.

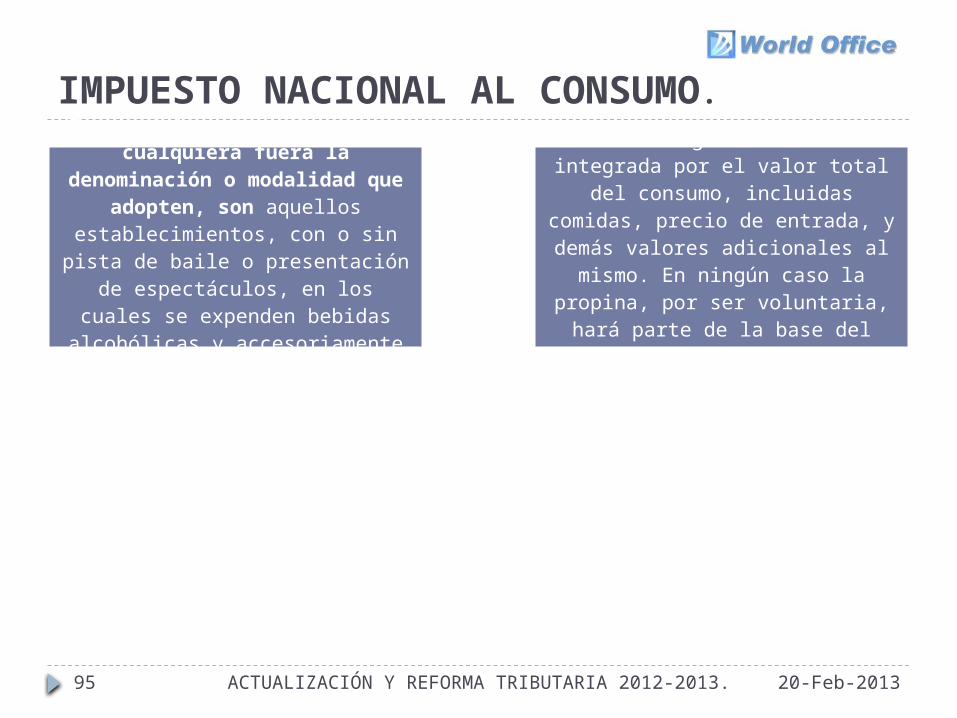

Bares, tabernas y discotecas cualquiera fuera la

denominación o modalidad que adopten, son aquellos

establecimientos, con o sin pista de baile o presentación de

espectáculos, en los cuales se expenden bebidas alcohólicas y

accesoriamente comidas.

La base gravable esta integrada por el valor total del consumo, incluidas comidas, precio de

entrada, y demás valores adicionales al mismo. En ningún

caso la propina, por ser voluntaria, hará parte de la base del impuesto

al consumo.

20-Feb-2013ACTUALIZACIÓN Y REFORMA TRIBUTARIA 2012-2013.

96

IMPUESTO NACIONAL AL CONSUMO.

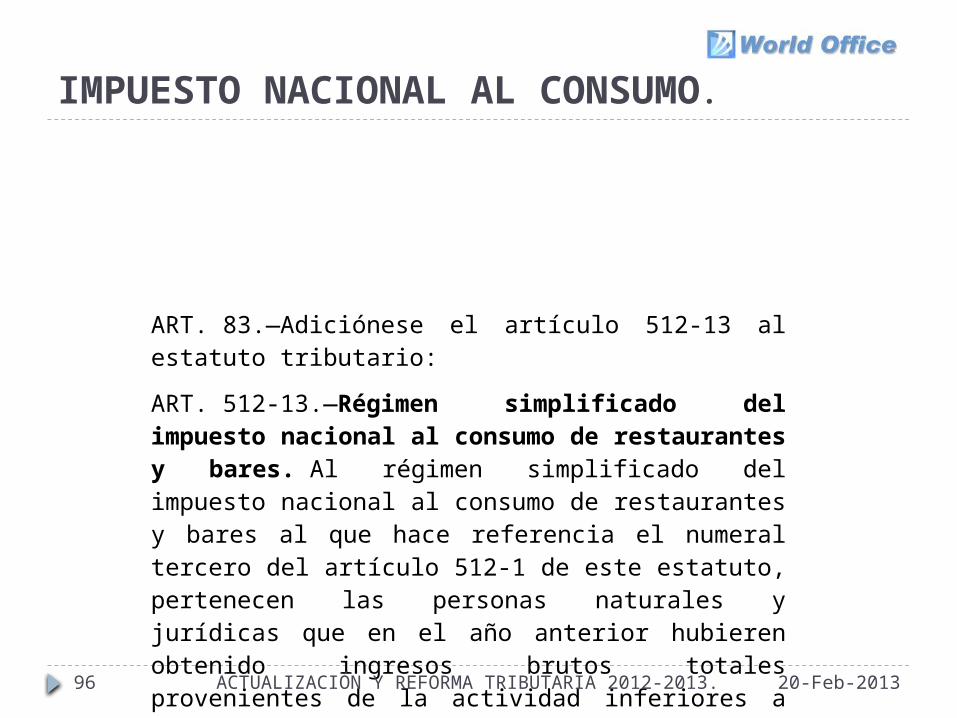

ART. 83.—Adiciónese el artículo 512-13 al estatuto tributario:

ART. 512-13.—Régimen simplificado del impuesto nacional al consumo de restaurantes y bares. Al régimen simplificado del impuesto nacional al consumo de restaurantes y bares al que hace referencia el numeral tercero del artículo 512-1 de este estatuto, pertenecen las personas naturales y jurídicas que en el año anterior hubieren obtenido ingresos brutos totales provenientes de la actividad inferiores a cuatro mil (4.000) UVT.

20-Feb-2013ACTUALIZACIÓN Y REFORMA TRIBUTARIA 2012-2013.

LEY 1607 DEL 2012:OBLIGACIONES FORMALES.

98

Estructura Fiscal en Colombia: Obligaciones Formales.

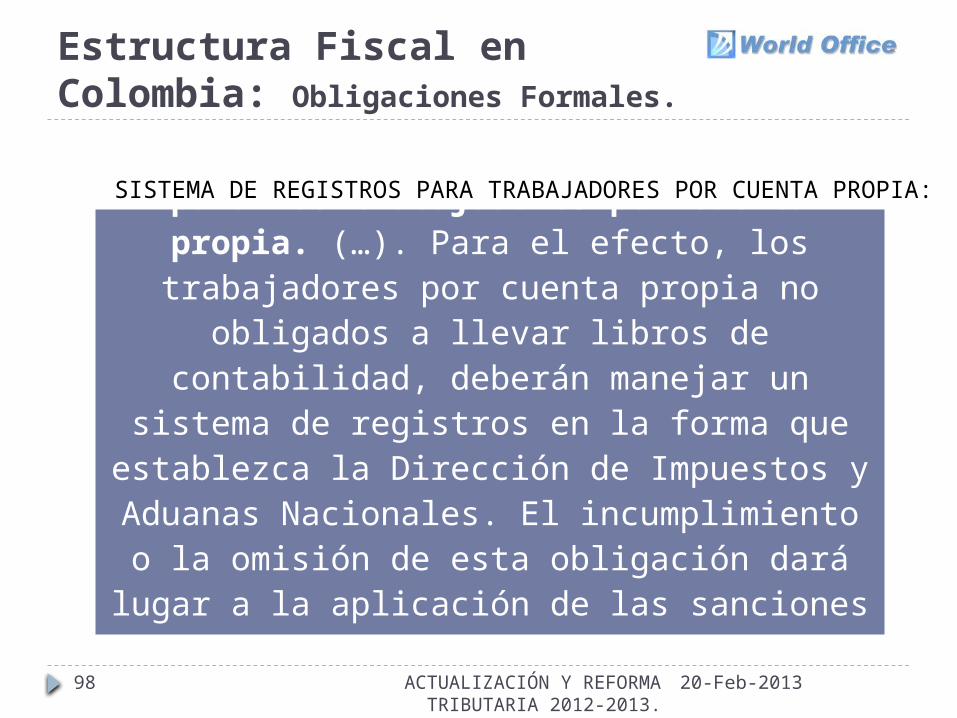

ART. 338.—Requerimiento de información para los trabajadores por cuenta

propia. (…). Para el efecto, los trabajadores por cuenta propia no obligados a llevar libros de contabilidad, deberán manejar un sistema

de registros en la forma que establezca la Dirección de Impuestos y Aduanas

Nacionales. El incumplimiento o la omisión de esta obligación dará lugar a la aplicación de las sanciones previstas en el artículo 655 de

este estatuto

SISTEMA DE REGISTROS PARA TRABAJADORES POR CUENTA PROPIA:

20-Feb-2013ACTUALIZACIÓN Y REFORMA TRIBUTARIA 2012-2013.

99

Estructura Fiscal en Colombia: Obligaciones Formales.

ART. 12.—Adiciónese el artículo 378-1 al estatuto tributario:

ART. 378-1.—Toda persona jurídica o entidad empleadora o contratante de servicios personales, deberá expedir un certificado de iniciación o terminación de cada una de las relaciones laborales o legales y reglamentarias, y/o de prestación de servicios que se inicien o terminen en el respectivo período gravable.

El certificado expedido en la fecha de iniciación o terminación de que trata el inciso anterior, deberá entregarse al empleado o prestador de los servicios, y una copia del mismo deberá remitirse a la Dirección de Impuestos y Aduanas Nacionales.

El Gobierno Nacional establecerá el contenido del certificado y determinará los medios, lugares y las fechas en las que el certificado debe remitirse.

20-Feb-2013ACTUALIZACIÓN Y REFORMA TRIBUTARIA 2012-2013.

100

Estructura Fiscal en Colombia: Obligaciones Formales.

ART. 16.—Adiciónese el artículo 555-1 del estatuto tributario, con el siguiente parágrafo:

PAR.—Las personas naturales, para todos los efectos de identificación incluidos los previstos en este artículo, se identificarán mediante el número de identificación de seguridad social NISS, el cual estará conformado por el número de la cédula de ciudadanía, o el que haga sus veces, adicionado por un código alfanumérico asignado por la Dirección de Impuestos y Aduanas Nacionales, el cual constituye uno de los elementos del registro único tributario (RUT).

El registro único tributario (RUT) de las personas naturales, será actualizado a través del sistema de seguridad social en salud. El Gobierno Nacional reglamentará la materia.

20-Feb-2013ACTUALIZACIÓN Y REFORMA TRIBUTARIA 2012-2013.

101

Estructura Fiscal en Colombia: Obligaciones Formales.

ART. 18.—Modifíquese en el artículo 594-1 del estatuto tributario el cual quedará así:

ART. 594-1.—Trabajadores independientes no obligados a declarar. Sin perjuicio de lo establecido por los artículos 592 y 593, no estarán obligados a presentar declaración de renta y complementarios, los contribuyentes personas naturales y sucesiones ilíquidas, que no sean responsables del impuesto a las ventas, cuyos ingresos brutos se encuentren debidamente facturados y de los mismos un ochenta por ciento (80%) o más se originen en honorarios, comisiones y servicios, sobre los cuales se hubiere practicado retención en la fuente; siempre y cuando, los ingresos totales del respectivo ejercicio gravable no sean superiores a mil cuatrocientos (1.400) UVT y su patrimonio bruto en el último día del año o período gravable no exceda de (4.500) UVT.

Los trabajadores que hayan obtenido ingresos como asalariados y como trabajadores independientes deberán sumar los ingresos correspondientes a los dos conceptos para establecer el límite de ingresos brutos a partir del cual están obligados a presentar declaración del impuesto sobre la renta.

20-Feb-2013ACTUALIZACIÓN Y REFORMA TRIBUTARIA 2012-2013.

MIL GRACIAS.CEI CONSULTORES EMPRESARIALES Y DE IMPUESTOS SAS

[email protected] 92 N° 14 – 61 P. 4

Tel. (57 1) 256 1877BOGOTÁ, DC, COLOMBIA.

DIEGO BERNALFinancial Planner

:Besta. Especialistas en Bienestar

Ley 1607 de 2012

ACTUALIZACION TRIBUTARIA

Para Tener en Cuenta

1.Sistema de depuración

2. Beneficios Ahorro FVP y AFC

3. Retención en la Fuente

4. IMAN e IMAS

5. Ganancia Ocasional

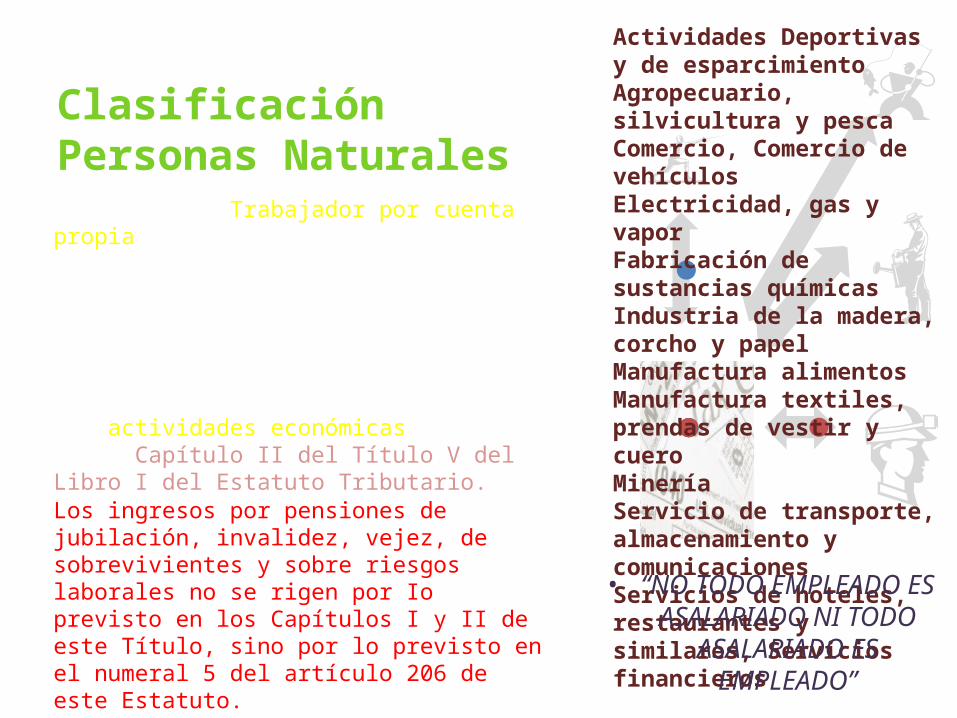

Consideraciones PreviasClasificación de las Personas Naturales

ARTíCULO 329. Empleado; toda persona natural residente en el país cuyos ingresos provengan, en una proporción igual o superior a un ochenta por ciento (80%), de la prestación de servicios de manera personal o de la realización de una actividad económica por cuenta y riesgo del empleador o contratante, mediante una vinculación laboral o legal y reglamentaria o de cualquier otra naturaleza, independientemente de su denominación. Incluye trabajadores que presten servicios personales mediante el ejercicio de profesiones liberales o que presten servicios técnicos que no requieran la utilización de materiales o insumos especializados o de maquinaria o equipo especializado, siempre que sus ingresos correspondan en un porcentaje igualo superior a (80%) al ejercicio de dichas actividades.

Clasificación Personas Naturales

Besta. Especialistas en Bienestar

ARTíCULO 329 Trabajador por cuenta propia.Se entiende como trabajador por cuenta propia, toda persona natural residente en el país cuyos ingresos provengan en una proporción igualo superior a un ochenta por ciento (80%) de la realización de una de las actividades económicas señaladas en el Capítulo II del Título V del Libro I del Estatuto Tributario.Los ingresos por pensiones de jubilación, invalidez, vejez, de sobrevivientes y sobre riesgos laborales no se rigen por Io previsto en los Capítulos I y II de este Título, sino por lo previsto en el numeral 5 del artículo 206 de este Estatuto. Parágrafo. Las que no se encuentren clasificadas dentro de alguna de las categorías anteriores; los Notarios, los TPCP cuya actividad sea diferente; y TPCP que perciban ingresos superiores a 27.000 UVT ($724MM) seguirán sujetas al régimen ordinario del impuesto sobre la renta únicamente

Clasificación Personas Naturales

Actividades Deportivas y de esparcimientoAgropecuario, silvicultura y pescaComercio, Comercio de vehículosElectricidad, gas y vaporFabricación de sustancias químicasIndustria de la madera, corcho y papelManufactura alimentosManufactura textiles, prendas de vestir y cueroMineríaServicio de transporte, almacenamiento y comunicacionesServicios de hoteles, restaurantes y similares, Servicios financieros• “NO TODO EMPLEADO ES

ASALARIADO NI TODO ASALARIADO ES

EMPLEADO”

1.Sistema de depuración

ARTíCULO 5°. Modifíquese el Parágrafo 1o del artículo 135 de la Ley 100 de 1993, el cual quedará así: Parágrafo 10 Los aportes obligatorios y voluntarios que se efectúen al sistema general de pensiones no harán parte de la base para aplicar la retención en la fuente por salarios y serán considerados como una renta exenta. Los aportes a cargo del empleador serán deducibles de su renta.

ARTíCULO 6°. Modifíquese el numeral 10 del artículo 206 del Estatuto Tributario, el cual quedará así:

10. El veinticinco por ciento (25%) del valor total de los pagos aborales, limitada mensualmente a 240 UVT ($6.441.840 del 2013). El cálculo de esta renta exenta se efectuará una vez se detraiga del valor total de los pagos laborales recibidos por el trabajador, los ingresos no constitutivos de renta, las deducciones y las demás rentas exentas diferentes a la establecida en el presente numeral

1.Sistema de depuración

Antes de la ley 1607

Besta. Especialistas en Bienestar

1.Sistema de depuraciónLey 1607

InteresesVIVIENDA1200 uvt$2.684.1

00$32.209.2

00

SALUD16UVT$429.45

6Trabajador, Cónyuge,

Hijos o Dependient

es

POSDec 3655 de 2009

4%

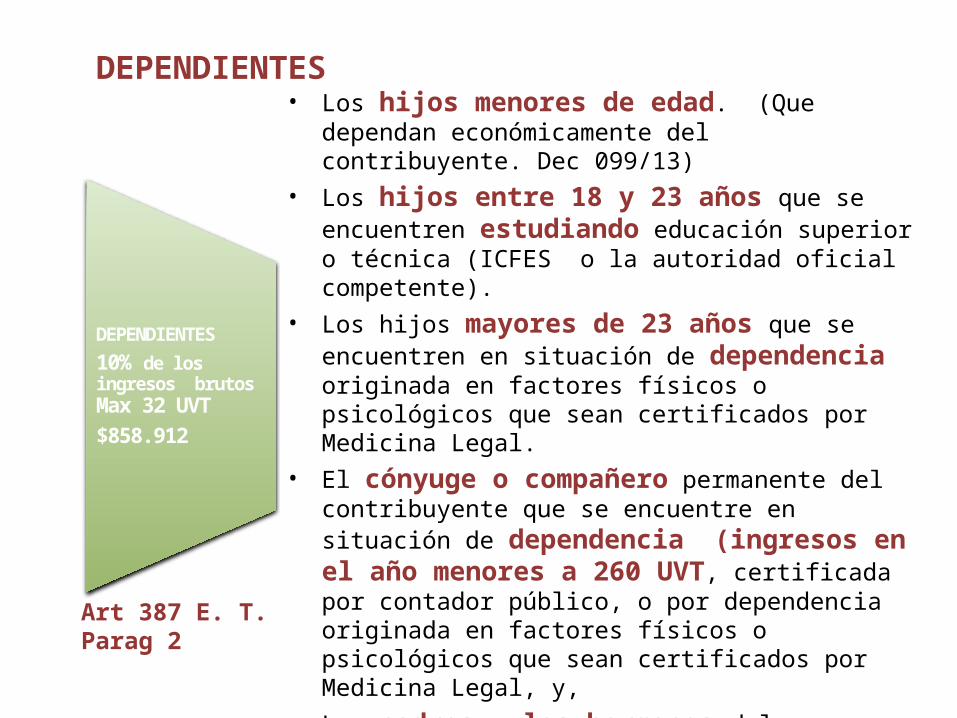

DEPENDIENTES

10% de los ingresos

brutos Max 32 UVT

$858.912

Art 387 E. T.

DEPENDIENTES

10% de los ingresos brutos Max 32 UVT $858.912

DEPENDIENTES• Los hijos menores de edad. (Que dependan

económicamente del contribuyente. Dec 099/13)• Los hijos entre 18 y 23 años que se encuentren

estudiando educación superior o técnica (ICFES o la autoridad oficial competente).

• Los hijos mayores de 23 años que se encuentren en situación de dependencia originada en factores físicos o psicológicos que sean certificados por Medicina Legal.

• El cónyuge o compañero permanente del contribuyente que se encuentre en situación de dependencia (ingresos en el año menores a 260 UVT, certificada por contador público, o por dependencia originada en factores físicos o psicológicos que sean certificados por Medicina Legal, y,

• Los padres y los hermanos del contribuyente que se encuentren en situación de dependencia (ingresos en el año menores a 260 UVT ($6.978.660), certificada por contador público, o por dependencia originada en factores físicos o psicológicos que sean certificados por Medicina Legal.

Art 387 E. T. Parag 2

DEPENDIENTES

10% de los ingresos brutos Max 32 UVT $858.912

DEPENDIENTES

Art 387 E. T. Parag 2

Decreto 099 de 2013

• Parágrafo 4°. Para efectos de probar la existencia y dependencia económica de los dependientes a que se refiere este artículo, el contribuyente suministrará al agente retenedor un certificado, que se entiende expedido bajo la gravedad del juramento, en el que indique e identifique plenamente las personas dependientes a su cargo que dan lugar al tratamiento tributario a que se refiere este artículo.

• La deducción de la base de retención en la fuente por concepto de dependientes, no podrá ser solicitado por más de un contribuyente en relación con un mismo dependiente

2. Beneficios Ahorro FVP y AFC

La legislación anterior establecía la posibilidad enviar a los fondos de pensiones voluntarios hasta el 30% de los ingresos mensuales o tributarios del año con beneficio tributario (INCRGO) el cual consistía en tres puntualmente: i ) disminución de la retención en la fuente ii) disminución del impuesto de renta y iii) aminoración del porcentaje fijo de calculo en el procedimiento 2 de retención.Los aportes a los fondos de pensiones tenían un término de permanencia de 5 años para los aportes realizados antes del 31 de diciembre de 2012. Sin embargo el término de permanencia de 5 años podía interrumpirse y conservar el beneficio tributario si se destinaban los recursos para compra de vivienda.

Antes de la ley

1607

2. Beneficios Ahorro FVP y AFC

.Ley 1607

• Sigue existiendo el beneficio tributario sobre el 30% de los ingresos mensuales o tributarios del año, pero con un tope 3.800 UVT ($101.995.800 - año 2013).

• Ya no son INCRGO sino Rentas Exentas.• El término de permanencia paso de 5 años a 10 años,

sin embargo la posibilidad de comprar vivienda y conservar este beneficio tributario continúa y se extiende también para pagar el crédito de vivienda y/o el leasing habitacional.

• El retiro sin cumplir permanencia hace que “el trabajador pierda el beneficio”.

• También en el caso de ¨cumplimiento de los requisitos para acceder a la pensión de vejez o jubilación y en el caso de muerte o incapacidad que dé derecho a pensión, debidamente certificada de acuerdo con el régimen legal de la seguridad social¨

Requisitos Para acceder a pensión

Depende del Régimen obligatorio al que corresponda

2Regímenes

AHORRO

INDIVIDUAL CON

SOLIDARIDAD

PRIMA

MEDIA CON PRESTACION DEFINIDA

EDAD (55,60/57,62)

Más Tiempo de

Cotización (1000 a 1300 semanas)

Capital Necesario para acceder ala

pensión

2. Beneficios Ahorro FVP y AFC

.Ley 1607

• Aumentó permanencia a 10 años. • Beneficio tributario sobre el 30% de los ingresos

mensuales o tributarios del año, pero con un tope 3.800 UVT ($101.995.800 - año 2013) como renta exenta.

• Solo se podrán realizar retiros para la adquisición de vivienda del trabajador (compra vivienda, pago crédito hipotecario o el leasing habitacional.)

• Necesidad escritura pública cuando se compré vivienda sin financiación.

• Utilidad en la venta de la casa o apartamento de habitación cuyo valor catastral o autoavalúo NO supere quince mil (15.000) UVT . Exentas primeras 7.500 UVT de la utilidad generada en la venta siempre que la totalidad de los dineros recibidos sean depositados en las cuentas AFC

2. Beneficios Ahorro FVP y AFCLey 1607

Solo para Aportes anteriores al 31 de diciembre de 2012:• El retiro de estos recursos antes de que

transcurran cinco (5) años contados a partir de su fecha de consignación, implica que el trabajador pierda el beneficio y que se efectúen, por parte de la respectiva entidad financiera, las retenciones inicialmente no realizadas en el año en que se percibió el ingreso y se realizó el aporte, sin que se incremente la base gravable alternativa del Impuesto Mínimo Alternativo Nacional IMAN

3.Retención en la fuente

a. Sistemas de retención para asalariados: Continúan los procedimientos 1 y 2 de retención para Asalariados de los art. 385 y 386 ET

b. ARTICULO 383. Tarifa. la retención en la fuente aplicable a los pagos gravables, ….originados en la relación laboral. o legal y reglamentaria; efectuados a las personas naturales pertenecientes a la categoría de empleados de conformidad con lo establecido en el artículo 329 de este Estatuto; …será la que resulte de aplicar a dichos pagos la siguiente tabla.

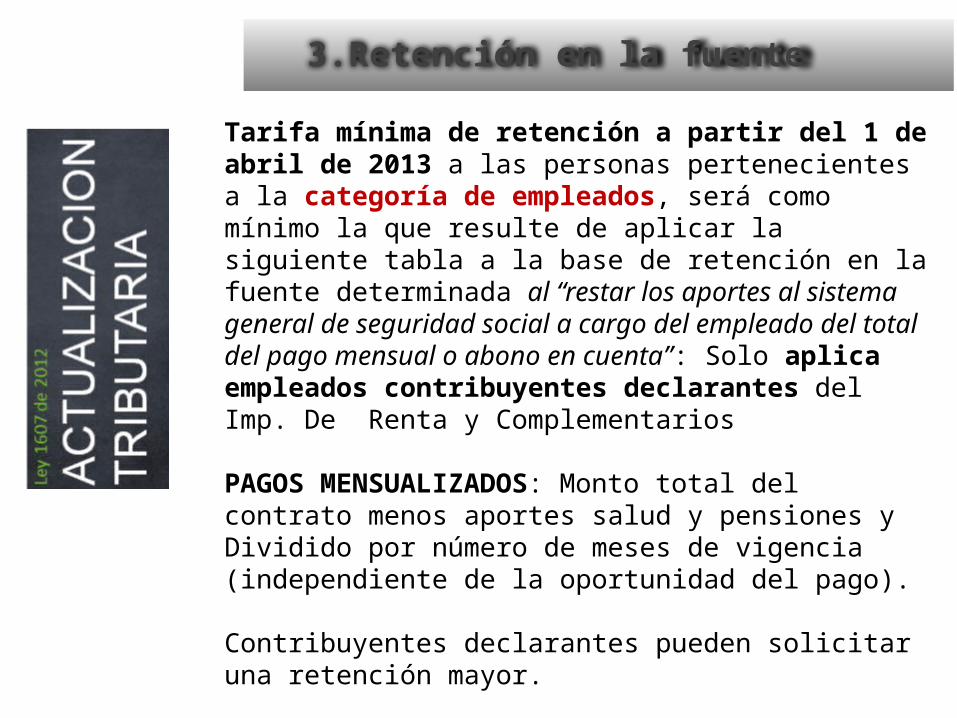

3.Retención en la fuente

Tarifa mínima de retención a partir del 1 de abril de 2013 a las personas pertenecientes a la categoría de empleados, será como mínimo la que resulte de aplicar la siguiente tabla a la base de retención en la fuente determinada al “restar los aportes al sistema general de seguridad social a cargo del empleado del total del pago mensual o abono en cuenta”: Solo aplica empleados contribuyentes declarantes del Imp. De Renta y Complementarios

PAGOS MENSUALIZADOS: Monto total del contrato menos aportes salud y pensiones y Dividido por número de meses de vigencia (independiente de la oportunidad del pago).

Contribuyentes declarantes pueden solicitar una retención mayor.

Informar por escrito la condición de declarante

Retención FuenteDecreto 099 de 2013

RETENCION EN LA FUENTE POR RENTAS DE TRABAJO

Retención Mínima

origen de recursos

RetenciónOrdinaria

Tiene Requisito

EMPLEADOS 80%, prestación de

servicios

Relación Laboral

TablaProced 1 o 2

SI Ser Declarante

Otra Relación TablaProcedimiento 1

SI Ingresos totales año anterior 4.073 UVT

NO EMPLEADOS 79% o menos.

Relación Laboral

TablaProced 1 o 2

NO

Honorarios, comisiones,

etc…

Régimen General art 392 ET 10%,

11%, 6%

NO

Trabajadores Por Cuenta Propia

Honorarios, comisiones,

etc…Régimen General

NO

Ley 1607 de 2012 y Dec 0099 de 2013

4. IMAN e IMAS

Sistema presuntivo y obligatorio

Para empleadosLas ganancias ocasionales no hacen parte del IMAN-Toma todos los ingresos brutos (Realización de actividades económicas y la prestación de servicios personales por su propia cuenta y riesgo) No admite depuraciones, deducciones ni aminoraciones estructurales, salvo las previstas en el artículo 332 de este Estatuto.

• Impuesto

• Mínimo

• Alternativo

• Nacional

4. IMAN e IMAS

• Impuesto

• Mínimo

• Alternativo

• Nacional

4. IMAN e IMAS

• Impuesto

• Mínimo

• Alternativo

• Nacional

TABLA EMPLEADOS

Impuesto Mínimo Alternativo Simple

Sistema de determinación simplificado del impuesto sobre la renta y complementarios, Se calcula sobre la misma base del -IMAN- Firmeza de la liquidación privada. 6 meses de la presentaciónLos contribuyentes que opten por aplicar voluntariamente el IMAS, no estarán obligados a presentar la declaración del Impuesto sobre la Renta establecida en el régimen ordinario.