VÝZKUM V ÍMÁ Í MARKETI GU A KVALITY SLUŽEB …

59

SOUKROMÁ VYSOKÁ ŠKOLA EKOOMICKÁ ZOJMO s.r.o. Bakalářský studijní program: Ekonomika a management Studijní obor: Ekonomika veřejné správy a sociálních služeb VÝZKUM VÍMÁÍ MARKETIGU A KVALITY SLUŽEB SUPERMARKETŮ A VZORKU OBYVATEL ZOJMA BAKALÁŘSKÁ PRÁCE Autor: Petr BYSTŘICKÝ Vedoucí bakalářské práce: PhDr. Jindřich URBAN, Ph.D. Znojmo, 2010

Transcript of VÝZKUM V ÍMÁ Í MARKETI GU A KVALITY SLUŽEB …

SOUKROMÁ VYSOKÁ ŠKOLA EKO�OMICKÁ Z�OJMO s.r.o. Bakalářský studijní program: Ekonomika a management

Studijní obor: Ekonomika veřejné správy a sociálních služeb

VÝZKUM V�ÍMÁ�Í MARKETI�GU A KVALITY SLUŽEB SUPERMARKETŮ

�A VZORKU OBYVATEL Z�OJMA

BAKALÁŘSKÁ PRÁCE

Autor: Petr BYSTŘICKÝ

Vedoucí bakalářské práce: PhDr. Jindřich URBAN, Ph.D.

Znojmo, 2010

Prohlášení

Prohlašuji, že bakalářskou práci na téma „Výzkum vnímání marketingu a kvality služeb

supermarketů na vzorku obyvatel Znojma“ jsem vypracoval samostatně pod vedením

PhDr. Jindřicha Urbana, Ph.D. a veškerou použitou literaturu a další prameny jsem řádně

označil a uvedl v seznamu použitých zdrojů.

Ve Znojmě dne 15. dubna 2010

Petr BYSTŘICKÝ

Poděkování

Na tomto místě bych rád poděkoval vedoucímu bakalářské práce PhDr. Jindřichu

Urbanovi, Ph.D. za cenné připomínky a odborné rady, kterými přispěl k vypracování této

bakalářské práce.

Abstrakt

Tato bakalářská práce se zabývá výzkumem vnímání marketingu a kvality služeb

supermarketů na vzorku obyvatel Znojma. V práci je definováno, co znamená nákupní

chování, jsou popsány druhy a subjekt nákupního chování. V práci se zaměřuji na proces

nákupního chování a charakteristiku rozhodovacích procesů. Podrobně popisuji rozvoj

supermarketů na území České republiky po roce 1989. V práci je analyzováno zastoupení

supermarketů v maloobchodních prodeji ve Znojmě. Průzkumem jsou zjištěny informace,

jak vnímají respondenti nakupování, co vnímají jako pozitivní a negativní stránku.

Klíčová slova

nákupní chování, spotřebitel, supermarket, Znojmo

Einleitung

Diese Bakkalaureatsarbeit bezieht sich auf die Forschung, wie das Marketing und die

Qualität der Dienstleistungen von Supermärkten aufgenommen werden. In der Arbeit ist

definiert, was das Kaufverhalten bedeutet, es sind die Arten und das Subjekt des

Kaufverhaltens beschrieben. Die Arbeit orientiert sich an den Prozess des Kaufverhaltens

und die Kennzeichnung der Entscheidungsprozesse. Speziell befasse ich mich mit

Entwicklung der Supermärkte im Gebiet der Tschechischen Republik nach dem Jahr 1989.

Es wird in der Arbeit die Vertretung der Supermärkte im Einzelhandel in Znaim analysiert.

Durch die Forschung sind die Informationen festgestellt, wie die Befragten den Einkauf

aufnehmen, was sie als die positive und negative Seite sehen.

Schlüsselwörter

Kaufverhalten, Konsument, Supermarket, Znaim

Obsah

1. Úvod ..................................................................................................................................7

2. Cíl práce a metodika........................................................................................................8

3. Teoretická část .................................................................................................................9

3.1 Definice nákupního chování......................................................................................9

3.2 Druhy nákupního chování.......................................................................................10

3.3 Proces nákupního rozhodování ..............................................................................11

3.4 Subjekt nákupního chování ....................................................................................11

3.5 Charakteristiky rozhodovacích procesů................................................................12

3.6 Motivy nákupu .........................................................................................................13

3.7 Rozvoj supermarketů na území České republiky po roce 1989 ..........................17

3.8 Marketingový výzkum.............................................................................................25

4. Praktická část .................................................................................................................29

4.1. Analýza zastoupení supermarketů v maloobchodním prodeji ve Znojmě........29

4.2. Dotazníkové šetření.................................................................................................31

4.3. Hypotéza ..................................................................................................................32

4.4. Výsledky průzkumu................................................................................................33

5. Závěr ...............................................................................................................................50

6. Použité zdroje.................................................................................................................52

6.1. Písemné zdroje ........................................................................................................52

6.2. Internetové zdroje...................................................................................................53

7

1. Úvod

Do roku 1989 byly maloobchody malé a jejich zásobování nebylo na příliš dobré úrovni.

Výrobci určovali, kam a kdy bude jejich zboží dodáno. V roce 1991 byl u nás otevřen

první řetězec supermarketů MANA. V témže roce vstoupily na trh supermarkety Delvita

a Billa. Nástup těchto velkých maloobchodů zásadně změnil rozložení trhu. Znamenal

oslabení jedinečného postavení družstva Jednota a obrat ve vztahu mezi velkými výrobci

a maloobchody. Tím, že zahraniční velké obchodní sítě objednávaly velká množství, měly

lepší podmínky pro vyjednávání s výrobci, a mohly je tím donutit ke zlepšení podmínek.

V dnešní době můžeme takovéto supermarkety najít už v téměř každém městě. Výhodou

těchto supermarketů je široký sortiment zboží, a to nejen co se týká potravin, ale i z oblasti

drogerie, textilu, hraček a elektroniky. Významnou roli, především pro naši dobu, hrají

delší otevírací doby, a to hlavně i o víkendu. Většina lidí tak má možnost si koupit zboží

i po své pracovní době.

Příchod zahraničních obchodních řetězců přinesl i změnu v přístupu k zákazníkovi.

Orientují se především na zákazníky a snaží se komplexně vytvořit příjemnou atmosféru

po celou dobu nakupování. Vzrostl i důraz na výrobu produktů vlastní značky,

protože ta vydělává nejlépe.

V teoretické části se budu věnovat popisu nákupního chování, popíšu druhy a subjekt

nákupního chování. Zaměřím se na proces nákupního chování a charakteristiku

rozhodovacích procesů. Vysvětlím druhy výzkumu a jejich techniky. Podrobně popíši

rozvoj supermarketů se zaměřením na prodej potravin na území České republiky

po roce 1989.

V praktické části budu analyzovat zastoupení supermarketů v maloobchodním prodeji

ve Znojmě a jejich rozvoj po roce 1989. Provedu dotazníkové šetření u obyvatel města

Znojma ve věku 40-50 let se středoškolským vzděláním. Výsledky průzkumu znázorním

pomocí grafů s komentáři.

8

2. Cíl práce a metodika

Cílem práce je prostudovat odbornou literaturu, českou i zahraniční, týkající se marketingu

se zaměřením na maloobchodní prodej v supermarketech a týkající se nákupního chování

a rozhodovacích procesů. Dílčím cílem je také po prostudování odborné literatury popsat

druhy výzkumu a jejich techniky. Dalším cílem je popsat rozvoj supermarketů na území

České republiky po roce 1989 a především podrobně popsat rozvoj supermarketů

se zaměřením na prodej potravin. Dále se chci věnovat podrobné analýze zastoupení

supermarketů v maloobchodních prodeji se zaměřením na potraviny ve Znojmě včetně

jejich postupného rozvoje od roku 1989.

Pomocí kvantitativního průzkumu respektive dotazníkového šetření chci zjistit, jak lidé

vnímají nakupování v supermarketech, co vnímají jako pozitivní a negativní stránku.

Dále chci zjistit, jak na ně působí určité metody marketingu supermarketů a jak vnímají

image jednotlivých supermarketů včetně jejich jednoduchého ohodnocení kvality služeb.

Jako vzorek průzkumu byli stanoveni respondenti ve věku 40-50 let se středoškolským

vzděláním, přičemž se musí jednat o obyvatele Znojma. Aby bylo dosaženo vyšší

návratnosti, rozhodnul jsem se pro osobní předávání dotazníků respondentům. Tím chci

také snížit riziko, že by dotazník obdržel respondent neodpovídající daným kritériím,

tedy věku, vzdělání a místu bydliště. Výzkum plánuji provést na konci měsíce

března 2010.

Na to navazuje dílčí cíl, a to je sestavit dotazník asi s 30 otázkami. Tento dotazník by měl

obsahovat např. otázky, jak vnímají zákazníci během nákupu hudbu v obchodech,

z jakých důvodů nakupují v supermarketech, jestli navštěvují webové stránky

supermarketů, jak vnímají fronty v supermarketech a jak na ně působí stejnokroj

zaměstnanců supermarketů.

Získané výsledky průzkumu chci prezentovat respektive znázornit pomocí grafů s krátkým

komentářem a ozřejměním, zda byla moje hypotéza správná.

9

3. Teoretická část

3.1. Definice nákupního chování

Termín nákupní chování je definován jako chování, kterým se spotřebitelé projevují

při hledání, nakupování, užívání, hodnocení a nakládání s výrobky a službami,

od nichž očekávají uspokojení svých potřeb. Nákupní chování se zaměřuje na rozhodování

jednotlivců při vynakládání vlastních zdrojů (čas, peníze, úsilí) na položky související

se spotřebou. V tom je zahrnuto co, proč, kdy, kde a jak často položky nakupují, jak často

je používají, jak je hodnotí po nákupu a dopad těchto hodnocení na budoucí nákupy.1

Analýza, vysvětlení a prognóza resp. ovlivnění chování účastníků trhu je všeobecně

hlavním úkolem marketingu. Tímto tématem se ovšem zabývá mnoho vědních oborů.

Známe oblasti výzkumu, které se věnují empirickému zjišťování a modelování, a také jiné,

které potom tyto zjištěné informace aplikují do praxe. Vedle všeobecného průzkumu trhu

hrají důležitou roli oblasti psychologie, sociologie a antropologie. Podrobněji se tímto

tématem zabývá oblast tržní psychologie, kde je v popředí sledováno nákupní rozhodování,

jež se dále pak přenáší do teorií rozhodování zákazníka, kterými se snažíme zodpovědět

otázky nákupního chování kde, kdy, jak a proč.

V minulosti znali prodejci spotřebitele a jejich potřeby mnohem lépe a to proto,

že většinou existovaly jen malé provozovny a obchody, které obsluhovaly malý, přehledný

trh. Jejich majitelé byli při prodeji se svými zákazníky v přímém, každodenním kontaktu.

Následný růst velikosti firem a trhů, k němuž v posledních desetiletích došlo, tento přímý

kontakt mezi producenty, prodejci a konečnými spotřebiteli značně narušil, zkomplikoval

a odosobnil. Změny ve velikosti firem a trhů dnes nutí marketingové manažery k tomu,

aby využívali a prováděli marketingové výzkumy, jejichž pomocí lze získat potřebné

odpovědi na otázky, které se týkají požadavků spotřebitelů, jejich spokojenosti, očekávání,

potřeb a postojů.2

1 SCHIFFMAN, L. G., KANUK, L. L. �ákupní chování. s. 14 2 FORET, M., PROCHÁZKA, P., URBÁNEK, T. Marketing: Základy a principy. s. 71

10

3.2. Druhy nákupního chování

Rozlišujeme pět hlavních druhů nákupního chování:

• Rozsáhlé nákupní chování: opravdové rozhodnutí nákupu, kognitivní spoluúčast

a potřeba informací jsou vysoké, nalezení nákupního rozhodnutí trvá relativně déle,

jedná se zpravidla o vysoce kvalitní, dlouhodobé spotřební zboží.

• Habituální nákupní chování: zvykové resp. rutinní rozhodnutí nákupu,

vzdáváme se hledání jakýchkoliv alternativ, na různé stimuly se prakticky nereaguje,

jedná se především o zboží denní potřeby.

• Limitované nákupní chování: přehlédnutelné množství produktů, bez oblíbeností

či upřednostňování, alternativy jsou ovšem vědomě porovnávány.

• Impulzivní nákupní chování: spontánní, afektivní reakce u pokladny „Point of sale“.

• Nákupní chování hledající změnu: vyskytuje se jen zřídka, protože jsou zde nejasné

přechody, jelikož přání změny vzniká často impulzivně, a tedy částečně není skutečné.

Tuto klasifikaci ovšem nemůžeme přenést na spotřebitele jako pevný celek,

protože nakupující může být díky různým okolnostem donucen se rozhodnout ve velmi

krátkém čase, kdy pro rozsáhlé nákupní plánování a srovnávání není dostatek času.

Je taky velmi pravděpodobné, že spotřebitel, který se chová u trafikanta habituálně (kupuje

vždy stejný časopis), se přesto extenzivně resp. rozsáhle rozhoduje při nákupu auta.

Z důvodu zvýšení konkurenčního prostředí v posledních letech přibývá na významu

tzv. „Point of sale“. Toto platí nejen pro obchodníky, kteří nabízejí své zboží na vlastních

prodejních místech, ale také pro výrobce, kteří nabízejí své zboží přes prodejce. Praxe

i výsledky pozorování poukazují na skutečnost, že více než dříve se nákupní rozhodnutí

odehrává na prodejních místech. Sice pokladní skenery a srovnávací systémy na více

místech dodávají obsáhlá a spolehlivá data o úspěšnosti prodeje, tedy o prodaných

produktech i o složení spotřebního koše. Tato data ovšem nevypovídají nic o tom,

jak k nákupům došlo, jaké nákupní plány měl spotřebitel, jaké posunul či úplně vzdal,

jaký kontakt navázal spotřebitel s produkty v obchodě, což ho mohlo dostatečně ovlivnit,

11

a jaké nákupy vůbec neplánoval. Takovéto informace je nutné zjistit pomocí nasazení

různých metod dotazování.3

3.3. Proces nákupního rozhodování

Nejuznávanější a nejrozšířenější model procesu nákupního rozhodování je rozčleněn

do pěti fází:

• Identifikace potřeby: již zde je možné pozorovat rozdíly mezi jednotlivými spotřebiteli,

které jsou způsobeny různými vnitřními faktory (demografické, znalosti a osobní

zážitky či zkušenosti, životní styl a životní postoje, motivace) nebo vnějšími

jako prostředí, kde spotřebitel žije (geografické, kulturní, rodina).

• Vyhledávání a sběr informací: vnitřní informační zdroje jako předchozí zkušenosti,

zhodnocení minulých nákupů nebo vnější jako nabídky od obchodníků, informace

z médií od přátel čí známých.

• Vyhodnocení informací: spotřebitel vyhodnocuje všechny získané informace.

• Rozhodnutí, nákup: vlastní nákup či posunutí rozhodnutí na později.

• Vyhodnocení nákupu tzv. zpětná vazba: spotřebitel vyhodnocuje, zda se rozhodnul

správně či špatně, nakolik byly jeho potřeby uspokojeny a jestli bude své rozhodnutí

příště opakovat či ho na základě vyhodnocení změní.

3.4. Subjekt nákupního chování

Termín nakupování popisuje dva různé typy spotřebitelských subjektů: osobního

spotřebitele a organizačního spotřebitele. Osobní spotřebitel nakupuje zboží a služby

pro svou spotřebu a potřebu domácností, nebo jako dárky pro přátele. Ve všech těchto

případech jsou výrobky zakoupeny pro konečné využití jednotlivci, tzv. koncovými

uživateli nebo posledními spotřebiteli. Druhá spotřebitelská kategorie – organizační

spotřebitel – zahrnuje ziskové a neziskové organizace, vládní úřady (místní, státní

a národní) a instituce (např. školky, nemocnice a věznice), které všechny musejí nakupovat

výrobky, zařízení a služby pro svou činnost.4

3 SILBERER, G. Verhaltungsforschung am Point of Sale. s. 10-11 (přeloženo autorem) 4 SCHIFFMAN, L. G., KANUK, L. L. �ákupní chování. s. 14

12

Složení domácnosti, fáze životního cyklu rodiny, změny ve způsobu života rodiny

a jiné faktory ovlivňují chování domácností jako specifického zákazníka. Pojem

domácnost není možné spojovat pouze s pojmem rodina. Do této kategorie spadají rovněž

osoby žijící mimo rodinu. Svobodní, rozvedení, rozvedení s dítětem, osoby žijící jako druh

a družka atd. „Nerodinné domácnosti“ jsou často méně stabilní než úplné rodiny,

a proto méně investují do vybavení domácnosti. Rovněž vynakládají podstatně méně

prostředků na aktivity spojené s rodinným životem. Například stravovací zvyklosti jsou

odlišné. Stravování se uskutečňuje ve větší míře mimo domov.5

Zkoumání rozhodování organizací v praxi ukazuje na potíže už v tom, že jsou značně

nedostupné. V konkurenčním prostředí může být kterákoli informace citlivá,

a proto organizace raději chrání všechno. Obvyklý předpoklad, že jejich rozhodování

lze pochopit sledováním a analýzou rozhodovacího procesu, se naplňuje jen stěží.

Setkáváme se s komplexností, časovými a prostorovými vazbami, se zájmy jednotlivých

účastníků, útvarů a jejich seskupení. Rozhodovací pravidla se v čase mění

a na rozhodování se významně projevuje symbolická a rituální stránka organizace

a její mýty. Rozhodování organizace probíhá v kontextu individuálních životů jejich členů.

Každý potenciální účastník rozhodovacích procesů musí provést osobní rozhodnutí týkající

se rozdělení svého času a pozornosti mezi různé a často si konkurující požadavky. Každé

konkrétní rozhodnutí bude tedy výsledkem jak objektivně nalezených variant a jejich

podmínek, tak souboru proměnlivých subjektivních skutečností týkajících se příslušných

řešitelů. Tyto soubory jsou tak nehomogenní, tak nestabilní, že konkrétní rozhodnutí

nakonec objektivní podmínky vůbec odrážet nemusí.6

3.5. Charakteristiky rozhodovacích procesů

• Hledisko subjektu rozhodování: individuální nebo kolektivní rozhodování.

• Hledisko informovanosti rozhodovatele: rozhodování za jistoty, rizika, nejistoty.

• Stupeň formalizace: rozhodování empiricko-intuitivní nebo exaktní.

• Rozsah účinnosti rozhodnutí: globální rozhodování nebo jen dílčí.

5 SVĔTLÍK, J. Marketing: cesta k trhu. s. 73 6 RIEGEL, K. Ekonomická psychologie. s. 202

13

• Časový horizont účinnosti rozhodnutí: dlouhodobé, střednědobé a krátkodobé.

• Hledisko úrovně řízení: strategické, taktické nebo operativní rozhodování.7

3.6. Motivy nákupu

Lidské jednání probíhá určitým způsobem, s určitou intenzitou a směřuje k dosažení

určitých cílů a všechny tyto jeho aspekty jsou variabilní. Způsob, či vzorec jednání, určuje

u zkušeného jedince učení, v jehož termínech odpovídáme na otázku, jak se jedinec chová.

Na otázku, proč se jedinec chová tak, jak se chová, lze však odpovědět dvěma různými

způsoby. První „proč“ se vztahuje ke struktuře chování, k jeho vzorci, který je situačně

podmíněn (v různých situacích se člověk chová různě). Druhé „proč“ se však vztahuje

k cíli chování, k jeho psychologickému důvodu a to je otázka motivace. Vzorec jednání

tedy určuje učení, avšak zaměření jednání na dosažení určitého cíle určuje motivace.

Funkce motivace je účelová selekce, prosazení určité tendence proti jiné z hlediska

subjektivní naléhavosti. Účel ovšem vždy vychází z určitého cíle a tím je udržování

a restaurace psychické rovnováhy, která je dána dosažením žádoucího stavu,

jimž je redukce výchozího motivačního stavu, potřeby.8

Pod pojmem potřeba se proto tradičně rozumí rozpor mezi stávající situací a lidským

očekáváním. Jedná se tedy o určitý pocit nedostatku, nouze. Je-li určitá potřeba

uspokojena, přestává být pohnutkou k určitému druhu jednání a ztrácí svůj motivační

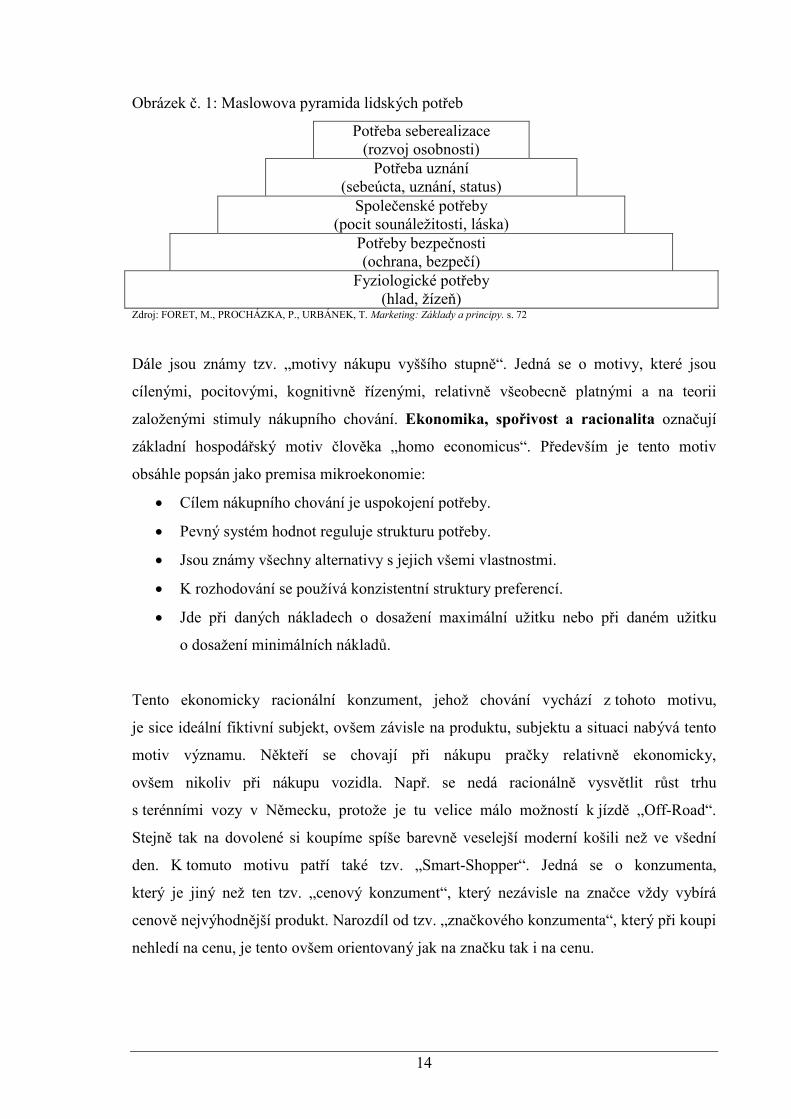

účinek. Podle známé teorie amerického psychologa Abrahama Herberta Maslowa

lze všechny lidské potřeby uspořádat hierarchicky a vytvořit z nich jakousi pyramidu.

Po uspokojení jedné (nižší) úrovně svých potřeb se lidé většinou snaží uspokojit

své potřeby další (vyšší). Základnu této pyramidy přitom tvoří potřeby fyziologické

(tj. hlad, žízeň, zachování rodu), nad nimi se nacházejí potřeby související s pocitem

bezpečí (tj. úkryt, ochrana před negativními vlivy), pak následují potřeby sociální

(příslušnost ke skupině, potřeba lásky) a potřeba uznání (ocenění ze strany ostatních lidí,

dosažení určitého společenského postavení) a na úplném vrcholu této pyramidy je potřeba

seberealizace (pocit seberealizace a radost z vykonané práce).9

7 TURČÍNKOVÁ, J., STEJSKAL, L., STÁVKOVÁ, J. Chování a rozhodování spotřebitele. s. 19-21 8 NAKONEČNÝ, M. Úvod do psychologie. s. 195-199 9 FORET, M., PROCHÁZKA, P., URBÁNEK, T. Marketing: Základy a principy. s. 72

14

Obrázek č. 1: Maslowova pyramida lidských potřeb

Potřeba seberealizace (rozvoj osobnosti)

Potřeba uznání (sebeúcta, uznání, status)

Společenské potřeby (pocit sounáležitosti, láska)

Potřeby bezpečnosti (ochrana, bezpečí)

Fyziologické potřeby (hlad, žízeň)

Zdroj: FORET, M., PROCHÁZKA, P., URBÁNEK, T. Marketing: Základy a principy. s. 72

Dále jsou známy tzv. „motivy nákupu vyššího stupně“. Jedná se o motivy, které jsou

cílenými, pocitovými, kognitivně řízenými, relativně všeobecně platnými a na teorii

založenými stimuly nákupního chování. Ekonomika, spořivost a racionalita označují

základní hospodářský motiv člověka „homo economicus“. Především je tento motiv

obsáhle popsán jako premisa mikroekonomie:

• Cílem nákupního chování je uspokojení potřeby.

• Pevný systém hodnot reguluje strukturu potřeby.

• Jsou známy všechny alternativy s jejich všemi vlastnostmi.

• K rozhodování se používá konzistentní struktury preferencí.

• Jde při daných nákladech o dosažení maximální užitku nebo při daném užitku

o dosažení minimálních nákladů.

Tento ekonomicky racionální konzument, jehož chování vychází z tohoto motivu,

je sice ideální fiktivní subjekt, ovšem závisle na produktu, subjektu a situaci nabývá tento

motiv významu. Někteří se chovají při nákupu pračky relativně ekonomicky,

ovšem nikoliv při nákupu vozidla. Např. se nedá racionálně vysvětlit růst trhu

s terénními vozy v Německu, protože je tu velice málo možností k jízdě „Off-Road“.

Stejně tak na dovolené si koupíme spíše barevně veselejší moderní košili než ve všední

den. K tomuto motivu patří také tzv. „Smart-Shopper“. Jedná se o konzumenta,

který je jiný než ten tzv. „cenový konzument“, který nezávisle na značce vždy vybírá

cenově nejvýhodnější produkt. Narozdíl od tzv. „značkového konzumenta“, který při koupi

nehledí na cenu, je tento ovšem orientovaný jak na značku tak i na cenu.

15

Prestiž, status a uznání jsou popisy velmi vlivného sociálního motivu. Naše snažení

je orientováno na základě odhadu hodnot jiných lidí. Tento motiv se zaměřuje na sociální

odměny, prestiž propůjčuje sociální status. Příhodné pro symbol statusu jsou také viditelné

vlastnictví a demonstrativní konzumace. Motiv prestiže působí na chování konzumenta

jen tehdy, je-li nákup nebo konzum prestižního produktu nápadný a viditelný.

Jedná se často o auta, dovolené a hlavně oblečení (krokodýl na košili stojí více

než samotná košile).

Přání být sociální a podřizovat se normám jsou spojovány s motivem nejrůznějších

druhů chování. To spočívá ve snaze o získání přátelství a příslušnosti k rodině či okruhu

přátel, kamarádů nebo kolegů. Osoby, u kterých je tento motiv silně zjevný, se nechovají

autonomně, nýbrž v závislosti na očekávání odsouhlasení ostatních. Toto „sociálně závislé

chování“ se projevuje i při nákupu. Značky, které si kupuje skupina, do které chce jedinec

patřit, si opětovně kupuje. Něco si koupíme i přes „naše vlastní přesvědčení“,

jen abychom se zalíbili prodejci. Tento motiv hraje i svoji roli při výzkumech trhu,

a to jako chyba vyjádření respondentů. Sociálně závislý respondent odpoví tak,

jak by podle něho odpovídala většina.

Chuť, vzrušení a zvědavost navazují na oba pozitivní základní pocity „zájem, vzrušení“

a „radost, zábava“. Cílem je dosáhnout vzrušujícího optimismu, tedy stavu mezi nudou

a stresem. Potřebné stimuly vytváří spíše vzrušení při procesu uspokojování než samotný

stav spokojenosti. Spíše zvědavost stimuluje potřebné chování než-li samotný nedostatek

informací. Konzumace často znamená odměnění sama sebe, ať už při nákupu či spotřebě.

Znovu zakoupením určité značky oznamuje konzument svoji spokojenost a pozitivní

postoj. „Variety-seeking“ znamená, že kupující při opětovném zakoupení nemění značku

z externích důvodů nebo preferencí, nýbrž protože na něj působí již samotná změna značky

jako užitek.

Sex a erotika jsou označovány jednak jako individuální a biologický tak i jako sociální

motiv, protože se zaměřují na soužití. Patří sice k primárním motivům, převzaly

ovšem díky kulturním vlivům sekundární formu projevu a signálů, např. flirt, tanec,

decentní osvětlení, oblečení. Nejčastější využití motivu v reklamě necílí na uspokojení

sexuálních potřeb, nýbrž využívá motiv k jejich aktivaci. Tato vzrůstající technika zaujetí

v reklamě pomocí ženského těla byla již několikrát kritizována, a tak je obraz ženy

16

v reklamě vždy předmětem rozepří. Dostatek příkladů najdeme v reklamě na kosmetiku,

různý alkohol, ale také na technické produkty.

Strach, obava a nechuť k riziku zvyšují zájem o informace. Je-li riziko nákupu

považováno za příliš vysoké a vytvoří-li vnitřní napětí, vzniká motivace ke snížení rizika.

Jako opatření můžeme využít např. možnosti výměny, garance odkupu zpátky, můžeme

najmout místo koupit, pojistit se proti určitým rizikům nebo jednoduše snížit úroveň

nároků. Čím větší riziko si před koupí uvědomíme, tím větší máme potřebu ohledně

poskytnutých informací.10

Některé psychologické výzkumy se zabývaly také psychologickým působením hudby

na zákazníky přímo v prodejně. Hudba dokresluje celkovou atmosféru a s ní související

emocionální reakce zákazníka. Podílí se na tom, zda prostředí vnímáme aktuálně

jako příjemné či nepříjemné. Hudba v prodejně vytváří zvukovou kulisu, která musí být

zvolena tak, aby odpovídala vkusu většiny zákazníků. Ovlivňuje také subjektivní odhad

času, který na daném místě strávíme. Výzkumy ochoty čekat jednoznačně ukazují,

že v případě, kdy je čekání spojeno s hudbou, jsou lidé na určitém místě ochotni strávit

delší čas. Výzkum z 60. let prokázal, že při hlasité hudbě zákazníci strávili v supermarketu

méně času než při hudbě tiché. Jiný výzkum zase ukázal, že pokud hraje v supermarketu

pomalá hudba, lidé se v obchodních prostorách pohybují pomaleji, zatímco při rychlé

hudbě rychleji. Analýza nákupního chování ukázala, že při pomalé hudbě zákazníci

v obchodě utratili více peněz pravděpodobně díky tomu, že se pohybovali pomaleji a měli

tak možnost vybrat si více zboží. Empirické práce také potvrzují vliv různých hudebních

žánrů na výběr zboží. Klasická hudba je běžně spojena s představou exkluzivního prostředí

vyšší společnosti. V obchodních prostorách tedy tento druh hudby vyvolal představu

exkluzivního prostředí a zákazníci si pak vybírali zboží, které podle jejich představ patří

do tohoto typu prostředí.11

10 TROMMSDORFF, V. Konsumentenverhalten. (přeloženo autorem) 11 VYSEKALOVÁ, J. Psychologie spotřebitele: Jak zákazníci nakupují. s. 68-69

17

3.7. Rozvoj supermarketů na území České republiky po roce 1989

Dokud byly maloobchody malé, byla moc v rukou výrobců. Nejsilnější výrobci mohli

diktovat podmínky a vybírat si, jak a kde chtějí umístit své zboží. Nástup velkých

maloobchodů toto rozdělení sil navždy změnil. Maloobchodní prodejny přestaly být

odkladištěm produktů výrobních podniků a staly se reprezentanty zákazníků.

Maloobchodníci si začali vybírat zboží, které nejvíce odpovídalo potřebám jejich

zákazníků. A obrovské maloobchodní sítě objednávaly takové objemy zboží, že mohly

s výrobci manipulovat a tlačit je k poskytnutí lepších podmínek. Přesun moci od výrobců

k maloobchodníkům výstižně ilustruje poznámka Kevina Pricea, obchodního ředitele

společnosti Bowling Green: „Před deseti lety (publikováno v roce 1991, poznámka autora)

byl maloobchodník něco jako ratlík, který tahal výrobce za nohavice – něco otravného,

to tedy ano, ale nijak zvlášť zatěžujícího. Prostě jste to nakrmili a ono to odběhlo.

Dnes je z toho pitbull a snaží se vám urvat ruce i nohy. Moc rádi byste to zvíře viděli

nohama vzhůru, ale musíte se neustále bránit jeho zubům, takže nemáte ani čas

pokusit se o odvetu.“ Jedinou silou omezující moc obrovských maloobchodů

je konkurence, které musí čelit ze strany jiných maloobchodních gigantů. Dnešní

maloobchodní prodejci se musí přizpůsobovat novým postupům a systémům, aby v tvrdém

tržním prostředí přežili. Především musí trávit více času poznáváním zákazníků.

Měli by svým zákazníkům dát klubovou kartu a shromažďovat informace v zákaznických

databázích. Díky analýze nákupů budou vědět, kdo nakupuje hodně vína nebo ryb

či zmrzliny, a mohou pro příslušné zákaznické segmenty uspořádat zvláštní akce.

Za druhé, maloobchodníci musí investovat do toho, aby z nákupu udělali zážitek místo

nudy. Pro vytvoření vztahu k značce je třeba mnohem víc než pouhá image značky.

Když vytvoří majitelé obchodů kolem své značky specifickou atmosféru, povzbudí

tím zákazníky, aby se k nim vraceli. Za třetí, maloobchodníci se musí mnohem aktivněji

vrhnout na vytváření vlastních značek. Vlastní značky jim vydělají více peněz než značky

národní. Za čtvrté, maloobchodník by měl mít svou webovou stránku a nabízet zákazníkům

více informací a příležitostí k dialogu a ke kontaktu.12

12 KOTLER, P. Marketing od A do Z. s. 54-55

18

Supermarket je samoobslužná prodejna s nabídkou převážně potravinářského zboží denní

potřeby a s doplňkovým nepotravinářským zbožím (drogerie, tisk). Zvýšený důraz se klade

především na nabídku čerstvého zboží. Prodejní plocha supermarketů se pohybuje

v rozmezí od 400 do 2 500 metrů čtverečních. Prvním supermarketem v Česku byla

MANA holandské společnosti Ahold v Jihlavě. Otevřena byla 6. června 1991. V roce 1991

vstoupily na český trh i prodejny řetězců Delvita a Billa, v roce 1992 diskontní prodejny

Plus. Již dříve však byly některé obchodní domy a velké samoobsluhy nazývány

velkoprodejnami. Vstup zahraničních společností provozujících supermarkety znamenal

postupné prolomení dominantního postavení spotřebního družstva Jednota, která měla

ale také velmi ztížené podmínky pro drobné podnikání v oblasti prodeje potravin

a spotřebního zboží.13

Ahold využívá pádu komunismu ve střední Evropě a otevírá v Československu svůj první

řetězec supermarketů pod názvem Mana. V roce 2000-2001 se v České republice z řetězců

supermarketů Sezam a Mana stává Albert a prodejny Prima, provozované Aholdem v ČR,

se přejmenovávají na Hypernovy.14 Ahold kompletně převzal v říjnu roku 2005

67 supermarketů řetězce Julius Meinl v České republice. Počet prodejen Aholdu,

který v ČR provozuje supermarkety Albert a hypermarkety Hypernova, se tak zvýšil

přibližně na 300 obchodů. Společnost Julius Meinl, která se nyní jmenuje Omega Retail,

za prodej bezmála 60 svých obchodů společnosti Ahold inkasovala zhruba 911 milionů

korun. Remodeling prodejen Julius Meinl započal hned 3. října 2005, kdy obě společnosti

oznámily ukončení transakce o převzetí 56 prodejen. Z vestecké prodejny se stala

během 4 dní kompaktní Hypernova. Ostatní prodejny Ahold přebudoval na standardní

Alberty. Na konci roku 2007 oznámil Ahold svoji strategii sloučit původní formát

Hypernova a Albert do jednoho – Albert a z velkých prodejen Hypernova vytvořit

meziformát HyperAlbert. Společnost v létě 2009 zavřela 20 supermarketů Albert a jeden

hypermarket Hypernova, jejichž provoz byl ztrátový. 15 prodejen bylo zavřeno 1. června

a zbytek 1. července. Uzavření 21 prodejen neznamená, že by Ahold chtěl vyklidit pozici

na tuzemském trhu, ze kterého v uplynulých letech odešlo už pět obchodních řetězců.

Uzavřením ztrátových prodejen si chce naopak společnost uvolnit ruce, aby mohla

investovat do ostatních prodejen. Ahold nejedná s žádným obchodním řetězcem o prodeji

13 WIKIPEDIA. Supermarket [online]. 14 ALBERT. Historie [online].

19

uzavíraných obchodů. Ve většině z nich byl v nájmu, takže objekty vracel majitelům.

Firma také uskutečnila záměr zmenšit prodejní plochu 13 největších hypermarketů.

Největší Hypernovy měly rozlohu 10 000 metrů čtverečních, přitom plocha Albert

hypermarketů by podle nové koncepce neměla přesáhnout 5 000 metrů čtverečních.15

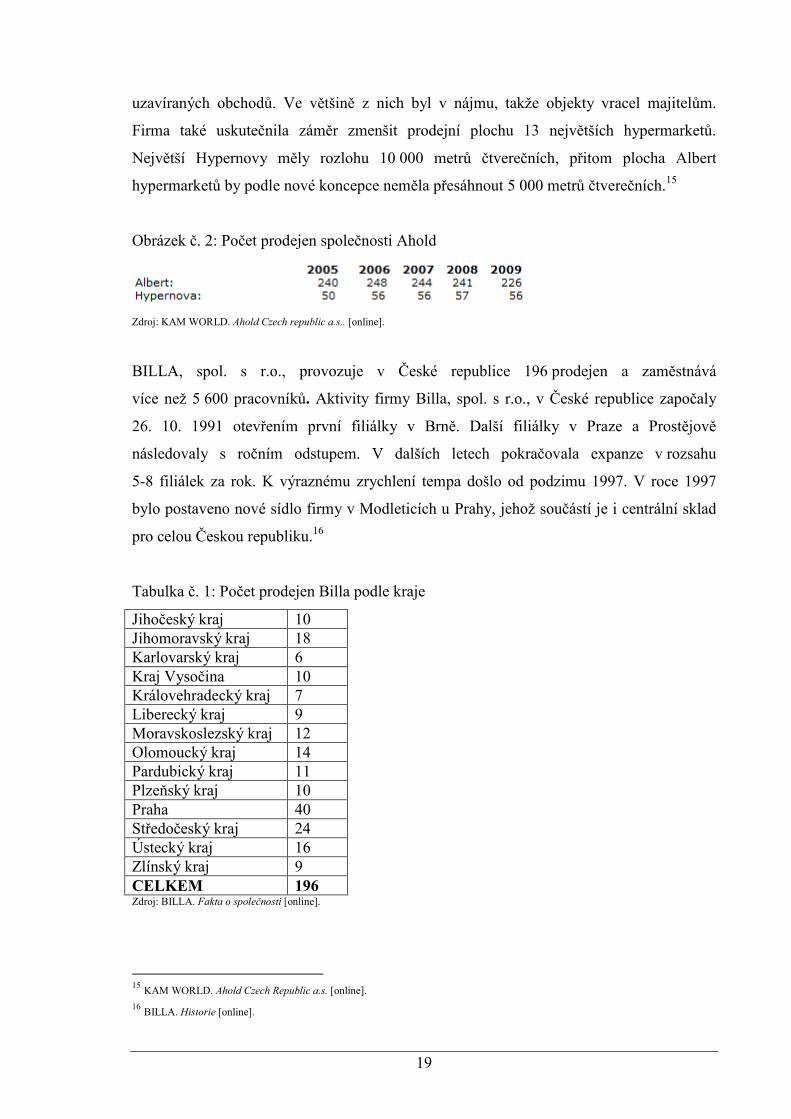

Obrázek č. 2: Počet prodejen společnosti Ahold

Zdroj: KAM WORLD. Ahold Czech republic a.s.. [online].

BILLA, spol. s r.o., provozuje v České republice 196 prodejen a zaměstnává

více než 5 600 pracovníků. Aktivity firmy Billa, spol. s r.o., v České republice započaly

26. 10. 1991 otevřením první filiálky v Brně. Další filiálky v Praze a Prostějově

následovaly s ročním odstupem. V dalších letech pokračovala expanze v rozsahu

5-8 filiálek za rok. K výraznému zrychlení tempa došlo od podzimu 1997. V roce 1997

bylo postaveno nové sídlo firmy v Modleticích u Prahy, jehož součástí je i centrální sklad

pro celou Českou republiku.16

Tabulka č. 1: Počet prodejen Billa podle kraje

Jihočeský kraj 10 Jihomoravský kraj 18 Karlovarský kraj 6 Kraj Vysočina 10 Královehradecký kraj 7 Liberecký kraj 9 Moravskoslezský kraj 12 Olomoucký kraj 14 Pardubický kraj 11 Plzeňský kraj 10 Praha 40 Středočeský kraj 24 Ústecký kraj 16 Zlínský kraj 9 CELKEM 196 Zdroj: BILLA. Fakta o společnosti [online].

15 KAM WORLD. Ahold Czech Republic a.s. [online]. 16 BILLA. Historie [online].

20

Historii firmy SPAR v České republice začal psát rakouský koncern SPAR, který zahájil

své aktivity v České republice v březnu roku 1992. Firma pod původním názvem

SPAR Partner získala jako jedna ze dvou firem (spolu se SPAR Šumava) licenci na užívání

ochranné známky SPAR v České republice. Společnost SPAR Česká obchodní společnost

s.r.o., provozuje v současné době na území České republiky 32 hypermarketů

INTERSPAR a 4 supermarkety SPAR.17 První supermarket SPAR byl slavnostně otevřen

v roce 2006 v Třebíči. Díky velkému zájmu o nový typ prodeje byl o půl roku později

otevřen druhý supermarket SPAR v České Lípě. V roce 2008 byly slavnostně otevřeny

další 2 supermarkety SPAR, v pořadí již druhý v České Lípě a Kroměříži.18

V roce 1996 Tesco vstoupilo do střední Evropy. V České republice kupuje šest

a na Slovensku sedm obchodních domů od americké společnosti K-Mart.

• 1998 – své brány otevírá první hypermarket Tesco v Praze-Zličíně.

• 1999 – první návštěvníky vítá nové Obchodní centrum Letňany, dnes jedno

z největších v ČR.

• 2002 – v obchodech Tesco se objevují první výrobky pod vlastní značkou.

• 2004 – Tesco otevírá první model hypermarketu pro menší města do dvaceti tisíc

obyvatel – v Mělníku.

• 2005 – obyvatelé Mikulova a okolí mohou navštívit první supermarket Tesco

v Česku.

• 2005 – provoz zahajuje vlastní distribuční centrum Tesco v Postřižíně, severně

od Prahy, a první čerpací stanice Tesco v Karlových Varech.

• 2006 – Tesco dále rozšiřuje svou síť – přebírá 27 obchodů od Edeky a 11 obchodů

od Carrefouru.

• 2007 – Tesco otevírá první energeticky úsporný obchod v Žatci.

• 2008 – zákazníky vítá první Tesco Expres, v Bělehradské ulici v Praze.

• 2009 – v únoru představuje Tesco v Liberci svůj první obchodní dům

pod značkou My.19

17 INTERSPAR. SPAR v České republice [online]. 18 INTERSPAR. Supermarket SPAR [online]. 19 TESCO. Historie [online].

21

V roce 2010 tedy společnost Tesco provozuje 6 obchodních domů,

více jak 33 hypermarketů, více jak 12 malých hypermarketů, 32 supermarketů,

více jak 7 Expres prodejen a u některých hypermarketů po celé České republice provozuje

Tesco také vlastní síť čerpacích stanic.20

V roce 1998 se otevřela první prodejna společnosti Kaufland, a to v Ostravě. K dnešnímu

dni provozuje v České republice 94 hypermarketů, 2 centrální sklady a vlastní masozávod.

Jejich nabídka obsahuje i výrobky vlastních značek. Vedle nabídky potravin nabízí zboží

v oddělení domácích potřeb, textilu, elektroniky, papírnictví či hraček.21 Během roku 1998

bylo otevřeno dalších 9 prodejen. V roce 1999 přibylo dalších 13 filiálek. Expanze

na český trh pokračovala v roce 2000 otevřením 12 nových prodejen. Roku 2001 bylo

otevřeno dalších 8 prodejen. V červnu byl položen základní kámen distribučního střediska

v Modleticích. V roce 2002 vzniklo 6 nových prodejen. V květnu 2002 byl otevřen sklad

Modletice s 80 tisíci m² skladové plochy. Rok 2003 znamená otevření 6 nových prodejen.

Rok 2004 přinesl 5 dalších a rok 2005 10 filiálek. Za tento rok společnost získala prestižní

ocenění Obchodník roku 2006. K 1. lednu 2006 byl otevřen druhý centrální sklad

v Olomouci a dalších 9 prodejen. V roce 2007 byla otevřena 1 prodejna. Firma postavila

a provozuje od roku 2008 v Krnově hypermarket Kaufland, avšak bez platného územního

rozhodnutí. V roce 2009 byl otevřen Kaufland v Bohumíně, největší Český Kaufland

v Praze na Vypichu a na podzim v Praze na Spojovací.22

V Česku bylo otevřeno prvních 14 prodejen Lidl v červnu 2003. Dlouhodobý plán počítá

s cílovým počtem zhruba 300 prodejen v horizontu zhruba do roku 2012. Vstup firmy Lidl

na český trh byl charakteristický zejména opakovanými aférami s kácením stromů.

Od roku 2002 do října 2003 bylo zjištěno nejméně 102 stromů poblíž stavenišť prodejen

firmy Lidl, které by bránily výhledu na prodejnu nebo na její poutače a byly v noci

neznámými pachateli nezákonně pokáceny. V některých případech šlo o stromy,

k jejichž legálnímu pokácení se předtím společnost Lidl neúspěšně pokoušela získat

povolení. Při nezávislém testování v roce 2005 firma LIDL vykázala nejhorší výsledky

mezi německými obchodními řetězci v obsahu pesticidů v prodávaném ovoci a zelenině.

V reakci na akce organizace Greenpeace v roce 2006 LIDL slíbil v Německu zpřísnit

20 WIKIPEDIA. Tesco [online]. 21 KAUFLAND. Společnost [online]. 22 WIKIPEDIA. Kaufland [online].

22

systém kontroly kvality a ustavit vnitřní limity pro pesticidy. Začal také nabízet

biopotraviny a výrobky „Fair trade“. V říjnu 2006 ohlásil v Německu zastavení prodeje

konvenčně pěstovaných grepů, protože dlouhodobě obsahovaly vysoké hladiny pesticidů.23

Soustřeďuje se na tzv. diskontní prodejny, tedy jednotky s nižší kvalitou prodeje, menším

množstvím prodávaných položek a nízkými cenami, především v malých městech

a na venkově, kde mají lidé nižší průměrné příjmy, a mají proto větší zájem

o levnější výrobky.24

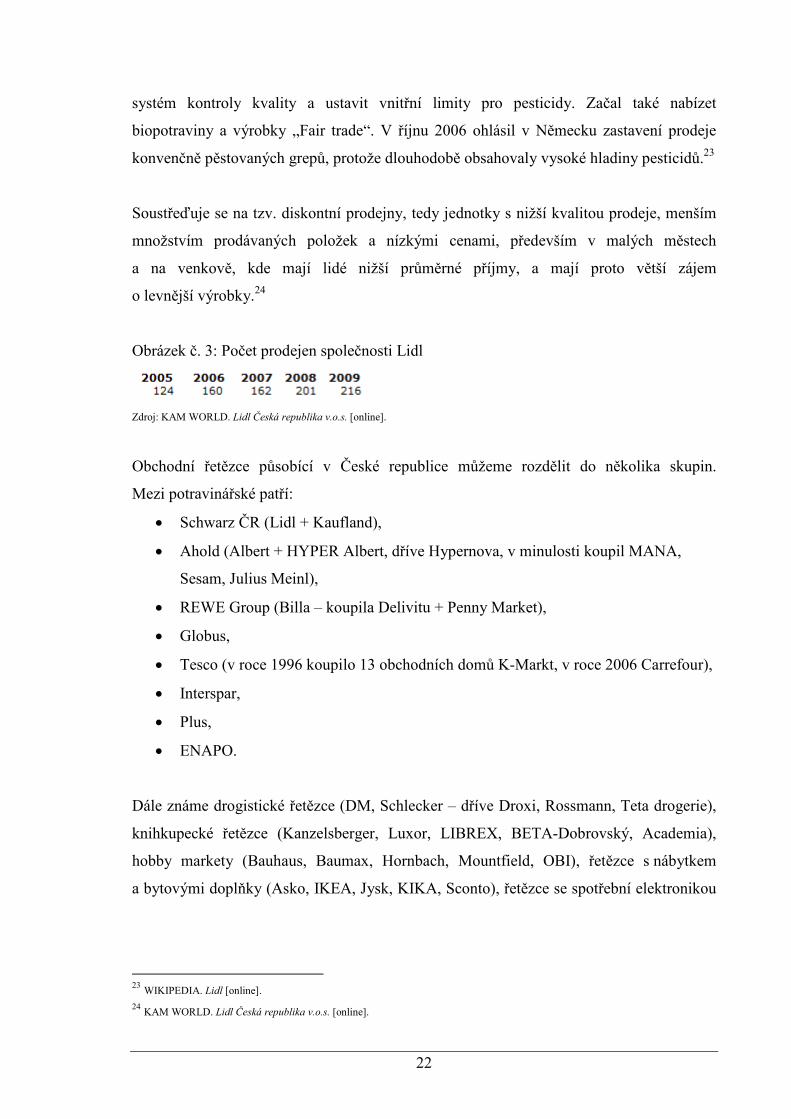

Obrázek č. 3: Počet prodejen společnosti Lidl

Zdroj: KAM WORLD. Lidl Česká republika v.o.s. [online].

Obchodní řetězce působící v České republice můžeme rozdělit do několika skupin.

Mezi potravinářské patří:

• Schwarz ČR (Lidl + Kaufland),

• Ahold (Albert + HYPER Albert, dříve Hypernova, v minulosti koupil MANA,

Sesam, Julius Meinl),

• REWE Group (Billa – koupila Delivitu + Penny Market),

• Globus,

• Tesco (v roce 1996 koupilo 13 obchodních domů K-Markt, v roce 2006 Carrefour),

• Interspar,

• Plus,

• ENAPO.

Dále známe drogistické řetězce (DM, Schlecker – dříve Droxi, Rossmann, Teta drogerie),

knihkupecké řetězce (Kanzelsberger, Luxor, LIBREX, BETA-Dobrovský, Academia),

hobby markety (Bauhaus, Baumax, Hornbach, Mountfield, OBI), řetězce s nábytkem

a bytovými doplňky (Asko, IKEA, Jysk, KIKA, Sconto), řetězce se spotřební elektronikou

23 WIKIPEDIA. Lidl [online]. 24 KAM WORLD. Lidl Česká republika v.o.s. [online].

23

(Datart, Electro World, Euronics, Okay, Proton) a řetězce se zbožím pro sport a volný čas

(Giga sport, Intersport, Hervis, Sportissimo).25

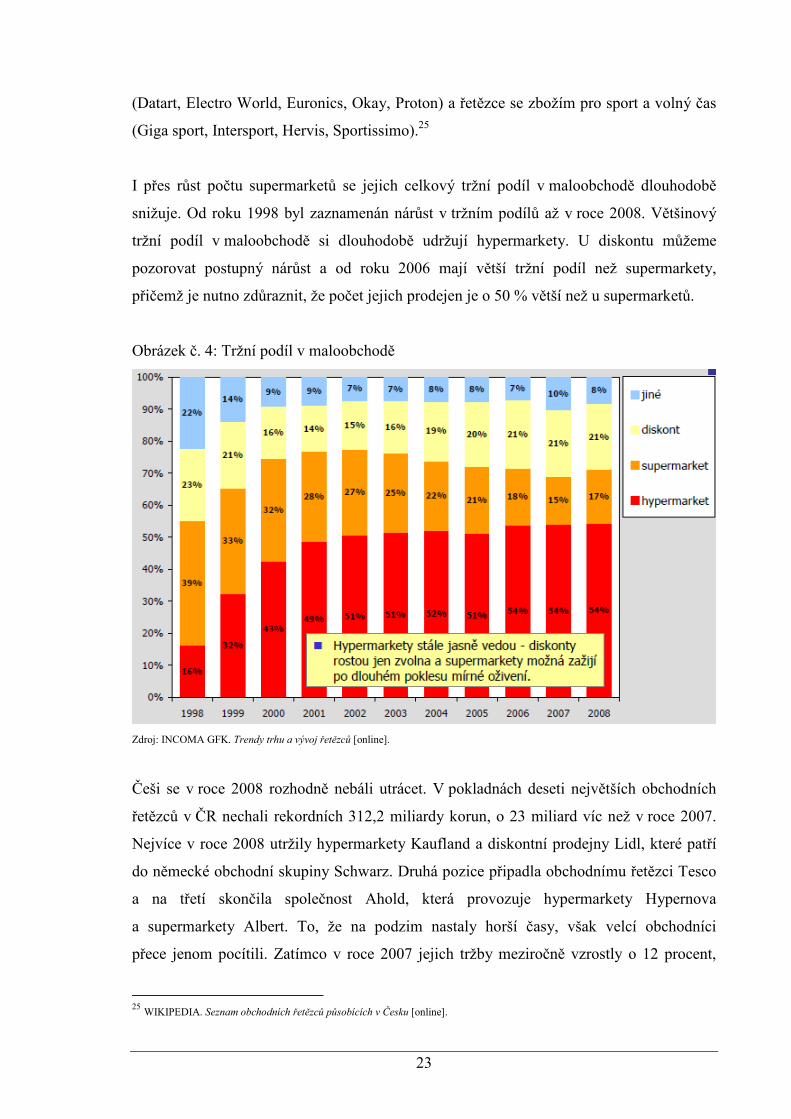

I přes růst počtu supermarketů se jejich celkový tržní podíl v maloobchodě dlouhodobě

snižuje. Od roku 1998 byl zaznamenán nárůst v tržním podílů až v roce 2008. Většinový

tržní podíl v maloobchodě si dlouhodobě udržují hypermarkety. U diskontu můžeme

pozorovat postupný nárůst a od roku 2006 mají větší tržní podíl než supermarkety,

přičemž je nutno zdůraznit, že počet jejich prodejen je o 50 % větší než u supermarketů.

Obrázek č. 4: Tržní podíl v maloobchodě

Zdroj: INCOMA GFK. Trendy trhu a vývoj řetězců [online].

Češi se v roce 2008 rozhodně nebáli utrácet. V pokladnách deseti největších obchodních

řetězců v ČR nechali rekordních 312,2 miliardy korun, o 23 miliard víc než v roce 2007.

Nejvíce v roce 2008 utržily hypermarkety Kaufland a diskontní prodejny Lidl, které patří

do německé obchodní skupiny Schwarz. Druhá pozice připadla obchodnímu řetězci Tesco

a na třetí skončila společnost Ahold, která provozuje hypermarkety Hypernova

a supermarkety Albert. To, že na podzim nastaly horší časy, však velcí obchodníci

přece jenom pocítili. Zatímco v roce 2007 jejich tržby meziročně vzrostly o 12 procent,

25 WIKIPEDIA. Seznam obchodních řetězců působících v Česku [online].

24

loni už to bylo jen osm. Zpomalil se však také nárůst tržního podílu desítky největších

obchodníků. Jejich podíl v rychloobrátkovém zboží se loni zvýšil o dva procentní body

na 64 procent. Zatímco v roce 2007 se počet supermarketů, hypermarketů a diskontních

prodejen zvýšil meziročně o 27, tak loni v Česku přibylo 108 nových obchodů

a jejich celkový počet se vyšplhal na 1 325.26

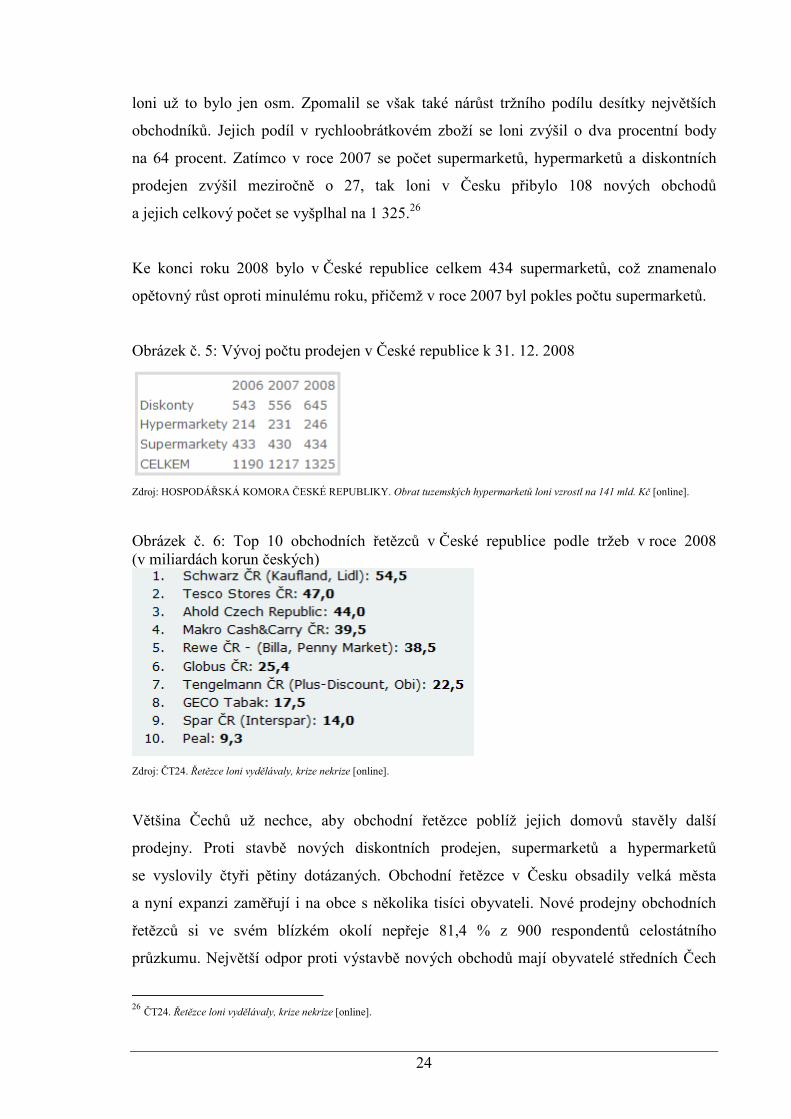

Ke konci roku 2008 bylo v České republice celkem 434 supermarketů, což znamenalo

opětovný růst oproti minulému roku, přičemž v roce 2007 byl pokles počtu supermarketů.

Obrázek č. 5: Vývoj počtu prodejen v České republice k 31. 12. 2008

Zdroj: HOSPODÁŘSKÁ KOMORA ČESKÉ REPUBLIKY. Obrat tuzemských hypermarketů loni vzrostl na 141 mld. Kč [online].

Obrázek č. 6: Top 10 obchodních řetězců v České republice podle tržeb v roce 2008 (v miliardách korun českých)

Zdroj: ČT24. Řetězce loni vydělávaly, krize nekrize [online].

Většina Čechů už nechce, aby obchodní řetězce poblíž jejich domovů stavěly další

prodejny. Proti stavbě nových diskontních prodejen, supermarketů a hypermarketů

se vyslovily čtyři pětiny dotázaných. Obchodní řetězce v Česku obsadily velká města

a nyní expanzi zaměřují i na obce s několika tisíci obyvateli. Nové prodejny obchodních

řetězců si ve svém blízkém okolí nepřeje 81,4 % z 900 respondentů celostátního

průzkumu. Největší odpor proti výstavbě nových obchodů mají obyvatelé středních Čech

26 ČT24. Řetězce loni vydělávaly, krize nekrize [online].

25

(93,3 %) a severní Moravy (87,1 %), kde je vysoká hustota moderních prodejen.

Nejvíce nové obchody odmítají lidé ve věku 50 až 59 let (85,3 %). Sedmi procentům

dotázaných Čechů by ale naopak nevadil nový supermarket, 6,4 % respondentů

hypermarket a 1,6 % účastníků průzkumu si přeje mít poblíž svého domova novou

diskontní prodejnu.27

3.8. Marketingový výzkum

Jedním důležitým roztříděním informací marketingové výzkumu, nehledě na druh trhu,

je kvantitativní a kvalitativní. Kvantitativní výzkum se zabývá měřením trhu a zahrnuje

oblasti, jako například velikost trhu, velikost částí trhu, podíly značky, frekvence nákupu,

míru povědomí o značce, úroveň prodeje atd. Kvantitativní údaje požadované pro určitou

úroveň přesností (ačkoli ne ve všech případech jde o úroveň vysokou) a užité metody

musejí být takové, aby cíle bylo dosaženo. Alespoň, že ve spotřebních trzích

je kvantitativní informace na výtahu ze vzorku průměrné populace či trhu a návrh

výzkumu, zejména výběrové metody musí být dostatečně přesné, aby to umožnily.

Definovat kvalitativní informaci je poměrně složité, ale důraz je kladen na „porozumění“

spíše než na jednoduché měření – proč si reklamu A zapamatujeme lépe než reklamu B

(kvantitativní informace), ale jak A funguje a proč je efektivnější než B?

Mnoho kvalitativního výzkumu se zabývá snahou vcítit se do kůže spotřebitele

a zkoumáním toho, jaký význam přikládá produktu, značce a jiným marketingovým

objektům. Dále se pozornost soustřeďuje na motivaci – např. proč jeden produkt

uspokojuje požadavky spotřebitele lépe než jiný a jaké že jsou ony uspokojené požadavky?

Stejně jako kvantitativní výzkum i kvalitativní výzkum je prováděn v rámci vzorku,

ale v tomto případě malém, jelikož neexistuje pokus o rozšíření vzorku na celou populaci,

a to žádným přesným způsobem.

Kvalitativní výzkum využívá metod klinické psychologie a myšlenek založených

na sociologii a antropologii. Malý počet dotazovatelů a soustředění se na kvalitu dovoluje

výzkumnému konzultantovi sbírat většinu dat osobně, na rozdíl od kvantitativních studií,

kde je počet rozhovorů obvykle příliš vysoký na to, aby se s nimi popral jen jeden člověk.

27 RESPOND & CO. Češi už nechtějí dle průzkumu ve svých městech další supermarkety [online].

26

Malý počet respondentů a jen dva či tři pracovníci provádějící dotazování umožňují

otevřenější otázky než je tomu u kvantitativního výzkumu. Namísto 1 000 otevřených

odpovědí na otázku: „Co vás dělá šťastným?“ stačí kvalitativnímu výzkumníkovi

20-30 odpovědí, na které může dále reagovat dodatky. Otevřené vyptávání je továrnou

na výrobu kvalitativního výzkumu.

Neexistuje žádné striktní pravidlo ohledně velikosti vzorku v kvalitativním

a kvantitativním výzkumu. Většina výzkumníků souhlasí, že 30 i méně respondentů zajistí

kvalitní práci. Kvantitativní a kvalitativní výzkum se liší čtyřmi důležitými způsoby:

• typem problému, který mohou řešit,

• metodami výběru,

• metodami a stylem sběru dat.

• přístupy k analýze a technikami analýzy.

Kvantitativní výzkum se zabývá měřením aspektů trhu nebo populace spotřebitelů, kteří trh

vytvářejí. Patří sem fenomény „měkké“, jako stanoviska zákazníků a „drsné“, jako velikost

trhu, podíl značky, častost nákupů atd. Kvantitativní výzkum je tedy téměř vždy založen

na určitých, více či méně spolehlivých výběrových metodách, které předpokládají,

že sebraná data mohou zastupovat danou populaci či oblast. Výsledná data mohou tedy

reprezentovat populaci nebo poskytnout základ pro vytvoření celkové představy.28

Techniky kvantitativního výzkumu

Základní techniky kvantitativního výzkumu tvoří osobní rozhovory, pozorování,

experiment a písemné dotazy, případně analýza jakýchkoli záznamů. Osobní rozhovory

vedou školení a kontrolovaní tazatelé na předem zvoleném a určeném

místě – v domácnostech, na pracovištích, na ulicích nebo na místech soustředění většího

množství lidí (například v obchodních centrech, v areálu výstaviště).

Jedná se o interaktivní techniku přímé komunikace face to face (z očí do očí). Je vhodná

pro zjišťování složitějších problémů, které je nutno případně blíž konkretizovat. Umožňuje

totiž používat vizuální pomůcky (obrázky, vzorky zboží, písemné podoby hodnotících

škál). U těchto standardizovaných rozhovorů je také přesnější kontrola, kdo byl skutečným

28 HAGUE, P. Průzkum trhu.

27

respondentem a nakolik byl vybrán přesně podle pokynů. Důležitou roli zde hraje osoba

tazatele, která může ovlivnit celý rozhovor, zejména u choulostivých témat jako jsou

majetkové, finanční, náboženské, sexuální či rasové otázky. Navíc jsou osobní rozhovory

nákladnější záležitostí. Při osobním rozhovoru se využívá tzv. „záznamového archu“.

Dotazník zpravidla rozesíláme nebo dostáváme zpět poštou, faxem či internetem. Dotazník

může být také rozdáván osobně, kdy se snažíme více zapůsobit na respondenta a přesvědčit

jej, aby nám dotazník vyplnil. Oproti standardizovanému rozhovor je dotazník

pro respondenta náročnější – vyžaduje odpovědi v písemné podobě. Proto by měl být

již na první pohled maximálně přitažlivý (vizuálně i obsahově). V úvodním oslovení

by měl podtrhovat význam spolupráce, motivovat adresáta k zodpovězení otázek

a vysvětlit postup vyplnění. Otázky by měli být formulovány jednoduše a jasně,

neboť chybí přítomnost tazatele, který by mohl věc ozřejmit. Návratnost dotazníků bývá

dost nízká, 10-30 % se zpravidla považuje za úspěch. Zvláštním a pro zjišťování

marketingových informací méně vhodným způsobem jsou potom ankety,

při nichž dochází díky tzv. samovýběru k mimořádnému posunu vzorku respondentů,

jak co do jeho velikosti, tak především skladby. Nicméně i ankety, mohou být užitečnou

formou oslovení zákazníků a zahájením komunikace s nimi. Mohou se stát prvotním,

orientačním podnětem k hledání nápravy, odstraňování nedostatků a chyb, ale zejména být

zdrojem jmen a adres zákazníků pro direct marketing.

Obsah záznamového archu může být jednodušší a prostší, neboť se můžeme spoléhat

na to, že je pouze pomůckou pro tazatele, který prošel školením, a tudíž ví, jak oslovit

respondenta, v jaké posloupnosti klást otázky a jak zaznamenávat odpovědi.

Naopak dotazník, jeho text i grafická úprava musí toto všechno sám sdělit respondentovi.

Zejména ve svém úvodním textovém oslovení respondenta je důležité především vzbudit

zájem, vysvětlit, proč se výzkum provádí, proč by měl respondent věnovat vyplnění

dotazníku čas, co mu zpracování a využití výsledků výzkumu zpětně přinese. Druhou

podstatnou informací je vysvětlení a případně i konkrétní ukázka, jak má respondent

na otázky odpovídat (křížkovat, kroužkovat či podtrhávat nejvhodnější variantu odpovědí,

vypisovat slovně atd.). Důležité je rovněž upozornění respondenta na zachování

jeho anonymity, ubezpečení, že vyplněný dotazník bude sloužit pouze pro počítačové

zpracování a nebude nikomu poskytnut. Poslední důležitá informace by měla

respondentovi vysvětlit, jak se bude vyplněný dotazník vracet výzkumníkovi.

28

Je jen ku prospěchu, jestliže úvodní oslovení, stejně jako závěrečné poděkování,

budou formulovány co nejzdvořileji, stejně jako když je dotazník zaštítěn podpisem

odborné instituce jakožto neutrální garantem celého výzkumu.

Zvláštní formu představuje telefonické dotazování. Je velice operativní a má nižší náklady.

Pozorování provádějí opět vyškolení spolupracovníci. Mohou mít technicky dokonalá

záznamová a měřící zařízení. Aniž bychom někoho žádali o rozhovor, můžeme si sami

zjistit např. v městské hromadné dopravě, kolik a jakých cestujících zde během jízdy

čte denní tisk a časopisy, kolik a jakých zákazníků v samoobsluze se také zastaví u pultu

s lahůdkami apod. Experiment záměrně navozuje novou situaci a nás zajímá,

jak na ni budou zákazníci reagovat. V experimentu jde tedy o sledování vlivu jednoho jevu

(nezávislé proměnné) na druhý jev (závislou proměnnou). Např. v prodejně změníme

umístění zboží, na kterém nám víc záleží, a sledujeme, jak na tuto skutečnost reagují

zákaznici. Hlavní problém experimentu spočívá v tom, že vedle jevu, který chápeme

jako nezávislou proměnnou, zpravidla působí řada dalších faktorů, více či méně

ovlivňujících výsledek, leč bohužel těžko kontrolovatelných.

Techniky kvalitativního výzkumu

Základní tři techniky kvalitativního výzkumu tvoří hloubkové rozhovory, skupinové

rozhovory (focus group) a projektivní techniky. Při hloubkových rozhovorech tazatel

spíše jen nadhazuje problémy, ale především naslouchá názorům respondenta. Rozhovor

se zaznamenává a potom vyhodnocuje. U skupinových rozhovorů moderátor řídí diskuzi

v 8-12 členné skupině vybrané a sestavené s ohledem na cílovou populaci.

Oproti individuálním hloubkovým rozhovorům může skupinová atmosféra odbourat

zábrany a odpovědi se stávají bezprostřednějšími. Navíc rozdílné názory vyvolávají

ostřejší reakce. Projektivní techniky mají probudit představivost a asociace, ať už verbální

či vizuální.29

29 FORET, M. Marketingová komunikace.

29

4. Praktická část

4.1. Analýza zastoupení supermarketů v maloobchodním

prodeji ve Znojmě

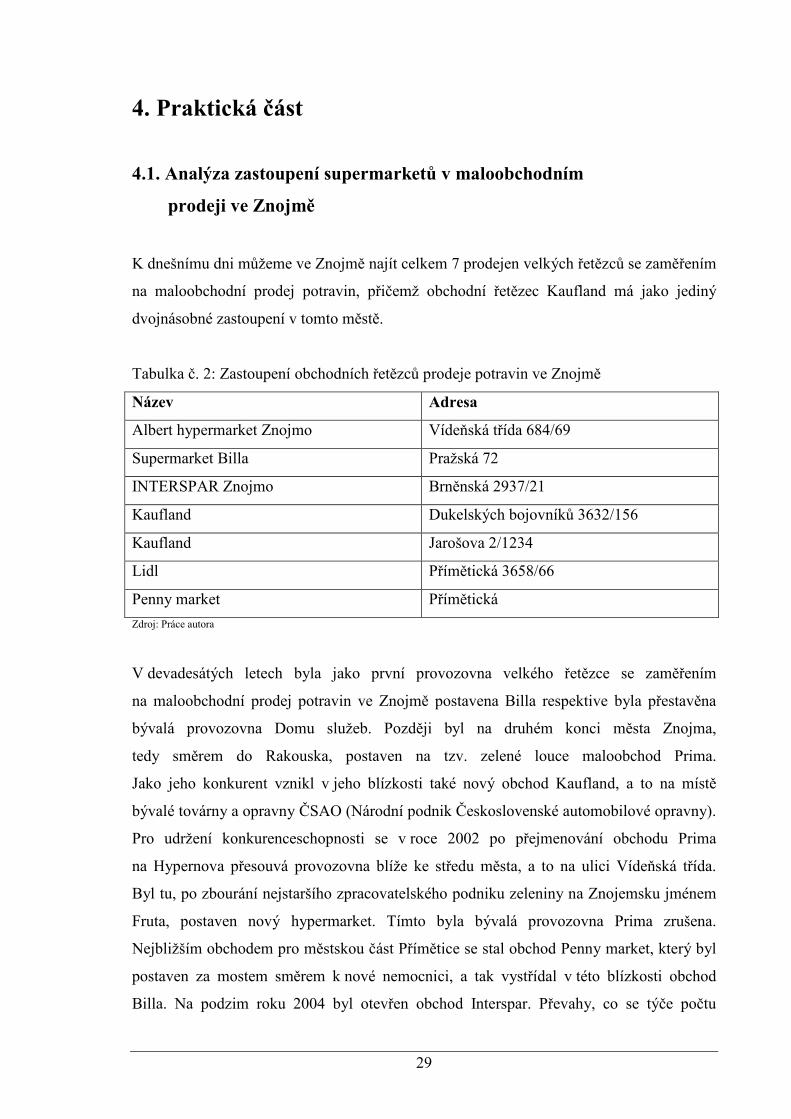

K dnešnímu dni můžeme ve Znojmě najít celkem 7 prodejen velkých řetězců se zaměřením

na maloobchodní prodej potravin, přičemž obchodní řetězec Kaufland má jako jediný

dvojnásobné zastoupení v tomto městě.

Tabulka č. 2: Zastoupení obchodních řetězců prodeje potravin ve Znojmě

Gázev Adresa

Albert hypermarket Znojmo Vídeňská třída 684/69

Supermarket Billa Pražská 72

INTERSPAR Znojmo Brněnská 2937/21

Kaufland Dukelských bojovníků 3632/156

Kaufland Jarošova 2/1234

Lidl Přímětická 3658/66

Penny market Přímětická

Zdroj: Práce autora

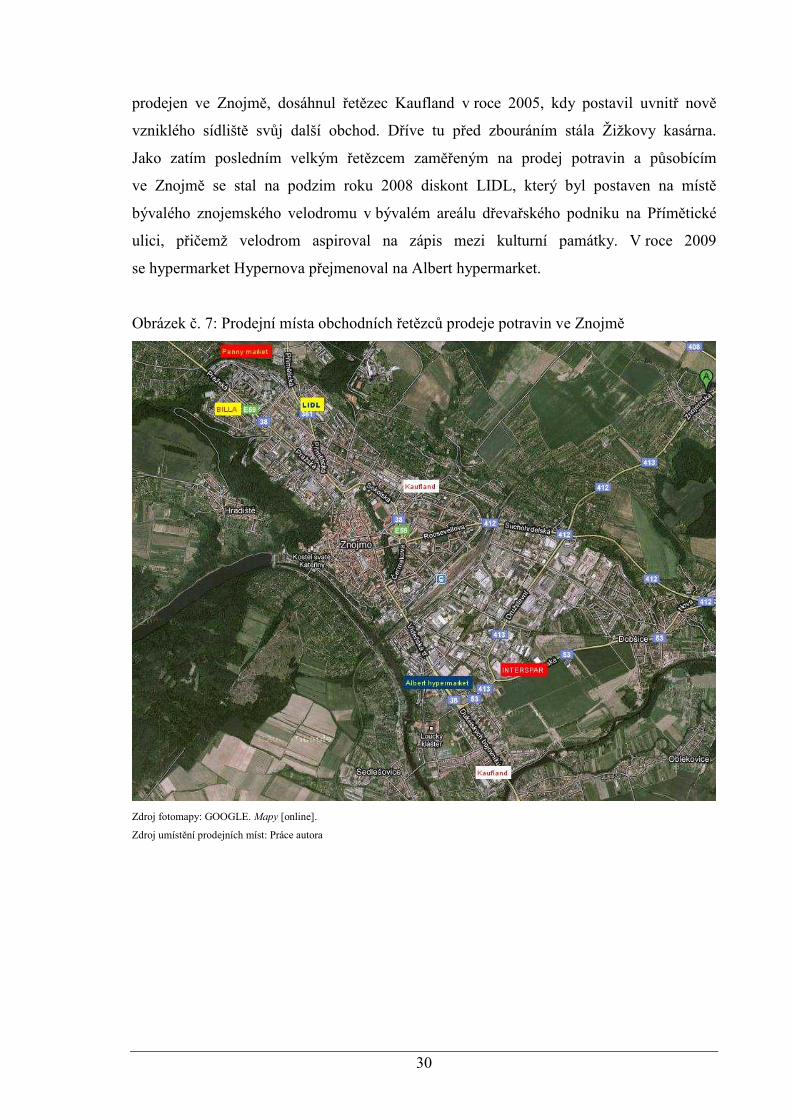

V devadesátých letech byla jako první provozovna velkého řetězce se zaměřením

na maloobchodní prodej potravin ve Znojmě postavena Billa respektive byla přestavěna

bývalá provozovna Domu služeb. Později byl na druhém konci města Znojma,

tedy směrem do Rakouska, postaven na tzv. zelené louce maloobchod Prima.

Jako jeho konkurent vznikl v jeho blízkosti také nový obchod Kaufland, a to na místě

bývalé továrny a opravny ČSAO (Národní podnik Československé automobilové opravny).

Pro udržení konkurenceschopnosti se v roce 2002 po přejmenování obchodu Prima

na Hypernova přesouvá provozovna blíže ke středu města, a to na ulici Vídeňská třída.

Byl tu, po zbourání nejstaršího zpracovatelského podniku zeleniny na Znojemsku jménem

Fruta, postaven nový hypermarket. Tímto byla bývalá provozovna Prima zrušena.

Nejbližším obchodem pro městskou část Přímětice se stal obchod Penny market, který byl

postaven za mostem směrem k nové nemocnici, a tak vystřídal v této blízkosti obchod

Billa. Na podzim roku 2004 byl otevřen obchod Interspar. Převahy, co se týče počtu

30

prodejen ve Znojmě, dosáhnul řetězec Kaufland v roce 2005, kdy postavil uvnitř nově

vzniklého sídliště svůj další obchod. Dříve tu před zbouráním stála Žižkovy kasárna.

Jako zatím posledním velkým řetězcem zaměřeným na prodej potravin a působícím

ve Znojmě se stal na podzim roku 2008 diskont LIDL, který byl postaven na místě

bývalého znojemského velodromu v bývalém areálu dřevařského podniku na Přímětické

ulici, přičemž velodrom aspiroval na zápis mezi kulturní památky. V roce 2009

se hypermarket Hypernova přejmenoval na Albert hypermarket.

Obrázek č. 7: Prodejní místa obchodních řetězců prodeje potravin ve Znojmě

Zdroj fotomapy: GOOGLE. Mapy [online].

Zdroj umístění prodejních míst: Práce autora

31

4.2. Dotazníkové šetření

Dotazníkové šetření patří do oblasti kvantitativního výzkumu. Dotazník se zpravidla

rozesílá poštou či internetem, jeho návratnost není ovšem příliš vysoká. Aby bylo dosaženo

vyšší návratnosti, rozhodnul jsem se pro osobní předávání dotazníků respondentům,

přičemž jsem u jeho vyplňování zůstával v blízkosti respondenta, abych mu v případě

jakékoliv nejasnosti mohl poradit respektive otázku jinak ovšem se stejným obsahem

formulovat a abych přidal tomuto dotazníkovému šetření důležitosti v chápání

respondentů. Ve výzkumu jsem se pokusil zjistit, jak vnímají respondenti nakupování

v supermarketech. Co vnímají jako pozitivní a negativní stránku. Jak vnímají marketing

a image jednotlivých supermarketů. A jak respondenti toto nakupování psychologicky

vnímají. Zaměření pouze na určité respondenty bylo stanoveno již v zadání této bakalářské

práce. Dotazoval jsem se tedy respondentů ve věku 40-50 let se středoškolským vzděláním.

Počet respondentů splňující tyto vlastnosti byl stanoven na 50. Průzkum probíhal

na přelomu března a dubna roku 2010. Místem, kde jsem dotazník rozdával respondentům,

byly ve většině případů parkoviště u supermarketů zaměřených na prodej potravin

ve Znojmě.

Jelikož jsem dotazníky rozdával osobně, zredukoval jsem tím riziko, že by dotazník

obdržel respondent neodpovídající daným kritériím, tedy věku a vzdělání.

I přes tuto skutečnost vybrat respondenta odpovídajícího těmto kritériím nebylo snadné.

V mnoha případech můj odhad, že dotázaný splňuje výše uvedená kritéria, byl mylný.

Z těchto důvodů se doba průzkumu zdvojnásobila z původně plánovaného jednoho týdne

na dva týdny. Díky osobnímu předávání dotazníků jsem mohl regulovat vyváženost

pohlaví u respondentů, a tím dosáhnout vyrovnaného počtu jak na straně respondentů

mužů tak i žen.

Jelikož je průzkum pomocí dotazníků oproti např. standardizovanému rozhovoru

pro respondenta náročnější, a to v tom, že při dotazníků musí odpovědi zaznamenávat

písemně a sám, podtrhnul jsem již v oslovení jak v ústní, při oslovení možného

respondenta, tak i v písemné podobě, a to v úvodním oslovení na dotazníku, význam

a důležitost vyplnění dotazníků. Jak již bylo zmíněno, pokusil jsem se tuto důležitost

podpořit i mou osobní přítomností při vyplňování dotazníků, čímž jsem chtěl respondenty

32

také částečně motivovat. Jednotlivé otázky jsem se snažil formulovat jednoduše a jasně,

abych tím nenutil respondenta se na mě obracet s dodatečným dotazem, co otázkou

myslím, a tím ho stavěl do situace, ve které třeba nechce ani být a ve které se necítí dobře,

což by mohlo negativně ovlivnit jeho další postup při vyplňování dotazníku.

Stejně tak byly položeny jen ty otázky, které se zkoumaným tématem souvisí

a které pro zkoumané téma mají nejdůležitější a nejpodstatnější charakter.

4.3. Hypotéza

Předpokládám, že spíše ženy budou raději nakupovat než muži. Jako hlavní důvod,

proč rádi nakupují v supermarketech, budou respondenti uvádět delší otevírací dobu

a velké parkoviště. Z tohoto důvodu pro ně nebude hrát vzdálenost supermarketů

od jejich bydliště velkou roli. Stejně tak si myslím, že pohlaví pokladních nebudou

respondenti považovat za nijak důležité. V posledních letech silně vzrostl počet

domácností, které mají doma k dispozici internet. I přes tuto skutečnost

se ovšem domnívám, že návštěvnost webových stránek supermarketů mými respondenty

bude velice nízká. Co se týče ovlivňování zákazníků pomocí reklamy v televizi, akčními

nabídkami a extra značenými slevami v prodejnách, předpokládám, že největší potenciál

ovlivnění budou mít akční nabídky. Dle mého názoru budou respondenti hodnotit kvalitu

letáků supermarketů jako dobrou. Stejně tak jistě respondenti vítají, že supermarkety

prodávají výrobky jejich vlastní značky. Pozitivně jistě vnímají i hudbu,

která je jim pouštěna během nákupu v supermarketech. Věřím, že i ochutnávky zboží

budou velmi příjemně vnímány, avšak nebudou znamenat žádný reálný podnět ke koupi

onoho zboží. Pro respondenty bude spíše důležitější chování zaměstnanců supermarketů,

předpokládám ovšem, že bude ve většině hodnoceno jako dobré. Obdobně budou vnímat

i hlášení zaměstnanců supermarketů během nákupu, a proto je bude jejich obsah

také zajímat. Výjimkou nebude ani rozdělení zboží do úseků, v dnešním zavedeném

systému si myslím, že se většina orientuje dobře. Tím, že supermarkety se zaměřením

na prodej potravin se přece jenom, jak již je uvedeno v názvosloví, více orientují na prodej

potravin, a tak jejich specializace, a tím i nabídka zboží z jiných oblastí nemusí být a není

tak pestrá, předpokládám, že většina respondentů odvodí, že výběr je dostatečný závisle

na druhu zboží. Osvětlení, klimatizaci, čistotu jak v prodejně tak i nákupních košíků budou

dotazovaní jistě shledávat pozitivně. Jelikož žijeme ve velmi hektické době a času je málo,

33

myslím si, že většina respondentů bude fronty považovat za stresující část v nákupním

procesu v supermarketech. Jelikož je ve Znojmě docela vysoký počet prodejen velkých

obchodních řetězců se zaměřením na prodej potravin, nepředpokládám, že by většina

respondentů měla jeden preferovaný supermarket. Myslím si, že zákazníci jsou velice

opatrní, co se týče třeba sdílení nějakých informací o jejich osobě, z tohoto důvodu,

nevěřím, že by více jak polovina byla ochotna se zapojit do věrnostního programu

supermarketu, jako jsou např. zákaznické karty. Co se týče podpůrných aktivit

supermarketů, jako jsou např. nadační fondy, tak tu mám jednoznačný názor a to ten,

že se o tuto oblast zajímají více ženy než muži. Četnost nákupů v supermarketech se bude

pohybovat mezi několikrát do týdně a jednou týdně. Jelikož jsem již na začátku

předpokládal, že respondenti budou nakupovat v supermarketech rádi, musím zůstat

u svého názoru, a tedy předpokládám, že určitě většina respondentů nebude brát

nakupování celkově jako stresující. Další mojí hypotézou je, že se respondentům

stejnokroje a logo supermarketů bude líbit.

4.4. Výsledky průzkumu

Pro lepší znázornění výsledků jsem použil různé druhy grafů. Ke grafu náleží

ovšem vždy také stručný komentář, kde je i uvedeno, zda byla moje hypotéza správná,

tedy v případě, že jsem k popisované otázce hypotézu uvedl v předchozí kapitole.

Celkem bylo respondentům položeno 30 otázek.

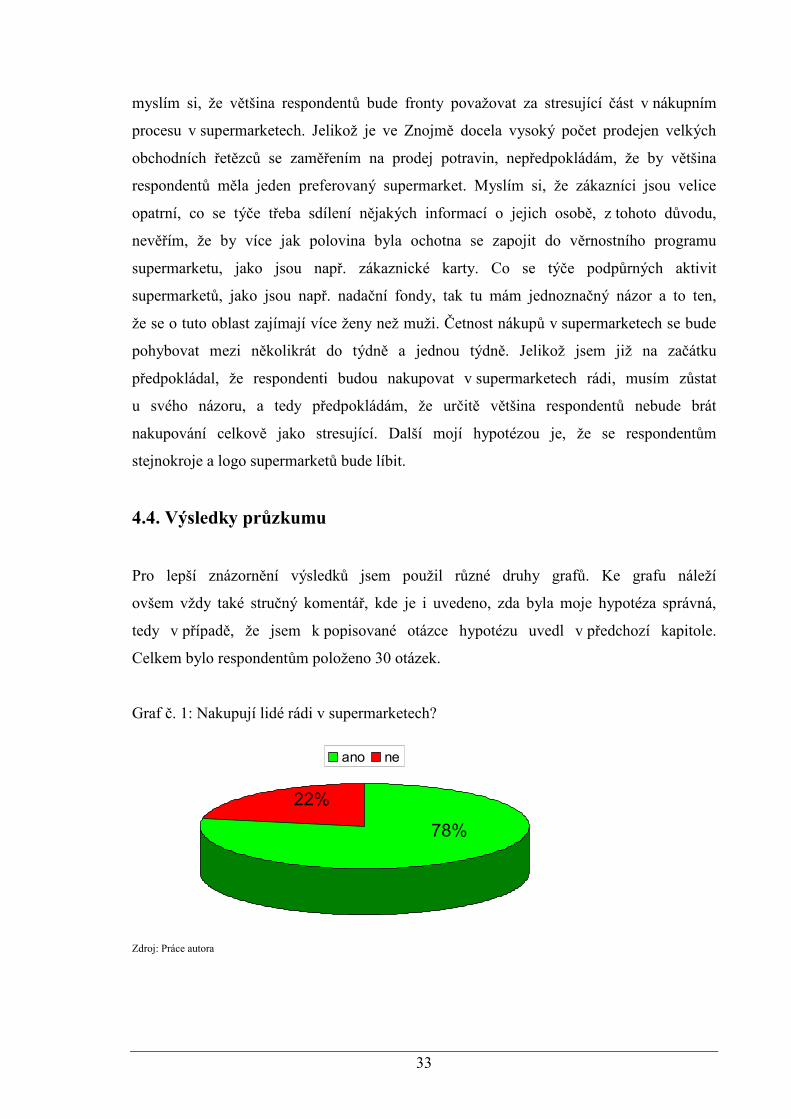

Graf č. 1: Nakupují lidé rádi v supermarketech? Celkem

22%

78%

ano ne

Zdroj: Práce autora

34

Otázkou, zda-li nakupují respondenti v supermarketech rádi, jsem zjistil, že jednoznačně

většina respondentů nakupuje ráda v supermarketech, přičemž u žen byla převaha

velmi jasně vyjádřena. U mužů sice většina nakupuje ráda, ovšem více jak třetina

odpověděla na tuto otázku negativně. V tomto případě se tedy moje hypotéza potvrdila.

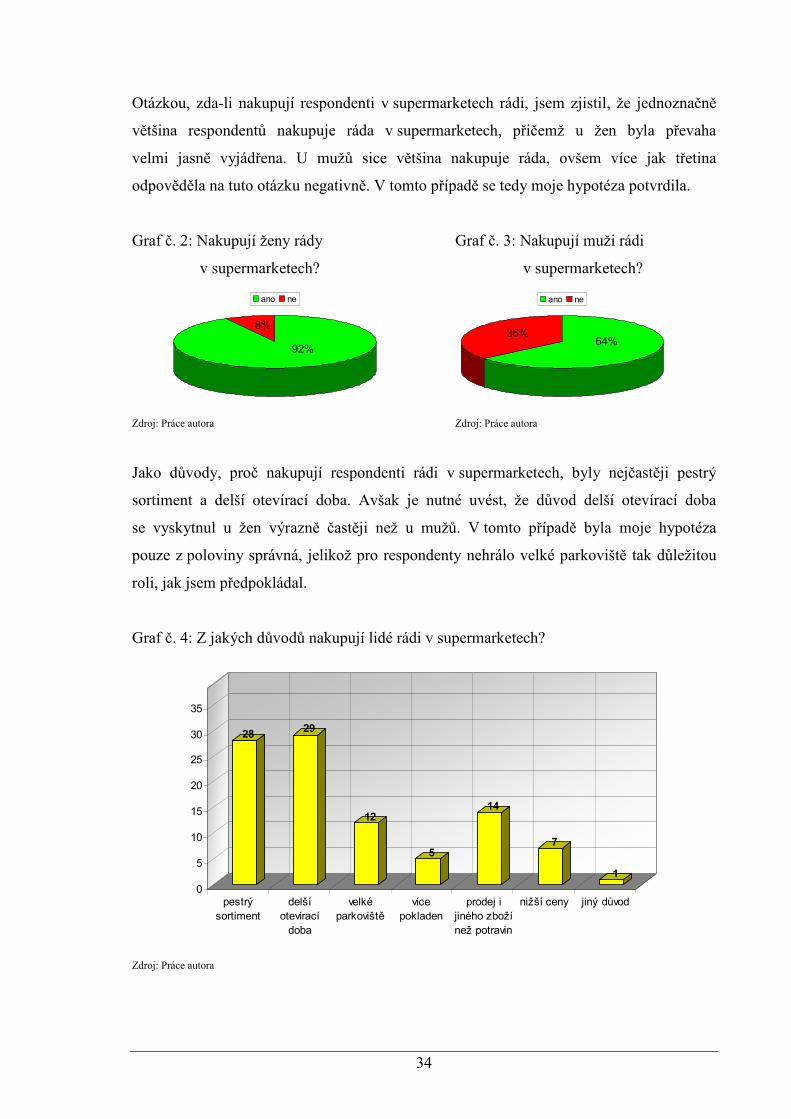

Graf č. 2: Nakupují ženy rády Graf č. 3: Nakupují muži rádi

v supermarketech? v supermarketech?

8%

92%

ano ne

36%64%

ano ne

Zdroj: Práce autora Zdroj: Práce autora

Jako důvody, proč nakupují respondenti rádi v supermarketech, byly nejčastěji pestrý

sortiment a delší otevírací doba. Avšak je nutné uvést, že důvod delší otevírací doba

se vyskytnul u žen výrazně častěji než u mužů. V tomto případě byla moje hypotéza

pouze z poloviny správná, jelikož pro respondenty nehrálo velké parkoviště tak důležitou

roli, jak jsem předpokládal.

Graf č. 4: Z jakých důvodů nakupují lidé rádi v supermarketech?

2829

12

5

14

7

1

0

5

10

15

20

25

30

35

pestrý

sortiment

delší

otevírací

doba

velké

parkoviště

více

pokladen

prodej i

jiného zboží

než potravin

nižší ceny jiný důvod

Zdroj: Práce autora

35

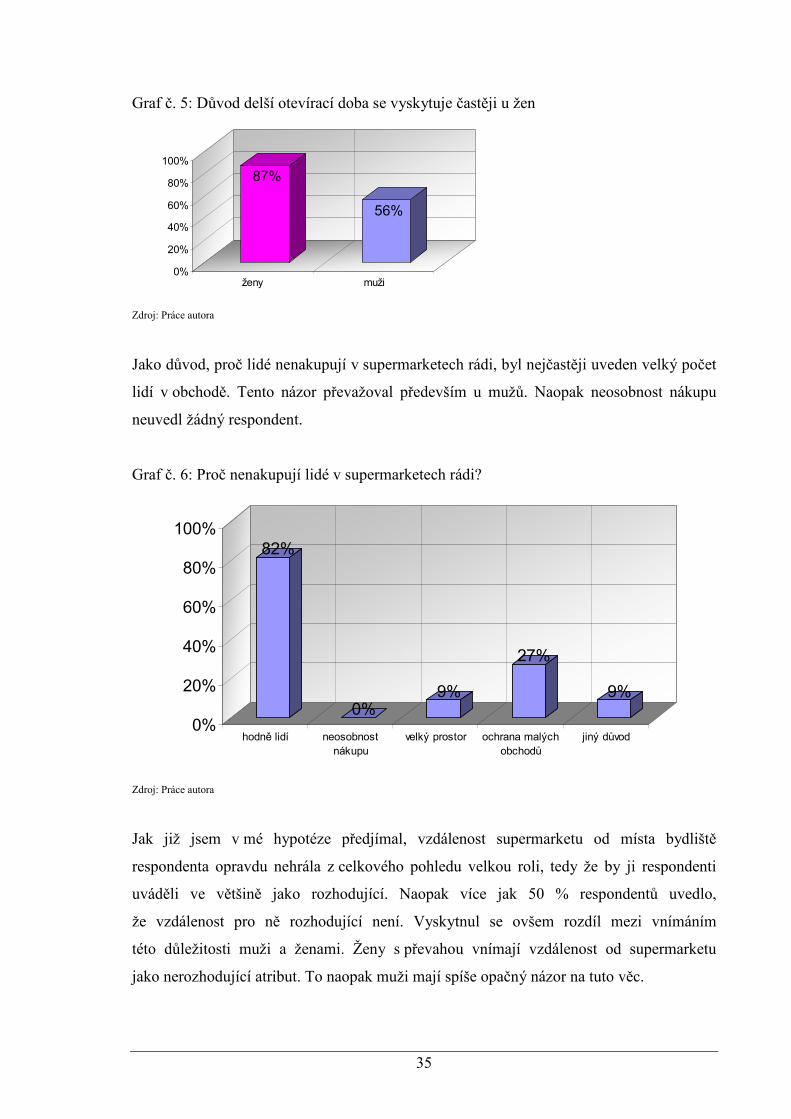

Graf č. 5: Důvod delší otevírací doba se vyskytuje častěji u žen

87%

56%

0%

20%

40%

60%

80%

100%

ženy muži

Zdroj: Práce autora

Jako důvod, proč lidé nenakupují v supermarketech rádi, byl nejčastěji uveden velký počet

lidí v obchodě. Tento názor převažoval především u mužů. Naopak neosobnost nákupu

neuvedl žádný respondent.

Graf č. 6: Proč nenakupují lidé v supermarketech rádi?

82%

0%9%

27%

9%

0%

20%

40%

60%

80%

100%

hodně lidí neosobnost

nákupu

velký prostor ochrana malých

obchodů

jiný důvod

Zdroj: Práce autora

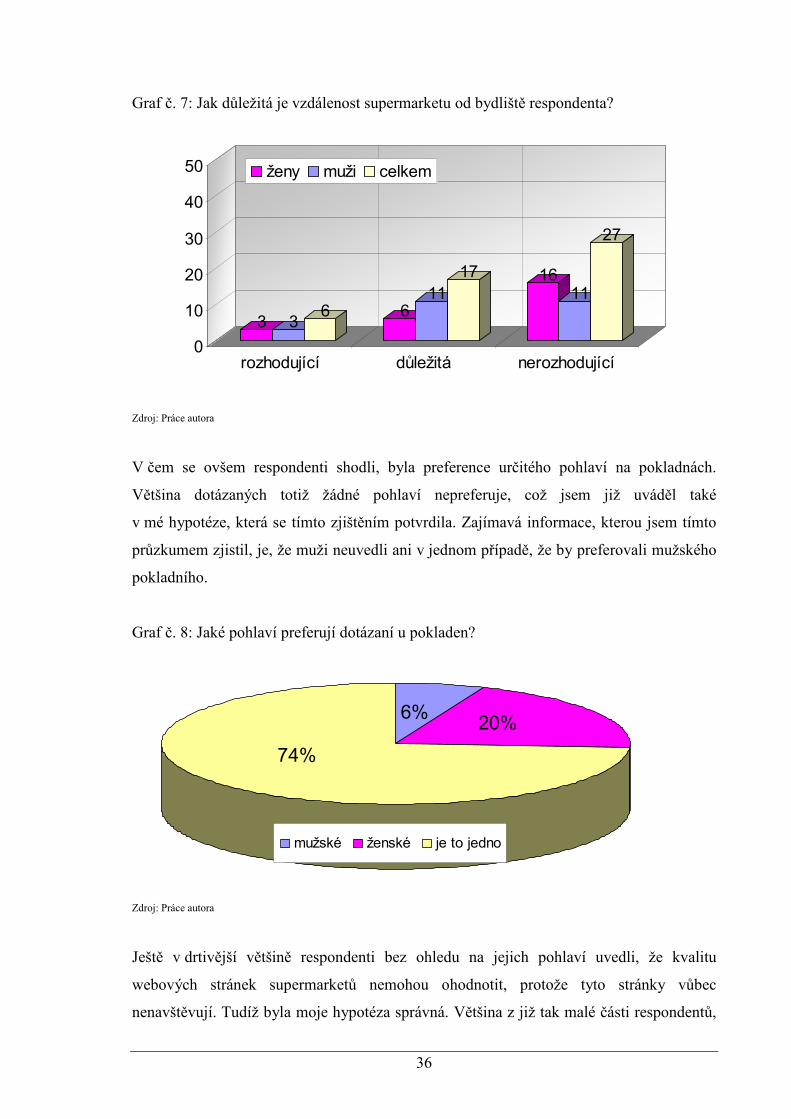

Jak již jsem v mé hypotéze předjímal, vzdálenost supermarketu od místa bydliště

respondenta opravdu nehrála z celkového pohledu velkou roli, tedy že by ji respondenti

uváděli ve většině jako rozhodující. Naopak více jak 50 % respondentů uvedlo,

že vzdálenost pro ně rozhodující není. Vyskytnul se ovšem rozdíl mezi vnímáním

této důležitosti muži a ženami. Ženy s převahou vnímají vzdálenost od supermarketu

jako nerozhodující atribut. To naopak muži mají spíše opačný názor na tuto věc.

36

Graf č. 7: Jak důležitá je vzdálenost supermarketu od bydliště respondenta?

3 36 6

11

17 1611

27

0

10

20

30

40

50

rozhodující důležitá nerozhodující

ženy muži celkem

Zdroj: Práce autora

V čem se ovšem respondenti shodli, byla preference určitého pohlaví na pokladnách.

Většina dotázaných totiž žádné pohlaví nepreferuje, což jsem již uváděl také

v mé hypotéze, která se tímto zjištěním potvrdila. Zajímavá informace, kterou jsem tímto

průzkumem zjistil, je, že muži neuvedli ani v jednom případě, že by preferovali mužského

pokladního.

Graf č. 8: Jaké pohlaví preferují dotázaní u pokladen?

74%

20%6%

mužské ženské je to jedno

Zdroj: Práce autora

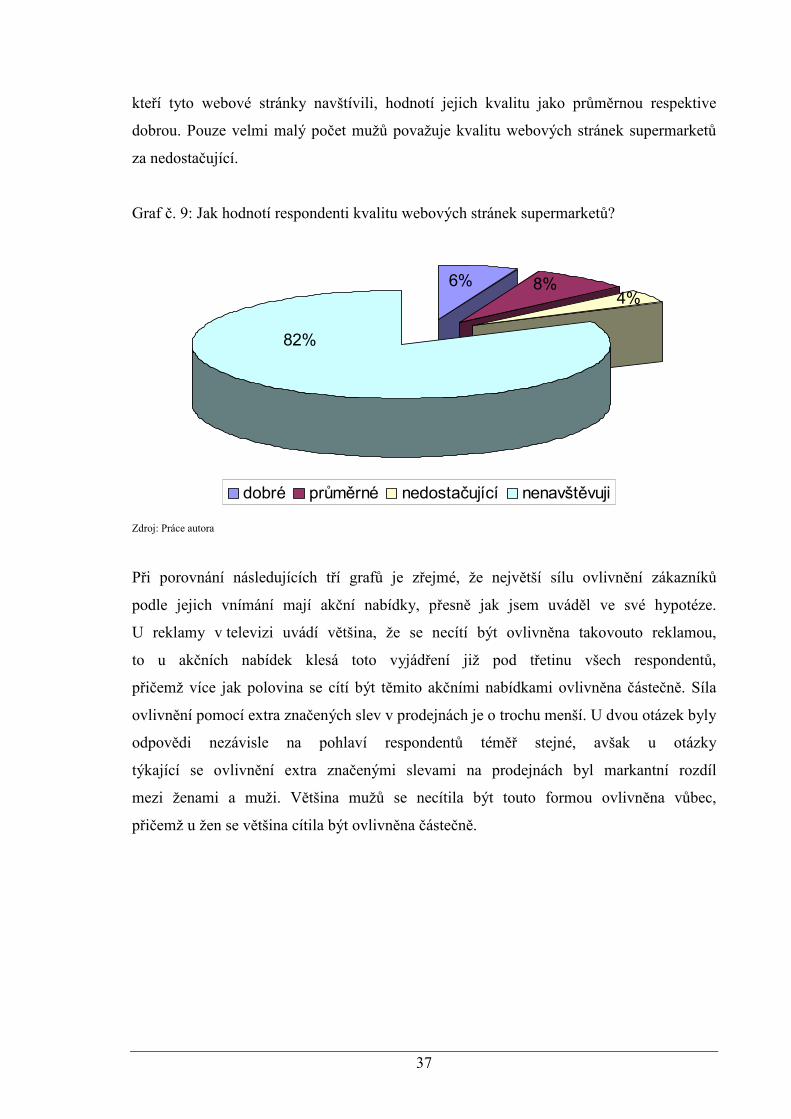

Ještě v drtivější většině respondenti bez ohledu na jejich pohlaví uvedli, že kvalitu

webových stránek supermarketů nemohou ohodnotit, protože tyto stránky vůbec

nenavštěvují. Tudíž byla moje hypotéza správná. Většina z již tak malé části respondentů,

37

kteří tyto webové stránky navštívili, hodnotí jejich kvalitu jako průměrnou respektive

dobrou. Pouze velmi malý počet mužů považuje kvalitu webových stránek supermarketů

za nedostačující.

Graf č. 9: Jak hodnotí respondenti kvalitu webových stránek supermarketů?

82%

4%8%6%

dobré průměrné nedostačující nenavštěvuji

Zdroj: Práce autora

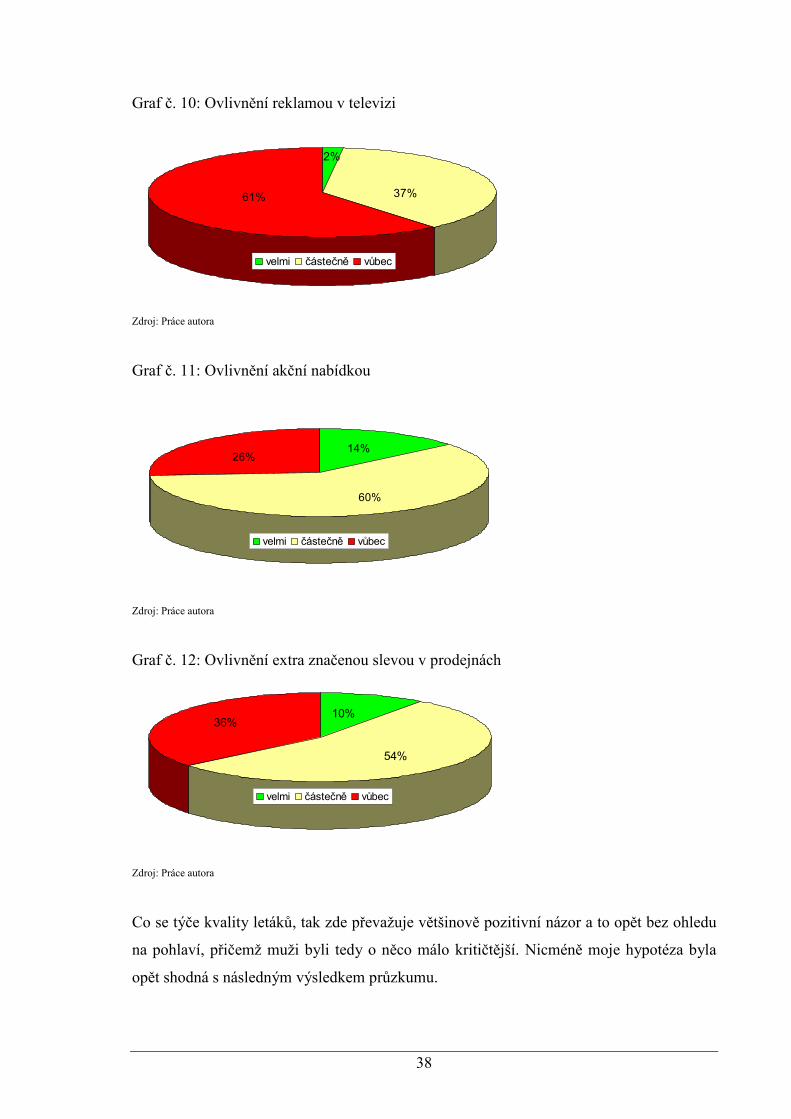

Při porovnání následujících tří grafů je zřejmé, že největší sílu ovlivnění zákazníků

podle jejich vnímání mají akční nabídky, přesně jak jsem uváděl ve své hypotéze.

U reklamy v televizi uvádí většina, že se necítí být ovlivněna takovouto reklamou,

to u akčních nabídek klesá toto vyjádření již pod třetinu všech respondentů,

přičemž více jak polovina se cítí být těmito akčními nabídkami ovlivněna částečně. Síla

ovlivnění pomocí extra značených slev v prodejnách je o trochu menší. U dvou otázek byly

odpovědi nezávisle na pohlaví respondentů téměř stejné, avšak u otázky

týkající se ovlivnění extra značenými slevami na prodejnách byl markantní rozdíl

mezi ženami a muži. Většina mužů se necítila být touto formou ovlivněna vůbec,

přičemž u žen se většina cítila být ovlivněna částečně.

38

Graf č. 10: Ovlivnění reklamou v televizi

61%

2%

37%

velmi částečně vůbec

Zdroj: Práce autora

Graf č. 11: Ovlivnění akční nabídkou

26%14%

60%

velmi částečně vůbec

Zdroj: Práce autora

Graf č. 12: Ovlivnění extra značenou slevou v prodejnách

36%10%

54%

velmi částečně vůbec

Zdroj: Práce autora

Co se týče kvality letáků, tak zde převažuje většinově pozitivní názor a to opět bez ohledu

na pohlaví, přičemž muži byli tedy o něco málo kritičtější. Nicméně moje hypotéza byla

opět shodná s následným výsledkem průzkumu.

39

Graf č. 13: Kvalita letáků supermarketů

6%

36% 58%

dobrá průměrná nedostačující

Zdroj: Práce autora

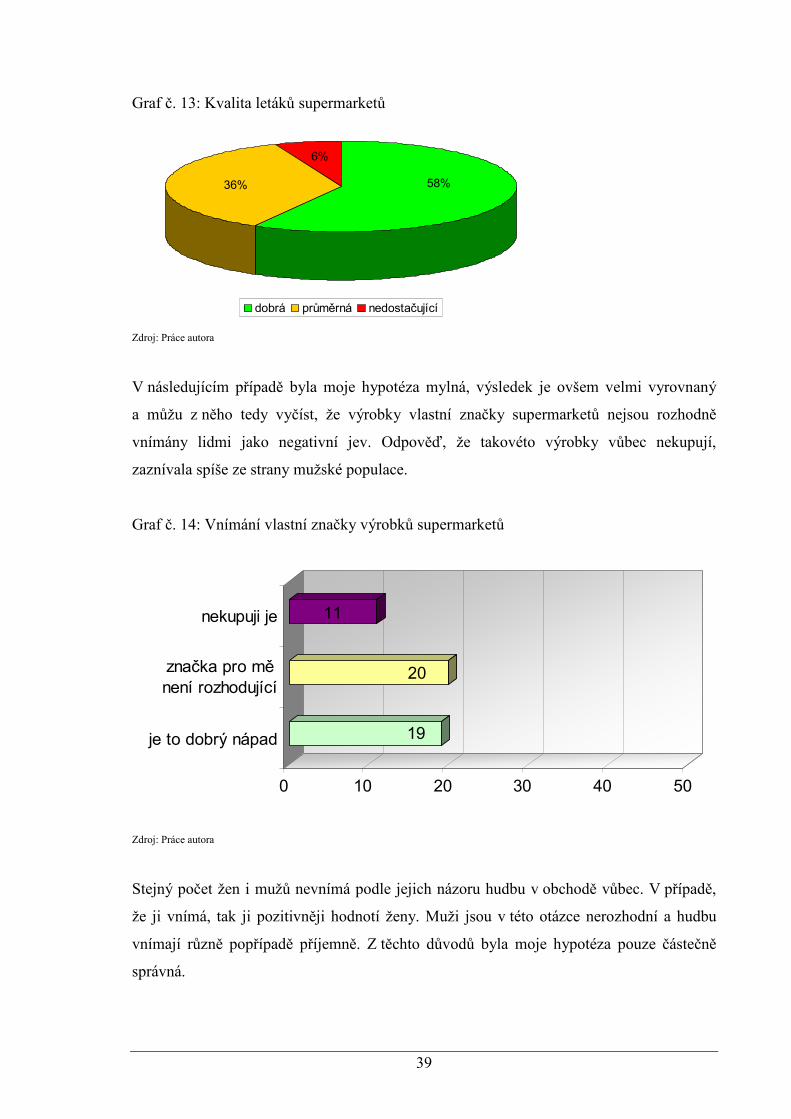

V následujícím případě byla moje hypotéza mylná, výsledek je ovšem velmi vyrovnaný

a můžu z něho tedy vyčíst, že výrobky vlastní značky supermarketů nejsou rozhodně

vnímány lidmi jako negativní jev. Odpověď, že takovéto výrobky vůbec nekupují,

zaznívala spíše ze strany mužské populace.

Graf č. 14: Vnímání vlastní značky výrobků supermarketů

19

20

11

0 10 20 30 40 50

je to dobrý nápad

značka pro mě

není rozhodující

nekupuji je

Zdroj: Práce autora

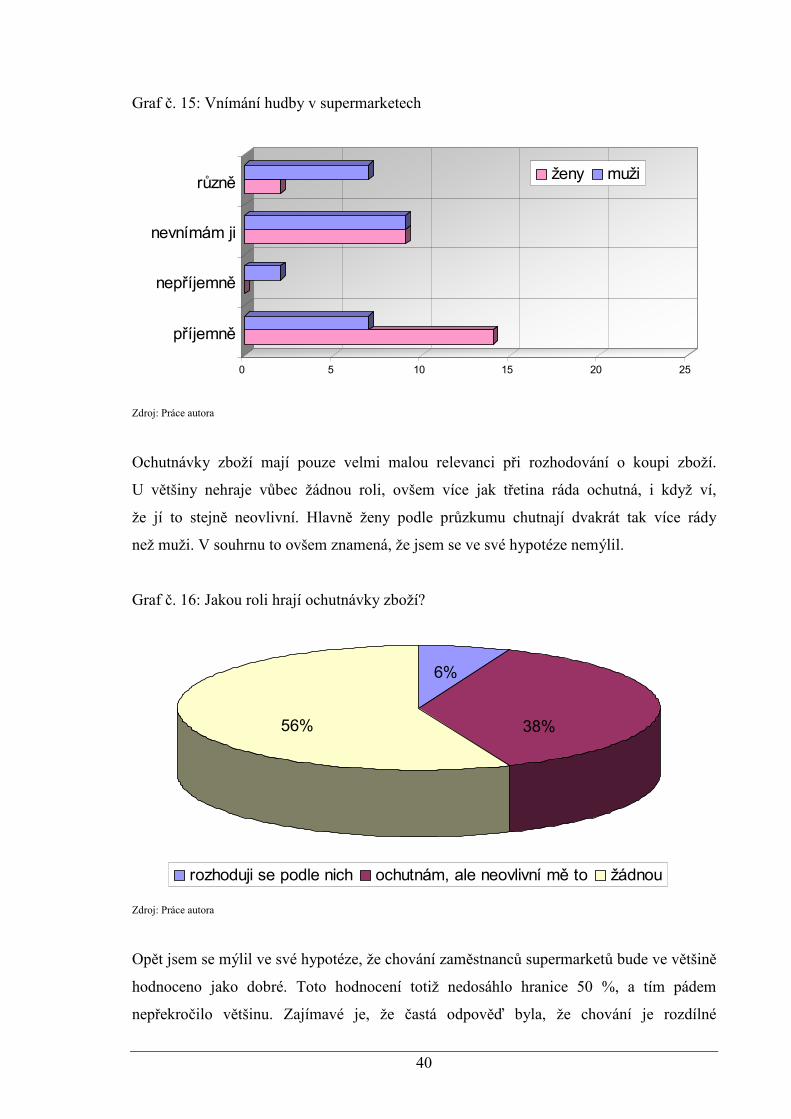

Stejný počet žen i mužů nevnímá podle jejich názoru hudbu v obchodě vůbec. V případě,

že ji vnímá, tak ji pozitivněji hodnotí ženy. Muži jsou v této otázce nerozhodní a hudbu

vnímají různě popřípadě příjemně. Z těchto důvodů byla moje hypotéza pouze částečně

správná.

40

Graf č. 15: Vnímání hudby v supermarketech

0 5 10 15 20 25

příjemně

nepříjemně

nevnímám ji

různěženy muži

Zdroj: Práce autora

Ochutnávky zboží mají pouze velmi malou relevanci při rozhodování o koupi zboží.

U většiny nehraje vůbec žádnou roli, ovšem více jak třetina ráda ochutná, i když ví,

že jí to stejně neovlivní. Hlavně ženy podle průzkumu chutnají dvakrát tak více rády

než muži. V souhrnu to ovšem znamená, že jsem se ve své hypotéze nemýlil.

Graf č. 16: Jakou roli hrají ochutnávky zboží?

38%

6%

56%

rozhoduji se podle nich ochutnám, ale neovlivní mě to žádnou

Zdroj: Práce autora

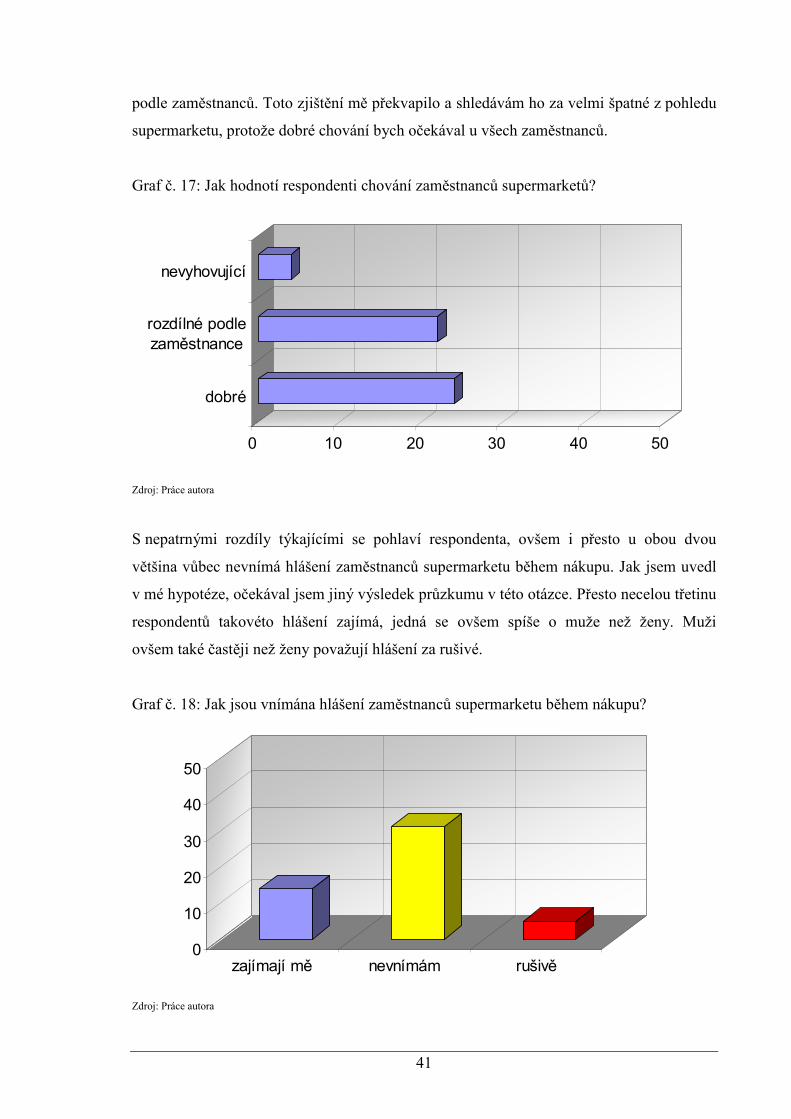

Opět jsem se mýlil ve své hypotéze, že chování zaměstnanců supermarketů bude ve většině

hodnoceno jako dobré. Toto hodnocení totiž nedosáhlo hranice 50 %, a tím pádem

nepřekročilo většinu. Zajímavé je, že častá odpověď byla, že chování je rozdílné

41

podle zaměstnanců. Toto zjištění mě překvapilo a shledávám ho za velmi špatné z pohledu

supermarketu, protože dobré chování bych očekával u všech zaměstnanců.

Graf č. 17: Jak hodnotí respondenti chování zaměstnanců supermarketů?

0 10 20 30 40 50

dobré

rozdílné podle

zaměstnance

nevyhovující

Zdroj: Práce autora

S nepatrnými rozdíly týkajícími se pohlaví respondenta, ovšem i přesto u obou dvou

většina vůbec nevnímá hlášení zaměstnanců supermarketu během nákupu. Jak jsem uvedl

v mé hypotéze, očekával jsem jiný výsledek průzkumu v této otázce. Přesto necelou třetinu

respondentů takovéto hlášení zajímá, jedná se ovšem spíše o muže než ženy. Muži

ovšem také častěji než ženy považují hlášení za rušivé.

Graf č. 18: Jak jsou vnímána hlášení zaměstnanců supermarketu během nákupu?

0

10

20

30

40

50

zajímají mě nevnímám rušivě

Zdroj: Práce autora

42

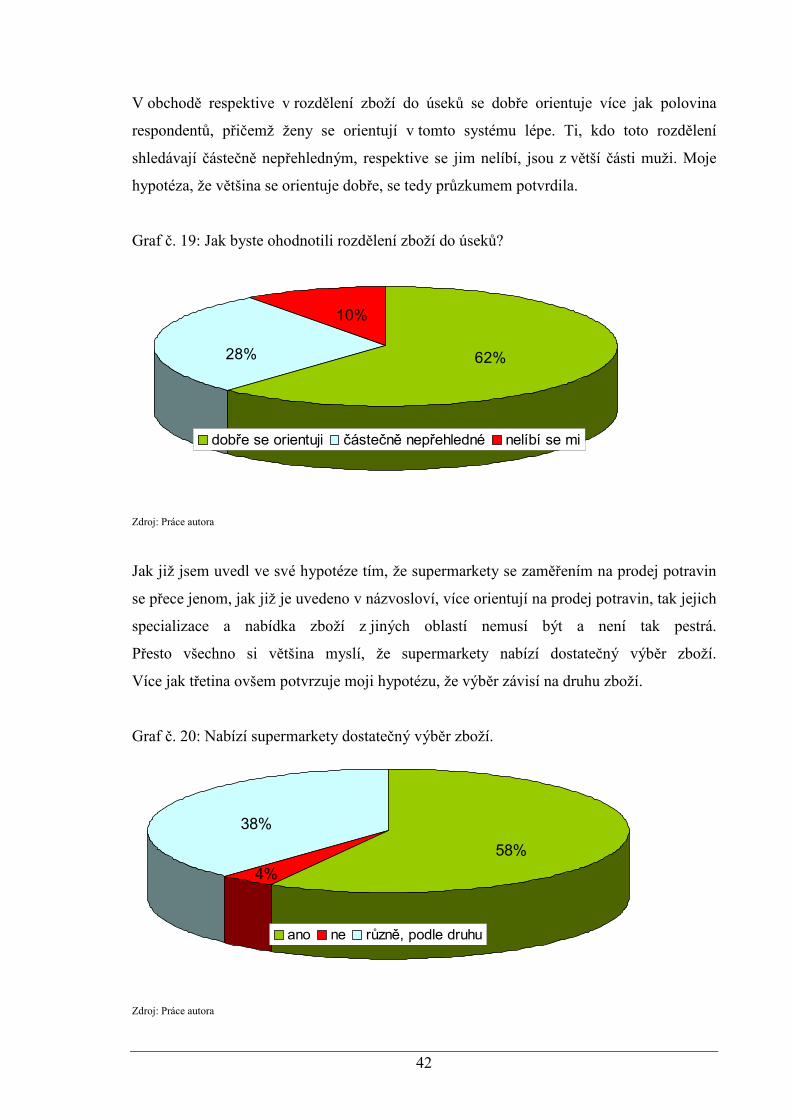

V obchodě respektive v rozdělení zboží do úseků se dobře orientuje více jak polovina

respondentů, přičemž ženy se orientují v tomto systému lépe. Ti, kdo toto rozdělení

shledávají částečně nepřehledným, respektive se jim nelíbí, jsou z větší části muži. Moje

hypotéza, že většina se orientuje dobře, se tedy průzkumem potvrdila.

Graf č. 19: Jak byste ohodnotili rozdělení zboží do úseků?

10%

28% 62%

dobře se orientuji částečně nepřehledné nelíbí se mi

Zdroj: Práce autora

Jak již jsem uvedl ve své hypotéze tím, že supermarkety se zaměřením na prodej potravin

se přece jenom, jak již je uvedeno v názvosloví, více orientují na prodej potravin, tak jejich

specializace a nabídka zboží z jiných oblastí nemusí být a není tak pestrá.

Přesto všechno si většina myslí, že supermarkety nabízí dostatečný výběr zboží.

Více jak třetina ovšem potvrzuje moji hypotézu, že výběr závisí na druhu zboží.

Graf č. 20: Nabízí supermarkety dostatečný výběr zboží.

38%

4%

58%

ano ne různě, podle druhu

Zdroj: Práce autora

43

Drtivá většina dotázaných shledává osvětlení v supermarketech plně dostačující,

přičemž ženy sdílí tento názor všechny. Jedinými kritiky tu tedy zůstávají někteří muži,

jsou ovšem ve velké minoritě. Moje hypotéza se tedy potvrdila.

Graf č. 21: Jak vnímáte osvětlení v supermarketech?

0

10

20

30

40

50

dostačující příliš silné,

oslňující

nedostačující

Zdroj: Práce autora

Klimatizace je u většiny brána pozitivně, více jak třetina ji téměř ani nevnímá.

Ovšem každému desátému dotázanému klimatizace vadila. Všichni byli muži. Přesto byla

moje hypotéza správná.

Graf č. 22: Vnímání využití klimatizace

54%36%

10%

pozitivně

neuvědumuji si ji

vadí mi

Zdroj: Práce autora

44

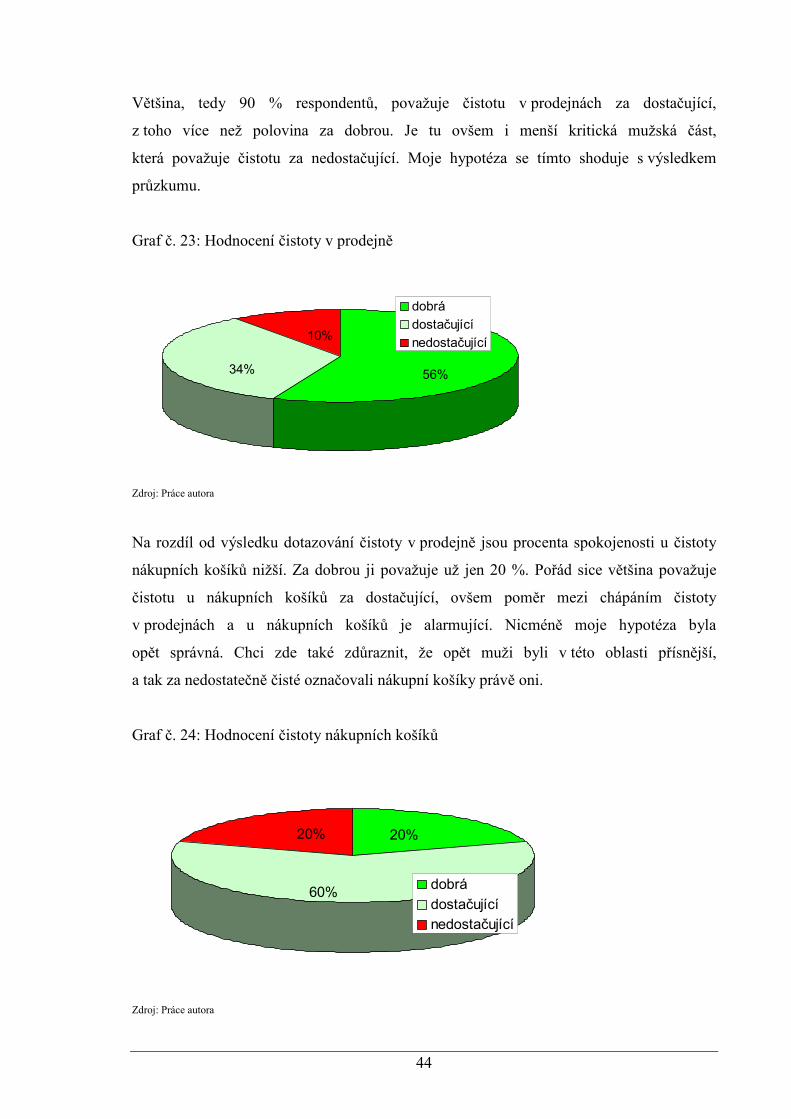

Většina, tedy 90 % respondentů, považuje čistotu v prodejnách za dostačující,

z toho více než polovina za dobrou. Je tu ovšem i menší kritická mužská část,

která považuje čistotu za nedostačující. Moje hypotéza se tímto shoduje s výsledkem

průzkumu.

Graf č. 23: Hodnocení čistoty v prodejně

56%34%

10%

dobrá

dostačující

nedostačující

Zdroj: Práce autora

Na rozdíl od výsledku dotazování čistoty v prodejně jsou procenta spokojenosti u čistoty

nákupních košíků nižší. Za dobrou ji považuje už jen 20 %. Pořád sice většina považuje

čistotu u nákupních košíků za dostačující, ovšem poměr mezi chápáním čistoty

v prodejnách a u nákupních košíků je alarmující. Nicméně moje hypotéza byla

opět správná. Chci zde také zdůraznit, že opět muži byli v této oblasti přísnější,

a tak za nedostatečně čisté označovali nákupní košíky právě oni.

Graf č. 24: Hodnocení čistoty nákupních košíků

20%20%

60%dobrá

dostačující

nedostačující

Zdroj: Práce autora

45

Nyní jsem se ve své hypotéze mýlil, jelikož většině fronty u pokladen nevadí.

Ovšem rozdíl mezi vyjádřením, že mi fronty nevadí, a tím, že jsou pro mě stresující, není

příliš velký. Jak jsem mohl ovšem předpokládat, žádný dotázaný neuvedl, že by fronty

neznal. Jak můžeme vidět na grafu, fronty považují spíše muži za stresující než-li ženy.

Graf č. 25: Hodnocení front u pokladen

0

10

20

30

40

50

ženy muži celkem

nevadí mi

neznám

stresující

Zdroj: Práce autora

Téměř tři čtvrtiny respondentů nepreferují některý ze supermarketů. Více než jedna

čtvrtina, která je tvořena z větší části muži, preferuje nejčastěji supermarket Kaufland,

dále pak Interspar a Albert. Interspar byl ovšem uveden pouze mužskými respondenty.

Moje hypotéza byla tedy správná.

Graf č. 26: Preferujete některý ze supermarketů?

26%

74%ano

ne

Zdroj: Práce autora

46

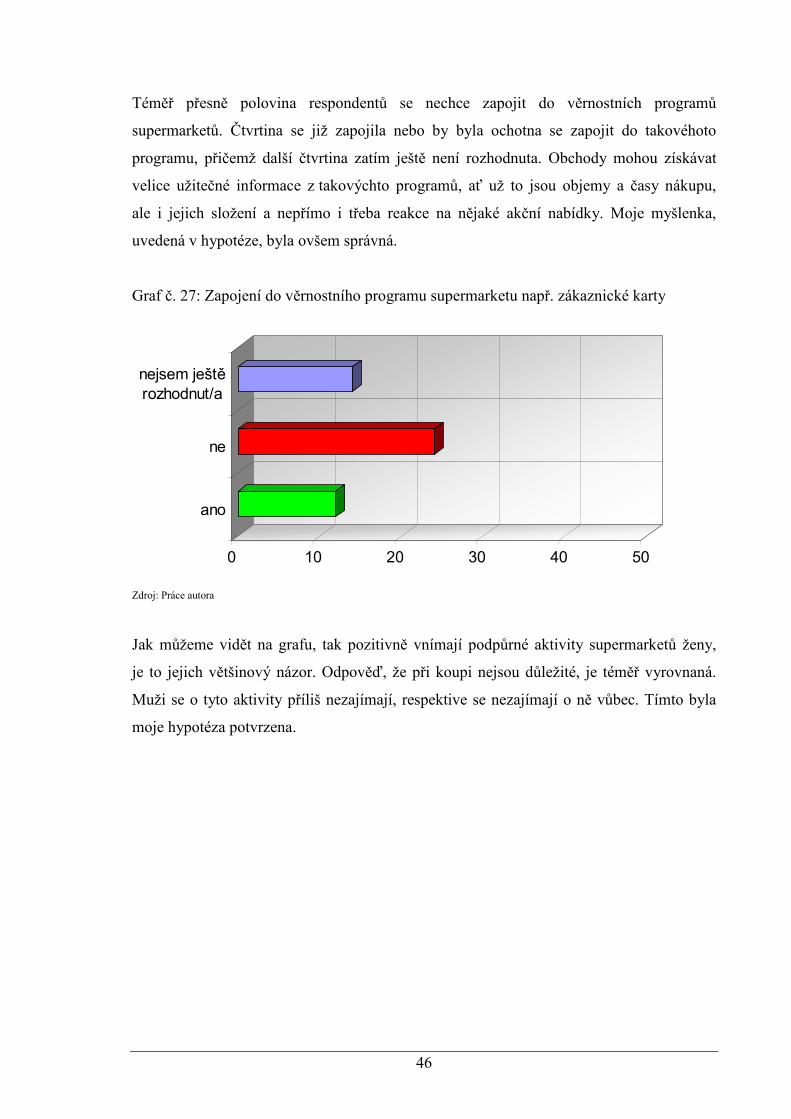

Téměř přesně polovina respondentů se nechce zapojit do věrnostních programů

supermarketů. Čtvrtina se již zapojila nebo by byla ochotna se zapojit do takovéhoto

programu, přičemž další čtvrtina zatím ještě není rozhodnuta. Obchody mohou získávat

velice užitečné informace z takovýchto programů, ať už to jsou objemy a časy nákupu,

ale i jejich složení a nepřímo i třeba reakce na nějaké akční nabídky. Moje myšlenka,

uvedená v hypotéze, byla ovšem správná.

Graf č. 27: Zapojení do věrnostního programu supermarketu např. zákaznické karty

0 10 20 30 40 50

ano

ne

nejsem ještě

rozhodnut/a

Zdroj: Práce autora

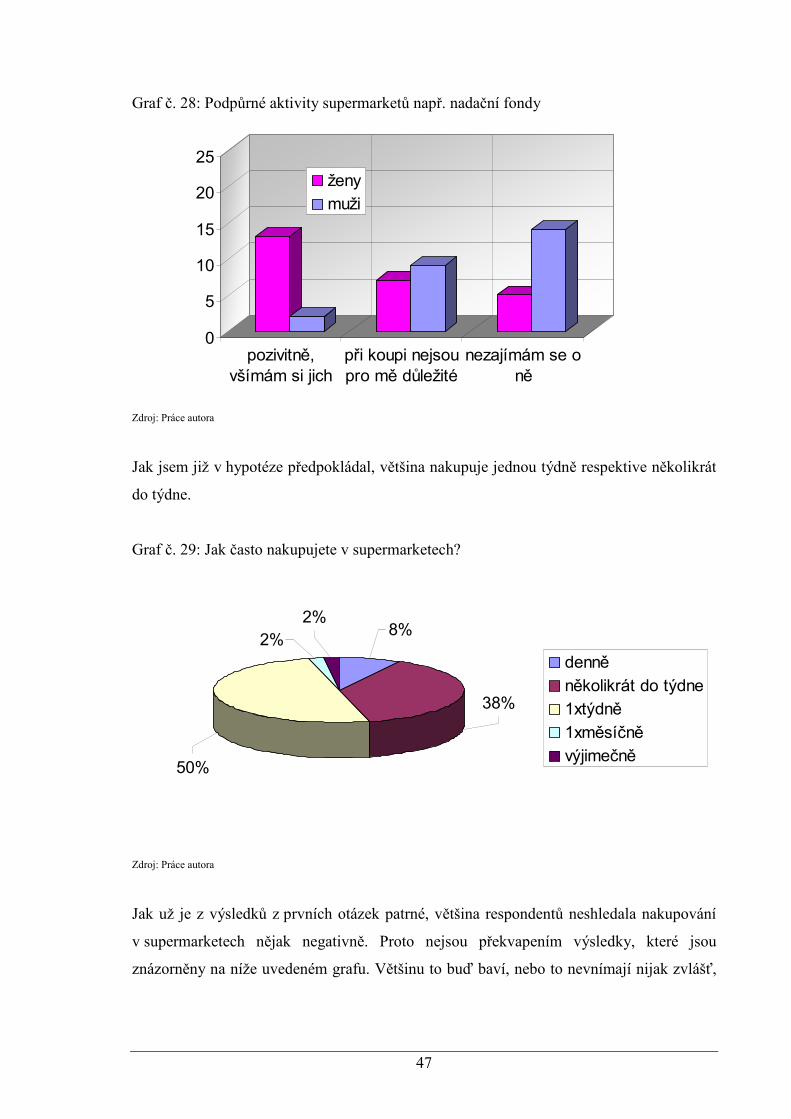

Jak můžeme vidět na grafu, tak pozitivně vnímají podpůrné aktivity supermarketů ženy,

je to jejich většinový názor. Odpověď, že při koupi nejsou důležité, je téměř vyrovnaná.

Muži se o tyto aktivity příliš nezajímají, respektive se nezajímají o ně vůbec. Tímto byla

moje hypotéza potvrzena.

47

Graf č. 28: Podpůrné aktivity supermarketů např. nadační fondy

0

5

10

15

20

25

pozivitně,

všímám si jich

při koupi nejsou

pro mě důležité

nezajímám se o

ně

ženy

muži

Zdroj: Práce autora

Jak jsem již v hypotéze předpokládal, většina nakupuje jednou týdně respektive několikrát

do týdne.

Graf č. 29: Jak často nakupujete v supermarketech?

50%

38%

8%2%

2%

denně

několikrát do týdne

1xtýdně

1xměsíčně

výjimečně

Zdroj: Práce autora

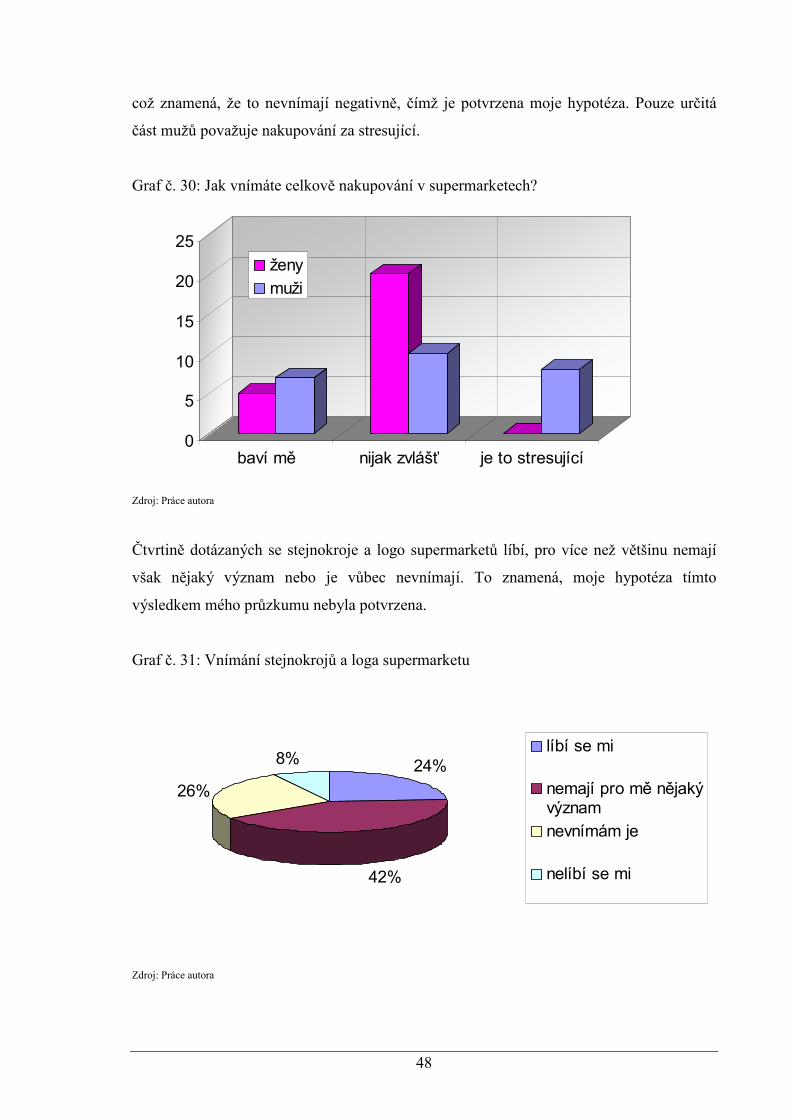

Jak už je z výsledků z prvních otázek patrné, většina respondentů neshledala nakupování

v supermarketech nějak negativně. Proto nejsou překvapením výsledky, které jsou

znázorněny na níže uvedeném grafu. Většinu to buď baví, nebo to nevnímají nijak zvlášť,

48

což znamená, že to nevnímají negativně, čímž je potvrzena moje hypotéza. Pouze určitá

část mužů považuje nakupování za stresující.

Graf č. 30: Jak vnímáte celkově nakupování v supermarketech?

0

5

10

15

20

25

baví mě nijak zvlášť je to stresující

ženy

muži

Zdroj: Práce autora

Čtvrtině dotázaných se stejnokroje a logo supermarketů líbí, pro více než většinu nemají

však nějaký význam nebo je vůbec nevnímají. To znamená, moje hypotéza tímto

výsledkem mého průzkumu nebyla potvrzena.

Graf č. 31: Vnímání stejnokrojů a loga supermarketu

24%

42%

26%

8%líbí se mi

nemají pro mě nějakývýznam

nevnímám je

nelíbí se mi

Zdroj: Práce autora

49

Nejlépe hodnocenými supermarkety byly Kaufland na Dukelské ulici, Interspar a Albert.

Jedná se o stejné tři supermarkety, které byly jako jediné uváděny při předchozí otázce

ohledně preference nějakého supermarketu. Zajímavé je, že nejméně navštěvovanými

supermarkety jsou ty, které mají nejmenší parkoviště. A naopak tři nejčastěji navštěvované

supermarkety mají největší parkoviště. Muži byli v hodnocení kritičtější než ženy.

Graf č. 32: Hodnocení celkové spokojenosti s jednotlivými supermarkety

0

5

10

15

20

25

30

35

40

45

50

Albert Billa Interspar Kaufland I Kaufland II Lidl Penny market

velmi spokojen spíše spokojen spíše nespokojen nespokojen nenavštěvuji Zdroj: Práce autora

50

5. Závěr

Po prostudování odborné literatury jsem na základě těchto poznatků vysvětlil v teoretické

části, co znamená nákupní chování, popsal druhy a subjekt nákupního chování.

Zaměřil jsem se na proces nákupního chování a charakteristiku rozhodovacích procesů.

Popsal jsem druhy výzkumu a jejich techniky. Podrobně jsem popsal rozvoj supermarketů

na území České republiky po roce 1989. V praktické části jsem na to navázal a zanalyzoval