Ut uvod (1)

47

Uvod u upravljanje troškovima Prof.dr.sc. Stipan Penavin Dubravka Pekanov Starčević, univ.spec.oec. prof it prodaj a p lan

-

Upload

kontabilitet-financiar -

Category

Documents

-

view

91 -

download

2

Transcript of Ut uvod (1)

Uvod u upravljanje troškovima

Prof.dr.sc. Stipan PenavinDubravka Pekanov Starčević,

univ.spec.oec.

profit

prodaja

plan

Klasifikacija troškova Utvrđivanje cijene koštanja proizvoda i usluga Utvrđivanje utjecaja rasporeda troškova na cijenu

proizvoda i usluga Utvrđivanje standardnih troškova te odstupanja

stvarnih od standardnih troškova kako bi se troškovi održali na prihvatljivoj razini

Utvrđivanje odnosa trošak-obujam-profit

Upravljanje troškovima

McFarland, K.R.(2008) je konstruirajući “Poslovni bermudski trokut” (The Business Bermuda Triangle) posebno naglasio značaj upravljanja troškovima.

Navigacija kroz poslovni bermudski trokut:

Smjer vjetra ne možete promijeniti. Možete podesiti jedra!

Poslovni bermudski trokut

Upute za navigaciju kroz poslovni bermudski trokut za brzorastuće kompanije

držati niske troškove pronaći način kako zadržati niske troškove i

visoke performanse uz niske opće troškove (overhead); prelazak sa snižavanja na optimizaciju, odnosno kontrolu troškova

dati kupcima ono što žele praćenje odnosa s kupcima i predviđanje njihovih

potreba reagirati brzo

izgraditi brzinu i načine reagiranja unutar strukture koja zbog rasta postaje sve kompleksnija

Odnosi između kontrole (optimizacije) i smanjenja troškova Kontrola troškova bolji koncept od snižavanja

troškova

Kontrola – preventiva (može osigurati da se izbjegne potreba za snižavanjem troškova)

Konkurencija i recesija – glavni pokretači provedbe koncepta smanjenja troškova

dio ukupnog procesa upravljanja poslovnim uspjehom poduzeća

Cilj - OPERATIVNA EFIKASNOST (raditi stvari na pravi način) putem Snižavanja troškova (manje) Kontrole troškova (više)

računovodstvo – glavni izvor informacija za upravljanje troškovima

Upravljanje troškovima

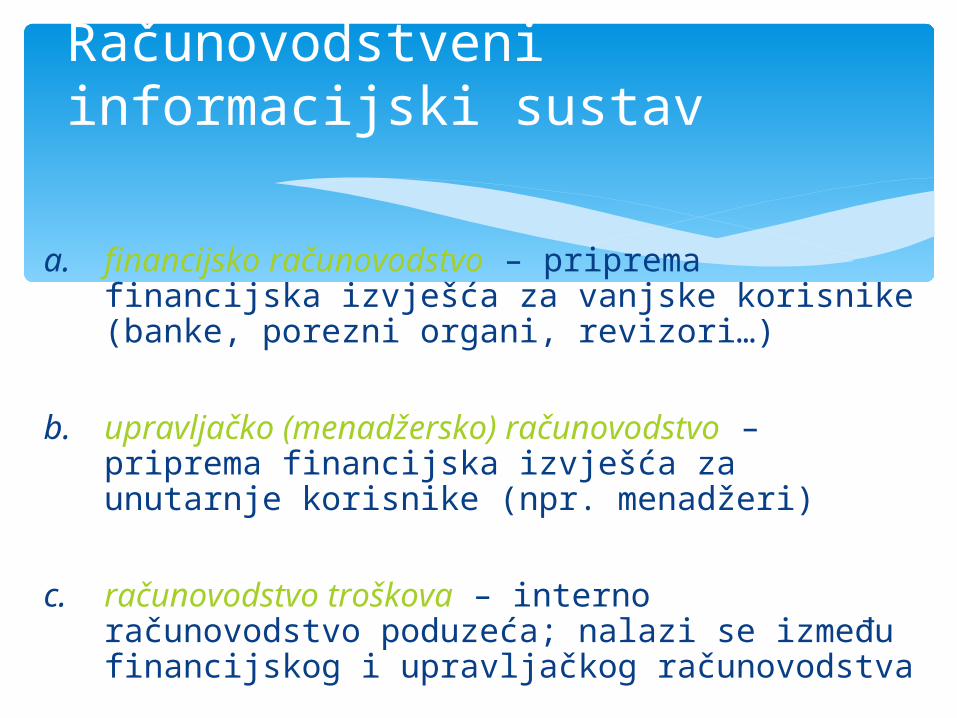

a. financijsko računovodstvo – priprema financijska izvješća za vanjske korisnike (banke, porezni organi, revizori…)

b. upravljačko (menadžersko) računovodstvo – priprema financijska izvješća za unutarnje korisnike (npr. menadžeri)

c. računovodstvo troškova – interno računovodstvo poduzeća; nalazi se između financijskog i upravljačkog računovodstva

Računovodstveni informacijski sustav

Razlike financijskog i upravljačkog računovodstva

Management Vanjski korisnici i management

FINANCIJSKO RAČUNOVODSTVO

UPRAVLJAČKO RAČUNOVODSTVO

RAČUNOVODSTVO TROŠKOVA

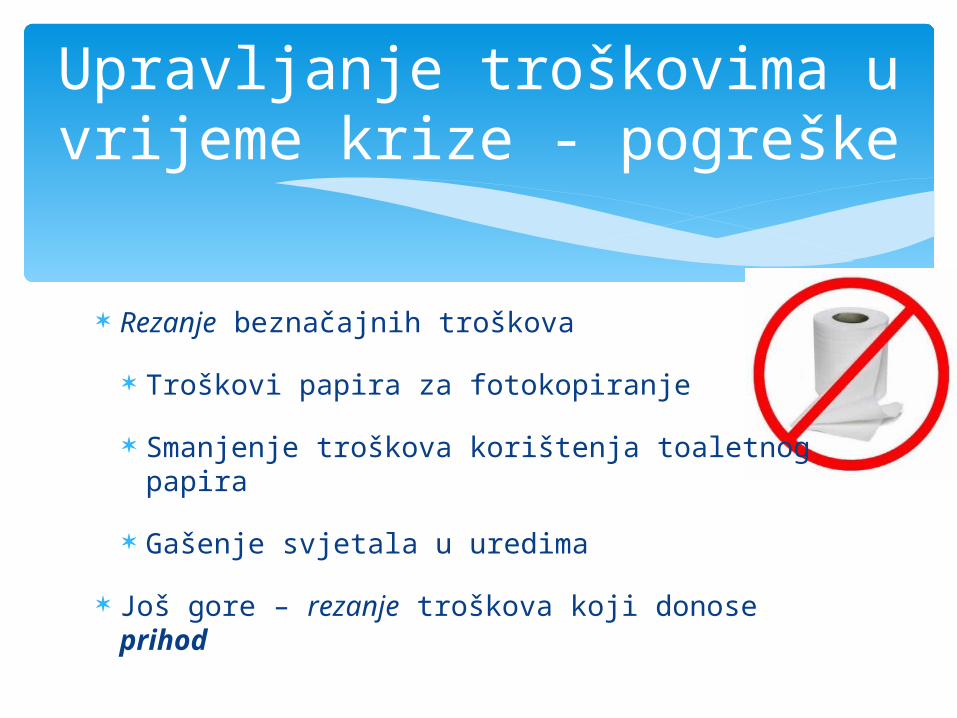

Rezanje beznačajnih troškova

Troškovi papira za fotokopiranje

Smanjenje troškova korištenja toaletnog papira

Gašenje svjetala u uredima

Još gore – rezanje troškova koji donose prihod

Upravljanje troškovima u vrijeme krize - pogreške

Prije aktivnosti snižavanja troškova treba ispitati kako će sniženje djelovati na tekuće ili buduće ostvarenje prihoda

Problem je otkriti kako pojedini trošak djeluje na ostvarenje prihoda

Navedeno je ključno; apsolutno rezanje svih troškova nije rješenje

Prihod i upravljanje troškovima

Ako se pretpostavi da poduzeće ostvaruje 10% dobiti u odnosu na prihode:

Uopćeno, kod poduzeća koja dobro posluju, problemi počinju kod pada prihoda od 13-17%

Kada počinju problemi zbog pada prihoda u poduzeću

Djelatnost Pad prihoda kod kojeg počinju

problemi

Proizvodna 10%

Uslužna 15%

Trgovačka 34%

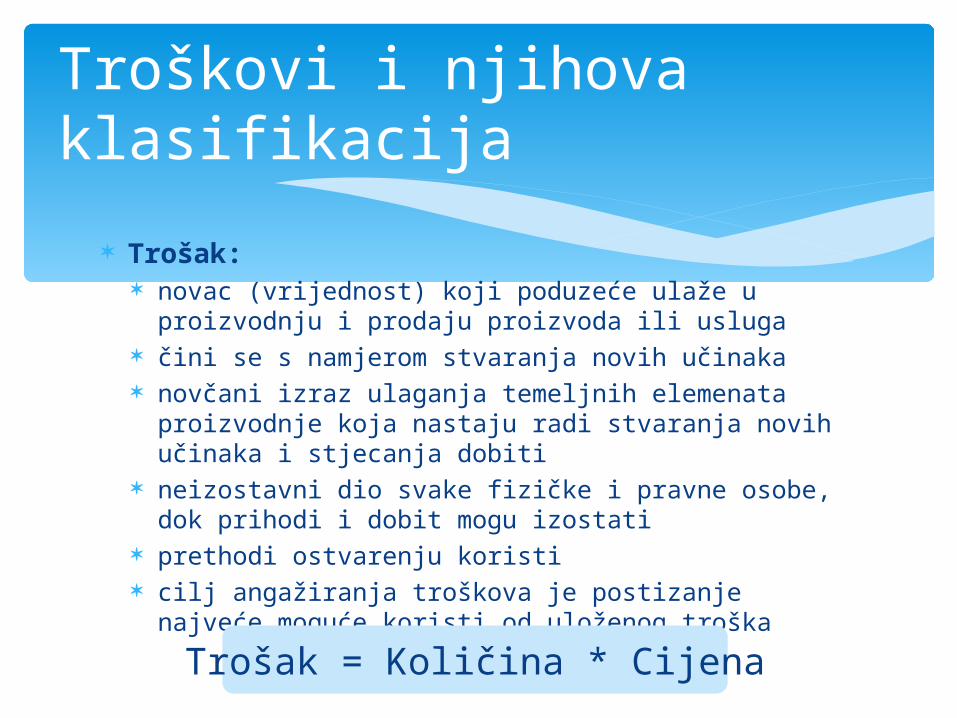

Trošak: novac (vrijednost) koji poduzeće ulaže u proizvodnju i

prodaju proizvoda ili usluga čini se s namjerom stvaranja novih učinaka novčani izraz ulaganja temeljnih elemenata

proizvodnje koja nastaju radi stvaranja novih učinaka i stjecanja dobiti

neizostavni dio svake fizičke i pravne osobe, dok prihodi i dobit mogu izostati

prethodi ostvarenju koristi cilj angažiranja troškova je postizanje najveće

moguće koristi od uloženog troška

Troškovi i njihova klasifikacija

Trošak = Količina * Cijena

Premalo brige o troškovima ubija poduzeće; prevelika briga o troškovima ubija kreativnost.

Rosenthal

O troškovima...

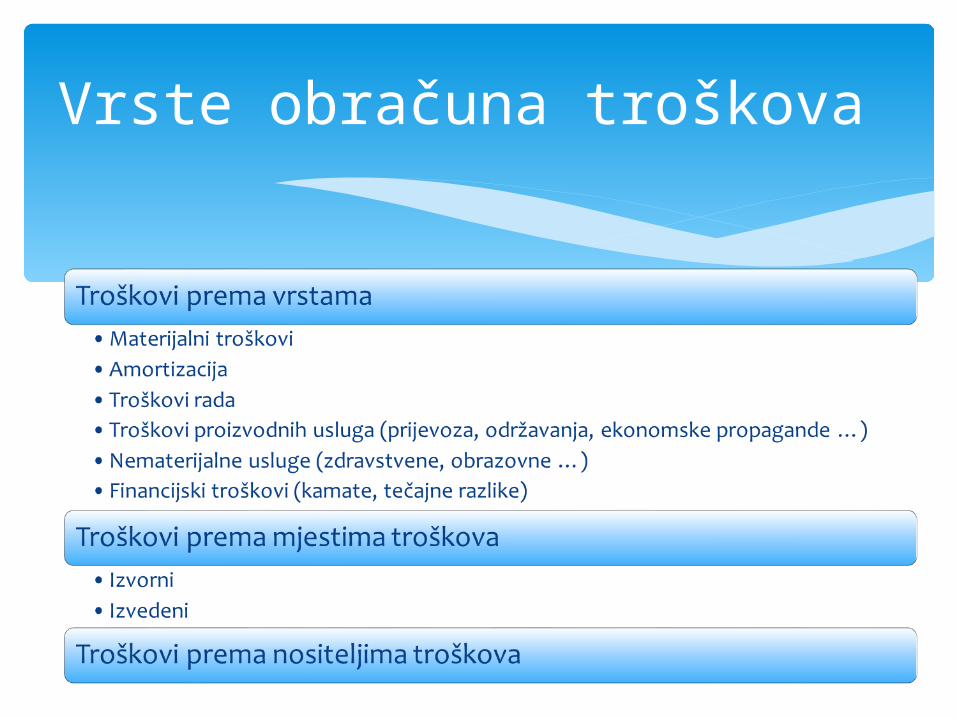

Vrste obračuna troškova

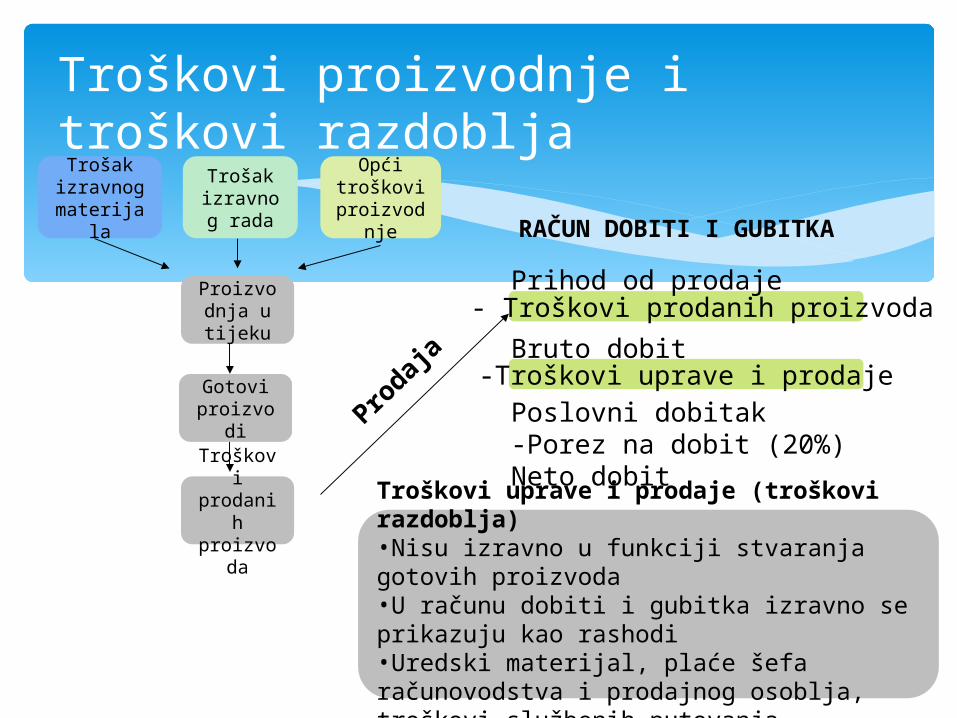

Troškovi proizvodnjeŠto rezati?

Troškovi proizvodnjeSadržani u zalihi gotovih proizvoda i predstavljaju imovinu poduzeća sve dok se proizvod ne proda. Nakon prodaje uračunavaju se u rashode poduzeća.

Trošak izravnog

materijala

Trošak izravnog rada

Opći troškovi proizvodnje

- Troškovi prodanih proizvoda

Troškovi proizvodnje i troškovi razdoblja

Prihod od prodaje

Bruto dobit

Poslovni dobitak-Porez na dobit (20%)Neto dobit

-Troškovi uprave i prodaje

Prodaj

a

RAČUN DOBITI I GUBITKA

Troškovi uprave i prodaje (troškovi razdoblja)•Nisu izravno u funkciji stvaranja gotovih proizvoda•U računu dobiti i gubitka izravno se prikazuju kao rashodi•Uredski materijal, plaće šefa računovodstva i prodajnog osoblja, troškovi službenih putovanja…

Trošak izravnog

materijala

Trošak izravnog

rada

Opći troškovi

proizvodnje

Proizvodnja u tijeku

Troškovi prodanih proizvoda

Gotovi proizvodi

Tijek troškova u proizvodnom poduzeću

Troškovi izravnog

materijala

Troškovi izravnog rada

Proizvodni opći troškovi

Troškovi uprave i prodaje

Troškovi Bilanca

Račun dobiti i gubitka

Zalihe materijala

Zalihe proizvodnje u

tijeku

Zalihe gotovih proizvoda

Izravni materijal korišten u proizvodnji

Dovršeni proizvodi (troškovi dovršenih proizvoda)

Troškovi prodanih proizvoda

Troškovi uprave i prodaje

Prodani proizvodi

Materijal koji se može izravno rasporediti na proizvode/usluge

Vrijednost nabavljenog materijala je zbroj Kupovne vrijednosti (faktura dobavljača) Ovisnih troškova (prijevoz, utovar, istovar) Općih troškova nabave (rad nabavne službe)

Izravni materijal

Rad radnika u proizvodnji koji izravno sudjeluju u izradi proizvoda

Plaće radnika koji na proizvodu rade uz pomoć strojeva i alata, plaće radnika koji rade na montaži dijelova u gotov proizvod

Izravni rad

• Svi troškovi koji nastaju u proizvodnji osim troškova izravnog materijala i rada

• Ne mogu se, ili nije isplativo, izravno raspoređivati na proizvode/usluge

• Nazivaju se još i režijski troškovi, režija, neizravni troškovi

• Troškovi režijskog materijala (čišćenje, rasvjeta, grijanje)

• Troškovi režijskog rada (kontrola, održavanje)

• Troškovi amortizacije i osiguranja

Opći troškovi proizvodnje

Kriteriji za raspoređivanje općih troškova:

1.Izravni pokazatelji troškova (izravni troškovi rada i materijala)2.Tehnički pokazatelji (broj sati rada ljudi, strojeva, površina radnog prostora, broj obrađenih radnih naloga ...)3.Pokazatelji rezultata (prihod, vrijednost proizvodnje, količina proizvedenih proizvoda ...)

Procjene općih troškova

Primjeri 1 i 2:

Raspored općih troškova na nositelje

Provjera naučenog

Vrijednosni kriterij za raspoređivanje općih troškova

(stopa prijenosa %)

S = (ukupan iznos OT / ukupan iznos ključa) * 100Ti = (dio ključa * stopa OT) / 100

Količinski kriterij za raspoređivanje općih troškova

K = Ukupan iznos OT / Ukupan iznos ključaTi = dio ključa * K

Primjer br. 3:

Izravni i neizravni (opći) troškovi

Provjera naučenog

Određivanje prodajne cijene Ulazak na nova tržišta Uvođenje novih proizvoda Zamjena opreme Odluka o kupovini resursa ili vlastitoj

proizvodnji

Informacije o ponašanju troškova

U životu će najviše uspjeti onaj čovjek koji raspolaže s najboljom

informacijom.Benjamin Disraeli, engleski premijer u 19.stoljeću

Ako je početna pretpostavka netočna, tada nijedna jednadžba,

ma kako bila impresivna i kompleksna, ne može doći do

istine.Arthur C. Clarke

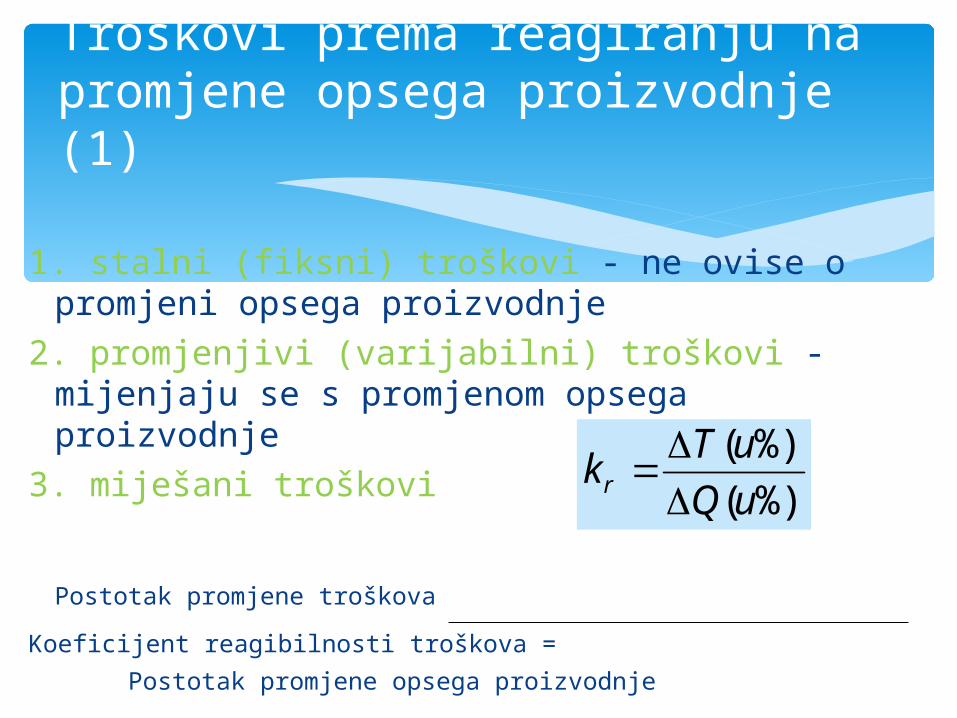

Troškovi prema reagiranju na promjene opsega proizvodnje (1)

1. stalni (fiksni) troškovi - ne ovise o promjeni opsega proizvodnje

2. promjenjivi (varijabilni) troškovi - mijenjaju se s promjenom opsega proizvodnje

3. miješani troškovi

Postotak promjene troškova

Koeficijent reagibilnosti troškova = Postotak promjene opsega

proizvodnje

%)(

%)(

uQ

uTk r

“Troškovi koji su direktno vezani za, i fluktuiraju sa, količinom proizvodnje (proizvoda ili usluga)”

Plaće izravnih radnika Troškovi izravnog materijala

Varijabilni troškovi

mijenjaju se s promjenom opsega proizvodnje podrazumijeva se proporcionalno – promjenjivi trošak

- uvijek jednaki neovisno o promjeni opsega proizvodnje kr = 1

Varijabilni troškovi

Iznos Iznos

Količina učinaka Količina učinaka

Prosječni varijabilni trošak

Ukupni varijabilni trošak

Poduzeće proizvodi mikrovalne pećnice. Svaka pećnica zahtijeva ugrađivanje displeja koji košta 100 kn. Jedinični i ukupni troškovi displeja pri različitim razinama proizvodnje su:

Varijabilni troškovi - primjer

Trošak po displeju

Broj proizvedenih

pećnica

Ukupni varijabilni

trošak displeja

100 kn 1 100 kn

100 kn 10 1.000 kn

100 kn 100 10.000 kn

100 kn 200 20.000 kn

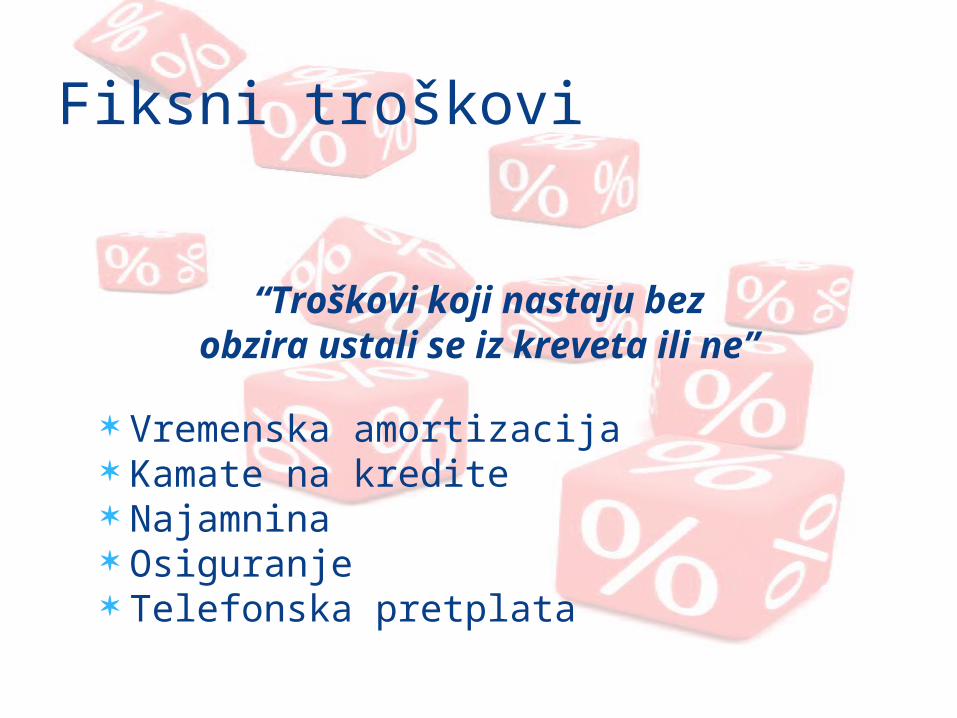

“Troškovi koji nastaju bezobzira ustali se iz kreveta ili ne”

Vremenska amortizacija Kamate na kredite Najamnina Osiguranje Telefonska pretplata

Fiksni troškovi

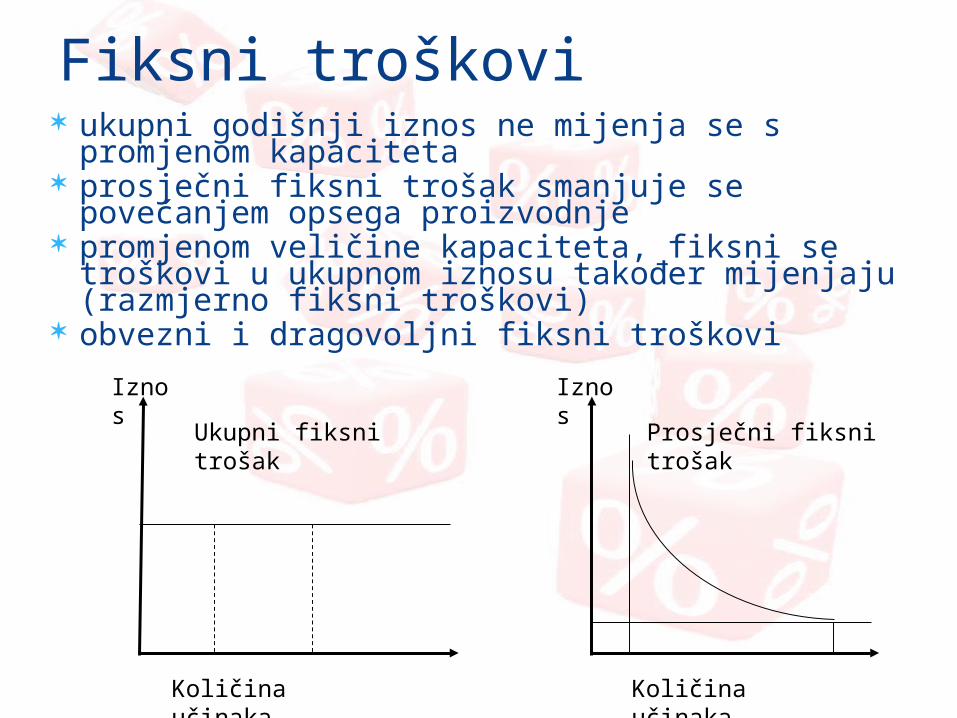

ukupni godišnji iznos ne mijenja se s promjenom kapaciteta

prosječni fiksni trošak smanjuje se povećanjem opsega proizvodnje

promjenom veličine kapaciteta, fiksni se troškovi u ukupnom iznosu također mijenjaju (razmjerno fiksni troškovi)

obvezni i dragovoljni fiksni troškovi

Fiksni troškovi

Iznos Iznos

Količina učinaka Količina učinaka

Ukupni fiksni trošak Prosječni fiksni trošak

Obvezni fiksni troškovi proizlaze iz investicija u: Nematerijalnu imovinu Nekretnine Postrojenja Opremu

Tim troškovima treba dodati i troškove: Obveznog osiguranja imovine Troškove održanja osnovne organizacijske strukture poduzeća Fiksne troškove održanja energetske infrastrukture Fiksne troškove održanja komunikacijske infrastrukture Fiksne troškove platnog prometa Fiksne troškove ispunjenja zakonskih obveza (izrada financijskih

izvještaja, obvezna revizija i slično) Obvezujući troškovi po kolektivnom ugovoru o radu

Obvezni fiksni troškovi i mogućnosti njihovog snižavanja

prema prof.dr.sc. V. Belak

manifestiraju se kroz obračun amortizacije

Kada se jednom uspostavi organizacijska struktura, obvezne fiksne troškove je teško, a neke i nemoguće snižavati

U krizama moguće je troškove amortizacije sniziti na dva načina: Ukidanjem ubrzanog obračuna amortizacije ili

usporavanjem obračuna tih troškova Prodajom imovine (ako je to moguće)

Obvezni fiksni troškovi i mogućnosti njihovog snižavanja

1. Troškovi koji utječu na ostvarenje prihoda:Troškovi svih vrsta reklame i propagandeDio troškova reprezentacijeDio troškova službenih putovanjaTroškovi odnosa s kupcimaTroškovi udovoljavanja žalbama kupacaTroškovi sponzorstvaTroškovi odnosa s javnošću

2. Troškovi koji utječu na razvoj:Troškovi istraživanja i razvojaTroškovi obrazovanja i usavršavanja vještina zaposlenihTroškovi stručne literature

3. Troškovi koji utječu na motivaciju zaposlenih:Dio troškova reprezentacijeDio troškova službenih putovanjaTroškovi osobnih automobilaTroškovi parkingaTroškovi donacijaTroškovi odmora i rekreacije zaposlenih

Dragovoljni fiksni troškovi i mogućnosti njihovog snižavanja (1)

* Proizlaze iz odluka menadžmenta o potrošnji za specifične namjene

Mogućnosti snižavanja dragovoljnih fiksnih troškova su velike

Međutim, većina tih troškova su istodobno i troškovi konkurentnosti

Rezanjem tih troškova konkurentnost pada, a pada i standard života u kompaniji koji utječe na motivaciju i zadovoljstvo zaposlenih pa i na zadovoljstvo kupaca

Zbog toga snižavanju dragovoljnih troškova treba pristupiti selektivno ovisno o: Doprinosu tih troškova ostvarenju prihoda i

Ovisno o financijskoj situaciji u kojoj se kompanija nalazi

Pored toga, neophodno je odrediti i vremenski rok trajanja redukcije tih troškova.

Dragovoljni fiksni troškovi i mogućnosti njihovog snižavanja (2)

Poduzeće proizvodi mikrovalne pećnice. Poduzeće plaća 9.000 kn mjesečno za najam tvorničke zgrade. Jedinični i ukupni troškovi najma pri različitim razinama proizvodnje su:

Fiksni troškovi – nastavak primjera

Trošak mjesečnog

najma

Broj proizvedenih

pećnica

Trošak najma po pećnici

9.000 kn 1 9.000 kn

9.000 kn 10 900 kn

9.000 kn 100 90 kn

9.000 kn 200 45 kn

Za potrebe razdvajanja miješanih troškova na fiksne i varijabilne koristi se sljedeći matematički izraz:

Odnosno, linearna funkcija ukupnih troškova je:

Aproksimacija troškova (1)

Ukupni trošak = varijabilni trošak + fiksni trošak

T = tv*Q + Tf

y = ax + b

približno određivanje troškova raščlanjivanje miješanih troškova na fiksne i varijabilne

Aproksimacija ukupnog razmjerno – fiksnog troška kao neograničeno stalnog

Aproksimacija ukupnog razmjerno – fiksnog troška kao proporcionalnog

Aproksimacija troškova (2)

I zona II zona III zona

Aproksimacija (neograničeno – fiksni trošak)

Aproksimacija (proporcionalno - varijabilni)

Primjer br. 4:

Fiksni i varijabilni troškovi

Provjera naučenog

Granični troškovi

prosječni trošak jedinice dodatne proizvodnje sadrže uglavnom samo varijabilne troškove mogu se izračunati samo na temelju podataka o

kretanju varijabilnih troškova jer fiksni troškovi ne utječu na njihovo kretanje

12

12

TT

Q

Ttg

Izravni troškovi(materijal izrade, plaće izrade)

Neizravni/opći troškovi(režijski materijal, režijski rad)

Nositelji troškova

(proizvodi i usluge)

Kalkulacija

Kalkulacija = način izračunavanja ukupnih troškova proizvodnje i prodaje proizvoda ili pružanja usluge

Pojam kalkulacije

t = T / Q

t = cijena koštanja (prosječni trošak)T = ukupni trošak

Q = količina proizvoda

Primjer br. 5:

Izrada kalkulacije

Provjera naučenog

![1[1].Uvod u racunovodstvo](https://static.fdocuments.net/doc/165x107/5449d11db1af9f38558b481d/11uvod-u-racunovodstvo.jpg)