UNIVERSIDADE FEDERAL DO RIO GRANDE DO...

75

UNIVERSIDADE FEDERAL DO RIO GRANDE DO NORTE CENTRO DE CIÊNCIAS SOCIAIS APLICADAS DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS CURSO DE GRADUAÇÃO EM CIÊNCIAS CONTÁBEIS TATHIANNA PEDROSA PINTO LEITE PLANEJAMENTO ESTRATÉGICO EM UMA MICRO EMPRESA DO RAMO DE PET SHOP, UTILIZANDO O BALANCED SCORECARD Natal / RN 2017

Transcript of UNIVERSIDADE FEDERAL DO RIO GRANDE DO...

UNIVERSIDADE FEDERAL DO RIO GRANDE DO NORTE

CENTRO DE CIÊNCIAS SOCIAIS APLICADAS

DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS

CURSO DE GRADUAÇÃO EM CIÊNCIAS CONTÁBEIS

TATHIANNA PEDROSA PINTO LEITE

PLANEJAMENTO ESTRATÉGICO EM UMA MICRO EMPRESA DO RAMO DE

PET SHOP, UTILIZANDO O BALANCED SCORECARD

Natal / RN

2017

TATHIANNA PEDROSA PINTO LEITE

PLANEJAMENTO ESTRATÉGICO EM UMA MICRO EMPRESA DO RAMO DE

PET SHOP, UTILIZANDO O BALANCED SCORECARD

Trabalho de Conclusão de Curso de Graduação apresentado à Banca Examinadora como requisito parcial à obtenção do título de Bacharel em Ciências Contábeis da Universidade Federal do Rio Grande do Norte.

Orientador: Prof. Dr. Ridalvo Medeiros Alves de Oliveira.

Natal / RN

2017

Catalogação da Publicação na Fonte. UFRN / Biblioteca Setorial do CCSA

Leite, Tathianna Pedrosa Pinto.

Planejamento estratégico em uma micro empresa do ramo de Pet Shop, utilizando o balanced scorecard / Tathianna Pedrosa Pinto Leite. - Natal, 2017.

74f.: il. Orientador: Prof. Dr. Ridalvo Medeiros Alves de Oliveira. Monografia (Graduação em Ciências Contábeis) - Universidade Federal do Rio

Grande do Norte. Centro de Ciências Sociais Aplicadas. Departamento de Ciências Contábeis.

1. Contabilidade Gerencial - Monografia. 2. Planejamento Estratégico -

Monografia. 3. Cinco Forças de Porter - Monografia. 4. Análise PEST- Monografia. 5. Matriz SWOT- Monografia. 6. Balanced Scorecard - Monografia. I. Oliveira, Ridalvo Medeiros Alves de. II. Universidade Federal do Rio Grande do Norte. III. Título. RN/BS/CCSA CDU 657:005.52

TATHIANNA PEDROSA PINTO LEITE

PLANEJAMENTO ESTRATÉGICO EM UMA MICRO EMPRESA DO RAMO DE

PET SHOP, UTILIZANDO O BALANCED SCORECARD

Trabalho de Conclusão de Curso de Graduação apresentado à Banca Examinadora como requisito parcial à obtenção do título de Bacharel em Ciências Contábeis da Universidade Federal do Rio Grande do Norte.

Aprovado em 29 de junho de 2017

BANCA EXAMINADORA

______________________________________________________________________

Prof. Dr. Ridalvo Medeiros Alves de Oliveira, Orientador – UFRN

_____________________________________________________________________ Prof. Me. Daniele da Rocha Carvalho

Membro – UFRN

_____________________________________________________________________ Profª. Luiz Vieira de Oliveira Sobrinho

Membro – UFRN

AGRADECIMENTOS

Agradeço a Deus por me proporcionar condições físicas, psicológicas, financeiras e

estruturais, para que eu pudesse concretizar mais uma etapa da minha vida, sempre me

mostrando que tudo na vida acontece por um motivo, mesmo que a gente não consiga

entender no momento.

À Santo Expedito, por quem tenho devoção e está sempre ao meu lado nos momentos

mais difíceis, guiando os meus passos, protegendo o meu caminho e, por sua intercessão,

tenho alcançado as minhas preces.

Ao meu orientador, o professor, mestre e doutor Ridaldo Medeiros Alves de Oliveira

por me incentivar e me fazer acreditar que seria possível. E ao professor mestre Antônio

Carlos Ferreira, que despertou em mim o interesse pelo tema.

À minha família (pais, avós, irmãos, tias e sobrinha), por todo amor e por ter me

mostrando que existem pessoas que sempre poderei contar para enfrentar os melhores e piores

momentos na caminhada terrena.

Gostaria de agradecer principalmente a minha mãe Claudia Leite e minha tia e mãe de

coração Mídia Pinto, pelo carinho e preocupação comigo, por todos os ensinamentos que

passaram e por acreditarem em minha capacidade intelectual, e à minha tia Aretusa por ser

sempre alegre e prestativa.

Agradecer especial ao meu pai Afrânio Leite, por ser o meu grande exemplo de vida.

Não há palavras que expresse o meu agradecimento, porque sem ele eu não teria conseguido

chegar onde estou hoje. Agradeço pela sua colaboração e correção neste Trabalho de

Conclusão de Curso e, principalmente, por todo o seu esforço para realizar os meus sonhos e

priorizar meus estudos, se preocupando sempre em me mostrar a importância do

conhecimento e repetindo as frases ditas pelo meu avô Armando Duarte “o conhecimento é o

seu bem mais valioso” e, também, “podem lhe tirar tudo na vida, menos o seu

conhecimento”.

À minha Vó Terezinha (in memorian), que me deixou muitas saudades, mas que eu

não poderia deixar de dedicar a ela essa realização, pois sei que de onde estiver estará

olhando, orando por mim, sofrendo com minhas derrotas e comemorando as minhas vitórias.

À minha Vó Luzia Leite e minha Vó de coração e madrinha de crisma Lurdimar, por

todo amor que sentem por mim.

Ao meu namorado e companheiro Enio Maia, pela colaboração neste trabalho,

dedicando suas horas, corrigindo, formatando e, principalmente, me incentivando no

cansativo processo que é a contextualização de uma monografia. Obrigado pelo carinho, sua

alegria, sua atenção, sua vibração com as minhas conquistas e o seu ombro em cada momento

difícil que me ajudou a atravessar. Agradeço por todos os beijos, massagens e puxões de

orelha necessários para a continuidade deste trabalho.

A todos os meus amigos e colegas de trabalho que de alguma forma estiveram

presentes dando aquele empurrão moral para que a caminhada se torne menos difícil.

Principalmente a melhor amiga que está sempre ao meu lado, mesmo distante, é uma

confidente que consegue me fazer rir em momentos tristes e acalma-me em momentos de

estresse.

Por fim, não poderia deixar, também, de agradecer a minha cadelinha Rubi, fiel e

estabanada da raça labrador. Sem ela, o CÃOportado RN não existiria. Muito obrigada por

saber me escutar, por me fazer companhia nas longas e cansativas madrugadas em claro,

durante a elaboração deste trabalho, e pelas lambidas nos pés durante os estudos, que me

ajudaram a reduzir a ansiedade e o estresse.

Um cão não se importa se você é rico ou

pobre, educado ou analfabeto, inteligente ou

burro. Se você lhe der seu coração, ele lhe

dará o dele. É realmente muito simples, mas

mesmo assim, nós humanos, tão mais sábios e

sofisticados, sempre tivemos problemas para

descobrir o que realmente importa ou não.

John Grogan

RESUMO

O objetivo desta pesquisa foi propor um modelo que auxilie pequenas empresas do ramo de Pet Shop na realização do processo de planejamento estratégico, visto que a elaboração e a gestão da estratégia são fundamentais para o sucesso das organizações. A contabilidade gerencial possibilita o registro, controle e gerenciamento dos recursos disponíveis e das atividades da organização. O processo do planejamento estratégico, por sua vez, realiza análises internas e externas, possibilitando que os integrantes da empresa conheçam melhor a organização como um todo. O planejamento ainda é responsável por definir ações que devem ser realizadas para que a empresa consiga atingir seus objetivos, servindo para auxiliar a administração. Ainda assim, existe uma carência da utilização de instrumentos gerenciais nas pequenas empresas, causada principalmente pela falta de pessoas dentro da empresa capacitadas e que tenham disponibilidade para fazer tal gestão. Para auxiliar nas análises dos cenários e possibilitar a escolha da estratégia, podem-se usar as seguintes ferramentas abordadas neste trabalho: Cinco forças de Porter, Análise PEST, Matriz SWOT (FOFA) e os Fatores Críticos de Sucesso (FCS). Ainda visando aperfeiçoar o uso das estratégias organizacionais, Kaplan e Norton (1997) criaram uma ferramenta de gestão estratégica titulada de Balanced Scorecard (BSC) que tem como principal função traduzir a visão de futuro da empresa em objetivos e metas operacionais. Para isto, utiliza-se um mapa estratégico capaz de tornar a estratégia acessível a todos os colaboradores. Desta forma, o objetivo geral deste trabalho foi elaborar e avaliar a utilização de um roteiro que auxilie o pequeno empresário na elaboração do planejamento estratégico, facilitando a identificação da melhor estratégia competitiva que deverá ser adotada pela empresa. Para isso, foi produzido um sistema de gestão de desempenho baseado nos preceitos do Balanced Scorecard, com a finalidade de gerenciar a estratégia estabelecida. A metodologia empregada foi a realização de uma pesquisa bibliográfica e a elaboração de um estudo de caso. A pesquisa ainda pode ser considerada descritiva e participante, sustentada por dados coletados através de observação das atividades da empresa, pesquisa documental e entrevistas. Sua natureza pode ser considerada tanto qualitativa (análise aprofundada em relação aos fenômenos pesquisados) como quantitativa (usando amostras para se entender melhor o comportamento da organização, traduzindo em números as informações encontradas, a fim de facilitar a análise). O roteiro demonstrou ser de grande utilidade para o pequeno empresário, pois permite uma análise sólida do contexto organizacional e possibilita a escolha de uma estratégia que torne a organização mais competitiva, capaz de se adaptar e responder de forma rápida as mudanças do mercado. Os resultados observados evidenciam a importância das ferramentas de gestão para as organizações, por ser responsável estabelecer as direções que a empresa deve seguir e auxiliar o processo de tomada de decisões. Palavras-chave: Planejamento Estratégico. Cinco Forças de Porter. Análise PEST. Matriz SWOT. Balanced Scorecard.

ABSTRACT The objective of this research was to propose a model that helps small companies in the pet shop business to establish their strategic planning process, since strategy elaboration and management are fundamental to achieve organization success. Management accounting enables the registration, control and administration of the organization activities and it´s available resources. The strategic planning process performs internal and external analyzes, enabling company members to better understand the organization as a whole. By planning, the organization can define actions that must be taken in order to achieve its objectives, serving to assist the administration. Nevertheless, there is a lack of use of management tools in small companies, caused mainly by the lack of experienced and qualified people within the organization, ready to put it into practice and willing to do such management. In order to assist the scenarios analysis and to enable the establishment of the strategy, the following tools can be used: Porter's Five Forces, PEST and SWOT analysis, along with the determination of the Critical Success Factors (FCS). In order to improve the use of organizational strategies, Kaplan and Norton (1997) created a strategic management tool titled Balanced Scorecard (BSC), whose main function is to convert the company's future vision into operational objectives and goals. The company must elaborate a strategic map to expose the main strategy and make it accessible to all members. In this way, the general objective of this work was to elaborate and evaluate the use of a management script that helps small entrepreneur to elaborate the strategic planning for his company, facilitating the identification of the best competitive strategy to be adopted. Therefore, a performance management system was produced based on the precepts of the Balanced Scorecard, in order to manage the established strategy. The methodology applied was to conduct a bibliographical research and a case study. The research can still be considered descriptive and participant, supported by data collected through observation of the company activities, documentary research and interviews. It can also be considered qualitative (rigorous analysis of the phenomena studied) and quantitative (using samples to better understand organization´s behavior, translating the information found in numbers in order to facilitate analysis). The management script proved to be very useful, allowing the small business owner to elaborate a solid analysis of the organizational context and permitting the choice of a strategy that makes the organization more competitive, able to adapt and respond quickly to market changes. The observed results show the importance of the management tools for all organizations, especially the small ones, being responsible for establishing the directions the company should follow and assisting it to make better decisions. Keywords: Strategic Planning. Five Porter Forces. PEST Analysis. SWOT Analysis. Balanced Scorecard.

LISTA DE QUADROS

Quadro 1 – Resumo das etapas das metodologias do planejamento estratégico segundo

diversos autores 18

Quadro 2 – Perguntas e respostas que dão auxílio na definição da missão da empresa 37

Quadro 3 – Pesquisa de concorrentes: localização, condições de pagamento e serviços

oferecidos 46

Quadro 4 − Pesquisa de concorrentes: pontos fortes e fracos 47

Quadro 5 − Análise PEST 48

Quadro 6 – Oportunidades e ameaças enfrentadas pelo CÃOportado RN 50

Quadro 7 − Cinco Forças de Porter 52

Quadro 8 − Forças e fraquezas observadas no CÃOportado RN 55

Quadro 9 − Fatores considerados críticos para o sucesso da organização, sob a ótica de

cinco perspectivas 58

Quadro 10 − Objetivos estratégicos e indicadores de desempenho do CÃOportado RN 61

Quadro 11 − Resultados referentes aos indicadores de desempenho do CÃOportado RN 62

LISTA DE FIGURAS

Figura 1 − Três níveis da análise ambiental 20

Figura 2 – Forças que dirigem a concorrência na indústria 21

Figura 3 – Modelo da Matriz SWOT 23

Figura 4 – Modelo da Matriz SWOT com indicação dos possíveis direcionamentos

estratégicos 24

Figura 5 – Identificação dos rumos para a organização seguir os objetivos estratégicos 25

Figura 6 – O Balanced Scorecard fornece a estrutura necessária para a tradução da

estratégia em termos operacionais 28

Figura 7 – Estrutura Organizacional do CÃOportado RN 39

Figura 8 – Faturamento do mercado Pet em 2016 41

Figura 9 – Exportações brasileiras referentes ao mercado Pet em 2016 42

Figura 10 – Importações brasileiras referentes ao setor de pet food, em 2016 43

Figura 11 – Faturamento do mercado Pet em 2015 43

Figura 12 – Matriz SWOT: Forças e fraquezas observadas no CÃOportado RN 56

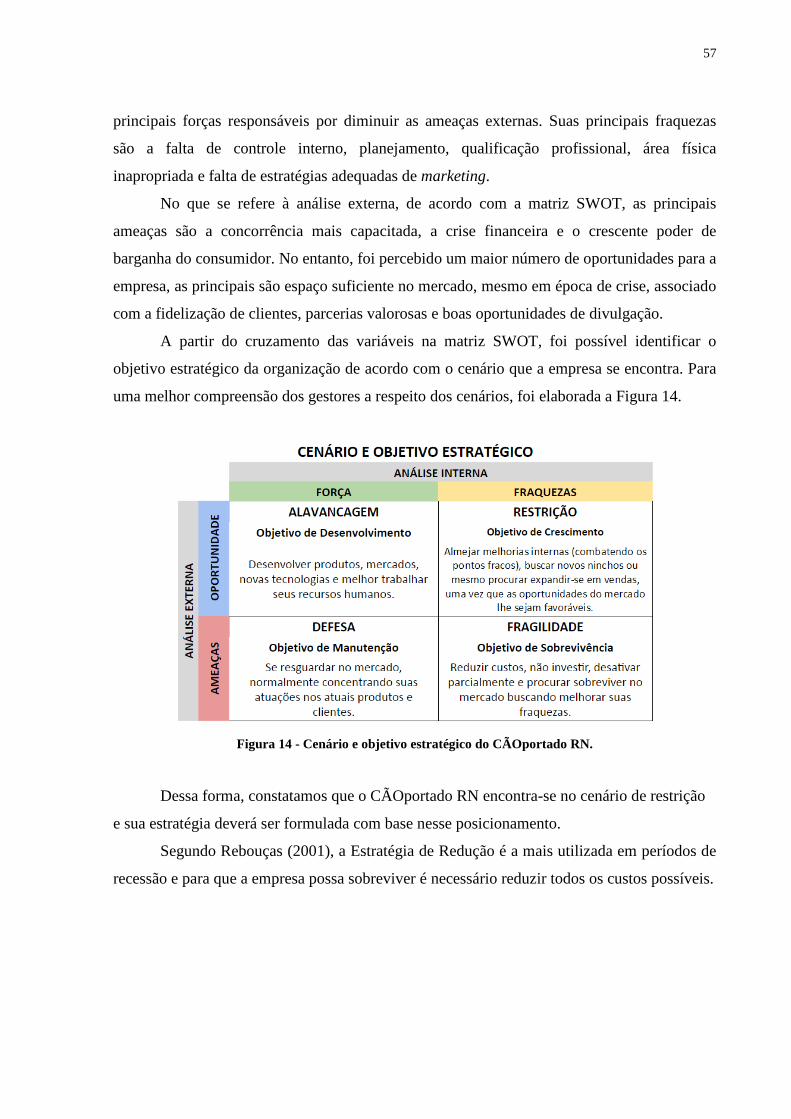

Figura 13 – Interpretação do cruzamento das variáveis 56

Figura 14 – Cenário e objetivo estratégico do CÃOportado RN 57

Figura 15 – Mapa estratégico do CÃOportado RN 64

LISTA DE SIGLAS E ABREVIATURAS

ABINPET ASSOCIAÇÃO Brasileira da Indústria de Produtos para Animais de

Estimação

BSC Balanced Scorecard

FCS Fatores Críticos de Sucesso

FOB Free on board (Livre a bordo)

FOFA Forças, Oportunidades, Fraquezas e Ameaças

PE Planejamento Estratégico

PEST Fatores Políticos, Econômicos, Socioculturais e Tecnológicos

RN Rio Grande do Norte

SWOT Strengths, Weaknesses, Opportunities and Threats

SUMÁRIO

1 INTRODUÇÃO 14

1.1 PROBLEMÁTICA DE PESQUISA 14

1.2 OBJETIVOS 15

1.2.1 Objetivo geral 15

1.2.2 Objetivo específicos 15

1.3 JUSTIFICATIVA 15

2 FUNDAMENTAÇÃO TEÓRICA 17

2.1 PLANEJAMENTO ESTRATÉGICO 17

2.2 ETAPAS DO PLANEJAMENTO ESTRATÉGICO 18

2.2.1 Visão Geral da Empresa. 19

2.2.2 Análise do Ambiente 19

2.2.3 Definição de Objetivos, Metas e Estratégias da Empresa 25

2.2.4 Implementação da Estratégia 26

2.2.5 Controle e Avaliação da Estratégia Adotada 26

2.3 BALANCED SCORECARD (BSC) 26

2.3.1 Definição e Importância do Balanced Scorecard 26

2.3.2 As Perspectivas de Negócio do Balanced Scorecard 27

3 METODOLOGIA 32

3.1 CLASSIFICAÇÃO DA PESQUISA 32

3.2 DELIMITAÇÃO E LIMITAÇÕES DA PESQUISA 33

3.3 COLETA E APRESENTAÇÃO DOS DADOS 34

4 ANÁLISE DE DADOS E DISCUSSÃO DOS RESULTADOS 35

4.1 DIRETRIZES ORGANIZACIONAIS 35

4.1.1 Perfil 35

4.1.2 Negócio da empresa 36

4.1.3 Missão 36

4.1.4 Visão 37

4.1.5 Valores 38

4.1.6 Estrutura organizacional 38

4.2 DIAGNÓSTICO ESTRATÉGICO 40

4.2.1 Análise externa 40

4.2.2 Análise interna 50

4.2.3 Matriz SWOT (FOFA) 55

4.3 FORMULAÇÃO ESTRATÉGICA 58

4.3.1 Fatores Críticos de Sucesso (FCS) 58

4.3.2 Estratégia a ser adotada 60

4.4 ELABORAÇÃO DO BALANCED SCORECARD (BSC) 60

4.4.1 Definindo os objetivos estratégicos e escolhendo indicadores 61

4.4.2 Apuração dos indicadores 62

4.4.3 Estabelecendo metas e ações 63

4.4.4 Mapa Estratégico 63

5 CONCLUSÃO 66

5.1 CONSIDERAÇÕES FINAIS 66

5.2 SUGESTÕES PARA TRABALHOS FUTUROS 68

REFERÊNCIAS 69

ANEXOS 72

ANEXO A – Balanced Scorecard (BSC) 72

14

1 INTRODUÇÃO

Nos dias de hoje, principalmente devido à instabilidade política e econômica, as

empresas se encontram em constante processo de auto-análise e aperfeiçoamento dos

processos internos, buscando meios para se organizar e inovar como forma de satisfazer seus

clientes. De acordo com Kaplan e Norton (1997) o ambiente que as empresas atualmente

competem é complexo, por isso se torna essencial que as empresas compreendam suas metas

e os métodos para alcançá-las.

Diversos segmentos da economia e nichos de mercado estão enfrentando

instabilidades e necessidades de transformação, fazendo com que as empresas tenham maior

sensibilidade ao meio ambiente em que estão inseridas, buscando sempre antecipar

eventualidades e agindo de forma mais eficiente nas tomadas de decisão.

Segundo SPESSATTO (2013), “Para as empresas manterem-se competitivas no

mercado globalizado e de forte concorrência, precisam traçar estratégias que sejam

compatíveis e assegurem sua continuidade”. Segundo ele, a contabilidade gerencial é voltada

para o gerenciamento estratégico das organizações, responsável por fornecer informações aos

gestores que auxiliam na tomada de decisões importantes para tornar a empresa mais

competitiva no mercado.

Kaplan e Norton (1997) declaram que é papel do gestor buscar ferramentas que os

auxiliem a encontrar informações significativas e úteis, a fim de definir a melhor direção a ser

seguida pela empresa. Porém, para que a organização atinja seus objetivos, é necessário que

todos os membros estejam alinhados com a estratégia (KAPLAN e NORTON, 2000). Por isso

é necessário utilizar mecanismos eficientes de gerenciamento, capazes de impulsionar as

estratégias de longo prazo.

1.1 PROBLEMÁTICA DE PESQUISA

A problemática a ser trabalhada se reveste do seguinte questionamento:

De que maneira a implementação do planejamento estratégico fundamentado na

ferramenta Balanced Scorecard (BSC) pode auxiliar uma micro empresa de serviços e

produtos para animais de estimação a traçar estratégias mais seguras e facilitar sua tomada de

decisões?

15

1.2 OBJETIVOS

1.2.1 Objetivo geral

Neste sentido, esta pesquisa consiste em um estudo de caso objetivando a elaboração

de um planejamento estratégico e a estruturação de um sistema de gestão de desempenho para

uma micro empresa do ramo de animais de estimação.

1.2.2 Objetivos específicos

Com a finalidade de alcançar o objetivo geral apresentado, são traçados os seguintes

objetivos específicos:

• Realizar pesquisa bibliográfica para tomar conhecimento do processo de elaboração do

planejamento estratégico e a construção do Balanced Scorecard;

• Estabelecer a razão de existir da empresa e a postura que a organização terá diante do

mercado através da definição das diretrizes organizacionais: Perfil, Negócio da empresa,

Missão, Visão, Valores e Estrutura Organizacional;

• Realizar um diagnóstico estratégico através da análise dos ambientes interno e

externo;

• Formular a estratégia;

• Elaborar o Balaced Scorecard.

1.3 JUSTIFICATIVA

Podemos dizer que o planejamento estratégico é um documento que orienta o futuro

da organização, possibilitando a avaliação dos ambientes onde a empresa está inserida e

determinando a melhor estratégia competitiva a ser seguida.

Segundo Coelho e Souza (1999 apud TERENCE, 2002, p.03) “Apesar da importância

crescente do planejamento estratégico e dos avanços na sua aplicação para a tomada de

decisões nas organizações, há um segmento no qual o uso deste instrumento de análise é raro:

o das pequenas empresas.”

De acordo com Marchesnay (1993 apud ALMEIDA, 1994), a dificuldade das

pequenas empresas em implementar o planejamento estratégico pode ser atribuída a fatores

16

como: o pequeno porte das empresas, a falta de recursos para a contratação de profissionais

que supram a inexperiência dos dirigentes em gestão administrativa, excesso de tarefas

operacionais dos dirigente e centralização de poder.

Como forma de dar suporte a gestão, utiliza-se o planejamento estratégico, tendo como

base o Balanced Scorecard (BSC), com a finalidade de comunicar, esclarecer, implementar e

monitorar as estratégias, possibilitando a avaliação do desempenho da empresa através da

comparação entre as metas e os valores obtidos (TEIXEIRA, 2003).

Essas técnicas de gestão são utilizadas para definir a direção que a empresa deve

seguir e as ações que deverá tomar para se beneficiar das suas forças e oportunidades, além de

auxiliar na tomada de decisões, diminuindo riscos e incertezas.

17

2 FUNDAMENTAÇÃO TEÓRICA

2.1 PLANEJAMENTO ESTRATÉGICO

Tendo em vista a alta competitividade e constante inovação de serviços das empresas

do segmento Pet, além da sensibilidade das micro e pequenas empresas à oscilação da

economia, verifica-se que a implementação do planejamento estratégico é essencial para o

negócio.

Para Rezende (2008, p.18), “o planejamento estratégico da organização é um processo

dinâmico, sistêmico, coletivo, participativo e contínuo para determinação dos objetivos,

estratégias e ações da organização.”

Oliveira (2010) argumenta que o planejamento estratégico é o processo administrativo

que possibilita a sustentação metodológica para se indicar a melhor direção a ser seguida pela

empresa, buscando otimizar o grau de interação com os fatores externos e fazendo com que a

empresa cresça de forma inovadora e diferenciada.

De acordo com Lima (2003), apesar de ocorrerem mudanças imprevisíveis, o

empresário que administra sua empresa estrategicamente deverá estar atento aos pequenos

sinais de mudanças, possibilitando ao gestor agir de forma rápida, a fim de aproveitar novas

oportunidades, tentando neutralizar possíveis ameaças.

Nesta mesma linha de raciocínio, Tavares (2005) complementa da seguinte forma: “o

planejamento estratégico corresponde ao processo de formulação e implementação de

estratégias para aproveitar a oportunidades e neutralizar as ameaças ambientais.”

Sendo assim, de acordo com Wright, Kroll e Parnell (2000), podemos

considerar que o planejamento estratégico serve para determinar a missão e os objetivos da

organização frente aos ambientes externo e interno, além de dar suporte à administração dos

estágios de formulação, implementação e controle da estratégia.

Complementando, Fishmann e Almeida (1991) abordam o conceito de planejamento

estratégico, mostrando claramente sua importância: [...] planejamento estratégico é uma técnica administrativa que, através da análise do ambiente de uma organização, cria a consciência das suas oportunidades e ameaças, dos seus pontos fortes e fracos para o cumprimento da sua missão e, através desta consciência, estabelece o propósito de direção que a organização deverá seguir para aproveitar as oportunidades e reduzir os riscos. (FISHMANN; ALMEIDA, 1991, P. 25)

Para Audy (2009, p.23), “O planejamento estratégico (PE) é uma abordagem poderosa

para lidar com situações de mudanças, oferecendo grande auxílio em ambientes turbulentos

18

como os de nossos dias. Merece, por isso, atenção como instrumento de gestão.”

2.2 ETAPAS DO PLANEJAMENTO ESTRATÉGICO

No que se refere à metodologia de apresentação do processo estratégico, observa-se

que a forma e ordem das metodologias adotadas por diversos autores são diferentes, porém

seguem aproximadamente a mesma lógica de elaboração. Iniciando através da determinação

dos objetivos da organização, partindo posteriormente para a análise do ambiente e então a

formulação das estratégias para alcançar seus objetivos. (TERENCE, 2002)

Terence (2002) apresenta uma síntese comparativa de várias metodologias encontradas

na literatura, argumentando que as etapas principais estão presentes em todas elas, mesmo que

apresentem denominação diferente.

Quadro 1 - Resumo das etapas das metodologias do planejamento estratégico segundo diversos autores.

Fischmann (1987) Oliveira (1991) Certo & Peter

(1993) Bethlem (1998) Thompson Jr & Strickland III (2000)

Avaliação das necessidades e possibilidades

x x x x

Análise do ambiente

Sustentação da estratégia

empresarial. Diagnóstico

estratégico, missão da empresa, cenários

estratégicos, identificação dos

objetivos

Análise do ambiente

Estabelecimento dos objetivos

Desenvolvimento da visão/missão estratégica

Definição dos objetivos e metas

Estabelecimento da diretriz

organizacional, missão e objetivo

Estabelecimento dos objetivos

Formulação de estratégias alternativas

Formulação da estratégia

empresarial

Formulação da estratégia

Estabelecimento das estratégias

Elaboração da estratégia Estabelecimento

de critérios

Formulação e seleção das estratégias alternativas

Elaboração do plano estratégico

Seleção de estratégias

Escolha das estratégias

Implementação da estratégia

Implementação das estratégias

Implementação

da estratégia

Execução e

implantação das ações necessárias

Implementação e execução da estratégia Execução do

plano estratégico Avaliação e

controle Controle e avaliação

das estratégias Controle

estratégico Avaliação, revisão e correções

Fonte: Adaptação de Terence (2002).

19

2.2.1 Visão Geral da Empresa

Para Terence (2002), compete a esta etapa o estabelecimento da missão, visão e dos

valores da empresa. Estas atividades estão presentes na primeira etapa do processo

estratégico, que consiste em revelar aos agentes da organização o tipo de empresa onde será

realizado o planejamento estratégico, assim como onde os dirigentes pretendem chegar e

quais os valores organizacionais relevantes para o processo.

Segundo Rezende (2008), a visão geral da empresa, também chamada de diretrizes

estratégicas, é uma visão geral e inicial da organização e seu processo pode obedecer a

diversas e diferentes metodologias a fim de estabelecer essencialmente o negócio e os

objetivos da empresa.

2.2.2 Análise do Ambiente

Segundo BOSSIDY (2005 apud KICH, 2010), para as empresas se manterem

competitivas no mundo de hoje, é imprescindível desenvolver uma maior sensibilidade em

relação ao meio ambiente, para que possam aprimorar sua capacidade de prever o futuro e

assim agilizar a tomada de decisões, pois quanto mais os gestores demorarem para tomar uma

decisão, menor será o número de opções disponíveis. A mesma autora cita ainda ANSOFF

(1990), mostrando que o nível de turbulência do ambiente é determinado por uma combinação

dos seguintes fatores: mutabilidade do ambiente de mercado; velocidade de mudança;

intensidade de concorrência; fertilidade da tecnologia; discriminação por clientes; pressões de

órgãos do governo e grupos de influência.

A gestão estratégica de uma empresa envolve três níveis de análise (Figura 1), são

eles: o macroambiente da empresa, caracterizado pelo setor em que a empresa opera em um

segundo nível apresenta-se o ambiente setorial, onde é possível encontrar as empresas que

produzem ou fornecem produtos e serviços concorrentes, e por último o microambiente, que é

formado essencialmente pelos agentes que influenciam diretamente a empresa (WRIGHT;

KROLL; PARNELL, 2000).

20

Figura 1 - Três níveis da análise ambiental (Fonte: Adaptação de Wright, Kroll e Parnell, 2000).

Resumidamente, Terence (2002) conclui que a análise ambiental consiste em

identificar, no ambiente interno e externo, os pontos fortes e fracos, as oportunidades,

ameaças e os fatores relevantes para o sucesso da empresa no seu ramo de atuação.

Visando facilitar e viabilizar tal análise, foram desenvolvidas algumas ferramentas,

classicamente aplicadas na gestão empresarial. São exemplos delas: as Cinco Forças de

Porter, a Análise PEST e a Matriz SWOT.

a) Cinco Forças de Porter

Porter (1986) começou a analisar a influência da estrutura industrial na determinação

das regras competitivas e também nas estratégias dos ambientes organizacionais. Neste

sentido, o autor propõe uma análise estrutural que faça com que as empresas reflitam sobre a

formulação de uma estratégia embasada na dinâmica da rivalidade competitiva.

De acordo com Porter (1998 apud Kich 2010) há uma necessidade por parte das

organizações para que avaliem cinco forças competitivas (Figura 2):

• Rivalidade entre os concorrentes: corrida acirrada por posição entre empresas do

mesmo ramo de negócios, levando os estrategistas à formulação de um planejamento

específico para posicionar a empresa, influenciando o equilíbrio das forças e

antecipando as eventuais mudanças;

21

• Ameaça de novos entrantes: representa os riscos que a entrada de novos concorrentes

traz para o setor, tais como as novas capacidades. O nível de ameaça destes entrantes

vai depender de fatores como as barreiras atuais e reação dos concorrentes existentes.

Caso existam barreiras altas aos novos entrantes, estes não representarão uma forte

ameaça para o setor;

• Poder de barganha dos fornecedores: força competitiva significativa, uma vez que a

capacidade de barganha sobre os participantes de um setor pode acarretar aumentos

dos preços ou redução da qualidade dos produtos;

• Poder de barganha dos clientes: poder que o comprador exerce sob o mercado a fim de

forçar a baixa dos preços da indústria, bem como a melhoria da qualidade de produtos

e serviços. É necessário que as empresas estreitem e melhorem cada vez mais o

relacionamento com os clientes, principalmente através do estabelecimento de uma

liderança tecnológica e da oferta de produtos diferenciados (física ou

psicologicamente);

• Ameaça de produtos substitutos: o potencial de um setor pode ser de certa forma,

limitado através da estipulação de um teto para os preços praticados ou substituídos

dos produtos ou serviços, a menos que isto atualize a qualidade do produto ou o

diferencie.

Figura 2 - Forças que dirigem a concorrência na indústria (Fonte: Porter, 1986, p. 23)

22

b) Análise PEST

Segundo Norival JR (2011), consiste em uma ferramenta auxiliar para a análise das

variantes externas, visando determinar a curva de maturidade de um produto ou serviço. Para

o autor, esta análise reúne oportunidades ou ameaças relativas ao macro ambiente: político,

econômico, social e tecnológico.

De acordo com Neto et al. (2007), a análise PEST é uma ferramenta criada para

compreender as perspectivas agregadas às decisões de mercado e podem ser conceituadas de

acordo com as seguintes variáveis ou forças:

• Variáveis político/legais: são aquelas determinadas por políticas governamentais e

variações na legislação, provocando mudanças na estrutura, no funcionamento, assim

como nas relações de negociação das organizações do país;

• Variáveis econômicas: impactam de maneira significativa nos negócios a partir de

mudanças ocorridas em caráter geral, podendo ser estas positivas ou negativas,

estimuladoras ou desestimuladoras, como por exemplo, a definição da taxa de juros e

as políticas (fiscal, monetária e cambial).

• Variáveis sócio-culturais: são variáveis relativas à sociedade de forma geral, que

devem ser consideradas no processo de tomada de decisão nas organizações, incluindo

aspectos ligados às tradições, valores culturais e educação, além de aspectos

demográficos.

• Variáveis tecnológicas: todas aquelas relacionadas aos avanços tecnológicos, que

muitas vezes modificam a estrutura de mercado ou ambiente de determinada atividade

econômica causando mudanças na gestão das empresas no que se refere ao

gerenciamento de custos, qualidade de produtos e serviços, entre outros.

c) Matriz SWOT (FOFA)

Segundo Pereira (2007), a matriz FOFA é um termo formado pela abreviatura de

quatro focos da análise, sendo eles : Forças, Oportunidades, Fraquezas e Ameaças ; também

chamada de análise SWOT (em inglês: Strenghts, Weakness, Opportunities, Threats) consiste

em uma ferramenta desenvolvida para ajudar na avaliação da realidade da empresa através da

junção das análises externa e interna, permitindo à organização ter uma visão geral e profunda

de sua situação.

23

Azevedo e Costa (2001 apud DE ALMEIDA, 2014), contextualizam historicamente,

mostrando que a SWOT é considerada uma ferramenta clássica de gestão e começou a ser

desenvolvida na década de 60 nas escolas americanas de administração cujo objetivo inicial

era combinar as forças e as fraquezas de uma organização com as oportunidades e ameaças

oriundas do mercado.

Tavares (2005) considera as oportunidades e ameaças como fatores externos que a

organizarão deve enfrentar ou usar a seu favor para melhorar seu desempenho. As forças e

fraquezas por sua vez correspondem a fatores internos, que a empresa precisa conhecer para

posicionar-se frente às alternativas de decisão.

Segundo Matos et al. (2007), no processo de elaboração da matriz SWOT, após

analisar o ambiente externo (oportunidades e ameaças) e o ambiente interno (forças e

fraquezas), é necessário fazer um cruzamento entre os fatores internos e externos, verificando

cada um dos itens listados para que seja possível desenvolver quatro tipos de direcionamento

estratégico para a organização conforme a Figura 3.

Figura 3 - Modelo da Matriz SWOT (Fonte: Matos et al., 2007, p. 152).

Matos et al. (2007), ainda explica cada um dos direcionamentos estratégicos

desenvolvidos a partir do cruzamento entre os fatores de cada ambiente (Figura 4):

• O direcionamento SO (pontos fortes versus oportunidades) usa os pontos fortes

internos da organização para tomar vantagens nas oportunidades externas;

• O direcionamento WO (pontos fracos versus oportunidades) valoriza os pontos fracos

internos, tomando vantagens nas oportunidades externas;

• O direcionamento ST (pontos fortes versus ameaças) usa os pontos fortes internos para

24

evitar ou reduzir os impactos das ameaças externas;

• O direcionamento WT (pontos fracos versus ameaças) faz com que a organização

busque estratégias para resolução de problemas conforme eles vão surgindo.

Figura 4 - Modelo da Matriz SWOT com indicação dos possíveis direcionamentos estratégicos. (Fonte:

Matos et al., 2007, p. 153).

Huger e Wheelen (2002 apud DE ALMEIDA, 2014), explicam que a matriz SWOT

está intimamente ligada ao processo de formação da estratégia, tendo como principal função

viabilizar a escolha da melhor estratégia para atingir os objetivos organizacionais, para isso é

necessário fazer uma avaliação crítica do ambiente interno e externo da organização.

Matos et al. (2007) complementam que através da matriz SWOT podemos definir os

objetivos estratégicos e metas a partir dos direcionamentos estratégicos que podem ser

verificados através da Figura 5 (a sobrevivência, a manutenção, o crescimento e o

desenvolvimento).

25

Figura 5 - Identificação dos rumos para a organização seguir os objetivos estratégicos (Fonte: Matos et.

al., 2007, p. 154).

2.2.3 Definição de Objetivos, Metas e Estratégias da Empresa

Terence (2002), explica que nesta etapa são detalhados os objetivos, as metas, os

prazos e as responsabilidades. Também é realizada a identificação da estratégia atual

(principais ações, decisões e investimentos realizados pela empresa), a escolha da estratégia

futura, a partir da análise ambiental e dos objetivos a serem alcançados, e a elaboração do

plano de ação.

a) Fatores Críticos de Sucesso (FCS)

Para auxiliar o processo de elaboração da estratégia, pode-se criar um modelo

dinâmico de concorrência e cooperação. Gamble e Thompson (2012) definem os Fatores

Críticos de Sucesso (FCS) de um setor como “aqueles que mais afetam a capacidade de seus

integrantes para prosperar no mercado. Os fatores críticos de sucesso podem incluir

determinados elementos estratégicos, atributos de produtos, recursos, competências

competitivas ou ativos intangíveis.”

Para estes autores, os fatores críticos de sucesso de um setor podem ser deduzidos da

seguinte maneira: (a) identificam-se as características dominantes do setor; (b) avaliam-se as

cinco forças competitivas; (c) consideram-se os impactos de forças propulsoras; (d)

comparam-se as posições de mercado dos integrantes do setor, possibilitando à empresa

prever as próximas manobras prováveis dos concorrentes importantes.

26

2.2.4 Implementação da Estratégia

Segundo a mesma autora, esta é a etapa onde serão identificados os requisitos,

relacionados à estrutura organizacional, ao sistema de informações e aos recursos, necessários

à identificação da melhor abordagem para se implantarem as atividades práticas e concretas

exigidas para o funcionamento do plano de ação.

2.2.5 Controle e Avaliação da Estratégia Adotada

Para Terence (2002), esta etapa consiste na medição do desempenho, procurando

assegurar a obtenção de objetivos, metas e projetos estabelecidos. Abrange avaliações,

comparações do resultado atual com o esperado, tomada de decisões corretivas, entre outras

ações.

2.3 BALANCED SCORECARD (BSC)

O Balanced Scorecard (BSC) foi proposto pela primeira vez em 1992 por Robert

Kaplan e David Norton com a finalidade de operacionalizar a estratégia organizacional em

perspectivas financeiras e não financeiras.

2.3.1 Definição e Importância do Balanced Scorecard

Para Kaplan e Norton (1997), o BSC é um sistema de gestão e medição de

desempenho, o qual deverá traduzir a missão e estratégia da empresa em objetivos e medidas

tangíveis, para isso elabora-se um mapa coerente utilizado por gestores para esclarecer,

comunicar e gerenciar a estratégia.

De acordo com Teixeira (2003), o BSC é um conjunto de metas e indicadores que

traduzem e refletem os conceitos abstratos da visão e das estratégias organizacionais, em

objetivos e metas concretas, a fim de garantir que a visão e a estratégia sejam alcançadas.

Teixeira (2003) ainda enfatiza que o Balanced Scorecard é um instrumento de apoio à gestão,

utilizado para comunicar, esclarecer, implementar e monitorar as estratégias, além de

possibilitar a avaliação do desempenho através da comparação entre as metas e os valores

obtidos.

Kaplan e Norton (2000) destacam que o Balanced Scorecard possibilita a

27

comunicação entre as unidades de negócios e os executivos da organização em relação aos

objetivos de curto e longo prazo. Já Rocha (2002) afirma que BSC tem a finalidade de fazer a

informação estratégica chegar aos níveis operacionais, permitindo que a gestão seja conduzida

de forma efetiva.

De acordo com Kallás (2003), se o Balanced Scorecard for aplicado corretamente,

possibilitará a integração de medidas financeiras e não-financeiras, a comunicação da

estratégia e o monitoramento das metas.

Os autores Kaplan e Norton (2000), mostram a importância do BSC argumentando

que é um instrumento que possibilita identificar com mais facilidade a necessidade de

implantação de novos programas, produtos e processos, a fim de combater as ameaças

comuns em ambientes em rápida mutação. Os mesmos autores ressaltam que a ferramenta

auxilia a identificação das metas, ações e medidas que possibilitem o acompanhamento do

andamento das metas, a fim de verificar se elas estão sendo atingidas ou não (KAPLAN;

NORTON, 1997).

Para COSTA (2001), os fatores chave de desempenho organizacional apresentados no

Balanced Scorecard são ligados entre si por uma relação de causa e efeito. Segundo Costa

(2001), o fato de a ferramenta levar os gestores a pensarem sistematicamente nos

relacionamentos de causa e efeito, auxilia na reflexão sobre suposições implícitas às

estratégias. Fazendo com que a organização estabeleça vantagem competitiva em relação as

empresa concorrentes, que tomam suas decisões com base nos resultados operacionais de

curto prazo.

Em outras palavras, o Balanced Scorecard busca o equilíbrio entre objetivos de curto e

longo prazo, perspectivas internas e externas, indicadores de tendência e ocorrência e medidas

financeiras e não financeiras (KAPLAN; NORTON, 1997). Os autores Kaplan e Norton

(1997, p. 25) ainda apontam alguns benefícios do Balanced Scorecard:

• Sintetizar a visão e a estratégia;

• Comunicar o objetivo e suas interdependências;

• Planejar e estabelecer metas;

• Melhorar a organização documentando as práticas mais adequadas.

2.3.2 As Perspectivas de Negócio do Balanced Scorecard

O mapa estratégico pode partir de quatro perspectivas básicas: financeira; clientes;

28

processos internos; e inovação (Figura 6), que de acordo com Kaplan e Norton (1997, p. 26)

servem para equilibrar “[...] os objetivos de curto e longo prazo, os resultados desejados e os

vetores do desempenho desses resultados, as medidas objetivas concretas e as medidas

subjetivas mais imprecisas.”

Figura 6 - O Balanced Scorecard fornece a estrutura necessária para a tradução da estratégia em termos

operacionais (Fonte: Kaplan e Norton, 1997, p. 10)

A elaboração da estratégia inicia-se pela perspectiva financeira. Nessa perspectiva,

os objetivos financeiros de longo prazo servem de base para os objetivos e medidas das outras

perspectivas, portanto, é necessário relacionar as ações que precisam ser tomadas para que a

empresa tenha o desempenho econômico desejado (KAPLAN; NORTON, 1997). Nesse

sentido, Kaplan e Norton (1997, p. 50) evidenciam que os objetivos e medidas financeiras do

Balanced Scorecard “precisam desempenhar um papel duplo: definir o desempenho

financeiro esperado da estratégia e servir de meta principal para os objetivos e metas de todas

as outras perspectivas do scorecard”, dessa forma, entende-se que as medidas selecionadas

para fazer parte do BCS devem resultar na melhoria do desempenho financeiro.

Segundo Kaplan e Norton (2000), a natureza de qualquer estratégia de negócio é

baseada na proposição de valor que a organização oferece aos seus clientes. Sendo assim, de

acordo com Kaplan e Norton (1997) a perspectiva do cliente busca criar valor para o cliente,

identificando as principais tendências do mercado e desenvolvendo produtos e serviços que

possam satisfazê-los. Os autores ainda afirmam que “A perspectiva dos clientes permite que

as empresas alinhem suas medidas essenciais de resultados relacionadas aos clientes –

satisfação, fidelidade, retenção, captação e lucratividade – com segmentos específicos de

29

clientes e mercados.” (KAPLAN; NORTON, 1997, p. 67).

Kaplan e Norton (1997, p. 71) definem cinco indicadores que poderão ser usados para

medir o desempenho da perspectiva do cliente nas organizações:

● Participação de mercado;

● Retenção de cliente;

● Captação de novos clientes;

● Satisfação de clientes;

● Lucratividade de clientes

Sobre a perspectiva dos processos internos, de acordo com Kaplan e Norton (1997),

é o processo mais crítico para realização dos objetivos dos clientes e acionistas, pois é

responsável por determinar como a empresa pode alcançar os resultados ansiados nas

perspectivas anteriores. É importante salientar que cada empresa possui um conjunto

específico de processos, que tem por finalidade criar valor para os clientes e produzir bons

resultados financeiros. Porém, os autores apresentam um modelo genérico baseado em três

principais processos: inovação, operações e serviços pós venda. ● O processo de inovação busca desenvolver soluções para atender as necessidades atuais e

futuras dos clientes;

● O segundo estágio da cadeia de valor dos processos internos abrange os processos de

operações, que por sua vez representam a entrega dos produtos ou a prestação de serviços aos

clientes de forma eficiente e pontual.

● A última fase é o serviço pós venda, que consiste no relacionamento mantido com o cliente

após a entrega do bem ou serviço, ou seja, é um serviço oferecido para complementar o valor

dos produtos ou serviços ofertados pela empresa.

A perspectiva de aprendizado e crescimento “identifica a infra-estrutura que a empresa

deve construir para gerar crescimento e melhoria de longo prazo” (KAPLAN; NORTON,

1997, p. 29). De acordo com os autores, essa quarta perspectiva está relacionada com os

objetivos e medidas para orientar o crescimento da organização. Segundo eles, os

funcionários são os capitais intangíveis da empresa, capazes de criar valor e representar um

diferencial competitivo para a organização.

Tavares, (2005) considera a perspectiva de aprendizado e crescimento como a base e o

fundamento de qualquer mapa estratégico, segundo ele, essa perspectiva “define as

competências e habilidades essenciais, além da cultura organizacional, tidas como necessárias

para suportar a estratégia de uma organização. Essa perspectiva permite que a empresa alinhe

o capital intelectual com a estratégia” (TAVARES, 2005, p. 363)

30

Rocha (2002, p. 67) complementa ao dizer que “Pessoas bem treinadas, motivadas e

com informações disponíveis tem todas as possibilidades de dar partida a todo o processo de

crescimento da empresa [...]”, ou seja, funcionários motivados e focados poderão alcançar os

objetivos estratégicos com mais facilidade e qualidade.

Neste sentido, Kaplan e Norton (1997) apontam três categorias de objetivos

fundamentais para medir a competência dos funcionários da empresa, são elas: satisfação dos

funcionários, retenção de funcionários e produtividade dos funcionários.

Kaplan e Norton (1997) constataram que as quatro perspectivas do Balanced

Scorecard adéquam-se a diversas empresas e setores de mercado. Os autores destacam que

não encontraram empresas que utilizem menos de quatro perspectivas, porém, vale ressaltar,

que as quatro perspectivam não são necessariamente suficientes, sendo possível agregar uma

ou mais perspectivas complementares dependendo das circunstâncias do setor e da estratégia

da unidade de negócios.

Sendo assim, compreende-se que essa estrutura do Mapa Estratégico com as quatro

perspectivas (financeira, clientes, processos internos, e aprendizado e crescimento) pode ser

adaptada em diferentes organizações, podendo acrescentar ou retirar perspectivas dependendo

do tipo de negócio e das necessidades do ramo de atuação da empresa (BARRETO et al 2009,

p.145). Barreto et al. (2009) cita exemplo de empresas que lidam diretamente com a natureza,

que estariam acrescentando uma perspectiva ambiental.

Em outras palavras, Davis e Fitch (1976 apud TOMEI, 1984) destacam que a origem

da responsabilidade social foi com o propósito de “[...] estabelecer meios para que a empresa

possa se inserir mais adequadamente nas relações lógicas do sistema econômico, político e

social em que deve atuar.”

O Balanced Sorecard é uma metodologia de estratégia gerencial que, através de uma

série de etapas inter-relacionadas, possibilita que a organização alinhe suas ações com suas

estratégias de gestão (TURBAN et al. 2009). Segundo ARRUDA (2011), a criação do BSC

deve seguir três etapas: a definição da estratégia, a montagem do mapa estratégico e a

montagem do BSC.

Kaplan e Norton (2004) definem o mapa estratégico como uma representação visual

de como a organização cria valor. Para a elaboração do mapa, os autores estabelecem uma

cadeia de causa e efeito capaz de mostrar de forma clara como as funções da organização

estão ligadas aos seus objetivos gerais, assim, os membros poderão trabalhar de forma

coordenada e cooperativa em prol das metas almejadas pela organização. Nesse sentido,

Kaplan e Norton (2004) declaram que:

31

O mapa estratégico descreve a lógica da estratégia, mostrando com clareza os objetivos dos processos internos críticos que criam valor e os ativos intangíveis necessários para respaldá-los. O Balanced Scorecard traduz os objetivos do mapa estratégico em indicadores e metas. Mas os objetivos e metas serão alcançados apenas porque foram identificados, a organização deve lançar um conjunto de programas que criarão condições para que se realizem as metas de todos os indicadores. (KAPLAN e NORTON, 2004, p.55).

Kaplan e Norton (2000) esclarecem que a função do BSC é visualizar os objetivos

traçados no planejamento estratégico em um mapa de indicadores de desempenho, facilitando

a compreensão em todos os níveis hierárquicos e possibilitando que todos trabalhem para

alcançar as metas estabelecidas em cada indicador.

32

3 METODOLOGIA

3.1 CLASSIFICAÇÃO DA PESQUISA

Buscando a melhor metodologia de elaboração do planejamento estratégico utilizando

um sistema de gestão de desempenho, foi desenvolvida uma pesquisa bibliográfica mediante

livros, revistas e artigos científicos a fim de tomar conhecimento sobre a produção científica

existente.

Para Cervo e Bervian (1983 apud BEUREN, 2006, p. 86) a pesquisa bibliográfica

pode ser definida como aquela que busca explicar um problema a partir de referências teóricas

publicadas em documentos.

Visando aprofundar os conhecimentos a respeito das ferramentas de gestão e verificar

in loco os fenômenos pesquisados, o objeto de estudo adotado foi a realização de um estudo

de caso em uma pequena empresa do ramo de Pet Shop. A pesquisa realizada na organização

objetivou configurar, aplicar e analisar os instrumentos de gestão empresarial. A pesquisa

constitui-se em um estudo de caso por abordar uma única empresa.

Gil (1999 apud BEUREN, 2006, p. 84) caracteriza o estudo de caso como um “[...]

estudo profundo e exaustivo de um ou poucos objetos, de maneira a permitir conhecimentos

amplos e detalhados do mesmo, tarefa praticamente impossível mediante os outros tipos de

delineamentos considerados.”.

A pesquisa caracteriza-se como participante devido ao grande envolvimento do

pesquisador e do pesquisado no assunto estudado. De acordo com Silva e Grigolo (2002 apud

BEUREN, 2006, p. 90), se enquadra como pesquisa participante aquela a qual ocorre uma

interação entre os pesquisadores e os elementos das situações investigadas, porém não é

necessário que ocorra uma ação por parte das pessoas ou grupos especificados na pesquisa.

Quanto aos objetivos da pesquisa, o trabalho pode ser caracterizado como uma

pesquisa descritiva. Para Gil (1999 apud BEUREN, 2006, p. 81) a pesquisa descritiva tem por

finalidade descrever características de determinado fato ou estabelecer relações entre

variáveis, tendo como principal característica a utilização de técnicas padronizadas de coleta

de dados. De acordo com Andrade (2002 apud BEUREN, 2006, p. 81), na pesquisa descritiva

os dados são observados, registrados, analisados, classificados e interpretados.

A classificação deste estudo como pesquisa descritiva deve-se à descrição aprofundada

de aspectos e comportamento da empresa analisada, assim como dos cenários nos quais a

33

mesma está inserida. Desta forma, se propõe a elaboração de um planejamento estratégico e a

estruturação de um sistema de gestão de desempenho.

Quanto à abordagem do problema, esse estudo teve uma abordagem tanto qualitativa

como quantitativa.

Pode-se dizer que a pesquisa tem uma abordagem qualitativa quando consiste em uma

análise mais aprofundada em relação aos fenômenos estudados. Richardson (1999 apud

BEUREN, 2006, p. 90) destaca a metodologia qualitativa como forma de “descrever a

complexidade de determinado problema, analisar a interação de certas variáveis, compreender

e classificar processos dinâmicos vividos por grupos sociais”.

A abordagem quantitativa por sua vez se deu na tentativa de entender por meio de

amostras o comportamento da organização e foi empregada na coleta e tratamento dos dados,

a fim de descobrir e classificar a relação entre as variáveis, além da casualidade entre os

fenômenos. Richardson (1999 apud BEUREN, 2006, p. 92) caracteriza a abordagem

quantitativa pelo “emprego de quantificação tanto nas modalidades de coleta de informações,

quanto no tratamento delas por meio de técnicas estatísticas”.

Para análise dos dados qualitativos e quantitativos utilizados na pesquisa, adotou-se a

técnica de análise de conteúdo, que, de acordo com Bardin (1977, p. 42), classifica-se como:

Um conjunto de técnicas de análise das comunicações visando a obter por procedimentos, sistemáticos e objetivos de descrição do conteúdo de mensagens, indicadores (quantitativos ou não) que permitam a inferência de conhecimentos relativos às condições de produção/recepção (variáveis inferidas) dessas mensagens.

Sendo assim, pode-se dizer que o principal objetivo da análise de conteúdo foi de

enriquecer a leitura e superar as incertezas, sendo possível extrair o conteúdo por traz da

mensagem analisada. Por isso, auxiliou na definição da estratégia e levantamento de

indicadores, assim como também para a formulação de objetivos e metas mais apropriadas

para as diferentes perspectivas do BSC da empresa analisada.

3.2 DELIMITAÇÃO E LIMITAÇÕES DA PESQUISA

As limitações encontradas para a realização desta pesquisa estão relacionadas a pouca

disponibilidade de tempo do pesquisador e dos gestores da empresa estudada, assim como também

a falta de informações financeiras da empresa referente aos meses anteriores, para que fosse

34

realizada uma análise detalhada do comportamento e desenvolvimento da empresa em um período

mais longo.

Outra limitação desta pesquisa é inerente ao estudo de caso, que foi realizado em uma única

empresa do ramo de Pet Shop e procurou propor um modelo que respeitasse as particularidades da

empresa em estudo, impossibilitando uma generalização dos resultados para outras organizações, mesmo

que do mesmo ramo e porte.

3.3 COLETA E APRESENTAÇÃO DE DADOS

Para a coleta de dados realizada no mês de maio do ano de 2017 na empresa, foram

utilizadas técnicas de observação, entrevistas e pesquisa documental.

Primeiramente houve a necessidade de observar todos os processos, atividades e

estrutura da organização para que fosse possível estabelecer as diretrizes organizacionais,

além de analisar como ela se comporta nos seus ambientes interno e externo. Segundo

Marconi e Lakatos (2009, p. 76) “a observação é uma técnica de coleta de dados para

conseguir informações e utiliza os sentidos na obtenção de determinados aspectos da

realidade.”. Segundo os autores, a observação não se baseia apenas em ver e ouvir, mas

também em examinar os fatos ou fenômenos que se almeja estudar.

Visando viabilizar o estudo na organização, foi necessário aplicar entrevistas com

colaboradores, clientes, possíveis clientes, fornecedores e concorrentes. Collis e Hussey

(2005) explicam a entrevista como um método de coleta de dados no qual são feitas perguntas

a participantes selecionados com o intuito de descobrir o que fazem, pensam ou sentem.

A pesquisa documental por sua vez foi baseada em informações que foram colhidas de

registros, documentos e do sistema de informação da organização. Os principais documentos

analisados foram elaborados de acordo com o objetivo da pesquisa pelos responsáveis

financeiro, administrativo, operacional e de marketing da empresa. Silva e Grigolo (2002

apud BEUREN 2006, p. 89) afirmam que a pesquisa documental utiliza materiais que ainda

não foram analisados profundamente, por isso, esse tipo de pesquisa objetiva selecionar, tratar

e interpretar a informação bruta, para extrair dela algum sentido e lhe dar algum valor.

35

ANÁLISE DE DADOS E DISCUSSÃO DOS RESULTADOS

4.1 DIRETRIZES ORGANIZACIONAIS

Nesta etapa do trabalho foi estabelecida a razão de existir da empresa e a postura que a

organização terá diante do mercado.

O presente estudo foi realizado em uma micro empresa do ramo de Pet Shop que

oferece produtos diferenciados e serviços especializados para seus clientes e seus animais

domésticos, com principal foco no bem estar dos cães. A empresa está situada na cidade de

Natal – RN e tem como nome fantasia “CÃOportado RN”.

O CÃOportado RN surgiu no final de 2016, oferecendo serviços de consultoria

comportamental, sessões de adestramento e passeio canino (dog walk). A partir daí observou-

se a necessidade dos donos em ter um ambiente em que pudessem deixar seus cães quando

viajassem ou quando estivessem no trabalho e que os cães se sentissem tranquilos e a vontade

como se estivessem em casa, realizando atividades recreativas e educativas.

Em 2017 o CÃOportado RN expandiu o leque de serviços, passando a oferecer

também serviços de hospedagem, creche canina, pet taxi, venda de produtos para pets e

fotografia em eventos voltados aos animais de estimação.

4.1.1 Perfil

Para estabelecer o perfil do CÃOportado RN foi elaborado um breve resumo da

organização, capaz de proporcionar uma visão global da empresa.

Ao traçar o perfil do CÃOportado RN, objetivou-se mostrar o desempenho da empresa

e aproximá-la de novos segmentos, ou seja, o perfil poderá ser usado para atrair novos

investidores, clientes, empregados ou interessados em negociar com a empresa, sendo capaz

de auxiliar no crescimento da mesma. Sendo assim, foi definido o seguinte perfil para o

CÃOportado RN:

“O CÃOportado RN foi criado com o intuito de oferecer produtos e serviços que

promovam o bem estar animal e contribuam para um melhor relacionamento com seus

tutores. Oferecemos um ambiente agradável, produtos diferenciados e serviços especializados

que atuam na saúde física e mental do animal, para isso contamos com uma equipe

apaixonada e qualificada para tratar os animais com carinho, dedicação e respeito.”

36

4.1.2 Negócio da Empresa

O negócio da empresa foi definido com a finalidade de orientar o comportamento dos

integrantes e mostrar os valores inerentes no processo evolutivo da sociedade empresarial.

Para isso, os gestores formularam uma frase que transmite a essência do negócio, o objetivo

da organização e aponta os pontos fortes da empresa, sendo definido a partir do desejo ou

necessidade do consumidor.

Segundo Vasconcellos e Pagnoncelli (2001) o negócio da empresa representa o

benefício mais desejado pelo cliente.

Para estabelecer o negócio do CÃOportado RN, foi definido o fato gerador do

benefício, o objetivo e seu diferencial, conforme pode-se ver a seguir: Pets + Educação e

Hospedagem + bem estar, amor, respeito e dedicação aos animais com excelente custo

benefício = Negócio.

A partir daí foi possível criar a seguinte frase que esclarece o negócio da empresa:

“Educação e Hospedagem de Pets, oferecemos bem estar, amor, respeito e dedicação aos

animais com excelente custo benefício.”

4.1.3 Missão

A missão é a razão de ser da empresa e simboliza o seu ponto de partida, pois

identifica e direciona o negócio da orgaização, fazendo com que ela consiga assumir uma

posição ante a sociedade, o mercado, os clientes, colaboradores e fornecedores, além de

orientar a tomada de decisão.

A proposta seria elaborar uma missão curta e objetiva, dando uma idéia dos

procedimentos e comportamentos esperados, além de traduzir as responsabilidades e

pretensões da empresa.

Para auxiliar na definição da missão do CÃOportado RN, foram respondidas as

seguintes questões:

37

Quadro 2 - Perguntas e respostas que dão auxílio na definição da missão da empresa.

Perguntas Respostas

Que tipo de produtos/serviços serão oferecidos? Serviços e Produtos para animais de estimação.

Quem quer atingir? Animais domésticos, famílias e sociedade.

O que se propõe a fazer para satisfazer as necessidades do mercado?

Proporcionar serviços e produtos de qualidade.

Como irá fazer? Transmitindo confiança e satisfação aos tutores.

Qual o papel da organização no mercado e na sociedade?

Proporcionar aos animais domésticos bem estar, lazer, carinho, segurança e educação.

Qual a responsabilidade social do meu negócio? Melhorar a integração dos pets na família e na sociedade.

Fonte: Elaboração própria

A partir das respostas das perguntas preestabelecidas, foi possível elaborar a missão da

empresa:

“Oferecer serviços e produtos de qualidade para animais de estimação, transmitindo

confiança e satisfação aos tutores, proporcionando aos pets bem estar, lazer, carinho,

segurança e educação, visando melhorar a integração dos animais na família e na sociedade.”

4.1.4 Visão

A visão buscou mostrar, de forma realista, onde a empresa deseja chegar, estimulando o

sucesso da sua missão.

Para estabelecer a visão do CÃOportado RN foi necessário levantar os desejos e as

expectativas dos dirigentes da empresa em relação ao futuro da organização e, a partir daí,

criar uma visão capaz de motivar os agente internos e cativar os externos. Assim, foi obtida a

seguinte definição:

“Ser uma das melhores empresas no segmento pet da região, satisfazendo os clientes

com bom atendimento, produtos diferenciados e serviços de qualidade, através de uma gestão

voltada para consolidação de grandes amizades, parcerias e aprimoramento contínuo dos

serviços, destacando-se pela competência, profissionalismo e amor pelo que faz.”.

38

4.1.5 Valores

Para estabelecer os valores do CÃOportado RN, buscou-se analisar os princípios

éticos e morais que orientam as ações e atividades da empresa quando seus planos de missão e

visão estiverem sendo executados.

Para a definição da visão, os gestores do CÃOportado RN fizeram uma reflexão a

respeito das convicções éticas, morais e filosóficas da organização e de seus colaboradores.

Seguem valores propostos:

● Conciliar qualidade e excelência nos nossos serviços e produtos, priorizando o bem

estar dos animais de estimação e a satisfação dos seus tutores;

● Agir de forma ética e transparente com todos os públicos e em qualquer situação;

● Valorizar a sustentabilidade econômica, social e ambiental;

● Amar e respeitar os animais;

● Priorizar a harmonia e trabalho em equipe, além de encorajar visões inovadoras e o

aprendizado contínuo da equipe.

4.1.6 Estrutura Organizacional

Com auxílio de todos os membros que compõem a equipe do CÃOportado RN, foi

possível desenvolver um mapa visual com uma linguagem direta e única capaz de melhorar a

compreensão entre todos os componentes da equipe com relação a estrutura formal da

empresa, além de guiar o desenvolvimento da estratégia organizacional.

A empresa é composta por dois sócios que são responsáveis por administrar juntos

todas as operações. Visando mostrar como estão dispostos os setores da empresa e a

hierarquia existente entre eles, além de proporcionar uma melhor divisão de

responsabilidades, foi definida a estrutura organizacional, através da elaboração de um

organograma (Figura 7).

39

Figura 7 – Estrutura Organizacional do CÃOportado RN (Fonte: Elaboração própria).

De acordo com o organograma apresentado na Figura 7, os sócios da organização são

o mais alto nível hierárquico, sendo responsáveis por gerir os demais setores da empresa, para

isso contam com a ajuda de assessorias jurídica e contábil.

A empresa foi dividida em quatro setores: administrativo, financeiro, marketing e

operacional. Para uma melhor divisão de responsabilidades, os setores foram subdivididos em

gerências responsáveis por exercer um grupo de funções do seu setor.

No setor administrativo, a “Gerência de Planejamento” deverá realizar análises dos

ambientes e elaborar as estratégias. A “Gerência Comercial” é responsável pelas propostas,

contratos e controle de estoque. A “Gerência Operacional” foi encarregada do controle de

suprimentos, estoque e imobilizado. Já a “Gerência de RH”, deverá ser responsável por tudo

que diz respeito a recursos humanos, desde o processo de seleção e teste, até os planos

salariais, a folha de pagamento e os programas de treinamento, sempre assegurando que todas

as práticas estão em conformidade legal das práticas de recursos humanos.

O setor financeiro é composto pela “Gerência Contábil”, responsável por elaborar as

demonstrações contábeis, a “Tesouraria”, que irá supervisionar o fluxo de caixa e todas as

contas a receber e a pagar. E por fim a “Gerência Fiscal”, que tem o dever de dar uma

orientação fiscal para a empresa, além de ser responsável por apurar os impostos e enviar as

escriturações e obrigações acessórias no prazo.

O setor de marketing foi subdividido em dois segmentos, o de “Publicidade e

Sócios

Setor Administrativo

Gerência de Planejamento

Gerência Comercial

Gerência Operacional

Gerência de RH

Setor Financeiro

Gerência Contábil

Tesouraria

Gerência Fiscal

Setor de Marketing

Publicidade e Propaganda

Inovações e Parcerias

Setor Operacional

Gerência de Serviços

Gerência de Clientes

Assessoria Jurídica

Assessoria Contábil

40

Propaganda”, responsável por gerir as redes sociais, produtos de divulgação e os eventos, e o

segmento de “Inovação e Parcerias”, responsável por estabelecer parcerias e apresentar novas

idéias.

O setor operacional por sua vez foi subdividido em “Gerência de Serviços” e

“Gerência de Clientes”. O gestor responsável pelos serviços deverá coordenar os diversos

serviços prestados pela empresa, levando em consideração qualidade, prazo de entrega, dentre

outros fatores que considere relevante para agregar valor aos serviços prestados pela

organização. O responsável por gerenciar os clientes deverá controlar o cadastro dos mesmos

e desenvolver formas de captar novos clientes.

4.2 DIAGNÓSTICO ESTRATÉGICO

Nesta fase foi realizado o diagnóstico interno e externo, onde foi possível identificar as

oportunidades, ameaças, forças e fraquezas da empresa e estabelecer a estratégia

organizacional. Para isso foi necessário realizar observações, entrevistas, pesquisa documental

nos arquivos da empresa e pesquisas de mercado.

4.2.1 Análise Externa

Para esta análise, foi levado em conta a economia, o mercado, o ambiente e o setor de

atuação da empresa, atentando também para o mercado o qual a empresa poderá vir a

participar no futuro. Além disso, também foi preciso analisar o público alvo e os concorrentes,

para que a partir daí, fosse possível levantar as oportunidades e eventuais ameaças ao negócio

da empresa.

a) Oportunidade Identificada

Avaliando-se o crescimento e faturamento do segmento Pet no Brasil (Figura 8)

constata-se uma boa oportunidade de negócio, com perspectiva de crescimento para os

próximos anos.

No Brasil, há mais de 132 milhões de animais estimação, de acordo com a Associação

Brasileira da Indústria de Produtos para Animais de Estimação (ABINPET, 2017). Calcula-se

que os lares brasileiros possuam mais de 52 milhões de cães, 38 milhões de aves, 22 milhões

de felinos e 18 milhões de peixes.

41

Levantamento realizado pela agencia paulistana Fess Kobbi (ESTADO DE MINAS ,

2017), mostra que os tutores de cães gastam por mês de R $ 51,00 a R$ 100,00 (38%), de R$

101,00 a R$ 200,00 (37%), de R$ 201,00 a R$ 300,00 (26%) e acima de R $ 300,00 (6%).

Além da ração, os itens comprados com maior frequência são xampu e condicionador , artigos

contra pulgas e carrapatos, remédios em geral, brinquedos e petiscos.

Figura 8 - Faturamento do mercado Pet em 2016 (Fonte: ABINPET, 2017).

Segundo dados trazidos por José Edson Galvão de França (ABINPET, 2017), os

maiores segmentos da indústria para animais de estimação em 2016 foram:

● Pet Food (continua a ser o maior) com 67,5% do faturamento;

● Segmentos de serviços, como banho e tosa, com 16,7%;

● Pet Care (equipamentos, acessórios e produtos de beleza), com 8,1%;

● Pet Vet (produtos veterinários) em quarto lugar, com 7,8%.

O faturamento de Pet Food aumentou 4,9% entre 2015 e 2016. Já Pet Care subiu 5,5%

entre esses dois anos, e Pet Vet (produtos veterinários), 6,7% (ABINPET, 2016).

b) Crescimento do Setor

Em 2016, segundo a Associação Brasileira da Indústria de Produtos para Animais de

Estimação (ABINPET), o faturamento total do segmento foi de R$ 18,9 bilhões, crescimento

de 4,9% sobre o ano anterior. As projeções da entidade, até setembro de 2016, calculavam um

crescimento de 5,7%, mas o setor sofreu os fortes efeitos da inflação e da crise econômica,

42

com uma queda estimada em mais de R$ 150 milhões no faturamento. Em 2015, o montante

foi de R$ 18 bilhões.

Segundo José Edson Galvão de França (ABINPET, 2016), houve crescimento

orgânico no setor, porque os preços tiveram de subir por conta da inflação, ou seja, os

números não refletem o desenvolvimento do mercado.

Para a indústria nacional, entre as atividades mais afetadas estão as exportações (pet

food, pet care, pet vet e animais vivos). Em 2015, foram exportados US$ FOB 351,4 milhões

(queda estimada de 14% em relação ao ano anterior). Em 2016, as exportações somaram US$

FOB 236,3 milhões, 33% a menos quando comparado com 2015, o menor valor de

exportação dos últimos 6 anos (Figura 9).

Figura 9 - Exportações brasileiras referentes ao mercado Pet em 2016 (Fonte: ABINPET, 2017).

As importações de pet food para cães e gatos por sua vez têm quadro mais estável

entre os dois últimos anos (Figura 10). Em 2016, o país importou 1,6% a mais do que em

2015, passando de US$ FOB 6,6 milhões para US$ FOB 6,7.

43

Figura 10 - Importações brasileiras referentes ao mercado Pet, setor de pet food, em 2017 (Fonte:

ABINPET).

Um fator prejudicial ao crescimento do setor é a alta carga tributária, que aumenta em

51% o preço final dos produtos que chegam ao país. Apesar da crise e suas consequentes

instabilidades econômicas, o Brasil ainda é um dos principais países do mercado pet mundial

situando-se em terceiro lugar (Figura 11), e representando 5,3% de um total de US$ 102,2

bilhões em 2015 (ABINPET, 2016).

Figura 11 - Faturamento do mercado Pet em 2015 (Fonte: ABINPET, 2017)

44

A estimativa é que o mercado tenha crescido 1,9%, chegando a US$ 104,1 bilhões no último

ano. Os Estados Unidos continuam a liderar a lista, com 42% do faturamento total, seguidos

por Reino Unido (6,7%), Brasil (5,3%), Alemanha (5,1%), França e Japão (ambos 4,6%),

Itália (3,1%), Austrália (2,6%), Canadá (2,5%) e Rússia (2,1%) (ABINPET, 2016).

O crescimento de faturamento no segmento pet mostra o quanto o animal é importante

para a família, tendo direito a melhores refeições, acomodações e até plano de saúde.

c) Consumidores

Para análise de mercado dos consumidores do CÃOportado RN, utilizamos como base

o questionário promovido pela empresa com seus clientes através da ferramenta Formulários

Google¹. O formulário foi aplicado com 26 usuários da marca e mostrou os seguintes dados:

Os clientes do CÃOportado RN são majoritariamente mulheres (73%) entre 25 e 34

anos (28%) seguido por jovens entre 18 e 24 anos (18%) e adultos entre 35 e 44 anos (9%). O

público masculino representa 27%.

Todos os nossos clientes possuem cães como animal de estimação. Referente aos cães

atendidos, 30% são de porte pequeno, 62% são de porte médio e apenas 8% porte grande ou

gigante, sendo 52% deles machos e 48% fêmeas. Os cães estão, em sua grande maioria, em

uma faixa etária inferior a 1 ano de idade (66%), seguido por 30% relativo a cães entre 1 e 2

anos de idade e apenas 4% acima de 2 anos. A maioria deles é sociável e apresenta muita

energia, moram em casa (55%) e apartamento (45%). As raças mais atendidas são Pastor

Alemão, Border Collie e Labrador Retriever.

A maior parte dos clientes adere aos serviços e adquire produtos do CÃOportado RN

levando em conta o excelente custo benefício. Gostam de pagar um preço altamente acessível

por um serviço e/ou produto de boa qualidade, que consideram vital para a boa relação com

seus animais e seu bem estar.

A qualidade do serviço é reconhecida e apreciada pelos clientes cujos cães apresentam

problemas de comportamento, como: ansiedade, destruição de objetos, costume de pular nas

pessoas e/ou morder mãos, entre outros.

O Adestramento é visto pelos clientes como uma importante ferramenta para corrigir

esses comportamentos indesejados e melhorar a comunicação entre animais e tutores, que

procuram a empresa com o intuito de tornar os cães mais calmos e obedientes.

A Hospedagem é vista pelos clientes como uma boa opção para se confiar seus Pets,

sabendo que estarão em um ambiente de risco controlado, sendo bem tratados e ainda por

45

cima educados através de técnicas de Adestramento Positivo, Enriquecimento Ambiental e

Obediência nos padrões da Federação Cinológica Internacional.

A Loja é reconhecida pelos clientes como uma forma mais econômica de adquirir

produtos de boa qualidade que trarão diversos benefícios para a rotina dos seus animais de

estimação, tais como: enriquecimento ambiental, diminuição de ansiedade por separação,

alívio de ânsia por morder, diminuição do tempo de alimentação, entre outros.

A marca tem se consolidado no mercado local, tornando-se em 6 meses uma das

opções mais reconhecidas e bem aceitas para se confiar a educação e guarda dos animais de

estimação em Natal e Parnamirim.

A proatividade e rapidez na entrega do serviço torna-o atrativo para os clientes, que

em pouco tempo já percebem os resultados no treinamento dos cães do Adestramento. No que

se refere à Hospedagem, os clientes recebem notícias dos seus animais frequentemente,

minutos após deixá-los para estadia familiar, sempre em forma de mídias digitais e contato

telefônico disponível 24 horas por dia. No caso dos produtos da Loja, trabalhamos com dois

tipos de prazo: (a) pronta entrega de produtos em estoque, onde a depender da solicitação do

cliente podemos até entregar a domicílio; (b) entrega de produtos encomendados, cujo prazo

torna-se maior (em torno de 20 dias), devido ao processo de aquisição dos produtos sob

encomenda e transporte por correio até a empresa para posteriormente ser entregue ao cliente.

A flexibilidade no prazo de pagamento constitui uma das políticas da empresa, que

tem como um dos objetivos principais tornar a educação dos cães o mais acessível possível

em termos financeiros para os clientes. No entanto, a forma de pagamento limita-se,

momentaneamente, a dinheiro em espécie.

A organização considera importante o atendimento diferenciado, envolvendo recolha e

entrega dos animais e produtos a domicílio, oferecendo comodidade e praticidade para os

clientes.

O CÃOportado RN atua em Natal e região metropolitana, onde a maior parte dos

clientes residem na própria cidade de Natal (78%), concentrados principalmente nos bairros

de Capim Macio (35%) e Ponta Negra (22%). Os clientes residentes de outras cidades

representam 22%, sendo 60% moradores de Parnamirim. Os serviços podem ser contratados

facilmente através das mídias sociais (facebook e instagram), além de contato telefônico

disponível além do horário comercial.

46

d) Concorrentes

No município de Natal foram encontrados alguns empreendimentos que prestam