UNIVERSIDAD SAN IGNACIO DE LOYOLA PRODUCCIÓN Y ...

325

UNIVERSIDAD SAN IGNACIO DE LOYOLA PRODUCCIÓN Y COMERCIALIZACIÓN DE LÁMPARAS ECOLÓGICAS DE MADERA CON CARGADOR SOLAR Trabajo de Investigación para optar el Grado Académico de Bachiller en las siguientes carreras: OSWALDO DUEÑAS GAMEROS Administración de Empresas MILAGROS KARINA JOAQUIN RÍOS Marketing y gestión comercial JOSÉ MANUEL NÚÑEZ MIRANDA Negocios Internacionales WILLIAM PAUL PEDROZA PEREYRA Ingeniería Industrial CECILIA ALEJANDRA VÉLEZ TOVAR Negocios Internacionales Asesor: Álvaro Antonio Aures García Lima – Perú 2020

Transcript of UNIVERSIDAD SAN IGNACIO DE LOYOLA PRODUCCIÓN Y ...

UNIVERSIDAD SAN IGNACIO DE LOYOLA

PRODUCCIÓN Y COMERCIALIZACIÓN DE LÁMPARAS ECOLÓGICAS DE

MADERA CON CARGADOR SOLAR

Trabajo de Investigación para optar el Grado Académico de Bachiller en las siguientes

carreras:

OSWALDO DUEÑAS GAMEROS

Administración de Empresas

MILAGROS KARINA JOAQUIN RÍOS

Marketing y gestión comercial

JOSÉ MANUEL NÚÑEZ MIRANDA

Negocios Internacionales

WILLIAM PAUL PEDROZA PEREYRA

Ingeniería Industrial

CECILIA ALEJANDRA VÉLEZ TOVAR

Negocios Internacionales

Asesor:

Álvaro Antonio Aures García

Lima – Perú

2020

2

ÍNDICE

ÍNDICE ...................................................................................................................................... 2

ÍNDICE DE TABLAS ............................................................................................................... 7

INDICE DE FIGURAS............................................................................................................ 13

Capítulo I: Información General .............................................................................................. 16

1.1. Nombre de la Empresa, Horizonte de Evaluación ............................................... 16

1.1.1. Razón social ...................................................................................................... 16

1.1.2. Nombre Comercial ........................................................................................... 16

1.1.3. Horizonte de evaluación .................................................................................. 16

1.1.4. Logo ................................................................................................................... 17

1.1.5. Slogan ................................................................................................................ 18

1.2. Actividad económica, código CIIU, partida arancelaria ..................................... 18

1.2.1. Actividad Económica ....................................................................................... 18

1.2.2. Código CIIU ..................................................................................................... 18

1.2.3. Partida arancelaria .......................................................................................... 19

1.3. Definición del negocio y modelo Canvas ............................................................... 20

1.4. Descripción del producto ........................................................................................ 22

1.5. Oportunidad del negocio ........................................................................................ 26

1.6. Estrategia genérica de la empresa ......................................................................... 27

Capítulo II: Análisis del Negocio ............................................................................................ 28

2.1. Análisis del Macroentorno...................................................................................... 28

2.1.1. Análisis del país ................................................................................................ 28

2.1.2. Análisis del sector ................................................................................................. 44

2.2. Análisis del Microentorno ...................................................................................... 59

2.2.1. Competidores actuales: nivel de competitividad: Alto ................................. 59

2.2.2. Fuerza negociadora de los clientes: Alta ....................................................... 61

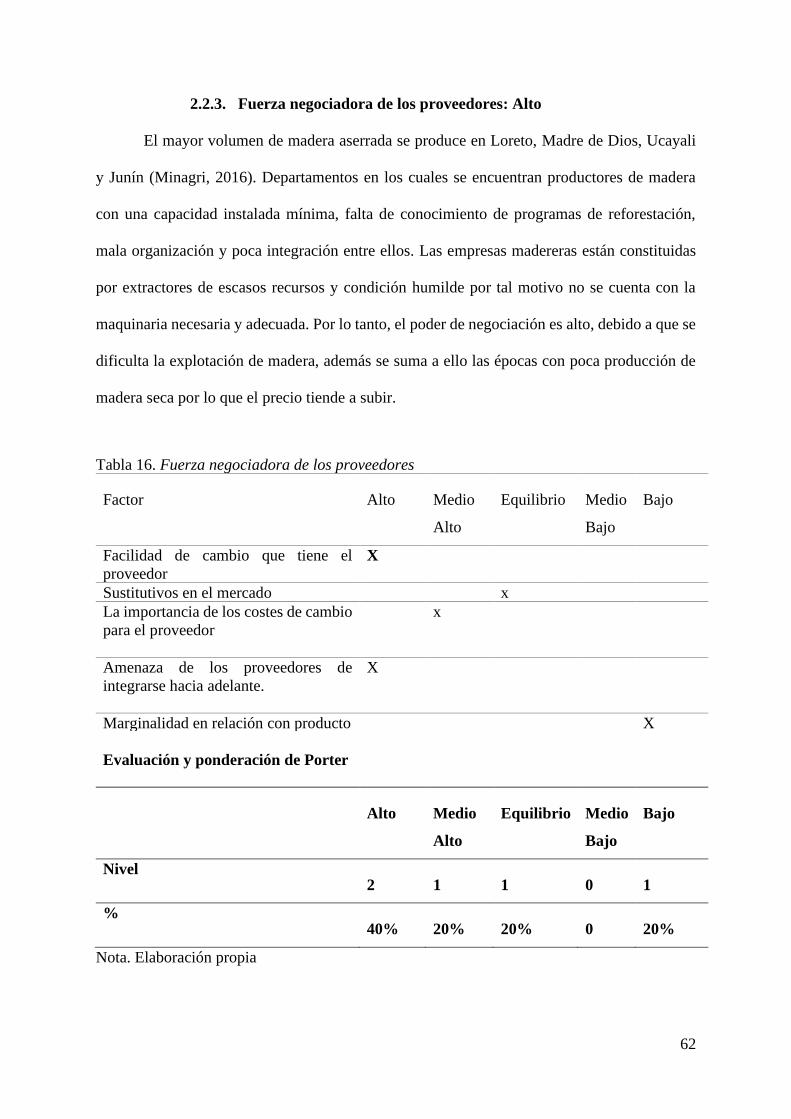

2.2.3. Fuerza negociadora de los proveedores: Alto ............................................... 62

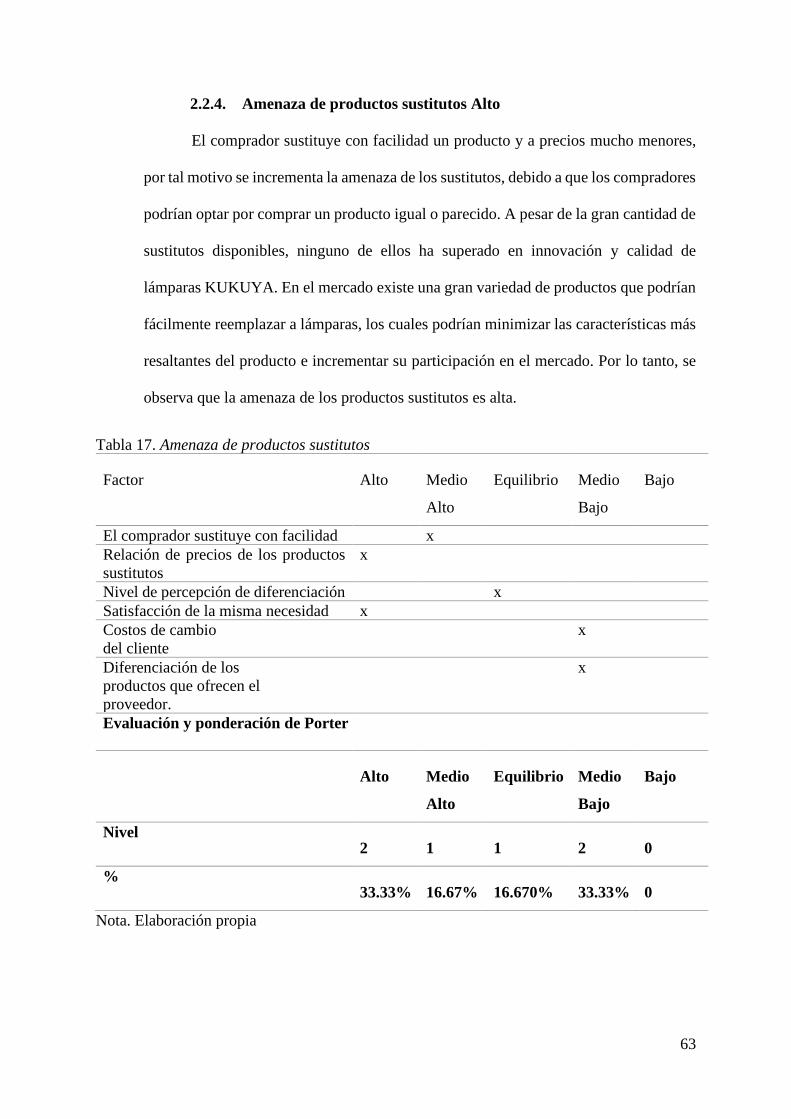

2.2.4. Amenaza de productos sustitutos Alto ........................................................... 63

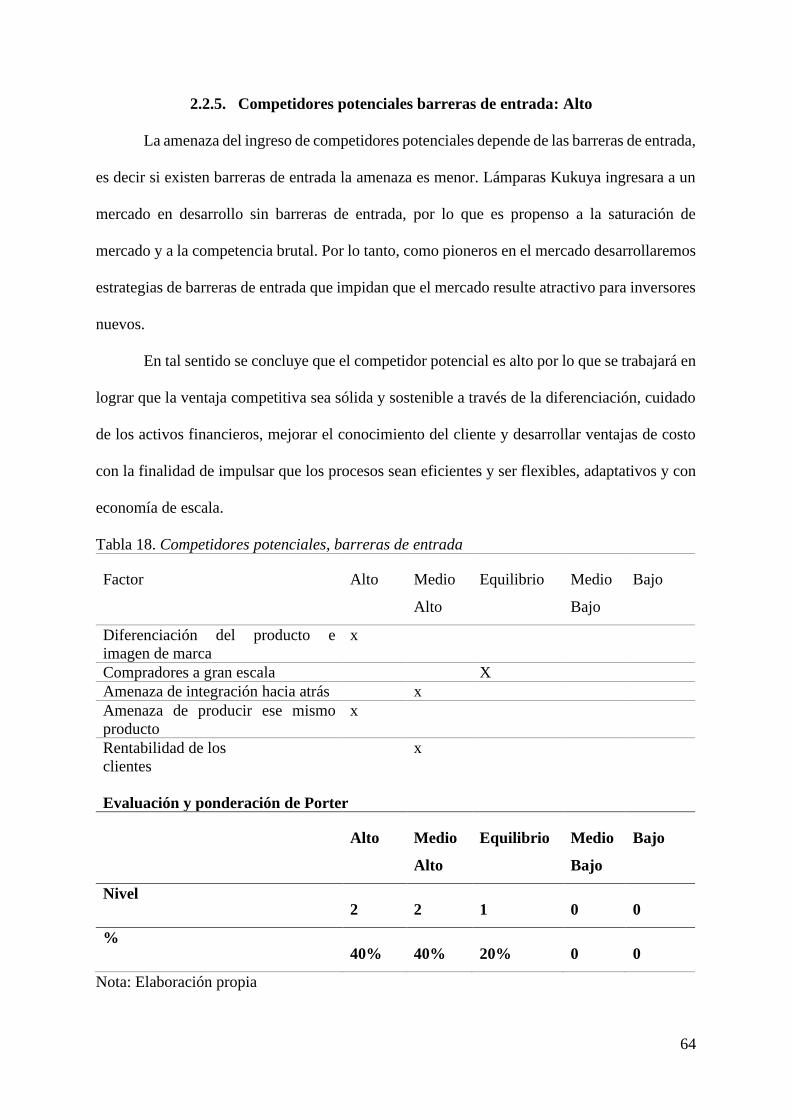

2.2.5. Competidores potenciales barreras de entrada: Alto ................................... 64

Capítulo III: Planeamiento Estratégico .................................................................................... 65

3.1. Visión y Misión de la empresa ................................................................................ 65

3.1.1. Visión ..................................................................................................................... 65

3.1.2. Misión ................................................................................................................ 65

3.2. Análisis FODA ......................................................................................................... 65

3.3. Objetivos .................................................................................................................. 67

3

3.3.2. General .............................................................................................................. 67

3.3.3. Específicos ......................................................................................................... 67

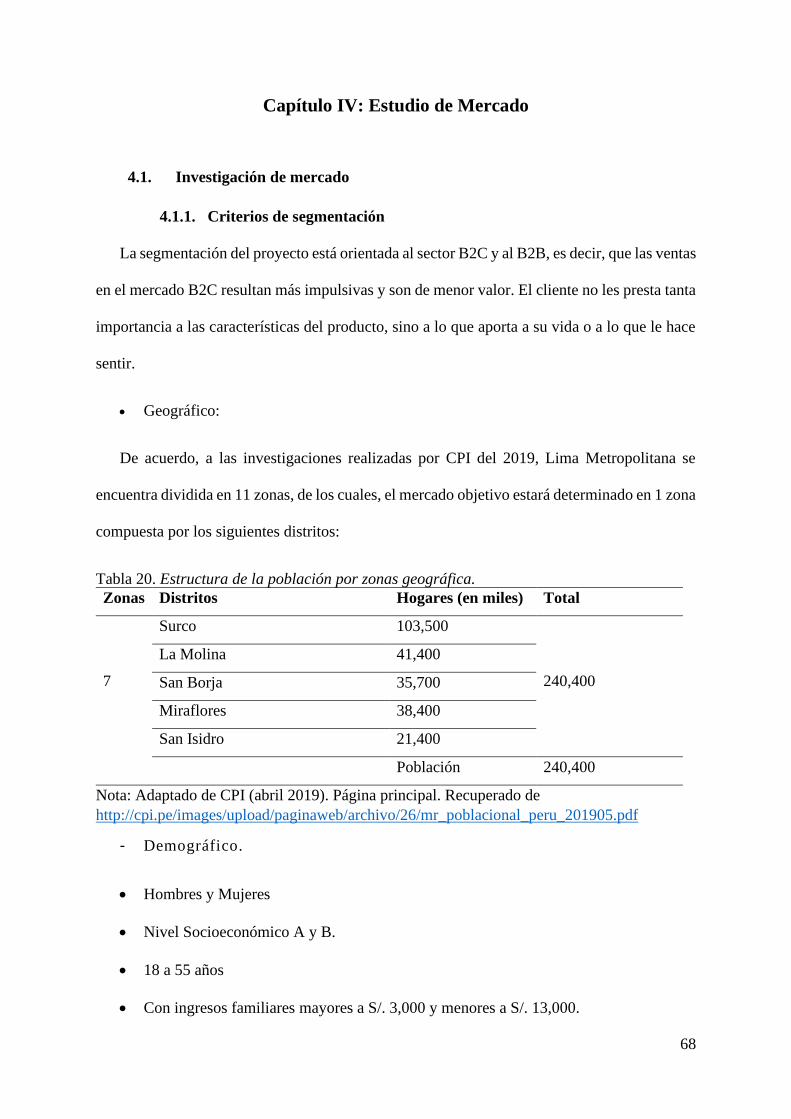

Capítulo IV: Estudio de Mercado ............................................................................................ 68

4.1. Investigación de mercado ....................................................................................... 68

4.1.1. Criterios de segmentación ............................................................................... 68

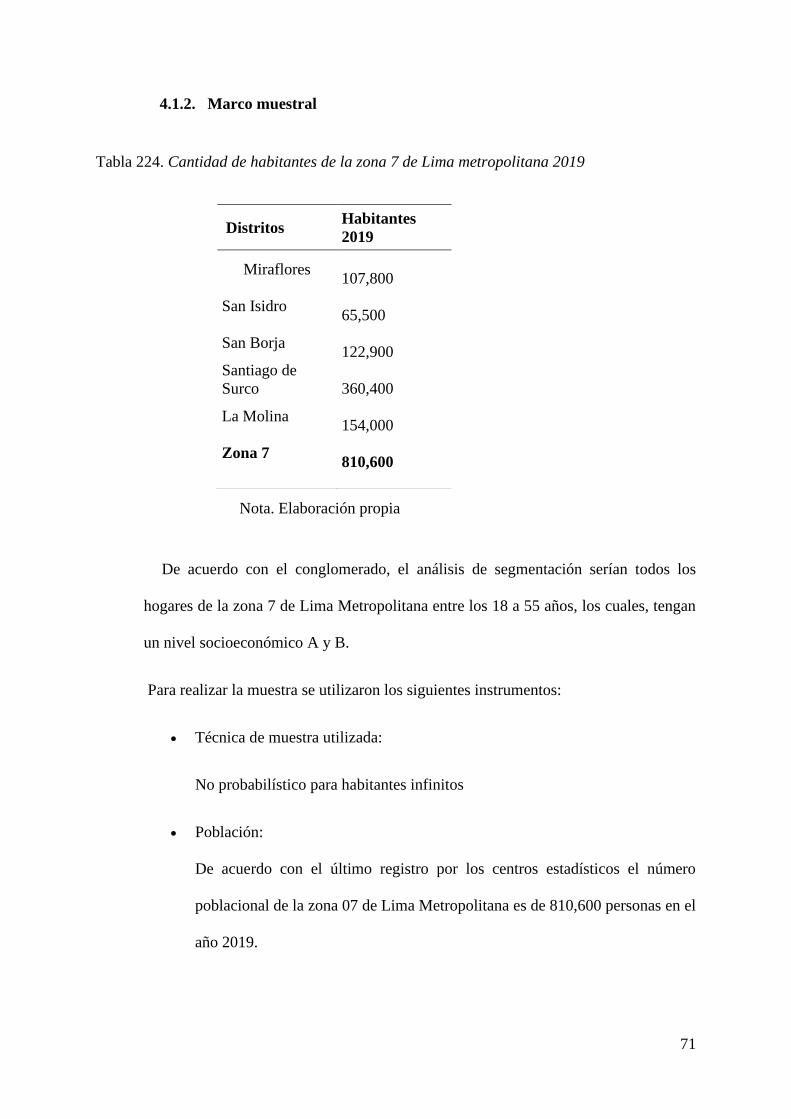

4.1.2. Marco muestral ................................................................................................ 71

4.1.3. Entrevistas a profundidad ............................................................................... 73

4.1.4. Focus Group ..................................................................................................... 86

4.1.5. Encuestas .......................................................................................................... 95

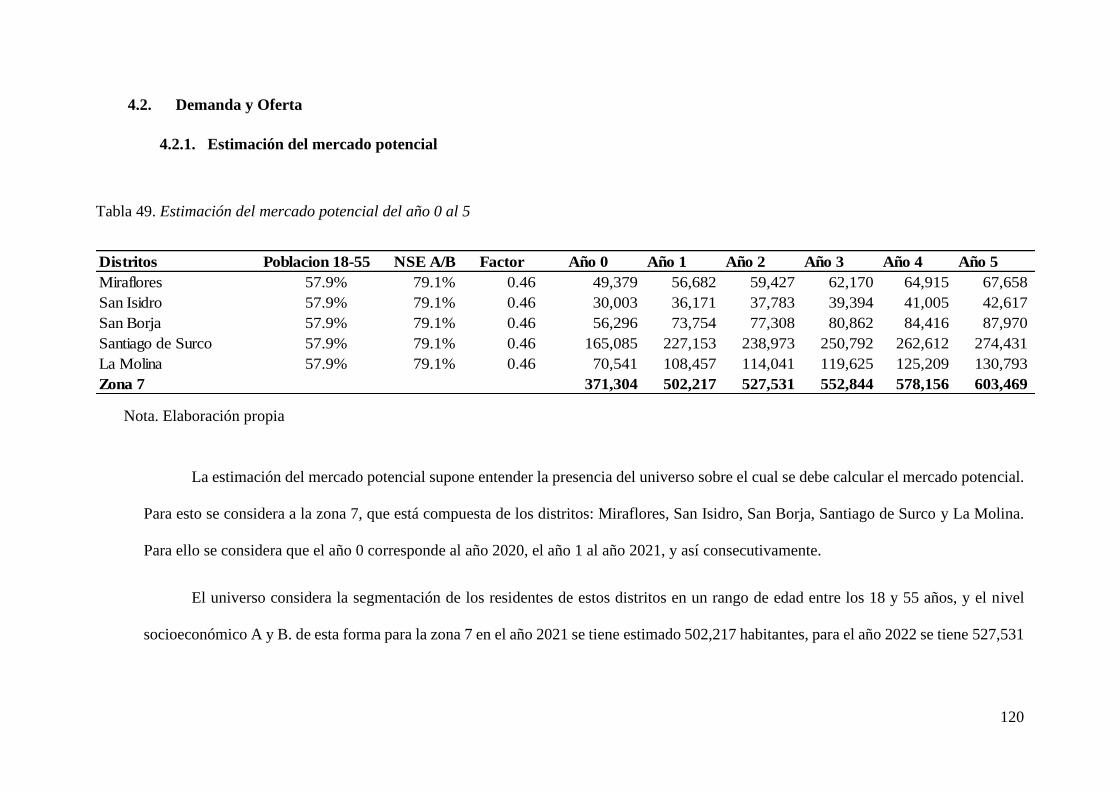

4.2. Demanda y Oferta ................................................................................................. 120

4.2.1. Estimación del mercado potencial ................................................................ 120

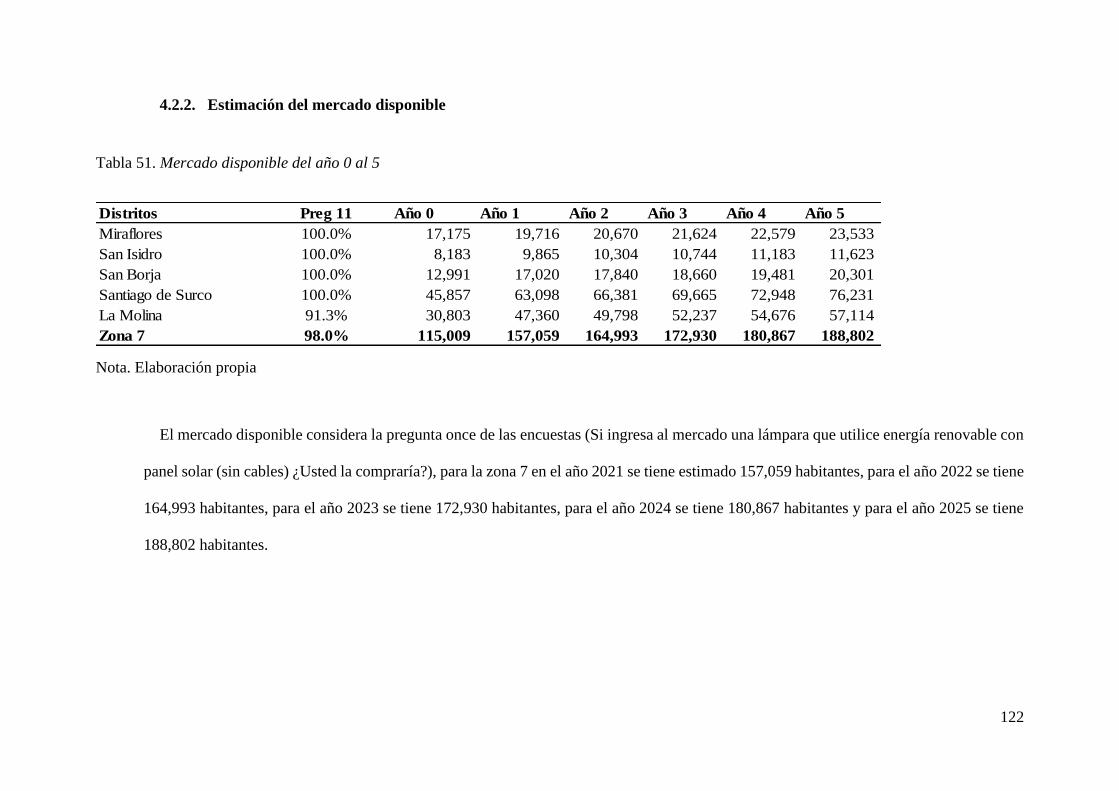

4.2.2. Estimación del mercado disponible .............................................................. 122

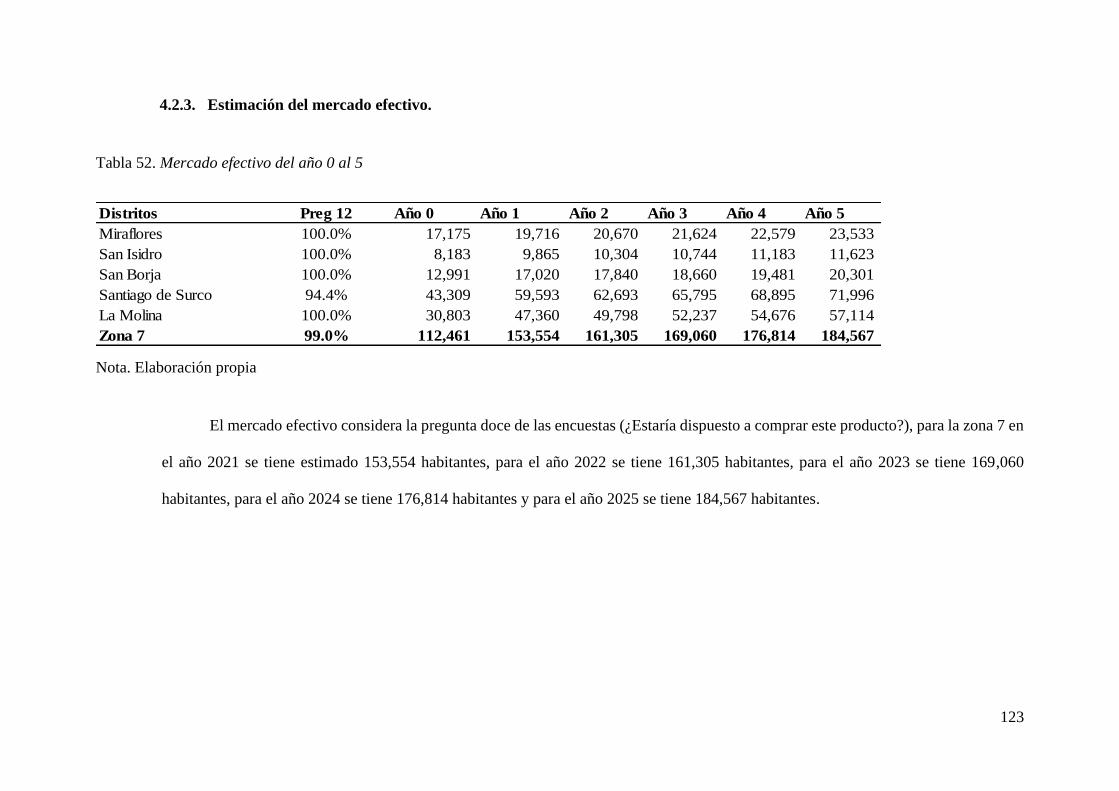

4.2.3. Estimación del mercado efectivo. ................................................................. 123

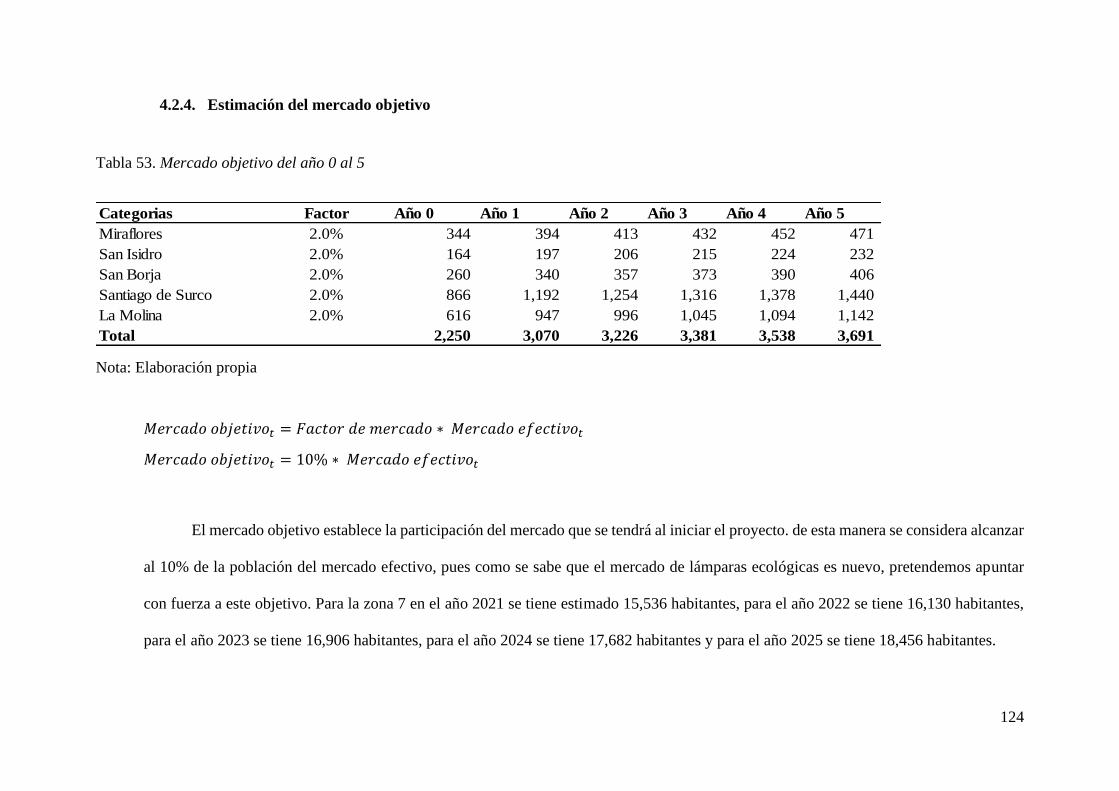

4.2.4. Estimación del mercado objetivo .................................................................. 124

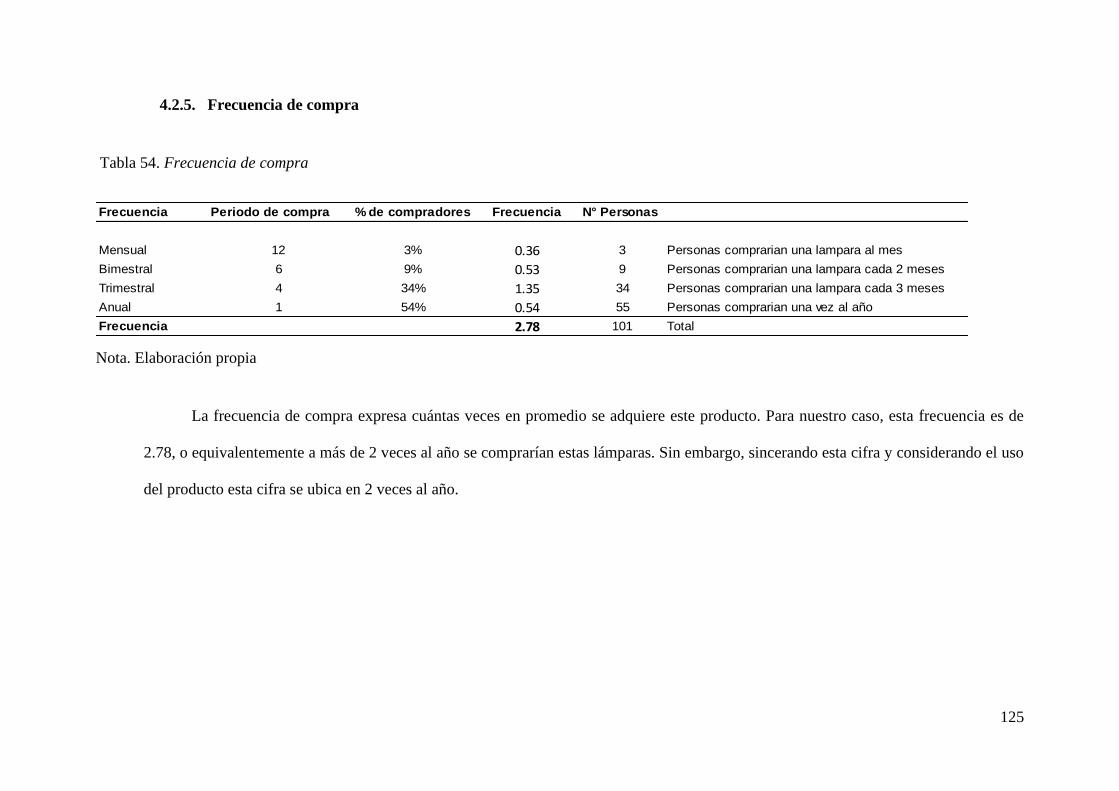

4.2.5. Frecuencia de compra.................................................................................... 125

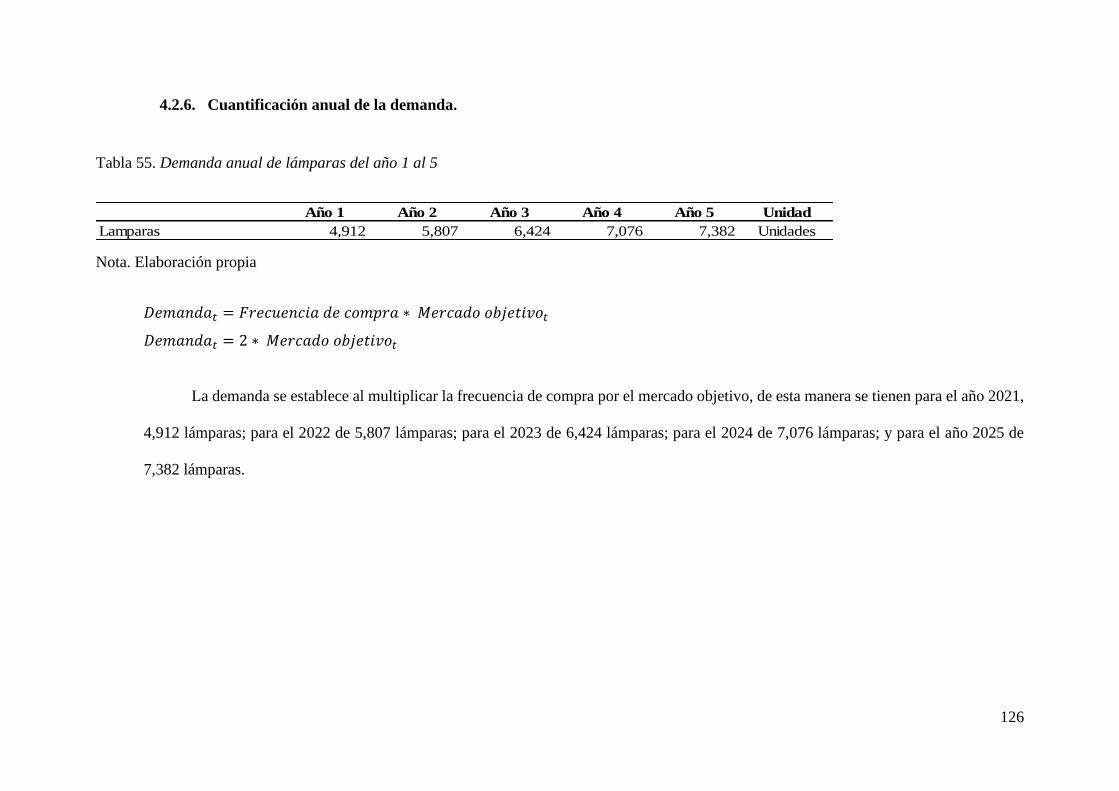

4.2.6. Cuantificación anual de la demanda. ........................................................... 126

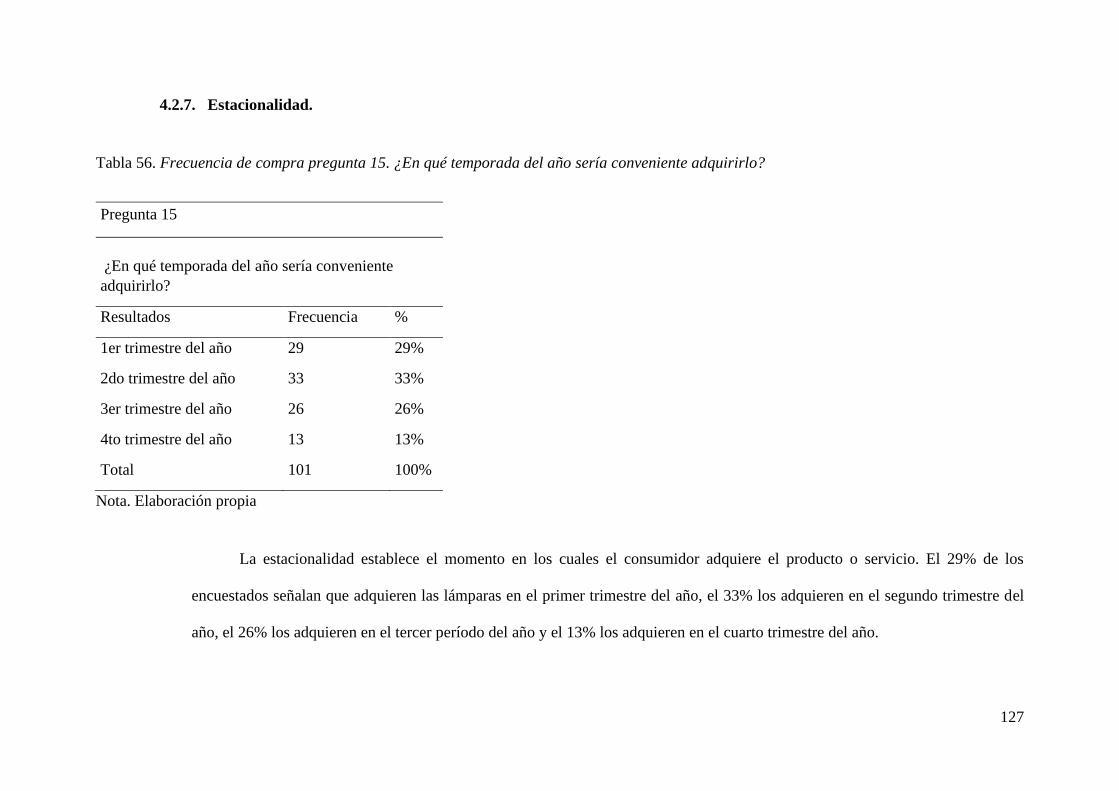

4.2.7. Estacionalidad. ............................................................................................... 127

4.2.8. Programa de Ventas en unidades y valorizado ........................................... 128

4.3. Mezcla de marketing ............................................................................................. 130

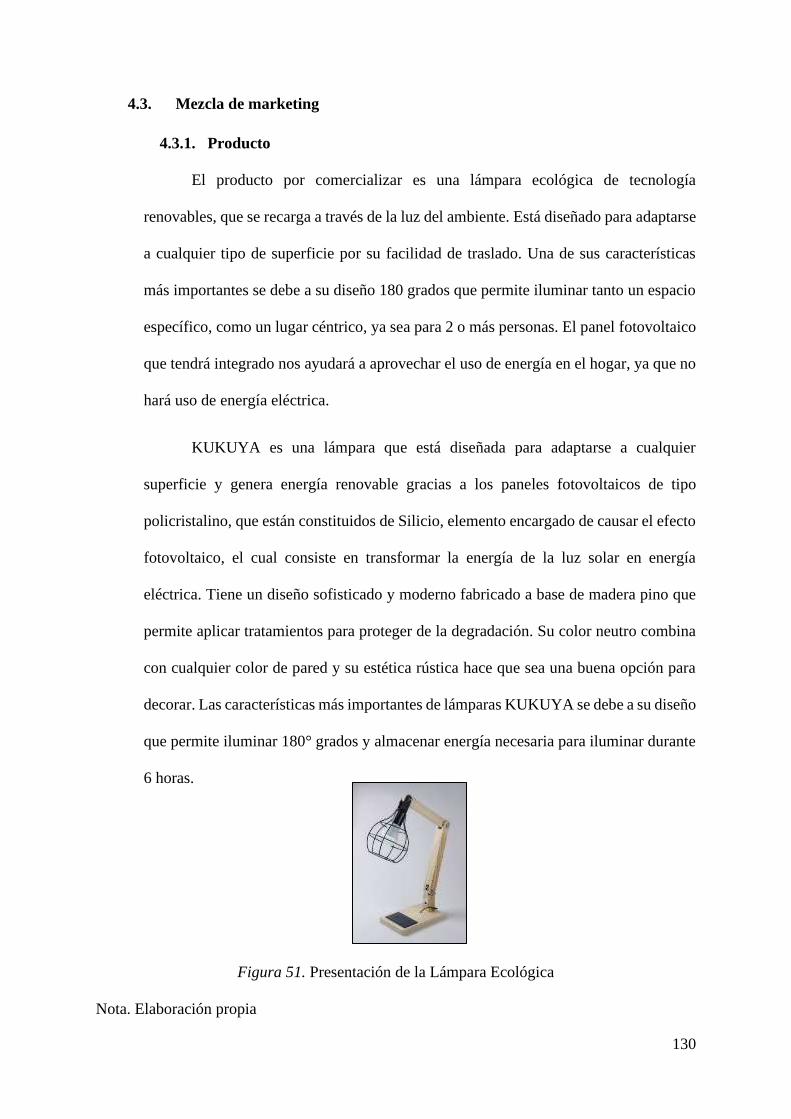

4.3.1. Producto .......................................................................................................... 130

4.3.2. Precio ............................................................................................................... 132

4.3.3. Plaza ................................................................................................................ 133

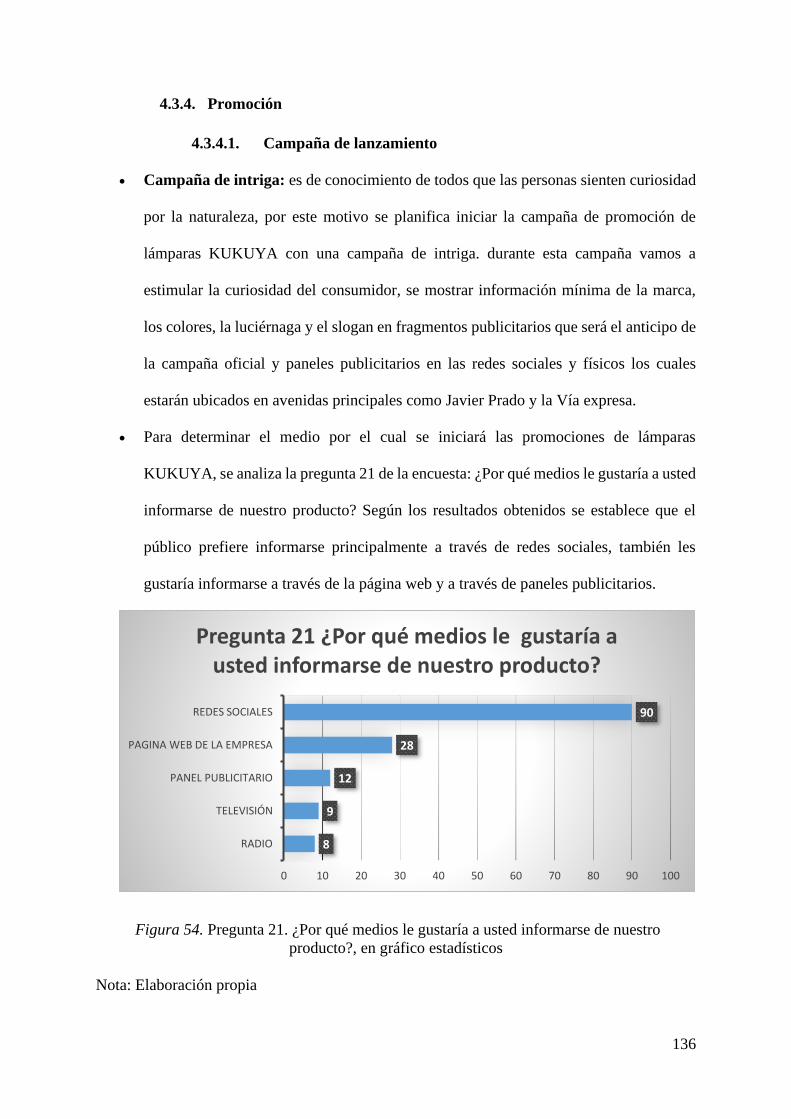

4.3.4. Promoción ....................................................................................................... 136

Capítulo V: Estudio Legal y Organizacional ......................................................................... 140

5.1 Estudio Legal ......................................................................................................... 140

5.1.1. Forma Societaria ............................................................................................ 140

5.1.2 Registro de marcas y patentes ...................................................................... 146

5.1.3 Licencias y autorizaciones ............................................................................. 149

5.1.4. Legislación laboral ......................................................................................... 150

5.1.5. Legislación Tributaria ................................................................................... 151

5.1.6. Otros aspectos legales .................................................................................... 154

5.1.7. Resumen del capítulo ..................................................................................... 159

5.2 Estudio Organizacional ........................................................................................ 160

5.2.1. Organigrama funcional ...................................................................................... 160

5.2.2. Servicios tercerizados ......................................................................................... 162

4

5.2.3 Descripción de puestos de trabajo ...................................................................... 163

5.2.4 Descripción de actividades de los servicios tercerizados .................................. 176

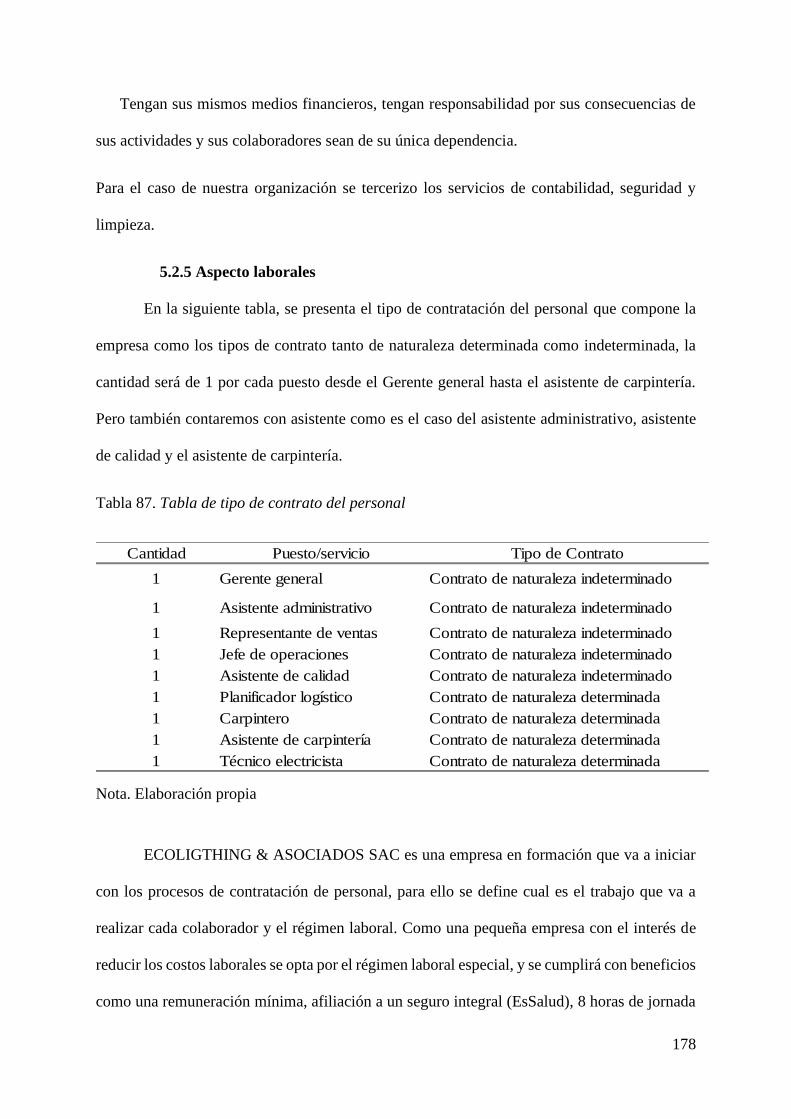

5.2.5 Aspecto laborales ................................................................................................. 178

Capítulo VI: Estudio Técnico ................................................................................................ 182

6.1 Tamaño del proyecto .................................................................................................. 182

6.1.1. Capacidad Instalada: criterios y cálculos ......................................................... 182

6.1.2. Capacidad Utilizada: criterios y cálculos ......................................................... 183

6.1.3. Capacidad Máxima: criterios y cálculos .......................................................... 184

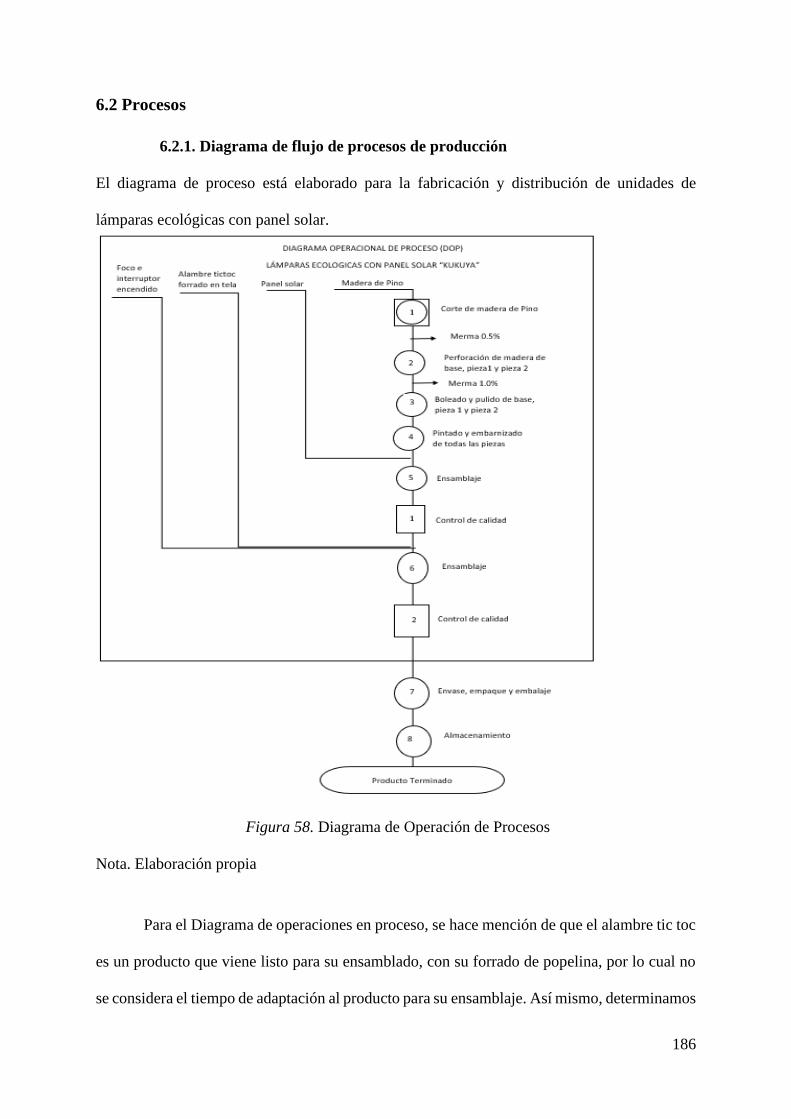

6.2 Procesos ....................................................................................................................... 186

6.2.1. Diagrama de flujo de procesos de producción ................................................. 186

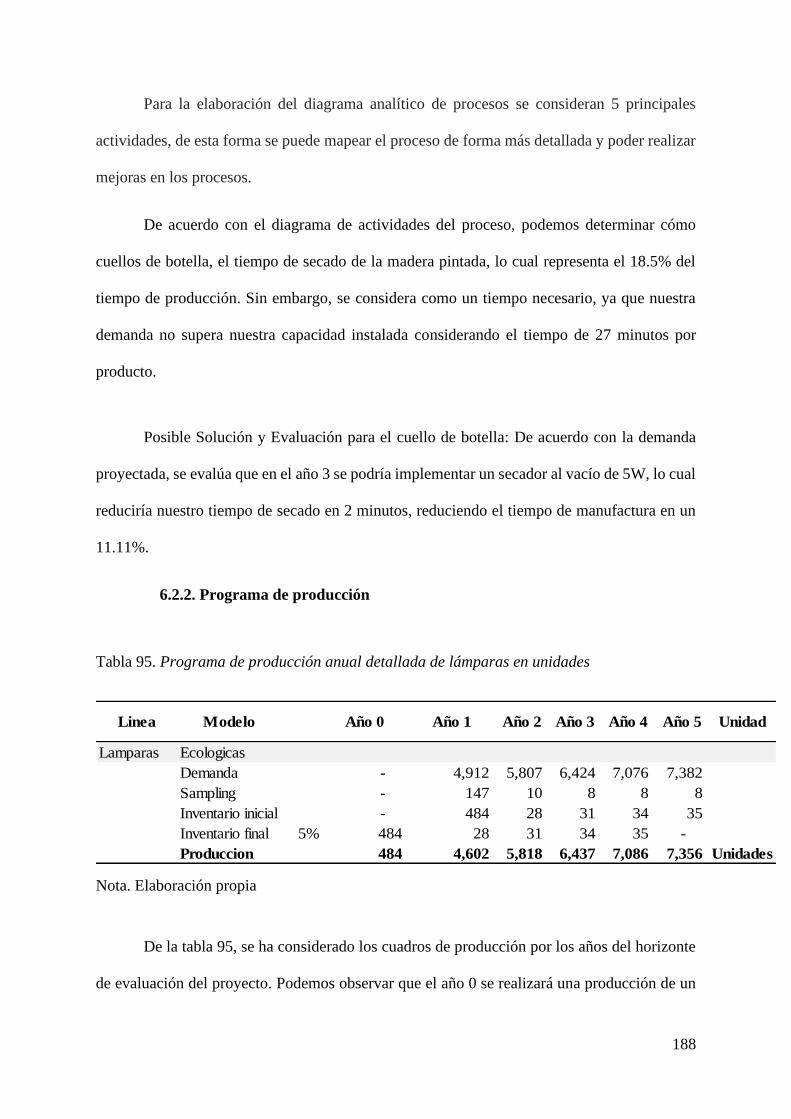

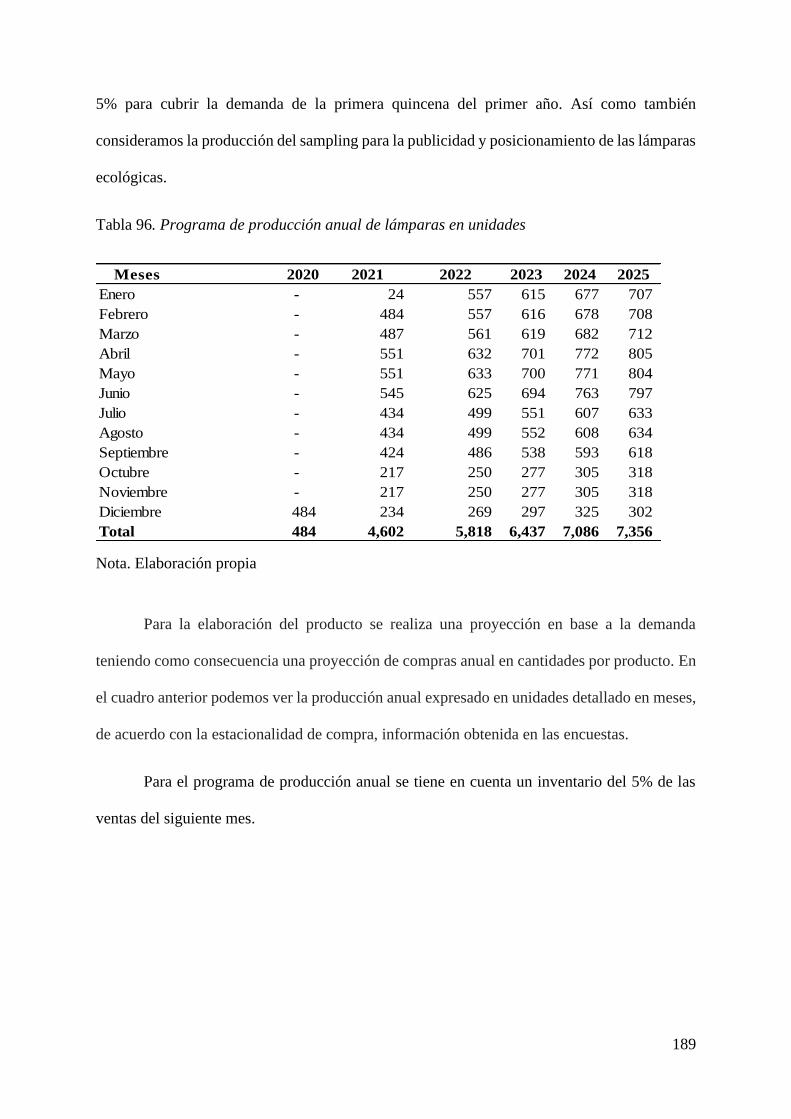

6.2.2. Programa de producción .................................................................................... 188

6.2.3. Necesidad de materias primas e insumos ......................................................... 190

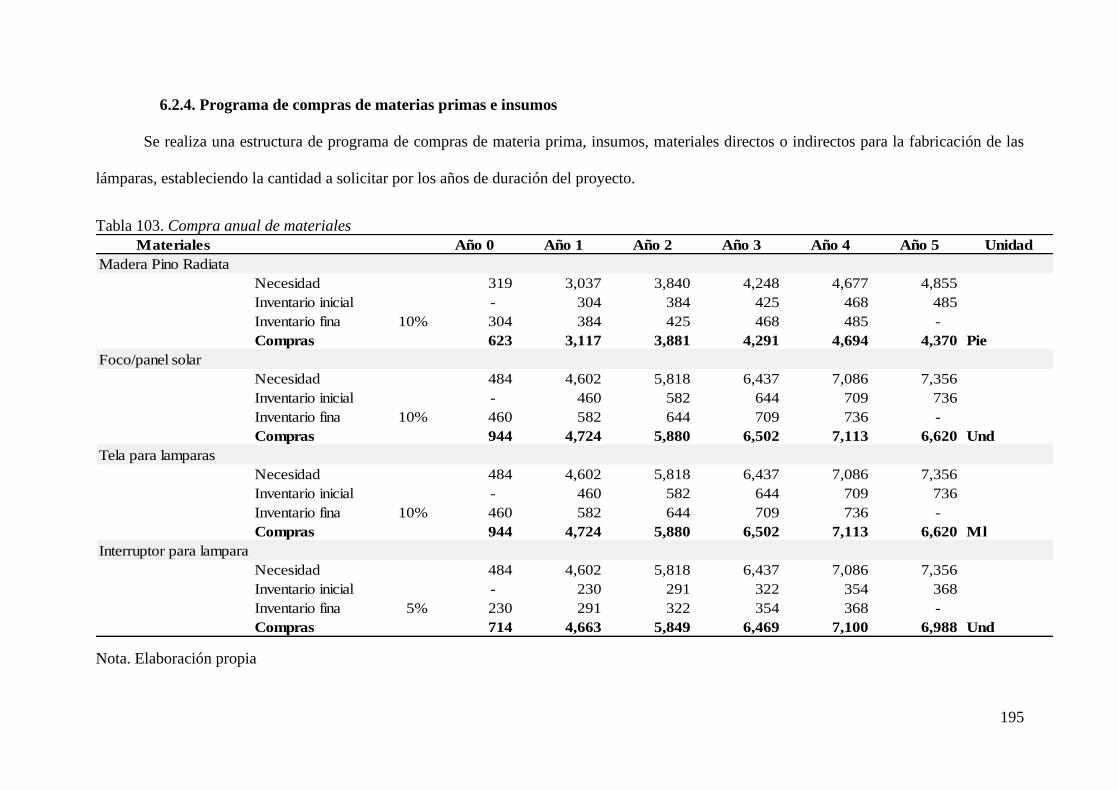

6.2.4. Programa de compras de materias primas e insumos ..................................... 195

6.2.5. Requerimiento de Mano de Obra Directa ........................................................ 199

6.3 Tecnología para el proceso ........................................................................................ 200

6.3.1 Maquinarias ......................................................................................................... 200

6.3.2 Equipos ................................................................................................................. 206

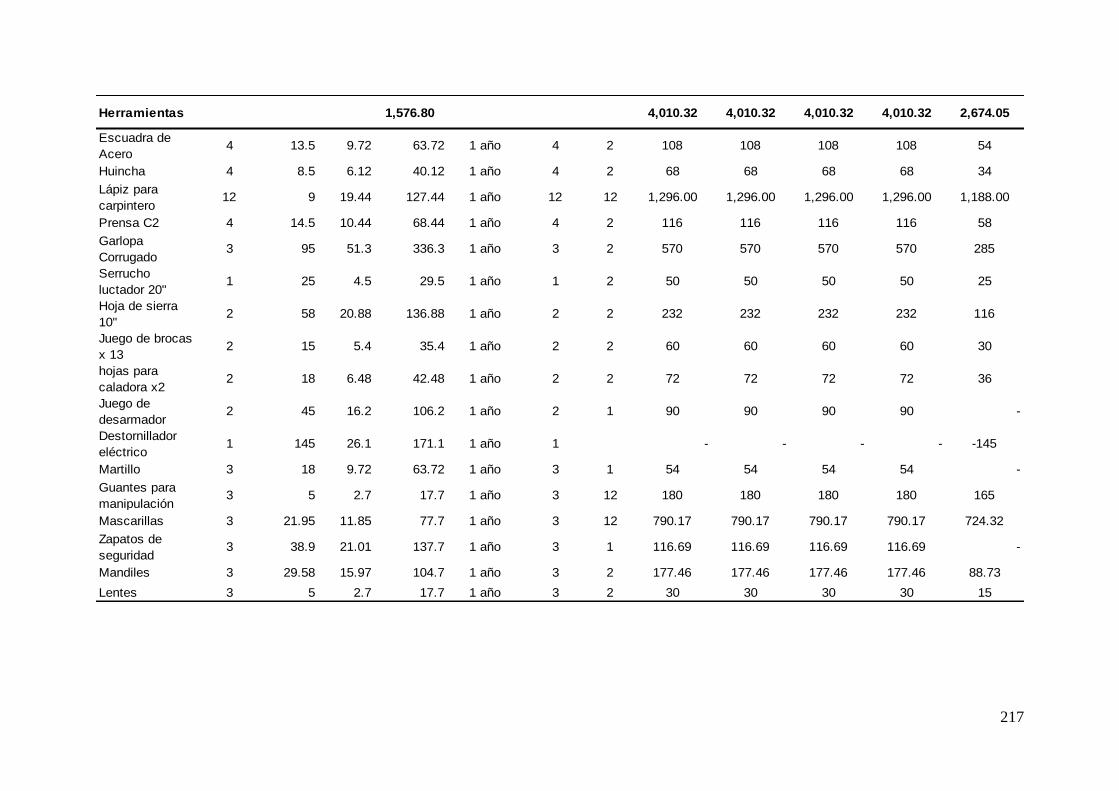

6.3.3 Herramientas ....................................................................................................... 207

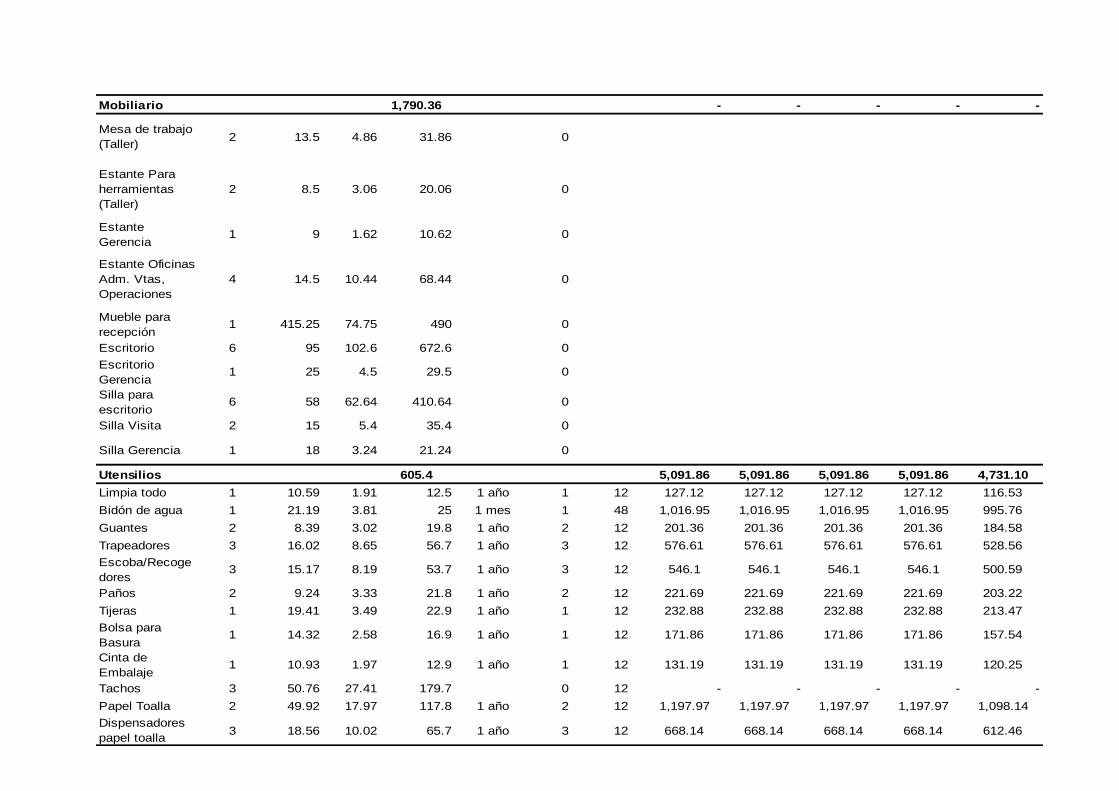

6.3.4 Utensilios............................................................................................................... 208

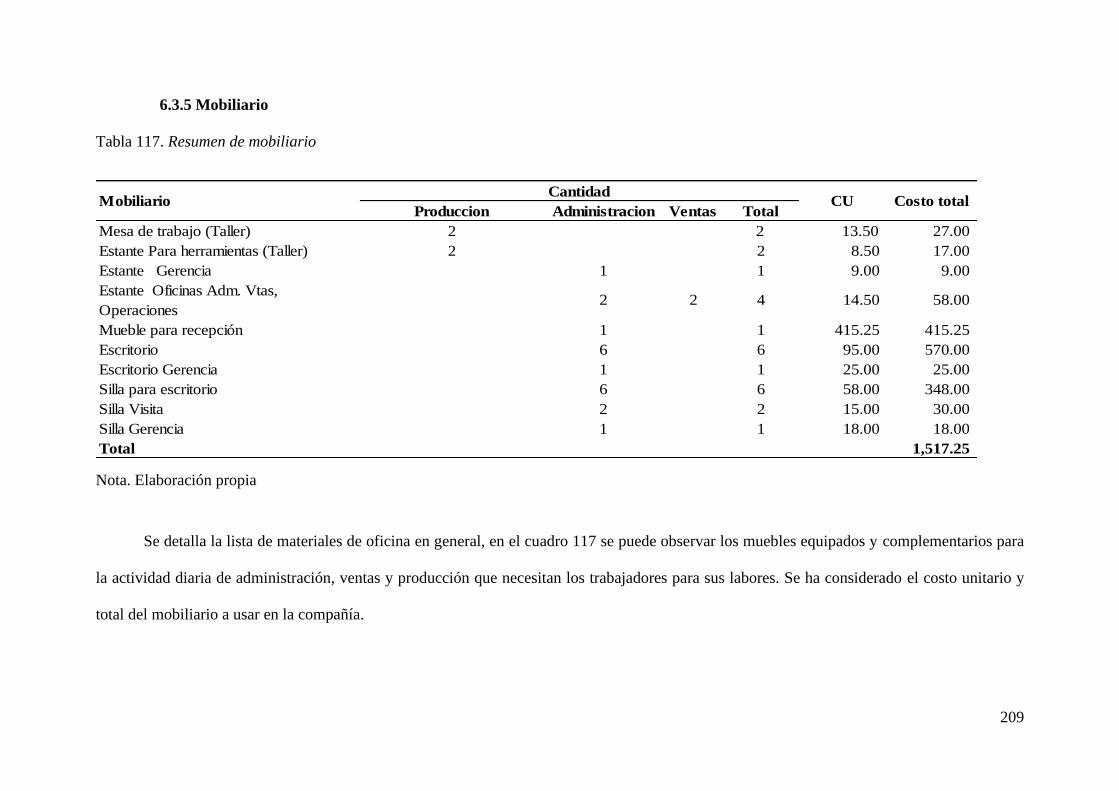

6.3.5 Mobiliario ............................................................................................................. 209

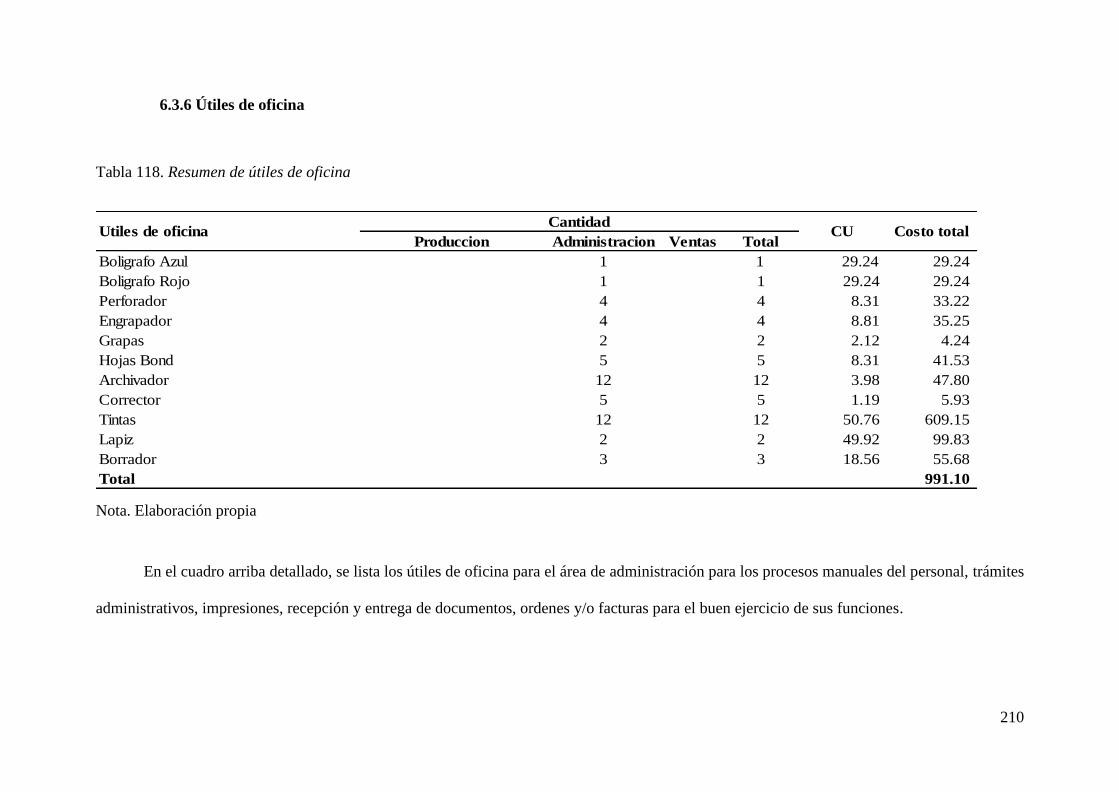

6.3.6 Útiles de oficina .................................................................................................... 210

6.3.7 Programa de mantenimiento: máquinas y equipos .......................................... 212

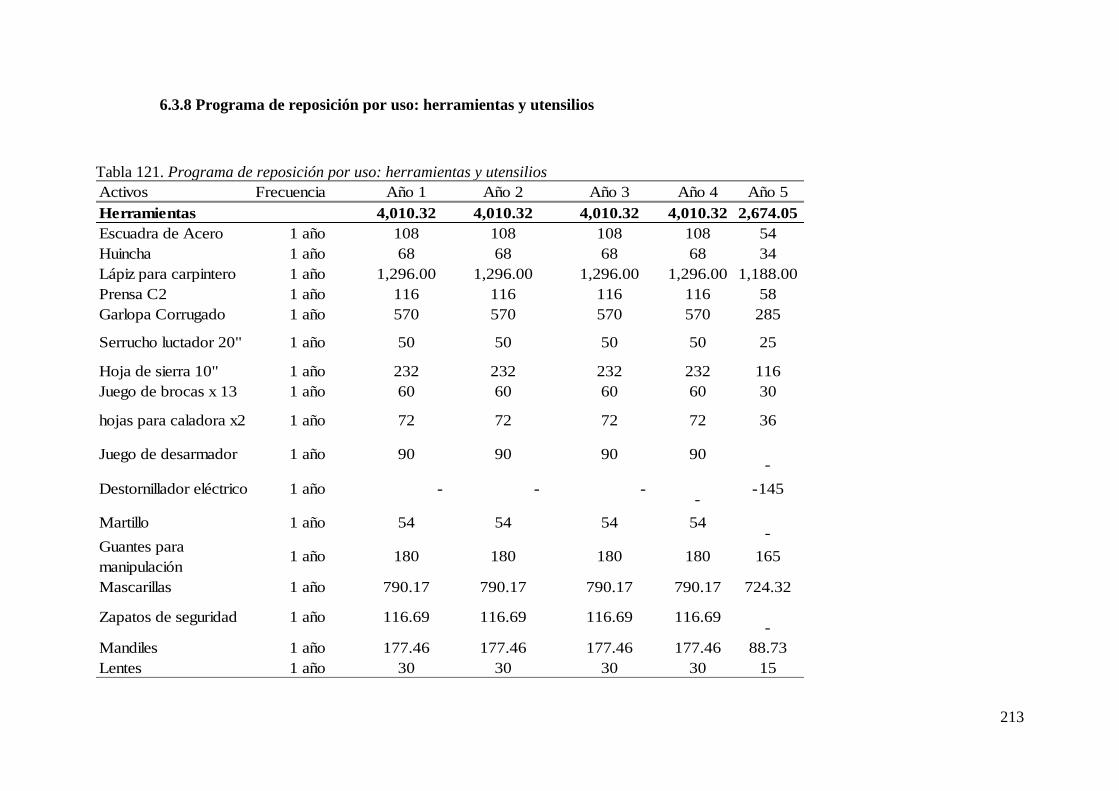

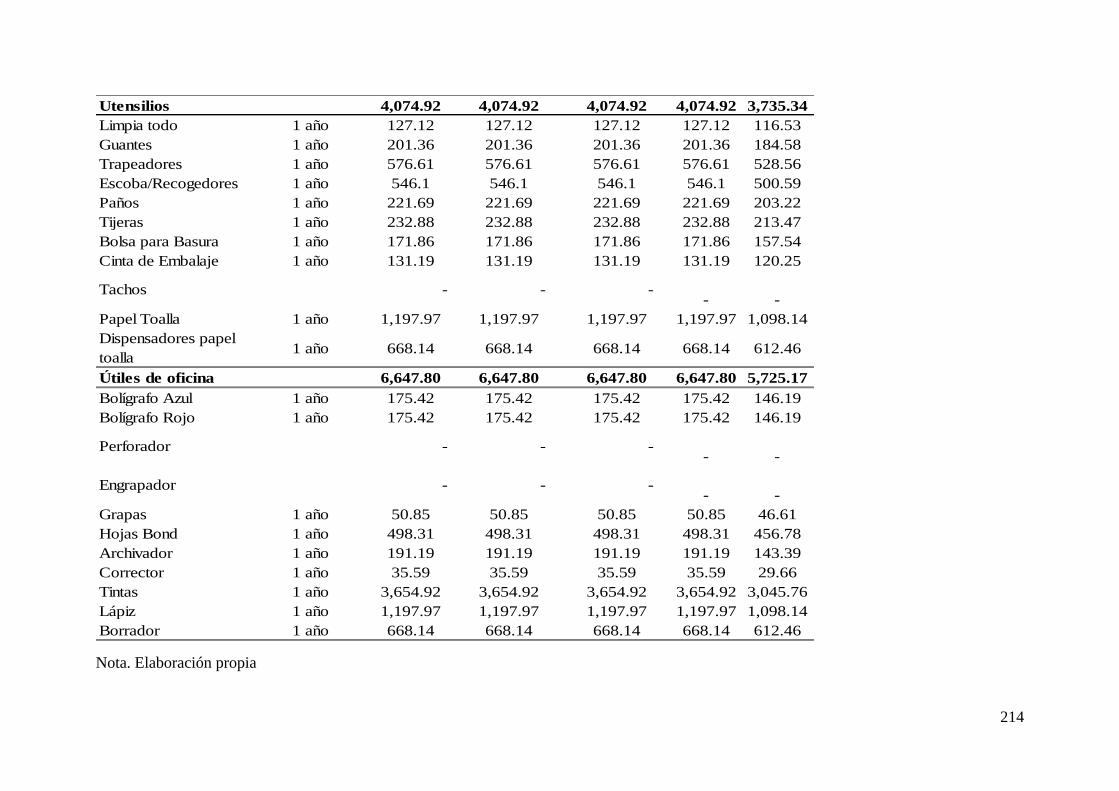

6.3.8 Programa de reposición por uso: herramientas y utensilios ........................... 213

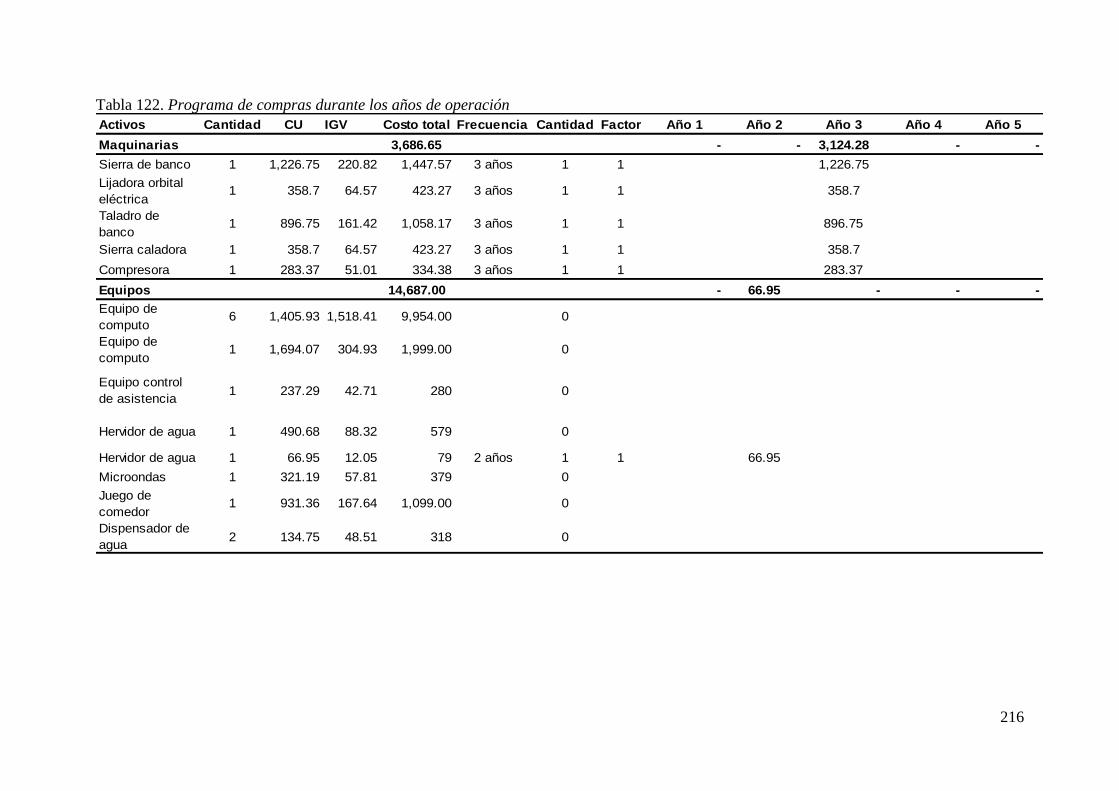

6.3.9 Programa de compras durante los años de operación ..................................... 215

6.4 Localización ................................................................................................................ 220

6.4.1 Macro localización ............................................................................................... 220

6.4.2 Micro localización ................................................................................................ 222

6.4.3 Gastos de adecuación ........................................................................................... 225

6.4.4 Gastos de servicios ............................................................................................... 227

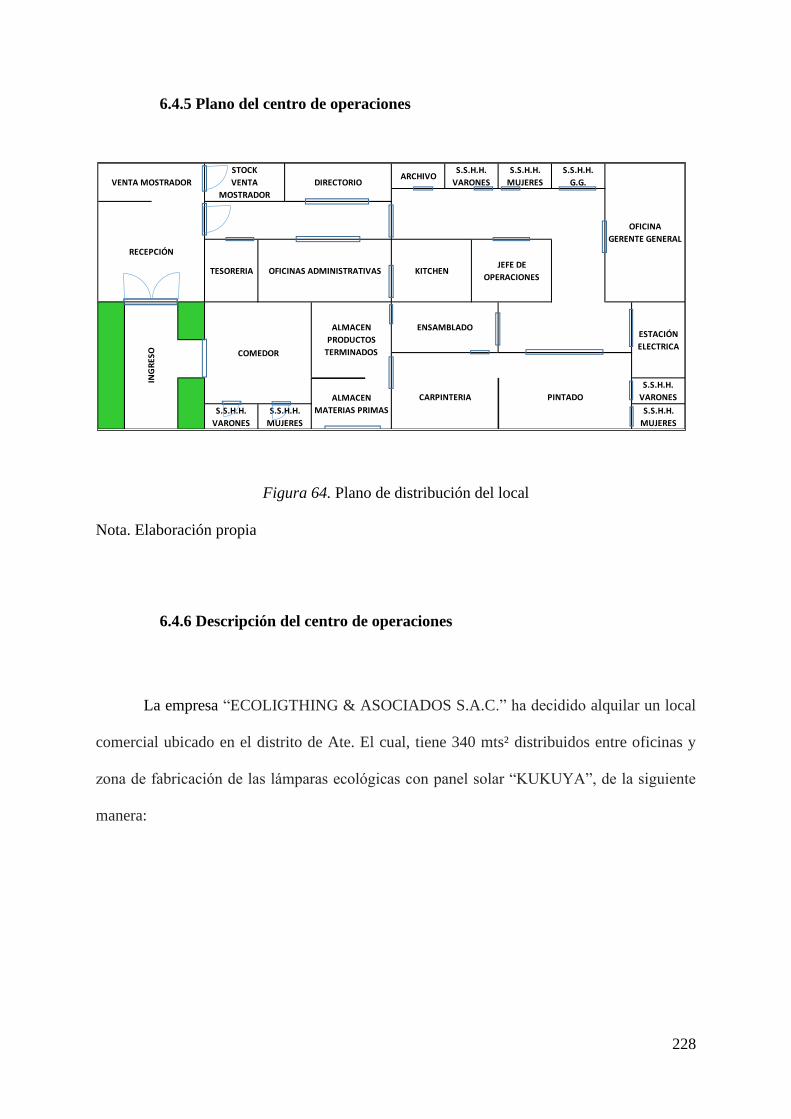

6.4.5 Plano del centro de operaciones ......................................................................... 228

6.4.6 Descripción del centro de operaciones ............................................................... 228

6.4.7 Responsabilidad social frente al entorno ........................................................... 229

Capítulo VII: Estudio Económico y Financiero: Inversiones / Ingresos Anuales ................. 232

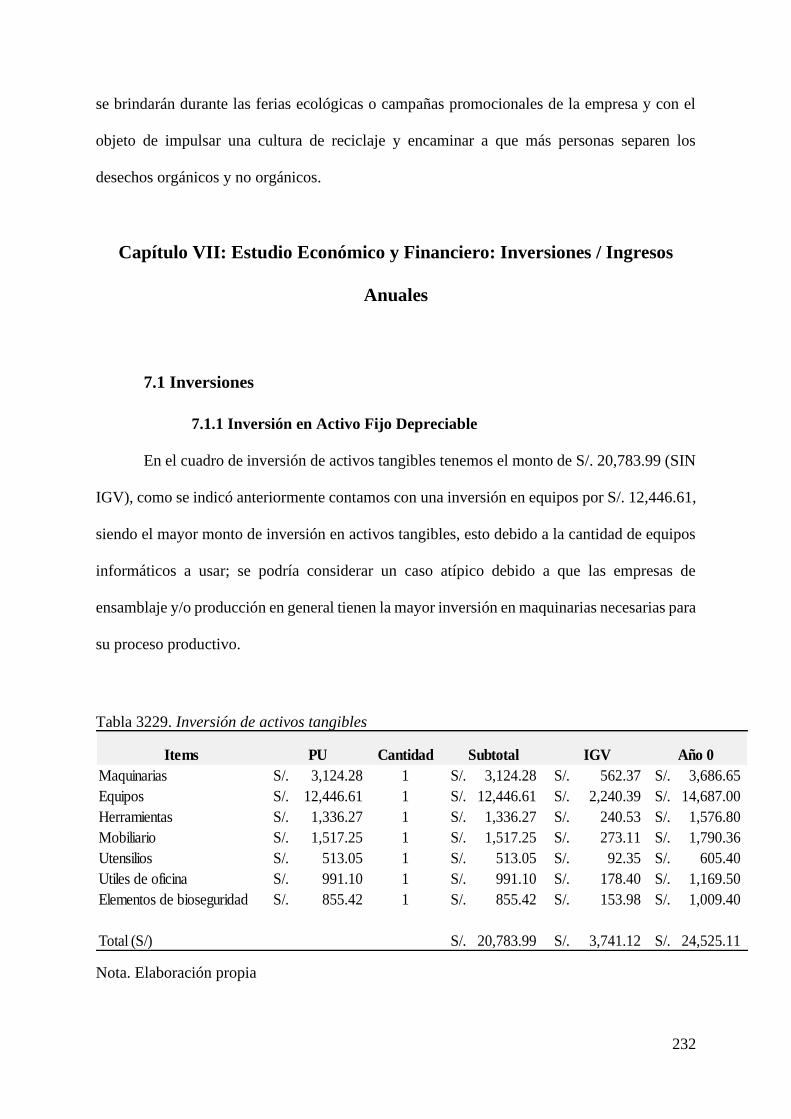

7.1 Inversiones .................................................................................................................. 232

7.1.1 Inversión en Activo Fijo Depreciable ................................................................. 232

5

7.1.2. Inversión en Activo Intangible .......................................................................... 234

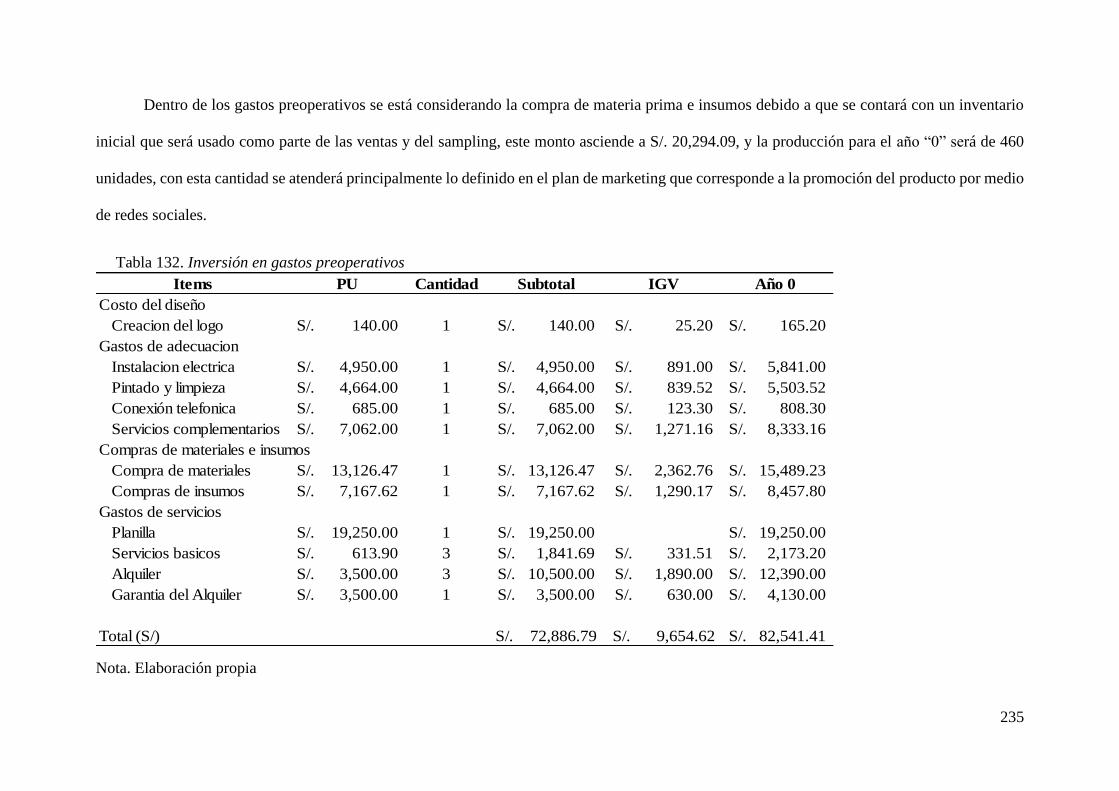

7.1.3 Inversión en Gastos Pre-Operativos .................................................................. 234

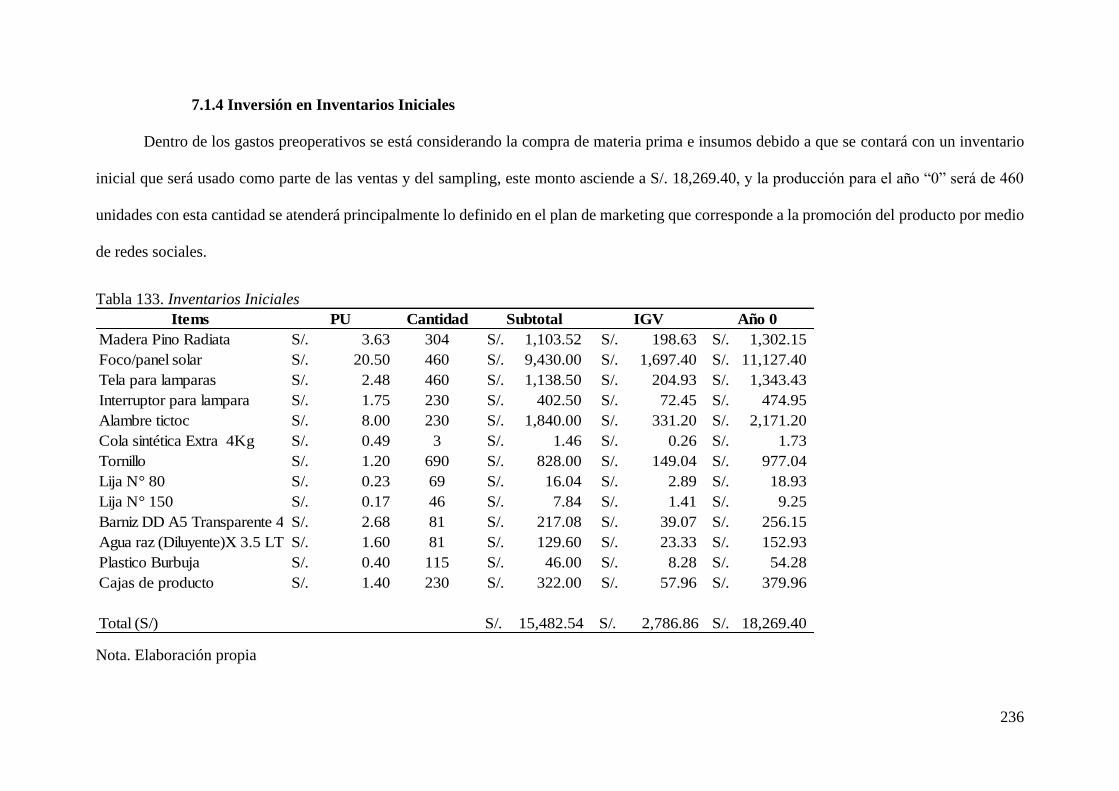

7.1.4 Inversión en Inventarios Iniciales ...................................................................... 236

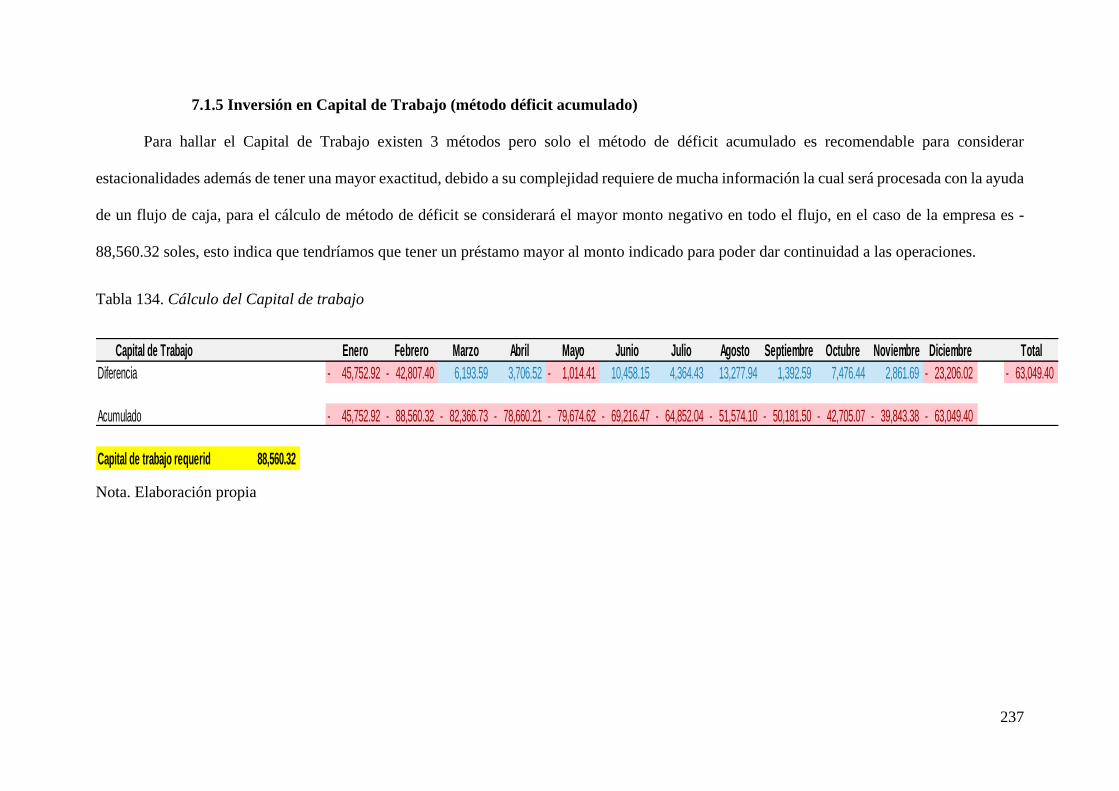

7.1.5 Inversión en Capital de Trabajo (método déficit acumulado) ........................ 237

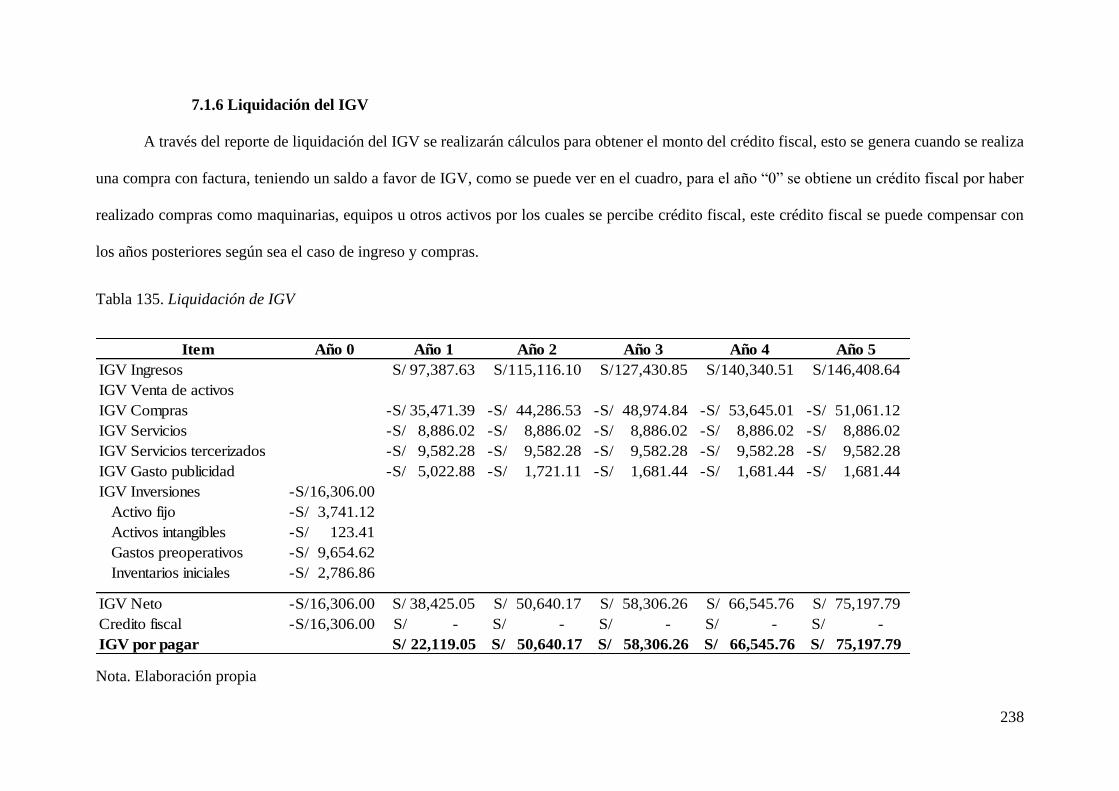

7.1.6 Liquidación del IGV ............................................................................................ 238

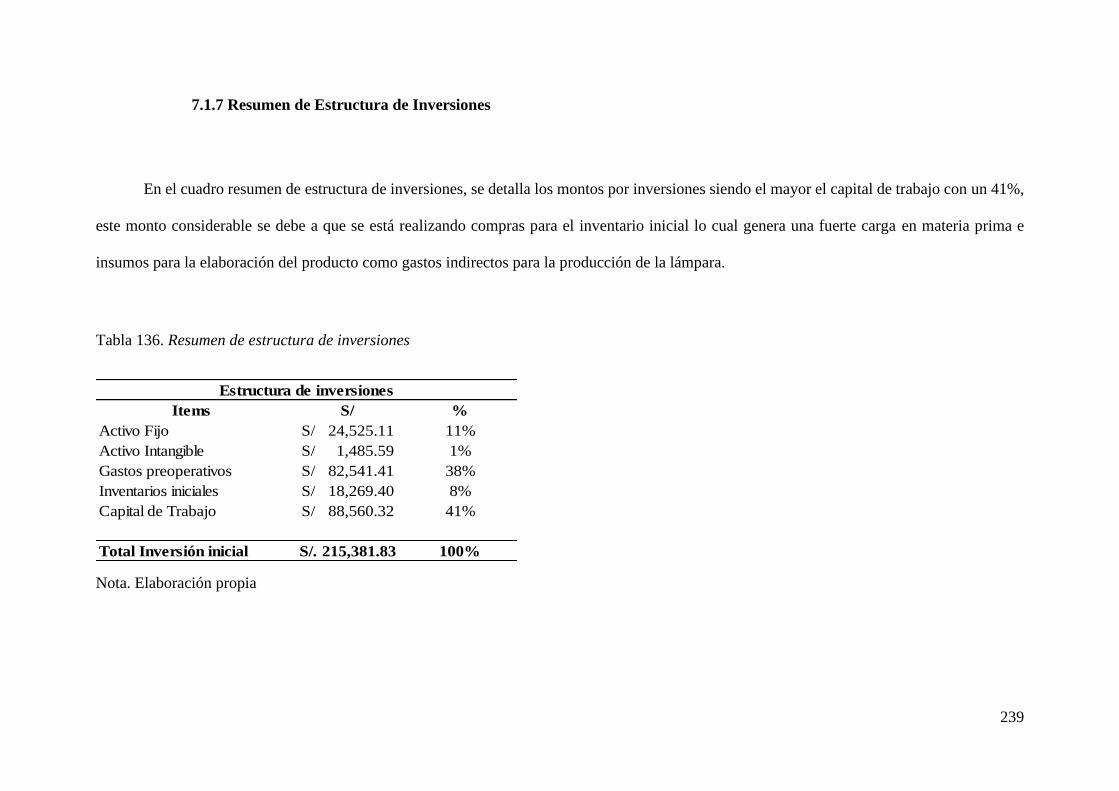

7.1.7 Resumen de Estructura de Inversiones ............................................................. 239

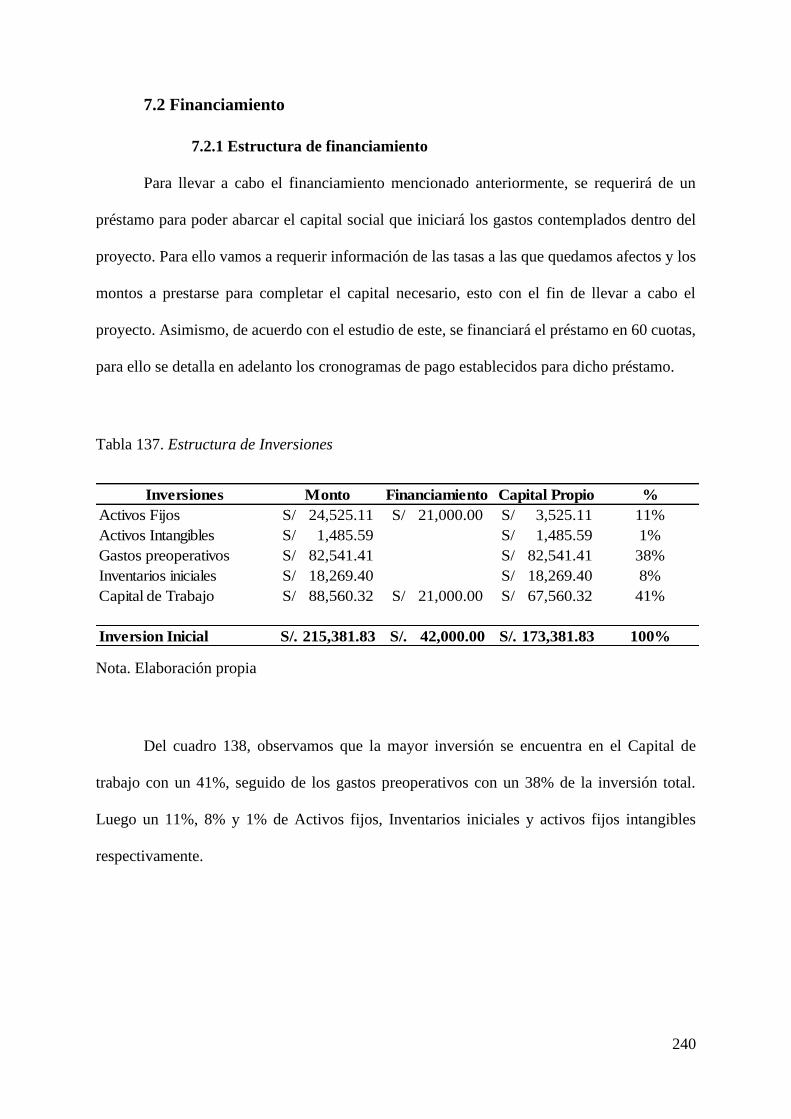

7.2 Financiamiento ........................................................................................................... 240

7.2.1 Estructura de financiamiento ............................................................................. 240

7.2.2 Financiamiento del activo fijo ............................................................................ 242

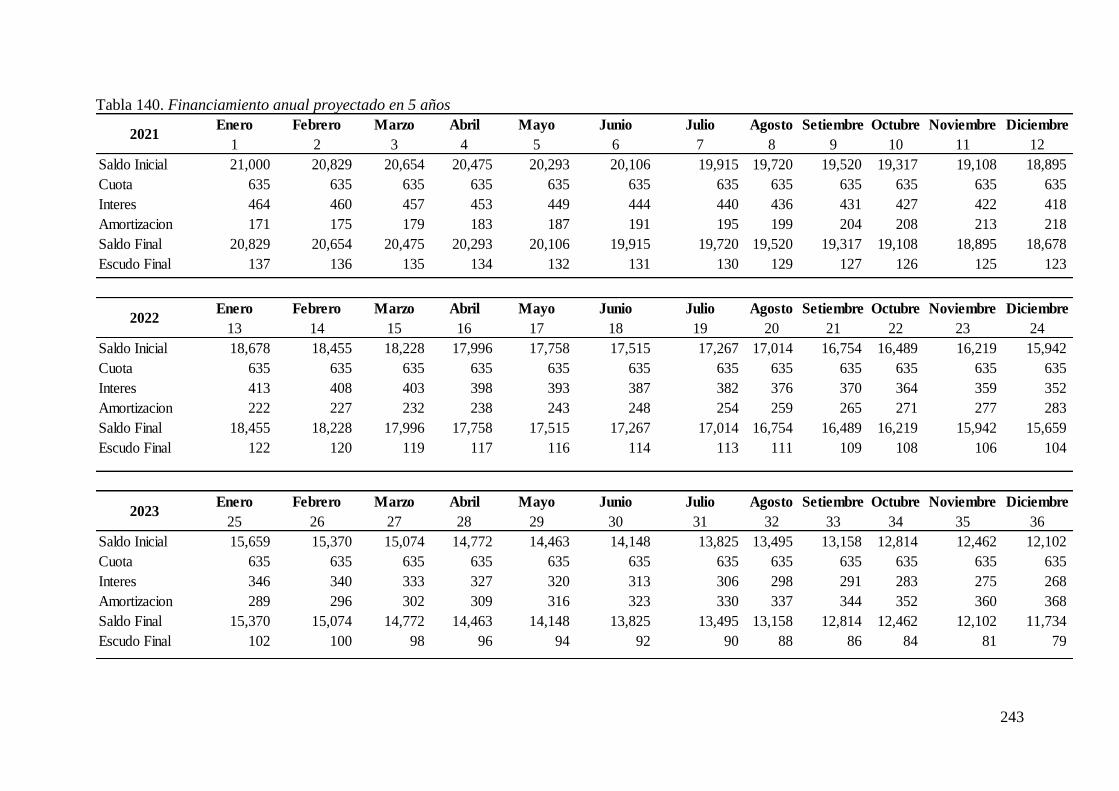

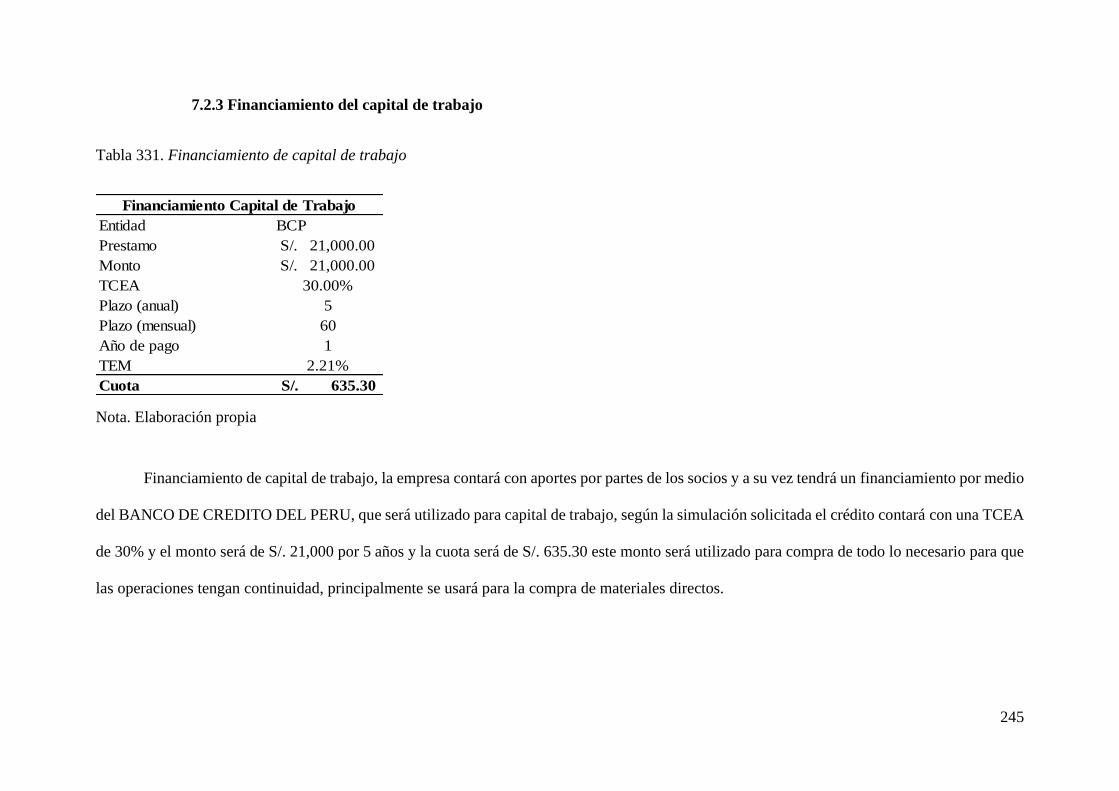

7.2.3 Financiamiento del capital de trabajo ............................................................... 245

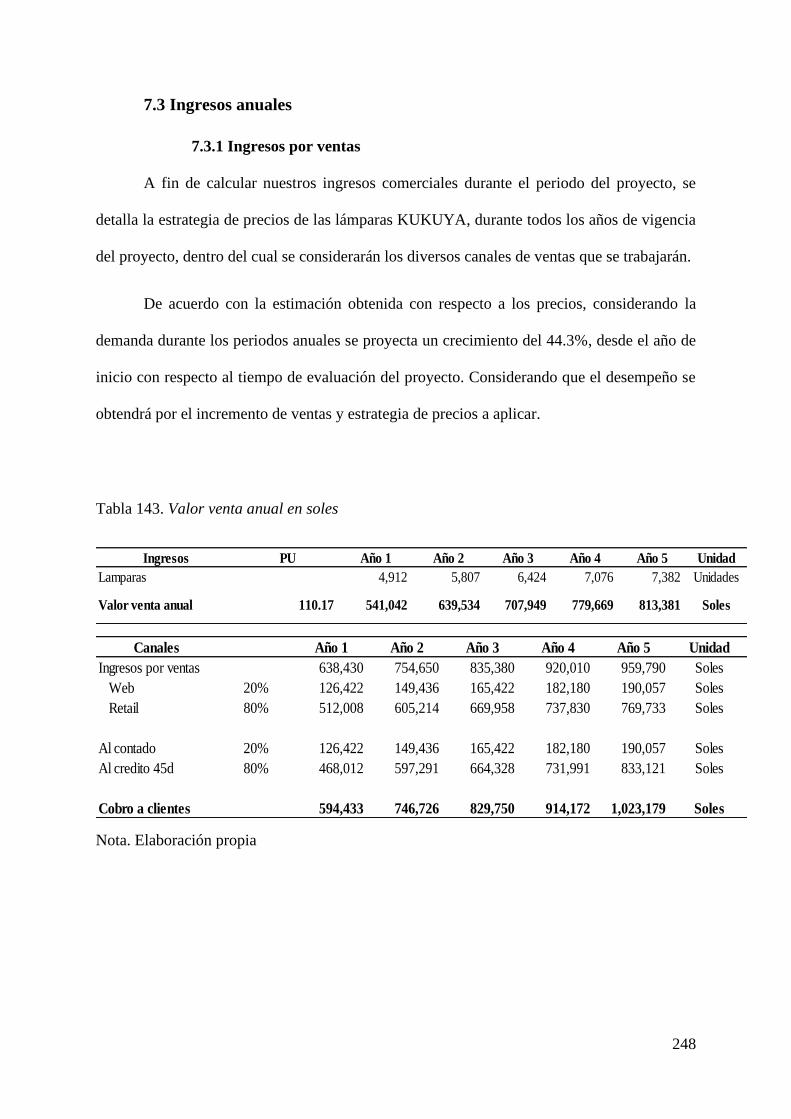

7.3 Ingresos anuales ......................................................................................................... 248

7.3.1 Ingresos por ventas .............................................................................................. 248

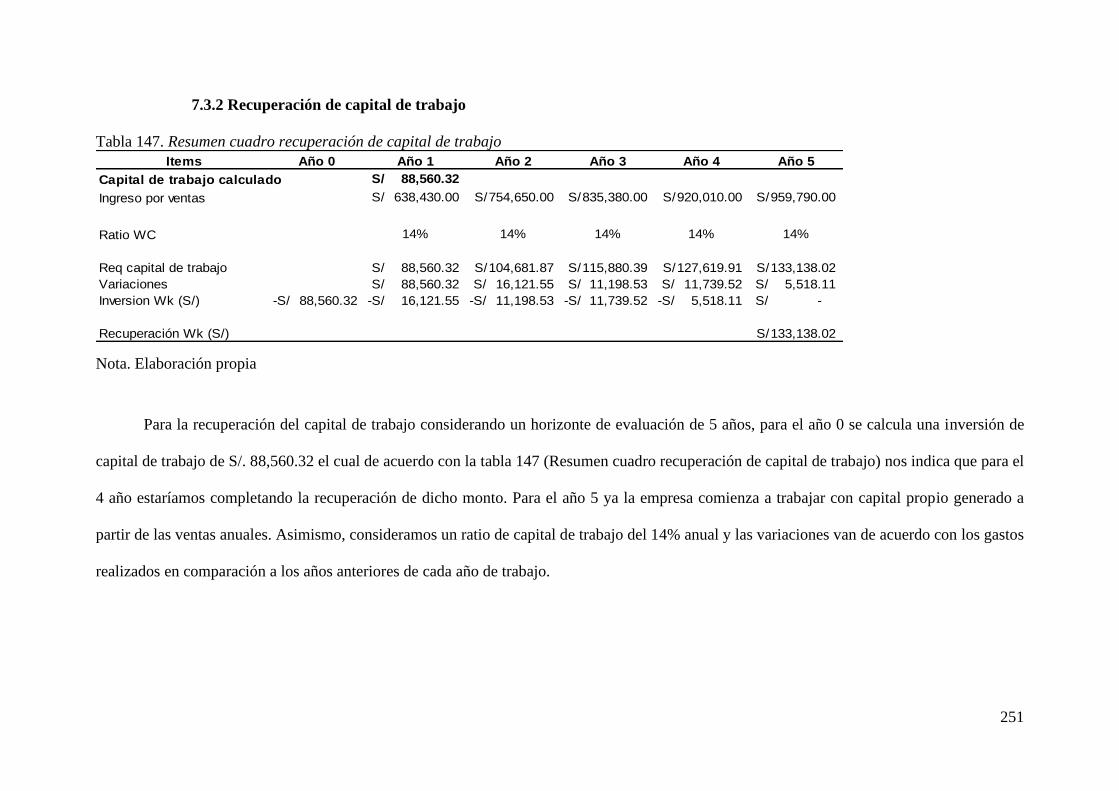

7.3.2 Recuperación de capital de trabajo ................................................................... 251

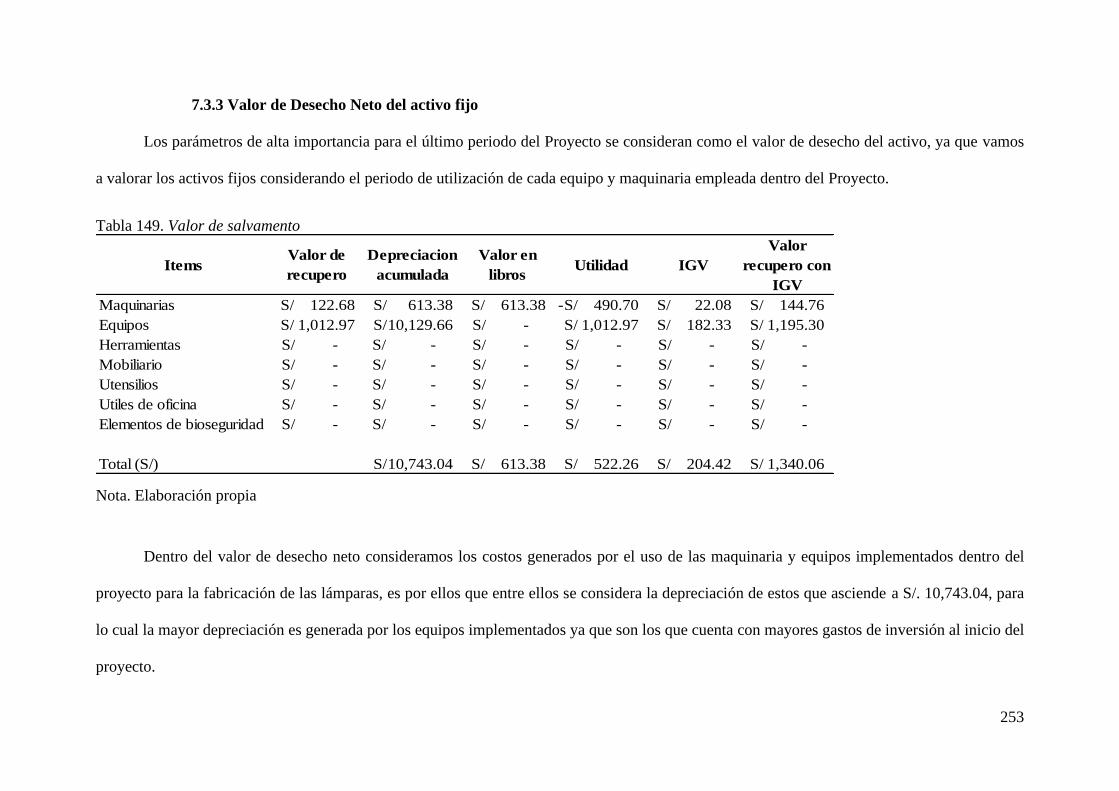

7.3.3 Valor de Desecho Neto del activo fijo ................................................................ 253

7.4 Costos y gastos anuales .............................................................................................. 254

7.4.1 Egresos desembolsables ....................................................................................... 254

7.4.2 Egresos No desembolsables ................................................................................. 261

7.4.3 Costo de producción unitario y costo total unitario ......................................... 266

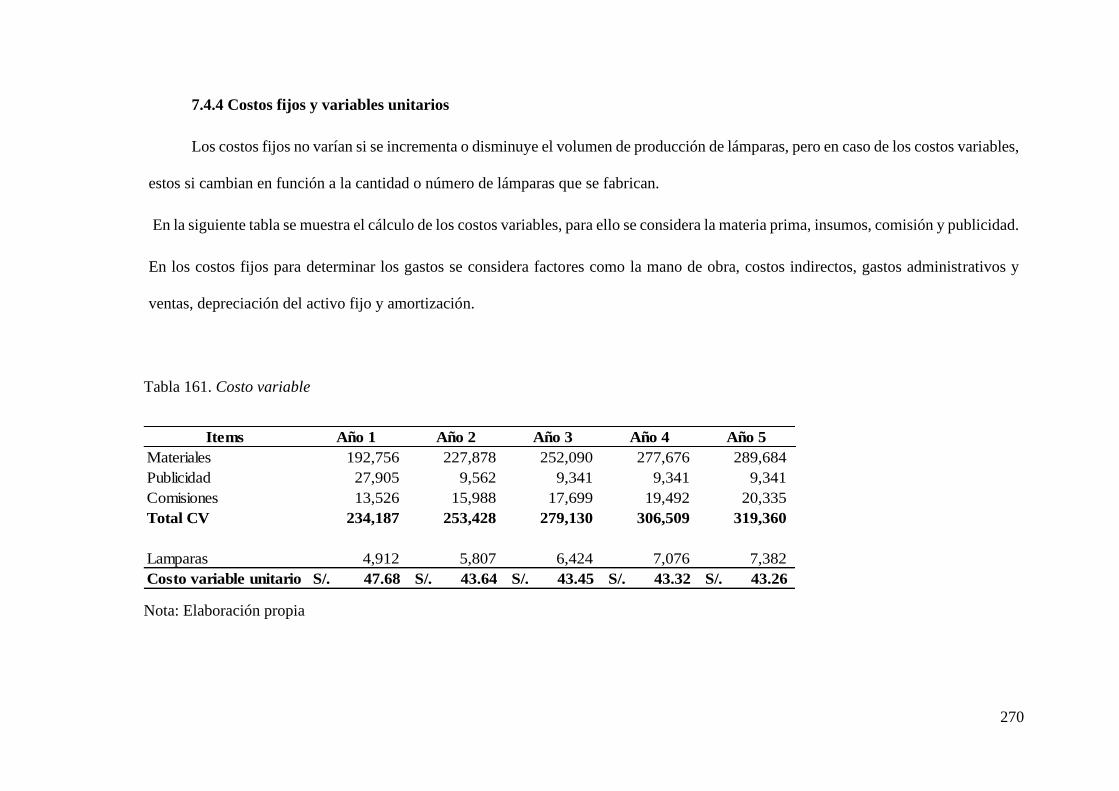

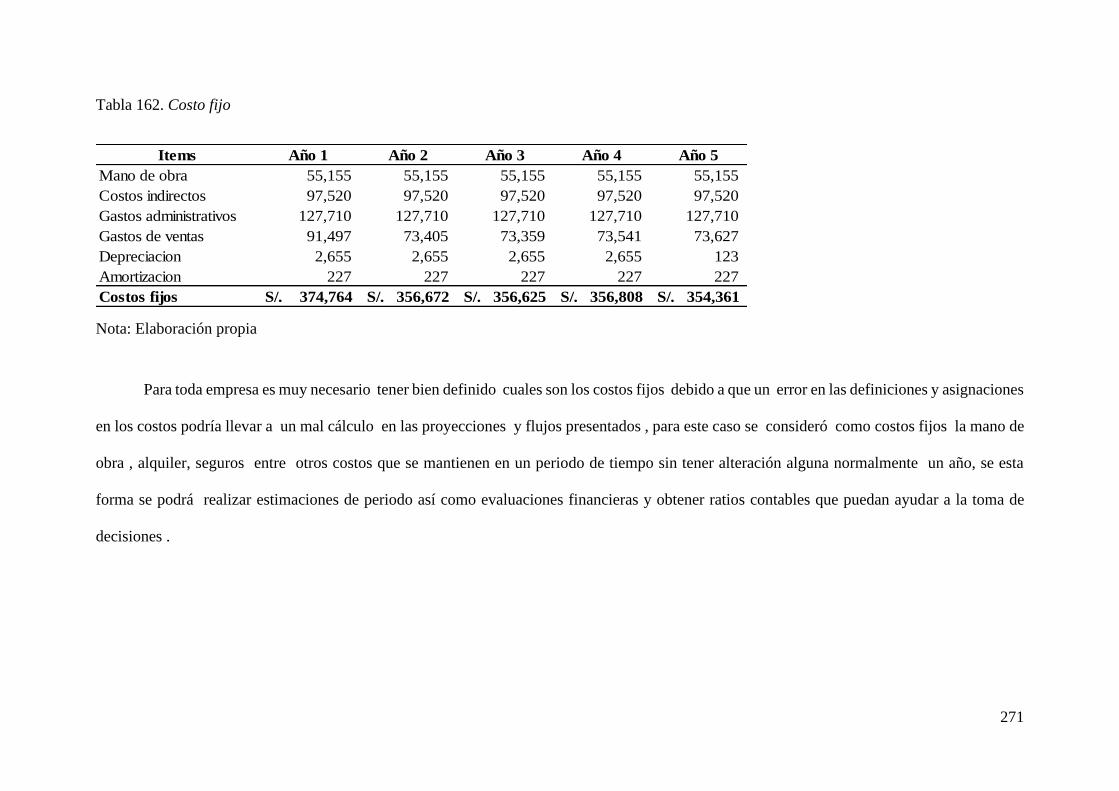

7.4.4 Costos fijos y variables unitarios ........................................................................ 270

Capítulo VIII: Estados Financieros Proyectados ................................................................... 272

8.1 Premisas del Estado de Ganancias y Pérdidas, Flujo de Caja ............................... 272

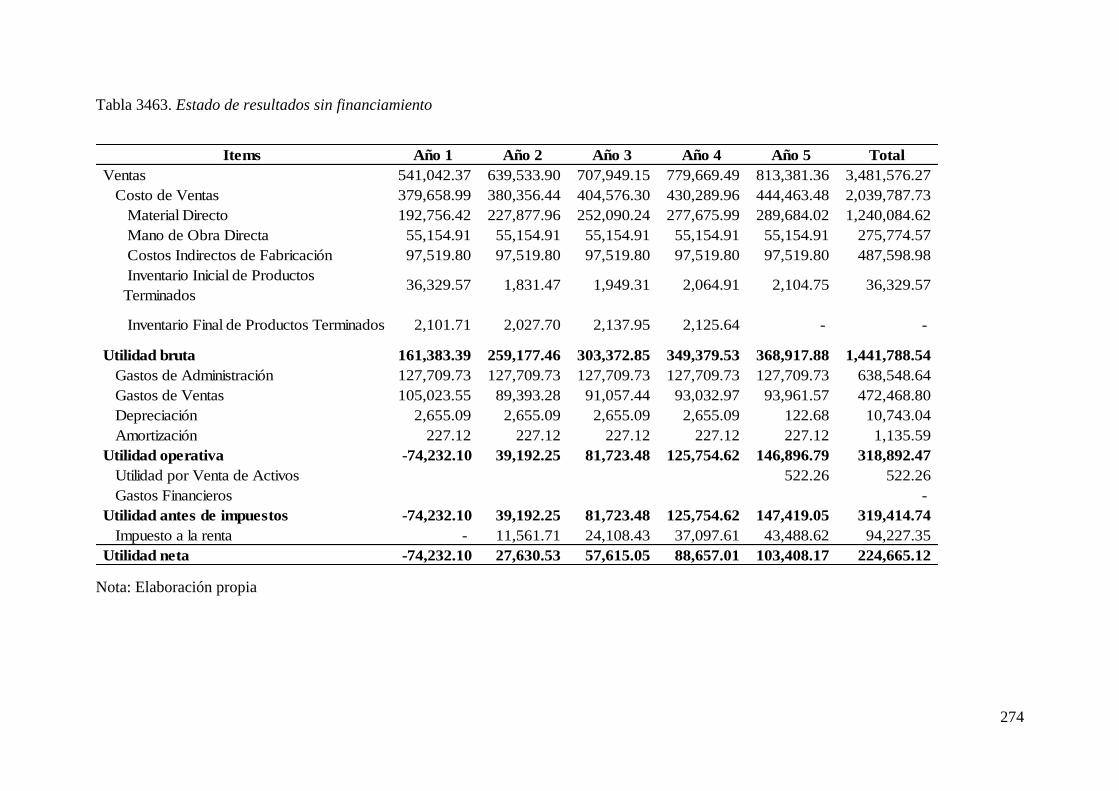

8.2 Estado de Ganancias y Pérdidas sin gastos financieros. ......................................... 273

8.3 Estado de Ganancias y Pérdidas con gastos financieros y escudo fiscal ............... 275

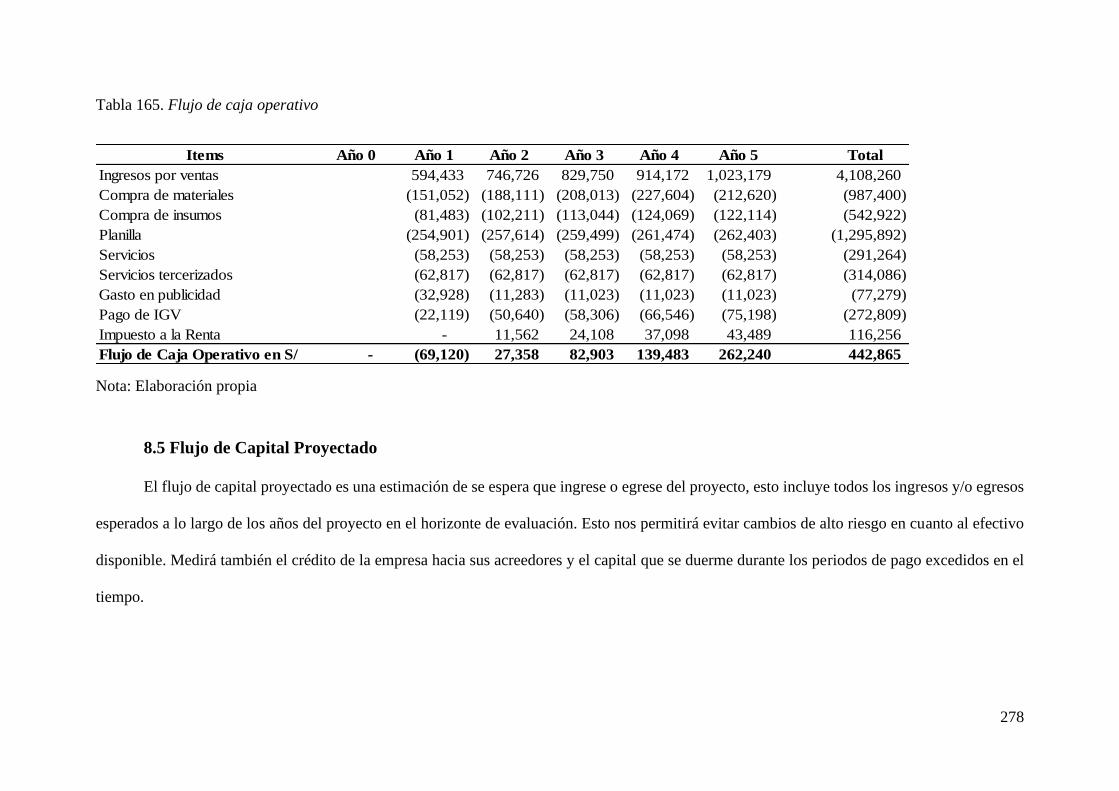

8.4 Flujo de Caja Operativo ............................................................................................ 277

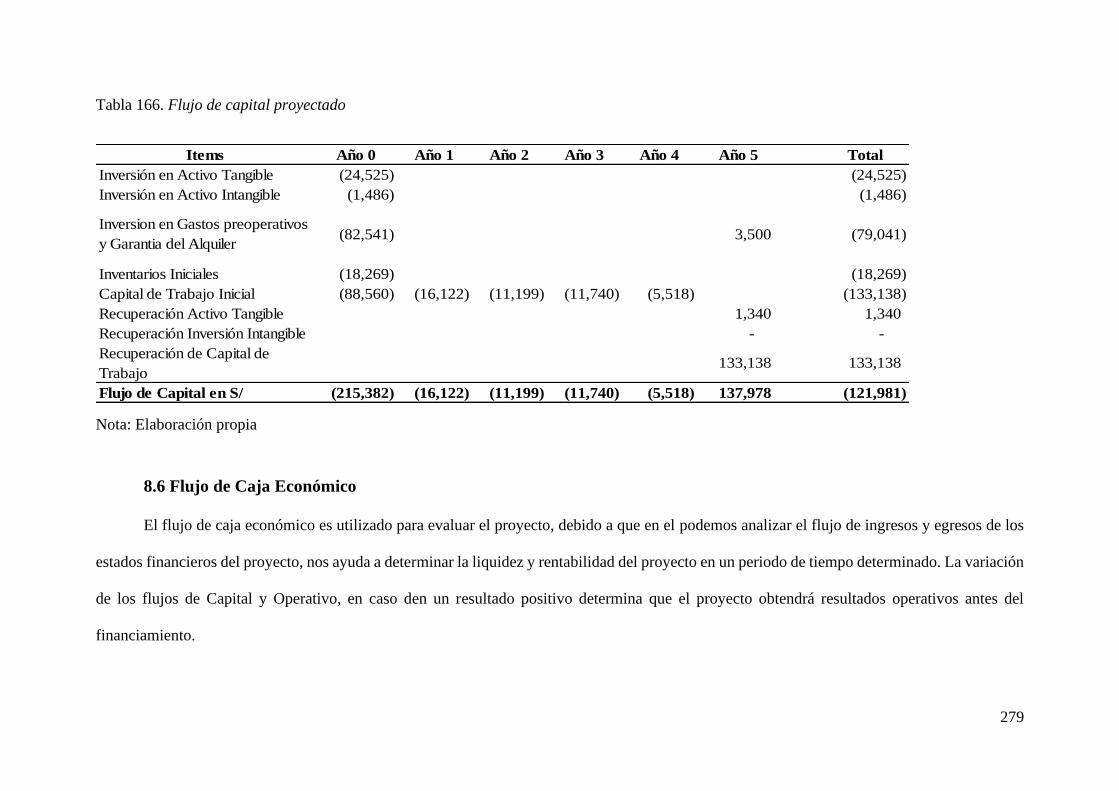

8.5 Flujo de Capital Proyectado ...................................................................................... 278

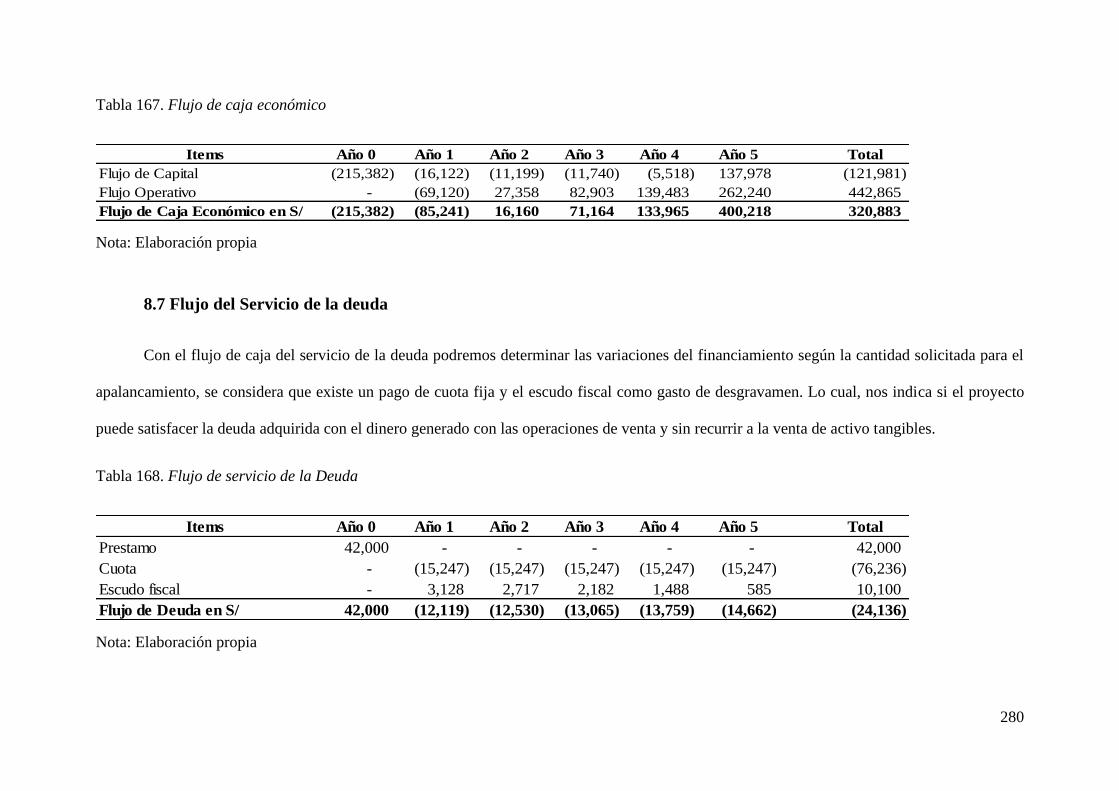

8.6 Flujo de Caja Económico ........................................................................................... 279

8.7 Flujo del Servicio de la deuda ................................................................................... 280

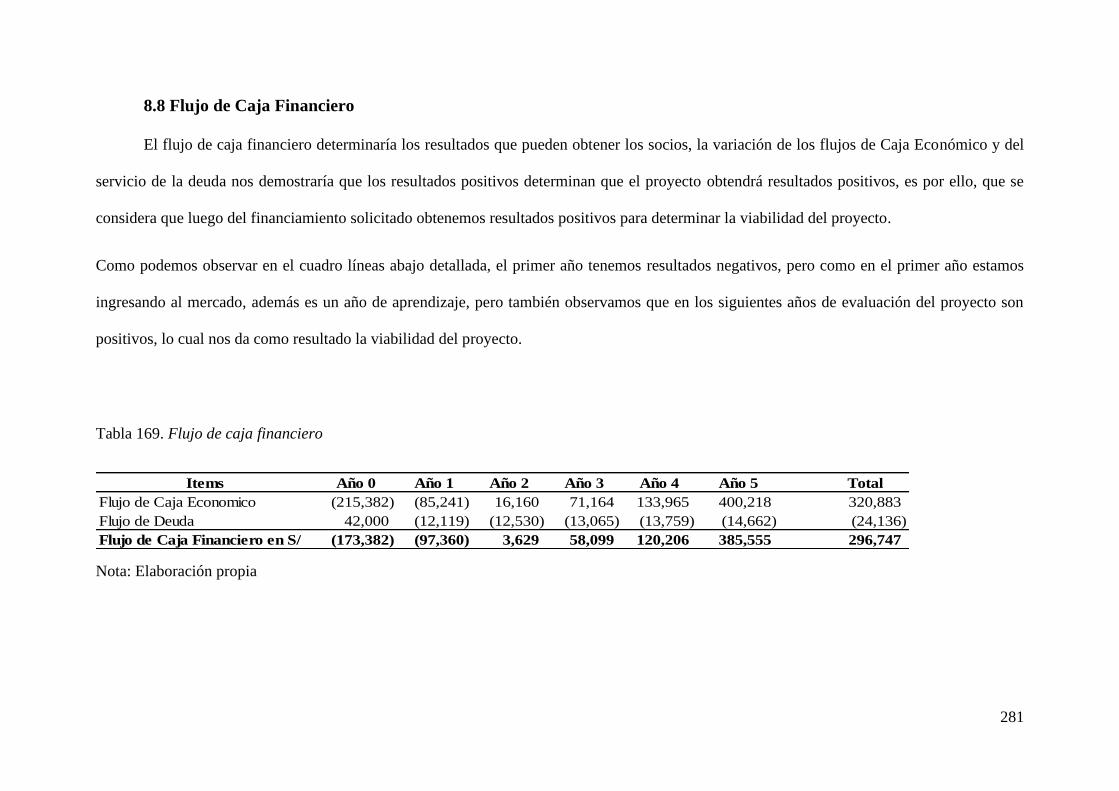

8.8 Flujo de Caja Financiero ........................................................................................... 281

Capítulo IX: Evaluación Económico Financiero ................................................................... 282

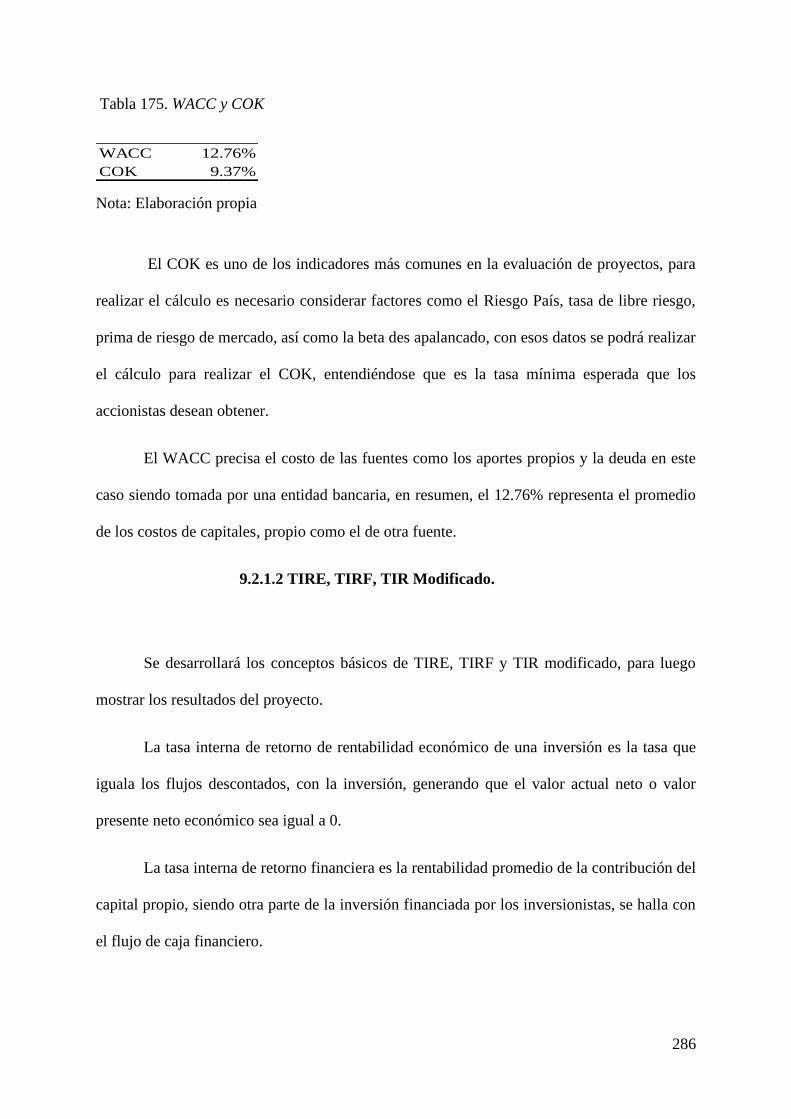

9.1 Cálculo de la Tasa de Descuento ............................................................................... 282

9.1.1 Costo de oportunidad .......................................................................................... 282

9.1.2 Costo Promedio Ponderado de Capital (WACC) ............................................. 284

9.2 Evaluación Económica Financiera ........................................................................... 284

9.2.1 Indicadores de Rentabilidad ............................................................................... 284

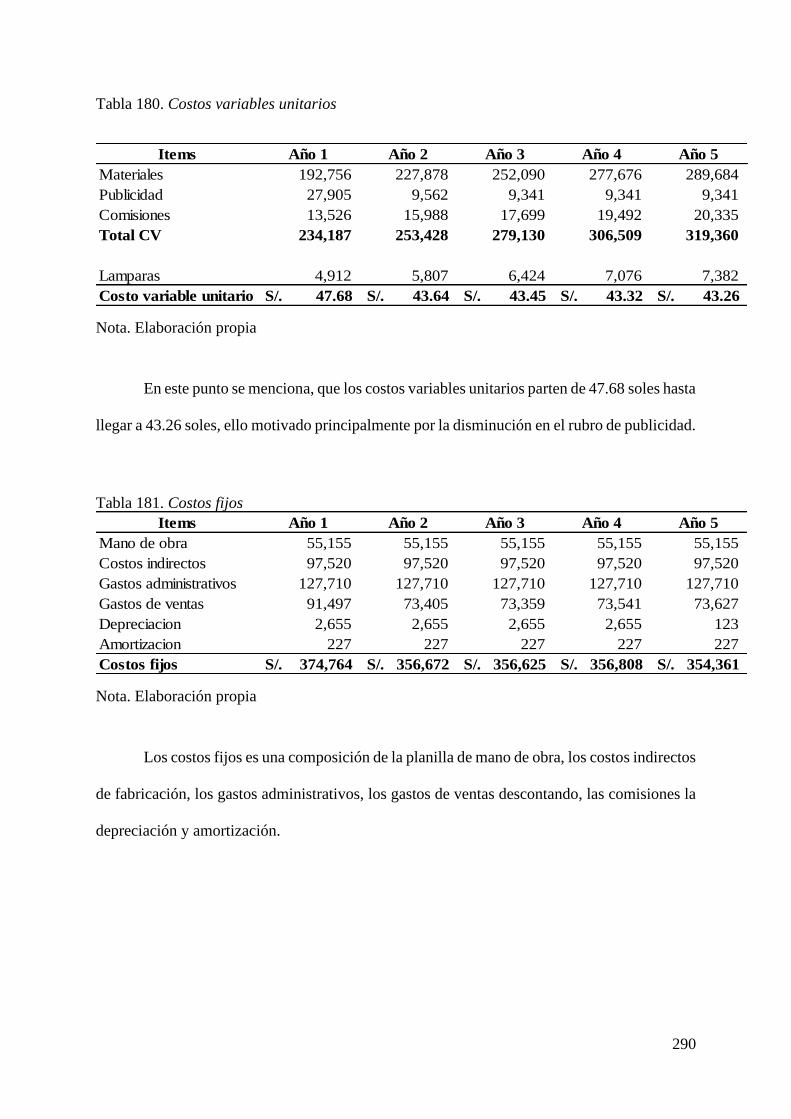

9.2.2.1 Costos variables, Costos fijos. .......................................................................... 289

6

9.2.2.2 Estudio de resultados (costeo directo) ............................................................ 291

9.2.2.3 Estimación y análisis del punto de equilibrio en unidades. .......................... 291

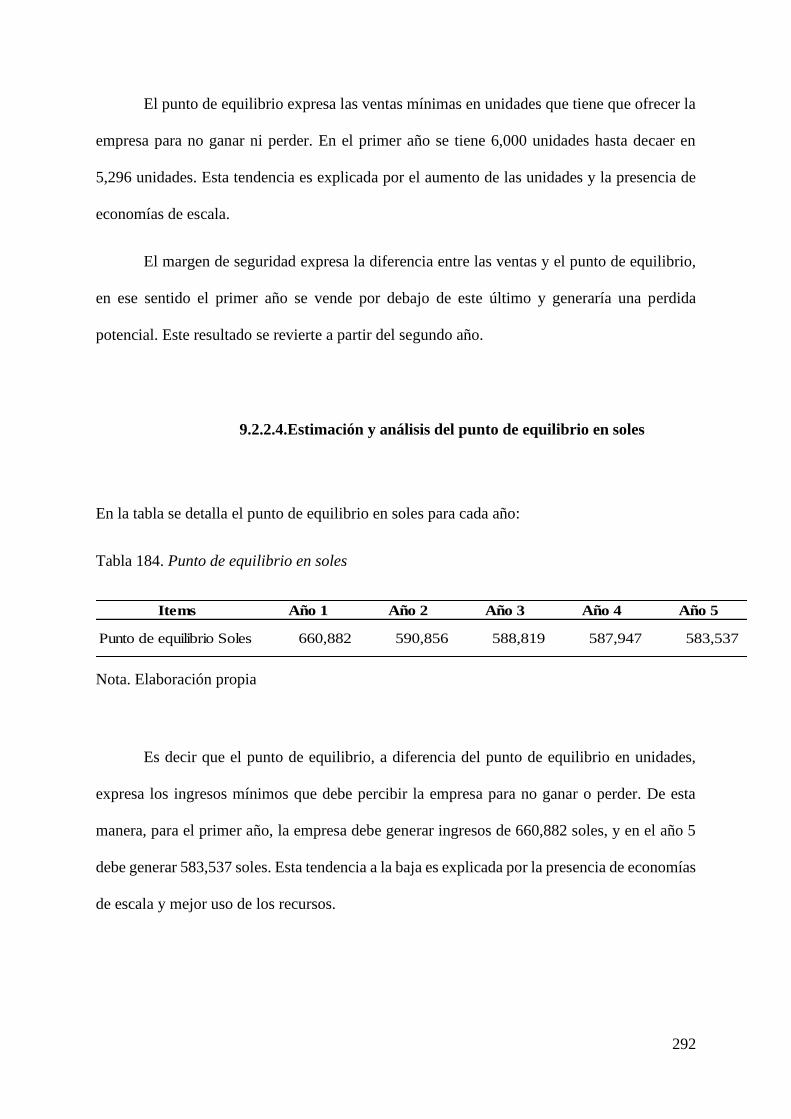

9.2.2.4. Estimación y análisis del punto de equilibrio en soles ............................ 292

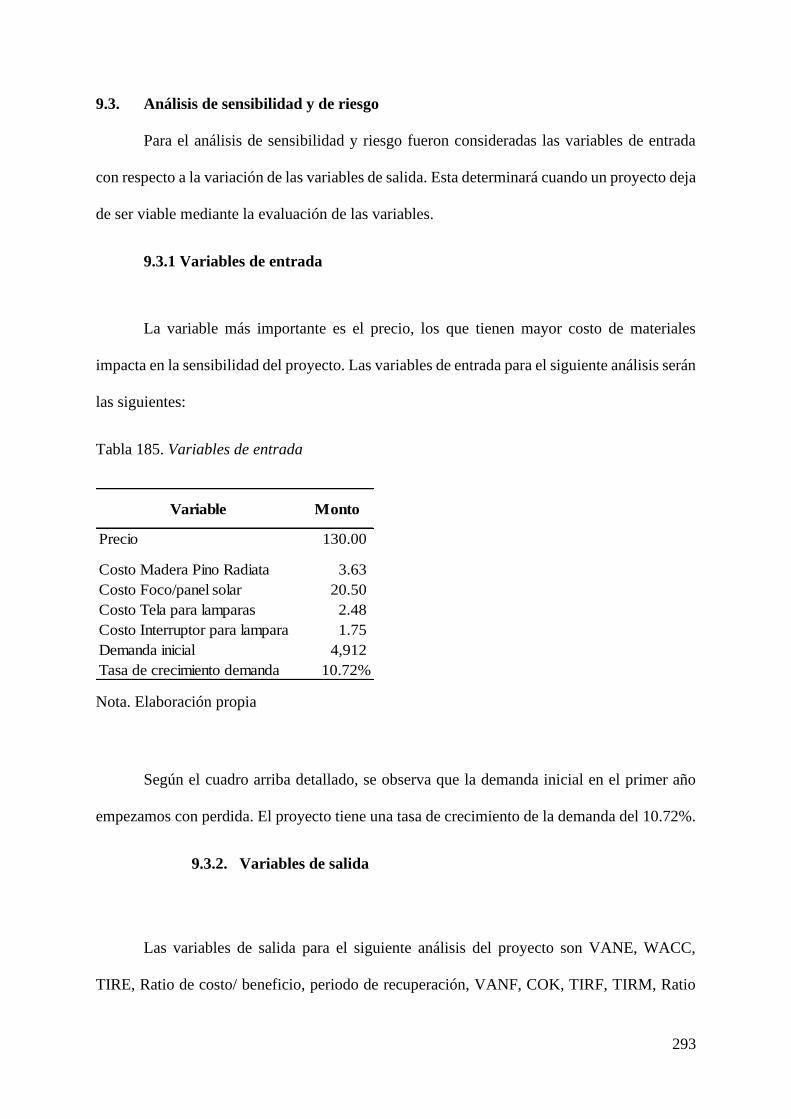

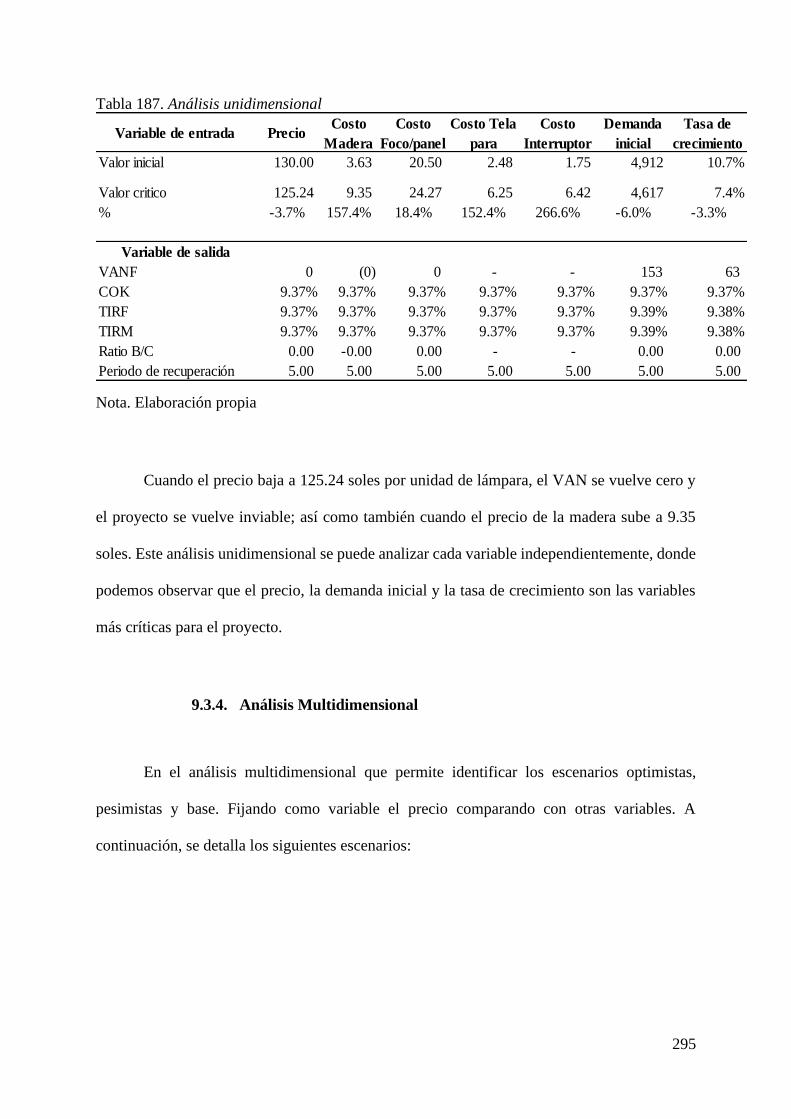

9.3. Análisis de sensibilidad y de riesgo ...................................................................... 293

9.3.1 Variables de entrada ........................................................................................... 293

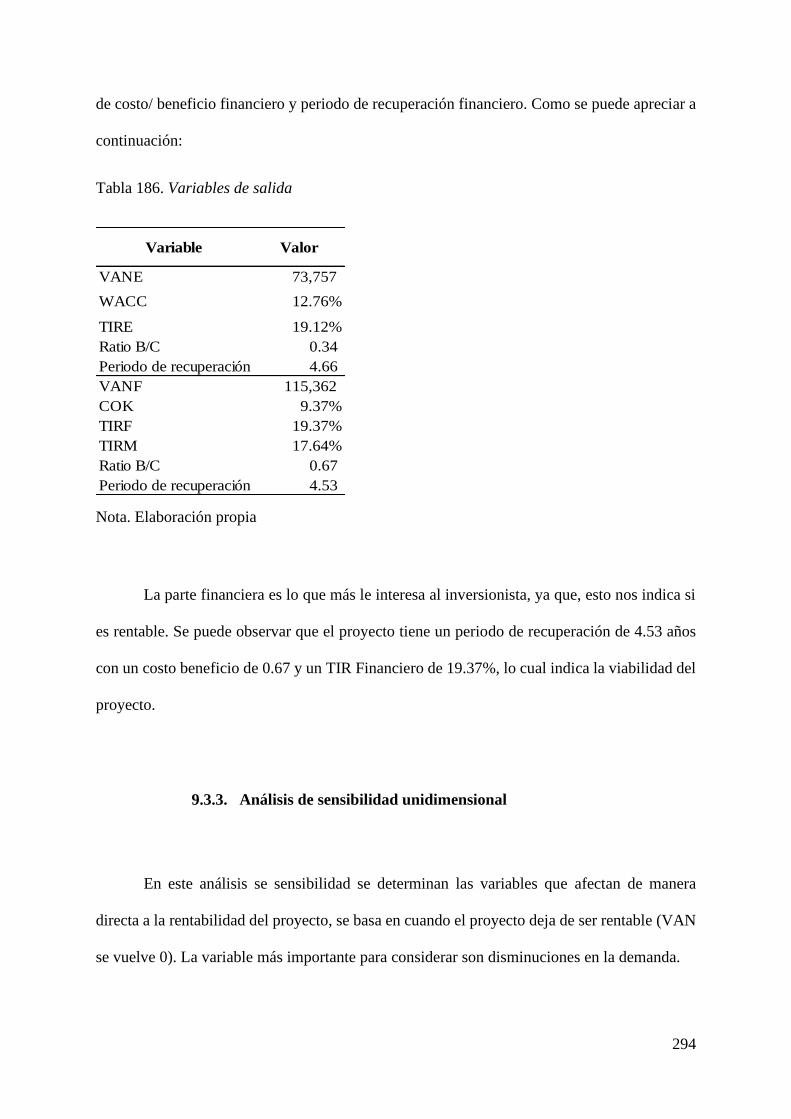

9.3.2. Variables de salida ......................................................................................... 293

9.3.4. Análisis Multidimensional ............................................................................. 295

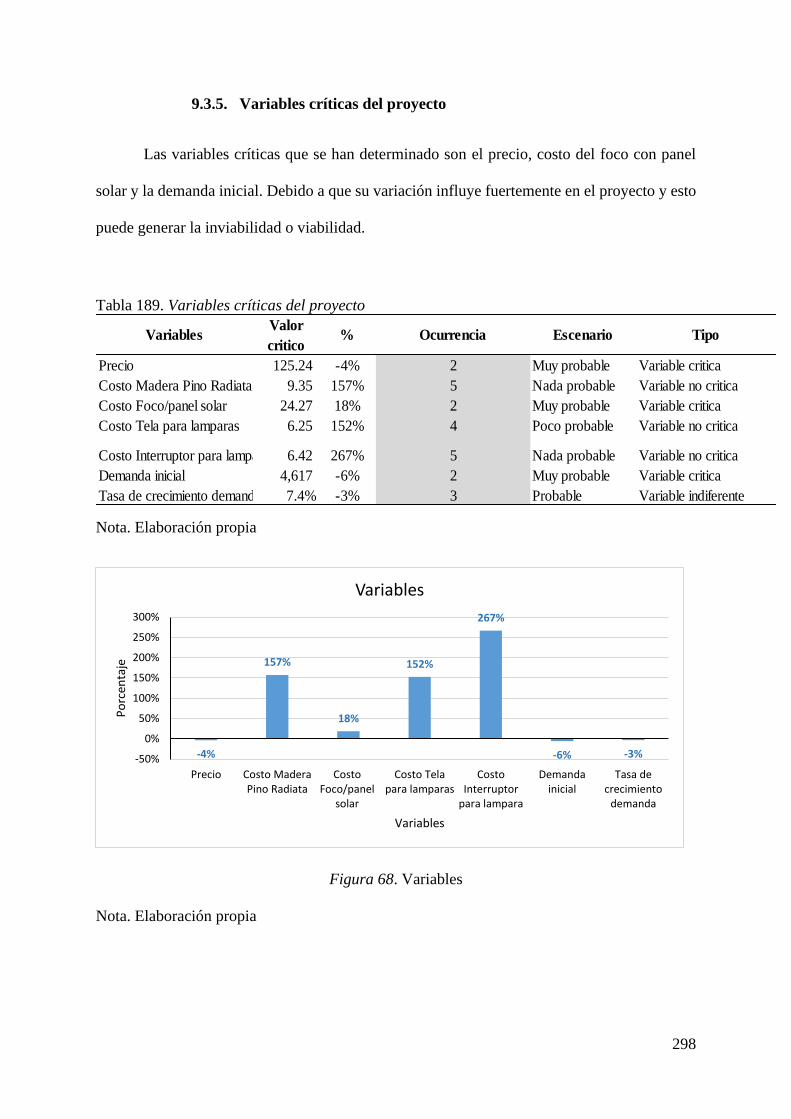

9.3.5. Variables críticas del proyecto ...................................................................... 298

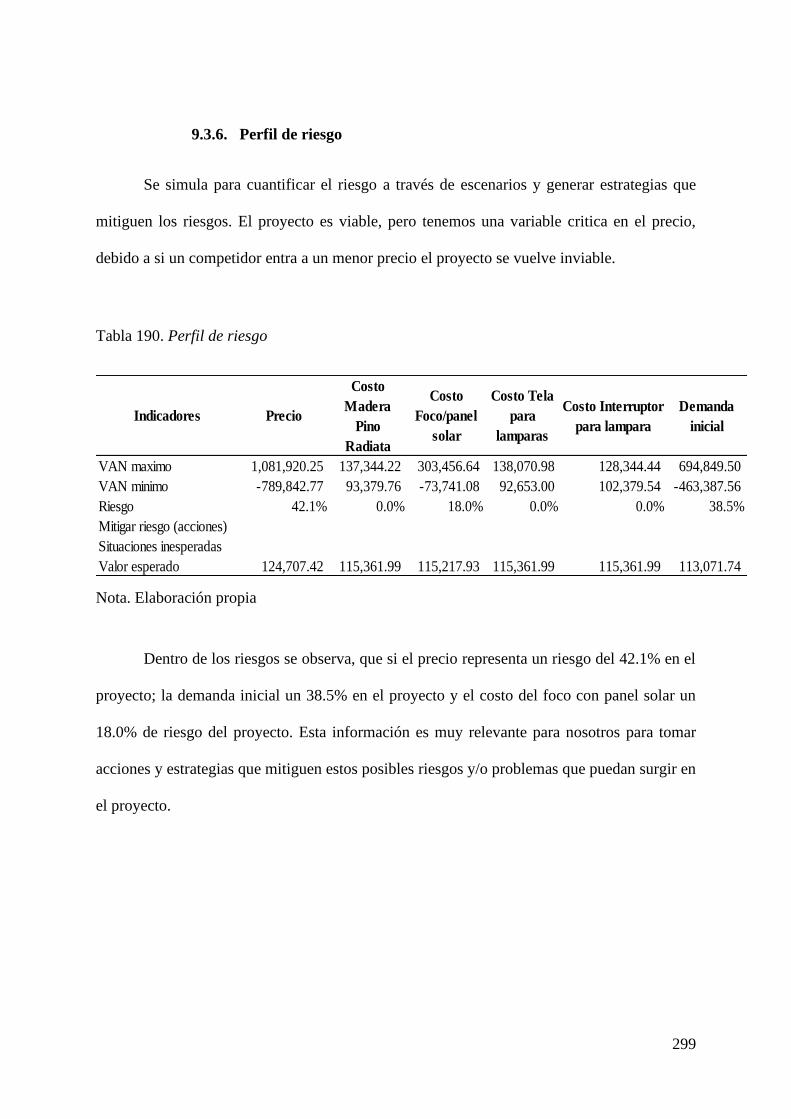

9.3.6. Perfil de riesgo ................................................................................................ 299

Conclusiones .......................................................................................................................... 300

Recomendaciones .................................................................................................................. 302

Referencias ............................................................................................................................. 303

Anexos ................................................................................................................................... 307

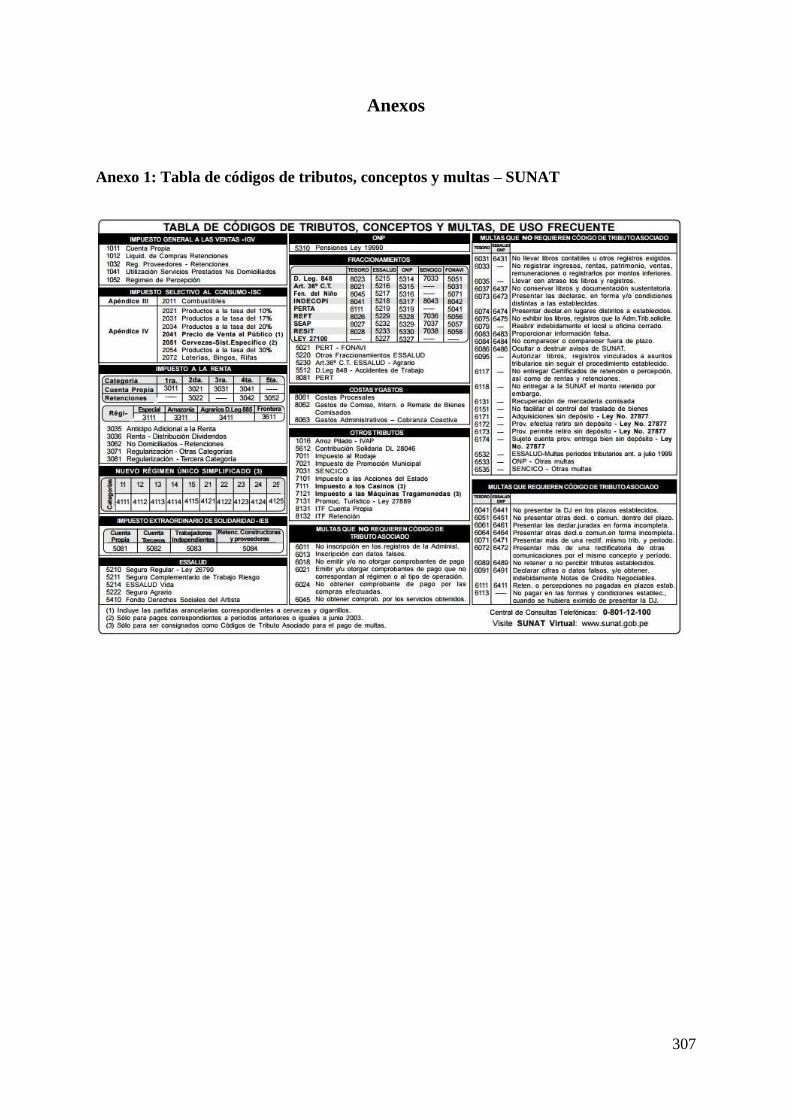

Anexo 1: Tabla de códigos de tributos, conceptos y multas – SUNAT ........................ 307

Anexo 2. Obtención de clave SOL .................................................................................. 308

Anexo 3. Clasificación arancelaria ................................................................................. 309

Anexo 4. Encuesta ............................................................................................................ 310

Anexo 5. Focus Group ...................................................................................................... 311

Anexo 6. Entrevistas ......................................................................................................... 312

Anexo 7. Cifras tributarias 2020 ..................................................................................... 313

Anexo 8. Beneficios laborales a sus trabajadores de PYME ........................................ 314

Anexo 9. Requisitos para licencia de funcionamiento ................................................... 315

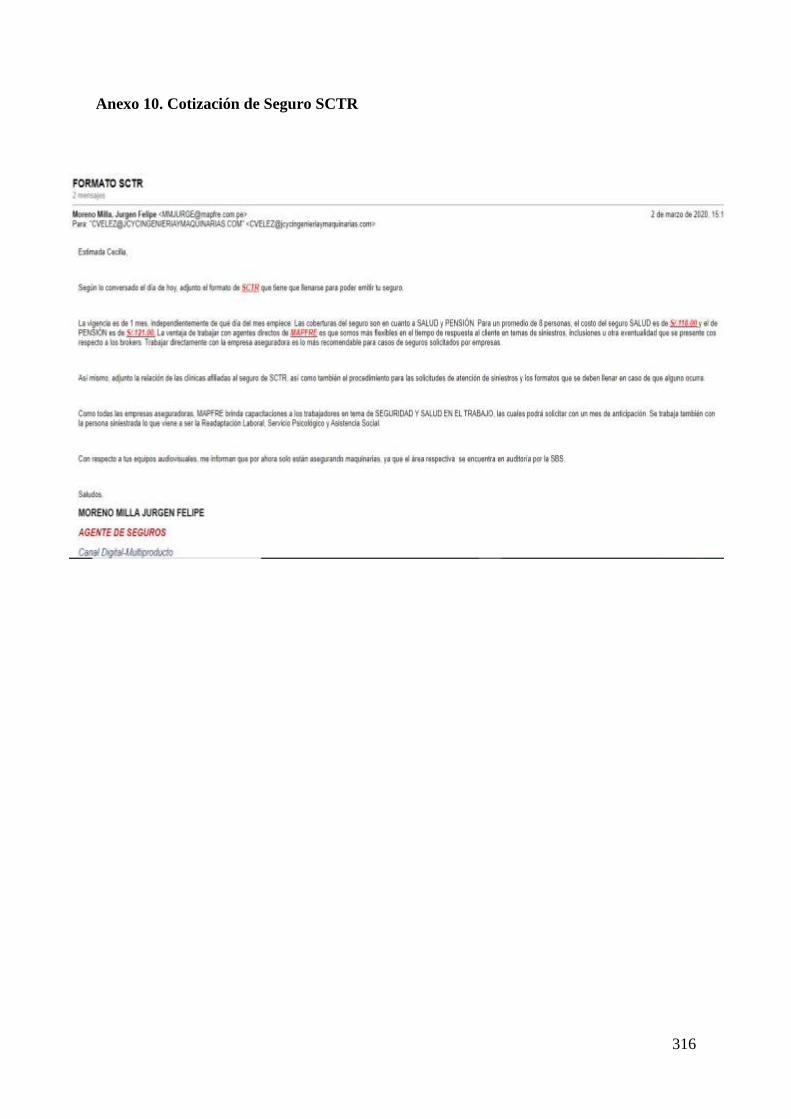

Anexo 10. Cotización de Seguro SCTR .......................................................................... 316

Anexo 11. Cotización de equipos y herramientas .......................................................... 317

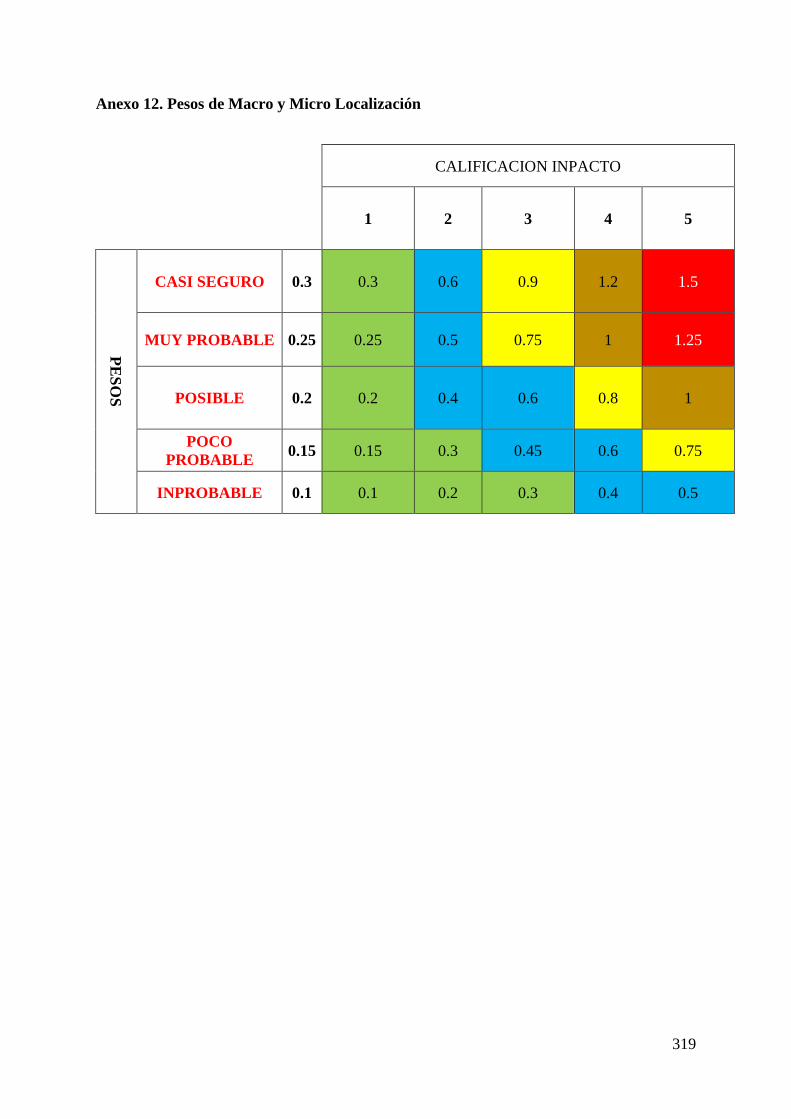

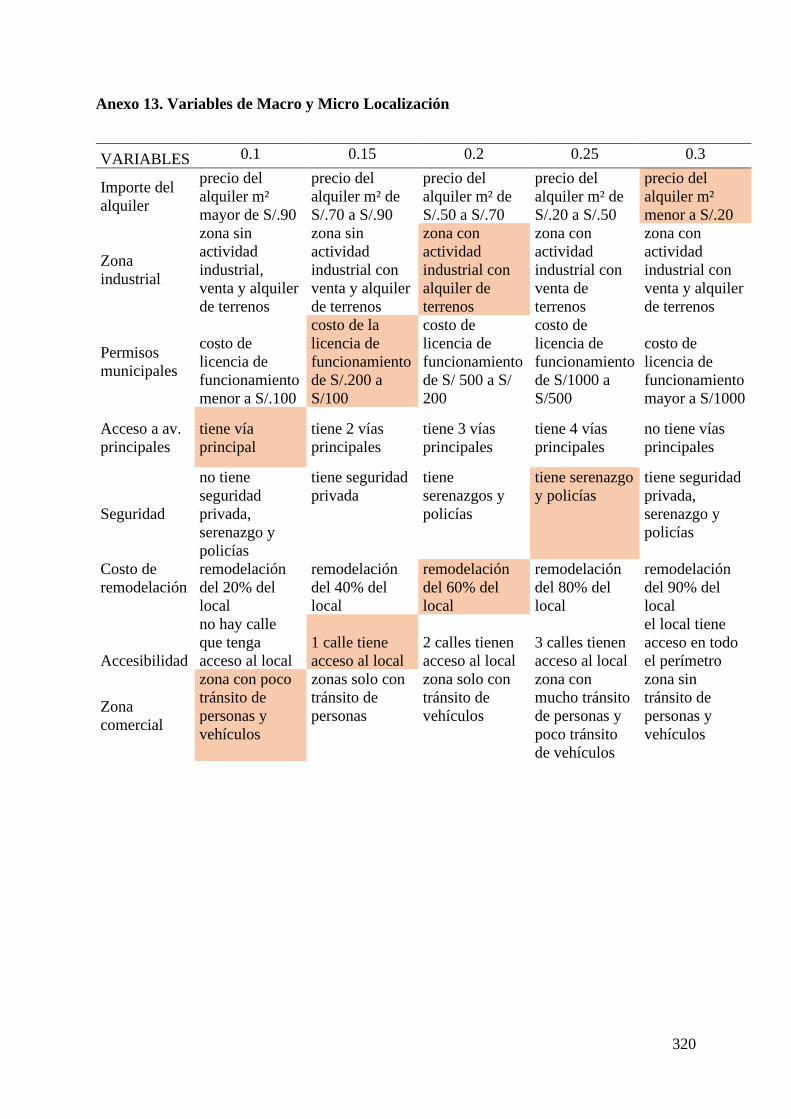

Anexo 12. Pesos de Macro y Micro Localización .......................................................... 319

Anexo 13. Variables de Macro y Micro Localización ................................................... 320

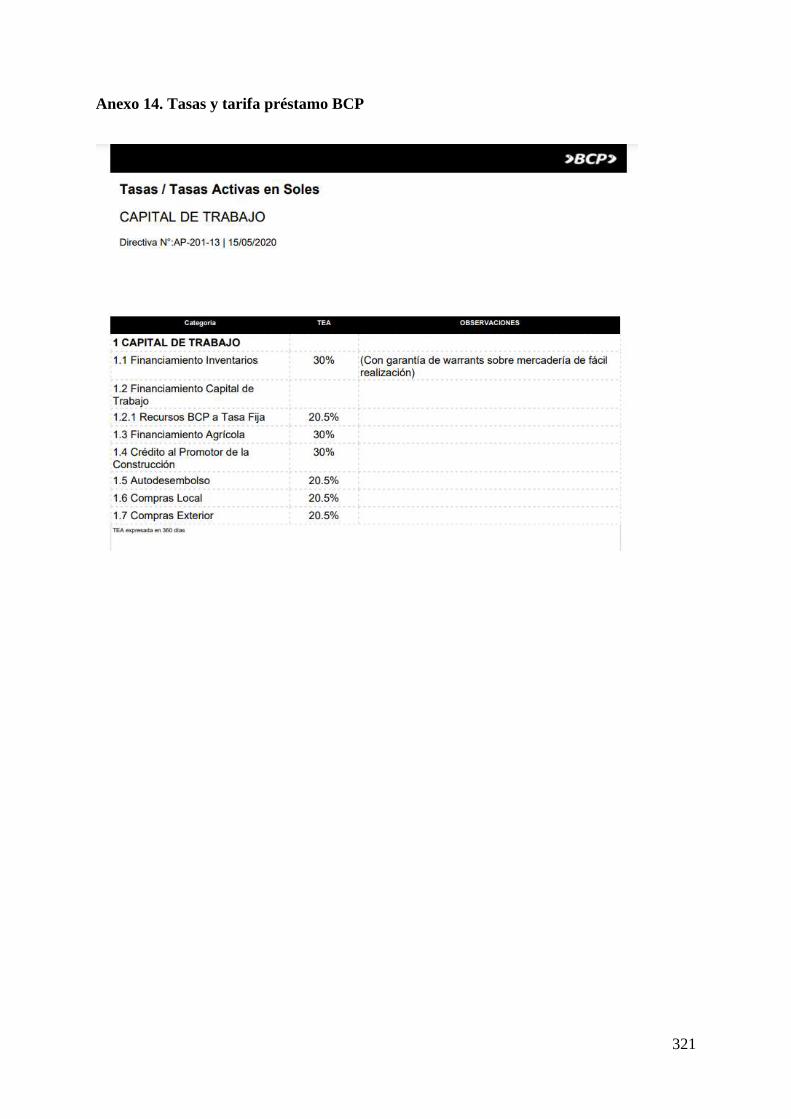

Anexo 14. Tasas y tarifa préstamo BCP ......................................................................... 321

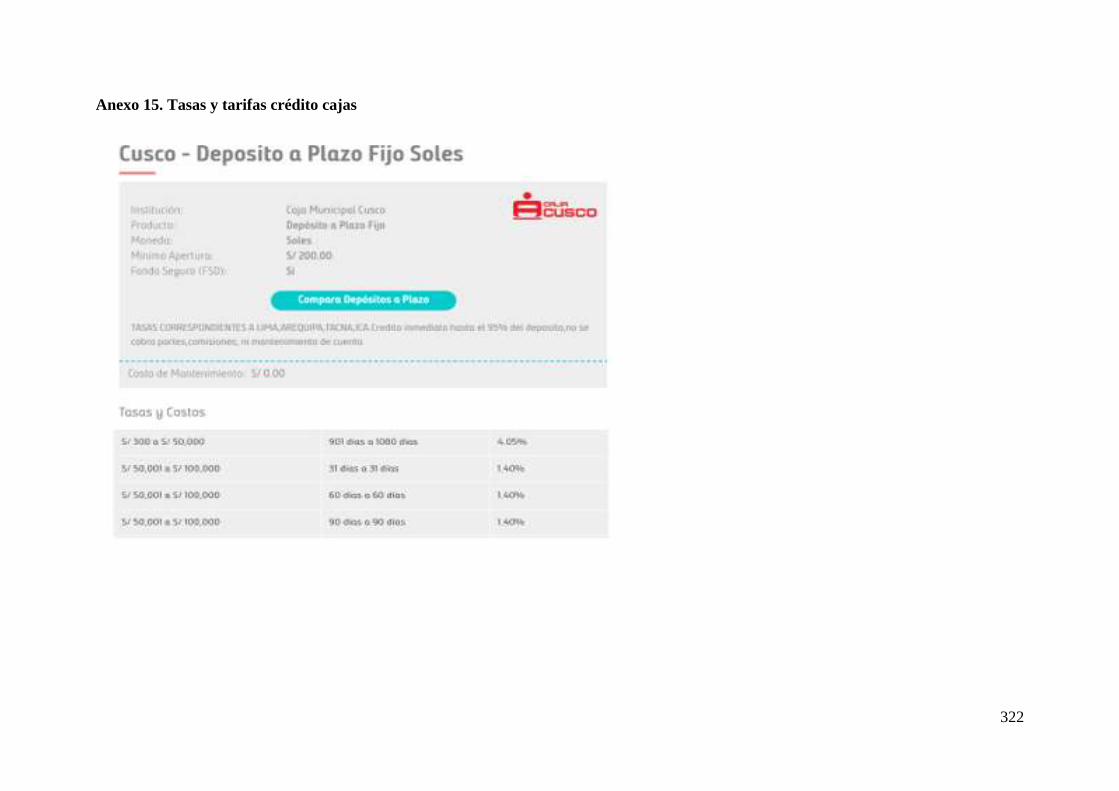

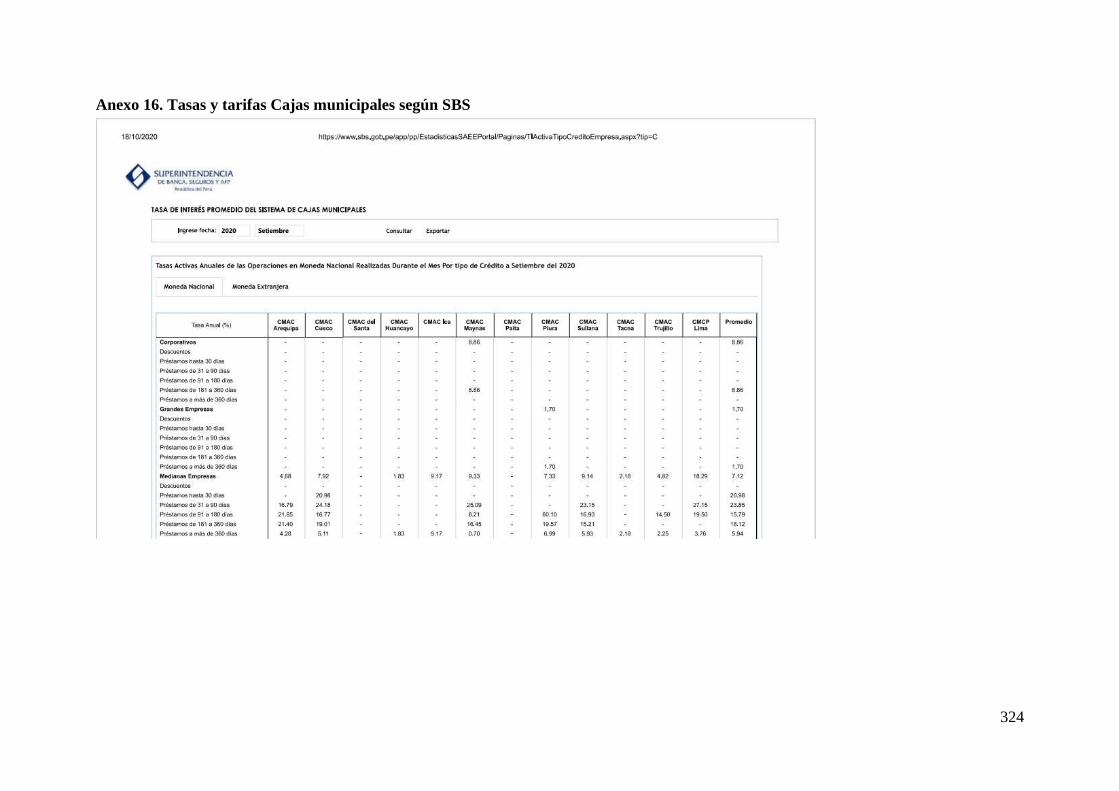

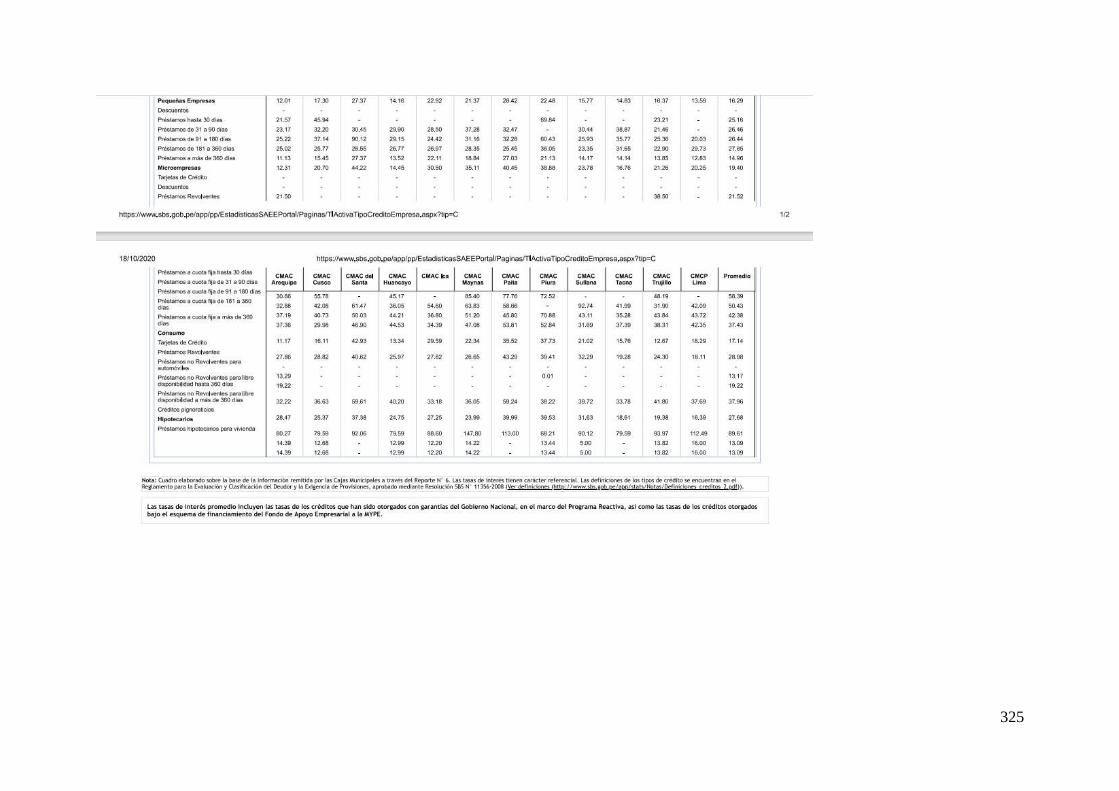

Anexo 15. Tasas y tarifas crédito cajas .......................................................................... 322

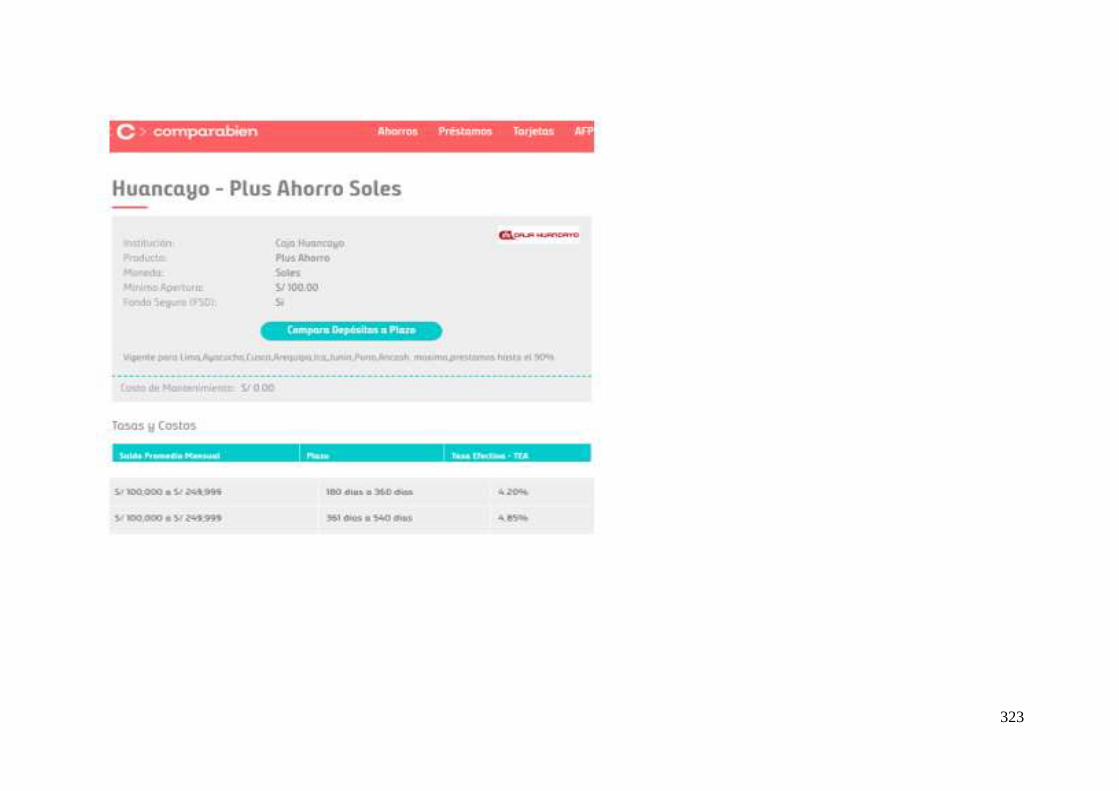

Anexo 16. Tasas y tarifas Cajas municipales según SBS .............................................. 324

............................................................................................................................................ 324

7

ÍNDICE DE TABLAS

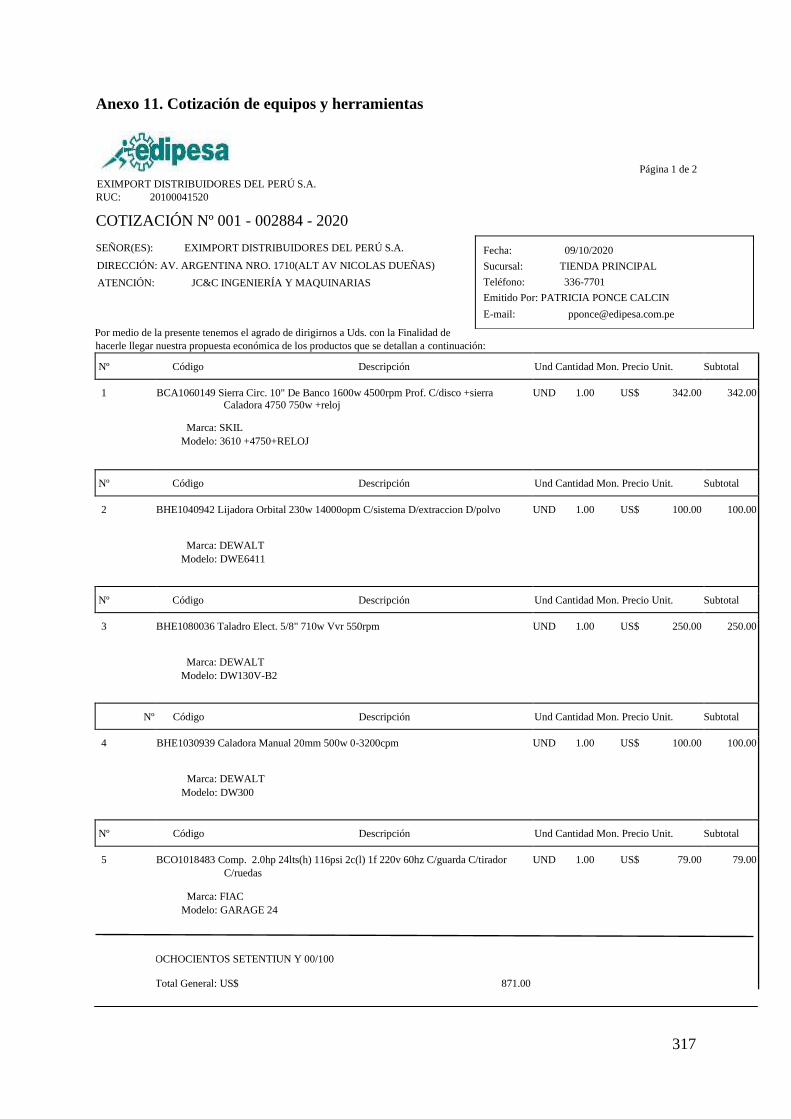

Tabla 1. Código CIIU .............................................................................................................. 19

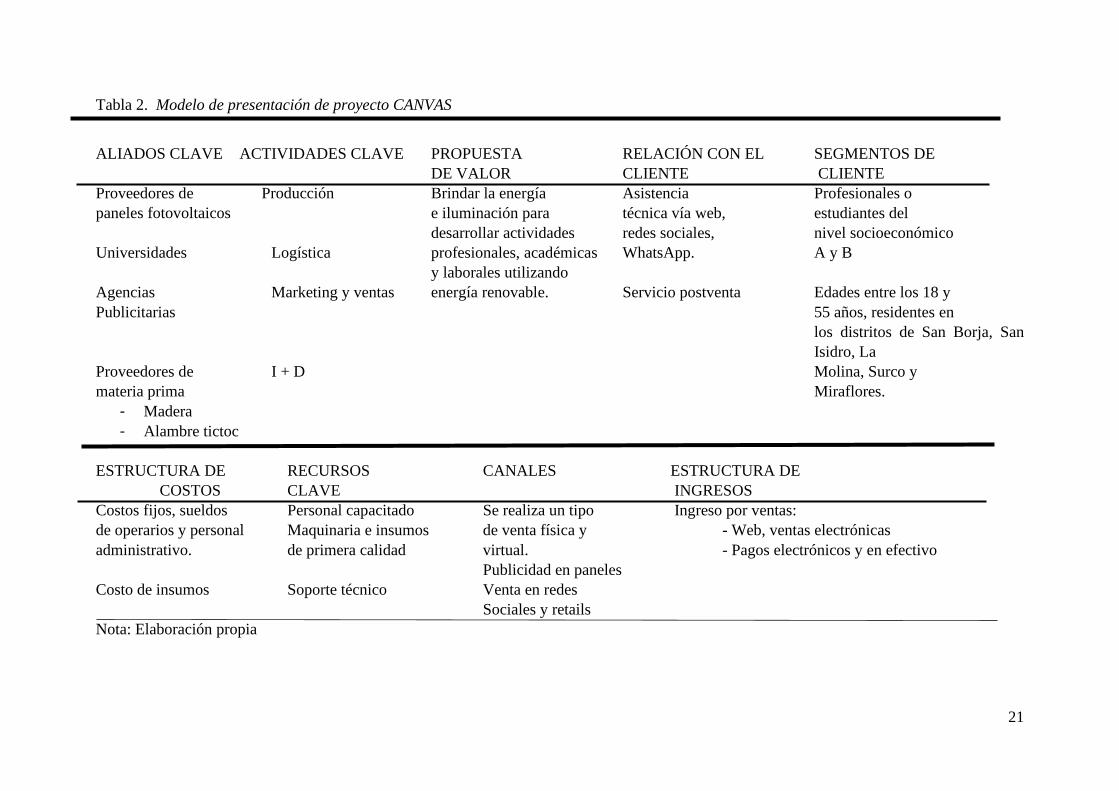

Tabla 2. Modelo de presentación de proyecto CANVAS ........................................................ 21

Tabla 3. Ficha técnica del panel solar con cable incorporado ............................................... 22

Tabla 4. Ficha técnica de batería de litio ................................................................................ 23

Tabla 6. Ficha técnica de alambre tic toc ................................................................................ 24

Tabla 7. Madera Pino .............................................................................................................. 25

Tabla 8. Característica y detalle del producto ........................................................................ 26

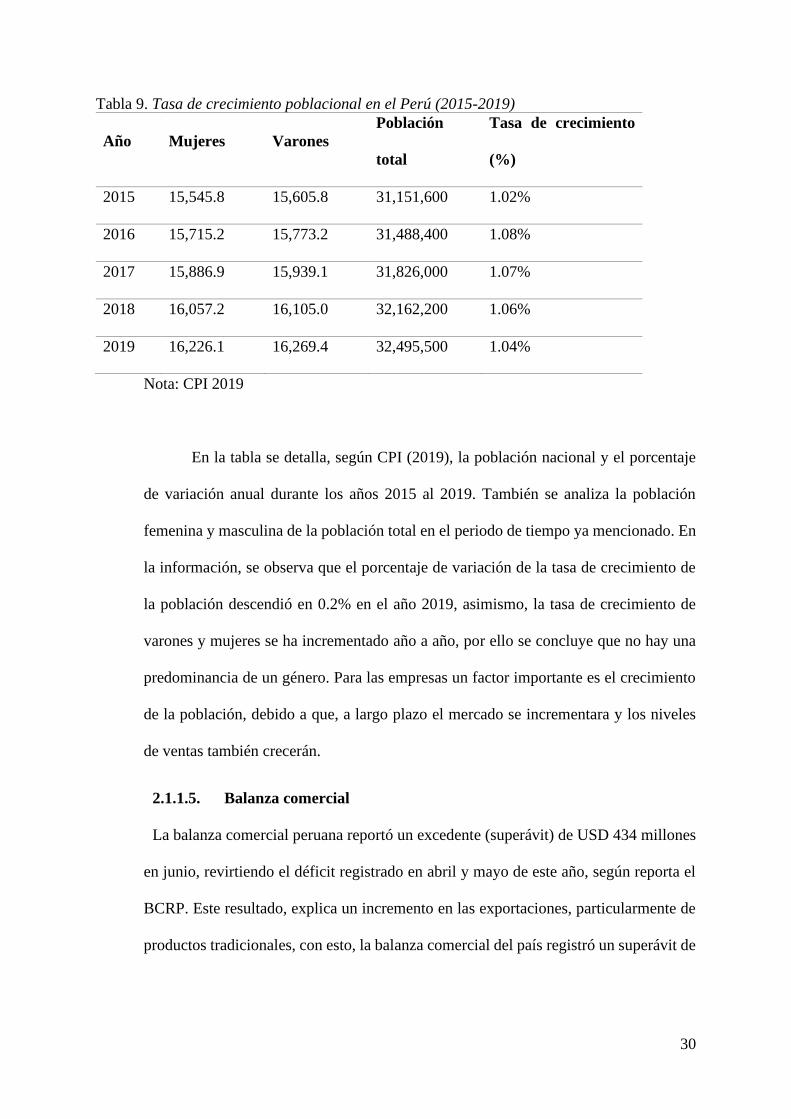

Tabla 9. Tasa de crecimiento poblacional en el Perú (2015-2019) ........................................ 30

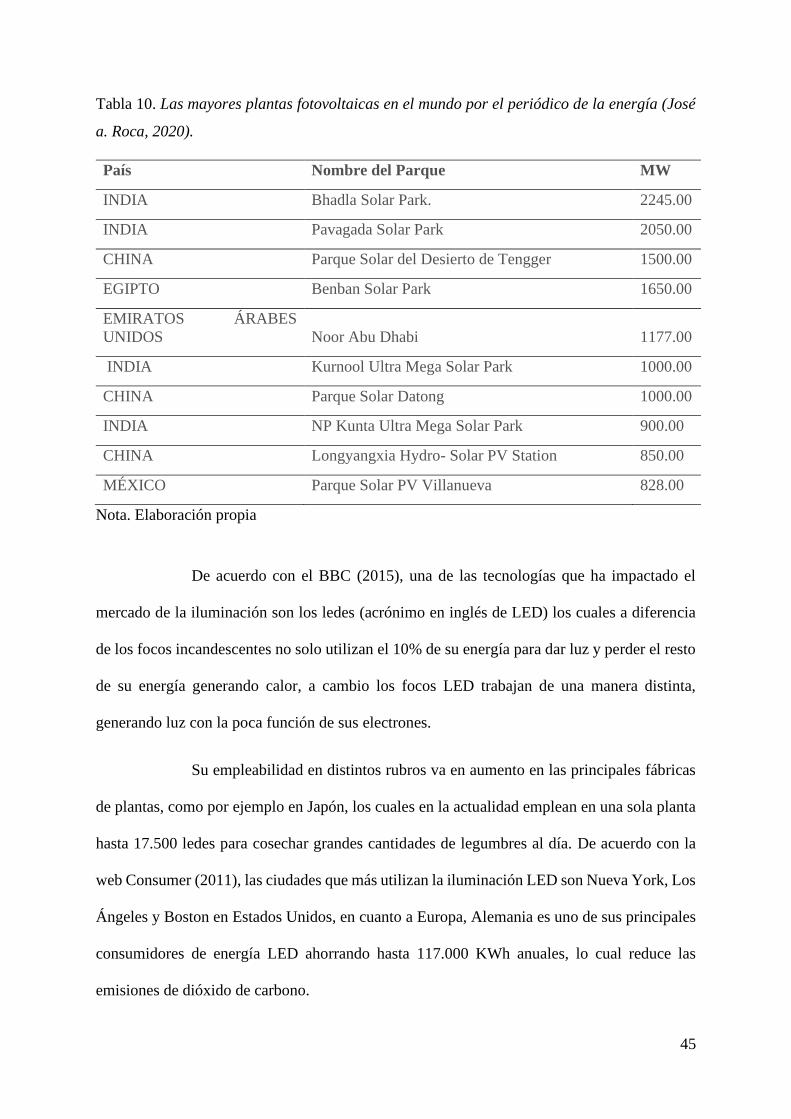

Tabla 10. Las mayores plantas fotovoltaicas en el mundo por el periódico de la energía (José

a. Roca, 2020) .......................................................................................................................... 45

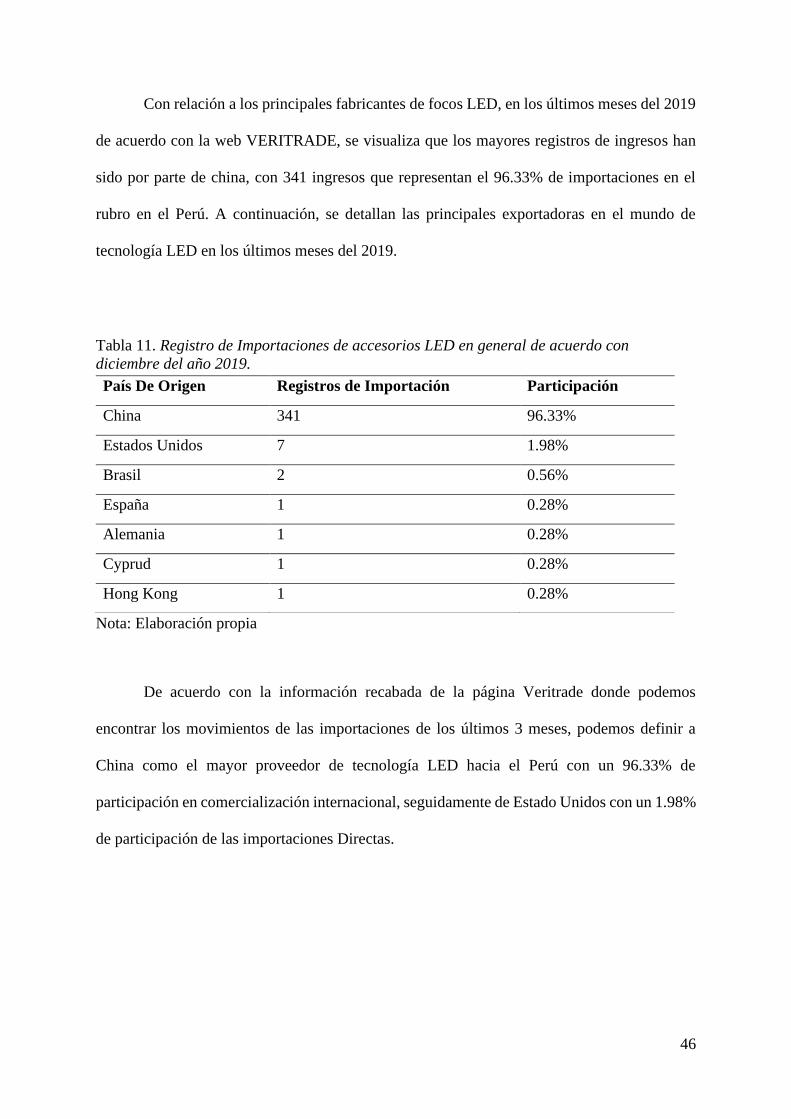

Tabla 11. Registro de Importaciones de accesorios LED en general de acuerdo con

diciembre del año 2019. ........................................................................................................... 46

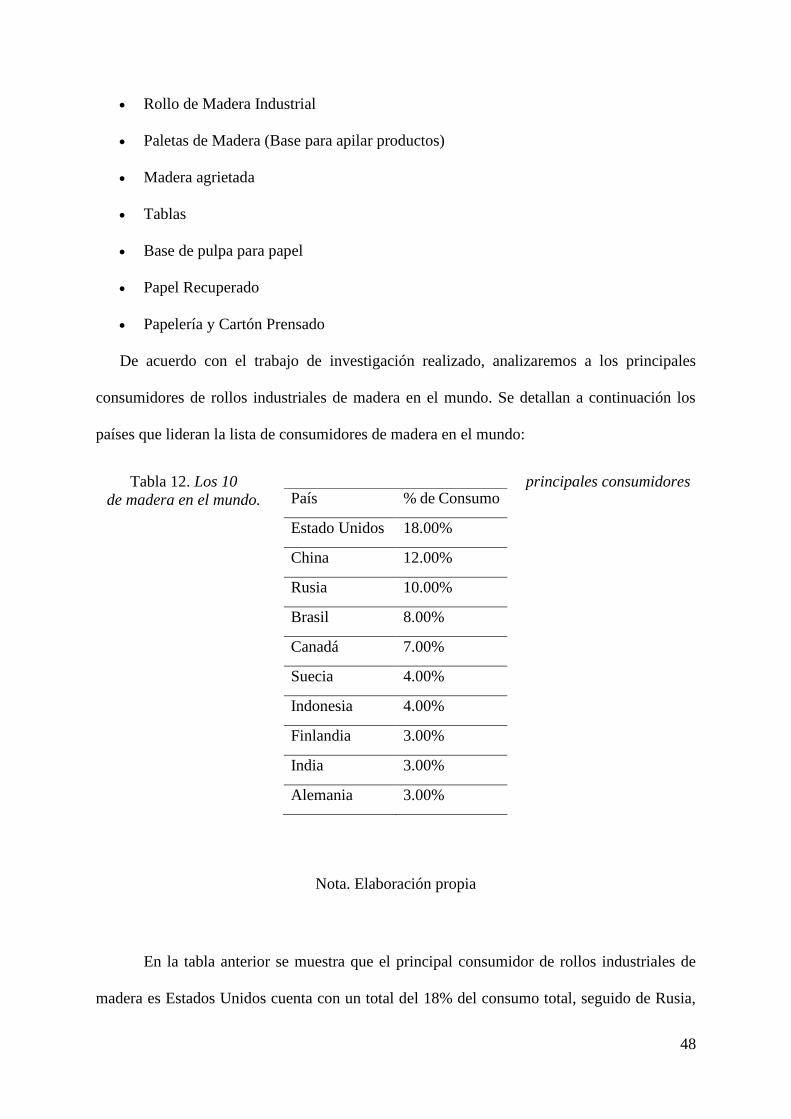

Tabla 12. Los 10 principales consumidores de madera en el mundo. ..................................... 48

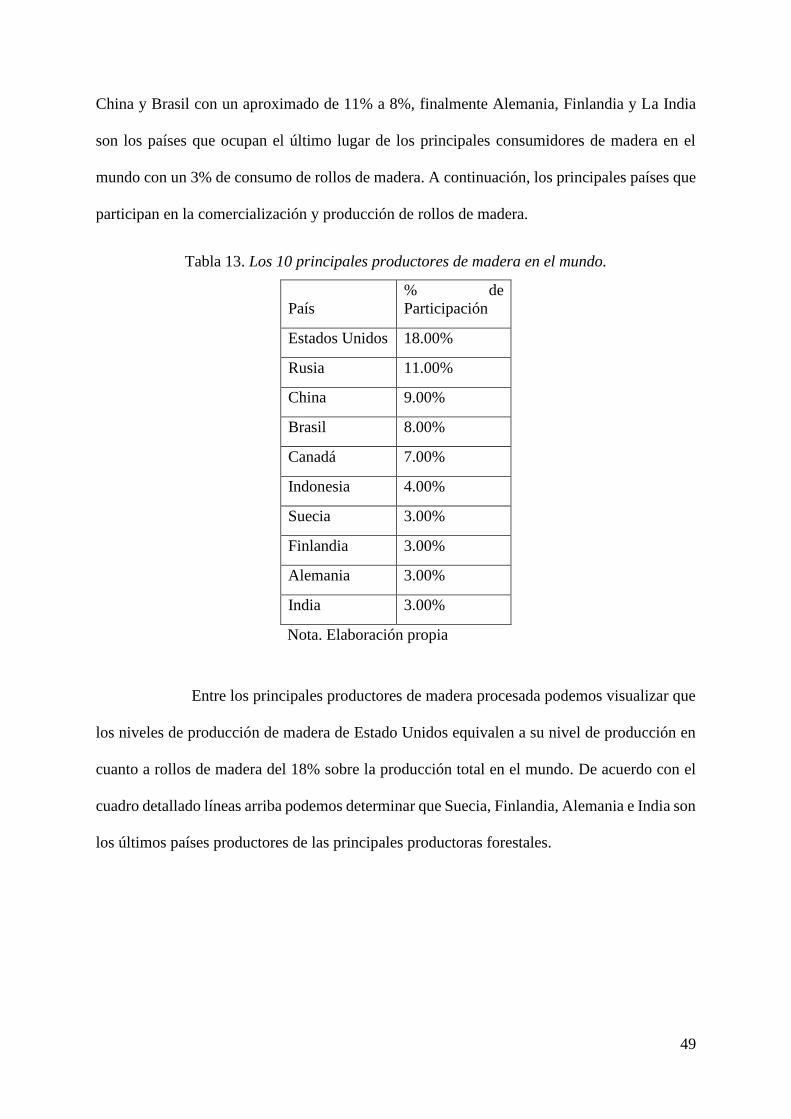

Tabla 13. Los 10 principales productores de madera en el mundo. ........................................ 49

Tabla 14. Competidores actuales: Nivel de competitividad .................................................... 60

Tabla 15. Fuerza negociadora de los clientes ......................................................................... 61

Tabla 16. Fuerza negociadora de los proveedores .................................................................. 62

Tabla 17. Amenaza de productos sustitutos ............................................................................. 63

Tabla 18. Competidores potenciales, barreras de entrada...................................................... 64

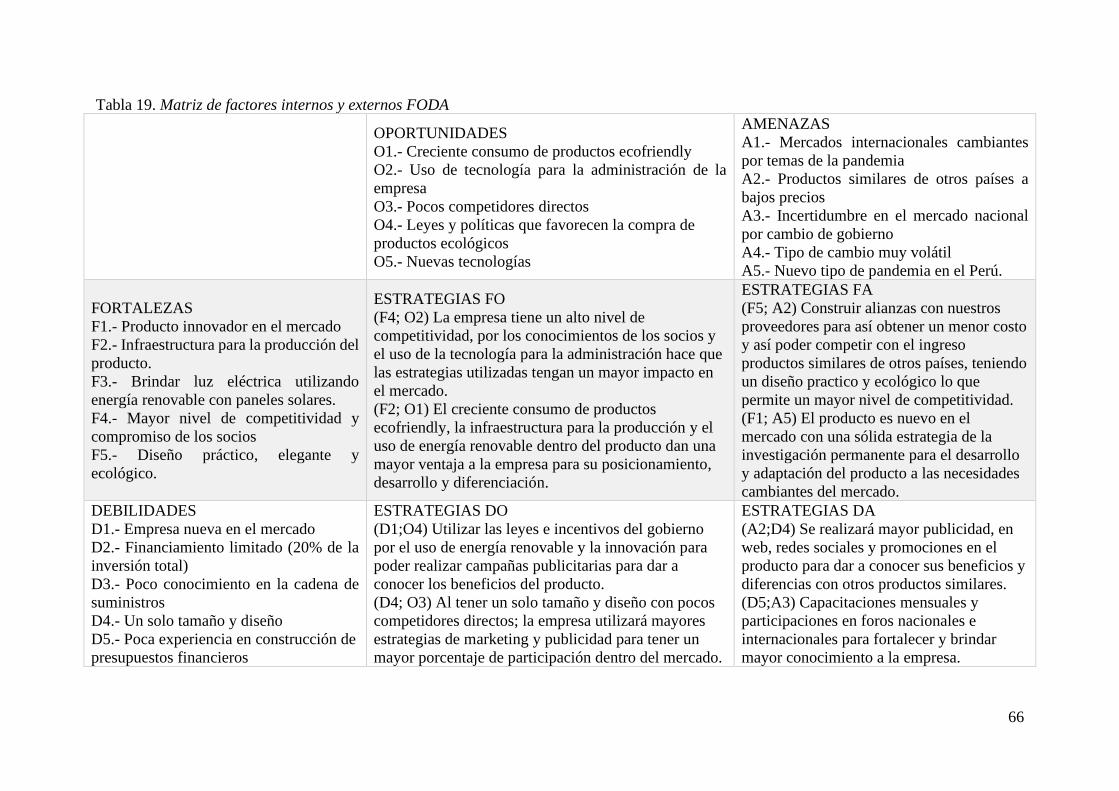

Tabla 19. Matriz de factores internos y externos FODA ......................................................... 66

Tabla 20. Estructura de la población por zonas geográfica. .................................................. 68

Tabla 21. Estructura poblacional por niveles socioeconómicos. ........................................... 69

Tabla 22. Resumen mercado objetivo ..................................................................................... 69

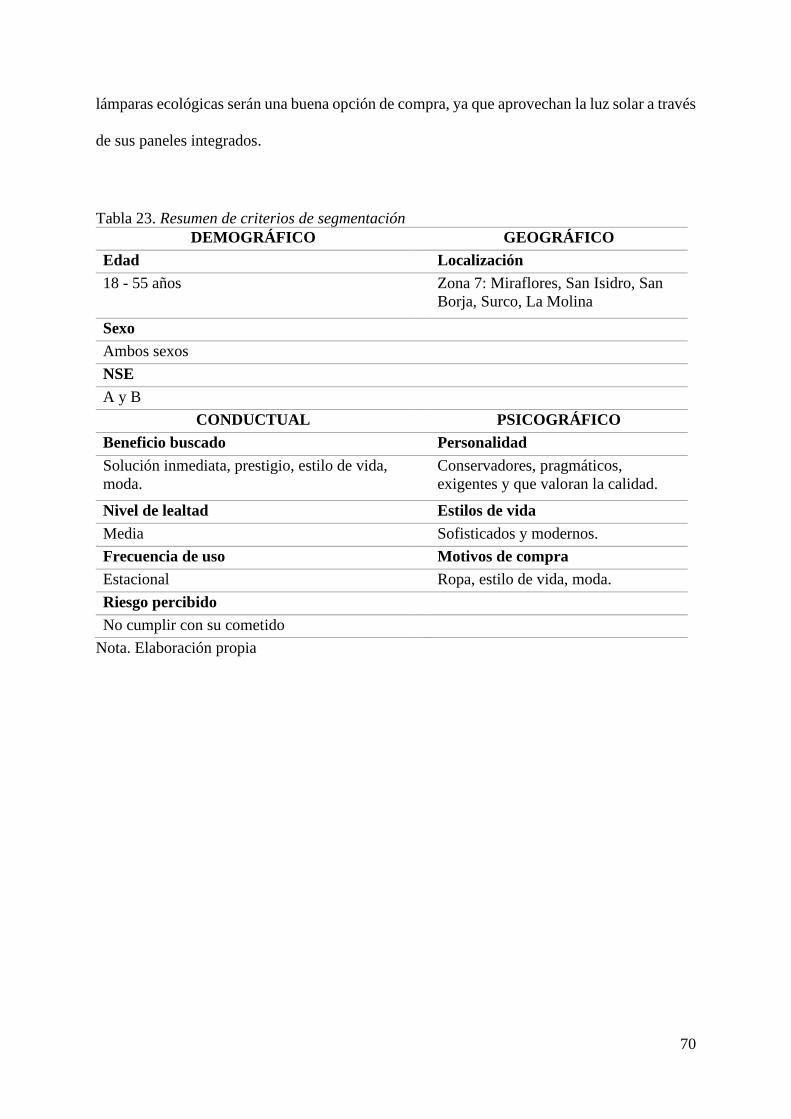

Tabla 23. Resumen de criterios de segmentación .................................................................... 70

Tabla 24. Cantidad de habitantes de la zona 7 de Lima metropolitana 2019 ......................... 71

Tabla 25. Fórmula para la población infinita ......................................................................... 72

Tabla 26. Ficha técnica del estudio ......................................................................................... 86

Tabla 27. Datos de los participantes Focus Group 1 .............................................................. 87

Tabla 28. Ficha técnica del estudio ......................................................................................... 90

Tabla 29. Datos de los participantes ....................................................................................... 91

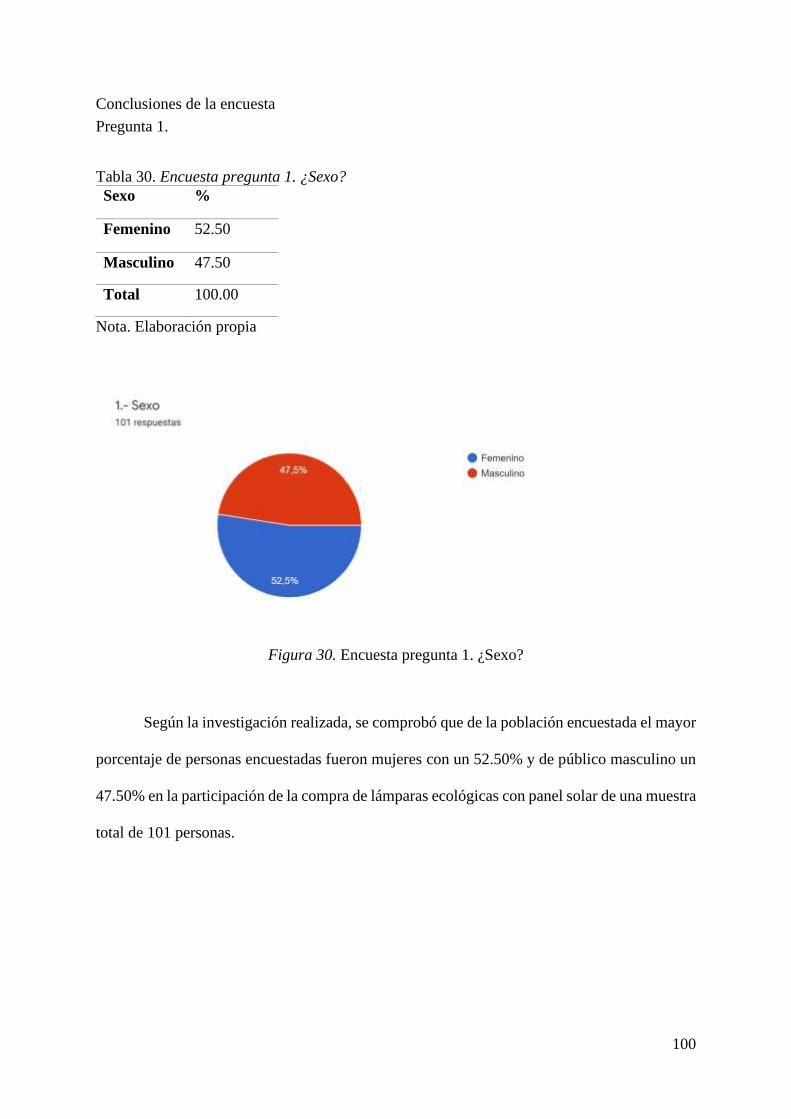

Tabla 30. Encuesta pregunta 1. ¿Sexo? ................................................................................. 100

Tabla 31. Encuesta pregunta 3. ¿Cuántos años tiene usted? ................................................ 101

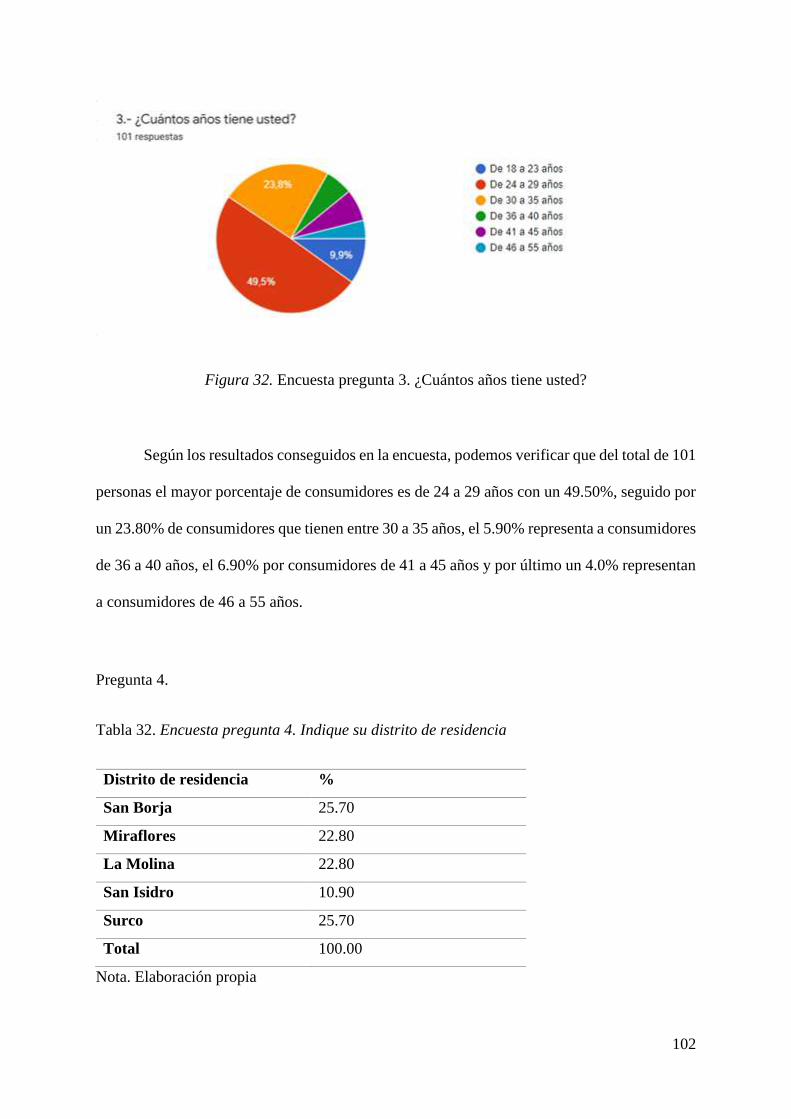

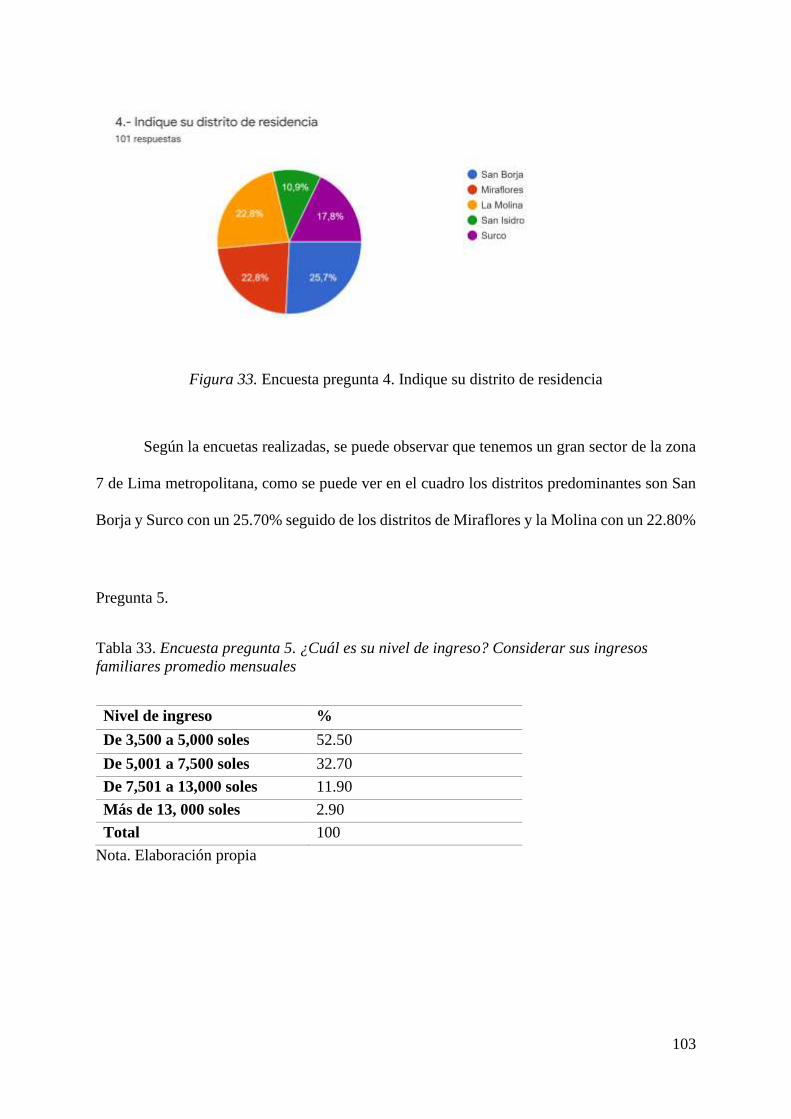

Tabla 32. Encuesta pregunta 4. Indique su distrito de residencia......................................... 102

8

Tabla 33. Encuesta pregunta 5. ¿Cuál es su nivel de ingreso? Considerar sus ingresos

familiares promedio mensuales ............................................................................................. 103

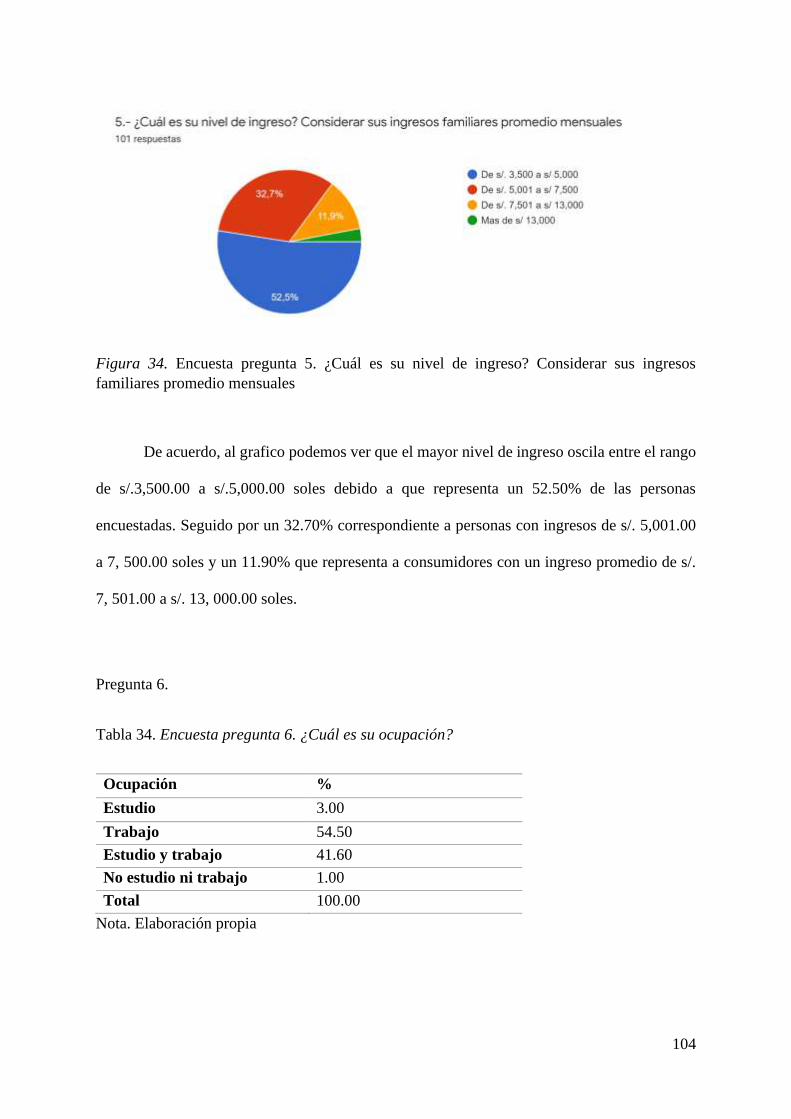

Tabla 34. Encuesta pregunta 6. ¿Cuál es su ocupación? ...................................................... 104

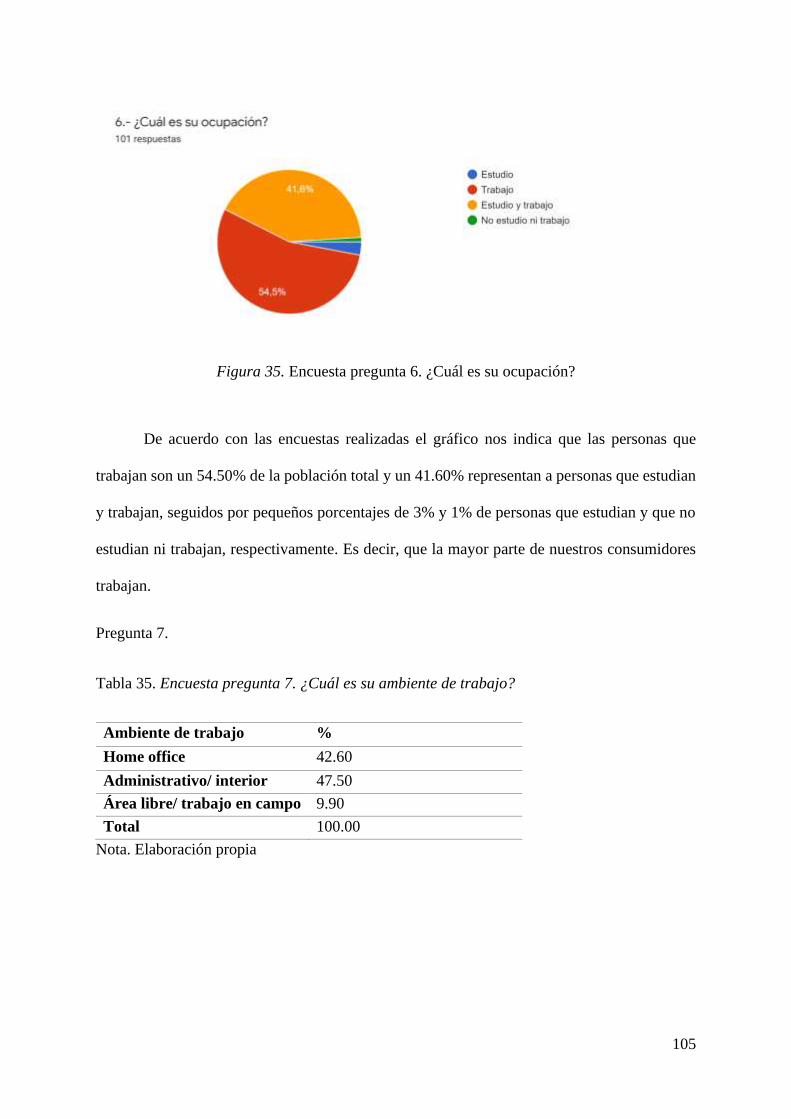

Tabla 35. Encuesta pregunta 7. ¿Cuál es su ambiente de trabajo? ...................................... 105

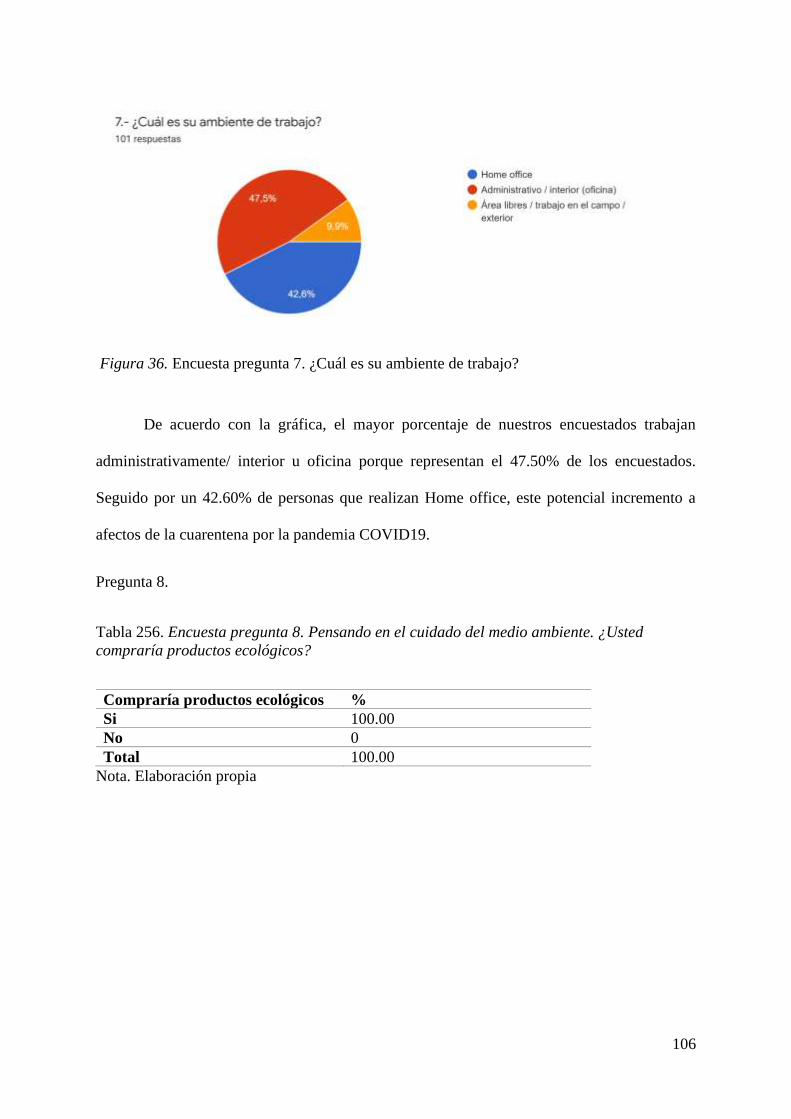

Tabla 36. Encuesta pregunta 8. Pensando en el cuidado del medio ambiente. ¿Usted

compraría productos ecológicos?.......................................................................................... 106

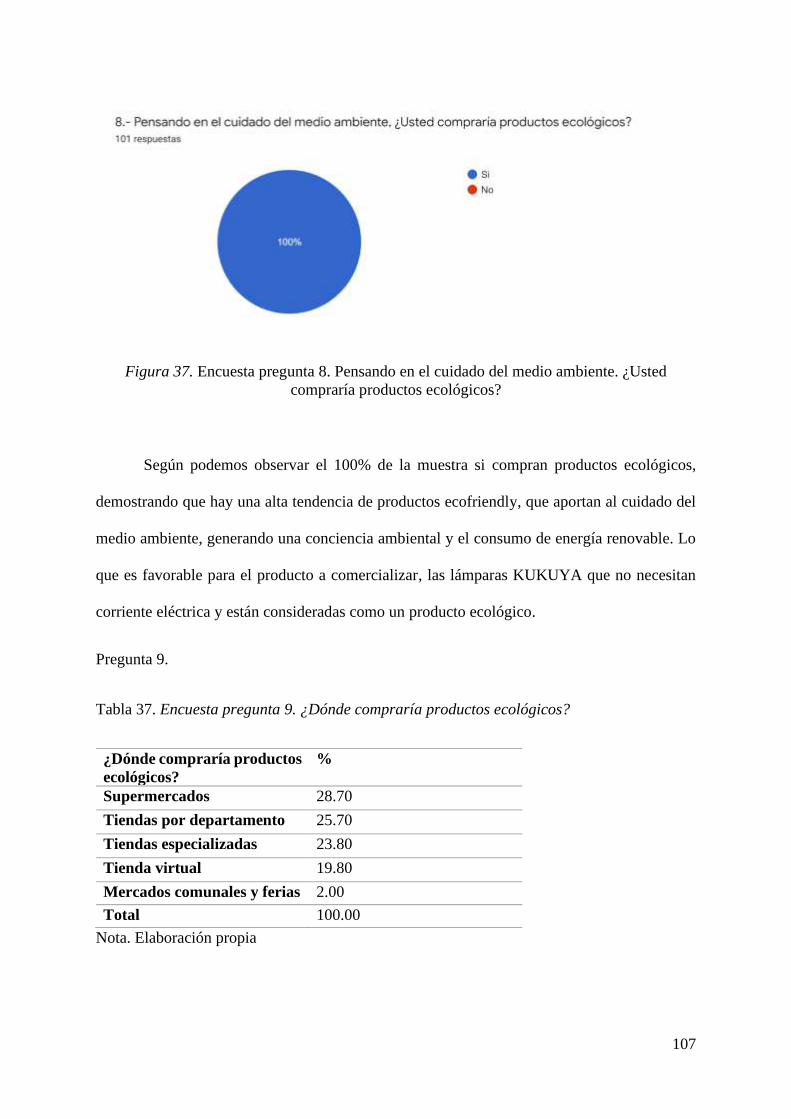

Tabla 37. Encuesta pregunta 9. ¿Dónde compraría productos ecológicos? ......................... 107

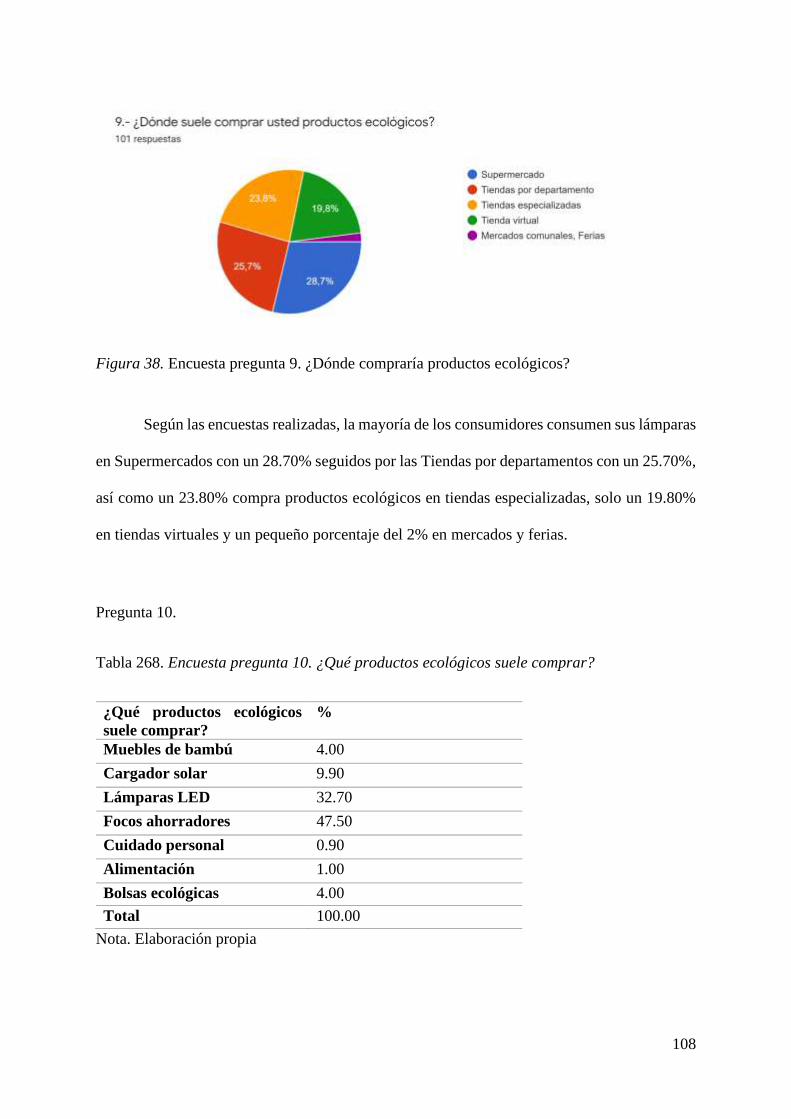

Tabla 38. Encuesta pregunta 10. ¿Qué productos ecológicos suele comprar?..................... 108

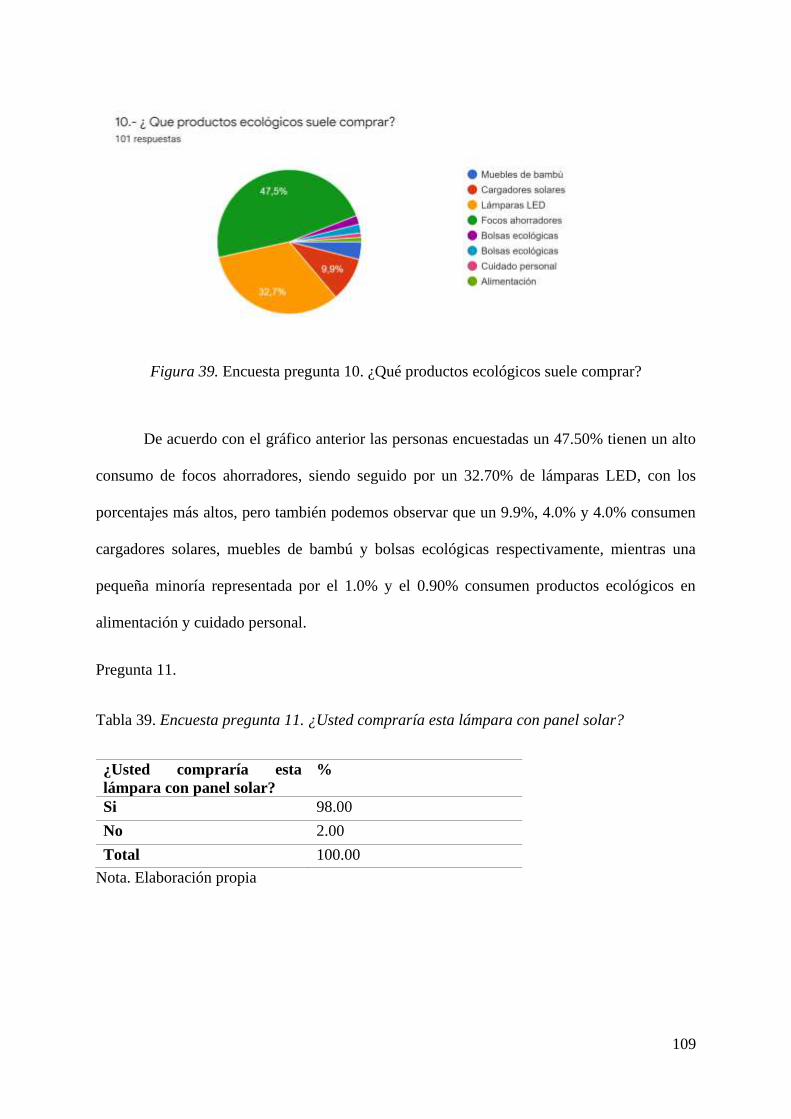

Tabla 39. Encuesta pregunta 11. ¿Usted compraría esta lámpara con panel solar? ........... 109

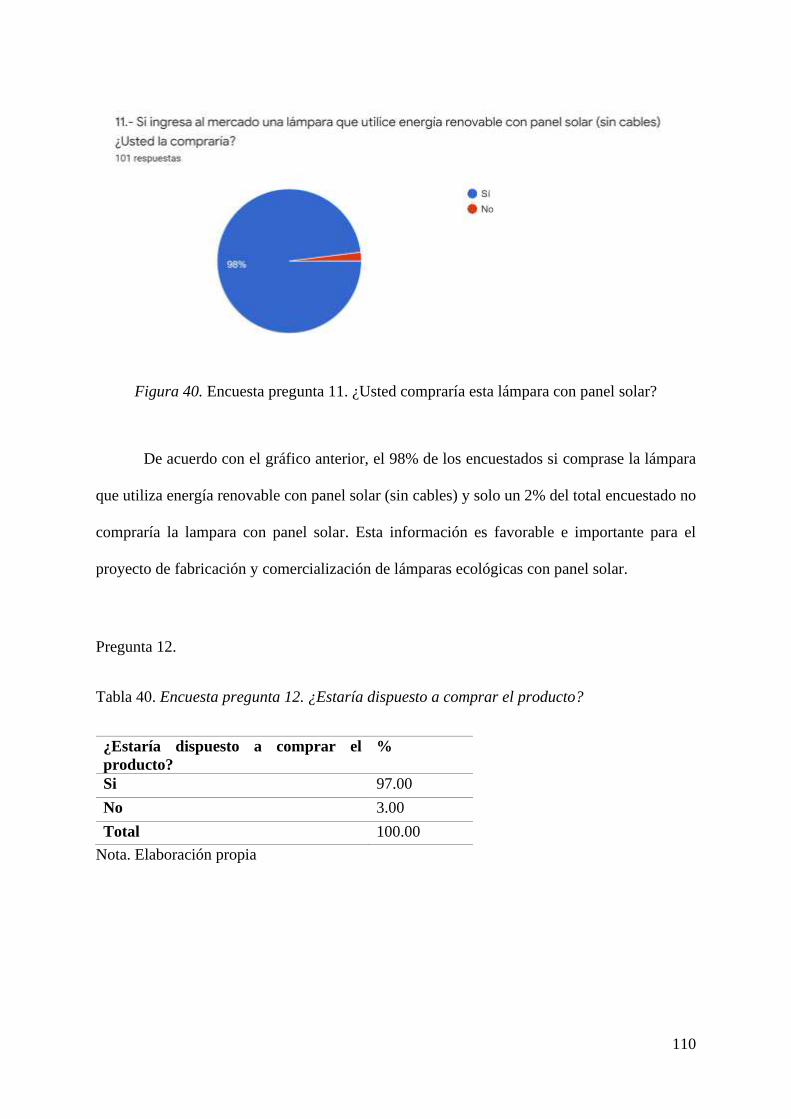

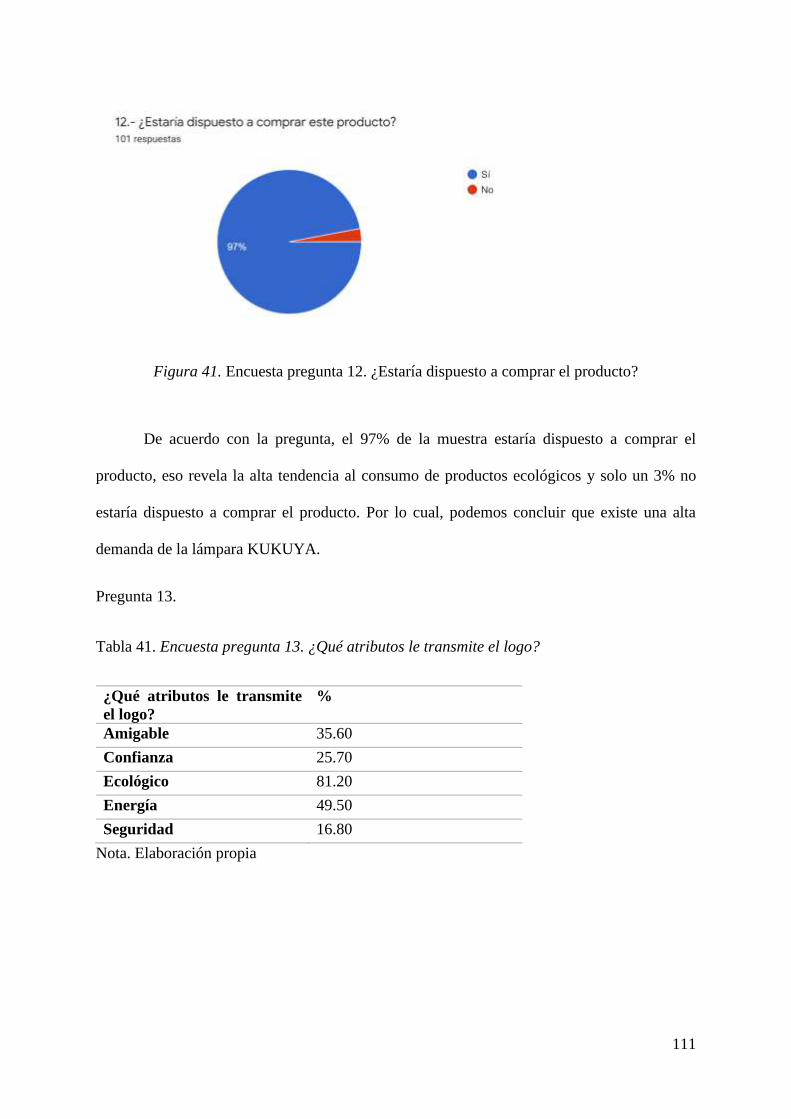

Tabla 40. Encuesta pregunta 12. ¿Estaría dispuesto a comprar el producto? ..................... 110

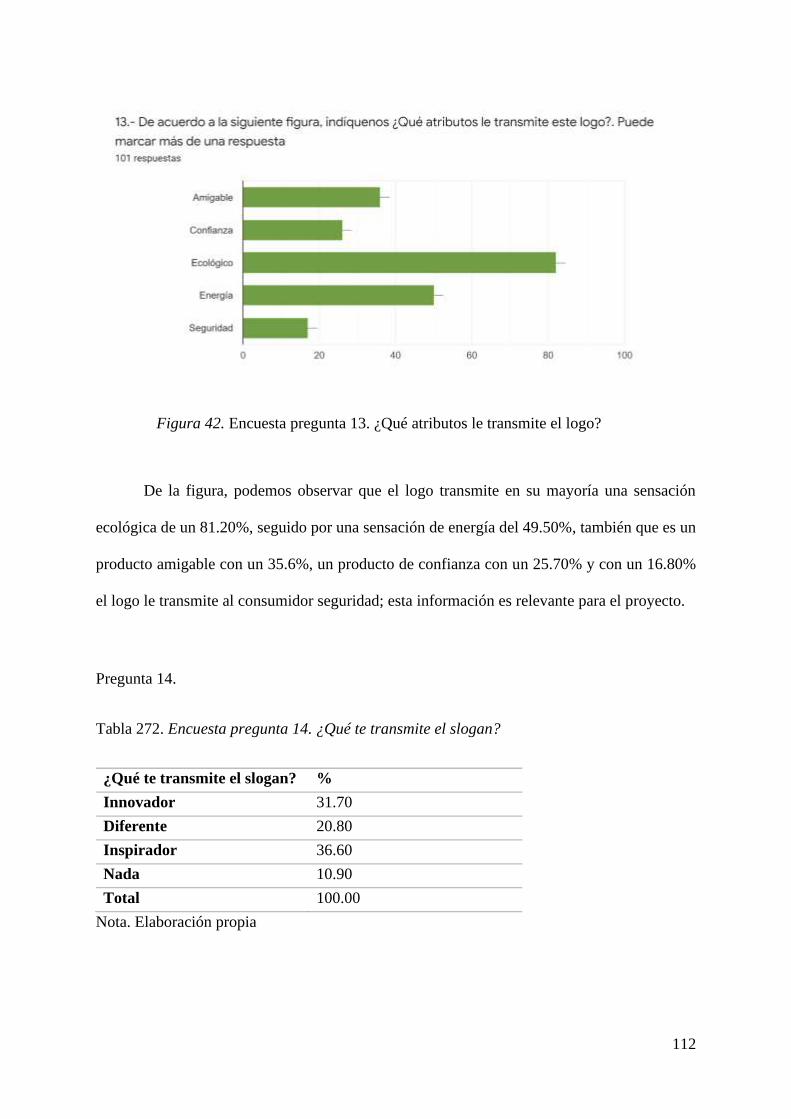

Tabla 41. Encuesta pregunta 13. ¿Qué atributos le transmite el logo? ................................ 111

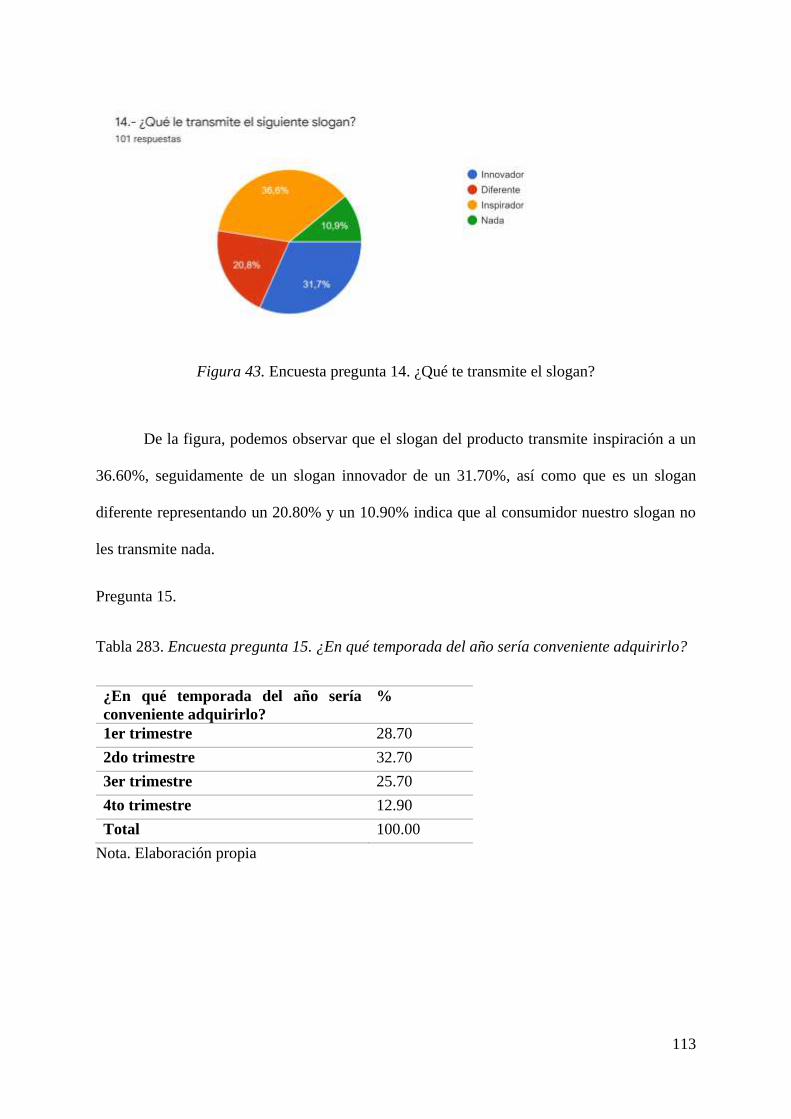

Tabla 42. Encuesta pregunta 14. ¿Qué te transmite el slogan? ............................................ 112

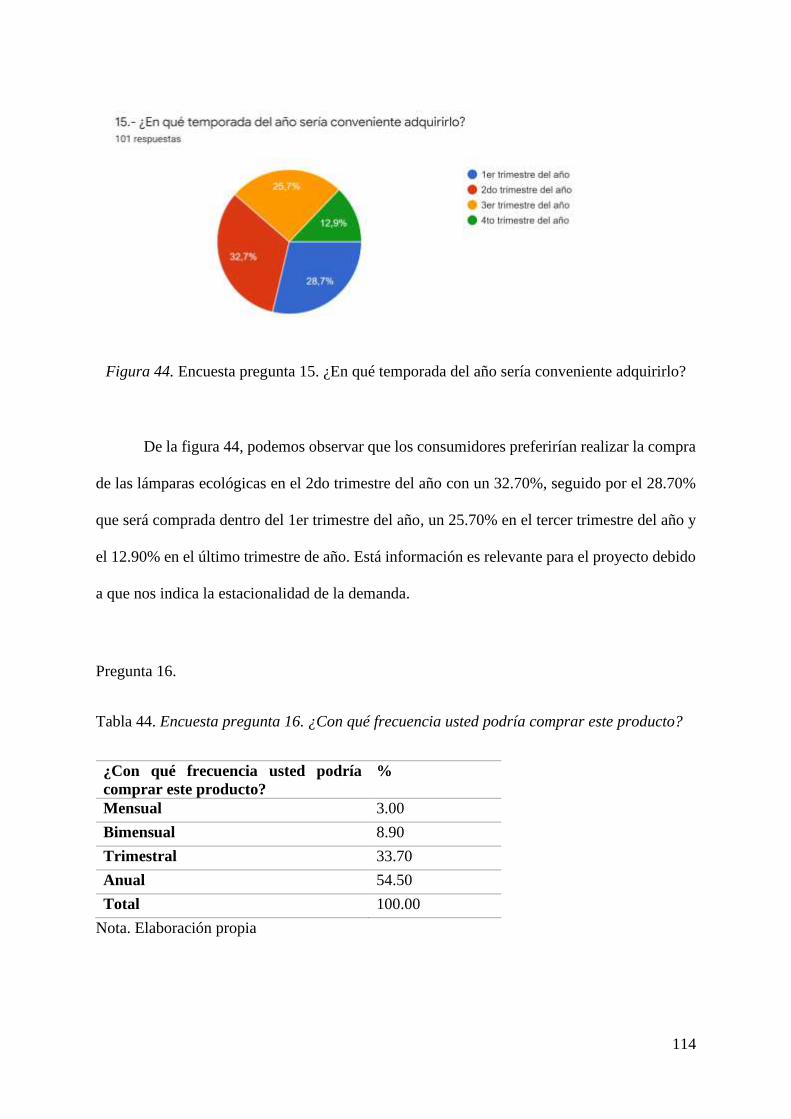

Tabla 43. Encuesta pregunta 15. ¿En qué temporada del año sería conveniente adquirirlo?

................................................................................................................................................ 113

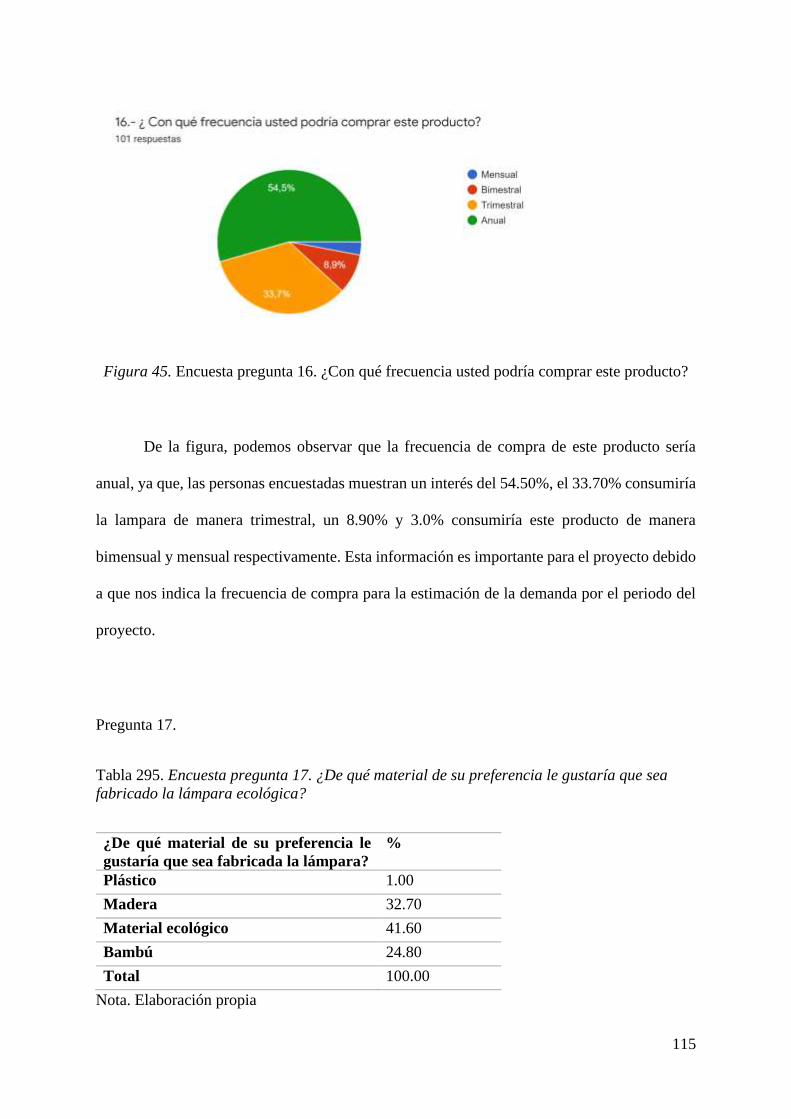

Tabla 44. Encuesta pregunta 16. ¿Con qué frecuencia usted podría comprar este producto?

................................................................................................................................................ 114

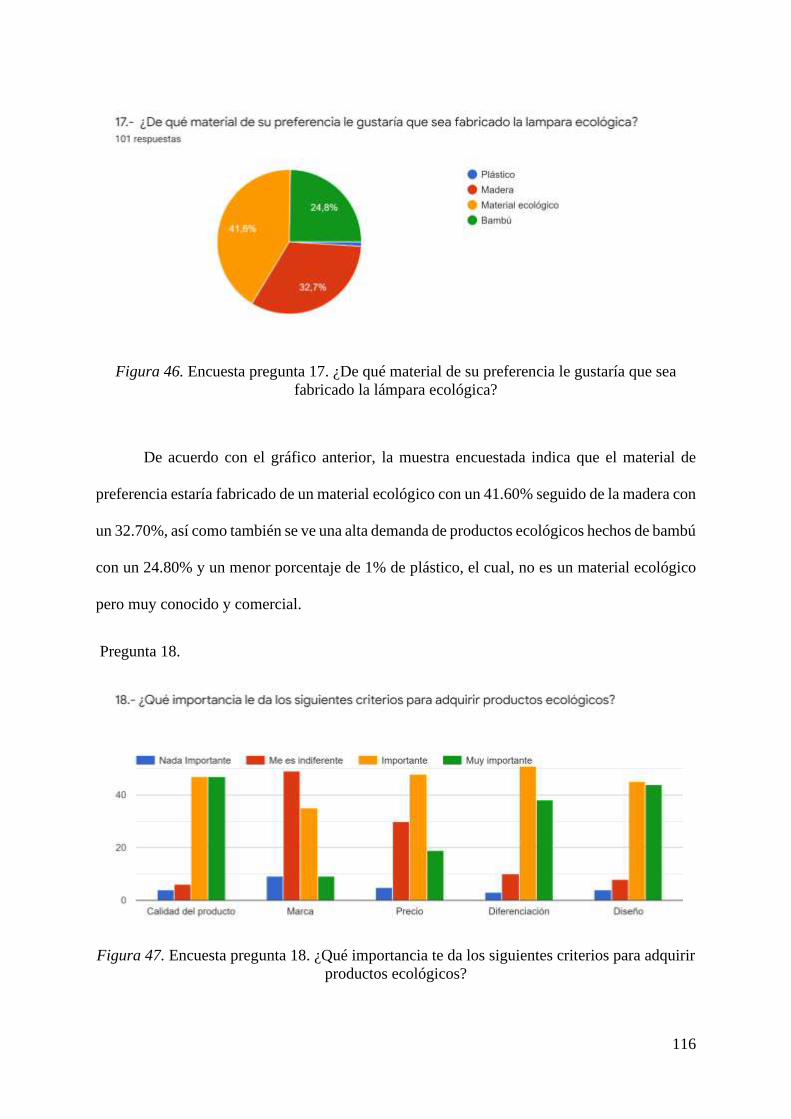

Tabla 45. Encuesta pregunta 17. ¿De qué material de su preferencia le gustaría que sea

fabricado la lámpara ecológica? ........................................................................................... 115

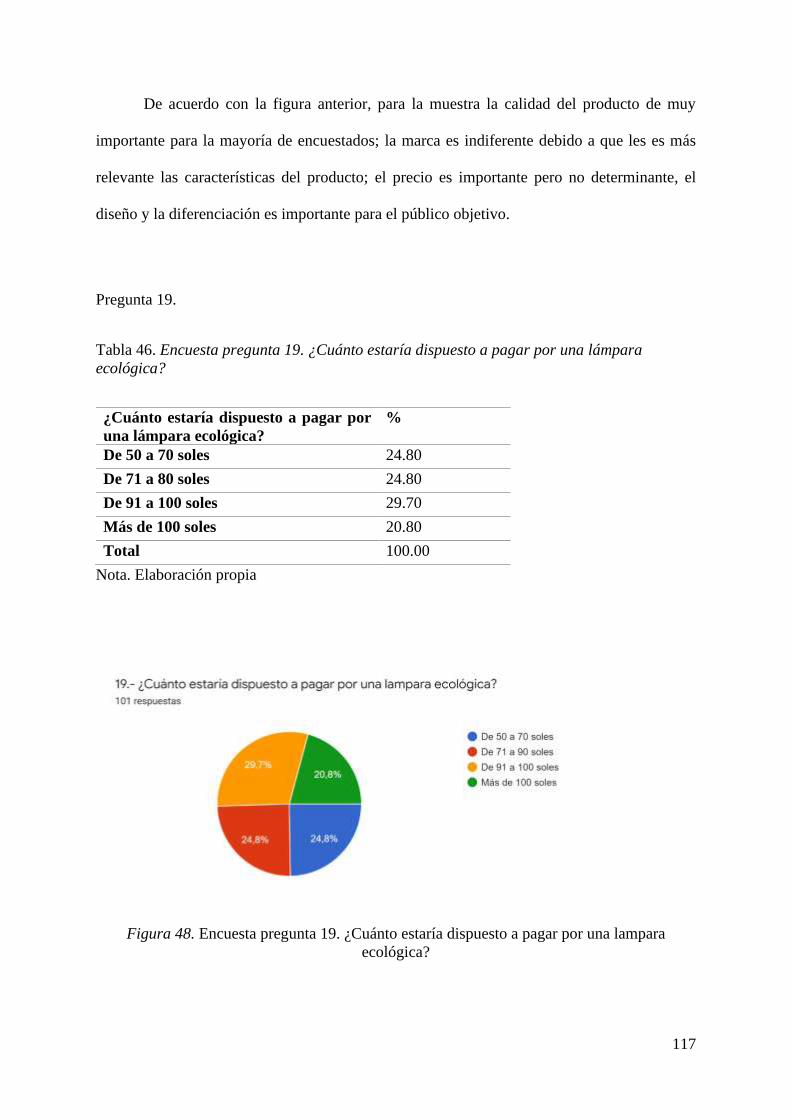

Tabla 46. Encuesta pregunta 19. ¿Cuánto estaría dispuesto a pagar por una lámpara

ecológica? .............................................................................................................................. 117

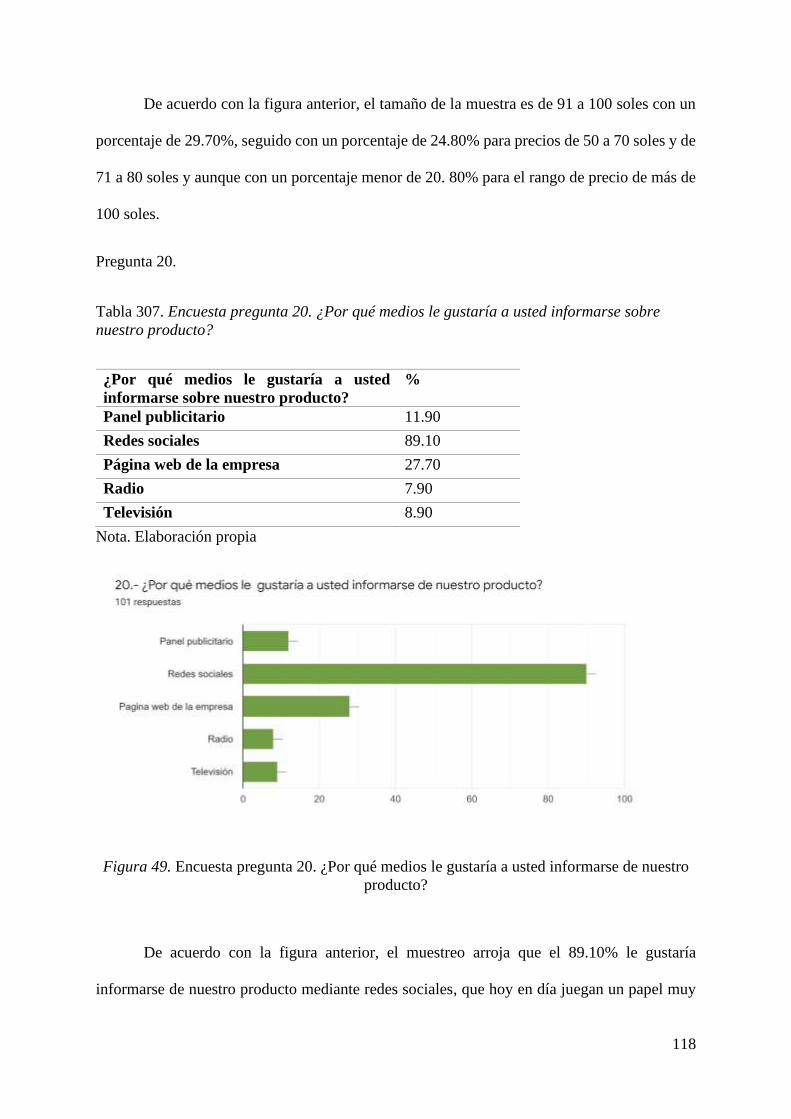

Tabla 47. Encuesta pregunta 20. ¿Por qué medios le gustaría a usted informarse sobre

nuestro producto? .................................................................................................................. 118

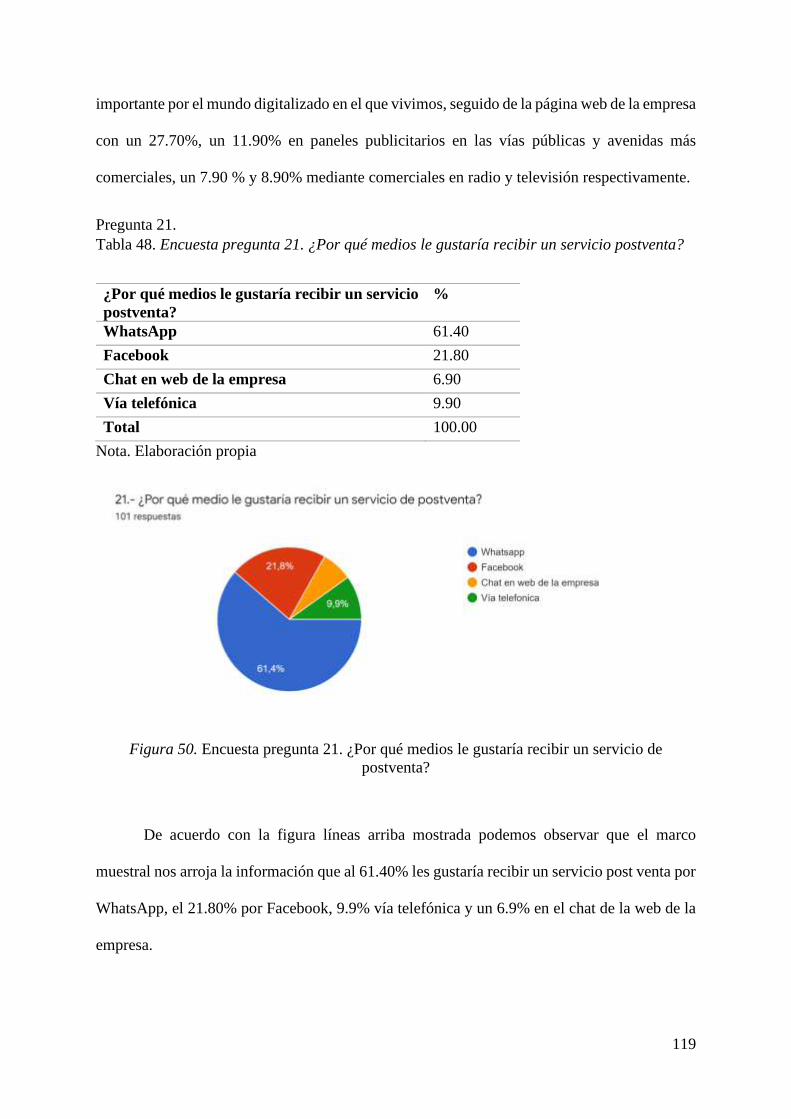

Tabla 48. Encuesta pregunta 21. ¿Por qué medios le gustaría recibir un servicio postventa?

................................................................................................................................................ 119

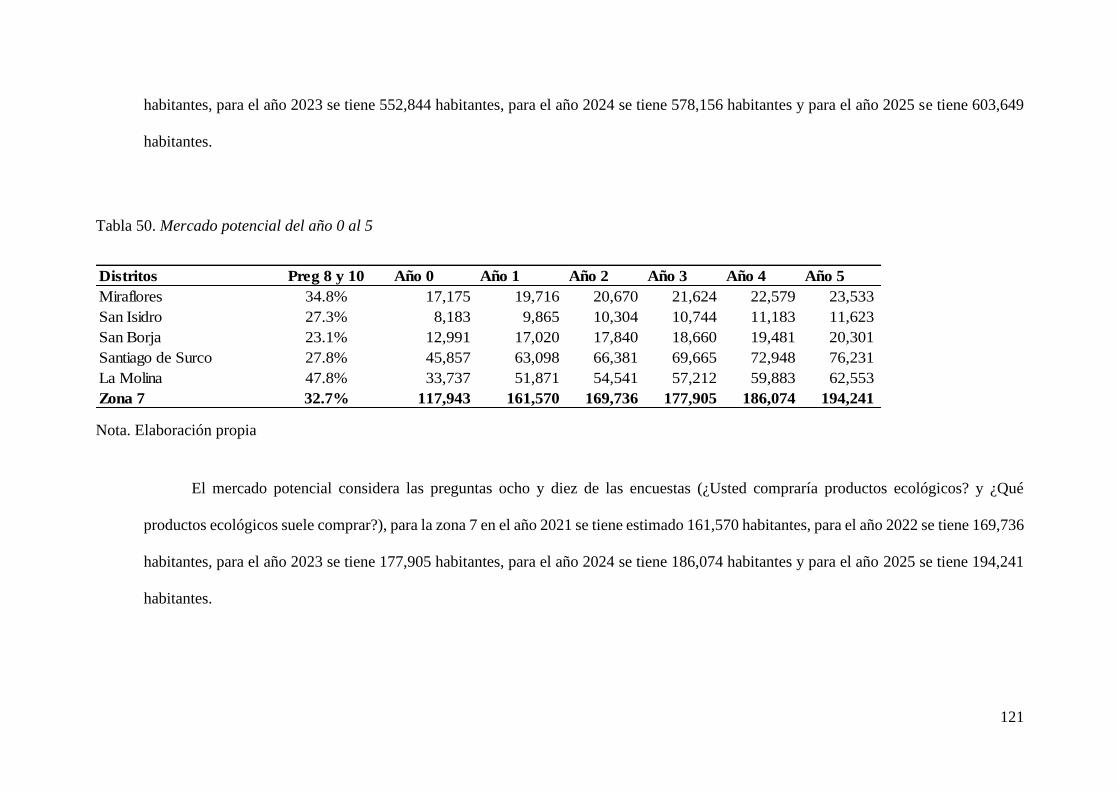

Tabla 49. Estimación del mercado potencial del año 0 al 5 .................................................. 120

Tabla 50. Mercado potencial del año 0 al 5 .......................................................................... 121

Tabla 51. Mercado disponible del año 0 al 5 ........................................................................ 122

Tabla 52. Mercado efectivo del año 0 al 5 ............................................................................. 123

Tabla 53. Mercado objetivo del año 0 al 5 ............................................................................ 124

Tabla 54. Frecuencia de compra ........................................................................................... 125

Tabla 55. Demanda anual de lámparas del año 1 al 5 .......................................................... 126

Tabla 56. Frecuencia de compra pregunta 15. ¿En qué temporada del año sería conveniente

adquirirlo? ............................................................................................................................. 127

Tabla 57. Valor venta en soles del año 1 al 5 ........................................................................ 128

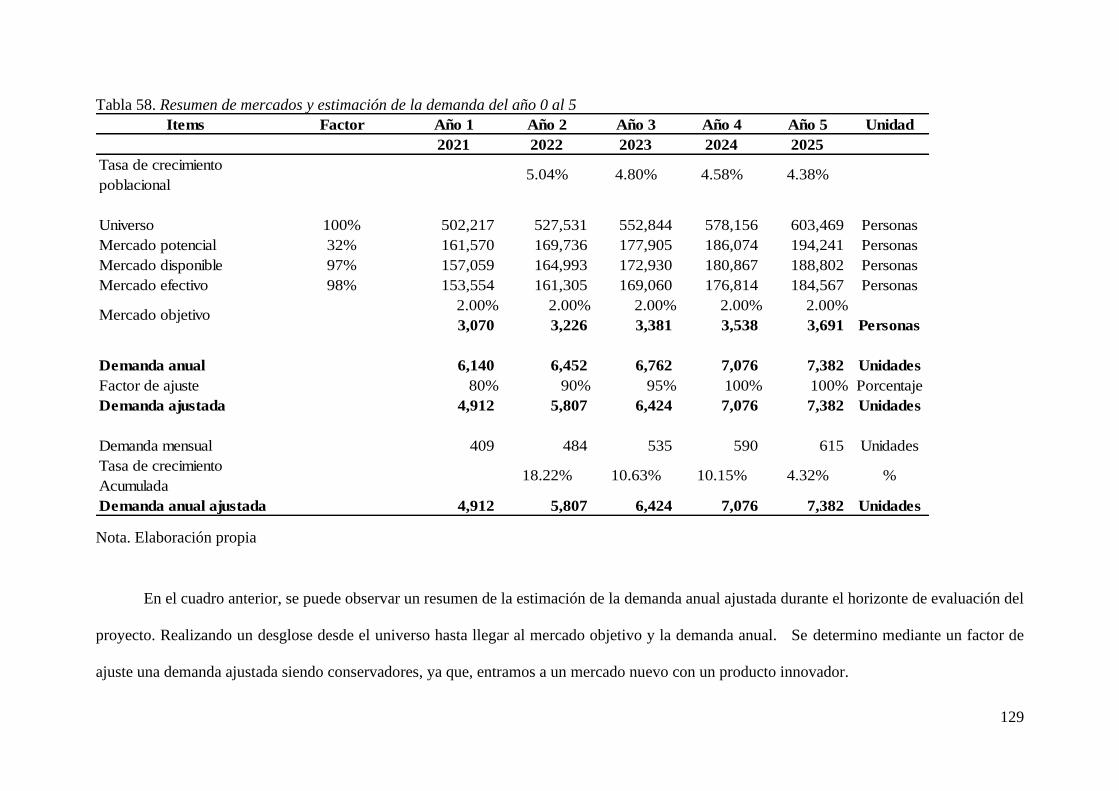

Tabla 58. Resumen de mercados y estimación de la demanda del año 0 al 5 ....................... 129

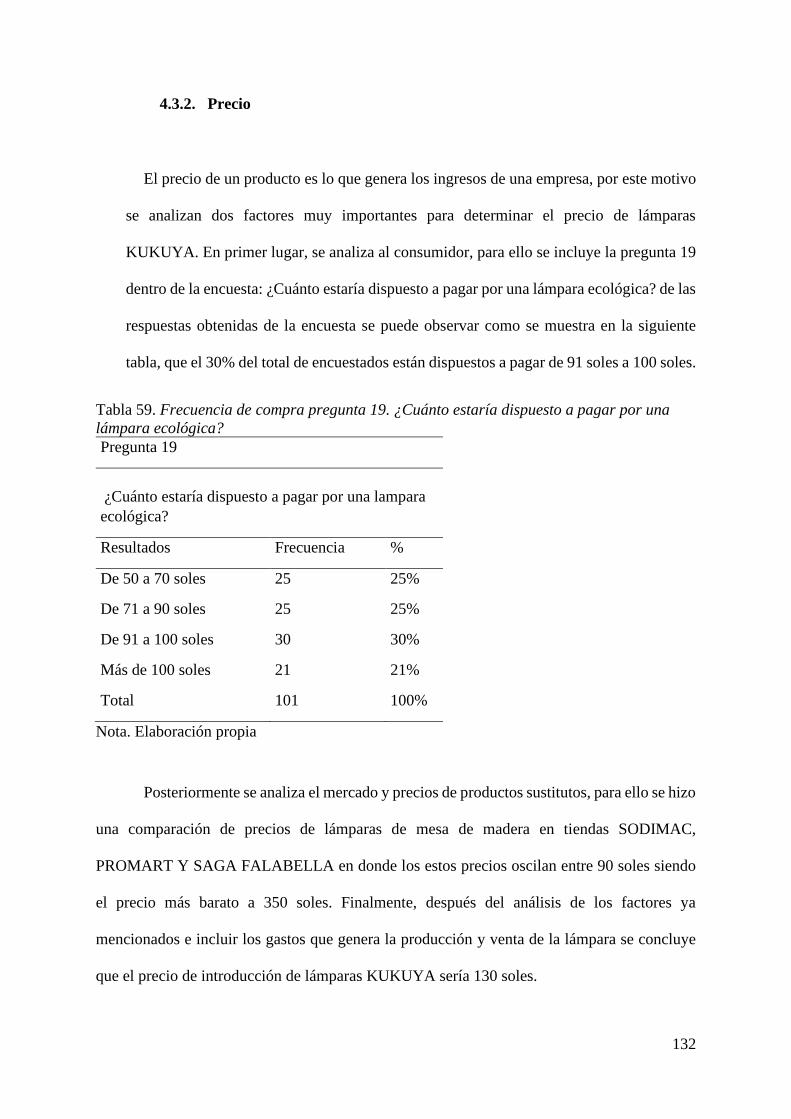

Tabla 59. Frecuencia de compra pregunta 19. ¿Cuánto estaría dispuesto a pagar por una

lámpara ecológica? ............................................................................................................... 132

9

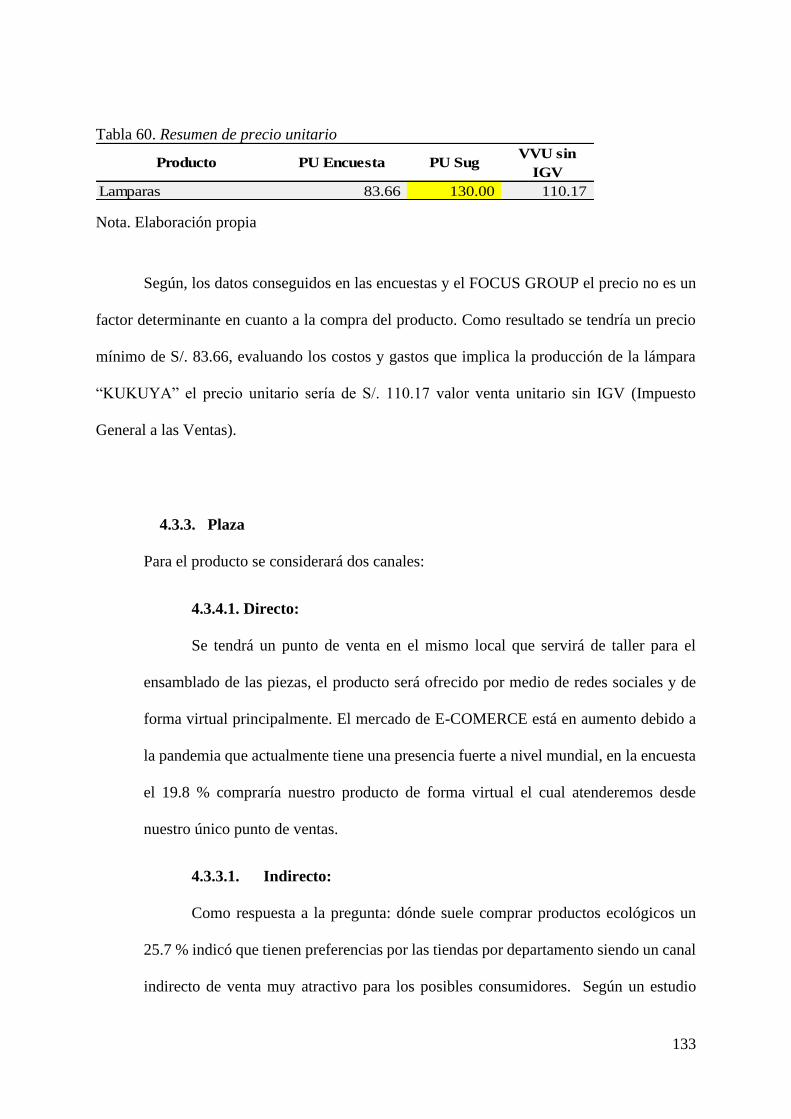

Tabla 60. Resumen de precio unitario ................................................................................... 133

Tabla 61. Participación de tiendas en el Perú ....................................................................... 135

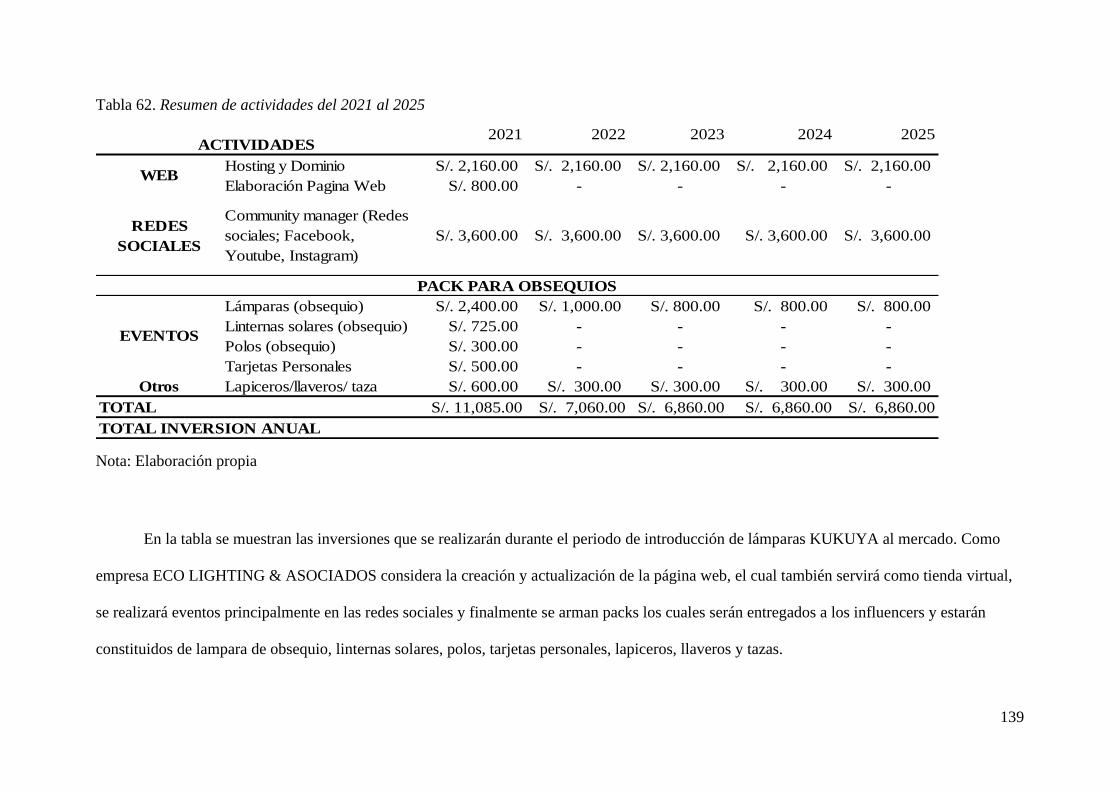

Tabla 62. Resumen de actividades del 2021 al 2025 ............................................................. 139

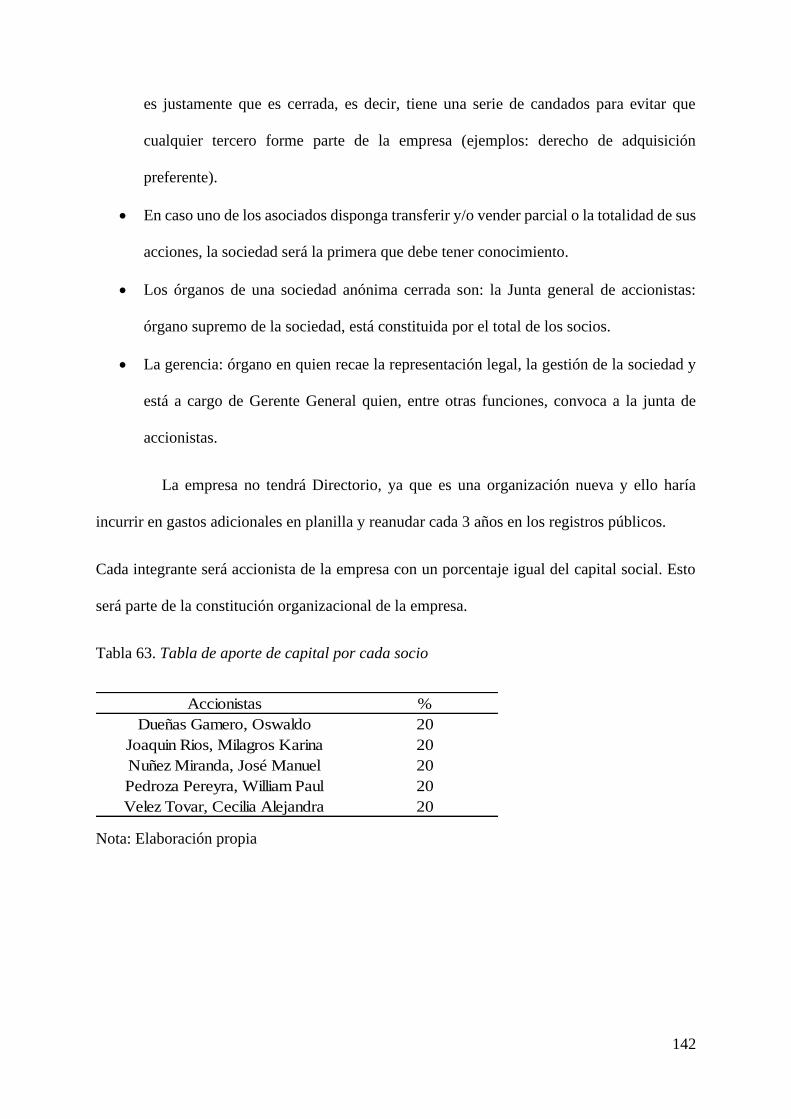

Tabla 63. Tabla de aporte de capital por cada socio ............................................................ 142

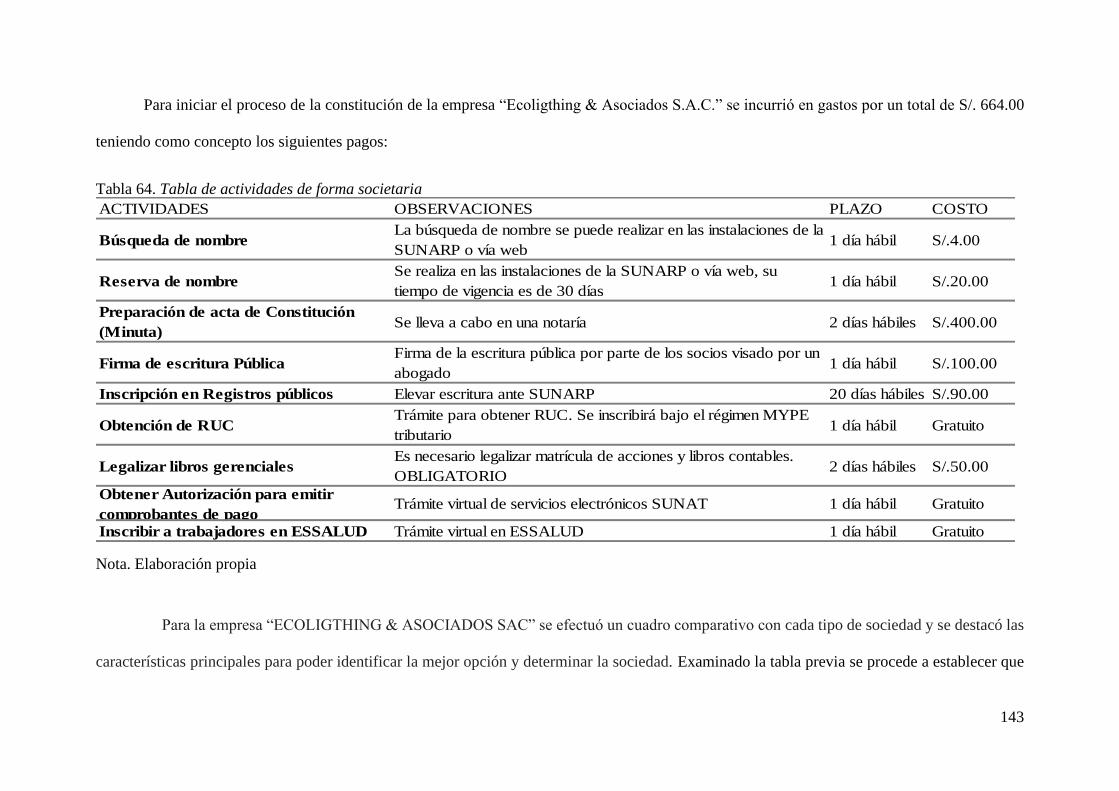

Tabla 64. Tabla de actividades de forma societaria .............................................................. 143

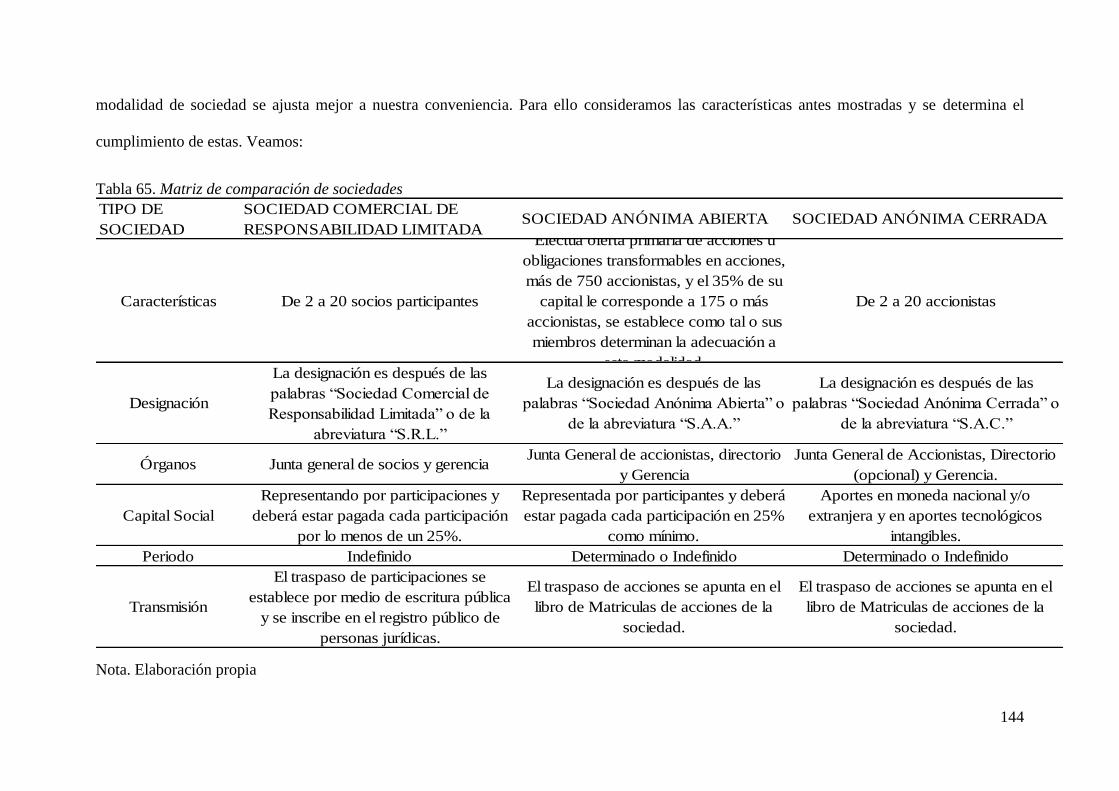

Tabla 65. Matriz de comparación de sociedades ................................................................... 144

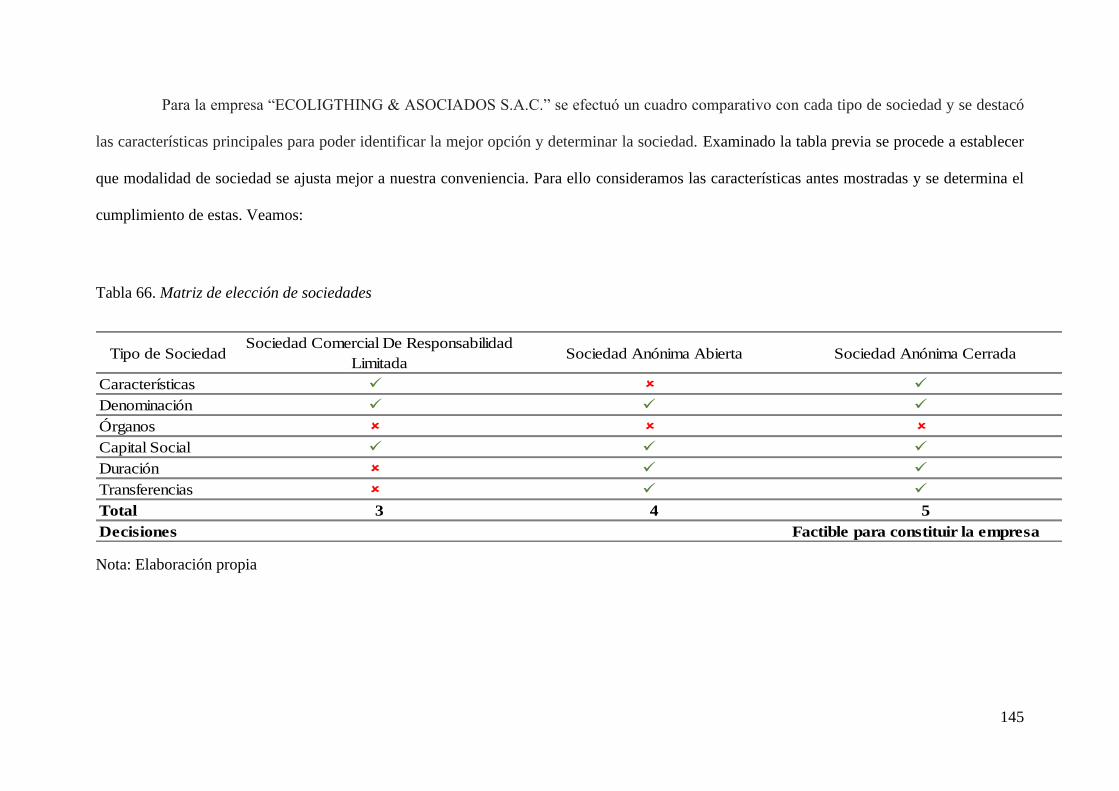

Tabla 66. Matriz de elección de sociedades .......................................................................... 145

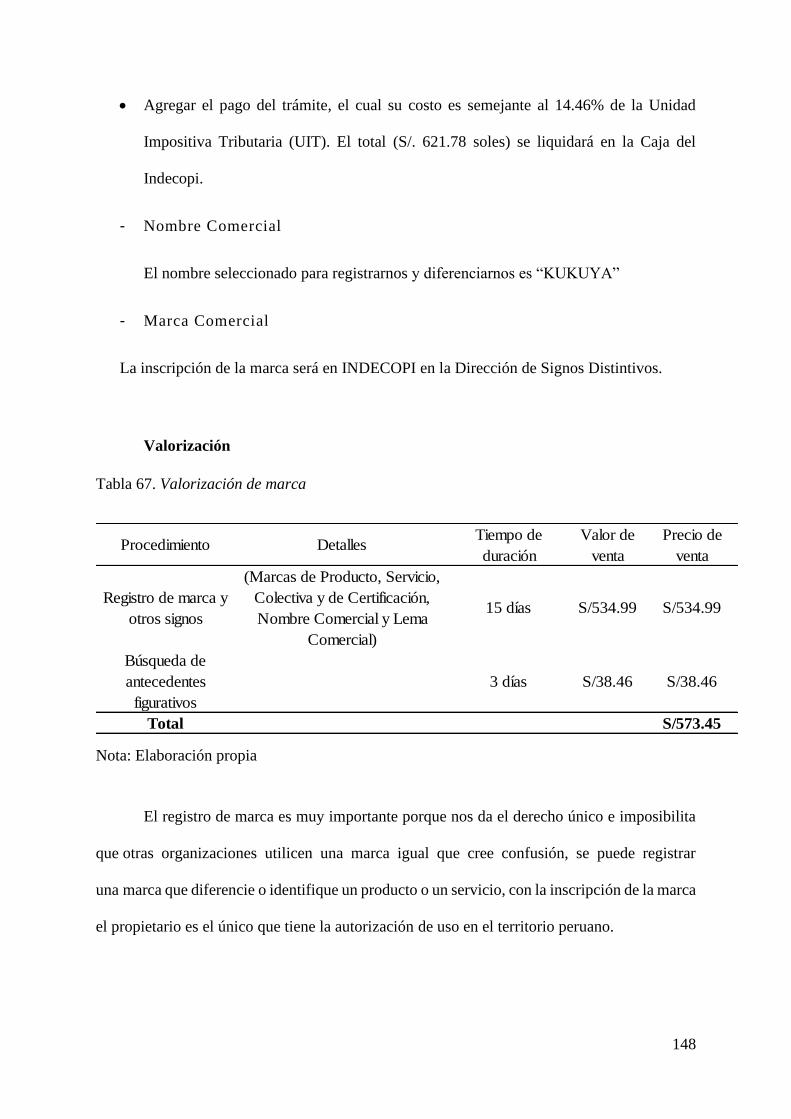

Tabla 67. Valorización de marca ........................................................................................... 148

Tabla 68. Valoración de licencia de funcionamiento ............................................................ 149

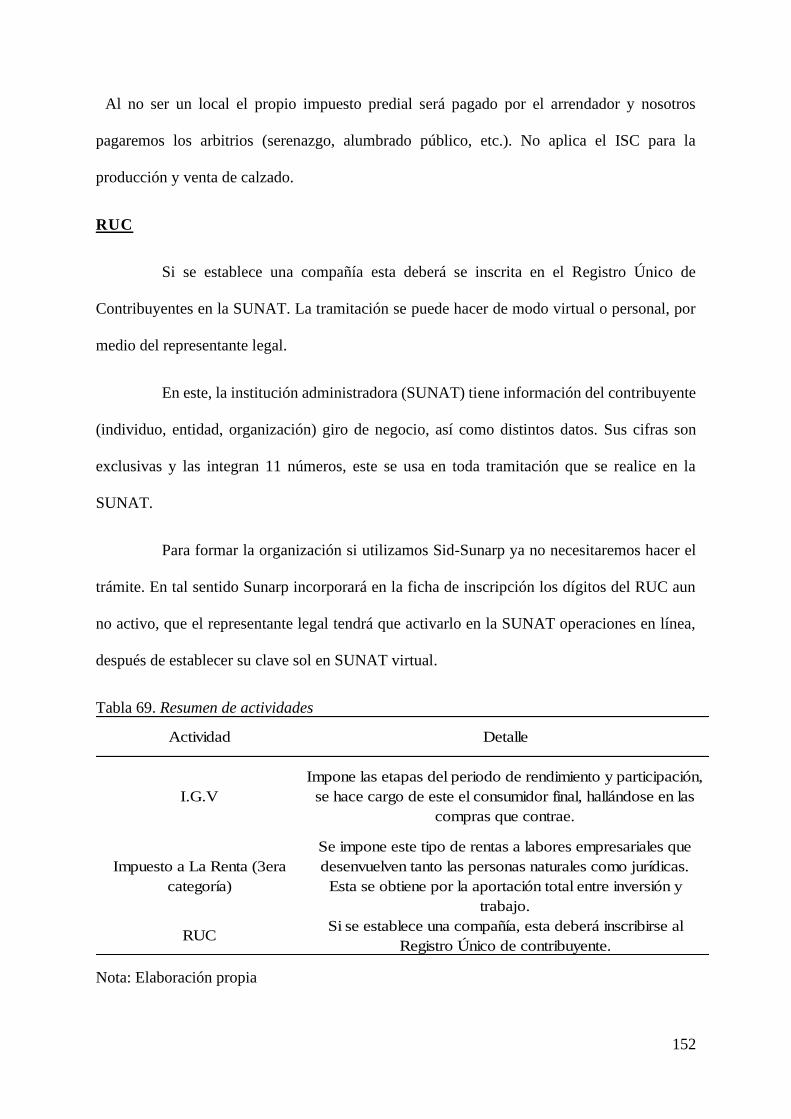

Tabla 69. Resumen de actividades ......................................................................................... 152

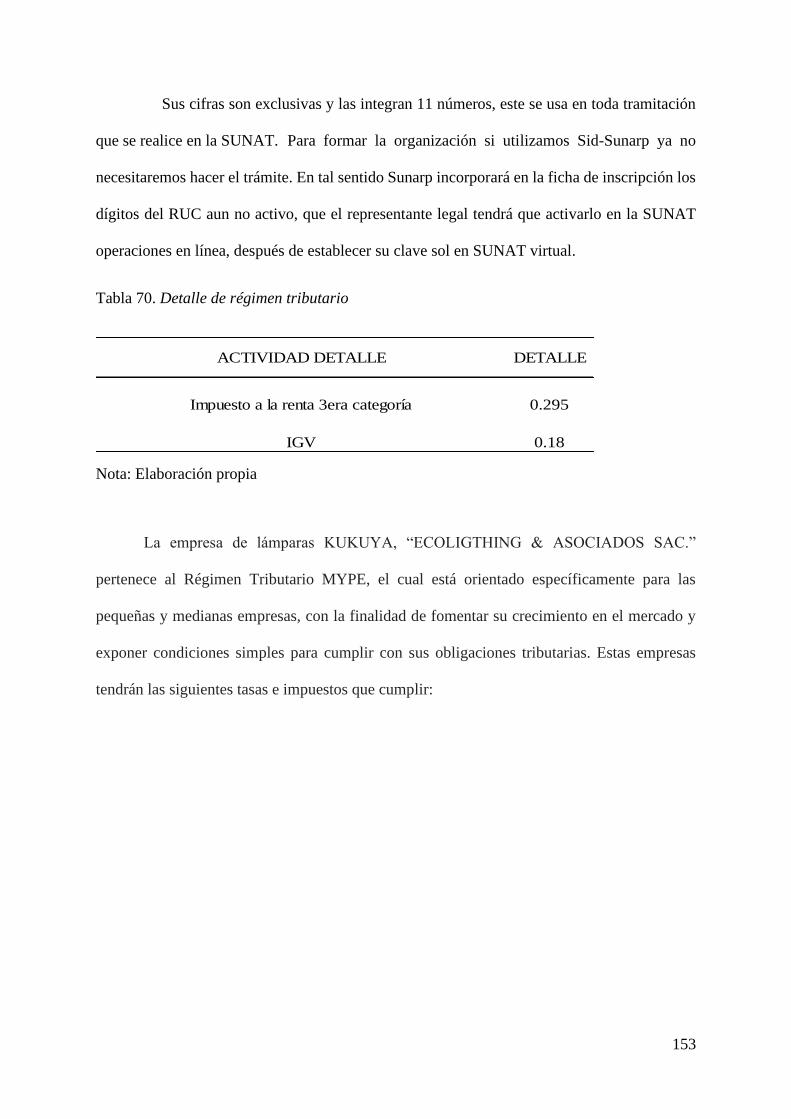

Tabla 70. Detalle de régimen tributario ................................................................................ 153

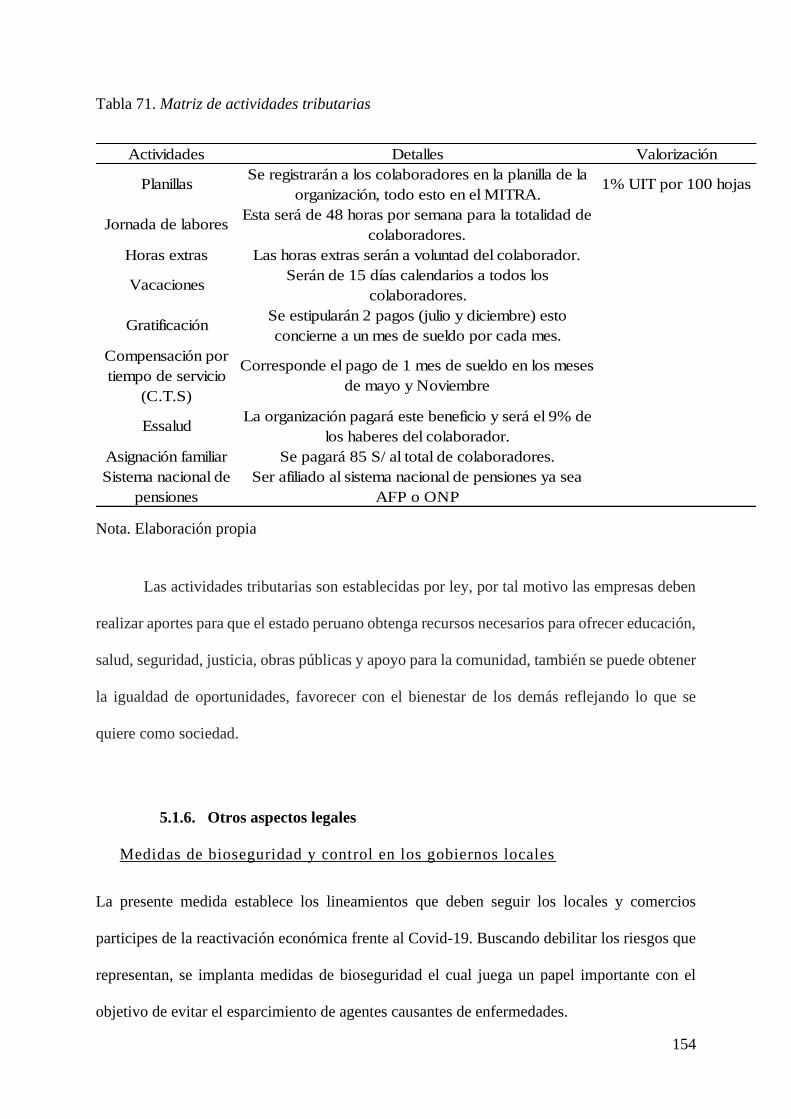

Tabla 71. Matriz de actividades tributarias ........................................................................... 154

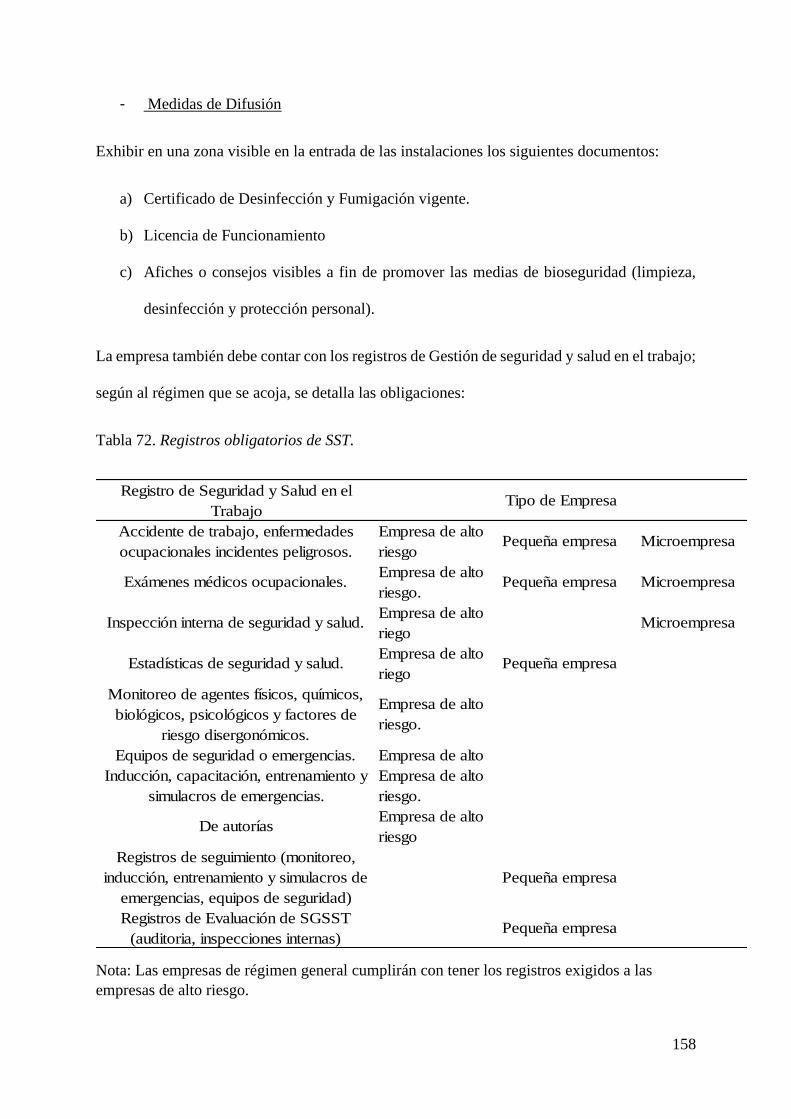

Tabla 72. Registros obligatorios de SST. ............................................................................... 158

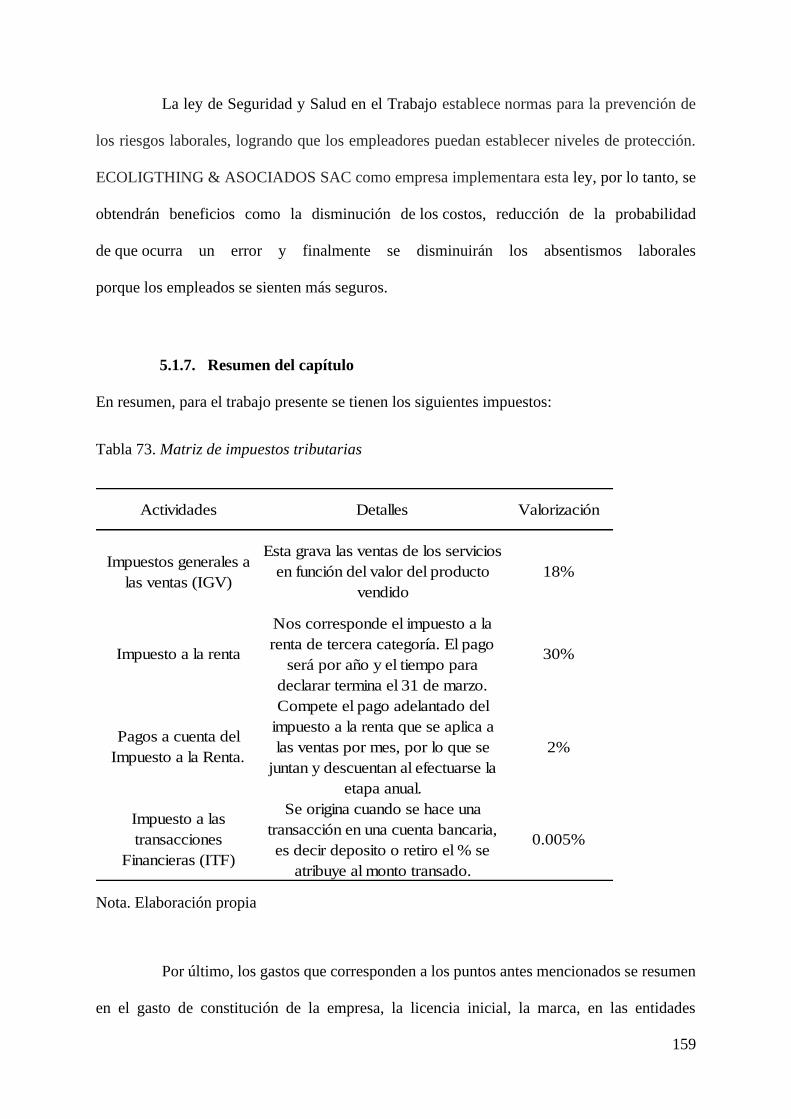

Tabla 73. Matriz de impuestos tributarias ............................................................................. 159

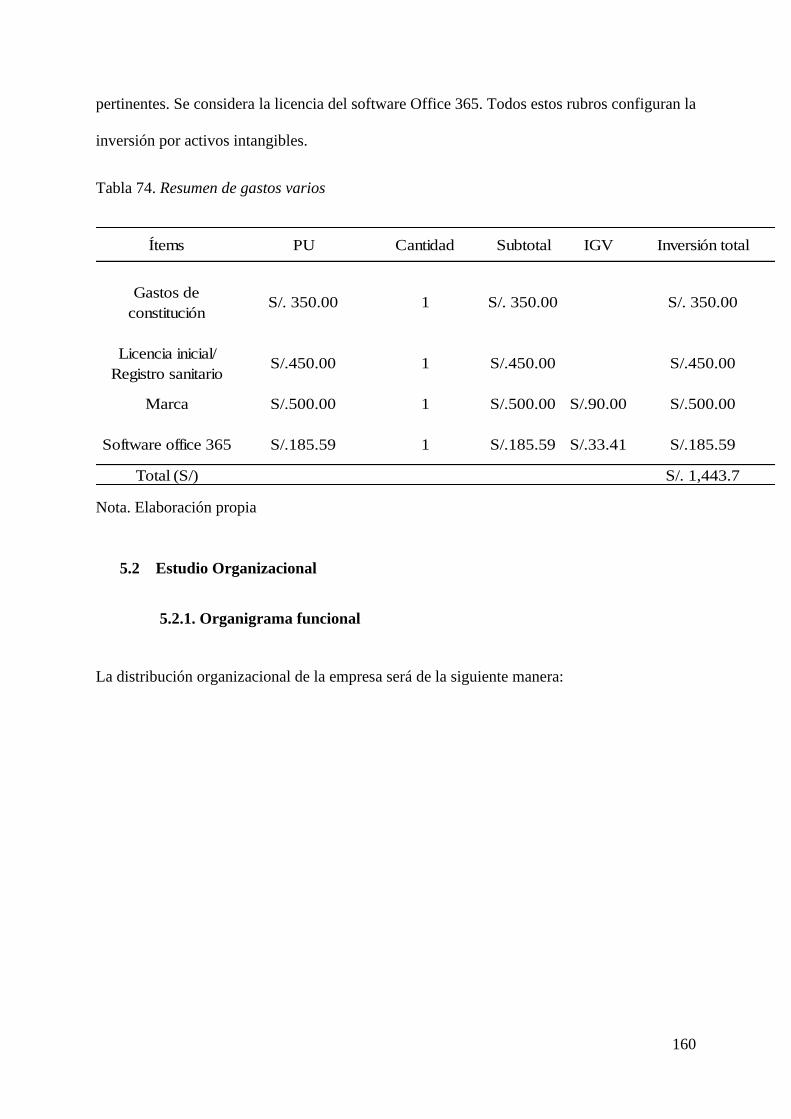

Tabla 74. Resumen de gastos varios ...................................................................................... 160

Tabla 75. Tabla de servicios de terceros ............................................................................... 162

Tabla 76. Tabla de precio de servicios tercializados ............................................................ 162

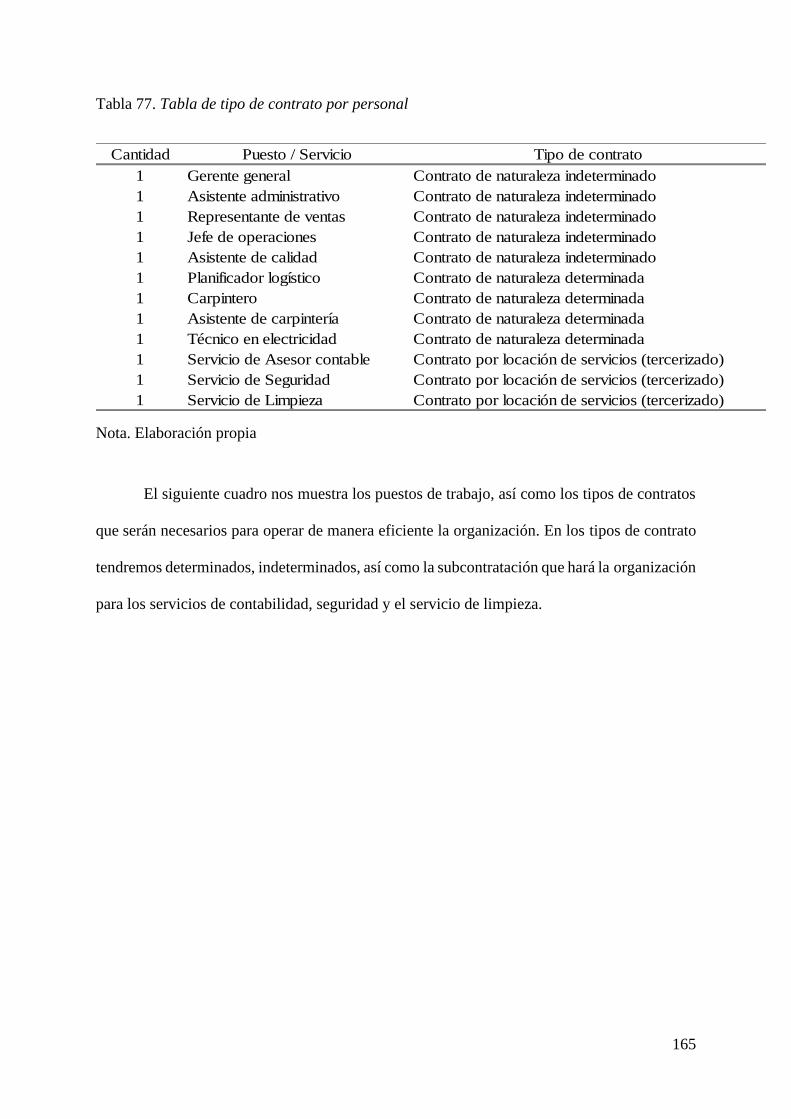

Tabla 77. Tabla de tipo de contrato por personal ................................................................. 165

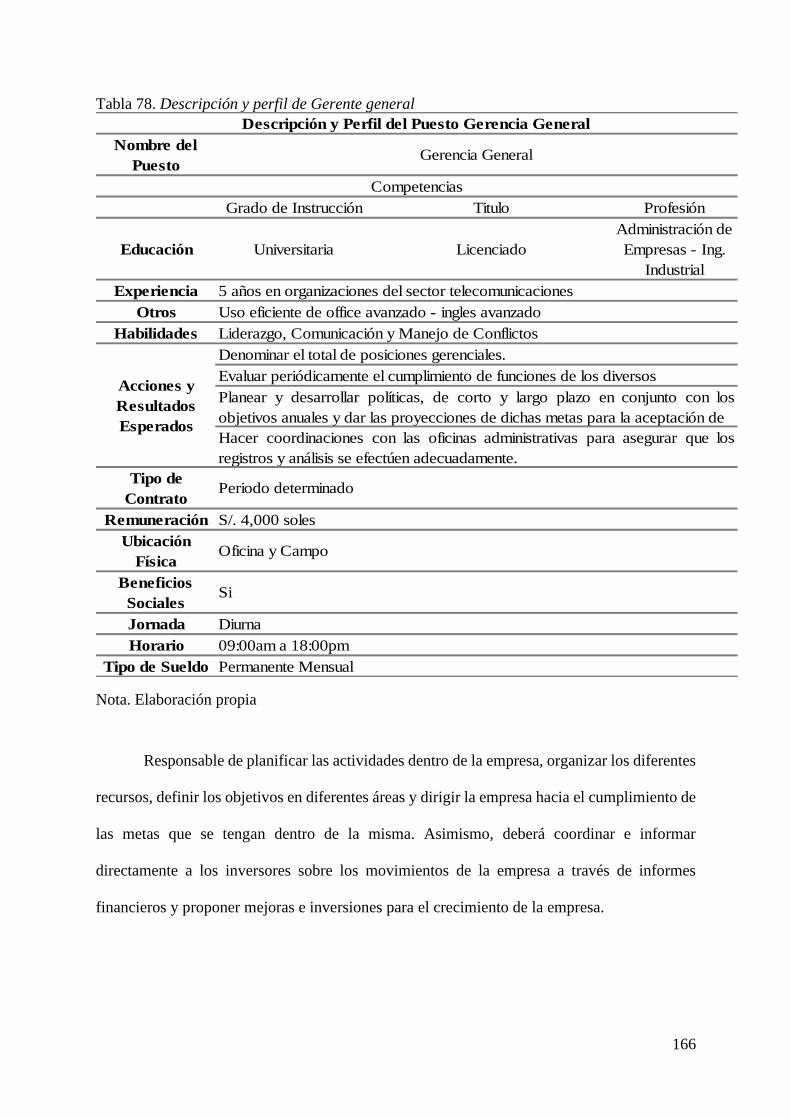

Tabla 78. Descripción y perfil de Gerente general................................................................ 166

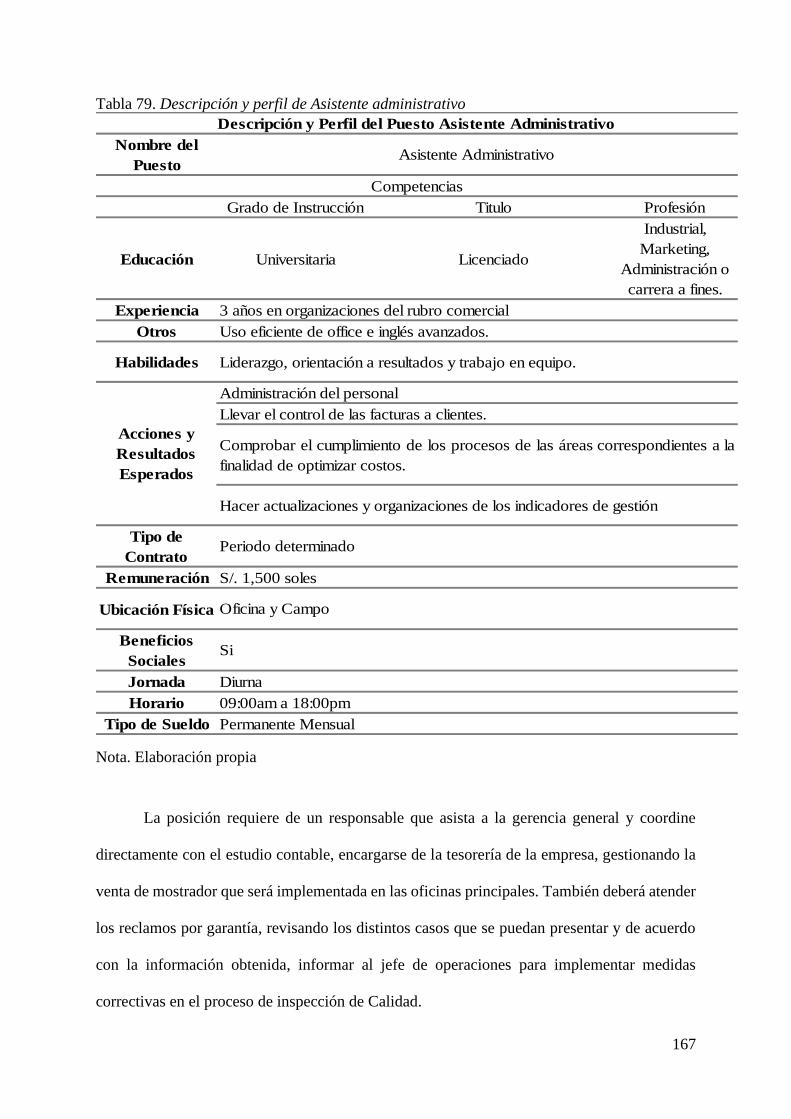

Tabla 79. Descripción y perfil de Asistente administrativo ................................................... 167

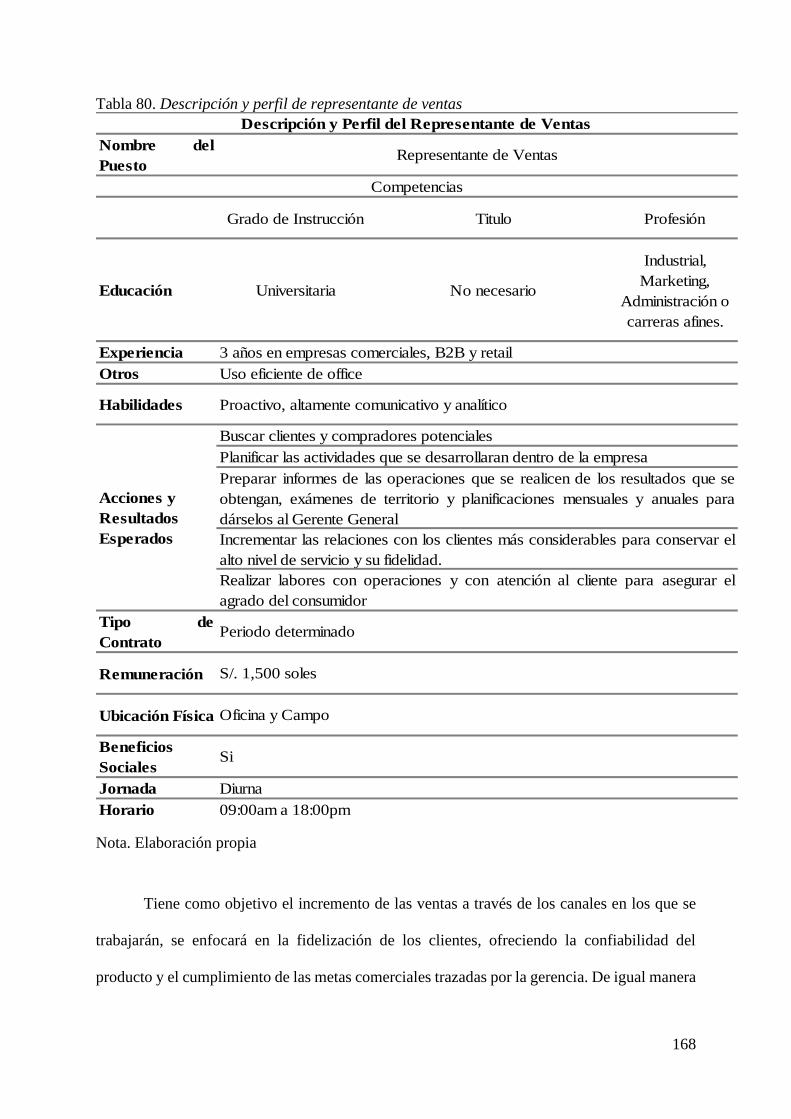

Tabla 80. Descripción y perfil de representante de ventas .................................................... 168

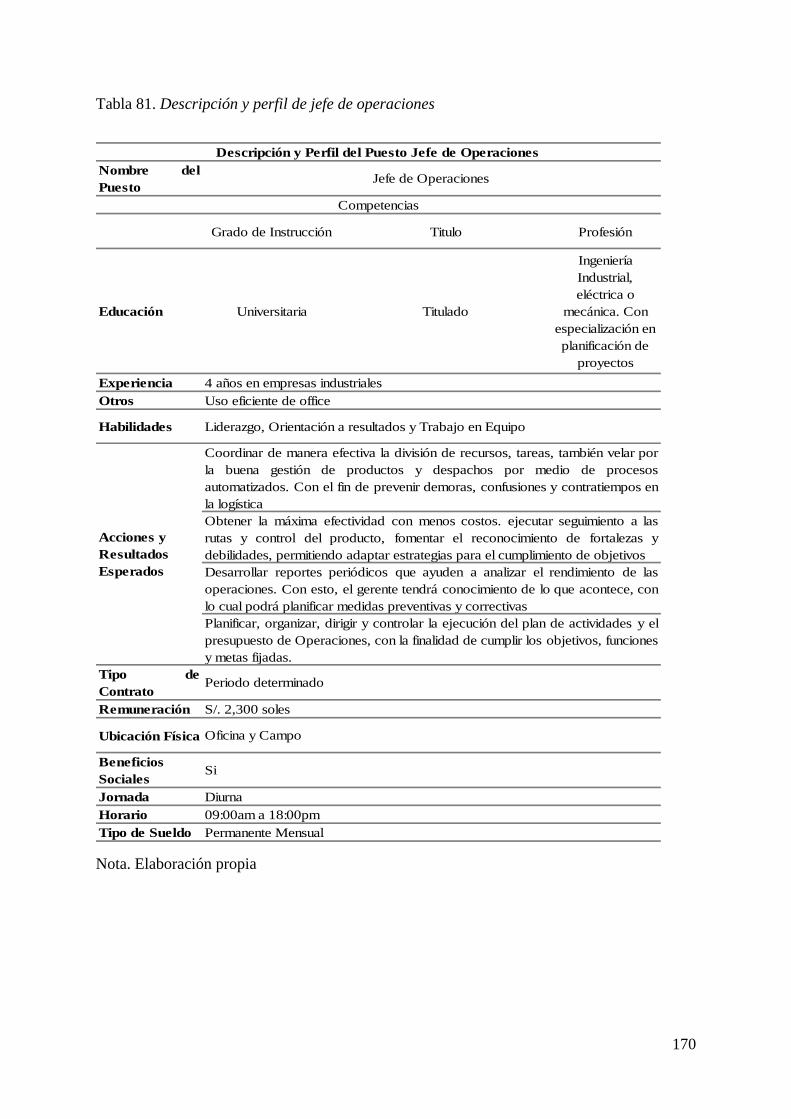

Tabla 81. Descripción y perfil de jefe de operaciones ........................................................... 170

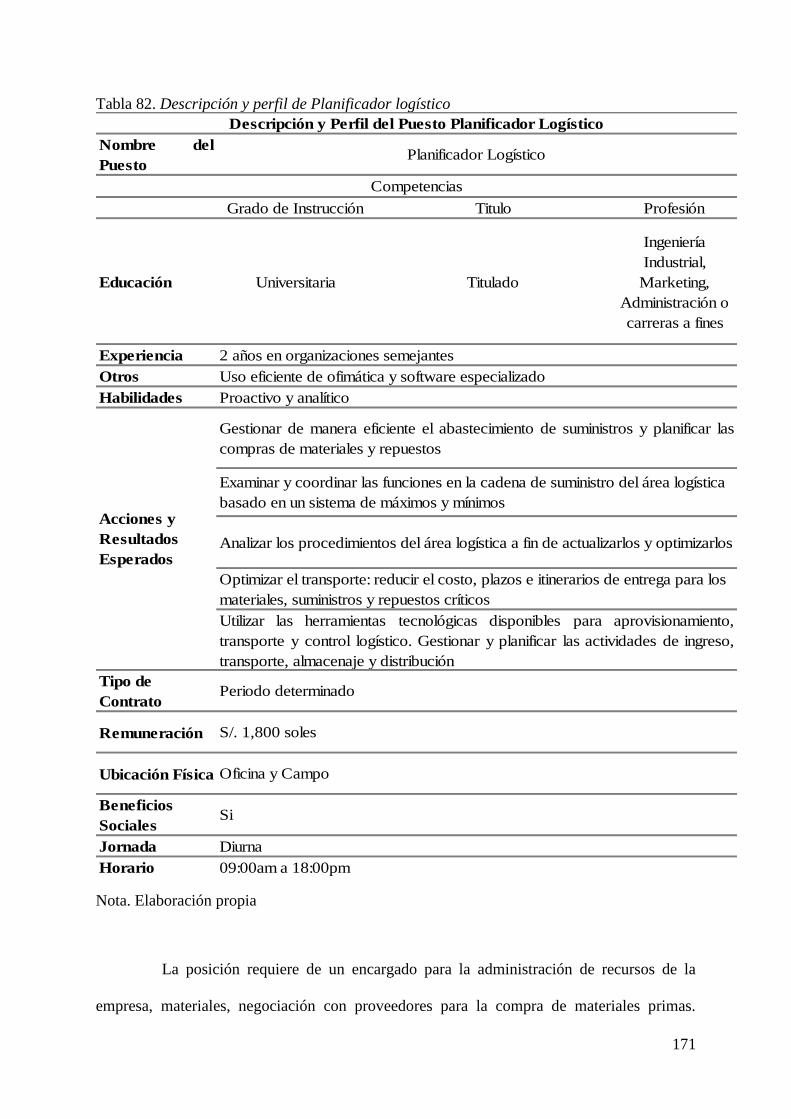

Tabla 82. Descripción y perfil de Planificador logístico ....................................................... 171

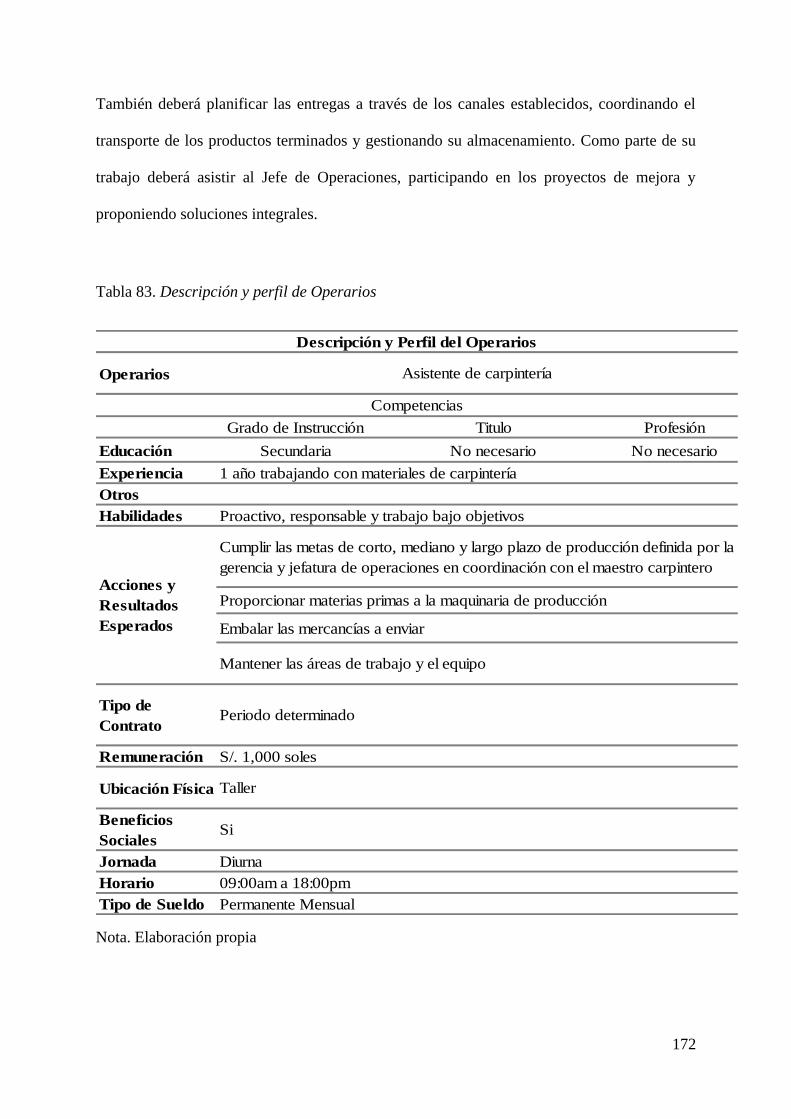

Tabla 83. Descripción y perfil de Operarios ......................................................................... 172

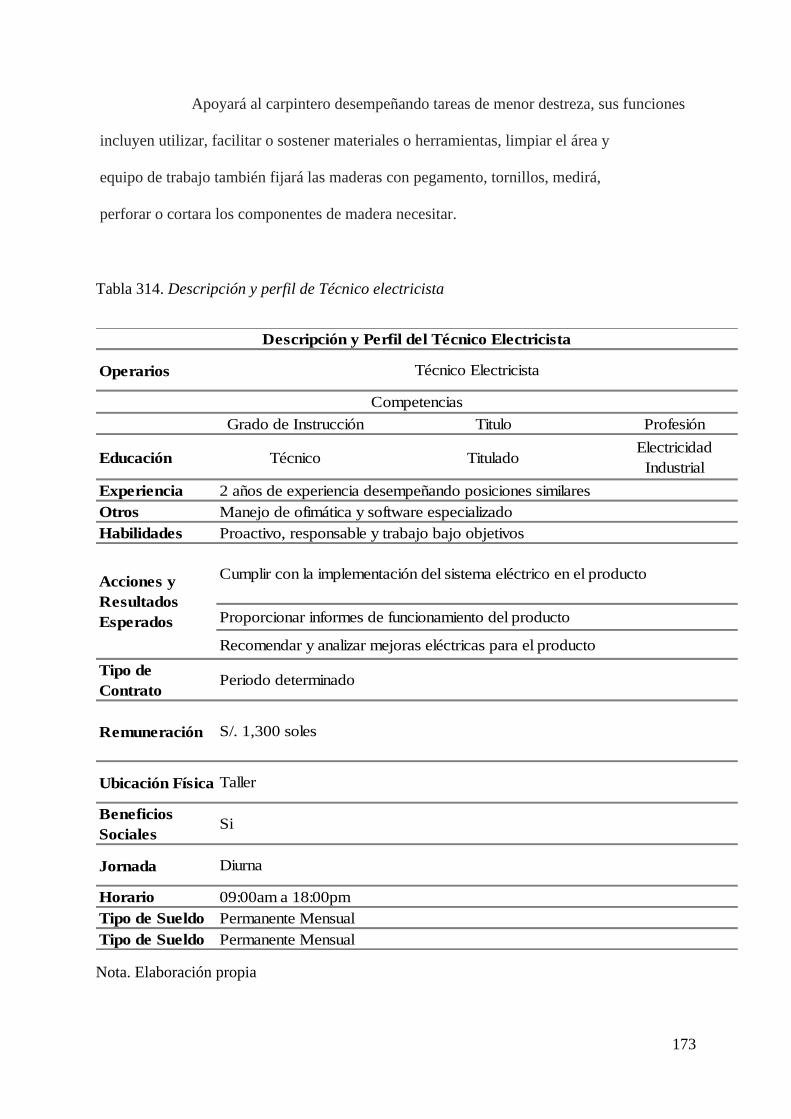

Tabla 84. Descripción y perfil de Técnico electricista .......................................................... 173

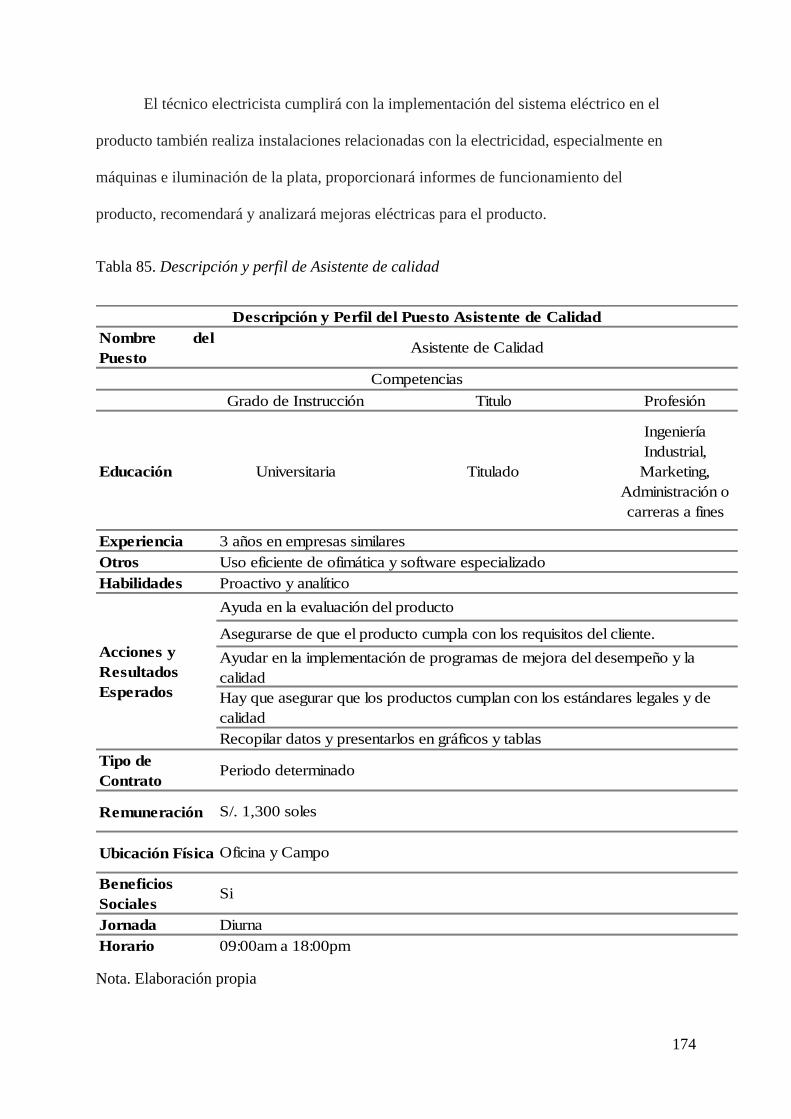

Tabla 85. Descripción y perfil de Asistente de calidad ......................................................... 174

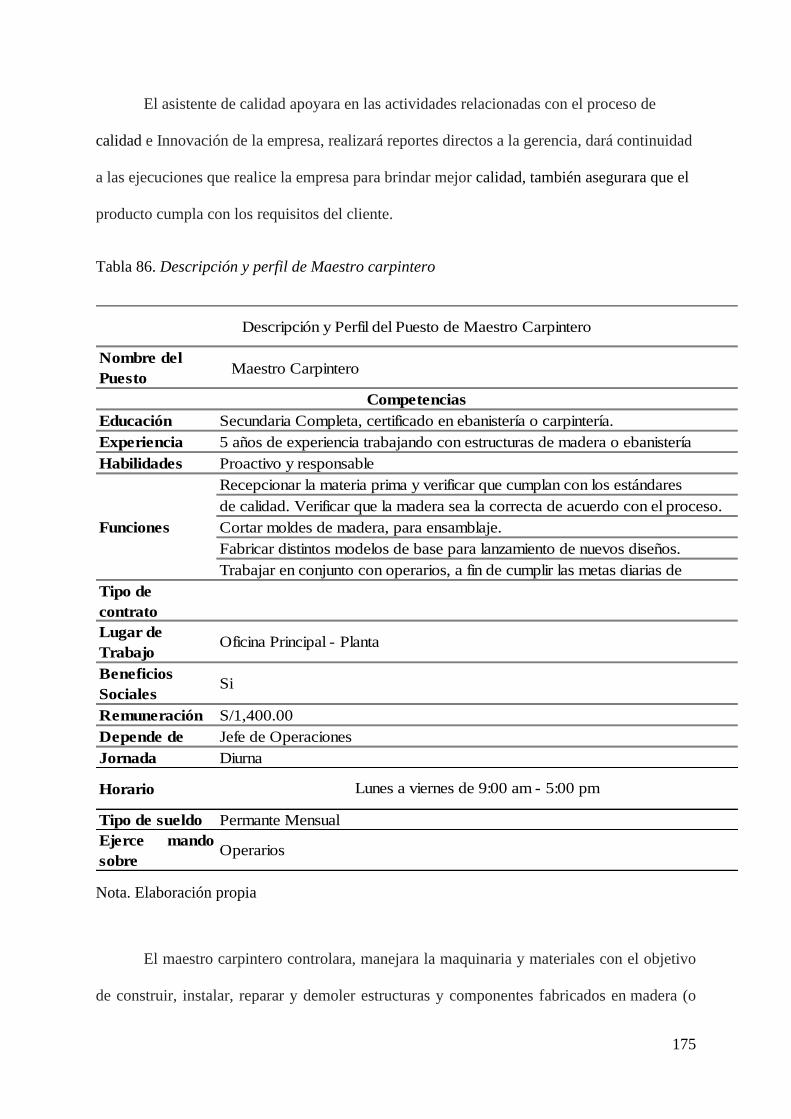

Tabla 86. Descripción y perfil de Maestro carpintero .......................................................... 175

Tabla 87. Tabla de tipo de contrato del personal .................................................................. 178

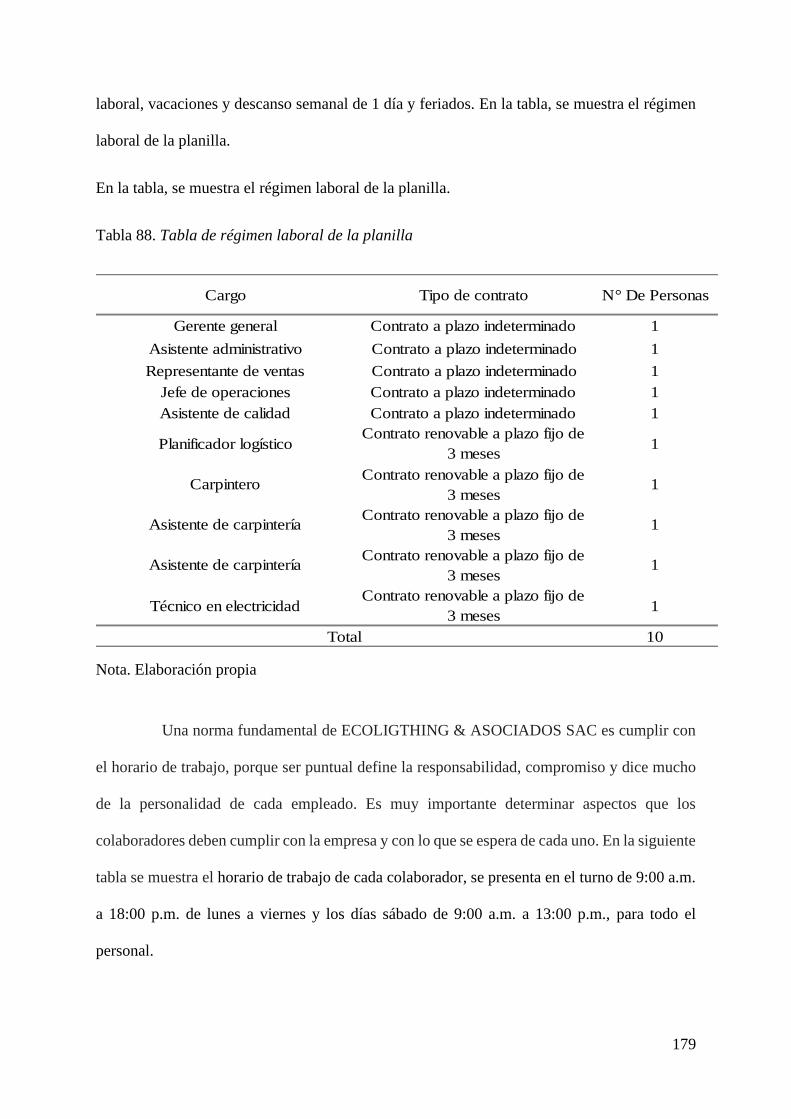

Tabla 88. Tabla de régimen laboral de la planilla ................................................................ 179

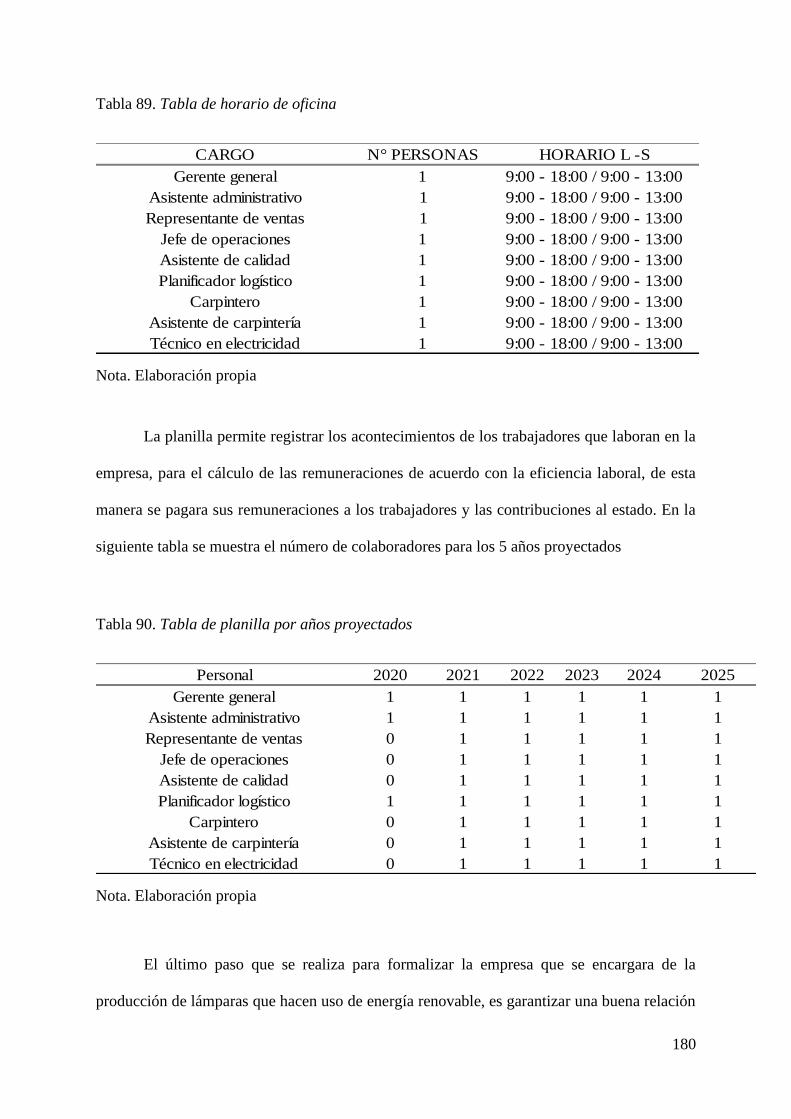

Tabla 89. Tabla de horario de oficina ................................................................................... 180

Tabla 90. Tabla de planilla por años proyectados ................................................................ 180

Tabla 91. Tabla de planilla total por años proyectados ........................................................ 181

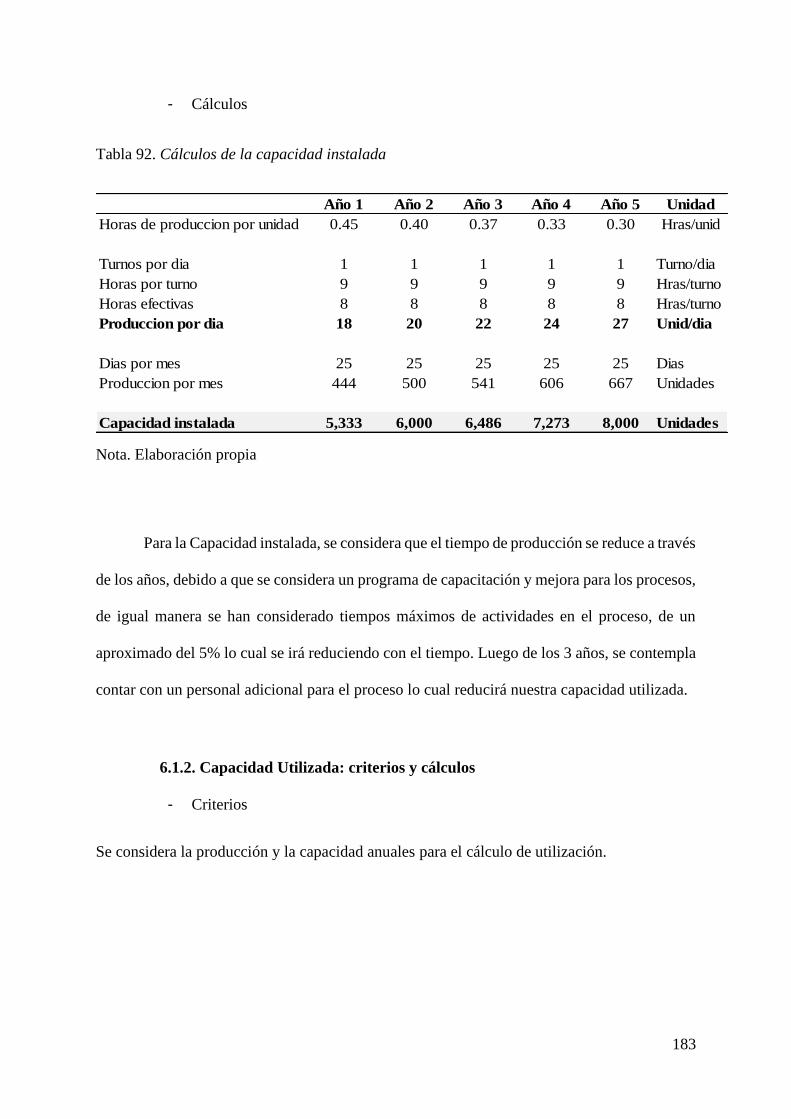

Tabla 92. Cálculos de la capacidad instalada ....................................................................... 183

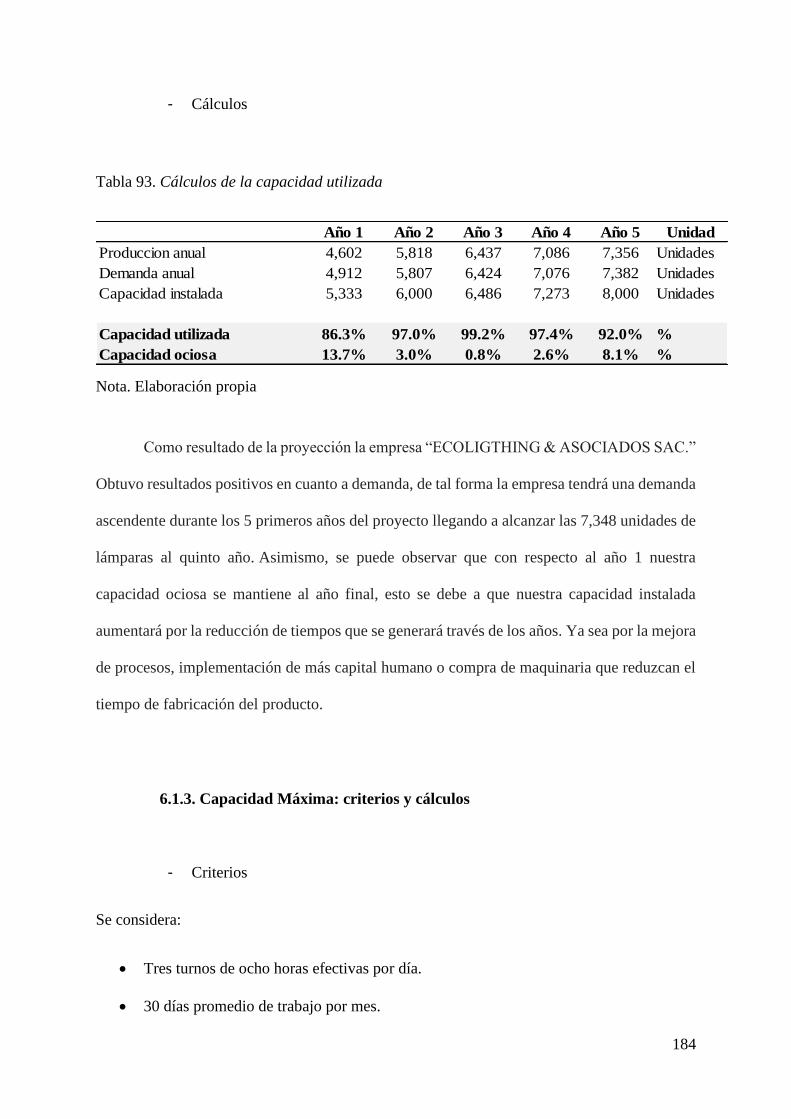

Tabla 93. Cálculos de la capacidad utilizada ........................................................................ 184

Tabla 94. Cálculos de la capacidad máxima ......................................................................... 185

10

Tabla 95. Programa de producción anual detallada de lámparas en unidades .................... 188

Tabla 96. Programa de producción anual de lámparas en unidades .................................... 189

Tabla 97. Cuadro Sampling ................................................................................................... 190

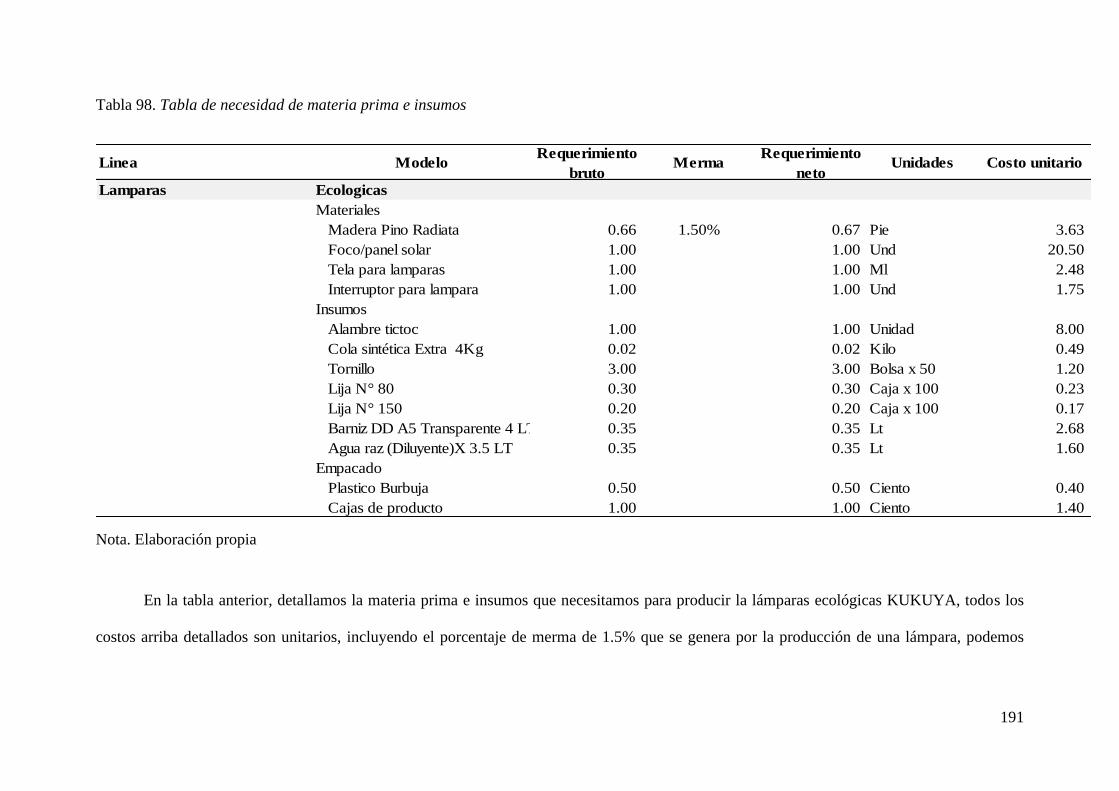

Tabla 98. Tabla de necesidad de materia prima e insumos ................................................... 191

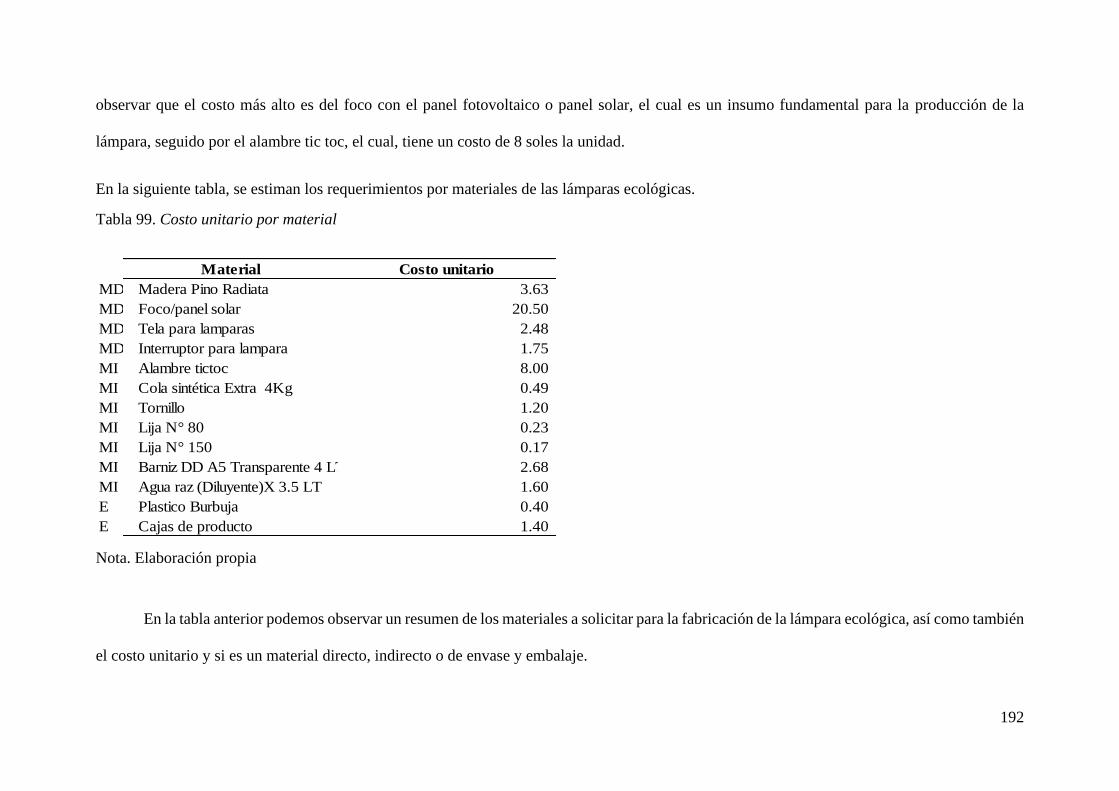

Tabla 99. Costo unitario por material ................................................................................... 192

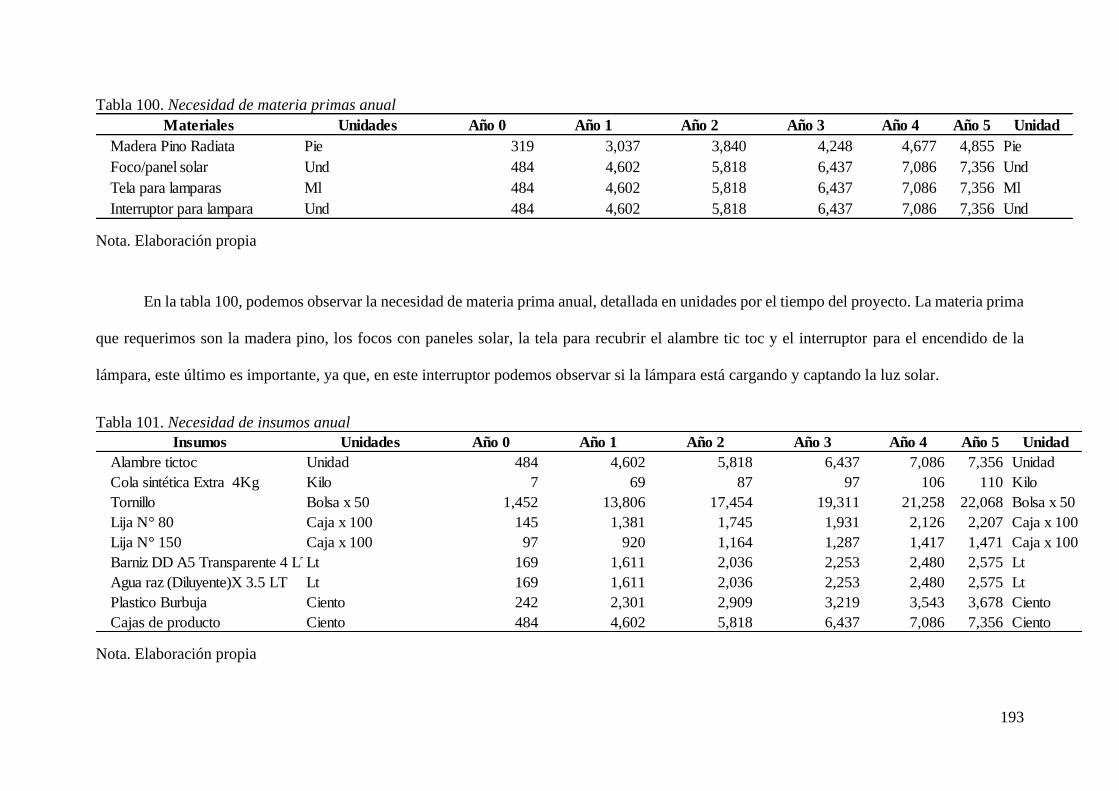

Tabla 100. Necesidad de materia primas anual .................................................................... 193

Tabla 101. Necesidad de insumos anual ................................................................................ 193

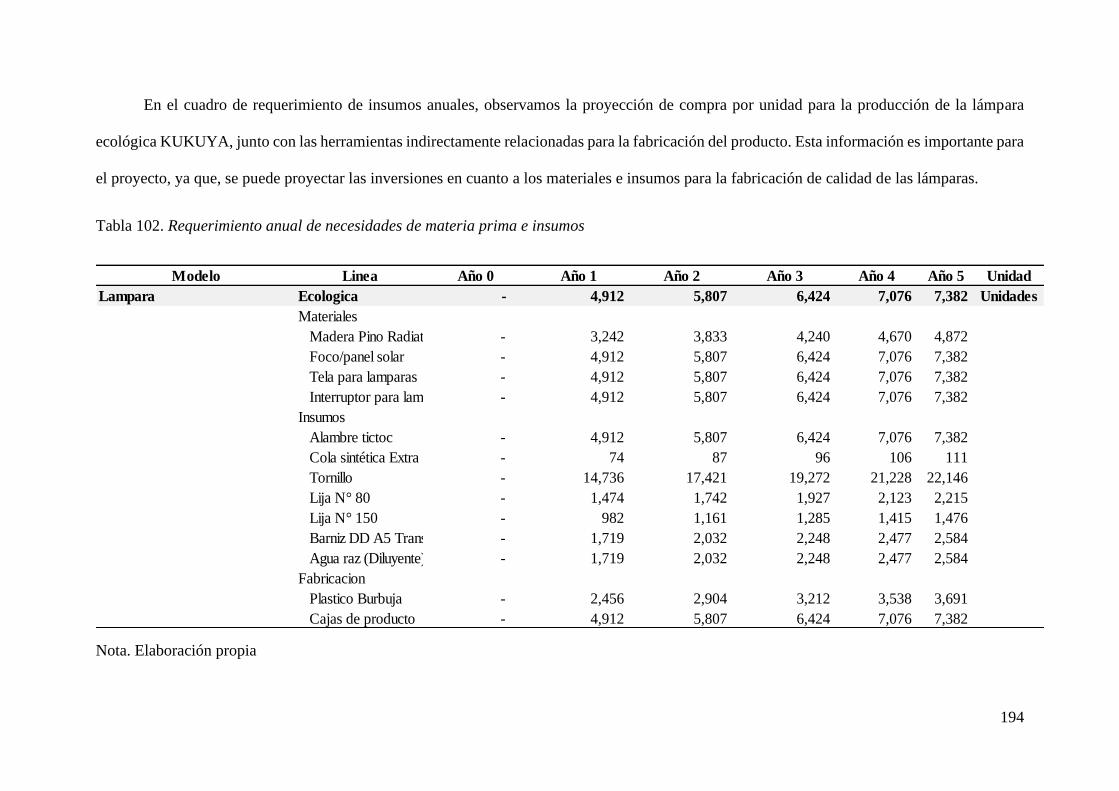

Tabla 102. Requerimiento anual de necesidades de materia prima e insumos ..................... 194

Tabla 103. Compra anual de materiales................................................................................ 195

Tabla 104. Compra anual de insumos ................................................................................... 196

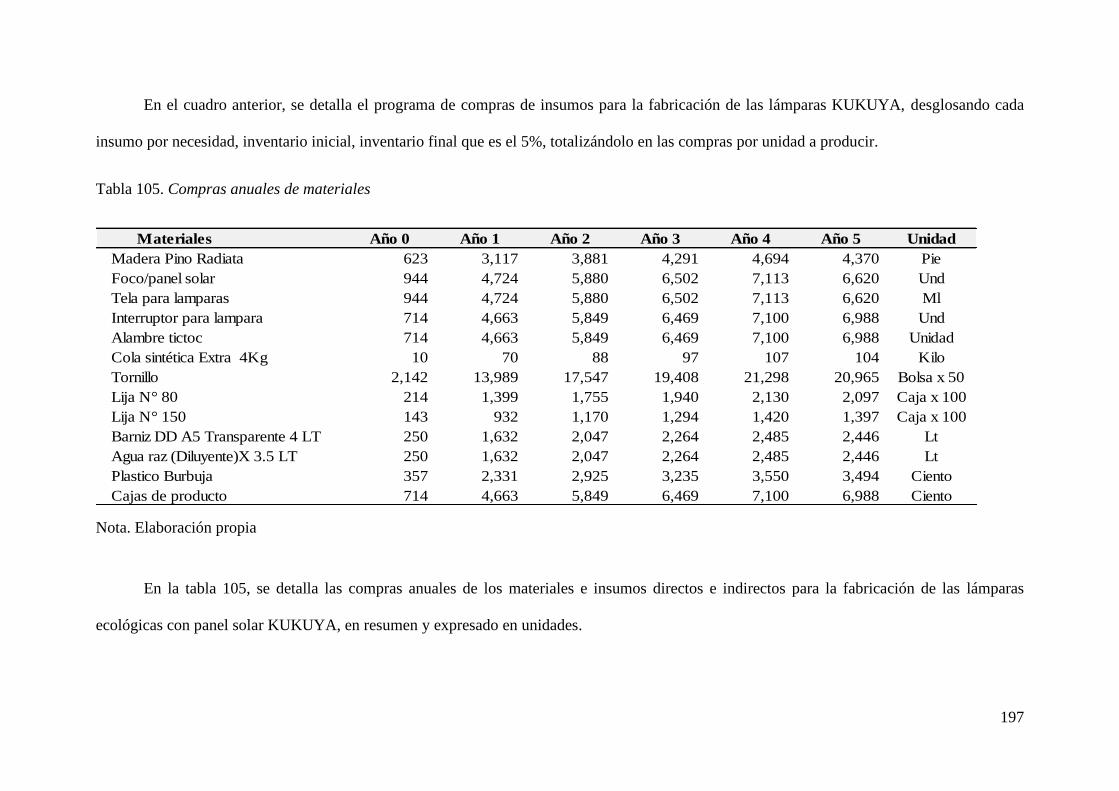

Tabla 105. Compras anuales de materiales ........................................................................... 197

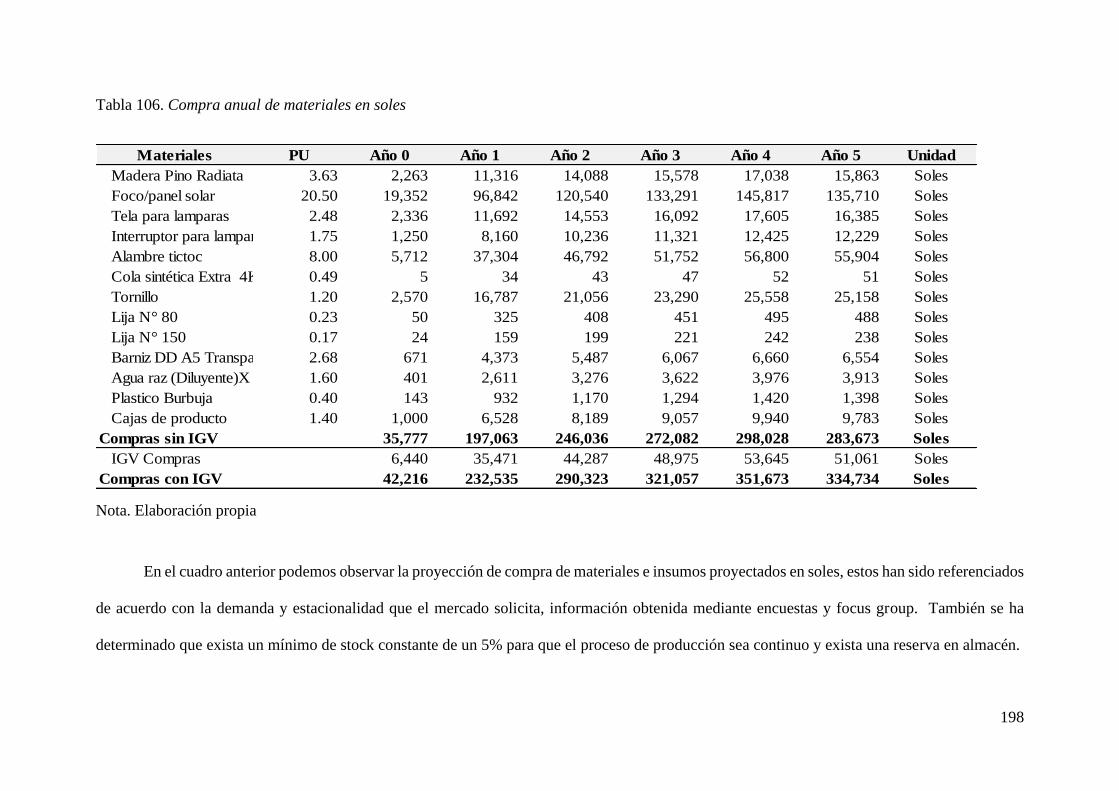

Tabla 106. Compra anual de materiales en soles .................................................................. 198

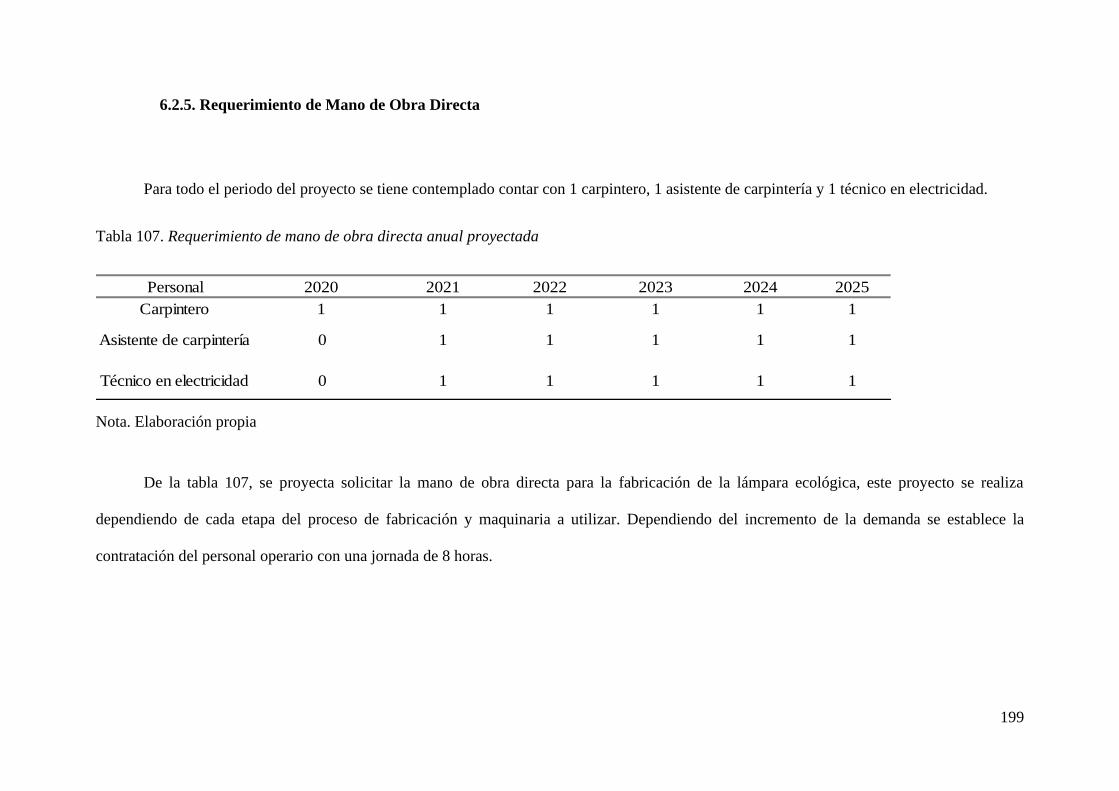

Tabla 107. Requerimiento de mano de obra directa anual proyectada ................................ 199

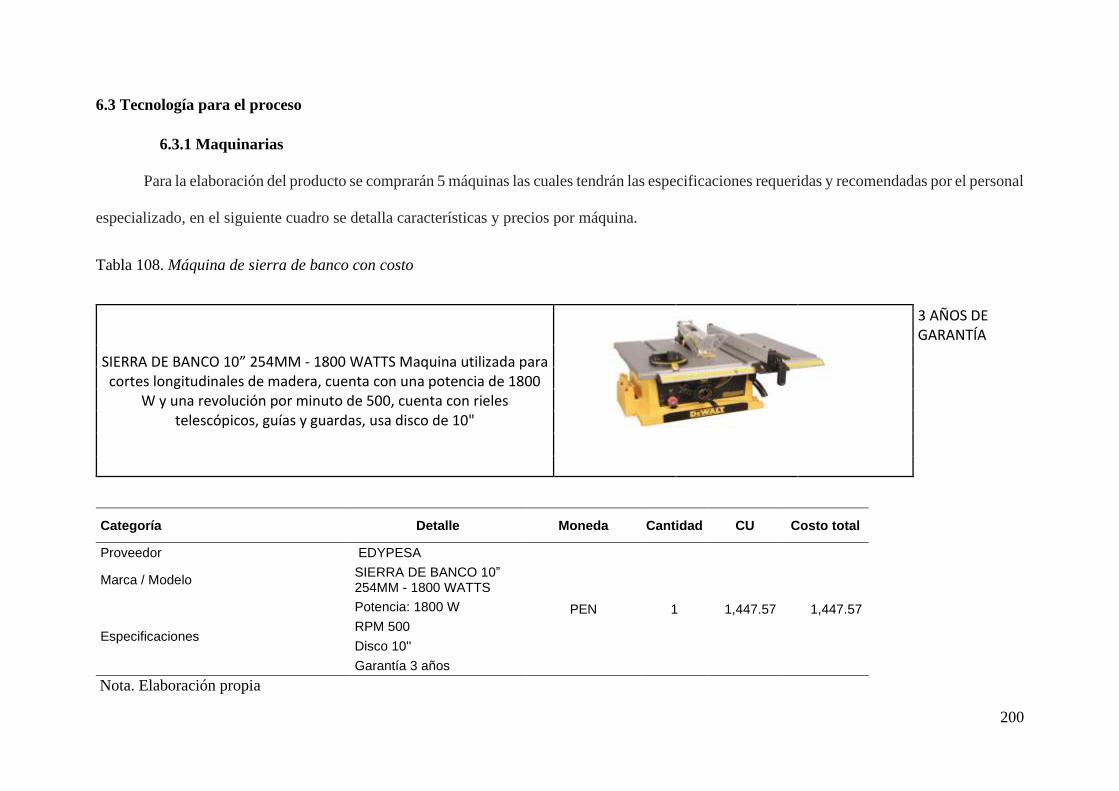

Tabla 108. Máquina de sierra de banco con costo ................................................................ 200

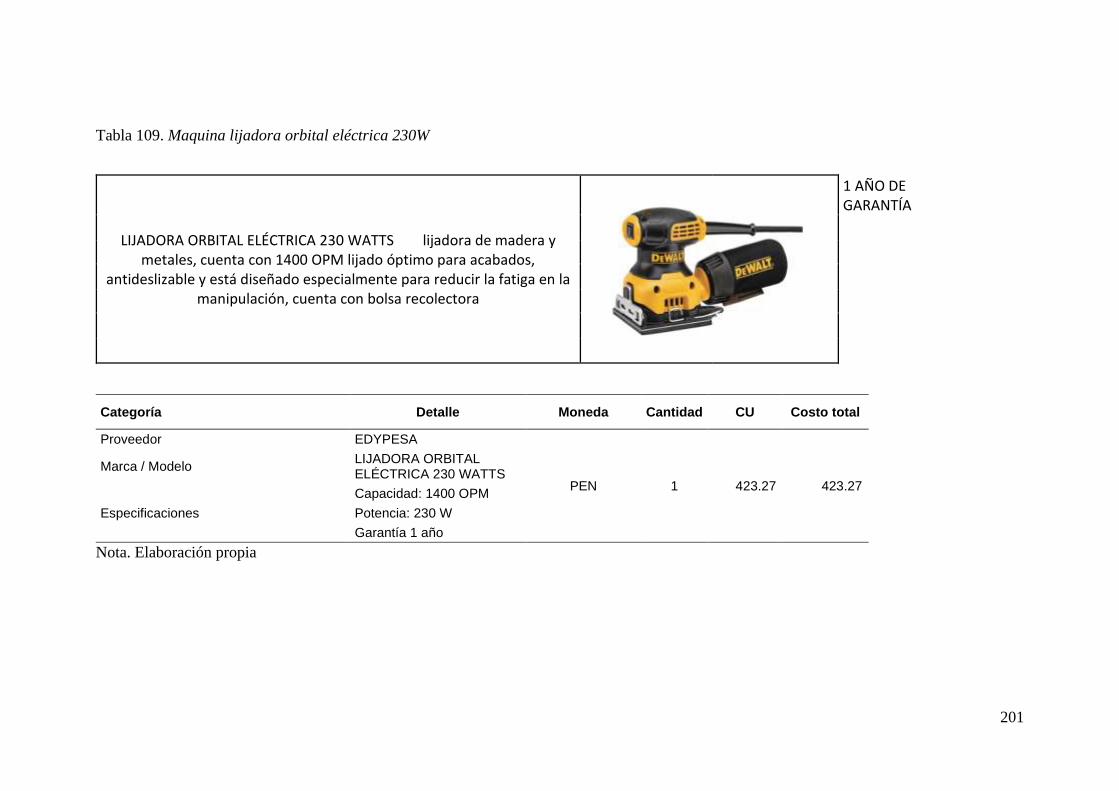

Tabla 109. Maquina lijadora orbital eléctrica 230W ............................................................ 201

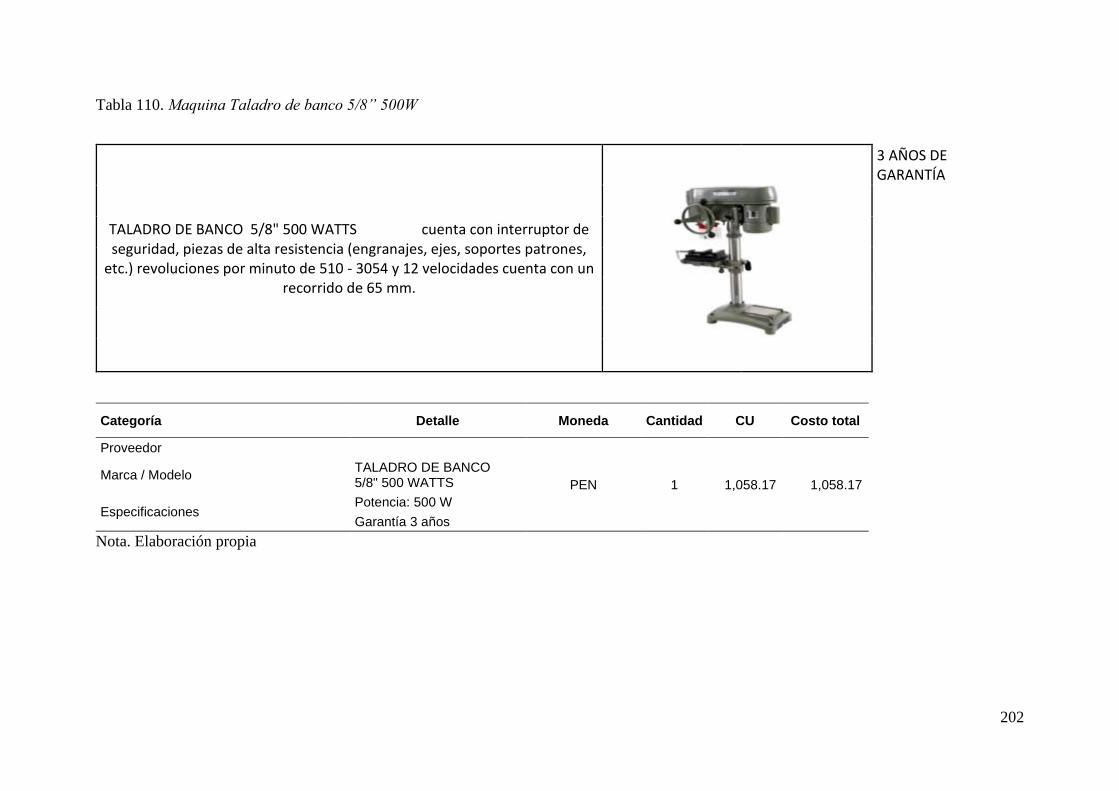

Tabla 110. Maquina Taladro de banco 5/8” 500W ............................................................... 202

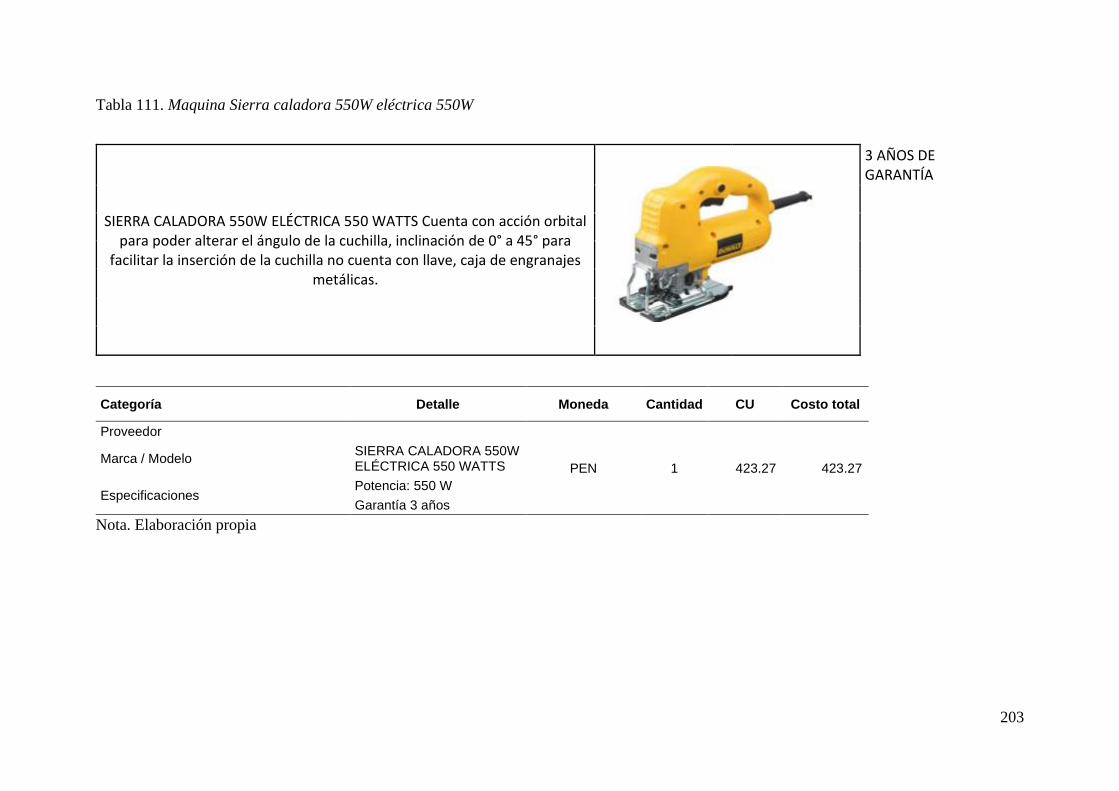

Tabla 111. Maquina Sierra caladora 550W eléctrica 550W ................................................. 203

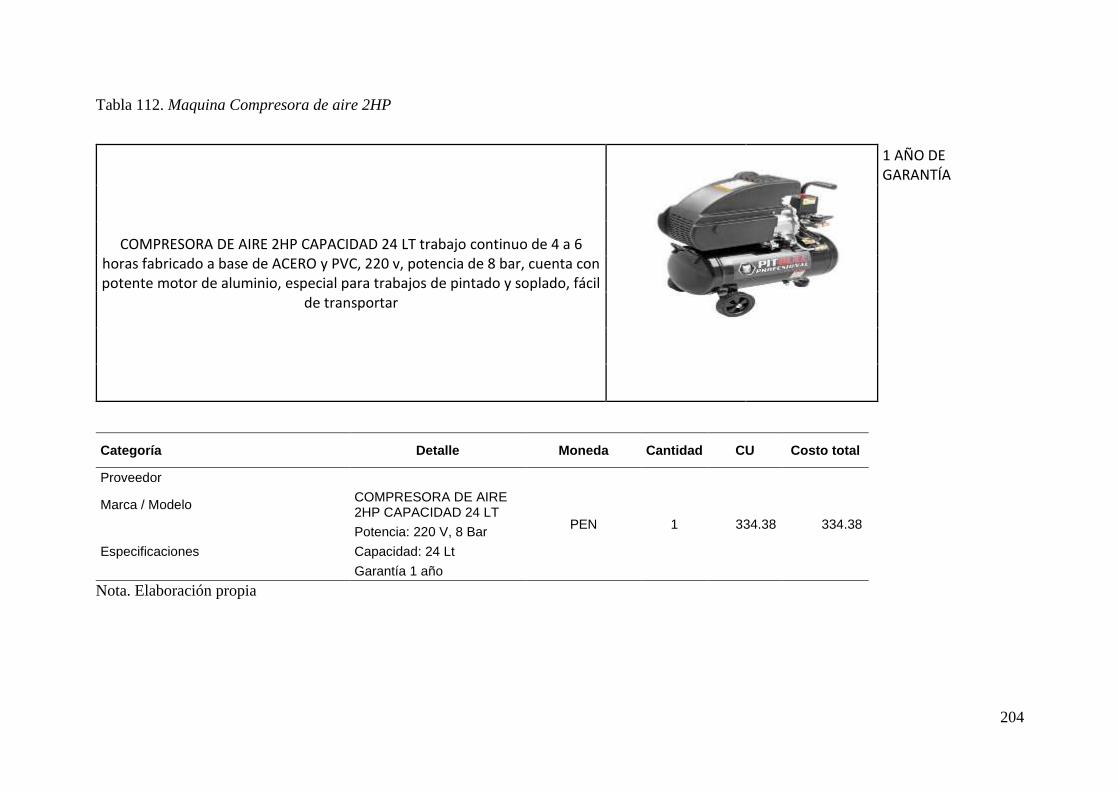

Tabla 112. Maquina Compresora de aire 2HP ..................................................................... 204

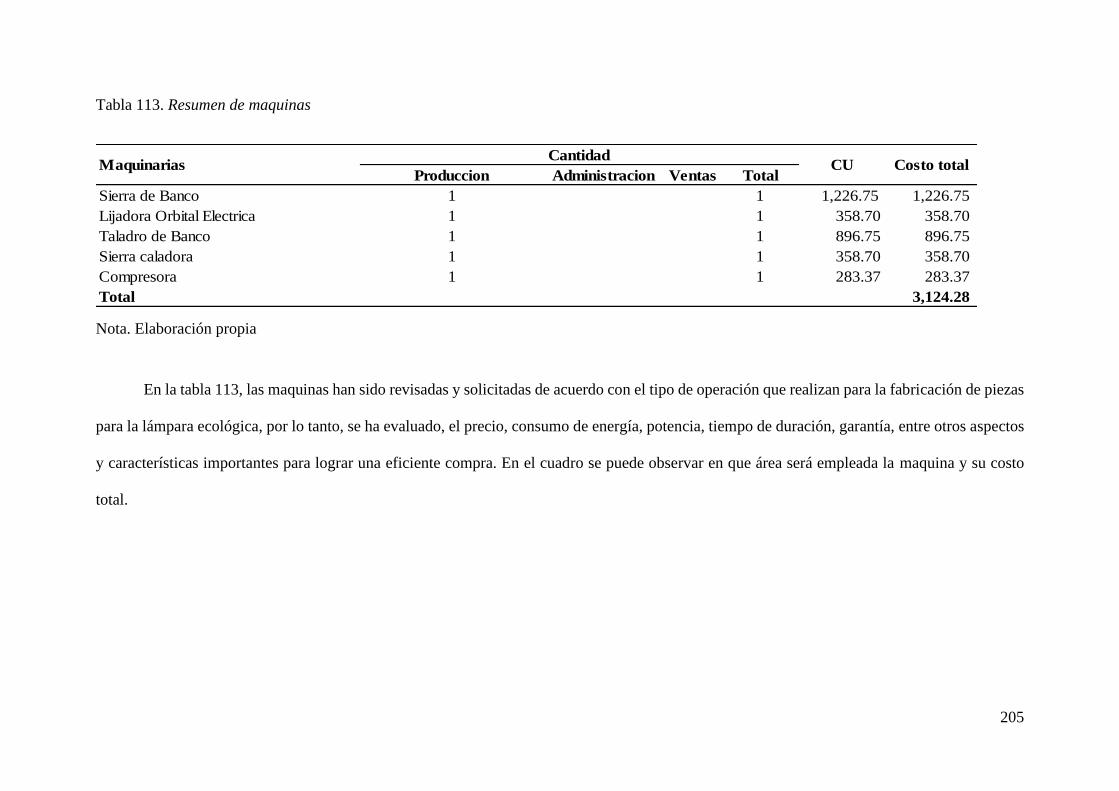

Tabla 113. Resumen de maquinas .......................................................................................... 205

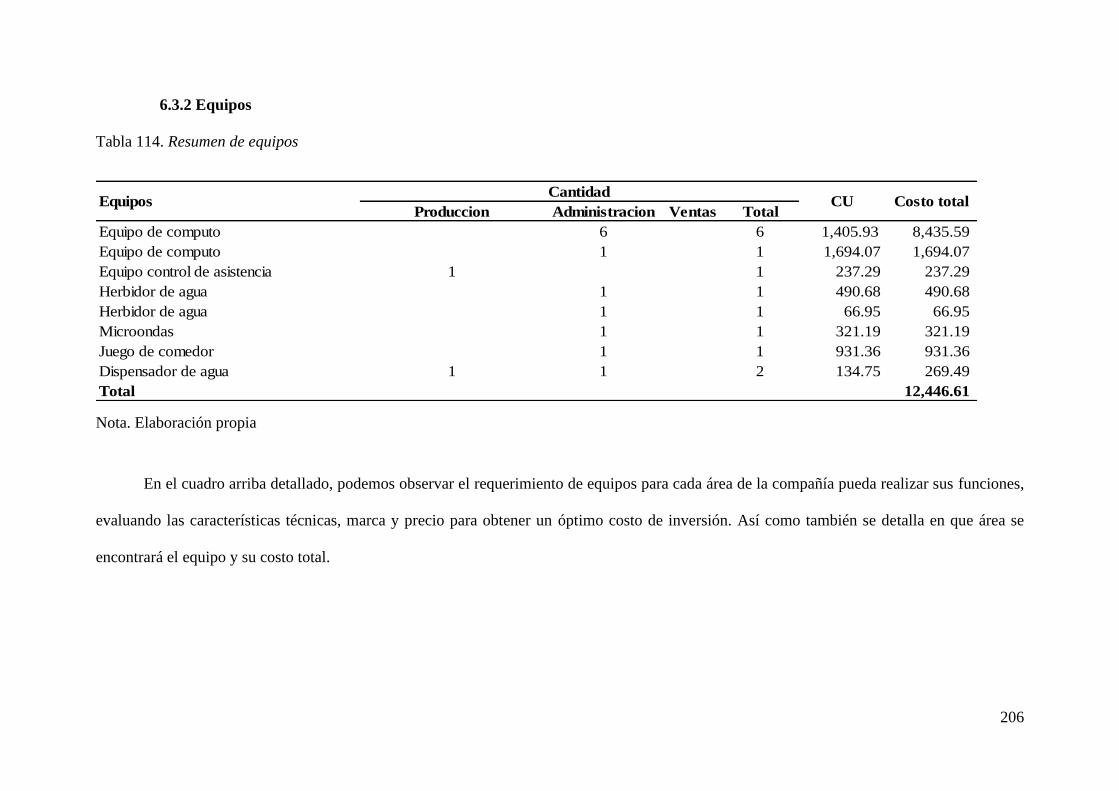

Tabla 114. Resumen de equipos ............................................................................................. 206

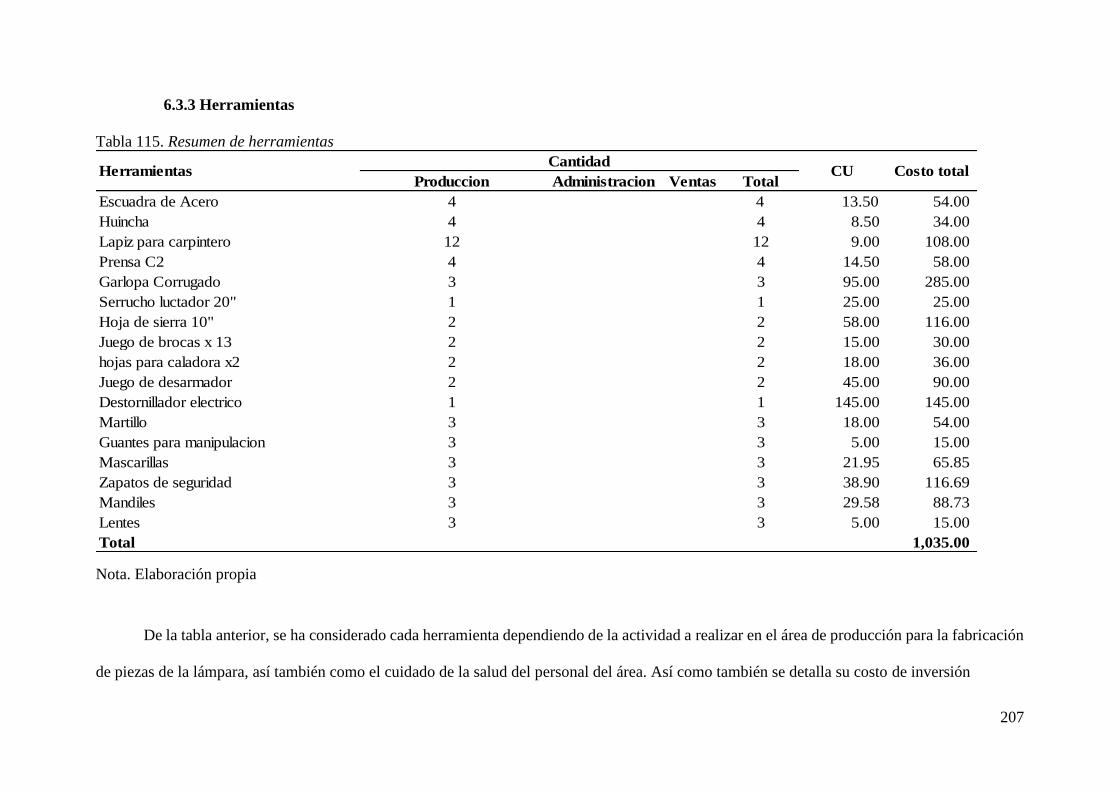

Tabla 115. Resumen de herramientas .................................................................................... 207

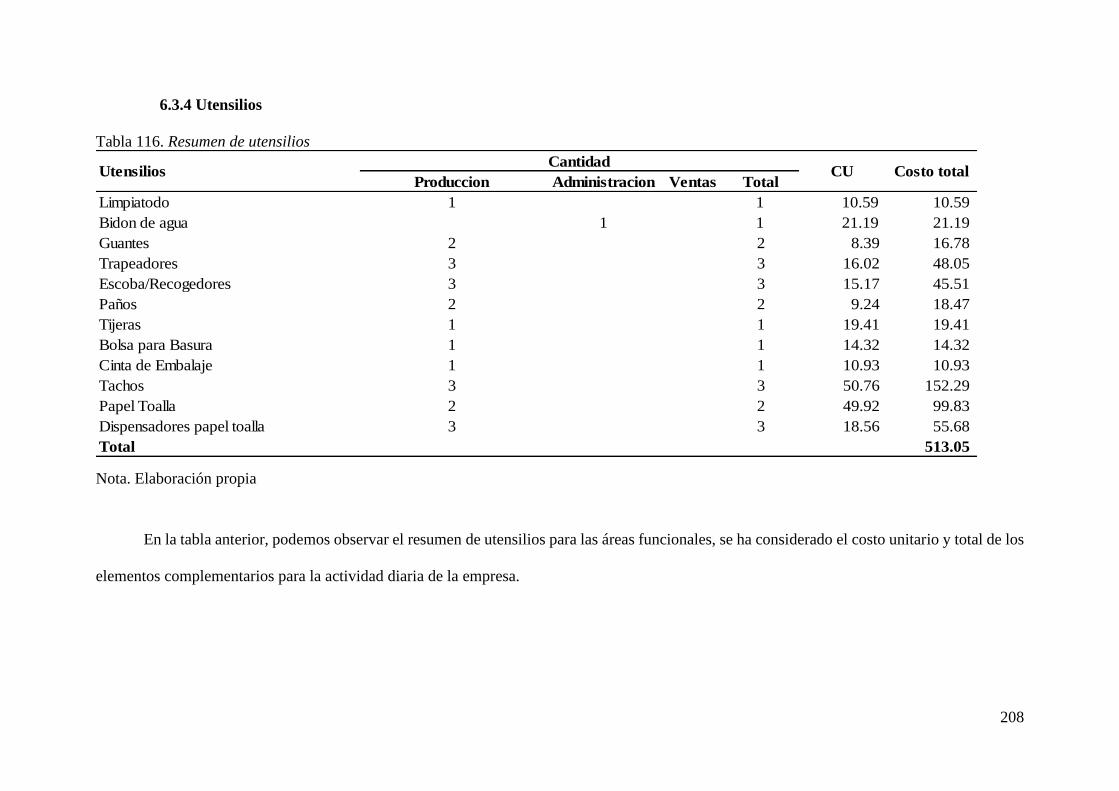

Tabla 116. Resumen de utensilios .......................................................................................... 208

Tabla 117. Resumen de mobiliario ........................................................................................ 209

Tabla 118. Resumen de útiles de oficina ................................................................................ 210

Tabla 119. Resumen de elementos de bioseguridad .............................................................. 211

Tabla 120. Programa de mantenimiento: máquinas y equipo ............................................... 212

Tabla 121. Programa de reposición por uso: herramientas y utensilios .............................. 213

Tabla 122. Programa de compras durante los años de operación ........................................ 216

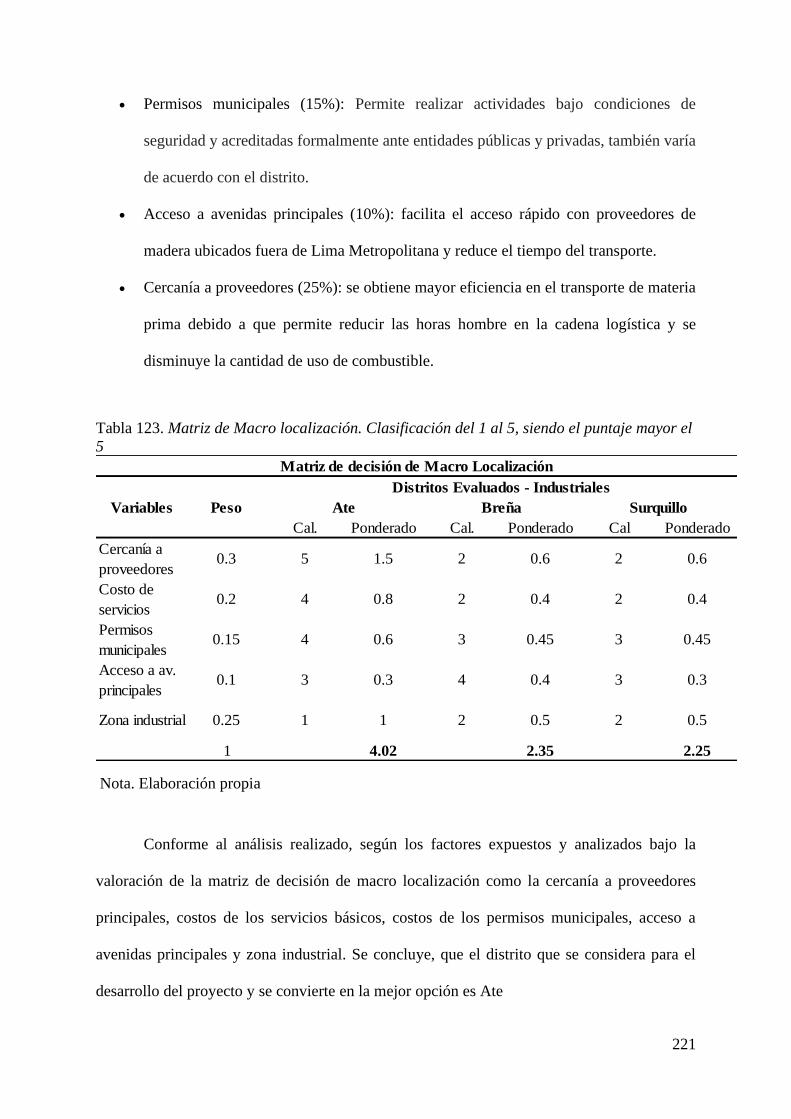

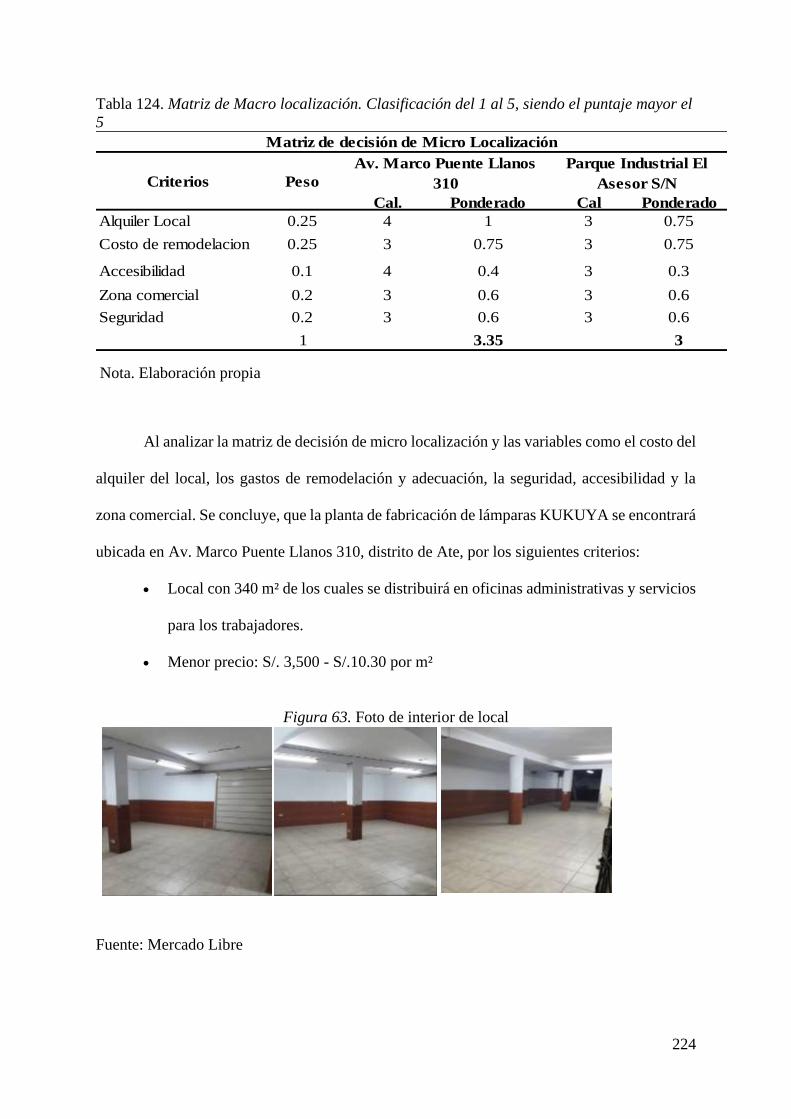

Tabla 123. Matriz de Macro localización. Clasificación del 1 al 5, siendo el puntaje mayor el

5.............................................................................................................................................. 221

Tabla 124. Matriz de Macro localización. Clasificación del 1 al 5, siendo el puntaje mayor el

5.............................................................................................................................................. 224

Tabla 125. Gastos de adecuación .......................................................................................... 225

Tabla 126. Costos indirectos.................................................................................................. 226

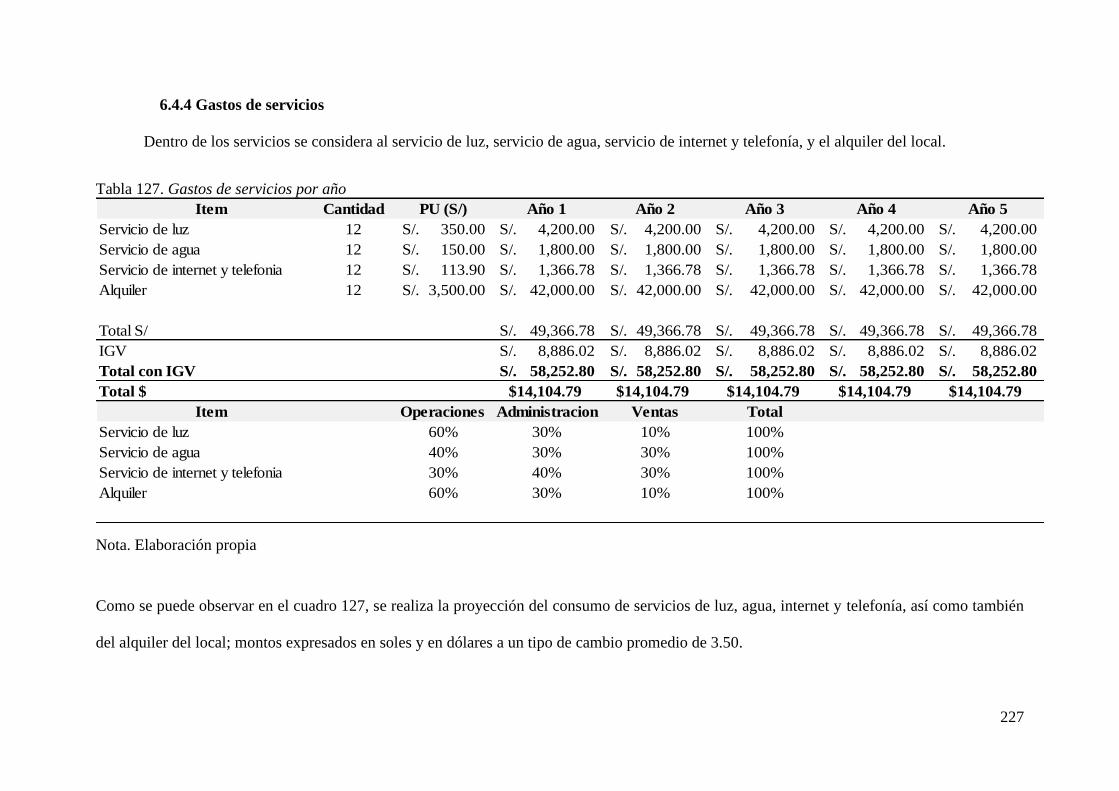

Tabla 127. Gastos de servicios por año ................................................................................. 227

11

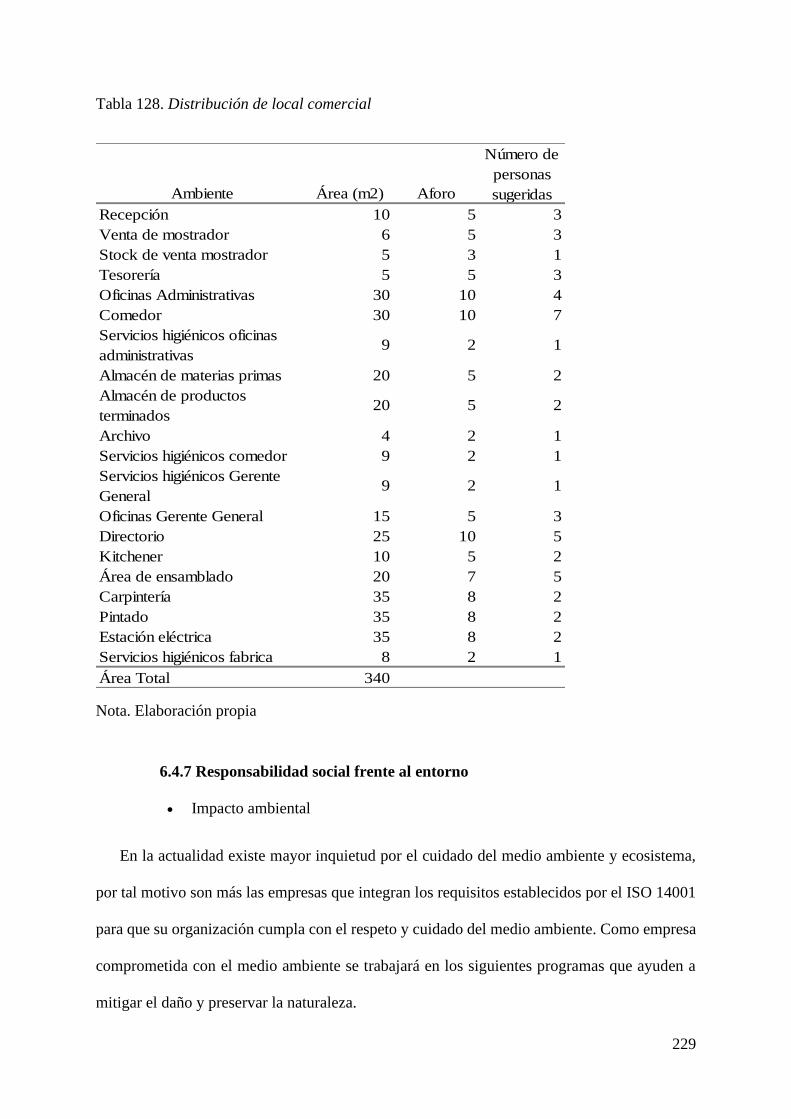

Tabla 128. Distribución de local comercial .......................................................................... 229

Tabla 129. Inversión de activos tangibles.............................................................................. 232

Tabla 130. Depreciación de activos tangibles ....................................................................... 233

Tabla 131. Inversión y Reinversión de activos tangibles ....................................................... 234

Tabla 132. Inversión en gastos preoperativos ....................................................................... 235

Tabla 133. Inventarios Iniciales ............................................................................................ 236

Tabla 134. Cálculo del Capital de trabajo ............................................................................ 237

Tabla 135. Liquidación de IGV .............................................................................................. 238

Tabla 136. Resumen de estructura de inversiones ................................................................. 239

Tabla 137. Estructura de Inversiones .................................................................................... 240

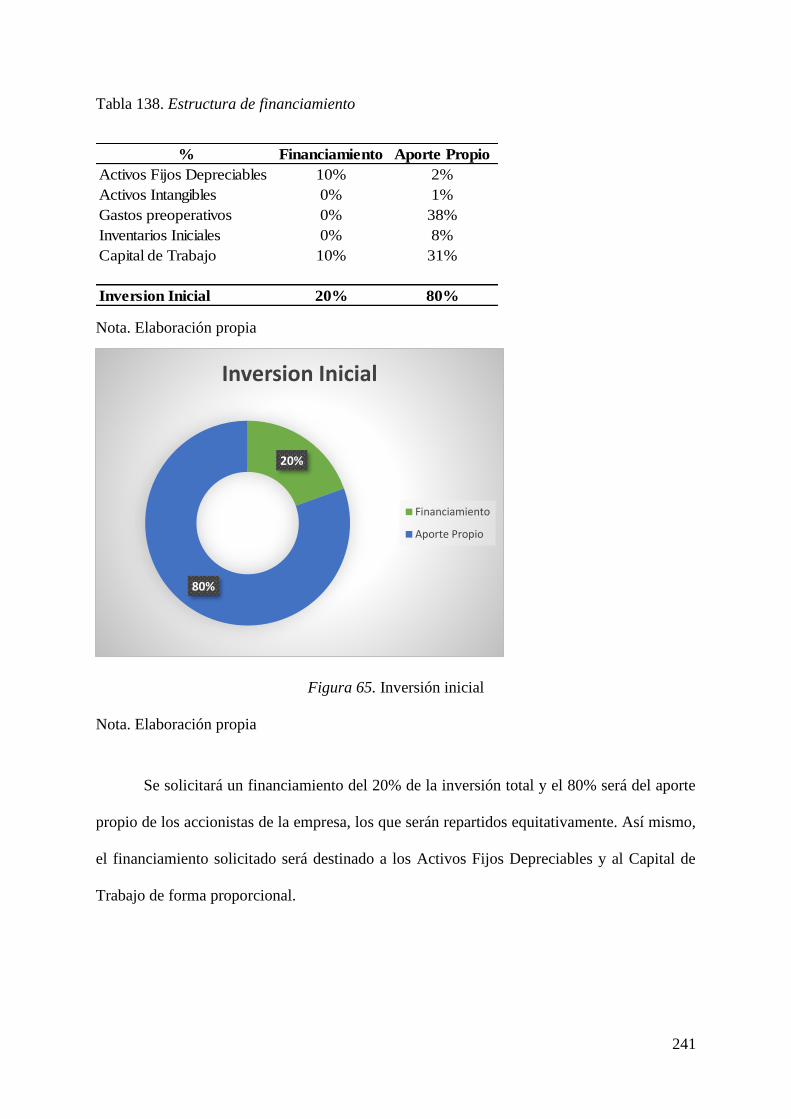

Tabla 138. Estructura de financiamiento............................................................................... 241

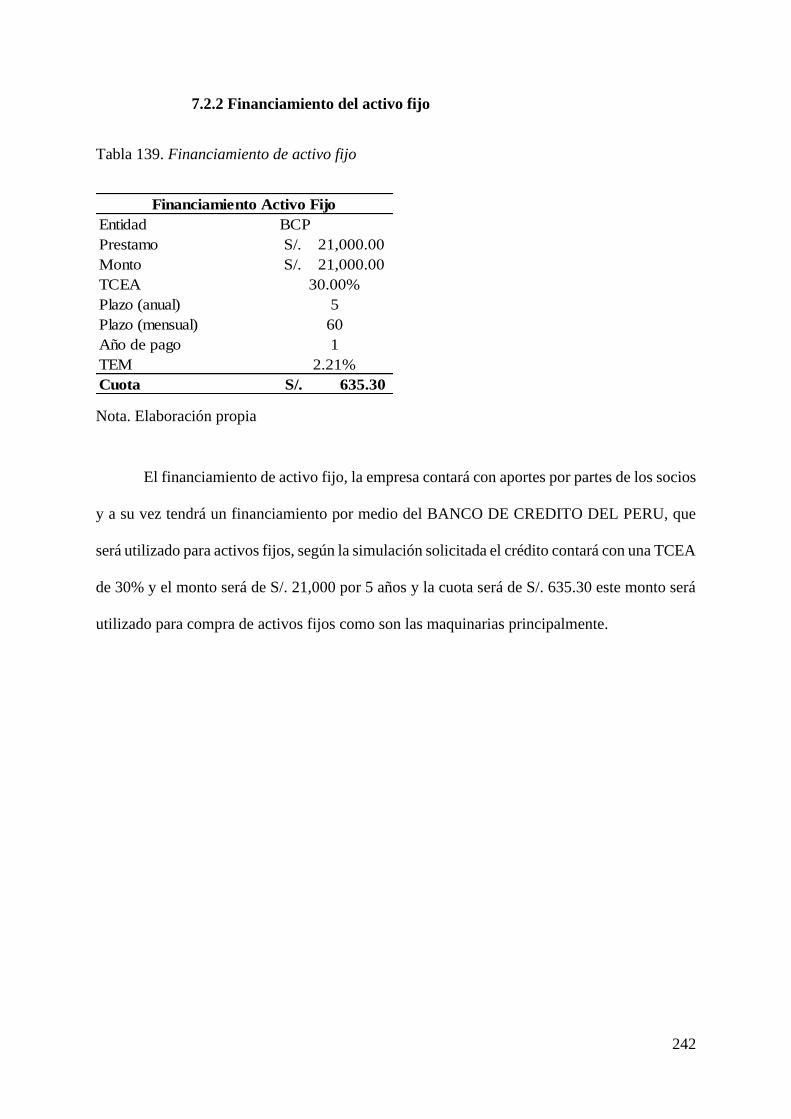

Tabla 139. Financiamiento de activo fijo .............................................................................. 242

Tabla 140. Financiamiento anual proyectado en 5 años ....................................................... 243

Tabla 141. Financiamiento de capital de trabajo .................................................................. 245

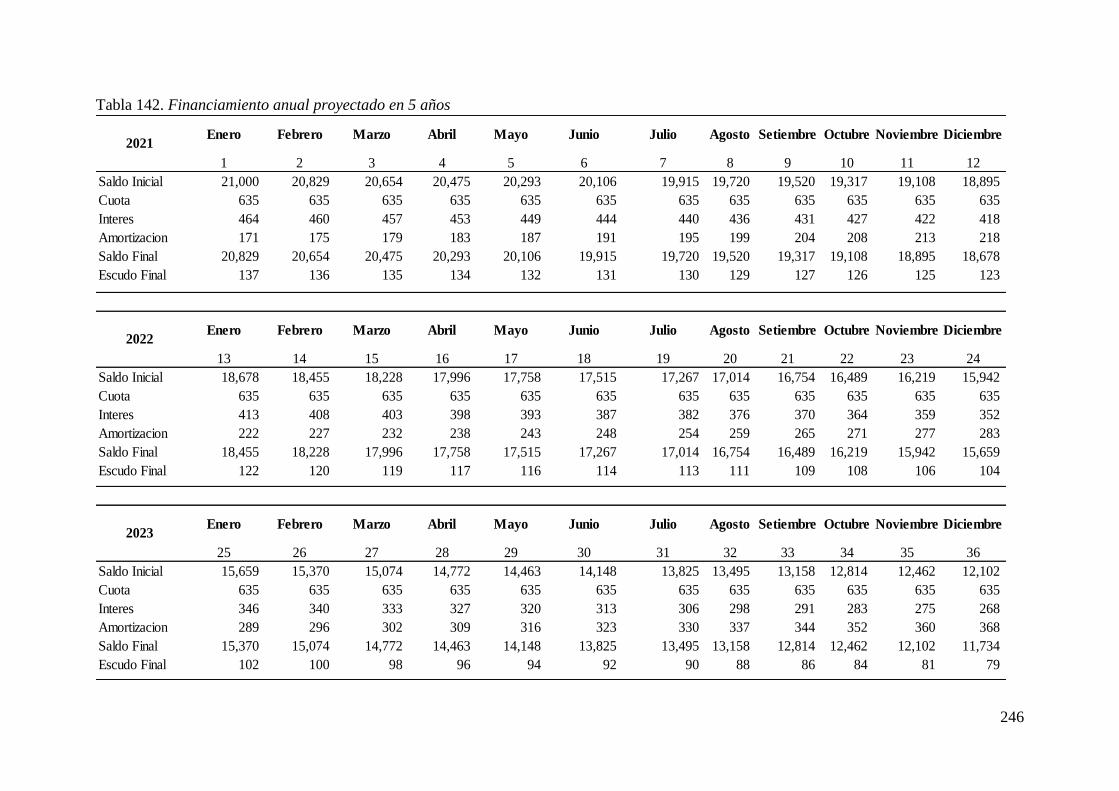

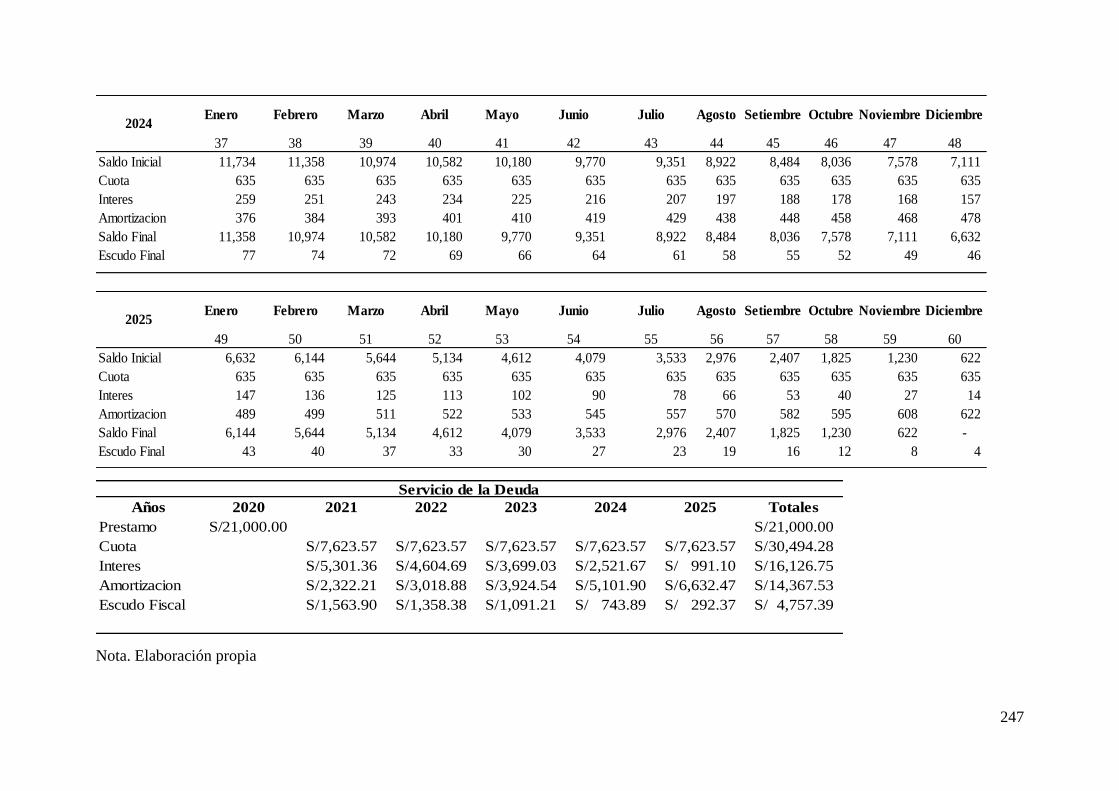

Tabla 142. Financiamiento anual proyectado en 5 años ....................................................... 246

Tabla 143. Valor venta anual en soles ................................................................................... 248

Tabla 144. Ingreso precio venta mensual de lámparas ......................................................... 249

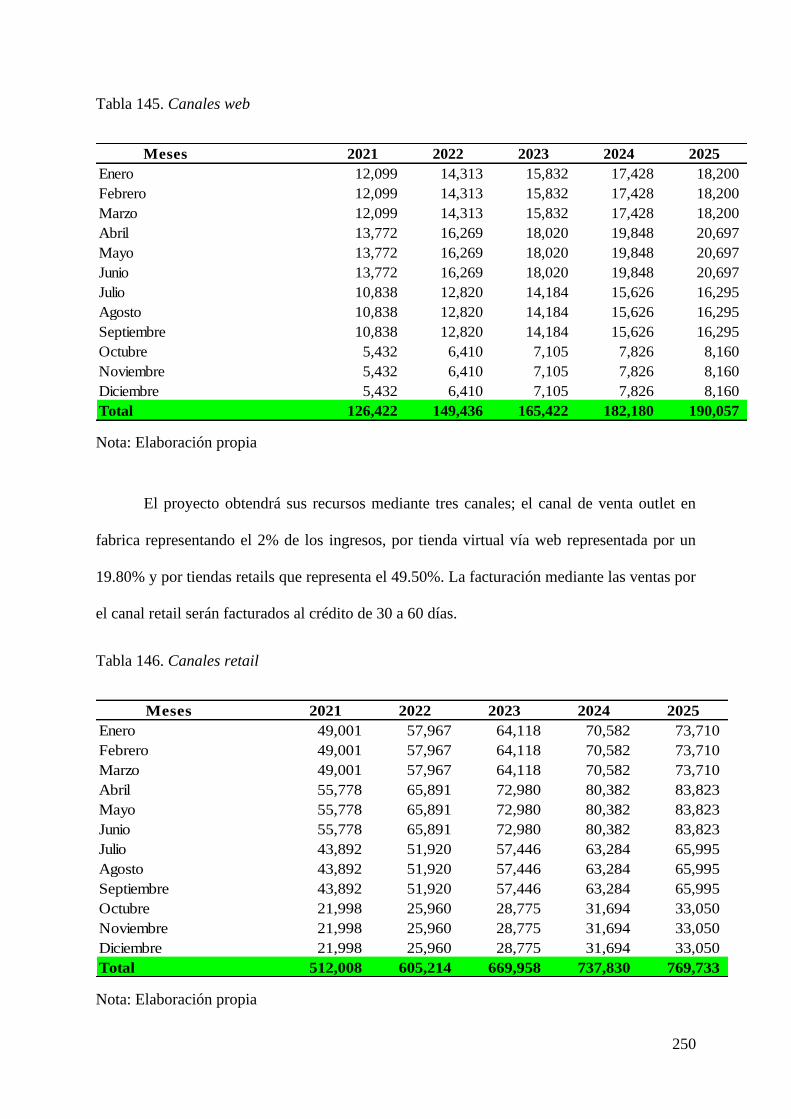

Tabla 145. Canales web ......................................................................................................... 250

Tabla 146. Canales retail ....................................................................................................... 250

Tabla 147. Resumen cuadro recuperación de capital de trabajo .......................................... 251

Tabla 148. Cuadro detallado capital de trabajo ................................................................... 252

Tabla 149. Valor de salvamento ............................................................................................ 253

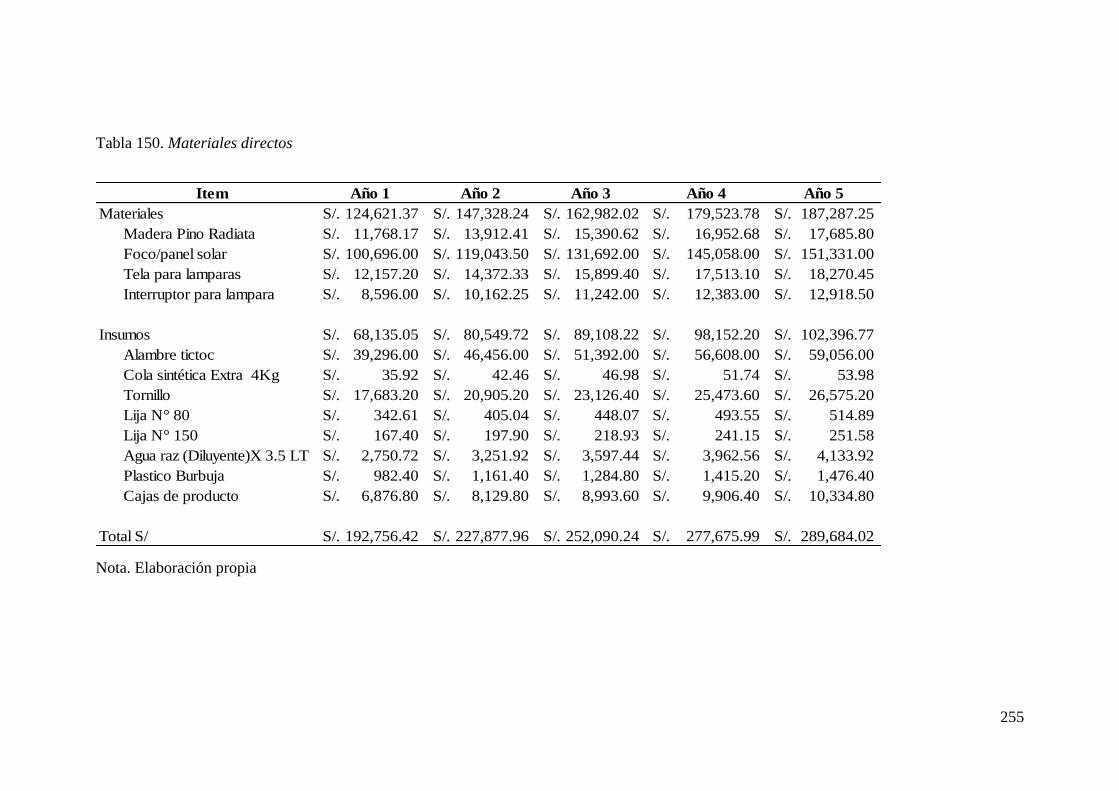

Tabla 150. Materiales directos .............................................................................................. 255

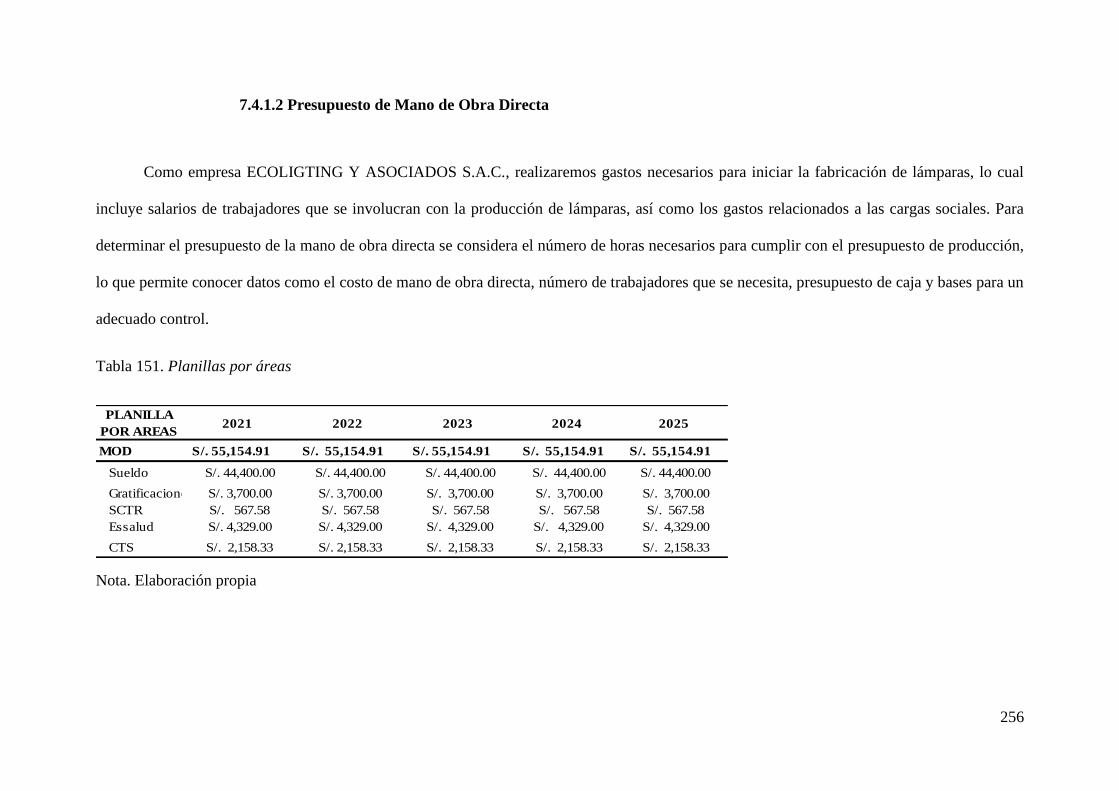

Tabla 151. Planillas por áreas............................................................................................... 256

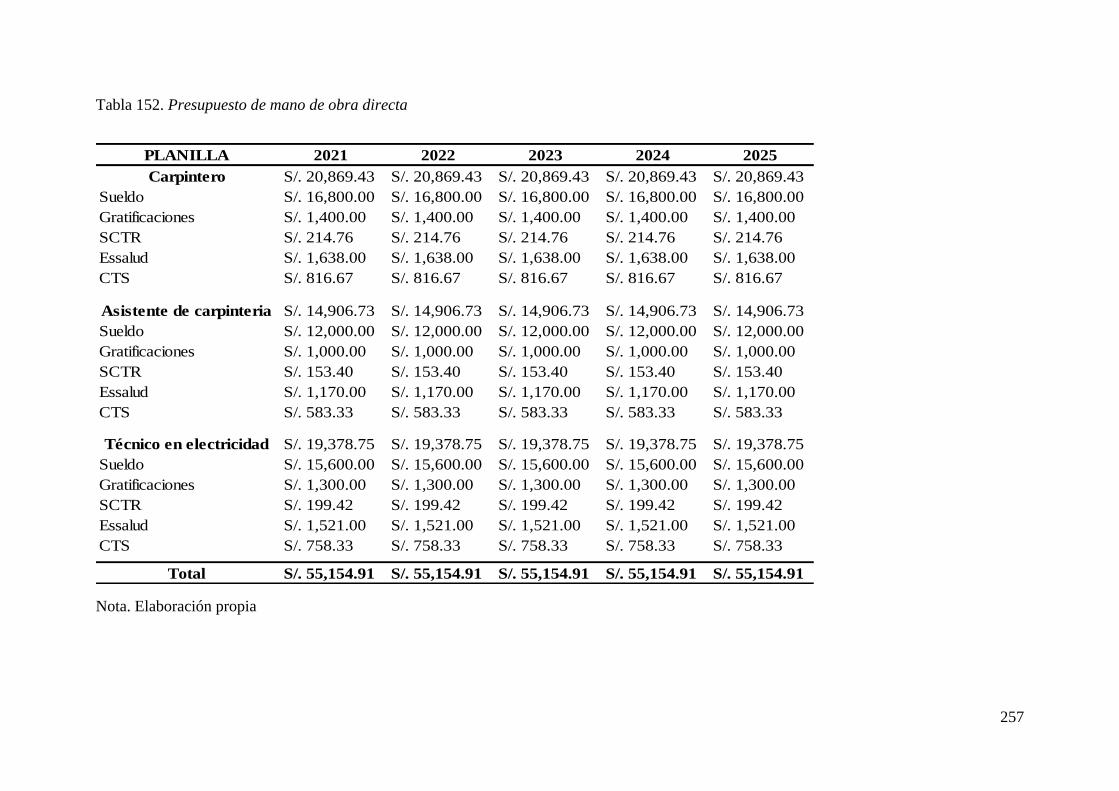

Tabla 152. Presupuesto de mano de obra directa ................................................................. 257

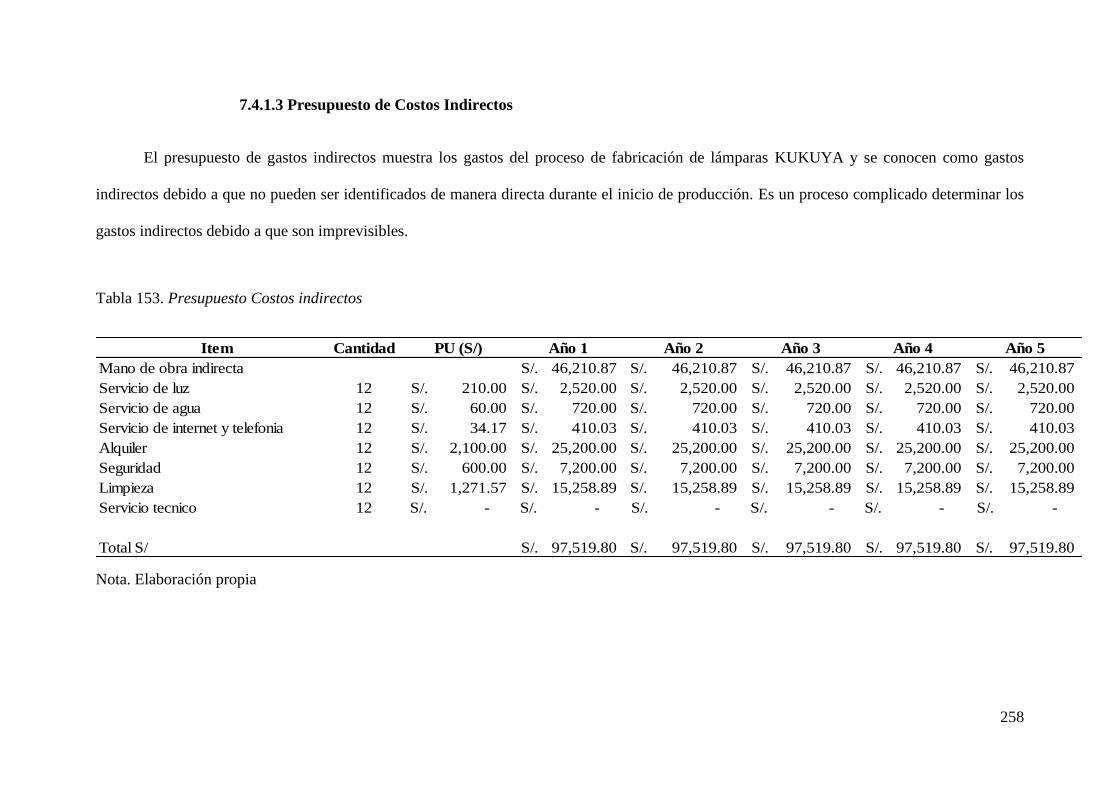

Tabla 153. Presupuesto Costos indirectos ............................................................................. 258

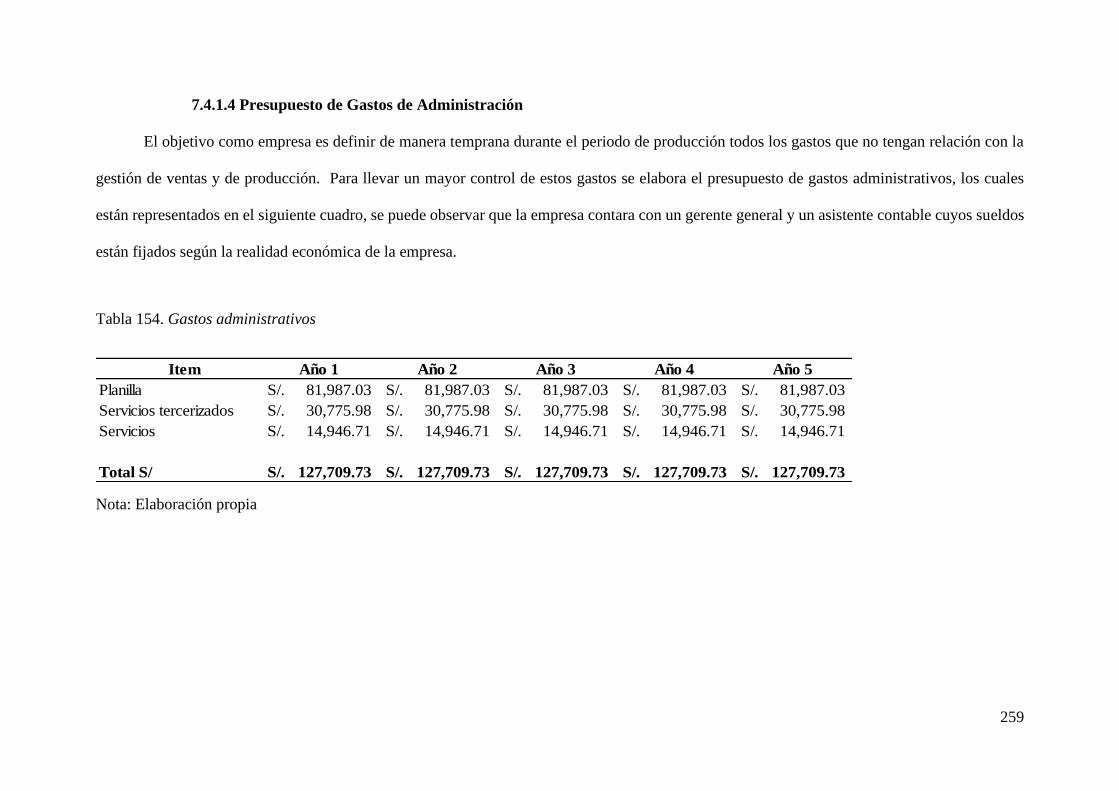

Tabla 154. Gastos administrativos ........................................................................................ 259

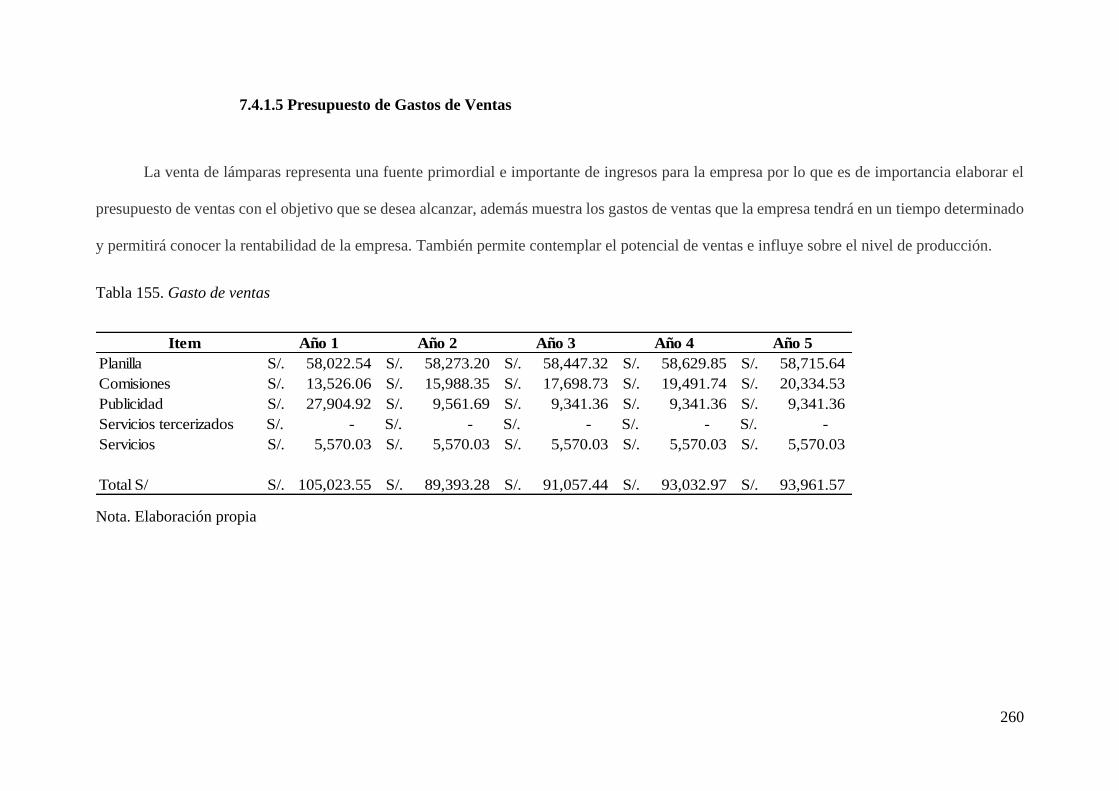

Tabla 155. Gasto de ventas .................................................................................................... 260

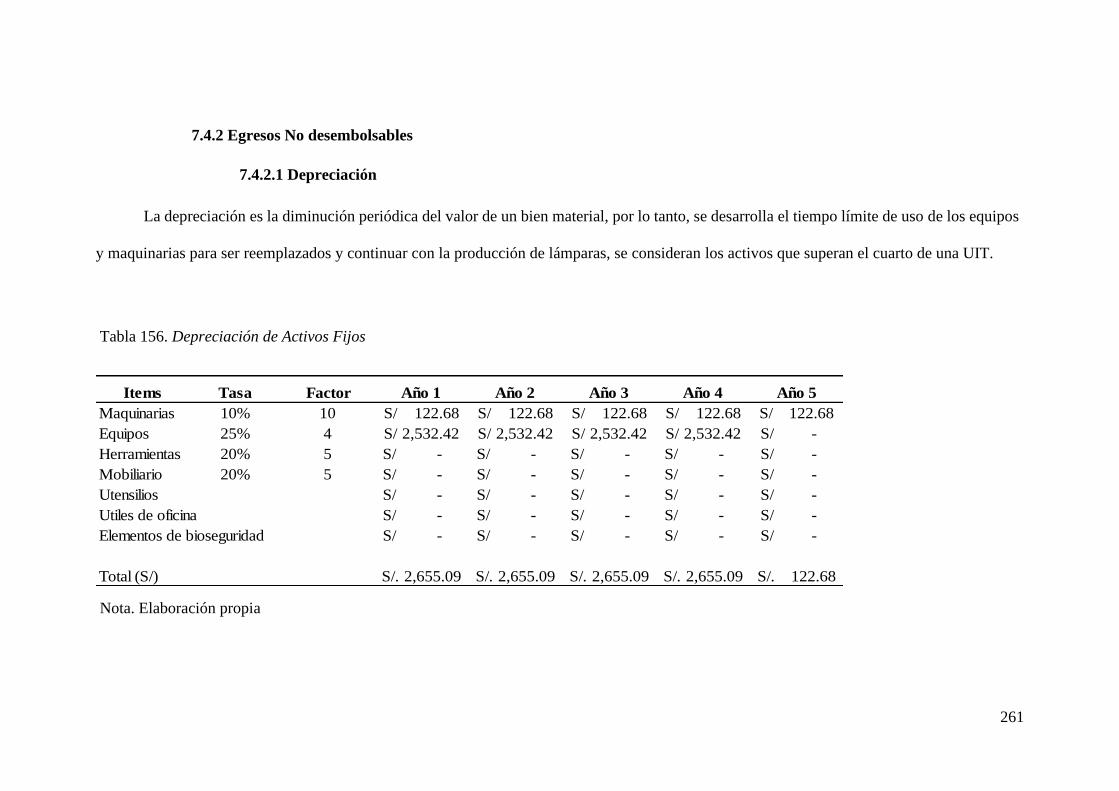

Tabla 156. Depreciación de Activos Fijos ............................................................................. 261

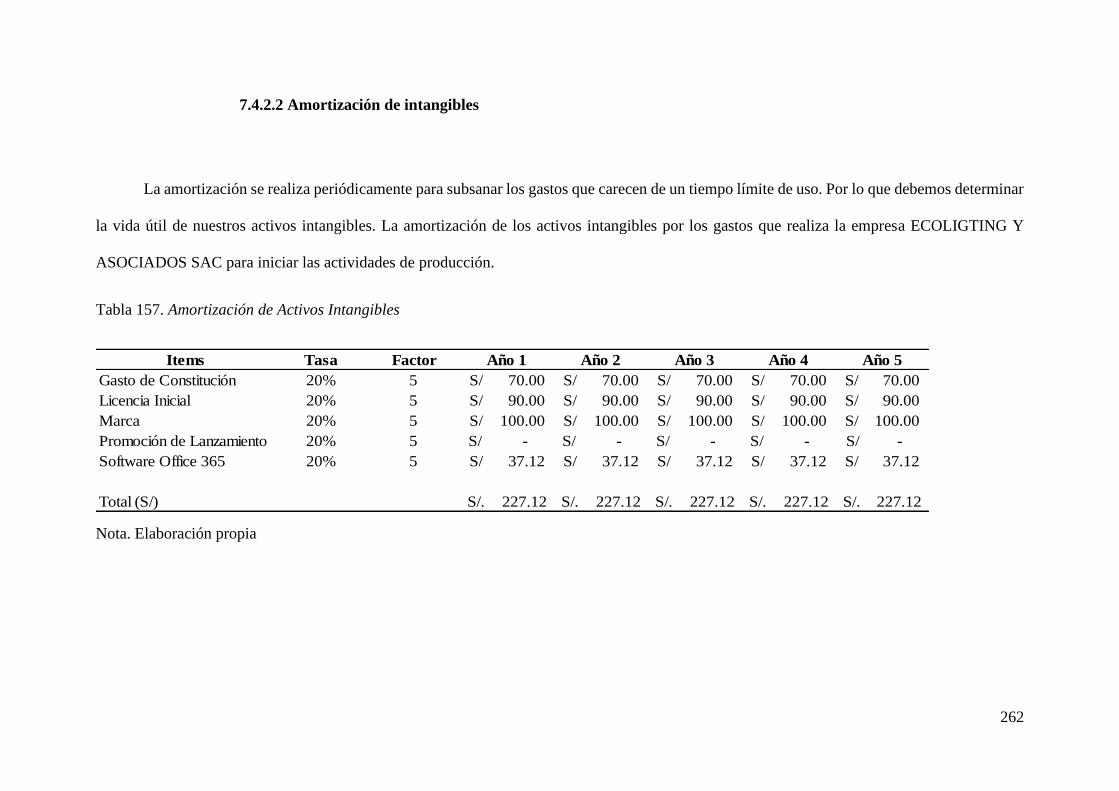

Tabla 157. Amortización de Activos Intangibles ................................................................... 262

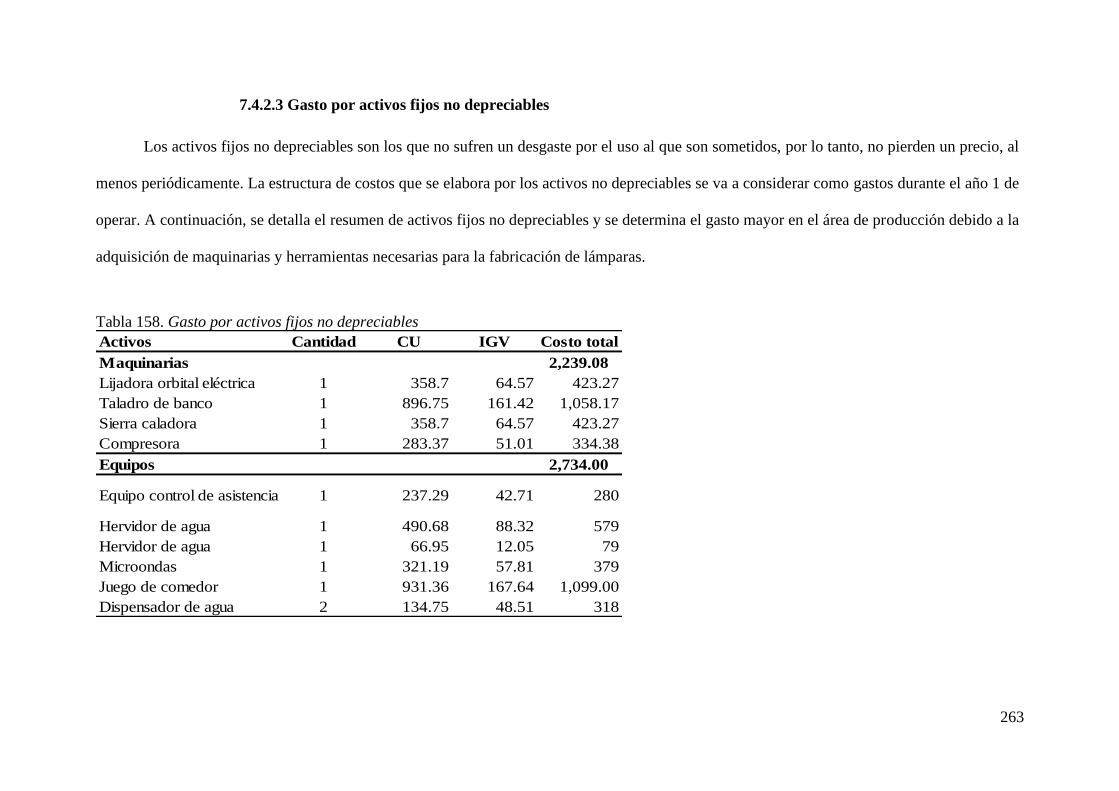

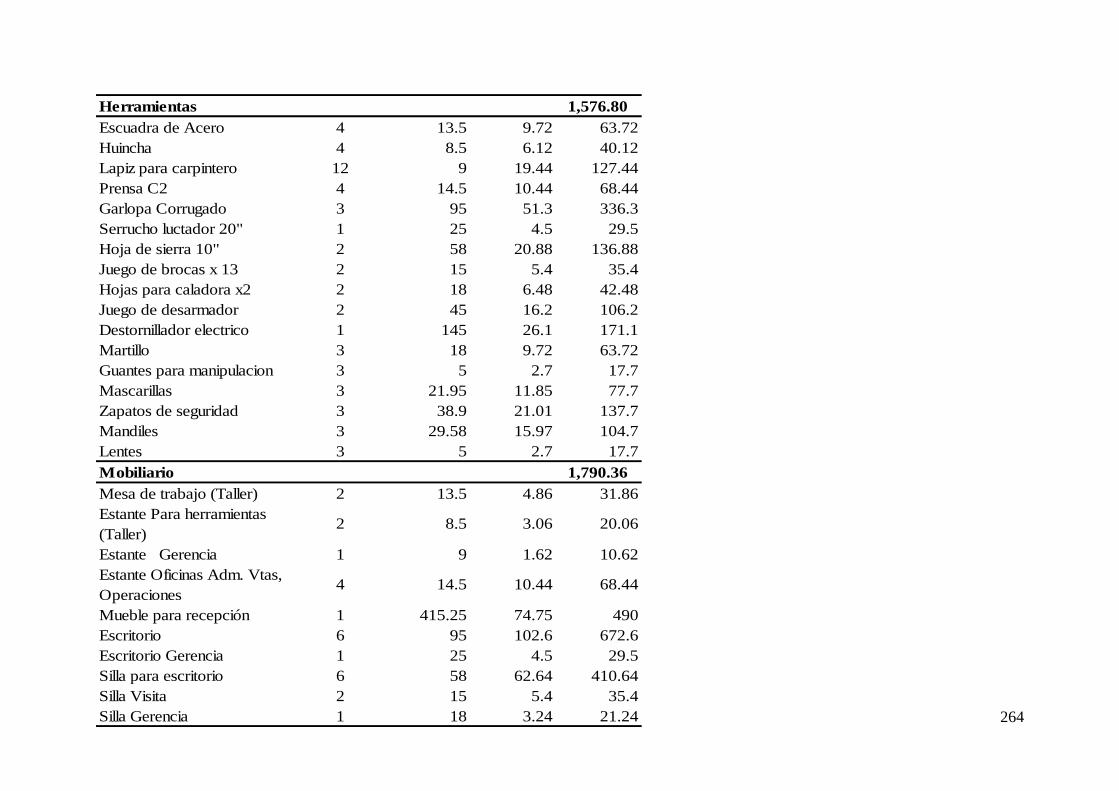

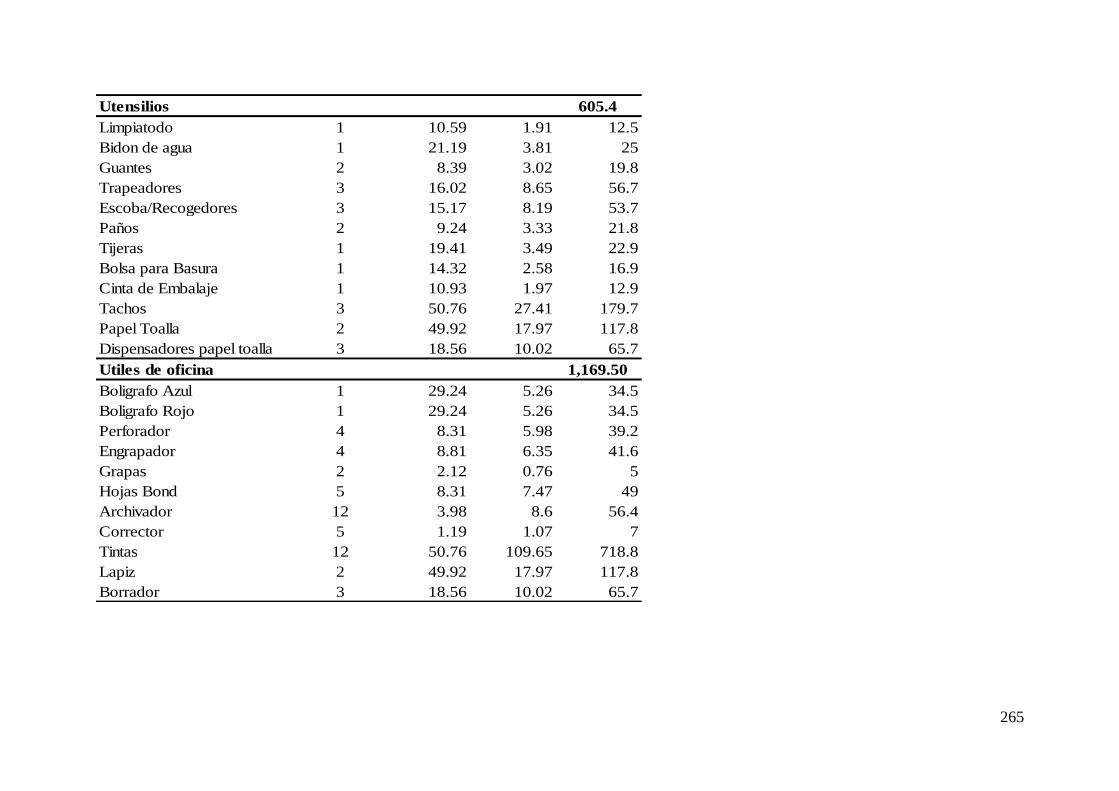

Tabla 158. Gasto por activos fijos no depreciables ............................................................... 263

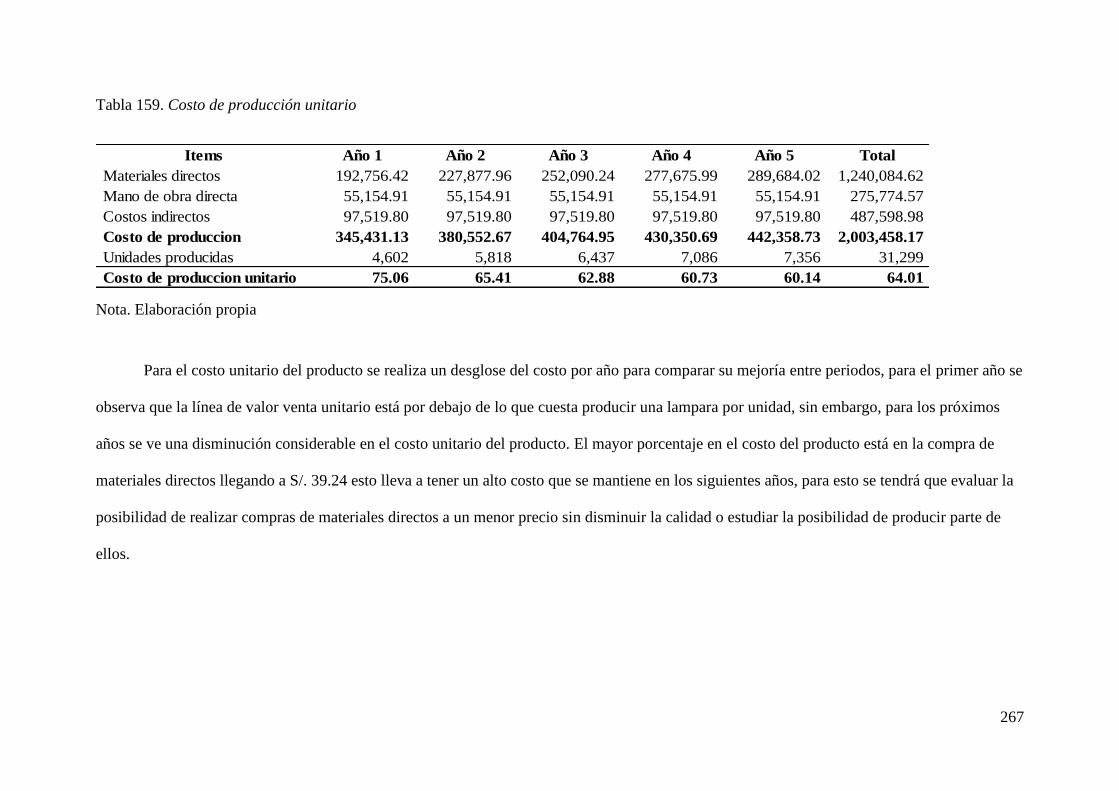

Tabla 159. Costo de producción unitario .............................................................................. 267

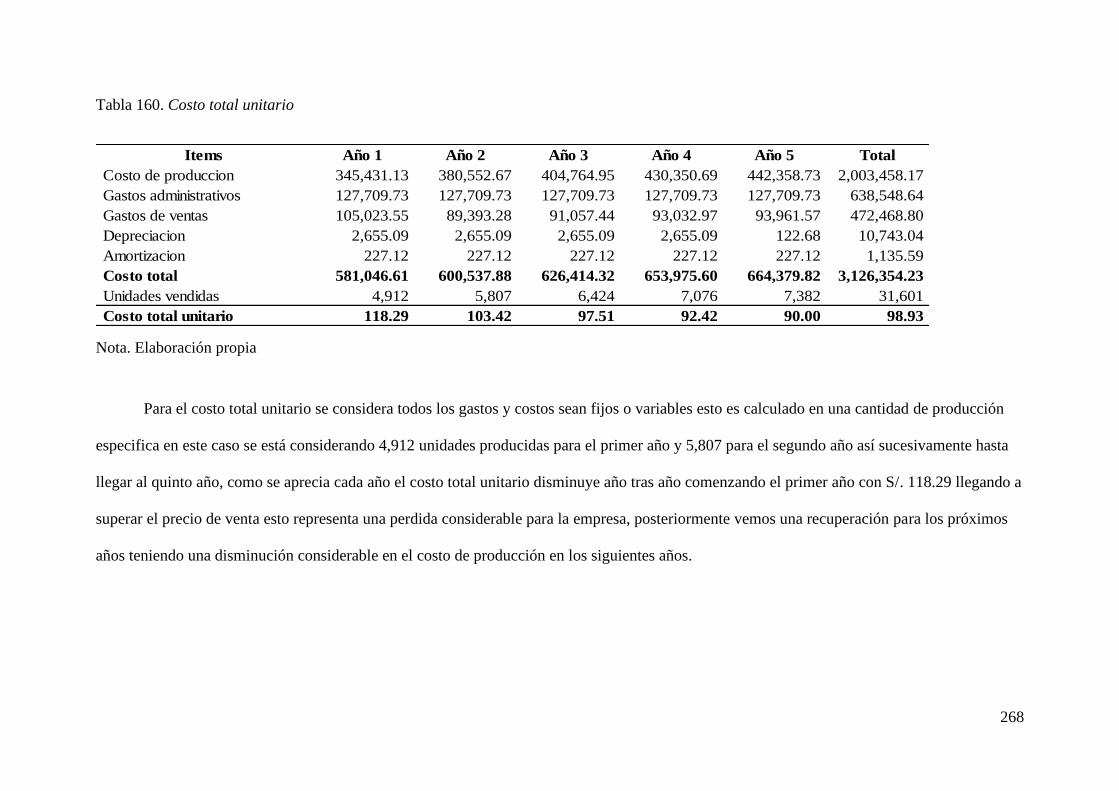

Tabla 160. Costo total unitario .............................................................................................. 268

Tabla 161. Costo variable ...................................................................................................... 270

Tabla 162. Costo fijo .............................................................................................................. 271

12

Tabla 163. Estado de resultados sin financiamiento ............................................................. 274

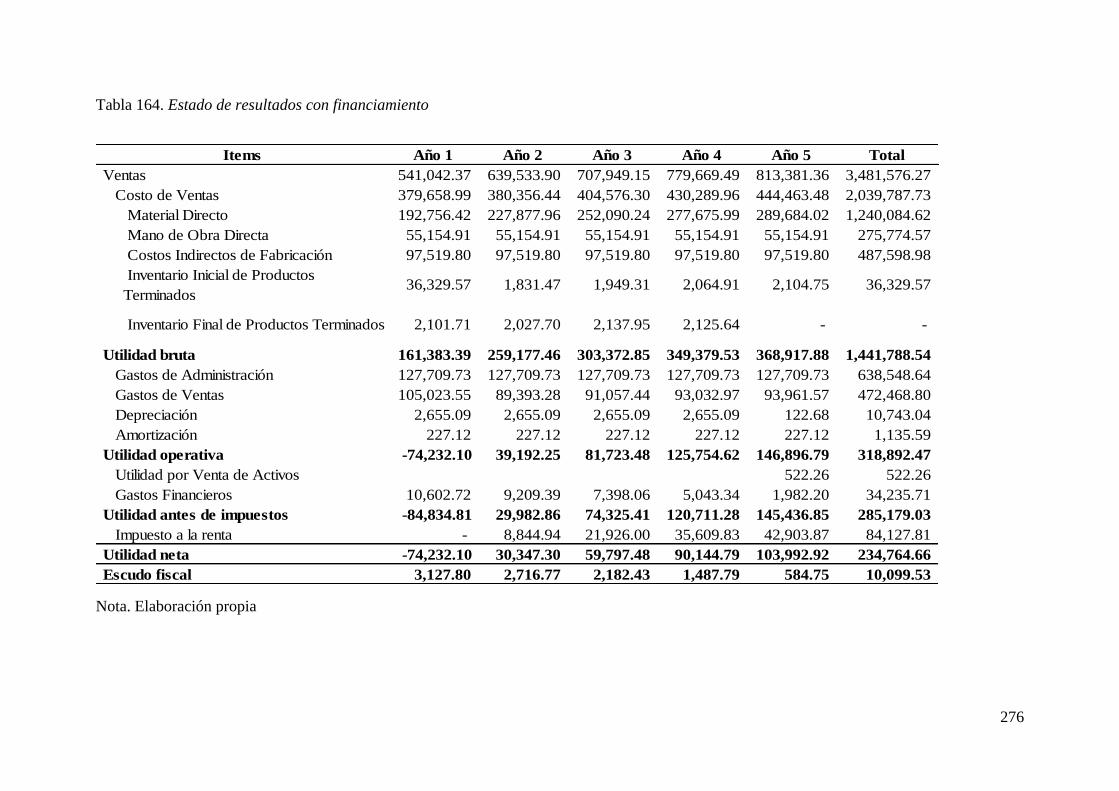

Tabla 164. Estado de resultados con financiamiento ............................................................ 276

Tabla 165. Flujo de caja operativo ........................................................................................ 278

Tabla 166. Flujo de capital proyectado ................................................................................. 279

Tabla 167. Flujo de caja económico ...................................................................................... 280

Tabla 168. Flujo de servicio de la Deuda .............................................................................. 280

Tabla 169. Flujo de caja financiero ....................................................................................... 281

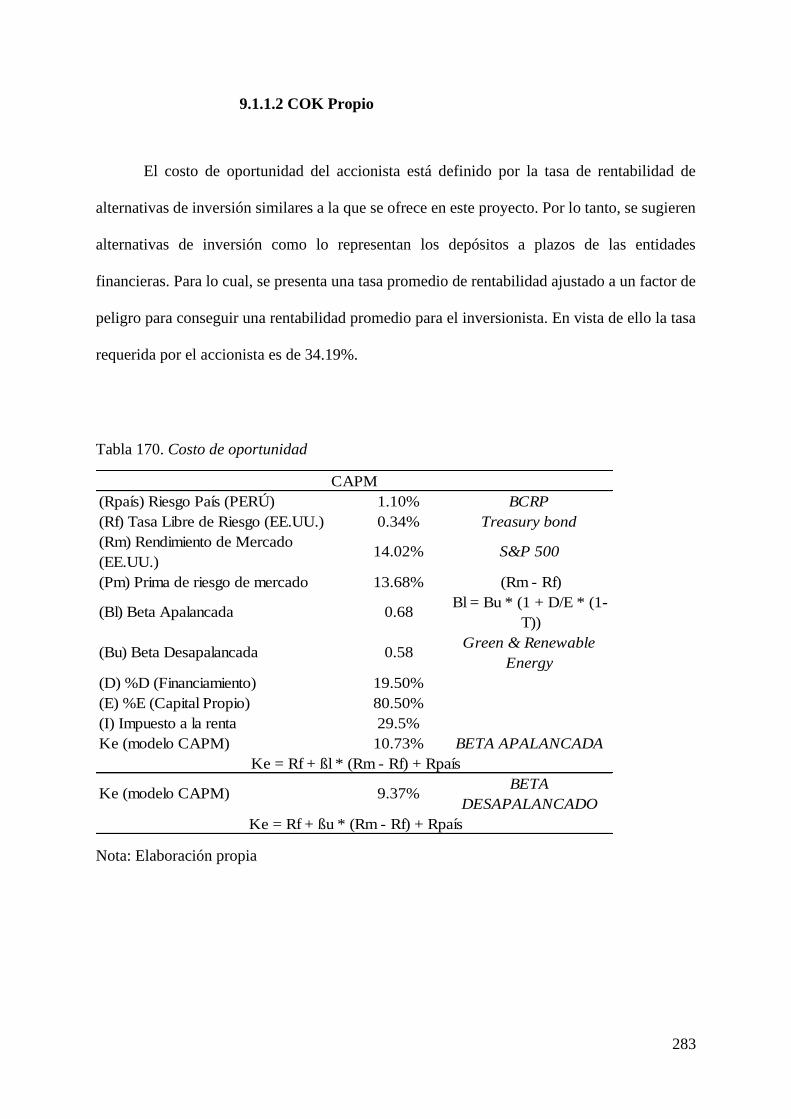

Tabla 171. Costo de oportunidad de los socios ..................................................................... 284

Tabla 172. Costo promedio ponderado de capital................................................................. 284

Tabla 173. Indicador de rentabilidad .................................................................................... 285

Tabla 174. VANE y VANF ...................................................................................................... 285

Tabla 175. WACC y COK ...................................................................................................... 286

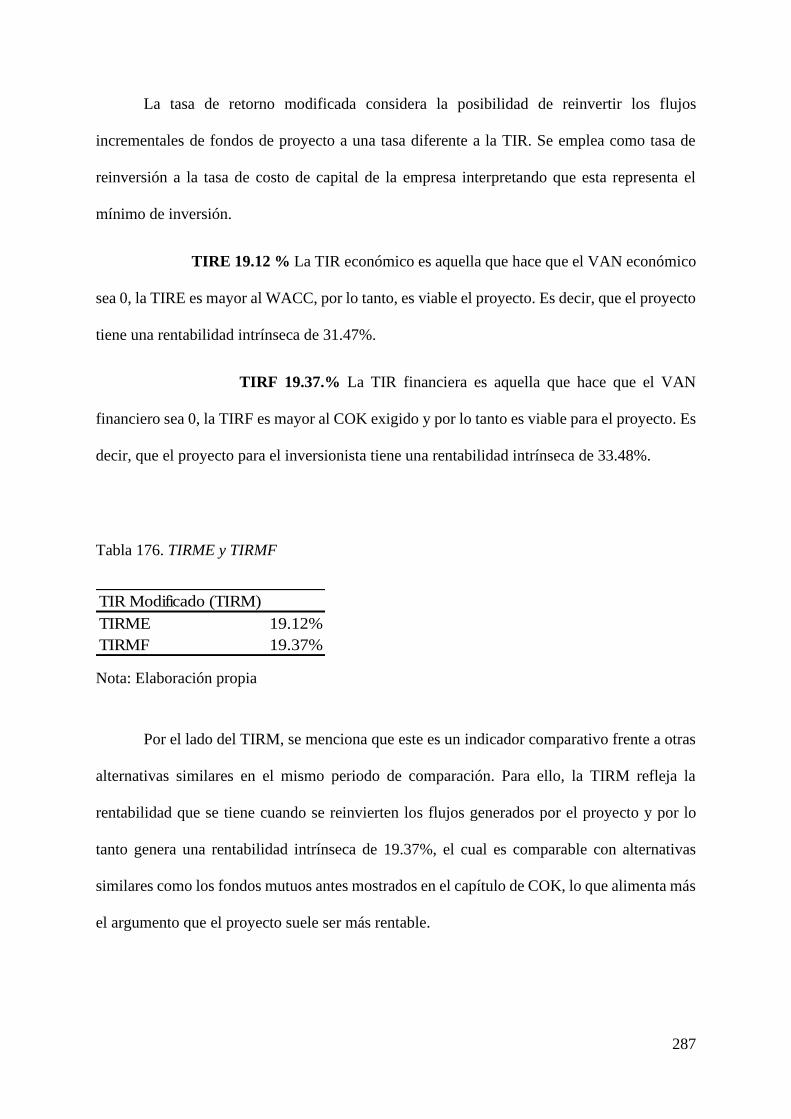

Tabla 176. TIRME y TIRMF .................................................................................................. 287

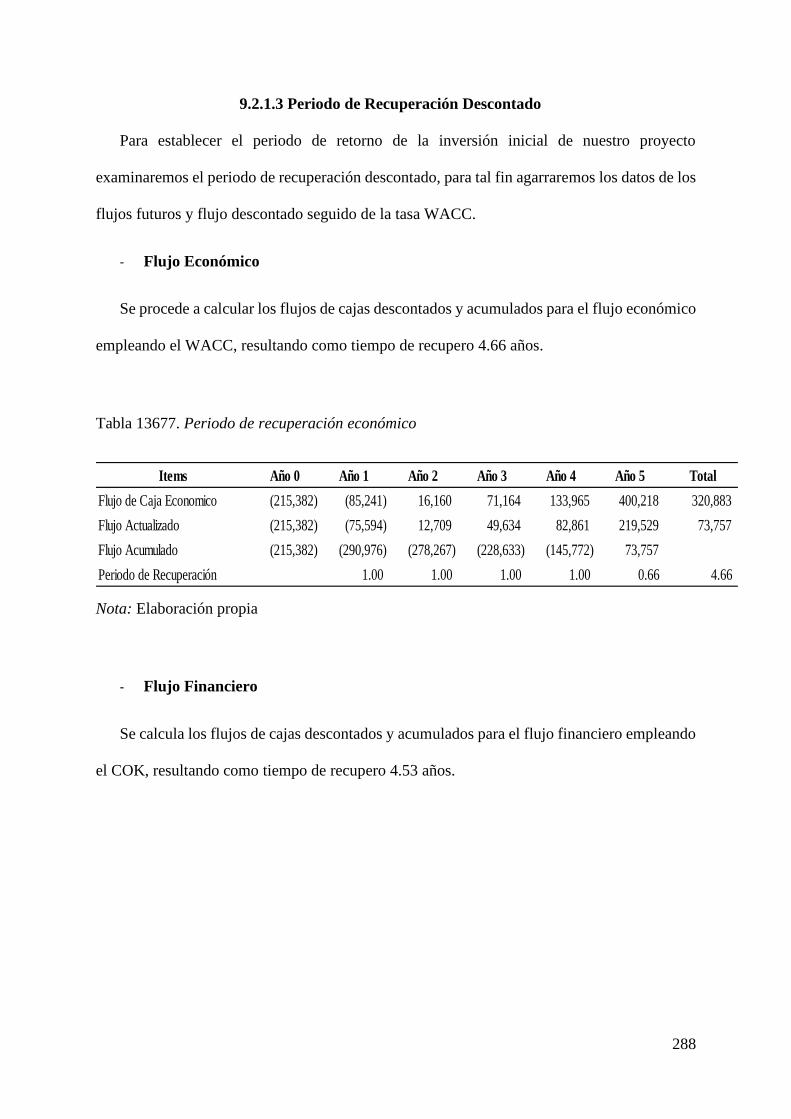

Tabla 177. Periodo de recuperación económico ................................................................... 288

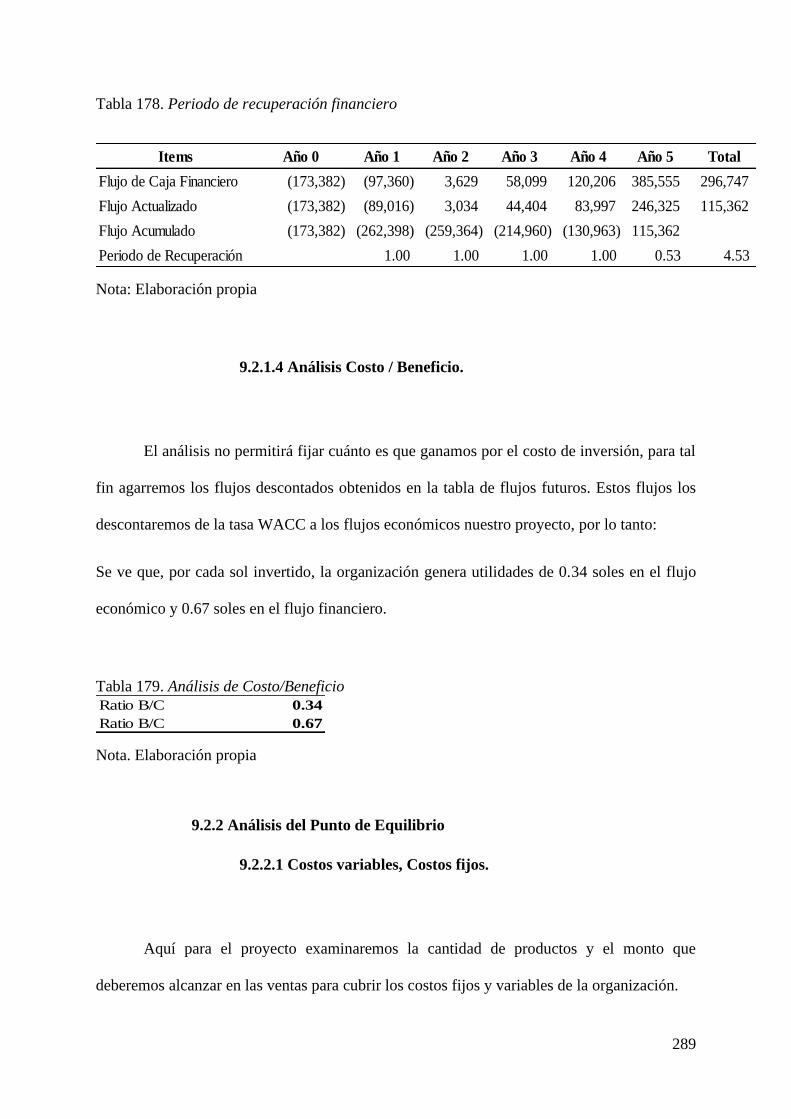

Tabla 178. Periodo de recuperación financiero .................................................................... 289

Tabla 179. Análisis de Costo/Beneficio ................................................................................. 289

Tabla 180. Costos variables unitarios ................................................................................... 290

Tabla 181. Costos fijos ........................................................................................................... 290

Tabla 182. Estado de resultados ............................................................................................ 291

Tabla 183. Punto de equilibrio en unidades .......................................................................... 291

Tabla 184. Punto de equilibrio en soles................................................................................. 292

Tabla 185. Variables de entrada ............................................................................................ 293

Tabla 186. Variables de salida .............................................................................................. 294

Tabla 187. Análisis unidimensional ....................................................................................... 295

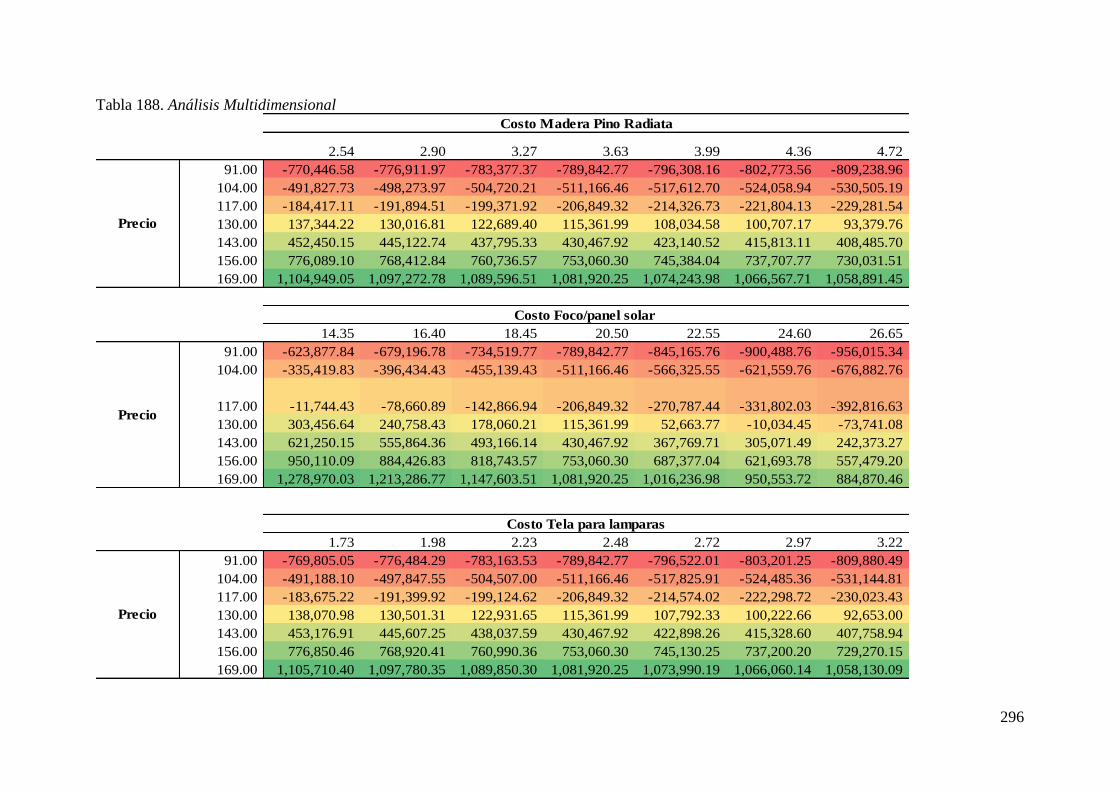

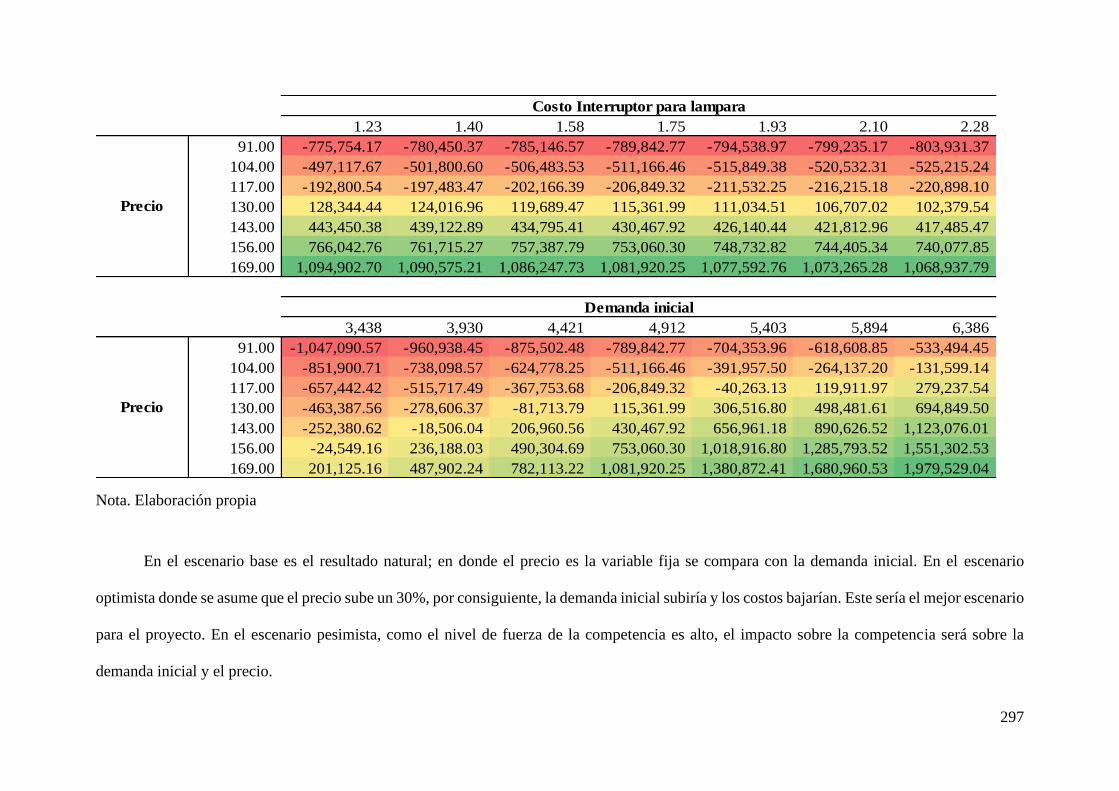

Tabla 188. Análisis Multidimensional ................................................................................... 296

Tabla 189. Variables críticas del proyecto ............................................................................ 298

Tabla 190. Perfil de riesgo..................................................................................................... 299

13

INDICE DE FIGURAS

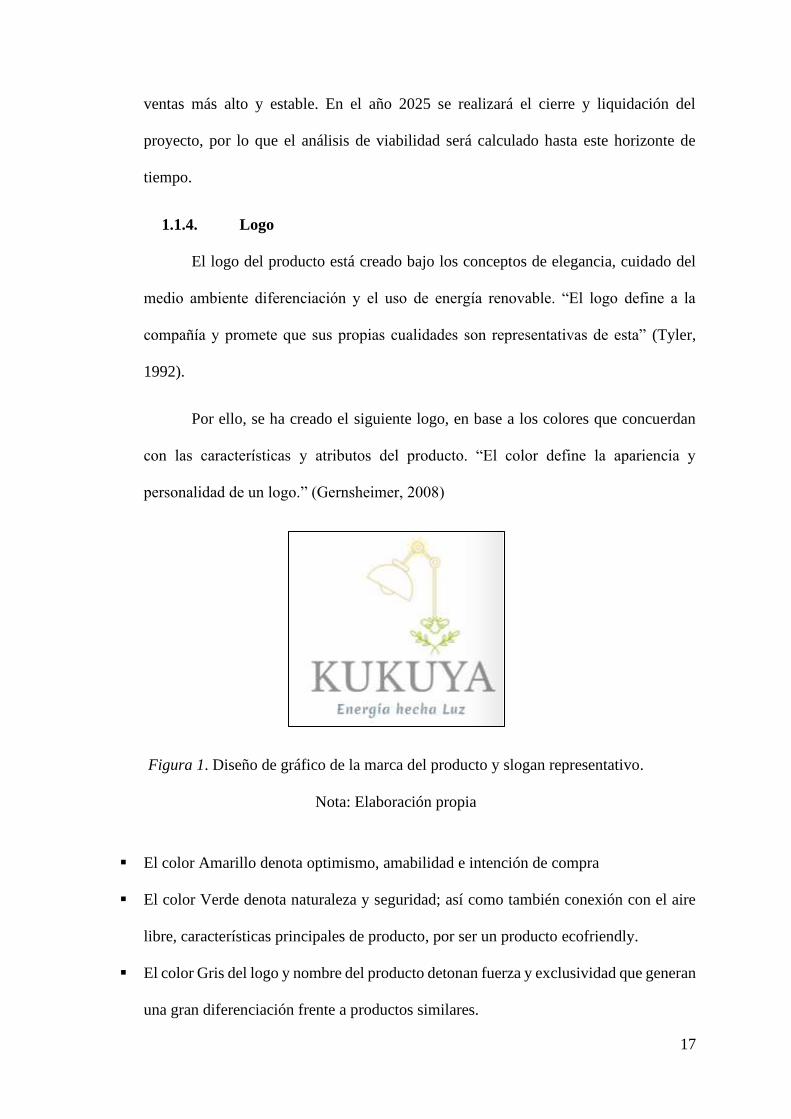

Figura 1. Diseño de gráfico de la marca del producto y slogan representativo. ..................... 17

Figura 2. Partes de la lampara ecológica KUKUYA. ............................................................. 22

Figura 3. Panel solar con cable tipo USB insertado ................................................................ 23

Figura 4. Bombilla LED .......................................................................................................... 24

Figura 5. Spot incandescente reflector .................................................................................... 25

Figura 7. Balanza comercial 2015 al 2020 .............................................................................. 31

Figura 8. Balanza comercial Exportaciones 2015 al 2020 ...................................................... 32

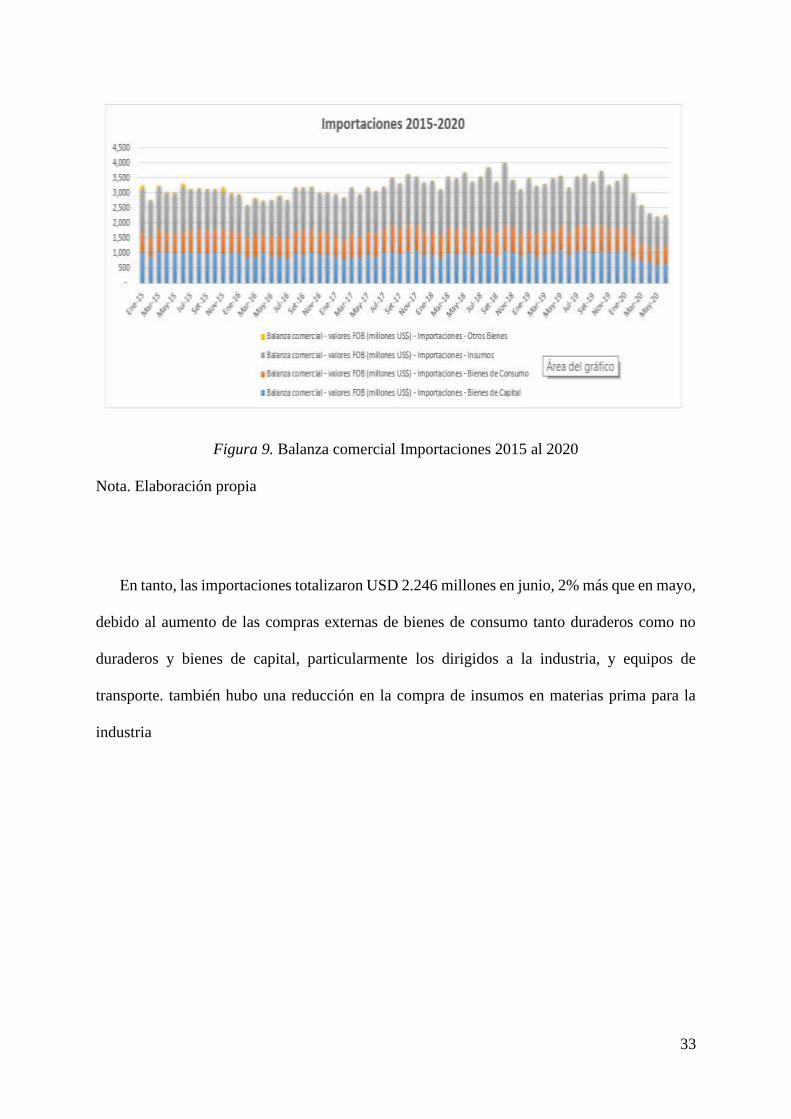

Figura 9. Balanza comercial Importaciones 2015 al 2020 ...................................................... 33

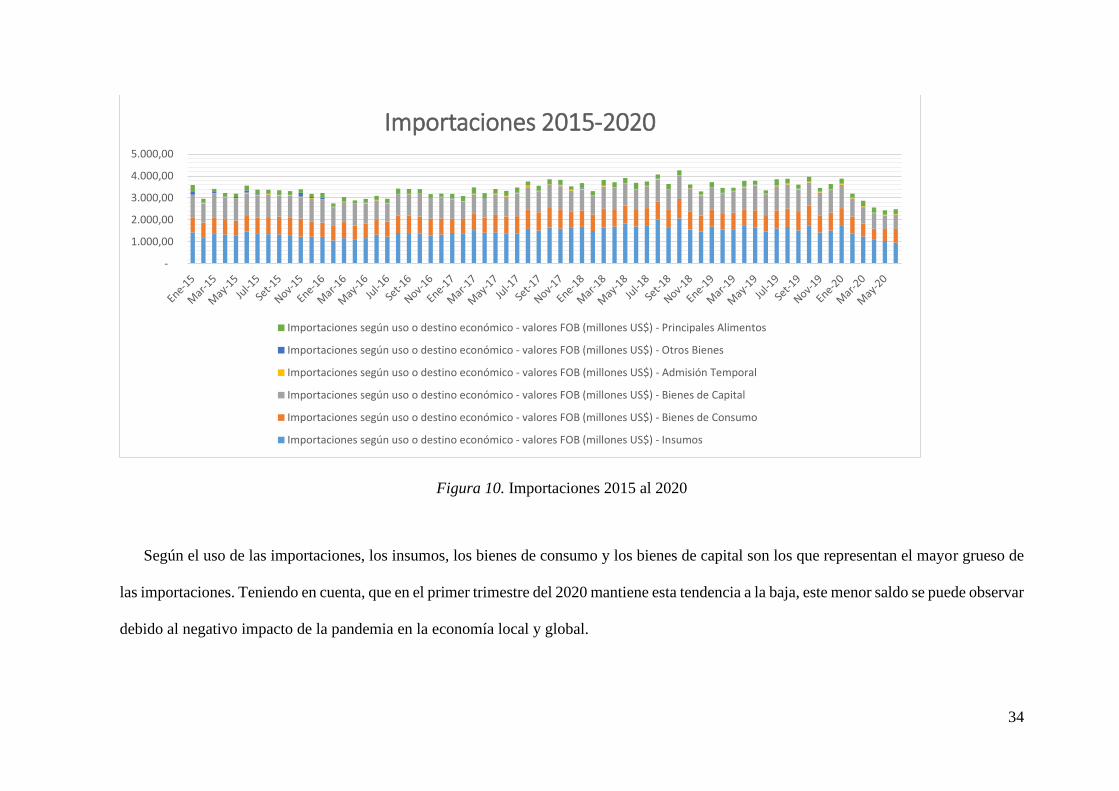

Figura 10. Importaciones 2015 al 2020 ................................................................................... 34

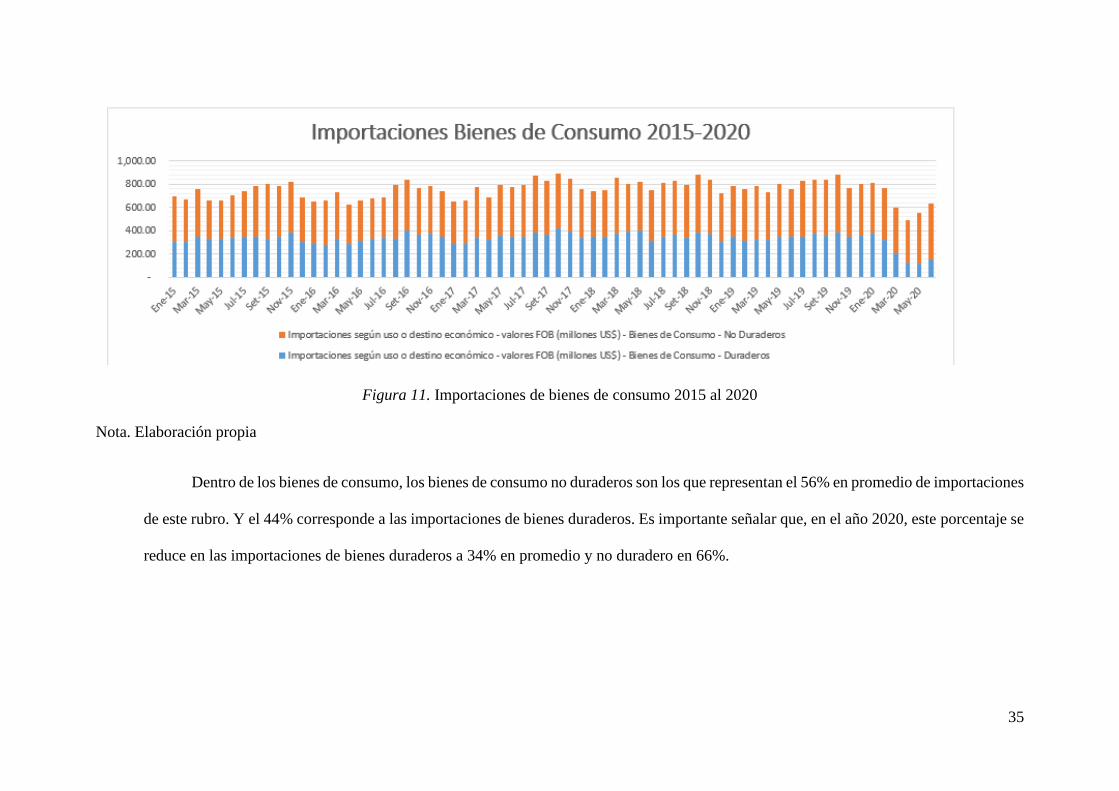

Figura 11. Importaciones de bienes de consumo 2015 al 2020 .............................................. 35

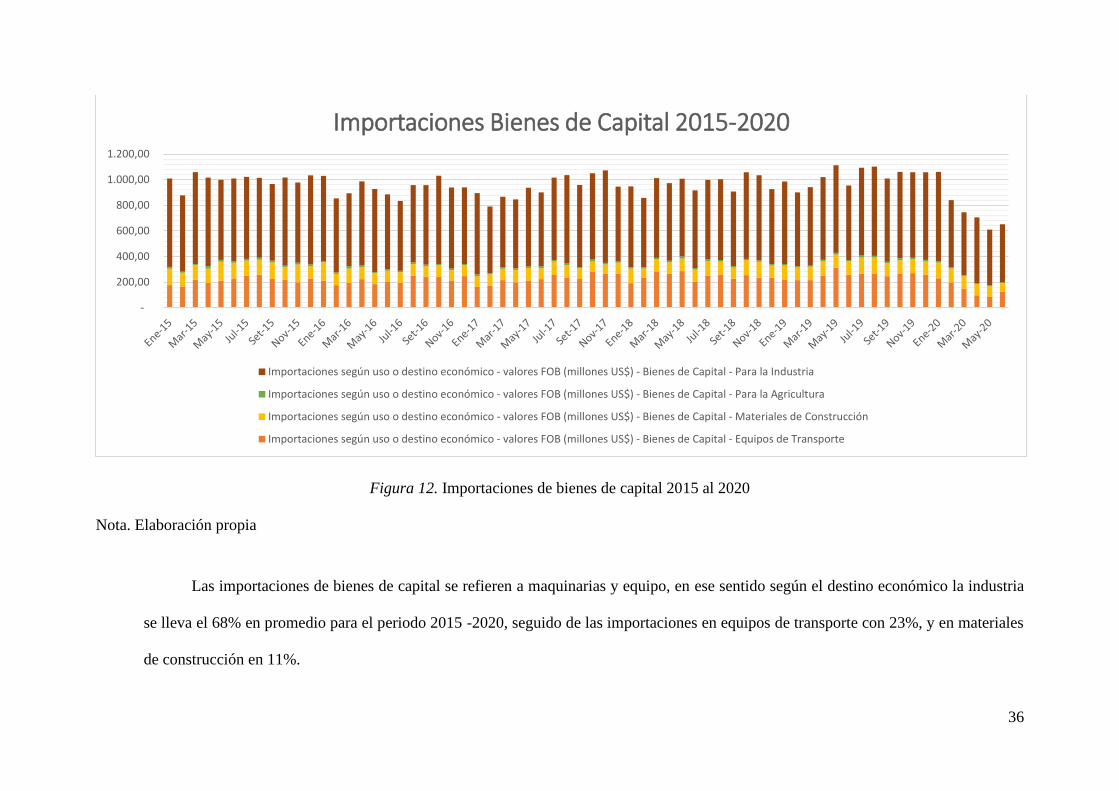

Figura 12. Importaciones de bienes de capital 2015 al 2020 .................................................. 36

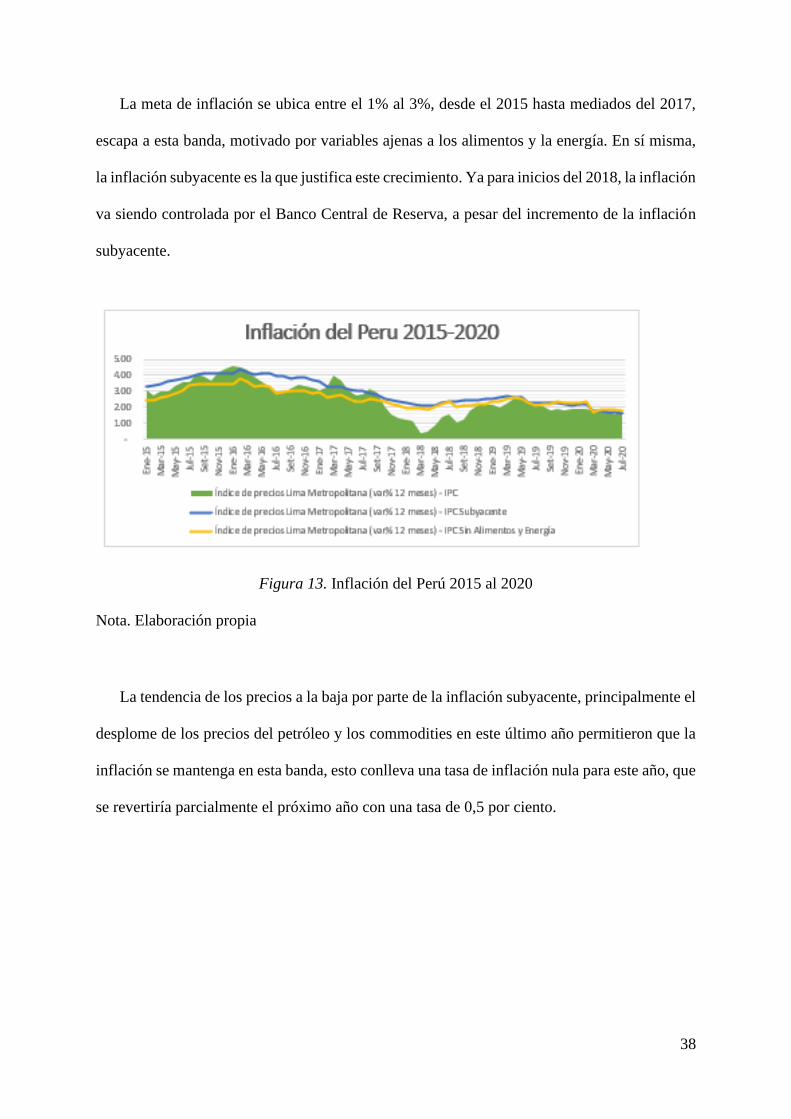

Figura 13. Inflación del Perú 2015 al 2020 ............................................................................. 38

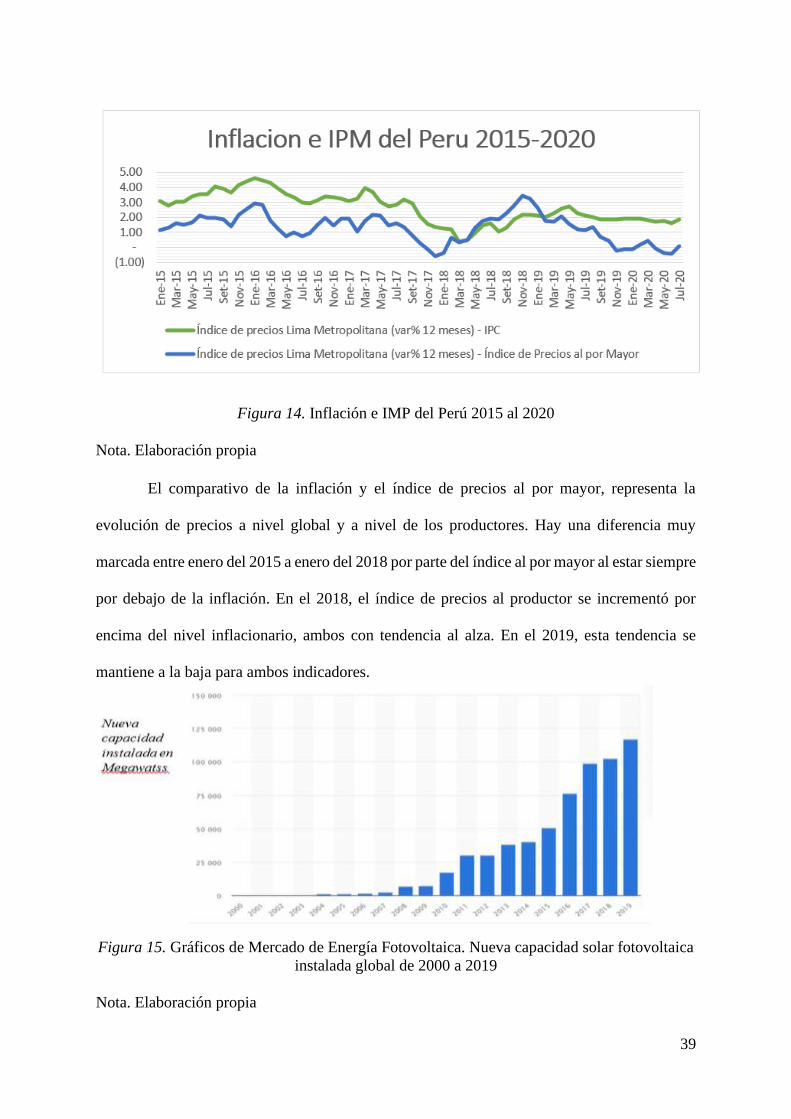

Figura 14. Inflación e IMP del Perú 2015 al 2020 .................................................................. 39

Figura 15. Gráficos de Mercado de Energía Fotovoltaica. Nueva capacidad solar fotovoltaica

instalada global de 2000 a 2019 ............................................................................................... 39

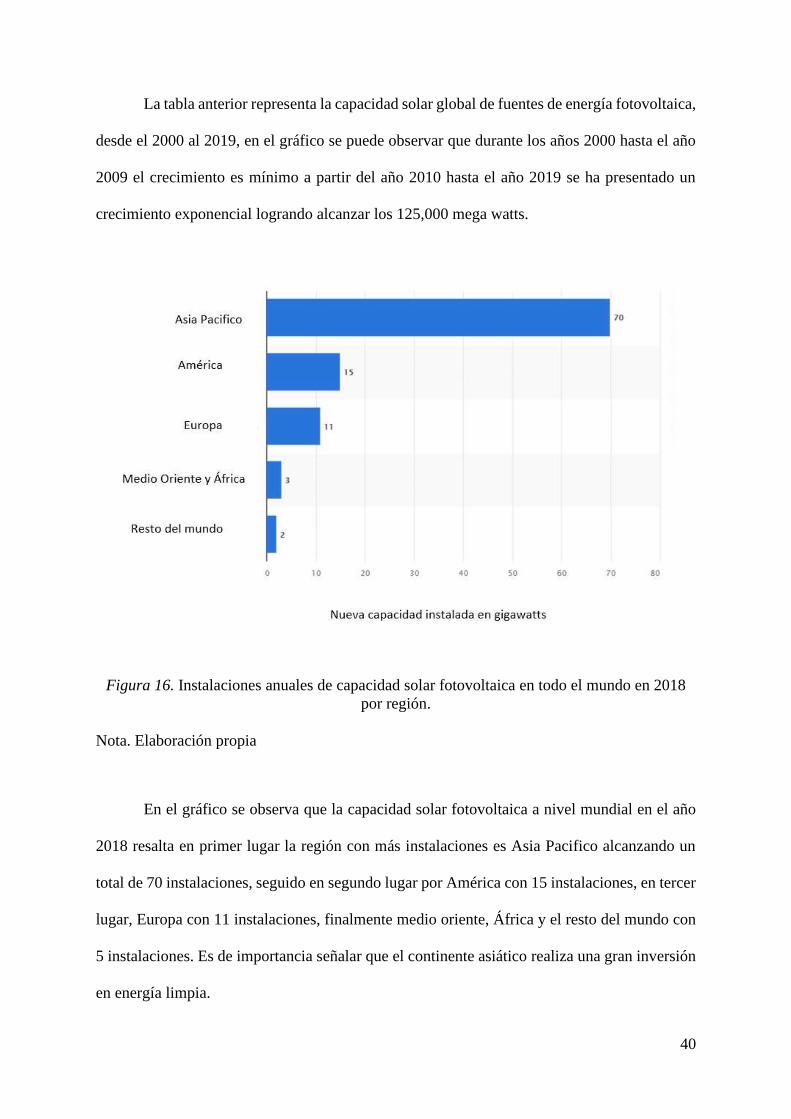

Figura 16. Instalaciones anuales de capacidad solar fotovoltaica en todo el mundo en 2018

por región. ................................................................................................................................ 40

Figura 17. Precios mundiales de la electricidad en 2018, por país seleccionado (en dólares

estadounidenses por kilovatio hora)......................................................................................... 41

Figura 18. Tasa de referencia de la política monetaria 2015 al 2020 ...................................... 42

Figura 19. Tasa de interés de bonos peruanos del 2015 al 2020 ............................................. 43

Figura 20. Principales exportadores de Tecnología LED en China ........................................ 47

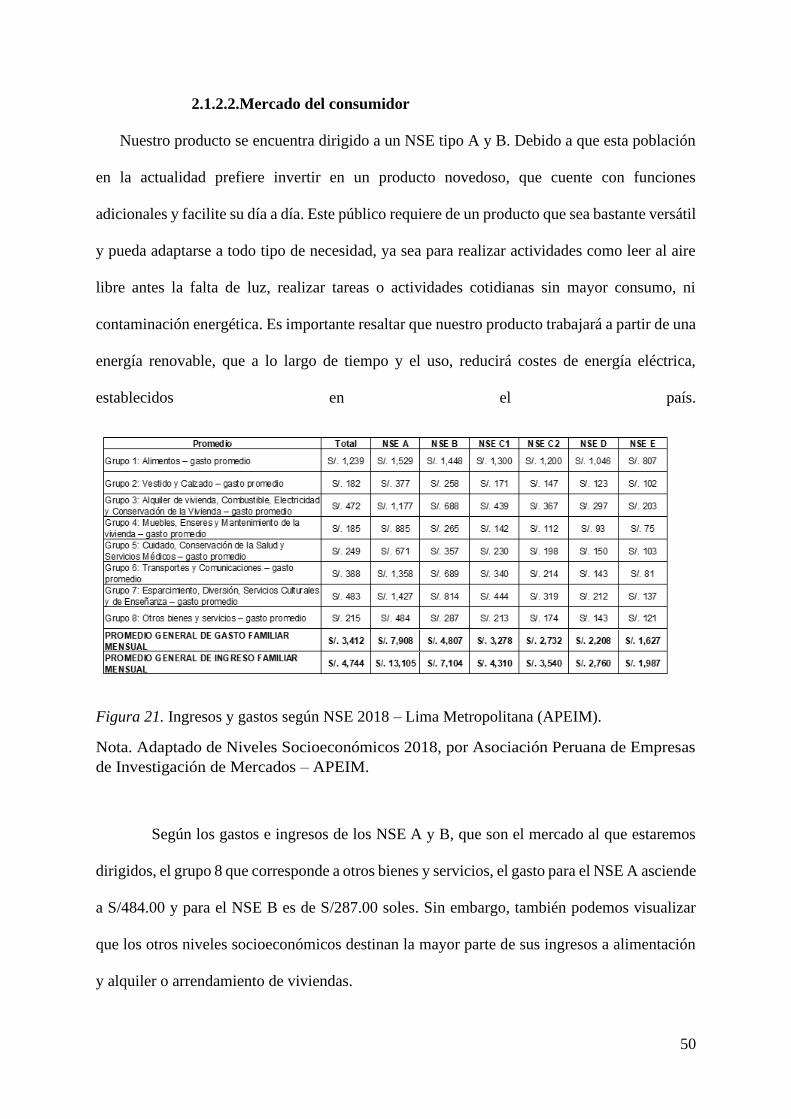

Figura 21. Ingresos y gastos según NSE 2018 – Lima Metropolitana (APEIM) .................... 50

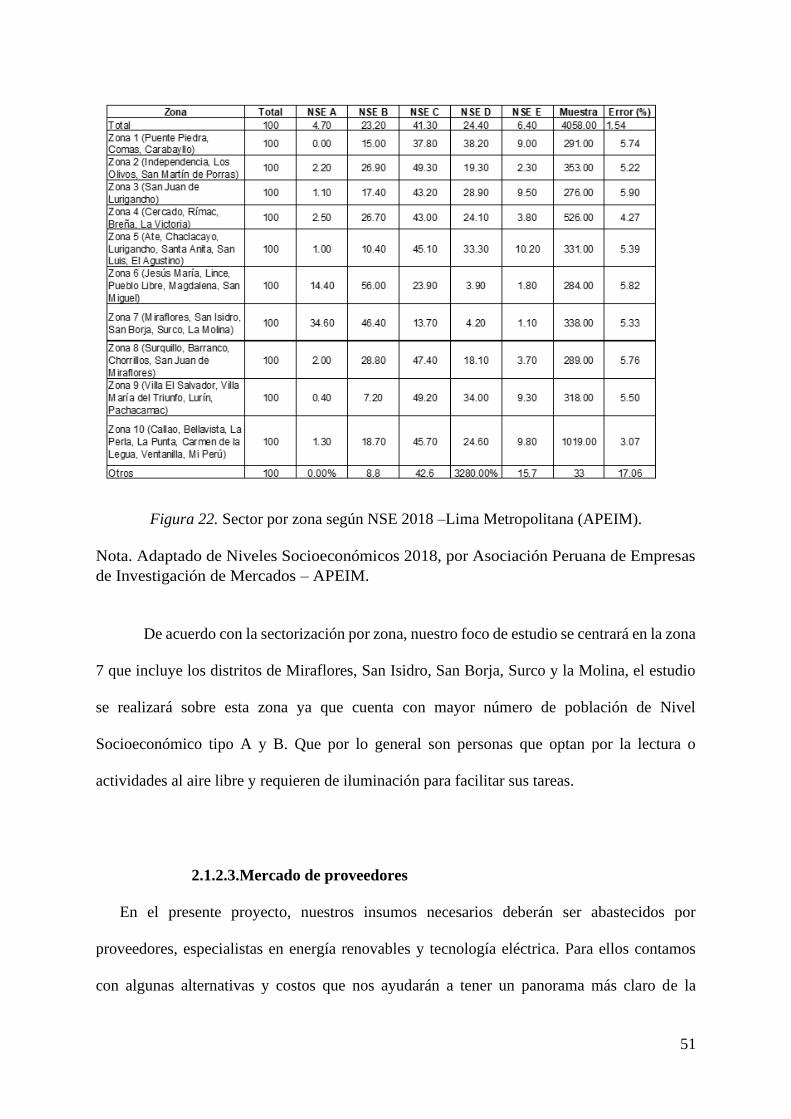

Figura 22. Sector por zona según NSE 2018 –Lima Metropolitana (APEIM). ...................... 51

Figura 23. Paneles Fotovoltaicos ............................................................................................ 52

Figura 24. Focos LED ............................................................................................................. 52

Figura 25. Madera pino ........................................................................................................... 53

Figura 26. Logo EGLO ........................................................................................................... 54

Figura 27. Logo Crate&Barrel ................................................................................................ 54

Figura 28. Logo Life Group .................................................................................................... 55

Figura 29. Logo PowerMundo ................................................................................................ 56

Figura 33. Formula del tamaño de muestra para población infinita........................................ 72

Figura 30. Encuesta pregunta 1. ¿Sexo? ............................................................................... 100

Figura 31. Encuesta pregunta 2. ¿Apellidos y Nombres? ..................................................... 101

14

Figura 32. Encuesta pregunta 3. ¿Cuántos años tiene usted? ................................................ 102

Figura 33. Encuesta pregunta 4. Indique su distrito de residencia ........................................ 103

Figura 35. Encuesta pregunta 6. ¿Cuál es su ocupación? ...................................................... 105

Figura 37. Encuesta pregunta 8. Pensando en el cuidado del medio ambiente. ¿Usted

compraría productos ecológicos? ........................................................................................... 107

Figura 39. Encuesta pregunta 10. ¿Qué productos ecológicos suele comprar? .................... 109

Figura 40. Encuesta pregunta 11. ¿Usted compraría esta lámpara con panel solar? ............. 110

Figura 41. Encuesta pregunta 12. ¿Estaría dispuesto a comprar el producto? ...................... 111

Figura 42. Encuesta pregunta 13. ¿Qué atributos le transmite el logo? ................................ 112

Figura 43. Encuesta pregunta 14. ¿Qué te transmite el slogan? ............................................ 113

Figura 44. Encuesta pregunta 15. ¿En qué temporada del año sería conveniente adquirirlo?

................................................................................................................................................ 114

Figura 45. Encuesta pregunta 16. ¿Con qué frecuencia usted podría comprar este producto?

................................................................................................................................................ 115

Figura 46. Encuesta pregunta 17. ¿De qué material de su preferencia le gustaría que sea

fabricado la lámpara ecológica? ............................................................................................. 116

Figura 47. Encuesta pregunta 18. ¿Qué importancia te da los siguientes criterios para adquirir

productos ecológicos? ............................................................................................................ 116

Figura 48. Encuesta pregunta 19. ¿Cuánto estaría dispuesto a pagar por una lampara

ecológica? .............................................................................................................................. 117

Figura 49. Encuesta pregunta 20. ¿Por qué medios le gustaría a usted informarse de nuestro

producto?................................................................................................................................ 118

Figura 50. Encuesta pregunta 21. ¿Por qué medios le gustaría recibir un servicio de

postventa? .............................................................................................................................. 119

Figura 51. Presentación de la Lámpara Ecológica ................................................................ 130

Figura 52. Resultados de estudio de KANTAR MEDIA ...................................................... 134

Figura 53. Resultados de estudio de IPSOS PERÚ ............................................................... 135

Figura 54. Pregunta 21. ¿Por qué medios le gustaría a usted informarse de nuestro producto?,

en gráfico estadísticos ............................................................................................................ 136

Figura 55. Pack promocional de las lámparas ecológicas KUKUYA ................................... 137

Figura 56. Página de Facebook de las lámparas ecológicas KUKUYA ............................... 138

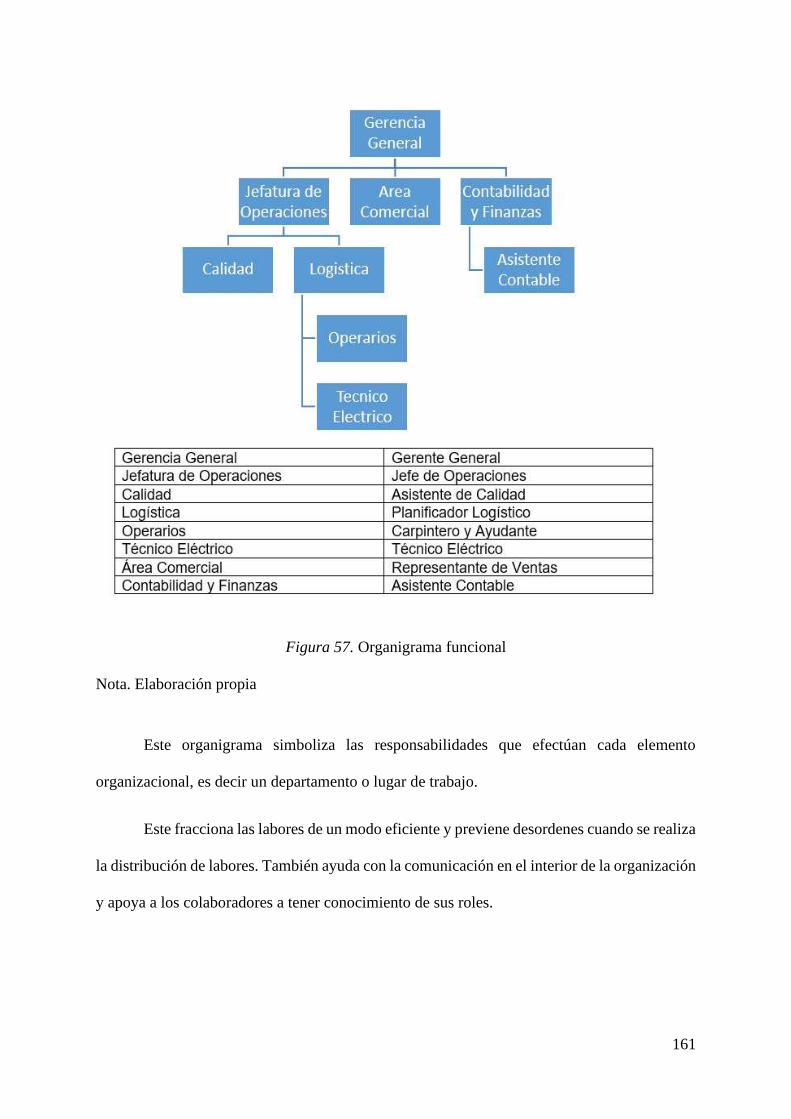

Figura 57. Organigrama funcional ........................................................................................ 161

Figura 58. Diagrama de Operación de Procesos ................................................................... 186

Figura 59. Diagrama de Analítico de Proceso ....................................................................... 187

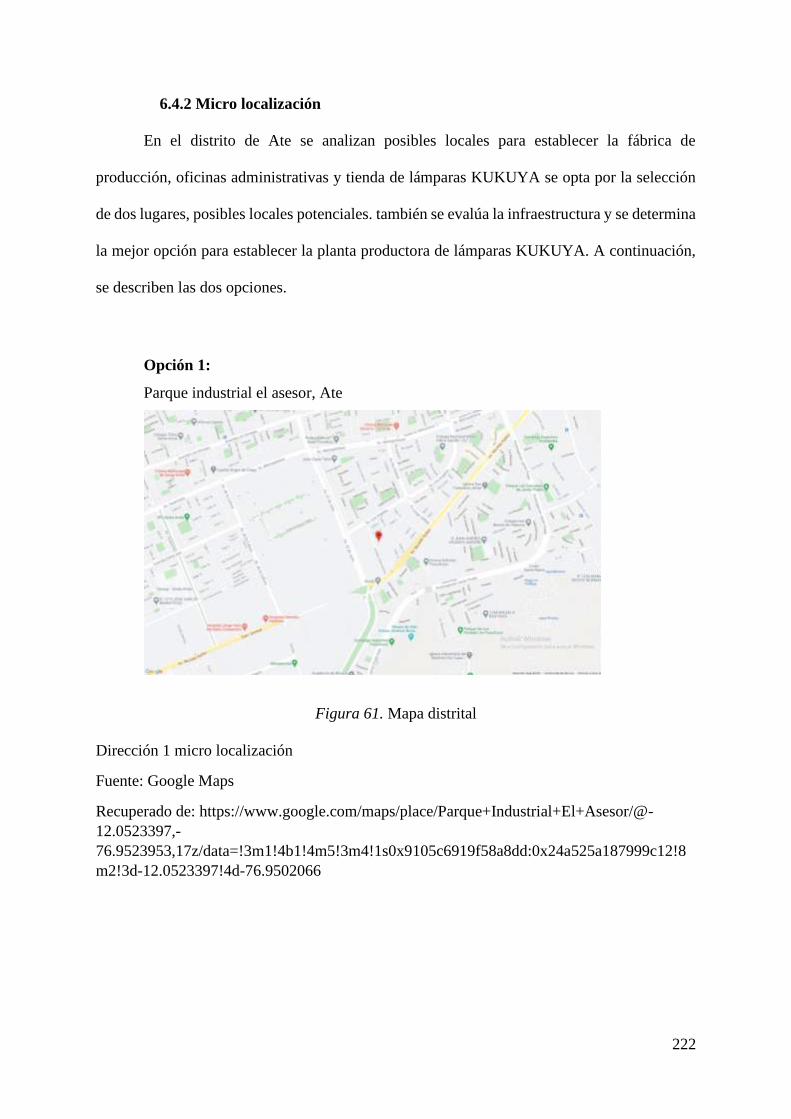

Figura 60. Mapa distrital ....................................................................................................... 220

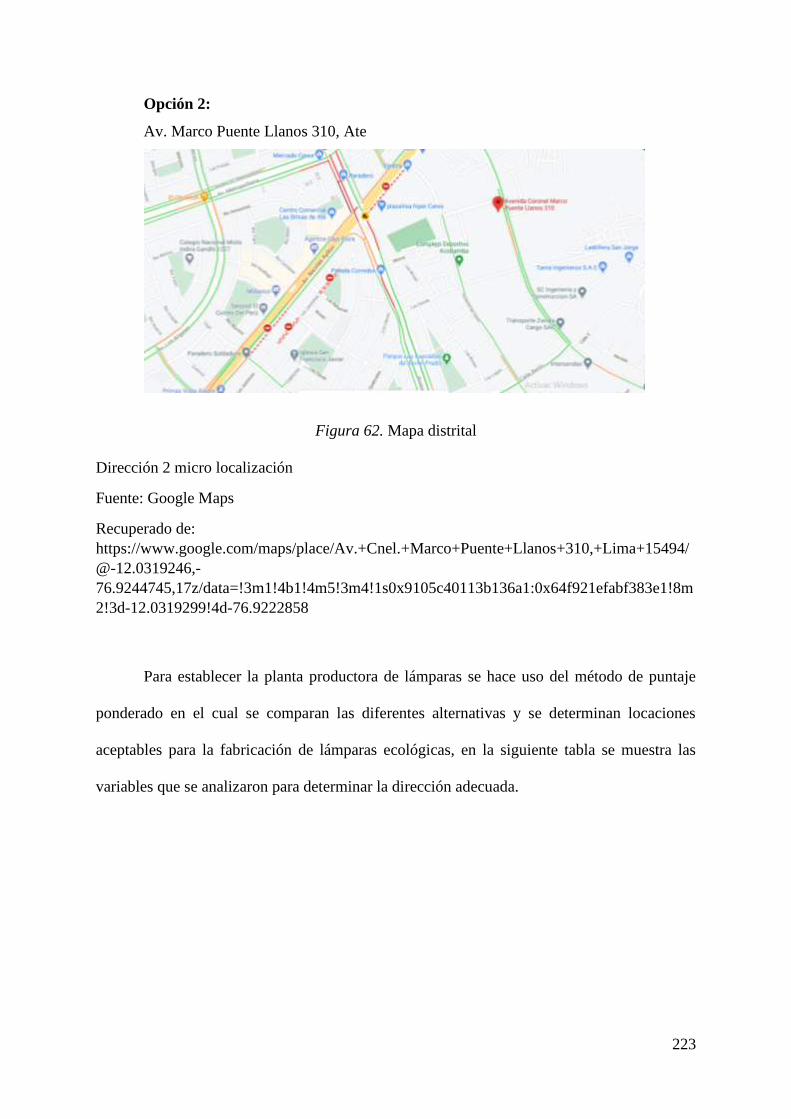

Figura 61. Mapa distrital ....................................................................................................... 222

Figura 62. Mapa distrital ....................................................................................................... 223

15

Figura 63. Foto de interior de local ....................................................................................... 224

Figura 64. Plano de distribución del local ............................................................................. 228

Figura 65. Inversión inicial ................................................................................................... 241

Figura 66. Ventas anuales del ejercicio proyectado .............................................................. 249

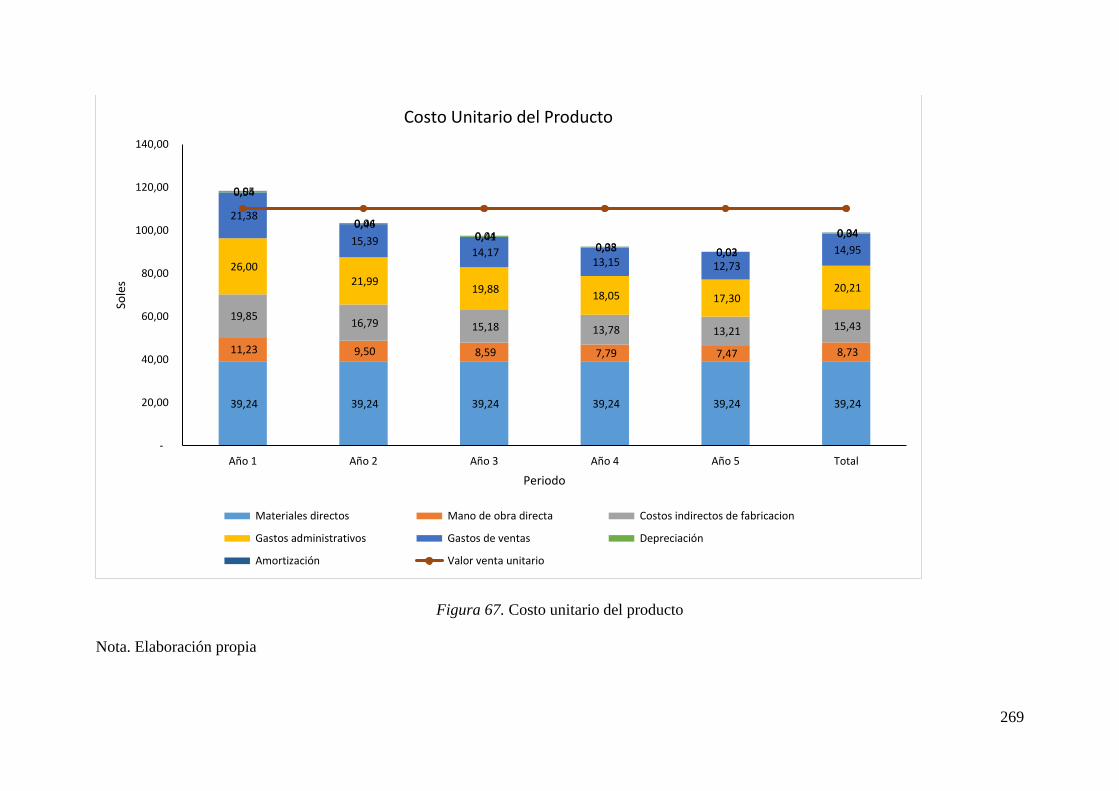

Figura 67. Costo unitario del producto.................................................................................. 269

Figura 68. Variables .............................................................................................................. 298

16

Capítulo I: Información General

1.1. Nombre de la Empresa, Horizonte de Evaluación

1.1.1. Razón social

El equipo de proyecto ha determinado la constitución de la sociedad

“Ecoligthing & Asociados S.A.C.”, respaldado por el apartado N° 235 de la legislación

N°26887 Ley General de Sociedades. Su principal actividad es la fabricación de

lámparas de uso multifuncional, incorporando bondades innovadoras que impulsaran el

uso del producto. Esta empresa contara con la cooperación de 5 accionistas, los cuales

realizaran el aporte de capital propio de la empresa y será registrada en la

Superintendencia Nacional de Registros Públicos.

1.1.2. Nombre Comercial

La comercialización del producto será a través del nombre “KUKUYA”, de

origen quechua que significa “Luciérnaga”, símbolo de energía, luz y esperanza.

Representa al producto debido a que es un indicador clave para el cuidado del medio

ambiente.

1.1.3. Horizonte de evaluación

La evaluación del proyecto se ha planeado realizar en un periodo de 5 años,

iniciando el estudio de prefactibilidad en el año 2020 y se estima recuperar la inversión

en el año 2025. El 2020 se considera como año base o cero, debido a que en este periodo

se realizarán todos los estudios de viabilidad. En el año 2021 lámparas “KUKUYA”

ingresara al mercado por lo que se encontrara en la etapa de introducción, en el cual los

niveles de ventas son bajos debido a que se desconoce la marca, los años 2022 al 2024

representan el crecimiento y la madurez del producto por lo que se espera un nivel de

17

ventas más alto y estable. En el año 2025 se realizará el cierre y liquidación del

proyecto, por lo que el análisis de viabilidad será calculado hasta este horizonte de

tiempo.

1.1.4. Logo

El logo del producto está creado bajo los conceptos de elegancia, cuidado del

medio ambiente diferenciación y el uso de energía renovable. “El logo define a la

compañía y promete que sus propias cualidades son representativas de esta” (Tyler,

1992).

Por ello, se ha creado el siguiente logo, en base a los colores que concuerdan

con las características y atributos del producto. “El color define la apariencia y

personalidad de un logo.” (Gernsheimer, 2008)

Figura 1. Diseño de gráfico de la marca del producto y slogan representativo.

Nota: Elaboración propia

▪ El color Amarillo denota optimismo, amabilidad e intención de compra

▪ El color Verde denota naturaleza y seguridad; así como también conexión con el aire

libre, características principales de producto, por ser un producto ecofriendly.

▪ El color Gris del logo y nombre del producto detonan fuerza y exclusividad que generan

una gran diferenciación frente a productos similares.

18

▪ El color Azul del slogan denota confianza y de alta calidad, lo cual, distingue el

producto del resto, hacemos el uso de energía renovable con insumos de la alta calidad

para el cuidado del medio ambiente.

1.1.5. Slogan

“Energía hecha luz”

Lámparas KUKUYA está orientado a ofrecer comodidad al consumidor para

realizar sus actividades escolares y laborales, sobre todo incentivando la esperanza de

cuidar el medio ambiente. Actualmente un aspecto de importancia en la percepción de

los consumidores son los valores de una empresa, por lo que se busca influir en la mente

del consumidor para reflejar las cualidades del producto.

1.2. Actividad económica, código CIIU, partida arancelaria

1.2.1. Actividad Económica

La actividad económica, concierne a la fabricación y venta de lámparas

ecológicas generadoras de energía a partir de paneles fotovoltaicos, lo cual

permitirá contar con iluminación y una carga extra de baterías con energía

renovable.

1.2.2. Código CIIU

La clasificación uniforme de actividades económicas corresponde al

grupo 3150; Fabricación de lámparas eléctricas y equipos de iluminación.

19

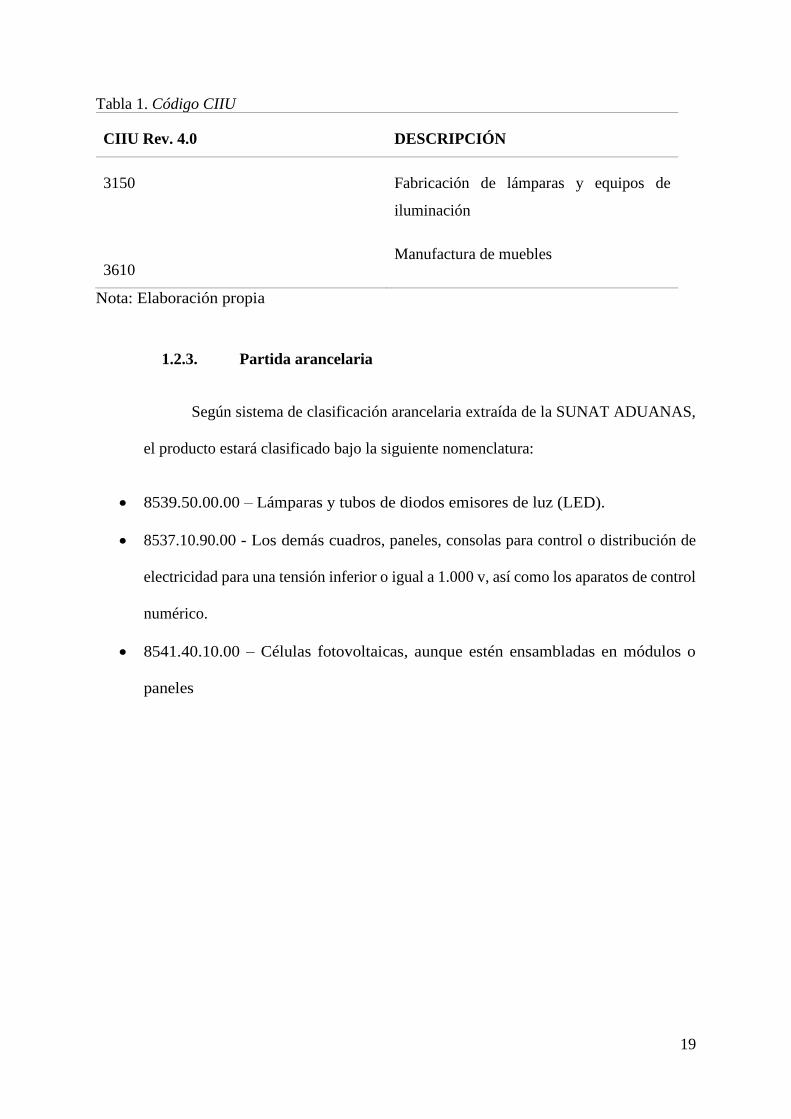

Tabla 1. Código CIIU

CIIU Rev. 4.0 DESCRIPCIÓN

3150

3610

Fabricación de lámparas y equipos de

iluminación

Manufactura de muebles

Nota: Elaboración propia

1.2.3. Partida arancelaria

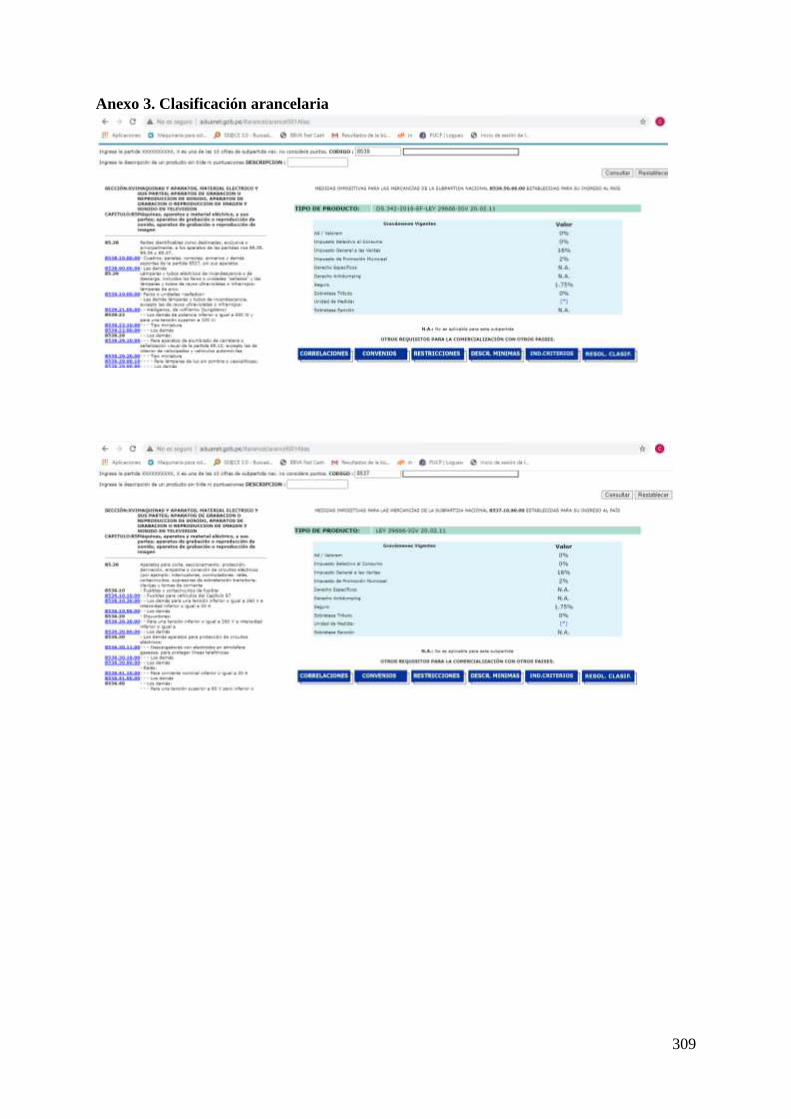

Según sistema de clasificación arancelaria extraída de la SUNAT ADUANAS,

el producto estará clasificado bajo la siguiente nomenclatura:

• 8539.50.00.00 – Lámparas y tubos de diodos emisores de luz (LED).

• 8537.10.90.00 - Los demás cuadros, paneles, consolas para control o distribución de

electricidad para una tensión inferior o igual a 1.000 v, así como los aparatos de control

numérico.

• 8541.40.10.00 – Células fotovoltaicas, aunque estén ensambladas en módulos o

paneles

20

1.3. Definición del negocio y modelo Canvas

La actividad principal de la empresa es la fabricación y comercialización de

lámparas de madera, con focos led, que capturan luz a través de los paneles

fotovoltaicos y transforman en energía. Ecoligthing & Asociados S.A.C. está enfocado

en brindar al consumidor una alternativa nueva de uso de energía renovable priorizando

el cuidado del medio ambiente, razón por la cual se diseñó una lámpara que permitirá

al consumidor desarrollar actividades profesionales, laborales y académicas sin uso de

energía eléctrica. El producto está dirigida a personas de 18 a 55 años, de los NSE A y

B, residentes en los distritos de San Borja, Surco, La Molina, San Isidro y Miraflores

de la zona 7 de Lima Metropolitana.

21

Tabla 2. Modelo de presentación de proyecto CANVAS

ALIADOS CLAVE ACTIVIDADES CLAVE PROPUESTA RELACIÓN CON EL SEGMENTOS DE

DE VALOR CLIENTE CLIENTE

Proveedores de Producción Brindar la energía Asistencia Profesionales o

paneles fotovoltaicos e iluminación para técnica vía web, estudiantes del

desarrollar actividades redes sociales, nivel socioeconómico

Universidades Logística profesionales, académicas WhatsApp. A y B

y laborales utilizando

Agencias Marketing y ventas energía renovable. Servicio postventa Edades entre los 18 y

Publicitarias 55 años, residentes en

los distritos de San Borja, San

Isidro, La

Proveedores de I + D Molina, Surco y

materia prima Miraflores.

- Madera

- Alambre tictoc

ESTRUCTURA DE RECURSOS CANALES ESTRUCTURA DE

COSTOS CLAVE INGRESOS

Costos fijos, sueldos Personal capacitado Se realiza un tipo Ingreso por ventas:

de operarios y personal Maquinaria e insumos de venta física y - Web, ventas electrónicas

administrativo. de primera calidad virtual. - Pagos electrónicos y en efectivo

Publicidad en paneles

Costo de insumos Soporte técnico Venta en redes

Sociales y retails

Nota: Elaboración propia

22

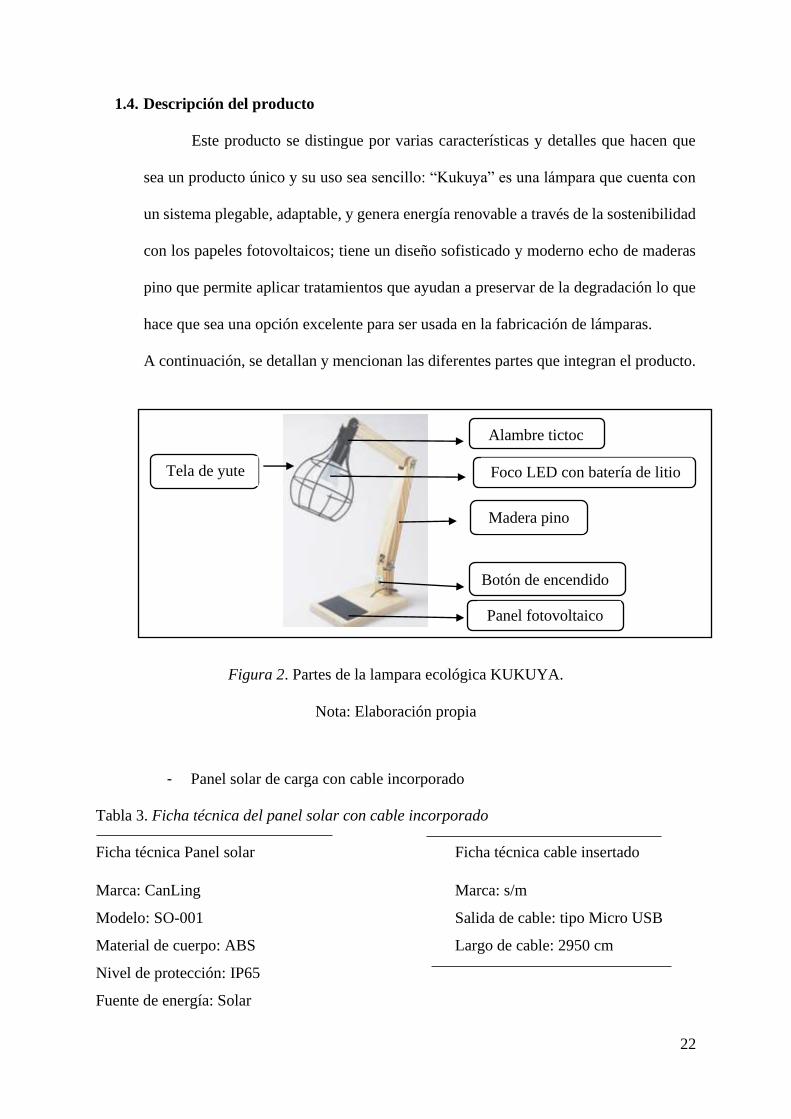

1.4. Descripción del producto

Este producto se distingue por varias características y detalles que hacen que

sea un producto único y su uso sea sencillo: “Kukuya” es una lámpara que cuenta con

un sistema plegable, adaptable, y genera energía renovable a través de la sostenibilidad

con los papeles fotovoltaicos; tiene un diseño sofisticado y moderno echo de maderas

pino que permite aplicar tratamientos que ayudan a preservar de la degradación lo que

hace que sea una opción excelente para ser usada en la fabricación de lámparas.

A continuación, se detallan y mencionan las diferentes partes que integran el producto.

Figura 2. Partes de la lampara ecológica KUKUYA.

Nota: Elaboración propia

- Panel solar de carga con cable incorporado

Tabla 3. Ficha técnica del panel solar con cable incorporado

Ficha técnica Panel solar Ficha técnica cable insertado

Marca: CanLing Marca: s/m

Modelo: SO-001 Salida de cable: tipo Micro USB

Material de cuerpo: ABS Largo de cable: 2950 cm

Nivel de protección: IP65

Fuente de energía: Solar

Alambre tictoc

Foco LED con batería de litio

Madera pino

Botón de encendido

Panel fotovoltaico

Tela de yute

23

Voltaje: 6V

Nivel de protección IP 43

Características: Fácil de transportar

Vida útil: 50,000 horas

Certificado: CE, CCC, ROHS

Garantía: 2 años

Nota. Elaboración propia

Figura 3. Panel solar con cable tipo USB insertado

- Bombilla LED con batería de litio incorporada

Tabla 4. Ficha técnica de batería de litio

Ficha técnica de batería de litio

Características: puerto micro USB

Tipo de encendido: Interruptor manual

Capacidad de batería de litio: 1000mA

Rango de voltaje: 5V – 8V

Color: Blanco

Nivel de protección: IP 43

Modo de trabajo: Botón de control

Tiempo de carga: 8 a 9 horas

Tiempo de duración encendido: 6 a 8 horas

Nota. Elaboración propia

24

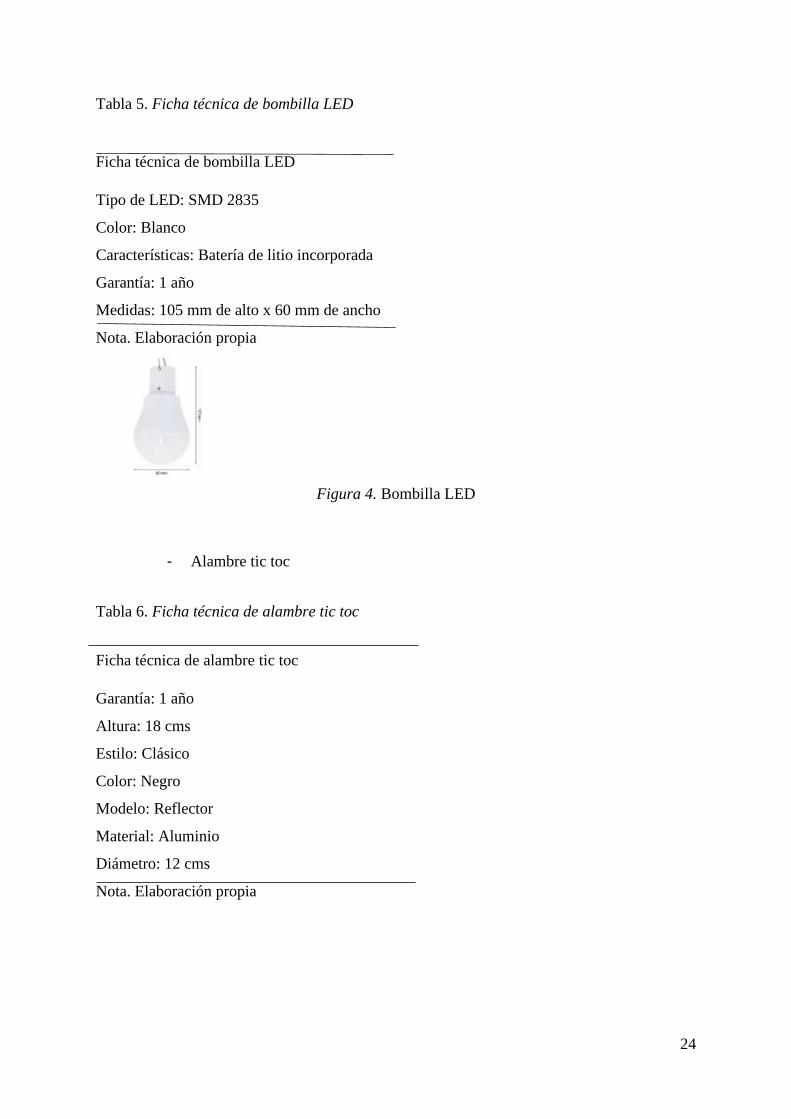

Tabla 5. Ficha técnica de bombilla LED

Ficha técnica de bombilla LED

Tipo de LED: SMD 2835

Color: Blanco

Características: Batería de litio incorporada

Garantía: 1 año

Medidas: 105 mm de alto x 60 mm de ancho

Nota. Elaboración propia

Figura 4. Bombilla LED

- Alambre tic toc

Tabla 6. Ficha técnica de alambre tic toc

Ficha técnica de alambre tic toc

Garantía: 1 año

Altura: 18 cms

Estilo: Clásico

Color: Negro

Modelo: Reflector

Material: Aluminio

Diámetro: 12 cms

Nota. Elaboración propia

25

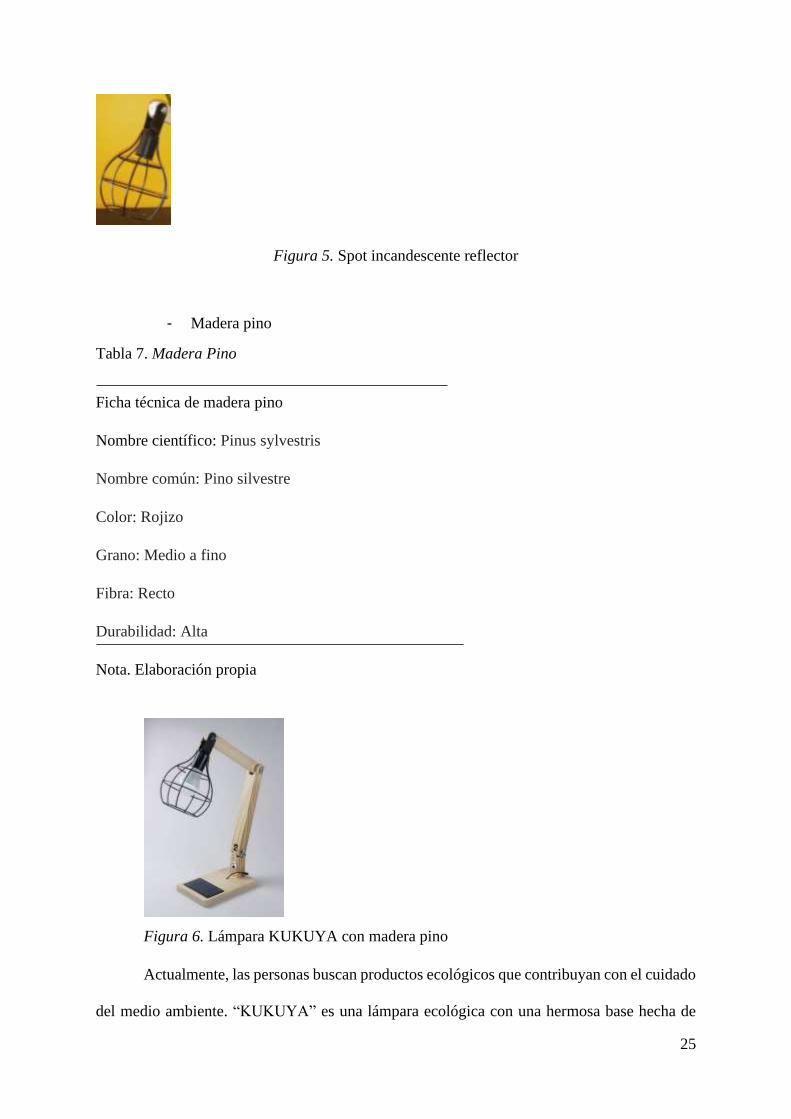

Figura 5. Spot incandescente reflector

- Madera pino

Tabla 7. Madera Pino

Ficha técnica de madera pino

Nombre científico: Pinus sylvestris

Nombre común: Pino silvestre

Color: Rojizo

Grano: Medio a fino

Fibra: Recto

Durabilidad: Alta

Nota. Elaboración propia

Figura 6. Lámpara KUKUYA con madera pino

Actualmente, las personas buscan productos ecológicos que contribuyan con el cuidado

del medio ambiente. “KUKUYA” es una lámpara ecológica con una hermosa base hecha de

26

madera pino, la cual tiene integrado un panel fotovoltaico, que atrae la luz para transformarla

en energía eléctrica, también es articulable lo cual permitirá al consumidor tener una

iluminación de 180°.

Tabla 8. Característica y detalle del producto

Características:

Producto: Lámpara de mesa solar

Tipos: Único modelo

Colores: Natural

Envase: Madera pino

Detalle del producto:

Lámparas KUKUYA es un producto

ecológico. Brinda energía limpia y renovable,

Nota. Elaboración propia

1.5. Oportunidad del negocio

La lámpara “Kukuya” utiliza energía renovable porque no necesita corriente eléctrica

por sus características distintivas, que la diferencian de las lámparas comunes. Según Arellano,

2019 “La tendencia hacia lo natural viene tomando fuerza no solo en el mundo sino también

en el mercado peruano.” Este producto apoya al cuidado del medio ambiente, ya que es un

producto “ecofriendly”.

Este producto reduce el uso de energía eléctrica, entrando así en la definición de

producto ecológico. “La calidad, el valor y la confianza percibida verde tiene un impacto

positivo sobre la intención de compra de las marcas ecofriendly” (Isa, Lim y Chin, 2017).

Según Pérez, (2018) “Hoy, los consumidores jóvenes son muy conscientes del impacto que

tienen sus hábitos de consumo en relación con el medio ambiente y la sostenibilidad. El nuevo

consumidor compra aquello que necesita, mira las etiquetas de los productos, se informa por el

origen y la composición, reutiliza siempre que puede y tiene especial sensibilidad por el

comercio de proximidad (…)”. Basándose en esta información se ha podido ubicar un sector

27

del mercado desatendido, la empresa se dirige a profesionales y académicos de un nivel

socioeconómico A y B, entre los 18 a los 55 años, de los distritos de San Isidro, Surco, La

Molina, San Borja y Miraflores.

Según la última investigación de mercado realizado por la compañía Global Web Index

(2020) describe que “El 61% de los millennials estarían dispuestos a pagar más por productos

sostenibles, tales como, carros eléctricos, textiles hechos a base de productos reciclables.

Mientras que la generación Z1 y X2 opinó que el 58% y 55% de ellos respectivamente, estaría

comprometido a incrementar sus gastos por productos más ecológicos. Incluso un 46% de los

Baby Boomers 3estarían a favor de elevar el presupuesto que destinan a la compra de productos

ecofriendly.”

Esto genera un mayor nivel de compra de productos ecológicos, por profesionales jóvenes

específicamente en Lima ha tenido un aumento exponencial en los distritos de San Borja,

Miraflores, entre otros. Este producto también es ideal para campamentos, recreación al aire

libre y emergencias, lo cual, brinda una oportunidad más amplia de negocio, que se encuentra

desatendido, porque en el mercado no tenemos un producto similar.

1.6. Estrategia genérica de la empresa

Para lámparas “KUKUYA” se empleará la estrategia genérica basada en la

diferenciación. Según Porter, “La estrategia de diferenciación, diferencia el producto o

servicio que se ofrece creando algo que en la industria entera se perciba como único”.

(2015, p.107). Debido a que el producto posee cualidades que no se encuentran en otro

1 La generación Z se llama también postmilenial o centenial, y se caracteriza por ser la

primera generación considerada nativa digital, o sea, que nació inmersa en la cultura digital. 2 La generación X (1961-1979) son hijos de los baby boomers (nacidos entre el final de la

Segunda Guerra Mundial y 1960) 3 Son los nacidos entre 1946 y 1964. Es decir, después de la Segunda Guerra Mundial.

Los Baby Boomers fueron la generación que vivió momentos históricos importantes como la

Guerra Fría, el asesinato del presidente John F.

28

producto del sector de lámparas en el mercado actual, a continuación, se exponen las

características más relevantes que resaltan la idea de negocio:

• Lámparas 100% ecológicas y biodegradables.

• Hechas a base de madera pino

• Con paneles fotovoltaicos policristalino que facilitan la captura de la energía del sol.

Capítulo II: Análisis del Negocio

2.1. Análisis del Macroentorno

2.1.1. Análisis del país

2.1.1.1. Capital

Lima, se ubica en la costa central del país, limita con el departamento de Ica por el sur,

con el departamento de Ancash por el Norte, con el departamento de Huánuco por el noreste,

con el departamento de Huancavelica por el sureste y con los departamentos de Junín y Pasco

por el este. Cuenta con una superficie de 2’672,28 km². Está conformada por 43 distritos y

tiene un aproximado de 9’674,755 habitantes, según el censo del INEI 2017.

2.1.1.2. Superficie

La superficie del Perú es de alrededor de 1 285 215,60 km² y está compuesto por 24

departamentos más la provincia constitucional del Callao; 196 provincias y 1,874 distritos.

Lima cuenta con una extensión de 2670 km2. (INEI, 2017)

2.1.1.3. Número de habitantes

Según el Instituto Nacional de Estadísticas e Informática, en el último censo realizado

en año 2017 se obtuvo la información que el Perú cuenta con 31 millones 237 mil 385

habitantes. Se estima que para el 2021 el Perú cerrará con una población de 33 millones 35 mil

29

habitantes. La población limeña representa el 29.7% de la población nacional, según último

censo realizado por el INEI 2017.

2.1.1.4. Tasa de crecimiento de la población

La población peruana al 30 de junio del 2020 llego a ser 32 millones 626 mil habitantes,

nuestro país a nivel regional ocupa el cuarto lugar con la mayor población, posteriormente de

Brasil, Colombia, Argentina y en el continente americano ocupa el séptimo puesto de los países

más poblados.

Se espera que para el año del bicentenario de la independencia nacional 2021 la

población exceda los 33 millones de habitantes. La esperanza de vida al nacer se estima de

76,9 años y en los últimos 30 años este incremento en 11 años.

30

Tabla 9. Tasa de crecimiento poblacional en el Perú (2015-2019)

Año Mujeres Varones

Población

total

Tasa de crecimiento

(%)

2015 15,545.8 15,605.8 31,151,600 1.02%

2016 15,715.2 15,773.2 31,488,400 1.08%

2017 15,886.9 15,939.1 31,826,000 1.07%

2018 16,057.2 16,105.0 32,162,200 1.06%

2019 16,226.1 16,269.4 32,495,500 1.04%

Nota: CPI 2019

En la tabla se detalla, según CPI (2019), la población nacional y el porcentaje

de variación anual durante los años 2015 al 2019. También se analiza la población

femenina y masculina de la población total en el periodo de tiempo ya mencionado. En

la información, se observa que el porcentaje de variación de la tasa de crecimiento de

la población descendió en 0.2% en el año 2019, asimismo, la tasa de crecimiento de

varones y mujeres se ha incrementado año a año, por ello se concluye que no hay una

predominancia de un género. Para las empresas un factor importante es el crecimiento

de la población, debido a que, a largo plazo el mercado se incrementara y los niveles

de ventas también crecerán.

2.1.1.5. Balanza comercial

La balanza comercial peruana reportó un excedente (superávit) de USD 434 millones

en junio, revirtiendo el déficit registrado en abril y mayo de este año, según reporta el

BCRP. Este resultado, explica un incremento en las exportaciones, particularmente de

productos tradicionales, con esto, la balanza comercial del país registró un superávit de

31

USD 810 millones en el primer semestre de 2020. En junio, las exportaciones

ascendieron a USD 2.680 millones, un 35,5% más que el mes anterior.

Estas exportaciones se vieron impulsadas gracias al incremento de la demanda de

productos tradicionales (46,6%), principalmente ventas mineras, y de productos no

tradicionales (16,3%). En este último grupo se destacaron los envíos de productos

agrícolas, textiles y siderúrgicos. Las importaciones totalizaron USD 2.246 millones en

junio, 2% más que en mayo, debido al aumento de las compras externas de bienes de

consumo y de capital.

Figura 7. Balanza comercial 2015 al 2020

Nota. Elaboración propia

La evolución de la balanza comercial a lo largo de los años presenta una tendencia a la

baja desde diciembre del 2019, ello motivado por la caída abrupta de las exportaciones y

las importaciones en el escenario de la pandemia del COVID-19. Pero el superávit

registrado en junio se debió gracias a las ventas de productos tradicionales especialmente

minerales.

32

Figura 8. Balanza comercial Exportaciones 2015 al 2020

Nota. Elaboración propia

Estas exportaciones se vieron impulsadas por el aumento de las ventas al exterior de

productos tradicionales (46,6%), principalmente ventas mineras, y de productos no

tradicionales (16,3%). En este último grupo se destacaron los envíos de productos agrícolas,

textiles y siderúrgicos, así como agropecuarios.

33

Figura 9. Balanza comercial Importaciones 2015 al 2020

Nota. Elaboración propia

En tanto, las importaciones totalizaron USD 2.246 millones en junio, 2% más que en mayo,

debido al aumento de las compras externas de bienes de consumo tanto duraderos como no

duraderos y bienes de capital, particularmente los dirigidos a la industria, y equipos de

transporte. también hubo una reducción en la compra de insumos en materias prima para la

industria

34

Figura 10. Importaciones 2015 al 2020

Según el uso de las importaciones, los insumos, los bienes de consumo y los bienes de capital son los que representan el mayor grueso de

las importaciones. Teniendo en cuenta, que en el primer trimestre del 2020 mantiene esta tendencia a la baja, este menor saldo se puede observar

debido al negativo impacto de la pandemia en la economía local y global.

-

1.000,00

2.000,00

3.000,00

4.000,00

5.000,00

Importaciones 2015-2020

Importaciones según uso o destino económico - valores FOB (millones US$) - Principales Alimentos

Importaciones según uso o destino económico - valores FOB (millones US$) - Otros Bienes

Importaciones según uso o destino económico - valores FOB (millones US$) - Admisión Temporal

Importaciones según uso o destino económico - valores FOB (millones US$) - Bienes de Capital

Importaciones según uso o destino económico - valores FOB (millones US$) - Bienes de Consumo

Importaciones según uso o destino económico - valores FOB (millones US$) - Insumos

35

Figura 11. Importaciones de bienes de consumo 2015 al 2020

Nota. Elaboración propia

Dentro de los bienes de consumo, los bienes de consumo no duraderos son los que representan el 56% en promedio de importaciones

de este rubro. Y el 44% corresponde a las importaciones de bienes duraderos. Es importante señalar que, en el año 2020, este porcentaje se

reduce en las importaciones de bienes duraderos a 34% en promedio y no duradero en 66%.

36

Figura 12. Importaciones de bienes de capital 2015 al 2020

Nota. Elaboración propia

Las importaciones de bienes de capital se refieren a maquinarias y equipo, en ese sentido según el destino económico la industria

se lleva el 68% en promedio para el periodo 2015 -2020, seguido de las importaciones en equipos de transporte con 23%, y en materiales

de construcción en 11%.

-

200,00

400,00

600,00

800,00

1.000,00

1.200,00

Importaciones Bienes de Capital 2015-2020

Importaciones según uso o destino económico - valores FOB (millones US$) - Bienes de Capital - Para la Industria

Importaciones según uso o destino económico - valores FOB (millones US$) - Bienes de Capital - Para la Agricultura

Importaciones según uso o destino económico - valores FOB (millones US$) - Bienes de Capital - Materiales de Construcción