PRODUCCIÓN Y COMERCIALIZACIÓN DE CALZADO...

297

UNIVERSIDAD SAN IGNACIO DE LOYOLA PRODUCCIÓN Y COMERCIALIZACIÓN DE CALZADO DE CUERO PARA NIÑOS Y NIÑAS PARA EL MERCADO NACIONAL – PERÚ 2018 Trabajo de Investigación para optar el Grado Académico de Bachiller en las siguientes carreras: HASSLER ESNELINGER KEYSI LEÓN LUIS – Negocios Internacionales JULIO JOHNNY TINTAYA CASTAÑEDA – Ingeniería Industrial Asesor: César Marino Cadillo Vásquez Lima – Perú 2019

Transcript of PRODUCCIÓN Y COMERCIALIZACIÓN DE CALZADO...

UNIVERSIDAD SAN IGNACIO DE LOYOLA

PRODUCCIÓN Y COMERCIALIZACIÓN DE CALZADO DE CUERO PARA NIÑOS Y NIÑAS PARA EL

MERCADO NACIONAL – PERÚ 2018

Trabajo de Investigación para optar el Grado Académico de

Bachiller en las siguientes carreras:

HASSLER ESNELINGER KEYSI LEÓN LUIS –

Negocios Internacionales

JULIO JOHNNY TINTAYA CASTAÑEDA –

Ingeniería Industrial

Asesor:

César Marino Cadillo Vásquez

Lima – Perú

2019

Índice General

Resumen ejecutivo ............................................................................................................ 1

Capítulo I: Información general .......................................................................................... 2

1.1. Nombre de la empresa, Horizonte de evaluación ................................................... 2

1.1.1. Nombre de la empresa .................................................................................... 2

1.1.2. Horizonte de Evaluación ................................................................................. 2

1.2. Actividad económica, código CIIU, partida arancelaria. .......................................... 3

1.3. Definición del negocio y Modelo CANVAS. ............................................................ 3

1.3.1. Definición del negocio ..................................................................................... 3

1.4. Descripción del producto o servicio. ....................................................................... 6

1.5. Oportunidad de negocio. ........................................................................................ 8

1.6. Estrategia genérica de la empresa. ...................................................................... 10

Capítulo II: Análisis del entorno ....................................................................................... 11

2.1. Análisis del Macro entorno ................................................................................... 11

2.1.1. Del País (últimos 5 años o último año según corresponda) ........................... 11

2.1.1.1. Capital, ciudades importantes, Superficie y Número de habitantes. ....... 11

2.1.1.2. Tasa de crecimiento de la población, Ingreso per cápita y Población

económicamente activa. ......................................................................... 12

2.1.1.3. Balanza comercial: Importaciones y Exportaciones. ............................... 13

2.1.1.4. PBI, Tasa de inflación, Tasa de interés, Tipo de cambio, Riesgo país. ... 14

2.1.1.5. Leyes o reglamentos generales vinculados al proyecto. ......................... 14

2.1.2. Del Sector (últimos 5 años o último año según corresponda) ........................ 15

2.1.2.1. Mercado internacional. ........................................................................... 15

2.1.2.2. Mercado del consumidor. ....................................................................... 18

2.1.2.3. Mercado de proveedores ........................................................................ 20

2.1.2.4. Mercado competidor. .............................................................................. 26

2.1.2.5. Mercado distribuidor. .............................................................................. 28

2.1.2.6. Leyes o reglamentos del sector vinculados al proyecto. ......................... 31

2.2. Análisis del Micro entorno .................................................................................... 31

2.2.1. Competidores actuales: Nivel de competitividad. .......................................... 31

2.2.2. Fuerza negociadora de los clientes. .............................................................. 33

2.2.3. Fuerza negociadora de los proveedores. ...................................................... 34

2.2.4. Amenaza de productos sustitutos.................................................................. 36

2.2.5. Competidores potenciales barreras de entrada. ............................................ 37

Capítulo III: Plan estratégico............................................................................................ 39

3.1. Visión y misión de la empresa .............................................................................. 39

3.2. Análisis FODA. ..................................................................................................... 39

3.3. Objetivos .............................................................................................................. 40

Capítulo IV: Estudio de mercado ..................................................................................... 41

4.1. Investigación de mercado .................................................................................... 41

4.1.1. Criterios de segmentación. ............................................................................ 41

4.1.2. Entrevistas a profundidad. ............................................................................. 41

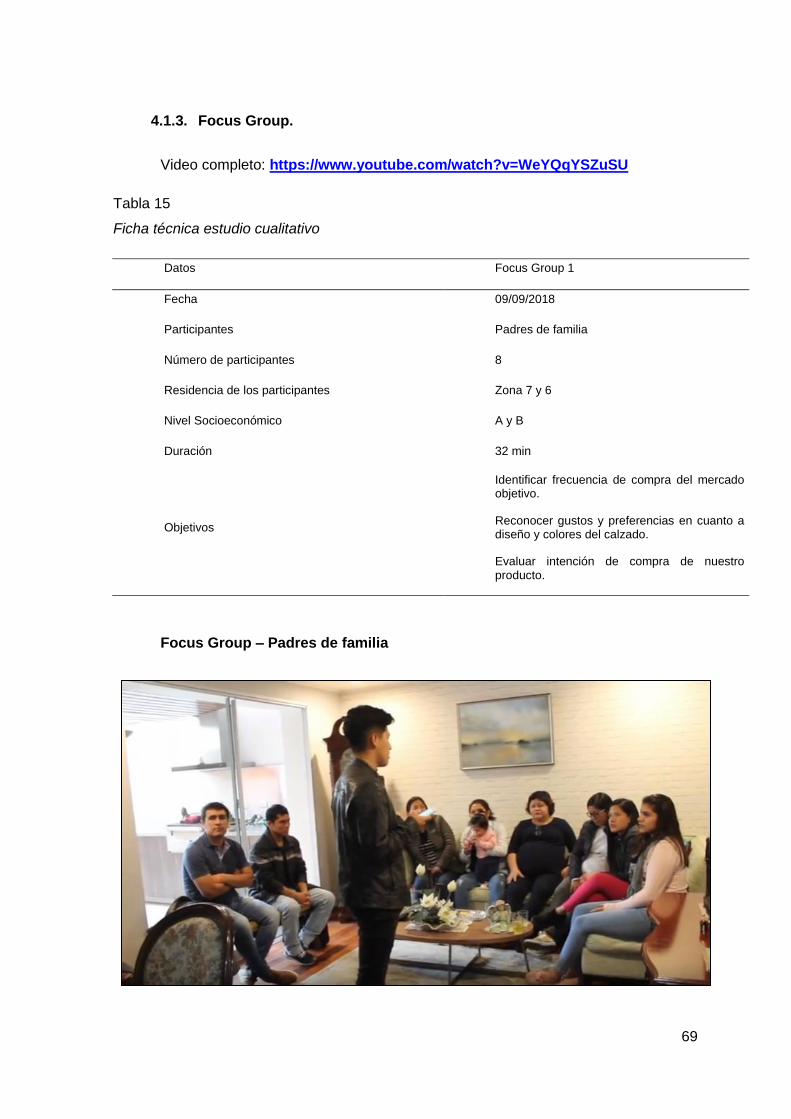

4.1.3. Focus Group. ................................................................................................ 69

4.2. Demanda y oferta ................................................................................................ 72

4.2.1. Estimación del mercado potencial. ................................................................ 72

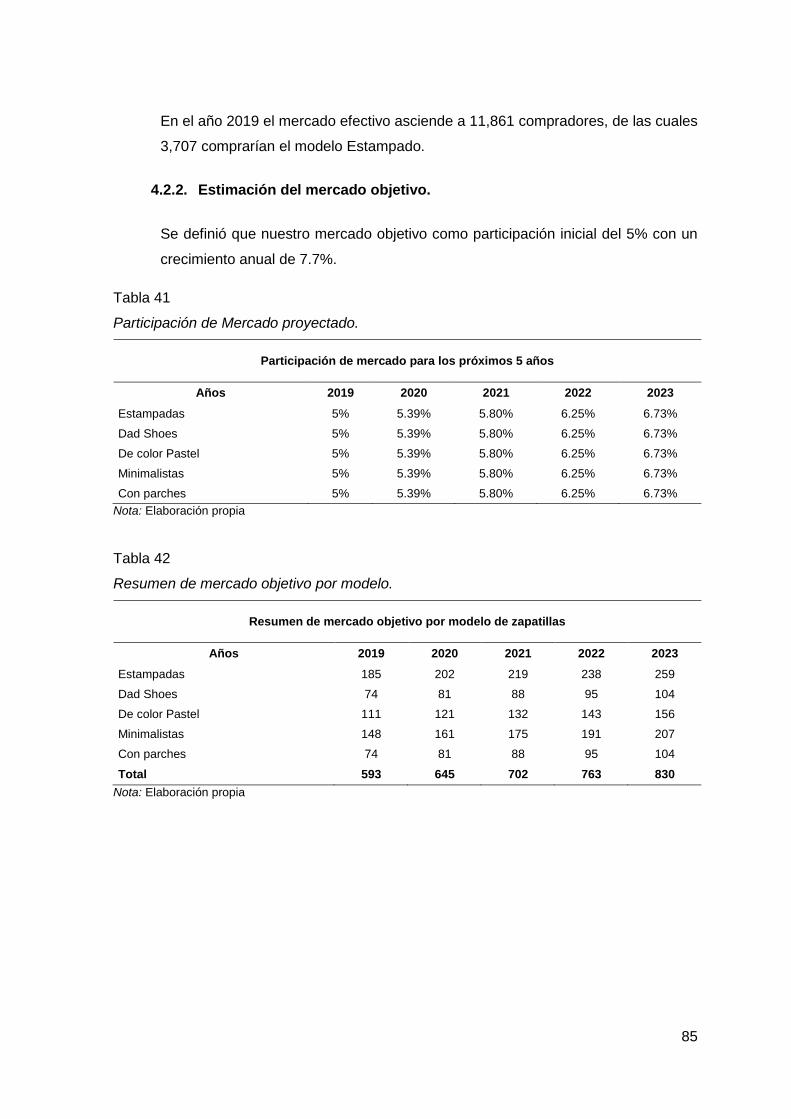

4.2.2. Estimación del mercado objetivo. .................................................................. 85

4.2.3. Frecuencia de compra. .................................................................................. 89

4.2.4. Cuantificación anual de la demanda. ............................................................. 92

4.2.5. Estacionalidad. .............................................................................................. 93

4.2.6. Programa de Ventas en unidades y valorizado. ............................................ 94

4.3. Mezcla de marketing ............................................................................................ 96

4.3.1. Producto: ....................................................................................................... 96

4.3.2. Precio. ......................................................................................................... 101

4.3.3. Plaza. .......................................................................................................... 103

4.3.4. Promoción. .................................................................................................. 105

4.3.4.1. Campaña de lanzamiento. .................................................................... 106

4.3.4.2. Promoción para todos los años. ........................................................... 107

4.3.5. Mezcla del Marketing Mix ............................................................................ 108

4.3.5.1. Conclusión de la Mezcla del Marketing Mix .......................................... 109

Capítulo V: Estudio legal y organizacional ..................................................................... 110

5.1. Estudio legal ...................................................................................................... 110

5.1.1. Forma societaria ......................................................................................... 110

5.1.2. Registro de marcas y patentes .................................................................... 110

5.1.3. Licencias y Autorizaciones .......................................................................... 111

5.1.4. Legislación laboral ...................................................................................... 113

5.1.5. Legislación Tributaria .................................................................................. 116

5.1.6. Otros aspectos legales ................................................................................ 118

5.2. Estudio organizacional ....................................................................................... 119

5.2.1. Organigrama funcional. ............................................................................... 119

5.2.2. Servicios tercerizados. ................................................................................ 120

5.2.3. Descripción de puestos de trabajo. ............................................................. 120

5.2.4. Descripción de actividades de los servicios tercerizados. ........................... 122

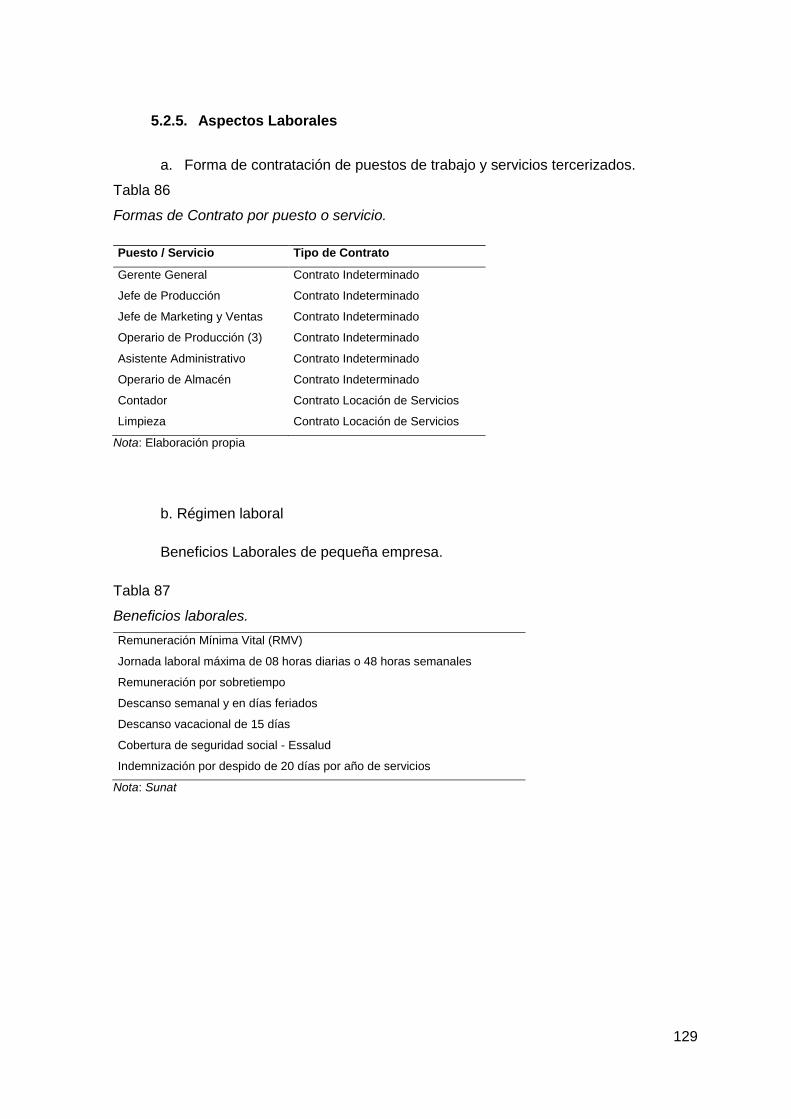

5.2.5. Aspectos Laborales ..................................................................................... 129

Capítulo VI: Estudio técnico .......................................................................................... 139

6.1. Tamaño del proyecto ......................................................................................... 139

6.1.1. Capacidad instalada .................................................................................... 141

6.1.2. Capacidad utilizada ..................................................................................... 141

6.1.3. Capacidad máxima ..................................................................................... 141

6.2. Procesos ............................................................................................................ 142

6.2.1. Diagrama de flujo de proceso de producción. ............................................. 142

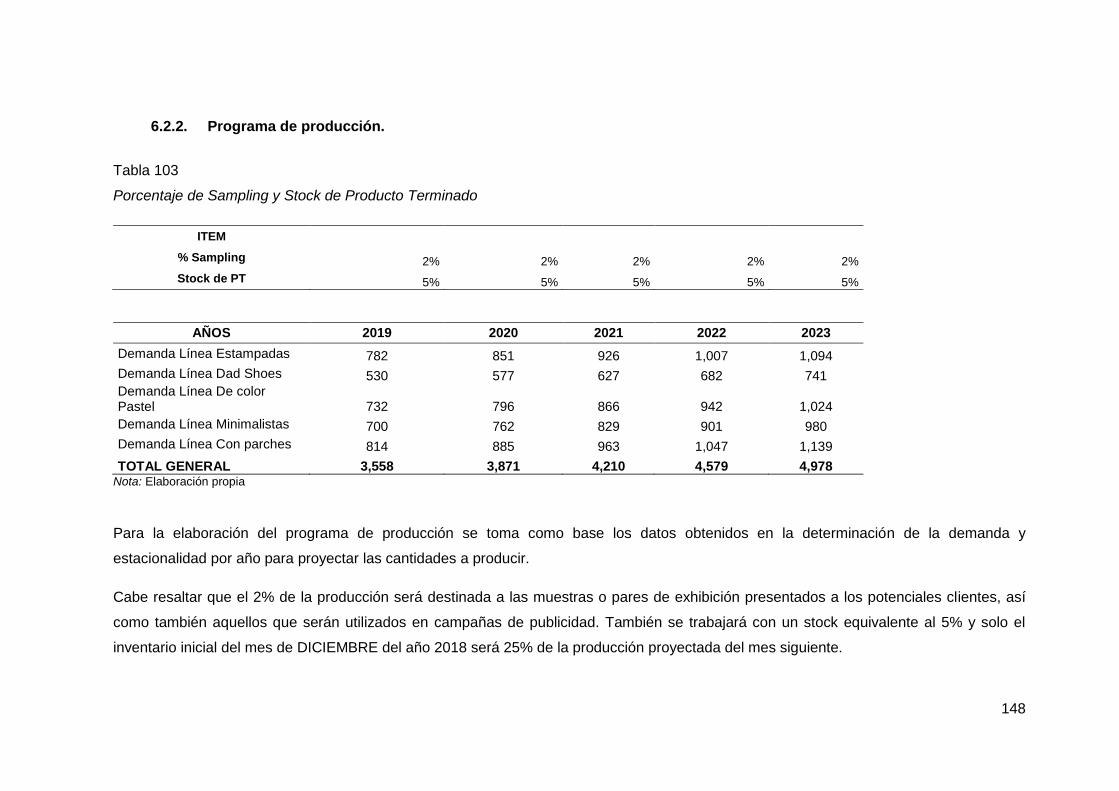

6.2.2. Programa de producción. ............................................................................ 148

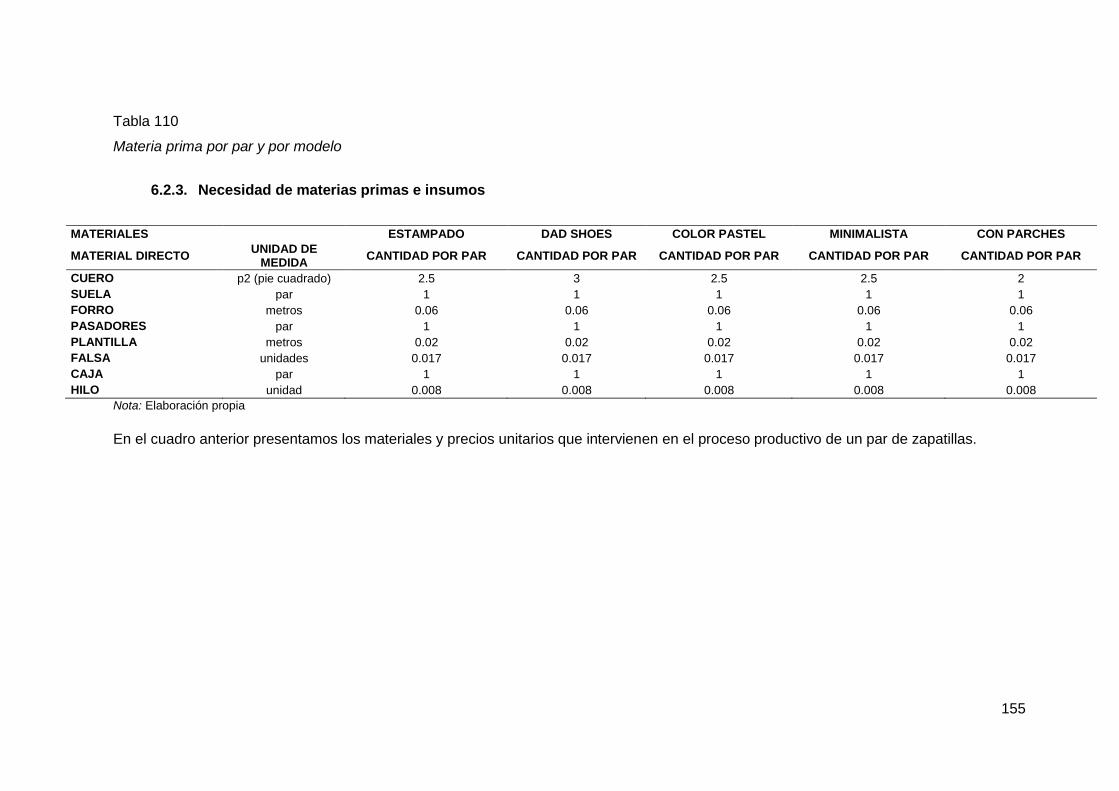

6.2.3. Necesidad de materias primas e insumos ................................................... 155

6.2.4. Programa de compras de materias primas e insumos. ................................ 166

6.2.5. Requerimiento de mano de obra directa...................................................... 177

6.3. Tecnología para el proceso ................................................................................ 179

6.3.1. Maquinarias y equipos. ............................................................................... 179

6.3.2. Útiles y Herramientas. ................................................................................. 180

6.4. Localización ....................................................................................................... 182

6.4.1. Macro localización. ...................................................................................... 183

6.4.2. Micro localización. ....................................................................................... 187

6.4.3. Gastos de adecuación. ................................................................................ 191

6.4.4. Gastos de servicios. .................................................................................... 191

6.4.5. Plano del centro de operaciones. ................................................................ 192

6.4.6. Descripción del centro de operaciones. ....................................................... 193

6.5. Responsabilidad social frente al entorno ............................................................ 194

6.5.1. Impacto ambiental. ...................................................................................... 194

6.5.2. Con los trabajadores. .................................................................................. 195

6.5.3. Con la comunidad. ...................................................................................... 196

Capítulo VII: Estudio económico y financiero ................................................................. 197

7.1. Inversiones ........................................................................................................ 197

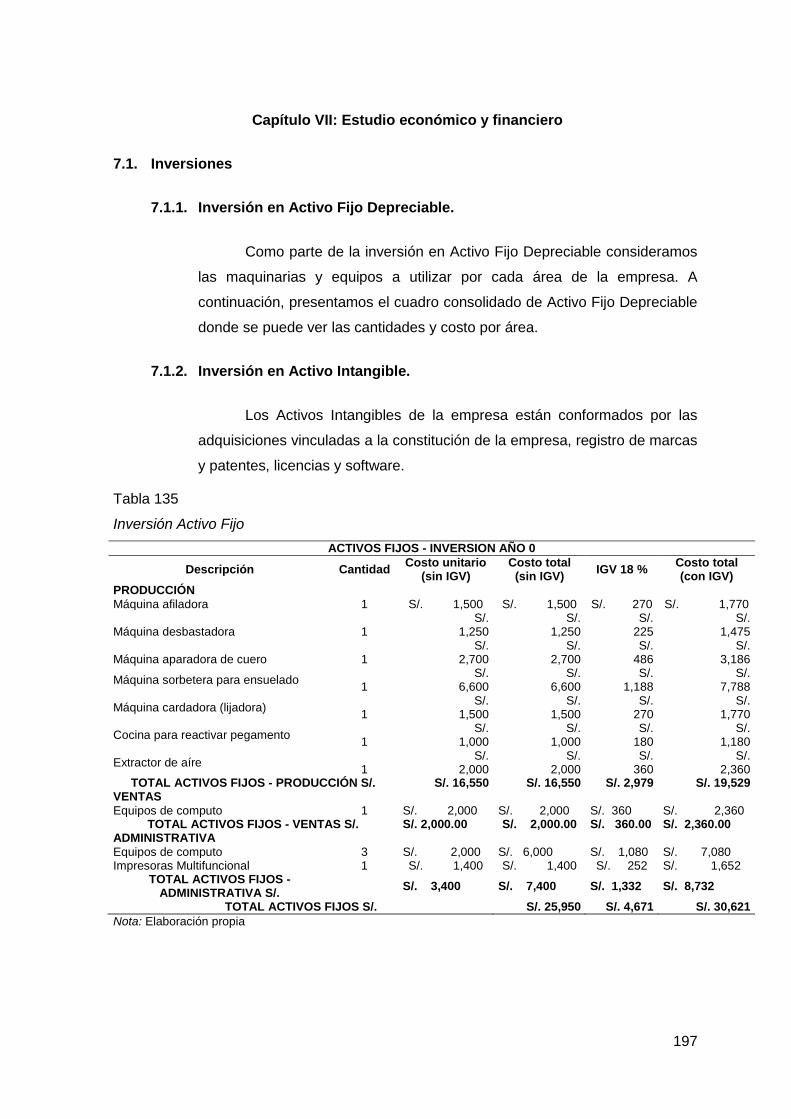

7.1.1. Inversión en Activo Fijo Depreciable. .......................................................... 197

7.1.2. Inversión en Activo Intangible. ..................................................................... 197

7.1.3. Inversión en capital de trabajo (método déficit acumulado). ........................ 203

7.1.4. Liquidación del IGV. .................................................................................... 208

7.1.5. Resumen de estructura de inversiones. ...................................................... 209

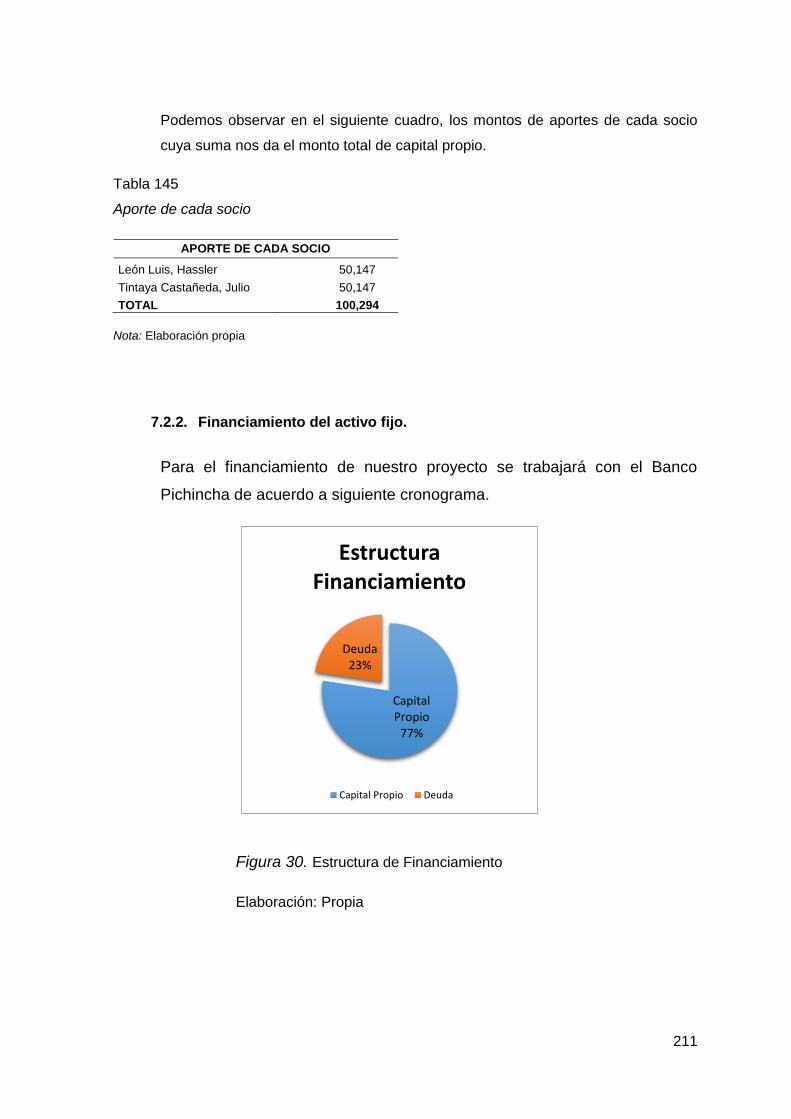

7.2. Financiamiento................................................................................................... 210

7.2.1. Estructura de financiamiento. ...................................................................... 210

7.2.2. Financiamiento del activo fijo. ..................................................................... 211

7.3. Ingresos anuales ................................................................................................ 213

7.2.3. Ingresos por ventas. .................................................................................... 213

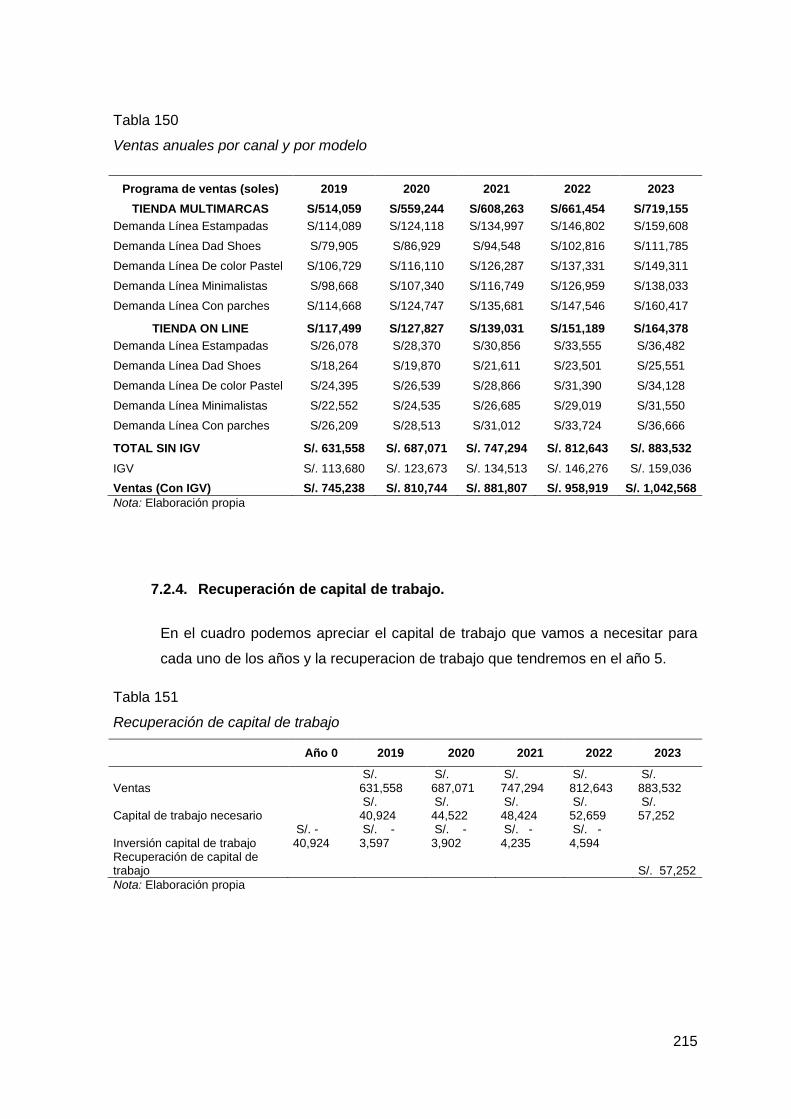

7.2.4. Recuperación de capital de trabajo. ............................................................ 215

7.2.5. Valor de Desecho Neto del activo fijo. ......................................................... 216

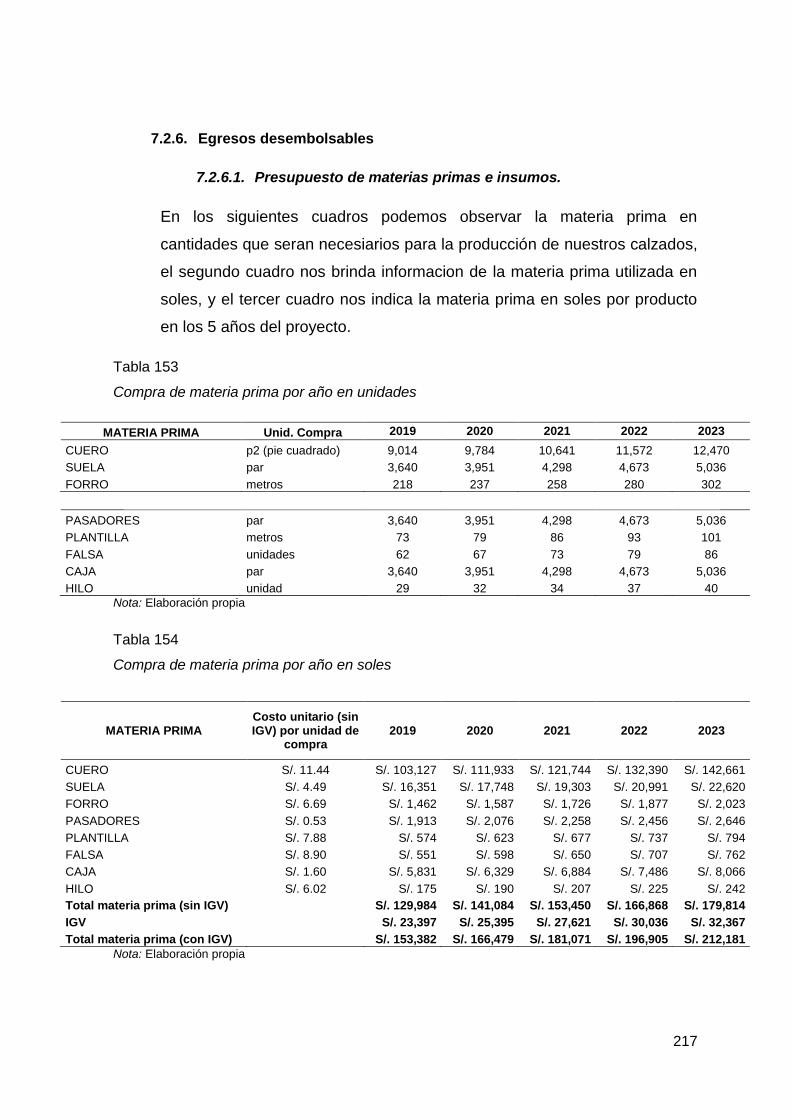

7.2.6. Egresos desembolsables ............................................................................ 217

7.2.6.1. Presupuesto de materias primas e insumos. ........................................ 217

7.2.6.2. Presupuesto de Mano de Obra Directa. ............................................... 219

7.2.6.3. 7Presupuesto de costos indirectos. ...................................................... 221

7.2.6.4. Presupuesto de gastos de administración. ........................................... 224

7.2.6.5. Presupuesto de gastos de ventas. ....................................................... 227

7.2.7. Egresos no desembolsables ....................................................................... 230

7.2.7.1. Depreciación. ....................................................................................... 230

7.2.7.2. Amortización de intangibles. ................................................................. 231

7.2.7.3. Gasto por activos fijos no depreciables. ............................................... 232

7.2.8. Costo de producción unitario y costo total unitario. ..................................... 232

7.2.9. Costos fijos y variables unitarios. ................................................................ 240

Capítulo VIII: Estados financieros proyectados ............................................................. 248

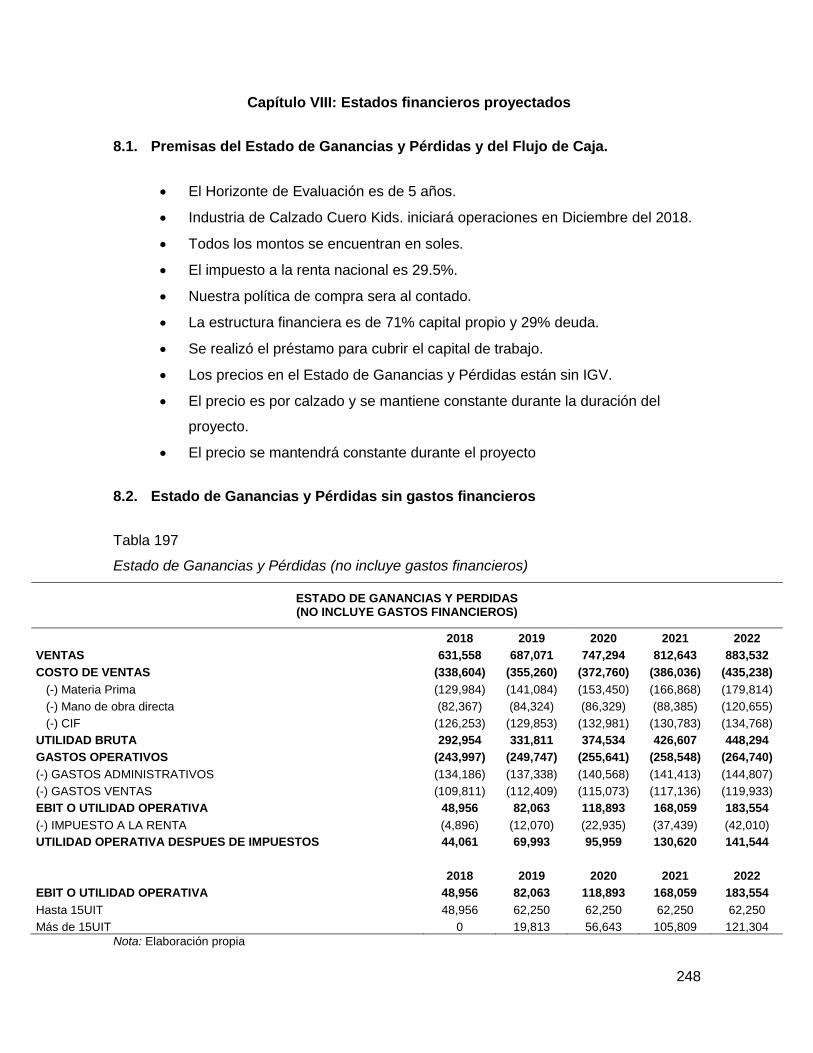

8.1. Premisas del Estado de Ganancias y Pérdidas y del Flujo de Caja. ................... 248

8.2. Estado de Ganancias y Pérdidas sin gastos financieros .................................... 248

8.3. Estado de Ganancias y Pérdidas con gastos financieros y escudo fiscal ........... 249

8.4. Flujo de Caja Operativo. .................................................................................... 250

8.5. Flujo de Capital .................................................................................................. 250

8.6. Flujo de Caja Económico ................................................................................... 251

8.7. Flujo del Servicio de la deuda ............................................................................ 251

8.8. Flujo de Caja Financiero .................................................................................... 252

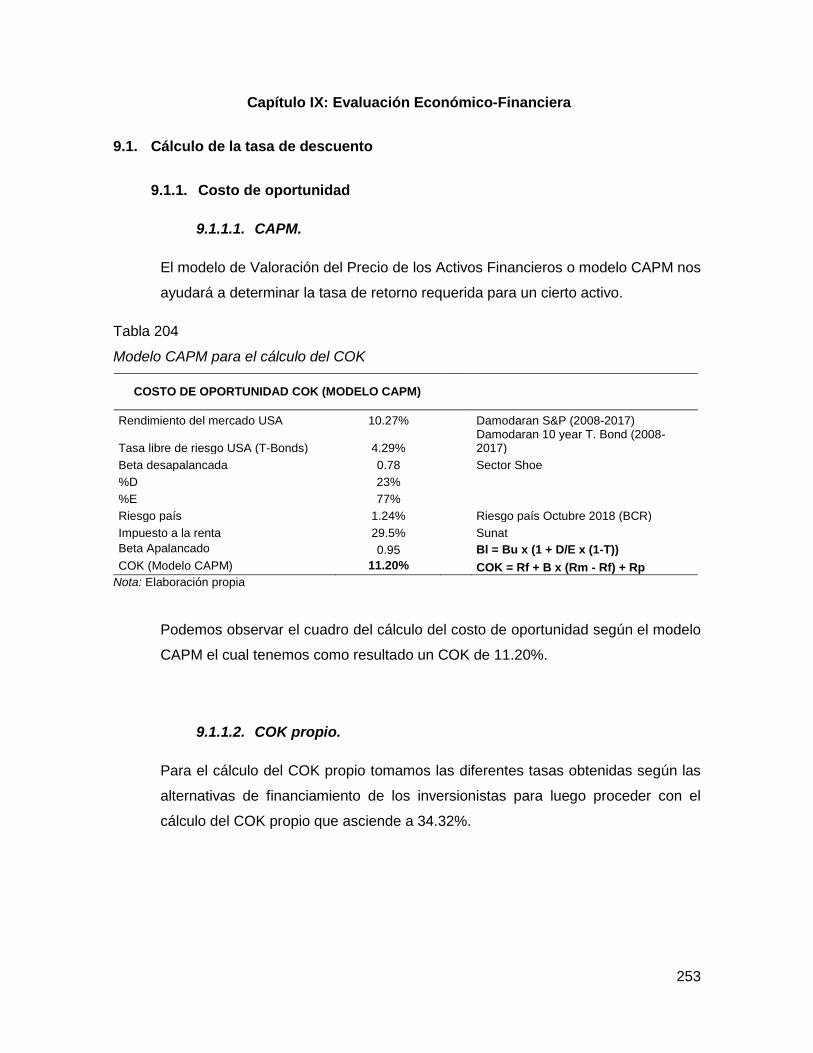

Capítulo IX: Evaluación Económico-Financiera ............................................................. 253

9.1. Cálculo de la tasa de descuento ........................................................................ 253

9.1.1. Costo de oportunidad .................................................................................. 253

9.1.1.1. CAPM. .................................................................................................. 253

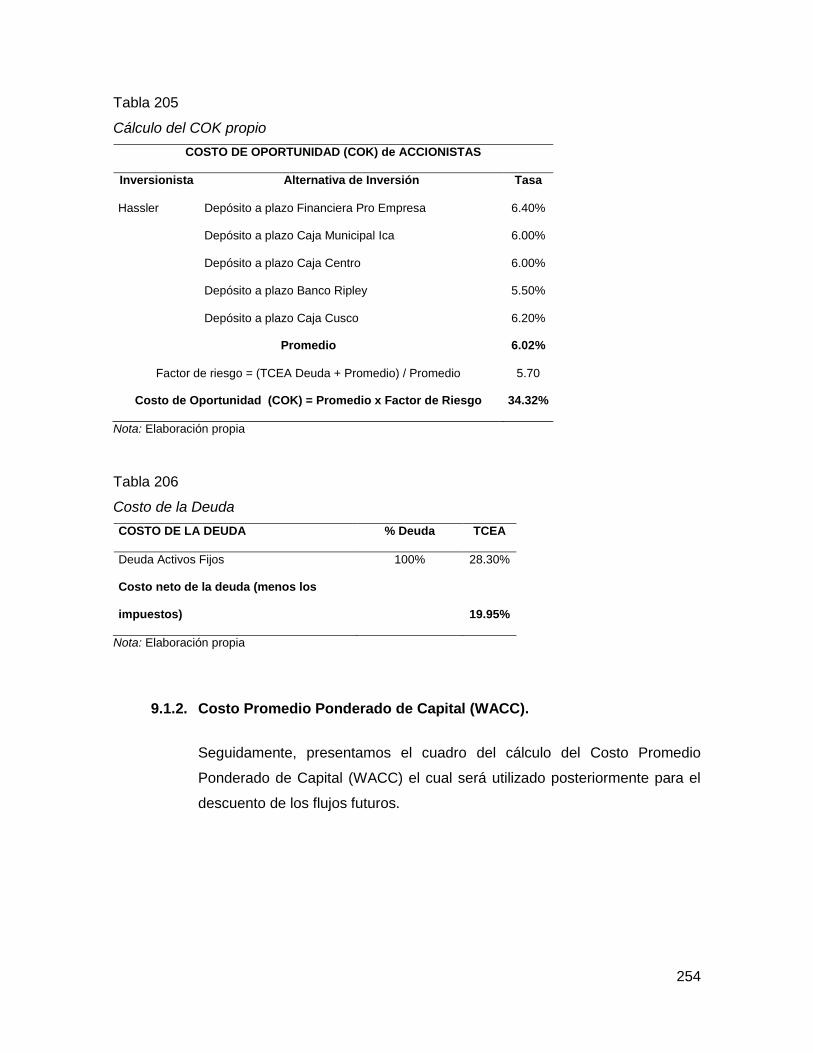

9.1.1.2. COK propio. ......................................................................................... 253

9.1.2. Costo Promedio Ponderado de Capital (WACC). ........................................ 254

9.2. Evaluación económica financiera ....................................................................... 255

9.2.1. Indicadores de Rentabilidad. ....................................................................... 255

9.2.1.1. VANE y VANF. ..................................................................................... 255

9.2.1.2. TIRE y TIRF, TIR modificado. ............................................................... 255

9.2.1.3. Período de recuperación descontado. .................................................. 255

9.2.1.4. Análisis Beneficio / Costo (B/C). ........................................................... 255

9.2.2. Análisis del punto de equilibrio .................................................................... 257

9.2.2.1. Costos variables, Costos fijos. .............................................................. 257

9.2.2.2. Estado de resultados (costeo directo). ................................................. 257

9.2.2.3. Estimación y análisis del punto de equilibrio en unidades. ................... 257

9.2.2.4. Estimación y análisis del punto de equilibrio en nuevos soles. ............. 257

9.3. Análisis de sensibilidad y de riesgo .................................................................... 260

9.3.1. Variables de entrada ................................................................................... 260

9.3.2. Análisis Unidimensional .............................................................................. 261

9.3.3. Análisis multidimensional ............................................................................ 265

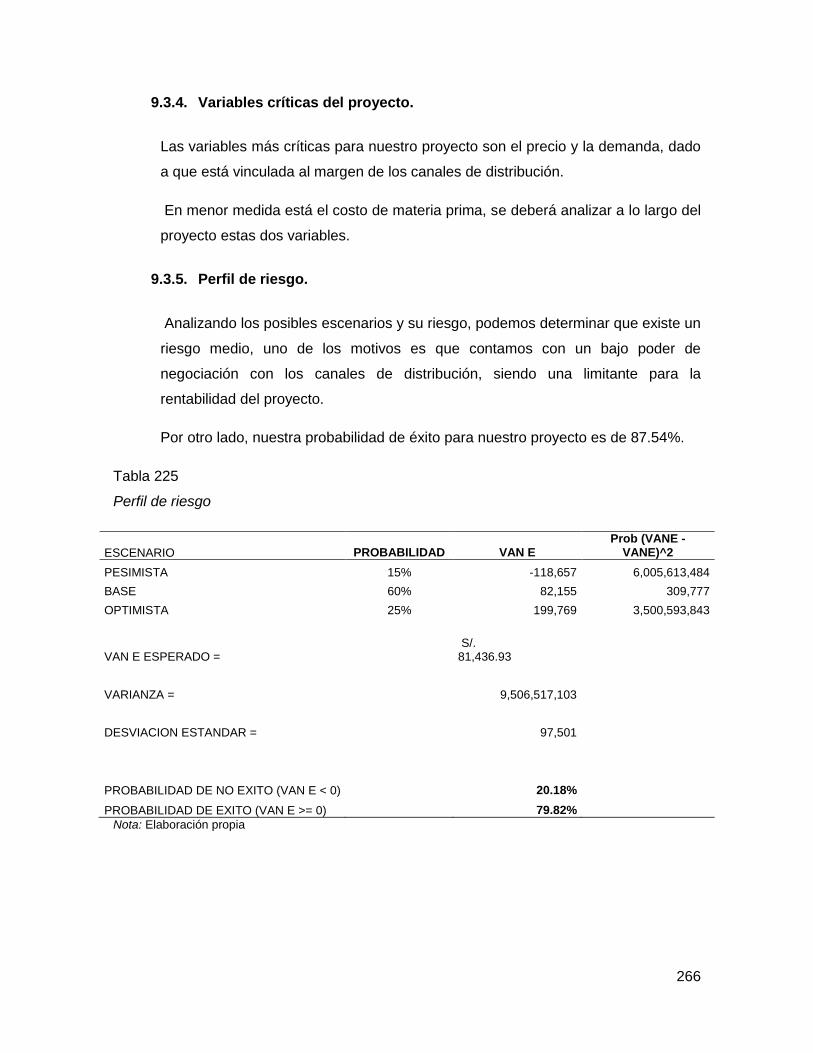

9.3.4. Variables críticas del proyecto. .................................................................... 266

9.3.5. Perfil de riesgo. ........................................................................................... 266

CONCLUSIONES .......................................................................................................... 267

BIBLIOGRAFÍA ............................................................................................................. 268

ANEXOS ....................................................................................................................... 270

Índice de tablas

Tabla 1 Modelo Canvas .................................................................................................... 5

Tabla 2 Fichas Técnica del Producto ................................................................................ 6

Tabla 3 Población y tasa de crecimiento anual ................................................................ 12

Tabla 4 Balanza Comercial del Perú 2013-2017 ............................................................. 13

Tabla 5 Principales proveedores de cuero, pequeña y medianas empresas en el Perú .. 20

Tabla 6 Principales proveedores de plantas de PVC, pequeña y medianas empresas en el

Perú ................................................................................................................... 21

Tabla 7 Principales proveedores de forro, pequeña y medianas empresas en el Perú .... 22

Tabla 8 Principales proveedores de plantilla, pequeña y medianas empresas en el Perú 23

Tabla 9 Principales proveedores de etiquetas, pequeña y medianas empresas en el Perú

.......................................................................................................................... 24

Tabla 10 Principal proveedor de cajas, pequeña y medianas empresas en el Perú ........ 25

Tabla 11 Concentración a nivel regional de empresas de calzados ................................ 27

Tabla 12 Principales tienda y precios de zapatillas ......................................................... 28

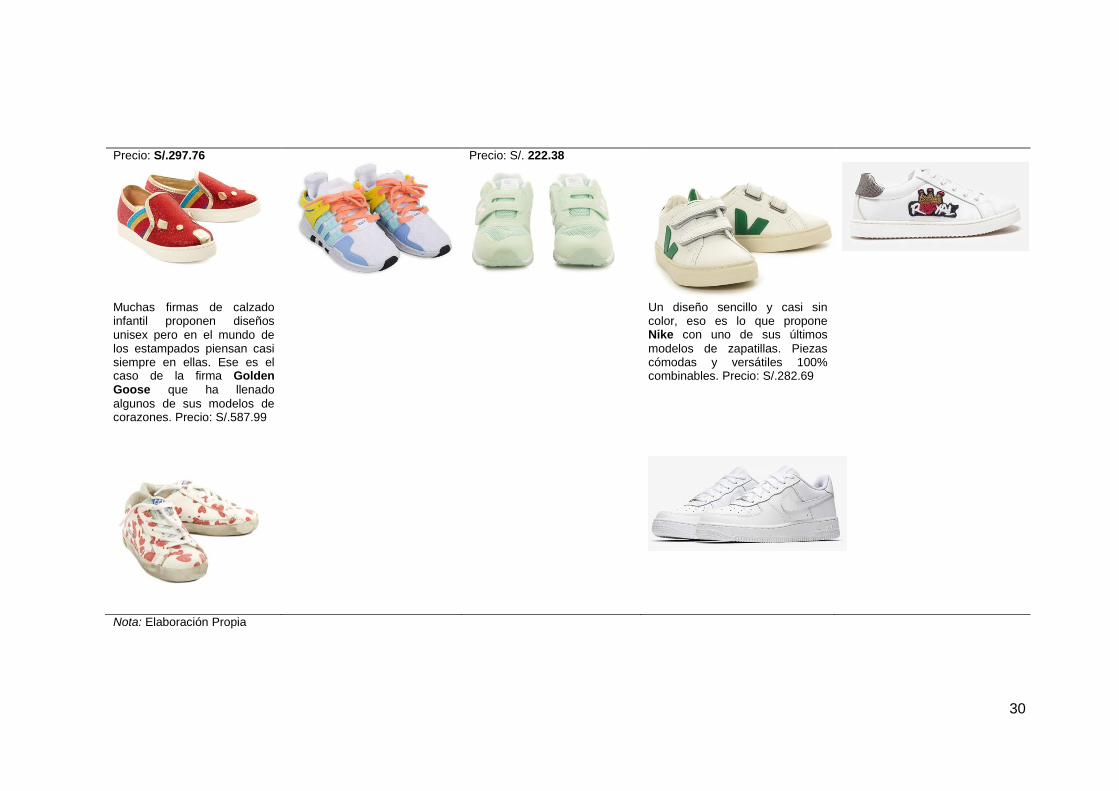

Tabla 13 Tendencia Zapatillas 2018 ................................................................................ 29

Tabla 14 Análisis FODA .................................................................................................. 39

Tabla 14 Ficha técnica estudio cualitativo ....................................................................... 69

Tabla 16 Resultados del Focus Group. ........................................................................... 72

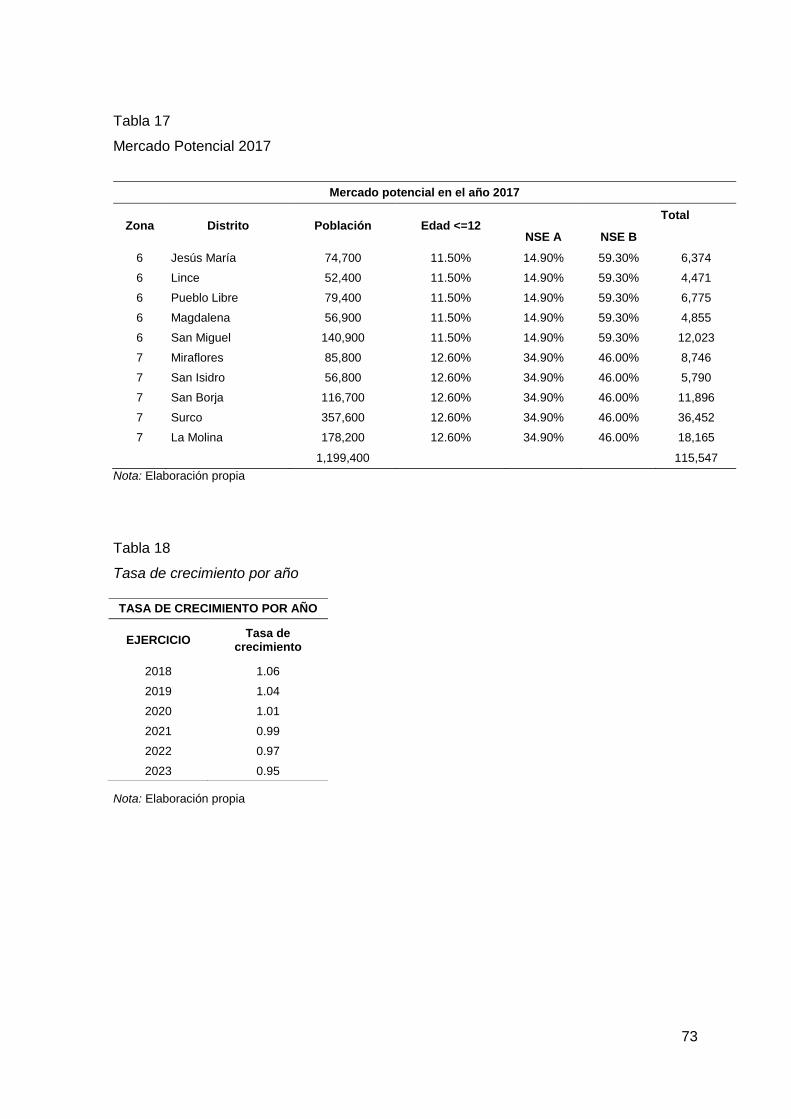

Tabla 17 Mercado Potencial 2017 ................................................................................... 73

Tabla 18 Tasa de crecimiento por año ............................................................................ 73

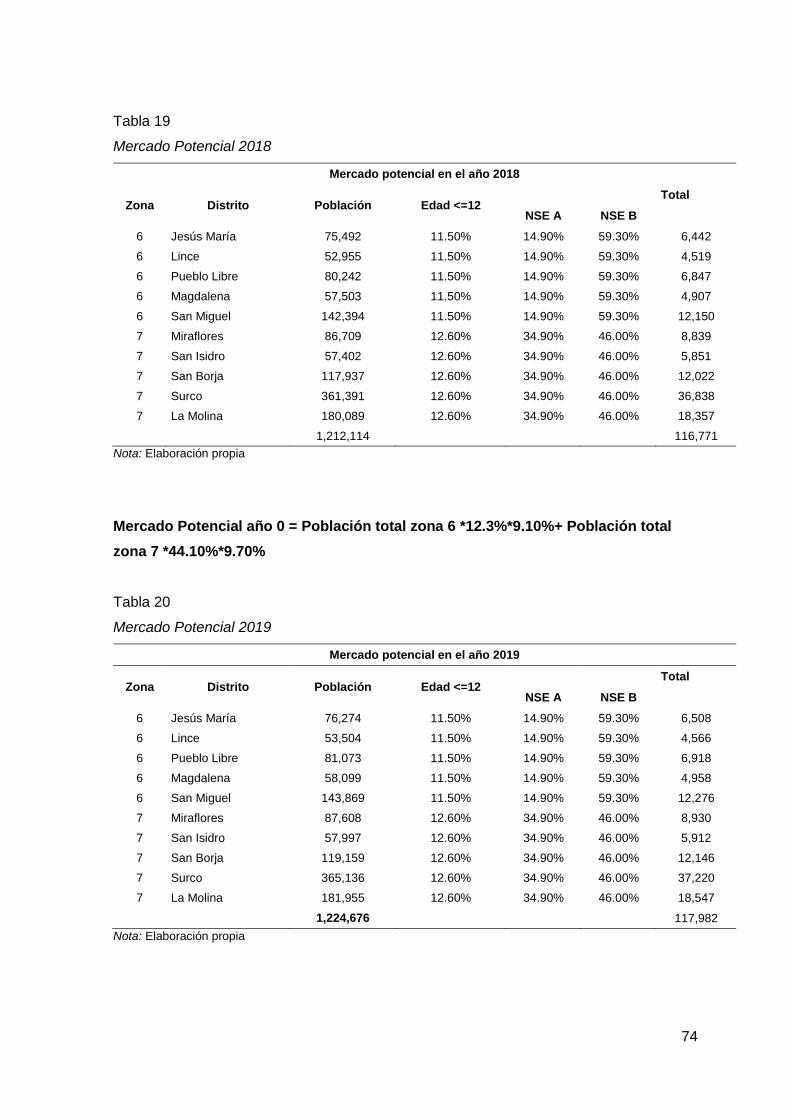

Tabla 19 Mercado Potencial 2018 ................................................................................... 74

Tabla 20 Mercado Potencial 2019 ................................................................................... 74

Tabla 21 Mercado Potencial año 2020 ............................................................................ 75

Tabla 22 Mercado Potencial 2021 ................................................................................... 75

Tabla 23 Mercado Potencial 2022 ................................................................................... 76

Tabla 24 Mercado Potencial 2023 ................................................................................... 76

Tabla 25 Resumen de Mercado Potencial por año. ......................................................... 77

Tabla 26 Decisión de Compra - Focus Group .................................................................. 77

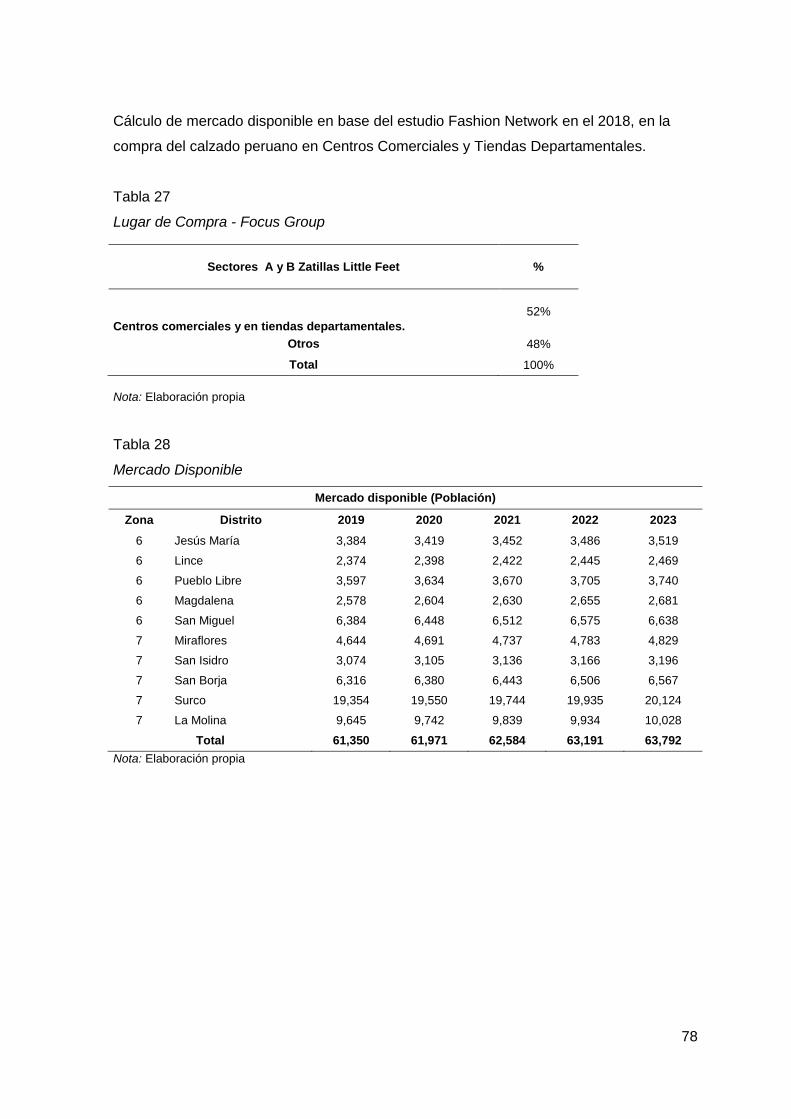

Tabla 27 Lugar de Compra - Focus Group ...................................................................... 78

Tabla 28 Mercado Disponible .......................................................................................... 78

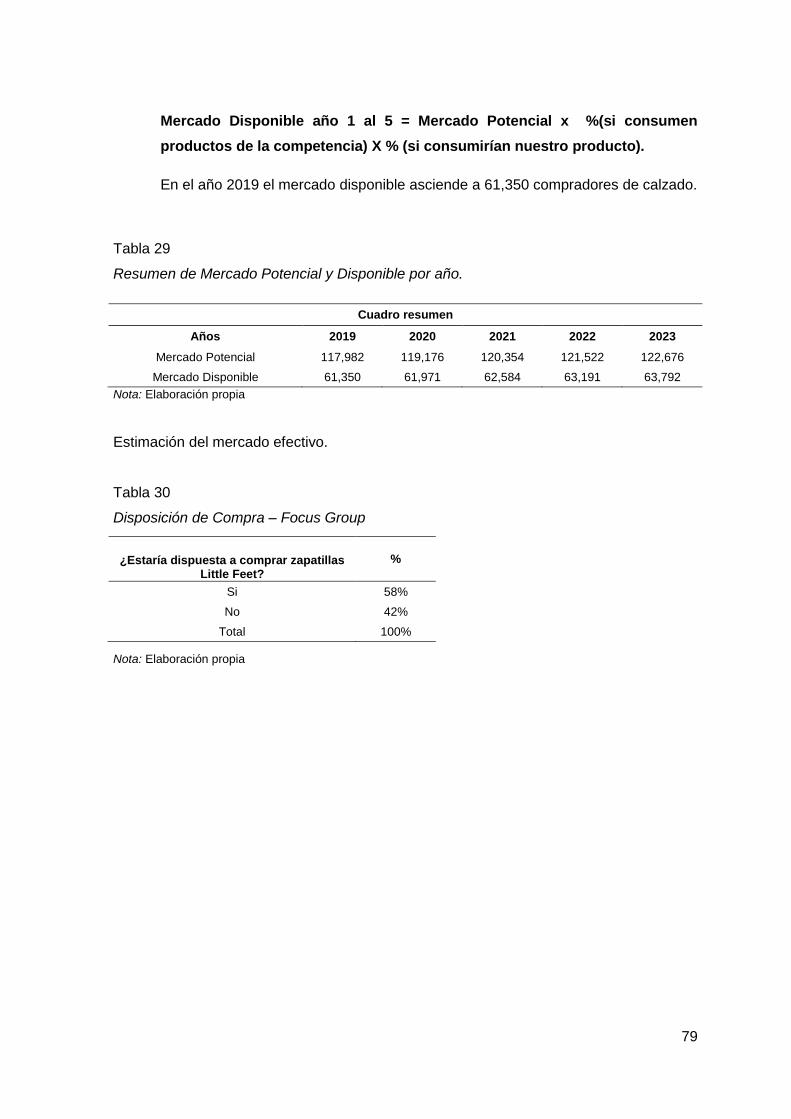

Tabla 29 Resumen de Mercado Potencial y Disponible por año. ..................................... 79

Tabla 30 Disposición de Compra – Focus Group ............................................................ 79

Tabla 31 Mercado Efectivo por año. ................................................................................ 80

Tabla 32 Resumen de Mercado Potencial, Disponible y Efectivo. ................................... 80

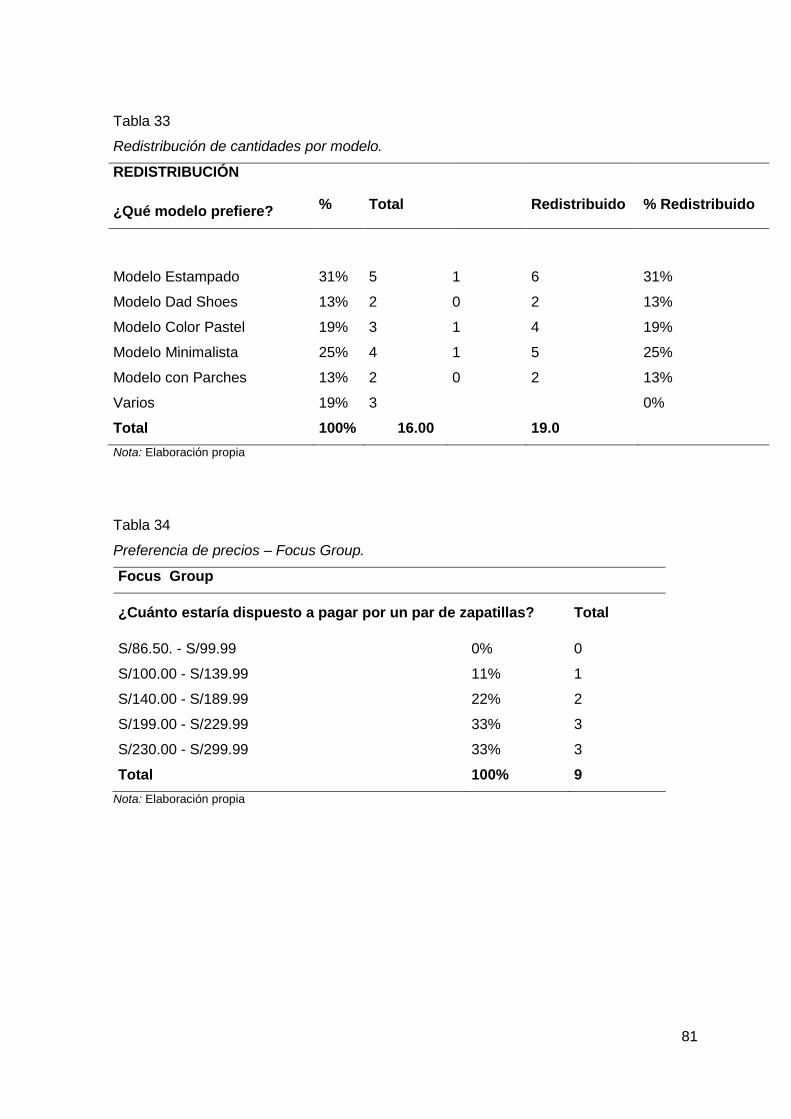

Tabla 33 Redistribución de cantidades por modelo. ........................................................ 81

Tabla 34 Preferencia de precios – Focus Group. ............................................................ 81

Tabla 35 Mercado Efectivo modelo Estampado. ............................................................. 82

Tabla 36 Mercado Efectivo modelo Dad Shoes. .............................................................. 82

Tabla 37 Mercado Efectivo modelo Color Pastel ............................................................. 83

Tabla 38 Mercado Efectivo modelo Minimalista ............................................................... 83

Tabla 39 Mercado Efectivo modelo con Parches. ............................................................ 84

Tabla 40 Resumen de Mercado Efectivo. ........................................................................ 84

Tabla 41 Participación de Mercado proyectado. .............................................................. 85

Tabla 42 Resumen de mercado objetivo por modelo. ...................................................... 85

Tabla 43 Mercado Objetivo modelo Estampados. ........................................................... 86

Tabla 44 Mercado Objetivo modelo Dad Shoes .............................................................. 86

Tabla 45 Mercado Objetivo modelo Color Pastel. ............................................................ 87

Tabla 46 Mercado Objetivo modelo Minimalista. ............................................................. 87

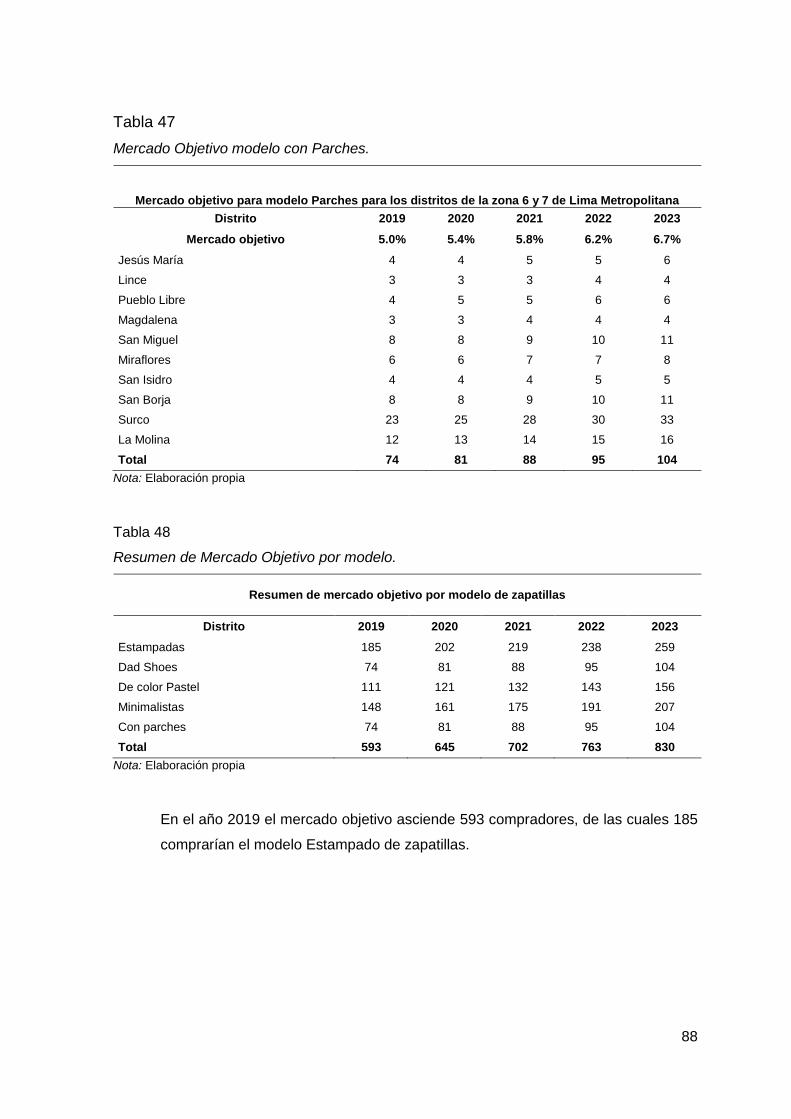

Tabla 47 Mercado Objetivo modelo con Parches. ........................................................... 88

Tabla 48 Resumen de Mercado Objetivo por modelo. ..................................................... 88

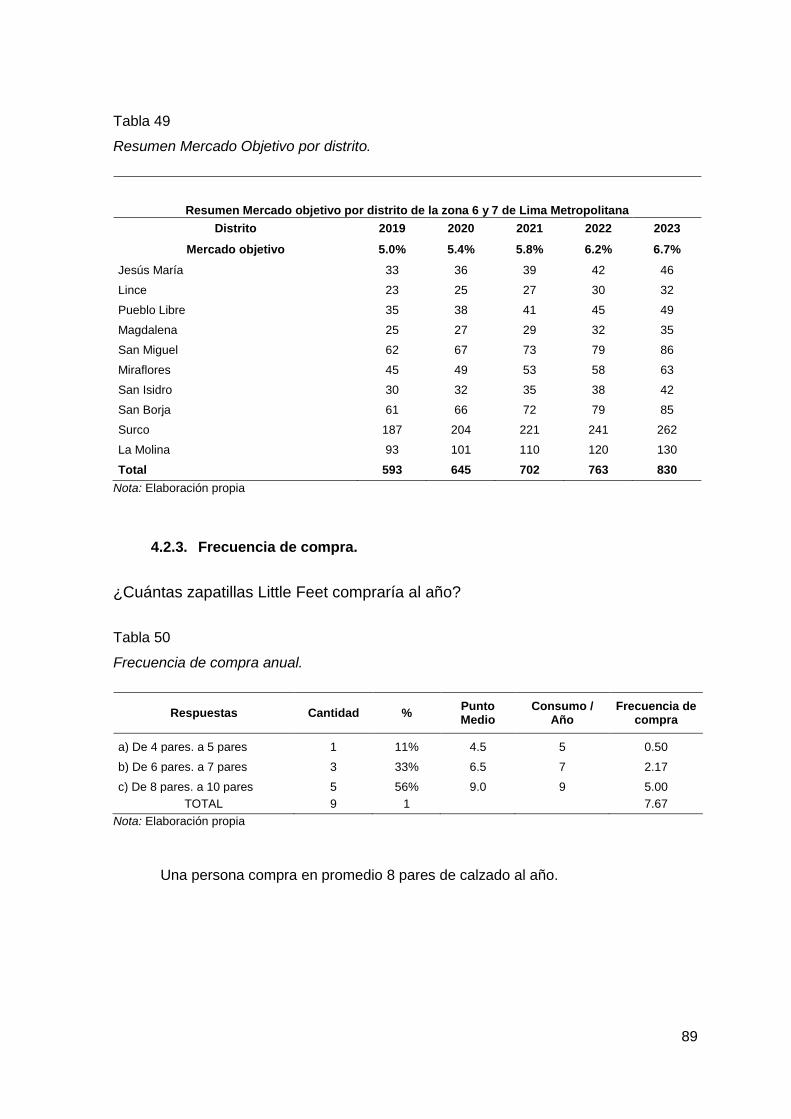

Tabla 49 Resumen Mercado Objetivo por distrito. ........................................................... 89

Tabla 50 Frecuencia de compra anual. ........................................................................... 89

Tabla 51 Frecuencia de compra modelo Estampado. ...................................................... 90

Tabla 52 Frecuencia de compra modelo Dad Shoes. ...................................................... 90

Tabla 53 Frecuencia de compra modelo Color Pastel. .................................................... 90

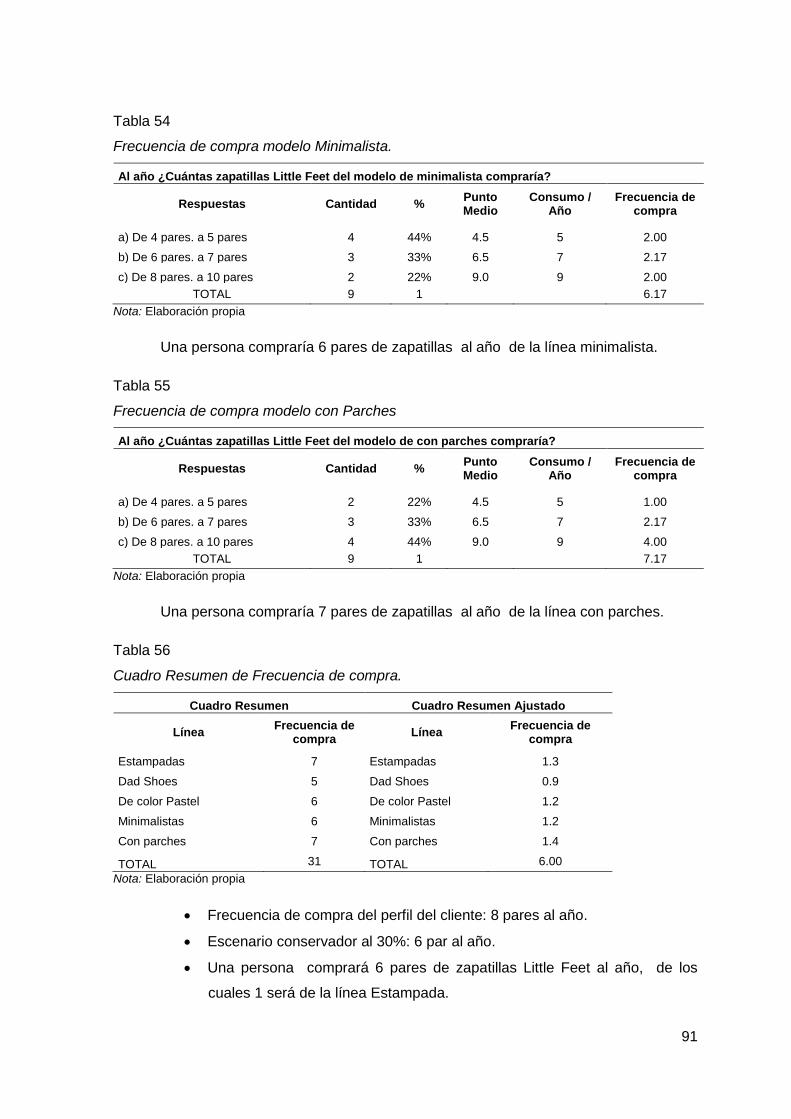

Tabla 54 Frecuencia de compra modelo Minimalista. ...................................................... 91

Tabla 55 Frecuencia de compra modelo con Parches ..................................................... 91

Tabla 56 Cuadro Resumen de Frecuencia de compra. ................................................... 91

Tabla 57 Mercado Objetivo por año por distrito. .............................................................. 92

Tabla 58 Demanda Total por Modelo .............................................................................. 92

Tabla 59 Estacionalidad. ................................................................................................. 93

Tabla 60 Estacionalidad por año. .................................................................................... 93

Tabla 61 Ventas anuales según estacionalidad. .............................................................. 94

Tabla 62 Precios de venta al cliente y canal de distribución. ........................................... 94

Tabla 63 Ventas por canales de distribución en pares. ................................................... 95

Tabla 64 Ventas por canales de distribución en soles. .................................................... 95

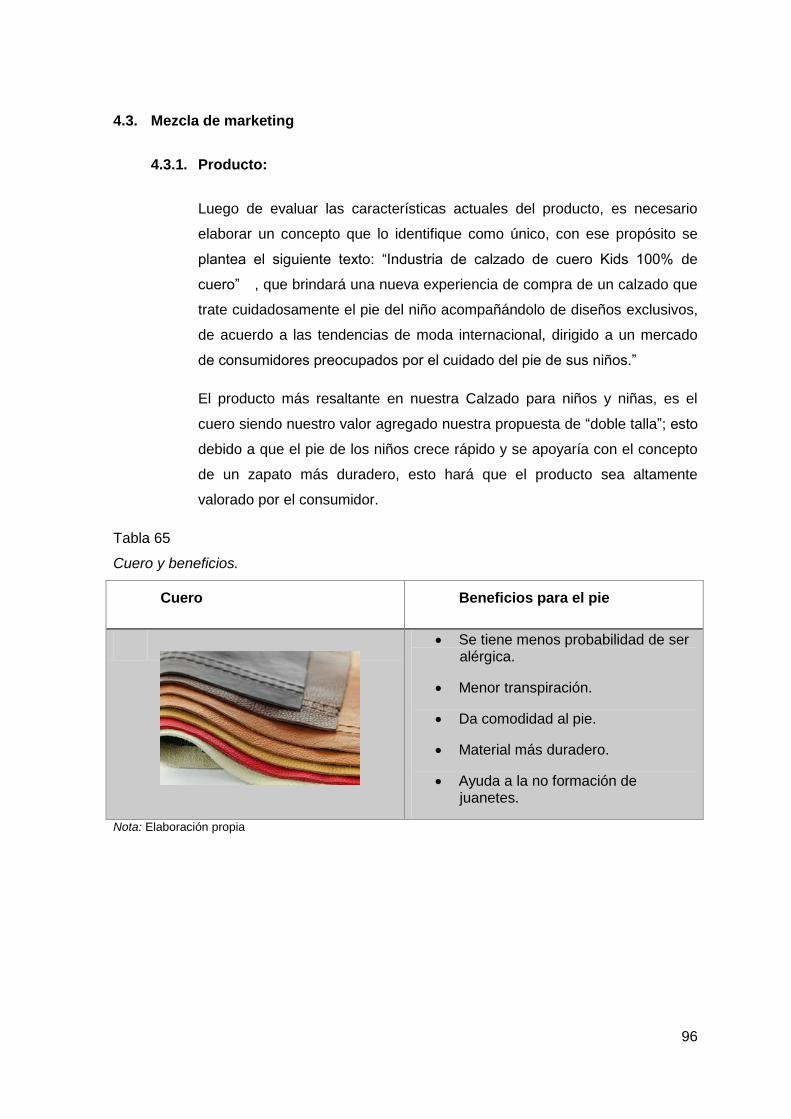

Tabla 65 Cuero y beneficios. ........................................................................................... 96

Tabla 66 Plantilla doble talla y beneficios. ....................................................................... 97

Tabla 67 Comparación de logo........................................................................................ 98

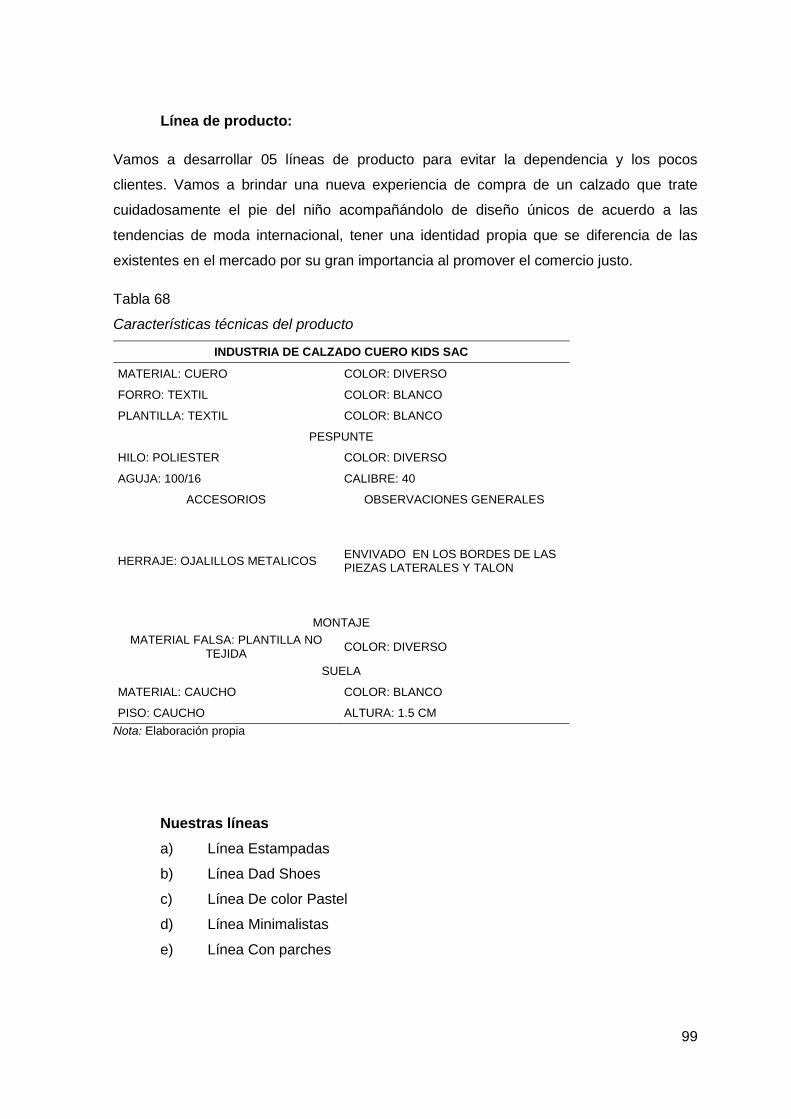

Tabla 68 Características técnicas del producto ............................................................... 99

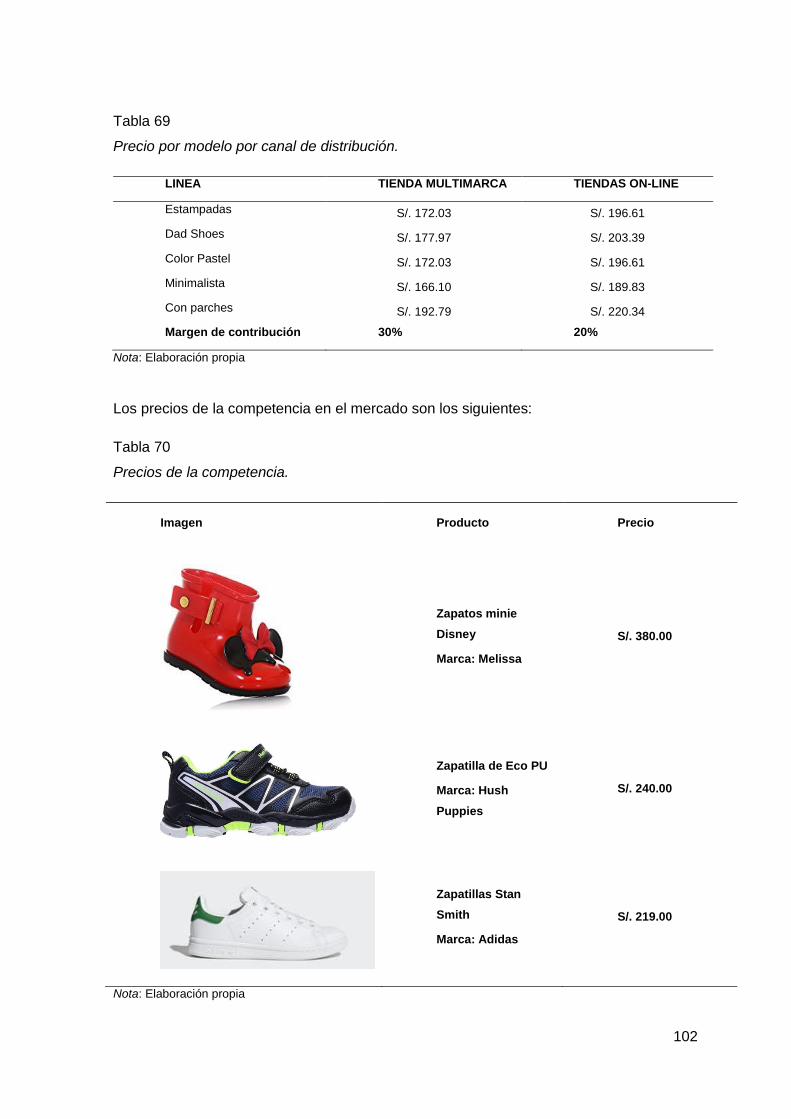

Tabla 69 Precio por modelo por canal de distribución. .................................................. 102

Tabla 70 Precios de la competencia. ............................................................................. 102

Tabla 71 Precios por modelo. ........................................................................................ 103

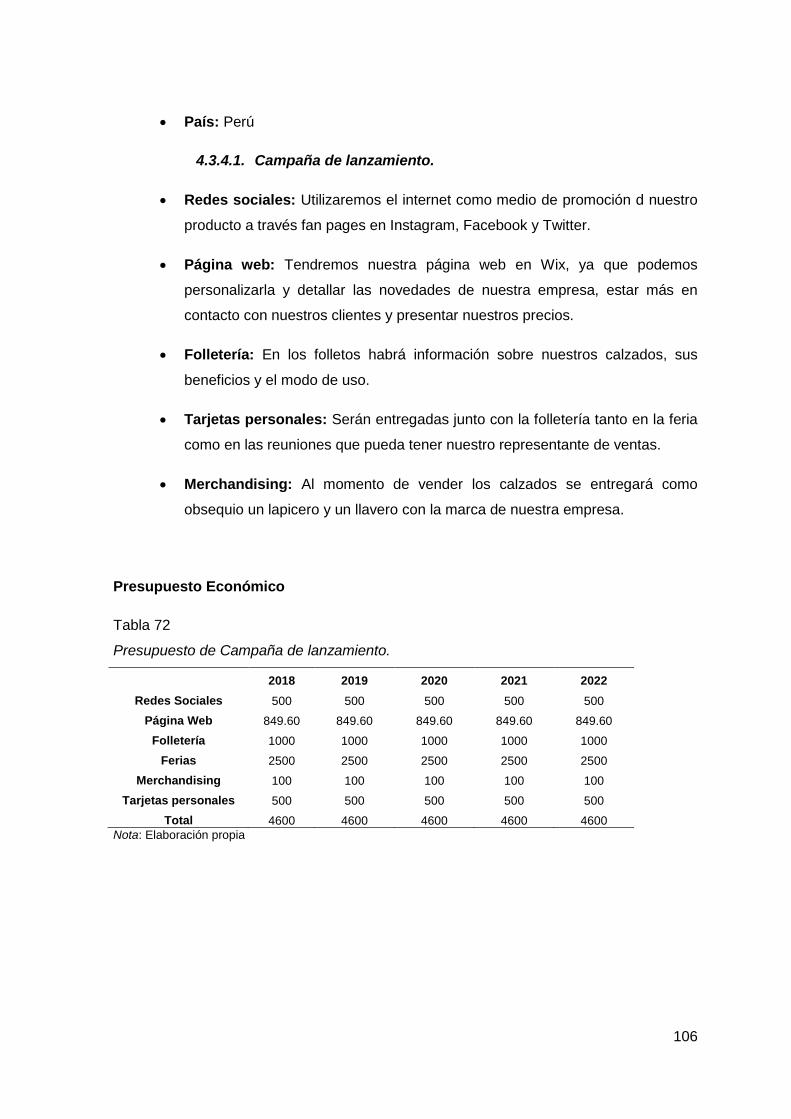

Tabla 72 Presupuesto de Campaña de lanzamiento. .................................................... 106

Tabla 73 Calendario de ejecución. ................................................................................ 107

Tabla 74 Presupuesto Económico ................................................................................. 107

Tabla 75 Calendario de Ejecución de promoción. ......................................................... 108

Tabla 76 Aporte de capital social. .................................................................................. 110

Tabla 77 Tasa de Impuesto a la Renta. ......................................................................... 116

Tabla 78 Tasa de IGV e IPM. ........................................................................................ 117

Tabla 79 Servicio de terciarización ................................................................................ 120

Tabla 80 Perfil de Puesto Gerencia General ................................................................. 123

Tabla 81 Perfil de Puesto Jefe de Ventas y Marketing .................................................. 124

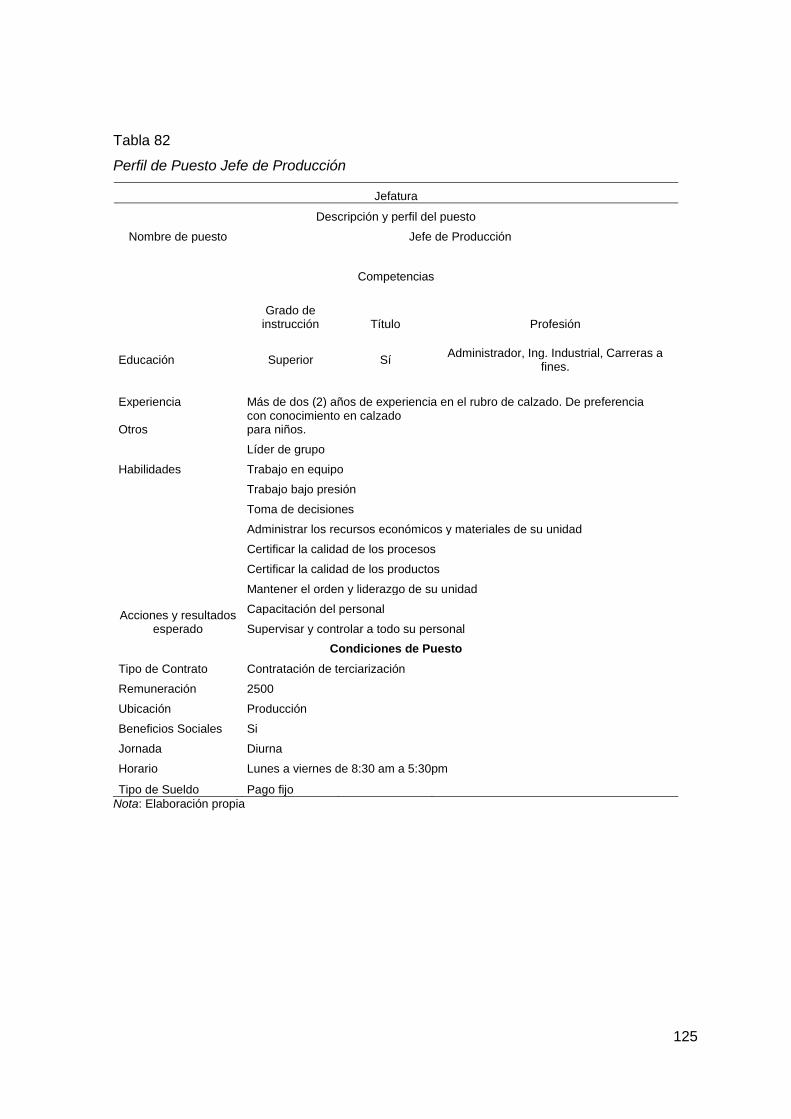

Tabla 82 Perfil de Puesto Jefe de Producción ............................................................... 125

Tabla 83 Perfil de Puesto Operario de Producción ........................................................ 126

Tabla 84 Perfil de Puesto Asistente Administrativo........................................................ 127

Tabla 85 Perfil de Puesto Almacenero .......................................................................... 128

Tabla 86 Formas de Contrato por puesto o servicio. ..................................................... 129

Tabla 87 Beneficios laborales. ...................................................................................... 129

Tabla 88 Planilla 2018 ................................................................................................... 130

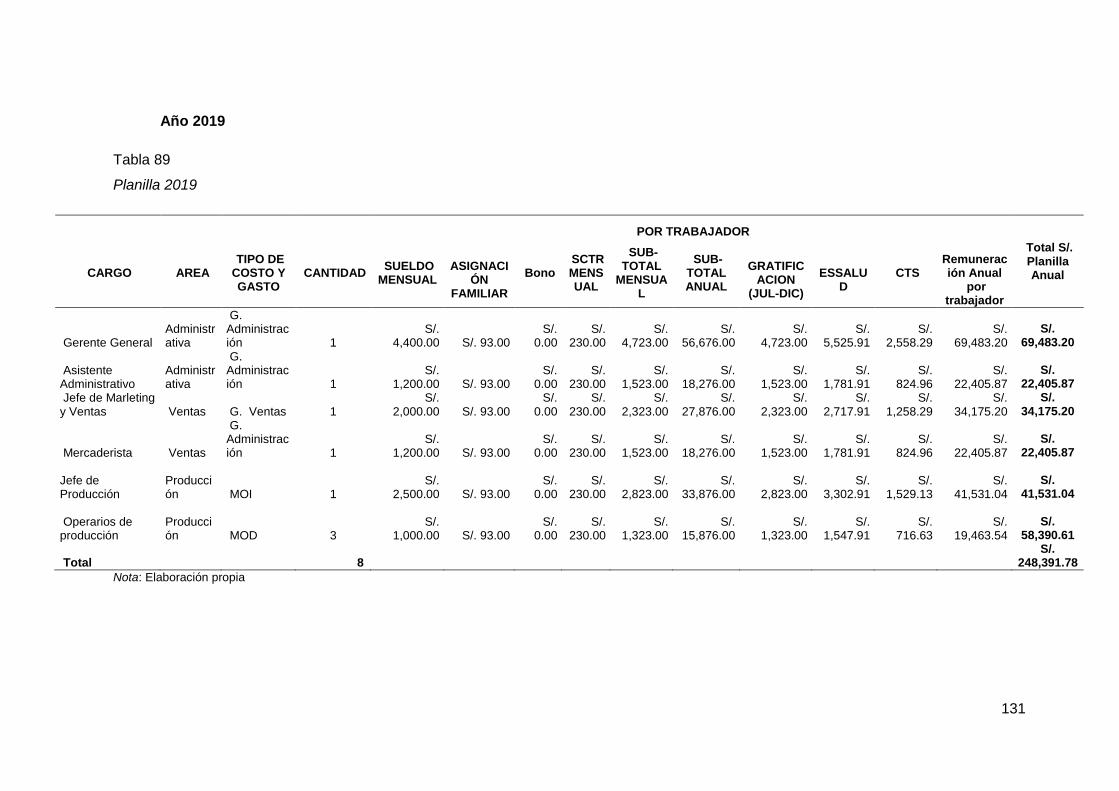

Tabla 89 Planilla 2019 ................................................................................................... 131

Tabla 90 Planilla 2020 ................................................................................................... 132

Tabla 91 Planilla 2021 ................................................................................................... 133

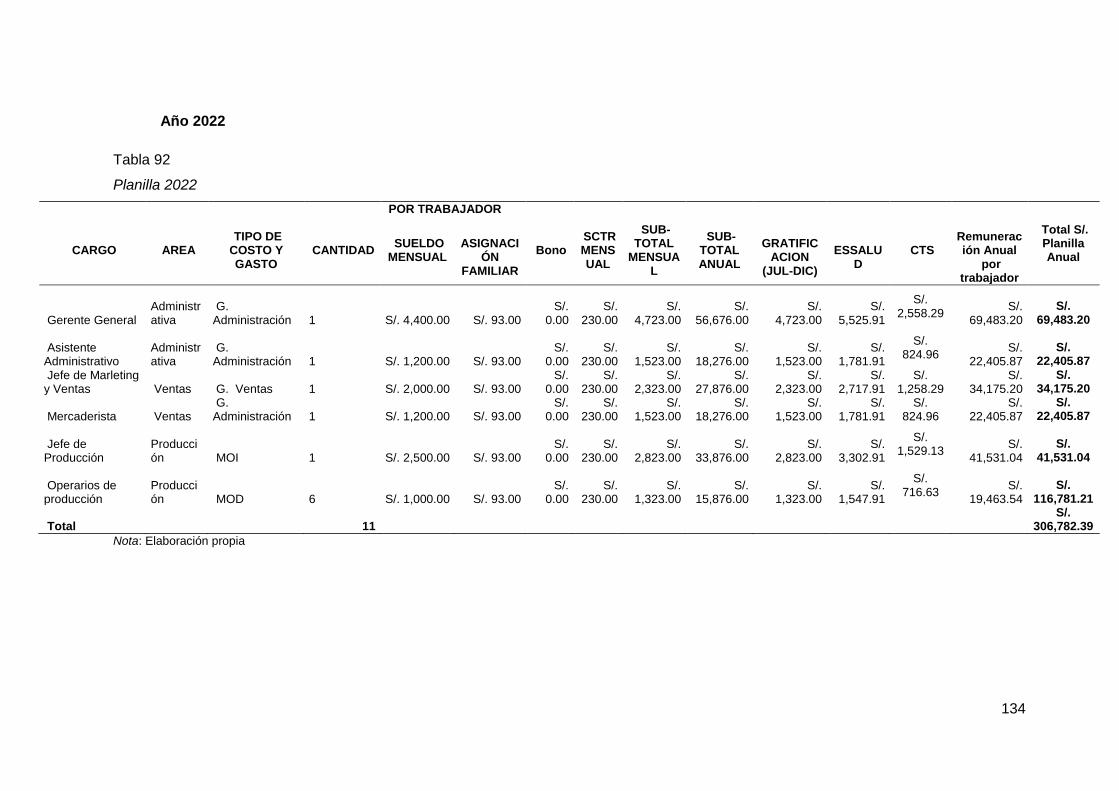

Tabla 92 Planilla 2022 ................................................................................................... 134

Tabla 93 Planilla 2023 ................................................................................................... 135

Tabla 94 Resumen de planilla ....................................................................................... 136

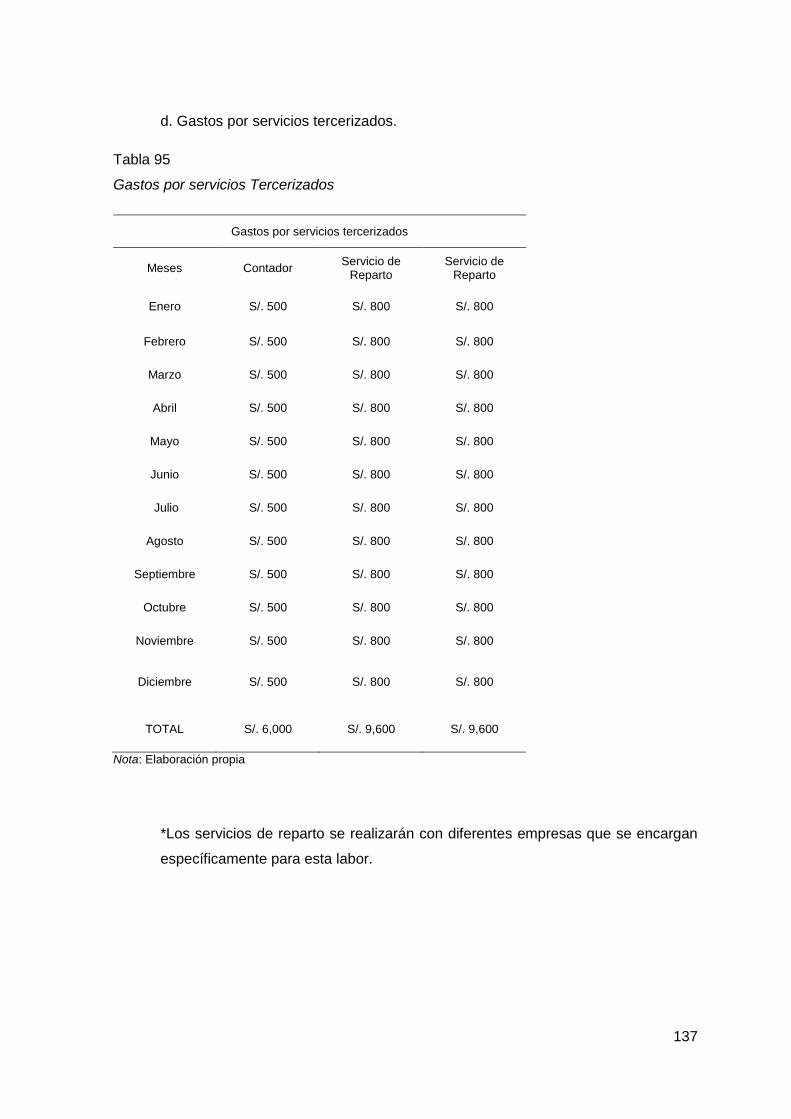

Tabla 95 Gastos por servicios Tercerizados .................................................................. 137

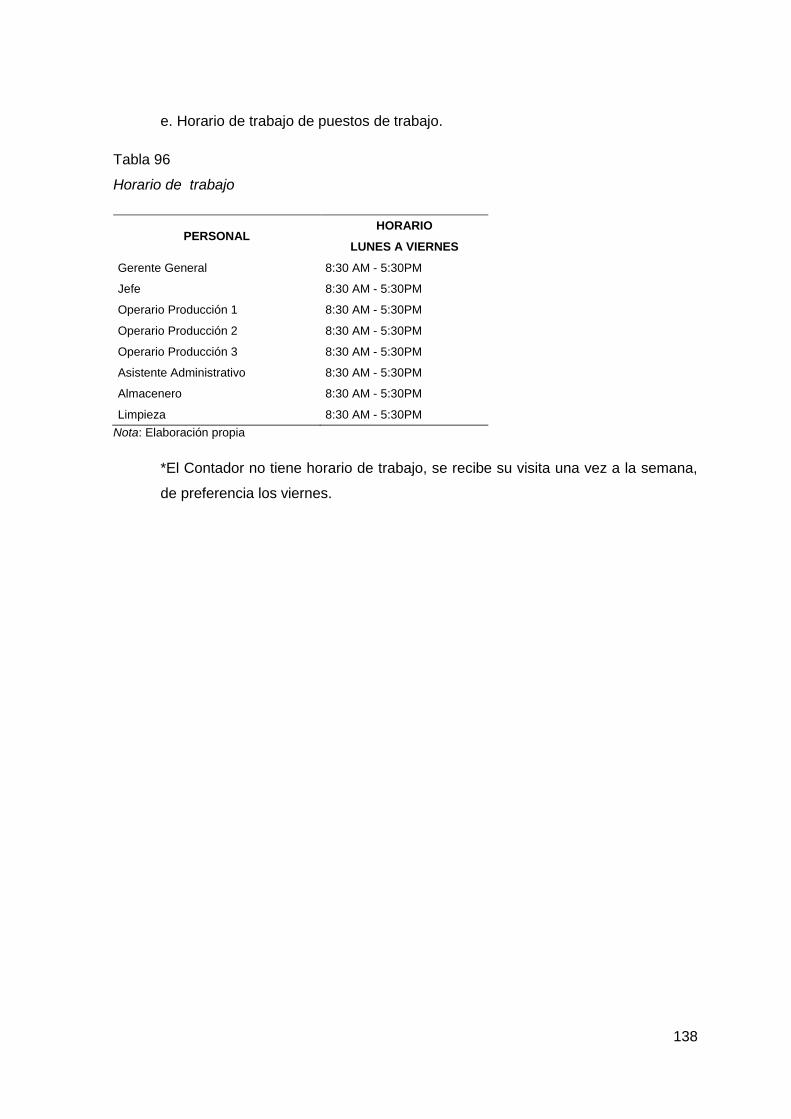

Tabla 96 Horario de trabajo .......................................................................................... 138

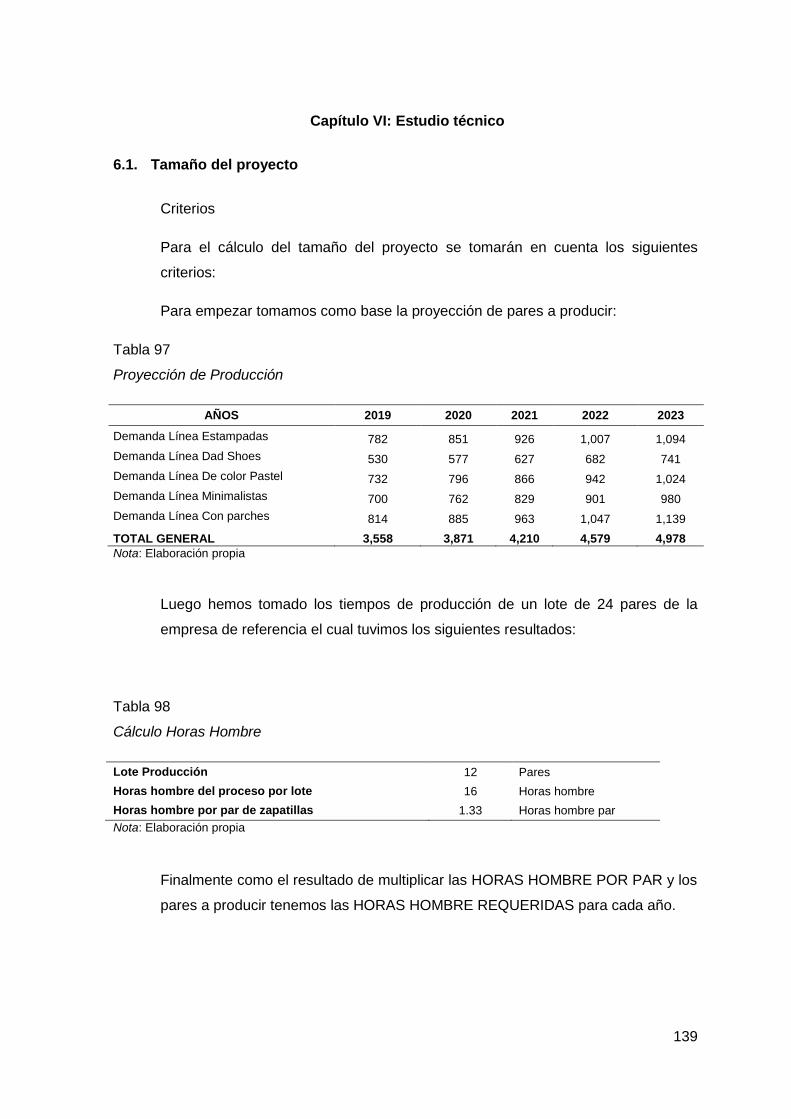

Tabla 97 Proyección de Producción .............................................................................. 139

Tabla 98 Cálculo Horas Hombre ................................................................................... 139

Tabla 99 Horas Hombre Requeridas ............................................................................. 140

Tabla 100 Capacidad Instalada y Utilizada en pares ..................................................... 140

Tabla 101 Capacidad Instalada y Utilizada en horas hombre ........................................ 140

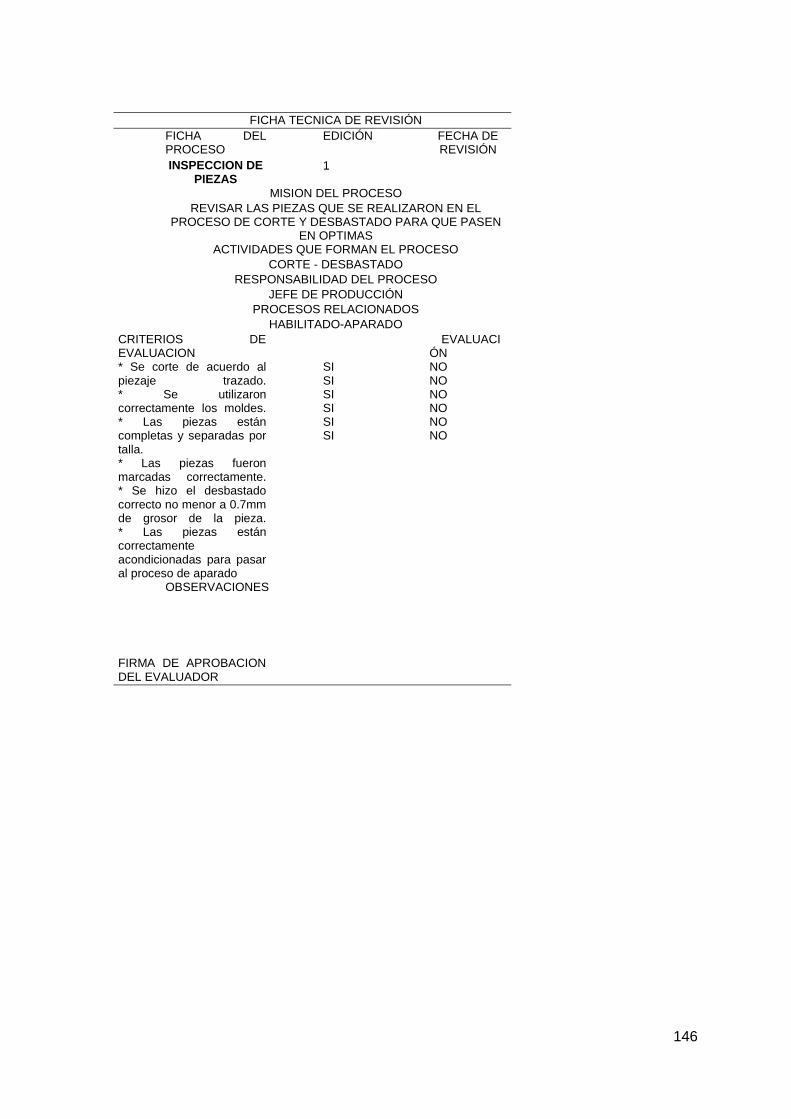

Tabla 102 Fichas Técnicas de Revisión ........................................................................ 145

Tabla 103 Porcentaje de Sampling y Stock de Producto Terminado ............................. 148

Tabla 104 Producción por modelo 2019 ........................................................................ 149

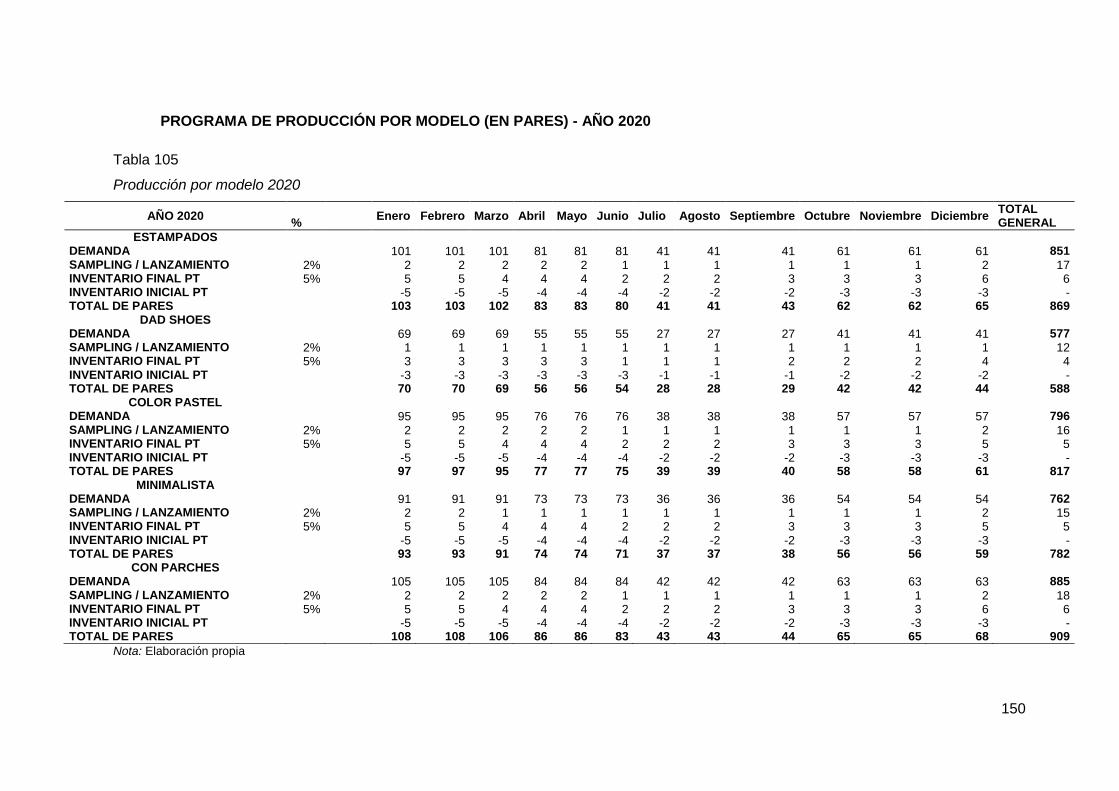

Tabla 105 Producción por modelo 2020 ........................................................................ 150

Tabla 106 Producción por modelo 2021 ........................................................................ 151

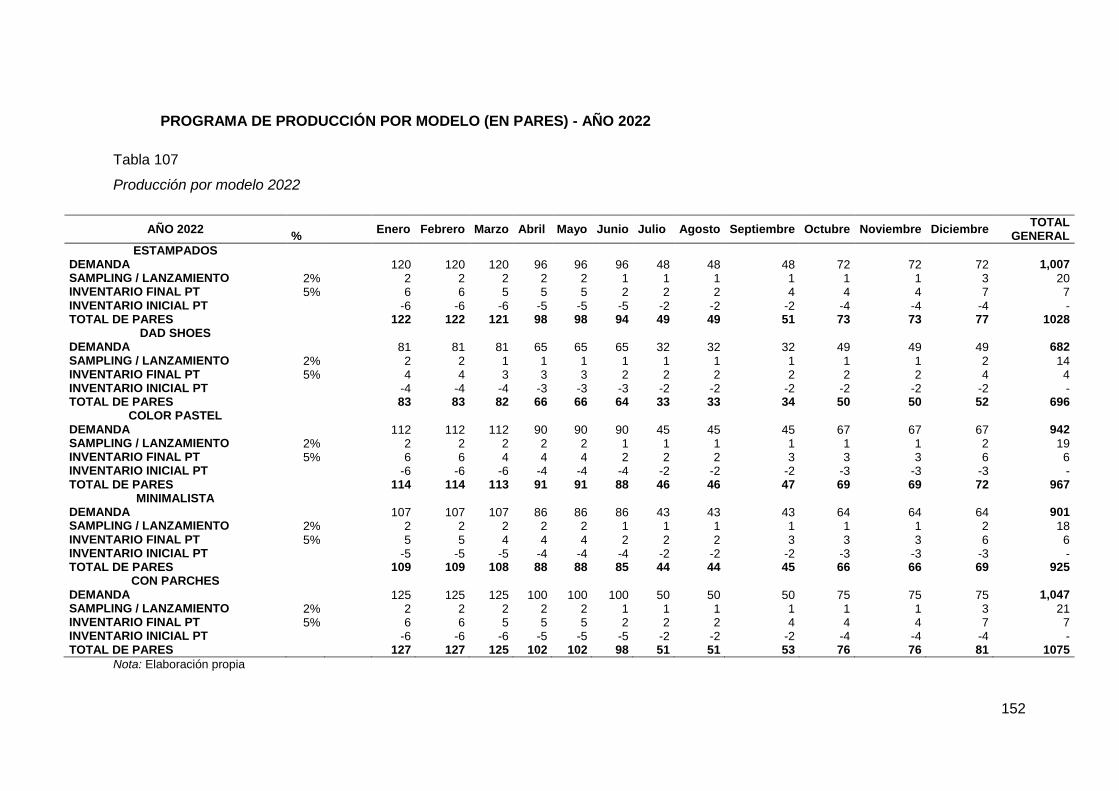

Tabla 106 Producción por modelo 2022 ........................................................................ 152

Tabla 108 Producción por modelo 2023 ........................................................................ 153

Tabla 109 Programa de Producción durante el proyecto ............................................... 154

Tabla 110 Materia prima por par y por modelo .............................................................. 155

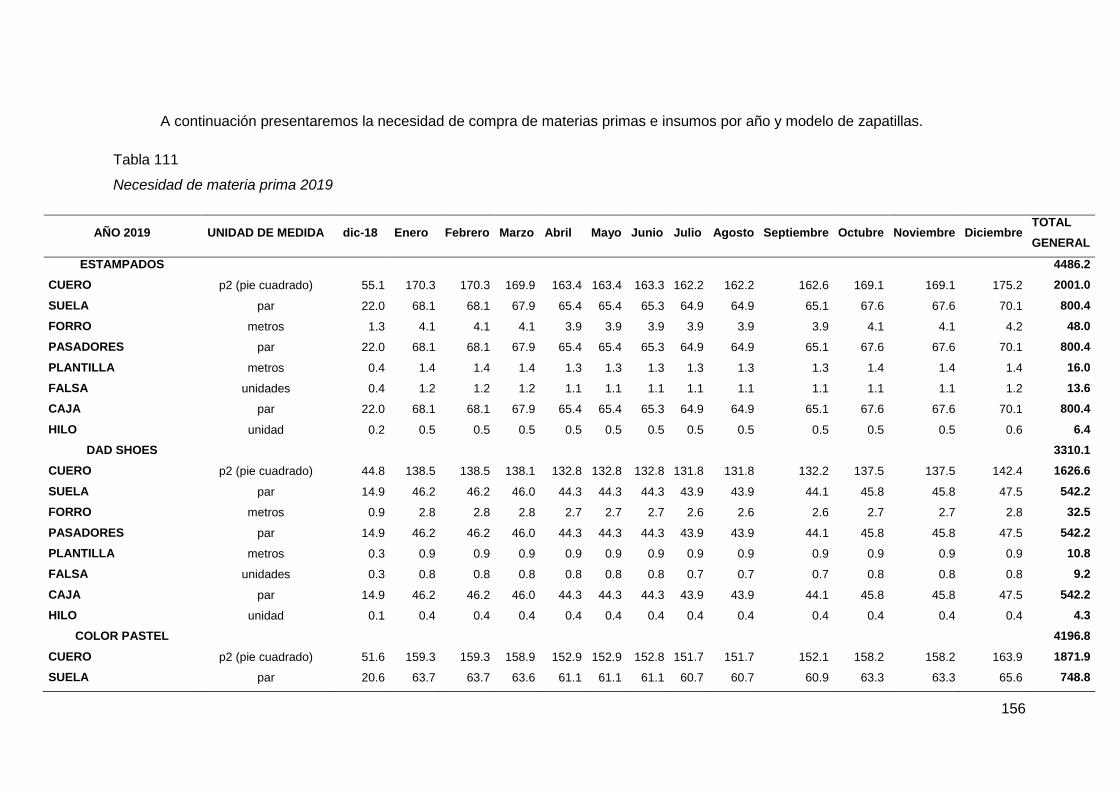

Tabla 111 Necesidad de materia prima 2019 ................................................................ 156

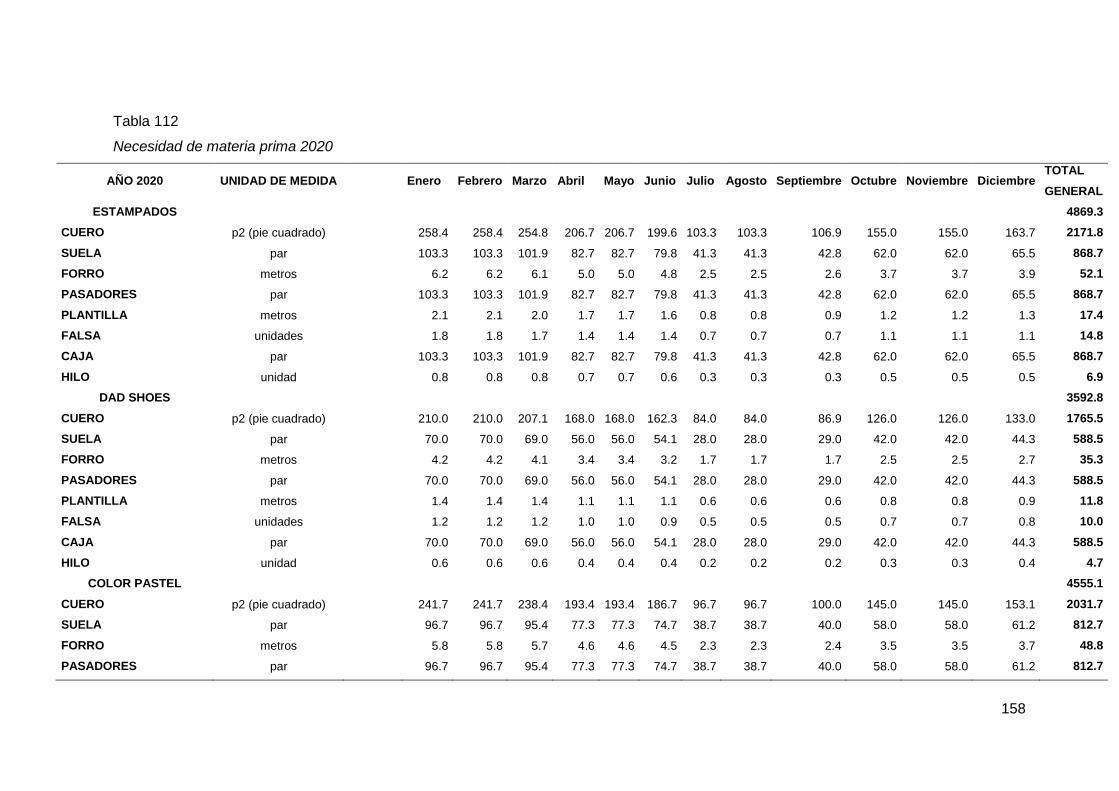

Tabla 112 Necesidad de materia prima 2020 ................................................................ 158

Tabla 113 Necesidad de materia prima 2021 ................................................................ 160

Tabla 114 Necesidad de materia prima 2022 ................................................................ 162

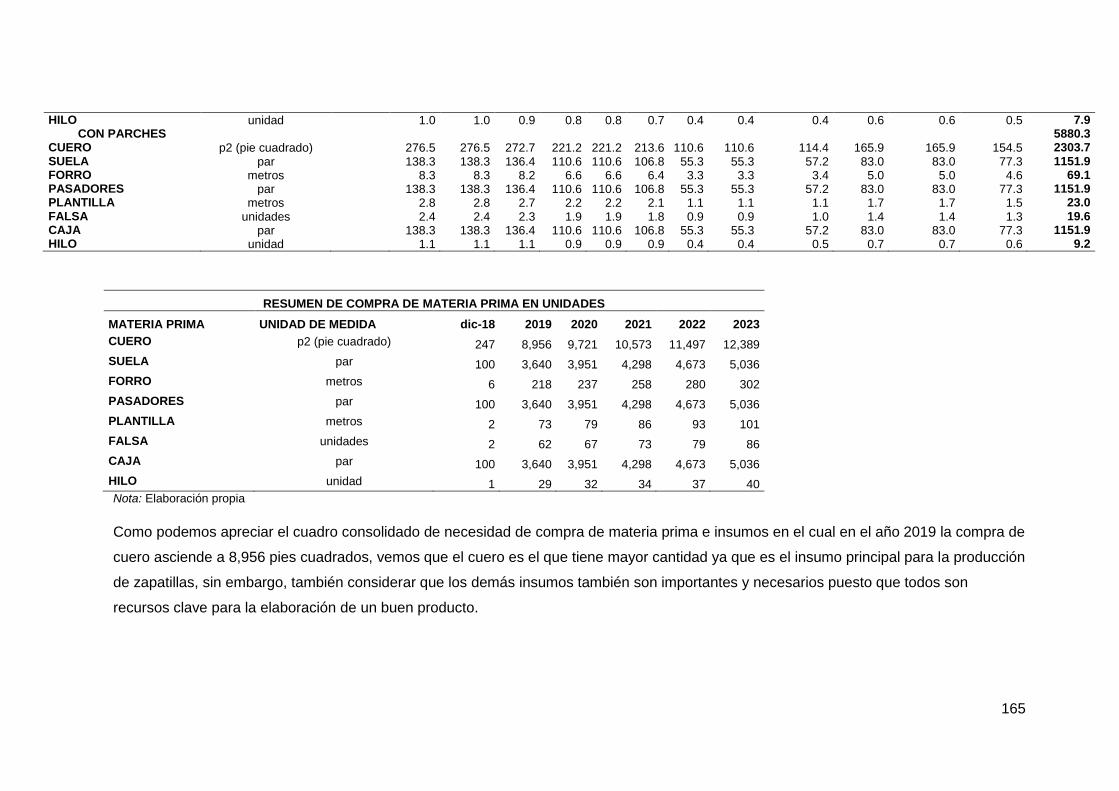

Tabla 115 Resumen de compra de materia prima en unidades por año ........................ 164

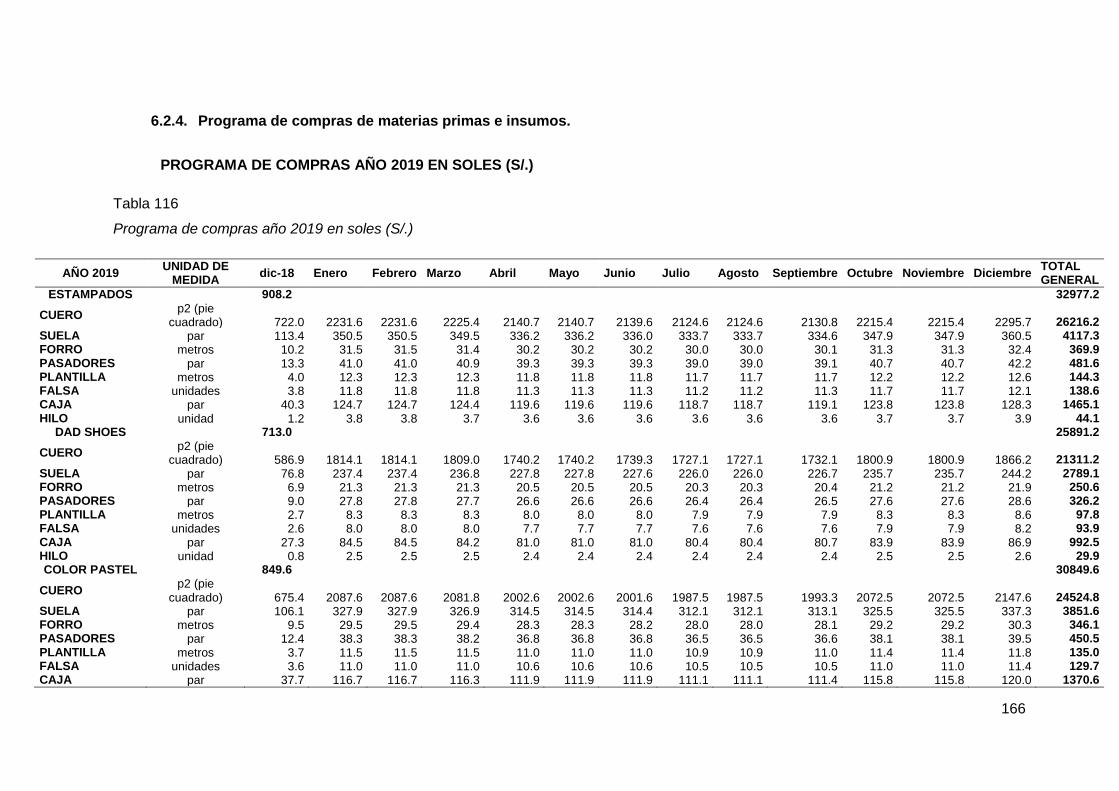

Tabla 116 Programa de compras año 2019 en soles (S/.) ............................................. 166

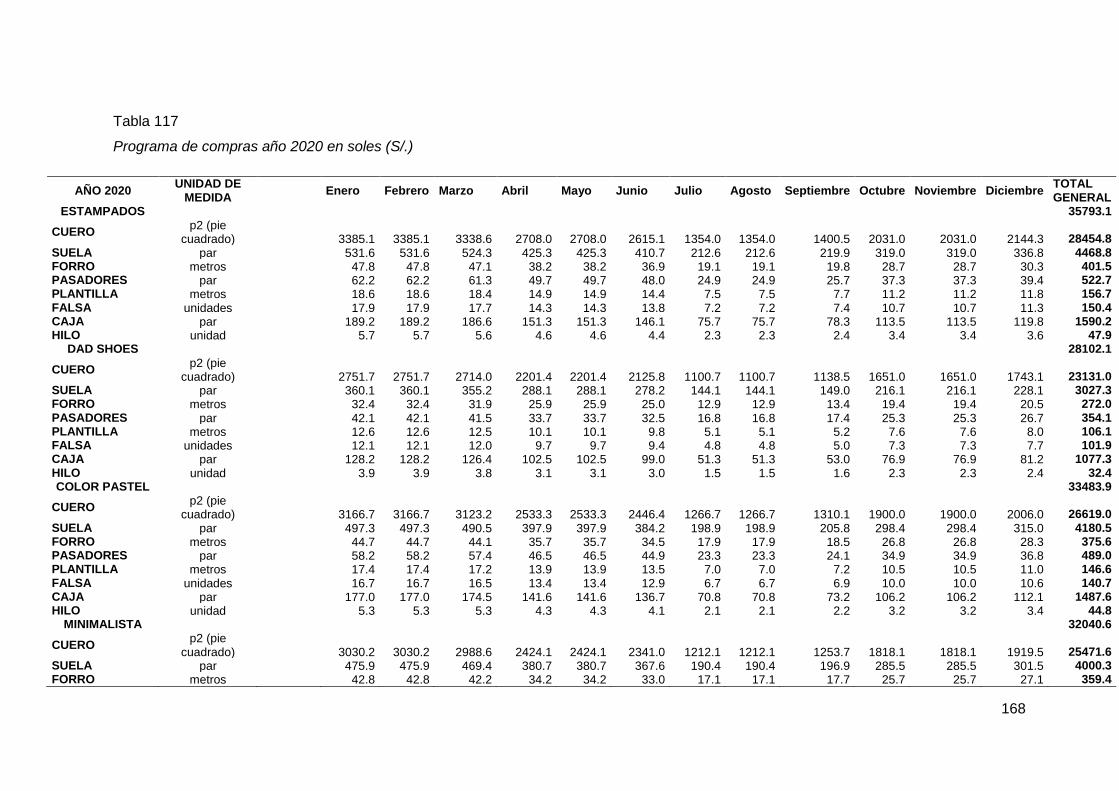

Tabla 117 Programa de compras año 2020 en soles (S/.) ............................................. 168

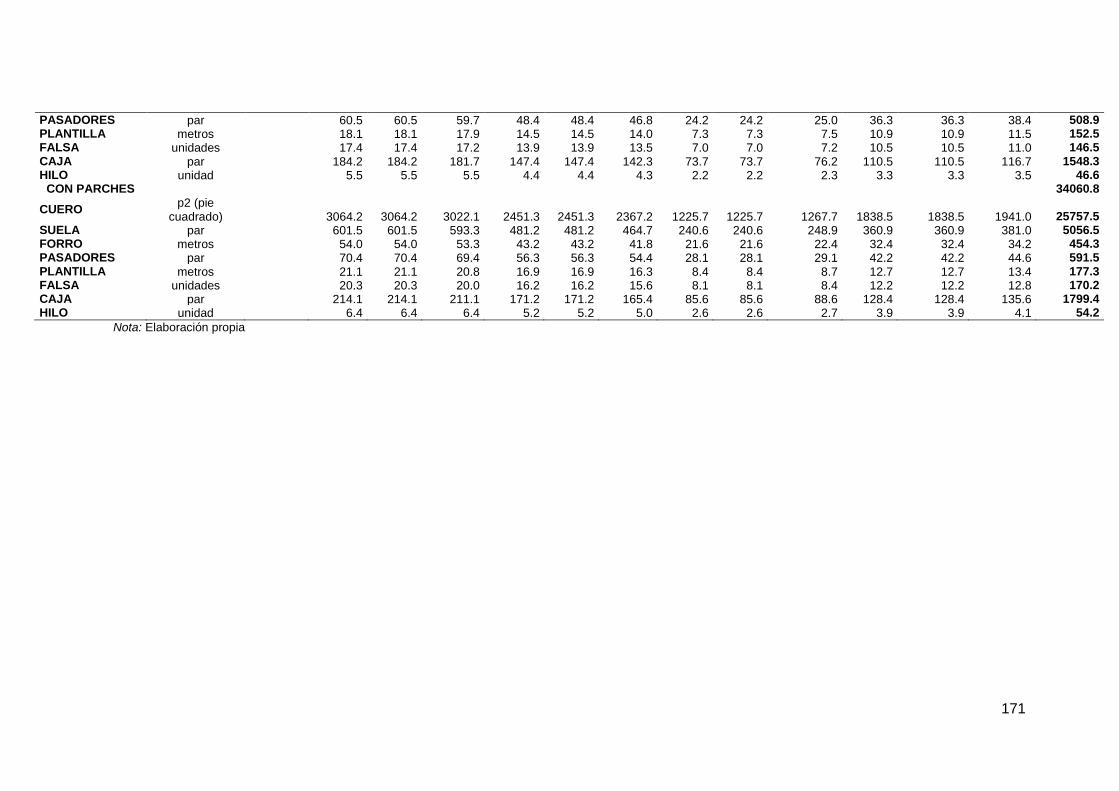

Tabla 118 Programa de compras año 2021 en soles (S/.) ............................................. 170

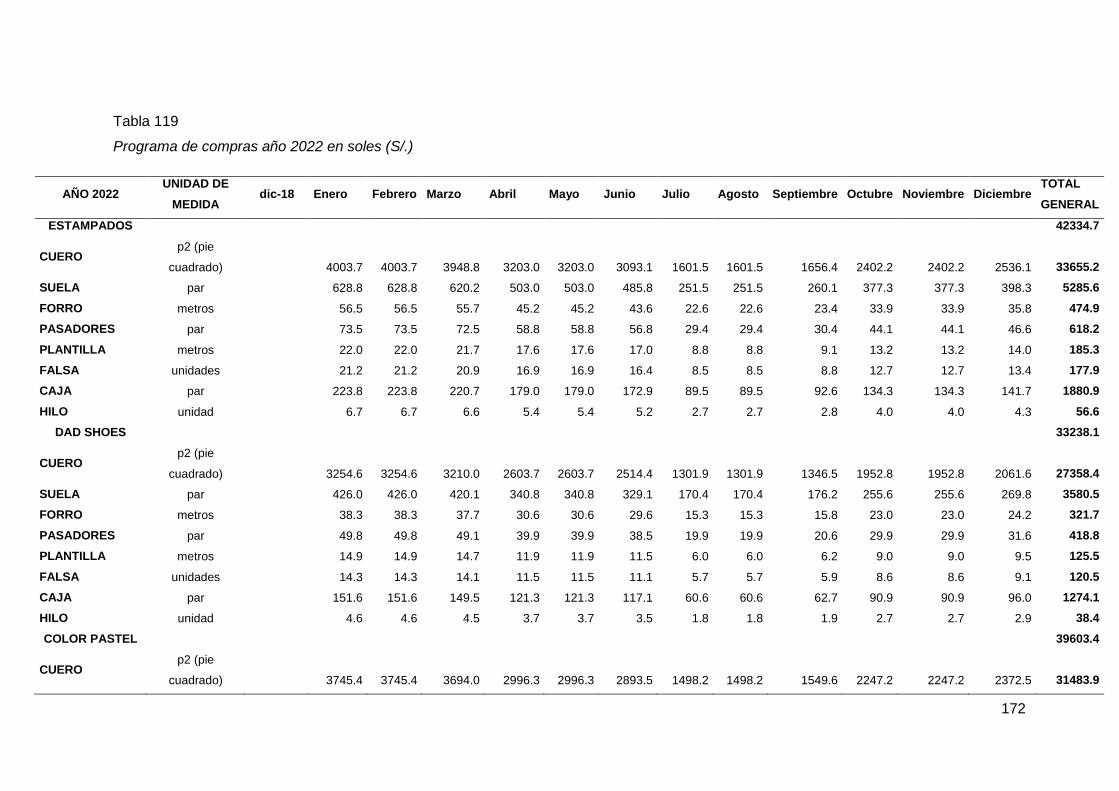

Tabla 119 Programa de compras año 2022 en soles (S/.) ............................................. 172

Tabla 120 Programa de compras año 2023 en soles (S/.) ............................................. 174

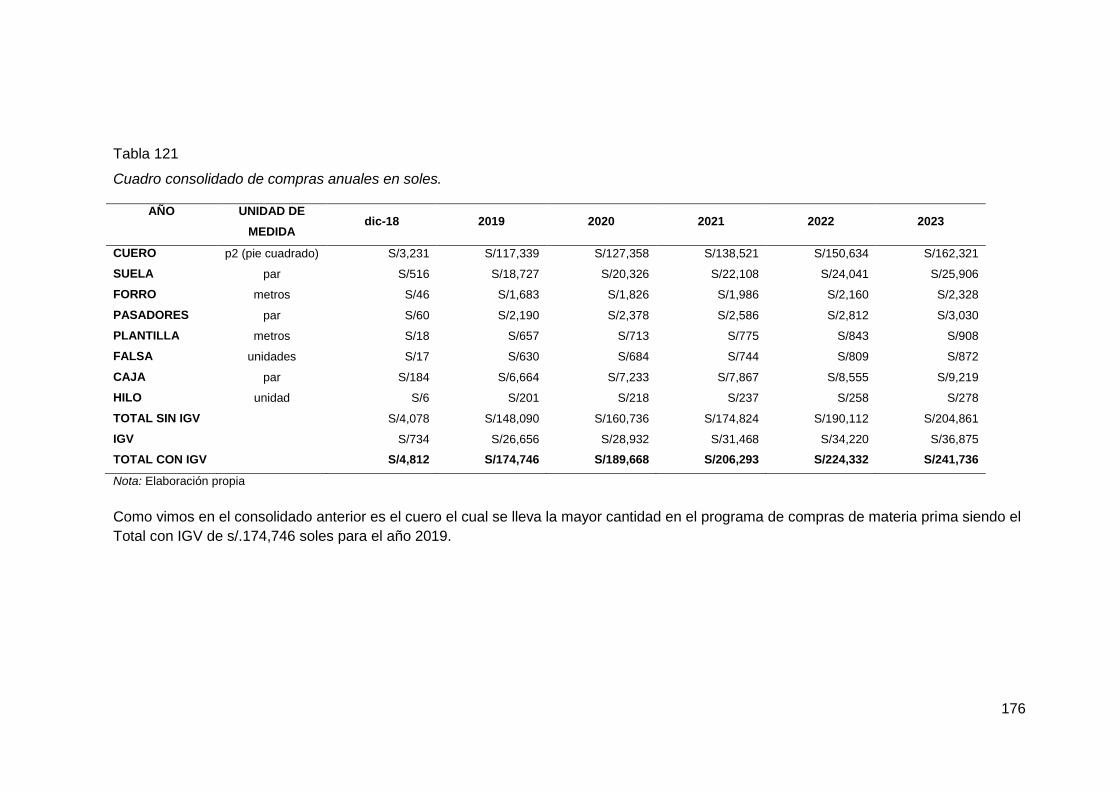

Tabla 121 Cuadro consolidado de compras anuales en soles. ...................................... 176

Tabla 122 Horas hombre requeridas ............................................................................. 177

Tabla 123 Horas hombre efectivas por día, mes y año .................................................. 178

Tabla 124 Número de operarios necesarios por año ..................................................... 178

Tabla 125 Maquinarias y equipos por área .................................................................... 179

Tabla 126 Útiles y herramientas .................................................................................... 180

Tabla 127 Consumo anual de protección personal en unidades.................................... 180

Tabla 128 Consumo anual de protección personal en soles .......................................... 181

Tabla 129 Útiles de oficina por año en unidades ........................................................... 181

Tabla 130 Útiles de oficina por área en soles ................................................................ 182

Tabla 131 Macro Localización ....................................................................................... 187

Tabla 132 Micro Localización ........................................................................................ 187

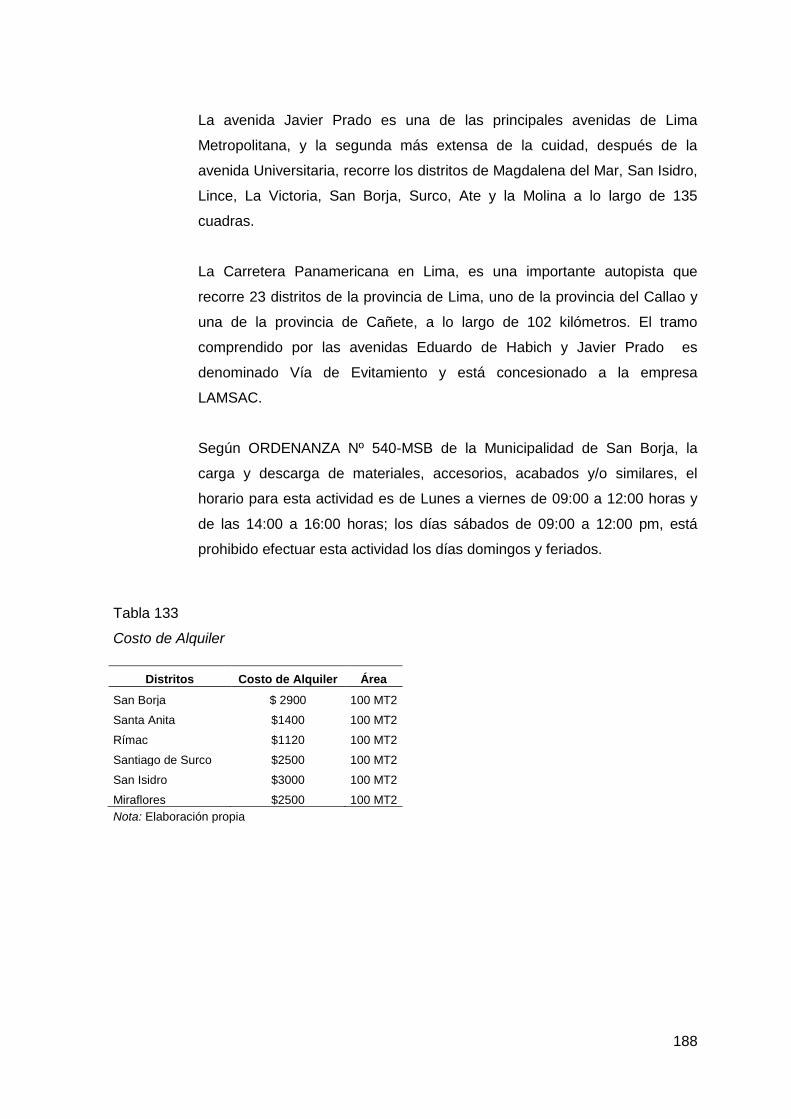

Tabla 133 Costo de Alquiler .......................................................................................... 188

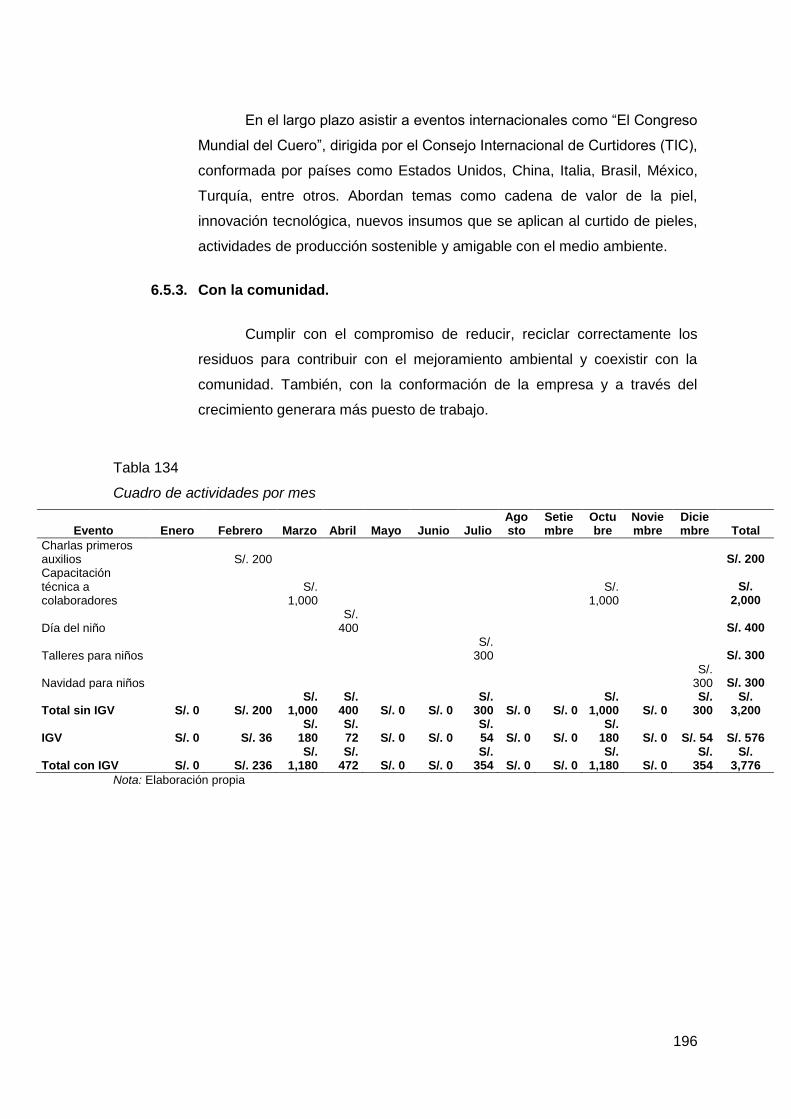

Tabla 134 Cuadro de actividades por mes .................................................................... 196

Tabla 135 Inversión Activo Fijo...................................................................................... 197

Tabla 136 Inversión en Gastos Pre-Operativos ............................................................. 199

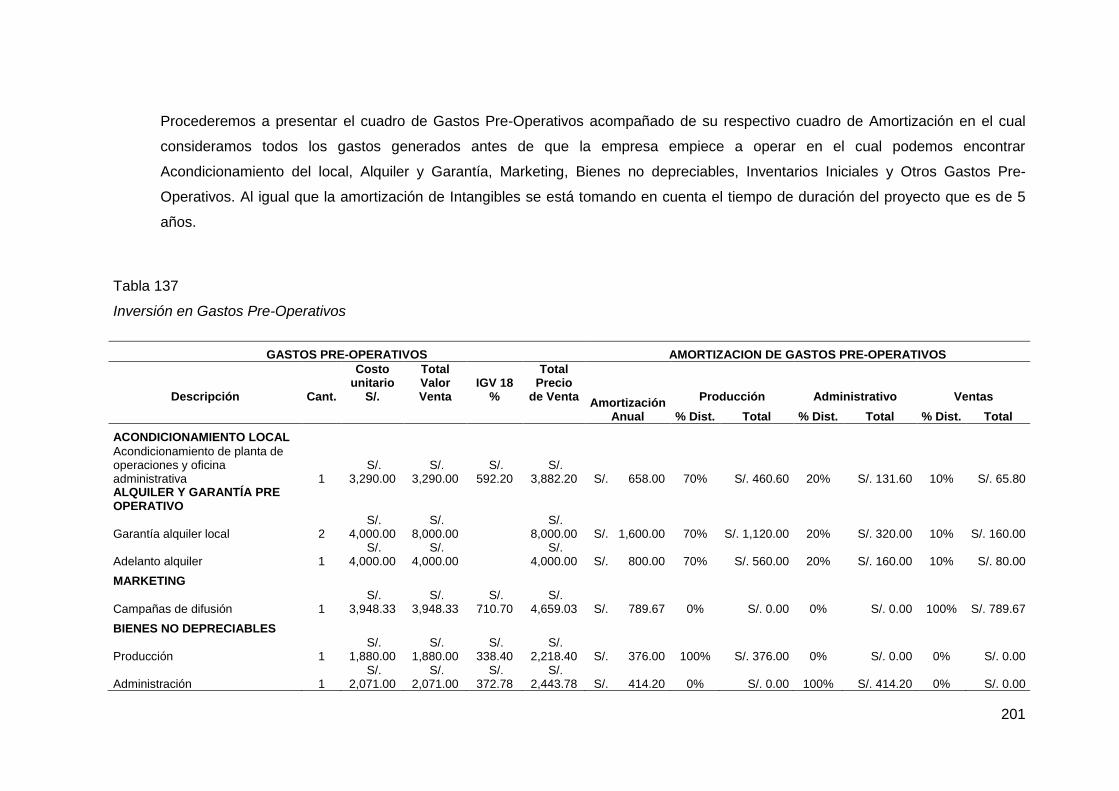

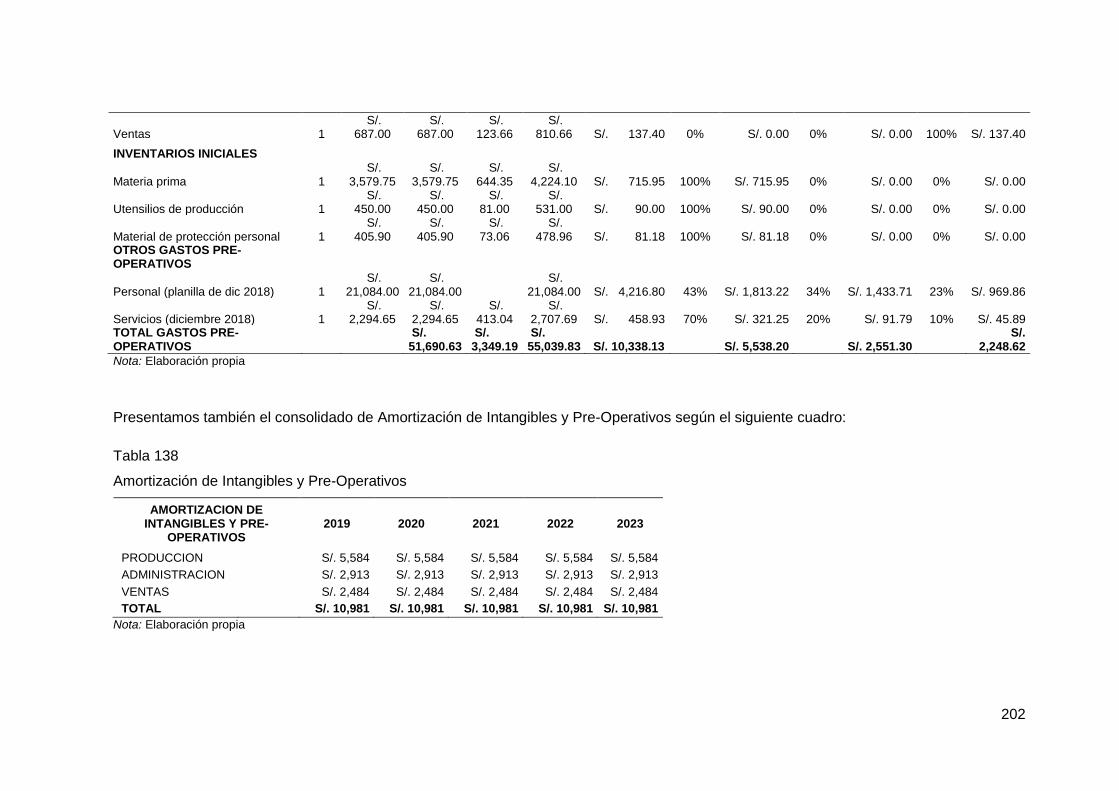

Tabla 137 Inversión en Gastos Pre-Operativos ............................................................. 201

Tabla 138 Amortización de Intangibles y Pre-Operativos .............................................. 202

Tabla 139 Inversión en capital de trabajo ...................................................................... 203

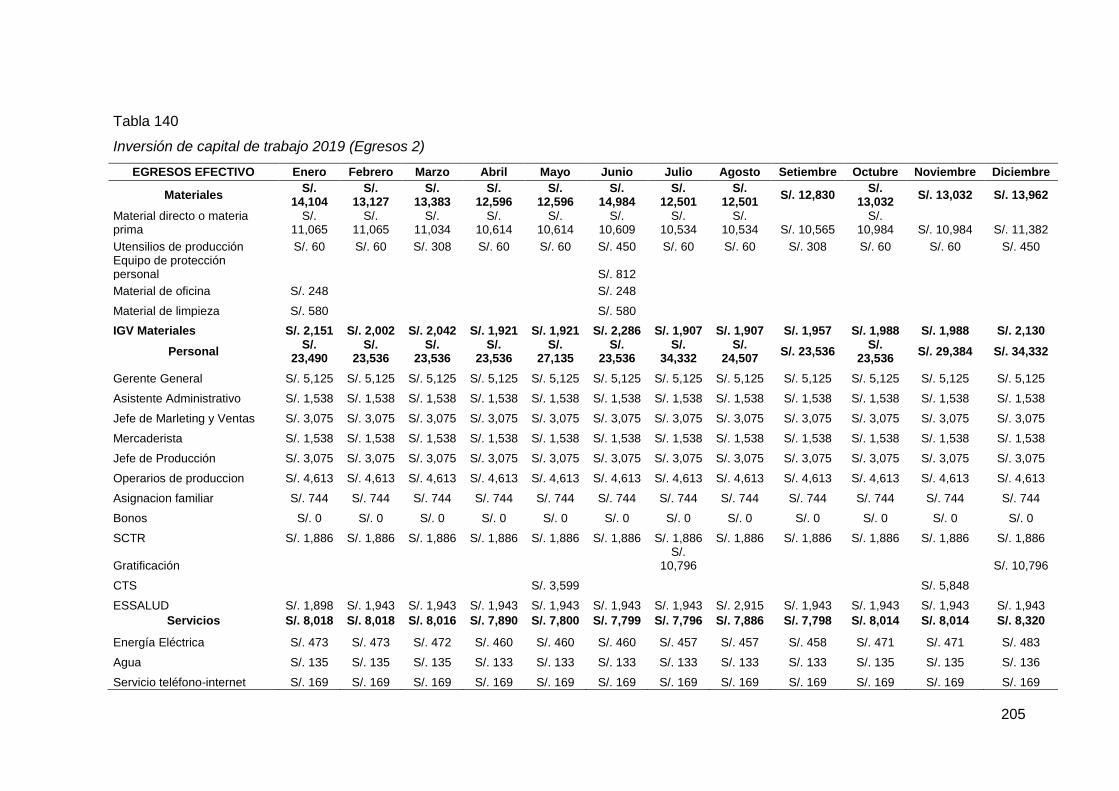

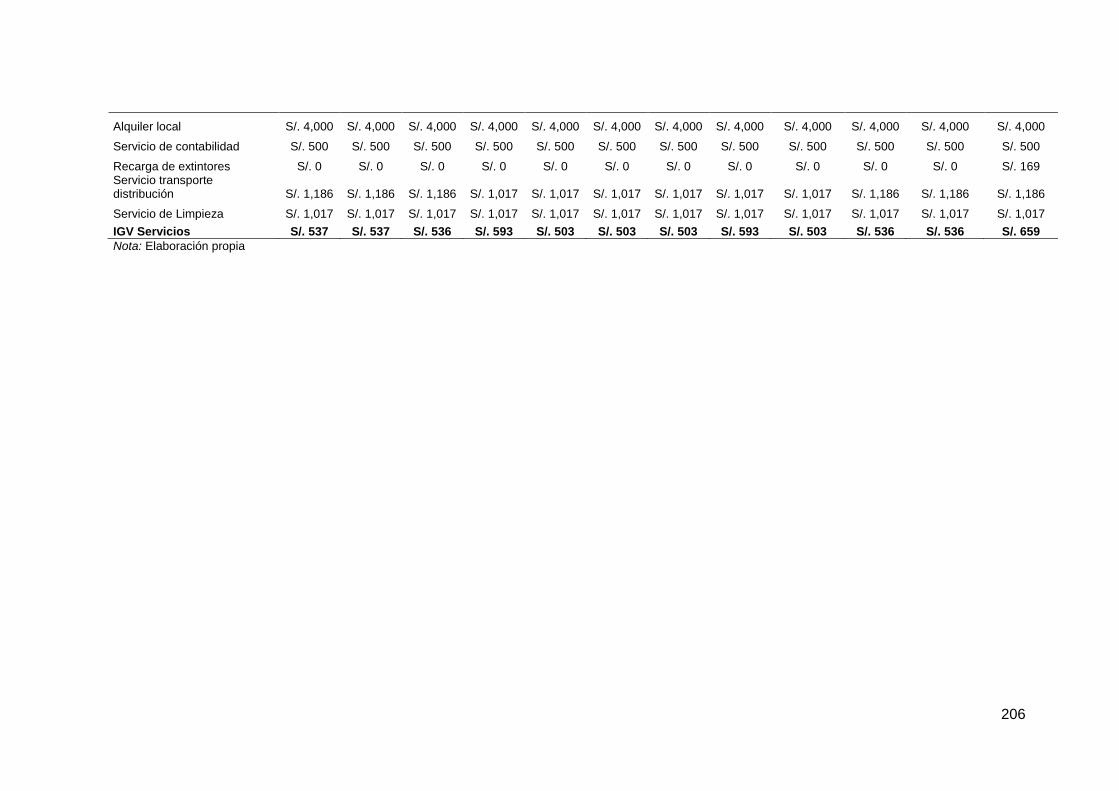

Tabla 140 Inversión de capital de trabajo 2019 (Egresos 2) .......................................... 205

Tabla 141 Capital de trabajo anual ................................................................................ 208

Tabla 142 Módulo de IGV 2019 ..................................................................................... 208

Tabla 143 Estructura de Inversiones. ............................................................................ 209

Tabla 144 Estructura de Financiamiento ....................................................................... 210

Tabla 145 Aporte de cada socio .................................................................................... 211

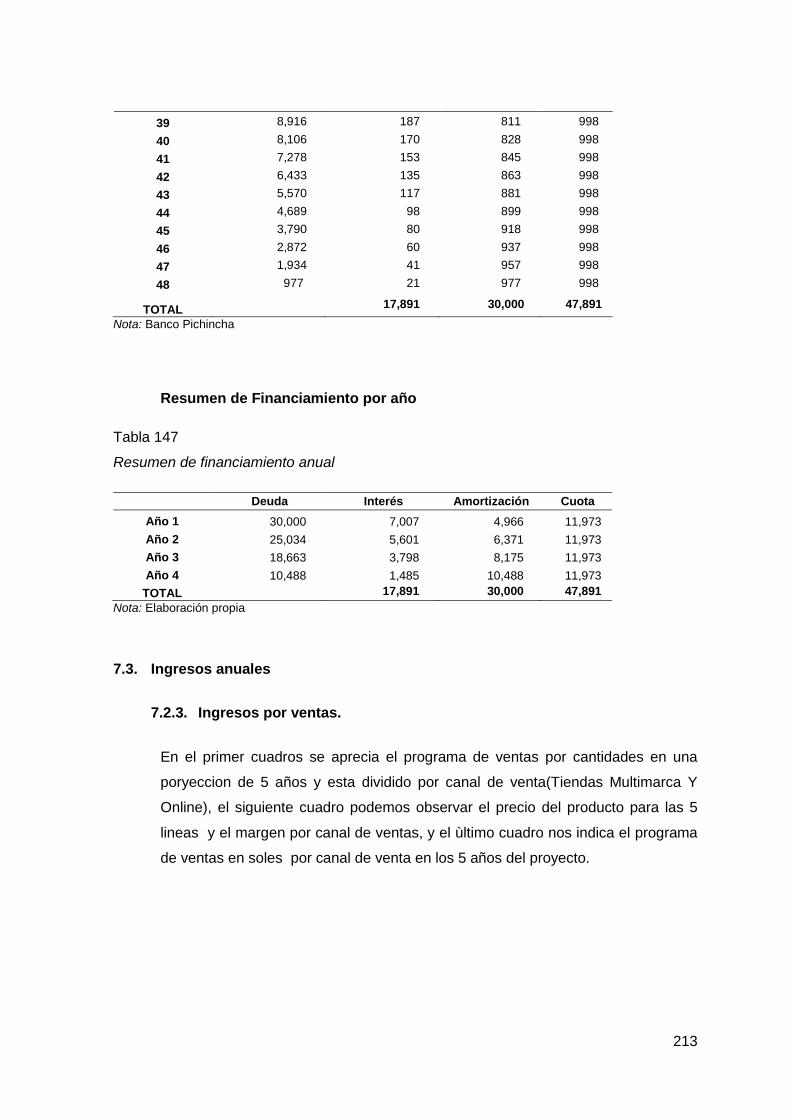

Tabla 146 Cronograma de pago del préstamo .............................................................. 212

Tabla 147 Resumen de financiamiento anual ................................................................ 213

Tabla 148 Programa de ventas por canal de distribución .............................................. 214

Tabla 149 Precios por canal de distribución por modelo ............................................... 214

Tabla 149 Ventas anuales por canal y por modelo ........................................................ 215

Tabla 151 Recuperación de capital de trabajo ............................................................... 215

Tabla 152 Valor de desecho del activo fijo .................................................................... 216

Tabla 153 Compra de materia prima por año en unidades ............................................ 217

Tabla 154 Compra de materia prima por año en soles .................................................. 217

Tabla 155 Compra de material prima por modelo por año ............................................. 218

Tabla 156 Presupuesto de Mano de Obra Directa ......................................................... 219

Tabla 157 Material Indirecto .......................................................................................... 221

Tabla 158 Mano de Obra indirecta ................................................................................ 221

Tabla 159 Pago de servicios anuales ............................................................................ 222

Tabla 160 Resumen de los CIF ..................................................................................... 222

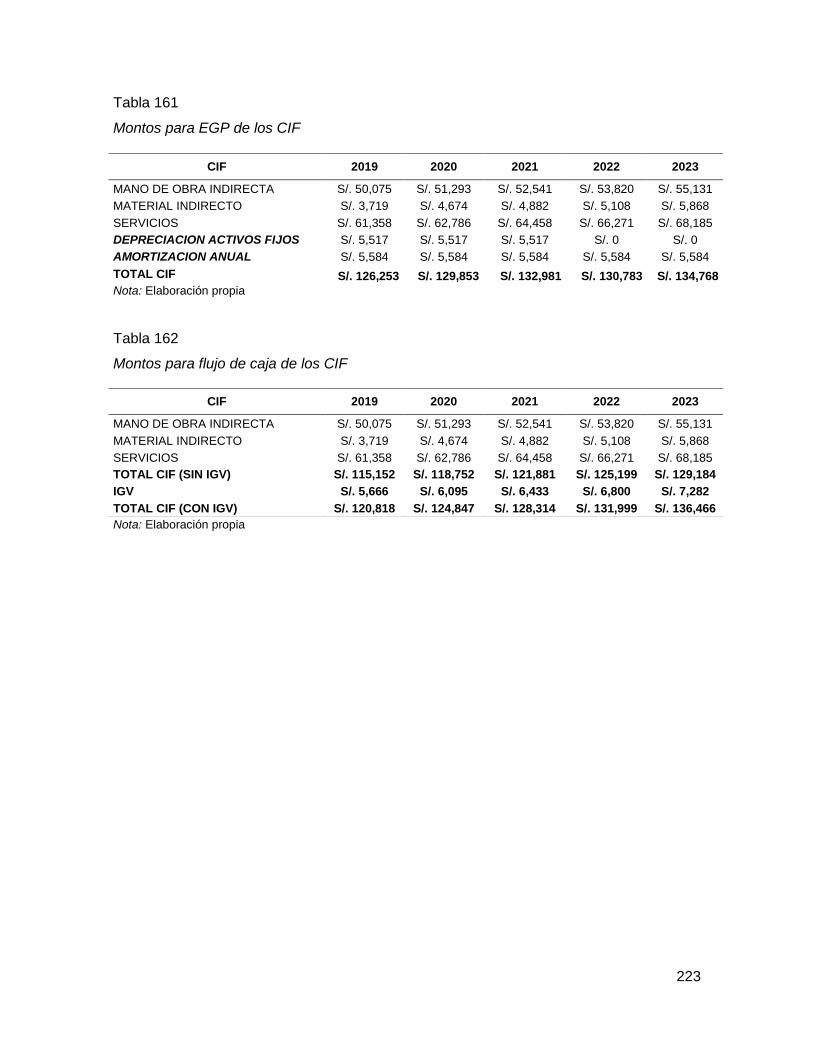

Tabla 161 Montos para EGP de los CIF ........................................................................ 223

Tabla 162 Montos para flujo de caja de los CIF ............................................................. 223

Tabla 163 Personal Administrativo ................................................................................ 224

Tabla 164 Planilla de Personal Administrativo ............................................................... 224

Tabla 165 Gastos de materiales de oficina y limpieza ................................................... 225

Tabla 166 Gastos de servicios parte administrativa....................................................... 225

Tabla 167 Resumen de Gastos Administrativos ............................................................ 226

Tabla 168 Montos para EGP de los gastos administrativos. .......................................... 227

Tabla 169 Montos para el flujo de caja de los gastos administrativos. ........................... 227

Tabla 170 Personal de Ventas ...................................................................................... 227

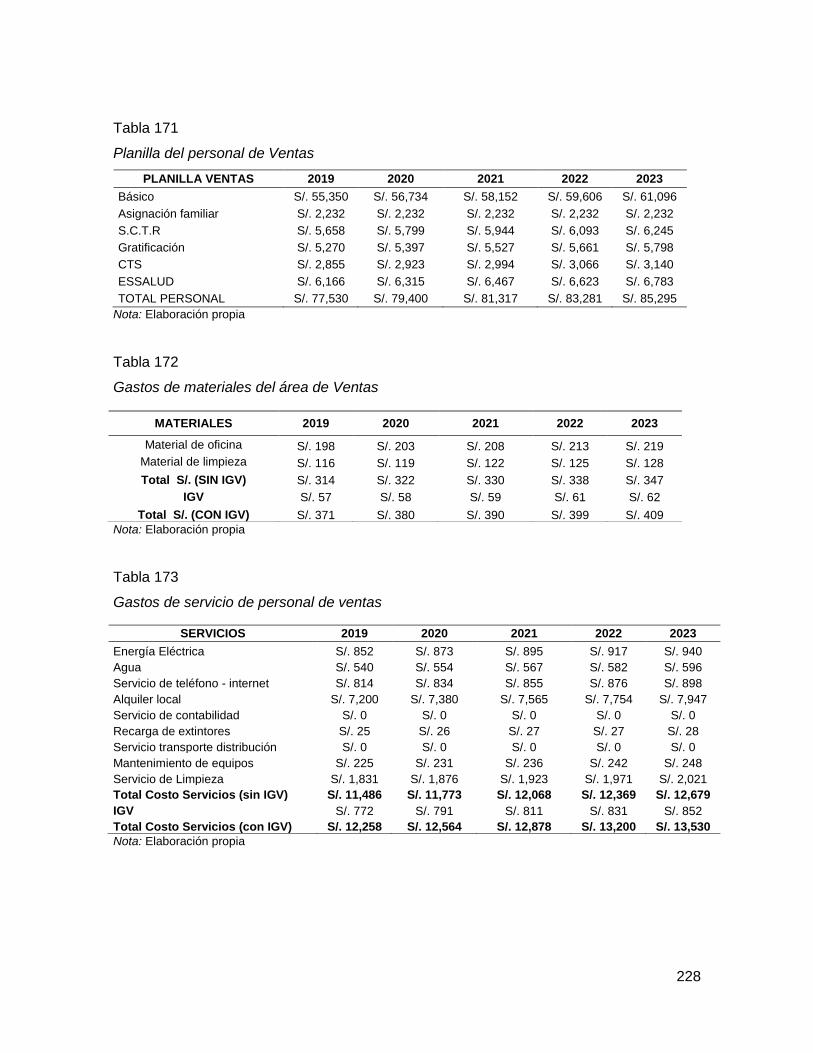

Tabla 171 Planilla del personal de Ventas ..................................................................... 228

Tabla 172 Gastos de materiales del área de Ventas ..................................................... 228

Tabla 173 Gastos de servicio de personal de ventas .................................................... 228

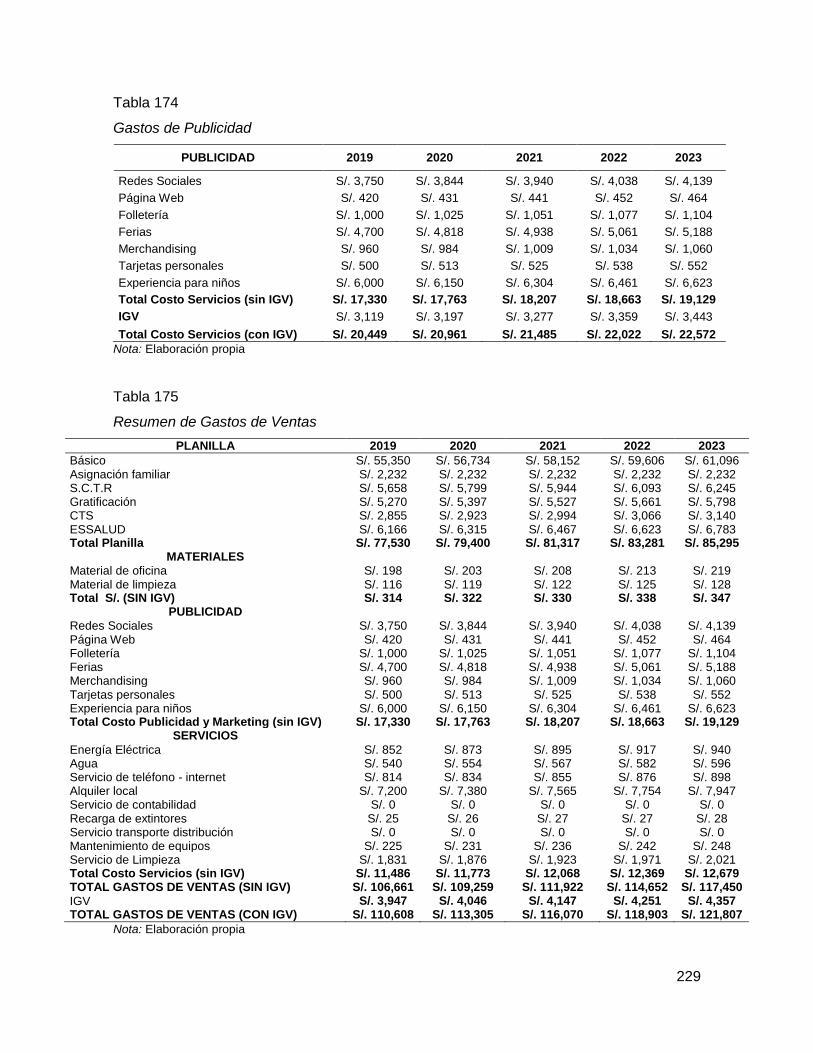

Tabla 174 Gastos de Publicidad .................................................................................... 229

Tabla 175 Resumen de Gastos de Ventas .................................................................... 229

Tabla 176 Montos para EGP de gastos de ventas ........................................................ 230

Tabla 177 Montos para flujo de caja de gastos de ventas ............................................. 230

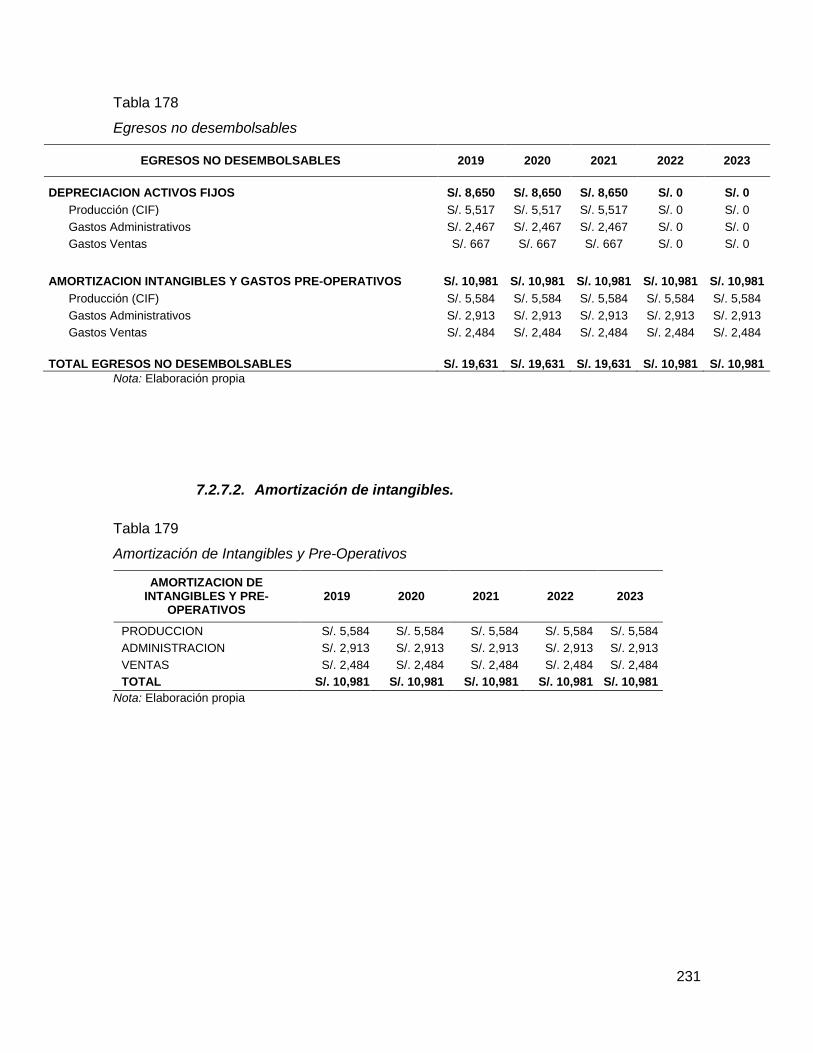

Tabla 178 Egresos no desembolsables ......................................................................... 231

Tabla 179 Amortización de Intangibles y Pre-Operativos .............................................. 231

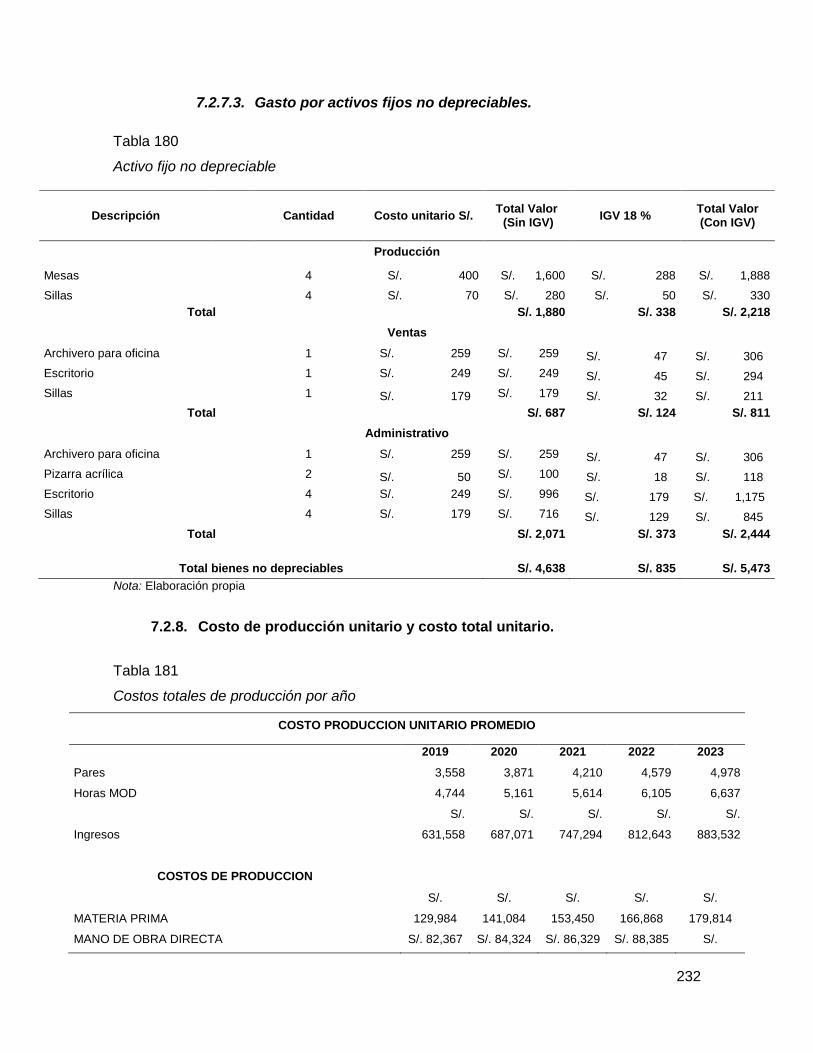

Tabla 180 Activo fijo no depreciable .............................................................................. 232

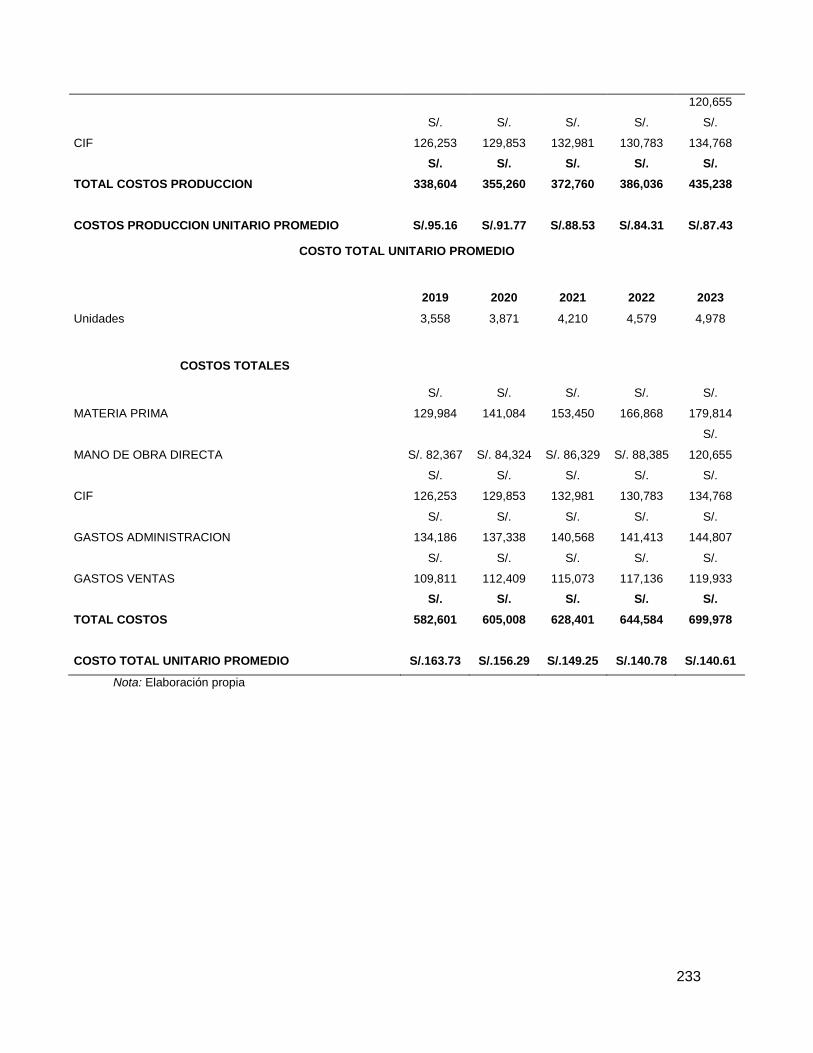

Tabla 181 Costos totales de producción por año ........................................................... 232

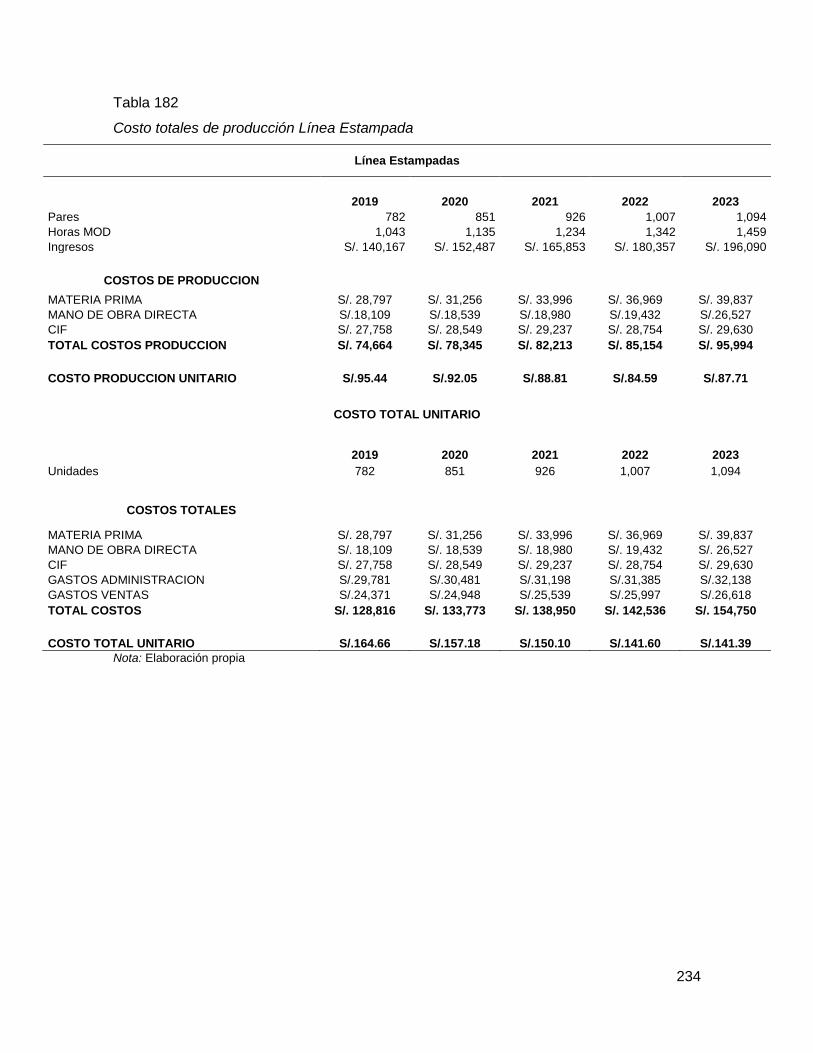

Tabla 182 Costo totales de producción Línea Estampada ............................................. 234

Tabla 183 Costo totales de producción Línea Dad Shoes ............................................. 235

Tabla 184 Costo totales de producción Línea color Pastel ............................................ 236

Tabla 185 Costo totales de producción Línea Minimalistas ........................................... 237

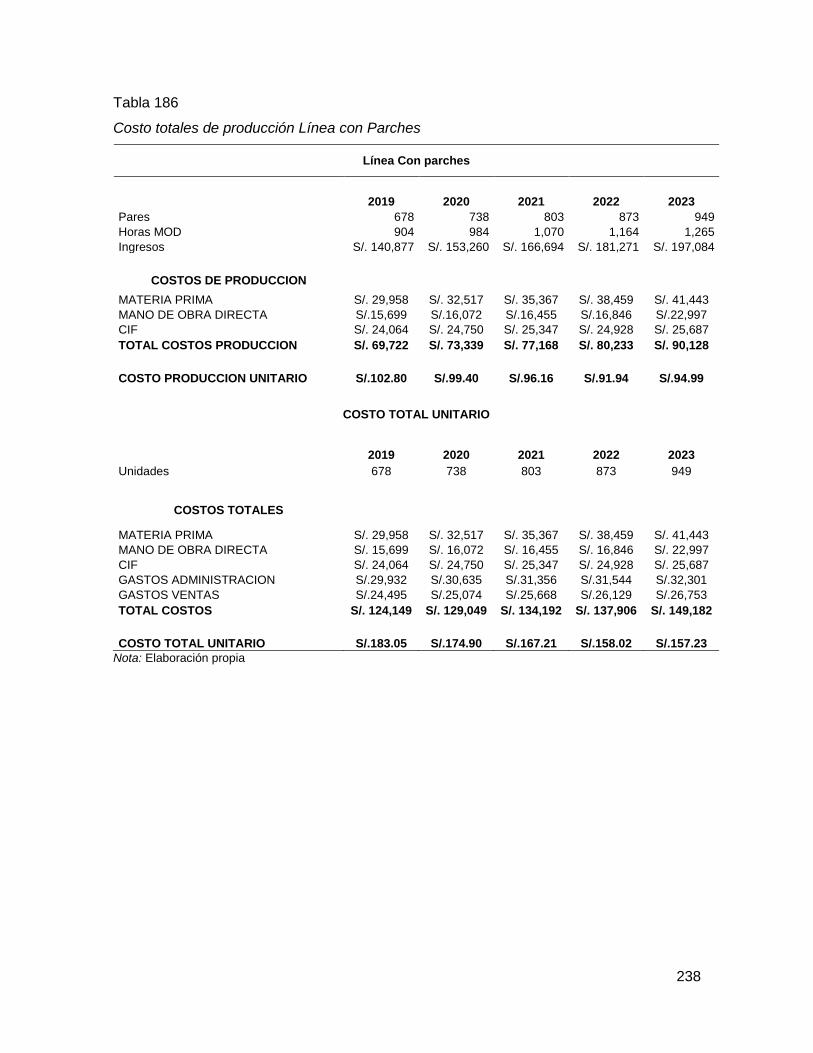

Tabla 186 Costo totales de producción Línea con Parches ........................................... 238

Tabla 187 Resumen de Costo unitarios por modelo por año ......................................... 239

Tabla 188 Margen unitario por línea por año ................................................................. 240

Tabla 189 Costos fijos y variables por año .................................................................... 241

Tabla 190 Costos fijos y variables por año Línea Estampadas ...................................... 242

Tabla 191 Costos fijos y variables por año Dad Shoes .................................................. 243

Tabla 192 Costos fijos y variables por año Línea color Pastel ....................................... 244

Tabla 193 Costos fijos y variables por año Línea Minimalistas ...................................... 245

Tabla 194 Costos fijos y variables por año Línea con Parches ...................................... 246

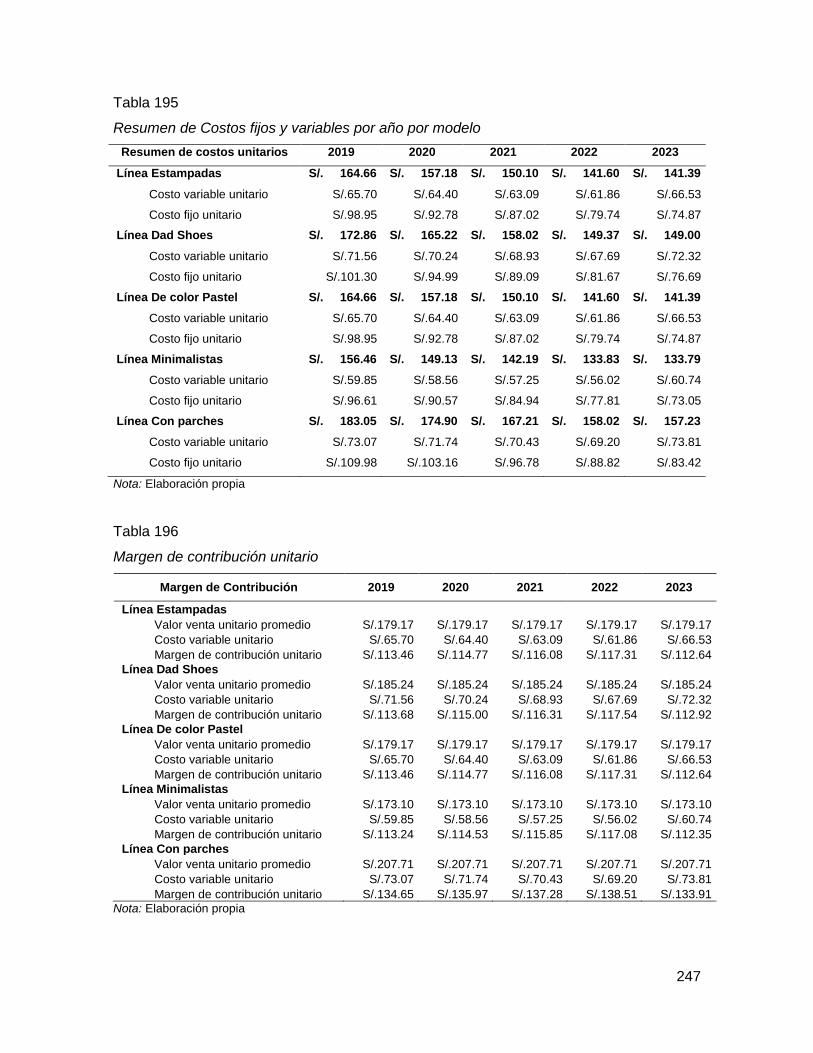

Tabla 195 Resumen de Costos fijos y variables por año por modelo ............................ 247

Tabla 196 Margen de contribución unitario .................................................................... 247

Tabla 197 Estado de Ganancias y Pérdidas (no incluye gastos financieros) ................. 248

Tabla 198 Estado de Ganancias y Pérdidas (incluye gastos financieros) ...................... 249

Tabla 198 Flujo de Caja Operativo ................................................................................ 250

Tabla 200 Flujo de Capital ............................................................................................. 250

Tabla 201 Flujo de Caja Económico .............................................................................. 251

Tabla 202 Flujo del Servicio de la deuda ....................................................................... 251

Tabla 203 Flujo de Caja Financiero ............................................................................... 252

Tabla 204 Modelo CAPM para el cálculo del COK ........................................................ 253

Tabla 205 Cálculo del COK propio ................................................................................ 254

Tabla 206 Costo de la Deuda ........................................................................................ 254

Tabla 207 Costo Promedio Ponderado de Capital (WACC) ........................................... 255

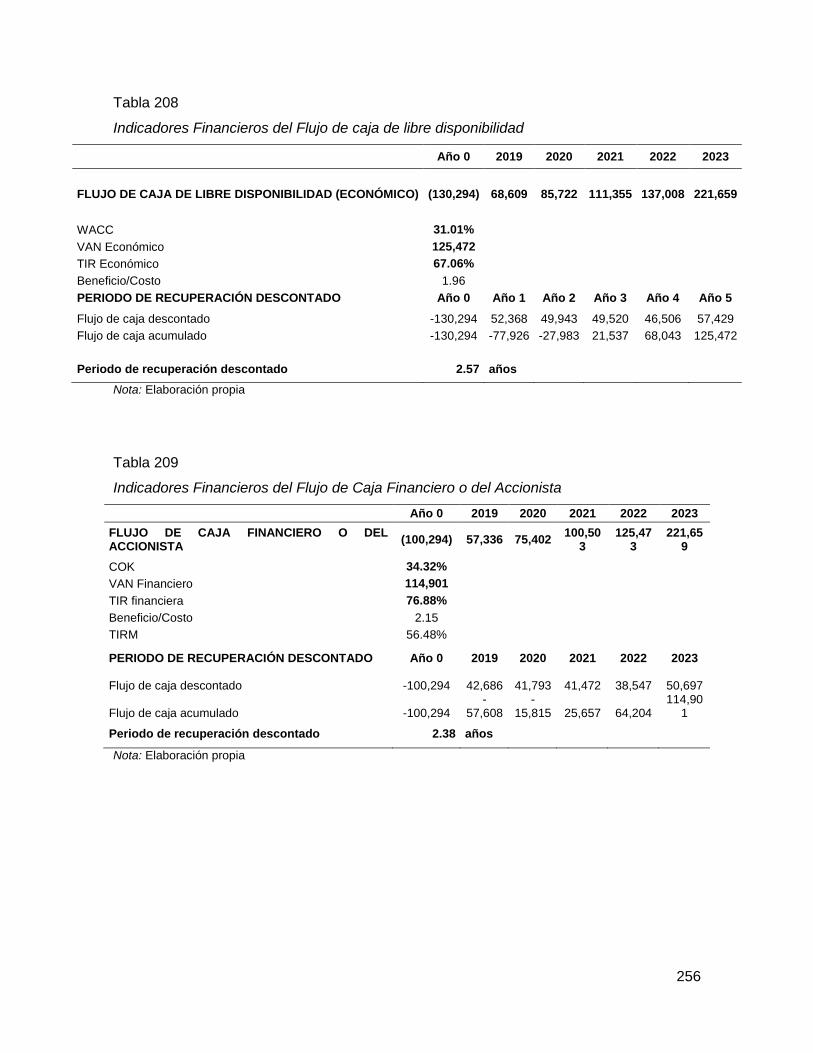

Tabla 208 Indicadores Financieros del Flujo de caja de libre disponibilidad .................. 256

Tabla 209 Indicadores Financieros del Flujo de Caja Financiero o del Accionista ......... 256

Tabla 210 Participación por modelo .............................................................................. 257

Tabla 211 Punto de Equilibrio 2019 ............................................................................... 257

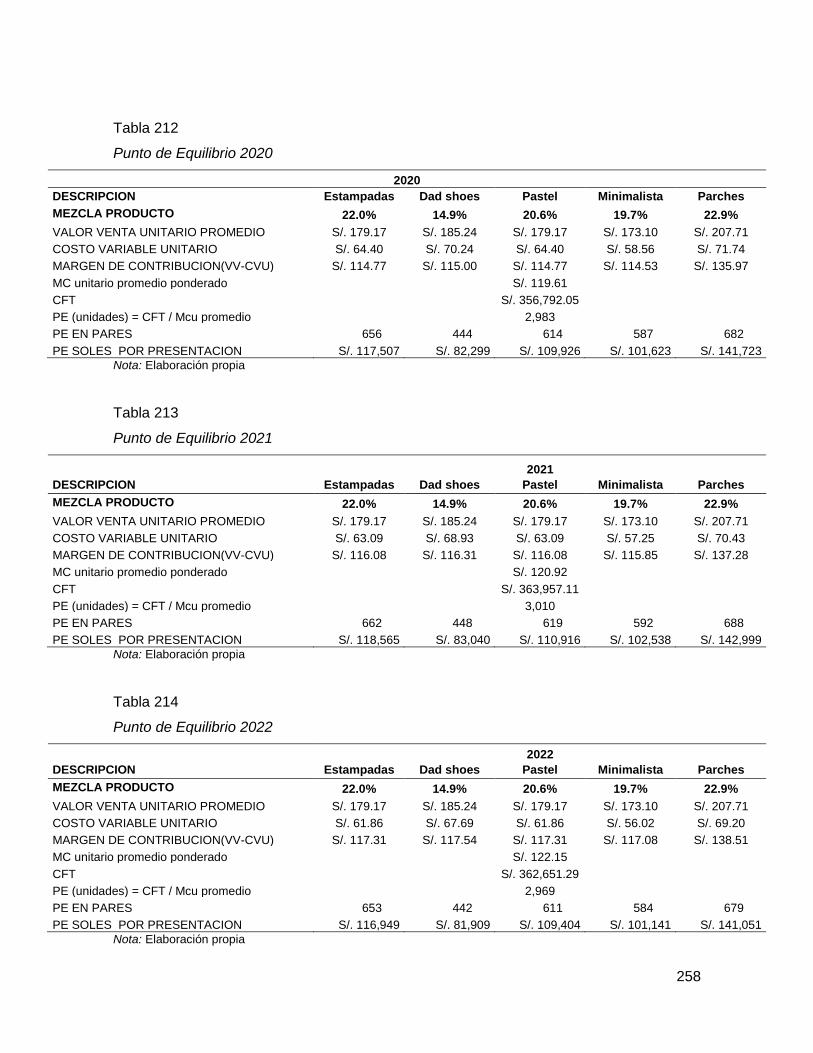

Tabla 212 Punto de Equilibrio 2020 ............................................................................... 258

Tabla 213 Punto de Equilibrio 2021 ............................................................................... 258

Tabla 214 Punto de Equilibrio 2022 ............................................................................... 258

Tabla 215 Punto de Equilibrio 2023 ............................................................................... 259

Tabla 216 Flujo de Caja en Punto de Equilibrio ............................................................. 259

Tabla 217 Estado de Resultado Método de Costeo Directo .......................................... 259

Tabla 218 Variables de Entrada .................................................................................... 260

Tabla 219 Cuadro 220 Variables de Salida ................................................................... 260

Tabla 220 Análisis de Sensibilidad – Precio .................................................................. 261

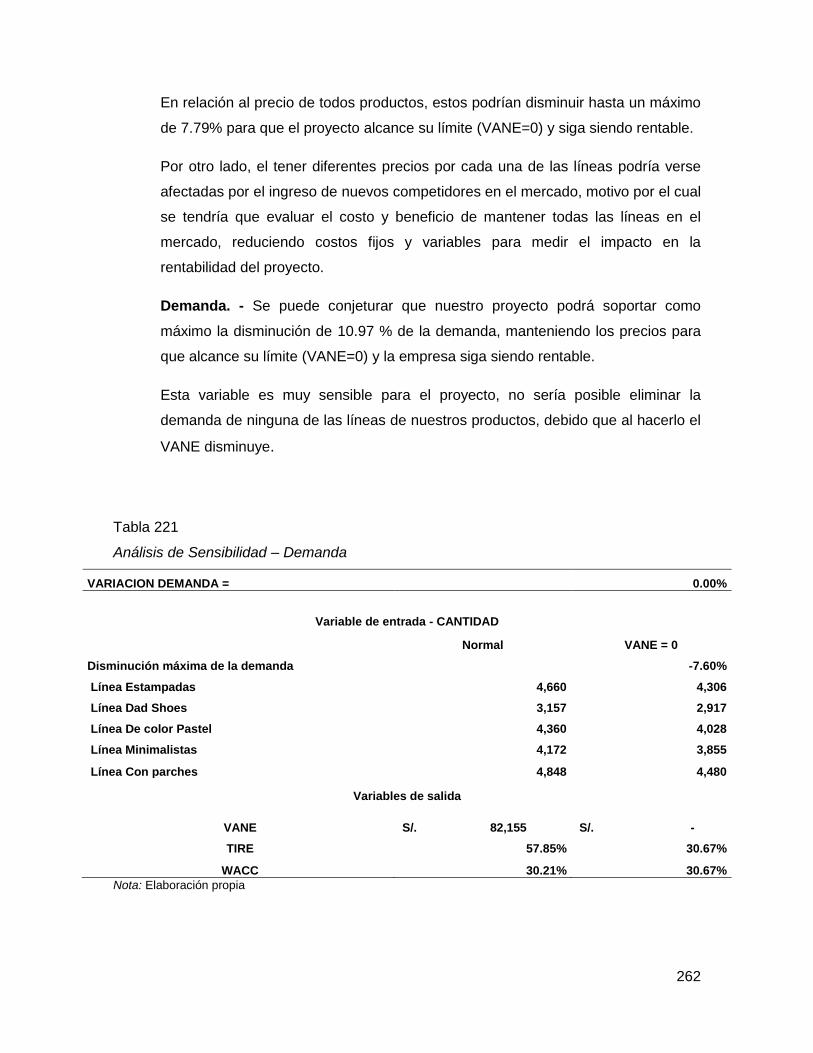

Tabla 221 Análisis de Sensibilidad – Demanda ............................................................. 262

Tabla 222 Análisis de Sensibilidad – Costo de Materia Prima ....................................... 263

Tabla 223 Análisis de Sensibilidad – Costo de Personal ............................................... 264

Tabla 224 Análisis de Escenarios .................................................................................. 265

Tabla 225 Perfil de riesgo.............................................................................................. 266

Índice de figuras

Figura 1. Logo de la marca. ............................................................................................... 2

Figura 2. Evolución del Sector en los últimos años. ........................................................... 9

Figura 3. Promedio Per Cápita Mensual 2013-2017. ....................................................... 13

Figura 4. Principales marcas importadas por el Perú ...................................................... 16

Figura 5. Destino de las Exportaciones del Calzado Peruano 2012-2016 ....................... 16

Figura 6. Principal destino de las exportaciones del calzado peruano 2016 .................... 17

Figura 7. Principales empresas exportadoras de calzado 2016 ....................................... 17

Figura 8. Distritos más poblados de Lima Metropolitana 2017 ........................................ 19

Figura 9. Segmentación por edades en la población de Lima Metropolitana 2017 .......... 19

Figura 10. Foto con el entrevistado. ................................................................................ 43

Figura 11. Foto con el entrevistado. ................................................................................ 45

Figura 12. Foto con el entrevistado. ................................................................................ 48

Figura 13. Foto con el entrevistado. ................................................................................ 50

Figura 14. Foto con el entrevistado. ................................................................................ 54

Figura 15. Foto con el entrevistado. ................................................................................ 57

Figura 16. Foto con el entrevistado. ................................................................................ 60

Figura 17. Foto de la tienda. ............................................................................................ 62

Figura 18. Foto con el entrevistado. ................................................................................ 64

Figura 19. Foto de la tienda. ........................................................................................... 67

Figura 20. Nombre de la empresa. .................................................................................. 98

Figura 21. Imágenes referenciales de los modelos. ....................................................... 100

Figura 22. Imágenes referenciales de las cajas. ............................................................ 100

Figura 23. Mercado de Consumo. ................................................................................. 104

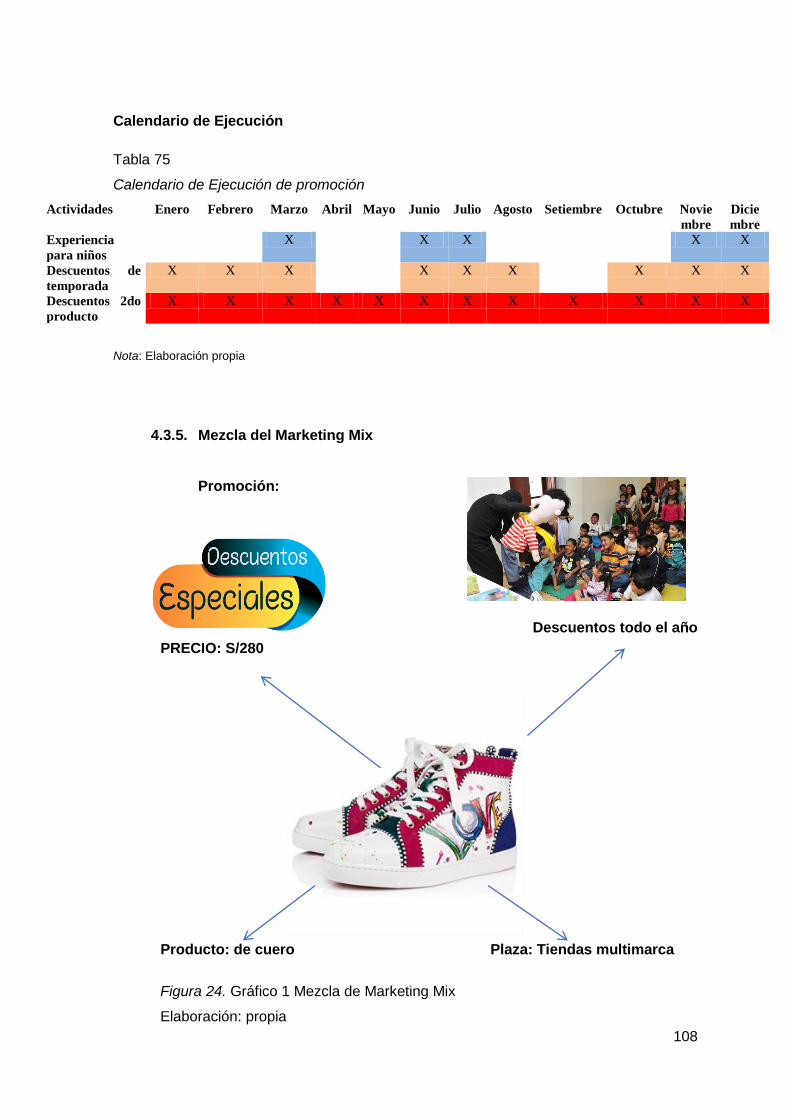

Figura 24. Gráfico 25 Mezcla de Marketing Mix ............................................................. 108

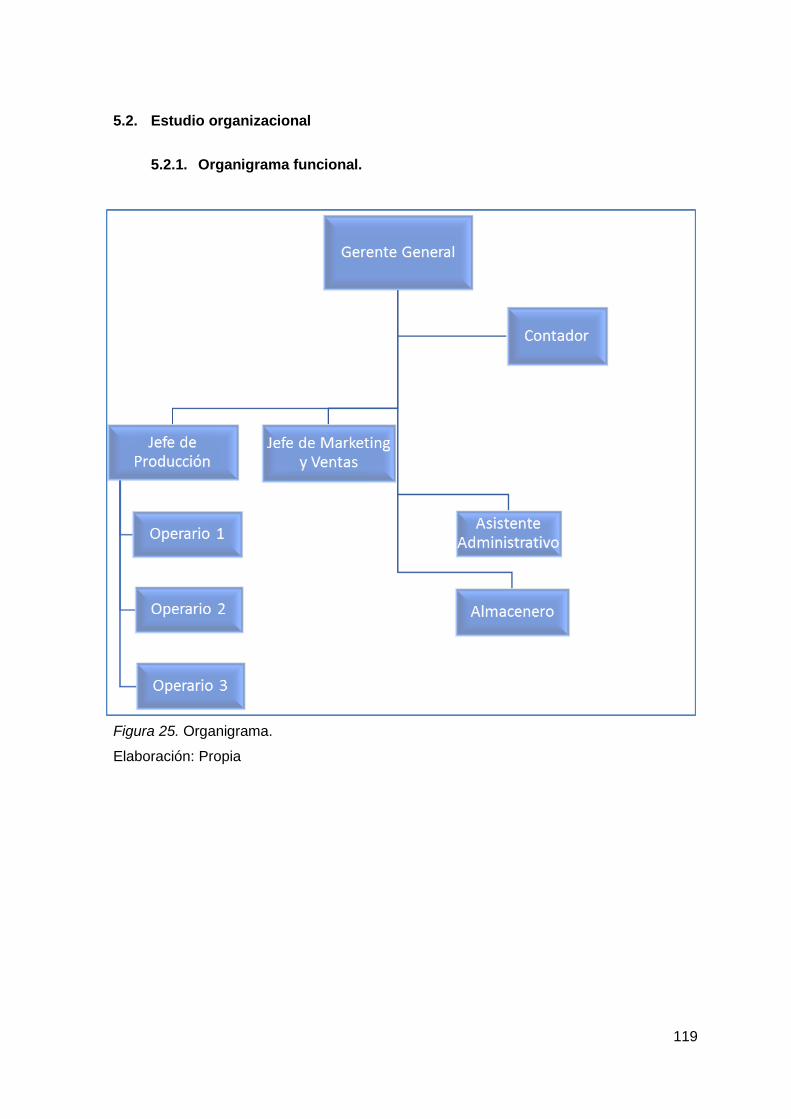

Figura 25. Organigrama. ............................................................................................... 119

Figura 26. DOP (Diagrama de Operaciones del Proceso) ............................................. 142

Figura 27. Fotos del proceso de elaboración de la muestra. ......................................... 144

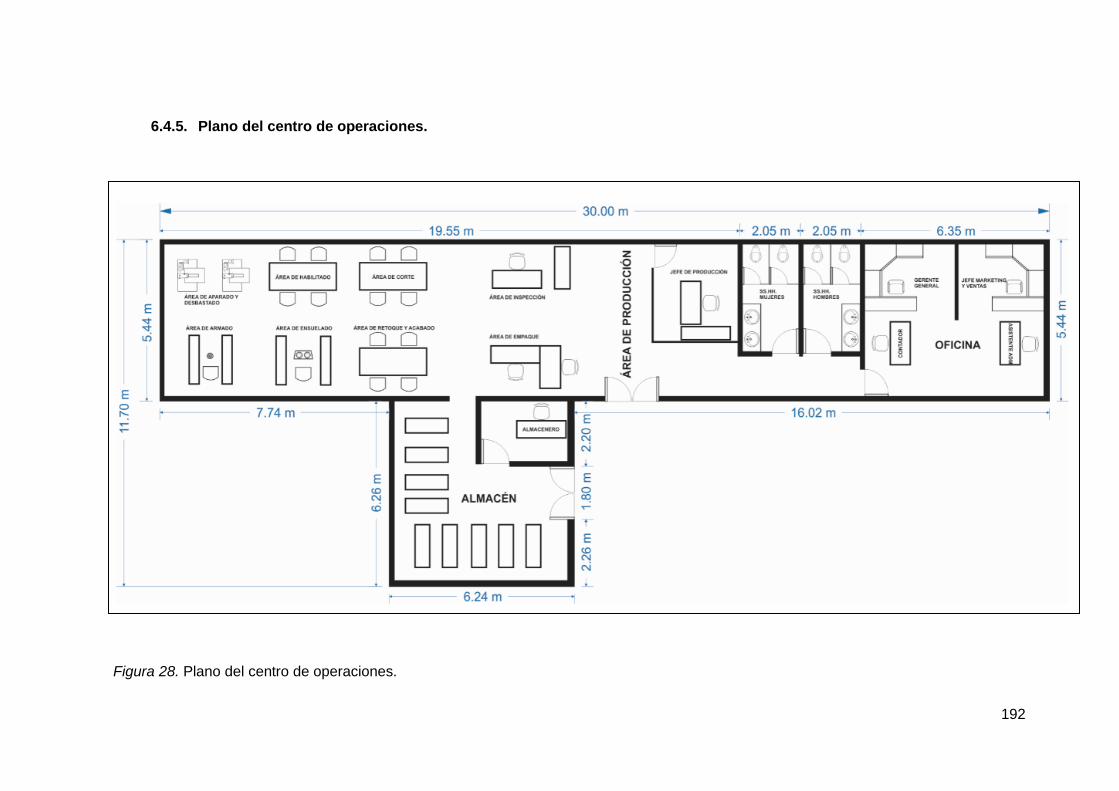

Figura 28. Plano del centro de operaciones. ................................................................. 192

Figura 29. Estructura de Inversiones ............................................................................. 210

Figura 30. Estructura de Financiamiento ....................................................................... 211

1

Resumen ejecutivo

Somos una empresa que se dedicará a la fabricación y venta calzado para niños de entre

1.5 a 7 años, hemos identificado que en el mercado la mayoría de las marcas de

renombre, quienes tienen la preferencia del público, utilizan demasiado material sintético,

son productos importados, mayormente provenientes de china, por eso la baja calidad de

sus componentes. Nuestra propuesta resalta la calidad del calzado, utilizando cuero de

alta calidad en la mayoría de sus componentes, además otro pilar y atractivo del producto

es que tendrá un sistema de doble talla, el calzado presenta una plantilla adicional

removible para que permita tener 2 tallas en una misma zapatilla. Como sabemos los

niños a esta edad tienen un crecimiento constante y normalmente cambian de talla muy

rápido, esto les permitirá a los padres ahorrar en la compra del calzado.

Los ingresos se generarán con la comercialización de las zapatillas mediante dos

canales de distribución, uno es mediante las ventas en tiendas multimarca y el otro canal

es la venta online.

Para iniciar el negocio se necesitará una inversión de S/. 132,594.00, monto que

será recuperado en el 2do año del proyecto, en los siguientes 3 años se verán los

beneficios de este emprendimiento, ya que el tiempo total del negocio será de 5 años.

Mediante nuestra investigación y estudio de mercado entendemos que nuestro

producto será apreciado y reconocido debido a la falta de nuevas propuestas con

materiales de alta calidad, por lo tanto, gracias a una gran difusión, esperamos ingresar

nuestros productos de manera firme al mercado y por lo tanto, captar la preferencia de

los padres de familia que tienen hijos de entre 1.5 a 7 años.

2

Capítulo I: Información general

1.1. Nombre de la empresa, Horizonte de evaluación

1.1.1. Nombre de la empresa

Razón Social: INDUSTRIA DE CALZADO CUERO KIDS SAC

Razón Comercial: Little Feet

Logo:

Figura 1. Logo de la marca.

1.1.2. Horizonte de Evaluación

Vida Útil de los Activos fijos más importantes: Los activos fijos más

importantes son las maquinarias a utilizar en el proceso de producción de

calzado de cuero. Según el artículo 22° de Reglamento de la Ley del

impuesto a la Renta D.S. Nº 122-94-EF establece que el porcentaje máximo

de depreciación anual de Maquinarias es de 10% anual lo que nos daría una

vida útil de 10 años.

Inversión total del proyecto: La inversión total del proyecto será de

s/.150 000 soles y será recuperado en el 2do año.

Ciclo de vida del producto/servicio: El producto se encuentra en una

etapa de introducción por lo que se estimamos que en 3 años tendrá un

incremento significativo de compras, así como también nuestra marca estará

mejor posicionada en el mercado.

Por lo mencionado anteriormente, nuestro horizonte de evaluación

será de 5 años ya que se debe dar tiempo más que suficiente para

3

recuperar la inversión y aprovechar el incremento de compras para poder

generar más ganancias en los años siguientes. Puesto en marcha el

proyecto se debe analizar posteriormente la ampliación del horizonte de

evaluación dependiendo del éxito del mismo y de la disposición de los

inversionistas.

1.2. Actividad económica, código CIIU, partida arancelaria.

Actividad económica: Producción y comercialización de calzado de cuero

guante para niños.

Código CIIU: 1520 – Fabricación de calzado.

Partida Arancelaria: 6403 – Calzado con suela de caucho, plástico, cuero

natural o regenerado y parte superior de cuero natural.

1.3. Definición del negocio y Modelo CANVAS.

1.3.1. Definición del negocio

Actividad económica: Está orientada al diseño, producción y

comercialización de calzado de cuero para niños.

Modelo de negocio: B2B (Business to business) ya que tendremos un

intermediario para poder llegar a nuestro cliente final.

Criterios de segmentación:

Comprador: Padres de familia con hijos de 1.5 a 7 años de NSE A y

B residentes de los distritos de la zona 6 y 7 de Lima Metropolitana en el

cual se encuentran los distritos de Jesús María, Lince, Pueblo Libre,

Magdalena, San Miguel (Zona 6) y Miraflores, San Isidro, San Borja, Surco,

La Molina (Zona 7) con estilos de vida como Los sofisticados y Los

modernos.

Usuario: Niños con edad de 1.5 a 7 años, pertenecientes a familias

de NSE A y B residentes de los distritos de las zonas 6 y 7 de Lima

Metropolitana en el cual se encuentran los distritos de Jesús María, Lince,

Pueblo Libre, Magdalena, San Miguel (Zona 6) y Miraflores, San Isidro, San

Borja, Surco, La Molina (Zona 7).

Producto/ servicio: Nuestros productos son elaborados a mano con

4

cuero a plena flor el cual es la piel de mejor calidad en el mercado que

garantiza durabilidad y comodidad ya que con el uso se ajusta

perfectamente a la forma del pie y permite una mejor transpiración.

Además, están producidos por personas debidamente capacitadas y

certificadas en el proceso que se desempeñan.

Este de calzado será desarrollado con diseños de acuerdo a las

tendencias actuales de la moda para niños con diseños divertidos para toda

ocasión.

Canales de distribución:

Se utilizará los siguientes canales para venta directa al cliente:

Tiendas Multimarca.

Ventas on-line.

5

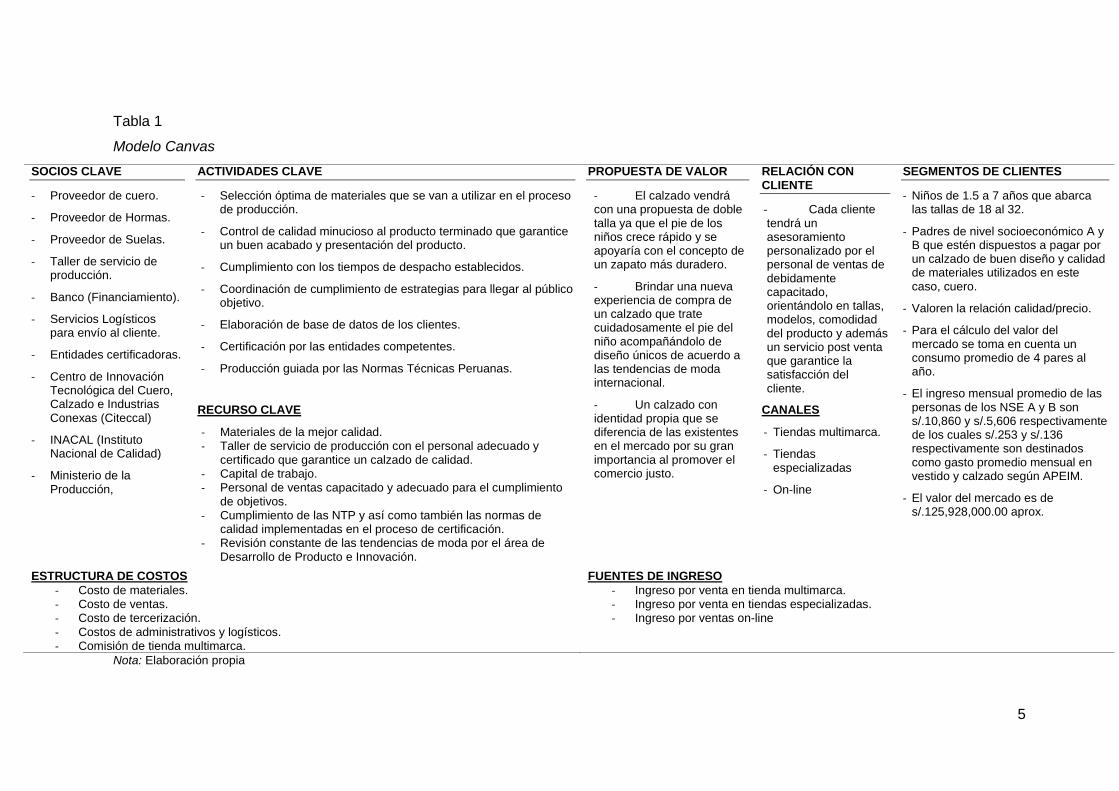

Tabla 1

Modelo Canvas

Nota: Elaboración propia

SOCIOS CLAVE

- Proveedor de cuero.

- Proveedor de Hormas.

- Proveedor de Suelas.

- Taller de servicio de producción.

- Banco (Financiamiento).

- Servicios Logísticos para envío al cliente.

- Entidades certificadoras.

- Centro de Innovación Tecnológica del Cuero, Calzado e Industrias Conexas (Citeccal)

- INACAL (Instituto Nacional de Calidad)

- Ministerio de la Producción,

ACTIVIDADES CLAVE

- Selección óptima de materiales que se van a utilizar en el proceso de producción.

- Control de calidad minucioso al producto terminado que garantice un buen acabado y presentación del producto.

- Cumplimiento con los tiempos de despacho establecidos.

- Coordinación de cumplimiento de estrategias para llegar al público objetivo.

- Elaboración de base de datos de los clientes.

- Certificación por las entidades competentes.

- Producción guiada por las Normas Técnicas Peruanas.

PROPUESTA DE VALOR

- El calzado vendrá con una propuesta de doble talla ya que el pie de los niños crece rápido y se apoyaría con el concepto de un zapato más duradero.

- Brindar una nueva experiencia de compra de un calzado que trate cuidadosamente el pie del niño acompañándolo de diseño únicos de acuerdo a las tendencias de moda internacional.

- Un calzado con identidad propia que se diferencia de las existentes en el mercado por su gran importancia al promover el comercio justo.

RELACIÓN CON CLIENTE

- Cada cliente tendrá un asesoramiento personalizado por el personal de ventas de debidamente capacitado, orientándolo en tallas, modelos, comodidad del producto y además un servicio post venta que garantice la satisfacción del cliente.

SEGMENTOS DE CLIENTES

- Niños de 1.5 a 7 años que abarca las tallas de 18 al 32.

- Padres de nivel socioeconómico A y B que estén dispuestos a pagar por un calzado de buen diseño y calidad de materiales utilizados en este caso, cuero.

- Valoren la relación calidad/precio.

- Para el cálculo del valor del mercado se toma en cuenta un consumo promedio de 4 pares al año.

- El ingreso mensual promedio de las personas de los NSE A y B son s/.10,860 y s/.5,606 respectivamente de los cuales s/.253 y s/.136 respectivamente son destinados como gasto promedio mensual en vestido y calzado según APEIM.

- El valor del mercado es de s/.125,928,000.00 aprox.

RECURSO CLAVE

- Materiales de la mejor calidad. - Taller de servicio de producción con el personal adecuado y

certificado que garantice un calzado de calidad. - Capital de trabajo. - Personal de ventas capacitado y adecuado para el cumplimiento

de objetivos. - Cumplimiento de las NTP y así como también las normas de

calidad implementadas en el proceso de certificación. - Revisión constante de las tendencias de moda por el área de

Desarrollo de Producto e Innovación.

CANALES

- Tiendas multimarca.

- Tiendas especializadas

- On-line

ESTRUCTURA DE COSTOS

- Costo de materiales. - Costo de ventas. - Costo de tercerización.

- Costos de administrativos y logísticos. - Comisión de tienda multimarca.

FUENTES DE INGRESO

- Ingreso por venta en tienda multimarca. - Ingreso por venta en tiendas especializadas. - Ingreso por ventas on-line

6

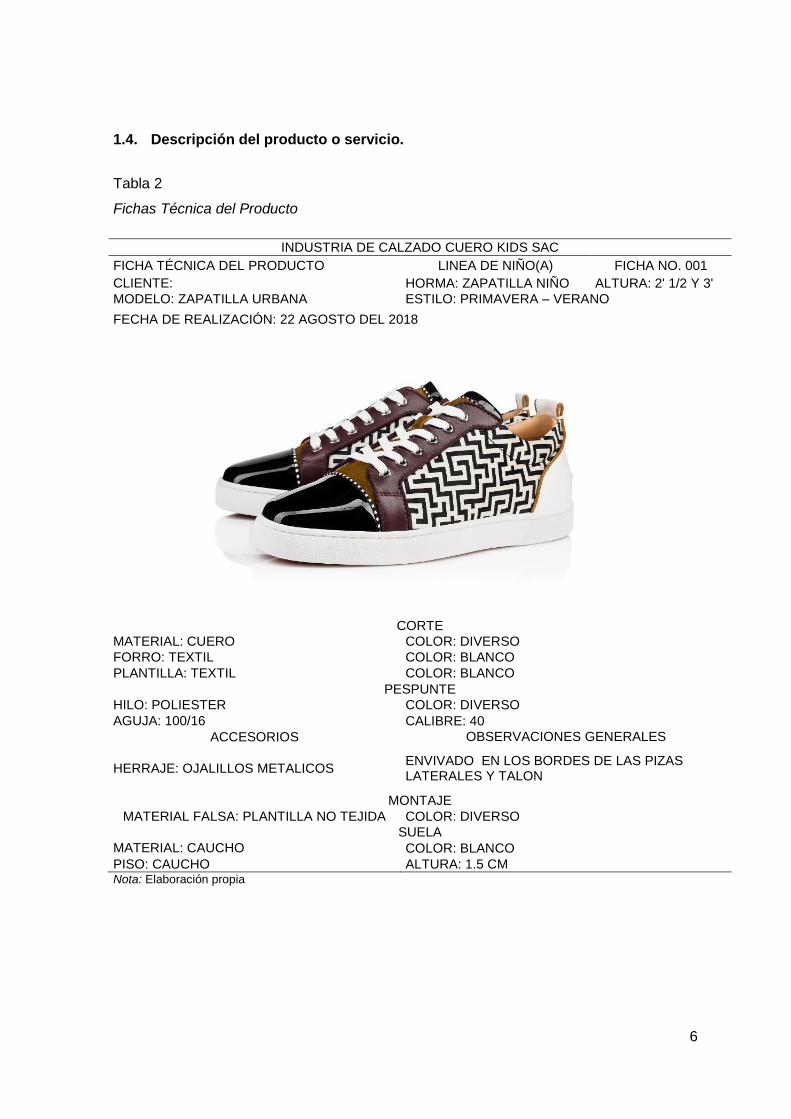

1.4. Descripción del producto o servicio.

Tabla 2

Fichas Técnica del Producto

INDUSTRIA DE CALZADO CUERO KIDS SAC

FICHA TÉCNICA DEL PRODUCTO LINEA DE NIÑO(A) FICHA NO. 001

CLIENTE: HORMA: ZAPATILLA NIÑO ALTURA: 2' 1/2 Y 3'

MODELO: ZAPATILLA URBANA ESTILO: PRIMAVERA – VERANO

FECHA DE REALIZACIÓN: 22 AGOSTO DEL 2018

CORTE

MATERIAL: CUERO COLOR: DIVERSO

FORRO: TEXTIL COLOR: BLANCO

PLANTILLA: TEXTIL COLOR: BLANCO

PESPUNTE

HILO: POLIESTER COLOR: DIVERSO

AGUJA: 100/16 CALIBRE: 40

ACCESORIOS OBSERVACIONES GENERALES

HERRAJE: OJALILLOS METALICOS ENVIVADO EN LOS BORDES DE LAS PIZAS LATERALES Y TALON

MONTAJE

MATERIAL FALSA: PLANTILLA NO TEJIDA COLOR: DIVERSO

SUELA

MATERIAL: CAUCHO COLOR: BLANCO

PISO: CAUCHO ALTURA: 1.5 CM Nota: Elaboración propia

7

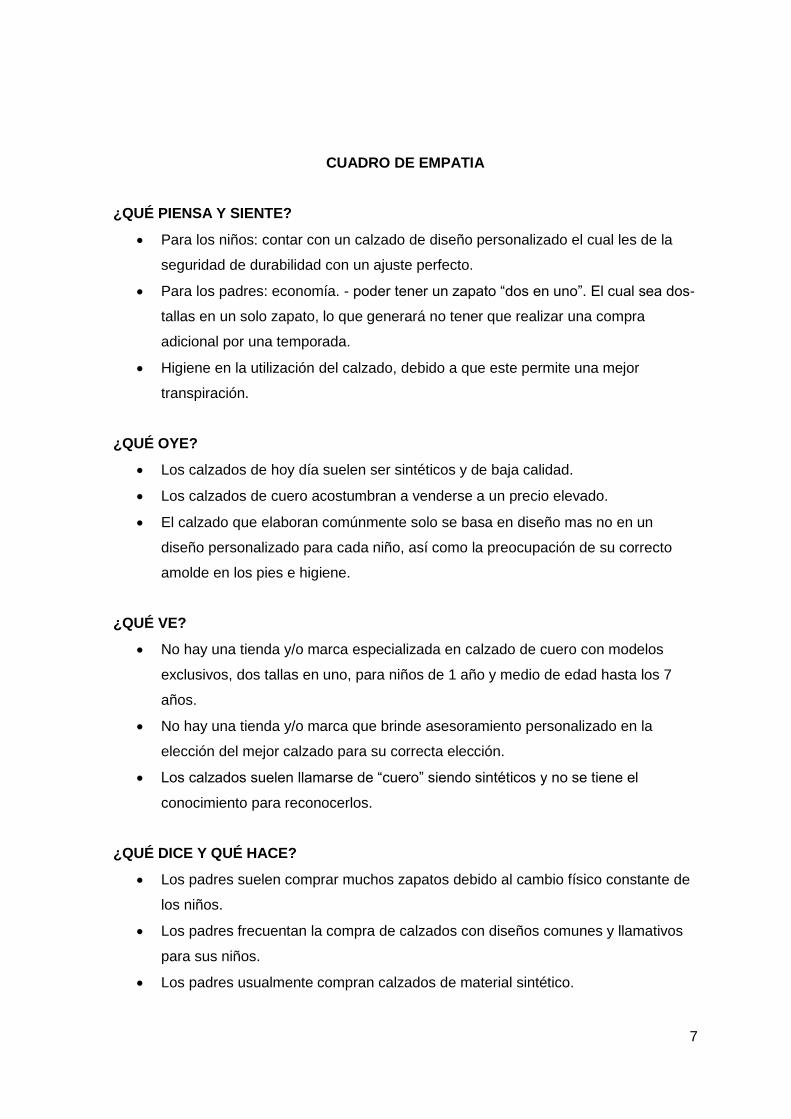

CUADRO DE EMPATIA

¿QUÉ PIENSA Y SIENTE?

Para los niños: contar con un calzado de diseño personalizado el cual les de la

seguridad de durabilidad con un ajuste perfecto.

Para los padres: economía. - poder tener un zapato “dos en uno”. El cual sea dos-

tallas en un solo zapato, lo que generará no tener que realizar una compra

adicional por una temporada.

Higiene en la utilización del calzado, debido a que este permite una mejor

transpiración.

¿QUÉ OYE?

Los calzados de hoy día suelen ser sintéticos y de baja calidad.

Los calzados de cuero acostumbran a venderse a un precio elevado.

El calzado que elaboran comúnmente solo se basa en diseño mas no en un

diseño personalizado para cada niño, así como la preocupación de su correcto

amolde en los pies e higiene.

¿QUÉ VE?

No hay una tienda y/o marca especializada en calzado de cuero con modelos

exclusivos, dos tallas en uno, para niños de 1 año y medio de edad hasta los 7

años.

No hay una tienda y/o marca que brinde asesoramiento personalizado en la

elección del mejor calzado para su correcta elección.

Los calzados suelen llamarse de “cuero” siendo sintéticos y no se tiene el

conocimiento para reconocerlos.

¿QUÉ DICE Y QUÉ HACE?

Los padres suelen comprar muchos zapatos debido al cambio físico constante de

los niños.

Los padres frecuentan la compra de calzados con diseños comunes y llamativos

para sus niños.

Los padres usualmente compran calzados de material sintético.

8

ESFUERZOS

No les resulta fácil encontrar una tienda o marca especializada en calzado de

cuero con modelos exclusivos, dos tallas en uno.

Intentan encontrar un calzado con un buen diseño y a la vez que sea de calidad y

esté orientado a la comodidad del niño.

Poder identificar un buen calzado (que no esté basado solo en el precio y/o pagar

por una “marca) de material sintético a uno realmente de cuero a un precio

módico.

RESULTADOS

Los padres buscan que sus niños se sientan cómodos con el calzado y les guste

el diseño seleccionado.

Poder gastar en una compra no más de lo necesario solo por ser de “marca”.

Saber que su elección fue de un calzado de calidad y de un uso prolongado.

1.5. Oportunidad de negocio.

En la actualidad existen en el mercado muchas alternativas de calzados

tanto para hombre como para damas, pero muy escaza variedad de diseños

creativos para niños y de material de cuero ya que ha sido dejado de lado frente al

gran ingreso de calzado importado y de material sintético.

9

Figura 2. Evolución del Sector en los últimos años. Fuente: Sunat / SNI Elaboración: Diario “La República”

Tal cual vemos en el informe anterior China abarca el 54% de las

importaciones de calzado en nuestro país, mientras que Vietnam un 19%. Frente a

estos datos estadísticos debemos rescatar que china posee procesos productivos

muy eficientes lo cual son muy competitivos a nivel de costos. Frente a estas

condiciones el calzado peruano debe plantear mejores estrategias de diferenciación

y mejorar la gestión en el diseño y desarrollo de marcas y nuevos mercados que

permitan la revalorización del calzado de cuero peruano.

10

Por otro lado, actualmente encontramos un alto grado de poder de decisión

en los niños en el consumo del hogar. Tal como explica el estudio Salvetti &

Llombart en la revista española Emprendedores: “A partir de los tres años de edad,

el nivel de decisión de los niños aumenta hasta el punto de que a los cuatro años

empiezan a elegir lo que quieren ponerse. La principal tendencia es la

de adultizar al niño: convertirle prematuramente en un adulto, adaptando los

modelos de los mayores a las tallas infantiles y utilizando complementos de adultos

(sombreros, collares, pañuelos e incluso la moda de los tatuajes efímeros). Es la

época de los adultkids y de los adultescentes”. Salvetti & Llombart. (2016).

Cuáles son las tendencias en el consumo infantil. Recuperado de

http://www.emprendedores.es/

También se menciona en la misma revista lo siguiente: “Los padres de ahora

están estresados y muy preocupados por la gestión del tiempo. Es uno de las

mayores desventajas del siglo XXI: ambos progenitores trabajan fuera, pero tienen

el cargo de conciencia de que deberían estar más tiempo con sus hijos, lo que

genera en ellos un sentimiento de culpabilidad que se intenta suplir con dinero y

más lujos”. Salvetti & Llombart. (2016). Cómo influyen los niños en las compras

familiares. Recuperado de http://www.emprendedores.es/

Como podemos ver existe la predisposición de los padres suplir con objetos

materiales su poca presencia en el hogar el cual queremos aprovechar al realizar

un calzado que tanto los padres como los hijos quieran ponerse, generando una

marca que les haga sentir tener buen estatus.

1.6. Estrategia genérica de la empresa.

La estrategia genérica que proponemos es de Enfoque con diferenciación ya

que pretendemos posicionar la marca para los padres y niños de las zonas 7 del

NSE A y B generando nuevas experiencias de compra brindando asesoría

personalizada y servicios adicionales como personalización de nombre en el

calzado como recuerdo de eventos importantes.

11

Capítulo II: Análisis del entorno

2.1. Análisis del Macro entorno

2.1.1. Del País (últimos 5 años o último año según corresponda)

2.1.1.1. Capital, ciudades importantes, Superficie y Número de

habitantes.

La población del Perú es de los 31 millones 237 mil 385 habitantes, hasta el

2017 esto hace que ocupe el quinto lugar como país más poblado en

América del sur y en América del norte el sexto lugar como más poblado,

actualmente Lima es la ciudad más poblada con 9 millones 485mil 405

personas, Lima tiene 43 distritos con 8 millones 574 mil 974 habitantes, y

Lima cuenta con 910 mil 431.

En el Perú, tenemos 06 millones 922 mil 109 niñas y niños de 0 a 11 años

de edad, lo cual equivale al 22,0% de la población total del país, el 50.8%

son niños y el 49,2% son niñas.

Lima es la capital de Perú y es una de las ciudades más importantes, como

también la más poblada. Se ubica en la costa central del país, es

considerada centro comercial, político, cultural y financiero de Perú. Sus

principales lugares turísticos se encuentran el centro histórico, sus centros

arqueológicos, sus museos y sus galerías de arte.

Arequipa es conocida como la Ciudad Blanca, Sorprende su casco histórico,

que ha sido declarado Patrimonio Cultural de la Humanidad por la UNESCO,

además la segunda ciudad industrial del país y la sede del Tribunal

Constitucional.

Trujillo es la tercera ciudad más poblada del país, capital del departamento

de La Libertad, aunque sus principales puntos de interés son las zonas

arqueológicas de Chan, que ha sido declarada Patrimonio de la Humanidad;

y Huacas del Sol y de la Luna, cuenta con gran parte del patrimonio cultural,

arquitectónico y urbanístico de la ciudad se encuentra en su núcleo urbano.

12

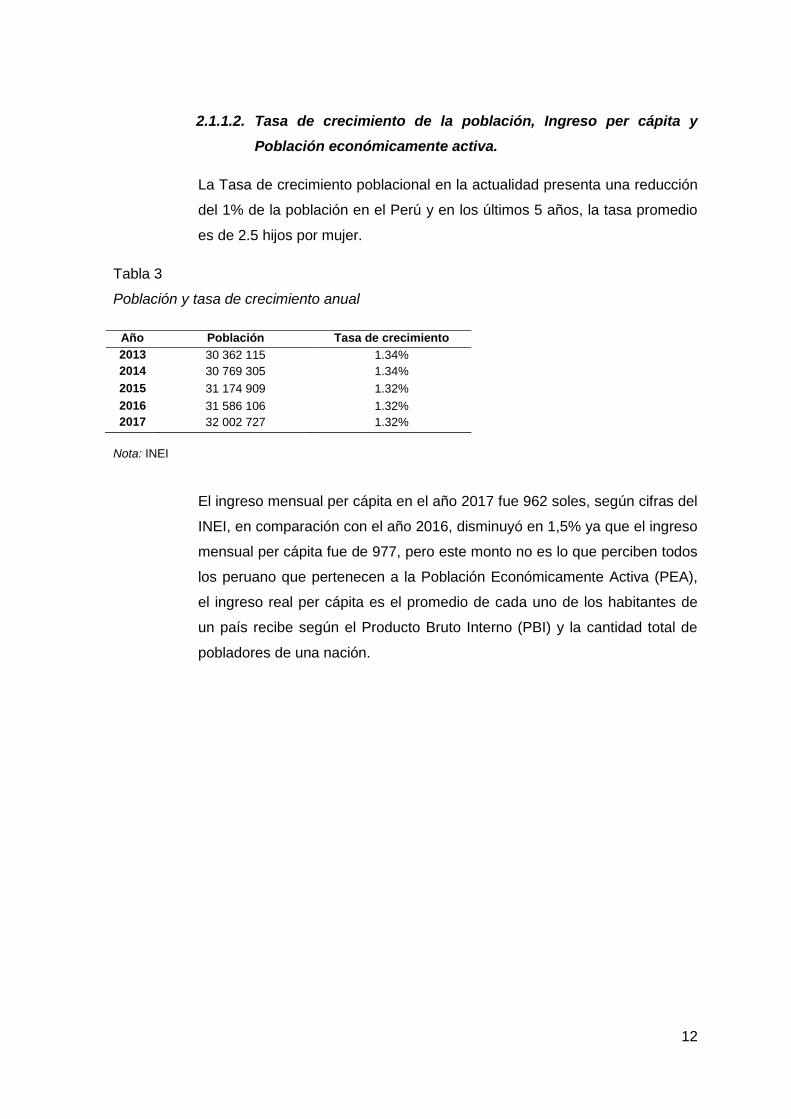

2.1.1.2. Tasa de crecimiento de la población, Ingreso per cápita y

Población económicamente activa.

La Tasa de crecimiento poblacional en la actualidad presenta una reducción

del 1% de la población en el Perú y en los últimos 5 años, la tasa promedio

es de 2.5 hijos por mujer.

Tabla 3

Población y tasa de crecimiento anual

Nota: INEI

El ingreso mensual per cápita en el año 2017 fue 962 soles, según cifras del

INEI, en comparación con el año 2016, disminuyó en 1,5% ya que el ingreso

mensual per cápita fue de 977, pero este monto no es lo que perciben todos

los peruano que pertenecen a la Población Económicamente Activa (PEA),

el ingreso real per cápita es el promedio de cada uno de los habitantes de

un país recibe según el Producto Bruto Interno (PBI) y la cantidad total de

pobladores de una nación.

Año Población Tasa de crecimiento

2013 30 362 115 1.34%

2014 30 769 305 1.34%

2015 31 174 909 1.32%

2016 31 586 106 1.32%

2017 32 002 727 1.32%

13

934944 946

977

Promedio Per Cápita Mensual 2013 - 2017

Figura 3. Promedio Per Cápita Mensual 2013-2017. Fuente: INEI Elaboración: Propia

Población económicamente activa se viene incrementando un 5% en los

últimos 10 años de 57% a 62%, la PEA está compuesta por personas de 14

años o más edad en el caso del Perú que durante el periodo de referencia

estaban trabajando (ocupados) o buscando activamente un trabajo

(desempleados), de acuerdo a la definición de Banco Central de Reserva

(BCR).

2.1.1.3. Balanza comercial: Importaciones y Exportaciones.

La balanza comercial, las exportaciones (X) y las importaciones presentan

variación en los últimos 5 años, registrando un superávit de US$ 6,266

millones durante el 2017, su nivel más alto de los últimos cinco años.

Tabla 4

Balanza Comercial del Perú 2013-2017

2013 2014 2015 2016 2017

Balanza comercial

504 -1.509 -2.916 1.888 6.266

Exportaciones FOB

42.861 39.533 34.414 37.02 44.918

Importaciones FOB

-42.356 -41.042 -37.331 -35.132 -38.652

Nota: BCR

14

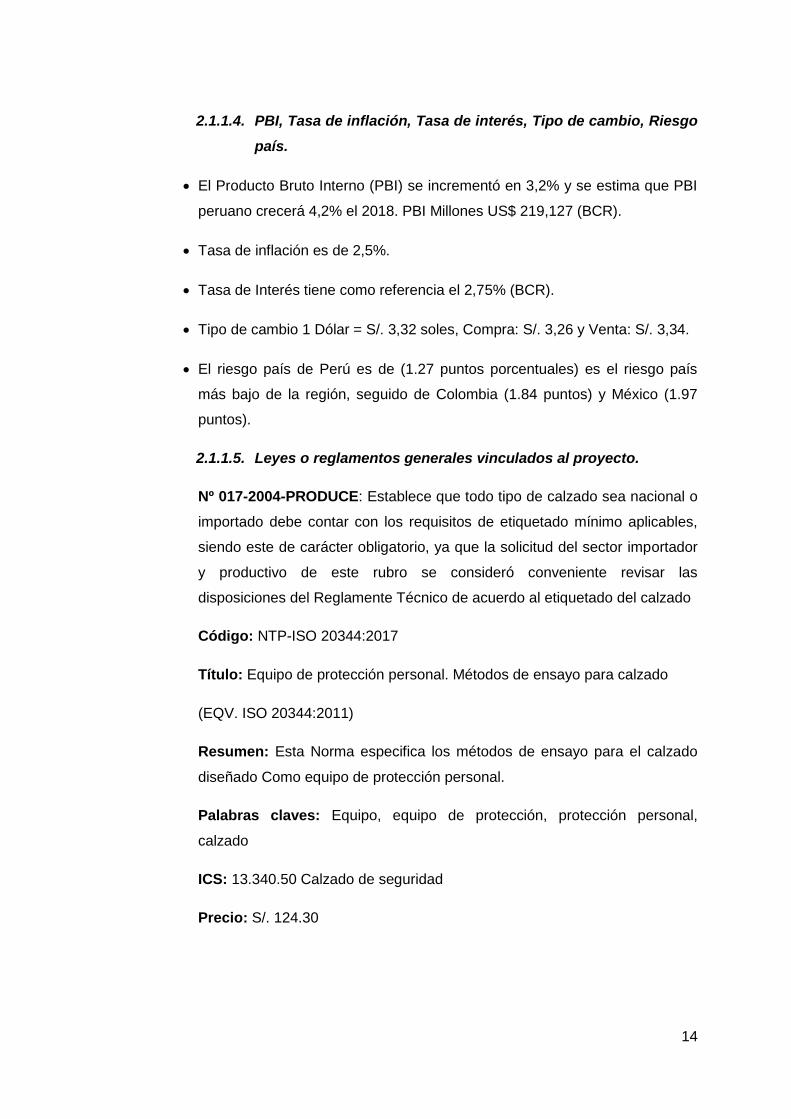

2.1.1.4. PBI, Tasa de inflación, Tasa de interés, Tipo de cambio, Riesgo

país.

El Producto Bruto Interno (PBI) se incrementó en 3,2% y se estima que PBI

peruano crecerá 4,2% el 2018. PBI Millones US$ 219,127 (BCR).

Tasa de inflación es de 2,5%.

Tasa de Interés tiene como referencia el 2,75% (BCR).

Tipo de cambio 1 Dólar = S/. 3,32 soles, Compra: S/. 3,26 y Venta: S/. 3,34.

El riesgo país de Perú es de (1.27 puntos porcentuales) es el riesgo país

más bajo de la región, seguido de Colombia (1.84 puntos) y México (1.97

puntos).

2.1.1.5. Leyes o reglamentos generales vinculados al proyecto.

Nº 017-2004-PRODUCE: Establece que todo tipo de calzado sea nacional o

importado debe contar con los requisitos de etiquetado mínimo aplicables,

siendo este de carácter obligatorio, ya que la solicitud del sector importador

y productivo de este rubro se consideró conveniente revisar las

disposiciones del Reglamente Técnico de acuerdo al etiquetado del calzado

Código: NTP-ISO 20344:2017

Título: Equipo de protección personal. Métodos de ensayo para calzado

(EQV. ISO 20344:2011)

Resumen: Esta Norma especifica los métodos de ensayo para el calzado

diseñado Como equipo de protección personal.

Palabras claves: Equipo, equipo de protección, protección personal,

calzado

ICS: 13.340.50 Calzado de seguridad

Precio: S/. 124.30

15

2.1.2. Del Sector (últimos 5 años o último año según corresponda)

2.1.2.1. Mercado internacional.

De acuerdo con lo publicado Perú Retail (2017). De enero a setiembre, la

importación de zapatillas fueron 8 millones de pares, que sumo cerca de

US$117 millones de dólares, lo cual significo el crecimiento de 35%

comparando al mismo periodo del 2016.

Según informó el Centro de Comercio Exterior (CCEX) de la Cámara de

Comercio de Lima (CCL), las importaciones de calzado deportivo que

concentraron el 80% fueron cinco marcas.

Adidas lidera con un 35 % la lista de los calzados deportivos importados,

seguido por Nike (17 %), Reebok (11 %), Puma (10 %) y New Athletic (6 %).

La marca de zapatillas Adidas ha tenido un registro de compras al exterior

por más de US$40 millones de dólares, con un crecimiento de 48 % (US$13

millones de dólares) que equivale a la producción de cerca 2 millones de

pares adicionales. Asimismo, las cuatro firmas de la competencia

incrementaron sus compras en 55 % (US$4 millones de dólares) y en más

de 180 mil pares (35 %).

Las importaciones peruanas de artículos deportivos, sumaron US$221

millones de dólares, en los nueve meses del año, con un crecimiento del 34

% en referencia al mismo periodo del 2016.

Por otro lado, el CCEX señalo que, en artículos deportivos, el Perú es un

mercado importante, se tiene un sector con mucho potencial que considera

las tendencias mundiales que innovan y se enfocan en llevar una vida

saludable

Calzado deportivo: Principales marcas importadas.

16

Figura 4. Principales marcas importadas por el Perú

Fuente: Camtrade

De acuerdo a lo publicado por la Sociedad de Comercio Exterior (2016), la

exportación máxima del calzado peruano fue en el 2014, superando los US$ 28

millones, y desde aquel año los envíos registran caídas, en el 2016 se reporta

US$ 22,6 millones. Del 2012 al 2016 las exportaciones de calzado peruano tienen

un crecimiento promedio anual de -0.18%.

Las exportaciones del 2012 fue US$ 22,8 millones y al término del 2014 superó

los US$ 28 millones registrando un crecimiento positivo, esto se debió al impulso

por los envíos principalmente a Chile, Colombia y Estados Unidos. Las

exportaciones en el 2015 y 2016 sumaron US$ 27 millones y US$22,6 millones,

respectivamente. Hubo un retroceso del 17% en el 2016 en comparación del

2015.

Exportaciones de Calzado peruano del 2012 al 2016 (Valores en US$ FOB)

Figura 5. Destino de las Exportaciones del Calzado Peruano 2012-2016

Fuente: Sunat

17

Figura 6. Principal destino de las exportaciones del calzado peruano 2016

Fuente: TRADE MAP

Figura 7. Principales empresas exportadoras de calzado 2016

Fuente: SNI

18

Según el SNI (2017), señaló que en 05 empresas se concentra la

exportación de calzado en el Perú:

Calzado Chosica S.A.C, participación de 22,5% en lo exportado.

SEGUSA S.A.C. le sigue con un valor de 10,5%,

Wellco Peruana S.A. tiene 5,8%,

Industria Procesadora del Plástico S.A.C. presenta 4,4%

MGF Design Group Perú S.R.L. Por último, con 3,9% de participación

en exportación en el 2016

Asimismo, Chile, EE. UU y Colombia concentran el 64% de las

exportaciones del calzado peruano.

2.1.2.2. Mercado del consumidor.

CPI indica que, en agosto del 2017, Perú tiene 31 millones 826 mil personas

de los cuales, el 50.1% son hombres y el 49.9% mujeres.

En la capital del país se encuentran los 8 distritos con mayor número de

habitantes que sobrepasan los 400 mil habitantes y son: San Juan de

Lurigancho, San Martin de Porres, Ate, Comas, San Juan de Miraflores y

Villa María del Triunfo y Villa el Salvador.

Según el INEI (2016) da a conocer que Perú es el octavo país más poblado

de América Latina y en todo el mundo en el puesto 42. Además, indica que

se estima un crecimiento poblacional de aproximadamente de 40 111, 393

habitantes para el 2050, integrado por 20 182,865 mujeres y 19 928, 528

hombres.

Lima Metropolitana: Los 20 distritos más poblados en 2017.

19

Figura 8. Distritos más poblados de Lima Metropolitana 2017

Fuente: INEI Estimaciones y proyecciones de población

Figura 9. Segmentación por edades en la población de Lima Metropolitana 2017

Fuente: INEI Estimaciones y proyecciones de población.

20

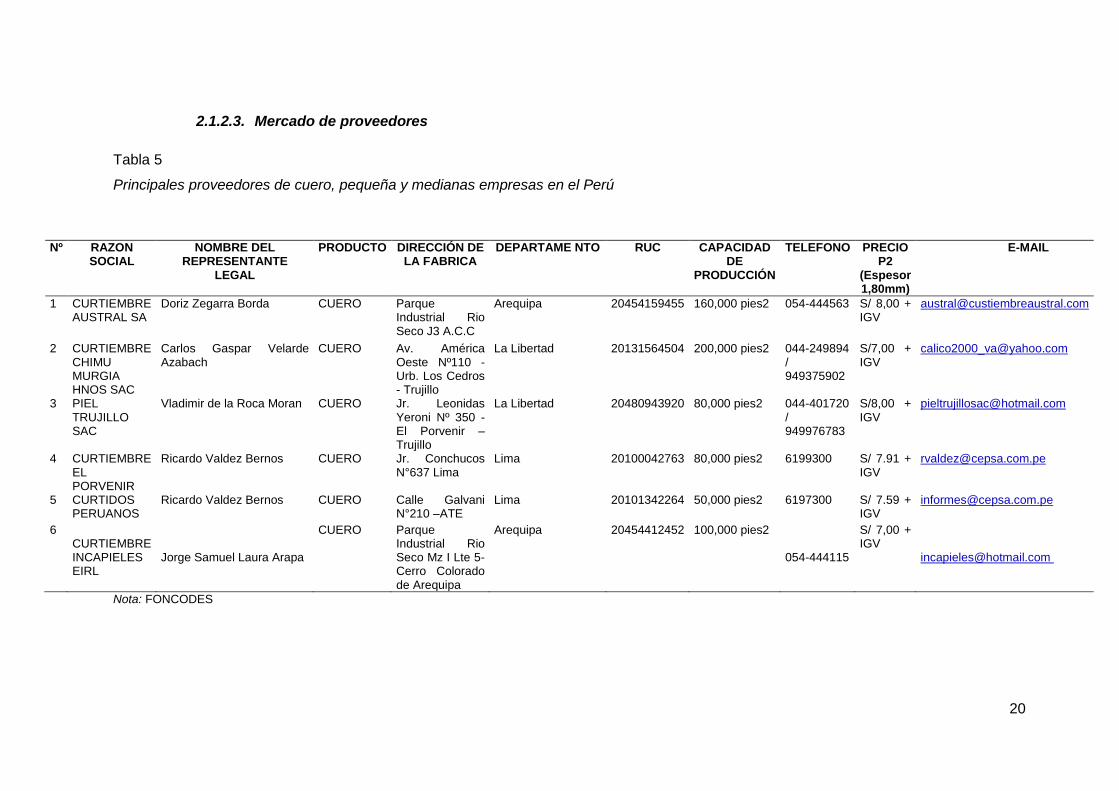

2.1.2.3. Mercado de proveedores

Tabla 5

Principales proveedores de cuero, pequeña y medianas empresas en el Perú

Nº RAZON SOCIAL

NOMBRE DEL REPRESENTANTE

LEGAL

PRODUCTO DIRECCIÓN DE LA FABRICA

DEPARTAME NTO RUC CAPACIDAD DE

PRODUCCIÓN

TELEFONO PRECIO P2

(Espesor 1,80mm)

1 CURTIEMBRE AUSTRAL SA

Doriz Zegarra Borda CUERO Parque Industrial Rio Seco J3 A.C.C

Arequipa 20454159455 160,000 pies2 054-444563 S/ 8,00 + IGV

2 CURTIEMBRE CHIMU MURGIA HNOS SAC

Carlos Gaspar Velarde Azabach

CUERO Av. América Oeste Nº110 - Urb. Los Cedros - Trujillo

La Libertad 20131564504 200,000 pies2 044-249894 / 949375902

S/7,00 + IGV

3 PIEL TRUJILLO SAC

Vladimir de la Roca Moran CUERO Jr. Leonidas Yeroni Nº 350 - El Porvenir – Trujillo

La Libertad 20480943920 80,000 pies2 044-401720 / 949976783

S/8,00 + IGV

4 CURTIEMBRE EL PORVENIR

Ricardo Valdez Bernos CUERO Jr. Conchucos N°637 Lima

Lima 20100042763 80,000 pies2 6199300 S/ 7.91 + IGV

5 CURTIDOS PERUANOS

Ricardo Valdez Bernos CUERO Calle Galvani N°210 –ATE

Lima 20101342264 50,000 pies2 6197300 S/ 7.59 + IGV

6 CURTIEMBRE INCAPIELES EIRL

Jorge Samuel Laura Arapa

CUERO Parque Industrial Rio Seco Mz I Lte 5- Cerro Colorado de Arequipa

Arequipa 20454412452 100,000 pies2

054-444115

S/ 7,00 + IGV

Nota: FONCODES

21

Tabla 6

Principales proveedores de plantas de PVC, pequeña y medianas empresas en el Perú

Nº RAZON SOCIAL

NOMBRE DEL REPRESENTA

NTE LEGAL

PRODUCTO DIRECCIÓN DE LA

FABRICA

DEPARTAME NTO

TELEFONO E-MAIL RUC CAPACIDAD DE

PRODUCCIÓN

PRECIO (Espesor 4.0mm)

N° Horma

Calzada 8

1

BRITANN IMPORT EXPORT SRL

Carlos Alarcón Castro

PLANTAS Calle Isidro Bonifaz Nº 433

Lima 533-7860 / 533-7873

20101016898

140,000/ mes

tallas 28-32 (S/3,17) tallas 33-38 (S/4,00)

11333

2

POLISHOES SAC

Pablo Medroa Soto

PLANTAS Calle Santa Lucia N°285 Urb. Industrial Aurora - ATE

Lima 326-0941 [email protected]

20100282641

7,000 pares/día (Tallas 27-32) S/ 3.00 (Tallas 33 - 38) S/ 3.95

11322

3

YOHAAN EIRL

Gladys Canahuire Ramos

PLANTAS Av. Los Cóndores MzB Lt7

Lima 371-0883 / 969332472

20499777869

83,200/mes tallas 27-32 (s/ 2,70) tallas 33- 38 (s/3,75)

11333

Nota: FONCODES

22

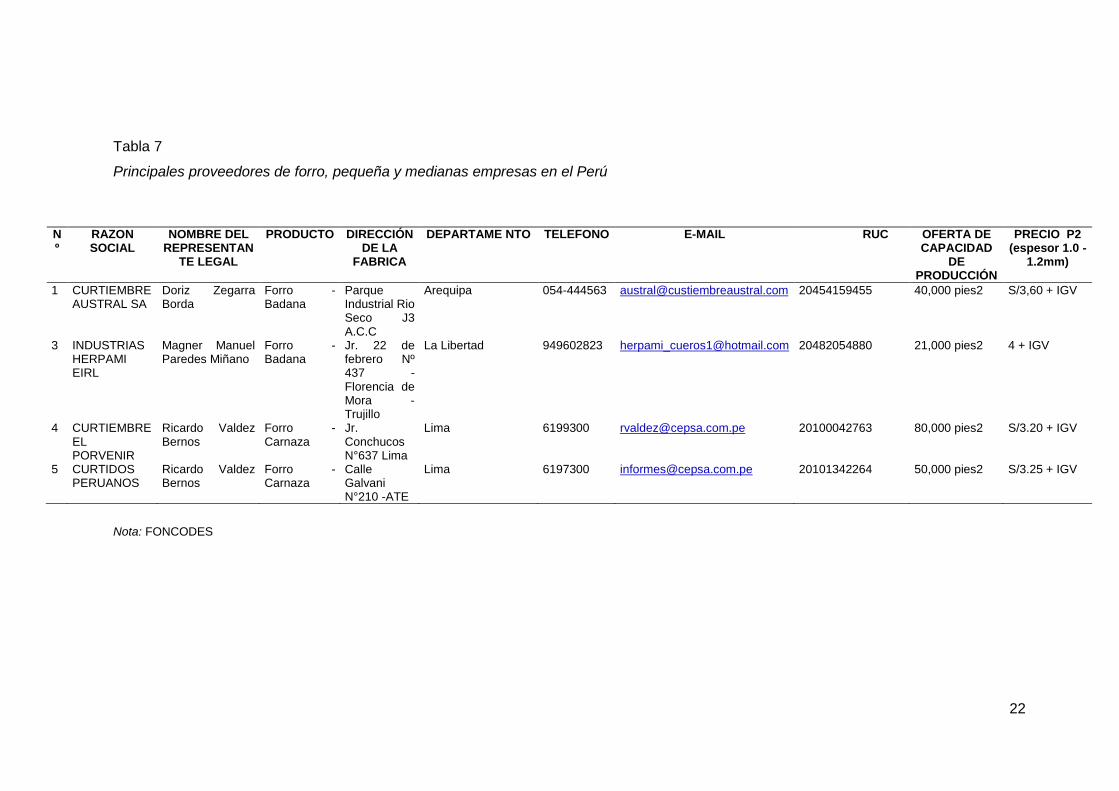

Tabla 7

Principales proveedores de forro, pequeña y medianas empresas en el Perú

Nº

RAZON SOCIAL

NOMBRE DEL REPRESENTAN

TE LEGAL

PRODUCTO DIRECCIÓN DE LA

FABRICA

DEPARTAME NTO TELEFONO E-MAIL RUC OFERTA DE CAPACIDAD

DE PRODUCCIÓN

PRECIO P2 (espesor 1.0 -

1.2mm)

1 CURTIEMBRE AUSTRAL SA

Doriz Zegarra Borda

Forro - Badana

Parque Industrial Rio Seco J3 A.C.C

Arequipa 054-444563 [email protected] 20454159455 40,000 pies2 S/3,60 + IGV

3 INDUSTRIAS HERPAMI EIRL

Magner Manuel Paredes Miñano

Forro - Badana

Jr. 22 de febrero Nº 437 - Florencia de Mora - Trujillo

La Libertad 949602823 [email protected] 20482054880 21,000 pies2 4 + IGV

4 CURTIEMBRE EL PORVENIR

Ricardo Valdez Bernos

Forro - Carnaza

Jr. Conchucos N°637 Lima

Lima 6199300 [email protected] 20100042763 80,000 pies2 S/3.20 + IGV

5 CURTIDOS PERUANOS

Ricardo Valdez Bernos

Forro - Carnaza

Calle Galvani N°210 -ATE

Lima 6197300 [email protected] 20101342264 50,000 pies2 S/3.25 + IGV

Nota: FONCODES

23

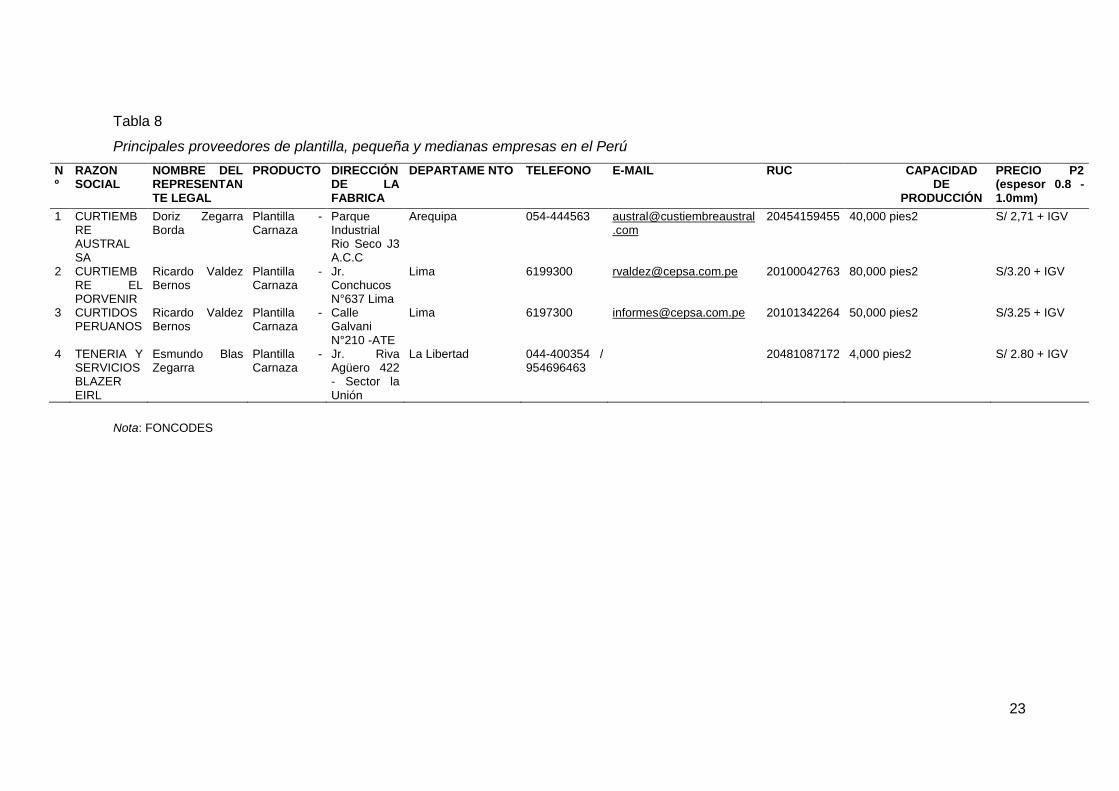

Tabla 8

Principales proveedores de plantilla, pequeña y medianas empresas en el Perú

Nº

RAZON SOCIAL

NOMBRE DEL REPRESENTANTE LEGAL

PRODUCTO DIRECCIÓN DE LA FABRICA

DEPARTAME NTO TELEFONO E-MAIL RUC CAPACIDAD DE

PRODUCCIÓN

PRECIO P2 (espesor 0.8 - 1.0mm)

1 CURTIEMBRE AUSTRAL SA

Doriz Zegarra Borda

Plantilla - Carnaza

Parque Industrial Rio Seco J3 A.C.C

Arequipa 054-444563 [email protected]