Union Bank Sh · Veipi u diplomua ne vitin 2000 ne Finance dhe Kontabilitet, ne Universitetin e...

37

Publikuar date 30 prill 2019 Union Bank Sh.a. Informacion Financiar Periodik 31 mars 2019

Transcript of Union Bank Sh · Veipi u diplomua ne vitin 2000 ne Finance dhe Kontabilitet, ne Universitetin e...

Publikuar date 30 prill 2019

Union Bank Sh.a.Informacion Financiar Periodik

31 mars 2019

TABELA PERMBLEDHESE

1. Aktiviteti kryesor, Organizimi, Drejtimi & Kontrolli dhe Kodi i Etikes se Bankes ...............1

2. Bilanci kontabel, Pasqyra e te Ardhurave dhe Shpenzimeve, Tregues te rentabilitetit .........11

3. Struktura e Kapitalit Rregullator ...........................................................................................15

4. Mjaftueshmeria e Kapitalit ....................................................................................................16

5. Informacion i Pergjithshem per Ekspozimin ndaj Rreziqeve dhe Administrimin e Tyre .....20

6. Rreziku i kredise....................................................................................................................23

7. Rreziku i tregut (FX +IRR) ...................................................................................................27

8. Rreziku i likuiditetit...............................................................................................................28

9. Rreziku operacional ...............................................................................................................29

10. Politika e shperblimit.............................................................................................................30

11. Politikat kontabel te Bankes ..................................................................................................32

Banka UnionRaportet Financiare Periodike, Mars 2019(shifrat ne mije Lek, perveçse kur shprehet ndryshe)

1

1. Aktiviteti kryesor, Organizimi, Drejtimi & Kontrolli dhe Kodi i Etikes seBankes

1.1. Informacion i pergjithshem mbi banken

Union Bank Sh.a. (“Banka”) eshte nje institucion financiar i regjistruar si banke tregtare me 9 janar 2006bazuar ne Vendimin nr. 101, date 28 dhjetor 2005 te Bordit Mbikeqyres se Bankes se Shqiperise. Bankaoperon ne perputhje me Ligjin nr. 8269 date 23 dhjetor 1997 “Per Banken e Shqiperise”, Ligjin nr.9662date 18 dhjetor 2006 si dhe ne perputhje me te gjitha rregullat dhe rregulloret e aprovuara nga KeshilliMbikeqyres i Bankes se Shqiperise.

Banka eshte nje banke tregtare, e cila ofron sherbime bankare per individe dhe kompani ne Republiken eShqiperise. Banka eshte regjistruar si person juridik me numer regjistrimi 33563 date 26 maj 2005, datene te cilen Banka filloi aktivitetin e saj tregtar. Banka mori liçencen per aktivitete bankare me 9 janar2006.

Selia e Bankes eshte ne Bulevardin Zogu I, Tirane.

1.2. Kapitali aksionar i rregjistruar ne QKB

Kapitali i nenshkruar i Bankes konsiston ne 2,097,143 aksione (31 dhjetor 2018: 2,097,143 aksione) mevlere nominale 10 EUR secili dhe eshte detajuar si me poshte.

31 mars 2019 31 dhjetor 2018Unioni Financiar Tirane Sh.p.k (UFT) 86.34% 86.34%Banka Europiane per Rindertim dhe Zhvillim (BERZH) 10.12% 10.12%Edmond Leka 1.77% 1.77%Niko Leka 1.77% 1.77%

Me poshte paraqiten levizjet ne kapitalin e paguar ne 2019 dhe 2018.

31 mars 2019 31 dhjetor 2018Nr. i

aksioneveVlera e

aksioneveNr. i

aksioneveVlera e

aksioneveGjendja ne fillim te vitit 2,097,143 2,717,813 2,097,143 2,717,813Rritja e kapitalit gjate vitit - - - -

Kapitali i paguar 2,097,143 2,717,813 2,097,143 2,717,813

Kapitali i paguar perbehet nga aksione te cilat nuk jane preferenciale dhe nuk ka kufizime mbi to.

1.3. Informacion per stukturen e organizimit, te administrimit dhe funksionimit te Bankes

Banka ushtron aktivitetin e saj nepermjet rrjetit te saj te degeve me nje shtrirje te qendrueshme ne qytetete ndryshme te vendit, te cilat ne fund te dhjetor 2018 perfshinin 30 dege, 39 ATM dhe sherbimet eInternet dhe Mobile Banking.

Me 31 mars 2019 Banka kishte 378 punonjes (31 dhjetor 2018: 374). Me poshte paraqitet StrukturaOrganizative e Bankes.

Banka UnionRaportet Financiare Periodike, Mars 2019

2

Banka UnionRaportet Financiare Periodike, Mars 2019(shifrat ne mije Lek, perveçse kur shprehet ndryshe)

3

1.3.1. Struktura e organeve drejtuese

a. Keshilli Mbikeqyres c. Komiteti i Burimeve Njerezore

Edmond Leka Kryetar Niko Leka KryetarNiko Leka Zv.Kryetar Gazmend Kadriu AnetarVaruzhan Piranjani Anetar Suela Bokshi AnetarMelis Ekmen Tabojer Anetar Varuzhan Piranjani AnetarGazmend Kadriu Anetar Keti Luarasi AnetarSokol Marishta Anetar Enklida Cibuku SekretarFlutura Veipi Anetar

b. Komiteti i Kontrollit d. Drejtimi Ekzekutiv

Varuzhan Piranjani Kryetar Gazmend Kadriu Drejtor i PergjithshemSonila Bicaku Anetar Suela Bokshi Drejtor i Divizionit te OperacioneveMatilda Shehu Anetar Ardian Petollari Drejtor i Divizionit te Biznesit

Arten Zikaj Drejtor i Divizionit te FinancesEnkeleda Hasho Drejtor i Divizionit te Kredise

Keshilli Mbikeqyres si rregull mblidhet pese here ne vit per te vendosur strategjine e pergjithshme dhedrejtimin per Banken Union, per te marre vendimet kryesore organizacionale, per te aprovuar vendimetkreditore te medha dhe per te monitoruar efektivisht dhe manaxhimin e Bankes. Gjithashtu, Keshillikonsideron, rishikon dhe aprovon, ne baza vjetore, te gjitha politikat kryesore te Bankes. KeshilliMbikeqyres ka ngritur dhe Komitetin e Kontrollit (“KK”) dhe Komitetin e Burimeve Njerezore(“KBNJ”).

Funksioni kryesor i Komitetit te Kontrollit eshte te asistoje Keshillin Mbikeqyres ne permbushjen epergjegjesive ne procesin e raportimit fiananciar dhe monitorimin e perputhshmerise me ligjet dheregulloret. Detyrat kryesore te Komitetit te Kontrollit jane te asistoje Keshillin Mbikeqyres nembikeqyrjen e: Integritetit te pasqyrave financiare te bankes, Perputhshmerine e Bankes me ligjet dhe regulloret, Procesin e perzgjedhjes dhe performances se audituesve te jashtem, Performancen e audituesve te brendshem.

Funksioni kryesor i KBNJ eshte qe te asistoje dhe mbeshtese Keshillin Mbikeqyres ne kryerjen epergjegjesive te tij lidhur me ceshtjet qe lidhen me Burimet Njerezore (“BNJ”) te tilla si: Vendosjen dhe rishikimin e politikave te shperblimeve ne fusha si kompensimet dhe perfitimet e

punonjesve; Politikat dhe Procedurat e BNJ lidhur me punesimin dhe largimin nga puna te punonjesve te

niveleve te larte ne Banke; Egzaminimin dhe rishikimin e zhvillimeve te qenesishme ne fushat si Kodi i Sjelljes, Struktura

Organizative; Politikat qe asistojne afrimin dhe mbajtjen, planet e zevendesimit dhe zhvillimin e punonjesve te

Bankes.

Banka UnionRaportet Financiare Periodike, Mars 2019(shifrat ne mije Lek, perveçse kur shprehet ndryshe)

4

1.3.2. Informacion per kualifikimet dhe pervojen e anetareve te organeve drejtuese

Anetaret e Keshillit Mbikeqyres

Z. Edmond Leka

Z. Leka ka nje eksperience te gjere ne aktivitete te ndryshme financiare. Ai eshte Presidenti dhe Drejtor iEkzekutiv i UFT qe nga Mars 1995 dhe qe nga viti 2006 eshte dhe Kryetar i Bordit drejtues te BankesUnion. Ne periudhen Shtator 2000 - 2008, z. Leka ishte Zv. President i Dhomes Amerikane te Tregtise neShqiperi, dhe me pare ishte Kryetar i Bordit drejtues te AMC. Gjithashtu, ai ka qene Kryetar i Borditdrejtues te Bankes Italo-Shqiptare ne periudhen Mars 1996- Shkurt 2002 si dhe Kryetar i Bordit drejtueste Fondacionit Soros per periudhen Janar 2002 - Mars 2005.

Z. Niko Leka

Z. Leka ka nje eksperience te gjate ne fushen e finances, manaxhimit dhe biznesit. Aktualisht, ai eshteDrejtor i Pergjithshem i UFT dhe Kryetar i Keshillit Mbikeqyres te Landeslease sha. Me pare Z. Leka kaqene konsulent dhe anetar i shoqatave te ndryshme manaxheriale dhe financiare. Pervec sa me siper, neperiudhen 1994 - 1995, Z. Leka ka qene Drejtor i Departamentit te Kredise Urbane prane Fondit Shqiptarte Zhvillimit dhe ne periudhen 1999-2002, ka qene Anetar i Keshillit Mbikeqyres te Fondit "Besa"(Fondacion per financimin e mikrokredise).

Z. Varuzhan Piranjani

Z. Piranjani ka qene anetar i Keshillit Mbikeqyres te Bankes Union qe nga viti 2005, Kryetar i Komitetitte Kontrollit te saj qe nga viti 2007, dhe ka nje eksperience te gjate ne fushen e biznesit, finances, bankesdhe sigurimeve. Eksperiencat e hershme te tij te punes lidhen me pozicione manaxheriale ne fushen ekontabilitetit te ndermarrjeve te ndryshme.

Ne vitet 1992-2006, Z. Piranjani ka qene ne industrine e sigurimeve si Zv.Drejtor dhe me pas si DrejtorEkzekutiv i Institutit te Sigurimeve (INSIG).

Aktualisht, Z.Piranjani eshte Anetar i Keshillit Mbikeqyres te Union Group dhe UFT.

Z. Sokol Marishta

Z. Marishta eshte anetar i Keshillit Mbikeqyres te Bankes qe nga viti 2015. Ai aktualisht eshte DrejtuesSenior ne Pioneer Investment, Wealth and Asset Management per UniCredit Bank, me seli qendrore neMilano. Z. Marishta punon ne Dublin, Irlande.

Z. Marishta ka punuar per me shume se njezet vjet ne industrine financiare dhe ate te teknologjise seinformacionit. Ne vitet 2000-2009 ai mbajti pozicionin e Zv. President dhe me vone Zv. President Seniorne Bank of America Merrill Lync, me zyra ne Chicago, SHBA, ku punonte me platformat tregtare te FXdhe Derivativeve. Ne vitet 2009- 2013, Z.Marishta ishte Zv.President Senior ne platformat me frekuencete larte shitjeje ne Bank of America Merrill Lync, Invetsment Banking ne New York, SHBA. Ketoplatforma perdoreshin nga shitesit qe tregtonin instrumente financiare te shumte (derivative, me teardhura fikse, aksione, OTC, etj) dhe ishin po ashtu te vendosura ne zyrat e kembimit ne Wall Street dheLonder.

Para kesaj, Z. Marishta punonte ne biznese te reja te sukseshme, te cilat ishin te vendosura ne Chicagodhe Santa Clara, Californi.

Z.Marishta u diplomua ne Gjeodezi ne Universitetin e Tiranes dhe mban nje diplome Master ne Shkencatkompjuterike te Universitetit te Illinois, Chicago.

Banka UnionRaportet Financiare Periodike, Mars 2019(shifrat ne mije Lek, perveçse kur shprehet ndryshe)

5

Znj. Flutura Veipi

Znj Flutura Veipi eshte anetare e Keshillit Mbikeqyres te Bankes nga muaji tetor 2016. Ajo eshteaktualisht konsulente dhe menaxhere ne “Arché Consulting”, e fokusuar ne sherbimet e: ristrukturimit tekompanive, hartimit dhe implementimit te strategjive te biznesit, permiresimit e menaxhimit etj.Znj.Veipi ka nje eksperience te gjere drejtuese ne sektorin bankar, prej me shume se 15 vitesh, ne fushenbanking-ut, finances, menaxhimit te investimeve dhe projekteve te ndryshme strategjike. Ajo ka punuarne banken Procredit (pjese e ProCredit Holding Group) nga 2000-2014, ku ka mbajtur disa pozicioneekzekutive, perfshire ate te Zv-Drejtorit te pergjithshem dhe anetares dhe zedheneses se KeshillitDrejtues. Kontributi i saj afatgjate ne kete banke, pasqyrohet ne krijimin e rrjetit te degeve dhe nehartimin e permiresimin e praktikave ne banke. Ajo gjate 2011-2013 ka qene pergjegjese per ndryshimine fokusit te bankes nga nje banke e perqendruar ne mikro-kredi ne nje banke te fokusuar tek nevojat eklientit, duke implementuar politika te reja nga Grupi. Midis te tjerave, ajo ka trajnuar edhe shume ngamenaxheret e ardhshem te kesaj banke gjate viteve 2004-2008.

Aktivitete te tjera te Znj. Veipi perfshijne edhe ate te anetares se Keshillit Drejtues te Dhomes Amerikanete Tregetise ne Shqiperi nga 2012 deri ne prill 2014, kryetares se Komitetit “Grate Aktive ne Biznes” nepo te njejten periudhe (pjese e Dhomes Amerikane te Tregetise) dhe te anetares se Keshillit Drejtues teShoqates Shqiptare te Bankave nga 2011-2013.Znj. Veipi u diplomua ne vitin 2000 ne Finance dhe Kontabilitet, ne Universitetin e Tiranes dhe me pasperfundoi nje Master ne Administrim-Biznes ne Universitetin e Roehampton-it ne Londer. Per me teper,ajo ka disa kualifikime te rendesishme profesionale ne lidhje me fushat e menaxhimit, kontabilitetit dhekomunikimit.

Znj. Melis Ekmen Tabojer

Znj Melis Ekmen Tabojer eshte anetare e Keshillit Mbikeqyres te Bankes nga muaji Dhjetor 2017. Ajoeshte nje bankiere e larte dhe nje drejtuese biznesi per Institucionet Financiare ne Banken Europiane perRindertim dhe Zhvillim, me seli ne Londer.

Znj Tabojer ka nje eksperience prej me shume se 15 vitesh ne fushen banking-ut, finances dheinvestimeve ne rajone te ndryshme te botes si ne Ameriken Latine, Europe dhe Lindjen e Mesme. Para sete punonte per Banken Europiane per Rindertim dhe Zhvillim ajo ka punuar per Morgan Stanley neLonder, Standard Chartered Bank ne Londer dhe Garanti Bank ne Stamboll.Ajo eshte diplomuar per Administrim Biznes ne Universitetin e Portsmuthit si dhe ka nje MBA ngaManchester Business School.

Z. Gazmend Kadriu (detajet me poshte)

Anetaret e Komitetit te Kontrollit

Z. Varuzhan Piranjani (referoju faqes 4)

Zj. Matilda Shehu

Zj. Shehu ka nje eksperience te gjate ne fushen e finances ne sektorin e telekomunikacionit dhe atebankar. Prej vitit 2009 ajo eshte Drejtore e Divizionit Financiar dhe Administrativ (CFO) ne kompaninePlus Communication.Zj. Shehu ka pasur nje eksperience disa vjecare ne kompanine AMC ne periudhen 2002-2009, si edhe neBanken FEFAD ne periudhen 1996-2002.

Banka UnionRaportet Financiare Periodike, Mars 2019(shifrat ne mije Lek, perveçse kur shprehet ndryshe)

6

Anetaret e Drejtimit Ekzekutiv

Z. Gazmend Kadriu

Z. Kadriu eshte Drejtor Ekzekutiv dhe Anetar i Keshillit Mbikeqyres te Bankes Union qe nga fillesat e sajne 2005.

Z. Kadriu ka nje eksperience gjithperfshirese dhe te gjere si nje bankier, regullator bankar dhe auditor,dhe ka fituar nje eksperience te tille profesionale ne tre shtete te rajonit (Maqedoni, Kosove, Shqiperi).

Z. Kadriu ka nje diplome ne Ekonomi nga Universiteti St. Ciril and Metodius - Shkup. Eksperienca e tijnder te tjera perfshin 5 vite ne Departamentin e Mbikeqyrjes Bankare ne Banken Kombetare teMaqedonise, 1993-1998, dy vitet e fundit te te ciles ishte Drejtor i Departamentit, si dhe si MenaxherAuditi ne Ernst & Young ne Shkup ne vietet 2001-2004. Ai me pas e vazhdoi karieren e tij si DrejtorEkzekutiv dhe Anetar i Bordit drejtues te Banka e Re e Kosoves.

Z. Kadriu ka qene anetar i Bordit drejtues si dhe anetar i Komitetit te Manaxhimit te Riskut ne TututnskaBanka a.d. Shkup ne periudhen Dhjetor 2000 - Qershor 2006 si dhe ka qene anetar Bordi Kujdestar dheZv.Kryetar i Macedonian Enterprise Development Foundation, Shkup ne periudhen Dhjetor 1998 - Mars2006.

Znj. Suela Bokshi

Znj. Bokshi eshte Drejtore e Divizionit te Operacioneve te Bankes Union qe nga Korrik 2005.

Znj. Bokshi ka nje eksperience afatgjate ne banke. Ajo u diplomua ne Finance dhe Banke, neUniversitetin e Tiranes dhe vazhdoi nje Master ne Banke dhe Finance per Vendet e Europes Lindore ne“Giordano Del’ Amore Foundation” and CARIPLO Bank, ne Milano, Itali. Znj. Bokshi filloi karieren esaj ne Banken Kombetare Tregtare ne 1995. Ne 1997 ajo punoi ne Banken e Shqiperise si Drejtore eDepartamentit te Pagesave. Ne vitin 2000 ajo mbajti pozicionin e Drejtorit te Thesarit dhe Pagesave dheme vone ate te Drejtorit Operacional ne Banken ProCredit ne Shqiperi.

Z. Ardian Petollari

Z. Petollari eshte Drejtor i Divizionit te Biznesit ne Banken Union qe nga Gusht 2007. Z. Petollari kaeksperienca te ndryshme qe perfshijne banken, aktivitete biznesi, eksperienca akademike etj.

Z. Petollari u diplomua ne Ekonomi ne Universitetin e Tiranes. Pas rreth pese vitesh eksperienceakademike dhe te biznesit, ai filloi eksperiencen e tij bankare ne Banken Kombetare te Greqise (NBG) neKorce, duke mbajtur pozicionin e Zv. Drejtor Dege per me shume se kater vite. Me pas, Z. Petollari do tekishte pozicione te rendesishme ne institucionet shteterore si Zv.Drejtor dhe me pas Drejtor i Drejtorisese Pergjithshme te Taksave ne vitet 2002-2005, si dhe Zv.Minister ne Ministrine e Ekonomise ne vitin2005.

Z. Arten Zikaj

Z. Zikaj eshte Drejtor i Divizionit te Finances ne Banken Union qe nga Mars 2011. Z. Zikaj ka njeeksperience te gjere ne kontabilitetin, raportimin dhe analizen financiare, auditimin lokal dhenderkombetar te institucioneve financiare, kompanive te sigurimit dhe ndermarrjeve komerciale,ekspertize ne SNRF-te, manaxhimin e riskut, operacioneve te thesarit etj. Per disa vite ai ka qene dhelektor me kohe te pjesshme ne Universitetin e Tiranes, Fakultetin e Ekonomise.

Z. Zikaj u diplomua ne Menaxhim Biznesi ne Fakultetin e Ekonomise, Universiteti i Tiranes. Ai punoiper rreth 7 vite ne auditim ne KPMG si Manaxher i ngarkuar per auditimin dhe me pas ne konsulencefinanciare per industri te ndryshme ne Shqiperi dhe Kosove. Ne vitin 2004 ai ka qene Zv. Drejtor iFinances ne Banken ProCredit ne Shqiperi dhe ne 2007-2010 ka punuar ne KEP Trust, nje institucionmikrofinanciar ne Kosove, si Zv. Drejtor Ekzekutiv.

Znj. Enkeleda Hasho

Znj. Hasho eshte Drejtor i Divizionit te Kredise qe nga viti 2012. Eksperienca e znj. Hasho vjen nga njeformim i gjate dhe solid ne finance dhe banke. Para ketij pozicioni ne Banken Union, znj. Hasho ka

Banka UnionRaportet Financiare Periodike, Mars 2019(shifrat ne mije Lek, perveçse kur shprehet ndryshe)

7

punuar si Drejtore e Departamentit te Kredise ne Banken Nderkombetare Tregtare (ICB) ne vitet 2000-2005. Znj. Hasho ka nje ekspertize te vlefshme ne procesin e zhvillimit te strategjise se kreditimit tregtarbazuar ne produktet e kredise.

Znj. Hasho u diplomua ne Menaxhim Biznesi ne Fakultetin e Ekonomise te Universitetit teTiranes dhe gjithashtu ka nje MBA nga Universitas Fabrefacta Optime (UFO) University,Tirane.

Znj. Hasho eshte dhe anetare e Komitetit te Kredise se Bankes qe nga viti 2006.

Banka UnionRaportet Financiare Periodike, Mars 2019(shifrat ne mije Lek, perveçse kur shprehet ndryshe)

8

1.3.3. Informacion mbi kodin e etikes ne Banken Union

Union Bank ka nje Kod Etike, i cili adreson ceshtjet e perputhshmerise me kerkesat ligjore, pergjegjesitee punonjesve ne lidhje me konfliktet e interesit, ruajtjen e konfidencialitetit te informacionit, veprimet mepalet e lidhura, etj. Me poshte jane trajtuar shkurtimisht pjese te ketij kodi.

1. Konflikti i Interesave

Eshte politika e Bankes qe punonjesit te kryejne detyrat ne menyre te tille, me etike dhe integritet, qete mos ekzistoje konflikt interesi, real apo i nenkuptuar. Situate konflikti interesi nenkuptohet situatae ndikuar nga faktore objektive (si p.sh. lidhje farefisnore/biznesi) qe mund te ndikojne ne kryerjen edetyrave te punonjesit kunder interesave te bankes.

2. Huate e Punonjesve

Marrja hua e nje punonjesi nga nje klient i Bankes, individ ose biznes, duhet evituar gjithmone(pervec rastit kur klienti eshte nje institucion i njohur huadhenes).

3. Informacioni Konfidencial

Te gjitha dokumentat dhe informacionet e Bankes jane konfidenciale dhe nuk mund te kopjohen osenxirren pa autorizim nga menaxhimi. Informacioni konfidencial perfshin te dhenat per stafin dhepagat, informacionin per klientet, dhe cdo informacion tjeter per menyren se si operon Banka.

Abuzimi ose keqperdorimi i informacionit konfidencial do te rezultoje ne masa te rrepta disiplinore,deri ne pushim te menjehershem nga puna dhe ndjekje ligjore.

4. Punesimi jashte Bankes

Banka nuk inkurajon punesimin jashte Bankes te nje punonjesi me kohe te plote, sidomos punesimintek nje konkurrent, furnitor apo klient te bankes. Ne te gjitha rastet, punesimi jashte bankes kerkonaprovim paraprak nga menaxhimi. Vetepunesimi ne ndonje aktivitet qe i ben konkurrence Bankes,eshte i ndaluar.

5. Dhuratat

Punonjesit dhe familjaret e tyre nuk duhet te kerkojne apo pranojne perfitime personale nga njeklient, shites, individ ose organizate qe kerkon te beje biznes me Banken, pervec dhuratave tezakonshme, me vlere qartesisht modeste dhe qe shperndahen masivisht per Vit te Ri apo raste tengjashme.

6. Ryshfetet

Gjate kryerjes se detyrave ne Banke, nuk lejohet te paguhen ose te pranohen rryshfete ose shperblimete tilla te ngjashme per apo nga ndonje individ apo organizate. Eshte politike e Bankes te zbatojerregullat kunder mitmarrjes.

7. Autorizim mbi llogari te klienteve

Pa aprovim specifik te menaxhimit, punonjesit nuk mund te veprojne si agjente ose persona teautorizuar ne ndonje llogari te mbajtur ne Banke (pervec per familjaret e tyre).

8. Abuzimi me Drogat dhe Alkoolin

Politika e Bankes eshte qe te punesoje persona qe nuk perdorin droge apo alkool dhe qe nukmanifestojne efekte te perdorimit te tyre gjate orarit te punes. Cdo punonjes qe shkel kete politikeeshte subjekt i masave disiplinore, deri ne dhe perfshire pushimin nga puna, qe ne shkeljen e pare.

Banka UnionRaportet Financiare Periodike, Mars 2019(shifrat ne mije Lek, perveçse kur shprehet ndryshe)

9

1.3.4. Informacion mbi strukturen e grupit te konsoliduarUnioni Financiar Tirane shpk (“UFT” ose “Kompania Meme”) eshte nje kompani me pergjegjesi tekufizuar, rregjistruar ne baze te vendimit No. 9406, date 6 Mars 1995. UFT eshte PerfaqesueseKontraktuale e Western Union Financial Services INC. Selia e UFT-se eshte ne Bulevardin Zogu I, neTirane. UFT ka ne pronesi filialet e meposhtme:

Union Bank Sh.a, duke zoteruar 86.34% te aksioneve te saj;

Unioni financiar Prishtine Shpk. (“UFP”), e cila eshte nje kompani me pergjegjesi te kufizuar80% e kontrolluar UFT e cila ushtron aktivitetin e vet ne Kosove. UFP e ka filluar aktivitetin esaj ne 1 Janar 2013 dhe eshte Perfaqesuese Kontraktuale e Western Union Financial ServicesINC. Selia e UFP eshte ne Rr. Perandori Justinian 1E, Qyteza Pejton, Prishtina, Kosovo;

Unija Finansiska Skopje DOO (“UFS”), e cila eshte nje kompani me pergjegjesi te kufizuar ethemeluar ne Rrepubliken e Maqedonise me vendim te Gjykates se Shkupit Nr.5710/03, date 16januar 2004. UFT zoteron 75.04% te kapitalit aksionar te saj. UFS eshte PerfaqesueseKontraktuale e Western Union Financial Services INC.

Union of Financial Corners (“UFC”), e cila u themelua me 1 may 2005 ne Gjeneve, Zvicer.UFT zoteron 79.99% te kapitalit aksionar te saj. UFC eshte Perfaqesuese Kontraktuale i WesternUnion ne Zvicer.

Paylink Sha. (“Paylink”) e cila eshte nje kompani financiare e licensuar nga Banka e Shqiperiseper te kryer shebimet e procesimit te kartave si dhe sherbimeve te tjera lidhur me to. Investimi nekompanine Paylink eshte bere me 3 Shtator 2012. UFT zoteron 100.00% te kapitalit te Paylink.

Auto City Sha. Investimi ne Auto City eshte bere ne 26 dhjetor 2012 . UFT zoteron 100% teaksioneve ne kapitalin e Auto City.

Auto Net Kroaci e cila u themelua me 10 Mars 2016 ne Zagreb, Kroaci.UFT zoteron 100% tekapitalit te saj aksionar. Auto Net Kroaci eshte Perfaqesuese Kontraktuale e Western UnionFinancial Services INC.

Nga ana e saj Banka, ne 22 dhjetor 2014, bleu 100% te aksioneve te Landeslease sha (“Filiali”). Filialieshte nje shoqeri lizingu shqiptar, e regjistruar si nje shoqeri aksionare, e cila filloi te operonte ne 5 Prill2005. Selia e Landeslease eshte ne Tirane, Rruga “Ismail Qemali” (detajuar ne piken 1.4 me poshte).

Bazuar ne marreveshjen e shitblerjes te nenshkruar ne 1 nentor 2018, ne 20 mars 2019, Banka bleu 100%te aksioneve te Banka Nderkombetare Tregetare sha (“BNT”), dhe eshte aksionari i vetem i kesajbanke.BNT eshte nje banke shqiptare, e regjistruar si shoqeri aksionare ne 1996 dhe e licencuar ne 20shkurt 1997.

1.4. Informacion mbi filialet e Bankes

Investimi ne Filiale ne fund te Mars 2019 eshte ne shumen prej 1,309,366 mije Lek (Dhjetor 2018:255,237 mije Lek).Banka zoteron 100% te aksioneve te Landeslease Sh.a. (“Filiali”), duke qene aksionari i vetem i ketijinstitucioni financiar.

Me 31 mars 2019:

kapitali aksionar i Filialit, i nenshkruar dhe i shlyer teresisht, eshte 84,988 mije Lek qe perbehetnga 84,988 (tetedhjete e kater mije e nenteqind e tetedhjete e tete) aksione me vlere nominale1,000 (nje mije) Lek secili

Banka i ka akorduar ne tolal kredi per shumen 9.6 milion Eur Filialit

Banka zoteron 100% te aksioneve te Banka Nderkombetare Tregtare Sh.a. (“BNT”), duke qene aksionarii vetem i kesaj banke.

Me 31 mars 2019:

kapitali aksionar i BNT, i nenshkruar dhe i shlyer teresisht, eshte 1,421,027 mije Lek qe perbehetnga 14,210,265 (katermbedhjete milion e dyqind e dhjete mije e dyqind gjashtedhjete e pese)aksione me vlere nominale 100 (njeqid ) Lek secili.

Banka UnionRaportet Financiare Periodike, Mars 2019(shifrat ne mije Lek, perveçse kur shprehet ndryshe)

10

1.5. Informacion per aktivitetet e Bankes

a) Liste e veprimtarive sipas licences se marre:1) Te gjitha format e kredidhenies, duke perfshire edhe kredine konsumatore dhe kredine

hipotekore:2) Qirane financiare3) Te gjitha sherbimet e pagesave dhe te transferimit te parave, duke perfshire kartat e kreditit

dhe te debitit, çeqet e udhetarit, çeqet bankare dhe kartat e pageses;4) Ofrimin e garancive;5) Tregtimin per llogari te saj ose te klienteve, qofte dhe ne nje kembim valutor, ne nje treg te

vetorganizuar (OTC) ose ndryshe, si me poshte:i) instrumente te tregut te parase (çeqe, deftesa, çertifikata te depozitave etj.)ii) kembim valutor;iii) letrave me vlere te transferueshme;iv) instrumenteve te kembimeve valutore dhe instrumenteve te vleresimit te normes

se interest, duke perfshire ketu produkte te tilla si marreveshje swap dhemarreveshje qe percaktojne vleren e interest ne te ardhmen.

6) Ofrimin e sherbimit te kasave te sigurimit

7) Sherbimet keshilluese, ndermjetese dhe sherbimet e tjera ndihmese per te gjitha veprimtaritee listuara ne pikat 2 deri 6 si me siper.

b) Liste e veprimtarive qe Banka kryen aktualisht:1) Te gjitha format e kredidhenies, duke perfshire edhe kredine konsumatore dhe kredine

hipotekore:

2) Te gjitha sherbimet e pagesave dhe te transferimit te parave, duke perfshire kartat e kredititdhe te debitit, çeqet e udhetarit, çeqet bankare dhe kartat e pageses;

3) Ofrimin e garancive;

4) Tregtimin per llogari te saj ose te klienteve, qofte dhe ne nje kembim valutor, ne nje treg tevetorganizuar (OTC) ose ndryshe, si me poshte:

i) kembim valutor;ii) letrave me vlere te transferueshme;iii) instrumenteve te kembimeve valutore dhe instrumenteve te vleresimit te normes

se interest, duke perfshire ketu produkte te tilla si marreveshje swap dhemarreveshje qe percaktojne vleren e interest ne te ardhmen.

5) Sherbimet keshilluese, ndermjetese dhe sherbimet e tjera ndihmese per te gjitha veprimtaritee listuara ne pikat 2 deri 4 si me siper.

Banka UnionRaportet Financiare Periodike, Mars 2019(shifrat ne mije Lek, perveçse kur shprehet ndryshe)

11

2. Bilanci kontabel, Pasqyra e te Ardhurave dhe Shpenzimeve, Tregues te rentabilitetit

2.1 Analiza dhe komente permbledhese per ecurine e gjendjes financiare te Bankes

Ne fund te Marsit 2019 Union Bank ka arritur te tejkaloje rezultatet financiare te buxhetuara ne total dhevecanerisht ne disa elemente kryesore. Nga keto mund te permendim Kredine, Investimet ne Letra meVlere, Fondet nga Klientet etj. Kthimi ne Kapital rezultoi te jete ne nivelin 13.7% dhe Kthimi ne Aktivetmesatare eshte 1.1%.

Bilanci i Aktiveve dhe Pasiveve te Bankes ne Mars 2019

Aktivet Totale te Bankes ne fund te Marsit 2019 jane perafersisht 52.9Miliarde Lek, rreth 1.5MiliardeLek ose 2.9% me e larte se shuma ne fund te vitit 2018.

Aktivet: Ndryshimet e Aktiveve jane ndikuar kryesisht nga blerja e BNT (shenimi 1.3.4).

Portofoli Hua ndaj Klienteve dhe Institucioneve Financiare, neto u rrit me ~586Milione Lek ose 2.6%krahasuare me fundvitin 2018.

Likuiditeti mbetet pertej limiteve te vendosura nga Banka e Shqiperise (ne total raporti i likuiditetit eshterreth ~52.7%). Raporti i Kredive me Probleme ndaj Totalit te Portofolit Bruto eshte 8.3% dhe vazhdon tejete ne kontroll dhe ndjeshem nen mesataren e sistemit bankar.

Detyrimet: Ne total rritja eshte me 1.3Miliarde Lek ose 2.8%. Veprimet me Klientet ose Fondet urriten me afersisht 1.7Miliarde ose 4%, ku mund te themi se peshen me te madhe e ze rritja e Depozitaveme afat ~1.2Miliarde ose 4.6%. Llogarite Rrjedhese u rriten me 741Milione ose 9.1%.Detyrimet ndaj Bankave dhe Institucioneve Financiare u rriten me rreth ~471Milione Lek ndersadetyrimet ndaj Bankes Qendrore u ulen me ~1Miliarde Lek.

Kapitali i Aksionereve tregoi per nje rritje 3-mujore prej ~190Milione Lek ose 4.5% me lart se Dhjetor2018, influencuar pozitivisht nga fitimi i periudhes.

Te Ardhurat dhe Shpenzimet nga veprimtaria kryesore:

Fitimi Neto i periudhes eshte rreth 147Milione Lek, shifer e cila eshte pothuaj ne vleren e buxhetuar dhembi 12Milione Lek ose 43.6% me lart krahasuar me shifren e se njejtes periudhe te vitit 2018.

Ndryshimi i Fitimit te vitit ushtrimor krahasuar me 3-mujorin e 2018 vjen si rezultat i kombinimit te :

a) Totali i te Ardhurave Operative eshte me i larte krahasuar me te njejten periudhe ne vitin e kaluar me~31Milione Lek ose rreth 6%, ku rreth 80% e saj vjen nga rritja e Te ardhurave Neto nga Komisionet merreth 25 Milion Lek.b) Shpenzimet Operative jane me te larta se periudha 3-mujore e 2018 me ~ 22.3Milione Lek ose 6%.Kjo vjen kryesisht per shkak te rritjes se Shpenzimeve te Pergjithshme Administrative (ne pjesen me temadhe te buxhetuara) me ~13.7Milione ose 8.5% dhe Shpenzimeve per personel me ~5.6Milione Lek.

Banka UnionRaportet Financiare Periodike, Mars 2019(shifrat ne mije Lek, perveçse kur shprehet ndryshe)

12

2.2 Bilanci Individual Kontabel

Ne mije Lek 31 mars 2019 31 dhjetor 2018 Ndryshimi ne %AktivetArka dhe Banka qendrore 5,099,580 5,496,272 (396,692) -7.2%Bono thesari 1,111,755 1,258,095 (146,340) -11.6%Hua dhe paradhenie neto per IF 6,650,653 5,859,045 791,608 13.5%

Llogari rrjedhese 4,049,727 3,298,324 751,403 22.8%Depozita 438,732 370,303 68,429 18.5%Hua 2,041,231 2,083,933 (42,702) -2.0%Llogari te tjera 122,420 107,931 14,489 13.4%minus fondet rezerve per huate (1,457) (1,446) (11) 0.8%

Hua dhe paradhenie per klientet, neto 20,938,078 20,309,611 628,467 3.1%Hua dhe paradhenie standarte 19,461,491 18,730,229 731,262 3.9%Hua dhe paradhenie ne ndjekje 1,036,488 1,092,459 (55,971) -5.1%Hua nenstandart 298,732 292,097 6,635 2.3%Hua te dyshimta 422,981 527,983 (105,002) -19.9%Hua te humbura 1,339,352 1,219,741 119,611 9.8%minus fondet rezerve per huate (1,620,966) (1,552,898) (68,068) 4.4%

Letra me vlere me te ardhura fikse 16,832,737 17,220,117 (387,381) -2.2%Filiale 1,309,366 255,237 1,054,129 413.0%Mjete te qendrueshme, neto 200,687 209,814 (9,127) -4.4%Mjete te tjera, neto 731,407 771,611 (40,203) -5.2%Totali i Aktiveve 52,874,263 51,379,802 1,494,461 2.9%

DetyrimetVeprimet me thesarin dhe transaksionetnderbankare 1,426,474 2,456,241 (1,029,767) -41.9%Detyrime ndaj bankave dhe IF 3,229,343 2,758,824 470,519 17.1%Veprime me klientet 42,985,248 41,319,430 1,665,820 4.0%

Qeveria shqiptare e admin publike 720,173 955,736 (235,561) -24.6%

Llogarite rrjedhese 8,854,445 8,113,485 740,960 9.1%Depozita pa afat 6,610,972 6,599,829 11,143 0.2%Depozita me afat 26,484,932 25,327,260 1,157,672 4.6%Llogari te tjera 314,726 323,120 (8,394) -2.6%

Fond rezerve statistikore per huate 280,407 276,102 4,305 1.6%Detyrime te tjera 574,267 380,309 193,959 51.0%Totali i Detyrimeve 48,495,739 47,190,906 1,304,838 2.8%

Totali i kapitalit aksionar 4,378,524 4,188,896 189,625 4.5%Totali i detyrimeve dhe kapitalit 52,874,263 51,379,802 1,494,461 2.9%

Zerat jashte bilancitAngazhime te dhena 1,633,002 1,585,767 47,235 3.0%Angazhime te marra 250,680 246,840 3,840 1.6%Garanci te dhena 242,966 247,636 (4,670) -1.9%Garanci te marra 62,957,609 59,664,752 3,292,857 5.5%Veprime valutore (te blera - te shitura) 556,580 1,543 555,037 35964.4%

Banka UnionRaportet Financiare Periodike, Mars 2019(shifrat ne mije Lek, perveçse kur shprehet ndryshe)

13

2.3 Pasqyra Individuale e Te Ardhurave dhe Shpenzimeve

Ne mije Lek 31 mars 2019 31 mars 2018 Ndryshimi ne %

Te ardhura nga interesat 566,904 542,951 23,953 4.4%Per veprimet e thesarit 27,316 21,746 5,570 25.6%Nga veprimet me klientet 300,719 289,306 11,413 3.9%Nga veprimet me letrat me vlere dheveprimtarite e tjera financiare 216,397 209,367 7,030 3.4%Te tjera 22,472 22,532 (60) -0.3%

Shpenzime per interesa (105,303) (88,409) (16,894) 19.1%Per veprimet e thesarit (7,523) (3,362) (4,161) 123.8%Per veprimet me klientet (91,897) (76,713) (15,184) 19.8%Per borxhet e varura - -Per letrat me vlere dhe veprimtarite etjera financiare (5,883) (8,334) 2,451 -29.4%Te tjera -

Te ardhurat nga interesat, neto 461,601 454,542 7,059 1.6%

Te ardhura nga komisione 88,931 63,914 25,017 39.1%Nga veprimet e thesarit 6 - 6Nga transaksionet me klientet 20,184 3,126 17,058 545.7%Komisione per sherbimet bankare 65,407 57,083 8,324 14.6%Komisione te tjera 3,334 3,705 (371) -10.0%

Shpenzime per komisione (11,074) (11,739) 665 -5.7%Per veprimet e thesarit (897) (1,579) 682 -43.2%Komisione per sherbime bankare (7,015) (6,246) (769) 12.3%Komisione te tjera (3,162) (3,914) 752 -19.2%

Te ardhura nga komisionet, neto 77,857 52,175 25,682 49.2%

Fitim/Humbje nga veprimtarite e qirase, neto 853 3,316 (2,463) -74.3%Fitim/Humbje nga veprimtarite e tjerabankare, neto 552 2,827 (2,275) -80.5%Fitim/Humbje nga veprimet me valutat, neto 17,060 13,606 3,454 25.4%Totali i te ardhurave operative 557,923 526,466 31,457 6.0%

Shpenzime per personelin (116,323) (110,764) (5,559) 5.0%Taksa te tjera perveç taksave mbi te ardhurat (2) (112) 110 -98.2%Shpenzime te pergjithshme te veprimtarise (173,987) (160,334) (13,653) 8.5%Amortizimi i mjeteve te qendrueshme (19,110) (18,591) (519) 2.8%Shpenzime per fonde rezerve per huate (52,225) (50,035) (2,190) 4.4%Shpenzime per fonde rezerve te tjera (29,235) (28,682) (553) 1.9%

Totali i shpenzimeve operative (390,882) (368,518) (22,364) 6.1%

Veprimtarite e jashtezakonshme 5,457 288 5,169 1794.8%Fitimi para tatimit 172,498 158,236 14,262 9.0%Tatimi mbi fitimin (i perafert) (25,878) (23,736) (2,142) 9.0%

Fitimi per periudhen 146,620 134,500 12,120 9.0%

Banka UnionRaportet Financiare Periodike, Mars 2019(shifrat ne mije Lek, perveçse kur shprehet ndryshe)

14

2.4 Tregues te rentabilitetit te Bankes1:

31 mars2019

31 dhjetor2018

30 shtator2018

30 qershor2018

31 mars2018

31 dhjetor2017

30shtator2017

30 qershor2017

1. Kthyeshmeria nga aktivet mesatare (ROAA) [te ardhurat neto/ aktivet mesatare *100] 1.13% 1.53% 1.56% 1.20% 1.14% 0.93% 1.22% 0.89%

2. Rezultati neto I jashtezakonshem / aktivet mesatare 0.04% 0.01% 0.01% 0.01% 0.00% 0.06% 0.08% 0.00%3. Shpenzimet e pergjithshme te veprimtarise / te ardhurat brutote veprimtarise 45.83% 45.88% 45.52% 48.43% 46.14% 48.98% 48.73% 49.07%4. Te ardhurat neto nga interesi / shpenzimet e pergjithshme teveprimtarise 149.18% 145.94% 145.21% 149.57% 156.85% 143.48% 143.01% 144.67%

5. Kthyeshmeria nga kapitali aksionar mesatar (ROAE) [teardhurat neto/kapitali aksionar mesatar *100] 13.69% 19.18% 19.71% 15.20% 14.56% 11.62% 15.11% 11.03%

6. Aktive per punojes [totali I aktiveve/ numri i rregjistruar Ipunojesve] ne Lek'000 139,879 137,379 135,092 125,710 123,803 123,422 123,011 115,576

7. Te ardhurat neto nga interesat / aktivet mesatare 3.54% 3.94% 3.92% 4.14% 3.86% 3.94% 3.90% 3.90%

8. Marzhi neto nga interesat:[Te ardhurat neto nga interesat /aktivet mesatare qe sjellin te ardhura] 4.79% 5.01% 4.91% 5.18% 4.88% 4.97% 4.92% 4.93%

9. Te ardhurat nga interesat / aktivet mesatare 4.35% 4.72% 4.69% 4.94% 4.65% 4.77% 4.74% 4.76%

10. Shpenzime per interesa / aktive mesatare 0.81% 0.78% 0.77% 0.80% 0.79% 0.83% 0.84% 0.86%11. Te ardhurat neto nga interesat / te ardhurat bruto teveprimtarise 68.37% 66.95% 66.10% 72.43% 72.37% 70.27% 69.69% 70.98%

12. Te ardhurat neto nga veprimtarite e tjera / aktivet mesatare 0.00% 0.03% 0.03% 0.05% 0.02% 0.10% 0.15% 0.02%

13. Shpenzimet jo per interesa / te ardhurat bruto te veprimtarise 59.66% 57.00% 57.67% 62.20% 60.60% 66.65% 60.90% 65.51%

14. Shpenzime personeli / te ardhurat bruto te veprimtarise 17.23% 17.53% 17.19% 19.02% 17.63% 19.47% 19.45% 19.50%

15. Shpenzime per provigjone / aktivet mesatare 0.40% 0.23% 0.38% 0.68% 0.67% 0.86% 0.59% 0.82%

1 Treguesit e mesiperm jane llogaritur sipas kerkesave te Rregullores Nr.60, date 29.08.2008 te Bankes se Shqiperise (e ndryshuar). Ato jane llogaritur mbi pasqyrat financiareindividuale te Bankes, dhe aty ku ka nevoje jane anualizuar

Banka UnionRaportet Financiare Periodike, Mars 2019(shifrat ne mije Lek, perveçse kur shprehet ndryshe)

15

3. Struktura e Kapitalit RregullatorKapitali rregullator i Bankes ne baze te karakteristikave te tij dhe kushteve te percaktuara ne rregullorenper "Kapitalin rregullator te bankes", ndahet ne dy kategori:

a) kapital i nivelit te pareb) kapital i nivelit te dyte

a) Kapitali i nivelit I llogaritet se shume e kapitalit baze te nivelit te pare dhe kapitalit shtese te nivelit tepare, duke marre ne konsiderate zbritjet sipas kerkesave rregullatore. Elementet perberes te tij jane:

kapitali i paguar, i cili perbehet nga aksionet e zakonshme, te cilat mbartin te gjithakarakteristikat e ligjit "Per tregtaret dhe shoqerite tregtare. Kapitali i paguar perbehet nga aksionete cilat nuk jane preferenciale dhe nuk ka kufizime mbi to.;

primet e ketyre aksioneve; fitimet e pashperndara, te cilat jane te lira nga cdo detyrim i ardhshem, perfshihen ne kapitalin

baze te nivelit te pare te Bankes, vetem me miratimin e asamblese se pergjithshme per pjesen qeparashikohet te jete element perberes se tij;

fitimi ushtrimor i fundvitit; fitimi ushtrimor i periudhes raportues, i cili perfshihet vetem ne rast se plotesohen kushtet e

percaktuara ne rregullore; rezervat, te cilat perfshijne rezervat ligjore te krijuara me vendim te asamblese se aksionereve diferencat e rivlersimit. Kapitali i Bankes qe eshte ne valute te huaj, vleresohet ne LEK me kursin

ne periudhen raportuese, por ne bilanc mbahet me vleren fillestare (koston historike te tij),diferencat e lindura nga ky trajtim, perbejne pikerisht diferencat e rivleresimit.

Si ze zbrites i kapitalit baze te nivelit te pare jane: humbjet e periudhes raportuese; aktivet e patrupezuara; pjesen e shumes se pjesemarrjeve te drejtperdrejta ne instrumentet e kapitalit te nivelit te pare ne

Filiale, ku Banka ka investime te rendesishme, duke konsideruar si pjese te zbritshme, ate qetejkalon kufirin prej 10% te kapitalit baze te nivelit te pare, llogaritur ky para ketyre zbritjeve.

Me poshte po japim nje tabele perllogaritese te kapitalit rregullator te Bankes per Mars 2019 dhe Dhjetor2018.

Mars 2019 Dhjetor 2018KAPITALI RREGULLATOR 3,483,602 4,125,702KAPITAL I NIVELIT TE PARE 3,483,602 4,125,702KAPITAL BAZE I NIVELIT TE PARE 3,483,602 4,125,702Instrumenta te kapitalit te njohura si Kapital Baze i Nivelit I (KBN1) 2,893,412 2,893,412

Kapitali i paguar 2,717,812 2,717,812Primet e aksioneve 175,600 175,600

Fitimet e pashperndara 1,152,386 1,152,386Fitimet e pashperndara dhe humbjet e mbartura nga periudhat e meparshme 406,939 406,939Fitimi ushtrimor i fundit të vitit 745,447 745,447

Rezervat (perveç rezervave te rivleresimit) 271,905 271,905Diferenca rivleresimi kreditore (85,796) (128,804)(-) Aktive te tjera te patrupezuara (62,396) (63,196)(-) Instrumenta te KBN1 te subjekteve te sektorit fin. ku banka kainvestimeve te rendesishme (685,909) -KAPITALI SHTESE I NIVELIT TE PARE - -KAPITALI I NIVELIT TE DYTE

Kapitali baze i nivelit te pare duhet te jete ne cdo kohe me i madh se niveli i kapitalit minimal te kerkuar.

Banka UnionRaportet Financiare Periodike, Mars 2019(shifrat ne mije Lek, perveçse kur shprehet ndryshe)

16

4. Mjaftueshmeria e KapitalitKapitali rregullator duhet ne cdo kohe te mbuloje kerkesen per kapital te nevojshem per mbulimin errezikut te kredise, te mbulimit te rrezikut te tregut dhe te mbulimit te rrezikut operacional.

Mjaftueshmeria e kapitalit llogaritet si raport ndermjet shumes se kapitalit rregullator me shumen eekspozimeve te ponderuara me rrezikun, shprehur kjo ne perqindje, ne zbatim te plote te rregulloreve nefuqi.

Mbeshtetur ne rregulloren e Bankes se Shqiperise per "Raportin e Mjaftueshmerise se Kapitalit", Nr. 48,date 31.07.2013, Banka perllogarit raportin e mjaftueshmerise se kapitalit si:

Ne mije Lek31 mars

201931 dhjetor

2018

1. Kapitali rregullator 3,483,602 4,125,702

2. Totali i ekspozimeve te ponderuara me rrezik 28,573,264 27,795,136

3. Kapitali baze i nivelit te pare/ Ekspozimet e ponderuara ne rrezik >= 4.5% 12.19 % 14.84 %

4. Kapitali i nivelit te pare/ Ekspozimet e ponderuara ne rrezik >=6.0% 12.19 % 14.84 %

5. Raporti i mjaftueshmerise se kapitalit >=12% 12.19 % 14.84 %

Ekspozimet e ponderuara me rrezikun llogariten si shume e elementeve te meposhtem:

a) zerave te ekspozimeve dhe ekspozimeve te mundshme, te ponderuar me rrezikun e kredise dherrezikun e kunderpartise, te llogaritura sipas Metodes Standarte te rregullores se Mjaftueshmerisese Kapitalit.

b) kerkeses per kapital per rrezikun e tregut, te llogaritur sipas kerkesave te rregullores seMjaftueshmerise se Kapitalit, te shumezuara me 12.5;

c) kerkeses per kapital per rrezikun operacional, te llogaritur sipas Metodes se treguesit te thjeshte,te percaktuar ne rregulloren e Mjaftueshmerise se Kapitalit, te shumezuara me 12.5

Me poshte po japim kete perllogaritje:

31 mars 2019 31 dhjetor 2018

Shuma e ekspozimeve te ponderuara me rrezik per rrezikun e kredise 24,444,720 23,666,592

Shuma e ekspozimeve te ponderuara me rrezik per rreziqet e tregut 289,651 289,651

Shuma e ekspozimit te ponderuar me rrezik per rrezikun operacional 3,838,893 3,838,893

Totali i ekspozimeve te ponderuar me risk 28,573,264 27,795,136

Banka UnionRaportet Financiare Periodike, Mars 2019(shifrat ne mije Lek, perveçse kur shprehet ndryshe)

17

Rreziku i kredise: Informacion per portofolin e kredise sipas metodes standarte

Per llogaritjen e shumave te ekspozimeve te ponderuar me risk per mbulimin e riskut te kredise, Bankaperdor metoden standarte te rregullores se Bankes se Shqiperise per "Raportin e Mjaftueshmerise seKapitalit ". Bazuar ne kete rregullore, te gjitha ekspozimet dhe ekspozimet e mundshme te Bankesgrupohen neper klasa te ekspozimeve dhe ne varesi te riskut te grupeve me te vogla brenda seciles klasete ekspozimit, keto ekspozime dhe ekspozime te mundshme shperndahen neper klasa risku te vlefshmeper ponderimet e percaktuara po ne kete rregullore.

Brenda klasave te ekspozimeve, aty ku eshte e vlefshme, Banka perdor vleresimet e ECAI-ve per tepercaktuar perqindjen e riskut te ekspozimeve te ndryshme. ECAI-te, vlersimet e se cilave Banka perdorper kete vleresim te riskut jane Moody’s, Fitch dhe S&P.

Ne kete perllogatitje nuk perfshihen ekspozimet qe jane zbritur ne kapitalin rregullator te Bankes. Aty kuekspozimet ne investimet ne shoqeri ne sektorin financiar, nuk kalojne kufinjte per te cilat aplikohetzbritje ne kapitalin rregullator te Bankes, keto ekspozime perfshihen ne klasen e ekspozimeve "Te tjera"dhe ponderohen me nje peshe rreziku prej 100%.

Teknikat e zbutjes se kredise

Bazuar ne rregulloren per "Raportin e Mjaftueshmerise se Kapitalit ", Banka perdor si teknike te zbutjesse rrezikut mbrojtjen e financuar te kredise. Per qellime te perdorimit te cash-collateral si teknike zbutje,banka perdor metoden gjitheperfshirese per kolateralin financiar. Ne baze te kesaj metode, vlera erregulluar e kolateralit financiar ne fund te Mars 2019 eshte 1,851,111 mije Lek (Dhjetor 2018: 1,899,021mije Lek).

Tabela me poshte jep informacion mbi ekspozime te ndryshme sipas peshave te riskut, para aplikimit tekoeficienteve perkates per ponderimin e seciles peshe risku:

Peshat errezikut

Ekspozimi parafaktoreve tëkonvertimit

Vlera e ekspozimit erregulluar plotësisht

(E)

Vlera e ekpozimit pasfaktoreve te konvertimit

dhe teknikave zbutese

0% 21,295,381 21,295,381 -

10% - - -

20% 4,688,440 4,688,440 937,688

35% 880,478 880,478 308,167

50% 2,144,424 2,129,675 1,064,838

75% 6,829,969 6,513,247 4,884,935

85% 1,395,349 1,395,349 1,186,047

100% 9,316,797 8,967,074 8,967,074

125% 3,029,543 2,927,989 3,659,986

150% 2,318,019 2,290,657 3,435,985

Rreziku i kunderpartise

Rreziku i kredise se kunderpartise eshte rreziku i deshtimit te nje kunderpartie ne nje transaksion, para sete behet pagesa finale e flukseve te parase se transaksionit. Ekspozimet e bankes ndaj kunderpaleve bankamenaxhohen me limite specifike te miratuar per secilen kunderpale dhe trajtohen ne perputhje mekerkesat e kreut III - Rreziku i kredise, te rregullores "Për raportin e mjaftueshmerisë së kapitalit".

Banka UnionRaportet Financiare Periodike, Mars 2019(shifrat ne mije Lek, perveçse kur shprehet ndryshe)

18

Tabela me poshte jep shperndarjen e ekspozimeve dhe ekspozimeve te mundshme te Bankes sipas klasave te ekspozimeve dhe peshes se rrezikut, kjo e funditbazuar ne vleresimin e ECAI-ve apo plotesimit te kushteve rregullatore per secilen klase ekspozimi.

Peshat e rrezikut

Klasat e ekspozimeve Vleresimet nga: 0% 10% 20% 35% 50% 75% 85% 100% 125% 150%Ekspozime ose ekspozime të

mundshme ndaj qeveriveqendrore ose bankave qendrore

Nuk ka 19,636,778 - - - 1,558,164 - - - - -

ECAI 115,343 - - - - - - - - -Ekspozime ose ekspozime të

mundshme ndaj organeveadministrative dhe ndërmarrjevejo tregtare (ojf)

Nuk ka - - - - - - - 1,436 - 3,699

ECAI - - - - - - - - - -Ekspozime ose ekspozime tëmundshme ndaj bankaveshumëpalëshe të zhvillimit ECAI - - - - - - - - - -

Ekspozime ose ekspozime tëmundshme ndaj institucioneve tëmbikëqyrura

n/a (mat fillestarnen 3 muaj) - - 4,610,106 - - - - - - -

Nuk ka - - - - - - - 1,410,636 - 73,195Ekspozime ose ekspozime të

mundshme ndaj shoqërivetregtare (korporatave)

Nuk ka - - - - - - - 5,732,912 - 1,023,211

ECAI - - 78,334 - 80,541 - - - - -Ekspozime ose ekspozime të

mundshme ndaj portofoleve mepakicë (retail) Nuk ka - - - - - 6,476,518 - - 2,863,841 -Ekspozime ose ekspozime të

mundshme të siguruara mekolateral pasuri të paluajtshme Nuk ka - - - 880,478 481,344 36,728 1,395,349 605,088 64,148 479,459

Ekspozime (kredi) me probleme Nuk ka - - - - 9,627 - - 281,053 - 149,424Ekspozime ndaj kategorive të

klasifikuara me rrezik të lartë Nuk ka - - - - - - - - - 561,669

Zëra të tjerë 1,543,260 - - - - - - 935,950 - -

Banka UnionRaportet Financiare Periodike, Mars 2019(shifrat ne mije Lek, perveçse kur shprehet ndryshe)

19

Titullzimi

Jo e aplikueshme (N/A)

Rreziku i TregutBanka ekspozohet ndaj rreziqeve te tregut sa here qe vlera e tregut ose flukset e ardhme te parase te njeinstrumenti financiar luhatet si pasoje e ndryshimeve ne cmimet e tregut. Rreziqet e tregut trajtohen ngaPolitika e Menaxhimit te Aktiv Pasivit, e cila percakton kuadrin, pergjegjesite dhe limitet/metodat ematjes dhe menaxhimit te ketyre rreziqeve. Politika aprovohet nga Keshilli Mbikeqyres i Bankes dherishikohet te pakten nje here ne vit. Nderkohe, KAAP monitoron ne menyre mujore keto rreziqe dhe merrmasat/vendimet perkatese ne kete kuader.Kerkesa per kapital per rrezikun e tregut llogaritet bazuar ne kerkesat e kreut VII-Rreziku i tregut, nerregulloren “Per raportin e mjaftueshmerise se kapitalit". Banka llogarit kerkesen per kapital per rrezikune tregut si shume te komponenteve te meposhtem:a) Kerkesa per kapital per aktivitetin ne librin e tregtueshem (vetem nese plotesohen kriteret e

percaktuara ne rregullore), e cila perfshin:i. Kërkesën për kapital për rreziqet e pozicionit;ii. Kërkesën për kapital për rrezikun e përqendrimit.

b) Kerkesa per kapital rregullator per te gjitha pozicionet e bankes (pozicione ne librin etregtueshem dhe pozicione ne librat e bankes), e cila perfshin:i. Kerkesen per kapital per rrezikun e kursit te kembimit;ii. Kerkesen per kapital per rrezikun e pozicioneve ne mallra (commodities);iii. Kerkesen per kapital per rrezikun e shlyerjes.

Lidhur me piken a) me siper, Banka nuk ploteson kushtet e percaktuara ne rregullore per madhesine elibrit te tregtueshem dhe si rrjedhim llogarit kerkesen per kapital per aktivitetin ne librin e tregtueshemsipas kerkesave te kreut 3-Rreziku i kredise. Lidhur me rrezikun e kursit te kembimit, banka cdogjashtemujor llogarit kerkesen per kapital nese pozicioni valutor neto (total) eshte me i larte se 2% ekapitalit te saj rregullator. Ne kete rast, bazuar ne percaktimet e nenit 173, kerkesa per kapital eshte sa 8%e madhesise se pozicionit.

Ne fund te Dhjetorit 2018, pozicioni total neto i hapur valutor eshte mbi 2% te kapitalit rregullator, dheper rrjedhoje, shuma e llogaritur e kerkeses per kapital per mbulimin e ketij rreziku eshte 23,172 mijeLek.

Nje tabele permbledhese e ekspozimit dhe kerkeses per kapital per rreziqet e tregut ne fund te Dhjetorit2018 (i vlefshem dhe per Mars 2019) jepen me poshte:

Rreziqet e Tregut (000/leke) Kerkesa perkapital

Ekspozimi i ponderuar merrezik (kerkesa per

kapital*12.5)Rreziqet e pozicionit - -

Rreziku i perqendrimit - -

Rreziku i kursit te kembimit 23,172 289,651Rreziku i pozicioneve ne mallra - -

Rreziku i shlyerjes - -

Totali 23,172 289,651

Rreziku Operacional

Per matjen e kerkeses per kapital per mbulimin e rrezikut operacional, Banka perdor metoden e treguestitte thjeshte. Sipas kesaj metode, kjo kerkese eshte 307,111 mije Lek (2017: 276,733 mije Lek). Kjoperllogaritje behet cdo vit.

Ekspozimet në instrumente të kapitalit: informacion mbi pozicionet e përfshira në librin e bankës

Jo e aplikueshme (N/A)

Banka UnionRaportet Financiare Periodike, Mars 2019(shifrat ne mije Lek, perveçse kur shprehet ndryshe)

20

5. Informacion i Pergjithshem per Ekspozimin ndaj Rreziqeve dheAdministrimin e Tyre

Rreziqet dhe kuadri i administrimit te rreziqeve

Veprimtarite e Bankes e ekspozojne ate ndaj nje sere rreziqesh financiare dhe keto veprimtari perfshijneanalizen, vleresimin, pranimin dhe administrimin deri ne nje mase te rreziqeve ose kombinimit te tyre.Marrja përsipër e rrezikut eshte ne qender te biznesit financiar nderkohe qe rreziqet operacionale jane njerrjedhoje e pashmangshme e te qenit ne biznes. Per pasoje, qellimi i Bankes eshte arritja e nje balance tepershtatshme ndermjet rrezikut dhe fitimit dhe minimizimi i efekteve te mundshme negative neperformancen e Bankes.

Per kete qellim Banka ka krijuar nje kuader gjitheperfshires ne menyre qe te administroje rrezikun nemenyre efektive nepermjet identifikimit, matjes, kontrollit, monitorimit dhe parandalimit te ngjarjevepotenciale qe mund te rezultojne ne humbje apo ne zvogelimin e potencialit te bankes per te gjeneruarrezultate te qendrueshme.

Mbrojtja e pare e Bankes kunder humbjeve eshte e reflektuar ne kontrollet dhe modelin e brendshemsipas te cilit Banka operon. Banka ka ndertuar politika dhe procedura te nevojshme per administrimin e tegjithe rreziqeve me te cilet ballafaqohet. Ne kete kontekst, te gjithe proceset e biznesit jane dizenjuar qete reduktojne impaktet e mundeshme nga rreziqet, duke respektuar “oreksin” e Bankes kundrejt rrezikutdhe nivelet e percaktuara te tolerances ndaj tij. Cdo punonjes dhe vecaterisht “pronaret” e proceseve,mbajne pergjegjesi primare per administrimin e rreziqeve dhe per rrjedhoje mirembajtja e kontrolleve tenevojshme dhe e vigjilences ne nivelin e duhur, eshte pjese rutinore e punes se tyre.

Pervec sa me siper, prej kohesh, Banka ka edhe nje Departament me vete per administrimin e rrezikut, icili sherben si nje burim paresor per promovimin e kultures se rrezikut pergjate te gjithe linjave tebiznesit te Bankes. Ky department paraqet raporte periodike te pavarura ne Keshillin Mbikqyres teBankes, paralelisht me ato te Menaxhimit. Raportet jane gjitheperfshirese dhe trajtojne dhe analizojne tegjithe risqet e identifikuara. Ky funksion perfaqesohet edhe ne komitete te ndryshme qe ka krijuar Bankate tilla si Komiteti i Menaxhimit te Aktiv-Pasivit, Komitetin e Rikut Operacional, etj, duke shprehuropinionet e pavarura ne fushat respektive. Ky department ka nje bashkepunim te shpeshte dhe te ngushteme te gjithe njesite e biznesit dhe nivelin Ekzekutiv dhe zhvillon procese dhe kontrolle efektive te matjesdhe administrimit te rreziqeve, shoqeruar me raportet perkatese.

Duke konsideruar profilin e rrezikut dhe karaktristikat e tij, rreziqet me te cilet perballet Banka jane:Rreziku i Kredise, Rreziku i Likuiditetit, Rreziku i Normave te Interesit, Rreziku i Kunderpartise,Rreziku i Kurseve te Kembimit dhe Rreziku Operacional. Politikat e Bankes lidhur me administrimin errezikut jane hartuar ne menyre qe te identifikojne dhe analizojne keto rreziqe, te vendosin kontrolle dhelimite te pershtatshme dhe kontrolle te rrezikut, si dhe te monitorojne rreziqet dhe perqasjen e tyre ndajlimiteve me ane te sistemeve te besueshme dhe te perditesuara te informacionit.

Politikat kryesore te administrimit te rreziqeve

Politika e Administrimit te Rezikut

Politika percakton rreziqet kryesore ndaj te cilave eshte e ekspozuar Banka, si dhe parimet kryesore dhekuadrin e pergjithshem te administrimit te rrezikut sipas kategorive te rreziqeve te indentifikuara dhe teaplikueshme per Banke.

Politika e Kredise

Politika e Kredise eshte dokumenti primar cili percakton parimet e administrimit te rrezikut te kredise.Rreziku i kredise mund te ulet ose paksohet me huadhenie te orientuar ndaj fluksit te parave, kolateral temjaftueshem si mbrojtje e nivelit te dyte, vendosje e pershtatshme e cmimeve bazuar ne rrezikunoptimal, strukturim efektiv dhe diversifikim te portofolit, kontrolle te nevojshme e gjitheperfshiresete Bankes, etj. Nje pjese shume e rendesishme e ketij procesi eshte edhe monitorimi i vazhdueshem e inevojshem i fondeve rezerve per mbulimin e rrezikut (provigjioneve).

Banka UnionRaportet Financiare Periodike, Mars 2019(shifrat ne mije Lek, perveçse kur shprehet ndryshe)

21

Politika e Administrimit te Aktiveve dhe Pasiveve (AAP)

Politika e AAP eshte dokumenti kryesor qe drejton apo udheheq aktivitetin e Bankes ne lidhje meadministrimin e Aktiveve dhe Pasiveve, duke perfshire gjithe transaksionet me fondet, investimet eburimeve likuide dhe administrimin e rrezikut ne pasyren e bilancit. Paragrafet e meposhtempershkruajne shkurtimisht fushat kryesore te cilat adresojne Politiken e AAP:

Administrimi i Rrezikut te LikuiditetitBanka synon te mbaje nje baze depozituesish te mire-diversifikuar dhe te lejoje akses te pelqyeshem e meopsione te ndryshme per terheqjen e fondeve duke administruar perqendrimet e medha dhe disbalancatstrukturore. Perpos kesaj, Banka monitoron cdo faktor te brendshem apo te jashtem i cili mund te keteimpakt ne kapacitetin qe ka Banka per te qendruar likuide. Politika AAP e Bankes ka zhvilluar modelesasiore per reduktimin e parase te tepert dhe aseteve te tjera likuide te bankes, por ne te njejten koheduke respektuar edhe indikatoret e riskut te likuiditetit te percaktuar nga Rregullatoret si dhe nga KM.

Administrimi i Rrezikut te Normes se Interesit:Rreziku i normes se interesit perkufizohet si nivel i ndjeshmerise se fitimeve te Bankes dhe KapitalitAksioner ne varesi te luhatjeve te normave te interesit. Rreziku i normes se interesit vjen si rezultat imenyres dhe shkalles se ndryshme me te cilen luhatja e normes se interesit ndikon tek aktivet dhe pasivete Bankes si dhe elementet jashte bilancit. PAAP te Bankes ka ndertuar limite kontrolli te rrezikut, te cilatmonitorohen vazhdimisht. Administrimi i rrezikut te normes se interesit permbledh analiza «hendek» tendryshimeve te aktiveve dhe pasiveve ne lidhje me intervalet kohore te maturitetit, administrim teinteresit marxhinal, vendosje dinamike te cmimeve ne lidhje me ndjeshmerine e aktive/pasiveve ndajluhatjes se normes se interesit duke treguar kujdes ndaj pritshmerise se tregjeve dhe gjithmone dukembetur brenda limiteve te percaktuara

Administrimi i Rrezikut te Kursit te Kembimit. :Rreziku i kursit te kembimit vjen si rezultat i luhatjeve te kurseve te kembimit te monedhave te huaja teciat ndikojne ne ekspozimet ne aktivet, detyrimet te Bankes si dhe zerat jashte bilancit, te cilat janedenominuar ne monedha te ndryshme nga Lek. PAAP perfshin rregulla, procedura, instrumenta dhemekanizma kontrolli, te cilat kane per qellim mbulimin dhe mbrojtjen nga rreziku i rivleresimit temonedhes. Ky rrezik administrohet duke kontrolluar si kembimin valutor ashtu edhe limitet epozicioneve te hapura nje-ditore duke qendruar teresisht ne perputhje me percaktimet dhe perkufizimetrregullatore.

Politika e InvestimevePolitika e Investimve percakton bazat dhe kriteret primare per te administruar ne menyre te pergjegjshmeinvestimet financiare te Bankes, ne perputhje me strategjine e saj te biznesit. Kjo politike percakton listene investmeve te mundshme, limitet si dhe elementet e mbartur, te cilat konsiderohen si rreziqe potencialenga keto investime.

Politika e Rrezikut te KunderpartiveRreziku ndaj ekspozimit te kunderpartive trajtohet ne menyre shume te ngjashme si rreziku i kredise dhevleresohet ne menyre specifike ndaj bankave te tjera si dhe institucioneve financiare. Ne keto raste,kredibiliteti i kunderpartise dhe limitet perkatese vleresohen duke u bazuar ne kritere dhe metodologji teparapercaktuara

Politika e Rrezikut OperacionalRreziku Operacional (RO) ndodh gjate kryerjes dhe shperndarjes te te gjithe produkteve dhe sherbimevete Bankes e ne te njejten kohe per shkak te procesimit te te gjitha transaksioneve ditore. Mund te vijegjithashtu edhe si rezultat i pamjaftueshmerise apo te dhenave te gabuara nga sistemi i inforamcionit,deshtimit apo mosfunksionimit te teknologjise, thyerje apo prishje te procedurave te kontrollit, si dhemashtrimeve apo katastrofave te paparashikuara. Kuadri rregullativ i administrimit te RO te bankesperkufizon ne menyre shume te qarte RO per gjithe organizaten dhe nje filozofi te manaxhimit dhe proceste vete-vleresimit e raportimit. Po ashtu, ai perfshin raportim aktiv dhe monitorim ne performance teindikatoreve kyc te rrezikut, analiza te kujdesshme te shkaqeve te humbjeve te mundshme, reagimproaktiv ndaj incidenteve si dhe mirembajtje e perditesim te programeve te vazhdimesise se bisnesit.

Banka UnionRaportet Financiare Periodike, Mars 2019(shifrat ne mije Lek, perveçse kur shprehet ndryshe)

22

Komitetet e administrimit te Rreziqeve

Komiteti i Administrimit te Aktiv-Pasivit (KAAP)

Ne kete komitet marrin pjese Drejtori i Pergjithshem, Drejtori i Divizionit te Operacioneve, Drejtori iDivizionit te Finances, Drejtori i Departamentit te Riskut dhe Drejtori i Departamenit te Thesarit, dhesipas rastit te ftuar nga departamente te tjere sipas temave te trajtuara. Organizimi dhe menyra efunksionimit te KAAP mbeshtetet ne rregulloren e brendshme te KAAP dhe ne Politiken AAP. Ceshtjetkryesore qe trajtohen nga ky komitet jane: rreziku i normes se interesit dhe ai i likuiditetit, analiza emarzheve, analiza e rezultateve financiare te Bankes, ecuria e depozitave dhe investimeve, analiza etregjeve dhe konkurrenteve, vleresimi i mundesive te reja biznesi, etj. Ne menyre me te detajuar ketojane trajtuar ne Politiken AAP te Bankes. Ky komitet si rregull mblidhet nje here ne muaj. Analiza erreziqeve behet mbi bazen e nje raportimi te detajuar mujor i cili permban sa me poshte: Ecurine e zerave te pasqyrave financiare krahasuar me buxhetin; Ecurine e normave te interesit te te aseteve dhe detyrimeve dhe te marzheve sipas monedhave;

keta tregues mujore dhe kumulative; Ecurine e treguesve te profitabilitetit, struktures se bilancit, kostove, operacionale, etj. Ecuria e fondeve (Llogari Rrjedhese, Kursimi dhe Depozitave me afat), sipas muajve/ valutave; Ecuria e portofolit te kredise; Raporte te detajuara te percaktuara nga politikat e aplikueshme (listuar me siper) si dhe ecurine e

limiteve te vendosura per: Rrezikun e Normave te Interesit, Rrezikun e Likuiditetit, Ekspozimetme Kunderpartite, Ecurine e limiteve te vendosura per pozicionin e hapur valuator, etj.

Ky informacion mundeson nje monitorim te detajuar dhe te vazhdueshem te rreziqeve telartepermendura, qe eshte edhe baza per vendimmarrjen e KAAP.

Komiteti i Rrezikut Operacional

Ne kete komitet marrin pjese Drejtori i Divizionit te Operacioneve, Drejtori i Departamentit teMenaxhimit te Riskut, Drejtori i Departamenti IT dhe Drejtori i Departamentit te Operacioneve. Komitetii Rrezikut Operacional te Bankes (KRO) monitoron ne menyre periodike ndodhite e humbjeveoperacionale dhe ka caktuar pergjegjesite per pakesimin e humbjeve dhe paraqitjen e zgjidhjeve tepershtatshme per mbulimin e rrezikut per aktivitetet qe jane subject I rrezikut operacional. Ky komitetmblidhet sipas nevojave por, si rregull, jo me pak se nje here ne tre muaj duke vleresuar ecurine erreziqeve operacionale te identifikuar dhe analizen e treguesve krahasuar me limitet e vendosura ngapolitika perkatese.

Komiteti i Kredise

Ne kete komitet marrin pjese: Drejtori i Pergjithshem, Drejtori i Divizionit te Shitjeve, Drejtori iDepartamentit te Kredise dhe Drejtori i Divizionit te Kredise. Komiteti i kredise ka keto pergjegjsi:

Detajimin dhe implementimin e procedurave mbi baze te politikes se aprovuar nga KM, zbatimine ketyre procedurave dhe amendimin e tyre mbi baze te zhvillimeve eventuale;

Siguron qe procedurat/ praktikat e kreditimit te jene ne perputhje me kuadrin ligjor rregullativ; Krijon nje sistem eficent per matjen, monitorimin, kontrollin dhe raportimin e rrezikut te kredise; Krijon nje sistem te pershtatshem per raportimin te KM lidhur me aplikimin e politikave dhe

limiteve kreditore te vendosura; Rishikon propozimet e ardhura lidhur me produktet kreditore nga Divizioni i Biznesit; Mbi baze edhe te KAAP dhe informacionit te marre nga Divizioni i Finances, percaktom cmimin

e produkteve kreditore; Vendos mbi nivelin e delegimit te autoritetit te aprovimit te kredive dhe eshte vendimmarres ne

aprovimin e rasteve kreditore sipas procedurave/limiteve te aprovuara; Ndermerr analiza periodike lidhur me rrezikun e kredise apo ekspozimet e medha kreditore, etj.

Ky komitet mblidhet sipas nevojave por jo me pak se nje here ne muaj duke vleresuar, nder te tjera, edheecurine e rreziqeve kreditore te identifikuar, analizen e treguesve te performances se portofolit si dheaprovimet e rasteve kreditore.

Banka UnionRaportet Financiare Periodike, Mars 2019(shifrat ne mije Lek, perveçse kur shprehet ndryshe)

23

6. Rreziku i krediseStruktura e administrimit te rrezikut te kredise

Rreziku i kredise eshte rreziku qe pala tjeter e nje instrumenti financiar te deshtoje ne ripagimin edetyrimit dhe t’i shkaktoje Bankes humbje. Banka eshte subjekt i rrezikut te kredise nepermjetveprimtarise se saj kredituese, dhe ne rastet kur ajo vepron si ndermjetese ne emer te klienteve ose palevete treta kur leshon garanci, ne kete rast, rreziku i kredise buron nga mundesia qe pale te ndryshme temund te deshtojne ne permbushjen e detyrimeve kontraktuale.

Bazuar ne politikat e aprovuara nga Bordi Drejtues, Komiteti i Kredise te Bankes eshte pergjegjes permenaxhimin e rrezikut te kredise. Pervec kesaj Departamenti i Kredise ne Banke i raporton DrejtoritEkzekutiv ne Banke, dhe eshte pergjegjes per menaxhimin e rrezikut te kredise, duke perfshire:

• Hartimin e politikave te kredise ne konsultim me njesite e biznesit, duke perfshire kerkesat e mbulimitte kolateralit, vleresimin e kredise, raportimin dhe nivelet e rrezikut, procedurat e dokumentimit dheato ligjore, si dhe perputhshmerine me kerkesat rregullatore dhe statutore.

• Vendosjen e strukturave te autorizimit per aprovimin dhe rinovimin e linjave te kreditimit. Aprovimidhe rinovimi i linjave te kreditimit kerkojne aprovim nga Departamentit te Kredise, Drejtuesi idepartamentit te Kredise, Komiteti i Kredise te Bankes ose Bordi Drejtues, sipas niveleve tepercaktuara.

• Rishikimin dhe vleresimin e rrezikut te kredise. Departamenti i kredise ne Banke vlereson te gjitheekspozimet e kreditit qe tejkalojne limitet e percaktuara, perpara angazhimit per kreditim ndaj njesivete biznezit te perfshira. Rinovimet dhe rishikimet e limiteve jane subjekte te njejtit proces rishikimi.

• Kufizimin e perqendrimit te ekspozimit ndaj kunderpartive, vendodhjes gjeografike dhe llojit teindustrise (per kredi dhe paradhenie).

• Zhvillimi dhe mbajtja e niveleve te rrezikut ne Banke me qellim kategorizimin e ekspozimeve sipasshkalleve te humbjes finaciare te ndodhur dhe per t’i terhequr vemendjen drejtimit drejt rreziqeve tetjera. Sistemi i niveleve te rrezikut eshte perdorur ne percaktimin nese provigjione per zhvleresiminmund te kerkohen ndaj ekspozimeve specifike te kredise. Struktura aktuale e niveleve te rrezikutkonsistion ne dhjete nivele duke reflektuar nivele te ndryshme te rrezikut te mospageses dhevlefshmerise se kolateralit ose zbutes te tjere te ketij rreziku. Pergjegjesia e percaktimit te niveleve terrezikut shkon me aprovimin final te ekzekutivit/komitetit, sipas percaktimeve. Nivelet e rrezikut janesubjekt i rishikimeve te rregullta nga Drejtimi Ekzekutiv i Bankes.

• Rishikimi i perputhjes se njesive se biznesit me limitet e ekspozimit te rena dakord. Raporte terregullta /periodike mbi cilesine e kredise u jepen Departamentit te Kredise ne Banke, ne menyre qe temarrin masa veprimi me pas.

• Dhenia e keshillave, udhezimeve dhe aftesive teknike njesive te biznesit, per te perhapur praktiken mete mire ne banke ne lidhje me administrimin e rrezikut te kredise.

Cdo njesi biznesi i kerkohet te zbatoje politikat dhe procedurat e kredise ne Banke me autoritetin eaprovimit te kredise te deleguar nga Departamenti i Kredise dhe Komiteti i Kredise. Cdo njesi biznesi kanje punonjes pergjegjes, i cili raporton per te gjitha ceshtjet lidhur me kredine ndaj drejtuesve lokale dheKomitetit te Kredise ne Banke. Cdo njesi biznesi eshte pergjegjese per cilesine dhe performancen eportofolit te saj te kredise dhe per monitorimin dhe kontrollin e risqeve te kredise ne portofolin e saj,perfshire dhe ato qe jane subjekt i aprovimit ne qender. Per me teper, kontrolle te rregullta te njesive tebiznesit dhe proceseve te Kredise ne Banke ndermerren nga Kontrolli i Brendshem.

Bazuar ne politikat e aprovuara nga Bordi Drejtues, Komiteti i Manaxhimit te Aktiv Pasiveve te Bankeseshte pergjegjes per menaxhimin e rrezikut te kredise te lidhur me investimet. Pervec kesaj Departamentii Thesarit, qe raporton ne Drejtorin Financiar ne Banke dhe Departamenti i Riskut qe raporton neDrejtorin e Pergjithshem ne Banke, jane pergjegjes per monitorimin e riskut te kredise qe lidhet meinvestimet e Bankes.

Banka UnionRaportet Financiare Periodike, Mars 2019(shifrat ne mije Lek, perveçse kur shprehet ndryshe)

24

Kategorizimi i kredive ne kuader te rrezikut te kredise

Banka ka krijuar procedurat perkatese per administrimin e rrezikut te kredise, pershtatur kjo me vellimin,kompleksitetin e veprimtarise se saj, por gjithmone duke u bazuar ne rregulloren nr. 62 te Bankes seShqiperise "Per Administrimin e rrezikut te kredise".Mbeshtetur ne kete rregullore, Banka klasifikon kredite ne baze te ditevonesave ne shlyerjen e kredisedhe gjendjes financiare te kredimarresit sipas kategorive te meposhtme:

a) standarte;b) ne ndjekje;c) nenstandarte;d) te dyshimta;e) te humbura

Banka per persona apo grup personash te lidhur me njeri tjetrin, per te cilet eshte regjistruar me shume senje ekspozim, bejne klasifikimin e kredive ne nje kategori te vetme, duke u bazuar ne klasifikimin me teulet ndermjet klasifikimeve individuale.

Portofoli kreditor, kredite me probleme dhe krijimi i fondeve rezerve

Kredite konsiderohen me probleme kur jane te klasfikuara ne nje nga tre klasat e fundit te kategorive temesiperme.

Ne varesi te kategorive te mesiperme, Banka krijon fonde rezerve per mbulimin e humbjeve temundshme nga kredite. Fondet krijohen ne perputhje me rregulloren per "Administrimin e rrezikut tekredise", duke aplikuar normat e provigjonimit te cdo kategorie ne te cilen kredia/klienti ben pjese, si mbiprincipalin e mbetur dhe mbi interesin e rrjedhur per keto kredi.

Ekspozimi ndaj rrezikut te kredise administrohet gjithashtu pjeserisht nga marrja e kolateraleve dhegarancive. Llojet kryesore te kolateraleve jane:

Prona hipotekore ose rezidenciale Pengje mbi aktivet dhe inventaret e bizneseve Depozita dhe llogari te vendosure ne banke (kolateral ne mjete monetare) Garante personale per kredine

Pervec kredive me afat dhe overdrafteve te biznesit qe jane siguruar nga llojet e mesiperme te kolateralit,Banka jep gjithashtu overdrafte ne llogarite e pages. Nuk merren pengje per keto lloj paradheniesh per sakohe qe pagesat mujore te pagave kompensojne pjesen e perdorur te limitit te dhene. Garancite financiaredhe letrat ne pritje te kredise jane te kolateralizuara me mjete monetare.

Me poshte eshte kredia e dhene klienteve e grupuar sipas tipit te klientit:

31 mars 2019 31 dhjetor 2018Kredi dhene institucioneve financiare 2,044,518 2,075,976Kredi dhene individeve 9,980,304 9,657,024Kredi dhene kompanive 12,485,814 12,114,606Totali 24,510,636 23,847,606

Portofoli i mesiperm i kredise ka nje thyerje sipas maturitetit te mbetur kontraktual te tille:

31 mars 2019

ProduktiDeri 1muaj 1 - 3 3 - 6 6 - 12 1 - 5 vite >5 vite Totali

Kredia 546,865 420,171 299,654 694,433 7,174,325 11,931,836 21,067,284Overdrafte 1,222,254 211,953 316,420 1,173,757 237,252 - 3,161,636Karta Krediti 280,092 - - 35 1,589 - 281,716Totali 2,049,211 632,124 616,074 1,868,225 7,413,166 11,931,836 24,510,636

Banka UnionRaportet Financiare Periodike, Mars 2019(shifrat ne mije Lek, perveçse kur shprehet ndryshe)

25

31 dhjetor 2018

ProduktiDeri 1muaj 1 - 3 3 - 6 6 - 12 1 - 5 vite >5 vite Totali

Kredia 471,287 136,287 546,795 754,006 6,977,215 11,268,077 20,153,667Overdrafte 1,227,081 441,056 337,828 1,171,977 247,414 - 3,425,356Karta Krediti 21,219 236 - 1,728 245,400 - 268,583Totali 1,719,587 577,579 884,623 1,927,711 7,470,029 11,268,077 23,847,606

Fondet rezerve per mbulimin e humbjeve te mundshme te kredive perllogariten cdo muaj. Ne fund teMarsit 2019 dhe Dhjetorit 2018, keto fonde ishin krijuar per keto kategori te kredive te Bankes:

31 mars 2019 31 dhjetor 2018Hua standarte 221,848 214,315Hua ne ndjekje 59,615 62,835Hua nenstandarte 61,596 60,511Hua te dyshimta 220,018 272,646Hua te humbura 1,339,752 1,220,138

Totali i provigjoneve per huate 1,902,829 1,830,445

Me poshte po japim klasifikimin e portofolit te kredise sipas nje shperndarje gjeografike:

31 mars 2019

Teprica bruto Provigjone Kredi me problemeTirane 18,038,269 1,424,444 1,467,878Durres 1,493,009 156,722 184,465Veri 2,000,717 80,200 83,946Jug 1,685,527 162,141 182,335Juglindje 1,293,115 79,322 126,845

Totali 24,510,637 1,902,829 2,045,469

Klasifikimi i portofolit te kredise sipas sektoreve te ekonomise:

31 mars 2019

Teprica bruto ProvigjoneKredi meprobleme

Akomodimi dhe aktivitetet e shërbimit tëushqimit 1,664,043 63,472 71,464Tregtia me shumicë dhe pakicë 3,642,669 663,255 664,964Aktivitetet Financiare dhe të Sigurimit 2,509,971 14,936 400Ndërtimi dhe pasuri te patundshme 2,681,143 228,842 226,890

Industria nxjerrese dhe perpunuese 934,892 154,538 214,822Aktivitete të tjera shërbimi 858,829 23,752 23,979Furnizimi me Energji Elektrike, Gaz eAvull dhe me Ajër te kondicionuar 654,242 7,029 455Arsimi 563,344 242,801 260,759Informacioni dhe Komunikacioni 510,830 9,891 127

Te tjera 510,370 75,373 70,005Individe 9,980,304 418,940 511,605

Totali 24,510,637 1,902,829 2,045,470

Banka UnionRaportet Financiare Periodike, Mars 2019(shifrat ne mije Lek, perveçse kur shprehet ndryshe)

26

Me poshte po japim ndryshimet te fondet rezerve per humbjet nga kredite gjate periudhes:

Huate standarte dhe ne ndjekje31 mars 2019 31 dhjetor 2018

Gjendja ne fillim te vitit 277,149 250,953Provigjioni per vitin, neto 1,014 41,645Efekti i ndryshimit te kursit te kembimit 3,300 (15,449)

Gjendja ne fund te vitit/periudhes 281,463 277,149

Huate me probleme31 mars 2019 31 dhjetor 2018

Gjendja ne fillim te vitit 1,553,295 1,586,835Provigjioni specifik, neto per vitin 51,294 115,369Hua te fshira gjate vitit - (21,316)Efekti i ndryshimit te kursit te kembimit 16,777 (127,592)

Gjendja ne fund te vitit/periudhes 1,621,366 1,553,295

Banka UnionRaportet Financiare Periodike, Mars 2019(shifrat ne mije Lek, perveçse kur shprehet ndryshe)

27

7. Rreziku i tregut (FX +IRR)Banka ekspozohet ndaj rreziqeve te tregut sa here qe vlera e tregut ose flukset e ardhme te parase te njeinstrumenti financiar luhatet si pasoje e ndryshimeve ne cmimet e tregut. Rreziqet e tregut burojne ngapozicione te hapura te bilancit ne norma interesi dhe monedha, te cilat te gjitha ekspozohen ndaj levizjevete pergjithshme dhe te vecanta te tregut, dhe ndryshimeve ne nivelin e volatilitetit te normave te tregutose cmimeve si norma e interesit, marzhet e kredise, dhe kurset e kembimit te valutave.

Rreziqet e tregut trajtohen nga Politika e menaxhimit te Aktiv Pasivit, e cila percakton kuadrin,pergjegjesite dhe limitet/metodat e matjes dhe menaxhimit te ketyre rreziqeve. Politika aprovohet ngaKeshilli Mbikeqyres i Bankes dhe rishikohet te pakten nje here ne vit. Eshte KAAP i cili monitoron nemenyre mujore keto rreziqe dhe merr masat/vendimet perkatese ne kete kuader.

Rreziku i monedhes se huajBanka eshte e ekspozuar ndaj rrezikut te monedhave nepermjet transaksioneve ne valuta te huaja. Rrezikui monedhes se huaj eshte rreziku sipas te cilit vlera e instrumentit financiar te luhatet si pasoje endryshimeve ne kursin e kembimit ne treg. Banka perpiqet ta administroje riksun duke mbyllurpozicionet e hapura valutore ditore dhe duke vendosur dhe monitoruar limite mbi pozicionet e hapura.Monedha e paraqitjes se pasqyrave financiare te Bankes eshte LEK, ne kete menyre ato jane te ndikuaranga levizjet ne kurset e kembimit valutor midis monedhes LEK dhe monedhave te tjera te huaja.Ekspozimet e transaksioneve te Bankes çojne ne humbje ose fitime nga valutat e huaja qe njihen nepasqyren permbledhese te te ardhurave.

Departemeni i thesarit eshte pergjegjesi kryesor per ndjekjen dhe monitorimin mbi baza ditore te ketijrreziku, sidomos lidhur me ruajtjen me fanatizem te limiteve te vendosura ne Politikat perkatese.Raportimi lidhur me limitet (si ato me kunderpale bankat ashtu edhe te pozicioneve valutore) kryhet cdodite tek Drejtori i Finances dhe Departameni i Menaxhimt te Riskut, i cili ben monitorimin e limiteve pombi baza ditore. Limitet e pozicioneve raportohen mbi baza mujore edhe tek KAAP. Banka ne menyrekonsistente eshte ne perputhje me limitet e vendosura, te cilat jane shume me konservatore se ato teRregullatorit.

Rreziku i normes se interesit

Rreziku i normes se interesit eshte rreziku qe vlera e instrumentave financiare do te ndryshoje si pasoje endryshimeve ne normat e interesit te tregut te aplikueshme per keto instrumenta financiare. Rreziku indryshimit te rrjedhjes se parase nga ndryshimi i normes se interesit eshte rreziku qe shpenzimet einteresit do te ndryshojne gjate periudhes. Banka perpiqet ta monitoroje kete rrezik duke ndjekurhendekun e ricmimit midis aktiveve dhe detyrimeve si dhe ecurine e normave te interesit ne treg.

Ne perputhje me kerkesat rregullatore, banka klasifikon aktivet dhe pasivet ne zera me norme interesifikse (forma FIR) dhe zera me norme interesi te ndryshueshme (forma VIR). Ne vijim paraqitet pozicionineto per monedhat kryesore si dhe ndryshimi ne vleren e ekspozimit per skenarin e levizjes paralele tenormave te interesit prej 200 pikesh baze per 31 mars 2019:

Totali i pozicioneve të ponderuara Monedha 31 mars 2019

Pozicionet e ponderuara neto sipas monedhes - (FIR+VIR)Lek 498,372

Eur (194,093)

Te tjera (46,867)

Ndryshimi ne vleren e ekspozimit 257,412

Kapitali Rregullator 3,483,602

(Ndryshimi ne vleren e ekspozimit/Kap.Rreg.)*100 7.39Banka monitoron pozicionin total neto te ponderuar i cili nuk duhet te tejkaloje nivelin prej 20% tekapitalit rregullator te Bankes.

Banka UnionRaportet Financiare Periodike, Mars 2019(shifrat ne mije Lek, perveçse kur shprehet ndryshe)

28

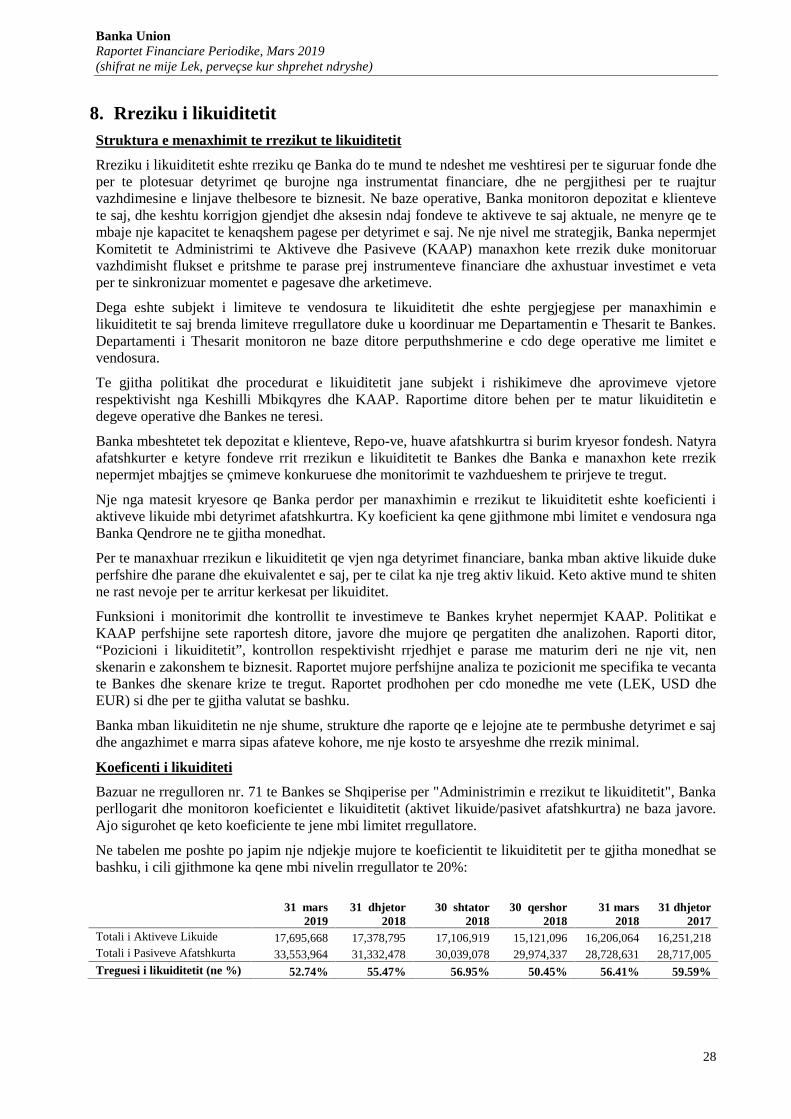

8. Rreziku i likuiditetitStruktura e menaxhimit te rrezikut te likuiditetit

Rreziku i likuiditetit eshte rreziku qe Banka do te mund te ndeshet me veshtiresi per te siguruar fonde dheper te plotesuar detyrimet qe burojne nga instrumentat financiare, dhe ne pergjithesi per te ruajturvazhdimesine e linjave thelbesore te biznesit. Ne baze operative, Banka monitoron depozitat e klientevete saj, dhe keshtu korrigjon gjendjet dhe aksesin ndaj fondeve te aktiveve te saj aktuale, ne menyre qe tembaje nje kapacitet te kenaqshem pagese per detyrimet e saj. Ne nje nivel me strategjik, Banka nepermjetKomitetit te Administrimi te Aktiveve dhe Pasiveve (KAAP) manaxhon kete rrezik duke monitoruarvazhdimisht flukset e pritshme te parase prej instrumenteve financiare dhe axhustuar investimet e vetaper te sinkronizuar momentet e pagesave dhe arketimeve.

Dega eshte subjekt i limiteve te vendosura te likuiditetit dhe eshte pergjegjese per manaxhimin elikuiditetit te saj brenda limiteve rregullatore duke u koordinuar me Departamentin e Thesarit te Bankes.Departamenti i Thesarit monitoron ne baze ditore perputhshmerine e cdo dege operative me limitet evendosura.

Te gjitha politikat dhe procedurat e likuiditetit jane subjekt i rishikimeve dhe aprovimeve vjetorerespektivisht nga Keshilli Mbikqyres dhe KAAP. Raportime ditore behen per te matur likuiditetin edegeve operative dhe Bankes ne teresi.

Banka mbeshtetet tek depozitat e klienteve, Repo-ve, huave afatshkurtra si burim kryesor fondesh. Natyraafatshkurter e ketyre fondeve rrit rrezikun e likuiditetit te Bankes dhe Banka e manaxhon kete rreziknepermjet mbajtjes se çmimeve konkuruese dhe monitorimit te vazhdueshem te prirjeve te tregut.

Nje nga matesit kryesore qe Banka perdor per manaxhimin e rrezikut te likuiditetit eshte koeficienti iaktiveve likuide mbi detyrimet afatshkurtra. Ky koeficient ka qene gjithmone mbi limitet e vendosura ngaBanka Qendrore ne te gjitha monedhat.

Per te manaxhuar rrezikun e likuiditetit qe vjen nga detyrimet financiare, banka mban aktive likuide dukeperfshire dhe parane dhe ekuivalentet e saj, per te cilat ka nje treg aktiv likuid. Keto aktive mund te shitenne rast nevoje per te arritur kerkesat per likuiditet.