UNA VISIÓN DE LAS FINANZAS CORPORATIVAS

48

Dr. LUIS. A. LIZÁRRAGA - POST DOCTORAL PROGRAMS 1 UNA VISIÓN DE LAS FINANZAS CORPORATIVAS POST-DOCTORAL PROGRAMS

-

Upload

juan-jose-sandoval-zapata -

Category

Education

-

view

114 -

download

1

Transcript of UNA VISIÓN DE LAS FINANZAS CORPORATIVAS

Dr. LUIS. A. LIZÁRRAGA - POST DOCTORAL PROGRAMS 1

UNA VISIÓN DE LAS

FINANZAS CORPORATIVAS

POST-DOCTORAL PROGRAMS

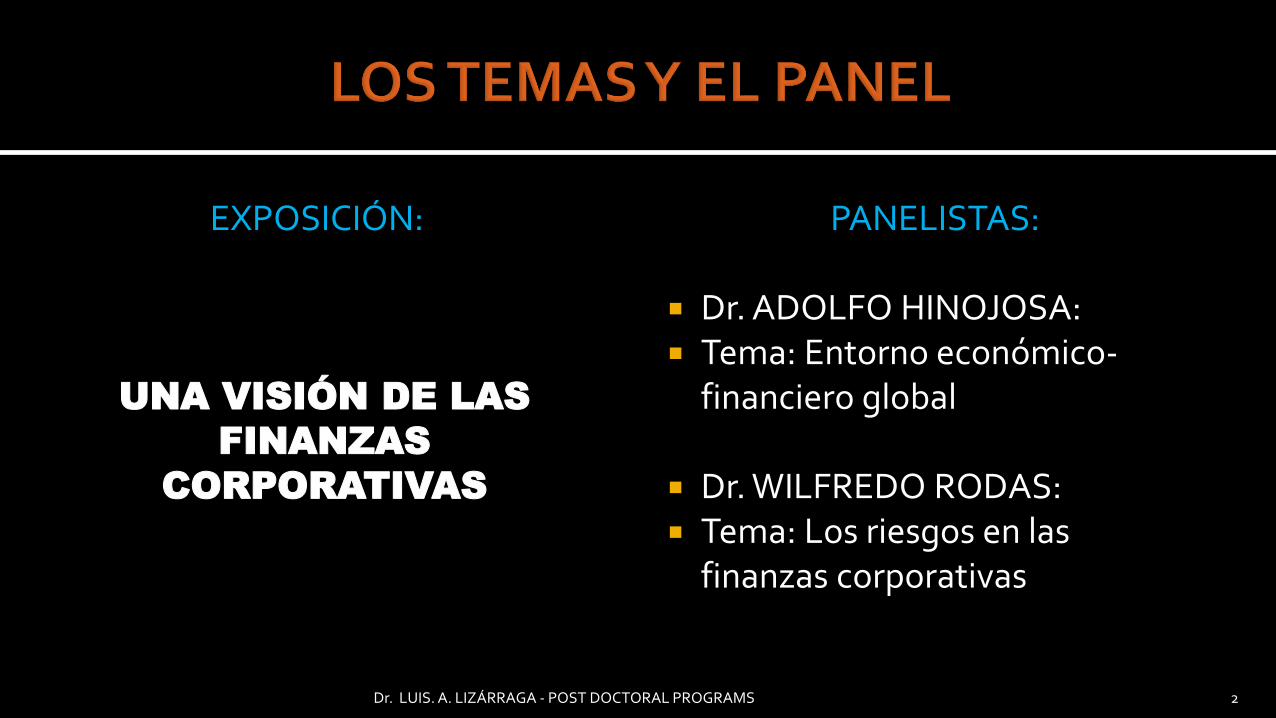

EXPOSICIÓN:

UNA VISIÓN DE LAS

FINANZAS

CORPORATIVAS

PANELISTAS:

Dr. ADOLFO HINOJOSA: Tema: Entorno económico-

financiero global

Dr. WILFREDO RODAS: Tema: Los riesgos en las

finanzas corporativas

Dr. LUIS. A. LIZÁRRAGA - POST DOCTORAL PROGRAMS 2

Dr. LUIS. A. LIZÁRRAGA - POST DOCTORAL PROGRAMS 3

FINANZAS CORPORATIVAS

FINANZAS INTERNACIONALES

FINANZAS PÚBLICAS

FINANZAS PERSONALES

PRINCIPALES TIPOS DE FINANZAS

Dr. LUIS. A. LIZÁRRAGA - POST DOCTORAL PROGRAMS 4

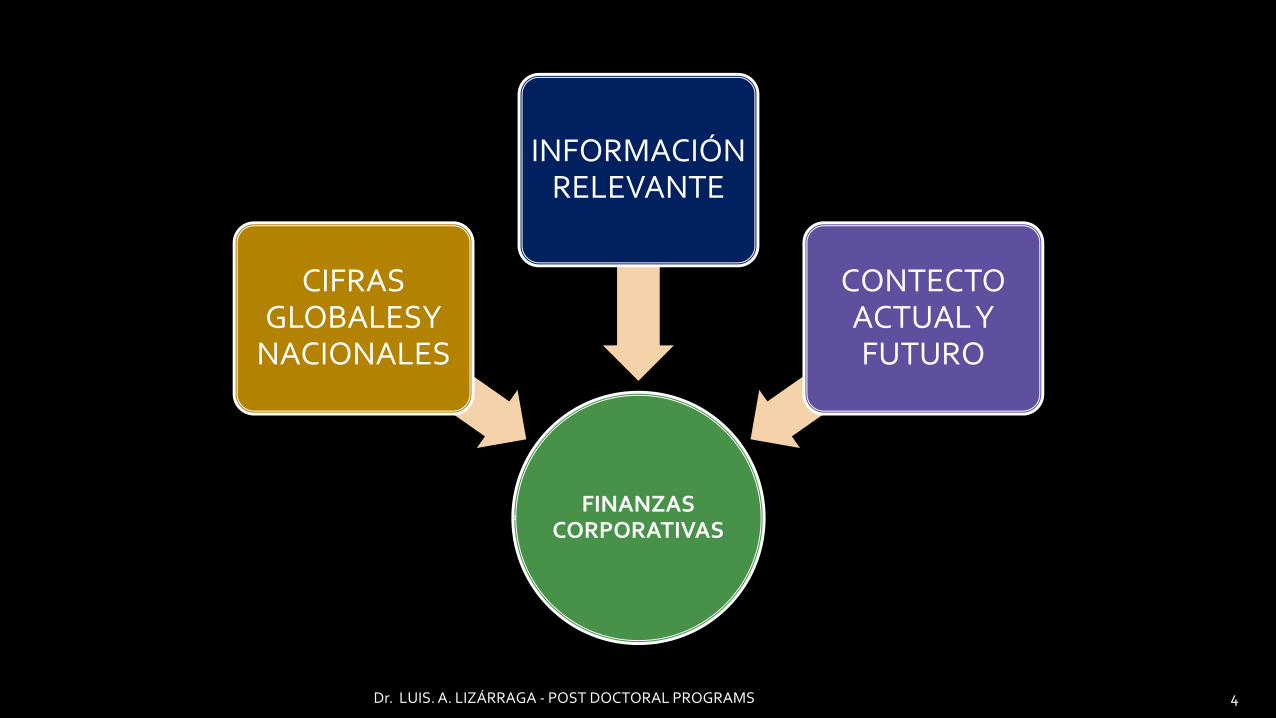

FINANZAS CORPORATIVAS

CIFRAS GLOBALESY

NACIONALES

INFORMACIÓN RELEVANTE

CONTECTO ACTUAL Y FUTURO

Dr. LUIS. A. LIZÁRRAGA - POST DOCTORAL PROGRAMS 5

LA ELECCIÓN PRESIDENCIAL EN USA

CORTO PLAZO

MEDIANO PLAZO

Dr. LUIS. A. LIZÁRRAGA - POST DOCTORAL PROGRAMS 6

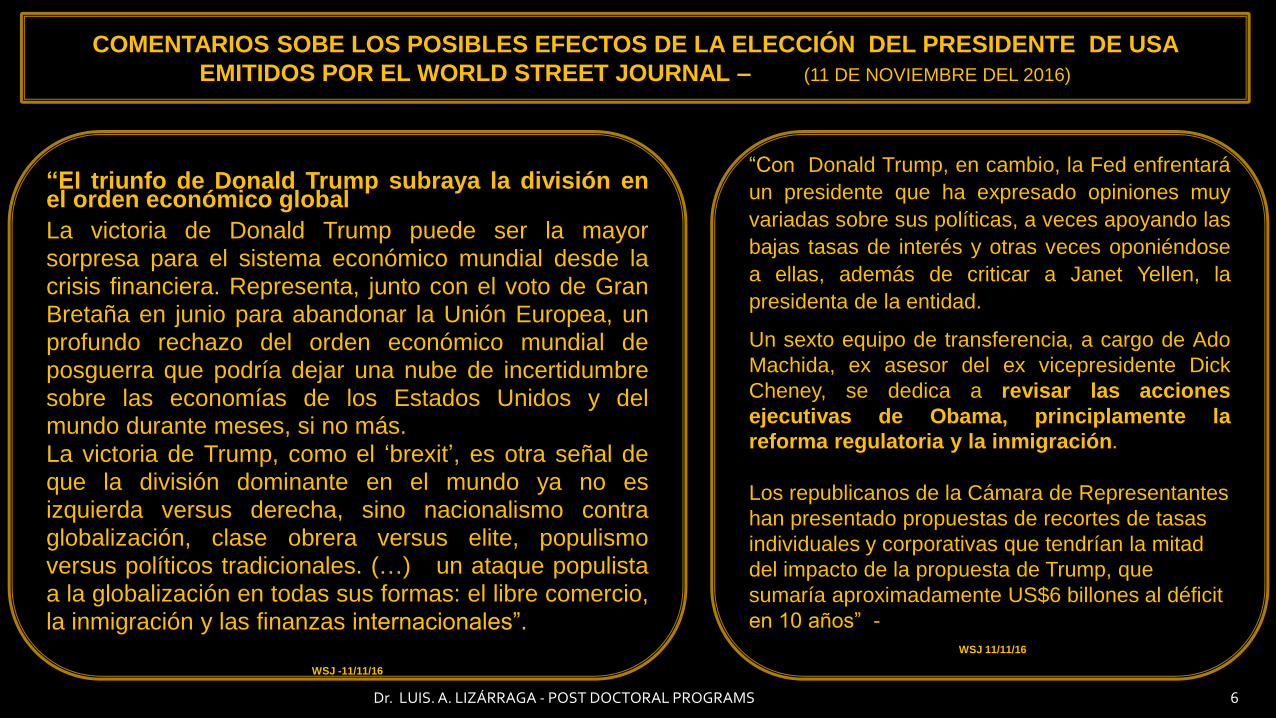

COMENTARIOS SOBE LOS POSIBLES EFECTOS DE LA ELECCIÓN DEL PRESIDENTE DE USA

EMITIDOS POR EL WORLD STREET JOURNAL – (11 DE NOVIEMBRE DEL 2016)

“El triunfo de Donald Trump subraya la división enel orden económico global

La victoria de Donald Trump puede ser la mayorsorpresa para el sistema económico mundial desde lacrisis financiera. Representa, junto con el voto de GranBretaña en junio para abandonar la Unión Europea, unprofundo rechazo del orden económico mundial deposguerra que podría dejar una nube de incertidumbresobre las economías de los Estados Unidos y delmundo durante meses, si no más.

La victoria de Trump, como el ‘brexit’, es otra señal deque la división dominante en el mundo ya no esizquierda versus derecha, sino nacionalismo contraglobalización, clase obrera versus elite, populismoversus políticos tradicionales. (…) un ataque populistaa la globalización en todas sus formas: el libre comercio,la inmigración y las finanzas internacionales”.

WSJ -11/11/16

“Con Donald Trump, en cambio, la Fed enfrentará

un presidente que ha expresado opiniones muy

variadas sobre sus políticas, a veces apoyando las

bajas tasas de interés y otras veces oponiéndose

a ellas, además de criticar a Janet Yellen, la

presidenta de la entidad.

Un sexto equipo de transferencia, a cargo de Ado

Machida, ex asesor del ex vicepresidente Dick

Cheney, se dedica a revisar las acciones

ejecutivas de Obama, principlamente la

reforma regulatoria y la inmigración.

Los republicanos de la Cámara de Representantes

han presentado propuestas de recortes de tasas

individuales y corporativas que tendrían la mitad

del impacto de la propuesta de Trump, que

sumaría aproximadamente US$6 billones al déficit

en 10 años” -

WSJ 11/11/16

Dr. LUIS. A. LIZÁRRAGA - POST DOCTORAL PROGRAMS 7

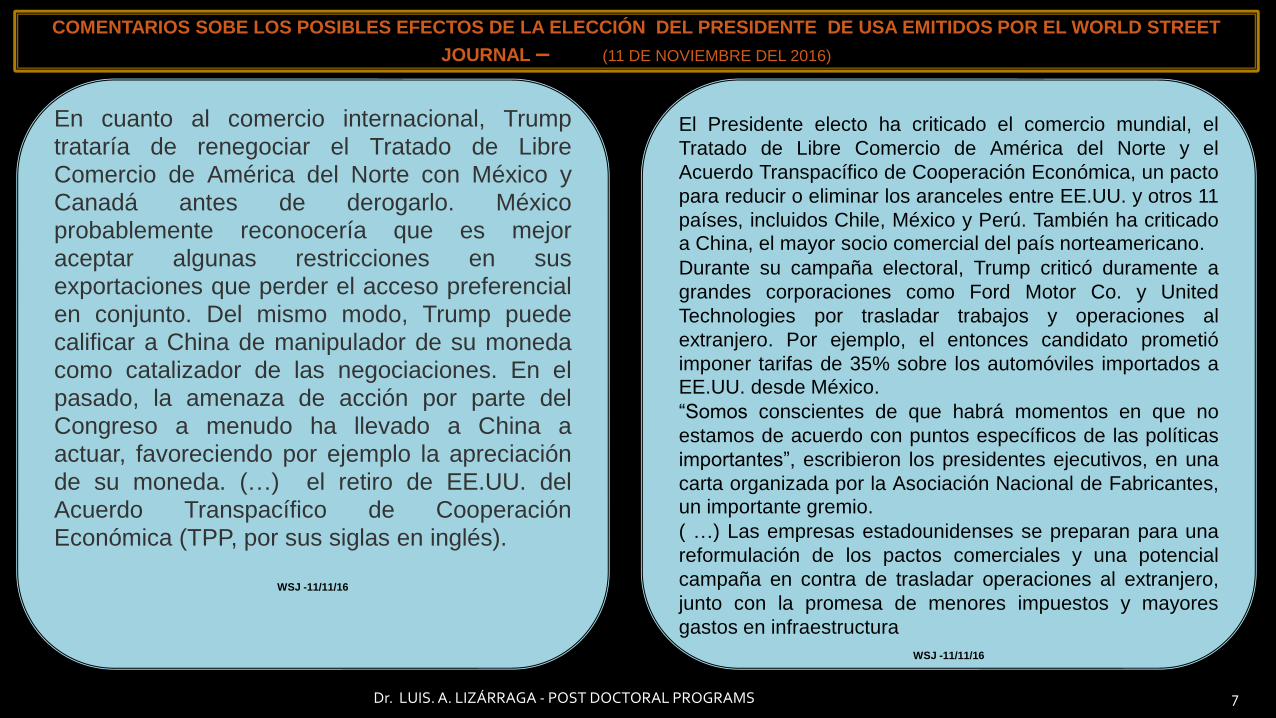

En cuanto al comercio internacional, Trumptrataría de renegociar el Tratado de LibreComercio de América del Norte con México yCanadá antes de derogarlo. Méxicoprobablemente reconocería que es mejoraceptar algunas restricciones en susexportaciones que perder el acceso preferencialen conjunto. Del mismo modo, Trump puedecalificar a China de manipulador de su monedacomo catalizador de las negociaciones. En elpasado, la amenaza de acción por parte delCongreso a menudo ha llevado a China aactuar, favoreciendo por ejemplo la apreciaciónde su moneda. (…) el retiro de EE.UU. delAcuerdo Transpacífico de CooperaciónEconómica (TPP, por sus siglas en inglés).

WSJ -11/11/16

El Presidente electo ha criticado el comercio mundial, el

Tratado de Libre Comercio de América del Norte y el

Acuerdo Transpacífico de Cooperación Económica, un pacto

para reducir o eliminar los aranceles entre EE.UU. y otros 11

países, incluidos Chile, México y Perú. También ha criticadoa China, el mayor socio comercial del país norteamericano.

Durante su campaña electoral, Trump criticó duramente a

grandes corporaciones como Ford Motor Co. y United

Technologies por trasladar trabajos y operaciones al

extranjero. Por ejemplo, el entonces candidato prometió

imponer tarifas de 35% sobre los automóviles importados aEE.UU. desde México.

“Somos conscientes de que habrá momentos en que no

estamos de acuerdo con puntos específicos de las políticas

importantes”, escribieron los presidentes ejecutivos, en una

carta organizada por la Asociación Nacional de Fabricantes,un importante gremio.

( …) Las empresas estadounidenses se preparan para una

reformulación de los pactos comerciales y una potencial

campaña en contra de trasladar operaciones al extranjero,

junto con la promesa de menores impuestos y mayores

gastos en infraestructura

WSJ -11/11/16

COMENTARIOS SOBE LOS POSIBLES EFECTOS DE LA ELECCIÓN DEL PRESIDENTE DE USA EMITIDOS POR EL WORLD STREET

JOURNAL – (11 DE NOVIEMBRE DEL 2016)

Dr. LUIS. A. LIZÁRRAGA - POST DOCTORAL PROGRAMS 8

LOS 21 PAISES MÁS ENDEUDADOS DEL MUNDOLa lista se basa en el The World Factbook. Para fines informativos varias entidades no soberanas también se incluyen en esta lista.

Deuda externa Deuda externa

(millones USD$) per cápita (USD$)

1 Estados Unidos2 $17 260 000 31 de diciembre de 2014 (est.) $47 147 1 de julio de 2013 106%

2 Reino Unido2 $9 219 000 31 de diciembre de 2014 (est.) $159 159 31 de diciembre de 2012 406%

3 Alemania2 $5 597 000 31 de diciembre de 2014 (est.) $70 476 31 de diciembre de 2012 142%

4 Francia2 $5 496 000 31 de diciembre de 2014 (est.) $78 314 31 de diciembre de 2012 182%

5 Japón2 $5 180 000 31 de diciembre de 2013 (est.) $23.763 31 de diciembre de 2012 250%

6 Italia2 $2 459 000 31 de diciembre de 2014 (est.) $40 548 31 de diciembre de 2012 108%

7 Países Bajos2 $4 154 000 31 de diciembre de 2014 (est.) $47 471 2009 est. 344%

8 Luxemburgo2 $3 331 000 31 de diciembre de 2014 (est.)$3 970 514 2010 est. 3443%

9 España2 $2 064 000 31 de diciembre de 2014 (est.) $44 130 2014 148 %

10 Irlanda2 $1 960 000 31 de diciembre de 2014 (est.) $448 032 30 de junio de 2008 1008,2%

11 Suiza2 $1 533 000 31 de diciembre de 2014 (est.) $174 520 30 de junio de 2007 441,95%

12 Australia2 $1 381 000 31 de diciembre de 2014 (est.) $38 798 30 de junio de 2007 106,91%

13 Bélgica2 $1 312 000 31 de diciembre de 2014 (est.) $126 202 30 de junio de 2007 348,74%

14 Canadá2 $1 491 000 31 de diciembre de 2014 (est.) $23 325 1 de julio de 2009 59,69%

15 Singapur2 $1 330 000 31 de diciembre de 2014 (est.) $279 31 de diciembre de 2007 est.11,27%

16 Hong Kong2 $1 290 000 31 de diciembre de 2014 (est.) $84 445 2007 est. 200,48%

17 Suecia2 $1 010 000 31 de diciembre de 2014 (est.) $65 048 30 de junio de 2006 176,72%

18 Austria2 $820 000 31 de diciembre de 2013 (est.) $90 289 30 de junio de 2007 233,7%

19 China2 $949 600 31 de diciembre de 2014 (est.) $271 31 de diciembre de 2010 est.4,11%

20 Noruega2 $661 200 31 de diciembre de 2014 (est.) $98 530 30 de junio de 2007 190,23%

21 Rusia2 $599 000 31 de diciembre de 2014 (est.) $2 500 30 de junio de 2007 17%

Fuente: The World Factbook-

2 -https://www.cia.gov/library/publications/the-world-factbook/fields/2079.html

Rango País - Entidad Fecha de la información Fecha de la población % del PIB

DEUDA A FEBRERO DEL 2016 -BLOOMBERG % PBI MUNDIAL

Deuda global de 200 billones de dólares 268%

FUENTE:(http://www.bloomberg.com/news/articles/2016-02-

22/the-world-s-debt-is-alarmingly-high-but-is-it-contagious).

PBI NOMINAL MUNDIAL AL 2016 74 583 642

FUENTE: FMI PROYECTADO

ENDEUDAMIENTO REAL

(Fechas diversas)A

L

E

R

T

A

M

U

N

D

I

A

L

Un billón = Un millón de millones

Un Trillón USA = Un Billón decimal

Dr. LUIS. A. LIZÁRRAGA - POST DOCTORAL PROGRAMS 9

LOS PAÍSES MAS ENDEUDADOS DE AMÉRICA LATINA EN RELACIÓN A SU PBI

FUENTE:World Bank al 31/12/2012 PBI--DEUDA CIA FACTBOOK -RATIO DEUDA/PBI

Dr. LUIS. A. LIZÁRRAGA - POST DOCTORAL PROGRAMS 10

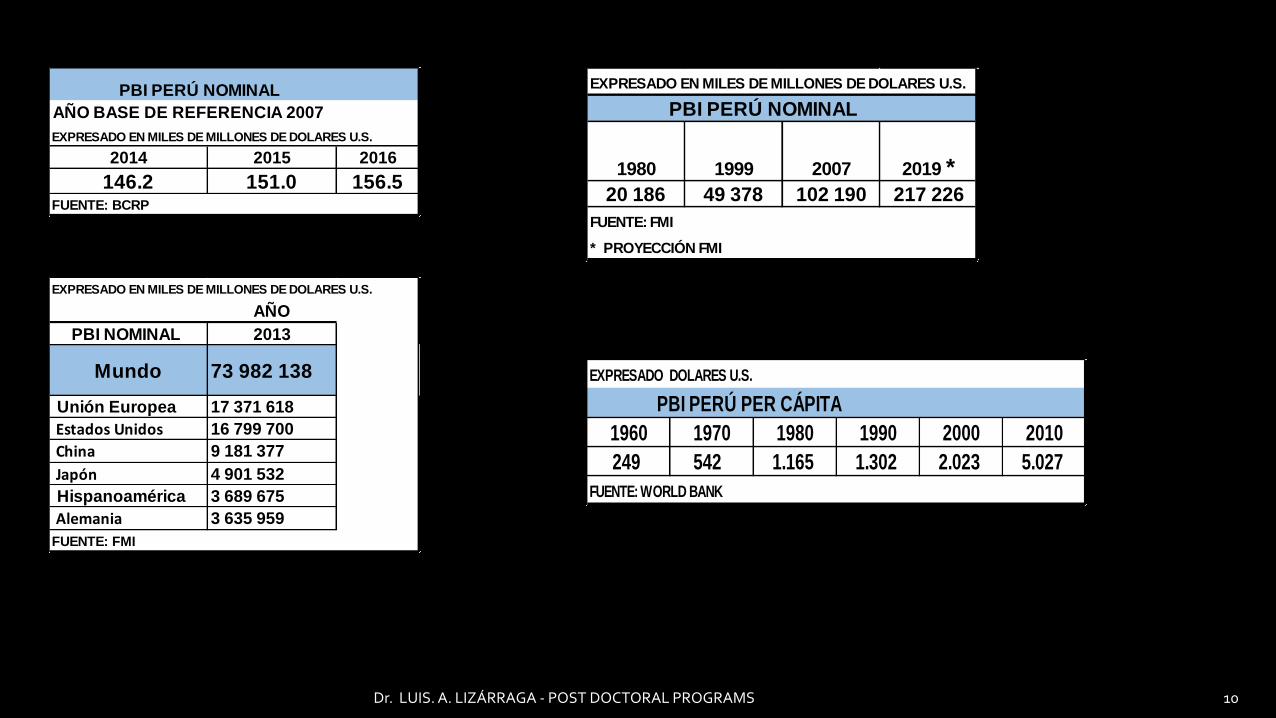

PBI PERÚ NOMINAL

AÑO BASE DE REFERENCIA 2007

EXPRESADO EN MILES DE MILLONES DE DOLARES U.S.

2014 2015 2016

146.2 151.0 156.5FUENTE: BCRP

EXPRESADO EN MILES DE MILLONES DE DOLARES U.S.

AÑO

PBI NOMINAL 2013

Mundo 73 982 138

Unión Europea 17 371 618

Estados Unidos 16 799 700

China 9 181 377

Japón 4 901 532

Hispanoamérica 3 689 675

Alemania 3 635 959

FUENTE: FMI

EXPRESADO EN MILES DE MILLONES DE DOLARES U.S.

PBI PERÚ NOMINAL

1980 1999 2007 2019 *20 186 49 378 102 190 217 226

FUENTE: FMI

* PROYECCIÓN FMI

EXPRESADO DOLARES U.S.

PBI PERÚ PER CÁPITA

1960 1970 1980 1990 2000 2010

249 542 1.165 1.302 2.023 5.027

FUENTE: WORLD BANK

Dr. LUIS. A. LIZÁRRAGA - POST DOCTORAL PROGRAMS 11

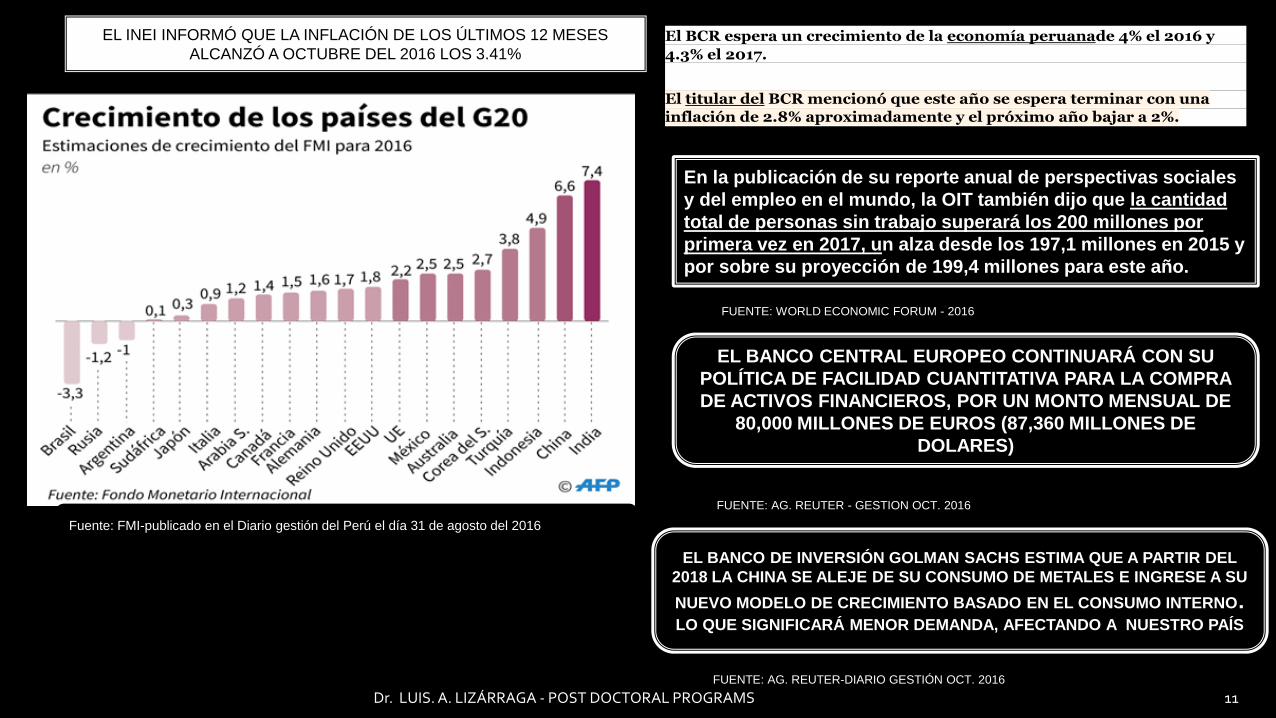

Fuente: FMI-publicado en el Diario gestión del Perú el día 31 de agosto del 2016

El BCR espera un crecimiento de la economía peruanade 4% el 2016 y

4.3% el 2017.

El titular del BCR mencionó que este año se espera terminar con una

inflación de 2.8% aproximadamente y el próximo año bajar a 2%.

En la publicación de su reporte anual de perspectivas sociales

y del empleo en el mundo, la OIT también dijo que la cantidad

total de personas sin trabajo superará los 200 millones por

primera vez en 2017, un alza desde los 197,1 millones en 2015 y

por sobre su proyección de 199,4 millones para este año.

FUENTE: WORLD ECONOMIC FORUM - 2016

EL BANCO CENTRAL EUROPEO CONTINUARÁ CON SU

POLÍTICA DE FACILIDAD CUANTITATIVA PARA LA COMPRA

DE ACTIVOS FINANCIEROS, POR UN MONTO MENSUAL DE

80,000 MILLONES DE EUROS (87,360 MILLONES DE

DOLARES)

FUENTE: AG. REUTER - GESTION OCT. 2016

EL INEI INFORMÓ QUE LA INFLACIÓN DE LOS ÚLTIMOS 12 MESES

ALCANZÓ A OCTUBRE DEL 2016 LOS 3.41%

EL BANCO DE INVERSIÓN GOLMAN SACHS ESTIMA QUE A PARTIR DEL

2018 LA CHINA SE ALEJE DE SU CONSUMO DE METALES E INGRESE A SU

NUEVO MODELO DE CRECIMIENTO BASADO EN EL CONSUMO INTERNO.LO QUE SIGNIFICARÁ MENOR DEMANDA, AFECTANDO A NUESTRO PAÍS

FUENTE: AG. REUTER-DIARIO GESTIÓN OCT. 2016

Las fusiones y adquisiciones (M&A)globales crecieron 8% entre junio y juliodel 2015, y alcanzaron US$ 549,700millones, solo por detrás de abril 2007.

El monto global de M&A fue impulsado por adquisiciones de empresas de Estados Unidos, que sumaron US$350,600 millones. Esto supone un incremento de 37% respecto a junio pasado (US$255,100 millones) y el mayor volumen mensual de M&A estadounidenses.

FUENTE: SEMANA ECONÓMICA AGOSTO 2015

“El 99% de la riqueza del mundo esta en el 1% de manos”

Sr. Barack Obama Presidente de EE.UU.set. 2016

FUENTE: DISCURSO CASA BLANCA-CNN EN ESPAÑOL

Dr. LUIS. A. LIZÁRRAGA - POST DOCTORAL PROGRAMS 12

PRINCIPALES FUSIONES EN PERÚ-MONOPOLIOS Y OLIGOPOLIOS

FORMADOS

SECTOR CADENAS DE BOTICAS – QUEDAN - INTERCORP Y QUÍMICA

SUIZA- OLIGOPOLIO

SECTOR CERVEZAS – QUEDAN – INBEV - ANHEUSER-BUSCH -

MONOPOLIO

SECTOR AVICOLA - QUEDAN 3 GRUPOS – OLIGOPOLIO

SECTOR CENTROS COMERCIALES - 3 GRUPOS – OLIGOPOLIO

SECTOR TELEFÓNICO – 3 GRUPOS OLIGOPOLIO

Dr. LUIS. A. LIZÁRRAGA - POST DOCTORAL PROGRAMS 13

FINANZAS CORPORATIVAS

PERSPECTIVA

CONCEPTUAL

Dr. LUIS. A. LIZÁRRAGA - POST DOCTORAL PROGRAMS 14

El estudio de las Finanzas Corporativas es la manera como se

decide la asignación de recursos escasos

(el dinero) a través del tiempo, considerando que los costos y

beneficios de esas decisiones se distribuyen en diferentes

períodos, y no se conocen en forma anticipada con certeza. Toda

decisión se evalúa en función de que sus resultados esperados

en un período determinado, sean superiores al costo involucrado

en esa asignación (costos operativos y financieros, incluyendo

el costo de capital o costos de oportunidad no

contabilizados explícitamente).

Fuente: Resumen condensado, S. Ross-MIT, J. Jaffe Wharton, R. Westerfield, U. South California

LAS FINANZAS CORPORATIVAS

Dr. LUIS. A. LIZÁRRAGA - POST DOCTORAL PROGRAMS 15

Para maximizar el valor de la empresa no sólo

debe tomar en cuenta a los accionistas sino

también a los “stakeholders” o grupos de

interés debido a la gran interacción con ellos .

Esto relaciona a la empresa con su entorno y

reconoce que parte de la creación del valor

está directamente vinculado a dicho entorno en

el que la empresa

Dr. LUIS. A. LIZÁRRAGA - POST DOCTORAL PROGRAMS 16

FINANZAS CORPORATIVAS:

«Es un conjunto de decisiones

que propician la creación y/o la

mayor generación de valor,

gerenciando acertadamente el

dinero, de las organizaciónes»

RESUMEN CONCEPTUAL: L.A.L.

Dr. LUIS. A. LIZÁRRAGA - POST DOCTORAL PROGRAMS 17

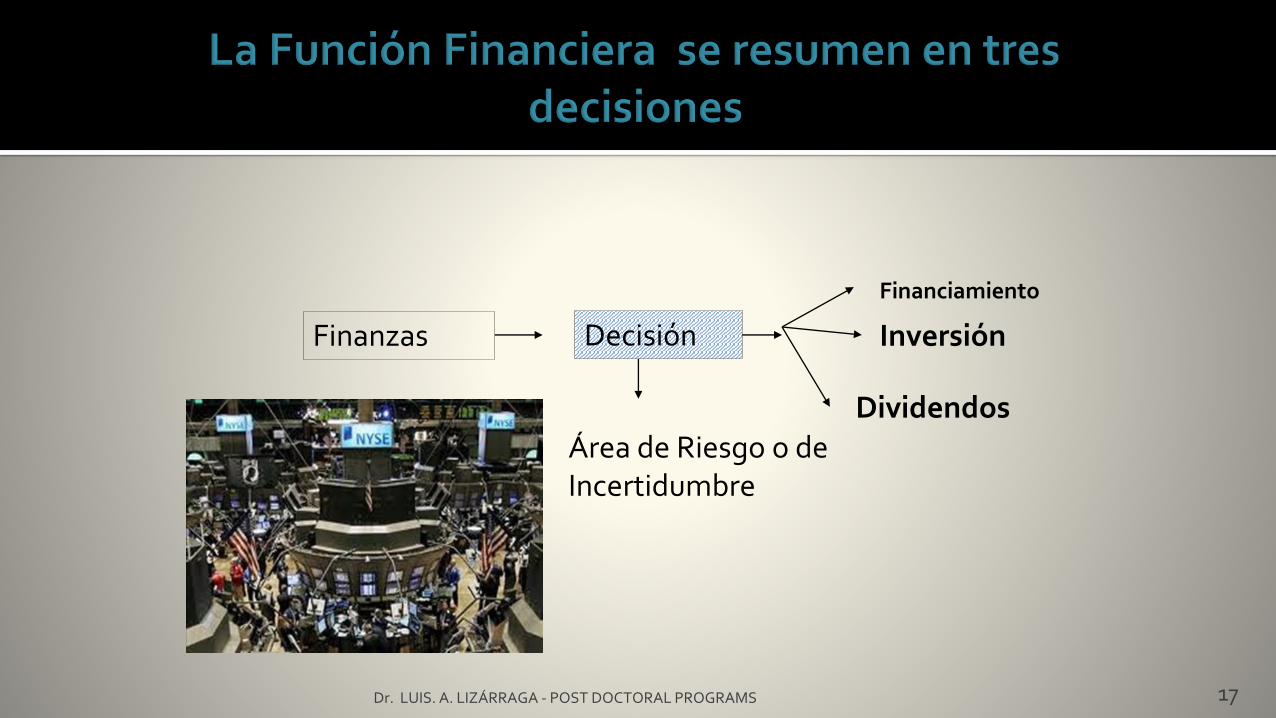

Finanzas Decisión

DividendosÁrea de Riesgo o de Incertidumbre

Financiamiento

Inversión

a)En base a un buen análisis de los hechos ocurridos ( Pasado)

b) Contando con una información financiera proyectada razonable ( Futuro )

El análisis cualitativo y el cuantitativo

contribuye a:

c) Se tomen Decisiones

menos riesgosas.Dr. LUIS. A. LIZÁRRAGA - POST DOCTORAL PROGRAMS 18

Dr. LUIS. A. LIZÁRRAGA - POST DOCTORAL PROGRAMS 19

Dr. LUIS. A. LIZÁRRAGA - POST DOCTORAL PROGRAMS 20

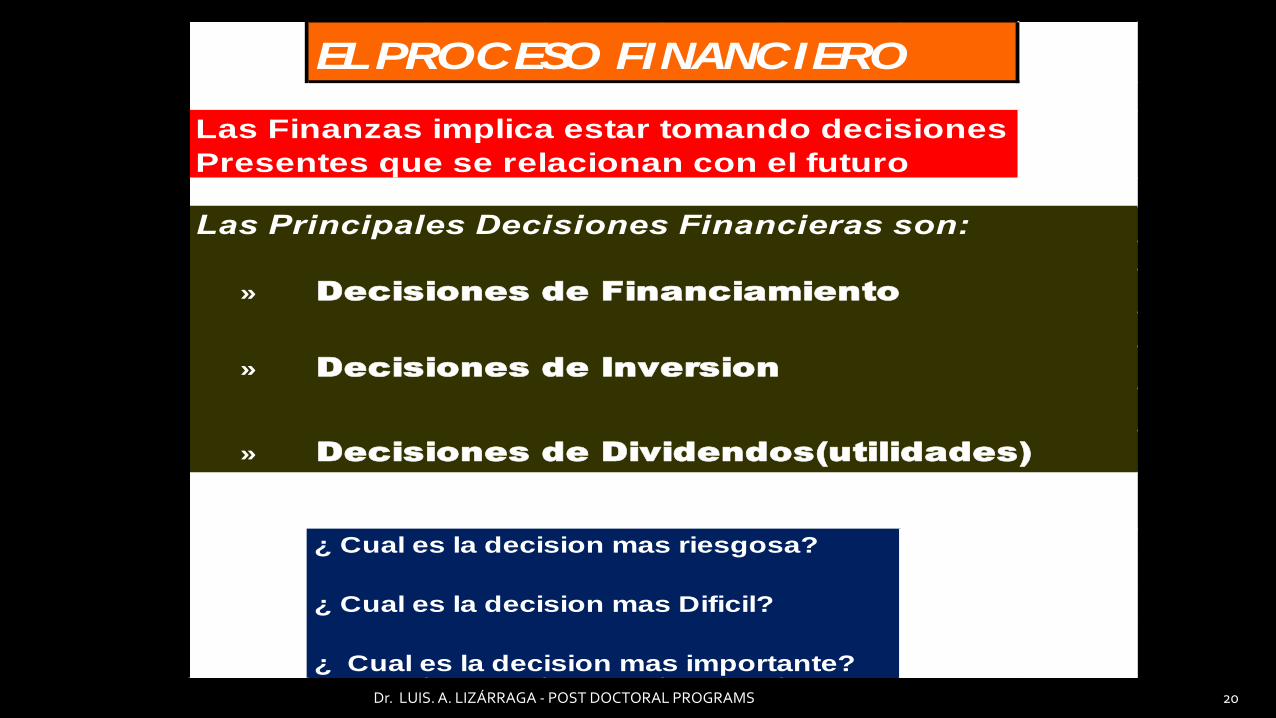

EL PROCESO FINANCIERO

Las Finanzas implica estar tomando decisiones

Presentes que se relacionan con el futuro

Las Principales Decisiones Financieras son:

» Decisiones de Financiamiento

» Decisiones de Inversion

» Decisiones de Dividendos(utilidades)

¿ Cual es la decision mas riesgosa?

¿ Cual es la decision mas Dificil?

¿ Cual es la decision mas importante?

Dr. LUIS. A. LIZÁRRAGA - POST DOCTORAL PROGRAMS 21

L.A.L.- M.B.A. PROGRAMS 13

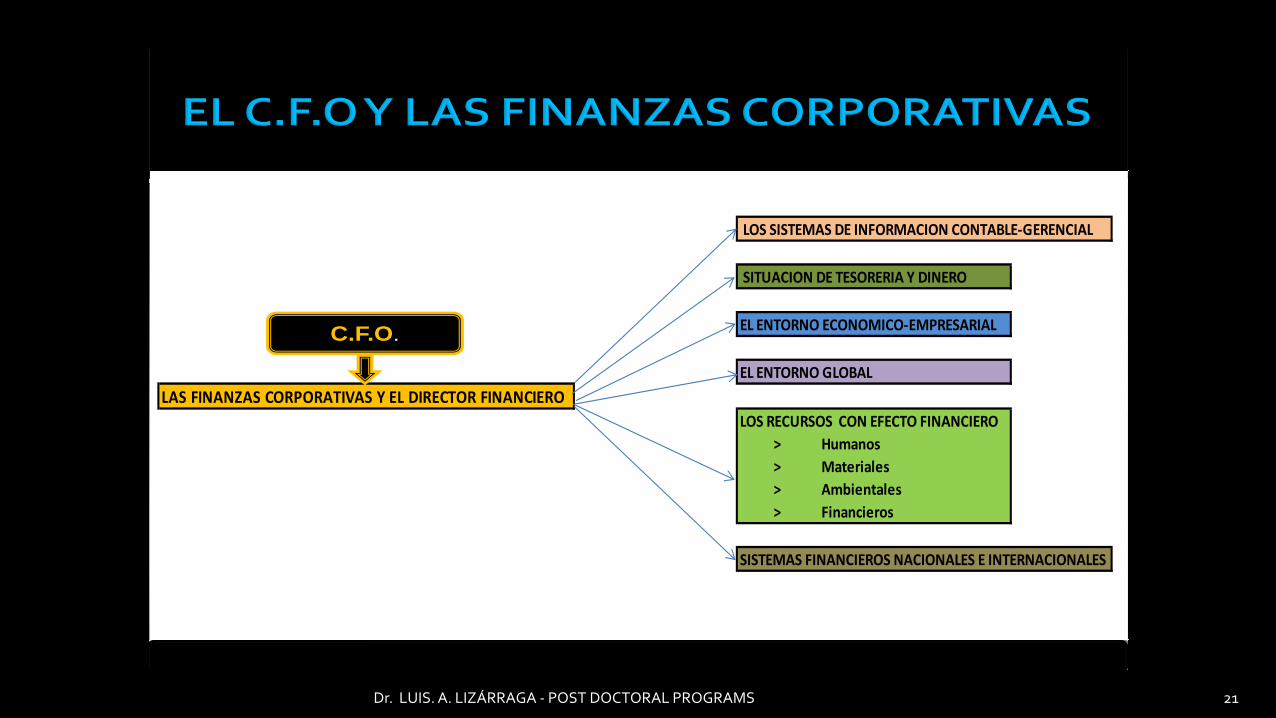

LOS SISTEMAS DE INFORMACION CONTABLE-GERENCIAL

SITUACION DE TESORERIA Y DINERO

EL ENTORNO ECONOMICO-EMPRESARIAL

EL ENTORNO GLOBAL

LAS FINANZAS CORPORATIVAS Y EL DIRECTOR FINANCIERO

LOS RECURSOS CON EFECTO FINANCIERO

> Humanos

> Materiales

> Ambientales

> Financieros

SISTEMAS FINANCIEROS NACIONALES E INTERNACIONALES

C.F.O.

Dr. LUIS. A. LIZÁRRAGA - POST DOCTORAL PROGRAMS 22

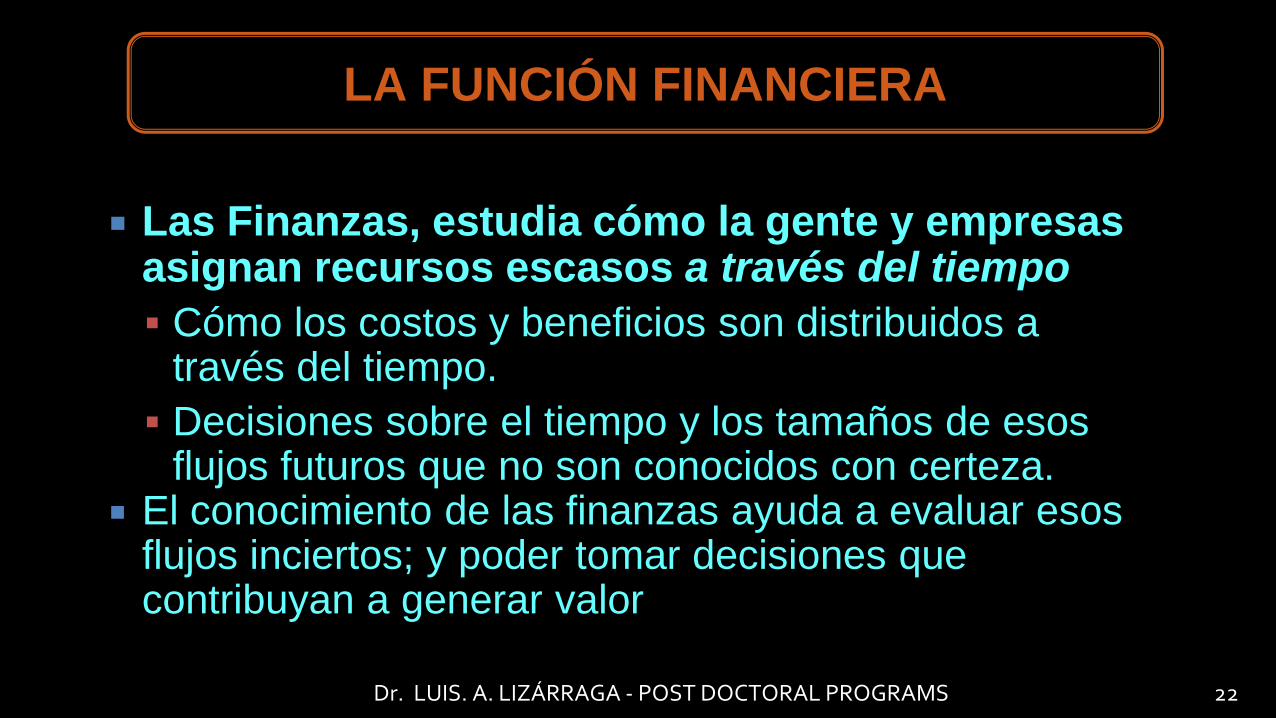

Las Finanzas, estudia cómo la gente y empresas asignan recursos escasos a través del tiempo

Cómo los costos y beneficios son distribuidos a través del tiempo.

Decisiones sobre el tiempo y los tamaños de esos flujos futuros que no son conocidos con certeza.

El conocimiento de las finanzas ayuda a evaluar esos flujos inciertos; y poder tomar decisiones que contribuyan a generar valor

LA FUNCIÓN FINANCIERA

Dr. LUIS. A. LIZÁRRAGA - POST DOCTORAL PROGRAMS 23

VISIÓN RESUMIDA DE LAS PRINCIPALES DISCIPLINAS Y ESPECIALIDADES ESTUDIADAS EN LAS

FINANZAS CORPORATIVAS

ANÁLISIS ENDEUDAMIENTO EVA EVALUACIÓN FINANCIAMIENTO A LARGO PLAZO: CAPM

FINANCIERO A CORTO PLAZO DE INVERSIONES EMISIÓN DE DEUDA COSTO DE ESTRUCTURA PLANEACIÓN

INDICADORES NPV EMISIÓN DE ACCIONES CAPITAL DE CAPITAL FINANCIERA

EE.FF. IRR OTROS INSTRUMENTOS NACIONALES E WACC POLITICA DE PRESUPUESTOS

PAYBACK INTERNACIONALES COK DE DIVIDENDOS FLUJOS

OTROS

INFLACIÓN

VALUACIÓN DE

SISTEMAS DE EMPRESAS

PENSIONES

FINANZAS CORPORATIVAS CONTABILIDAD

AUDITORIAS

SISTEMAS

TASAS DE

INTERES DEVALUACIÓN

COSTOS FISIONES Y RIESGOS MERCADOS ENTORNO ECONOMICO-FINANCIERO INGENIERIA DERIVADOS: IMPUESTOS

VENTAS ADQUISICIONES FINANCIEROS: FINANCIERA DE COBERTURA

GASTOS DE VALORES ESPECULATIVOS

DE PRODUCTOS

DE MONEDAS

Comentarios al método del CAPM y

las mediciones de la estructura de capital y del costo de capital, wacc y cok

Dr. LUIS. A. LIZÁRRAGA - POST DOCTORAL PROGRAMS

24

LA ESTRUCTURA DE CAPITAL En cada empresa se debe estudiar la mejor forma

de estructurar las deudas y patrimonio de la

empresa, en este caso analizaremos el lado derecho

del E.S.F. (Ex-Balance General) buscando

establecer la mejor relación entre D/K. o dicho de

otra manera relación entre pasivo y patrimonio

Existe algunos modelos financieros que han

buscado resolver el problema sobre la mejor

estructura óptima del capital. Un ejemplo de ello es:

“El enfoque de Modigliani – Miller “ sobre estructura

de capital.

Dr. LUIS A. LIZÁRRAGA - MBA PROGRAMS

25

Dr. LUIS A. LIZÁRRAGA - MBA PROGRAMS 26

Probablemente la opción para fijar una estructura de capitalexógena provenga de la utilización de una metodología debenchmarking, por la cual se considera que la estructura óptimaes igual a la estructura promedio en un grupo de empresascomparables.

La práctica del benchmarking para la estimación de los costos deempresas reguladas se encuentra muy difundida a nivelinternacional y cada vez más a nivel regional. Sin embargo, nadagarantiza que en la práctica el promedio real en las empresascomparables; constituye una estructura óptima en el sentidode minimizar el riesgo, para hallar el costo de capital.

LA ESTRUCTURA Y EL COSTO DE CAPITAL

ASPECTO

MUY

IMPORTANTE

EL COSTO DE CAPITAL Y EL WACC

Dr. LUIS. A. LIZÁRRAGA - POST DOCTORAL PROGRAMS

27

EL COSTO DE CAPITAL Y EL WACC TAMBIÉN SE PUEDEN OBTENER A

TREVÉS DE INFORMACIÓN INTERNA DE LA EMPRESA ( SIENDO

MUCHO MÁS REAL) Y A LA CUAL SE LE PUEDE AÑADIR LOS

FACTORES DE RIESGO CONSIDERADOS EN LA FÓRMULA DEL CAPM

LAS ESCUELAS DE NEGOCIOS SUELEN UTILIZAR EL MODELO DE LOS

COMPARADORES EXTERNOS (BENCHMARKING) PARA DETERMINAR EL

WACC LO QUE EN DIVERSOS ESTUDIOS POSTERIORES CONSIDERAN QUE

EXISTEN MARCADAS ASIMETRIAS QUE PUEDEN ALEJARSE DEL VALOR

REAL DE LA EMPRESA

EL COSTO DE CAPITAL Y EL WACC

El costo de capital es la tasa de

rendimiento que debe obtener la empresa

sobre sus inversiones para que su valor en

el mercado permanezca inalterado,

teniendo en cuenta que este costo es también

la tasa de descuento de las utilidades

empresariales futuras.

Dr. LUIS. A. LIZÁRRAGA - POST DOCTORAL PROGRAMS 28

Dr. LUIS. A. LIZÁRRAGA - POST DOCTORAL PROGRAMS 29

EL COSTO DE CAPITAL Y EL WACC

El costo de capital también se define como lo que le cuesta

a la empresa cada Nuevo Sol y/o Dólar que se tiene

invertido en activos; afirmación que supone dos cosas:

Todos los activos tienen el mismo costo de capital

Todos los activos son financiados con la misma

proporción de pasivos y patrimonio en el momento de la

determinación del WACC Ó CPPC.

Dr. LUIS. A. LIZÁRRAGA - POST DOCTORAL PROGRAMS 30

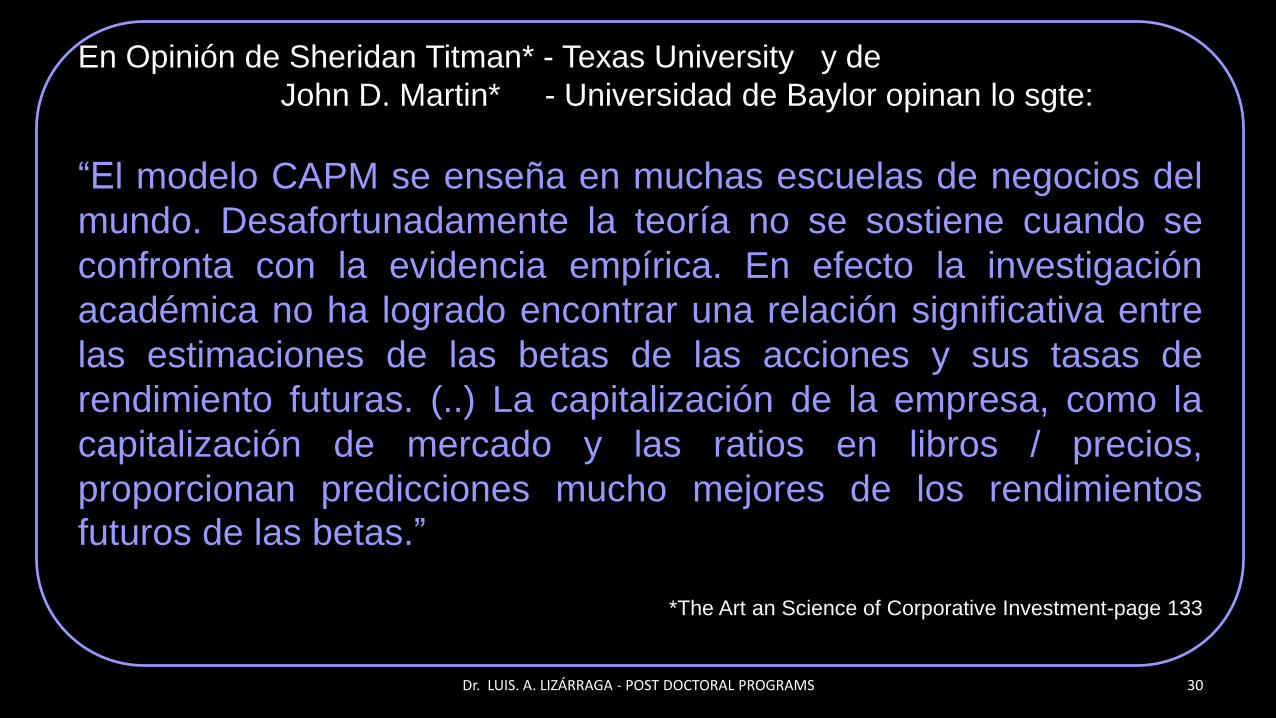

En Opinión de Sheridan Titman* - Texas University y de

John D. Martin* - Universidad de Baylor opinan lo sgte:

“El modelo CAPM se enseña en muchas escuelas de negocios del

mundo. Desafortunadamente la teoría no se sostiene cuando se

confronta con la evidencia empírica. En efecto la investigación

académica no ha logrado encontrar una relación significativa entre

las estimaciones de las betas de las acciones y sus tasas de

rendimiento futuras. (..) La capitalización de la empresa, como la

capitalización de mercado y las ratios en libros / precios,

proporcionan predicciones mucho mejores de los rendimientosfuturos de las betas.”

*The Art an Science of Corporative Investment-page 133

Dr. LUIS. A. LIZÁRRAGA - POST DOCTORAL PROGRAMS 31

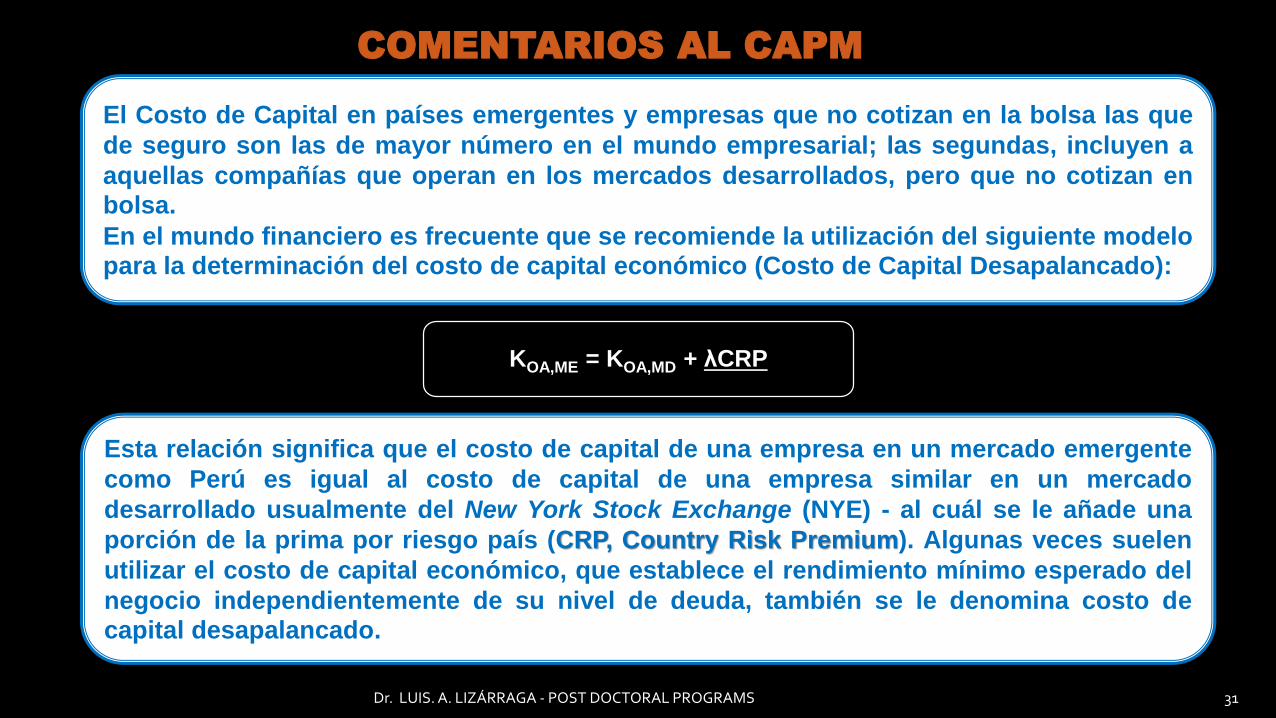

COMENTARIOS AL CAPM

KOA,ME = KOA,MD + λCRP

El Costo de Capital en países emergentes y empresas que no cotizan en la bolsa las que

de seguro son las de mayor número en el mundo empresarial; las segundas, incluyen a

aquellas compañías que operan en los mercados desarrollados, pero que no cotizan enbolsa.

En el mundo financiero es frecuente que se recomiende la utilización del siguiente modelopara la determinación del costo de capital económico (Costo de Capital Desapalancado):

Esta relación significa que el costo de capital de una empresa en un mercado emergente

como Perú es igual al costo de capital de una empresa similar en un mercado

desarrollado usualmente del New York Stock Exchange (NYE) - al cuál se le añade una

porción de la prima por riesgo país (CRP, Country Risk Premium). Algunas veces suelen

utilizar el costo de capital económico, que establece el rendimiento mínimo esperado del

negocio independientemente de su nivel de deuda, también se le denomina costo decapital desapalancado.

EL RIESGO EN EL COSTO DE CAPITAL

• El riesgo, o variabilidad del rendimiento, también procede delas decisiones realizadas en la empresa.El riesgo se divide en dos clases:

• El riesgo económico, que hace referencia a la variación delrendimiento del activo de la empresa y que depende de lasdecisiones de inversión de la empresa.

• El riesgo financiero, que se refiere a la variación en elrendimiento obtenido por los accionistas ordinarios de lacompañía como resultado de las decisiones de financiación (encuanto al uso de la deuda y de las acciones preferentes). Cadavez que estos riesgos aumentan el rendimiento requeridotambién lo hace y, por ende, el costo del capital.

Dr. LUIS. A. LIZÁRRAGA - POST DOCTORAL PROGRAMS

32

Dr. LUIS. A. LIZÁRRAGA - POST DOCTORAL PROGRAMS 33

Los financistas han discutido la aplicabilidad del

método CAPM en países emergentes. Por un

lado, ya sea que se considere errores conceptuales

como, por ejemplo, simular el índice local como

representante del mercado; o apreciaciones lógicas,

como entender que la explicación del

comportamiento de una acción local no es posible

de determinar con referencia al índice del mercado

mundial (S&P 500,DJ, u otros). Por otro lado, se

discute también la validez y exactitud del

cálculo de los betas y su interpretación.

El CAPM Y EL RIESGO EN EL COSTO DE CAPITAL

El CAPM EN EL COSTO DE CAPITALA pesar de ello, las ventajas y

simplicidad del método CAPM

para estimar el costo de

oportunidad de capital lo hacen

atractivo para su aplicación a

países emergentes. Para ello se

realiza su aproximación

añadiendo la tasa de riesgo país

al costo de capital obtenido por

el CAPM.

El método CAPM es el másconocido y utilizado en ladeterminación del costo deoportunidad de capital. Suaplicabilidad en paísesemergentes, y empresas queno cotizan en la bolsa aún enlos mismos paísesdesarrollados, no obstante, hacausado una serie discusionesdesde su aparición en 1964.

Dr. LUIS. A. LIZÁRRAGA - POST DOCTORAL PROGRAMS

34

Dr. LUIS. A. LIZÁRRAGA - POST DOCTORAL PROGRAMS 35

Para simplificar, la razón fundamental se encuentraen que, en el fondo, el CAPM es un modeloexplicativo del comportamiento de las acciones en unmercado donde la única variable explicativaindependiente es el retorno del mercado (mundial).No obstante lo manifestado, aún si se pudiera contaren los mercados emergentes con modelos altamenteexplicativos, todavía se mantiene el problema de ladeterminación del Costo de Oportunidad del Capital(COK), debido principalmente a lo ilíquido delmercado local y por ser un mercado aun pequeño omediano emergente.

El CAPM Y EL RIESGO EN EL COSTO DE CAPITAL

Dr. LUIS. A. LIZÁRRAGA - POST DOCTORAL PROGRAMS 36

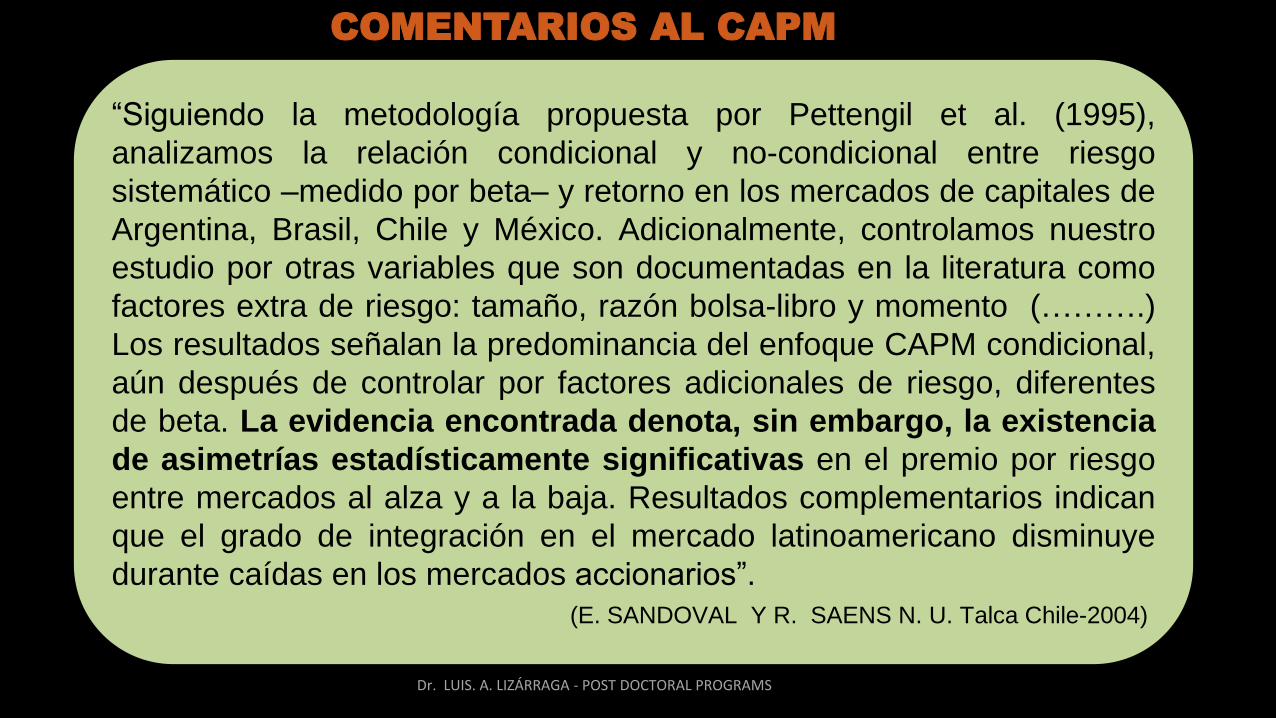

“Siguiendo la metodología propuesta por Pettengil et al. (1995),

analizamos la relación condicional y no-condicional entre riesgo

sistemático –medido por beta– y retorno en los mercados de capitales de

Argentina, Brasil, Chile y México. Adicionalmente, controlamos nuestro

estudio por otras variables que son documentadas en la literatura como

factores extra de riesgo: tamaño, razón bolsa-libro y momento (……….)

Los resultados señalan la predominancia del enfoque CAPM condicional,

aún después de controlar por factores adicionales de riesgo, diferentes

de beta. La evidencia encontrada denota, sin embargo, la existencia

de asimetrías estadísticamente significativas en el premio por riesgo

entre mercados al alza y a la baja. Resultados complementarios indican

que el grado de integración en el mercado latinoamericano disminuye

durante caídas en los mercados accionarios”.

(E. SANDOVAL Y R. SAENS N. U. Talca Chile-2004)

COMENTARIOS AL CAPM

Dr. LUIS. A. LIZÁRRAGA - POST DOCTORAL PROGRAMS 37

“El presente trabajo analizada la aplicabilidad y utilidad del

modelo de valoración CAPM, el cual ha sido contrastado

fundamentalmente sobre acciones. Tras el estudio realizado

de la evidencia empírica existente, se concluye que ésta no

es unánime ni en España ni en otros mercados, aceptándose

el modelo en algunos casos y rechazándose en otros.”

(Yaiza García Padrón- Juan García Boza- ISSN: 0378-7680-2005)

COMENTARIOS AL CAPM

Dr. LUIS. A. LIZÁRRAGA - POST DOCTORAL PROGRAMS 38

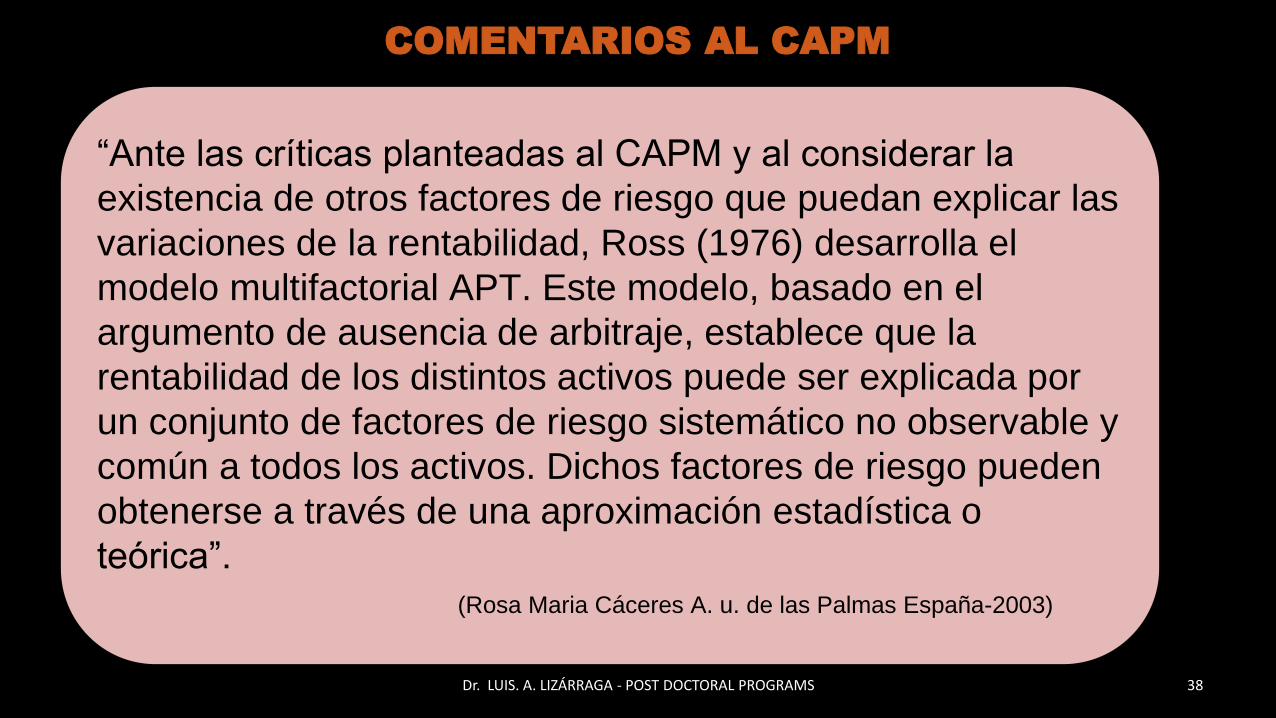

“Ante las críticas planteadas al CAPM y al considerar la

existencia de otros factores de riesgo que puedan explicar las

variaciones de la rentabilidad, Ross (1976) desarrolla el

modelo multifactorial APT. Este modelo, basado en el

argumento de ausencia de arbitraje, establece que la

rentabilidad de los distintos activos puede ser explicada por

un conjunto de factores de riesgo sistemático no observable y

común a todos los activos. Dichos factores de riesgo pueden

obtenerse a través de una aproximación estadística o

teórica”.

(Rosa Maria Cáceres A. u. de las Palmas España-2003)

COMENTARIOS AL CAPM

Dr. LUIS. A. LIZÁRRAGA - POST DOCTORAL PROGRAMS 39

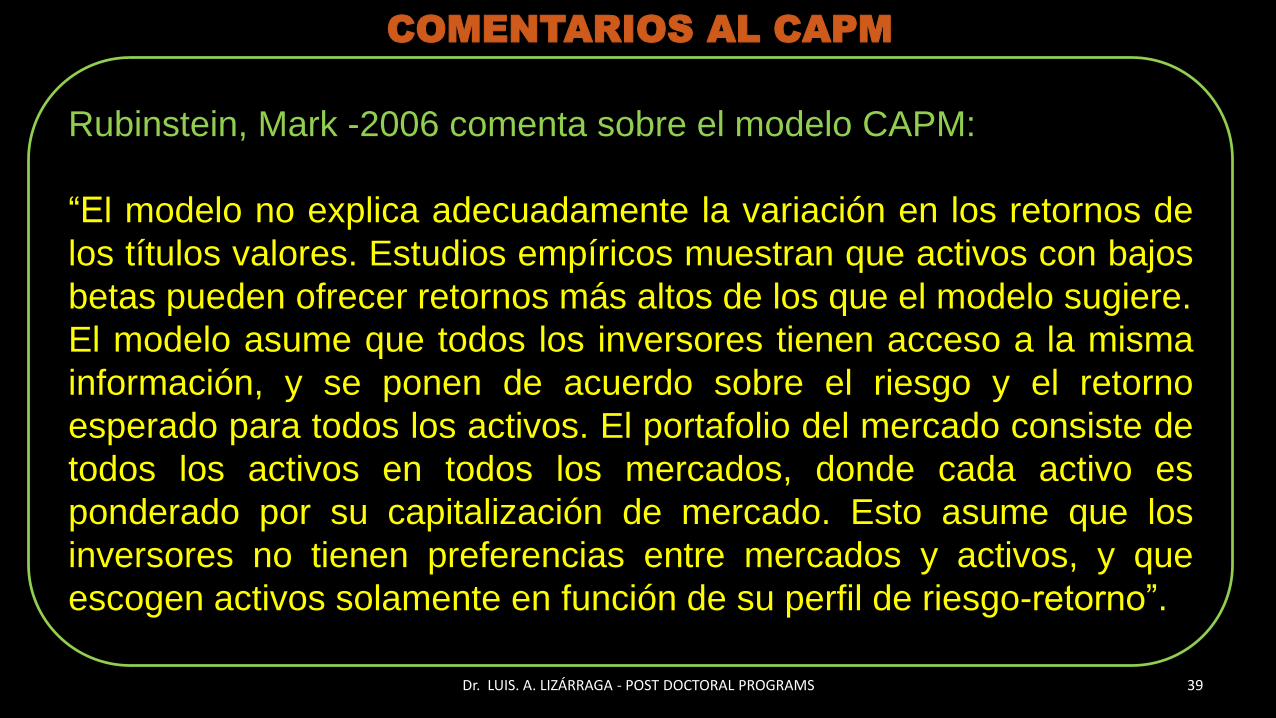

Rubinstein, Mark -2006 comenta sobre el modelo CAPM:

“El modelo no explica adecuadamente la variación en los retornos de

los títulos valores. Estudios empíricos muestran que activos con bajos

betas pueden ofrecer retornos más altos de los que el modelo sugiere.

El modelo asume que todos los inversores tienen acceso a la misma

información, y se ponen de acuerdo sobre el riesgo y el retorno

esperado para todos los activos. El portafolio del mercado consiste de

todos los activos en todos los mercados, donde cada activo es

ponderado por su capitalización de mercado. Esto asume que los

inversores no tienen preferencias entre mercados y activos, y que

escogen activos solamente en función de su perfil de riesgo-retorno”.

COMENTARIOS AL CAPM

Dr. LUIS. A. LIZÁRRAGA - POST DOCTORAL PROGRAMS 40

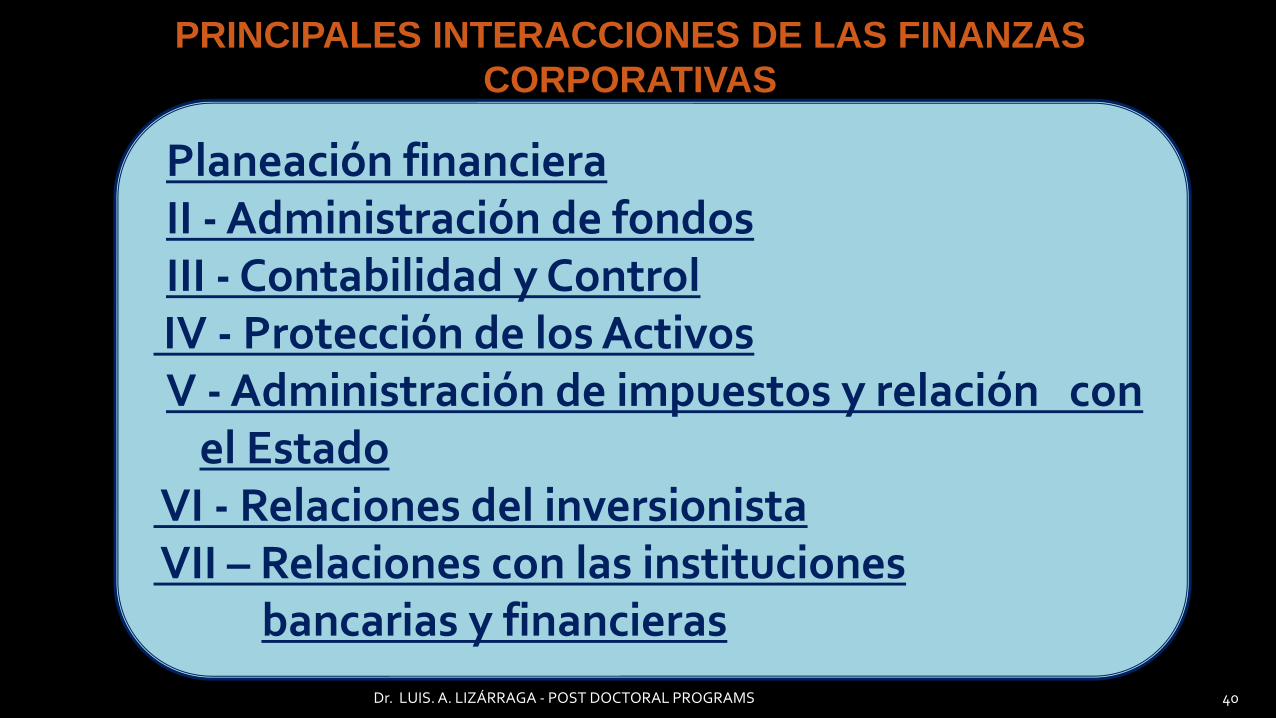

Planeación financieraII - Administración de fondosIII - Contabilidad y ControlIV - Protección de los ActivosV - Administración de impuestos y relación con

el EstadoVI - Relaciones del inversionistaVII – Relaciones con las instituciones

bancarias y financieras

PRINCIPALES INTERACCIONES DE LAS FINANZAS

CORPORATIVAS

Dr. LUIS. A. LIZÁRRAGA - POST DOCTORAL PROGRAMS 41

Prospectiva financiera

corporativa

Dr. LUIS. A. LIZÁRRAGA - POST DOCTORAL PROGRAMS 42

COMENTARIOS PROSPECTIVOS DE LAS FINANZAS

CORPORATIVAS

El devenir de las finanzas corporativas hacia tercera década del siglo XXI

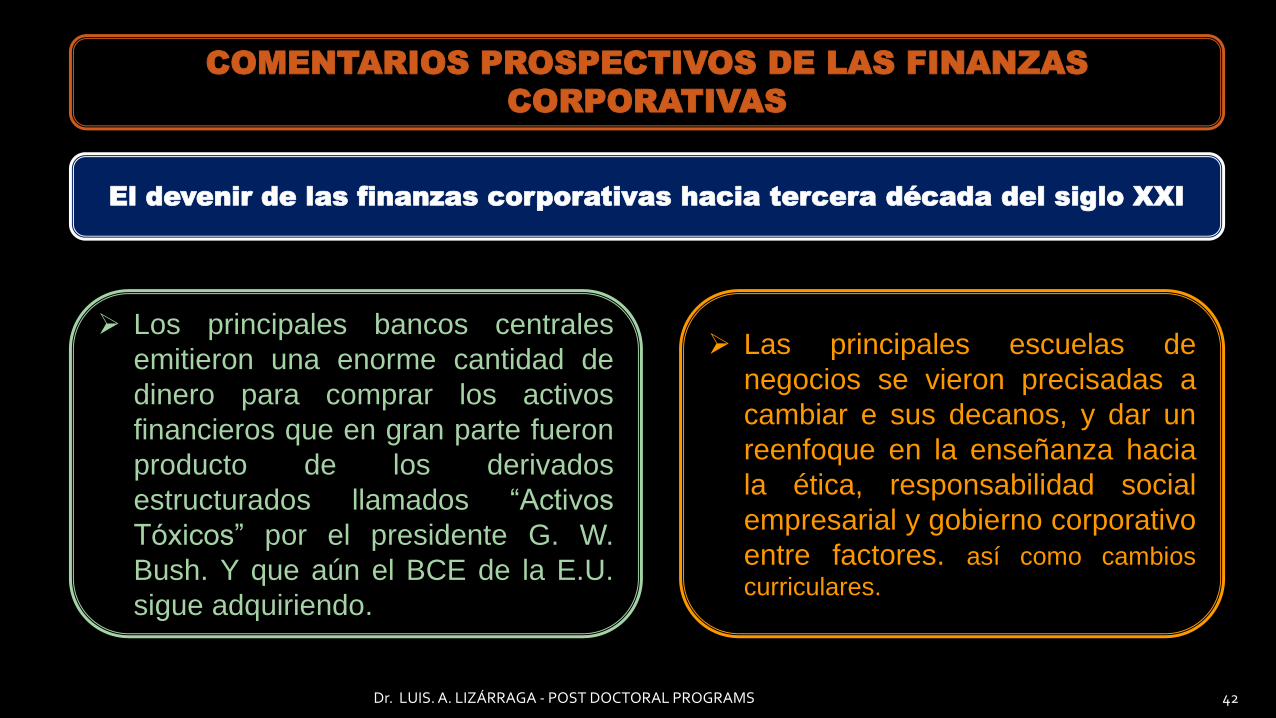

Las principales escuelas de

negocios se vieron precisadas a

cambiar e sus decanos, y dar un

reenfoque en la enseñanza hacia

la ética, responsabilidad social

empresarial y gobierno corporativo

entre factores. así como cambios

curriculares.

Los principales bancos centrales

emitieron una enorme cantidad de

dinero para comprar los activos

financieros que en gran parte fueron

producto de los derivados

estructurados llamados “Activos

Tóxicos” por el presidente G. W.

Bush. Y que aún el BCE de la E.U.

sigue adquiriendo.

Dr. LUIS. A. LIZÁRRAGA - POST DOCTORAL PROGRAMS 43

COMENTARIOS PROSPECTIVOS DE LAS FINANZAS

CORPORATIVAS

contribuyeron a la gran crisis del siglo XXI,

en las llamadas “facilidades cuantitativas”

destacándose EE.UU. el BCE, Banco de

Japón y de China entre otros. Habiéndose

emitido enormes cantidades de dinero, y

aun el BCE continua con esta práctica.

Los productos estructurados como los

derivados siguen sin control, y no han sido

incluidos en las diversas medidas

regulatorias.

Las fusiones y adquisiciones se

incrementan cada mes haciendo empresas

cada vez más grandes y más globales,

generando retos enormes en la gestión

financiera corporativa.

El devenir de las finanzas corporativas hacia tercera década del siglo XXI

Se impulsó el acuerdo de Basilea III

para una mayor capitalización de la

banca.

Se reestructuraron los controles de las

instituciones reguladoras de los

sistemas financieros.

Se dieron nuevas leyes para mejorar

los sistemas de regulación y control de

la banca y finanzas.

Van a ser crecientemente e

importantes los activos intangibles, su

valoración y su gestión.

Dr. LUIS. A. LIZÁRRAGA - POST DOCTORAL PROGRAMS 44

El devenir de las finanzas corporativas hacia tercera década del siglo XXI

COMENTARIOS PROSPECTIVOS DE LAS FINANZAS

CORPORATIVAS

James P. Walsh (2014) sub jefe de

mercados financieros del FMI comenta: “El

desafío es el cambio demográfico en China,

Japón, Corea y otros países asiáticos se

cuentan entre los países cuya población

envejece con más rapidez “El fin de la mano

de obra barata . A medida que la población

activa envejece, la gente deberá ahorrar

más para su jubilación (véase el libro: El

precio de madurar)”.

También el problema poblacional se

agudizará en Europa, y ya es un serio

problema en Japón, y en EE.UU. Hay

descenso poblacional, es decir el 75%

del PBI actual tiene problemas de

envejecimiento y de pensiones futuras,

este será uno de los retos y problemas

futuros, donde los diversos sistemas de

pensiones, AFP y otros deberán ser

enfocados en las finanzas corporativas

quizá conjuntamente con las finanzas

públicas.

Dr. LUIS. A. LIZÁRRAGA - POST DOCTORAL PROGRAMS 45

El devenir de las finanzas corporativas hacia tercera década del siglo XXI

COMENTARIOS PROSPECTIVOS DE LAS FINANZAS

CORPORATIVAS

La tributación global tendrá cada vez una mayor

importancia en el campo financiero corporativo.

Uno de los grandes retos futuros de los CFO

corporativos es la búsqueda del “Equilibrio

Financiero” sobre todo con una economía global

más contraída y altamente competitiva.

En las finanzas corporativas se seguirán

creando más productos financieros nuevos,

con la dinámica que los caracteriza y

debemos estar alerta al usar cada uno de

estos en un futuro cercano.

Cada vez más se

requerirán CFOs. con

Visión dinámica: ya que

las decisiones de hoy

afectan a decisiones y

acciones del futuro.

Tanto en las economías

desarrolladas, como en

las emergentes.

Dr. LUIS. A. LIZÁRRAGA - POST DOCTORAL PROGRAMS 46

DESDE EL ESTALLIDO DE LA GRAN CRISIS FINANCIERA DEL SIGLO XXI SE HAN

IMPULSADO LAS NIIFs COMO ELEMENTO DE MEJOR CONTROL Y MÁS ARMONIA DE

COMUNICACIÓN CONTABLE GLOBAL Y ESTE ES UN FACTOR QUE SE HA DADO UNA

MAYOR CONVERGENCIA ENTRE LA CONTABILIDAD Y LAS FINANZAS CORPORATIVAS,

AUNADO AL CONCEPTO DE “VALOR RAZONABLE” LAS FINANZAS Y LA CONTABILIDAD

TENDRÁN UNA ESTRECHA RELACIÓN.

COMENTARIOS PROSPECTIVOS DE LAS FINANZAS

CORPORATIVAS

El devenir de las finanzas corporativas hacia tercera década del siglo XXI

UNA BUENA GESTIÓN

FINANCIERA CORPORTIVA

GENERA UNA VISIÓN

ACERTADA DEL FUTURO

Dr. LUIS. A. LIZÁRRAGA - POST DOCTORAL PROGRAMS 47

DUBAI

Dr. LUIS. A. LIZÁRRAGA - POST DOCTORAL PROGRAMS 48