Trennungsrechnung aus Sicht des Wirtschaftsprüfers · Organisationsberatung im Rechnungswesen und...

44

Verbot staatlicher Beihilfen – EU-Trennungsrechnung für Hochschulen Trennungsrechnung aus Sicht des Wirtschaftsprüfers Berlin, 12. November 2013 Hans-Peter Busson, Susanne Müller-Kabisch

Transcript of Trennungsrechnung aus Sicht des Wirtschaftsprüfers · Organisationsberatung im Rechnungswesen und...

Verbot staatlicher Beihilfen – EU-Trennungsrechnung für Hochschulen

Trennungsrechnung aus Sicht des Wirtschaftsprüfers Berlin, 12. November 2013 Hans-Peter Busson, Susanne Müller-Kabisch

Page 2

Heute bei Ihnen

Hans-Peter Busson

Partner - Wirtschaftsprüfer - Steuerberater

Government & Public Sector Leader Germany Switzerland Austria

Abschlussprüfung von Jahresabschlüssen von Hochschulen, Compliance,

Organisationsberatung im Rechnungswesen und bei EU-Mittel-Verwaltung,

Prüfung von doppischen Eröffnungsbilanzen

E-Mail: [email protected]

Tel.: +49 6196 996 25271

Susanne Müller-Kabisch

Rechtsanwältin

Public Sector

Beratungen von öffentlichen Körperschaften auf den Gebieten Europäisches

Vergabe- und Beihilfenrecht

E-Mail: [email protected]

Tel.: +49 6196 996 29517

Page 3

Inhalt des Vortrags

1. Der rechtliche Rahmen

2. Der Einfluss der Trennungsrechnung auf das

Vorgehen des Wirtschaftsprüfers / die Prüfung des

Abschlusses

3. Risiken im Prozess der Trennungsrechnung

4. Redepflicht des Wirtschaftsprüfers bei Verstoß

gegen EU-Vorgaben

Trennungsrechnung

aus Sicht des

Wirtschaftsprüfers

Page 4

Der rechtliche Rahmen

Standpunkt der EU-Kommission:

► Förderung von Forschung, Entwicklung und Innovation ist ein wichtiges,

im gemeinsamen Interesse liegendes Ziel

► Staatliche Forschungs- und Entwicklungsbeihilfen gelten als mit dem

gemeinsamen Markt vereinbar, wenn sie

► zu zusätzlicher FuEul-Tätigkeit führen

und

► der Wettbewerb nicht in einem dem gemeinsamen Interesse

zuwiderlaufenden Ausmaß beeinträchtigt wird

Page 5

Beihilfen für Forschung, Entwicklung und Innovation

Rechtsrahmen:

► Grundlagen: Art. 107 und Art. 108 AEUV

► Gemeinschaftsrahmen für staatliche Beihilfen für FuEul

► De-minimis-Beihilfen, VO (EG) Nr. 1998/2006

► VO (EG) Nr. 800/2008 – Allgemeine Gruppenfreistellungsverordnung

(AGVO)

Page 6

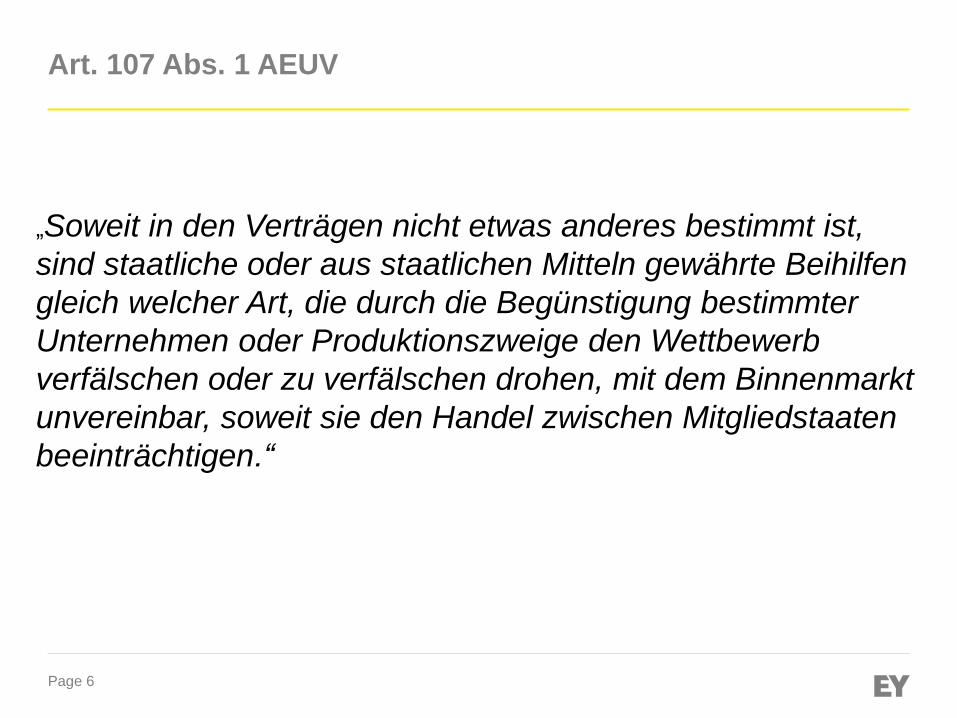

Art. 107 Abs. 1 AEUV

„Soweit in den Verträgen nicht etwas anderes bestimmt ist,

sind staatliche oder aus staatlichen Mitteln gewährte Beihilfen

gleich welcher Art, die durch die Begünstigung bestimmter

Unternehmen oder Produktionszweige den Wettbewerb

verfälschen oder zu verfälschen drohen, mit dem Binnenmarkt

unvereinbar, soweit sie den Handel zwischen Mitgliedstaaten

beeinträchtigen.“

Page 7

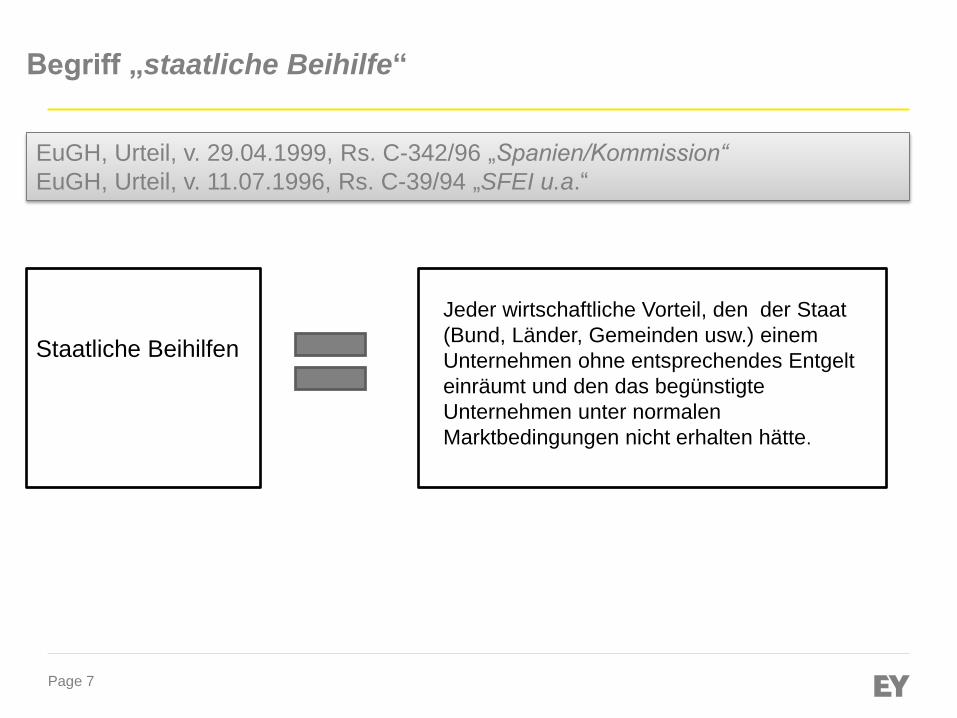

Begriff „staatliche Beihilfe“

EuGH, Urteil, v. 29.04.1999, Rs. C-342/96 „Spanien/Kommission“

EuGH, Urteil, v. 11.07.1996, Rs. C-39/94 „SFEI u.a.“

Staatliche Beihilfen

Jeder wirtschaftliche Vorteil, den der Staat

(Bund, Länder, Gemeinden usw.) einem

Unternehmen ohne entsprechendes Entgelt

einräumt und den das begünstigte

Unternehmen unter normalen

Marktbedingungen nicht erhalten hätte.

Page 8

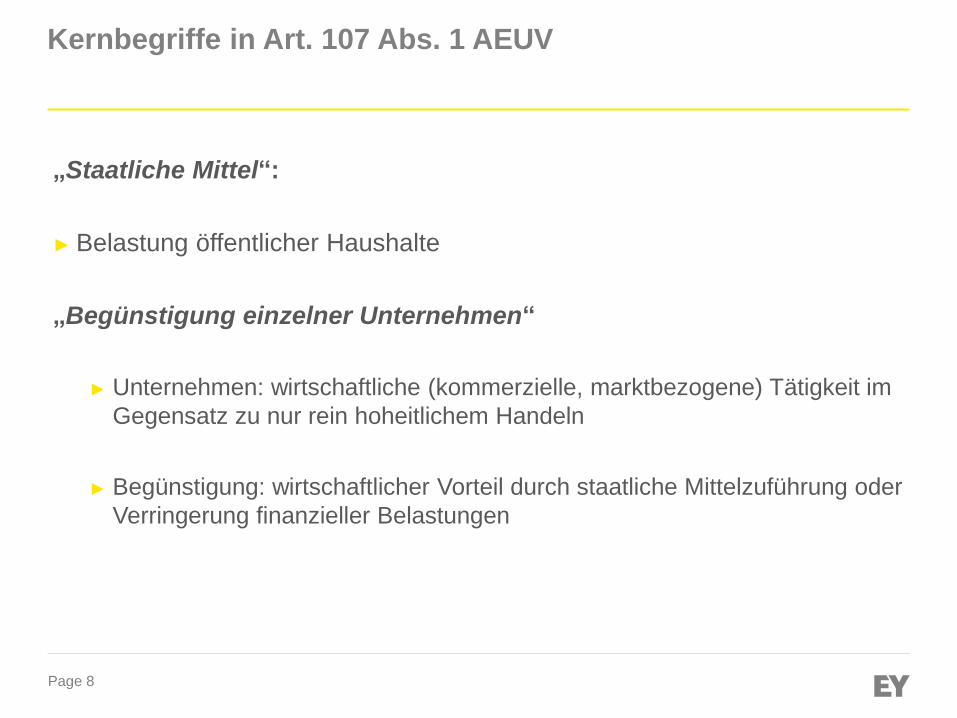

Kernbegriffe in Art. 107 Abs. 1 AEUV

„Staatliche Mittel“:

► Belastung öffentlicher Haushalte

„Begünstigung einzelner Unternehmen“

► Unternehmen: wirtschaftliche (kommerzielle, marktbezogene) Tätigkeit im

Gegensatz zu nur rein hoheitlichem Handeln

► Begünstigung: wirtschaftlicher Vorteil durch staatliche Mittelzuführung oder

Verringerung finanzieller Belastungen

Page 9

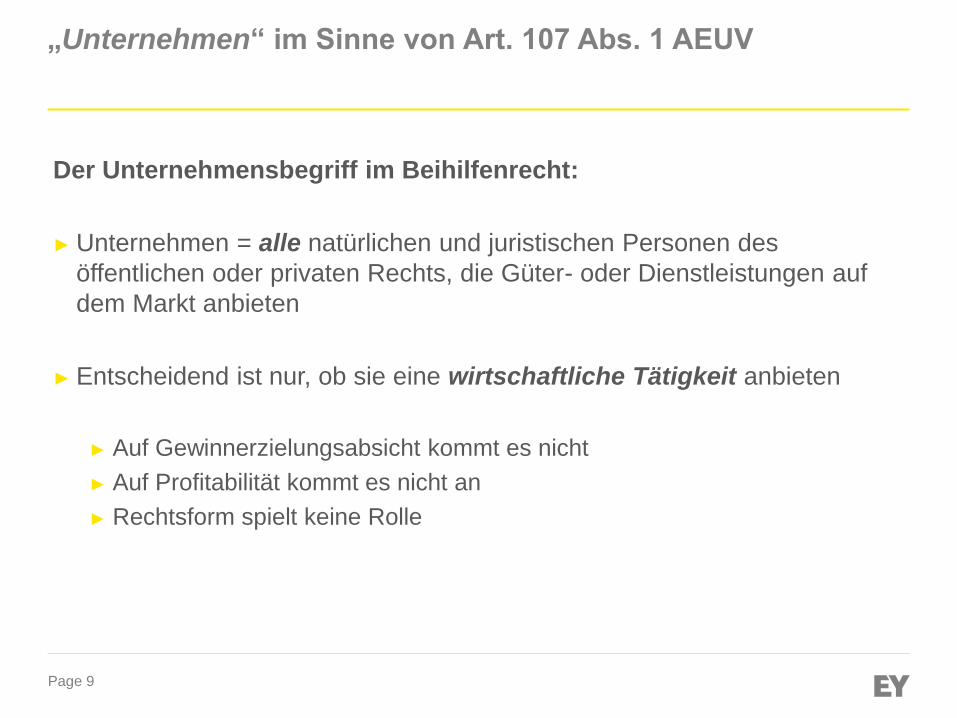

„Unternehmen“ im Sinne von Art. 107 Abs. 1 AEUV

Der Unternehmensbegriff im Beihilfenrecht:

► Unternehmen = alle natürlichen und juristischen Personen des

öffentlichen oder privaten Rechts, die Güter- oder Dienstleistungen auf

dem Markt anbieten

► Entscheidend ist nur, ob sie eine wirtschaftliche Tätigkeit anbieten

► Auf Gewinnerzielungsabsicht kommt es nicht

► Auf Profitabilität kommt es nicht an

► Rechtsform spielt keine Rolle

Page 10

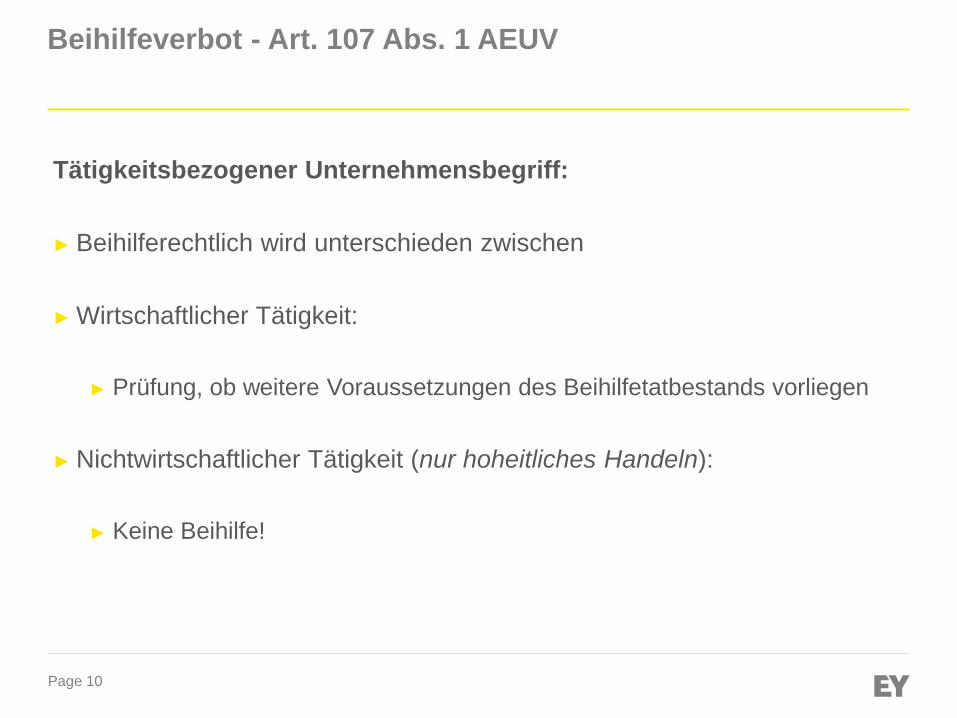

Beihilfeverbot - Art. 107 Abs. 1 AEUV

Tätigkeitsbezogener Unternehmensbegriff:

► Beihilferechtlich wird unterschieden zwischen

► Wirtschaftlicher Tätigkeit:

► Prüfung, ob weitere Voraussetzungen des Beihilfetatbestands vorliegen

► Nichtwirtschaftlicher Tätigkeit (nur hoheitliches Handeln):

► Keine Beihilfe!

Page 11

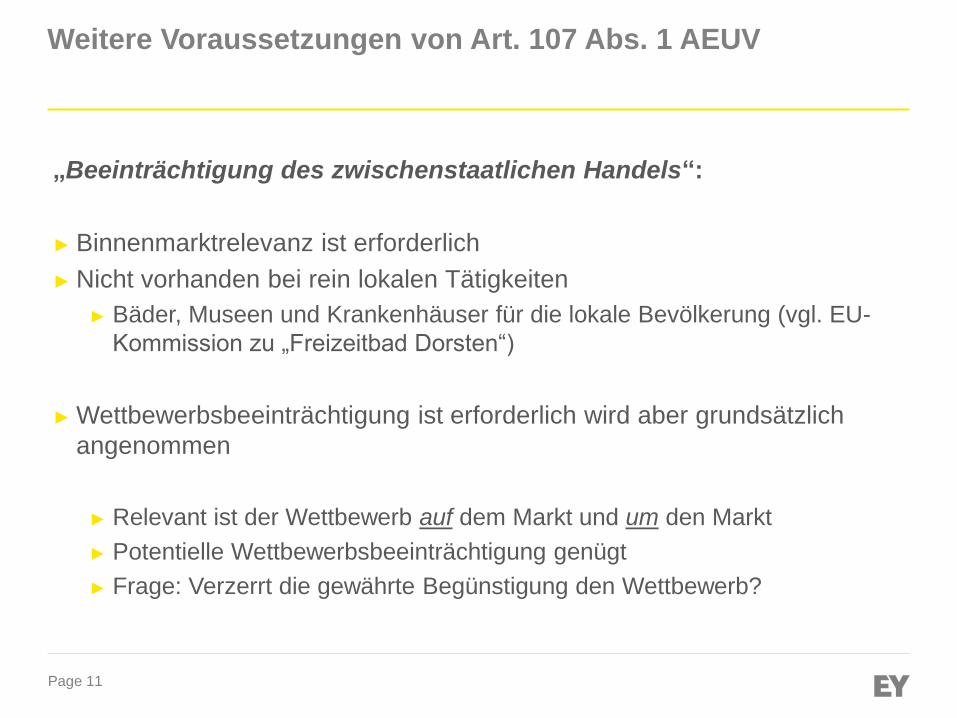

Weitere Voraussetzungen von Art. 107 Abs. 1 AEUV

„Beeinträchtigung des zwischenstaatlichen Handels“:

► Binnenmarktrelevanz ist erforderlich

► Nicht vorhanden bei rein lokalen Tätigkeiten

► Bäder, Museen und Krankenhäuser für die lokale Bevölkerung (vgl. EU-

Kommission zu „Freizeitbad Dorsten“)

► Wettbewerbsbeeinträchtigung ist erforderlich wird aber grundsätzlich

angenommen

► Relevant ist der Wettbewerb auf dem Markt und um den Markt

► Potentielle Wettbewerbsbeeinträchtigung genügt

► Frage: Verzerrt die gewährte Begünstigung den Wettbewerb?

Page 12

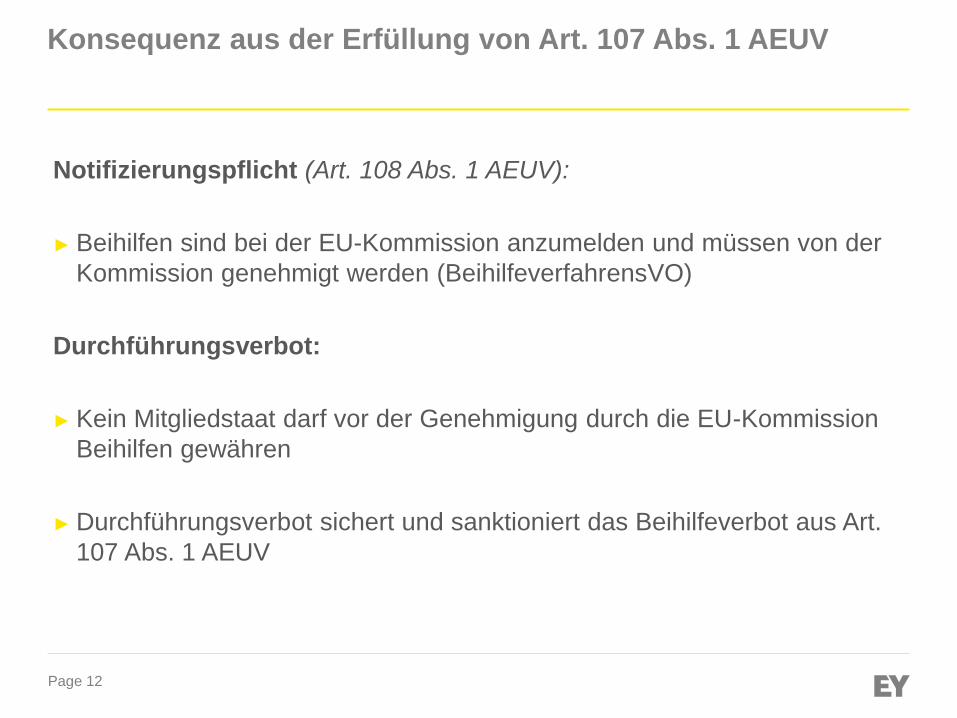

Konsequenz aus der Erfüllung von Art. 107 Abs. 1 AEUV

Notifizierungspflicht (Art. 108 Abs. 1 AEUV):

► Beihilfen sind bei der EU-Kommission anzumelden und müssen von der

Kommission genehmigt werden (BeihilfeverfahrensVO)

Durchführungsverbot:

► Kein Mitgliedstaat darf vor der Genehmigung durch die EU-Kommission

Beihilfen gewähren

► Durchführungsverbot sichert und sanktioniert das Beihilfeverbot aus Art.

107 Abs. 1 AEUV

Page 13

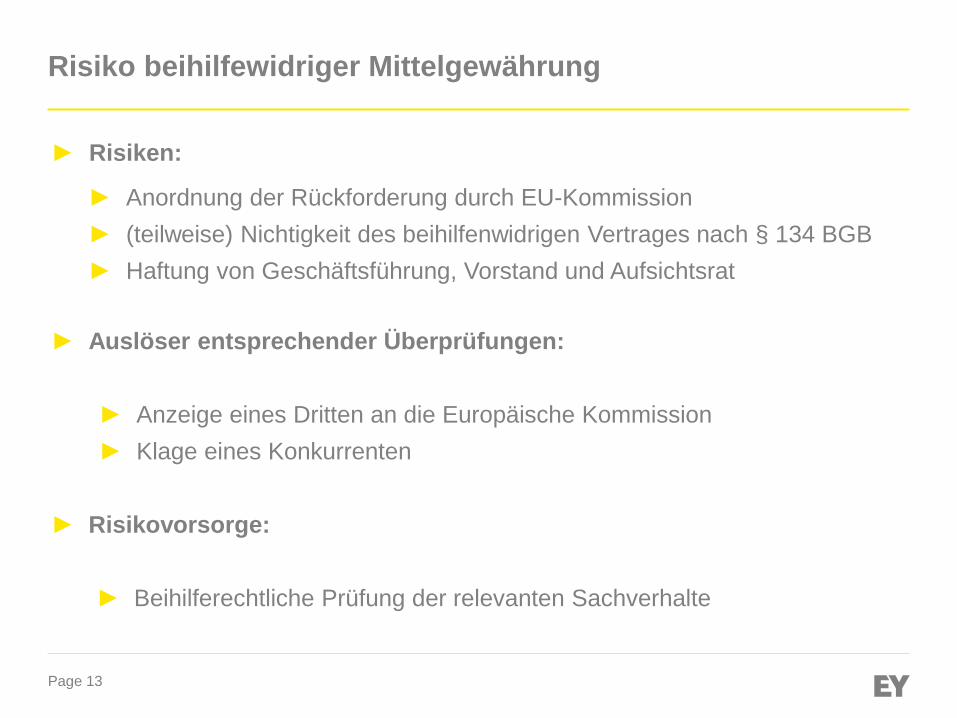

► Risiken:

► Anordnung der Rückforderung durch EU-Kommission

► (teilweise) Nichtigkeit des beihilfenwidrigen Vertrages nach § 134 BGB

► Haftung von Geschäftsführung, Vorstand und Aufsichtsrat

► Auslöser entsprechender Überprüfungen:

► Anzeige eines Dritten an die Europäische Kommission

► Klage eines Konkurrenten

► Risikovorsorge:

► Beihilferechtliche Prüfung der relevanten Sachverhalte

Risiko beihilfewidriger Mittelgewährung

Page 14

EU-Beihilferahmen

Kriterien, anhand derer die Kommission prüft, ob Beihilfen im FuEul-Bereich

zulässig sind

Mitteilung der Kommission vom 30.12.2006 zum Gemeinschaftsrahmen für

staatliche Beihilfen für Forschung, Entwicklung und Innovation

Page 15

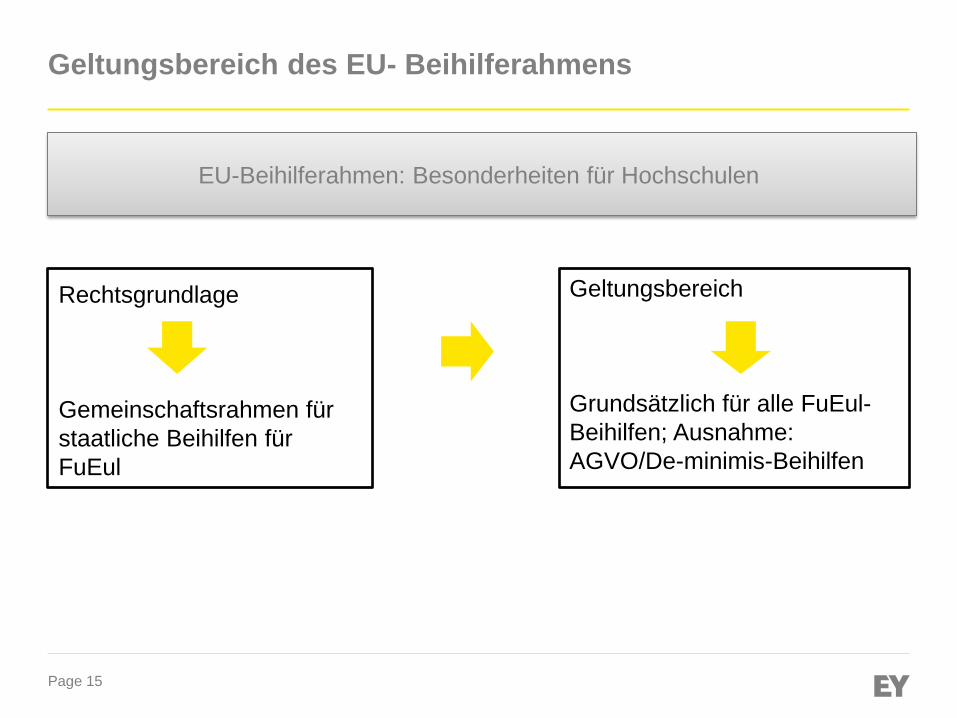

Geltungsbereich des EU- Beihilferahmens

EU-Beihilferahmen: Besonderheiten für Hochschulen

Rechtsgrundlage

Gemeinschaftsrahmen für

staatliche Beihilfen für

FuEul

Geltungsbereich

Grundsätzlich für alle FuEul-

Beihilfen; Ausnahme:

AGVO/De-minimis-Beihilfen

Page 16

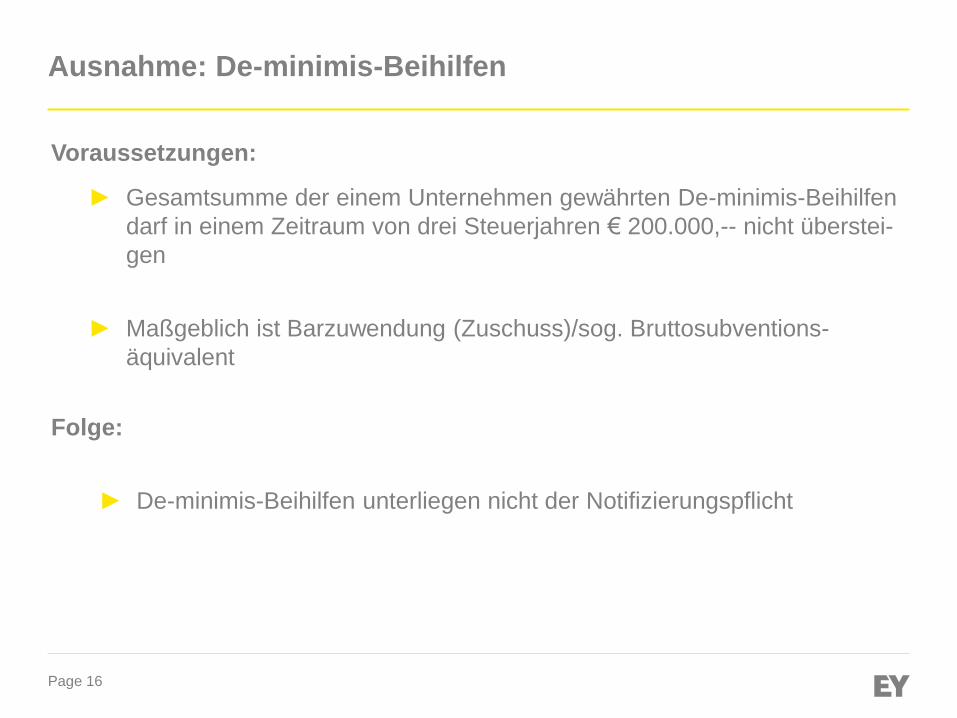

Voraussetzungen:

► Gesamtsumme der einem Unternehmen gewährten De-minimis-Beihilfen

darf in einem Zeitraum von drei Steuerjahren € 200.000,-- nicht überstei-

gen

► Maßgeblich ist Barzuwendung (Zuschuss)/sog. Bruttosubventions-

äquivalent

Folge:

► De-minimis-Beihilfen unterliegen nicht der Notifizierungspflicht

Ausnahme: De-minimis-Beihilfen

Page 17

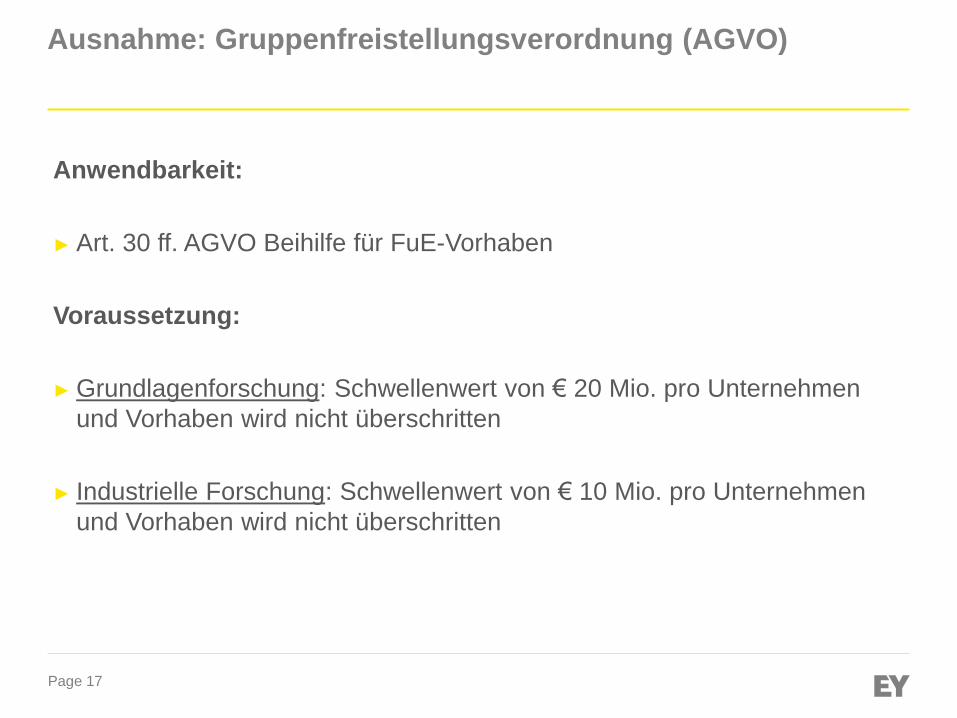

Ausnahme: Gruppenfreistellungsverordnung (AGVO)

Anwendbarkeit:

► Art. 30 ff. AGVO Beihilfe für FuE-Vorhaben

Voraussetzung:

► Grundlagenforschung: Schwellenwert von € 20 Mio. pro Unternehmen

und Vorhaben wird nicht überschritten

► Industrielle Forschung: Schwellenwert von € 10 Mio. pro Unternehmen

und Vorhaben wird nicht überschritten

Page 18

Ausnahme: Gruppenfreistellungsverordnung (AGVO)

Voraussetzung:

► Beihilfeintensität

100 % der beihilfefähigen Kosten bei der Grundlagenforschung

50 % der beihilfefähigen Kosten bei industrieller Forschung

25 % der beihilfefähigen Kosten bei experimenteller Entwicklung

Rechtsfolge:

► Wegen Vereinbarkeit mit dem gemeinsamen Markt: Beihilfe für FuEul-

Vorhaben muss nicht angemeldet und notifiziert werden

Page 19

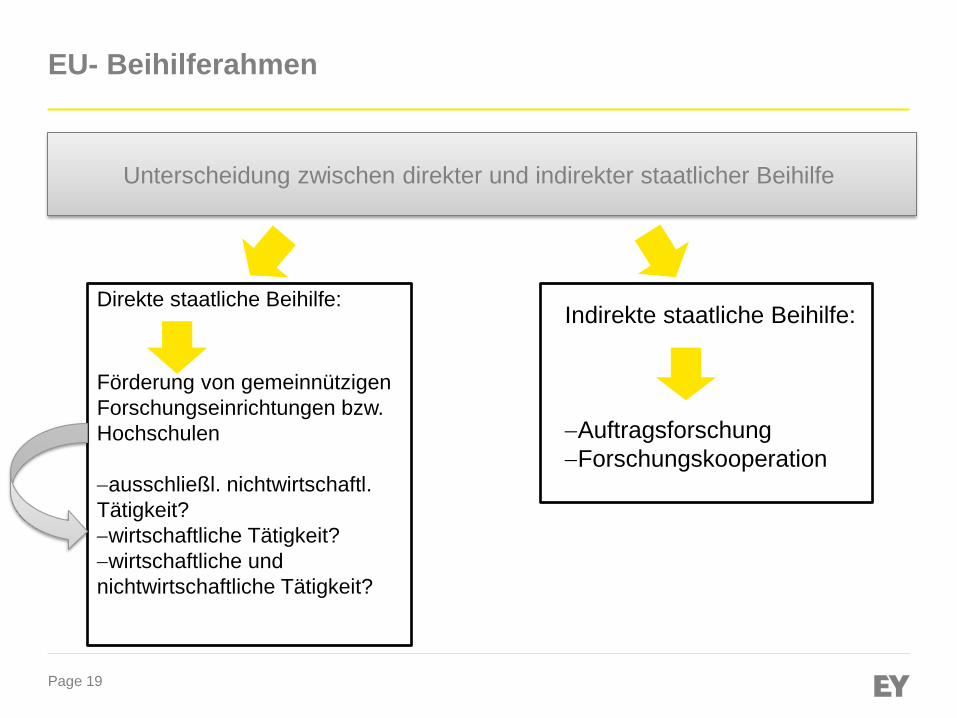

EU- Beihilferahmen

Unterscheidung zwischen direkter und indirekter staatlicher Beihilfe

Direkte staatliche Beihilfe:

Förderung von gemeinnützigen

Forschungseinrichtungen bzw.

Hochschulen

ausschließl. nichtwirtschaftl.

Tätigkeit?

wirtschaftliche Tätigkeit?

wirtschaftliche und

nichtwirtschaftliche Tätigkeit?

Indirekte staatliche Beihilfe:

Auftragsforschung

Forschungskooperation

Page 20

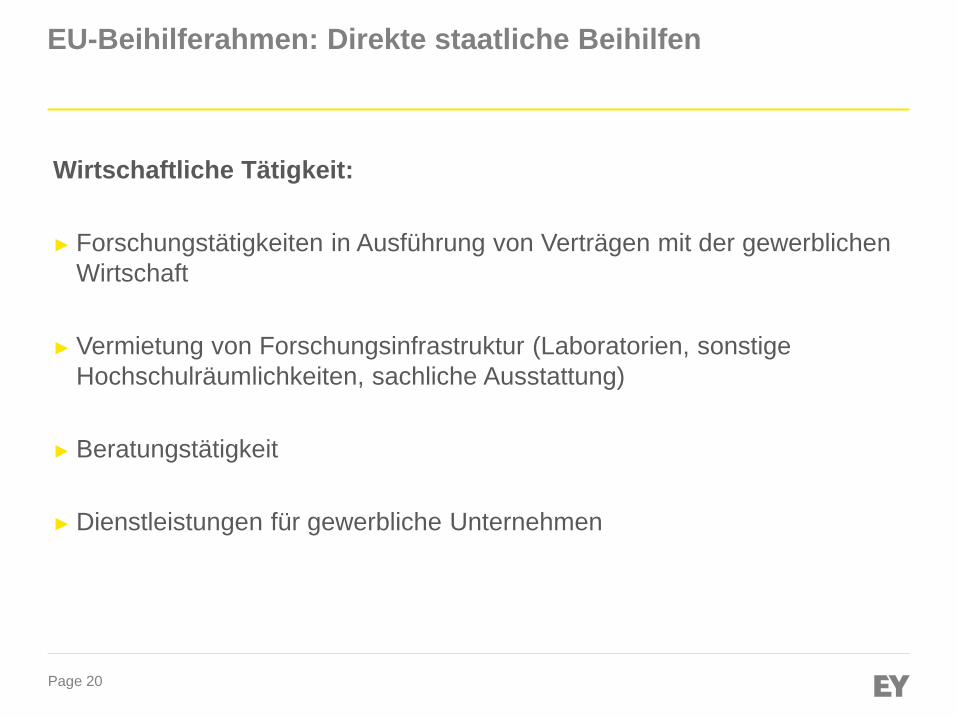

EU-Beihilferahmen: Direkte staatliche Beihilfen

Wirtschaftliche Tätigkeit:

► Forschungstätigkeiten in Ausführung von Verträgen mit der gewerblichen

Wirtschaft

► Vermietung von Forschungsinfrastruktur (Laboratorien, sonstige

Hochschulräumlichkeiten, sachliche Ausstattung)

► Beratungstätigkeit

► Dienstleistungen für gewerbliche Unternehmen

Page 21

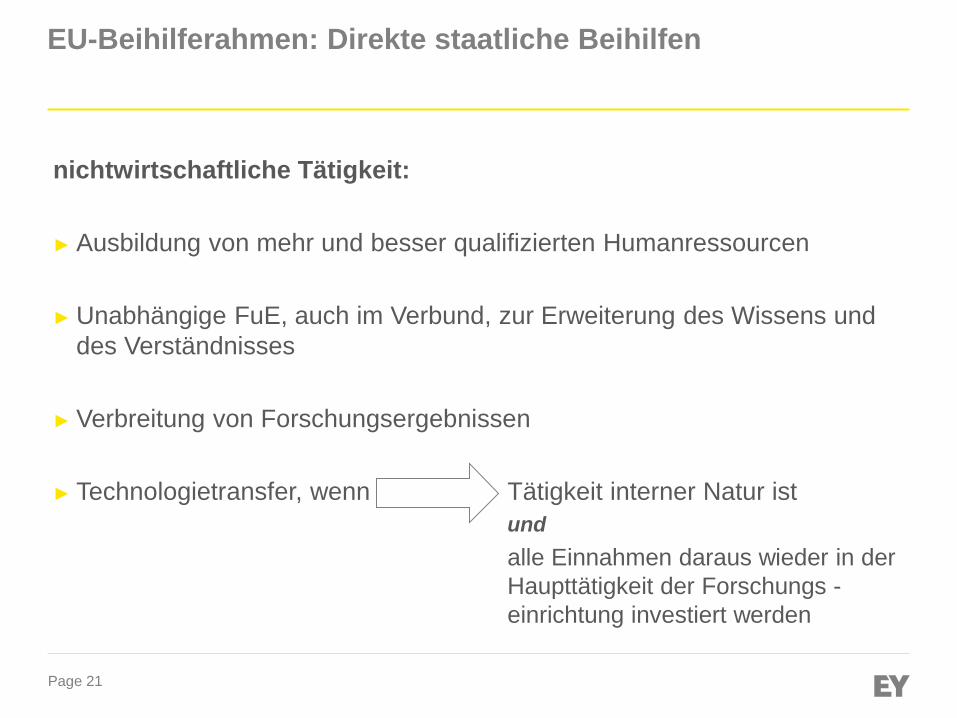

EU-Beihilferahmen: Direkte staatliche Beihilfen

nichtwirtschaftliche Tätigkeit:

► Ausbildung von mehr und besser qualifizierten Humanressourcen

► Unabhängige FuE, auch im Verbund, zur Erweiterung des Wissens und

des Verständnisses

► Verbreitung von Forschungsergebnissen

► Technologietransfer, wenn Tätigkeit interner Natur ist

und

alle Einnahmen daraus wieder in der

Haupttätigkeit der Forschungs -

einrichtung investiert werden

Page 22

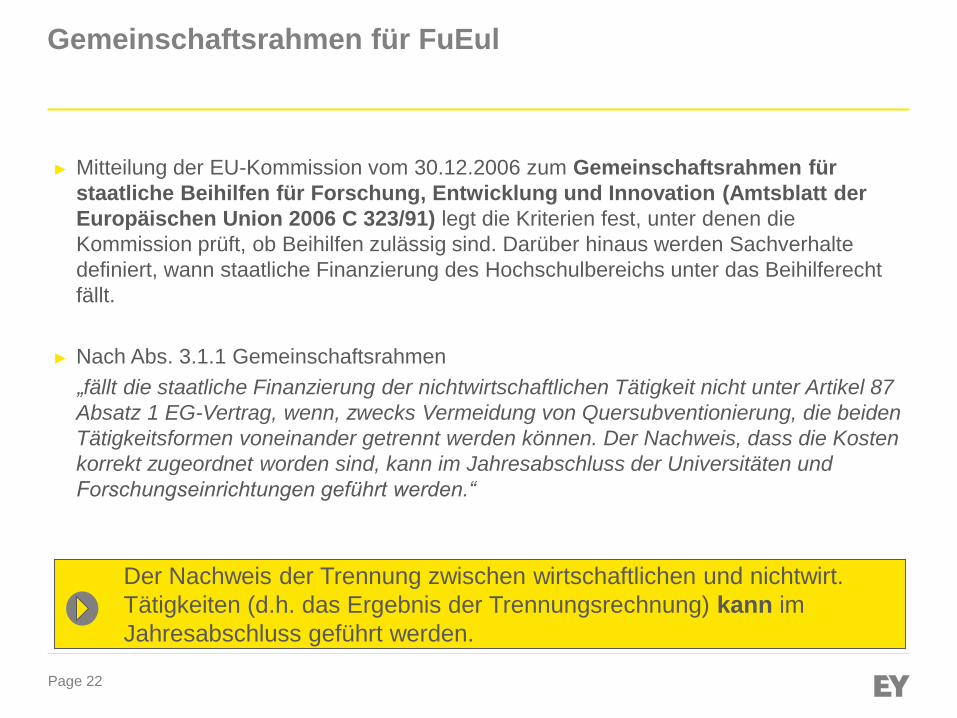

Gemeinschaftsrahmen für FuEul

► Mitteilung der EU-Kommission vom 30.12.2006 zum Gemeinschaftsrahmen für

staatliche Beihilfen für Forschung, Entwicklung und Innovation (Amtsblatt der

Europäischen Union 2006 C 323/91) legt die Kriterien fest, unter denen die

Kommission prüft, ob Beihilfen zulässig sind. Darüber hinaus werden Sachverhalte

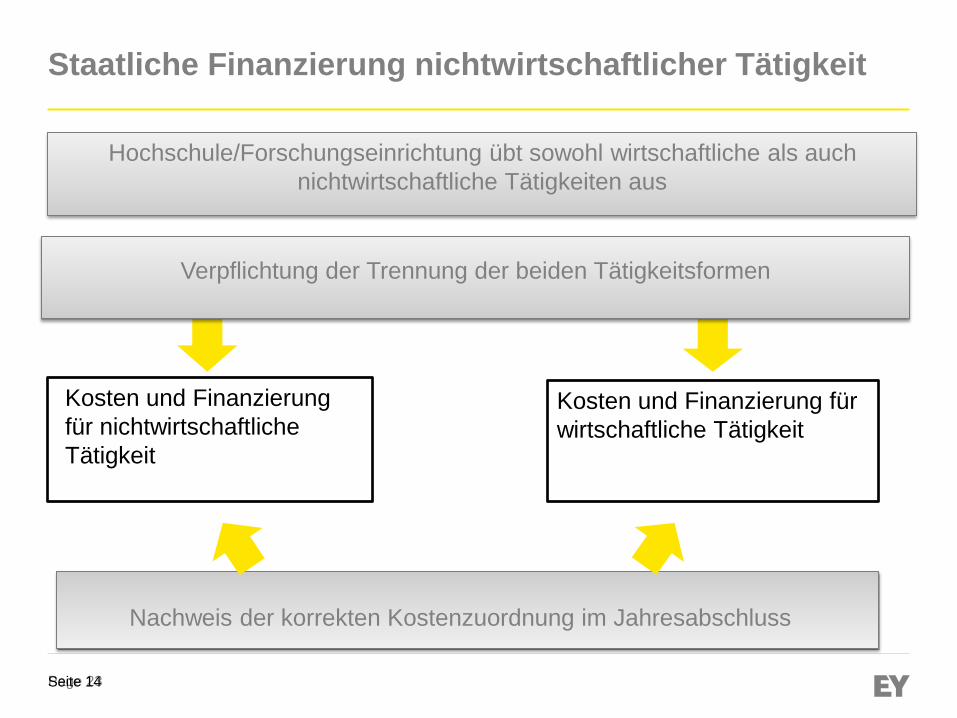

definiert, wann staatliche Finanzierung des Hochschulbereichs unter das Beihilferecht

fällt.

► Nach Abs. 3.1.1 Gemeinschaftsrahmen

„fällt die staatliche Finanzierung der nichtwirtschaftlichen Tätigkeit nicht unter Artikel 87

Absatz 1 EG-Vertrag, wenn, zwecks Vermeidung von Quersubventionierung, die beiden

Tätigkeitsformen voneinander getrennt werden können. Der Nachweis, dass die Kosten

korrekt zugeordnet worden sind, kann im Jahresabschluss der Universitäten und

Forschungseinrichtungen geführt werden.“

Der Nachweis der Trennung zwischen wirtschaftlichen und nichtwirt.

Tätigkeiten (d.h. das Ergebnis der Trennungsrechnung) kann im

Jahresabschluss geführt werden.

Page 23

Staatliche Finanzierung nichtwirtschaftlicher Tätigkeit

Hochschule/Forschungseinrichtung übt sowohl wirtschaftliche als auch

nichtwirtschaftliche Tätigkeiten aus

Kosten und Finanzierung

für nichtwirtschaftliche

Tätigkeit

Kosten und Finanzierung für

wirtschaftliche Tätigkeit

Seite 14

Verpflichtung der Trennung der beiden Tätigkeitsformen

Nachweis der korrekten Kostenzuordnung im Jahresabschluss

Page 24

Inhalt des Vortrags

1. Der rechtliche Rahmen

2. Der Einfluss der Trennungsrechnung auf das

Vorgehen des Wirtschaftsprüfers / die Prüfung des

Abschlusses

3. Risiken im Prozess der Trennungsrechnung

4. Redepflicht des Wirtschaftsprüfers bei Verstoß

gegen EU-Vorgaben

Trennungsrechnung

aus Sicht des

Wirtschaftsprüfers

Page 25

Die Trennungsrechnung erfordert eine Umstellung im

Rechnungswesen

► Wirtschaftliche Betätigung ist zu Vollkosten anzubieten (Zuordnung von

Einzelkosten und Ermittlung und Schlüsselung von Gemeinkosten =

Overhead)

► Wirtschaftliche Betätigung hierzu zunächst identifizieren/abgrenzen

► Umstellung der Rechnungswesen-/Kostenrechnungssysteme

► Auswirkung auf „regulären“ kaufmännischen Jahresabschluss

(Vorräte, Forderungen, Bestandsveränderung, Umsatzerlöse)

► Nachweisführung ggf. Bestandteil des Jahresabschlusses: „Der

Nachweis, dass die Kosten korrekt zugeordnet worden sind, kann im

Jahresabschluss der Universitäten und Forschungseinrichtungen geführt

werden“ (Abs. 3.1.1 Gemeinschaftsrahmen)

► Damit Trennungsrechnung Bestandteil des Jahresabschlusses

Page 26

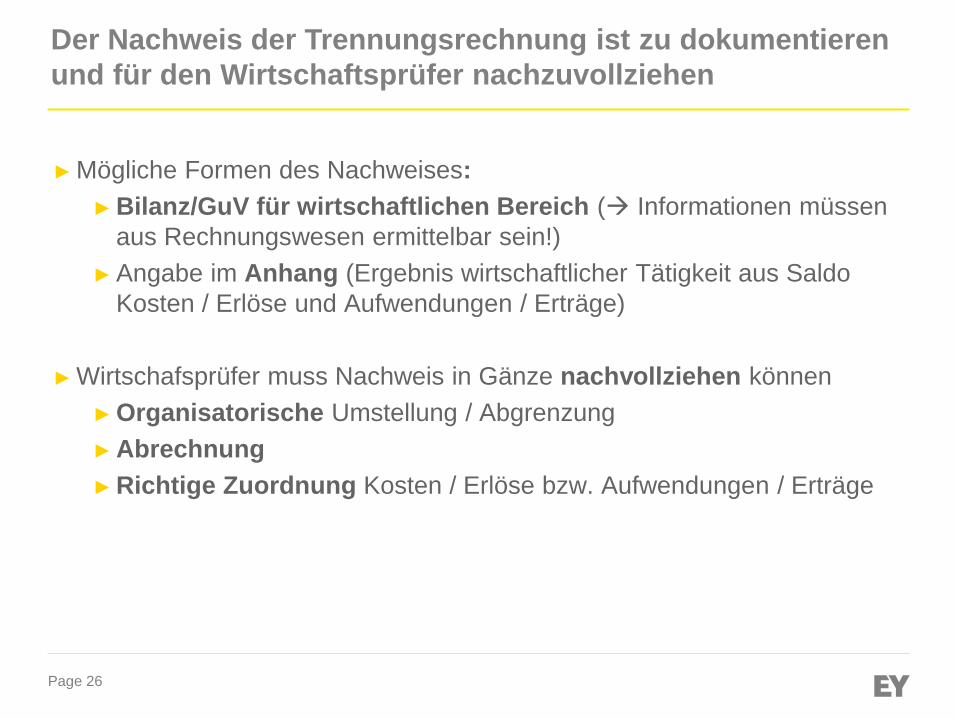

Der Nachweis der Trennungsrechnung ist zu dokumentieren

und für den Wirtschaftsprüfer nachzuvollziehen

► Mögliche Formen des Nachweises:

► Bilanz/GuV für wirtschaftlichen Bereich ( Informationen müssen

aus Rechnungswesen ermittelbar sein!)

► Angabe im Anhang (Ergebnis wirtschaftlicher Tätigkeit aus Saldo

Kosten / Erlöse und Aufwendungen / Erträge)

► Wirtschafsprüfer muss Nachweis in Gänze nachvollziehen können

► Organisatorische Umstellung / Abgrenzung

► Abrechnung

► Richtige Zuordnung Kosten / Erlöse bzw. Aufwendungen / Erträge

Page 27

Ein risikoorientierter Prüfungsansatz stellt die Prozesse in

den Vordergrund der Betrachtung

► Risikoorientierter Prüfungsansatz: Prüfung ist so zu planen und

durchzuführen, dass Unrichtigkeiten und Verstöße, die sich auf die

Darstellung des durch den Jahresabschluss […] vermittelten Bildes der

Vermögens-, Finanz- und Ertragslage wesentlich auswirken, mit

hinreichender Sicherheit erkannt werden.

► Verstehen der Geschäftsabläufe (z.B. wirtschaftliche versus nicht-

wirtschaftliche Betätigung)

► Prozessaufnahmen der Rechnungswesenprozesse (Bewertung der

Vorräte, Zahlungseingang, Zahlungsausgang, Personal,

Jahresabschlusserstellung)

► Wesentliche Jahresabschlussposten (Risiko)

► Stichproben – keine vollumfängliche Prüfung (absolute versus

hinreichende Sicherheit)

Page 28

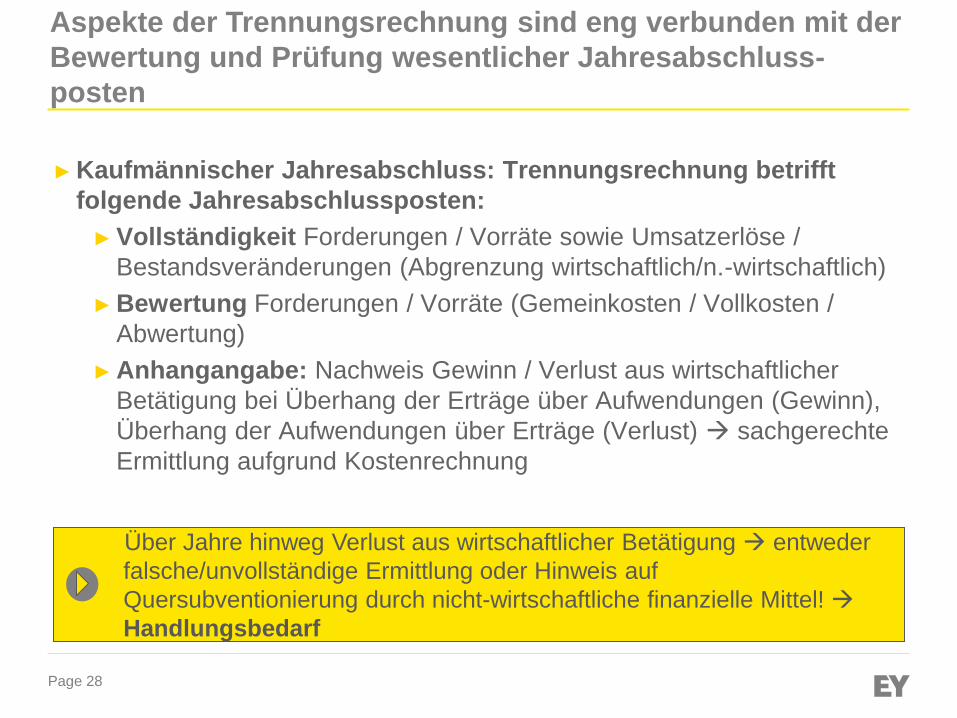

► Kaufmännischer Jahresabschluss: Trennungsrechnung betrifft

folgende Jahresabschlussposten:

► Vollständigkeit Forderungen / Vorräte sowie Umsatzerlöse /

Bestandsveränderungen (Abgrenzung wirtschaftlich/n.-wirtschaftlich)

► Bewertung Forderungen / Vorräte (Gemeinkosten / Vollkosten /

Abwertung)

► Anhangangabe: Nachweis Gewinn / Verlust aus wirtschaftlicher

Betätigung bei Überhang der Erträge über Aufwendungen (Gewinn),

Überhang der Aufwendungen über Erträge (Verlust) sachgerechte

Ermittlung aufgrund Kostenrechnung

Aspekte der Trennungsrechnung sind eng verbunden mit der

Bewertung und Prüfung wesentlicher Jahresabschluss-

posten

Über Jahre hinweg Verlust aus wirtschaftlicher Betätigung entweder

falsche/unvollständige Ermittlung oder Hinweis auf

Quersubventionierung durch nicht-wirtschaftliche finanzielle Mittel!

Handlungsbedarf

Page 29

Das interne Kontrollsystem sollte den Prozess der

Trennungsrechnung einschließen

► Beurteilung des internen Kontrollsystems: Die auf Einhaltung

sonstiger gesetzlicher Vorschriften gerichteten Teile des internen

Kontrollsystems Bedeutung für Abschlussprüfung Rückwirkungen

auf den geprüften Abschluss und Lagebericht

► Trennungsrechnung Auswirkung auf wesentliche JA-Posten und

Anhangangabe

► Prozessaufnahme und Beurteilung Nachvollziehbarkeit, sachgerechte

Zuordnung von Kosten / Abgrenzung von Tätigkeit, Ermittlung

Gemeinkosten etc. i.d.R. wesentlich für JAP

Zur Beurteilung des IKS, der betroffenen JA-Posten und der Angabe zur

Trennungsrechnung (bspw. im Anhang) ist zwingend eine

Prozessaufnahme durchzuführen

Page 30

Im Falle einer kameralen Rechnungslegung ergeben sich

einige Besonderheiten

► Kameraler Jahresabschluss: Trennungsrechnung betrifft folgende

Positionen und insofern auch die Prozessaufnahme:

► Zahlungseingänge und Zahlungsausgänge aus der

Trennungsrechnung unterliegenden wirtschaftlichen Betätigung (i.W.

Auftragsforschungsprojekte)

► Auswirkung Trennungsrechnung eher in Kostenrechnung

► Ggf. keine Verknüpfung kameraler Jahresabschluss, Kostenrechnung

► Form Nachweis im Jahresabschluss unklar (bezugnehmend auf Kosten /

Leistung?)

Page 31

Inhalt des Vortrags

1. Der rechtliche Rahmen

2. Der Einfluss der Trennungsrechnung auf das

Vorgehen des Wirtschaftsprüfers / die Prüfung des

Abschlusses

3. Risiken im Prozess der Trennungsrechnung

4. Redepflicht des Wirtschaftsprüfers bei Verstoß

gegen EU-Vorgaben

Trennungsrechnung

aus Sicht des

Wirtschaftsprüfers

Page 32

Die Trennungsrechnung sollte durch ein internes Kontrollsystem (IKS) abgesichert sein

► Das IKS der Hochschule umschreibt die von der Hochschulleitung

eingeführten Grundsätze, Verfahren und Regelungen zur Umsetzung

der Entscheidungen der Leitung hinsichtlich

► Wirksamkeit und Wirtschaftlichkeit der Hochschultätigkeit

► Ordnungsmäßigkeit und Verlässlichkeit des internen und externen

Rechnungswesens (und damit auch der Trennungsrechnung!)

► Einhaltung der maßgeblichen rechtlichen Vorschriften

Wesentlicher Bestandteil eines IKS sind prozessintegrierte

Überwachungsmaßnahmen

Page 33

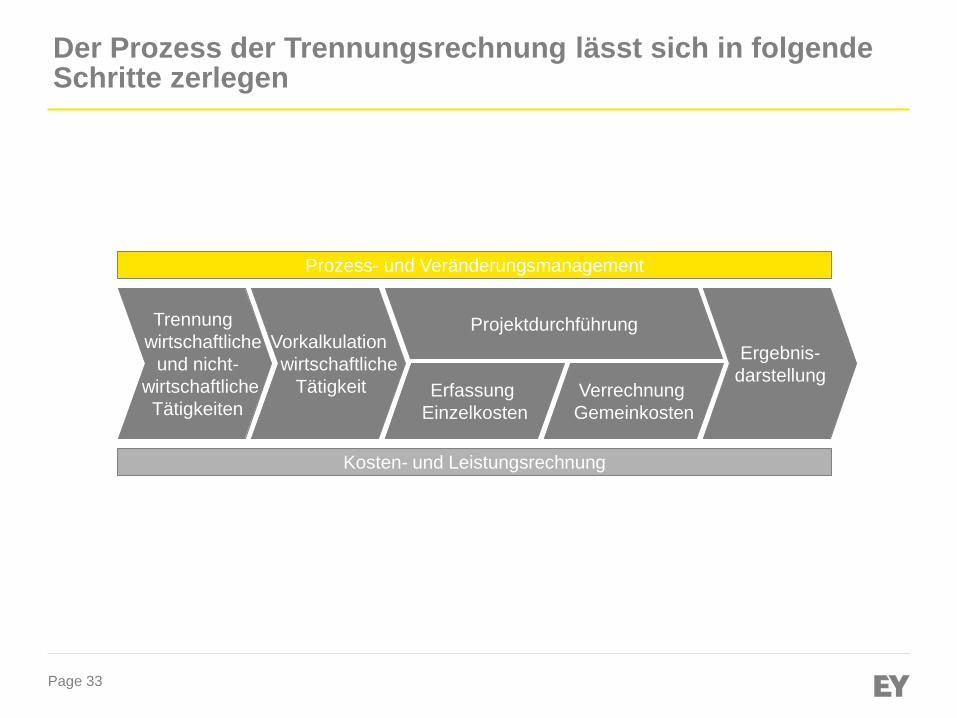

Der Prozess der Trennungsrechnung lässt sich in folgende Schritte zerlegen

Projektdurchführung Trennung

wirtschaftliche

und nicht-

wirtschaftliche

Tätigkeiten

Vorkalkulation

wirtschaftliche

Tätigkeit Erfassung

Einzelkosten

Verrechnung

Gemeinkosten

Ergebnis-

darstellung

Prozess- und Veränderungsmanagement

Kosten- und Leistungsrechnung

Page 34

Alle Prozessschritte beinhalten Risiken im Hinblick auf die Einhaltung der Anforderungen des Gemeinschaftsrahmens

► Prozessbezogenes Risikobewusstsein und die Einrichtung

effektiver Kontrollen wirken den Prozessrisiken entgegen

► Im Hinblick auf die Prozessgestaltung und -durchführung sind z.B.

folgende „Prinzipien“ geeignete Orientierungsmarken:

► Transparenz

► Vier Augen

► Funktionstrennung

► Mindestinformation

Herausfordernd ist, dass sich der Prozess der Trennungsrechnung nicht

nur im Finanz- und Rechnungswesen / Drittmittelmanagement vollzieht ,

sondern insbesondere auch in rechnungslegungsfernen Einheiten der

Hochschule

Page 35

Ausgewählte Aspekte:

► Implementierung einer geeigneten Kostenträgerrechnung im

Rechnungswesen-System (zur Führung gesonderter Konten)

► Instrumentarium zur Abbildung direkter und indirekter Kosten

► Methodik der Zuschlagskalkulation: Ermittlung eines geeigneten

Gemeinkostenzuschlagssatzes (samt Bezugsbasis)

► Differenzierte Vorgehensweise bei nicht forschungsbezogenen

wirtschaftlichen Tätigkeiten

Eine geeignete Vollkostenrechnung bildet i.d.R. die Basis für die Trennungsrechnung

ProjektdurchführungTrennung

wirtschaftliche

und nicht-

wirtschaftliche

Tätigkeiten

Vorkalkulation

wirtschaftliche

Tätigkeit Erfassung

Einzelkosten

Verrechnung

Gemeinkosten

Ergebnis-

darstellung

Prozess- und Veränderungsmanagement

Kosten- und Leistungsrechnung

Page 36

Ausgewählte Aspekte:

► Ablauf der Projektakquisition und Vertragsgestaltung

► Verwendete Kriterien und Prüfschemata zur Abgrenzung wirtschaftlicher

Forschungs-, Lehr- und Dienstleistungen

► Methodik und Ablauf der Vorkalkulation wirtschaftlicher Projekte

► Organisation der Stammdatenpflege im zugrunde liegenden

Rechnungswesen-System (Anlage Kostenrechnungsobjekte)

Die effektive Differenzierung der Tätigkeitsart bildet die erste wesentliche Weiche

ProjektdurchführungTrennung

wirtschaftliche

und nicht-

wirtschaftliche

Tätigkeiten

Vorkalkulation

wirtschaftliche

Tätigkeit Erfassung

Einzelkosten

Verrechnung

Gemeinkosten

Ergebnis-

darstellung

Prozess- und Veränderungsmanagement

Kosten- und Leistungsrechnung

Page 37

Ausgewählte Aspekte:

► Zeitaufschreibung zur Personalkostenerfassung (und -dokumentation)

► Verwendete Erfassungsbögen (z.B. „Timesheets“ analog 7. FRP)

► Prozess der Erfassung (individuelle Bögen, aggregierte Bögen),

Zyklus

► Personalkosten(um)buchung auf Basis der Zeiterfassung

Entlastung des landesmittelfinanzierten Budgets

► Zuordnung von Sachkosten und Abschreibungen auf das

Anlagevermögen

► Buchungslogik bei der Gemeinkostenverrechnung Entlastung des

landesmittelfinanzierten Budgets

Die Zuordnung der Personalkosten sind ein kritischer Aspekt

ProjektdurchführungTrennung

wirtschaftliche

und nicht-

wirtschaftliche

Tätigkeiten

Vorkalkulation

wirtschaftliche

Tätigkeit Erfassung

Einzelkosten

Verrechnung

Gemeinkosten

Ergebnis-

darstellung

Prozess- und Veränderungsmanagement

Kosten- und Leistungsrechnung

Page 38

Ausgewählte Aspekte:

► Darstellung der Ergebnisse der Trennungsrechnung

► Vorgehensweise zur Erstellung des Berichts (verwendete Reports,

Plausibilisierungsschritte etc.)

► Verwendung von Überschüssen

Es existieren i.d.R. keine EDV gestützten Standardberichte zur Ergebnis-darstellung

ProjektdurchführungTrennung

wirtschaftliche

und nicht-

wirtschaftliche

Tätigkeiten

Vorkalkulation

wirtschaftliche

Tätigkeit Erfassung

Einzelkosten

Verrechnung

Gemeinkosten

Ergebnis-

darstellung

Prozess- und Veränderungsmanagement

Kosten- und Leistungsrechnung

Page 39

Ausgewählte Aspekte:

► Entwickelte Richtlinien, dokumentierte Prozessabläufe und Kontrollen

► Schulung von Mitarbeitern

► Organisation und Reifegrad des Projektcontrollings

Das Gesamtrisiko im Prozess wird durch das Veränderungsmanagement beeinflusst

ProjektdurchführungTrennung

wirtschaftliche

und nicht-

wirtschaftliche

Tätigkeiten

Vorkalkulation

wirtschaftliche

Tätigkeit Erfassung

Einzelkosten

Verrechnung

Gemeinkosten

Ergebnis-

darstellung

Prozess- und Veränderungsmanagement

Kosten- und Leistungsrechnung

Dokumentation von Prozessabläufen und Kontrollen sowie Schulung

von Mitarbeitern trägt zur Risikoreduktion bei!

Page 40

Inhalt des Vortrags

1. Der rechtliche Rahmen

2. Der Einfluss der Trennungsrechnung auf das

Vorgehen des Wirtschaftsprüfers / die Prüfung des

Abschlusses

3. Risiken im Prozess der Trennungsrechnung

4. Redepflicht des Wirtschaftsprüfers bei Verstoß

gegen EU-Vorgaben

Trennungsrechnung

aus Sicht des

Wirtschaftsprüfers

Page 41

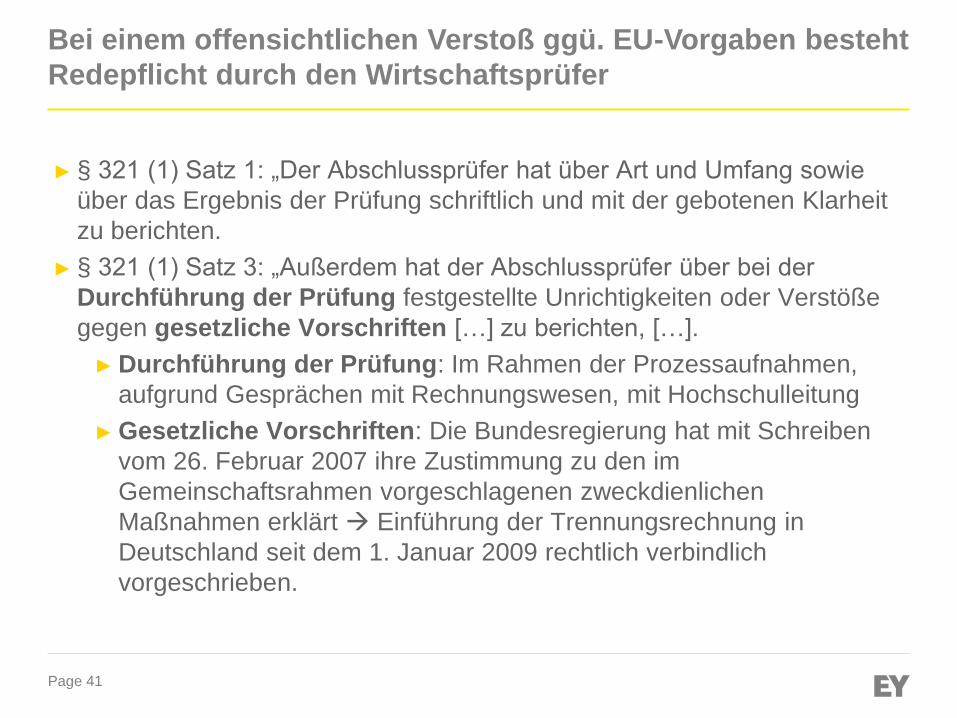

Bei einem offensichtlichen Verstoß ggü. EU-Vorgaben besteht

Redepflicht durch den Wirtschaftsprüfer

► § 321 (1) Satz 1: „Der Abschlussprüfer hat über Art und Umfang sowie

über das Ergebnis der Prüfung schriftlich und mit der gebotenen Klarheit

zu berichten.

► § 321 (1) Satz 3: „Außerdem hat der Abschlussprüfer über bei der

Durchführung der Prüfung festgestellte Unrichtigkeiten oder Verstöße

gegen gesetzliche Vorschriften […] zu berichten, […].

► Durchführung der Prüfung: Im Rahmen der Prozessaufnahmen,

aufgrund Gesprächen mit Rechnungswesen, mit Hochschulleitung

► Gesetzliche Vorschriften: Die Bundesregierung hat mit Schreiben

vom 26. Februar 2007 ihre Zustimmung zu den im

Gemeinschaftsrahmen vorgeschlagenen zweckdienlichen

Maßnahmen erklärt Einführung der Trennungsrechnung in

Deutschland seit dem 1. Januar 2009 rechtlich verbindlich

vorgeschrieben.

Page 42

… dies gilt insbesondere auch hinsichtlich der Vorgaben zur

Trennungsrechnung

► Verstoß:

► Trennungsrechnung wird nicht umgesetzt (wirtschaftliche Betätigung

wird nicht zu Marktpreisen bzw. zu Vollkosten angeboten)

► Trennungsrechnung umgesetzt, jedoch nicht vollständig/nicht

adäquat (siehe hierzu 2. Risiken der Trennungsrechnung)

► Trennungsrechnung umgesetzt, aber Ergebnis wirtschaftlicher

Betätigung = Verlust über mehrere Jahre tatsächliche

Quersubventionierung findet statt

► Empfehlung:

► Abstimmung mit zuständigem Abschlussprüfer, ob

Trennungsrechnung nach objektiven Grundsätzen dem Zweck der

EU-Vorschrift unter Beachtung der Wesentlichkeit / Wirtschaftlichkeit

der Jahresabschlusserstellung genügt

Vielen Dank für Ihre Aufmerksamkeit!

EY | Assurance | Tax | Transactions | Advisory

Die globale EY-Organisation im Überblick

Die globale EY-Organisation ist einer der Marktführer in der Wirtschaftsprüfung, Steuerberatung, Transaktionsberatung und Managementberatung. Mit unserer Erfahrung, unserem Wissen und unseren Leistungen stärken wir weltweit das Vertrauen in die Wirtschaft und die Finanzmärkte. Dafür sind wir bestens gerüstet: mit hervorragend ausgebildeten Mitarbeitern, starken Teams, exzellenten Leistungen und einem sprichwörtlichen Kundenservice. Unser Ziel ist es, Dinge voranzubringen und entscheidend besser zu machen — für unsere Mitarbeiter, unsere Mandanten und die Gesellschaft, in der wir leben. Dafür steht unser weltweiter Anspruch „Building a better working world“.

Die globale EY-Organisation besteht aus den Mitgliedsunternehmen von Ernst & Young Global Limited (EYG). Jedes EYG-Mitgliedsunternehmen ist rechtlich selbstständig und unabhängig und haftet nicht für das Handeln und Unterlassen der jeweils anderen Mitglieds-unternehmen. Ernst & Young Global Limited ist eine Gesellschaft mit beschränkter Haftung nach englischem Recht und erbringt keine Leistungen für Mandanten.

Weitere Informationen finden Sie unter www.ey.com.

In Deutschland ist EY an 22 Standorten präsent. „EY“ und „wir“ beziehen sich auf alle deutschen Mitgliedsunternehmen von Erns t & Young Global Limited.

© 2013 Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft All Rights Reserved.

www.de.ey.com