Jagd- und Wildtier- managementgesetz und Durchführungsverordnung Schulung für Multiplikatoren.

Prof. Dr. Christian Aders

Transaktionsbezogene Unternehmensbewertung

Blockseminar, jeweils Freitag von 8.30 Uhr bis 14.30 Uhr

Hörsaal A014

25.04.14, 09.04.14, 13.06.14, 20.06.14

Klausur: 04.07.14, 12-13 Uhr

Sommersemester 2014

Download der Folien:

Jeweils ab Donnerstag unter www.rwp.bwl.uni-muenchen.de

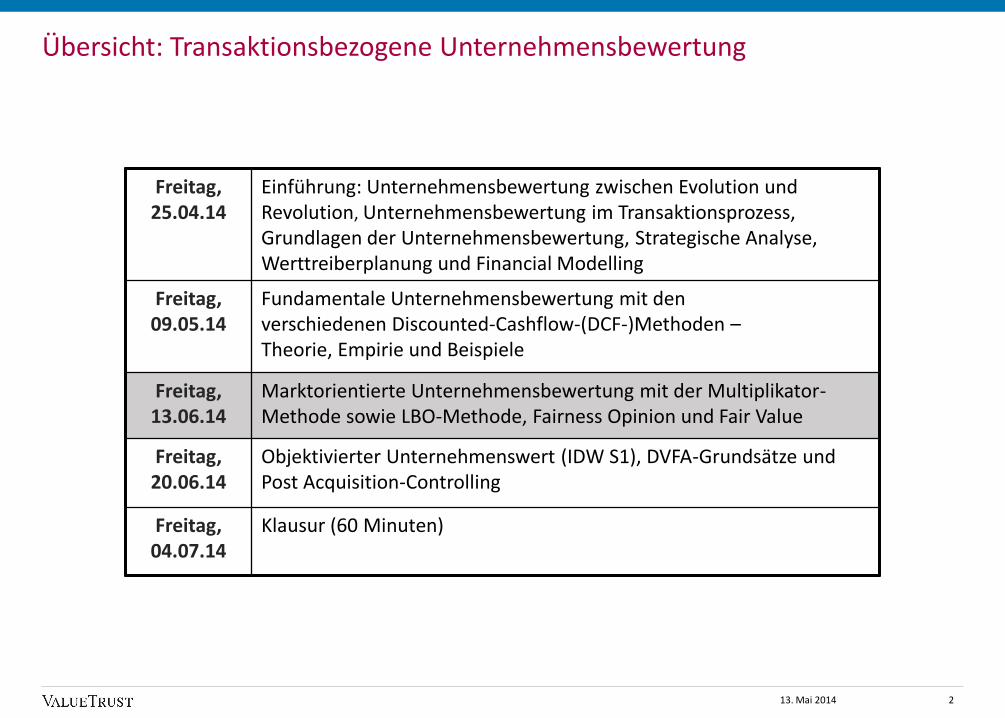

Übersicht: Transaktionsbezogene Unternehmensbewertung

Freitag, 25.04.14

Einführung: Unternehmensbewertung zwischen Evolution und Revolution, Unternehmensbewertung im Transaktionsprozess, Grundlagen der Unternehmensbewertung, Strategische Analyse, Werttreiberplanung und Financial Modelling

Freitag, 09.05.14

Fundamentale Unternehmensbewertung mit denverschiedenen Discounted-Cashflow-(DCF-)Methoden –Theorie, Empirie und Beispiele

Freitag, 13.06.14

Marktorientierte Unternehmensbewertung mit der Multiplikator-Methode sowie LBO-Methode, Fairness Opinion und Fair Value

Freitag, 20.06.14

Objektivierter Unternehmenswert (IDW S1), DVFA-Grundsätze und Post Acquisition-Controlling

Freitag, 04.07.14

Klausur (60 Minuten)

13. Mai 2014 2

Agenda

Marktorientierte Unternehmensbewertung mit Multiplikatoren

– Grundlagen der marktorientierten Unternehmensbewertung

– Methoden der marktorientierten Unternehmensbewertung

– Vorgehensweise

Multiplikatorbewertung am praktischen Fallbeispiel

LBO Methode

Fairness Opinions

Fair Value

13. Mai 2014 3

Bewerten heißt vergleichen

Bewertungsobjekt= Unternehmen,

das bewertet wird

Vergleichsobjekt= Alternative zum Bewertungs-

objekt, repräsentiert durch Kalkulationszinsfuß oder

Multiplikatoren derVergleichsunternehmen (z.B. KGV)

Bewertungssubjekt= Person oder Institution, für die eine

Bewertung durchgeführt wird

49. Mai 2014

Wert und Preis sind unterschiedliche Dimensionen und stimmen nur auf vollkommenen Märkten überein

„Price is what you pay ... value is what you get“

Im Mittelpunkt steht eine Fundamentalbewertung zur Suche nach Arbitrage-Möglichkeiten.

Multiplikator- und DCF-Methode sind miteinander verwoben: hinter jedem Multiplikator steht ein (impliziter)

Kalkulationszinsfuß.

k

CFUW

k

1CFmCFUW

DCF DCF

Multiplikatoren

13. Mai 2014 5

Grundidee und Zielsetzung der Multiplikator-Bewertung

Vorteile gegenüber den DCF-Methoden Nachteile gegenüber den DCF-Methoden

„Objektivität“ des Kapitalmarkts

„Geringeres Prognoseproblem“ im Vergleich zu den DCF-Verfahren

Nur fundamentale Bewertung theoretisch begründbar

Verwendung zahlreicher impliziter und damit nicht transparenter Annahmen

Kennzahl MultiplikatorUnternehmenswert = x

VergleichsobjekteBewertungsobjekt

Grundidee der Multiplikator-Bewertung ist die Ermittlung des Unternehmenswertes durch Verwendung

aktueller Marktpreise

Dabei wird der gesuchte, unbekannte Wert des Bewertungsobjekts aus dem bekannten Wert vergleichbarer

Objekte (Unternehmen, Transaktionen oder IPOs) abgeleitet (ggf. unter Berücksichtigung von Abschlägen)

„similar assets should sell at similar prices“

13. Mai 2014 6

Vorgehensweise bei der Ableitung der Multiplikatoren: Auswahl der vergleichbaren Unternehmen/Transaktionen

Was heißt vergleichbar? Vergleichbar im Hinblick auf ...

Market andOperating Risk

Financial Risk

Die Aussagefähigkeit hängt sehr stark von der richtigen Auswahl der Vergleichsunternehmen/-

transaktionen und der kritischen Interpretation der Marktdaten ab

Branche/Industrie Produkt-/Dienstleistungsangebot Geschäfts- u. Marktrisiko Kunden (Größe, regionale Struktur,

Bindung) Größe (Umsatz, Bilanzsumme,

Marktkapitalisierung) Saisonalität Strategische Ausrichtung Profitabilität/Gewinnmarge

Operative Kennzahlen

Kapitalstruktur Steuerquote Gesellschafterstruktur

Finanzielle, steuerliche, rechtliche Verhältnisse

Effizienz der Kapitalmärkte

Inflationsraten Fungibilität des Wertes Handelsvolumen

Aspekte des Kapitalmarkts

13. Mai 2014 7

Vergleichsdaten sind die Emissionspreise vergleichbarer Börseneinführungen

Zeitanpassungen sind notwendig

Comparable Companies (quoted)

Vergleichsdaten sind die bekannten Kaufpreise zeitnaher, vergleichbarer Transaktionen

Strategische Prämien, Kontrollzuschlag, etc. sind im Transaktionswert enthalten

Vergleichsdaten sind die Marktpreise vergleichbarer, börsennotierter Unternehmen (Peer Group)

Dieser Bewertungsmaßstab bildet Branchen-und Markttrends ab

Annahme: Aktienkurse stellen eine richtige Marktbewertung dar

Anpassungen für Kontrollzuschlag und Portfolio Discount, etc. sind notwendig

Recent Acquisitions

Börseneinführungen / IPOs

Die alternativen Verfahren der Multiplikator-Bewertung

13. Mai 2014 8

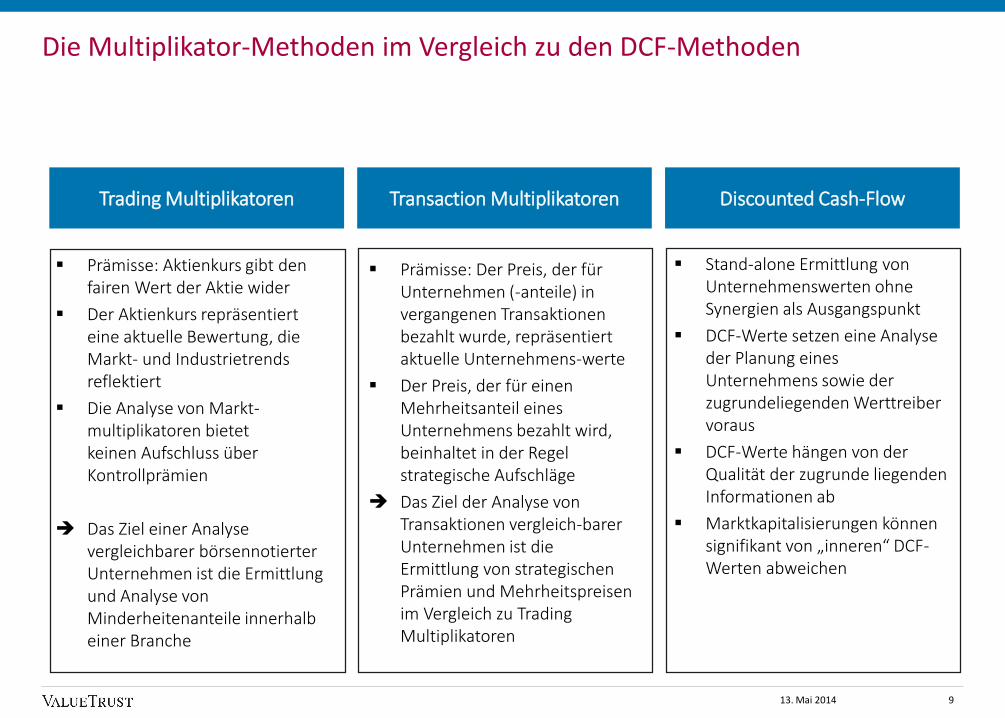

Die Multiplikator-Methoden im Vergleich zu den DCF-Methoden

Stand-alone Ermittlung von Unternehmenswerten ohne Synergien als Ausgangspunkt

DCF-Werte setzen eine Analyse der Planung eines Unternehmens sowie der zugrundeliegenden Werttreiber voraus

DCF-Werte hängen von der Qualität der zugrunde liegenden Informationen ab

Marktkapitalisierungen können signifikant von „inneren“ DCF-Werten abweichen

Prämisse: Der Preis, der für Unternehmen (-anteile) in vergangenen Transaktionen bezahlt wurde, repräsentiert aktuelle Unternehmens-werte

Der Preis, der für einen Mehrheitsanteil eines Unternehmens bezahlt wird, beinhaltet in der Regel strategische Aufschläge

Das Ziel der Analyse von Transaktionen vergleich-barer Unternehmen ist die Ermittlung von strategischen Prämien und Mehrheitspreisen im Vergleich zu Trading Multiplikatoren

Prämisse: Aktienkurs gibt den fairen Wert der Aktie wider

Der Aktienkurs repräsentiert eine aktuelle Bewertung, die Markt- und Industrietrends reflektiert

Die Analyse von Markt-multiplikatoren bietet keinen Aufschluss über Kontrollprämien

Das Ziel einer Analyse vergleichbarer börsennotierter Unternehmen ist die Ermittlung und Analyse von Minderheitenanteile innerhalb einer Branche

Transaction MultiplikatorenTrading Multiplikatoren Discounted Cash-Flow

13. Mai 2014 9

Die Bezugsgröße ist bei den Multiplikator-Methoden von großer Bedeutung

Die für die Multiplikator-Bewertung herangezogene Kennzahl (Umsatz, EBITDA, EBIT, Net Income, etc.) ist hinsichtlich

ihres Aussagegehalts (Nachhaltigkeit bzw. Einmaleffekte) kritisch zu überprüfen

„Für das Gewesene gibt der Kaufmann nichts“: um eine zukunftsorientierte Bewertung durchführen zu können, ist bei

Umsatz, EBITDA, EBIT, Net Income, etc. auf Plangrößen abzustellen

Bei Unternehmen, die von Analysten gecovert sind, existieren „consensus forecasts“ für Key Bezugsgrößen

Unternehmenswert Kennzahl Multiplikator= x

Sollte die Zukunft widerspiegeln

Sollte möglichst repräsentativ sein (frei von Einmaleffekten)

Erfordert eine ebenso sorgfältige Analyse wie bei DCF-Methoden

13. Mai 2014 10

Agenda

Marktorientierte Unternehmensbewertung mit Multiplikatoren

– Grundlagen der marktorientierten Unternehmensbewertung

– Methoden der marktorientierten Unternehmensbewertung

– Vorgehensweise

Multiplikatorbewertung am praktischen Fallbeispiel

LBO Methode

Fairness Opinions

Fair Value

13. Mai 2014 11

Marktorientiert

Cashflow-orientiert

National International

Verbreitung der Methoden

Equity-Multiplikatoren

Entity-Multiplikatoren

Ertragswert-methode IDW

DCF

Syst

emat

ik d

er M

eth

od

en

Trading Multiplikatoren

Transaction Multiplikatoren

Einordnung der Multiplikatormethode in marktorientierte und fundamentale Bewertungsmethoden

13. Mai 2014 12

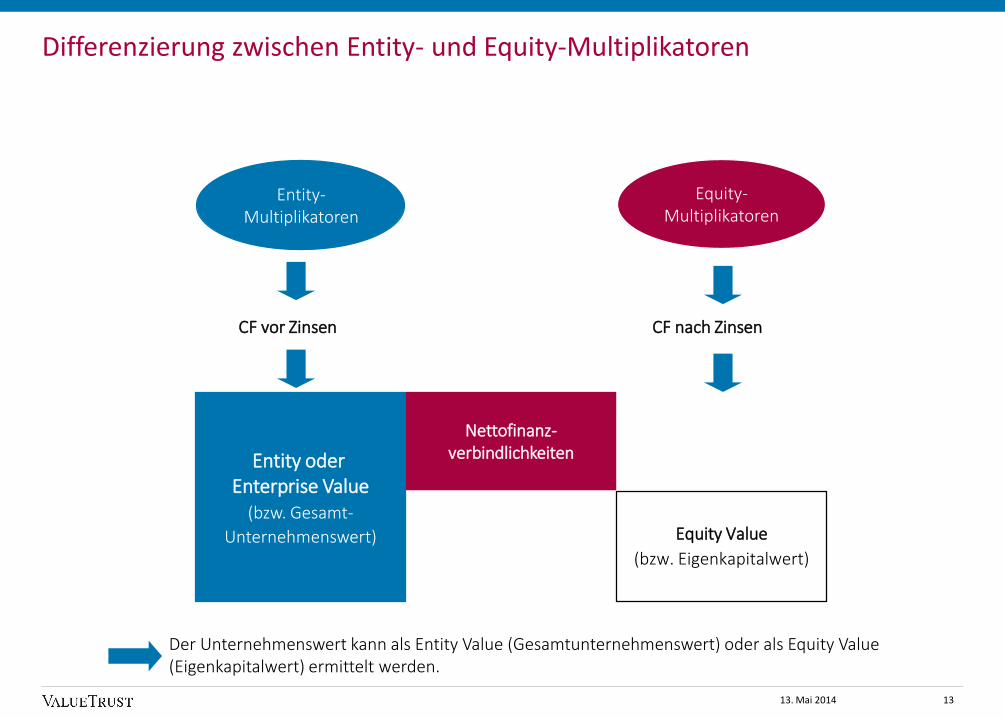

Entity oder Enterprise Value

(bzw. Gesamt-

Unternehmenswert) Equity Value

(bzw. Eigenkapitalwert)

Nettofinanz-verbindlichkeiten

CF vor Zinsen CF nach Zinsen

Equity-Multiplikatoren

Entity-Multiplikatoren

Der Unternehmenswert kann als Entity Value (Gesamtunternehmenswert) oder als Equity Value (Eigenkapitalwert) ermittelt werden.

Differenzierung zwischen Entity- und Equity-Multiplikatoren

13. Mai 2014 13

Systematisierung möglicher Wertindikatoren

Wertkonzept

WertindikatorEquity Entity

Ergebnisorientiert

Price*) / Earnings

Price*) / Earnings before tax

Price*) / Cashflow

Enterprise Value / NOPLAT

Enterprise Value / Cash contribution

Enterprise Value / EBIT

Enterprise Value / EBITDA

Enterprise Value / Sales

Kapitaleinsatzorientiert Price*) / Book Equity Enterprise Value / Invested Capital

Non-Financial

Enterprise Value / Kunden

Enterprise Value / Mitarbeiter

Enterprise Value / Mietfläche

*) Equity value

13. Mai 2014 14

Unternehmensgesamtwert:

- repräsentiert den Wert des Gesamtkapitals- Wert des operativen Geschäfts

Enterprise Value Equity Value

Marktwert des Eigenkapitals:

- Wert, der den Eigentümern zusteht

+ Ausgegebene Stamm- und Vorzugsaktien+ Aktienoptionen („in the money“)+ Wandelanleihen

Kalkulation

Definition Definition

Kalkulation

Entity-Multiplikatoren Equity-Multiplikatoren

Equity Value + Net DebtAktienkurs * Anzahl der Aktien

(fully diluted shares outstanding)

Systematik der Berechnung von Entity- bzw. Equity-Multiplikatoren

+ Verbindlichkeiten ggü. Kreditinstituten+ Anleihen+ Gesellschafterdarlehen (zinstragend)+ Pensionsrückstellungen (D)+ Sonstige zinstragende Verbindlichkeiten+ Anteile Dritter+ Leasing- Liquide Mittel

13. Mai 2014 15

Entity-/Equity- Wert = Bezugsgröße * MultiplikatorBewertungsobjekt Vergleichs-

unternehmen

= Marktwert EK + FK: Entity = NOPLAT * EV / NOPLAT (=NOPLAT Mult.)

Value = EBIT * EV / EBIT (=EBIT Mult.)

= EBITDA * EV / EBITDA (=EBITDA Mult.)

= Umsatz * EV / Umsatz (=Umsatz Mult.)

Markt-kapitali- = JÜ * KGV =sierung

= Marktwert EK:

+ Wert FK

+ Anteile Dritter

Kurs * Aktienanzahl

JÜ

Einzelne Aktie:

* Anzahl Aktien

Aktienkurs

JÜ je AktieKurs = JÜ * KGV =

Übersicht verschiedener ergebnisorientierter Entity- und Equity-Multiplikatoren (II)

13. Mai 2014 16

Zusammenhang von Equity-Multiplikatoren und Equity-DCF am vollkommenen Kapitalmarkt

gk

τ1JÜ

gk

CFMW

FEK

1

FEK

1Equity,EK

gk

τ1KGV

JÜ

MWFEK

EK

t = Thesaurierungsquote

Das Kurs-Gewinn-Verhältnis als Equity-Multiplikator geht von konstanten Werten für Kapitalkosten, Wachstum und Ausschüttungspolitik aus

13. Mai 2014 17

Zusammenhang von Entity-Multiplikatoren und Entity-DCF am vollkommenen Kapitalmarkt

gk

1NOPLAT

gk

FCFMW

WACC

1

WACC

1GK

gkMultiple

NOPLAT

MW

WACC

NOPLATGK

1

r = Reinvestitionsquote

Ebenso unterstellen Entity-Multiplikatoren konstante Werte für Kapitalkosten, Wachstum und Investitionspolitik

13. Mai 2014 18

alEigenkapit

alisierungMarktkapit

gk

gr

BW

MW

gk

r

g1r

BWMW

JÜrBW;gk

r

g1JÜ

MW

FEK

EK

EK

EK

FEK

EKEK

EKEK

1EKEKFEK

EK1

EK

Für ein Marktwert-Buchwert-Verhältnis größer eins (Marktwert des Eigenkapitals ist größer als sein Buchwert) muss die Eigenkapitalrendite nachhaltig die Eigenkapitalkosten übertreffen; Wachstum verstärkt den Effekt der Wertschaffung (bzw. -vernichtung)

Equity-Marktwert-Buchwert-Multiplikatoren

13. Mai 2014 19

CapitalInvested

DebtNetalisierungMarktkapit

gk

gr

BW

MW

gk

r

g1r

BWMW

NOPLATrBW;gk

r

g1NOPLAT

MW

WACC

ROIC

GK

GK

WACC

ROICROIC

GKGK

1ROICGK

WACC

ROIC1

GK

Analog muss beim Entity-Ansatz für ein Marktwert-Buchwert-Verhältnis größer eins die Gesamtkapitalrendite (ROIC) nachhaltig die Kapitalkosten (WACC) übertreffen; Wachstum verstärkt den Effekt der Wertschaffung (bzw. -vernichtung)

Entity-Marktwert-Buchwert-Multiplikatoren

13. Mai 2014 20

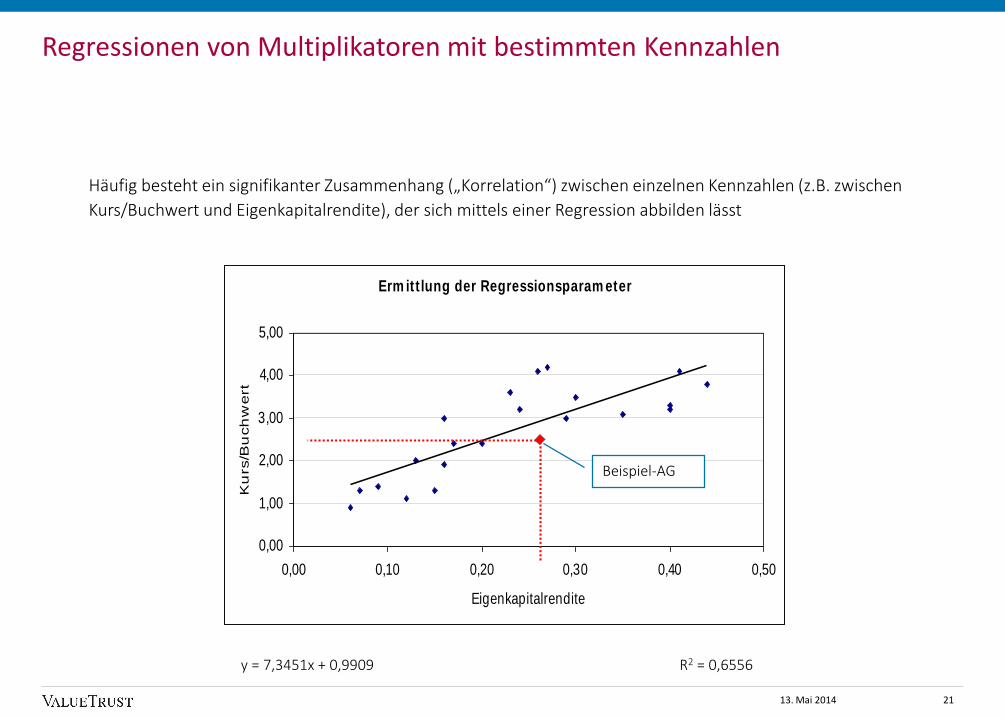

Erm itt lung der Regressionsparam eter

0,00

1,00

2,00

3,00

4,00

5,00

0,00 0,10 0,20 0,30 0,40 0,50

Eigenkapitalrendite

Ku

rs/B

uch

we

rt

y = 7,3451x + 0,9909 R2 = 0,6556

Beispiel-AG

Häufig besteht ein signifikanter Zusammenhang („Korrelation“) zwischen einzelnen Kennzahlen (z.B. zwischen

Kurs/Buchwert und Eigenkapitalrendite), der sich mittels einer Regression abbilden lässt

Regressionen von Multiplikatoren mit bestimmten Kennzahlen

13. Mai 2014 21

z.B. Vergleichsunternehmen A

Umsatzerlöse: 1.250

EBIT: 100 (8,0% der UE)

Jahresüberschuss: 40 (3,2% der UE)

Marktkapitalisierung 800

+ Nettofinanzverbindlichkeiten 700

= Gesamtunternehmenswert 1.500

Rechenlogik am Beispiel: Ermittlung der Multiplikatoren aus einem einzelnen Vergleichsunternehmen

Umsatzmultiplikator Gesamtunternehmenswert 1.500

Umsatzerlöse 1.250= = 1,2

EBIT-MultiplikatorGesamtunternehmenswert 1.500

EBIT 100= = 15

KGV Marktkapitalisierung 800

Jahresüberschuss 40= = 20

13. Mai 2014 22

Beispiel (Forts.): Ermittlung der Multiplikatoren aus einer Peer Group

Vergleichsunternehmen A 1,2 15 20

Vergleichsunternehmen B 1,5 18 22

Vergleichsunternehmen C 1,4 29 24

Vergleichsunternehmen D 1,6 15 18

Vergleichsunternehmen E 2,8 17 22

Durchschnitt 1,7 19 21

Durchschnitt (ohne Ausreißer) 1,4 16 21

Median 1,5 16 22

Umsatz-Multiplikator

EBIT-Multiplikator

KGV

13. Mai 2014 23

Bewertungsobjekt

Nettofinanzverbindlichkeiten: 300

Umsatzerlöse: 1.000

EBIT: 125 (12,5% der UE)

Jahresüberschuss: 90 (9% der UE)

Berechnung des Eigenkapitalwertes auf Basis der Durchschnittswerte der Peer Group

Beispiel (Forts.): Anwendung der Multiplikatoren: Berechnung des Eigenkapitalwerts

Gesamtunter- = Umsatzerlöse x MultiplikatorUmsatz = 1.000 x 1,4 =1.400

nehmenswert ./. Nettofinanzverbindlichkeiten 300

= 1.100

Umsatz-Multiplikator

Gesamtunter- = EBIT x MultiplikatorEBIT = 125 x 16 = 2.000

nehmenswert ./.Nettofinanzverbindlichkeiten 300

= 1.700

EBIT-Multiplikator

Eigenkapitalwert* = Jahresüberschuss x KGV = 90 x 21 = 1.890KGV* kein Abzug der Nettofinanzverbindlichkeiten, da Equity-Multiplikator

13. Mai 2014 24

Im Vergleich zur Fundamentalbewertung einfache Wertermittlung

Anwendbar auch bei geringer Anzahl zur Verfügung stehender Informationen

„Objektivierung“ durch Rückgriff auf Marktdaten und -preise

Gibt Hinweise auf aktuell gezahlte Marktpreise

Akzeptanz in der Praxis, insb. bei der Ermittlung von Emissions- und Transaktionspreisen

Praktisch oft erhebliche Einschränkungen bezüglich der Vergleichbarkeit von Unternehmen der Peer Group

Individuelle Gegebenheiten des Unternehmens werden durch Rückgriff auf Marktdaten vergleichbarer Unternehmen nur bedingt berücksichtigt

Ansatz von Zu- und Abschlägen erforderlich, welche subjektive Einflüsse mit sich bringen

Streuweite der Multiplikatoren der Peer Group führt zu mehrwertigen Ergebnissen oder erfordert Durchschnittsbetrachtung

Börsenkurse und damit die daraus abgeleiteten Multiplikatoren unterliegen Schwankungen, die nicht nur auf eine abweichende Bewertung des Unternehmens, sondern auch auf andere Markteinflüsse zurückzuführen sind

Am Ende gleiche Sorgfalt erforderlich wie bei DCF

+ –

Vor- und Nachteile der marktorientierten Unternehmensbewertung im Allgemeinen

13. Mai 2014 25

Comparable Companies Comparable Transactions

Vo

rteile

Basiert auf tatsächlichen Marktpreisen, die aktuell ermittelt werden und somit die Einschätzung der Marktteilnehmer hinsichtlich Branchentrends, Geschäftsrisiko und Marktwachstum reflektieren

Geeignet als Plausibilitätskontrolle für die Ergebnisse anderer Verfahren der Unternehmensbewertung

Gut geeignet zur Ermittlung einer Bandbreite für gezahlte strategische Prämien

Aktuelle Transaktionen reflektieren die Angebots- und Nachfragesituation in der jeweiligen Branche für Unternehmen und Unternehmensanteile

Trends, wie Konsolidierung und Attraktivität der Branche für ausländische Erwerber, strategische Investoren oder Finanzinvestoren, werden deutlich

Nachteile

Vollkommen vergleichbare Unternehmen gibt es (fast) nicht, Bereinigung fast immer notwendig

Internationale Vergleiche werden durch unterschiedliche Rechnungslegungspraxis erschwert

Umfang der verfügbaren Informationen differiert

Unternehmen mit sehr geringem Börsenumsatz, geringer Kapitalisierung oder ohne Begleitung durch Aktienresearch sind zum Vergleich kaum geeignet

Börsenbewertung kann kurzfristig von Stimmungen oder Markttrends beeinflusst sein

Kontrollprämie oder Wert strategischer Synergien bei Mehrheitsübernahme sind in der Bewertung nicht enthalten

Transaktionen der Vergangenheit sind selten miteinander vergleichbar

Interpretation der Informationen erfordert gute Kenntnisse der Branche und der jeweiligen Unternehmen, um “Sonderfälle” zu verstehen und einzuordnen

Informationen sind vielfach nicht oder nur schwer zu ermitteln oder sind mißverständlich

Ermittelte Multiplikatoren haben meist eine erhebliche Streuweite

Kenzahlen sind rein vergangenheitsorientiert

Nebenabreden in Kaufverträgen sind nicht bekannt

Vor- und Nachteile einzelner Multiplikator-Verfahren

13. Mai 2014 26

Agenda

Marktorientierte Unternehmensbewertung mit Multiplikatoren

– Grundlagen der marktorientierten Unternehmensbewertung

– Methoden der marktorientierten Unternehmensbewertung

– Vorgehensweise

Multiplikatorbewertung am praktischen Fallbeispiel

LBO Methode

Fairness Opinions

Fair Value

13. Mai 2014 27

Analyse AuswahlWert-

ermittlung

Anpassung & Interpretation

ZieleIdentifikation der charakteristischen Eigenschaften

Identifikation von Vergleichs-unternehmen

Ermittlung von Vergleichswerten & Wertbandbreite

Verfeinerung des Ergebnisses und Ableitung Gesamturteil

Auswahl geeigneter Multiplikatoren

Bereinigung der Bezugsgröße des Bewertungsobjekts um nicht nachhaltige Effekte

Ermittlung der Peer Group über Branchen- und fundamentale Kennzahlenanalyse für vergleichbare börsennotierte Unternehmen und Transaktionen

Bereinigung der Bezugsgrößen der Peer Group um nicht nachhaltige Effekte und Bestimmung des Enterprise Value zum jeweiligen Stichtag

Festlegung des Bezugszeitpunktes für die zu verwendenden Bezugsgrößen

Berechnung und Analyse der Multiplikatoren über verschiedene Stichtage

Aggregation der Peer Group Multiplikatoren

Ggf. Adjustierung der abgeleiteten Peer Group Multiplikatoren wegen individueller Under- / Overperformance des Bewertungsobjekts im Vergleich zur Peer Group

Ableitung von Wertband-breiten (über verschiedene Stichtage und Multiplikatoren)

Ggf. Abzug Netto-Finanzverbindlichkeiten (Net Debt) vom Enterprise Value des Bewertungsobjekts zur Ermittlung des Equity Values

Ggf. Ansatz von Zuschlägen und/oder Abschlägen für Kontrollprämien oder geringere Fungibilität in Abhängigkeit davon, ob die Multiplikatoren auf der Basis von Marktpreisen oder von Transaktionen ermittelt wurden. Im letzteren Fall sind z.B. Kontrollprämien bereits enthalten

Interpretation der ermittelten Equity Values

Arbeitsschritte

Ablauf einer marktorientierten Unternehmensbewertung

P r o z e s s d e r I n f o r m a t i o n s v e r d i c h t u n g

13. Mai 2014 28

Analyse AuswahlAnpassung &

Interpretation

P r o z e s s d e r I n f o r m a t i o n s v e r d i c h t u n g

ZieleIdentifikation der charakteristischen Eigenschaften

Identifikation von Vergleichs-unternehmen

Ermittlung von Vergleichswerten & Wertbandbreite

Verfeinerung des Ergebnisses und Ableitung Gesamturteil

Auswahl geeigneter Multiplikatoren

Bereinigung der Bezugsgröße des Bewertungsobjekts um nicht nachhaltige Effekte

Ermittlung der Peer Group über Branchen- und fundamentale Kennzahlenanalyse für vergleichbare börsennotierte Unternehmen und Transaktionen

Bereinigung der Bezugsgrößen der Peer Group um nicht nachhaltige Effekte und Bestimmung des Enterprise Value zum jeweiligen Stichtag

Festlegung des Bezugszeitpunktes für die zu verwendenden Bezugsgrößen

Berechnung und Analyse der Multiplikatoren über verschiedene Stichtage

Aggregation der Peer Group Multiplikatoren

Ggf. Adjustierung der abgeleiteten Peer Group Multiplikatoren wegen individueller Under- / Overperformance des Bewertungsobjekts im Vergleich zur Peer Group

Ableitung von Wertband-breiten (über verschiedene Stichtage und Multiplikatoren)

Ggf. Abzug Netto-Finanzverbindlichkeiten (Net Debt) vom Enterprise Value des Bewertungsobjekts zur Ermittlung des Equity Values

Ggf. Ansatz von Zuschlägen und/oder Abschlägen für Kontrollprämien oder geringere Fungibilität in Abhängigkeit davon, ob die Multiplikatoren auf der Basis von Marktpreisen oder von Transaktionen ermittelt wurden. Im letzteren Fall sind z.B. Kontrollprämien bereits enthalten

Interpretation der ermittelten Equity Values

Arbeitsschritte

Ablauf einer marktorientierten Unternehmensbewertung

Wert-ermittlung

13. Mai 2014 29

Ermittlung „normalisierter“ Ergebnisgrößen

Aussonderung von bspw.

– Sondereffekten im Umsatz (Streik b. Wettbewerber)

– Erträge aus Zuschüssen

– Gewinne/Verluste aus Anlagenabgängen

– Erträge aus Beteiligungen

– Aufwendungen in Zusammenhang mit Unternehmensakquisitionen

– Aufwendungen durch Produktmängel

– Aufwendungen aus Rechtsstreitigkeiten, Schadensfällen und Streiks

– Aufwendungen aus Pensions- oder Sozialplänen

– Restrukturierungsaufwendungen

– Aufwendungen für Firmenjubiläen

– Kosten der Kapitalbeschaffung

– Aufwendungen / Erträge aus Betriebsprüfungen, Steuernachzahlungen oder -erstattungen

– Aufwendungen aus der Aufgabe von Geschäftsbereichen

Richtlinie für Bereinigung der Ergebnisgrößen des Zielunternehmens bietet das Schema der DVFA/SG bzw. dessen Weiterentwicklung

Ermittlungsschema des DVFA/SG-Ergebnisses

1. Konzernergebnis

2. Anpassungen aufgrund von Änderungen des Konsolidierungskreises

3. Latente Steueranpassungen

4. Bereinigung von Sondereinflüssen in den Aktiva

5. Bereinigung von Sondereinflüssen in den Passiva

6. Bereinigung von sonstigen Sondereinflüssen

7. Bereinigung von Fremdwährungseinflüssen

8. DVFA/SG-Ergebnis für das Gesamtunternehmen

9. Um anteilige Sondereinflüsse bereinigte Ergebnisanteile Dritter

10. DVFA/SG-Ergebnis für das Aktionäre des Mutterunternehmens

11. Anzahl der zu berücksichtigenden Aktien

12. DVFA/SG-Ergebnis je Aktie

13. Adjustiertes Ergebnis nach DVFA/SG je Aktie

14. Voll verwässertes Ergebnis nach DVFA/SG je Aktie

Zusatzangabe

DVFA/SG-Ergebnis für das Aktionäre des Mutterunternehmens

+ Abschreibungen auf erworbene GoFW ohne Anteile Dritter

- Daraus resultierende Ertragsteuerentlastungen

= DVFA/SG-Ergebnis vor Geschäftswertabschreibung

Bereinigungen: Ergebnisgrößen enthalten z.T. außerordentliche und ungewöhnliche Posten

13. Mai 2014 30

Ermittlung der Peer Group über Branchen- und fundamentale Kennzahlenanalyse für vergleichbare börsennotierte Unternehmen und Transaktionen

Bereinigung der Bezugsgrößen der Peer Group um nicht nachhaltige Effekte und Bestimmung des Enterprise Value zum jeweiligen Stichtag

Festlegung des Bezugszeitpunktes für die zu verwendenden Bezugsgrößen

Auswahl geeigneter Multiplikatoren

Bereinigung der Bezugsgröße des Bewertungsobjekts um nicht nachhaltige Effekte

Analyse AuswahlAnpassung & Interpretation

P r o z e s s d e r I n f o r m a t i o n s v e r d i c h t u n g

ZieleIdentifikation der charakteristischen Eigenschaften

Identifikation von Vergleichs-unternehmen

Ermittlung von Vergleichswerten & Wertbandbreite

Verfeinerung des Ergebnisses und Ableitung Gesamturteil

Berechnung und Analyse der Multiplikatoren über verschiedene Stichtage

Aggregation der Peer Group Multiplikatoren

Ggf. Adjustierung der abgeleiteten Peer Group Multiplikatoren wegen individueller Under- / Overperformance des Bewertungsobjekts im Vergleich zur Peer Group

Ableitung von Wertband-breiten (über verschiedene Stichtage und Multiplikatoren)

Ggf. Abzug Netto-Finanzverbindlichkeiten (Net Debt) vom Enterprise Value des Bewertungsobjekts zur Ermittlung des Equity Values

Ggf. Ansatz von Zuschlägen und/oder Abschlägen für Kontrollprämien oder geringere Fungibilität in Abhängigkeit davon, ob die Multiplikatoren auf der Basis von Marktpreisen oder von Transaktionen ermittelt wurden. Im letzteren Fall sind z.B. Kontrollprämien bereits enthalten

Interpretation der ermittelten Equity Values

Arbeitsschritte

Ablauf einer marktorientierten Unternehmensbewertung

Wert-ermittlung

13. Mai 2014 31

Vergleichbarkeitskriterien

Branche

Wachstumserwartung bei Umsätzen bzw. operativen Ergebnissen

Umsatzprofitabilität

Investitionsquoten

Kapital- bzw. Investitionsrenditen

Unternehmensgröße

Unverschuldeter Beta-Faktor

Steuerquoten

Handelsvolumina bzw. Free Float der Aktie des jeweiligen Peer Group Unternehmens

Erklärungsgehalt der Multiplikator-Methode kann durch Anwendung der fundamentalen Wertreiber weiter gesteigert werden

Vorgehensweise zur Peergroupermittlung

Basis für Peergroup Auswahl: Vergleichbarkeit der „wichtigsten Eigenschaften“ mit dem Bewertungsobjekt Theoretische Betrachtung der Multiplikatoren hat fundamentale Werttreiber mit zentraler Bedeutung aufgezeigt:

- Zukünftige Erwartungen in Bezug auf Wachstum, Risiko und Rendite des investierten Kapitals Steigerung der Güte der Multiplikator-Methode durch Auswahl der vergleichbaren Unternehmen auf Basis der fundamentalen

Werttreiber Wachstumsraten und Kapitalrenditen, nicht allein auf Basis der vergleichbaren Unternehmen einer Branche Gängige Praxis: Erster Schritt ist Suche nach Unternehmen, die in den gleichen Geschäftsfeldern bzw. der gleichen Branche tätig sind wie

das zu bewertende Unternehmen, häufig anhand der Brancheneinteilungen der Börsen, an denen die entsprechenden Aktien notiert sind Problem der Zuordnung entsteht, wenn das zu bewertende Unternehmen diversifiziert ist und verschiedene Geschäftsfelder aufweist, die

sich deutlich voneinander unterscheiden. Möglicher Ausweg: Getrennte Bewertung der einzelnen Geschäftsfelder (mit je einer individuellen Peer Group) als Sum-off-the-parts

Bewertung und anschließende Aggregation der Einzelwerte => Führt nicht zwangsläufig zu guten Ergebnissen

Ermittlung der Peer Group über Branchen- und fundamentale Kennzahlenanalyse

13. Mai 2014 32

Informationsgrundlage

Historische Finanzdaten

Prognostizierte Finanzdaten

SIC-Code

Angaben des Zielunternehmens

Broker Reports der Investmentbanken

Research-Datenbanken

Aktienindizes

Fachzeitungen/Fachzeitschriften

SIC-Code

M&A-Datenbanken

Broker Reports der Investmentbanken

Fachzeitungen/Fachzeitschriften

Für die Finanzdaten des Zielunternehmens werden die gleichen Quellen verwendet wie bei börsennotierten Gesellschaften

Vorgehensweise bei der Ableitung der Multiplikatoren: Informationsquellen

Comparable Companies Comparable Transactions

13. Mai 2014 33

Ermittlung der Peer Group über Branchen- und fundamentale Kennzahlenanalyse für vergleichbare börsennotierte Unternehmen und Transaktionen

Bereinigung der Bezugsgrößen der Peer Group um nicht nachhaltige Effekte und Bestimmung des Enterprise Value zum jeweiligen Stichtag

Festlegung des Bezugszeitpunktes für die zu verwendenden Bezugsgrößen

Auswahl geeigneter Multiplikatoren

Bereinigung der Bezugsgröße des Bewertungsobjekts um nicht nachhaltige Effekte

Analyse AuswahlAnpassung & Interpretation

P r o z e s s d e r I n f o r m a t i o n s v e r d i c h t u n g

ZieleIdentifikation der charakteristischen Eigenschaften

Identifikation von Vergleichs-unternehmen

Ermittlung von Vergleichswerten & Wertbandbreite

Verfeinerung des Ergebnisses und Ableitung Gesamturteil

Berechnung und Analyse der Multiplikatoren über verschiedene Stichtage

Aggregation der Peer Group Multiplikatoren

Ggf. Adjustierung der abgeleiteten Peer Group Multiplikatoren wegen individueller Under- / Overperformance des Bewertungsobjekts im Vergleich zur Peer Group

Ableitung von Wertband-breiten (über verschiedene Stichtage und Multiplikatoren)

Ggf. Abzug Netto-Finanzverbindlichkeiten (Net Debt) vom Enterprise Value des Bewertungsobjekts zur Ermittlung des Equity Values

Ggf. Ansatz von Zuschlägen und/oder Abschlägen für Kontrollprämien oder geringere Fungibilität in Abhängigkeit davon, ob die Multiplikatoren auf der Basis von Marktpreisen oder von Transaktionen ermittelt wurden. Im letzteren Fall sind z.B. Kontrollprämien bereits enthalten

Interpretation der ermittelten Equity Values

Arbeitsschritte

Ablauf einer marktorientierten Unternehmensbewertung

Wert-ermittlung

13. Mai 2014 34

Grundsätzlich ist zu fragen, welche Erfolgsgrößen zur Bildung von Multiplikatoren heranzuziehen sind

- Vergangenheits-Zahlen, basierend auf den letzten tatsächlich erzielten Umsätzen, EBITDA, EBIT oder Jahresüberschüssen (so genannte trailing multiples)

- Erwartete Zahlen, basierend auf in Analystenreports prognostizierte Umsätze, EBITDA, EBIT oder Jahresüberschüsse (so genannte forward multiples)

Forward multiples haben gegenüber trailing multiples einen deutlich höheren Erklärungsgehalt

Aus Analystenreports bzw. Finanzdatenbanken können einzelne Analystenschätzungen bzw. „consensus forecasts“ gewonnen werden

Datengrundlage: Forward Multiples vs. Trailing Multiples

Multiplikatoren auf Basis des für die Geschäftsjahre 2009 und 2010 prognostizierten EBITDA

13. Mai 2014 35

Berechnung und Analyse der Multiplikatoren über verschiedene Stichtage

Aggregation der Peer Group Multiplikatoren

Ggf. Adjustierung der abgeleiteten Peer Group Multiplikatoren wegen individueller Under- / Overperformance des Bewertungsobjekts im Vergleich zur Peer Group

Ableitung von Wertband-breiten (über verschiedene Stichtage und Multiplikatoren)

Ermittlung der Peer Group über Branchen- und fundamentale Kennzahlenanalyse für vergleichbare börsennotierte Unternehmen und Transaktionen

Bereinigung der Bezugsgrößen der Peer Group um nicht nachhaltige Effekte und Bestimmung des Enterprise Value zum jeweiligen Stichtag

Festlegung des Bezugszeitpunktes für die zu verwendenden Bezugsgrößen

Auswahl geeigneter Multiplikatoren

Bereinigung der Bezugsgröße des Bewertungsobjekts um nicht nachhaltige Effekte

Analyse AuswahlAnpassung & Interpretation

P r o z e s s d e r I n f o r m a t i o n s v e r d i c h t u n g

ZieleIdentifikation der charakteristischen Eigenschaften

Identifikation von Vergleichs-unternehmen

Ermittlung von Vergleichswerten & Wertbandbreite

Verfeinerung des Ergebnisses und Ableitung Gesamturteil

Ggf. Abzug Netto-Finanzverbindlichkeiten (Net Debt) vom Enterprise Value des Bewertungsobjekts zur Ermittlung des Equity Values

Ggf. Ansatz von Zuschlägen und/oder Abschlägen für Kontrollprämien oder geringere Fungibilität in Abhängigkeit davon, ob die Multiplikatoren auf der Basis von Marktpreisen oder von Transaktionen ermittelt wurden. Im letzteren Fall sind z.B. Kontrollprämien bereits enthalten

Interpretation der ermittelten Equity Values

Arbeitsschritte

Ablauf einer marktorientierten Unternehmensbewertung

Wert-ermittlung

13. Mai 2014 36

Kurschwankungen und Varianzen können Multiplikatoren verzerren

Lösung:

- Betrachtung über mehrere Stichtage

- Bildung von Durchschnittsgrößen (z.B. der Aktienkurse)

- Index und Branchenindex

Abhängig von der abzubildenden Branche

IPO-Multiplikatoren (= Erwartungen des Kapitalmarkts zum IPO-Datum) können in Verbindung mit ausgewählten Stichtagen repräsentative Zeitreihen ergeben

Auffälligkeiten in den Kursverläufen vergleichbarer Unternehmen

13. Mai 2014 37

UnternehmenGeschätzter

Nächstjahres-Gewinn

Kurs KGV

Company A

Company B

Company C

Company D

10,0

18,0

12,0

-2,0

100,0

150,0

200,0

80,0

10,00

8,33

16,67

-40,0

Durchschnitt 9,5 132,2 -1,25

Falsch!

Richtig:

13,929,5

132,2Multiple

Sind bei der Ermittlung der Multiplikatoren aus einer Peer Group einige Unternehmen enthalten, die negative EBITDA, EBIT oder Jahresüberschüsse aufweisen, stellt sich die Frage nach der adäquaten Berücksichtigung

– Eliminierung solcher Unternehmen aus der Peer Group

– Berechnung des Multiplikators unter Einbezug dieser Unternehmen

Eine Durchschnittsbildung der Multiplikatoren ist nicht zielführend

Der Multiplikator muss aus den durchschnittlichen Gewinnen und den durchschnittlichen Kursen berechnet werden

Besonderheiten bei der Durchschnittsbildung: Negative Multiplikatoren

13. Mai 2014 38

Berechnung und Analyse der Multiplikatoren über verschiedene Stichtage

Aggregation der Peer Group Multiplikatoren

Ggf. Adjustierung der abgeleiteten Peer Group Multiplikatoren wegen individueller Under- / Overperformance des Bewertungsobjekts im Vergleich zur Peer Group

Ableitung von Wertband-breiten (über verschiedene Stichtage und Multiplikatoren)

Ermittlung der Peer Group über Branchen- und fundamentale Kennzahlenanalyse für vergleichbare börsennotierte Unternehmen und Transaktionen

Bereinigung der Bezugsgrößen der Peer Group um nicht nachhaltige Effekte und Bestimmung des Enterprise Value zum jeweiligen Stichtag

Festlegung des Bezugszeitpunktes für die zu verwendenden Bezugsgrößen

Auswahl geeigneter Multiplikatoren

Bereinigung der Bezugsgröße des Bewertungsobjekts um nicht nachhaltige Effekte

Analyse AuswahlAnpassung & Interpretation

P r o z e s s d e r I n f o r m a t i o n s v e r d i c h t u n g

ZieleIdentifikation der charakteristischen Eigenschaften

Identifikation von Vergleichs-unternehmen

Ermittlung von Vergleichswerten & Wertbandbreite

Verfeinerung des Ergebnisses und Ableitung Gesamturteil

Ggf. Abzug Netto-Finanzverbindlichkeiten (Net Debt) vom Enterprise Value des Bewertungsobjekts zur Ermittlung des Equity Values

Ggf. Ansatz von Zuschlägen und/oder Abschlägen für Kontrollprämien oder geringere Fungibilität in Abhängigkeit davon, ob die Multiplikatoren auf der Basis von Marktpreisen oder von Transaktionen ermittelt wurden. Im letzteren Fall sind z.B. Kontrollprämien bereits enthalten

Interpretation der ermittelten Equity Values

Arbeitsschritte

Ablauf einer marktorientierten Unternehmensbewertung

Wert-ermittlung

13. Mai 2014 39

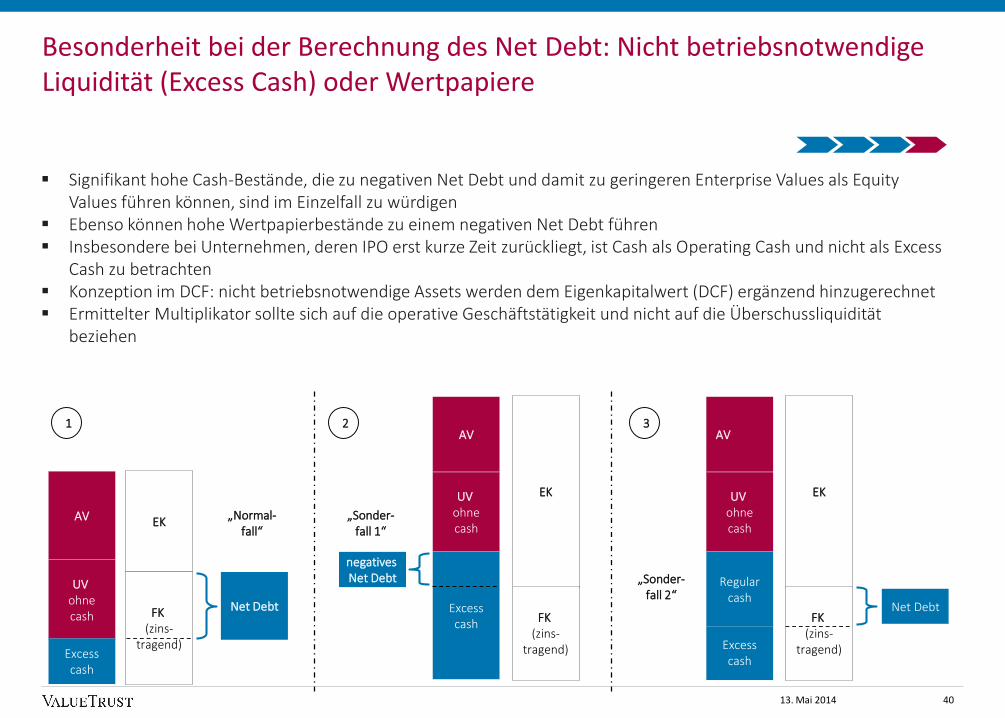

Signifikant hohe Cash-Bestände, die zu negativen Net Debt und damit zu geringeren Enterprise Values als Equity Values führen können, sind im Einzelfall zu würdigen

Ebenso können hohe Wertpapierbestände zu einem negativen Net Debt führen Insbesondere bei Unternehmen, deren IPO erst kurze Zeit zurückliegt, ist Cash als Operating Cash und nicht als Excess

Cash zu betrachten Konzeption im DCF: nicht betriebsnotwendige Assets werden dem Eigenkapitalwert (DCF) ergänzend hinzugerechnet Ermittelter Multiplikator sollte sich auf die operative Geschäftstätigkeit und nicht auf die Überschussliquidität

beziehen

AV EK

UV ohnecash FK

(zins-tragend)

Net Debt

Excesscash

AV

EKUV ohnecash

FK (zins-

tragend)

negatives Net Debt

Excesscash

„Sonder-fall 1“

Excesscash

AV

EKUV ohnecash

FK (zins-

tragend)

Regularcash

„Sonder-fall 2“

Net Debt

„Normal-fall“

1 2 3

Besonderheit bei der Berechnung des Net Debt: Nicht betriebsnotwendige Liquidität (Excess Cash) oder Wertpapiere

13. Mai 2014 40

Ggf. Abzug Netto-Finanzverbindlichkeiten (Net Debt) vom Enterprise Value des Bewertungsobjekts zur Ermittlung des Equity Values

Ggf. Ansatz von Zuschlägen und/oder Abschlägen für Kontrollprämien oder geringere Fungibilität in Abhängigkeit davon, ob die Multiplikatoren auf der Basis von Marktpreisen oder von Transaktionen ermittelt wurden. Im letzteren Fall sind z.B. Kontrollprämien bereits enthalten

Interpretation der ermittelten Equity Values

Berechnung und Analyse der Multiplikatoren über verschiedene Stichtage

Aggregation der Peer Group Multiplikatoren

Ggf. Adjustierung der abgeleiteten Peer Group Multiplikatoren wegen individueller Under- / Overperformance des Bewertungsobjekts im Vergleich zur Peer Group

Ableitung von Wertband-breiten (über verschiedene Stichtage und Multiplikatoren)

Ermittlung der Peer Group über Branchen- und fundamentale Kennzahlenanalyse für vergleichbare börsennotierte Unternehmen und Transaktionen

Bereinigung der Bezugsgrößen der Peer Group um nicht nachhaltige Effekte und Bestimmung des Enterprise Value zum jeweiligen Stichtag

Festlegung des Bezugszeitpunktes für die zu verwendenden Bezugsgrößen

Auswahl geeigneter Multiplikatoren

Bereinigung der Bezugsgröße des Bewertungsobjekts um nicht nachhaltige Effekte

Analyse AuswahlAnpassung & Interpretation

P r o z e s s d e r I n f o r m a t i o n s v e r d i c h t u n g

ZieleIdentifikation der charakteristischen Eigenschaften

Identifikation von Vergleichs-unternehmen

Ermittlung von Vergleichswerten & Wertbandbreite

Verfeinerung des Ergebnisses und Ableitung Gesamturteil

Arbeitsschritte

Ablauf einer marktorientierten Unternehmensbewertung

Wert-ermittlung

13. Mai 2014 41

Fungibilitätsabschläge (marketability / illiquidity discounts) Begründet damit, dass die Gesellschafter einer nicht börsennotierten Gesellschaft regelmäßig keinen

entsprechenden Markt für die Veräußerung ihrer Gesellschaftsanteile vorfinden

Bewegen sich in einer Größenordnung von ca. 30% bis zu 40%

Größenzuschläge (size premiums) In Abhängigkeit von Größenrelationen zwischen Bewertungsobjekt und Peer Group

Kontrollzuschläge (control premium) Begründet damit, dass die Übernahme von Mehrheiten bzw. echter Kontrolle über ein Unternehmen dem Käufer

zusätzliche Handlungsalternativen ermöglicht, die sich so im Börsenkurs nicht widerspiegeln

Werden auf dem Markt für Unternehmensübernahmen (corporate control) gebildet

Empirisch ermittelte Kontrollzuschläge bewegen sich in einer Größenordnung von durchschnittlich ca. 40% (im Vergleich zum Börsenwert)

Zu- und Abschläge bei der Multiplikator-Bewertung

Fungibilitätsabschlag und Kontrollzuschlag

13. Mai 2014 42

Agenda

Marktorientierte Unternehmensbewertung mit Multiplikatoren

Multiplikatorbewertung am praktischen Fallbeispiel

– Bewertung eines Unternehmens aus der Automobilindustrie

LBO Methode

Fairness Opinions

Fair Value

13. Mai 2014 43

Auswahl von geeigneten Peer Group Unternehmen

Quellen die bei der Peer Group Recherche berücksichtigt werden sollten

Datenbanken von Informationsdienstleistern (S&P Capital IQ, FactSet etc.)

Branchenregister

Rückgriff auf Jahresberichte und Broker Reports, welche für gewöhnlich Peer Group Unternehmen enthalten

Branchenstudien von Unternehmensberatern, Wirtschaftsprüfern etc.

Festlegen von Vergleichskriterien

Geschäftsmodel

Geografische Fokus

Position in der Wertschöpfungskette

Produktmix

Kundenstamm und Vertriebskanäle

4413. Mai 2014

Auswahl der Peer Group auf Basis von verschiedenen Kriterien

Qualitative Kriterien:

• Business Fit

• Geografischer Fit

• etc. (abhängig von dem zu bewertendem Unternehmen)

Quantitative Kriterien:

• Umsatz

• Umsatzwachstum

• Marge

• Vermögensumschlag / Verschuldungsgrad / Profitabilität

• etc. (abhängig von dem zu bewertendem Unternehmen)

Scoring – Auswahl von Peer Unternehmen auf Basis von Kriterien

4513. Mai 2014

Final Peer

Group

Comparable Companies

Business Fit Geographical Fit LTM RevenueProjected 3-year

Revenue CAGR

Average Projected

3-year EBITDA

Margin

FY2012 Asset

Turnover

FY2012 Debt/

(Debt+Equity)

FY2012 Return on

AssetsTotal Score

Renault Société Anonym Strong Fit Strong Fit 40,776.0 6.58% 11.30% 0.6x 0.6x 2.93%

Volkswagen AG Strong Fit Best Fit 194,123.0 4.94% 12.96% 0.7x 0.6x 6.80%

Daimler AG Strong Fit Best Fit 115,723.0 4.87% 12.24% 0.8x 0.6x 3.99%

Bayerische Motoren Werke Aktiengesellschaft Best Fit Best Fit 76,384.0 4.54% 15.15% 0.6x 0.7x 4.18%

Peugeot S.A. Strong Fit Strong Fit 54,347.0 4.44% 5.99% 0.9x 0.7x 0.64%

Suzuki Motor Corporation Weak Fit Weak Fit 20,492.3 6.68% 11.07% 1.0x 0.2x 3.20%

Hyundai Motor Company Medium Fit Weak Fit 58,388.4 4.00% 13.05% 0.8x 0.5x 7.49%

Nissan Motor Co. Ltd. Medium Fit Weak Fit 74,080.8 6.36% 11.01% 0.8x 0.5x 2.74%

General Motors Company Medium Fit Medium Fit 113,966.9 3.50% 10.37% 1.1x 0.3x 6.58%

Honda Motor Co., Ltd. Medium Fit Weak Fit 82,032.2 10.93% 12.62% 0.7x 0.5x 2.76%

Fiat S.p.A. Medium Fit Strong Fit 84,590.0 4.48% 10.56% 0.8x 0.7x 1.74%

Toyota Motor Corporation Medium Fit Weak Fit 178,394.1 5.13% 14.81% 0.6x 0.5x 2.78%

Ford Motor Co. Medium Fit Medium Fit 108,097.4 3.06% 9.08% 0.8x 0.9x 11.96%

Valuation Object 33,019.6 6.2% 15.8% 1.2x 0.5x 4.93%

Betrachtung Historischer Multiples

Revenue Multiple

Der historische 5-jahres Durschnitt des Revenue Multiple der Peer Group beträgt 0,8x.

Der aktuelle Median der Peer Group beträgt 0,9x und ist um historisch den 5-jahres Durchschnitt geschwankt.

EBITDA

Der historische 5-jahres Durchschnitt des EBITDA Multiple der Peer Group beträgt 11,4x.

Der Median der Peer Group lag von Juli 2009 bis März deutlich über dem 5-jahres Durchschnitt und sank danach ab. Seit Juli 2010 befindet sich der Median der Peer Group deutlich unter dem 5-jahres Durchschnitt und beträgt momentan 7,5x.

4613. Mai 2014

11.4x

7.5x

0.0x

5.0x

10.0x

15.0x

20.0x

25.0x

Mar-09 Jul-09 Nov-09 Mar-10 Jul-10 Nov-10 Mar-11 Jul-11 Nov-11 Mar-12 Jul-12 Nov-12 Mar-13 Jul-13 Nov-13

EBITDA Multiples 5 Years

Peer Group Long Term Mean 5 Years Median

0.8x

0.9x

0.6x

0.8x

1.0x

1.2x

Mar-09 Jul-09 Nov-09 Mar-10 Jul-10 Nov-10 Mar-11 Jul-11 Nov-11 Mar-12 Jul-12 Nov-12 Mar-13 Jul-13 Nov-13

Revenue Multiples 5 Years

Peer Group Long Term Mean 5 Years Median

Benchmarking – Plausibilisierung der Multiples-Auswahl

Umsatzwachstum

• Das historische Wachstum des Valuation Objects lag am oberen Ende der Peer Group.

• Jedoch sank es in den letzten Jahren deutlich ab und wird sich, gemäß den Analystenerwartungen, in der Zukunft dem Median der Peer Group annähern.

EBITDA-Marge

Die historische Marge des Valuation Objects lag am oberen Ende der Peer Group.

Lt. Analystenschätzungen wird die Marge des Valuation Objects konstant bleiben. Der Median der Marge der Peer Group hingegen, wird sich in den nächsten Jahren langsam an die des ValuationObjects annähern, diese jedoch nicht bis zum Jahr 2017 einholen können.

4713. Mai 2014

-20%

-10%

0%

10%

20%

30%

40%

Dec-10 Dec-11 Dec-12 Dec-13 Dec-14 Dec-15 Dec-16 Dec-17

Revenue Growth

Peer Group Median Valuation Object

4%

6%

8%

10%

12%

14%

16%

Dec-10 Dec-11 Dec-12 Dec-13 Dec-14 Dec-15 Dec-16 Dec-17

EBITDA Margin

Peer Group Median Valuation Object

Multiples Regressionsanalyse – Plausibilisierung der Multiples-Auswahl

Einfluss des Wachstums auf den Multiple

Schwacher Zusammenhang (R² bei ca. 0.05) zwischen Revenue Multiples und Revenue growth.

Interpretation schwierig.

Einfluss der Marge auf den Multiple

Linearer Zusammenhang zwischen Revenue Multiples und EBTIDA-Marge deutlich (R² bei ca. 0.4).

Interpretation: Je höher die Marge, desto größer der Multiple.

Kapitalmarkt scheint für die ausgewählte Peer Group Margenunterschiede stärker einzupreisen als Wachstum.

Jedoch

Statistisch nicht belastbar (kleine Stichprobe).

Nicht allgemein gültig!

Darauf achten, welcher Multiple von welchen Finanzkennzahlen getrieben wird!

4813. Mai 2014

y = 6.8986x + 0.4357R² = 0.4081

0.0x

0.3x

0.6x

0.9x

1.2x

1.5x

1.8x

0.0% 4.0% 8.0% 12.0% 16.0%

LTM

Rev

enu

e M

ult

iple

LTM EBITDA Margin

y = 1.0937x + 0.997R² = 0.0516

0.0x

0.4x

0.8x

1.2x

1.6x

2.0x

-8.0% 0.0% 8.0% 16.0% 24.0%

LTM

Rev

enu

e M

ult

iple

LTM Revenue Growth

Übersicht der Multiples

Auswahlkriterien

Die Benchmarking-Analyse ergibt, dass das Wachstum des Valuation Objects vergleichbar ist mit dem Median der Peer Group, jedoch eine deutlich höhere Marge aufweist.

Die Multiples-Regressionsanalyse zeigt einen deutlichen Zusammenhang zwischen Marge und Höhe des Multiple und einen schwachen Zusammenhang zwischen Wachstum und Multiple auf.

Auswahl von Revenue Multiples am oberen Ende der Peer Group, da diese durch die Marge getrieben werden.

Auswahl von EBITDA-/EBIT-/NI-Multiple um den Median der Peer Group, da diese durch das Wachstum getrieben werden.

Comparable Companies

Revenue Multiple

LTM

Revenue Multiple

Projected 1 Yr

Revenue Multiple

Projected 2 Yr

EBITDA Multiple

LTM

EBITDA Multiple

Projected 1 Yr

EBITDA Multiple

Projected 2 YrEBIT Multiple LTM

EBIT Multiple

Projected 1 Yr

EBIT Multiple

Projected 2 YrNI Multiple LTM

NI Multiple

Projected 1 Yr

NI Multiple

Projected 2 Yr

Renault Société Anonym 1.2x 1.2x 1.1x 18.1x 10.8x 9.2x 59.4x 33.6x 23.9x 15.3x 6.8x 5.2x

Volkswagen AG 1.1x 1.0x 1.0x 10.2x 8.3x 7.5x 17.2x 15.8x 13.6x 11.4x 8.6x 7.5x

Daimler AG 1.3x 1.2x 1.2x 11.4x 10.8x 9.5x 23.7x 16.6x 13.9x 9.3x 11.2x 9.6x

Bayerische Motoren Werke Aktiengesellschaft 1.7x 1.6x 1.5x 12.2x 10.5x 9.9x 16.2x 15.9x 15.4x 10.6x 10.3x 10.0x

Peugeot S.A. 0.7x 0.7x 0.6x 26.8x 12.9x 10.4x NM 77.5x 31.7x NM NM 6.0x

Suzuki Motor Corporation 0.8x 0.8x 0.7x 7.7x 7.2x 6.6x 12.2x 11.6x 10.4x 17.7x

Hyundai Motor Company 1.2x 1.1x 1.0x 10.5x 8.4x 7.8x 12.8x 10.7x 9.9x 6.7x 5.5x 5.1x

Nissan Motor Co. Ltd. 0.9x 0.9x 0.9x 8.3x 9.2x 8.5x 19.7x 16.0x 13.7x 10.5x

Median of Selected Metrics 1.1x 1.1x 1.0x 10.9x 9.8x 8.9x 17.2x 15.9x 13.8x 10.6x 8.6x 6.8x

Average of Selected Metrics 1.1x 1.1x 1.0x 13.1x 9.7x 8.7x 23.0x 24.7x 16.6x 11.6x 8.5x 7.2x

Min 0.7x 0.7x 0.6x 7.7x 7.2x 6.6x 12.2x 10.7x 9.9x 6.7x 5.5x 5.1x

25% Percentile 0.9x 0.9x 0.8x 9.7x 8.3x 7.7x 14.5x 14.7x 12.8x 9.9x 6.8x 5.4x

75% Percentile 1.2x 1.2x 1.1x 13.7x 10.8x 9.6x 21.7x 20.9x 17.5x 13.3x 10.3x 9.1x

Max 1.7x 1.6x 1.5x 26.8x 12.9x 10.4x 59.4x 77.5x 31.7x 17.7x 11.2x 10.0x

Auswahl der Multiples

4913. Mai 2014

Aus Enterprise Multiplikatoren ableitbare Unternehmenswerte

Die ausgewählten Multiples werden mit den Finanzzahlen des Valuation Objects multipliziert um den Unternehmenswert zu erhalten.

Um den Marktwert des Eigenkapitals zu berechnen, müssen die Nettofinanzverbindlichkeiten vom Unternehmenswert abgezogen werden.

Bei Bewertung von Mehrheitsanteilen muss eine Kontrollprämie aufgeschlagen werden, welche bspw. auf Basis von gezahlten Prämien bei Mehrheitstransaktionen von börsennotierten Unternehmen ermittelt werden kann.

Bei Bewertung von nicht-börsengelisteten Unternehmen muss zusätzlich ein Liquiditätsabschlag vorgenommen, welche bspw. über Minderheitstransaktionen vonbörsennotierte Unternehmen ermittelt werden kann.

5013. Mai 2014

Selected Multiple Range Enterprise Value Range

Selected EV Multiples Min Max

Valuation Object

Financial Metric Min Max

Revenue Multiple LTM 1.2x 1.7x 33,019.6 40,979.6 54,943.4

Revenue Multiple Projected 1 Yr 1.2x 1.6x 35,574.7 41,763.2 55,930.8

Revenue Multiple Projected 2 Yr 1.1x 1.5x 37,951.5 41,313.2 57,026.9

EBITDA Multiple LTM 9.7x 13.1x 4,886.7 47,471.4 64,190.5

EBITDA Multiple Projected 1 Yr 8.3x 9.7x 5,568.9 46,409.7 54,269.8

EBITDA Multiple Projected 2 Yr 7.7x 8.7x 6,053.0 46,831.0 52,578.7

EBIT Multiple LTM 14.5x 23.0x 3,208.5 46,622.2 73,913.4

EBIT Multiple Projected 1 Yr 14.7x 24.7x 3,877.6 57,188.7 95,784.1

EBIT Multiple Projected 2 Yr 12.8x 16.6x 4,280.9 54,660.5 70,901.0

Enterprise Value (Ø) 47,026.6 64,393.2

- Financial Debt (5,607.0) (5,607.0)

+/(-) Special Items* - -

Market Value of Equity 41,419.6 58,786.2

+ Control Premium (20.0%) 8,283.92 11,757.24

- Liquidity Discount (10.0%) 4,970.35 7,054.34

Adj. Market Value of Equity 44,733.2 63,489.1

Aus Equity Multiplikatoren ableitbare Unternehmenswerte

Die ausgewählten Multiples werden mit den Finanzzahlen des Valuation Objects multipliziert um den Marktwert des Eigenkapitals zu erhalten.

Bei Bewertung von Mehrheitsanteilen muss eine Kontrollprämie aufgeschlagen werden, welche bspw. auf Basis von gezahlten Prämien bei Mehrheitstransaktionen von börsennotierten Unternehmen gezahlt wurden.

Bei Bewertung von nicht-börsengelisteten Unternehmen muss zusätzlich ein Liquiditätsabschlag vorgenommen, welche bspw. über Minderheitstransaktionen von börsennotierte Unternehmen ermittelt werden kann.

5113. Mai 2014

Selected Multiple Range Enterprise Value Range

Selected EV Multiples Min Max

Valuation Object

Financial Metric Min Max

NI Multiple LTM 9.9x 11.6x 2,007.1 19,800.2 23,321.6

NI Multiple Projected 1 Yr 6.8x 8.5x 2,522.3 17,239.4 21,387.5

NI Multiple Projected 2 Yr 5.4x 7.2x 2,744.3 14,905.8 19,879.0

Market Value of Equity (Ø) 17,315.1 21,529.4

+ Control Premium (20.0%) 3,463.0 4,305.9

- Liquidity Discount (10.0%) 2,077.8 2,583.5

Adj. Market Value of Equity 18,700.3 23,251.7

Bewertung mit Transaction Multiples – Auswahl der Transaktionen

Transaktionen auf Basis folgender Kriterien ausgewählt:

• Vergleichbare Branche (Automobil- / Motorradhersteller)

• Geografische Vergleichbarkeit (Zentraleuropa)

• Zeitliche Vergleichbarkeit (letzten 5 Jahre)

Jedoch, für gewöhnlich ist die Datengrundlage für Transaction Multiples schlechter als bei Trading Multiples. Aus diesem Grund müssen meist die Suchkriterien aufgeweicht werden um ausreicht Datenpunkte zubekommen (z.B. Berücksichtigung von Motoradherstellern).

5213. Mai 2014

Transaction Details Multiples

Buyer Target Target Country Closing

Date

Revenue EBITDA EBITDA-

Margin in %

EBIT EBIT-

Margin in %

Implied

Enterprise Value

EV /

Revenue

EV /

EBITDA

EV /

EBIT

Stake

Acquired

Polaris Industries, Inc. Aixam-Mega S.A.S. France 10/04/2013 83.8 n/a n/a n/a 102.8 1.2x n/a n/a 100.0%

BAVARIA Industries Group Sides S.A.S. France 05/03/2013 65.0 n/a n/a n/a 10.4 0.2x n/a n/a 100.0%

Torotrak plc Motorsport Components Ltd. United Kingdom 12/02/2013 0.2 n/a n/a n/a 0.3 1.1x n/a n/a 100.0%

Geely UK Ltd. Manganese Bronze Holdings United Kingdom 31/01/2013 81.1 (3.2) -3.9% (4.6) -5.7% 29.6 0.4x NM NM 80.0%

Not disclosed Daimler AG Germany 05/10/2012 113,533.0 11,498.0 10.1% 8,401.0 7.4% 105,129.6 0.9x 9.1x 12.5x 3.1%

Audi AG Ducati Motor Holding S.p.A. Italy 19/07/2012 480.0 94.0 19.6% 51.0 10.6% 860.0 1.8x 9.1x 16.9x 100.0%

Akka Technologies MBtech Group Germany 12/04/2012 300.0 n/a n/a n/a 73.8 0.2x n/a n/a 65.0%

Individual investors Radical Motorsport Ltd. United Kingdom 07/11/2011 20.4 4.5 22.3% n/a 35.0 1.7x 7.7x n/a n/a

Metalsa, S.A. de C.V. Ten Dana Manufacturing Facilities United Kingdom 31/12/2010 476.7 n/a n/a n/a 100.8 0.2x n/a n/a 100.0%

Zaugg AG Eggiwil Bucher Industries AG etc. Switzerland 01/05/2010 12.3 n/a n/a n/a 3.9 0.3x n/a n/a 100.0%

Management Spyker Cars NV Netherlands 23/02/2010 8.2 (15.9) -194.0% (17.7) -215.9% 64.8 7.9x NM NM 29.5%

Volkswagen AG Porsche Automobil Holding SE Germany 07/12/2009 57,081.0 (7,180.0) -12.6% (10,870.0) -19.0% 106,131.6 1.9x NM NM 49.9%

Median of Selected Metrics 3.1% -5.7% 1.0x 9.1x 14.7x 100.0%

Average of Selected Metrics -26.4% -44.5% 1.5x 8.7x 14.7x 75.2%

Min -194.0% -215.9% 0.2x 7.7x 12.5x 3.1%

25% Percentile -10.4% -19.0% 0.3x 8.4x 13.6x 57.5%

75% Percentile 17.2% 7.4% 1.7x 9.1x 15.8x 100.0%

Max 22.3% 10.6% 7.9x 9.1x 16.9x 100.0%

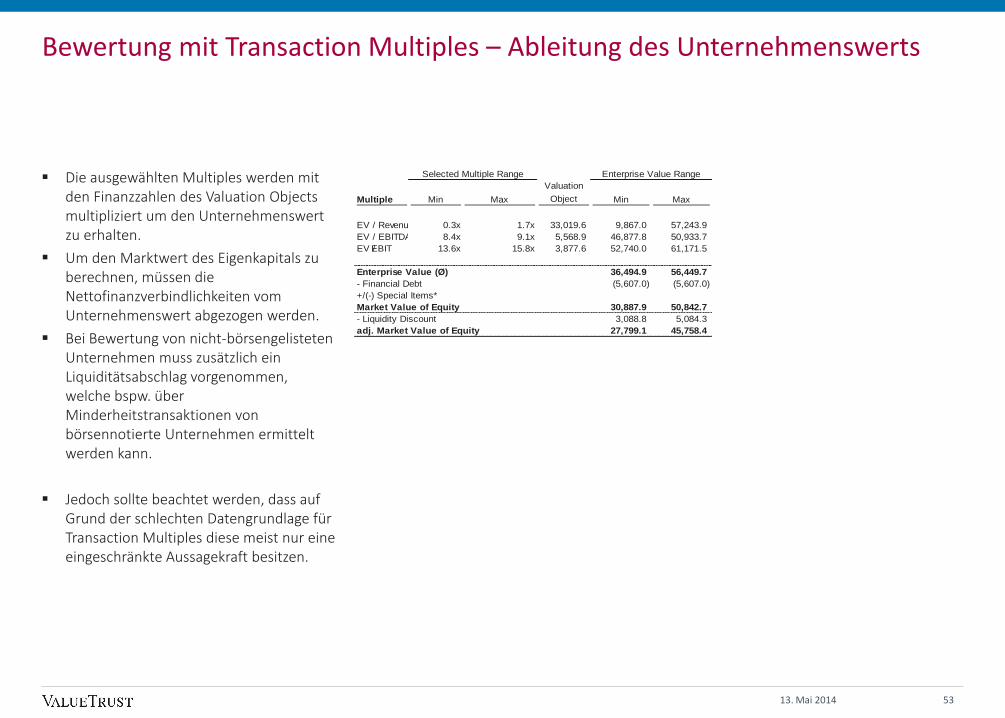

Bewertung mit Transaction Multiples – Ableitung des Unternehmenswerts

Die ausgewählten Multiples werden mit den Finanzzahlen des Valuation Objects multipliziert um den Unternehmenswert zu erhalten.

Um den Marktwert des Eigenkapitals zu berechnen, müssen die Nettofinanzverbindlichkeiten vom Unternehmenswert abgezogen werden.

Bei Bewertung von nicht-börsengelisteten Unternehmen muss zusätzlich ein Liquiditätsabschlag vorgenommen, welche bspw. über Minderheitstransaktionen von börsennotierte Unternehmen ermittelt werden kann.

Jedoch sollte beachtet werden, dass auf Grund der schlechten Datengrundlage für Transaction Multiples diese meist nur eine eingeschränkte Aussagekraft besitzen.

5313. Mai 2014

Selected Multiple Range Enterprise Value Range

Multiple Min Max

Valuation

Object Min Max

EV / Revenue 0.3x 1.7x 33,019.6 9,867.0 57,243.9

EV / EBITDA 8.4x 9.1x 5,568.9 46,877.8 50,933.7

EV / EBIT 13.6x 15.8x 3,877.6 52,740.0 61,171.5

Enterprise Value (Ø) 36,494.9 56,449.7

- Financial Debt (5,607.0) (5,607.0)

+/(-) Special Items*

Market Value of Equity 30,887.9 50,842.7

- Liquidity Discount 3,088.8 5,084.3

adj. Market Value of Equity 27,799.1 45,758.4

Agenda

Marktorientierte Unternehmensbewertung mit Multiplikatoren

Multiplikatorbewertung am praktischen Fallbeispiel

LBO Methode

– Grundlagen der LBO-Bewertung

– LBO-Analyse und „Exkurs“ Financial Modeling

Fairness Opinions

Fair Value

13. Juni 2014 54

Grundlagen zu LBO-Transaktionen und -Modellen

Ein LBO-Modell bewertet den maximalen Preis, den ein Finanzinvestor für den Erwerb eines Unternehmens zu zahlen bereit ist, um seine Zielrendite zu realisieren

Finanzinvestoren bzw. Management-Teams finanzieren den Unternehmenskauf durch eine Kombination von Fremdkapital, Mezzanine-Kapital und Eigenkapital

Käufer nutzt die Hebelwirkung des eingesetzten Fremdkapitals (“Financial Leverage”) für die Renditemaximierung seines eingesetzten Eigenkapitals

Rendite des eingesetzten Eigenkapitals nimmt mit steigender Verschuldung zu, solange die Gesamtkapitalrendite höher ist als der Fremdkapitalzins

Zins- und Tilgungsleistungen werden aus dem zukünftigen, operativen Cashflow des Zielunternehmens geleistet

Endpunkt einer LBO-Transaktion ist die Auflösung des finanziellen Engagements (“Exit”)

⁻ Zumeist nach 3 bis 5 Jahren, in Form eines

⁻ Trade Sale, IPOs, Secondary Buy-outs, Recapitalisation

13. Juni 2014 55

M&A Bewertungsmethoden | LBO-Analyse

LBO-AnalyseDCF-Verfahren

Cashflow für Fremdkapitalrückführung

Kapitalstruktur

Exit-Annahmen

Zieleigenkapitalrendite (Target-IRR)

Free Cashflow

Kapitalkostensatz (WACC)

Terminal Value-Annahmen

Comparable Companies

Comparable Transactions

DCF-Verfahren LBO-Analyse

• Unternehmenswert als Ergebnis einer Barwertberechnung

• Kapitalstruktur von nachgelagerter Bedeutung

Wesentliche Werttreiber

• Unternehmenswert als Ergebnis eines iterativen Wertfindungsprozesses

• Kaufpreis ist eine Funktion der von Kapitalgebern zur Verfügung gestellten Mittel

13. Juni 2014 56

Renditeerwartung aus der Sicht eines Finanzinvestors

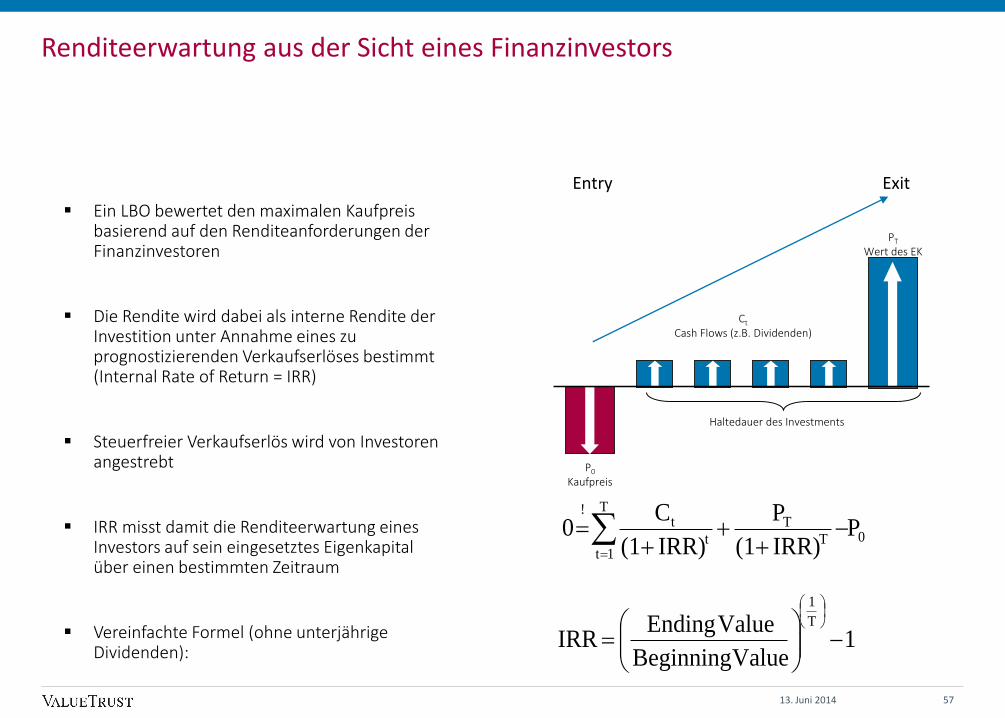

Ein LBO bewertet den maximalen Kaufpreis basierend auf den Renditeanforderungen der Finanzinvestoren

Die Rendite wird dabei als interne Rendite der Investition unter Annahme eines zu prognostizierenden Verkaufserlöses bestimmt (Internal Rate of Return = IRR)

Steuerfreier Verkaufserlös wird von Investoren angestrebt

IRR misst damit die Renditeerwartung eines Investors auf sein eingesetztes Eigenkapital über einen bestimmten Zeitraum

Vereinfachte Formel (ohne unterjährige Dividenden):

Entry Exit

Ct

Cash Flows (z.B. Dividenden)

Haltedauer des Investments

P0

Kaufpreis

PT

Wert des EK

0

T

1tT

T

t

t!

PIRR)(1

P

IRR)(1

C0

1Value Beginning

Value EndingIRR

T

1

13. Juni 2014 57

Maßnahmehebel zur Wertschaffung bei LBOs

Steigerung des EK-Wertes

EntschuldungSteigerung des

Enterprise Value

Multiple Arbitrage

Umsatzwachstum Profitabilitätssteigerung

Reduzierung der Kostenbasis

Restrukturierung

Akquisitionen

Organisches Wachstum

Günstiger Marktzyklus

Umstrukturierung des Unternehmens

Optimierung

Free Cashflow

Investitions-/

Working Capital-Bedarf

EK-Wert

bei ExitUmsatz EBITDA-Margex Exit-Multiple

Rückführung von Fremdkapital= x -

13. Juni 2014 58

Debt (500)Debt (800) Debt (500)Debt (800)

Entschuldung hat einen enormen Werthebel auf den zu realisierenden IRR

EquityEquity

Entschuldung als zentraler Werthebel der Wertgenerierung

Equity (500)

t=5t=0

t=5t=0

IRR9,3%*

10001000

1000

1200

20,1%**

Equity (200)Equity (700)

t=5t=0

1200

100028,5%**

**Anstelle von Gewinnausschüttungen werden Cashflows zur Schuldentilgung eingesetzt

* Einschließlich Ausschüttung von Dividenden i.H.v. 60 pro Jahr (∑ 300)

Equity (200)

Wertschaffung durch bloße Entschuldung Wertschaffung durch Entschuldung & operative Maßnahmen

Fazit

Wertschaffung durch operative Maßnahmen

13. Juni 2014 59

Operative Maßnahmen verdrängen zunehmend den Leverage Effekt als Treiber der Wertgenerierung von

LBOs

51%

32%25%

31%

46%

39%

18% 22%

36%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Leverage era (1980s) Multiple expansion era(1990s)

Earnings growth era(2000s)

Operationalimprovement era

(2010s)

sou

rce

of

valu

e

Leverage Multiple arbitrage operational improvement

Value creation bei LBOs

Sources: Kaserer, Return Attribution in Mid-Market Buy-Out Transactions –New Evidence from Europe (2011)

Fazit

Quellen der WertschaffungIRR Dekomposition

Sources: BCG & IESE, The Advantage of Persistence (2008)

15%

7%

11%

2%

31%

4%

15%

1%

40%

-10%

0%

10%

20%

30%

40%

50%

60%

13. Juni 2014 60

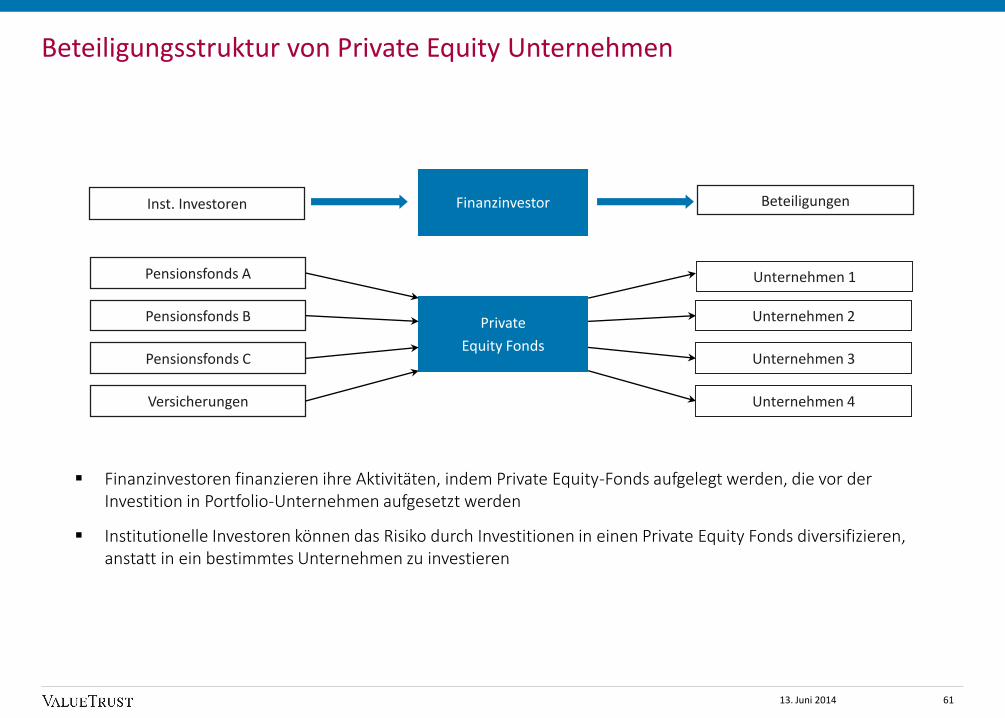

Private

Equity Fonds

Beteiligungsstruktur von Private Equity Unternehmen

Pensionsfonds A

Pensionsfonds B

Pensionsfonds C

Versicherungen

Unternehmen 2

Unternehmen 3

Unternehmen 4

Finanzinvestoren finanzieren ihre Aktivitäten, indem Private Equity-Fonds aufgelegt werden, die vor der Investition in Portfolio-Unternehmen aufgesetzt werden

Institutionelle Investoren können das Risiko durch Investitionen in einen Private Equity Fonds diversifizieren, anstatt in ein bestimmtes Unternehmen zu investieren

Inst. Investoren BeteiligungenFinanzinvestor

Unternehmen 1

13. Juni 2014 61

Finanzierungsstruktur einer LBO-Transaktion

Finanzinvestor

Zielunternehmen

Muttergesellschaft

Unterbeteiligungs-

gesellschaft

Erwerber („NewCo“)

EK-Einsatz

Finanz. Mittel

Übernahme

Verkäufer des

Zielunternehmens

Mezzanine Gläubiger

Vorrangige Kreditgeber

2nd Lien Gläubiger

Gegebenenfalls Verkäuferdarlehen

Kredite

Term Loans (A,B,C)

Kredite

Finanz. Mittel

Quelle: Deutsche Bundesbank 2007

13. Juni 2014 62

Finanzierungsrisiko und Renditeerwartungen

Vorrangiges Fremdkapital(Senior Debt)

Mezzanine Finanzierung(Junior Debt)

Eigenkapital (Equity)

Renditeforderung der Kapitalgeber

Risiko für Kapitalgeber

13. Juni 2014 63

Finanzierungsvolumen in Abhängigkeit vom Kaufpreis

Quelle: Schacht/Fackler 2009

0x

1x

2x

3x

4x

5x

7x

6x

8x

9x

4x 6x 8x

Eigenkapitalanteil min. 33%

Mezzanine max 1.0x

Senior loan max 3.0x

Fin

anzi

eru

ngs

volu

men

(x

EBIT

DA

)

2x

Kaufpreis (x EBITDA)

Eigenkapital = 33% Eigenkapital > 33%

Maximales Fremdfinanzierungsvolumen 4.0x EBITDA >> ausgeschöpft bei einem Kaufpreis von 6.0x EBITDA

(EK: 1/3, FK: 2/3)

Kaufpreis > 6.0x EBITDA muss komplett mit Eigenkapital finanziert werden

Fazit

13. Juni 2014 64

FK Instrument

FK Instrument

FK Instrument

FK Instrument

FK Instrument

FK Instrument

FK Instrument

FK Instrument

FK Instrument

FK Instrument

FK Instrument

FK Instrument

FK Instrument

FK Instrument

FK Instrument

Tilgung des FK Tilgung des FK Tilgung des FK Tilgung des FK

Beispielhafter Tilgungsplan eines LBO-Modells

EK

IRR

Exit

un

d R

efin

anzi

eru

ng

EK

EK

EK

EK EK

FK

Operating CF Operating CF Operating CF Operating CF

LBO

Fin

anzi

eru

ng

t0 t1 t2 t3 t4 t5

5

1

2

3

4

5

2

3

4

5

3

4

5

4

5

13. Juni 2014 65

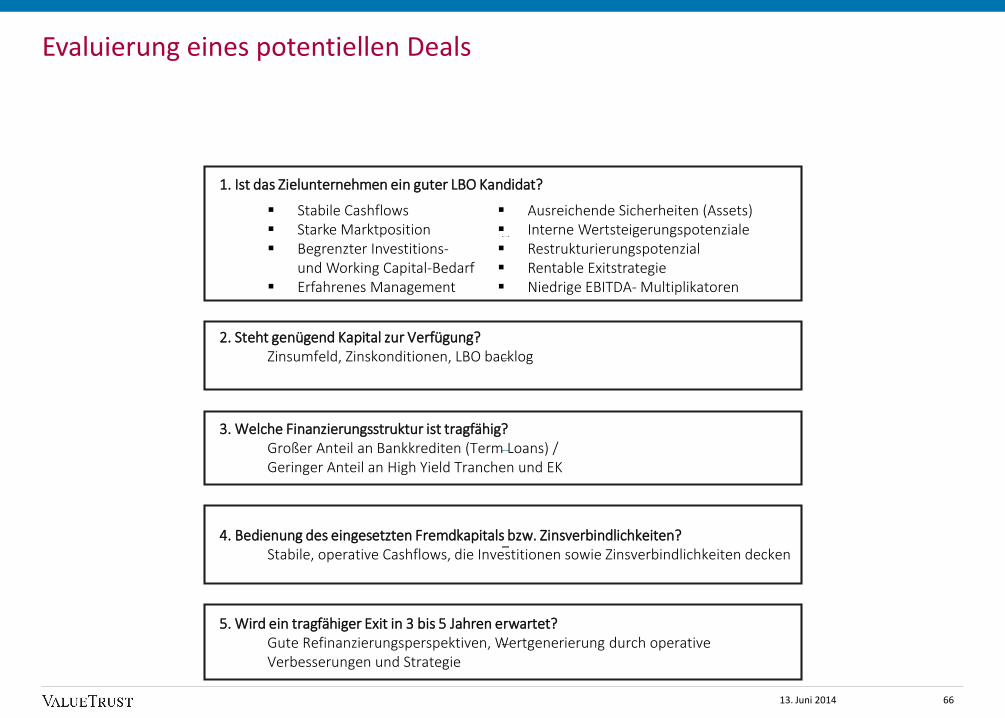

Evaluierung eines potentiellen Deals

1. Ist das Zielunternehmen ein guter LBO Kandidat?

2. Steht genügend Kapital zur Verfügung?Zinsumfeld, Zinskonditionen, LBO backlog

3. Welche Finanzierungsstruktur ist tragfähig?Großer Anteil an Bankkrediten (Term Loans) / Geringer Anteil an High Yield Tranchen und EK

4. Bedienung des eingesetzten Fremdkapitals bzw. Zinsverbindlichkeiten?Stabile, operative Cashflows, die Investitionen sowie Zinsverbindlichkeiten decken

5. Wird ein tragfähiger Exit in 3 bis 5 Jahren erwartet? Gute Refinanzierungsperspektiven, Wertgenerierung durch operative Verbesserungen und Strategie

Ausreichende Sicherheiten (Assets) Interne Wertsteigerungspotenziale Restrukturierungspotenzial Rentable Exitstrategie Niedrige EBITDA- Multiplikatoren

Stabile Cashflows Starke Marktposition Begrenzter Investitions-

und Working Capital-Bedarf Erfahrenes Management

13. Juni 2014 66

Company Risk

Einflussfaktoren auf die Debt Capacity

Wachstumsraten

Zyklizität

Markteintrittsbarrieren

Kapitalintensität

Bargaining power of customers and suppliers

Technologische Veränderungen

Umweltfaktoren

Regulatorische Risiken

Wettbewerbsposition

Historische Performance

Erreichbarkeit von Vorhersagen

Qualität des Managements

Informationsqualität

Ownership support

Größe

Kapitalstruktur

Sicherheiten

Equity-Polster

Vergleichbare Transaktionen

Andere erfolgreich LBO‘s in diesem Sektor

Industry Risk Structural Risk

13. Juni 2014 67

Finanzierungskomponenten eines LBO

Excess Cash

Bank debt/ Leveraged loans

High yield bonds/ notes

Mezzaninecapital

Equity

Revolving credit facilities (Senior) Term loans Second lien loans

Senior secured notes Senior unsecured notes Subordinated notes

PIKs Warrants Convertible securities

Total Debt / EBITDA

4.5x – 5.5x

Max 6.0x – 7.0x

Senior Bank Debt / EBITDA

3.0x

Max 4.0x – 5.5x

EBITDA / Interest Coverage

Min 2.0x

(EBITDA – CAPEX) / Interest

Min 1.6x

Bank Debt Payoff

6 bis 8 Jahre

Equity Contribution

Min. 33%

* Note: These parameters will change with market conditions

Instrumente Key Credit Statistics*Komponenten Quellen

Banken Institutionelle Investoren

Banken Kapitalmarkt Spezialfonds

Finanzinvestoren Management

13. Juni 2014 68

Business Combo

Prognose der Cashflows

Tilgungsplan Exit & IRR BerechnungAnnahmen

Vorgehensweise bei der Erstellung des LBO Modells

Eingangsbewertung (EBITDA-Multiplikator)

Annahmen⁻ Akquisitionsdatum⁻ Finanzierungs-

konditionen Mittelherkunft /

Mittelverwendung („Sources and Uses ofFunds“)

Entwicklung der prognostizierten Financial Statements

⁻ GuV⁻ Bilanz⁻ Cashflow Statement Prognose der für die

Tilgungsleistungen notwendigen Cash-flows

Erstellung eines Tilgungsplans für die ausstehenden Finanzierungs-instrumente

Evtl. Integration eines Cash Sweeps zur außer- ordentlichen Tilgung des ausstehenden FKs

Cash/Revolver (Endbestand) wird in Bilanz gelinkt

Basisannahme: Exit-Multiple =

Entry-Multiple

Exit nach 3-5 Jahren Ermittlung der IRR Renditeerwartung

ca. 15-30%

Erstellung einer „Combo“-Bilanz zum Akquisitionszeitpunkt

⁻ Goodwill⁻ Verwendung des

Kassenbestandes⁻ Refinanzierung des

ausstehenden FKs⁻ Eliminierung des EK

des Zielunter-nehmens

13. Juni 2014 69

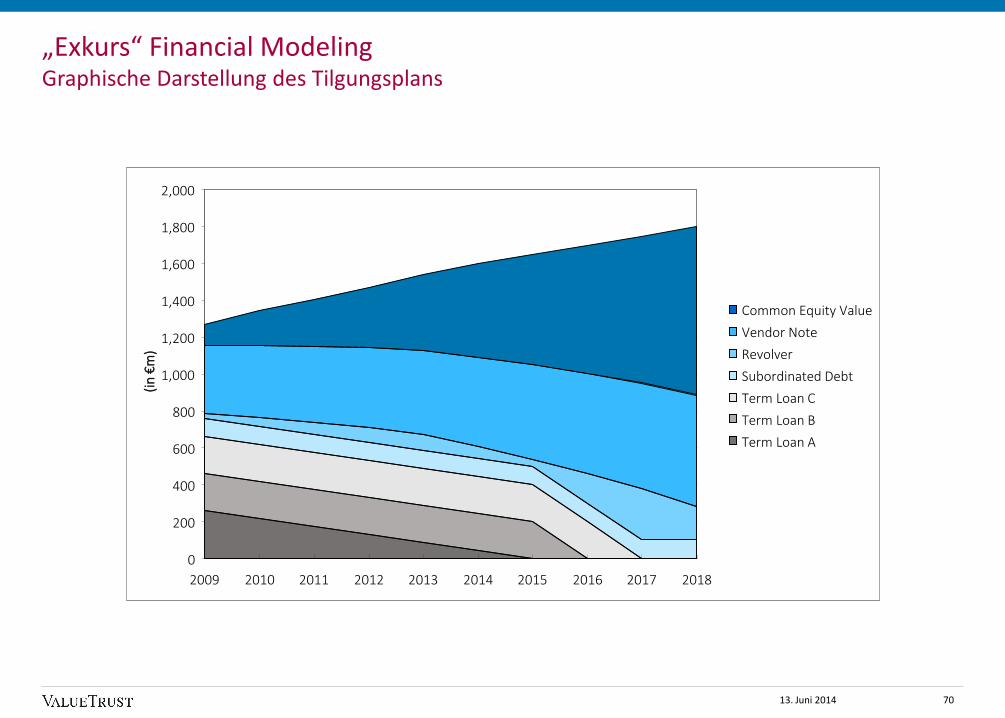

„Exkurs“ Financial Modeling Graphische Darstellung des Tilgungsplans

13. Juni 2014

0

200

400

600

800

1,000

1,200

1,400

1,600

1,800

2,000

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

(in

€m

)

Common Equity Value

Vendor Note

Revolver

Subordinated Debt

Term Loan C

Term Loan B

Term Loan A

70

„Exkurs“ Financial Modeling Bestimmung des Unternehmenswerts beim Exit

13. Juni 2014

(in €m unless otherwise stated) Hist. Proj. Proj. Proj. Proj. Proj. Proj. Proj. Proj. Proj. Proj.5-Feb-2008 5-Feb-2009 5-Feb-2010 5-Feb-2011 5-Feb-2012 5-Feb-2013 5-Feb-2014 5-Feb-2015 5-Feb-2016 5-Feb-2017 5-Feb-2018

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018EBITDA 150 158 166 173 181 188 194 200 206 212Exit Multiple 8.5x 8.5x 8.5x 8.5x 8.5x 8.5x 8.5x 8.5x 8.5x 8.5xEnterprise Value 1,271 1,345 1,407 1,471 1,538 1,600 1,648 1,697 1,748 1,801

Senior debt (657) (614) (571) (529) (486) (443) (400) (200) (0) (0)Subordinated debt (100) (100) (100) (100) (100) (100) (100) (100) (100) (100)Revolver (27) (48) (66) (79) (83) (62) (36) (160) (276) (184)Cash 0 0 0 0 0 0 0 0 0 0Pension provisions 0 0 0 0 0 0 0 0 0 0Vendor Note (374) (394) (416) (439) (463) (489) (515) (544) (574) (605)Common Equity Value (ordinary) 113 189 254 325 407 506 597 694 799 912

71

„Exkurs“ Financial Modeling Credit Statistics zur Überprüfung der Finanzierbarkeit

13. Juni 2014

(in €m unless otherwise stated) Hist. Proj. Proj. Proj. Proj. Proj. Proj. Proj. Proj. Proj. Proj.

5-Feb-2008 5-Feb-2009 5-Feb-2010 5-Feb-2011 5-Feb-2012 5-Feb-2013 5-Feb-2014 5-Feb-2015 5-Feb-2016 5-Feb-2017 5-Feb-2018

EBITDA 149.5 158.3 165.5 173.1 181.0 188.2 193.9 199.7 205.7 211.9

Total interest expenses (excl. Vendor Note) (63.5) (61.9) (60.1) (58.0) (55.5) (51.8) (47.2) (41.1) (33.9) (26.5)

Senior interest expenses (51.9) (48.8) (45.7) (42.6) (39.5) (36.5) (33.4) (24.1) (8.2) (0.0)

Total interest bearing Debt 783.9 762.2 737.2 707.9 668.3 605.1 536.0 459.9 375.8 283.6

Equity (incl. Vendor Loan) 363.7 366.0 375.7 393.1 418.4 450.2 488.2 533.4 586.7 648.3

Total (interest bearing) Debt/EBITDA 5.2x 4.8x 4.5x 4.1x 3.7x 3.2x 2.8x 2.3x 1.8x 1.3x

EBITDA/Total interest expenses 2.4x 2.6x 2.8x 3.0x 3.3x 3.6x 4.1x 4.9x 6.1x 8.0x

EBITDA/Senior interest expenses 2.9x 3.2x 3.6x 4.1x 4.6x 5.2x 5.8x 8.3x 25.1x nm

(EBITDA-Capex)/Total interest expenses 1.6x 1.7x 1.9x 2.0x 2.2x 2.8x 3.2x 3.8x 4.7x 6.2x

Total (interest bearing) Debt/Equity 216% 208% 196% 180% 160% 134% 110% 86% 64% 44%

72

„Exkurs“ Financial Modeling Ermittlung der Internal Rate of Return (IRR) mit Sensitivitätsanalyse

Sensitivitätsanalyse in Abhängigkeit von Exit-Multiple und - Jahr

Berechnung des IRR bei Exit im Jahr 2013 (Exit-Multiple von 8,5x EBITDA)

Sofern der Investor bei einem Entry-Multiple von 8.5x EBITDA den gleichen Exit-Multiple realisieren kann und

in 2013 den Exit vornimmt, kann er auf das eingesetzte EK eine Rendite von 21% realisierenFazit

13. Juni 2014

21% 2009 2010 2011 2012 20138.0x 7% 16% 18% 18% 18%8.5x 25% 25% 23% 21% 21%9.0x 44% 32% 27% 24% 23%9.5x 62% 40% 31% 27% 25%

10.0x 80% 47% 35% 30% 27%10.5x 99% 53% 39% 32% 28%11.0x 117% 60% 43% 35% 30%

Exit

Mu

ltip

leInitial Investment 2009 2010 2011 2012 2013

Institution IRR calcs

Vendor Note margin received (100%) 19.5 20.6 21.7 22.9 24.1

Vendor Note 0.0 0.0 0.0 0.0 463.1

Common Equity Value 0.0 0.0 0.0 0.0 407.1

IRR

21%

Cashflow to institutions (404.4) 19.5 20.6 21.7 22.9 894.4

73

Agenda

Marktorientierte Unternehmensbewertung mit Multiplikatoren

Multiplikatorbewertung am praktischen Fallbeispiel

LBO Methode

Fairness Opinions

Fair Value

13. Juni 2014 74

Fairness Opinion, Objektivierter Wert (IDW S1) und Fair Value-Konzept im Akquisitionsprozess

7529. April 2014

FunktionWertsteigerungs-

analyseOrganschutz

Minderheiten-schutz

Minderheiten-schutz

Rechnungslegung und Kapitalmarkt-

information

Wertsteigerungs-und Portfolio-analyse, M&A-

Initiativen

Gläubiger- und Aktionärsschutz

Wertkonzept Investor Value Investor ValueObjektivierter

Wert (IDW S1)

Verkehrswert (Markttypischer

Gesamt-unternehmens-

erwerber)

Fair Value,Fair Value less cost

to sell / Value in use

Investor ValueBeizulegender

Zeitwert

Bewertungs-methode

DCF, Multiples,LBO-Methode, Realoptionen

DCF, Multiples, Börsenkurs-analyse

Ertragswert, Börsenkurs,

Multiples nur zur Plausi-

bilitätsprüfung

DCF, Multiples, LBO-Analyse, Kursanalyse,

Methodenvielfalt

Methoden zur Asset-Bewertung,

DCF, Multiples

DCF, Multiples,LBO-Methode, Realoptionen

Börsenkurs,DCF, Multiples,

Liquidationswert

Standards Best PracticeNASD 2290, DVFA

FO-Standard, IDW S8

IDW S1

DVFA Best Practice-

Empfehlungen 2012

RS HFA 16, IFRS 3, IAS 36

IAS 38, IFRS 13

Best Practice §33a AktG,§255 AktG

M&A Strategie

Übernahme-angebot,FairnessOpinion

Gesellschaftsrechtliche Bewertung

PPA / Impairment

Test

Wert-Manage-

ment

Restruktu-rierung

Babylonische Sprachverwirrung in Bezug auf Fair Value, Fairness Opinion, Verkehrswert und

Objektivierter Unternehmenswert

Unterschiedliche Wertkonzepte können (aktuell noch) zu signifikanten Wertunterschieden im Verlauf

einer Transaktion führen

FAZIT

Angebot / Fairness Opinion

Wertkonzept

Im Rahmen des Angebots wird ein Kaufpreis (oder Umtauschverhältnis) vorgeschlagen.

Für die Stellungnahme nach § 27 WpÜG bzw. die dafür erstellte Fairness Opinion wird als Grundlage ein Fair Market Value / Entscheidungswert - regelmäßig in Form einer Bandbreite - ermittelt.

Fairness Opinion beurteilt die „Fairness from a financial point of view”. Finanziell angemessen ist eine Transaktion, die ein informierter, rational handelnder Aktionär aus freien Stücken durchführen würde (und er sich nach der Transaktion ökonomisch nicht schlechter stellt).

Bewertungsverfahren Im Rahmen der Ermittlung des Fair Market Value / Entscheidungswert kommen Multiples, DCF-Verfahren, Börsenkurs- und

Prämienanalysen zum Einsatz. Es gilt der Grundsatz der Methodenvielfalt.

Eine Pre-Deal PPA wird oft parallel erstellt, auch notwendig für Pflichtangebot.

Ausgewählte Besonderheiten

Das Pflichtangebot hat mindestens dem gewichteten durchschnittlichen inländischen Börsenkurs der betroffenen Aktie während der letzten drei Monate vor der Veröffentlichung der Entscheidung zur Abgabe des Pflichtangebots (§ 5 WpÜG-AngebVO) bzw. dem Wert der höchsten von der Bieterin, einer mit ihr gemeinsam handelnden Person im Sinne von § 2 Abs. 5 WpÜG oder deren Tochterunternehmen innerhalb der letzten sechs Monate vor der Veröffentlichung der Angebotsunterlage nach § 14 Abs. 2 Satz 1 WpÜG gewährten oder vereinbarten Gegenleistung (§ 4 WpÜG-AngebVO) zu entsprechen.

Bewertungen im Rahmen von Angeboten / Angebotsempfehlungen sind stark marktorientiert.

Während bei einem Squeeze Out die Rechtsprechung eine Berücksichtigung von Börsenkursen vorschreibt, ist die Berechnung des Dreimonatsdurchschnittskurses bei Angeboten im Gesetz verankert.

Bewertungsobjekt Im Rahmen eines Angebots handelt es sich bei dem Bewertungsobjekt in der Regel um eine Legal Einheit.

Fairness Opinion hat das identische Bewertungsobjekt.

NASD 2290: Fairness Opinions (Herausgegeben von FINRA, verabschiedet im Dezember 2007)

DVFA: Grundsätze für Fairness Opinions (Version 2.0 vom November 2008)

UMAG: Gesetz zur Unternehmensintegrität und Modernisierung des Anfechtungsrechts (vom 22.9.2005)

WPÜG: Wertpapiererwerbs- und Übernahmegesetz (vom 20.12.2001, letzte Änderung 12.8.2008)

Standards / Rechtsgrundlage

Funktion / Ziel

Die Bewertung im Rahmen eines Angebots bzw. einer Angebotsempfehlung hat die Sicherung der Wertsteigerung zum Ziel.

Im Rahmen einer Fairness Opinion wird zudem der Nachweis über die Erfüllung der notwendigen Sorgfalt durch die Organe der Gesellschaft erbracht (Business Judgement Rule) und somit deren Haftungsrisiko verringert.

13. Juni 2014 76

Objektivierter Unternehmenswert nach IDW S1

Wertkonzept

Objektivierter Unternehmenswert ist:

ein intersubjektiv nachprüfbarer Zukunftserfolgswert aus Sicht der Anteilseigner

für das Unternehmen bei Fortführung im unveränderten Konzept und realistischen Zukunftserwartungen

aus der Perspektive einer typisierten, inländischen unbeschränkt steuerpflichtigen natürlichen Person ermittelt.

Bewertungsverfahren

Sämtliche nach IDW S1 definierte Zukunftserfolgserfahren bzw. Verfahren der fundamentalen, Cash Flow basierten Unternehmensbewertung. In der Praxis dominiert das Ertragswertverfahren. Börsenkurs und Multiples werden nur zur Plausibilisierungverwendet.

Gemäß ständiger Rechtsprechung stellt der Börsenkurs des Bewertungsobjekts jedoch eine Wertuntergrenze dar.

Ausgewählte Besonderheiten

Für den objektivierten Unternehmenswert sind rein subjektiv zu beurteilende Komponenten nicht zu berücksichtigen.

Der Unternehmenswert ist frei von individuellen Wertvorstellungen/-einflüssen zu ermitteln.

Die in die Bewertung eingehenden finanziellen Überschüsse berücksichtigen zum Stichtag bereits eingeleitete oder hinreichend konkretisierte Maßnahmen, „unechte“ Synergieeffekte und typisierte Managementfaktoren.

Persönliche Ertragssteuern sind wertrelevant, so dass eine typisierte Besteuerung der Unternehmenseigner zu berücksichtigen ist.

Bewertungsobjekt Im Zusammenhang mit gesellschaftsrechtlichen Bewertungen handelt es sich bei dem Bewertungsobjekt in aller Regel um eine

Gesellschaft bzw. einen (Teil-)Konzern.

AktG und UmwG schreiben kein Bewertungsverfahren oder -standard vor.

Gemäss AktG und UmwG ist die Prüfung von gesellschaftsrechtlichen Bewertung Vorbehaltsaufgabe der Wirtschaftsprüfer.

IDW S1: Grundsätze zur Durchführung von Unternehmensbewertungen, (Hrsg. Institut der Wirtschaftsprüfer in Deutschland e.V. (IDW), Stand 2.4.2008) ist eine Vorgabe für Mitglieder des IDW und kein Ausfluss der WPO.

Gerichte akzeptieren IDW S1 (mit Einschränkungen).

Deutsche Rechtsprechung verschiedener Instanzen verlangt Berücksichtigung von Börsenkursen als Mindestwert.

Standards / Rechtsgrundlage

Funktion / Ziel

Im Vordergrund gesellschaftsrechtlicher Bewertungen, wie z.B. für Zwecke eines Squeeze Outs, der (Zwangs)Verschmelzung oder des Abschlusses von Beherrschungs- bzw. Ergebnisabführungsverträgen steht der Minderheitenschutz.