tcc atualizado

80

UNIÃO EDUCACIONAL DE CASCAVEL - UNIVEL FACULDADE DE CIÊNCIAS SOCIAIS APLICADAS DE CASCAVEL CURSO DE CIÊNCIAS CONTÁBEIS ALISSON FILIPPIN CLAUDEMIR DE SOUZA PLANEJAMENTO TRIBUTÁRIO RURAL: VIABILIDADE DA PESSOA FÍSICA SE TORNAR UMA PESSOA JURÍDICA

-

Upload

mauro-cezar -

Category

Documents

-

view

66 -

download

0

description

asdasdasd

Transcript of tcc atualizado

1

UNIÃO EDUCACIONAL DE CASCAVEL - UNIVEL

FACULDADE DE CIÊNCIAS SOCIAIS APLICADAS DE CASCAVEL

CURSO DE CIÊNCIAS CONTÁBEIS

ALISSON FILIPPIN

CLAUDEMIR DE SOUZA

PLANEJAMENTO TRIBUTÁRIO RURAL: VIABILIDADE DA PESSOA FÍSICA SE

TORNAR UMA PESSOA JURÍDICA

CASCAVEL – PR

2014

2

ALISSON FILIPPIN

CLAUDEMIR DE SOUZA

PLANEJAMENTO TRIBUTÁRIO RURAL: VIABILIDADE DA PESSOA FÍSICA SE

TORNAR UMA PESSOA JURÍDICA

Trabalho de Conclusão de Curso apresentado para obtenção do título de Bacharel em Ciências Contábeis, da Faculdade de Ciências Sociais Aplicadas de Cascavel.

Orientador: Prof. Everton Jaime Gugel Especialista em Direito e Planejamento Tributário.

CASCAVEL - PR

3

2014

ALISSON FILIPPIN

CLAUDEMIR DE SOUZA

PLANEJAMENTO TRIBUTÁRIO RURAL: VIABILIDADE DA PESSOA FÍSICA SE

TORNAR UMA PESSOA JURÍDICA

Esta Monografia foi julgada e aprovada pelo Programa de Graduação da Faculdade de Ciências Sociais Aplicadas de Cascavel para obtenção do titulo de Bacharel em Ciências Contábeis.

Cascavel, 22 de Novembro de 2014.

COMISSÃO EXAMINADORA

__________________________

Prof. Everton Jaime Gugel

ESPECIALISTA EM DIREITO E PLANEJAMENTO TRIBUTÁRIO

Faculdade de Ciências Sociais Aplicadas de Cascavel

Orientador

__________________________

Prof. Ruy Fernandes Da Silva Costa

ESPECIALISTA MBA AUDITORIA E TRIBUTOS

Faculdade de Ciências Sociais Aplicadas de Cascavel

__________________________

Prof. Gressieli Valessa Fernandes Fazoli

ESPECIALISTA EM DOCÊNCIA NO ENSIO SUPERIOR

4

Faculdade de Ciências Sociais Aplicadas de Cascavel

Dedicamos esse trabalho a todas as pessoas que de certa

forma contribuíram para esta imensa realização, aos familiares

que tanto sofrem juntos aos nossos momentos de angustia, e

por todas as pessoas que estiveram ao nosso lado, nos

acompanhando e acreditando em nossa força de vontade em

busca deste grande sonho.

Alisson Filippin

5

Claudemir De Souza

RESUMO

O uso adequado da Contabilidade Rural é essencial para a aplicabilidade de um Planejamento Tributário eficaz, analisando a forma de tributação menos onerosa para o produtor rural, assim podendo maximizar os lucros, auxiliando os produtores na tomada de decisão. O presente trabalho teve como objetivo o estudo de um planejamento tributário em uma propriedade rural no município de Corbélia - PR, no intuito de analisar a viabilidade do produtor rural se tornar uma pessoa jurídica. A análise foi realizada com base nos dados extraídos do Imposto de Renda do referido produtor, como receitas, despesas e investimentos, onde estes foram apurados em todos os regimes tributários: Pessoa Física, Lucro Real, Lucro Presumida e Simples Nacional. O trabalho traz os conceitos de contabilidade e suas particularidades, e também o conceito dos regimes de tributação. Os procedimentos metodológicos que foram utilizados no trabalho foi um estudo de caso. Como base para os cálculos foram utilizados os dados dos anos de 2011, 2012 e 2013. Pode-se concluir que com a análise realizada, ainda se torna menos onerosa a opção de tributação na pessoa física, não tornando viável o produtor rural se tornar uma pessoa jurídico devido o mesmo realizar investimentos constantes na referida propriedade rural.

Palavras-chave: Contabilidade Rural. Pessoa Física. Pessoa Jurídica. Planejamento Tributário Rural.

6

LISTA DE FIGURAS

Figura 01 – Apuração do Resultado 2011 – Brasil.....................................................43

Figura 02 - Apuração do Resultado 2012 – Brasil......................................................44

Figura 03 - Apuração do Resultado 2013 – Brasil......................................................45

Figura 04 - Cálculo do Imposto..................................................................................46

7

LISTA DE QUADROS

Quadro 01 – Receita e Despesas de Custeio/Investimentos dos Períodos..............35

Quadro 02 - Valores da Folha de Pagamento 2011.................................................37

Quadro 03 - Valores da Folha de Pagamento 2012.................................................37

Quadro 04 - Valores da Folha de Pagamento 2013.................................................38

Quadro 05 – Demonstrações dos Cálculos no Lucro Real.....................................................38

Quadro 06 - Demonstração dos Tributos no Lucro Presumido.................................40

Quadro 07 - Demonstração dos tributos no Simples Nacional..................................41

Quadro 08 - Comparativo Variação Faturamento/Imposto Simples Nacional............42

Quadro 09 - Demonstração dos tributos na pessoa física........................................47

Quadro 10 - Resumo Geral dos Tributos 2011.........................................................47

Quadro 11 - Resumo Geral dos Tributos 2012.........................................................49

Quadro 12 - Resumo Geral dos Tributos 2013..........................................................50

8

LISTA DE GRÁFICOS

Gráfico 01 – Proporção Média dos Tributos para o Ano 2011..................................48

Gráfico 02 - Proporção Média dos Tributos para o Ano 2012...................................50

Gráfico 03 - Proporção Média dos Tributos para o Ano 2013...................................51

9

LISTA DE ABREVIATURAS E SIGLAS

COFINS – Contribuição para Fins SociaisCPF – Cadastro de Pessoa FísicaCSLL – Contribuição Social sobre Lucro LíquidoCTN – Código Tributário NacionalDAS – Documento de Arrecadação do SimplesFGTS – Fundo de Garantia por Tempo de ServiçoFPAS – Fundo de Previdência e Assistência SocialICMS – Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre aPrestação de Serviços de Transporte Interestadual e Intermunicipal e deComunicaçõesIR – Imposto de RendaIRPF – Imposto de Renda Pessoa FísicaIRPJ – Imposto de Renda Pessoa JurídicaLC – Lei ComplementarME – Micro EmpresaPASEP – Programa de Apoio ao Servidor PúblicoPIS – Programa de Integração SocialRAT – Riscos Ambientais do TrabalhoSIMPLES – Sistema Integrado de Pagamento de Impostos e ContribuiçõesSTF – Supremo Tribunal Federal

10

SUMÁRIO

1. INTRODUÇÃO.......................................................................................................12

1.1 Contextualização...............................................................................................13

1.1.1Tema..................................................................................................................14

1.1.2 Delimitações do Tema......................................................................................14

1.1.3 Apresentação do Problema..............................................................................14

1.2 Objetivos............................................................................................................14

1.2.1 Objetivo Geral...................................................................................................15

1.2.2 Objetivos Específicos........................................................................................15

1.3 Justificativa do Trabalho...................................................................................15

2 REFERENCIAL TEÓRICO.....................................................................................17

2.1 Conceitos de Contabilidade..............................................................................17

2.1.1Ramos da Contabilidade....................................................................................18

2.1.2 Contabilidade de Custos...................................................................................19

2.1.3 Contabilidade Rural..........................................................................................20

2.1.4 Contabilidade Gerencial....................................................................................22

2.2 Sistemas Tributários.........................................................................................23

2.2.1 Tributos.............................................................................................................23

2.2.2 Impostos...........................................................................................................24

2.2.3 Taxas................................................................................................................24

2.2.4 Contribuição de Melhoria..................................................................................25

2.2.5 Lucro Presumido...............................................................................................26

2.2.6 Momento da Opção pelo Lucro Presumido.......................................................27

2.2.7 Base de Calculo para a Contribuição Social no Lucro presumido....................29

11

2.2.8 Lucro Real........................................................................................................30

2.2.9 Base de cálculo do imposto de renda...............................................................31

2.2.10 Base de cálculo da contribuição social sobre o lucro líquido..........................32

2.2.11Simples nacional..............................................................................................33

2.2.12Pessoa Física..................................................................................................34

2.2.13Pessoa Jurídica...............................................................................................35

3. PROCEDIMENTOS METODOLÓGICOS..............................................................36

3.1 Tipos de Pesquisa.............................................................................................36

3.2 Pesquisa Qualitativa..........................................................................................37

3.3 Pesquisa Quantitativa.......................................................................................37

3.4 Pesquisa Bibliográfica......................................................................................37

3.5 Pesquisa Exploratória.......................................................................................38

3.6 Estudo de Caso.................................................................................................38

3.7 Limitação da Pesquisa......................................................................................39

4 APRESENTAÇÃO E ANÁLISE DOS RESULTADOS...........................................40

4.1 Demonstrações dos Cálculos pessoa Jurídica...............................................39

4.1 Demonstrações dos Cálculos Pessoa Física ................................................. 47

5. CONCLUSÃO........................................................................................................54

REFERÊNCIAS .........................................................................................................55

12

1. INTRODUÇÃO

A contabilidade Rural é um segmento da contabilidade onde se tem pouca

aplicação por parte dos usuários rurais, é carentes de estudos a respeito e na

questão de profissionais, existem poucos que atuam especificamente na área. O

produtor rural necessita de pessoas especializadas que consigam instruí-los a

respeito de qual caminho a ser seguido em se tratar das contabilizações, do

Planejamento Tributário, da apuração do resultado geral, da apuração do resultado

por atividade e por área cultivada e da melhor forma de tomar decisões para que

possa visualizar qual cultura é mais rentável, de qual investimento terá melhor

retorno, quanto é compensatório tomar um financiamento ao invés de ter um

desembolso para custear as culturas, etc.

Um dos fatores que as empresas rurais encontram dificuldades é pelo fato

das constantes mudanças no âmbito tributário e a vasta legislação a ser seguida, um

estudo tributário eficiente auxiliaria tal usuário em uma melhor gestão e aplicação de

recursos em determinados ramo de atividade dentro da área rural. O planejamento

tributário é uma atividade realizada de modo a prever situações, que tem como

estudo e análise o tributo, visando projetar e identificar todos os fatos e os atos que

podem ser tributáveis e quais efeitos provocados utilizando determinada aplicação,

para os diferentes procedimentos possíveis, possibilitando a escolher a alternativa

menos onerosa.

As empresas rurais sofrem constantemente com as mudanças climáticas,

onde um plantio mal planejado poderia causar inúmeras consequências. Além deste

aspecto existe a oscilação do mercado financeiro onde os preços de venda dos

produtos comercializados sofrem alterações diversas vezes.

Ao decorrer do tempo e conforme o seu crescimento enquanto produtor rural

(empresário rural) cria-se uma necessidade de procurar um Profissional da

contabilidade para suprir as obrigações fiscais e auxiliar na realização de gestão

realizada em sua(s) propriedade(s). Incumbindo aos profissionais de contabilidade a

13

demonstrar os caminhos a serem seguidos enquanto produtor rural, tanto quanto

propriedade de pequeno ou grande porte.

1.1 Contextualização

A economia brasileira teve impactos sócios, políticos, culturais e com grande

influência no agronegócio. Pode-se dizer que a exploração rural iniciou-se com a

madeira, o Pau–Brasil, que deu nome ao nosso país, e não é de agora que arcamos

com essa carga tributária “gigantesca” de 36,42% do seu Produto Interno Bruto-PIB

conforme reportagem do IBPT (2013).

Atualmente, o contribuinte brasileiro arca com vários tipos de taxas impostos

e contribuições diferentes. De forma direta ou indireta todos somos contribuinte de

todos os tributos vigentes no país, pois quando adquirimos qualquer tipo de

mercadoria em um supermercado, por exemplo, já incluso em seu valor de mercado

o ICMS, PIS e COFINS, variando as porcentagens de com seu Estado, para o

produtor rural , os principais impostos e contribuições são:

- Contribuição ao INSS, popularmente conhecido como Funrural, Trata-se da

contribuição ao INSS incidente sobre as vendas;

- ITR - Imposto Territorial Rural;

- IRPF – Imposto de Renda Pessoa Física;

Com estudo Tributário, os impostos podem ser planejados. No caso do

Imposto de Renda da Pessoa Física é importante que o produtor rural se preocupe

não somente no final do exercício ou na data da entrega da declaração, podendo ele

ficar descontente com o valor que poderá ser pago de imposto. Para que isso não

ocorra é necessário fazer um planejamento tributário, com o objetivo de reduzir os

tributos a serem pagos.

14

1.1.1Tema

O tema deste trabalho teve por finalidade um estudo da tributação na

produção rural. Este estudo foi realizado com base na legislação fiscal pertinente a

atividade rural e com a adoção dos princípios de contabilidade, com o enfoque na

grande área que é a CONTABILIDADE RURAL.

1.1.2 Delimitações do Tema

Foi realizado um planejamento tributário rural, viabilidade entre pessoa física

e jurídica, baseando-se na movimentação fiscal da Fazenda Rio Grande que esta

situada no município de Corbélia-Pr, analisando os últimos três períodos 2011 a

2013.

1.1.3 Apresentação do Problema

Será necessário que se análise o perfil do produtor, sua atividade,

lucratividade entre outros, e levantar a seguinte questão: Como o Planejamento

Tributário pode auxiliar o produtor rural a reduzir a carga tributária?

1.2 Objetivos

Os objetivos indicam o resultado que se pretende atingir ao final da

pesquisa.

15

1.2.1 Objetivo Geral

Analisar a forma de tributação menos onerosa para o produtor rural, em

relação aos períodos de 2011 a 2013.

1.2.2 Objetivos Específicos

a) Identificar as receitas, custos, despesas e investimentos nos respectivos

períodos.

b) Calcular os tributos incidentes na forma de apuração por meio de pessoa

física ou pessoa jurídica.

c) Comparar os tributos apurados pelas formas de tributação.

1.3 Justificativa do Trabalho

Esclarecer ao meio acadêmico, a sociedade e para os produtores rurais, no

geral todos que utilizam deste meio, que a análise e aplicação correta de um

planejamento tributário para determinado setor é de suma importância para a

continuidade do estabelecimento e com isso mostrar ao setor agrícola de que a

opção pelo regime tributário como pessoa física nem sempre é a mais viável, que a

opção pelo regime tributário como pessoa jurídica pode ser mais lucrativo, tratando-

se sobre impostos com menor valor e de não ser tão complicado quanto se

imaginada.

A contabilidade na atividade rural mostra o planejamento financeiro e

econômico da propriedade, sendo de grande importância nas atividades rurais. O

profissional necessita também ter um pouco de conhecimento nessa área.

16

2 REFERENCIAL TEÓRICO

Esse capítulo tem como objetivo abordar conhecimentos relacionados aos

conceitos de contabilidade no geral, porém dando um enfoque na contabilidade rural

e tributária na pessoa física e na pessoa jurídica.

2.1 Conceitos de Contabilidade

Diferente que muitos pensam a contabilidade não é uma ciência exata e sim

uma ciência social aplicada, pois estuda, interpreta e registra os fenômenos que

atingem o patrimônio e de uma entidade.

Segundo dados Históricos os primórdios da existência de contas é de

aproximadamente antes de 4000 A.C. Porém, ao contar suas armas, ferramentas,

rebanho, entre outros já era realizado uma forma “tímida” e primitiva de

contabilidade, ligada as suas necessidades, proteção a posse e explicação dos fatos

acontecidos com o objetivo de alcançarem um determinado fim proposto.

O objetivo da contabilidade é fornecer aos usuários, independentemente de sua natureza, um conjunto básico de informações que, presumivelmente, deveria atender igual bem a todos os tipos de usuários, ou a contabilidade deveria ser capaz e responsável pela apresentação de cadastros de informações totalmente diferenciadas, para cada tipo de usuário. (IUDICIBUS, 1997, p. 19).

Ela estuda o patrimônio e apresenta os resultados por meio de documentos

contábeis e ou financeiros, ou seja, todas as movimentações ocorridas no patrimônio

de uma determinada entidade são registradas por meio de lançamentos na

contabilidade, que resume os atos e fatos em forma de relatórios, disponibilizando

as informações aos interessados em saber a real situação da empresa.

17

A contabilidade, desde seu aparecimento como conjunto ordenado e conhecimento, com o objeto e finalidades definidos, tem sido considerado côo arte, como técnica ou como ciência, de acordo com a orientação seguida pelos doutrinadores ao enquadrá-la no elenco das espécies do saber humano. (FRANCO. 1997, pag. 19).

Malito (2010), “menciona que a contabilidade é uma ciência cujo objetivo é o

estudo do patrimônio de uma entidade. Ela auxilia seus usuários na tomada de

decisão, e utiliza-se de métodos como: coleta, registro, análise de todos os

acontecimentos que modifique a situação patrimonial”.

Ela é uma ciência e técnica fornecedora de informações úteis para a

realização de um procedimento na tomada de decisão, demonstrando a real

situação das operações realizadas na entidade. Tornando-se necessária para que a

tomada de decisão seja realizada com sucesso.

Não se sabe ao certo quem criou a contabilidade, porém estudiosos afirmam

que ela sempre foi utilizada pelos ancestrais.

Iudicibus e Marion (2002) dizem que a contabilidade existe desde o inicio da

civilização, pois as pessoas de alguma forma contabilizavam o controle de seus

bens.

2.1.1 Ramos da Contabilidade

A contabilidade tem como seu principal objetivo fornecer informações sobre

o patrimônio da pessoa ou empresa, para que estes objetivos sejam concretizados

com maior facilidade foram criados diversas áreas ou ramos diferentes, com o

objetivo de estudar as especificações dentro da contabilidade.

Segundo Iudícibus , a contabilidade é:

18

A contabilidade é umas das áreas que mais proporciona oportunidades para ao profissional. [...] O contador é o profissional gabaritado para tais cargos, pois, no exercício de sua atividade, entra em contato com todos os setores da empresa. É comum afirma-se que o elemento que mais conhece a empresa é o contador. (IUDÍCIBUS 2002, p.44 e 46)

Cada ramo da contabilidade necessita de um profissional qualificado, que se

aprofunde e aperfeiçoe em determinado ramo, pois cada um destes tem suas

particularidades.

A Contabilidade e como outras ciências e atividades profissionais, pode ser

dividida em diversas áreas de atuação, seja para fins acadêmicos ou profissionais.

Também há diversas especializações, mencionadas pela legislação ou obrigações

específicas do mercado, como Ex: Contabilidade Comercial; Contabilidade Rural;

Contabilidade Bancaria; Contabilidade fiscal.

De acordo com Parada (2004, p.98), a contabilidade, bem como outras

ciências e atividades profissionais, foi dividida em ramificações para facilitar o estudo

e para necessidades que envolvam a sociedade como um todo.

2.1.2 Contabilidade de Custos

Provinda da Contabilidade Financeira, a Contabilidade de Custos, surgiu

quando da necessidade de uma avaliação dos estoques no meio industrial. Durante

bastante tempo a Contabilidade de Custos se constituiu em fator limitador para as

demonstrações da sua habilidade e assessorar os usuários internos acerca de

decisões gerenciais (SANTOS; SCHMIDT E PINHEIRO, 2006).

As novas e provavelmente importantes tarefa da Contabilidade de Custos

nos dias de hoje é contemplar o controle e decisão MARTINS (2006, p.48).

De acordo com OLIVEIRA (2008 p.89), é sabido pelos usuários atuantes na

área que é a contabilidade de custos deixou a muito tempo de ser apenas uma

simples ferramenta para “colocar preço em estoques”. Com o aperfeiçoamento desta

área e avanços da apuração de custos dos produtos e serviços, a Contabilidade de

19

Custos passou a ser papel fundamental dentro das organizações, auxiliando com

informações para a Contabilidade Gerencial e para o processo de tomada de

decisões.

Para se fazer presente junto à frente do mercado globalizado e competitivo,

vários aspectos passaram a fazerem-se necessários para a sobrevivência e

ampliação das empresas. Existe uma necessidade continuada da adequação as

mudanças que se dão ao passar do tempo, nasceram estudos direcionadores à

melhoria de técnicas para aplicação gerencial que evolve a parte da produção e da

formação de custos, como por exemplo: Gerenciamento Baseado em Atividades

(ABM), Custeio Baseado em Atividades (ABC), Análise Custo/Volume/Lucro, Just in

Time, e o Total QualityControl. Onde essas teorias têm importante objetivo de

auxiliar as empresas em relação à gestão estratégica de custos.

2.1.3 Contabilidade Rural

A contabilidade rural é um ramo da Contabilidade que estuda as variações

do patrimônio rural. Analisam os Ativos, tais como: caixa, defensivos agrícolas,

fertilizantes, sementes, terra, cabeças de gado, etc. Passivos, Como: Capital,

Reservas, Prejuízos acumulados, Fornecedores, etc.

Como todo ramo da contabilidade tem características próprias,exemplo são

as empresas do ramo agrícola onde possui um ciclo operacional menor que um

ano, pois as culturas desenvolvidas levam um período menor que um ano para o seu

desenvolvimento, plantio, manejo colheita. Com isso, tornam-se operações de curto

prazo se comparando com outras atividades rurais, como as que lidam com o gado

que levam mais de um ano para completar o referido ciclo operacional, do

nascimento, engorda e até o abate.

Para Crepaldi (1998 p.50), “demonstra o que está acontecendo na empresa

rural, mostrando através de valores monetários a situação financeira e econômica da

empresa rural, e com isso avalia a administração elaborada pelos proprietários”.

20

Ainda de acordo com Crepaldi (1998 p.62), “o objetivo final de uma empresa

rural é o lucro, enquanto a função da contabilidade é apresentar ao proprietário os

devidos resultados”.

A Contabilidade Rural Cumpre como em todos os ramos da Contabilidade o

seu fundamental papel de registro e mensuração de informações para a tomada de

decisões. Sem tal ferramenta não seria possível mensurar realizações acontecidas

no passado, presente e a confecção de planos e orientações administrativas

objetivando um “Norte” para que possa acontecer no futuro da “vida econômica da

empresa rural”, sendo ela do setor Agrícola ou Pecuário por exemplo.

Para Calderelli (2003 p.101), “a Contabilidade Rural é aquela que tem suas

normas baseadas na orientação, controle e registro dos atos e fatos ocorridos e

praticados por uma empresa cujo objeto de comércio ou indústria seja agricultura ou

pecuária”.

Ainda de acordo com o autor Calderelli (2003 p.112), “define contabilidade

rural como sendo o conjunto de leis, normas e princípios, com a finalidade de

estudar e registrar todos os atos e fatos ligados a empresas de atividades agrícolas

e pastoris”.

Uma das principais finalidades da contabilidade rural é de encaminhar

orientações para gestão das operações realizadas nas propriedades, calculando e

controlando o potencial econômico e financeiro da entidade e de cada atividade

realizada, medindo sua capacidade produtiva individualmente.

Para Crepaldi (1998 p.78), a contabilidade rural possui diversas finalidades:

- Orientar as operações agrícolas e pecuárias;

- Medir o desempenho econômico-financeiro da empresa e de cada

atividade produtiva individualmente;

- Controlar as transações financeiras;

- Apoiar as tomadas de decisões no planejamento da produção, das vendas

e dos investimentos;

- Auxiliar as Projeções de fluxos de caixa e necessidades de crédito;

21

- Permitir a comparação do desempenho da empresa no tempo e desta com

outras empresas;

- Conduzir as despesas pessoais do proprietário e de sua família;

- justificar a liquidez e a capacidade de pagamento da empresa junto aos

agentes financeiros e outros credores;

- Servir de base para seguros, arrendamentos e outros contratos;

- Gerar informações para a declaração do Imposto de Renda.

É um dos instrumentos administrativos pouco utilizados pelos produtores, e

vista como uma técnica complexa em sua execução, com pequeno retorno na

prática e na maioria dos casos somente conhecida com a finalidade especifica de

suprir as necessidades fiscais. A maioria dos produtores sujeitos à tributação do

imposto de renda pessoa física não consegue visualizar a aplicação gerencial da

Contabilidade Rural.

2.1.4 Contabilidade Gerencial

A contabilidade gerencial pode ser caracterizada, superficialmente, como um

enfoque especial conferido a várias técnicas e procedimentos contábeis já

conhecidos e tratados na contabilidade em varias ramificações.

A contabilidade gerencial pode ser caracterizada, superficialmente, como um enfoque especial conferido a várias técnicas e procedimentos contábeis já conhecidos e tratados na contabilidade financeira, na contabilidade de custos, na análise financeira e de balanços etc., colocados numa perspectiva diferente, num grau de detalhe mais analítico ou numa forma de apresentação e classificação diferenciada de maneira a auxiliar os gerentes das entidades em seu processo decisório. (IUDÍCIBUS1998 p.78).

Os administradores necessitam de informações de custos e lucratividade de

suas linhas de produção, segmentos do mercado e de cada produto e cliente

necessitam de um sistema de controle operacional que acentue a melhoria a

22

melhoria de custos, de qualificação e de redução de tempo de processamento das

atividades desenvolvidas por seus funcionários.

O processo da contabilidade gerencial deverá ser obtido através do processamento da coleta de dados e informações que serão armazenadas e processadas no sistema de informação da empresa. Com a integração das informações obtidas nos vários departamentos. PADOVEZE (2004 P.98)

Assim esse ramo da contabilidade está voltado para fins internos, estando

direcionado ao planejamento, controle, avaliação e tomada de decisões. Segundo

Iudíbus (1998 p.87), a Contabilidade gerencial, num sentido mais profundo, está

voltada para a Administração da empresa procurando suprir as informações que se

encaixem de uma maneira efetiva no modelo decisório do administrador.

2.2 Sistemas Tributários

O Sistema Tributário é entendido como sendo o complexo orgânico formado

pelos tributos instituídos em um país ou região autônoma e os princípios e normas

que os regem. Por consequência, podemos concluir que o Sistema Tributário

Brasileiro é composto dos tributos instituídos no Brasil, dos princípios e normas que

regulam tais tributos.

2.2.1 Tributos

O código tributário Nacional-CTN, no seu art.3° traz o tributo sendo definido

da seguinte forma:

23

Art.3° Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela possa exprimir, que não constitua sansão por ato ilícito, instituída em lei e cobrada mediante administrativa plenamente vinculada.

Os tributos são classificados em três categorias: impostos, taxas e

contribuições de melhoria.

2.2.2 Impostos

O Art.16 da CTN define imposto como sendo “o tributo cuja obrigação tem

por fato gerador uma situação independente de qualquer atividade estatal

específica, relativa ao contribuinte”.

Oliveira (2009, p.66) esclarece que o imposto “é pago pelo contribuinte que

não recebe nenhuma contraprestação direta, e imediata do Estado, sendo essa a

característica principal desse tributo para a destinação dos demais.”.

2.2.3 Taxas

As taxas são tributos vinculados pelo uso efetivo ou potencial de algum

serviço público e relacionados ao poder de policia da administração.

Segundo a CTN:

As taxas cobradas pela União, pelos estados, pelo distrito Federa Lou pelos Municípios no âmbito de suas respectivas atribuições, tem como fato gerado o exercício regular do poder de polícia, ou a utilização, efetiva ou potencial, de serviço publico especifico e divisível ao contribuinte ou posto a sua disposição.

Taxa é uma cobrança que a administração faz em troca de algum serviço

público, neste caso há uma destinação certa para aplicação do dinheiro,

24

diferentemente do imposto, a taxa não possui uma base de cálculo e seu valor

depende do serviço prestado, temos como exemplo: taxa de iluminação pública e de

limpeza pública, estabelecidas pela união.

2.2.4 Contribuição de Melhoria

Contribuição de melhoria refere-se a algum projeto ou obra de melhoria que

pode resultar em algum beneficio para a sociedade.

A CTN define no seu Artigo n 81 que:

A contribuição de melhoria cobrada pela União, pelos estados e pelo distrito federal ou pelos municípios no âmbito de suas respectivas atribuições é instituída para fazer ao custo de obras publicas de que de corra valorização imobiliária, tendo como limite total a despesa realizada e como limite individual o acréscimo de valor que da obra resultar para cada imóvel beneficiado.

Art.82- A lei relativa à contribuição de melhoria observara os seguintes requisitos mínimos;

Publicação previa dos seguintes elementos:

Memorial descritivo do projeto;

Orçamento do custo da obra;

Determinação da parcela do custo da obra a ser financiada pela contribuição

Delimitação da zona beneficiada;

Determinação do fator de absorção do beneficio da valorização para toda a zona ou para cada áreas diferenciadas, nela contida;

ll. Fixação de prazo não inferior a 30 dias, para impugnação, pelos interessados, de qualquer dos elementos referidos no inciso anterior;

lll. Regulamentação do processo administrativo de instrução e julgamento da impugnação a que se refere o inciso anterior, sem prejuízo da sua apreciação judicial.

São requisitos mínimos exigidos em lei para que o cidadão exerça na pratica

a contribuição devida, que raramente é cobrada ao contribuinte de forma legal,

assim havendo um não cumprimento total da contribuição devida.

25

2.2.5 Lucro Presumido

Conforme Oliveira (2011), a tributação pela forma de Lucro Presumido é

uma forma simplificada de apuração da base de cálculo dos tributos como imposto

de renda e da contribuição social, desde que os contribuintes não estejam obrigados

à tributação a partir do Lucro Real.

Segundo a Lei nº 9.718/98 e com redações pelas Leis nº 10.637/02;

10.684/03; 10.833/03; 11.033/04; 11.051/04; 11.196/05; 11.491/09; 11.941/09;

12.249/10; 12.814/13; estão impedidas da realização de opção de tributação com

base no lucro presumido as pessoas Jurídicas enquadradas qualquer uma das

situações:

Art. 14 – [...]a) cuja receita total, no ano-calendário de 2013, tenha sido superior ao limite de R$ 78.000.000,00 ou de R$ 6.500.000,00 multiplicado pelo número de meses do período, quando inferior a doze meses;b) cujas atividades sejam de bancos comerciais, bancos de investimento, bancos de desenvolvimento, caixas econômicas, sociedades de crédito, financiamento e investimento, sociedades de crédito imobiliário, sociedades corretores de títulos, valores mobiliários câmbio, distribuidoras de títulos e valores mobiliários, empresas de arrendamento mercantil, cooperativas de crédito, empresas de seguros privados e de capitalização e entidades de previdência privada aberta; c) que tiverem lucros, rendimentos ou ganhos de capital oriundos do exterior; d) que, autorizadas pela legislação tributária, usufruam os benefícios fiscais relativos à isenção ou redução do Imposto de Renda (calculados com base no lucro da exploração);e) que, no decorrer do ano-calendário, tenham efetuado pagamento mensal do Imposto de Renda pelo regime de estimativa;f) que explorem as atividades de prestação cumulativa e contínua de serviços de assessoria creditícia, mercadológica, gestão de crédito, seleção de riscos, administração de contas a pagar e a receber, compras de direitos creditórios resultantes de vendas mercantis a prazo ou de prestação de serviços (factoring).g) que exerceram atividades de compra e venda, loteamento, incorporação e construção de imóveis, caso exista empreendimento para o qual haja registro de custo orçado.

26

2.2.6 Momento da Opção pelo Lucro Presumido

A opção pelo lucro presumido é feita mediante o primeiro pagamento da guia

do Documento de Arrecadação da Receita Federal – DARF do Imposto de Renda

que poderá ser pago até o último dia útil do mês subseqüente ao término do 1º

trimestre do ano, sendo definida a opção por esse regime de tributação para o todo

o ano calendário. Segundo a Lei nº 9.718/98, em seu art. 13 § 1º como: “A opção

pela tributação com base no lucro presumido será definitiva em relação a todo o

ano-calendário”.

A referida base de cálculo pelo Lucro Presumido é baseada em cima de uma

presunção do lucro mediante a aplicação de alíquota sobre a receita bruta auferida,

variando conforme o ramo de atividade da empresa. O Decreto- Lei nº 3000, de

26/03/1999 em sua redação dispõe o seguinte:

27

Art. 518 - A base de cálculo do imposto e do adicional (541 e 542), em cada trimestre, será determinada mediante a aplicação do percentual de oito por cento sobre a receita bruta auferida no período de apuração, observado o que dispõe o § 7º do art. 240, e demais disposições deste Subtítulo. (Lei nº 9.249/95, art. 15 e Lei nº 9.430/96, arts. 1º e 25, I).

Art. 519 - Para efeitos do disposto no artigo anterior, considera-se receita bruta a definida no art. 224 e seu parágrafo único.

§ 1º Nas seguintes atividades, o percentual de que trata este artigo será de [...]. (Lei nº 9.249/95, art. 15 § 1º):

I - um inteiro e seis décimos por cento, para atividade de revenda, para consumo, de combustível derivado de petróleo, álcool etílico carburante e gás natural;

II - dezesseis por cento para a atividade de prestação de serviço de transporte, exceto o de carga, para o qual se aplicará o percentual previsto no caput;

III - trinta e dois por cento, para as atividades de:

a) prestação de serviços em geral, exceto a de serviços hospitalares;

b) intermediação de negócios;

c) administração, locação ou cessão de bens, imóveis, móveis e direitos de qualquer natureza.

§ 2º - No caso de serviços hospitalares aplica-se o percentual previsto no caput.

§ 3º - No caso de atividades diversificadas, será aplicado o percentual correspondente a cada atividade. (Lei nº 9.249/95, art. 15 § 2º).

§ 4º - A base de cálculo trimestral das pessoas jurídicas prestadoras de serviços em geral cuja receita bruta anual seja de até cento e vinte mil reais, será determinada mediante a aplicação do percentual de dezesseis por cento sobre a receita bruta auferida no período de apuração. (Lei nº 9.250/95, art. 40 e Lei nº 9.430/96, art. 1º).

§ 5º - O disposto no parágrafo anterior não se aplica às pessoas jurídicas que prestam serviços hospitalares e de transporte, bem como às sociedades prestadoras de serviços de profissões legalmente regulamentadas. (Lei nº 9.250/95, art. 40 parágrafo único).

§ 6º - A pessoa jurídica que houver utilizado o percentual de que trata o

§ 5º - para apuração da base de cálculo do imposto trimestral, cuja receita bruta acumulada até determinado mês do ano-calendário exceder o limite de cento e vinte mil reais, ficará sujeita ao pagamento da diferença do imposto postergado, apurado em relação a cada trimestre transcorrido.

§ 7º - Para efeito do disposto no parágrafo anterior, a diferença deverá ser paga até o último dia útil do mês subsequente ao trimestre em que ocorreu o excesso.

Tal forma de tributação pelo Lucro Presumido será determinada conforme a

somatória seguinte: o valor resultante da uma aplicação dos percentuais, variáveis

de acordo com a atividade mercantil desempenhada pela entidade, sobre a receita

28

bruta auferida nos trimestres de cada ano calendário; e, os ganhos de capitais,

rendimentos e ganhos auferidos provindo das aplicações financeiras e todos os

resultados positivos auferidos decorrentes de outras receitas.

Para as pessoas jurídicas exclusivamente prestadoras de serviços, exceto

as que prestam serviços hospitalares e as sociedades civis de prestação de serviços

de profissão legalmente regulamentada, cuja receita bruta anual não ultrapassar

R$120.000,00 (cento e vinte mil reais), o percentual a ser considerado na apuração

do lucro presumido será de 16% (dezesseis por cento) sobre a receita bruta de cada

trimestre (RIR/1999, art. 519, § 4 º).

A pessoa jurídica que houver utilizado o percentual reduzido cuja receita

bruta acumulada até determinado mês do ano-calendário exceder o limite de

R$120.000,00 ficará sujeita ao pagamento da diferença do imposto, apurada em

relação a cada mês transcorrido, até o último dia útil do mês subseqüente aquele em

que ocorrer o excesso, sem acréscimos (RIR/1999, art. 519, §§ 6 o e 7 o ).

O exercício de profissões legalmente regulamentadas, como as escolas,

inclusive as creches, mesmo com receita bruta anual de até R$120.000,00 (cento e

vinte mil reais), não podem aplicar o percentual de 16% (dezesseis por cento) sobre

a receita bruta para fins de determinação do lucro presumido, devendo, portanto,

aplicar o percentual de 32% (trinta e dois por cento) (ADN Cosit n o 22, de 2000).

2.2.7 Base de Calculo para a Contribuição Social no Lucro presumido

Até o dia 31 de agosto de 2003, qualquer atividade que a empresa

desempenhasse o percentual a ser aplicado sobre a receita bruta para determinação

da base do calculo da CSL era de 12%. Porém, a partir da referida data, através da

Lei nº 10.684/03, o percentual passou ser de 32% para determinadas atividades:

Prestação de serviços em geral, exceto a de serviços hospitalares e de

29

transporte;

Intermediação de negócios;

Administração, locação ou cessão de bens imóveis, móveis e direitos de

qualquer natureza;

Prestação cumulativa e continua de serviços de assessoria creditícia,

mercadológica, gestão de crédito, seleção de riscos, administração de contas.

A base de cálculo a ser aplicada para a contribuição social sobre o Lucro

Presumido será a soma dos seguintes: 32% da receita bruta auferida no trimestre;

os ganhos de capital, os rendimentos e os ganhos líquidos auferidos provenientes

de aplicações financeiras e as outras receitas e resultados positivos decorrente da

receita de atividade acessória da empresa.

Assim, as pessoas jurídicas com tributação com base no lucro presumido

devem observar as questões seguintes se tratando de percentuais para efeito da

aplicação para a apuração da base de cálculo da CSL.

O lucro presumido é uma forma simplificada de apuração da base de cálculo dos tributos com o Imposto de renda e da contribuição social, restrita aos contribuintes que não estão obrigados ao regime de apuração de tributação com base no lucro real, sendo assim, a empresa não se creditará de créditos que podem ser benéficos para a empresa, e importante grau de avaliação do que é relevante no51planejamento tributário, sendo necessária análise de possíveis créditos, e impactos sobre a apuração do lucro. (OLIVEIRA,2011, p. 82)

2.2.8 Lucro Real

O art. 246 do RIR/99 faz a descrição de quais pessoas jurídicas estão

obrigadas a optar pela tributação pelo Lucro real.

Assim sendo, as demais empresas podem, se lhes convir, se enquadrar pela

tributação do Lucro Real.

Como a empresa não se enquadra em nenhum desses itens ela não é

30

obrigada a ser tributada pelo Lucro Real, podendo optar por outra forma de

tributação.

Art. 246 - Estão obrigadas à apuração do lucro real as pessoas jurídicas:

I - cuja receita total, no ano-calendário anterior, seja superior ao limite de vinte e quatro milhões de reais, ou proporcional ao número de meses do período, quando inferior a doze meses;

II - cujas atividades sejam de bancos comerciais, bancos de investimentos, bancos de desenvolvimento, caixas econômicas, sociedades de crédito, financiamento e investimento, sociedades de crédito imobiliário, sociedades corretoras de títulos, valores mobiliários e câmbio, distribuidoras de títulos e valores mobiliários, empresas de arrendamento mercantil, cooperativas de crédito, empresas de seguros privados e de capitalização e entidades previdência privada aberta;

IV – que, autorizadas pela legislação tributária, usufruam benefícios fiscais relativos à isenção ou redução do imposto;

V – que, no decorrer do ano-calendário, tenham efetuado pagamento mensal pelo regime de estimativa, na forma do art. 222;

VI - que explorem as atividades de prestação cumulativa e contínua de serviços de assessoria creditícia, mercadológica, gestão de crédito, seleção e riscos, administração de contas a pagar e a receber, compras de direitos creditórios resultante de vendas mercantis a prazo ou de prestação de serviços (factoring);

Parágrafo único - As pessoas jurídicas não enquadradas nos incisos deste artigo poderão apurar seus resultados tributáveis com base nas disposições deste Subtítulo. (Lei nº 9.718/98, art. 14).

Sendo assim, poderá as demais empresas, se for conveniente, fazer a

opção pela tributação com o Lucro Real.

2.2.9 Base de cálculo do imposto de renda

A base de cálculo para a tributação pelo Lucro Real será o Lucro Líquido

subtraído as exclusões e compensações exumadas das adições. As adições são

deliberadas pelo RIR/99 como:

31

Art. 249 - Na determinação do lucro real serão adicionados ao lucro líquido do período de apuração:

I - os custos, despesas, encargos, perdas, provisões, participações e quaisquer outros valores deduzidos na apuração do lucro líquido que, de acordo com este Decreto, não sejam dedutíveis na determinação do lucro real;

II - os resultados, rendimentos, receitas e quaisquer outros valores não incluídos na apuração do lucro líquido que, de acordo com este Decreto, devam ser computados na determinação do lucro real. (Decreto-Lei nº 1.598/77, art. 6º § 2º).

2.2.10 Base de cálculo da contribuição social sobre o lucro líquido

A base para o calculo da contribuição social é o resultado auferido no

período de apuração, antes de computada a própria apuração do imposto de renda

pessoa jurídica, ajustado por adições e exclusões autorizadas, conforme redação da

Instrução Normativa SRF nº 390/04:

Art. 26 - O resultado do período em curso deverá ser ajustado por todas as adições determinadas e exclusões e compensações admitidas pela legislação da CSLL, excetuadas, nos balanços ou balancetes levantados de janeiro a novembro, as seguintes adições:

I - os lucros disponibilizados e os rendimentos e ganhos de capital auferidos no exterior;

II - as parcelas a que se referem os arts. 18 § 7º, 19 § 7º e 22 § 3º, da Lei nº 9.430/96 (Preços de Transferência).

Com a mesma forma que é utilizada na apuração do imposto de renda a

contribuição social poderá compensar o percentual de 30% da base de calculo

negativo dos períodos anteriores. (Art. 510 do RIR/99):

32

Art. 510. O prejuízo fiscal apurado a partir do encerramento do ano-calendário de 1995 poderá ser compensado, cumulativamente com os prejuízos fiscais apurados até 31 de dezembro de 1994, com o lucro líquido ajustado pelas adições e exclusões previstas neste Decreto, observado o limite máximo, para compensação, de trinta por cento do referido lucro líquido ajustado (Lei n º 9.065, de 1995, art. 15).

§ 1 º O disposto neste artigo somente se aplica às pessoas jurídicas que mantiverem os livros e documentos, exigidos pela legislação fiscal, comprobatórios do montante do prejuízo fiscal utilizado para compensação (Lei n º 9.065, de 1995, art. 15, parágrafo único).

§ 2 º Os saldos de prejuízos fiscais existentes em 31 de dezembro de 1994 são passíveis de compensação na forma deste artigo, independente do prazo previsto na legislação vigente à época de sua apuração.

§ 3 º O limite previsto no caput não se aplica à hipótese de que trata o inciso I do art. 470.

2.2.11 Simples nacional

De acordo com o sítio da receita federal, no artigo 3° da lei complementar n°

12314 de dezembro de 2006, que em seu caput define que institui o Estatuto

Nacional da Microempresa e Empresa de Pequeno Porte; [...] traz qual critério

deverá ser analisado para saber em qual se enquadra:

l- no caso da microempresa, aufira em cada ano ,receita bruta igual ou inferior a R$360.000,00

ll- no caso da empresa de pequeno porte, aufira, em cada ano receita bruta superior a R$ 360.000,00 e igual ou inferior a R$ 3.600,000.A referida lei, ainda deixa claro no parágrafo § 4que não poderão se beneficiar desse enquadramento de empresas :

l – de cujo capital participe outra pessoa jurídica;

ll – que seja filial, sucursal, agencia ou representação ,no País, de pessoa jurídica com sede no exterior.

O valor devido pela empresa mensalmente, optante pelo simples nacional

será apurado mediante aplicação de percentuais, das tabelas de acordo com sua

atividade exercida e receita bruta acumulada dos últimos doze meses. Este é o

único regime de tributação em que não se cogita a possibilidade de utilização, pois

seu faturamento anual esta acima dos R$ 3.600,000, 00. Sendo que este valor é

33

atingido praticamente que em sua totalidade por trimestre. No decorrer do ano, a

receita bruta passa dos R$ 13.700.000,00 (treze milhões e setecentos mil reais).

2.2.12 Pessoa Física

Para efeito de exercer atividade econômica, a pessoa física pode atuar como

autônomo ou como sócio de empresa ou sociedade simples.

Segundo Rabello (2007) a pessoa física é qualquer individuo capaz de

perceber o mundo onde vivemos através de sua razão e sentimentos. É o humano

que é sujeito as leis físicas da natureza, onde também chamado de Pessoa Natural,

tendo a denominação de uma personalidade durante a vida desde o nascimento ate

a morte .Para que surja a característica de atividade econômica a pessoa física tem

que ser autônoma ou como sócia de uma empresa ou sociedade simples.

De acordo com Santos e Vinhas (2009. pg 80)

Produtor rural Pessoa Física é aquele que explora a atividade agrícola/pecuária através do numero do seu CPF junto a Receita Federal do Brasil, podendo ser proprietário ou não da terra ,como o caso do arrendamento ,podendo explorar 100% da atividade em seu nome ou em percentuais ,como no caso de parcerias.

Segundo a lei n° 8.023, de 12 de abril de 1990,art.7°; lei n° 9.250,de 26 de

dezembro de 1995,art.9°;decreto n°3.000,de 26 de marco de 1999 – regulamento do

imposto sobre a renda- RIR/1999,ARTS. 57,67 e 68; Instrução Normativa SRF

N°83,de 11 de outubro de 2001:

34

Art. 1° O resultado da atividade rural, quando positivo, integrara a base de calculo do imposto na declaração de ajuste anual. Para sua apuração, as receitas, as despesas e os investimentos são computados mensalmente pelo regime de caixa.[...].

O resultado da exploração da atividade rural exercida pela pessoa física é apurado mediante a escrituração do livro-caixa ,abrangendo as receitas, as despesas, os investimentos e demais valores que integram a atividade

A escrituração e a apuração devem ser feitas separadamente ,por contribuinte e por País, em relação a todas as unidades rurais exploradas individualmente ,em conjunto ou em comunhão em decorrência do regime de casamento.

Quando a receita bruta total auferida no ano-calendário não exceder a R$ 56.000,00 é facultada a apuração mediante prova documental, dispensada a escrituração do livro caixa, encontrando-se o resultado pela diferença entre o total das receitas e o das despesas/investimentos.

2.2.13 Pessoa Jurídica

Também, podem ser denominada de pessoas coletivas, morais, fictícias ou

abstratas. É o conjunto de pessoas ou bens, dotado de personalidade jurídica

própria e constituído na forma da lei, para a consecução de fins comuns.

Pessoas jurídicas são entidades a que a lei confere personalidade,

capacitando-as a serem sujeitos de direito e obrigações.

As pessoas jurídicas atuam na vida jurídica com personalidade diversa da

dos indivíduos que a compõem, ou seja, a pessoa jurídica não se confunde com os

seus membros, sendo essa regra inerente à própria concepção da pessoa jurídica.

35

3. PROCEDIMENTOS METODOLÓGICOS

O conhecimento está fortemente apoiado por dados, que tem justificação ou

estão bem fundamentadas. Segundo Galiano (1979, p.17), conhecimento:

É uma relação entre pessoa que conhece e que passa a ser conhecido. No processo de conhecimento, quem conhece acaba por, de certo modo, apropriar-se do objeto que conheceu. De certa forma, ‘ engole’ o objeto que conheceu. Ou seja, transforma em conceito esse objeto, resumindo-se em sua mente.

Neste trabalho, através da metodologia cientifica, foi planejado cada método

por meio dos objetivos específicos Lakatos e Marconi (2001) apresentam a definição

de metodologia como um conjunto de atividades sistemáticas e racionais, que

permitem alcançar o objetivo com mais segurança e economia. O planejamento

como sendo um sinônimo para metodologia diminui riscos de falta de informação ou

informação inadequada para o trabalho em desenvolvimento, e também assim

obedece à linha de raciocínio histórico.

3.1 Tipos de Pesquisa

Segundo Cervo e Bervian (Pearson, 2006), a pesquisa parte de uma dúvida

ou problema e para se aproximar-se ao objetivo se utiliza de métodos já

empregados, mas não é a única forma de se obter conhecimento e descobertas. Um

deles é a pesquisa bibliográfica, que se caracteriza por diminuir pequenas dúvidas,

recorrendo a documentos. Cada tipo de pesquisa vai depender dos métodos

empregados em casa trabalho, para desenvolvimento desta pesquisa, ira utilizar-se

os seguintes métodos, pesquisa qualitativa, pesquisa quantitativa, pesquisa

bibliográfica e pesquisa exploratória.

36

3.2 Pesquisa Qualitativa

De acordo com Richardson (1999, p.80), ’’ os estudos que empregam uma

metodologia qualitativa podem descrever a complexidade de determinado problema,

analisar a interação de certas variáveis, compreender e classificar processos

dinâmicos por grupos sociais’’.

A pesquisa qualitativa representa neste trabalho a avaliação das formas de

tributação, pesquisando dados que nos leva ao melhor resultado, demonstrando

qual é a melhor opção para o produtor seguir, pessoa física ou jurídica.

3.3 Pesquisa Quantitativa

Para Beuren (2006, p.92) ‘’ diferente da pesquisa qualitativa a abordagem

quantitativa caracteriza-se pelo emprego de instrumento estático, tanto na coleta

quanto no tratamento dos dados que através dela são coletadas podendo ser

calculadas pelas mais diversas formas ‘’.

Neste trabalho a pesquisa quantitativa é o resultado numérico, devido ao

volume de valores financeiros para o calculo dos tributos, para o levantamento de

qual é a forma de tributação tem a menor carga tributaria.

3.4 Pesquisa Bibliográfica

Segundo Gil (1991), pesquisa bibliográfico é realizada com base em

materiais já elaborados, principalmente em livros e artigos científicos. E para Cervo

e Bervin (1983), esta procura através de referencias teóricas descritas em

documento. Para realizar essa pesquisa irá ser utilizadas como fonte de pesquisas,

livros e artigos de contabilidade relacionada ao tema.

37

3.5 Pesquisa Exploratória

Ainda de acordo com GIL (1991), a pesquisa exploratória tem como intenção

tornar claro o problema a ser estudado, como possível construção de hipóteses. Seu

objetivo principal é apurar ideias, Enquanto, Andrade (2002) destaca finalidades

primordiais, entre elas estão: evidenciar maiores informações referentes ao assunto

a ser estudado; auxiliar no desenvolvimento do tema pesquisado. Neste estudo a

pesquisa exploratória ira evidenciar que existem outras opções de tributação, que

podem ser mais lucrativas para o produtor e mostrando uma nova visão sobre o

assunto a ser explorado.

3.6 Estudo de Caso

Este trabalho foi desenvolvido sobre enfoque em um estudo de caso, pois foi

feito o estudo intenso e aprofundado em um único caso, ou seja, uma fazenda

situada no Município de Corbélia/PR com o propósito de pesquisar e analisar os

fatos do objeto em estudo.

Como Beuren (2006) ressalta a principal característica, sendo um estudo

concentrado, de um caso específico. Ao ser relacionado com a Contabilidade, a

concentração de pesquisas em organizações é maior, analisando a aplicação de

instrumentos ou teorias contábeis.

De acordo com Martins e Lintz (2000, p. 36).

Trata-se de uma técnica de pesquisa cujo objetivo é o estudo de uma unidade que se analisa profunda e intensamente. Considera a unidade social estudada em sua totalidade, seja um individuo ou uma família, uma instituição, uma empresa, ou uma comunidade, com o objetivo de compreendê-los em seus próprios termos.

38

3.7 Limitação da Pesquisa

O estudo serve somente para a propriedade analisada, como objeto de

pesquisa. Beuren (2006, p.84) define “a pesquisa do tipo estudo de caso,

caracteriza-se principalmente pelo estudo concentrado de um único caso. Esse

estudo é preferido pelos pesquisadores que desejam aprofundar seus

conhecimentos a respeito de determinados casos específicos”.

4 APRESENTAÇÃO E ANÁLISE DOS RESULTADOS

Neste capitulo, serão demonstradas as tabelas elaboradas a partir dos

dados coletados na DIRPF (Declaração Anual do Imposto de Renda Pessoa Física),

referente aos períodos 2011, 2012 e 2013. A partir disso segue os cálculos apurados

para obtenção dos resultados.

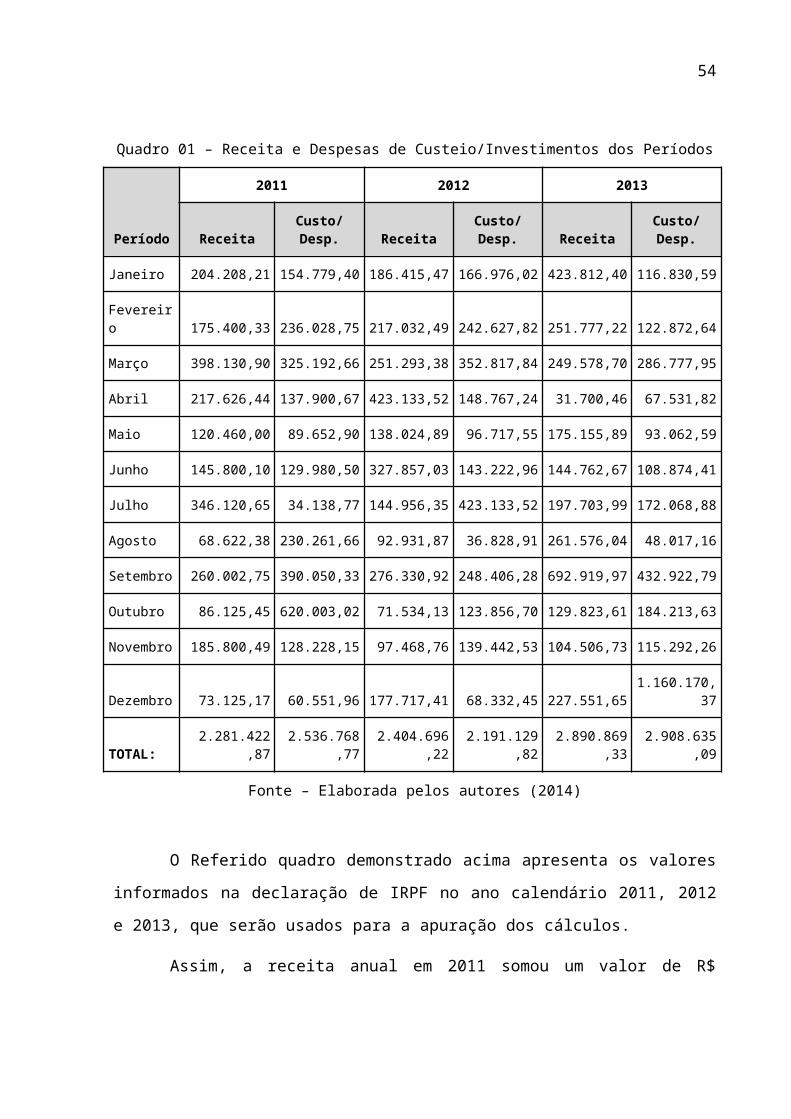

Quadro 01 – Receita e Despesas de Custeio/Investimentos dos Períodos

Período

2011 2012 2013

Receita Custo/Desp. Receita Custo/Desp. Receita Custo/Desp.

Janeiro 204.208,21 154.779,40 186.415,47 166.976,02 423.812,40 116.830,59

Fevereiro 175.400,33 236.028,75 217.032,49 242.627,82 251.777,22 122.872,64

Março 398.130,90 325.192,66 251.293,38 352.817,84 249.578,70 286.777,95

Abril 217.626,44 137.900,67 423.133,52 148.767,24 31.700,46 67.531,82

Maio 120.460,00 89.652,90 138.024,89 96.717,55 175.155,89 93.062,59

Junho 145.800,10 129.980,50 327.857,03 143.222,96 144.762,67 108.874,41

39

Julho 346.120,65 34.138,77 144.956,35 423.133,52 197.703,99 172.068,88

Agosto 68.622,38 230.261,66 92.931,87 36.828,91 261.576,04 48.017,16

Setembro 260.002,75 390.050,33 276.330,92 248.406,28 692.919,97 432.922,79

Outubro 86.125,45 620.003,02 71.534,13 123.856,70 129.823,61 184.213,63

Novembro 185.800,49 128.228,15 97.468,76 139.442,53 104.506,73 115.292,26

Dezembro 73.125,17 60.551,96 177.717,41 68.332,45 227.551,65 1.160.170,37

TOTAL: 2.281.422,87 2.536.768,7

7 2.404.696,2

2 2.191.129,8

2 2.890.869,3

3 2.908.635,0

9

Fonte – Elaborada pelos autores (2014)

O Referido quadro demonstrado acima apresenta os valores informados na

declaração de IRPF no ano calendário 2011, 2012 e 2013, que serão usados para a

apuração dos cálculos.

Assim, a receita anual em 2011 somou um valor de R$ 2.281.422,87 e a

despesa R$ 2.536.768,77. Tendo variações consideráveis nas receitas, como no

mês de março o valor de R$ 398.130,90 e em agosto o valor de R$ 68.622,38, uma

vez que no mês de março foi onde o produtor realizou o término da safra de cereais

(milho; soja) 2010/11 e efetivou a venda de sua produção, no mês de agosto teve

apenas receita com a venda de bovinos e ovos de frango, já as despesas obtiveram

uma variação significativa no mês de julho com o valor de R$ 34.138,77 para com o

mês de outubro com o valor de R$ 620.003,02, onde no mês de julho teve apenas a

despesa para a manutenção da fazenda como Ex: folha de pagamento e

manutenção de veículo, no mês de outubro o produtor realizou investimento no valor

de R$ 545.000,00 com a compra de máquinas e equipamentos.

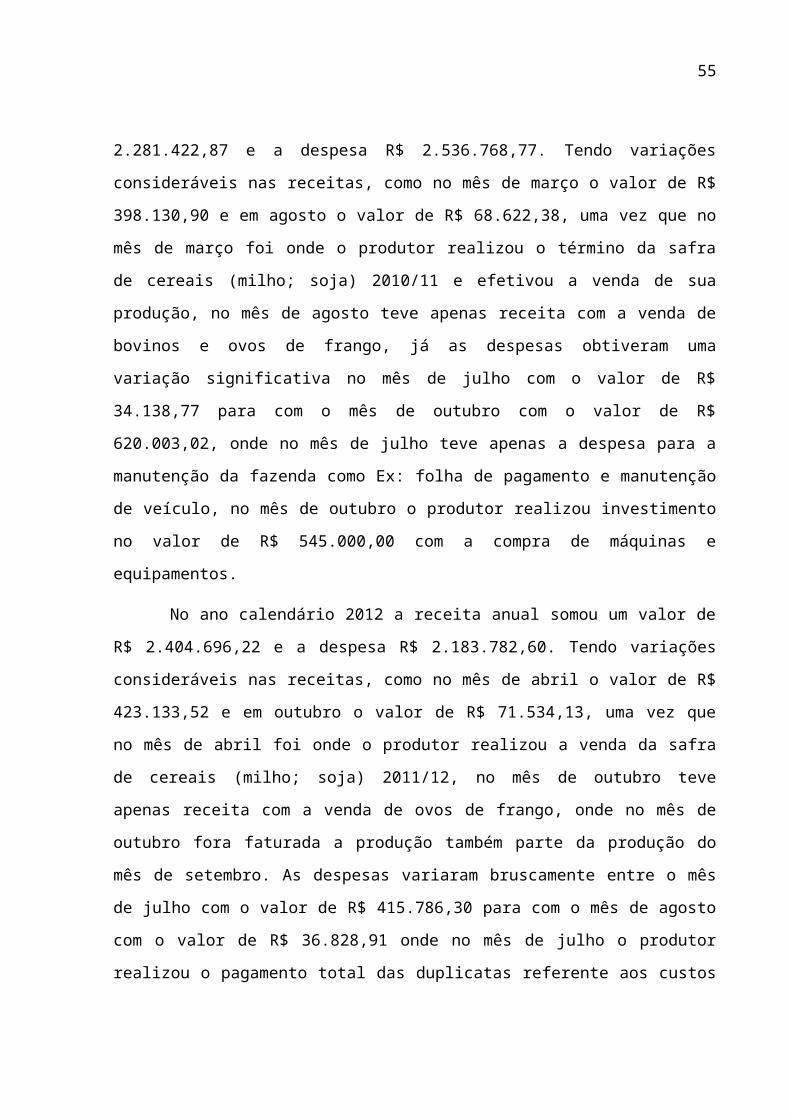

No ano calendário 2012 a receita anual somou um valor de R$ 2.404.696,22

e a despesa R$ 2.183.782,60. Tendo variações consideráveis nas receitas, como no

mês de abril o valor de R$ 423.133,52 e em outubro o valor de R$ 71.534,13, uma

vez que no mês de abril foi onde o produtor realizou a venda da safra de cereais

(milho; soja) 2011/12, no mês de outubro teve apenas receita com a venda de ovos

de frango, onde no mês de outubro fora faturada a produção também parte da

40

produção do mês de setembro. As despesas variaram bruscamente entre o mês de

julho com o valor de R$ 415.786,30 para com o mês de agosto com o valor de R$

36.828,91 onde no mês de julho o produtor realizou o pagamento total das

duplicatas referente aos custos da safrinha 2012 antecipadamente.

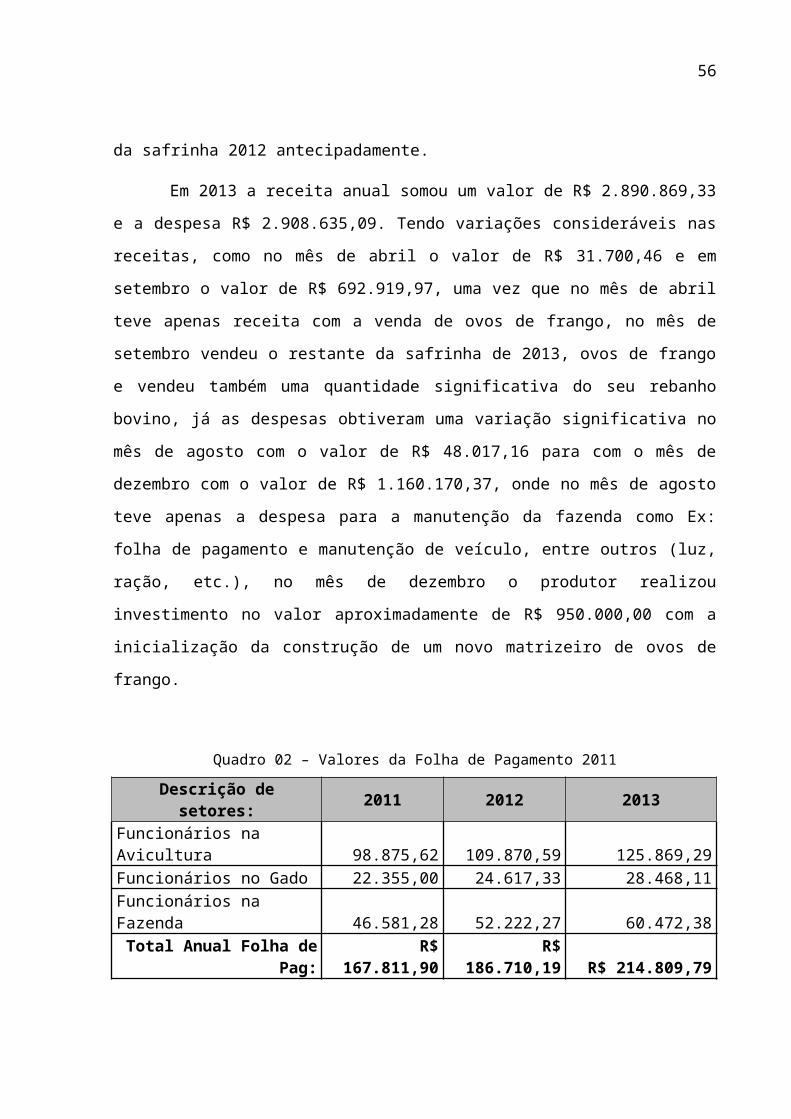

Em 2013 a receita anual somou um valor de R$ 2.890.869,33 e a despesa

R$ 2.908.635,09. Tendo variações consideráveis nas receitas, como no mês de abril

o valor de R$ 31.700,46 e em setembro o valor de R$ 692.919,97, uma vez que no

mês de abril teve apenas receita com a venda de ovos de frango, no mês de

setembro vendeu o restante da safrinha de 2013, ovos de frango e vendeu também

uma quantidade significativa do seu rebanho bovino, já as despesas obtiveram uma

variação significativa no mês de agosto com o valor de R$ 48.017,16 para com o

mês de dezembro com o valor de R$ 1.160.170,37, onde no mês de agosto teve

apenas a despesa para a manutenção da fazenda como Ex: folha de pagamento e

manutenção de veículo, entre outros (luz, ração, etc.), no mês de dezembro o

produtor realizou investimento no valor aproximadamente de R$ 950.000,00 com a

inicialização da construção de um novo matrizeiro de ovos de frango.

Quadro 02 – Valores da Folha de Pagamento 2011

Descrição de setores: 2011 2012 2013

Funcionários na Avicultura 98.875,62 109.870,59 125.869,29Funcionários no Gado 22.355,00 24.617,33 28.468,11Funcionários na Fazenda 46.581,28 52.222,27 60.472,38Total Anual Folha de Pag: R$ 167.811,90 R$ 186.710,19 R$ 214.809,79

Fonte – Elaborada pelos autores (2014)

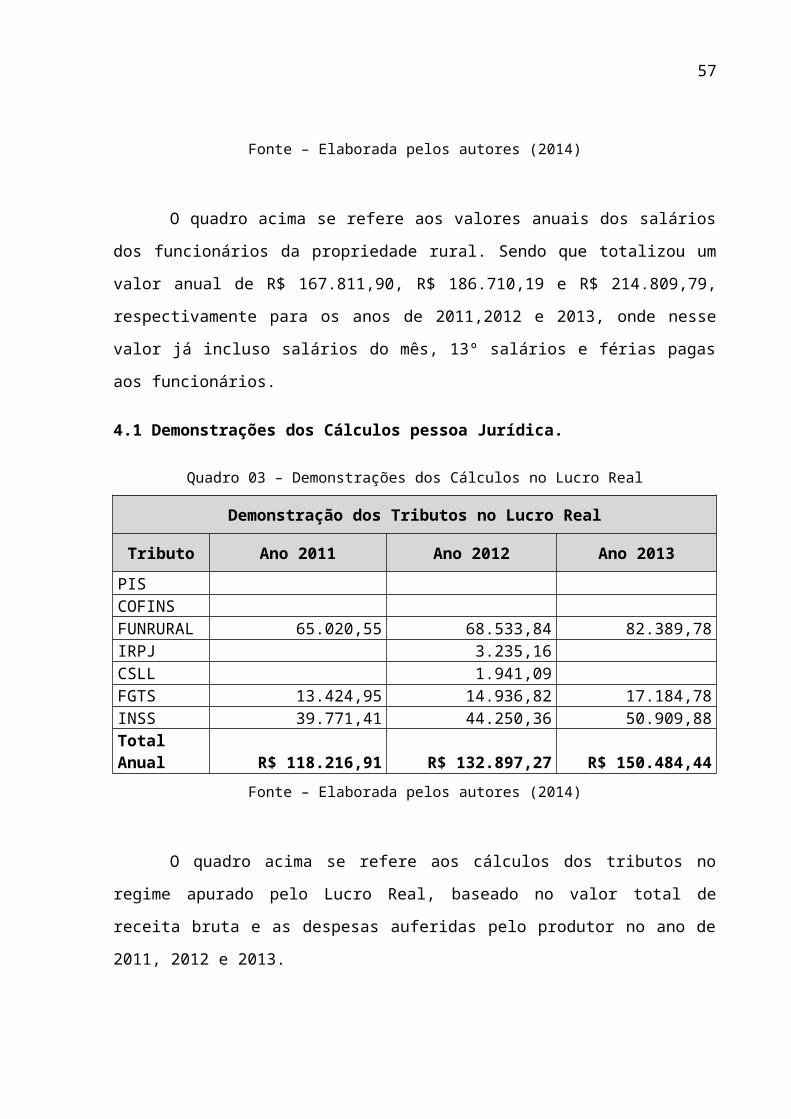

O quadro acima se refere aos valores anuais dos salários dos funcionários

da propriedade rural. Sendo que totalizou um valor anual de R$ 167.811,90, R$

186.710,19 e R$ 214.809,79, respectivamente para os anos de 2011,2012 e 2013,

onde nesse valor já incluso salários do mês, 13º salários e férias pagas aos

funcionários.

41

4.1 Demonstrações dos Cálculos pessoa Jurídica.

Quadro 03 – Demonstrações dos Cálculos no Lucro Real

Demonstração dos Tributos no Lucro Real

Tributo Ano 2011 Ano 2012 Ano 2013

PIS COFINS FUNRURAL 65.020,55 68.533,84 82.389,78IRPJ 3.235,16 CSLL 1.941,09 FGTS 13.424,95 14.936,82 17.184,78INSS 39.771,41 44.250,36 50.909,88Total Anual R$ 118.216,91 R$ 132.897,27 R$ 150.484,44

Fonte – Elaborada pelos autores (2014)

O quadro acima se refere aos cálculos dos tributos no regime apurado pelo

Lucro Real, baseado no valor total de receita bruta e as despesas auferidas pelo

produtor no ano de 2011, 2012 e 2013.

Para o calculo do INSS patronal, foi utilizado o valor total da remuneração

paga ou devida, durante o mês, de cada trabalhador, multiplicada pela alíquota de

23,70, conforme composição: 20,00% para FPAS; 1,00% de RAT; 2,70% de

terceiros.

No Funrural, utilizou-se para o calculo alíquota de 2,85%, multiplicado pelo

valor da receita brutal de cada ano, lembrando que o mesmo é uma contribuição e

não um tributo.

Para o cálculo do IRPJ e da CSLL foi utilizado todo o valor da receita

diminuído o valor da despesa, no primeiro ano 2011, o produtor rural realizou

investimento no montante de R$ 545.000,00 obtendo um prejuízo fiscal no valor de

R$ 255.345,90, por se beneficiar da depreciação acelerada incentivada conforme

artigo 314 do RIR/1999.

Já no segundo ano, 2012 obteve um lucro fiscal no valor de R$ 276.913,62,

tributando assim somente a diferença com o prejuízo do ano anterior no valor de R$

42

21.567,72 conforme legislação que dispõe sobre o limite de 30% que não se aplica

aos prejuízos fiscais, apurados pela pessoa jurídica, decorrentes da exploração de

atividade rural e compensados com o lucro real da mesma atividade, bem como aos

apurados pela empresa industrial titular de Programas Especiais de Exportação

aprovados até 03 de junho de 1993 pela BEFIEX, nos termos do art. 95 da Lei n°

8.981, de 1995, com redação dada pela Lei n° 9.065, de 1995.

Para o terceiro ano 2013, o produtor realizou investimento no valor de R$

950.000,00 obtendo um prejuízo fiscal no valor de R$ 17.765,76 a ser compensado

em anos posteriores. Assim somente em 2012 a pessoa jurídica seria tributada pelo

IRPJ e pela CSLL com alíquota de 15% e 9%, respectivamente.

Em relação ao PIS e a COFINS, os mesmos são tributados a alíquota zero

para os produtos hortícolas conforme inciso III do Art. 28 da lei 10.865/2004, e

suspenso para a venda dos animais vivos e ovos conforme inciso I, Art 32 da e Lei

Nº 12.058/2009.

Para o calculo do valor de FGTS a recolher, foi aplicado a alíquota de 8%

sobre a remuneração paga ou devida, durante o mês, de cada trabalhador. Entende-

se como remuneração, as parcelas de que tratam os arts. 457 e 458 da CLT e a

gratificação de Natal a que se refere a Lei nº 4.090, de 13/07/62 (Decreto nº 99.684,

de 08/11/90, DOU de 12/11/90).

Quadro 06 – Demonstração dos Tributos no Lucro Presumido

Demonstração dos Tributos no Lucro Presumido

Tributo Ano 2011 Ano 2012 Ano 2013

PIS

COFINS

FUNRURAL 65.020,55 68.533,84 82.389,78

IRPJ 27.377,07 28.856,35 34690,43

CSLL 24.639,37 25.970,72 31221,39

43

FGTS 13.424,95 14.936,82 17.184,78

INSS 39.771,41 44.250,36 50.909,88

Total Anual R$ 170.233,35 R$ 182.548,09 R$ 216.396,26

Fonte – Elaborada pelos autores (2014)

O quadro acima se refere aos cálculos dos tributos no regime apurado pelo

Lucro Real, baseado no valor total de receita bruta e as despesas auferidas pelo

produtor no ano de 2011, 2012 e 2013.

O calculo do INSS patronal, foi utilizado o valor total da remuneração paga

ou devida, durante o mês, de cada trabalhador, multiplicada pela alíquota de 23,70,

conforme composição: 20,00% para FPAS; 1,00% de RAT; 2,70% de terceiros.

Para a obtenção do valor de imposto do Funrural, foi utilizado alíquota de

2,85%, multiplicado pelo valor da receita brutal anual.

O valor apurado como IRPJ e da CSLL foi calculado utilizando-se à receita

bruta anual, multiplicada pelo percentual de presunção que é de 8% para o IRPJ e

12% para a CSL, conforme determina a Receita Federal do Brasil, obtendo-se uma

base de calculo para cada ano, para que esta ser multiplicada as alíquotas base do

IRPJ de 15,00% e da CSLL que é de 9,00%.

Já para o calculo do PIS e do COFINS, seria aplicada também à alíquota

base que é de 0,65% e 3,00% respectivamente, sobre a receita bruta. Porem, os

mesmos são tributados a alíquota zero para os produtos hortícolas conforme inciso

III do Art. 28 da lei 10.865/2004, e suspenso para a venda dos animais vivos e ovos

conforme inciso I, Art 32 da e Lei Nº 12.058/2009.

Para o calculo do valor de FGTS a recolher, foi aplicado a alíquota de 8%

sobre a remuneração paga ou devida, durante o mês, de cada trabalhador.

Entendem-se como remuneração, as parcelas de que tratam os arts. 457 e 458 da

CLT e a gratificação de Natal a que se refere a Lei nº 4.090, de 13/07/62 (Decreto nº

99.684, de 08/11/90, DOU de 12/11/90).

44

Quadro 07 – Demonstração dos tributos no Simples Nacional

Demonstração dos Tributos no Simples nacional

Tributo Ano 2011 Ano 2012 Ano 2013

FUNRURAL 65.020,55 68.533,84 82.389,78

FGTS 13.424,95 14.936,82 17.184,78

DAS 190.108,67 178.360,68 247.536,38

Total Anual R$ 268.554,17 R$ 261.831,34 R$ 347.110,94

Fonte – Elaborada pelos autores (2014)

O quadro acima demonstra o valor a recolher anual de Simples Nacional, o

FGTS e o Funrural, para cada período, lembrando que o INSS patronal, que é a

parte da empresa, esta incluso na guia do Simples Nacional, a DAS (documento de

arrecadação do simples nacional).

Para o calculo do Simples nacional foi utilizada as tabelas de percentuais

aplicáveis sobre a receita bruta, A atividade de revenda enquadra-se no Anexo I, por

se tratar de comercialização do gado, cereais (milho, soja, trigo, feijão) e ovos de

frango: onde será tributado ICMS e não ISS que é o caso dos contribuintes

prestadores de serviços que seguem a tabela do Anexo III conforme LC 123/2006.

No Paraná, a alíquota do ICMS sofre um percentual de redução, tornando o ICMS

menos oneroso para o contribuinte: EX: a receita bruta total em 12 Meses esta entre

R$1.440.000,01 a R$ 1.560.000,00 iria ser aplicada alíquota de 10,13%, conforme

Decreto 4.248 à alíquota do ICMS que seria de 3,45% sofrerá um percentual de

redução de 22,71% que resultará numa alíquota referente ao ICMS de 2,67%, onde

dos 10,13 será diminuído 3,45 e somado os 2,67, obtendo assim a alíquota ajustada

de 9,35%. Foi levado em consideração para os cálculos de alíquota e de Imposto,

que o inicio das atividades deu se em Janeiro de cada ano separadamente.

Para a obtenção do valor de imposto do Funrural, foi utilizado alíquota de

2,85%, multiplicado pelo valor da receita brutal anual, lembrando que o mesmo é

uma contribuição e não um tributo.

45

Para o calculo do valor de FGTS a recolher, foi aplicado a alíquota de 8%

sobre a remuneração paga ou devida, durante o mês, de cada trabalhador. Entende-

se como remuneração, as parcelas de que tratam os Arts. 457 e 458 da CLT e a

gratificação de Natal a que se refere a Lei nº 4.090, de 13/07/62 (Decreto nº 99.684,

de 08/11/90, DOU de 12/11/90).

Quadro 08 – Comparativo Variação Faturamento/Imposto Simples Nacional

Comparativo do Simples Nacional 2011/2012

Ano Valor de Receita bruta Anual Valor de Imposto

2011 R$ 2.281.422,87 R$ 190.108,67

2012 R$ 2.404.696,22 R$ 178.360,68

Variação % 5,4 -6,18

Fonte – Elaborada pelos Autores (2014)

O quadro acima demonstra a variação percentual entre a receita bruta total e

o valor de imposto anual dos anos de 2011 a 2012, onde a receita bruta teve um

aumento de 5,40%, enquanto o valor de imposto teve uma diminuição de 6,18%:

devido à mudança de alíquotas e de receita bruta do simples nacional, que no ano

de 2011 tinha-se um valor Maximo de receita bruta era de R$ 2.400.000,00 e a partir

de 2012 passou a ser R$ 3.600.000,00.

4.2 Demonstrações dos Cálculos Pessoa Física.

Para calcular os impostos devidos da Pessoa Física, foi utilizado o programa

gerador da Declaração anual do imposto de renda pessoa física.

Quadro 09 – Apuração do Resultado Tributável no IRPF

Apuração do Resultado Tributável no IRPF 2011 2012 2013

Receita bruta total 2.281.422,87 2.404.696,22 2.890.869,33

46

Desp. de custeio e invest. total 2.536.768,77 2.183.782,60 2.908.635,09Resultado - 255.345,90 220.913,62 - 17.765,76Saldo de Prejuízo(s) Anteriores 0,00 255.345,90 - 53.345,90Resultado após Comp. do prejuízo - 255.345,90 18.913,62 - 71.111,66Compensação de prejuízo do exerc. 202.000,00 0,00Resultado Tributável 0,00 18.913,62 0,00Saldo de Prejuízo(s) a comp. Post. 0,00 - 53.345,90 - 71.111,66Resultado não tributável 0,00 202.000,00 0,00

Elaborada pelos autores (2014)

O quadro acima transcreve o valor total da receita bruta, as despesas de

custo e investimento total, o resultado do exercício que em 2011 foi prejuízo de R$

255.345,90, 2012 lucro de R$ 255.345,90 e em 2013 prejuízos de R$ 17.765,76.

Mostram os saldos de prejuízos de exercícios anteriores, o resultado após

compensação do prejuízo, Compensação de prejuízos do exercício, o valor do

rendimento tributável, o saldo do prejuízo á compensar nos anos posteriores e o

resultado não tributável.

Em 2012 foi utilizado o valor de R$ 202.000,00 aonde esse valor compõe o

resultado não tributável (pois para o produtor rural pessoa física, não existe limite de

compensação de prejuízos, desde que tenha o referido resultado como prejuízo e

entregar a declaração no modo completo), já o valor tributável foi de apenas R$

18.913,64, ficando um saldo de prejuízo a compensar para os próximos exercícios

no valor de R$ 53.345,90.

Em 2013, somado o saldo de prejuízos de exercícios anteriores e o resultado

do exercício obtivemos um valor de R$ 71.111,66 de prejuízos a serem

compensados nos anos posteriores.

Não há calculo a ser demonstrado. Sendo assim nestes exercícios o produtor

rural não recolherá valor algum a título de imposto de renda e ainda ficará com o

saldo de prejuízo a compensar para os próximos períodos, assim se conveniente for.

Quadro 09 – Demonstração dos tributos na pessoa física

Demonstração dos Tributos na Pessoa Física

47

Tributo Ano 2011 Ano 2012 Ano 2013

FUNRURAL 52.472,73 55.308,01 66.489,99

FGTS 13.424,95 14.936,82 17.184,78

IRPF 0,00 0,00 0,00

INSS/PAT 4.530,92 5.041,18 5.799,86

Total Anual R$ 70.428,60 R$ 75.286,01 R$ 89.474,63

Fonte – Elaborada pelos autores (2014)

Como dito anteriormente, no IRPF não tem calculo a ser demonstrado, pois

o valor tributável ficou abaixo do valor mínimo tributável para os períodos.

Para a obtenção do valor de imposto do Funrural, foi utilizado alíquota de

2,30%, multiplicado pelo valor da receita brutal anual. Já para o calculo do valor de

FGTS a recolher, foi aplicado à alíquota de 8% sobre a remuneração paga ou

devida, durante o mês, de cada trabalhador. Entende-se como remuneração, as

parcelas de que tratam os Arts. 457 e 458 da CLT e a gratificação de Natal a que se

refere a Lei nº 4.090, de 13/07/62 (Decreto nº 99.684, de 08/11/90, DOU de

12/11/90). Para o Calculo do INSS foi utilizado apenas a alíquota de 2,7% para

terceiros, uma vez que o produtor rural na pessoa física esta dispensado de recolher

a parte patronal.

Quadro 10 - Resumo Geral dos Tributos 2011

Tributo

Regimes Tributários 2011

Lucro Real 18,84%

Lucro Presumido

27,13%

Simples Nacional 42,80%

IRPF 11,22%

PIS

COFINS

FUNRURAL 65.020,55 65.020,55 65.020,55 52.472,73

IRPJ 27.377,07

48

CSLL 24.639,37

FGTS 13.424,95 13.424,95 13.424,95 13.424,95

INSS 39.771,41 39.771,41 R$ 4.530,92

DAS 190.108,67

IRPF

Total: R$ 118.216,91 R$ 170.233,35 R$ 268.554,17 R$ 70.428,60

Fonte – Elaborada pelos autores.

Gráfico 01 – Proporção Média dos Tributos para o Ano 2011

Fonte – Elaborada pelos autores (2014)

Quadro 11 Resumo Geral dos Tributos 2012

Tributo

Regimes Tributários 2012

Lucro Real 20,36%

Lucro Presumido

27,97%

Simples Nacional 40,12%

IRPF 11,53%

PIS

COFINS

FUNRURAL 68.533,84 68.533,84 68.533,84 55.308,01

49

IRPJ 3.235,16 28.856,35

CSLL 1.941,09 25.970,72

FGTS 14.936,82 14.936,82 14.936,82 14.936,82

INSS 44.250,36 44.250,36 R$ 5.041,18

DAS 178.360,68

IRPF

Total: R$ 132.897,27 R$ 182.548,09 R$ 261.831,34 R$ 75.286,01

Fonte – Elaborada pelos autores (2014)

Gráfico 02 – Proporção Média dos Tributos para o Ano 2012

Fonte – Elaborado pelos autores (2014)

Quadro 12 Resumo Geral dos Tributos 2013

Tributo

Regimes Tributários 2013

Lucro Real 18,72%

Lucro Presumido

26,93%

Simples Nacional 43,20%

IRPF 11,13%

PIS

50

COFINS

FUNRURAL 82.389,78 82.389,78 82.389,78 66.489,99

IRPJ 34690,43

CSLL 31221,39

FGTS 17.184,78 17.184,78 17.184,78 17.184,78

INSS 50.909,88 50.909,88 R$ 5.799,86

DAS 247.536,38

IRPF

Total: R$ 150.484,44 R$ 216.396,26 R$ 347.110,94 R$ 89.474,63

Fonte – Elaborada pelos autores (2014)

Gráfico 03 - Proporção Média dos Tributos para o Ano 2013

Fonte – Elaborado pelos autores (2014)

Os quadros e acima demonstram os valores totais de cada regime de

tributação em cada período. Eles destacam que entre os regimes de apuração para

a pessoa jurídica, o Simples Nacional é o mais oneroso, em todos os anos, seguidos

do Lucro Presumido e do Lucro Real.

Na opção de tributação pela Pessoa Física esta sendo o mais vantajoso,

51

pois apresentou apenas o Funrural, FGTS e INSS para terceiros, devido à forma de

cálculo ser diferenciada e ter o beneficio fiscal segundo o RIR de 1999, que se pode

apropriar o valor integral do investimento do período como despesas, igual o lucro

real, porem no ano de 2012 onde o lucro real teve valores a recolher a titulo de IRPJ

e CSLL, a pessoa física não recolheu, pois alem desses benefícios de apropriar o

valor integral dos investimentos dos períodos e de usar o valor conveniente de

prejuízos fiscais de forma integral ou parcial, a pessoa física tem uma margem de

rendimento tributável que não é levado a tributação, nesse ano de 2012 o produtor

levou a tributação apenas R$ 18.913,62, assim não precisou usar o valor integral do

prejuízo fiscal dos períodos anteriores. Ficando com um saldo de prejuízos

acumulados a serem compensados em anos anteriores maiores que do Lucro Real.

Os gráficos representam a proporção média dos tributos para cada ano em

relação ao somatório total dos tributos de cada ano, onde constatou-se a maior fatia

ser a opção de tributação pelo Simples Nacional, seguida dos demais regimes.

52

5. CONCLUSÃO

O presente estudo teve como objetivo geral a analise de qual seria a forma

de tributação menos onerosa para o produtor rural, nos exercícios de 2013, 2012 e

2011.

Como objetivo específico, primeiro se fez necessário identificar as receitas,