SKRIPSI - CORE · 2017-02-26 · Apabila di kemudian hari ternyata di dalam naskah skripsi ini...

68

SKRIPSI ANALISIS DAMPAK PENERAPAN KEBIJAKAN PENGHAPUSAN SANKSI PAJAK TERHADAP KEPATUHAN WAJIB PAJAK DAN PENERIMAAN PAJAK DI KPP PRATAMA MAKASSAR UTARA INDAH NUR AFNI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS HASANUDDIN MAKASSAR 2016

-

Upload

truongquynh -

Category

Documents

-

view

217 -

download

0

Transcript of SKRIPSI - CORE · 2017-02-26 · Apabila di kemudian hari ternyata di dalam naskah skripsi ini...

SKRIPSI

ANALISIS DAMPAK PENERAPAN KEBIJAKAN

PENGHAPUSAN SANKSI PAJAK TERHADAP KEPATUHAN WAJIB PAJAK DAN PENERIMAAN PAJAK

DI KPP PRATAMA MAKASSAR UTARA

INDAH NUR AFNI

DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS HASANUDDIN MAKASSAR

2016

SKRIPSI

ANALISIS DAMPAK PENERAPAN KEBIJAKAN PENGHAPUSAN SANKSI PAJAK TERHADAP KEPATUHAN

WAJIB PAJAK DAN PENERIMAAN PAJAK DI KPP PRATAMA MAKASSAR UTARA

sebagai salah satu persyaratan untuk memperoleh gelar Sarjana Ekonomi

disusun dan diajukan oleh

INDAH NUR AFNI A31112006

kepada

DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS HASANUDDIN MAKASSAR

2016

SKRIPSI

ANALISIS DAMPAK PENERAPAN KEBIJAKAN

PENGHAPUSAN SANKSI PAJAK TERHADAP KEPATUHAN WAJIB PAJAK DAN PENERIMAAN PAJAK

DI KPP PRATAMA MAKASSAR UTARA

disusun dan diajukan oleh

INDAH NUR AFNI A31112006

telah diperiksa dan disetujui untuk diuji

Makassar, 17 Nopember 2016

Pembimbing I Pembimbing II

Drs. Haerial, Ak., M.Si, CA Drs. Deng Siraja, Ak., M.Si, CA NIP 19631015 199103 1 002 NIP 19511228 198603 1 002

Ketua Departemen Akuntansi

Fakultas Ekonomi dan Bisnis

Universitas Hasanuddin

Dr. Hj. Mediaty, SE., M.Si., Ak., CA.

NIP. 19650925 199002 2 001

SKRIPSI

ANALISIS DAMPAK PENERAPAN KEBIJAKAN PENGHAPUSAN SANKSI PAJAK TERHADAP KEPATUHAN

WAJIB PAJAK DAN PENERIMAAN PAJAK DI KPP PRATAMA MAKASSAR UTARA

disusun dan diajukan oleh

INDAH NUR AFNI A31112006

telah dipertahankan dalam sidang ujian skripsi pada tanggal 17 Nopember 2016 dan

dinyatakan telah memenuhi syarat kelulusan

Menyetujui,

Panitia Penguji

No. Nama Penguji Jabatan TandaTangan

1. Drs. Haerial, Ak., M.Si, CA Ketua 1. .................

2. Drs. Deng Siraja, Ak., M.Si, CA Sekretaris 2. .................

3. Dr. Hj. Andi Kusumawati, S.E., M.Si., Ak., CA Anggota 3. .................

4. Drs. Rusman Thoeng, Ak., M.Com, BAP, CA Anggota 4. .................

5. Dra. Hj. Nurleni, Ak., M.Si., CA Anggota 5. .................

Ketua Departemen Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Hasanuddin

Dr. Hj. Mediaty, SE., M.Si., Ak., CA. NIP. 19650925 199002 2 001

PERNYATAAN KEASLIAN

Saya yang bertanda tangan di bawah ini,

nama : Indah Nur Afni

NIM : A31112006

jurusan/program studi : Akuntansi/Strata Satu (S1) dengan ini menyatakan dengan sebenar-benarnya bahwa skripsi yang berjudul

ANALISIS DAMPAK PENERAPAN KEBIJAKAN PENGHAPUSAN SANKSI PAJAK TERHADAP KEPATUHAN WAJIB PAJAK DAN PENERIMAAN PAJAK

DI KPP PRATAMA MAKASSAR UTARA

adalah karya ilmiah saya sendiri dan sepanjang pengetahuan saya di dalam naskah skripsi ini tidak terdapat karya ilmiah yang pernah diajukan oleh orang lain untuk memperoleh gelar akademik di suatu perguruan tinggi, dan tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis dikutip dalam naskah ini dan disebutkan dalam sumber kutipan dan daftar pustaka. Apabila di kemudian hari ternyata di dalam naskah skripsi ini dapat dibuktikan terdapat unsur-unsur jiplakan, saya bersedia menerima sanksi atas perbuatan tersebut dan diproses sesuai dengan peraturan perundang-undangan yang berlaku (UU No.20 Tahun 2003, pasal 25 ayat 2 dan pasal 70).

Makassar, November 2016

Yang membuat pernyataan

Indah Nur Afni A31112006

PRAKATA

Assalamu’ alaikum Wr. Wb.

Alhamdulillahi rabbil ‘alamin, puji syukur peneliti panjatkan kehadirat Allah SWT

atas berkat dan karunia-Nya sehingga peneliti dapat menyelesaikan skripsi

dengan judul “Analisis Dampak Penerapan Kebijakan Penghapusan Sanksi

Pajak terhadap Kepatuhan Wajib Pajak dan Penerimaan Pajak di KPP Pratama

Makassar Utara”. Skripsi ini disusun dalam rangka memenuhi salah satu syarat

untuk menyelesaikan program Sarjana (S1) pada Departemen Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Hasanuddin.

Selama proses penyusunan skripsi ini, peneliti mendapatkan bimbingan,

arahan, bantuan, dan dukungan dari berbagai pihak. Oleh karena itu,

dalam kesempatan ini peneliti mengucapkan terima kasih kepada:

1. Bapak Drs. Haerial, Ak., M.Si, CA dan Drs. Deng Siraja, Ak., M.Si, CA,

selaku dosen pembimbing yang telah meluangkan waktu dan dengan

penuh kesabaran memberikan bimbingan dan arahan yang sangat

bermanfaat sehingga skripsi ini dapat terselesaikan dengan baik.

2. Tim penguji Dr. Hj. Andi Kusumawati, S.E., M.Si., Ak., CA, Drs. Rusman

Thoeng, Ak., M.Com, BAP, CA, dan Dra. Hj. Nurleni, Ak., M.Si., CA.

3. Segenap Dosen Fakultas Ekonomi dan Bisnis Unhas yang telah

memberikan ilmu kepada peneliti selama masa perkuliahan.

4. Staf karyawan dan karyawati Akademik Fakultas Ekonomi dan Bisnis

UNHAS yang telah banyak membantu selama perkuliahan berlangsung.

5. Para pimpinan dan Staf Kantor Wilayah DJP SulSelBarTra dan KPP

Pratama Makassar Utara, tempat peneliti melakukan penelitian, atas

bantuan dan kesempatan yang diberikan kepada peneliti dalam

melakukan penelitian.

6. Terima kasih yang terdalam kepada keluargaku tercinta: Ibu dan Bapak,

kakakku Andi Aspa beserta istrinya Asriani Aspa, adik-adikku Handy dan

Nita yang telah memberikan dukungan baik moril maupun materiil,

kesabaran, perhatian, serta do’a dan kasih sayang yang tak terhingga

kepada peneliti.

7. Sahabat-sahabatku yang tercinta Arum dan Eka yang selalu

mengingatkan peneliti untuk segera menyelesaikan skripsi ini. Untuk

perhatian yang begitu besar, peneliti ucapkan banyak terima kasih.

8. Sahabat-sahabat Pe12ennialku Akuntansi angkatan 2012 yang saya

sayangi dan banggakan, Misna, Dilah, Iffah, Ratna, Ayu, Caca dan semua

yang tidak sempat peneliti tuliskan satu-persatu, terima kasih karena

sudah saling memberikan motivasi, saran, maupun celaan yang bisa

membangun.

9. Teman-teman KKN 90 Kecamatan Tellu Limpoe Kab. Sidrap, khususnya

Kelurahan Baula terima kasih kalian telah memberi semangat, canda

tawa, cinta kasih seperti keluarga sendiri, dan memberikan motivasi.

Sukses untuk kalian semua.

10. Segenap karyawan dan karyawati CV. Anindo Media yang tidak pernah

jenuh menanyakan kapan saya selesai.

11. Spesial terima kasihku untuk Asri Hidayat atas cinta, pengorbanan,

bantuan, dan semangatnya.

12. Terima kasih pula kepada semua pihak-pihak yang tidak bisa peneliti

sebutkan satu-persatu yang telah banyak membantu dalam

menyelesaikan skripsi ini.

Dalam bagian akhir kata pengantar ini, peneliti menyadari juga bahwa

skripsi ini masih mempunyai banyak kekurangan. Oleh karena itu, segala

kritik dan saran peneliti terima dengan senang hati demi kesempurnaan

skripsi ini. Namun demikian, peneliti berharap semoga skripsi ini

bermanfaat bagi pihak yang berkepentingan.

Makassar, November 2016

Peneliti

Indah Nur Afni

ABSTRAK

Analisis Dampak Penerapan Kebijakan Penghapusan Sanksi Pajak terhadap Kepatuhan Wajib Pajak dan Penerimaan Pajak di KPP Pratama

Makassar Utara

Analysis The Impact of Implementation of Tax Sanction Removal on Taxpayer Compliance and Tax Revenue in KPP Pratama Makassar Utara

Indah Nur Afni

Haerial Deng Siraja

Penelitian ini bertujuan untuk menguji dampak penerapan kebijakan penghapusan sanksi pajak terhadap tingkat kepatuhan wajib pajak. Kebijakan penghapusan sanksi pajak adalah fasilitas penghapusan sanksi administrasi pajak berupa bunga sebagaimana diatur dalam Pasal 36 Ayat (1) huruf a Undang-Undang KUP dan diperkuat melalui Peraturan Menteri Keuangan Nomor 91/PMK.03/2015. Populasi dalam penelitian ini adalah Wajib Pajak pada KPP Pratama Makassar Utara. Sampel penelitian ditujukan pada wajib pajak pribadi tahun 2014 dan 2015 pada KPP Pratama Makassar Utara. Data yang digunakan adalah data sekunder. Hasil penelitian menunjukkan bahwa berdasarkan hasil analisis deskriptif, kebijakan penghapusan sanksi pajak memberikan dampak positif terhadap kepatuhan wajib pajak dalam jumlah wajib pajak terdaftar. Penelitian ini juga menunjukkan kebijakan penghapusan sanksi pajak memberikan dampak positif terhadap kepatuhan penyetoran pajak atas SPT Tahunan PPh Kurang Bayar dan memberikan dampak positif terhadap penambahan penerimaan pajak. Kata Kunci: kepatuhan wajib pajak, kebijakan penghapusan sanksi pajak,

kepatuhan pendaftaran, SPT tahunan PPh kurang bayar

This study aims to examine the impact of implementation of tax sanction removal policy toward level of taxpayer compliance. Tax sanction removal policy is the policy to eliminate the penalties of income tax administration as it is stipulated in law about general certainty and procedures of taxation in chapter 36A paragraph 1, and reinforced by ministerial regulation of financial number 91/PMK.03/2015. The population of this study is taxpayer in KPP Pratama Makassar Utara. The sample of this study is referred to personal taxpayer in year 2014 and 2015 in KPP Pratama Makassar Utara. The data of this study is the secondary data. The result of this study shows that based on descriptive analysis, tax sanction removal policy has given positive effect toward taxpayer compliance in amount of registered taxpayer. This research also indicates that policy on the removal of tax sanctions has a positive impact on tax payment compliance of Annual Income Tax Return Underpayment and has given a positive impact on tax reveneus. Keywords: taxpayer compliance, tax sanctions removal policy, registration

compliance, annual income tax return underpayment

DAFTAR ISI

Halaman

HALAMAN SAMPUL .......................................................................... i

HALAMAN JUDUL ............................................................................. ii

HALAMAN PERSETUJUAN .............................................................. iii

HALAMAN PENGESAHAN ................................................................ iv

HALAMAN PERNYATAAN KEASLIAN .............................................. v

PRAKATA .......................................................................................... vi

ABSTRAK .......................................................................................... ix

DAFTAR ISI ....................................................................................... x

DAFTAR TABEL ................................................................................ xiii

DAFTAR GAMBAR ............................................................................ xiv

DAFTAR LAMPIRAN ......................................................................... xv

BAB I PENDAHULUAN ..................................................................... 1

1.1 Konteks Penelitian atau Latar Belakang .................................... 1 1.2 Fokus Penelitian atau Rumusan Masalah .................................. 10 1.3 Tujuan Penelitian ....................................................................... 10 1.4 Kegunaan Penelitian ................................................................. 11

1.4.1 Kegunaan Teoretis .......................................................... 11 1.4.2 Kegunaan Praktis ............................................................ 11

1.5 Sistematika Penulisan ............................................................... 11

BAB II TINJAUAN PUSTAKA ............................................................ 13

2.1 Tinjauan Teori ........................................................................... 13 2.1.1 Konsep Pajak .................................................................. 13

2.1.1.1 Definisi Pajak ....................................................... 13 2.1.1.2 Pengelompokkan Pajak ....................................... 15 2.1.1.3 Fungsi Pajak ........................................................ 16 2.1.1.4 Sistem Pemungutan Pajak ................................... 17 2.1.1.5 Nomor Pokok Wajib Pajak ................................... 19 2.1.1.5 Wajib Pajak Orang Pribadi ................................... 21

2.1.2 Konsep Kepatuhan Wajib Pajak ....................................... 22

2.1.2.1 Definisi Kepatuhan Wajib Pajak ........................... 22 2.1.2.2 Ukuran Kepatuhan Wajib Pajak ........................... 24

2.1.3 Surat Pemberitahuan (SPT) ............................................. 25 2.1.3.1 Pengertian Surat Pemberitahuan (SPT) ............... 25 2.1.3.2 Kewajiban Menyampaikan SPT ........................... 26 2.1.3.3 Fungsi Surat Pemberitahuan (SPT) ..................... 27 2.1.3.4 Cara Penyampaian SPT ...................................... 28 2.1.3.5 Pembetulan Surat Pemberitahuan (SPT) ............. 30

2.1.4 Kebijakan Penghapusan Sanksi Pajak ............................. 31 2.2 Penelitian Terdahulu ................................................................. 35 2.3 Kerangka Pemikiran ................................................................. 36

BAB III METODE PENELITIAN.......................................................... 37

3.1 Rancangan Penelitian ............................................................... 37 3.2 Lokasi dan Waktu Penelitian ..................................................... 38 3.3 Populasi dan Sampel ................................................................. 38 3.4 Jenis dan Sumber Data ............................................................. 39

3.4.1 Jenis Data........................................................................ 39 3.4.2 Sumber Data ................................................................... 39

3.5 Teknik Pengumpulan Data ........................................................ 40 3.6 Variabel Penelitian dan Definisi Operasional ............................. 41 3.7 Instrumen Penelitian .................................................................. 42 3.8 Analisis Data ............................................................................. 43

3.8.1 Analisis Data WPOP Terdaftar......................................... 43 3.8.2 Analisis Data WP setor SPT ................................... 44 3.8.3 Analisis Kontribusi Kebijakan Penghapusan Sanksi Pajak .......................................................... 44

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1 Deskripsi Lokasi Penelitian ........................................................... 46 4.1.1 Sejarah KPP Pratama Makassar Utara ............................. 46 4.1.2 Tugas dan Fungsi KPP Pratama Makassar Utara ............. 47 4.1.3 Visi, Misi, dan Nilai ............................................................ 48 4.1.4 Keunggulan Organisasi..................................................... 49 4.1.5 Struktur Organisasi ........................................................... 50 4.1.6 Pembagian Tugas ............................................................. 51 4.1.7 Wilayah Kerja KPP Pratama Makassar Utara ................... 54 4.1.8 Jumlah WP Terdaftar di KPP Pratama Makassar

Utara ................................................................................ 56 4.2 Hasil Penelitian ..................................................................... 57

4.2.1 Deskripsi Data .................................................................. 57 4.2.2 Analisis Data ..................................................................... 60 4.2.2.1 Analisis Kepatuhan WP Terdaftar .................................. 60 4.2.2.2 Analisis Kepatuhan WP yang Menyetorkan SPT PPh Kurang Bayar ................................................. 62 4.2.2.3 Analisis Kontribusi Kebijakan Penghapusan

Sanksi Pajak terhadap Kepatuhan Pendaftaran Dan Penerimaan Pajak atas SPT Kurang Bayar ............ 63 4.2.2.4 Penambahan Penerimaan Pajak Sebelum dan Sesudah Kebijakan Penghapusan Sanksi...................... 64

4.3 Pembahasan ................................................................................ 65 4.3.1 Analisis Dampak Penerapan Kebijakan Penghapusan Sanksi Pajak terhadap Jumlah WP Terdaftar .................... 65 4.3.2 Analisis Dampak Penerapan Kebijakan Penghapusan Sanksi Pajak terhadap Jumlah WP yang Menyampaikan SPT Kurang Bayar ............................................................ 66 4.3.3 Analisis Penerimaan Pajak Sebelum dan Sesudah Penerapan Kebijakan Penghapusan Sanksi Pajak ........... 69

BAB V PENUTUP

5.1 Kesimpulan ................................................................................... 71 5.2 Saran ............................................................................................ 72 5.3 Keterbatasan Penelitian ................................................................ 73

DAFTAR PUSTAKA ............................................................................ 74

LAMPIRAN ......................................................................................... 87

DAFTAR TABEL

Tabel Halaman

1.1 Realisasi Penerimaan Negara Tahun 2013-2016 .......................... 2

2.1 Besarnya PTKP Yang Berlaku Saat Ini ........................................ 22

3.1 Nilai Interpretasi Kontribusi .......................................................... 45

4.1 Jumlah WP terdaftar di KPP Pratama Makassar Utara tahun

2013 s.d 2016 .............................................................................. 56

4.2 Jumlah WP Terdaftar Tahun 2014 ............................................... 58

4.3 Jumlah WP Terdaftar Tahun 2015 ............................................... 58

4.4 Jumlah WPOP yang Melakukan Penyetoran Pajak atas SPT

Tahunan PPh Kurang Bayar Tahun 2014 dan 2015 ..................... 59

4.5 Jumlah Penerimaan Pajak dari Penyetoran Pajak atas SPT

Tahunan PPh Kurang Bayar ........................................................ 60

4.6 WP Terdaftar Sebelum dan Sesudah Penerapan Kebijakan

Penghapusan Sanksi Pajak ......................................................... 61

4.7 Jumlah WP setor SPT Tahunan PPh Kurang Bayar

Tahun 2014 dan 2015 .................................................................. 62

4.8 Penambahan Penerimaan Pajak dari Penyetoran Pajak atas

SPT Tahunan PPh Kurang Bayar ................................................ 64

DAFTAR GAMBAR

Gambar Halaman

2.1 Kerangka Pemikiran .................................................................... 36

2.2 Struktur Organisasi KPP Pratama Makassar Utara ...................... 50

DAFTAR LAMPIRAN

Lampiran Halaman 1.1 Biodata ........................................................................................ 78

1.2 Peraturan Menteri Keuangan Nomor 91/PMK.03/2015 ................ 79

1

BAB I

PENDAHULUAN

1.1 Latar Belakang

Sumber dana atau penerimaan Negara Indonesia setiap tahun diatur

dalam Undang-Undang APBN dan pada tahun 2015 diatur dalam Undang-

Undang Republik Indonesia Nomor 3 tahun 2015 tentang Anggaran Pendapatan

dan Belanja Negara (APBN) Tahun Anggaran 2015. Berdasarkan Undang-

Undang tersebut, pendapatan negara dibagi menjadi tiga yaitu:

1. Penerimaan Perpajakan;

2. Penerimaan Negara Bukan Pajak (PNBP);

3. Penerimaan Hibah.

Penerimaan Perpajakan merupakan sumber dana utama yang sangat

berpotensi dan mendominasi pendapatan negara Indonesia, yaitu sekitar 70%

dari penerimaan APBN. Ini disebabkan karena pajak merupakan sumber

penerimaan dengan umur yang tidak terbatas, terlebih dengan semakin

bertambahnya jumlah penduduk maka penerimaan dari sektor perpajakan akan

terus mengalami peningkatan. Oleh karena itu, semakin besarnya pengeluaran

pemerintah dalam rangka pembiayaan negara menuntut peningkatan

penerimaan negara yang salah satunya berasal dari penerimaan pajak.

Di bawah ini adalah tabel realisasi penerimaan negara yang berasal dari

penerimaan negara tahun 2013 sampai dengan Agustus 2016:

1

2

Tabel 1.1 Realisasi Penerimaan Negara (Milyar Rupiah) Tahun 2013-2016

Sumber: Badan Pusat Statistik

Pajak memiliki arti yang sangat penting bagi suatu negara, karena saat ini

pemerintah lebih mengandalkan penerimaan dari sektor pajak untuk membiayai

pembangunan nasional. Pembangunan nasional adalah kegiatan yang

berlangsung terus menerus dan berkesinambungan yang bertujuan untuk

meningkatkan kesejahteraan rakyat baik materiil maupun spirituil. Untuk dapat

merealisasikan tujuan tersebut perlu banyak memperhatikan masalah

pembiayaan pembangunan. Usaha memandirikan bangsa atau negara dalam

pembiayaan pembangunan adalah dengan menggali sumber dana yang berasal

dari dalam negeri yang berwujud pajak yang harus tetap diupayakan dan perlu

mendapatkan dukungan dari masyarakat (Waluyo, 2013).

Keterangan Tahun

2013 2014 2015 2016

Penerimaan

Perpajakan

1.077.306,70 1.146.865,80 1.489.255,50 1.565.784,10

Pajak Dalam Negeri 1.029.850,00 1.103.217,60 1.439.998,60 1.524.012,70

Pajak Penghasilan 506.442,80 546.180,90 679.370,10 763.470,50

Pajak Pertambahan

Nilai

384.713,50 409.181,60 576.469,20 573.690,60

Pajak Bumi dan

Bangunan

25.304,60 23.476,20 26.689,90 19.433,70

Bea Perolehan Hak atas

Tanah dan Bangunan

0 0 0 0

Cukai 108.452,00 118.085,50 145.739,90 155.519,60

Pajak Lainnya 4.937,10 6.293,40 11.729,50 11.898,40

Pajak Perdagangan

Internasional

47.456,60 43.648,10 49.256,90 41.771,30

Bea Masuk 31.621,30 32.319,10 37.203,90 38.902,00

Pajak Ekspor 4.237,00 13.578,00 565,00 8.898,00

3

Berdasarkan hal tersebut, dalam rangka mewujudkan kemandirian

bangsa dalam membiayai pembangunan nasional dengan jalan lebih

mengotimalkan segenap kemampuan dalam negeri terutama di bidang

perpajakan, maka mulai tahun 1983 pemerintah telah mengadakan Tax Reform

(Reformasi Pajak), yaitu dengan melakukan reformasi terhadap peraturan

perundang-undangan perpajakan serta sistem perpajakan Indonesia. Pemerintah

telah menyadari bahwa untuk membiayai pengeluaran negara baik itu rutin

maupun pembangunan pada saat ini dan masa yang akan datang kita tidak

dapat lagi bergantung pada penerimaan negara dari sumber minyak bumi dan

gas alam sejak ditetapkannya Indonesia sebagai negara importir minyak di tahun

2004 disebabkan kebutuhan minyak nasional melebihi kemampuan suplainya.

Tax Reform (Reformasi Pajak) adalah perubahan yang mendasar di

segala aspek perpajakan. Setidaknya terdapat lima tahap reformasi perpajakan

di Indonesia, yaitu:

1. Tax Reform yang pertama pada tahun 1983-1985;

2. Tax Reform yang kedua pada tahun 1997;

3. Tax Reform yang ketiga pada tahun 1997;

4. Tax Reform yang keempat pada tahun 2000;

5. Tax Reform yang kelima pada tahun 2002-2009.

Tax Reform dimulai pada tahun 1983, setidaknya ada beberapa hal dalam

situasi perpajakan nasional pada saat itu yang melatar belakangi adanya

reformasi pajak, yaitu:

1. Peraturan perundang-undangan perpajakan yang berlaku dikala itu

adalah sebagai warisan zaman kolonial Belanda yang pemikiran, dan

tujuan yang dibuat pada zaman tersebut dirasakan sudah tidak sesuai

4

lagi dengan kehidupan bangsa Indonesia yang telah merdeka dan

berdaulat sejak Proklamasi tahun 1945;

2. Selain tidak sesuai kehidupan Bangsa Indonesia yang telah merdeka

dan berdaulat, peraturan pajak warisan Hindia Belanda dirasakan

tidak memperhatikan azas dan aspek pemerataan, keadilan,

kepastian hukum dan pertumbuhan ekonomi;

3. Performa instansi pajak dan aparatnya yang kurang baik sehingga

menimbulkan sikap masyarakat apatis dan berprasangka jelek

terhadap pajak.

Aturan pajak yang terangkum dalam undang-undang perpajakan telah

banyak dibenahi secara intensif dengan dilakukannya reformasi pajak tersebut.

Undang-Undang pajak tersebut juga mengalami perubahan-perubahan sejalan

dengan perkembangan bisnis di Indonesia. Salah satu perubahan undang-

undang seperti Undang-Undang Nomor 6 Tahun 1983 Tentang Ketentuan Umum

dan Tata Cara Perpajakan sebagaimana telah diubah dengan Undang-Undang

Nomor 9 tahun 1994, lalu diubah dengan Undang-Undang Nomor 16 Tahun

2000, lalu diubah lagi dengan Undang-Undang Nomor 28 Tahun 2007 dan

terakhir diubah dengan Undang-Undang Nomor 16 Tahun 2009.

Reformasi sistem perpajakan meliputi dua aspek, yaitu :

1. Reformasi di bidang kebijakan perpajakan (Tax Policy Reform),

melalui perubahan Undang-Undang PPh, perubahan Undang-Undang

PPN dan PPN BM, perubahan Undang-Undang PBB, perubahan

Undang-Undang Bea Materai, serta Undang-Undang Kepabeanan

dan Undang-Undang Cukai. Pada intinya amandemen Undang-

Undang Perpajakan ini lebih dititik beratkan pada pemberian rasa

keadilan dan kepastian hukum di bidang perpajakan, yang bertujuan

5

untuk mendorong investasi, serta mengoptimalkan penerimaan

perpajakan.

2. Reformasi sistem administrasi perpajakan (Tax Administrative

Reform), yang meliputi penyempurnaan peraturan pelaksanaan

undang-undang perpajakan, pembentukan dan perluasan Kantor

Pelayanan Pajak (KPP) khusus Wajib Pajak Besar, Pembangunan

KPP khusus Wajib Pajak menengah dan KPP khusus Wajib Pajak

kecil, pengembangan basis data, pembayaran pajak dan

penyampaian SPT secara online, perbaikan manajemen pemeriksaan

pajak serta peningkatan efektivitas penerapan kode etik di jajaran

Direktorat Jenderal Pajak dan Komisi Ombudsman Nasional.

Adanya beberapa kali perubahan pada sistem perpajakan nasional

tersebut di atas, Indonesia tetap menganut sistem pemungutan pajak Self

Assessment dalam penyampaian SPT Tahunan PPh baik untuk Wajib Pajak

Badan maupun Wajib Pajak Orang Pribadi, dan SPT Masa PPN yang berarti

bahwa Wajib Pajak diwajibkan menghitung, memperhitungkan dan membayar

sendiri jumlah pajak yang seharusnya terhutang sesuai dengan ketentuan

peraturan perundang-undangan perpajakan yang berlaku, sehingga penentuan

besarnya pajak yang terhutang berada pada Wajib Pajak sendiri (Mardiasmo,

2013). Namun, tingkat kepatuhan Wajib Pajak di Indonesia masih tergolong

rendah. Masih banyak wajib pajak yang sengaja tidak melaksanakan kewajiban

dan yang tidak mengetahui tata cara untuk melaksanakan kewajiban perpajakan.

Dengan sistem ini diharapkan pelaksanaan administrasi perpajakan yang

berbelit-belit dan birokratis akan dapat dihilangkan. Tugas administrasi

perpajakan tidak lagi seperti pada masa lampau, administrasi perpajakan

meletakkan kegiatannya pada tugas merampungkan/menetapkan semua Surat

6

Pemberitahuan (SPT) guna menentukan jumlah pajak yang terutang dan jumlah

pajak yang seharusnya dibayar.

Sebagai upaya pemerintah untuk melakukan penggalian potensi di sektor

perpajakan sebagaimana disebutkan di atas, kembali pemerintah melakukan

rancangan untuk melanjutkan reformasi pajak, yaitu dengan diadakannya Tahun

Pembinaan Wajib Pajak pada tahun 2015, kemudian Tahun Penegakan Hukum

pada tahun 2016, dan Tahun Rekonsiliasi pada tahun 2017. Direktorat Jenderal

Pajak mencanangkan tahun 2015 sebagai Tahun Pembinaan Pajak, oleh karena

itu pada tanggal 30 April 2015 pemerintah melalui Menteri Keuangan

menetapkan Peraturan Menteri Keuangan No.91/PMK.03/2015 tentang

Pengurangan Atau Penghapusan Sanksi Administrasi Atas Keterlambatan

Penyampaian Surat Pemberitahuan, Pembetulan Surat Pemberitahuan, Dan

Keterlambatan Pembayaran Atau Penyetoran Pajak.

Peraturan Menteri Keuangan ini mengimbau seluruh lapisan masyarakat,

yang telah memenuhi persyaratan subjektif dan objektif sesuai dengan ketentuan

peraturan perundang-undangan perpajakan berdasarkan Self Assesment

System, untuk mendaftarkan diri sebagai Wajib Pajak, sekaligus untuk

mendapatkan NPWP, guna menghindari sanksi pidana. Masyarakat yang

memenuhi kewajiban perpajakan, yakni dengan menjadi Wajib Pajak baru,

melalui PMK No.91/PMK.03/2015 akan menikmati fasilitas dibebaskan dari

sanksi administrasi. Sanksi administrasi yang dimaksud adalah sanksi

administrasi berupa bunga sebesar 2% (dua persen) per bulan yang terbit karena

Utang Pajak tidak atau kurang dibayar sebagaimana diatur dalam Pasal 19 Ayat

(1) Undang-Undang KUP. Dengan adanya kebijakan ini, Wajib Pajak yang

melakukan pembetulan SPT di tahun 2015, sanksi administrasinya akan dihapus

100 persen. Tidak terbatas pada pembetulan SPT, untuk pembayaran pajak

7

yang dilakukan di tahun 2015 atas utang pajak tahun 2014 dan/atau sebelumnya

baik Tahunan maupun Masa, sanksinya akan dihapus 100 persen jika diajukan

permohonan penghapusan sanksi administrasi.

Sanksi administrasi yang dimaksud dijelaskan di dalam Peraturan Menteri

Keuangan No.91/PMK.03/2015 Pasal 3 sebagai berikut :

a. keterlambatan penyampaian SPT Tahunan Pajak Penghasilan untuk Tahun Pajak 2014 dan sebelumnya dan/atau SPT Masa untuk Masa Pajak Desember 2014 dan sebelumnya;

b. keterlambatan pembayaran atau penyetoran atas kekurangan pembayaran pajak yang terutang berdasarkan SPT Tahunan Pajak Penghasilan untuk Tahun Pajak 2014 dan sebelumnya;

c. keterlambatan pembayaran atau penyetoran pajak yang terutang untuk suatu saat atau Masa Pajak sebagaimana tercantum dalam SPT Masa untuk Masa Pajak Desember 2014 dan sebelumnya; dan/atau

d. pembetulan yang dilakukan oleh Wajib Pajak dengan kemauan sendiri atas SPT Tahunan Pajak Penghasilan untuk Tahun Pajak 2014 dan sebelumnya dan/atau SPT Masa untuk Masa Pajak Desember 2014 dan sebelumnya yang mengakibatkan utang pajak menjadi lebih besar, yang dilakukan pada tahun 2015.

Kebijakan penghapusan sanksi pajak ini diberlakukan dalam jangka

waktu terbatas yaitu hanya pada tahun 2015 saja dari bulan Mei hingga

Desember 2015 dan merupakan bagian dari program pengampunan pajak (tax

amnesty) yang diterapkan dalam perpajakan Indonesia. Tax amnesty dapat

diartikan sebagai pengampunan pajak yang diberikan pemerintah ke seluruh

warga negara, dengan harapan masyarakat bersedia mendaftarkan diri menjadi

wajib pajak. Jadi tujuannya hanya untuk menambah jumlah Wajib Pajak terdaftar,

agar ke depan dan seterusnya mulai membayar pajak.

Pemerintah dalam mengadakan kebijakan penghapusan sanksi pajak

pada tahun 2015 ini dilatarbelakangi oleh penerimaan negara 3 tahun terakhir

yang mengalami defisit dan pencapaian yang masih minim pada akhir triwulan I

pada tahun 2015, tujuan pemerintah dalam jangka pendek maupun jangka

panjang, tahun 2015 sebagai tahun pembinaan pajak, serta masih banyaknya

Wajib Pajak yang belum tersentuh terbukti berdasarkan data Direktorat Jenderal

8

Pajak pada tahun 2014, jumlah penduduk Indonesia yang memiliki penghasilan

di atas Penghasilan Tidak Kena Pajak (PTKP) ada sebanyak 44,8 juta orang.

Namun, baru 26,8 juta orang yang telah terdaftar sebagai Wajib Pajak. Dari

jumlah yang telah terdaftar tersebut, hanya 10,3 juta Wajib Pajak yang

menyampaikan SPT. Sedangkan bagi Wajib Pajak Badan, dari 1,2 juta

perusahaan yang terdaftar sebagi Wajib Pajak Badan, hanya sekitar 45,8 persen

atau 550 ribu perusahaan yang menyampaikan SPT.

Berdasarkan hal-hal di atas, dapat diketahui bahwa pada hakikatnya

program pengampunan pajak seperti kebijakan penghapusan sanksi pajak ini,

dapat meningkatkan kemauan membayar pajak dari Wajib Pajak. Penghapusan

sanksi diharapkan dapat menstimulus Wajib Pajak untuk membayar pajak, baik

atas kekurangan pembayaran pajak di masa lalu maupun untuk pembayaran

pajak selanjutnya. Kemauan membayar pajak oleh Wajib Pajak ini dapat diartikan

sebagai kepatuhan Wajib Pajak dalam melaksanakan kewajiban perpajakannya.

Penelitian terdahulu yang dilakukan oleh Arief (2009) menunjukkan.

“kepatuhan wajib pajak di Kanwil DJP Jatim II, baik diukur melalui jumlah wajib pajak yang terdaftar maupun dari Surat Pemberitahuan (SPT) yang dilaporkan dan disampaikan oleh wajib pajak, mengalami perbedaan yang berupa peningkatan antara sebelum (tahun 2005-2007) dan sesudah (tahun 2009-2011) sunset policy. Berdasarkan uraian tersebut, maka dapat disimpulkan bahwa keterkaitan pelaksanaan sunset policy pada tahun 2008 oleh pemerintah terhadap kepatuhan Wajib Pajak di Kanwil DJP Jatim II adalah berpengaruh terhadap kepatuhan Wajib Pajak, hal ini terbukti dengan meningkatnya jumlah wajib pajak dan jumlah Surat Pemberitahuan (SPT) yang disampaikan oleh wajib pajak.

Wajib pajak dapat dikatakan patuh menurut Direktorat Jenderal Pajak

apabila memenuhi kriteria sebagai berikut (Peraturan Menteri Keuangan Nomor

74/PMK.03/2012):

9

a. Tepat waktu dalam menyampaikan Surat Pemberitahuan;

b. Tidak mempunyai tunggakan pajak untuk semua jenis pajak, kecuali

tunggakan pajak yang telah memperoleh izin mengangsur atau

menunda pembayaran pajak;

c. Laporan Keuangan diaudit oleh Akuntan Publik atau lembaga

pengawasan keuangan pemerintah dengan pendapat Wajar Tanpa

Pengecualian selama 3 (tiga) tahun berturut-turut; dan

d. Tidak pernah dipidana karena melakukan tindak pidana di bidang

perpajakan berdasarkan putusan pengadilan yang telah mempunyai

kekuatan hukum tetap dalam jangka waktu 5 (lima) tahun terakhir.

Wajib pajak patuh juga dapat dilihat dari penurunan jumlah Surat Tagihan

Pajak (STP) yang diterbitkan Kantor Pelayanan Pajak (KPP). Surat Tagihan

Pajak adalah surat untuk melakukan tagihan pajak dan/atau sanksi administrasi

berupa bunga dan/atau denda. STP dikeluarkan apabila wajib pajak tidak bayar

atau kurang bayar yang dilaporkannya. Jadi, apabila jumlah STP yang

dikeluarkan semakin berkurang, maka tingkat kepatuhan wajib pajak semakin

meningkat (Fitrah:2013).

Penelitian ini ditujukan untuk memastikan bagaimana program

penghapusan sanksi pajak terhadap kepatuhan membayar pajak bagi Wajib

Pajak. Efektifitas pelaksanaan program ini dalam jangka panjang memberikan

kontribusi positif bagi peningkatan sumber pembiayaan negara. Berdasarkan hal-

hal tersebut, maka peneliti tertarik untuk membuat penelitian dengan judul:

“Analisis Dampak Penerapan Kebijakan Penghapusan Sanksi Pajak

terhadap Kepatuhan Wajib Pajak dan Penerimaan Pajak di KPP Pratama

Makassar Utara”

10

1.2 Rumusan Masalah

Perumusan masalah yang dibahas dalam penelitian ini adalah sebagai

berikut.

1. Apakah terdapat perbedaan tingkat kepatuhan wajib pajak orang

pribadi yang diidentifikasi dari besarnya Wajib Pajak Terdaftar pada

KPP Pratama Makassar Utara sebelum dan sesudah pelaksanaan

penghapusan sanksi pajak ?

2. Apakah terdapat perbedaan tingkat kepatuhan wajib pajak yang

diidentifikasi dari besarnya Wajib Pajak Yang Menyampaikan SPT

Tahunan PPh Kurang Bayar pada KPP Pratama Makassar Utara

sebelum dan sesudah pelaksanaan penghapusan sanksi pajak ?

3. Apakah terdapat penambahan penerimaan pajak pada KPP Pratama

Makassar Utara sebelum dan sesudah pelaksanaan penghapusan

sanksi pajak ?

1.3 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah.

1. Untuk menganalisis dan memberikan bukti empiris perbedaan

besarnya Wajib Pajak Orang Pribadi Terdaftar pada KPP Pratama

Makassar Utara sebelum dan sesudah pelaksanaan penghapusan

sanksi pajak.

2. Untuk menganalisis dan memberikan bukti empiris perbedaan

besarnya Wajib Pajak Yang Menyampaikan SPT Tahunan PPh

Kurang Bayar pada KPP Pratama Makassar Utara sebelum dan

sesudah pelaksanaan penghapusan sanksi pajak.

11

3. Untuk menganalisis dan memberikan bukti empiris penambahan

besarnya penerimaan pajak pada KPP Pratama Makassar Utara

sebelum dan sesudah pelaksanaan penghapusan sanksi pajak.

1.4 Kegunaan Penelitian

1.4.1 Kegunaan Teoretis

Kegunaan diadakannya penelitian ini adalah dapat menambah

perbendaharaan pengetahuan yang berkaitan dengan kebijakan perpajakan

khususnya kebijakan penghapusan sanksi pajak dalam kaitannya dengan

kepatuhan Wajib Pajak.

1.4.2 Kegunaan Praktis

Penelitian ini diharapkan dapat memberikan masukan bagi pemerintah

terutama pembuat kebijakan (fiskus) dalam membuat suatu kebijakan, agar

dapat diikuti oleh para Wajib Pajak secara optimal.

1.5 Sistematika Penulisan

Sistematika penulisan skripsi mengacu pada Pedoman Penulisan Skripsi

Fakultas Ekonomi Universitas Hasanuddin Makassar sebagai berikut.

BAB I : PENDAHULUAN

Berisi mengenai latar belakang, rumusan masalah, tujuan

penelitian, kegunaan penelitian, dan sistematika

penulisan.

BAB II : TINJAUAN PUSTAKA

Berisi mengenai tinjauan teori, penelitian terdahulu,

kerangka pemikiran, dan hipotesis.

12

BAB III : METODE PENELITIAN

Berisi mengenai rancangan penelitian, tempat dan

waktu, populasi dan sampel, jenis dan sumber data,

teknik pengumpulan data, variabel penelitian dan definisi,

instrumen penelitian, dan analisis data.

BAB IV : HASIL PENELITIAN DAN PEMBAHASAN

Berisi mengenai deskripsi data, pengujian hipotesis, dan

pembahasan.

BAB V : PENUTUP

Berisi mengenai kesimpulan, saran, dan keterbatasan

penelitian.

13

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teori

2.1.1 Konsep Pajak

2.1.1.1 Definisi Pajak

Berbicara mengenai pajak, tentu kita sudah melakukannya setahun

sekali, sebulan sekali, atau bahkan setiap hari, seperti membayar pajak

kendaraan dalam setahun sekali, pajak penghasilan, pajak bumi dan bangunan,

pajak pertambahan nilai setiap kali kita berbelanja di department store atau

supermarket, dan lain sebagainya. Beberapa definisi pajak dapat diuraikan

sebaga berikut :

Menurut Undang-Undang Republik Indonesia Nomor 6 Tahun 1983

Tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah diubah

dengan Undang-Undang Nomor 9 tahun 1994, lalu diubah dengan Undang-

Undang Nomor 16 Tahun 2000, lalu diubah lagi dengan Undang-Undang Nomor

28 Tahun 2007 dan terakhir diubah dengan Undang-Undang Nomor 16 Tahun

2009 yang selanjutnya disebut Undang-Undang KUP, Pajak adalah kontribusi

wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat

memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan

secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya

kemakmuran rakyat.

Ciri-ciri yang ada dalam dalam pengertian pajak tersebut adalah:

1. Pajak merupakan kostribusi wajib dari masyarakat kepada Negara;

2. Dipungut berdasarkan Undang-Undang dan aturan pelaksanaannya,

sehingga sanksinya tegas dan bisa dipaksakan;

13

14

3. Tanpa kontra prestasi secara langsung;

4. Dipungut oleh pemerintah pusat (negara) maupun oleh pemerintah

daerah (propinsi, kabupaten/kota);

5. Digunakan untuk membiayai pelaksanaan pemerintahan demi

kemakmuran masyarakat (Jeni dan Ahmad,2015:1).

Menurut Dr. Soeparman Soemahamidjaya, beliau mengemukakan bahwa

pajak merupakan iuran wajib bagi warga, baik berupa uang maupun barang yang

dipungut oleh penguasa menurut norma-norma hukum yang berlaku guna untuk

menutup segala biaya produksi barang dan jasa untuk mencapai kesejahteraan

masyarakat secara umum.

Sedangkan pengertian pajak menurut Prof. Dr. Rochmat Soemitro, SH

dalam buku Mardiasmo (2013:1), “Pajak adalah iuran rakyat kepada kas negara

berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat

jasa timbal (kontraprestasi) yang langsung dapat ditunjukkan dan yang

digunakan untuk membayar pengeluaran umum”.

Berdasarkan beberapa definisi tentang pajak yang dikemukakan di atas,

maka peneliti menyimpulkan bahwa pajak adalah iuran wajib bagi warga kepada

negara baik berupa uang ataupun barang yang dipungut oleh penguasa dan

bersifat memaksa berdasarkan Undang-Undang untuk kepentingan dan

kemakmuran bersama namun, tidak ada kontraprestasi langsung yang dirasakan

oleh pembayar pajak. Atau dengan kata lain, pajak merupakan instrument legal

yang digunakan oleh pemerintah untuk menambah penerimaan negara yang

diatur dalam Undang-Undang.

15

2.1.1.2 Pengelompokkan Pajak

Cara pengelompokkan pajak didasarkan atas sifat-sifat tertentu, terdapat

dalam masing-masing pajak atau didasarkan pada ciri-ciri tertentu pada setiap

pajak. Sifat dan ciri-ciri tertentu yang bersamaan dari setiap pajak dimasukkan

dalam suatu kelompok sehingga terjadilah pengelompokkan atau pembagian,

sebagai berikut: (Mardiasmo,2013:5)

1. Menurut golongannya

a. Pajak langsung, yaitu pajak yang harus dipikul sendiri oleh Wajib

Pajak dan tidak dapat dibebankan atau dilimpahkan kepada

orang lain. Contoh : Pajak Penghasilan.

b. Pajak tidak langsung, yaitu pajak yang pada akhirnya dapat

dibebankan atau dilimpahkan kepada orang lain. Contoh : Pajak

Pertambahan Nilai.

2. Menurut sifatnya

a. Pajak subjektif, yaitu pajak yang berpangkal atau berdasarkan

pada subjeknya, dalam arti memperhatikan keadaan diri Wajib

Pajak. Contoh : Pajak Penghasilan.

b. Pajak objektif, yaitu pajak yang berpangkal pada objeknya, tanpa

memperhatikan keadaan diri Wajib Pajak. Contoh : Pajak

Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah.

3. Menurut lembaga pemungutannya

a. Pajak pusat, yaitu pajak yang dipungut oleh pemerintah pusat

dan digunakan untuk membiayai rumah tangga Negara. Contoh :

Pajak Penghasilan, Pajak Pertambahan Nilai, Pajak Bumi dan

Bangunan.

16

b. Pajak daerah, yaitu pajak yang dipungut oleh Pemerintah Daerah

dan digunakan untuk membiayai rumah tangga daerah. Contoh :

Pajak Hotel, Pajak Restoran, Pajak Hiburan, dan Pajak

Reklame”.

2.1.1.3 Fungsi Pajak

Pajak memiliki peranan yang cukup signifikan di dalam kehidupan

bernegara, lebih khusus dalam menjalankan pembangunan. Pajak adalah

sumber pendapatan bagi negara dalam membiayai seluruh pengeluaran yang

dibutuhkan termasuk di dalamnya pengeluaran untuk pembangunan. Pajak

memiliki beberapa fungsi, sebagai berikut :

1. Fungsi Anggaran (Budgetair)

Fungsi pertama pajak adalah fungsi anggaran (budgetair). Sebagai

sumber utama pendapatan negara, pajak berperan untuk membiayai

seluruh pengeluaran negara. Penerimaan negara dari sektor

perpajakan dimasukkan ke dalam komponen penerimaan dalam

negeri pada APBN.

2. Fungsi Mengatur (Regulerend)

Fungsi pajak sebagai pengatur dapat digunakan sebagai alat dalam

mencapai tujuan tertentu atau alat untuk melaksanakan kebijakan

pemerintah dalam bidang sosial dan ekonomi. Sebagai contoh, pajak

dikenakan lebih tinggi kepada barang mewah dan minuman keras,

dan ketika pemerintah berkeinginan untuk melindungi kepentingan

petani dalam negeri, pemerintah dapat menetapkan pajak tambahan,

seperti pajak impor atau bea masuk, atas kegiatan impor komoditas

tertentu.

17

3. Fungsi Stabilitas

Fungsi pajak sebagai stabilitas yaitu pajak dapat digunakan untuk

menjalankan kebijakan-kebijakan pemerintah. Contoh : kebijakan

stabilitas harga dengan tujuan untuk menekan inflasi dengan cara

mengatur peredaran uang di masyarakat lewat pemungutan dan

penggunaan dana pajak secara efektif dan efisien.

4. Fungsi Redistribusi Pendapatan

Fungsi ini memiliki arti bahwa penerimaan negara dari pajak akan

digunakan untuk membiayai pengeluaran umum dan pembangunan

infrastruktur, seperti jalan raya dan jembatan. Hal ini dapat membuka

kesempatan kerja dengan tujuan untuk meningkatkan pendapatan

masyarakat.

2.1.1.4 Sistem Pemungutan Pajak

Bagaimana pajak dipungut akan sangat menentukan keberhasilan dalam

pungutan pajak. Sistem yang sederhana akan memudahkan Wajib Pajak dalam

menghitung beban pajak yang harus dibiayai sehingga akan memberikan

dampak positif bagi para wajib pajak untuk meningkatkan kesadaran dalam

pembayaran pajak. Sebaliknya, jika sistem pemungutan pajak rumit, orang akan

semakin enggan membayar pajak.

Sistem pemungutan pajak dibagi menjadi tiga seperti yang diungkapkan

oleh Waluyo (2013:17), yaitu:

1. Official Assesment System

Sistem pemungutan pajak ini memberikan wewenang kepada

pemerintah (fiskus) untuk menentukan besarnya pajak terhutang

Wajib Pajak. Artinya Wajib Pajak bersifat pasif karena utang pajak

18

baru timbul setelah dikeluarkan surat ketetapan pajak oleh fiskus.

Ciri-ciri official assesment system adalah sebagai berikut:

a. Wewenang untuk menentukan besarnya pajak terutang berada

pada fiskus.

b. Wajib pajak bersifat pasif.

c. Utang pajak timbul setelah dikeluarkan surat ketetapan pajak

oleh fiskus.

2. Self Assesment System

Sistem pemungutan pajak ini memberikan wewenang kepada Wajib

Pajak untuk menghitung sendiri, melaporkan sendiri, dan membayar

sendiri pajak yang terhutang yang seharusnya dibayar. Jadi dalam

hal ini, fiskus hanya mengawasi. Ciri-ciri self assesment system

adalah sebagai berikut:

a. Wewenang untuk menentukan besarnya pajak terutang ada pada

Wajib Pajak sendiri.

b. Wajib Pajak aktif, mulai dari menghitung, menyetor dan

melaporkan sendiri pajak yang terutang.

c. Fiskus tidak ikut campur dan hanya mengawasi.

3. Witholding Tax System

Sistem pemungutan pajak ini memberikan wewenang kepada pihak

ketiga (pemberi penghasilan) untuk memotong dan memungut pajak

kepada pihak lain yang menerima penghasilan sebesar jumlah pajak

yang terhutang.

Di Indonesia, ketiga sistem tersebut tetap diterapkan namun dalam jenis

pajak yang berbeda-beda, yaitu:

19

1. Official Assesment System, diterapkan dalam hal pelunasan Pajak

Bumi dan Bangunan (PBB), dimana KPP akan mengeluarkan Surat

Ketetapan Pajak mengenai besarnya PBB yang terhutang setiap

tahun. Jadi Wajib Pajak tidak perlu menghitung sendiri, tetapi cukup

membayar PBB berdasarkan Surat Pembayaran Pajak Terutang

(SPPT) yang dikeluarkan oleh KPP dimana objek pajak tersebut

terdaftar.

2. Self Assesment System, diterapkan dalam penyampaian SPT

Tahunan PPh baik untuk Wajib Pajak Badan maupun Wajib Pajak

Orang Pribadi, dan SPT Masa PPN.

3. Witholding Tax System, diterapkan dalam mekanisme

pemotongan/pemungutan sesuai PPH Pasal 21, PPh Pasal 22, PPh

Pasal 23, PPh Pasal 26, PPh Final Pasal 4 Ayat (2), PPh Pasal 15,

dan PPN.

2.1.1.5 Nomor Pokok Wajib Pajak (NPWP)

Berdasarkan Pasal 1 angka 6 Undang-undang KUP (Undang-undang

Nomor 6 Tahun 1983 yang terakhir diubah dengan Undang-undang Nomor 16

Tahun 2009), Nomor Pokok Wajib Pajak (NPWP) adalah nomor yang diberikan

kepada Wajib Pajak sebagai sarana dalam administrasi perpajakan yang

dipergunakan sebagai tanda pengenal diri atau identitas Wajib Pajak dalam

melaksanakan hak dan kewajiban perpajakannya. Dalam terminologi Pajak

Penghasilan, seseorang atau badan yang telah memenuhi persyaratan subjektif

dan objektif akan menjadi Wajib Pajak. Setiap Wajib Pajak yang telah memenuhi

persyaratan subjektif dan objektif ini wajib mendaftarkan diri pada kantor

Direktorat Jenderal Pajak yang wilayah kerjanya meliputi tempat tinggal atau

20

tempat kedudukan Wajib Pajak dan kepadanya diberikan Nomor Pokok Wajib

Pajak (NPWP ). Yang wajib mendaftarkan diri untuk memperoleh NPWP, yaitu:

1. Wajib Pajak Badan

Setiap Wajib Pajak badan wajib mendaftarkan diri pada Kantor Pelayanan

Pajak / Kantor Penyuluhan Pajak ditempat badan tersebut berkedudukan.

2. Wajib Pajak Perseorangan

Bagi setiap Wajib Pajak Orang Pribadi yang memperoleh penghasilan

melebihi Penghasilan Tidak Kena Pajak (PTKP) dalam 1 tahun.

3. Bentuk Usaha Tetap (BUT)

entuk Usaha Tetap yang dipergunakan untuk menjalankan kegiatan usaha

secara teratur di Indonesia oleh badan atau perusahaan yang tidak

didirikan atau tidak bertempat tinggal di Indonesia.

4. Pengusaha Kena Pajak

Pengusaha sebagaimana dimaksud pada pasal 1 angka 3 yang melakukan

penyerahan Barang Kena Pajak dan atau penyerahan Jasa Kena Pajak

yang dikenakan pajak berdasarkan undang-undang Pajak Pertambahan

Nilai 1984 dan perubahannya, tidak termasuk Pengusaha Kecil yang

batasnya ditetapkan dengan Keputusan Menteri Keuangan kecuali memilih

untuk dikukuhkan menjadi Pengusaha Kena Pajak.

Kewajiban mendaftarkan diri untuk memperoleh NPWP dibatasi jangka

waktunya, karena hal ini berkaitan dengan saat pajak terutang dan kewajiban

mengenakan pajak terutang. Jangka waktu pendaftaran NPWP adalah.

1. Bagi Wajib Pajak Orang Pribadi yang menjalankan usaha atau pekerjaan

bebas dan Wajib Pajak Badan, wajib mendaftarkan diri paling lambat 1

(satu) bulan setelah saat usaha mulai dijalankan.

2. Wajib Pajak Orang Pribadi yang tidak menjalankan suatu usaha atau

tidak melakukan pekerjaan bebas apabila jumlah penghasilannya sampai

21

dengan satu bulan yang disetahunkan telah melebihi Penghasilan Tidak

Kena Pajak, wajib mendaftarkan diri paling lambat akhir bulan berikutnya.

(www.pajak.go.id)

Terhadap Wajib Pajak yang tidak mendaftarkan diri untuk mendapatkan

NPWP akan dikenakan sanksi administrasi.

2.1.1.6 Wajib Pajak Orang Pribadi

Menurut Undang-Undang KUP Pasal 1 Ayat (3) menjelaskan bahwa:

“Wajib Pajak adalah orang pribadi atau badan, meliputi pembayar pajak, pemotong pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan.”

Pengertian Wajib Pajak Orang Pribadi menurut Erly Suandy (2011)

adalah Orang Pribadi yang menurut ketentuan peraturan perundang-undangan

perpajakan ditentukan untuk melakukan kewajiban perpajakan, termasuk

pemungut pajak atau pemotong pajak tertentu.

Wajib Pajak Orang Pribadi wajib melaporkan penghasilannya dengan

mengisi dan memasukkan Surat Pemberitahuan (SPT) Wajib Pajak Orang

Pribadi. Penghasilan yang dilaporkan biasanya terdiri dari penghasilan yang

diperoleh dari kegiatan usaha seperti berdagang atau memproduksi barang atau

produk tertentu serta penghasilan dari profesi tertentu seperti dokter, pengacara,

notaris/PPAT, konsultan, dan sebagainya. Jumlah dari penghasilan tersebut

akan dikurangkan dengan Penghasilan Tidak Kena Pajak (PTKP) yang

besarannya telah ditentukan untuk menentukan jumlah pajak yang terutang.

Mulai 1 Januari 2015, Wajib Pajak Orang Pribadi akan mendapatkan

kenaikan PTKP sebesar 48% atau setara dengan Rp 11.700.000,00 menjadi Rp

36.000.000,00 setahun, sebelumnya sebesar Rp 24.300.000,00. Peningkatan

PTKP diperoleh setelah dikeluarkannya Peraturan Menteri Keuangan Nomor

22

122/PMK.010/2015 tentang Penyesuaian Besarnya Penghasilan Tidak Kena

Pajak. Penerbitan peraturan tersebut dilatarbelakangi oleh melambatnya

pertumbuhan ekonomi serta perkembangan harga kebutuhan pokok yang

semakin meningkat. Lebih lanjut, kenaikan tersebut ditujukan untuk

meningkatkan daya beli masyarakat dan sebagai insentif agar pertumbuhan

ekonomi nasional dapat didorong melalui peningkatan konsumsi masyarakat.

Besarnya PTKP yang berlaku saat ini dapat dilihat pada tabel berikut :

Tabel 2.1 Besarnya PTKP Yang Berlaku Saat Ini

PTKP Sekarang

Wajib Pajak Orang Pribadi Rp36.000.000,00

Tambahan untuk WP kawin Rp3.000.000,00

Tambahan untuk tanggungan Rp3.000.000,00

Tambahan apabila penghasilan istri digabung dengan suami

Rp36.000.000,00

Sumber: (Dirjen Pajak, 2015)

2.1.2 Konsep Kepatuhan Wajib Pajak

2.1.2.1 Definisi Kepatuhan Wajib Pajak

Menurut Safri Nurmanto dalam Siti Kurnia Rahayu (2010:138)

mengatakan bahwa, kepatuhan perpajakan dapat didefinisikan sebagai suatu

keadaan dimana Wajib Pajak memenuhi semua kewajiban perpajakan dan

melaksanakan hak perpajakannya.

Kepatuhan Wajib Pajak merupakan pemenuhan kewajiban perpajakan

yang dilakukan oleh pembayar pajak dalam rangka memberikan kontribusi bagi

pembangunan dewasa ini yang diharapkan di dalam pemenuhannya diberikan

secara sukarela.

23

Menurut Ony dtt (2008:69) mengatakan bahwa, kepatuhan perpajakan

merupakan ketaatan, tunduk dan patuh serta melaksanakan ketentuan

perpajakan. Wajib Pajak yang patuh adalah Wajib Pajak yang taat dan

memenuhi serta melaksanakan kewajiban perpajakan sesuai dengan ketentuan

peraturan perundang-undangan perpajakan.

Terdapat dua macam kepatuhan, menurut Ony dtt (2008:70) yaitu:

1. Kepatuhan formal, adalah suatu keadaan dimana wajib pajak

memenuhi kewajiban perpajakan secara formal sesuai dengan

ketentuan dalam undang-undang perpajakan.

2. Kepatuhan material, yaitu suatu keadaan dimana Wajib Pajak secara

substantif memenuhi semua ketentuan material perpajakan, yakni

sesuai isi dan jiwa undang-undang perpajakan. Kepatuhan material

dapat meliputi kepatuhan formal.

Berdasarkan uraian di atas, maka ada beberapa aspek yang melingkupi

kepatuhan wajib pajak formal dan material yang diungkapkan oleh Nurmanto

dalam Widodo (2010:68-69). Kepatuhan Wajib Pajak formal dapat dilihat dari

beberapa aspek, yaitu:

1. Kesadaran Wajib Pajak untuk mendaftarkan diri;

2. Ketepatan waktu Wajib Pajak dalam menyampaikan SPT Tahunan;

3. Ketepatan waktu dalam membayar pajak; dan

4. Pelaporan Wajib Pajak atas jumlah pajak terutang.

Kepatuhan material meliputi beberapa aspek, yaitu:

1. Wajib Pajak menghitung sendiri besar pajak dalam SPT-nya sesuai

jumlah kewajiban pajak yang harus dibayar yang dihitung

sebenarnya;

2. Peran konsultan pajak dalam membantu perhitungan pajak;

24

3. Kepercayaan Wajib Pajak terhadap konsultan pajak dalam

menentukan jumlah pajak; dan

4. Tunggakan Wajib Pajak kepada negara.

Kepatuhan Wajib Pajak menjadi aspek penting mengingat sistem

perpajakan Indonesia menganut Self Assesment System dimana dalam

prosesnya secara mutlak memberikan kepercayaan kepada Wajib Pajak untuk

menghitung, membayar, dan melapor kewajibannya.

Kepatuhan sebagai fondasi Self Assesment System dapat dicapai apabila

elemen-elemen kunci telah diterapkan secara efektif. Elemen-elemen kunci

tersebut (Ismawan, 2001:83), yaitu:

1. Program pelayanan yang baik kepada wajib pajak;

2. Prosedur yang sederhana dan memudahkan wajib pajak;

3. Menghitung jumlah pajak yang terutang dengan benar;

4. Membayar pajak yang terutang tepat pada waktunya;

Dari beberapa pengertian tentang kepatuhan Wajib Pajak di atas, maka

peneliti menyimpulkan bahwa kepatuhan Wajib Pajak adalah Wajib Pajak yang

taat dan memenuhi serta melaksanakan kewajiban perpajakan sesuai dengan

ketentuan perundang-undangan.

2.1.2.2 Ukuran Kepatuhan Wajib Pajak

Berdasarkan Peraturan Menteri Keuangan Nomor 74/PMK.03/2012, wajib

pajak dimasukkan dalam kategori wajib Pajak Patuh apabila memenuhi kriteria

sebagai berikut.

25

1. Tepat waktu dalam menyampaikan Surat Pemberitahuan;

2. Tidak mempunyai tunggakan pajak untuk semua jenis pajak, kecuali

tunggakan pajak yang telah memperoleh izin mengangsur atau

menunda pembayaran pajak;

3. Laporan Keuangan diaudit oleh Akuntan Publik atau lembaga

pengawasan keuangan pemerintah dengan pendapat Wajar Tanpa

Pengecualian selama 3 (tiga) tahun berturut-turut; dan

4. Tidak pernah dipidana karena melakukan tindak pidana di bidang

perpajakan berdasarkan putusan pengadilan yang telah mempunyai

kekuatan hukum tetap dalam jangka waktu 5 (lima) tahun terakhir.

4.1.3 Surat Pemberitahuan (SPT)

4.1.3.1 Pengertian Surat Pemberitahuan (SPT)

Pengertian Surat Pemberitahuan (SPT) menurut Pasal 1 Ayat (11)

Undang-Undang KUP adalah:

“Surat Pemberitahuan (SPT) adalah surat yang oleh Wajib Pajak digunakan untuk melaporkan penghitungan dan/atau pembayaran pajak, objek pajak dan/atau bukan objek pajak, dan/atau harta dan kewajiban sesuai dengan ketentuan peraturan perundang-undangan.”

Surat pemberitahuan (SPT) terdiri dari:

1. SPT Tahunan PPh;

2. SPT Masa yang meliputi:

a. SPT Masa PPh;

b. SPT Masa PPN; dan

c. SPT Masa PPN bagi pemungut PPN.

SPT tersebut berbentuk:

26

1. Formulir kertas (hardcopy); dan

2. e-SPT, yaitu data SPT Wajib Pajak dalam bentuk elektronik yang

dibuat oleh Wajib Pajak dengan menggunakan aplikasi e-SPT yang

disediakan oleh Direktorat Jenderal Pajak (DJP). Aplikasi e-SPT

adalah aplikasi dari DJP yang dapat digunakan Wajib Pajak untuk

membuat dan melaporkan SPT dalam bentuk hardcopy dan softcopy.

2.1.3.2 Kewajiban Menyampaikan SPT

Kewajiban melaporkan penghitungan dan/atau pembayaran pajak, objek

pajak dan/atau bukan objek pajak, dan/atau harta dan kewajiban sesuai dengan

ketentuan peraturan perundang-undangan perpajakan dalam SPT tercantum

dalam Pasal 3 Ayat (1) Undang-Undang KUP yang berbunyi sebagai berikut:

“Setiap Wajib Pajak wajib mengisi Surat Pemberitahuan dengan benar, lengkap, dan jelas, dalam bahasa Indonesia dengan menggunakan huruf Latin, angka Arab, satuan mata uang Rupiah, dan menandatangani serta menyampaikannya ke kantor Direktorat Jenderal Pajak tempat Wajib Pajak terdaftar atau dikukuhkan atau tempat lain yang ditetapkan oleh Direktur Jenderal Pajak.”

Penandatanganan yang dimaksud dapat dilakukan secara biasa, dengan

tanda tangan stempel, atau tanda tangan elektronik atau digital, yang semuanya

mempunyai kekuatan hukum yang sama, yang tata cara pelaksanaannya diatur

dengan atau berdasarkan Peraturan Menteri Keuangan.

Jeni dan Ahmad (2015:21) menyebutkan bahwa yang dimaksud dengan

benar, lengkap, dan jelas dalam mengisi SPT adalah:

a. Benar, adalah benar dalam perhitungan, termasuk benar dalam

penerapan ketentuan peraturan Undang-Undang Pajak, dalam

penulisan, dan sesuai dengan keadaan yang sebenarnya.

b. Lengkap, adalah memuat semua unsur-unsur yang berkaitan dengan

objek pajak dan unsur-unsur lain yang harus dilaporkan dalam SPT.

27

c. Jelas, melaporkan asal-usul atau sumber objek pajak dan unsur lain

yang harus diisikan dalam SPT.

Surat Pemberitahuan yang telah diisi dengan benar, lengkap, dan jelas

tersebut wajib disampaikan ke kantor Direktorat Jenderal Pajak tempat Wajib

Pajak terdaftar atau dikukuhkan atau tempat lain yang ditetapkan oleh DJP.

Kewajiban penyampaian Surat Pemberitahuan oleh pemotong atau pemungut

pajak dilakukan untuk setiap Masa Pajak.

2.1.3.3 Fungsi Surat Pemberitahuan (SPT)

Fungsi Surat Pemberitahuan menurut Mardiasmo (2013:31), antara lain:

1. Bagi Wajib Pajak Pajak Penghasilan, fungsi Surat Pemberitahuan

adalah sebagai sarana untuk melaporkan dan

mempertanggungjawabkan penghitungan jumlah pajak yang

sebenarnya terutang dan untuk melaporkan tentang:

a. pembayaran atau pelunasan pajak yang telah dilaksanakan

sendiri dan/atau melalui pemotongan atau pemungutan pihak lain

dalam 1 (satu) Tahun Pajak atau Bagian Tahun Pajak;

b. penghasilan yang merupakan objek pajak dan/atau bukan objek

pajak;

c. harta dan kewajiban; dan atau

d. pembayaran dari pemotong atau pemungut tentang pemotongan

atau pemungutan pajak orang pribadi atau badan lain dalam 1

(satu) Masa Pajak sesuai dengan ketentuan peraturan

Perundang-undangan perpajakan.

2. Bagi Pengusaha Kena Pajak, fungsi Surat Pemberitahuan adalah

sebagai sarana untuk melaporkan dan mempertanggung jawabkan

28

penghitungan jumlah Pajak Pertambahan Nilai dan Pajak Penjualan

Atas Barang Mewah yang sebenarnya terutang dan untuk

melaporkan tentang:

a. pengkreditan Pajak Masukan terhadap Pajak Keluaran;

b. pembayaran atau pelunasan pajak yang telah dilaksanakan

sendiri oleh Pengusaha Kena Pajak dan/atau melalui pihak lain

dalam satu Masa Pajak, sesuai dengan ketentuan peraturan

Perundang-undangan perpajakan.

3. Bagi pemotongan atau pemungut pajak, fungsi Surat Pemberitahuan

adalah sebagai sarana untuk melaporkan dan mempertanggung

jawabkan pajak yang dipotong atau dipungut dan disetorkannya.

2.1.3.4 Cara Penyampaian SPT

Menurut Jeni dan Ahmad (2015:21-22), penyampaian SPT oleh Wajib

Pajak dapat dilakukan:

1. Secara langsung dan diberikan tanda penerimaan surat;

2. Melalui pos dengan bukti pengiriman surat;

3. Dengan cara lain, melalui perusahaan jasa ekspedisi/kurir dengan

bukti pengiriman surat, atau e-Filling melalui ASP (Penyedia Jasa

Aplikasi) dan diberikan Bukti Penerimaan Elektronik. e-Filling adalah

cara penyampaian SPT atau Perpanjangan Tahunan yang dilakukan

secara on-line dan real-time.

Adapun prosedur penyelesaian SPT menurut Mardiasmo (2013:32-33),

antara lain:

1. Wajib Pajak sebagaimana mengambil sendiri Surat Pemberitahuan di

tempat yang ditetapkan oleh DJP atau mengambil dengan cara lain

29

yang tata cara pelaksanaannya diatur dengan atau berdasarkan

Peraturan Menteri Keungan. Wajib Pajak juga dapat mengambil Surat

Pemberitahuan dengan cara lain, misalnya dengan mengakses situs

DJP untuk memperoleh formulir Surat Pemberitahuan tersebut.

2. Setiap Wajib Pajak wajib mengisi Surat Pemberitahuan dengan

benar, lengkap, dan jelas, dalam bahasa Indonesia dengan

menggunakan huruf Latin, angka Arab, satuan mata uang Rupiah,

dan menandatangani serta menyampaikannya ke kantor DJP tempat

Wajib Pajak terdaftar atau dikukuhkan atau tempat lain yang

ditetapkan oleh Direktur Jenderal Pajak.

3. Wajib Pajak yang telah mendapat izin Menteri Keuangan untuk

menyelenggarakan pembukuan dengan menggunakan bahasa asing

dan mata uang selain Rupiah, wajib menyampaikan Surat

Pemberitahuan dalam bahasa Indonesia dengan menggunakan

satuan mata uang selain Rupiah yang diizinkan.

4. Penandatanganan SPT dapat dilakukan secara biasa, dengan tanda

tangan stempel, atau tanda tangan elektronik atau digital, yang

semuanya mempunyai kekuatan hukum yang sama.

5. Bukti-bukti yang harus dilampirkan pada SPT, antara lain:

a. Untuk Wajib Pajak yang mengadakan pembukuan Laporan

Keuangan berupa neraca dan laporan rugi laba serta

keterangan-keterangan lain yang diperlukan untuk menghitung

besarnya penghasilan kena pajak.

b. Untuk SPT Masa PPN sekurang-kurangnya memuat jumlah

Dasar Pengenaan Pajak, jumlah Pajak Keluaran, jumlah Pajak

30

Masukan yang dapat dikreditkan, dan jumlah kekurangan atau

kelebihan pajak.

c. Untuk Wajib Pajak yang menggunakan norma perhitungan:

Perhitungan jumlah peredaran yang terjadi dalam tahun pajak

yang bersangkutan.

2.1.3.5 Pembetulan Surat Pemberitahuan (SPT)

Pembetulan surat Pemberitahuan merupakan hak Wajib Pajak dalam hal

terdapat kekeliruan pengisian SPT yang sudah disampaikan, dengan syarat

belum dilakukan pemeriksaan. Pembetulan dilakukan untuk menghindari sanksi

administrasi berupa bunga karena pemeriksaan pajak.

Menurut Mardiasmo (2013:33), dalam hal Wajib Pajak membetulkan

sendiri Surat Pemberitahuan Tahunan maupun Surat Pemberitahuan Masa yang

mengakibatkan utang pajak menjadi lebih besar, kepadanya dikenai sanksi

administrasi berupa bunga sebesar 2% (dua persen) per bulan atas jumlah pajak

yang kurang dibayar, dihitung sejak jatuh tempo pembayaran sampai dengan

tanggal pembayaran, dan bagian dari bulan dihitung penuh 1 (satu) bulan.

Menurut Pasal 8 Ayat (3) Undang-Undang KUP menyebutkan:

“Walaupun Direktur Jenderal Pajak telah melakukan pemeriksaan, dengan syarat Direktur Jenderal Pajak belum menerbitkan surat ketetapan pajak, Wajib Pajak dengan kesadaran sendiri dapat mengungkapkan dalam laporan tersendiri tentang ketidakbenaran pengisian Surat Pemberitahuan yang telah disampaikan sesuai keadaan yang sebenarnya, yang dapat mengakibatkan: a. Pajak-pajak yang masih harus dibayar menjadi lebih besar atau lebih kecil. b. Rugi berdasarkan ketentuan perpajakan menjadi lebih kecil atau lebih besar. c. Jumlah harta menjadi lebih besar atau lebih kecil. d. Jumlah modal menjadi lebih besar atau lebih kecil. dan proses pemeriksaan tetap dilanjutkan.

31

Pajak yang kurang dibayar yang timbul sebagai akibat dari pengungkapan

ini beserta sanksi administrasi berupa kenaikan sebesar 50% (lima puluh persen)

dari pajak yang kurang dibayar, harus dilunasi oleh Wajib Pajak sebelum laporan

tersendiri dimaksud disampaikan.

Kekeliruan pengisian SPT bisa juga disebabkan karena kekeliruan

kompensasi kerugian sebagai akibat diterbitkannya SKP, SK Keberatan, SK

Pembetulan, Putusan Banding, atau Putusan Peninjauan Kembali tahun Pajak

sebelumnya atau beberapa Tahun Pajak sebelumnya, yang menyatakan rugi

fiskal yang berbeda dengan rugi fiskal yang telah dikompensasikan dalam SPT

Tahunan yang akan dibetulkan tersebut, dalam jangka waktu 3 (tiga) bulan

setelah menerima SKP, SK Keberatan, SK Pembetulan, Putusan Banding, atau

Putusan Peninjauan Kembali, dengan syarat Dirjen belum melakukan tindakan

pemeriksaan. (Jeni dan Ahmad, 2015:24).

2.1.4 Kebijakan Penghapusan Sanksi Pajak

Kebijakan Penghapusan Sanksi Pajak atau yang pada tahun 2007 dikenal

sebagai Sunset policy adalah fasilitas penghapusan sanksi administrasi pajak

berupa bunga sebagaimana diatur dalam Pasal 36 Ayat (1) huruf a Undang-

Undang KUP. Pada tahun 2015 sebagai tahun pembinaan pajak, kebijakan

penghapusan sanksi pajak kembali dilaksanakan dan diatur di dalam Peraturan

Menteri Keuangan Nomor 91/PMK.03/2015. Direktur Jenderal Pajak atas

permohonan Wajib Pajak dapat mengurangkan atau menghapuskan sanksi

administrasi dalam hal sanksi administrasi tersebut dikenanakan karena

kekhilafan Wajib Pajak atau bukan karena kesalahannya.

Berdasarkan hal tersebut, jelas bahwa justifikasi untuk menghapus sanksi

administrasi dalam hal ini adalah bahwa Direktur Jenderal Pajak menganggap

32

semua Wajib Pajak yang memanfaatkan kebijakan penghapusan sanksi pajak ini

sebagai khilaf.

Penghapusan sanksi pajak yang diatur dalam Peraturan Menteri

Keuangan Nomor 91/PMK.03/2015 Pasal 2 menyebutkan bahwa Wajib Pajak

yang diberikan penghapusan sanksi administrasi adalah Wajib Pajak yang

melunasi Utang Pajak sebelum tanggal 1 Januari 2016.

Sanksi administrasi yang dimaksud adalah sanksi administrasi berupa

bunga sebesar 2% (dua persen) per bulan yang terbit karena Utang Pajak tidak

atau kurang dibayar sebagaimana diatur dalam Pasal 19 Ayat (1) Undang-

Undang KUP.

Utang pajak yang dimaksud adalah jumlah pajak yang tidak atau kurang

dibayar pada saat jatuh tempo pelunasan sebagaimana tercantum dalam Surat

Ketetapan Pajak Kurang Bayar atau Surat Ketetapan Pajak Kurang Bayar

Tambahan, serta Surat Keputusan Pembetulan, Surat Keputusan Keberatan,

Putusan Banding atau Putusan Peninjauan Kembali, yang menyebabkan jumlah

pajak yang masih harus dibayar bertambah.

Untuk dapat melakukan permohonan penghapusan sanksi administrasi,

Wajib Pajak harus memenuhi beberapa persyaratan (Peraturan Menteri

Keuangan Nomor 29/PMK.03/2015), sebagai berikut:

1. 1 (satu) permohonan untuk 1 (satu) Surat Tagihan Pajak, kecuali

dalam hal atas Surat Ketetapan Pajak Kurang Bayar atau Surat

Ketetapan Kurang Bayar Tambahan, Surat Keputusan Pembetulan,

Surat Keputusan Keberatan, Putusan Banding atau Putusan

Peninjauan Kembali diterbitkan lebih dari 1 (satu) Surat Tagihan

Pajak, maka 1 (satu) permohonan dapat diajukan untuk lebih dari 1

(satu) Surat Tagihan Pajak;

33

2. Diajukan secara tertulis dalam bahasa Indonesia;

3. Melampirkan bukti pelunasan Utang Pajak berupa Surat Setoran

Pajak atau sarana administrasi lain yang dipersamakan dengan Surat

Setoran Pajak;

4. Disampaikan ke Kantor Pelayanan Pajak tempat Wajib Pajak

terdaftar;

5. Ditandatangani oleh Wajib Pajak dan dalam hal surat permohonan

ditandatangani bukan oleh Wajib Pajak, surat permohonan tersebut

harus dilampiri dengan surat kuasa khusus sebagaimana dimaksud

dalam Pasal 32 Ayat (3) Undang-Undang KUP.

Berdasarkan uraian-uraian di atas, dapat disimpulkan bahwa

penghapusan sanksi administrasi dalam program penghapusan sanksi pajak ini

adalah (1) penghapusan sanksi administrasi atas keterlambatan penyampaian

SPT; (2) pembetulan SPT dan keterlambatan penyetoran atau pembayaran pajak

apabila dalam tahun 2015 Wajib Pajak menyampaikan atau melakukan

pembetulan SPT untuk 5 (lima) tahun ke belakang.

Kebijakan penghapusan sanksi pajak merupakan bagian dari program

pengampunan pajak yang diterapkan dalam perpajakan Indonesia. Namun,

kalangan Direktur Jenderal Pajak sendiri mengatakan bahwa penghapusan

sanksi pajak merupakan bentuk pengampunan pajak tetapi dalam versi yang

ringan. Pengampunan pajak (Tax Amnesty) adalah suatu kesempatan waktu

yang terbatas pada kelompok pembayar pajak tertentu untuk membayar

sejumlah tertentu dan dalam waktu tertentu berupa pengampunan kewajiban

pajak (termasuk bunga dan denda) yang berkaitan dengan masa pajak

sebelumnya atau periode tertentu tanpa takut hukuman pidana.

34

Tax amnesty dalam asumsi pemerintah adalah penghapusan tunggakan

pokok pajak, sanksi administrasi, dan atau pidana pajak atas ketidakpatuhan

yang telah dilakukan oleh wajib pajak di masa lalu, demi peningkatan kepatuhan

di masa yang akan datang. Namun, Wajib Pajak tersebut harus membayar

sejumlah tebusan dengan besaran tertentu, yang akan masuk dalam penerimaan

pajak penghasilan orang pribadi.

Pengampunan pajak (Tax Amnesty) bermacam-macam. Adapun jenis-

jenis pengampunan pajak (Devano dan Rahayu,2006), sebagai berikut:

1. Amnesti yang tetap mewajibkan pembayaran pokok pajak, termasuk

bunga dan dendanya, dan hanya mengampuni sanksi pidana

perpajakan. Tujuannya adalah untuk memungut pajak tahun-tahun

sebelumnya, sekaligus menambah jumlah wajib pajak terdaftar.

2. Amnesti yang mewajibkan pembayaran pokok pajak masa lalu yang

terutang berikut bunganya, namun mengampuni sanksi denda dan

sanksi pidana pajaknya.

3. Amnesti yang tetap mewajibkan pembayaran pokok pajak yang lama,

namun mengampuni sanksi bunga, sanksi denda, dan sanksi pidana

pajaknya.

4. Amnesti yang mengampuni pokok pajak di masa lalu, termasuk

sanksi bunga, sanksi denda, dan sanksi pidananya. Tujuannya

adalah untuk menambah jumlah wajib pajak terdaftar agar ke depan

dan seterusnya mulai membayar pajak.

Berdasarkan keseluruhan uraian di atas dapat disimpulkan bahwa

kebijakan penghapusan sanksi pajak merupakan kebijakan penting yang

diberikan kepada Wajib Pajak yang menurut Direktur Jenderal Pajak khilaf dalam

melaksanakan kewajiban perpajakannya. Oleh karena itu, diharapkan dengan

35

adanya kebijakan ini dapat memberi kesempatan kepada masyarakat khususnya

Wajib Pajak untuk memulai kewajiban perpajakannya dengan benar melaui

pembetulan SPT Tahunan dan SPT Masa Pajak Penghasilan demi tercapainya

penerimaan negara dari sektor pajak.

2.2 Penelitian Terdahulu

Tatiana Ratung (2009) dalam penelitiannya mengenai “Dampak Program

Sunset Policy terhadap Faktor-Faktor yang Mempengaruhi Kemauan Membayar

Pajak , studi pada Wajib Pajak Orang Pribadi Pelaku Usaha di Wilayah KPP

Salatiga” menemukan bahwa program sunset policy berpengaruh signifikan

terhadap faktor-faktor yang mempengaruhi Kemauan Membayar Pajak.

Annisa Gama Widjaya (2009) dalam penelitiannya mengenai “Studi

Evaluasi Kepatuhan Wajib Pajak Sebelum dan Sesudah Reformasi Perpajakan

2008 dan Implikasinya Terhadap Penerimaan Pajak Pada KPP Pratama Kota

Semarang di Lingkungan Kantor Wilayah DJP Jateng I” menemukan bahwa

terdapat perbedaan yang signifikan antara Jumlah Wajib Pajak Terdaftar dan

jumlah Wajib Pajak Yang Menyampaikan SPT sebelum dan sesudah Reformasi

Pajak 2008 namun tidak terdapat perbedaan yang signifikan antara Realisasi

Penerimaan Pajak sebelum dan sesudah Reformasi Perpajakan 2008.

Arif Himawan Sutanto (2009) dalam penelitiannya mengenai “Analisis

Kepatuhan Wajib Pajak Sebelum dan Sesudah Pelaksanaan Sunset Policy Pada

KPP Pratama Di Lingkungan Kantor Wilayah Direktorat Jenderal Pajak Jawa

Timur II” menemukan bahwa pelaksanaan sunset policy pada tahun 2008 oleh

pemerintah terhadap kepatuhan Wajib Pajak di Kanwil DJP Jatim II adalah

berpengaruh terhadap kepatuhan Wajib Pajak.

36

Alfin Indrasto Palgunadi (2010) dalam penelitiannya mengenai “Pengaruh

Sunset Policy terhadap Penerimaan Pajak Penghasilan Wajib Pajak Orang

Pribadi dan Badan di KPP Pratama Gresik Utara” menemukan bahwa sunset

policy tidak mempengaruhi Penerimaan Pajak Penghasilan Orang Pribadi dan

Badan.

Mira Novana Ardiani (2010) dalam penelitiannya mengenai “Pengaruh

Kebijakan Sunset Policy terhadap Kepatuhan Wajib Pajak (Studi Kasus di Kanwil

Dirjen Pajak Jawa Timur I Surabaya)” menemukan bahwa Program sunset policy

tidak berpengaruh secara signifikan terhadap Kepatuhan Wajib Pajak.

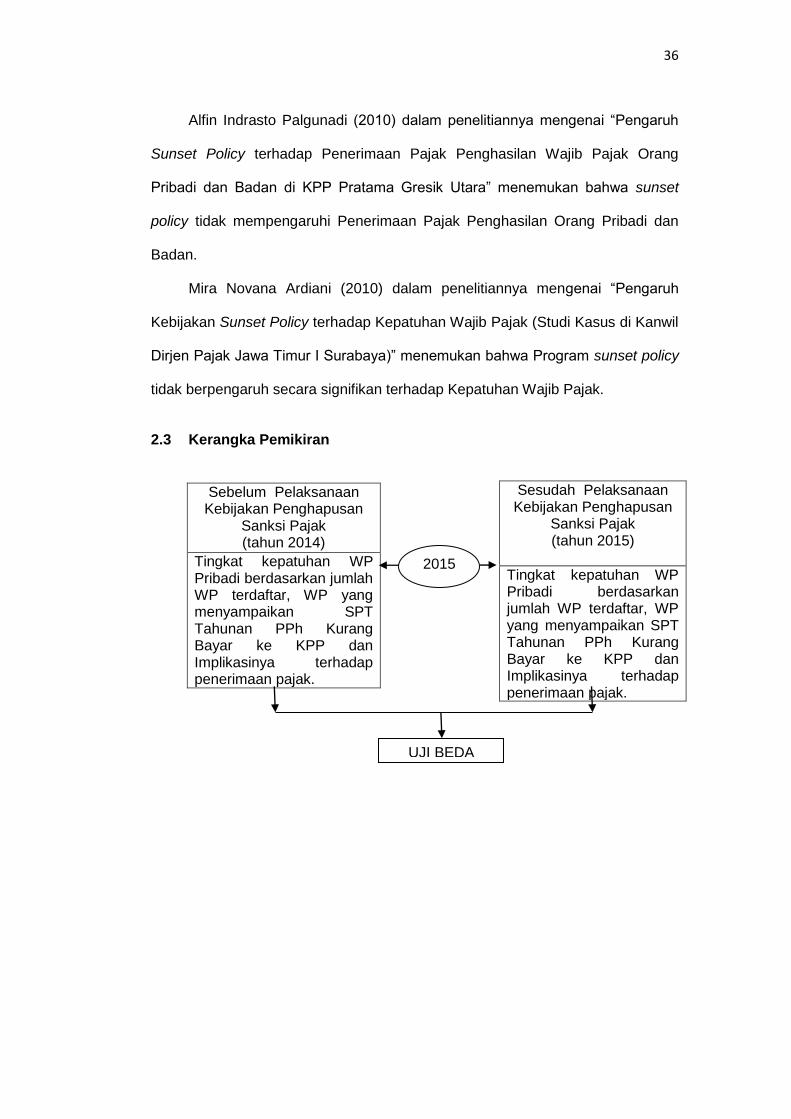

2.3 Kerangka Pemikiran

Sebelum Pelaksanaan Kebijakan Penghapusan

Sanksi Pajak (tahun 2014)

Tingkat kepatuhan WP Pribadi berdasarkan jumlah WP terdaftar, WP yang menyampaikan SPT Tahunan PPh Kurang Bayar ke KPP dan Implikasinya terhadap penerimaan pajak.

Sesudah Pelaksanaan Kebijakan Penghapusan

Sanksi Pajak (tahun 2015)

Tingkat kepatuhan WP Pribadi berdasarkan jumlah WP terdaftar, WP yang menyampaikan SPT Tahunan PPh Kurang Bayar ke KPP dan Implikasinya terhadap penerimaan pajak.

2015

UJI BEDA

37

BAB III

METODE PENELITIAN

3.1 Rancangan Penelitian

Rancangan penelitian merupakan segala sesuatu yang mencakup tentang

pendekatan yang digunakan dalam penelitian. Penelitian ini menggunakan

pendekatan kuantitatif dimana proses penggalian informasi diwujudkan dalam

bentuk angka-angka sebagai alat untuk menemukan keterangan mengenai apa

yang diketahui. Dalam penelitian kuantitatif, metode penelitian dapat

dikembangkan berdasarkan tingkat eksplanasi menurut para ahli yaitu metode

deskriptif, komparatif dan asosiatif (Sugiyono,2012:13). Metode yang digunakan

dalam penelitian ini adalah metode penelitian deskriptif karena penelitian ini

ditujukan untuk membandingkan kepatuhan wajib pajak sebelum dan sesudah

pelaksanaan penghapusan sanksi pajak. Kepatuhan wajib pajak dalam penelitian

ini diidentifikasi berdasarkan jumlah wajib pajak terdaftar dan jumlah Surat

Pemberitahuan (SPT) Tahunan PPh Kurang Bayar.

Menurut Prof. Dr. Nana Syaodih Sukmadinata dalam Asrori (2008) jenis

atau metode penelitian kuantitatif dapat dibedakan dari keberadaan data yang

diteliti, sudah tersedia atau baru akan dikumpulkan. Jika data sudah ada dan

peneliti tinggal merekam, maka penelitiannya bukan (non) eksperimen.

Sebaliknya jika peneliti ingin mengetahui gambaran tentang data yang secara

sengaja ditimbulkan, maka penelitiannya berbentuk eksperimen.

Penelitian ini berbentuk non eksperimen karena data yang dikumpulkan

dalam penelitian ini merupakan data yang sudah ada yang diperoleh dari Kantor

Pelayanan Pajak Pratama Makassar Utara berupa jumlah Wajib Pajak Orang

Pribadi terdaftar, Wajib Pajak yang menyampaikan SPT Tahunan PPh Kurang

37

38

Bayar dan realisasi penerimaan perpajakan untuk tahun pajak 2014 dan jumlah

Wajib Pajak Orang Pribadi terdaftar, Wajib Pajak yang menyampaikan SPT

Tahunan PPh Kurang Bayar dan realisasi penerimaan perpajakan untuk tahun

pajak 2015.

3.2 Lokasi dan Waktu Penelitian

Lokasi penelitian merupakan suatu tempat atau wilayah dimana suatu

penelitian akan dilakukan. Adapun penelitian yang dilakukan oleh penulis akan

mengambil lokasi di Kantor Pelayanan Pajak Pratama Makassar Utara di Jalan

Urip Sumoharjo Km.4 Gedung Keuangan Negara I Lt.1, Makassar.

Waktu yang digunakan dalam penelitian ini selama bulan September 2016

dimulai pada saat pengambilan data pertama mengenai gambaran umum dan

deskripsi mengenai KPP Pratama Makassar Utara sampai selesai untuk

pengambilan data dari para Wajib Pajak Orang Pribadi.

3.3 Populasi dan Sampel