SISTEMAS DE DETRACCIONES DEL IGV (SPOT · PRINCIPALES MODIFICACIONES DE LA R.S 183-2004/SUNAT •...

33

SISTEMAS DE DETRACCIONES DEL IGV (SPOT

Transcript of SISTEMAS DE DETRACCIONES DEL IGV (SPOT · PRINCIPALES MODIFICACIONES DE LA R.S 183-2004/SUNAT •...

SISTEMAS DE DETRACCIONES DEL IGV (SPOT

NORMAS LEGALES

• Decreto Supremo Nº 155-2004-ef (TUO del Decreto Legislativo Nº 940) – Publicada el 14/11/2004.

• Decreto Legislativo Nº 1110, publicado el 20/06/2012.

• Resolución de Superintendencia Nº 183-2004/SUNAT, publicada el 15/08/2004.publicada el 15/08/2004.

• Resolución de Superintendencia Nº 063-2012/SUNAT, publicada el 29/03/2012.

• Resolución de Superintendencia Nº 091-2012/SUNAT, publicada el 24/04/2012.

• Resolución de Superintendencia Nº 158-2012/SUNAT, publicada el 13/07/2012.

OPERACIONES SUJETAS AL SISTEMA

ANEXO 1: BIENES A SER

CONTROLADOS

EN EL TRASLADO

ANEXO 2: BIENES A SER

CONTROLADOS POR EL

USO DEL CREDITO

FISCAL

ANEXO 3: SERVICIOS

CONTROLADOS POR EL

USO DEL CREDITO

FISCAL

1.Venta gravada con IGV.2.Retiro considerado venta.3.Traslado no originado en una operación de venta.

1.Venta gravada con IGV

2.Retiro considerado venta

1. Servicios gravados con IGV

PRINCIPALES MODIFICACIONES DE LA R.S 183-2004/SUNAT

• INCLUSION DE BIENES ANEXO 2

DEFINICIÓN DESCRIPCIÓN PORCENTAJE

Residuos, subproductos, desechos, recortes,

Además, se incluye a las formas primarias

15%desechos, recortes, desperdicios y formas primarias derivadas de los mismos.

formas primariascomprendidas en las subpartidas nacionales 3907.60.10.00 y 3907.60.90.00.

Modificado por el art. único de la RS Nº 091-2012-SUNAT vigente a partir del 01.05.12.

• INCLUSION DE BIENES ANEXO 2

DEFINICIÓN DESCRIPCIÓN PORCENTAJE

Páprika y otros

a) Bienes comprendidos en las subpartidasnacionales 0904.20.10.10,0904.20.10.20, 0904.20.10.30,0904.21.90.00* y 0904.22.90.00* 12%Páprika y otros

frutos de los géneros capsicum o pimienta *

0904.21.90.00* y 0904.22.90.00*

b) Sólo la páprika fresca o refrigeradacomprendida en la subpartida nacional0709.60.00.00 cuando el proveedor hubierarenunciado a la exoneración contenida en elinciso A) del Apéndice I de la Ley del IGV.

12%

*Modificado por el art. 3 de la RS Nº 158-2012-SUNAT vigente a partir del 01.08.12.

MODIFICACIONES AL ANEXO 3

Inclusión del numeral 10 en el anexo 3 de laresolución 183-204/SUNAT, a fin de incorporarcomo operación a SPOT a los demás serviciosgravados con el IGV con el porcentaje del 9%

Inclusión del Código 037 “Demás serviciosInclusión del Código 037 “Demás serviciosgravados con IGV” en el Anexo 4.

Derogación de la Cuarta Disposición Final dela resolución 183-2004/SUNAR.

Modificado por la RS N° 063-2012/SUNAT, vigente a partir del 02.04.12.

DEFINICIÓN TASA DESCRIPCIÓNDemás Servicios Gravados con el IGV

9% A toda prestación de servicios en el paíscomprendida en el numeral 1 del inciso c) del

•SERVICIOS SUJETOS AL SISTEMA- ANEXO 3

Numeral 10 incorporado

Gravados con el IGV comprendida en el numeral 1 del inciso c) delartículo 3º de la Ley del IGV que no seencuentre incluida en algún otro numeral delpresente Anexo, con algunas exclusiones.

EXCLUSIONES DEL NUMERAL 10

• Los servicios prestados por las empresas a que se refiere el artículo 16°de

la Ley N° 26702 – Ley General del Sistema Financiero y del Sistema de

Seguros y Orgánica de la Superintendencia de Banca y Seguros, y normas

modificatorias.

• Los servicios prestados por el Seguro Social de Salud – ESSALUD.

• Los servicios prestados por la Oficina de Normalización Previsional –ONP.

EXCLUSIONES DEL NUMERAL 10

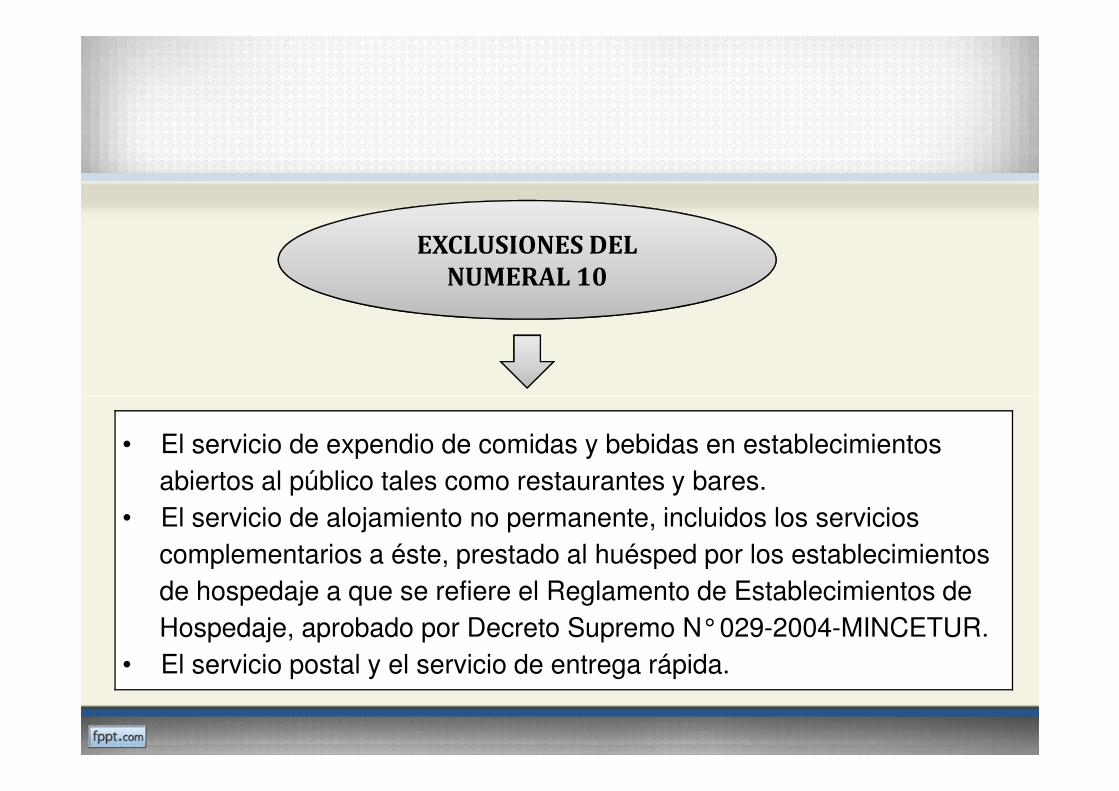

• El servicio de expendio de comidas y bebidas en establecimientosabiertos al público tales como restaurantes y bares.

• El servicio de alojamiento no permanente, incluidos los servicios complementarios a éste, prestado al huésped por los establecimientos de hospedaje a que se refiere el Reglamento de Establecimientos de Hospedaje, aprobado por Decreto Supremo N°029-2004-MINCETUR.

• El servicio postal y el servicio de entrega rápida.

• El servicio de transporte de bienes realizado por vía terrestre a que

EXCLUSIONES DEL NUMERAL 10

• El servicio de transporte de bienes realizado por vía terrestre a que se refiere la Resolución de Superintendencia N°073-2006/SUNAT y normas modificatorias.• El servicio de transporte público de pasajeros realizado por vía terrestre a que alude la Resolución de Superintendencia N°057-2007/SUNAT y normas modificatorias.• Los servicios comprendidos en las exclusiones previstas en el literal a) del numeral 6 y en los literales a) y b) del numeral 7 del presente Anexo.

• Las actividades de generación, transmisión y distribución de la energíaeléctrica reguladas en la Ley de Concesiones Eléctricas aprobada por el

EXCLUSIONES DEL NUMERAL

10

Incisos incorporados por la R.S. N°158-2012/SUNAT vigentes a partir

del 14.07.2012 y aplicables a aquellas operaciones cuyo nacimiento de

la obligación tributaria del IGV se produzca a partir de dicha fecha.

eléctrica reguladas en la Ley de Concesiones Eléctricas aprobada por elDecreto Ley N.°25844.•Los servicios de exploración y/o explotación de hidrocarburos prestados afavor de PERUPETRO S.A. en virtud de contratos celebrados al amparo de losDecretos Leyes N°s 22774 y 22775 y normas modificatorias.•Los servicios prestados por las instituciones de compensación y liquidaciónde valores a las que se refiere el Capítulo III del Título VIII del Texto ÚnicoOrdenado de la Ley del Mercado de Valores, aprobado por el DecretoSupremo N.°093-2002-EF y normas modificatorias.•Los servicios prestados por los administradores portuarios y aeroportuarios.

No están incluidos los servicios prestados por operadores de comercioexterior a los sujetos que soliciten cualquiera de los regímenes o destinos

EXCLUSIONES DEL NUMERAL 4, 5 y 10

Aplicable a las operaciones cuyo nacimiento

de la obligación tributaria se produzca a

partir del 14.07.2012, según Tercera

Disposición Complementaria Final de la R.S.

Nº 158-2012/SUNAT

exterior a los sujetos que soliciten cualquiera de los regímenes o destinosaduaneros especiales o de excepción, siempre que tales servicios esténvinculados a operaciones de comercio exterior.Se considera operadores de comercio exterior: 1. Agentes marítimos y agentes generales de líneas navieras2. Compañías aéreas 3. Agentes de carga internacional 4. Almacenes aduaneros5. Empresas de Servicio de Entrega Rápida6. Agentes de aduana.

ASPECTOS GENERALES

ANE

• OPERACIONES EXCEPTUADAS

1) Operaciones sujetas al Sistema por importesmenores o iguales a S/. 700.00.

2) Se emite un CP que no permita sustentar créditofiscal, costo o gasto para efecto tributario. EstaE

XO

3

fiscal, costo o gasto para efecto tributario. Estaexcepción no opera para las compras del SectorPúblico.3) Se emita alguno de los documentos a que serefiere el numeral 6.1 del Art. 4 del Reglamento deComprobantes de pago.

4) El usuario del servicio o quien encargue laconstrucción tenga la condición de no domiciliado.

En la prestación de servicios:

•El usuario del servicio o quien encarga la

• SUJETOS OBLIGADOS A EFECTUAR LA DETRACCIÓN

ANEXO 3

•El usuario del servicio o quien encarga laconstrucción.

•El prestador del servicio o quien ejecutael contrato de construcción cuando reciba elintegro del importe de la operación, sinhaberse acreditado el depósito respectivo.

• OPORTUNIDAD DEL DEPÓSITO

1.Cuando el usuario es el sujeto obligado: Lo que ocurraprimero entre:a) Fecha de pago (total o parcial)b) Registro del Comprobante de Pago en el Registro deb) Registro del Comprobante de Pago en el Registro deCompras (*)

2. Cuando el prestador es el sujeto obligado: Dentro del 5°díahábil siguiente de recibido el íntegro del importe de laoperación.

(*) Dentro del 5° día hábil del mes siguiente a aquel en queefectúe la anotación del comprobante de pago en elRegistro de Compras.

ANEXO 3

PRINCIPALES MODIFICACIONES AL D.L N°940.

Monto depósito = % de detracción (según anexos) x Importe Operación

MONTO DEL DEPÓSITO E IMPORTE DE LA OPERACIÓN

Al valor de venta del bien, retribución por servicio, valor de construcción ovalor de venta de bien inmueble determinado de conformidad con lodispuesto en el artículo 14 de la Ley del IGV, aún cuando la operación noestuviera gravada con dicho impuesto, más el IGV de corresponder.

En el caso de la venta de bienes muebles, se considerará como importe dela operación al monto que resulte de sumar al Precio de Mercado losotros conceptos que de acuerdo con el artículo 14 de la Ley del IGVintegran la base imponible de dicho impuesto, más el IGV quecorresponda a estos otros conceptos, siempre que este monto sea mayoral determinado conforme a lo dispuesto en el párrafo anterior.

La SUNAT también podrá designar como únicosujeto obligado a efectuar el depósito al terceroque en virtud de un mandato o de la prestación de

DE LOS SUJETOS OBLIGADOS

que en virtud de un mandato o de la prestación deun servicio, reciba el importe de la operación porcuenta del proveedor del bien, prestador delservicio o quien ejecute el contrato deconstrucción en una operación sujeta al Sistema.

Modificado por el art.3º del Decreto Legislativo 1110º vigente a partir del 01.07.12.

LIBERACION DE FONDOS

Se ha incluido en el Decreto Legislativo Nº 940, los requisitos parasolicitar la libre disposición de fondos, ya contemplados en la RS Nº183-2004/SUNAT, indicándose que el solicitante no haya incurrido enalguno de los siguientes supuestos:

� Tener deuda pendiente de pago.

� Tenga la condición de domicilio fiscal NO HABIDO

� Haber incurrido en la infracción contemplada en el numeral 1 delartículo 176º del Código Tributario.

Modificado por el art.2º del Decreto Legislativo 1110º vigente a partir del 01.07.12.

SUSPENSIÓN DEL PLAZO PARA RESOLVER LA LIBERACION DE FONDOS

El cómputo del plazo para resolver lasolicitud se suspenderá, entre lo queocurra primero:

Por el lapso comprendido entre la fecha denotificación del resultado del primer

No aplicará si se cumple con exhibir y/o presentar los registros, libros y demás

NO

notificación del resultado del primerrequerimiento de un procedimiento defiscalización y la fecha de finalización de dichoprocedimiento, o

Hasta que hayan transcurrido 60 díashábiles computados desde la fecha dedicha notificación.

demás documentación e información que se le solicite en el primer requerimiento, dentro de los plazos otorgados .

Modificado por el art.2º del Decreto Legislativo 1110º vigente a partir del 01.07.12.

EXTORNO DEL INGRESOCOMO RECAUDACIÓN

Se incorpora en el Decreto legislativo 940 la posibilidad del extorno a la cuenta de origen de los montos ingresados como recaudación, en los siguientes casos:

� Tratándose de personas naturales, cuando hayan solicitado y obtenido � Tratándose de personas naturales, cuando hayan solicitado y obtenido la baja de inscripción en el RUC.

� Tratándose de personas jurídicas, cuando se encuentren en proceso de liquidación. � Tratándose de contratos de colaboración empresarial con contabilidad independiente, cuando ocurra el término del contrato.� Otras que la SUNAT establezca mediante Resolución de Superintendencia.

Modificado por el art.3º del Decreto Legislativo 1110º vigente a partir del 01.07.12.

CAUSALES PARA INGRESOSCOMO RECAUDACION

La norma contempla causales para el ingreso del monto de detracción comoRecaudación, y se ha dispuesto suprimir como causal, la comisión de lassiguientes infracciones del Código Tributario :

- Numeral 1 del art. 173º : “No inscribirse en los registros de laAdministración Tributaria, salvo aquellos en que la inscripción constituyeAdministración Tributaria, salvo aquellos en que la inscripción constituyecondición para el goce de un beneficio”.

- Numeral 2 del art. 174º : “Emitir y/u otorgar documentos que no reúnenlosrequisitos y características para ser considerados como comprobantes depago o como documentos complementarios a éstos, distintos a la guía deremisión” .

Modificado por el art.2º del Decreto Legislativo 1110º vigente a partir del 01.07.12.

DESTINO DE LOS MONTOS DEPOSITADOS

Se ha incorporado en el Decreto Legislativo Nº 940 que losmontos depositados no podrán ser destinados al pago de lostributos que gravan la importación de bienes que hayan sidotransferidos al titular de la cuenta por un sujeto domiciliado entransferidos al titular de la cuenta por un sujeto domiciliado enel país durante el periodo comprendido entre la salida de losbienes del punto de origen y la fecha en que se solicita sudespacho a consumo, salvo que se trate de bienes cuya ventaen el país se encuentra sujeta al Sistema.

Modificado por el art.3º del Decreto Legislativo 1110º vigente a partir del 01.07.12

INFRACCCIONES Y SANCIONES INFRACCCIONES Y SANCIONES APLICABLES AL SPOT

Infracción Sanción

1. El sujeto obligado que no efectuó el depósito. (*)50% del importe nodepositado

2. El proveedor que permita el traslado de los bienes fuera del Centrode Producción sin haberse acreditado el integro del depósito, siempreque éste deba efectuarse con anterioridad al traslado.

50% del monto que debiódepositarse.

3. El sujeto que por cuenta del proveedor permita el traslado de losbienes sin que se le haya acreditado el depósito, siempre que éste debaefectuarse con anterioridad al traslado.

50% del monto del depósito.

4. El titular de la cuenta que otorgue a los montos depositados undestino distinto al previsto en el Sistema.

100% del importeindebidamente utilizado.

24

destino distinto al previsto en el Sistema. indebidamente utilizado.

5.Las Administradoras de Peaje que no cumplan con depositarlos cobros realizados a los transportistas que prestan elservicio de transporte de pasajeros realizado por vía terrestre,en el momento establecido.

50% del importe nodepositado

Modificado por el art.2º del Decreto Legislativo 1110º vigente a partir del 01.07.12.

(*) Tratándose de los servicios contenidos en el numeral 10 del Anexo 3 de la RS 183-2004/SUNAT, no se aplicará la sancióncorrespondiente a esta infracción , cometida desde el 2 de abril y hasta el 31 de mayo de 2012, siempre que el infractor cumpla conefectuar el depósito correspondiente, hasta el último día hábil del mes de julio de 2012. En los casos en que el prestador del serviciohubiera recibido del usuario el íntegro del importe de la operación sujeta al Sistema, el depósito que aquel efectúe en el plazoindicado determinará que dicho usuario, originalmente obligado a realizarlo, no sea sancionado por esta infracción

RÉGIMEN DE GRADUALIDAD DE SANCIONES APLICABLE AL

SPOTSPOT

Resolución de Superintendencia Nº 254-2004/SUNAT

.

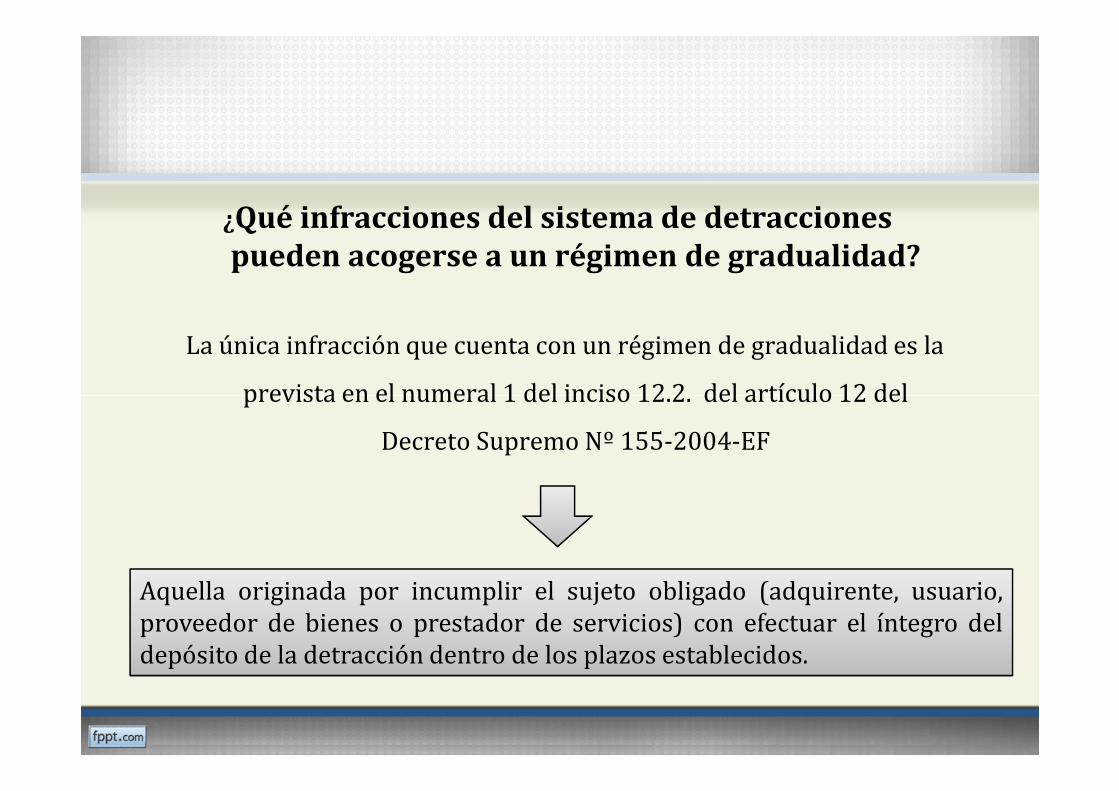

¿Qué infracciones del sistema de detracciones pueden acogerse a un régimen de gradualidad?

La única infracción que cuenta con un régimen de gradualidad es la

prevista en el numeral 1 del inciso 12.2. del artículo 12 del prevista en el numeral 1 del inciso 12.2. del artículo 12 del

Decreto Supremo Nº 155-2004-EF

Aquella originada por incumplir el sujeto obligado (adquirente, usuario,proveedor de bienes o prestador de servicios) con efectuar el íntegro deldepósito de la detracción dentro de los plazos establecidos.

CASO PRACTICO

La empresa VIVANCO S.A., dedicada al rubro de mantenimiento de

motocicletas, ha realizado dicho servicio a la empresa LA MERCED

S.A.C del 1 al 16 de Julio 2012. Siendo el monto pactado S/. 5200.

Con fecha 16 de Julio, VIVANCO S.A.. emite la factura correspondiente a

LA MERCED S.A.C., la cual fue pagada en la misma fecha en su totalidad,

sin efectuar la detracción del 9% sobre el importe de la operación.

¿Cómo se aplica el régimen de gradualidad?

Supuesto:

El 10 de agosto de 2012, VIVANCO S.A., efectúo el depósito

correspondiente a dicha detracción (S/. 468), sin recibir comunicacióncorrespondiente a dicha detracción (S/. 468), sin recibir comunicación

alguna de su cliente.

Ambas empresas nos consultan si han incurrido en alguna infracción y

de ser así la manera de graduar la sanción correspondiente.

¿Cómo se aplica el régimen de gradualidad?

Solución:

Según los momentos para efectuar el depósito de la detracción en el casode los servicios - Anexo 3, tenemos que ni el usuario del servicio y elprestador del mismo efectuaron el depósito en ninguna de lasprestador del mismo efectuaron el depósito en ninguna de lasoportunidades establecidas en las normas, por lo que cada uno de elloshabría cometido una infracción, la misma que se encuentra sancionadacon una multa equivalente al 50% del importe no detraído.

Dicha sanción puede acogerse al régimen de gradualidad previsto por laResolución de Superintendencia Nº 254-2004/SUNAT.

Aplicación del Régimen de Gradualidad

¿Cómo se aplica el régimen de gradualidad?

a) Para el prestador del servicio:La empresa VIVANCO S.A.. efectuó el depósito en la oportunidad correspondiente a larebaja del 70%, pues lo realizó al noveno día hábil (10/08/12) siguiente a la fechaprevista para efectuar el mismo Siendo así, el cálculo de la multa sería el siguiente:

Importe de la sanción: 50% del monto no detraído

Monto no detraído : S/. 5,200 x 9% : S/. 468

Sanción: 50% x 468 : S/. 234(-) Rebaja del 70%70% x S/. 234 : S/. (164)

--------------S/. 70

Multa rebajada :A los S/. 70 se le deberán calcular los intereses moratorios correspondientes.

¿Cómo se aplica el régimen de gradualidad?

b) Para el usuario del servicio:

Según resulta del literal b) de la nota 4 de la segunda tabladel Anexo de la Resolución de Superintendencia Nº 254-del Anexo de la Resolución de Superintendencia Nº 254-2004/SUNAT así como de los artículos 3 y 4 de la misma,el usuario gozará de la rebaja si el prestador del serviciosubsana la omisión durante los 25 días hábiles siguientes ala fecha o plazo previsto para que el usuario realice eldepósito y siempre que el cliente solicite la constancia dedepósito.

¿Cómo se aplica el régimen de gradualidad?

b) Para el usuario del servicio:

En ese sentido, suponiendo que la empresa LA MERCEDS.A.C ha solicitado a VICANCO S.A. la constancia deS.A.C ha solicitado a VICANCO S.A. la constancia dedepósito correspondiente, la multa que le corresponderíapor haber omitido efectuar el depósito sería tambiénrebajada en la misma proporción que lo fue para laempresa prestadora del servicio, es decir la multarebajada ascendería a S/. 70, además de los interesesmoratorios correspondientes.