Resoconto Intermedio di Gestione del Gruppo ACEA al 30 ... · L’andamento del periodo, ......

174

Resoconto Intermedio di Gestione del Gruppo ACEA al 30 settembre 2012

Transcript of Resoconto Intermedio di Gestione del Gruppo ACEA al 30 ... · L’andamento del periodo, ......

Resoconto Intermedio

di Gestione

del Gruppo ACEA

al 30 settembre 2012

Indice

Resoconto Intermedio di Gestione al 30 settembre 2012

2

Indice

Organi Sociali pag. 3

Sintesi dei risultati pag. 4

Flash sull’andamento delle Aree Industriali pag. 5

Andamento della gestione nel periodo pag. 12

Informativa di settore pag. 79

Forma, struttura e perimetro di riferimento pag. 80

Criteri e procedure di consolidamento pag. 83

Area di consolidamento pag. 87

Prospetto di Conto Economico Consolidato pag. 89

Prospetto di Conto Economico Complessivo Consolidato pag. 90

Prospetto di Conto Economico Trimestrale Consolidato pag. 91

Prospetto di Conto Economico Complessivo Trimestrale Consolidato pag. 92

Prospetto di Stato Patrimoniale Consolidato pag. 93

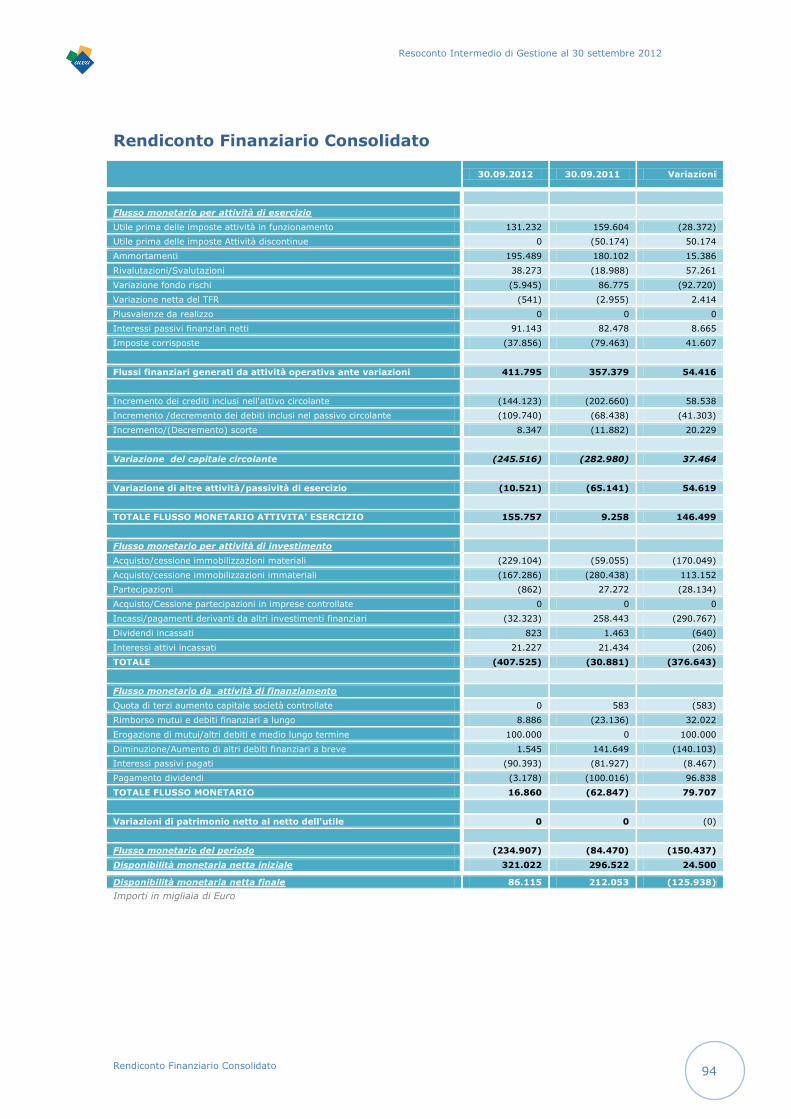

Rendiconto Finanziario Consolidato pag. 94

Prospetto delle variazioni del Patrimonio Netto Consolidato pag. 95

Note al Conto Economico Consolidato pag. 96

Note alla Situazione Patrimoniale e Finanziaria Consolidata pag. 128

Fatti di rilievo intervenuti nel periodo pag. 154

Fatti di rilievo intervenuti successivamente alla chiusura del periodo pag. 159

Evoluzione prevedibile della gestione e della

situazione finanziaria pag. 161

Dichiarazione del Dirigente Preposto pag. 164

Allegato 1 - Società incluse nell’area di consolidamento pag. 165

Allegato 2 – Informativa di settore: Prospetti di Stato Patrimoniale

e Conto Economico pag. 168

Organi sociali

Resoconto Intermedio di Gestione al 30 settembre 2012

3

Organi sociali

Consiglio di Amministrazione

Giancarlo Cremonesi Presidente

Marco Staderini Amministratore Delegato

Paolo Giorgio Bassi Consigliere

Francesco Caltagirone Consigliere

Jean Louis Chaussade Consigliere

Giovanni Giani * Consigliere

Paolo Di Benedetto Consigliere

Luigi Pelaggi Consigliere

Andrea Peruzy Consigliere

* nominato dall’Assemblea dei Soci del 4 maggio 2012 (già cooptato dal Consiglio di Amministrazione nella seduta del 29

novembre 2011)

Direttore Generale

Paolo Gallo

Collegio Sindacale

Enrico Laghi Presidente

Corrado Gatti Sindaco Effettivo

Alberto Romano Sindaco Effettivo

Gianluca Marini Sindaco Supplente

Leonardo Quagliata Sindaco Supplente

Dirigente preposto

Iolanda Papalini *

* nominata dal Consiglio di Amministrazione nella seduta del 3 settembre 2012

Sintesi dei risultati

Resoconto Intermedio di Gestione al 30 settembre 2012

4

Sintesi dei risultati

30.09.12 31.12.11 Var. %

Capitale Investito Netto 4.017,3 3.637,3 10,4%

Indebitamento Finanziario Netto 2.659,5 2.325,8 14,3%

Patrimonio Netto Consolidato 1.357,8 1.311,5 3,5%

Importi in milioni di Euro

I dati sotto riportati non tengono conto delle classificazioni imposte da IFRS 5

relativamente all’esercizio 2011.

30.09.12 30.09.11 Var. %

Ricavi consolidati 2.651,3 2.483,3 6,8%

Costi operativi consolidati 2.166,4 2.011,5 7,7%

Proventi (Oneri) da gestione rischio commodity (0,3) (0,3) 0,0%

EBITDA 484,6 470,1 3,1%

EBIT 221,3 136,5 62,1%

Risultato netto 63,2 68,9 -8,2%

Utile (perdita) di competenza di terzi 6,8 5,5 24,1%

Risultato netto di competenza del Gruppo 56,4 63,4 -11,0% Importi in milioni di Euro

Si informa che nel corso del terzo trimestre è stata pubblicata la sentenza del Consiglio di

Stato che ribalta la precedente decisione del TAR e conferma la sanzione comminata

dall’AGCM ad ACEA e a Suez Environnement nel 2007 perché ritenute responsabili di

un’intesa restrittiva della concorrenza, avendo partecipato congiuntamente alla gara del

Comune di Firenze per l’acquisizione del 40% di Publiacqua, società di gestione dei servizi

idrici a Firenze. Tale sanzione ammonta per ACEA a € 8,3 milioni. Contro la sentenza del

Consiglio di Stato verranno promosse tutte le possibili azioni nelle diverse sedi

competenti.

L’andamento del periodo, epurato degli effetti negativi prodotti dalla suddetta sanzione,

sarebbe stato il seguente.

DATI ECONOMICI PRO-FORMA 30.09.12 30.09.11 Var. %

EBITDA 492,9 470,1 4,8%

EBIT 229,6 136,5 68,2%

Risultato netto pro - formato 71,5 68,9 3,8%

Utile (perdita) di competenza di terzi 6,8 5,5 24,1%

Risultato netto di competenza del Gruppo 64,7 63,4 2,1%

Sanzione AGCM 8,3

100,0%

Risultato netto di competenza del Gruppo post

sanzione 56,4 63,4 -11,0%

Importi in milioni di Euro

Flash sull’andamento delle Aree Industriali

Resoconto Intermedio di Gestione al 30 settembre 2012

5

Flash sull’andamento delle Aree Industriali

I risultati economici, patrimoniali e finanziari al 30 settembre 2012 per Area Industriale,

sono commentati non considerando gli effetti della sanzione comminata ad ACEA

dall’AGCM.

Si ricorda altresì che i dati economici al 30 settembre 2011 comprendevano quelli

prodotti dal 1° gennaio e fino alla data del closing dalle società della disciolta joint

venture tra ACEA e GDF Suez: per questo motivo viene fornito di seguito il dettaglio delle

variazioni utili a pro formare l’EBITDA del 2011 al fine di rendere più proficuo il confronto.

In particolare si è proceduto alla eliminazione dell’EBITDA delle società cedute e ad

esporre i dati di quelle acquisite sulla base della percentuale di possesso attuale.

Si segnala, inoltre, che nella tabella di posizione finanziaria netta per area, il valore di

indebitamento di ACEA S.p.A. è comprensivo dei flussi relativi all’Illuminazione Pubblica.

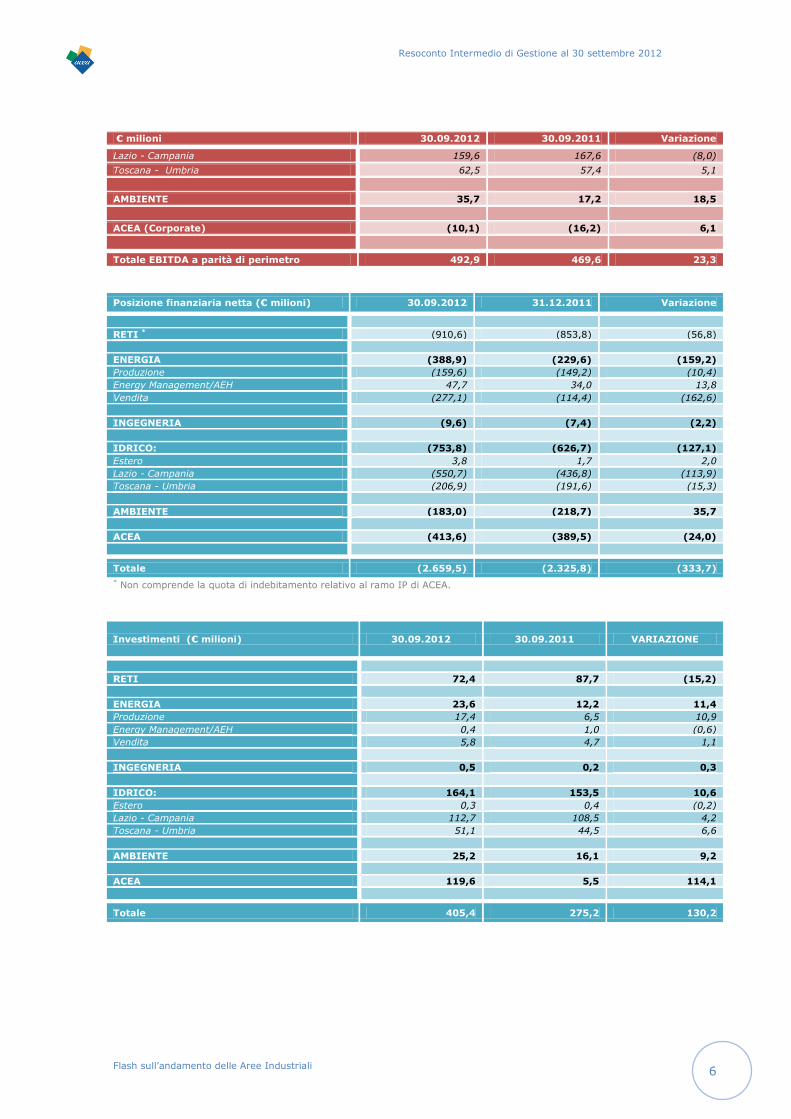

€ milioni 30.09.2012 30.09.2011 Variazione

EBITDA consolidato 492,9 470,1 22,8

Variazione perimetro:

Energia: 0,0 (0,3) 0,3

Produzione 0,0 2,7 (2,7)

Trading (JV) 0,0 (6,6) 6,6

Vendita 0,0 3,6 (3,6)

Ingegneria 0,0 (0,2) 0,2

Totale variazione Perimetro 0,0 (0,5) 0,5

EBITDA pro-formato delle variazioni di perimetro

492,9 469,6 23,3

VARIAZIONE EBITDA A PARITA' DI PERIMETRO

€ milioni 30.09.2012 30.09.2011 Variazione

RETI 189,9 186,3 3,6

ENERGIA 41,6 46,1 (4,5)

Produzione 22,4 16,6 5,8

Trading (JV)/Energy management (5,1) (0,3) (4,8)

Vendita 24,3 29,8 (5,5)

INGEGNERIA 6,1 5,3 0,7

IDRICO: 229,8 230,9 (1,1)

Estero 7,6 5,9 1,7

Flash sull’andamento delle Aree Industriali

Resoconto Intermedio di Gestione al 30 settembre 2012

6

€ milioni 30.09.2012 30.09.2011 Variazione

Lazio - Campania 159,6 167,6 (8,0)

Toscana - Umbria 62,5 57,4 5,1

AMBIENTE 35,7 17,2 18,5

ACEA (Corporate) (10,1) (16,2) 6,1

Totale EBITDA a parità di perimetro 492,9 469,6 23,3

Posizione finanziaria netta (€ milioni) 30.09.2012 31.12.2011 Variazione

RETI * (910,6) (853,8) (56,8)

ENERGIA (388,9) (229,6) (159,2)

Produzione (159,6) (149,2) (10,4)

Energy Management/AEH 47,7 34,0 13,8

Vendita (277,1) (114,4) (162,6)

INGEGNERIA (9,6) (7,4) (2,2)

IDRICO: (753,8) (626,7) (127,1)

Estero 3,8 1,7 2,0

Lazio - Campania (550,7) (436,8) (113,9)

Toscana - Umbria (206,9) (191,6) (15,3)

AMBIENTE (183,0) (218,7) 35,7

ACEA (413,6) (389,5) (24,0)

Totale (2.659,5) (2.325,8) (333,7)

* Non comprende la quota di indebitamento relativo al ramo IP di ACEA.

Investimenti (€ milioni) 30.09.2012 30.09.2011 VARIAZIONE

RETI 72,4 87,7 (15,2)

ENERGIA 23,6 12,2 11,4

Produzione 17,4 6,5 10,9

Energy Management/AEH 0,4 1,0 (0,6)

Vendita 5,8 4,7 1,1

INGEGNERIA 0,5 0,2 0,3

IDRICO: 164,1 153,5 10,6

Estero 0,3 0,4 (0,2)

Lazio - Campania 112,7 108,5 4,2

Toscana - Umbria 51,1 44,5 6,6

AMBIENTE 25,2 16,1 9,2

ACEA 119,6 5,5 114,1

Totale 405,4 275,2 130,2

Flash sull’andamento delle Aree Industriali

Resoconto Intermedio di Gestione al 30 settembre 2012

7

Area Industriale Reti

L’EBITDA al 30 settembre 2012 si è attestato a € 189,9 milioni e si è incremento di € 3,6

milioni rispetto al medesimo periodo dell’esercizio precedente, principalmente per effetto

della crescita registrata da ACEA Distribuzione (+ € 4,5 milioni) in conseguenza

dell’incremento del margine energia dell’attività di distribuzione e misura. Tale margine

infatti è stimato in ossequio a quanto deliberato con ARG/elt 199/11 dall’Autorità

dell’energia elettrica e per il gas in riferimento quarto periodo regolatorio 2012 – 2015.

Per quanto attiene ARSE si segnala una riduzione del margine operativo lordo di € 2,2

milioni essenzialmente dovuto alle minori attività svolte nell’ambito del business del

fotovoltaico.

La pubblica illuminazione nel Comune di Roma registra un EBITDA – pari a € 2,7 milioni -

sostanzialmente in linea rispetto a quello del 30 settembre 2011 (€ 3,5 milioni).

Con riferimento all’organico la consistenza media a settembre è pari a 1.420 unità

inferiore di 67 unità rispetto al medesimo periodo del precedente esercizio, attribuibili

interamente ad ACEA Distribuzione.

L’indebitamento finanziario netto del periodo è pari a € 910,6 milioni e si incrementa

rispetto alla fine dell’esercizio 2011 di € 56,8 milioni attribuibile all’effetto prodotto dal

pagamento dei dividendi complessivamente pari a € 42,9 milioni (€ 32 milioni da ACEA

Distribuzione e € 10,9 milioni da ARSE) e dai maggiori pagamenti a fornitori dell’Area per

circa € 50 milioni, parzialmente compensati dagli incassi derivanti dall’attività di

realizzazione di impianti fotovoltaici per conto di terzi (+ € 8 milioni) ed ai maggiori

incassi ricevuti nel periodo dai grossisti (+ € 30 milioni).

Gli investimenti dell’Area si attestano a € 72,4 milioni e si riducono di € 15,2 milioni: la

variazione è prevalentemente attribuibile ad ARSE per € 12,2 milioni con riferimento agli

impianti di produzione fotovoltaici. Registrano una lieve riduzione di € 2,4 milioni gli

investimenti di ACEA Distribuzione.

Area Industriale Energia

L’Area chiude il periodo con un livello di EBITDA pari a € 41,6 milioni in diminuzione,

rispetto al medesimo periodo dell’esercizio precedente, di € 4,5 milioni a parità di

perimetro; la riduzione discende dall’effetto netto dei seguenti fenomeni:

Flash sull’andamento delle Aree Industriali

Resoconto Intermedio di Gestione al 30 settembre 2012

8

l’attività di generazione, svolta da Acea Produzione, registra un incremento di €

5,8 milioni in conseguenza dell’iscrizione dei ricavi per certificati verdi maturati

dagli impianti di Salisano ed Orte,

il settore della vendita, comprensivo dell’attività di Energy Management, riduce

l’EBITDA per complessivi € 10,3 milioni, principalmente per effetto dell’incremento

dei costi esterni sostenuti nel periodo (€ 5,2 milioni), della chiusura negativa

registrata dall’attività di trading (€ 2,6 milioni), nonché del risultato della

valutazione a fair value dei contratti di copertura del portafoglio che produce un

impatto negativo di circa € 0,2 milioni. Contribuiscono al peggioramento

dell’EBITDA di periodo i maggiori costi esterni registrati da Acea8cento, in parte

legati alle attività svolte dall’outsourcer, per complessivi € 2,3 milioni.

Con riferimento all’organico la consistenza media a settembre si è attestata a 514 unità

inferiori di 63 unità rispetto al 30 settembre 2011.

L’indebitamento finanziario netto del periodo si attesta a € 388,9 milioni e si incrementa,

rispetto alla fine del 2011, di € 159,2 milioni. La variazione in aumento si registra in tutte

le aree di attività con particolare riferimento alla vendita (complessivamente + € 148,8

milioni) essenzialmente per effetto della crescita del capitale circolante netto di Acea

Energia.

All’incremento contribuisce anche Acea Produzione (+ € 10,4 milioni) per effetto del

pagamento degli investimenti di repowering delle centrali di Salisano e Orte.

Gli investimenti dell’Area si attestano a € 23,6 milioni e crescono di 11,4 milioni

essenzialmente attribuibili ad Acea Produzione.

Area Industriale Idrico (ivi compresa la Funzione Ingegneria e Servizi)

L’EBITDA dell’Area si è attestato al 30 settembre 2012 a € 235,9 milioni e decresce di €

0,4 milioni rispetto al medesimo periodo dello scorso anno. L’incremento risulta così

articolato:

Gestioni idriche Lazio - Campania - € 8,0 milioni

Gestioni idriche Toscana - Umbria + € 5,1 milioni

Gestioni idriche estero + € 1,7 milioni

Ingegneria e Servizi + € 0,8 milioni

Flash sull’andamento delle Aree Industriali

Resoconto Intermedio di Gestione al 30 settembre 2012

9

I ricavi aumentano di € 26,5 milioni principalmente per effetto dell’incremento tariffario;

registrano una crescita quelli operanti nel Lazio - Campania per € 15,1 milioni, in

particolare: ACEA Ato2 per € 13,5 milioni ed ACEA Ato5 per € 1,5 milioni: le società

operanti in Toscana ed Umbria contribuiscono alla crescita per € 7,6 milioni, nel

dettaglio: Publiacqua per € 3,4 milioni, Acquedotto del Fiora per € 2 milioni, il Gruppo

Acque per € 1,9 milioni, Umbra Acque e Nuove Acque complessivamente per € 1,8

milioni. Contribuiscono all’incremento le Società Estere per € 2,7 milioni e le Società di

Ingegneria per € 1,1 milioni.

I costi operativi aumentano complessivamente di € 18,1 milioni: la variazione è

essenzialmente attribuibile ad ACEA Ato2 (+ € 17,2 milioni) quale conseguenza

dell’emergenza idrica che ha caratterizzato l’estate 2012 che ha comportato il

sostenimento di maggiori costi di acquisto di energia elettrica, nonché per gli oneri

sostenuti nel periodo in conseguenza del sequestro dei depuratori del Bacino Sud.

Contribuiscono alla variazione anche (i) ACEA Ato5 che registra un aumento dei costi per

servizi, in particolare per consumi di energia elettrica, di € 2,2 milioni, (ii) Publiacqua per

€ 1,9 milioni, (iii) GORI per € 1,7 milioni. Tutte le società idriche hanno sopportato nel

periodo di osservazione le conseguenza della siccità estiva.

L’organico medio dell’Area si attesta a 4.528 unità inferiore rispetto al medesimo periodo

del precedente esercizio di 203 unità, riferibile principalmente ad Agua Azul Bogotà E

ACEA Ato2.

Gli investimenti dell’Area si attestano a € 164,6 milioni e crescono di € 10,9 milioni

rispetto al corrispondente periodo dello scorso esercizio. L’incremento risulta così

articolato:

Gestioni idriche Lazio - Campania + € 4,2 milioni

Gestioni idriche Toscana - Umbria + € 6,6 milioni

Gestioni idriche estero - € 0,2 milioni

Ingegneria e Servizi + € 0,3 milioni

L’indebitamento finanziario dell’Area si attesta, al termine del terzo trimestre

dell’esercizio, a € 763,4 milioni e cresce di € 129,3 milioni, rispetto alla fine del

precedente esercizio, in quanto ammontava a € 634,1 milioni. L’incremento risulta così

articolato:

Gestioni idriche Lazio - Campania + € 113,9 milioni

Flash sull’andamento delle Aree Industriali

Resoconto Intermedio di Gestione al 30 settembre 2012

10

Gestioni idriche Toscana - Umbria + € 15,3 milioni

Gestioni idriche estero - € 2,0 milioni

Ingegneria e Servizi + € 2,2 milioni

La principale crescita è attribuibile ad ACEA Ato2 per € 109,9 milioni in conseguenza del

fabbisogno generato dal pagamento dei dividendi 2011 (€ 48,4 milioni) e dei fornitori. Si

segnala altresì l’incremento dell’indebitamento delle Società del Gruppo Acque (+ € 12,9

milioni).

Area Industriale Ambiente

L’Area chiude il periodo in esame con un livello di EBITDA pari a € 35,7 milioni e registra

una sensibile crescita rispetto al medesimo periodo del 2011, pari complessivamente a €

18,5 milioni per effetto principalmente dell’aumento del margine industriale dell’impianto

di San Vittore (+ € 15,2 milioni) in conseguenza del funzionamento delle nuove linee

entrate in funzione ad aprile e luglio 2011. Contribuiscono al risultato del periodo anche

SAO (+ € 0,5 milioni) che registra un maggior margine industriale, prevalentemente

attribuibile alla riduzione dei costi operativi sostenuti per manutenzioni e smaltimenti, ed

il Gruppo Aquaser (+ € 1 milione) anche grazie al contributo di ISA acquisita nel mese di

aprile 2011.

L’organico medio del periodo si attesta a 200 unità e risulta in crescita di 6 unità

principalmente attribuibili all’espansione dell’organico in forza alla Società ISA.

Gli investimenti dell’Area si attestano a € 25,2 milioni e registrano una crescita di € 9,1

milioni rispetto al medesimo periodo dell’esercizio precedente, principalmente per effetto

degli interventi di revamping in corso sull’impianto termovalorizzatore di Terni e sulla

prima linea di quello di San Vittore, che hanno avuto un accelerazione nel corso del terzo

trimestre.

L’indebitamento finanziario dell’Area si è attestato a € 183 milioni e si riduce di € 35,7

milioni rispetto alla fine dell’esercizio 2011 (ammontava € 218,7 milioni) essenzialmente

per effetto dell’incasso dei crediti vantati da ARIA verso il GSE in seguito alla

sottoscrizione della Convenzione definitiva in regime CIP 6/92 che regola il ritiro

dell’energia delle due nuove linee dell’impianto di termovalorizzazione di San Vittore del

Lazio.

Flash sull’andamento delle Aree Industriali

Resoconto Intermedio di Gestione al 30 settembre 2012

11

Si segnala un miglioramento dell’indebitamento registrato da SAO (€ 6,5 milioni) in

conseguenza dei maggiori incassi ricevuti nel periodo di osservazione. Il Gruppo Aquaser

contribuisce alla variazione dell’indebitamento di Area per complessivi + € 0,2 milioni.

ACEA Corporate

ACEA chiude il periodo in osservazione con un livello di EBITDA negativo per € 10,1

milioni rispetto a € 16,2 milioni del 30 settembre 2011. Il miglioramento di € 6,1 milioni

è il risultato dell’effetto combinato (i) dell’aumento dei ricavi per contratti di servizio (€

5,9 milioni), (ii) della diminuzione dei costi per consulenze e spese di comunicazione (€

4,1 milioni) in conseguenza della politica di contenimento dei costi adottata nel corso del

2012, (iii) della riduzione dei canoni di locazione (€ 4,8 milioni) per effetto dell’acquisto

della sede aziendale in data 23 gennaio 2012, compensati (iv) dell’incremento dei costi

operativi legati alle attività c.d. di Facility Management (€ 1,1 milioni) e (v)

dall’incremento del costo del lavoro (+ € 6,6 milioni) registrata rispetto al 30 settembre

2011 in larga parte attribuibile al reintegro dei dipendenti del ramo d’azienda affittato a

Marco Polo (+ € 4,9 milioni), il cui contratto è scaduto al 31 dicembre 2011, nonché per

effetto dell’aumento dell’organico.

L’organico medio al 30 settembre 2012 si attesta a 677 unità e registra una crescita

rispetto al medesimo periodo del 2011 di 130 unità, dovuto come in precedenza

descritto, all’accentramento delle funzioni aziendali anche in riferimento alle attività

svolte in precedenza da Marco Polo.

L’indebitamento finanziario netto del periodo è pari a € 413,6 milioni e registra una

crescita rispetto alla chiusura dell’esercizio precedente di € 24,0 milioni (era € 389,5

milioni), in conseguenza dagli eventi straordinari avvenuti nel corso del periodo, quale

l’acquisto della Sede societaria (- € 110 milioni) ed il pagamento a GDF Suez Energia

Italia, in data 3 agosto 2012, a fronte di fornitura di energia elettrica (- € 44 milioni),

nonché le variazioni di fair value degli strumenti finanziari (- € 13,6 milioni),

parzialmente mitigati dall’incasso dei dividendi 2011, complessivamente pari a circa €

128 milioni.

Gli investimenti di periodo si attestano a € 119,6 milioni e rispetto al 30 settembre 2011

registrano un incremento di € 114,1 milioni, attribuibili principalmente all’acquisto della

Sede societaria in Roma.

Andamento della gestione nel periodo 12

Resoconto Intermedio di Gestione al 30 settembre 2012

Andamento della gestione nel periodo

Andamento dei mercati azionari internazionali e del titolo ACEA

Nei primi nove mesi del 2012, le Borse internazionali hanno attraversato fasi

contrastanti. Dopo un iniziale clima di ottimismo, l’andamento dei mercati azionari ha

risentito dell’incertezza sui tempi e sulle modalità di uscita dalla crisi dell’Eurozona. Dal

mese di marzo, in particolare, il riaccendersi delle preoccupazioni della Comunità

finanziaria per una possibile uscita della Grecia dall’Eurozona, per la crisi in Spagna e

Portogallo e per l’“inasprimento” in Italia del dibattito politico sulle riforme da realizzare,

hanno provocato una risalita dei differenziali di rendimento sia dei BTP che dei Bonos

rispetto ai corrispondenti Bund tedeschi.

Tuttavia, il saldo complessivo del periodo oggetto di analisi è risultato positivo, grazie

alle misure adottate dall’Unione Europea e dai Paesi Membri e all’intervento della Banca

Centrale Europea (BCE), che ha impresso una svolta fondamentale alla politica di

sostegno dei debiti sovrani.

Nei primi nove mesi del 2012, gli indici della Borsa Italiana hanno registrato le seguenti

variazioni: FTSE Italia All Share +0,9%, FTSE Italia Mid Cap -4,9% e il FTSE MIB è

rimasto sostanzialmente invariato.

In tale contesto macroeconomico, gli investitori hanno mostrato in generale un minor

interesse verso le utilities, che hanno evidenziato nel trimestre una performance

sostanzialmente negativa.

Il titolo ACEA ha registrato il 30 settembre 2012 un prezzo di riferimento pari a € 4,650

(capitalizzazione: € 990,3 milioni) in flessione, rispetto al 31 dicembre 2011, del

4,87%. Nei primi nove mesi del 2012, il valore massimo di € 5,385 è stato raggiunto il

15 marzo, mentre il valore minimo di € 3,64 il 13 giugno.

Nel corso del periodo oggetto di analisi, i volumi medi giornalieri sono stati pari a

128.187 (293.783 nei primi nove mesi del 2011).

Andamento della gestione nel periodo 13

Resoconto Intermedio di Gestione al 30 settembre 2012

(fonte: Bloomberg)

Si riportano di seguito i grafici normalizzati sull’andamento del titolo ACEA confrontato

con gli indici di Borsa.

2,0

3,0

4,0

5,0

6,0

7,0

30/12/11 19/01/12 08/02/12 28/02/12 19/03/12 10/04/12 30/04/12 21/05/12 08/06/12 28/06/12 18/07/12 07/08/12 28/08/12 17/09/12

Acea

2,0

2,5

3,0

3,5

4,0

4,5

5,0

5,5

6,0

6,5

7,0

7,5

8,0

30/12/2011 27/01/2012 24/02/2012 23/03/2012 24/04/2012 23/05/2012 20/06/2012 18/07/2012 16/08/2012 13/09/2012

Acea FTSE Italia Mid Cap

FTSE Italia All Share

FTSE Mib

(euro)

(grafico normalizzato ai valori di Acea – Fonte Bloomberg)

(euro)

Andamento della gestione nel periodo 14

Resoconto Intermedio di Gestione al 30 settembre 2012

Nel corso dei primi nove mesi del 2012 sono stati pubblicati circa 90 studi/note sul titolo

ACEA.

Nel terzo trimestre 2012 il titolo ACEA registra, rispetto al 30 giugno 2012, una

flessione pari allo 0,90%.

Nel periodo il valore massimo di € 5,005 è stato raggiunto il 13 settembre mentre, il

valore minimo di € 3,966 il 24 luglio. I volumi medi giornalieri sono stati pari a 65.209

(sensibilmente inferiori rispetto ai 293.585 del terzo trimestre 2011).

Var.% 30/9/2012

(rispetto al 31/12/11)

Acea -4,87%

FTSE Italia All Share +0,93%

FTSE Mib +0,04%

FTSE Italia Mid Cap -4,87%

Var.% 30/9/2012

(rispetto al 30/6/12)

Acea -0,90%

FTSE Italia All Share +5,36%

FTSE Mib +5,75%

FTSE Italia Mid Cap +6,29%

(fonte: Bloomberg)

(fonte: Bloomberg)

Andamento della gestione nel periodo 15

Resoconto Intermedio di Gestione al 30 settembre 2012

Contesto di riferimento

Nei primi nove mesi del 2012 la domanda di energia elettrica in Italia (245.680 GWh) 1

ha mostrato un decremento del 2,3%, rispetto allo stesso periodo dell’anno precedente;

in termini decalendarizzati la variazione in diminuzione è pari al 2,7%. La potenza

massima richiesta sulla rete nazionale, pari a 48.207MW, e registrata il 12 settembre,

alle ore 12.00, è stata inferiore di circa l’8% rispetto alla punta massima registrata nel

corrispondente mese dell’anno precedente. Il fabbisogno di energia elettrica è stato

coperto per l’87,8% con la produzione nazionale (per il 63,6% con energia

termoelettrica, per il 12,7% con fonti idroelettriche e per l’11,5% con produzione

geotermica e da altre fonti rinnovabili) e per la quota restante, pari al 12,2%, facendo

ricorso alle importazioni dall’estero.

In tale contesto, la produzione nazionale netta (217.544 GWh) evidenzia un decremento,

pari all’1,6%, contenuto rispetto al saldo con l’estero che presenta un decremento più

significativo e pari al 6,6%. La fonte idroelettrica (- 16,2%), quella termoelettrica (-

4,3%) e quella geotermoelettrica (- 1,3%) hanno mostrato un decremento rispetto al

medesimo periodo dello scorso anno; le altre fonti energetiche hanno invece mostrato un

significativo incremento rispetto allo stesso periodo dell’anno scorso. Da segnalare, in

particolare, la rilevante crescita della produzione fotovoltaica (+91,3%).

1 Fonte: Terna – Settembre 2012, rapporto mensile sul sistema elettrico

GWh GEN - SETT

2012 GEN - SETT

2011 Var. %

2012/2011

Produzione Netta

-Idroelettrica 31.512 37.599 (16,2)

-Termoelettrica 157.631 164.778 (4,3)

-Geotermoelettrica 3.930 3.981 (1,3)

-Eolica 9.092 6.628 37,2

-Fotovoltaica 15.379 8.040 91.3

Produzione Netta Totale 217.544 221.026 (1,6)

Importazione 32.160 33.591 (4,3)

Esportazione 1.985 1.301 52,6

Saldo Estero 30.175 32.290 (6,6)

Consumo pompaggi 2.039 1.790 13,9

Richiesta di Energia Elettrica 245.680 251.526 (2,8)

Andamento della gestione nel periodo 16

Resoconto Intermedio di Gestione al 30 settembre 2012

Nel corso dei primi nove mesi del 2012 l’energia elettrica scambiata nel Mercato del

Giorno Prima è stata mediamente inferiore rispetto al medesimo periodo del 2011. La

fase di bassa domanda elettrica con volumi di energia scambiati in flessione del 7,1% su

base annua è principalmente da ascrivere alla fase economica recessiva. Il prezzo di

acquisto dell’energia elettrica nella borsa italiana (prezzo PUN) ha così fatto registrare

una sensibile flessione portandosi a 76,77 €/MWh, con una flessione di quasi 9 €/MWh

rispetto al mese precedente.

Liquidità su MGP 2

Per quanto attiene alla borsa elettrica il prezzo medio di acquisto (PUN), dopo i rialzi del

trimestre giugno – agosto, è sceso a 76,77 €/MWh, e presenta a settembre 2012 una

riduzione di 4,54 €/MWh rispetto allo stesso mese del 2011 (- 5,6%). L’analisi per gruppi

di ore rivela una diminuzione sia su base annua di 7,66 €/MWh (- 8,3%) nelle ore di

picco che di 2,07 €/MWh (- 2,8%) nelle ore fuori picco, con prezzi che si attestano

rispettivamente a 85,23 €/MWh e 72,53 €/MWh. Il rapporto del prezzo picco/baseload, è

1,11 risalito dopo l’1,02 che rappresenta il minimo storico fatto registrare nel mese di

agosto. I prezzi medi di vendita in tutte le zone hanno evidenziato un calo sia rispetto al

medesimo periodo di un anno fa che rispetto ai mesi estivi.

In Sardegna, la bassa domanda e la rimozione delle limitazioni sul transito con il

continente, hanno portato ad una riduzione consistente del prezzo che si attesta a €

74,93 €/MWh, riallineandosi ai prezzi delle zone continentali dove i prezzi oscillano tra i

72,24 €/MWh del Sud ed i 76,03 €/MWh del Nord.

2 Fonte: GME – Settembre 2012, Newsletter del GME

Andamento della gestione nel periodo 17

Resoconto Intermedio di Gestione al 30 settembre 2012

Prezzo di acquisto PUN 2

Prezzo sulle Borse Elettriche Europee (media aritmetica €/MWh) 2

Volumi Annuali e Mensili sui mercati spot sulle Borse Elettriche Europee 2

IPEX: Italian Power Exchange, borsa elettrica italiana;

EEX: European Energy Exchange, borsa elettrica tedesca;

PowerNext: borsa elettrica francese;

Andamento della gestione nel periodo 18

Resoconto Intermedio di Gestione al 30 settembre 2012

OMEL: Compañía Operadora del Mercado Español de Electricidad, borsa elettrica spagnola;

NordPool: borsa elettrica scandinava (Norvegia, Svezia, Danimarca, Finlandia);

A settembre 2012 il prezzo del petrolio europeo di riferimento si mantiene intorno al 113

$/bbl, rallentando la dinamica rialzista registrata nel corso dei due mesi precedenti e

uguagliando il livello toccato nel 2011.

Sulle Borse elettriche il mese di settembre evidenzia movimenti congiunturali di rilievo

esclusivamente sul prezzo italiano, attestato a 76,77 €/MWh e in calo circa del 10%, a

fronte di variazioni decisamente più contenute apprezzate nel resto d’Europa (44/48

€/MWh, -4/+4%). Più omogenee, invece, le dinamiche tendenziali che rivelano una

generale contrazione dei prezzi in tutto il continente, più marcate in Spagna e nell’area

tedesca (-15/-18%) e meno intensa in Italia e Francia (-6/-7%).

L’attuale divario tra le quotazioni italiane ed europee è previsto in diminuzione dai

mercati futures nel corso del 2013, per effetto di un calo del prezzo italiano, concentrato

soprattutto nel primo trimestre del nuovo anno.

I consumi di gas di settembre, in fisiologico aumento rispetto ad agosto, segnano il

maggior ribasso tendenziale (-12%) da cinque mesi a queste parte, trainato dalla

contrazione del settore termoelettrico. Il conseguente riempimento degli stoccaggi, ormai

oltre la soglia del 90%, rallenta il flusso di iniezione rispetto ai mesi precedenti.

La domanda aggregata (4.456 mcm) risulta in fisiologico aumento rispetto ad agosto

(+11%) ma in netto calo rispetto al mese di settembre dell’anno precedente (- 12%),

confermando così il calo tendenziale mediamente già registrato nei primi otto mesi

dell’anno. Riflettendo le tipiche dinamiche stagionali, i principali prelievi continuano a

risultare quelli del settore termoelettrico (2.122 mcm che rappresentano il 48% del totale

prelevato), stabili rispetto ad agosto ma in netta flessione (-19%) su base tendenziale,

confermando l’andamento in essere da inizio anno e la condizione del settore

termoelettrico, compresso tra bassi consumi e aumento della produzione rinnovabile. La

domanda civile risulta in linea con i livelli stagionali registrando il tipico aumento rispetto

ad agosto (+36%).

Andamento della gestione nel periodo 19

Resoconto Intermedio di Gestione al 30 settembre 2012

Mercato del Gas Italiano 2

La quotazione mensile del PSV, dopo l’interruzione ad agosto del trend al ribasso in atto

da inizio anno, a settembre si attesta a 27,32 €/MWh, risultando in leggero aumento

congiunturale (+1,6%) e in marcato calo tendenziale del 10%. La quotazione

relativamente bassa, a fronte di una ripresa più intensa delle quotazioni sulle altre piazze

europee, porta l’ordinario disallineamento con queste ultime ai minimi storici, registrando

un valore medio di poco superiore ad 1 €/MWh.

Andamento del greggio e del tasso di cambio. Media aritmetica 2

In merito ai mercati energetici europei si registrano a settembre prezzi stabili sul Brent, a

fronte di incrementi sia congiunturali che tendenziali osservati sui mercati dei derivati

Andamento della gestione nel periodo 20

Resoconto Intermedio di Gestione al 30 settembre 2012

petroliferi e, soprattutto, del gas. Su questi ultimi si segnala in particolare il graduale

allineamento delle quotazioni del PSV, storicamente più elevate, agli hub centro-europei.

Sulle borse elettriche, tutte in significativo calo rispetto al 2011, variazioni congiunturali

di rilievo si evidenziano esclusivamente sul mercato italiano, dove i prezzi si riportano sui

livelli minimi degli ultimi quattro mesi.

Andamento della gestione nel periodo 21

Resoconto Intermedio di Gestione al 30 settembre 2012

Area Industriale Reti

Distribuzione di energia elettrica

Quadro normativo

Si rinvia al Resoconto Intermedio di Gestione al 31 marzo 2012 e al Bilancio Consolidato

Semestrale Abbreviato 2012 per la descrizione delle delibere adottate dell’Autorità per

l’energia e il gas (AEEG) nel corso rispettivamente del primo e del secondo trimestre

2012.

Di seguito le delibere adottate ed i documenti di consultazione emanati dall’AEEG nel

corso del terzo trimestre 2012.

3 luglio 2012 – Determina 3/DIEG/2012: Standardizzazione dei contenuti e

delle modalità operative dei flussi informativi tra distributori e venditori di

energia elettrica di cui all’Allegato A alla deliberazione dell’Autorità 1 marzo

2012, 65/2012/R/eel.

In esito agli incontri svolti dall’AEEG con gli operatori, sono stati definiti i formati dei

flussi informativi relativi alla messa a disposizione da parte dei distributori dei dati di

misura dei punti di prelievo. Inoltre, la determina ha:

stabilito tempistiche di entrata in vigore differenziate, in modo da mitigare

l’impatto dovuto dalla contemporanea entrata in vigore. I primi flussi che saranno

operativi riguardano i dati di misura relativi ai punti di prelievo trattati orari

(flusso periodico e flusso di rettifica), il cui avvio è previsto dal 1° febbraio 2013;

modificato ed integrato alcune delle disposizioni definite dalla delibera

65/2012/R/eel. In particolare, è stata inserita anche l’indicazione in merito al fatto

che il dato di misura abbia superato o meno il processo di validazione previsto dal

distributore. Tale informazioni si affianca agli attributi del dato di misura già

previsti (dato “effettivo” oppure dato “stimato”).

5 luglio 2012 – Delibera 280/2012/E/com: Avvio di procedimento per

l’attuazione delle disposizioni in materia di piani di sviluppo delle reti di

distribuzione dell’energia elettrica.

L’AEEG ha avviato un procedimento finalizzato all’adozione di strutture e formati

standardizzati per la predisposizione dei piani di sviluppo da parte delle imprese di

distribuzione, al fine di incrementare gli strumenti di controllo della fase di pianificazione

Andamento della gestione nel periodo 22

Resoconto Intermedio di Gestione al 30 settembre 2012

dello sviluppo delle reti di distribuzione e di rendicontazione degli investimenti ai fini dei

riconoscimenti tariffari.

Nell’ambito del procedimento, l’AEEG intende analizzare i criteri di individuazione delle

esigenze di investimento, i criteri di valutazione delle priorità di investimento, i criteri di

valutazione dei costi e dei benefici connessi a ciascun investimento programmato, le

modalità di coordinamento con Terna S.p.A. e con altre imprese distributrici e le modalità

di presentazione e formato dei piani di sviluppo.

12 luglio 2012: Delibera 287/2012/R/eel: Restituzione dell’incentivo per

l’utilizzo dei misuratori elettronici ai fini della continuità del servizio di

distribuzione dell’energia elettrica, erogato all’impresa A.I.M. Servizi a rete

S.r.l. con la deliberazione dell’Autorità per l’energia elettrica e il gas 15

dicembre 2011, ARG/elt 184/11.

In esito alla verifica ispettiva svolta presso la sede della società di distribuzione AIM

Vicenza, l’AEEG ha disposto la restituzione dell’incentivo già erogato per il

raggiungimento dell’obiettivo di rilevazione delle interruzioni tramite misuratori elettronici

di almeno l’85% dei clienti BT effettivamente interrotti entro il 31 dicembre 2010 (pari a

209.084,22 euro).

L’esito negativo della verifica è dovuto alla non conformità del controllo relativo

all’accertamento che tutti i clienti BT coinvolti nelle interruzioni lunghe o brevi siano stati

registrati come disalimentati.

Nello specifico, l’errore commesso da AIM Vicenza nel registrare il numero di clienti BT

interrotti per l’anno 2011 è risultato superiore all’errore massimo ammissibile del 7,5%

rispetto a tutte le interruzioni oggetto del controllo a campione.

19 luglio 2012 – Delibera 294/2012/R/eel : Disposizioni urgenti in materia di

regolazione delle connessioni temporanee alle reti di distribuzione dell’energia

elettrica in media e bassa tensione.

In tema di connessioni temporanee in media e bassa tensione, l’AEEG ha apportato, con

decorrenza immediata, le seguenti modifiche alla regolazione vigente:

sospensione dell’obbligo di misura dei consumi, e quindi di installazione dei

misuratori, per le forniture temporanee i cui kWh vengono valorizzati tramite

forfait;

estensione alle connessioni temporanee destinate ad usi domestici

dell’agevolazione prevista sino al 31 dicembre 2012 per gli spettacoli viaggianti in

merito all’applicazione del contributo in quota fissa per disattivazioni e attivazioni

Andamento della gestione nel periodo 23

Resoconto Intermedio di Gestione al 30 settembre 2012

a seguito di morosità di cui alla Tabella 8, lettera a), del TIC e del corrispettivo in

quota fissa a copertura dei costi amministrativi di cui alla Tabella 2 del TIC;

modifica da 30 kW a 40 kW del limite di potenza disponibile richiesta al di sotto

della quale si evita, per la determinazione dei corrispettivi per la connessione, il

ricorso al criterio della spesa relativa;

introduzione di indicatori di qualità specifici per le connessioni temporanee (TIQE);

applicazione del preventivo rapido a cura del venditore per l’energizzazione,

l’aumento o la diminuzione di potenza delle connessioni temporanee esistenti, per

potenze disponibili prima e dopo l’attivazione o la variazione entro i 40 kW.

26 luglio 2012 – Delibera 311/2012/R/eel: Determinazione dei livelli

tendenziali di continuità del servizio di distribuzione di energia elettrica, degli

ambiti territoriali soggetti ad incentivazione speciale e degli ambiti territoriali

soggetti alla decelerazione dell’incentivazione.

Sono stati determinati i livelli di partenza ed i livelli obiettivo per gli anni 2012-2015 per

ciascun ambito territoriale (in alta, media e bassa concentrazione) delle imprese

distributrici per le quali si applica la regolazione incentivante della durata e del numero

delle interruzioni senza preavviso.

Con riferimento ad ACEA Distribuzione, il livello di partenza delle interruzioni per utente

BT:

per la durata, è superiore ai livelli obiettivo definiti per l’anno 2012 in tutti gli

ambiti territoriali;

per il numero, è inferiore rispetto ai livelli obiettivo definiti per l’anno 2012 in tutti

gli ambiti territoriali.

L’AEEG ha inoltre individuato gli ambiti territoriali – caratterizzati da livello di partenza al

2012 superiore ad una volta e mezza rispetto al livello obiettivo da raggiungere entro il

2015 – per i quali si prevede un’extra-remunerazione nel caso di raggiungimento del

livello obiettivo previsto al 2015.

Per ACEA Distribuzione, tale incentivazione speciale riguarda la durata annua delle

interruzioni per utente BT:

in alta concentrazione, dove il livello di partenza è di 41,28 minuti (a fronte di un

livello obiettivo di 25 minuti);

in bassa concentrazione, dove il livello di partenza è 95,47 minuti (a fronte di un

livello obiettivo al 2015 di 60 minuti).

Andamento della gestione nel periodo 24

Resoconto Intermedio di Gestione al 30 settembre 2012

26 luglio 2012 – Delibera 328/2012/R/eel: Disposizioni di attuazione della

deliberazione dell’Autorità per l’energia elettrica e il gas 226/2012/R/eel,

relative alla saturazione virtuale delle reti elettriche.

L’AEEG è intervenuta nuovamente in materia di connessione degli impianti di produzione,

al fine di superare il problema della saturazione virtuale della rete elettrica (dovuta ad un

eccesso di preventivi accettati per impianti di produzione). Con decorrenza 27 luglio u.s.,

sono state apportate le seguenti modifiche al TICA:

ripristino delle cause di decadenza dei preventivi accettati per mancanza del

rispetto, da parte del richiedente, dei tempi di comunicazione al gestore di rete

dell’avvio dei procedimenti autorizzativi e dei lavori di realizzazione dell’impianto

di produzione;

reintroduzione dell’obbligo di sollecito da parte del gestore di rete qualora le

suddette comunicazioni non vengano inviate, entro le tempistiche indicate, dal

richiedente, pena la decadenza del preventivo;

revisione dei criteri di prenotazione della capacità di rete che diviene definitiva,

all’atto di accettazione del preventivo, per le connessioni di impianti con potenza

nominale non superiore ad 1 MW, mentre rimane temporanea in tutti gli altri casi,

nei quali la soluzione tecnica definita dal gestore di rete assumerà un valore

indicativo, con la possibilità di quest’ultimo di poter modificare, confermare ovvero

far decadere la STMG oggetto di autorizzazione.

26 luglio 2012 – Documento per la consultazione 322/2012/R/eel: Revisione

del Testo integrato per lo scambio sul posto.

L’AEEG ha formulato le proprie proposte di modifica della disciplina dello scambio sul

posto, prevedendo in particolare:

l’introduzione di corrispettivi unitari di scambio forfetario per valorizzazione del

contributo erogato a ciascun punto di scambio. Tali corrispettivi saranno definiti e

pubblicati dall’AEEG in funzione della tipologia del punto di prelievo nella titolarità

del cliente finale, dei valori di potenza disponibile e della potenza impegnata e

della tipologia di tariffa applicata (D2 o D3 nel caso di utenze domestiche in bassa

tensione). Ai fini della valorizzazione, per ciascun punto di scambio le predette

informazioni dovranno essere comunicate al GSE dalle imprese di distribuzione;

l’introduzione di penali a carico delle imprese di distribuzione, nel caso di ritardi

nella messa a disposizione dei dati di misura al GSE entro determinate

tempistiche.

Andamento della gestione nel periodo 25

Resoconto Intermedio di Gestione al 30 settembre 2012

2 agosto 2012 – Delibera 336/2012/R/eel: Modificazioni all’Allegato A alla

deliberazione 29 dicembre 2011, Arg/elt 198/11, in materia di rimborsi

automatici agli utenti per interruzioni prolungate e di tensioni di fornitura in

bassa tensione.

Con riferimento alla qualità del servizio, l’AEEG ha modificato il TIQE, disponendo:

l’applicazione della Norma CEI 8-6 in materia di tensioni di alimentazione nelle reti

di distribuzione in BT;

l’esclusione del rimborso automatico per le interruzioni su utenti BT c.d.

prolungate estese anche alle interruzioni dovute ad ordini impartiti per

accertamenti inerenti all’impianto d’utenza o all’utente medesimo.

2 agosto 2012 – Delibera 338/2012/R/eel: Determinazione dell’ammontare di

perequazione dei costi commerciali della distribuzione elettrica, sostenuti per la

clientela in bassa tensione per l’anno 2009.

L’AEEG ha comunicato la determinazione dell’ammontare di perequazione dei costi

commerciali della distribuzione elettrica, sostenuti per la clientela in BT per l’anno 2009.

Per ACEA Distribuzione l’ammontare è pari a zero. L’AEEG ha precisato di non aver

riconosciuto alla società gli oneri legati alla “Funzione operativa condivisa tecnica di

telecontrollo, di manutenzione e servizi tecnici”, attribuiti al comparto “operazioni

commerciali funzionali all'erogazione del servizio di distribuzione e attività finalizzate alla

costruzione dei bilanci energetici delle reti di distribuzione”.

2 agosto 2012 – Delibera 339/2012/R/eel: Disposizioni urgenti in materia di

servizio di misura dell’energia elettrica prodotta e immessa nelle reti e

integrazioni alla deliberazione dell’Autorità per l’energia elettrica e il gas n.

88/07 e all’allegato B alla deliberazione ARG/elt 199/11 (TIME).

Con riferimento agli impianti di produzione entrati in esercizio a partire dal 27 agosto

2012 (data di decorrenza delle nuove modalità di incentivazione previste dal c.d. Quinto

Conto Energia) l’AEEG ha introdotto alcune modifiche in tema di responsabilità del

servizio di misura dell’energia immessa e prodotta, prevedendo che:

la responsabilità dell’installazione e manutenzione dei misuratori sia a carico dei

distributori per tutti gli impianti di produzione in BT e per gli impianti di

produzione in MT e AT con potenza nominale fino a 20 kW;

la responsabilità del servizio di raccolta e validazione sia sempre a carico del

distributore, con l’obbligo che le apparecchiature di misura installate dai titolari

Andamento della gestione nel periodo 26

Resoconto Intermedio di Gestione al 30 settembre 2012

degli impianti di produzione (ove responsabili dell’installazione) siano compatibili

con i sistemi di telegestione dei distributori.

Inoltre, entro il 30 novembre di ciascun anno, con riferimento all’anno successivo, i

distributori sono tenuti a pubblicare e trasmettere all’Autorità il corrispettivo previsto per

i casi in cui il produttore – seppur responsabile dell’installazione e della manutenzione –

decida di avvalersi del distributore per le suddette attività.

2 agosto 2012 – Delibera 344/2012/R/eel: Approvazione della modifica

all’Allegato A70 e dell’Allegato A72 al Codice di rete. Modifica della

deliberazione dell’Autorità per l’energia elettrica e il gas 8 marzo 2012,

84/2012/R/eel.

L’AEEG è intervenuta in materia di generazione distribuita disponendo:

la modifica dell’Allegato A70 del Codice di Rete (“Regolazione tecnica dei requisiti

di sistema della generazione distribuita”);

l’ufficializzazione dell’Allegato A72 del Codice di Rete (“Procedura per la Riduzione

della Generazione Distribuita in condizioni di emergenza del Sistema Elettrico

Nazionale (RIGEDI), che prevede che i distributori eseguano ordini di distacco di

impianti di produzione non programmabili;

la modifica di alcune prescrizioni in merito all’applicazione dell’Allegato A70 agli

impianti connessi in BT ed MT e che entrano in esercizio in data successiva al 31

marzo 2012;

la definizione delle modalità di gestione dei casi di esito negativo del sopralluogo

svolto dalle imprese di distribuzione per verificare l’effettivo adeguamento degli

impianti di produzione in MT con potenza > 50 kW entrati in esercizio entro il 31

marzo 2012.

2 agosto 2012 – Delibera 350/2012/R/eel: Modalità applicative del regime di

compensazione della spesa per la fornitura di energia elettrica sostenuta dai

clienti domestici in gravi condizioni di salute.

L’AEEG ha introdotto modifiche alla disciplina del bonus elettrico per i clienti in gravi

condizioni di salute di cui al decreto interministeriale 28 dicembre 2007, in applicazione al

decreto del Ministero della Salute 13 gennaio 2011. In sintesi:

viene disposta la sostituzione, a decorrere dal 1° gennaio 2013, dell’Allegato A

alla delibera ARG/elt 117/08;

Andamento della gestione nel periodo 27

Resoconto Intermedio di Gestione al 30 settembre 2012

viene introdotto un nuovo meccanismo di compensazione che individua 3 gruppi di

consumi medi annui associati a ciascuna apparecchiatura salvavita e differenziati

in funzione della potenza impegnata (inferiore o superiore a 3 kW);

permane l’obbligo del distributore, prima di procedere all’erogazione del bonus, di

verificare il rispetto delle condizioni per l’ammissione alla compensazione con

riferimento a tutte le informazioni a propria disposizione affinché risultino allineate

a quelle del venditore;

è confermato l’obbligo per le imprese distributrici di dare pubblicità alle

disposizioni dell’AEEG anche tramite il proprio sito internet.

20 settembre 2012 – Delibera 367/2012/R/efr: Verifica del conseguimento, da

parte dei distributori obbligati per l’anno 2011, degli obiettivi specifici

aggiornati di risparmio energetico e disposizioni alla Cassa conguaglio per il

settore elettrico in materia di erogazione del relativo contributo tariffario.

L’AEEG ha determinato l’entità del contributo tariffario da corrispondere alle imprese di

distribuzione per il conseguimento dell’obiettivo di risparmio di energia primaria fissato

per l’anno 2011.

Con riferimento ad ACEA Distribuzione è stato riconosciuto l’importo di circa € 13,5

milioni, da erogarsi da parte di CCSE entro 30 giorni dalla data di notifica del

provvedimento.

27 settembre 2012 – Delibera 394/2012/E/rht: Riordino delle disposizioni in

materia di vigilanza sulla puntuale osservanza del divieto di traslazione della

maggiorazione d’imposta, di cui all’articolo 81, comma 18, del decreto-legge 25

giugno 2008, n. 112, convertito con modificazioni in legge 6 agosto 2008, n.

133.

L’AEEG ha riordinato le disposizioni in materia di vigilanza sull’osservanza del divieto di

traslazione della maggiorazione d’imposta Ires. La disciplina in oggetto – che si applica

anche alle imprese di distribuzione – sostituisce i precedenti provvedimenti in materia

(delibere VIS 109/08 e VIS 133/09).

Con specifico riferimento al provvedimento emanato dall’AEEG, si segnala:

la modifica del riferimento normativo per l’accesso al regime semplificato, che

consente di comunicare il valore dei ricavi e dell’energia distribuita su base

semestrale in un unico invio annuale (entro 45 giorni dal termine civilistico di

approvazione del bilancio di esercizio). Infatti, il riferimento è costituito ora dal

provvedimento relativo alle soglie di fatturato emanato dall’AGCM in attuazione

Andamento della gestione nel periodo 28

Resoconto Intermedio di Gestione al 30 settembre 2012

dell’art. 16 della l. 287/90. Per l’anno 2011 l’AGCM, con provvedimento del 12

settembre 2012, ha aggiornato tale soglia di fatturato fissandola a 474 milioni di

euro;

la possibilità per gli operatori ed i soggetti interessati di presentare osservazioni e

proposte entro 60 giorni dalla pubblicazione del provvedimento in oggetto, al fine

di migliorare ed integrare la disciplina in materia.

Tariffe per il servizio di trasporto

L’anno 2012 rappresenta il primo anno in cui trova applicazione la nuova struttura

tariffaria definita dall’Autorità per l’Energia Elettrica e il Gas (Autorità) per il periodo di

regolazione 2012 - 2015. Le disposizioni normative sono articolate in tre Testi Integrati:

Il “Testo Integrato delle disposizioni dell’Autorità per l’erogazione dei servizi di

trasmissione e distribuzione dell’energia elettrica (TIT)”, Allegato A alla deliberazione

ARG/elt/199/11, “ Il Testo Integrato delle disposizioni dell’Autorità per l’erogazione del

servizio di misura dell’energia elettrica (TIME)”, Allegato B alla deliberazione

ARG/elt/199/11, e il “ Testo Integrato delle disposizioni dell’Autorità delle condizioni

economiche per l’erogazione del servizio di connessione” (TIC), Allegato C alla

deliberazione ARG/elt/199/11 pubblicata il 29 Dicembre 2011.

L’AEEG ha confermato per il servizio di distribuzione il disaccoppiamento della tariffa

applicata ai clienti finali (c.d. tariffa obbligatoria) rispetto alla tariffa di riferimento per la

determinazione del vincolo ai ricavi ammessi per ciascuna impresa (c.d. tariffa di

riferimento).

La principale novità introdotta rispetto al precedente periodo di regolazione (2008-2011),

è rappresentata dall’introduzione della tariffa di riferimento per il servizio di distribuzione

per impresa, che sostituisce il precedente meccanismo di determinazione dei ricavi

ammessi basato sulla tariffa media nazionale integrata dalle perequazioni generali sulla

distribuzione in AT, AT/MT e BT e dalla perequazione specifica aziendale.

La nuova tariffa, per il primo anno del quarto periodo regolatorio, riconosce per impresa:

il capitale investito netto della filiera di media e bassa tensione ricostruito al 2007

con un criterio parametrico, e quello effettivo a partire dal 2008;

il capitale investito netto effettivo al 2010 sulla filiera di alta tensione e di

trasformazione dalla alta alla media tensione.

Il tasso di remunerazione del capitale investito netto (wacc) è previsto pari al 7,6% per il

servizio di distribuzione sugli investimenti effettuati fino al 31 dicembre 2011, e all’8,6%

sugli investimenti realizzati negli anni successivi. L’incremento dell’1% è legato

all’obiettivo dell’AEEG di compensare il lag temporale esistente tra la realizzazione

Andamento della gestione nel periodo 29

Resoconto Intermedio di Gestione al 30 settembre 2012

dell’investimento e la copertura tariffaria del costo (cd. lag regolatorio). In relazione alla

straordinaria congiuntura economico finanziaria, l’AEEG ha introdotto un meccanismo di

revisione del wacc a metà del periodo regolatorio, basato sull’aggiornamento del

parametro relativo al tasso delle attività prive di rischio.

Sul fronte dei costi operativi, la nuova tariffa per impresa copre i costi specifici attraverso

un coefficiente di modulazione dei costi medi nazionali, che è determinato dall’AEEG in

funzione dei costi effettivi dell’impresa, come risultanti dai conti annuali separati e

riconosciuti nella perequazione specifica aziendale nel 2010, e delle variabili di scala

all’anno 2010.

Ulteriore novità introdotta a partire dal quarto ciclo regolatorio riguarda l’articolazione

della tariffa in base ai punti di prelievo (ad eccezione della tipologia relativa

all’illuminazione pubblica), a differenza del precedente ciclo in cui la tariffa di riferimento

di distribuzione era differenziata oltre che sui punti di prelievo, sul consumo e la potenza.

La scelta è motivata dall’esigenza di stabilizzare i ricavi di distribuzione utilizzando una

variabile meno soggetta alle fluttuazioni della domanda di energia.

L’AEEG con la delibera 157/2012 del 26 Aprile ha approvato la tariffa di riferimento di

ACEA Distribuzione, la quale pur tuttavia riveste ancora carattere di provvisorietà: infatti

la definitiva approvazione è legata alla chiusura del processo di certificazione dei cespiti

che prevede l’invio da parte dell’AEEG delle stratificazioni puntuali delle infrastrutture

entrate in esercizio successivamente al 31 dicembre 2007 utilizzate per il calcolo delle

tariffe di riferimento, ai fini della verifica da parte delle imprese distributrici della

coerenza con le informazioni contabili. La delibera prevede che le eventuali

rideterminazioni della tariffa debbano avvenire in tempo utile per il calcolo degli importi

di perequazione 2012 e comunque entro la scadenza prevista dal TIT per la fissazione

delle tariffe di riferimento per l’anno 2013 (marzo 2013).

A Luglio 2012, l’AEEG ha comunicato la stratificazione degli incrementi patrimoniali

relativi a terreni, linee di distribuzione di alta tensione, stazioni di trasformazione

alta/media tensione entrate in esercizio fino al 31 dicembre 2007 utilizzate per il calcolo

delle tariffe di riferimento 2012. ACEA Distribuzione ha riscontrato alcune incongruenze

e, come previsto dalla delibera 157/2012, ha presentato apposita istanza ai fini della

rettifica/integrazione dei dati.

L’aggiornamento della tariffa di riferimento di distribuzione per gli anni successivi al

primo avverrà individualmente in base agli incrementi patrimoniali comunicati dalle

Andamento della gestione nel periodo 30

Resoconto Intermedio di Gestione al 30 settembre 2012

imprese nell’ambito delle raccolte dati sulla RAB. Il criterio di aggiornamento prevede

che:

la quota della tariffa a copertura dei costi operativi sia aggiornata mediante il

meccanismo del price-cap (con un obiettivo di recupero di produttività del 2,8%);

la parte a copertura dei costi relativi alla remunerazione del capitale investito sia

aggiornata mediante il deflatore degli investimenti fissi lordi, la variazione dei

volumi del servizio erogato, gli investimenti lordi realizzati entrati in esercizio e

differenziati per livello di tensione ed il tasso di variazione collegato alla maggiore

remunerazione riconosciuta agli investimenti incentivati;

la parte a copertura degli ammortamenti sia aggiornata mediante il deflatore degli

investimenti fissi lordi, la variazione dei volumi del servizio erogato, il tasso di

variazione collegato alla riduzione del capitale investito lordo per effetto di

alienazioni, dismissioni e fine vita utile e il tasso di variazione collegato agli

investimenti lordi entrati in esercizio.

L’introduzione della tariffa per impresa semplifica il sistema perequativo dal momento

che la nuova tariffa ingloba parte delle perequazioni generali e la perequazione specifica

aziendale.

L’AEEG conferma il meccanismo, già introdotto nel terzo ciclo regolatorio, di maggiore

remunerazione di alcune categorie di investimenti, ampliandone la casistica e

prevedendo, oltre ai progetti smart grids, la maggiore remunerazione per interventi di

rinnovo e potenziamento delle reti in media tensione nei centri storici.

La tariffa a copertura dei costi di commercializzazione è basata sui costi standard

nazionali, differenziati in funzione dell’erogazione del servizio di vendita per la maggior

tutela in forma “integrata” o funzionalmente separata dal servizio di distribuzione. L’AEEG

ha eliminato la perequazione per l’attività di commercializzazione e ha previsto

l’azzeramento del recupero di produttività sui costi di commercializzazione. La copertura

degli investimenti sostenuti è garantita in maniera diretta attraverso la perequazione

della commercializzazione fino al 2011, in maniera indiretta e con il lag temporale di due

anni a partire dagli investimenti realizzati dal 2012.

Sul fronte della tariffa di trasmissione, l’AEEG ha previsto l’introduzione di una tariffa

binomia (potenza e consumo) per i clienti in alta tensione, e la modifica della struttura

della tariffa di costo per il servizio di trasmissione verso Terna (CTR) introducendo un

Andamento della gestione nel periodo 31

Resoconto Intermedio di Gestione al 30 settembre 2012

corrispettivo anch’esso binomio. La revisione delle due tariffe ha comportato

l’introduzione di un nuovo meccanismo di perequazione.

I meccanismi di perequazione generale dei costi e ricavi di distribuzione per il nuovo ciclo

regolatorio si articolano in:

perequazione dei ricavi relativi al servizio di distribuzione;

perequazione dei ricavi per la fornitura dell’energia elettrica ai clienti domestici;

perequazione dei costi di trasmissione;

perequazione del valore della differenza tra perdite effettive e perdite standard.

La perequazione dei ricavi relativi al servizio di distribuzione ha l’obiettivo di perequare il

gettito derivante dal confronto tra i ricavi fatturati all’utenza attraverso la tariffa

obbligatoria e i ricavi ammessi del distributore, calcolati attraverso la tariffa di

riferimento dell’impresa.

La perequazione dei ricavi per la fornitura dell’energia elettrica ai clienti domestici ha

l’obiettivo di perequare il gettito derivante dal confronto delle tariffe obbligatorie fatturate

all’utenza domestica e i ricavi valorizzati nella tariffa di riferimento.

La perequazione dei costi di trasmissione ha l’obiettivo di rendere passante per il

distributore il costo riconosciuto a Terna per il servizio di trasmissione (CTR) con quanto

versato dai clienti finali attraverso la tariffa obbligatoria di trasmissione (TRAS).

La perequazione del valore della differenza tra perdite effettive e perdite standard,

disciplinata nel Testo Integrato della Vendita (TIV), delibera 156/07, consente di

perequare la differenza tra le perdite effettive conseguite sulla rete di distribuzione

rispetto alle perdite standard definite dall’AEEG.

In proposito l’AEEG, con deliberazione 196/11, ha previsto l’abbassamento delle perdite

standard sulle reti di alta e altissima tensione e la revisione temporanea delle perdite

standard MT/BT conseguenti al cambio di quelle di alta tensione, con l’obiettivo di

effettuare ulteriori approfondimenti nel corso del 2012, per definire nuove modalità di

valorizzazione della perequazione che tengano conto della diversificazione territoriale

degli operatori. Con la delibera 175/2012/r/eel ha allungato i tempi del processo di

consultazione rimandando a successivi provvedimenti da emanarsi entro il 30 settembre

2013 l’ulteriore revisione dei fattori di perdita standard da applicare all’energia elettrica

prelevata dalle reti in media e bassa tensione.

Solo per l’anno 2012, in attesa di una successiva revisione della modalità di copertura dei

costi connessi all’utilizzo dell’energia elettrica per gli usi propri, continua ad essere

Andamento della gestione nel periodo 32

Resoconto Intermedio di Gestione al 30 settembre 2012

disciplinata la perequazione dell’acquisto dell’energia elettrica fornita agli usi propri della

trasmissione e della distribuzione. La disciplina del load profiling prevede che l’energia

elettrica destinata al mercato di maggior tutela sia determinata residualmente ed includa

anche l’energia elettrica corrispondente ai consumi propri di distribuzione e di

trasmissione. L’Autorità ha confermato senza modifiche la modalità di calcolo della

perequazione del costo di acquisto dell’energia elettrica a carico delle imprese distributrici

ed assorbita dagli usi propri della trasmissione e della distribuzione, secondo quanto

stabilito nel TIV.

Nel nuovo Testo Integrato del Trasporto, l’Autorità ha previsto un meccanismo di

riconoscimento in acconto, con cadenza bimestrale, dei saldi di perequazione relativi alla

perequazione dei ricavi relativi al servizio di distribuzione e dei costi di trasmissione. Con

la delibera 157/2012 ha posticipato dal 30 aprile 2012 al 30 aprile 2013 i tempi a

disposizione dell’AEEG per disciplinare le modalità operative di gestione dei meccanismi di

perequazione con la CCSE.

Il Testo Integrato di Misura (TIME) disciplina le tariffe per il servizio di misura articolate

nelle attività di installazione e manutenzione dei misuratori, raccolta, validazione e

registrazione delle misure. Il Testo Integrato prevede il passaggio a Terna del servizio di

raccolta, registrazione e validazione delle misure relative ai punti di interconnessione tra

le reti delle imprese di distribuzione e la RTN; tale modifica sarà resa operativa con

successivi provvedimenti, per cui al momento rimane in capo all’ impresa di distribuzione

lo svolgimento dell’intero servizio di misura.

La struttura dei corrispettivi risulta invariata rispetto al precedente ciclo ad eccezione

dell’introduzione di una componente tariffaria a copertura del valore residuo non

ammortizzato dei misuratori elettromeccanici sostituiti prima della conclusione della loro

vita utile con misuratori elettronici, c.d. MIS (RES), da fatturare ai clienti finali in BT. Il

Testo Integrato di misura prevede la possibilità di anticipare in un'unica soluzione il

gettito derivante da questa integrazione tariffaria.

ACEA Distribuzione ha richiesto e ottenuto alla fine del mese di Maggio l’anticipo in unica

soluzione del gettito derivante dall’integrazione tariffaria MIS (RES).

L’AEEG ha confermato la determinazione delle tariffe del servizio di misura sulla base di

costi nazionali, pertanto ha mantenuto anche per il quarto ciclo regolatorio la

perequazione di misura. Il meccanismo di perequazione è finalizzato a garantire che la

remunerazione degli investimenti in misuratori e sistemi elettronici di raccolta delle

Andamento della gestione nel periodo 33

Resoconto Intermedio di Gestione al 30 settembre 2012

misure sia attribuita alle imprese distributrici che li hanno effettivamente realizzati,

secondo le tempistiche previste per la sostituzione del parco contatori.

Le tariffe a copertura del servizio di misura si aggiornano, come per il servizio di

distribuzione, con il meccanismo del price-cap per la quota a copertura dei costi operativi

(con un obiettivo di recupero di produttività del 7,1%) e con il deflatore, la variazione del

capitale investito e il tasso di variazione dei volumi per la parte a copertura del capitale

investito e degli ammortamenti. Il tasso di remunerazione del capitale di misura è

equivalente a quello del servizio di distribuzione.

Il “Testo Integrato delle disposizioni dell’Autorità delle condizioni economiche per

l’erogazione del servizio di connessione” (TIC), Allegato C alla deliberazione

ARG/elt/199/11, disciplina le condizioni economiche per l’erogazione del servizio di

connessione e di prestazioni specifiche (spostamenti di impianto di rete richiesti da

utente, volture, subentri, disattivazione ecc …) delle utenze passive, in sostanziale

continuità rispetto al precedente periodo regolatorio.

Bilancio dell’energia

Come evidenziato nella tabella sottostante, al 30 settembre 2012 ACEA Distribuzione ha

immesso in rete 8.969,3 GWh registrando un aumento pari allo 0,83% rispetto al

medesimo periodo del precedente esercizio.

GWh 30.09.2012 30.09.2011 Variazione %

Fonte A.U. 2.523,2 2.628,2 - 4,00

Altre fonti 324,5 323,3 0,37

Mercato di maggior tutela 2.847,7 2.951,5 - 3,52

Mercato libero 6.119,7 5.942,0 2,99

Distributori sottesi 2,0 2,1 - 4,76

Totale generale 8.969,3 8.895,6 0,83

Andamento della gestione nel periodo 34

Resoconto Intermedio di Gestione al 30 settembre 2012

Progetto Contatori Digitali

Si segnala che nel corso del periodo sono stati installati circa 9.800 contatori e 87 armadi

concentratori.

Inoltre, sono stati eseguiti interventi di manutenzione del sistema e di “fine tuning” del

medesimo per il miglioramento della raggiungibilità e lettura dei contatori.

Illuminazione Pubblica

Il 15 marzo 2011 ACEA e Roma Capitale hanno stipulato l’adeguamento del Contratto di

Servizio di pubblica illuminazione.

I punti salienti della rinegoziazione sono:

l’allungamento del contratto fino al 2027, rendendolo coerente con la

Concessione, prolungando quindi la durata residua da 4 anni e 5 mesi a 17 anni;

la revisione dei parametri contrattuali, allineandoli a quelli del capitolato CONSIP

della gara “Servizio Luce 2”,

la certezza del titolo di poter eseguire direttamente le attività connesse ad

ampliamenti di rete, che, vigente la precedente versione del contratto, erano per

Roma Capitale soggette a gara,

il riconoscimento, alla scadenza del contratto, naturale o meno, del valore non

ammortizzato degli investimenti effettuati da ACEA (nella precedente versione non

era previsto tale riconoscimento),

la sterilizzazione del c.d. “rischio-prezzo” dell’energia elettrica per l’alimentazione

dell’impianto di illuminazione pubblica,

la previsione di un indennizzo a favore di ACEA in caso di risoluzione anticipata del

contratto per fatto di Roma Capitale, calcolato sulla base della marginalità

attualizzata degli anni a scadenza (ovvero al 31 dicembre 2027).

Con riferimento al modello di funzionamento del servizio di pubblica illuminazione

l’attività dei primi tre trimestri del 2012 si è concentrata su una direttrice esterna ed una

interna: quella esterna ha riguardato i rapporti con Roma Capitale con particolare

riferimento alla quantificazione dei fondi necessari alla copertura delle attività del cd.

Piano Luce; quella interna ha condotto all’individuazione del modello di funzionamento e,

a tal fine, è stata individuata la società Acea Illuminazione Pubblica quale soggetto

giuridico deputato alla gestione del contratto. Il Consiglio di Amministrazione di ACEA,

nella seduta del 21 marzo 2012, ha approvato la riorganizzazione dell’attività prevedendo

Andamento della gestione nel periodo 35

Resoconto Intermedio di Gestione al 30 settembre 2012

la scissione parziale di ACEA Distribuzione mediante assegnazione del ramo di azienda

alla beneficiaria Acea Illuminazione Pubblica.

Con riferimento alle attività svolte nel periodo si segnala:

ammodernamento Rete: è stato eseguito il rifacimento di 86 punti luce;

dismissione rete 8,4 kV: prosegue il programma che prevede l’attivazione di

forniture elettriche in BT, con la progressiva dismissione della rete di

alimentazione a 8,4 kV; nel corso del 2012 sono state attivate 117 ulteriori

forniture in BT;

telecontrollo impianti di Illuminazione Pubblica: nel periodo gennaio – settembre

2012 è continuata la fase di installazione di nuove unità periferiche di telecontrollo

degli impianti IP. In totale dall’inizio dell’anno sono stati installati 43 moduli di

telecontrollo nei quadri di alimentazione di nuovi impianti anche con tecnologia

LED;

bonifica impianti: l’attività prevede l’ispezione, la manutenzione straordinaria e

l’eventuale rifacimento in classe II dei punti luce gestiti per conto di Roma

Capitale; sono stati installati 151 nuovi quadri di alimentazione e sono state

effettuate bonifiche di 4.028 punti luce e riqualifiche di altri 2.565;

manutenzione di impianti: le attività di manutenzione hanno interessato in

particolare la manutenzione programmata, la manutenzione accidentale e la

manutenzione straordinaria;

manutenzione artistica: sono stati effettuati interventi sugli impianti per un totale

di 1.828 punti luce. Inoltre è stato effettuato l’ammodernamento degli impianti

artistici, fra cui si evidenziano gli interventi della Chiesa di S. Giovanni a Porta

Latina, il Monumento ai caduti di Nassirya, Ponte Sisto, proiettori esterni del

Colosseo, Porta Pinciana, Giardino di Via Carlo Felice, Parco degli Acquedotti,

Parco Bergamin, Piazza Trilussa, per un totale di 417 punti luce, mentre con

tecnologia LED è stata ammodernata la Fontana del Quirinale;

nuove realizzazioni di impianti: sono stati realizzati complessivamente 923 punti

luce relativi a richieste pervenute principalmente dal Dipartimento SIMU. Inoltre

per i clienti terzi, quali principalmente Metro B1 e RFI, sono stati realizzati nei

primi nove mesi dell’anno complessivamente 672 punti luce;

comprensori: sono state stipulate 5 nuove convenzioni per comprensori, corredate

di relativo contratto di manutenzione, condizionato all’ultimazione dei lavori.

Andamento della gestione nel periodo 36

Resoconto Intermedio di Gestione al 30 settembre 2012

Fotovoltaico

Quadro normativo

Si rinvia al Resoconto Intermedio di Gestione al 31 marzo 2012 e al Bilancio Consolidato

Semestrale Abbreviato 2012 per la descrizione delle delibere adottate dell’Autorità per

l’energia e il gas (AEEG) nel corso rispettivamente del primo e del secondo trimestre

2012.

Di seguito le delibere adottate ed i documenti di consultazione emanati dall’AEEG nel

corso del terzo trimestre 2012.

12 luglio 2012 – Delibera 292/2012/R/efr: Determinazione della data in cui il

costo cumulato annuo degli incentivi spettanti agli impianti fotovoltaici ha

raggiunto il valore annuale di 6 miliardi di euro e della decorrenza delle

modalità di incentivazione disciplinate dal decreto del Ministro dello Sviluppo

Economico, di concerto con il Ministro dell’ambiente e della Tutela del Territorio

e del Mare 5 luglio 2012.

L’AEEG ha individuato nel 27 agosto 2012 la data di decorrenza delle modalità di

incentivazione degli impianti fotovoltaici secondo le disposizioni del decreto ministeriale 5

luglio 2012 (c.d. Quinto Conto Energia). Il predetto decreto cesserà di essere efficace

decorsi 30 giorni solari dalla data di raggiungimento di un costo indicativo cumulato di

6,7 miliardi di euro l’anno; tale data sarà determinata sempre dall’AEEG, sulla base degli

elementi forniti dal GSE.

5 luglio 2012 Delibera 281/2012/R/efr - Revisione del servizio di

dispacciamento dell’energia elettrica per le unità di produzione di energia

elettrica alimentate da fonti rinnovabili non programmabili.

Viene ridefinita l'applicazione dei corrispettivi di sbilanciamento per le fonti rinnovabili

non programmabili, al fine di promuovere una maggiore responsabilizzazione dei

produttori in relazione alla efficiente previsione dell'energia elettrica immessa in rete,

evitando che i connessi costi di sbilanciamento continuino a gravare sui soli consumatori

di energia elettrica.

E’ da evidenziare che per gli impianti la cui entrata in esercizio è successiva al 27 agosto

2012 entra in vigore il quinto conto energia (DM 5 luglio 2012).

Andamento della gestione nel periodo 37

Resoconto Intermedio di Gestione al 30 settembre 2012

Andamento del periodo

Le principali novità riguardano sostanzialmente la rimodulazione dei tetti di spesa e

l’accesso agli incentivi per gli impianti superiori a 12 kWp tramite l’iscrizione ad appositi

registri ed in predeterminati limiti quantitativi di potenza annua.

Il quarto conto energia continua ad applicarsi agli impianti realizzati su edifici pubblici e

area pubbliche delle amministrazioni pubbliche che entrano in esercizio entro il 31

dicembre 2012.

Tale clausola ci permette di proseguire con le realizzazioni già individuate come:

realizzazione di impianti FV presso edifici dell’Università “La Sapienza” di Roma,

per una potenza complessiva di 2 MWp circa;

realizzazione e gestione di impianti fotovoltaici, mediante locazione finanziaria di

cui all’art. 160 bis del D. Lgs. 163/2006, su coperture di edifici scolastici di

proprietà di Roma Capitale secondo le indicazioni del progetto preliminare

approvato con deliberazione di G.C. n. 208 del 22.06.2011 e successive modifiche

della stima dei costi d’investimento e del capitolato speciale prestazioni di cui alla

deliberazione di G.C. n. 393 07.12.2011.

Tutti gli impianti ad oggi connessi sono regolarmente in esercizio e la loro produzione è in

linea con le previsioni. In particolare l’energia prodotta nel periodo è stata pari a GWh

50,8 in aumento di GWh 11 rispetto al medesimo periodo del precedente esercizio.

Come previsto dal Piano Industriale, ACEA sta valutando l’ipotesi di cessione delle attività

fotovoltaiche; per altre informazioni si rinvia a quanto descritto nelle Note al Conto

Economico Consolidato al punto n. 10 – Risultato Netto Attività Discontinue.

Risparmio energetico

Quadro normativo

Oltre a quanto già illustrato nel Resoconto Intermedio di Gestione al 31 marzo 2012 e nel

Bilancio Consolidato Semestrale Abbreviato 2012 si segnala che

il 7 giugno 2012 l’AEEG ha emanato la delibera 239/2012/A/efr contenente

disposizioni urgenti in materia di organizzazione e gestione delle attività di

valutazione e certificazione dei risparmi energetici. Il provvedimento dispone la

proroga fino al 31/12/2012 dell'avvalimento di Enea a supporto delle attività di

Andamento della gestione nel periodo 38

Resoconto Intermedio di Gestione al 30 settembre 2012

valutazione delle proposte di progetto a consuntivo e delle richieste di verifica e

certificazione presentate nell'ambito del meccanismo dei TEE e delle connesse attività

di controllo,

l’11 settembre 2012 è stata emanata la Direttiva UE Efficienza Energetica che

contiene misure obbligatorie di risparmio energetico tra cui interventi di restauro degli

edifici pubblici, sistemi di risparmio energetico per le utilities, audit energetici per

tutte le imprese di grandi dimensioni, interventi che nel complesso dovranno portare

ad una riduzione dei consumi del 20% facendo risparmiare all’Europa 50 miliardi di

euro l’anno.

Andamento del periodo

Si è ancora in attesa del decreto che prolunghi ed integri il meccanismo del risparmio

energetico attraverso i Certificati Bianchi, nonostante gli sviluppi normativi nel settore