Report 41:IMK Report - boeckler.de · Von der Finanzkrise zur Weltwirtschaftskrise (III) Die Rolle...

24

Von der Finanzkrise zur Weltwirtschaftskrise (III) Die Rolle der Ungleichheit Gustav Horn, Katharina Dröge, Simon Sturn, Till van Treeck, Rudolf Zwiener Eine zentrale Ursache der Krise, die in der öffentlichen Debatte noch wenig Beachtung findet, ist die ra- sante Zunahme der Einkommensungleichheit in vielen Industrieländern, aber auch in einigen Schwellen- ländern (IMK 2009). In den USA haben viele Privathaushalte – unterstützt durch ein dereguliertes Finanz- system – auf stagnierende Realeinkommen mit einer immer ausgedehnteren Kreditaufnahme reagiert. Nur so konnte der private Konsum über Jahre hinweg zur tragenden Stütze des Wirtschaftswachstums in den USA werden. Anders in Deutschland: Hier haben die schwache Lohnentwicklung und sozialpoli- tische Einschnitte nicht zu erhöhter Verschuldung, sondern zu Konsumverzicht geführt, dessen Ergeb- nis eine anhaltende binnenwirtschaftliche Wachstumsschwäche war. Spiegelbild der extremen, durch schwache Lohnzuwächse unterstützten Exportsteigerungen der deutschen Wirtschaft waren hohe Kapi- talexporte sowie eine starke (und riskante) Auslandsorientierung des Bankensektors (zum Zusammen- hang von Weltwirtschaftskrise und „globalen Ungleichgewichten“, vgl. auch Horn et al. 2009). Mit der ak- tuellen Finanzkrise werden die Grenzen dieser beiden unterschiedlichen Wachstumsmodelle deutlich: Beide basierten auf der Notwendigkeit, die von einer steigenden Einkommensungleichheit ausgehende stagnative Grundtendenz durch andere Nachfragequellen zu kompensieren, und zwar entweder durch er- höhte Verschuldungsmöglichkeiten (USA, Großbritannien, Spanien) oder durch exportbasiertes Wachs- tum (Deutschland, Japan, China). Die Bedeutung der wachsenden Einkommensungleichheit zur Erklärung der globalen Wirtschafts- krise wird zunehmend von international renommierten Ökonomen hervorgehoben (vgl. Fitoussi/Stiglitz 2009). Gleichzeitig wird die Zunahme der ökonomischen Ungleichheit als Ergebnis veränderter politi- scher Machtverhältnisse gedeutet, die es nun zugunsten der unteren Einkommensgruppen umzukeh- ren gelte (vgl. Krugman 2008). Hingegen ist die wirtschaftspolitische Debatte in Deutschland teilweise noch immer durch die Forderung nach weiterer Lohnzurückhaltung, Sozialabbau und Stärkung der in- ternationalen Wettbewerbsfähigkeit gekennzeichnet (vgl. Sinn 2009a; Schmidt 2009; Dreger 2009), was lediglich eine Fortsetzung der Prä-Krisenstrategie bedeuten würde. Die bessere Erforschung der poten- ziell negativen gesamtwirtschaftlichen Rückwirkungen einer ungleichen Einkommensverteilung ist an- gesichts der aktuellen Krise eine wichtige Herausforderung für die Makroökonomie. Der vorliegende IMK Report skizziert hierzu einige Hypothesen; er ist der dritte Report in einer Serie zu den Ursachen und Aus- wegen aus der Wirtschaftskrise (IMK 2009; Horn et al. 2009). Im Folgenden wird zunächst eine empirische Be- standsaufnahme zur Entwicklung der ökonomischen Ungleichheit in ausgewählten Industrieländern vorge- nommen. Trotz einiger nationaler Besonderheiten zeigt Report Nr. 41 | September 2009 sich, dass es seit Beginn der 1980er Jahre zu einer all- gemeinen Verschiebung der Einkommensverteilung zu Lasten der Löhne und der unteren Einkommensgrup- pen gekommen ist.

Transcript of Report 41:IMK Report - boeckler.de · Von der Finanzkrise zur Weltwirtschaftskrise (III) Die Rolle...

Von der Finanzkrise zur Weltwirtschaftskrise (III)

Die Rolle der Ungleichheit

Gustav Horn, Katharina Dröge, Simon Sturn, Till van Treeck, Rudolf Zwiener

Eine zentrale Ursache der Krise, die in der öffentlichen Debatte noch wenig Beachtung findet, ist die ra-sante Zunahme der Einkommensungleichheit in vielen Industrieländern, aber auch in einigen Schwellen-ländern (IMK 2009). In den USA haben viele Privathaushalte – unterstützt durch ein dereguliertes Finanz-system – auf stagnierende Realeinkommen mit einer immer ausgedehnteren Kreditaufnahme reagiert.Nur so konnte der private Konsum über Jahre hinweg zur tragenden Stütze des Wirtschaftswachstumsin den USA werden. Anders in Deutschland: Hier haben die schwache Lohnentwicklung und sozialpoli-tische Einschnitte nicht zu erhöhter Verschuldung, sondern zu Konsumverzicht geführt, dessen Ergeb-nis eine anhaltende binnenwirtschaftliche Wachstumsschwäche war. Spiegelbild der extremen, durchschwache Lohnzuwächse unterstützten Exportsteigerungen der deutschen Wirtschaft waren hohe Kapi-talexporte sowie eine starke (und riskante) Auslandsorientierung des Bankensektors (zum Zusammen-hang von Weltwirtschaftskrise und „globalen Ungleichgewichten“, vgl. auch Horn et al. 2009). Mit der ak-tuellen Finanzkrise werden die Grenzen dieser beiden unterschiedlichen Wachstumsmodelle deutlich:Beide basierten auf der Notwendigkeit, die von einer steigenden Einkommensungleichheit ausgehendestagnative Grundtendenz durch andere Nachfragequellen zu kompensieren, und zwar entweder durch er-höhte Verschuldungsmöglichkeiten (USA, Großbritannien, Spanien) oder durch exportbasiertes Wachs-tum (Deutschland, Japan, China).

Die Bedeutung der wachsenden Einkommensungleichheit zur Erklärung der globalen Wirtschafts-krise wird zunehmend von international renommierten Ökonomen hervorgehoben (vgl. Fitoussi/Stiglitz2009). Gleichzeitig wird die Zunahme der ökonomischen Ungleichheit als Ergebnis veränderter politi-scher Machtverhältnisse gedeutet, die es nun zugunsten der unteren Einkommensgruppen umzukeh-ren gelte (vgl. Krugman 2008). Hingegen ist die wirtschaftspolitische Debatte in Deutschland teilweisenoch immer durch die Forderung nach weiterer Lohnzurückhaltung, Sozialabbau und Stärkung der in-ternationalen Wettbewerbsfähigkeit gekennzeichnet (vgl. Sinn 2009a; Schmidt 2009; Dreger 2009), waslediglich eine Fortsetzung der Prä-Krisenstrategie bedeuten würde. Die bessere Erforschung der poten-ziell negativen gesamtwirtschaftlichen Rückwirkungen einer ungleichen Einkommensverteilung ist an-gesichts der aktuellen Krise eine wichtige Herausforderung für die Makroökonomie. Der vorliegende IMKReport skizziert hierzu einige Hypothesen; er ist der dritte Report in einer Serie zu den Ursachen und Aus-wegen aus der Wirtschaftskrise (IMK 2009; Horn et al. 2009).

Im Folgenden wird zunächst eine empirische Be-standsaufnahme zur Entwicklung der ökonomischenUngleichheit in ausgewählten Industrieländern vorge-nommen. Trotz einiger nationaler Besonderheiten zeigt

ReportNr. 41 | September 2009

sich, dass es seit Beginn der 1980er Jahre zu einer all-gemeinen Verschiebung der Einkommensverteilung zuLasten der Löhne und der unteren Einkommensgrup-pen gekommen ist.

Im zweiten Schritt werden die in der Literatur typi-scherweise angeführten Bestimmungsgründe der Ein-kommensverteilung diskutiert. Anschließend findet sichein Exkurs zum Zusammenhang zwischen Einkom-mensverteilung und Arbeitslosigkeit. In der den theo-retischen und wirtschaftspolitischen Diskurs beherr-schenden Literatur wurde lange Zeit ein positiverZusammenhang zwischen Einkommensungleichheitund wirtschaftlicher Dynamik unterstellt. Politische Ein-griffe in die Einkommensverteilung, vor allem jene zuGunsten der niedrigen Einkommen, galten gemeinhinals schädlich und verantwortlich für höhere Arbeitslo-sigkeit. Aus empirischer Sicht ist dieser Zusammen-hang jedoch alles andere als eindeutig, und zwar so-wohl in historischer als auch in internationalerPerspektive. Vielmehr scheint ein erheblicher politi-scher Gestaltungsspielraum in Fragen der Einkom-mensverteilung vorhanden zu sein.

Die folgenden Abschnitte widmen sich der jünge-ren Entwicklung von Verteilung und Wachstum in denUSA und in Deutschland als zwei zentralen Fallbei-spielen. Insbesondere wird untersucht, inwieweit dieDeregulierung des Finanzsystems in den USA geradeeinkommensschwächeren Haushalten neue Verschul-dungsmöglichkeiten geboten hat, welche die privateKonsumnachfrage zeitweise hoch halten konnten. FürDeutschland hingegen zeigen statistische Untersu-chungen, dass die zunehmende Ungleichverteilung derPrimäreinkommen1 sowie sozialpolitische Einschnittewährend der vergangenen Jahre maßgeblich zum An-stieg der Sparquote der privaten Haushalte beigetra-gen haben. Wie Simulationen mit dem makroökono-metrischen Modell des IMK ergeben haben, hätteneine bessere Lohnentwicklung – im Einklang mit Pro-duktivitätswachstum und Zielinflationsrate der Europäi-schen Zentralbank – und geringeres Vorsorgesparentrotz Einbußen beim Exportüberschuss im Saldo zueiner besseren Wachstumsentwicklung während dervergangenen Jahre beigetragen. Auf diese Weise hätteDeutschland gleichzeitig einen Beitrag zum Abbau derglobalen Handelsungleichgewichte geleistet (vgl. Horn et al. 2009). Während der Konsumboom in denUSA bei zunehmend ungleicher Einkommensvertei-lung durch eine immense Verschuldung der Privat-haushalte und erhebliche Kapitalimporte aus dem Aus-land möglich wurde, betätigte sich Deutschland(ähnlich wie Japan und in gewissem Maße China) als„Trittbrettfahrer“: U.a. durch extreme Lohnzurückhal-tung vernachlässigte es das binnenwirtschaftlicheWachstum und war somit von der Verschuldungsbe-reitschaft der Defizitländer abhängig. Zugleich erziel-

IMK Report | Nr. 41 | September 20092

1 Einkommen vor Steuern, Abgaben und Transfers.

ten deutsche Banken – trotz traditionell eher konser-vativer Kreditvergabepraxis im Inland – mit spekulati-ven ausländischen Finanzprodukten zeitweise hoheRenditen. Beide Wachstumsstrategien lassen sich –wie die aktuelle Weltwirtschaftskrise drastisch vorAugen führt – nicht auf Dauer fortführen.

Umverteilung zu Gewinnen und hohen Einkommen

Seit den 1980er Jahren wurden in den meisten OECD-Ländern tendenziell verlangsamtes Wachstum, stei-gende Arbeitslosigkeit, sinkende Lohnquoten und einezunehmende Einkommenspolarisierung beobachtet(vgl. Glyn 2005).

Abbildung 1 zeigt die Lohnquote für die G7-Staa-ten – Deutschland, Frankreich, Großbritannien, Italien,Japan, Kanada und die USA –, die zusammen über50 % des globalen BIP erwirtschaften. Für alle betrach-teten Länder zeigt sich, dass die Lohnquote seit demHöchststand in den 1970er Jahren im Laufe der letztendrei Jahrzehnte tendenziell zurückgegangen ist, eineEntwicklung, die in fast allen OECD-Ländern zu beob-achten ist (vgl. Glyn 2009). Das heißt, dass die Reallohnerhöhungen seit gut drei Jahrzehnten demProduktivitätsfortschritt hinterherhinken, und die Ge-winne einen zunehmend größeren Anteil des Volksein-kommens ausmachen.

Ebenso kommt es seit den 1980er Jahren in vielenLändern zu einer sich zunehmend polarisierenden per-

60

65

70

75

80

85

1960 1968 1976 1984 1992 2000 2008

Abbildung 1

Bereinigte Lohnquote nach Faktorpreisenausgesuchte Länder, in %

Deutschland KanadaUSA GroßbritannienFrankreich JapanItalien

Quelle: AMECO.

2 Einkommen nach Steuern, Abgaben und Transfers.

3IMK Report | Nr. 41 | September 2009

sonellen Einkommensverteilung (vgl. Kenworthy/Pontusson 2005; Alvaredo/Piketty 2008; OECD 2008a;Brandolini/Smeeding 2009). Abbildung 2a zeigt einMaß der personellen Einkommensverteilung, die Lohn-spreizung der Bruttolöhne für Männer. Dabei wird dasEinkommen der Obergrenze des 9. Einkommensdezilsins Verhältnis zur Obergrenze des 1. Dezils gesetzt. Jegrößer diese Relation wird, desto mehr entwickeln sichdie Löhne auseinander. In den meisten OECD-Län-dern, für welche Daten vorhanden sind, kommt es seitMitte der 1980er Jahre zu einem deutlichen Anstieg derLohnspreizung. Hinter diesem allgemeinen Trend ver-bergen sich sehr unterschiedliche Entwicklungen. Vorallem in Deutschland, Neuseeland, den Niederlanden,Schweden und den USA war der Anstieg der Lohn-spreizung sehr ausgeprägt. Abbildung 2b zeigt die Ent-wicklung für die untere Hälfte der Lohnverteilung in ei-nigen Ländern. Während die Lohnspreizung im unterenBereich in Kanada, Finnland, Frankreich und Japan zu-rückging, stieg sie in Schweden, den Niederlanden undDeutschland stark an (vgl. OECD 2008a).

Abbildungen 3a und 3b zeigen ein weiteres Maßder personellen Einkommensverteilung, den Gini-Ko-effizienten auf Basis der Primäreinkommen bzw. derverfügbaren Einkommen2 der Privathaushalte. Je un-

gleicher die Einkommen verteilt sind, umso mehr be-wegt sich der Gini-Koeffizient von 0 in Richtung 1. MitAusnahme von Frankreich zeigt sich für die betrachte-ten Länder ein in der Tendenz steigender Gini-Koeffi-zient seit Mitte der 1980er Jahre. Diese tendenzielleZunahme ist auch für den Durchschnitt der OECD-Länder beobachtbar. Dieser Anstieg kann durch dieBerücksichtigung von Transfereinkommen etwas ge-dämpft werden, aber selbst die verfügbaren Einkom-men sind zunehmend ungleicher verteilt.

Was sind die Gründe für diese schwache Entwick-lung der Löhne und die sich polarisierende Einkom-mensverteilung in den letzten Jahrzehnten?

Ursachen der Umverteilungs-prozesse

Die wissenschaftliche Literatur liefert auf diese Fragekeine eindeutige Antwort. Als wichtige Erklärungs-größen der funktionellen und personellen Primärvertei-lung finden sich in der Literatur zumeist Globalisierung,technologischer Wandel, und Arbeitsmarktinstitutionen– wie Höhe und Bezugsdauer des Arbeitslosengeldes,Kündigungsschutzgesetze, Mindestlöhne, lohnbezo-gene Steuern und Abgaben (Tax Wedge), Gewerk-schaften und Lohnverhandlungssysteme. Globalisie-

Abbildung 2

Anmerkung: Verhältnis der Einkommensdezilobergrenzen des 9. zum 1. Dezil in Abb. (a) und des5. zum 1. Dezil in Abb. (b).OECD-11: Kanada, Finnland, Frankreich, Deutschland, Japan, Niederlande, Neuseeland, Schweden, Großbritannien, USA, Korea.Quelle: OECD 2008a.

Lohnspreizungausgesuchte Länder

(a) Dezilverhältnis 9/1 der Bruttovollzeitlöhnefür Männer; Index: 1990 =100

85

90

95

100

105

110

115

120

125

1985 1990 1995 2000 2005

(b) Dezilverhältnis 5/1 der Bruttovollzeitlöhnefür Männer; Index: 1990 = 100

85

90

95

100

105

110

115

1985 1990 1995 2000 2005

Deutschland Kanada Frankreich JapanUSA Großbritannien Italien OECD-15

IMK Report | Nr. 41 | September 20094

zieller Globalisierung, und einen positiven von Gewerk-schaftsdichte – also dem Anteil der gewerkschaftlichorganisierten Erwerbstätigen – auf die Lohnquote.Nunziata (2005) erklärt die Entwicklung der realenLohnstückkosten und findet, dass Produktivität, Ar-beitslosigkeit und Arbeitsmarktinstitutionen die wichtig-sten erklärenden Variablen sind.

Rueda und Pontusson (2000) schätzen die Ursa-chen der zunehmenden Lohnspreizung. Hohe Gewerk-schaftsdichte, zentralisierte Lohnverhandlungen, hoheöffentliche Beschäftigung und linksgerichtete Regierun-gen reduzieren die Ungleichheit der Lohneinkommendemnach signifikant. Zu ähnlichen Ergebnissen gelan-gen auch Pontusson et al. (2002). Königer, Leonardiund Nunziata (2004) untersuchen die Ursachen fürLohnungleichheit bei Männern und finden einen egali-sierenden Einfluss von Kündigungsschutzgesetzge-bung, Höhe und Bezugsdauer des Arbeitslosengeldes,Gewerkschaftsdichte und Mindestlöhnen. Baccaro(2008) erklärt die Determinanten des Gini-Koeffizien-ten für Einkommensungleichheit. Zentrale erklärendeVariablen über die Zeitdimension sind v.a. die Nach-frage nach qualifizierten Arbeitskräften, ausländischeDirektinvestitionen (FDI) und Handelsliberalisierung.Bei der Erklärung der Unterschiede in der Einkom-mensungleichheit zwischen den Ländern spielen ins-besondere die Gewerkschaftsdichte, koordinierte oderzentralisierte Lohnverhandlungsregime eine Rolle.

rung – bzw. eine Art der Globalisierung, die mobile Pro-duktionsfaktoren, also Kapital, bevorzugt – erhöhe denDruck auf die Löhne, insbesondere der gering qualifi-zierten Arbeitnehmer, und führe somit zu einer sinken-den Lohnquote und ungleicherer personeller Vertei-lung. Ebenso führe der technische Wandel der letztenJahrzehnte zu einer Entwertung der Tätigkeiten geringQualifizierter. Koordinierte Lohnverhandlungen, starkeGewerkschaften und andere Arbeitsmarktinstitutionenkönnen diesem Trend unter Umständen entgegenwir-ken. Maße der personellen Einkommensverteilungwerden in der Literatur z.T. auch mit politischen Varia-blen – wie die politische Ausrichtung der Regierungs-parteien – erklärt. Die Sekundärverteilung – also dieVerteilung der Einkommen nach der staatlichen Um-verteilung – wird zudem von der Steuerpolitik und derBereitstellung öffentlicher Güter beeinflusst.

IMF (2007) und EU-Kommission (2007) schlussfol-gern aus ihren ökonometrischen Untersuchungen,dass technologischer Wandel die wichtigste Variablesei, um den Rückgang der Lohnquoten in den letztenzweieinhalb Jahrzehnten zu erklären. Aber auch Globalisierung spiele eine wesentliche Rolle, währendArbeitsmarktinstitutionen einen eher geringen Erklä-rungsbeitrag leisteten. Guscina (2006) findet zudemeinen die Lohnquote erhöhenden Einfluss von Kündi-gungsschutzgesetzen. Stockhammer (2009) ermittelteinen stark negativen Effekt von Handels- und finan-

85

90

95

100

105

110

115

120

125

130

135

1985 1990 1995 2000 2005

Abbildung 3

Anmerkung: Je ungleicher die Verteilung, umso höher ist der Gini-Koeffozient.OECD 15: Kanada, Dänemark, Finnland, Frankreich, Deutschland, Griechenland, Italien, Japan, Luxemburg, Niederlande, Neuseeland, Norwegen, Schweden, Großbritannien, USA.Quelle: OECD 2008a.

Einkommensungleichheit

ausgesuchte Länder

(a) Ungleichheit der PrimäreinkommenGini Koeffizient; Index: 1985 = 100

(b) Ungleichheit der verfügbaren EinkommenGini Koeffizient; Index: 1985 = 100

85

90

95

100

105

110

115

120

125

130

135

1985 1990 1995 2000 2005

Deutschland Kanada Frankreich JapanUSA Großbritannien Italien OECD-15

Kenworthy und Pontusson (2005) und Brandoliniund Smeeding (2009) zeigen, dass die staatliche Um-verteilung zur Abminderung der Einkommensungleich-heit führt. Die OECD (2008a) weist darauf hin, dass beider Bestimmung der Verteilung der Sekundäreinkom-men öffentliche Güter (wie Bildungssystem, Infrastruk-tur und Gesundheitssystem) berücksichtigt werdenmüssten. Und Alvaredo und Piketty (2008) verweisenin ihrer Analyse auf die zentrale Rolle der Steuerpolitik,z.T. auch von sozialen Normen, bei der Entwicklungder Sekundäreinkommen der obersten Einkommens-schichten.

In der Gesamtschau liefert die empirische Literaturteilweise sehr unterschiedliche Ergebnisse bezüglichder Hauptursachen der sinkenden Lohnquote und dersteigenden Einkommensungleichheit. Ein Konsens be-steht aber darüber, dass Globalisierung, technischerFortschritt und Arbeitsmarktinstitutionen zu den wich-tigsten Gründen zählen dürften.3 Des Weiteren findensich vor allem in der jüngeren politikwissenschaftlichenLiteratur vermehrt Hinweise, dass die politische Aus-richtung der Regierung ebenfalls einen wichtigen Er-klärungsbeitrag leistet (siehe hierzu auch den Kasten:„Paul Krugman zur extremen Zunahme der Einkom-mensungleichheit in den USA“). Großteils scheint einKonsens zu bestehen, wonach stärkere Gewerkschaf-ten, koordinierte Lohnverhandlungen, Mindestlöhneund andere Institutionen, welche die Verhandlungs-macht der Arbeitnehmer stärken, zu einer egalitärerenVerteilung der Lohn- und Haushaltseinkommen, ver-mutlich auch zu einer höheren Lohnquote, beitragen.4

Zudem lässt sich über Steuerpolitik und die Bereitstel-lung öffentlicher Güter die Schieflage der primären Ein-kommensverteilung teilweise korrigieren. Die Einkom-mensverteilung ist demnach keine rein exogeneVariable, sondern – zumindest teilweise – politisch be-einflussbar.

Trade off zwischen Arbeitslosigkeitund Ungleichheit?

Während Einkommensungleichheit von den meistenBürgern der industrialisierten Länder als ungerecht an-gesehen wird (vgl. Gatti/Glyn 2006), haben insbeson-dere in Deutschland viele Ökonomen immer wieder vorhöheren Löhnen und einer geringeren Spreizung der(zumindest primären) Einkommen gewarnt. Um die seitden 1970er Jahren – vor allem in Europa – deutlich an-gestiegene Arbeitslosigkeit (vgl. Abbildung 4) zu be-kämpfen, müssten die Lohnerhöhungen unter demProduktivitätsfortschritt bleiben (was eine sinkendeLohnquote impliziert), zudem müsse die Lohnstrukturweiter aufgefächert werden (was eine höhere Lohn-spreizung impliziert), denn: „Lohnzurückhaltung schafftArbeitsplätze“ (IW 2009)5. Verantwortlich für die hoheArbeitslosigkeit seien demnach Arbeitsmarktinstitutio-nen wie Gewerkschaften, („implizite“) Mindestlöhneund andere sozialstaatliche Sicherungssysteme, die esden Arbeitnehmern ermöglichten, „zu hohe“ Lohnfor-derungen zu stellen.

5IMK Report | Nr. 41 | September 2009

5 Zuweilen wird argumentiert, Lohnzurückhaltung könne auch mit

einer stabilen oder sogar steigenden Lohnquote einhergehen, wennes zu einem entsprechenden Anstieg der Beschäftigung kommt.Hierzu bedarf es aber sehr restriktiver Annahmen bzgl. der Substitu-tionselastizität des „Produktionsfaktors Arbeit“, die theoretisch zwei-felhaft sind und sich empirisch nicht überzeugend begründen lassen(Felipe/McCombie 2001; Acemoglu 2003).

3 Auch zahlreiche mikroökonomische Studien bestätigen den Ein-

fluss von Arbeitmarktinstitutionen – insbesondere Gewerkschaften –auf Löhne (vgl. z.B. Kahn 2000; Bentolila/Saint-Paul 2003; Card etal. 2004; Blanchflower/Bryson 2004; Dustmann et al.(2009). Azmatet al. (2007) finden einen negativen Einfluss von Privatisierungen aufdie Lohnquoten in Netzwerkindustrien.

4 In vielen dieser Untersuchungen wird auf den Einfluss der Arbeits-

losigkeit kontrolliert. Arbeitsmarktinstitutionen wirken in der Regelegalisierend auf die Einkommen und erhöhend auf die Lohnquote.Arbeitslosigkeit hat den gegenteiligen Effekt. In der zweiten Rundestellt sich somit die Frage, ob Arbeitsmarktinstitutionen die Arbeitslo-sigkeit beeinflussen.

0

2

4

6

8

10

12

1960 1968 1976 1984 1992 2000 2008

Abbildung 4

Arbeitslosenquoteausgesuchte Länder, in %

Deutschland KanadaUSA GroßbritannienFrankreich JapanItalien

Quelle: AMECO.

Entsprechend dieser Sichtweisen, welche sich abAnfang der 1980er Jahre durchzusetzen begannen,wurde seither vielerorts Wirtschaftspolitik gemacht. Inden angelsächsischen Ländern war die Fokussierungauf die Flexibilisierung der Arbeitsmärkte und die Ab-kehr von keynesianisch inspirierter Nachfragesteue-rung eng verknüpft mit dem parteipolitischen Rich-tungswechsel Anfang der 1980er Jahre (vgl. Eggert/Krieger 2009; Krugman 2008; Freeman/ Pelletier 1991; Glyn 2005). In anderen industri-alisierten Ländern spielten die OECD, später auch derIMF und die EU Kommission, eine wichtige Rolle in derPropagierung einer solchen Wirtschaftspolitik (vgl. Howell 2005). Trotz schwacher empirischer Evidenzlegten diese multinationalen Organisationen ihren Mit-gliedsländern weit reichende Arbeitsmarkt-flexibilisierungen nahe (vgl. OECD 1994, 1997, 1999;IMF 1999), die einen schwächeren Lohndruck und hö-here Lohnspreizung befördern sollten. Denn nur sokönne die Arbeitslosigkeit bekämpft werden.

Diese wirtschaftspolitischen Schlussfolgerungenbasierten zunächst auf dem Konzept einer „natürlichenArbeitslosenquote“, die sich bei gegebenen Institutio-nen auf dem Markt einstellt. Seit den späten 1980erJahren wurden sie aus einer einseitigen Lesart einesneukeynesianischen Gleichgewichtsmodells des Ar-beitsmarktes, des NAIRU-Modells, hergeleitet, sowieaus einer einseitigen Interpretation der empirischen Li-teratur. Tatsächlich ist das NAIRU-Modell hinsichtlichder wirtschaftspolitischen Schlussfolgerungen weitge-hend unbestimmt (vgl. Carlin/Soskice 1990, 2006; Hein2004, Stockhammer 2008). Allerdings fand in vielenempirischen Arbeiten eine deutliche Zuspitzung derProblematik auf die angeblich beschäftigungsfeindli-chen Arbeitsmarktinstitutionen statt (vgl. bspw. OECD1994; Siebert 1997; Nickell et al. 2005).

Diese eindeutige Verortung der gleichgewichtigenArbeitslosigkeit in den Arbeitsmarktinstitutionen ist inder internationalen Literatur umstritten. So argumen-tieren bspw. Blanchard und Katz (1997, S. 67f.) hin-sichtlich der Rolle von Arbeitsmarktinstitutionen bei derBestimmung der Arbeitslosigkeit: „Despite the OECDendorsement, this approach faces conceptual and em-pirical problems. At the theoretical level, […] while rigi-dities can indeed increase cost and lead to labor mar-ket sclerosis, it is not clear that they lead to highunemployment. At the empirical level, […] the cross-country evidence on the relation of unemployment torigidities is less than fully supportive.” Und Fitoussi, Je-staz, Phelps und Zoega (2000, S. 257) finden “that theinstitutional reforms in the OECD proposal can only bea small part of the story”.

6 In internationalen Vergleichsstudien wurde diese mögliche Ursache

für die unterschiedliche Entwicklung der Arbeitslosigkeit in den USAund europäischen Ländern, insbesondere Deutschland, mehrfach inFrage gestellt (vgl. Nickell/Bell (1996), Card et al. (1999), Free-man/Schettkat (2001), Howell/Huebler (2005), Möller (2008)).

7 Paul Krugman hat diese These mittlerweile revidiert, und präferiert

nun eine politische Begründung der Zunahme der Einkommensun-gleichheit in den USA (siehe hierzu Kasten: „Paul Krugman zur ex-tremen Zunahme der Einkommensungleichheit in den USA“, sowieKrugman 1999 zu einer makroökonomisch-philosophischen Begrün-dung der Wachstumsschwäche in Deutschland).8 Dies ist auch deshalb erstaunlich, da insbesondere für Deutschland

einige bekannte Arbeitslosigkeitsstudien zum Ergebnis gelangen,dass Arbeitsmarktinstitutionen die deutsche Arbeitslosigkeit nicht zu-frieden stellend erklären können (vgl. Bassanini/Duval 2006, S. 13,Nickell et al. 2005, S. 20).

Eine bessere Erklärung der Entwicklung der Ar-beitslosigkeit über die Jahrzehnte sehen einige Autorenin der kombinierten Wirkung von Arbeitsmarktinstitutio-nen und exogenen makroökonomischen Schocks (vgl. Blanchard/Wolfers 2000; IMF 2003; Bassanini/ Duval 2006). In der gängigen Interpretation dieses An-satzes führten negative makroökonomische Schocksin Ländern mit flexiblen Löhnen aufgrund mangelndersozialer Sicherungssysteme und schwacher Gewerk-schaften zu einer Zunahme der Ungleichheit, währendsie in Ländern mit rigiden Löhnen in mehr Arbeitslosig-keit, insbesondere bei gering qualifizierten Arbeitneh-mern, resultierten.6 Eine häufig vorgebrachte These indiesem Kontext lautete daher: „[G]rowing U.S. inequa-lity and growing European unemployment are differentsides of the same coin“ (Krugman 1994, S. 62)7.

Die Berücksichtigung dieser Schocks brachte aller-dings die makroökonomische Stabilisierungspolitik al-lenfalls für die kurze Frist zurück in den Fokus, dennaufgrund starker theoretischer Vorurteile wurde derEinfluss von Geld- und Fiskalpolitik auf die gleichge-wichtige, langfristige Arbeitslosigkeit in der Regel vonvornherein ausgeschlossen. Die Politikempfehlungenblieben großteils dieselben. Die Möglichkeit, dass viel-mehr das Preissetzungsverhalten der Unternehmen,Verhaltens- und Präferenzänderungen der Individuen,oder Nachfragekomponenten und die Makropolitik dieArbeitslosigkeit in der langen Frist entscheidend mit be-einflussen, fand in der empirischen Literatur – insbe-sondere jener von gewichtigen und politikrelevanten In-stitutionen wie der OECD, dem IMF und derEU-Kommission – kaum Platz. Insgesamt kommen un-terschiedliche empirische Untersuchungen aber den-noch zu einem überraschend diversifizierten Bild.Diese fanden bisher in der öffentlichen Debatte inDeutschland jedoch kaum Beachtung.8

Erwähnenswert sind diesbezüglich bspw. die Stu-dien von Baker et al. (2004 und 2005) und Baccaro undRei (2007). Baker et al. (2004, 2005) kommen nachausführlichen Literaturstudien und eigenen Schätzun-

IMK Report | Nr. 41 | September 20096

gen zu dem Schluss: „While it is possible to constructmultivariate regressions that find significant relations-hips between various labour market institutions and theunemployment rate, it is also easy to construct equallyplausible regressions that do not. In short, the econo-metric evidence on this issue is at best inconclusive. Itis certainly not the sort of evidence that governmentsshould use for making public policy.” (2004, S. 15) Baccaro und Rei (2007) finden nach einer Vielzahl vonüberprüfenden Schätzungen und Robustheitschecks,dass „the impact of labor market institutions is, for themost part, not robust and that unemployment is mostlyincreased by high real interest rates and independentcentral banks“ (S. 563).9

Auch die OECD, eine Dekade lang treibende Kraftder Flexibilisierung von Arbeitsmärkten, ist sich derWirkung von Sozialstaat und Gewerkschaften auf dieArbeitslosigkeit mittlerweile nicht mehr sicher. In ihremEmployment Outlook 2006 weist sie darauf hin, dasses hinsichtlich der Ausgestaltung der Arbeitsmarktinsti-tutionen verschiedene Wege zu niedriger Arbeitslosig-keit gibt:� Erstens die angelsächsische Variante, gekenn-

zeichnet durch geringe Produktmarktregulierung,niedrigen Tax Wedge, geringe Arbeitslosenunter-stützung, geringen Beschäftigungsschutz, schwa-che Gewerkschaften und einen geringen Lohnver-handlungskoordinierungsgrad.

� Und zweitens die nordische Variante, charakteri-siert durch sozialpartnerschaftlich orientierte Lohn-verhandlungsmodelle, ein gutes soziales Siche-rungsnetz, hohe Arbeitslosenunterstützung,strenge Produktmarktregulierungen, einen durch-schnittlichen Tax Wedge und mäßig strenge Be-schäftigungsschutzgesetze.

„This suggests that there is not a single road for achie-ving good employment performance.“ (OECD 2006, S. 192) Diese beiden Erfolgsgruppen unterscheidensich laut OECD auch darin, dass die nordische Gruppewesentlich mehr für Arbeitsmarktpolitik ausgibt, dafüraber deutlich größere Einkommensgleichheit und einewesentlich geringere relative Armut aufweist (vgl.OECD 2006, S. 190ff., insb. Tabelle 6.3, S. 191).

Richard Freeman (2007, S. 19f) fasst den Standder wissenschaftlichen Diskussion um die empirischeWirkung von Arbeitsmarktinstitutionen wie folgt zusam-men: „For all of the difficulties in pinning down the im-pact of institutions on aggregate economic perfor-mance across countries, analyses have found thatinstitutions have a major impact on one important out-come: the distribution of income. […] By contrast, de-

spite considerable effort, researchers have not pinneddown the effects, if any, of institutions on other aggre-gate economic outcomes, such as unemployment andemployment.”

Zusammenfassend lässt sich sagen: Seit Jahr-zehnten wurde in den meisten OECD-Ländern derAbbau von Sozialleistungen und z.T. sogar die Schwä-chung der Gewerkschaften von Ökonomen, einigen in-ternationalen Organisationen und einzelnen Regierun-gen voran getrieben. Dies – und darüber ist sich diewissenschaftliche Literatur einig – führte zu einerSchwächung der Lohnverhandlungsmacht der Arbeit-nehmer und zu mehr ökonomischer Ungleichheit.Gemäß der in der Öffentlichkeit dominanten Sichtweisedes Arbeitsmarktes herrschte die Überzeugung, dassdies im Gegenzug die Arbeitslosigkeit reduziere. Überletzteres ist sich die wissenschaftliche Literatur aller-dings nicht einig, und viele empirische Forschungser-gebnisse stellen diese Argumentation in Frage.

Lange wurde in Kontinentaleuropa das angelsäch-sische Modell der deregulierten Arbeitsmärkte und desrelativ schwach entwickelten Sozialstaats als Vorbildgepredigt. Dieses gehe zwar einher mit mehr Einkom-mensungleichheit, belohne aber dafür mit mehr Be-schäftigung. Wie sich nun aber zeigt, beruhte derscheinbare Erfolg des angelsächsischen Modells nichtunwesentlich auf einer Kompensation der schwachenEinkommensentwicklung in breiten Bevölkerungsteilendurch die Ausweitung von Krediten als Quelle einerstarken Konsumnachfrage. Oder anders ausgedrückt:Besteht ein Zusammenhang zwischen Einkommens-ungleichheit und Finanzmarktblase – wofür aus unse-rer Sicht einiges spricht –, so stellt sich der Erfolg die-ses Modells im Nachhinein als weitgehend illusionärheraus. Der folgende Abschnitt geht auf die möglichenZusammenhänge von zunehmender Ungleichheit undWirtschaftskrise näher ein.

Weltweite Zunahme der Ungleichheitals strukturelle Ursache für globaleUngleichgewichte und Finanz-marktinstabilität

Ein internationales Expertengremium unter der Leitungvon Jean-Paul Fitoussi und Nobelpreisträger JosephStiglitz hat jüngst einen Bericht über die Hintergründeder globalen Finanzkrise und die hieraus abzuleiten-den Politikempfehlungen vorgelegt (Fitoussi/Stiglitz2009). Als die entscheidende strukturelle Wurzel derKrise wird die in den meisten Ländern seit Beginn der1980er Jahre zunehmende Einkommensungleichheitausgemacht. Diese habe eine latente aggregierte

9 Ähnliche Ergebnisse – wenn auch anders interpretiert – findet auch

IMF (2003).

IMK Report | Nr. 41 | September 2009 7

ersparnis in einigen europäischen und anderen Län-dern gedeckt gewesen, bis sich die hieraus resultie-rende Instabilität in der aktuellen Krise entladen habe:„Thus, the combination of structural disequilibria thatgoes by the name of global imbalances resulted in afragile equilibrium that temporarily solved the aggre-gate demand problem on a global scale at the expenseof future growth.“ (S. 4)

Das IMK hat eine im Wesentlichen deckungsglei-che Analyse der zur globalen Finanzkrise führendenmakroökonomischen Fehlentwicklungen vorgelegt(van Treeck et al. 2007; Hein/van Treeck 2008; IMK 2009). Im Folgenden soll der Zusammenhang vonEinkommensverteilung, Wachstumsdynamik und Fi-nanzmarktinstabilität für die USA und Deutschland ex-emplarisch etwas detaillierter nachgezeichnet werden.

USA: Instabilität durch kräftiges kreditbasiertes Wachstum bei steigender Ungleichheit

Abbildung 5 zeigt den Anteil der reichsten Haushalteam gesamten Vorsteuereinkommen der privaten Haus-halte in den USA. Dieses Maß der Einkommensun-gleichheit wird aufgrund der guten Datenverfügbarkeitin der Steuerstatistik häufig für Vergleiche über längereZeiträume herangezogen. Es wird ersichtlich, dass dieEinkommensungleichheit nach einem etwa drei Jahr-zehnte andauernden Prozess der Umverteilung vonunten nach oben heute wieder etwa so groß ist wie inden 1920er Jahren (vgl. Piketty/Saez 2003).

Gegenwärtig wächst das Bewusstsein darüber,dass die ungleiche Einkommensverteilung in beträcht-lichem Maße Ergebnis politischer Entscheidungen, undnicht allein Resultat des technischen Wandels oder derGlobalisierung ist (vgl. Kasten: „Paul Krugman zur ex-tremen Zunahme der Einkommensungleichheit in denUSA“). Auch nach der Großen Depression der 1930erJahre und dem Zweiten Weltkrieg war die erheblicheUngleichverteilung der Einkommen als eine der Haupt-ursachen der Krise ausgemacht worden (Eccles 1951;Galbraith 1954). Im Zuge des New Deal von FranklinD. Roosevelt wurden hieraus die Lehren gezogen undgezielte politische Maßnahmen zu Gunsten der unte-ren und mittleren Einkommensgruppen getroffen(Krugman 2008; Goldin/Margo 1992). Seit der „neo-konservativen Revolution“ und der Schwächung derGewerkschaften in den 1980er Jahren schnellte dieEinkommensungleichheit dann erneut nach oben.

Wie Abbildung 6a für die Phase seit den späten1980er Jahren zeigt, konnten seit dieser Zeit die reich-sten zehn Prozent der Privathaushalte die mit Abstand

IMK Report | Nr. 41 | September 20098

Nachfrageschwäche erzeugt, da die unteren Einkom-mensgruppen in der Regel eine höhere Konsumnei-gung haben als reiche Haushalte.

In den USA sei diese durch die steigende Ungleich-heit begründete stagnative Grundtendenz jedoch durchden Anstieg der Verschuldung der Privathaushaltekompensiert worden: „In the US the compression oflow incomes was compensated by the reduction ofhousehold savings and by mounting indebtedness thatallowed spending patterns to be kept virtually unchan-ged.“ (S. 4). Gleichzeitig hätten die Ungleichheit sowiedie Abwesenheit umfassender sozialer Sicherungssy-steme eine steigende Verschuldung des Staatesgleichsam erzwungen, um die schlechte Einkommens-situation bei den ärmeren Haushalten abzufedern unddie Arbeitslosigkeit durch eine kräftige öffentliche Nach-frage niedrig zu halten: „Thus, growth was maintainedat the price of increasing public and private indebted-ness.” (S. 4)

In den meisten europäischen Ländern hingegenhabe die steigende Ungleichheit ganz andere makro-ökonomische Effekte gehabt. Hier habe die Umvertei-lung zu vermehrter Ersparnis und geringerem Wachs-tum geführt. Ein weniger innovationsfreudigerFinanzsektor sowie institutionelle Restriktionen wie dereuropäische Stabilitäts- und Wachstumspakt hätten dieVerschuldungsmöglichkeiten der privaten Haushalteund des Staates begrenzt.

Der unterschiedliche Umgang verschiedener Län-der mit der steigenden Ungleichheit habe sich gegen-seitig verstärkt. Denn der verteilungsbedingte Ver-schuldungsbedarf der USA und einiger anderer Ländersei durch die ebenso verteilungsbedingte Überschuss-

0

10

20

30

40

50

60

1917 1927 1937 1947 1957 1967 1977 1987 1997 2007

oberste 10%

oberstes 1%

oberste 5 %

Abbildung 5

Anteil der reichsten Haushalte an dengesamten privaten Haushaltseinkommen

USA, in %

Quelle: http://elsa.berkeley.edu/~saez/.

9IMK Report | Nr. 41 | September 2009

Paul Krugman zur extremen Zunahme der Einkommensungleichheitin den USA

Paul Krugman – Gewinner des Ökonomienobelpreises 2008 – vertrat Mitte der 1990er Jahre die These,dass Einkommensungleichheit und Arbeitslosigkeit zwei Seiten desselben Prozesses in unterschiedlichenLändern sind. Diese Meinung hat er mittlerweile gründlich revidiert und diesen Umschwung in seinem 2007erstmals erschienen Buch „The Conscience of a Liberal – Reclaiming America from the Right“ (deutscheAusgabe: „Nach Bush – Das Ende der Neokonservativen und die Stunde der Demokraten“), ausführlich be-gründet.

Dass die Ungleichheit der Einkommen heute wieder „so hoch wie in den zwanziger Jahren des vorigenJahrhunderts“ (Krugman 2008, S. 10) ist, ist für Krugman nicht in erster Linie das Ergebnis von Marktkräf-ten:

„Ich bin […] immer mehr zu der Überzeugung gelangt, dass […] politischer Wandel in Gestalt zunehmen-der Polarisierung eine bedeutende Ursache der wachsenden Ungleichheit war. Ich würde daher für die letz-ten 30 Jahre eine andere Geschichte vorschlagen, die folgendermaßen geht: Radikale von der Rechten,die entschlossen waren, die Errungenschaften des New Deal wieder abzuschaffen, übernahmen im Laufeder siebziger Jahre die Republikanische Partei und schufen eine Kluft zu den Demokraten, die zu den wah-ren Konservativen wurden, zu Verteidigern der bewährten Institutionen der Gleichheit. Die Machtübernahmeder harten Rechten ermutigte die Wirtschaft, einen Großangriff auf die Gewerkschaftsbewegung zu starten,der die Verhandlungsmacht der Arbeiter entscheidend schwächte; sie befreite die Wirtschaftsführer vonden politischen und sozialen Zwängen, die exorbitanten Vorstandsbezügen bisher Grenzen gesetzt hat-ten; sie senkten drastisch den Steuersatz auf hohe Einkommen; und sie förderte auf vielfältige sonstigeWeise die wachsende Ungleichheit.“ (Krugman 2008, S. 13)

In Reaktion auf die Weltwirtschaftskrise in den 1930er Jahren und die massive ökonomische Ungleich-heit konnte unter Präsident Franklin D. Roosevelts „New Deal“ der Grundstein für eine egalitärere Vertei-lung der Einkommen gelegt werden – durch eine arbeitnehmerfreundliche Arbeitsmarkt- und Sozialgesetz-gebung und die stärkere Besteuerung von Gewinnen und hohen Einkommen. Dieser neuesozioökonomische Konsens wurde aufgrund seiner Beliebtheit und seines Erfolgs im Laufe der Zeit auchvon den Republikanern akzeptiert und war Basis des Nachkriegsaufschwungs. Diese „Ära der Gleichheit[war] eine Zeit beispiellosen Wohlstands”. (Krugman 2008, S. 64)

In den 1970er Jahren gelang es der neuen Rechten, genannt „Movement Conservatism“, zentraleMachtpositionen in der Republikanischen Partei zu besetzen. „Es handelt sich um ein Netz von Menschenund Institutionen, das weit über den Bereich hinausgeht, den man üblicherweise dem politischen Leben zu-rechnet: Die Konservative Bewegung umfasst über die Republikanische Partei und republikanische Politi-ker hinaus Medienkonzerne, Denkfabriken, Verlage und mehr. […] Geld ist der Kitt der Konservativen Be-wegung, die überwiegend von einer Handvoll extrem reicher Privatpersonen und von einer Reihe vonGroßkonzernen finanziert wird, die allesamt von wachsender Ungleichheit, einem Ende der progressivenBesteuerung und einem Rollback des Wohlfahrtsstaates, kurz, von einer Umkehrung des New Deal profi-tieren würden.“ (Krugman 2008, S. 16f.) Ronald Reagan gilt als erster Vertreter des „Movement Conserva-tism“ im Präsidentenamt. Reagans Wirtschaftspolitik war, so Krugman, geprägt durch die Schwächung derGewerkschaften und des Sozialstaats und einer Steuerpolitik zum Wohle der Besserverdienenden. Der da-mals begonnene politisch-institutionelle Umbau der Gesellschaft wirkt bis heute.

Für diese These der politisch induzierten Umverteilung sprechen nach Krugman insbesondere die fol-genden Erkenntnisse aus der wissenschaftlichen Literatur:� Bei der Untersuchung der Wurzeln der US-amerikanischen Mittelklasse wurde festgestellt, dass diese

nicht graduell entstand: „Die Mittelschichtgesellschaft der Nachkriegszeit wurde vielmehr innerhalb we-niger Jahre geschaffen, und zwar durch die Entscheidungen der Regierung Roosevelt, speziell durchdie Lohnkontrolle während des Krieges.“ (Krugman 2008, S. 14) Nach dem Wegfall dieser Maßnahmenblieb die relativ egalitäre Verteilung der Einkommen drei Jahrzehnte lang bestehen. „Das deutet ent-scheidend darauf hin, dass Institutionen, Normen und die politische Umwelt einen großen Einfluss aufdie Einkommensverteilung haben – und dass unpersönliche Marktkräfte eine geringere Rolle spielen,als ein Einführungskurs in die Volkswirtschaftslehre Sie glauben machen könnte.“ (Krugman 2008, S. 14)

tischen Ökonomie deregulierter Kreditvergabe in denUSA und in Deutschland“). Nach Sapir (2009) lässt sichdie Wachstumsdynamik der jüngeren Vergangenheitwie folgt interpretieren: „The US economy maintaineda high rate of growth by substituting credit – mostlymortgage credit and the now notorious home equity ex-traction mechanism – for labor income. This was hel-ped by a highly pro-active monetary policy but also bysecuritization. In a largely deregulated financial envi-ronment securitization helped banks and mortgagebrokers to lower interest rates on high-risk mortgages.The cut-throat competition in the mortgage industrywas a strong impetus to extend the securitization pro-cess to the mortgage industry (with mortgage-backedsecurities).”

Im Ergebnis haben diese Entwicklungen zu einemregelrechten Absturz der Sparquote bei gleichzeitig ra-santem Anstieg der Verschuldung relativ zu den ver-fügbaren Einkommen des privaten Haushaltssektorsgeführt (Abbildung 7). Allerdings ist die Verschuldungder unteren Einkommensgruppen in den letzten 20Jahren relativ zu den Einkommen sehr viel stärker ge-stiegen als diejenige der reichsten Haushalte (Abbildung 6b). Dies ist insbesondere der Zunahme anImmobilienkrediten geschuldet. Zwar konnte das ärm-ste Fünftel der Haushalte auch einen überproportiona-len Anstieg der Nettovermögen relativ zu ihren Einkom-men verzeichnen, insbesondere während desImmobilienbooms seit Beginn der 2000er Jahre (Abbildung 6c). Doch dieser ergab sich vor allem aussteigenden Vermögenspreisen, und nicht aus zusätzli-cher Ersparnisbildung. Als die Blase am Häusermarktplatzte, wurde die Überschuldung breiter Teile der US-

10 IMK Report | Nr. 41 | September 2009

kräftigsten Zuwächse in ihren Vorsteuereinkommenverzeichnen. Von 1989 bis 2007 ist nach Erhebungendes Survey of Consumer Finances das reale jährlicheMedianhaushaltseinkommen vor Steuern nicht einmalhalb so stark gewachsen wie das Durchschnittsein-kommen. Seit Anfang dieses Jahrzehnts hat sich dasMedianeinkommen so gut wie gar nicht mehr erhöht.Diese Entwicklung ging mit einem Rückgang der Lohn-quote (vgl. Abbildung 1) und vor allem mit einer starksteigenden Lohnspreizung einher: Seit Jahrzehntenbleiben die Reallohnsteigerungen bei den unteren 90Prozent der Haushalte hinter dem durchschnitt-lichen Produktivitätswachstum zurück (vgl. Dew-Becker/Gordon 2005). Weiter verschärft wurde of-fenbar die Ungleichheit bei den verfügbaren Einkom-men durch die abnehmende Progressivität des Steu-ersystems (vgl. z.B. Piketty/Saez 2003).

Trotz der schwachen Entwicklung der realen Mas-seneinkommen war der private Konsum lange Zeit dietragende Säule des Wirtschaftswachstums in den USA.Zum einen schienen die einkommensstarken Haus-halte in den USA zumindest zeitweise eine deutlichniedrigere Sparquote aufzuweisen als in den meistenanderen reichen Industrieländern. Insbesondere wäh-rend des „New Economy“-Booms der 1990er Jahrescheint der preisbedingte Anstieg des Aktienvermö-gens, welches sehr ungleich verteilt ist, zum Rückgangder Sparquote des privaten Haushaltssektors insge-samt beigetragen zu haben (Maki/Palumbo 2001). Zumanderen haben Finanzinnovationen und gezielte politi-sche Maßnahmen der Finanzmarktderegulierung eineimmer stärkere Verschuldung auch der unteren Ein-kommensgruppen ermöglicht (siehe Kasten: „Zur poli-

� Der zeitliche Zusammenhang zwischen politischem und ökonomischem Wandel lässt auf eine Kausal-wirkung schließen: „Der zeitliche Ablauf legt entschieden den Schluss nahe, dass der politische Wan-del zur Polarisierung zuerst da war und die wachsende wirtschaftliche Ungleichheit folgte.“ (Krugman2008, S. 14)

� Betrachtet man die Gewinner und Verlierer der Einkommensentwicklung in den letzten drei Jahrzehn-ten, so stellt sich heraus, dass auch hoch qualifizierte Arbeiternehmer nur moderate Einkommenszu-wächse verbuchen konnten. „Die großen Gewinner gehörten vielmehr einer ganz schmalen Elite an, diedas oberste eine Prozent der Einkommenspyramide (oder weniger) ausmachte. Deshalb sind die For-scher zunehmend der Überzeugung, dass es nicht in erster Linie an der technischen Entwicklung lie-gen kann.“ (Krugman 2008, S. 15)

� Technologischer Wandel und Globalisierung sollten alle Länder in ähnlicher Weise betreffen. Ein inter-nationaler Vergleich zeigt aber, dass die Zunahme der Einkommensungleichheit in den USA seit den1980er Jahren besonders ausgeprägt war, während andere Länder eine vergleichsweise moderate Zu-nahme der Ungleichheit verzeichneten.

Literatur:Krugman, P. (2008): Nach Bush – Das Ende der Neokonservativen und die Stunde der Demokraten,Campus, Frankfurt

amerikanischen Bevölkerung offensichtlich. Mit der Finanzkrise ist das Wachstums- und

Sozialmodell der USA an offensichtliche Grenzen ge-raten (Palley 2009). Über Jahrzehnte sollten fehlendeRealeinkommenssteigerungen und wohlfahrtsstaatli-che Absicherung durch die Förderung von Wohneigen-tum und erleichterten Zugang zu Krediten kompensiertwerden (vgl. Kasten: „Zur politischen Ökonomie dere-gulierter Kreditvergabe in den USA und in Deutsch-land“). Komplettiert wurde dieses Modell durch einedauerhaft expansive Geld- und Fiskalpolitik, welche dieArbeitslosigkeit niedrig hielt und damit die sozialen Fol-gen der zunehmenden Ungleichheit begrenzte.

Die makroökonomische Implikation dieses Wachs-tumsmodells waren systematische und hohe Finanzie-rungsdefizite in beiden inländischen Sektoren – Privat-sektor und Staat – der US-amerikanischen Volks-wirtschaft. Hieraus folgten zwingend ein hohes Handelsbilanzdefizit und die Notwendigkeit massiverKapitalimporte aus dem Ausland, die noch kurz vor derKrise etwa sechs Prozent des Bruttoinlandsproduktserreichten. Für die Zukunft ergibt sich somit eine Reihevon schwierigen gesamtwirtschaftlichen Herausforde-rungen, die zwar von einigen Autoren seit langem er-kannt wurden (z.B. Godley 1999; Papadimitriou et al.2002), aber erst mit der globalen Wirtschaftskrise insallgemeine Bewusstsein gerückt sind (vgl. z.B. Sinn2009b).

Eine strengere Regulierung des Finanzsystemswird nötig sein, um Überschuldungstendenzen im pri-vaten Haushaltssektor zu verhindern. Wenn aber damitder Kanal des stetigen Kreditwachstums als Grundlagefür eine kräftige private Konsumnachfrage blockiert ist,müssen neue Quellen für eine kräftige Konsumdyna-

IMK Report | Nr. 41 | September 2009 11

Abbildung 6

Quelle: Survey of Consumer Finances; Berechnungen des IMK.

Einkommen, Verschuldung und Vermögennach Einkomensgruppen

USA

(a) Durchschnittliche Haushaltseinkommenvor Steuern, in Tsd.USD von 2007

nach Einkommensperzentilen

0

50

100

150

200

250

300

350

400

450

1989 1992 1995 1998 2001 2004 2007

(b) Durchschnittliche Verschuldungrelativ zum Einkommen, in %

nach Einkommensperzenilen

0

50

100

150

200

250

300

1989 1992 1995 1998 2001 2004 2007

(c) Durchschnittliches Nettovermögenrelativ zum Einkommen, in %

nach Einkommensperzentilen

300

400

500

600

700

800

900

1989 1992 1995 1998 2001 2004 2007

< 20 60 - 79.920 - 30.9 80 - 89.940 - 59.9 90 - 100

0

2

4

6

8

10

12

1960 1968 1976 1984 1992 2000 2008

0

40

80

120

160

Ersparnis

Kreditinstrumente(rechte Skala)

Abbildung 7

Ersparnis und Verschuldung der privaten Haushalte relativ zum verfügbaren Einkommen

USA, in %

Quelle: NIPA tables, Flow of Funds.

12 IMK Report | Nr. 41 | September 2009

Zur politischen Ökonomie deregulierter Kreditvergabe in den USA und in Deutschland

USA: „Home Ownership als Substitut für Sozialpolitik“?10

Es gibt Hinweise darauf, dass im internationalen Vergleich ein negativer Zusammenhang zwischen Wohn-eigentum und Wohlfahrtsstaat besteht (Eggert/Krieger 2009, S. 391). In den USA spielt die Förderung vonWohneigentum gerade auch für untere Einkommensgruppen traditionell eine große Rolle.

Als Reaktion auf die Weltwirtschaftskrise stieg in den 1930er Jahren der staatliche Einfluss in der För-derung des Wohneigentums beträchtlich. In dieser Zeit wurde auch die Gründung der – damals noch staat-lichen – Federal National Mortgage Association, besser bekannt als Fannie Mae, beschlossen. Im Rah-men des Glass-Steagall-Act von 1933 war eine privilegierte Stellung der Sparkassen (Savings & LoansInstitutions) bei der Immobilienfinanzierung angelegt. So waren die Sparkassen von den durch die „Regu-lation Q“ eingeführten Zinsobergrenzen ausgenommen. Gleichzeitig führte der Glass-Steagall-Act einTrennbankensystem ein, wonach Geschäftsbanken nicht an den Börsen spekulieren, Investmentbankenkein Privatkundengeschäft betreiben durften. Diese Maßnahmen stärkten die Wettbewerbsposition derSparkassen, so dass diese ihre Hypothekenkreditvergabe zu niedrigen Zinsen ausweiten konnten.

Während die staatlich kontrollierte Förderung des Wohneigentums mit dem Ausbau der Sozialstaatesund einem Rückgang der ökonomischen Ungleichheit einherging, wurde insbesondere ab den 1980er Jah-ren die Privatisierung und Deregulierung der Immobilienfinanzierung vorangetrieben und zunehmend als„Substitut für Sozialpolitik“ begriffen: Da „sich rationale Politiker der sozialen Fliehkraft einer wachsendenEinkommensdisparität durchaus bewusst waren, […] (und) das Wachstum der Lohneinkommen in den USAseit Ende der 1980er Jahre wesentlich hinter den Kapital- und Gewinneinkommen zurückblieb, (kam) derEigenheimförderung zugunsten der Mittelschicht politisch eine besondere Bedeutung [.] zu.“ (Eggert/Krieger2009, S. 392f.) Dabei wurde die Deregulierung des Finanzsystems politisch bewusst vorangetrieben, umden zunehmenden Bedarf an Immobilienkrediten zu decken: „[T]he genius of the market economy, freedfrom the distortions forced by government housing policies and regulations (…) can provide for housing farbetter than Federal programs. (…) [T]he nation can no longer rely so completely on a system of highly re-gulated and specialized mortgage investors and a single type of mortgage instrument if the strong under-lying demand for housing credit is to be met.“ (President‘s Commission on Housing, 1982, zitiert nach Eg-gert/Krieger 2009, S. 393).

Als konkrete Schritte der Deregulierung und der staatlichen Eigentumsförderung sind insbesondere zunennen:

1968 und 1970: Teil-Privatisierung von Fannie Mae und Freddie MacIm Zuge der Privatisierung entstand die Idee der Kreditverbriefung. Fannie Mae und Freddie Mac kauftenHypotheken auf und emittierten so genannte Mortgage Backed Securities (MBS), also durch Hypothekenbesicherte Wertpapiere.

Förderung von Home Ownership als „Antidiskriminierungspolitik“ seit den 1970er Jahren Durch den Community Reinvestment Act (CRA) von 1977 und den Home Mortgage Disclosure Act von1975 (HMDA) sollten Banken angeregt werden, die Kreditvergabe an Minderheiten auszuweiten. Diese Po-litik wurde auch unter George W. H. Bush im Rahmen des HOPE-Programms von 1990 (Homeownershipand Opportunity for People Everywhere) unter Bill Clinton (Neuauflage des CRA im Jahr 1995) sowie unterGeorge W. Bush (Ziel der Schaffung von 5,5 Mio. Eigentumsverhältnissen von Minderheitsangehörigen ab2002) fortgesetzt. Hierin wurde offenbar auch ein Mittel gesehen, soziale Konflikte und insbesondere ge-walttätige Übergriffe in Wohnsiedlungen zu verringern.

10 Für eine detailliertere Beschreibung der in diesem Abschnitt diskutierten Regulierungsvorschriften vgl. Eggert/Krieger (2009);

Markham (2002); Isenberg (2007).

IMK Report | Nr. 41 | September 2009 13

Deregulierung der Sparkassen Anfang der 1980er JahreDurch den Depository Institutions Deregulation and Monetary Control Act (DIDMCA) von 1980 und den De-pository Institutions Act (Garn-St.Germain-Act) von 1982 wurde der Sparkassensektor dereguliert. Durch den DIDMCA wurden die Obergrenzen für Einlagenzinsen aufgeweicht. Hierdurch gerieten die Sparkassenunter Druck, mit ihren Aktiva höhere Renditen zu erwirtschaften. Auch begannen die Sparkassen, vermehrtvariabel verzinste Hypothekenkredite zu vergeben.

1988: Basel I und der Boom der VerbriefungenNach dem Baseler Abkommen von 1988 mussten Banken mindestens 8 % ihrer Aktiva mit Eigenkapitalunterlegen. Eine Möglichkeit für Banken, diese Vorschrift zu umgehen, war der Verkauf existierender Kre-dite an Dritte. Der Kredit belastete somit nicht mehr die Bilanz. Durch den Weiterverkauf wurden Mittel füreine weitere Kreditvergabe frei.

Geschäftsbanken treten seit den 1980er Jahren vermehrt in das Wertpapiergeschäft ein In den 1980er Jahren begannen Geschäftsbanken, zunehmend in den Handel mit nicht-bankfähigen Wert-papieren einzusteigen. Gleichzeitig wurde ihnen erlaubt, einen Zusammenschluss mit Unternehmen einzu-gehen, die weniger als 10 % ihrer Bruttoerlöse im Wertpapiergeschäft verdienten. Bis Mitte der 1990erJahre wurde diese Grenze auf 25 % angehoben.

1992-1996: Fannie Mae und Freddy Mac weiten Unterstützung im Niedrigeinkommenssektor ausIm Jahr 1992 wurde durch den Federal Housing Enterprises Financial Safety and Soundness Act beschlos-sen, dass die Immobilienfinanzierer Fannie Mae und Freddy Mac einen Teil ihrer Mittel dafür verwenden soll-ten, finanzierbares Eigentum für Personen mit niedrigem Einkommen zu ermöglichen. Im Jahr 1996 wiesdas amerikanische Ministerium für „Housing and Urban Development“ Fannie Mae und Freddy Mac an, 42 % ihrer Hypothekenfinanzierung im Niedrigeinkommenssektor (Einkommen unterhalb des Medianein-kommens) zu tätigen. Dieses Ziel wurde im Jahr 1998 erreicht.

1997: Erfindung der Credit Default SwapsIm Jahr 1997 wurde der so genannte Credit Default Swap (CDS) erfunden. Ein CDS ist ein Wertpapier, dasals Versicherung gegen Finanzmarktrisiken wie den Preisverfall bei Vermögenswerten dienen sollte. DasWertpapier enthält das Versprechen des Emittenten, den Verlust im Schadensfall auszugleichen. Aus Sichteines einzelnen Kreditinstituts werden die Ausfallrisiken durch eine Kreditabsicherung reduziert, was Anreizezu einer vermehrten Kreditvergabe setzt, da der Kredit nicht mit Eigenkapital unterlegt werden muss. DaCDS aber keinerlei Regulierung unterlagen, wurde nicht überprüft, ob der Versicherer über genug Mittel ver-fügt, den Schaden überhaupt ausgleichen zu können.

1999: Gramm-Leach-Bliley ActDas Trennbankensystem wird aufgehoben: Geschäftsbanken dürfen sich nun unbegrenzt im Wertpapier-geschäft engagieren.

2000: Die Regierung Bush und der amerikanische TraumIm Juni 2000 erklärte Präsident George W. Bush, dass er die Anzahl an Hausbesitzern, die aus sozialschwierigen Verhältnissen stammten, deutlich erhöhen wollte. Hierzu versprach er Steuererleichterungenund Unterstützung durch Fannie Mae. Ende desselben Jahres unterzeichnete er den American DreamDownpayment Act, der unter anderem eine Anzahlungsunterstützung in Form eines Darlehens von 10.000 Dollar oder 6 % des Hauskaufpreises vorsah.

2001: Der Boom der Ninja-Kredite In den USA gibt es die Möglichkeit, Immobilienkredite ohne Eigenkapital aufzunehmen. Das heißt, der Kre-ditnehmer haftet nur mit dem Wert der Immobilien und des Grundstücks, nicht aber mit seinem sonstigenPrivatvermögen. Banken missachteten dabei bewusst, ob die Kreditnehmer über ausreichend finanzielleMittel verfügten, sie lockten sogar gerade einkommensschwache Haushalte mit so genannten Ninja-

14 IMK Report | Nr. 41 | September 2009

Krediten (No Income, No Job, No Assets). Diese Ninja-Kredite boten die Möglichkeit, dass in den ersten fünfJahren der Kredittilgung die Tilgungsraten komplett gestundet wurden. Darüber hinaus wurde zu Beginn derKreditlaufzeit ein fester Zinssatz vereinbart, der häufig unter den Marktzinsen lag. Dieser wurde jedochnach einigen Jahren durch einen variablen Zinssatz ersetzt. Banken verkauften ihre Kredite an so genannteZweckgesellschaften, die die Kredite dann bündelten und weiterverkauften. Im Gegensatz zu Banken un-terliegen diese Zweckgesellschaften allerdings keinerlei Regulierungs- und damit Eigenkapitalvorschriften.

Deutschland: „Porsches gegen Lehman-Brothers-Zertifikate“?

Anders als in den USA ist in Deutschland in der jüngeren Vergangenheit keine inländische Kreditblase ent-standen. Dies mag einerseits an anderen sozialen Normen und an dem stärker ausgebauten Sozialstaatliegen. Aber auch die Kreditvergabe der Banken ist traditionell eher zurückhaltend und konservativ. Gleich-zeitig ist jedoch zu beobachten, dass deutsche Banken mit viel Kapital am internationalen Handel mit hypothekenbesicherten Wertpapieren beteiligt waren und dadurch während der Krise in Schieflage gerie-ten. Mit der starken Exportlastigkeit der deutschen Volkswirtschaft ist somit auch die starke Auslandsorien-tierung des Bankensystems in Frage gestellt: „Dass es keinen Sinn gemacht hat, Porsches gegen Leh-man-Brothers-Zertifikate zu verkaufen und sich dann der Exportweltmeisterschaft zu rühmen, dürfteinzwischen hinreichend klar sein.“ (Sinn 2009a) Die Frage ist aber, warum deutsche Banken im Inland beider Kreditvergabe vorsichtig und risikoavers gehandelt haben und zur selben Zeit auf den internationalenFinanzmärkten hohe Risiken eingegangen sind.11

Traditionell konservative KreditvergabeDer Risikoschutz war lange Zeit das primäre Ziel deutscher Regulierungsbehörden (der Bundesbank undbis 2002 des Bundesaufsichtsamtes für das Kreditwesen). Die Regulierungsbehörden verhinderten nachMöglichkeit den Handel mit neuen, als riskant eingestuften Finanzprodukten auf deutschen Märkten. DieVermeidung von Insolvenzen deutscher Finanzintermediäre hatte bis Ende der 1980er Jahre Vorrang vorder Förderung des Wettbewerbes.

Trotz der starken Exportorientierung Deutschlands war der deutsche Finanzmarkt lange Zeit gegen-über internationaler Konkurrenz weitgehend abgeschottet. Wegen der hohen Steuer auf Veräußerungsge-winne von Unternehmensanteilen (40 bzw. bis zu 53 Prozent) waren feindliche Übernahmen von deutschenBanken und Unternehmen quasi unmöglich. So konnten die deutschen Universalbanken im Anlagegeschäftmit relativ geringem Risiko auskömmliche Renditen erwirtschaften, während das Investmentgeschäft langeZeit unattraktiv blieb.

Liberalisierungstendenzen ab Mitte der 1980er JahreSeit Mitte der 1980er Jahre mussten die deutschen Regulierungsbehörden ihren Widerstand gegenüberneuartigen Finanzprodukten unter anderem auf Druck der Europäischen Gemeinschaft zunehmend aufge-ben. Seit 1993 mussten alle Investmentfonds, die in einem EG-Land zugelassen waren, auch in allen anderen Ländern zugelassen werden – unabhängig von den dortigen Mindestreservebestimmungen.

Die vier Finanzmarktfördergesetze aus den Jahren 1990 (u.a. Wegfall der Börsenumsatzsteuer, be-schränkte Zulassung des Optionshandels), 1994 (u.a. Zulassung von Geldmarktfonds), 1998 (u.a. Zulas-sung des Handels mit Zins- und Währungsswaps, Verbesserung der Möglichkeiten zum Handel mit Termin-kontrakten und Optionen) und 2001 (u.a. Flexibilisierung des Börsenrechtes und Überarbeitung desGesetzes für Wertpapierhandel) führten zu einer deutlichen Liberalisierung des deutschen Finanzmarktes.Durch das Gesetz zur Kontrolle und Transparenz im Unternehmensbereich (KonTraG) von 1998 wurdenneue Formen des Risikomanagements (Ratings zur Beurteilung von Investmentrentabilität) eingeführt. Die-ses Gesetz war ein wichtiger Schritt für die Banken, um Indikatoren für ihre Investmentstrategie zu ent-wickeln.

11 Für eine detailliertere Beschreibung der im Folgenden diskutierten Entwicklungen vgl. Franke (2001); Flach (2005);

KFW Bankengruppe (2009); Verband deutscher Pfandbriefbanken (2009).

Deutschland: Instabilität durch exportabhängiges Wachstum beischwacher Binnenwirtschaft undsteigender Ungleichheit

Der im internationalen Vergleich außergewöhnlichstarke Anstieg der ökonomischen Ungleichheit inDeutschland während des letzten Jahrzehnts ist mitt-lerweile gut dokumentiert. Deutschland war traditionellvon Einkommensungleichheit und -armut in geringe-rem Maße betroffen als der Durchschnitt der OECD-Länder. Allerdings ist es in den letzten zehn Jahren zueiner drastischen Verschärfung der Ungleichheit ge-kommen. Die OECD (2008b) stellte jüngst sogar fest:„Seit dem Jahr 2000 haben in Deutschland Einkom-mensungleichheit und Armut stärker zugenommen alsin jedem anderen OECD Land.“ Dies macht sich insbe-sondere durch die sehr schwache Einkommensent-wicklung bei den unteren Einkommensgruppen be-merkbar (vgl. Kalina/Weinkopf 2009). Zwischen Mitteder 1990er Jahre und Mitte der 2000er Jahre sind diereal verfügbaren Einkommen im unteren Fünftel derPrivathaushalte sogar absolut gefallen, was sonst nur

12 Auch die starke Exportorientierung von China und Japan wird von

einigen Autoren im Zusammenhang mit der dort steigenden Einkom-mensungleichheit gesehen (vgl. He/Kuijs 2007; Rogoff 2007, Econo-mist 2009).

IMK Report | Nr. 41 | September 2009 15

mik erschlossen werden. Mit anderen Worten: Der pri-vate Konsum wird sich stärker aus den laufenden Ein-kommen statt aus neuem Kredit speisen müssen.

Damit die USA (und andere bisherige Defizitländer)außerdem stärker über die Außenwirtschaft wachsenund ihre Handelsbilanzdefizite reduzieren können, be-darf es eines kräftigeren binnenwirtschaftlichen Wachs-tums in den Ländern, die zuletzt große Handelsbilanz-überschüsse erzielt haben (vgl. Horn et al. 2009).Diese Länder hatten lange Zeit von der Verschuldungs-bereitschaft der USA profitiert und so die von der stei-genden Ungleichheit ausgehende stagnative Grund-tendenz über ein exportorientiertes Wirtschafts-wachstum abgefedert. Wie von Fitoussi/Stiglitz (2009)ausgeführt, lassen sich die globalen außenwirtschaftli-chen Ungleichgewichte also nicht zuletzt auf die unter-schiedlichen Wirkungen zunehmender Einkommens-ungleichheit in den einzelnen Ländern zurückführen.Im Folgenden soll dies für Deutschland näher erörtertwerden.12

Die Steuerreform 2000Eine grundlegende Neuordnung des deutschen Finanzsystems erfolgte nach der Steuerreform 2000. Durchdie – international ungewöhnliche – Abschaffung der Steuer auf Veräußerungserlöse für Kapitalgesellschaf-ten standen deutsche Banken nunmehr unter einem deutlich erhöhten Wettbewerbsdruck. Aus Angst vorfeindlichen Übernahmen waren viele Banken bestrebt, höhere Eigenkapitalrenditen zu erreichen.

Schwache Kreditvergabe im Inland und riskante Auslandsorientierung des deutschen BankensystemsDie Kreditnachfrage der inländischen Sektoren war in Deutschland in den vergangenen Jahren sehrschwach (Sachverständigenrat 2007). Laxe Kreditvergabepraktiken wie etwa in den USA wurden aber auchdurch Regulierungsbestimmungen behindert. Das Hauptrefinanzierungsinstrument für die deutschen Hypo-thekenkredite ist der Pfandbrief, der laut Pfandbriefgesetz nur auf 60 Prozent des Beleihwertes eines Kre-dites ausgestellt werden kann. Die Ermittlung dieses Beleihwertes hat darüber hinaus nach „konservati-ven“ Maßstäben zu erfolgen. Auch der Markt für verbriefte Kredite kam in Deutschland nur schleppend inGang, obwohl es interessierten Gruppen wie der „True Sale Initiative“ gelang, auf Gesetzesänderungenhinzuwirken. Allerdings scheinen die Tradition der engen Kundenbeziehung sowie insbesondere die Be-fürchtung, dass der deutsche Kunde den Verkauf seines Kredites nicht tolerieren würde, viele Banken ander Ausweitung ihres Verbriefungsgeschäftes gehindert zu haben.

Gleichzeitig waren deutsche Banken aber weitgehend bedenkenlos in verbrieften ausländischen Im-mobilienkrediten engagiert, die von den internationalen Ratingagenturen lange Zeit mit Bestnoten bewer-tet worden waren. Hier boten sich den unter Renditedruck stehenden Banken scheinbar sichere Anlagenmit hohen Renditen, die zudem mit wenig Eigenkapital unterlegt werden mussten, wenn sie von im Auslandangesiedelten Zweckgesellschaften gekauft wurden.

Im Ergebnis wurden die deutschen Banken stark von der amerikanischen Immobilienkrise erschüttert,obwohl die Kreditvergabepraxis im Inland nach internationalen Maßstäben lange eher konservativ geblie-ben ist. Denn, unterstützt durch die Deregulierungsmaßnahmen im deutschen Finanzsystem, fand die ame-rikanische Kreditwirtschaft in Deutschland willige Abnehmer für ihre hochspekulativen Wertpapiere.

noch in Belgien, Japan, der Türkei und – in geringeremAusmaß – in Mexiko und in den USA der Fall war(OECD 2008a). Mittlerweile liegt Deutschland bei derrelativen Einkommensarmut nach OECD-Definition(arm sind Haushalte mit weniger als 50 Prozent desMedianeinkommens) leicht über dem Durchschnitt derOECD-Länder. Mitte der 1980er Jahre war das Armuts-risiko in Deutschland noch um etwa ein Drittel geringerals im Durchschnitt jener 19 OECD-Länder, für dieDaten vorliegen.13 Gründe hierfür lassen sich sowohlin der ungleicheren Verteilung der Primäreinkommenals auch in sozial- und steuerpolitischen Entscheidun-gen finden, welche die Sekundärverteilung der Ein-kommen beeinflussen.14

Hinsichtlich der Primärverteilung lässt sich sowohlein rapider Rückgang des Anteils der Löhne am ge-samten Volkseinkommen feststellen als auch eine zu-nehmende Ungleichverteilung innerhalb der Lohnein-kommen (Lohnspreizung) (vgl. Abbildung 1, 2a, 2b).Beide Formen der Umverteilung waren seit langem vonvielen Wirtschaftswissenschaftlern und Regierungsbe-ratern gefordert worden (z.B. Sachverständigenrat1992, Ziffer 371, 1999, Ziffern 340ff., 2000, Ziffern 416 ff.).15 Zugleich entsprachen die Arbeitsmarktrefor-men der vergangenen Jahre dieser Logik: Wie dieOECD (2008a) feststellt, hängt Lohnungleichheit in derRegel stark mit atypischen Beschäftigungsverhältnis-sen zusammen. In Deutschland wurden diese in denvergangenen Jahren aktiv gefördert (Minijobs, Midi-jobs, Leiharbeit, so genannte Ein-Euro-Jobs), und dieBezugsbedingungen für Unterstützungszahlungen beiArbeitslosigkeit wurden verschärft (Logeay/Zwiener2008).

Zwar zeigen Zahlen der Europäischen Kommis-sion, dass schon im Jahr 2000 der Anteil der Beschäf-tigten im Niedriglohnsektor in Deutschland höher warals im EU-Durchschnitt (EU-Kommission 2004). DieLohnspreizung hat aber insbesondere im unterenLohnsegment anschließend weiter deutlich zugenom-men (Brenke 2007). In kaum einem anderen Mitglieds-land haben sich die Vollzeiterwerbseinkommen derärmsten zehn Prozent – verglichen mit dem mittlerenDezil – zwischen Mitte der 1990er Jahre und der Mittedieses Jahrzehnts so schlecht entwickelt wie inDeutschland (OECD 2008a, S. 80). Nach Berechnun-gen der Europäischen Kommission (2004) gibt es in-nerhalb der EU nur noch wenige Länder, in denen dieLohnunterschiede zwischen dem untersten Zehntelund dem mittleren Zehntel der Beschäftigten so aus-geprägt sind wie in Deutschland. (vgl. Aust et al. 2007und Dustmann et al. 2009 für eine ausführliche Unter-suchung des Niedriglohnsektors und der Lohnsprei-zung in Deutschland).

Die zunehmende Ungleichheit der Verteilung wurdedarüber hinaus durch eine Reihe von steuer- und sozialpolitischen Reformen befördert. Hierzu gehörenLeistungseinschränkungen in der Arbeitslosenunter-stützung und der gesetzlichen Kranken- und Renten-versicherung sowie die steuerliche Entlastung insbe-sondere hoher Einkommen und Vermögen und dieBelastung des privaten Verbrauchs (vgl.Vogt/ van Treeck 2009 für einen Überblick). Gemessenam Gini-Koeffizient hat die Ungleichheit der verfügba-ren Einkommen in etwa gleich stark zugenommen wiedie der Primäreinkommen (vgl. Abbildung 3a und 3b).

Ähnlich wie es Krugman (2008) jüngst für die USAdargestellt hat, scheint die drastische Zunahme derökonomischen Ungleichheit nicht allein das Ergebnisvon technologischem Wandel und Marktkräften zusein, sondern auch eine politisch gezielt geförderteEntwicklung. Darüber hinaus ist überaus zweifelhaft,ob die in längerfristiger Betrachtung unbefriedigendeEntwicklung der Arbeitslosigkeit tatsächlich auf zu hoheLöhne bzw. eine zu geringe Lohnspreizung zurückzu-führen und zu geringe Arbeitsanreize durch eine zuhohe Steuer- und Abgabenbelastung zurückzuführenist.

Brenke (2009, S. 559) etwa verwirft den sektoralenWandel als Erklärungsansatz für die schwache Ent-wicklung der Arbeitnehmerentgelte während des letz-ten Jahrzehnts: „Vielmehr gab es in den vergangenenJahren Reallohnverluste für die Arbeitnehmer insge-samt, obwohl sich im Schnitt deren Qualifikationsstruk-tur verbessert hatte. Eher scheint es so zu sein, dassdie besonders großen Beschäftigungsprobleme derUnqualifizierten immer wieder herangezogen werden,

13 Zwar konnte für 2006 im Zuge des konjunkturellen Aufschwungs

und des Rückgangs der Arbeitslosigkeit erstmals wieder ein leichterRückgang der Einkommensungleichheit – gemessen am Gini-Koeffi-zient – und des Armutsrisikos festgestellt werden (Frick/Grabka2008). Die Verteilung der verfügbaren Einkommen war aber weiter-hin ungleicher als zu Beginn des Jahrzehnts. Im Jahr 2007 hat dieempfundene Einkommensungerechtigkeit gegenüber 2005 sogar zu-genommen (Liebig/Schupp 2008). Aktuelle Daten, die die Auswirkun-gen des letzten Aufschwungs vollständig abbilden, liegen jedoch bis-her nicht vor. Im Zuge der aktuellen Finanz- und Wirtschaftskrise unddes hiermit verbundenen Anstiegs der Arbeitslosigkeit dürfte sich dieEinkommensungleichheit erneut erhöhen.

14 Die Wiedervereinigung hat zudem zu einigen Verschiebungen in

der Einkommensverteilung geführt. Der Gini-Koeffizient der Primär-einkommen in den neuen Bundesländern lag 1991 noch deutlichunter dem Westdeutschen, 2004 aber bereits darüber. Anders beiden Sekundäreinkommen: Dort ist zwar die Zunahme der Ungleich-heit in den neuen Bundesländern ebenfalls kräftiger als im früherenBundesgebiet, das Niveau des Gini-Koeffizienten liegt aber auch2004 noch unter dem des früheren Bundesgebiets (vgl. Sachver-ständigenrat 2006, Tabelle 51).15 Beispielsweise stellt der Sachverständigenrat in der Diskussion

um Mindestlöhne fest: „Die zusätzliche Auffächerung der qualifikato-rischen Lohnstruktur ist ein essentieller Bestandteil der Therapie undnicht etwa eine unwillkommene Folge.“ (Sachverständigenrat 2006,S. 402)

16 IMK Report | Nr. 41 | September 2009

um Forderungen nach höheren Löhnen generell imZaum zu halten.“ Für diese Erklärung spricht auch,dass Deutschland bei Personen mit mittlerer Qualifika-tion innerhalb der EU ebenfalls eine überdurchschnitt-liche Erwerbslosenquote aufweist (Brenke 2007, S. 73). Hingegen ist der Anteil der „gering Qualifizier-ten“ an den Erwerbspersonen (Arbeitnehmer und Ar-beitslose) zwischen 25 und 64 Jahren nach der Stati-stik der OECD in Deutschland mit nur 13 % iminternationalen Vergleich ausgesprochen niedrig (Deut-sche Bundesbank 2007a, S. 45). So schlussfolgert dieDeutsche Bundesbank, „dass die Behauptung, inDeutschland sei die Arbeitsmarktlage der häufig als‚gering qualifiziert’ eingestuften Personen außerge-wöhnlich schlecht, empirisch nicht klar belegbar ist“ (S.45). Der weitgehende Konsens der politischen Eliten,wonach die Hauptursache für Arbeitslosigkeit in zuhohen Lohnkosten zu sehen war, erscheint somit frag-würdig (Logeay/Zwiener 2008).

Und auch die Behauptung, ein ausgebauter Sozial-staat und ein progressives Steuersystem (und diedamit einhergehende Einkommensumverteilung) hät-ten negative Effekte für Wachstum und Beschäftigung,entbehrt einer überzeugenden empirischen Grundlage(vgl. Truger 1999; Corneo 2006; Gatti/Glyn 2006).

Vielmehr spricht vieles für die Argumentation vonFitoussi/Stiglitz (2009), wonach die Arbeitslosigkeit inDeutschland vor allem als Nachfrageproblem anzuse-hen wäre und die schwache Entwicklung der realenMasseneinkommen die weitgehend stagnative Wachs-tumsentwicklung entscheidend mit befördert hat.

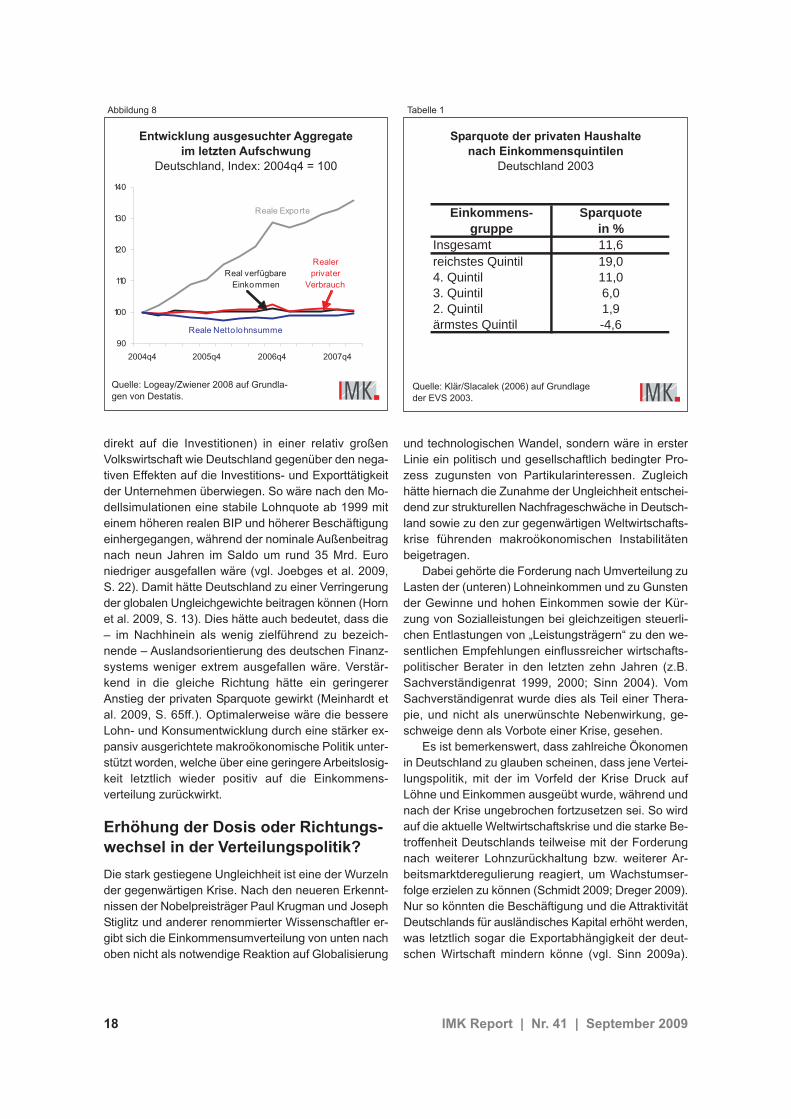

Diese Sichtweise ist auch vom IMK wiederholt ver-treten worden (z.B. Logeay/Zwiener 2008; Horn et al.2008; Hein/van Treeck 2008; Joebges et al. 2009). Sielässt sich illustrieren anhand einer Betrachtung derStruktur des letzten Aufschwungs in Deutschland zwi-schen 2004 und 2007 (vgl. Logeay/Zwiener 2008) undmittels Simulation mit dem makroökonometrischen Mo-dell des IMK (vgl. Joebges et al. 2009; Meinhardt et al.2009).

Anders als in den USA ist es in Deutschland in derjüngeren Vergangenheit nicht zu einem nennenswer-ten Anstieg der Verschuldung der Privathaushalte rela-tiv zu ihren Einkommen gekommen (van Treeck et al.2007). Vielmehr hat ein Großteil der Bevölkerung auffallende Reallöhne und die sozialpolitischen Ein-schnitte (insbesondere in der Gesetzlichen Rentenver-sicherung) der vergangenen Jahre mit Konsumverzichtreagiert. Wie statistische Untersuchungen ergeben, istein Großteil des Anstiegs der Sparquote der Privat-haushalte auf Veränderungen in der Einkommensver-teilung und vermehrtes Vorsorgesparen im Zusam-menhang mit der Rentenreform zurückzuführen. Nach

einer einfachen ökonometrischen Schätzung von Meinhardt et al. (2009, S. 63) ist knapp die Hälfte desAnstiegs der Sparquote zwischen 2001 und 2008durch die Verschiebung der Einkommensverteilung zu-lasten der Löhne zu erklären. Die andere Hälfte scheintsich auf die Effekte der Rentenreform zurückführen las-sen. Neben der offenbar ausgeprägten sozialen Normder vorsichtigen persönlichen Finanzplanung, die aufdie Kreditnachfrage wirkt, sind auch die Kreditverga-bepraktiken deutscher Banken traditionell eher konser-vativ (siehe Kasten: „Zur politischen Ökonomie dere-gulierter Kreditvergabe in den USA und inDeutschland“). Im Ergebnis ist für Deutschland andersals für die USA kaum ein signifikanter Vermögensef-fekt auf den privaten Konsum zu beobachten, sonderndie Haushalte finanzieren ihren Konsum ganz überwie-gend aus den laufenden Einkommen.

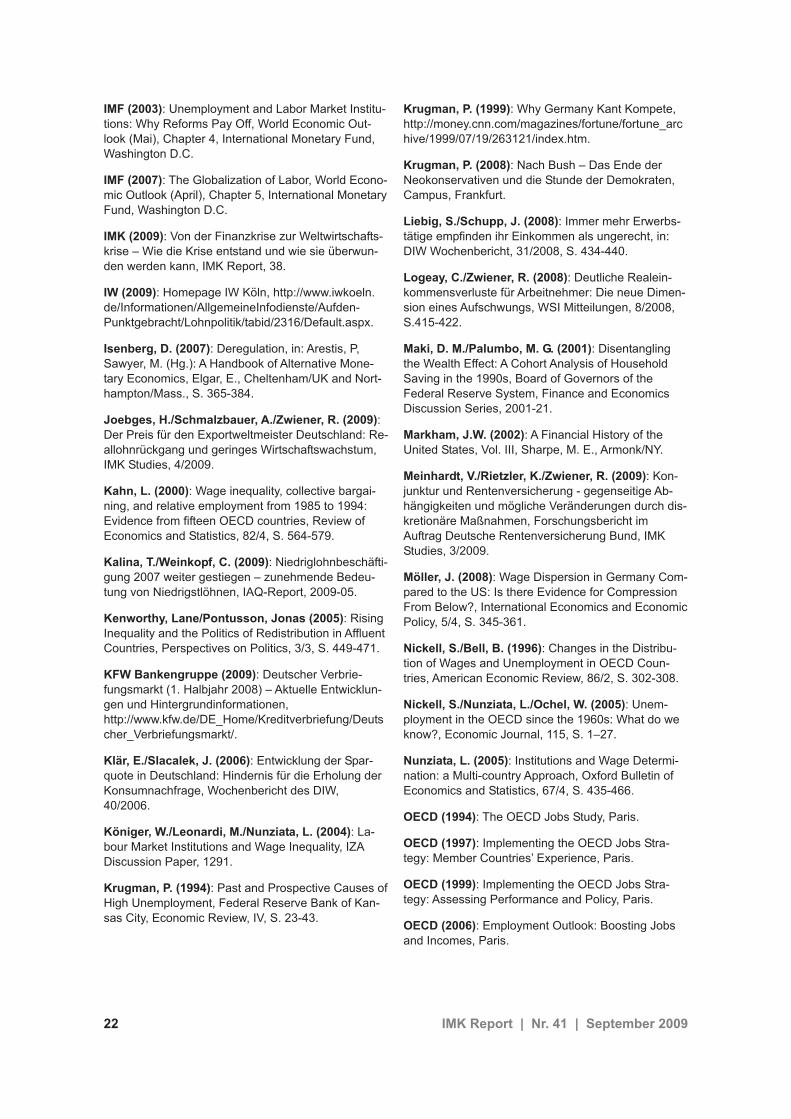

Nicht einmal während des letzten Aufschwungssind die real verfügbaren Einkommen bzw. die Netto-lohnsumme gestiegen (Abbildung 8). Die Reallöhnesind sogar während des Aufschwungs gefallen, eine inder Geschichte der Bundesrepublik einmalige Entwick-lung (Logeay/Zwiener 2008; Brenke 2009). Der privateVerbrauch ist dieser stagnativen Einkommensentwick-lung weitgehend passiv gefolgt. Zwar wurden durch dieschwache Lohnstückkostenentwicklung die internatio-nale Wettbewerbsfähigkeit und somit die Exporte be-fördert. Zugleich folgte aber aus der Einkommensum-verteilung gleichsam mechanisch ein Anstieg derprivaten Sparquote, da die oberen Einkommensgrup-pen einen deutlich größeren Teil ihres Einkommens aufdie Ersparnis verwenden als die unteren Einkommens-gruppen (Tabelle 1, Deutsche Bundesbank 2007b). Al-lein für den Zeitraum von 2003 bis 2007 lässt sich etwaein Drittel des Anstiegs der Sparquote auf Verschiebun-gen in der Einkommensverteilung erklären (Meinhardtet al. 2009, S. 58).

Die gesamtwirtschaftlichen Effekte der Lohnzurück-haltung und der steigenden Sparquote der privatenHaushalte lassen sich mit Simulationen mit dem ma-kroökonometrischen Modell des IMK abschätzen. Beieiner am Anstieg der Produktivität orientierten Lohnpo-litik seit 1999 wären die Reallöhne im Jahr 2007 um elfProzent stärker als tatsächlich gewachsen. Dies hätteden Anteil der Löhne am Volkseinkommen in etwa sta-bil gehalten. Da im IMK-Modell die Lohnentwicklungauch Nachfrageeffekte hat und die Arbeitslosigkeitnicht in erster Linie auf dem Arbeitsmarkt und durch dieHöhe des Reallohns bestimmt wird, sind die Effektevon höheren Reallöhnen theoretisch unbestimmt. Eszeigt sich aber, dass die positiven Effekte einer Vertei-lungsänderung zugunsten der Lohneinkommen aufden privaten Konsum (und über Akzeleratoreffekte in-

IMK Report | Nr. 41 | September 2009 17

direkt auf die Investitionen) in einer relativ großenVolkswirtschaft wie Deutschland gegenüber den nega-tiven Effekten auf die Investitions- und Exporttätigkeitder Unternehmen überwiegen. So wäre nach den Mo-dellsimulationen eine stabile Lohnquote ab 1999 miteinem höheren realen BIP und höherer Beschäftigungeinhergegangen, während der nominale Außenbeitragnach neun Jahren im Saldo um rund 35 Mrd. Euroniedriger ausgefallen wäre (vgl. Joebges et al. 2009,S. 22). Damit hätte Deutschland zu einer Verringerungder globalen Ungleichgewichte beitragen können (Hornet al. 2009, S. 13). Dies hätte auch bedeutet, dass die– im Nachhinein als wenig zielführend zu bezeich-nende – Auslandsorientierung des deutschen Finanz-systems weniger extrem ausgefallen wäre. Verstär-kend in die gleiche Richtung hätte ein geringererAnstieg der privaten Sparquote gewirkt (Meinhardt etal. 2009, S. 65ff.). Optimalerweise wäre die bessereLohn- und Konsumentwicklung durch eine stärker ex-pansiv ausgerichtete makroökonomische Politik unter-stützt worden, welche über eine geringere Arbeitslosig-keit letztlich wieder positiv auf die Einkommens-verteilung zurückwirkt.

Erhöhung der Dosis oder Richtungs-wechsel in der Verteilungspolitik?

Die stark gestiegene Ungleichheit ist eine der Wurzelnder gegenwärtigen Krise. Nach den neueren Erkennt-nissen der Nobelpreisträger Paul Krugman und JosephStiglitz und anderer renommierter Wissenschaftler er-gibt sich die Einkommensumverteilung von unten nachoben nicht als notwendige Reaktion auf Globalisierung

und technologischen Wandel, sondern wäre in ersterLinie ein politisch und gesellschaftlich bedingter Pro-zess zugunsten von Partikularinteressen. Zugleichhätte hiernach die Zunahme der Ungleichheit entschei-dend zur strukturellen Nachfrageschwäche in Deutsch-land sowie zu den zur gegenwärtigen Weltwirtschafts-krise führenden makroökonomischen Instabilitätenbeigetragen.